Embed Size (px)

Citation preview

r r

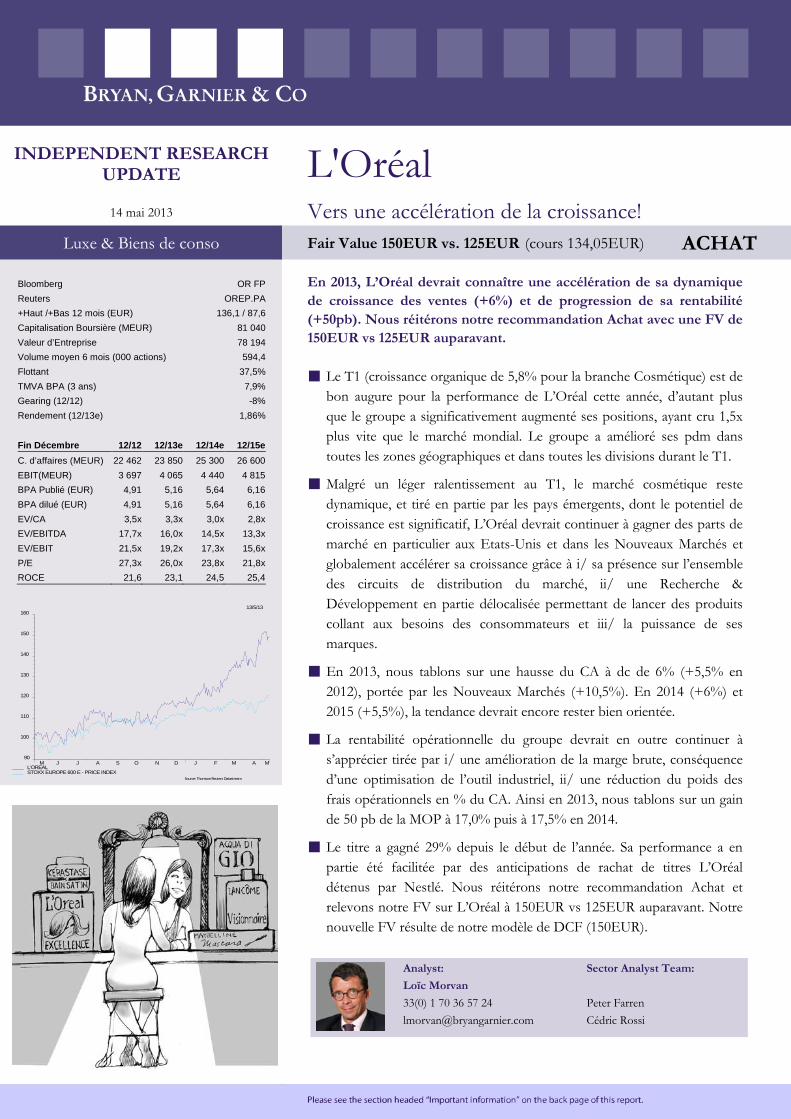

INDEPENDENT RESEARCH UPDATE L'Oréal

14 mai 2013 Vers une accélération de la croissance! Luxe & Biens de conso Fair Value 150EUR vs. 125EUR (cours 134,05EUR) ACHAT

Bloomberg OR FP Reuters OREP.PA +Haut /+Bas 12 mois (EUR) 136,1 / 87,6 Capitalisation Boursière (MEUR) 81 040 Valeur d’Entreprise 78 194 Volume moyen 6 mois (000 actions) 594,4 Flottant 37,5% TMVA BPA (3 ans) 7,9% Gearing (12/12) -8% Rendement (12/13e) 1,86%

En 2013, L’Oréal devrait connaître une accélération de sa dynamique de croissance des ventes (+6%) et de progression de sa rentabilité (+50pb). Nous réitérons notre recommandation Achat avec une FV de 150EUR vs 125EUR auparavant.

Le T1 (croissance organique de 5,8% pour la branche Cosmétique) est de bon augure pour la performance de L’Oréal cette année, d’autant plus que le groupe a significativement augmenté ses positions, ayant cru 1,5x plus vite que le marché mondial. Le groupe a amélioré ses pdm dans toutes les zones géographiques et dans toutes les divisions durant le T1.

Malgré un léger ralentissement au T1, le marché cosmétique reste dynamique, et tiré en partie par les pays émergents, dont le potentiel de croissance est significatif, L’Oréal devrait continuer à gagner des parts de marché en particulier aux Etats-Unis et dans les Nouveaux Marchés et globalement accélérer sa croissance grâce à i/ sa présence sur l’ensemble des circuits de distribution du marché, ii/ une Recherche & Développement en partie délocalisée permettant de lancer des produits collant aux besoins des consommateurs et iii/ la puissance de ses marques.

En 2013, nous tablons sur une hausse du CA à dc de 6% (+5,5% en 2012), portée par les Nouveaux Marchés (+10,5%). En 2014 (+6%) et 2015 (+5,5%), la tendance devrait encore rester bien orientée.

La rentabilité opérationnelle du groupe devrait en outre continuer à s’apprécier tirée par i/ une amélioration de la marge brute, conséquence d’une optimisation de l’outil industriel, ii/ une réduction du poids des frais opérationnels en % du CA. Ainsi en 2013, nous tablons sur un gain de 50 pb de la MOP à 17,0% puis à 17,5% en 2014.

Le titre a gagné 29% depuis le début de l’année. Sa performance a en partie été facilitée par des anticipations de rachat de titres L’Oréal détenus par Nestlé. Nous réitérons notre recommandation Achat et relevons notre FV sur L’Oréal à 150EUR vs 125EUR auparavant. Notre nouvelle FV résulte de notre modèle de DCF (150EUR).

Fin Décembre 12/12 12/13e 12/14e 12/15e C. d’affaires (MEUR) 22 462 23 850 25 300 26 600 EBIT(MEUR) 3 697 4 065 4 440 4 815 BPA Publié (EUR) 4,91 5,16 5,64 6,16 BPA dilué (EUR) 4,91 5,16 5,64 6,16 EV/CA 3,5x 3,3x 3,0x 2,8x EV/EBITDA 17,7x 16,0x 14,5x 13,3x EV/EBIT 21,5x 19,2x 17,3x 15,6x P/E 27,3x 26,0x 23,8x 21,8x ROCE 21,6 23,1 24,5 25,4

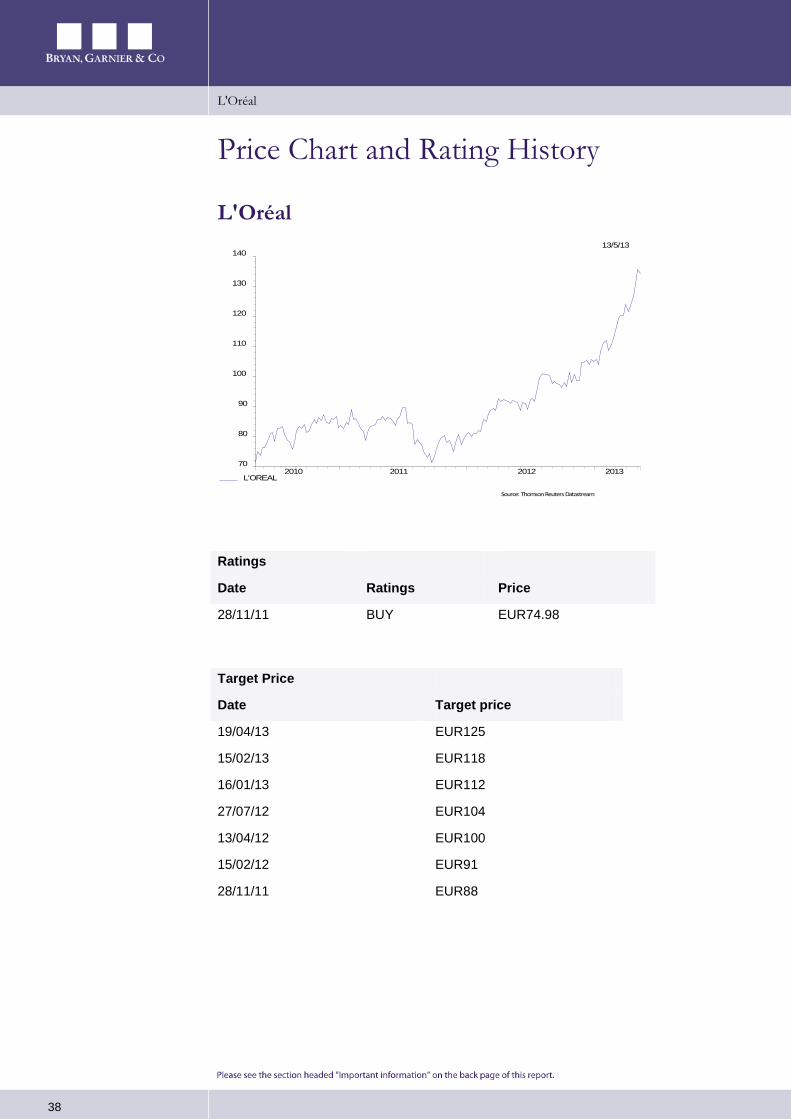

13/5/13

M J J A S O N D J F M A M 90

100

110

120

130

140

150

160

L'OREAL STOXX EUROPE 600 E - PRICE INDEX

Source: Thomson Reuters Datastream

Analyst: Sector Analyst Team: Loïc Morvan 33(0) 1 70 36 57 24 Peter Farren [email protected] Cédric Rossi

L'Oréal

2

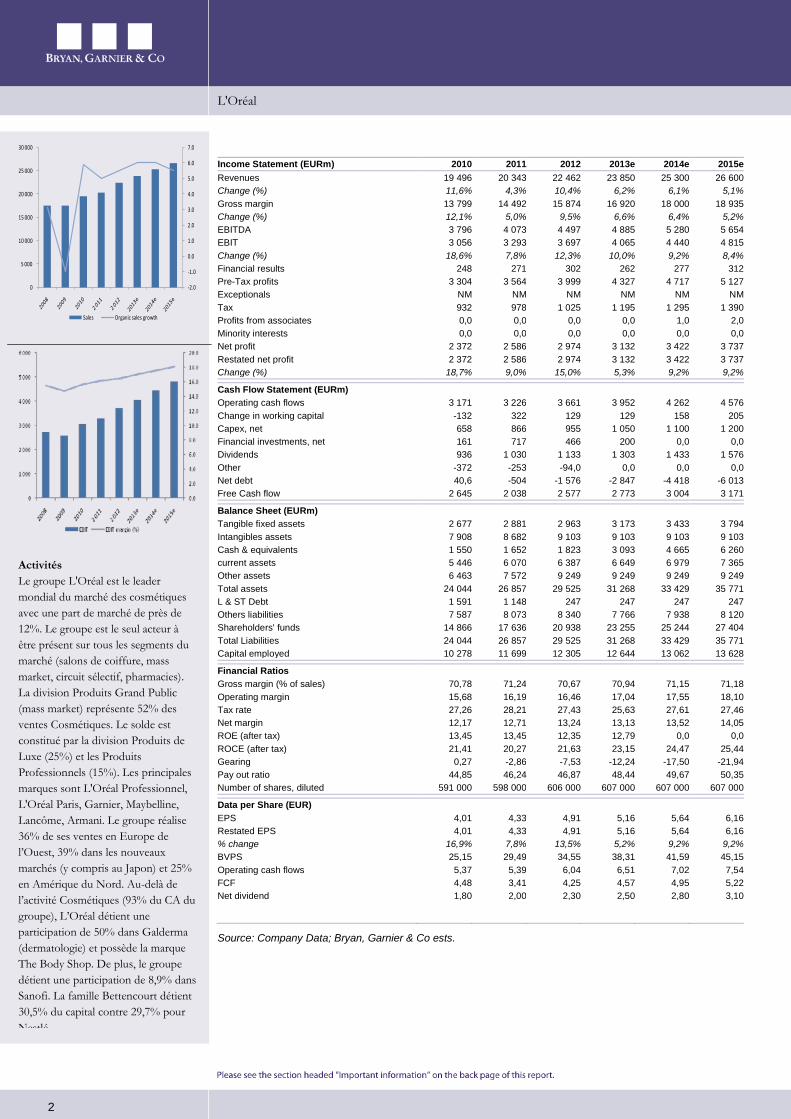

Income Statement (EURm) 2010 2011 2012 2013e 2014e 2015e Revenues 19 496 20 343 22 462 23 850 25 300 26 600 Change (%) 11,6% 4,3% 10,4% 6,2% 6,1% 5,1% Gross margin 13 799 14 492 15 874 16 920 18 000 18 935 Change (%) 12,1% 5,0% 9,5% 6,6% 6,4% 5,2% EBITDA 3 796 4 073 4 497 4 885 5 280 5 654 EBIT 3 056 3 293 3 697 4 065 4 440 4 815 Change (%) 18,6% 7,8% 12,3% 10,0% 9,2% 8,4% Financial results 248 271 302 262 277 312 Pre-Tax profits 3 304 3 564 3 999 4 327 4 717 5 127 Exceptionals NM NM NM NM NM NM Tax 932 978 1 025 1 195 1 295 1 390 Profits from associates 0,0 0,0 0,0 0,0 1,0 2,0 Minority interests 0,0 0,0 0,0 0,0 0,0 0,0 Net profit 2 372 2 586 2 974 3 132 3 422 3 737 Restated net profit 2 372 2 586 2 974 3 132 3 422 3 737 Change (%) 18,7% 9,0% 15,0% 5,3% 9,2% 9,2% Cash Flow Statement (EURm) Operating cash flows 3 171 3 226 3 661 3 952 4 262 4 576 Change in working capital -132 322 129 129 158 205 Capex, net 658 866 955 1 050 1 100 1 200 Financial investments, net 161 717 466 200 0,0 0,0 Dividends 936 1 030 1 133 1 303 1 433 1 576 Other -372 -253 -94,0 0,0 0,0 0,0 Net debt 40,6 -504 -1 576 -2 847 -4 418 -6 013 Free Cash flow 2 645 2 038 2 577 2 773 3 004 3 171 Balance Sheet (EURm) Tangible fixed assets 2 677 2 881 2 963 3 173 3 433 3 794 Intangibles assets 7 908 8 682 9 103 9 103 9 103 9 103 Cash & equivalents 1 550 1 652 1 823 3 093 4 665 6 260 current assets 5 446 6 070 6 387 6 649 6 979 7 365 Other assets 6 463 7 572 9 249 9 249 9 249 9 249 Total assets 24 044 26 857 29 525 31 268 33 429 35 771 L & ST Debt 1 591 1 148 247 247 247 247 Others liabilities 7 587 8 073 8 340 7 766 7 938 8 120 Shareholders' funds 14 866 17 636 20 938 23 255 25 244 27 404 Total Liabilities 24 044 26 857 29 525 31 268 33 429 35 771 Capital employed 10 278 11 699 12 305 12 644 13 062 13 628 Financial Ratios Gross margin (% of sales) 70,78 71,24 70,67 70,94 71,15 71,18 Operating margin 15,68 16,19 16,46 17,04 17,55 18,10 Tax rate 27,26 28,21 27,43 25,63 27,61 27,46 Net margin 12,17 12,71 13,24 13,13 13,52 14,05 ROE (after tax) 13,45 13,45 12,35 12,79 0,0 0,0 ROCE (after tax) 21,41 20,27 21,63 23,15 24,47 25,44 Gearing 0,27 -2,86 -7,53 -12,24 -17,50 -21,94 Pay out ratio 44,85 46,24 46,87 48,44 49,67 50,35 Number of shares, diluted 591 000 598 000 606 000 607 000 607 000 607 000 Data per Share (EUR) EPS 4,01 4,33 4,91 5,16 5,64 6,16 Restated EPS 4,01 4,33 4,91 5,16 5,64 6,16 % change 16,9% 7,8% 13,5% 5,2% 9,2% 9,2% BVPS 25,15 29,49 34,55 38,31 41,59 45,15 Operating cash flows 5,37 5,39 6,04 6,51 7,02 7,54 FCF 4,48 3,41 4,25 4,57 4,95 5,22 Net dividend 1,80 2,00 2,30 2,50 2,80 3,10

Source: Company Data; Bryan, Garnier & Co ests.

Activités Le groupe L'Oréal est le leader mondial du marché des cosmétiques avec une part de marché de près de 12%. Le groupe est le seul acteur à être présent sur tous les segments du marché (salons de coiffure, mass market, circuit sélectif, pharmacies). La division Produits Grand Public (mass market) représente 52% des ventes Cosmétiques. Le solde est constitué par la division Produits de Luxe (25%) et les Produits Professionnels (15%). Les principales marques sont L'Oréal Professionnel, L'Oréal Paris, Garnier, Maybelline, Lancôme, Armani. Le groupe réalise 36% de ses ventes en Europe de l’Ouest, 39% dans les nouveaux marchés (y compris au Japon) et 25% en Amérique du Nord. Au-delà de l’activité Cosmétiques (93% du CA du groupe), L’Oréal détient une participation de 50% dans Galderma (dermatologie) et possède la marque The Body Shop. De plus, le groupe détient une participation de 8,9% dans Sanofi. La famille Bettencourt détient 30,5% du capital contre 29,7% pour Nestlé

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0

5 000

10 000

15 000

20 000

25 000

30 000

Sales Organic sales growth

L'Oréal

3

1. Un marché mondial des cosmétiques dynamique

Le premier atout de L’Oréal est d’être présent sur le marché des cosmétiques qui enregistre des taux de croissance réguliers sur longue période. En effet, sur les dix dernières années, le taux de croissance annuel moyen du secteur mondial des cosmétiques est de près de 4%. Les catalyseurs de la dynamique du marché mondial sont nombreux. Nous en voyons deux principaux : i/un vieillissement de la population mondiale y compris dans certains Nouveaux marchés et ii/ l’émergence des classes moyennes dans les Nouveaux Marchés. De plus, le marché cosmétique est avant tout un marché d’offre porté par l’innovation, les consommateurs recherchant avant tout la qualité des produits, ce qui explique que ce marché ne s’est pas banalisé et n’est pas victime de dévalorisation.

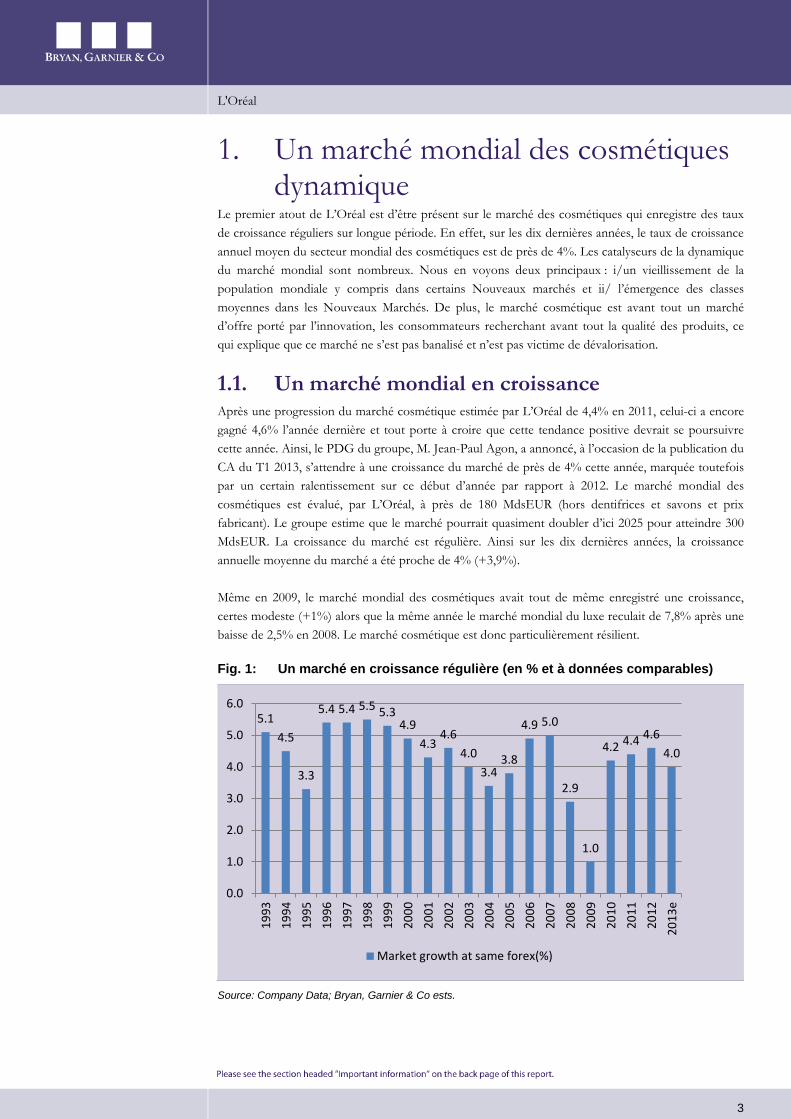

1.1. Un marché mondial en croissance Après une progression du marché cosmétique estimée par L’Oréal de 4,4% en 2011, celui-ci a encore gagné 4,6% l’année dernière et tout porte à croire que cette tendance positive devrait se poursuivre cette année. Ainsi, le PDG du groupe, M. Jean-Paul Agon, a annoncé, à l’occasion de la publication du CA du T1 2013, s’attendre à une croissance du marché de près de 4% cette année, marquée toutefois par un certain ralentissement sur ce début d’année par rapport à 2012. Le marché mondial des cosmétiques est évalué, par L’Oréal, à près de 180 MdsEUR (hors dentifrices et savons et prix fabricant). Le groupe estime que le marché pourrait quasiment doubler d’ici 2025 pour atteindre 300 MdsEUR. La croissance du marché est régulière. Ainsi sur les dix dernières années, la croissance annuelle moyenne du marché a été proche de 4% (+3,9%).

Même en 2009, le marché mondial des cosmétiques avait tout de même enregistré une croissance, certes modeste (+1%) alors que la même année le marché mondial du luxe reculait de 7,8% après une baisse de 2,5% en 2008. Le marché cosmétique est donc particulièrement résilient.

Fig. 1: Un marché en croissance régulière (en % et à données comparables)

Source: Company Data; Bryan, Garnier & Co ests.

5.14.5

3.3

5.4 5.4 5.5 5.34.9

4.34.6

4.03.4

3.8

4.9 5.0

2.9

1.0

4.2 4.4 4.64.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

e

Market growth at same forex(%)

L'Oréal

4

Si cette dynamique positive a été tirée en 2012 par les Nouveaux Marchés (voir tableau ci-dessous), le marché américain a été aussi très bien orienté (+4,4%) et le marché d’Europe de l’Ouest a même fait preuve de relative résistance (stabilité du marché) malgré un recul dans les pays d’Europe du Sud de 3,1% mais la dynamique est restée forte dans les pays d’Europe du Nord (croissance de 0,8%) y compris en France, au Royaume-Uni et en Allemagne.

La légère accélération de la croissance dans les nouveaux marchés en 2012 versus 2011 s’explique en partie par le Japon dont le marché a progressé de 4,8% après un recul de 3,6% en 2011, en partie en raison des évènements tragiques de Fukushima de mars 2011. En revanche, l’Asie hors Japon a enregistré un petit ralentissement (+9,3% après +10,6% en 2011). Les Nouveaux Marchés (hors Japon) ont contribué à hauteur de 77% à la croissance du marché mondial.

Fig. 2: Croissance du marché cosmétique par grande zone géographique

LFL change in % 2011 2012

Western Europe 0.7 0.0

North America 4.3 4.4

New markets 5.9 6.5

Total market 4.4 4.6

Source: Company Data; Bryan, Garnier & Co ests.

En 2012 comme en 2011, le marché des cosmétiques a enregistré sa plus forte progression sur le segment du Luxe (+6,3%), commercialisé dans les Grands magasins, le Travel Retail ou le circuit des parfumeries et sur celui de la Grande Distribution (+4,7%). A titre indicatif, en 2009, le segment du luxe-distribution sélective avait reculé de 6%, ce qui fait de ce segment le plus cyclique du marché cosmétiques.

Fig. 3: Croissance du marché cosmétique par segment de marché

LFL change in % 2011 2012

Luxury market 7.7 6.3

Mass market 3.8 4.7

Hair salons 0.8 1.4

Pharmacies 2.5 2.8

Source: Company Data; Bryan, Garnier & Co ests.

1.2. Des catalyseurs favorables Le marché mondial des cosmétiques devrait continuer à être bien orienté dans le futur. En effet, l’évolution de la démographie et son corollaire, le vieillissement de la population, dans les pays matures mais aussi dans certains pays émergents comme la Chine est un catalyseur important pour la croissance du marché. De plus, la montée en puissance des classes moyennes dans les pays émergents est une autre source de croissance du marché mondial.

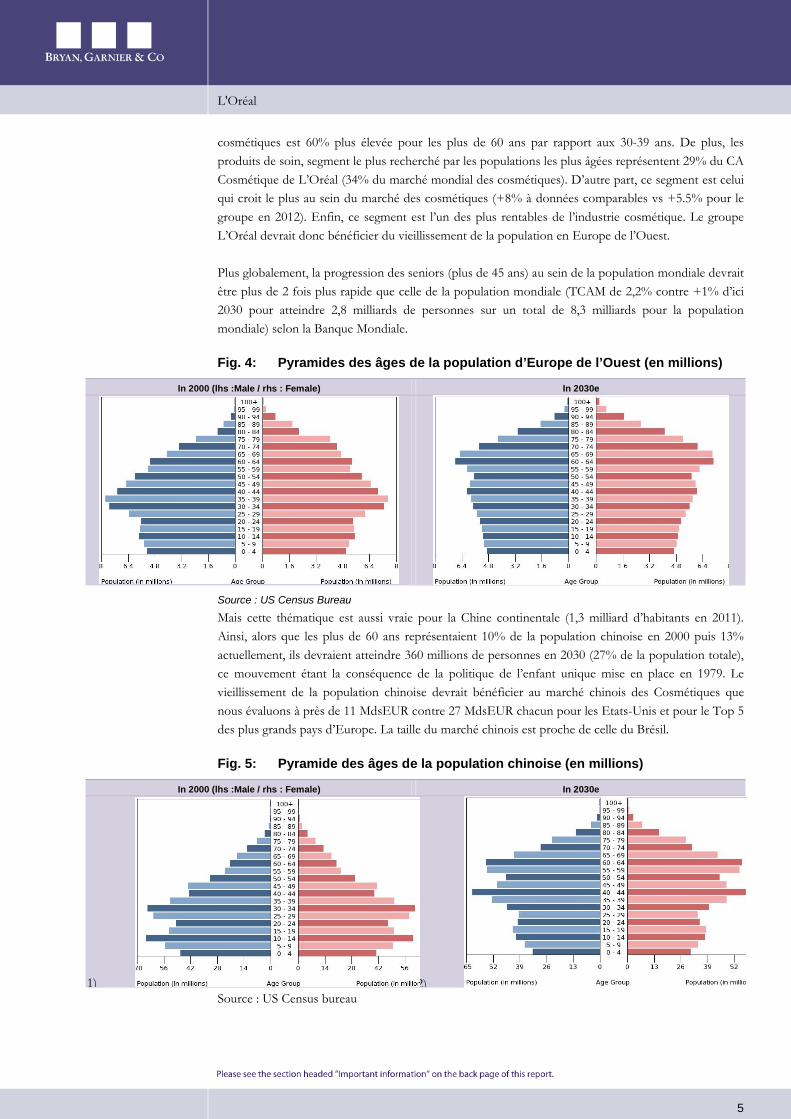

1.2.1. Vieillissement de la population A l’instar d’Essilor, L’Oréal devrait bénéficier dans les prochaines années du vieillissement de la population en Europe de l’Ouest et en Chine comme le mettent en exergue les graphes ci-dessous.

En Europe de l’Ouest, la population âgée de plus de 65 ans devrait représenter 24% de la population totale contre 15% en 2000. L’Europe de l’Ouest devrait représenter près de 36% du chiffre d’affaires cosmétiques du groupe en 2013. En Europe de l’Ouest, la consommation par habitant de produits

L'Oréal

5

cosmétiques est 60% plus élevée pour les plus de 60 ans par rapport aux 30-39 ans. De plus, les produits de soin, segment le plus recherché par les populations les plus âgées représentent 29% du CA Cosmétique de L’Oréal (34% du marché mondial des cosmétiques). D’autre part, ce segment est celui qui croit le plus au sein du marché des cosmétiques (+8% à données comparables vs +5.5% pour le groupe en 2012). Enfin, ce segment est l’un des plus rentables de l’industrie cosmétique. Le groupe L’Oréal devrait donc bénéficier du vieillissement de la population en Europe de l’Ouest.

Plus globalement, la progression des seniors (plus de 45 ans) au sein de la population mondiale devrait être plus de 2 fois plus rapide que celle de la population mondiale (TCAM de 2,2% contre +1% d’ici 2030 pour atteindre 2,8 milliards de personnes sur un total de 8,3 milliards pour la population mondiale) selon la Banque Mondiale.

Fig. 4: Pyramides des âges de la population d’Europe de l’Ouest (en millions)

In 2000 (lhs :Male / rhs : Female) In 2030e

Source : US Census Bureau

Mais cette thématique est aussi vraie pour la Chine continentale (1,3 milliard d’habitants en 2011). Ainsi, alors que les plus de 60 ans représentaient 10% de la population chinoise en 2000 puis 13% actuellement, ils devraient atteindre 360 millions de personnes en 2030 (27% de la population totale), ce mouvement étant la conséquence de la politique de l’enfant unique mise en place en 1979. Le vieillissement de la population chinoise devrait bénéficier au marché chinois des Cosmétiques que nous évaluons à près de 11 MdsEUR contre 27 MdsEUR chacun pour les Etats-Unis et pour le Top 5 des plus grands pays d’Europe. La taille du marché chinois est proche de celle du Brésil.

Fig. 5: Pyramide des âges de la population chinoise (en millions)

In 2000 (lhs :Male / rhs : Female) In 2030e

1) 2) Source : US Census bureau

L'Oréal

6

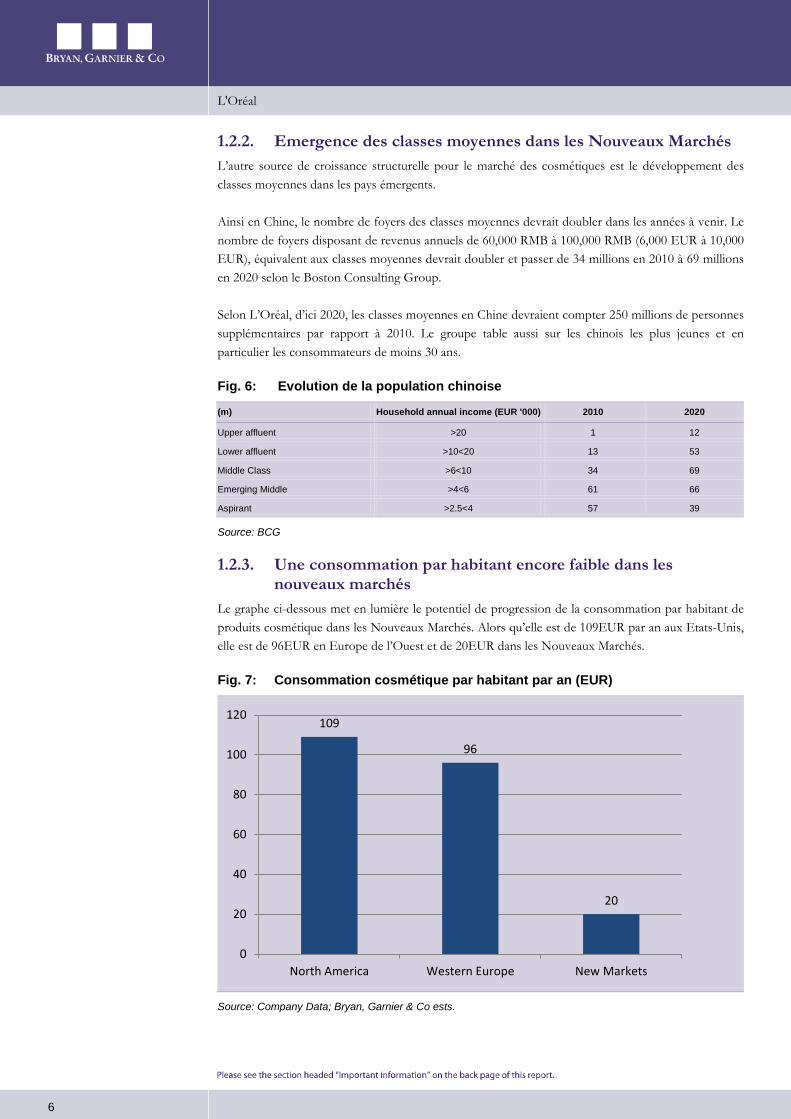

1.2.2. Emergence des classes moyennes dans les Nouveaux Marchés L’autre source de croissance structurelle pour le marché des cosmétiques est le développement des classes moyennes dans les pays émergents.

Ainsi en Chine, le nombre de foyers des classes moyennes devrait doubler dans les années à venir. Le nombre de foyers disposant de revenus annuels de 60,000 RMB à 100,000 RMB (6,000 EUR à 10,000 EUR), équivalent aux classes moyennes devrait doubler et passer de 34 millions en 2010 à 69 millions en 2020 selon le Boston Consulting Group.

Selon L’Oréal, d’ici 2020, les classes moyennes en Chine devraient compter 250 millions de personnes supplémentaires par rapport à 2010. Le groupe table aussi sur les chinois les plus jeunes et en particulier les consommateurs de moins 30 ans.

Fig. 6: Evolution de la population chinoise

(m) Household annual income (EUR '000) 2010 2020

Upper affluent >20 1 12

Lower affluent >10<20 13 53

Middle Class >6<10 34 69

Emerging Middle >4<6 61 66

Aspirant >2.5<4 57 39

Source: BCG

1.2.3. Une consommation par habitant encore faible dans les nouveaux marchés

Le graphe ci-dessous met en lumière le potentiel de progression de la consommation par habitant de produits cosmétique dans les Nouveaux Marchés. Alors qu’elle est de 109EUR par an aux Etats-Unis, elle est de 96EUR en Europe de l’Ouest et de 20EUR dans les Nouveaux Marchés.

Fig. 7: Consommation cosmétique par habitant par an (EUR)

Source: Company Data; Bryan, Garnier & Co ests.

109

96

20

0

20

40

60

80

100

120

North America Western Europe New Markets

L'Oréal

7

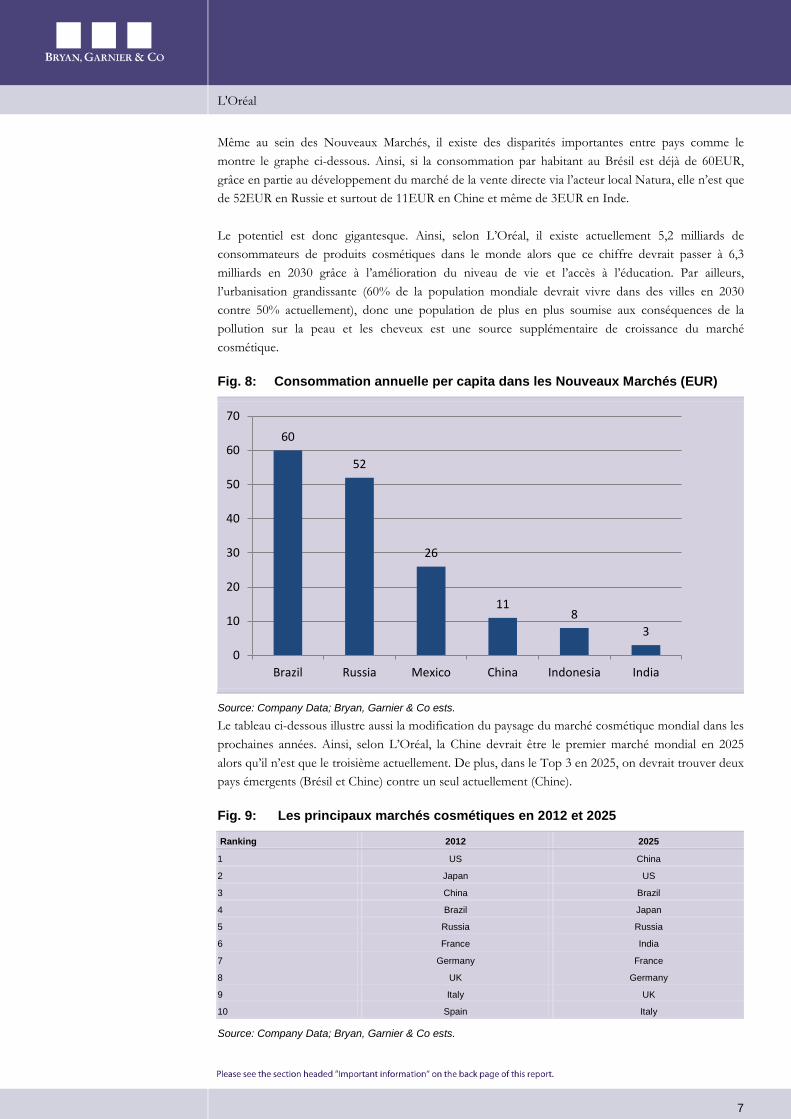

Même au sein des Nouveaux Marchés, il existe des disparités importantes entre pays comme le montre le graphe ci-dessous. Ainsi, si la consommation par habitant au Brésil est déjà de 60EUR, grâce en partie au développement du marché de la vente directe via l’acteur local Natura, elle n’est que de 52EUR en Russie et surtout de 11EUR en Chine et même de 3EUR en Inde.

Le potentiel est donc gigantesque. Ainsi, selon L’Oréal, il existe actuellement 5,2 milliards de consommateurs de produits cosmétiques dans le monde alors que ce chiffre devrait passer à 6,3 milliards en 2030 grâce à l’amélioration du niveau de vie et l’accès à l’éducation. Par ailleurs, l’urbanisation grandissante (60% de la population mondiale devrait vivre dans des villes en 2030 contre 50% actuellement), donc une population de plus en plus soumise aux conséquences de la pollution sur la peau et les cheveux est une source supplémentaire de croissance du marché cosmétique.

Fig. 8: Consommation annuelle per capita dans les Nouveaux Marchés (EUR)

Source: Company Data; Bryan, Garnier & Co ests.

Le tableau ci-dessous illustre aussi la modification du paysage du marché cosmétique mondial dans les prochaines années. Ainsi, selon L’Oréal, la Chine devrait être le premier marché mondial en 2025 alors qu’il n’est que le troisième actuellement. De plus, dans le Top 3 en 2025, on devrait trouver deux pays émergents (Brésil et Chine) contre un seul actuellement (Chine).

Fig. 9: Les principaux marchés cosmétiques en 2012 et 2025

Ranking 2012 2025

1 US China

2 Japan US

3 China Brazil

4 Brazil Japan

5 Russia Russia

6 France India

7 Germany France

8 UK Germany

9 Italy UK

10 Spain Italy

Source: Company Data; Bryan, Garnier & Co ests.

60

52

26

118

3

0

10

20

30

40

50

60

70

Brazil Russia Mexico China Indonesia India

L'Oréal

8

2. Des gains de parts de marché réguliers

La grande force de L’Oréal est de croitre régulièrement plus vite que le marché. Ainsi sur les dix dernières années, les ventes de L’Oréal ont cru en moyenne 1,4 fois plus vite que le marché mondial. Si, la part de marché de L’Oréal s’est donc régulièrement appréciée, le groupe dispose encore d’un potentiel important selon nous.

2.1. Une croissance régulièrement supérieure à celle du marché

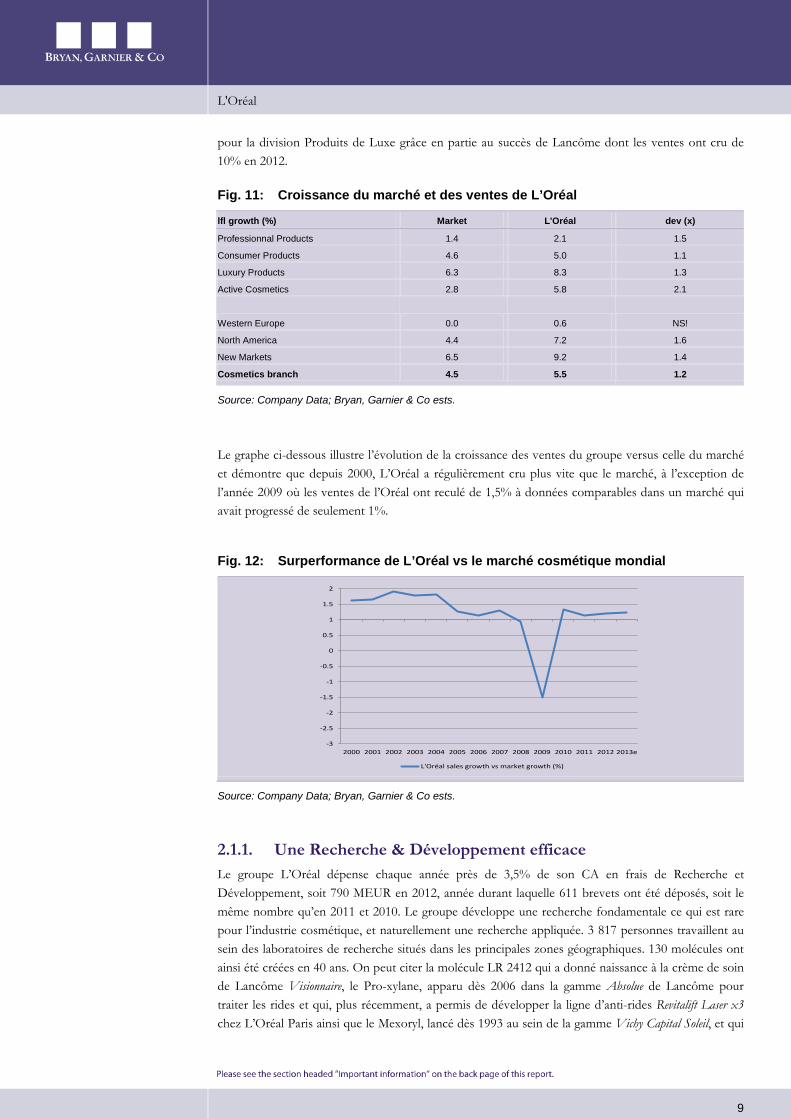

Le graphe ci-dessous illustre la surperformance régulière de L’Oréal par rapport au marché mondial. Nous évaluons la part de marché de L’Oréal entre 12% et 12,5%. La seule exception à cette surperformance constante est l’année 2009 où les ventes du groupe ont reculé de 1,5% alors que le marché cosmétique mondial progressait de 1%.

Fig. 10: Evolution du marché cosmétique et du CA de L’Oréal

Source: Company Data; Bryan, Garnier & Co ests.

Ce gain régulier de part de marché (les ventes du groupe ont cru en moyenne 1,4 fois plus vite que le marché), est la conséquence de la combinaison d’une Recherche & Développement efficace et en partie délocalisée permettant de mettre sur le marché des réelles innovations répondant aux mieux aux besoins des consommateurs et d’équipes marketing travaillant en étroite collaboration avec le département de R&D. Ainsi a été créé un département « Consumer & Market Insight » au sein de la Direction de l’Innovation afin de coller au mieux aux attentes cosmétiques des consommateurs dans les marchés prioritaires du groupe.

En 2012, L’Oréal (voir tableau ci-dessous) a cru près de 1,2 fois plus vite que le marché cosmétique dont près de deux fois plus vite sur le marché américain. Même sur le marché européen, le groupe a gagné des positions malgré une part de marché déjà élevée (près de 20%).

Le groupe a amélioré ses positions dans toutes les divisions avec une mention particulière pour la division Produits Professionnels. Le renforcement des parts de marché du groupe a aussi été sensible

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

global market chge (%) L'Oréal sales chge (%)

L'Oréal

9

pour la division Produits de Luxe grâce en partie au succès de Lancôme dont les ventes ont cru de 10% en 2012.

Fig. 11: Croissance du marché et des ventes de L’Oréal

lfl growth (%) Market L'Oréal dev (x)

Professionnal Products 1.4 2.1 1.5

Consumer Products 4.6 5.0 1.1

Luxury Products 6.3 8.3 1.3

Active Cosmetics 2.8 5.8 2.1

Western Europe 0.0 0.6 NS!

North America 4.4 7.2 1.6

New Markets 6.5 9.2 1.4

Cosmetics branch 4.5 5.5 1.2

Source: Company Data; Bryan, Garnier & Co ests.

Le graphe ci-dessous illustre l’évolution de la croissance des ventes du groupe versus celle du marché et démontre que depuis 2000, L’Oréal a régulièrement cru plus vite que le marché, à l’exception de l’année 2009 où les ventes de l’Oréal ont reculé de 1,5% à données comparables dans un marché qui avait progressé de seulement 1%.

Fig. 12: Surperformance de L’Oréal vs le marché cosmétique mondial

Source: Company Data; Bryan, Garnier & Co ests.

2.1.1. Une Recherche & Développement efficace Le groupe L’Oréal dépense chaque année près de 3,5% de son CA en frais de Recherche et Développement, soit 790 MEUR en 2012, année durant laquelle 611 brevets ont été déposés, soit le même nombre qu’en 2011 et 2010. Le groupe développe une recherche fondamentale ce qui est rare pour l’industrie cosmétique, et naturellement une recherche appliquée. 3 817 personnes travaillent au sein des laboratoires de recherche situés dans les principales zones géographiques. 130 molécules ont ainsi été créées en 40 ans. On peut citer la molécule LR 2412 qui a donné naissance à la crème de soin de Lancôme Visionnaire, le Pro-xylane, apparu dès 2006 dans la gamme Absolue de Lancôme pour traiter les rides et qui, plus récemment, a permis de développer la ligne d’anti-rides Revitalift Laser x3 chez L’Oréal Paris ainsi que le Mexoryl, lancé dès 1993 au sein de la gamme Vichy Capital Soleil, et qui

-3

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013e

L'Oréal sales growth vs market growth (%)

L'Oréal

10

a permis à L’Oréal Paris de lancer une gamme de produits solaires Solar Expertise pour lutter contre les méfaits des UV sur le vieillissement de la peau.

Le plus souvent, la stratégie de L’Oréal est d’abord de lancer ces grandes innovations dans le circuit sélectif ou en pharmacies pour les décliner par la suite avec les marques de « mass market » comme L’Oréal Paris. On peut citer comme dernier exemple la ligne de coloration OLIA chez Garnier, lancée en 2012 en grande diffusion, qui reprend les technologies de coloration sans ammoniaque d’abord utilisées par L’Oréal Professionnel avec INOA, distribué dans les salons de coiffure dès 2009.

En 2012, le groupe a inauguré le plus grand centre mondial de recherche capillaire près de Paris sur 25 000m2 représentant un investissement de 100 MEUR et devant accueillir à terme 500 personnes ayant pour objectif de développer des produits dans les trois grandes catégories capillaire que sont le soin, la coloration et la forme (styling).

En outre, L’Oréal avait lancé en 2011 un centre de production de tissus biologiques reconstruits près de Lyon.

Fig. 13: Dépenses de Recherche & Développement (MEUR)

Source: Company Data; Bryan, Garnier & Co ests.

2.1.2. Une R&D en partie décentralisée Le principal atout de L’Oréal est la décentralisation de sa Recherche & Développement. Au-delà des trois centres mondiaux de R&D (recherche appliquée, métiers capillaires et métiers cosmétiques) en France, le groupe dispose de cinq pôles régionaux situés aux Etats-Unis, au Brésil, au Japon, en Chine et depuis cette année en Inde. Ces pôles recensent les besoins et les pratiques cosmétiques de ces différentes populations et adaptent les innovations réalisées par les centres mondiaux aux besoins locaux.

Ainsi, les peaux des consommateurs des Nouveaux Marchés sont plus fragiles car plus attaqués par l’humidité qui sévit souvent dans les régions asiatiques ou au Brésil. Les cheveux des asiatiques sont fins alors que ceux des brésiliennes sont plus épais. Les peaux des Afro-Américains n’ont pas les mêmes caractéristiques que celles des caucasiens.

Au total, les innovations ainsi mises au point seront ensuite partagées avec les 22 autres centres de recherche cosmétique et dermatologique dont quatre en Amérique du Nord, cinq en Asie et un en

496533 560 588 609

665720

790830

0

100

200

300

400

500

600

700

800

900

2005 2006 2007 2008 2009 2010 2011 2012 2013e

R&D Costs (EURm)

L'Oréal

11

Amérique Latine. Le groupe a ouvert son dernier et dix-septième centre d’évaluation en 2012 à Moscou. Dans certains cas, des produits lancés par des pôles régionaux peuvent même donner lieu à des succès mondiaux comme l’a été la BB Cream de chez Garnier (un produit 2 en 1 qui allie les bienfaits du soin et du maquillage) qui a vu le jour en Asie. Il en est de même pour Total Repair 5 de L’Oréal Paris, initialement développée au Brésil, puis adaptée aux cheveux caucasiens et asiatiques.

Fig. 14: Implantations de la Recherche L’Oréal dans le monde

Source: Company Data

Ainsi, au début de l’année, le groupe a inauguré un nouveau centre de Recherche & Innovation à Mumbai. Il compte y investit près de 150 MEUR d’ici 2016. Ce centre a pour objet d’étudier les spécificités de la peau et des cheveux indiens ainsi que les attentes des consommateurs indiens.

En 2012, les ventes de L’Oréal ont atteint 230 MEUR (pour un marché évalué à près de 2 MdsEUR) dans le sous-continent Indien grâce à une croissance à données comparables de 23%, de loin la meilleure performance des BRIMC (+9,6% en moyenne). Le pôle régional indien comporte donc un centre de développement à Mumbai ainsi qu’un centre de recherche avancée à Bangalore. Il emploiera plus de 100 chercheurs d’ici fin 2013.

2.2. Mais des gains de parts de marché sont encore possibles

Malgré une position de leader mondial et une part de marché mondiale que nous estimons à près de 12% dont près de 19% en Europe de l’Ouest, nous pensons que L’Oréal est en mesure de renforcer son leadership en particulier aux Etats-Unis, en Asie hors Japon ainsi qu’en Amérique Latine.

Le graphe ci-dessous illustre les écarts de parts de marché de L’Oréal entre l’Europe et les Etats-Unis et surtout les pays émergents. L’objectif du groupe est d’améliorer sensiblement ses positions dans les derniers grâce à i/sa stratégie délocalisée de Recherche & Développement permettant de lancer des produits collant aux aspirations de ces clientèles aux besoins différents de ceux de l’Europe de l’Ouest, ii/ la force de ses marques et iii/ sa puissance de frappe en termes de dépenses de communication.

L'Oréal

12

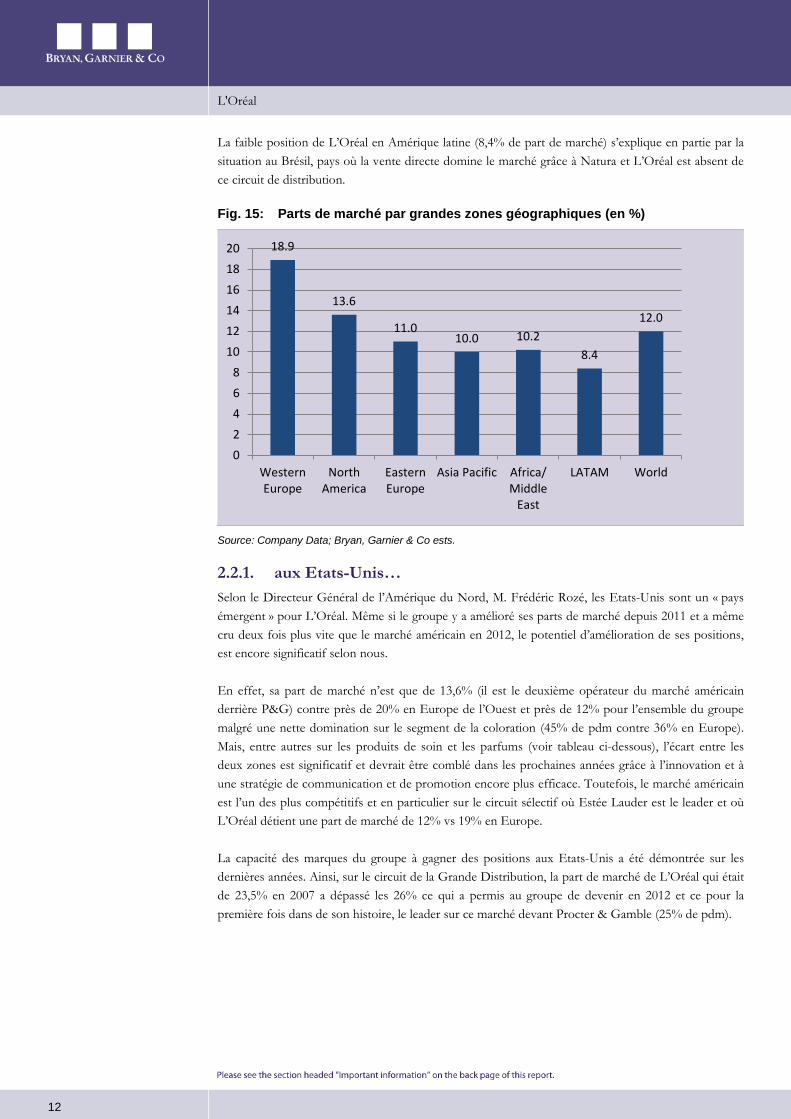

La faible position de L’Oréal en Amérique latine (8,4% de part de marché) s’explique en partie par la situation au Brésil, pays où la vente directe domine le marché grâce à Natura et L’Oréal est absent de ce circuit de distribution.

Fig. 15: Parts de marché par grandes zones géographiques (en %)

Source: Company Data; Bryan, Garnier & Co ests.

2.2.1. aux Etats-Unis… Selon le Directeur Général de l’Amérique du Nord, M. Frédéric Rozé, les Etats-Unis sont un « pays émergent » pour L’Oréal. Même si le groupe y a amélioré ses parts de marché depuis 2011 et a même cru deux fois plus vite que le marché américain en 2012, le potentiel d’amélioration de ses positions, est encore significatif selon nous.

En effet, sa part de marché n’est que de 13,6% (il est le deuxième opérateur du marché américain derrière P&G) contre près de 20% en Europe de l’Ouest et près de 12% pour l’ensemble du groupe malgré une nette domination sur le segment de la coloration (45% de pdm contre 36% en Europe). Mais, entre autres sur les produits de soin et les parfums (voir tableau ci-dessous), l’écart entre les deux zones est significatif et devrait être comblé dans les prochaines années grâce à l’innovation et à une stratégie de communication et de promotion encore plus efficace. Toutefois, le marché américain est l’un des plus compétitifs et en particulier sur le circuit sélectif où Estée Lauder est le leader et où L’Oréal détient une part de marché de 12% vs 19% en Europe.

La capacité des marques du groupe à gagner des positions aux Etats-Unis a été démontrée sur les dernières années. Ainsi, sur le circuit de la Grande Distribution, la part de marché de L’Oréal qui était de 23,5% en 2007 a dépassé les 26% ce qui a permis au groupe de devenir en 2012 et ce pour la première fois dans de son histoire, le leader sur ce marché devant Procter & Gamble (25% de pdm).

18.9

13.6

11.010.0 10.2

8.4

12.0

02468

101214161820

WesternEurope

NorthAmerica

EasternEurope

Asia Pacific Africa/Middle

East

LATAM World

L'Oréal

13

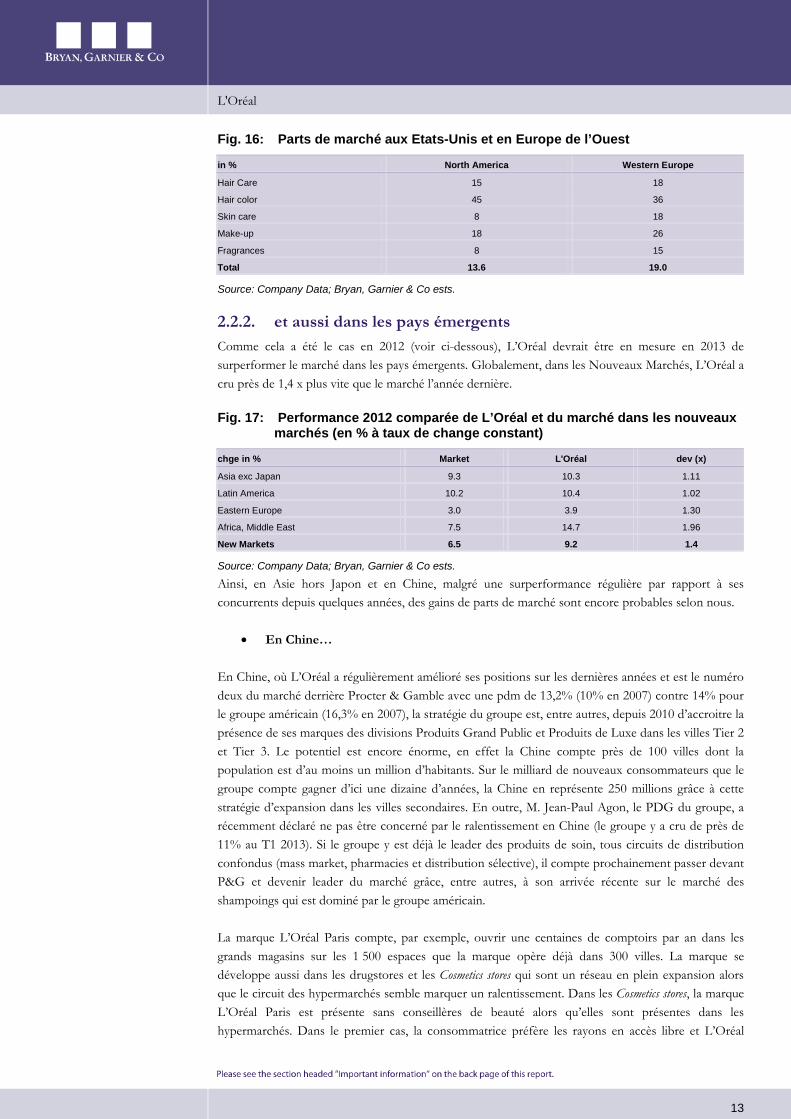

Fig. 16: Parts de marché aux Etats-Unis et en Europe de l’Ouest

in % North America Western Europe

Hair Care 15 18

Hair color 45 36

Skin care 8 18

Make-up 18 26

Fragrances 8 15

Total 13.6 19.0

Source: Company Data; Bryan, Garnier & Co ests.

2.2.2. et aussi dans les pays émergents Comme cela a été le cas en 2012 (voir ci-dessous), L’Oréal devrait être en mesure en 2013 de surperformer le marché dans les pays émergents. Globalement, dans les Nouveaux Marchés, L’Oréal a cru près de 1,4 x plus vite que le marché l’année dernière.

Fig. 17: Performance 2012 comparée de L’Oréal et du marché dans les nouveaux marchés (en % à taux de change constant)

chge in % Market L'Oréal dev (x)

Asia exc Japan 9.3 10.3 1.11

Latin America 10.2 10.4 1.02

Eastern Europe 3.0 3.9 1.30

Africa, Middle East 7.5 14.7 1.96

New Markets 6.5 9.2 1.4

Source: Company Data; Bryan, Garnier & Co ests.

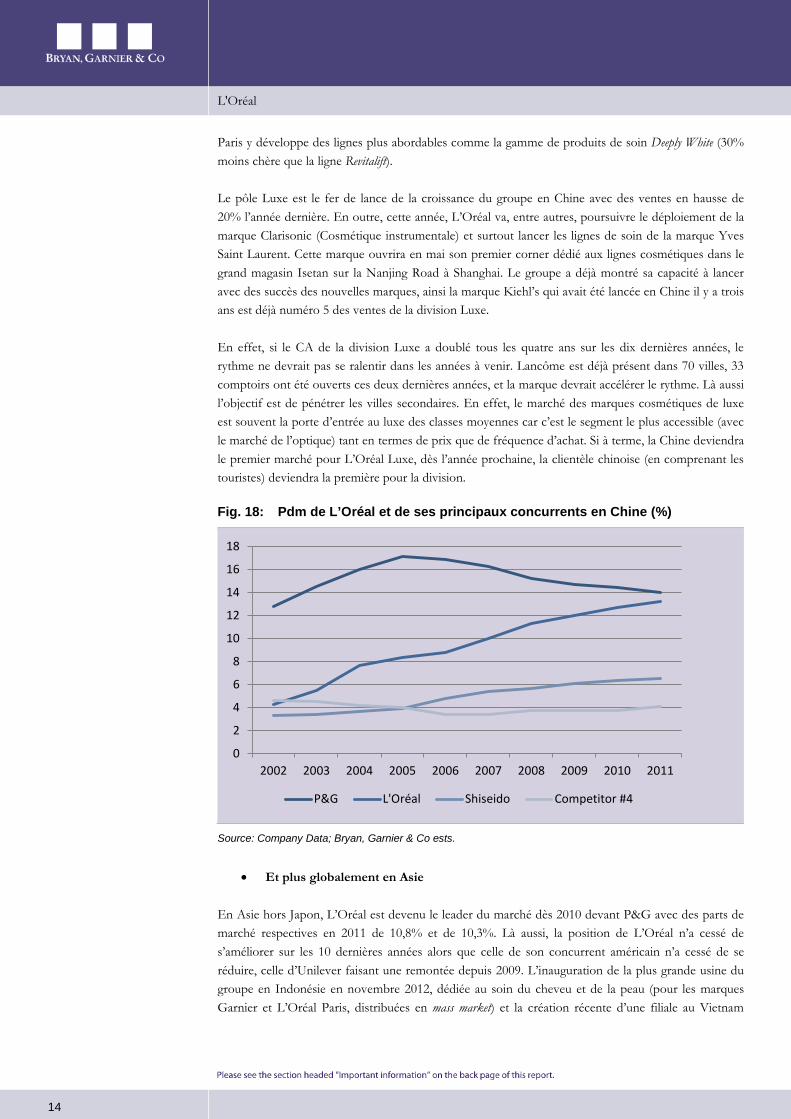

Ainsi, en Asie hors Japon et en Chine, malgré une surperformance régulière par rapport à ses concurrents depuis quelques années, des gains de parts de marché sont encore probables selon nous.

• En Chine…

En Chine, où L’Oréal a régulièrement amélioré ses positions sur les dernières années et est le numéro deux du marché derrière Procter & Gamble avec une pdm de 13,2% (10% en 2007) contre 14% pour le groupe américain (16,3% en 2007), la stratégie du groupe est, entre autres, depuis 2010 d’accroitre la présence de ses marques des divisions Produits Grand Public et Produits de Luxe dans les villes Tier 2 et Tier 3. Le potentiel est encore énorme, en effet la Chine compte près de 100 villes dont la population est d’au moins un million d’habitants. Sur le milliard de nouveaux consommateurs que le groupe compte gagner d’ici une dizaine d’années, la Chine en représente 250 millions grâce à cette stratégie d’expansion dans les villes secondaires. En outre, M. Jean-Paul Agon, le PDG du groupe, a récemment déclaré ne pas être concerné par le ralentissement en Chine (le groupe y a cru de près de 11% au T1 2013). Si le groupe y est déjà le leader des produits de soin, tous circuits de distribution confondus (mass market, pharmacies et distribution sélective), il compte prochainement passer devant P&G et devenir leader du marché grâce, entre autres, à son arrivée récente sur le marché des shampoings qui est dominé par le groupe américain.

La marque L’Oréal Paris compte, par exemple, ouvrir une centaines de comptoirs par an dans les grands magasins sur les 1 500 espaces que la marque opère déjà dans 300 villes. La marque se développe aussi dans les drugstores et les Cosmetics stores qui sont un réseau en plein expansion alors que le circuit des hypermarchés semble marquer un ralentissement. Dans les Cosmetics stores, la marque L’Oréal Paris est présente sans conseillères de beauté alors qu’elles sont présentes dans les hypermarchés. Dans le premier cas, la consommatrice préfère les rayons en accès libre et L’Oréal

L'Oréal

14

Paris y développe des lignes plus abordables comme la gamme de produits de soin Deeply White (30% moins chère que la ligne Revitalift).

Le pôle Luxe est le fer de lance de la croissance du groupe en Chine avec des ventes en hausse de 20% l’année dernière. En outre, cette année, L’Oréal va, entre autres, poursuivre le déploiement de la marque Clarisonic (Cosmétique instrumentale) et surtout lancer les lignes de soin de la marque Yves Saint Laurent. Cette marque ouvrira en mai son premier corner dédié aux lignes cosmétiques dans le grand magasin Isetan sur la Nanjing Road à Shanghai. Le groupe a déjà montré sa capacité à lancer avec des succès des nouvelles marques, ainsi la marque Kiehl’s qui avait été lancée en Chine il y a trois ans est déjà numéro 5 des ventes de la division Luxe.

En effet, si le CA de la division Luxe a doublé tous les quatre ans sur les dix dernières années, le rythme ne devrait pas se ralentir dans les années à venir. Lancôme est déjà présent dans 70 villes, 33 comptoirs ont été ouverts ces deux dernières années, et la marque devrait accélérer le rythme. Là aussi l’objectif est de pénétrer les villes secondaires. En effet, le marché des marques cosmétiques de luxe est souvent la porte d’entrée au luxe des classes moyennes car c’est le segment le plus accessible (avec le marché de l’optique) tant en termes de prix que de fréquence d’achat. Si à terme, la Chine deviendra le premier marché pour L’Oréal Luxe, dès l’année prochaine, la clientèle chinoise (en comprenant les touristes) deviendra la première pour la division.

Fig. 18: Pdm de L’Oréal et de ses principaux concurrents en Chine (%)

Source: Company Data; Bryan, Garnier & Co ests.

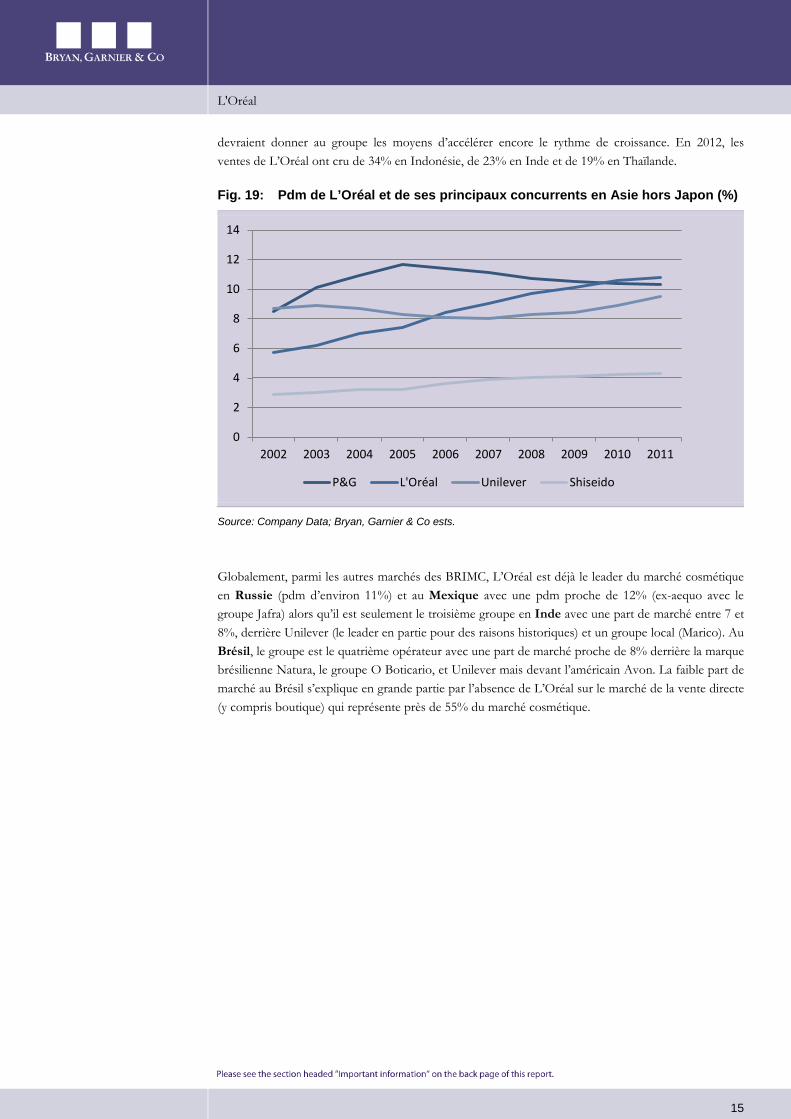

• Et plus globalement en Asie

En Asie hors Japon, L’Oréal est devenu le leader du marché dès 2010 devant P&G avec des parts de marché respectives en 2011 de 10,8% et de 10,3%. Là aussi, la position de L’Oréal n’a cessé de s’améliorer sur les 10 dernières années alors que celle de son concurrent américain n’a cessé de se réduire, celle d’Unilever faisant une remontée depuis 2009. L’inauguration de la plus grande usine du groupe en Indonésie en novembre 2012, dédiée au soin du cheveu et de la peau (pour les marques Garnier et L’Oréal Paris, distribuées en mass market) et la création récente d’une filiale au Vietnam

0

2

4

6

8

10

12

14

16

18

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

P&G L'Oréal Shiseido Competitor #4

L'Oréal

15

devraient donner au groupe les moyens d’accélérer encore le rythme de croissance. En 2012, les ventes de L’Oréal ont cru de 34% en Indonésie, de 23% en Inde et de 19% en Thaïlande.

Fig. 19: Pdm de L’Oréal et de ses principaux concurrents en Asie hors Japon (%)

Source: Company Data; Bryan, Garnier & Co ests.

Globalement, parmi les autres marchés des BRIMC, L’Oréal est déjà le leader du marché cosmétique en Russie (pdm d’environ 11%) et au Mexique avec une pdm proche de 12% (ex-aequo avec le groupe Jafra) alors qu’il est seulement le troisième groupe en Inde avec une part de marché entre 7 et 8%, derrière Unilever (le leader en partie pour des raisons historiques) et un groupe local (Marico). Au Brésil, le groupe est le quatrième opérateur avec une part de marché proche de 8% derrière la marque brésilienne Natura, le groupe O Boticario, et Unilever mais devant l’américain Avon. La faible part de marché au Brésil s’explique en grande partie par l’absence de L’Oréal sur le marché de la vente directe (y compris boutique) qui représente près de 55% du marché cosmétique.

0

2

4

6

8

10

12

14

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

P&G L'Oréal Unilever Shiseido

L'Oréal

16

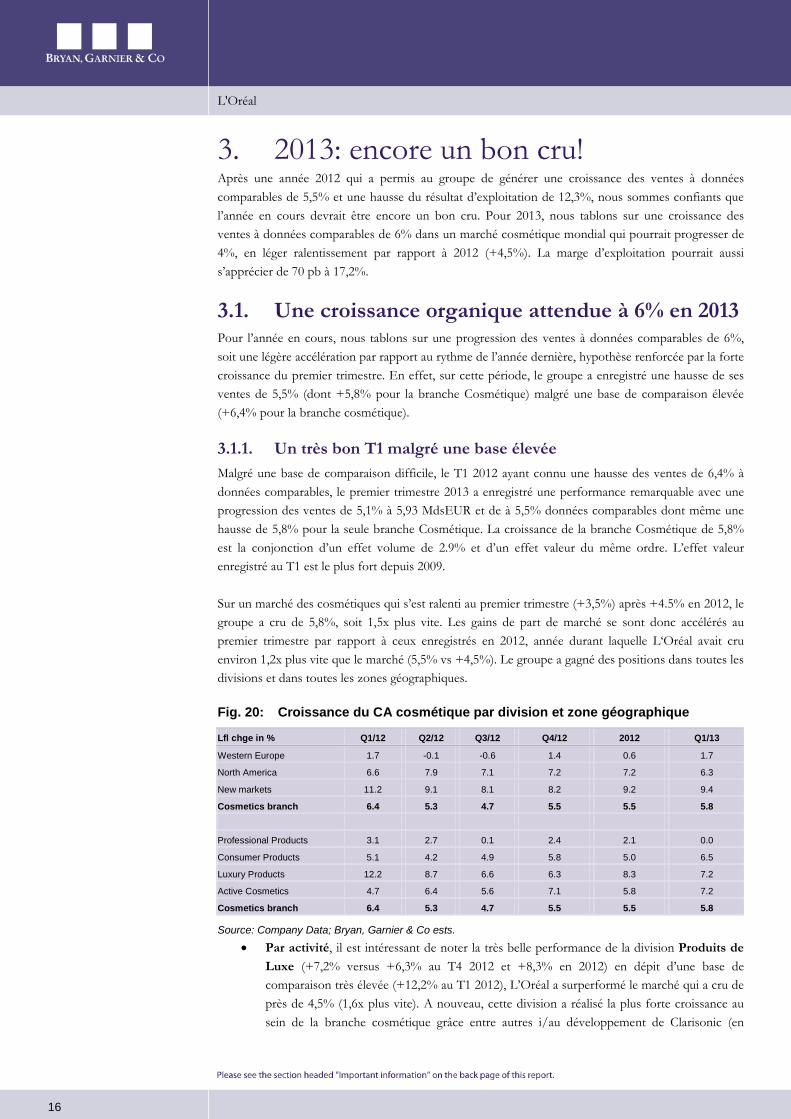

3. 2013: encore un bon cru! Après une année 2012 qui a permis au groupe de générer une croissance des ventes à données comparables de 5,5% et une hausse du résultat d’exploitation de 12,3%, nous sommes confiants que l’année en cours devrait être encore un bon cru. Pour 2013, nous tablons sur une croissance des ventes à données comparables de 6% dans un marché cosmétique mondial qui pourrait progresser de 4%, en léger ralentissement par rapport à 2012 (+4,5%). La marge d’exploitation pourrait aussi s’apprécier de 70 pb à 17,2%.

3.1. Une croissance organique attendue à 6% en 2013 Pour l’année en cours, nous tablons sur une progression des ventes à données comparables de 6%, soit une légère accélération par rapport au rythme de l’année dernière, hypothèse renforcée par la forte croissance du premier trimestre. En effet, sur cette période, le groupe a enregistré une hausse de ses ventes de 5,5% (dont +5,8% pour la branche Cosmétique) malgré une base de comparaison élevée (+6,4% pour la branche cosmétique).

3.1.1. Un très bon T1 malgré une base élevée Malgré une base de comparaison difficile, le T1 2012 ayant connu une hausse des ventes de 6,4% à données comparables, le premier trimestre 2013 a enregistré une performance remarquable avec une progression des ventes de 5,1% à 5,93 MdsEUR et de à 5,5% données comparables dont même une hausse de 5,8% pour la seule branche Cosmétique. La croissance de la branche Cosmétique de 5,8% est la conjonction d’un effet volume de 2.9% et d’un effet valeur du même ordre. L’effet valeur enregistré au T1 est le plus fort depuis 2009.

Sur un marché des cosmétiques qui s’est ralenti au premier trimestre (+3,5%) après +4.5% en 2012, le groupe a cru de 5,8%, soit 1,5x plus vite. Les gains de part de marché se sont donc accélérés au premier trimestre par rapport à ceux enregistrés en 2012, année durant laquelle L‘Oréal avait cru environ 1,2x plus vite que le marché (5,5% vs +4,5%). Le groupe a gagné des positions dans toutes les divisions et dans toutes les zones géographiques.

Fig. 20: Croissance du CA cosmétique par division et zone géographique

Lfl chge in % Q1/12 Q2/12 Q3/12 Q4/12 2012 Q1/13

Western Europe 1.7 -0.1 -0.6 1.4 0.6 1.7

North America 6.6 7.9 7.1 7.2 7.2 6.3

New markets 11.2 9.1 8.1 8.2 9.2 9.4

Cosmetics branch 6.4 5.3 4.7 5.5 5.5 5.8

Professional Products 3.1 2.7 0.1 2.4 2.1 0.0

Consumer Products 5.1 4.2 4.9 5.8 5.0 6.5

Luxury Products 12.2 8.7 6.6 6.3 8.3 7.2

Active Cosmetics 4.7 6.4 5.6 7.1 5.8 7.2

Cosmetics branch 6.4 5.3 4.7 5.5 5.5 5.8

Source: Company Data; Bryan, Garnier & Co ests.

• Par activité, il est intéressant de noter la très belle performance de la division Produits de Luxe (+7,2% versus +6,3% au T4 2012 et +8,3% en 2012) en dépit d’une base de comparaison très élevée (+12,2% au T1 2012), L’Oréal a surperformé le marché qui a cru de près de 4,5% (1,6x plus vite). A nouveau, cette division a réalisé la plus forte croissance au sein de la branche cosmétique grâce entre autres i/au développement de Clarisonic (en

L'Oréal

17

particulier en Europe et en Chine) et ii/au lancement d’une nouvelle ligne de produits de soin chez Lancôme (Teint Visionnaire). Le circuit du Travel Retail est resté très dynamique (+10%) et ce dans toutes les zones géographiques (croissance supérieure à 10% en Europe et près de 8% en Asie), L’Oréal est le leader de ce segment avec une part de marché proche de 20%. La division Produits Grand Public a aussi réalisé une forte croissance de ses ventes sur le trimestre (+6,5%) alors que le marché n’a cru que d’environ 3,5%. L’Oréal a renforcé ses positions sur ces principaux marchés. La croissance de cette division au T1, qui a été la plus forte depuis deux ans, s’est accélérée par rapport aux performances du T4 2012 (+5,8%) et de la totalité de l’année dernière (+5%). Ce momentum positif s’explique en partie par les lancements réussis d’ Advanced Hair Care chez L’Oréal Paris aux Etats-Unis et par une nouvelle ligne de produits de soin chez L’Oréal Paris (Age Perfect Renaissance Cellulaire). En revanche, la division Produits Professionels est restée sous pression (+0%), confirmant un environnement difficile pour le marché des salons de coiffure.

• Par zone géographique, nous retenons la bonne tenue des Nouveaux Marchés (+9,4% vs +8,2% au T4 12 et + 9,2% en 2012). Hors Japon, les Nouveaux Marchés ont même cru de 10,1% malgré une base de comparaison difficile (+11,2%). Il s’agit de la première croissance trimestrielle à deux chiffres de la zone depuis le premier trimestre 2012. La meilleure performance est venue de l’Amérique Latine (+11,8%) en partie grâce au Brésil (+13%). En Asie, les ventes ont cru de 7,7% (+8,9% hors Japon). Les ventes en Chine ont progressé de 11%, en ligne avec la croissance de 2012 (+12%). La bonne surprise des nouveaux marchés est venue de l’Europe de l’Est dont les ventes ont augmenté de 9,2% en partie grâce à la Russie (+15%).

• En Europe de l’Ouest, les ventes ont progressé de 1,7 % au T1 après une hausse de 1,4% au T4 2012 et même +0,6% en 2012. Le marché y ayant reculé légèrement durant ce trimestre, L’Oréal a de nouveau gagné des parts de marché en dépit d’un niveau déjà élevé (proche de 20%). Les ventes de L’Oréal ont progressé de 4% en France et même de 8% en Allemagne. Bien que les pays d’Europe du Sud (près de 8% du CA du groupe) soient toujours sous pression, les ventes ont Espagne ont été mieux orientés durant le trimestre! Tirées par des gains de parts de marché en particulier dans les divisions Produits Grand Public et Produits de Luxe, les ventes en Amérique du Nord sont restées très bien orientées au premier trimestre (+6,3%), en ligne avec l’excellente performance de 2012 (+7,2%). Alors que le marché américain a cru d’environ 3%, le rythme de croissance des ventes de L’Oréal a été du double. En Amérique du Nord, L’Oréal a progressé rapidement (environ 8%) dans les divisions Produits Grand Public et Produits de Luxe alors que l’activité a été négative dans les Produits Professionnels.

3.1.2. Une croissance à deux chiffres des Nouveaux Marchés en 2013 ? Le premier trimestre a été encourageant y compris pour l’activité en Europe de l’Ouest (+1,7%). Dans ces conditions, nous anticipons une progression des ventes de 1,1% en Europe de l’Ouest pour l’ensemble de l’année. Si nous sommes confiants pour l’Amérique du Nord et si le premier trimestre est très bien orienté (+6,3%), nous tablons toutefois sur un léger ralentissement de la dynamique de croissance (+5,8%) par rapport à la performance de 2012 (+7,2%).

En revanche, les Nouveaux Marchés devraient retrouver une croissance à deux chiffres cette année (+10,5% attendu) après un exercice 2012 (+9,2%) marqué par le ralentissement en Asie-Pacifique (+9,6% après +13% en 2011) dont +12,4% en Chine. Le groupe semble plus confiant sur le potentiel de croissance de la Chine en 2013, même si la situation en Corée devrait rester compliquée (ce marché

L'Oréal

18

a été en recul au T1). La bonne performance enregistrée au T1 en Asie-Pacifique (+10,1% hors Japon) est encourageante.

En outre, le premier trimestre 2013 semble indiquer qu’après un exercice 2012 morose (+3,9%), la situation est en voie de nette amélioration en Europe de l’Est (+9,2%) et en Russie en particulier (+15%).

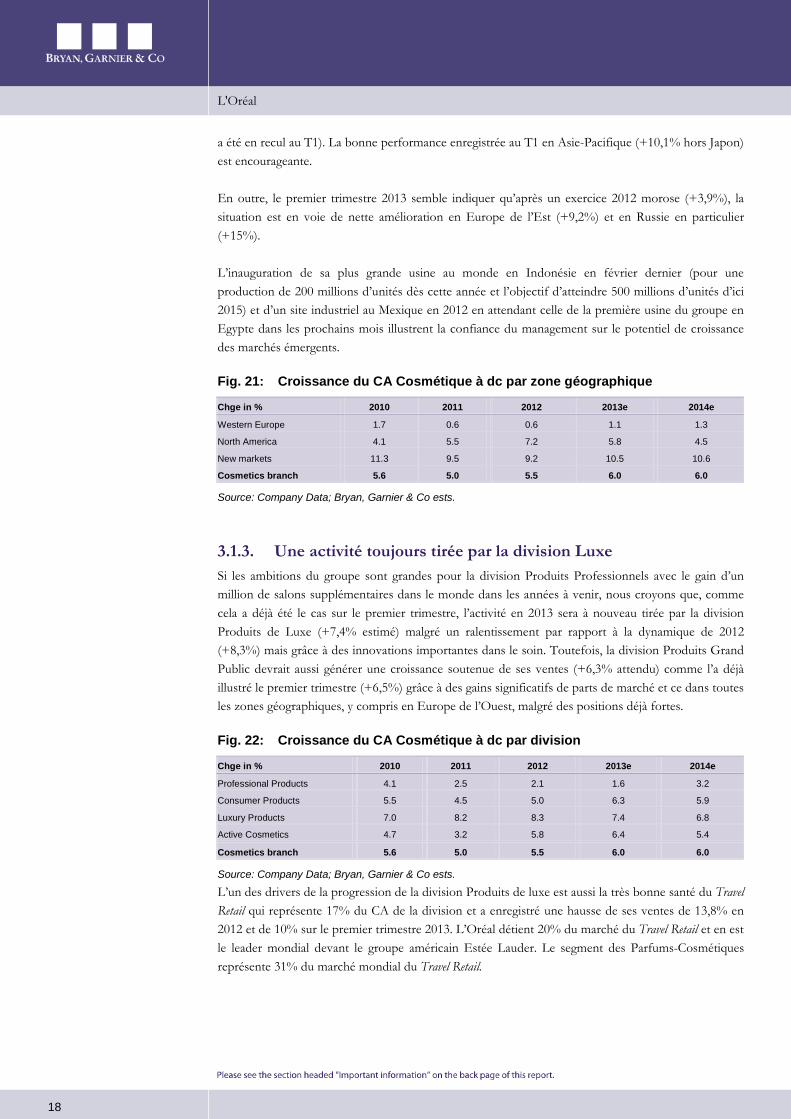

L’inauguration de sa plus grande usine au monde en Indonésie en février dernier (pour une production de 200 millions d’unités dès cette année et l’objectif d’atteindre 500 millions d’unités d’ici 2015) et d’un site industriel au Mexique en 2012 en attendant celle de la première usine du groupe en Egypte dans les prochains mois illustrent la confiance du management sur le potentiel de croissance des marchés émergents.

Fig. 21: Croissance du CA Cosmétique à dc par zone géographique

Chge in % 2010 2011 2012 2013e 2014e

Western Europe 1.7 0.6 0.6 1.1 1.3

North America 4.1 5.5 7.2 5.8 4.5

New markets 11.3 9.5 9.2 10.5 10.6

Cosmetics branch 5.6 5.0 5.5 6.0 6.0

Source: Company Data; Bryan, Garnier & Co ests.

3.1.3. Une activité toujours tirée par la division Luxe Si les ambitions du groupe sont grandes pour la division Produits Professionnels avec le gain d’un million de salons supplémentaires dans le monde dans les années à venir, nous croyons que, comme cela a déjà été le cas sur le premier trimestre, l’activité en 2013 sera à nouveau tirée par la division Produits de Luxe (+7,4% estimé) malgré un ralentissement par rapport à la dynamique de 2012 (+8,3%) mais grâce à des innovations importantes dans le soin. Toutefois, la division Produits Grand Public devrait aussi générer une croissance soutenue de ses ventes (+6,3% attendu) comme l’a déjà illustré le premier trimestre (+6,5%) grâce à des gains significatifs de parts de marché et ce dans toutes les zones géographiques, y compris en Europe de l’Ouest, malgré des positions déjà fortes.

Fig. 22: Croissance du CA Cosmétique à dc par division

Chge in % 2010 2011 2012 2013e 2014e

Professional Products 4.1 2.5 2.1 1.6 3.2

Consumer Products 5.5 4.5 5.0 6.3 5.9

Luxury Products 7.0 8.2 8.3 7.4 6.8

Active Cosmetics 4.7 3.2 5.8 6.4 5.4

Cosmetics branch 5.6 5.0 5.5 6.0 6.0

Source: Company Data; Bryan, Garnier & Co ests.

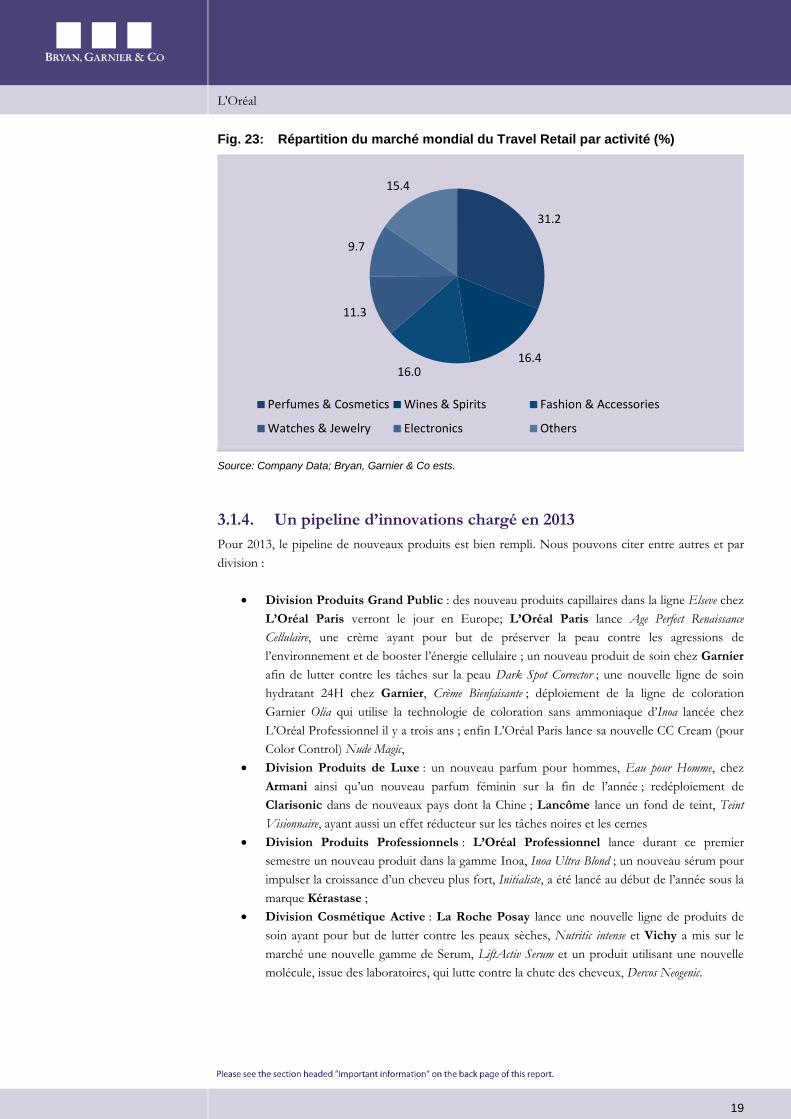

L’un des drivers de la progression de la division Produits de luxe est aussi la très bonne santé du Travel Retail qui représente 17% du CA de la division et a enregistré une hausse de ses ventes de 13,8% en 2012 et de 10% sur le premier trimestre 2013. L’Oréal détient 20% du marché du Travel Retail et en est le leader mondial devant le groupe américain Estée Lauder. Le segment des Parfums-Cosmétiques représente 31% du marché mondial du Travel Retail.

L'Oréal

19

Fig. 23: Répartition du marché mondial du Travel Retail par activité (%)

Source: Company Data; Bryan, Garnier & Co ests.

3.1.4. Un pipeline d’innovations chargé en 2013 Pour 2013, le pipeline de nouveaux produits est bien rempli. Nous pouvons citer entre autres et par division :

• Division Produits Grand Public : des nouveau produits capillaires dans la ligne Elseve chez L’Oréal Paris verront le jour en Europe; L’Oréal Paris lance Age Perfect Renaissance Cellulaire, une crème ayant pour but de préserver la peau contre les agressions de l’environnement et de booster l’énergie cellulaire ; un nouveau produit de soin chez Garnier afin de lutter contre les tâches sur la peau Dark Spot Corrector ; une nouvelle ligne de soin hydratant 24H chez Garnier, Crème Bienfaisante ; déploiement de la ligne de coloration Garnier Olia qui utilise la technologie de coloration sans ammoniaque d’Inoa lancée chez L’Oréal Professionnel il y a trois ans ; enfin L’Oréal Paris lance sa nouvelle CC Cream (pour Color Control) Nude Magic,

• Division Produits de Luxe : un nouveau parfum pour hommes, Eau pour Homme, chez Armani ainsi qu’un nouveau parfum féminin sur la fin de l’année ; redéploiement de Clarisonic dans de nouveaux pays dont la Chine ; Lancôme lance un fond de teint, Teint Visionnaire, ayant aussi un effet réducteur sur les tâches noires et les cernes

• Division Produits Professionnels : L’Oréal Professionnel lance durant ce premier semestre un nouveau produit dans la gamme Inoa, Inoa Ultra Blond ; un nouveau sérum pour impulser la croissance d’un cheveu plus fort, Initialiste, a été lancé au début de l’année sous la marque Kérastase ;

• Division Cosmétique Active : La Roche Posay lance une nouvelle ligne de produits de soin ayant pour but de lutter contre les peaux sèches, Nutritic intense et Vichy a mis sur le marché une nouvelle gamme de Serum, LiftActiv Serum et un produit utilisant une nouvelle molécule, issue des laboratoires, qui lutte contre la chute des cheveux, Dercos Neogenic.

31.2

16.416.0

11.3

9.7

15.4

Perfumes & Cosmetics Wines & Spirits Fashion & Accessories

Watches & Jewelry Electronics Others

L'Oréal

20

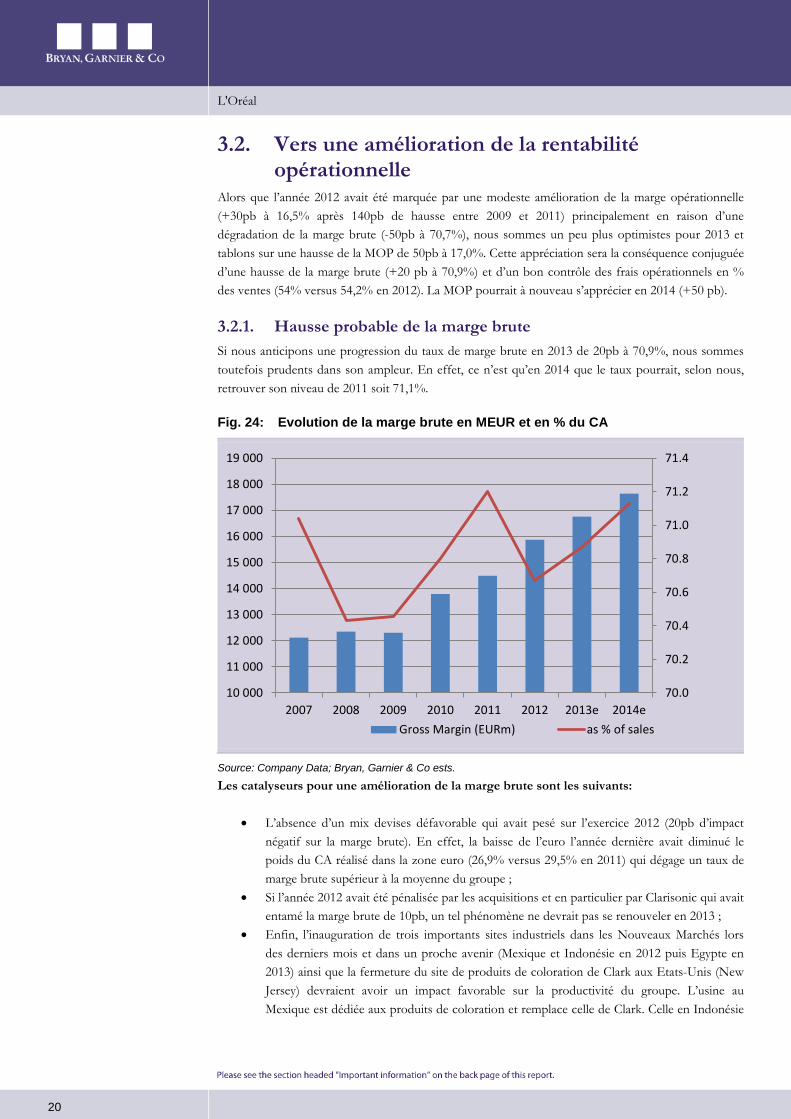

3.2. Vers une amélioration de la rentabilité opérationnelle

Alors que l’année 2012 avait été marquée par une modeste amélioration de la marge opérationnelle (+30pb à 16,5% après 140pb de hausse entre 2009 et 2011) principalement en raison d’une dégradation de la marge brute (-50pb à 70,7%), nous sommes un peu plus optimistes pour 2013 et tablons sur une hausse de la MOP de 50pb à 17,0%. Cette appréciation sera la conséquence conjuguée d’une hausse de la marge brute (+20 pb à 70,9%) et d’un bon contrôle des frais opérationnels en % des ventes (54% versus 54,2% en 2012). La MOP pourrait à nouveau s’apprécier en 2014 (+50 pb).

3.2.1. Hausse probable de la marge brute Si nous anticipons une progression du taux de marge brute en 2013 de 20pb à 70,9%, nous sommes toutefois prudents dans son ampleur. En effet, ce n’est qu’en 2014 que le taux pourrait, selon nous, retrouver son niveau de 2011 soit 71,1%.

Fig. 24: Evolution de la marge brute en MEUR et en % du CA

Source: Company Data; Bryan, Garnier & Co ests.

Les catalyseurs pour une amélioration de la marge brute sont les suivants:

• L’absence d’un mix devises défavorable qui avait pesé sur l’exercice 2012 (20pb d’impact négatif sur la marge brute). En effet, la baisse de l’euro l’année dernière avait diminué le poids du CA réalisé dans la zone euro (26,9% versus 29,5% en 2011) qui dégage un taux de marge brute supérieur à la moyenne du groupe ;

• Si l’année 2012 avait été pénalisée par les acquisitions et en particulier par Clarisonic qui avait entamé la marge brute de 10pb, un tel phénomène ne devrait pas se renouveler en 2013 ;

• Enfin, l’inauguration de trois importants sites industriels dans les Nouveaux Marchés lors des derniers mois et dans un proche avenir (Mexique et Indonésie en 2012 puis Egypte en 2013) ainsi que la fermeture du site de produits de coloration de Clark aux Etats-Unis (New Jersey) devraient avoir un impact favorable sur la productivité du groupe. L’usine au Mexique est dédiée aux produits de coloration et remplace celle de Clark. Celle en Indonésie

70.0

70.2

70.4

70.6

70.8

71.0

71.2

71.4

10 000

11 000

12 000

13 000

14 000

15 000

16 000

17 000

18 000

19 000

2007 2008 2009 2010 2011 2012 2013e 2014eGross Margin (EURm) as % of sales

L'Oréal

21

est la plus importante du groupe et est spécialisée dans les marques L’Oréal Paris et Garnier, commercialisée dans le circuit du mass market.

• Toutefois, le groupe pourrait poursuivre cette année sa stratégie de promotions mise en place l’année dernière qui avait entamé la marge brute de 20 points de base. Le management se dit prêt à saisir des opportunités pour accentuer des actions promotionnelles si besoin pour gagner des parts de marché comme cela avait été fait aux E-U en 2012. Le groupe sera donc très pragmatique en ce domaine.

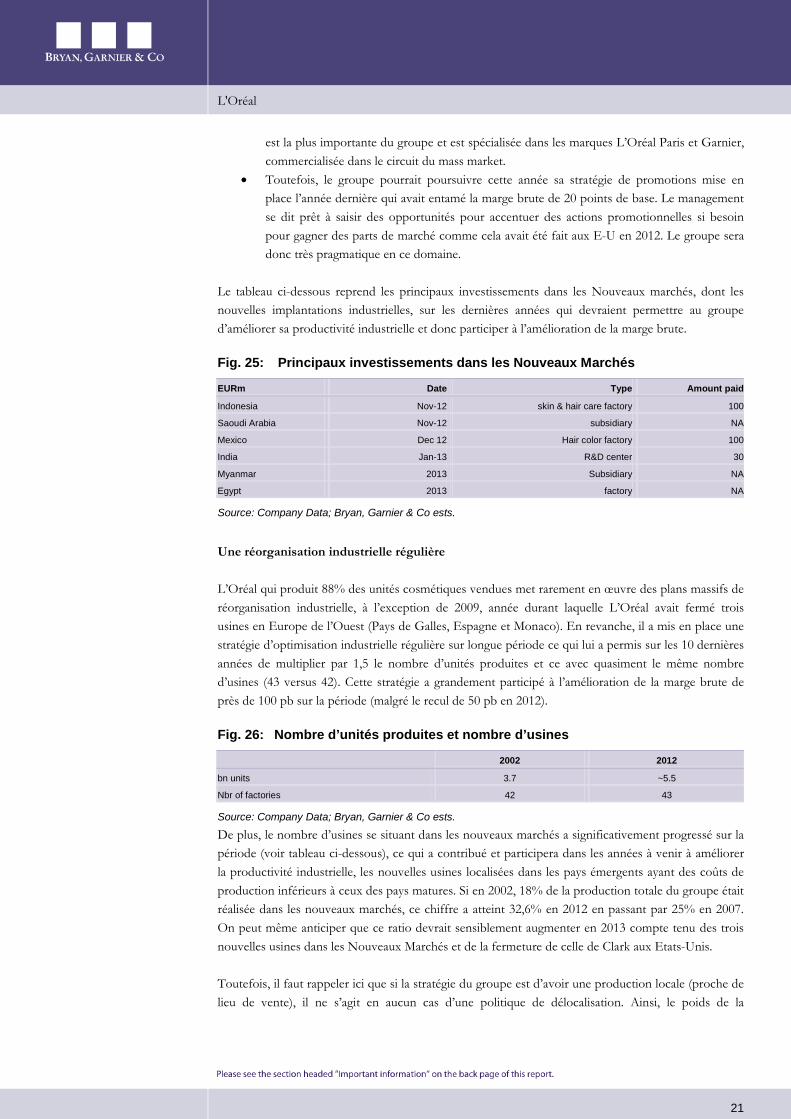

Le tableau ci-dessous reprend les principaux investissements dans les Nouveaux marchés, dont les nouvelles implantations industrielles, sur les dernières années qui devraient permettre au groupe d’améliorer sa productivité industrielle et donc participer à l’amélioration de la marge brute.

Fig. 25: Principaux investissements dans les Nouveaux Marchés

EURm Date Type Amount paid

Indonesia Nov-12 skin & hair care factory 100

Saoudi Arabia Nov-12 subsidiary NA

Mexico Dec 12 Hair color factory 100

India Jan-13 R&D center 30

Myanmar 2013 Subsidiary NA

Egypt 2013 factory NA

Source: Company Data; Bryan, Garnier & Co ests.

Une réorganisation industrielle régulière

L’Oréal qui produit 88% des unités cosmétiques vendues met rarement en œuvre des plans massifs de réorganisation industrielle, à l’exception de 2009, année durant laquelle L’Oréal avait fermé trois usines en Europe de l’Ouest (Pays de Galles, Espagne et Monaco). En revanche, il a mis en place une stratégie d’optimisation industrielle régulière sur longue période ce qui lui a permis sur les 10 dernières années de multiplier par 1,5 le nombre d’unités produites et ce avec quasiment le même nombre d’usines (43 versus 42). Cette stratégie a grandement participé à l’amélioration de la marge brute de près de 100 pb sur la période (malgré le recul de 50 pb en 2012).

Fig. 26: Nombre d’unités produites et nombre d’usines

2002 2012

bn units 3.7 ~5.5

Nbr of factories 42 43

Source: Company Data; Bryan, Garnier & Co ests.

De plus, le nombre d’usines se situant dans les nouveaux marchés a significativement progressé sur la période (voir tableau ci-dessous), ce qui a contribué et participera dans les années à venir à améliorer la productivité industrielle, les nouvelles usines localisées dans les pays émergents ayant des coûts de production inférieurs à ceux des pays matures. Si en 2002, 18% de la production totale du groupe était réalisée dans les nouveaux marchés, ce chiffre a atteint 32,6% en 2012 en passant par 25% en 2007. On peut même anticiper que ce ratio devrait sensiblement augmenter en 2013 compte tenu des trois nouvelles usines dans les Nouveaux Marchés et de la fermeture de celle de Clark aux Etats-Unis.

Toutefois, il faut rappeler ici que si la stratégie du groupe est d’avoir une production locale (proche de lieu de vente), il ne s’agit en aucun cas d’une politique de délocalisation. Ainsi, le poids de la

L'Oréal

22

production réalisée dans les nouveaux marchés est proche de celui du CA réalisé dans la zone (32,6% vs 39,4% pour les ventes).

Fig. 27: Usines par zone géographique

2002 2007 2012

Western Europe 20 21 19

North America 11 8 8

Asia 3 6 6

LATAM 4 3 5

Eastern Europe 2 1 2

Others 2 2 3

Total 42 41 43

Source: Company Data; Bryan, Garnier & Co ests.

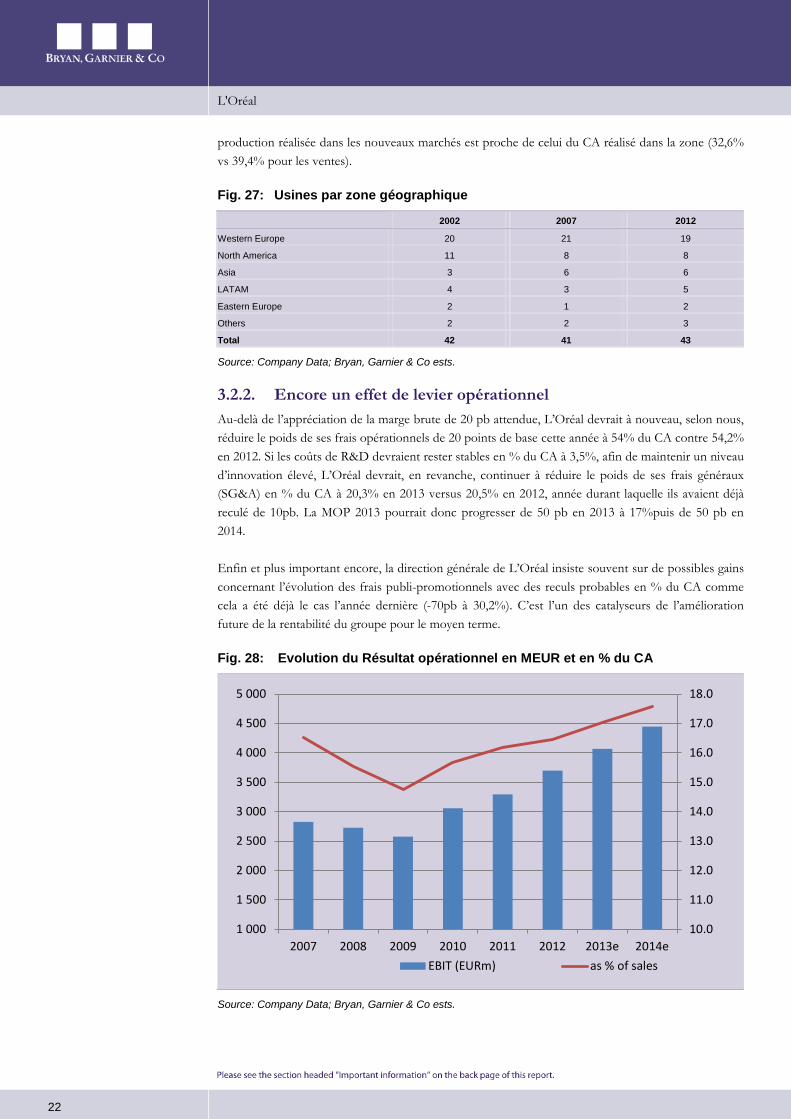

3.2.2. Encore un effet de levier opérationnel Au-delà de l’appréciation de la marge brute de 20 pb attendue, L’Oréal devrait à nouveau, selon nous, réduire le poids de ses frais opérationnels de 20 points de base cette année à 54% du CA contre 54,2% en 2012. Si les coûts de R&D devraient rester stables en % du CA à 3,5%, afin de maintenir un niveau d’innovation élevé, L’Oréal devrait, en revanche, continuer à réduire le poids de ses frais généraux (SG&A) en % du CA à 20,3% en 2013 versus 20,5% en 2012, année durant laquelle ils avaient déjà reculé de 10pb. La MOP 2013 pourrait donc progresser de 50 pb en 2013 à 17%puis de 50 pb en 2014.

Enfin et plus important encore, la direction générale de L’Oréal insiste souvent sur de possibles gains concernant l’évolution des frais publi-promotionnels avec des reculs probables en % du CA comme cela a été déjà le cas l’année dernière (-70pb à 30,2%). C’est l’un des catalyseurs de l’amélioration future de la rentabilité du groupe pour le moyen terme.

Fig. 28: Evolution du Résultat opérationnel en MEUR et en % du CA

Source: Company Data; Bryan, Garnier & Co ests.

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

18.0

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

2007 2008 2009 2010 2011 2012 2013e 2014eEBIT (EURm) as % of sales

L'Oréal

23

• Les frais publi-promotionnels devraient reculer en % du CA dans les années à venir grâce à une plus grande efficacité des investissements, rendue possible par des études de ceux-ci sur l’activité. De plus, le pouvoir de négociation de L’Oréal vis-à-vis des différents media est de plus en plus important compte tenu de sa position d’annonceur et qui est encore plus notable dans une période de crise économique où les dépenses media sont souvent la variable d’ajustement. En effet, L’Oréal est le premier annonceur mondial du marché cosmétique.

Par ailleurs, le groupe développe de plus en plus le media internet, moins onéreux que la publicité magazine ou télévisée classique, qui représentait déjà 9% de ses investissements media en 2012 contre 7% en 2011 et 5% en 2010. La volonté du groupe d’augmenter régulièrement le poids de ce média dans les frais publi-promotionels est clair (il devrait représenter plus de 10% des dépenses média cette année) et devrait participer à la baisse de ce poste en % du CA. Nous tablons toutefois sur une quasi stabilité en % cette année, suite au fort recul de 2012, en particulier en raison d’investissements aux Etats-Unis sur le segment du Hair Care mais aussi en Chine, puis sur un retrait de 20 pb en 2014..

Fig. 29: Décomposition des frais opérationnels (2008-2014e)

As % of sales 2008 2009 2010 2011 2012 2013e 2014e

Gross margin 70.4 70.5 70.8 71.2 70.7 70.9 71.1

R&D 3.4 3.5 3.4 3.5 3.5 3.4 3.5

Advertising & Promotion 30.0 30.8 30.9 30.9 30.2 30.2 30.1

S&GA 21.5 21.4 20.8 20.6 20.5 20.3 20.1

EBIT 15.5 14.7 15.7 16.2 16.5 17.0 17.5

Source: Company Data; Bryan, Garnier & Co ests.

3.2.3. Une profitabilité des nouveaux marchés en retard Le graphe de la page suivante met en lumière le retard de rentabilité opérationnelle de la zone « Nouveaux Marchés » par rapport à celle dégagée en Europe de l’Ouest et en Amérique du Nord.

En effet, même si elle s’est nettement améliorée au cours des dernières années, la marge opérationnelle des Nouveaux Marchés (18,5% en 2012) est encore en retard par rapport à la rentabilité dégagée par l’Europe de l’Ouest (21,3%). En 2012, elle a toutefois, pour la première fois, légèrement dépassé celle de l’Amérique du Nord qui est restée stable.

En effet, le groupe a significativement investi aux Etats-Unis en promotion et communication (un peu moins en publicité classique) afin de poursuivre les gains de parts de marché entamés en 2011. Cette stratégie a été payante car L’Oréal est devenu l’année dernière le leader sur le marché du Mass Market devant P&G avec une pdm proche de 26%.

La profitabilité des Nouveaux marchés a vocation, selon nous, à se rapprocher de celle de l’Europe de l’Ouest pour les raison suivantes ;

1. En effet, les coûts de production y sont inférieurs à ceux des pays matures (investissements industriels, matières premières …). Les frais opérationnels sont aussi moins élevés qu’en Europe de l’Ouest (frais généraux, salaires, loyers…).

L'Oréal

24

2. De plus, une fois que la taille critique est atteinte dans un pays, les frais publi-promotionnels qui peuvent facilement dépasser les 50/60% des ventes dans les premières années ont tendance à se réduire en % du CA afin de se rapprocher de la moyenne du groupe.

3. Par ailleurs, les prix de vente étant assez similaires d’une zone à l’autre, tout plaide pour, à moyen terme, une réduction de l’écart de rentabilité entre les pays émergents et l’Europe de l’Ouest. Ainsi, nous tablons en 2014 sur une MOP de 20% pour l’ensemble des Nouveaux Marchés contre 19,2% pour l’Amérique du Nord et 21,7% pour l’Europe de l’Ouest.

Fig. 30: Evolution de la marge opérationnelle par zone géographique (en %)

Source: Company Data; Bryan, Garnier & Co ests.

Le graphe ci-dessous met aussi en lumière le travail déjà effectué par le groupe dans cette zone. En effet, alors qu’en 2008 les nouveaux marchés représentaient 28% de l’EBIT du groupe, en 2012, ce chiffre est passé à 37,5% en 2012 et devraient même atteindre 41% en 2014.

Fig. 31: EBIT des Nouveaux Marchés (en EURm et en % du total)

Source: Company Data; Bryan, Garnier & Co ests.

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

2005 2006 2007 2008 2009 2010 2011 2012 2013e 2014e

Western Europe North America New Markets

0

5

10

15

20

25

30

35

40

45

0

500

1000

1500

2000

2500

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013e 2014eEBIT (EURm) As % of Cosmetics EBIT

L'Oréal

25

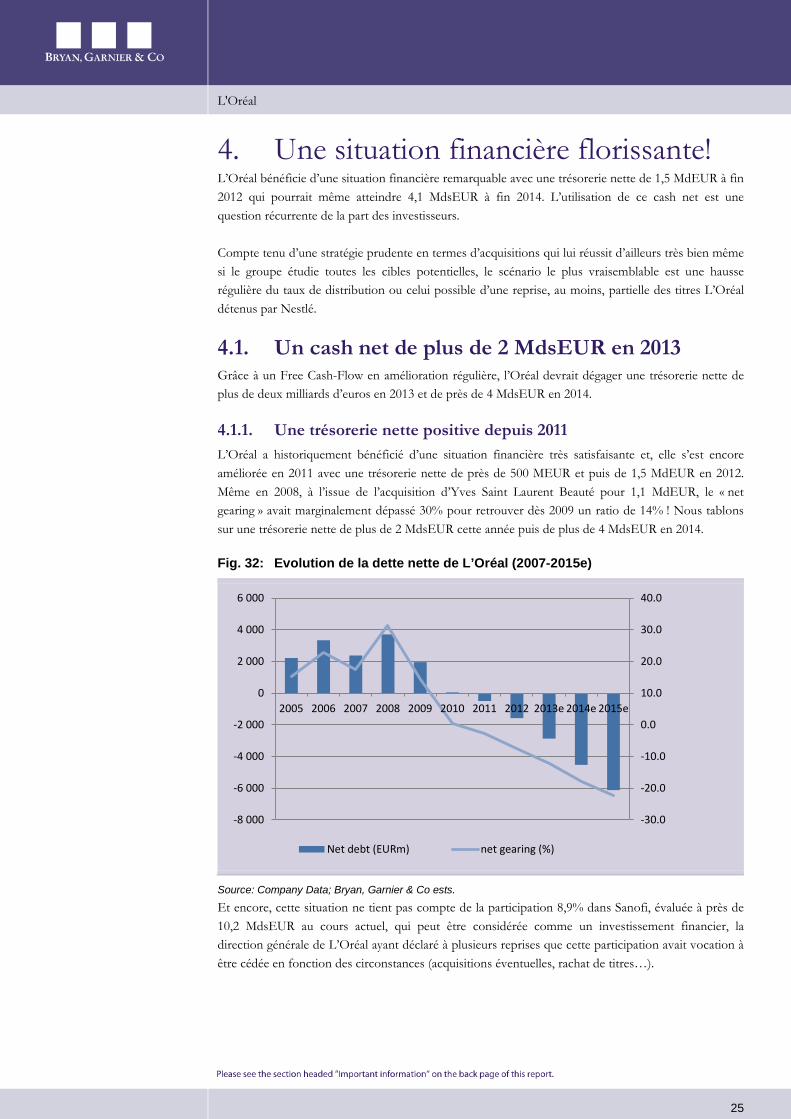

4. Une situation financière florissante! L’Oréal bénéficie d’une situation financière remarquable avec une trésorerie nette de 1,5 MdEUR à fin 2012 qui pourrait même atteindre 4,1 MdsEUR à fin 2014. L’utilisation de ce cash net est une question récurrente de la part des investisseurs.

Compte tenu d’une stratégie prudente en termes d’acquisitions qui lui réussit d’ailleurs très bien même si le groupe étudie toutes les cibles potentielles, le scénario le plus vraisemblable est une hausse régulière du taux de distribution ou celui possible d’une reprise, au moins, partielle des titres L’Oréal détenus par Nestlé.

4.1. Un cash net de plus de 2 MdsEUR en 2013 Grâce à un Free Cash-Flow en amélioration régulière, l’Oréal devrait dégager une trésorerie nette de plus de deux milliards d’euros en 2013 et de près de 4 MdsEUR en 2014.

4.1.1. Une trésorerie nette positive depuis 2011 L’Oréal a historiquement bénéficié d’une situation financière très satisfaisante et, elle s’est encore améliorée en 2011 avec une trésorerie nette de près de 500 MEUR et puis de 1,5 MdEUR en 2012. Même en 2008, à l’issue de l’acquisition d’Yves Saint Laurent Beauté pour 1,1 MdEUR, le « net gearing » avait marginalement dépassé 30% pour retrouver dès 2009 un ratio de 14% ! Nous tablons sur une trésorerie nette de plus de 2 MdsEUR cette année puis de plus de 4 MdsEUR en 2014.

Fig. 32: Evolution de la dette nette de L’Oréal (2007-2015e)

Source: Company Data; Bryan, Garnier & Co ests.

Et encore, cette situation ne tient pas compte de la participation 8,9% dans Sanofi, évaluée à près de 10,2 MdsEUR au cours actuel, qui peut être considérée comme un investissement financier, la direction générale de L’Oréal ayant déclaré à plusieurs reprises que cette participation avait vocation à être cédée en fonction des circonstances (acquisitions éventuelles, rachat de titres…).

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

2005 2006 2007 2008 2009 2010 2011 2012 2013e 2014e 2015e

Net debt (EURm) net gearing (%)

L'Oréal

26

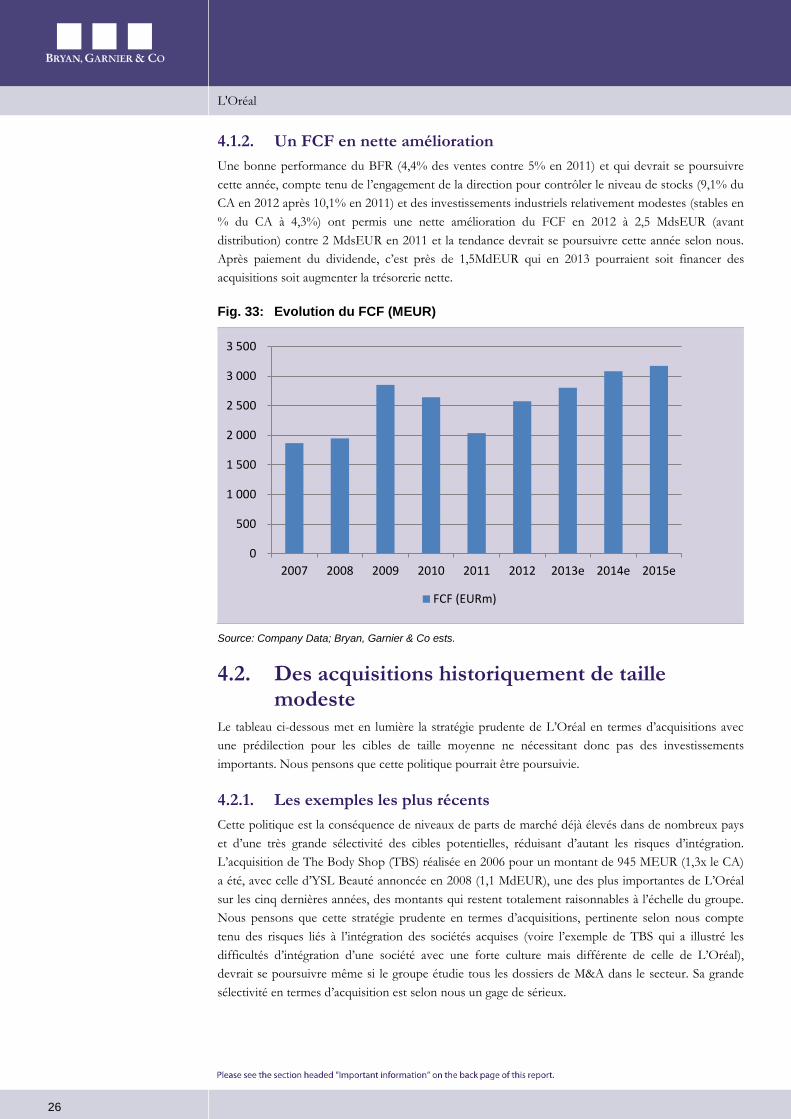

4.1.2. Un FCF en nette amélioration Une bonne performance du BFR (4,4% des ventes contre 5% en 2011) et qui devrait se poursuivre cette année, compte tenu de l’engagement de la direction pour contrôler le niveau de stocks (9,1% du CA en 2012 après 10,1% en 2011) et des investissements industriels relativement modestes (stables en % du CA à 4,3%) ont permis une nette amélioration du FCF en 2012 à 2,5 MdsEUR (avant distribution) contre 2 MdsEUR en 2011 et la tendance devrait se poursuivre cette année selon nous. Après paiement du dividende, c’est près de 1,5MdEUR qui en 2013 pourraient soit financer des acquisitions soit augmenter la trésorerie nette.

Fig. 33: Evolution du FCF (MEUR)

Source: Company Data; Bryan, Garnier & Co ests.

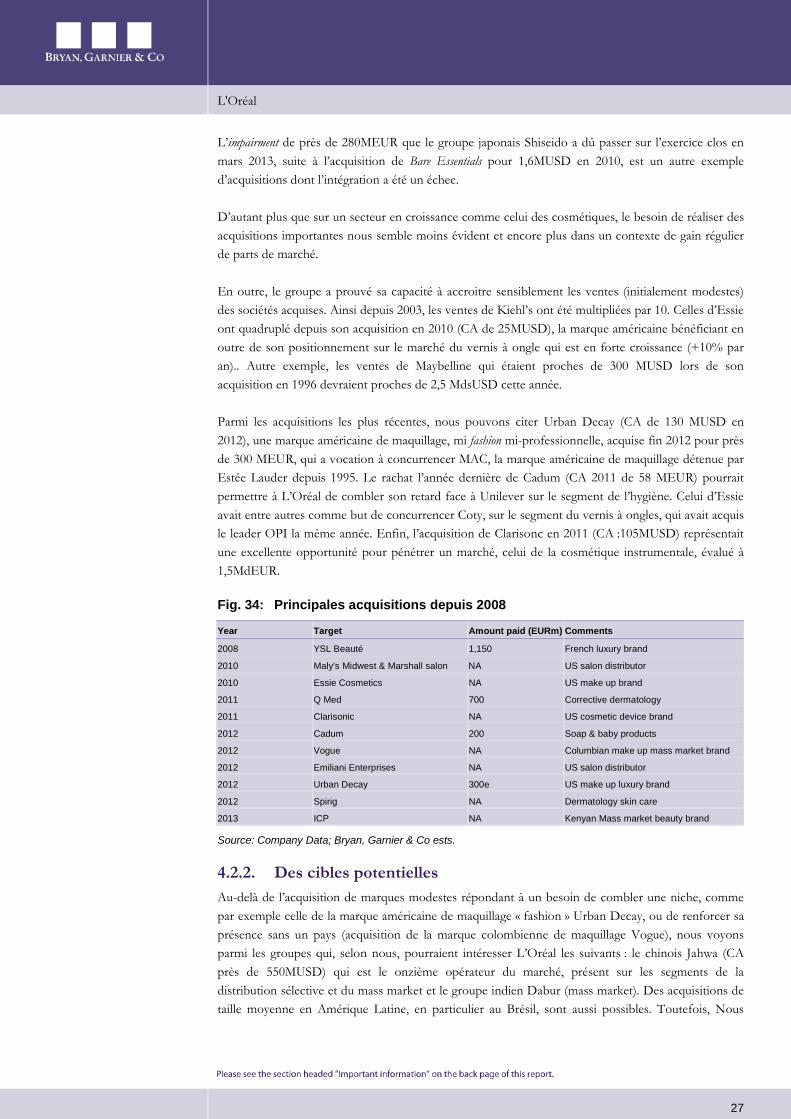

4.2. Des acquisitions historiquement de taille modeste

Le tableau ci-dessous met en lumière la stratégie prudente de L’Oréal en termes d’acquisitions avec une prédilection pour les cibles de taille moyenne ne nécessitant donc pas des investissements importants. Nous pensons que cette politique pourrait être poursuivie.

4.2.1. Les exemples les plus récents Cette politique est la conséquence de niveaux de parts de marché déjà élevés dans de nombreux pays et d’une très grande sélectivité des cibles potentielles, réduisant d’autant les risques d’intégration. L’acquisition de The Body Shop (TBS) réalisée en 2006 pour un montant de 945 MEUR (1,3x le CA) a été, avec celle d’YSL Beauté annoncée en 2008 (1,1 MdEUR), une des plus importantes de L’Oréal sur les cinq dernières années, des montants qui restent totalement raisonnables à l’échelle du groupe. Nous pensons que cette stratégie prudente en termes d’acquisitions, pertinente selon nous compte tenu des risques liés à l’intégration des sociétés acquises (voire l’exemple de TBS qui a illustré les difficultés d’intégration d’une société avec une forte culture mais différente de celle de L’Oréal), devrait se poursuivre même si le groupe étudie tous les dossiers de M&A dans le secteur. Sa grande sélectivité en termes d’acquisition est selon nous un gage de sérieux.

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2007 2008 2009 2010 2011 2012 2013e 2014e 2015e

FCF (EURm)

L'Oréal

27

L’impairment de près de 280MEUR que le groupe japonais Shiseido a dû passer sur l’exercice clos en mars 2013, suite à l’acquisition de Bare Essentials pour 1,6MUSD en 2010, est un autre exemple d’acquisitions dont l’intégration a été un échec.

D’autant plus que sur un secteur en croissance comme celui des cosmétiques, le besoin de réaliser des acquisitions importantes nous semble moins évident et encore plus dans un contexte de gain régulier de parts de marché.

En outre, le groupe a prouvé sa capacité à accroitre sensiblement les ventes (initialement modestes) des sociétés acquises. Ainsi depuis 2003, les ventes de Kiehl’s ont été multipliées par 10. Celles d’Essie ont quadruplé depuis son acquisition en 2010 (CA de 25MUSD), la marque américaine bénéficiant en outre de son positionnement sur le marché du vernis à ongle qui est en forte croissance (+10% par an).. Autre exemple, les ventes de Maybelline qui étaient proches de 300 MUSD lors de son acquisition en 1996 devraient proches de 2,5 MdsUSD cette année.

Parmi les acquisitions les plus récentes, nous pouvons citer Urban Decay (CA de 130 MUSD en 2012), une marque américaine de maquillage, mi fashion mi-professionnelle, acquise fin 2012 pour près de 300 MEUR, qui a vocation à concurrencer MAC, la marque américaine de maquillage détenue par Estée Lauder depuis 1995. Le rachat l’année dernière de Cadum (CA 2011 de 58 MEUR) pourrait permettre à L’Oréal de combler son retard face à Unilever sur le segment de l’hygiène. Celui d’Essie avait entre autres comme but de concurrencer Coty, sur le segment du vernis à ongles, qui avait acquis le leader OPI la même année. Enfin, l’acquisition de Clarisonc en 2011 (CA :105MUSD) représentait une excellente opportunité pour pénétrer un marché, celui de la cosmétique instrumentale, évalué à 1,5MdEUR.

Fig. 34: Principales acquisitions depuis 2008

Year Target Amount paid (EURm) Comments

2008 YSL Beauté 1,150 French luxury brand

2010 Maly's Midwest & Marshall salon NA US salon distributor

2010 Essie Cosmetics NA US make up brand

2011 Q Med 700 Corrective dermatology

2011 Clarisonic NA US cosmetic device brand

2012 Cadum 200 Soap & baby products

2012 Vogue NA Columbian make up mass market brand

2012 Emiliani Enterprises NA US salon distributor

2012 Urban Decay 300e US make up luxury brand

2012 Spirig NA Dermatology skin care

2013 ICP NA Kenyan Mass market beauty brand

Source: Company Data; Bryan, Garnier & Co ests.

4.2.2. Des cibles potentielles Au-delà de l’acquisition de marques modestes répondant à un besoin de combler une niche, comme par exemple celle de la marque américaine de maquillage « fashion » Urban Decay, ou de renforcer sa présence sans un pays (acquisition de la marque colombienne de maquillage Vogue), nous voyons parmi les groupes qui, selon nous, pourraient intéresser L’Oréal les suivants : le chinois Jahwa (CA près de 550MUSD) qui est le onzième opérateur du marché, présent sur les segments de la distribution sélective et du mass market et le groupe indien Dabur (mass market). Des acquisitions de taille moyenne en Amérique Latine, en particulier au Brésil, sont aussi possibles. Toutefois, Nous

L'Oréal

28

excluons un intérêt de L’Oréal pour la marque Natura, malgré de constantes rumeurs, compte tenu du positionnement du groupe sur la vente directe qui ne semble pas être privilégié par le groupe français.

En revanche, nous excluons des acquisitions de groupes japonais, sauf de taille modeste comme celle de Shu Uemera en 2003, en raison de risques d’intégration importants selon nous.

Parmi les cibles françaises de taille moyenne, il est probable que L’Oréal regarde avec attention des marques comme Caudalie (marque de vinothérapie dégageant un CA de 100MEUR et contrôlée à 100% par la famille Cathiard), Nuxe (laboratoire spécialiste de la cosmétique naturelle contrôlé par Aliza Jabes aux côtés de Natixis), il s’agit de la cinquième marque vendue en pharmacies en France avec un CA proche de 100MEUR. Nous pouvons aussi citer Ales Groupe, spécialisé sur la cosmétique par les plantes (marques Phyto et Lierac) dont le CA a été proche de 200MEUR (mais avec un résultat net en pertes) en 2012. Le groupe Ales est contrôlé par son fondateur Patrick Alès.

Enfin, on ne peut exclure que L’Oréal ne s’intéresse au groupe Clarins le jour où la famille Courtin souhaitera en céder le contrôle. Clarins est détenu à 100% par la famille depuis sa sortie de la bourse en 2008. Nous estimons son CA à un peu plus d’ 1MdEUR et la marque, positionnée sur un segment différent (car plus accessible) de celui de Lancôme et d’Yves Saint Laurent, est le leader du marché européen des produits de soin en circuit sélectif mais est en revanche peu présent Outre-Atlantique et surtout en Asie. L’Oréal a tous les atouts pour permettre à Clarins d’éclore au niveau international.

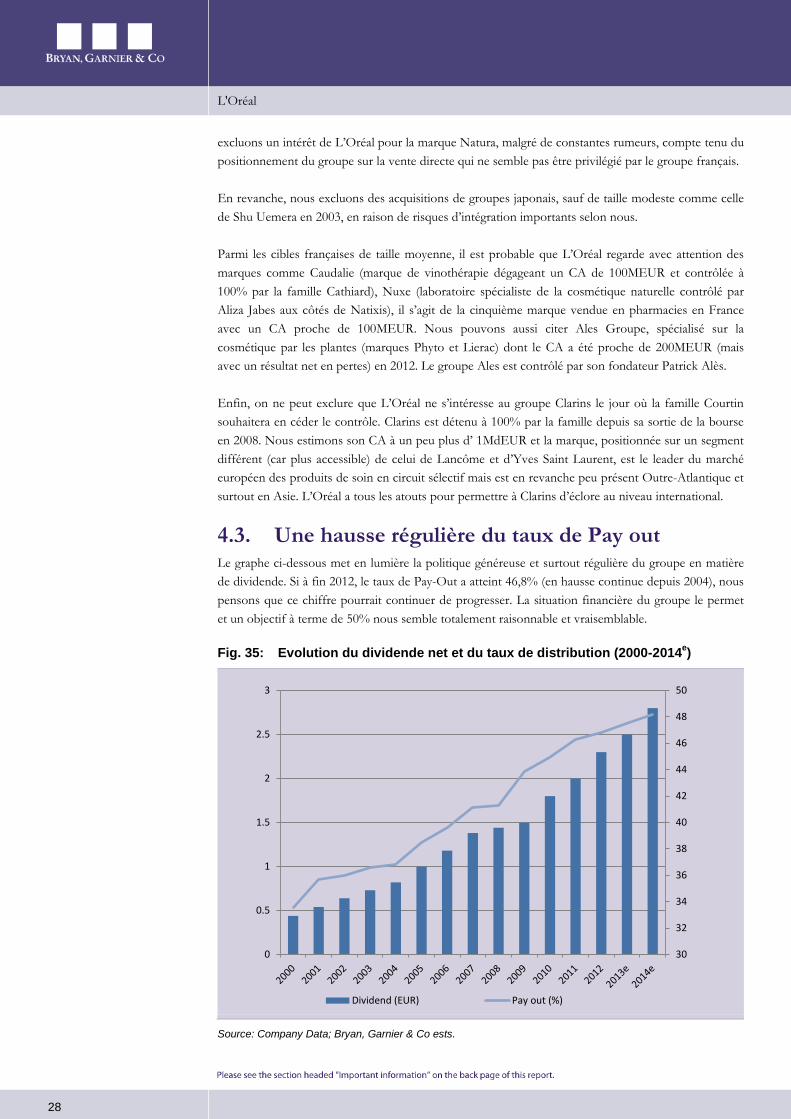

4.3. Une hausse régulière du taux de Pay out Le graphe ci-dessous met en lumière la politique généreuse et surtout régulière du groupe en matière de dividende. Si à fin 2012, le taux de Pay-Out a atteint 46,8% (en hausse continue depuis 2004), nous pensons que ce chiffre pourrait continuer de progresser. La situation financière du groupe le permet et un objectif à terme de 50% nous semble totalement raisonnable et vraisemblable.

Fig. 35: Evolution du dividende net et du taux de distribution (2000-2014e)

Source: Company Data; Bryan, Garnier & Co ests.

30

32

34

36

38

40

42

44

46

48

50

0

0.5

1

1.5

2

2.5

3

Dividend (EUR) Pay out (%)

L'Oréal

29

L’amélioration régulière du taux de distribution est d’autant plus probable que cette stratégie est totalement compatible avec la forte génération de Free Cash-Flow (voir plus haut). Ainsi le montant mis en distribution en 2013 (près de 1,3 MdEUR pourrait représenter 47% du FCF attendu cette année. La marge de manœuvre du groupe pour pratiquer une politique de distribution plus généreuse est donc grande. Une hausse minimum du dividende de 10% par an nous semble un objectif totalement atteignable.

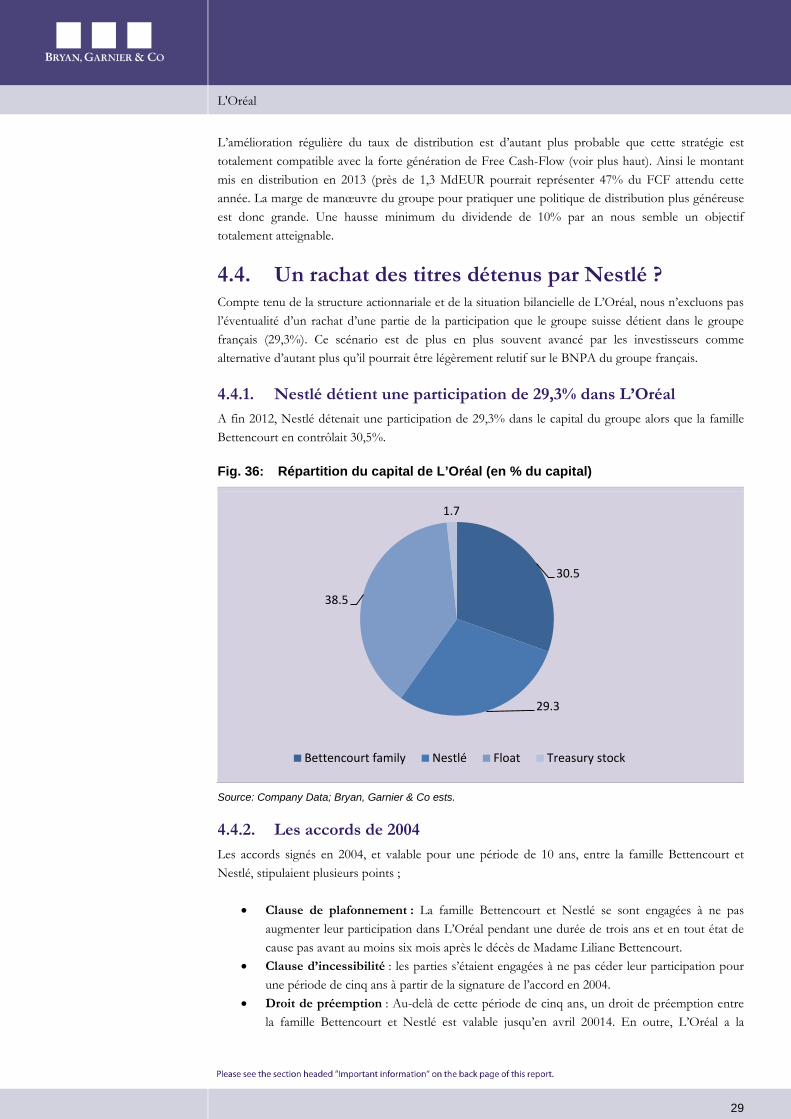

4.4. Un rachat des titres détenus par Nestlé ? Compte tenu de la structure actionnariale et de la situation bilancielle de L’Oréal, nous n’excluons pas l’éventualité d’un rachat d’une partie de la participation que le groupe suisse détient dans le groupe français (29,3%). Ce scénario est de plus en plus souvent avancé par les investisseurs comme alternative d’autant plus qu’il pourrait être légèrement relutif sur le BNPA du groupe français.

4.4.1. Nestlé détient une participation de 29,3% dans L’Oréal A fin 2012, Nestlé détenait une participation de 29,3% dans le capital du groupe alors que la famille Bettencourt en contrôlait 30,5%.

Fig. 36: Répartition du capital de L’Oréal (en % du capital)

Source: Company Data; Bryan, Garnier & Co ests.

4.4.2. Les accords de 2004 Les accords signés en 2004, et valable pour une période de 10 ans, entre la famille Bettencourt et Nestlé, stipulaient plusieurs points ;

• Clause de plafonnement : La famille Bettencourt et Nestlé se sont engagées à ne pas augmenter leur participation dans L’Oréal pendant une durée de trois ans et en tout état de cause pas avant au moins six mois après le décès de Madame Liliane Bettencourt.

• Clause d’incessibilité : les parties s’étaient engagées à ne pas céder leur participation pour une période de cinq ans à partir de la signature de l’accord en 2004.

• Droit de préemption : Au-delà de cette période de cinq ans, un droit de préemption entre la famille Bettencourt et Nestlé est valable jusqu’en avril 20014. En outre, L’Oréal a la

30.5

29.3

38.5

1.7

Bettencourt family Nestlé Float Treasury stock

L'Oréal

30

capacité de se substituer à la famille Bettencourt pour acquérir des titres proposés par le groupe suisse dans le cas où celui-ci voudrait céder ses titres.

Le droit de préemption s’éteint donc en avril prochain d’où l’émergence d’un scénario de cession d’une partie de la participation de Nestlé dans L’Oréal avant cette date. Toutefois, il est aussi possible que, dans le cadre d’un nouvel accord signé entre les deux parties, le droit de préemption soit reconduit au-delà de cette date.

D’autre part, même à l’issue de cette échéance, nous faisons le pari que si Nestlé voulait vendre, même partiellement), sa participation dans L’Oréal, le groupe suisse proposerait ces titres en premier au groupe français compte tenu des liens historiques entre les deux groupes.

4.4.3. Et si L’Oréal rachetait une partie de la participation de Nestlé Alors qu’il y a quelques années le scénario le plus souvent avancé par les investisseurs était celui d’un rachat de la participation de la famille Bettencourt par Nestlé (que nous excluons en raison de nombreuses déclarations de Mme Francoise Bettencourt sur son attachement au groupe), il semble de plus en plus clair que les deux évolutions les plus probables de l’actionnariat de L’Oréal sont, soit un statu quo entre Nestlé et la famille Bettencourt, soit un rachat, même partiel, de la participation détenu par le groupe suisse.

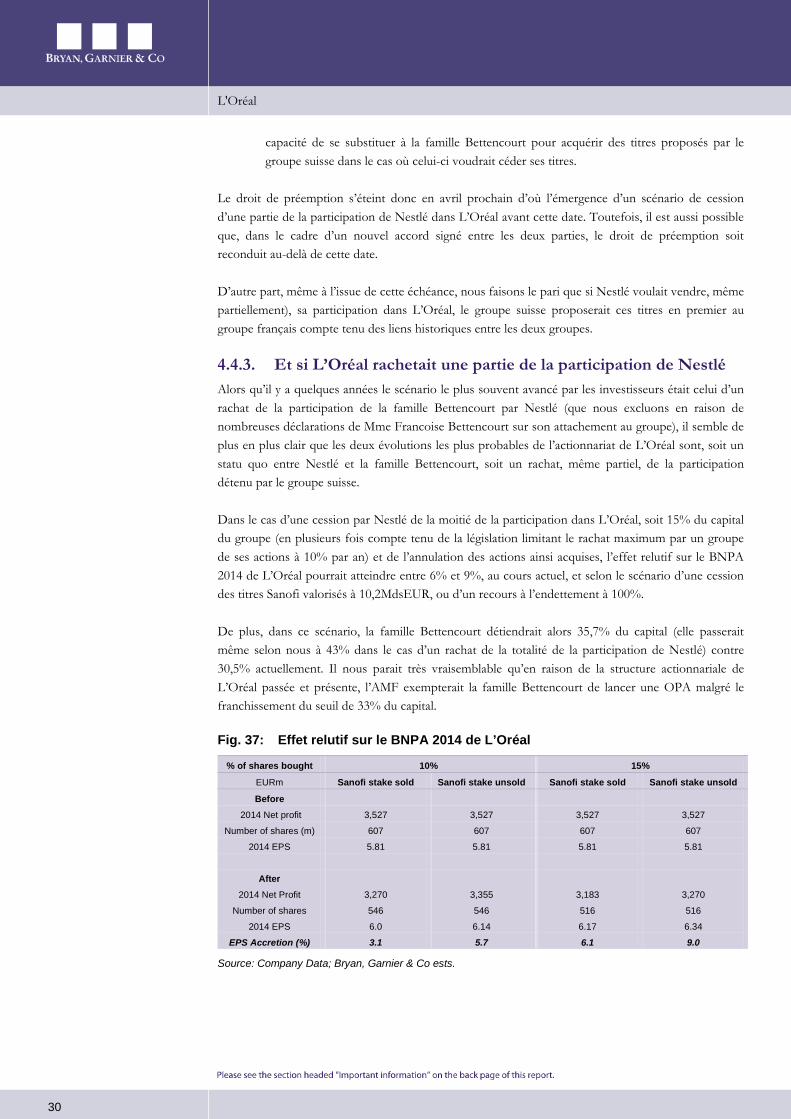

Dans le cas d’une cession par Nestlé de la moitié de la participation dans L’Oréal, soit 15% du capital du groupe (en plusieurs fois compte tenu de la législation limitant le rachat maximum par un groupe de ses actions à 10% par an) et de l’annulation des actions ainsi acquises, l’effet relutif sur le BNPA 2014 de L’Oréal pourrait atteindre entre 6% et 9%, au cours actuel, et selon le scénario d’une cession des titres Sanofi valorisés à 10,2MdsEUR, ou d’un recours à l’endettement à 100%.

De plus, dans ce scénario, la famille Bettencourt détiendrait alors 35,7% du capital (elle passerait même selon nous à 43% dans le cas d’un rachat de la totalité de la participation de Nestlé) contre 30,5% actuellement. Il nous parait très vraisemblable qu’en raison de la structure actionnariale de L’Oréal passée et présente, l’AMF exempterait la famille Bettencourt de lancer une OPA malgré le franchissement du seuil de 33% du capital.

Fig. 37: Effet relutif sur le BNPA 2014 de L’Oréal

% of shares bought 10% 15%

EURm Sanofi stake sold Sanofi stake unsold Sanofi stake sold Sanofi stake unsold

Before

2014 Net profit 3,527 3,527 3,527 3,527

Number of shares (m) 607 607 607 607

2014 EPS 5.81 5.81 5.81 5.81

After

2014 Net Profit 3,270 3,355 3,183 3,270

Number of shares 546 546 516 516

2014 EPS 6.0 6.14 6.17 6.34

EPS Accretion (%) 3.1 5.7 6.1 9.0

Source: Company Data; Bryan, Garnier & Co ests.

L'Oréal

31

5. Valorisation

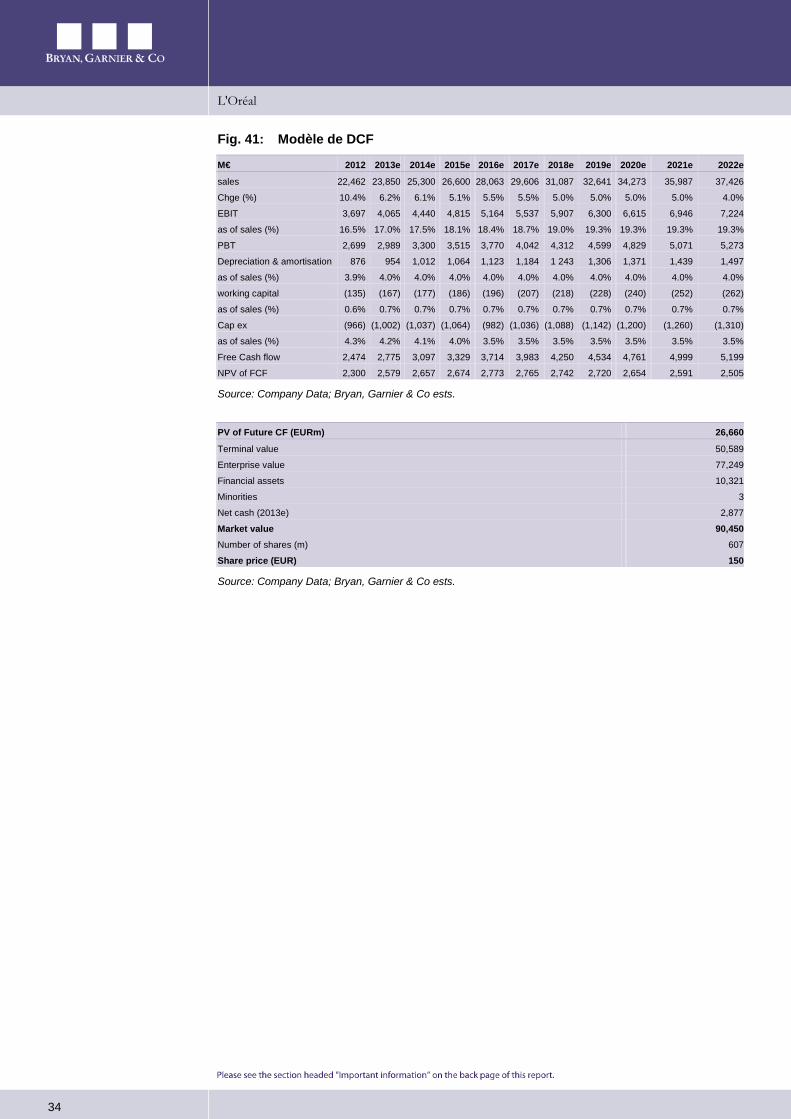

Le titre L’Oréal a remarquablement évolué depuis le début de l’année, ayant gagné plus de 30%, soit la meilleure performance de notre échantillon HPC. Même si la valorisation peut apparaître tendue compte tenu de l’évolution du titre, nous maintenons notre recommandation Achat avec une Fair Value de 150EUR versus 125EUR auparavant. Cette nouvelle Fair Value issue de notre modèle de DCF (150EUR) est aussi globalement corroborée par une valorisation par la moyenne historique (EUR146). De plus, nous pensons que l’élément spéculatif du titre pourrait lui permettre de dépasser notre FV.

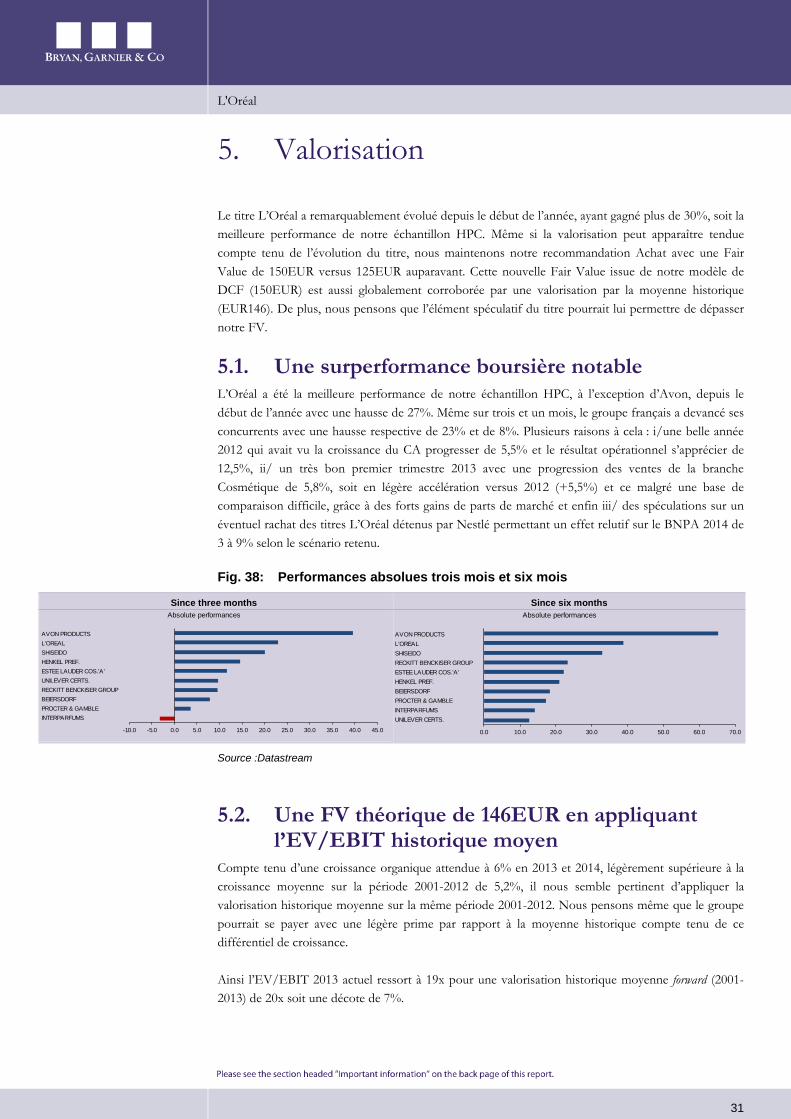

5.1. Une surperformance boursière notable L’Oréal a été la meilleure performance de notre échantillon HPC, à l’exception d’Avon, depuis le début de l’année avec une hausse de 27%. Même sur trois et un mois, le groupe français a devancé ses concurrents avec une hausse respective de 23% et de 8%. Plusieurs raisons à cela : i/une belle année 2012 qui avait vu la croissance du CA progresser de 5,5% et le résultat opérationnel s’apprécier de 12,5%, ii/ un très bon premier trimestre 2013 avec une progression des ventes de la branche Cosmétique de 5,8%, soit en légère accélération versus 2012 (+5,5%) et ce malgré une base de comparaison difficile, grâce à des forts gains de parts de marché et enfin iii/ des spéculations sur un éventuel rachat des titres L’Oréal détenus par Nestlé permettant un effet relutif sur le BNPA 2014 de 3 à 9% selon le scénario retenu.

Fig. 38: Performances absolues trois mois et six mois

Since three months Since six months

Source :Datastream

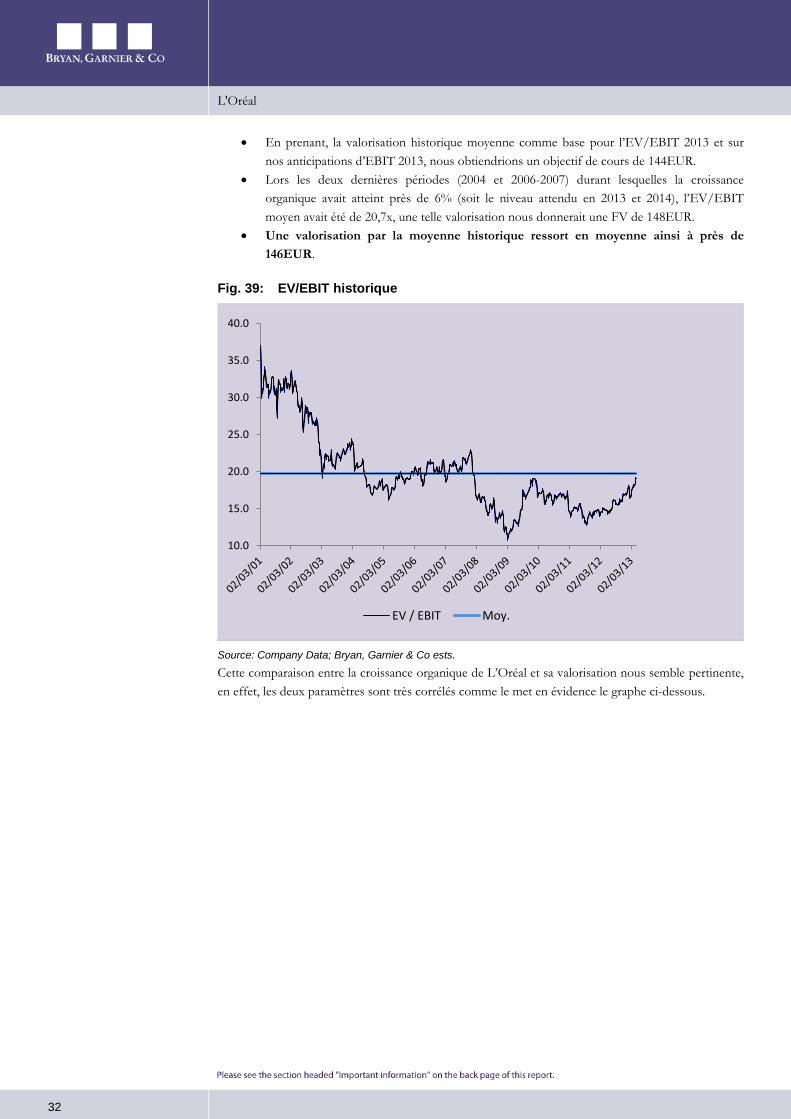

5.2. Une FV théorique de 146EUR en appliquant l’EV/EBIT historique moyen

Compte tenu d’une croissance organique attendue à 6% en 2013 et 2014, légèrement supérieure à la croissance moyenne sur la période 2001-2012 de 5,2%, il nous semble pertinent d’appliquer la valorisation historique moyenne sur la même période 2001-2012. Nous pensons même que le groupe pourrait se payer avec une légère prime par rapport à la moyenne historique compte tenu de ce différentiel de croissance.

Ainsi l’EV/EBIT 2013 actuel ressort à 19x pour une valorisation historique moyenne forward (2001-2013) de 20x soit une décote de 7%.

Absolute performances

AVON PRODUCTSL'OREALSHISEIDOHENKEL PREF.ESTEE LAUDER COS.'A'UNILEVER CERTS.RECKITT BENCKISER GROUPBEIERSDORFPROCTER & GAMBLEINTERPARFUMS

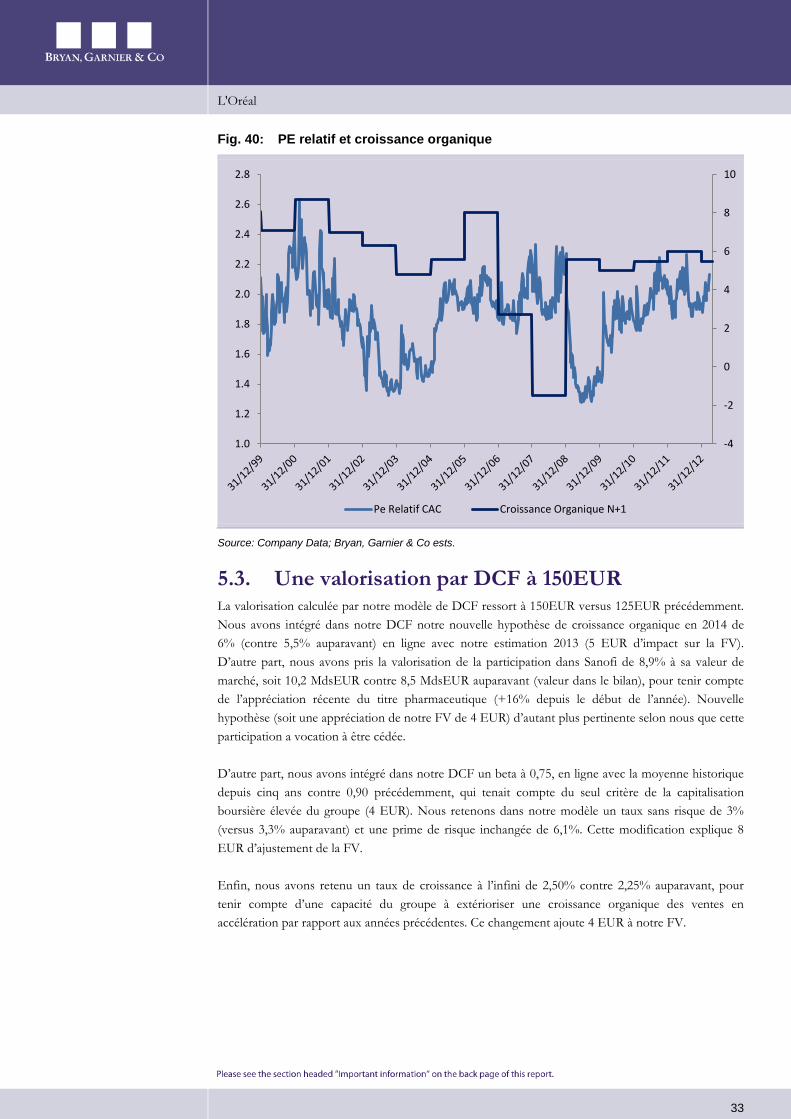

-10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0

Absolute performances

AVON PRODUCTSL'OREALSHISEIDORECKITT BENCKISER GROUPESTEE LAUDER COS.'A'HENKEL PREF.BEIERSDORFPROCTER & GAMBLEINTERPARFUMSUNILEVER CERTS.

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0

L'Oréal

32

• En prenant, la valorisation historique moyenne comme base pour l’EV/EBIT 2013 et sur nos anticipations d’EBIT 2013, nous obtiendrions un objectif de cours de 144EUR.

• Lors les deux dernières périodes (2004 et 2006-2007) durant lesquelles la croissance organique avait atteint près de 6% (soit le niveau attendu en 2013 et 2014), l’EV/EBIT moyen avait été de 20,7x, une telle valorisation nous donnerait une FV de 148EUR.

• Une valorisation par la moyenne historique ressort en moyenne ainsi à près de 146EUR.

Fig. 39: EV/EBIT historique

Source: Company Data; Bryan, Garnier & Co ests.

Cette comparaison entre la croissance organique de L’Oréal et sa valorisation nous semble pertinente, en effet, les deux paramètres sont très corrélés comme le met en évidence le graphe ci-dessous.

10.0

15.0

20.0

25.0

30.0

35.0

40.0

EV / EBIT Moy.

L'Oréal

33

Fig. 40: PE relatif et croissance organique

Source: Company Data; Bryan, Garnier & Co ests.