Embed Size (px)

Citation preview

Critères de validation des modèles internes en assurance vie :

“Use tests”, intégration des modèles dans les processus de prise de décision et

approche ERM

Vladislav GRIGOROV, CRO, SwissLife France

David CLERMONT, Responsable ALM&Modélisation, SwissLife France

Journées d’études de l’IA, Deauville, 16 septembre 2011

2

Plan de la présentation

• Introduction

•Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans les processus de prise de décision

• Modèles internes et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

3

Introduction

� Sous l’impulsion de Solvency II, les compagnies d’assurance sont en train de procéder à

la validation de leur modèle interne, ou envisagent de le faire à court et moyen terme.

� Chacun des critères exigés par Solvency II présente des défis spécifiques. Nous allons

examiner ci-dessous plus particulièrement le critère « use tests ».

� Par ailleurs, la question de la place des modèles quantitatifs dans les processus de

décisions stratégiques se pose également dans le cadre de l’ORSA.

� Au-delà des principes théoriques, la pro-cyclicité et la « volatilité » des ratios de

solvabilité en assurance vie impose des contraintes supplémentaires en termes de

gestion des risques en période de marchés financiers instables.

Solvency II : Critères de validation du modèle

Use tests

Calibration tests

Statistical tests

Validation cycles

Documentation

Model gouvernanceProfit &lossattribution

• A noter les fortes interactions entre les différents critères

5

Plan de la présentation

• Introduction

• Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans le processus de prise de décision

• Modèles interne et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

6

Pourquoi les « use tests » ?

Principe général :

«The undertaking’s use of the internal model shall be sufficiently material to result in pressure to improve the quality of the internal model.”

� Le régulateur doit s’assurer que le modèle reflète le profil du risque

� Etant donné la complexité des risques, l’entreprise elle-même est la mieux placée pour garantir cette adéquation

� Une utilisation large au sein de l’entreprise entrainera une nécessitéd’amélioration du modèle et permettra une progression de cette adéquation

Le modèle interne est beaucoup plus qu’un calcul de solvabilité réglementaire.

7

Plan de la présentation

• Introduction

• Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans les processus de prise de décision

• Modèles internes et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

8

La compréhension des résultats du modèle interne et la culture du risque au sein de l’entreprise (1)

« Senior management and the administrative, management and supervisory body, shall be able to demonstrate understanding of the internal model »

Le modèle interne est beaucoup plus qu’un calcul réglementaire. Il est un outil de gestion, compris et utilisé par les décideurs.

� L’actuaire doit faire preuve de pédagogie et de pragmatisme en fournissant suffisamment d’éléments pour permettre d’anticiper l’impact des décisions sur les indicateurs résultants du modèle interne.

La liste ci-dessous est présentée à titre d’exemple, mais n’est pas limitative :

� Les sensibilités des résultats du modèle interne par rapport à :

� Allocation d’actif

� Conditions de marché : taux, inflation, spreads , volatilité

� L’utilisation de la richesse du bilan : fonds de PB, réalisation de plus-values en vue de leur distribution aux

assurés, etc.

� La variation du taux servi aux assurés

� Le business mix, les garanties offertes aux assurés (taux garantis, …)

� Politique de conservation ou transfert de risques (Couvertures taux ou actions, réassurance…)

� Les hypothèses-clés et les limites du modèle en terme de « management rules » et de comportement des assurés

� Les principaux leviers de création de valeur et d’amélioration de la la rentabilité ajustée au risque

� Les résultats des scénarii extrêmes : scénarii historiques (eg 2008) ou synthétiques (déflation, hausse soudaine des taux, …)

9

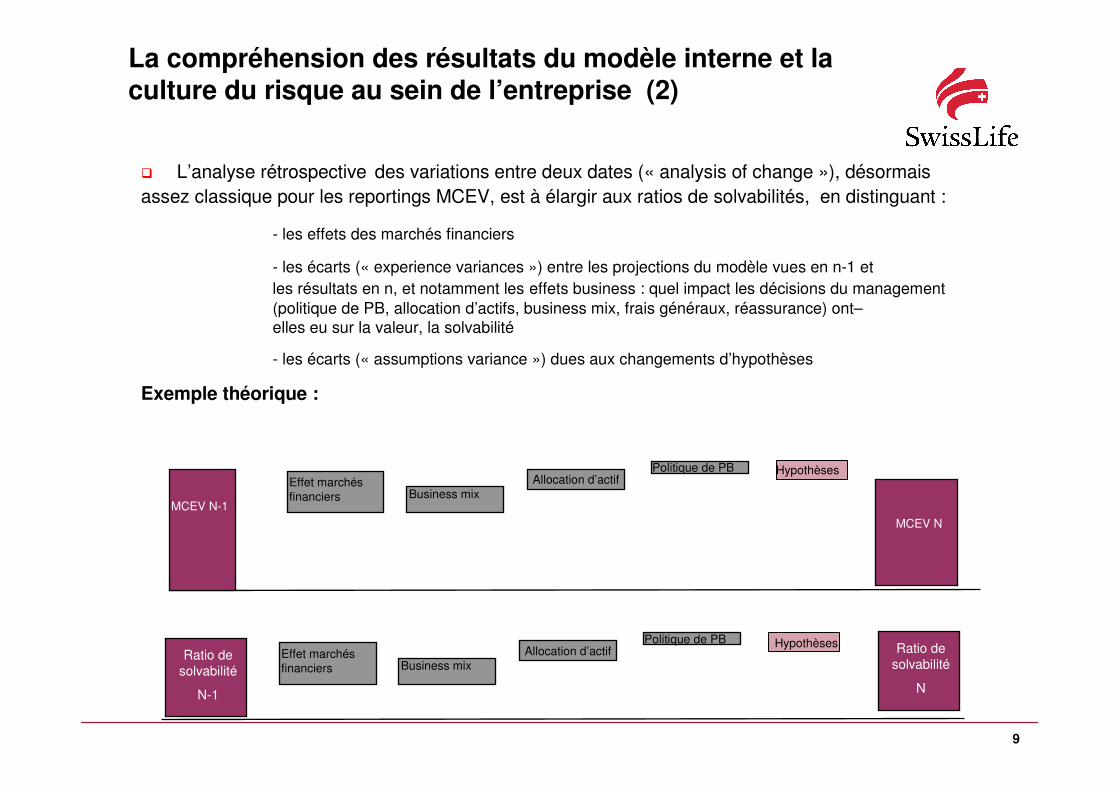

La compréhension des résultats du modèle interne et la culture du risque au sein de l’entreprise (2)

� L’analyse rétrospective des variations entre deux dates (« analysis of change »), désormais

assez classique pour les reportings MCEV, est à élargir aux ratios de solvabilités, en distinguant :

- les effets des marchés financiers

- les écarts (« experience variances ») entre les projections du modèle vues en n-1 et

les résultats en n, et notamment les effets business : quel impact les décisions du management

(politique de PB, allocation d’actifs, business mix, frais généraux, réassurance) ont–

elles eu sur la valeur, la solvabilité

- les écarts (« assumptions variance ») dues aux changements d’hypothèses

Exemple théorique :

MCEV N-1

Effet marchés

financiers Business mix

Ratio de

solvabilité

N-1

Allocation d’actifPolitique de PB

MCEV N

Hypothèses

Effet marchés

financiers Business mix

Allocation d’actifPolitique de PB Hypothèses Ratio de

solvabilité

N

10

La compréhension des résultats du modèles interne et la culture du risque au sein de l’entreprise (3)

� Par rapport à un simple reporting des ratios de solvabilité, les analyses de ce type mettent en évidence les mécanismes de création de valeur au regard du risque généré (et du capital réglementaire consommé) .

� Au-delà des exigences de validation de SII, l’intégration du modèle dans les processus de gestion renforce la culture du risque de l’entreprise.

� Or, la culture du risque est une composante essentielle d’un dispositif de type « enterprise risk management ».

11

Plan de la présentation

• Introduction

• Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans les processus de prise de décision

• Modèles internes et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

12

Modèle et cycle de gestion des risques

« The internal model shall cover sufficient risks to make it useful for risk management and decision-making »

Le dispositif de Risk management doit tenir compte des éléments suivants :

- Les risques les mieux connus sont modélisés avec un degré de précision plus élevé que les risques

identifiés récemment ou liés à des situations qui n’ont pas été observées historiquement (eg. corrélations fortes en période de marché stressé, risque de crédit des émissions GOV Euro,..)

- Or ce sont précisément ces risques mal connus qui peuvent présenter un danger pour la solvabilité de

l’entreprise

- Le cycle de gestion des risques doit permettre une amélioration continue du modèle

- Le modèle doit être complété par des dispositifs permettant de couvrir les risques opérationnel,

stratégiques et business.

Mesure/AnalyseGestion/Implémentation

Suivi/ReportingTout risque significatif doit pris en compte

Quantification :distribution, méthodologie d'agrégation ,hypothèses etc.

Gestion du risque : éviter, accepter, réduire, transférer

Identification

13

Identification &mesures

Les risques émergents

� Par essence, les risques émergents sont difficilement détectables.

� Ils ne pourront faire partie des risques modélisés qu’au moment de leur matérialisation, voire àpartir du moment où un historique suffisant est enregistré.

� Toutefois, un dispositif de veille augmentera les chances de détection précoce. La mise en place de cette veille pourrait prendre différentes formes (interrogation d’un panel d’expert, point régulier àl’ordre du jour du comité en charge du suivi de la gestion des risques, etc…).

� La question doit être traitée et une ligne de reporting vers le top management doit être mise en place.

Les risques « non quantifiables » (ou difficilement quantifiables)

Risque opérationnel :

� Ce risque n’est pas abordé dans cette présentation, mais les processus de contrôle font partie intégrante d’un dispositif de risk management. Différents outils existent, avec leurs avantages et inconvénients (cartographie des risques, matrices RCSA, Key Risk indicators, etc)…

� La culture du risque est un facteur déterminant pour l’efficacité de ces dispositifs.

14

Identification &mesure (2)

Risque stratégique et business

- La stratégie de l’entreprise est une source de risque : lancement de nouveaux produits ne répondant pas au besoin du client, perception de la qualité de la marque, dépendance et qualité des fournisseurs, etc…

- La stratégie est conçue pour être créatrice de valeur, mais le risque qui y est associé n’est pas

intégralement mesuré dans les modèles quantitatifs

- Or la gestion du risque stratégique est considéré comme l’un des points-clés d’une approche ERM

� Par conséquent, il est nécessaire de compléter le dispositif par un outil d’indentification/mesure/gestion et reporting des risques stratégiques

� Approche « top-down » à partir d’interviews avec le

management exécutif et des experts

� Une évaluation qualitative de scénario de risques

stratégiques dans un espace probabilité- sévérité. La sévéritépeut être exprimée par une approche multi-facteurs (impact

chiffres d’affaires, résultat, solvabilité …). De nouveau,

l’utilisation d’une mesure basée sur les résultats du modèle interne représente un « use test »

� Définir une appétence au risque (acceptation) et des mesures d’atténuation pour les scénarii jugés au-delà de la

limite de tolérance.

Probabilité

Sévérité

Mesures à définir

Scénarii à faible

probabilité et

forte sévérité

Appétence

au risque

15

Plan de la présentation

• Introduction

• Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans le processus de prise de décision

• Modèles interne et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

16

L’intégration dans le système de gestion des risques et le processus de décision stratégique

� Naturellement, il ne s’agit pas de suivre les résultats du modèle sans s’interroger sur leur pertinence et les conditions de leur validité.

� Au contraire, le bon sens fait partie de la gestion du risque.

� En revanche, lors de toute proposition de décision, les résultats du modèle doivent être présenté et examinés.

� Plusieurs cas de figures sont possibles :

-Les résultats du modèle confortent la proposition

-La proposition se base sur une perception « intuitive » ne tenant pas compte d’un facteur de risque, d’une

dépendance etc, mis en exergue par le modèle interne. Dès lors, il est nécessaire de faire preuve de pédagogie pour faire converger les deux

- La proposition tient compte de facteurs spécifiques (positionnement compétitif, stratégie à long terme…) non pris en compte dans le modèle. Cette divergence doit être analysée et le cas échéant le modèle doit être amendé,

conformément au cycle de gestion des risques. Dans tous les cas, le rationnel économique de la proposition doit être démontré.

“The internal model shall be used to support and verify decision-making in the undertaking”“Undertakings shall design the internal model in such a way that it facilitates analysis of business decisions.”“The internal model shall be widely integrated with the risk-management system”

17

Exemples d’utilisation (1)

L’allocation stratégique d’actif

• Approche rentabilité- risque en intégrant les contraintes de ratio de solvabilité basée sur les résultats du modèle interne.

• Mise en place de stratégies de couverture

• Pour des raisons de coût opérationnel (impossibilité de tester toutes les combinaisons), on procède par tests de plusieurs allocations « candidates ».

Risque*

Ex : Ratio de solvabilité

Rentabilité*

*différentes mesures possibles

100%, limite

fixée par le régulateur

Appétence au

risque de l’entreprise

Allocations

optimales

potentielles

Limites de risque

Le dispositif de limite de risque permet d’allouer une capacité de prise de risque : à chaque filiale (marketunit), à chaque portefeuille (vie, santé&prévoyance, dommages), par catégorie de risque, notamment financier (actions, immobilier, taux d’intérêt, spread&crédit)…

• Nécessite d’avoir à disposition un outil de suivi mensuel du capital exigé basé sur le modèle interne et une méthodologie claire de répartition des effets de diversification

• Ce dispositif intéresse les agences de notation.

18

Exemples d’utilisation (2)

Rentabilité des produits, garanties données aux assurés, politique de PB

Le modèle permet d’avoir un éclairage sur la rentabilité ajustée au risque, qui peut être très différente de la rentabilité mesurée dans les comptes French GAAP ou même IFRS (en attendant IFRS 4 phase II).

A titre d’exemple :

-L’offre des garanties à court terme afin d’augmenter l’attractivité des produits et les volumes de New

business. Si le coût des options et garanties n’est pas couvert par une réduction future des taux servis,

par l’effet d’amortissement des frais généraux, ou par un business mix favorable, la perte sera rendue explicite par le modèle.

-Corollairement, il faut être particulièrement vigilant vis-à-vis des garanties à long terme, dont le coût

n’apparaîtra dans les flux de trésorerie qu’au bout de plusieurs années, voire plusieurs dizaines d’années

(mais pris en compte dans des approches « present value »).

Transfert de risque assurantiel : réassurance et titrisation

L’utilisation du modèle pour optimiser le couple rentabilité/risque. On peut citer :

- Gestion de « nouveaux » risques (dépendance)

- Couverture contre les risques extrêmes (eg. scénarii pandémiques)

- Protection de la valeur de portefeuille (VIF)….

19

Exemples d’utilisation (3)Exercice budgétaire et planification stratégique

L’ensemble de ces éléments doit être intégré à la planification budgétaire, par exemple par une approche scénarii

permettant au top management d’analyser les différents cas de figure. La planification ne peut pas être dissocié du cas particulier de l’entreprise et de son positionnement par rapport à ses concurrents.

Les hypothèses à moyen terme sont le point –clé :

- Affaires nouvelles (new business) futures

- Décisions managériales futures: réduction des couts, lancement de nouveaux produit, cibles en

terme de business mix, évolution tarifaire, etc.

Réalisé ou non avec un modèle interne, il s’agit d’une exigence ORSA.

Ratio de

solvabilité

en 2011

2011 2012 2013

Ratio de solvabilité en 2013 (vue à

partir de 2011), conditionnellement à

une trajectoire déterministe

2014

Eléments

éligibles

New

Business

New Business

Exemple possible d’approche :

Eléments

éligibles

Conditions de marché,

scénario déterministe

Actions du managementSCR

SCR

20

Plan de la présentation

• Introduction

• Aperçu des principaux défis à relever dans le cadre des « use tests » :

• la compréhension des résultats du modèle et la culture du risque

• le périmètre et les risques couverts

• l’intégration du modèle dans le processus de prise de décision

• Modèles interne et instabilité des marchés financiers : quelques conséquences pour

la gestion des risques

• Conclusion

21

Evolution des ratios de solvabilité en période de marchés financiers instables

Rappelons que les ratios de solvabilité en assurance vie (Solvency II ou SST) sont basés sur le rapport :

Ces modèles sont par nature pro-cycliques car :

� Le mode de calcul de la richesse économique (« market consistent ») est naturellement pro-cyclique

� Le capital exigé (SCR) intègre certains éléments contra--cycliques dans le référentiel Solvency II, toutefois sans annuler totalement l’effet ci-dessus, ni l’effet procyclique de recalibration des paramètres de SCR.

Richesse économique (Eléments éligibles, Risk bearing capital en SST )

basés sur une valorisation « market consistent »)

Capital exigé (SCR ou Target capital)

1

Les compagnies vie d’assurance doivent non seulement s’assurer d’un ratio de solvabilité >100% en période de marché financiers stables, mais également intégrer cette pro-cyclicité dans leur gestion afin d’en atténuer les effets.

2

22

Evolution des ratios de solvabilité en période de marchés financiers instables : 2 cas de figure

• Baisse des taux Swap et

écartements des certains spreads• Baisse des marchés Actions

• Hausse des volatilités taux et

actions

• Immobilier stable ou légère baisse• Déflation

« Crise de crédit »

« Hausse rapide des taux d’intérêt »

Indicateurs de marché

• Hausse rapide des taux d’intérêt

Eléments éligibles(modèle) SCR (modèle)

• Diminueront fortement (« market

consistent »), sous l’effet conjuguédes indicateurs ci-dessous.

• Cet effet sera non linéaire, car les

« buffers » de richesse de type fonds de PB, plus-value latentes

seront probablement « utilisés par le

modèle » pour couvrir les options et

garanties (selon les « managements

rules » modélisés)

• L’effet sera amplifié par les rachats

dynamiques

Eléments contribuant à la

hausse du SCR :

• Moindre capacité d’absorption

car appauvrissement de l’actif*

Hausse du risque de spread due à des downgrades

Eléments contribuant à la

hausse du SCR :

• Dampener

• Baisse de la valeur de marché de l’actif

• Recalibration des volatilités

des spreads, voire des probas

de défaut

• Hausse des rachats dynamiques

(dans la réalité et les projections )

• Réalisation de moins values obligataires

• Utilisation des « buffers » par le

modèle

• Amplification du phénomène de

rachats dans les projections dû àl’insuffisance des taux servis

• Vraisemblablement une

hausse expliquée par la

moindre capacité d’absorption.

*) A cet effet s’ajoute un effet « ciseaux » sur les impôts différés si la compagnie a choisi de ne pas modélisé des impôts différés actif après un choc.

23

Evolution des ratios de solvabilité en période de marchés financiers instables (2)

• Le ratio de solvabilité sera intrinsèquement « volatil », comme l’illustre cet exemple totalement théorique :

� Cette « volatilité » est à intégrer en amont des

processus de prise de décisions, afin d’en atténuer les

effets.

� Différentes solutions sont envisageables.

1) Acceptation

2) Acceptation , mais mise en place de mesures contingentes

3) Mise en place des couvertures contre les scénarii

extrêmes

Volatilité Ratio S2

0%

50%

100%

150%

200%

250%

300%

31/12/2005 01/07/2006 31/12/2006 02/07/2007 31/12/2007 01/07/2008 31/12/2008 01/07/2009 31/12/2009 02/07/2010 01/01/2011 02/07/2011

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

S2 Ratio (Gauche) Eurostox (Base 100 = 02/01/2006, gauche) Limite Ratio S2 ACP (Gauche)

Taux Swap 5ans (en bp, droite) Taux Spread moyen (en bp, droite)

24

Evolution des ratios de solvabilité en période de marchés financiers instables (3)

Conséquences potentielles à moyen terme pour les assureurs vie:

• Les coûts économiques des supports Euro (et dans une moindre mesure les supports UC) et leurs conséquences apparaitront clairement

• Les modèles mettront en exergue le rôle de la richesse bilancielle existante (fonds de PB,…) en tant que « buffer » permettant d’absorber les chocs

• Les compagnies d’assurance vie seront amenées à adapter leurs offres de produits

•Toutefois, les actifs et les portefeuilles du business « in force » continueront d’ expliquer une partie significative de la rentabilité et de la solvabilité.

• Des stratégies de couverture contre des évènements financiers extrêmes permettront de réduire la volatilité des ratios de couverture, mais cela aura un coût

• La diversification entre risque financier et risque assuranciel jouera un rôle important

25

Conclusion

� Solvabilité II en général, et les modèles internes en particulier, place la gestion du

risque intégrée au cœur de la stratégie de l’entreprise d’assurance .

� La gestion du risque ne consiste pas seulement à promouvoir des solutions

« défensives » de protection de la solvabilité, mais également à donner un éclairage

sur la rentabilité ajustée au risque.

� Dès lors, l’actuaire doit devenir un contributeur actif à la création de valeur en lien

avec la planification stratégique.

� Au delà des contraintes réglementaires, la gestion des risques doit devenir une

source d’avantage compétitif.

Merci