Embed Size (px)

Citation preview

www.usf.fr

USF - 64, rue du Ranelagh - 75016 PARIS

ISBN

: 2-9

5236

07-0

-7 /

25 e

/ C

rédit

pho

to : K

-Fac

tory.

fr

NOTE DE PERSPECTIVES

ÉCHANGES ET PARTAGES

S/4 HANA pour la Finance : Y aller ou pas ?

Mars 2017

avec la collaboration de

PAGE 2

© USF

USF

Utilisateurs SAP Francophones

64, rue du Ranelagh

75016 Paris

mail : [email protected]

www.usf.fr

© PwC Advisory

PwC Advisory

PricewaterhouseCoopers Advisory

63, rue de Villiers

92200 Neuilly-sur-Seine

www.pwc.fr

Les positions et opinions exprimées dans cette Note de Perspectives représentent la compréhension de l’USF au regard des informations à sa disposition en date de la rédaction du document. Toutes les marques, noms commerciaux, noms de domaines et autres signes distinctifs cités dans ce document sont utilisés à des fins d’identification et restent la propriété de leurs titulaires respectifs.

Le présent document est protégé par le droit d’auteur. Seules sont autorisées, d’une part, les copies ou reproductions strictement réservées à l’usage privé du copiste et non destinées à une utilisation collective, et, d’autre part, les analyses et les courtes citations dans un but d’exemple ou d’illustration (art. L. 122-5 du Code de la propriété intellectuelle). Toute autre représentation ou reproduction, intégrale ou partielle, du présent document, qui serait faite sans le consentement de ses auteurs ou de leurs ayants droits est illicite (article L. 122-7) et constitue une contrefaçon sanctionnée par les articles L. 335-2 et suivants du Code de la propriété intellectuelle.

Remerciements

Andreas Latz

ENGIE

Business Process et Systems Architecture Group Digital and IT Department

USF : Responsable du Groupe de Travail S/4 HANA

Nous remercions tous les membres de l’USF qui ont donné de leur temps pour partager leur expérience, participer à la préparation de la journée du 22 septembre 2016 et à la rédaction de la présente Note de Perspectives. Nous remercions en particulier :

- Patrice Floch, Président de la Commission Gestion Finance de l’USF.

- Bernard Cottinaud, Président de la Commission Organisation et Gouvernance de l’USF, responsable du Centre de solutions SAP de Bouygues.

- Béatrice Bachelot, membre de la Commission Finance de l’USF, responsable SI Finance chez ENGIE.

- Magali Nogueira, membre du Bureau de l’USF.

Nous remercions également tous les consultants PwC qui ont travaillé sur le projet et en particulier Arnaud Rémy et Jean-Christophe Couleaud ainsi que tous les consultants qui sont trop nombreux pour être tous cités individuellement puisque le projet a mobilisé en tout une quinzaine de consultants, provenant des compétences Finance, Technologie et Audit IT de PwC, pendant une durée qui s’est étalée sur presque 6 mois.

Enfin, nous remercions SAP, avec qui nous avons pu partager les conclusions de nos analyses.

Paris, mars 2017

Magali Nogueira

Coordination de cette publication

USF : Responsable Marketing et Communication

PAGE 3

PréambuleCette Note de Perspectives est le prolongement d’un important travail réalisé par l’USF avec PricewaterhouseCoopers Advisory (ci-après “PwC”), pour organiser et animer une conférence/atelier d’une journée sur le thème de S/4 HANA Finance à destination des membres des Commissions Gestion Finance et Organisation & Gouvernance de l’USF. La conférence, qui s’est tenue le 22 septembre 2016, a réuni une centaine de participants dont 80 membres de l’USF, ce qui témoigne de l’intérêt et de l’attente des membres sur le sujet S/4 HANA. La présente Note de Perspectives vise à partager avec tous les membres de l’USF les conclusions des analyses effectuées par PwC et la synthèse des échanges qui ont eu lieu lors de cette journée.

Sommaire• Préambule . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . page 3

• Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . page 4

• Enjeux technologiques et enjeux métiers pour la fonction Finance. . . . . . page 5

1 - Les évolutions technologiques bousculent le modèle ERP . . page 5

2 - Les enjeux pour la fonction Finance . . . . . . . . . . . . . . . . . . . . . . . page 7

• Impacts de S/4 HANA sur les principaux processus Finance. . . . . . . . . . page 9

1 - Méthodologie et périmètre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . page 9

2 - Processus Achats (Purchase to Pay) . . . . . . . . . . . . . . . . . . . . . page 10

3 - Processus Ventes (Order to Cash) . . . . . . . . . . . . . . . . . . . . . . . . page 14

4 - Processus de Clôture, Comptabilité générale et Reporting (Record to Report) . . . . . . . . . . . . . . . . . . . . . . . . . . page 16

5 - Autres améliorations transverses apportées par S/4 HANA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . page 19

6 - Synthèse des apports de S/4 HANA pour la Finance . . . . . page 20

• Impacts de S/4 HANA sur les risques et le contrôle interne . . . . . . . . . . page 20

• Conclusion : Faut-il y aller ?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . page 22

PAGE 4

IntroductionHANA est d’abord et avant tout un sujet technologique, résultat d’une innovation de SAP qui transforme la base de données sous-jacente à l’ERP et permet des gains significatifs en termes de performance et de traitements de grands volumes de données.

C’est sous cet angle que le sujet a été traité par l’USF, sous l’égide de sa Commission Bases de Données dans ses trois premières Notes de Perspectives, qui datent respectivement de 2013, 2014 et 2015.

HANA nécessite effectivement une bonne compréhension des enjeux technologiques et des problématiques techniques associées à la migration, et c’est un des points clés dans la définition de la stratégie d’adoption de HANA.

Mais ce serait une erreur de réduire HANA à un sujet technologique. On voit avec la livraison par SAP de ses premières briques de S/4 HANA, que ce nouvel ERP, réécrit pour tirer profit de la puissance de calcul de HANA, apporte des leviers d’optimisation des processus métiers opérés par l’ERP. Il nécessite donc une appropriation par les métiers et une réflexion en profondeur de leur part sur leur organisation et le design de leurs processus pour tirer pleinement profit de l’investissement et de l’effort important que représente la mise en œuvre d’un ERP S/4 HANA ou la migration vers S/4 HANA. L’importance de ce changement est d’ailleurs une source légitime de préoccupation pour les entreprises pour qui la mise en place d’un core model ERP SAP et son déploiement à l’échelle d’un grand groupe représente un investissement significatif, et qui ne souhaitent donc ni perdre cet actif, ni forcément relancer un projet de même ampleur.

La Finance a été la première brique livrée par SAP dans sa suite S/4 HANA « SIMPLE », ce qui est cohérent avec le fait que c’est souvent le cœur de l’ERP et que les besoins de la finance et de la comptabilité structurent le modèle de données.

L’USF a réalisé une première Note de Perspectives sur les impacts de S/4 Finance : « S/4 Finance, le début d’une nouvelle ère ? » en octobre 2016, qui présentait les principales fonctionnalités de la nouvelle solution, les chemins de migration et principaux bénéfices attendus.

L’approche retenue par l’USF avec le cabinet PwC pour cette deuxième Note de Perspectives a consisté à faire une évaluation très précise et détaillée des apports de S/4 HANA sur trois processus qui sont au cœur de la finance :

• Le cycle Achats (“Purchase to Pay”).

• Le cycle Ventes (“Order to Cash”).

• Le cycle de Clôture/Reporting (“Record to Report”).

Et nous avons également effectué une analyse des impacts de S/4 HANA sur les risques et le contrôle interne (GRC).

L’analyse sur les processus Finance a été effectuée en partant des principaux « irritants » et points durs communément rencontrés dans la version actuelle de SAP (ECC 5/6), en étudiant pour chacun de ces points si S/4 HANA apportait une amélioration ou non. Cette analyse a été effectuée par les consultants de PwC via des tests sur la version 15.11 de S/4 HANA (la 16.10 n’étant pas mise en production au démarrage de l’étude). PwC a également mobilisé des experts externes afin d’apporter une vision complémentaire aux résultats obtenus.

Introduction

PAGE 5

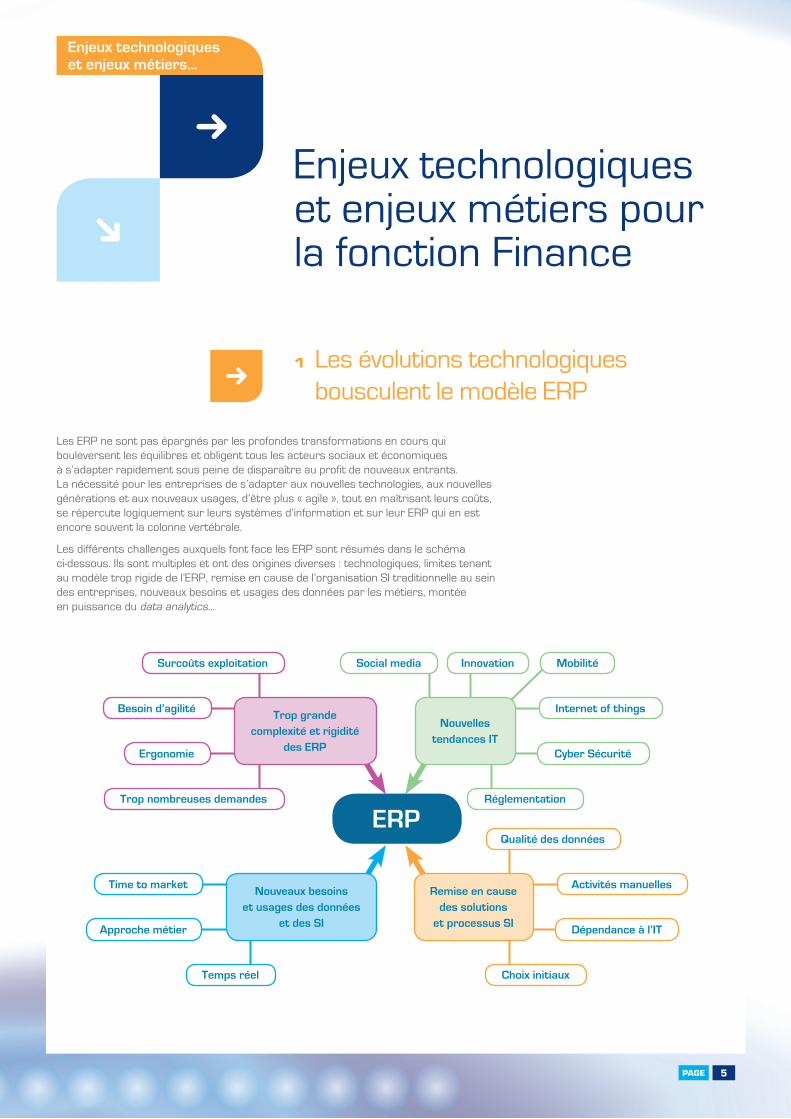

Les ERP ne sont pas épargnés par les profondes transformations en cours qui bouleversent les équilibres et obligent tous les acteurs sociaux et économiques à s’adapter rapidement sous peine de disparaître au profit de nouveaux entrants. La nécessité pour les entreprises de s’adapter aux nouvelles technologies, aux nouvelles générations et aux nouveaux usages, d’être plus « agile », tout en maîtrisant leurs coûts, se répercute logiquement sur leurs systèmes d’information et sur leur ERP qui en est encore souvent la colonne vertébrale.

Les différents challenges auxquels font face les ERP sont résumés dans le schéma ci-dessous. Ils sont multiples et ont des origines diverses : technologiques, limites tenant au modèle trop rigide de l’ERP, remise en cause de l’organisation SI traditionnelle au sein des entreprises, nouveaux besoins et usages des données par les métiers, montée en puissance du data analytics…

Enjeux technologiques et enjeux métiers pour la fonction Finance

Enjeux technologiques et enjeux métiers…

1 Les évolutions technologiques bousculent le modèle ERP

Qualité des données

InnovationSocial media

Activités manuelles

Internet of things

Mobilité

Time to market

Besoin d’agilité

Dépendance à l’IT

Cyber Sécurité

Approche métier

Ergonomie

Choix initiaux

Réglementation

Temps réel

Trop nombreuses demandes

Surcoûts exploitation

Remise en cause des solutions

et processus SI

Nouvelles tendances IT

Nouveaux besoins et usages des données

et des SI

Trop grande complexité et rigidité

des ERP

ERP

PAGE 6

Enjeux technologiques et enjeux métiers…

Après des années marquées par des investissements très significatifs dans leur SI et de gros projets de déploiement ERP, les priorités des entreprises vis-à-vis de leur ERP évoluent pour s’adapter à ce nouveau contexte. Elles sont maintenant guidées par les grands principes suivants :

• La simplification : qui prend notamment la forme d’une convergence vers un core model. Ce sont des projets souvent complexes, qui sont intimement liés à des modèles et choix d’organisation, et souvent le pré-requis à la mise en place d’organisations centralisées type CSP (Centre de services partagés), qui est une tendance forte au sein de la fonction finance de ces dernières années.

• L’agilité : nécessaire pour adapter les systèmes d’information et des méthodologies projet à des besoins d’évolution de plus en plus nombreux et nécessitant des délais courts.

• L’amélioration de la performance et de la qualité du reporting : de nombreux groupes sont relativement matures au niveau de leur reporting, notamment au niveau du groupe (consolidation et reporting central). Cependant, l’automatisation et la fiabilité du chargement des données restent des enjeux importants. La tendance est d’aller vers un seul outil, garantissant la cohérence des standards et des données, avec des saisies manuelles limitées.

• La maîtrise des coûts.

• La vitesse et la performance.

• La refonte et optimisation des processus.

• La simulation et l’analyse prédictive.

Ces défis et ce besoin d’évolution ne remettent cependant pas en cause le « modèle ERP » dans son ensemble. C’est un modèle qui a fait ses preuves et conserve des atouts indéniables, parmi lesquels on peut notamment citer :

• La fiabilité et la robustesse des solutions.

• Le fait qu’elles sont un facteur d’alignement et d’optimisation des processus au sein des groupes.

• Le niveau élevé de maturité et de connaissance des solutions installées (et de SAP en particulier !), ainsi que l’existence d’un large écosystème (partenaires, intégrateurs, clubs utilisateurs, expertise interne dans les entreprises utilisatrices…).

Le paradigme change avec une accélération du rythme d’adoption des solutions métiers. Cette tendance est particulièrement visible dans les fonctions RH, CRM et achats pour lesquelles les directions métier se sont réappropriées leur SI en s’appuyant sur des solutions “best of breed” plus flexibles, plus simples, ergonomiques et mobiles. Ces tendances bousculent le rôle de l’ERP qui se recentre sur ses forces et un périmètre « core », qui inclut en général toujours la Finance, dans lequel les interfaces avec d’autres solutions se développent.

On passe ainsi du « tout ERP » à un modèle « ERP hybride », interconnecté.

eProc

SI magasins

Applications et Webstore

Sourcing achat

SI RH

Outils Marketing

ERP Finance, Production, Contrôle de gestion

1 Les évolutions technologiques bousculent le modèle ERP (suite)

PAGE 7

La fonction Finance se retrouve souvent en première ligne, avec la DSI, pour prendre en compte tous ces enjeux et besoins, parfois contradictoires, et définir la stratégie et la roadmap SI de l’entreprise. En effet, cela rentre dans son rôle et ses missions à double titre :

• Cela fait partie de son rôle d’arbitre et de conseil sur l’allocation des ressources financières et la validation des projets et budgets associés.

• Et elle est également très souvent une des principales fonctions utilisatrices de l’ERP, pour toute la dimension comptable et analytique, qui est un élément structurant du core model des ERP.

On constate d’ailleurs que c’est souvent la direction financière qui est le « sponsor métier » des projets ERP et qui porte les structures d’AMOA SI quand elles existent (c’est souvent l’apanage des grands groupes).

Mais la fonction Finance doit également faire face à ses propres enjeux.

Tout d’abord, il faut rappeler que la pression sur les coûts reste une tendance de fond. Elle est souvent un incontournable pour le Directeur Financier, et un élément clé dans les décisions de transformation et lancement de projets. Les entreprises cherchent à rentrer dans le top quartile des plus performantes dont le coût de la fonction Finance approche les 0,5 % du chiffre d’affaires. Et au-delà des coûts de sa seule fonction, le Directeur Financier est souvent le chef d’orchestre d’une stratégie de réduction globale des coûts de l’entreprise.

2 Les enjeux pour la fonction Finance

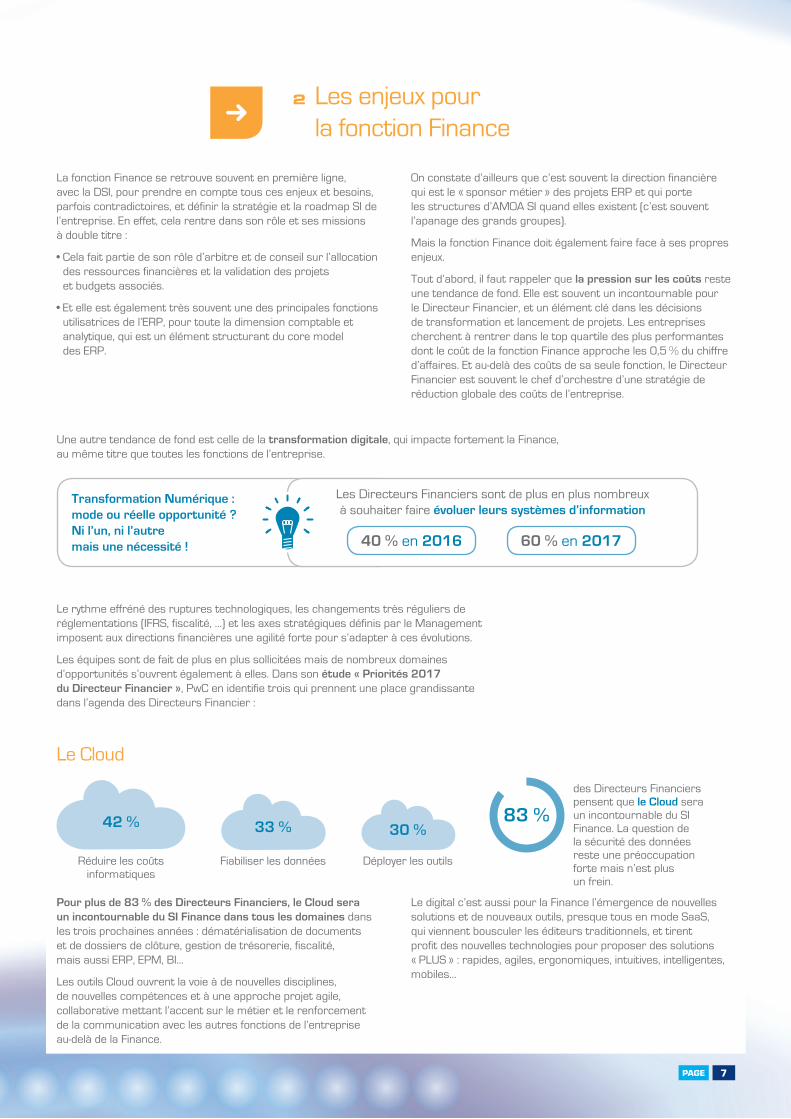

Le Cloud

Pour plus de 83 % des Directeurs Financiers, le Cloud sera un incontournable du SI Finance dans tous les domaines dans les trois prochaines années : dématérialisation de documents et de dossiers de clôture, gestion de trésorerie, fiscalité, mais aussi ERP, EPM, BI...

Les outils Cloud ouvrent la voie à de nouvelles disciplines, de nouvelles compétences et à une approche projet agile, collaborative mettant l’accent sur le métier et le renforcement de la communication avec les autres fonctions de l’entreprise au-delà de la Finance.

Le digital c’est aussi pour la Finance l’émergence de nouvelles solutions et de nouveaux outils, presque tous en mode SaaS, qui viennent bousculer les éditeurs traditionnels, et tirent profit des nouvelles technologies pour proposer des solutions « PLUS » : rapides, agiles, ergonomiques, intuitives, intelligentes, mobiles…

Une autre tendance de fond est celle de la transformation digitale, qui impacte fortement la Finance, au même titre que toutes les fonctions de l’entreprise.

Le rythme effréné des ruptures technologiques, les changements très réguliers de réglementations (IFRS, fiscalité, …) et les axes stratégiques définis par le Management imposent aux directions financières une agilité forte pour s’adapter à ces évolutions.

Les équipes sont de fait de plus en plus sollicitées mais de nombreux domaines d’opportunités s’ouvrent également à elles. Dans son étude « Priorités 2017 du Directeur Financier », PwC en identifie trois qui prennent une place grandissante dans l’agenda des Directeurs Financier :

Transformation Numérique : mode ou réelle opportunité ? Ni l’un, ni l’autre mais une nécessité ! 40 % en 2016 60 % en 2017

Réduire les coûts informatiques

des Directeurs Financiers pensent que le Cloud sera un incontournable du SI Finance. La question de la sécurité des données reste une préoccupation forte mais n’est plus un frein.

Fiabiliser les données Déployer les outils

Les Directeurs Financiers sont de plus en plus nombreux à souhaiter faire évoluer leurs systèmes d’information

42 % 33 % 30 %83 %

PAGE 8

Enjeux technologiques et enjeux métiers…

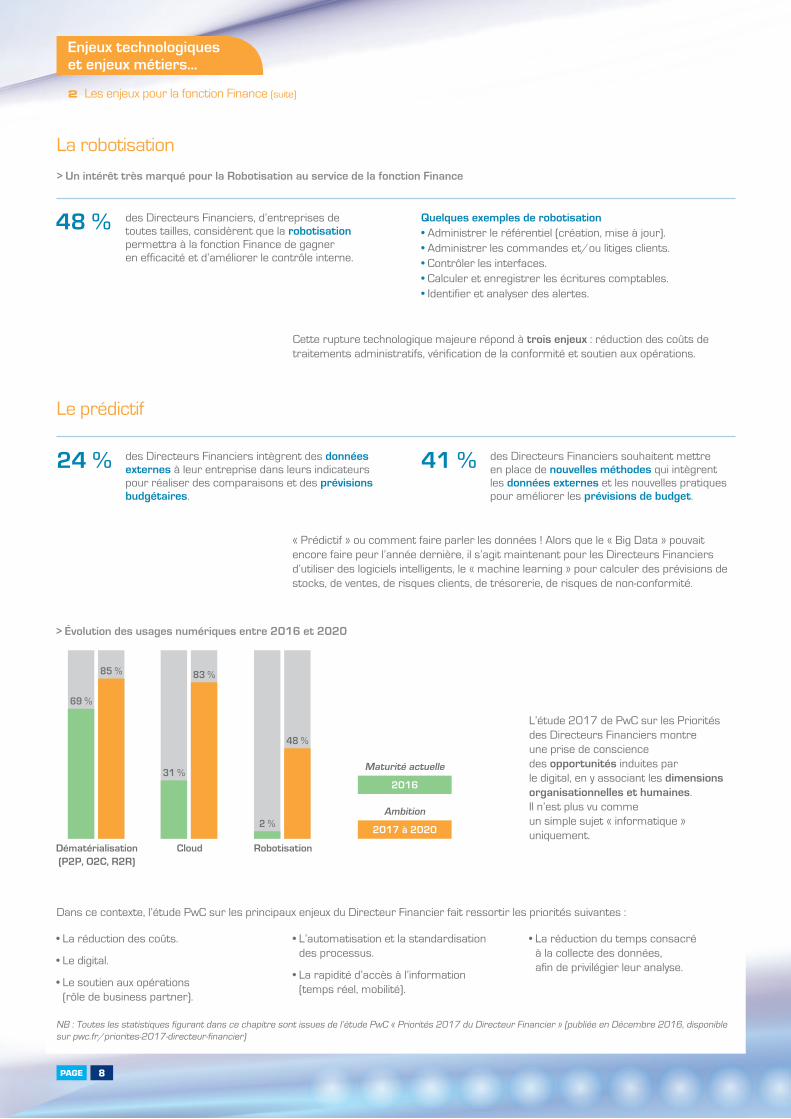

« Prédictif » ou comment faire parler les données ! Alors que le « Big Data » pouvait encore faire peur l’année dernière, il s’agit maintenant pour les Directeurs Financiers d’utiliser des logiciels intelligents, le « machine learning » pour calculer des prévisions de stocks, de ventes, de risques clients, de trésorerie, de risques de non-conformité.

L’étude 2017 de PwC sur les Priorités des Directeurs Financiers montre une prise de conscience des opportunités induites par le digital, en y associant les dimensions organisationnelles et humaines. Il n’est plus vu comme un simple sujet « informatique » uniquement.

• La réduction des coûts.

• Le digital.

• Le soutien aux opérations (rôle de business partner).

• L’automatisation et la standardisation des processus.

• La rapidité d’accès à l’information (temps réel, mobilité).

• La réduction du temps consacré à la collecte des données, afin de privilégier leur analyse.

NB : Toutes les statistiques figurant dans ce chapitre sont issues de l’étude PwC « Priorités 2017 du Directeur Financier » (publiée en Décembre 2016, disponible sur pwc.fr/priorites-2017-directeur-financier)

La robotisation

Le prédictif

Cette rupture technologique majeure répond à trois enjeux : réduction des coûts de traitements administratifs, vérification de la conformité et soutien aux opérations.

Dans ce contexte, l’étude PwC sur les principaux enjeux du Directeur Financier fait ressortir les priorités suivantes :

des Directeurs Financiers, d’entreprises de toutes tailles, considèrent que la robotisation permettra à la fonction Finance de gagner en efficacité et d’améliorer le contrôle interne.

Quelques exemples de robotisation • Administrer le référentiel (création, mise à jour).• Administrer les commandes et/ou litiges clients.• Contrôler les interfaces.• Calculer et enregistrer les écritures comptables.• Identifier et analyser des alertes.

48 %

> Un intérêt très marqué pour la Robotisation au service de la fonction Finance

2 Les enjeux pour la fonction Finance (suite)

> Évolution des usages numériques entre 2016 et 2020

31 %

69 %

2 %

CloudDématérialisation (P2P, O2C, R2R)

Robotisation

Maturité actuelle

Ambition

2016

2017 à 2020

83 %85 %

48 %

des Directeurs Financiers souhaitent mettre en place de nouvelles méthodes qui intègrent les données externes et les nouvelles pratiques pour améliorer les prévisions de budget.

des Directeurs Financiers intègrent des données externes à leur entreprise dans leurs indicateurs pour réaliser des comparaisons et des prévisions budgétaires.

41 %24 %

PAGE 9

Dans cette partie, nous avons effectué une analyse approfondie des fonctionnalités de S/4 HANA, en les comparants à celles de l’ECC (dans ses dernières versions 5/6) sur 3 processus :

1 • Le processus Achats (Purchase to Pay ou P2P).

2 • Le processus Ventes (Order to Cash ou O2C).

3 • Le processus de Clôture et Reporting (Record to Report ou R2R).

Ces 3 processus ne couvrent pas bien entendu l’ensemble du périmètre de la Finance, ni l’ensemble du périmètre de S/4 HANA. Nous avons sélectionné ces 3 processus car ils sont au cœur de la fonction Finance et de ses enjeux.

Notre analyse a été effectuée aux bornes de S/4 HANA. Elle n’inclut pas les modules ou applications de la suite SAP qui peuvent se situer en amont, en aval ou en complément du cœur S/4 HANA : Consolidation (SAP BFC), EPM (SAP BPC), Ariba, Hybris, Concur, Data analytics (Lumira)…

Nos tests et analyses ont été effectués sur la version 15.11 de S/4 HANA. Nous avons, pour certains constats, pris en compte des informations que nous a communiquées SAP « à dire d’expert » sur la version 16.10, sans avoir pu les tester directement. Ces informations sont indiquées distinctement.

1 Méthodologie et périmètre

Impacts de S/4 HANA sur les principaux processus Finance

Impacts de S/4 HANA sur les processus Finance

> Illustration de la démarche d’analyse, à travers l’exemple d’un sous-processus (ex. : création et validation d’un bon de commande)

Process/Organisation :

Irri

tant

s EC

CÉv

olut

ions

SA

P S

/4

HA

NA

• Points d’entrée multiples pour la gestion d’une commande

• Points d’entrée multiples pour l’affichage des listes des commandes

• Impact des modifications des commandes sur la validation difficile à appréhender par les utilisateurs - Besoin de définir le processus de validation

• Possibilité de créer des commandes d’achat directement à partir des demandes d’achat, des articles, ou des groupes de marchandises (demande d’achat de type texte ou liée au catalogue d’approvisionnement)

• L’architecture FIORI basée sur le « rôle » de l’utilisateur permet d’automatiquement retrouver ses propres commandes.

• Refonte de la gestion de commandes directement via une liste centrale

Fonctionnalité/Paramétrage :

• Absence de cockpit de gestion des commandes d’achat

• Transaction de création contenant beaucoup de champs à remplir non utiles ou utilisés, non paramétrable pour répondre à des besoins différents

• Workflow builder complexe à mettre en place et à maintenir, nécessitant souvent des modifications sur les workflows

• Nouvelle « boîte aux lettres » permettant de regrouper les actions de validation et les messages de workflow

• Point négatif : le moteur de workflow reste le même. Difficile à paramétrer, à maintenir et nécessitant souvent des développements spécifiques

Ergonomie :

• Messages d’erreur difficiles à interpréter

• Rigidité et ergonomie peu intuitive entraînent des blocages à la saisie

• Absence de visualisation synthétique du statut de la commande au sein du processus métier

• Absence d’aide à la saisie ou de remplissage automatique

• Cockpit de gestion des achats avec représentation visuelle du statut de la commande et du processus d’achat

• Refonte complète de la transaction de création de la commande d’achat : ergonomie, design, aide à la saisie…

• Création d’une commande d’achat en 1 clic si les informations nécessaires sont renseignées

S/4 H

AN

AEC

C 5

/6

PAGE 10

Impacts de S/4 HANA sur les processus Finance

1 Méthodologie et périmètre (suite)

Ceci est l’exemple de l’étude que nous avons menée pour chaque sous-activité et qui illustre l’approche utilisée lors de la comparaison entre SAP ECC et S/4 HANA.

En partant des 3 grands macro processus et en les découpant par sous-activité, nous avons listé les principaux irritants de SAP ECC et les avons regroupés par typologie.

Nous avons ensuite analysé les flux dans S/4 HANA (version 15.11) soit en les déroulant dans un bac à sable paramétré, ou via des entretiens avec des experts fonctionnels. Nous avons relevé à l’issue des tests s’il y avait : une amélioration, une régression, ou pas de changement par rapport à l’axe d’amélioration identifié dans ECC. Cette comparaison détaillée a ensuite donné lieu à une consolidation par processus.

On peut illustrer cette approche via l’exemple de la création et la validation d’un bon de commande d’achat. Nous avons catégorisé les points selon 3 axes : (1) Processus - organisation • (2) Fonctionnalité - paramétrage • (3) Ergonomie.

Par exemple :

• Irritant ECC : trop de points d’entrée pour la création et l’affichage des listes des commandes.

• Évolution constatée dans S/4 HANA : la refonte de la gestion de commandes directement via une liste centrale.

Cette approche nous permet également de mesurer les améliorations transverses. Par exemple la nouvelle fonctionnalité de « boîte aux lettres » qui regroupe toutes les actions attribuées à un utilisateur : la validation de demande d’achats, de commande d’achats, etc.

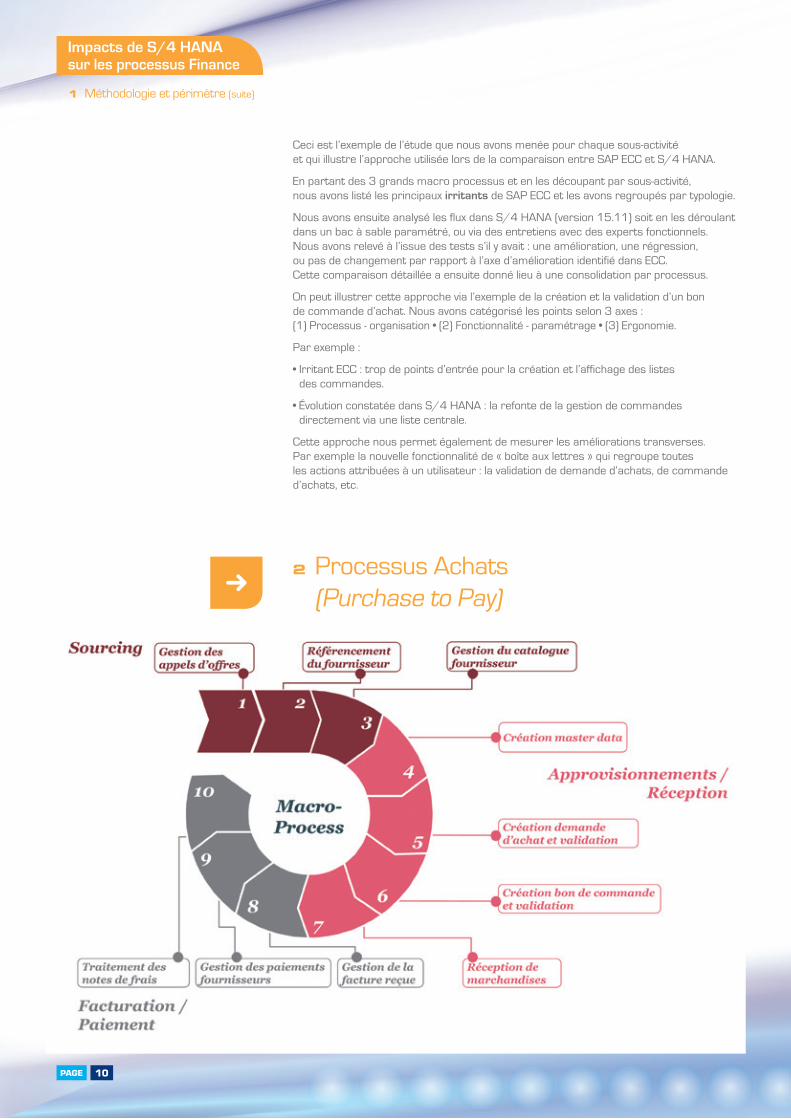

2 Processus Achats (Purchase to Pay)

PAGE 11

Cette notion, déjà existante dans ECC, est généralisée et devient obligatoire avec S/4 HANA.

Le business partner permet d’unifier la gestion des données de base en fusionnant les fiches tiers (clients, fournisseurs, employés...) dans un seul référentiel, tout en gardant la notion de rôles dans les processus métiers.

Cette unification se traduit par une réduction à la fois :

• Du nombre de transactions : une seule et unique transaction remplace la cinquantaine de transactions actuelles nécessaires pour la gestion de ces données de base (FD0X, FK0X, MK0X, XD0X, XK0X…).

• Du nombre d’écrans : on gère la création, la modification et la visualisation de toutes ces données depuis un seul écran.

Elle apporte les principaux bénéfices suivants :

• Gain de temps et réduction des erreurs, car certains attributs qui étaient doublonnés sur les fiches tiers sont maintenant partagés, avec un identifiant unique.

• Meilleure qualité des données.

• Rationalisation de la gestion des rôles.

• Nouveau workflow de validation plus ergonomique et plus simple à mettre en œuvre.

• L’intégration dans le journal universel facilite le rapprochement des écritures.

• Meilleure intégration avec les outils SAP : cette notion de business partner est plus cohérente avec la façon dont sont traités les tiers dans d’autres applications SAP, par exemple SRM et CRM.

La mise en place du business partner peut nécessiter un travail important sur les données métier correspondantes (mapping pour identifier les doublons, comparaison pour savoir quelles données sont les plus à jour, mise en qualité pour compléter les données manquantes…) et donc une charge de travail à ne pas sous-estimer dans un projet S/4 HANA.

Il nous semble que la solution S/4 HANA (dans sa version 15.11) reste cependant encore perfectible et en retard sur les fonctionnalités que l’on peut retrouver dans les meilleurs outils du marché sur les deux points suivants : la gestion des flux intercos, et la gestion des workflows. Selon les enjeux métiers, ces 2 fonctionnalités peuvent être complexes à paramétrer et à maintenir.

À noter que nous avons choisi d’inclure dans l’analyse l’amont du processus Achats, c’est à dire le sourcing, avec la gestion des appels d’offres, le référencement des fournisseurs et la gestion de catalogue.

La prise en compte de ces processus nous permet d’étendre le périmètre de comparaison à des fonctionnalités existantes dans SAP ECC mais généralement peu utilisées dans leur format standard. Pour cette partie amont du flux, SAP recommande d’utiliser l’outil Ariba qui présente des fonctionnalités plus développées pour la gestion du sourcing. Notre étude n’a porté que sur les fonctionnalités natives dans S/4 HANA, à l’exclusion de Ariba.

Les principales améliorations apportées par S/4 HANA sur le processus Achats sont les suivantes :

• Généralisation de la notion de « Business partner ».

• Meilleure fluidité et amélioration de l’ergonomie.

• Gestion d’un catalogue d’approvisionnement fournisseurs.

• Reporting.

Généralisation de la notion de « Business partner »

PAGE 12

On constate des améliorations appréciables sur l’ergonomie de la solution :

• Nouveaux ‘‘cockpits’’ de gestion des achats.

• Vue globale des documents et statuts.

• Séquencement plus fluide et drill down.

• Conversion des demandes d’achats (qui peut se faire presque en un seul click !).

• Réception de ses propres demandes.

Pour donner un exemple : un utilisateur peut créer une demande d’achats dans FIORI directement en partant d’une liste d’articles disponibles. Par la suite, il la retrouve dans sa liste de demandes d’achats, sans avoir besoin de connaitre son numéro.

Lorsqu’il reçoit la marchandise, il pourra faire la réception directement via la demande d’achats initiale, sans avoir à passer par d’autres étapes.

Un autre exemple est la vue centralisée de tous les documents (demandes, commandes et réceptions). Un écran central, avec plusieurs onglets, permet de naviguer entre les différents documents, les ouvrir, les modifier, réceptionner des marchandises, créer des nouvelles commandes d’achats… Tout cela depuis un seul écran !

Nous avons identifié des axes d’amélioration sur les points suivants (dans la version 15.11) :

• Les fonctionnalités collaboratives : ces fonctionnalités ont été améliorées par SAP dans la version 16.10.

• L’accès aux pièces comptables, parfois difficile, voire indisponible via le drill down.

S/4 HANA embarque nativement certaines fonctionnalités intéressantes pour les utilisateurs telles que :

• L’import du catalogue depuis le site du fournisseur.

• Une ergonomie adaptée aux utilisateurs, avec une logique de « panier d’achats » qui correspond à l’expérience web.

• La possibilité de gérer facilement tout type d’achat (référencés/non référencés, biens/services, sur catalogue ou non…).

On peut espérer que ces évolutions rendent SAP accessible aux utilisateurs finaux occasionnels, ce qui est souvent le cas des prescripteurs à l’origine des demandes d’achat.

Pour ces utilisateurs, SAP peut être perçu comme un système peu intuitif et trop compliqué, ce qui conduit certains clients à développer un portail spécifique, en amont de SAP, plus adapté aux besoins des utilisateurs.

On retrouve ces fonctionnalités (plus développées) et d’autres dans Ariba, qui reste la solution de référence de SAP pour les approvisionnements et le processus SCM dans son ensemble. Mais S/4 HANA permet déjà de bénéficier des fonctionnalités les plus courantes, sans coûts supplémentaires, ce qui présente un intérêt certain pour les entreprises n’ayant pas de besoin trop complexe.

L’affichage de ces indicateurs se fait sous forme de tableau de bord sur la page d’accueil FIORI. En cliquant sur une des tuiles, l’utilisateur accède aux informations qui l’intéressent et qui s’affichent dans un format similaire aux reports BW actuels, avec par exemple :

• La possibilité de changer les axes d’analyses comme dans des tableaux croisés dynamiques.

• La possibilité de filtrer et réorganiser les données.

Il y a également des nouveaux états qui sont pensés spécifiquement pour être utiles à des acheteurs, par exemple, les valeurs des commandes d’achats sur la dernière année, illustrées par un graphique en colonne. Là aussi, les axes et le type de graphique peuvent être adaptés, modifiés.

S/4 HANA embarque nativement certaines fonctionnalités de BW et apporte des améliorations substantielles au reporting pour le processus Achats, avec une vision directe des KPI et des principaux indicateurs de performance du processus depuis l’interface utilisateur (FIORI), et des données à jour en temps réel.

Meilleure fluidité et ergonomie grâce à une refonte de transactions clés

Gestion d’un catalogue d’approvisionnement fournisseurs

Reporting

Impacts de S/4 HANA sur les processus Finance

2 Processus Achats (Purchase to Pay) (suite)

PAGE 13

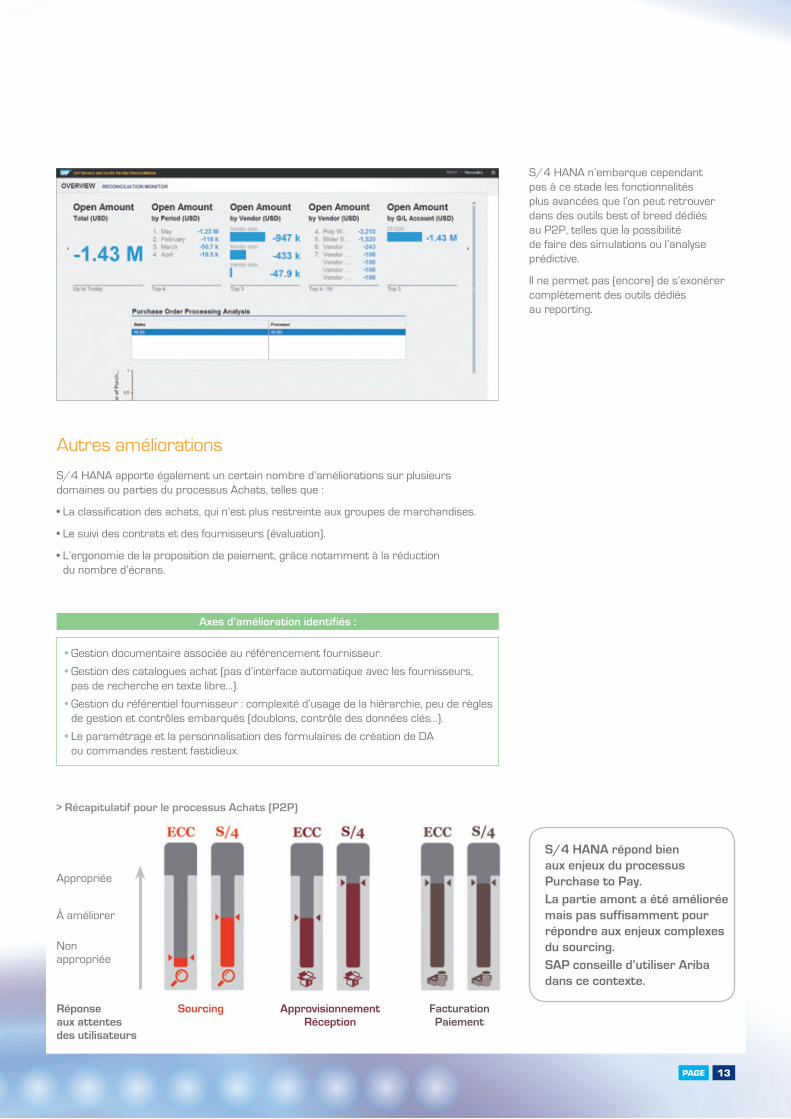

S/4 HANA apporte également un certain nombre d’améliorations sur plusieurs domaines ou parties du processus Achats, telles que :

• La classification des achats, qui n’est plus restreinte aux groupes de marchandises.

• Le suivi des contrats et des fournisseurs (évaluation).

• L’ergonomie de la proposition de paiement, grâce notamment à la réduction du nombre d’écrans.

Autres améliorations

S/4 HANA n’embarque cependant pas à ce stade les fonctionnalités plus avancées que l’on peut retrouver dans des outils best of breed dédiés au P2P, telles que la possibilité de faire des simulations ou l’analyse prédictive.

Il ne permet pas (encore) de s’exonérer complètement des outils dédiés au reporting.

> Récapitulatif pour le processus Achats (P2P)

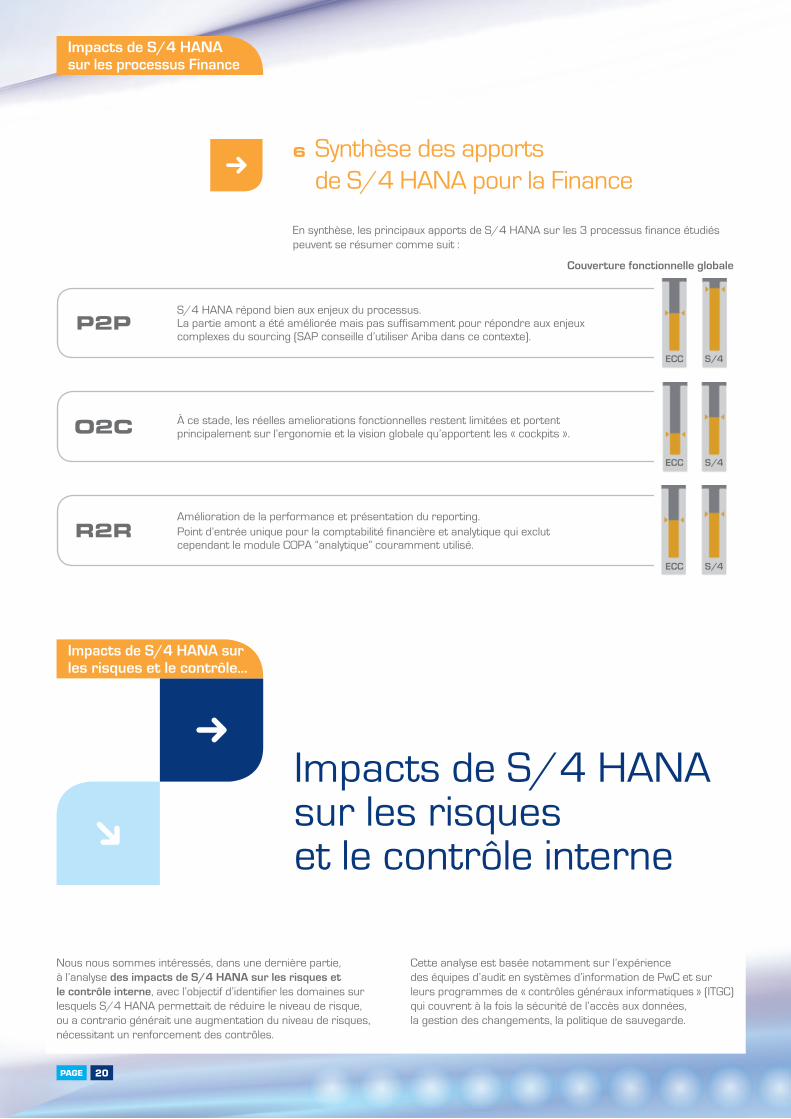

S/4 HANA répond bien aux enjeux du processus Purchase to Pay.La partie amont a été améliorée mais pas suffisamment pour répondre aux enjeux complexes du sourcing.SAP conseille d’utiliser Ariba dans ce contexte.

Appropriée

À améliorer

Non appropriée

Réponse aux attentes des utilisateurs

Sourcing ApprovisionnementRéception

Facturation Paiement

Axes d’amélioration identifiés :

• Gestion documentaire associée au référencement fournisseur.

• Gestion des catalogues achat (pas d’interface automatique avec les fournisseurs, pas de recherche en texte libre…).

• Gestion du référentiel fournisseur : complexité d’usage de la hiérarchie, peu de règles de gestion et contrôles embarqués (doublons, contrôle des données clés…).

• Le paramétrage et la personnalisation des formulaires de création de DA ou commandes restent fastidieux.

PAGE 14

S/4 HANA, à travers notamment son interface utilisateurs FIORI, présente de nouveaux cockpits de gestion qui sont plus orientés utilisateurs, donnent une vision d’ensemble directe des principaux indicateurs/KPI du processus, et simplifient la navigation (réduction du nombre d’étapes et d’écrans).

Nouveaux cockpits de gestion et amélioration de l’ergonomie

Impacts de S/4 HANA sur les processus Finance

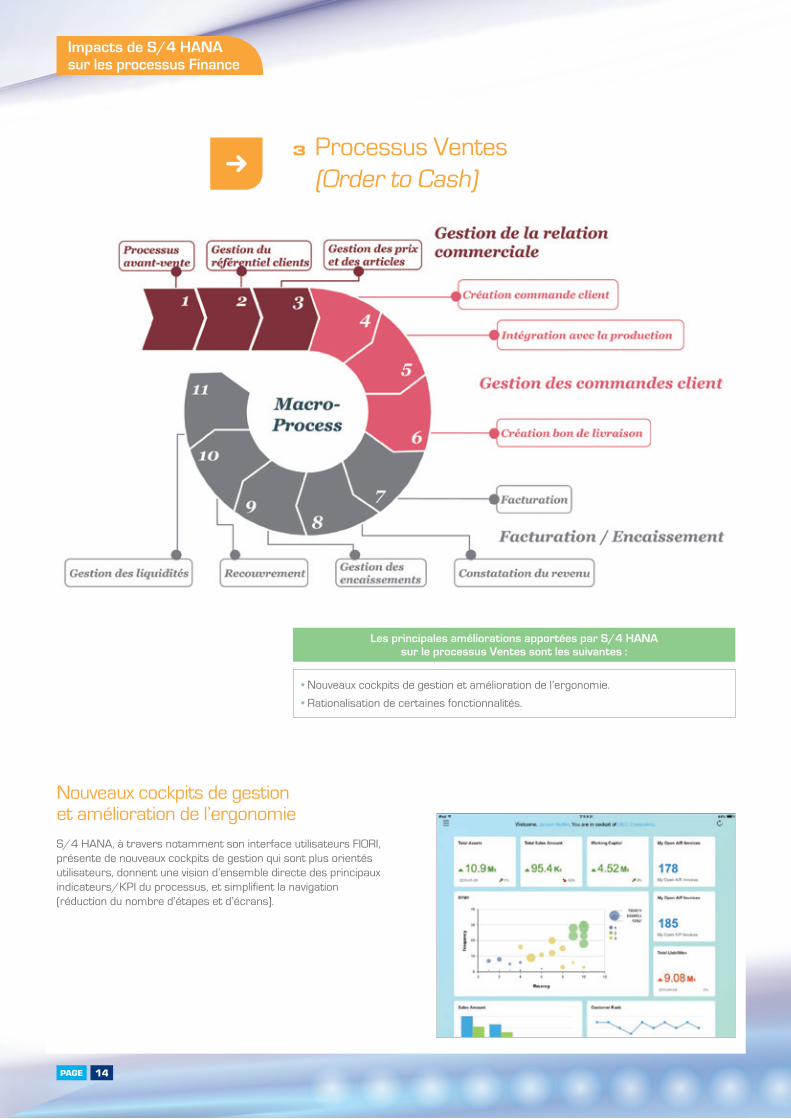

3 Processus Ventes (Order to Cash)

Les principales améliorations apportées par S/4 HANA sur le processus Ventes sont les suivantes :

• Nouveaux cockpits de gestion et amélioration de l’ergonomie.

• Rationalisation de certaines fonctionnalités.

PAGE 15

Certaines fonctionnalités, correspondant à des étapes importantes du processus Ventes, ont été optimisées pour S/4 HANA. Il s’agit notamment :

• Du Credit management 1 Nouvelle transaction : « Documented credit decision ».

• Des rebates 1 Nouvelle transaction : « Settlement management ».

• De Foreign Trade 1 Nouvelle transaction « International Trade » qui étend les fonctionnalités. GTS reste le module spécialisé complémentaire.

• De Revenue recognition 1 Nouveau module RAR (Revenue accounting and reporting).

Ces nouveaux modules ou transactions apportent de nouvelles fonctionnalités, plus performantes, et adaptées aux dernières normes (IFRS 15 pour Revenue recognition).

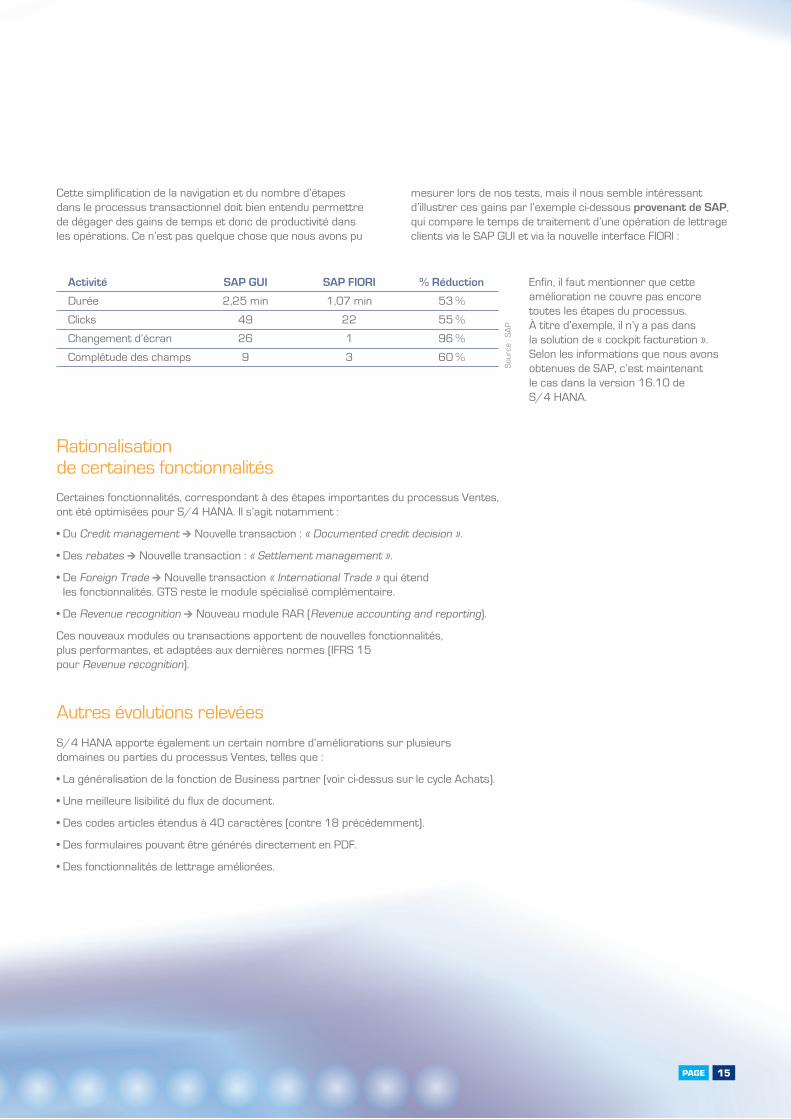

Cette simplification de la navigation et du nombre d’étapes dans le processus transactionnel doit bien entendu permettre de dégager des gains de temps et donc de productivité dans les opérations. Ce n’est pas quelque chose que nous avons pu

mesurer lors de nos tests, mais il nous semble intéressant d’illustrer ces gains par l’exemple ci-dessous provenant de SAP, qui compare le temps de traitement d’une opération de lettrage clients via le SAP GUI et via la nouvelle interface FIORI :

Enfin, il faut mentionner que cette amélioration ne couvre pas encore toutes les étapes du processus. À titre d’exemple, il n’y a pas dans la solution de « cockpit facturation ». Selon les informations que nous avons obtenues de SAP, c’est maintenant le cas dans la version 16.10 de S/4 HANA.

Rationalisation de certaines fonctionnalités

Activité SAP GUI SAP FIORI % Réduction

Durée 2,25 min 1,07 min 53 %

Clicks 49 22 55 %

Changement d’écran 26 1 96 %

Complétude des champs 9 3 60 %

Sour

ce :

SAP

S/4 HANA apporte également un certain nombre d’améliorations sur plusieurs domaines ou parties du processus Ventes, telles que :

• La généralisation de la fonction de Business partner (voir ci-dessus sur le cycle Achats).

• Une meilleure lisibilité du flux de document.

• Des codes articles étendus à 40 caractères (contre 18 précédemment).

• Des formulaires pouvant être générés directement en PDF.

• Des fonctionnalités de lettrage améliorées.

Autres évolutions relevées

PAGE 16

Impacts de S/4 HANA sur les processus Finance

3 Processus Ventes (Order to Cash) (suite)

> Récapitulatif pour le processus Ventes (O2C)

À ce stade, les principales améliorations portent sur le reporting et le pilotage (cockpits).

Appropriée

À améliorer

Non appropriée

Réponse aux attentes des utilisateurs

Gestion de la relation

commerciale

Gestion commandes clients

Facturation Encaissement

4 Processus de Clôture, Comptabilité générale et Reporting (Record to Report)

Axes d’amélioration identifiés :

• Utilisation en mobilité (pour la force commerciale notamment).

• Comme pour les fournisseurs, les fonctionnalités collaboratives (« portail ») sont limitées en standard et la gestion d’une hiérarchie est fastidieuse.

• Pas de fonctionnalités avancées pour la gestion des prix articles (alerte, gestion des produits complexes, simulation, mise à jour en masse…).

PAGE 17

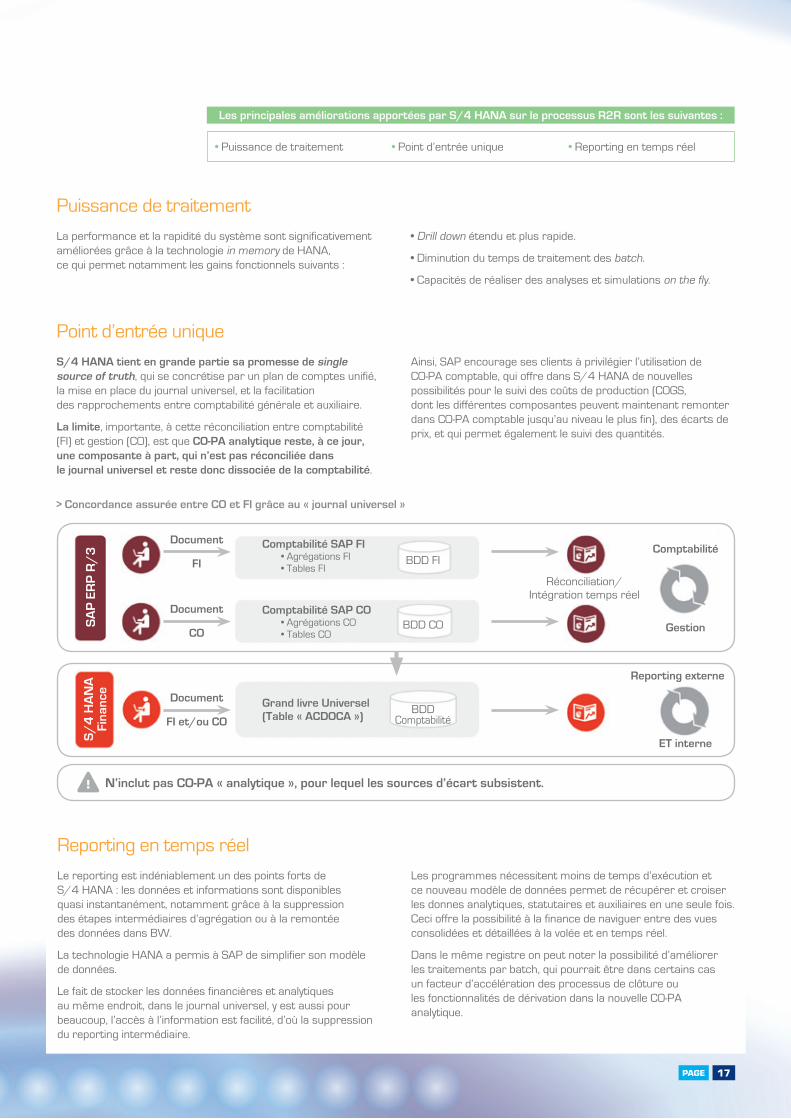

S/4 HANA tient en grande partie sa promesse de single source of truth, qui se concrétise par un plan de comptes unifié, la mise en place du journal universel, et la facilitation des rapprochements entre comptabilité générale et auxiliaire.

La limite, importante, à cette réconciliation entre comptabilité (FI) et gestion (CO), est que CO-PA analytique reste, à ce jour, une composante à part, qui n’est pas réconciliée dans le journal universel et reste donc dissociée de la comptabilité.

Ainsi, SAP encourage ses clients à privilégier l’utilisation de CO-PA comptable, qui offre dans S/4 HANA de nouvelles possibilités pour le suivi des coûts de production (COGS, dont les différentes composantes peuvent maintenant remonter dans CO-PA comptable jusqu’au niveau le plus fin), des écarts de prix, et qui permet également le suivi des quantités.

La performance et la rapidité du système sont significativement améliorées grâce à la technologie in memory de HANA, ce qui permet notamment les gains fonctionnels suivants :

• Drill down étendu et plus rapide.

• Diminution du temps de traitement des batch.

• Capacités de réaliser des analyses et simulations on the fly.

Point d’entrée unique

Puissance de traitement

> Concordance assurée entre CO et FI grâce au « journal universel »

N’inclut pas CO-PA « analytique », pour lequel les sources d’écart subsistent.

BDD Comptabilité

Grand livre Universel(Table « ACDOCA »)

Document

FI et/ou CO

Reporting externe

ET interne S/

4 H

AN

A

Fina

nce

Réconciliation/Intégration temps réel

BDD FIComptabilité SAP FI

• Agrégations FI• Tables FI

Comptabilité SAP CO• Agrégations CO• Tables CO

BDD CO

Document

FIComptabilité

Document

CO GestionSA

P E

RP

R/

3

!

Le reporting est indéniablement un des points forts de S/4 HANA : les données et informations sont disponibles quasi instantanément, notamment grâce à la suppression des étapes intermédiaires d’agrégation ou à la remontée des données dans BW.

La technologie HANA a permis à SAP de simplifier son modèle de données.

Le fait de stocker les données financières et analytiques au même endroit, dans le journal universel, y est aussi pour beaucoup, l’accès à l’information est facilité, d’où la suppression du reporting intermédiaire.

Les programmes nécessitent moins de temps d’exécution et ce nouveau modèle de données permet de récupérer et croiser les donnes analytiques, statutaires et auxiliaires en une seule fois. Ceci offre la possibilité à la finance de naviguer entre des vues consolidées et détaillées à la volée et en temps réel.

Dans le même registre on peut noter la possibilité d’améliorer les traitements par batch, qui pourrait être dans certains cas un facteur d’accélération des processus de clôture ou les fonctionnalités de dérivation dans la nouvelle CO-PA analytique.

Reporting en temps réel

Les principales améliorations apportées par S/4 HANA sur le processus R2R sont les suivantes :

• Puissance de traitement • Point d’entrée unique • Reporting en temps réel

PAGE 18

Notre impression est qu’à ce stade il faut nuancer ce terme et parler plutôt de possibilités accrues de simulation, plutôt que de prédiction proprement dite.

Pour l’illustrer, prenons l’exemple de SAP BPC Optimized for S/4 HANA Finance, qui est un pré-paramétrage de SAP BPC Embedded, la solution de SAP pour la prévision et le pilotage des performances qui permet de saisir dans Excel des budgets par centre de coûts, ordres internes, éléments d’OTP, etc. Les données du réalisé, provenant de l’ERP et de tout autre système, sont aussi présentées dans ces feuilles.

Les budgets saisis dans les feuilles Excel sont enregistrés dans HANA via les cubes BW (le datawarehouse de SAP inclus dans

l’ERP) mais ne sont pas envoyés par défaut dans les tables de l’ERP. Un stockage des données en version planning dans l’ERP, dans une table similaire au journal universel fait partie des promesses.

Il est possible de faire évoluer le pré-paramétrage pour correspondre aux besoins spécifiques de l’entreprise : étendre le modèle de données, ajouter des fonctions et des feuilles de saisie, etc. Par exemple, on pourra obtenir le calcul de la masse salariale prévisionnelle grâce à la saisie des effectifs par catégorie de personnel, du salaire moyen par centre de coûts et des différents taux de charge.

Nous avons également noté des améliorations sur les tâches suivantes :

• Gestion et clôture des immobilisations

S/4 Finance a une nouvelle façon de gérer les immobilisations, qui remplace le module FI-AA de l’ECC. Pour en bénéficier, il est nécessaire d’activer le New GL.

Cette nouvelle gestion des immobilisations apporte des améliorations notables, dont les principales sont les suivantes :

- La comptabilisation automatique et en temps réel lors de la modification d’une immobilisation pour tous les tableaux d’évaluation.

- La possibilité de clore une période même s’il y a des erreurs sur certaines immobilisations.

- L’immobilisation est un champ de données standard dans le grand livre, il n’y a plus besoin de réconciliation entre les écritures d’immobilisations et les données de base relative aux immobilisations dans la table principale.

- La possibilité de gérer plusieurs valorisations en parallèle.

- La possibilité de lancer le calcul de la dépréciation à un niveau plus fin que la société.

• Réévaluation des stocks

- Jusqu’à 3 prix standards peuvent être utilisés pour représenter des normes comptables différentes (Prix standard, year end legal valuation, moving average price).

- La détermination des travaux en cours est optimisée grâce à HANA.

- Possibilité de réévaluer les stocks aux prix actuels.

- Le master data des stocks est inclus dans le grand livre, il n’y a plus besoin de réconciliation.

• Gestion de la trésorerie

- Cockpit de gestion des banques.

- Interface plus ergonomique.

• Monitoring du processus de clôture, même si les fonctionnalités embarquées dans S/4 HANA restent encore limitées, ce qui peut rendre nécessaire l’ajout d’un outil dédié pour bénéficier de fonctionnalités plus avancées et dégager plus de gains de productivité (workflow, automatisation…), soit parmi l’offre SAP (SAP Closing Cockpit), soit en retenant une solution d’un éditeur tiers.

• Gestion multi devises : jusqu’à 10 devises par ledger dans le journal universel.

• Prix de transfert : jusqu’à 3 niveaux possibles : entité légale, groupe et centre de profit.

S/4 HANA tient-il sa promesse en termes d’analyse prédictive ?

Autres améliorations

Impacts de S/4 HANA sur les processus Finance

4 Processus de Clôture, Comptabilité générale et Reporting (Record to Report) (suite)

PAGE 19

> Récapitulatif pour le processus de Clôture (R2R)

Amélioration de la performance et présentation du reporting.Point d’entrée unique pour la comptabilité financière et analytique qui exclut cependant le module COPA “analytique”.

Appropriée

À améliorer

Non appropriée

Réponse aux attentes des utilisateurs

Gestion des transactions

et clôture des balances

auxiliaires

Processus de clôture

Analyses et Reporting

S/4 HANA apporte également des améliorations substantielles sur plusieurs fonctionnalités qui sont transverses à tous les processus :

• Fonctionnalités de reporting similaires aux tableaux croisés dynamiques.

• Expérience utilisateur optimisée (FIORI).

• Interface plus ergonomique (FIORI).

• Workflows de validation améliorés.

• Possibilité d’utiliser des terminaux mobiles.

• Réduction et rationalisation des champs à remplir.

• Vision 360° sur toutes les données disponibles.

5 Autres améliorations transverses apportées par S/4 HANA

Axes d’amélioration identifiés :

• Manque de connectivité dans la gestion de la relation bancaire, qui nécessite souvent des développements spécifiques et la mise en place d’outils dédiés pour les opérations de rapprochement bancaire.

• Absence de processus de validation des OD comptables nativement en standard (seuil, workflow…).

• Pas d’outil standard de saisie en masse / import d’OD récurrentes.

• Paramétrage et maintenance complexe pour les cycles d’allocations analytiques.

• Pas d’interface native pour l’envoi des déclarations fiscales.

PAGE 20

Impacts de S/4 HANA sur les processus Finance

6 Synthèse des apports de S/4 HANA pour la Finance

En synthèse, les principaux apports de S/4 HANA sur les 3 processus finance étudiés peuvent se résumer comme suit :

Nous nous sommes intéressés, dans une dernière partie, à l’analyse des impacts de S/4 HANA sur les risques et le contrôle interne, avec l’objectif d’identifier les domaines sur lesquels S/4 HANA permettait de réduire le niveau de risque, ou a contrario générait une augmentation du niveau de risques, nécessitant un renforcement des contrôles.

Cette analyse est basée notamment sur l’expérience des équipes d’audit en systèmes d’information de PwC et sur leurs programmes de « contrôles généraux informatiques » (ITGC) qui couvrent à la fois la sécurité de l’accès aux données, la gestion des changements, la politique de sauvegarde.

Impacts de S/4 HANA sur les risques et le contrôle interne

Impacts de S/4 HANA sur les risques et le contrôle…

Couverture fonctionnelle globale

S/4 HANA répond bien aux enjeux du processus. La partie amont a été améliorée mais pas suffisamment pour répondre aux enjeux complexes du sourcing (SAP conseille d’utiliser Ariba dans ce contexte).

À ce stade, les réelles ameliorations fonctionnelles restent limitées et portent principalement sur l’ergonomie et la vision globale qu’apportent les « cockpits ».

Amélioration de la performance et présentation du reporting.Point d’entrée unique pour la comptabilité financière et analytique qui exclut cependant le module COPA “analytique” couramment utilisé.

S/4

S/4

S/4

ECC

ECC

ECC

P2P

O2C

R2R

PAGE 21

1

1

=

=

=

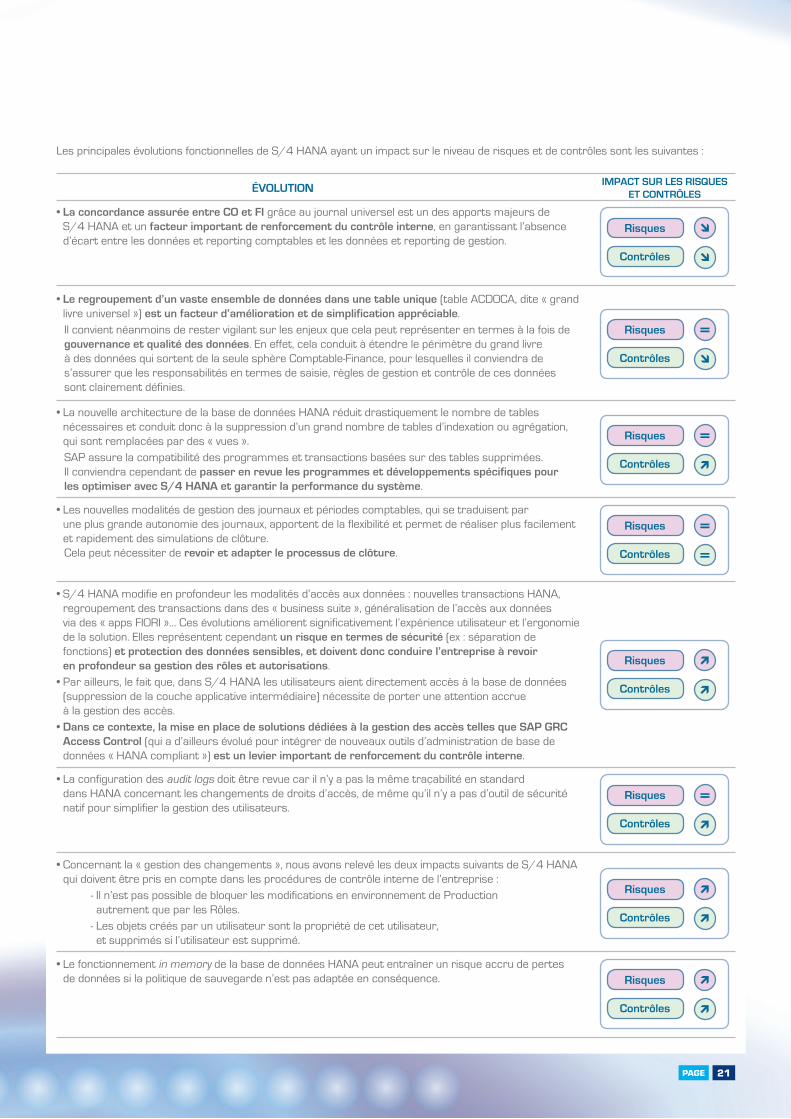

Les principales évolutions fonctionnelles de S/4 HANA ayant un impact sur le niveau de risques et de contrôles sont les suivantes :

• Les nouvelles modalités de gestion des journaux et périodes comptables, qui se traduisent par une plus grande autonomie des journaux, apportent de la flexibilité et permet de réaliser plus facilement et rapidement des simulations de clôture.Cela peut nécessiter de revoir et adapter le processus de clôture.

• Le regroupement d’un vaste ensemble de données dans une table unique (table ACDOCA, dite « grand livre universel ») est un facteur d’amélioration et de simplification appréciable.Il convient néanmoins de rester vigilant sur les enjeux que cela peut représenter en termes à la fois de gouvernance et qualité des données. En effet, cela conduit à étendre le périmètre du grand livre à des données qui sortent de la seule sphère Comptable-Finance, pour lesquelles il conviendra de s’assurer que les responsabilités en termes de saisie, règles de gestion et contrôle de ces données sont clairement définies.

• La nouvelle architecture de la base de données HANA réduit drastiquement le nombre de tables nécessaires et conduit donc à la suppression d’un grand nombre de tables d’indexation ou agrégation, qui sont remplacées par des « vues ».SAP assure la compatibilité des programmes et transactions basées sur des tables supprimées. Il conviendra cependant de passer en revue les programmes et développements spécifiques pour les optimiser avec S/4 HANA et garantir la performance du système.

• La concordance assurée entre CO et FI grâce au journal universel est un des apports majeurs de S/4 HANA et un facteur important de renforcement du contrôle interne, en garantissant l’absence d’écart entre les données et reporting comptables et les données et reporting de gestion.

IMPACT SUR LES RISQUES ET CONTRÔLESÉVOLUTION

• S/4 HANA modifie en profondeur les modalités d’accès aux données : nouvelles transactions HANA, regroupement des transactions dans des « business suite », généralisation de l’accès aux données via des « apps FIORI »… Ces évolutions améliorent significativement l’expérience utilisateur et l’ergonomie de la solution. Elles représentent cependant un risque en termes de sécurité (ex : séparation de fonctions) et protection des données sensibles, et doivent donc conduire l’entreprise à revoir en profondeur sa gestion des rôles et autorisations.

• Par ailleurs, le fait que, dans S/4 HANA les utilisateurs aient directement accès à la base de données (suppression de la couche applicative intermédiaire) nécessite de porter une attention accrue à la gestion des accès.

• Dans ce contexte, la mise en place de solutions dédiées à la gestion des accès telles que SAP GRC Access Control (qui a d’ailleurs évolué pour intégrer de nouveaux outils d’administration de base de données « HANA compliant ») est un levier important de renforcement du contrôle interne.

Risques

Risques

Risques

Risques

Risques

Contrôles

Contrôles

Contrôles

Contrôles

Contrôles

=

1

1

• Concernant la « gestion des changements », nous avons relevé les deux impacts suivants de S/4 HANA qui doivent être pris en compte dans les procédures de contrôle interne de l’entreprise :

- Il n’est pas possible de bloquer les modifications en environnement de Production autrement que par les Rôles.

- Les objets créés par un utilisateur sont la propriété de cet utilisateur, et supprimés si l’utilisateur est supprimé.

• Le fonctionnement in memory de la base de données HANA peut entraîner un risque accru de pertes de données si la politique de sauvegarde n’est pas adaptée en conséquence.

• La configuration des audit logs doit être revue car il n’y a pas la même traçabilité en standard dans HANA concernant les changements de droits d’accès, de même qu’il n’y a pas d’outil de sécurité natif pour simplifier la gestion des utilisateurs.

Risques

Risques

Risques

Contrôles

Contrôles

Contrôles

1

1

1

=

1

1

1

1

PAGE 22

La gestion des risques doit être pleinementintégrée dans la mise en place de S/4 HANA.

Conclusion : Faut-il y aller ?

Conclusion : Faut-il y aller ?

Impacts de S/4 HANA sur les risques et le contrôle…

!

1 • Une évolution nécessaire de l’ERP

Nous avons vu dans la première partie de cette Note de Perspectives que les évolutions technologiques et économiques modifient les équilibres actuels et renforcent le besoin de transformation des organisations, de leurs processus et de leurs outils SI. SAP accompagne cette évolution à travers sa nouvelle solution S/4 HANA qui change profondément son offre ERP et constitue un socle technologique apportant aux organisations la rapidité et l’agilité dont elles ont plus que jamais besoin.

L’adoption de S/4 HANA est donc une évolution nécessaire, ce dont témoigne le rythme d’adoption à priori rapide de cette nouvelle solution comparativement aux précédentes versions de l’ERP, même si l’importance des enjeux et la lourdeur d’un tel projet font que la bascule prend du temps. L’absence d’impératif réglementaire ou technique (SAP s’étant engagé vis-à-vis de ses clients à maintenir sa solution ECC jusqu’en 2025) permet aux entreprises de prendre le temps de la réflexion et de l’analyse.

La question se pose de façon différente selon qu’il s’agit (1) d’un client déjà équipé d’une base SAP ECC qu’il souhaite faire évoluer ou remplacer, ou (2) d’un nouveau client SAP qui fait sa première installation d’un ERP. Pour ces clients dits « green field », démarrer avec la dernière version de S/4 HANA est le choix naturel. Pour les autres clients déjà équipés de

la solution SAP, c’est une question stratégique à apprécier selon : l’importance de l’ERP dans le paysage applicatif, son imbrication avec le business et les processus métiers et supports, les investissements déjà consentis et le coût associé à un projet de nouvelle implémentation ou évolution/migration de l’existant.

En synthèse : 3 impacts majeurs identifiés

PAGE 23

À ce jour, il est encore difficile pour beaucoup de clients de construire un business case S/4 HANA, sauf cas particulier d’un business model dans lequel, par exemple, la vitesse de traitement d’un volume très important d’informations serait un facteur de compétitivité différenciant. Il peut donc y avoir des opportunités sur un périmètre donné (une filiale, un pays, le lancement d’un nouveau business…), qui peuvent être l’occasion de lancer un pilote pour affiner le business case et définir une stratégie de déploiement.

Nous ne sommes qu’au début du chemin !

2 • La vraie question pour beaucoup de clients SAP n’est pas de savoir s’il faut y aller ou pas, mais de savoir « Quand ? » et « Comment ? » y aller.

Compte tenu de l’importance des enjeux, il convient de lancer dès maintenant, si ce n’est le projet de migration, au moins les réflexions et études préalables (opportunité / faisabilité) pour identifier les impacts, les gains potentiels et les différents scénarii envisageables, avec leurs avantages/inconvénients associés.

Parmi les différents chemins d’adoption il en est un qui présente de nombreux atouts, en particulier pour des groupes avec un paysage ERP hétérogène, c’est le scénario dit « Central Finance » (ou « Side car »). Ce scénario consiste à installer un nouveau système S/4 HANA, à côté des ERP existants. L’entreprise va, dans un premier temps, centraliser dans ce nouvel ERP la comptabilité générale, sur un plan de compte unique, puis les tâches de clôture (processus R2R), puis enfin y transférer progressivement le transactionnel et décommissionner tout ou partie des ERP.

C’est un scénario agile, dans lequel le rythme et le périmètre de centralisation dans S/4 HANA sont adaptables au contexte et objectifs de chaque entreprise. Il permet de centraliser en priorité les processus Core, et de laisser dans le périmètre des ERP locaux les processus pour lesquels la centralisation présente moins ou pas d’intérêt en raison de spécificités géographiques, métiers, réglementaires… Cela permet aux utilisateurs de bénéficier rapidement (dans un délai pouvant être de l’ordre de 6 mois) des apports de S/4 HANA en termes d’ergonomie, simplification, puissance et rapidité.

Il permet une harmonisation des processus transactionnels et une rationalisation du paysage ERP, ce qui est un levier intéressant pour les groupes dont les organisations sont déjà centralisées (via des CSP) mais dont l’optimisation est limitée par un paysage ERP fragmenté.

Le fait de n’avoir plus qu’un seul système ERP permet d’aller un cran plus loin dans une réelle standardisation des processus transactionnels, qui correspond à l’évolution de la maturité des organisations dont on sent qu’elles sont plus prêtes que par le passé à s’adapter à des processus standards et à abandonner le développement de spécifiques coûteux. Cette unification de l’ERP renforce également la mutualisation et l’optimisation, et peut permettre de nouveaux cas d’usage et gains métiers tels que la robotisation.

S/4 HANA apporte le socle technologique permettant de développer le collaboratif, le prédictif et l’intelligence dans l’ERP. C’est aux organisations de se réimaginer pour en maximiser les bénéfices.

3 • Une solution encore jeune qui continue à évoluer à un rythme rapide

Du point de vue de la fonction Finance, l’impression d’ensemble qui se dégage à l’issue de notre analyse et de nos tests sur la version 15.11, est qu’il y a encore du chemin à parcourir et du travail de la part de SAP pour apporter toute la valeur escomptée.

Cela peut d’ailleurs se comprendre compte tenu de l’importance du chantier que représente pour SAP l’adaptation de sa solution, qui couvre un large périmètre fonctionnel.

Sur certains processus, on peut déjà constater de réelles améliorations. C’est le cas sur les Achats (processus P2P) en particulier.

La solution S/4 HANA continue à évoluer, avec une nouvelle release tous les 6 mois par SAP (en alternance entre les solutions Cloud et On premise). La version 16.10 apporte déjà de nombreuses évolutions par rapport à la précédente. La version 17.09 qui sortira dans quelques mois devrait confirmer cette dynamique d’évolution et atteindre un niveau de maturité qu’il sera intéressant de mesurer à nouveau.