Embed Size (px)

Citation preview

C1 - Public Natixis

N°504 – Lundi 25 novembre 2019

1

> EN SYNTHÈSE

Un résumé des temps forts de la semaine écoulée sur les marchés financiers

par Yannick Jamot, Gérant sous mandat chez VEGA IM

VOT R E R DV H E B D O M A DA I R E AV EC L E S M A R C H É S

► Après six semaines consécutives de hausse, les

marchés actions ont repris leur souffle cette semaine.

Malgré quelques points de discorde, les négociations

commerciales se poursuivent…

Les déclarations évoquent toujours un accord sino-

américain de « phase 1 » à portée de mains mais les

autorités chinoises, irritées par l’ingérence américaine

après le vote par le sénat d'un texte de soutien à la

démocratie et aux droits de l'homme à Hong Kong,

pourraient néanmoins ralentir les négociations.

D. Trump s’est pour l’instant bien gardé de prendre parti

en déclarant : « Nous devons être aux côtés de Hong Kong

mais je suis également aux côtés du président Xi »…

Les Minutes de la Fed ne donnent pas d’indication sur

l’orientation de la politique monétaire américaine

Le compte rendu du dernier comité de politique

monétaire publié cette semaine (« les minutes » de la

Fed) n’a pas donné aux investisseurs d’éléments sur

l’orientation du prochain mouvement des taux directeurs.

Les membres du comité jugent la politique monétaire

actuelle bien calibrée dans un contexte « de croissance

modérée et d’un marché du travail vigoureux ».

Zone euro : amélioration dans l’industrie mais l’activité

ralentit

Les statistiques économiques publiées cette semaine ont

essentiellement concerné la zone Euro. Les premiers

résultats des enquêtes PMI pour le mois de novembre

confortent toujours l’idée d’un secteur manufacturier

dont la détérioration s’atténue et pour lequel, le point bas

semble avoir été atteint. Le secteur des services, qui se

maintient toujours en zone d’expansion (au-dessus de

50), s’inscrit néanmoins en baisse ce mois-ci, à un plus bas

depuis 10 mois. Il pourrait néanmoins s’agir d’un impact

retardé et transitoire du ralentissement industriel connu

jusqu’alors.

L’OCDE revoit très légèrement à la baisse ses prévisions

de croissance pour 2020

Comme cette année, la croissance mondiale devrait rester

sous le seuil des 3% en 2020, à 2,9%, soit 0,1 point de

moins que lors des dernières prévisions de septembre,

avant de remonter légèrement à 3% en 2021. Pour les

pays partageant la monnaie unique, le PIB devrait

progresser de 1,2% en 2019 et 1,1% en 2020.

En conséquence, les différentes classes d’actifs sont

restées stables cette semaine.

Les plus fortes variations constatées sur les actions ont

essentiellement trait à des opérations capitalistiques,

toujours favorisées par un environnement de taux bas et

niveaux de trésorerie pléthoriques.

Ainsi, notons l’offre du suisse SIX Group sur la bourse de

Madrid ou bien l’acquisition de Tiffany par LVMH pour

14,7 milliards d’euros soit 135 dollars par action : une

transaction qui donne lieu à une prime de 50% sur le

niveau où se situait l'action du joaillier américain avant

que LVMH ne manifeste publiquement son intérêt.

En attendant la mise sur le marché du géant pétrolier,

Aramco, l’introduction en Bourse de la Française des Jeux

fut un succès avec une offre largement sursouscrite et un

cours en hausse de 16% pour sa première cotation.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

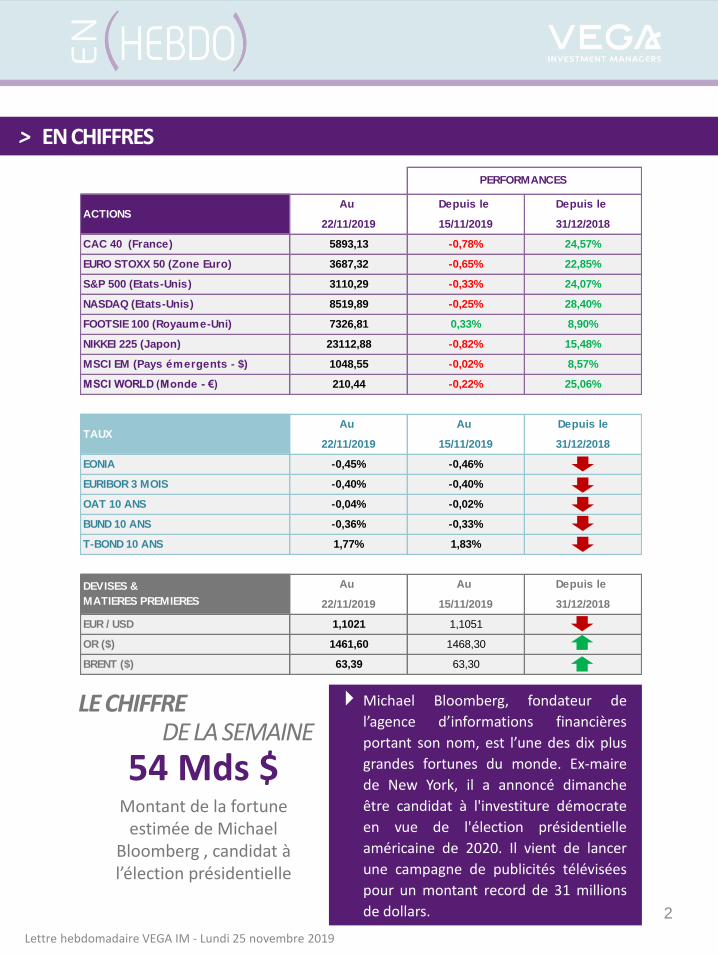

Au Depuis le Depuis le

22/11/2019 15/11/2019 31/12/2018

CAC 40 (France) 5893,13 -0,78% 24,57%

EURO STOXX 50 (Zone Euro) 3687,32 -0,65% 22,85%

S&P 500 (Etats-Unis) 3110,29 -0,33% 24,07%

NASDAQ (Etats-Unis) 8519,89 -0,25% 28,40%

FOOTSIE 100 (Royaume-Uni) 7326,81 0,33% 8,90%

NIKKEI 225 (Japon) 23112,88 -0,82% 15,48%

MSCI EM (Pays émergents - $) 1048,55 -0,02% 8,57%

MSCI WORLD (Monde - €) 210,44 -0,22% 25,06%

Au Au Depuis le

22/11/2019 15/11/2019 31/12/2018

EONIA -0,45% -0,46%

EURIBOR 3 MOIS -0,40% -0,40%

OAT 10 ANS -0,04% -0,02%

BUND 10 ANS -0,36% -0,33%

T-BOND 10 ANS 1,77% 1,83%

Au Au Depuis le

22/11/2019 15/11/2019 31/12/2018

EUR / USD 1,1021 1,1051

OR ($) 1461,60 1468,30

BRENT ($) 63,39 63,30

PERFORMANCES

ACTIONS

TAUX

DEVISES &

MATIERES PREMIERES

> EN CHIFFRES

LE CHIFFRE DE LA SEMAINE

Michael Bloomberg, fondateur de

l’agence d’informations financières

portant son nom, est l’une des dix plus

grandes fortunes du monde. Ex-maire

de New York, il a annoncé dimanche

être candidat à l'investiture démocrate

en vue de l'élection présidentielle

américaine de 2020. Il vient de lancer

une campagne de publicités télévisées

pour un montant record de 31 millions

de dollars.

54 Mds $Montant de la fortune

estimée de Michael Bloomberg , candidat à l’élection présidentielle

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

2

C1 - Public Natixis

3

> EN ZOOM

ÉTATS-UNIS

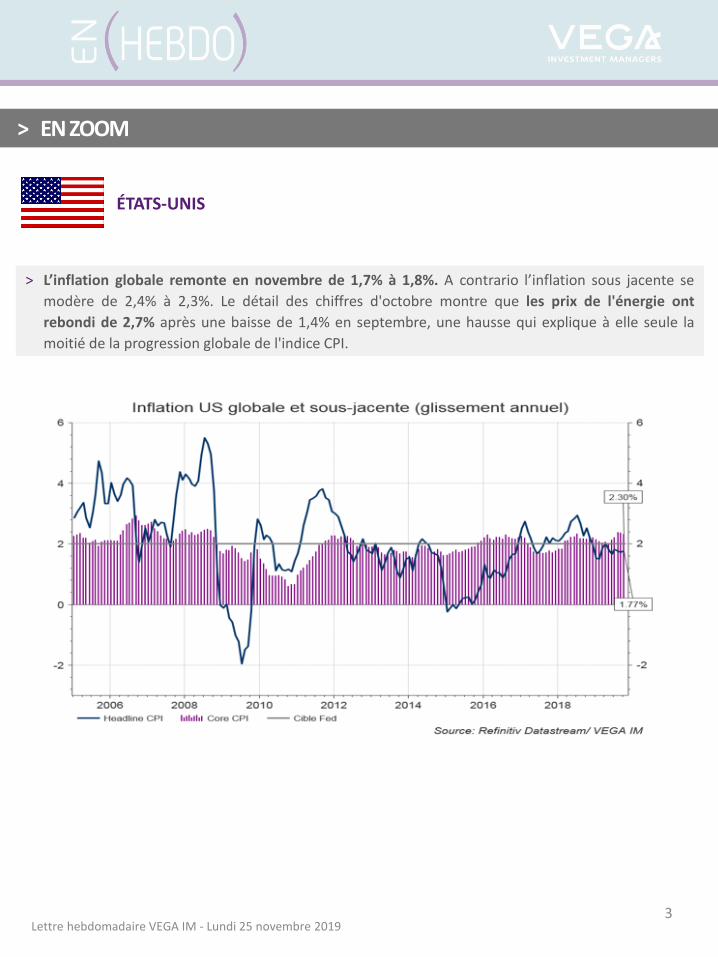

> L’inflation globale remonte en novembre de 1,7% à 1,8%. A contrario l’inflation sous jacente se

modère de 2,4% à 2,3%. Le détail des chiffres d'octobre montre que les prix de l'énergie ont

rebondi de 2,7% après une baisse de 1,4% en septembre, une hausse qui explique à elle seule la

moitié de la progression globale de l'indice CPI.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

4

> EN ZOOM

ÉTATS-UNIS

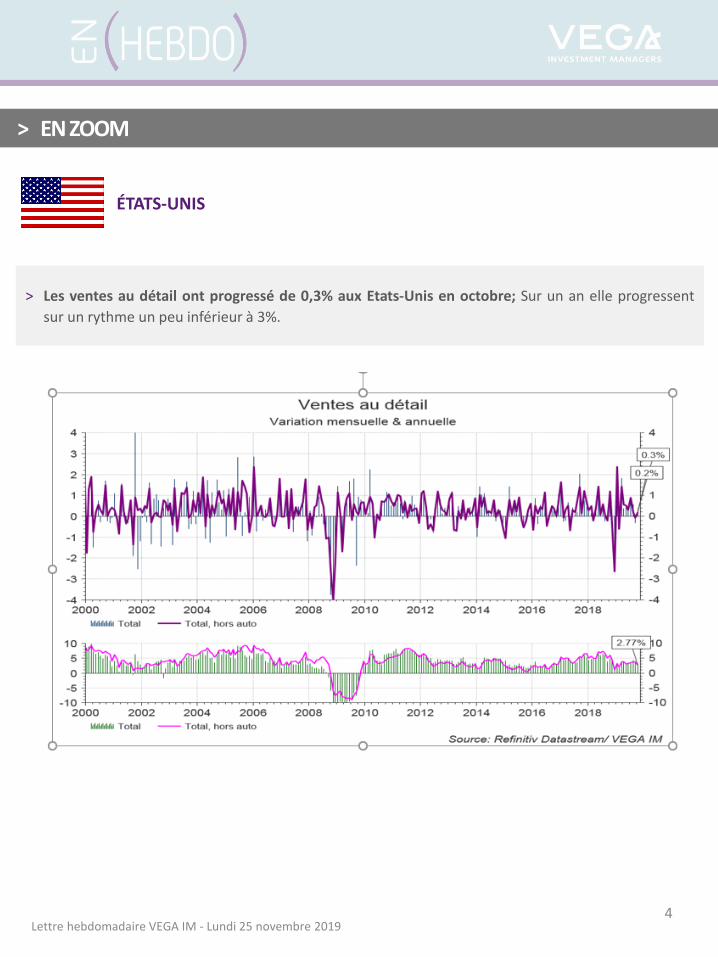

> Les ventes au détail ont progressé de 0,3% aux Etats-Unis en octobre; Sur un an elle progressent

sur un rythme un peu inférieur à 3%.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

5

> EN ZOOM

ÉTATS-UNIS

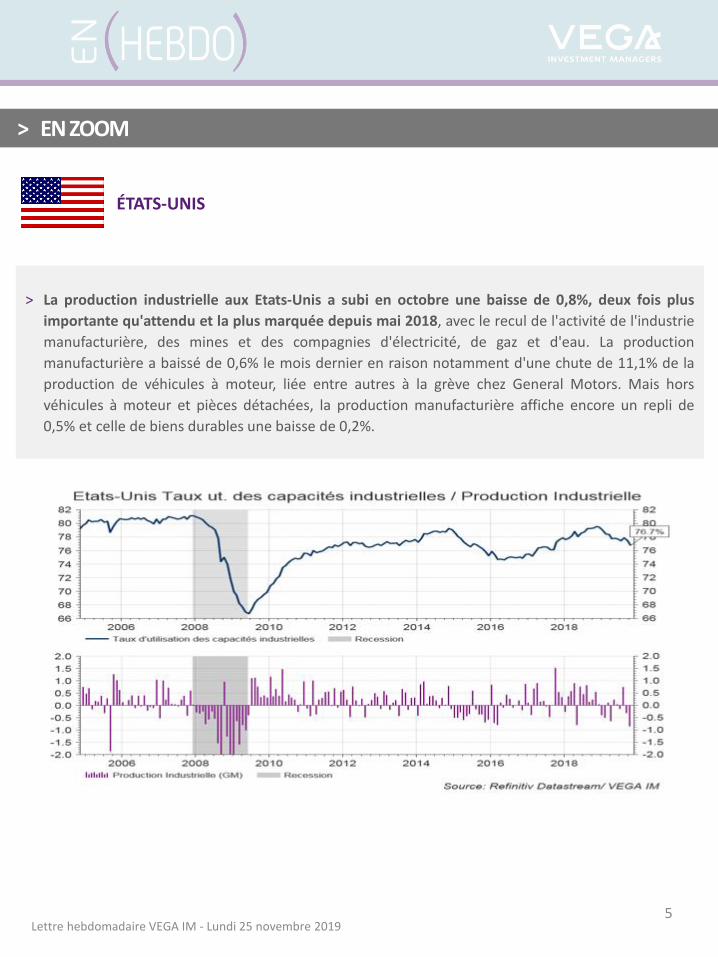

> La production industrielle aux Etats-Unis a subi en octobre une baisse de 0,8%, deux fois plus

importante qu'attendu et la plus marquée depuis mai 2018, avec le recul de l'activité de l'industrie

manufacturière, des mines et des compagnies d'électricité, de gaz et d'eau. La production

manufacturière a baissé de 0,6% le mois dernier en raison notamment d'une chute de 11,1% de la

production de véhicules à moteur, liée entre autres à la grève chez General Motors. Mais hors

véhicules à moteur et pièces détachées, la production manufacturière affiche encore un repli de

0,5% et celle de biens durables une baisse de 0,2%.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

6

> EN ZOOM

ÉTATS-UNIS

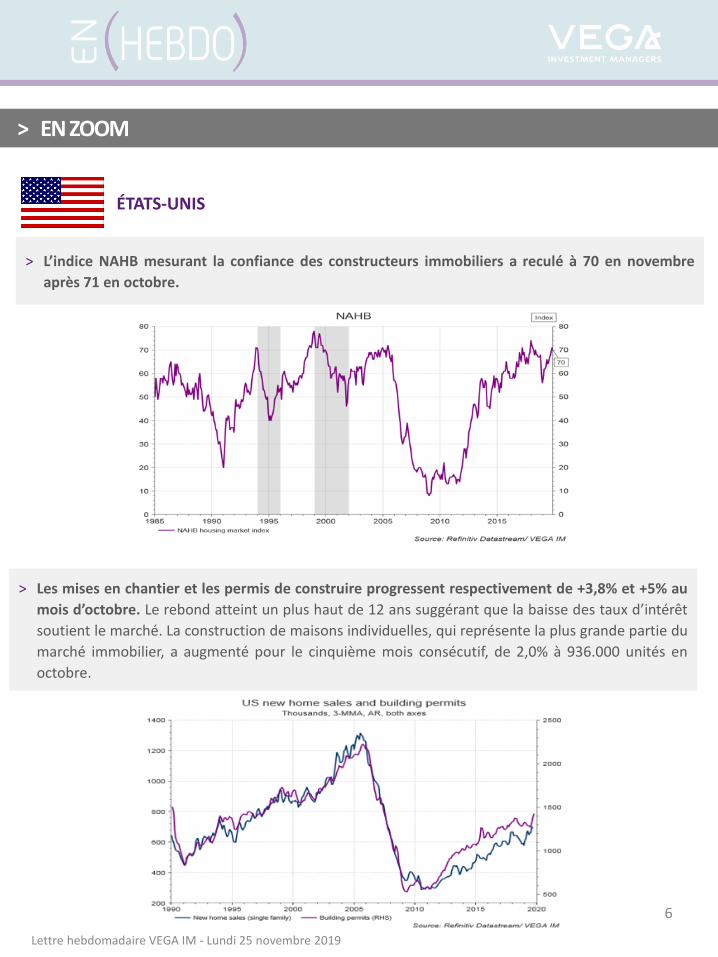

> L’indice NAHB mesurant la confiance des constructeurs immobiliers a reculé à 70 en novembre

après 71 en octobre.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

> Les mises en chantier et les permis de construire progressent respectivement de +3,8% et +5% au

mois d’octobre. Le rebond atteint un plus haut de 12 ans suggérant que la baisse des taux d’intérêt

soutient le marché. La construction de maisons individuelles, qui représente la plus grande partie du

marché immobilier, a augmenté pour le cinquième mois consécutif, de 2,0% à 936.000 unités en

octobre.

C1 - Public Natixis

7

ZONE EURO

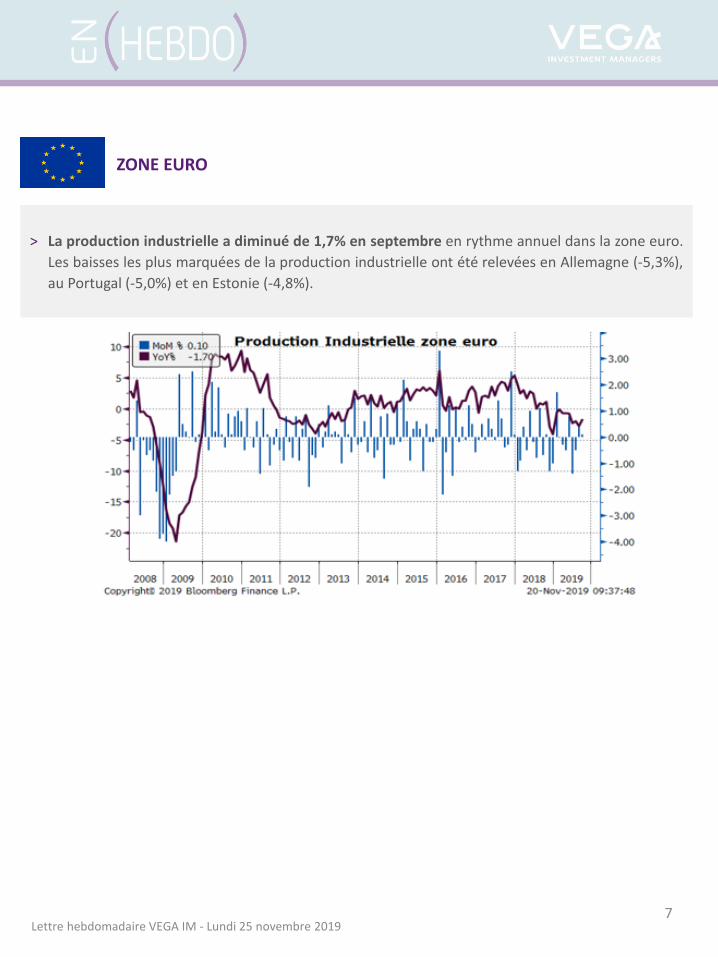

> La production industrielle a diminué de 1,7% en septembre en rythme annuel dans la zone euro.

Les baisses les plus marquées de la production industrielle ont été relevées en Allemagne (-5,3%),

au Portugal (-5,0%) et en Estonie (-4,8%).

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

8

ZONE EURO

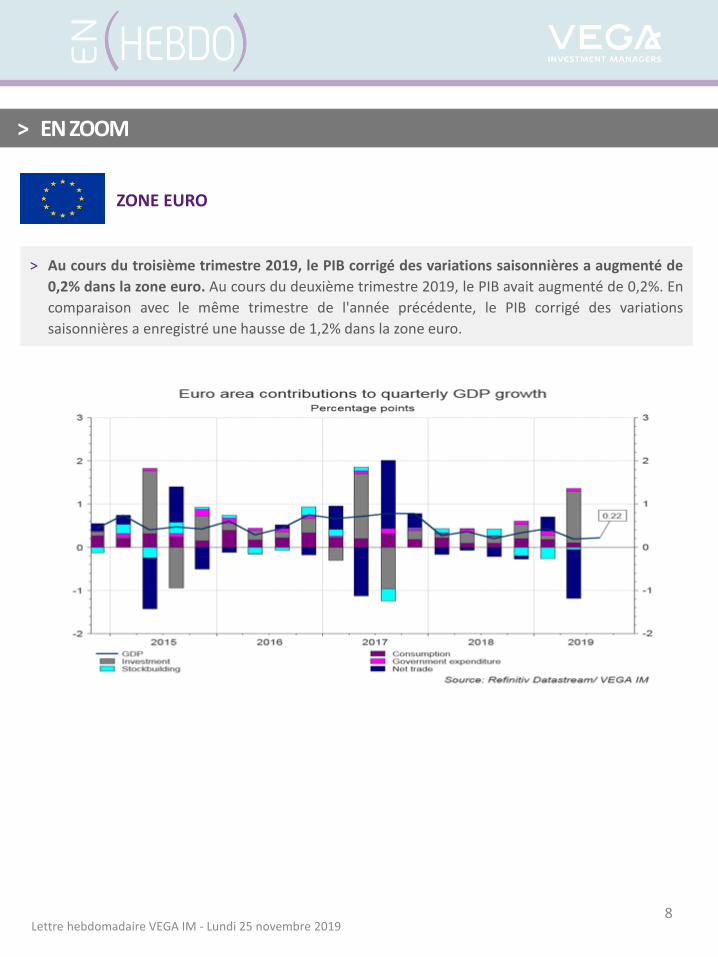

> Au cours du troisième trimestre 2019, le PIB corrigé des variations saisonnières a augmenté de

0,2% dans la zone euro. Au cours du deuxième trimestre 2019, le PIB avait augmenté de 0,2%. En

comparaison avec le même trimestre de l'année précédente, le PIB corrigé des variations

saisonnières a enregistré une hausse de 1,2% dans la zone euro.

> EN ZOOM

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

9

ZONE EURO

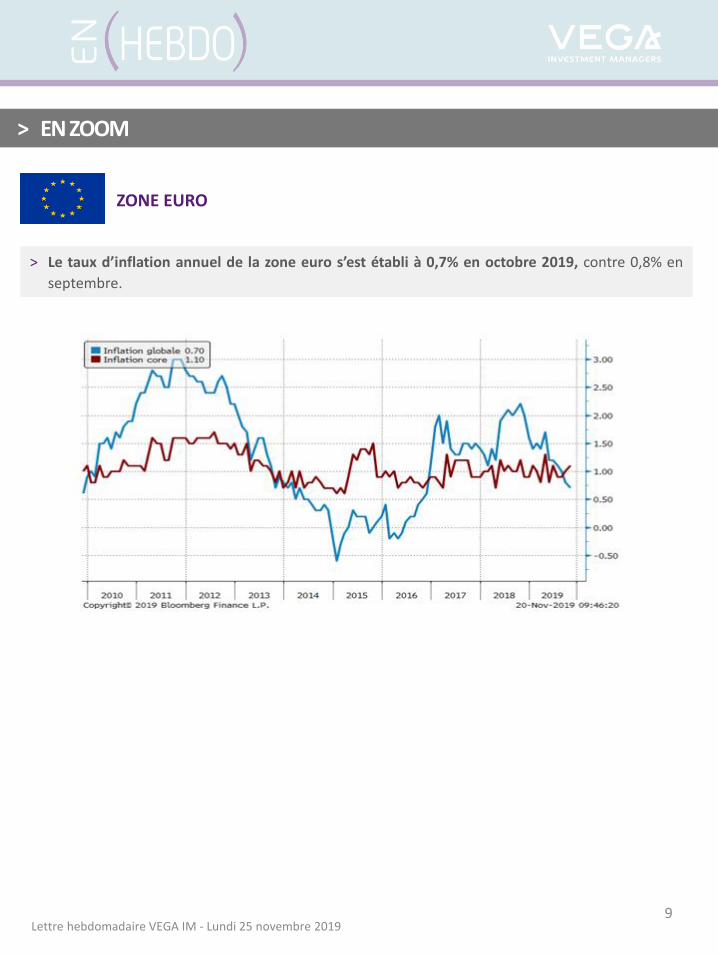

> Le taux d’inflation annuel de la zone euro s’est établi à 0,7% en octobre 2019, contre 0,8% en

septembre.

> EN ZOOM

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019

C1 - Public Natixis

10

INFORMATIONS JURIDIQUES ET LÉGALES

Le présent document a un caractère purement informatif. Il ne saurait constituer un conseil en investissement ni une quelconque recommandation

personnalisée. Il a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources

extérieures à VEGA INVESTMENT MANAGERS filiale de Natixis Wealth Management, dont VEGA INVESTMENT MANAGERS ne saurait garantir la

parfaite exactitude. La responsabilité de VEGA INVESTMENT MANAGERS ne saurait être engagée à quelque titre que ce soit en raison des

informations contenues dans le présent document. Il est rappelé qu’avant toute décision d’investissement/ désinvestissement, il appartient à

l’investisseur de s’assurer, auprès de ses conseils juridiques, fiscaux, financiers, comptables et tous autres professionnels compétents, que

l’investissement/désinvestissement envisagé est conforme à ses besoins au regard notamment de sa situation financière, juridique, fiscale ou

comptable et de ses objectifs d’investissement. L’ensemble des données graphiques, numériques et statistiques sont issues de Bloomberg et

Reuters.

Lettre hebdomadaire VEGA IM - Lundi 25 novembre 2019