Embed Size (px)

Citation preview

DIX-SEPTIÈME VEILLE JURIDIQUEDE NOVEMBRE 2014

À FÉVRIER 2015

MASTER II DROIT NOTARIAL PROMOTION 2014-2015

FACULTÉ DE DROIT ET DE SCIENCE POLITIQUEUNIVERSITÉ DE MONTPELLIER

SOMMAIRE

LA RESPONSABILITÉ CIVILE NOTARIALE

I- L’application stricte de la responsabilité civile délictuelle facteur d’exonérationII- L’intensité des devoirs du notaire source de responsabilité

LES BIENS DU COUPLE

I- Le mariage entre limitation de pouvoirs et extension des dettes ménagèresII- Les effets patrimoniaux du divorceIII- Précisions sur le champ d’application du règlement Bruxelles 1

SUCCESSIONS ET LIBERALITES

I- Les successionsII- Les libéralités

LES ACTES COURANTS

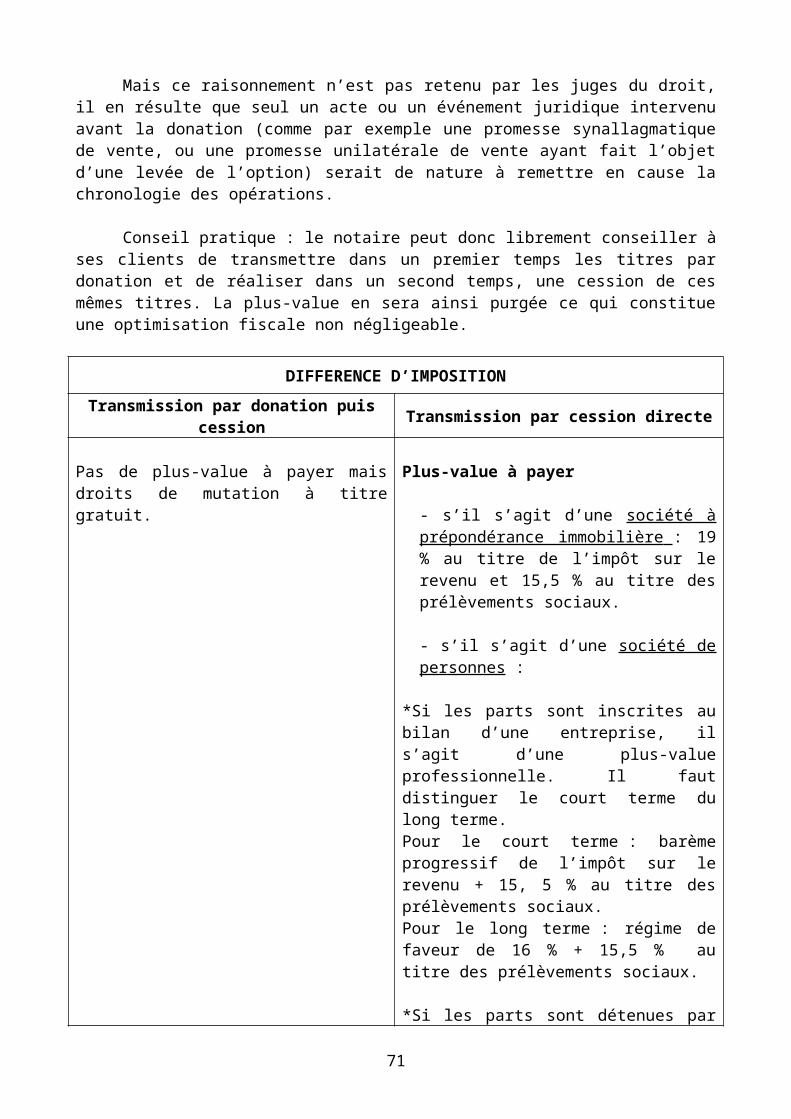

I- De la précision des précautions à prendre afin d'assurer l'efficacité et la sécurité juridique des actes ou promesses de vente

II- De la précision des obligations du vendeur : entre atténuation de sa responsabilité en l'absence de danger et clarification des modalités de son obligation de délivrance

III- De la précision des conséquences pratiques lors de la vente d’un terrain à construire

DROIT NOTARIAL DE L’ENTREPRISE

I. Procédures collectivesII. Droit des suretésIII. Droit des sociétésIV. Les baux commerciaux et baux rurauxV. L’actualité fiscale

TABLE DES MATIÈRES

CURRICULUM VITAE

p. 3

p. 4p. 9

p. 16

p. 16p. 18p. 33

p. 37

p. 37p. 41

p. 47

p. 47

p. 55

p. 60

p. 65

p. 65p. 72p. 79p. 81p. 83

p. 86

p. 90

2

LA RESPONSABILITÉ CIVILE NOTARIALE

« Confier ses intérêts à un notaire, en dehors même des cas où la démarche est imposée, correspond à une recherche d’efficacité et de clarté des engagements. Je dirais que c’est sa qualité d’agent légal de sécurité juridique qui attire à la fonction notariale une clientèle élargie. Là est l’essentiel et c’est là que la jurisprudence a trouvé les fondements de la responsabilité professionnelle des notaires. Je veux dire qu’elle n’a rien fait d’autre que synthétiser et systématiser, sous la forme de deux obligations, l’obligation d’efficacité et l’obligation de conseil, ce qui se trouve à la base de la délégation de pouvoir consentie par l’Etat aux notaires et qui constitue l’élément d’attrait pour la clientèle des études. »1

La responsabilité notariale sanctionne le manquement du notaire dans l’accomplissement de sa mission d’Officier Public.

Si l’application stricte de la responsabilité civile délictuelle fondée sur l’article 1382 du Code civil peut être un facteur d’exonération (I), l’intensité des devoirs du notaire emporte sa responsabilité quasi-systématique (II) ; encore faut-il saisir le juge compétent comme vous allez le voir dans le propos liminaire.

Propos liminaire :

Deuxième chambre civile de la Cour de cassation, 20 décembre 2014 (n° 13-22.719), publié au bulletin

Le juge chargé de la taxation n’a pas le pouvoir de reconnaître la responsabilité du notaire à l’égard de ses clients en raison des fautes commises dans l’exécution de sa mission, mais il dispose, en cas de contestation, d’une appréciation souveraine dans la fixation des honoraires dus au notaire, tels que prévus par l’article 4 du décret du 8 mars 1978.

Les époux X ont chargé la SCP C et Me. Y, notaire, de préparer la transmission au profit de leurs filles de la nue-propriété des forêts leurs appartenant ainsi que celles qu’ils devaient acquérir par le biais d’un groupement forestier, la SCI Celie, au capital de 1.100.000 € ayant pour associé les époux Y. Suite à la constitution de la SCI, le notaire a préparé un acte d’augmentation de capital pour l’acquisition des nouvelles forêts, d’une valeur de 2.300.000 €, ainsi qu’un acte de donation-partage indivise desdites parcelles au profit des filles des époux X, tous deux non régularisés par les parties en raison d’un désaccord portant sur l’augmentation de capital et les honoraires dus. L’augmentation de capital fut cependant réalisée par un avocat moyennant la somme de 2.500 €.

Le juge liquidateur, saisi par les époux, a constaté qu’il n’était pas douteux que le notaire avait joué un rôle de conseil et de prestataire de service dans un domaine technique pour lequel il devait être rémunéré en l’absence de convention préalable d’honoraires, et fixe ces derniers pour un montant de 8.372€ TTC pour les seules formalités d’augmentation de capital, et à 16.168€ TTC au titre de la préparation de la donation-partage. Les époux faisaient encore grief à l’ordonnance de condamner la SCI au paiement de cette somme, un pourvoi est formé suite à l’arrêt de la cour d’appel de Besançon du 4 juin 2013. Selon le moyen, ils reprochent au notaire de ne pas avoir averti les parties du montant des honoraires dus, et que celui-ci avait immédiatement et brutalement, et donc abusivement rompu toute relation, en prenant la décision intempestive d’annuler le rendez-vous de signature qui devait avoir lieu le lendemain, ce qui leur avait causé préjudice en

1 Jean-Luc Aubert, Defrénois, n° 3 - 2015, p. 133

3

raison du temps perdu et se retrouver contraints d’avoir recours à d’autres conseils et de les rémunérer.

La problématique de cet arrêt a été la suivante : Est-ce que le juge chargé de la taxation a compétence pour connaître la responsabilité du notaire pour les fautes commises dans l’exercice de sa mission ?

Par un arrêt rendu par la deuxième chambre civile du 20 décembre 2014, la Haute Cour déboute à nouveau les époux X en rejetant leur pourvoi en soulignant que le « juge chargé de la taxation, saisi d'une demande de fixation des honoraires d'un notaire, n'a pas le pouvoir de connaître, même à titre incident, de la responsabilité de ce notaire à l'égard de son client en raison des fautes commises dans l'exécution de sa mission ». La Cour de cassation prend également le soin de rappeler, sous le couvert du grief infondé de dénaturation, que le premier président dispose d’une appréciation souveraine dans la fixation de la rémunération due au notaire en prenant en compte le temps passé, l’importance et la difficulté du travail fourni.

Conseil pratique

Le recours à la convention préalable d’honoraires fondée sur l’article 4 du décret du 8 mars 1978 est à privilégier dès lors que la complexité du dossier peut être décelée avec les parties en rendez-vous avec le notaire. En outre, cet arrêt souligne l’importante nécessité de constituer, au sein de chaque dossier, la preuve des éléments attestant la complexité du dossier et des opérations, du volume horaire de travail, ainsi que les recherches à effectuer.

I- L’application stricte de la responsabilité civile délictuelle facteur d’exonération

La responsabilité notariale est fondée sur l’article 1382 du Code civil dont l’application requiert la réunion d’une faute, d’un préjudice et d’un lien de causalité. L’absence de faute (A) comme de préjudice (B) devient ainsi source d’exonération pour le notaire.

A. La faute du notaire écartée

Première chambre civile de la Cour de cassation, 15 janvier 2015 (n° 14-11.019),publié au bulletin

Le notaire qui instrumente un acte authentique de vente entre le bailleur-vendeur et le locataire préemptant postérieurement au délai légal imparti, ne commet pas de manquement à ses obligations professionnelles, le bailleur ne souhaitant pas invoquer la nullité relative de l'acceptation de l'offre de vente tardive, malgré son engagement dans une promesse synallagmatique de vente.

Maître Gaillot, notaire, a négocié une promesse synallagmatique de vente d'immeuble aux consorts A.B qu'il a notifié à Mme N, alors locataire des lieux, qui a accepté l'offre le 31 juillet 2009 en annonçant son intention de recourir à un prêt.

Le 3 décembre 2009, soit plus de quatre mois après la date d'acceptation de l'offre, le notaire a instrumenté la vente au profit de la locataire.

C'est pourquoi, les consorts A.B ont assigné Maître Gaillot notamment en dommages et intérêts, invoquant également la nullité de l'acceptation de l'offre de vente.

4

La cour d'appel d'Amiens le 21 novembre 2013 a débouté les consorts A.B de leur demande, ils ont alors formé un pourvoi en cassation et le 15 janvier 2015 la première chambre civile de la Cour de cassation a rejeté leur pourvoi.

Les consorts A.B estiment que la nullité de l'acceptation de l'offre de vente doit être prononcée et la responsabilité du notaire engagée aux moyens que:

D'une part, le notaire est tenu de refuser d'instrumenter lorsqu'il est requis de recevoir un acte illicite, or en acceptant de conclure l'acte de vente plus de quatre mois après la date d'acceptation de l'offre de vente, le notaire a manqué à ses obligations professionnelles.

Et d'autre part, que le notaire doit refuser de prêter son ministère à une convention dont il sait qu'elle méconnait les droits des tiers, or en l'espèce la promesse synallagmatique de vente prévoyait que la vente était conclue sous la condition suspensive du non exercice du droit de préemption, tel est le cas en l'espèce puisque la locataire a régularisé la vente après le délai qui lui était imparti pour le réaliser en vertu de l'article 15 II alinéa 5 de la loi du 6 juillet 1989.

La question est donc de savoir si les bénéficiaires d'une promesse synallagmatique de vente conclue sous la condition suspensive du non exercice du droit de préemption du locataire, peuvent invoquer la nullité de l'acceptation de l'offre de vente par la locataire car postérieure au délai légal et, subséquemment, engager la responsabilité du notaire pour manquement à ses obligations professionnelles et fraude à leurs droits ?

La première chambre civile de la Cour de cassation dans l'arrêt rendu le 15 janvier 2015, en a déduit que malgré la régularisation de l'acte de vente au delà du délai légal prévu par l'article 15 II alinéa 5 de la loi de 6 juillet 1989 et, au mépris de la circonstance que le notaire avait connaissance de l'existence au sein de la promesse synallagmatique de vente, d'une condition suspensive de non exercice du droit de préemption du locataire, que le notaire n'avait néanmoins pas manqué à ses obligations professionnelles puisque seul le bailleur peut se prévaloir de la nullité de l'acceptation de l'offre de vente, et qu'en l'espèce cet acte de vente était requis par le bailleur-vendeur, qui ne souhaitait donc absolument pas le remettre en cause.

Par conséquent, le notaire qui a agit conformément aux souhaits des parties au contrat, ne peut donc pas être condamné à verser des dommages et intérêts aux acquéreurs, en l'absence de faute.

Si cette solution semble justifiée au regard des parties au contrat et du notaire, elle illustre les limites de l'efficacité d'une promesse synallagmatique de vente.

En effet, le bailleur étant le seul à pouvoir rendre l'acceptation de l'offre tardive, nulle, et la reconnaissance de cette nullité étant la seule possibilité de faire se réaliser la condition suspensive permettant la réalisation de la vente aux profits des acquéreurs potentiels, cela apparaitrait presque comme une condition purement potestative, or cela est prohibé.

Cela donne l'impression que le bailleur-vendeur était le seul à pouvoir décider de si oui ou non, il voulait exécuter son engagement au terme de la promesse synallagmatique de vente.

S'il souhaitait l'exécuter, il lui suffisait de demander la nullité de l'offre d'acceptation de vente, qu'il aurait probablement obtenu, le délai légal étant dépassé, et s'il ne souhaitait pas, comme cela semble être le cas en l'espèce, il lui suffisait de ne pas demander la nullité, et de souhaiter l'acte authentique de vente avec le locataire.

Les consorts A.B auraient peut-être dû engager la responsabilité du bailleur-vendeur pour mauvaise foi sur le fondement de l'article 1134 alinéa 3 du Code civil, plutôt que celle du notaire qui finalement, n'a pas manqué à ses obligations professionnelles en respectant le souhait des parties au contrat.

5

Conseil pratique

Le notaire doit rester vigilant quant au respect du délai légal prévu par l'article 15 alinéa 5 II de la loi du 6 juillet 1989, pour régulariser les acceptation d'offre de vente.

Le notaire doit informer le bailleur de la possibilité d’invoquer la nullité de l’acceptation et des risques si le bailleur ne l’invoque pas alors qu’il était tenu par une promesse de vente.

Troisième chambre civile de la Cour de cassation, 9 décembre 2014 (n°13-24.314),inédit

Ne commet pas de faute causant un dommage à l’acquéreur le notaire qui remet le prix de vente postérieurement à la date fixée dans l’acte dès lors que l’inexécution par le vendeur de son obligation de poser des bornes n’a pas empêché la prise de possession des parcelles par l’acquéreur et qu’aucune cause de diminution de prix n’avait été stipulée dans l’acte de vente.

En l’espèce par un acte du 3 août 2005 établi par M. R, notaire, M. Albert P. a vendu à une société civile immobilière deux parcelles de terrain. Il a été stipulé dans le contrat de vente que l’acquéreur ne s’obligerait à payer le solde du prix de vente au vendeur que lorsque ce dernier aura fait procéder à la pose de bornes fixant la limite de séparation entre les parcelles objet de la présente vente et d’autres parcelles contiguës propriété de M. Jean Paul P. Ce bornage devait être fait au plus tard le 31 décembre 2005 et ce en conformité avec un plan de bornage établi par un géomètre daté du 12 avril 1996. Or au 31 décembre 2005 le vendeur n’avait pas effectué le bornage et le notaire lui avait pourtant remis à la même date le solde du prix de vente consigné. Se plaignant de la remise par le notaire au vendeur du solde du prix de vente consigné, la SCI a assigné le notaire et la SCP notariale X en paiement de cette somme.

Dans un arrêt en date du 4 juillet 2013 rendu par la cour d’appel de Lyon il n’a pas été fait droit à la demande de la SCI en condamnation de la société notariale. En effet la cour d’appel a débouté la SCI dans sa demande en paiement de la somme correspondant au solde du prix de vente. La cour d’appel a relevé que dans la mesure où l’acquéreur n’avait pas été empêché de prendre possession des parcelles et de les commercialiser, le versement par le notaire du solde du prix de vente et ce malgré l’absence de pose des bornes dans le temps imparti n’avait pas causé de préjudice à la SCI et que cette dernière était donc redevable de l’intégralité du prix de vente à compter du 31 décembre 2005 nonobstant l’absence de pose des bornes.

La SCI a formé un pourvoi en cassation au moyen selon lequel la cour l’appel avait méconnu la loi des parties et avait ainsi violé l’article 1134 du Code civil.

Dès lors le questionnement est le suivant : La prise de possession pérenne du bien objet de la vente par l’acquéreur permet elle d’écarter la responsabilité civile du notaire pour absence de faute lorsque ce dernier verse le solde du prix consigné malgré l’inexécution par le vendeur d’une obligation stipulée au contrat ?

Dans un arrêt en date du 9 décembre 2014 la troisième chambre civile de la Cour de cassation a rejeté le pourvoi. La Cour de cassation approuve l'arrêt d'appel dans la mesure où l’inexécution de l’obligation du vendeur n’avait pas empêché la prise de possession du bien par l’acquéreur. Aucune cause de réduction ou de diminution de prix n'avait été stipulée dans l'acte de vente et de ce fait l'acquéreur devait l'intégralité du prix après le 31 décembre 2005. La Cour de cassation a considéré que les juges du fonds avaient pu en déduire que le notaire qui avait remis les

6

fonds au propriétaire après cette date n'avait pas commis de faute causant un dommage à l'acquéreur.

La solution est satisfaisante en l’espèce dans la mesure où la prise de possession pérenne par l’acquéreur du bien objet de la vente traduit clairement une absence de préjudice subi ne permettant pas d’engager la responsabilité civile du notaire en application de l’article 1382 du Code civil. Cet arrêt illustre parfaitement l’application stricte de la responsabilité civile délictuelle comme étant un facteur d’exonération de la responsabilité du notaire. Il convient toutefois d’être extrêmement vigilant quant au versement de sommes consignées à l’étude suite à la réalisation dans un temps imparti d’une obligation stipulée dans le contrat de vente et dont l’une des parties est débitrice. Dans l’hypothèse où l’acquéreur n’aurait pas pu jouir de manière pérenne de son bien et dans l’hypothèse où une clause de réduction du prix aurait été prévue dans l’acte le notaire ayant versé le solde du prix de vente aurait nécessairement vu sa responsabilité engagée.

Première chambre civile de la Cour de cassation, 26 novembre 2014 (n° 13-26.833)inédit

Ne manque pas à son obligation de solliciter un certificat d'urbanisme ni, dès lors, à son devoir de conseil, le notaire qui, du fait de l'existence d'un permis de construire, avait pu vérifier l'aptitude d’un terrain à recevoir un ouvrage déterminé.

En l’espèce, Monsieur X… avait fait en octobre 1999 par devant Maître Y…l’acquisition d’un terrain en vue d’y édifier deux villas.

Était annexé à ladite cession un permis de construire délivré en septembre 1999 ainsi qu’une reconnaissance d’avis donné à l’acquéreur sur l’absence d’extinction du recours des tiers contre cette autorisation.

L’acte stipulait également une clause selon laquelle l’acquéreur s’était renseigné personnellement auprès des services compétents sur les dispositions d’urbanisme applicables et dispensait donc le notaire de produire un certificat ou une note d’urbanisme, le déchargeant ainsi de toute responsabilité à cet égard.

Suite à l’annulation du permis de construire par le tribunal administratif en raison de l’implantation de la construction dans le périmètre d’un lotissement jardin et à la condamnation de Monsieur X… à indemniser son voisin, ce dernier assigna en responsabilité le notaire pour manquement à son obligation d’assurer l’efficacité de l’acte et à son devoir de conseil.

L’existence d’un permis de construire attestant l’aptitude d’un terrain à recevoir un ouvrage déterminé exonère-t-elle le notaire de son obligation de solliciter un certificat d’urbanisme ?

Débouté par la Cour d’appel, le demandeur forma un pourvoi en cassation.

Le 26 novembre dernier, retenant que Monsieur X... savait non seulement que la validité du permis de construire, qu'il avait lui-même demandé, ne lui était pas définitivement acquise en l'absence d'expiration des délais de recours des tiers, ce que le notaire avait rappelé dans une annexe de l'acte, mais encore que la contestation judiciaire d'une telle autorisation administrative avait été annoncée par un voisin, de sorte que c'est en pleine connaissance de cause qu'il avait néanmoins poursuivi l'acquisition de la parcelle, acceptant le risque d'annulation, la Cour de cassation rejeta le pourvoi.

Les juges de la Haute Cour confirmèrent que le notaire avait rempli son devoir de conseil en l’absence de tout manquement de sa part à son obligation de solliciter un certificat d'urbanisme. Cette obligation se trouvant sans objet dès lors que les caractères du bien cédé au regard des règles applicables à la construction et, en l’espèce, l'aptitude du terrain à recevoir un ouvrage déterminé étaient attestés par l'existence d'un permis de construire.

7

On ne peut qu’approuver les juges qui, une fois n’est pas coutume, rejettent la demande formée par un acquéreur un peu trop pressé rappelant, à l’occasion, que le devoir de conseil du notaire n’est pas une notion extensible à l’infini et qu’elle trouve, notamment, ses limites dans la bonne information du client des risques auxquels l’acte conclu l’expose.

B. L’exigence d’un préjudice certain

Troisième chambre civile de la Cour de cassation, 17 décembre 2014 (n° 13-20.515)inédit

La Cour de cassation rappelle que le créancier privilégié et hypothécaire ne peut engager la responsabilité du notaire pour avoir versé la totalité des fonds directement au vendeur malgré sa connaissance de l'existence des sûretés inscrites, le créancier ne pouvant justifier d'un préjudice certain, faute de n'avoir pas exercé son droit de suite au préalable.

Les époux L ont vendu un bien immobilier à M.B, payable pour partie sous la forme d'une rente viagère.

La banque avait consenti un prêt à l'acquéreur et fait inscrire son privilège de prêteur de deniers et une hypothèque conventionnelle.

La résolution de la vente a été constatée par jugement et confirmée par arrêt du 22 mai 2003, faute de paiement de la rente.

Par acte authentique du 1er juillet 2005, les époux ont revendu l'immeuble et les notaires ont libéré les fonds entre les mains du vendeur.

C'est pourquoi, la banque a assigné les notaires en indemnisation de son préjudice résultant de la libération des fonds entre les mains du vendeur, alors que les officiers ministériels avaient connaissance des sûretés inscrites et de la nécessité de la désintéresser au préalable.

La cour d'appel de Rennes le 19 février 2013 a retenu la responsabilité des notaires. Ces derniers ont alors formé un pourvoi en cassation et, le 17 décembre 2014 la première

chambre civile de la Cour de cassation a cassé le pourvoi.

La banque avait demandé l'engagement de la responsabilité des notaires sur le fondement de l'article 1382 du Code civil, pour avoir libéré à tord, les fonds entre les mains du vendeur alors qu'ils avaient connaissance des sûretés inscrites et de la nécessité de la désintéresser au préalable.

Et que cette omission lui avait causé un préjudice actuel nonobstant son absence d'exercice préalable du droit de suite, cela n'étant pas selon elle, une condition sine qua none préalable à l'engagement de la responsabilité des notaires.

La question est donc de savoir si le fait pour le notaire d'avoir libéré les fonds issus d'une vente immobilière entre les mains du vendeur, cause un préjudice certain au créancier privilégié et hypothécaire, n'ayant pas exercé au préalable son droit de suite ?

Au visa de l'article 1382 et 2461 du Code civil la troisième chambre civile de la Cour de cassation le 17 décembre 2014 en a déduit que le créancier privilégié et hypothécaire qui n'a pas exercé son droit de suite ne justifie pas d'un dommage certain à l'encontre des notaires qui ont omis de le régler et de purger les inscriptions à l'occasion d'une vente immobilière car le droit de suite n'est pas une voie de droit découlant de la situation dommageable créée par la faute invoquée, mais un effet attaché aux sûretés que constituent le privilège du prêteur de deniers et l'hypothèque conventionnelle.

Par conséquent, la Haute juridiction en conclut que le préjudice subi par la banque n'a pas le caractère « certain » pourtant requis au titre des grands principes de la responsabilité civile

8

délictuelle, pour ouvrir un droit à indemnisation, puisqu'elle n'a pas au préalable exercé son droit de suite, pourtant né, dès l'inscription de ses sûretés.

Les notaires ne sont donc pas condamnés au paiement de dommages et intérêts, les trois conditions imposées par l'article 1382 du Code civil, n'étant pas remplies en l'espèce.

C'est afin de démontrer que le préjudice est bien certain, que l'exercice du droit de suite est inévitable, or cette démonstration est absolument nécessaire pour engager la responsabilité notariale.

Conseil pratique

Le notaire doit rester vigilant en effectuant de manière stricte la purge des inscriptions, et vérifier scrupuleusement les états hypothécaires lors de vente immobilière.

II- L’intensité des devoirs du notaire source de responsabilité

Si la jurisprudence précise, au fil du temps, les contours des principales obligations du notaire, notamment son devoir de conseil en matière fiscale, (A), elle élargit, dans le même temps, celles-ci (B), source d’une responsabilité notariale toujours plus grande.

A. L’étendue du devoir de conseil en matière fiscale

Première chambre civile de la Cour de cassation, 15 janvier 2015 (n° 14-10.256)

Le notaire, qui n’alerte pas son client non-résident sur les incidences fiscales de la cession qu’il a instrumentée, engage sa responsabilité pour manquement à son devoir de conseil et doit indemniser son client pour la perte de chance de renoncer à l’opération et de rechercher une solution au régime fiscal plus avantageux que celui subi.

En l’espèce, les époux X…, français résidant en Suède, ont cédé un bien immobilier situé en France.

Exonérés, en vertu de l’article 150 U, II, 2° du CGI, de toute imposition en France au titre des plus-values immobilières, ils ont cependant dû acquitter une taxe sur la plus-value en Suède.

Argüant du fait qu’ils n’auraient pas réalisé cette opération s’ils avaient eu connaissance de l’imposition à laquelle ils étaient soumis, les époux X… ont assigné en responsabilité le notaire rédacteur pour manquement à son devoir d’information et de conseil.

L’acquittement d’un impôt, auquel le contribuable était légalement tenu mais dont il n’avait pas été informé par le notaire rédacteur, peut-il constituer un préjudice réparable au sens de l’article 1382 du Code civil ?

Retenant que le paiement d’un impôt ne constituait pas un préjudice réparable et qu’il n’y avait, dès lors, pas lieu de rechercher l’existence d’une éventuelle faute commise par le notaire, la Cour d’appel débouta les demandeurs qui formèrent un pourvoi en cassation.

Censurant le raisonnement des juges du fond, la Cour de cassation retient, à l’inverse, « qu’un préjudice peut découler du paiement d’un impôt auquel le contribuable est légalement tenu lorsqu’il est établi que le manquement du notaire à son obligation de conseil l’a privé de la possibilité de renoncer à l’opération et de rechercher une solution au régime fiscal plus avantageux ».

9

Le notaire aurait dû informer son client du risque d’imposition de la plus-value par l’Etat suédois où résidaient les vendeurs.

Si le notaire est tenu d’informer et d’éclairer les parties sur l’incertitude affectant le régime fiscal applicable à l’opération et du risque de perte des avantages fiscaux recherchés par les parties2, cette solution vient encore accroître le champ de son obligation.

À notre sens, la responsabilité du notaire aurait pu être tempérée voire écartée en l’espèce puis qu’il appert des faits que « la question de l'imposition sur la plus value a été expressément évoquée et discutée entre les parties avant la régularisation de l'acte » comme en témoigne l’interrogation, le 9 avril 2004, par le notaire rédacteur, du CRIDON dont la formulation même démontre qu'il n'a jamais été question dans l'esprit de ce dernier d'exonération possible d'imposition, en Suède comme en France, et dont la réponse a été transmise aux époux X…

La présente solution confirme une conception très rigide de la responsabilité civile notariale.

Conseil pratique

À l’instar du notaire rédacteur, nous invitons les praticiens à stipuler, lorsqu’est appliqué l’article 150 U, II, 2° du CGI, la clause suivante :

« Le vendeur déclare avoir été averti des conséquences de sa qualité de non-résident qu'il revendique sur la taxation des plus-values. Le vendeur atteste que le bien objet des présentes

constitue sa seule résidence en France où il a été fiscalement domicilié pendant au moins deux ans et qu'il s'agit de la première cession intervenue à compter du 1er janvier 2004. Il déclare que le délai de douze mois de libre disposition dès avant la vente est rempli. Par suite la vente qui fait l'objet des présentes entre dans le cas d'exonération prévu par l'article 150 U, II, 2° du Code

général des impôts »

à laquelle il conviendra, cependant, au regard de la présente décision, d’adjoindre la mention suivante :

« Le vendeur déclare avoir été averti d’une possible imposition sur la plus value dans le pays de résidence. »

B. L’élargissement des contours des devoirs du notaire

1) Le devoir d’investigation

Assemblée plénière de la Cour de cassation, 5 décembre 2014 (n°13-19674),publié au bulletin

Incombe au notaire instrumentaire d’une vente en l’état futur d’achèvement (VEFA) un devoir d’investigation sur le commencement effectif des travaux. « Ni la formalité d’une déclaration d’ouverture des travaux, ni l’existence d’une garantie d’achèvement ne dispensaient le notaire de vérifier le commencement effectif des travaux, seule circonstance de nature à prolonger le délai de validité du permis de construire (...) en l’absence de prorogation, et d’en informer les acquéreurs des risques qu’ils couraient ». 2 Cass. 1ère civ., 26/01/2012, n° 10-25.741, 10-26.560 et 11-14.663

10

La Cour de cassation, réunie en assemblée plénière, accentue le rôle du notaire dans les ventes d’immeubles à construire, qui est désormais tenu de vérifier la réalité du commencement des travaux.

En l’espèce, par acte notarié du 5 octobre 2007 reçu par Me X, notaire au sein de la Société Civile Professionnelle C, Monsieur et Madame Z avaient acquis de la SCI T, au moyen d’un emprunt consenti par la société N, un appartement et un emplacement de stationnement en l’état futur d’achèvement. La SCI T a obtenu un permis construire délivré le 12 octobre 2005 expirant deux ans après sa délivrance, soit le 12 octobre 2007, et avait indiqué le 1er juin 2007 qu’une déclaration d’ouverture des travaux avait été faite par elle, et disposait dès lors d’un délai de quatre mois et demi pour commencer les travaux. Le 11 juillet 2007, la SCP C avait consenti une garantie d’achèvement avec une clause stipulant que les versements des appels de fonds seront effectués entre les mains du garant pour être libératoires, au fur et à mesure de l’exécution des travaux. Le prêteur, la société N, a payé le premier appel de fonds directement auprès de la SCI T venderesse au vu d’une attestation fournie par l’architecte M. A, attestation qui se révéla erronée.

Le 12 octobre 2007, les travaux n’ayant pas commencé, le permis de construire est expiré. M. et Mme Z assigne le vendeur, SCI T en liquidation judiciaire, la SCP C et le notaire Me X, ainsi que le prêteur, en résolution de la vente et du contrat de prêt avec octroi de dommages-intérêts.

La cour d’appel de Bordeaux, par un arrêt en date du 28 mars 2013, déboute M. et Mme Z de leur demande indemnitaire à l’encontre du notaire, et retient le partage de leur responsabilité avec le prêteur, aux motifs qu’il y avait lieu de tenir compte de leur propre négligence, les acquéreurs n’avaient pas respecté les clauses de l’acte de prêt pour limiter la responsabilité de la société N. Sur un pourvoi formé par ces derniers, la Cour de cassation a donc eu à se demander s’il pesait sur le notaire instrumentaire d’une VEFA un devoir d’investigation sur le réel commencement des travaux afin d’informer les acquéreurs des risques qu’ils couraient?

La Haute Juridiction réunie en sa forme la plus solennelle retient le partage de responsabilité du notaire et du prêteur, en soulignant que le notaire instrumentaire d’une VEFA est tenu de vérifier le commencement effectif des travaux, seule circonstance de nature à prolonger le délai de validité du permis de construire, et que ni la formalité d’une déclaration d’ouverture du chantier, ni l’existence d’une garantie d’achèvement ne pouvaient le dispenser d’en informer des risques.

Par cet arrêt, la Cour de cassation est d’une grande sévérité à l’égard du notaire, et rompt l’équilibre jurisprudentiel en la matière. Exiger de lui la vérification personnelle du commencement des travaux paraît excessif et source de difficulté pour la pratique notariale.

Conseil pratique

Le praticien ne peut pas se contenter de la simple déclaration d’ouverture de chantier, il doit s’assurer personnellement du commencement effectif des travaux en se déplaçant lui-même sur les lieux ou par l’intermédiaire d’un tiers de confiance, si cela lui est possible. Cette vérification par la production d’une attestation fournie par un homme de l’art doit être laissée à la libre appréciation du notaire instrumentaire.

Première chambre civile de la Cour de cassation, 4 février 2015 (n°14-10.004),

11

inédit

Voit sa responsabilité engagée, le notaire n’ayant pas vérifié l'existence d'une autorisation de l'assemblée générale des copropriétaires pour la réalisation de travaux affectant des parties communes, bien qu'à usage privatif, alors qu'il disposait d'éléments de nature à faire douter de la régularité de ces constructions, dès lors que le syndic indiquait ne pas avoir donné son autorisation pour l'édification du mur de soutènement.

En l’espèce, par un acte du 20 septembre 1995 établi par M. X, notaire associé de la SCP B, M. et Mme Z ont vendu à M. et Mme Y deux lots d’un ensemble immobilier soumis aux statuts de copropriété. Reprochant aux époux Y... la réalisation de travaux portant sur des parties communes à usage privatif, consistant en une surélévation de leur immeuble d'habitation, la création d'une terrasse et la pose d'un portillon, sans autorisation de l'assemblée générale des copropriétaires, le syndicat des copropriétaires les a assignés en démolition de ces constructions, remise en état des lieux et indemnisation ; que ces derniers ont appelé en la cause M. et Mme Z..., leurs vendeurs, qui avaient réalisé lesdits travaux, ainsi que le notaire.

Dans un arrêt en date du 29 octobre 2013 rendu par la cour d’appel de Lyon il n’a pas été fait droit à la demande des époux Y… en exonérant le notaire de toute responsabilité.

L'arrêt retient que, dans la mesure où le notaire avait, préalablement à la vente, adressé un questionnaire au syndic auquel ce dernier et l'ensemble des copropriétaires avaient répondu sans faire état d'une quelconque difficulté quant aux travaux litigieux, n'émettant des réserves que sur le mur de soutènement, ce qui laissait présumer que les travaux avaient été effectués en toute transparence conformément aux permis de construire non contestés.

Les époux Y… ont formé un pourvoi en cassation.

Dès lors un questionnement apparaît : Le questionnaire adressé par le notaire au syndic n’émettant qu’une réserve relative au mur de soutènement lors de la réalisation de travaux portant sur des parties communes à usage privatif permet-il de présumer de la régularité de ces construction ?

Dans un arrêt en date du 4 février 2015 la première chambre civile de la Cour de cassation a cassé l’arrêt d’appel au visa de l’article 1382 du Code civil. La Cour de cassation a considéré que les juges du fonds n’avaient pas légalement justifié leur décision dans la mesure où ils n’avaient pas recherché si le notaire, tenu d'éclairer les parties sur la portée, les effets et les risques de l'acte instrumenté, avait vérifié l'existence d'une autorisation de l'assemblée générale des copropriétaires pour la réalisation de travaux affectant des parties communes, bien qu'à usage privatif. Selon la Cour de cassation le notaire aurait dû attirer l'attention des parties sur les risques encourus en l'absence d'un tel accord dans la mesure où il disposait d'éléments de nature à faire douter de la régularité de ces constructions, dès lors que le syndic indiquait ne pas avoir donné son autorisation pour l'édification du mur de soutènement.

En l’espèce les informations recueillies par le notaire auraient dû faire naître un doute quant à la régularité des constructions devant nécessairement le conduire à opérer une vérification concernant l'existence d'une autorisation de l'assemblée générale des copropriétaires pour la réalisation de travaux affectant des parties communes, bien qu'à usage privatif.

La solution de la Cour de cassation est extrêmement claire et d’une rigueur implacable car le notaire, en sa qualité d’officier public, est tenu de vérifier au préalable la régularité des constructions afin d’assurer la parfaite efficacité de ses actes. Ces vérifications préalables sont donc on ne peut plus indispensables et peuvent apparaître comme un réel devoir d’investigation du

12

notaire dès lors qu’un doute né ou qu’une situation semble délicate. Cela contribue à l’élargissement des contours des devoirs du notaire. En effet le notaire ne doit pas se contenter d’opérer une simple vérification, il doit analyser les informations recueillies et approfondir la vérification le cas échéant.

Ainsi cet arrêt portant sur une situation précise, la réalisation de travaux affectant des parties communes à usage privatif, appelle donc à la plus grande vigilance.

Conseil pratique

Afin de dissiper toute suspicion quant à la régularité de construction ainsi que de se prémunir contre une éventuelle action en responsabilité, le notaire doit vérifier l'existence d'une autorisation de l'assemblée générale des copropriétaires pour la réalisation de travaux affectant des parties communes, bien qu'à usage privatif.

2) Une nouvelle source de responsabilité civile notariale

Commission européenne, Règlement d'exécution n° 1329/2014, 9 décembre 2014, publié au Journal officiel de l’Union européenne le 16 décembre 2014

Le certificat successoral européen est une nouvelle source de responsabilité civile professionnelle pour le notaire. Le notaire se voit clairement investi d’un réel devoir d’investigation. Le notaire sera notamment tenu d’opérer les enquêtes nécessaires afin de vérifier les informations et les déclarations fournies par le client lors de l’examen de la demande d’un certificat successoral européen. Si l’outil est nouveau et qu’il apparaît clairement que le notaire aura un rôle actif, le devoir d’investigation du notaire n’est quant à lui pas une nouveauté. En effet il se retrouve déjà en droit interne dès lors que ce notaire ressent le moindre doute quant à la véracité des informations qu’il recueille.

Le règlement d'exécution n° 1329/2014 de la Commission du 9 décembre 2014 établissant les formulaires mentionnés dans le règlement (UE) no 650/2012 du Parlement européen et du Conseil du 4 juillet 2012 constitue une des dernières étapes du parcours devant conduire à l'entrée en application du futur droit européen des successions internationales le 17 août 2015.

Le règlement en date du 4 juillet 2012 est relatif à la compétence, la loi applicable, la reconnaissance et l'exécution des décisions, et l'acceptation et l'exécution des actes authentiques en matière de successions et à la création d'un certificat successoral européen.

Il convient de rappeler que ce règlement est intervenu en raison de l’ampleur concrète des successions internationales et de la complexité qu’elles suscitent lors de leur règlement par les professionnels concernés. Ce règlement concerne donc les successions à cause de mort qui s’ouvriront à compter du 17 Août 2015. Il s’appliquera dès lors que la succession comprendra un élément d’extranéité et qu’elle sera traitée par un professionnel de l’Union européenne hormis le Danemark, le Royaume-Uni et l’Irlande. De plus ce règlement a un caractère universel, peu importe la loi désignée aucune condition de réciprocité n’est requise.

Il est intéressant de rappeler que ce règlement apporte trois grandes évolutions :

1) L’affirmation du principe de l’unité de la règle successorale. Le critère de rattachement étant le lieu de la dernière résidence habituelle du défunt. La loi qui s’appliquera à l’intégralité de

13

la masse successorale sera donc la loi du pays de la dernière résidence habituelle du défunt. Il n’y a plus lieu de distinguer entre la loi applicable à l’ensemble des meubles et la loi applicable aux immeubles.

Il convient de préciser que la possibilité d’un renvoi apportera une limite à ce principe. Ce renvoi ne pourra toutefois jouer que dans deux hypothèses. La première est si la règle de rattachement conduit à la désignation d’un pays tiers et que le droit international privé de ce pays désigne la loi d’un Etat membre de l’Union européenne. La deuxième est si la règle de rattachement conduit à la désignation d’un Etat tiers qui se reconnaît compétent. Il convient également de préciser qu’il existe une dérogation au principe : la clause de sauvegarde. Cette clause ne jouera que dans des hypothèses extrêmement réduites dans lesquelles la loi de la dernière résidence habituelle, désignée par la règle de rattachement, sera écartée au profit de la loi d’un Etat qui a visiblement des liens plus étroits avec le défunt.

2) La reconnaissance de la professio juris c’est-à-dire la possibilité de choisir la loi applicable à sa succession. Toutefois cette possibilité de choix se limite à la loi nationale du défunt au moment du choix ou bien à la loi nationale du défunt à son décès.

3) De plus ce règlement crée dans son chapitre VI le certificat successoral européen. Cet outil a pour but de constituer la preuve au sein de l’Union européenne notamment de la qualité d’héritier, de légataire, d’exécuteurs testamentaires ainsi que de leurs droits et pouvoirs. Le certificat est demandé et destiné à être utilisé par ces personnes afin qu’elles puissent invoquer leurs qualités dans un Etat membre ou encore exercer leurs droits ou pouvoirs sur la succession. Il convient de préciser qu’il n’est pas obligatoire. De plus il ne se substitue pas aux documents internes utilisés à des fins similaires dans les Etats membres. Toutefois dès lors qu’il est délivré en vue d’être utilisé dans un autre Etat membre, le certificat produit également ses effets dans l’Etat membre dans lequel les autorités l’ont délivré. Ce certificat produit ses effets dans tous les Etats membres, sans qu’il ne soit nécessaire de recourir à aucune autre procédure. Il est important de rappeler qu’il n’est pas en tant que tel un titre exécutoire toutefois, il est présumé attester fidèlement l’existence d’éléments qui ont été établis en vertu de la loi applicable à la succession.

Cette troisième évolution sera développée en l’espèce.

Quels sont les devoirs du notaire face à ce nouvel outil et quelles en seraient les conséquences sur sa responsabilité professionnelle ?

Une prospective en la matière semble nécessaire dans la mesure où en application du b) de l’article 64 du règlement en date du 4 juillet 2012 il apparaît que les notaires français sont compétents afin de délivrer ce certificat successoral européen (CSE).

Les notaires français, qui appliquent fréquemment le droit international privé, devront donc se familiariser rapidement avec ce nouvel outil qu’est le certificat successoral européen (CSE) dans la mesure où ils pourront y être confrontés dès le 17 août 2015 lorsque l’extranéité apparaîtra dans une succession.

Selon l’article 66 du règlement en date du 4 juillet 2012, il apparaît clairement que « l’autorité émettrice », en l’espèce les notaires français, sera tenue d’un rôle actif lors de l’examen de la demande de certificat successoral européen. Cet article prévoit que l’autorité émettrice devra mener les enquêtes nécessaires afin de vérifier les informations et les déclarations fournies par le demandeur.

14

Afin de garantir la bonne application du règlement du 4 juillet 2012, le règlement d’exécution (UE) n°1229/2014 en date du 9 décembre 2014 a établi plusieurs formulaires dont le formulaire IV qui figure à l’annexe 4 à utiliser pour la demande d'un certificat successoral européen (visé à l'article 65, paragraphe 2, du règlement du 4 juillet 2012). Ainsi que le formulaire V en annexe 5 à utiliser pour le certificat successoral européen (visé à l'article 67, paragraphe 1, du règlement du 4 juillet 2012).

A la lecture de ces documents, le volume d’information à délivrer paraît plus important que lors de l’établissement d’un acte de notoriété. Si en matière de CSE le devoir d’investigation du notaire est perceptible dès une première lecture des textes le notaire n’a pas à en avoir peur. En effet il est en pratique déjà soumis à ce devoir d’investigation notamment lors du règlement d’une succession en l’absence l’élément d’extranéité. Il est également soumis à ce devoir d’investigation lors de l’établissement d’un acte de notoriété en présence d’un élément l’extranéité. Dans ces deux hypothèses si l’acte de notoriété est considéré comme un recueil de déclarations, la responsabilité professionnelle du notaire pourra être engagée toutes les fois où certains des éléments de l’acte de notoriété ne correspondront pas à la réalité alors que la situation aurait dû conduire le notaire à approfondir les vérifications et donc à exercer un devoir d’investigation.

En matière de CSE le rôle actif du notaire tel qu’il apparaît à la lecture de l’article 66 du règlement en date du 4 juillet 2012 devra le conduire à vérifier les informations et déclarations qui lui seront communiquées, examiner les documents et autres moyens de preuve qui lui seront transmis. Il convient de rappeler que le devoir d’investigation du notaire se fait sur pièces et non sur place, cela prend tout son sens en ce qui concerne les successions internationales.

Les décisions relatives à la mise en cause de la responsabilité d’un notaire lors de l’établissement d’un CSE sont aujourd’hui inexistantes. Il semblerait toutefois que les principes de la responsabilité soient identiques qu’il s’agisse d’appliquer le droit national ou bien le droit communautaire. Le devoir d’information du notaire ainsi que son devoir d’efficacité des actes régissent de la même manière des actes règlementés par le droit interne que des actes règlementés par un règlement de l’Union européenne.

Si le CSE est une nouvelle source d’engagement de la responsabilité du notaire il ne crée pas réellement de nouveaux devoirs à la charge de ce dernier. En effet le notaire se savait astreint dans certaines hypothèses à un devoir d’investigation. Dans la mesure où le devoir d’efficacité de l’acte est indissociable de l’obligation de vérification du notaire mais également de son devoir d’investigation le notaire devra être vigilant face à ce nouvel outil pouvant engager sa responsabilité civile notariale. Si la vigilance est de mise, toutes potentielles inquiétudes se dissiperont lorsque les notaires se seront familiarisés avec ce nouvel outil.

Conseil pratique

Les notaires devront donc dans les six prochains mois appréhender ce nouvel outil qu’est le certificat successoral européen afin d’être fins prêts le 17 août 2015, date de son entrée en application. Il devront apprendre à manier ce certificat en toute sécurité afin de se prémunir contre d’éventuelles actions pouvant conduire à engager leur responsabilité professionnelle.

Travail réalisé par : Eglantine ARNAUD, Myriam BELARBI, Morgan ALAPHILIPPE et Victor ANTIN

LES BIENS DU COUPLE

15

Le mariage est l’une des plus vieilles institutions françaises régie par le Code civil. Pourtant, après tant d’années. Il subsiste encore des questions concernant les droits et devoirs des époux pendant le mariage (I) et des questions concernant les incidences patrimoniales du divorce (II). Enfin, avec la ratification par la France des règlements de l’Union Européenne, sont apparues de nouvelles questions concernant leur champ d’application (III).

I- Le mariage entre limitation de pouvoirs et extension des dettes ménagères

Bien qu’ils soient souvent saisis dans le cadre d’une procédure de divorce, les juges peuvent être amenés à se prononcer sur des questions relatives aux droits et devoirs des époux pendant le mariage, notamment quant au pouvoir de percevoir les dividendes dans un couple commun en biens (A) et sur la qualification des dettes hospitalières du conjoint (B).

A. La perception des dividendes communs réservés à l’époux associé

Première chambre civile de la Cour de cassation, 5 novembre 2014 (n°13-25.820)

La Cour de cassation vient préciser qu’il convient de distinguer nature et pouvoir, en affirmant que le conjoint d’un époux commun en biens ne peut percevoir les dividendes dus à ce dernier, bien que ceux-ci soient communs.

En l’espèce, les époux sont soumis au régime légal de la communauté réduite aux acquêts. Ils sont devenus associés d’une société, l’époux détenait 200 parts et la femme 9 500 parts. La société en 2002 et 2005 a versé les dividendes dus à l’épouse au mari.

Celle-ci assigne alors la société et son époux aux fins de paiement de ces sommes.

La cour d’appel rejette la demande de l’épouse, au motif que les sommes ont été versées au mari, qui est réputé légalement, au visa des articles 1421 et 1401 du Code civil, avoir perçu les dividendes en cause pour le compte de la communauté.

La cour d’appel fonde donc son raisonnement sur la qualification de biens communs des dividendes et sur la gestion concurrente des époux qui en découle. Ainsi, elle considère que l’époux avait le pouvoir de percevoir les dividendes communs.

La femme forme alors un pourvoi en cassation auprès de la première chambre civile, selon le moyen que bien que les dividendes soient communs, elle avait seule qualité pour les percevoir.

La Haute juridiction casse l’arrêt d’appel au visa de l’article 1832-2 du Code civil, au motif qu’en statuant ainsi, alors que l’associé a seul qualité pour percevoir les dividendes, la cour d’appel, qui n’a pas recherché si l’épouse avait donné son accord pour que ces dividendes soient versés entre les mains de son conjoint, n’a pas donné de base légale à sa décision.

La cour d’appel, dans sa décision ne s’est fondée que sur le droit relatif aux régimes matrimoniaux, en ignorant le droit des sociétés.

Les époux étant mariés sous le régime de la communauté réduite aux acquêts et ceux-ci réalisant l’apport en société pendant le mariage, il convient d’appliquer la distinction du titre et de la finance. En effet, bien que la finance soit commune, le titre est propre à chacun des époux associés. Ils sont tous deux associés, ils exercent donc seuls les pouvoirs politiques en découlant, qui leur sont personnels.

16

Ainsi, bien qu’il soit indéniable que les dividendes sont des biens communs sur le fondement de l’article 1401 du Code civil et d’un arrêt de la première chambre civile du 12 décembre 2006, il n’était pas ici question de la nature des dividendes mais des pouvoirs des époux sur ceux-ci. Les dividendes ne sont des acquêts qu’une fois distribués, ils ne pouvaient donc pas être distribués au conjoint, qui n’avait pas encore sur eux un pouvoir de gestion concurrente.

De plus, selon la Haute juridiction, la qualité pour percevoir les dividendes est attachée à la qualité d’associé.

Cependant, il est possible de distinguer la décision de distribution des dividendes, ne pouvant être prise que par l’associé, et la perception de ceux-ci qui pourrait être faite par l’un ou l’autre des époux, les dividendes étant communs. Ainsi, la Cour a retenu que l’époux du prêteur a le pouvoir de recevoir le remboursement de sommes, présumées communes, selon un arrêt de la première chambre civile du 31 janvier 2006. La Haute juridiction déduit de la nature du bien les pouvoirs des époux sur ceux-ci, sans tenir compte de la qualité de cocontractant. La Cour aurait pu transposer cette décision en permettant au conjoint de l’associé de percevoir les dividendes communs, au regard du droit des régimes matrimoniaux.

Cependant, telle n’a pas été la solution rendue, les magistrats statuant au regard du droit des sociétés, qu’ils font primer par rapport aux règles des régimes matrimoniaux.

Conseil pratique

Ainsi, seul l’associé a qualité pour percevoir les dividendes, même s’ils constituent des biens communs, ce qu’il conviendra de préciser aux époux pour prévenir tout litige ultérieur.

B. L’application de la qualification de dettes ménagères aux dépenses de santé

Première chambre civile de la Cour de cassation, 17 décembre 2014 (n°13-25.117)

En application de l’article 220 du Code civil, les dépenses de santé contractées par un des époux sont des dettes ayant pour objet l’entretien du ménage qui engagent l’autre solidairement.

En l’espèce, les époux se sont mariés le 27 octobre 2006 à Douala (Cameroun). L’épouse a été hospitalisée du 5 au 15 mai 2008, puis le 3 septembre de la même année à l'hôpital Hôtel Dieu de Paris, outre une consultation externe du 6 juin 2008 ; les frais d'hospitalisation s'élèvent à 15 818,80 €. Par une requête du 9 janvier 2012 l'assistance publique des hôpitaux de Paris a déposé un recours envers son époux pour le règlement desdits frais d'hospitalisation.

Suite à cette requête, l'Assistance publique-hôpitaux de Paris (AP-HP) a obtenu de la cour d'appel de Paris par un arrêt rendu le 4 juillet 2013, la condamnation du mari, à lui payer la somme de 15 306 € correspondant aux frais d'hospitalisation engagés par son épouse en 2008.

Monsieur décide de se pourvoir en cassation suite à sa condamnation. Le demandeur invoque, à l’appui de son pourvoi, deux fondements. Nous traiterons uniquement du deuxième moyen puisque selon la Haute cour, le premier moyen est dénué de tout fondement.

Sur le second moyen, l’époux invoque le fait que les juges du fond avaient écarté à la fois l’article L. 6145-11 du Code de la santé publique, qui permet aux établissements publics de santé d'exercer un recours en paiement contre les débiteurs des hospitalisés et contre les personnes

17

désignées par les articles 205, 206, 207 et 212 du Code civil. En effet, les établissements de santé disposent, par voie d’action directe, d’un recours contre les débiteurs des personnes hospitalisées et plus spécialement contre les débiteurs d’aliments, ce recours est à la mesure de ce dont les débiteurs sont redevables. Mais en vertu du principe selon lequel « les aliments ne s’arréragent pas », les débiteurs ne semblent pas pouvoir être condamnés à payer des sommes pour une période antérieure à l’assignation en justice. Alors, selon le pourvoi, la somme de 15 306 € demandée par l’AP-HP correspondant à une dette d’aliment contractée par son épouse durant son hospitalisation en 2008, dette échue cette même année, la cour d’appel a violé les articles L. 6145-11 du Code de la santé publique et 205 du Code civil selon lesquels « les aliments ne s’arréragent pas », d’autant que l’assignation en paiement de l’AP-HP n’était intervenue que le 9 janvier 2012. Enfin, selon le mari, cette condamnation prononcée à son encontre aurait dû être proportionnée, compte tenu de la dette d’aliment réclamée, à la fortune de celui à qui elle est réclamée.

La Cour de cassation, statuant sur le second moyen du pourvoi formé par l'époux, approuve l'arrêt de la cour d’appel.

En effet, malgré les éléments fournis par le pourvoi ainsi que par les jurisprudences précédentes la Cour de cassation a préféré axer sa décision sur le droit des régimes matrimoniaux et étendre le caractère de dettes ménagères engageant solidairement les époux à l’ensemble des dépenses de santé contractées par l’un des membres du couple. En effet, selon la Cour de cassation, il résulte de l’article 220 alinéa 1 du Code civil qu’une dette de santé contractée par l’un des époux engage l’autre solidairement. Cette décision a pour effet d’exclure, s’agissant du recours exercé par l’AP-HP sur le fondement de l’article L. 6145-11 du Code de la santé publique, la dette objet d’un tel recours des dettes alimentaires soumises à la règle selon laquelle « les aliments ne s’arréragent pas ». L’application de l’article 220 alinéa 2 du Code civil n’a pas lieu à s’appliquer au regard du fait qu’il n’a pas été justifié par le pourvoi qu’il était dans l’impossibilité de s’acquitter de ces frais. Ainsi, l’alinéa 2 dudit article n’aura pas lieu à s’appliquer puisqu’il dispose que « La solidarité n'a pas lieu, néanmoins, pour des dépenses manifestement excessives, eu égard au train de vie du ménage, à l'utilité ou à l'inutilité de l'opération, à la bonne ou mauvaise foi du tiers contractant ». Le principe de l’exclusion de la solidarité en cas de dépenses manifestement excessives sera écarté du fait que l’époux n’a pas invoqué que cette dette était manifestement trop élevée eu égard au train de vie du ménage.

Il faut préciser que ce n’est pas la première fois que la Cour de cassation qualifie les dépenses de santé de l’un des époux comme des dettes ménagères qui les engagent solidairement. Un arrêt de la première chambre civile de la Cour de cassation du 10 mai 2006 avait précisé que les soins dentaires engagés par un époux constituaient des dépenses relatives à l’entretien du ménage, sauf si ces dernières avaient un caractère manifestement excessif.

II- Les effets patrimoniaux du divorce

Dans le cadre d’une procédure de divorce, outre la liquidation du régime matrimonial (A), le juge peut prononcer diverses mesures, notamment l’octroi d’une prestation compensatoire et une contribution à l’entretien et à l’éducation des enfants (B). Il détermine également le caractère gratuit ou onéreux de la jouissance du logement familial (C) et les incidences fiscales du divorce (D).

A. Les opérations de liquidation

18

Le professionnel, confronté à la liquidation du régime matrimonial, lors d'un divorce, doit souvent ramener ses clients à la réalité. Classiquement, lorsqu’il est en présence d'un époux qui, surtout lorsqu'il subit la séparation, a tendance à vouloir « récupérer » sur le patrimoine de l'autre quelques indemnités ou à minimiser la valeur de ce qu’il détient afin que l’autre ne puisse pas en bénéficier. Dans un régime communautaire, lorsqu’il s’agit d’établir la valeur de parts sociales acquises par un des époux durant leur union et vendues sans l’accord de l’autre pendant l’indivision post-communautaire, on retient la valeur de l’acte de cession (1). Il est également difficile de faire comprendre que le régime de la séparation de biens, n'est pas un régime communautaire et que dès lors qu’un bien est acquis en indivision, la preuve d’une sur-contribution d’un des époux doit être rapportée sinon, c’est les proportions prévues par le titre de propriété qui feront foi (2).

1) La valeur des parts sociales communes à retenir en cas de vente pendant l’indivision post-communautaire

Première chambre civile de la Cour de cassation, 22 octobre 2014 (n° 12-29.265)

Dans cet arrêt, la Cour de cassation rappelle que durant la phase d’indivision post communautaire, un époux peut vendre les titres dont il est propriétaire sans l’accord de son conjoint. Si ce dernier n’est pas d’accord avec cette vente, il peut faire appel à un expert qui déterminera le montant à retenir pour le partage de la communauté.

En l’espèce, après le prononcé du divorce des époux, des difficultés apparaissent lors des opérations de liquidation et de partage de leur communauté. En effet, durant l’union madame avait fait l’acquisition de parts sociales, ces parts étaient donc des biens communs pour leur valeur et des biens propres pour leur titre, en application de la distinction du titre et de la finance. Elle avait donc seule la qualité d’associé.

Lors de l’indivision post-communautaire elle vend ses parts moyennant un prix de 4000€, sans l’accord de son ex-époux. Ce dernier estimant le prix bien trop faible décide de faire appel à un expert qui affirme que les parts ont une valeur de 75 000€. La femme demande alors au tribunal que la valeur des parts retenue pour la liquidation et le partage de la communauté soit de 4 500 € et non de 75 000€. Cette dernière porte ensuite l’affaire devant la cour d’appel de Paris, qui, par un arrêt du 5 septembre 2012, ne fait pas droit à sa demande et considère qu’elle ne peut se prévaloir du prix de cession de ses parts indivises car son ex-époux n’y avait pas donné son consentement.

Face à une telle décision, elle décide alors de former un pourvoi en cassation considérant que la cession d'un bien indivis par un seul indivisaire est opposable aux coïndivisaires à concurrence de la quote-part de son auteur en application de l’article 815-3 du Code civil.

La première chambre civile de la Cour de cassation par son arrêt du 22 octobre 2014 rejette le pourvoi mais elle substitue le motif retenue par la cour d’appel de Paris.

En effet, la Haute juridiction considère que lors de la dissolution de la communauté, la qualité d'associé attachée à des parts sociales communes ne tombe pas dans l'indivision. Seule la valeur de ces parts appartiendra à cette indivision, ainsi, le conjoint associé est libre d’en disposer seul et la valeur portée à l'actif de la communauté est celle évaluée au jour du partage.

En l’espèce, comme les parts sociales attribuées à l'épouse pendant la durée du mariage, ont été cédées par celle-ci au prix de 4 000 euros pendant l'indivision post-communautaire et que les parties n'ont pas critiqué l'évaluation des parts effectuée par l'expert, la Cour de cassation en déduit que celle ci constitue la valeur devant figurer à l'actif de la communauté.

Ainsi, la Haute juridiction par cet arrêt confirme la distinction du titre et de la finance, et cela même pendant la période d’indivision post-communautaire. Le titre est donc propre à l’époux

19

associé que ce soit durant l’union, ou durant la phase de liquidation du régime matrimonial. Ce dernier a donc le pouvoir de céder ses titres seul, c’est à dire sans l’accord préalable de son coïndivisaire. La première chambre civile avait énoncé la même solution dans un arrêt du 12 juin 2014 (pourvoi n°13-16309)3, il semblerait donc que la Haute juridiction réaffirme sa position, en précisant en l’espèce la valeur à porter à l’actif communautaire.

Conseil pratique

Ainsi le notaire peut réaliser durant l’indivision post-communautaire, un acte de disposition de parts sociales appartenant à l’un des époux pour son titre, mais dépendant de l’indivision pour sa valeur, sans avoir obtenu l’accord de l’époux coïndivisaire. En faisant cela il ne commet pas de faute et sa responsabilité ne peut donc pas être engagée. Il devra porter à l’actif communautaire comme valeur le prix de cession.

2) L’absence de créance pour le financement du logement indivis dans un régime de séparation de biens

Première chambre civile de la Cour de cassation, 5 novembre 2014 (n° 13-23.557)

En application de l’article 214 du Code civil, le logement de la famille acquis indivisément par les époux alors que l’épouse ne travaille pas, traduit implicitement de la part du mari, un accord pour que le financement se fonde dans la contribution aux charges du mariage sauf à ce que ce dernier puisse démontrer que sa participation financière excédait sa part de contribution.

Deux époux se sont mariés le 28 décembre 1963 sous le régime de la séparation de biens. Après le prononcé de leur divorce en 2009, des difficultés sont apparues en ce qui concerne la liquidation et le partage de leurs intérêts patrimoniaux.

En 1976, les époux ont acquis en indivision une maison située à Castelmaurou près de Toulouse pour un montant de 220 000 francs. Cette acquisition a été financée par deux emprunts accordés par la banque d’escompte et de crédit et par un financement personnel de Monsieur à hauteur de 20 000 francs. Le premier emprunt a été octroyé pour un montant de 120 000 francs sur une durée de 15 ans et un second prêt relais a été accordé pour un montant de 100 000 francs, dans l’attente de la vente d’un appartement situé à Paris. Il résulte des pièces figurant au procès-verbal du 25 novembre 2009 et des déclarations des parties devant le notaire, que le crédit relais a été soldé par la vente du bien sis à Paris et par la vente d’une partie d’un terrain. En ce qui concerne l’apport personnel de Monsieur, ce dernier n’est pas en mesure d’apporter la preuve de son versement de 20 000 francs lors de la signature du sous seing privé pour l’acquisition de la maison. Il apporte seulement une déclaration de Monsieur Z. datant de 2006, dans laquelle celui-ci affirme lui avoir prêté en décembre 1975, soit quelques mois avant l’acquisition la somme de 50 000 francs pour qu’il puisse arrêter auprès de son notaire l’achat de la maison de Castelmaurou. Ce dernier déclare que la somme prêtée lui a été remboursée dans les délais convenus.

A la suite de leur divorce, l’ex-époux affirme avoir payé seul cette acquisition de Castelmaurou et qu’il détient alors une créance contre l’indivision. Madame conteste les arguments de son ex-époux en faisant valoir sa contribution en industrie aux charges du mariage. Cependant, aucun élément plus probant ne permet d’affirmer que Monsieur a financé seul ce bien puisque hormis cette attestation de Monsieur Z., il n’est pas en mesure de fournir des éléments plus probants tels que des documents bancaires attestant des mouvements de fonds. Il n’est pas non plus à même 3 Voir l’étude de cet arrêt dans la XVIe Veille juridique.

20

de fournir les preuves qui permettraient de confirmer qu’il a financé seul le bien de Paris dont le prix a été remployé pour le financement de la maison de Castelmaurou. Monsieur avance simplement qu’étant le seul à travailler, c’est lui qui a financé seul cette acquisition et fait valoir que dans l’acte d’achat signé par les deux parties, Madame était, au moment de cette acquisition, renseignée comme « sans profession » et que lui-même était mentionné dans l’acte comme « chargé de relations publiques rectorat ».

Monsieur fait grief à l’arrêt rendu par la cour d’appel de Toulouse, le 16 avril 2013, de l’avoir débouté de sa demande au titre du financement de la maison de Castelmaurou et de ne pas avoir recherché si sa contribution n’excédait pas sa part de contribution aux charges du mariage. La cour d’appel rejette une éventuelle créance au profit de Monsieur en affirmant que le financement par celui-ci s’explique par son souhait d’acquérir le logement de la famille en indivision tout en sachant très bien que son épouse n’avait pas d’activité professionnelle. Les juges du fond avancent également comme arguments que du fait que Madame ne travaillait pas, les époux s’étaient tacitement entendu sur le financement de ce bien sur les charges du ménage et que l’épouse assumait les charges liées aux travaux du foyer et à l’éducation des enfants.

Comme l’avait précisé la cour d’appel, la Cour de cassation retient que le domicile conjugal a été acquis pour moitié par les deux époux, selon la formule de l’indivision ; que Monsieur savait que son épouse ne travaillait pas ; que les remboursements restants suite aux remboursements du prêt relais par Monsieur étaient de 1416 francs et qu’il n’est pas en mesure de fournir des documents démontrant que cette mensualité de prêt excédait ce qui aurait dû être payé par le couple au titre d’un loyer. La Haute cour retient également que Madame assumait les travaux du foyers et l’éducation des enfants, que par la suite cette dernière a repris une activité et percevait une rémunération et que Monsieur n’établit donc pas un principe de créance contre son épouse pour le financement de ce bien. Enfin, Monsieur n’a pas apporté d’éléments plus précis et plus probants durant les rendez-vous que les époux ont pu avoir chez le notaire ou lors des opérations d’expertises et donc que par conséquent sa demande concernant la désignation d’un nouveau notaire pour faire de plus amples investigations ne peut être accueillie après près de dix ans de procédure. Ainsi, les règlements relatifs à ce logement, opérés par le mari, participaient à son obligation de contribuer aux charges du mariage sur le fondement de l’article 214 du Code civil et que sans avoir à procéder à une recherche qui ne lui était pas demandée concernant une éventuelle contribution excessive, la Cour de cassation a légalement justifié sa décision et rejette le pourvoi.

Pour cerner la portée de cet arrêt, il est utile de se référer aux jurisprudences des deux dernières années en matière de financement du logement sous un régime de séparation de biens et à la notion de contribution aux charges du mariage. Il semblerait que les dépenses d’investissement notamment en ce qui concerne le financement de la résidence principale soient de manière quasi-systématique incluses dans la contribution aux charges du mariage ce qui semble écarter tout argument lié à la nature de la dépense.

Un arrêt rendu le 18 décembre 2013 par la première chambre civile de la Cour de cassation vient affirmer que les dépenses relatives au financement d’une résidence secondaire acquise par des époux en séparation de biens entrent dans le champ de l’article 214 du Code civil. De même, qu’un arrêt de la première chambre civile du 8 octobre 2014 confirme cette logique en précisant que le paiement de l’emprunt relève de la contribution aux charges du mariage même dans le cas d’un financement inégal.

Néanmoins, il ne faut peut-être pas généraliser cette règle à toutes les acquisitions sous le régime de la séparation de biens. Même si l’on comprend que la solution rendue par la Cour de cassation met en avant la notion de domicile conjugal, on peut largement s’interroger sur l’application du fondement de l’article 214 du Code civil à l’ensemble des financements des époux

21

séparés de biens. La jurisprudence vise principalement le logement de la famille, dans ce cas, les espoirs de remboursement pour l’époux solvens sont minces sauf à pouvoir justifier d’une contribution excessive. Par contre, en ce qui concerne les financements de résidences secondaires (comme dans l’arrêt du 18 décembre 2013), on peut se demander si les décisions à venir iront dans le même sens. Ce qui semble certain, c’est que hors circonstances très spécifiques, cette solution n’a pas vocation à s’appliquer à l’ensemble des acquisitions immobilières des époux mariés en séparation de biens.

Conseil pratique

Pour éviter un effacement de sa créance, il appartient à l’époux qui se prétend créancier d’apporter la preuve qu’il a contribué de manière excessive aux charges du mariage. Même si l’on peut supposer que cette démarche sera longue et difficile car en cas de divorce, l’autre cherchera toujours à apporter la preuve de sa contribution (fréquemment il s’agit de Madame qui fera valoir sa contribution en industrie). Il faut préciser que cette démarche pourra se faire si le contrat de mariage des époux ne prévoit pas de clause très fréquente selon laquelle les époux sont réputés fournir leur contribution au jour le jour et s’en tenir quitte, les juges du fond pourront apprécier la preuve fournie (1ère chambre civile de la Cour de cassation du 25 septembre 2013). En revanche, si le contrat de mariage prévoit la clause précitée, il sera très difficile d’invoquer une « sur-contribution » (1ère chambre civile de la Cour de cassation du 25 juin 2014). Ainsi, le notaire doit mettre en garde ses clients, car une telle clause consiste en réalité à créer une société d’acquêts sur le logement acquis par les époux pour moitié chacun, il sera alors très difficile de mettre en avant une contribution insuffisante de l’un ou l’autre des époux car ce type de clause l’exclut de fait.

B. La détermination d’une éventuelle prestation compensatoire et contribution à

l’entretien et à l’éducation des enfants

Le divorce met fin au devoir de secours entre époux prévu par l’article 212 du Code civil, mais l’un des conjoints peut être tenu de verser à l’autre une prestation compensatoire, pour compenser la disparité que la rupture du mariage crée dans leurs conditions de vie respectives. Le juge est venu éclaircir dans divers arrêts la méthode de calcul de la prestation compensatoire et de la contribution à l’entretien et à l’éducation des enfants (1) et les modalités de paiement de la prestation compensatoire (2).

1) Les modalités de calcul de la prestation compensatoire et de la contribution à l’entretien et à l’éducation des enfants

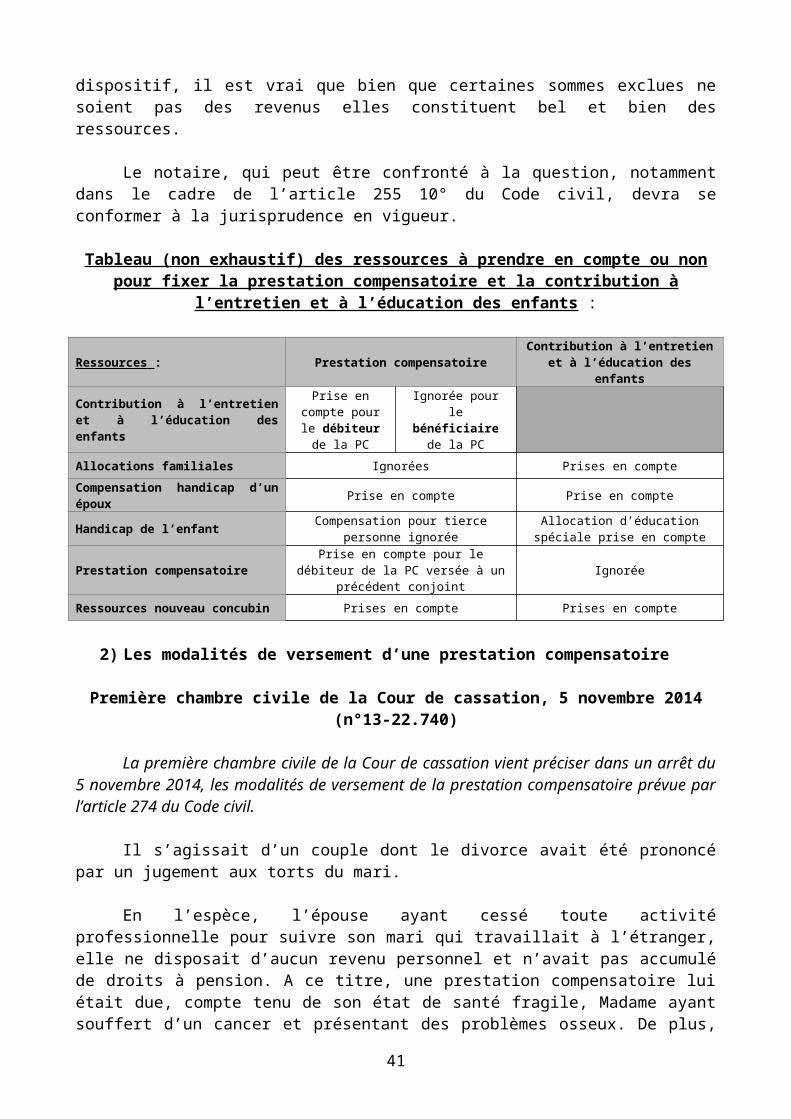

La Cour de cassation est venue préciser dans plusieurs arrêts récents les modalités de calcul de la prestation compensatoire et de la contribution à l’entretien et à l’éducation des enfants, à savoir les « ressources » à prendre en compte ou non pour déterminer leurs montants.

Première chambre civile de la Cour de cassation, 19 novembre 2014 (n°13-23.732)

La Cour de cassation vient rappeler dans cet arrêt que la prestation compensatoire est exclue des ressources prises en compte pour la détermination de la contribution à l’entretien et à l’éducation des enfants.

Si la solution rendue par la Cour et son raisonnement se justifient sur certains points, ils soulèvent cependant quelques remarques.

22

En l’espèce, dans le cadre d’un divorce par consentement mutuel, les époux fixent la résidence principale des enfants en alternance au domicile de chacun d’eux. Ils conviennent également que le père devra verser à la mère une contribution à l’entretien et à l’éducation de leurs enfants de 250€ par mois par enfant. Le mari s’oblige en outre à verser à sa femme une prestation compensatoire de 60 000€, payable de la manière suivante : 500€ par mois pendant dix ans. La convention est homologuée dans ces termes par le juge.

Ultérieurement, la mère demande au juge de majorer la contribution mensuelle versée par son ex-époux pour l’entretien et l’éducation de leurs enfants. Les juges du fond la déboutent de sa demande, au motif que sa situation financière ne s’est pas dégradée depuis le divorce, celle-ci percevant une prestation compensatoire de 500€ par mois.

Elle forme alors un pourvoi en cassation, selon le moyen que la prestation compensatoire ne doit pas être prise en compte pour apprécier sa situation financière dans le but de déterminer la contribution d’entretien et d’éducation des enfants.

La Haute cour censure l’arrêt d’appel, au visa des articles 371-2, 373-2-2 et 270 alinéa 2 du Code civil, au motif que la prestation compensatoire, destinée à compenser la disparité dans les conditions de vie respectives des époux créée par la rupture du mariage, n’a pas à être incluse dans l’appréciation des ressources de l’époux à qui elle est versée pour la fixation de la contribution à l’entretien et à l’éducation des enfants.

La solution n’est pas nouvelle ; la deuxième chambre civile avait déjà affirmé, que la prestation compensatoire reçue ne doit pas être prise en compte pour apprécier les ressources de l’époux, à qui la contribution à l’entretien et à l’éducation des enfants est versée, le 3 décembre 1997.

La notion de « ressources » de l’article 371-2 du Code civil a toujours été interprétée de manière extensive, celle-ci se distinguant de la notion plus restrictive de revenu. La Haute juridiction a pourtant toujours refusé d’y inclure les prestations compensatoires. En effet, la prestation compensatoire a un caractère indemnitaire selon l’article 270 du Code civil et un arrêt de la première chambre civile en date du 6 mars 2007. Elle est destinée à compenser la disparité des niveaux de vie entre époux consécutive au divorce. Ce n’est donc pas un revenu. Telle est également la position de l’administration fiscale, qui lui refuse le caractère de revenu et ne la soumet donc pas à l’impôt sur le revenu.

Cependant, la prestation compensatoire a également un caractère alimentaire selon l’article 270 du Code civil. La contribution à l’entretien et à l’éducation des enfants est versée sous la forme d’une pension alimentaire selon l’article 373-2-2 du Code civil. Selon l’article 208 du Code civil les aliments sont accordés dans la limite de la fortune de celui qui les doit. On prend en compte la fortune et non les revenus. Ainsi, la contribution à l’entretien et à l’éducation des enfants « diminue les ressources » de l’époux débiteur de la prestation compensatoire, selon un arrêt de la deuxième chambre civile du 2 mai 2011. La Cour assimile donc fortune et ressources, qu’elle distingue des revenus. Les aliments versés font donc varier les ressources. Dans ce cas, pourquoi la Cour refuse de prendre en compte la prestation compensatoire versée, ayant un caractère alimentaire, dans la détermination du montant de la contribution à l’entretien et à l’éducation des enfants, qui doit être versée par les parents « à proportion de leurs ressources » selon l’article 371-2 du Code civil ? Certes, la prestation compensatoire n’est pas un revenu mais elle constitue une ressource et devrait donc être prise en compte pour la détermination de la contribution à l’entretien et à l’éducation des enfants, d’après la lettre du texte.

Première chambre civile de la Cour de cassation, 14 janvier 2015 (n°13-27.319)

23

Dans cet arrêt, la première chambre civile de la Cour de cassation rappelle que la contribution à l’entretien et à l’éducation des enfants perçue par le conjoint ne peut pas être prise en compte dans l’appréciation des ressources et la détermination du montant de la prestation compensatoire qui lui est due, celle-ci ne constituant pas un revenu bénéficiant à l’époux.

La même critique ressort, certes elle ne constitue pas un revenu mais c’est une ressource.

Première chambre civile de la Cour de cassation, 5 novembre 2014 (n°13-26.860)

Dans cet arrêt, la cour précise que les allocations familiales reçues pour l’entretien des enfants ne peuvent pas, elles non plus, être prises en compte au titre des ressources de l’époux pour déterminer le montant de la prestation compensatoire due à son conjoint.

En effet, la Cour va censurer l’arrêt d’appel au motif que ces allocations ne constituent pas un revenu bénéficiant à l’époux et ne doivent donc pas être prise en compte pour déterminer le montant de la prestation compensatoire. La critique faite à l’égard des arrêts précités est transposable en l’espèce, les juges ne distinguant pas entre ressource et revenu.

Par ailleurs, la Cour dans un arrêt du 17 novembre 2010 (n°09-12.261) avait pris en compte lesdites allocations au titre de « ressources » pour déterminer non le montant de la prestation compensatoire mais celui de la contribution à l’entretien et à l’éducation des enfants. Cela est justifié dans le sens où les allocations familiales sont destinées à satisfaire aux besoins des enfants. Mais si elles constituent des ressources elles devraient être également prises en compte pour la prestation compensatoire ou ne pas être prises en compte comme ressources dans les deux cas.

Première chambre civile de la Cour de cassation, 22 octobre 2014 (n°13-24.802)

Les sommes versées à titre de compensation du handicap de l’époux doivent être prises en compte au titre de ses ressources pour déterminer le montant de la prestation compensatoire.

En effet, le Conseil constitutionnel a déclaré inconstitutionnel le second alinéa de l’article 272 du Code civil dans sa décision n°2014-398 QPC 2 juin 2014 publiée le 4 juin 2014. Sur ce fondement la Cour censure l’arrêt d’appel qui n’avait pas tenu compte desdites sommes pour déterminer le montant de la prestation compensatoire due.

Première chambre civile de la Cour de cassation, 5 novembre 2014 (n°13-18.158)

Attention, la prise en compte pour le calcul de la prestation compensatoire ne vaut que pour les compensations versées pour le handicap de l’époux.