Embed Size (px)

DESCRIPTION

Magazine pour les clients de la Banque WIR

Citation preview

WIRPLUS Le magazine pour les clients de la Banque WIR avril 2013

16 Beat Stalder, CEO de la société IG Leasing AG qui appartient

à 50% à la Banque WIR

12 Nouveau: promotion placements à terme jusqu'au 30 juin 2013

18 Nouveau: crédit LIBOR WIR pour tous les clients

Zofinguedu 24 au 26 mai 2013Salle polyvalente et exposition en plein air

Foire artisanaleavec salon spécialisé et exposé pour professionnels

Construction, habitation et horticulture

www.erlebnis-messe.ch

1

WIRPLUS avril 2013

1

La Banque Nationale Suisse a défini la marge de fluctuation du LIBOR à 3 mois entre 0,00 et 0,25%. Au cours du 1er trimestre 2013, le taux LIBOR à trois mois appliqué par la Banque WIR se montait à 0,012%; le taux pour le deuxième trimestre n’était pas fixé au moment de mettre sous presse. Il devrait être un tout petit peu plus élevé mais commencer néanmoins avec les remar-quables chiffres 0,0. La Banque WIR réagit à cela en proposant dès à présent un crédit LIBOR WIR muni d’un taux d’intérêt maxi-mal au taux LIBOR valable à la fin du trimestre – c’est-à-dire pratiquement à 0% (page 18)!

Ce qui ravit les preneurs de crédit ne doit pas fâcher les épar-gnants: la Banque WIR est également en mesure de proposer d’excellentes conditions aux investisseurs. Ces conditions font même partie des plus avantageuses de toute la Suisse. Outre les intéressantes conditions qui distinguent les produits de pré-voyance que sont le compte TERZO (pilier 3a lié) et le compte de libre passage, ce sont les bonus sur les nouveaux avoirs et sur les parts ordinaires du compte de placement (page 10) ainsi que la promotion sur les placements à terme (page 12) qui proposent aux «fourmis» un refuge plus profitable que le matelas ou le verre à confiture (page 8).

Avec une somme du bilan qui dépasse pour la première fois la limite des 4 mia CHF/CHW, la Banque WIR dépasse quelques

0,0..%Éditorial

banques cantonales (page 4). Pour que la Banque WIR soit plus accessible à ces clients en tant que première banque, il est prévu d’élargir encore la palette des produits et des services. Une mesure déjà prise à fin 2012 constitue la participation au capital de la société IG Leasing AG à Dietlikon. Cette dernière propose des prestations de leasing industriel et artisanal pour les entre-prises (page 14).

La croissance de la Banque WIR se poursuit sans discontinuer et sa solidité est officiellement reconnue: l’une des plus impor-tantes banques cantonales a accordé à la Banque WIR le rating «A». Il s’agit du meilleur rating qu’un institut financier actif aux niveaux régional à national peut obtenir. Afin de garantir cette croissance également à l’avenir et afin de se préparer aux renfor-cements prévisibles des prescriptions relatives aux fonds propres, il est prévu de procéder, cette année, à une augmentation de capital (page 7). Les coopérateurs pourront voter lors de l’assemblée générale du 22 mai à Bâle au sujet de la proposition du conseil d’administration. Ce dernier poursuit également l’objectif d’élargir à moyen et à long terme la base des bailleurs de fonds et d’ancrer encore plus profondément la Banque WIR dans la classe moyenne suisse.

DANIEL FLURy

2

WIRPLUS avril 2013

SOmmAIRE

PAGE 22Océanium: en 2019 au plus tôt, des requins nageront à Bâle à proximité de la Banque WIR

PAGE 16Soutien aux PmE: Beat Stalder est CEO de la société IG Leasing AG active dans le leasing de biens d'investissement pour PmE

3

WIRPLUS avril 2013

SOmmAIRE

PAGE 7Augmentation du capital 2013: La Banque WIR croît et l'assemblée générale redéfinira au mois de mai d'importantes orientations stratégiques

4 ExCELLENt RéSULtAt ANNUEL Rapport de gestion 2012

7 AUGmENtAtION dU CAPItAL

8 dES «fOURmIS» SOUS LE mAtELAS?

10 QUAdRUPLER? ChEz NOUS, C’ESt POSSIBLE

Compte de placement et part ordinaire

12 PROmOtION SUR PLACEmENtS à tERmE dE LA BANQUE WIR

14 LEASING AttRAyANt La Banque WIR prend une participation au capital

de la société IG Leasing AG

16 «NOUS PARLONS LA LANGUE dES PmE» Interview de Beat Stalder, directeur de la société IG Leasing AG

18 CRédIt LIBOR WIR Nouveau produit de crédit pour tous les clients

de la Banque WIR

20 WWW.BANQUEWIR.Ch À la pointe de la technique

22 OCéANIUm dU zOO dE BâLE

28 7 QUEStIONS POUR UN APPRENtI

30 AméLIORAtION dES dROItS dU CONSOmmAtEUR

32 LA vENtE – UN ACtE tANt émOtIONNEL QUE RAtIONNEL

34 «GAmE OvER» POUR L’ACtION AU PORtEUR?

36 QUI fINANCE L’étAt? Dr Richard Schwertfeger

39 ACtUALIté PAPALE

40 CARtOON

41 AGENdA

4

WIRPLUS avril 2013

ExCELLENT RÉSULTAT ANNUELComptes annuels 2012

Grâce à ses produits et ses services très compétitifs, la Banque WIR a également très bien réussi à s’imposer en 2012. Il lui aura été possible de renforcer et d’étendre encore tous les secteurs d’activité. En raison du niveau toujours encore extrêmement bas des taux d’intérêt, il ne nous a pas encore été possible d’obtenir une inversion de tendance dans le domaine du chiffre d’affaires WIR et ce malgré de nombreux efforts – rappelons par exemple l’application WIRGASTRO, le crédit SPLIT à 0,5% ou encore le crédit d’investissement LIBOR WIR. Si la monnaie WIR était moins populaire auprès des PmE en tant que moyen de paiement en 2012 qu’en 2011, cela contraste énormément avec le grand intérêt que plusieurs régions d’Europe souffrant de la crise ont apporté au système de paiements WIR.La part ordinaire a bien résisté à l’évolution en montagnes russes des Bourses puisque son cours à fin décembre 2012, CHF 365, était identique à celui de fin 2011. Si l’assemblée générale du 22 mai 2013 accepte la proposition du conseil d’administration d’augmenter le dividende de 0,15 à CHF 9, il en résultera un rendement du dividende de 2,5%.

Volume des créditsLe volume global des crédits (cf. tableau: somme des postes «Créances envers clients CHF/CHW» et «Créances hypothécaires CHF/CHW») se monte désormais à 3,53 milliards CHF / CHW. La respectable augmentation de 6,6% reflète la robustesse du sec-teur suisse de la construction qui profite énormément du niveau extrêmement bas des taux d’intérêt et d’une forte immigration. Cette dernière débouche sur un renforcement de la pyramide des âges dans les tranches des 20 à 50 ans qui sont à la source d’une demande renforcée d’appartements de location et de villas. Comme au cours de ces dernières années, l’augmentation du

volume global des crédits s’explique par la forte croissance dans le secteur CHF. En effet, alors que le volume des crédits WIR s’est réduit de 26,1 millions CHW pour atteindre 855,3 millions CHW (–3%), le volume des crédits CHF a augmenté de 10% ou de 243 millions CHF pour atteindre 2,67 milliards CHF.Les crédits hypothécaires à taux fixe ont remporté, comme atten-du, encore plus de popularité. Ils représentent désormais 54% des crédits hypothécaires (2011: 47%). Cet accroissement s’est fait aux dépens des crédits hypothécaires à taux variable (12%, année précédente: 16%). Les hypothèques LIBOR représentent 34% des crédits hypothécaires (année précédente: 37%).

Placements financiersEn 2012, la Banque WIR a réduit ses risques dans le secteur des titres, ce qui explique pourquoi les placements financiers (cf. ta-bleau) se sont réduits de 78 millions CHF pour atteindre 232 mil-lions CHF (–25,1%). Comme lors de l’exercice précédent, ces fonds ont principalement été affectés au refinancement du secteur des crédits.

Avoirs confiés par les clients en CHFPour la première fois, la Banque WIR a dépassé la limite des 2 milliards dans le secteur des avoirs confiés par les clients en CHF (cf. tableau). Avec 2,048 milliards CHF, ce volume a augmen-té de 3,8%. A nouveau, c’est avant tout le produit de prévoyance TERZO (pilier 3a lié) avec 677,8 millions CHF qui a enregistré l’accroissement le plus important. Les fonds placés sur les comptes de placement pour un montant de 775,5 millions CHF (–0,14%) continuent de représenter la plus grande part des fonds de la clientèle. Les autres créances envers des clients CHF ont également enregistré une forte croissance de plus de 18% – on

Le 31 décembre 2012, la Banque WIR a franchi une nouvelle étape: sa somme du bilan a dépassé pour la première fois la limite des 4 milliards et se monte désormais à 4,013 milliards CHF/CHW, ce qui correspond à une augmentation de 3,3%. Les fonds de la clientèle en CHF ont également passé une limite milliardaire, à savoir de 1,97 à 2,05 milliards CHF (+3,8%). En 2012, le volume global des crédits s’est accru de manière encore plus forte qu’en 2011, à savoir de 6,6% (exercice précédent 5%) pour atteindre 3,53 milliards CHF /CHW. Le bénéfice annuel s’est accru de 5,5% pour atteindre 12,64 millions CHF. Cette année – pour la septième fois consécutive depuis 2007 – le conseil d’administration propose à l’assemblée générale du 22 mai une augmentation du dividende qui devrait ainsi passer de 8,85 à 9 CHF (+1,7%).

5

WIRPLUS avril 2013

y trouve par exemple les placements à terme, les comptes loyers ou encore les comptes courants – pour atteindre un montant de 268,3 millions CHF. Comme le volume des crédits CHF a augmenté, avec 10%, claire-ment plus fortement que les fonds de la clientèle, le degré de couverture des prêts CHF a baissé de 81,3 à 76,6%.

Avoirs confiés par les clients en CHWLe volume en monnaie WIR (cf. tableau) se monte, à fin décembre 2012, à 769,9 millions CHW. Cela représente une diminution de 2,8%. Le solde en compte moyen CHW d’un participant WIR se monte à 13 800 CHW.

Fonds propres avant répartition du bénéfice Les fonds propres avant répartition du bénéfice (cf. tableau) ont augmenté de 5,4% pour atteindre 359,1 millions CHF. Avec un degré de couverture des fonds propres de 168%, les fonds propres effectivement disponibles sont donc nettement plus importants que ne l’exige la loi (120%). Le rapport entre les fonds propres et les actifs pondérés selon les risques – appelé aussi ratio des fonds propres ou ratio BIZ – n’a pas non plus à se ca-cher: s’il est vrai qu’il est légèrement plus bas avec 13,44% qu’à fin 2011 (13,6%), il demeure néanmoins nettement au- dessus des 11,2% prescrits par les accords de Bâle III pour un institut financier de la taille de la Banque WIR.Une des plus grandes banques cantonales a par ailleurs reconnu la solidité de la Banque WIR puisqu’elle lui a décerné le rating «A». Il s’agit du meilleur rating possible pour un institut financier suisse actif aux niveaux régional et national. Comme un renforcement des prescriptions relatives aux fonds propres est prévisible, la Banque WIR continue de vouer une très grande attention au renforcement des fonds propres. Il ne faut en effet pas oublier que la Banque WIR est en pleine croissance et que les crédits octroyés doivent être garantis par des fonds propres.

Résultat financierLe résultat financier (cf. tableau) a augmenté de 12,5% pour atteindre 48,3 millions CHF. Sans tenir compte des produits d’intérêt et de dividende résultant de titres négociés au propre nom de la banque et de placements financiers, ce poste augmen-terait même de 26% – de 28,1 à 35,4 millions CHF –, ce qui s’ex-plique à la fois par l’augmentation du volume des crédits et des charges d’intérêt plus bas par rapport à l’exercice précédent. Il va de soi qu’en période de réduction de marges – comme pour les autres instituts, ces marges se sont presque réduites de moitié

entre 2007 et 2012 – il est indispensable d’obtenir à l’avenir une solide croissance des crédits octroyés si l’on veut accroître le résultat financier.

Résultats des commissions et prestations de serviceCe poste (cf. tableau) comprend principalement les produits de commissions provenant du système de paiements WIR. Comme le chiffre d’affaires WIR 2012 s’est réduit de 6% pour atteindre 1,457 milliard CHW, il n’a pas été possible d’obtenir le même résultat que lors de l’exercice précédent, à savoir 29,86 millions CHF. Avec 28,96 millions CHF, le montant du résultat des com-missions et prestations de service est ainsi de 3% moins élevé qu’à fin 2012. La combinaison de l’économie intérieure en sur-chauffe et des taux d’intérêt extrêmement bas ne réussit pas au système de paiements WIR. Le chiffre d’affaires WIR en baisse montre clairement que les taux d’intérêt sur les crédits WIR, depuis toujours très bas, perdent de leur attrait lorsque les taux d’intérêt sont également très intéressants dans le secteur CHF. Si, en plus, les carnets de commande sont bien remplis, l’incita-tion n’est pas assez grande de trouver de nouveaux clients et d’augmenter le chiffre d’affaires grâce au système des paiements WIR.Il faut à nouveau souligner que lorsque les taux d’intérêt reparti-ront à la hausse, les PmE qui auront pensé à se financer au moyen de crédits WIR seront clairement avantagées – car les crédits ont toujours été et resteront toujours avantageux.

Charges d’exploitationLes charges d’exploitation (cf. tableau) ont augmenté de 3,9% pour atteindre 45,77 millions CHF / CHW. Alors que les charges du personnel sont restées stables à 27,9 millions CHF (+0,1%), les autres charges ont augmenté de 1,68 million pour atteindre 17,87 millions CHF/CHW. Ces charges ont principalement été provoquées par la transformation du centre de calcul moderne qui permet désormais à la Banque WIR d’être à la pointe du pro-grès en termes de technique et de sécurité.

Constitution de réservesAlors qu’en 2011, les réserves pour risques bancaires généraux n’ont pas été modifiées et se montaient à 78 millions CHF, ces dernières s’accroissent maintenant à 91,5 millions CHF. Après un montant de 12 millions CHF en 2011, les réserves libres se voient à nouveau attribuer 12,5 millions CHF en 2012. Le dividende versé sur les parts ordinaires – environ 8 millions CHF ou 62,9% du bénéfice annuel de 12,64 millions CHF – sera prélevé sur les réserves pour placements financiers. De cette façon, les bailleurs

6

WIRPLUS avril 2013

de fonds dont les parts ordinaires sont déposées dans un dépôt privé profiteront d’un versement du dividende libre d’impôt sur le revenu et libre d’impôt anticipé.

PrévisionsPour étendre son assortiment de prestations de services finan-ciers, la Banque WIR a pris, fin 2012, une participation de 50% au capital de la société IG Leasing AG dont le siège est à Dietlikon. Ce pas permet à la banque de prendre pied sur le marché crois-sant du leasing pour biens d’investissement et de proposer aux clients PmE des produits et des services groupés. Si l’on se base sur la somme du bilan, la taille de la Banque WIR est aujourd’hui supérieure à celle d’un certain nombre de banques cantonales. Grâce à son activité dans l’ensemble de la Suisse, elle est prédes-tinée à ce que ses clients l’utilisent en qualité de première banque. Afin de répondre à ce besoin, d’autres étapes d’extension sont d’ores et déjà prévues. Pour être encore plus proche de sa clientèle, la Banque WIR inau-gurera mi-2013 la seconde agence, après Coire, à la frontière linguistique dans le Valais. Comme l’agence de Coire, elle se char-gera principalement des intérêts de la clientèle PmE. A partir du mois d’avril, le site web de la Banque WIR se présentera sous une forme plus étendue et plus attrayante.

Dans le domaine des affaires actives, la Banque WIR réagit à l’actuelle phase de taux d’intérêt très bas avec son crédit LIBOR WIR. Ce produit est muni d’un taux d’intérêt maximal et acces-sible à tous les clients dans le secteur de la construction résiden-tielle.D’un autre côté, la Banque WIR est en mesure de proposer des taux d’intérêt extrêmement intéressants sur des fonds destinés au placement. Il faut tout spécialement mentionner l’action pla-cements à terme qui dure jusqu’à fin juin ainsi que le bonus pour nouveaux avoirs et sur parts ordinaires sur le compte de place-ment. Les coopérateurs auront à prendre une importante décision lors de l’assemblée générale du 22 mai 2013: en raison du resserre-ment attendu des prescriptions relatives aux fonds propres et compte tenu de la croissance constante de la Banque WIR, le conseil d’administration propose de procéder à une augmenta-tion de capital. Il s’agit de l’émission de 44 200 parts ordinaires avec droit de souscription et d’un maximum de 21 800 parts ordinaires sans droit de souscription. L’augmentation de capital doit également permettre d’obtenir une base plus large de bail-leurs de fonds puisque la part ordinaire WIR est une valeur accessoire très intéressante qui a sa place dans le portefeuille d’investisseurs agissant à long terme. DANIEL FLURy

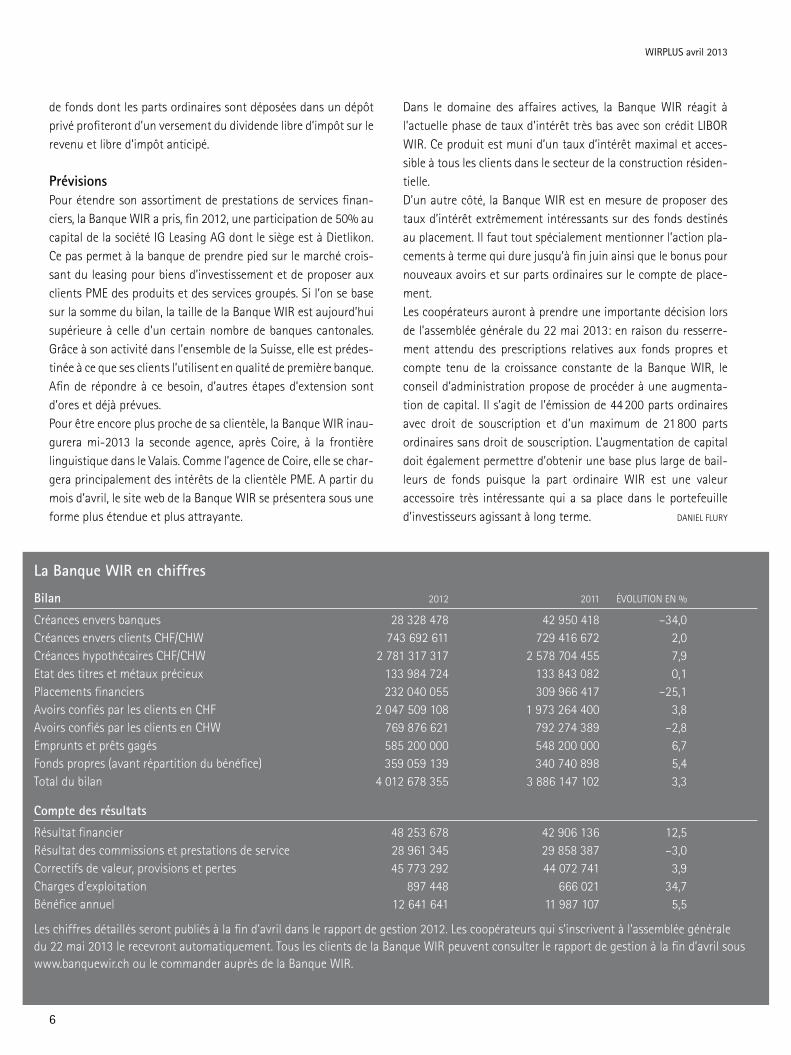

La Banque WIR en chiffres Bilan 2012 2011 ÉVOLUTION EN %

Créances envers banques 28 328 478 42 950 418 –34,0Créances envers clients CHF/CHW 743 692 611 729 416 672 2,0Créances hypothécaires CHF/CHW 2 781 317 317 2 578 704 455 7,9Etat des titres et métaux précieux 133 984 724 133 843 082 0,1Placements financiers 232 040 055 309 966 417 –25,1Avoirs confiés par les clients en CHF 2 047 509 108 1 973 264 400 3,8Avoirs confiés par les clients en CHW 769 876 621 792 274 389 –2,8Emprunts et prêts gagés 585 200 000 548 200 000 6,7Fonds propres (avant répartition du bénéfice) 359 059 139 340 740 898 5,4Total du bilan 4 012 678 355 3 886 147 102 3,3

Compte des résultats

Résultat financier 48 253 678 42 906 136 12,5Résultat des commissions et prestations de service 28 961 345 29 858 387 –3,0Correctifs de valeur, provisions et pertes 45 773 292 44 072 741 3,9Charges d’exploitation 897 448 666 021 34,7Bénéfice annuel 12 641 641 11 987 107 5,5

Les chiffres détaillés seront publiés à la fin d’avril dans le rapport de gestion 2012. Les coopérateurs qui s’inscrivent à l’assemblée générale du 22 mai 2013 le recevront automatiquement. Tous les clients de la Banque WIR peuvent consulter le rapport de gestion à la fin d’avril sous www.banquewir.ch ou le commander auprès de la Banque WIR.

7

WIRPLUS avril 2013

AUGmENTATION DU CAPITAL 2013

Avec 359,1 millions CHF, la Banque WIR dispose d'une base de fonds propres très solide: à fin 2012, le degré de couverture des fonds propres* se montait à 168% et le ratio des fonds propres** à 13,44%. La solvabilité irréprochable de la Banque WIR est éga-lement reconnue par des tiers indépendants. Ainsi, la Banque WIR bénéficie auprès de l'une des plus grandes banques can-tonales suisses du rating «A». C'est la meilleure note que peut atteindre un institut financier suisse actif au niveau régional, voire national.

mi-février, le Conseil fédéral, sur requête de la Banque Nationale Suisse, a recouru à l'instrument des réserves de capital anticycli-ques. Ces réserves – une composante des dispositions de régulation Bâle III – obligent les banques en Suisse à disposer de fonds pro-pres supplémentaires pour couvrir les crédits hypothécaires des-tinés à la construction d'immeubles résidentiels. Le Conseil fédéral espère agir ainsi contre une surchauffe du marché immobilier. De manière générale, cette mesure a été comprise comme un simple «coup de semonce» car le Conseil fédéral n'a pas imposé la marge de capital maximale possible de 2,5% mais uniquement le taux de 1%.

Le ratio des fonds propres de la Banque WIR de 13,44% se situe clairement au-dessus des 11,2% prescrits par la loi. Si l'on ajoute la marge de capital susmentionnée de 1% nécessaire à partir de fin septembre 2013, l'écart entre le ratio de fonds propres prescrit et effectif passe de 2,26 à 1,26%. Si l'on tient compte du fait que le Conseil fédéral est en droit d'augmenter cette marge de capital anticyclique de 1,5% supplémentaire, la Banque WIR se retrouverait dans une légère insuffisance qui devrait dispa-raître au plus tard jusqu'en 2019 selon la mise en œuvre des prescriptions relatives aux fonds propres de Bâle III.

C'est la raison pour laquelle le conseil d'administration de la Banque considère qu'il est d'ores et déjà adéquat de procéder à une «modeste» augmentation du capital afin d'être paré en cas d'éventuelles futures prescriptions plus drastiques en matière de fonds propres.

L'augmentation du capital sert bien entendu également à élargir encore la base de bailleurs de fonds par l'émission de nouvelles parts ordinaires afin de permettre la poursuite de la croissance de la Banque WIR. Afin que la Banque WIR puisse réaliser son objectif de coopérative – à savoir fournir un avantage écono-mique aux PmE participant au système WIR – l'octroi de crédits WIR – et par conséquent aussi l'octroi de crédits CHF – sont in-dispensables. Cette stratégie rencontre un remarquable succès – comme le montre la forte croissance continue du volume des crédits – et demande un renforcement des fonds propres qui peut s'obtenir tant par la non-distribution des bénéfices que par l'augmentation de capital actuellement prévue.

L'assemblée générale se verra proposer le 22 mai une aug-mentation du capital social d'actuellement 17,68 millions CHF à 18,564 millions CHF. Pour cela, il est prévu d'émettre 44 200 parts ordinaires d'une valeur nominale de 20 CHF avec droit de souscription. De plus, le conseil d'administration demande à l'assemblée générale de l'autoriser, pour une durée de deux ans après l'assemblée générale décisionnelle, à émettre un maxi-mum de 21 800 parts ordinaires supplémentaires – sans droit de souscription - en cas de besoin (nouveaux coopérateurs, pro-gramme de participation pour les collaborateurs).

Si l'assemblée générale approuve la proposition du conseil d'administration, nous vous informerons dans l'édition WIRPLUS et WIRINFO de juillet de manière plus détaillée du déroulement de cette augmentation du capital.

DANIEL FLURy

* Degré de couverture des fonds propres: rapport entre les fonds

propres effectifs et les fonds propres exigés par la loi

* Ratio de fonds propres (ratio BIZ): rapport entre les fonds propres

et les actifs pondérés selon les risques

Lors de l'assemblée générale du 22 mai, les coopérateurs voteront sur la proposition du conseil d'administration de procéder à une augmentation du capital. Cette cinquième augmentation du capital, suivant celles de 1992, 2000, 2004 et 2007, s'impose principalement par le fait que la croissance du volume des crédits se poursuit sans interruption et parce que d'éventuelles futures exigences de régulation pourraient rapidement rendre insuffisante la marge de couverture actuellement encore très confortable.

8

WIRPLUS avril 2013

DES «FOURmIS» SOUS LE mATELAS?

Trente-sept millions de billets de mille – appelés aussi «fourmis» – auraient été en circulation à fin 2012 – autant que jamais et deux fois autant qu'en 2008. On suppose que Monsieur et Madame Suisse conservent de plus en plus souvent de gros billets dans leurs coffres à la maison ou sous le matelas – en raison de la méfiance affichée face aux banques et du mécontentement en raison de taux d'intérêt très bas. En réfléchissant sérieusement au lieu de conservation le plus sûr et le plus attrayant pour votre argent et en comparant les conditions actuelles proposées par les instituts financiers les plus divers, impossible de faire l'impasse sur la Banque WIR.

Nombreux étaient ceux qui s'étaient déjà résignés aux très bas taux d'intérêt sur leurs économies lorsque des nouvelles encore plus dramatiques ont été répandues en janvier 2013 par les mé-dias: après que la Banque nationale suisse avait déjà réfléchi à l'introduction de taux d'intérêt négatifs sur les dépôts d'investis-seurs étrangers au mois de mai 2012, la Banque Cantonale de Zurich informait qu'elle avait intégré la possible introduction de taux d'intérêt négatifs dans ses conditions contractuelles. En d'autres termes: les épargnants ne recevraient plus d'intérêt sur leurs dépôts mais devraient, au contraire, payer eux-même un intérêt. Bien que l'introduction effective d'un taux d'intérêt né-gatif soit hautement improbable, il vaut la peine de bien compa-rer en permanence les conditions des divers instituts financiers dans les domaines de l'épargne, des placements à terme et de la prévoyance. La Banque WIR n'a pas à se cacher avec ses propres conditions qui font partie des meilleures lorsqu'il s'agit des taux d'intérêt versés sur les fonds de la clientèle.

En pages 10 et 11, apprenez comment optimiser le taux d'intérêt versé sur votre compte de placement pour en faire l'un des plus élevés de Suisse en faisant l'acquisition de parts ordinaires de la Banque WIR.

Lisez également l'article en page 12. La Banque WIR lance une intéressante action sur les placements à terme!

«Ben Laden» plus populaire que Ben LadenIl n'y a pas que les citoyens normaux qui apprécient les billets de banque de haute valeur en tant que réserve de valeur. Dans la

lutte contre le terrorisme, le billet de 500 euros est également appelé «Ben Laden» , car sous la forme de ce billet, un grand montant ne prend que peu de place et se laisse aisément trans-porter. Le billet suisse de 1000 francs s'en tire un peu mieux avec son surnom «fourmi». Ce dernier se réfère à la reproduction d'une fourmi sur l'ancien billet de 1000 francs, l'actuel billet représen-tant l'historien de la culture Jacob Burckhardt, l'autel de Per-game, le Panthéon et le Palazzo Strozzi de Florence – apparem-ment autant de sujets qui n'ont permis à aucun surnom de se cristalliser. En ce qui concerne une éventuelle utilisation abusive, on suppose, au sujet du billet de 1000 francs suisses, qu'il inté-resse également les spécialistes de blanchiment d'argent, d'éva-sion fiscale, de dealers de drogue et de terroristes. Ce billet per-met en effet de transférer discrètement des montants encore plus importants qu'avec le «Ben Laden». Pour rendre la vie plus difficile aux organisations criminelles, le Canada a ainsi aboli, voici plus d'une décennie, le billet de 1000 dollars. Les USA ont déjà franchi ce pas vers la fin des années 60 en faisant dispa-raître ce billet avec ceux de 500, 5000 et 10 000 dollars.

Le nouveau sujet est encore secretmalgré quelques réflexions allant dans ce sens, notre «fourmi» ne risque pas encore de connaître ce destin: la nouvelle série de billets de banque qui sera lancée au plus tôt en 2015 – tout d'abord avec le nouveau billet de 50 francs –, comprend encore un billet de 1000 francs qui reste ainsi, dans le monde entier, une exception. Il n'est pas sûr que le surnom «fourmi» passe égale-ment au nouveau billet de mille. Sur demande, la graphiste ma-nuela Pfrunder (www.molton.cc), chargée par la Banque Natio-

9

nale de la conception des nouveaux billets, a déclaré qu'elle serait très heureuse si ses designs débouchaient sur des surnoms pour les billets concernés. madame Pfrunder n'est cependant pas au-torisée à dévoiler ce qui figurera sur les nouveaux billets de banque. Quand aux représentations sur les billets qu'elle avait choisies dans le cadre du concours d'idées de la Banque Natio-nale en 2005 – pour le billet de 1000 francs, il s'agissait de cel-lules nerveuses – elles ne sont pas obligatoirement à prendre en compte selon la communication de la Banque Nationale.

Les tas de «fourmis» n'ont pas leur place à la maisonLes organes de police du monde entier s'intéressent aux flux monétaires entre des organisations et des personnes douteuses.

En Suisse, le citoyen moyen dispose, avec ses diverses polices cantonales, d'un service ami qui lui transmet un grand nombre de bons conseils. En ce qui concerne le stockage d'argent, la recommandation est claire: ne jamais conserver à la maison de gros montants d'argent! Une bonne raison de plus pour profiter des très intéressantes conditions de la Banque WIR.

DANIEL FLURy

10

WIRPLUS avril 2013

QUADRUPLER? CHEZ NOUS, C’EST POSSIBLE!

Misez-le – votre argent sur notre compte de placement! Nous vous montrons comment doubler, tripler, voire quadrupler le taux d'intérêt de base! Dans le meilleur des cas, vous bénéficiez d'un taux d'intérêt de pas moins de 1,6%!

Il vaut toujours la peine d'épargner – auprès de la Banque WIR! Faites fructifier votre argent et profitez de taux d'intérêt uniques de 0,8%, 1,2%, voire 1,6%!

Pour augmenter le taux d'intérêt de base, c'est facile!

•Doublezvotretauxd'intérêt! Versez de l’argent frais sur votre compte pour un montant d'au

moins 5000 CHF. Dès que (et aussi longtemps que) l'accroisse-ment net d'avoirs atteint 5000 CHF, vous bénéficiez à partir de cette date et jusqu'à la fin de l'année civile d'un bonus pour nouveaux avoirs de 0,4% – en supplément au taux de base de 0,4%. Le taux d'intérêt double donc pour atteindre 0,8% et s'applique non seulement aux nouveaux avoirs, mais à l'en-semble du solde en compte jusqu'à un montant maximal de *50 000 CHF.

•Triplezvotretauxd'intérêt! Faites l'acquisition d'au moins 25 parts ordinaires de la Banque

WIR. Dès qu'au moins 25 parts ordinaires sont enregistrées dans le dépôt-titres de la Banque WIR, vous obtenez à partir de cette date un bonus pour parts ordinaires de 0,8%. Le taux d'intérêt de base triple pour atteindre 1,2%. Ce taux d'intérêt s'applique à l'ensemble de votre solde en compte jusqu'à un montant maximal de *50 000 CHF. Le bonus pour parts ordi-naires continue de s'appliquer aussi longtemps que le nombre de parts ordinaires enregistrées dans le dépôt-titres de la Banque WIR est égal ou supérieur à 25.

•Quadruplezvotretauxd'intérêt! Vous bénéficiez du taux d'intérêt le plus élevé de Suisse sur un

compte de placement si vous combinez le bonus pour nou-veaux avoirs (0,4%) au bonus pour parts ordinaires (0,8%): pas moins de 1,6%!

Vous trouverez les conditions détaillées relatives au compte de placement à l'adresse: www.banquewir.ch > Clients privés ou Clients entreprises > Conditions > Taux et frais compte de place-ment. Vous pouvez également contacter notre centre de conseils: 0848 947 948.

Les parts ordinaires – un placement intéressantLes parts ordinaires de la Banque WIR vous permettent, d'une part, de bénéficier d'un taux d'intérêt bonus de 0,8% sur le compte de placement – à partir de 25 pièces. D'autre part, les parts ordinaires constituent, en elles-mêmes, un placement très convaincant.

Avec l'achat de parts ordinaires, vous participez au développe-ment de la Banque WIR soc. coopérative active dans l'ensemble de la Suisse et profondément ancrée au sein de la classe moyenne et des PmE. La part ordinaire de la Banque WIR est un papier-valeur donnant droit au versement d'un dividende et se distingue par les mêmes caractéristiques qu'une action. Ce titre appartient à la catégorie des valeurs accessoires qui sont moins soumises à l'influence des grandes places boursières et se distinguent par conséquent par une relative stabilité. Bien entendu, aucune

11

WIRPLUS avril 2013

garantie ne peut cependant être fournie pour l'évolution future du cours des parts ordinaires.

Augmentation du dividendeLe conseil d'administration proposera à l'assemblée générale le versement d'un dividende de 9 CHF (exercice précédent 8.85). Cela correspond à un rendement du dividende de 2,5% sur la base du cours de fin d'année (2012) de 365 CHF, respectivement de 2,2% sur la base du cours du 1.3.2013 de 410 CHF (dernier jour de négoce avant la mise sous presse). Le versement des divi-dendes reste pour l'instant libre d'impôts si les parts ordinaires sont détenues par des particuliers.

Achetez des parts ordinaires maintenant!Les parts ordinaires que vous achetez maintenant donnent droit à l'entier du dividende prévu de 9 CHF qui sera versé au mois de juin. De plus, ces parts ordinaires vous permettent de bénéficier de droits de souscription correspondants pour l'augmentation de capital prévue pour bientôt.

Les ordres de Bourse adressés à la Banque WIR peuvent se passer en tout temps par le service Internet-Banking de la Banque WIR,

par courrier (Banque WIR, département Finances / Parts ordi-naires, case postale, 4002 Bâle), par téléphone (0848 947 948) ou par fax (061 277 93 08). Les ordres de Bourse peuvent également se passer chaque jour ouvrable banquier auprès de la Bourse OTC de la Banque Cantonale de Berne.

Pour les clients de la Banque WIR, l'achat auprès de la Bourse interne de la Banque WIR (courtage de 0,25%, au minimum 20 CHF, droit de timbre fédéral de 0,75‰) constitue la solution la plus avantageuse. De cette façon, il n'est pas nécessaire de régler des frais supplémentaires.

Vous trouverez de plus amples informations (sur les jours de négoce auprès de la Bourse interne de la Banque WIR) à l'adresse: www.banquewir.ch > Information > Parts ordinaires

ROLAND SCHAUB

* Sur les soldes en compte supérieurs à 50 000 CHF (jusqu'à 1 million), c'est le taux

d'intérêt de base qui s'applique.

12

WIRPLUS avril 2013

PROmOTION SUR PLACEmENTS À TERmE DE LA BANQUE WIRSouscrire et profiter dès à présent

En ce qui concerne les placements à terme de plus d'un an de la Banque WIR – que d'autres banques nomment des obligations de caisse – vous pouvez profiter dès à présent et jusqu'au plus tard à fin juin 2013 d'une action unique.

«Mise à jour» attrayanteCette promotion est très attrayante et facile à expliquer: vous souscrivez un placement à terme d'au moins 10 000 CHF et pour une durée de 5 ans tout en profitant cependant du taux d'intérêt actuel servi sur des placements à terme de 7 ans. Actuellement, il s'agit d'un taux d'intérêt de 1,250%!

Vous trouverez toujours les taux d'intérêt actuels à l'adresse www.banquewir.ch > Clients privés ou Clients entreprises > Con-ditions > Placements à terme. Vous pouvez également appeler le numéro: 0848 947 948.

Pour les placements à terme de plusieurs années, le taux d'intérêt valable au début du placement et constant pendant toute la durée du placement est en général clairement supérieur aux taux d'intérêt normaux servis sur les avoirs d'épargne. Il vaut la peine de faire quelques comparaisons. Avec l'action en cours – souscription jusqu'à fin juin – vous pouvez désormais profiter encore davantage.

Placements à terme de la Banque WIR(= obligations de caisse)

Taux (état au 18.3.2013)

2 ans 3 ans 4 ans 5 ans 6 ans 7 ans 8 ans

0,625% 0,750% 0,875% 1,000% 1,125% 1,250% 1,375%

Le montant minimal pour tous les placements à terme de la Banque WIR se monte à 5000 CHF, des montants plus élevés devant être divisibles par 1000. Pour l'action, le montant minimal du placement est fixé à 10 000 CHF. Tous les placements à terme de la Banque WIR sont totalement libres de taxes de dépôt ou de frais.N'hésitez plus et complétez immédiatement le formulaire corres-pondant: www.banquewir.ch > Clients privés ou Clients Entre-prises > Download Center > Payer, Epargner, Prévoir > Demande d'ouverture d'un placement à terme. Vous pouvez également vous adresser à notre centre de conseils: 0848 947 948.

ROLAND SCHAUB

La Banque WIR propose des placements à terme de moins d’un an d’une durée de 1 à 12 mois ainsi que des placements à terme de plus d’un an avec des durées allant de 2 à 8 ans. Une promotion spécifique concerne désormais les placements à terme de plus d’un an. N’hésitez plus et profitez-en!

14

WIRPLUS avril 2013

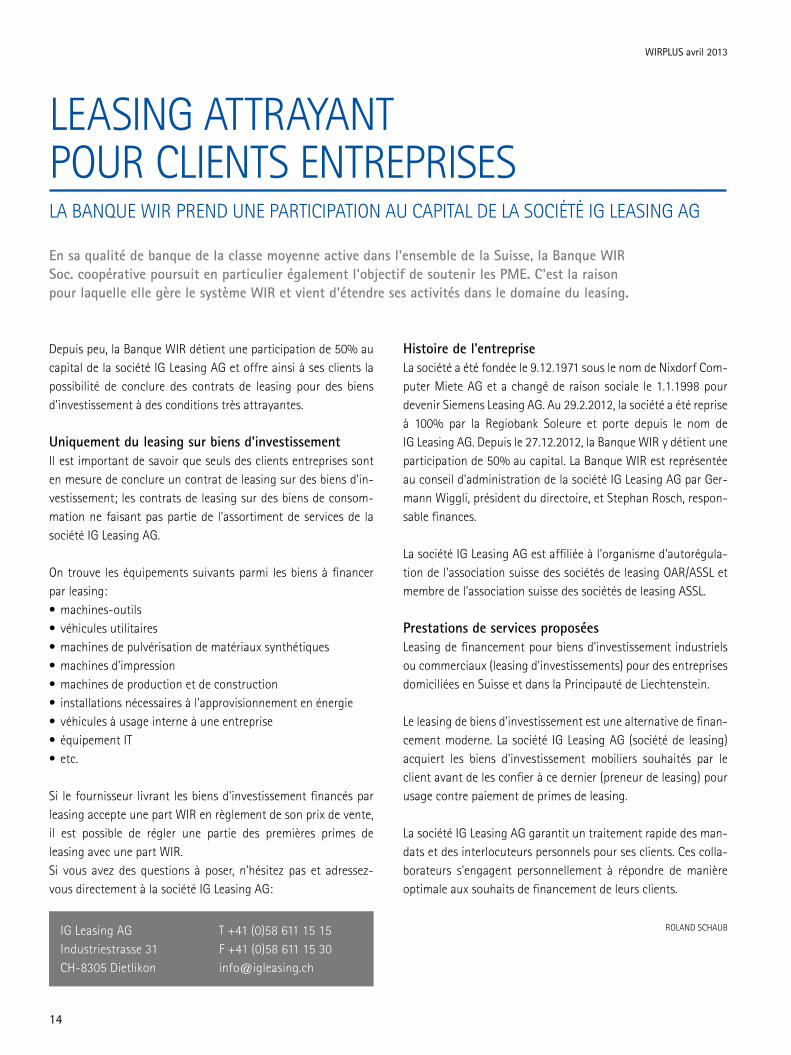

Depuis peu, la Banque WIR détient une participation de 50% au capital de la société IG Leasing AG et offre ainsi à ses clients la possibilité de conclure des contrats de leasing pour des biens d'investissement à des conditions très attrayantes.

Uniquement du leasing sur biens d'investissement Il est important de savoir que seuls des clients entreprises sont en mesure de conclure un contrat de leasing sur des biens d'in-vestissement; les contrats de leasing sur des biens de consom-mation ne faisant pas partie de l'assortiment de services de la société IG Leasing AG.

On trouve les équipements suivants parmi les biens à financer par leasing:• machines-outils• véhiculesutilitaires• machinesdepulvérisationdematériauxsynthétiques• machinesd'impression• machinesdeproductionetdeconstruction• installationsnécessairesàl'approvisionnementenénergie• véhiculesàusageinterneàuneentreprise• équipementIT• etc.

Si le fournisseur livrant les biens d'investissement financés par leasing accepte une part WIR en règlement de son prix de vente, il est possible de régler une partie des premières primes de leasing avec une part WIR. Si vous avez des questions à poser, n'hésitez pas et adressez-vous directement à la société IG Leasing AG:

Histoire de l'entreprise La société a été fondée le 9.12.1971 sous le nom de Nixdorf Com-puter miete AG et a changé de raison sociale le 1.1.1998 pour devenir Siemens Leasing AG. Au 29.2.2012, la société a été reprise à 100% par la Regiobank Soleure et porte depuis le nom de IG Leasing AG. Depuis le 27.12.2012, la Banque WIR y détient une participation de 50% au capital. La Banque WIR est représentée au conseil d'administration de la société IG Leasing AG par Ger-mann Wiggli, président du directoire, et Stephan Rosch, respon-sable finances.

La société IG Leasing AG est affiliée à l'organisme d'autorégula-tion de l'association suisse des sociétés de leasing OAR/ASSL et membre de l'association suisse des sociétés de leasing ASSL.

Prestations de services proposéesLeasing de financement pour biens d'investissement industriels ou commerciaux (leasing d'investissements) pour des entreprises domiciliées en Suisse et dans la Principauté de Liechtenstein.

Le leasing de biens d'investissement est une alternative de finan-cement moderne. La société IG Leasing AG (société de leasing) acquiert les biens d'investissement mobiliers souhaités par le client avant de les confier à ce dernier (preneur de leasing) pour usage contre paiement de primes de leasing.

La société IG Leasing AG garantit un traitement rapide des man-dats et des interlocuteurs personnels pour ses clients. Ces colla-borateurs s'engagent personnellement à répondre de manière optimale aux souhaits de financement de leurs clients.

ROLAND SCHAUB

En sa qualité de banque de la classe moyenne active dans l'ensemble de la Suisse, la Banque WIR Soc. coopérative poursuit en particulier également l'objectif de soutenir les PME. C'est la raison pour laquelle elle gère le système WIR et vient d'étendre ses activités dans le domaine du leasing.

LEASING ATTRAyANT POUR CLIENTS ENTREPRISESLA BANQUE WIR PREND UNE PARTICIPATION AU CAPITAL DE LA SOCIÉTÉ IG LEASING AG

IG Leasing AGIndustriestrasse 31CH-8305 Dietlikon

T +41 (0)58 611 15 15F +41 (0)58 611 15 [email protected]

15

Qu'est-cequeleleasing?Le contrat de leasing (de l'anglais to lease = louer) est souvent appelé un contrat de bail atypique. La société de leasing achète l'objet du leasing avant de le confier, pour une certaine durée et pour utilisation, au preneur de leasing qui s'engage, à son tour, à verser des primes de leasing.

En ce qui concerne le preneur de leasing, on distingue• leleasingpourbiensd'investissement(leasingprofessionnel);• etleleasingpourbiensdeconsommation(leasingprivé,souventpourdesvéhicules).

Dans le cas du leasing de financement, le preneur de leasing dispose en règle générale des options suivantes au terme de la durée de leasing fixe convenue:1. achat de l'objet de leasing à une certaine valeur résiduelle;2. prolongation du contrat (poursuite du contrat de leasing);3. reddition de l'objet du leasing.

Une certaine tendance montre que les contrats de leasing sont conclus pour une durée supérieure à celle de contrats de bail purs.

Caractéristiques du leasing • Permetdeménagerlesliquidités(iln'estpasnécessairederéglerd'uncoupl'ensembleduprixd'achat).• Améliorationduratiodefinancementpropre.• Coûtsclairsquipeuventsecalculeràl'avance.• Lesprimesdeleasingsontrégléesaumoyendesrecettescourantes.• Economied'impôts(pourlesentreprisesconcluantdescontratsdeleasing;

les primes de leasing sont des charges réduisant le bénéfice imposable).• Accroissementdelacompétitivité.Al'aideduleasing,uneentreprisedisposeentouttempsdeséquipementslesplusrécents.• AuprèsdelasociétéIGLeasingAG,adaptationflexibledesprimesdeleasingaurendementdesinvestissements.• Unleasingestenrèglegénéraleuncontratàlongtermenonrésiliabledemanièreanticipée.

16

WIRPLUS avril 2013

«NOUS PARLONS LA LANGUE DES PmE»BRèVE INTERVIEW DE BEAT STALDER, DIRECTEUR DE LA SOCIÉTÉ IG LEASING AG

En 2012, la société IG Leasing a vu progresser ses nouvelles affaires de 11% par rapport à l’exercice précédent à un total de 52,2 millions CHF. Comment vous positionnez-vous sur le marché des fournisseurs deprestationsdeleasingsurbiensd'investissement?Avec un tel chiffre d'affaires, la société IG Leasing n'est qu'un petit acteur, j'entends par là un acteur avec du potentiel! Grâce à la Banque WIR soc. coopérative en tant que copropriétaire, la société IG Leasing profite désormais de l'importante notoriété de la Banque WIR auprès des PmE suisses. La Regiobank Solothurn AG, qui détient les 50% restants du capital d'IG Leasing, nous garantit des contacts avec des clients aux niveaux cantonaux et régionaux. En guise de contrepartie pour son importante clien-tèle, la Banque WIR n'a pas besoin de développer elle-même un secteur de leasing mais peut entièrement prendre appui sur notre longue expérience dans le secteur du leasing industriel et artisanal.

Plus de 20 instituts sont affiliés à l'association suisse des sociétés de leasing ASSL et proposent principale-ment des prestations de leasing pour biens d'inves-tissement ainsi que du leasing pour biens de consom-mation. Pour quelles raisons une PME devrait-elle spécialement choisir la société IG Leasing en tant que partenaire?La société IG Leasing est soutenue par la Regiobank Solothurn et la Banque WIR, c'est-à-dire deux instituts financiers parfaite-ment connus des PmE et auprès desquelles ils sont bien ancrés. C'est justement cet aspect de l'identité culturelle qui est détermi-nant pour nos clients: nous parlons la même langue!A cela vient s'ajouter le fait que la société IG Leasing était déjà fortement orientée aux PmE avant sa reprise par la Regiobank en 2012 et donc également avant la prise de participation de la Banque WIR à fin 2012: environ 98% de notre clientèle sont des

PmE, le reste principalement des communes ou des hôpitaux, c'est-à-dire des institutions de droit public. Le fait que la société IG Leasing appartienne à 50% à la Regio-bank Solothurn et à 50% à la Banque WIR, c'est-à-dire deux entreprises fortes et solides, est également un argument en fa-veur d'IG Leasing.

Depuis sa fondation, IG Leasing limite son assortiment aux prestations de leasing sur biens d'investissement pour entreprises. Est-il éventuellement prévu à plus long terme d'élargir l'activité dans le secteur duleasingsurbiensdeconsommation?Eneffet,la Regiobank et la Banque WIR et leur clientèle privée disposeraient déjà d'une importante clientèle dans ce domaine.De tels projets n'existent pas. Premièrement, le marché du leasing sur biens de consommation est déjà occupé. De plus, le leasing sur biens de consommation est un marché rapide et agressif alors que le leasing sur biens d'investissement est plutôt orienté au long terme et se caractérise par une certaine individualité. Lorsque nous engageons de nouveaux collaborateurs, ceux-ci intègrent cette philosophie et disposent d'un savoir-faire qui répond aux attentes très élevées de nos clients – qui proviennent de tous les secteurs. Nous ne nous contentons pas de financer jour après jour de quelconques véhicules à quatre roues mais des biens spécifiquement adaptés aux besoins de production de nos clients, par exemple une découpeuse laser, une installation de fabrication de fenêtres, un tombereau à chenilles, etc. Comme nos clients paient leurs primes de leasing grâce aux revenus de leurs investissements, nous tenons par exemple également compte de fluctuations de rentabilité saisonnières lors de la dé-termination commune des échéances.

INTERVIEW: DANIEL FLURy

18

WIRPLUS avril 2013

CRÉDIT LIBOR WIR: PLUS AVANTAGEUx QUE JAmAISNouveau produit de crédit pour tous les clients de la Banque WIR

Le taux d'intérêt du crédit LIBOR WIR correspond au taux d'inté-rêt LIBOR à 3 mois. Au cours du premier trimestre 2013, ce taux était de 0,012%. Au terme de chaque trimestre, le taux d'intérêt de ce modèle est adapté au taux LIBOR à 3 mois en vigueur à ce moment-là. Le taux d'intérêt et la durée d'une partie de crédit en CHF dépendent du modèle de crédit CHF choisi.

Le crédit hypothécaire LIBOR WIR est doté d'un taux d'intérêt plafond (Cap) qui intervient si le taux LIBOR à 3 mois devait dé-passer 1,75%. Ainsi, le client profite du niveau actuel très bas des taux d'intérêt tout en étant protégé pendant toute la durée de 5 ans contre des coûts supplémentaires incalculables en cas de hausse soudaine des taux d'intérêt.

Financement d'objets immobiliersLe crédit LIBOR WIR peut servir au financement de projets immo-biliers résidentiels – que ce soit dans le cadre de la consolidation d'un crédit de construction ou pour l'achat d'un immeuble (villa, appartement en PPE, immeubles à plusieurs appartements) avec une part WIR. Le financement global doit être assuré par la Banque WIR, la tranche de crédit CHF devant se monter à 100 000 CHF au minimum.

Supplément pour bâtiments à vocation artisanaleLes clients participant au système de paiements WIR peuvent également recourir au crédit LIBOR WIR pour financer des bâti-ments à vocation artisanale, l'achat de terrains ou d'autres pro-jets d'investissement. Dans ce cas, le taux d'intérêt se composera du taux d'intérêt LIBOR à 3 mois et d'une marge bancaire de 0,5 %. Ce crédit WIR, lui non plus, ne dépassera pas, pendant sa durée de 5 ans, le taux de 1,75%, cette limite (Cap) incluant la marge bancaire. Les garanties usuelles servent dans ce cas de gages pour le crédit.

Dans les deux cas, le crédit LIBOR WIR peut être octroyé, aux mêmes conditions, comme crédit hypothécaire en deuxième rang.

Cemodèlevousintéresse-t-il?Le crédit LIBOR WIR est disponible dès à présent. Pour des infor-mations plus détaillées – en particulier concernant le taux LIBOR à 3 mois actuel qui sera valable au cours du 2e trimestre, veuillez vous adresser à votre conseiller, respectivement au centre de conseils de la Banque WIR (tél. 0848 947 948) ou surfez sur www.banquewir.ch. DANIEL FLURy

L'assortiment des produits de crédit de la Banque WIR s'étoffe dès à présent du crédit LIBOR WIR. Ce dernier se base sur le taux LIBOR à 3 mois, actuellement extrêmement bas, et bénéficie d'un taux d'intérêt plafond (Cap) qui permet aux clients de mieux calculer les coûts maximaux pendant la durée du crédit.

20

WIRPLUS avril 2013

WWW.BANQUEWIR.CH À LA POINTE DE LA TECHNIQUE

Au mois d'avril, le site web de la Banque WIR se présentera sous une présentation rafraîchie et plus moderne. Particulièrement agréable pour les propriétaires de smartphones et de tablettes électroniques: le nouveau site se base sur la technologie la plus récente et s'adapte à chaque appareil concerné, ce qui permet une navigation rapide et confortable.

Aujourd'hui, de nombreux sites Internet ont une structure telle que leur largeur est fixe ou qu'ils remplissent l'écran d'un PC ou d'un ordinateur portable. Dès que l'on visite une telle page sur un smartphone ou une tablette, la facilité d'utilisation n'est souvent plus assurée. Des textes ou des tableaux trop larges, de grandes images et d'autres éléments ne sont pas représentés de manière optimale sur les affichages de plus petite taille.

«Responsive Design»Le «Responsive Design», sur lequel se base le nouveau site web de la Banque WIR, répond aux besoins du marché croissant des smartphones, des tablettes électroniques et de tous les appareils situés entre les deux. Les contenus traités selon ce principe viennent tous d'un même «pot» et s'adaptent de manière dyna-mique à l'appareil de reproduction concerné, par exemple avec les colonnes qui se présentent différemment, les images qui adaptent leurs couleurs ou disparaissent complètement de ma-nière tout à fait automatique ou encore les structures de menu qui se redéploient – par exemple de manière verticale au lieu d'horizontale.

Nouvelles structures…La structure de menu plate et facile à utiliser ainsi que la sépara-tion plus claire entre clients privés, clients entreprises, clients

WIR et réseau WIR est, elle aussi, fondamentalement nouvelle. Les divers contenus sont structurés de telle façon que toutes les informations relatives à une prestation de service ou à un pro-duit (aperçu, détails, téléchargements, formulaires d'ouverture etc.) soient réunies au même endroit. Cela permet d'améliorer l'aperçu général et de s'économiser quelques clics de souris. … et nouveaux contenusDes améliorations sont également prévues au niveau du conte-nu. Il est ainsi possible de mieux placer les communications actuelles et les nouveautés de la Banque WIR de manière à ce qu'elles soient présentées de manière plus attrayante. Les médias de la Banque WIR sont proposés au téléchargement et préparés sous une forme permettant de les feuilleter sur un écran alors que les manifestations sont structurées de manière plus aisée à lire.

Au moment de mettre sous presse, la date d'application du nou-veau site Internet de la Banque WIR n'avait pas encore été fixée. Au mois d'avril, lancez simplement un coup d'œil sur le site et laissez-vous surprendre!

DANIEL FLURy

Le nouveau site web de la Banque WIR – version allemande.

22

WIRPLUS avril 2013

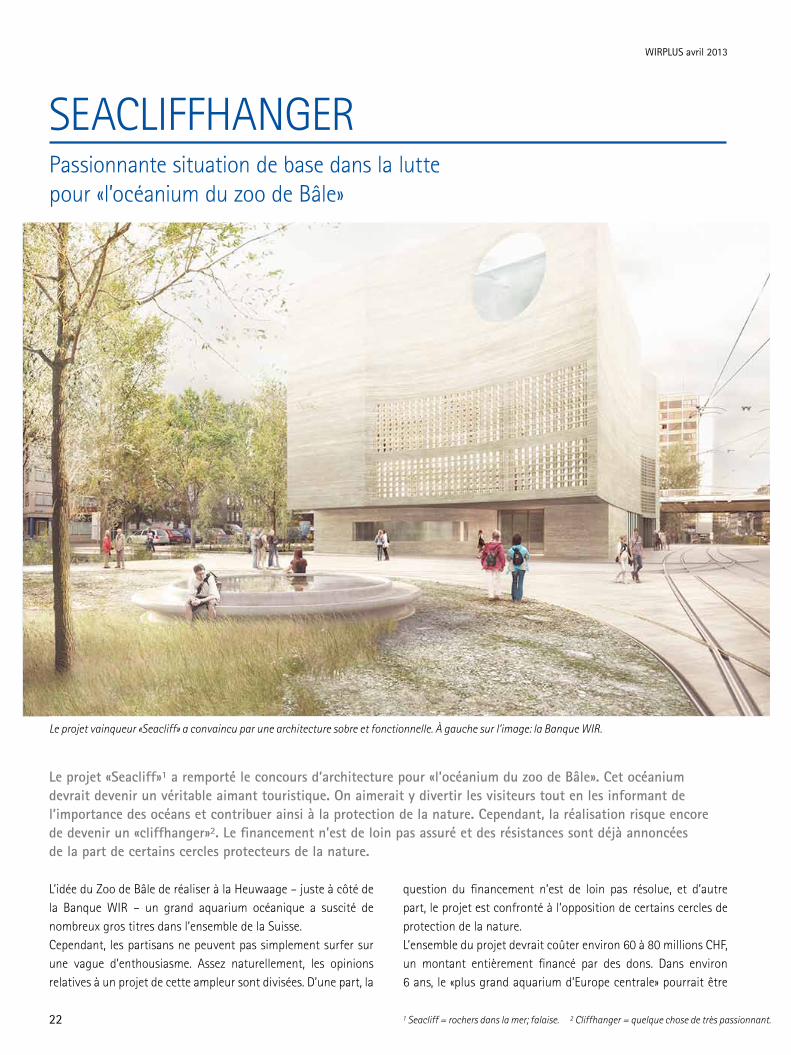

SEACLIFFHANGERPassionnante situation de base dans la lutte pour «l’océanium du zoo de Bâle»

Le projet «Seacliff»1 a remporté le concours d’architecture pour «l’océanium du zoo de Bâle». Cet océanium devrait devenir un véritable aimant touristique. On aimerait y divertir les visiteurs tout en les informant de l’importance des océans et contribuer ainsi à la protection de la nature. Cependant, la réalisation risque encore de devenir un «cliffhanger»2. Le financement n’est de loin pas assuré et des résistances sont déjà annoncées de la part de certains cercles protecteurs de la nature.

Le projet vainqueur «Seacliff» a convaincu par une architecture sobre et fonctionnelle. À gauche sur l’image: la Banque WIR.

1 Seacliff = rochers dans la mer; falaise. 2 Cliffhanger = quelque chose de très passionnant.

L’idée du Zoo de Bâle de réaliser à la Heuwaage – juste à côté de la Banque WIR – un grand aquarium océanique a suscité de nombreux gros titres dans l’ensemble de la Suisse. Cependant, les partisans ne peuvent pas simplement surfer sur une vague d’enthousiasme. Assez naturellement, les opinions relatives à un projet de cette ampleur sont divisées. D’une part, la

question du financement n’est de loin pas résolue, et d’autre part, le projet est confronté à l’opposition de certains cercles de protection de la nature. L’ensemble du projet devrait coûter environ 60 à 80 millions CHF, un montant entièrement financé par des dons. Dans environ 6 ans, le «plus grand aquarium d’Europe centrale» pourrait être

23

WIRPLUS avril 2013

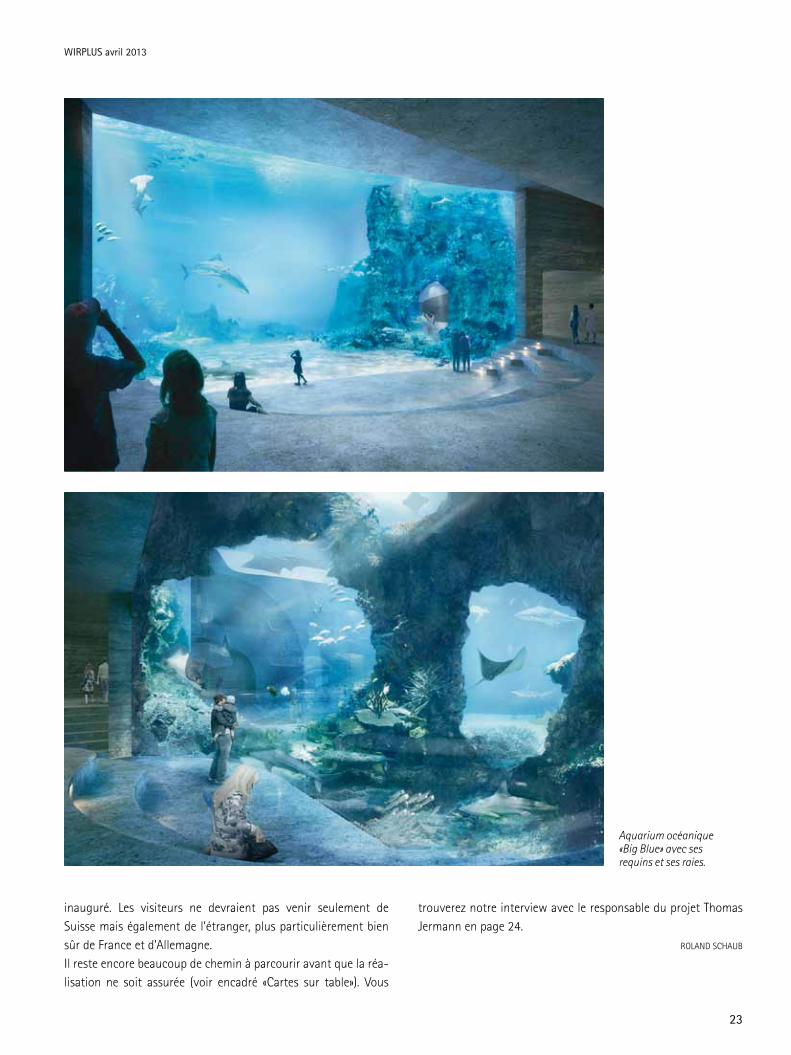

Aquarium océanique «Big Blue» avec ses requins et ses raies.

inauguré. Les visiteurs ne devraient pas venir seulement de Suisse mais également de l’étranger, plus particulièrement bien sûr de France et d’Allemagne. Il reste encore beaucoup de chemin à parcourir avant que la réa-lisation ne soit assurée (voir encadré «Cartes sur table»). Vous

trouverez notre interview avec le responsable du projet Thomas Jermann en page 24. ROLAND SCHAUB

24

WIRPLUS avril 2013

Thomas Jermann est biologiste marin, responsable du vivarium du zoo de Bâle et responsable du projet de l’océanium.

«Un projet de protection de la nature»

Pourquoifaut-ilcetocéanium?On entend souvent l'opinion qu'un pays sans accès à la mer comme la Suisse n'a pas besoin d'un océanium – pourtant, c'est une fausse réflexion. La Suisse, aussi, a beaucoup de liens avec les océans. Notre océanium permettra de fournir un précieux et nécessaire travail de prévention.

N'y a-t-il pas pour cela des films documentaires et des livres…Des documentaires à la télévision ou des livres ne suffisent pas. Il faut une expérience fascinante, un vécu concret. Chez nous, vous ne serez séparés du monde sous-marin que par du verre blindé. De plus, nous fournirons également à notre public de plus amples informations relatives à nos rivières et nos ruisseaux. N'oublions pas que nous sommes par exemple reliés à la mer du Nord par le Rhin.

Dans quelle mesure le Rhin joue-t-il un rôle dansvosréflexions?Tout le système fluvial draine nos eaux usées. Ces dernières fi-nissent ensuite dans la mer. Nous voulons également contribuer

à favoriser des projets, dans le cadre de coopérations locales, visant à faciliter la migration de poissons – par exemple le sau-mon ou l'esturgeon, etc.

Quelssontlesobstaclesàcesmigrations?Il y a trop de constructions. Les canaux et les centrales hydrau-liques constituent le problème.

N'y a-t-il pas des passes à poissons… Les passes à poissons ne fonctionnent qu'en partie. Les poissons préfèrent toujours le trajet où il y a le plus d'eau et cela ne peut bien entendu pas fonctionner avec les centrales hydrauliques. Dans l'idéal, il faudrait des cours d'eau d'évitement au lieu de passes à poissons. Cela est toutefois très coûteux.

Et vous pensez contribuer au financement de tels coursd'eaud'évitement?Non, cela n'est pas notre tâche. Nous nous contentons d'infor-mer la population.

60 à 80 millions de francs – c'est énormément d'ar-gent. Ne serait-il pas plus judicieux d'utiliser ces fonds pourfinancerdesprojetsdeprotectiondelanature?Notre océanium est un projet relatif à la protection de la nature et même un très important projet. Avec notre information et la transmission d'un précieux savoir, nous contribuons à la sensi-bilisation de la population. Nous collaborons également avec diverses associations de protection de la nature.

Quelleestlaprobabilitéquevouspuissiezréunir les60à80millionsdefrancsbudgétés?Nous sommes très optimistes et nous espérons que nous y arriverons.

Quelleestlaprobabilitéd'unréférendum?Je ne pense pas que nous déboucherons sur un référendum, du moins je l'espère.

Craignez-vousdeperdreunetellevotation?Non, il y a de fortes probabilités pour que nous gagnions une telle votation. Il s'agit d'un projet tout à fait différent du projet malheureux de cinéma multiplex. Les signaux que nous perce-vons auprès de la population sont très positifs. Cependant, un référendum déboucherait sur des retards.

Le projet actuel sera-t-il simplement «redimensionné» si vousn'arrivezpasàréunirles60à80millionsdefrancs?Pour que nous puissions construire l'océanium avec les dimen-sions suffisantes, il faut un montant minimal. Si l'on ne construit

25

WIRPLUS avril 2013

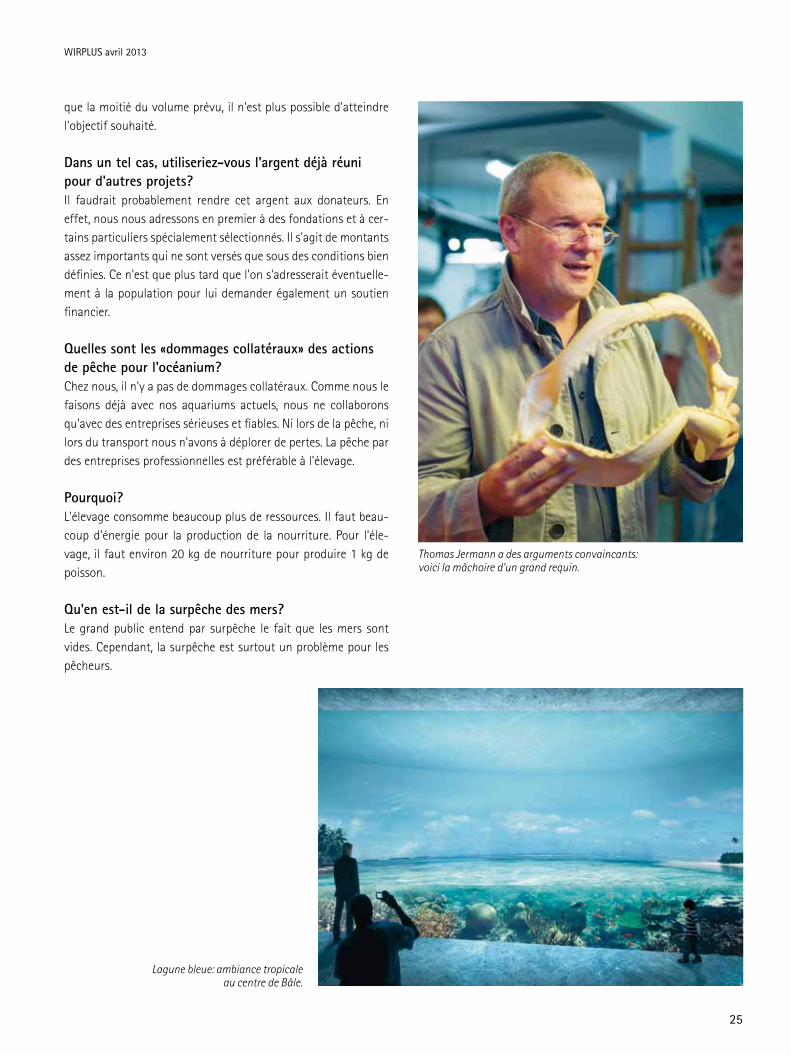

Thomas Jermann a des arguments convaincants: voici la mâchoire d’un grand requin.

Lagune bleue: ambiance tropicale au centre de Bâle.

que la moitié du volume prévu, il n'est plus possible d'atteindre l'objectif souhaité.

Dans un tel cas, utiliseriez-vous l'argent déjà réuni pourd'autresprojets?Il faudrait probablement rendre cet argent aux donateurs. En effet, nous nous adressons en premier à des fondations et à cer-tains particuliers spécialement sélectionnés. Il s'agit de montants assez importants qui ne sont versés que sous des conditions bien définies. Ce n'est que plus tard que l'on s'adresserait éventuelle-ment à la population pour lui demander également un soutien financier.

Quellessontles«dommagescollatéraux»desactionsdepêchepourl'océanium?Chez nous, il n'y a pas de dommages collatéraux. Comme nous le faisons déjà avec nos aquariums actuels, nous ne collaborons qu'avec des entreprises sérieuses et fiables. Ni lors de la pêche, ni lors du transport nous n'avons à déplorer de pertes. La pêche par des entreprises professionnelles est préférable à l'élevage.

Pourquoi?L'élevage consomme beaucoup plus de ressources. Il faut beau-coup d'énergie pour la production de la nourriture. Pour l'éle-vage, il faut environ 20 kg de nourriture pour produire 1 kg de poisson.

Qu'enest-ildelasurpêchedesmers?Le grand public entend par surpêche le fait que les mers sont vides. Cependant, la surpêche est surtout un problème pour les pêcheurs.

26

WIRPLUS avril 2013

Sans combinaison en plein milieu du fascinant

monde sous-marin.

N'y a-t-il pas un danger d'extinction de certaines espèces…Non, c'est pratiquement exclu. Les poissons se reproduisent en principe en suffisance et ne sont pas menacés d'extinction à cause de la pêche. Cependant, il y a trop peu de population pour de nombreuses espèces qui sont intéressantes commercialement. Il faut comprendre que ces populations trop réduites ne per-mettent pas aux très nombreux pêcheurs d'obtenir des quantités de pêche suffisantes.

Vous présentez aux visiteurs l'illusion d'un environne-ment marin naturel. Pourtant, les poissons devraient chasser eux-mêmes leur nourriture et tout devrait se trouver dans un seul et même aquarium…Il va de soi que nous ne pouvons pas représenter toute la réalité à une échelle de 1:1. En Europe, les visiteurs n'accepteraient pas que des poissons-fauves chassent et tuent. De plus, en raison de l'absence de plancton, les poissons appartenant au menu des poissons-fauves ne pourraient pas se reproduire de manière autonome. Il faudrait donc organiser en permanence des pois-sons de remplacement.

Certains critiques affirment que les océaniums ne sont pas utiles pour sensibiliser la population au sujet des océans. Au Japon par exemple, les visiteurs observeraient les poissons et les dauphins tout en consommant des snacks à base de ba-leine séchée.Je connais quelques aquariums japonais ainsi que les gens qui les exploitent. Ces derniers montrent un engagement absolu afin d'informer le public sur la mer et les relations existant entre la mer et les hommes. Il est plutôt cynique de remettre en question la bonne volonté de ces personnes.

Le restaurant de l'océanium servira-t-il également desmetsàbasedepoisson?Il est probable que de tels plats feront partie de l'assortiment des mets.

Ces poissons proviendront-ils d'une production durable?De manière générale, nous vouons une très grande importance à des produits durables, également pour le reste de l'assortiment.

Quesignifiepourvousl'adjectif«durable»?Les produits doivent être frais et bénéficier de circuits de distri-bution aussi courts que possible.

Combiendevisiteursparannéeattendez-vous?Nous partons d'une hypothèse d'environ 500 000 visiteurs par année – en plus des 1,5 million environ pour le zoo – et tentons de maintenir ce chiffre au minimum. C'est la raison pour laquelle nous organiserons également des expositions saisonnières. Avec notre politique des prix, nous voulons atteindre l'objectif de per-mettre à tous de se payer une entrée au zoo, respectivement à l'océanium. Parmi les zoos de plus grande taille en Europe, nous faisons partie des plus avantageux.

Lesrecettescouvriront-elleslesfraiscourants?Oui, cela fait partie de notre concept.

Est-cedéjàlecasactuellementaveclezoo?Non, dans le cas du zoo, environ un quart des frais courants sont couverts par des dons.

Avez-vous tenu compte de la possibilité qu'un océa-niumconcurrentouvresesportesàproximitédeBâle?Nous en avons tenu compte. Il y a déjà eu divers projets dans le voisinage. Aucun d'entre eux n'a été réalisé. Si nous parvenons à réaliser notre océanium, il est improbable qu'un projet similaire voie le jour dans notre région.

Qu'entendez-vouspar«régioncouverte»parl'océaniumdeBâle?Nous calculons avec un rayon d'environ 200 kilomètres – toute la Suisse, l'Alsace et le sud de l'Allemagne – peut-être encore la partie occidentale de l'Autriche. INTERVIEW: ROLAND SCHAUB

27

WIRPLUS avril 2013

Fascinantes pieuvres et …

… crabes géants japonais.

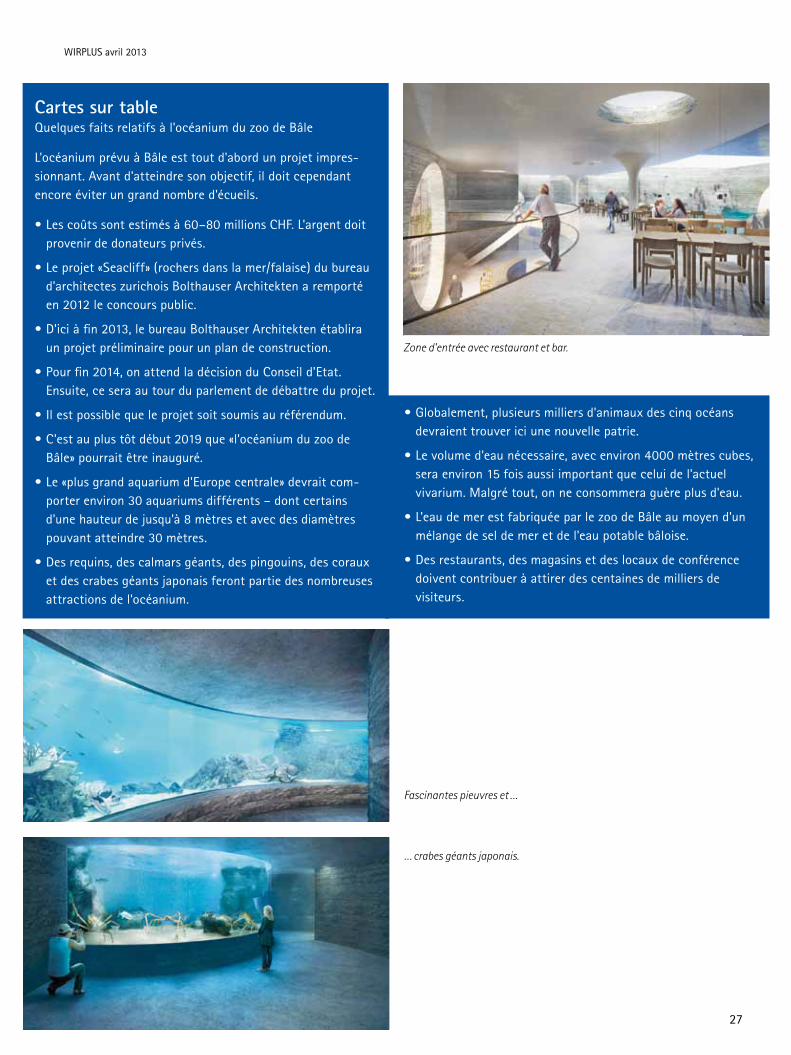

Zone d’entrée avec restaurant et bar.

Cartes sur table Quelques faits relatifs à l'océanium du zoo de Bâle

L'océanium prévu à Bâle est tout d'abord un projet impres-sionnant. Avant d'atteindre son objectif, il doit cependant encore éviter un grand nombre d'écueils.

•Lescoûtssontestimésà60–80millionsCHF.L'argentdoitprovenir de donateurs privés.

•Leprojet«Seacliff»(rochersdanslamer/falaise)dubureaud'architecteszurichoisBolthauserArchitektenaremportéen 2012 le concours public.

•D'iciàfin2013,lebureauBolthauserArchitektenétabliraun projet préliminaire pour un plan de construction.

•Pourfin2014,onattendladécisionduConseild'Etat.Ensuite, ce sera au tour du parlement de débattre du projet.

•Ilestpossiblequeleprojetsoitsoumisauréférendum.

•C'estauplustôtdébut2019que«l'océaniumduzoodeBâle» pourrait être inauguré.

•Le«plusgrandaquariumd'Europecentrale»devraitcom-porter environ 30 aquariums différents – dont certains d'unehauteurdejusqu'à8mètresetavecdesdiamètrespouvantatteindre30mètres.

•Desrequins,descalmarsgéants,despingouins,descorauxet des crabes géants japonais feront partie des nombreuses attractions de l'océanium.

•Globalement,plusieursmilliersd'animauxdescinqocéansdevraient trouver ici une nouvelle patrie.

•Levolumed'eaunécessaire,avecenviron4000mètrescubes,sera environ 15 fois aussi important que celui de l'actuel vivarium.Malgrétout,onneconsommeraguèreplusd'eau.

•L'eaudemerestfabriquéeparlezoodeBâleaumoyend'unmélange de sel de mer et de l'eau potable bâloise.

•Desrestaurants,desmagasinsetdeslocauxdeconférencedoivent contribuer à attirer des centaines de milliers de visiteurs.

28

WIRPLUS avril 2013

7 QUESTIONS POUR UN APPRENTIA son siège de Bâle, la Banque WIR forme en permanence jusqu’à quatre apprentis. Chaque année, nous présentons l’un d’entre eux; c’est au tour de Basil Schubiger.

Basil, comment en es-tu arrivé à décider de faire unapprentissagedebanque?BASIL SCHUBIGER – Après ma scolarité obligatoire, j’ai décidé de suivre les cours du gymnase. Après quelques mois, j’ai cependant choisi de quitter cette voie à la fin de l’année scolaire pour com-mencer un apprentissage. J’ai donc cherché des professions sus-ceptibles de m’intéresser. Comme je connais déjà le travail dans le secteur commercial et que j’ai déjà pu exécuter divers travaux administratifs pour ma mère dans son entreprise, je me suis de plus en plus intéressé à la profession d’employé de commerce. Cet apprentissage étant très répandu, de nombreux amis ont pu m’en parler, en particulier de l’apprentissage de banque. Comme je n’ai aucun problème avec les chiffres, j’ai fini par faire acte de candidature auprès de plusieurs banques.

Quelleétaittapremièreimpression audébutdetonapprentissage?BASIL SCHUBIGER – Le premier jour de travail, le 2 août 2012, j’ai été très gentiment accueilli. Tous les collaborateurs ne m’ont pas été présentés mais tout de même quelques-uns d’entre eux. Tout le monde m’a proposé son aide. On m’a montré les différents dé-partements de la banque et je n’ai eu nulle part l’impression qu’il régnait une mauvaise ambiance. Lors de cours de formation in-ternes, j’ai pu toucher aux divers logiciels bancaires. La Banque WIR est un très bon employeur. On sent qu’elle veut le bien de ses apprentis.

Quelleesttonactivitéactuelleauseindelabanque?BASIL SCHUBIGER – Je travaille actuellement dans le département Communication. J’y apprends sous quelles formes se présente le marketing chez nous. J’ai pu mener l’interview d’une personne, je peux contribuer à la préparation des publications WIRINFO et WIRPLUS, j’apprends à connaître la gestion des annonces et j’ai même pu réaliser une interview.

Qu’est-cequiteplaîtleplus?BASIL SCHUBIGER – Je ne peux pas le dire pour l’instant, car il y a beaucoup de choses que je n’ai pas encore vues. J’apprécie les

relations entre les gens, le fait que tout le monde se soutient mutuellement. J’aime également beaucoup la variation entre tra-vail et cours professionnels. Il est vrai que le passage d’un 100% de cours scolaires à 40% est énorme. Suivre deux fois par se-maine les cours professionnels et une fois par mois l’école de banque offre pas mal de variation.

L’apprentissagerépond-ilàtesattentes?BASIL SCHUBIGER – Non seulement il répond à mes attentes mais il les dépasse nettement. La Banque WIR est une banque sympathique qui apprécie ses employés et offre une chance à un grand nom-bre d’entre eux. Les collaborateurs ont bénéficié d’une bonne for-mation et peuvent le plus souvent nous aider. C’est un plaisir de travailler dans une telle ambiance car une bonne collaboration entre les employés est l’un des éléments les plus importants au sein d’une entreprise.

Quelssonttesprojetsd’aveniraprèsl’examen defind’apprentissageenjuin2015?BASIL SCHUBIGER – Après l’apprentissage, j’aimerais tout d’abord faire mon école de recrues. Puis, j’aimerais bien rester auprès de la Banque WIR, si tout se passe bien. Contrairement à d’autres en-treprises, la Banque WIR propose à ses apprentis de les engager en cas de réussite de l’examen de fin d’apprentissage. Par la suite, j’aimerais peut-être m’inscrire auprès d’une haute école spéciali-sée mais le chemin qui y mène est assez long. Pour l’instant, je me concentre sur l’apprentissage.

Quefais-tuàcôtédetonquotidienprofessionnel?BASIL SCHUBIGER – Comme la photo le montre, je joue au football. J’ai commencé à jouer au foot à l’âge de 4 ans et je continue à en tirer beaucoup de plaisir. De cette façon, je bouge beaucoup et c’est une bonne manière de se détendre après le travail. Néan-moins, il ne faut pas y investir trop de temps libre, car c’est bien l’apprentissage qui représente l’avenir, alors que le football n’est qu’un hobby. De plus, il faut se garder un peu de temps pour ses autres amis. Chaque week-end, notre groupe d’amis entreprend quelque chose. Nous sortons parfois en discothèque en soirée ou prévoyons une activité commune dès l’après-midi.

INTERVIEW: DANIEL FLURy

29

30

WIRPLUS avril 2013

AmÉLIORATION DES DROITS DU CONSOmmATEUR EN CAS DE DÉFAUT DE LA CHOSE

La responsabilité légale du vendeur en ce qui concerne les défauts constatés sur des marchandises vendues lors de leur livraison est appelée droit de garantie. Jusqu'à présent, le vendeur s'engageait ainsi pendant une année à partir de la livraison à ce que la marchandise convienne à l'usage prévu au moment de la livraison et qu'elle dispose de toutes les qualités promises. Jusqu'à la fin de l'année dernière, cette responsabilité légale pouvait être limitée, voire annulée entièrement avec une men-tion correspondante dans le contrat. Ainsi, de nombreux véhicules d'occasion ont été vendus avec une garantie de six semaines. Cette garantie ne représentait que la réduction de la garantie légale d'une année à six semaines. Souvent, le défaut n'apparais-sait qu'après une année et l'acheteur ne pouvait faire valoir aucun droit face au vendeur.

Responsabilité pour bon fonctionnementSi le vendeur promet par contrat qu'il garantit que la marchan-dise vendue fonctionnera sans défaut pendant une durée de trois ans par exemple, il s'agit d'une garantie volontaire du vendeur pour le bon fonctionnement de la marchandise pendant la durée promise. Souvent, le vendeur promet, pour la durée promise de garantie, une livraison de rechange ou une réparation gratuite. En règle générale, c'est une bonne chose car la garantie (pro-messe contractuelle du vendeur) a souvent été utilisée pour se débarrasser de la responsabilité légale pour les défauts de la chose.

Un défaut est un écart par rapport au contratComme l'obligation de garantie suppose un défaut de la mar-chandise vendue, il est bon de savoir ce qu'il faut entendre par défaut. Un défaut n'est rien d'autre qu'un écart par rapport au contrat. La chose ne possède donc pas les caractéristiques pro-mises ou ne peut pas remplir sa fonction. Un bateau qui ne flotte pas comporte ainsi un défaut car il ne permet pas de remplir la

fonction qui est la sienne. Un bateau de pirates sur une place de jeux ne doit pas avoir d'arêtes tranchantes mais s'il ne flotte pas, ce n'est pas un défaut. Un bruit dans l'aération peut constituer un important défaut dans le cas d'une limousine de luxe alors que le même bruit ne constitue pas un défaut dans le cas d'une Citroën 2 CV.

Pas de réparationS'il s'avère que la marchandise livrée est défectueuse, la loi offre à l'acheteur trois possibilités:Il bénéficie d'un rabais si le défaut ne rend pas l'utilisation de la chose plus difficile, voire impossible. Dans ce cas, le vendeur doit lui rembourser la perte de valeur que représente le défaut. En cas de gros défauts, l'acheteur peut exiger du vendeur le rem-boursement du prix de vente contre reddition de la marchandise. Pour les biens fongibles, l'acheteur peut également demander un remplacement, c'est-à-dire la livraison d'une marchandise sans défaut du même type. Il a ainsi le droit de remplacer son impri-mante défectueuse auprès du vendeur par un appareil identique mais en état de marche qu'il prend du rayon.

Ces trois droits légaux en cas de garantie de la chose restent valables. malheureusement, le législateur a manqué l'occasion de les compléter par un droit à la réparation.

Obligation d'aviser immédiatement le vendeurSans changement également la responsabilité de l'acheteur qui est tenu de contrôler la marchandise lors de la livraison et qui doit immédiatement communiquer au vendeur d'éventuels dé-fauts. S'il ne le fait pas immédiatement, la chose est considérée comme acceptée et il n'est plus possible de faire valoir les droits liés aux défauts de la chose. Il en va de même des défauts cachés lors de la livraison et qui n'apparaissent qu'après un usage à long terme. Ces défauts

Avec un retard d'environ dix ans, la voici enfin arrivée également en Suisse: la protection améliorée des consommateurs en cas de défaut de la marchandise, valable depuis longtemps dans les pays voisins.

31

WIRPLUS avril 2013

cachés doivent également être communiqués immédiatement au vendeur si l'acheteur ne veut pas perdre son droit à la garantie.

Nouveau: délai plus longLa nouveauté, c'est l'extension du délai pour faire valoir la garan-tie pour défauts cachés. Pour les choses mobilières, ce délai a passé d'une à deux années dès la livraison de la marchandise. L'acheteur dispose donc de deux fois plus de temps pour découvrir d'éventuels défauts et demander la garantie du vendeur.

Acheteurprofessionnelouprivé?Dans les contrats passés entre professionnels, le délai de pres-cription peut, comme jusqu'à présent, être réduit, voire annulé. A l'avenir, le vendeur doit cependant veiller à ce qu'il convienne expressément d'un délai de prescription plus court avec l'ache-teur professionnel. S'il ne le précise pas, le délai légal de deux ans s'appliquera également aux contrats de vente passés entre les entreprises. La protection des acheteurs privés va beaucoup plus loin. Il est vrai qu'il reste possible de réduire ou d'éliminer toute garantie pour les contrats de vente passés avec les consommateurs. Si une responsabilité pour les défauts de la chose n'est pas entière-ment exclue, il n'est possible que de prolonger et non pas de di-minuer le délai de garantie de deux ans pour des marchandises neuves. Si le vendeur inscrit quelque chose d'autre dans son contrat, cela ne sera pas valable. Il s'agit là d'un délai unilatéral en faveur de l'acheteur. L'entrepreneur doit absolument tenir compte de cette responsabilité accrue dans le calcul de ses prix et, plus particulièrement, dans les conditions contractuelles qu'il définit avec ses fournisseurs.

Contrat de vente passé avec un consommateurSelon les nouvelles dispositions, on est en présence d'un contrat passé avec un consommateur lorsque la chose est destinée à l'usage personnel ou familial de l'acheteur et que le vendeur agit dans le cadre de son activité professionnelle commerciale.

Objets d'occasionPour les objets d'occasion, il est possible de prévoir dans le contrat une réduction de l'obligation de garantie à un an pour tous les contrats de vente – c'est-à-dire également pour ceux passés avec des consommateurs. Là aussi cependant, l'acheteur bénéficie d'une amélioration considérable de son statut. A l'ave-nir, il bénéficie par exemple sur chaque voiture d'occasion d'une garantie d'au moins un an. Il ne faut cependant pas oublier que défaut de la chose ne signifie qu'écart par rapport au contrat et

que dans le cas d'un véhicule d'occasion, l'usure normale ne constitue pas un défaut.

Protection contre la tromperie Le principe selon lequel, en cas de tromperie, le droit à la garantie ne peut se prescrire, continue de s'appliquer. Ainsi, si le tachy-mètre d'un véhicule d'occasion a fait l'objet de manipulations, il ne peut y avoir prescription des droits de garantie de l'acheteur.

Règles de garantie pour contrats d'entrepriseLes droits de garantie dans le cadre des contrats d'entreprise correspondent en gros à ceux prévus par le droit du contrat de vente. Ils ont également été adaptés. Il existe désormais un délai de prescription général de deux ans pour les défauts d’œuvres mobilières qui ne peut pas être réduit pour les consommateurs.

Délai prolongé pour les pièces intégrées Le délai de prescription pour les défauts d'objets immobiliers demeure à cinq ans. Désormais, ce délai vaut également dans le droit du contrat de vente et dans le droit du contrat d'entreprise pour les pièces mobilières qui sont intégrées dans une œuvre immobilière pour autant que ces dernières soient également res-ponsables de la défectuosité de l’œuvre. Si un entrepreneur en construction intègre un produit acheté par un tiers dans un bâtiment et si ce produit provoque deux ans plus tard un défaut à ce même bâtiment, l'entrepreneur en construction peut retomber sur le fournisseur, même si le délai de garantie plus court de deux ans prévu par le droit du contrat de vente est déjà échu.

Disposition transitoireLa situation devient passionnante lorsqu'il s'agit de la mise en œuvre de ces nouvelles dispositions durant le délai transitoire. Le législateur a en effet oublié de régler très clairement cette question. Lors de l'échange d'un appareil ou lors d'une réparation, la garan-tie d'origine recommence à zéro. Pour les réparations, la garantie ne porte cependant que sur le travail et les pièces détachées. Dans ces cas-là, le nouveau délai légal minimal de deux ans est considéré comme le nouveau délai. Il existe même des arguments convaincants qui plaident en faveur du fait que chaque délai de prescription légal encore valable le 1er janvier 2013 recommencerait à courir et ne pren-drait donc fin qu'à fin 2014.

PROF. URSULA GUGGENBüHL

32

WIRPLUS avril 2013

LA VENTE – UN ACTE TANT ÉmOTIONNEL QUE RATIONNEL

Qu'est-ce qui finit par provoquer la décision d'achat? Est-ce l'amabilité de la vendeuse et sa force de conviction? Est-ce l'information pointue et complète sur le produit ou la prestation de services? Le client reçoit beaucoup de messages. Parmi ces derniers, quels sont ceux qui sont absorbés consciemment et in-consciemment? En résulte-t-il une décision d'achat rationnelle ou émotionnelle? Etant donné que de nombreux facteurs jouent un rôle lors d'une décision d'achat, il est très difficile de différencier.

Pensons à des magasins magnifiquement décorés. Quelles émo-tions veut-on susciter à l'entrée des clients dans le magasin? Que voient, qu'entendent, que sentent, que ressentent les clients? L'objectif est toujours de susciter des émotions positives. La décoration des vitrines, de la zone d'entrée et des plafonds ou

la gentillesse des vendeuses peuvent susciter de telles impul-sions positives. La question fondamentale est donc de savoir où et comment un magasin peut susciter des émotions positives. Des couleurs chaudes, des parfums, des matériaux et de la musique bien dosée permettent de titiller tous les sens en même temps.

Dans l'idéal, lorsque le client recherche un certain produit dans un grand magasin, la vendeuse le mène directement vers le rayon concerné sans le stresser, en marchant normalement. Il ne serait pas du tout judicieux de se contenter d'indiquer la direc-tion par un simple signe de la main.

Dans de tels moments, le vendeur a souvent l'impression qu'il perd du temps. Or, à plus long terme, un bon service à la clientèle vaut

La clientèle est au centre du processus de vente et d'achat. Le nombre de produits et de services proposés est énorme. Qu'est-cequiinfluenceladécisiond'achat?Quelssontlesélémentsconscientsetinconscientsquiinterviennentdanscettedécision?

33

WIRPLUS avril 2013

pratiquement toujours la peine. Lorsqu'un client se sent «encadré», cela contribue à une fidélisation à long terme de la clientèle.

Vacances de neige à l'hôtel BellevueLa famille Badoux* a réservé une semaine de vacances de ski à l'hôtel Bellevue*. C'est la première fois que les Badoux et leurs trois enfants visitent cet hôtel. Ils sont accueillis très ai-mablement et chaleureusement. Le rafraîchissant cocktail de bienvenue, qui plaît également aux enfants, est délicieux et tout est déjà préparé pour les formalités d'enregistrement. L'adresse du domicile a été saisie préalablement et il ne manque plus qu'une signature. La collaboratrice à la réception est très aimable – d'une manière naturelle, sans exagération. Les Badoux restent encore assis un moment à la table dans le hall d'entrée pour terminer leurs boissons de bienvenue. Paul Badoux dit à sa femme: «Sens-tu aussi cette agréable odeur de fraîcheur?» Son épouse et ses enfants acquiescent. Paul Badoux apprend que des mélanges olfactifs sont ajoutés de manière ciblée à l'air ambiant afin de stimuler de manière positive l'odorat.

La famille Badoux prend ensuite possession de ses chambres claires et fraîchement aérées. Un petit cadeau sucré attend les enfants sur la table avec un petit message personnel manuscrit. Plus tard, le téléphone sonne. C'est la collaboratrice de la récep-tion qui recommande à m. Badoux de déplacer sa voiture dans le garage en raison des fortes chutes de neige annoncées. Les enfants, âgés de 11, 8 et 6 ans, découvrent que l'hôtel organise à partir de 17 h un programme de divertissement pour les enfants auquel ils veulent bien entendu participer.

Les époux Badoux sont assis sur la terrasse et profitent du merveilleux panorama. Ils échangent leurs impressions et leurs pensées: aimable, authentique, bien organisé, ordonné, agréable ambiance, très propre, personnel aimable et soigné, parfait éga-lement pour les enfants.

Dès le début de son séjour, la famille Badoux a été conditionnée de manière positive. Elle se réjouit des quelques jours de vacan-ces à venir. Une bonne ambiance et du repos à l'état pur – que demander de plus?