COMMENT SE COMPARE LA FISCALITÉ AU QUÉBEC?

17 octobre 2013

Par Luc Godbout Professeur à l’Université de Sherbrooke

Chercheur à la Chaire de recherche en fiscalité et en finances publiques

Environnement fiscal2

Regard sur le poids de notre fiscalité

Le poids de la fiscalité ou la pression fiscale : Définition

3

Recettes fiscales ou prélèvements obligatoires PIB

Les prélèvements obligatoires (définition OCDE) :l’ensemble des versements obligatoires effectués sans contrepartie par les agents économiques au profit des administrations publiques

Méthode simple et commune qui permet d’effectuer des

comparaisons dans le temps et entre paysSource : OCDE, Statistiques des recettes publiques.

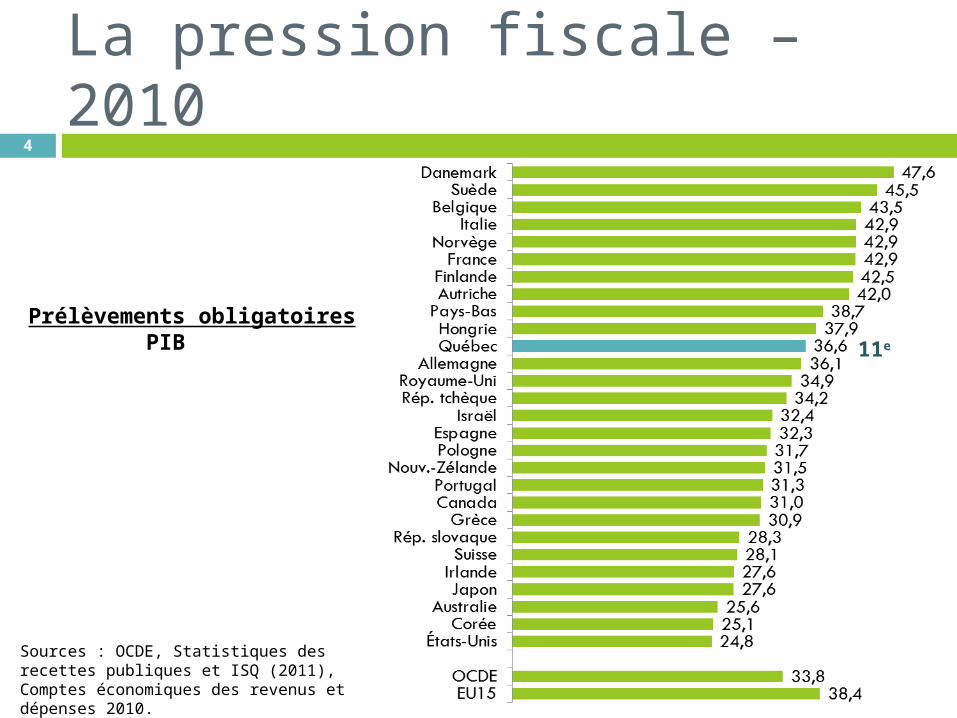

La pression fiscale – 20104

Prélèvements obligatoires PIB 11e

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

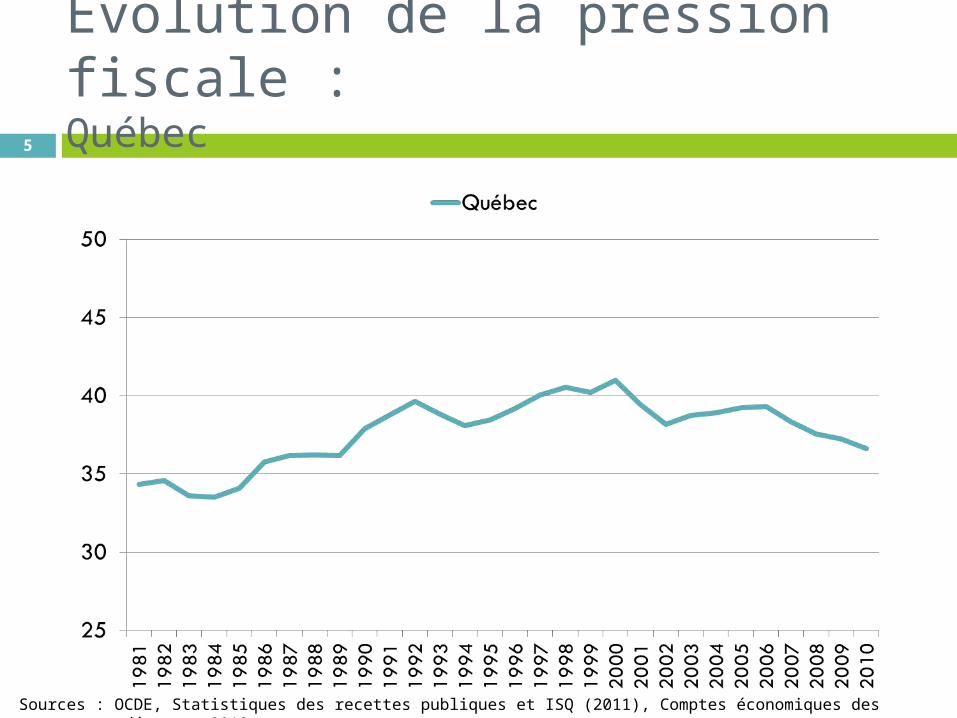

Évolution de la pression fiscale : Québec5

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

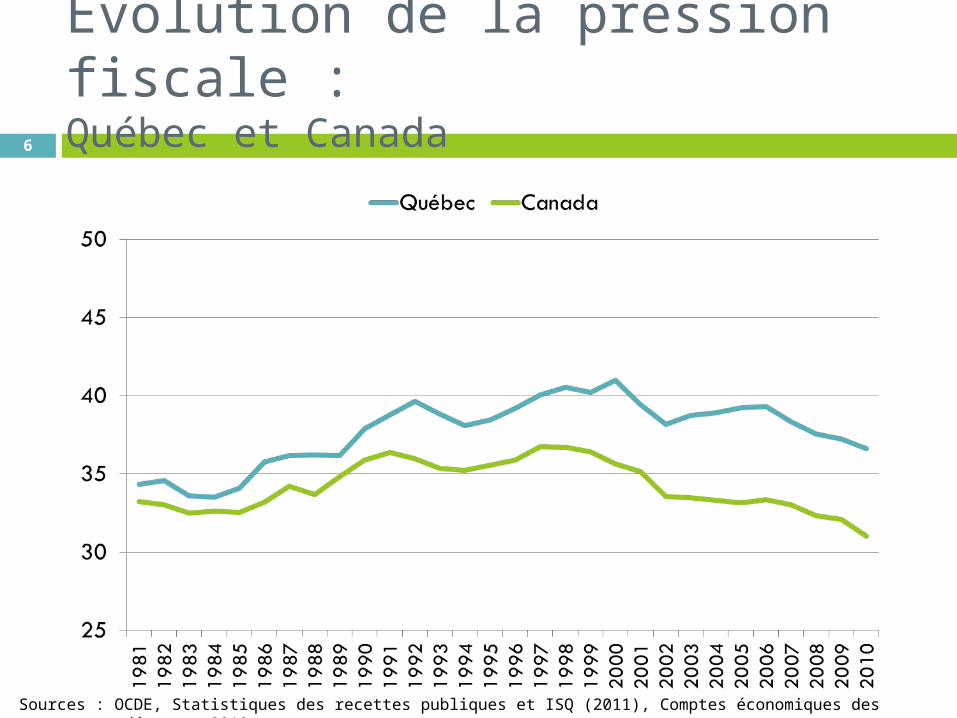

Évolution de la pression fiscale : Québec et Canada6

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

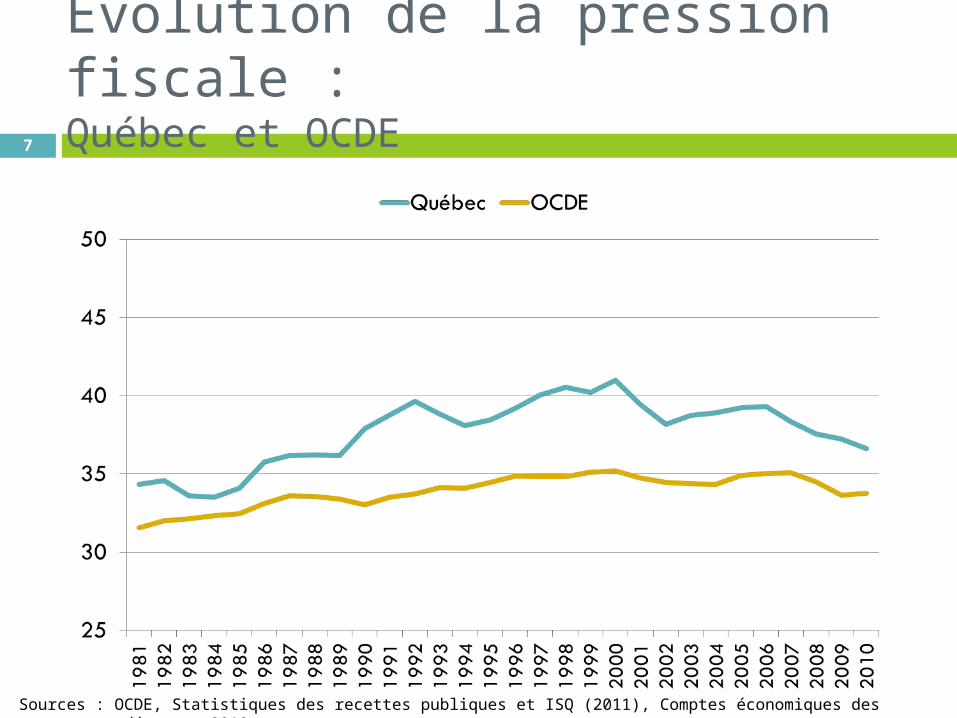

Évolution de la pression fiscale : Québec et OCDE7

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

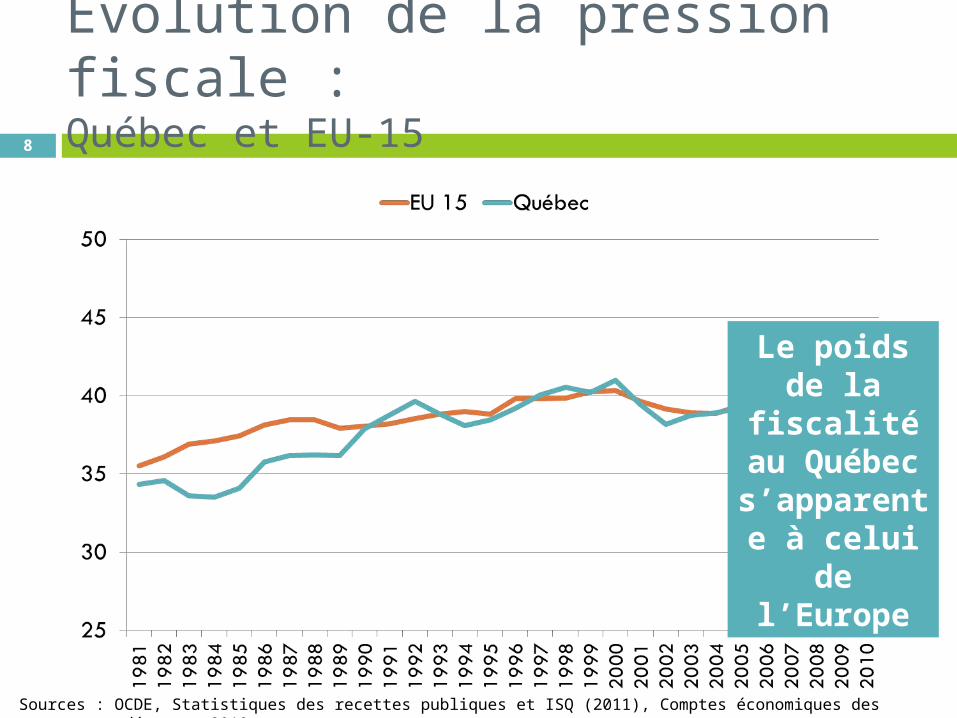

Évolution de la pression fiscale : Québec et EU-158

Le poids de la

fiscalité au Québec s’apparente à celui

de l’Europe

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

Environnement fiscal9

Regard sur notre manière d’imposer

Prélèvements fiscaux et sociaux

10

Deux grandes catégories de prélèvements obligatoires : les impôts et les cotisations sociales.

Les impôts et taxes : les impôts sur le revenu, les impôts des sociétés, les taxes à la consommation, les taxes foncières locales, etc.

Les cotisations sociales : Elles financent des régimes obligatoires de

protection sociale: retraite, chômage, etc.

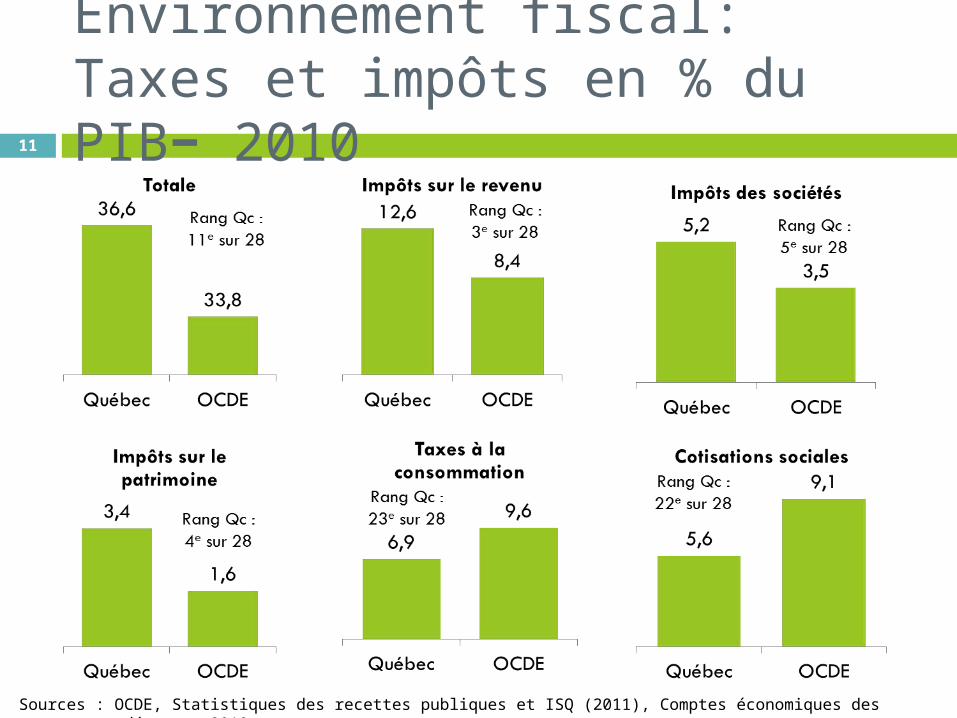

Environnement fiscal:Taxes et impôts en % du PIB− 201011

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.

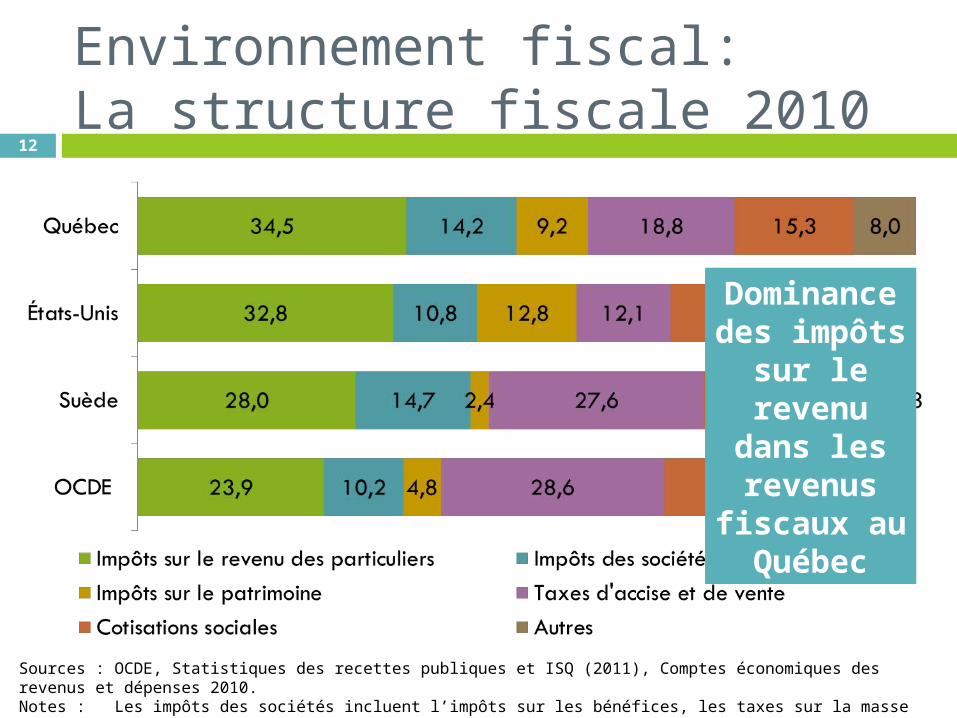

Environnement fiscal:La structure fiscale 2010

12

Sources : OCDE, Statistiques des recettes publiques et ISQ (2011), Comptes économiques des revenus et dépenses 2010.Notes : Les impôts des sociétés incluent l’impôts sur les bénéfices, les taxes sur la masse salariale et la taxe sur le capital. Les impôts sur le patrimoine excluent les taxes sur le capital des sociétés.

Dominance des

impôts sur le revenu dans les revenus

fiscaux au Québec

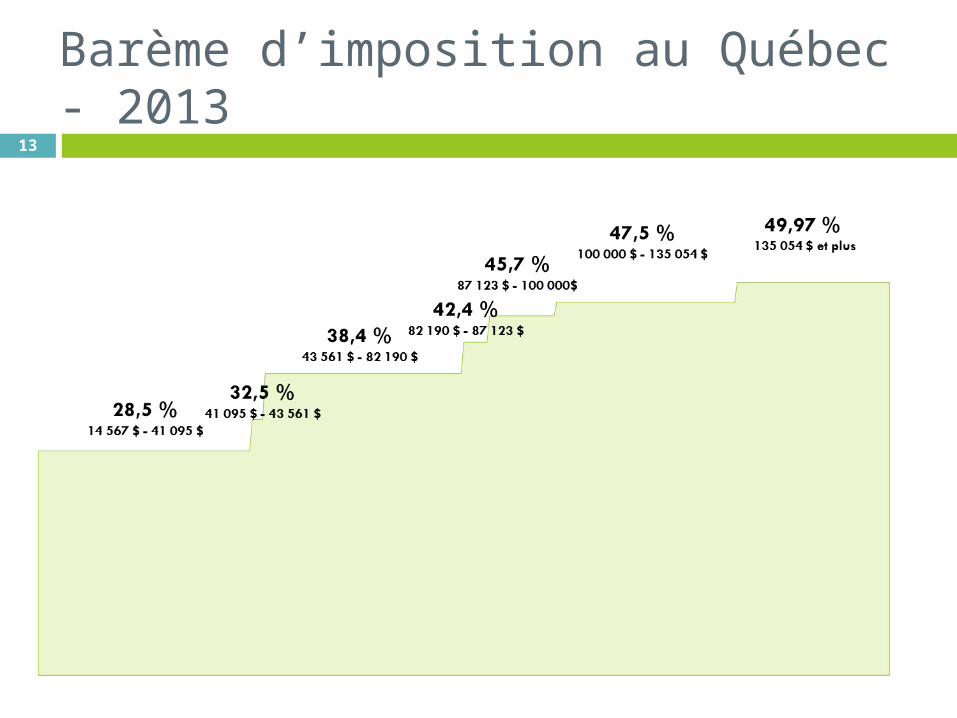

Barème d’imposition au Québec - 2013

13

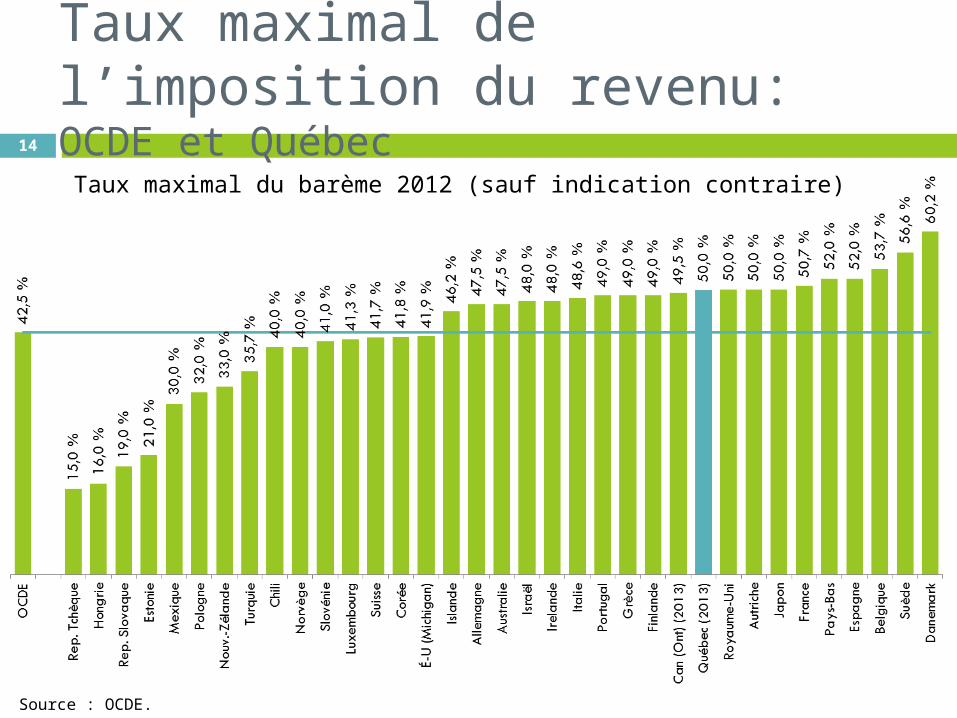

Taux maximal de l’imposition du revenu: OCDE et Québec14

Taux maximal du barème 2012 (sauf indication contraire)

Source : OCDE.

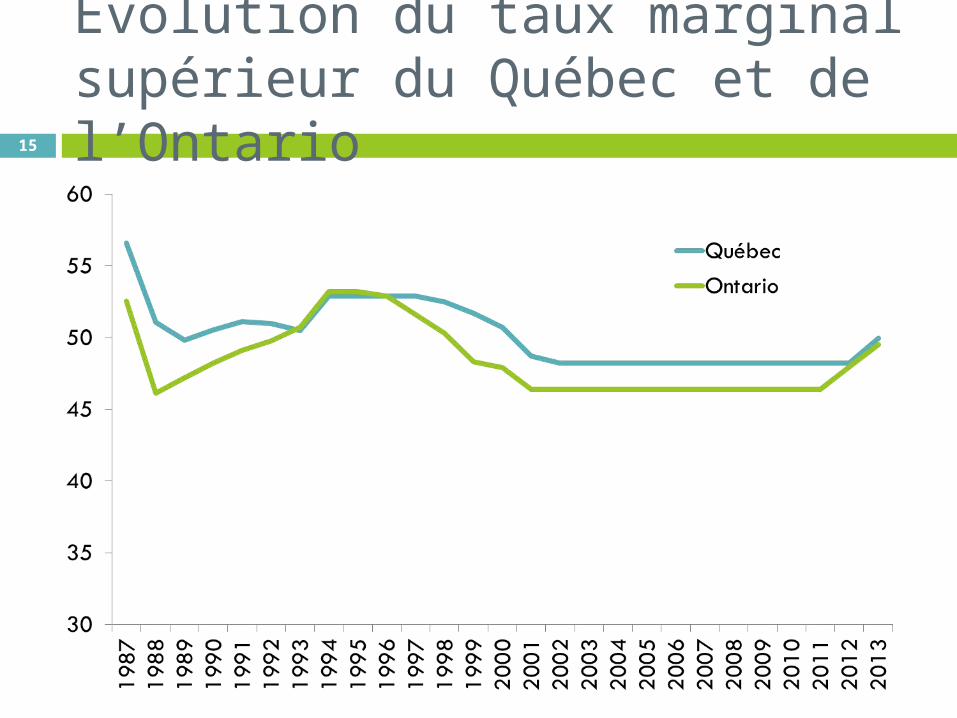

Évolution du taux marginal supérieur du Québec et de l’Ontario15

Environnement fiscal16

Regard sur l’effort fiscal interprovincial

T.-N.-L.

Î.-P.-É.

N.-É. N.-B. QC Ont. Man Sask. Alb. C.-B.Rg QC

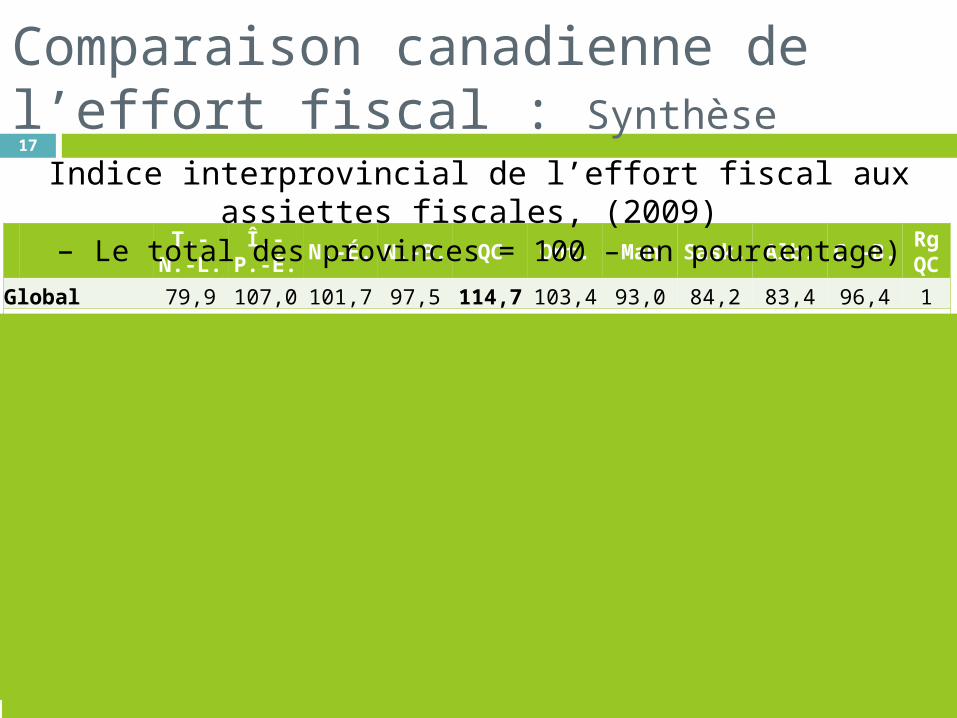

Global 79,9 107,0 101,7 97,5 114,7 103,4 93,0 84,2 83,4 96,4 1Impôt sur le revenu 75,2 94,4 102,2 93,9 111,1 106,4 92,4 73,2 91,0 88,3 1

Taxes à la consommation

107,7 154,8 129,4 124,4 120,5 103,0 107,7 88,7 46,3 115,7 4

Impôts fonciers 30,9 83,8 84,3 102,1 104,0 118,7 77,7 80,3 77,3 89,1 2

Impôts sur les bénéfices

87,6 58,1 81,0 69,2 98,9 91,6 64,0 105,4 151,2 81,5 3

Taxe sur la capital 14,0 36,4 179,9 68,5 149,9 118,6 298,6 82,4 0,0 44,4 3

Taxes sur la masse salariale

64,9 0,0 0,0 0,0 257,5 114,6 102,9 0,0 0,0 0,0 1

Cotisations sociales 90,1 123,1 111,8 117,7 116,4 100,9 100,8 75,4 77,8 102,3 3

Comparaison canadienne de l’effort fiscal : Synthèse17

Indice interprovincial de l’effort fiscal aux assiettes fiscales, (2009)

– Le total des provinces = 100 – en pourcentage)

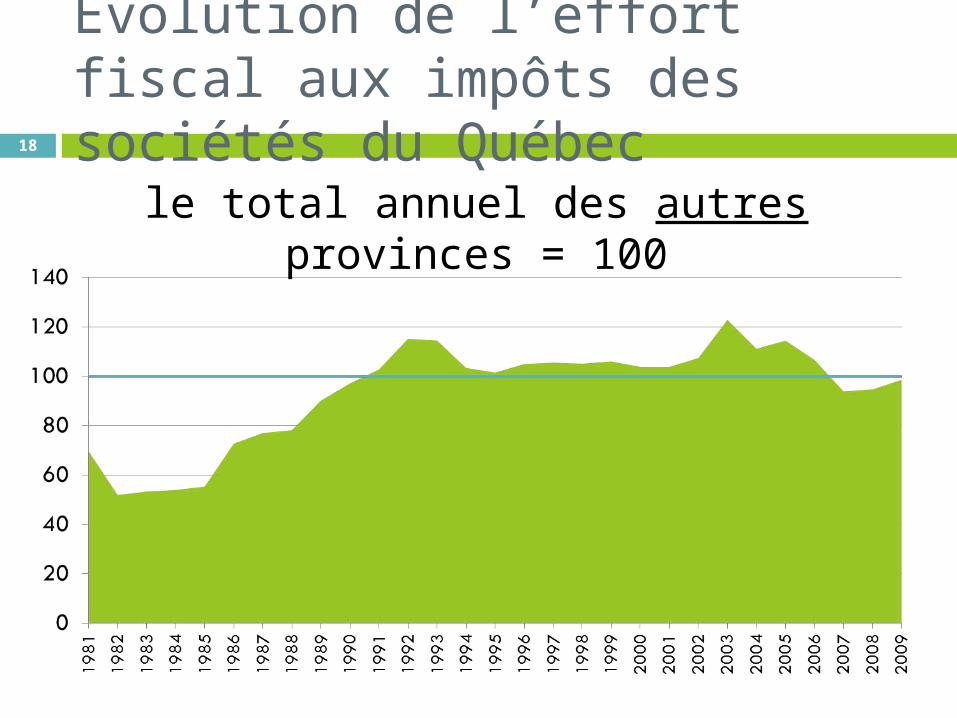

Évolution de l’effort fiscal aux impôts des sociétés du Québec

18

le total annuel des autres provinces = 100

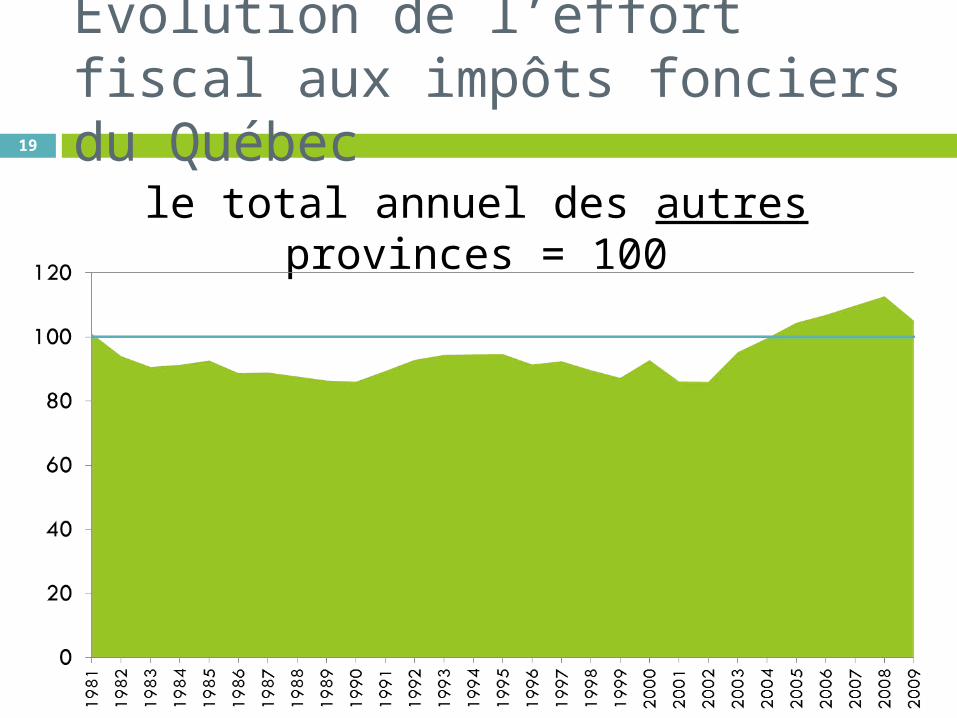

Évolution de l’effort fiscal aux impôts fonciers du Québec

19

le total annuel des autres provinces = 100

Comparaison canadienne de l’effort fiscal: donc…20

Pour chaque 100 $ d’impôts et taxes payés en moyenne aux administrations publiques au Canada, les contribuables québécois versaient, en 2010, 14,70 $ de plus que l’effort fiscal moyen canadien.

En analysant spécifiquement sept assiettes fiscales, on peut statuer que les choix passés du Québec en matière de politique fiscale l’ont conduit à se retrouver avec une forte utilisation dans chacune des assiettes avec un indice de l’effort fiscal supérieur au total des provinces dans six des sept assiettes.

Si une volonté apparaissait d’augmenter l’utilisation de l’une ou l’autre des assiettes

fiscales, il faudra porter une attention particulière à l’évolution des indices, simple

question de compétitivité fiscale.

Environnement fiscal21

Regard sur notre manière de répartir la charge fiscale

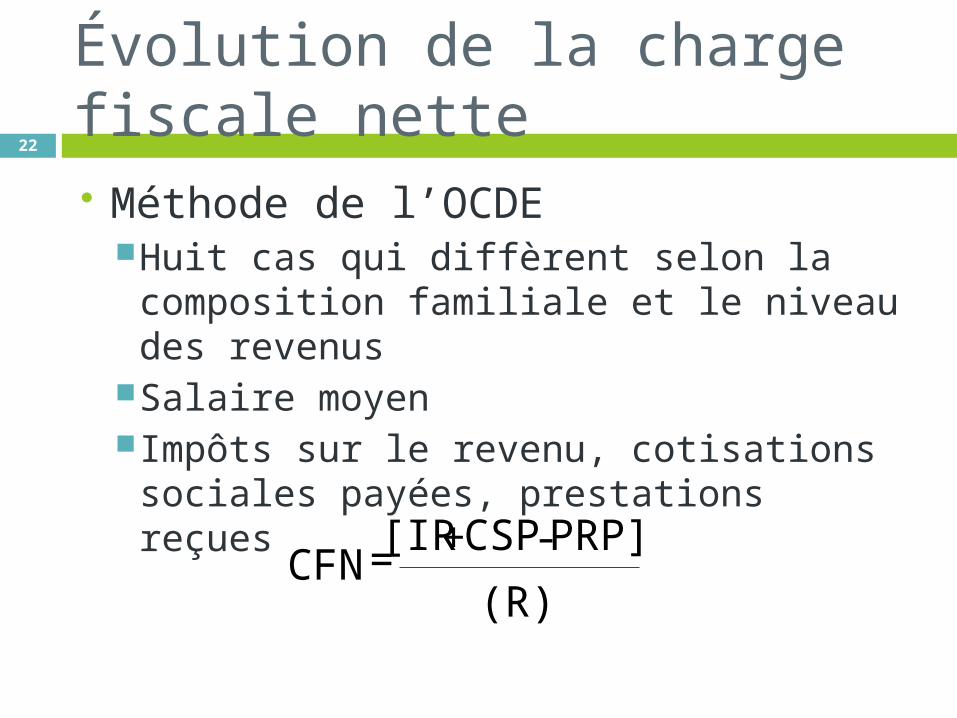

Évolution de la charge fiscale nette

22

Méthode de l’OCDEHuit cas qui diffèrent selon la

composition familiale et le niveau des revenus

Salaire moyenImpôts sur le revenu, cotisations

sociales payées, prestations reçues

(R)

PRP]CSP[IRCFN

-+=

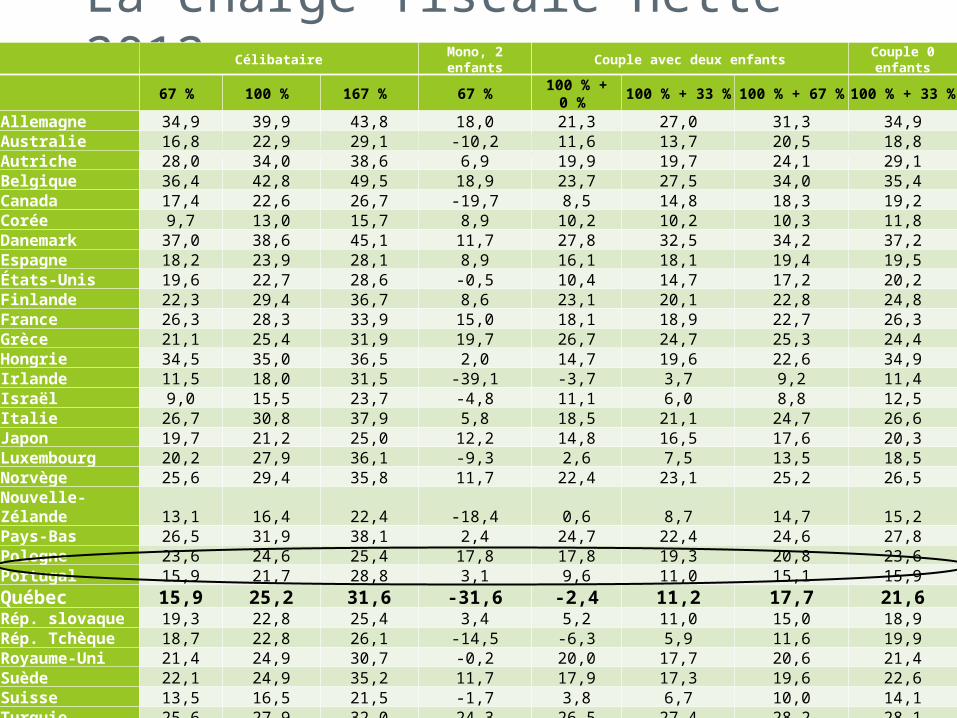

La charge fiscale nette 2012:

23

CélibataireMono, 2 enfants

Couple avec deux enfantsCouple 0 enfants

67 % 100 % 167 % 67 % 100 % +

0 % 100 % +

33 % 100 % +

67 % 100 % +

33 % Allemagne 34,9 39,9 43,8 18,0 21,3 27,0 31,3 34,9Australie 16,8 22,9 29,1 -10,2 11,6 13,7 20,5 18,8Autriche 28,0 34,0 38,6 6,9 19,9 19,7 24,1 29,1Belgique 36,4 42,8 49,5 18,9 23,7 27,5 34,0 35,4Canada 17,4 22,6 26,7 -19,7 8,5 14,8 18,3 19,2Corée 9,7 13,0 15,7 8,9 10,2 10,2 10,3 11,8Danemark 37,0 38,6 45,1 11,7 27,8 32,5 34,2 37,2Espagne 18,2 23,9 28,1 8,9 16,1 18,1 19,4 19,5États-Unis 19,6 22,7 28,6 -0,5 10,4 14,7 17,2 20,2Finlande 22,3 29,4 36,7 8,6 23,1 20,1 22,8 24,8France 26,3 28,3 33,9 15,0 18,1 18,9 22,7 26,3Grèce 21,1 25,4 31,9 19,7 26,7 24,7 25,3 24,4Hongrie 34,5 35,0 36,5 2,0 14,7 19,6 22,6 34,9Irlande 11,5 18,0 31,5 -39,1 -3,7 3,7 9,2 11,4Israël 9,0 15,5 23,7 -4,8 11,1 6,0 8,8 12,5Italie 26,7 30,8 37,9 5,8 18,5 21,1 24,7 26,6Japon 19,7 21,2 25,0 12,2 14,8 16,5 17,6 20,3Luxembourg 20,2 27,9 36,1 -9,3 2,6 7,5 13,5 18,5Norvège 25,6 29,4 35,8 11,7 22,4 23,1 25,2 26,5Nouvelle-Zélande 13,1 16,4 22,4 -18,4 0,6 8,7 14,7 15,2Pays-Bas 26,5 31,9 38,1 2,4 24,7 22,4 24,6 27,8Pologne 23,6 24,6 25,4 17,8 17,8 19,3 20,8 23,6Portugal 15,9 21,7 28,8 3,1 9,6 11,0 15,1 15,9Québec 15,9 25,2 31,6 -31,6 -2,4 11,2 17,7 21,6Rép. slovaque 19,3 22,8 25,4 3,4 5,2 11,0 15,0 18,9Rép. Tchèque 18,7 22,8 26,1 -14,5 -6,3 5,9 11,6 19,9Royaume-Uni 21,4 24,9 30,7 -0,2 20,0 17,7 20,6 21,4Suède 22,1 24,9 35,2 11,7 17,9 17,3 19,6 22,6Suisse 13,5 16,5 21,5 -1,7 3,8 6,7 10,0 14,1Turquie 25,6 27,9 32,0 24,3 26,5 27,4 28,2 28,1Moyenne OCDE 21,0 25,1 30,5 3,3 13,8 16,2 19,4 21,9

La charge fiscale nette : Ce que ça dit et ce que ça ne dit pas

24

On ne parle que des revenus de salaires Cas non couverts :

Les personnes âgées Les hauts salariés

Par exemple, le cas de revenus le plus élevé est 167 % du salaire moyen soit 71 640 $ en 2012.

Or, en 2010 au Québec, le revenu médian de marché des familles biparentales avec enfants (deux personnes gagnant un revenu d'emploi) était de 77 500 $ (Statistique Canada).

La charge fiscale nette 2012 – Qc-G7

25

Peut-on combiner une charge fiscale faible et un impôt sur le revenu élevé?

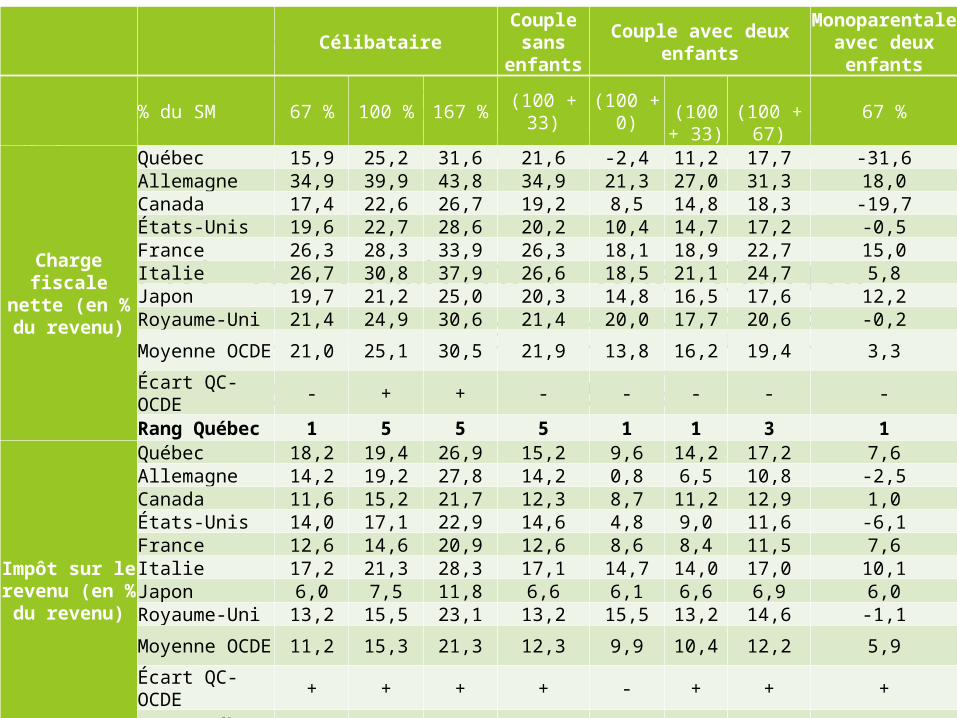

La charge fiscale nette 2012 – Qc-G7

26

Peut-on combiner une charge fiscale faible et un impôt sur le revenu élevé?

Célibataire Couple sans

enfants

Couple avec deux enfants

Monoparentale avec deux

enfants

% du SM 67 % 100 % 167 %(100 +

33)(100 +

0)(100 + 33)

(100 + 67)

67 %

Charge fiscale nette

(en % du revenu)

Québec 15,9 25,2 31,6 21,6 -2,4 11,2 17,7 -31,6Allemagne 34,9 39,9 43,8 34,9 21,3 27,0 31,3 18,0Canada 17,4 22,6 26,7 19,2 8,5 14,8 18,3 -19,7États-Unis 19,6 22,7 28,6 20,2 10,4 14,7 17,2 -0,5France 26,3 28,3 33,9 26,3 18,1 18,9 22,7 15,0Italie 26,7 30,8 37,9 26,6 18,5 21,1 24,7 5,8Japon 19,7 21,2 25,0 20,3 14,8 16,5 17,6 12,2Royaume-Uni 21,4 24,9 30,6 21,4 20,0 17,7 20,6 -0,2Moyenne OCDE

21,0 25,1 30,5 21,9 13,8 16,2 19,4 3,3

Écart QC-OCDE

- + + - - - - -

Rang Québec

1 5 5 5 1 1 3 1

Impôt sur le revenu (en

% du revenu)

Québec 18,2 19,4 26,9 15,2 9,6 14,2 17,2 7,6Allemagne 14,2 19,2 27,8 14,2 0,8 6,5 10,8 -2,5Canada 11,6 15,2 21,7 12,3 8,7 11,2 12,9 1,0États-Unis 14,0 17,1 22,9 14,6 4,8 9,0 11,6 -6,1France 12,6 14,6 20,9 12,6 8,6 8,4 11,5 7,6Italie 17,2 21,3 28,3 17,1 14,7 14,0 17,0 10,1Japon 6,0 7,5 11,8 6,6 6,1 6,6 6,9 6,0Royaume-Uni 13,2 15,5 23,1 13,2 15,5 13,2 14,6 -1,1Moyenne OCDE

11,2 15,3 21,3 12,3 9,9 10,4 12,2 5,9

Écart QC-OCDE

+ + + + - + + +

Rang Québec

8 7 6 7 6 8 8 6

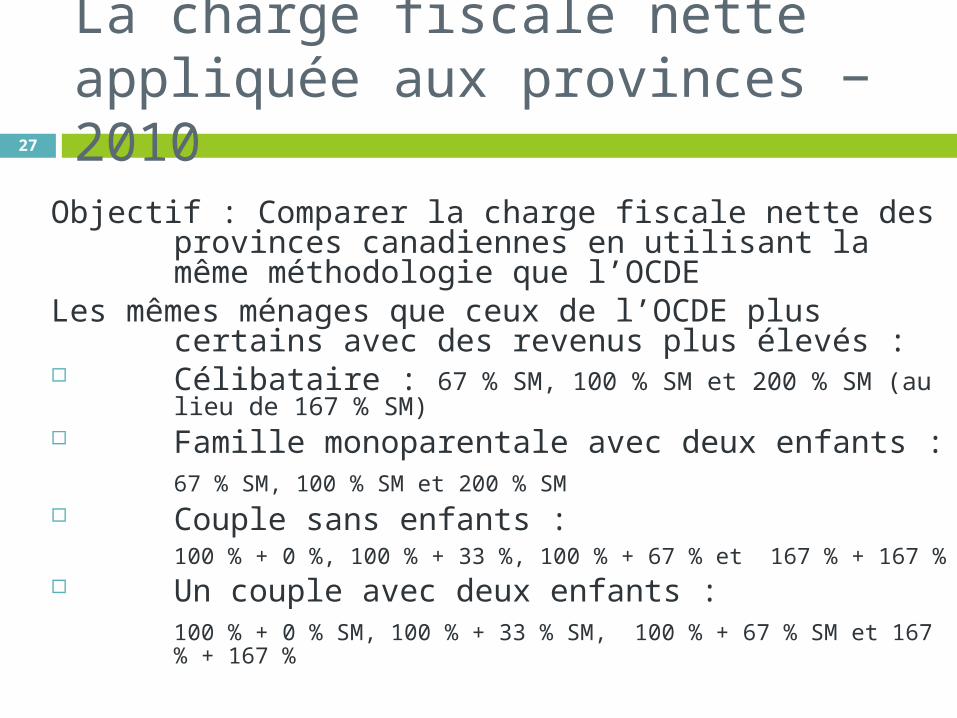

La charge fiscale nette appliquée aux provinces − 201027

Objectif : Comparer la charge fiscale nette des provinces canadiennes en utilisant la même méthodologie que l’OCDE

Les mêmes ménages que ceux de l’OCDE plus certains avec des revenus plus élevés :

Célibataire : 67 % SM, 100 % SM et 200 % SM (au lieu de 167 % SM)

Famille monoparentale avec deux enfants : 67 % SM, 100 % SM et 200 % SM

Couple sans enfants : 100 % + 0 %, 100 % + 33 %, 100 % + 67 % et

167 % + 167 % Un couple avec deux enfants :

100 % + 0 % SM, 100 % + 33 % SM, 100 % + 67 % SM et 167 % + 167 %

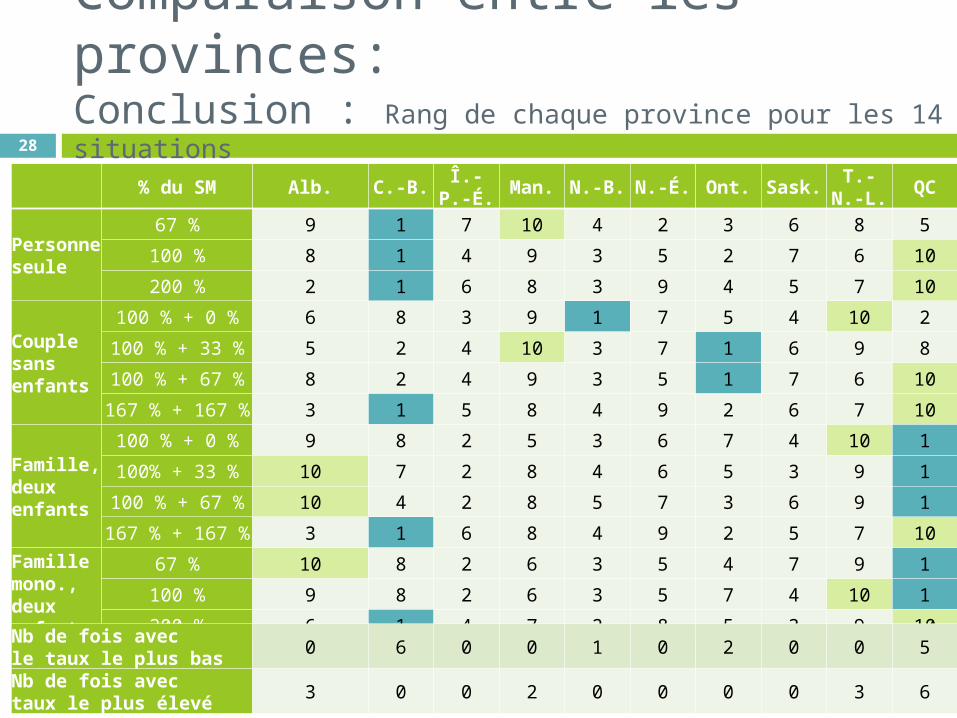

Comparaison entre les provinces:Conclusion : Rang de chaque province pour les 14 situations28

% du SM Alb. C.-B.Î.-P.-

É.Man. N.-B. N.-É. Ont. Sask.

T.-N.-L.

QC

Personne seule

67 % 9 1 7 10 4 2 3 6 8 5

100 % 8 1 4 9 3 5 2 7 6 10

200 % 2 1 6 8 3 9 4 5 7 10

Couple sans enfants

100 % + 0 % 6 8 3 9 1 7 5 4 10 2

100 % + 33 % 5 2 4 10 3 7 1 6 9 8

100 % + 67 % 8 2 4 9 3 5 1 7 6 10

167 % + 167 % 3 1 5 8 4 9 2 6 7 10

Famille, deux enfants

100 % + 0 % 9 8 2 5 3 6 7 4 10 1

100% + 33 % 10 7 2 8 4 6 5 3 9 1

100 % + 67 % 10 4 2 8 5 7 3 6 9 1

167 % + 167 % 3 1 6 8 4 9 2 5 7 10Famille mono., deux enfants

67 % 10 8 2 6 3 5 4 7 9 1

100 % 9 8 2 6 3 5 7 4 10 1

200 % 6 1 4 7 2 8 5 3 9 10Nb de fois avec le taux le plus bas

0 6 0 0 1 0 2 0 0 5

Nb de fois avec taux le plus élevé

3 0 0 2 0 0 0 0 3 6

Environnement fiscal29

Regard sur notre manière de redistribuer et de prendre en compte la situation de famille

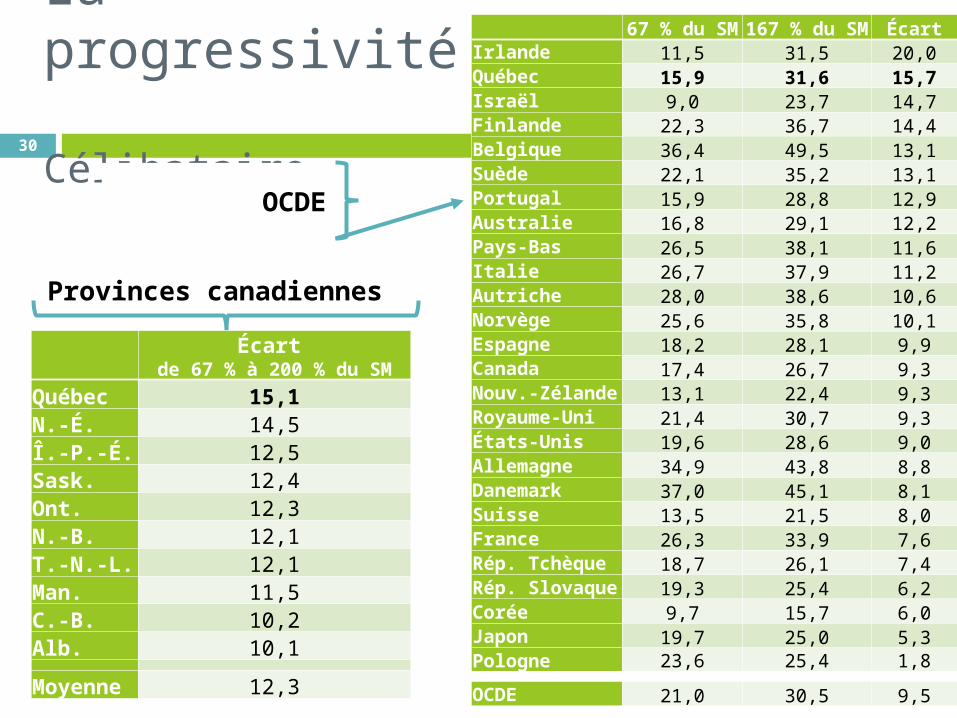

La progressivité –

Célibataire30

67 % du SM

167 % du SM Écart

Irlande 11,5 31,5 20,0Québec 15,9 31,6 15,7Israël 9,0 23,7 14,7Finlande 22,3 36,7 14,4Belgique 36,4 49,5 13,1Suède 22,1 35,2 13,1Portugal 15,9 28,8 12,9Australie 16,8 29,1 12,2Pays-Bas 26,5 38,1 11,6Italie 26,7 37,9 11,2Autriche 28,0 38,6 10,6Norvège 25,6 35,8 10,1Espagne 18,2 28,1 9,9Canada 17,4 26,7 9,3Nouv.-Zélande 13,1 22,4 9,3Royaume-Uni 21,4 30,7 9,3États-Unis 19,6 28,6 9,0Allemagne 34,9 43,8 8,8Danemark 37,0 45,1 8,1Suisse 13,5 21,5 8,0France 26,3 33,9 7,6Rép. Tchèque 18,7 26,1 7,4Rép. Slovaque 19,3 25,4 6,2Corée 9,7 15,7 6,0Japon 19,7 25,0 5,3Pologne 23,6 25,4 1,8

OCDE 21,0 30,5 9,5

OCDE

Provinces canadiennes

Écart

de 67 % à 200 % du SMQuébec 15,1N.-É. 14,5Î.-P.-É. 12,5Sask. 12,4Ont. 12,3N.-B. 12,1T.-N.-L. 12,1Man. 11,5C.-B. 10,2Alb. 10,1

Moyenne 12,3

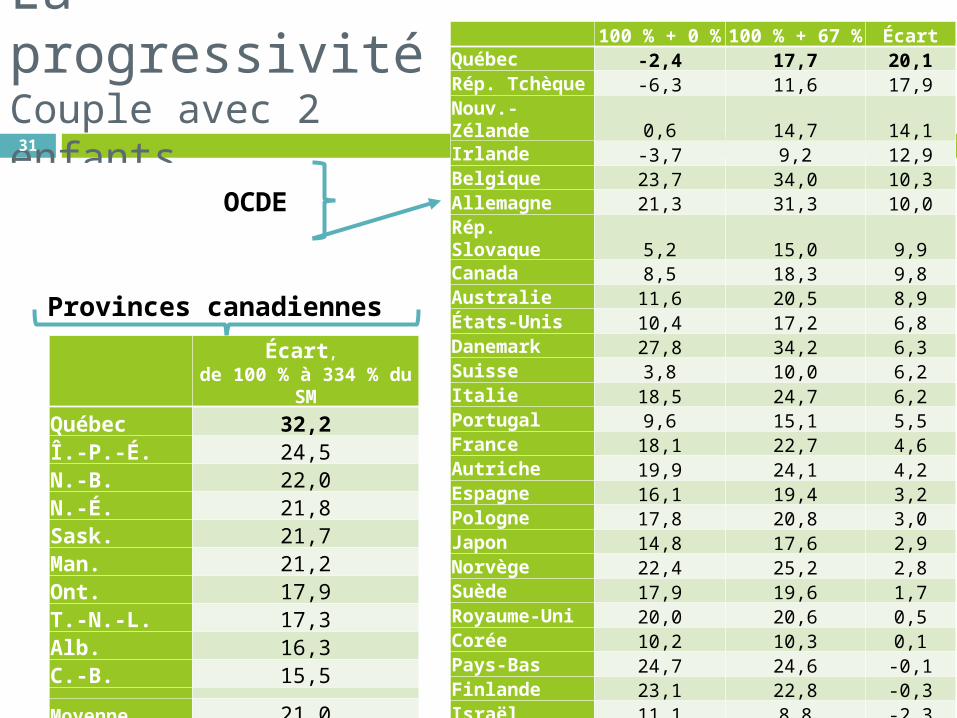

La progressivité –Couple avec 2 enfants31

100 % + 0

%100 % + 67

% ÉcartQuébec -2,4 17,7 20,1Rép. Tchèque -6,3 11,6 17,9Nouv.-Zélande 0,6 14,7 14,1Irlande -3,7 9,2 12,9Belgique 23,7 34,0 10,3Allemagne 21,3 31,3 10,0Rép. Slovaque 5,2 15,0 9,9Canada 8,5 18,3 9,8Australie 11,6 20,5 8,9États-Unis 10,4 17,2 6,8Danemark 27,8 34,2 6,3Suisse 3,8 10,0 6,2Italie 18,5 24,7 6,2Portugal 9,6 15,1 5,5France 18,1 22,7 4,6Autriche 19,9 24,1 4,2Espagne 16,1 19,4 3,2Pologne 17,8 20,8 3,0Japon 14,8 17,6 2,9Norvège 22,4 25,2 2,8Suède 17,9 19,6 1,7Royaume-Uni 20,0 20,6 0,5Corée 10,2 10,3 0,1Pays-Bas 24,7 24,6 -0,1Finlande 23,1 22,8 -0,3Israël 11,1 8,8 -2,3

OCDE 13,8 19,4 5,6

OCDE

Provinces canadiennes

Écart,

de 100 % à 334 % du SM

Québec 32,2Î.-P.-É. 24,5N.-B. 22,0N.-É. 21,8Sask. 21,7Man. 21,2Ont. 17,9T.-N.-L. 17,3Alb. 16,3C.-B. 15,5

Moyenne 21,0

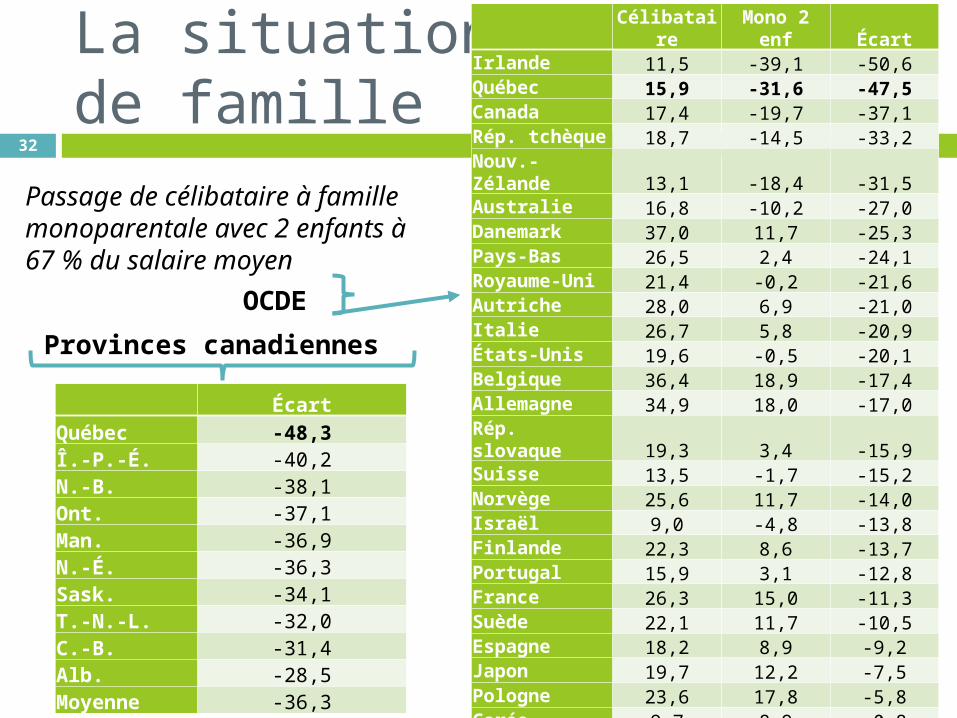

La situation de famille

32

Passage de célibataire à famille monoparentale avec 2 enfants à 67 % du salaire moyen

Célibataire

Mono 2 enf Écart

Irlande 11,5 -39,1 -50,6Québec 15,9 -31,6 -47,5Canada 17,4 -19,7 -37,1Rép. tchèque 18,7 -14,5 -33,2Nouv.-Zélande 13,1 -18,4 -31,5Australie 16,8 -10,2 -27,0Danemark 37,0 11,7 -25,3Pays-Bas 26,5 2,4 -24,1Royaume-Uni 21,4 -0,2 -21,6Autriche 28,0 6,9 -21,0Italie 26,7 5,8 -20,9États-Unis 19,6 -0,5 -20,1Belgique 36,4 18,9 -17,4Allemagne 34,9 18,0 -17,0Rép. slovaque 19,3 3,4 -15,9Suisse 13,5 -1,7 -15,2Norvège 25,6 11,7 -14,0Israël 9,0 -4,8 -13,8Finlande 22,3 8,6 -13,7Portugal 15,9 3,1 -12,8France 26,3 15,0 -11,3Suède 22,1 11,7 -10,5Espagne 18,2 8,9 -9,2Japon 19,7 12,2 -7,5Pologne 23,6 17,8 -5,8Corée 9,7 8,9 -0,8

OCDE 21,0 3,3 -17,7

OCDE

Provinces canadiennes

ÉcartQuébec -48,3Î.-P.-É. -40,2N.-B. -38,1Ont. -37,1Man. -36,9N.-É. -36,3Sask. -34,1T.-N.-L. -32,0C.-B. -31,4Alb. -28,5Moyenne -36,3

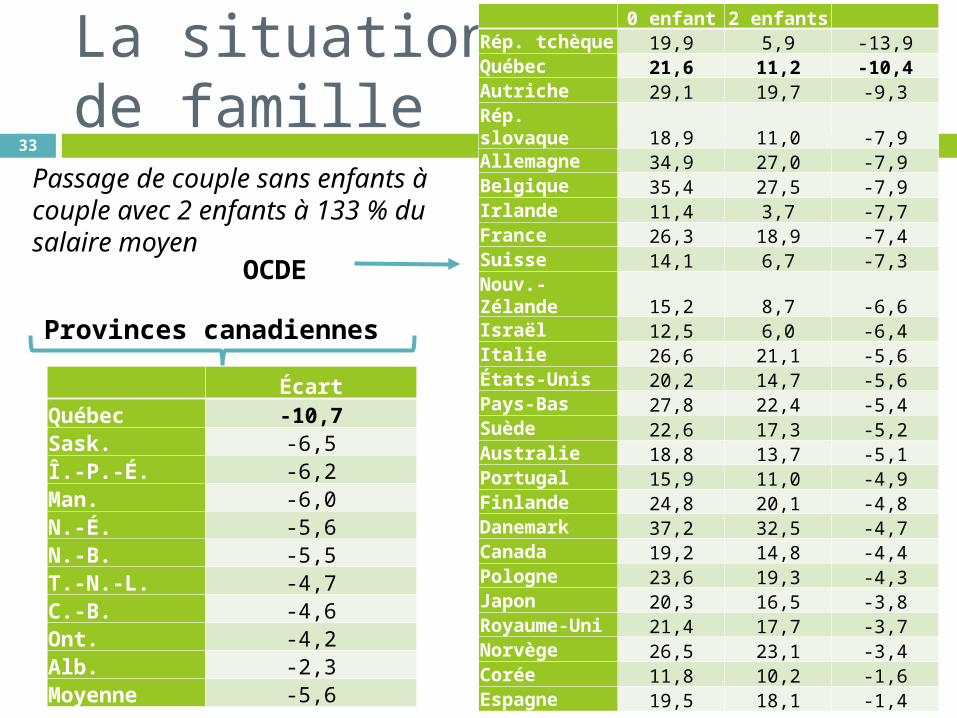

La situation de famille

33Passage de couple sans enfants à couple avec 2 enfants à 133 % du salaire moyen

0 enfant 2 enfantsRép. tchèque 19,9 5,9 -13,9Québec 21,6 11,2 -10,4Autriche 29,1 19,7 -9,3Rép. slovaque 18,9 11,0 -7,9Allemagne 34,9 27,0 -7,9Belgique 35,4 27,5 -7,9Irlande 11,4 3,7 -7,7France 26,3 18,9 -7,4Suisse 14,1 6,7 -7,3Nouv.-Zélande 15,2 8,7 -6,6Israël 12,5 6,0 -6,4Italie 26,6 21,1 -5,6États-Unis 20,2 14,7 -5,6Pays-Bas 27,8 22,4 -5,4Suède 22,6 17,3 -5,2Australie 18,8 13,7 -5,1Portugal 15,9 11,0 -4,9Finlande 24,8 20,1 -4,8Danemark 37,2 32,5 -4,7Canada 19,2 14,8 -4,4Pologne 23,6 19,3 -4,3Japon 20,3 16,5 -3,8Royaume-Uni 21,4 17,7 -3,7Norvège 26,5 23,1 -3,4Corée 11,8 10,2 -1,6Espagne 19,5 18,1 -1,4

OCDE 21,9 16,2 -5,7

OCDE

Provinces canadiennes

ÉcartQuébec -10,7Sask. -6,5Î.-P.-É. -6,2Man. -6,0N.-É. -5,6N.-B. -5,5T.-N.-L. -4,7C.-B. -4,6Ont. -4,2Alb. -2,3Moyenne -5,6

Environnement fiscal34

Regard sur notre manière de lutter contre les inégalités

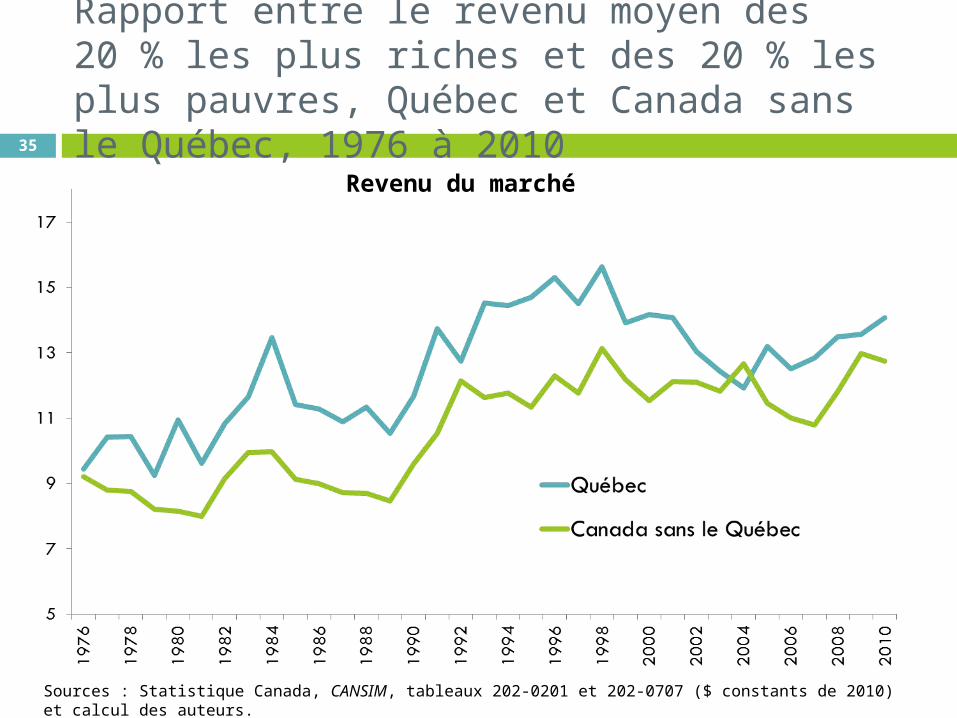

Rapport entre le revenu moyen des 20 % les plus riches et des 20 % les plus pauvres, Québec et Canada sans le Québec, 1976 à 201035

Revenu du marché

Sources : Statistique Canada, CANSIM, tableaux 202-0201 et 202-0707 ($ constants de 2010) et calcul des auteurs.Note : les résultats sont ajustés pour la taille de la famille

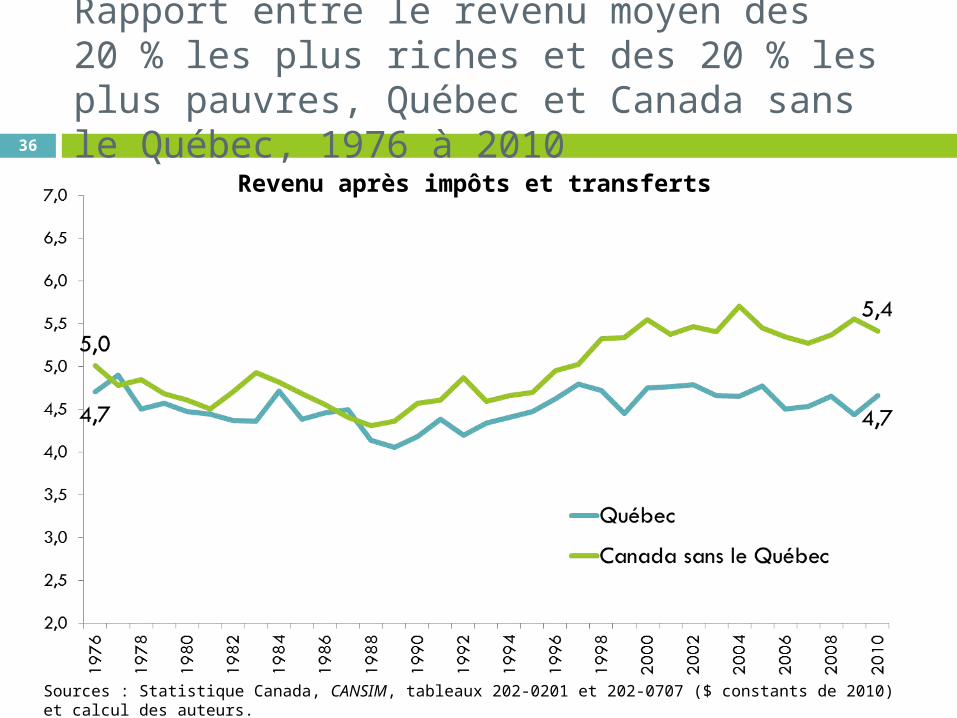

Rapport entre le revenu moyen des 20 % les plus riches et des 20 % les plus pauvres, Québec et Canada sans le Québec, 1976 à 201036

Revenu après impôts et transferts

Sources : Statistique Canada, CANSIM, tableaux 202-0201 et 202-0707 ($ constants de 2010) et calcul des auteurs.Note : les résultats sont ajustés pour la taille de la famille

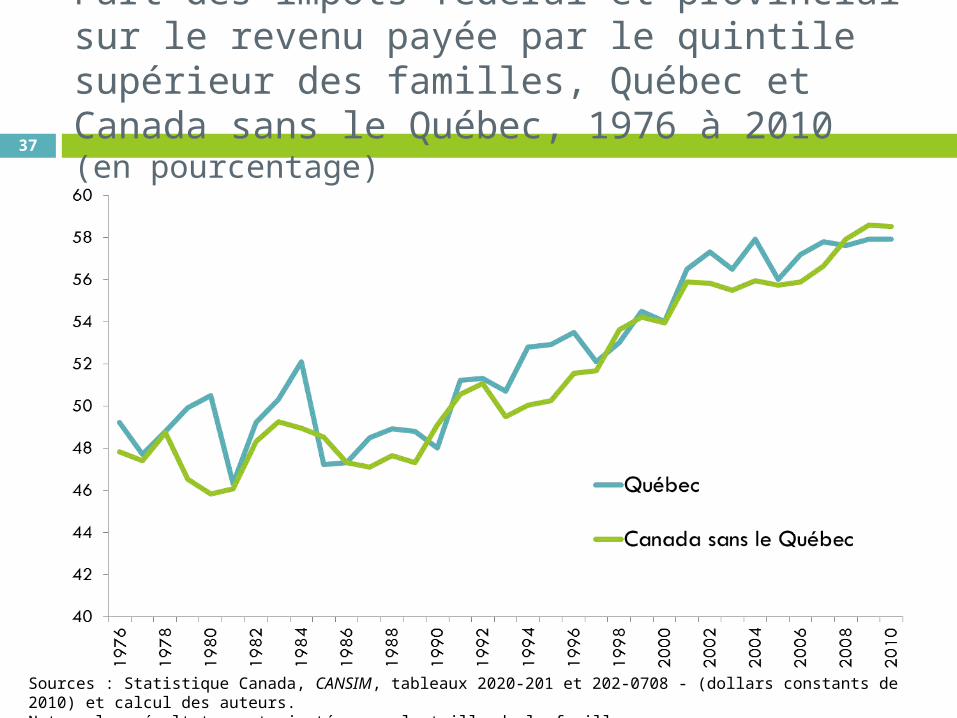

Part des impôts fédéral et provincial sur le revenu payée par le quintile supérieur des familles, Québec et Canada sans le Québec, 1976 à 2010 (en pourcentage)37

Sources : Statistique Canada, CANSIM, tableaux 2020-201 et 202-0708 - (dollars constants de 2010) et calcul des auteurs.Note : les résultats sont ajustés pour la taille de la famille

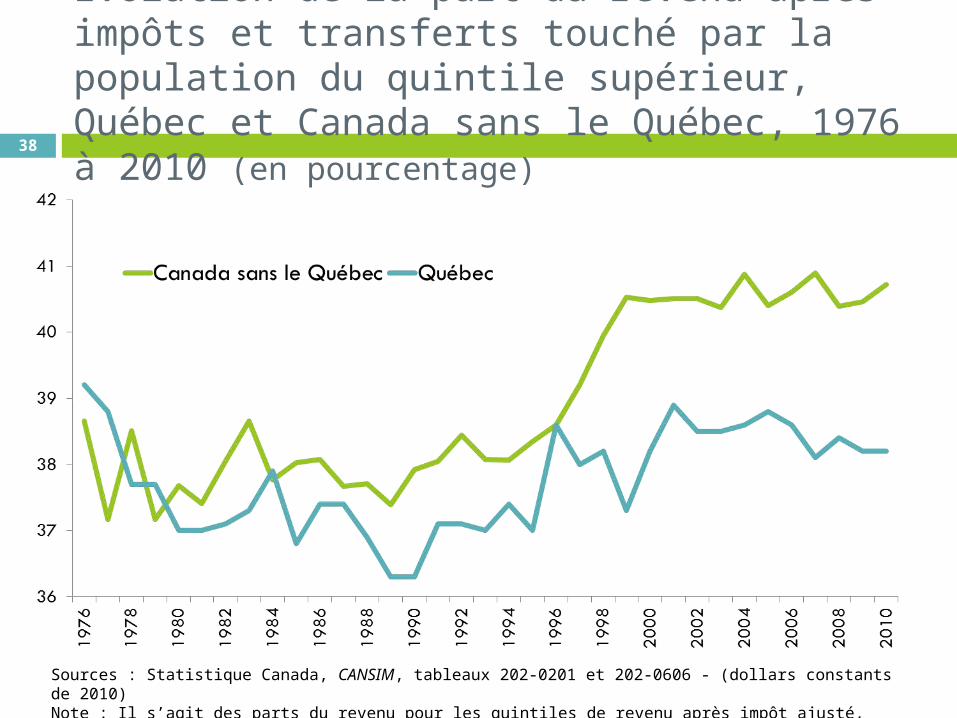

Évolution de la part du revenu après impôts et transferts touché par la population du quintile supérieur, Québec et Canada sans le Québec, 1976 à 2010 (en pourcentage)38

Sources : Statistique Canada, CANSIM, tableaux 202-0201 et 202-0606 - (dollars constants de 2010) Note : Il s’agit des parts du revenu pour les quintiles de revenu après impôt ajusté, selon le type de famille économique

Pour « mieux » inciter au travail, à l’épargne et à l’investissement

Quelques justifications pour une réforme

39

Travail et épargne40

Il est souvent mentionné qu’il n’est pas intéressant de travailler plus (ou encore d’épargner davantage)…

Analyse de l’imposition implicite Résultat de la coexistence de l’imposition du revenu,

de cotisations sociales et de certaines prestations fiscales, définies en fonction du revenu du contribuable : Que se passe-t-il si le revenu s’accroît de 1% du

revenu moyen

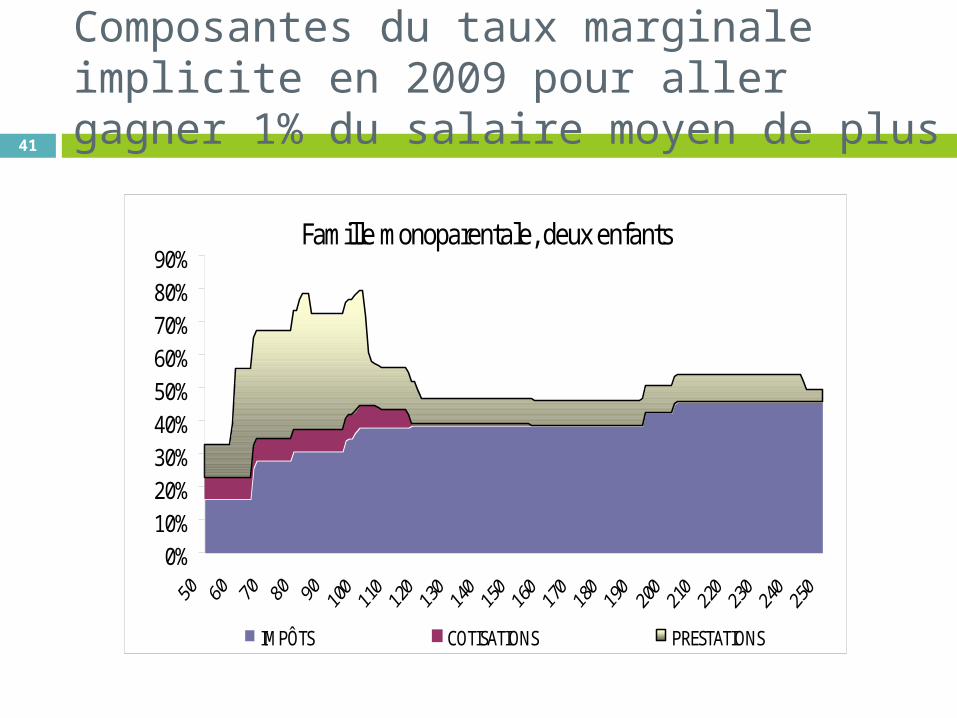

Composantes du taux marginale implicite en 2009 pour aller gagner 1% du salaire moyen de plus

Famille monoparentale, deux enfants

0%10%20%30%40%50%60%70%80%90%

IMPÔTS COTISATIONS PRESTATIONS

41

Famille monoparentale, deux enfants

0%

10%

20%

30%

40%

50%

60%

70%

80%

90% Québec NorvègeDanemark FinlandeSuède

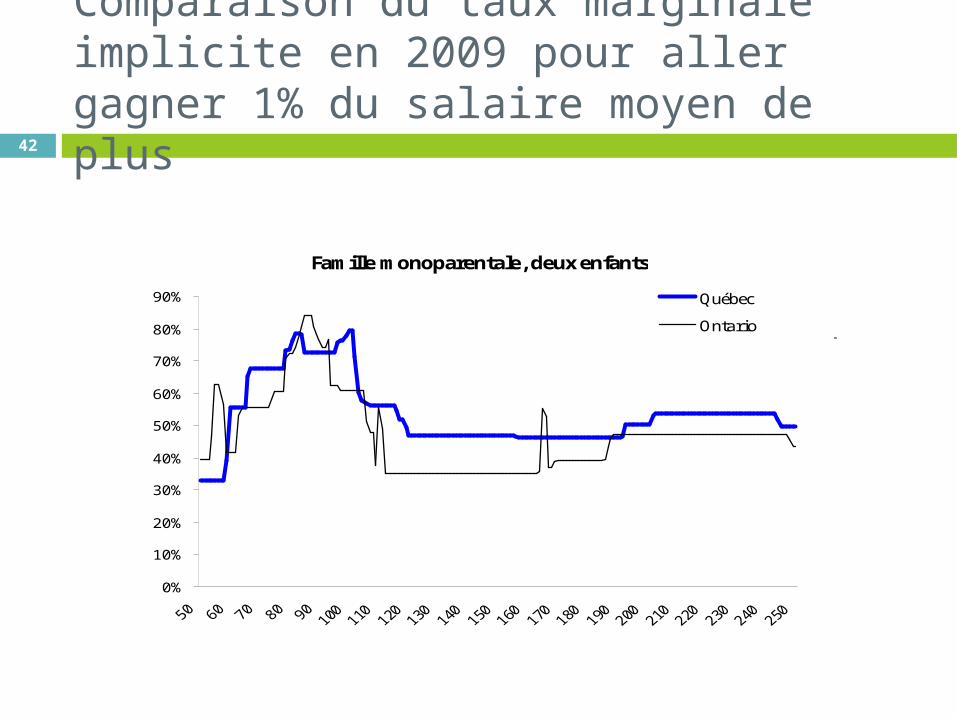

Comparaison du taux marginale implicite en 2009 pour aller gagner 1% du salaire moyen de plus42

Famille monoparentale, deux enfants

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

QuébecAllemagneFranceItalieJaponRoyaume-UniÉtats-Unis

Famille monoparentale, deux enfants

0%

10%

20%

30%

40%

50%

60%

70%

80%

90% Québec

Ontario

Pour financer nos services publics dans un contexte de vieillissement de

la population

Quelques justifications pour une réforme

43

44

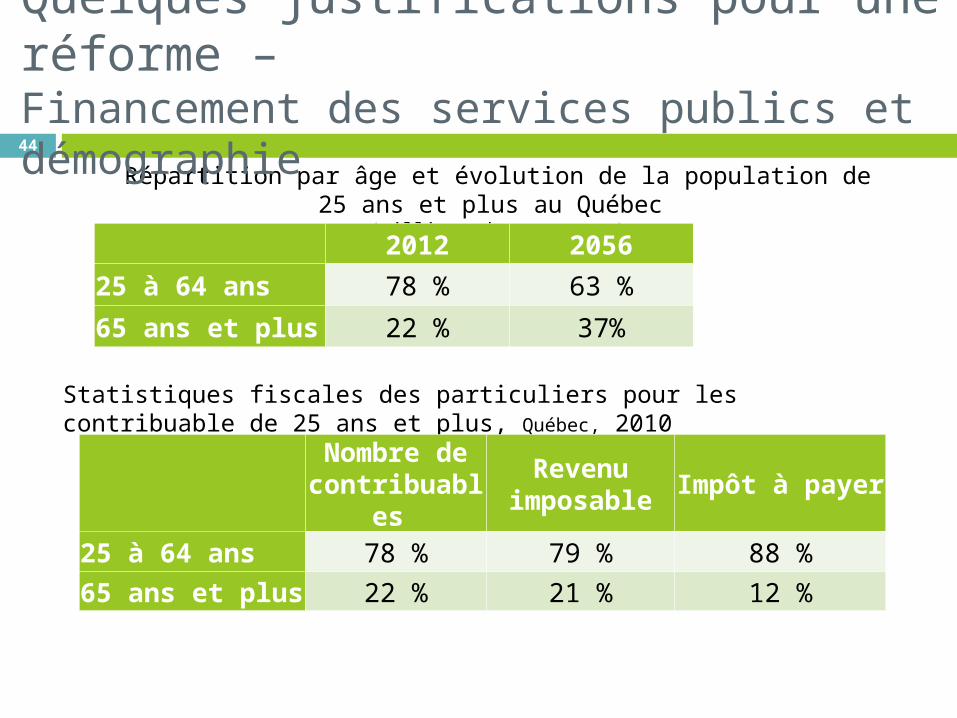

Répartition par âge et évolution de la population de 25 ans et plus au Québec

(milliers de personnes)

Statistiques fiscales des particuliers pour les contribuable de 25 ans et plus, Québec, 2010

2012 2056

25 à 64 ans 78 % 63 %

65 ans et plus 22 % 37%

Nombre de contribuabl

es

Revenu imposable

Impôt à payer

25 à 64 ans 78 % 79 % 88 %65 ans et plus 22 % 21 % 12 %

Quelques justifications pour une réforme –Financement des services publics et démographie

Financer les services publics45

Quels seront les conséquences du vieillissement de la population sur le financement des services publics ?

Par exemple, l’élasticité fiscale L’impôt sur le revenu : élasticité fiscale inférieure

à 1 ?

Réfléchir à un financement différent

Pour favoriser la croissance économique

Quelques justifications pour une réforme…

46

47

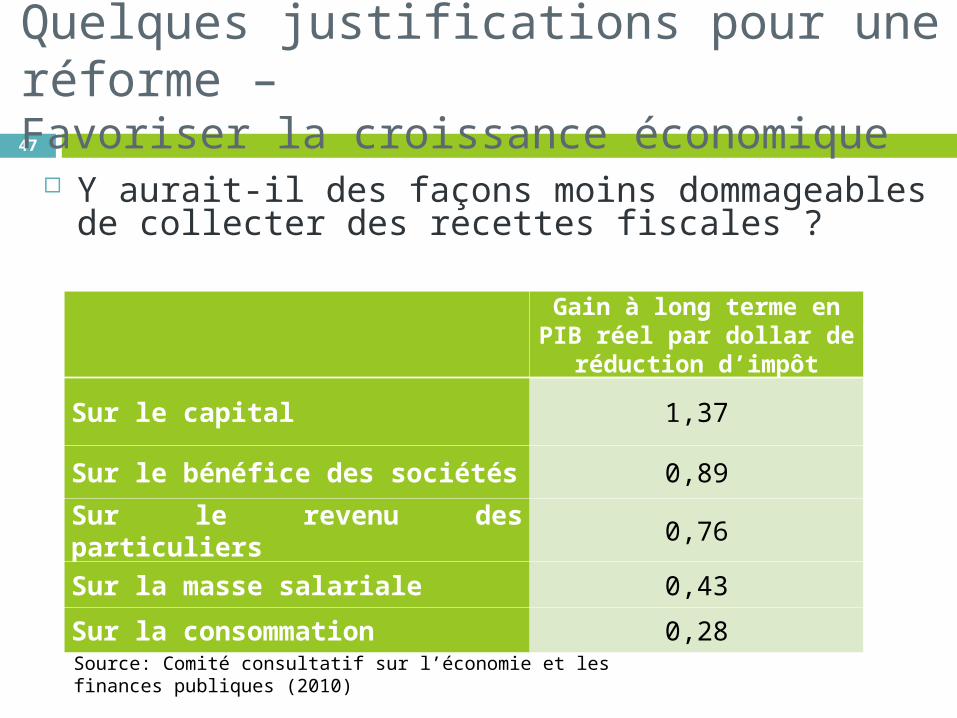

Y aurait-il des façons moins dommageables de collecter des recettes fiscales ?

Gain à long terme en PIB réel par dollar de

réduction d’impôt

Sur le capital 1,37

Sur le bénéfice des sociétés 0,89

Sur le revenu des particuliers 0,76

Sur la masse salariale 0,43

Sur la consommation 0,28

Quelques justifications pour une réforme –Favoriser la croissance économique

Source: Comité consultatif sur l’économie et les finances publiques (2010)

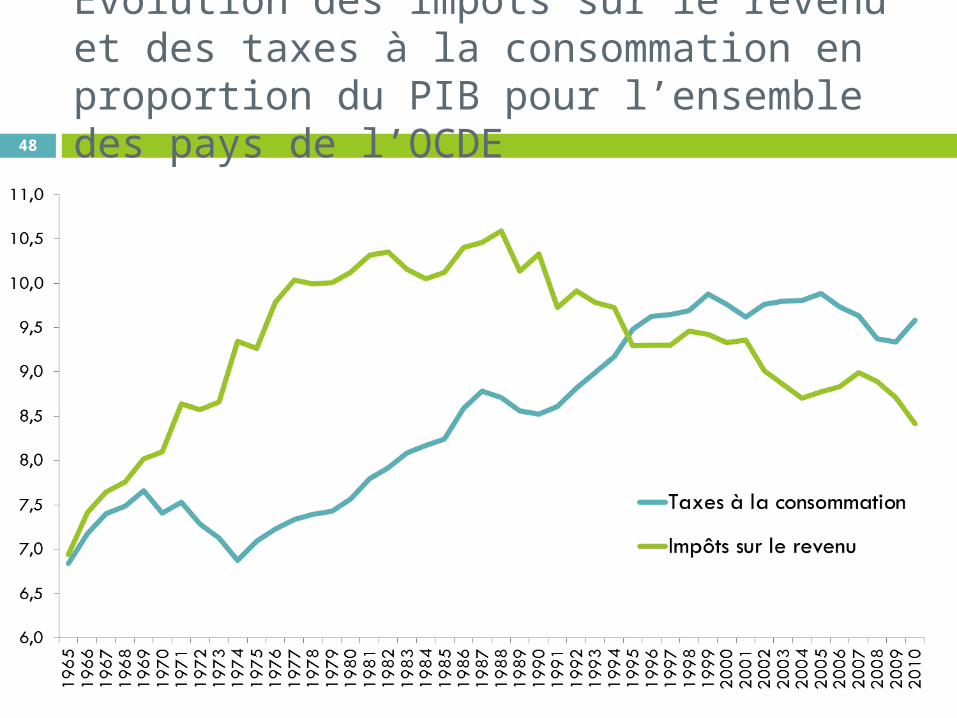

Évolution des impôts sur le revenu et des taxes à la consommation en proportion du PIB pour l’ensemble des pays de l’OCDE48

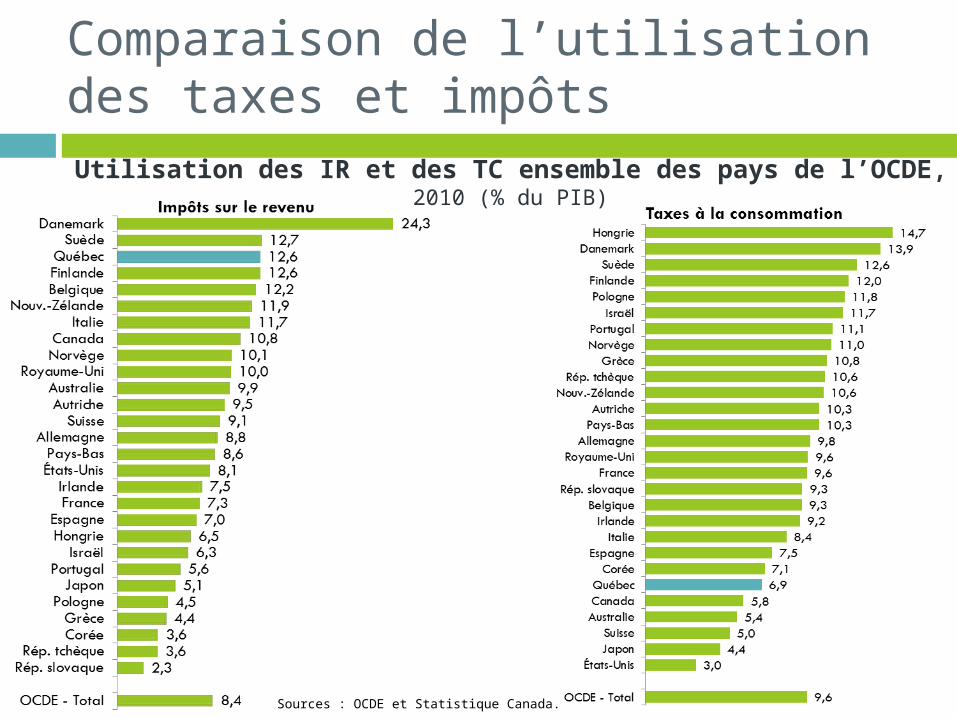

Comparaison de l’utilisation des taxes et impôts

Sources : OCDE et Statistique Canada.

Utilisation des IR et des TC ensemble des pays de l’OCDE, 2010 (% du PIB)

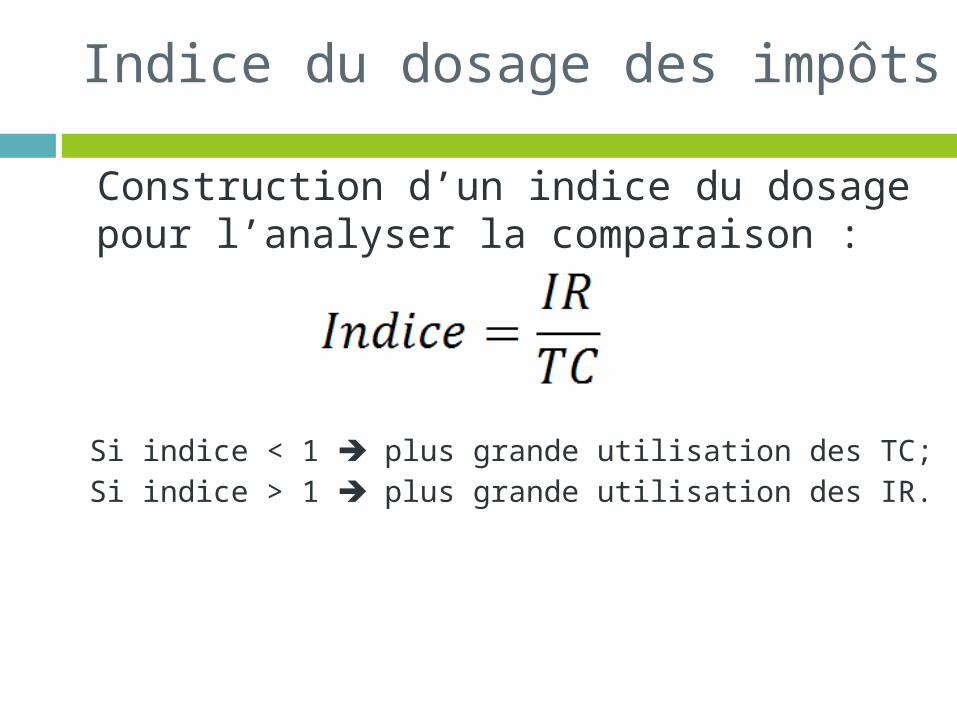

Indice du dosage des impôts

Construction d’un indice du dosage pour l’analyser la comparaison :

Si indice < 1 plus grande utilisation des TC;Si indice > 1 plus grande utilisation des IR.

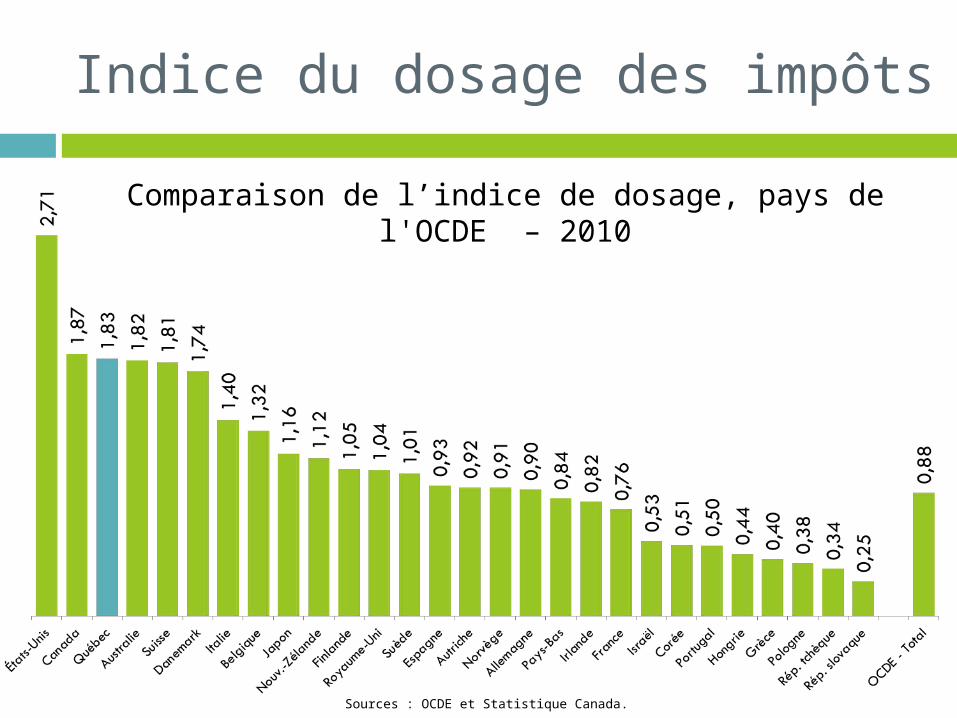

Indice du dosage des impôts

Sources : OCDE et Statistique Canada.51

Comparaison de l’indice de dosage, pays de l'OCDE – 2010

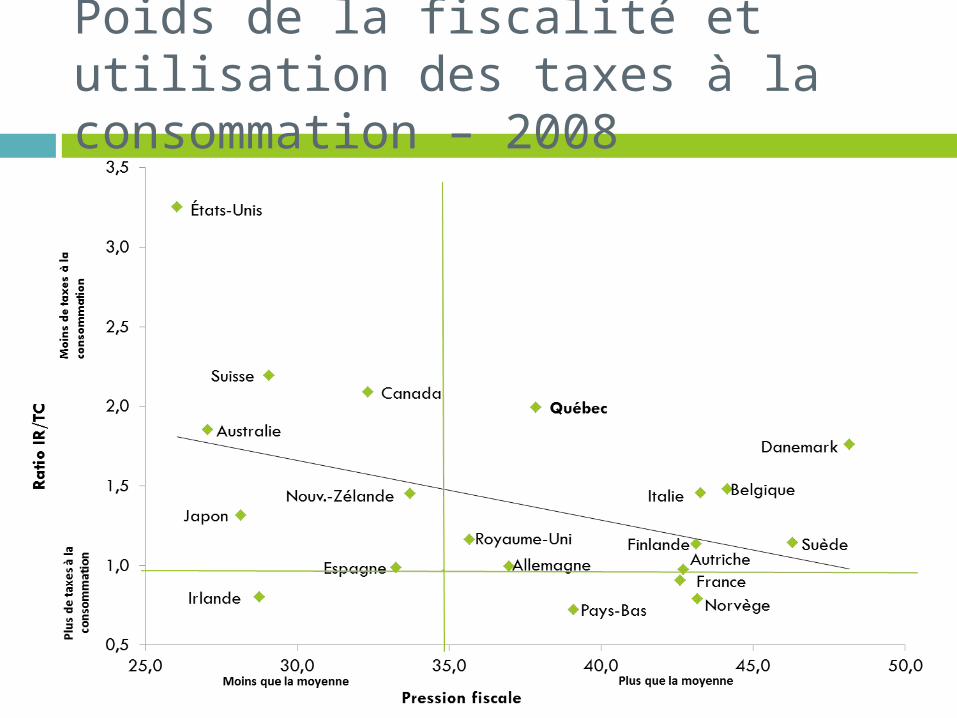

Poids de la fiscalité et utilisation des taxes à la consommation – 2008

52

Conclusion53

Une réforme de la fiscalité: pourquoi?54

Parce que … ça fait longtemps ET plusieurs en veulent une!

Pour faire le point sur … Manière de recourir à la fiscalité Manière de partager la charge fiscale, de redistribuer

et de prendre en compte la situation de famille Manière de lutter contre les inégalités

Sa justification … Inciter au travail, à l’épargne et à l’investissement Améliorer le financement des services publics Favoriser la croissance économique

Une réforme de la fiscalité: il faut y songer

55

Choisir: quelle fiscalité, pour quel objectif ? La fiscalité, c’est un outil puissant

Prendre en compte les défis actuels et futurs du Québec, (nombreux et interreliés) : Défi de la transition démographique Défi du marché du travail Défi du financement des services publics Défi de la diminution des inégalités Défi d’une société en croissance, compétitive et juste etc.

56

Questions/Échanges

Recommended