U IN O P F E EU NP UL -E - T U UN B

MINISTERE DE LA PROMOTION DE

REPUBLIQUE DU MALI

L’INVESTISSEMENT ET DU SECTEUR PRIVE UN PEUPLE –

UN BUT –

UNE FOI

************** **************SECRETARIAT GENERAL

**************

JUIN

2016

POLITIQUE NATIONALE DE DEVELOPPEMENT

DE LA MICRO FINANCEET PLAN D'ACTIONS

(PNDMF PA)2016-2020

JUIN

2016

POLITIQUE NATIONALE DE DEVELOPPEMENT

DE LA MICRO FINANCE(PNDMF) 2016-2025

TABLE DES MATIÈRES

SIGLES ET ABREVIATIONS ......................................................................................................... 4 I. CONTEXTE GENERAL ............................................................................................................. 6

1.1. Géographie, population et découpage administratif : ....................................................... 6 1.2. Contexte socio-économique et politique : ......................................................................... 6 1.3. Politiques macro-économiques : ....................................................................................... 7 1.4. Pauvreté et politiques de réduction mises en œuvre: ........................................................ 7 1.5. Situation du secteur financier dans la zone UMOA : ........................................................ 7 1.6. Méthodologie de formulation de la politique nationale de la micro finance : ................... 8

II. JUSTIFICATION : ...................................................................................................................... 10 2.1. Pourquoi une politique nationale de développement de la micro finance ? ................... 11 2.2. Diagnostic du secteur de la micro finance ...................................................................... 11

2.2.1. Promotion, supervision et contrôle de la micro finance : ........................................ 12 2.2.2. Financement et appui technique du secteur : .......................................................... 13 2.2.3. Evaluation de la Stratégie Nationale de la Micro finance 2008-2012 : ..................... 16 2.2.4. Environnement économique, social et réglementaire: ............................................ 17 2.2.5. Gouvernance et stratégie dans le secteur de la micro finance: ................................ 19 2.2.6. Marché et produits offerts par le secteur : ................................................................ 20 2.2.7. Stratégie commerciale et canaux de distribution du secteur : ................................. 20 2.2.8. Gestion des risques dans le secteur: ......................................................................... 21 2.2.9. Système d’information et de gestion du secteur de la micro finance: ..................... 22 2.2.10. Situation financière d’ensemble: .......................................................................... 22

2.3. Forces, faiblesses, opportunités et menaces sur le secteur ............................................. 23 III. ORIENTATIONS : .................................................................................................................. 25

3.1. Cadre de référence : ......................................................................................................... 25 3.2. Rôle attendu du secteur de la micro finance pour l’atteinte des objectifs : ..................... 26

3.2.1. Mission du secteur : ................................................................................................. 26 3.2.2. Objectifs visés : ......................................................................................................... 26

3.3. Politique et stratégies de développement du secteur de la micro finance : ..................... 27 3.3.1. Vision à l’horizon 2025 : ........................................................................................... 27 3.3.2. Orientations stratégiques ......................................................................................... 27 3.3.3. Engagements du Gouvernement pour le secteur de la micro finance : ................... 29 3.3.4. Principes généraux : ................................................................................................. 30

IV. OBJECTIFS DE LA POLITIQUE........................................................................................... 31 4.1. Objectif général : .............................................................................................................. 31 4.2. Objectifs spécifiques : ...................................................................................................... 31

V. STRATEGIE : ............................................................................................................................ 31 VI. ACTIONS :................................................................................................................................ 32

6.1. Stratégie opérationnelle de mise en œuvre : .................................................................... 32 6.2. Dispositif institutionnel et opérationnel, rôle des acteurs : ............................................. 32

VII. SUIVI-EVALUATION : .......................................................................................................... 36 7.1. Système de suivi-évaluation : ........................................................................................... 36 7.2. Conditions de succès / efficacité de la politique : ........................................................... 37

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

3

SIGLES ET ABREVIATIONS

ACDI Agence Canadienne de Développement International

AFD Agence Française de Développement

APBEF-Mali Association Professionnelle des Banques et Etablissements Financiers du Mali

APCMM Assemblée Permanente des Chambres de Métiers du Mali

APSFD-Mali Association Professionnelle des Systèmes Financiers Décentralisés du Mali

BAD Banque Africaine de Développement

BCEAO Banque Centrale des Etats de l'Afrique de l'Ouest

BMS-SA Banque Malienne de Solidarité - Société Anonyme

BNDA Banque Nationale pour le Développement Agricole

BOAD Banque Ouest Africaine de Développement

CANEF Centre d’Appui Economique Nutritionnel aux Femmes

CCS/SFD Cellule de Contrôle et de Surveillance des Systèmes Financiers Décentralisés

CEDEAO Communauté Economique des Etats de l’Afrique de l’Ouest

CFBM Centre de Formation en Banque et Micro finance

CGAP Groupe Consultatif d’Assistance aux Pauvres

CNM Commission Nationale de la Micro finance

CPA/SFD Centre de Promotion et d’Appui des Systèmes Financiers Décentralisés

CPFPA Comité de Pilotage du Financement du Plan d'Actions

CSCRP Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté

CT Court Terme

CVECA Caisses Villageoises d’Epargne et de Crédit Autogérées

DANIDA Agence Danoise pour le Développement International

DID Développement International Desjardins

FCFA Francs de la Communauté Financière Africaine

FDE Fonds de Développement Economique

FIDA Fonds International pour le Développement Agricole

FNM Fonds National de la Micro finance

GCNM Groupe Consultatif National pour la Micro finance

GPS Gestion de la Performance Sociale

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

4

IMCEC Institution Mutualiste de Caisse d’Epargne et de Crédit

INSTAT Institut National de la Statistique

MEF Ministère de l’Economie et des Finances

MPISP Ministère de la Promotion de l’Investissement et du Secteur Privé

ODD Objectifs de Développement Durable

ONG Organisation Non Gouvernementale

PA Plan d’Actions

PA / SNMF Plan d’Actions de la Stratégie Nationale de la Micro Finance

PIB Produit Intérieur Brut

PMR Programme de Microfinance Rurale

PNUD Programme des Nations Unies pour le Développement

PTF Partenaires Techniques et Financiers

SAT Service d'Appui Technique

SFD Systèmes Financiers Décentralisés

SIDI Solidarité Internationale pour le Développement et l’Investissement

SIG Système d’Information et de Gestion

SNMF Stratégie Nationale de la Micro Finance

TDR Termes de Référence

TPE Très Petites Entreprises

UEMOA Union Economique et Monétaire Ouest Africaine

UMOA Union Monétaire Ouest Africaine

UNCDF United Nations Capital Development Fund

PME Petites et Moyennes Entreprises

PMI Petites et Moyennes Industries

MTPE Micro et Très Petites Entreprises

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

5

I. CONTEXTE GENERAL

1.1. Géographie, population et découpage administratif :

Le Mali est un pays vaste d’une superficie de 1.241.238 km². Situé au cœur de l’Afrique de l’Ouest, le Mali partage plus de 7.000 km de frontières avec 7 pays limitrophes que sont l’Algérie au nord, le Niger et le Burkina Faso à l’est, la Côte d’Ivoire et la Guinée–Conakry au sud, le Sénégal et la Mauritanie à l’ouest. Cette position géographique fait du Mali un pays charnière entre l’Afrique du nord arabo–berbère et l’Afrique noire subsaharienne. Le Mali s’est engagé depuis 1992 dans un vaste processus de décentralisation et de déconcentration qui marque la volonté irréversible des autorités du pays à placer les populations de base dans la gestion de leur propre développement. Ce processus a permis de remodeler le paysage administratif du pays en 666 Communes rurales et 37 communes urbaines. Ce nouveau découpage administratif est propice à la conception et à la mise en œuvre des plans d’actions de développement répondant mieux aux préoccupations des communautés de base. Selon les résultats du dernier Recensement Général de la Population et de l’Habitat (RGPH) réalisé en avril 2009, la population totale résidente du Mali est estimée à 14 528 662 habitants. Cette population croît au taux annuel moyen de 3,6%, la population rurale représente 77%, les enfants de moins de 15 ans sont estimés à 46% et l’indice de fécondité est à 6,4. Le taux de mortalité infanto-juvénile est 154/1000, l’espérance de vie se situe à 55,6 ans et le taux brut de scolarisation est à 68,4% (71,6 % pour les garçons et 65% pour les filles). Ce bond démographique donne une idée de l’importance des besoins à satisfaire en matière d’alimentation, de santé, d’éducation et d’emploi.

1.2. Contexte socio-économique et politique :

Le Mali a connu la plus grave crise de son histoire avec le coup d’État du 22 mars 2012 et l’occupation pendant neuf mois, d’avril 2012 à janvier 2013, des régions du nord du pays par des groupes armés. Les efforts déployés par la communauté internationale et les institutions régionales ont permis le retrait des putschistes et la mise en place d’un gouvernement de transition ainsi que la tenue de l’élection présidentielle (juillet 2013) puis des législatives (novembre-décembre 2013). Ces scrutins ont permis de ramener le pays à une vie constitutionnelle normale. Cette crise multidimensionnelle qu’a connue le pays, a provoqué une récession. Sur la période 2001-2011, le pays avait enregistré un taux de croissance moyen d’environ 5.5 %, supérieur à la moyenne de 3.9 % des pays de l’UEMOA. En 2012, le taux de croissance du PIB est retombé à 0 %. Avec le retour de l’aide extérieure et une relative stabilisation de la situation sécuritaire, la reprise économique s’est amorcée en 2013, avec une croissance modeste de 1.7 %, en raison de la contraction de la production céréalière hors riz (près de -26 %). En 2014, la croissance du PIB réel s’est accélérée à 5.8 %, suite à l’amélioration du contexte macro-économique et à la performance du secteur agricole, dont la production a augmenté de 13 %. Le secteur tertiaire affiche une croissance de 4.8 % en 2014, en légère baisse par rapport à 2013 (8.9%), grâce aux performances du sous-secteur transport et télécommunications (7.4 %), de l’administration (6.8 %) et des services financiers (4 %).

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

6

1.3. Politiques macro-économiques :

L’économie malienne, en raison de sa structure reste très vulnérable aux chocs de différentes natures. En effet, la croissance du PIB qui repose essentiellement sur le secteur primaire était de 7,2% en 2014 et faisant l’objet d'une prévision de 5% pour l’année 2015. La production agricole, qui dépend des cultures pluviales, reste largement tributaire des conditions météorologiques. Les principaux produits à l’exportation sont l’or et le coton qui représentent respectivement 66 % et 13 % des recettes totales d’exportation en 2014.

Malgré les chocs sur la stabilité du secteur financier, le crédit à l’économie a été relancé d’environ 10 % en 2013 et au cours du premier semestre de 2014. Les banques ont également augmenté leurs avoirs sur les émissions de bons des autres pays de l’UEMOA.

Grâce à la bonne campagne agricole de 2014 qui a permis de limiter la hausse des prix des produits alimentaires et à la politique monétaire restrictive poursuivie par la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO), le taux d’inflation n’a pas dépassé 0.9 % en 2014.

1.4. Pauvreté et politiques de réduction mises en œuvre:

La pauvreté au Mali constitue une variable à plusieurs inconnues pour les pouvoirs publics et toutes les politiques visant à la réduire de façon drastique se sont heurtées à la résistance de ce phénomène qui persiste toujours. Les enquêtes récentes sur le sujet le confirment, 55% de la population étaient en dessous du seuil de pauvreté en 2001, 47,7% en 2006 et toujours 43,6% en 2010. Elle demeure un phénomène essentiellement rural et touche 78% de la population.

La politique mise en œuvre pour enrayer la pauvreté est définie dans le Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté (CSCRP 2012 -2017), qui prend en compte la vision de l’Etude Nationale Prospective (ENP) Mali 2025 et du plan décennal pour la réalisation des Objectifs du Millénaire pour le développement 2006 - 2015.

Les huit priorités de l’agenda post - 2015 des Objectifs du Millénaire sont les suivantes :

- réduire l’extrême pauvreté et la faim ; - assurer l’éducation primaire pour tous ; - promouvoir l’égalité des sexes et l’autonomisation des femmes ; - réduire la mortalité infantile ; - améliorer la santé maternelle ; - combattre le VIH et le SIDA, le paludisme et d’autres maladies ; - préserver l’environnement ; - mettre en place un partenariat mondial pour le développement.

1.5. Situation du secteur financier dans la zone UMOA :

Selon le rapport annuel de la commission bancaire en 2013, le système bancaire de l’Union Monétaire Ouest Africaine (UMOA) a évolué dans un environnement globalement favorable, marqué par une croissance économique soutenue. En effet, le produit intérieur brut (PIB) de l’Union a progressé de 5,5% en volume, après 6,5% en 2012, sous l’impact notamment d’un accroissement de la production des cultures d’exportation, du regain de l’activité dans le secteur manufacturier ainsi que dans celui des bâtiments et travaux publics.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

7

Au titre des initiatives visant à l’amélioration des conditions de financement des économies, le Conseil des Ministres de cette institution a procédé à la réduction du taux de l’usure de 18% à 15% pour les établissements de crédit et de 27% à 24% pour les autres agents économiques dont les SFD. Cette mesure a permis la poursuite de la tendance à la baisse des taux débiteurs appliqués à la clientèle. Dans un tel contexte, le total des concours financiers octroyés par le système bancaire a progressé de 18,1% tandis que les dépôts collectés ont augmenté de 11,1%. Le total des bilans des établissements de crédit a ainsi enregistré une hausse de 16,3% en 2013. Le réseau s’est pour sa part renforcé de 6,1%, traduisant la vigueur de la concurrence dans le secteur. L’encours du crédit intérieur (Zone UMOA) a augmenté de 2.192,8 Mds (+18,8%), pour s’établir à 13.883,0 Mds en fin décembre 2013. Cette évolution est imputable à la progression des crédits à l’économie (+16,4% soit 1.444,9 Mds) et à la détérioration de la Position Nette Débitrice des Gouvernements (+26,1% soit 747,9 Mds), consécutive à la progression des créances des banques sur les Etats en 2013 et au recours plus accru des Etats aux concours du FMI. Au plan national, le Mali a enregistré un taux de croissance qui est passé de - 0,1% à 5,1% entre 2012 et 2013 tandis que pour toute la zone UMOA, ce taux est passé de 6, 1% à 5,1%. Le Mali compte 14 Banques et établissements financiers. Le crédit à l’économie a progressé de 4, 6% entre 2011 et 2012. Ce progrès s’est établi à 14, 5% entre 2012 et 2013. Le crédit à l’économie est établi à 1 353, 587 milliards de F CFA contre 1 180, 633 en 2012 et 1 128, 426 milliards en 2011. Ceci dénote d’une très bonne reprise après la crise multidimensionnelle de 2012. La contribution du secteur de la micro finance est estimée à 5,8% du volume global. Cependant, ce concours des SFD a permis de toucher directement plus de 1 062 190 personnes en 2013 avec une contribution au taux d’accès élargi de 20,4% contre un taux élargi aux banques et fournisseurs de monnaie électronique estimé à 47,9% en 2013.

1.6. Méthodologie de formulation de la politique nationale de la micro finance :

L’approche adoptée pour la formulation de cette politique a été très participative avec l’implication de l’ensemble des acteurs pour la validation des résultats aux différentes étapes. Les actions qui ont permis la facilitation et la qualité de ce document sont :

les échanges avec les autorités en charge de la promotion (Ministère de la Promotion de l’Investissement et du Secteur Privé), le Ministère de l’Economie et des Finances en charge de la surveillance et de la régulation du secteur. En plus des ministères en charge du secteur, les ministères qui ont des projets et programmes à volet micro finance ont été également rencontrés, notamment : le Ministère du Développement Rural ; le Ministère de la Promotion de la Femme, de l’Enfant et de la Famille, le Ministère du Commerce et de l’Industrie, le Ministère de l’Emploi, de la Formation Professionnelle, de la Jeunesse et de la Construction Citoyenne. Ces échanges ont permis de recueillir les attentes et de mieux cadrer la mission de formulation de la politique de micro finance ;

la validation des TDR et le cadrage de la méthodologie de formulation avec tous les membres du comité ad ’hoc (Ministère des Finances, Ministère de la Promotion de l’Investissement et du Secteur Privé, CCS/SFD, CPA/SFD, APSFD-Mali, BCEAO, le PMR, le FDE…) ;

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

8

la prise en compte des observations et des suggestions des partenaires institutionnels (CCS/SFD, CPA/SFD, Ministère du Commerce et de l’lndustrie, Ministère des finances, BCEAO, PMR, FDE…) ;

la prise en compte des projets et des suggestions des partenaires techniques et financiers (ACDI, Coopération danoise, AFD, Coopération néerlandaise…) ;

l’exploitation des études sectorielles existantes : - le document du CSCRP 2012 -2017 (Cadre Stratégique pour la Croissance et la

Réduction de la Pauvreté) ; - le plan de relance durable du Mali 2013-2014 ; - le rapport d’étude sur l’impact socio-économique du microcrédit sur les conditions

de vie des femmes au Mali (rapport de mai 2011) ; - la loi d’orientation agricole ; - la politique de développement de l’artisanat au Mali ; - la politique nationale de formation professionnelle ; - le plan d’actions opérationnel de la politique nationale de l’emploi 2015-2017 ; - la politique de développement industriel du Mali ; - la politique nationale de l’emploi ; - la Politique Nationale de Promotion de l’Economie Sociale et Solidaire ; - le document de stratégie pour le développement du secteur agro-alimentaire au

Mali ; - le Rapport d’état des lieux du secteur de la micro finance au Mali (2013) ; - le plan d’urgence et d’assainissement du secteur de la micro finance ; - le plan d’actions pour la préservation et la consolidation de la viabilité du secteur

de la micro finance dans l’UMOA ; - la Stratégie Nationale de Développement de la Micro finance et son Plan d’Actions

2008-2012 ; - le document du Projet d’Evaluation du Secteur Financier (PESF) élaboré par le

Mali entre 2008-2011 avec l’appui de la Banque Mondiale (en cours d’actualisation) ;

- la Loi d’Orientation du Secteur Privé. A l’issue de l’exploitation de ces différentes informations, une version provisoire du document a été rédigée par le consultant et soumis aux membres du comité ad ‘hoc pour amendement au cours d’une rencontre de restitution. Le document a été aussi soumis aux membres du GCNM. Les observations et les différents amendements ont été pris en compte dans cette version finale.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

9

II. JUSTIFICATION :

La micro finance naquit au Bangladesh en 1976 avec la création de la première institution de microcrédit, la Grameen Bank, par un économiste entrepreneur appelé Muhammad Yunus. Cette institution a commencé par effectuer de petits crédits aux populations vulnérables qui ne pouvaient pas en bénéficier par le biais du système financier traditionnel, les banques. Ce qui lui a valu le surnom de « banquier des pauvres ». La méthodologie utilisée qui était alors le crédit à des groupes solidaires a permis d’obtenir de très bons taux de remboursements.

Au Mali, la micro finance fit son entrée en 1987 grâce aux bailleurs de fonds et associations caritatives avec l’ouverture de la première caisse de Kafo Jiginew à Kaniko, village du cercle de Koutiala et de celles des Caisses Villageoises d’Epargne et de Crédit Autogérées, CVECA au pays Dogon à Koro.

Parallèlement, les bailleurs de fonds et associations caritatives ont dupliqué l’expérience la création dans les pays voisins ; ce qui a amené la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) à s’intéresser à la question et à faire voter en 1994 une loi-cadre dans tous les Etats membres de l’UMOA. Cette loi concerne tout d’abord les institutions Mutualistes ou Coopératives d’Epargne et de Crédit. Les institutions non mutualistes au Mali, les CVECA et les systèmes de Crédit Solidaire qui s’étaient développés entre temps, ne sont pas concernés par cette loi, ce qui nécessita des conventions individuelles étaient nécessaires avec le Ministère des Finances pour officialiser leur existence et fixer les règles à observer. C’est ainsi que la Cellule d’Appui et de Surveillance vit le jour au sein dudit Ministère.

Depuis, la réglementation a évolué tant en terme d’établissement qu’en terme de contrôle comme nous le verrons plus loin.

Entre les années 2000 et 2014, le secteur de la micro finance a connu un développement accéleré au Mali . Selon les statistiques de la Cellule de Contrôle et de Surveillance des SFD (CCS/SFD), au 30 décembre 2014, le secteur, avec ses 126 SFD, 1000 points de service repertoriés et 1.079.091 membres et clients, a mobilisé plus de 58,3 milliards FCFA d’épargne et octroyé plus de 70,444 milliards de FCFA de crédits ; l’actif total est estimé à plus de 103 milliards, pendant cette période 2 274 emplois directs sont créés par les SFD et les fonds propres sont évalués à 17, 6 milliards. Les encours de dépôts et de crédits étaient respectivement de 13,94 et 16, 04 milliards en 2000.

L’élaboration d’une politique nationale de la micro finance soulève des interrogations :

- pourquoi une politique nationale pour le secteur ?

- faire un diagnostic du secteur de la micro finance pour situer les problèmes ;

- cerner les forces, faiblesses, opportunités et menaces.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

10

2.1. Pourquoi une politique nationale de développement de la micro finance ?

La micro finance est devenue un enjeu politique parce qu’elle contribue à la réalisation de la politique générale du Gouvernement à plusieurs égards.

La micro finance est un instrument de réduction de la pauvreté

L’une des missions du gouvernement est de contribuer à la réduction de la pauvreté. Pour enrayer le phénomène, la politique mise en œuvre a consisté à la création du Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté (CSCRP 2012 -2017), qui prend en compte la vision de l’Etude Nationale Prospective (ENP) Mali 2025.

La micro finance peut contribuer à la réduction de la pauvreté par le financement d’activités génératrices de revenus à l’intention des populations vulnérables notamment les femmes et les enfants.

La micro finance est un outil de mise en œuvre de la politique de l’emploi

En favorisant le financement pour les jeunes et de petites entreprises familiales, la micro finance permet l’auto-emploi de ce groupe cible mais aussi l’emploi de ceux-ci au sein de leurs familles.

La micro finance peut constituer une menace pour la paix sociale et la sécurité

Tout le monde a encore en mémoire les manifestations qui ont suivi la faillite de la tontine ABC dans les années 1990. A Bamako, récemment les épargnants de l’institution Jemeni ont battu le pavé pour réclamer leur dû, déposé en toute bonne foi dans les caisses de cet établissement.

Quand la méfiance s’installe entre les institutions de micro finance et les épargnants, c’est tout le secteur qui prend un coût et ce ne sont pas les quelques dizaines de personnes qui pourraient manifester mais des centaines de milliers, voire des millions. La paix sociale nécessite donc que l’Etat s’investisse dans le secteur pour la protection des déposants.

La micro finance a besoin d’une vision commune

Plusieurs associations caritatives et bailleurs de fonds continuent encore d’intervenir financièrement dans le secteur de la micro finance. La politique nationale permet non seulement d’harmoniser les interventions mais aussi et surtout de gagner en efficacité en proposant un seul instrument à tout le monde. 2.2. Diagnostic du secteur de la micro finance

Pour élaborer la politique nationale, on a besoin de corriger les insuffisances du secteur, améliorer l’existant, saisir les opportunités en vue d’enrayer les menaces et le cas échéant. Pour ce faire, une analyse approfondie du secteur s’impose. C’est la raison pour laquelle il est recommandé de mettre l’accent sur:

- la promotion, la supervision et le contrôle du secteur de la micro finance ;

- le financement et l’appui technique ;

- l’évaluation de la Stratégie Nationale de la micro finance 2008-2012 ;

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

11

- l’environnement économique, social et réglementaire ;

- la gouvernance dans le secteur ;

- le marché et les produits offerts par le secteur ;

- la stratégie commerciale et les canaux de distribution ;

- la gestion des risques dans le secteur ;

- le système d’information et de gestion ;

- la situation financière d’ensemble.

2.2.1. Promotion, supervision et contrôle de la micro finance :

Un nombre important d’acteurs mais peu d’amélioration

Il y a une complémentarité entre la surveillance et la promotion dans le secteur, même s’il est nécessaire de séparer les entités en charge des deux fonctions. Ainsi, au Mali la promotion est actuellement sous la tutelle du Ministère de la Promotion de l’ Investissement et du Secteur Privé (MPISP). Plusieurs acteurs interviennent dans la promotion du secteur. Il s’agit :

du Centre de Promotion et d’Appui des Systèmes Financiers Décentralisés (CPA/SFD), créé par la Loi n°06-001 du 06 Janvier 2006 ; il a pour mission de promouvoir et d’appuyer le secteur de la micro finance dans toutes ses composantes. A ce titre, il porte la stratégie de développement du secteur de la micro finance élaborée en lien avec le cadre stratégique global du pays. Il relève du pouvoir public qui fixe ses modalités organisationnelles et de fonctionnement. Sa tutelle est celle du ministère en charge de la promotion à savoir le Ministère de la Promotion de l’Investissement et du Secteur Privé ;

de l’Association Professionnelle des Systèmes Financiers Décentralisés du Mali (APSFD-Mali) : elle a pour objectifs de promouvoir le développement, la croissance et la pérennité de ses membres ;

du Programme de Micro finance Rurale (PMR), mis en place par le Gouvernement. Il travaille en étroite collaboration avec les trois structures d’encadrement du secteur de la micro finance que sont: le CPA/SFD, l’APSFD-Mali et la CCS/SFD ; il contribue aussi au renforcement de leurs capacités ;

d’autres programmes à volet micro finance sont mis en œuvre par des ONG internationales (ICCO TERRAFINA, OIKO CREDIT, PAMIGA, Etc.) ;

les partenaires techniques et financiers qui ont participé au financement du plan d’actions 2008-2012 sont entre autres : les coopérations danoise et canadienne qui ont participé au mécanisme de financement commun (MFC), dans le cadre de la mise en œuvre du plan d’actions 2008-2012 ; l’AFD est devenue un partenaire important en appuyant l’Etat dans la formulation d’un plan d’assainissement du secteur.

Les instances spécifiques qui travaillent à la régulation et à la surveillance du secteur sont :

la Cellule de Contrôle et de Surveillance des Systèmes Financiers Décentralisés qui a un rôle de contrôle et de sécurisation du secteur dans son ensemble. Elle relève du pouvoir public à travers le Ministère de l’Economie et des Finances (MEF) qui en assure la tutelle ;

la BCEAO et la Commission Bancaire (CB) qui assurent, dans le cadre de la nouvelle loi, le contrôle des SFD visés par l’article 44 après information du Ministre.

Ces deux instances (CCS/SFD et la BCEAO) travaillent en étroite collaboration.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

12

o

o

o

o

o

o

Malgré cette profusion d’acteurs, la situation financière d’ensemble de la micro finance ne s’est guère améliorée ; tout au contraire, elle s’est détériorée.

L’information fait cruellement défaut, alors que sans elle, il n’est ni possible de superviser, encore moins de contrôler.

En 2016, le rapport d’activités disponible au niveau de la Cellule de Contrôle et de Surveillance est celui de 2012, celui de 2013 ne l’est pas, à fortiori ceux de 2014 et 2015. Les rapports trimestriels sont surtout statistiques (nombre d’institutions, de membres, les montants des crédits, les dépôts etc.…) mais en ce qui concerne la situation financière de la micro finance, aucune information globale n’est consolidée pour permettre de prendre des décisions.

2.2.2. Financement et appui technique du secteur :

Un nombre important d’intervenants qui ont besoin de stratégie commune.

La coopération canadienne apporte un appui conséquent au secteur de la micro finance à travers le financement de deux (2) projets à savoir :

o le projet de Financement Agricole et Rural au Mali (FARM) : Il vise à développer des produits financiers adaptés au monde agricole à travers (i) le renforcement des capacités de quatre (4) SFD afin de toucher 18 000 agriculteurs, dont 4 500 femmes ; pour cet axe, le budget est de 7,4 millions de dollars canadiens ; (ii) la mise en place d’un fonds de garantie et d’une ligne de crédit (assurance récolte et garantie de prêt) et le support à la restructuration du système de micro finance au Mali pour un budget de 10,7 millions de dollars canadiens. Les zones couvertes par ce projet sont Ségou, Koulikoro, Bamako, Sikasso pour un budget total de 19 millions de dollars canadiens sur cinq (5) ans. La maitrise d’ouvrage sera assurée par l’ONG DID (Développement International

o le deuxième projet est AFIRMA (Projet d’Appui au Financement Inclusif Rural au Mali), avec un budget global de 13 millions de dollars canadiens pour une durée de 4 ans, exécuté en partenariat avec le FIDA. Ce projet vise à améliorer l’accès des populations rurales aux services financiers répondant aux besoins de développement socio-économique à travers :

- une extension géographique (ouverture de points de services), en privilégiant les zones de production agricole afin de toucher 100 000 personnes 50% de femmes et 30% de jeunes ;

- il vise à renforcer les capacités et former les cadres et les techniciens d’au moins 15 SFD et deux (2) organismes d’encadrement, de régulation et de promotion de la micro finance ;

- il propose un respect par les SFD du cadre règlementaire (UEMOA) afin de sécuriser le secteur et assurer la confiance des bénéficiaires ;

- il assure une couverture du Programme de Microf inance Rurale (PMR), avec une

extension envisagée dans les régions de Sikasso, Kayes et Mopti et dans les régions du Nord ; la maitrise d’ouvrage est assurée par le PMR .

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

13

(Desjardins);

L’objectif visé par ces deux projets (FARM et AFIRMA), est de faciliter surtout un meilleur accès aux services financiers du monde rural à travers l’adaptation des produits aux besoins des acteurs et une bonne couverture de la clientèle rurale (en qualité et en quantité). Le montant global du budget s’élève à 32 millions de dollars canadien sur cinq (5) ans soit près de 15 milliards de F CFA pour une durée d’exécution de cinq (5) ans. Le Projet FIER (Projet de formation professionnelle, insertion et Appui à l’entreprenariat des jeunes ruraux):

- il s’agit d’un projet qui s’étend sur 8 ans et dont la tutelle est confiée au Ministère

chargé de l’Emploi, de la Formation Professionnelle, de la Jeunesse et de la Construction Citoyenne avec un volet micro finance ;

- l’objectif de développement de FIER est de promouvoir l’accès des jeunes ruraux, femmes et hommes, à des opportunités d’insertion et d’emplois attractifs et rentables dans l’agriculture et les activités économiques connexes ;

- la population cible du projet est estimée à 100 000 jeunes ruraux dont 50% de jeunes

filles ;

- une des trois composantes concerne l’insertion et l’appui aux initiatives des jeunes ruraux pour un budget estimé à 17,35 milliards de FCFA. Le coût global du projet est à 25,5 milliards de F CFA. C’est une demande importante qui va impliquer un engagement fort des SFD pour faire face à la demande des clients cibles. Le volet micro finance sera géré en partenariat avec le Programme de Microfinance Rurale.

Le Fonds National d’Appui à l’Agriculture :

o Créé par la Loi n°10-31 du 12 juillet 2010 dans le cadre de l’opérationnalisation de la Loi d’orientation agricole (LOA) , le Fonds National d’Appui à l’Agriculture (FNAA) est destiné à : - financer les activités agricoles et péri agricoles ; - financer les activités tendant à prévenir et à minimiser l’impact des risques majeurs et

des calamités sur le développement agricole et les conditions de vie des populations rurales ;

- garantir partiellement ou en totalité les emprunts contractés par les exploitants agricoles ;

- financer le stock national de semences sélectionnées utilisables en période de détresse et soutenir la production de semences sélectionnées à tous les stades de production.

o Le FNAA comprend trois guichets, à savoir ceux consacrés au développement agricole, risques et calamités agricoles et le fonds de garantie. Toujours selon cette présentation, le Ministère de l’Agriculture assure la gestion financière et comptable du Fonds et ordonne le transfert des ressources vers les bénéficiaires finaux. Le Comité de pilotage arrête annuellement le montant des ressources allouées à chaque guichet.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

14

Le Programme de Microfinance Rurale :

o le Programme de Micro finance Rurale (PMR), est une initiative conjointement développée par le Gouvernement de la République du Mali et le Fonds International de Développement Agricole (FIDA) ;

o l’objectif général est de contribuer à l’accès durable des ruraux à des services financiers répondant à leurs besoins de développement socio-économique .

Le programme est articulé autour de trois (3) composantes : (i) facilitation de l’accès aux services financiers à travers deux sous composantes.

L’objectif de la composante est d’améliorer l’accès durable des groupes cibles à la micro finance par le développement de services financiers et non financiers adéquats.

(ii) appui à la viabilité des SFD. L’objectif de cette composante 2 est de soutenir la viabilité et la pérennisation de l’offre de services financiers des SFD.

(iii) coordination, gestion et suivi évaluation du programme. L’objectif de la composante 3 est d’assurer une meilleure coordination et un suivi efficace des activités dans une dynamique de gestion axée sur les résultats.

o Financé à hauteur de 12,747 milliards par le FIDA, 5,365 milliards par la coopération canadienne, 1,866 milliards par l’Etat et 302 millions des SFD, le budget global du PMR est estimé à 20,280 milliards et une durée d’exécution de huit (8) ans.

En vue de permettre au PMR de financer ses SFD partenaires, le programme d’Accroissement de la Productivité Agricole au Mali (PAPAM), mettra à la disposition du programme, un montant de 2 milliards de F CFA, soit 1,5 milliards de F CFA pour les fonds de crédits et 500 millions de F CFA au titre des besoins de renforcement des capacités. L’appui des ONG internationales : TERRAFINA MICRO FINANCE, OIKO CREDIT, PAMIGA, etc. Ce sont des appuis directs des ONG aux SFD qui permettront de renforcer :

- les capacités opérationnelles et institutionnelles des SFD ; - les SIG des SFD ; - le développement de produits financiers adaptés, tels que le Warrantage, le crédit solidaire

pour les femmes en milieu rural, le financement agricole. Ce sont autant d’appuis qui méritent d’être capitalisés sur un plan technique afin de favoriser la promotion de produits adaptés aux différents segments des populations (femmes, agriculteurs, jeunes, etc.). Le Programme de relance du volet « crédit aux Artisans » de l’ex-Projet de Développement du Secteur de l’Artisanat (PDSA) :

Afin de contribuer à la relance de l’économie à travers le secteur de l’artisanat, le FDE en collaboration avec le département de l’artisanat a relancé l’ex-Projet de Développement du Secteur de l’Artisanat. Le projet vise à renforcer le développement et la promotion de la micro-entreprise dans le secteur de l’artisanat par l’organisation et la formation des artisans ainsi que la mise en place d’un mécanisme de financement adapté aux besoins des artisans.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

15

Comme résultats attendus : - le financement d’au moins 100 PME artisanales ;

- le financement de 200 MTPE ;

- le financement de 200 artisans bénéficiaires à travers des banques et des SFD.

Le budget total du projet est évalué à 1 770 000 000 F CFA. Les autres opportunités pour les SFD :

- le FAFPA (Fonds d’Appui à la Formation Professionnelle et à l’Apprentissage), qui pourrait être un partenaire important pour le financement des activités de renforcement des capacités du personnel des SFD et même des autres acteurs du secteur ;

- le Centre de Formation en Banque et Micro finance (CFBM), créé par les arrêtés ministériels n°0337 du 21 février 2006 et n°06-1682 du 01 août 2006. De nos jours, le CFBM offre deux régimes de formations scindés en deux (2) départements de formation : o la formation diplômante qui s’étend du niveau CAP au Master Professionnel

(Banque et en Micro finance) ; o la formation continue modulaire de courte durée au profit des professionnels du

secteur (Banque et Micro finance) ;

- les banques et le FDE pourraient constituer des partenaires stratégiques importants pour le financement des lignes de crédit ;

- le projet gomme arabique qui comporte un volet qui vise à faciliter l’accès au financement à travers des systèmes innovants et adaptés et qui constitue une opportunité en termes de demande (clientèle pour les SFD) mais aussi les lignes de crédit pour les acteurs intervenant dans la gomme arabique ;

- Le Projet d’Evaluation du Secteur Financier (PESF) élaboré par le Mali entre 2008-2011

avec l’appui de la Banque Mondiale en cours d’actualisation. Compte tenu du nombre élevé des acteurs, une coordination des interventions s’avère nécessaire.

2.2.3. Evaluation de la Stratégie Nationale de la Micro finance 2008-2012 :

Depuis quelques années, les autorités en collaboration avec les bailleurs de fonds ont adopté une stratégie nationale quinquennale. Le dernier document de la stratégie nationale de développement de la micro finance (SNDMF) a porté sur la période 2008-2012. Des objectifs non chiffrés donc non quantifiables

L’objectif poursuivi est de contribuer au développement du secteur en améliorant l’accès à des services financiers diversifiés et innovants, d’une large majorité des populations vulnérables ou à faibles revenus, des micros, petites et moyennes entreprises (MPME), de manière équitable sur l’ensemble du territoire d’ici 2012.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

16

La stratégie était conçue autour de trois (03) axes stratégiques que sont : - renforcer l’environnement institutionnel, légal et règlementaire en vue de sécuriser le

secteur et de l’accompagner dans son développement ;

- poursuivre l'assainissement du secteur et la consolidation des SFD, ainsi que leur instance de représentation en vue de la professionnalisation du secteur ;

- favoriser un accès large et diversifié aux services financiers par la mise en place de

mécanismes et outils innovants et adaptés tout en approfondissant l'articulation SFD-SFD et SFD avec le secteur bancaire et autres institutions financières.

Des actions difficiles à mettre en œuvre

Ces axes stratégiques sont structurés en douze (12) objectifs spécifiques et ces derniers traduits en quarante (40) actions de leur mise en œuvre qui impliquent tous les principaux acteurs du secteur.

La stratégie a été mise en œuvre avec l’appui financier de la coopération canadienne et de la coopération danoise dans le cadre du mécanisme de financement commun (MFC). A l’issue de la mise en œuvre, l’évaluation a fait ressortir :

- une faiblesse des performances dans la mise en œuvre du plan d’actions ; sur les 40 actions, seulement 9 ont été réalisées ;

- le mécanisme de financement commun n’a pas aussi donné satisfaction avec moins de 40% de taux d’exécution ;

- l’insuffisance d’une volonté politique affirmée dans la mise en œuvre ;

- la non opérationnalisation du cadre institutionnel marqué par un manque de

leadership et le chevauchement de rôles entre les acteurs ;

- une confusion au niveau de l’intervention des PTF du MFC entre la mise en œuvre et le suivi du PA/SNDMF et le suivi du MFC.

2.2.4. Environnement économique, social et réglementaire :

L’environnement économique, social et réglementaire de ces dernières années a sérieusement marqué le secteur de la micro finance. Avec la crise multidimensionnelle que le pays a connue, le taux de délinquance ou de dégradation du portefeuille de crédits s’est fortement détérioré

Comme conséquences directes de cette crise, nous retiendrons que plusieurs institutions gardent encore dans leur portefeuille les créances impayées. L’insécurité au nord du pays constitue un frein au développement et à la promotion de la micro finance

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

17

Malgré la signature en juin 2015 de l’accord pour la paix et la réconciliation nationale, le nord du pays connait une situation d’instabilité, loin de réunir les conditions favorables au développement de la micro finance. Des perspectives économiques favorables au développement de la microfinance

Les résultats des perspectives économiques sont liés à l’amorce de la reprise de l’économie et aux efforts du gouvernement dans la fourniture des services publics de base dans le septentrion (restauration de bâtiments publics, d’infrastructures socio de base : (centre de santé, école …) ; rétablissement de réseaux d’adduction d’eau courante et d’électricité, de centres de santé, d’écoles, etc.). Le secteur secondaire connait également un recul (1.8 %) par rapport à 2013 (5.5 %), en raison des contreperformances du secteur textile (-6 %) et de l’industrie (-2.9 %). Une relance qui contribuera au développement de la micro finance Les produits financiers des institutions financières décentralisées connaissent une baisse consécutive à la réduction du taux d’usure de 27% à 24% et de la mise sous contrôle de la Commission Bancaire des grandes institutions de micro finance.

Force est de reconnaitre que le cadre légal et règlementaire qui régit le secteur de la micro finance, connait une réelle évolution avec l’adoption de la Loi n°10- 013 du 20 mai 2010 portant règlementation de la micro finance. Ladite loi impose aux Systèmes Financiers Décentralisés (SFD), un délai de deux ans pour se conformer à la règlementation en vigueur. Elle a également apporté les principales innovations suivantes dans le secteur :

- la soumission de l’ensemble des SFD, quelque soit leur forme, à un régime unique d’agrément dans un souci de simplification des règles et procédures ;

- le durcissement des conditions d’accès à l’agrément en imposant l’avis de non objection de la BCEAO ;

- le renforcement des normes prudentielles introduisant un ratio de capitalisation ;

- le renforcement de la supervision (contrôle et sanctions) avec une forte implication de la BCEAO/Commission Bancaire pour les SFD concernés par l’article 44 de la loi (plus de 2 milliards de F CFA d’épargne et/ou de crédit) ;

- la définition d’un nouveau référentiel comptable, auquel l’ensemble des SFD doivent se

conformer .

Par ailleurs, lors de sa session du 28 juin 2013, le Conseil des Ministres de l’Union Monétaire Ouest Africaine, par Décision n° CM/UMOA/011/06/2013, a décidé de ramener le taux d’usure qui, précédemment était de 18% et 27% à 15% pour les Banques et 24% pour les institutions de micro finance et cela depuis le 1er janvier 2014.

Bien que le taux d’usure à l’époque se situe à 27%, il n’était pas rare de trouver dans le secteur des taux effectifs globaux largement supérieurs car non seulement, il n’y avait pas de contrôle autour de la question, mais aussi la méthode de calcul n’était pas précisée.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

18

La nouvelle loi sur le taux d’usure précise les éléments entrant dans la détermination de celui-ci et les institutions soumises au contrôle de la Commission Bancaire, évitent de le dépasser.

Les produits financiers subissent ainsi le double effet de la réduction du taux d’usure et de la mise sous contrôle de la Commission Bancaire.

2.2.5. Gouvernance et stratégie dans le secteur de la micro finance :

Au Mali, le pari de faire de la micro finance, un précieux outil pour améliorer l’inclusion financière au bénéfice des populations les plus démunies qui ont peu accès au système bancaire classique se pose avec acquitté. Cet enjeux de l’inclusion financière est loin d’être gagnée au regard des disfonctionnements graves constatés depuis 2010 dans le secteur.

Le profil des dirigeants et administrateurs est quelque fois mis en cause La grave situation des crises que connaissent les institutions de micro finance est imputable pour l’essentiel à des manquements tout aussi grave aux bonnes pratiques de gouvernance et de gestion de ces institutions. Les plans d’affaires et budgets ne sont pas toujours utilisés à bon escient, c’est à dire comme outils de pilotage et de gestion mais seulement comme instruments de recherche de financement.

Le développement du secteur de la micro finance est un axe stratégique majeur dans les politiques publiques de mise en œuvre de la vision du gouvernement pour bâtir un Mali nouveau. Pour preuve, il est assigné aux Systèmes Financiers Décentralisés un rôle déterminant dans la création d’activités génératrices de revenus et d’emplois dans le document de référence des politiques publiques qu’est le Cadre Stratégique pour la Relance Economique et le Développement Durable (CREDD) 2016-2018. De ce fait, beaucoup d’argent a été investi par les pouvoirs publics et les Partenaires Techniques et Financiers dans l’élaboration de plans d’affaires dans le secteur de la micro finance. Si ces plans d’affaires ont permis de mobiliser des fonds pour le refinancement des activités, force est de reconnaitre que la phase de mise en œuvre a toujours été laborieuse. Sur le plan financier, on assiste à des écarts importants entre les prévisions et les réalisations.

Une situation qui s’explique par le fait que le plan d’affaires n’est pas utilisé comme un outil de pilotage. Cela se fait sentir lors des échanges avec certains dirigeants et administrateurs qui rencontrent d’énormes difficultés à citer quelques axes stratégiques du plan d’affaires de leurs institutions.

De même, des budgets sont élaborés, mais les dépenses sont effectuées sans contrôle à priori de la disponibilité de fonds sur la ligne budgétaire concernée, avec comme corollaires, des dépassements qui peuvent remettre en cause la pérennité des institutions.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

19

2.2.6. Marché et produits offerts par le secteur : L’analyse du marché de la micro finance montre les caractéristiques suivantes :

Une clientèle cible pas forcément trournée vers les femmes et les jeunes

Une étude sur l’impact du crédit sur les conditions de vie des femmes a été réalisée en 2011 par le Ministère de la Promotion de la Femme, de l’Enfant et de la Famille. Ces conclusions ont permis de faire une analyse de la prise en compte des femmes dans la clientèle des SFD. Il ressort de cette étude des constats majeurs : la faible représentation des femmes dans le portefeuille des SFD qui en 2013 était à 31,6%, contre 68,4% pour les hommes (extrait du Bulletin Statistique 2013) « La Femme et l’Enfant en chiffres au Mali » ;

- une faible représentation des femmes dans les instances de prise de décision dans les SFD ;

- des difficultés dans l’accès aux services (ouverture de compte, épargne et accès aux crédits), et qui reste encore très limitatives pour la majorité des femmes ;

Malgré le fait qu’elles constituent plus de la moitié de la population (50,4%), leur taux de pénétration reste cependant très faible des SFD.. Des mesures et choix stratégiques doivent être pris au plan national pour accroitre la portée féminine des SFD. La rentabilité de certains produits offerts est parfois douteuse

Plus le montant individuel du crédit est faible plus la rentabilité est difficile. A titre d’exemple, au taux de 24% par an, il faut plusieurs dizaines de crédits de 10.000 FCFA pour payer le salaire d’un seul agent de crédit alors qu’un seul crédit de 2.000.000 FCFA au même taux permet de le faire sans souci. Or on sait qu’il n’y a pas que le seul salaire de l’agent, il y a aussi les charges fonctionnelles auxquelles il faut faire face (le carburant, le loyer, l’électricité, le papier) et tous les autres frais généraux. Un crédit octroyé à un groupe solidaire de 200 personnes qui va rétrocéder à ses membres 10.000 FCFA, est plus rentable que 200 crédits individuels. Cet aspect n’est pas toujours pris en compte dans la conception des produits.

Absence de services financiers à valeur ajoutée (cartes magnétiques, mobile banking etc..)

La plupart des institutions de micro finance continue à proposer des services financiers classiques à savoir les crédits et dépôts. Les services à valeur ajoutée comme les cartes magnétiques, le mobile banking font cruellement défaut. 2.2.7. Stratégie commerciale et canaux de distribution du secteur :

Selon les dernières données statistiques, en 2014, le Mali comptait 126 institutions de micro finance, 1000 points de services et un million de membres et clients. Une analyse plus fine permet de constater les faits suivants :

Les chiffres sont parfois trompeurs

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

20

Le secteur de la micro finance compte seulement 35 SFD opérationnels sur 126 répertoriés à la CCS/SFD.

Un nombre important de points de services sont inactifs à cause de la cessation de paiements de certains SFD (KONDO JIGIMA et JEMENI…).

Une répartition inégale des points de services entre le Nord et le Sud du pays

Les activités génératrices de revenus et les fortes concentrations de population dans le sud du pays expliquent les raisons pour lesquelles, les institutions de micro finance préfèrent s’y installer, car ce faisant, elles pensent pouvoir assurer la rentabilité de leurs opérations et leur pérennité financière.

Un développement plus rapide des points de services dans les villes que dans les zones rurales

On constate une augmentation croissante des institutions de micro finance dans les villes notamment à Bamako. Cette situation s’explique par la collecte de ressources plus abondantes en ville qu’en zone rurale. Beaucoup d’institutions dans les villes ont un niveau d’épargne plus élevé que de crédits alors qu’en zone rurale le volume d’épargne ne permet pas de financer les besoins de crédit.

Une diversification en direction de la clientèle salariée

Les institutions démarchent de plus en plus la clientèle salariée à laquelle des avances sur salaires sont accordées.

2.2.8. Gestion des risques dans le secteur :

Les risques majeurs auxquels le secteur de la micro finance est confronté, ont pour dénominateur commun :

- les risques de contrepartie (les risques de non remboursement de crédit) ;

- les risques opérationnels (essentiellement provoqués par les malversations des employés).

La diversification en direction de segments de marché sans les outils d’analyse et les compétences nécessaires est en corrélation avec l’augmentation des impayés.

Les institutions de micro finance se sont installées en zones rurales avec une maitrise approximative des risques d’impayés et cela malgré les risques climatiques. Malgré une bonne connaissance de leur clientèle tant sur le plan des habitudes de remboursement du crédit que sur la maitrise des flux de leurs revenus. En outre, pour gérer les crédits au niveau des zones rurales, elles n’ont pas besoin d’agents de crédit de niveau académique élevé. Petit à petit, elles se sont déplacées vers les villes et ont commencé à financer des entreprises sans adapter leurs outils d’analyse et former leurs agents de crédits en conséquence.

Les membres des Comités de Crédits ne sont pas rompus à l’analyse de dossiers de crédit du type entrepreneurial, ce qui a occasionné le taux de dégradation rapide de leur portefeuille.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

21

L’insuffisance du contrôle interne favorise les malversations des employés

La grave crise que traversent en partie les institutions de micro finance trouve son fondement dans les manquements de gouvernance en matière de gestion interne.

Le système de contrôle interne n’est pas bien organisé dans la plupart des institutions. En principe, il doit permettre de s’assurer que les autocontrôles, les contrôles de premier niveau (effectué par le supérieur hiérarchique) et de deuxième niveau sont effectués correctement. Les contrôles sur pièces sont rares alors que les contrôles sur place ne permettent pas de déceler toutes les anomalies. A cela, il faut ajouter l’absence d’une cartographie de risques.

2.2.9. Système d’information et de gestion du secteur de la micro finance:

Un système d’information souvent conçu non pas pour gérer mais pour produire des informations réglementaires

Certaines institutions gèrent manuellement les crédits, dépôts et la comptabilité. En revanche, beaucoup se sont informatisées mais essentiellement pour pouvoir envoyer les reportings destinés à la BCEAO et aux partenaires techniques et financiers. Rares sont les institutions qui ont initié des reportings quotidiens, mensuels leur permettant de suivre la marche de leurs affaires et d’agir vite en cas de besoin.

2.2.10. Situation financière d’ensemble :

Une situation financière qui se dégrade mettant dangéreusement en péril l’épargne des déposants :

Les SFD évoluent de nos jours dans un environnement économique assez déprimé. Des problèmes qui menacent d’hypothéquer les fondements, voire l’avenir même du système. Quand les épargnants rencontrent des diff icultés à acceder aux ressources faute de provisions, cela ne peut trouver sa justification que dans les dysfonctionnements graves, liés en partie aux déffaillances des systèmes de gestion, à la faiblesse des mécanismes internes et externes de surveillance. Ces dysfonctionnements mettent en mal la viabilité et l’équilibre financier de nombreuses institutions financières décentralisées, détériorant du coût la confiance des sociétaires envers les institutions mutualistes. Entre 2011 et 2013, le secteur a enre gistré un e contre -performance :

- une stagnation du nombre de clients/membres des SFD au cours des trois dernières années ;

- les dépôts sont aussi restés au même niveau depuis 2011 ;

- l’encours de crédit de 67,025 milliards en 2011 à 59,55 milliards en 2013 pour atteindre 70,444 milliards en décembre 2014 ;

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

22

- la part des SFD dans le financement de l’économie représente 4,8% en décembre 2013 ; cependant, compte tenu de leur mission sociale, les SFD touchent un nombre important de populations reconnues vulnérables et vivant en milieu rural (plus d’1 million de clients en 2014) ;

- le secteur de la micro finance compte seulement 35 SFD opérationnels sur 126 inscrits à la

CCS/SFD ;

- la solidité du secteur de la micro finance est principalement portée par 4 SFD de moyenne

envergure ;

- en termes de concentration : 4 Réseaux distribuent 77% des crédits : KAFO JIGINEW

(23%), SORO YIRIWASO (24%), RMCR (18%) Et NYESIGISO (12%) tandis que l’encours

d’épargne du secteur est concentré chez KAFO JIGINEW (49%), NYESIGISO (24%) et

CAECE-JIGISEME (6%) ;

- des pertes importantes ayant entrainé une réduction de fonds propres ont été enregistrées au

niveau de cette catégorie de réseau.

2.3. Forces, faiblesses, opportunités et menaces sur le secteur

Les forces, faiblesses, opportunités et les menaces sont résumées dans le tableau ci-dessous :

1. Réseau de proximité

2. Expérience de plusieurs années

3. Surveillance et contrôle externe insuffisants

4. Faible Gouvernance

5. Faible rentabilité de certains produits

6. Clientèle urbaine de plus en plus préférée à la clientèle rurale

7. Clientèle cible non axée sur le genre

8. Faible développement en zone rurale et dans les régions nord du pays

9. Maîtrise insuffisante des risques

10. Système d’information et de gestion non performant

Forces

Faiblesses

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

23

11. Situation financière d’ensemble mauvaise

12. Marché en croissance constante (population augmente)

13. Environnement économique favorable (Taux de croissance supérieur à 5%)

14. Dispositions des bailleurs de fonds et du Gouvernement à accompagner le secteur

15. Réduction du taux d’usure de 27% à 24%

16. Insécurité persistante dans le nord du pays

Opportunités

Menaces

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

24

III. ORIENTATIONS :

3.1. Cadre de référence :

Au Mali, la politique et les objectifs du Gouvernement en matière de croissance et de réduction de la pauvreté sont consignés dans un document de référence qui sert de document cadre en matière de développement. Le Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté (CSCRP 2012-2017), en tant que document fédérateur et de cohérence, est le cadre unique de référence des Politiques et Stratégies de Développement.

La Vision du CSCRP 2012-2017 est celle édictée dans l’Etude Nationale Prospective (ENP) Mali 2025 : « Conjuguer sagesse, authenticité et dynamisme pour faire du Mali, une Nation prospère, performante et moderne dont le peuple aura su se saisir résolument de son propre devenir pour demeurer un Peuple uni dans sa riche diversité, tourné vers un But commun et ayant une Foi indéfectible en son avenir ». MISSION DU CSCRP :

« Servir, pour toutes les parties prenantes, de cadre intégrateur des politiques sectorielles et des stratégies régionales et locales de soutien à la croissance accélérée et durable, d’amélioration des conditions de vie et de réduction des inégalités et disparités, au niveau rural comme urbain, entre les hommes et les femmes, dans le respect des droits humains et des principes de bonne gouvernance et de gestion axée sur les résultats » Le But du CSCRP 2012-2017 est de « Faire du Mali un pays émergent et une puissance agricole, doté d’une bonne qualité de vie pour les populations, hommes et femmes ». Objectif global du CSCRP 2012-2017 : Accélérer la mise en œuvre des Objectifs de Développement Durable (ODD) à travers un développement inclusif basé sur la réduction de la pauvreté et des inégalités. Axes stratégiques :

Axe 1 : La promotion d’une croissance accélérée, durable, favorable aux pauvres, créatrice d’emplois et d’activités génératrices de revenus ;

L’axe stratégique 1 vise à accélérer la croissance économique, qui est une condition nécessaire dans la réduction de la pauvreté. Les objectifs liés à cet axe1 sont : Objectif global : bâtir une économie transformée, diversifiée et pleinement insérée dans les échanges régionaux et mondiaux. Objectifs spécifiques : (i) Accroître la production agro-sylvo-pastorale et soutenir l’émergence d’agro-industries ; (ii) Promouvoir l’industrie, les PME-PMI, le Commerce et les services ; (iii) Faciliter l’accès au crédit et accroître l’investissement ; (iv) Couvrir l’ensemble du territoire en réseau d’infrastructures modernes ; (v) Soutenir la création d’emplois et d’activités génératrices de revenus.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

25

Domaines d’intervention : (i) Développement rural ; (ii) Mines et hydrocarbures ; (iii) Industrie; (iv) Développement du secteur privé ; (v) Culture ; (vi) Artisanat ; (vii) Tourisme ; (viii) Commerce ; (ix) Micro finance ; (x) Transports ; (xi) TIC ; (xii) Energie ; (xiii) Emploi Afin de rendre efficace, la mise en œuvre des objectifs du Gouvernement tels que contenus dans le CSCRP 2012-2017, un ensemble de politiques sectorielles et de plans d’actions ont été formulés pour les domaines ci-dessus cités dont ce document de politique de la micro finance sur une vision élargie à l’horizon 2025. 3.2. Rôle attendu du secteur de la micro finance pour l’atteinte des objectifs : 3.2.1. Mission du secteur :

« Contribuer au développement socio-économique en facilitant un large accès aux services pour les populations à faibles revenus afin de réduire la pauvreté et les inégalités, et contribuer à la croissance des secteurs productifs ». 3.2.2. Objectifs visés :

L’objectif du Gouvernement est de faire du Mali un pays émergent et une puissance agro-sylvo-pastorale, doté d’une bonne qualité de vie pour les populations où 77% vivent en milieu rural et constituées à 50,4 % de femmes. Dans un tel contexte, la micro finance est vue comme un puissant instrument de lutte contre la pauvreté et pour la réduction des inégalités (régionales et genre) grâce aux SFD fiables et s’intégrant parfaitement dans le système financier national. Au niveau du CSCRP, cinq (5) objectifs spécifiques liés au secteur de la micro finance ont été formulés. Il s’agit de :

- favoriser l’extension géographique et le développement des produits financiers mieux adaptés aux besoins des personnes à faibles revenus ;

- mobiliser des lignes de crédit en faveur des PME ;

- mettre en place un fonds de garantie et de caution ;

- mettre en place une ligne de crédit à court terme et un fonds de garantie en faveur des femmes et des jeunes ;

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

26

- développer et accompagner le processus de regroupement (création d’union, fusion, absorption etc.) afin d’améliorer l’efficacité des points de services en offre de services financiers.

3.3. Politique et stratégies de développement du secteur de la micro finance :

3.3.1. Vision à l’horizon 2025 :

« Construire un secteur de la micro finance professionnel qui contribue efficacement à la lutte contre la pauvreté grâce aux services offerts par des SFD majeurs viables et intégrés au système financier global » En vue de parvenir à la réalisation de cette vision à l’horizon 2025, le gouvernement a formulé ses ambitions liées au développement du secteur et voudrait qu’elles servent de repères pour orienter l’ensemble des intervenants et praticiens du secteur de la micro finance. 3.3.2. Orientations stratégiques

Orientation stratégique n°1 : Construire un secteur de la micro finance professionnel qui contribue efficacement à l’amélioration des conditions de vie des ménages. Nous rêvons d’un secteur de micro finance professionnel, intégré au secteur financier global et offrant des services financiers diversifiés répondant aux besoins de la majorité des populations. Les SFD devront disposer de capacités institutionnelles et opérationnelles leur permettant d’offrir des services financiers diversifiés et adaptés aux besoins des populations. Il s’agira de construire un secteur de micro finance professionnel qui contribue à une forte inclusion financière des populations sur toute l’étendue du territoire national. La construction d’un secteur professionnel et solide passe par la consolidation d’un nombre important de SFD viables et fiables, elle s’appuie aussi sur l’ouverture du secteur aux nouveaux investisseurs qui apportent des services adaptés contribuant à l’atteinte des objectifs de développement du gouvernement à travers la facilitation de l’accès aux services de crédits pour financer les investissements productifs dans les domaines de l’agriculture, de la pêche, de l’élevage, de l’artisanat, des activités génératrices de revenus des femmes et des micros et petites entreprises (MPE) portées par les jeunes. La diversification des services doit aussi profiter aux infrastructures liées au développement des technologies nouvelles pour faciliter l’inclusion financière à travers des moyens de paiement numérisé, le porte-monnaie électronique, les systèmes de transfert via la téléphonie mobile et l’utilisation généralisée des terminaux de paiement. Cela suppose le développement de plateforme technologique appropriée et efficace par les opérateurs de téléphonie mobile mais aussi en collaboration avec les systèmes financiers décentralisés (SFD).

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

27

Orientation stratégique n°2 : Cibler prioritairement les secteurs productifs et générateurs de revenus et d’emplois pour les femmes et les jeunes Par ordre d’importance, il s’agira pour le secteur de la micro finance de cibler prioritairement :

des secteurs d’activités productifs qui emploient la majorité des populations reconnues vulnérables mais actives dans les domaines suivants : (i) l’agriculture, (ii) l’élevage, (iii) l’artisanat y compris le secteur de la petite transformation agroalimentaire, (iv) la pêche, (v) le petit commerce, etc. Le ciblage genre va prioriser les femmes et les jeunes ;

le milieu rural qui est défavorisé mais occupant plus de 70% de la population doit être priorisé;

sur le ciblage géographique, les prestataires de services financiers (SFD et banques) doivent accorder la priorité au nord du Mali; des mesures spécifiques tel les que les

seront mobilisés par l’Etat et les partenaires au développement pour favoriser leur déploiement dans les différentes localités.

Pour encourager le secteur à s’intéresser davantage au monde rural en général et aux femmes et jeunes en particulier, l’Etat doit mettre en place un fonds de garantie, des subventions d’équilibre, subventions d’investissement et un dispositif d’encadrement et de renforcement des capacités entrepreneuriales des groupes cibles.

Orientation stratégique n°3 : Assainir le secteur et protéger les consommateurs : La protection des consommateurs de services financiers est un enjeu permanent compte tenu des situations d’insolvabilité constatées pour un nombre important de SFD mais aussi de la diversité des intervenants (SFD, sociétés de téléphonie mobile développant des services financiers, autres acteurs agréés ou informels). Les mesures structurelles dans ce sens doivent concerner les points suivants :

(i) il est impératif de renforcer les fonds propres des institutions de micro finance. Pour ce faire, l’Etat et les Partenaires Techniques et Financiers peuvent mettre en place des prêts participatifs, prêts subordonnés, subventions assortis de conditions d’assistance technique et de système de rapportage. Il est nécessaire que les prestataires de services de micro finance développent des mécanismes internes de sécurisation des dépôts des clients en s’alignant aux exigences de la loi adoptée par le gouvernement, en améliorant leur système de contrôle interne, en développant des systèmes efficaces d’audit interne pour les SFD de taille importante (encours d’épargne ou de crédit supérieurs à 2 milliards) afin de pallier les risques d’insolvabilité.

(ii) la gouvernance interne des SFD doit être renforcée. A l’instar du système bancaire, les curriculum vitae des dirigeants et membres des Conseils d’Administration doivent être soumis à l’accord préalable de la Cellule de Contrôle des SFD ; laquelle vérifiera leurs profils afin de s’assurer qu’ils pourront remplir correctement leurs fonctions. Les pouvoirs publics et les autres acteurs veilleront au respect de la mise en œuvre des recommandations issues des audits externes (Structure Ministérielle de Surveillance, BCEAO, les cabinets d’audit…) ; des décisions de sanctions à l’endroit des dirigeants des SFD concernés seront prises en cas de non-respect.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

28

appuis institutionnels et techniques

(iii) le code de déontologie sectoriel doit être amélioré et chaque praticien intervenant devra le parapher et l’insérer dans ses procédures.

(iv) des mécanismes de suivi au niveau sectoriel doivent être développés afin de professionnaliser nos SFD mais aussi protéger davantage les intérêts des clients et des SFD eux-mêmes.

(v) le renforcement des capacités des acteurs (Cadres en charge de la surveillance ou de la

promotion, dirigeants des SFD, prestataires des services non financiers au secteur tels que les cabinets d’audits, les bureaux conseils et consultants) doit constituer un moyen de professionnalisation du secteur mais aussi de prévention des risques. Un plan de renforcement des capacités des acteurs du secteur doit être élaboré sur la base de l’analyse de leurs besoins.

Orientation stratégique n°4 : Privilégier un partenariat public-privé efficace pour l’encadrement du secteur de la micro finance

Pour la promotion du secteur de la micro finance et la protection des consommateurs, il est nécessaire de renforcer le partenariat public-privé par des actions de promotion de l’inclusion financière et de renforcement des capacités des acteurs (SFD et clients) ; il faudra renforcer un dispositif solide de surveillance afin de faciliter la régulation du secteur à travers le partenariat public-privé (Structure Ministérielle en charge de la surveillance, Bureaux d’audit privés…). Pour la livraison des services aux populations et l’atteinte des objectifs d’inclusion financière, le gouvernement privilégiera la stratégie du « faire-faire » en renforçant les capacités des prestataires des services financiers pour qu’ils puissent faire face durablement à la demande des populations. Les prestataires de services non financiers ainsi que les partenaires techniques seront systématiquement associés pour l’amélioration des conditions et cadres favorables à l’offre des services financiers.

3.3.3. Engagements du Gouvernement pour le secteur de la micro finance :

L’Etat doit créer un environnement favorable au développement des prestations de services durables au profit des populations.

A ce titre, l’engagement du gouvernement se situe essentiellement à trois niveaux :

1. L’Etat étant garant de la sécurité des biens et des personnes, le gouvernement travaille à protéger les intérêts des clients en renforçant les capacités du dispositif en charge de la surveillance du secteur afin qu’il dispose de moyens institutionnels, humains, matériels et techniques nécessaires à sa mission. Le gouvernement autorisera le Ministre en charge des finances à prendre les mesures nécessaires à l’assainissement du secteur et à la prise de décisions idoines à la préservation de l’intérêt général. Une coopération avec la commission bancaire est indispensable à une supervision et régulation du secteur de la micro finance.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

29

2. La promotion du secteur de la micro finance : il s’agira de mettre l’accent sur l’appui technique aux SFD, la structuration de la demande, l’adaptation de l’offre de services à la demande, l’utilisation des nouvelles technologies pour faciliter l’accès aux services d’épargnes, de crédits, de transferts et même de micro-assurance en faveur des plus défavorisés. L’appui de l’Etat sera basé sur la qualité des poli tiques, stratégies et plans d’actions en vue d’orienter les acteurs, le suivi de la mise en œuvre de plans d’actions, les évaluations et la mise à jour de ces plans. L’Etat assurera le leadership pour la mise en œuvre de la politique et de ses plans d’actions 2016-2020 et 2021-2025 à travers la mise à disposition des compétences pour la coordination, le financement des axes d’intervention, la mobilisation de financements complémentaires avec les partenaires au développement du Mali.

3. L’Etat travaillera dans l’ensemble à développer des conditions cadres favorables au développement du secteur financier en général. A ce niveau, la qualité des lois dans le domaine du foncier, la loi d’orientation agricole, la loi sur le micro-leasing, et les autres politiques et programmes contribueront à créer un environnement favorable au développement des entreprises évoluant dans le secteur financier en général et le secteur de la micro finance, en particulier. C’est du ressort de l’Etat de veiller à la qualité de ces lois et à leur respect.

3.3.4. Principes généraux :

La conduite de la politique et des stratégies issues doit respecter les principes et les valeurs suivants :

la subsidiarité

(Chaque acteur joue son rôle selon les règles et charges dédiées mais en parfaite synergie et complémentarité avec les autres intervenants) ;

la transparence et la redevabilité

l’équité et l’inclusion

le respect des lois et règles en vigueur

l’efficacité, l’efficience et l’impact

(Le bien être de l’homme au centre des interventions et de la mise en œuvre de la politique).

le Respect de l’environnement écologique

(Il s’agira de tenir compte de la protection de l’environnement dans les interventions et opérations) ;

Le leadership du gouvernement

Pour la conduite et la mise en œuvre de la politique et des stratégies, l’Etat assurera le leadership.

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

30

IV. OBJECTIFS DE LA POLITIQUE

4.1. Objectif général : L’objectif général de la politique est d’accroître l’inclusion financière et de contribuer à

l’amélioration des conditions de vie des ménages pauvres.

4.2. Objectifs spécifiques :

Les objectifs spécifiques visés sont :

assainir le secteur et professionnaliser les SFD ;

protéger les intérêts des clients et adapter l’offre à la demande des populations ;

améliorer le cadre institutionnel du dispositif en charge de l’encadrement du secteur (CCS/SFD, CPA/SFD, APSFD-Mali).

V. STRATEGIE :

La stratégie définie vise à orienter les acteurs sur les actions et les objectifs stratégiques prioritaires au cours des dix prochaines années.

La stratégie adoptée priorisera la satisfaction de la demande de la majorité des populations notamment la population rurale, la population féminine et les jeunes. L’offre en services financiers devrait donc s’adapter à la demande des populations visées et garantir la protection des épargnants.

L’approche devra renforcer l’articulation entre le secteur de la micro finance et le secteur bancaire. Il s’agira de favoriser une bonne collaboration entre les SFD et les banques dans une approche « gagnant-gagnant » qui protège les intérêts des différentes parties et favorisent l’inclusion financière au plan national.

L’accent sera mis également sur le renforcement des capacités institutionnelles et opérationnelles des prestataires de services financiers notamment des SFD pour qu’ils puissent se mettre à niveau en respectant les normes prudentielles et de capitalisation exigées. Les SFD devront améliorer la qualité des services offerts, étendre leur champ d’intervention sur toute l’étendue du territoire national notamment en direction des régions nord du pays.

La stratégie est construite autour de quatre (4) axes majeurs :

- assainir et améliorer la surveillance du secteur ;

- protéger les clients et favoriser un accès large et diversifié aux services financiers ; - améliorer l’environnement et les capacités des SFD ;

- renforcer la promotion et l’encadrement du secteur de la micro finance (cadre

institutionnel).

POLITIQUE NATIONALE DE DEVELOPPEMENT DE LA MICRO FINANCE (PNDMF) 2016-2025

31

VI. ACTIONS :

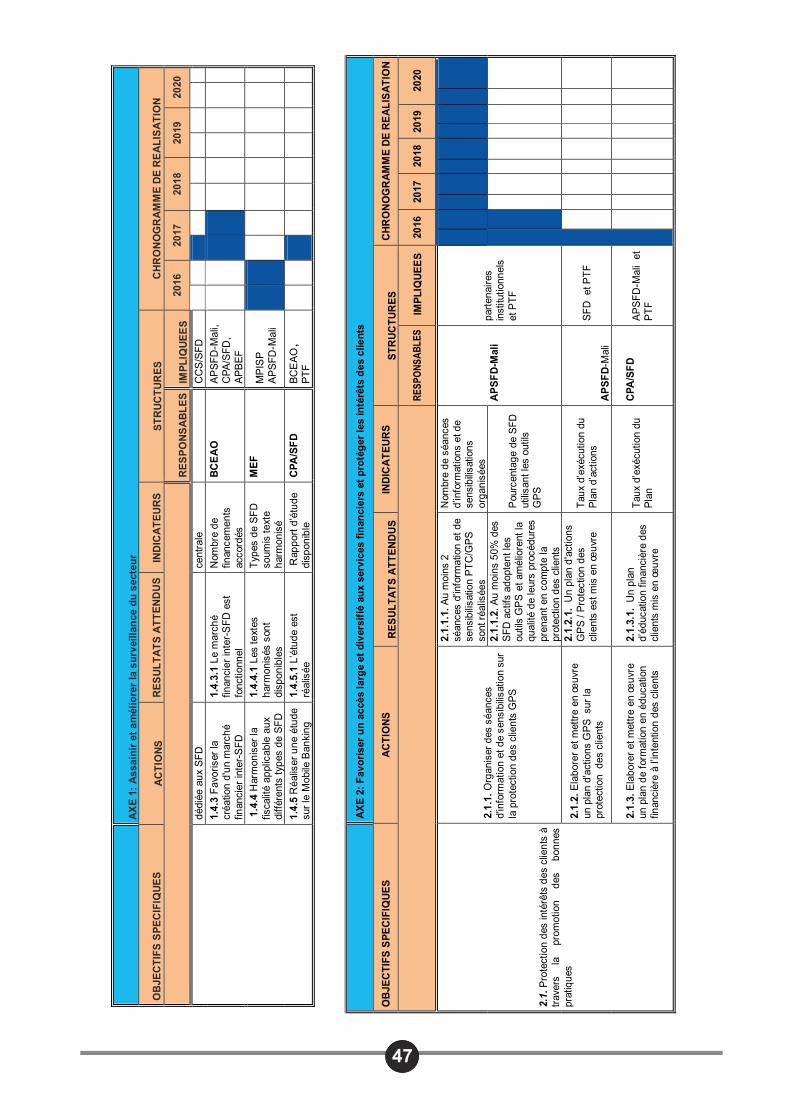

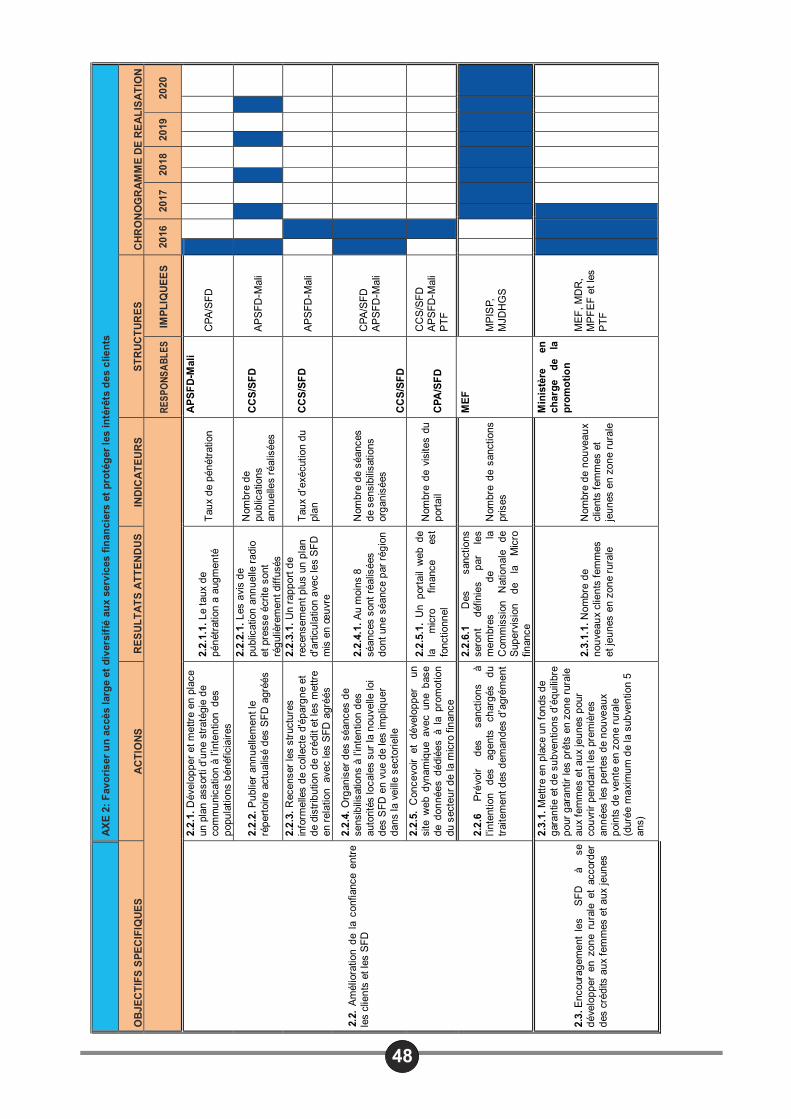

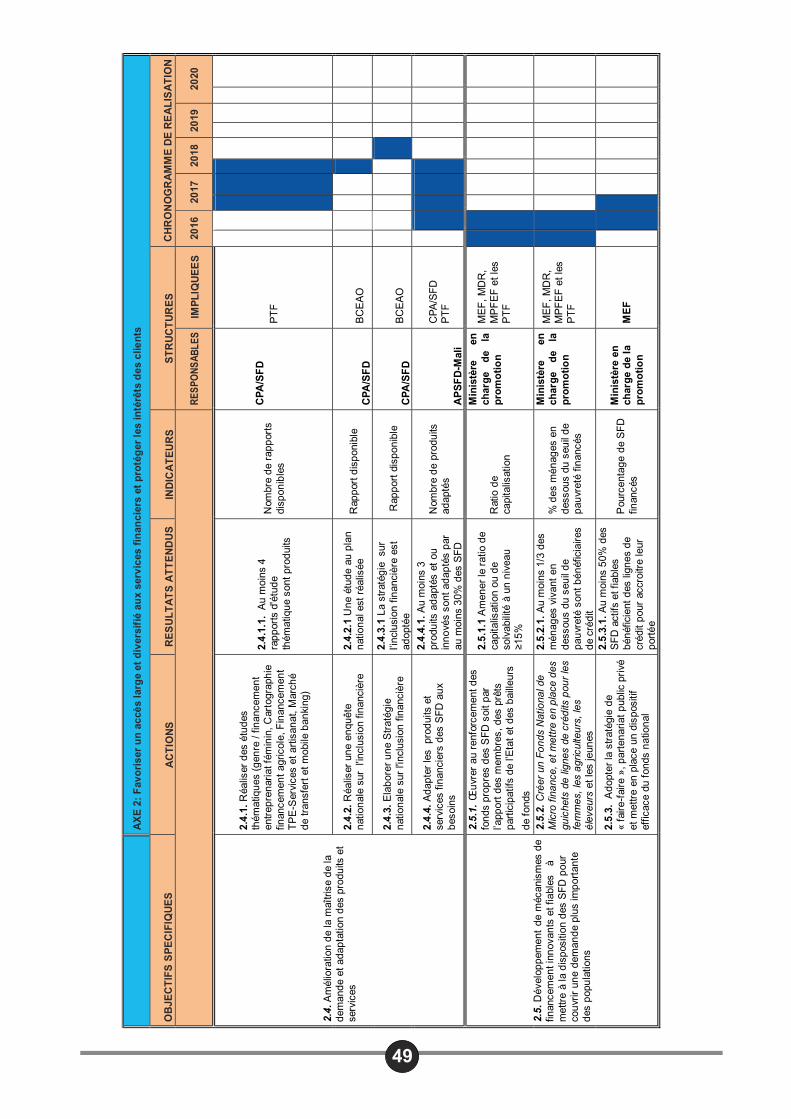

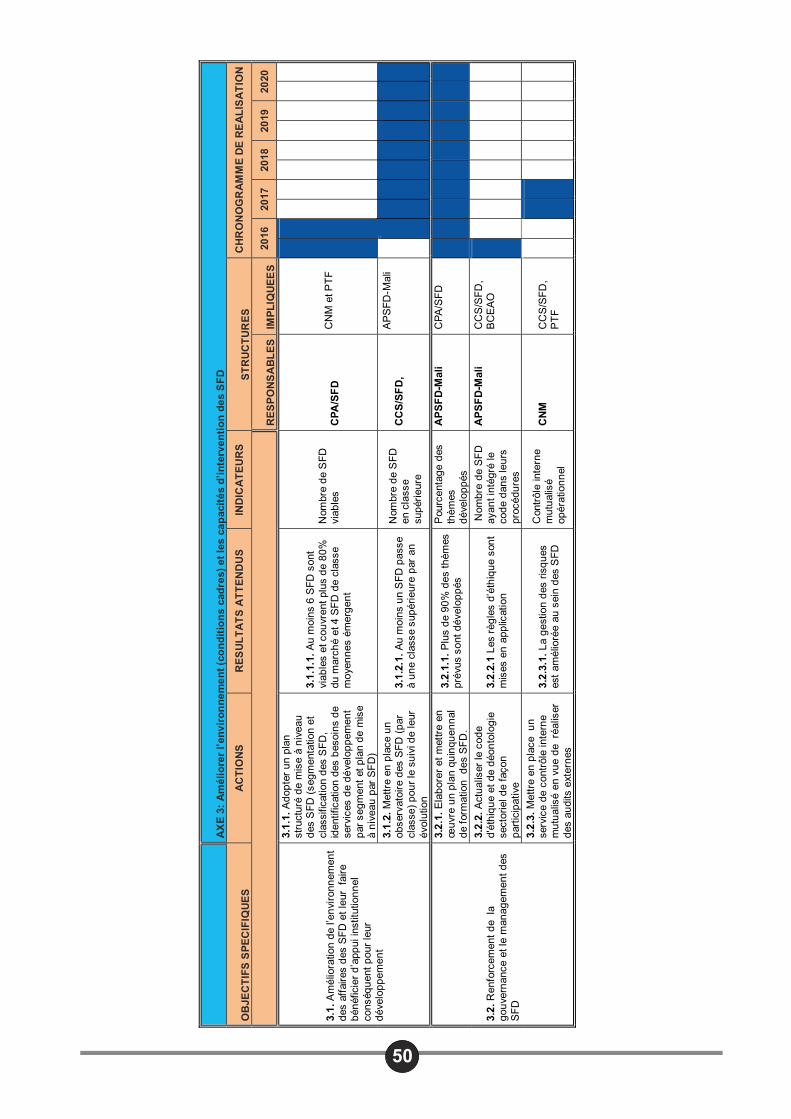

Les actions majeures de la politique :

- l’assainissement du secteur en régularisant l’accès à l’agrément pour les SFD qui le méritent et en retirant l’agrément pour les SFD en cessation d’activité;