1

Gestion de risque d’entreprise:Aspect modélisation financière

Montréal, vendredi le 6 juin 2008Jonathan Bilbul

2

Groupe EMB

3

EMB

• Cabinet de conseil spécialisé en Actuariat IARD• Créé au Royaume-Uni en 1993• Nous fournissons prestations de conseils et

logiciels à plus de 500 sociétés d’assurances et de réassurance dans le monde

• Nous mettons en œuvre localement des solutions qui bénéficient du support d’un réseau international de plus de 250 consultants

• Notre philosophie est basée sur le transfert de connaissances

4

Quelques statistiques sur EMB

• Nous travaillons dans tous les 10 plus gros marchés d’assurance

• 28 parmi les 30 plus grosses compagnies d’assurance IARD sont nos clients

• Tous les 5 plus gross reassureurs en assurance IARD au monde

• EMB travaille avec 3 des 5 plus gros courtiers d’assurance au monde

(Source: Fortune 500 & ABI 2006 statistics, October 2007)

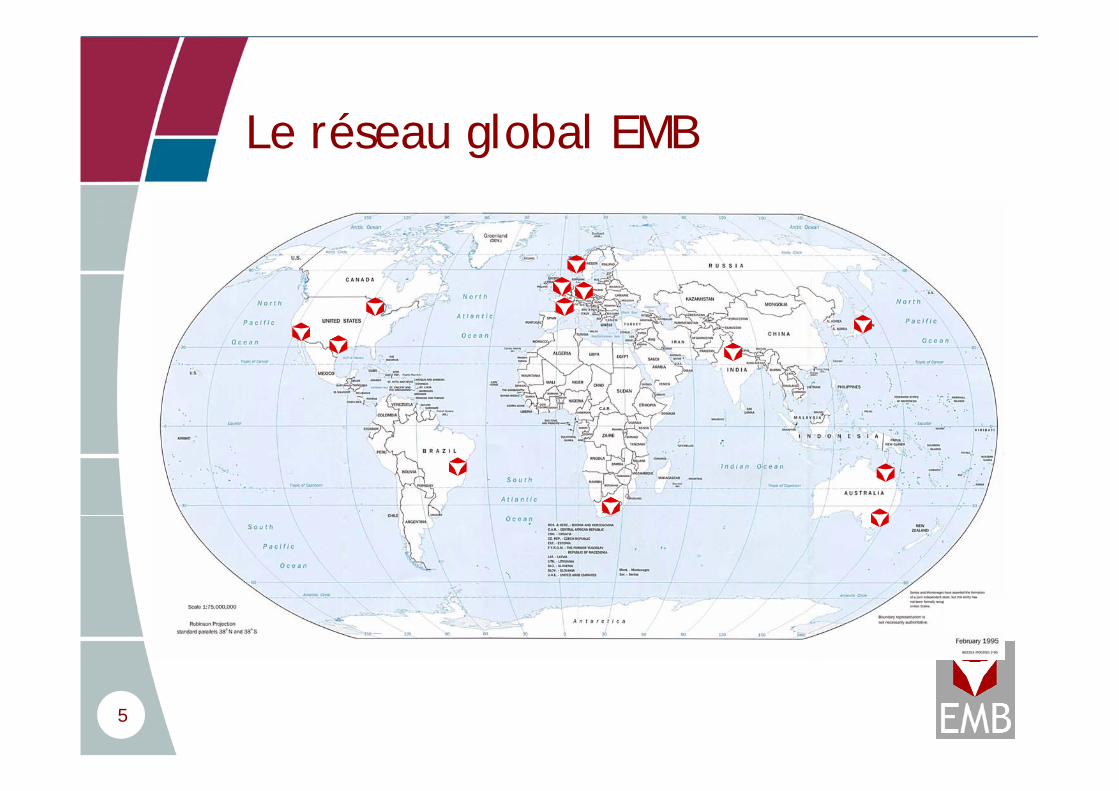

5

Le réseau global EMB

6

Des prix obtenus par EMB

• En 2003, EMB a gagné “The Queen’s Awards for Enterprise”dans la catégorie Innovation

• En 2007, EMB a gagné “The Queen’s Awards for Enterprise”dans la catégorie Commerce internationale

7

Logiciels EMB• Des logiciels constamment maintenu au niveau « best

practice » et bénéficient de l’expérience acquise lors des missions de conseil

• Par corollaire, nos prestations de conseil bénéficient de techniques actuarielles de pointe

• EMB a vendu plus que 3000 licences mondialement

• 19 parmi les 20 plus gros assureurs automobile au Royaume Uni utilisent des logiciels EMB pour la tarification

• 8 des plus grosse compagnies d’assurances IARD canadiennes utilisent des logiciels EMB pour la tarification

(Source: Fortune 500, October 2007)

8

Survol des logiciels EMB

• Tarification– EMBLEM– Classifier– Rate Assessor– Optimiser

• Provisions– ResQ

Professional

• Modélisation Financière– Igloo Professional– ExtrEMB

9

Introduction au gestion de risque d’entreprise

10

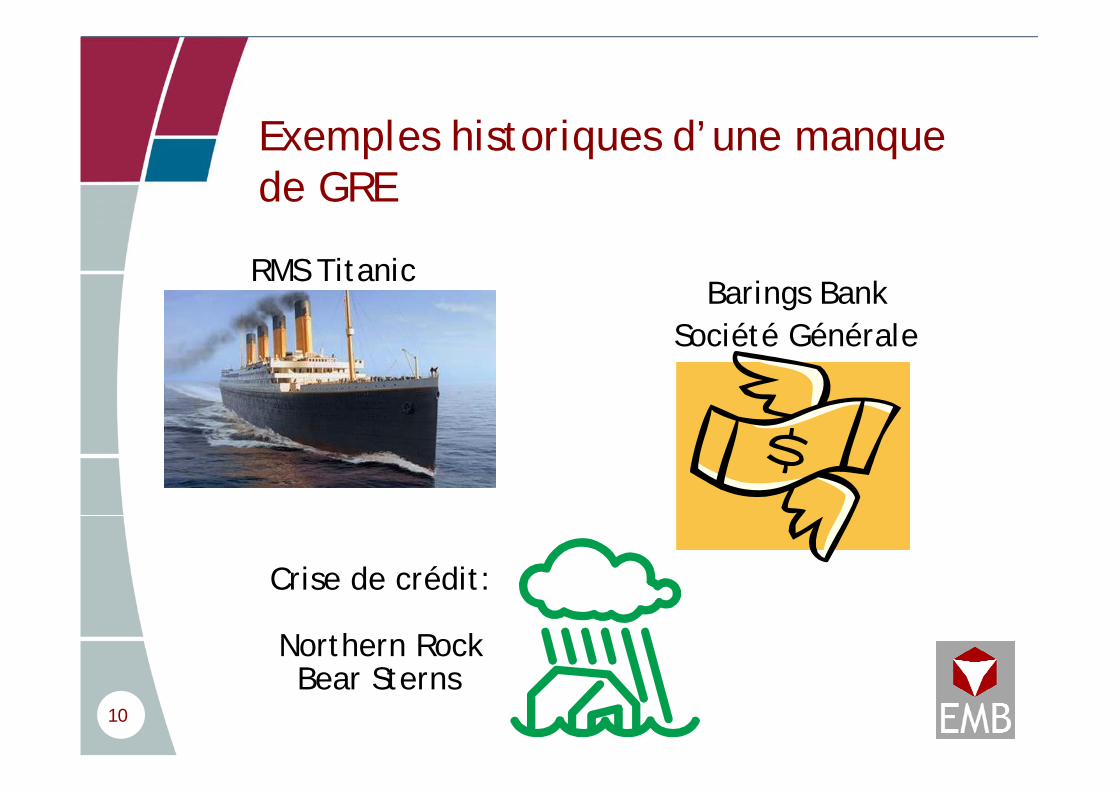

Exemples historiques d’une manque de GRE

RMS Titanic

Société GénéraleBarings Bank

Crise de crédit:

Bear SternsNorthern Rock

11

Risque

Danger, inconvénient ou échec plus ou moins probable auquel on est exposé

Le Petit Larousse

12

Gestion de risque d’entreprise

GRE représente une approche holiste pour déterminer tous les risques auxquels une compagnie peut avoir à faire face, et l’impact sur tous les domaines de l’entreprise

13

Bref histoire du risque

Supervision en assurance• Réglementation uniforme des besoins de

capital • Première réglementation sensible au

risque basée sur des facteurs• Tests de scenarios• Supervision basée sur des principes et le

modèle interne intégralDFA a commence son développent en

début des années 1990

14

Modèle Interne

• Qu’est-ce qu’un modèle interne?• Comment le construire et le calibrer?• Comment en interpréter les résultats?• Comment en faire un outil de pilotage?

15

Qu’est-ce qu’un modèle interne?

16

Qu’est-ce qu’un modèle interne? Principes

• Reproduction de l’activité de la sociétételle qu’elle est effectivement conduite– On cible les composantes du bilan et du

compte de résultats

• Pour projeter l’ensemble dans le futur– Dans le but d’anticiper la situation

financière possible de la compagnie – Pour prendre de meilleures décisions face

au risque

17

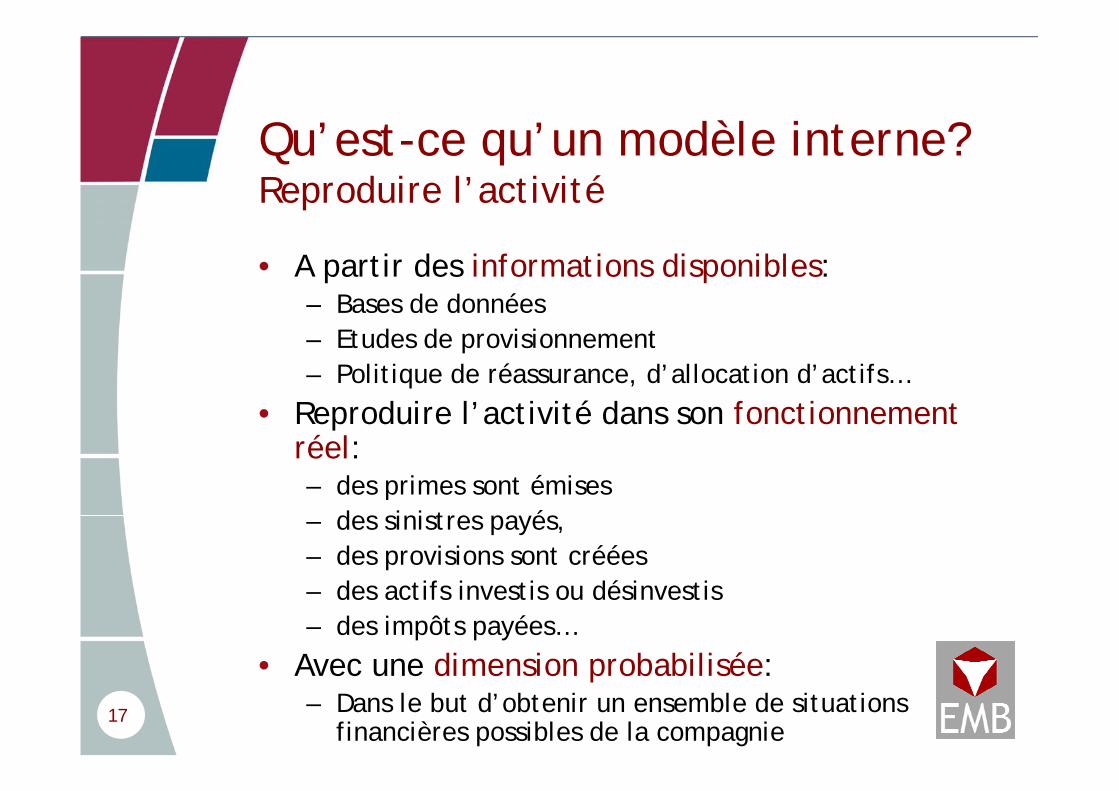

Qu’est-ce qu’un modèle interne? Reproduire l’activité

• A partir des informations disponibles:– Bases de données– Etudes de provisionnement– Politique de réassurance, d’allocation d’actifs…

• Reproduire l’activité dans son fonctionnement réel:– des primes sont émises – des sinistres payés, – des provisions sont créées – des actifs investis ou désinvestis– des impôts payées…

• Avec une dimension probabilisée:– Dans le but d’obtenir un ensemble de situations

financières possibles de la compagnie

18

Qu’est-ce qu’un modèle interne? Objectif du modèle

• Plus que l’ensemble de l’activité, c’est surtout l’essentiel de l’activité qui est modélisé :– Ce qui a un véritable impact par

rapport à l’objectif recherché• Le modèle n’est donc pas forcément le

même selon l’objectif

19

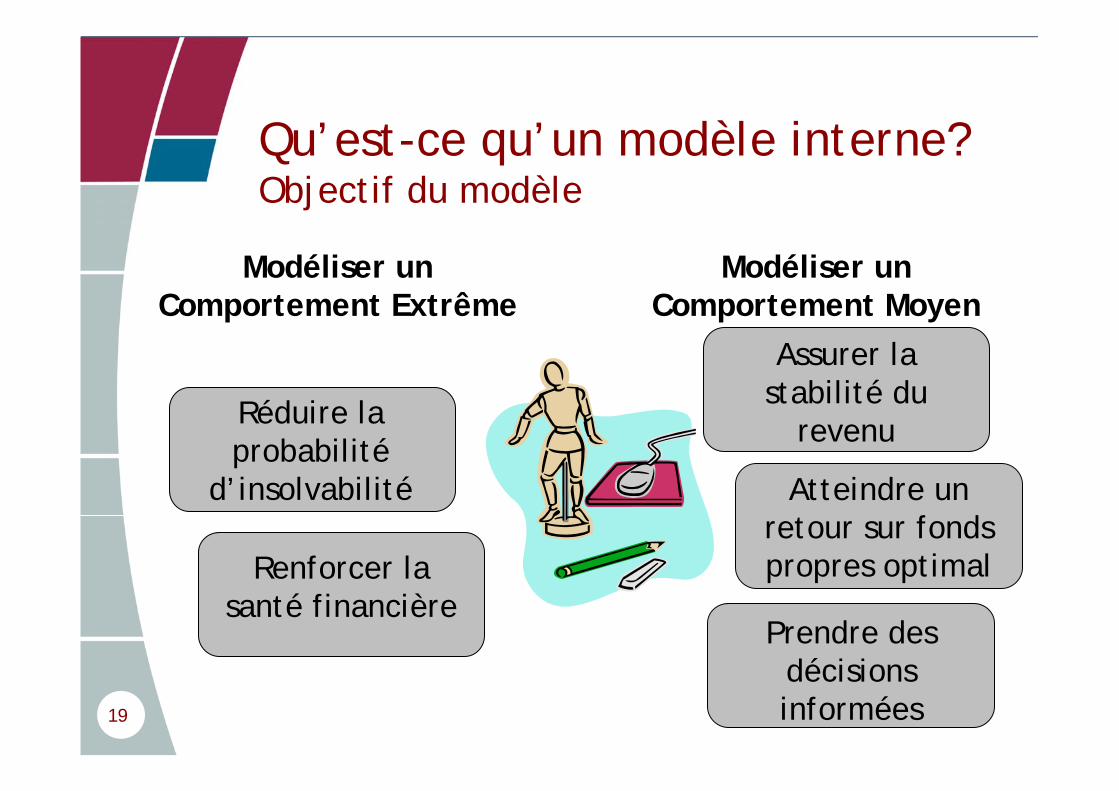

Atteindre un retour sur fonds propres optimal

Modéliser un Comportement Extrême

Assurer la stabilité du

revenu

Prendre des décisions informées

Réduire la probabilité

d’insolvabilité

Renforcer la santé financière

Qu’est-ce qu’un modèle interne? Objectif du modèle

Modéliser un Comportement Moyen

20

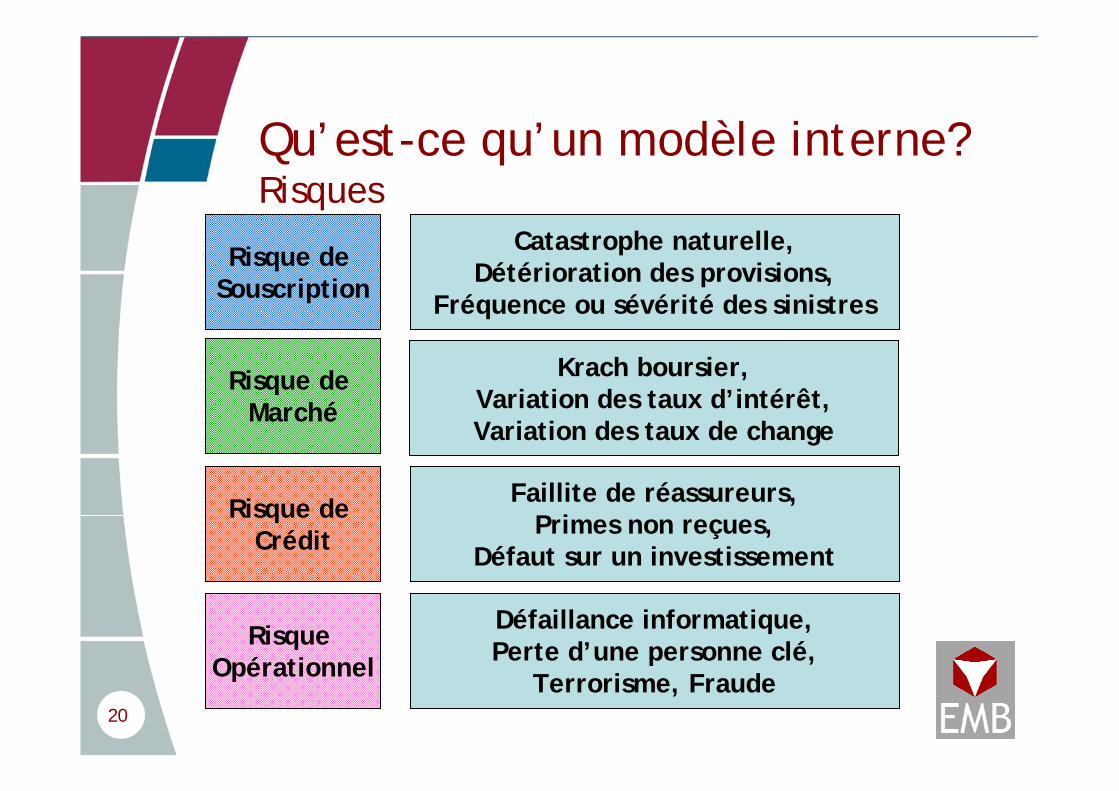

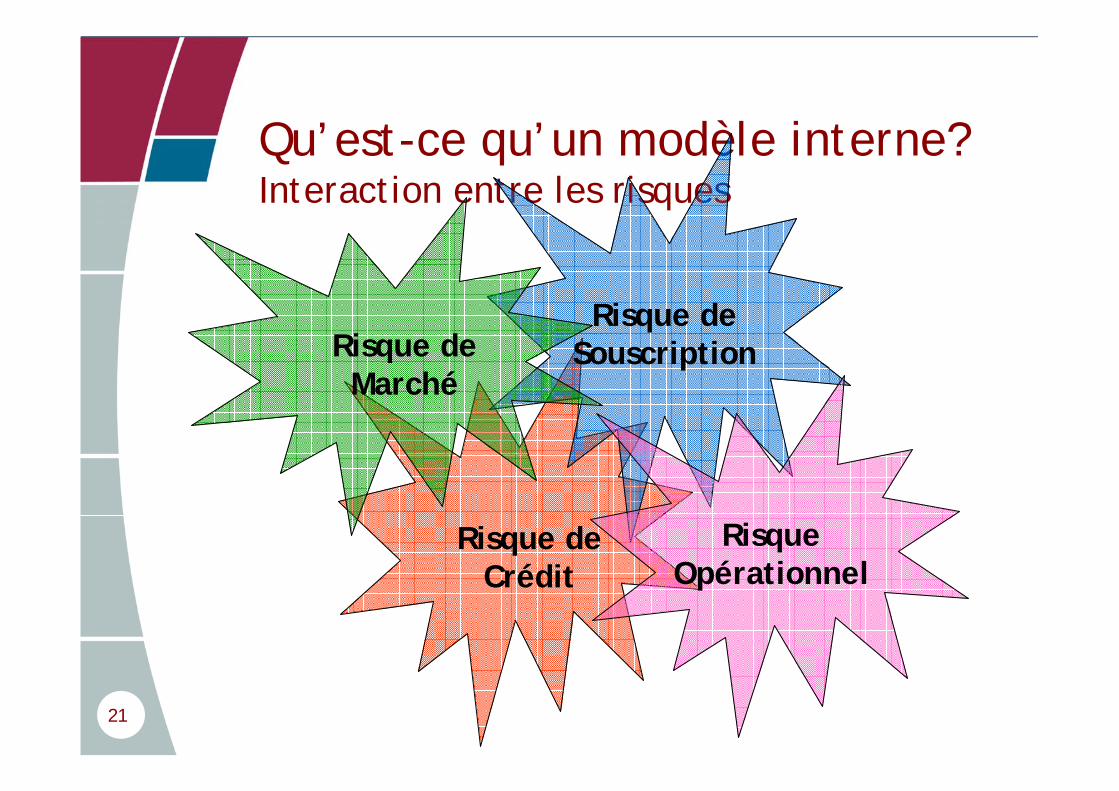

Qu’est-ce qu’un modèle interne?Risques

Risque de Souscription

Risque de Marché

Risque de Crédit

Risque Opérationnel

Catastrophe naturelle, Détérioration des provisions,

Fréquence ou sévérité des sinistres

Krach boursier, Variation des taux d’intérêt, Variation des taux de change

Faillite de réassureurs, Primes non reçues,

Défaut sur un investissement

Défaillance informatique, Perte d’une personne clé,

Terrorisme, Fraude

21

Qu’est-ce qu’un modèle interne?Interaction entre les risques

Risque de Souscription

Risque Opérationnel

Risque de Marché

Risque de Crédit

22

Qu’est-ce qu’un modèle interne?Différentes approches

• Deux approches pour la modélisation:– Approche silo– Approche intégrée

23

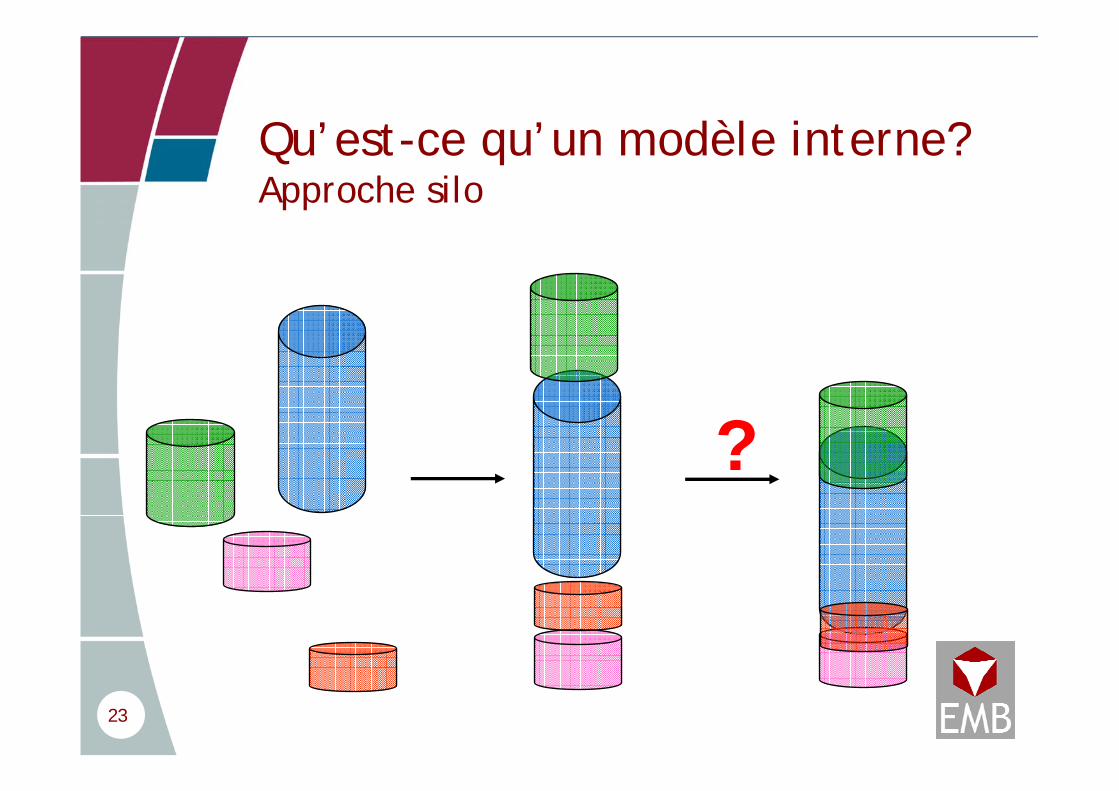

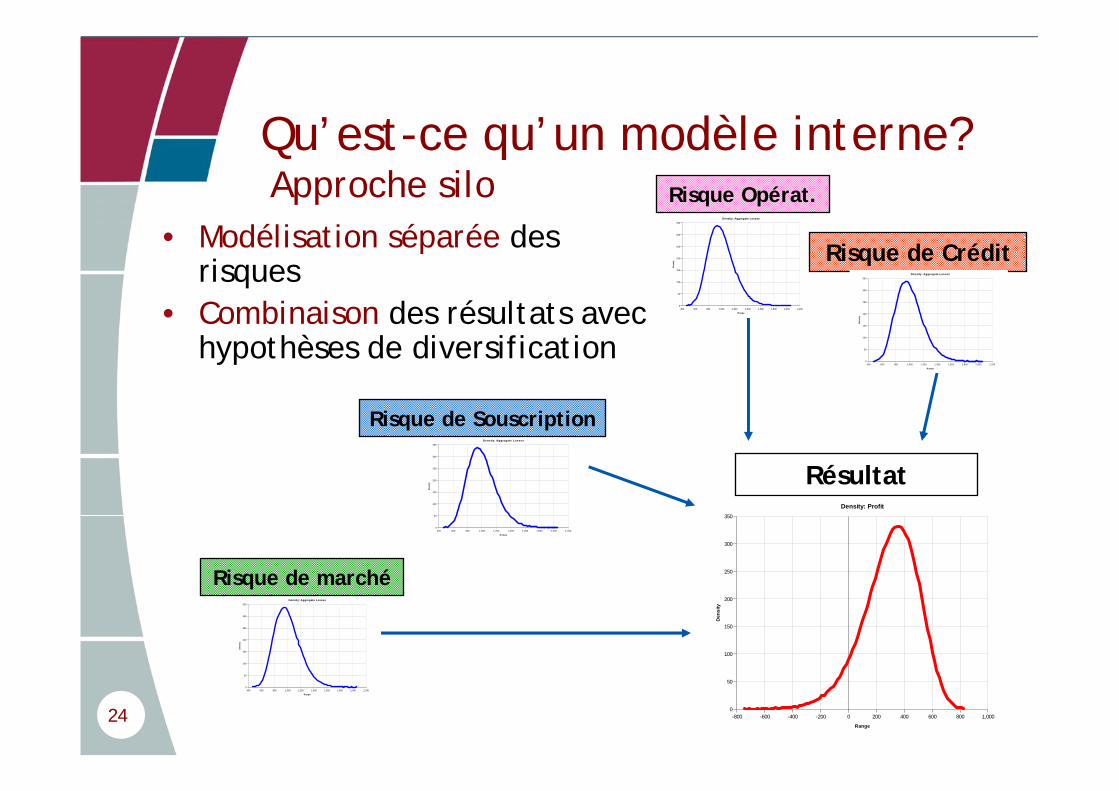

Qu’est-ce qu’un modèle interne?Approche silo

?

24

Qu’est-ce qu’un modèle interne? Approche silo

• Modélisation séparée des risques

• Combinaison des résultats avec hypothèses de diversification

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

R ange

Den

sity

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

RésultatDensity: Profit

0

50

100

150

200

250

300

350

-800 -600 -400 -200 0 200 400 600 800 1,000

RangeD

ensi

ty

Risque de marché

Risque de Souscription

Risque Opérat.

Risque de Crédit

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

25

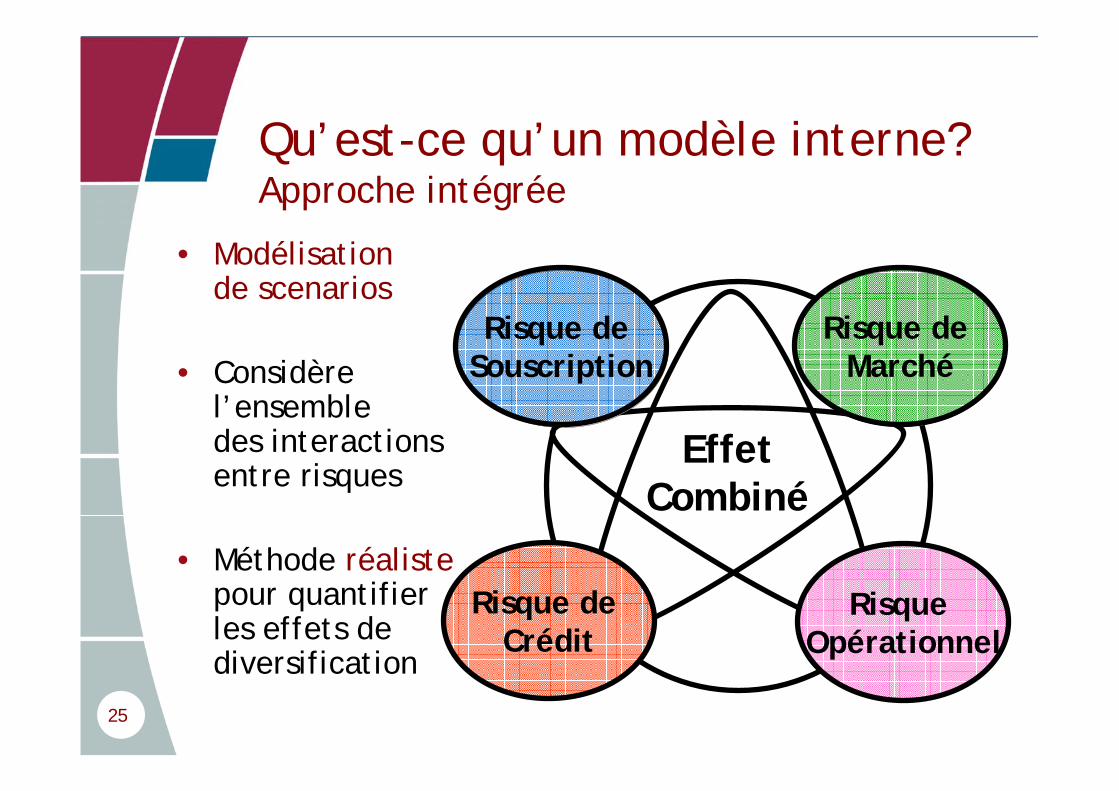

Qu’est-ce qu’un modèle interne?Approche intégrée

• Modélisation de scenarios

• Considère l’ensemble des interactions entre risques

• Méthode réalistepour quantifier les effets de diversification

Effet Combiné

Risque de Souscription

Risque de Crédit

Risque de Marché

Risque Opérationnel

26

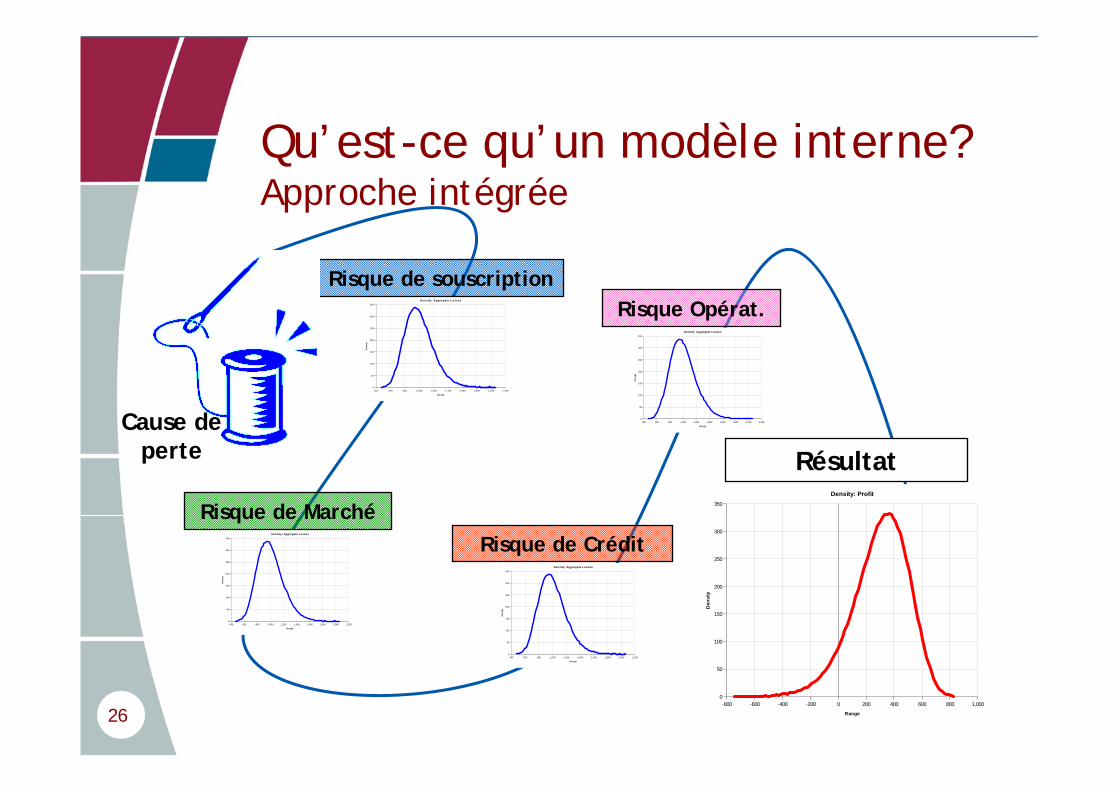

Qu’est-ce qu’un modèle interne? Approche intégrée

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

R ange

Den

sity

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

RésultatDensity: Profit

0

50

100

150

200

250

300

350

-800 -600 -400 -200 0 200 400 600 800 1,000

RangeD

ensi

ty

Risque de Marché

Risque de souscriptionRisque Opérat.

Risque de Crédit

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

Density: Aggregate Losses

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Range

Den

sity

Cause de perte

27

Comment construire et calibrer un modèle interne ?

28

Construire et calibrer un modèlePlanification du modèle

• Quelles sont les caractéristiques les plus importantes dans le fonctionnement de la compagnie?– Identifier les principaux risques et les méthodes

pour les modéliser– Structure de la compagnie et les modes de

fonctionnement– Est-ce que la compagnie fait partie d’un

groupe?– Règles comptables

• Recommandations:– Procéder par étapes, ne pas vouloir tout, tout

de suite

29

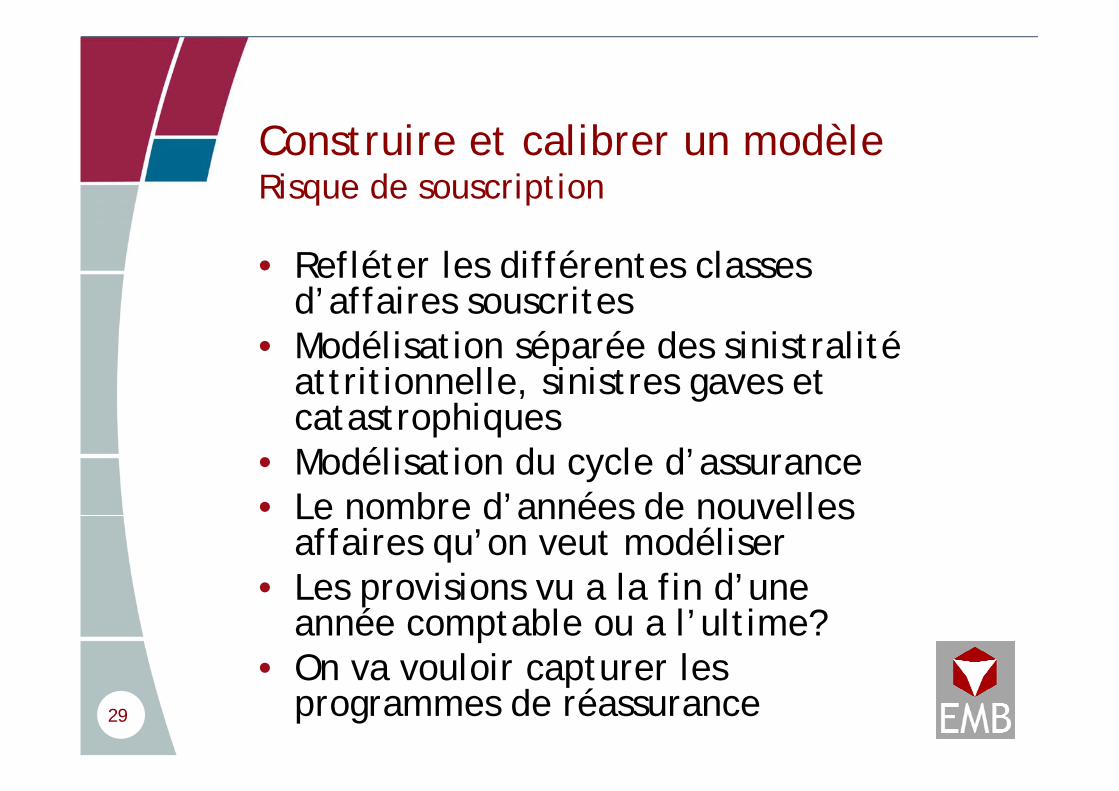

Construire et calibrer un modèleRisque de souscription

• Refléter les différentes classes d’affaires souscrites

• Modélisation séparée des sinistralitéattritionnelle, sinistres gaves et catastrophiques

• Modélisation du cycle d’assurance• Le nombre d’années de nouvelles

affaires qu’on veut modéliser• Les provisions vu a la fin d’une

année comptable ou a l’ultime?• On va vouloir capturer les

programmes de réassurance

30

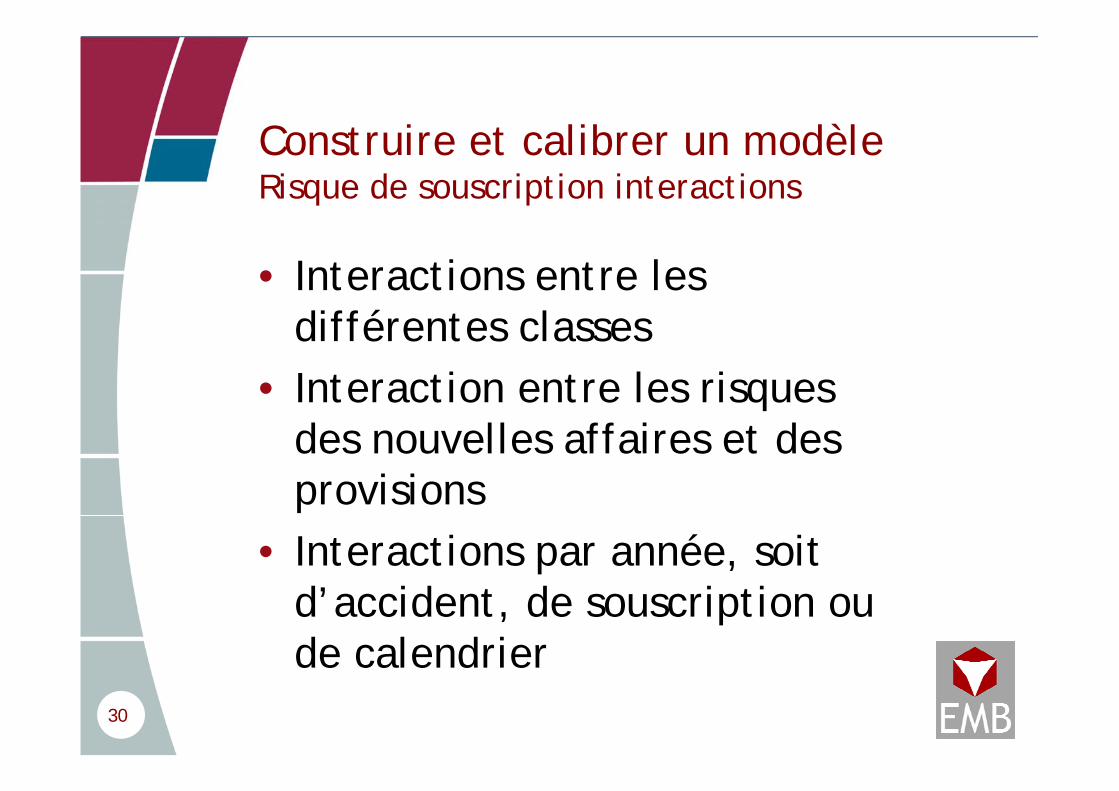

Construire et calibrer un modèleRisque de souscription interactions

• Interactions entre les différentes classes

• Interaction entre les risques des nouvelles affaires et des provisions

• Interactions par année, soit d’accident, de souscription ou de calendrier

31

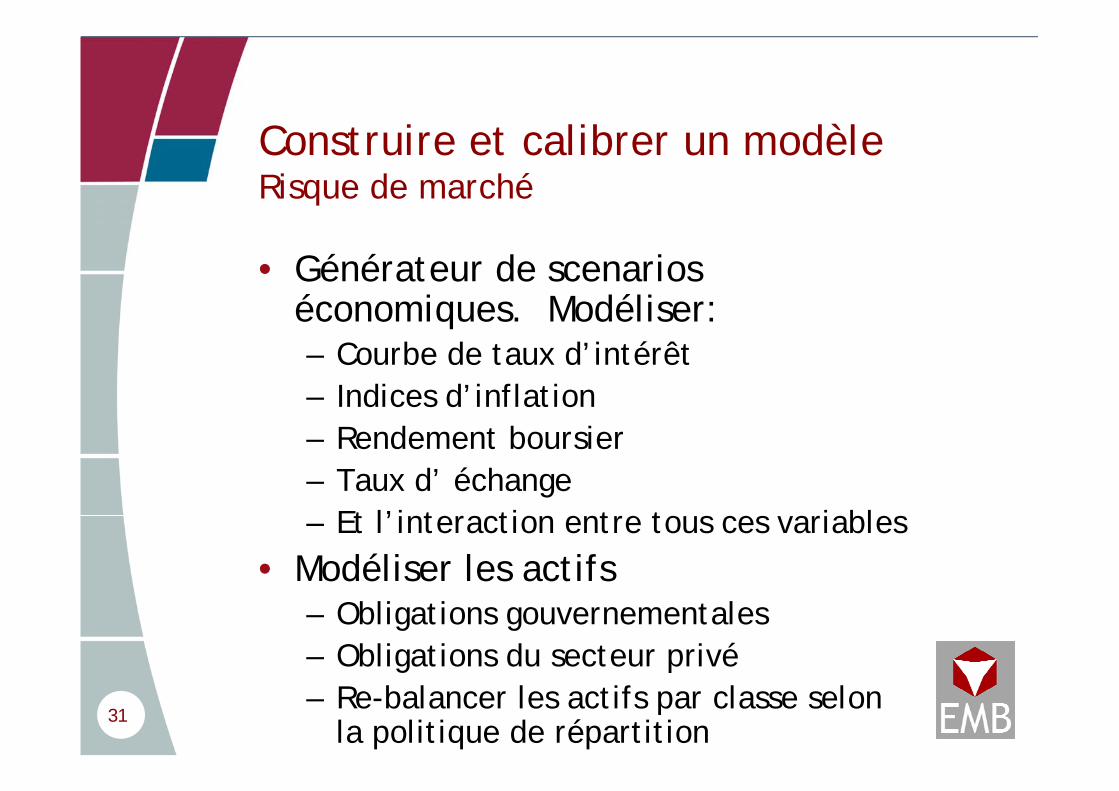

Construire et calibrer un modèleRisque de marché

• Générateur de scenarios économiques. Modéliser:– Courbe de taux d’intérêt– Indices d’inflation– Rendement boursier– Taux d’ échange– Et l’interaction entre tous ces variables

• Modéliser les actifs– Obligations gouvernementales– Obligations du secteur privé– Re-balancer les actifs par classe selon

la politique de répartition

32

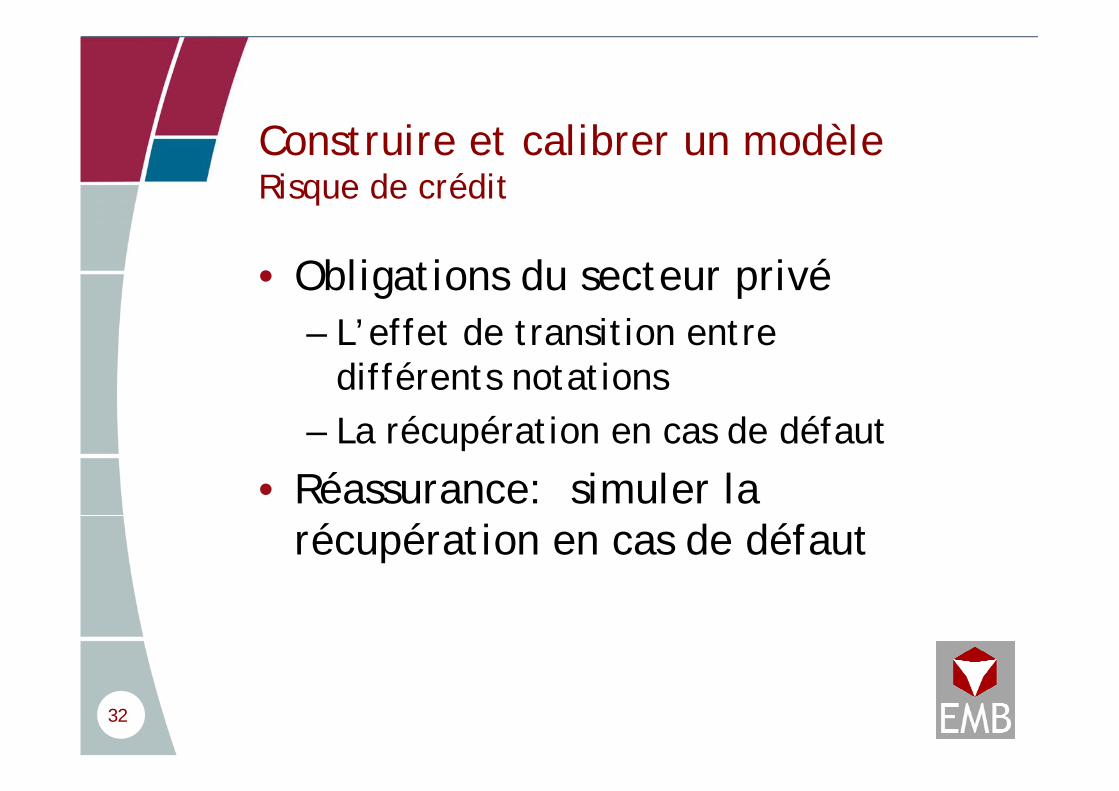

Construire et calibrer un modèleRisque de crédit

• Obligations du secteur privé– L’effet de transition entre

différents notations– La récupération en cas de défaut

• Réassurance: simuler la récupération en cas de défaut

33

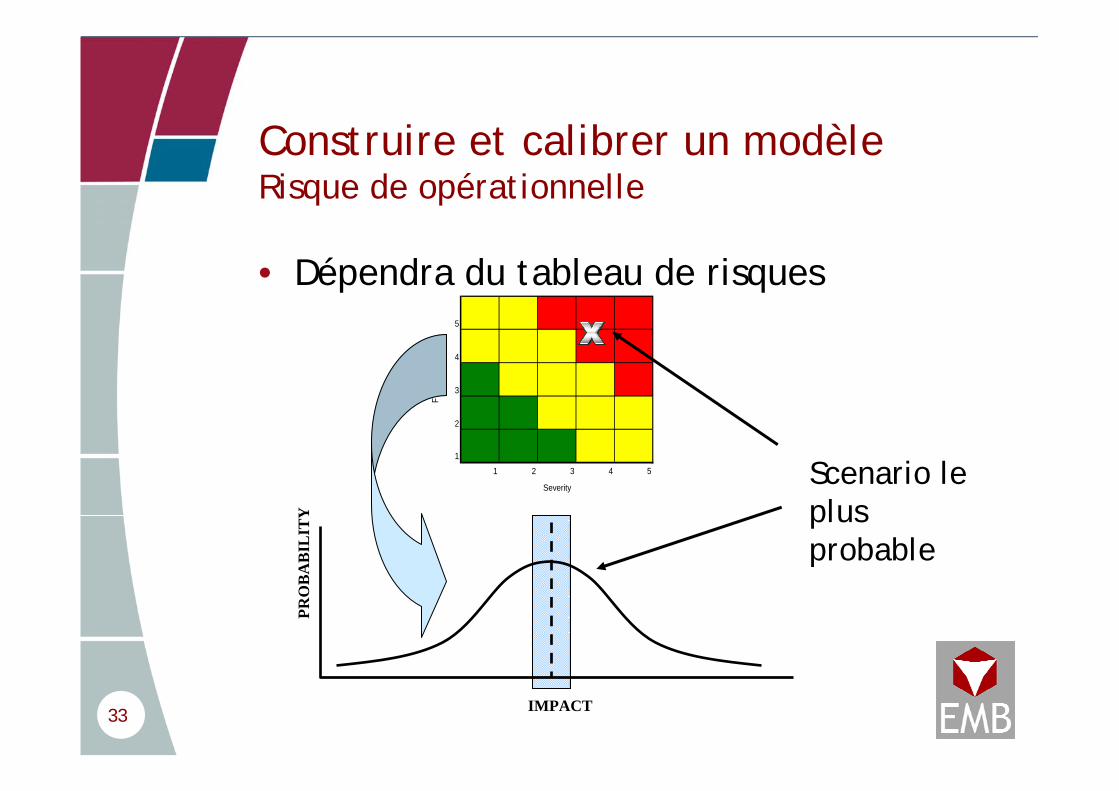

Construire et calibrer un modèleRisque de opérationnelle

• Dépendra du tableau de risques

IMPACT

PRO

BA

BIL

ITY

5

4

3

2

1

1 2 3 4 5

F

requ

ency

SeverityScenario le plus probable

34

Construire et calibrer un modèleInteractions entre les différents risques

• L’effet de l’inflation sur les sinistres• L’effet de changements aux courbes

de taux sur la valeur actualisé des provisions

• L’effet de la grosseur de la catastrophe sur la probabilité de défaut du réassureur

• La relation entre les catastrophes, les rendements boursiers et les pertes opérationnelles

35

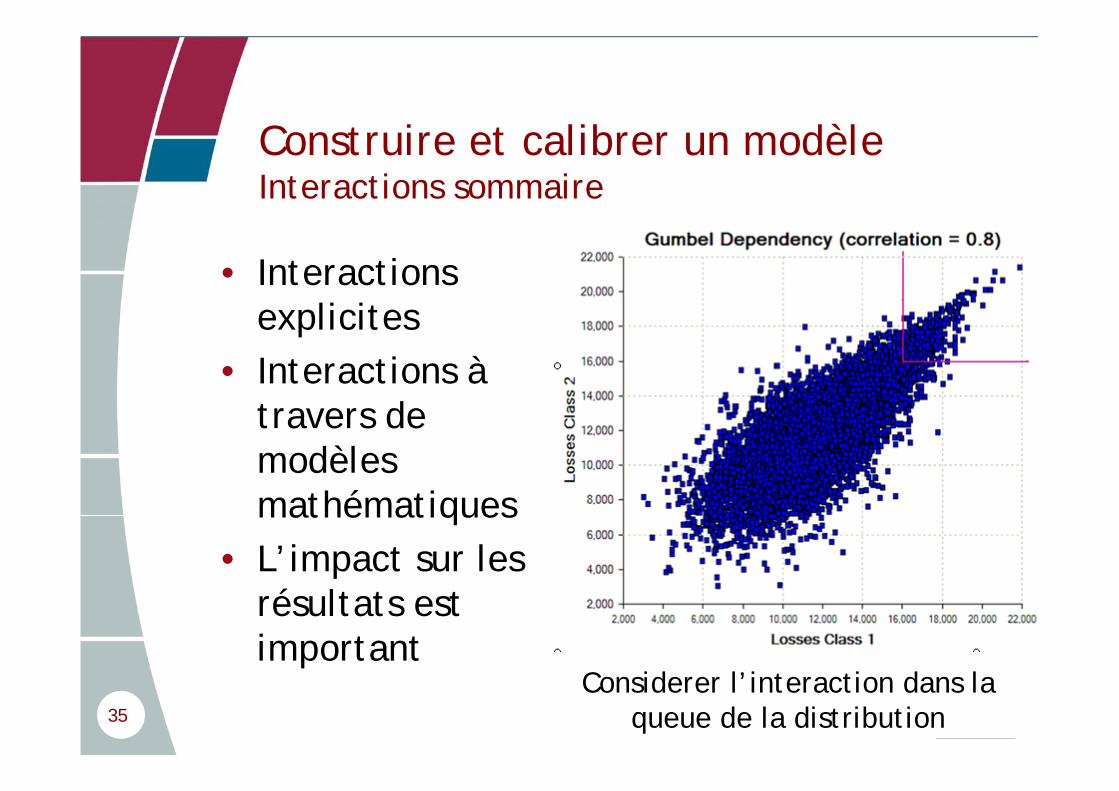

Construire et calibrer un modèleInteractions sommaire

• Interactions explicites

• Interactions àtravers de modèles mathématiques

• L’impact sur les résultats est important

Considerer l’interaction dans la queue de la distribution

36

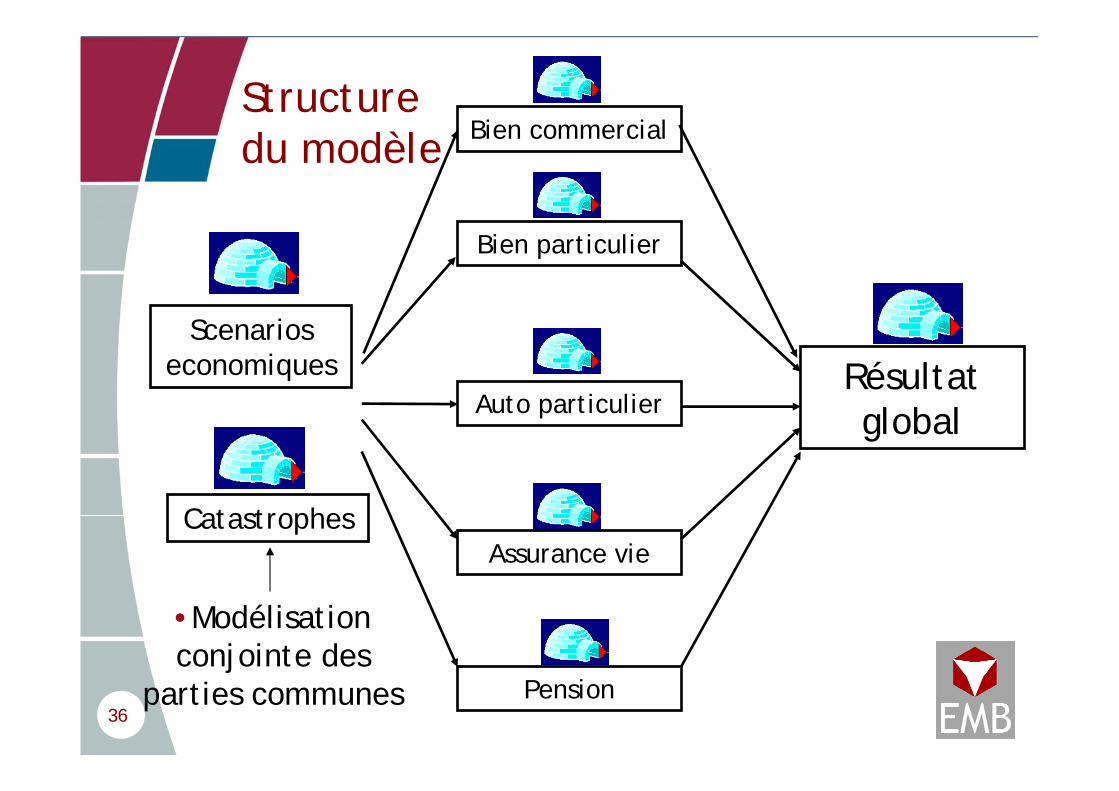

Scenarios economiques

Bien commercial

Bien particulier

Assurance vie

Pension

Résultat globalAuto particulier

Catastrophes

•Modélisation conjointe des

parties communes

Structure du modèle

37

Construire et calibrer un modèleCohérence des rapports et procédures

• S’assurer de la cohérence des résultats avec:– Les pratiques de risk management– Les études de réassurance– Les résultats des études de

provisionnement– La base des données comptables– Le business plan

38

Construire et calibrer un modèleDisponibilité des données

• Disponibilité des données techniques en vue du calibrage :– Nombre & montant des sinistres graves– Exposition– Triangles de sinistres– Données sur les catastrophes– Données économiques– Classe de risques

39

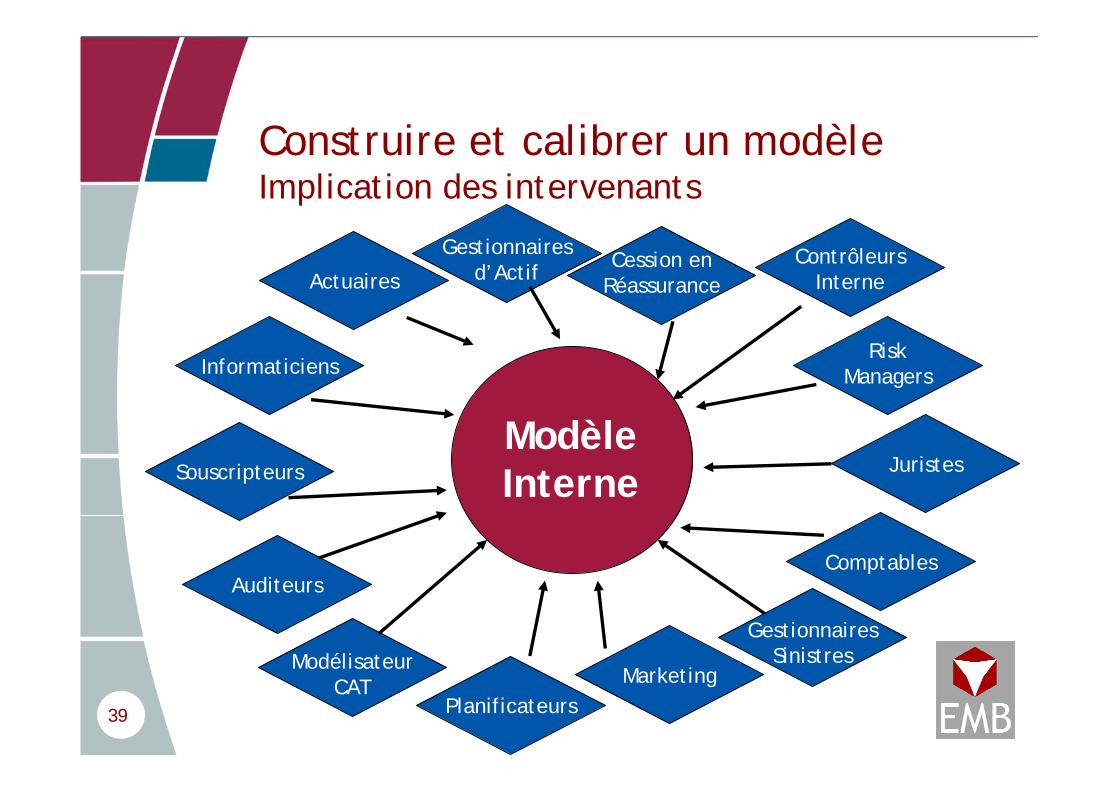

Construire et calibrer un modèle Implication des intervenants

Modèle Interne

Modélisateur CAT

Souscripteurs

Planificateurs

AuditeursComptables

Juristes

Risk Managers

Actuaires

Gestionnaires d’Actif Cession en

Réassurance

Informaticiens

Gestionnaires Sinistres

Marketing

Contrôleurs Interne

40

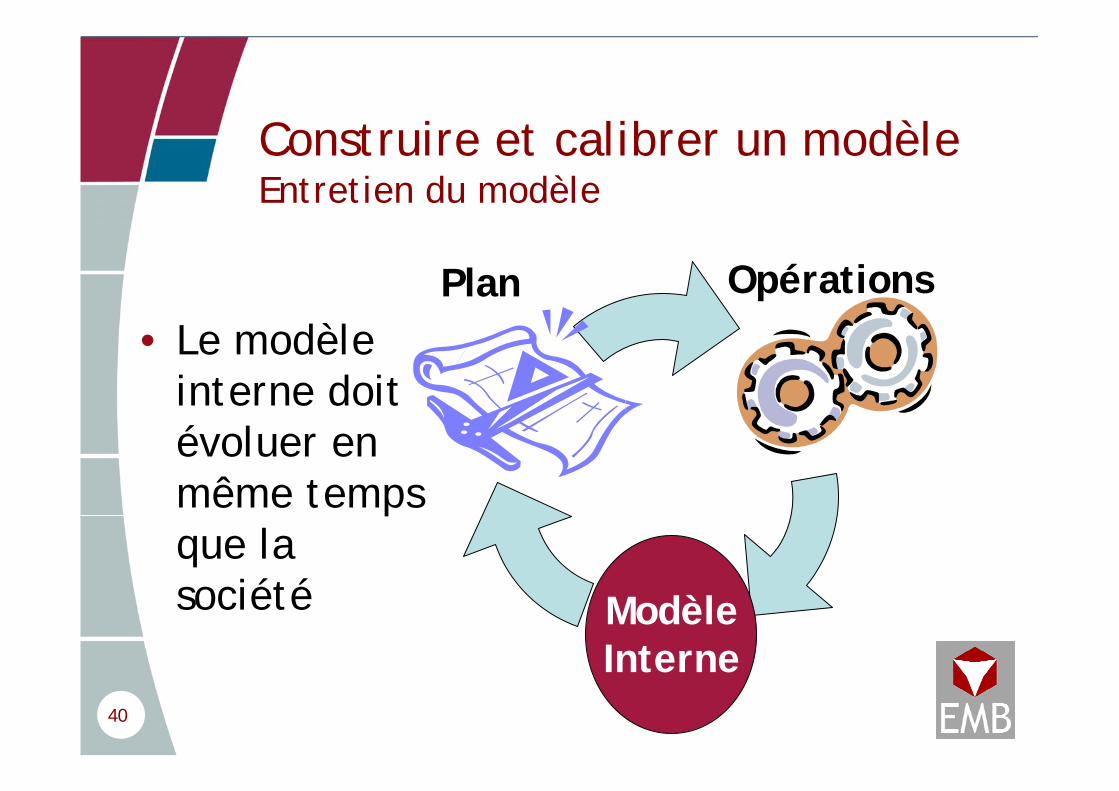

Construire et calibrer un modèle Entretien du modèle

• Le modèle interne doit évoluer en même temps que la société

Plan Opérations

Modèle Interne

41

Comment en interpréter les résultats?

42

Interpréter les résultats Principes

• Profil du risque: Distribution du capital• Interprétation financière• Analyser les résultats • Etudier les Scénarios

– Plan financier– Modélisation stochastique– Tests aux extrémités– Tests de sensibilité

43

0

50

100

150

200

250

300

350

400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200

Am o u n t

Freq

uenc

y

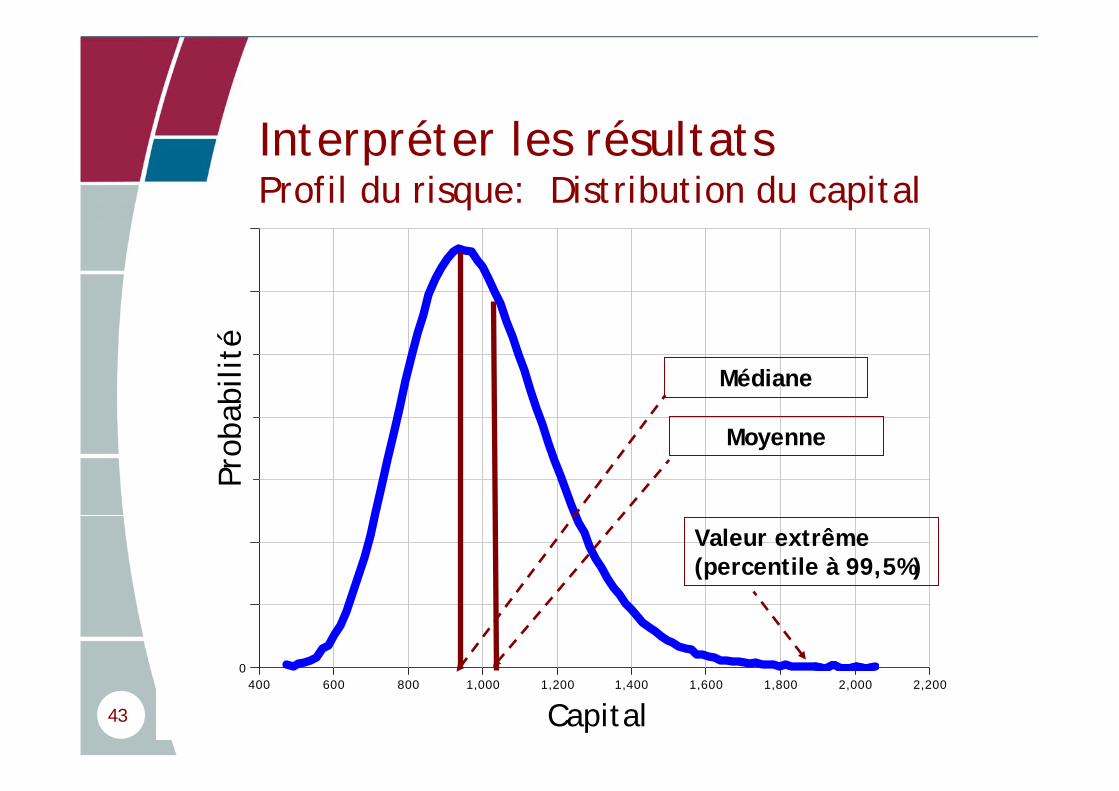

Médiane

Moyenne

Valeur extrême (percentile à 99,5%)

Prob

abili

té

Interpréter les résultatsProfil du risque: Distribution du capital

Capital

44

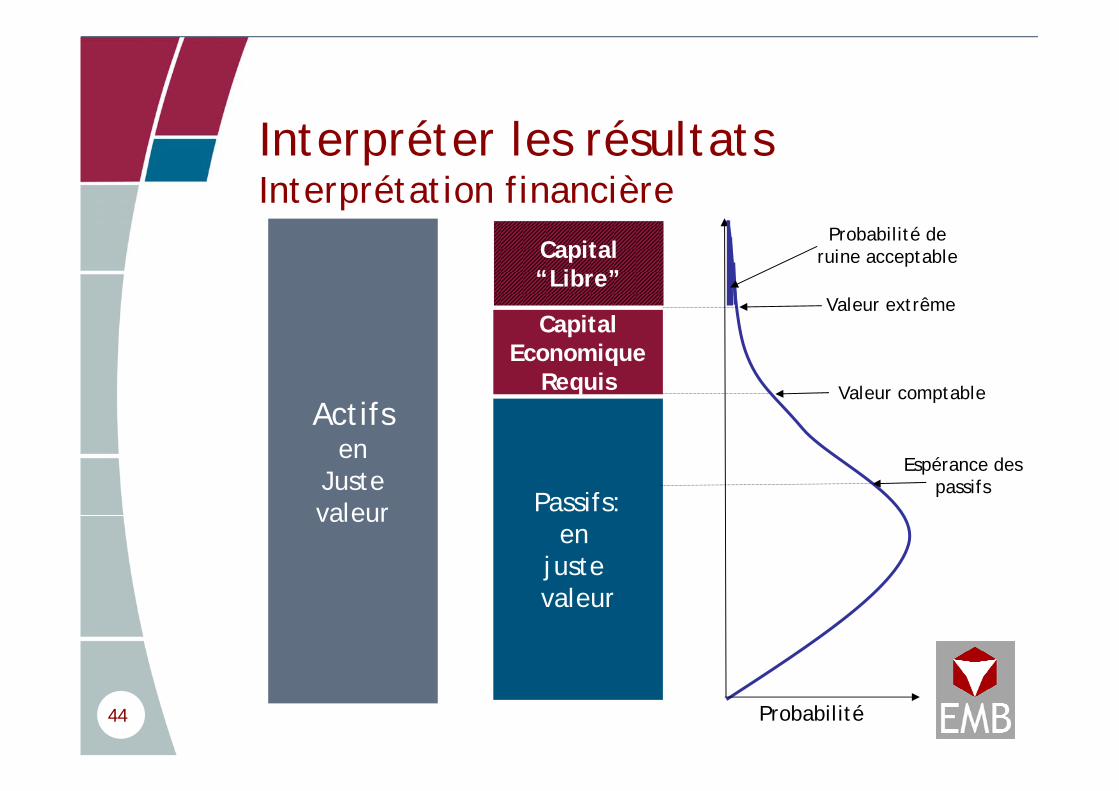

Interpréter les résultatsInterprétation financière

Passifs:en

juste valeur

Capital“Libre”

Actifs en

Justevaleur

Capital Economique

Requis

Probabilité

Probabilité de ruine acceptable

Valeur extrême

Valeur comptable

Espérance des passifs

45

Interpréter les résultatsAnalyser les résultats

• Décomposition des résultats dus aux différentes:– Entités, Régions, Classes d’affaires – Natures de risques

• Observation des résultats financiers détaillés tout au long du modèle

• Permettent: – D’identifier les facteurs contributifs au

risque adverse et favorable– Vérifier la vraisemblance des résultats

par segment

46

Interpréter les résultatsEtudier les scénarios

• Identifier certains scénarios :“dans les cas où je suis en ruinec’est en général dû à …” .

• Ceci facilite l’analyse et la communication

47

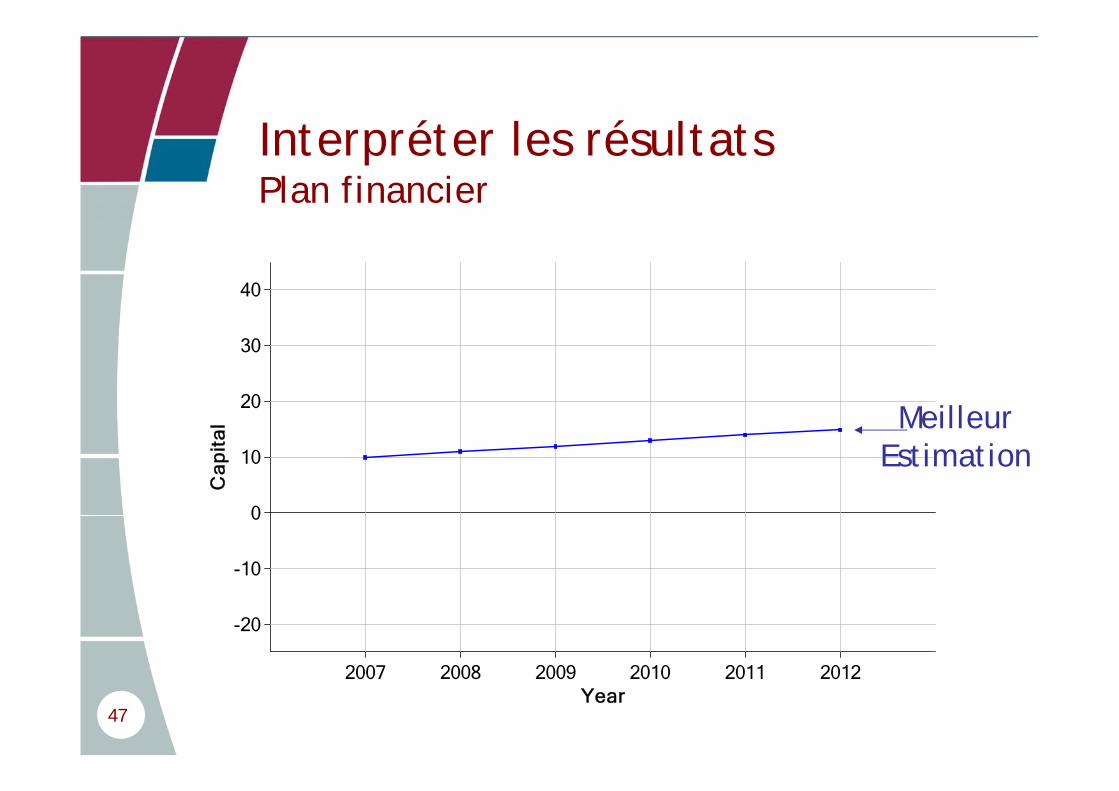

Interpréter les résultatsPlan financier

-20

-10

0

10

20

30

40

2007 2008 2009 2010 2011 2012Year

Ca

pit

al Meilleur

Estimation

48

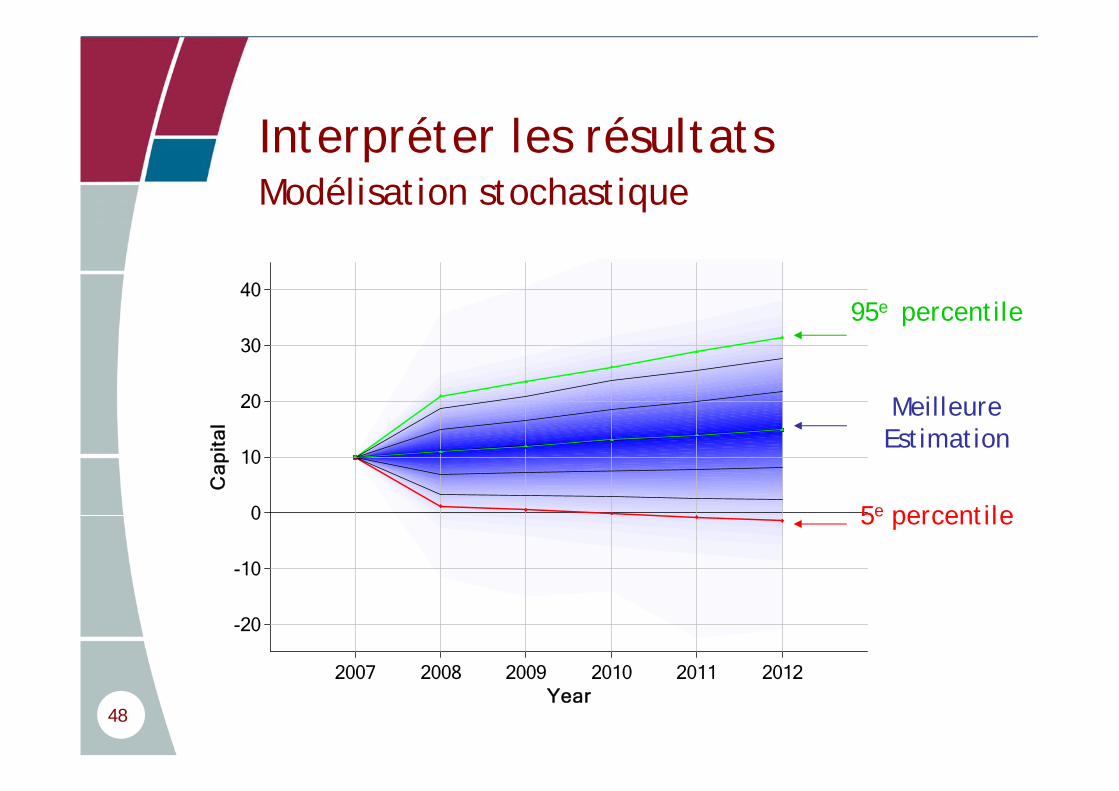

-20

-10

0

10

20

30

40

2007 2008 2009 2010 2011 2012Year

Ca

pit

al

95e percentile

5e percentile

Interpréter les résultatsModélisation stochastique

Meilleure Estimation

49

-20

-10

0

10

20

30

40

2007 2008 2009 2010 2011 2012Year

Ca

pit

al

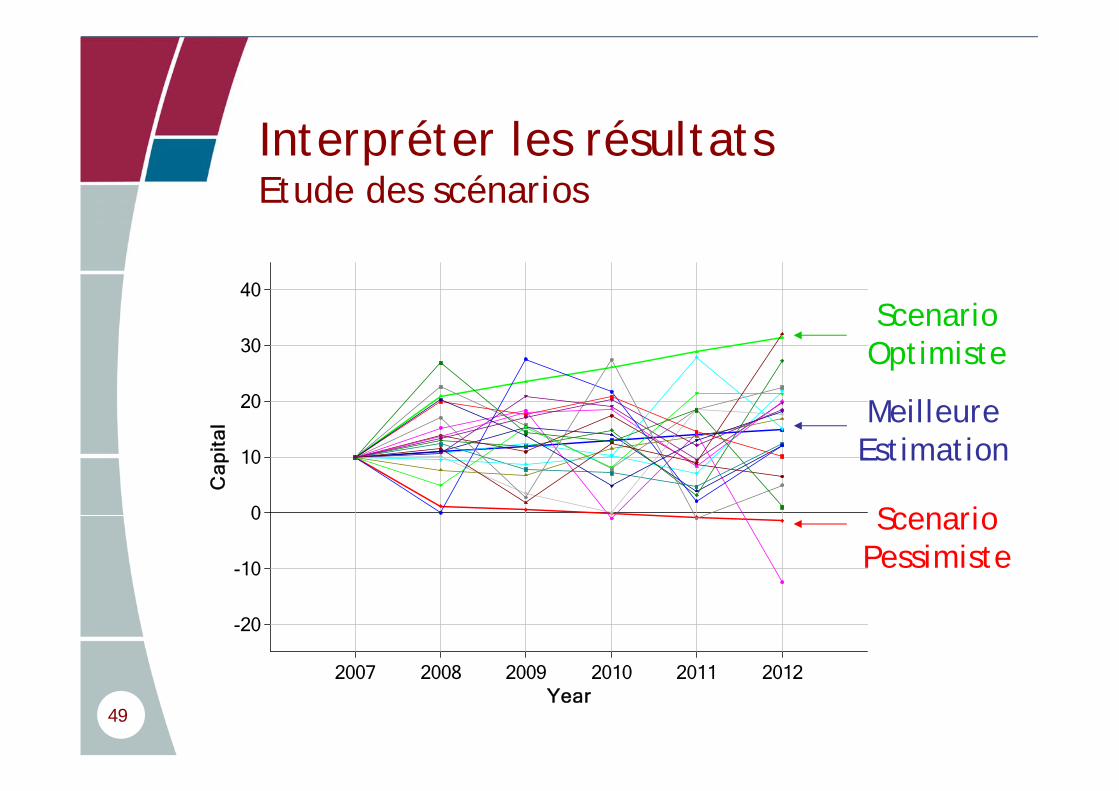

Interpréter les résultatsEtude des scénarios

Scenario Optimiste

Scenario Pessimiste

Meilleure Estimation

50

Comment en faire un outil de pilotage?

51

Modèle Interne: outil de pilotageTest relatif à l’utilisation du modèle

• Modèle interne largement utilisé :- dans le système de gestion de risques- dans les processus décisionnel- pour l’évaluation du capital

économique et de solvabilité- pour allocation du capital

Article 117, Directive de l’UE sur Solvabilité II, Juillet 2007

52

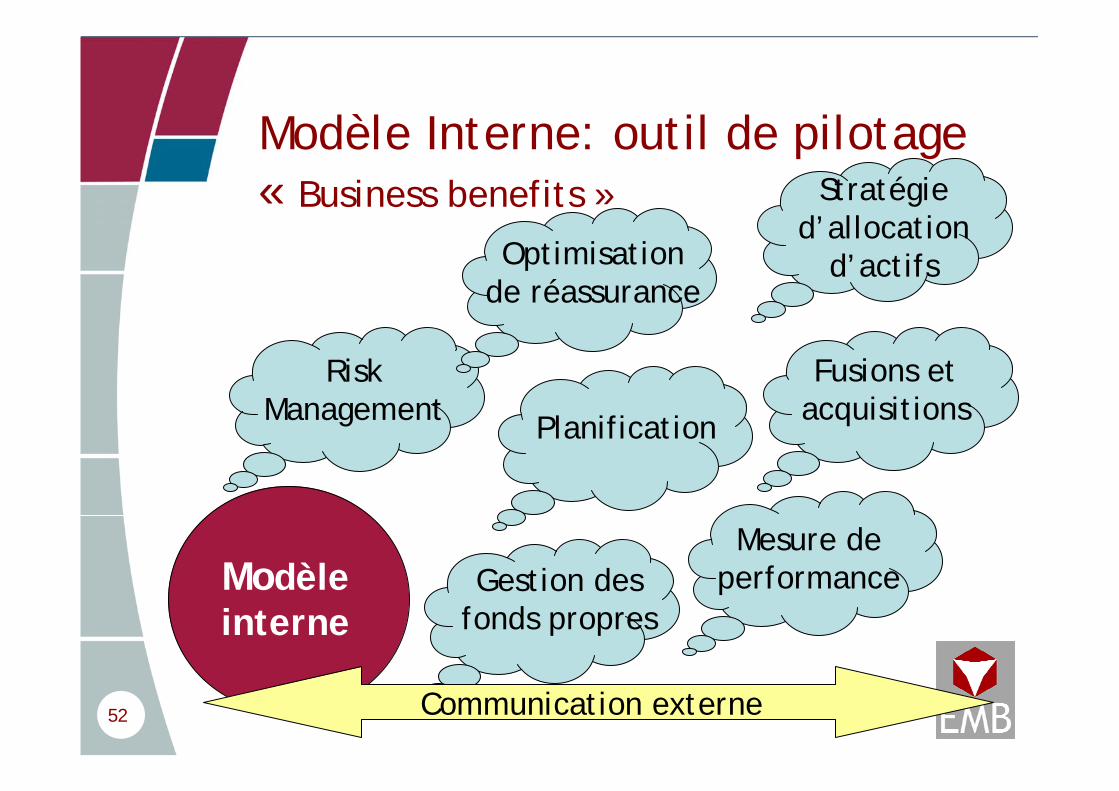

Modèle Interne: outil de pilotage« Business benefits »

Risk Management

Modèle interne

Planification

Optimisation de réassurance

Fusions et acquisitions

Stratégie d’allocation

d’actifs

Mesure de performanceGestion des

fonds propres

Communication externe

53

Modèle Interne: outil de pilotageLes défis

• Intégrer le modèle dans la culture de la compagnie

• S’assurer de l’utilisation du modèle

• “Ultimately every model is wrong but many are useful”

54

Modèle Interne: outil de pilotageRésumé

• Un outil de pilotage : plus qu’une obligation réglementaire, c’est une nécessité :– Volatilité dans les paramètres = volatilité

dans les résultats– Un moyen d’identifier les éléments qui

mettent les fonds propres en risque et de tester l’efficacité des stratégies mises en œuvre pour limiter ces effets

– Outil de gestion pour identifier les effets de leviers dont il dispose pour piloter l’activité

55

Conclusion

• Fixer l’objectif, analyser l’activité, la décomposer en éléments modélisables

• Conduire le projet de construction et de calibrage du modèle interne pour refléter la structure de la compagnie et les risques les plus importants

• Intégrer le management dans le processus pour en faire un outil de pilotage

56

Contact

EMB Consultancy LLP3rd Floor 61 St Mary AxeLondon, EC3A 8BYRoyaume-Uni

Tél: +44 (0) 372 751 060Fax: +44 (0) 372 751 063 www.emb.co.uk

Jonathan Bilbul, FICA, [email protected]

Recommended