Résultats semestriels 2011

27 juillet 2011

Avertissement

Résultats semestriels 2011 2

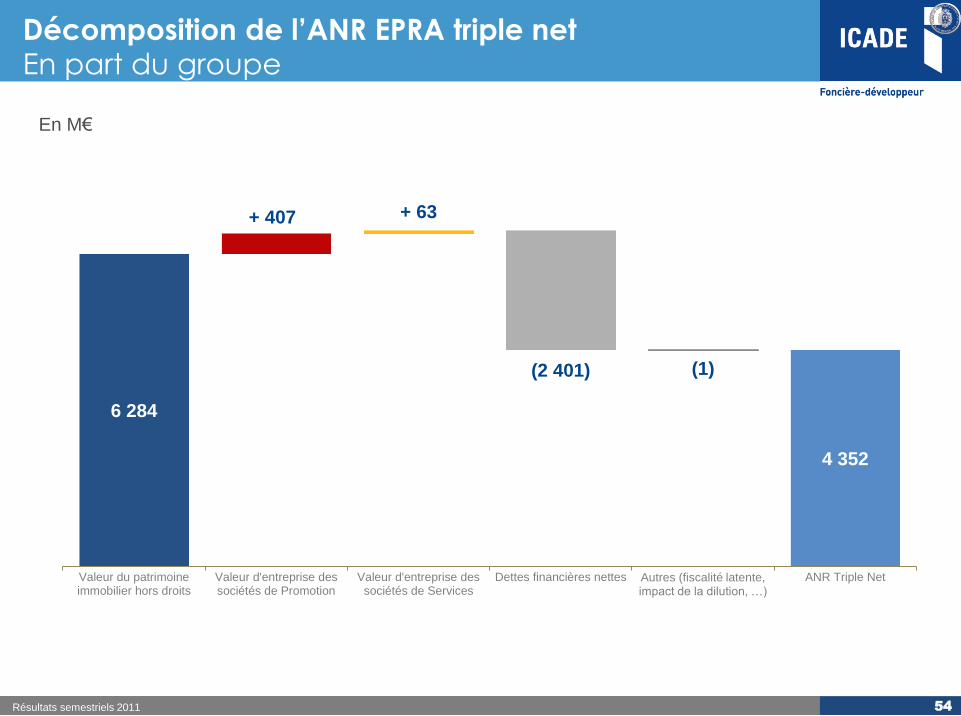

Cette présentation ne constitue pas une offre, ou une sollicitation d'offre de vente ou d'échange de titres, ni une recommandation de souscription d’achat ou de vente de titres d'Icade. La distribution du présent document peut être limitée dans certains pays par la législation ou la réglementation. Les personnes entrant par conséquent en possession de cette présentation sont tenues de s’informer et de respecter ces restrictions. Dans les limites autorisées par la loi applicable, Icade décline toute responsabilité ou tout engagement quant à la violation d’une quelconque de ces restrictions par quelque personne que ce soit.

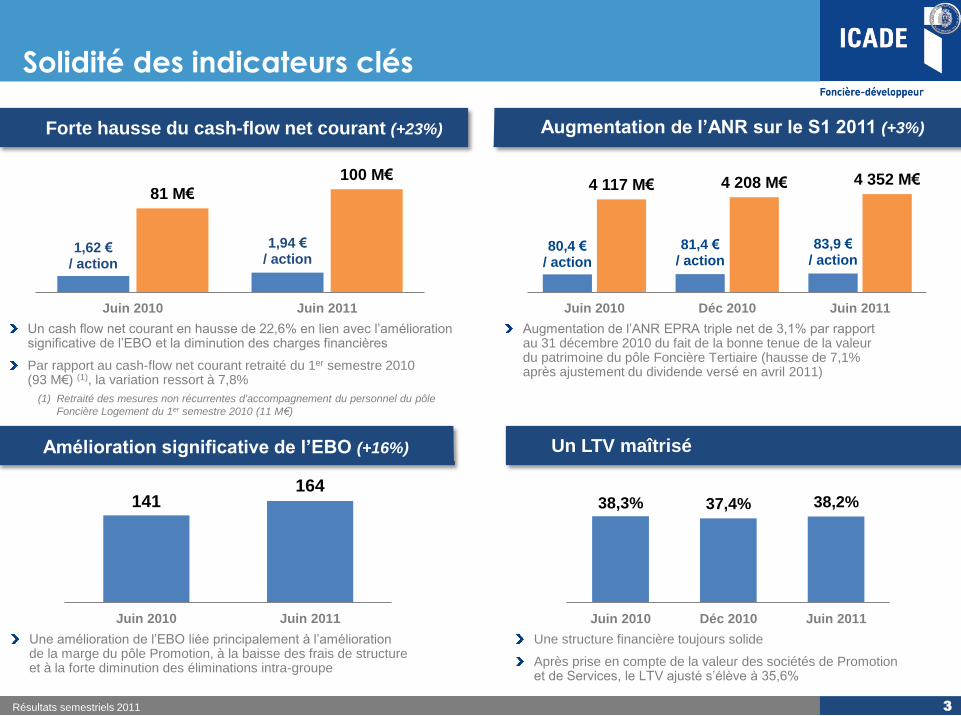

1,62 € / action

1,94 € / action

81 M€

100 M€

Juin 2010 Juin 2011

Solidité des indicateurs clés

Résultats semestriels 2011 3

Un cash flow net courant en hausse de 22,6% en lien avec l’amélioration significative de l’EBO et la diminution des charges financières

Par rapport au cash-flow net courant retraité du 1er semestre 2010 (93 M€) (1), la variation ressort à 7,8%

Forte hausse du cash-flow net courant (+23%)

38,3% 37,4% 38,2%

Juin 2010 Déc 2010 Juin 2011

Un LTV maîtrisé

Une structure financière toujours solide

Après prise en compte de la valeur des sociétés de Promotion et de Services, le LTV ajusté s’élève à 35,6%

80,4 € / action

81,4 € / action

83,9 € / action

4 117 M€ 4 208 M€ 4 352 M€

Juin 2010 Déc 2010 Juin 2011

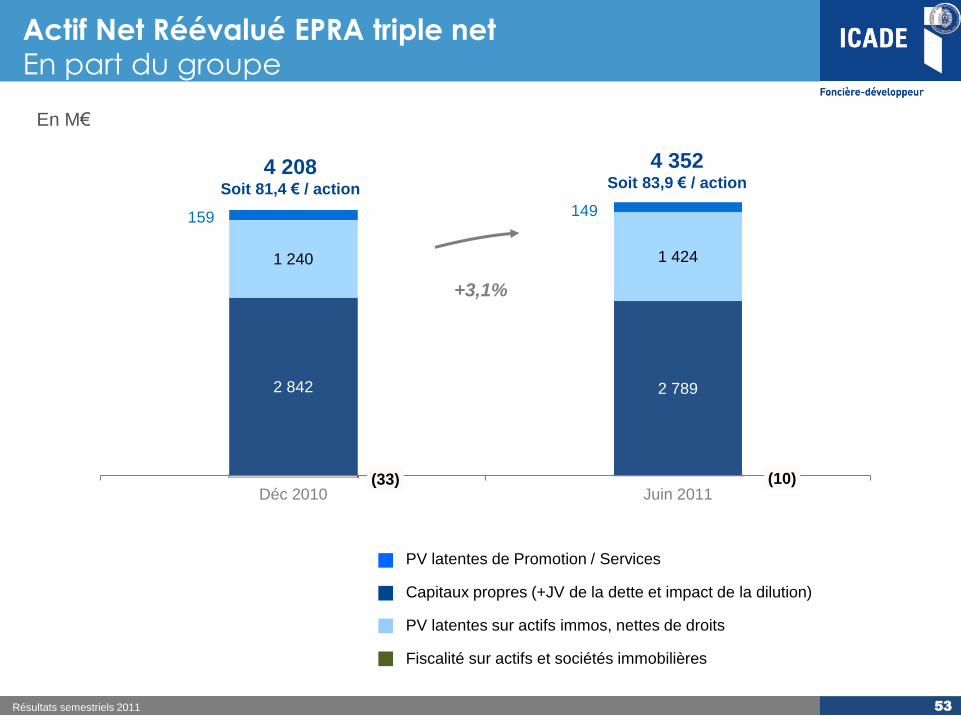

Augmentation de l’ANR sur le S1 2011 (+3%)

Augmentation de l’ANR EPRA triple net de 3,1% par rapport au 31 décembre 2010 du fait de la bonne tenue de la valeur du patrimoine du pôle Foncière Tertiaire (hausse de 7,1% après ajustement du dividende versé en avril 2011)

(1) Retraité des mesures non récurrentes d'accompagnement du personnel du pôle

Foncière Logement du 1er semestre 2010 (11 M€)

Amélioration significative de l’EBO (+16%)

141 164

Juin 2010 Juin 2011

Une amélioration de l’EBO liée principalement à l’amélioration de la marge du pôle Promotion, à la baisse des frais de structure et à la forte diminution des éliminations intra-groupe

Faits marquants du 1er semestre 2011

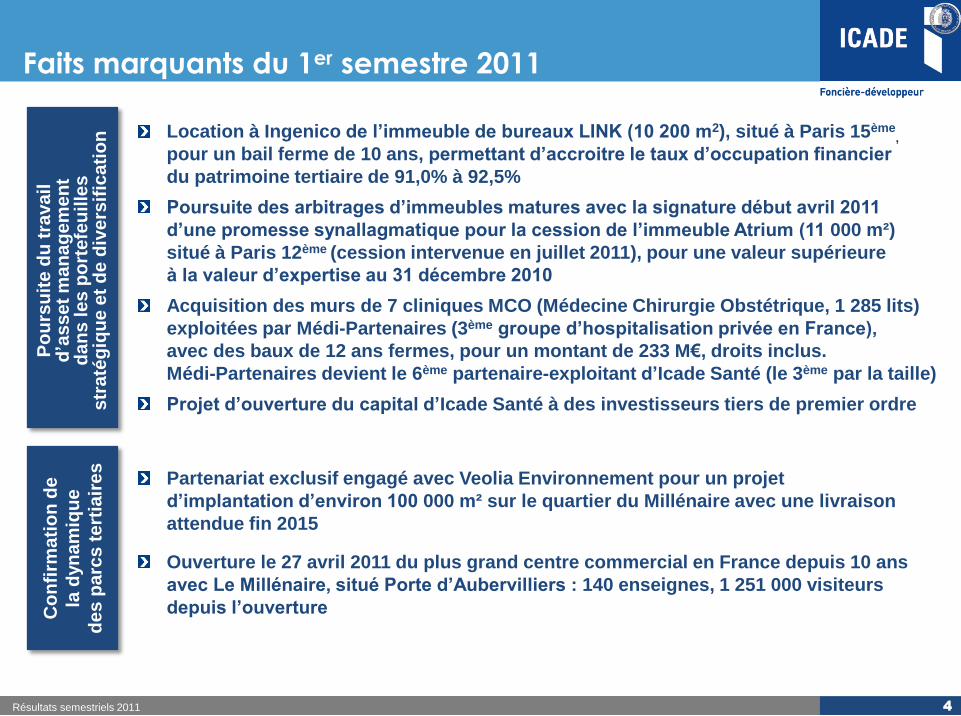

Partenariat exclusif engagé avec Veolia Environnement pour un projet

d’implantation d’environ 100 000 m² sur le quartier du Millénaire avec une livraison

attendue fin 2015

Ouverture le 27 avril 2011 du plus grand centre commercial en France depuis 10 ans

avec Le Millénaire, situé Porte d’Aubervilliers : 140 enseignes, 1 251 000 visiteurs

depuis l’ouverture

Résultats semestriels 2011 4

Co

nfi

rma

tio

n d

e

la d

yn

am

iqu

e

de

s p

arc

s t

ert

iair

es

Location à Ingenico de l’immeuble de bureaux LINK (10 200 m2), situé à Paris 15ème,

pour un bail ferme de 10 ans, permettant d’accroitre le taux d’occupation financier

du patrimoine tertiaire de 91,0% à 92,5%

Poursuite des arbitrages d’immeubles matures avec la signature début avril 2011

d’une promesse synallagmatique pour la cession de l’immeuble Atrium (11 000 m²)

situé à Paris 12ème (cession intervenue en juillet 2011), pour une valeur supérieure

à la valeur d’expertise au 31 décembre 2010

Acquisition des murs de 7 cliniques MCO (Médecine Chirurgie Obstétrique, 1 285 lits)

exploitées par Médi-Partenaires (3ème groupe d’hospitalisation privée en France),

avec des baux de 12 ans fermes, pour un montant de 233 M€, droits inclus.

Médi-Partenaires devient le 6ème partenaire-exploitant d’Icade Santé (le 3ème par la taille)

Projet d’ouverture du capital d’Icade Santé à des investisseurs tiers de premier ordre

Po

urs

uit

e d

u t

rava

il

d’a

sset

ma

na

ge

me

nt

da

ns

le

s p

ort

efe

uille

s

str

até

giq

ue

et

de

div

ers

ific

ati

on

Faits marquants du 1er semestre 2011

Résultats semestriels 2011 5

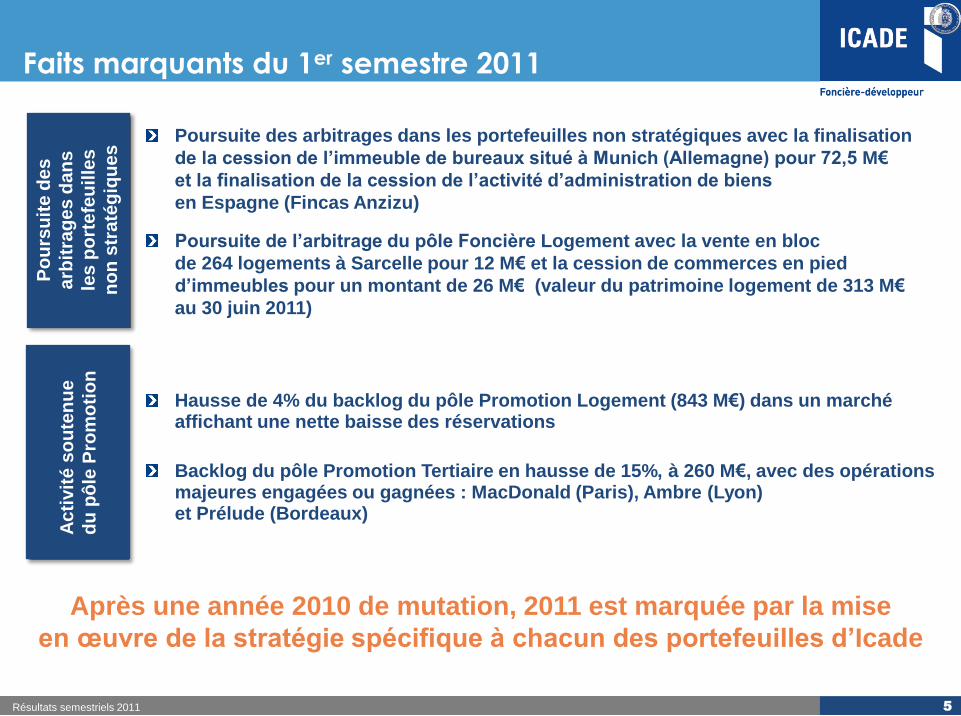

Après une année 2010 de mutation, 2011 est marquée par la mise

en œuvre de la stratégie spécifique à chacun des portefeuilles d’Icade

Poursuite des arbitrages dans les portefeuilles non stratégiques avec la finalisation

de la cession de l’immeuble de bureaux situé à Munich (Allemagne) pour 72,5 M€

et la finalisation de la cession de l’activité d’administration de biens

en Espagne (Fincas Anzizu)

Poursuite de l’arbitrage du pôle Foncière Logement avec la vente en bloc

de 264 logements à Sarcelle pour 12 M€ et la cession de commerces en pied

d’immeubles pour un montant de 26 M€ (valeur du patrimoine logement de 313 M€

au 30 juin 2011)

Po

urs

uit

e d

es

arb

itra

ge

s d

an

s

les

po

rte

feu

ille

s

no

n s

tra

tég

iqu

es

Hausse de 4% du backlog du pôle Promotion Logement (843 M€) dans un marché affichant une nette baisse des réservations

Backlog du pôle Promotion Tertiaire en hausse de 15%, à 260 M€, avec des opérations majeures engagées ou gagnées : MacDonald (Paris), Ambre (Lyon) et Prélude (Bordeaux)

Ac

tivit

é s

ou

ten

ue

du

pô

le P

rom

oti

on

Résultats semestriels 2011 6

Développement durable

Politique de développement durable: des engagements concrets

Généralisation de la certification NF Démarche HQE® pour tous ses bâtiments

Amélioration de la performance énergétique des immeubles neufs et existants

Diminution du Bilan Carbone® (-10% en 3 ans)

Innovation juridique et financière durable : Certificats d’Economies d’Energies, baux verts…

Le développement durable chez Icade : une stratégie de long terme

2005 Livraison du premier immeuble tertiaire privé HQE® de France : le 270

2007 Icade regroupe ses équipe sur son nouveau siège HQE®, le Millénaire 1

2008 Réalisation du 1er Bilan Carbone® complet d’une société immobilière

2009 Icade est parmi les premières foncières à obtenir la certification HQE® exploitation pour le bâtiment 270

2010 Livraison par Icade des premiers logements BBC collectifs privés de France à Strasbourg, les Villas Claras

2011 Livraison du centre commercial d’Aubervilliers pilote pour la certification HQE® commerce

et 1er en Europe à détenir la double certification HQE®/BREEAM®

A venir Icade développe à Orléans le 1er hôpital certifié HQE®, des immeubles neufs à énergie zéro à Lyon

et Strasbourg et des rénovations BBC sur son patrimoine

Une démarche de développement durable volontariste

Résultats semestriels 2011 7

Développement durable

Pôle Foncière : amélioration de la qualité environnementale des immeubles neufs et existants

En exploitation :

187 000 m² (+110% sur 1 an) de bureaux certifiés HQE® ou équivalent (BREEAM®) tels que les Millénaire 1 et 2, le bâtiment 270, le Metropolitan, LINK, H2O…

Icade exploite le 1er centre commercial d’Europe certifié à la fois HQE® et BREEAM® (Le Millénaire)

En développement :

Tous les projets en cours du pôle Foncière sont certifiés HQE®

Construction de l’Ilot E (Aubervilliers), immeuble de bureaux HQE® niveau BBC ultra performant au pied de la future station de métro ligne 12

Rénovation BBC du Beauvaisis (Paris) et rénovation THPE de la Tour EQHO – La Défense (ex-Descartes)

Une démarche globale :

Développement d’une démarche d’éco-quartier sur les parcs tertiaires (intégration de transports doux, certification ISO 14 001 en cours)

Signatures de baux verts (boutiques centre commercial Aubervilliers, Pierre & Vacances, Heineken, Ingenico…)

Certification HQE® « exploitation » sur plusieurs immeubles

Pôle Promotion : recherche d’une maîtrise énergétique des immeubles en développement

L’ensemble des immeubles du pôle Promotion bénéficie du droit d’usage de la marque NF démarche HQE®

100% des permis de construire déposés en promotion privée sont BBC depuis fin 2010

Réalisation de démarches environnementales sur la plupart des lycées et hôpitaux

Un patrimoine et des constructions performantes

Développement durable

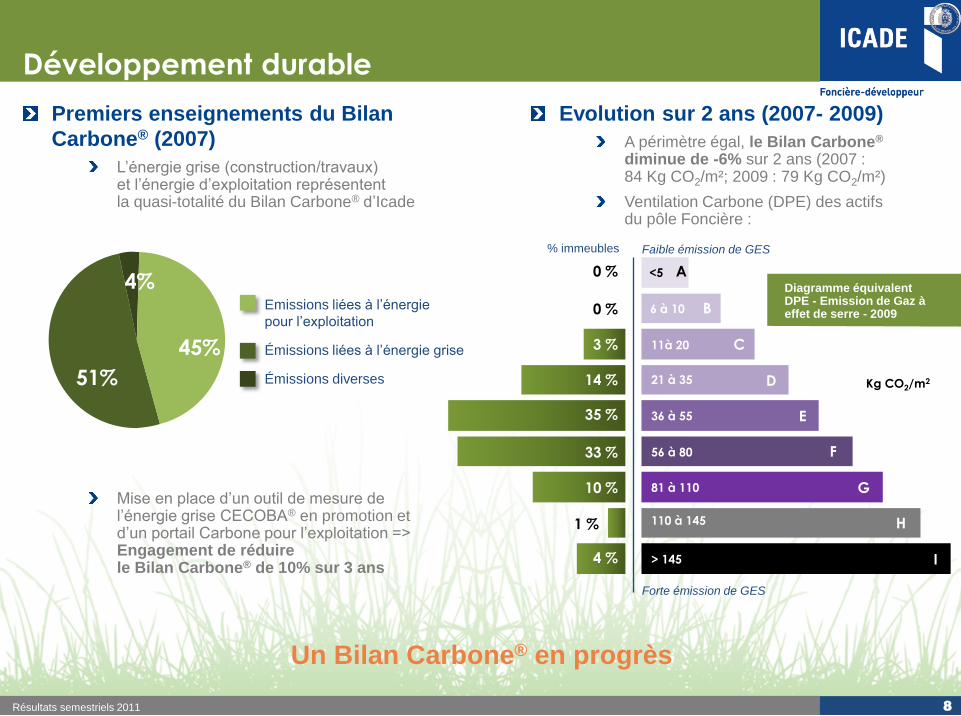

Premiers enseignements du Bilan

Carbone® (2007)

L’énergie grise (construction/travaux) et l’énergie d’exploitation représentent la quasi-totalité du Bilan Carbone® d’Icade

Mise en place d’un outil de mesure de l’énergie grise CECOBA® en promotion et d’un portail Carbone pour l’exploitation => Engagement de réduire le Bilan Carbone® de 10% sur 3 ans

Résultats semestriels 2011 8

Emissions liées à l’énergie

pour l’exploitation

Émissions liées à l’énergie grise

Émissions diverses

Evolution sur 2 ans (2007- 2009)

A périmètre égal, le Bilan Carbone® diminue de -6% sur 2 ans (2007 : 84 Kg CO2/m²; 2009 : 79 Kg CO2/m²)

Ventilation Carbone (DPE) des actifs du pôle Foncière :

4%

51%

45%

0 %

0 %

3 %

14 %

35 %

33 %

10 %

1 %

4 %

<5

6 à 10

11à 20

21 à 35

36 à 55

56 à 80

81 à 110

110 à 145

> 145

A

B

C

D

E

F

G

H

I

Kg CO2/m2

Forte émission de GES

Diagramme équivalent DPE - Emission de Gaz à effet de serre - 2009

% immeubles Faible émission de GES

Un Bilan Carbone® en progrès

Annexes

Activité

Résultats financiers

Stratégie et perspectives

2

3

4

1

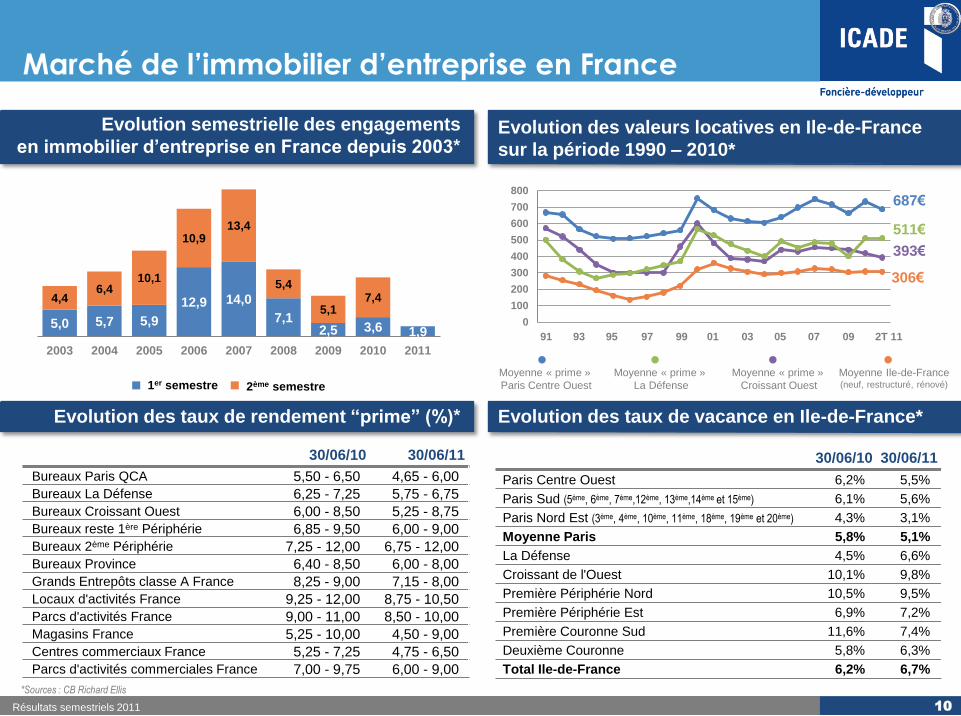

Evolution des taux de vacance en Ile-de-France *

Marché de l’immobilier d’entreprise en France

Résultats semestriels 2011 10

*Sources : CB Richard Ellis

1er semestre 2ème semestre

Evolution semestrielle des engagements

en immobilier d’entreprise en France depuis 2003* Evolution des valeurs locatives en Ile-de-France

sur la période 1990 – 2010*

Evolution des taux de vacance en Ile-de-France* Evolution des taux de rendement “prime” (%)*

30/06/10 30/06/11

Bureaux Paris QCA 5,50 - 6,50 4,65 - 6,00

Bureaux La Défense 6,25 - 7,25 5,75 - 6,75

Bureaux Croissant Ouest 6,00 - 8,50 5,25 - 8,75

Bureaux reste 1ère Périphérie 6,85 - 9,50 6,00 - 9,00

Bureaux 2ème Périphérie 7,25 - 12,00 6,75 - 12,00

Bureaux Province 6,40 - 8,50 6,00 - 8,00

Grands Entrepôts classe A France 8,25 - 9,00 7,15 - 8,00

Locaux d'activités France 9,25 - 12,00 8,75 - 10,50

Parcs d'activités France 9,00 - 11,00 8,50 - 10,00

Magasins France 5,25 - 10,00 4,50 - 9,00

Centres commerciaux France 5,25 - 7,25 4,75 - 6,50

Parcs d'activités commerciales France 7,00 - 9,75 6,00 - 9,00

30/06/10 30/06/11

Paris Centre Ouest 6,2% 5,5%

Paris Sud (5ème, 6ème, 7ème,12ème, 13ème,14ème et 15ème) 6,1% 5,6%

Paris Nord Est (3ème, 4ème, 10ème, 11ème, 18ème, 19ème et 20ème) 4,3% 3,1%

Moyenne Paris 5,8% 5,1%

La Défense 4,5% 6,6%

Croissant de l'Ouest 10,1% 9,8%

Première Périphérie Nord 10,5% 9,5%

Première Périphérie Est 6,9% 7,2%

Première Couronne Sud 11,6% 7,4%

Deuxième Couronne 5,8% 6,3%

Total Ile-de-France 6,2% 6,7%

5,0 5,7 5,9

12,9 14,0

7,1 2,5 3,6 1,9

4,4 6,4

10,1

10,9 13,4

5,4

5,1 7,4

2003 2004 2005 2006 2007 2008 2009 2010 2011

393€

511€

687€

306€

0

100

200

300

400

500

600

700

800

Moyenne « prime »

Paris Centre Ouest

Moyenne « prime »

La Défense

Moyenne « prime »

Croissant Ouest

Moyenne Ile-de-France (neuf, restructuré, rénové)

91 93 95 97 99 01 03 05 07 09 2T 11

Nanterre

Courbevoie

Puteaux

8

12 15

19

1 2

3

4

5 6

7

9 10

11

13 14

16

17 18

20

Maison Alfort

Villejuif

Issy-les-Moulineaux

Boulogne

Neuilly

Nanterre

St Denis

Rueil-Malmaison

>100 M€ 50 à 100 M€ 0 à 50 M€

Courcouronnes Evry

Aubervilliers

Bureaux Parcs tertiaires

Paris 19°

Aubervilliers

St Denis

PARCS TERTIAIRES

La Défense

Localisation parcs tertiaires & bureaux en IDF

Résultats semestriels 2011 11

Foncière Tertiaire

Une répartition équilibrée des actifs en Ile-de-France

en lien avec l’évolution de la demande

Cen

tre c

om

merc

ial

L

e M

illé

na

ire

A

ub

erv

illie

rs

LIN

K

Pa

ris 1

5é

me

Le

Mil

lén

air

e

Pa

ris 1

9è

me

M

etr

op

oli

tan

V

ille

juif

M

es

sin

e

Pa

ris 8

ém

e

SC

OR

L

a D

éfe

nse

C

rys

tal

Pa

rk

Neu

illy

To

ur

EQ

HO

L

a D

éfe

nse

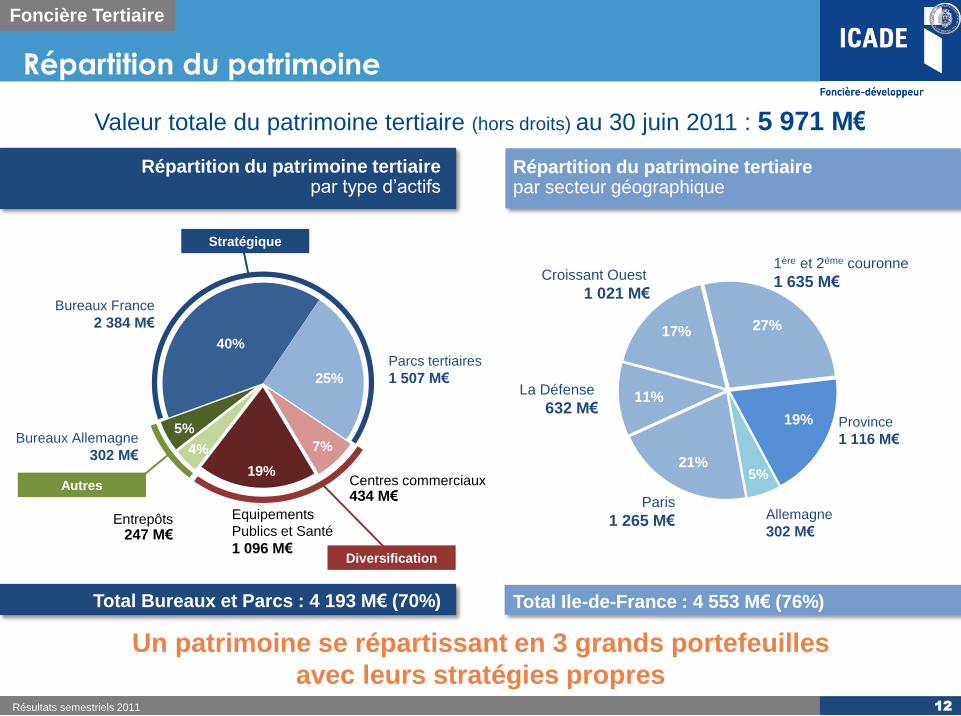

Répartition du patrimoine

Résultats semestriels 2011

Valeur totale du patrimoine tertiaire (hors droits) au 30 juin 2011 : 5 971 M€

Croissant Ouest

1 021 M€

1ère et 2ème couronne

1 635 M€

Paris

1 265 M€

La Défense

632 M€

Allemagne

302 M€

Province

1 116 M€

Foncière Tertiaire

Un patrimoine se répartissant en 3 grands portefeuilles

avec leurs stratégies propres

17% 27%

19%

5% 21%

11%

12

Répartition du patrimoine tertiaire par secteur géographique

Répartition du patrimoine tertiaire par type d’actifs

Total Ile-de-France : 4 553 M€ (76%) Total Bureaux et Parcs : 4 193 M€ (70%)

25%

40%

7%

5%

4%

19% Centres commerciaux

434 M€

Equipements

Publics et Santé

1 096 M€

Bureaux France

2 384 M€

Entrepôts

247 M€

Parcs tertiaires

1 507 M€

Bureaux Allemagne

302 M€

Diversification

Stratégique

Autres

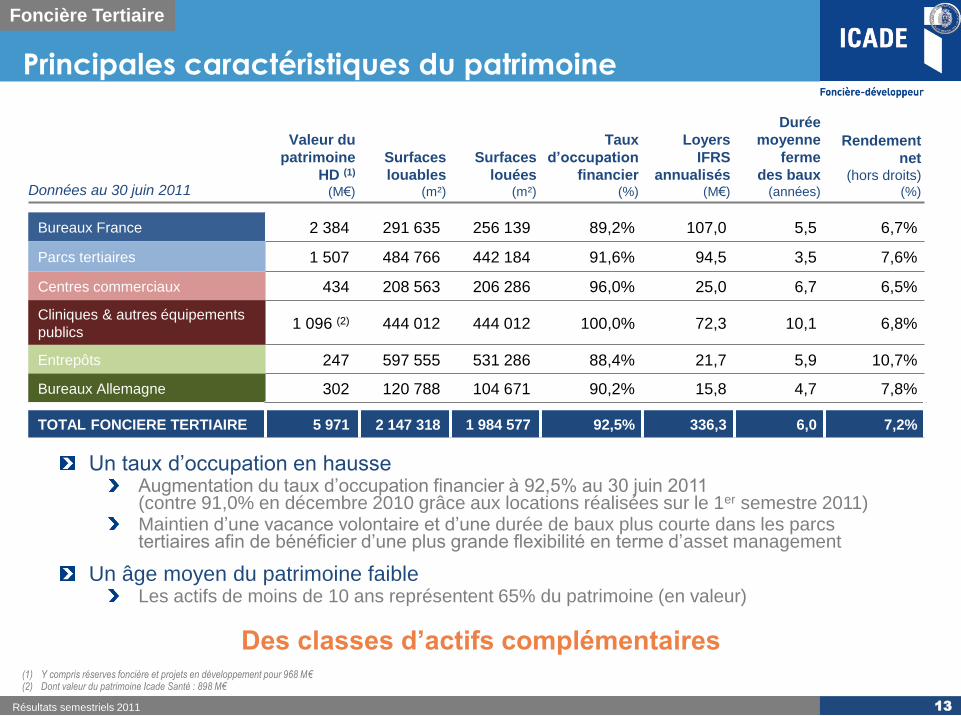

Données au 30 juin 2011

Valeur du

patrimoine

HD (1) (M€)

Surfaces

louables (m²)

Surfaces

louées (m²)

Taux

d’occupation

financier (%)

Loyers

IFRS

annualisés (M€)

Durée

moyenne

ferme

des baux (années)

Rendement

net (hors droits)

(%)

Bureaux France 2 384 291 635 256 139 89,2% 107,0 5,5 6,7%

Parcs tertiaires 1 507 484 766 442 184 91,6% 94,5 3,5 7,6%

Centres commerciaux 434 208 563 206 286 96,0% 25,0 6,7 6,5%

Cliniques & autres équipements

publics 1 096 (2) 444 012 444 012 100,0% 72,3 10,1 6,8%

Entrepôts 247 597 555 531 286 88,4% 21,7 5,9 10,7%

Bureaux Allemagne 302 120 788 104 671 90,2% 15,8 4,7 7,8%

TOTAL FONCIERE TERTIAIRE 5 971 2 147 318 1 984 577 92,5% 336,3 6,0 7,2%

Principales caractéristiques du patrimoine

Un taux d’occupation en hausse Augmentation du taux d’occupation financier à 92,5% au 30 juin 2011 (contre 91,0% en décembre 2010 grâce aux locations réalisées sur le 1er semestre 2011) Maintien d’une vacance volontaire et d’une durée de baux plus courte dans les parcs tertiaires afin de bénéficier d’une plus grande flexibilité en terme d’asset management

Un âge moyen du patrimoine faible Les actifs de moins de 10 ans représentent 65% du patrimoine (en valeur)

Résultats semestriels 2011 13

Des classes d’actifs complémentaires

Foncière Tertiaire

(1) Y compris réserves foncière et projets en développement pour 968 M€ (2) Dont valeur du patrimoine Icade Santé : 898 M€

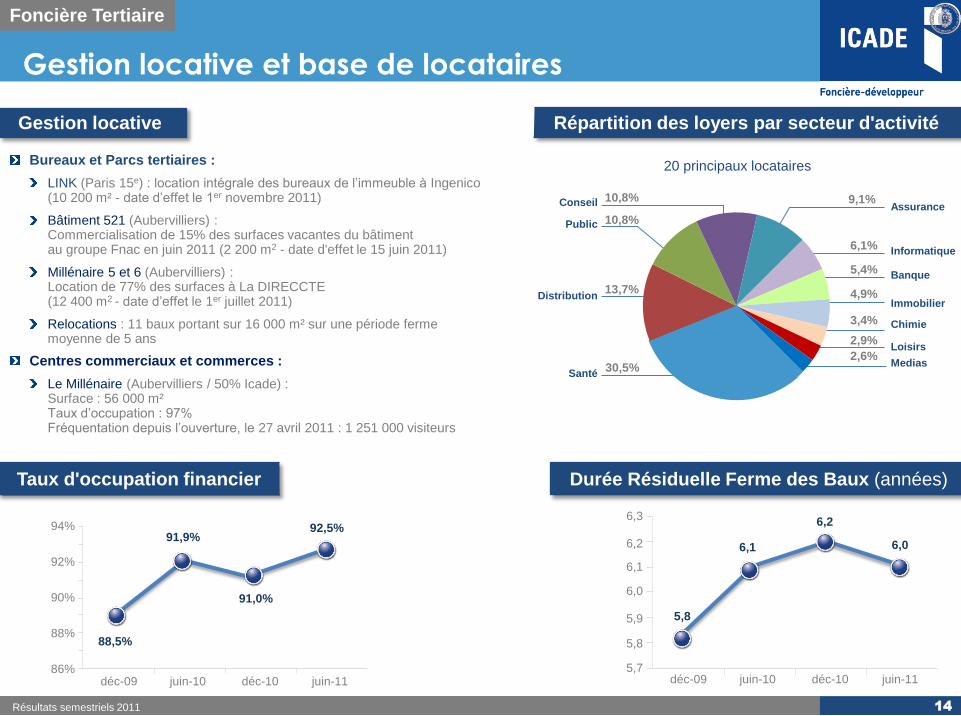

Gestion locative et base de locataires

Résultats semestriels 2011 14

Foncière Tertiaire

Bureaux et Parcs tertiaires :

LINK (Paris 15e) : location intégrale des bureaux de l’immeuble à Ingenico (10 200 m² - date d’effet le 1er novembre 2011)

Bâtiment 521 (Aubervilliers) : Commercialisation de 15% des surfaces vacantes du bâtiment au groupe Fnac en juin 2011 (2 200 m2 - date d'effet le 15 juin 2011)

Millénaire 5 et 6 (Aubervilliers) : Location de 77% des surfaces à La DIRECCTE (12 400 m2 - date d’effet le 1er juillet 2011)

Relocations : 11 baux portant sur 16 000 m² sur une période ferme moyenne de 5 ans

Centres commerciaux et commerces :

Le Millénaire (Aubervilliers / 50% Icade) : Surface : 56 000 m² Taux d’occupation : 97% Fréquentation depuis l’ouverture, le 27 avril 2011 : 1 251 000 visiteurs

Gestion locative

Durée Résiduelle Ferme des Baux (années)

juin-11 déc-10 juin-10 déc-09

6,0

6,2

6,1

5,8

6,1

6,3

6,2

6,0

5,9

5,8

5,7

Taux d'occupation financier

juin-11 déc-10 juin-10 déc-09

92,5% 91,9%

91,0%

86%

88%

94%

88,5%

90%

92%

Répartition des loyers par secteur d'activité

Santé

Conseil

Public

Banque

Immobilier

Chimie

Informatique

Medias

Loisirs

30,5%

20 principaux locataires

Distribution

Assurance

13,7%

10,8%

10,8% 9,1%

6,1%

5,4%

4,9%

3,4%

2,9%

2,6%

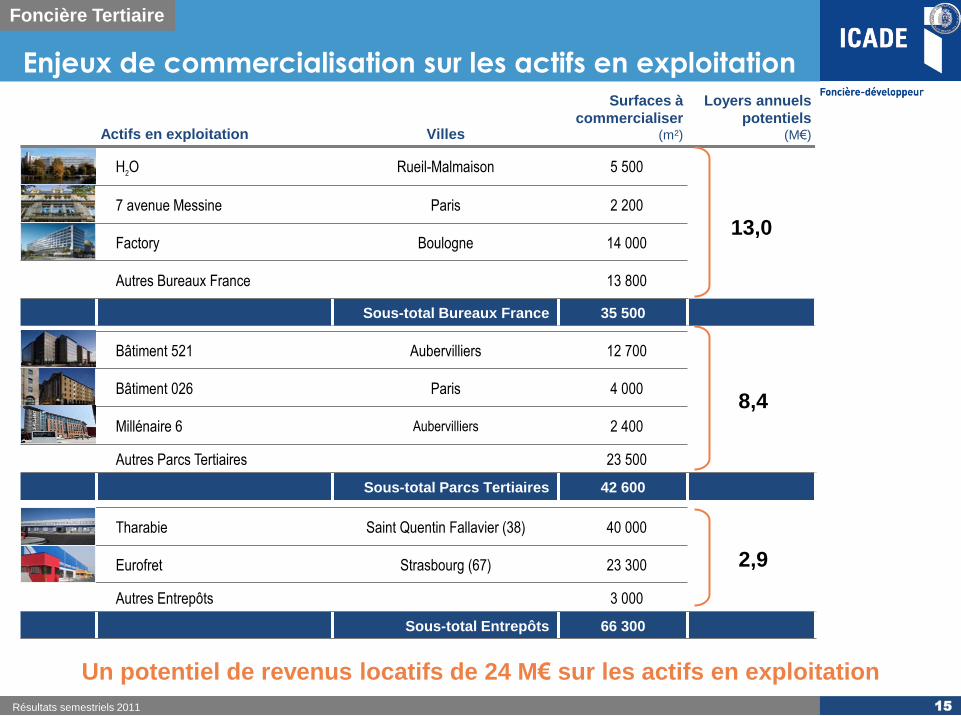

Actifs en exploitation Villes

Surfaces à

commercialiser (m²)

Loyers annuels

potentiels (M€)

H2O Rueil-Malmaison 5 500

7 avenue Messine Paris 2 200

Factory Boulogne 14 000

Autres Bureaux France 13 800

Sous-total Bureaux France 35 500

Enjeux de commercialisation sur les actifs en exploitation

Résultats semestriels 2011 15

Un potentiel de revenus locatifs de 24 M€ sur les actifs en exploitation

Foncière Tertiaire

13,0

Bâtiment 521 Aubervilliers 12 700

Bâtiment 026 Paris 4 000

Millénaire 6 Aubervilliers 2 400

Autres Parcs Tertiaires 23 500

Sous-total Parcs Tertiaires 42 600

8,4

Tharabie Saint Quentin Fallavier (38) 40 000

Eurofret Strasbourg (67) 23 300

Autres Entrepôts 3 000

Sous-total Entrepôts 66 300

2,9

Construction et extension d’actifs dont : 89 M€

Bureaux, Villejuif 27 M€ Pré-loués à LCL

Centre commercial Le Millénaire, Aubervilliers 14 M€ Livré en avril 2011

Extensions de cliniques 29 M€ Pré-loués

Ilot E – Parc des Portes de Paris Aubervilliers 6 M€ Livraison T3 2013

Principaux investissements décaissés au 1er semestre 2011

Résultats semestriels 2011 16

Des investissements en grande partie sécurisés pour un montant d’environ 180 M€

Foncière Tertiaire

Valorisation d’actifs dont : 59M€

Tour EQHO (ex Descartes), La Défense 47 M€ Livraison T2 2013

Le Beauvaisis – 028, Paris 19e 12 M€ Livraison T4 2011

Acquisition d’actifs dont : 20 M€

1 clinique (Vitry) 14 M€ Louée à Vedici

Commerces & centres commerciaux : 2 magasins

exploités par Mr Bricolage (Bessine, Ruffec) 6 M€ Loués à Mr Bricolage

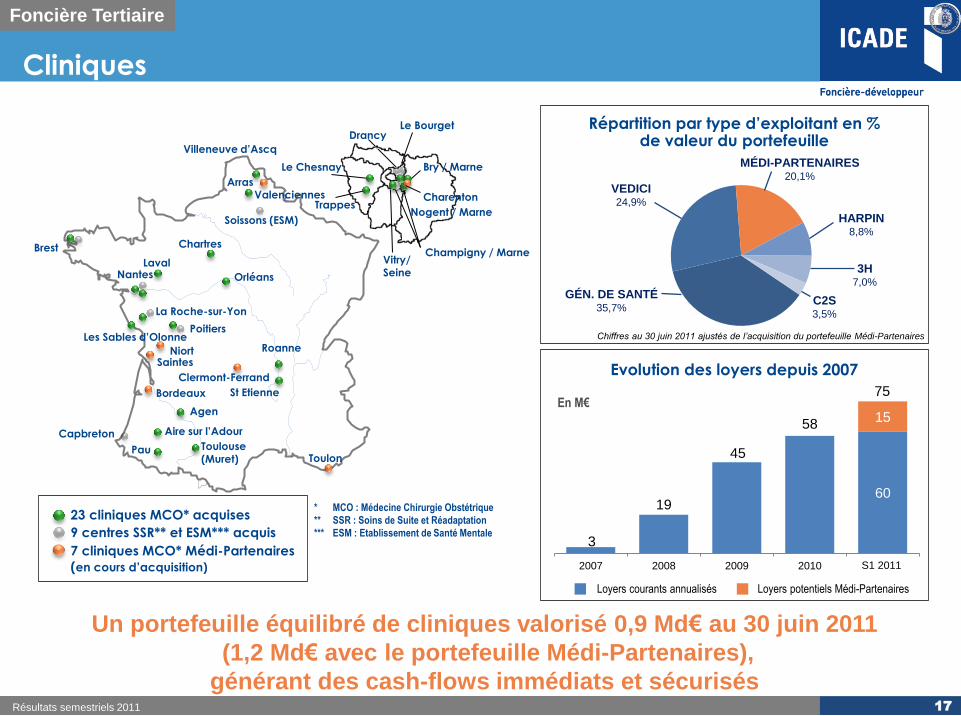

Cliniques

Résultats semestriels 2011 17

En M€

Evolution des loyers depuis 2007

Un portefeuille équilibré de cliniques valorisé 0,9 Md€ au 30 juin 2011

(1,2 Md€ avec le portefeuille Médi-Partenaires),

générant des cash-flows immédiats et sécurisés

Loyers courants annualisés

3

19

45

58

60

15

2007 2008 2009 2010 2011-S1

Répartition par type d’exploitant en % de valeur du portefeuille

Chiffres au 30 juin 2011 ajustés de l’acquisition du portefeuille Médi-Partenaires

MÉDI-PARTENAIRES 20,1%

GÉN. DE SANTÉ

35,7%

VEDICI 24,9%

HARPIN

8,8%

3H

7,0%

C2S

3,5%

Trappes

Le Chesnay

Champigny / Marne Brest

Les Sables d’Olonne

La Roche-sur-Yon

Poitiers

Toulouse (Muret)

Agen

Aire sur l’Adour

Pau

St Etienne

Orléans

Chartres

Laval

Soissons (ESM)

Drancy

Roanne

Arras

Nantes

Capbreton

Villeneuve d’Ascq

Bry / Marne

Le Bourget

Bordeaux

Saintes Niort

Valenciennes

Clermont-Ferrand

Toulon

Nogent / Marne

Charenton

23 cliniques MCO* acquises

9 centres SSR** et ESM*** acquis

7 cliniques MCO* Médi-Partenaires

(en cours d’acquisition)

* MCO : Médecine Chirurgie Obstétrique

** SSR : Soins de Suite et Réadaptation

*** ESM : Etablissement de Santé Mentale

Loyers potentiels Médi-Partenaires

Foncière Tertiaire

75

S1 2011

Vitry/ Seine

Cliniques

Volonté de poursuivre le développement d’Icade Santé en s’appuyant sur le savoir-faire des équipes

dédiées en place chez Icade, en maintenant une allocation à ce secteur comparable à son niveau actuel

et en conservant le contrôle d’Icade Santé

Possibilité offerte à des investisseurs tiers de premier ordre de souscrire à de futures augmentations

de capital d’Icade Santé pour financer des acquisitions

Pour ces investisseurs, cette opération leur permettra de bénéficier d’une exposition à une classe d’actif

présentant de nombreux avantages (stabilité des valeurs, forte récurrence des revenus…)

au travers d’un véhicule non coté détenant un portefeuille bénéficiant d’une base de locataires diversifiée

(6 exploitants-partenaires) et géré par une équipe expérimentée et au savoir-faire reconnu

Pour Icade, cette opération permettra de financer les acquisitions d’actifs et de portefeuilles à venir,

en conservant une contribution de cette classe d’actifs à son cash-flow inchangée et en en mutualisation

les coûts de gestion via la mise en place d’un contrat d’asset management avec Icade Santé

Chiffres clés Icade Santé (au 30 juin 2010 – avant acquisition portefeuille Médi-Partenaires) :

Valeur du patrimoine : 898 M€ (hors droits)

LTV comparable à celui d’Icade

Résultats semestriels 2011 18

Projet d’ouverture du capital d’Icade Santé

Foncière Tertiaire

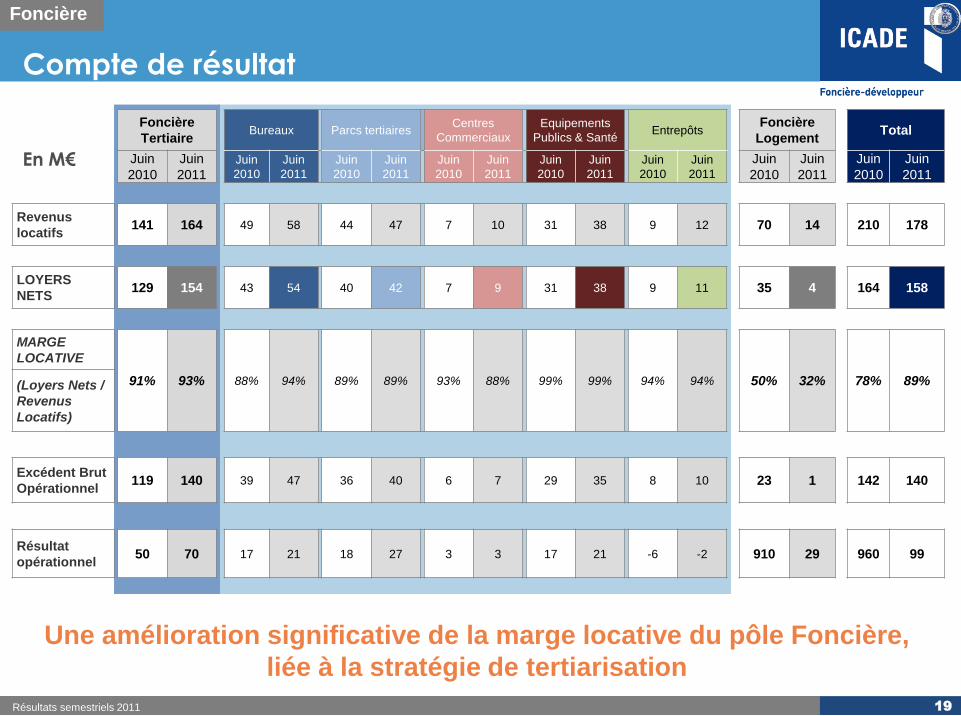

Compte de résultat

Résultats semestriels 2011 19

Foncière

Tertiaire Bureaux Parcs tertiaires

Centres

Commerciaux

Equipements

Publics & Santé Entrepôts

Foncière

Logement Total

Juin

2010

Juin

2011 Juin

2010

Juin

2011

Juin

2010

Juin

2011

Juin

2010

Juin

2011

Juin

2010

Juin

2011

Juin

2010

Juin

2011

Juin

2010

Juin

2011

Juin

2010

Juin

2011

Revenus

locatifs 141 164 49 58 44 47 7 10 31 38 9 12 70 14 210 178

LOYERS

NETS 129 154 43 54 40 42 7 9 31 38 9 11 35 4 164 158

MARGE

LOCATIVE

91% 93% 88% 94% 89% 89% 93% 88% 99% 99% 94% 94% 50% 32% 78% 89% (Loyers Nets /

Revenus

Locatifs)

Excédent Brut

Opérationnel 119 140 39 47 36 40 6 7 29 35 8 10 23 1 142 140

Résultat

opérationnel 50 70 17 21 18 27 3 3 17 21 -6 -2 910 29 960 99

En M€

Foncière

Une amélioration significative de la marge locative du pôle Foncière,

liée à la stratégie de tertiarisation

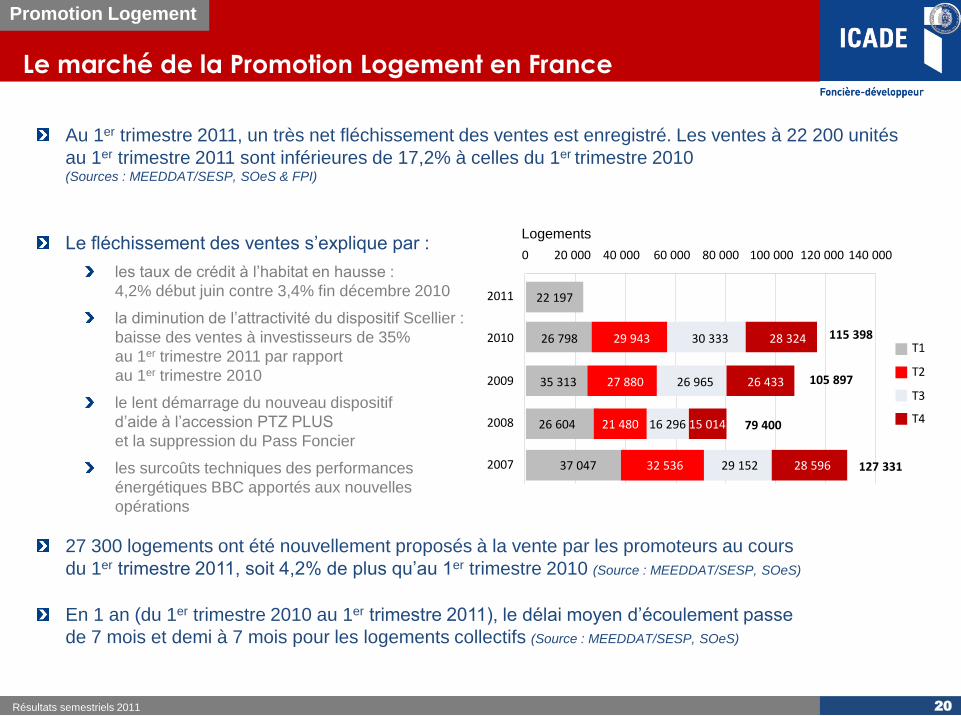

Le marché de la Promotion Logement en France

Résultats semestriels 2011 20

Promotion Logement

Au 1er trimestre 2011, un très net fléchissement des ventes est enregistré. Les ventes à 22 200 unités

au 1er trimestre 2011 sont inférieures de 17,2% à celles du 1er trimestre 2010 (Sources : MEEDDAT/SESP, SOeS & FPI)

Le fléchissement des ventes s’explique par :

les taux de crédit à l’habitat en hausse :

4,2% début juin contre 3,4% fin décembre 2010

la diminution de l’attractivité du dispositif Scellier :

baisse des ventes à investisseurs de 35%

au 1er trimestre 2011 par rapport

au 1er trimestre 2010

le lent démarrage du nouveau dispositif

d’aide à l’accession PTZ PLUS

et la suppression du Pass Foncier

les surcoûts techniques des performances

énergétiques BBC apportés aux nouvelles

opérations

27 300 logements ont été nouvellement proposés à la vente par les promoteurs au cours

du 1er trimestre 2011, soit 4,2% de plus qu’au 1er trimestre 2010 (Source : MEEDDAT/SESP, SOeS)

En 1 an (du 1er trimestre 2010 au 1er trimestre 2011), le délai moyen d’écoulement passe

de 7 mois et demi à 7 mois pour les logements collectifs (Source : MEEDDAT/SESP, SOeS)

35 313

26 604

0 20 000 40 000 60 000 80 000 100 000 120 000 140 000

2011

2010

2009

2008

2007

22 197

26 798 29 943 30 333 28 324

27 880 26 965 26 433

21 480 16 296 15 014

37 047 32 536 29 152 28 596

115 398

105 897

79 400

127 331

T1

T2

T3

T4

Logements

Promotion Logement

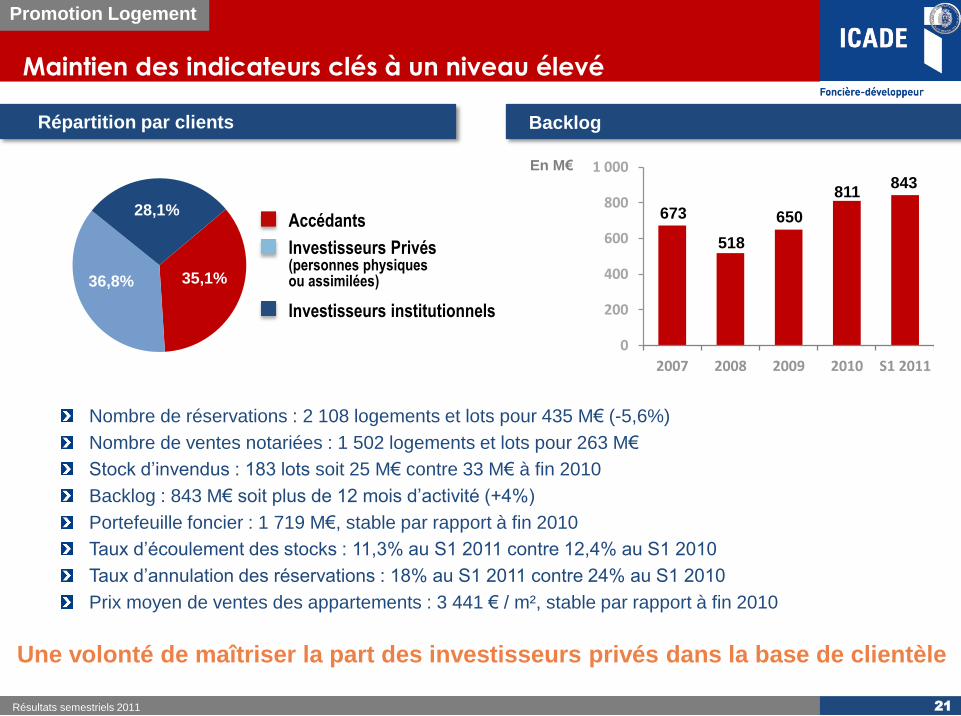

Maintien des indicateurs clés à un niveau élevé

Nombre de réservations : 2 108 logements et lots pour 435 M€ (-5,6%)

Nombre de ventes notariées : 1 502 logements et lots pour 263 M€

Stock d’invendus : 183 lots soit 25 M€ contre 33 M€ à fin 2010

Backlog : 843 M€ soit plus de 12 mois d’activité (+4%)

Portefeuille foncier : 1 719 M€, stable par rapport à fin 2010

Taux d’écoulement des stocks : 11,3% au S1 2011 contre 12,4% au S1 2010

Taux d’annulation des réservations : 18% au S1 2011 contre 24% au S1 2010

Prix moyen de ventes des appartements : 3 441 € / m², stable par rapport à fin 2010

Résultats semestriels 2011 21

Backlog Répartition par clients

Une volonté de maîtriser la part des investisseurs privés dans la base de clientèle

35,1%

28,1% Accédants

Investisseurs Privés (personnes physiques ou assimilées)

Investisseurs institutionnels

36,8%

843

0

200

400

600

800

1 000

2007 2008 2009 2010 S1 2011

811

650

518

673

En M€

0

10

20

30

40

50

60

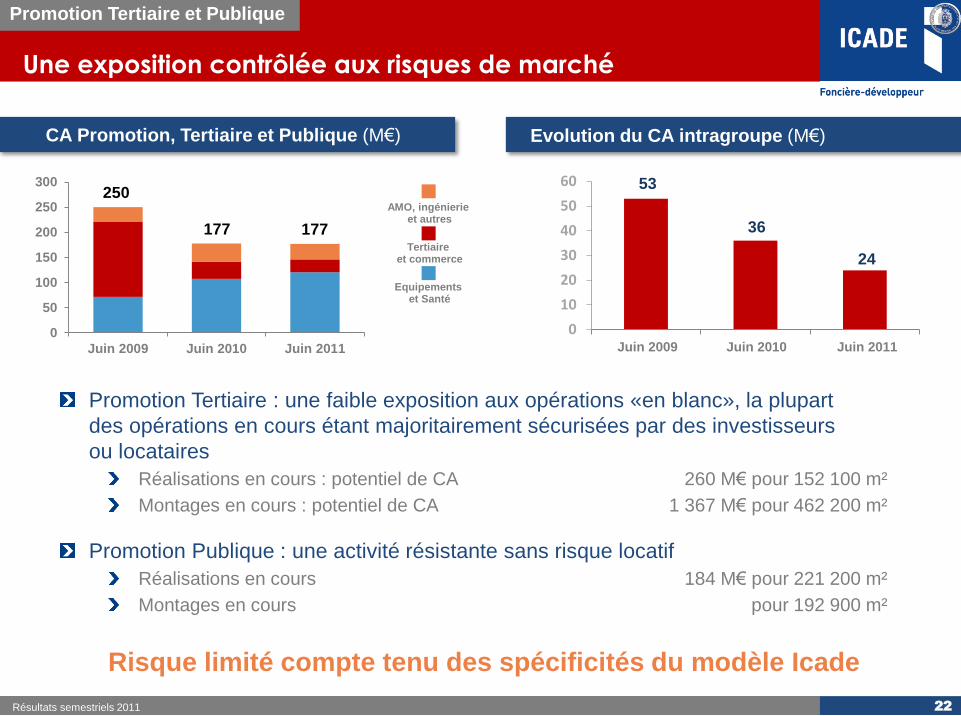

Promotion Tertiaire et Publique

Une exposition contrôlée aux risques de marché

Résultats semestriels 2011 22

Evolution du CA intragroupe (M€) CA Promotion, Tertiaire et Publique (M€)

0

50

100

150

200

250

300

Juin 2009 Juin 2010 Juin 2011

AMO, ingénierie et autres

Tertiaire et commerce

Equipements et Santé

Risque limité compte tenu des spécificités du modèle Icade

Promotion Tertiaire : une faible exposition aux opérations «en blanc», la plupart

des opérations en cours étant majoritairement sécurisées par des investisseurs

ou locataires

Réalisations en cours : potentiel de CA 260 M€ pour 152 100 m²

Montages en cours : potentiel de CA 1 367 M€ pour 462 200 m²

Promotion Publique : une activité résistante sans risque locatif

Réalisations en cours 184 M€ pour 221 200 m²

Montages en cours pour 192 900 m²

Juin 2009 Juin 2010 Juin 2011

53

36

24

250

177 177

Promotion Tertiaire et Publique

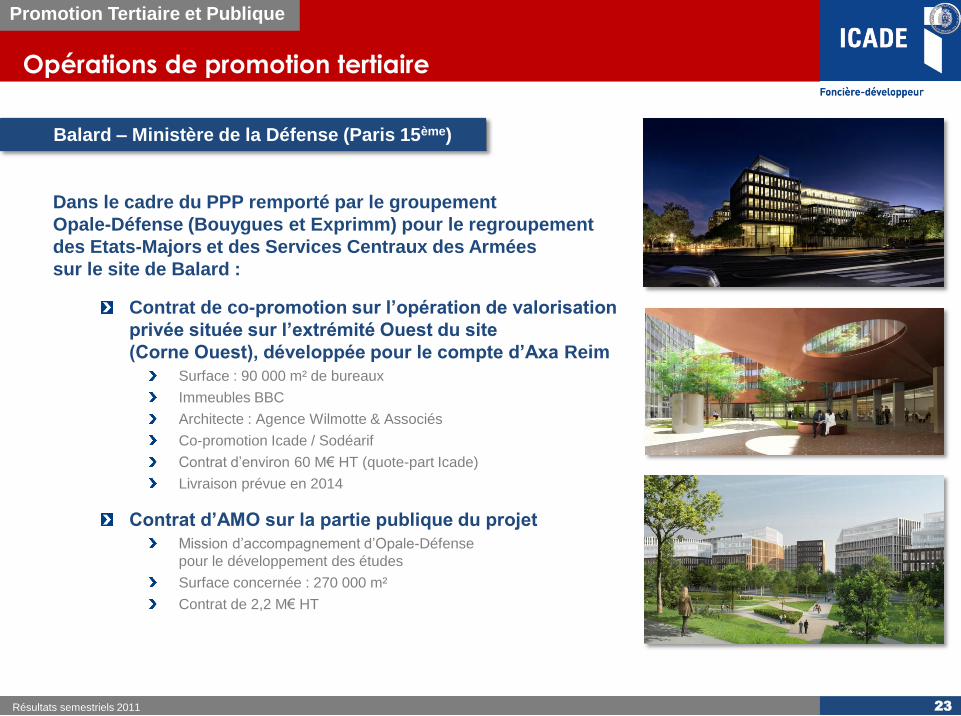

Opérations de promotion tertiaire

Résultats semestriels 2011 23

Dans le cadre du PPP remporté par le groupement

Opale-Défense (Bouygues et Exprimm) pour le regroupement

des Etats-Majors et des Services Centraux des Armées

sur le site de Balard :

Contrat de co-promotion sur l’opération de valorisation

privée située sur l’extrémité Ouest du site

(Corne Ouest), développée pour le compte d’Axa Reim

Surface : 90 000 m² de bureaux

Immeubles BBC

Architecte : Agence Wilmotte & Associés

Co-promotion Icade / Sodéarif

Contrat d’environ 60 M€ HT (quote-part Icade)

Livraison prévue en 2014

Contrat d’AMO sur la partie publique du projet

Mission d’accompagnement d’Opale-Défense

pour le développement des études

Surface concernée : 270 000 m²

Contrat de 2,2 M€ HT

Balard – Ministère de la Défense (Paris 15ème)

Promotion Tertiaire et Publique

Opérations de promotion tertiaire

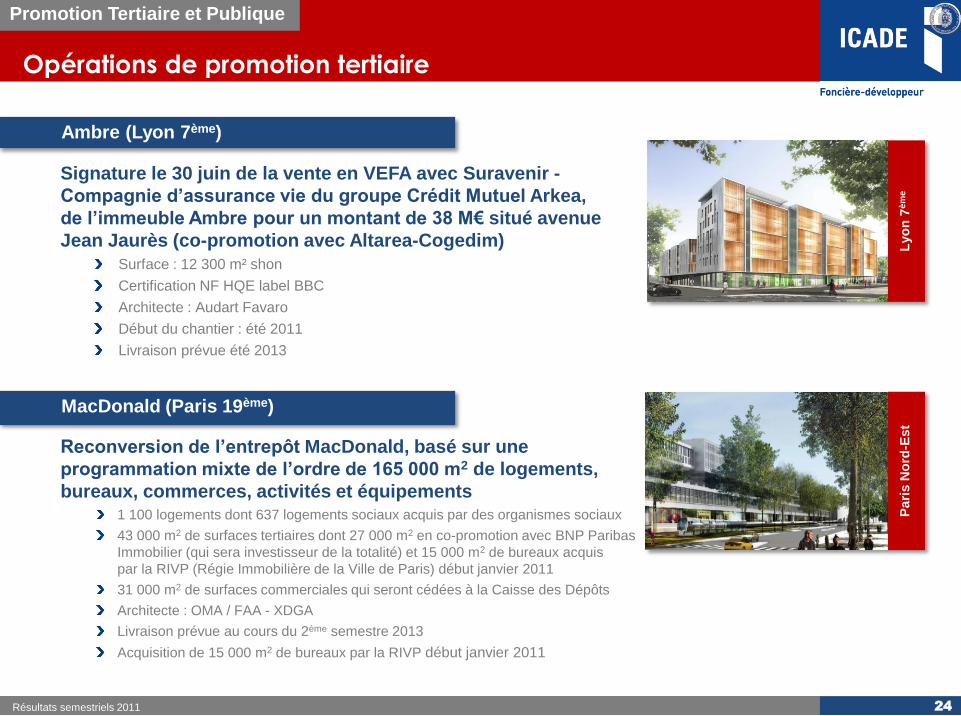

Résultats semestriels 2011 24

Reconversion de l’entrepôt MacDonald, basé sur une

programmation mixte de l’ordre de 165 000 m2 de logements,

bureaux, commerces, activités et équipements 1 100 logements dont 637 logements sociaux acquis par des organismes sociaux

43 000 m2 de surfaces tertiaires dont 27 000 m2 en co-promotion avec BNP Paribas

Immobilier (qui sera investisseur de la totalité) et 15 000 m2 de bureaux acquis

par la RIVP (Régie Immobilière de la Ville de Paris) début janvier 2011

31 000 m2 de surfaces commerciales qui seront cédées à la Caisse des Dépôts

Architecte : OMA / FAA - XDGA

Livraison prévue au cours du 2ème semestre 2013

Acquisition de 15 000 m2 de bureaux par la RIVP début janvier 2011

Pari

s N

ord

-Est

MacDonald (Paris 19ème)

Ambre (Lyon 7ème)

Signature le 30 juin de la vente en VEFA avec Suravenir -

Compagnie d’assurance vie du groupe Crédit Mutuel Arkea,

de l’immeuble Ambre pour un montant de 38 M€ situé avenue

Jean Jaurès (co-promotion avec Altarea-Cogedim)

Surface : 12 300 m² shon

Certification NF HQE label BBC

Architecte : Audart Favaro

Début du chantier : été 2011

Livraison prévue été 2013

Lyo

n 7

èm

e

Opérations de promotion logement dédiées aux seniors

Une montée démographique des 3ème et 4ème âges Les projections de l’INSEE prévoient entre 2000 et 2050 :

un quasi-doublement du nombre de personnes de plus de 65 ans

un triplement des plus de 75 ans

un quadruplement des plus de 85 ans

Le souhait de cette population est de revenir vers les centres urbains, dans un souci de rapprochement des services et de renforcement des liens sociaux, tout en bénéficiant d’une offre de logements adaptés

Résultats semestriels 2011 25

Promotion Logement

Les Villages d’Or Icade se positionne à toutes les étapes

du parcours résidentiel

Icade, précurseur dans le parcours résidentiel senior

LOCATION

via investissement locatif

ACCESSION

A LA PROPRIÉTÉ

puis agrandissement

RÉSIDENCES

SERVICES SENIORS

acquisition ou location

Les enjeux du Parcours de Vie Seniors®

« Les Patios d’Or », à Grenoble (38)

Un partenariat avec Icade pour le développement de résidences services dédiées aux seniors

Ensembles immobiliers situés en centre-ville et proches de tous les commerces

Produits destinés aux investisseurs dans le cadre des dispositifs de défiscalisation (Scellier…)

Activités et services à la carte, pilotés par un régisseur selon les souhaits des résidents

Environnement sécurisé, bien-être et convivialité

14 résidences services en développement avec Icade pour un potentiel d’environ 1 200 logements et 267 M€ de chiffre d’affaires

1ère opération en cours de réalisation

Situé dans la ZAC

de Bonne

91 logements

CA : 16,5 M€ TTC

Lancement en 2010

Commercialisation totale fin janvier 2011

Livraison automne 2011

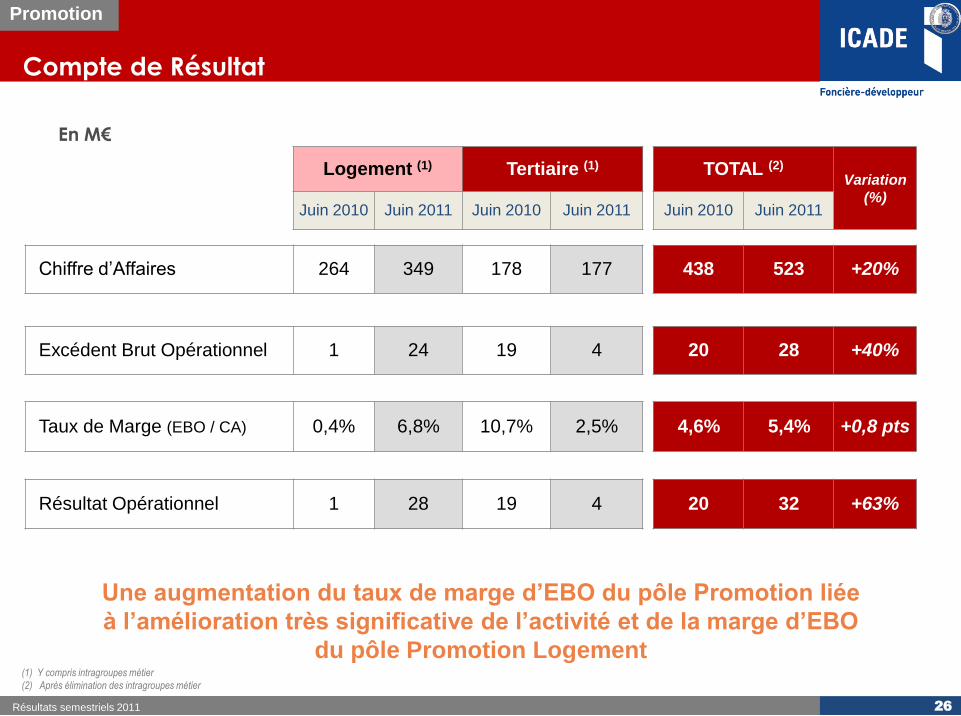

Compte de Résultat

Résultats semestriels 2011 26

Logement (1) Tertiaire (1) TOTAL (2)

Variation

(%) Juin 2010 Juin 2011 Juin 2010 Juin 2011 Juin 2010 Juin 2011

Chiffre d’Affaires 264 349 178 177 438 523 +20%

Excédent Brut Opérationnel 1 24 19 4 20 28 +40%

Taux de Marge (EBO / CA) 0,4% 6,8% 10,7% 2,5% 4,6% 5,4% +0,8 pts

Résultat Opérationnel 1 28 19 4 20 32 +63%

(1) Y compris intragroupes métier

(2) Après élimination des intragroupes métier

En M€

Promotion

Une augmentation du taux de marge d’EBO du pôle Promotion liée

à l’amélioration très significative de l’activité et de la marge d’EBO

du pôle Promotion Logement

Un développement et une diversification du portefeuille clients

Résultats semestriels 2011 27

Services

Property management

CA : 17 M€

900 immeubles / sites gérés

5 500 000 m² immeubles tertiaires et habitations

Principaux clients : CNP, CDC, Tour Montparnasse, SG, Post Immo, Allianz, Médéric, MMA…

Renouvellement de grands mandats au 1er semestre, en particulier le mandat de syndic de la tour CB20 Les Miroirs (90 000 m²)

et le mandat de l’Ensemble Immobilier Maine Montparnasse (160 000 m²)

Résidences services

Conseil et expertise

Conseil & Expertise : contrat de réalisation du schéma directeur immobilier de Poste Immo

Systèmes d’information : extension du contrat à l’ensemble des sites Orange France (100 000 utilisateurs)

Transactions : mandat de commercialisation d’une résidence étudiante à Issy-les-Moulineaux et commercialisation de 8 000 m²

à Rueil-Malmaison

14 068 lots gérés en France et en Espagne

Résidences situées dans les plus grandes villes universitaires

Ouverture de cinq résidences en France à l'été 2011

CA : 22 M€

CA : 10 M€

Gérer :

Exploiter :

To

ur

Fir

st

(

La D

éfe

nse,

92)

To

ur

CB

Mir

oir

(

La D

éfe

nse,

92)

To

ur

Cry

sta

l

(P

aris 1

5e)

Conseiller :

Résid

en

ce

étu

dia

nte

L

es L

au

réad

es

(Le P

ré S

t-G

erv

ais

, 93)

Résid

en

ce

étu

dia

nte

L

es L

au

réad

es

(Chelle

s,

77)

Résid

en

ce

étu

dia

nte

L

es L

au

réad

es

(Lyo

n,

69)

CC

R E

sp

ace

Sain

t-Q

ue

nti

n

(S

ain

t-Q

uentin,

78)

FIR

ME

NIC

H

Siè

ge s

ocia

l (

Genève)

Ins

titu

t d

u

Cerv

ea

u e

t d

e la

M

oë

lle

ép

iniè

re

(P

aris 1

3è

me)

Services

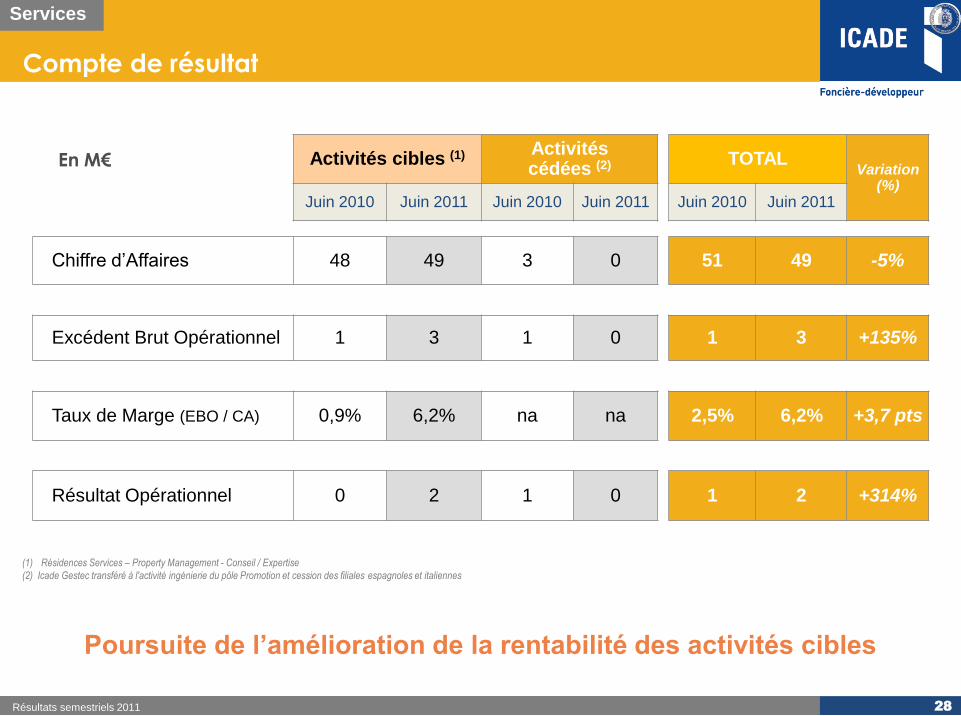

Compte de résultat

Résultats semestriels 2011 28

Activités cibles (1) Activités cédées (2) TOTAL

Variation (%)

Juin 2010 Juin 2011 Juin 2010 Juin 2011 Juin 2010 Juin 2011

Chiffre d’Affaires 48 49 3 0 51 49 -5%

Excédent Brut Opérationnel 1 3 1 0 1 3 +135%

Taux de Marge (EBO / CA) 0,9% 6,2% na na 2,5% 6,2% +3,7 pts

Résultat Opérationnel 0 2 1 0 1 2 +314%

(1) Résidences Services – Property Management - Conseil / Expertise

(2) Icade Gestec transféré à l'activité ingénierie du pôle Promotion et cession des filiales espagnoles et italiennes

En M€

Poursuite de l’amélioration de la rentabilité des activités cibles

Annexes

Activité

Résultats financiers

Stratégie et perspectives

2

3

4

1

Chiffres clés

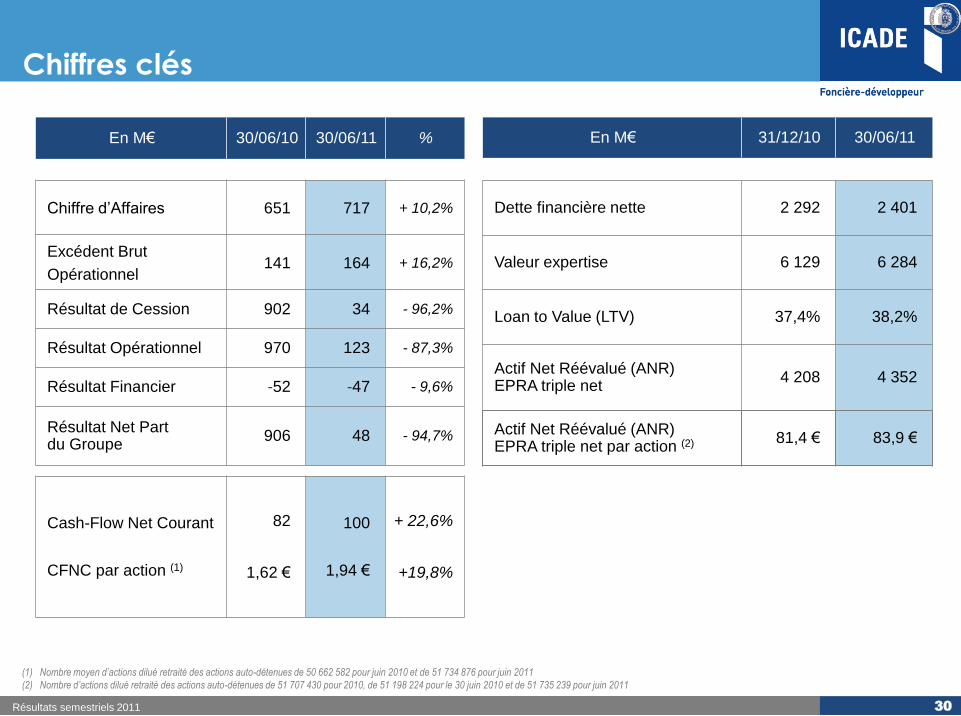

Résultats semestriels 2011 30

En M€ 30/06/10 30/06/11 %

Chiffre d’Affaires 651 717 + 10,2%

Excédent Brut

Opérationnel 141 164 + 16,2%

Résultat de Cession 902 34 - 96,2%

Résultat Opérationnel 970 123 - 87,3%

Résultat Financier -52 -47 - 9,6%

Résultat Net Part du Groupe

906 48 - 94,7%

Cash-Flow Net Courant

CFNC par action (1)

82

1,62 €

100

1,94 €

+ 22,6%

+19,8%

En M€ 31/12/10 30/06/11

Dette financière nette 2 292 2 401

Valeur expertise 6 129 6 284

Loan to Value (LTV) 37,4% 38,2%

Actif Net Réévalué (ANR) EPRA triple net

4 208 4 352

Actif Net Réévalué (ANR) EPRA triple net par action (2)

81,4 € 83,9 €

(1) Nombre moyen d’actions dilué retraité des actions auto-détenues de 50 662 582 pour juin 2010 et de 51 734 876 pour juin 2011

(2) Nombre d’actions dilué retraité des actions auto-détenues de 51 707 430 pour 2010, de 51 198 224 pour le 30 juin 2010 et de 51 735 239 pour juin 2011

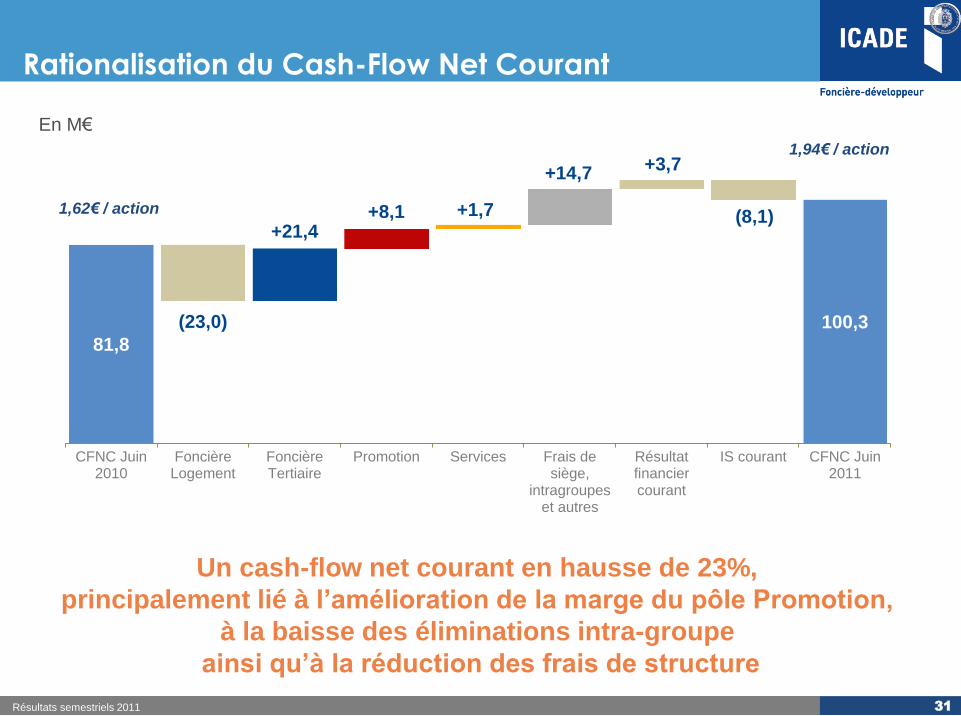

81,8

100,3 (23,0)

+21,4 +8,1 +1,7

+14,7 +3,7

(8,1)

CFNC Juin2010

FoncièreLogement

FoncièreTertiaire

Promotion Services Frais desiège,

intragroupeset autres

Résultatfinanciercourant

IS courant CFNC Juin2011

Rationalisation du Cash-Flow Net Courant

Résultats semestriels 2011 31

En M€

Un cash-flow net courant en hausse de 23%,

principalement lié à l’amélioration de la marge du pôle Promotion,

à la baisse des éliminations intra-groupe

ainsi qu’à la réduction des frais de structure

1,62€ / action

1,94€ / action

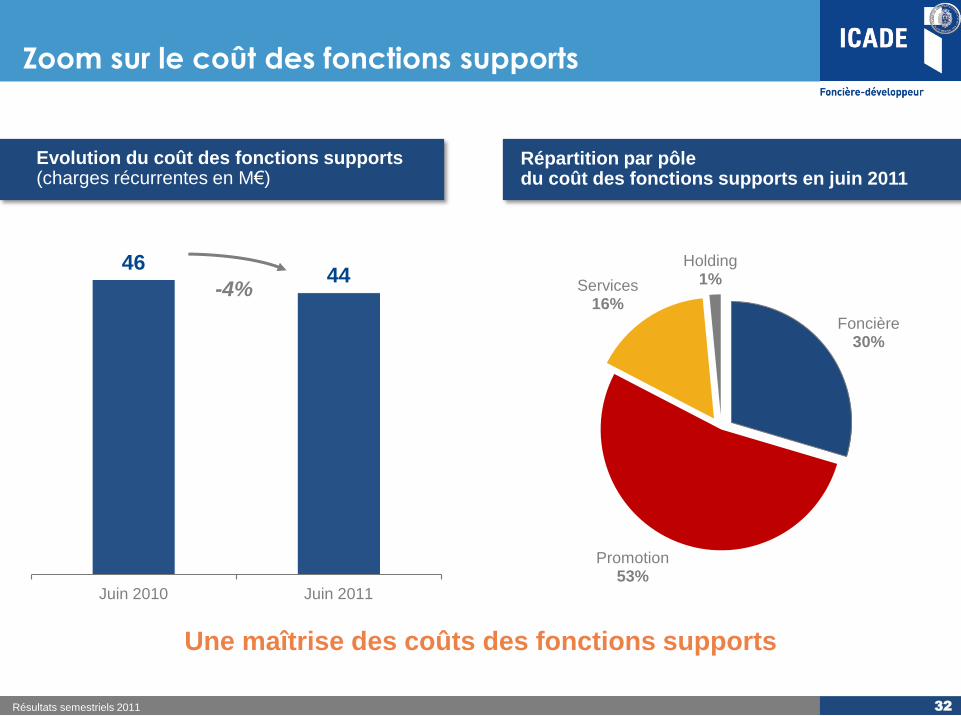

Zoom sur le coût des fonctions supports

Résultats semestriels 2011 32

Répartition par pôle du coût des fonctions supports en juin 2011

Evolution du coût des fonctions supports (charges récurrentes en M€)

46 44

0

5

10

15

20

25

30

35

40

45

50

Juin 2010 Juin 2011

-4%

Foncière 30%

Promotion 53%

Services 16%

Holding 1%

Une maîtrise des coûts des fonctions supports

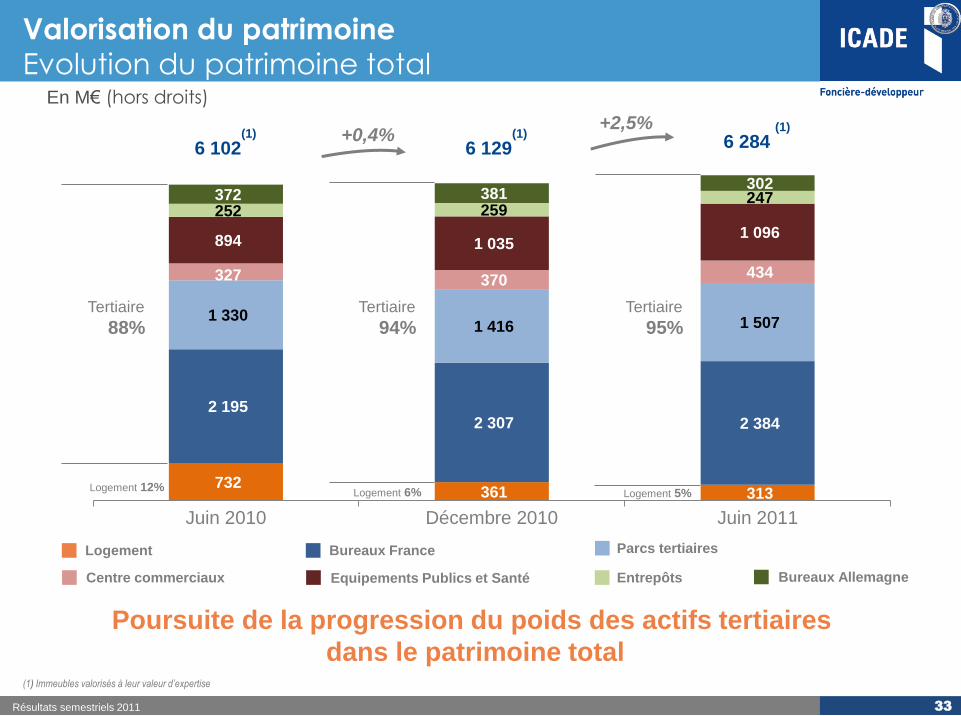

Résultats semestriels 2011 33

En M€ (hors droits)

(1) Immeubles valorisés à leur valeur d’expertise

Poursuite de la progression du poids des actifs tertiaires

dans le patrimoine total

+2,5%

Tertiaire

95% Tertiaire

94% Tertiaire

88%

6 102(1) +0,4% 6 284

(1)

6 129(1)

732 361 313

2 195 2 307 2 384

1 330 1 416 1 507

327 370 434

894 1 035 1 096

252 259 247 372 381 302

Juin 2010 Décembre 2010 Juin 2011

Parcs tertiaires

Centre commerciaux

Logement

Equipements Publics et Santé Entrepôts Bureaux Allemagne

Bureaux France

Logement 12% Logement 5% Logement 6%

Valorisation du patrimoine Evolution du patrimoine total

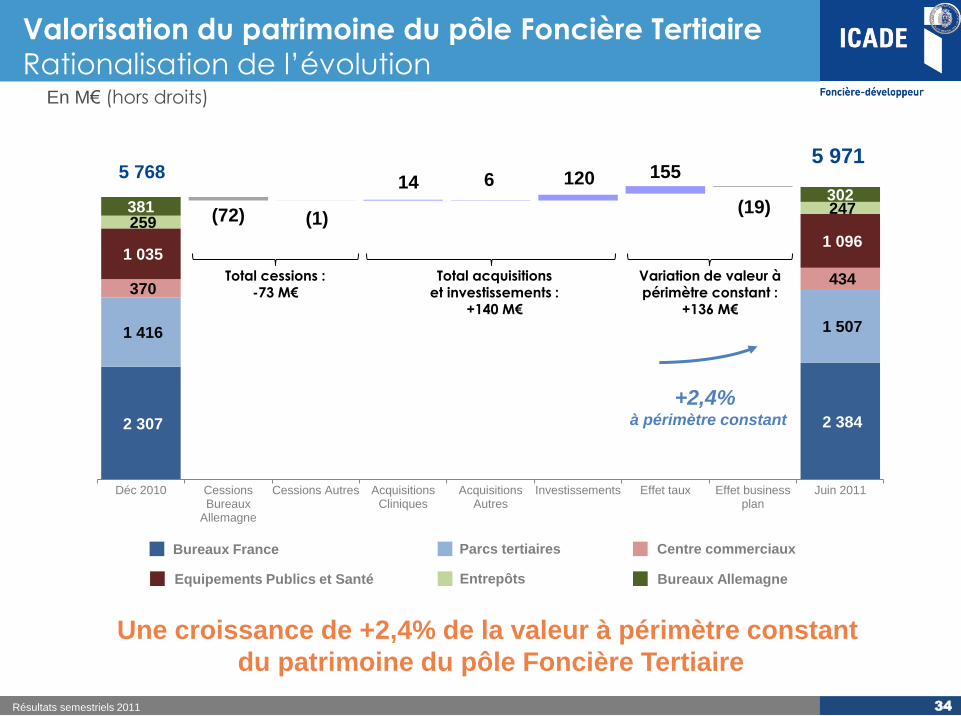

Résultats semestriels 2011 34

2 307 2 384

1 416 1 507

370 434

1 035 1 096

259 247 381 302

(72)

14 6

(1)

120 155

(19)

Déc 2010 CessionsBureaux

Allemagne

Cessions Autres AcquisitionsCliniques

AcquisitionsAutres

Investissements Effet taux Effet businessplan

Juin 2011

5 768 5 971

Une croissance de +2,4% de la valeur à périmètre constant

du patrimoine du pôle Foncière Tertiaire

+2,4% à périmètre constant

Parcs tertiaires Centre commerciaux Bureaux France

Equipements Publics et Santé Entrepôts Bureaux Allemagne

Total cessions : -73 M€

Total acquisitions et investissements :

+140 M€

Variation de valeur à périmètre constant :

+136 M€

En M€ (hors droits)

Valorisation du patrimoine du pôle Foncière Tertiaire Rationalisation de l’évolution

Résultats semestriels 2011 35

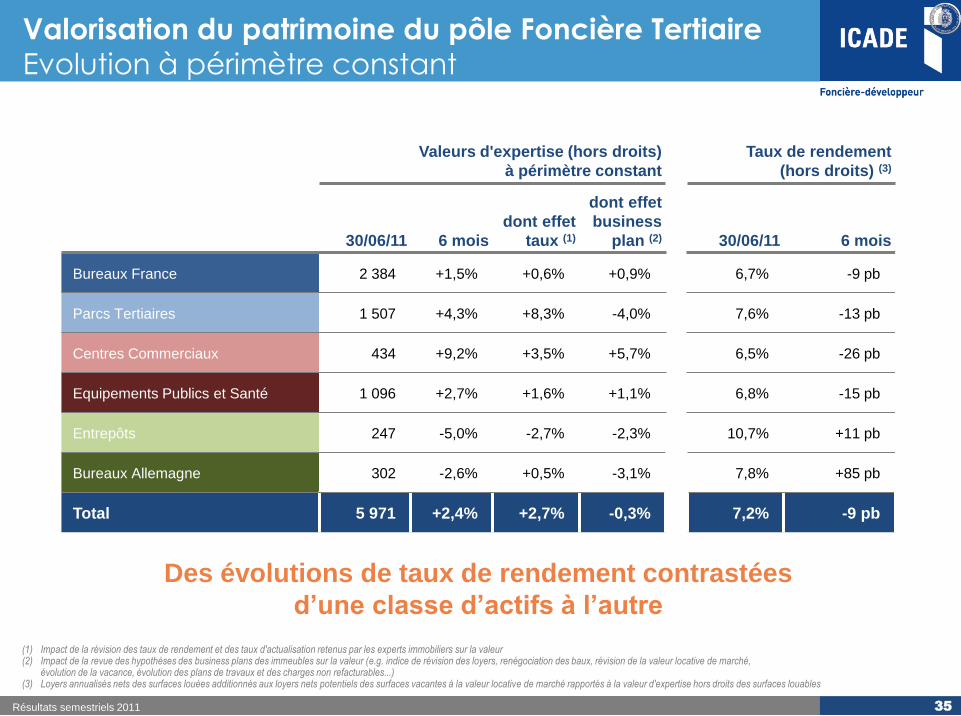

(1) Impact de la révision des taux de rendement et des taux d'actualisation retenus par les experts immobiliers sur la valeur (2) Impact de la revue des hypothèses des business plans des immeubles sur la valeur (e.g. indice de révision des loyers, renégociation des baux, révision de la valeur locative de marché,

évolution de la vacance, évolution des plans de travaux et des charges non refacturables...) (3) Loyers annualisés nets des surfaces louées additionnés aux loyers nets potentiels des surfaces vacantes à la valeur locative de marché rapportés à la valeur d'expertise hors droits des surfaces louables

Des évolutions de taux de rendement contrastées

d’une classe d’actifs à l’autre

Valeurs d'expertise (hors droits)

à périmètre constant

Taux de rendement

(hors droits) (3)

30/06/11 6 mois

dont effet

taux (1)

dont effet

business

plan (2) 30/06/11 6 mois

Bureaux France 2 384 +1,5% +0,6% +0,9% 6,7% -9 pb

Parcs Tertiaires 1 507 +4,3% +8,3% -4,0% 7,6% -13 pb

Centres Commerciaux 434 +9,2% +3,5% +5,7% 6,5% -26 pb

Equipements Publics et Santé 1 096 +2,7% +1,6% +1,1% 6,8% -15 pb

Entrepôts 247 -5,0% -2,7% -2,3% 10,7% +11 pb

Bureaux Allemagne 302 -2,6% +0,5% -3,1% 7,8% +85 pb

Total 5 971 +2,4% +2,7% -0,3% 7,2% -9 pb

Valorisation du patrimoine du pôle Foncière Tertiaire Evolution à périmètre constant

81,4

83,9

(3,3)

+0,9

+3,5 +0,7

+0,8 +0,4

(0,5)

Rationalisation de la variation de l’ANR EPRA triple net

Résultats semestriels 2011 36

Une variation de +3,1% de l’ANR EPRA triple net par action

sur le 1er semestre 2011

En €/action (en part du groupe)

Déc 2010 (1) Dividende 2011 Résultat consolidé Variation

de la plus-value

sur le patrimoine

Variation

de la plus-value

sur la promotion

et les services (2)

Variation

de la juste

valeur des

instruments

dérivés (3)

Variation de

l'imposition latente

sur plus-values

Autres Juin 2011

(1) ANR EPRA triple net par action du 31 décembre 2010 égal à celui de liquidation calculé précédemment (impact non significatif du changement de prise en compte de la dilution)

(2) Variation de la plus-value sur les sociétés de promotion et de services retraitée des résultats 2010 non distribués impactant la VNC des titres. La valeur des sociétés de services et de promotion s’établit à 475,5 M€

contre 443,3 M€ au 31 décembre 2010, soit une augmentation semestrielle de 7,3%. La méthode retenue repose essentiellement sur une actualisation des flux de trésorerie (DCF) sur la période du business plan

de chaque société, assortie d’une valeur terminale fondée sur un cash-flow normatif croissant à l’infini. Parmi les paramètres financiers retenus, le coût moyen pondéré du capital stable par rapport à l’évaluation réalisée à fin 2010

est compris entre 8,78% et 9,71% pour les sociétés de services et entre 8,78% et 12,78% pour les sociétés de promotion

(3) Variation de la juste valeur des instruments dérivés et de la dette à taux fixe

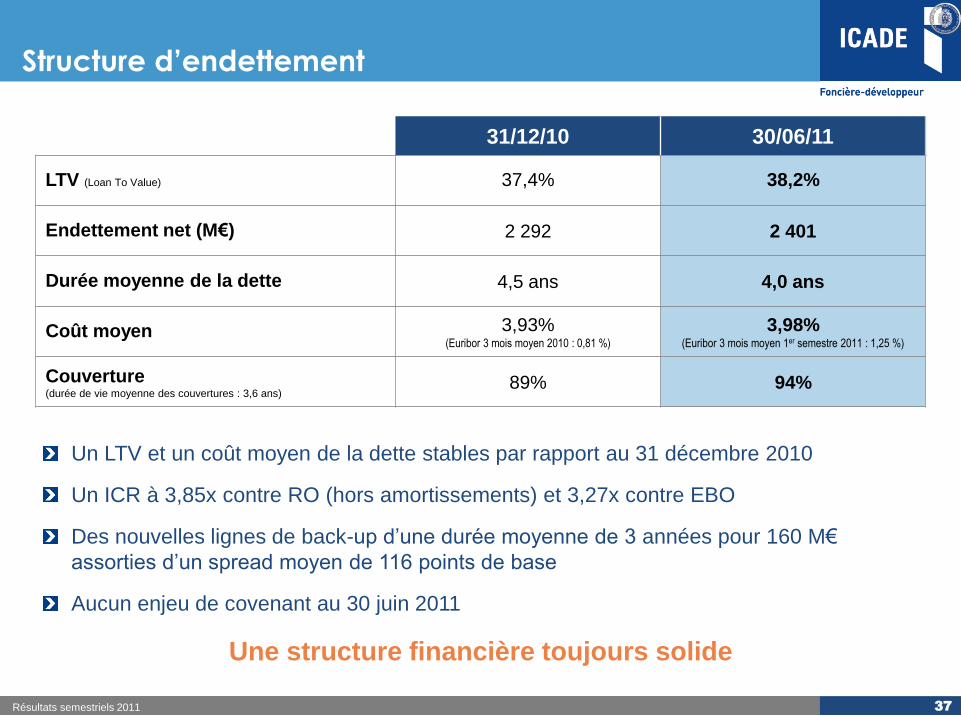

31/12/10 30/06/11

LTV (Loan To Value) 37,4% 38,2%

Endettement net (M€) 2 292 2 401

Durée moyenne de la dette 4,5 ans 4,0 ans

Coût moyen 3,93% (Euribor 3 mois moyen 2010 : 0,81 %)

3,98% (Euribor 3 mois moyen 1er semestre 2011 : 1,25 %)

Couverture (durée de vie moyenne des couvertures : 3,6 ans)

89% 94%

Structure d’endettement

Un LTV et un coût moyen de la dette stables par rapport au 31 décembre 2010

Un ICR à 3,85x contre RO (hors amortissements) et 3,27x contre EBO

Des nouvelles lignes de back-up d’une durée moyenne de 3 années pour 160 M€

assorties d’un spread moyen de 116 points de base

Aucun enjeu de covenant au 30 juin 2011

Résultats semestriels 2011 37

Une structure financière toujours solide

Structure d’endettement

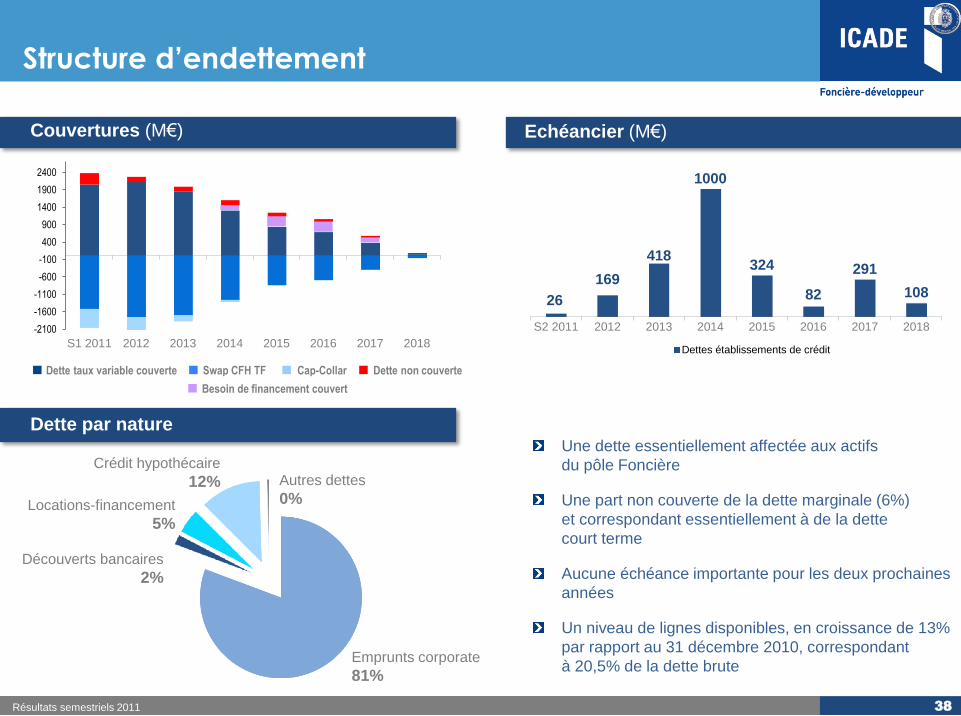

Résultats semestriels 2011 38

Une dette essentiellement affectée aux actifs

du pôle Foncière

Une part non couverte de la dette marginale (6%)

et correspondant essentiellement à de la dette

court terme

Aucune échéance importante pour les deux prochaines

années

Un niveau de lignes disponibles, en croissance de 13%

par rapport au 31 décembre 2010, correspondant

à 20,5% de la dette brute

-2100

-1600

-1100

-600

-100

400

900

1400

1900

2400

S1 2011 2012 2013 2014 2015 2016 2017 2018

26

169

418

1000

324

82

291

108

S2 2011 2012 2013 2014 2015 2016 2017 2018

Dettes établissements de crédit

Dette non couverte Cap-Collar Swap CFH TF Dette taux variable couverte

Couvertures (M€) Echéancier (M€)

Dette par nature

Emprunts corporate

81%

Découverts bancaires

2%

Locations-financement

5%

Crédit hypothécaire

12% Autres dettes

0%

Besoin de financement couvert

Annexes

Activité

Résultats financiers

Stratégie et perspectives

2

3

4

1

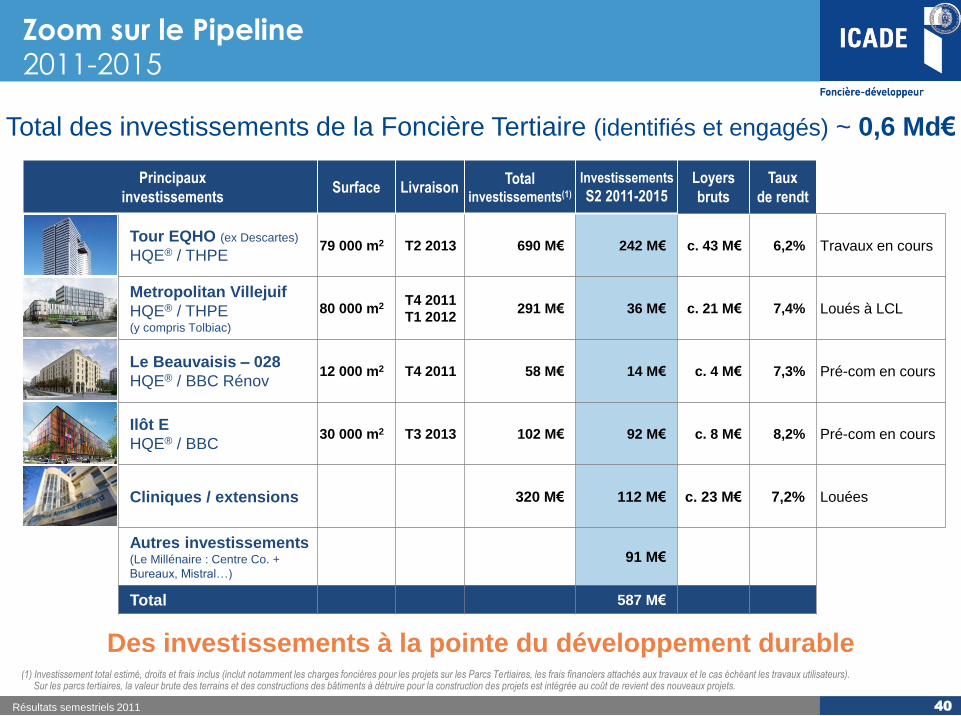

Principaux

investissements Surface Livraison

Total investissements(1)

Investissements

S2 2011-2015 Loyers

bruts

Taux

de rendt

Tour EQHO (ex Descartes)

HQE® / THPE 79 000 m2 T2 2013 690 M€ 242 M€ c. 43 M€ 6,2% Travaux en cours

Metropolitan Villejuif

HQE® / THPE (y compris Tolbiac)

80 000 m2 T4 2011

T1 2012 291 M€ 36 M€ c. 21 M€ 7,4% Loués à LCL

Le Beauvaisis – 028

HQE® / BBC Rénov 12 000 m2 T4 2011 58 M€ 14 M€ c. 4 M€ 7,3% Pré-com en cours

Ilôt E

HQE® / BBC 30 000 m2 T3 2013 102 M€ 92 M€ c. 8 M€ 8,2% Pré-com en cours

Cliniques / extensions 320 M€ 112 M€ c. 23 M€ 7,2% Louées

Autres investissements (Le Millénaire : Centre Co. +

Bureaux, Mistral…)

91 M€

Total 587 M€

Zoom sur le Pipeline 2011-2015

Résultats semestriels 2011 40

Total des investissements de la Foncière Tertiaire (identifiés et engagés) ~ 0,6 Md€

(1) Investissement total estimé, droits et frais inclus (inclut notamment les charges foncières pour les projets sur les Parcs Tertiaires, les frais financiers attachés aux travaux et le cas échéant les travaux utilisateurs). Sur les parcs tertiaires, la valeur brute des terrains et des constructions des bâtiments à détruire pour la construction des projets est intégrée au coût de revient des nouveaux projets.

Des investissements à la pointe du développement durable

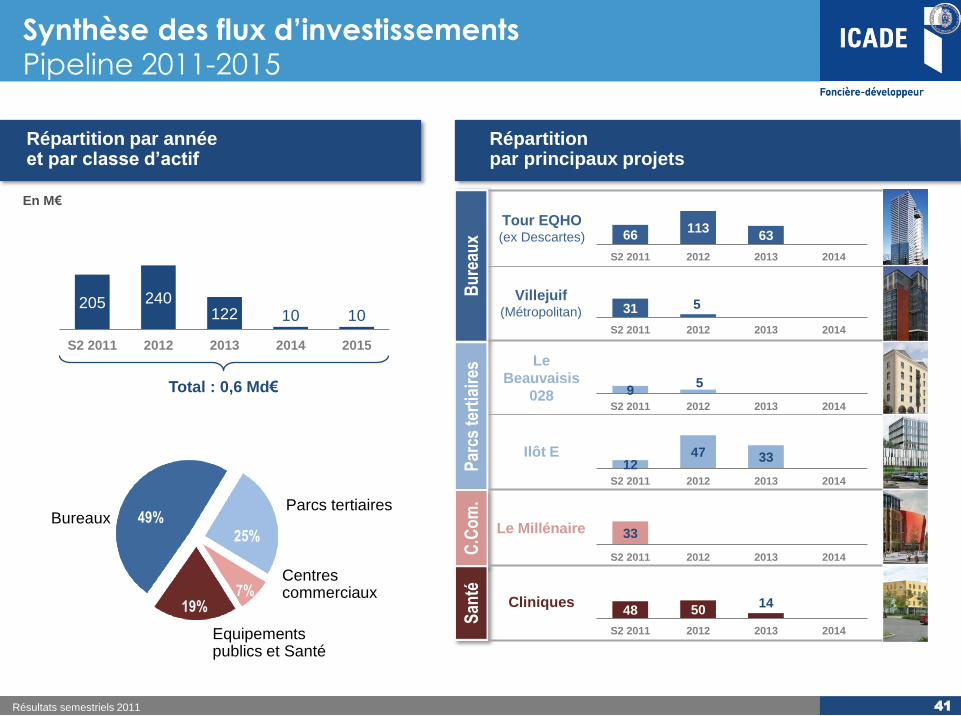

205 240 122 10 10

S2 2011 2012 2013 2014 2015

Le

Beauvaisis

028

Ilôt E

Cliniques

Villejuif (Métropolitan)

Le Millénaire

Synthèse des flux d’investissements Pipeline 2011-2015

Résultats semestriels 2011 41

En M€

Tour EQHO (ex Descartes)

Bu

reau

x P

arcs

ter

tiai

res

C.C

om

. S

anté

Total : 0,6 Md€

Centres commerciaux

49% 25%

7% 19%

Parcs tertiaires Bureaux

Equipements publics et Santé

Répartition par année et par classe d’actif

Répartition par principaux projets

31 5

S2 2011 2012 2013 2014

66 113

63

S2 2011 2012 2013 2014

9 5

S2 2011 2012 2013 2014

12 47 33

S2 2011 2012 2013 2014

33

S2 2011 2012 2013 2014

48 50 14

S2 2011 2012 2013 2014

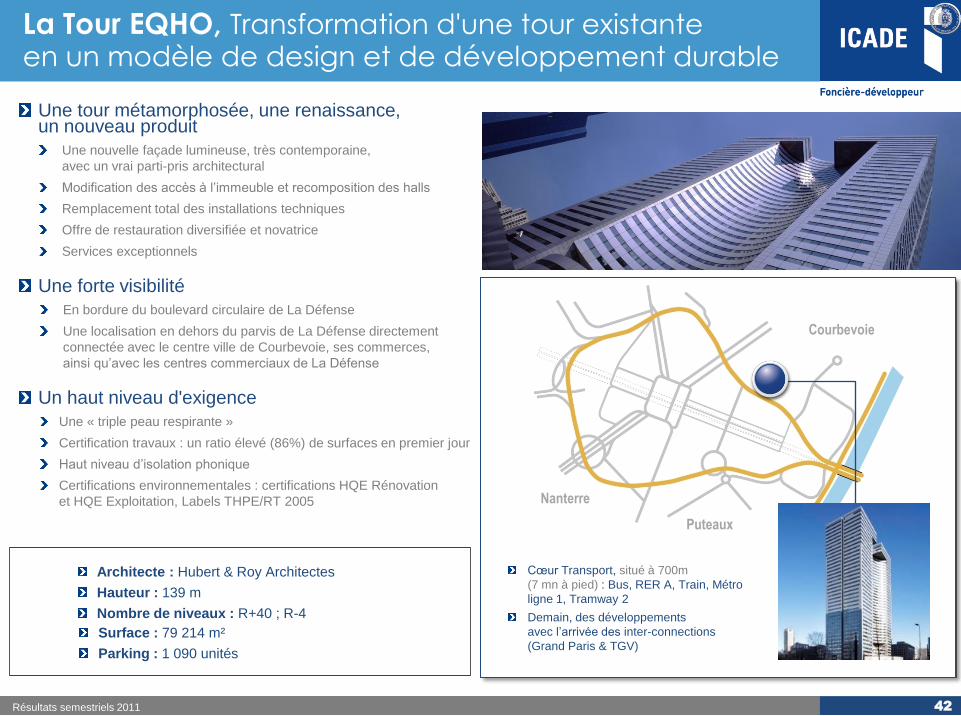

La Tour EQHO, Transformation d'une tour existante en un modèle de design et de développement durable

Résultats semestriels 2011 42

Nanterre

Courbevoie

Puteaux

Cœur Transport, situé à 700m

(7 mn à pied) : Bus, RER A, Train, Métro

ligne 1, Tramway 2

Demain, des développements

avec l’arrivée des inter-connections

(Grand Paris & TGV)

Architecte : Hubert & Roy Architectes

Hauteur : 139 m

Nombre de niveaux : R+40 ; R-4

Une tour métamorphosée, une renaissance, un nouveau produit

Une nouvelle façade lumineuse, très contemporaine,

avec un vrai parti-pris architectural

Modification des accès à l’immeuble et recomposition des halls

Remplacement total des installations techniques

Offre de restauration diversifiée et novatrice

Services exceptionnels

Une forte visibilité

En bordure du boulevard circulaire de La Défense

Une localisation en dehors du parvis de La Défense directement

connectée avec le centre ville de Courbevoie, ses commerces,

ainsi qu’avec les centres commerciaux de La Défense

Un haut niveau d'exigence

Une « triple peau respirante »

Certification travaux : un ratio élevé (86%) de surfaces en premier jour

Haut niveau d’isolation phonique

Certifications environnementales : certifications HQE Rénovation

et HQE Exploitation, Labels THPE/RT 2005

Surface : 79 214 m²

Parking : 1 090 unités

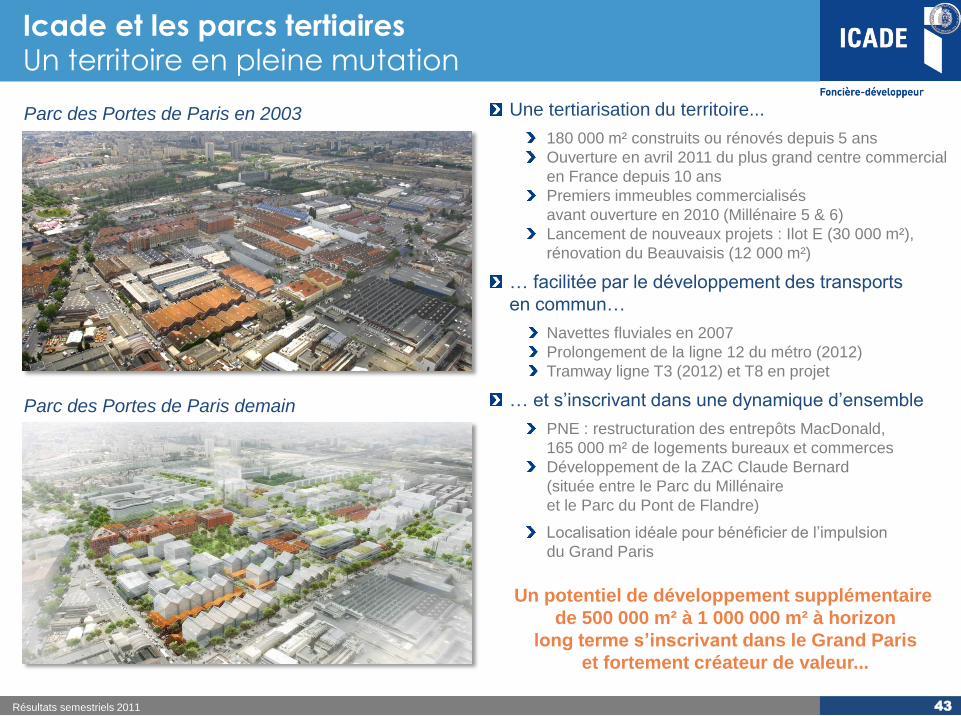

Icade et les parcs tertiaires Un territoire en pleine mutation

Une tertiarisation du territoire...

180 000 m² construits ou rénovés depuis 5 ans

Ouverture en avril 2011 du plus grand centre commercial

en France depuis 10 ans

Premiers immeubles commercialisés

avant ouverture en 2010 (Millénaire 5 & 6)

Lancement de nouveaux projets : Ilot E (30 000 m²),

rénovation du Beauvaisis (12 000 m²)

… facilitée par le développement des transports

en commun…

Navettes fluviales en 2007

Prolongement de la ligne 12 du métro (2012)

Tramway ligne T3 (2012) et T8 en projet

… et s’inscrivant dans une dynamique d’ensemble

PNE : restructuration des entrepôts MacDonald,

165 000 m² de logements bureaux et commerces

Développement de la ZAC Claude Bernard

(située entre le Parc du Millénaire

et le Parc du Pont de Flandre)

Localisation idéale pour bénéficier de l’impulsion

du Grand Paris

Résultats semestriels 2011 43

Parc des Portes de Paris en 2003

Parc des Portes de Paris demain

Un potentiel de développement supplémentaire

de 500 000 m² à 1 000 000 m² à horizon

long terme s’inscrivant dans le Grand Paris

et fortement créateur de valeur...

AUBERVILLIERS

SAINT

DENIS

PARIS

Résultats semestriels 2011 44

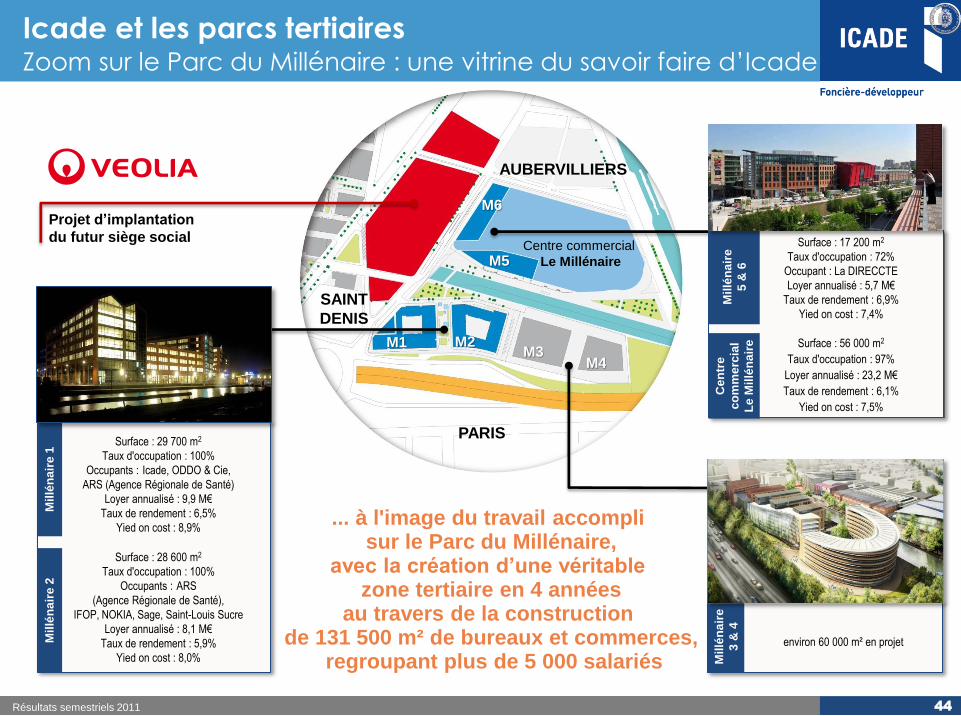

Projet d’implantation

du futur siège social

Surface : 29 700 m2

Taux d'occupation : 100%

Occupants : Icade, ODDO & Cie,

ARS (Agence Régionale de Santé)

Loyer annualisé : 9,9 M€

Taux de rendement : 6,5%

Yied on cost : 8,9%

Surface : 28 600 m2

Taux d'occupation : 100%

Occupants : ARS

(Agence Régionale de Santé),

IFOP, NOKIA, Sage, Saint-Louis Sucre

Loyer annualisé : 8,1 M€

Taux de rendement : 5,9%

Yied on cost : 8,0%

M3 M4

M2 M1

M5

M6

Centre commercial

Le Millénaire

environ 60 000 m² en projet

Icade et les parcs tertiaires Zoom sur le Parc du Millénaire : une vitrine du savoir faire d’Icade

... à l'image du travail accompli sur le Parc du Millénaire,

avec la création d’une véritable zone tertiaire en 4 années

au travers de la construction de 131 500 m² de bureaux et commerces,

regroupant plus de 5 000 salariés

Mil

lén

air

e 1

M

illé

na

ire

2

Mil

lén

air

e

3 &

4

Surface : 17 200 m2

Taux d'occupation : 72%

Occupant : La DIRECCTE

Loyer annualisé : 5,7 M€

Taux de rendement : 6,9%

Yied on cost : 7,4%

Surface : 56 000 m2

Taux d'occupation : 97%

Loyer annualisé : 23,2 M€

Taux de rendement : 6,1%

Yied on cost : 7,5%

Mil

lén

air

e

5 &

6

Cen

tre

co

mm

erc

ial

Le

Mil

lén

air

e

AUBERVILLIERS

SAINT

DENIS

PARIS

Campus universitaire Condorcet (en 2011)

Arrêts lignes bus 239 et 65

Prolongement de la ligne 12 (en 2012)

Arrivée du tramway : T3 (en 2012) et T8

Territoires en développement

1. Entrepôts MacDonald

2. ZAC Claude Bernard

3. Gare des Mines-Fillettes

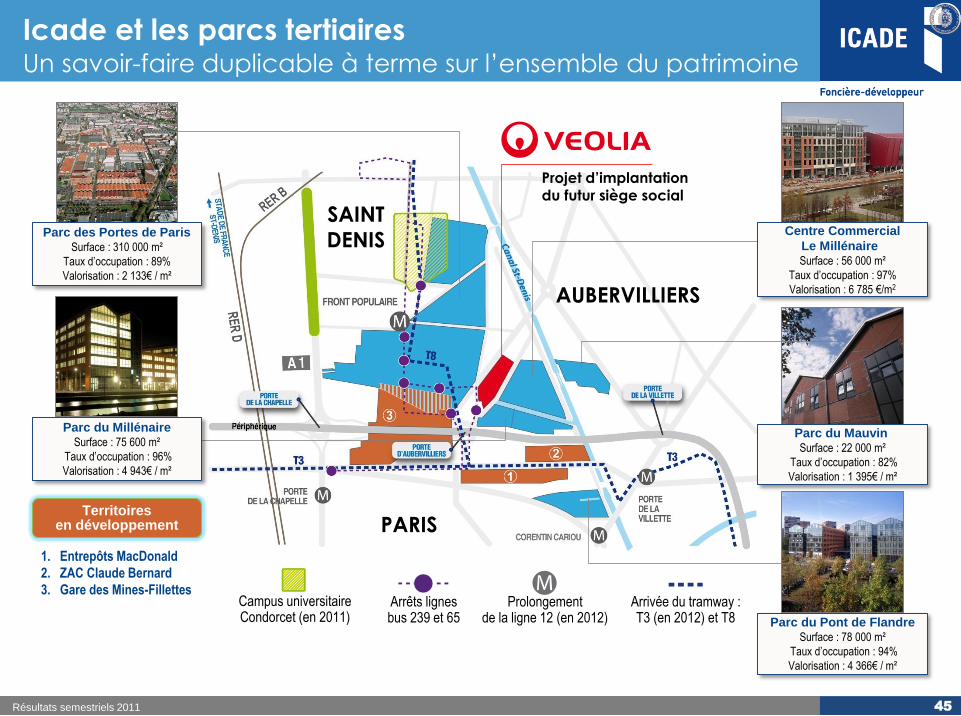

Icade et les parcs tertiaires Un savoir-faire duplicable à terme sur l’ensemble du patrimoine

Résultats semestriels 2011 45

Parc du Millénaire Surface : 75 600 m²

Taux d’occupation : 96%

Valorisation : 4 943€ / m²

Parc des Portes de Paris Surface : 310 000 m²

Taux d’occupation : 89%

Valorisation : 2 133€ / m²

Parc du Mauvin

Surface : 22 000 m²

Taux d’occupation : 82%

Valorisation : 1 395€ / m²

Parc du Pont de Flandre Surface : 78 000 m²

Taux d’occupation : 94%

Valorisation : 4 366€ / m²

Centre Commercial

Le Millénaire Surface : 56 000 m²

Taux d’occupation : 97%

Valorisation : 6 785 €/m2

Projet d’implantation

du futur siège social

Icade et les parcs tertiaires

46

Un potentiel de création de valeur encore significatif

Résultats semestriels 2011

Parc des

Portes de Paris

Parc du

Pont de Flandre

Parc du

Millénaire (y.c.

Millénaire 5 & 6)

Parc du

Mauvin

Total Parcs

Tertiaires

Centre

Commercial

Le Millénaire

Surfaces (bureaux + locaux d’activités)

310 000 m2 78 000 m2

75 600 m2

22 000 m2

485 000 m2

56 000 m2

Valorisation HD 666 M€ 343 M€ 330 M€ 31 M€ 1 370 M€ (hors réserves foncières)

381 M€

Taux d’occupation 89 % 94% 96% 82% 92 % 97 %

Valorisation / m2 2 133 €/m² 4 366 €/m² 4 943 €/m² 1 395 €/m² 2 856 €/m² 6 785 €/m²

Taux de rendement 8,5 % 6,9 % 6,3 % 10,4 % 7,6 % 6,1 %

Principaux

locataires

TGI

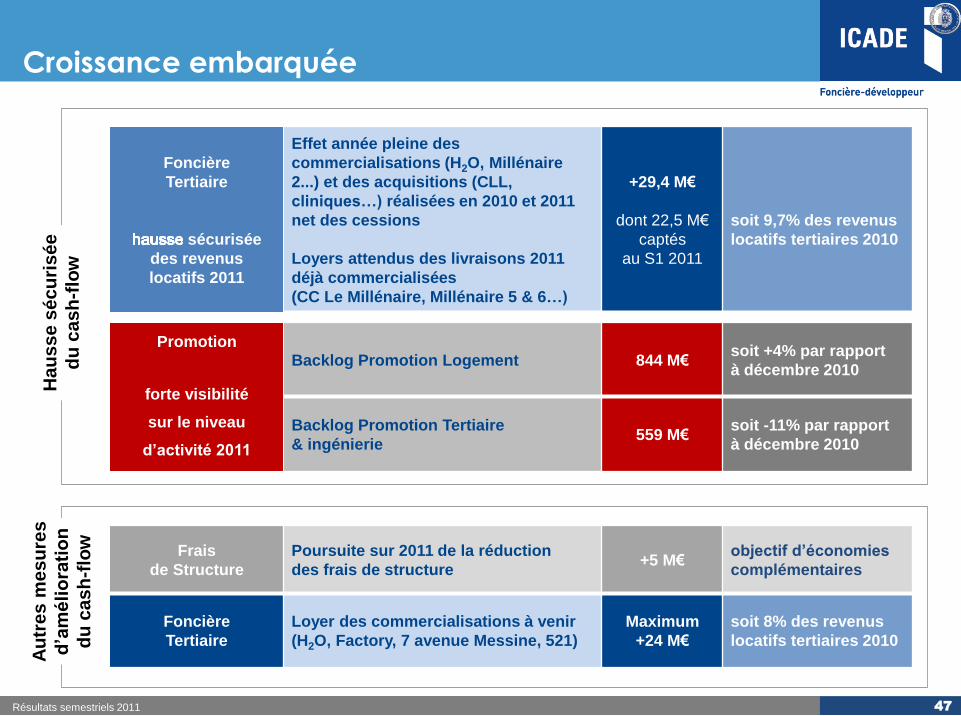

Frais

de Structure

Poursuite sur 2011 de la réduction

des frais de structure +5 M€

objectif d’économies

complémentaires

Foncière

Tertiaire

Loyer des commercialisations à venir

(H2O, Factory, 7 avenue Messine, 521)

Maximum

+24 M€

soit 8% des revenus

locatifs tertiaires 2010

Croissance embarquée

Foncière

Tertiaire

sécurisée

des revenus

locatifs 2011

Effet année pleine des

commercialisations (H2O, Millénaire

2...) et des acquisitions (CLL,

cliniques…) réalisées en 2010 et 2011

net des cessions

Loyers attendus des livraisons 2011

déjà commercialisées

(CC Le Millénaire, Millénaire 5 & 6…)

+29,4 M€

dont 22,5 M€

captés

au S1 2011

soit 9,7% des revenus

locatifs tertiaires 2010

Promotion

forte visibilité

sur le niveau

d’activité 2011

Backlog Promotion Logement 844 M€ soit +4% par rapport

à décembre 2010

Backlog Promotion Tertiaire

& ingénierie 559 M€

soit -11% par rapport

à décembre 2010

Ha

us

se

sé

cu

ris

ée

du

cash

-flo

w

Au

tre

s m

es

ure

s

d’a

mé

lio

rati

on

du

ca

sh

-flo

w

47 Résultats semestriels 2011

Perspectives

Poursuite de la matérialisation des axes d’amélioration du cash-flow

net courant permettant une forte progression pour l’année en cours

et l’année à venir

Accélération de la création de valeur sur les parcs tertiaires

Capacité à assurer le développement organique

Maintien du LTV autour de 40%

Résultats semestriels 2011 48

Annexes

Activité

Résultats financiers

Stratégie et perspectives

2

3

4

1

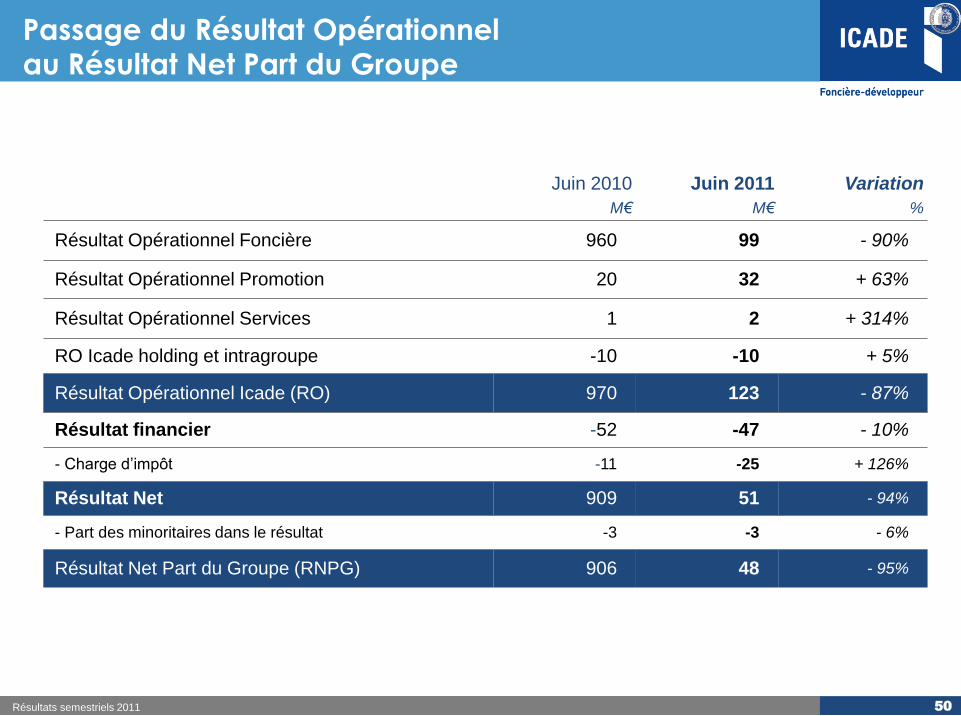

Passage du Résultat Opérationnel au Résultat Net Part du Groupe

Résultats semestriels 2011 50

Juin 2010

M€

Juin 2011

M€

Variation

%

Résultat Opérationnel Foncière 960 99 - 90%

Résultat Opérationnel Promotion 20 32 + 63%

Résultat Opérationnel Services 1 2 + 314%

RO Icade holding et intragroupe -10 -10 + 5%

Résultat Opérationnel Icade (RO) 970 123 - 87%

Résultat financier -52 -47 - 10%

- Charge d’impôt -11 -25 + 126%

Résultat Net 909 51 - 94%

- Part des minoritaires dans le résultat -3 -3 - 6%

Résultat Net Part du Groupe (RNPG) 906 48 - 95%

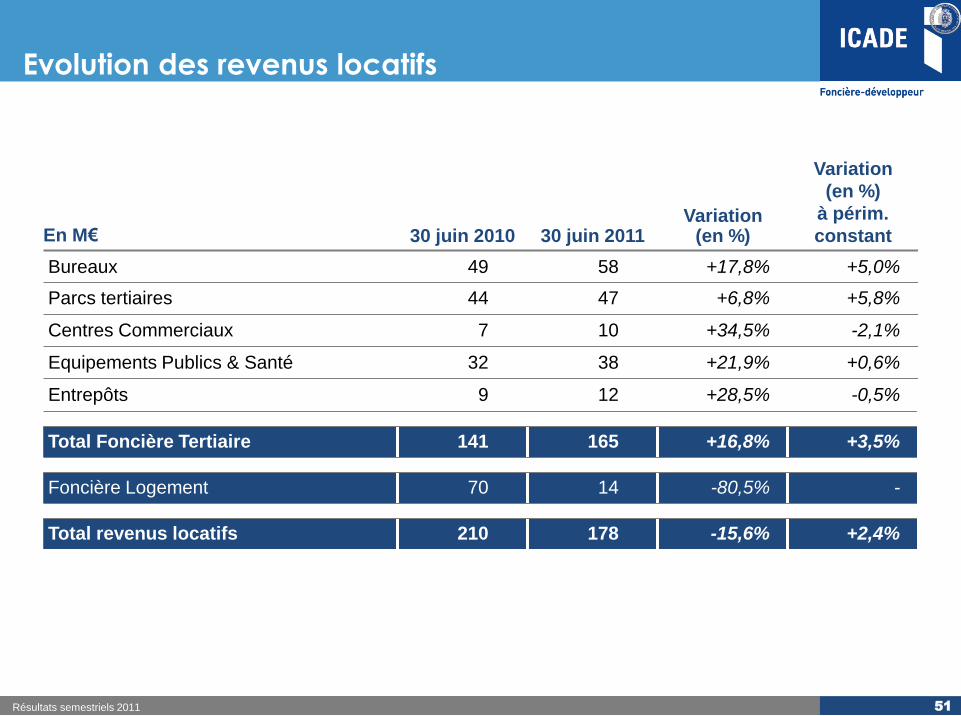

En M€ 30 juin 2010 30 juin 2011 Variation

(en %)

Variation

(en %)

à périm.

constant

Bureaux 49 58 +17,8% +5,0%

Parcs tertiaires 44 47 +6,8% +5,8%

Centres Commerciaux 7 10 +34,5% -2,1%

Equipements Publics & Santé 32 38 +21,9% +0,6%

Entrepôts 9 12 +28,5% -0,5%

Total Foncière Tertiaire 141 165 +16,8% +3,5%

Foncière Logement 70 14 -80,5% -

Total revenus locatifs 210 178 -15,6% +2,4%

Evolution des revenus locatifs

Résultats semestriels 2011 51

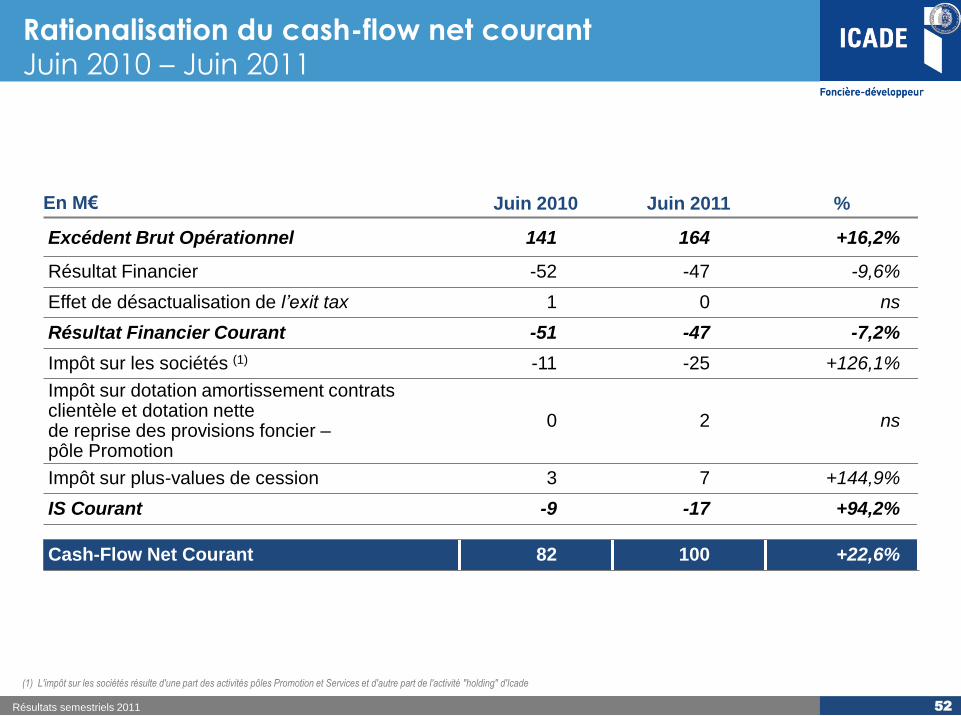

En M€ Juin 2010 Juin 2011 %

Excédent Brut Opérationnel 141 164 +16,2%

Résultat Financier -52 -47 -9,6%

Effet de désactualisation de l’exit tax 1 0 ns

Résultat Financier Courant -51 -47 -7,2%

Impôt sur les sociétés (1) -11 -25 +126,1%

Impôt sur dotation amortissement contrats clientèle et dotation nette de reprise des provisions foncier – pôle Promotion

0 2 ns

Impôt sur plus-values de cession 3 7 +144,9%

IS Courant -9 -17 +94,2%

Cash-Flow Net Courant 82 100 +22,6%

Rationalisation du cash-flow net courant Juin 2010 – Juin 2011

Résultats semestriels 2011 52

(1) L'impôt sur les sociétés résulte d'une part des activités pôles Promotion et Services et d'autre part de l'activité "holding" d'Icade

Actif Net Réévalué EPRA triple net En part du groupe

Résultats semestriels 2011 53

(33) (10)

2 842 2 789

1 240 1 424

159 149

Déc 2010 Juin 2011

4 352 Soit 83,9 € / action

4 208 Soit 81,4 € / action

En M€

+3,1%

PV latentes de Promotion / Services

Capitaux propres (+JV de la dette et impact de la dilution)

PV latentes sur actifs immos, nettes de droits

Fiscalité sur actifs et sociétés immobilières

Décomposition de l’ANR EPRA triple net En part du groupe

Résultats semestriels 2011 54

6 284

4 352

+ 407 + 63

(2 401) (1)

Valeur du patrimoineimmobilier hors droits

Valeur d'entreprise dessociétés de Promotion

Valeur d'entreprise dessociétés de Services

Dettes financières nettes Autres (fiscalité latente, impact de la dilution, …)

ANR Triple Net

En M€

30/06/11 31/12/10

Variation

semestrielle

en (%) 30/06/10

Variation

annuelle

en (%)

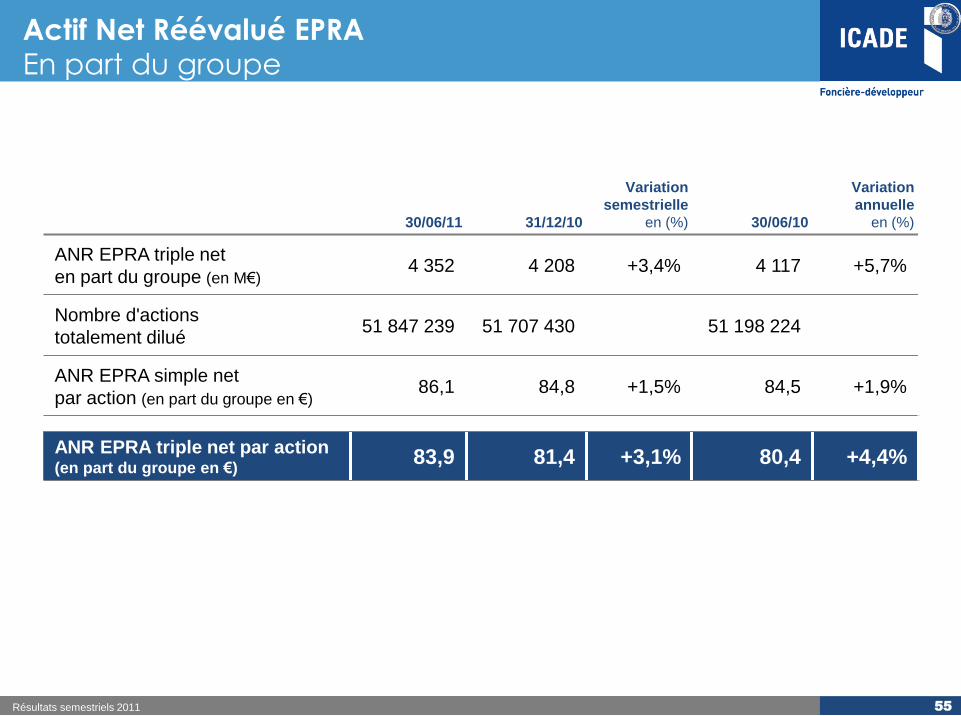

ANR EPRA triple net

en part du groupe (en M€) 4 352 4 208 +3,4% 4 117 +5,7%

Nombre d'actions

totalement dilué 51 847 239 51 707 430 51 198 224

ANR EPRA simple net

par action (en part du groupe en €) 86,1 84,8 +1,5% 84,5 +1,9%

ANR EPRA triple net par action (en part du groupe en €)

83,9 81,4 +3,1% 80,4 +4,4%

Actif Net Réévalué EPRA En part du groupe

Résultats semestriels 2011 55

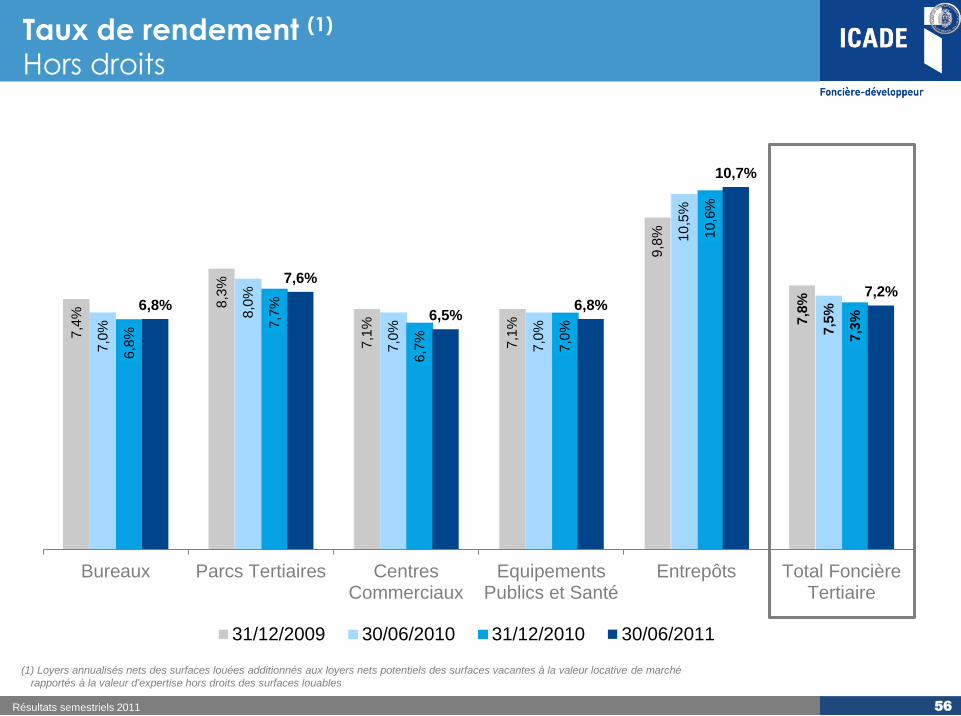

Taux de rendement (1) Hors droits

Résultats semestriels 2011 56

7,4

% 8,3

%

7,1

%

7,1

%

9,8

%

7,8

%

7,0

% 8

,0%

7,0

%

7,0

%

10

,5%

7,5

%

6,8

% 7,7

%

6,7

%

7,0

%

10

,6%

7,3

% 6,8%

7,6%

6,5% 6,8%

10,7%

7,2%

Bureaux Parcs Tertiaires CentresCommerciaux

EquipementsPublics et Santé

Entrepôts Total FoncièreTertiaire

31/12/2009 30/06/2010 31/12/2010 30/06/2011

(1) Loyers annualisés nets des surfaces louées additionnés aux loyers nets potentiels des surfaces vacantes à la valeur locative de marché

rapportés à la valeur d'expertise hors droits des surfaces louables

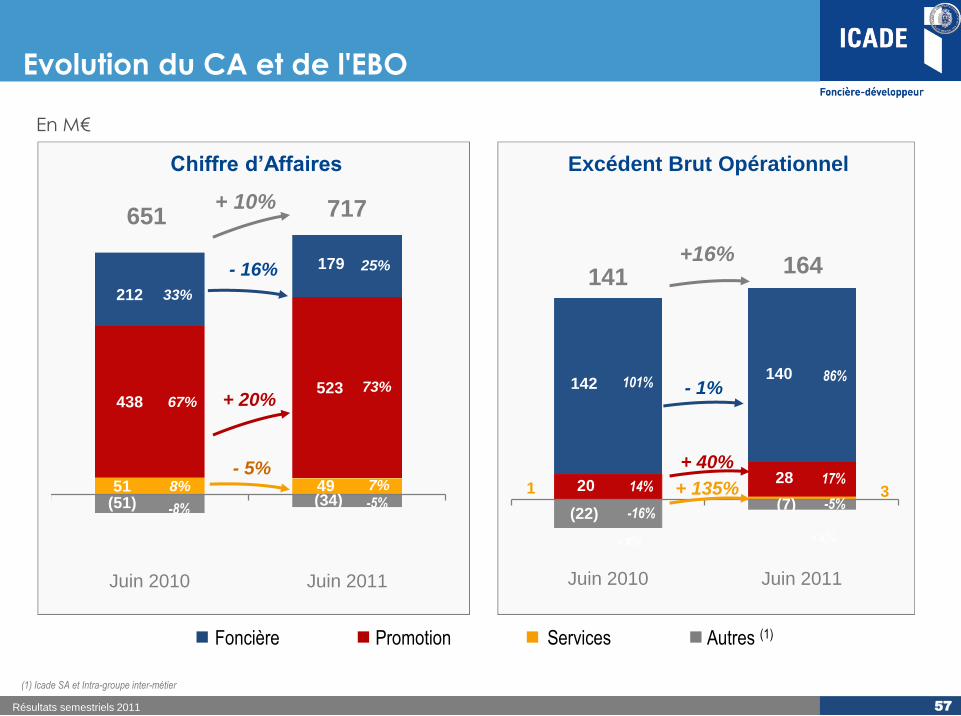

Evolution du CA et de l'EBO

Résultats semestriels 2011 57

(51) (34) 51 49

438 523

212

179

Juin 2010 Juin 2011

651 717 + 10%

- 16%

+ 20%

- 5% 8%

33%

67%

7%

25%

73%

-5% -8% (22) (7)

1 3 20 28

142 140

Juin 2010 Juin 2011

141 164

+16%

- 1%

+ 40%

101%

-16%

86%

-5%

- x% - x%

+ 135%

Excédent Brut Opérationnel Chiffre d’Affaires

Foncière Promotion Services Autres (1)

En M€

(1) Icade SA et Intra-groupe inter-métier

14% 17%

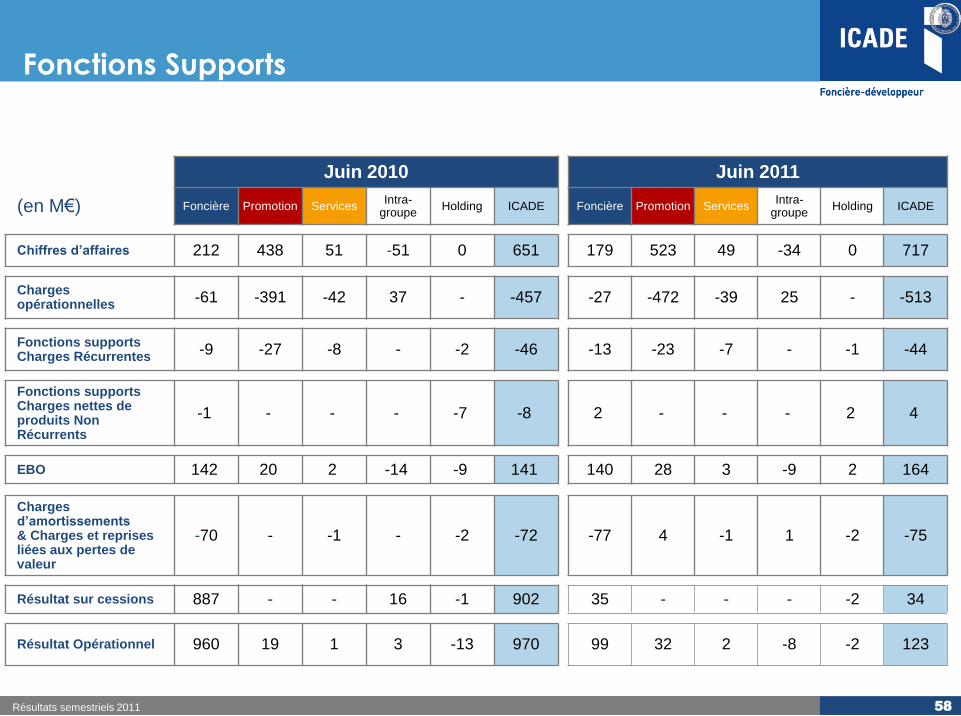

Fonctions Supports

Juin 2010 Juin 2011

(en M€) Foncière Promotion Services Intra-

groupe Holding ICADE Foncière Promotion Services

Intra-groupe

Holding ICADE

Chiffres d’affaires 212 438 51 -51 0 651 179 523 49 -34 0 717

Charges opérationnelles

-61 -391 -42 37 - -457 -27 -472 -39 25 - -513

Fonctions supports Charges Récurrentes

-9 -27 -8 - -2 -46 -13 -23 -7 - -1 -44

Fonctions supports Charges nettes de produits Non Récurrents

-1 - - - -7 -8 2 - - - 2 4

EBO 142 20 2 -14 -9 141 140 28 3 -9 2 164

Charges d’amortissements & Charges et reprises liées aux pertes de valeur

-70 - -1 - -2 -72 -77 4 -1 1 -2 -75

Résultat sur cessions 887 - - 16 -1 902 35 - - - -2 34

Résultat Opérationnel 960 19 1 3 -13 970 99 32 2 -8 -2 123

Résultats semestriels 2011 58

Recommended