K.J.C.K CONSULTING

MARCHE DU PRÊT A PORTER

SOMMAIRE

I – Analyse du marché du prêt à porter

II – Analyse du marché du sportswear1. Présentation du sportswear2. Les segments3. Les opportunités et les menaces du marché4. La distribution

III – Les consommateurs1. Les cibles2. Les comportements d’achat3. Les facteurs clés de succès

IV – La concurrence1. Forces et faiblesses

LE PRET A PORTER

Marché mondial : 286 milliards d’Euro Marché européen : 25,6 milliards d’Euro Marché américain : 32 milliards d’Euro

LE PRET A PORTER

Le PAP se décompose en deux segments : - vêtements de ville : manteaux, imperméable, costume, blazer, pantalon et chemise de ville,…

- vêtements sportswear : vêtements de loisirs (anoraks, parkas, jeans, shorts, bermudas, polos, sweatshirts, tee-shirts) et vêtements de sports (maillots de bain, survêtement, pantalons de sports,…)

LE PRET A PORTER

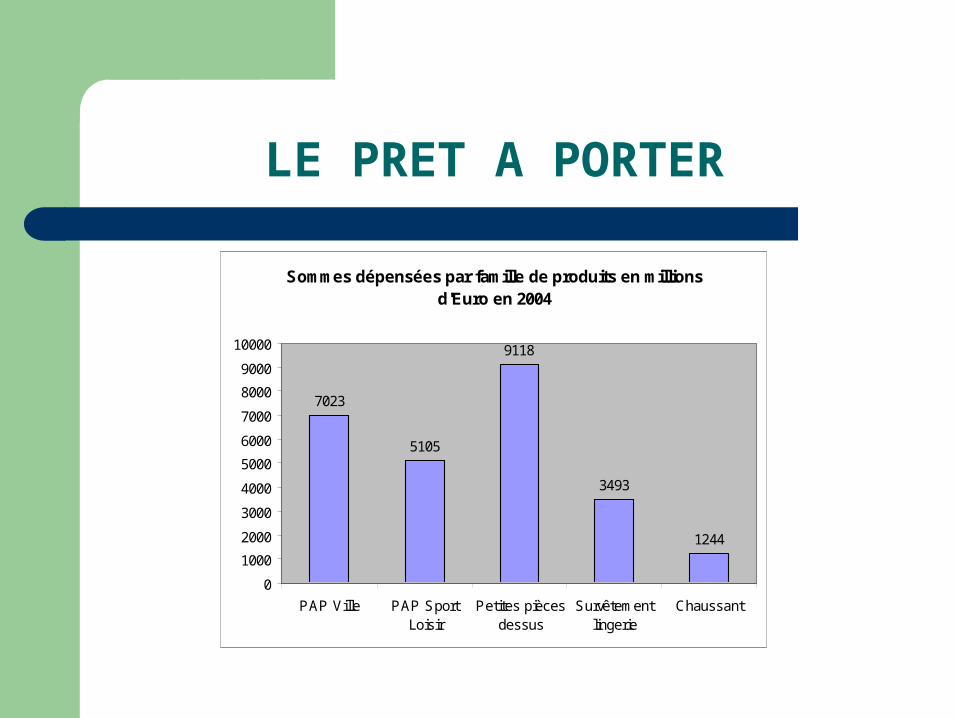

Sommes dépensées par famille de produits en millions d'Euro en 2004

7023

5105

9118

3493

1244

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

PAP Ville PAP SportLoisir

Petites piècesdessus

Survêtementlingerie

Chaussant

PRESENTATION DU SPORTSWEAR

Le sportswear : - une manière de s’habiller

- frontière de la mode et du sport

PRESENTATION DU SPORTSWEAR

Les vêtements sportswear sont :

- plus fonctionnels

- plus pratiques

- plus faciles à porter

- plus confortables

- plus jeunes

PRESENTATION DU SPORTSWEAR

Le sportswear est une manière de s’habiller issue de deux univers :

- la mode

- le sport

Le sportswear fait la synthèse entre sport et mode

PRESENTATION DU SPORTSWEAR

Le sportswear en chiffres en 2004: - marché mondial : 79 milliards d’Euros

- marché européen : 7.2 milliards d’Euros

- marché français : 5,1 milliards d’Euros

- USA : leader du marché mondial avec 70%

LES SEGMENTS

Le marché du sportswear est répartit en 3 segments :

- l’outdoor : 2,9 milliards d’Euros

- le wintersports : 1,7 milliard d’Euros

- le surfwear : 1,5 milliard d’Euros

LES SEGMENTS

L’outdoor : toutes activités sportives pratiquées à l’extérieur : plaines, montagnes, mers, rivières ou espace aérien.

LES SEGMENTS

Le wintersports : correspond aux sports d’hiver.

LES SEGMENTS

Le surfwear : correspond aux sports d’été (surf, ski nautique, plongée,…).

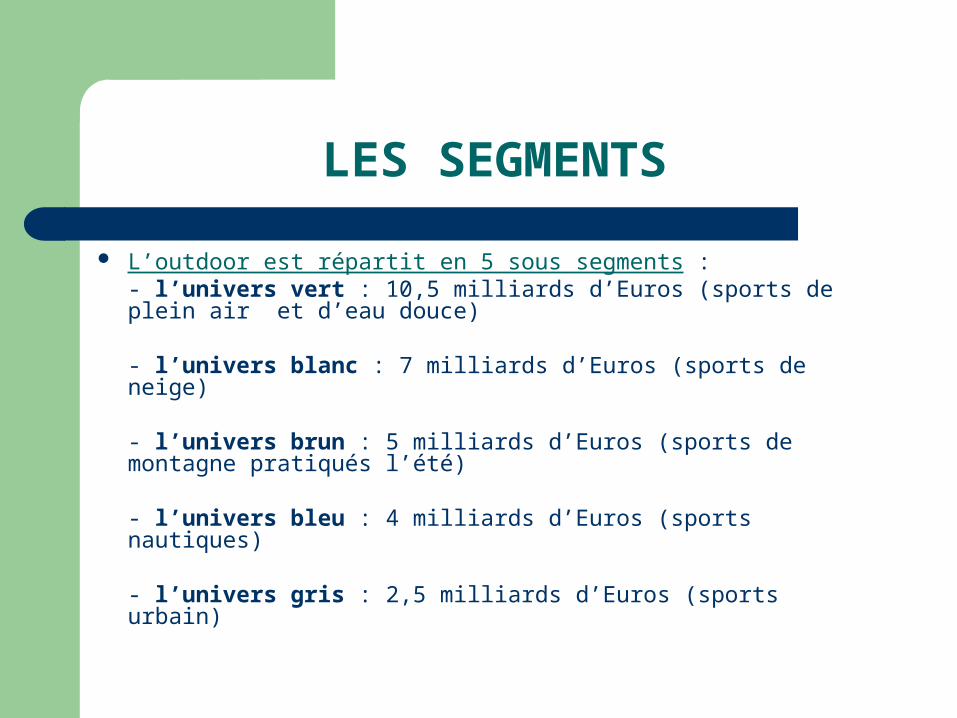

LES SEGMENTS

L’outdoor est répartit en 5 sous segments :- l’univers vert : 10,5 milliards d’Euros (sports de plein air et d’eau douce)

- l’univers blanc : 7 milliards d’Euros (sports de neige)

- l’univers brun : 5 milliards d’Euros (sports de montagne pratiqués l’été)

- l’univers bleu : 4 milliards d’Euros (sports nautiques)

- l’univers gris : 2,5 milliards d’Euros (sports urbain)

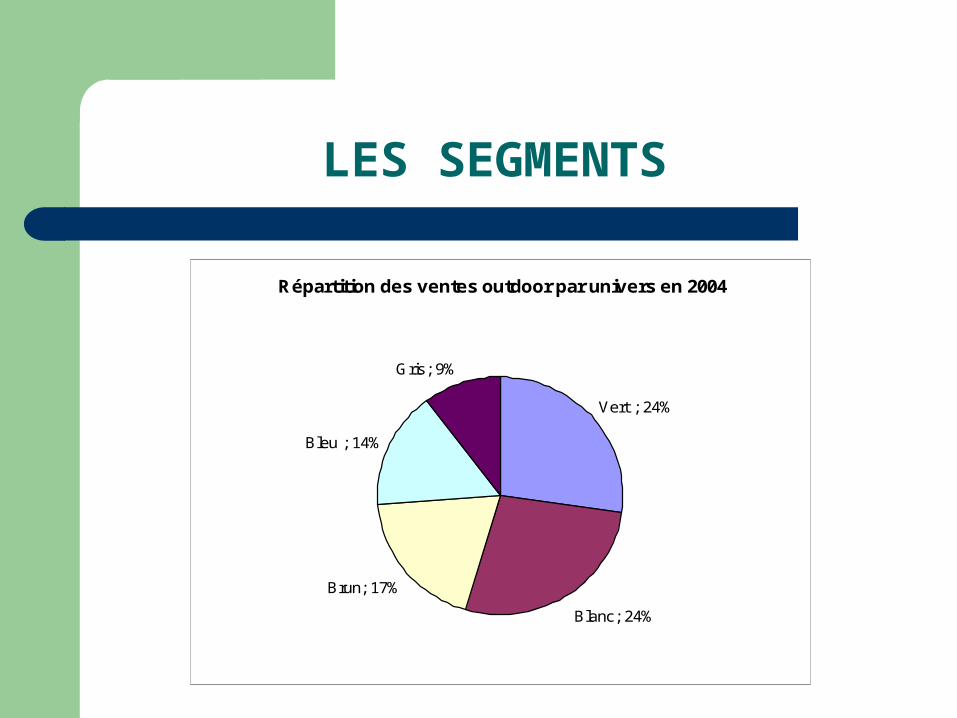

LES SEGMENTS

Répartition des ventes outdoor par univers en 2004

Vert ; 24%

Blanc; 24%

Brun; 17%

Bleu ; 14%

Gris; 9%

OPPORTUNITES ET MENACES DU MARCHE

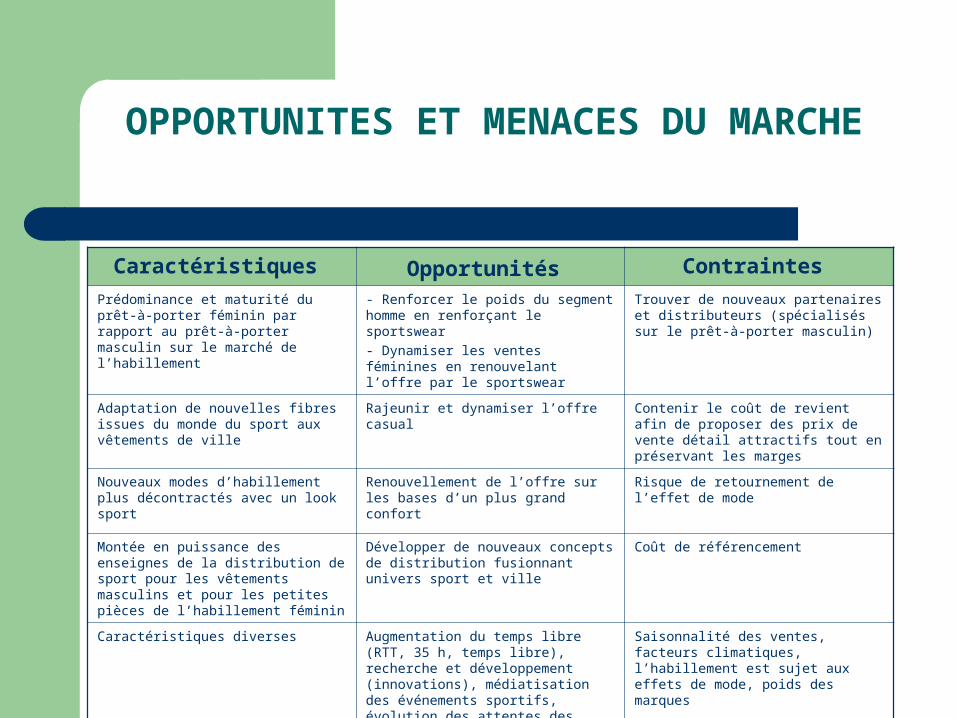

Caractéristiques Opportunités Contraintes

Prédominance et maturité du prêt-à-porter féminin par rapport au prêt-à-porter masculin sur le marché de l’habillement

- Renforcer le poids du segment homme en renforçant le sportswear

- Dynamiser les ventes féminines en renouvelant l’offre par le sportswear

Trouver de nouveaux partenaires et distributeurs (spécialisés sur le prêt-à-porter masculin)

Adaptation de nouvelles fibres issues du monde du sport aux vêtements de ville

Rajeunir et dynamiser l’offre casual Contenir le coût de revient afin de proposer des prix de vente détail attractifs tout en préservant les marges

Nouveaux modes d’habillement plus décontractés avec un look sport

Renouvellement de l’offre sur les bases d’un plus grand confort

Risque de retournement de l’effet de mode

Montée en puissance des enseignes de la distribution de sport pour les vêtements masculins et pour les petites pièces de l’habillement féminin

Développer de nouveaux concepts de distribution fusionnant univers sport et ville

Coût de référencement

Caractéristiques diverses Augmentation du temps libre (RTT, 35 h, temps libre), recherche et développement (innovations), médiatisation des événements sportifs, évolution des attentes des consommateurs vers le bien-être et l’authenticité

Saisonnalité des ventes, facteurs climatiques, l’habillement est sujet aux effets de mode, poids des marques

OPPORTUNITES ET MENACES DU MARCHE

Un marché menacé par des accords commerciaux…

L’accord sur les textiles et les vêtements (ATV) régie par l’organisation mondial du commerce (OMC) datant de 1995 et conclut pour 10 ans a pris fin en janvier 2005.

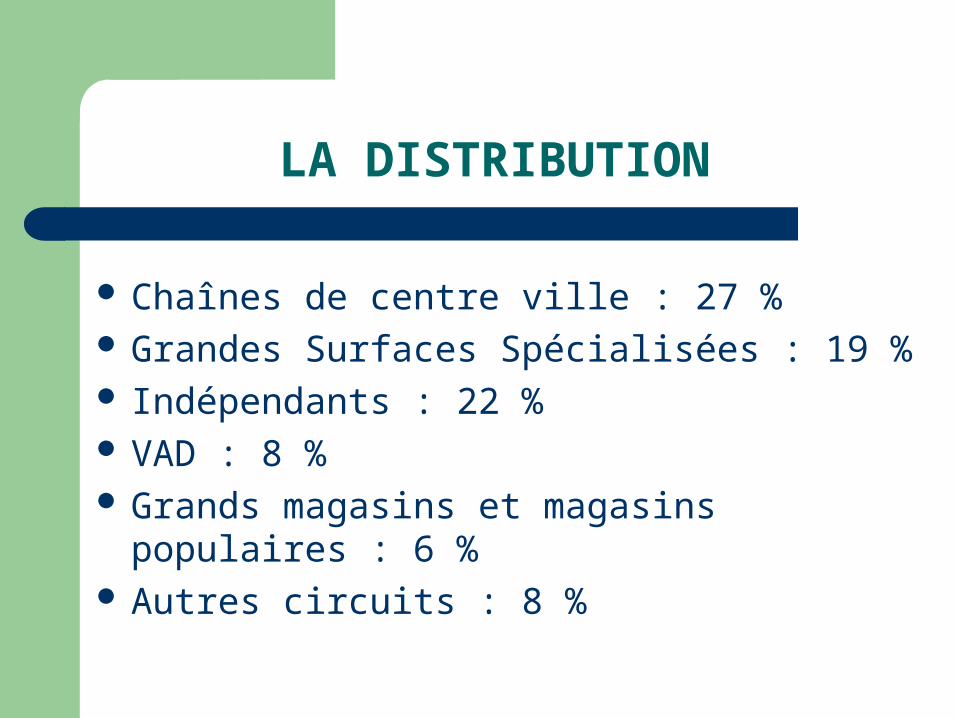

LA DISTRIBUTION

Chaînes de centre ville : 27 % Grandes Surfaces Spécialisées : 19 % Indépendants : 22 % VAD : 8 % Grands magasins et magasins populaires : 6 % Autres circuits : 8 %

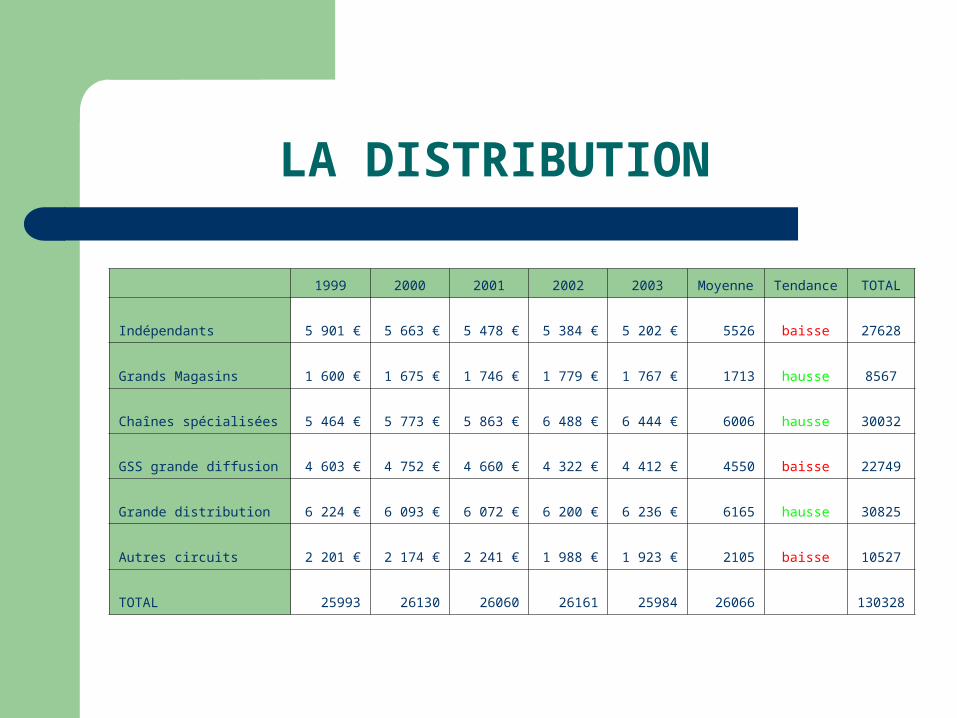

LA DISTRIBUTION

1999 2000 2001 2002 2003 Moyenne Tendance TOTAL

Indépendants 5 901 € 5 663 € 5 478 € 5 384 € 5 202 € 5526 baisse 27628

Grands Magasins 1 600 € 1 675 € 1 746 € 1 779 € 1 767 € 1713 hausse 8567

Chaînes spécialisées 5 464 € 5 773 € 5 863 € 6 488 € 6 444 € 6006 hausse 30032

GSS grande diffusion 4 603 € 4 752 € 4 660 € 4 322 € 4 412 € 4550 baisse 22749

Grande distribution 6 224 € 6 093 € 6 072 € 6 200 € 6 236 € 6165 hausse 30825

Autres circuits 2 201 € 2 174 € 2 241 € 1 988 € 1 923 € 2105 baisse 10527

TOTAL 25993 26130 26060 26161 25984 26066 130328

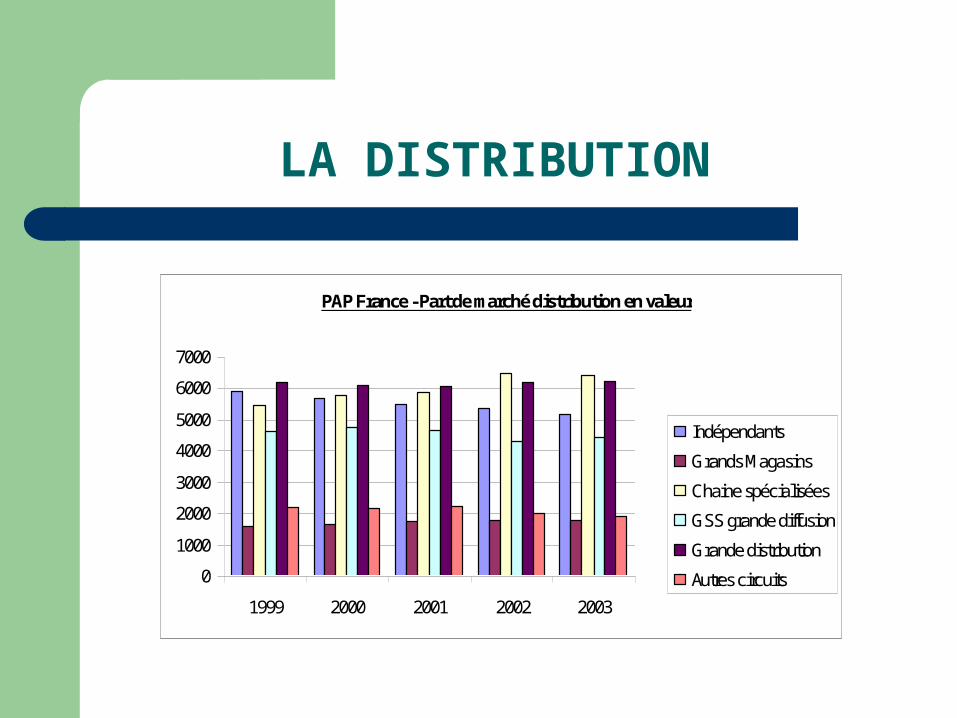

LA DISTRIBUTION

PAP France - Part de marché distribution en valeur

0

1000

2000

3000

4000

5000

6000

7000

1999 2000 2001 2002 2003

Indépendants

Grands Magasins

Chaine spécialisées

GSS grande diffusion

Grande distribution

Autres circuits

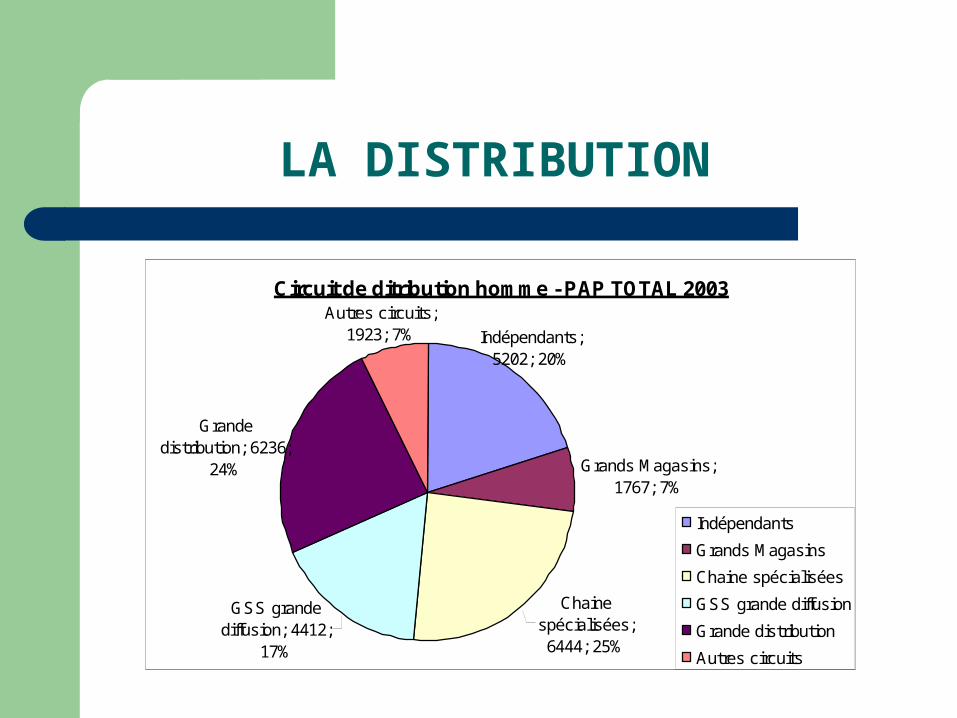

LA DISTRIBUTION

Circuit de ditribution homme - PAP TOTAL 2003

Grands Magasins; 1767; 7%

Autres circuits; 1923; 7% Indépendants;

5202; 20%

Grande distribution; 6236;

24%

Chaine spécialisées; 6444; 25%

GSS grande diffusion; 4412;

17%

Indépendants

Grands Magasins

Chaine spécialisées

GSS grande diffusion

Grande distribution

Autres circuits

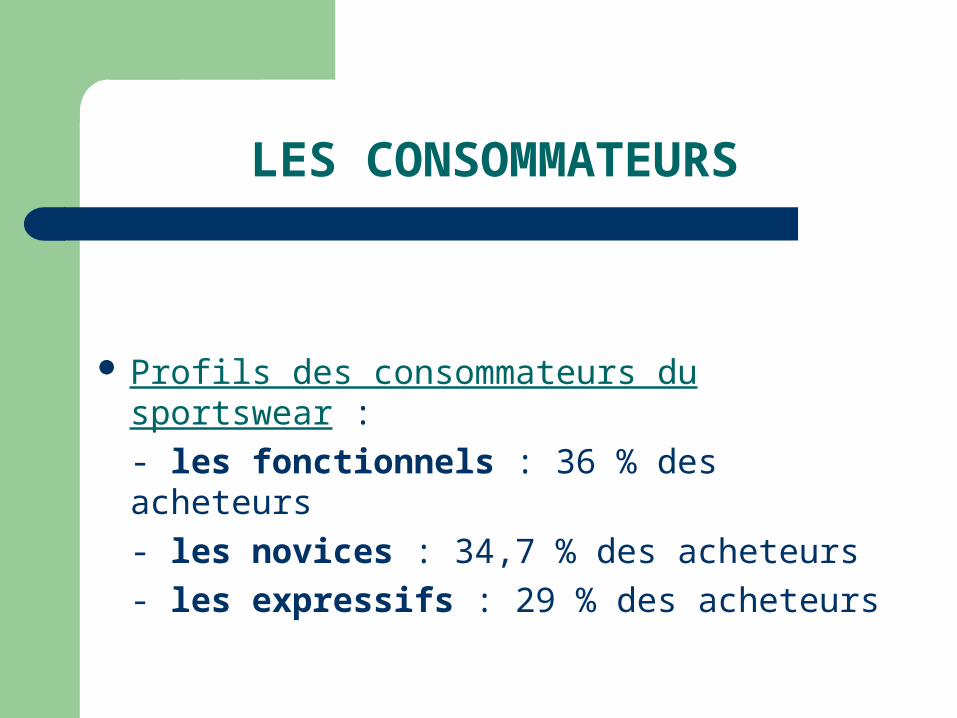

LES CONSOMMATEURS

Profils des consommateurs du sportswear :

- les fonctionnels : 36 % des acheteurs

- les novices : 34,7 % des acheteurs

- les expressifs : 29 % des acheteurs

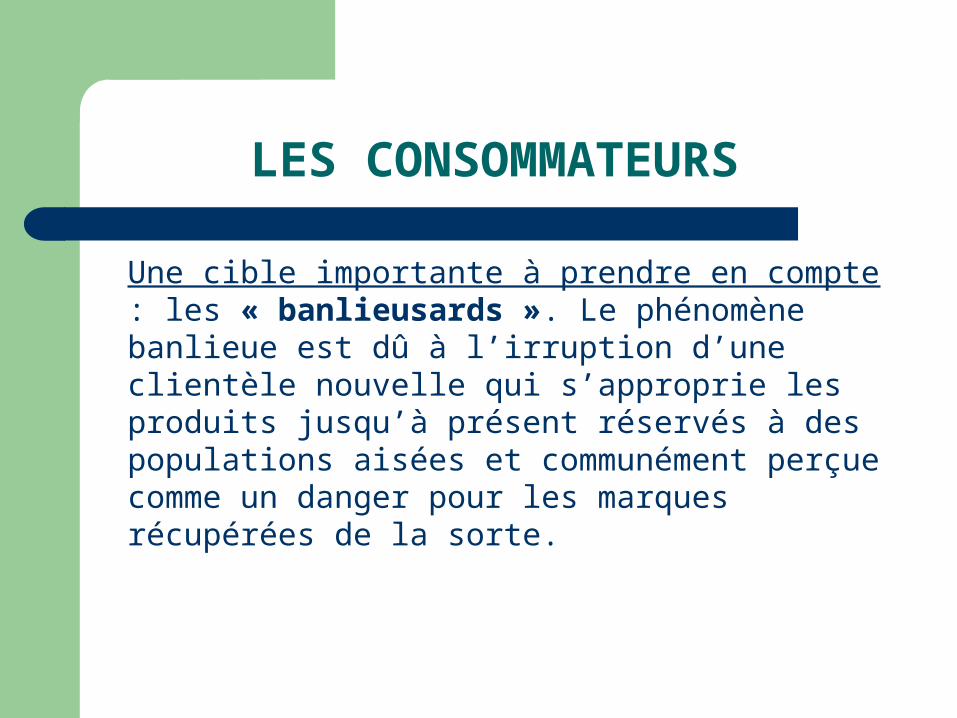

LES CONSOMMATEURS

Une cible importante à prendre en compte : les « banlieusards ». Le phénomène banlieue est dû à l’irruption d’une clientèle nouvelle qui s’approprie les produits jusqu’à présent réservés à des populations aisées et communément perçue comme un danger pour les marques récupérées de la sorte.

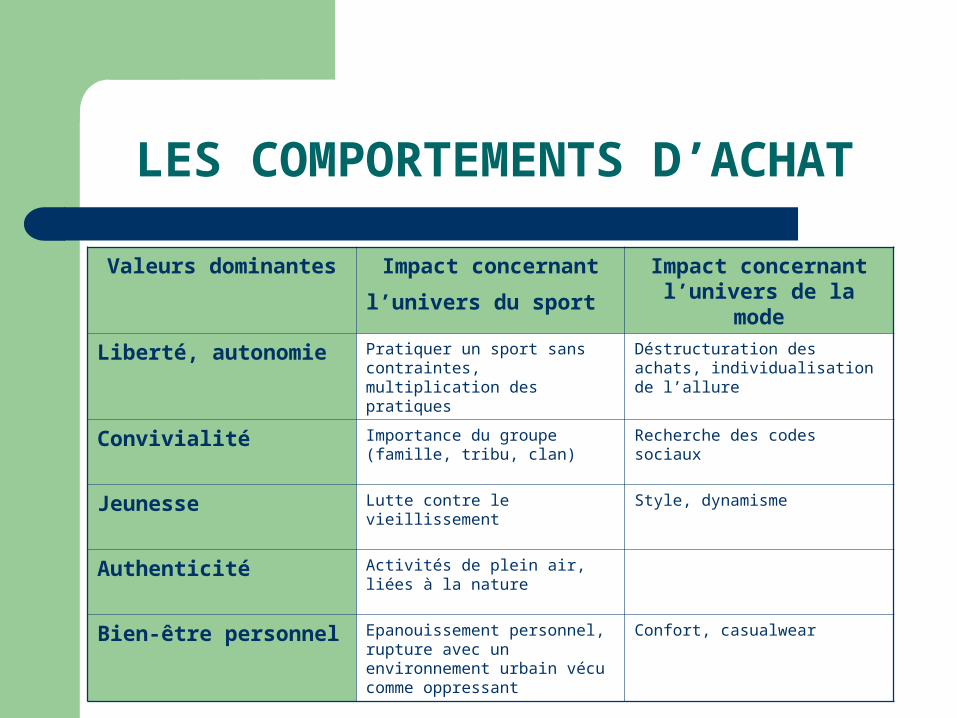

LES COMPORTEMENTS D’ACHAT

Valeurs dominantes Impact concernant

l’univers du sport Impact concernant

l’univers de la mode

Liberté, autonomie Pratiquer un sport sans contraintes, multiplication des pratiques

Déstructuration des achats, individualisation de l’allure

Convivialité Importance du groupe (famille, tribu, clan)

Recherche des codes sociaux

Jeunesse Lutte contre le vieillissement Style, dynamisme

Authenticité Activités de plein air, liées à la nature

Bien-être personnel Epanouissement personnel, rupture avec un environnement urbain vécu comme oppressant

Confort, casualwear

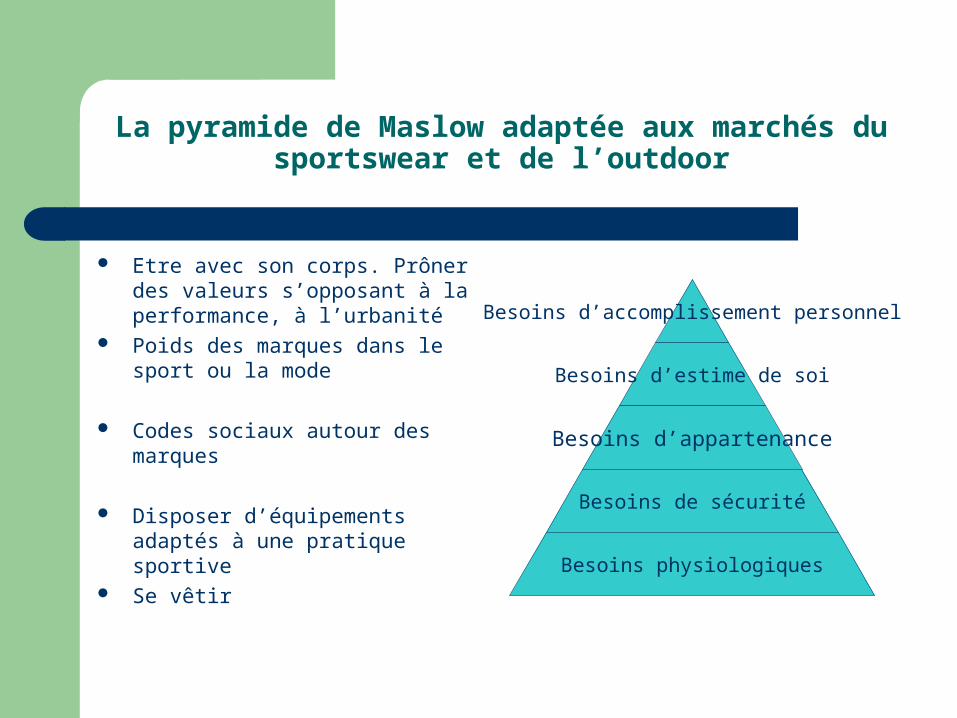

La pyramide de Maslow adaptée aux marchés du sportswear et de l’outdoor

Etre avec son corps. Prôner des valeurs s’opposant à la performance, à l’urbanité

Poids des marques dans le sport ou la mode

Codes sociaux autour des marques

Disposer d’équipements adaptés à une pratique sportive

Se vêtir

Besoins d’accomplissement personnel

Besoins d’estime de soi

Besoins d’appartenance

Besoins de sécurité

Besoins physiologiques

FACTEURS CLES DE SUCCES

Augmentation du temps libre (35h, RTT, allongement de la durée de vie,…)

Innovations : recherche et développement Médiatisation des événements sportifs Authenticité Sponsoring de sportifs ou d’équipes : leaders

d’opinion Création d’événements

LA CONCURRENCE

3 des principaux concurrents directs sur le marché du sportswear :

- Lacoste

- Eden Park

- Tommy Hilfiger

CONCLUSION

L’innovation technique constitue un axe majeur pour les marques de produits de sport haut de gamme.

Les femmes : mode, impulsions d’achats et donc consommatrices de plus en plus importante.

Recommended