Organisation, Systèmes et Supply Chain Groupe

1

Direction Supply Chain – Relation Fournisseurs

DirectionDirections Commerciales & s Commerciales & Supply Chain GroupeSupply Chain Groupe

Stratégie Supply Chaindu Groupe Carrefour

Organisation, Systèmes et Supply Chain Groupe

2

Direction Supply Chain – Relation Fournisseurs

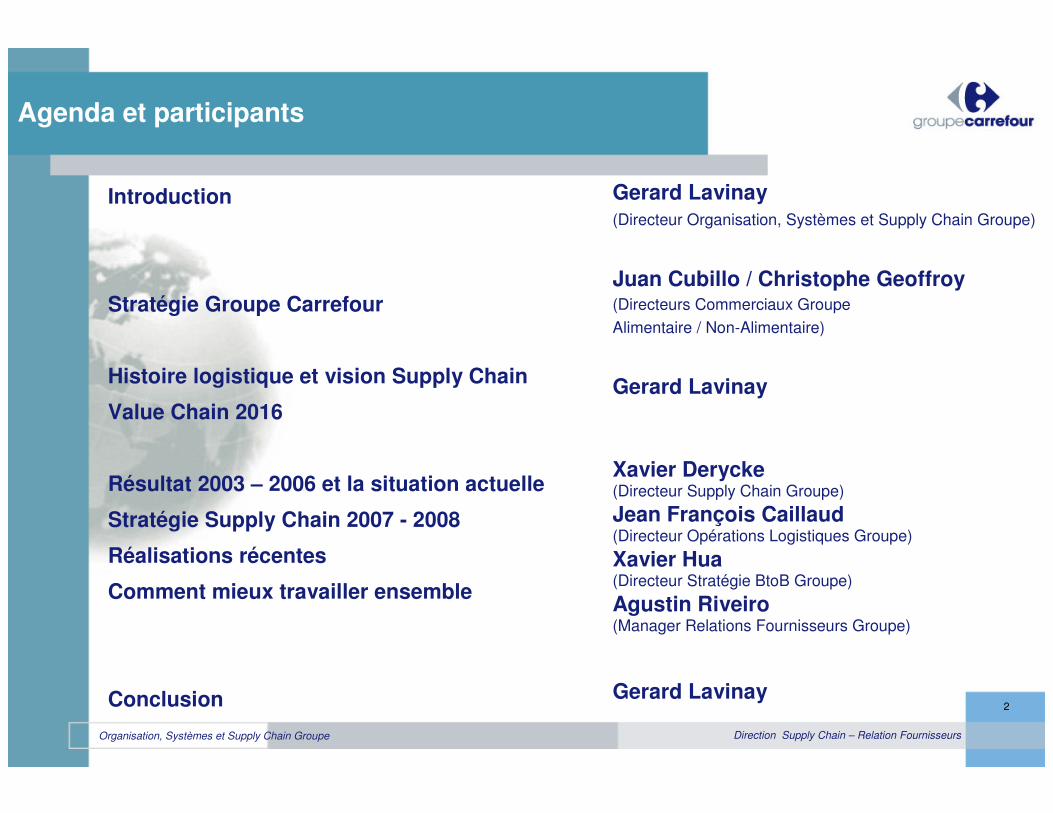

Introduction

Stratégie Groupe Carrefour

Histoire logistique et vision Supply Chain

Value Chain 2016

Résultat 2003 – 2006 et la situation actuelle

Stratégie Supply Chain 2007 - 2008

Réalisations récentes

Comment mieux travailler ensemble

Conclusion

Agenda et participants

Gerard Lavinay(Directeur Organisation, Systèmes et Supply Chain Groupe)

Juan Cubillo / Christophe Geoffroy(Directeurs Commerciaux Groupe

Alimentaire / Non-Alimentaire)

Gerard Lavinay

Xavier Derycke(Directeur Supply Chain Groupe)

Jean François Caillaud(Directeur Opérations Logistiques Groupe)

Xavier Hua(Directeur Stratégie BtoB Groupe)

Agustin Riveiro(Manager Relations Fournisseurs Groupe)

Gerard Lavinay

Organisation, Systèmes et Supply Chain Groupe

3

Direction Supply Chain – Relation Fournisseurs

Introduction

� Votre présence comme partenaire et fournisseur est importante:

� Nous sommes dans une phase de mise en œuvre de notre stratégie Supply Chain et ensemble il nous faut réussir sa parfaite exécution

� Nous sommes encore trop long à réagir au sein des pays d’Europe alors qu’il faut adopter des solutions plus rapides, plus flexibles et moins coûteuses

� En ce moment sur des « basiques », vous n’êtes pas au rendez-vous

� Et pourtant nous avons tant de progrès à réaliser ensemble

Organisation, Systèmes et Supply Chain Groupe

4

Direction Supply Chain – Relation Fournisseurs

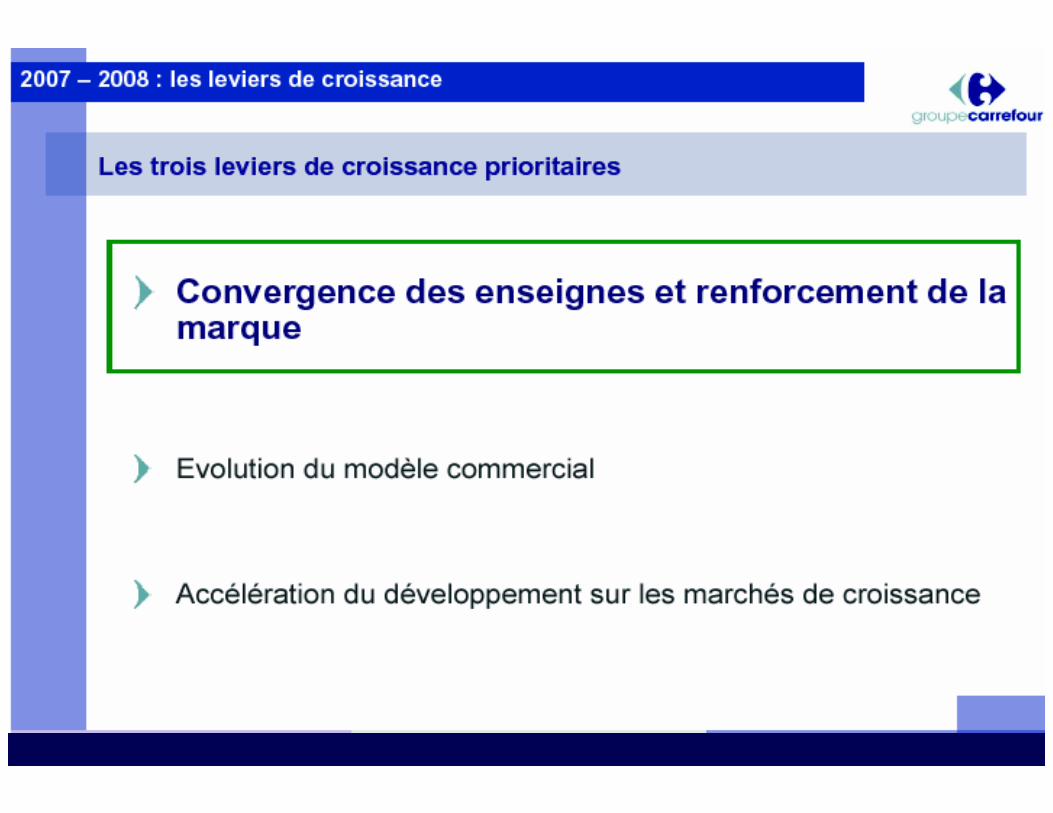

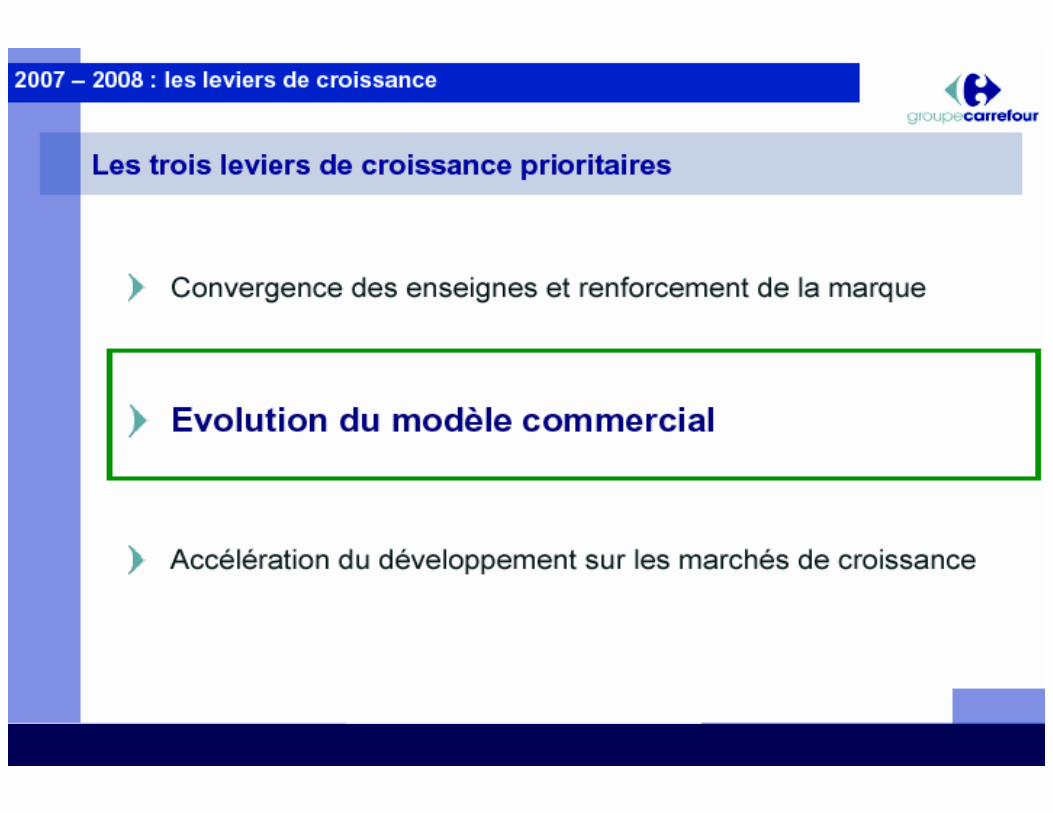

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et la situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

5

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

6

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

7

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

8

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

9

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

10

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

11

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

12

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

13

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

14

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

15

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

16

Direction Supply Chain – Relation Fournisseurs

Organisation, Systèmes et Supply Chain Groupe

17

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et la situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

18

Direction Supply Chain – Relation Fournisseurs

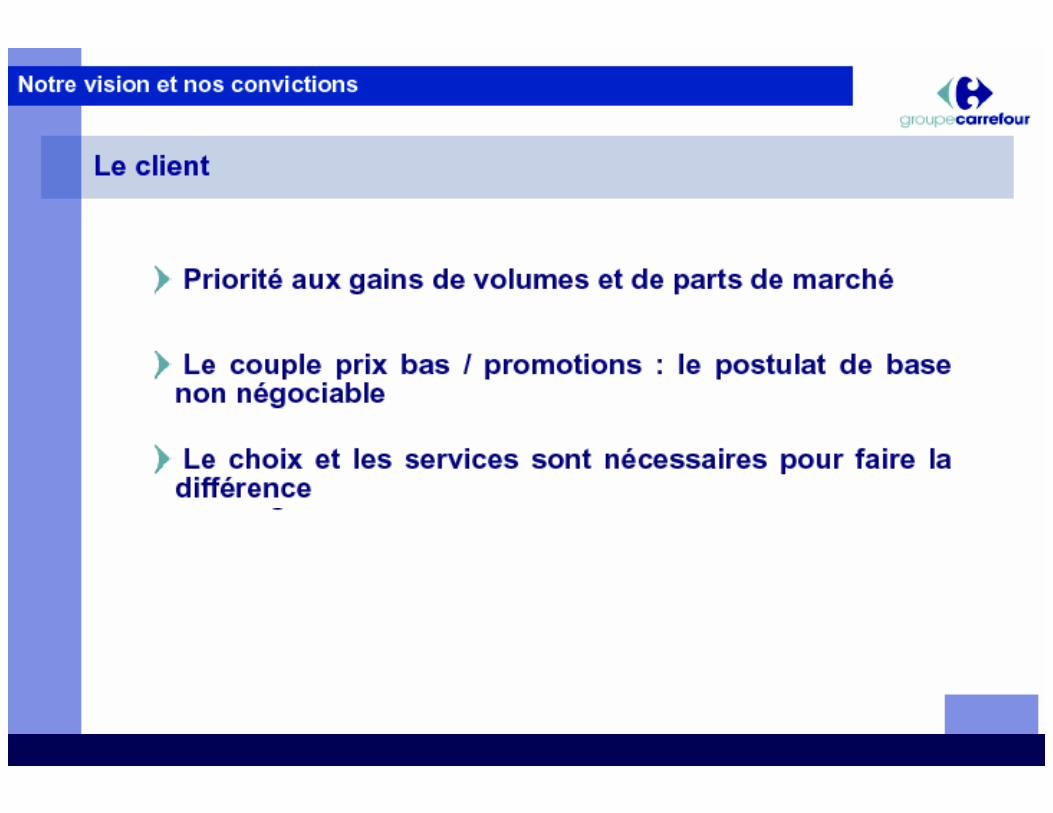

Créer de la valeur

en maximisant la présence des produits en linéaire.

Développer notre CA par la maîtrise du flux marchandise

Mission de la Supply Chain

Organisation, Systèmes et Supply Chain Groupe

19

Direction Supply Chain – Relation Fournisseurs

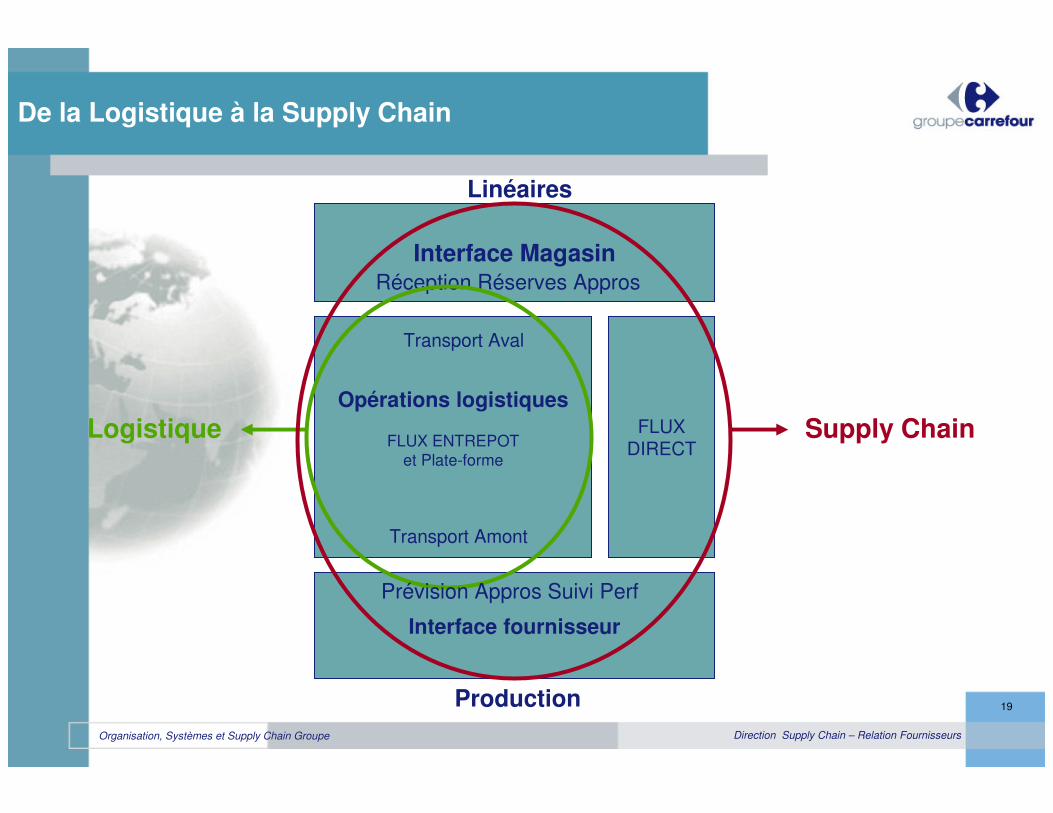

Opérations logistiques

FLUX ENTREPOT

et Plate-forme

Interface Magasin

Interface fournisseur

FLUXDIRECT

Production

Linéaires

Réception Réserves Appros

Logistique Supply Chain

Prévision Appros Suivi Perf

Transport Aval

Transport Amont

De la Logistique à la Supply Chain

Organisation, Systèmes et Supply Chain Groupe

20

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et la situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

21

Direction Supply Chain – Relation Fournisseurs

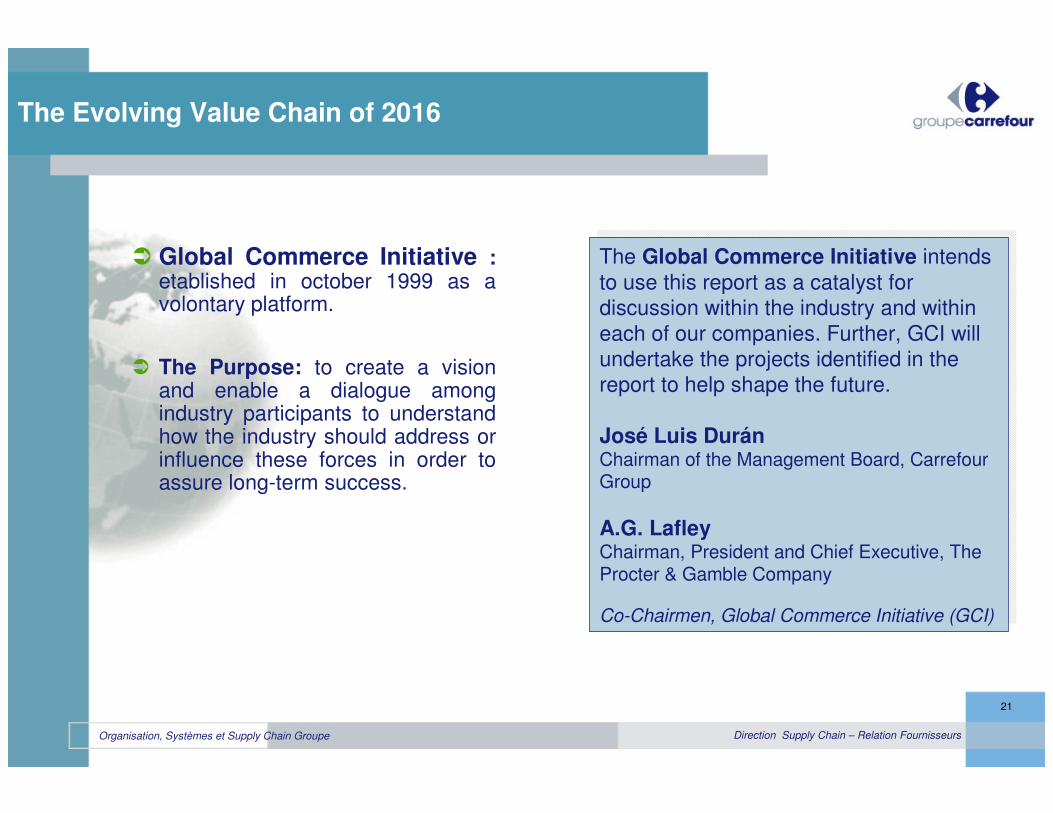

The Evolving Value Chain of 2016

� Global Commerce Initiative :etablished in october 1999 as a volontary platform.

� The Purpose: to create a vision and enable a dialogue among industry participants to understand how the industry should address or influence these forces in order to assure long-term success.

The Global Commerce Initiative intends

to use this report as a catalyst for

discussion within the industry and within

each of our companies. Further, GCI will

undertake the projects identified in the

report to help shape the future.

José Luis DuránChairman of the Management Board, Carrefour Group

A.G. LafleyChairman, President and Chief Executive, The Procter & Gamble Company

Co-Chairmen, Global Commerce Initiative (GCI)

The Global Commerce Initiative intends

to use this report as a catalyst for

discussion within the industry and within

each of our companies. Further, GCI will

undertake the projects identified in the

report to help shape the future.

José Luis DuránChairman of the Management Board, Carrefour Group

A.G. LafleyChairman, President and Chief Executive, The Procter & Gamble Company

Co-Chairmen, Global Commerce Initiative (GCI)

Organisation, Systèmes et Supply Chain Groupe

22

Direction Supply Chain – Relation Fournisseurs

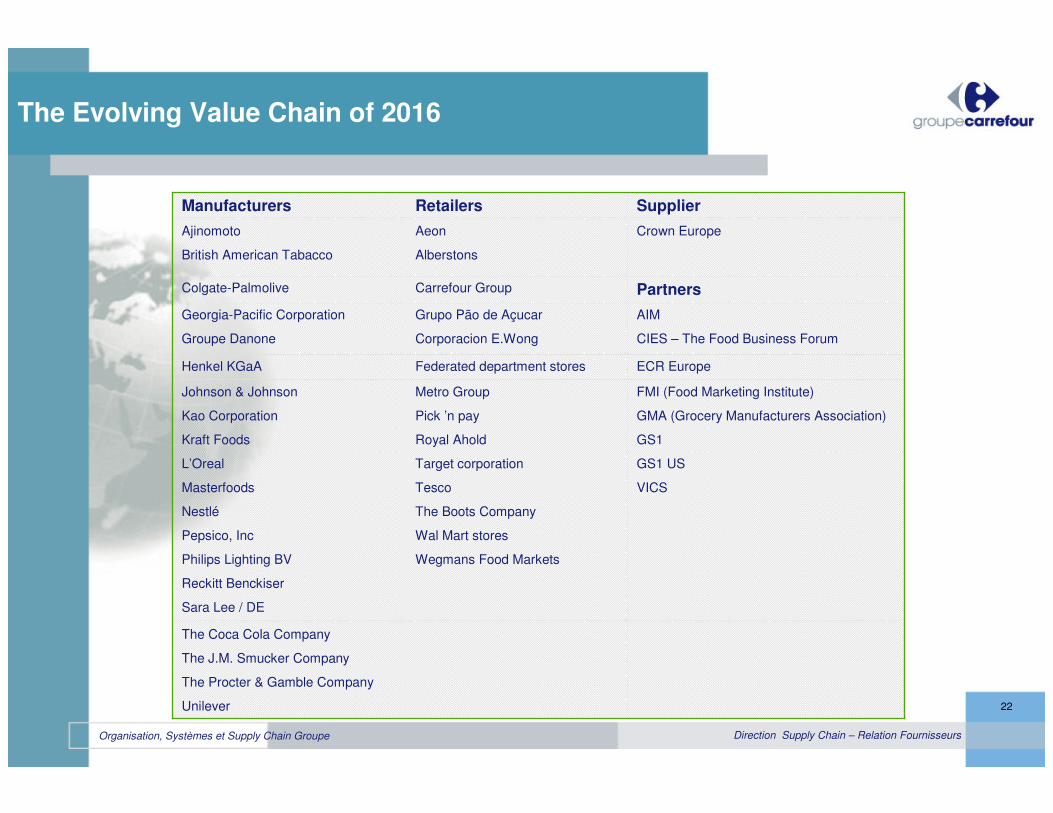

The Evolving Value Chain of 2016

Wegmans Food Markets

Wal Mart stores

The Boots Company

Tesco

Target corporation

Royal Ahold

Pick ’n pay

Metro Group

Federated department stores

Corporacion E.Wong

Grupo Pão de Açucar

Carrefour Group

Alberstons

Aeon

Retailers

Reckitt Benckiser

Philips Lighting BV

The Coca Cola Company

Sara Lee / DE

The J.M. Smucker Company

The Procter & Gamble Company

Unilever

Pepsico, Inc

Nestlé

VICSMasterfoods

GS1 USL’Oreal

GS1Kraft Foods

GMA (Grocery Manufacturers Association)Kao Corporation

FMI (Food Marketing Institute)Johnson & Johnson

ECR EuropeHenkel KGaA

CIES – The Food Business ForumGroupe Danone

AIMGeorgia-Pacific Corporation

PartnersColgate-Palmolive

British American Tabacco

Crown EuropeAjinomoto

SupplierManufacturers

Organisation, Systèmes et Supply Chain Groupe

23

Direction Supply Chain – Relation Fournisseurs

The Evolving Value Chain of 2016

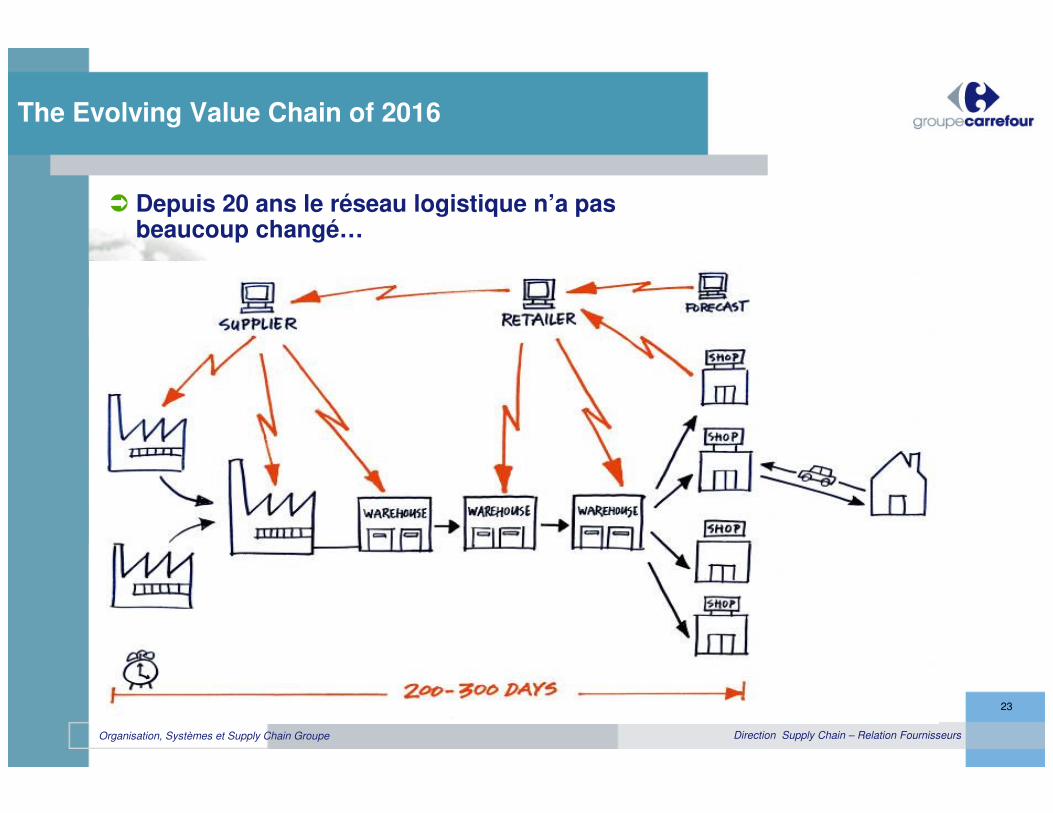

� Depuis 20 ans le réseau logistique n’a pas beaucoup changé…

Organisation, Systèmes et Supply Chain Groupe

24

Direction Supply Chain – Relation Fournisseurs

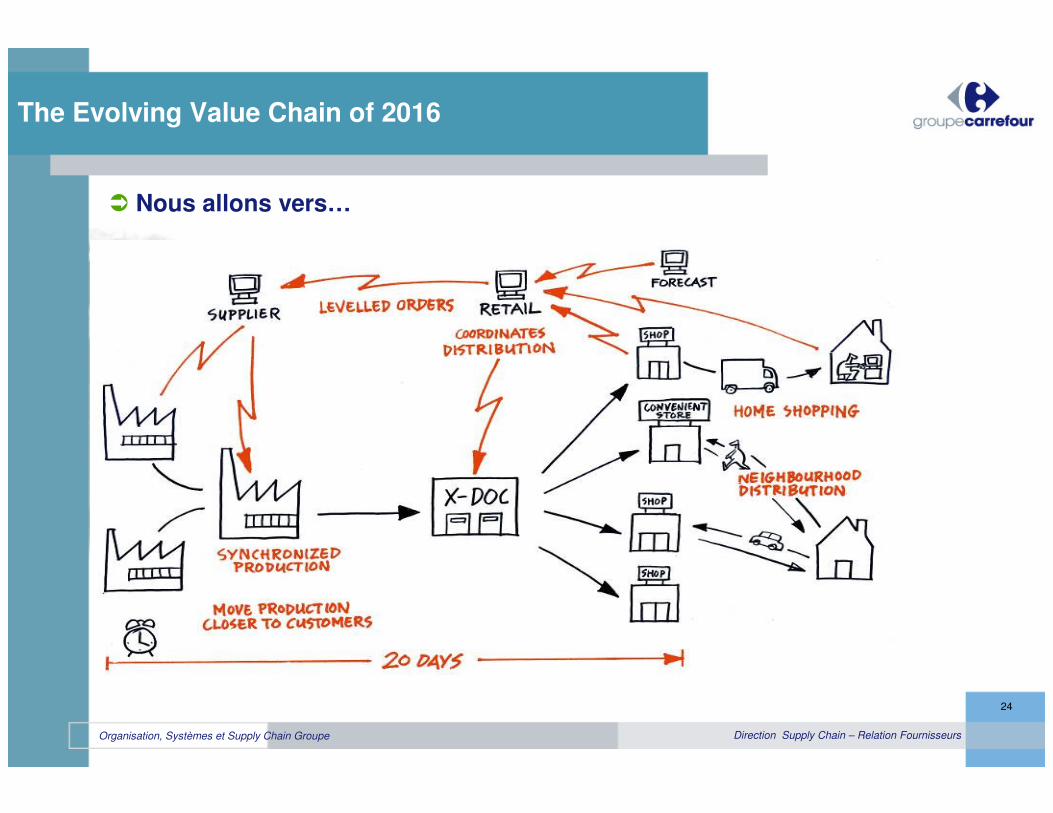

The Evolving Value Chain of 2016

� Nous allons vers…

Organisation, Systèmes et Supply Chain Groupe

25

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et la situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

26

Direction Supply Chain – Relation Fournisseurs

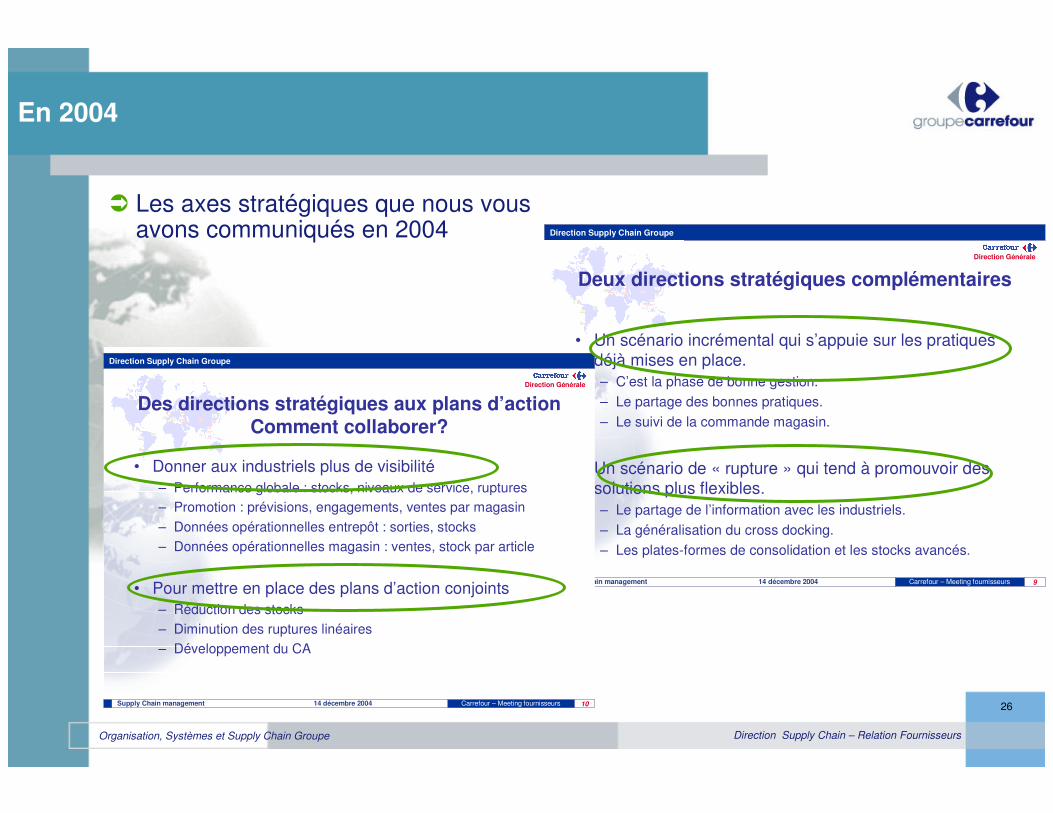

En 2004

� Les axes stratégiques que nous vous avons communiqués en 2004 Direction Supply Chain Groupe

Direction Générale

Carrefour – Meeting fournisseursSupply Chain management 14 décembre 2004 9

Deux directions stratégiques complémentaires

• Un scénario incrémental qui s’appuie sur les pratiques déjà mises en place.

– C’est la phase de bonne gestion.

– Le partage des bonnes pratiques.

– Le suivi de la commande magasin.

• Un scénario de « rupture » qui tend à promouvoir des solutions plus flexibles.

– Le partage de l’information avec les industriels.

– La généralisation du cross docking.

– Les plates-formes de consolidation et les stocks avancés.

Direction Supply Chain Groupe

Direction Générale

Carrefour – Meeting fournisseursSupply Chain management 14 décembre 2004 10

Des directions stratégiques aux plans d’actionComment collaborer?

• Donner aux industriels plus de visibilité

– Performance globale : stocks, niveaux de service, ruptures

– Promotion : prévisions, engagements, ventes par magasin

– Données opérationnelles entrepôt : sorties, stocks

– Données opérationnelles magasin : ventes, stock par article

• Pour mettre en place des plans d’action conjoints

– Réduction des stocks

– Diminution des ruptures linéaires

– Développement du CA

Organisation, Systèmes et Supply Chain Groupe

27

Direction Supply Chain – Relation Fournisseurs

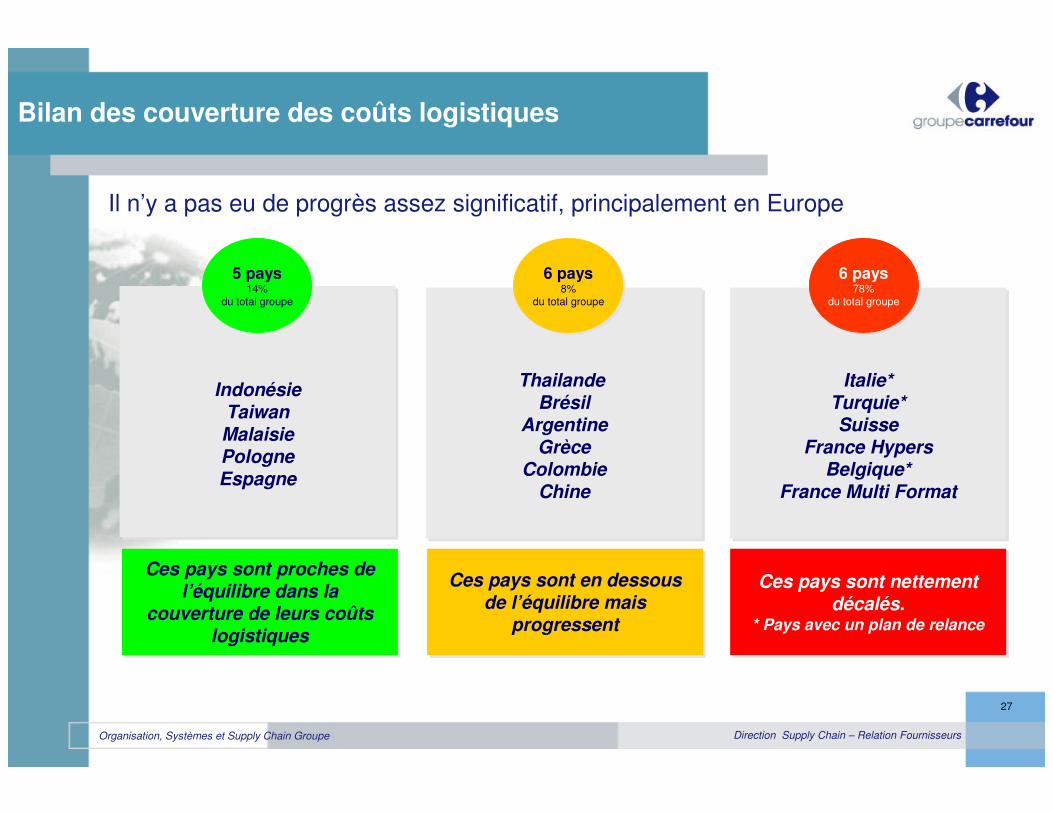

IndonésieTaiwanMalaisiePologneEspagne

IndonésieTaiwanMalaisiePologneEspagne

Thailande Brésil

ArgentineGrèce

ColombieChine

Thailande Brésil

ArgentineGrèce

ColombieChine

Italie*Turquie*Suisse

France HypersBelgique*

France Multi Format

Italie*Turquie*Suisse

France HypersBelgique*

France Multi Format

Ces pays sont proches de l’équilibre dans la

couverture de leurs coûts logistiques

Ces pays sont proches de l’équilibre dans la

couverture de leurs coûts logistiques

Ces pays sont en dessous de l’équilibre mais

progressent

Ces pays sont en dessous de l’équilibre mais

progressent

Ces pays sont nettement décalés.

* Pays avec un plan de relance

Ces pays sont nettement décalés.

* Pays avec un plan de relance

5 pays14%

du total groupe

5 pays14%

du total groupe

6 pays8%

du total groupe

6 pays8%

du total groupe

6 pays78%

du total groupe

6 pays78%

du total groupe

Bilan des couverture des coûts logistiques

Il n’y a pas eu de progrès assez significatif, principalement en Europe

Organisation, Systèmes et Supply Chain Groupe

28

Direction Supply Chain – Relation Fournisseurs

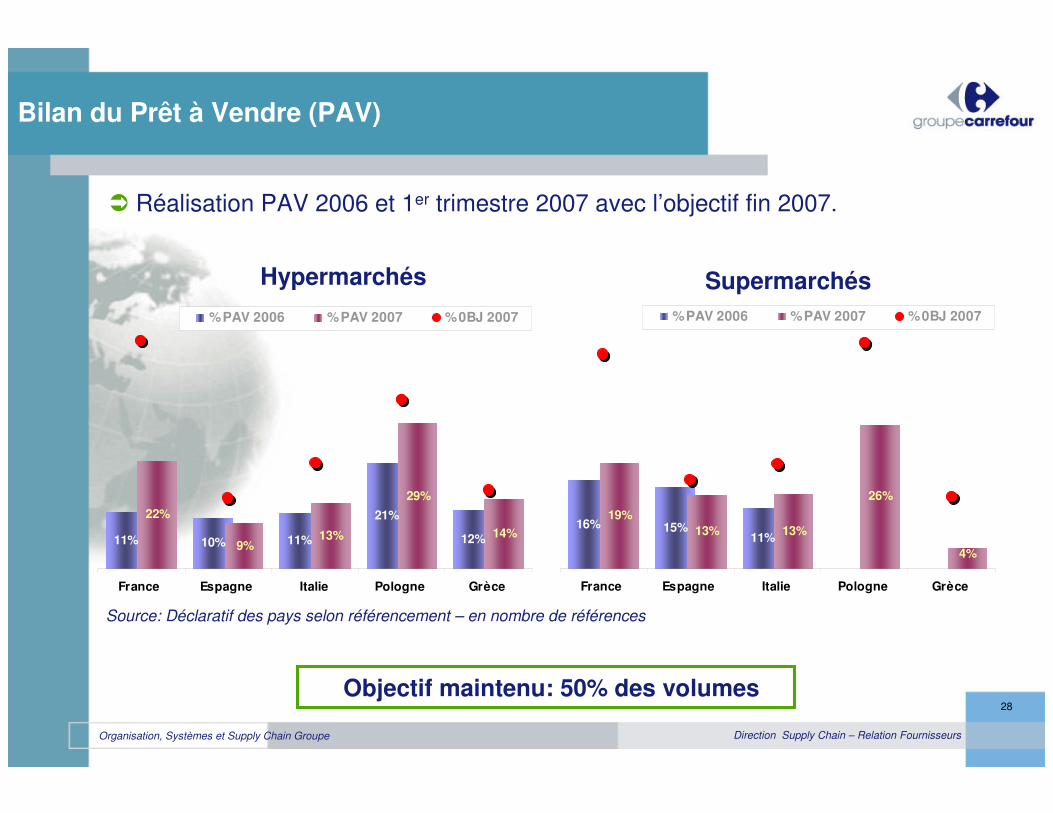

Bilan du Prêt à Vendre (PAV)

Hypermarchés Supermarchés

� Réalisation PAV 2006 et 1er trimestre 2007 avec l’objectif fin 2007.

Source: Déclaratif des pays selon référencement – en nombre de références

Objectif maintenu: 50% des volumes

11% 10% 11%

21%

12%

22%

9%13%

29%

14%

France Espagne Italie Pologne Grèce

% PAV 2006 % PAV 2007 % 0BJ 2007

16% 15%11%

0% 0%

19%13% 13%

26%

4%

France Espagne Italie Pologne Grèce

% PAV 2006 % PAV 2007 % 0BJ 2007

Organisation, Systèmes et Supply Chain Groupe

29

Direction Supply Chain – Relation Fournisseurs

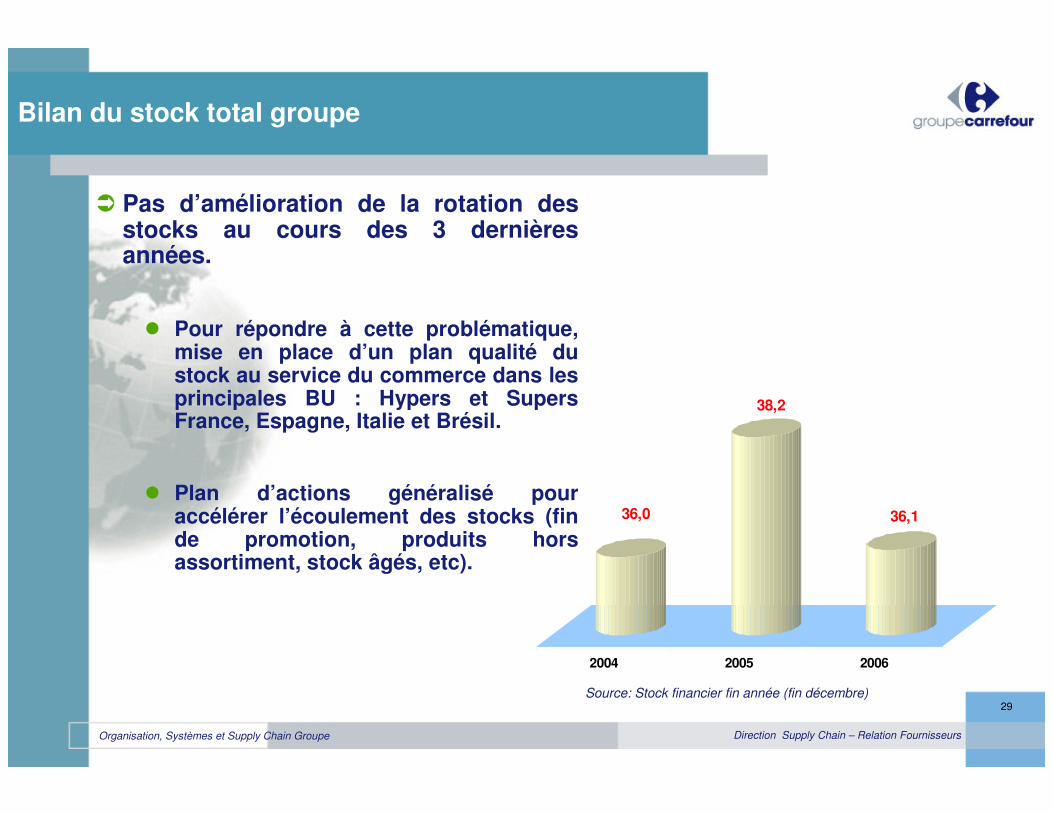

Bilan du stock total groupe

Source: Stock financier fin année (fin décembre)

� Pas d’amélioration de la rotation des stocks au cours des 3 dernières années.

� Pour répondre à cette problématique, mise en place d’un plan qualité du stock au service du commerce dans les principales BU : Hypers et Supers France, Espagne, Italie et Brésil.

� Plan d’actions généralisé pour accélérer l’écoulement des stocks (fin de promotion, produits hors assortiment, stock âgés, etc).

36,0

38,2

36,1

2004 2005 2006

Organisation, Systèmes et Supply Chain Groupe

30

Direction Supply Chain – Relation Fournisseurs

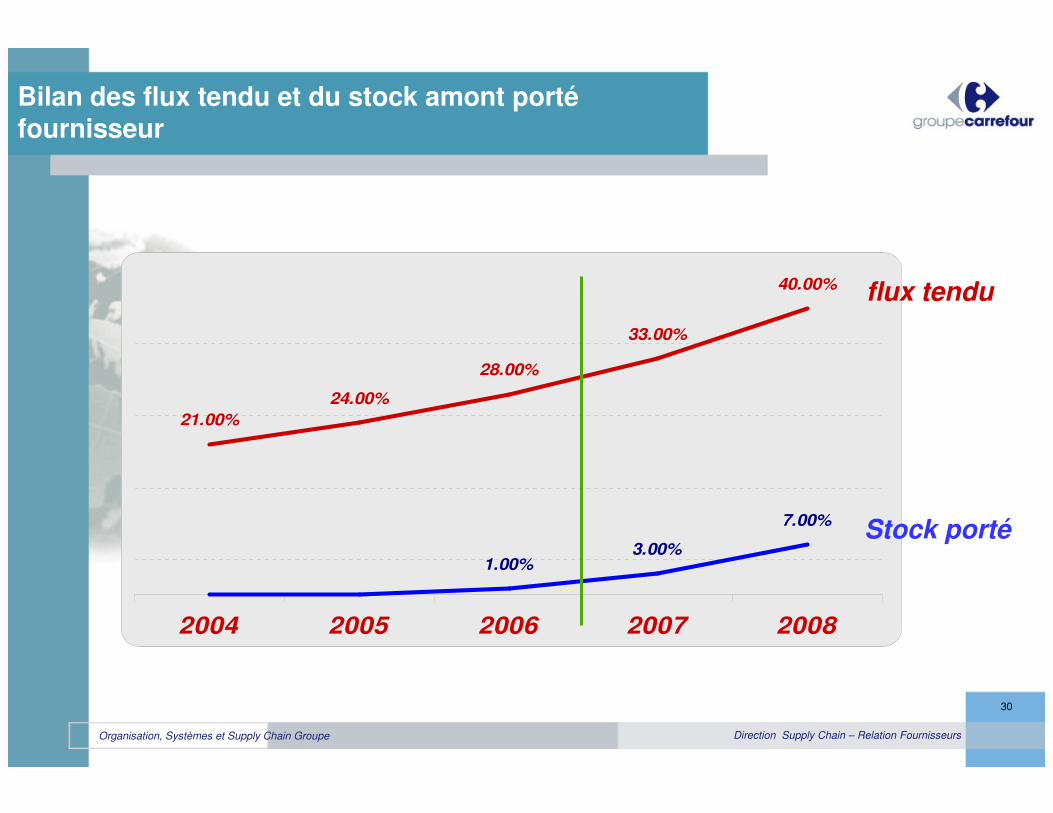

21.00%

24.00%

28.00%

33.00%

40.00%

1.00%3.00%

7.00%

2004 2005 2006 2007 2008

flux tendu

Stock porté

Bilan des flux tendu et du stock amont portéfournisseur

Organisation, Systèmes et Supply Chain Groupe

31

Direction Supply Chain – Relation Fournisseurs

La situation actuelle des fournisseurs1er semestre 2007

�Le service de livraison est vraiment loin d’une qualité acceptable, surtout en France et encore insuffisant partout

�Les conditions du Contrat d’approvisionnement ne sont pas toujours agrées et même avec des fournisseurs majeurs

�Les coûts logistiques ne sont pas encore suffisamment couverts par des remises de distribution

�L’échange d’information sur les basiques (notamment factures) sont faibles. Les échanges fiche produit sont juste en démarrage

Organisation, Systèmes et Supply Chain Groupe

32

Direction Supply Chain – Relation Fournisseurs

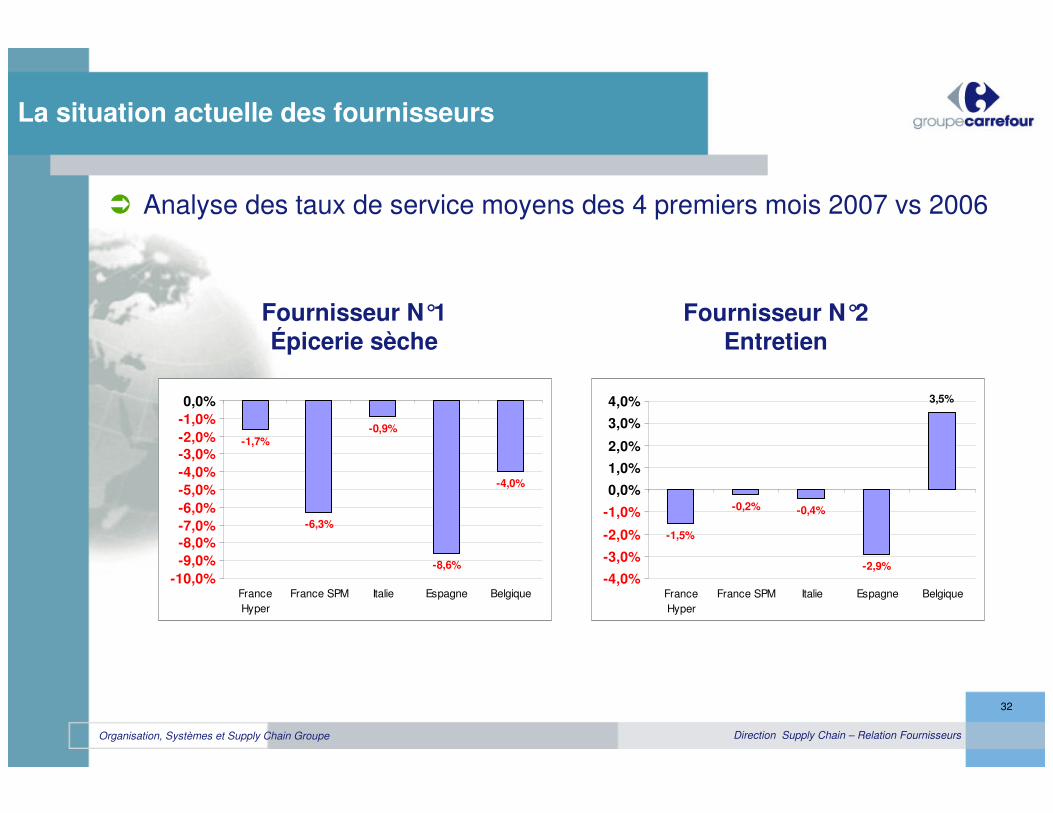

La situation actuelle des fournisseurs

� Analyse des taux de service moyens des 4 premiers mois 2007 vs 2006

Fournisseur N°1Épicerie sèche

Fournisseur N°2Entretien

-1,7%

-6,3%

-0,9%

-8,6%

-4,0%

-10,0%-9,0%-8,0%-7,0%-6,0%-5,0%-4,0%-3,0%-2,0%-1,0%0,0%

France

Hyper

France SPM Italie Espagne Belgique

-1,5%

-0,2% -0,4%

-2,9%

3,5%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

France

Hyper

France SPM Italie Espagne Belgique

Organisation, Systèmes et Supply Chain Groupe

33

Direction Supply Chain – Relation Fournisseurs

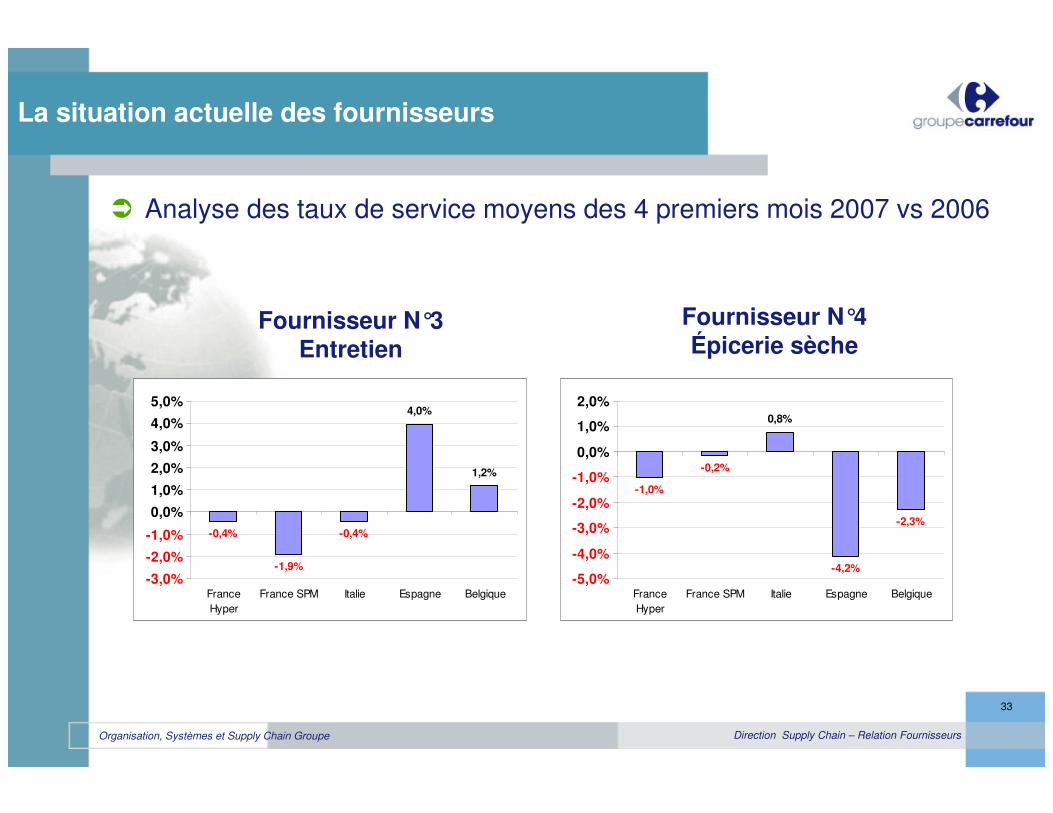

� Analyse des taux de service moyens des 4 premiers mois 2007 vs 2006

La situation actuelle des fournisseurs

Fournisseur N°3Entretien

Fournisseur N°4Épicerie sèche

-0,4%

-1,9%

-0,4%

4,0%

1,2%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

France

Hyper

France SPM Italie Espagne Belgique

-1,0%

-0,2%

0,8%

-4,2%

-2,3%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

France

Hyper

France SPM Italie Espagne Belgique

Organisation, Systèmes et Supply Chain Groupe

34

Direction Supply Chain – Relation Fournisseurs

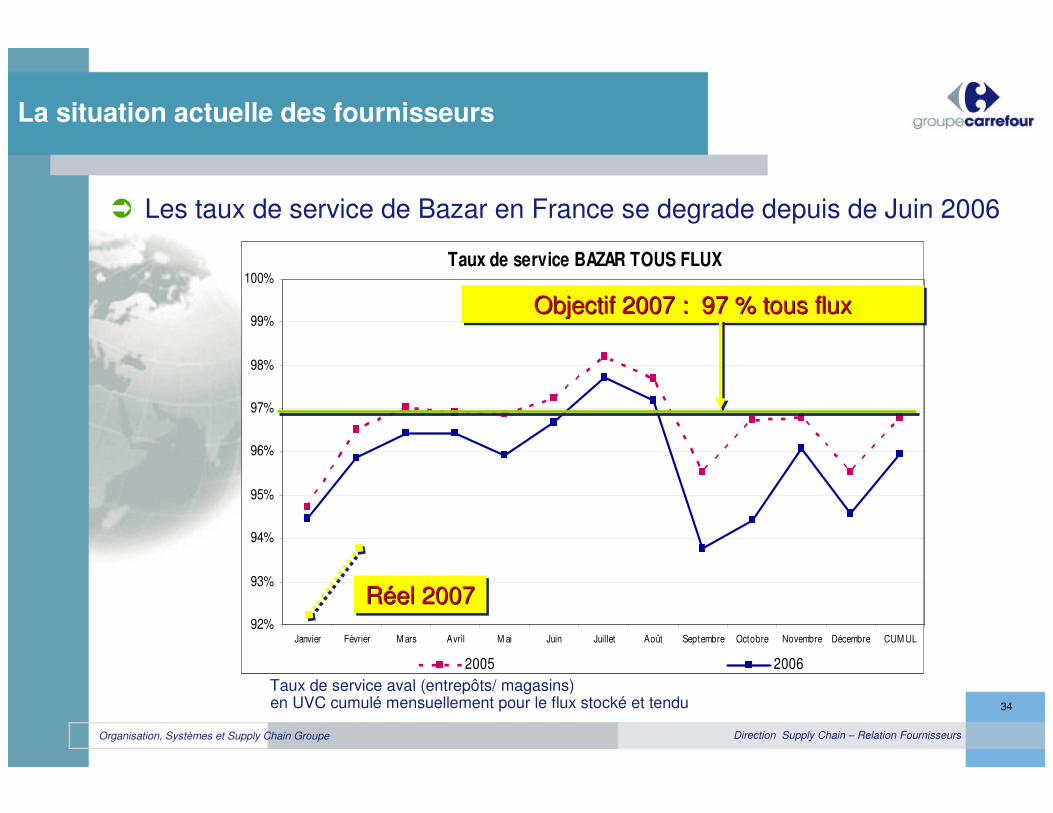

Le constat

La situation actuelle des fournisseurs

� Les taux de service de Bazar en France se degrade depuis de Juin 2006

Taux de service aval (entrepôts/ magasins)en UVC cumulé mensuellement pour le flux stocké et tendu

Taux de service BAZAR TOUS FLUX

92%

93%

94%

95%

96%

97%

98%

99%

100%

Janvier Février M ars Avril M ai Juin Juillet Août Septembre Octobre Novembre Décembre CUM UL

2005 2006

Objectif 2007 : 97 % tous fluxObjectif 2007 : 97 % tous fluxObjectif 2007 : 97 % tous flux

Réel 2007RRééelel 20072007

Taux de service BAZAR TOUS FLUX

92%

93%

94%

95%

96%

97%

98%

99%

100%

Janvier Février M ars Avril M ai Juin Juillet Août Septembre Octobre Novembre Décembre CUM UL

2005 2006

Objectif 2007 : 97 % tous fluxObjectif 2007 : 97 % tous fluxObjectif 2007 : 97 % tous flux

Réel 2007RRééelel 20072007

Organisation, Systèmes et Supply Chain Groupe

35

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

36

Direction Supply Chain – Relation Fournisseurs

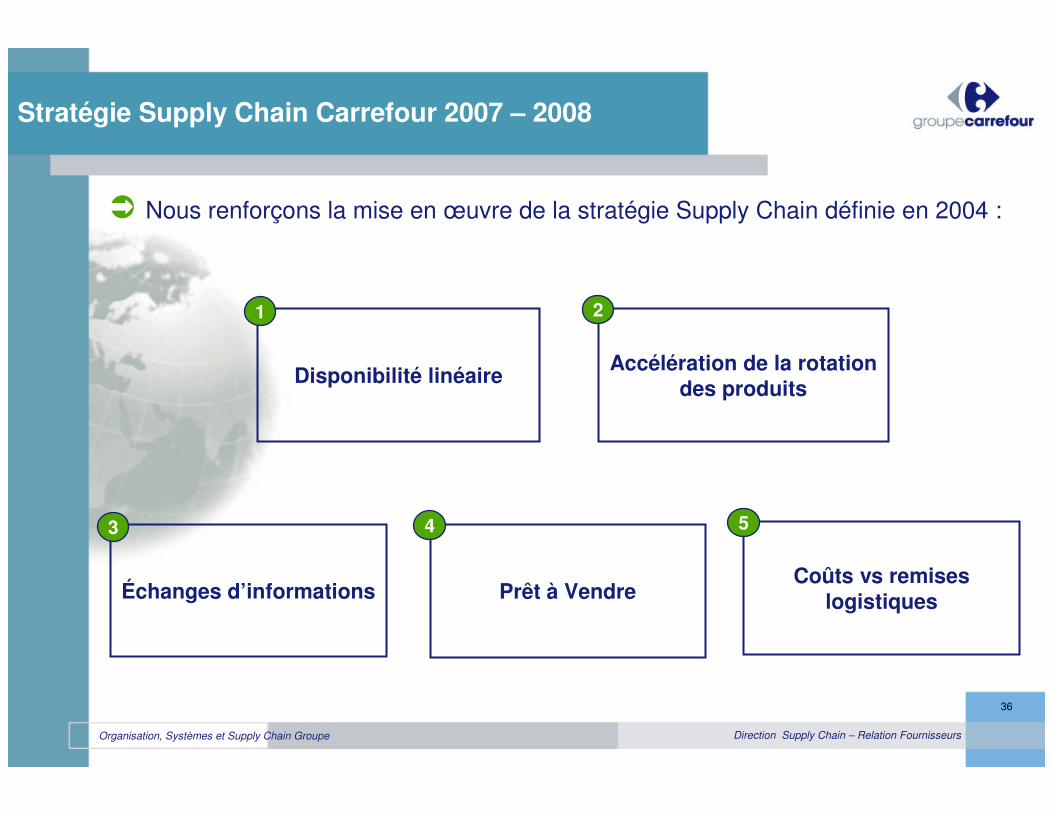

Stratégie Supply Chain Carrefour 2007 – 2008

Disponibilité linéaire

1

� Nous renforçons la mise en œuvre de la stratégie Supply Chain définie en 2004 :

Accélération de la rotation des produits

2

Échanges d’informations

3

Prêt à Vendre

4

Coûts vs remises logistiques

5

Organisation, Systèmes et Supply Chain Groupe

37

Direction Supply Chain – Relation Fournisseurs

OSA

Client

FournisseurCarrefour

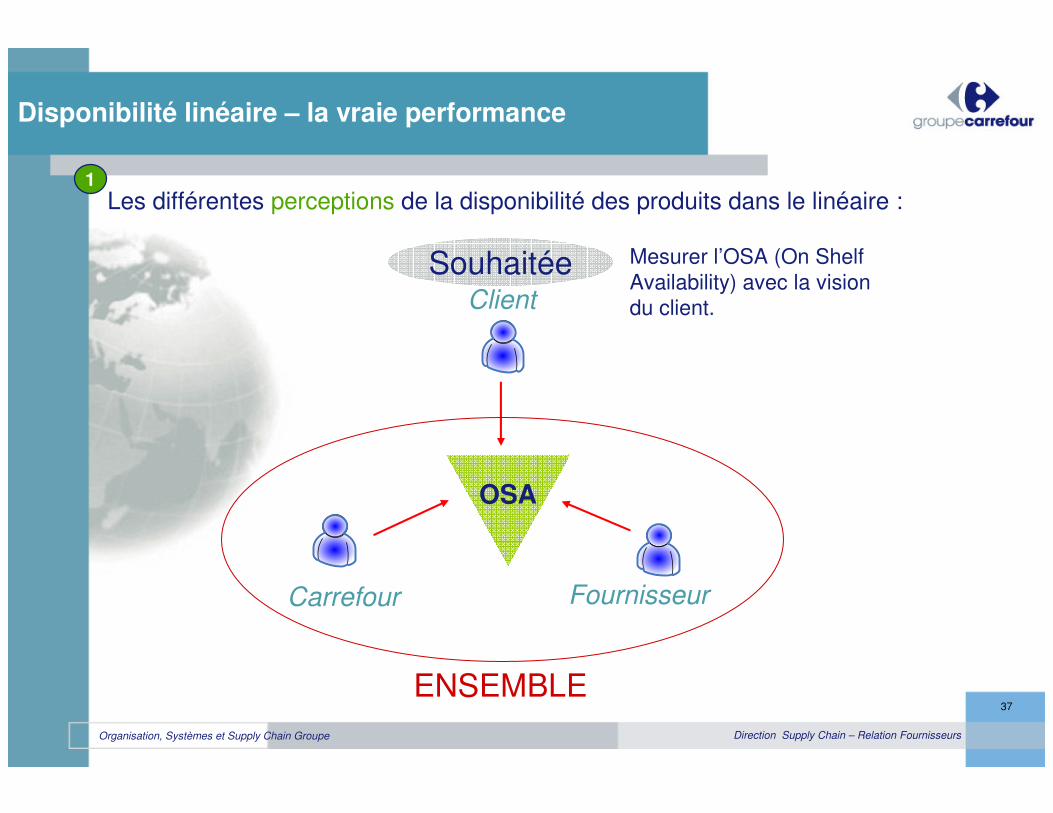

Les différentes perceptions de la disponibilité des produits dans le linéaire :

Souhaitée Mesurer l’OSA (On Shelf

Availability) avec la vision

du client.

ENSEMBLE

Disponibilité linéaire – la vraie performance

1

Organisation, Systèmes et Supply Chain Groupe

38

Direction Supply Chain – Relation Fournisseurs

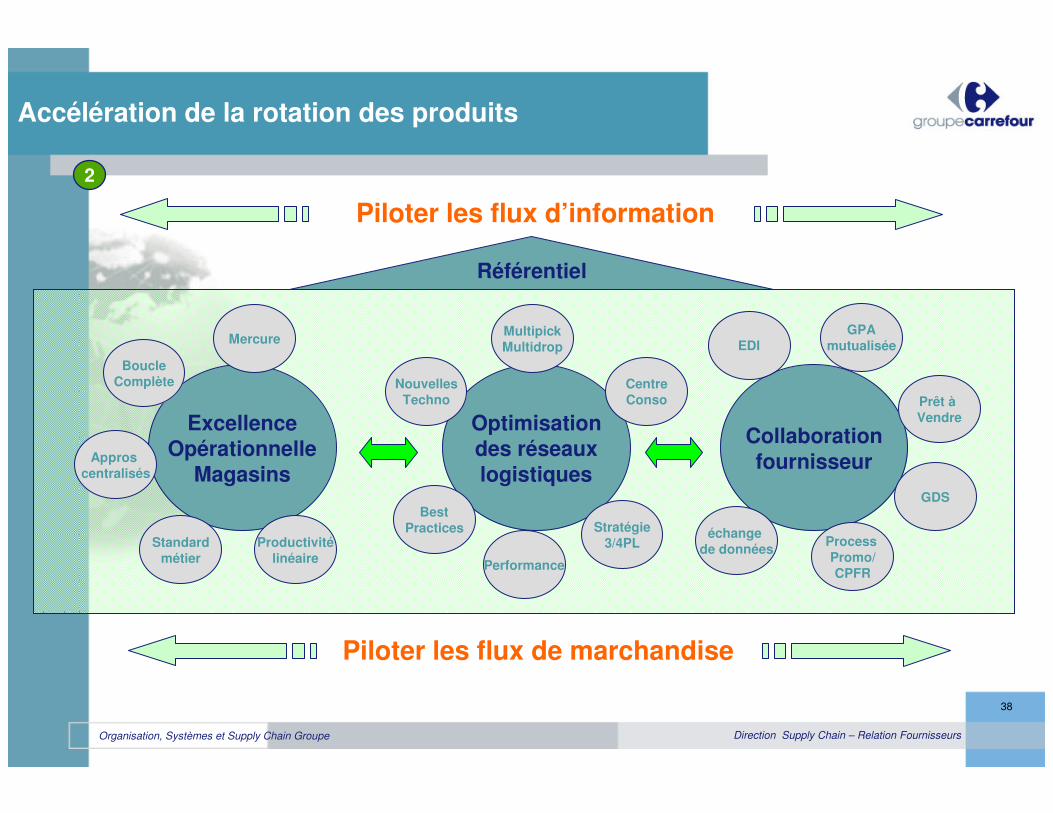

Optimisationdes réseauxlogistiques

Collaborationfournisseur

ExcellenceOpérationnelle

Magasins

Piloter les flux de marchandise

Piloter les flux d’information

BoucleComplète

Mercure

Appros centralisés

Standardmétier

EDIGPA

mutualisée

Prêt àVendre

Process Promo/CPFR

MultipickMultidrop

CentreConso

NouvellesTechno

Performance

Stratégie3/4PL

BestPractices

Productivitélinéaire

échange de données

Référentiel

Accélération de la rotation des produits

GDS

2

Organisation, Systèmes et Supply Chain Groupe

39

Direction Supply Chain – Relation Fournisseurs

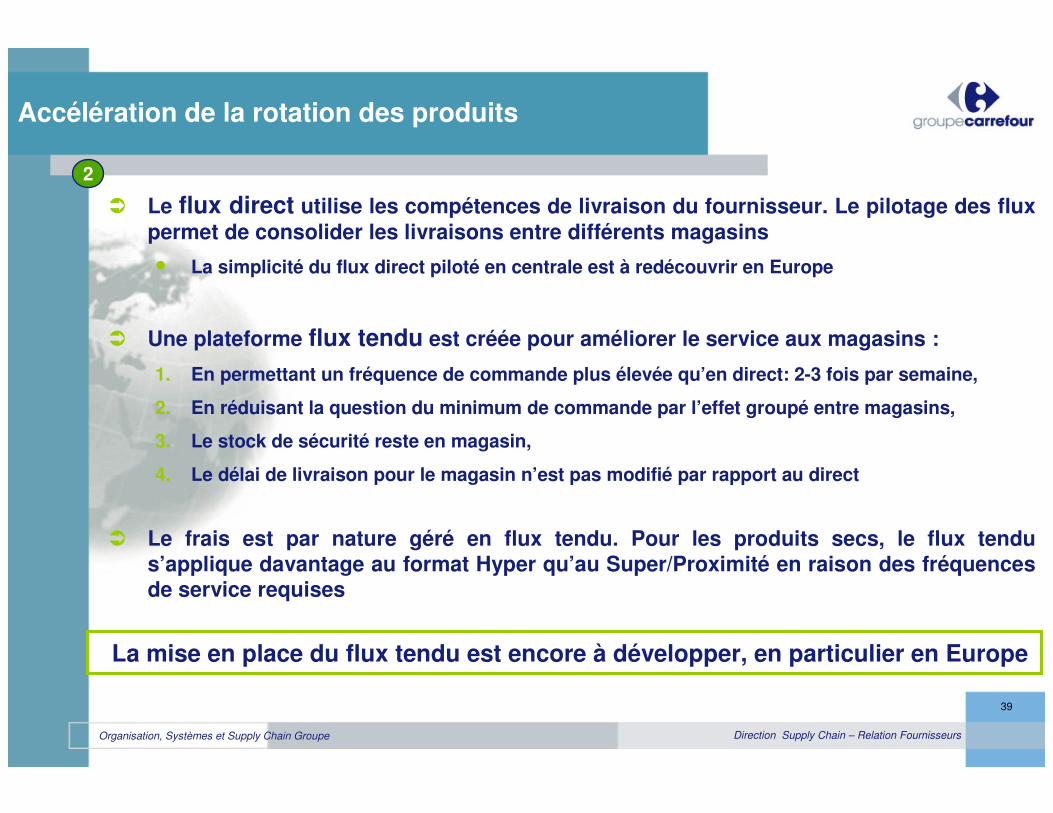

� Le flux direct utilise les compétences de livraison du fournisseur. Le pilotage des flux permet de consolider les livraisons entre différents magasins

• La simplicité du flux direct piloté en centrale est à redécouvrir en Europe

� Une plateforme flux tendu est créée pour améliorer le service aux magasins :

1. En permettant un fréquence de commande plus élevée qu’en direct: 2-3 fois par semaine,

2. En réduisant la question du minimum de commande par l’effet groupé entre magasins,

3. Le stock de sécurité reste en magasin,

4. Le délai de livraison pour le magasin n’est pas modifié par rapport au direct

� Le frais est par nature géré en flux tendu. Pour les produits secs, le flux tendu s’applique davantage au format Hyper qu’au Super/Proximité en raison des fréquences de service requises

2

Accélération de la rotation des produits

La mise en place du flux tendu est encore à développer, en particulier en Europe

Organisation, Systèmes et Supply Chain Groupe

40

Direction Supply Chain – Relation Fournisseurs

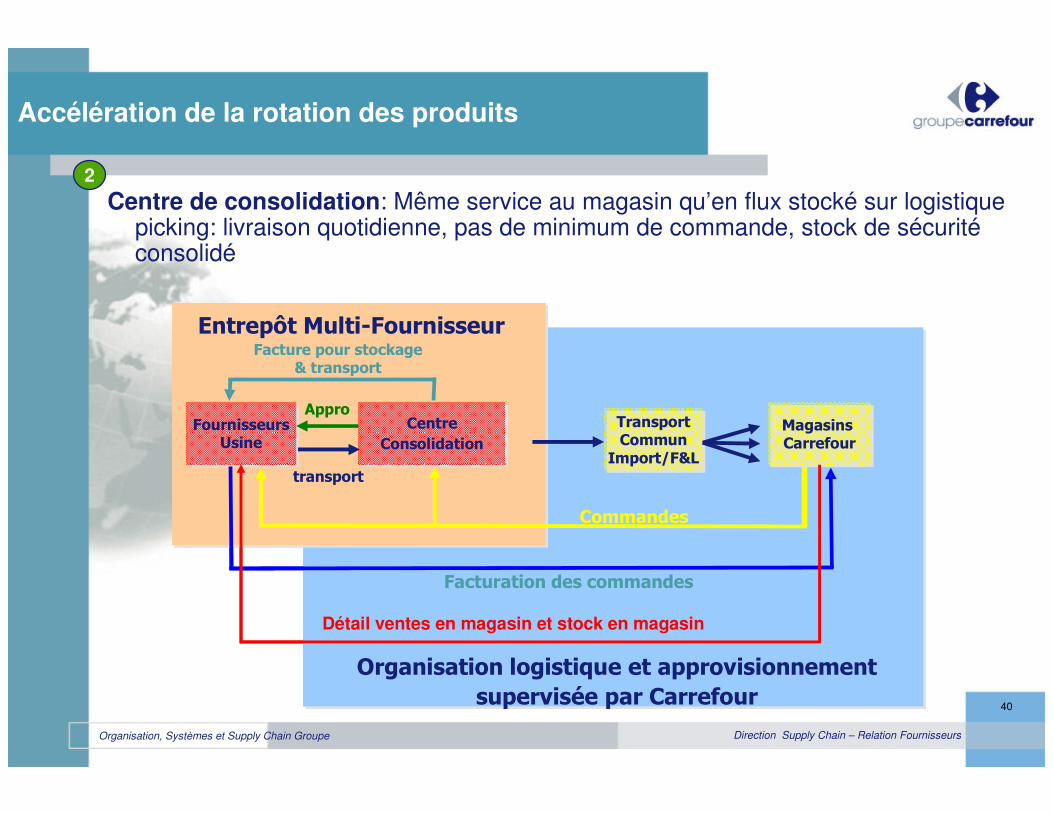

Centre de consolidation: Même service au magasin qu’en flux stocké sur logistique picking: livraison quotidienne, pas de minimum de commande, stock de sécuritéconsolidé

2

Entrepôt Multi-Fournisseur

FournisseursUsine

FournisseursUsine

Centre

Consolidation

Centre

Consolidation

TransportCommun

Import/F&L

TransportCommun

Import/F&L

Organisation logistique et approvisionnement

supervisée par Carrefour

transport

Commandes

Appro

Facturation des commandes

Facture pour stockage& transport

Magasins Carrefour

Magasins Carrefour

Détail ventes en magasin et stock en magasin

Entrepôt Multi-Fournisseur

FournisseursUsine

FournisseursUsine

Centre

Consolidation

Centre

Consolidation

TransportCommun

Import/F&L

TransportCommun

Import/F&L

Organisation logistique et approvisionnement

supervisée par Carrefour

transport

Commandes

Appro

Facturation des commandes

Facture pour stockage& transport

Magasins Carrefour

Magasins Carrefour

Détail ventes en magasin et stock en magasin

Accélération de la rotation des produits

Organisation, Systèmes et Supply Chain Groupe

41

Direction Supply Chain – Relation Fournisseurs

Échange d’information - Business to Business (BtoB)

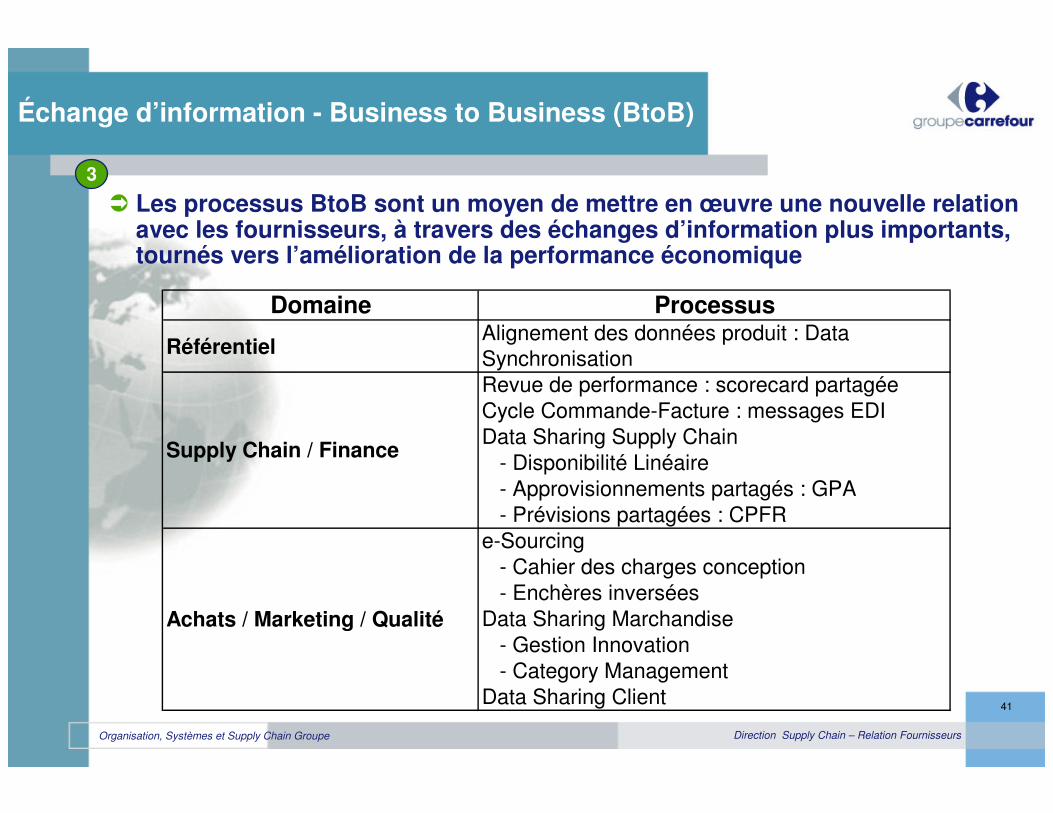

� Les processus BtoB sont un moyen de mettre en œuvre une nouvelle relation avec les fournisseurs, à travers des échanges d’information plus importants, tournés vers l’amélioration de la performance économique

3

Domaine Processus

RéférentielAlignement des données produit : Data

Synchronisation

Revue de performance : scorecard partagée

Cycle Commande-Facture : messages EDI

Data Sharing Supply Chain

- Disponibilité Linéaire

- Approvisionnements partagés : GPA

- Prévisions partagées : CPFR

e-Sourcing

- Cahier des charges conception

- Enchères inversées

Data Sharing Marchandise

- Gestion Innovation

- Category Management

Data Sharing Client

Supply Chain / Finance

Achats / Marketing / Qualité

Organisation, Systèmes et Supply Chain Groupe

42

Direction Supply Chain – Relation Fournisseurs

Data Synchronisation

� Carrefour dispose d’une solution globale opérationnelle depuis fin 2006

� Chaque fournisseur doit se préparer à publier de manière électronique les informations demandées par Carrefour

� Carrefour n’impose pas de canal ou prestataire particulier, et acceptera tout format / protocole qui respecte les standards GS1

• Global Data Synchronisation (GDS)• Point à Point• Web Form

� Échanges démarrés en France, l’Espagne suivra avant fin 2007

3

Échange d’information - Business to Business (BtoB)

Organisation, Systèmes et Supply Chain Groupe

43

Direction Supply Chain – Relation Fournisseurs

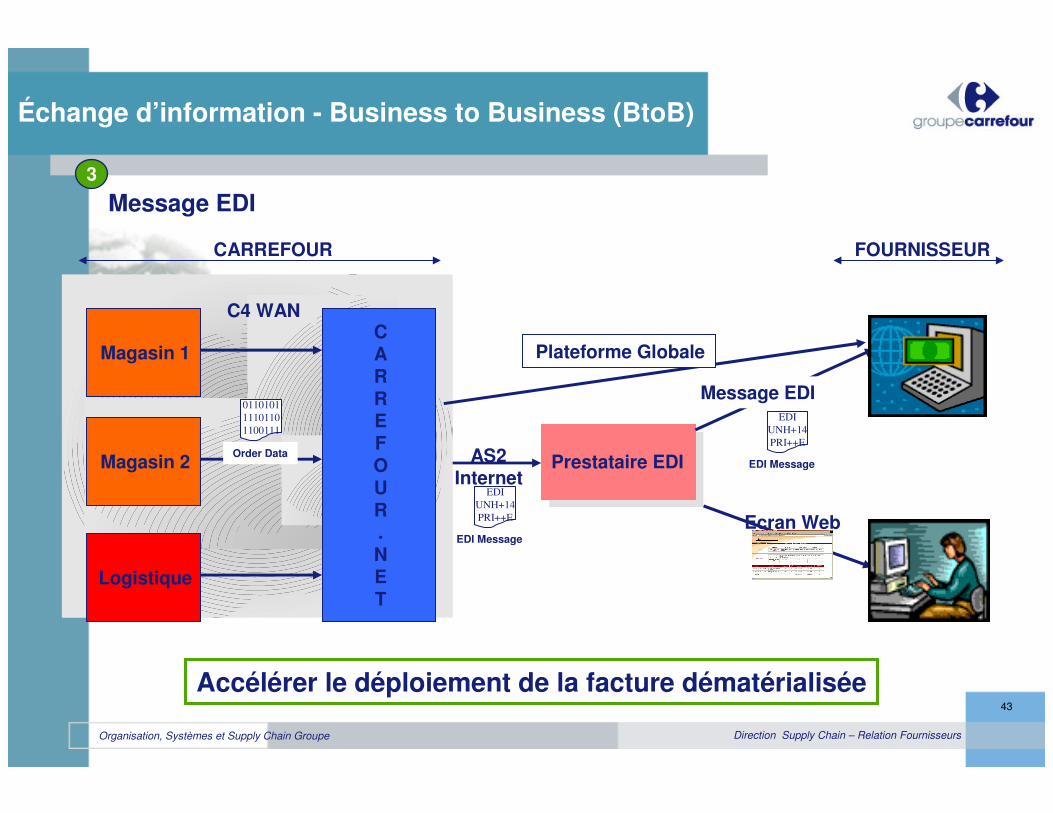

Accélérer le déploiement de la facture dématérialisée

3

Prestataire EDI Prestataire EDI AS2Internet

Magasin 1

Logistique

Magasin 2

C4 WANCARREFOUR.NET

Ecran Web

CARREFOUR FOURNISSEUR

0110101

1110110

1100111

Order Data

EDI

UNH+14

PRI++E

EDI Message

EDI Message

EDI

UNH+14

PRI++E

Message EDI

Plateforme Globale

Message EDI

Échange d’information - Business to Business (BtoB)

Organisation, Systèmes et Supply Chain Groupe

44

Direction Supply Chain – Relation Fournisseurs

Information Sharing

� Le partage des données Point de Vente doit accompagner la mise en œuvre de plusieurs processus :

� Flux tendu

� Approvisionnement magasin assisté

� Gestion des évènements: Promotion, introduction Nouveau Produit, Innovation

� Les modalités de mise en œuvre sont en cours de définition

� L’objectif global est l’accroissement de la Disponibilité Linéaire

3

Organisation, Systèmes et Supply Chain Groupe

45

Direction Supply Chain – Relation Fournisseurs

Prêt à Vendre

(*) Remplissage +facing+ retraitement des cartons après ouverture

1 Reconnaissance

immédiate

du produit

2 Ouverture facile

du colis

3 Mise en rayon au

colis ‘en un seul

geste’

4 Repérage en un

clin d’œil

5 Facilité d’accès au

produit

6 Aspect toujours

marchand en

cours de journée

100% facile mise en rayon 100% service pour les clients

Critères de mise en place du PAV en magasin

(*) Remplissage +facing+ retraitement des cartons après ouverture

1 Reconnaissance

immédiate

du produit

2 Ouverture facile

du colis

3 Mise en rayon au

colis ‘en un seul

geste’

4 Repérage en un

clin d’œil

5 Facilité d’accès au

produit

6 Aspect toujours

marchand en

cours de journée

100% facile mise en rayon 100% service pour les clients

Critères de mise en place du PAV en magasin

4

� Les 6 critères du PAV

Organisation, Systèmes et Supply Chain Groupe

46

Direction Supply Chain – Relation Fournisseurs

4

Prêt à Vendre

Implications liées au déploiement des PAV en 2007

� Identification et développement des PAV avec les fournisseurs dans chaque pays.

� Intégration de la notion PAV : de la création article au balisage rayon et dans les plans Merchandising.

� Formation des équipes et accompagnement au changement, le PAV est un des 8 processus clés de la formation « Nouveau concept PGC ».

� Collaboration entre les magasins et les marchandises pour garantir l’implémentation effective des PAV qualitatifs en magasin

� Animation de ce dossier stratégique dans les instances ECR Europe.

Organisation, Systèmes et Supply Chain Groupe

47

Direction Supply Chain – Relation Fournisseurs

� La couverture des coûts de distribution par les remises logistiques est une règle de bonne gestion de la Supply Chain. � Nous devons raisonner en masse de marge

� Ces remises logistiques doivent couvrir nos coûts : manutention, transport, immobilier entrepôt, financement du stock, etc.

� Cette négociation est toujours associée à une négociation commerciale

� C’est un exercice de clarification et d’amélioration continue à engager chaque année

� Pour 2007, nous devons rééquilibrer cette équation économique avec :

� un renforcement des négociations pour améliorer les situations décalées sur certains pays

� une renégociation des RDD au travers du déploiement du Xdocking

Coûts vs remises logistiques

5

Organisation, Systèmes et Supply Chain Groupe

48

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

49

Direction Supply Chain – Relation Fournisseurs

Réalisations récentes

� Déploiement important du flux tendu en Espagne

� Pooling (Gestion Partagée d’Approvisionnement mutualisée) en supermarchés en France

� Disponibilité linéaire avec un fournisseur dans plusieurs pays

� Centre de consolidation France et Europe à Cavaillon

� Stocks avancés Non Alimentaire en Espagne

� Déploiement de la commande assistée magasins

� Distribution mutualisée des surgelés autour des moyens logistiques d’un industriel en Italie

Organisation, Systèmes et Supply Chain Groupe

50

Direction Supply Chain – Relation Fournisseurs

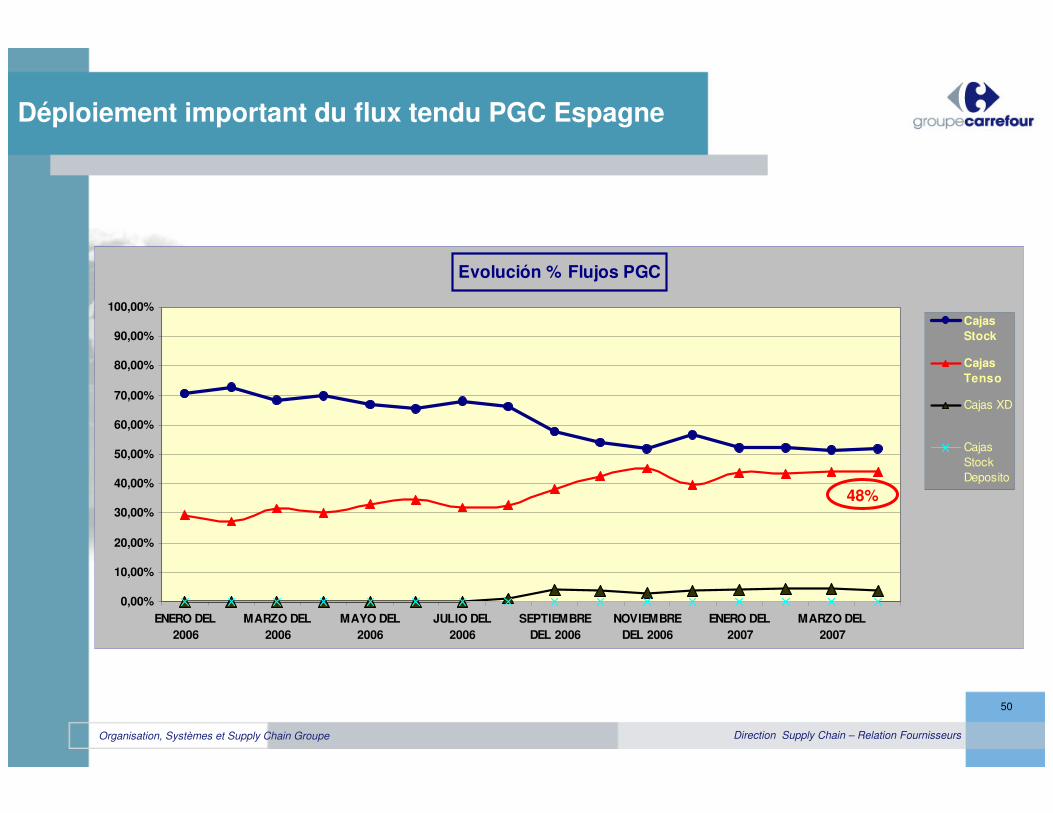

Evolución % Flujos PGC

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

ENERO DEL2006

MARZO DEL2006

MAYO DEL2006

JULIO DEL2006

SEPTIEMBREDEL 2006

NOVIEMBREDEL 2006

ENERO DEL2007

MARZO DEL2007

CajasStock

CajasTenso

Cajas XD

Cajas

Stock

Deposito

48%

Déploiement important du flux tendu PGC Espagne

Organisation, Systèmes et Supply Chain Groupe

51

Direction Supply Chain – Relation Fournisseurs

4

5

1

2

3

6

Santander

Miralcampo

Valencia

Castellbisbal

Sant Fruitós

Sevilla

4

5

1

2

3

6

Santander

Miralcampo

Valencia

Castellbisbal

Sant Fruitós

Sevilla

Évolution Stock PGC 2004-2007

Évolution nombre de jours logistiquesDonnées Techniques de PGC

Modèle de Flux Tendu (4 entrepôts):1- Février 2004 (Miralcampo).

2- Juillet 2005 (Levante).

3- Novembre 2005 (Santander).

4- Juin 2006 (Sevilla)

Réseau Logistique PGC

Flux Tendu

Flux Stock

Le stock dans les magasins a augmenté 2 jours entre 2004 et 2006.

Nbre Livraisons/Semaine: 3

Délai de Livraison 48 heures

4 Flux Tendu

2 Flux Stock

Nbre de Réferences: 7.492

Nbre d'Entrepôts

Déploiement important du flux tendu PGC Espagne

2

0

0

4

2

0

0

5

11,4

101,1

1,4

2

0

0

7

12,5

2

0

0

6

2

0

0

4

2

0

0

5

11,4

8,31,4

- 4,2 DIAS

2

0

0

7

2

0

0

7

12,5

2

0

0

6

1,7

Organisation, Systèmes et Supply Chain Groupe

52

Direction Supply Chain – Relation Fournisseurs

- 12 jours

2

0

0

2

2

0

0

4

2

0

0

3

2

0

0

5

2006

12,8

9,7

4,2

2007

3,4

2

0

0

2

2

0

0

2

2

0

0

4

2

0

0

4

2

0

0

3

2

0

0

3

2

0

0

5

2

0

0

5

2006

2006

15,4

141,4

3,1

1,2

5,5

2007

2007

0,8

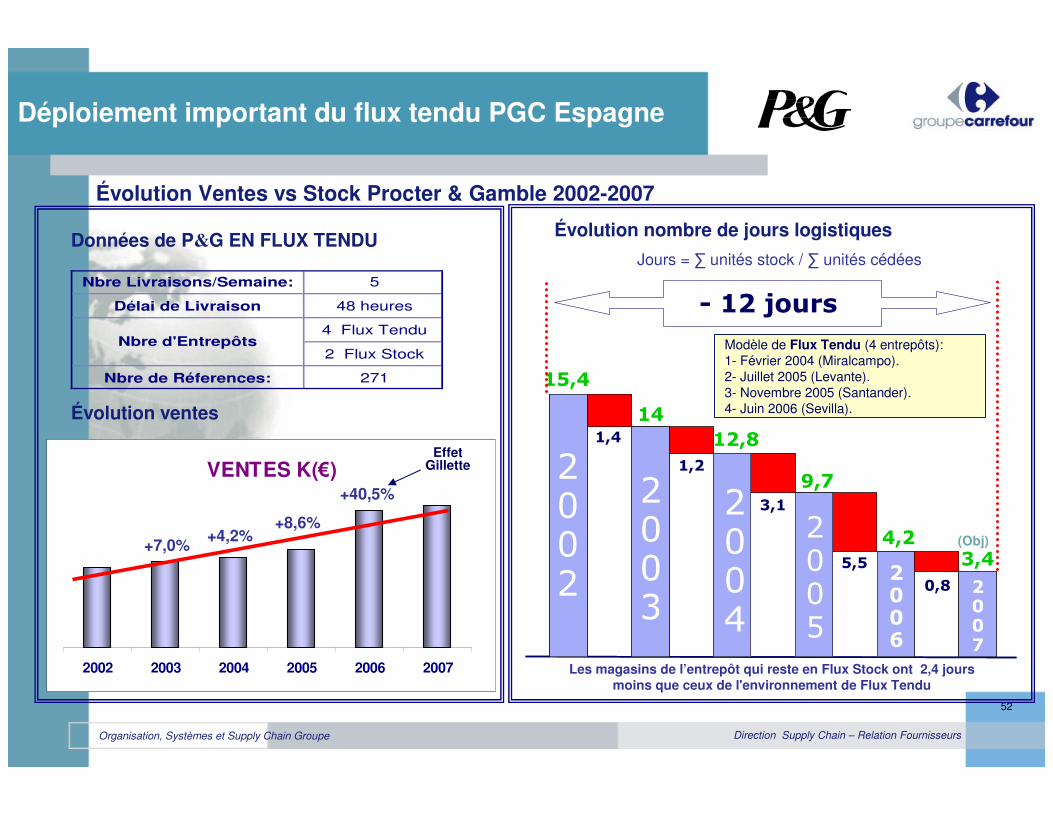

Évolution Ventes vs Stock Procter & Gamble 2002-2007

Nbre Livraisons/Semaine: 5

Délai de Livraison 48 heures

4 Flux Tendu

2 Flux Stock

Nbre de Réferences: 271

Nbre d'Entrepôts

Évolution nombre de jours logistiquesDonnées de P&G EN FLUX TENDU

Modèle de Flux Tendu (4 entrepôts):

1- Février 2004 (Miralcampo).

2- Juillet 2005 (Levante).

3- Novembre 2005 (Santander).

4- Juin 2006 (Sevilla).Évolution ventes

(Obj)

VENTES K(€)

2002 2003 2004 2005 2006 2007

+7,0%+4,2%

+8,6%

+40,5%

Les magasins de l’entrepôt qui reste en Flux Stock ont 2,4 jours moins que ceux de l'environnement de Flux Tendu

Jours = ∑ unités stock / ∑ unités cédées

EffetGillette

Déploiement important du flux tendu PGC Espagne

Organisation, Systèmes et Supply Chain Groupe

53

Direction Supply Chain – Relation Fournisseurs

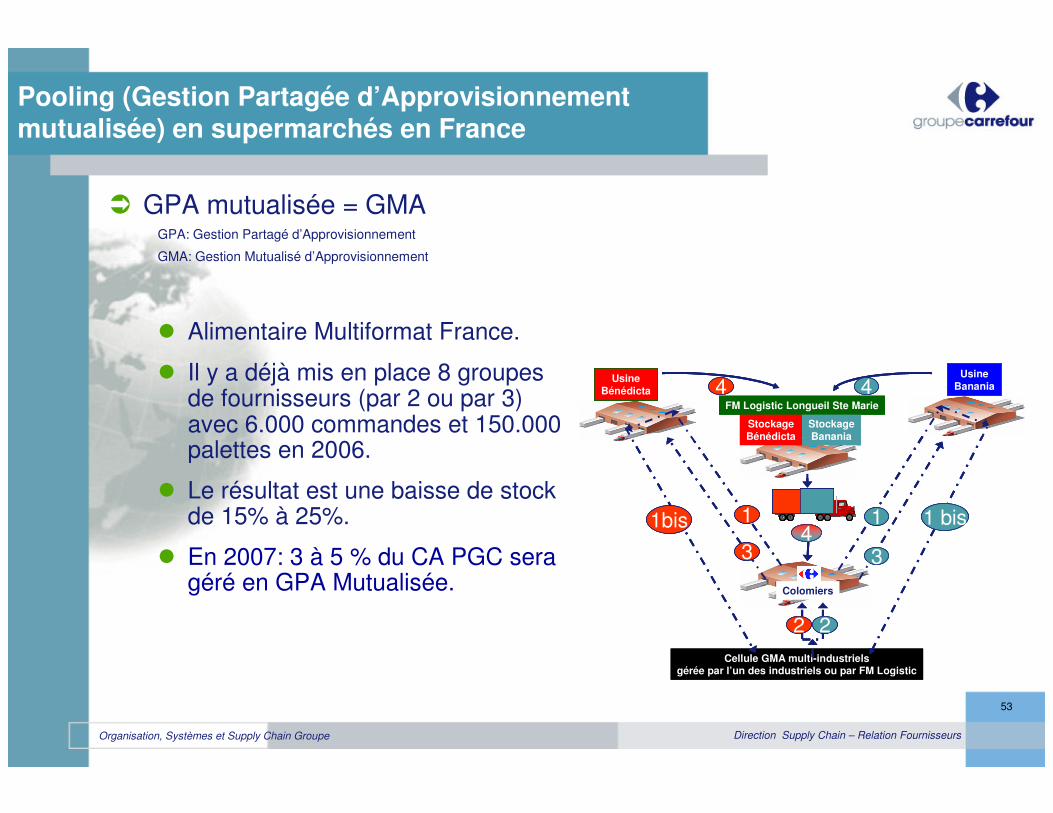

� GPA mutualisée = GMAGPA: Gestion Partagé d’Approvisionnement

GMA: Gestion Mutualisé d’Approvisionnement

� Alimentaire Multiformat France.

� Il y a déjà mis en place 8 groupes de fournisseurs (par 2 ou par 3)avec 6.000 commandes et 150.000palettes en 2006.

� Le résultat est une baisse de stock de 15% à 25%.

� En 2007: 3 à 5 % du CA PGC sera géré en GPA Mutualisée.

Cellule GMA multi-industrielsgérée par l’un des industriels ou par FM Logistic

1

2

3 3

4

4

4Usine

Bénédicta

UsineBanania

StockageBénédicta

Colomiers

StockageBanania

FM Logistic Longueil Ste Marie

1bis

2

1 1 bis

Cellule GMA multi-industrielsgérée par l’un des industriels ou par FM Logistic

1

2

3 3

4

4

4Usine

Bénédicta

UsineBanania

StockageBénédicta

Colomiers

StockageBanania

FM Logistic Longueil Ste Marie

1bis

2

1 1 bis1

2

3 3

4

4

4Usine

Bénédicta

UsineBanania

StockageBénédicta

Colomiers

StockageBanania

FM Logistic Longueil Ste Marie

1bis

2

1 1 bis

Pooling (Gestion Partagée d’Approvisionnement mutualisée) en supermarchés en France

Organisation, Systèmes et Supply Chain Groupe

54

Direction Supply Chain – Relation Fournisseurs

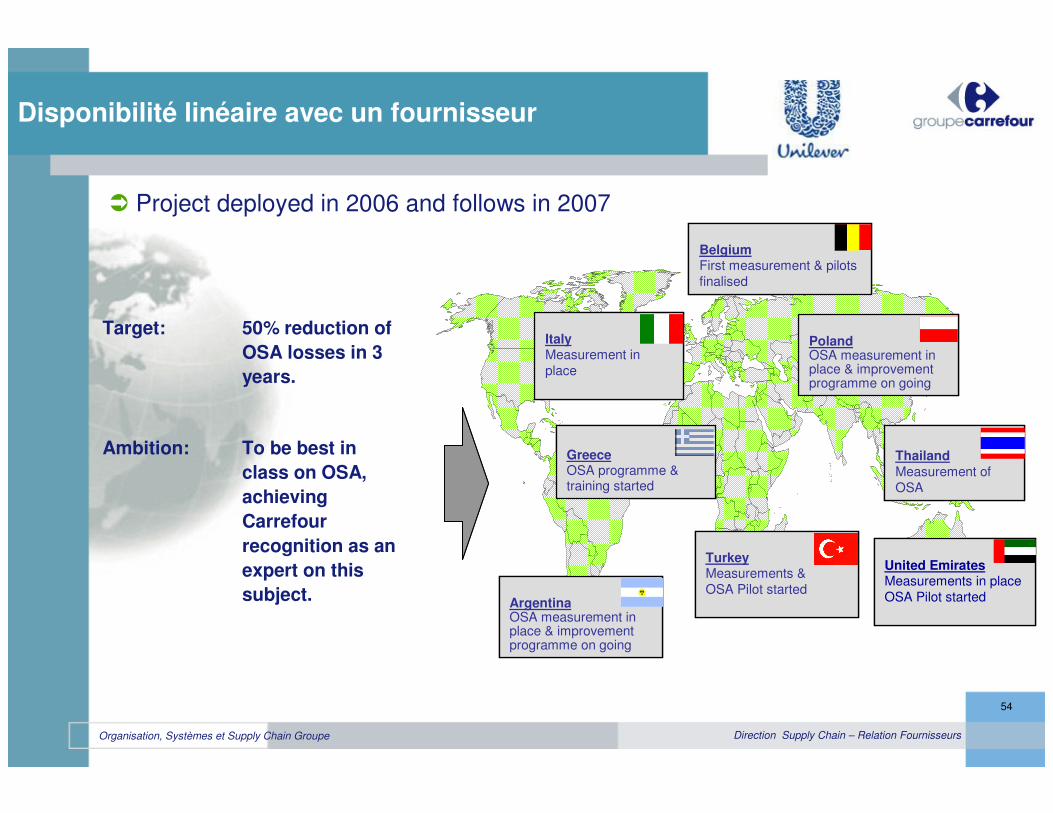

Disponibilité linéaire avec un fournisseur

� Project deployed in 2006 and follows in 2007

Target: 50% reduction of OSA losses in 3 years.

Ambition: To be best in class on OSA, achieving Carrefour recognition as an expert on this subject. Argentina

OSA measurement in place & improvement programme on going

BelgiumFirst measurement & pilots

finalised

ThailandMeasurement of

OSA

PolandOSA measurement in place & improvement programme on going

ItalyMeasurement in

place

GreeceOSA programme & training started

TurkeyMeasurements &

OSA Pilot started

United EmiratesMeasurements in place

OSA Pilot startedArgentinaOSA measurement in place & improvement programme on going

BelgiumFirst measurement & pilots

finalised

ThailandMeasurement of

OSA

PolandOSA measurement in place & improvement programme on going

ItalyMeasurement in

place

GreeceOSA programme & training started

TurkeyMeasurements &

OSA Pilot started

United EmiratesMeasurements in place

OSA Pilot started

Organisation, Systèmes et Supply Chain Groupe

55

Direction Supply Chain – Relation Fournisseurs

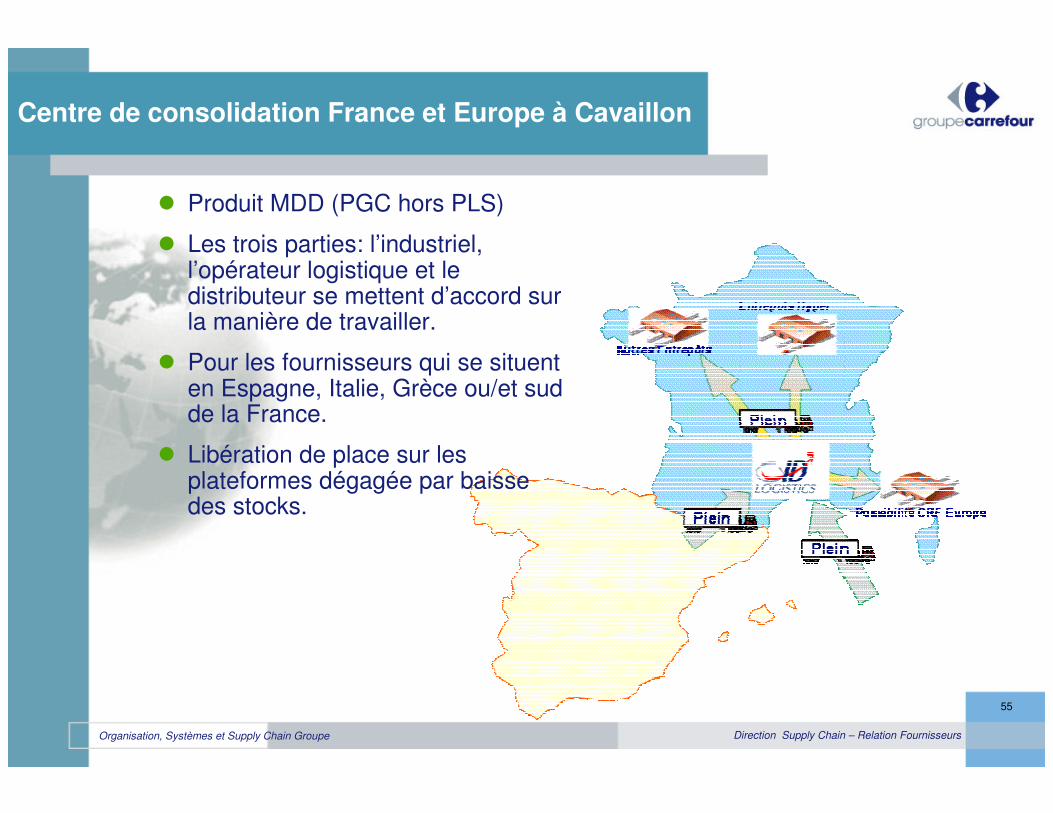

� Produit MDD (PGC hors PLS)

� Les trois parties: l’industriel, l’opérateur logistique et le distributeur se mettent d’accord sur la manière de travailler.

� Pour les fournisseurs qui se situent en Espagne, Italie, Grèce ou/et sud de la France.

� Libération de place sur les plateformes dégagée par baisse des stocks.

Centre de consolidation France et Europe à Cavaillon

Organisation, Systèmes et Supply Chain Groupe

56

Direction Supply Chain – Relation Fournisseurs

� Non Alimentaire Espagne.

� Ce levier concerne tous les fournisseurs qui ne sont pas éligibles au flux tendu (taux de service non satisfaisant, délai de livraison trop long, etc.)

� Nous utilisons les entrepôts actuels de Carrefour.

� Déjà 20 fournisseurs mis en place d’un total de 104 fournisseurs étant prévus et discutés.

Plataforma Carrefour

STOCK PROVEEDOR STOCK CARREFOUR

Tiendas

�Plataforma Carrefour

STOCK PROVEEDOR STOCK CARREFOUR

Tiendas

�

Stock avancé par le fournisseur

Organisation, Systèmes et Supply Chain Groupe

57

Direction Supply Chain – Relation Fournisseurs

� Déployer et renforcer la commande assistée magasins en synchronisation avec la commande entrepôt (France hyper, Espagne, Italie, Pologne)

� Socle nécessaire pour le pilotage de flux

� Le Pilotage de flux : choisir le meilleur flux en se fondant sur le besoin rayon

� En fonction du format magasins (hyper, super, proxi ,etc)

� En fonction de l’environnement logistique

� En fonction du secteur (PGC, frais ou non-alimentaire) ou du type de produit (permanent, saisonnier ou promotion)

� en décrivant le modèle d’organisation le plus simple possible.

� Le flux tendu et/ou le flux direct magasins sont les flux privilèges du groupe en s’appuyant si besoin sur des stocks consolidés ou avancés, ou des livraisonsmutualisées fournisseurs.

Commande assistée magasins (principes)

Organisation, Systèmes et Supply Chain Groupe

58

Direction Supply Chain – Relation Fournisseurs

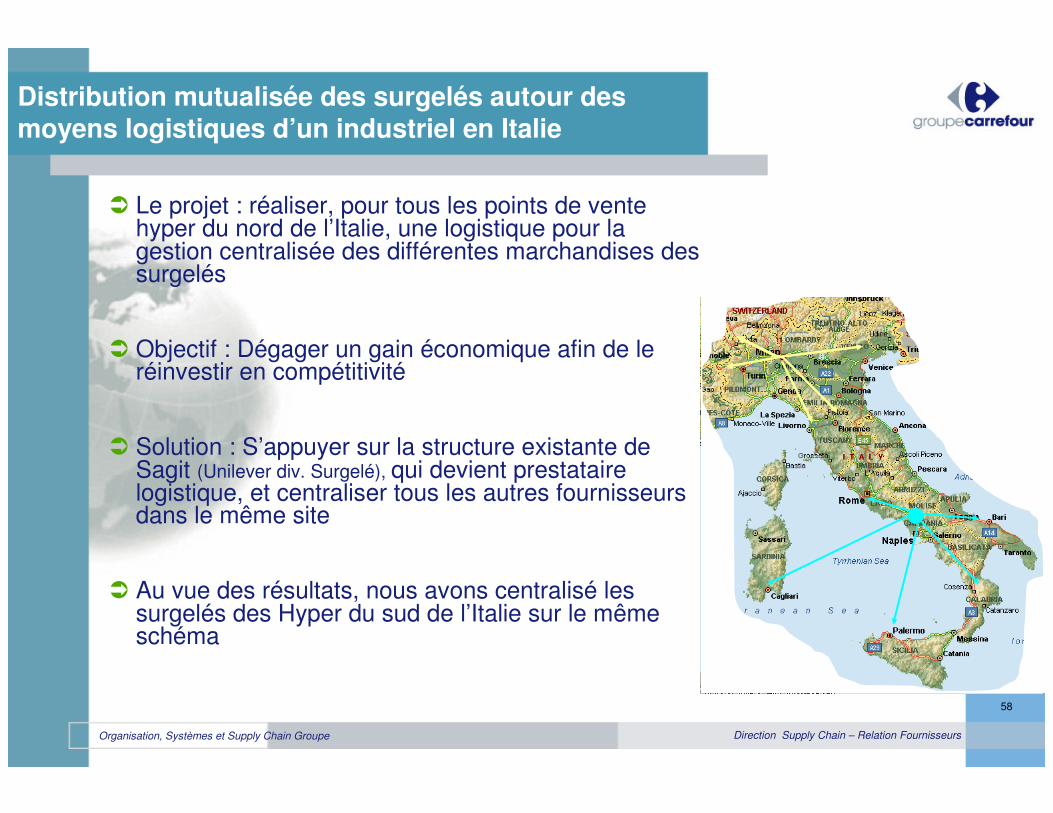

Distribution mutualisée des surgelés autour des moyens logistiques d’un industriel en Italie

� Le projet : réaliser, pour tous les points de vente hyper du nord de l’Italie, une logistique pour la gestion centralisée des différentes marchandises des surgelés

� Objectif : Dégager un gain économique afin de le réinvestir en compétitivité

� Solution : S’appuyer sur la structure existante de Sagit (Unilever div. Surgelé), qui devient prestataire logistique, et centraliser tous les autres fournisseurs dans le même site

� Au vue des résultats, nous avons centralisé les surgelés des Hyper du sud de l’Italie sur le même schéma

Organisation, Systèmes et Supply Chain Groupe

59

Direction Supply Chain – Relation Fournisseurs

� France Hyper : le déploiement du flux tendu en PGC atteindra 10% à fin 2007.

� France multiformat : la rationalisation du réseau d’entrepôt PGC se poursuit, le

plan de massification se développe.

� En Italie, l’extension du flux tendu sur l’entrepôt du Sud sera effective cette année.

� En Espagne, nous finirons le plan cross-docking avec les derniers centres de

distributions et le développement de stocks avancés fournisseurs.

� En Belgique, le lancement de la commande assistée en Hypermarché et les plans de Pooling et flux tendu serons faits pour l’année 2008.

En 2007, en conclusion des réalisations:

Organisation, Systèmes et Supply Chain Groupe

60

Direction Supply Chain – Relation Fournisseurs

1. Stratégie Groupe Carrefour

2. Histoire logistique et vision Supply Chain

3. Value Chain 2016

4. Résultat 2003 – 2006 et la situation actuelle

5. Stratégie Supply Chain 2007 - 2008

6. Réalisations récentes

7. Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

61

Direction Supply Chain – Relation Fournisseurs

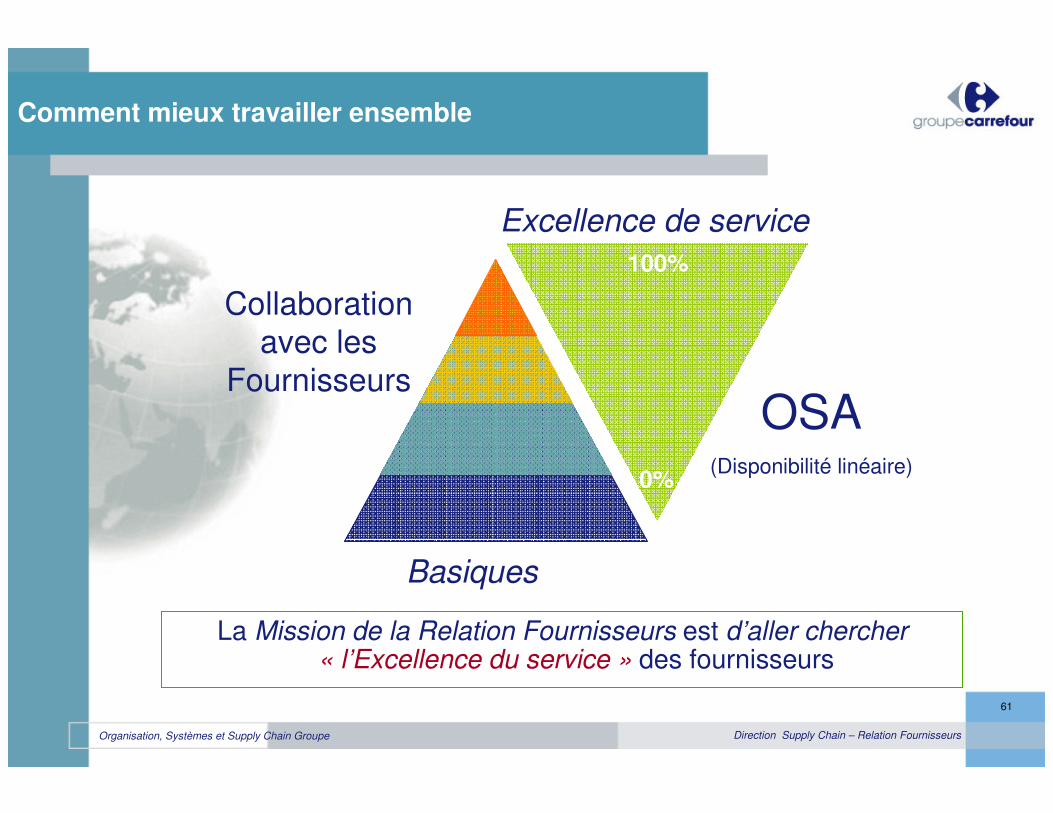

OSA(Disponibilité linéaire)

Collaboration avec les

Fournisseurs

Basiques

Excellence de service

La Mission de la Relation Fournisseurs est d’aller chercher « l’Excellence du service » des fournisseurs

0%

100%

Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

62

Direction Supply Chain – Relation Fournisseurs

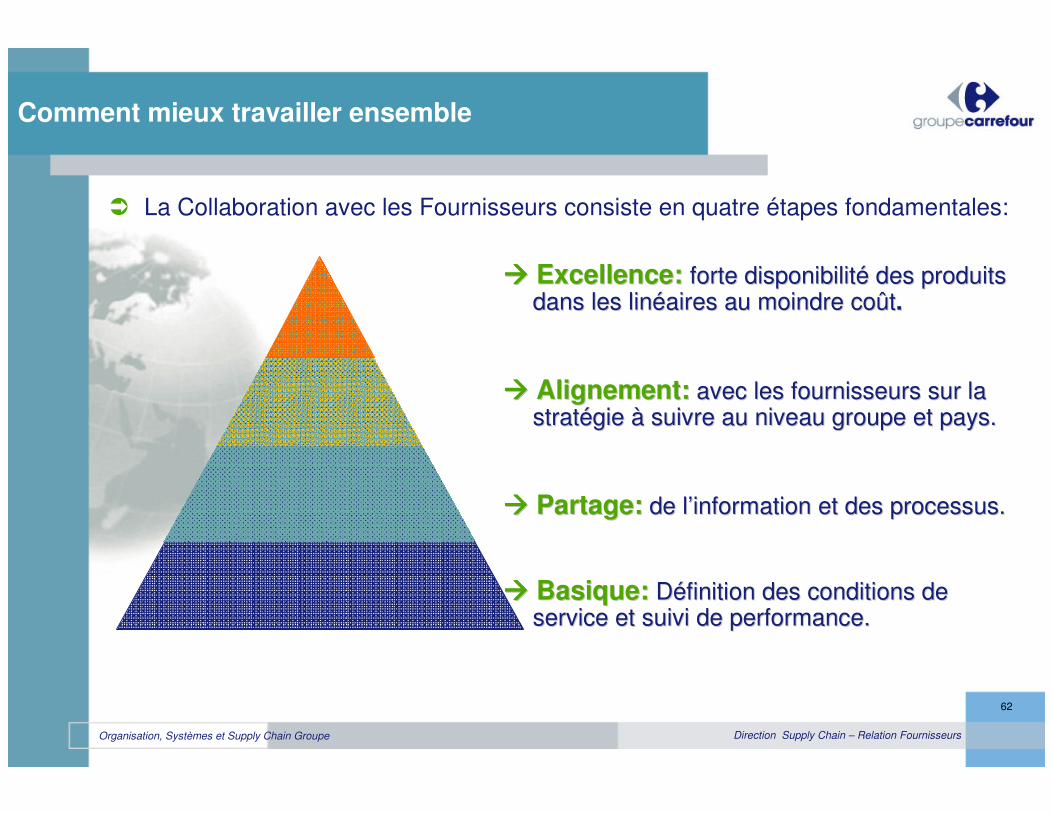

� La Collaboration avec les Fournisseurs consiste en quatre étapes fondamentales:

�������� Excellence:Excellence: forte disponibilitforte disponibilitéé des produits des produits dans les lindans les linééaires au moindre coaires au moindre coûûtt..

�������� Alignement:Alignement: avec les fournisseurs sur la avec les fournisseurs sur la stratstratéégie gie àà suivre au niveau groupe et pays.suivre au niveau groupe et pays.

�������� Partage:Partage: de lde l’’information et des processus.information et des processus.

�������� Basique:Basique: DDééfinition des conditions de finition des conditions de service et suivi de performance.service et suivi de performance.

Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

63

Direction Supply Chain – Relation Fournisseurs

� Travailler avec la Direction Supply Chain de chaque Business Unit, qui intègre lesopérations logistiques et les équipes d’approvisionnements amont et aval :

� Le respect des « basiques » et du contrat d’approvisionnement.

� Les paramètres de la commande magasins.

� La disponibilité linéaire des produits.

� La prévision des ventes (inclus la promotion).

� Travailler au niveau Groupe :

� Le partage et le challenge des performances de service et des processus collaboratifs.

� Le support des plans d’action conjoints.

� La relation étroite avec les Directions Commerciales Groupe.

Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

64

Direction Supply Chain – Relation Fournisseurs

Au sein de la Supply Chain Groupe, une équipe dédiée avec une personne

par zone travaillant sur le développement de la relation fournisseur.

Agustin RiveiroAntoine Passat(Am. Latine, Pologne, Suisse, Russie et Roumanie)

Julien Zabala(Asie, Turquie, Grèce et Bulgarie)

Regis Le Boucher (sep 2007)(France, Espagne, Italie, Belgique et Portugal)

Comment mieux travailler ensemble

Organisation, Systèmes et Supply Chain Groupe

65

Direction Supply Chain – Relation Fournisseurs

Conclusion

� La stratégie Supply Chain Carrefour est solide et elle permet d’être ensemble en cohérence avec la cible du GCI.

� Changeons et adoptons bien et suffisamment vite le flux tendu

� Réagissez jusqu’au plus haut niveau sur les problèmes actuels de livraison.

� Tournez aussi vos efforts sur le vrai combat: la disponibilité linéaire.

Organisation, Systèmes et Supply Chain Groupe

66

Direction Supply Chain – Relation Fournisseurs

Vous avez des questions ?

Recommended