Embed Size (px)

Citation preview

RRÉÉSSUULLTTAATTSS SSEEMMEESSTTRRIIEELLSS 22001100 AARRTTBBOOUURRSSEE 2255//1100//22001100

ARTBOURSE 2010 I. HESSASTA

HIGHTECH PAYMENT SYSTEMS S.A.

Matériels Logiciels et Services Informatiques

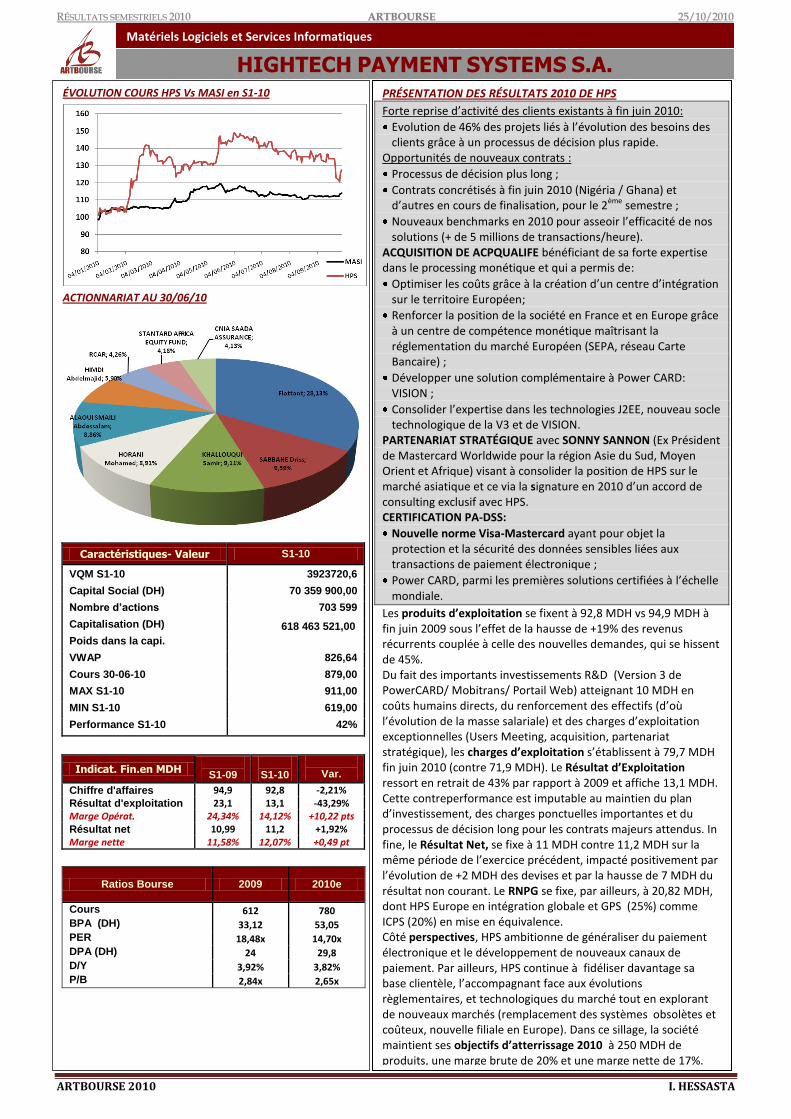

ÉVOLUTION COURS HPS Vs MASI en S1-10

ACTIONNARIAT AU 30/06/10

Caractéristiques- Valeur S1-10

VQM S1-10 3923720,6

Capital Social (DH) 70 359 900,00

Nombre d’actions 703 599

Capitalisation (DH) 618 463 521,00

Poids dans la capi.

VWAP 826,64

Cours 30-06-10 879,00

MAX S1-10 911,00

MIN S1-10 619,00

Performance S1-10 42%

Indicat. Fin.en MDH

S1-09

S1-10

Var.

Chiffre d'affaires 94,9 92,8 -2,21% Résultat d'exploitation 23,1 13,1 -43,29% Marge Opérat. 24,34% 14,12% +10,22 pts Résultat net 10,99 11,2 +1,92% Marge nette 11,58% 12,07% +0,49 pt

Ratios Bourse 2009 2010e

Cours 612 780 BPA (DH) 33,12 53,05 PER 18,48x 14,70x DPA (DH) 24 29,8 D/Y 3,92% 3,82% P/B 2,84x 2,65x

PRÉSENTATION DES RÉSULTATS 2010 DE HPS

Forte reprise d’activité des clients existants à fin juin 2010:

Evolution de 46% des projets liés à l’évolution des besoins des clients grâce à un processus de décision plus rapide.

Opportunités de nouveaux contrats :

Processus de décision plus long ;

Contrats concrétisés à fin juin 2010 (Nigéria / Ghana) et d’autres en cours de finalisation, pour le 2ème semestre ;

Nouveaux benchmarks en 2010 pour asseoir l’efficacité de nos solutions (+ de 5 millions de transactions/heure).

ACQUISITION DE ACPQUALIFE bénéficiant de sa forte expertise dans le processing monétique et qui a permis de:

Optimiser les coûts grâce à la création d’un centre d’intégration sur le territoire Européen;

Renforcer la position de la société en France et en Europe grâce à un centre de compétence monétique maîtrisant la réglementation du marché Européen (SEPA, réseau Carte Bancaire) ;

Développer une solution complémentaire à Power CARD: VISION ;

Consolider l’expertise dans les technologies J2EE, nouveau socle technologique de la V3 et de VISION.

PARTENARIAT STRATÉGIQUE avec SONNY SANNON (Ex Président de Mastercard Worldwide pour la région Asie du Sud, Moyen Orient et Afrique) visant à consolider la position de HPS sur le marché asiatique et ce via la signature en 2010 d’un accord de consulting exclusif avec HPS. CERTIFICATION PA-DSS:

Nouvelle norme Visa-Mastercard ayant pour objet la protection et la sécurité des données sensibles liées aux transactions de paiement électronique ;

Power CARD, parmi les premières solutions certifiées à l’échelle mondiale.

Les produits d’exploitation se fixent à 92,8 MDH vs 94,9 MDH à fin juin 2009 sous l’effet de la hausse de +19% des revenus récurrents couplée à celle des nouvelles demandes, qui se hissent de 45%. Du fait des importants investissements R&D (Version 3 de PowerCARD/ Mobitrans/ Portail Web) atteignant 10 MDH en coûts humains directs, du renforcement des effectifs (d’où l’évolution de la masse salariale) et des charges d’exploitation exceptionnelles (Users Meeting, acquisition, partenariat stratégique), les charges d’exploitation s’établissent à 79,7 MDH fin juin 2010 (contre 71,9 MDH). Le Résultat d’Exploitation ressort en retrait de 43% par rapport à 2009 et affiche 13,1 MDH. Cette contreperformance est imputable au maintien du plan d’investissement, des charges ponctuelles importantes et du processus de décision long pour les contrats majeurs attendus. In fine, le Résultat Net, se fixe à 11 MDH contre 11,2 MDH sur la même période de l’exercice précédent, impacté positivement par l’évolution de +2 MDH des devises et par la hausse de 7 MDH du résultat non courant. Le RNPG se fixe, par ailleurs, à 20,82 MDH, dont HPS Europe en intégration globale et GPS (25%) comme ICPS (20%) en mise en équivalence. Côté perspectives, HPS ambitionne de généraliser du paiement électronique et le développement de nouveaux canaux de paiement. Par ailleurs, HPS continue à fidéliser davantage sa base clientèle, l’accompagnant face aux évolutions règlementaires, et technologiques du marché tout en explorant de nouveaux marchés (remplacement des systèmes obsolètes et coûteux, nouvelle filiale en Europe). Dans ce sillage, la société maintient ses objectifs d’atterrissage 2010 à 250 MDH de produits, une marge brute de 20% et une marge nette de 17%.

![[Xsara] Conseils autoradio + HPs](https://img.pdfslide.fr/doc/110x75/6178167f4b68d275ca3009f9/xsara-conseils-autoradio-hps.jpg)