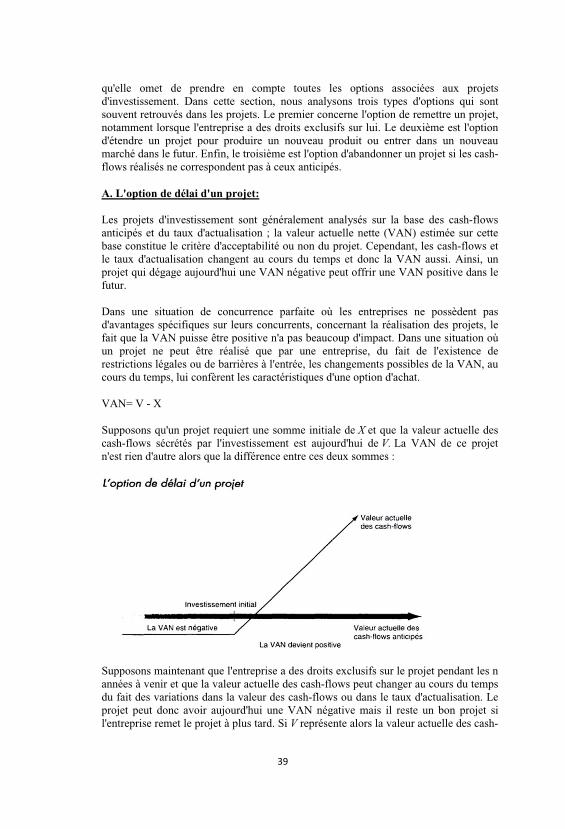

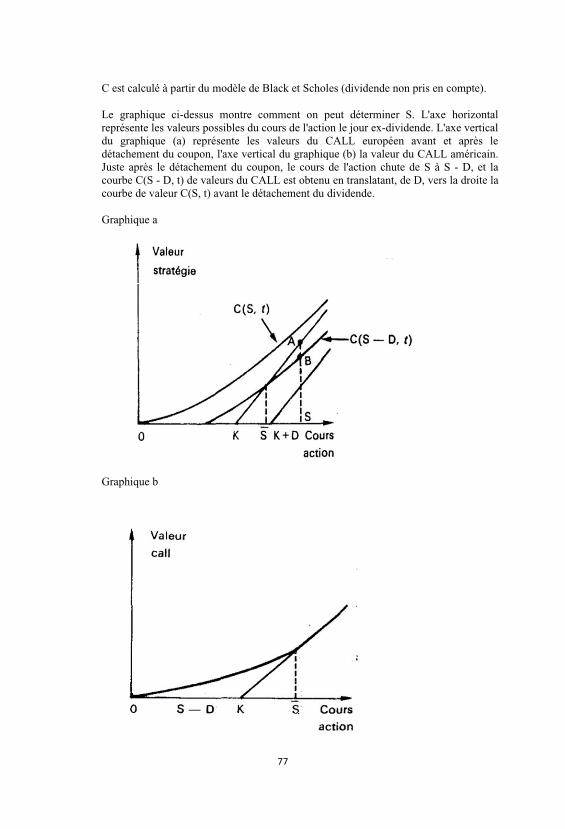

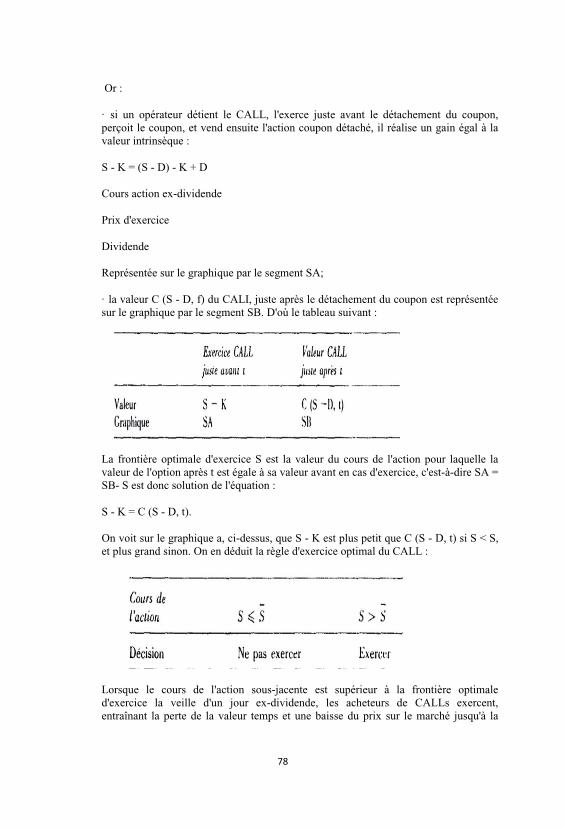

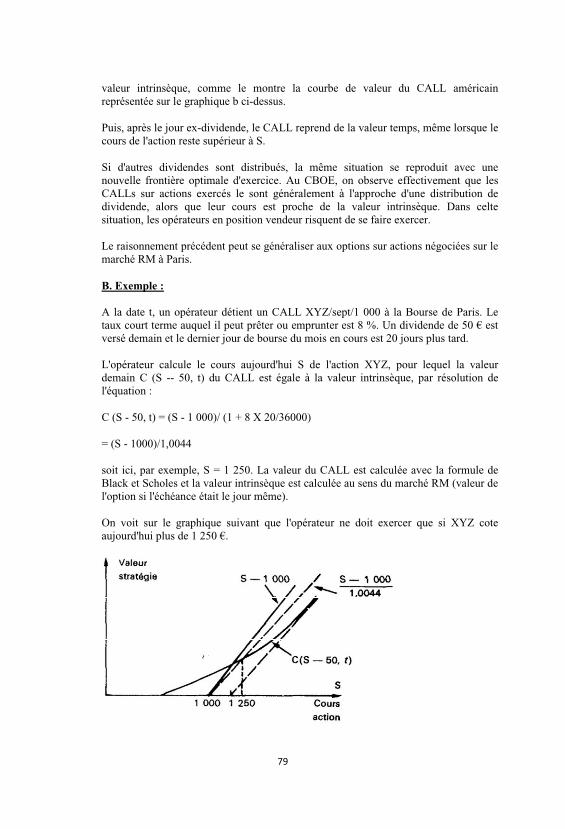

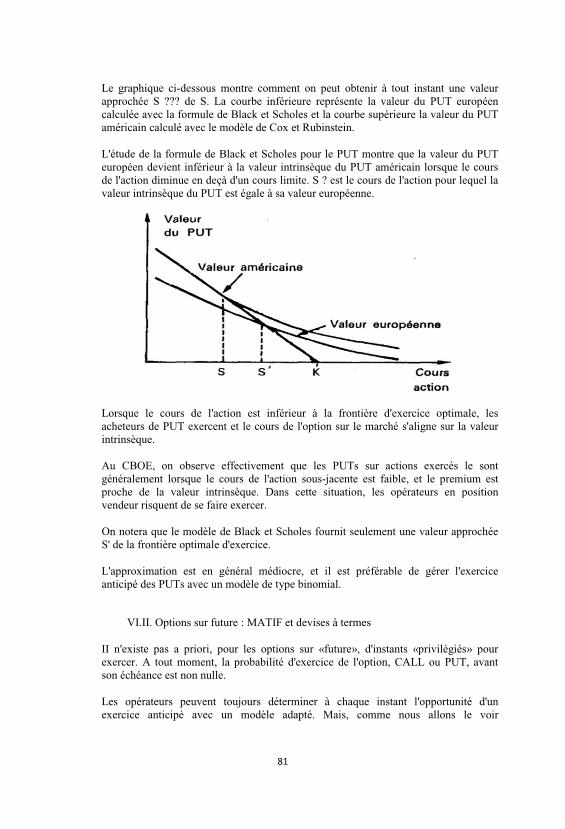

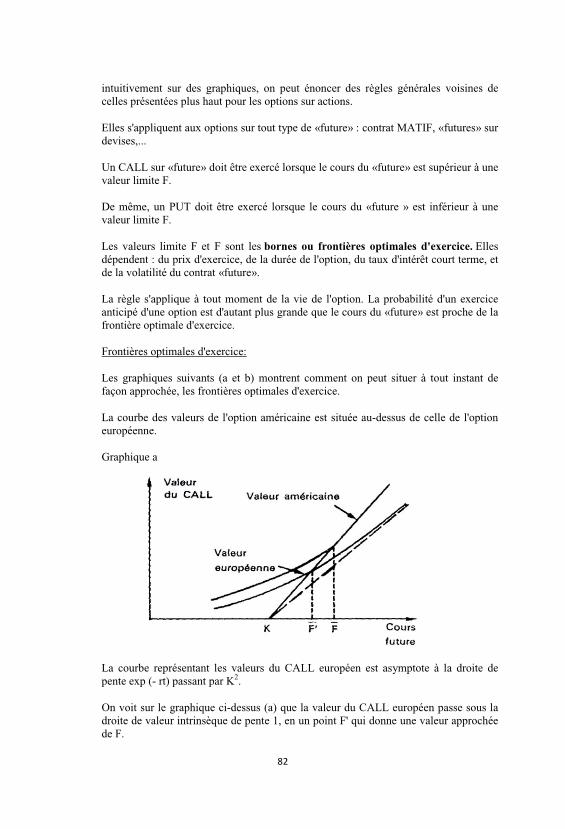

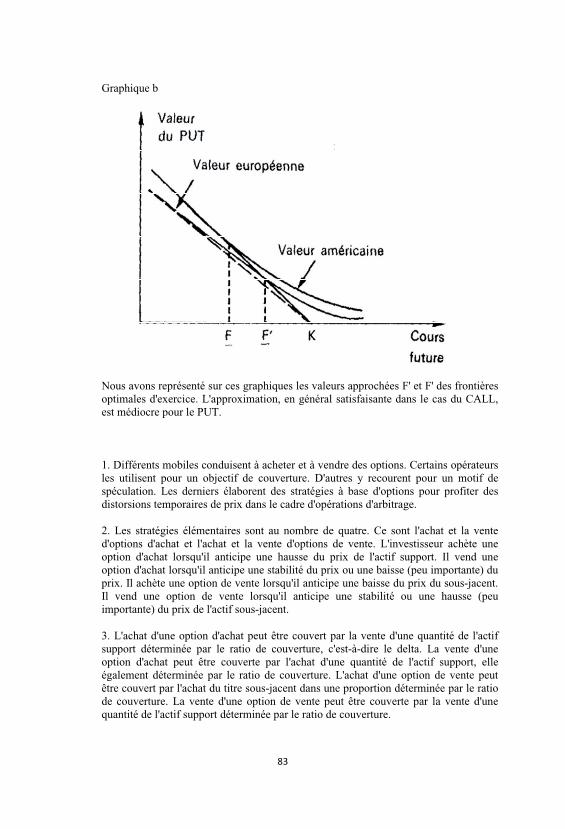

Embed Size (px)

Citation preview

Sommaire

Sommaire 1

Introduction 3

Première partie : Nature et Caractéristiques des options 4

Chapitre I : Historique et Marché des options 4

Chapitre II : Description générales des options 14

Chapitre III : Les rôles des options 29

Deuxième partie : Les stratégies des options 43

Chapitre IV : Les stratégies traditionnelles : Spéculation et Arbitrage 44

Chapitre V : Stratégies de couverture 58

Chapitre VI : Stratégies dynamiques 73

Troisième partie : Cas pratique sur les Warrants : BNP Paribas 87

Chapitre VII : Principes et caractéristiques des Warrants 87

Chapitre VIII : Cas pratique et recommandations 95

Conclusion Générale 97

Bibliographie 99

Tables des matières 100

Introduction

Un produit dérivé est une réponse à un besoin d'assurance, les produits dérivéspermettent de se couvrir contre certains risques (une variation du prix d'une action, une baisse des taux d'intérêt etc.), de la même façon qu'un contrat d'assurancehabitation couvre contre les dégâts consécutifs à un sinistre domestique. En effet, Lesmarchés de produits dérivés sont une réponse naturelle à ce besoin d'assurance :comme tout marché, Ils permettent à différents acteurs de se rencontrer pour faire deséchanges mutuellement bénéfiques. Toutefois, ces échanges ne sont pas des biensphysiques mais des "quantités de risque".

Dans une transaction immobilière, l'acheteur qui a signé une promesse de vente, moyennant un paiement représentant environ 10 % du prix du bien immobilier, acquiert le droit, soit d'acheter le bien, soit de renoncer à l'achat en abandonnant lasomme payée. En revanche, le vendeur qui a reçu la somme est lié jusqu'à laréalisation de la vente. La promesse de vente représente une forme d'option d'achat.

Les mécanismes mis en jeu par les options ne sont pas des mécanismes nouveaux. Lesopérations à prime, ou opérations conditionnelles, existaient d'ailleurs depuislongtemps, notamment sur les marchés à terme de marchandises ou à la bourse deParis. Ce qui est nouveau, c'est le caractère de négociabilité de l'option, c'est-à-dire lefait que l'option puisse être revendue sur un marché réglementé ou de gré à gré.

En effet, jusqu'à une date récente, les marchés d'options étaient des marchés primaires, et les opérateurs n'avaient pas la possibilité de céder leur contrat sur un marchésecondaire actif.

La création à Chicago, en 1973, du premier marché d'options négociables a été àl'origine d'un essor considérable du marché des options, qui s'explique, avant tout, parla nécessité ressentie par les opérateurs, et les entreprises, de couvrir les risquesengendrés par la volatilité des taux d'intérêt ou du cours des devises. La nature descontrats d'option s'est également diversifiée puisqu'il existe actuellement, par exemple, des options sur actions, sur matières premières, sur devises, sur taux d'intérêt ou surindices boursiers.

L'option étant négociable sur un marché où on lui attribue une valeur, ou une cotation, elle peut donc être considérée comme un véritable actif financier. Mais il s'agit d'unactif particulier : l'option n'est pas un actif correspondant à une chronique de flux ; elledonne à celui qui l'acquiert, le droit d'exécuter, ou de ne pas exécuter, un contrat sous-jacent. Il s'agit donc d'un actif financier conditionnel.

On présente parfois les options comme une assurance souscrite par l'acheteur pour seprotéger contre une évolution qui lui serait défavorable, la primeou premium correspondant au coût de cette assurance. Cette comparaison peut êtretrompeuse. L'option, qui peut être revendue, et qui possède un prix sur un marché, estavant tout un actif financier. Mais c'est un actif conditionnel.

Première partie : Nature et Caractéristiques des options

Dans cette première partie, nous présenterons au premier lieu une partie de l'histoiredes options ainsi que les différents marchés qui ont contribués à leur développement, en passant ensuite par une description générale des options, pour en conclure par lesdifférents rôles des options pour les investisseurs et pour l'entreprise.

Chapitre I : Historique et Marché des options

I.I. Historique

Depuis l'introduction aux Etats-Unis d'un marché organisé pour les options en 1973, etdes contrats à terme boursiers GNMA en 1975, le marché de ces titres a connu unecroissance considérable. Les options sont à l'heure actuelle négociées dans plusieursbourses à travers le monde. Ils ont occupé en peu de temps une place importante dansles décisions financières, et ont engendré un courant de nouvelles théories qui ne faitque s'amplifier. Autant pour les opérateurs professionnels que pour les gestionnairesfinanciers ou les investisseurs, une bonne connaissance des options s'avère maintenantnécessaire à l'atteinte de leurs objectifs financiers.

Depuis le début des années 80, le paysage financier international évolue vers laglobalisation. Le terme général recouvre en fait divers éléments qui ont tendu vers undécloisonnement des marchés nationaux et leur ouverture à l'égard des non-résidents.

A l'origine de cette évolution se trouve une conjonction d'une part de donnéespurement techniques et technologiques : innovations financières et télématique, maisd'autre part de politiques volontaristes de déréglementation ou de dérégulation.

1.1.1. La déréglementation et ses motivations :

C'est à la fin des années 1970 qu'est apparu aux Etats-Unis le phénomène qui a été viteappelé "dérégulation" ou encore "déréglementation" qui avait pour objet d'élargir laliberté d'entreprendre et d'innover dans un système de plus pure concurrence.

Ce mouvement a touché dès 1978 les hydrocarbures, les transports aériens et routiersainsi que les télécommunications. Ses effets ont été souvent spectaculaires puisquebon nombre de tarifs ont chuté de 30% à 50%. Vers la même époque les premièresmanifestations du phénomène sont apparues dans le domaine bancaire et financier. Ladécision la plus connue est l'abolition de la "réglementation Q " qui depuis 1933 fixaitun plafond aux taux d'intérêts créditeurs servis par les banques américaines. Cettelimitation avait détourné un grand nombre d'opérateurs des banques, au fur et à mesureque la période de taux élevés persistait. Ainsi la déréglementation permettait de freinerun autre phénomène : celui de la désintermédiation.

Cette dernière remarque montre bien le caractère paradoxal du processus qui consisteà établir des conditions plus ouvertes de concurrence : en supprimant tout ou partie descontraintes, on permet tout à la fois aux agents économiques d'opérer sans passer par

le canal obligé des banques, mais on permet aussi aux banques d'agir plus librement etd'accéder à tous les produits et services. La déréglementation stimule et freine tout à lafois la désintermédiation.

La déréglementation est d'abord une réaction, mais c'est aussi la réponse à des besoins. A l'heure de la mondialisation des places bancaires et financières, les diversescontraintes nationales et les cloisonnements qu'elles engendrent paraissent de plus enplus anachroniques, il convient donc d'harmoniser leurs conditions de fonctionnementet de concurrence.

On peut discerner quarte types de raison à la déréglementation :

A. APPLIQUER AUX OPERATIONS BANCAIRES ET FINANCIERES LESPROGRES TECHNOLOGIQUES

Les progrès dans le domaine de l'informatique ou des télécommunications permettentdes simulations de plus en plus sophistiquées et des transmissions d'informations deplus en plus rapides et aisées. Cela autorise la mise au point et la diffusion par lesbanques de nombreux types de services de gestion de trésorerie. La distinction entreles opérations strictement bancaires et les opérations sur titres perd de sa netteté. Deplus, tout concourt à ce qu'il y ait délocalisation des centres de décisions etd'opérations. La distance entre les donneurs d'ordre, les intermédiaires et les marchésn'a plus d'importance, puisque tout peut être télé-traité. Cela permet aux entreprisesnon bancaires de proposer à domicile des produits et services, sans disposer d'un vasteréseau de points de vente.

B. PERMETTRE L'ACCROISSEMENT DES MOUVEMENTSINTERNATIONAUX DE CAPITAUX

Les opérations commerciales et financières entre pays industrialisés sont de plus enplus nombreuses. La circulation des flux est cependant gênée par l'existence desegmentations légales nationales ou internationales des marchés financiers. Cescontraintes proviennent parfois d'un contrôle des changes plus ou moins strict. Ellesconduisent souvent à un ostracisme prononcé (par le jeu des réserves obligatoires) àl'égard de certains détenteurs de capitaux. C'est ce qui a notamment conduit à lacroissance rapide du volume des monnaies détenues en dehors du pays d'origine, appelées encore "euro" ou "asia" monnaies.

C. FAVORISER LE FINANCEMENT DES DEFICITS CROISSANTS DUSECTEUR PUBLIC

Les Etats ont souvent été contraints de recourir à des émissions obligataires massivespour financer leur déficit. Les énormes capitaux ainsi drainés, souvent attirés d'ailleurspar des taux plus avantageux que ceux offerts par ailleurs, ont été détournés desopérations bancaires. C'est aussi un des moteurs puissants de la désintermédiation.

D. OUVRIR AUX NON RESIDENTS LES MARCHES DOMESTIQUES

La déréglementation, la suppression des retenues à la source pour les non-résidents etl'internationalisation des marchés s'est accompagnée d'une ouverture aux non résidentsdes marchés financiers domestiques.

Ainsi, des investisseurs japonais des Treasury Bond américain ou des OAT ; desemprunteurs français émettent des obligations en marks domestiques ; ce mouvementexplique en partie la contraction d'activité sur le marché euro-obligataire international.

1.1.2. L'innovation financière et la globalisation des marchés :

La contrainte favorise l'imagination ;

La levée des contraintes la favorise tout autant.

Les opérateurs américains n'ont pas attendu l'apparition des conditions psychologiquesfavorables à la déréglementation pour chercher à détourner la loi qui leur interdisaitcertaines opérations. Le meilleur exemple est celui des cautions qui ne peuvent êtredélivrées aux Etats-Unis que par les compagnies d'assurances. La généralisation desstand-by letters of crédit ("lettres de crédit en attente" c'est-à-dire engagement depayer sous certaines conditions) remplit le même office en faisant appel à la techniquedocumentaire accessible aux banques.

Mais dès lors qu'on a permis à un plus grand nombre d'opérateurs d'accéder à un plusgrand nombre de marchés et d'opérations, on a connu une véritable explosiond'innovations financières et bancaires. On peut citer la naissance des marchés commecelui des contrats à terme ou des options en tous genres. On peut citer la création detous les types possibles d'obligations ou d'actions. On peut citer également la floraisonde tous les services de gestion de trésorerie favorisée par la généralisation destechnologies micro-informatique.

Depuis plusieurs décennies déjà, l'innovation américaine sert de référence etd'exemple aux transformations engagées dans un grand nombre de pays industrialisés. La déréglementation bancaire et financière américaine s'est propagée sur toutes lesplaces importantes du monde, avec plus ou moins de rapidité et de brutalité suivantqu'il s'agissait de lever un grand nombre de contraintes, ou qu'au contraire l'absence deréglementation contraignante n'exigeait pas de réelles mutations. C'estincontestablement les places anglaise et canadienne qui ont été les premières touchéeset qui ont connu une véritable révolution financière. Là, comme aux Etats-Unis, lesystème était archaïque, contraignant et très cloisonné. La, comme aux Etats-Unis, lesimaginations fertiles et les progrès technologiques ont permis une déréglementationrapide et donné naissance à une grande vague d'innovations financières.

Les places française et japonaise suivent tout à la fois en termes de chronologie etd'intensité. Mais c'est peut être le cas de la France qui est le plus original. Il l'est par labrutalité d'apparition du phénomène, par son ampleur et par son essence : les pouvoirspublics ont pris de vitesse les opérateurs, en mettant en place un cadre adéquat, si bienqu'il faut attendre désormais que les opérateurs prennent le relai, ce qui semble êtretout à fait le cas. En effet, les réformes ont été voulues en France par les autorités de

tutelle (quels que soient les gouvernements en place) et non par les marchés et se sontinspirées des techniques pratiquées sur les marchés anglo-saxons.

Enfin les places allemande et suisse sont touchées à un moindre degré. Les progrèstechnologiques motivent principalement les innovations. La déréglementationn'apparaît pas en revanche comme une très forte nécessité tellement la réglementationexistante était peu contraignante.

Sur un plan purement européen, est venue très rapidement s'ajouter à ces éléments demondialisation, la création de 1'« espace unique européen » à compter du 1er janvier1993, qui implique notamment la liberté de concurrence en matière de prestation deservices bancaires dans l'ensemble de la Communauté. Cette " globalisation " dans lecadre européen a été fortement amorcée dès le 1er juillet 1990, date à laquelle la libertétotale de circulation des capitaux entre les pays-membres de la CEE a été établie ourétablie.

1.1.3. Les options et l'innovation financière :

L'histoire des marchés d'options (qu'elles soient sur actions ou matières premières), jusqu'à l'ouverture en avril 1973 du premier marché organisé d'options sur actions auCBOE, a été jalonnée de scandales (en Hollande, Angleterre, Etats-Unis...), ce quiexplique la méfiance des gouvernements européens vis-à-vis de ces instrumentsfinanciers, par ailleurs obscurs au premier abord.

Avant l'ouverture du CBOE, le marché d'options sur actions aux Etats-Unis était unmarché de gré à gré animé par une trentaine de sociétés affiliées à la « PUT and CALLBrokers and Dealers Association». Mais il était fragmenté, peu liquide, commed'ailleurs le marché organisé d'options, ouvert à la Bourse de Paris en 1965.

En avril 1973, le CBOE, une filiale du Chicago Board of Trade (CBT), fut autorisé àproposer à la négociation des options d'achat ou « CALLs » sur 16 actions.

La nouveauté et les raisons du succès du CBOE étaient dues, d'une part, a :

· Une forte réglementation du marché assurée par une agence gouvernementale, laSecurity Exchange Commission (SEC), qui contrôlait déjà les marchés d'actions aucomptant, sur un marché secondaire actif ;

· La standardisation des contrats et des procédures de livraison, les rendant ainsiparfaitement substituables ou fongibles, donc aisément transférables d'un opérateur àun autre;

· La surveillance et garantie de bonne fin des opérations par une Chambre deCompensation qui élimine ainsi les risques de contrepartie.

D'autre part, l'ouverture des marchés a coïncidé avec :

· un accroissement de la variabilité des cours de change et des taux d'intérêt, et doncde fortes incertitudes appelant des méthodes de gestion de risque plus sophistiquées ;

· l'importance accrue des facteurs technologiques liés au développement del'informatique et de la télématique ;

· la publication par deux universitaires américains, F. Black et M. Scholes, d'unmodèle d'évaluation des options d'achat, aisément programmable sur un calculateur depoche et universellement utilisé, soit sous sa forme originelle, soit améliorée. Cemodèle s'insérait dans l'extraordinaire développement de la théorie financière desmarchés «complets» et «efficients» et des modèles de gestion de risque.

En 1974, le gouvernement américain créa une nouvelle agence, la « CommodityFutures Trading Comission » ou CFTC, chargée de donner un avis sur l'utilité desmarchés à terme et de réglementer toutes les transactions à terme faites aux Etats-Unis.

En 1975 et 1976, devant le succès considérable du CBOE, d'autres grandes Boursesaméricaines proposèrent à leur tour des « CALLs » sur actions, puis à la suite duCBOE en 1977 des options de vente ou PUTs. De 16 sociétés au départ, on est passé àprès de 500 sociétés dont les actions servent de support à des contrats d'options.

A partir des années 1980 le mouvement s'intensifie et d'autres instruments financiersservent de support à de nouveaux contrats : des titres à revenus fixes tels que lesemprunts d'Etats et les bons du Trésor émis par le gouvernement américain, desindices boursiers (tels que le Standard and Poor's 100 Index du CBOE), des devises (àPhiladelphie). Devant le succès, et donc le volume important traité, de certainscontrats a terme ferme (le « Treasury Bond Future», les contrats à terme DeutscheMark contre dollars...), certaines Bourses décident d'adopter comme actifs supportsaux contrats d'options, non pas des actifs traités au comptant, mais des contrats à termesur instruments financiers : tels que sur dettes à long ou court terme (options sur«Treasury Bond Future» ou sur «Eurodollar Future »), sur contrats à terme de devises, d'indices boursiers et des contrats sur matières premières. On parle alors d'« options onfutures» ou de «futures options».

De nouveaux marchés et contrats s'ouvrent dans différents pays étrangers : Londres, Amsterdam, Sydney, Montréal, Toronto, Vancouver, Singapour, Hong Kong, Tokyo, Frankfort, Zurich, Oslo et Paris, établissant des liens entre eux, tel l'accord entre leChicago Mercantile Exchage (CMK) et Singapour (SIMF.X). Les heures d'ouverturedes Bourses ont été allongées.

Après d'âpres conflits entre la SEC et la CFTC, il fut décidé en 1981 que la CFTCréglementerait les contrats à terme sur taux d'intérêts et les contrats d'options surcontrats à terme («futures» et «futures options»), alors que la SEC contrôlerait lesoptions sur les instruments sous-jacents aux contrats à terme (options on cash).

Parallèlement aux développements des marchés organisés on vit fleurir des options degré à gré (c'est-à-dire entre une institution financière et un client qui peut être uneautre institution financière) sur de nombreux instruments financiers qui ne sont pasnégociables. Citons les options sur taux d'intérêt, sur différence de taux d'intérêt, surdevises, sur SWAPs, les CAPs, les FLOORs..., sans parler des émissions deWARRANTS.

En fait l'innovation est continue et les différentes Bourses demandent sans arrêtl'autorisation de lancer de nouveaux contrats, bien que certains contrats aient dû êtreretirés, par manque d'intérêt des opérateurs.

I.II Marché des options

La création des marchés d'options, parallèlement à celle des marchés à terme (avecleurs croissances spectaculaires, bien qu'encore à leurs débuts), représente l'innovationfinancière majeure des marchés financiers depuis 1970. Ils permettent de gérerefficacement les risques de taux d'intérêt et de change en les transférant de ceux quiessaient de s'en protéger (investisseurs privés, gérants de portefeuille...) vers ceux quisont prêts à les assumer, les spéculateurs. Les deux catégories sont complémentaires. Les options permettent de choisir le niveau de risque à protéger. Le coût de cetransfert, le prix de l'option, dépend du niveau de risque choisi. C'est la raison pourlaquelle on assimile souvent le prix d'une option au prix d'une assurance : plus elle estchère, meilleure est la couverture.

Par ailleurs la théorie des options révolutionne la théorie financière : tout actif peutêtre analysé comme une combinaison d'options et de «cash», qu'il s'agisse d'actions, d'obligations... Tout projet d'investissement, toute garantie accordée à un prêt peut êtreinterprété en termes d'options et donc relever de la théorie des options.

1.2.1. CONTRATS TRAITES

On négocie des options sur instruments «cash» on au comptant, et sur instruments«futures » ou contrats à terme, dans différentes Bourses du monde. Lorsque le droitn'est exerçable que le dernier jour de négociation, on parle d'option européenne, alorsque lorsqu'il est exerçable tous les jours de Bourse ouvrable (jusqu'à expiration), onparle d'option américaine. La distinction n'est pas géographique : presque tous lescontrats négociables sont de type américain et ceux traités de gré à gré, de typeeuropéen. On négocie des options :

v sur actions au CBOE, Chicago SE, Pacific SE, Philadelphie SE, New York SE, Nasdaq, London SE, EOE (Amsterdam), Frankfurt Bôrse, Bourse de Paris, SydneySE, Montréal E., Toronto SE, Vancouver SE;

v sur indices boursiers « cash » au CBOE, American SE, Philadelphia SE, New YorkSE, Nasdaq, London SE, I.IKFE (Londres), Montréal E., Toronto SE;

v sur indice boursier «future» au Chicago Mercantile Ex, NYEE, Kansas City Boardof Trade, Sydney SE;

v sur taux d'intérêt «cash» au CBOE (Treasury Bond), American SE (T-bond, T-note, T-bill, Cl)), London SE (short and long gilt cash);

v sur taux d'intérêt «future» au Chicago Board of Trade (T-bond, T-note), ChicagoMercantile Ex (T-bill, Eurodollar), LIFFE (long gilt, Eurodollar, T-bond), SydneyFutures E. (90-day Acceptan-ces future, T-bond, Eurodollar) ;

v sur devises «cash» : CBOE, Philadelphia SE, EoK (Amsterdam), London SE, Montréal E., Vancouver SE;

v sur devises «futures» au Chicago Mercantile Ex, I.IKKE (Londres), Sydney FuturesEx.

1.2.2. LES TYPES DE MARCHES

La transparence, la liquidité et la sécurité vont permettre de définir un marché. Plusces trois caractéristiques seront marquées, plus le marché sera considéré comme unmarché organisé (A), assimilé (B) ou de gré à gré (C). Quant aux options, ce sont desinstruments à terme négociés sur des marchés organisés (ou assimilés) ou sur desmarchés de gré à gré.

A. Les marchés organisés

Un marché est dit organisé s'il remplit trois conditions:

- l'existence d'une chambre de compensation qui organise la liquidité du marché et quiassure la bonne fin des opérations. Cela implique que dès qu'une opération est conclueentre deux opérateurs du marché, elle va être enregistrée par la chambre decompensation. A partir de ce moment, la chambre va se substituer aux deuxcontractants et être pour chacun d'eux leur seul et unique interlocuteur, cette conditiondoit permettre d'assurer la sécurité et la transparence du marché.

- la nécessité pour les opérateurs de verser un dépôt de garantie pour permettre decouvrir toute défaillance éventuelle, dépôt qui est réajusté lorsqu'il s'agit de positionsvendeuses conditionnelles. Ce dépôt de garantie (ou déposit) dès qu'une transaction estconclue, est versé par chaque contrepartie sous la forme d'espèces, de bons du trésorou de titres.

- les positions fermes maintenues par les opérateurs sont réajustées quotidiennementpar le règlement des différences, ce qui implique que chaque jour, si la variation decours est supérieure à une limite fixée à l'avance (la limite maximale de variation), lachambre de compensation va suspendre la séance et procéder à un appel de marge. Cela signifie que la position de chaque intervenant sur le marché va être liquidée defaçon fictive et s'il se dégage une perte, l'intervenant va devoir compenser cettedifférence par un règlement en espèces versé immédiatement.

Ces deux dernières conditions ont pour objet d'assurer la sécurité. Elle se trouverenforcée par l'existence d'une autorité de marché qui réglemente et assure lasurveillance du marché. Mais ce besoin de sécurité explique pourquoi l'accès de cesmarchés est réservé à des adhérents qui auront été agréés par l'autorité de marché aprèsavoir présenté de sérieuses garanties, tant en ce qui concerne leur solvabilité que leurexpérience.

Sur ces marchés, la liquidité et la sécurité sont très importantes. Quant à latransparence, elle est totale.

B. Les marchés assimilés:

Il se caractérise comme étant un marché de gré à gré mais où la liquidité estconsidérée comme assurée notamment par la présence d'établissements de crédit ou demaisons de titres mainteneurs de marché, qui assurent des cotations permanentes decours acheteurs et vendeurs dont les fourchettes correspondent aux usages du marché.

Sont aussi considérés comme des marchés assimilés, les marchés d'options dont laliquidité peut être considérée comme assurée, notamment par la cotation del'instrument sous-jacent sur un marché organisé.

Sur un marché assimilé, la liquidité, la sécurité et la transparence sont considéréescomme bonnes, mais l'absence d'une liste officielle de ces marchés peut introduire desincertitudes quant à la qualification de certains d'entre eux.

C. Les marchés de gré à gré :

Le troisième type de marché est le marché dit de gré à gré. Alors que le marchéorganisé peut être qualifié de marché du prêt à porter, le marché de gré à gré lui est ditde sur mesure. Il regroupe toutes les opérations non traitées sur un marché organisé ouassimilé. C'est-à-dire l'ensemble des opérations conclues directement avec unecontrepartie, sans passer par une chambre de compensation ni sur un marché. Il vadonc se caractériser par un risque de liquidité important, une sécurité faible et unetransparence qui est variable.

1.2.3. Euronext

Euronext est une bourse privée européenne née de la fusion de différentes bourseseuropéennes (septembre 2000). Euronext regroupe aujourd'hui Euronext AmsterdamNV, Euronext Brussels SA / NV, Euronext Lisbon SA, Euronext Paris SA et LIFFE(London International Financial Futures and Options Exchange). Pour l'ensemble deses filiales, Euronext :

- établit les règles du marché qui sont communes et sont soumises à l'approbation desrégulateurs de chacun des pays concernés (AMF pour la France) ;

- prononce l'admission des valeurs et des instruments financiers sur le marché ;

- décide de l'adhésion de ses membres ;

- gère les systèmes informatiques de cotation

- assure la publicité des négociations et la diffusion des cours ;

- enregistre les négociations entre les membres du marché au travers d'une chambre decompensation, Clearnet ;

- offre aux émetteurs les services du marché pour la cotation de leurs titres et laréalisation de leurs opérations financières.

A. L'organisation d'Euronext :

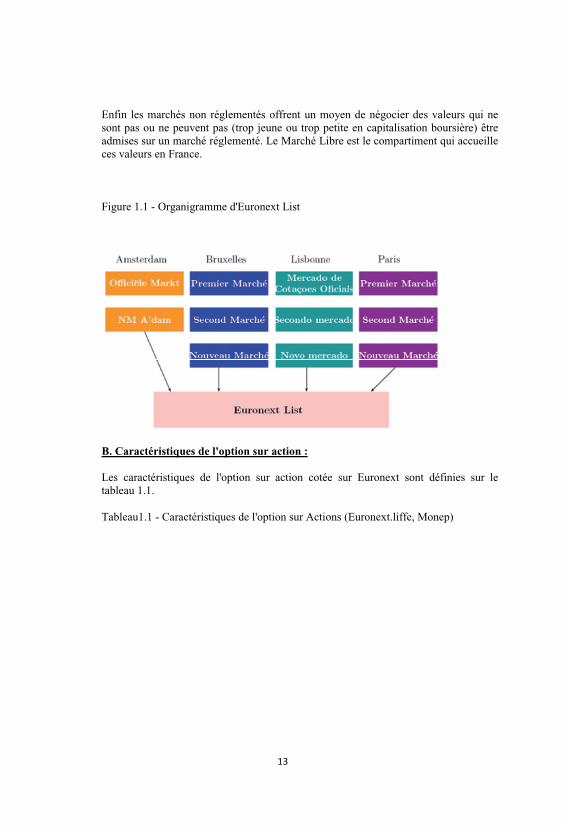

Chaque société cotée relève des autorités et réglementations de son pays, et peut êtreadmise sur un marché règlementé. En France, il y a trois marchés règlementés : lePremier Marché, le Second Marché, le Nouveau Marché.

Le Premier Marché regroupe les grandes entreprises françaises et étrangères(Capitalisation boursière d'au moins 700/800 millions d'euros ; au moins 25 % ducapital est offert au public).

Le Second Marché regroupe les entreprises moyennes ou grandes avant leur transfertau Premier Marché (Capitalisation boursière d'au moins 12/15 millions d'euros ; aumoins 10 % du capital est offert au public et la valeur minimum des titres offerts est de4,5 millions d'euros).

Le Nouveau Marché regroupe les entreprises françaises ou étrangères à fort potentielde croissance (Fonds propres minimum de 1,5 million d'euros ; 100 000 titres offertsau public pour au moins 5 millions d'euros dont 50 % par augmentation de capital, 20% du capital est mis sur le marché).

Le nouveau marché s'inspire du NASDAQ (National Security Dealers AutomatedQuotation) avec pour cible des sociétés de petites tailles capables de dégager desrendements forts.

Euronext list, la cote harmonisée d'Euronext, regroupe l'ensemble des valeurs admisessur un marché réglementé européen (cf. Figure 1.1). Elle propose tout d'abord lacotation des actions des sociétés admises sur les marchés réglementés. Egalement, Euronext calcule et diffuse les indices nationaux (CAC40, AEX, BEL 20) et sespropres indices (Euronext 100, Next 150, Nextprime ou NextEconomy).

Par ailleurs, NextTrack est la composante d'Euronext qui regroupe l'ensemble destrackers après leur admission sur l'un des compartiments réglementaires d'Euronext. NextWarrants est le segment dédié aux warrants ; il regroupe tous les warrants inscritssur Euronext (plus de 8 000) via les Premiers marchés d'Amsterdam, de Bruxelles, deLisbonne et de Paris.

De plus, près de 3 300 emprunts sont inscrits à la cote d'Euronext. La plupart sontinscrits sur les Premiers Marchés (emprunts d'Etat des pays concernés, emprunts descollectivités publiques et des plus grands émetteurs privés) auxquels s'ajoutent desemprunts émis par des sociétés privées inscrites sur les Seconds et Nouveaux Marchés.

Les marchés dérivés d'Amsterdam, de Bruxelles, de Lisbonne, de Paris et du LIFFEsont regroupés sous le nom d'Euronext.liffe. Euronext.liffe propose la cotation decontrat à terme et d'option sur les obligations, sur les actions, sur les indices, ou sur lestaux. Elle propose également des contrats à terme et des options sur les matièrespremières (dont les produits agricoles) et sur des indices climatiques. Les options suractions sont cotées sur le Monep, le marché français des options sur actionsd'Euronext.liffe, et sont négociables sur le système LIFFE CONNECT.

Enfin les marchés non réglementés offrent un moyen de négocier des valeurs qui nesont pas ou ne peuvent pas (trop jeune ou trop petite en capitalisation boursière) êtreadmises sur un marché réglementé. Le Marché Libre est le compartiment qui accueilleces valeurs en France.

Figure 1.1 - Organigramme d'Euronext List

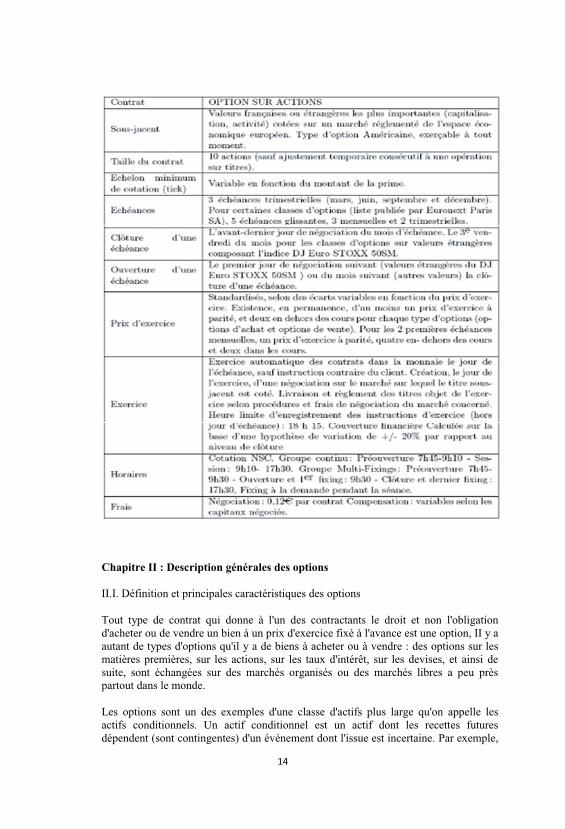

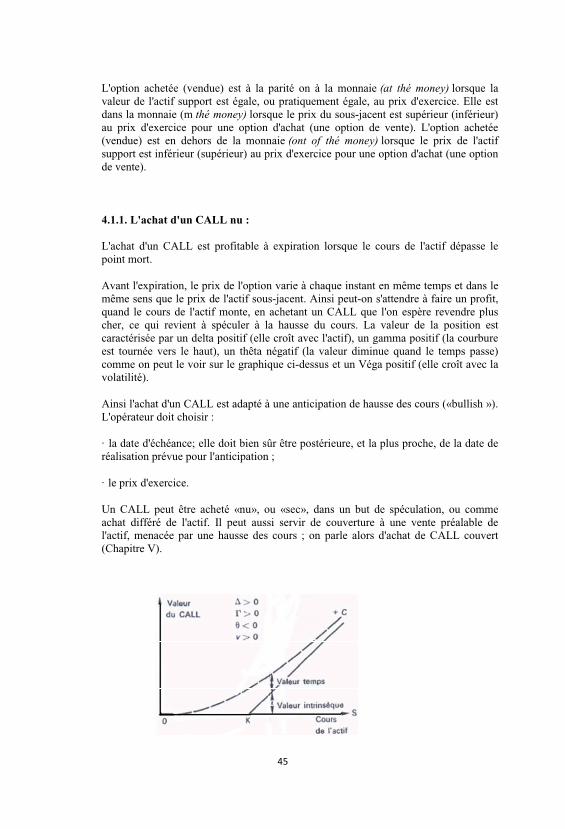

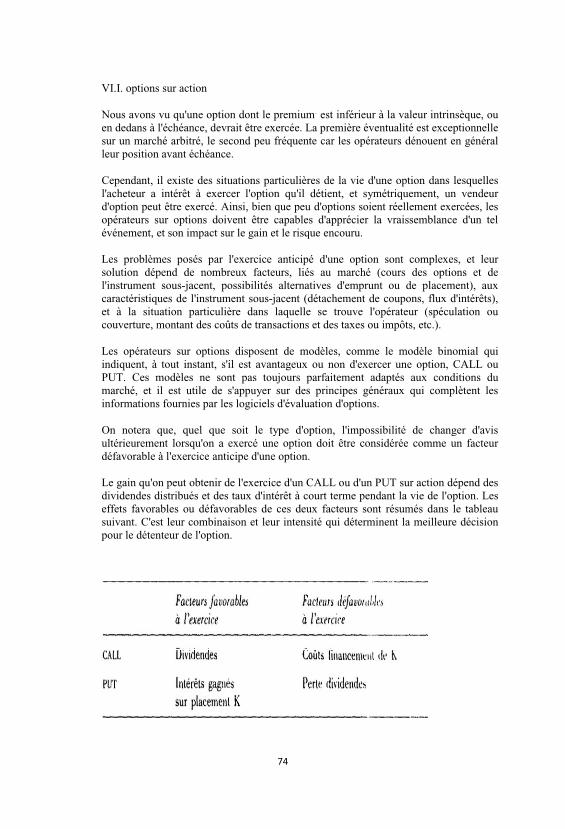

B. Caractéristiques de l'option sur action :

Les caractéristiques de l'option sur action cotée sur Euronext sont définies sur letableau 1.1.

Tableau1.1 - Caractéristiques de l'option sur Actions (Euronext.liffe, Monep)

Chapitre II : Description générales des options

II.I. Définition et principales caractéristiques des options

Tout type de contrat qui donne à l'un des contractants le droit et non l'obligationd'acheter ou de vendre un bien à un prix d'exercice fixé à l'avance est une option, II y aautant de types d'options qu'il y a de biens à acheter ou à vendre : des options sur lesmatières premières, sur les actions, sur les taux d'intérêt, sur les devises, et ainsi desuite, sont échangées sur des marchés organisés ou des marchés libres a peu prèspartout dans le monde.

Les options sont un des exemples d'une classe d'actifs plus large qu'on appelle lesactifs conditionnels. Un actif conditionnel est un actif dont les recettes futuresdépendent (sont contingentes) d'un événement dont l'issue est incertaine. Par exemple,

les obligations sont des actifs conditionnels, car si la société qui les a émises faitfaillite, les obligataires recevront moins que les coupons et le remboursementinitialement prévus.

Les options font partie de la famille des produits dérivés, c'est-à-dire que sa valeurdépend d'un autre actif financier, appelé sous-jacent. Il peut s'agir d'une action, d'unindice, d'un panier d'actions ou d'indices, par exemple.

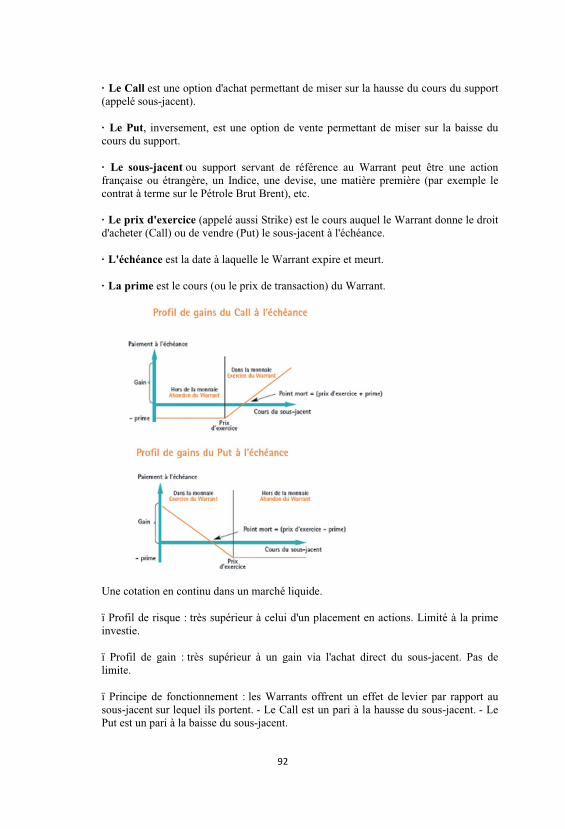

L'option est un contrat par lequel le porteur (ou souscripteur) a le droit, et nonl'obligation, d'acheter (option d'achat, call) ou de vendre (option de vente, put) unequantité donnée de l'actif sous-jacent (underlier value) ou titre de base ou titre supportau prix d'exercice (strike price) à une date future moyennant le paiement immédiatd'une prime (premium).

L'option négociable sur action (Stock option) est une option cotée sur un marché etdont le sous-jacent est une action.

Toutes les options se caractérisent par ces trois conditions qui constituent une partieintégrale du contrat. Dans tous les cas, les contrats doivent spécifier :

· l'élément d'actif qui doit être livré; habituellement, il s'agit d'un titre, d'une denrée oud'un bien (ou même d'un service) décrit de façon très précise de telle sorte qu'il nepuisse y avoir aucune ambiguïté à ce propos;

· le prix de l'élément d'actif aux fins de l'échange ;

· la période de temps durant laquelle le détenteur peut exercer son droit ; ce droit peuts'exercer soit à une date précise ou à une date quelconque au cours d'une périodedonnée.

Il est important de noter que le contractant qui sera appelé à livrer l'élément d'actif (c.-à-d. le signataire de l'option d'achat ou le détenteur de l'option de vente) n'est pas tenude posséder cet élément d'actif. De plus, ni l'émetteur du titre sous-jacent ni sescréanciers ne sont informés de l'existence de l'option. Par exemple, Entreprises BellCanada n'a aucun contrôle sur le nombre et la nature des options traitées sur sespropres actions.

Comme on peut le voir, les options ressemblent aux contrats à livrer. L'échange del'élément d'actif contre de l'argent a lieu plus tard, alors que l'élément d'actif à livrer, leprix de levée (ou de livraison) et la période de temps durant laquelle on peut livrersont tous fixés par contrat. Cependant, les options diffèrent des contrats à livrer surdeux points principaux, à savoir :

· le détenteur de l'option a le droit et non l'obligation d'acheter ou de vendre l'élémentd'actif désigné ;

· pour la plupart des options, ce droit est valable pour une certaine période de temps (àpartir du moment où on négocie le contrat jusqu'à sa date d'échéance) ; en contrepartie, le détenteur paye au signataire une prime. C'est cette prime qui représente la valeur ducontrat d'option.

Malgré leur grande diversité, les contrats d'option possèdent une caractéristiquecommune, à savoir les prix des éléments d'actif sous option -- que ce soit des titresfinanciers, des biens ou des denrées -- sont assez volatils. Cette volatilité des prix faitcourir des risques aux investisseurs qui désirent ou qui doivent prendre une positiondans ces éléments d'actif. Les contrats d'option représentent donc pour eux unimportant moyen de gérer le risque de leurs stratégies de placement selon leurspréférences.

2.1.1. Description Générale :

A. Le sous-jacent :

Egalement appelé support, le sous-jacent constitue l'actif sur lequel porte l'option. Lessous-jacents sur lesquels portent les options sont très variés : ils peuvent êtredes actions dont la liste évolue en permanence, des indices, des matières premières, des devises ou despaniers. Les paniers sont composés d'un ensemble de valeurs oud'indices. Les indices peuvent être français (CAC 40), ou étrangers (Euro Stoxx 50, DAX, EPRA Eurozone, S&P 500, Nikkei, etc.).

B. Prix d'exercice (ou strike) :

Le prix d'exercice est le prix auquel l'investisseur peut acheter ou vendre le sous-jacent à maturité. Ce prix est déterminé au moment de l'émission de l'option et nepeut être modifié, sauf en cas d'opération sur le sous-jacent (Split du sous-jacent, distribution d'actions gratuites, augmentation de capital, etc.).

C. Date de maturité (ou date d'échéance) :

Cette date est aussi appelée «échéance de l'option» et correspond à la date de fin de vied'une option. A la différence d'une action classique, une option a une durée de viedéfinie dès son émission. C'est une notion essentielle pour les investisseurs. En effet, cette date permet de connaître la période de validité de l'option.

D. Le style :

On distingue deux grandes catégories d'options négociables : les options européenneset les options américaines. La différence tient au fait de pouvoir exercer ou nonl'option avant l'échéance. Dans le cas d'une option américaine, l'acheteur peut exercerson option à tout moment entre t0 (prise de position) et T (échéance). Une optioneuropéenne ne peut être exercée avant l'échéance T. Il existe par ailleurs denombreuses options exotiques comme par exemple les options asiatiques.

En supposant qu'on soit à l'échéance aujourd'hui, une option est dite «IN the money»si elle pouvait être exercée avec un retour (payoff) non nul. Une option est dite «OUTthe money» si elle ne pouvait pas être exercée. Elle est dite «AT the money» dans lasituation neutre (entre IN et OUT).

Tableau (2.1.1) récapitulatif IN-AT-OUT

E. La prime :

La prime correspond au prix de l'option, à ne pas confondre avec le prix d'exercice quiest le prix auquel l'investisseur peut acheter ou vendre le sous-jacent à l'échéance.

F. La parité :

Il faut dans la pratique, acheter plus d'une option pour avoir le droit d'acheter (call) oude vendre (put) une unité du sous-jacent à l'échéance. Ainsi, on utilise la notion deparité : une parité 10/1 pour un put signifie par exemple qu'il faut acheter 10 optionspour avoir le droit de vendre une unité du sous-jacent à l'échéance. L'utilisation de laparité dans les caractéristiques des options permet d'obtenir une uniformité sur lemontant des primes, généralement comprises entre 0,10 € et 1 €, et de rendre ainsi pluslisible et accessible le marché des options aux particuliers.

G. La quotité :

La « quotité » est la quantité minimum des options qui peuvent être négociés (ou unmultiple de cette quantité).

Les options Calyon ont une quotité de 1 000 options par transaction. C'est-à dire quevotre engagement portera au minimum sur 1 000 options. Lorsque l'investissementdevient plus important, la quantité des options acheté ou vendu sera un multiple de 1000 : 2 000 options, 4 000 options, 50 000 options etc.

· Illustration

Achat de 1 000 put

Achat de 1 000 call

Sous-jacent : Pernod Ricard

Prix d'exercice : 190 €

Maturité : 14/06/07

Parité : 20 options / 1 action Pernod Ricard

Ces 1 000 call donnent le droit d'acheter (1 000 / parité de 20) 50 actions PernodRicard à 190 € le 14/06/07, quel que soit le cours de l'action à cette date.

Sous-jacent : Carrefour

Prix d'exercice : 39 €

Maturité : 21/12/07

Parité : 5 options / 1 action Carrefour

Ces 1 000 put donnent le droit de vendre (1 000 / parité de 5) 200 actions Carrefour à39 € le 21/12/07, quel que soit le soit le cours de l'action à cette date.

2.1.2. Comparaisons entre les options et certains titres financiers :

Le cadre conceptuel que nous venons de décrire nous permet d'analyser la plupart destitres financiers sous l'angle des options. Grâce à cette analogie, notre compréhensiondes options en sera améliorée.

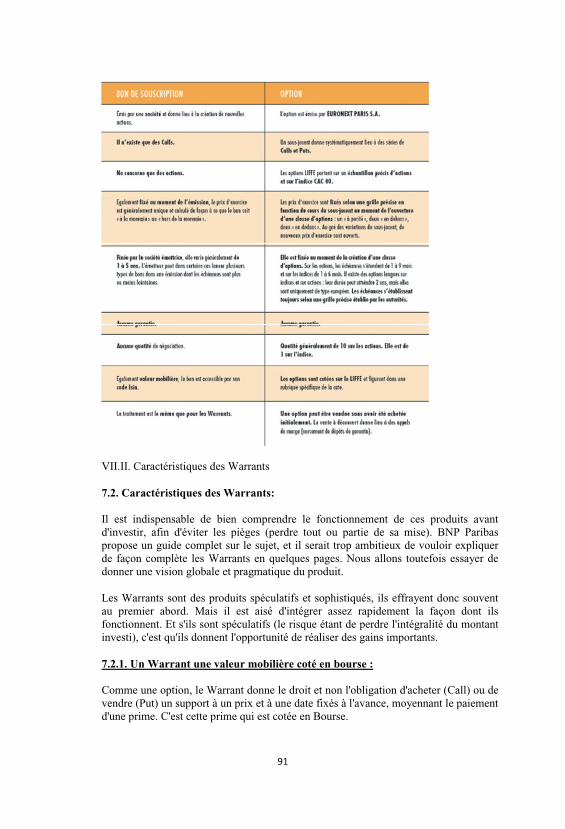

A. Les bons de souscription :

Un « bon de souscription » est presque identique à une option d'achat. Tout commel'option d'achat, il confère à son détenteur le droit d'acheter une action désignée à unprix convenu durant une période de temps donnée. Il diffère de l'option d'achat à unseul égard, c'est-à-dire qu'il est émis par l'entreprise plutôt que par un particulier. Cettedifférence est importante, car elle signifie que l'émission ainsi que la conversion (ou lalevée) des bons de souscription affectent la situation financière de l'entreprise. Ainsi :

· à l'émission, l'entreprise bénéficie de la prime d'émission des bons de souscriptionémis ;

· à l'exercice, l'entreprise touche le prix d'exercice, le nombre de ses actions augmenteet le nombre de bons de souscription non encore exercés diminue.

L'entreprise utilise les bons de souscription pour obtenir du financement, alors que lesoptions sont des gageures entre individus qui n'influencent aucunement la situationfinancière de l'entreprise. Puisque l'émission et l'exercice des bons de souscriptionpeuvent avoir une influence sur la valeur des actions de l'entreprise, l'évaluation desbons de souscription est bien plus complexe que celle des options.

B. Les droits de souscription (rights) :

Les droits sont une forme d'options émises par l'entreprise à ses actionnaires existantsen proportion de leur participation dans le capital-actions de l'entreprise. Chaque droit, dûment certifié, permet à son détenteur d'acquérir un nombre déterminé de nouvellesactions émises par l'entreprise. Le prix d'exercice ainsi que la durée de vie du droitsont spécifiés sur le certificat. Ainsi un droit est une option d'achat ayant généralementun prix de levée très proche du prix courant de l'action et une période réduited'échéance. Le droit possède une valeur d'exercice pour autant que son prix d'exercicesoit inférieur au cours de l'action. D'ordinaire, la durée de vie du droit est compriseentre deux semaines et un mois.

C. Les options d'achat d'actions pour les employés (employées stock purchaseoptions) :

Ces options sont semblables aux options d'achat et aux bons de souscription saufqu'elles ne sont pas toujours négociables sur le marché secondaire. Elles peuvent aussine pas être exerçables si l'employé quitte l'entreprise.

La plupart de ces options pour les employés sont à long terme et leur sont «données »en guise de rémunération supplémentaire ou de mesure incitative.

D. Les obligations remboursables par anticipation (corporate callable bonds)

Lors de l'émission de nouvelles obligations, l'entreprise peut se réserver l'option de lesracheter par anticipation. Dans ce cas, les créanciers deviennent les signataires del'option. Le prix de levée est habituellement plus élevé que la valeur au pair del'obligation, et la vie de l'option représente généralement les cinq ou dix dernièresannées précédant l'échéance de l'obligation (en d'autres termes, l'option s'appliquedans des délais convenus). La création de telles options a évidemment pour objectif dedonner plus de flexibilité à l'entreprise quant à la gestion de sa structure financière.

E. Les obligations et les actions privilégiées convertibles

La conversion est une option détenue par le possesseur du titre convertible et signéepar l'entreprise émettrice. L'option est similaire à une option d'achat sauf qu'elle agénéralement une plus longue échéance (la vie du titre convertible) et ne peut sedissocier du titre convertible. Ainsi, on doit évaluer l'obligation ou l'action privilégiéeconvertible comme une combinaison du titre et de l'option.

Habituellement, le prix de levée d'un titre convertible représente près de 120 % du prixcourant de l'action. Ainsi, l'option de conversion ne peut avoir une valeur importante àla date d'émission du titre, sauf si le marché prévoit une hausse sensible du prix del'action au-dessus du prix de levée avant l'échéance de l'option.

F. Les obligations à échéance reportable et les obligations remboursables paranticipation (extendible & redeemable bonds)

Les obligations à échéance reportable donnent au détenteur de l'obligation l'option decontinuer à recevoir des intérêts après la date d'échéance originale de l'obligation. Il nes'agit donc pas ici d'une option d'achat, mais plutôt d'une option de continuer unarrangement contractuel existant.

Les obligations remboursables par anticipation (comme les dépôts à terme) sontremboursables avec pénalité (par exemple, le créancier perd trois mois d'intérêt). Parconséquent, le détenteur d'un dépôt à terme possède une option de vente lui permettantde vendre le titre à l'émetteur. Le détenteur lèverait son option de vente si le prixcourant du dépôt était inférieur au prix net (après pénalité) que l'émetteur paierait.

Cette situation arriverait, par exemple, si les taux d'intérêt montaient rapidement.

G. Les actions

À la limite, on peut concevoir tout titre comme une option ou une combinaisond'options. Cela peut nous permettre de comprendre, dans certains cas, lescaractéristiques fondamentales des actions. On peut, par exemple, imaginer le capital-actions d'une entreprise comme une option détenue par les actionnaires, car ceux-ciont l'option de racheter toute l'entreprise en tout temps. En effet, afin d'éviter unefaillite due à l'impossibilité pour la firme de payer ses dettes, les actionnaires ont lapossibilité de lever leur option en rachetant la firme et de rester ainsi en affaires.

II.II. L'évaluation des options

Acheter une option expose l'investisseur à l'évolution de trois principaux paramètres :les variations du sous-jacent, le passage du temps et les variations de volatilité dusous-jacent. Pour comprendre l'impact de ces trois facteurs sur l'option, il est d'abordnécessaire de décomposer la prime de l'option.

2.2.1. Les composantes de la prime d'une option :

La prime est la somme de deux composantes :

PRIME = VALEUR INTRINSÈQUE + VALEUR TEMPS

A. La valeur intrinsèque :

La valeur intrinsèque représente le gain si l'option était exercée immédiatement.

Exercer à tout moment son option n'est possible que dans le cas des optionsaméricains. Cependant, cette définition est valable quel que soit le style d'une option, qu'elle soit américaine ou européenne.

· Dans le cas d'un call (option d'achat), la valeur intrinsèque est la différence, si elle estpositive, entre le cours du sous-jacent et le prix d'exercice :

VALEUR INTRINSÈQUE D'UN CALL = MAXIMUM {COURS DU SOUS-JACENT -PRIX D'EXERCICE ; 0}

Dans le cas d'un put (option de vente), la valeur intrinsèque est la différence, si elle estpositive, entre le prix d'exercice et le cours du sous-jacent :

VALEUR INTRINSÈQUE D'UN PUT = MAXIMUM {PRIX D'EXERCICE -COURS DU SOUS-JACENT ; 0}

Par exemple, un call de prix d'exercice 10 € portant sur un sous-jacent coté 15€, a unevaleur intrinsèque de 5 €. Au contraire, un put de mêmes caractéristiques, a une valeurintrinsèque nulle, car le prix d'exercice est inférieur au cours du sous-jacent.

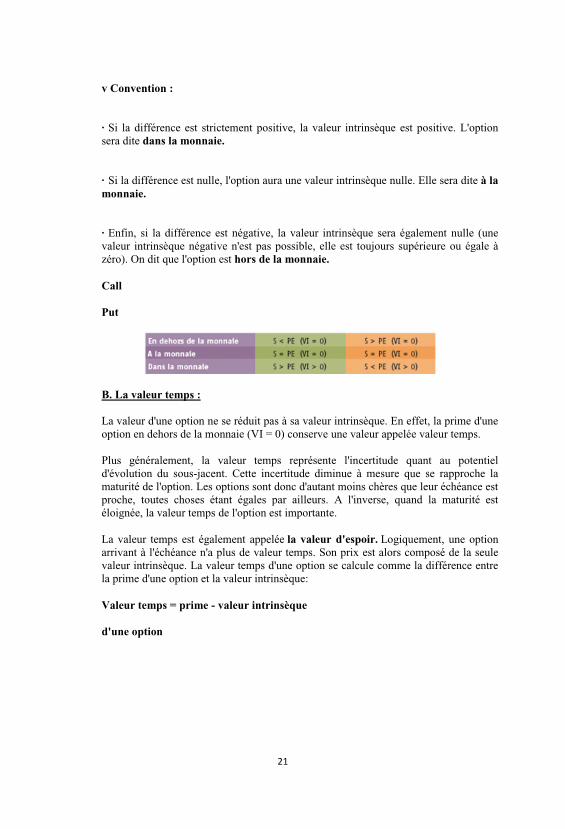

v Convention :

· Si la différence est strictement positive, la valeur intrinsèque est positive. L'optionsera dite dans la monnaie.

· Si la différence est nulle, l'option aura une valeur intrinsèque nulle. Elle sera dite à lamonnaie.

· Enfin, si la différence est négative, la valeur intrinsèque sera également nulle (unevaleur intrinsèque négative n'est pas possible, elle est toujours supérieure ou égale àzéro). On dit que l'option est hors de la monnaie.

Call

Put

B. La valeur temps :

La valeur d'une option ne se réduit pas à sa valeur intrinsèque. En effet, la prime d'uneoption en dehors de la monnaie (VI = 0) conserve une valeur appelée valeur temps.

Plus généralement, la valeur temps représente l'incertitude quant au potentield'évolution du sous-jacent. Cette incertitude diminue à mesure que se rapproche lamaturité de l'option. Les options sont donc d'autant moins chères que leur échéance estproche, toutes choses étant égales par ailleurs. A l'inverse, quand la maturité estéloignée, la valeur temps de l'option est importante.

La valeur temps est également appelée la valeur d'espoir. Logiquement, une optionarrivant à l'échéance n'a plus de valeur temps. Son prix est alors composé de la seulevaleur intrinsèque. La valeur temps d'une option se calcule comme la différence entrela prime d'une option et la valeur intrinsèque:

Valeur temps = prime - valeur intrinsèque

d'une option

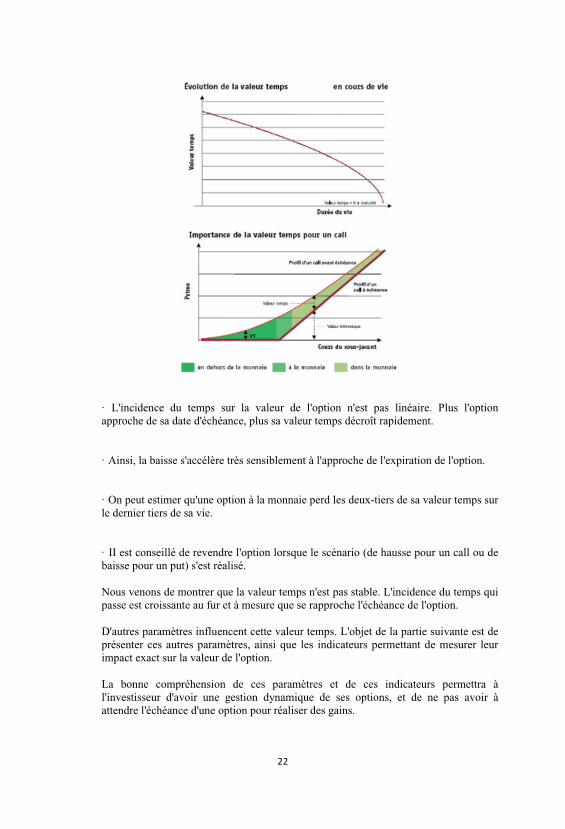

· L'incidence du temps sur la valeur de l'option n'est pas linéaire. Plus l'optionapproche de sa date d'échéance, plus sa valeur temps décroît rapidement.

· Ainsi, la baisse s'accélère très sensiblement à l'approche de l'expiration de l'option.

· On peut estimer qu'une option à la monnaie perd les deux-tiers de sa valeur temps surle dernier tiers de sa vie.

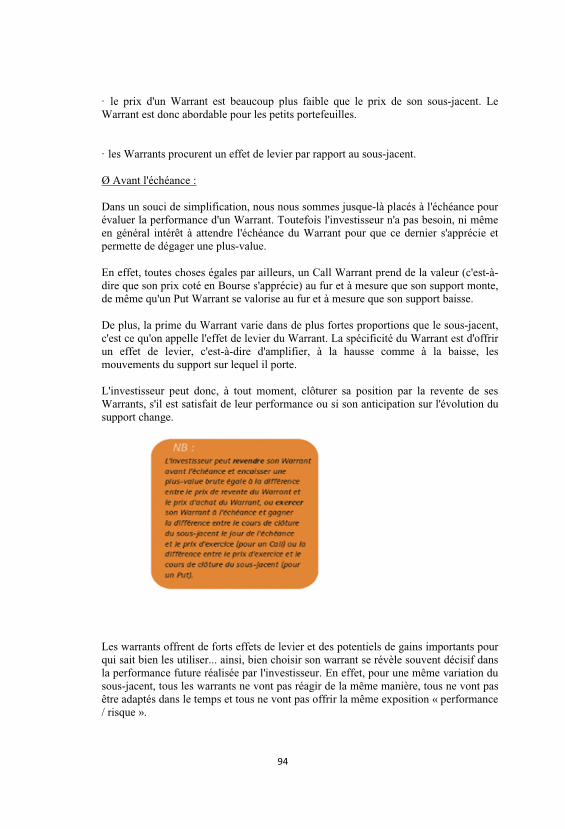

· II est conseillé de revendre l'option lorsque le scénario (de hausse pour un call ou debaisse pour un put) s'est réalisé.

Nous venons de montrer que la valeur temps n'est pas stable. L'incidence du temps quipasse est croissante au fur et à mesure que se rapproche l'échéance de l'option.

D'autres paramètres influencent cette valeur temps. L'objet de la partie suivante est deprésenter ces autres paramètres, ainsi que les indicateurs permettant de mesurer leurimpact exact sur la valeur de l'option.

La bonne compréhension de ces paramètres et de ces indicateurs permettra àl'investisseur d'avoir une gestion dynamique de ses options, et de ne pas avoir àattendre l'échéance d'une option pour réaliser des gains.

2.2.2. Les paramètres et les indicateurs de sensibilité :

Les options sont sensibles à plusieurs paramètres:

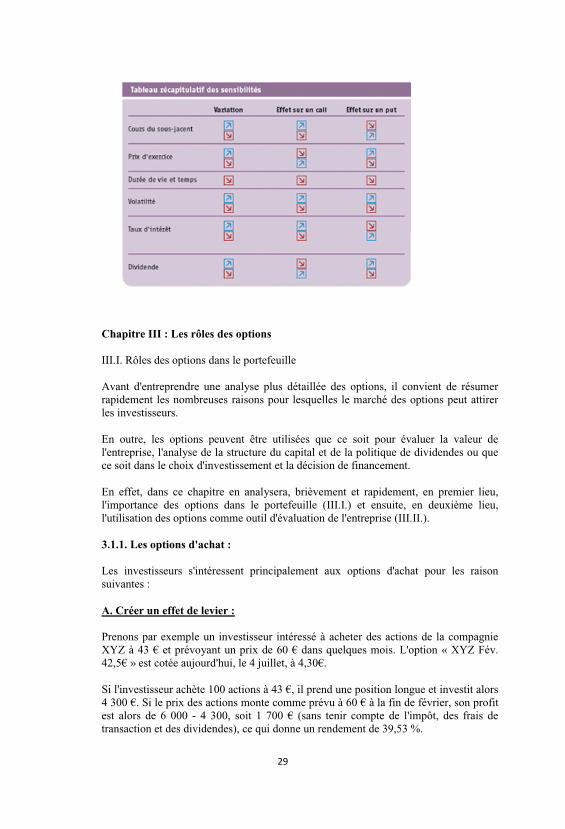

A. La sensibilité aux variations du sous-jacent :

La hausse du sous-jacent, toutes choses égales par ailleurs, influence de manièrepositive (respectivement négative) le call (respectivement put).

La baisse du sous-jacent, toutes choses égales par ailleurs, influence de manièrenégative (respectivement positive) le call (respectivement put).

Le delta et le gamma sont les indicateurs qui mesurent cette sensibilité aux variationsdu sous-jacent.

v Le delta :

Le delta mesure la sensibilité de la prime de l'option aux variations du cours dusous-jacent. C'est la mesure de la variation du prix de l'option en euros pourune variation unitaire de 1 euro du sous-jacent. Par convention, on exprime toujours ledelta pour une parité de 1/1. Dans les autres cas, il convient de diviser le delta par lavraie parité de l'option.

· Delta d'un call (option d'achat):

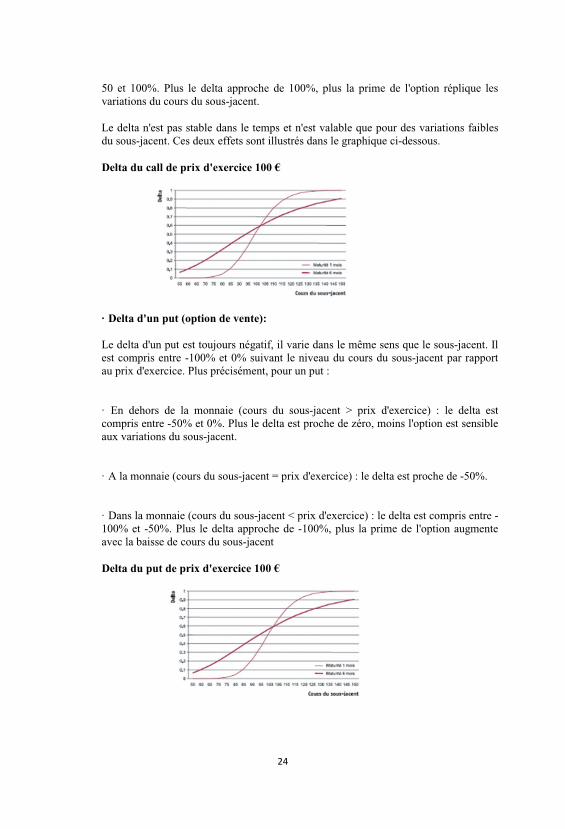

Le delta d'un call est toujours positif, il varie dans le même sens que le sous-jacent. Ilest compris entre 0 et 100% suivant le niveau du cours du sous-jacent par rapport auprix d'exercice. Plus précisément, pour un call :

· En dehors de la monnaie (cours du sous-jacent < prix d'exercice) : le delta estcompris entre 0 et 50%. Plus le delta est proche de zéro, moins l'option est sensibleaux variations du sous-jacent.

· A la monnaie (cours du sous-jacent = prix d'exercice) : le delta est proche de 50 %.

· Dans la monnaie (cours du sous-jacent > prix d'exercice) : le delta est compris entre

50 et 100%. Plus le delta approche de 100%, plus la prime de l'option réplique lesvariations du cours du sous-jacent.

Le delta n'est pas stable dans le temps et n'est valable que pour des variations faiblesdu sous-jacent. Ces deux effets sont illustrés dans le graphique ci-dessous.

Delta du call de prix d'exercice 100 €

· Delta d'un put (option de vente):

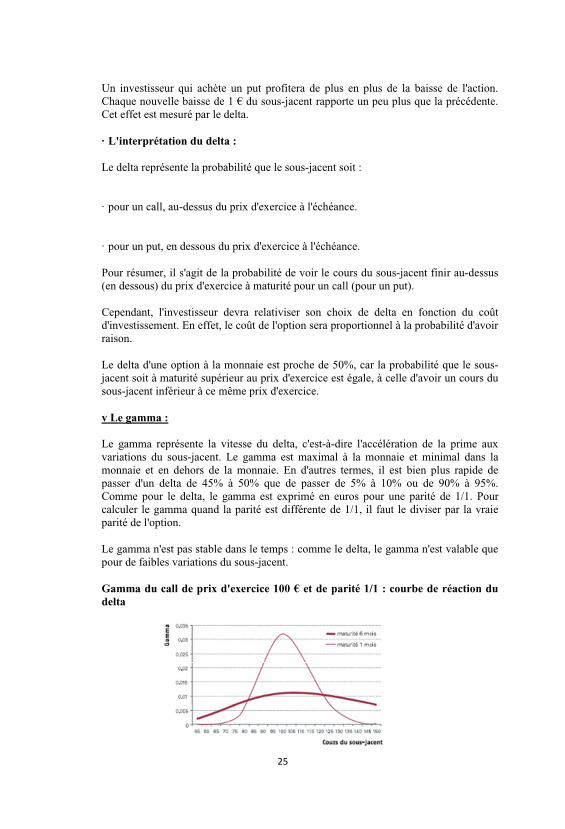

Le delta d'un put est toujours négatif, il varie dans le même sens que le sous-jacent. Ilest compris entre -100% et 0% suivant le niveau du cours du sous-jacent par rapportau prix d'exercice. Plus précisément, pour un put :

· En dehors de la monnaie (cours du sous-jacent > prix d'exercice) : le delta estcompris entre -50% et 0%. Plus le delta est proche de zéro, moins l'option est sensibleaux variations du sous-jacent.

· A la monnaie (cours du sous-jacent = prix d'exercice) : le delta est proche de -50%.

· Dans la monnaie (cours du sous-jacent < prix d'exercice) : le delta est compris entre -100% et -50%. Plus le delta approche de -100%, plus la prime de l'option augmenteavec la baisse de cours du sous-jacent

Delta du put de prix d'exercice 100 €

Un investisseur qui achète un put profitera de plus en plus de la baisse de l'action. Chaque nouvelle baisse de 1 € du sous-jacent rapporte un peu plus que la précédente. Cet effet est mesuré par le delta.

· L'interprétation du delta :

Le delta représente la probabilité que le sous-jacent soit :

· pour un call, au-dessus du prix d'exercice à l'échéance.

· pour un put, en dessous du prix d'exercice à l'échéance.

Pour résumer, il s'agit de la probabilité de voir le cours du sous-jacent finir au-dessus(en dessous) du prix d'exercice à maturité pour un call (pour un put).

Cependant, l'investisseur devra relativiser son choix de delta en fonction du coûtd'investissement. En effet, le coût de l'option sera proportionnel à la probabilité d'avoirraison.

Le delta d'une option à la monnaie est proche de 50%, car la probabilité que le sous-jacent soit à maturité supérieur au prix d'exercice est égale, à celle d'avoir un cours dusous-jacent inférieur à ce même prix d'exercice.

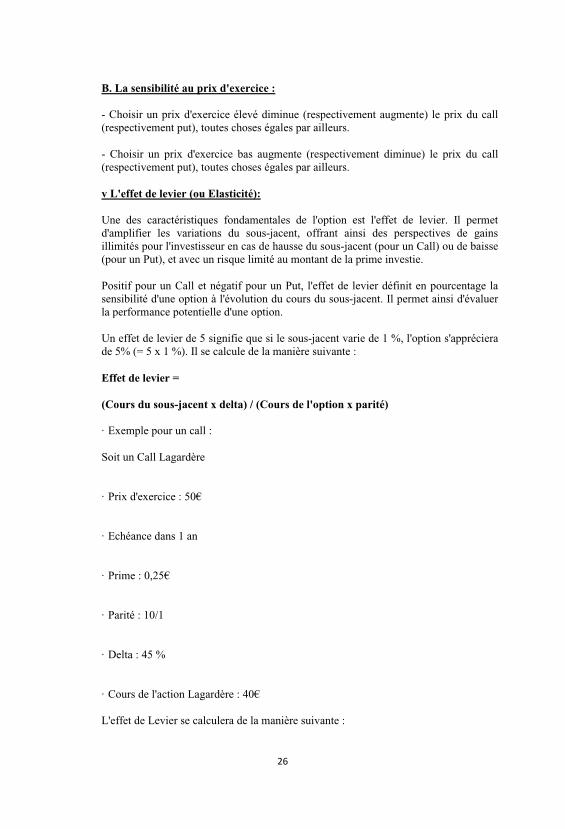

v Le gamma :

Le gamma représente la vitesse du delta, c'est-à-dire l'accélération de la prime auxvariations du sous-jacent. Le gamma est maximal à la monnaie et minimal dans lamonnaie et en dehors de la monnaie. En d'autres termes, il est bien plus rapide depasser d'un delta de 45% à 50% que de passer de 5% à 10% ou de 90% à 95%. Comme pour le delta, le gamma est exprimé en euros pour une parité de 1/1. Pourcalculer le gamma quand la parité est différente de 1/1, il faut le diviser par la vraieparité de l'option.

Le gamma n'est pas stable dans le temps : comme le delta, le gamma n'est valable quepour de faibles variations du sous-jacent.

Gamma du call de prix d'exercice 100 € et de parité 1/1 : courbe de réaction dudelta

B. La sensibilité au prix d'exercice :

- Choisir un prix d'exercice élevé diminue (respectivement augmente) le prix du call(respectivement put), toutes choses égales par ailleurs.

- Choisir un prix d'exercice bas augmente (respectivement diminue) le prix du call(respectivement put), toutes choses égales par ailleurs.

v L'effet de levier (ou Elasticité):

Une des caractéristiques fondamentales de l'option est l'effet de levier. Il permetd'amplifier les variations du sous-jacent, offrant ainsi des perspectives de gainsillimités pour l'investisseur en cas de hausse du sous-jacent (pour un Call) ou de baisse(pour un Put), et avec un risque limité au montant de la prime investie.

Positif pour un Call et négatif pour un Put, l'effet de levier définit en pourcentage lasensibilité d'une option à l'évolution du cours du sous-jacent. Il permet ainsi d'évaluerla performance potentielle d'une option.

Un effet de levier de 5 signifie que si le sous-jacent varie de 1 %, l'option s'apprécierade 5% (= 5 x 1 %). Il se calcule de la manière suivante :

Effet de levier =

(Cours du sous-jacent x delta) / (Cours de l'option x parité)

· Exemple pour un call :

Soit un Call Lagardère

· Prix d'exercice : 50€

· Echéance dans 1 an

· Prime : 0,25€

· Parité : 10/1

· Delta : 45 %

· Cours de l'action Lagardère : 40€

L'effet de Levier se calculera de la manière suivante :

(40 x 0,45) / (0,25 x 10) = 7,2

Ainsi, pour une hausse de 1% du cours de l'action Lagardère, l'option s'appréciera de7,2 %, toutes choses égales par ailleurs.

C. La sensibilité au temps :

La valeur des options est d'autant plus élevée que la maturité est éloignée. De ce fait, cette valeur diminue au fil du temps, toute chose égale par ailleurs. Le thêta estl'indicateur qui mesure la sensibilité de la prime à la maturité restante.

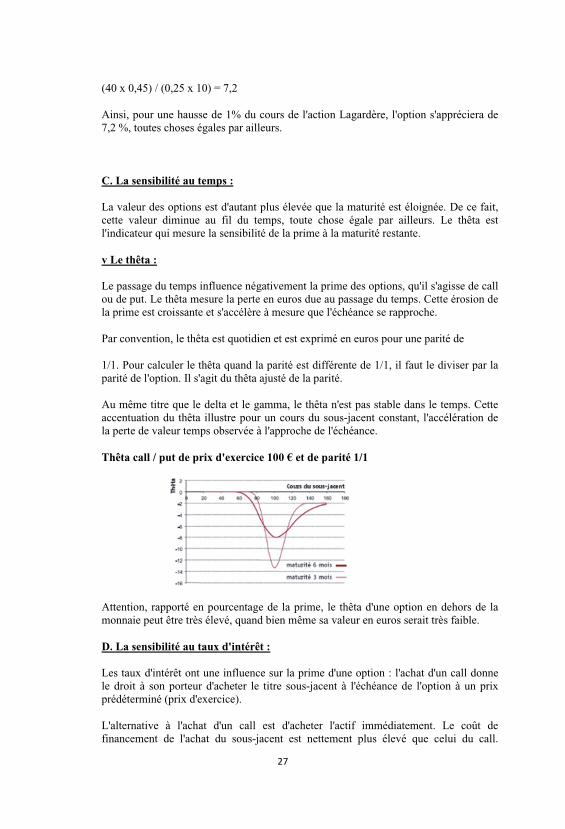

v Le thêta :

Le passage du temps influence négativement la prime des options, qu'il s'agisse de callou de put. Le thêta mesure la perte en euros due au passage du temps. Cette érosion dela prime est croissante et s'accélère à mesure que l'échéance se rapproche.

Par convention, le thêta est quotidien et est exprimé en euros pour une parité de

1/1. Pour calculer le thêta quand la parité est différente de 1/1, il faut le diviser par laparité de l'option. Il s'agit du thêta ajusté de la parité.

Au même titre que le delta et le gamma, le thêta n'est pas stable dans le temps. Cetteaccentuation du thêta illustre pour un cours du sous-jacent constant, l'accélération dela perte de valeur temps observée à l'approche de l'échéance.

Thêta call / put de prix d'exercice 100 € et de parité 1/1

Attention, rapporté en pourcentage de la prime, le thêta d'une option en dehors de lamonnaie peut être très élevé, quand bien même sa valeur en euros serait très faible.

D. La sensibilité au taux d'intérêt :

Les taux d'intérêt ont une influence sur la prime d'une option : l'achat d'un call donnele droit à son porteur d'acheter le titre sous-jacent à l'échéance de l'option à un prixprédéterminé (prix d'exercice).

L'alternative à l'achat d'un call est d'acheter l'actif immédiatement. Le coût definancement de l'achat du sous-jacent est nettement plus élevé que celui du call.

L'achat d'un call revient donc implicitement à acheter à crédit le titre sous-jacent pourune durée correspondant à la maturité de l'option. En conséquence, plus les tauxd'intérêt montent, plus le coût du crédit s'accroît et la prime du call aussi.

L'achat d'un put donne le droit à son porteur de vendre le titre sous-jacent à l'échéancede l'option à un prix déterminé (le prix d'exercice). Ainsi, dans le cas d'un achat de put, l'opération revient à prêter les titres sous-jacents jusqu'à l'échéance. En effet, sil'investisseur avait vendu les titres directement au lieu d'acheter un put, il aurait puplacer le produit de sa vente sur le marché monétaire. Dans le cas d'un put, la situationest donc inversée : plus le taux est élevé, plus la prime de l'option est faible.

v Le rho :

Le rho mesure la sensibilité de la prime de l'option aux variations de taux d'intérêt.

E. La sensibilité des options aux dividendes:

Le détenteur de l'option, qu'il s'agisse d'un call ou d'un put ne touche pas le dividendeversé chaque année par l'action. Dans le cas d'un call, une hausse du taux de dividendefait baisser le prix du call, car si l'investisseur avait choisi l'alternative de détenirl'action en direct, il aurait pu bénéficier de ce rendement supplémentaire. Enconséquence, le prix d'un call est d'autant plus faible que le dividende de l'action sous-jacente est élevé.

A l'inverse, un achat de put peut être comparé à une vente à terme d'actions : le prixd'un put est donc d'autant plus important que le dividende de l'action est élevé.

v Les conséquences d'un détachement de dividende :

· Sur le marché des actions, le détachement du dividende doit, en théorie, seconcrétiser par une baisse identique de l'action. La prime d'une option, quant à elle, neréagit pas au détachement d'un dividende parfaitement anticipé.

· En effet, l'évaluation dynamique du prix de l'option intègre les détachementsattendus de dividendes sans variation de prix. Toutefois, la valeur de l'option restesoumise à une éventuelle variation du dividende attendu. Si le marché révise lesdividendes attendus sur un secteur d'activité à la baisse, alors la prime du call portantsur toutes les valeurs concernées va s'apprécier. Dans ce même cas, la prime du put vaà l'opposé se déprécier, même si l'impact sur la valeur de l'option reste limité. L'influence des taux d'intérêt sur la prime de l'option est relativement secondaire parrapport aux indicateurs précédents.

Chapitre III : Les rôles des options

III.I. Rôles des options dans le portefeuille

Avant d'entreprendre une analyse plus détaillée des options, il convient de résumerrapidement les nombreuses raisons pour lesquelles le marché des options peut attirerles investisseurs.

En outre, les options peuvent être utilisées que ce soit pour évaluer la valeur del'entreprise, l'analyse de la structure du capital et de la politique de dividendes ou quece soit dans le choix d'investissement et la décision de financement.

En effet, dans ce chapitre en analysera, brièvement et rapidement, en premier lieu, l'importance des options dans le portefeuille (III.I.) et ensuite, en deuxième lieu, l'utilisation des options comme outil d'évaluation de l'entreprise (III.II.).

3.1.1. Les options d'achat :

Les investisseurs s'intéressent principalement aux options d'achat pour les raisonsuivantes :

A. Créer un effet de levier :

Prenons par exemple un investisseur intéressé à acheter des actions de la compagnieXYZ à 43 € et prévoyant un prix de 60 € dans quelques mois. L'option « XYZ Fév. 42,5€ » est cotée aujourd'hui, le 4 juillet, à 4,30€.

Si l'investisseur achète 100 actions à 43 €, il prend une position longue et investit alors4 300 €. Si le prix des actions monte comme prévu à 60 € à la fin de février, son profitest alors de 6 000 - 4 300, soit 1 700 € (sans tenir compte de l'impôt, des frais detransaction et des dividendes), ce qui donne un rendement de 39,53 %.

Cependant, avec le même capital l'investisseur pourrait acquérir 10 contrats d'options, comportant 1 000 actions (au lieu de 100). Si le cours de l'action montait à 60 € à la finde février, le cours de l'option atteindrait alors 17,50 €. Le profit de l'investisseur seraitdonc de (17,5 x 1 000) - 4 300 = 13 200 €, soit un rendement de 306,97 %.

Par contre, si le prix de l'action restait stable ou même baissait avant l'échéance del'option, la perte de l'investisseur pourrait atteindre 4 300 €, soit la totalité du capitalinvesti, alors que sur la position longue, la perte serait beaucoup plus restreinte.

L'acheteur ou le signataire de l'option d'achat doit donc prédire non seulement ladirection du mouvement du prix de l'action (hausse ou baisse), mais aussi lasynchronisation (timing) du mouvement car il est nécessaire que la hausse ou la baisseprévue se réalise avant l'échéance de l'option.

Il convient de souligner que l'effet de levier, dont il est question ici, diminue lorsquel'option d'achat achetée est en jeu, étant donné que, d'une part, l'achat d'une optiond'achat en jeu coûte plus cher que l'achat d'une option d'achat hors jeu ou à parité (cequi s'explique par le fait que, pour une option d'achat en jeu, la valeur de l'action estsupérieure au prix de levée) et que, d'autre part, les fluctuations du prix de cette optiond'achat sont fortement corrélées avec les fluctuations du cours de l'action sous option. Par conséquent, si l'investisseur prévoit une forte montée du cours de l'action sousoption, et s'il désire pousser au maximum l'effet de levier, il lui apparaîtra plusrentable de choisir une option d'achat hors jeu. Ou inversement, s'il ne prévoit qu'unelégère montée du cours de l'action sous option, il lui semblera plus rentable de choisirune option enjeu ou même à parité.

B. Se couvrir :

v Pour protéger le capital :

Au lieu d'investir les 4 300€ dans le titre de l'exemple précédent, l'investisseur peutdécider d'acheter une seule option d'achat à 430 € (4,30 x 100) et de placer le solde deson capital, soit 3 870€ (4 300 - 430) en banque (ou encore le placer dans des bons duTrésor). Les résultats possibles de cette stratégie, à l'échéance de l'option d'achat, sontles suivants :

· Si le prix du titre demeurait fixe à 43 € durant la vie de l'option, on laisserait l'optiond'achat échoir et la perte totale serait de 430 € (la prime) plus le coût d'option de celle-ci, moins le rendement sur les 3 870€ placés. La position longue, par contre, n'auraitpas engendré de perte (mis à part le coût d'opportunité des fonds investis dans le titremoins les dividendes, s'il y a lieu).

· Si le prix du titre montait au-dessus de 46,80€ (42.50 + 4,30), l'option d'achatdonnerait des profits (qui viennent s'ajouter à l'intérêt gagne sur le placement à courtterme et desquels doit être soustrait le coût d'opportunité de la prime).

· Si le prix du titre baissait en dessous de 42.50€, la perte totale sur l'option d'achatserait limitée à 430€ (plus le coût d'opportunité sur ce montant, moins évidemment lerendement sur les 3 870€ placés) alors qu'avec la position longue, la perte serait plussubstantielle. Mais il convient de souligner qu'on aurait pu limiter la perte sur la

position longue en prévoyant une liquidation automatique avec un ordre à courslimité (stop loss order) à 38.70€.

Reprenons les quatre exemples précédents avec des chiffres en supposant une optiond'achat expirant dans six mois et un taux d'intérêt sur les fonds placés de 5 % parpériode de six mois. Ainsi, le revenu d'intérêt après six mois sur les 3870€ s'élève à 3870 x 0,05 = 193,50€.

· Si le cours du titre demeurait fixe à 43€, la perte sur l'option d'achat serait égale à193,50 - 430,00 - (0,05 x 430,00) = (258,00€), alors que la perte sur la position longue(en supposant aucun versement de dividendes et un coût d'opportunité de 5 % pour sixmois) s'élèverait dans les mêmes conditions à 4 300 x 0,05 = (215.00€).

· Si le cours du titre montait mais demeurait en dessous de 46,80€ (à 45€, parexemple), la perte sur l'option d'achat serait égale à ([45,00 - 42,50] x 100) + 193,50 -430 - (0,05 x 430,00) = (8,00€), alors que la position longue engendrerait une pertes'élevant à ([45,00 - 43,00] x 100) - 215 = (15,00€).

· Si le cours du titre montait au-dessus de 46,80€ et atteignait par exemple 50€ àl'échéance de l'option, le gain sur l'option d'achat serait égal à ([50,00 - 42.50] x 100)+ 193.50 - 430 - (0,05 x 430,00) = 492,00€, alors que le gain sur la position longues'évaluerait à ([50,00 - 43,00] x 100) - 215 = 485,00€.

· Finalement, si le cours du titre baissait en dessous de 42,50€ et atteignait 30€, parexemple, à l'échéance de l'option, la perte sur l'option d'achat serait de 193,50 - 430 -(0,05 x 430,00) = (258,00€), alors que la perte sur la position longue s'élèverait à ([30- 43] x 100) - 215 = (1 515,00€).

Comme les calculs précédents le prouvent, en cas de hausse du cours du titre, le gainsur la stratégie de l'option d'achat plus un placement à court terme sera toujours plusélevé que le gain sur la position longue, quelle que soit la hausse du cours du titre, àpartir du moment où l'écart entre le prix du titre et le prix de levée de l'option dépassele coût d'achat de l'option. En cas de baisse du prix du titre, la perte sur la stratégie del'option d'achat se limite au montant de la prime alors que sur la position longue laperte peut théoriquement aller jusqu'à la totalité du prix d'achat du titre.

v Pour protéger une position à découvert:

L'achat d'une option d'achat permet de limiter la perte d'une vente à découvert aumontant de la prime. Par contre, le profit sur la vente à découvert est aussi diminué decette prime. Par exemple, une vente à découvert de 100 titres de la compagnie ABC à40€ donnerait un profit de 2 000€ si le prix du titre baissait à 20€. (40 - 20) x 100 = 2000€.

Mais si l'achat d'une option d'achat, dont la prime est de 400€, couvre la position, leprofit ne sera que de 2 000 - 400 = 1 600€.

En revanche, si la position à découvert demeurait sans couverture et si le prix du titrese mettait à grimper, la perte de l'investisseur serait théoriquement illimitée.

On conclut donc que l'achat de l'option d'achat limite la perte au montant de la prime. On peut couvrir une vente à découvert par une variété d'options d'achat ayant des datesd'échéance et des prix de levée différents. La prime variera suivant le fait que l'optionest hors jeu, à parité ou en jeu ou même profondément en jeu. Plus le niveau deprotection désiré sera élevé, plus le coût de la protection le sera aussi. En réalité, pourune échéance donnée, moins l'option est enjeu, moins sa prime est élevée. Parconséquent, l'achat d'une option d'achat en jeu ou profondément en jeu pour couvrirune position de vente à découvert n'est pas la solution optimale. Plus l'investisseur estréfractaire au risque, plus il devra chercher à se couvrir avec une option d'achat àparité, et cela, d'autant plus si le prix de levée de l'option est égal au prix de la vente àdécouvert.

v Pour s'assurer du prix éventuel d'un titre convoité:

Si l'investisseur prévoit une évolution rapide du cours d'un titre, par exemple de 43€ à60€, et s'il ne dispose pas encore du capital nécessaire pour acquérir le titre mais pensel'avoir sous peu (dans quelques semaines par exemple), il pourrait acheter une optiond'achat ayant un prix de levée acceptable et une date d'échéance qui lui convient. Sises prévisions ne se réalisent pas, il n'aura perdu que la prime ; par contre, si elles seréalisent, il pourra acheter le titre au prix de levée plutôt qu'au prix du marché (plusélevé).

v Pour libérer les fonds investis sans perte de gain potentiel:

II peut arriver que l'on doive liquider un titre alors que son cours monte encore. L'achat d'une option d'achat sur ce titre permet alors de profiter de cette hausse avecune mise de fonds moindre.

Ainsi, si le cours du titre de l'exemple précédent passait de 43€ à 60€, l'achat d'uneoption d'achat aurait rapporté (60 - 43) x 100 - 430 = 1 270€ au lieu de 1700€ si l'onavait conservé la position longue sur les 100 actions.

C. Spéculer sur la prime:

v Pour obtenir un nouveau vecteur (pattern) de flux monétaire:

Étant donné que la perte maximale de l'acheteur d'une option d'achat est limitée à laprime qu'il a versée, le flux monétaire de son placement se trouve à être différent decelui qu'il aurait s'il avait effectué un achat sur marge car, dans ce dernier cas, la perteest potentiellement illimitée.

v Pour accroître le rendement du placement (additional income):

On accroît le rendement du placement en signant des options couvertes. Nousexaminons cette situation plus en détail dans la partie suivante.

3.1.2. Les options de vente :

En ce qui concerne les options de vente, les investisseurs s'y intéressentprincipalement pour les raisons suivantes :

A. Créer un effet de levier :

Si le cours actuel d'un titre est de 30€ et que l'investisseur prévoit une baisse dans unmois, il peut vendre le titre à découvert ou acheter une option de vente sur le titre.

S'il effectue une « vente à découvert », l'investisseur devrait déposer une marge (quipourrait prendre la forme d'un certificat de dépôt garanti ou d'un bon du Trésor) auprèsde l'agent de change égale par exemple à 30 % du prix du titre. Si le cours du titrebaissait de 30€ à 20€ au bout d'un mois, le rendement sur une opération de 100 titres

serait de

Ou 0,3 (30) = 9 (montant de la marge déposée par titre, pourun total de 900€).

S'il achète une option de vente dont le prix est de 3€, l'investisseur pourrait acheter, avec son capital de 900€, trois contrats expirant dans un mois, ayant un prix de levéede 30€. En supposant que le prix du titre baisse de 30€ à 20€ au bout d'un mois, l'option de vente vaudra à l'échéance 10€ et le rendement réalisé sur l'achat de l'optionde vente atteindra

Notons que le levier n'est profitable que si les prix évoluent dans le sens désiré. Dansle cas contraire, le levier amplifierait les pertes. Ainsi, advenant le cas où le prix dutitre monte (au lieu de baisser) à 35 € la perte totale sur la position à découvert seraitde (30 - 35) x 100 = (500 €)

Alors que, sur les options de vente, la perte serait de 900 €, c'est-à-dire la totalité ducapital investi, à moins que l'investisseur n'inverse sa position (ou ne vende les optionsde vente) avant l'échéance.

Comme pour les options d'achat, l'effet de levier associé à l'achat des options de ventediminue lorsque les options achetées sont en jeu, étant donné que, d'une part, l'achatd'une option de vente hors jeu ou à parité coûte relativement moins cher que l'achatd'une option enjeu et que, d'autre part, les fluctuations du prix de cette option de ventesont fortement corrélées avec les fluctuations du cours du titre sous option.

Par conséquent, si l'investisseur prévoit une forte baisse du prix du titre sous option, illui serait proportionnellement plus rentable d'acheter des options de vente hors jeu. Ilprofitera de la sorte d'un effet de levier plus important. Ou inversement, s'il ne prévoitqu'une légère baisse du prix du titre sous option, il lui serait proportionnellement plusrentable d'acheter des options de vente en jeu ou même à parité.

B. Se couvrir :

v Pour protéger une position longue :

Un investisseur avec une position longue dans un titre peut acheter une option devente afin d'éliminer le risque de perte s'il survient une baisse des cours boursiers. Laperte maximale, si le cours du titre baissait, serait alors égale à la prime de l'option devente. Une telle protection est intéressante si le cours du titre est volatil. En revanche, si le prix monte, les profits sont diminués de la prime.

v Pour protéger des profits « aux livres » :

Si l'investisseur a acheté un titre à 40 $ et que son cours est, maintenant, de 70€ il peutdécider d'acheter une option de vente afin de geler le profit (moins la prime de l'optionde vente, bien entendu). Si le prix de l'action continue à monter, on pourrait alorsvendre l'option de vente ou la laisser échoir.

v Pour acquérir un titre à un prix désiré :

Dans ce cas, on devient signataire d'une option de vente en espérant qu'elle sera levée, c'est-à-dire que le prix du titre sous option baisse au moins jusqu'au prix de levéechoisi, ce qui permettrait au signataire de l'option de vente d'acquérir le titre à un prixintérieur a celui qui existait au moment de la signature de l'option de vente. Si, toutefois, le prix du titre montait, le preneur ne lèverait évidemment pas l'option devente, et le signataire se contenterait de jouir de la prime reçue à moins que celle-ci nevienne réduire le coût d'acquisition du titre à un prix supérieur au prix désiré.

C. Spéculer sur la prime:

v Pour obtenir un nouveau vecteur (pattern) de flux monétaire:

Étant donné que la perte maximale de l'acheteur de l'option de vente est limitée à laprime qu'il a versée, le flux monétaire de son placement se trouve être différent decelui qu'il aurait s'il avait effectué une vente à découvert, car, dans ce cas, sa perte estpotentiellement illimitée.

v Pour obtenir un revenu supplémentaire :

On obtient un revenu supplémentaire en signant des options couvertes. Nousexaminons ce point en détail dans la partie suivante.

III.II. Rôles des options dans les décisions financières de l'entreprise

3.2.1. Théorie des options et décision de financement:

Au-delà de l'intérêt direct des options comme outils de spéculation et de couverture durisque, la théorie des options offre une vision rénovée de la structure financière etouvre des perspectives pour évaluer l'entreprise, les dettes financières risquées ouencore les financements complexes tels que les obligations convertibles.

A. Structure financière et théorie des options:

En début d'année, la société Augros présente un bilan avec une capitalisation boursièreCP0 égale à 1 000 et une dette financière (évaluée en valeur de marché) de D0 = 2 000. En contrepartie, la valeur de l'entreprise égale à celles des actifs est de V0 = CP0 +D0 = 1 000 + 2 000 = 3 000. Les valeurs de marché des capitaux propres, des dettesfinancières et de l'entreprise, à une date quelconque, sont désignées respectivement parCP, D et V avec l'identité V = CP + D.

La valeur comptable initiale de la dette financière de B0 = 2 000, est supposée égale àla valeur de marché. À la fin de l'année, la société doit payer (principal et intérêts) B =B0 (1 + rd) = 2 300. Le taux d'intérêt payé par la société, en raison d'un risque defaillite, n'est pas le taux d'intérêt sans risque, mais un taux rd = 15 %, intégrant uneprime de risque.

Par analogie, les capitaux propres représentent une OA sur la valeur de l'entreprise, avec les équivalences suivantes :

De même qu'une OA européenne sur une action confère le droit d'acheter une actionau prix d'exercice à l'échéance, les actionnaires d'une société ne sont censés devenirpropriétaires des actifs de l'entreprise qu'après remboursement des créanciers. Seloncette analogie, les capitaux propres représentent la valeur d'une OA sur les actifs del'entreprise.

Poursuivons l'analogie pour évaluer les fonds propres, selon que l'entreprise puisse ounon faire face au remboursement en fin d'année, à l'échéance de la dette, ce qui revientà comparer le cours de l'action au prix d'exercice :

· si le cours de l'action est inférieur ou égal au prix d'exercice, P<X, l'option est endehors ou à parité et la valeur de l'OA à l'échéance est nulle. De même, si à l'échéance, la valeur des actifs de l'entreprise est inférieure ou égale au montant dû aux créanciers, V < B, la valeur des fonds propres de la société est nulle;

· si le cours de l'action est supérieur au prix d'exercice P > X, l'option est en dedans etla valeur de l'OA à l'échéance est égale à P - X. De même, si la valeur des actifs del'entreprise est supérieure au montant dû aux créanciers, V > B, la valeur des capitauxpropres CP = V - B. Dans cette hypothèse, la société peut faire face à sesengagements, et la valeur des capitaux propres est égale à la différence (au « résidu »)entre la valeur de l'entreprise V et le montant dû aux créanciers B.

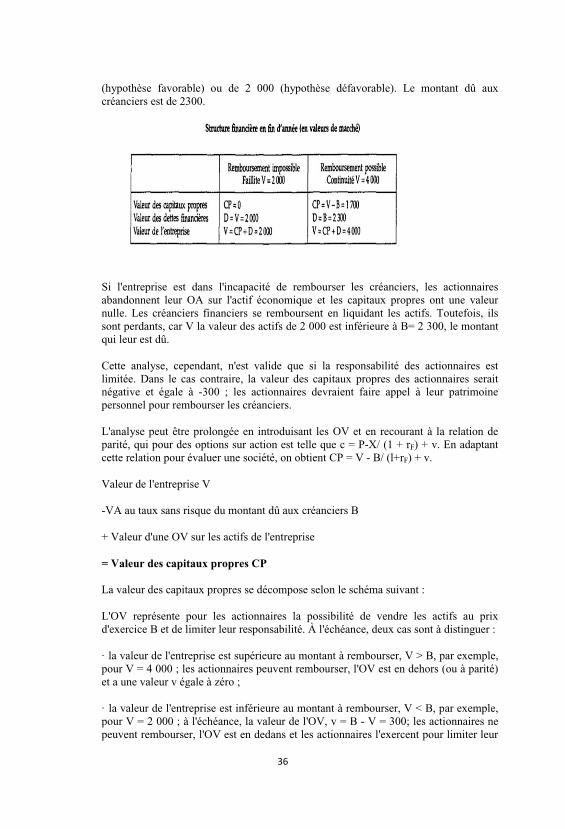

Ce raisonnement qui révèle la nature contingente de la valeur des fonds propres, permet d'évaluer la valeur des différentes composantes de la structure financière en find'année. Supposons qu'à l'échéance, la valeur des actifs de l'entreprise soit de 4 000

(hypothèse favorable) ou de 2 000 (hypothèse défavorable). Le montant dû auxcréanciers est de 2300.

Si l'entreprise est dans l'incapacité de rembourser les créanciers, les actionnairesabandonnent leur OA sur l'actif économique et les capitaux propres ont une valeurnulle. Les créanciers financiers se remboursent en liquidant les actifs. Toutefois, ilssont perdants, car V la valeur des actifs de 2 000 est inférieure à B= 2 300, le montantqui leur est dû.

Cette analyse, cependant, n'est valide que si la responsabilité des actionnaires estlimitée. Dans le cas contraire, la valeur des capitaux propres des actionnaires seraitnégative et égale à -300 ; les actionnaires devraient faire appel à leur patrimoinepersonnel pour rembourser les créanciers.

L'analyse peut être prolongée en introduisant les OV et en recourant à la relation deparité, qui pour des options sur action est telle que c = P-X/ (1 + rF) + v. En adaptantcette relation pour évaluer une société, on obtient CP = V - B/ (l+rF) + v.

Valeur de l'entreprise V

-VA au taux sans risque du montant dû aux créanciers B

+ Valeur d'une OV sur les actifs de l'entreprise

= Valeur des capitaux propres CP

La valeur des capitaux propres se décompose selon le schéma suivant :

L'OV représente pour les actionnaires la possibilité de vendre les actifs au prixd'exercice B et de limiter leur responsabilité. À l'échéance, deux cas sont à distinguer :

· la valeur de l'entreprise est supérieure au montant à rembourser, V > B, par exemple, pour V = 4 000 ; les actionnaires peuvent rembourser, l'OV est en dehors (ou à parité)et a une valeur v égale à zéro ;

· la valeur de l'entreprise est inférieure au montant à rembourser, V < B, par exemple, pour V = 2 000 ; à l'échéance, la valeur de l'OV, v = B - V = 300; les actionnaires nepeuvent rembourser, l'OV est en dedans et les actionnaires l'exercent pour limiter leur

responsabilité. Les créanciers «acceptent » d'éteindre leur créance B = 2 300 enrecevant les actifs d'une valeur V = 2 000. Sans cette OV, la valeur des capitauxpropres serait négative CP = V - B = 2 000 - 2 300 = - 300. La valeur de la clause deresponsabilité limitée est celle de l'OV.

B. Les déterminants de la valeur des fons propres:

En poursuivant l'analogie entre les capitaux propres et l'OA sur action, on peutproposer, par simple transposition des termes, une relation d'évaluation des capitauxpropres à partir de la relation de Black et Scholes :

CP = VN (d1)-Be-rF t N (d2)

avec V la valeur de marché des actifs de l'entreprise et B le montant dû aux créanciersen fin d'année.

Toujours par analogie, on peut mettre en évidence l'incidence des différentsdéterminants de la valeur des fonds propres en substituant V la valeur de l'entrepriseau cours de l'action, B au prix d'exercice et l'écart-type du taux de rentabilitééconomique à la volatilité de l'action. On en déduit que :

1. La valeur des fonds propres CP croît avec V la valeur de l'entreprise (en valeur demarché) ;