Embed Size (px)

Citation preview

Présentation des états financiers Année universitaire 2014-‐2015 CFA 210/211

Plan de la présentation

1. Présentation des états financiers – IAS 1

2. Etats financiers intermédiaires – IAS 34

3. Tableau des flux de trésorerie – IAS 7

4. Résultat par action – IAS 33 Les états financiers figurant dans ce document sont ceux de BNP Paribas,

Orange, PSA, Sanofi, Société Générale et Valeo.

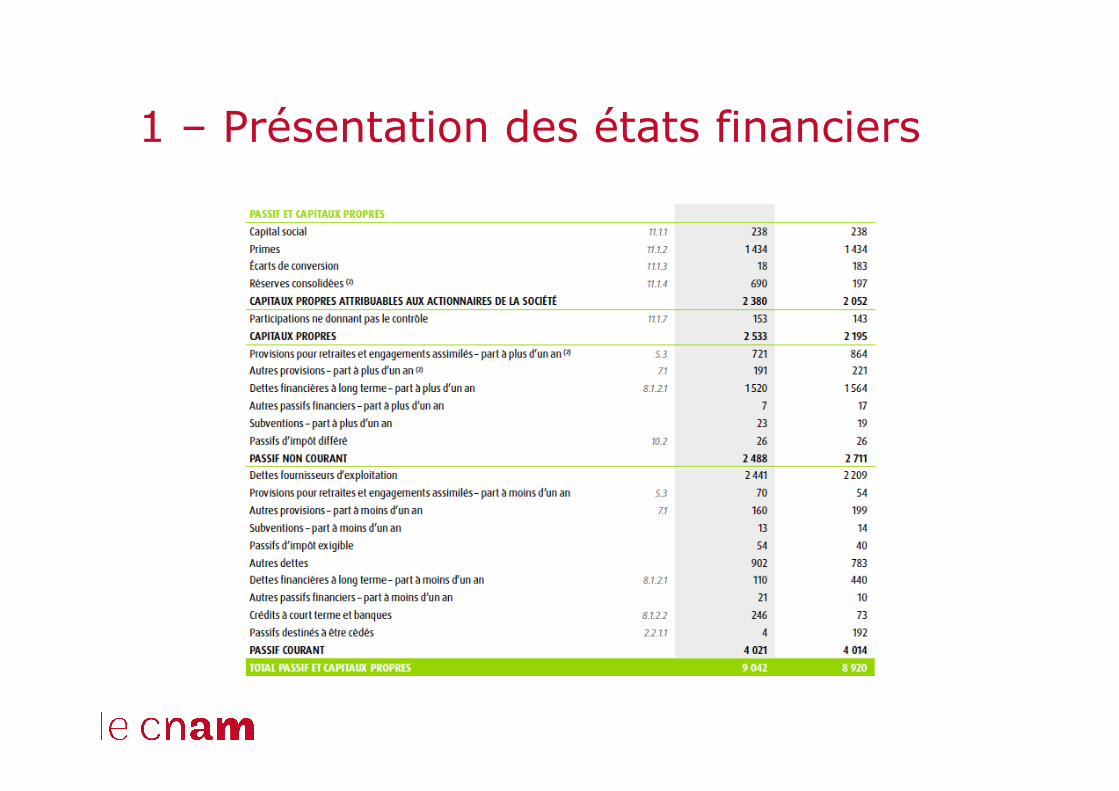

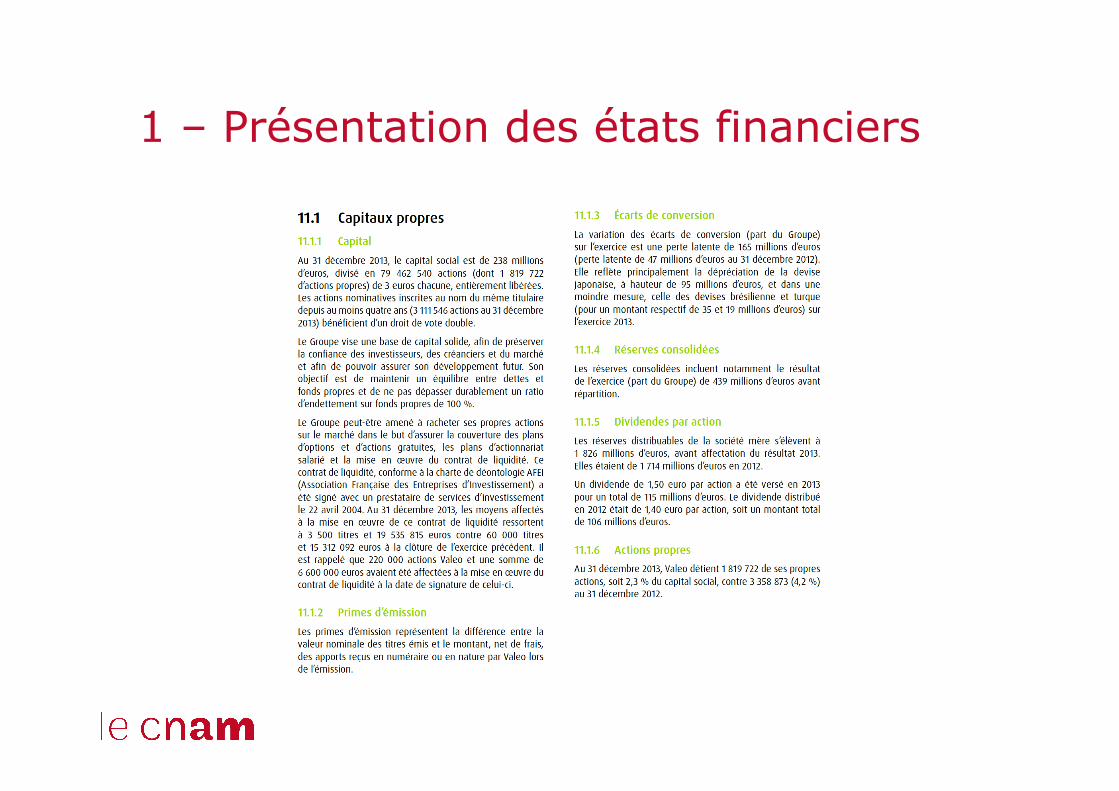

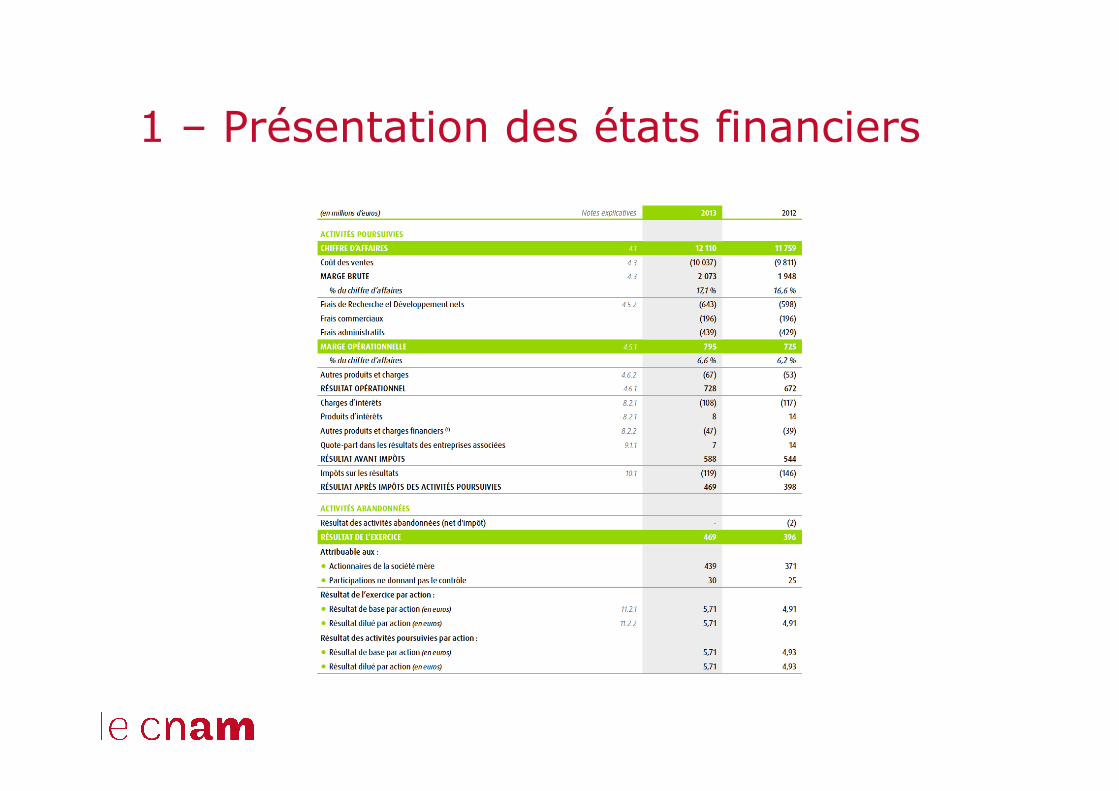

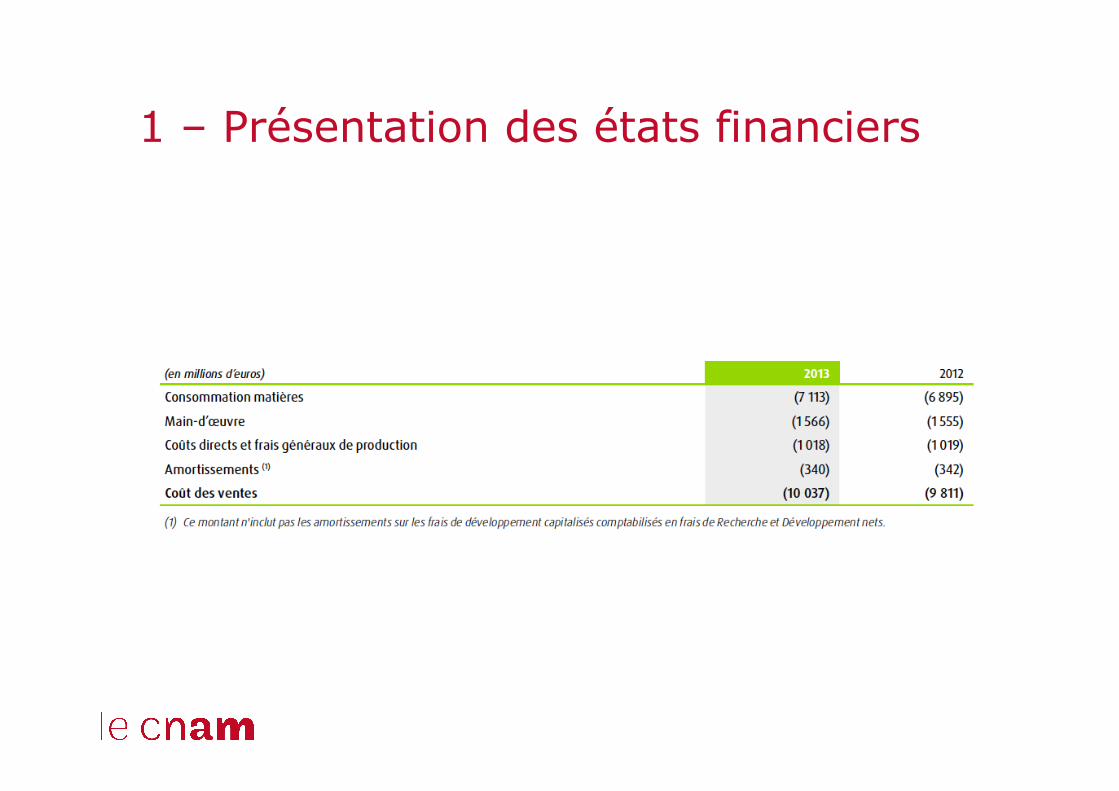

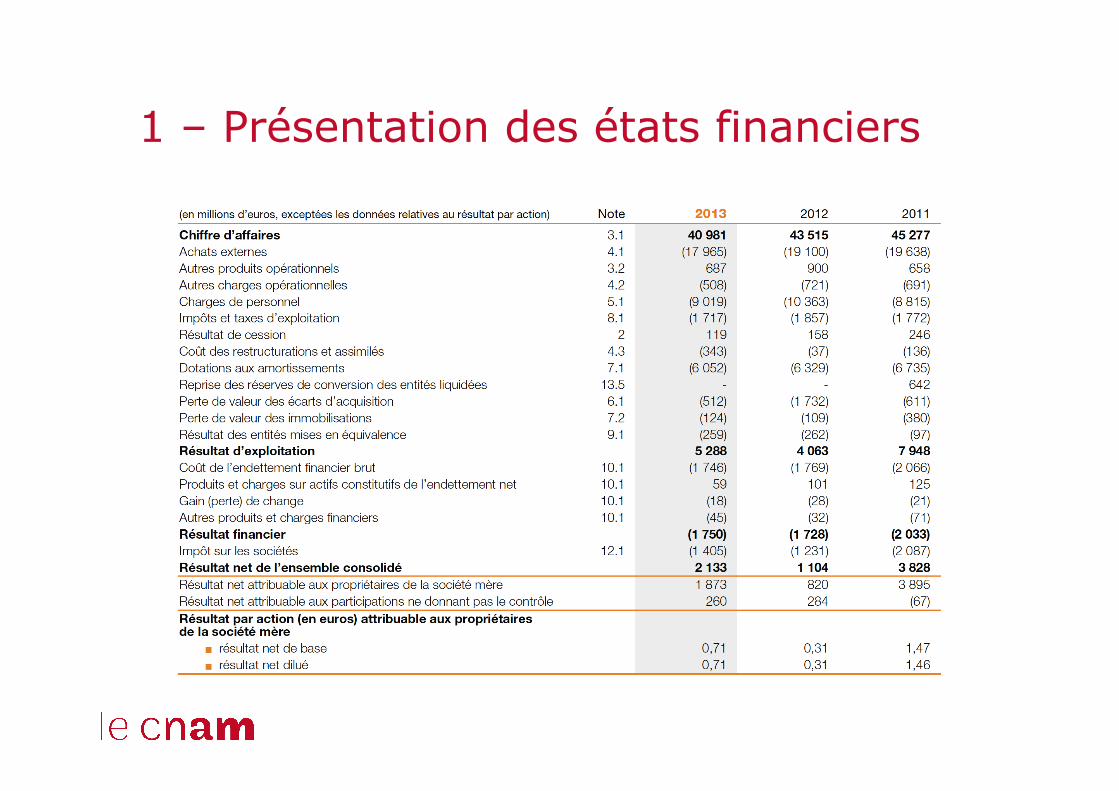

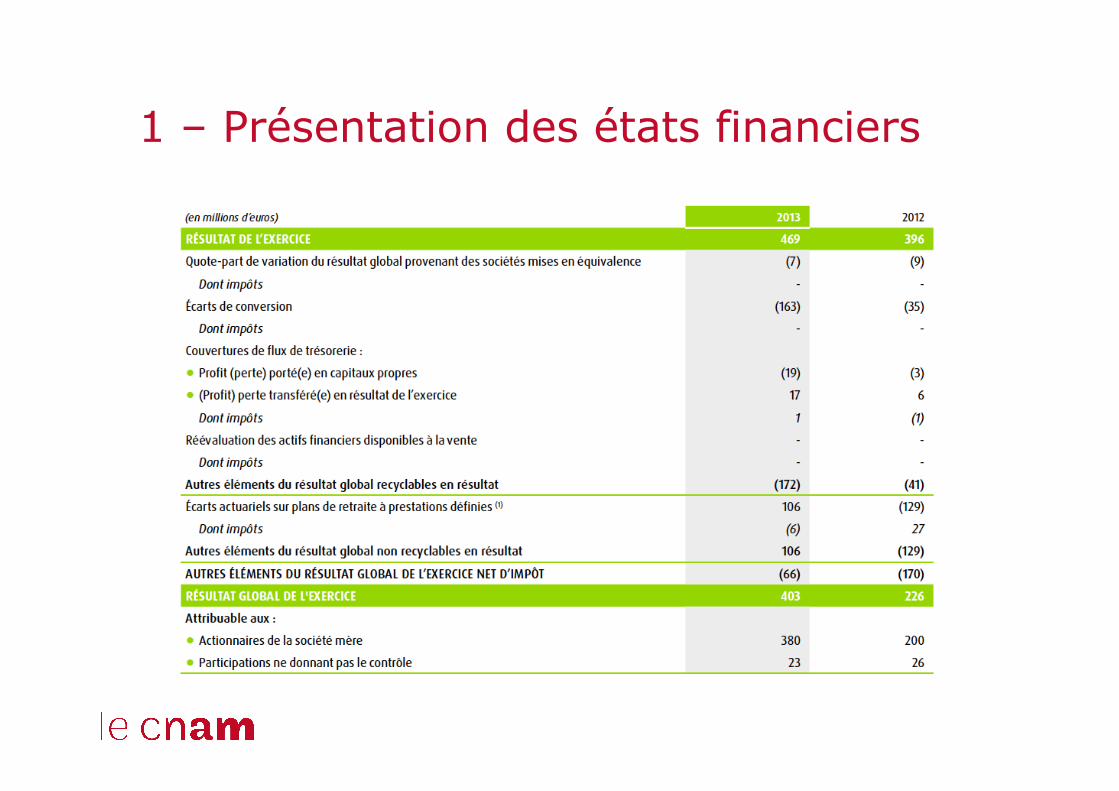

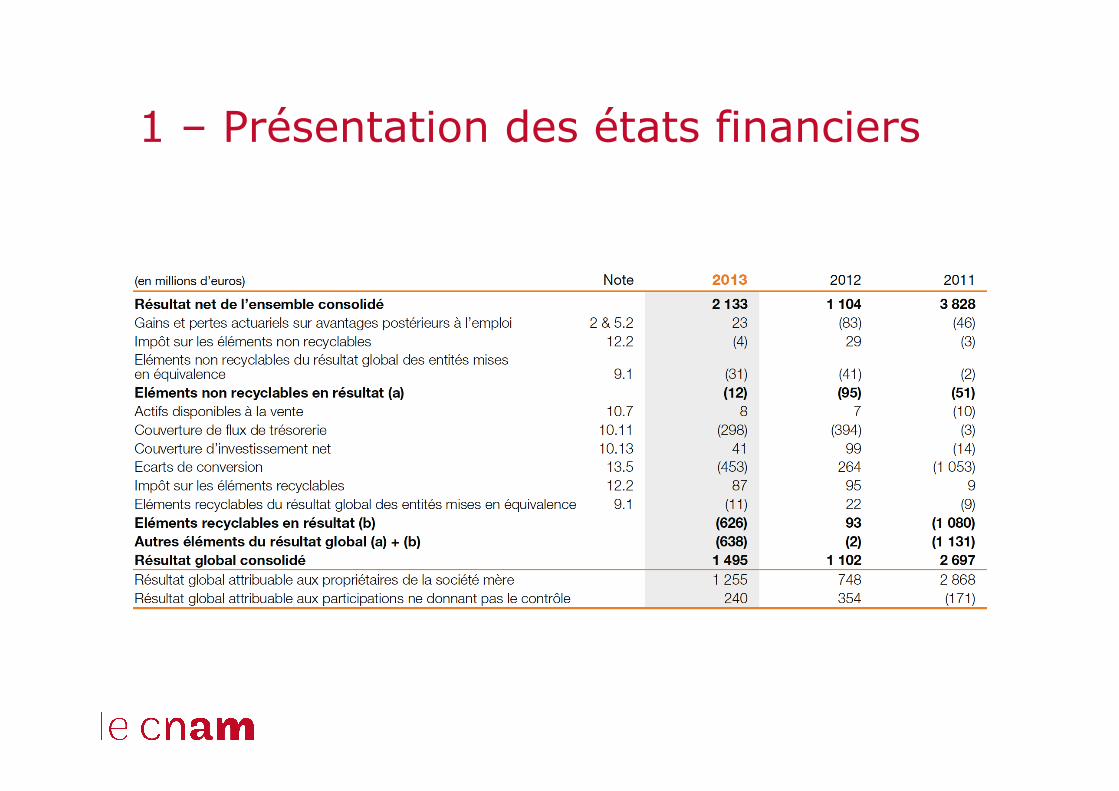

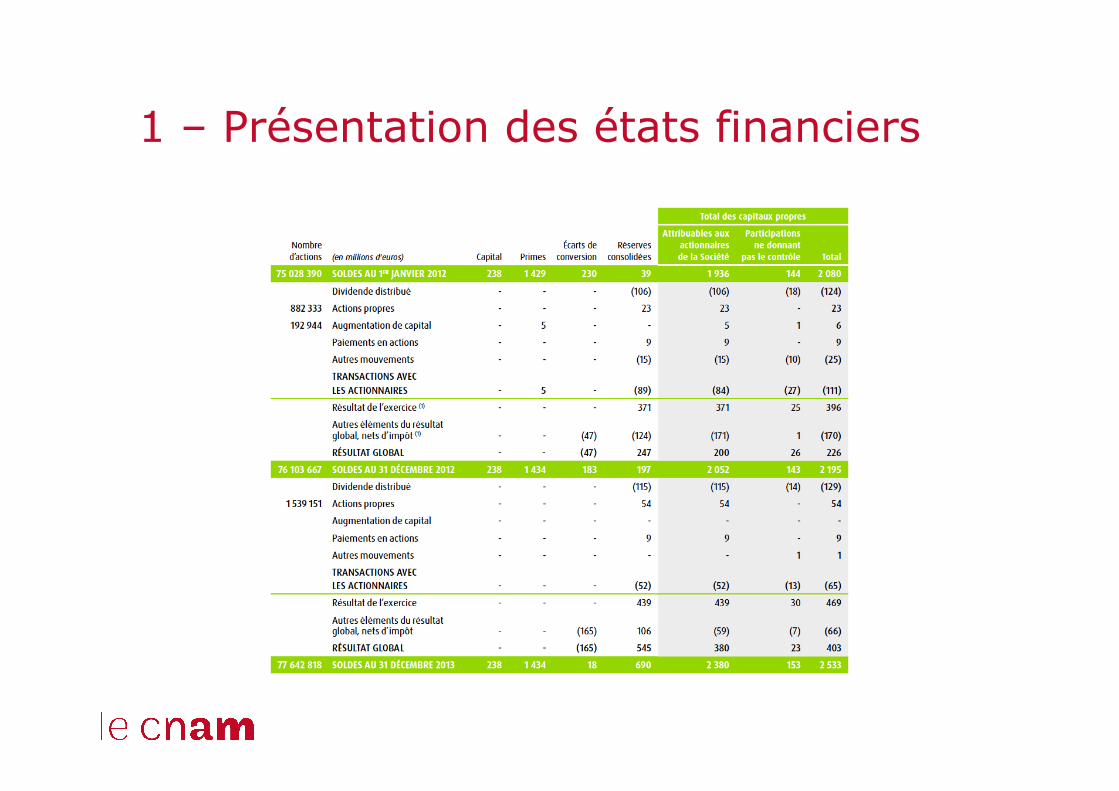

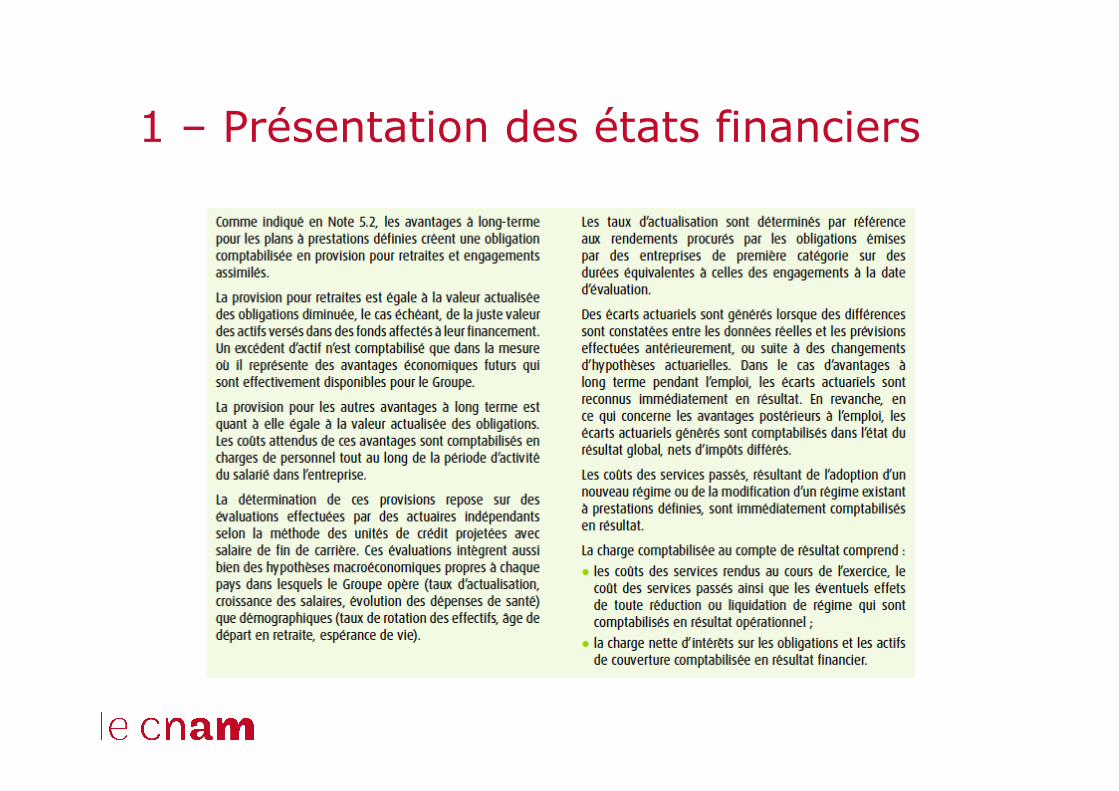

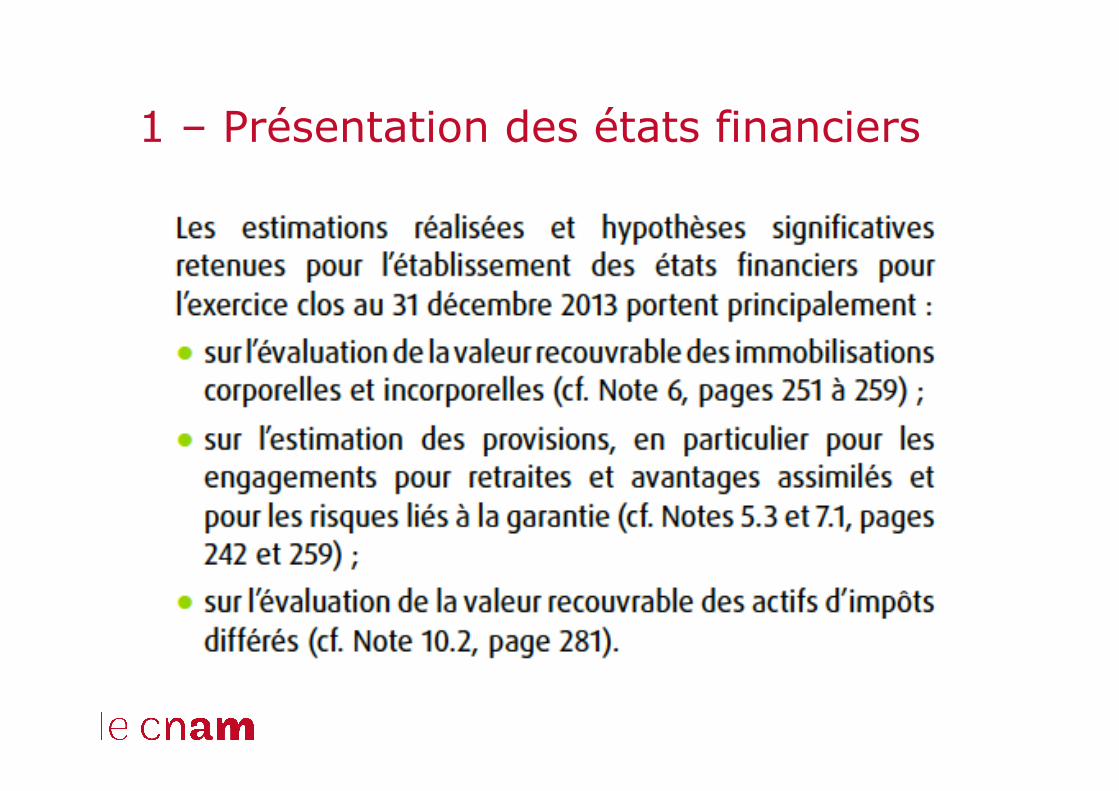

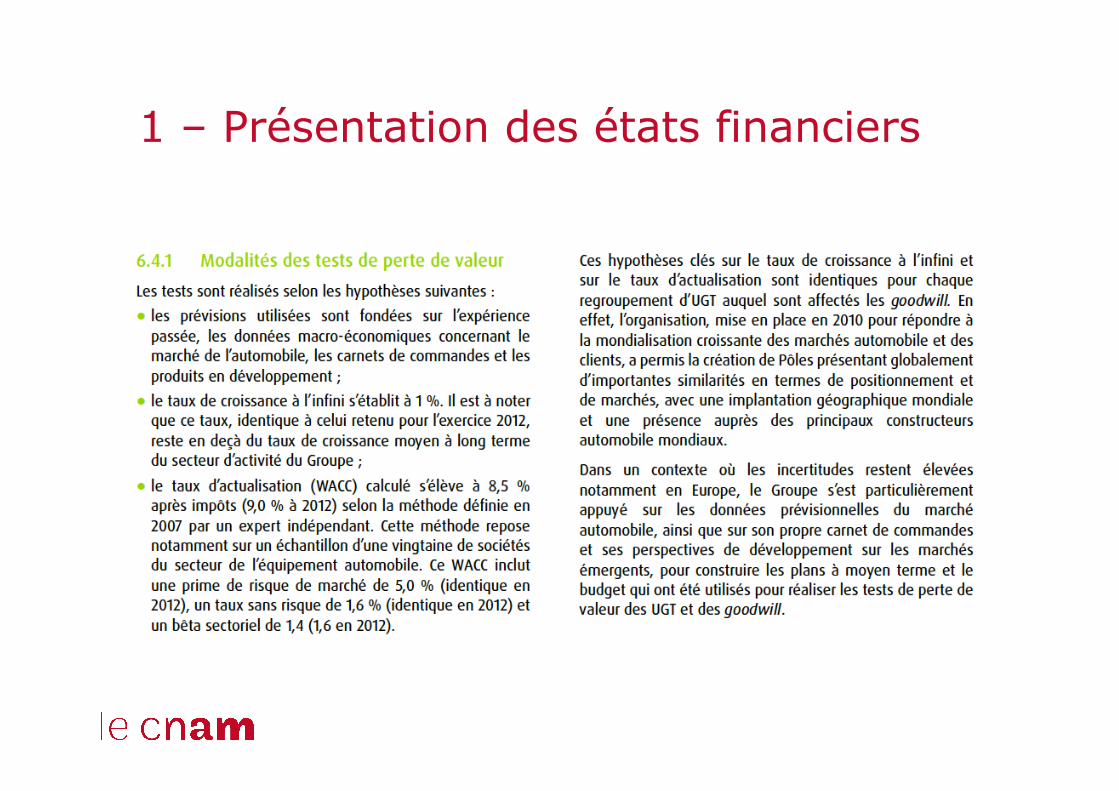

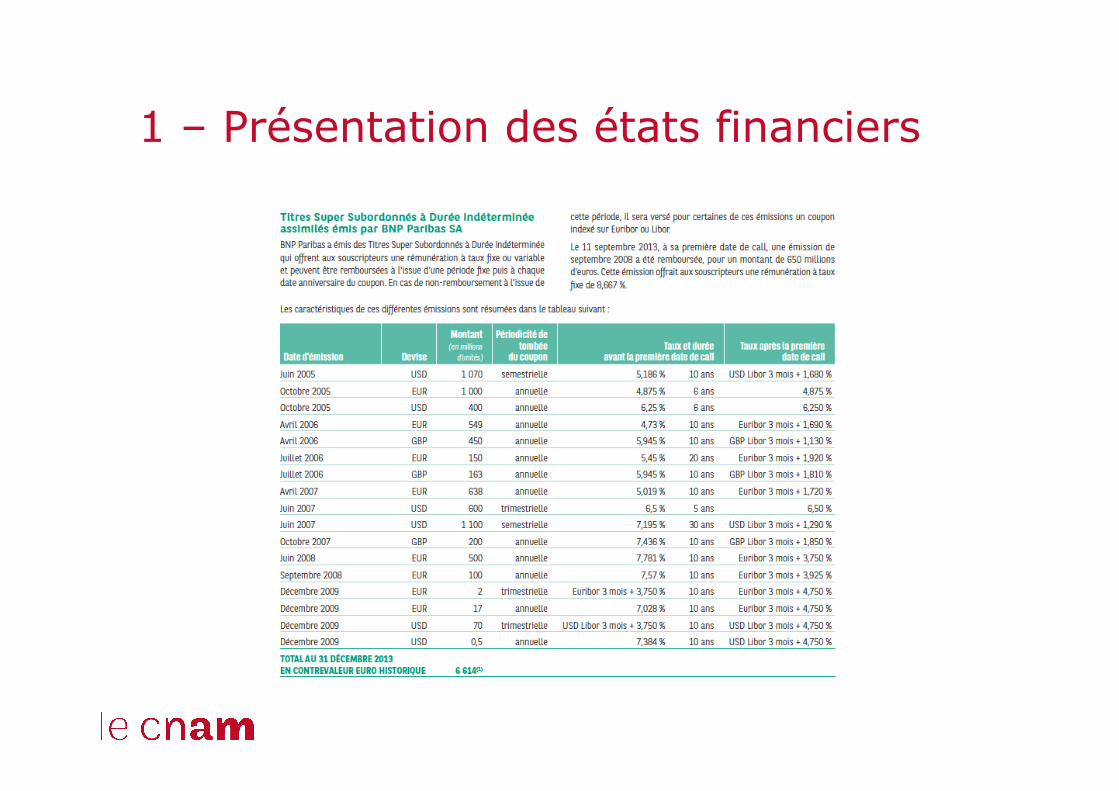

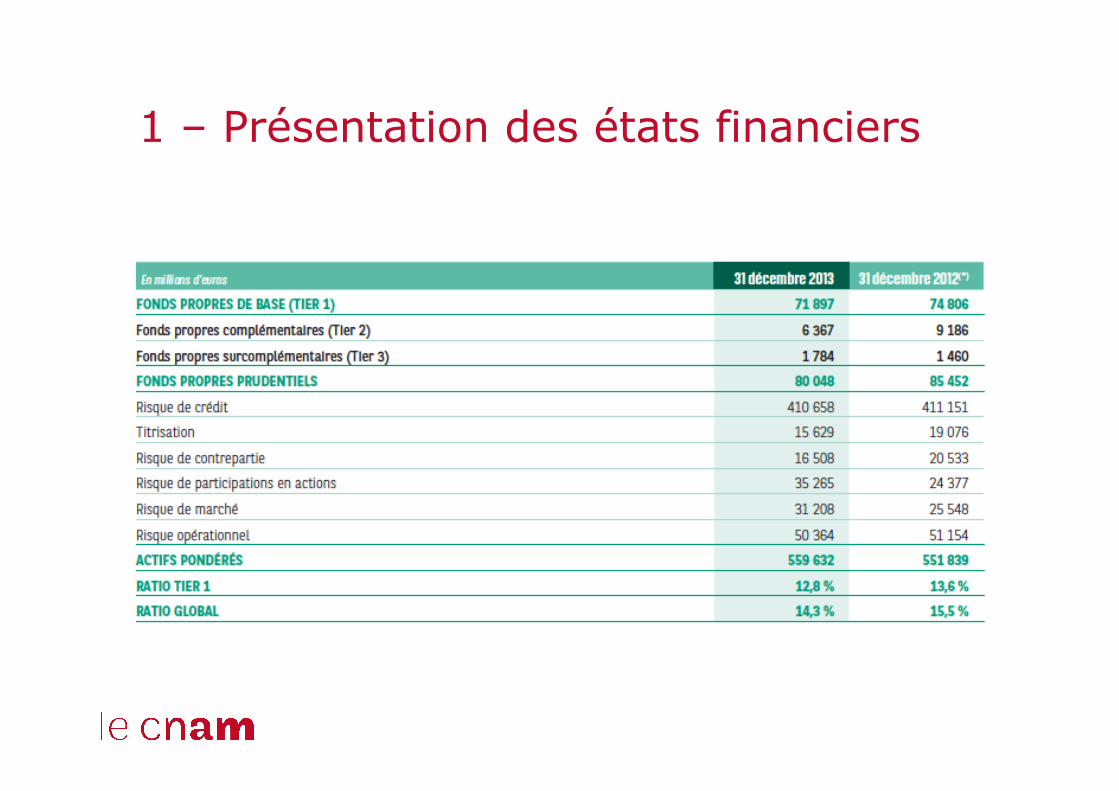

1 – Présentation des états financiers

• Quelques définitions : – L’usage général – Impraticabilité – Significativité

• Notes • Autres éléments du résultat global • Résultat net • Résultat global total

– Propriétaires

1 – Présentation des états financiers

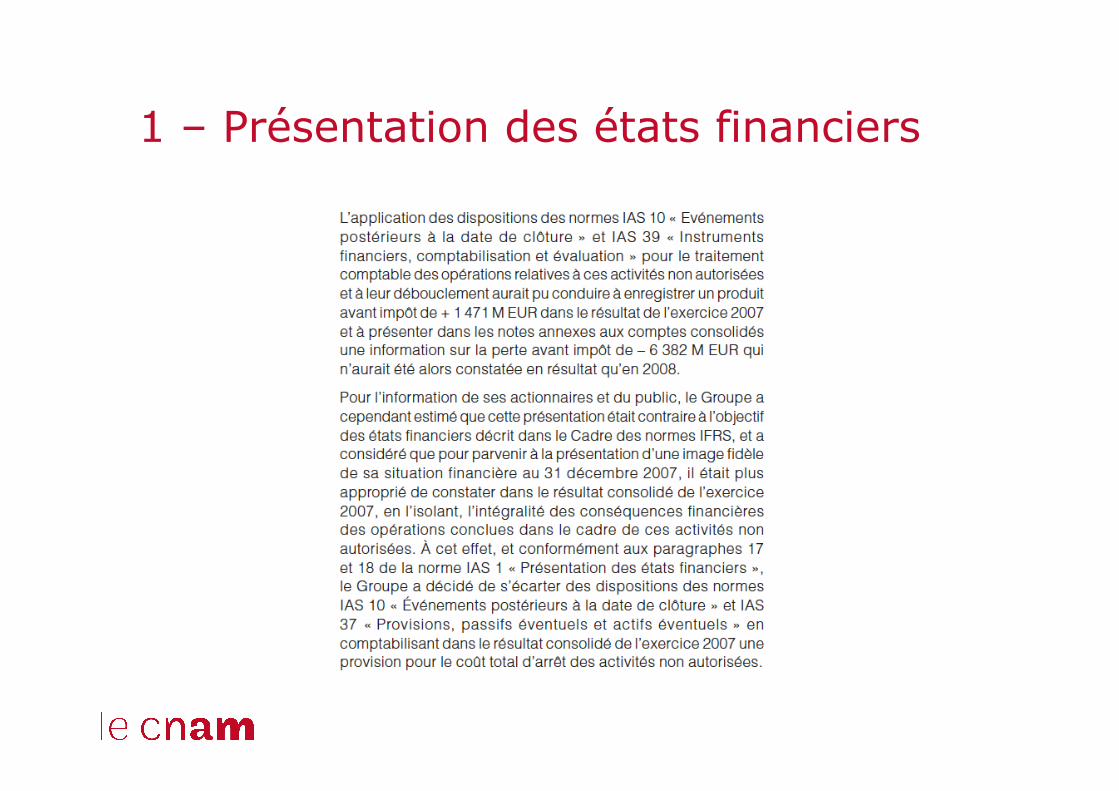

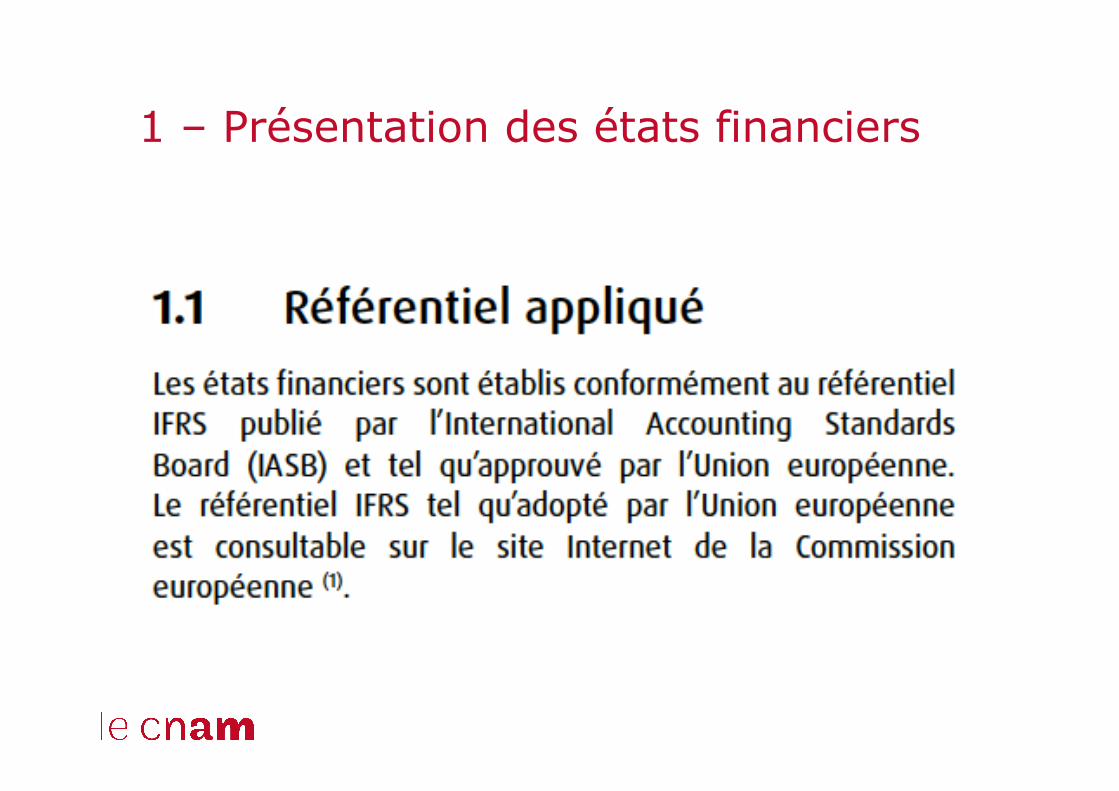

• Conformité explicite aux normes IFRS

• Ecart possible dans deux cas (rares) : – Autorisé par les normes – Interdits par les normes : SG

1 – Présentation des états financiers

1 – Présentation des états financiers

• Comptabilité d’engagement et continuité

• Regroupement et compensation

• Périodicité

• Constitution des états financiers

1 – Présentation des états financiers

• Informations comparatives : – Montant de l’année précédente

• Y compris pour le descriptif

– Classement et information identiques • Tout changement doit être répercuté sur N-1

– Deuxième année comparative possible • Obligatoire si changement rétrospectif de méthode

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

1 – Présentation des états financiers

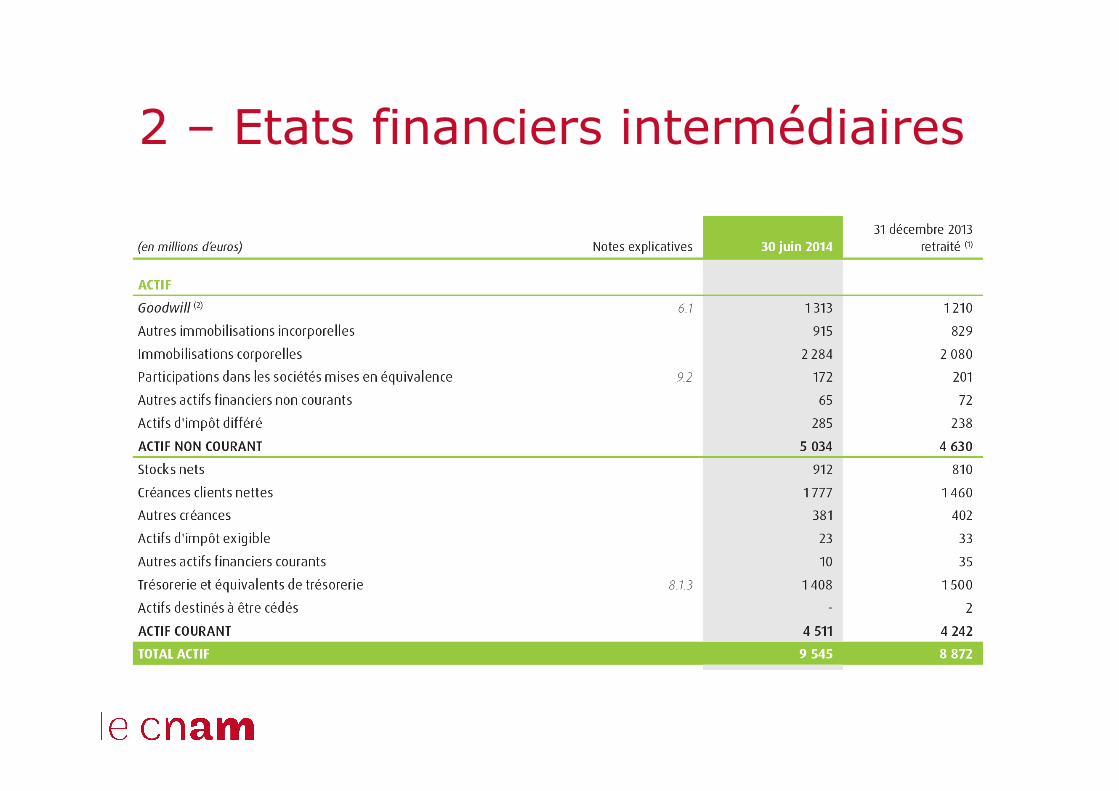

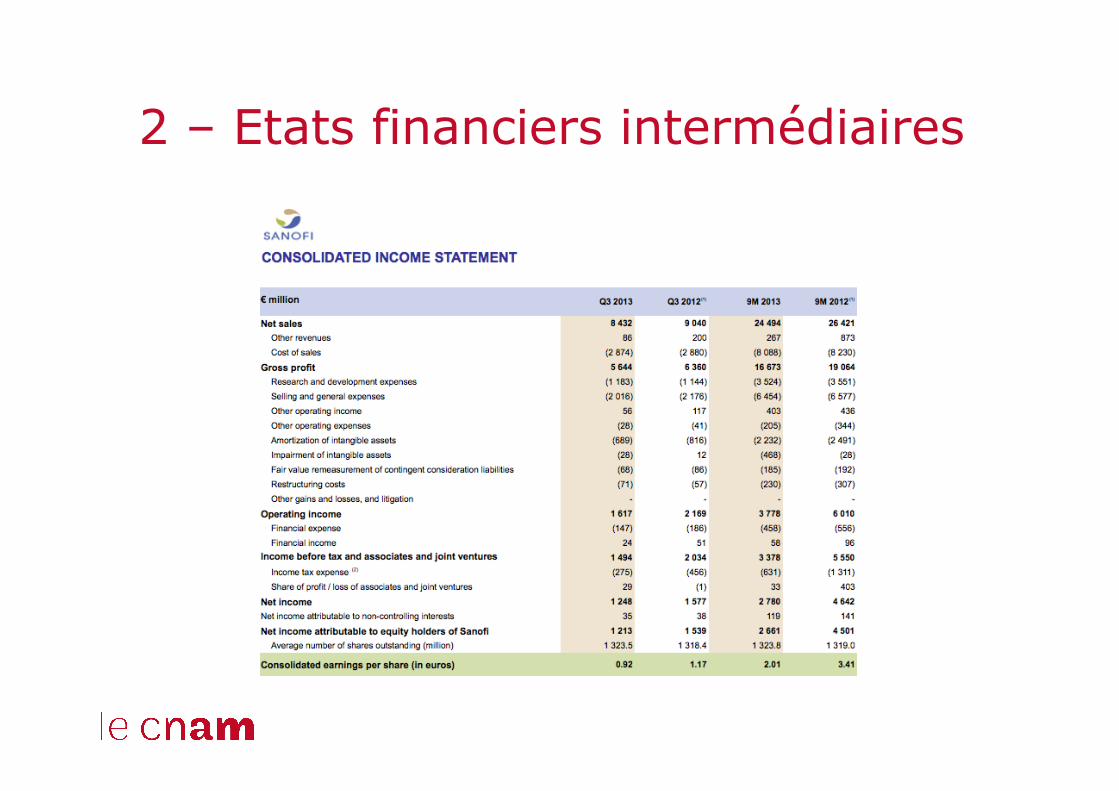

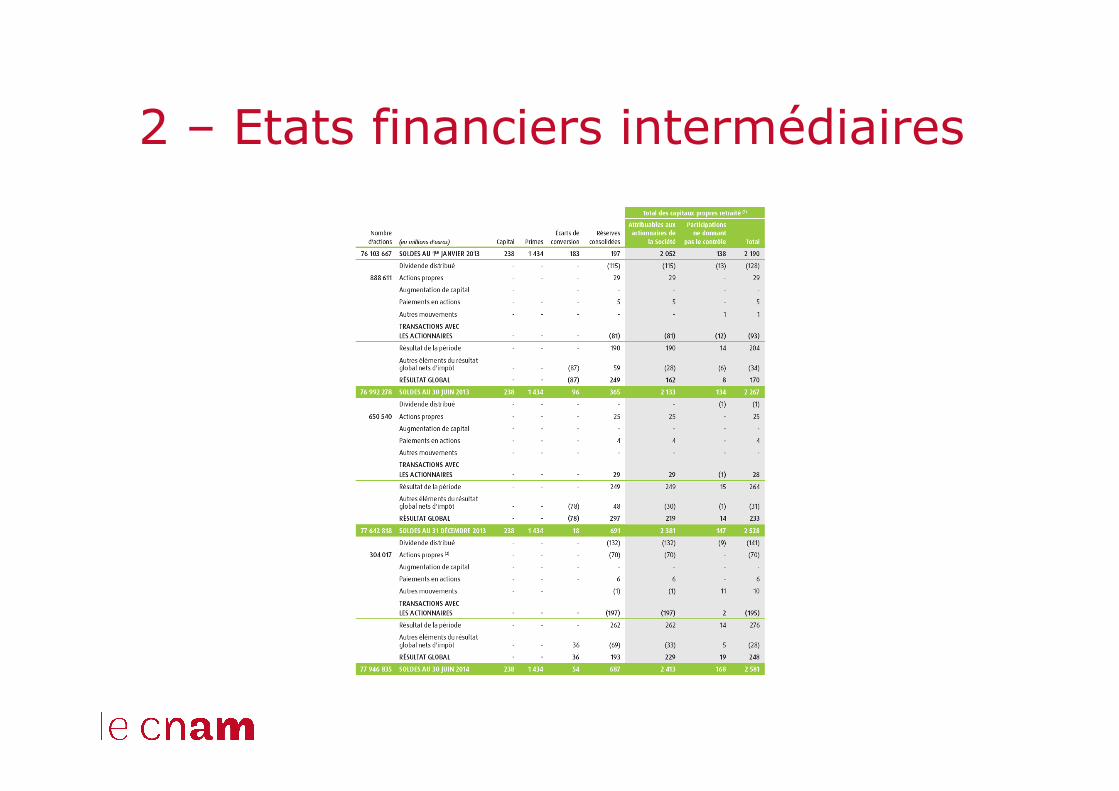

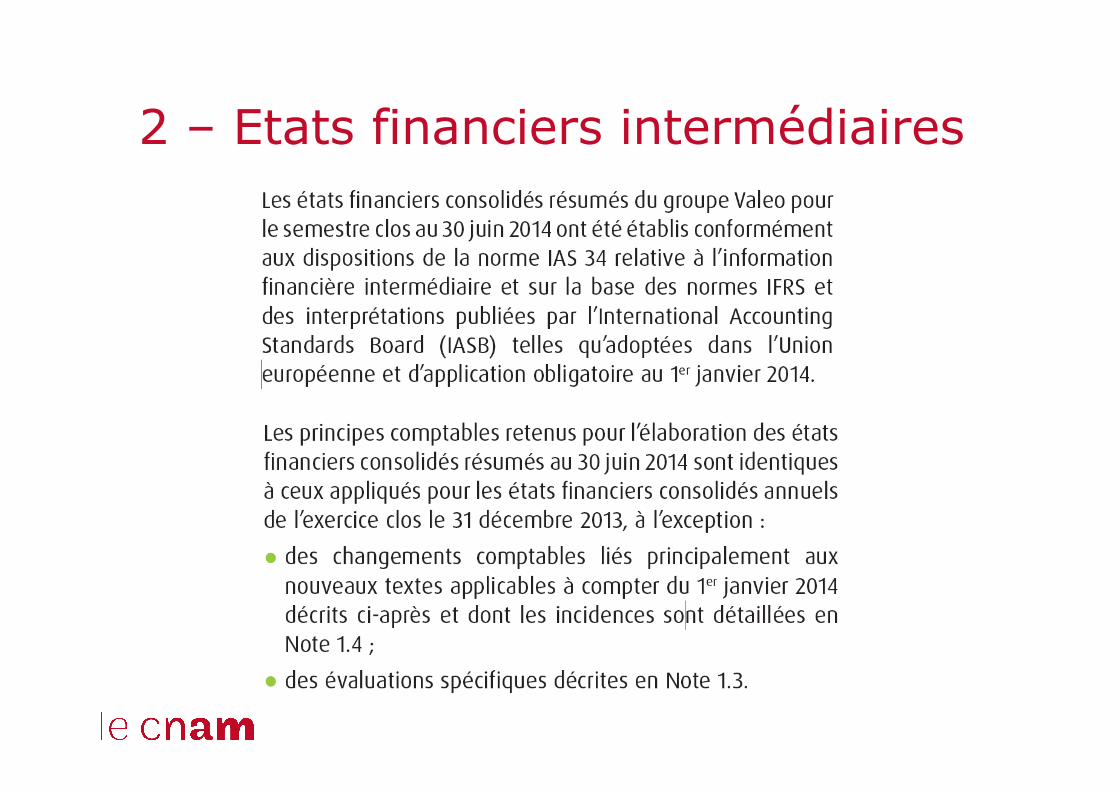

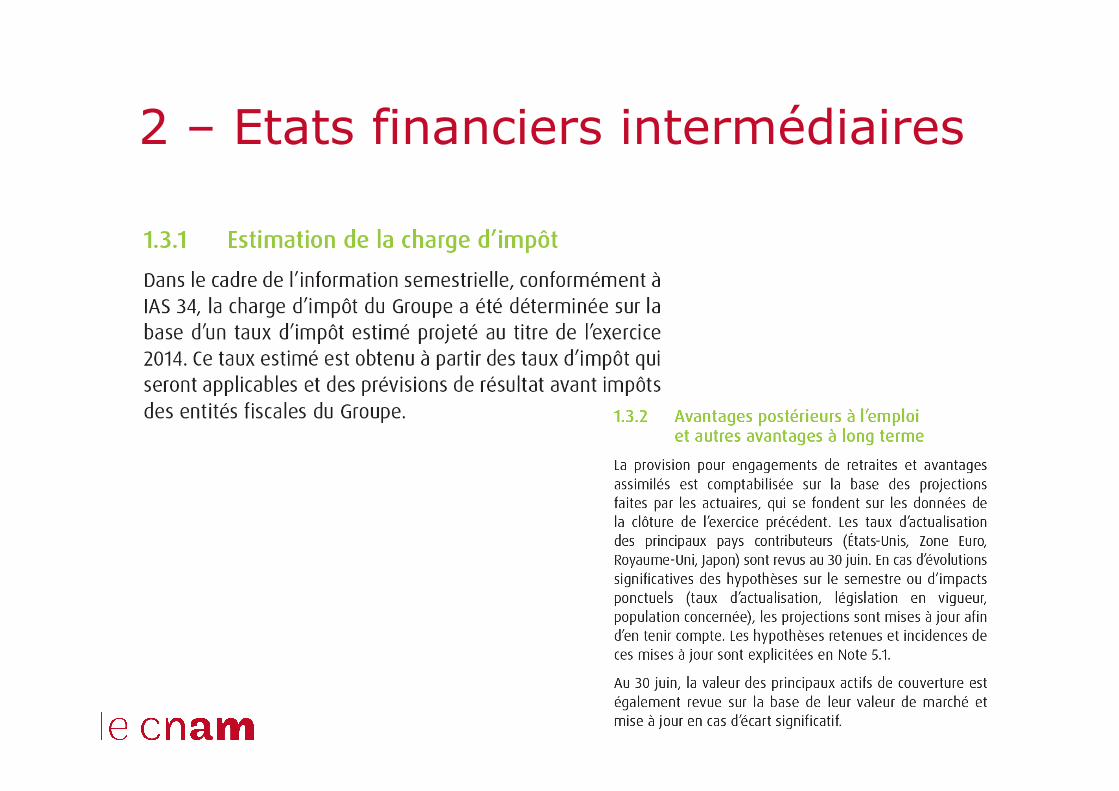

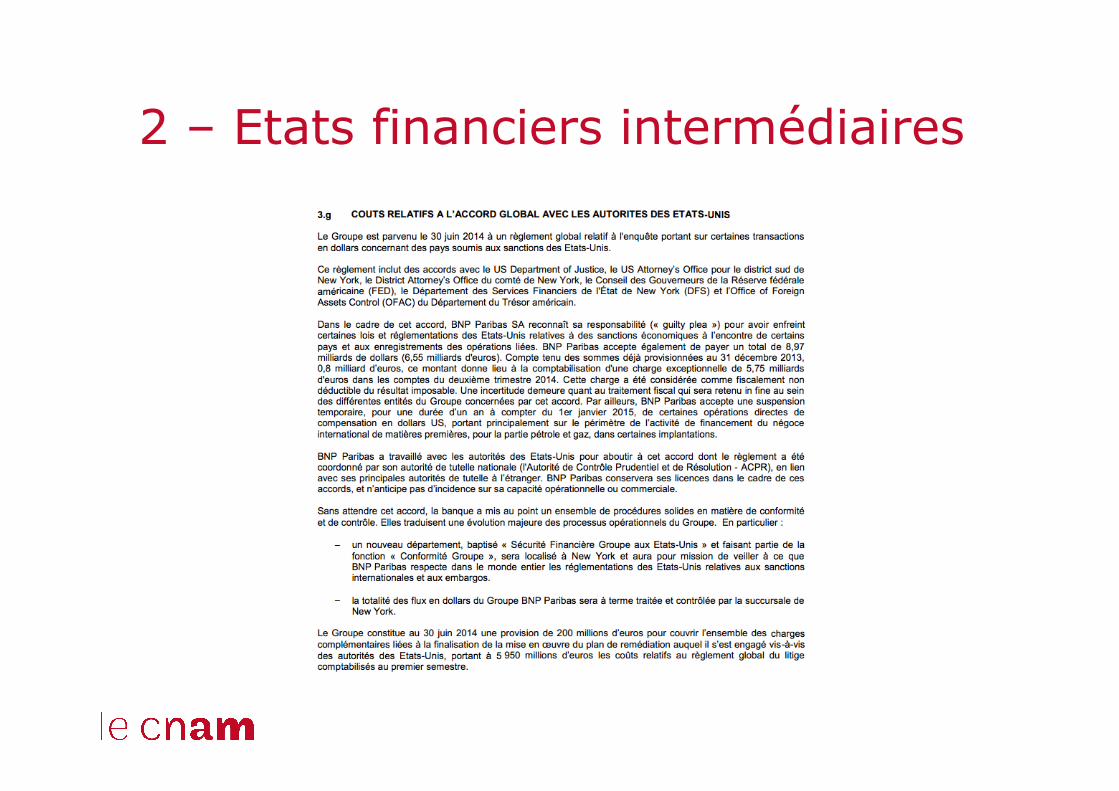

2 – Etats financiers intermédiaires

• Publication semestrielle encouragée • IAS 34 autorise des états résumés : – Rubriques et sous totaux des états annuels – Notes imposées par IAS 34 – Postes et notes supplémentaires pour ne pas

être trompeurs • Un enjeu : la période de comparaison

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

2 – Etats financiers intermédiaires

• IFRIC 10 sur la dépréciation goodwill

• Quid dépréciation intermédiaire devenue sans objet au moment clôture annuelle ?

• Décision : la dépréciation reste définitive.

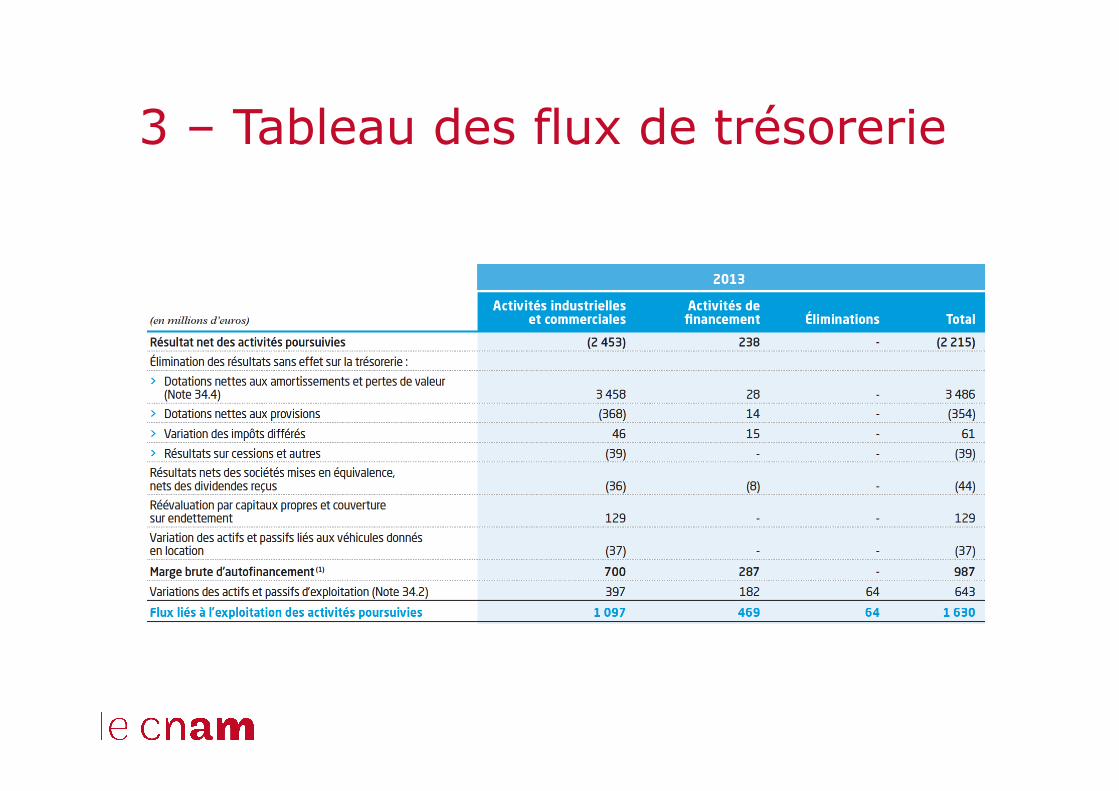

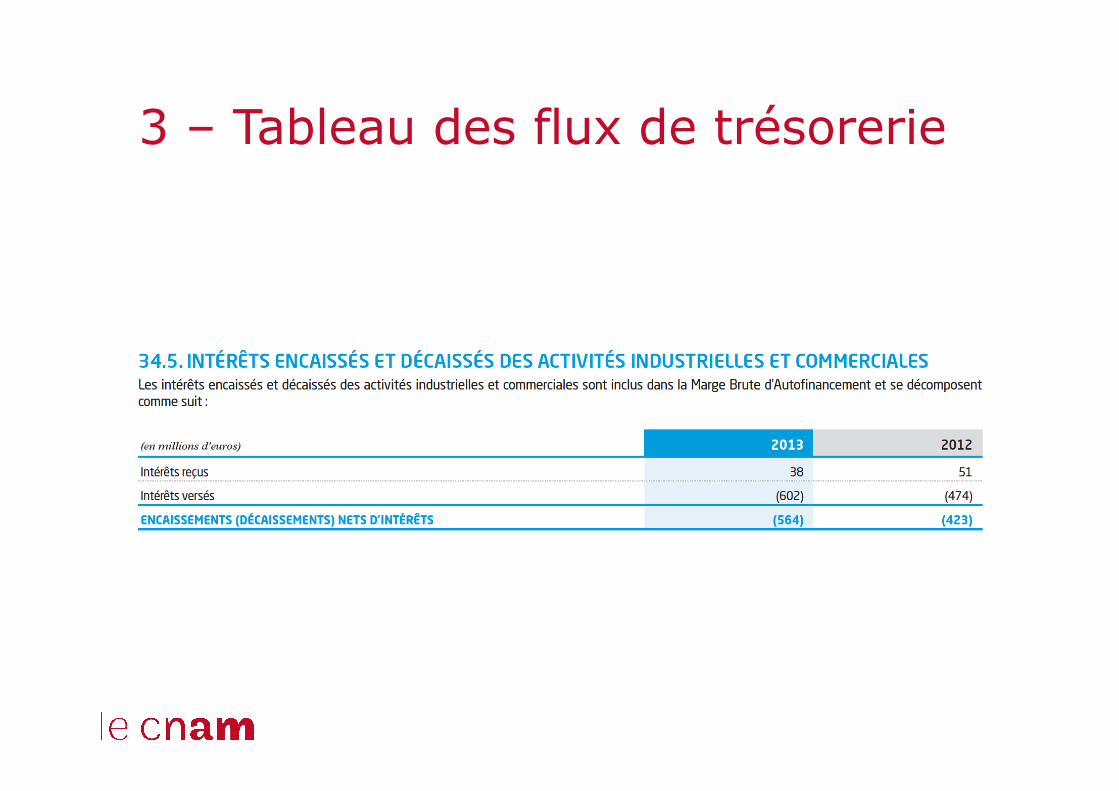

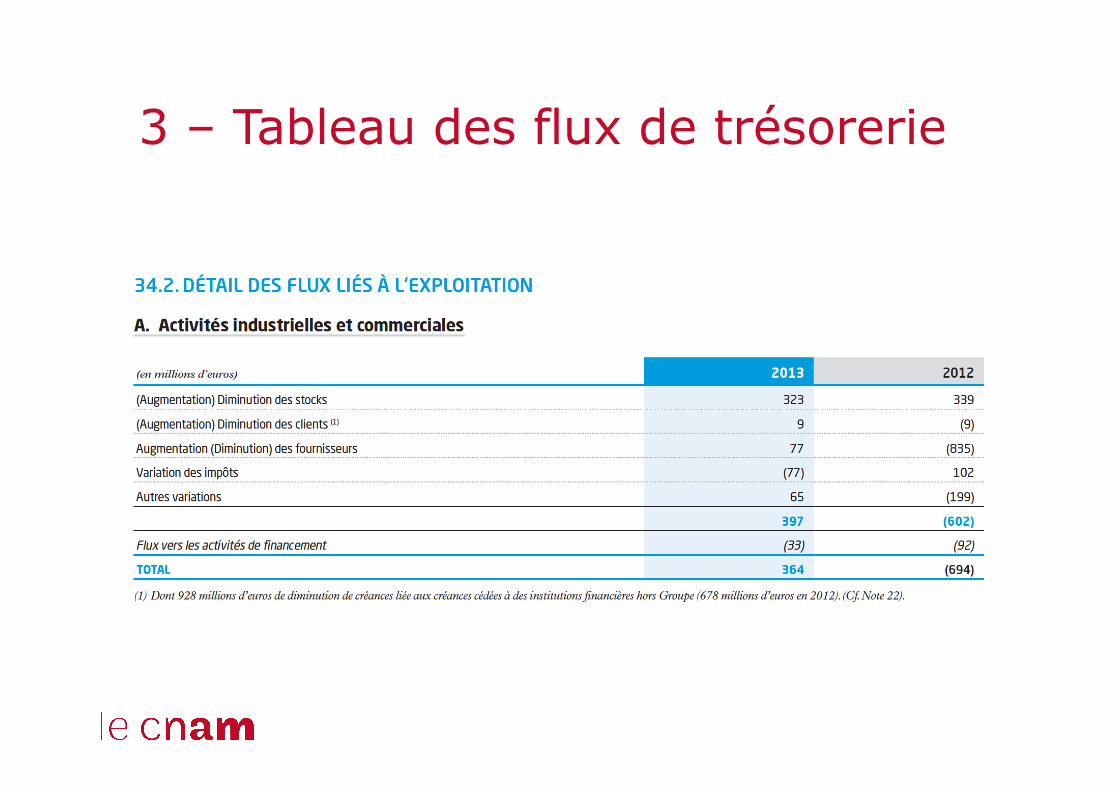

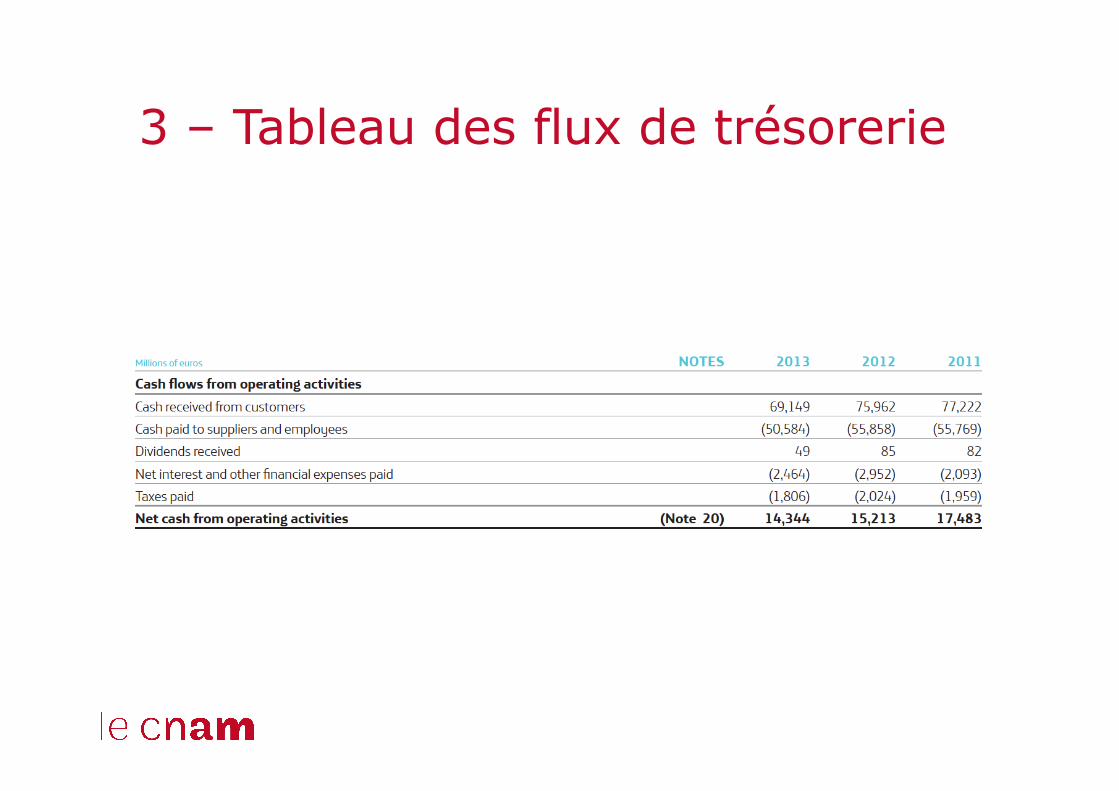

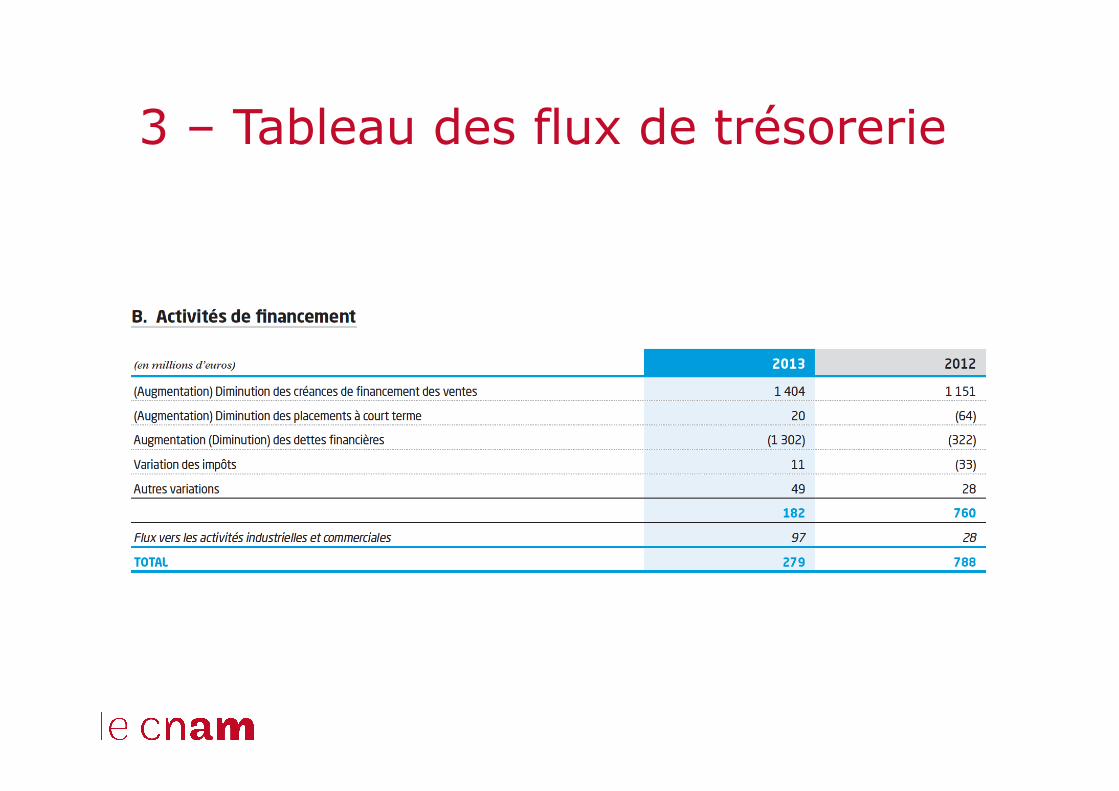

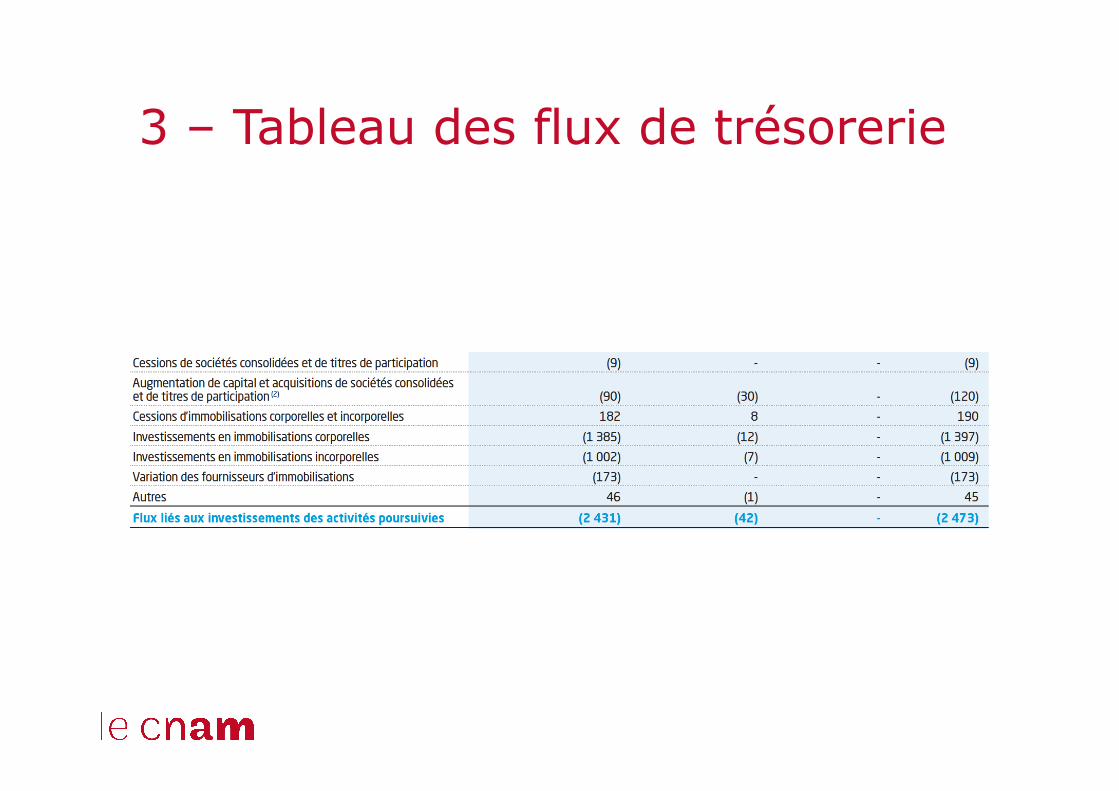

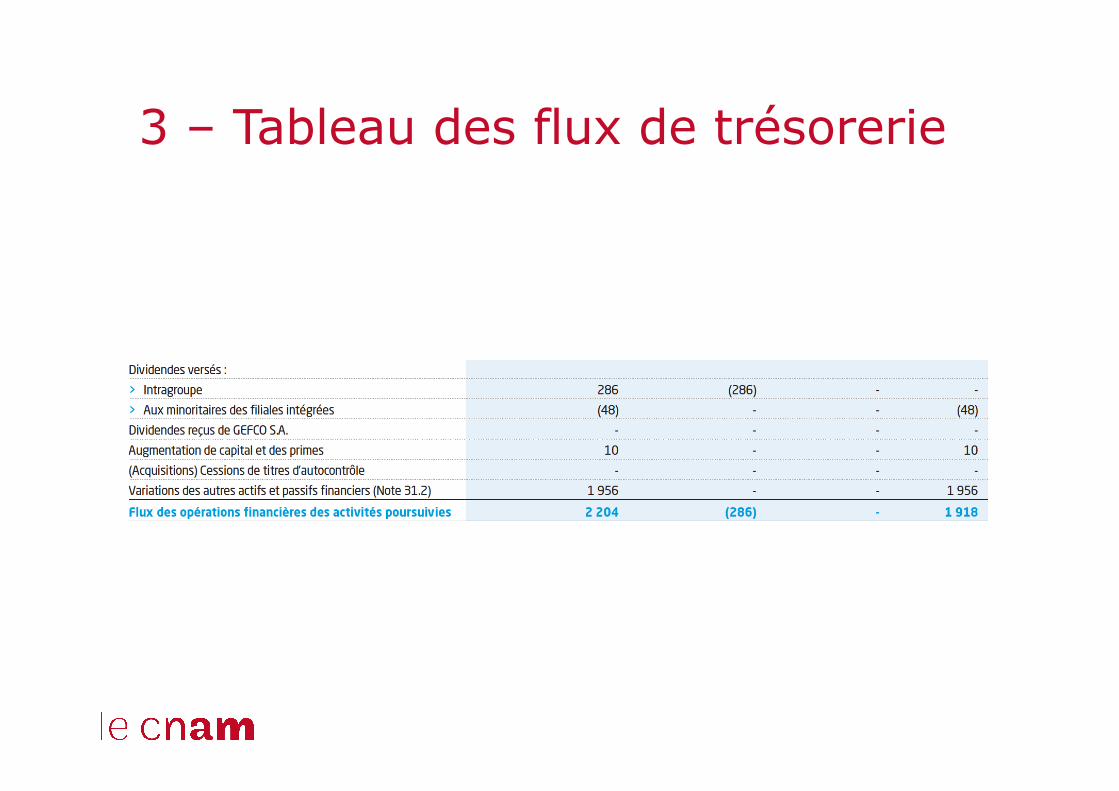

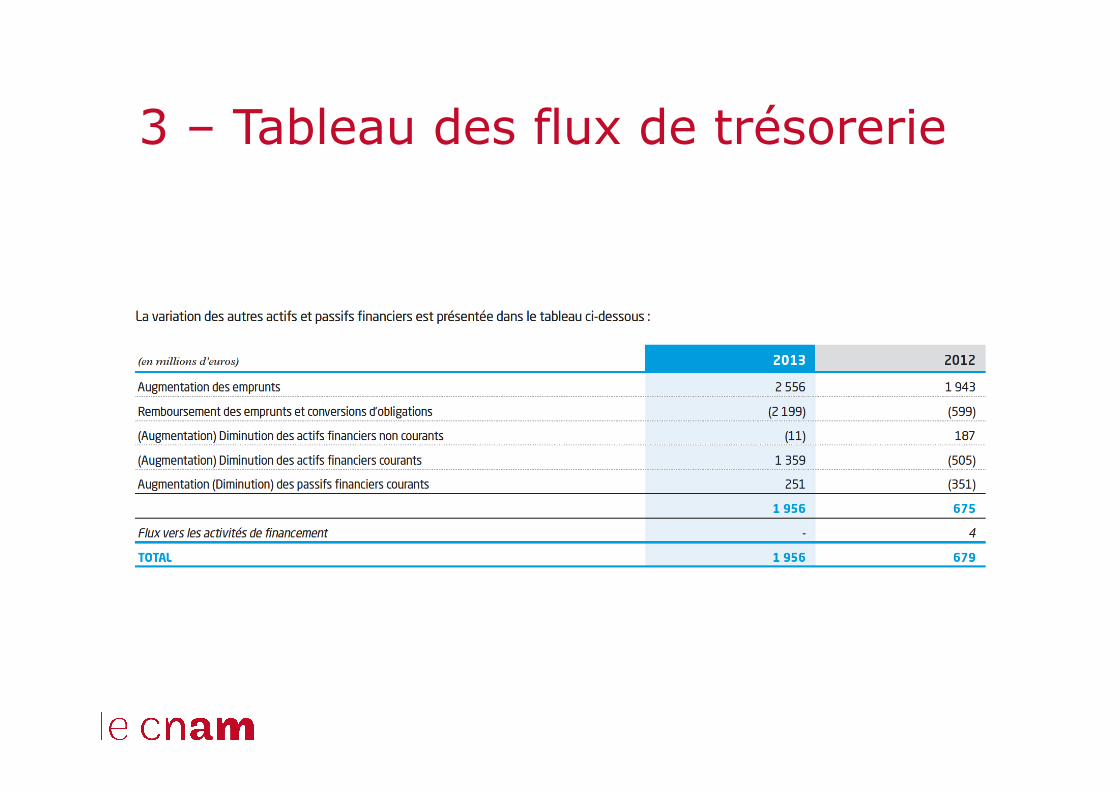

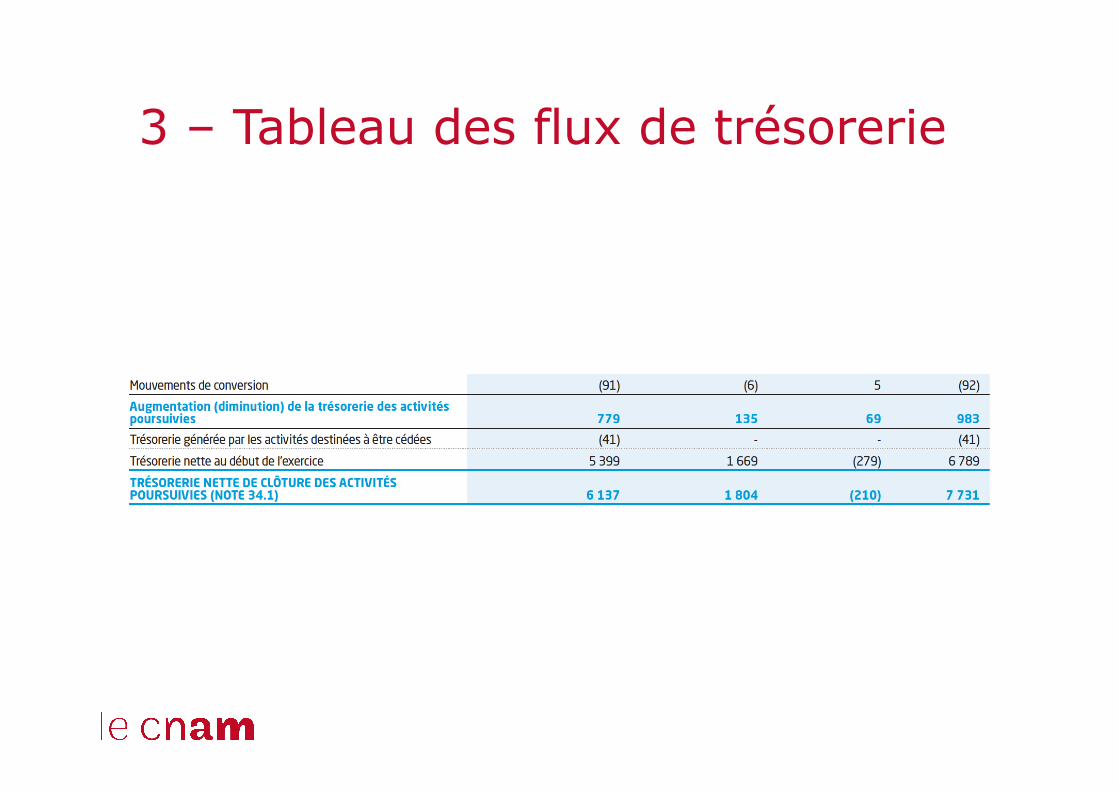

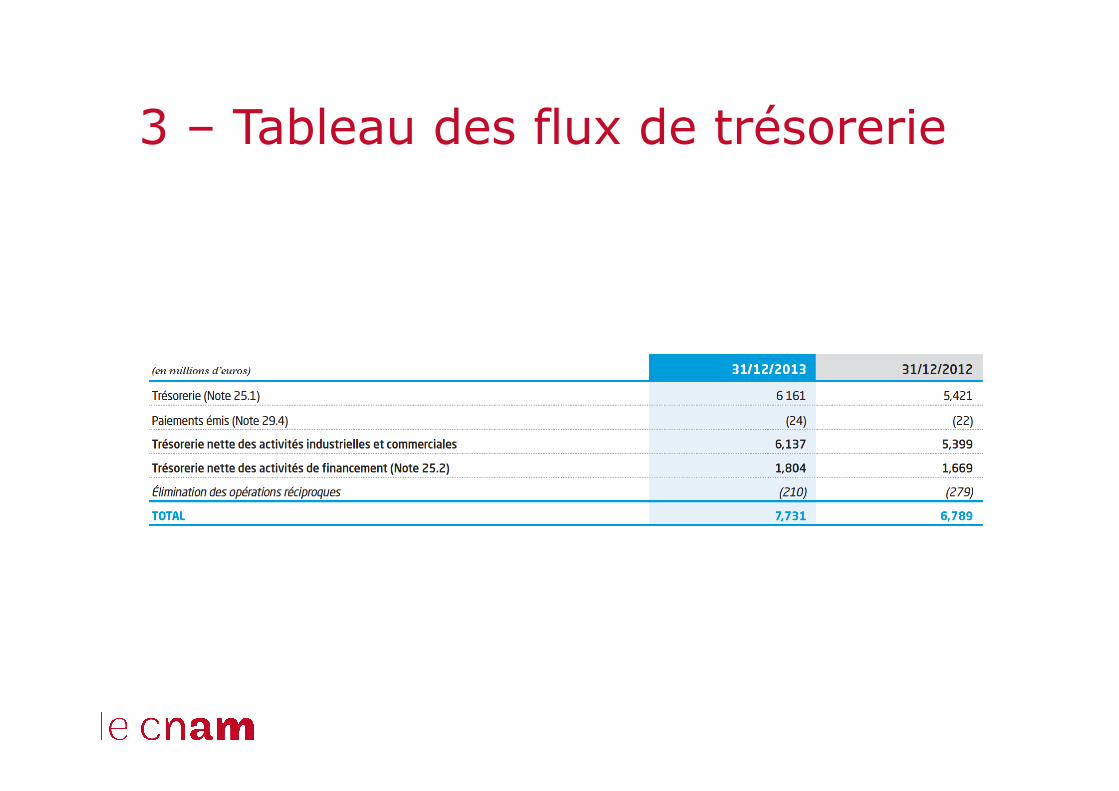

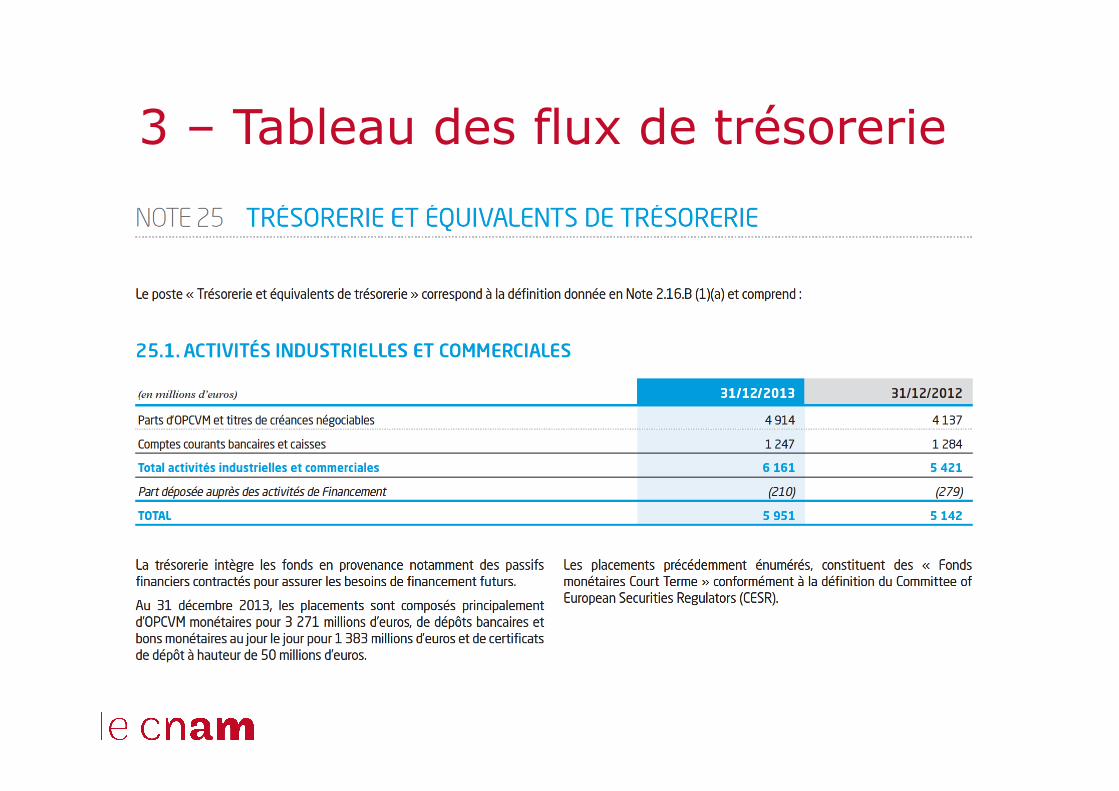

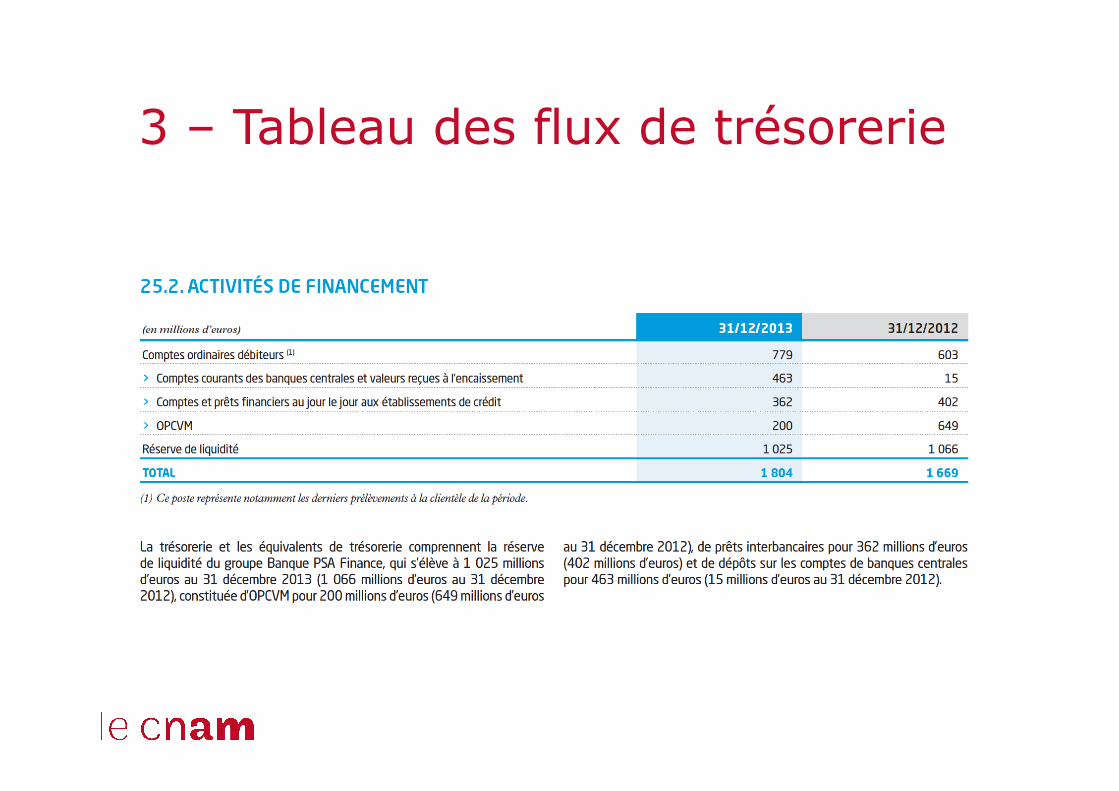

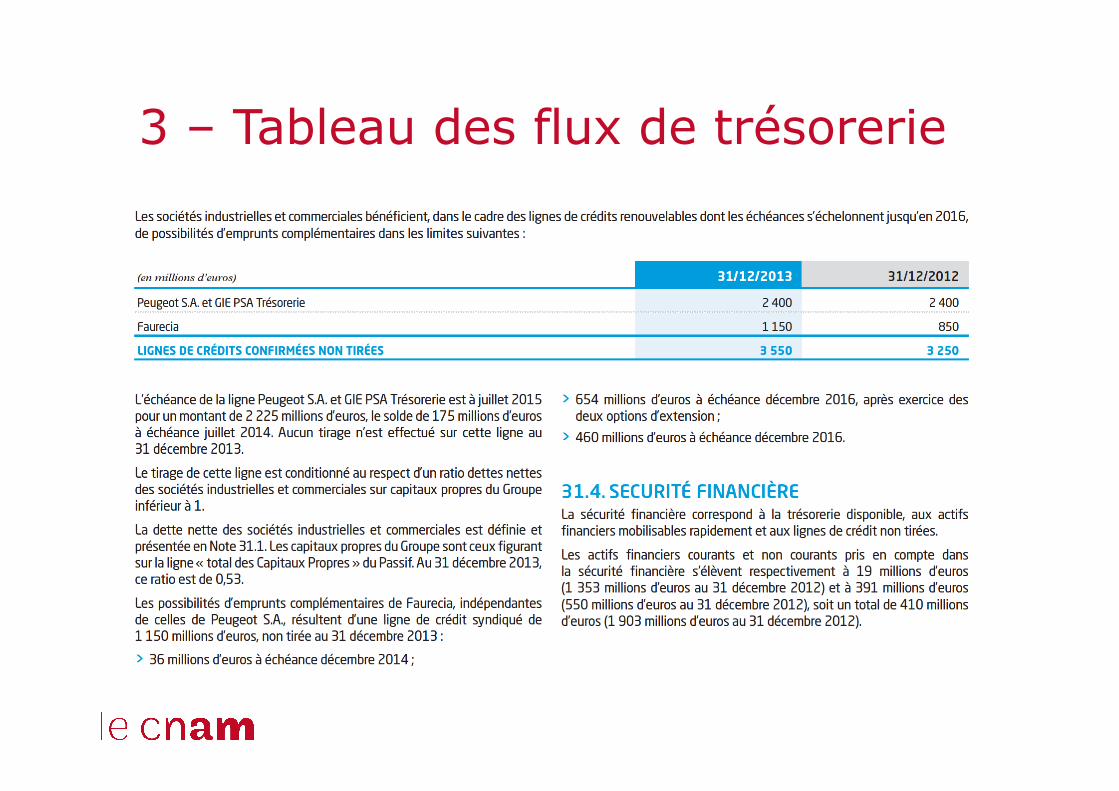

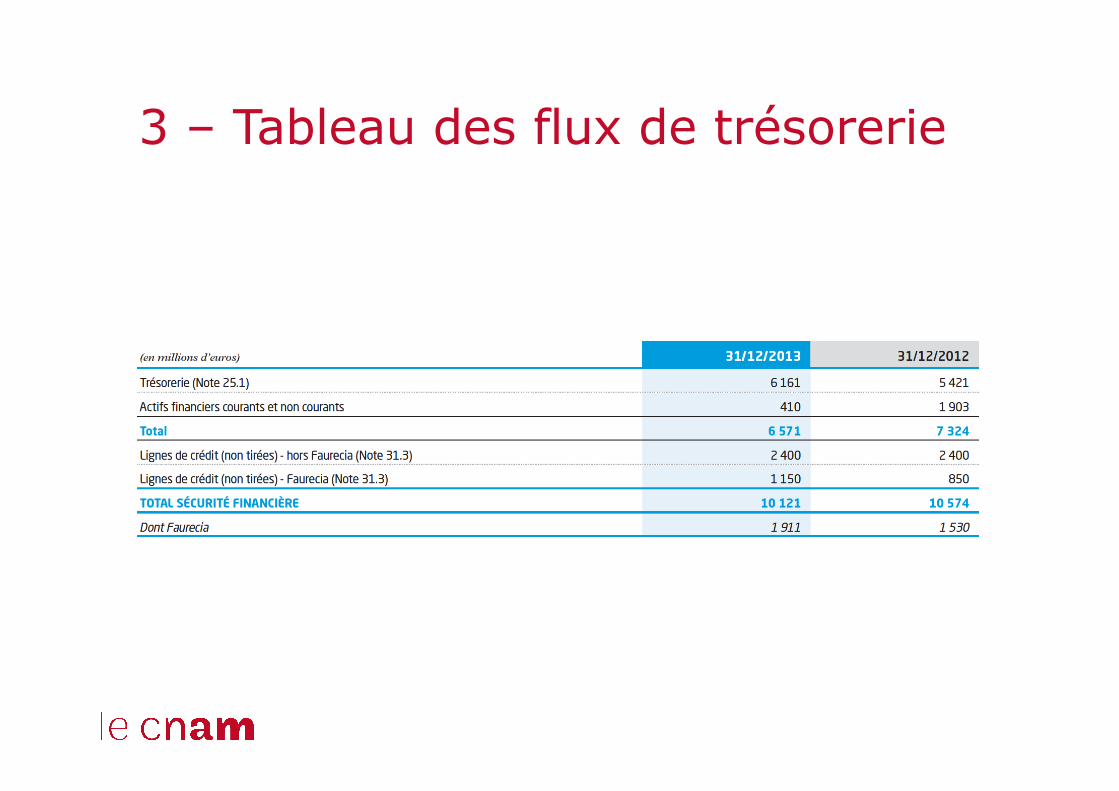

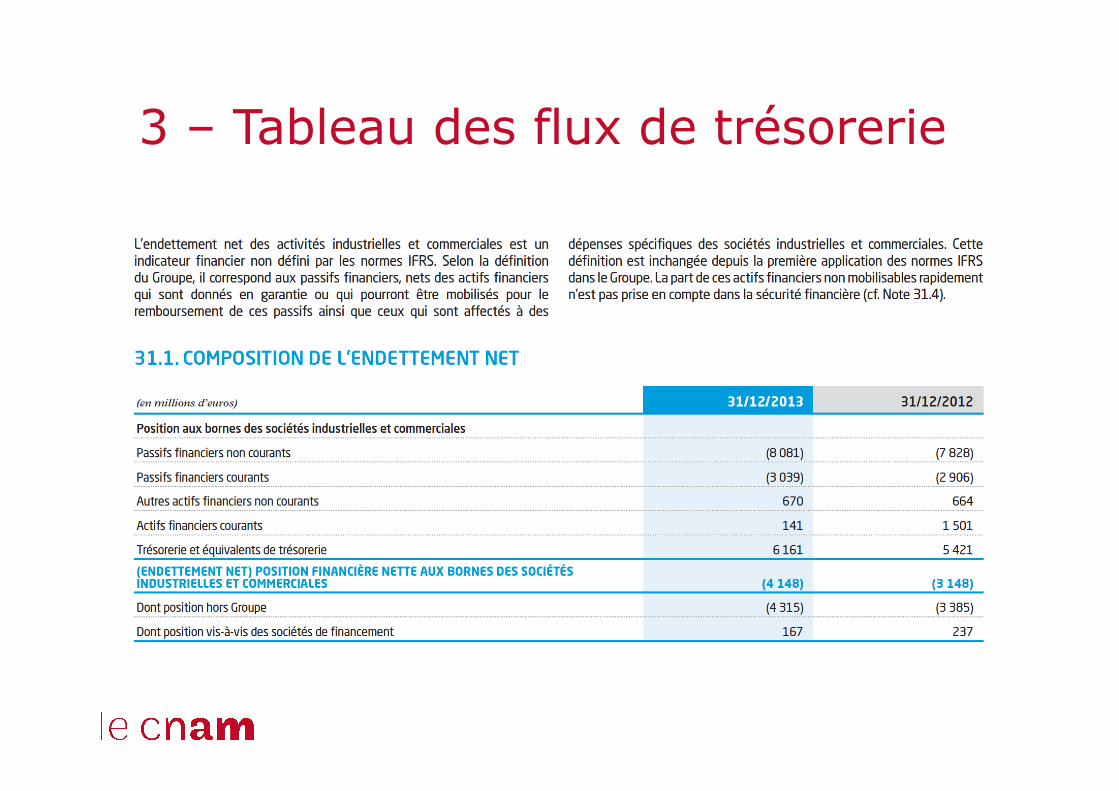

3 – Tableau des flux de trésorerie

• Norme spécifique • Trésorerie : fonds en caisse et dépôts à vue • EDT : placements – CT – Très liquide – Facilement convertibles – En un montant connu – Risque négligeable de perte de valeur

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

3 – Tableau des flux de trésorerie

4. Résultat par action

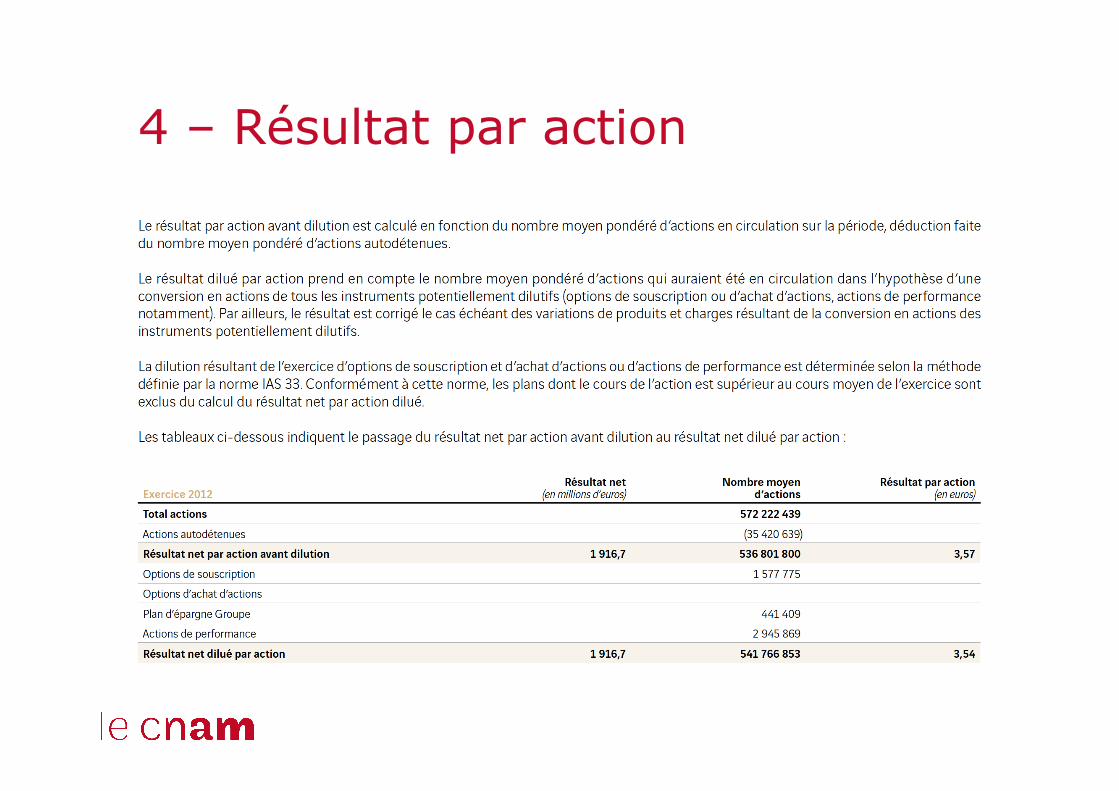

• Le résultat de base par action est le rapport entre : – Le résultat net attribuable aux actions ordinaires de l’entité

mère – Le nombre moyen pondéré d’actions ordinaires en

circulation

• Le résultat doit être ajusté des montants après impôts des dividendes préférentiels

• Le nombre moyen pondéré d’actions en circulation est calculé : – Sur la base de la date d’émission généralement – De la date de conclusion du contrat pour les instruments à

la conversion obligatoire – Du début de la période comptable pour les actions gratuites

4. Résultat par action

• Pour le calcul résultat dilué, il faut tenir compte des effets de toutes les actions potentielles dilutives

• Les actions potentielles sont réputées émises au début de l’exercice

• Seules les actions potentielles dilutives sont retenues

4. Résultat par action

• On commence par les actions potentielles dont le RPA incrémental est le plus faible : – BSA et les options. – Instruments convertibles dans un deuxième

temps

• Le résultat par action de base et dilué est présenté dans l’état de résultat global

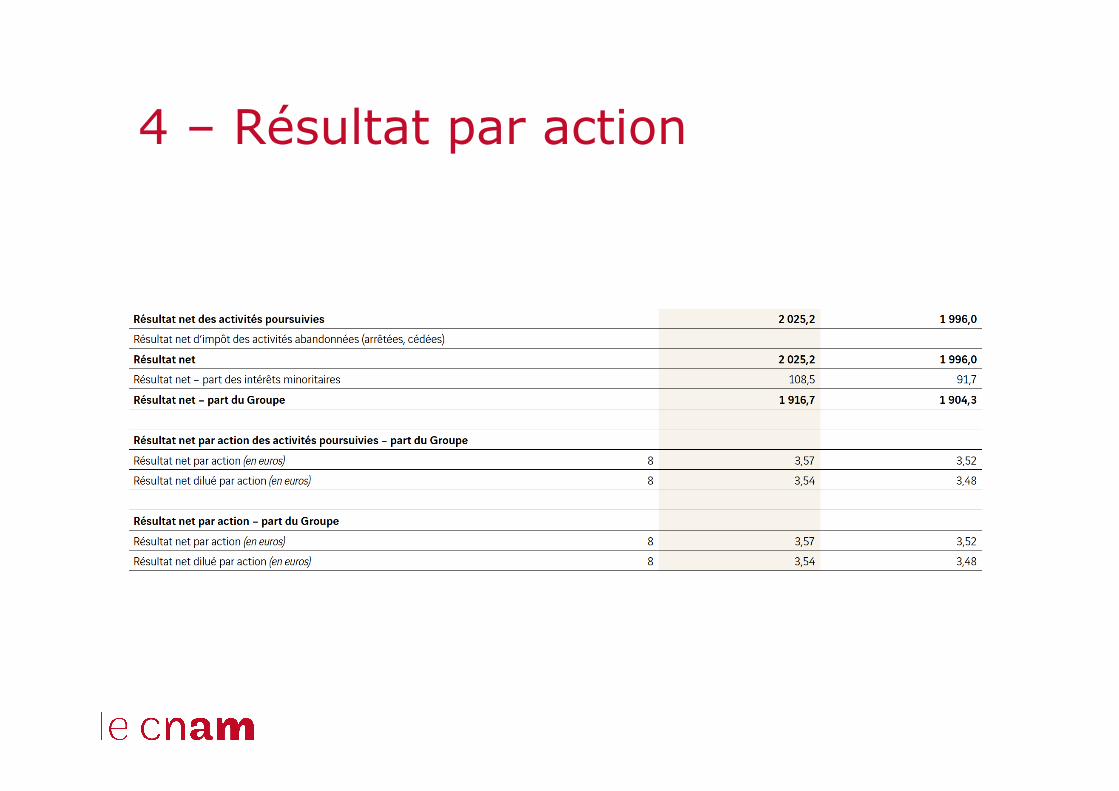

4 – Résultat par action

4 – Résultat par action