Embed Size (px)

Citation preview

ANALYSE DES DYNAMIQUES

D’INVESTISSEMENT TOURISTIQUE

EN AQUITAINE

Philippe MAUD’HUI Directeur Ingénierie et développement

ATOUT FRANCE

UN TAUX DE DEPART EN VACANCES (*) QUI A PROGRESSE DEPUIS LA

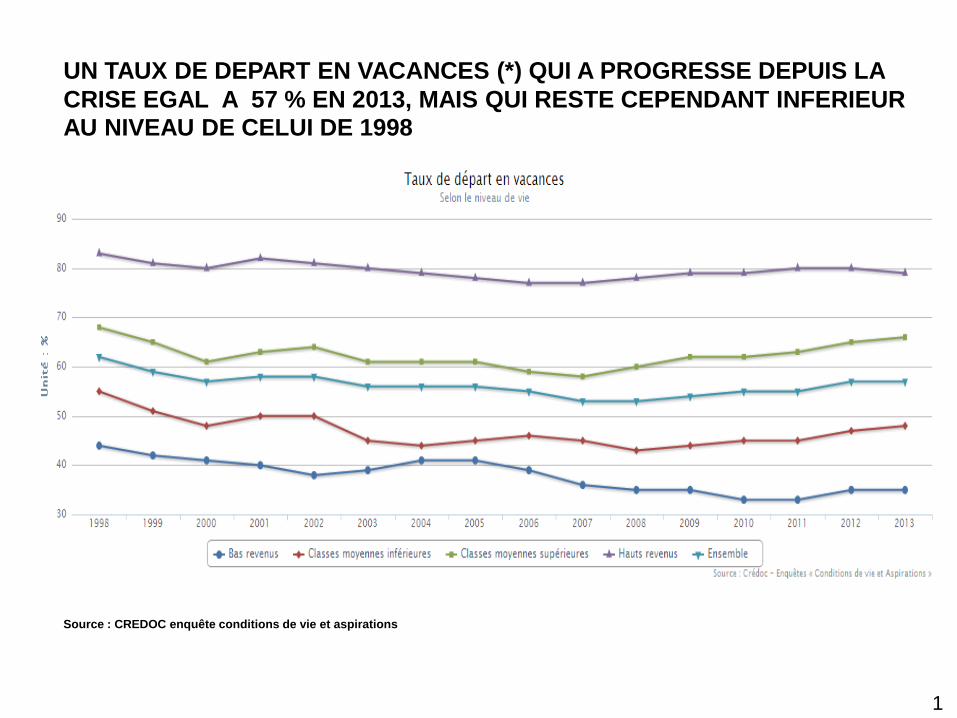

CRISE EGAL A 57 % EN 2013, MAIS QUI RESTE CEPENDANT INFERIEUR AU NIVEAU DE CELUI DE 1998

Source : CREDOC enquête conditions de vie et aspirations

1

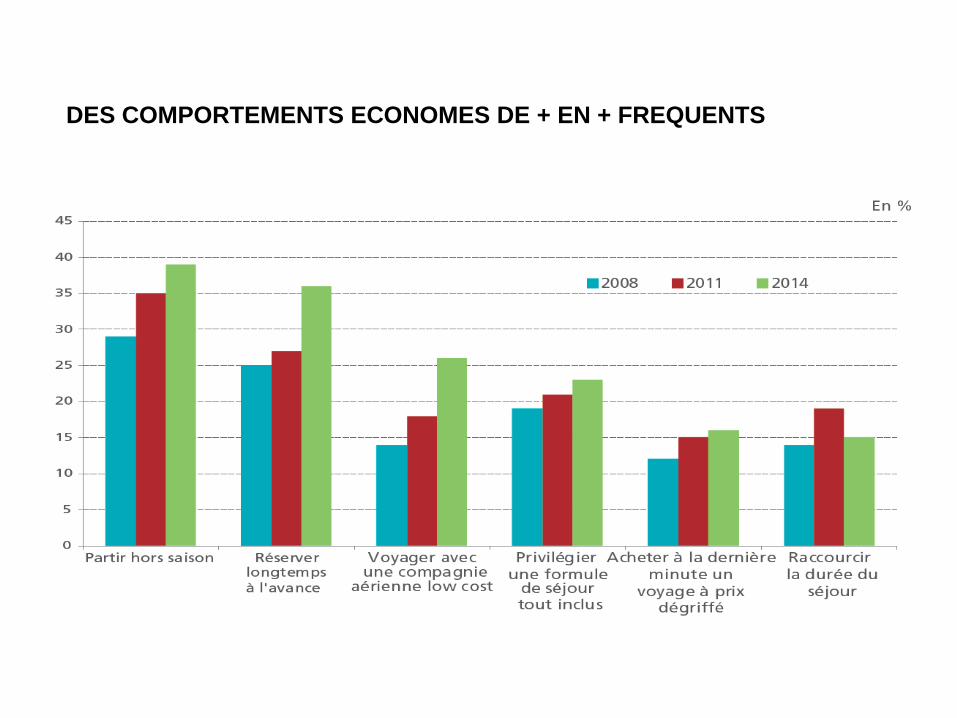

DES COMPORTEMENTS ECONOMES DE + EN + FREQUENTS

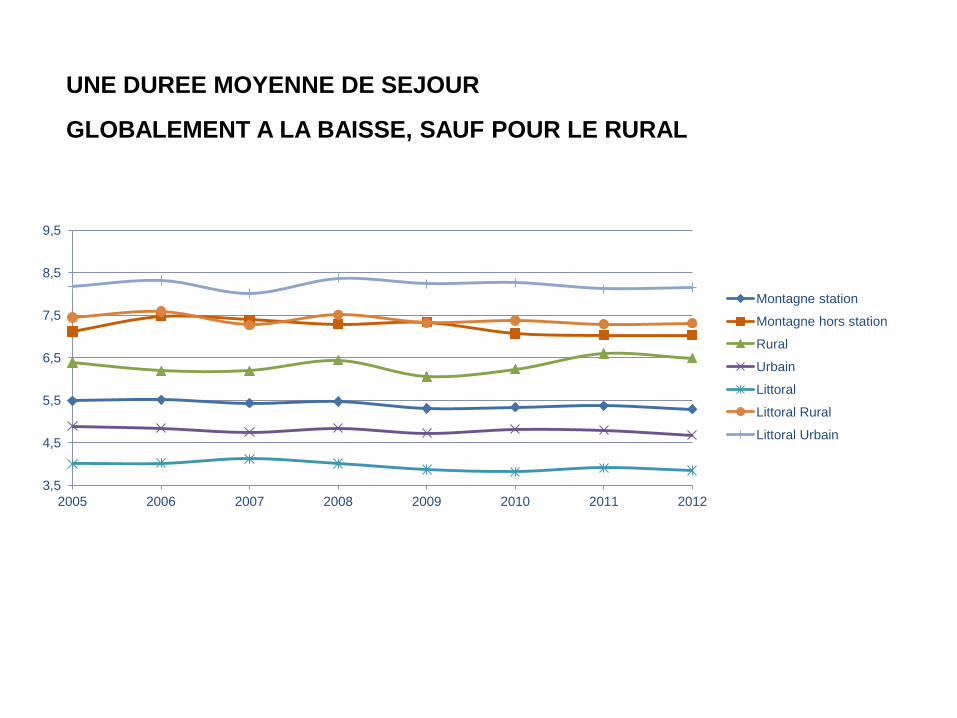

UNE DUREE MOYENNE DE SEJOUR

GLOBALEMENT A LA BAISSE, SAUF POUR LE RURAL

3,5

4,5

5,5

6,5

7,5

8,5

9,5

2005 2006 2007 2008 2009 2010 2011 2012

Montagne station

Montagne hors station

Rural

Urbain

Littoral

Littoral Rural

Littoral Urbain

0

20

40

60

80

100

120

140

160

année 2007

année 2008

année 2009

année 2010

année 2011

année 2012

année 2013

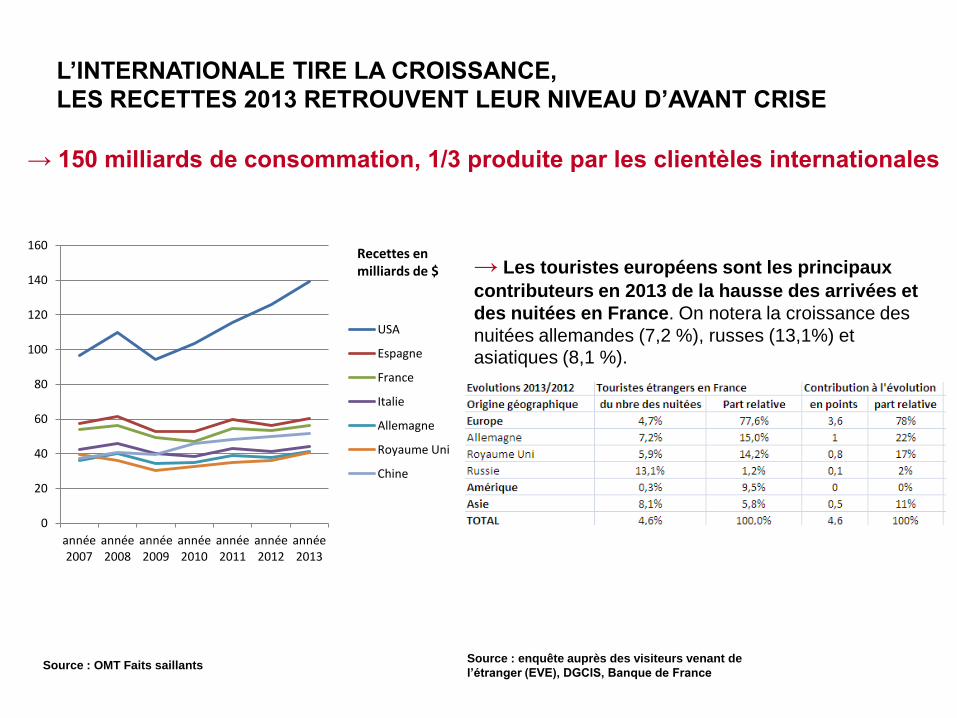

USA

Espagne

France

Italie

Allemagne

Royaume Uni

Chine

Recettes en milliards de $

Source : OMT Faits saillants Source : enquête auprès des visiteurs venant de

l’étranger (EVE), DGCIS, Banque de France

L’INTERNATIONALE TIRE LA CROISSANCE,

LES RECETTES 2013 RETROUVENT LEUR NIVEAU D’AVANT CRISE

→ 150 milliards de consommation, 1/3 produite par les clientèles internationales

→ Les touristes européens sont les principaux

contributeurs en 2013 de la hausse des arrivées et

des nuitées en France. On notera la croissance des

nuitées allemandes (7,2 %), russes (13,1%) et asiatiques (8,1 %).

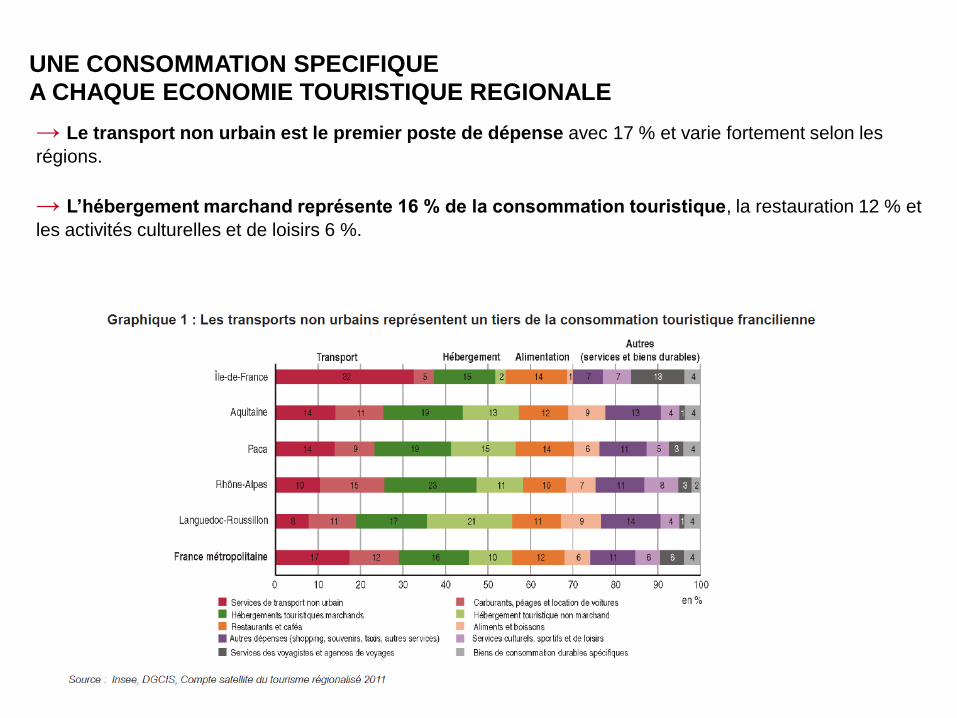

UNE CONSOMMATION SPECIFIQUE

A CHAQUE ECONOMIE TOURISTIQUE REGIONALE → Le transport non urbain est le premier poste de dépense avec 17 % et varie fortement selon les

régions.

→ L’hébergement marchand représente 16 % de la consommation touristique, la restauration 12 % et

les activités culturelles et de loisirs 6 %.

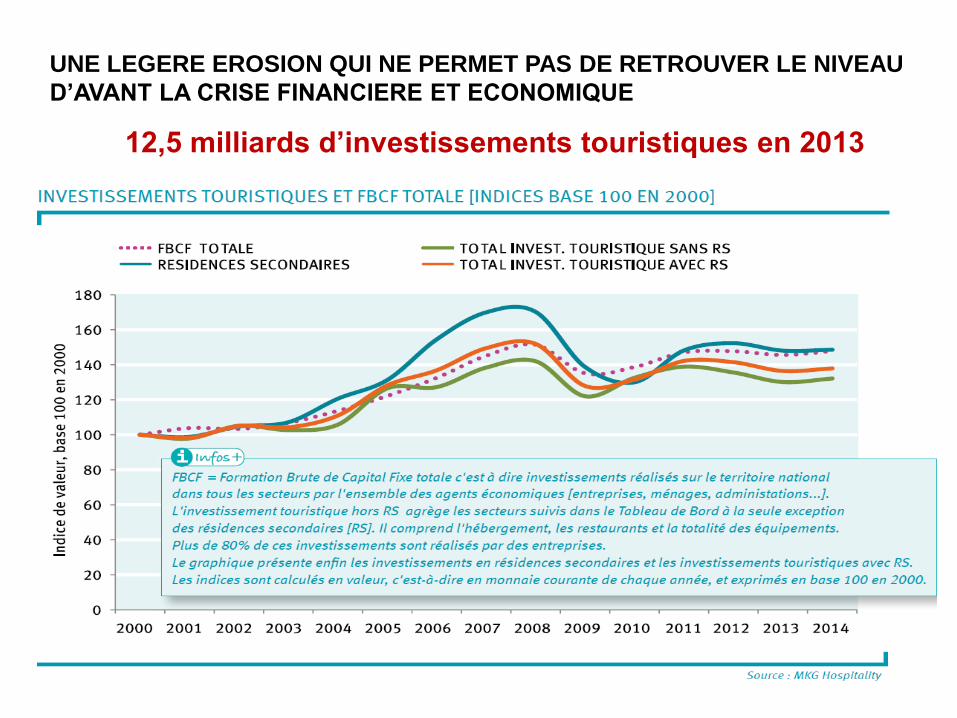

UNE LEGERE EROSION QUI NE PERMET PAS DE RETROUVER LE NIVEAU

D’AVANT LA CRISE FINANCIERE ET ECONOMIQUE

12,5 milliards d’investissements touristiques en 2013

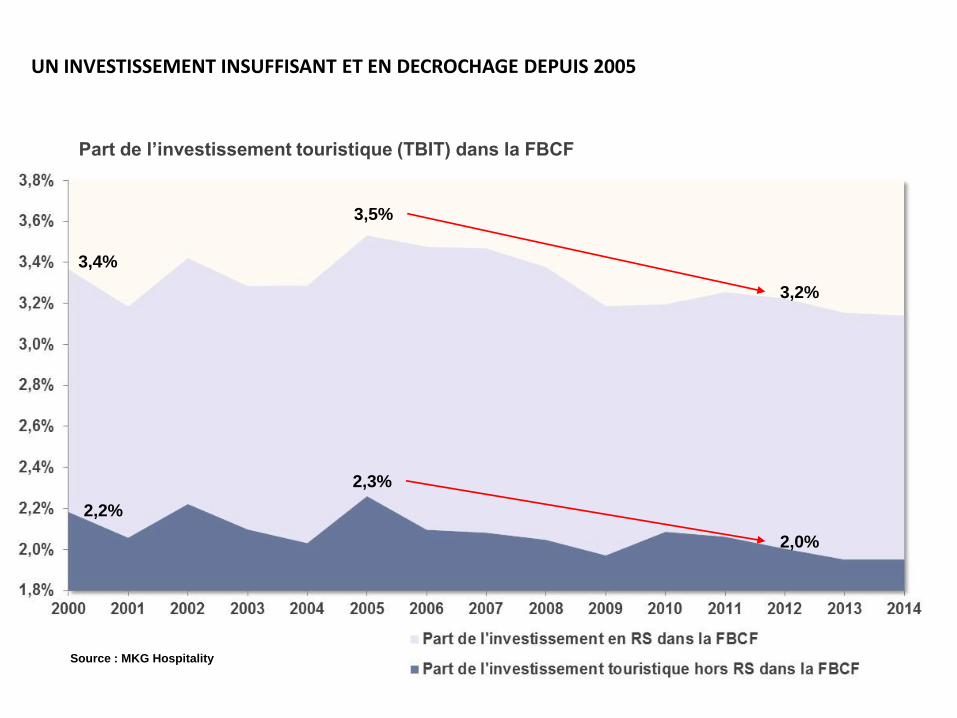

3,4%

Part de l’investissement touristique (TBIT) dans la FBCF

3,2%

2,2%

2,0%

3,5%

2,3%

UN INVESTISSEMENT INSUFFISANT ET EN DECROCHAGE DEPUIS 2005

Source : MKG Hospitality

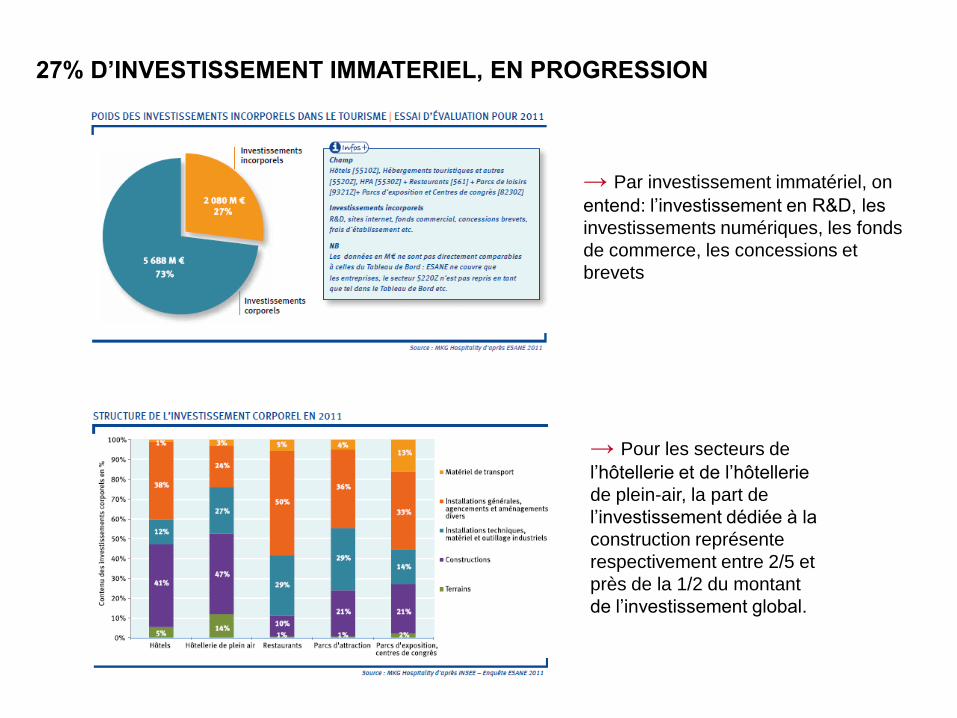

27% D’INVESTISSEMENT IMMATERIEL, EN PROGRESSION

→ Par investissement immatériel, on

entend: l’investissement en R&D, les

investissements numériques, les fonds

de commerce, les concessions et

brevets

→ Pour les secteurs de

l’hôtellerie et de l’hôtellerie

de plein-air, la part de

l’investissement dédiée à la

construction représente

respectivement entre 2/5 et

près de la 1/2 du montant

de l’investissement global.

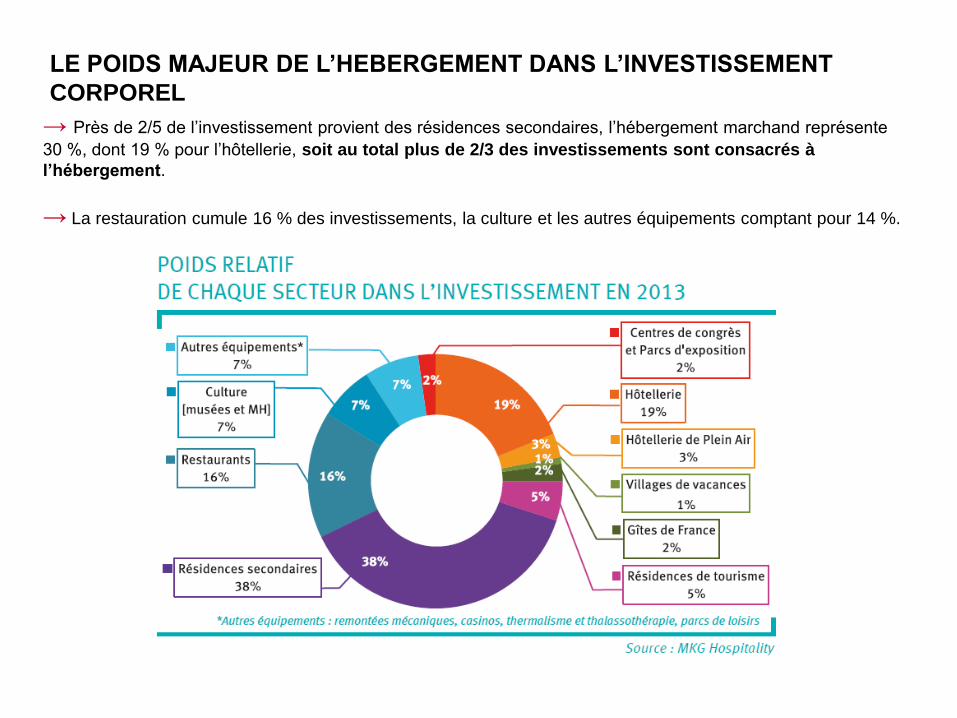

LE POIDS MAJEUR DE L’HEBERGEMENT DANS L’INVESTISSEMENT

CORPOREL

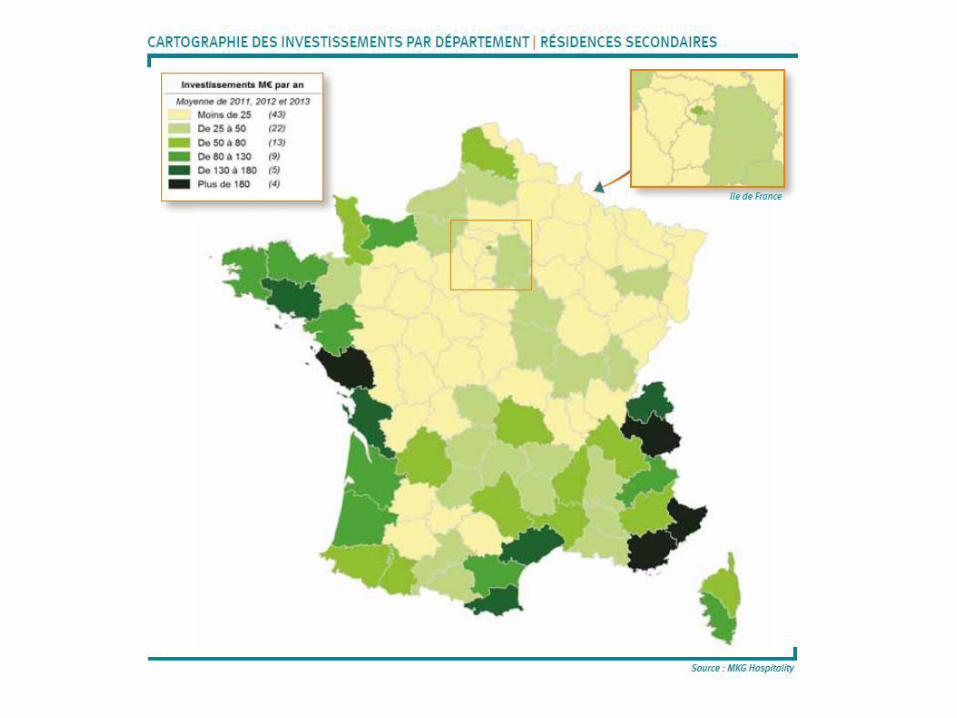

→ Près de 2/5 de l’investissement provient des résidences secondaires, l’hébergement marchand représente

30 %, dont 19 % pour l’hôtellerie, soit au total plus de 2/3 des investissements sont consacrés à

l’hébergement.

→ La restauration cumule 16 % des investissements, la culture et les autres équipements comptant pour 14 %.

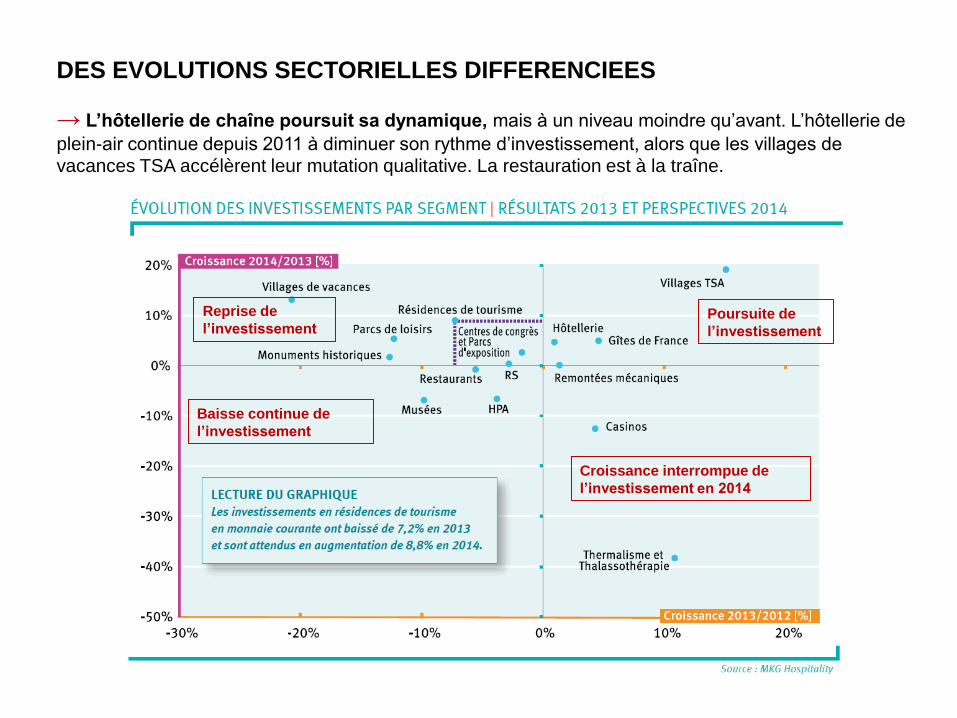

DES EVOLUTIONS SECTORIELLES DIFFERENCIEES

→ L’hôtellerie de chaîne poursuit sa dynamique, mais à un niveau moindre qu’avant. L’hôtellerie de

plein-air continue depuis 2011 à diminuer son rythme d’investissement, alors que les villages de vacances TSA accélèrent leur mutation qualitative. La restauration est à la traîne.

Croissance interrompue de

l’investissement en 2014

Poursuite de

l’investissement

Reprise de

l’investissement

Baisse continue de

l’investissement

Source : MKG Hospitality

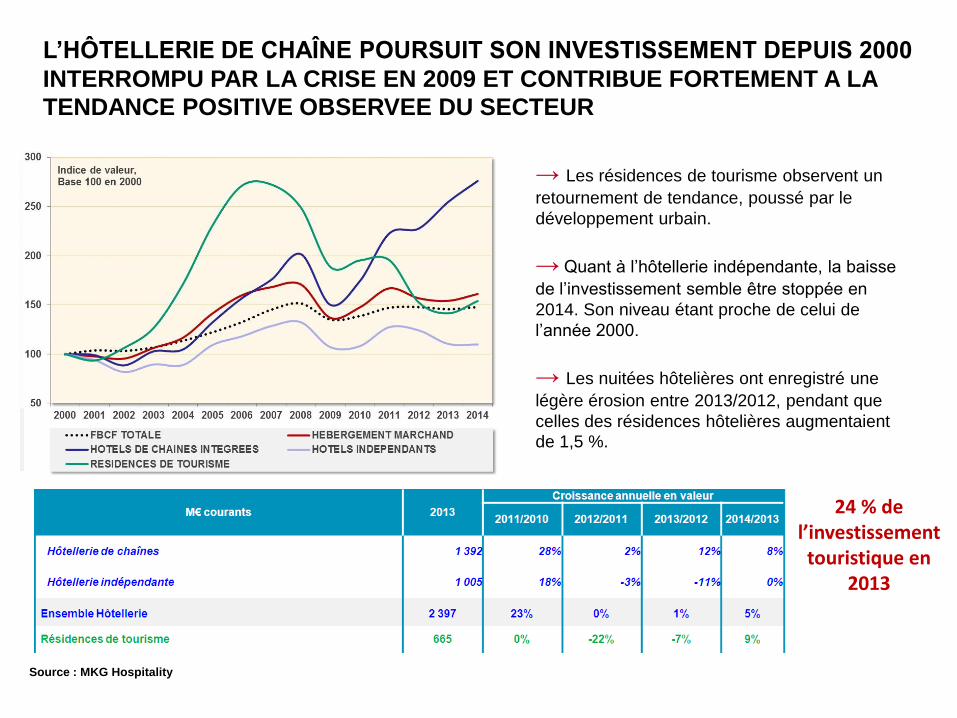

L’HÔTELLERIE DE CHAÎNE POURSUIT SON INVESTISSEMENT DEPUIS 2000

INTERROMPU PAR LA CRISE EN 2009 ET CONTRIBUE FORTEMENT A LA

TENDANCE POSITIVE OBSERVEE DU SECTEUR

→ Les résidences de tourisme observent un

retournement de tendance, poussé par le

développement urbain.

→ Quant à l’hôtellerie indépendante, la baisse

de l’investissement semble être stoppée en

2014. Son niveau étant proche de celui de

l’année 2000.

→ Les nuitées hôtelières ont enregistré une

légère érosion entre 2013/2012, pendant que

celles des résidences hôtelières augmentaient

de 1,5 %.

24 % de l’investissement touristique en

2013

Source : MKG Hospitality

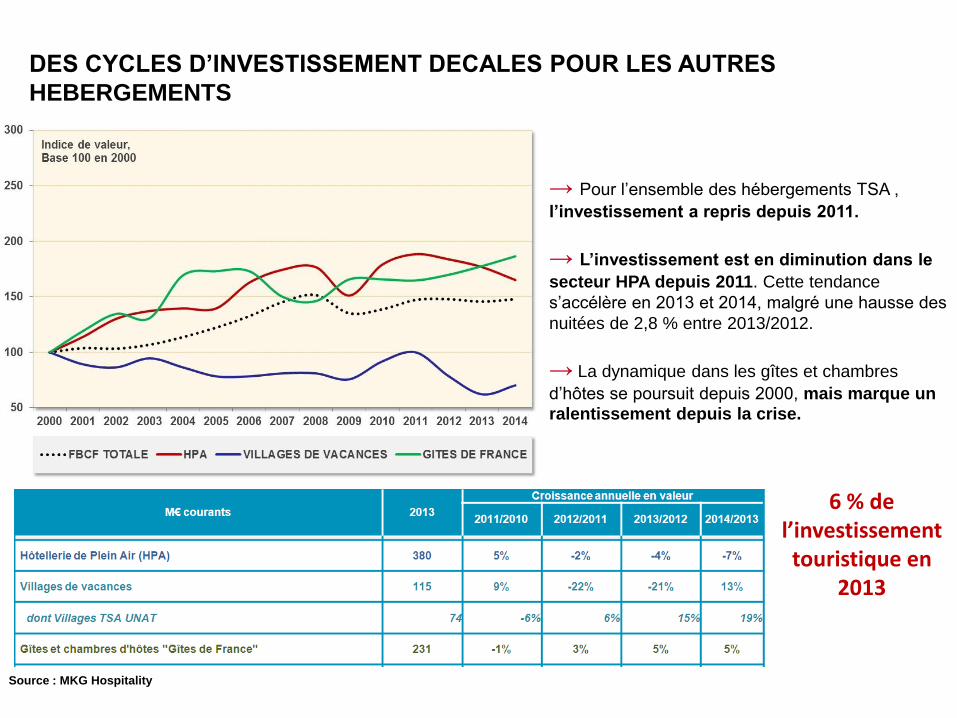

DES CYCLES D’INVESTISSEMENT DECALES POUR LES AUTRES

HEBERGEMENTS

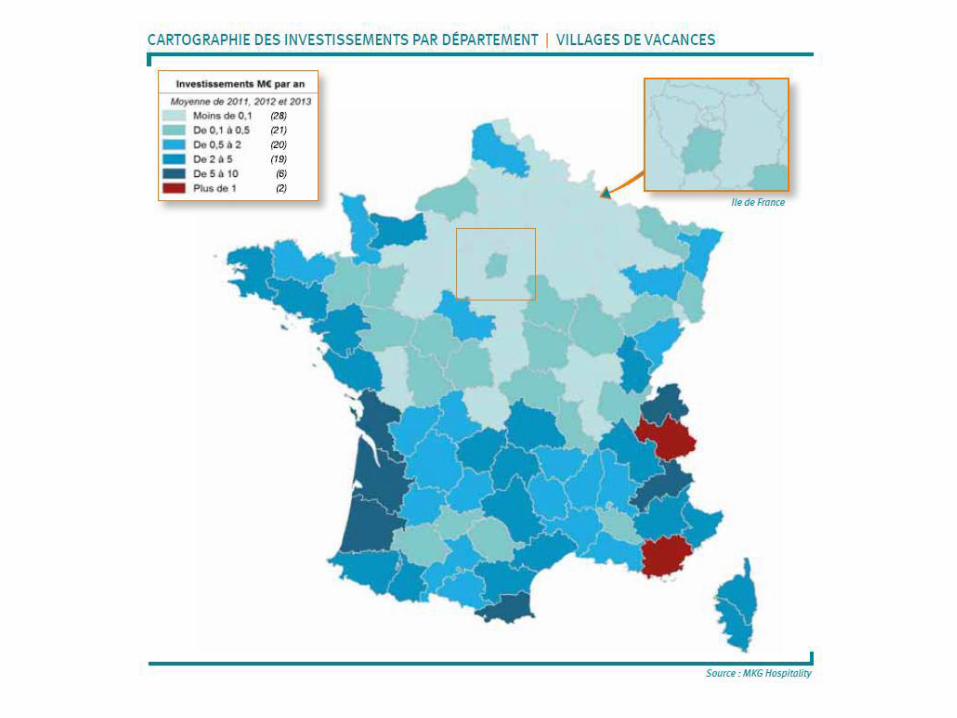

→ Pour l’ensemble des hébergements TSA ,

l’investissement a repris depuis 2011.

→ L’investissement est en diminution dans le

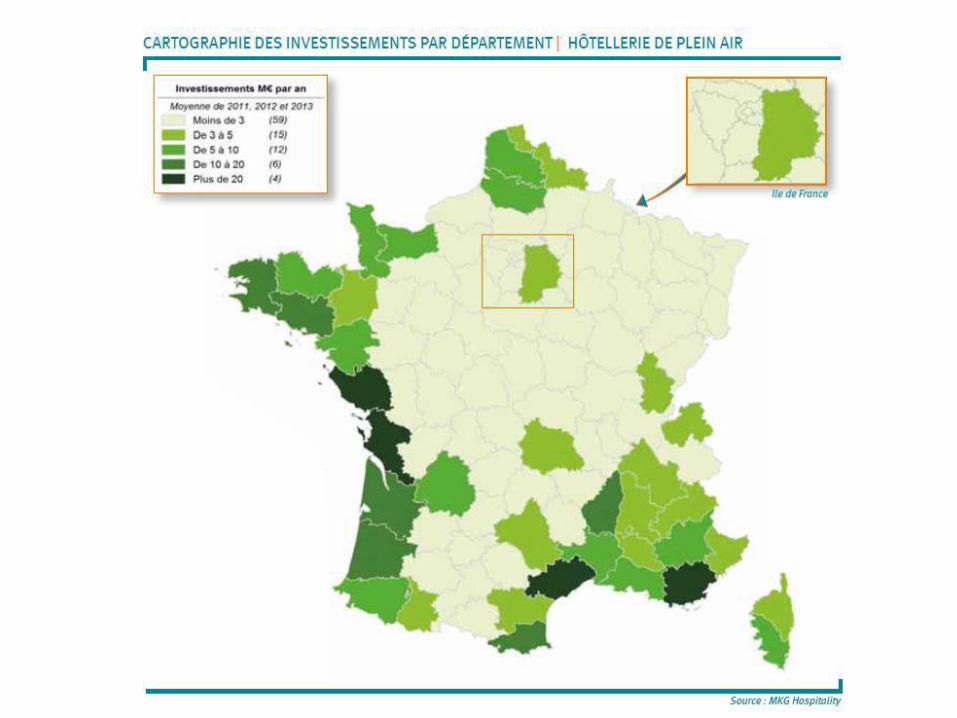

secteur HPA depuis 2011. Cette tendance

s’accélère en 2013 et 2014, malgré une hausse des

nuitées de 2,8 % entre 2013/2012.

→ La dynamique dans les gîtes et chambres

d’hôtes se poursuit depuis 2000, mais marque un

ralentissement depuis la crise.

6 % de l’investissement touristique en

2013

0

50

100

150

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Indice de valeur Base 100 en 20000

16 % de l’investissement touristique en

2013

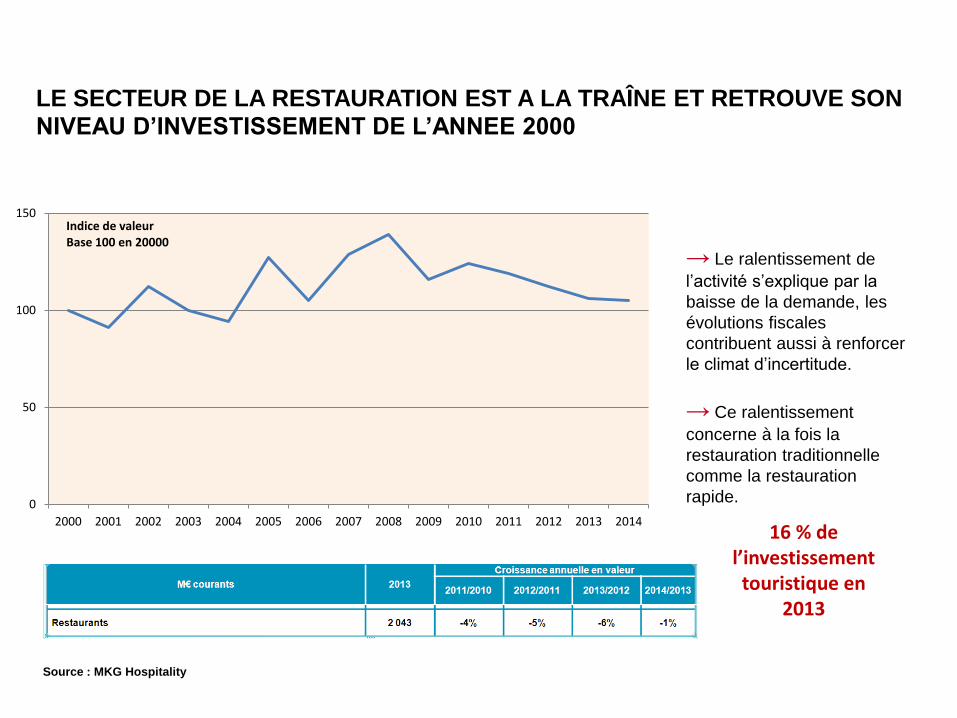

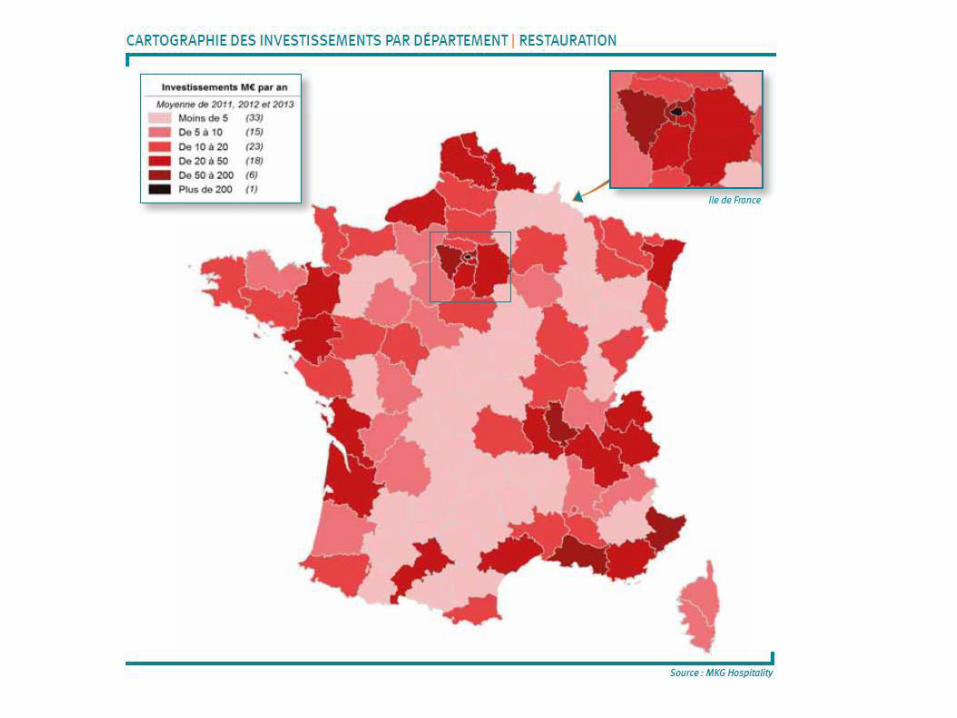

LE SECTEUR DE LA RESTAURATION EST A LA TRAÎNE ET RETROUVE SON

NIVEAU D’INVESTISSEMENT DE L’ANNEE 2000

→ Le ralentissement de

l’activité s’explique par la

baisse de la demande, les

évolutions fiscales

contribuent aussi à renforcer

le climat d’incertitude.

→ Ce ralentissement

concerne à la fois la

restauration traditionnelle

comme la restauration

rapide.

Source : MKG Hospitality

Source : MKG Hospitality

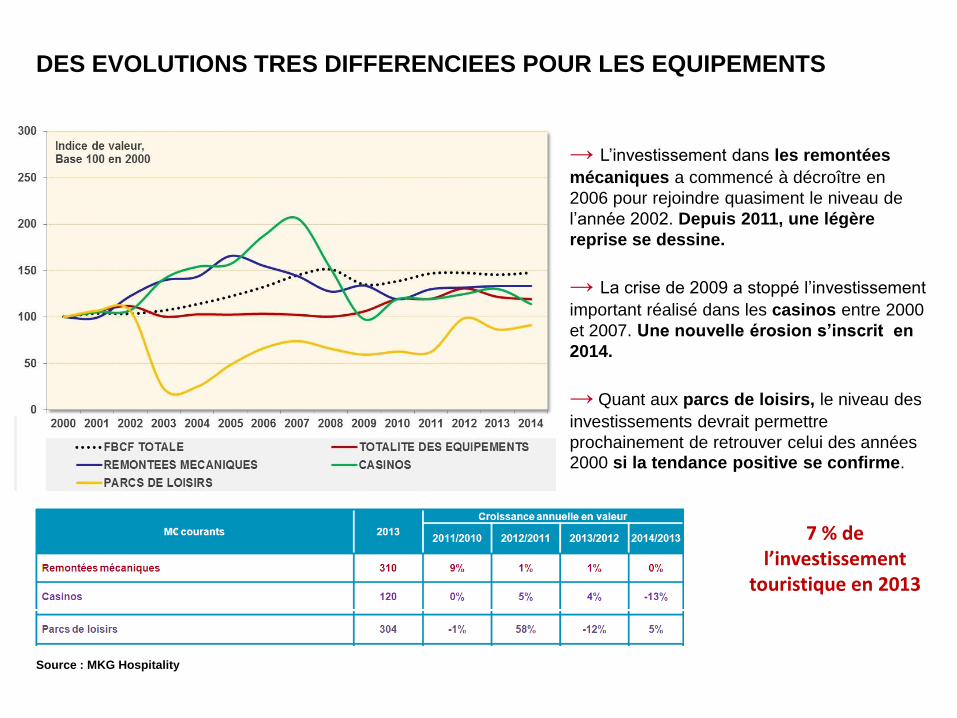

DES EVOLUTIONS TRES DIFFERENCIEES POUR LES EQUIPEMENTS

→ L’investissement dans les remontées

mécaniques a commencé à décroître en

2006 pour rejoindre quasiment le niveau de

l’année 2002. Depuis 2011, une légère

reprise se dessine.

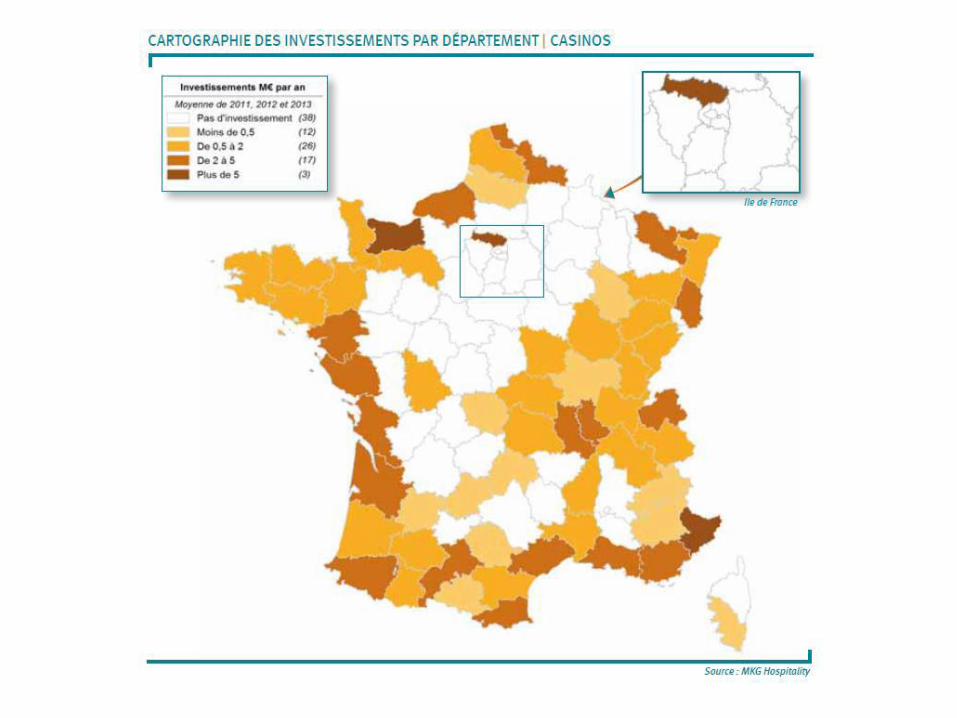

→ La crise de 2009 a stoppé l’investissement

important réalisé dans les casinos entre 2000

et 2007. Une nouvelle érosion s’inscrit en

2014.

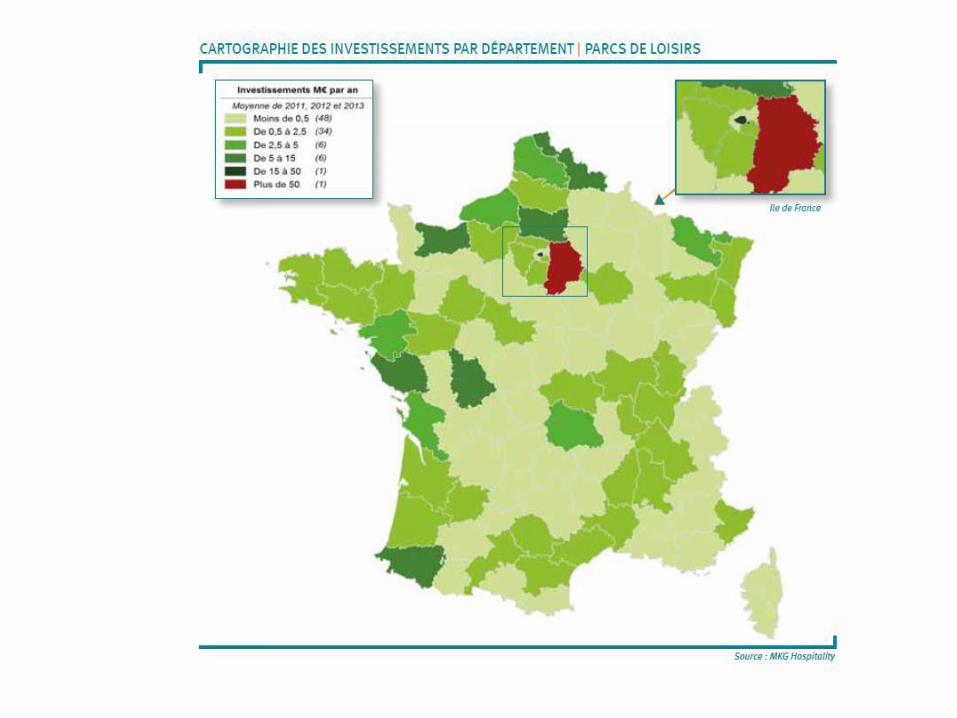

→ Quant aux parcs de loisirs, le niveau des

investissements devrait permettre

prochainement de retrouver celui des années

2000 si la tendance positive se confirme.

7 % de l’investissement

touristique en 2013

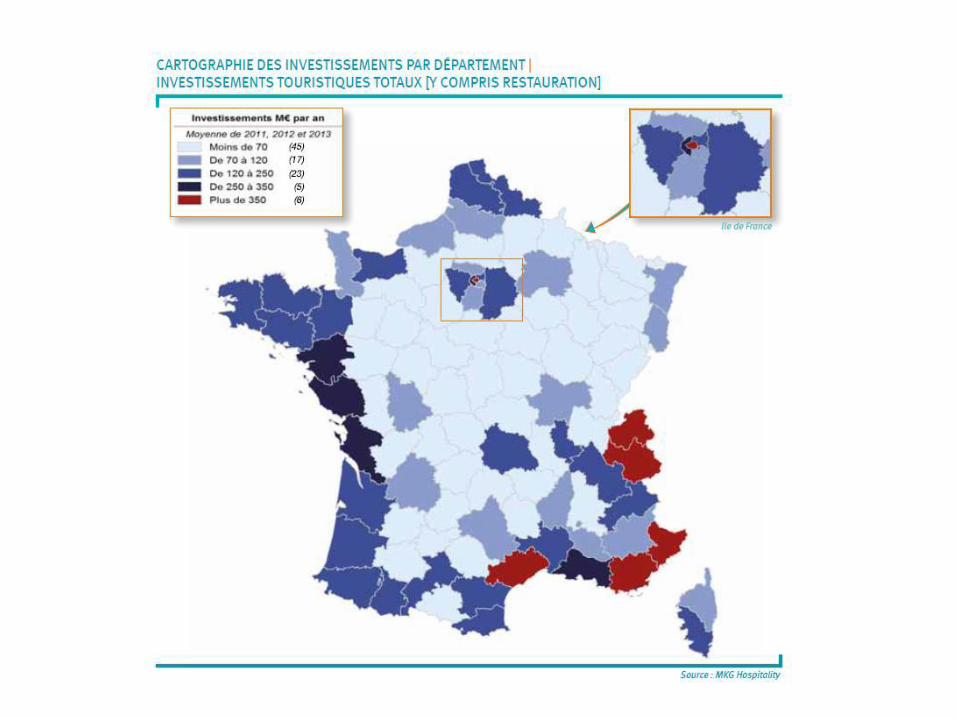

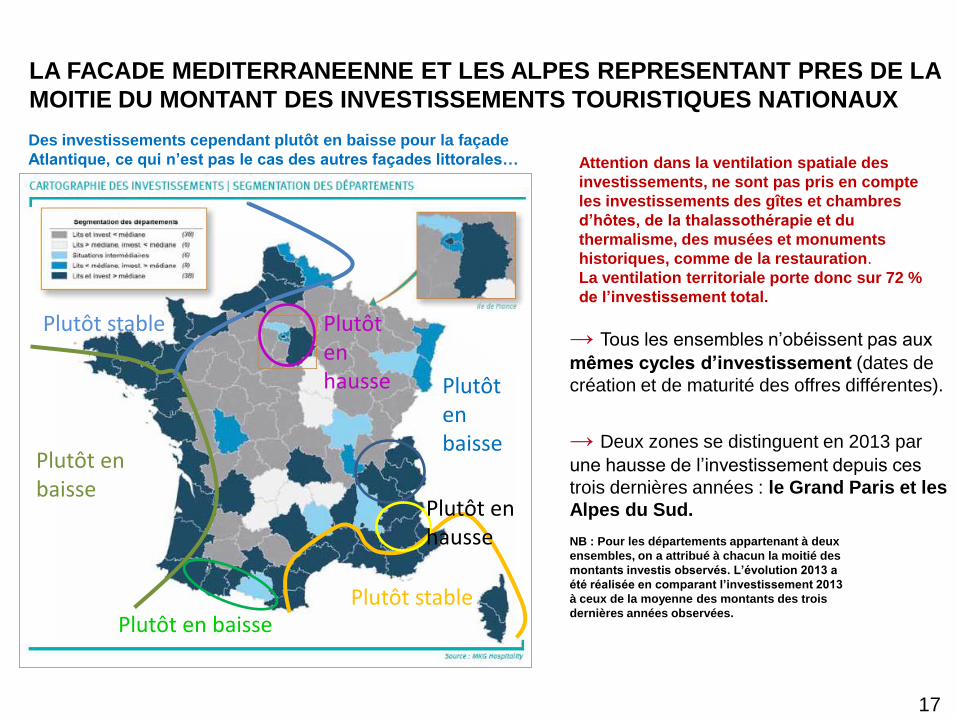

LA FACADE MEDITERRANEENNE ET LES ALPES REPRESENTANT PRES DE LA

MOITIE DU MONTANT DES INVESTISSEMENTS TOURISTIQUES NATIONAUX

NB : Pour les départements appartenant à deux

ensembles, on a attribué à chacun la moitié des

montants investis observés. L’évolution 2013 a

été réalisée en comparant l’investissement 2013

à ceux de la moyenne des montants des trois

dernières années observées. Plutôt stable

Plutôt en baisse

Plutôt en baisse

Plutôt stable

Plutôt en hausse

Plutôt en hausse

Plutôt en baisse

→ Tous les ensembles n’obéissent pas aux

mêmes cycles d’investissement (dates de

création et de maturité des offres différentes).

→ Deux zones se distinguent en 2013 par

une hausse de l’investissement depuis ces

trois dernières années : le Grand Paris et les

Alpes du Sud.

17

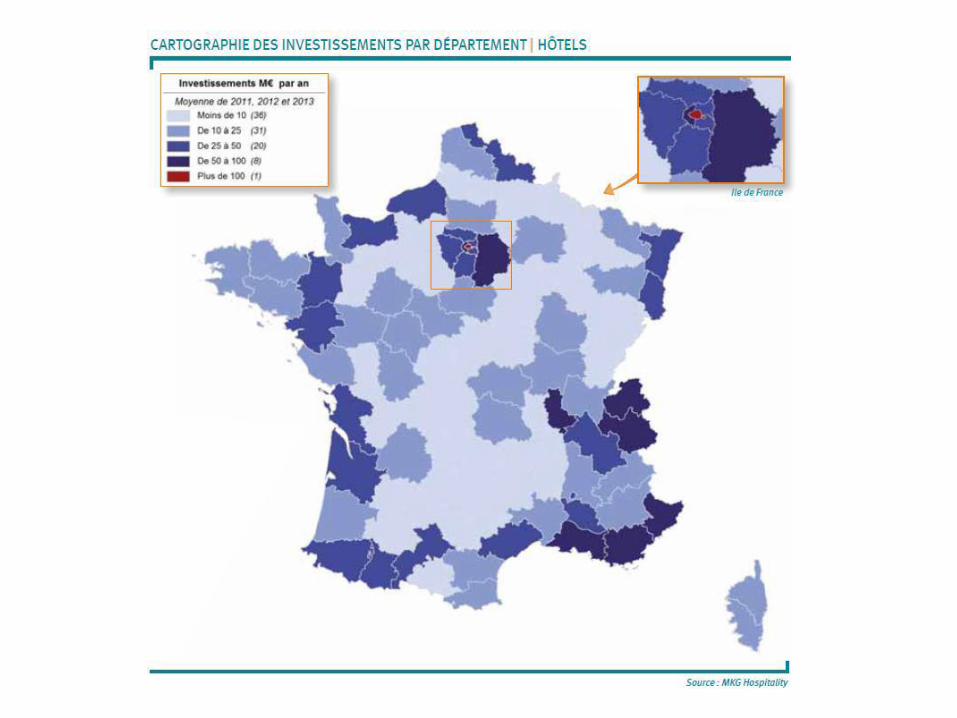

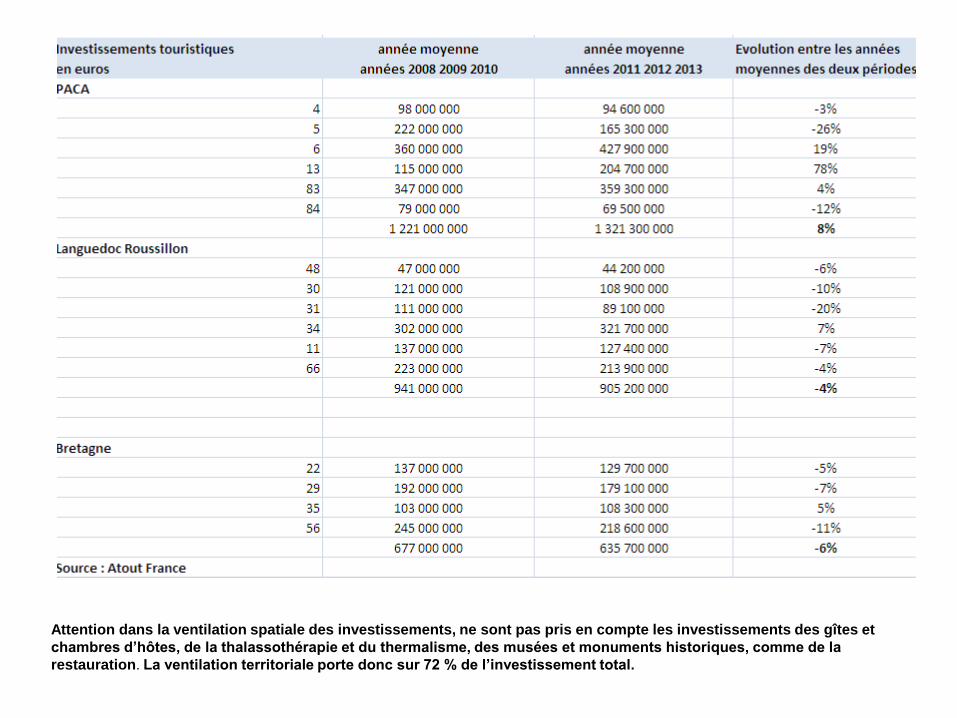

Attention dans la ventilation spatiale des

investissements, ne sont pas pris en compte

les investissements des gîtes et chambres

d’hôtes, de la thalassothérapie et du

thermalisme, des musées et monuments

historiques, comme de la restauration.

La ventilation territoriale porte donc sur 72 %

de l’investissement total.

Des investissements cependant plutôt en baisse pour la façade

Atlantique, ce qui n’est pas le cas des autres façades littorales…

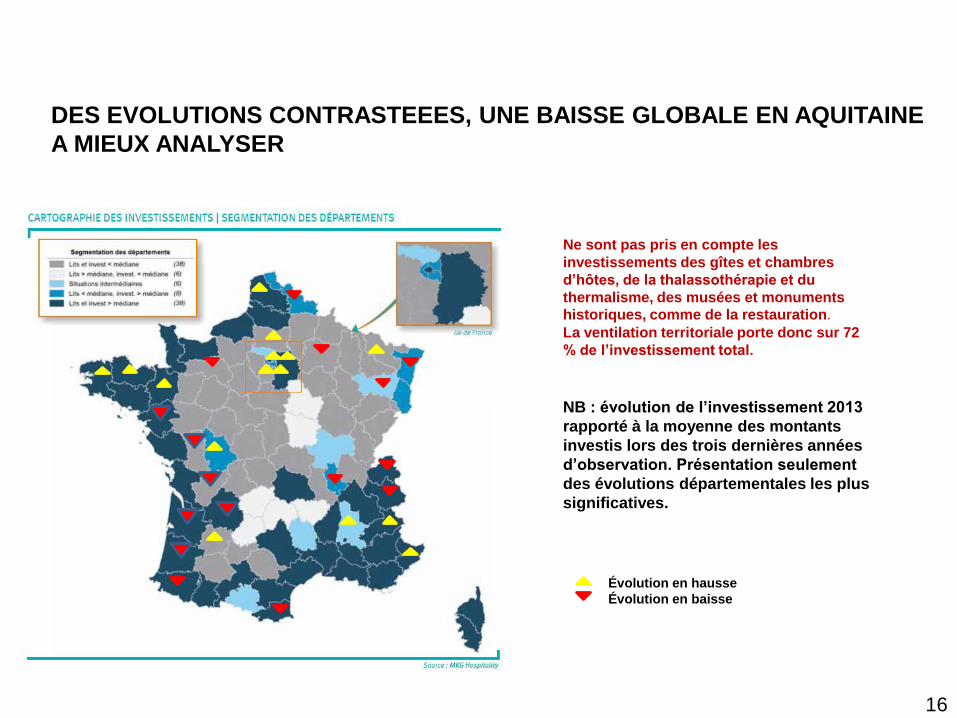

Ne sont pas pris en compte les

investissements des gîtes et chambres

d’hôtes, de la thalassothérapie et du

thermalisme, des musées et monuments

historiques, comme de la restauration. La ventilation territoriale porte donc sur 72

% de l’investissement total.

NB : évolution de l’investissement 2013

rapporté à la moyenne des montants

investis lors des trois dernières années

d’observation. Présentation seulement

des évolutions départementales les plus

significatives.

Évolution en hausse

Évolution en baisse

16

DES EVOLUTIONS CONTRASTEEES, UNE BAISSE GLOBALE EN AQUITAINE

A MIEUX ANALYSER

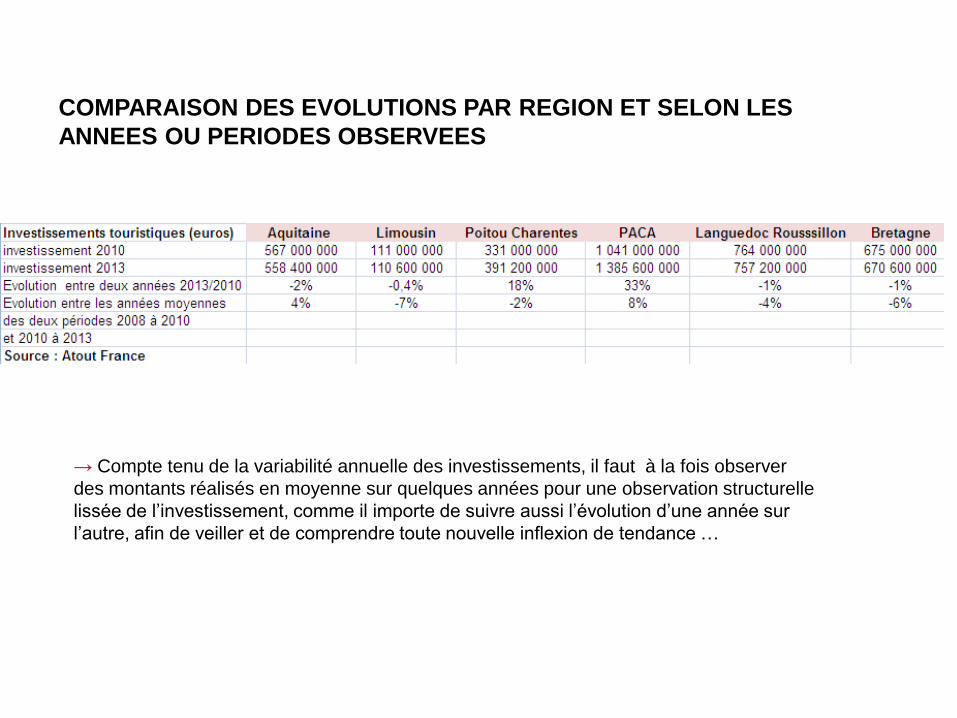

COMPARAISON DES EVOLUTIONS PAR REGION ET SELON LES

ANNEES OU PERIODES OBSERVEES

→ Compte tenu de la variabilité annuelle des investissements, il faut à la fois observer

des montants réalisés en moyenne sur quelques années pour une observation structurelle

lissée de l’investissement, comme il importe de suivre aussi l’évolution d’une année sur

l’autre, afin de veiller et de comprendre toute nouvelle inflexion de tendance …

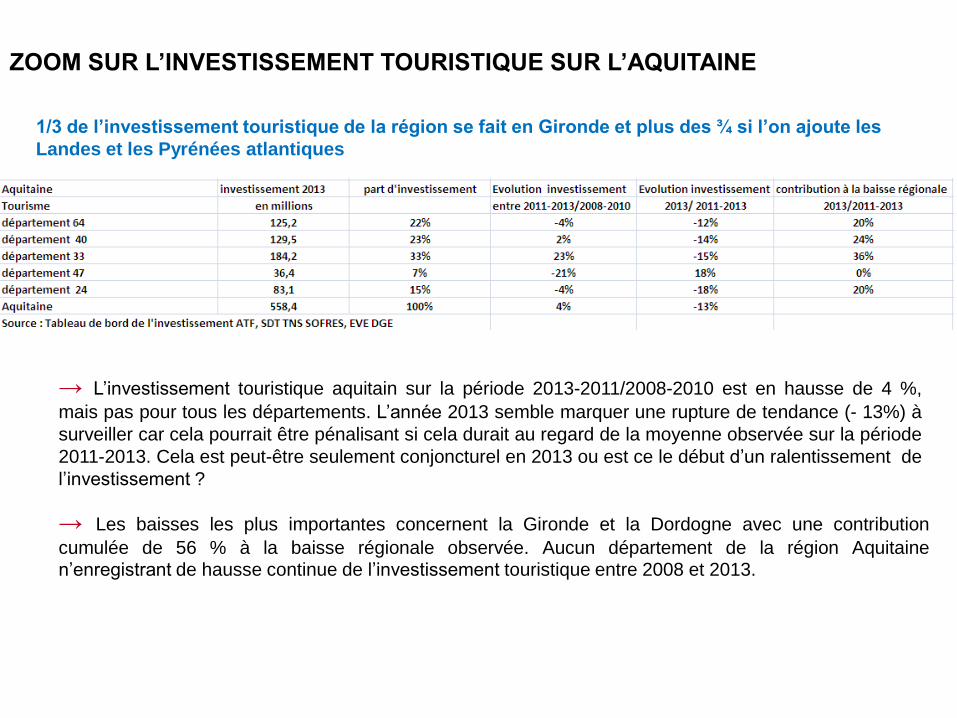

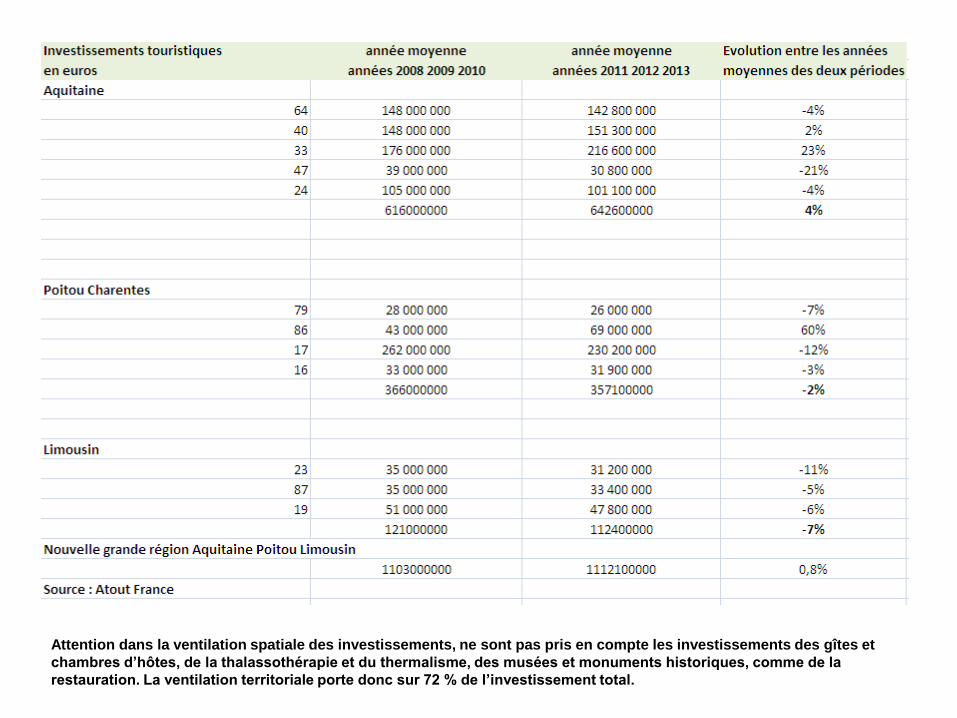

ZOOM SUR L’INVESTISSEMENT TOURISTIQUE SUR L’AQUITAINE

→ L’investissement touristique aquitain sur la période 2013-2011/2008-2010 est en hausse de 4 %,

mais pas pour tous les départements. L’année 2013 semble marquer une rupture de tendance (- 13%) à

surveiller car cela pourrait être pénalisant si cela durait au regard de la moyenne observée sur la période

2011-2013. Cela est peut-être seulement conjoncturel en 2013 ou est ce le début d’un ralentissement de

l’investissement ?

1/3 de l’investissement touristique de la région se fait en Gironde et plus des ¾ si l’on ajoute les

Landes et les Pyrénées atlantiques

→ Les baisses les plus importantes concernent la Gironde et la Dordogne avec une contribution

cumulée de 56 % à la baisse régionale observée. Aucun département de la région Aquitaine n’enregistrant de hausse continue de l’investissement touristique entre 2008 et 2013.

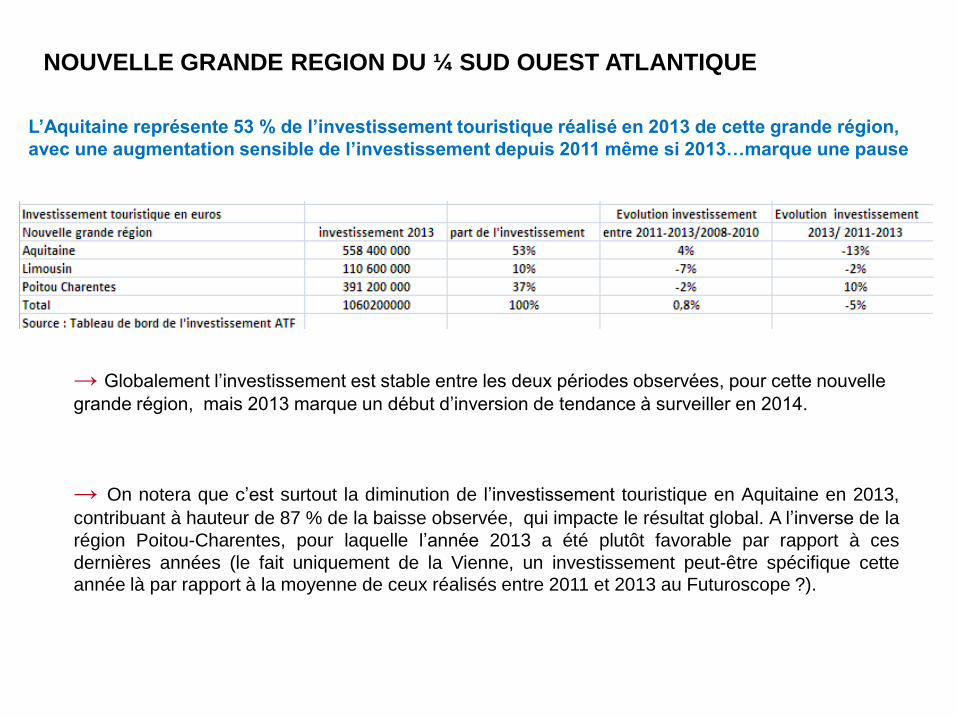

NOUVELLE GRANDE REGION DU ¼ SUD OUEST ATLANTIQUE

L’Aquitaine représente 53 % de l’investissement touristique réalisé en 2013 de cette grande région,

avec une augmentation sensible de l’investissement depuis 2011 même si 2013…marque une pause

→ Globalement l’investissement est stable entre les deux périodes observées, pour cette nouvelle

grande région, mais 2013 marque un début d’inversion de tendance à surveiller en 2014.

→ On notera que c’est surtout la diminution de l’investissement touristique en Aquitaine en 2013,

contribuant à hauteur de 87 % de la baisse observée, qui impacte le résultat global. A l’inverse de la

région Poitou-Charentes, pour laquelle l’année 2013 a été plutôt favorable par rapport à ces

dernières années (le fait uniquement de la Vienne, un investissement peut-être spécifique cette année là par rapport à la moyenne de ceux réalisés entre 2011 et 2013 au Futuroscope ?).

Attention dans la ventilation spatiale des investissements, ne sont pas pris en compte les investissements des gîtes et

chambres d’hôtes, de la thalassothérapie et du thermalisme, des musées et monuments historiques, comme de la

restauration. La ventilation territoriale porte donc sur 72 % de l’investissement total.

Attention dans la ventilation spatiale des investissements, ne sont pas pris en compte les investissements des gîtes et

chambres d’hôtes, de la thalassothérapie et du thermalisme, des musées et monuments historiques, comme de la

restauration. La ventilation territoriale porte donc sur 72 % de l’investissement total.