Embed Size (px)

DESCRIPTION

Rapport économique et financier 2012 de la République du Cameroun

Citation preview

REPUBLIQUE DU CAMEROUN

Paix-Travail-Patrie

LOI DE FINANCES 2013

RAPPORT SUR LA SITUATION

ET LES PERSPECTIVES ECONOMIQUES, SOCIALES,

ET FINANCIERES DE LA NATION

EXERCICE 2012

Novembre 2012

i

SOMMAIRE

CHAPITRE 1: VUE D’ENSEMBLE ...................................................................................... 1

1.1. Environnement économique international ......................................................................................1

1.1.1. Une reprise affaiblie .......................................................................................................................1

1.1.2. Les défis pétroliers..........................................................................................................................4

1.2. Evolution récente de l’économie camerounaise .............................................................................6

1.2.1. Croissance et prix ...........................................................................................................................6

1.2.2. Relations avec le reste du monde ...................................................................................................7

1.2.3. Monnaie et financement de l’économie ..........................................................................................9

1.2.4. Finances publiques .......................................................................................................................10

1.2.5. Secteurs sociaux ...........................................................................................................................11

1.2.6. Réformes structurelles et institutionnelles ....................................................................................12

1.3. Perspectives macroéconomiques et budgétaires 2013 ..................................................................14

1.3.1. Perspectives macroéconomiques ..................................................................................................14

1.3.2. Contraintes budgétaires ................................................................................................................18

1.3.3. Projections et cadrage budgétaires 2013 .......................................................................................22

CHAPITRE 2 : PRODUCTION ........................................................................................... 24

2.1 Secteur primaire ...............................................................................................................................24

2.1.1 Sous-secteur agricole .....................................................................................................................24

2.1.2 Elevage, chasse et pêche................................................................................................................27

2.1.3 Exploitation forestière et faunique ................................................................................................30

2.2. Secteur secondaire ...........................................................................................................................31

2.2.1 Industries manufacturières.............................................................................................................31

2.2.2 Industries extractives .....................................................................................................................32

2.2.3 Eau et Electricité ...........................................................................................................................33

2.2.4 Bâtiments et Travaux Publics ........................................................................................................34

2.2.5 PME, économie sociale et artisanat ...............................................................................................35

2.3 Secteur tertiaire .................................................................................................................................36

2.3.1 Commerce… .................................................................................................................................36

2.3.2 Transports…. .................................................................................................................................37

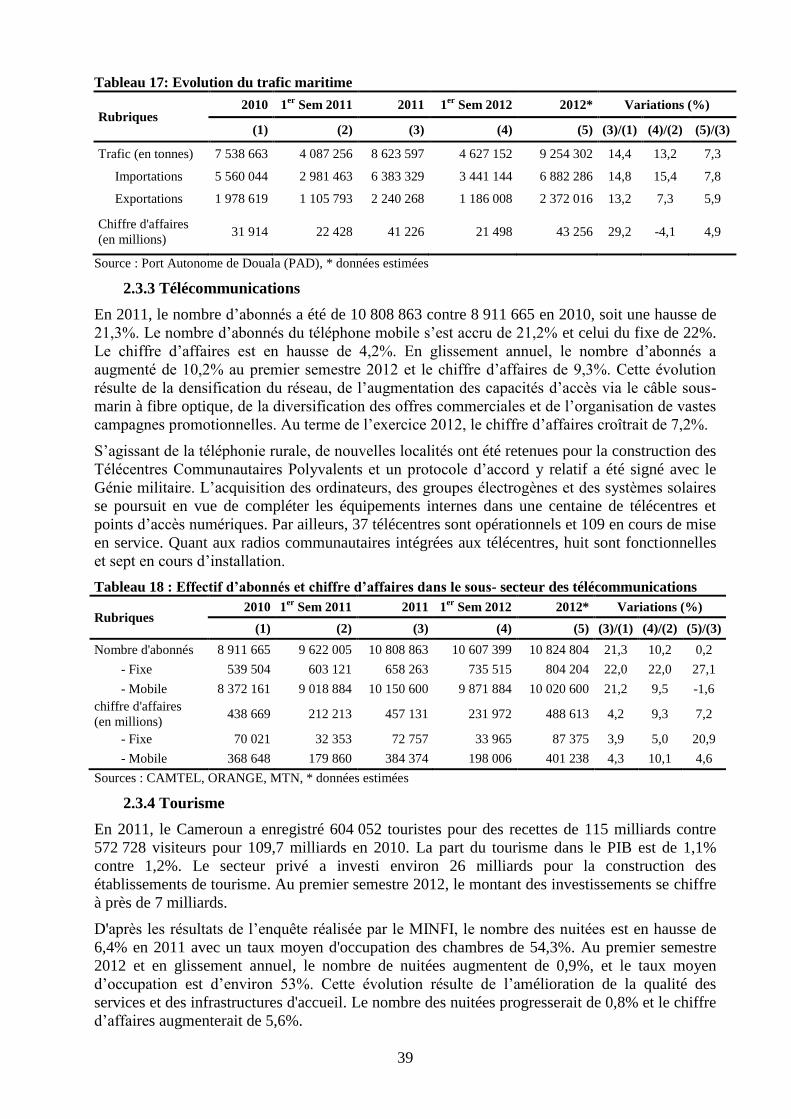

2.3.3 Télécommunications .....................................................................................................................39

2.3.4 Tourisme…….. ..............................................................................................................................39

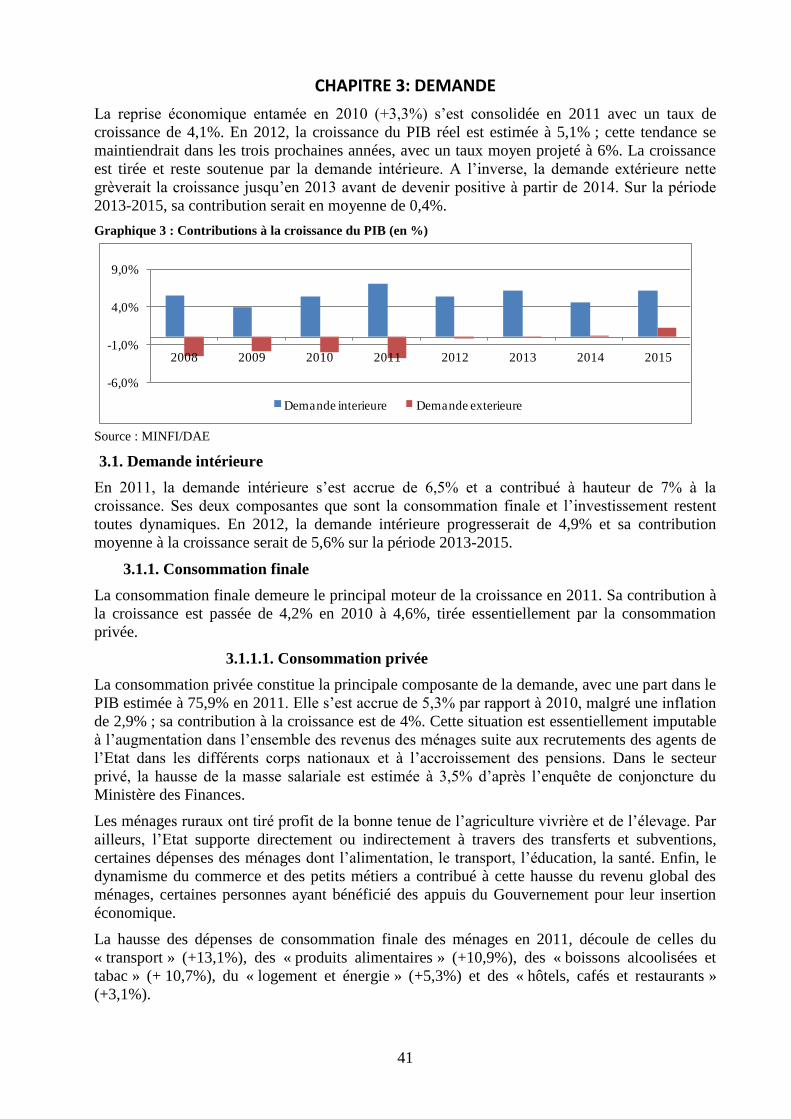

CHAPITRE 3: DEMANDE ................................................................................................... 41

3.1. Demande intérieure .........................................................................................................................41

3.1.1. Consommation finale ...................................................................................................................41

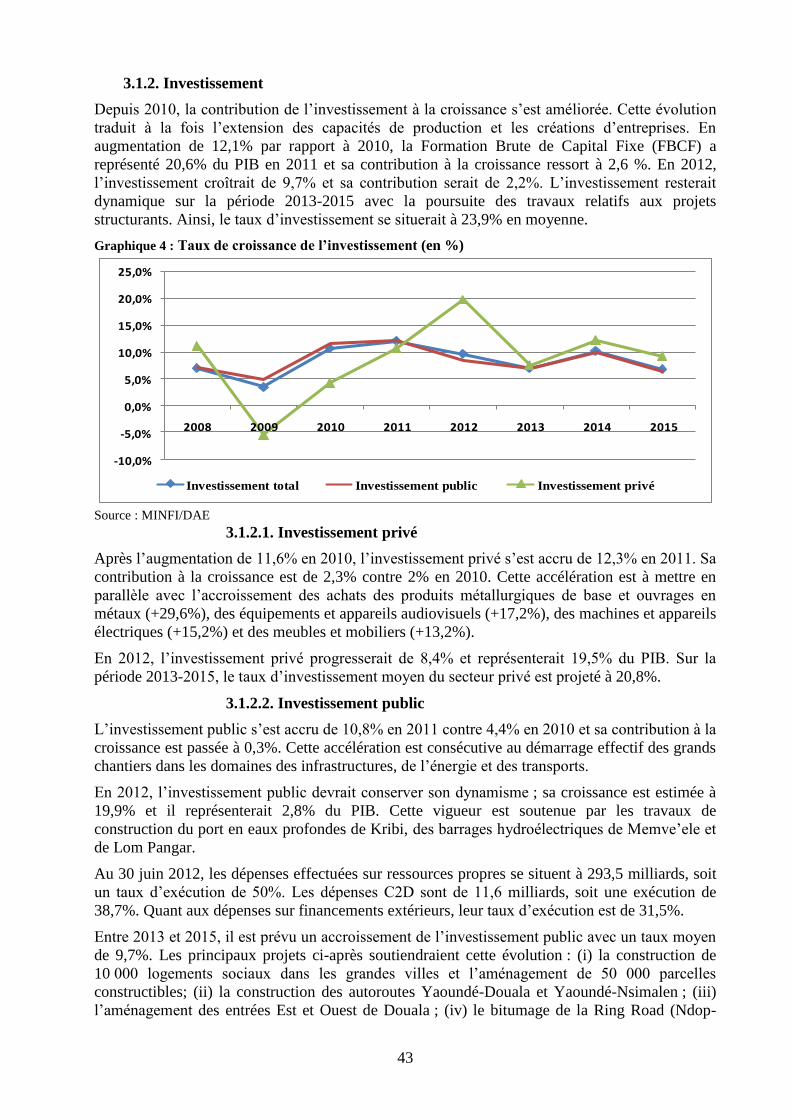

3.1.2. Investissement ..............................................................................................................................43

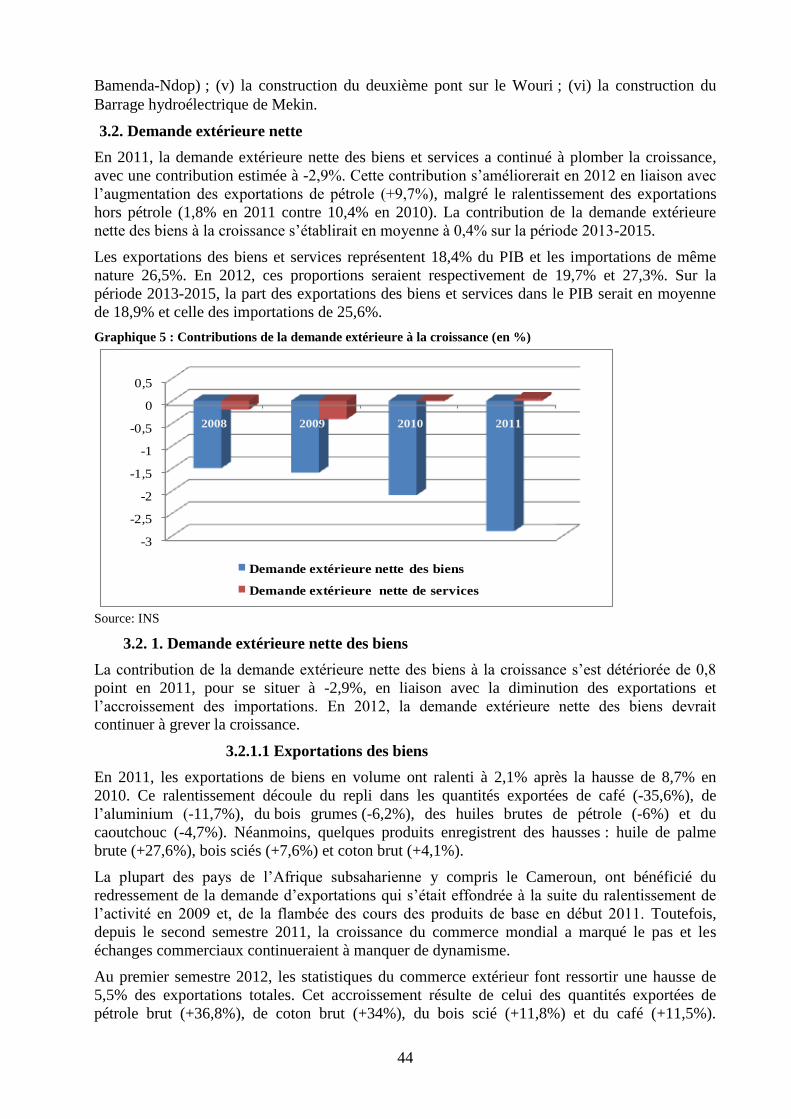

3.2. Demande extérieure nette ................................................................................................................44

3.2. 1. Demande extérieure nette des biens ............................................................................................44

3.2.2 Demande extérieure nette des services ..........................................................................................45

CHAPITRE 4 : PRIX ET COMPETITIVITE .................................................................... 47

4.1.1. Déflateur du PIB ...........................................................................................................................47

ii

4.1.2. Prix à la consommation finale des ménages .................................................................................47

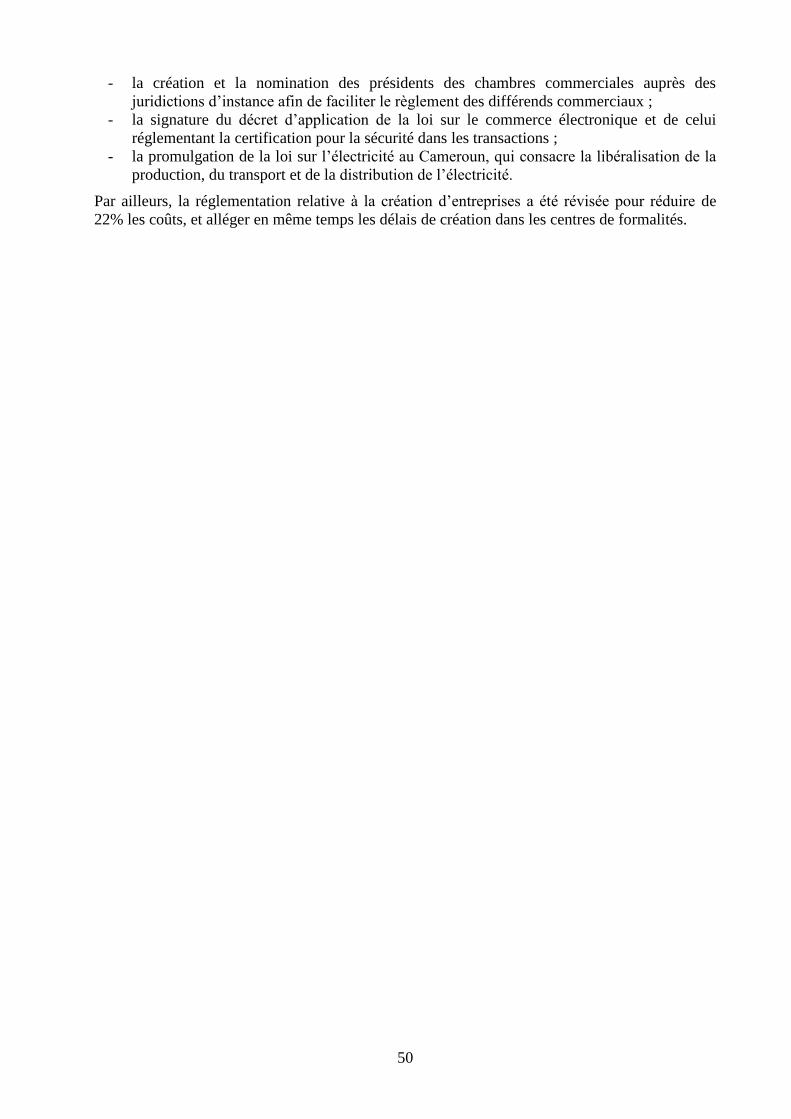

4.2 Compétitivité… ............................................................................................................................49

4.3 Climat des affaires ........................................................................................................................49

CHAPITRE 5 : FINANCEMENT DE L’ECONOMIE ...................................................... 51

5.1- Politique monétaire .........................................................................................................................51

5.1.1 Politique des taux d’intérêts ..........................................................................................................51

5.1.2 Politique de refinancement ............................................................................................................52

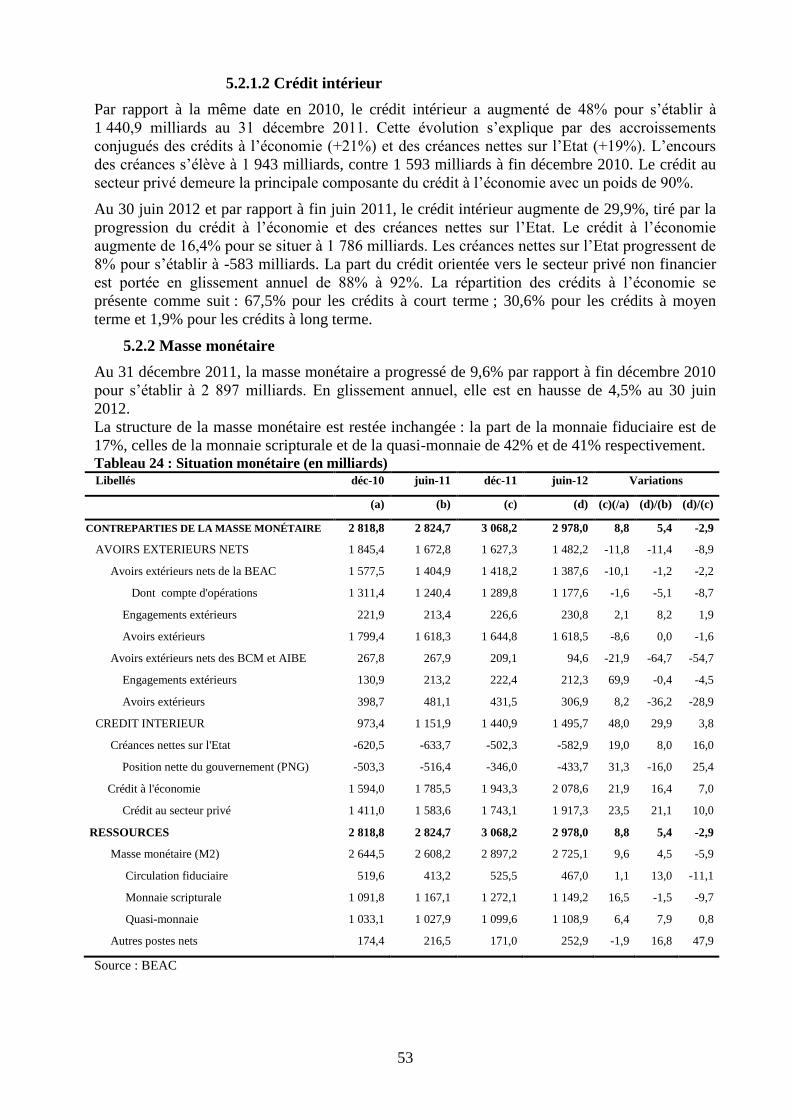

5.2 Situation monétaire ...........................................................................................................................52

5.2.1 Contreparties de la masse monétaire .............................................................................................52

5.2.2 Masse monétaire ............................................................................................................................53

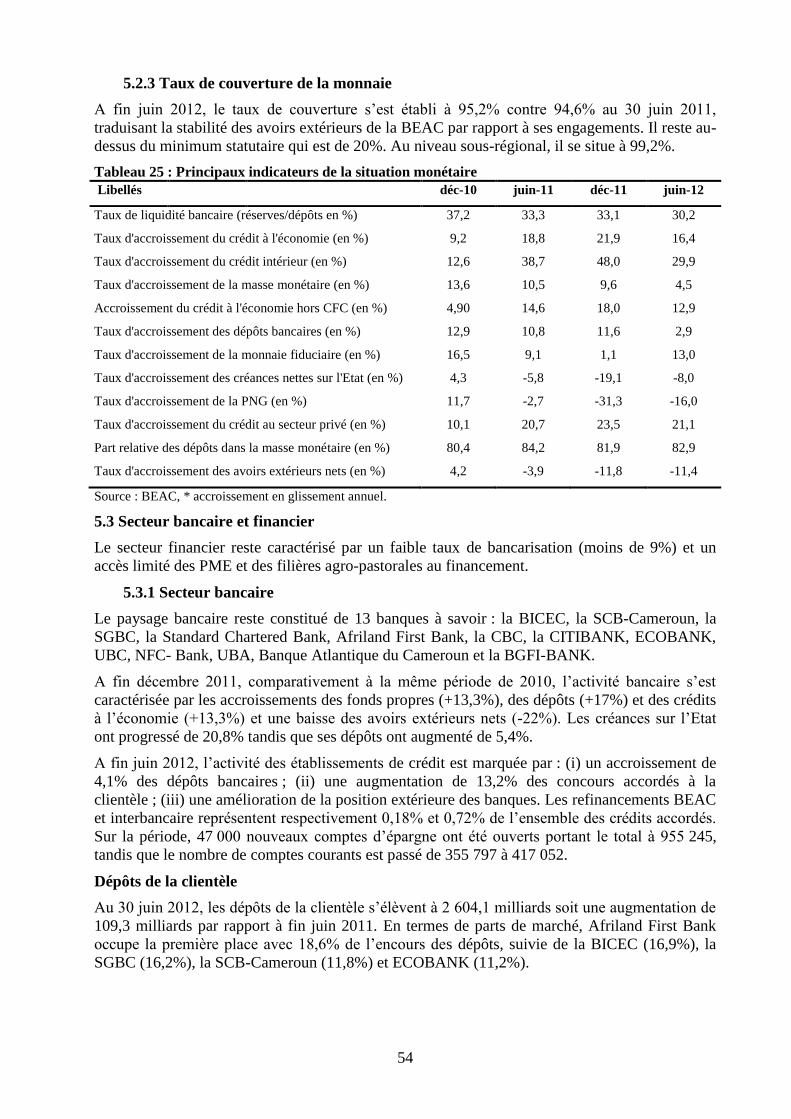

5.2.3 Taux de couverture de la monnaie .................................................................................................54

5.3 Secteur bancaire et financier ............................................................................................................54

5.3.1 Secteur bancaire ............................................................................................................................54

5.3.2 Microfinance………………………………………………………………………………………56

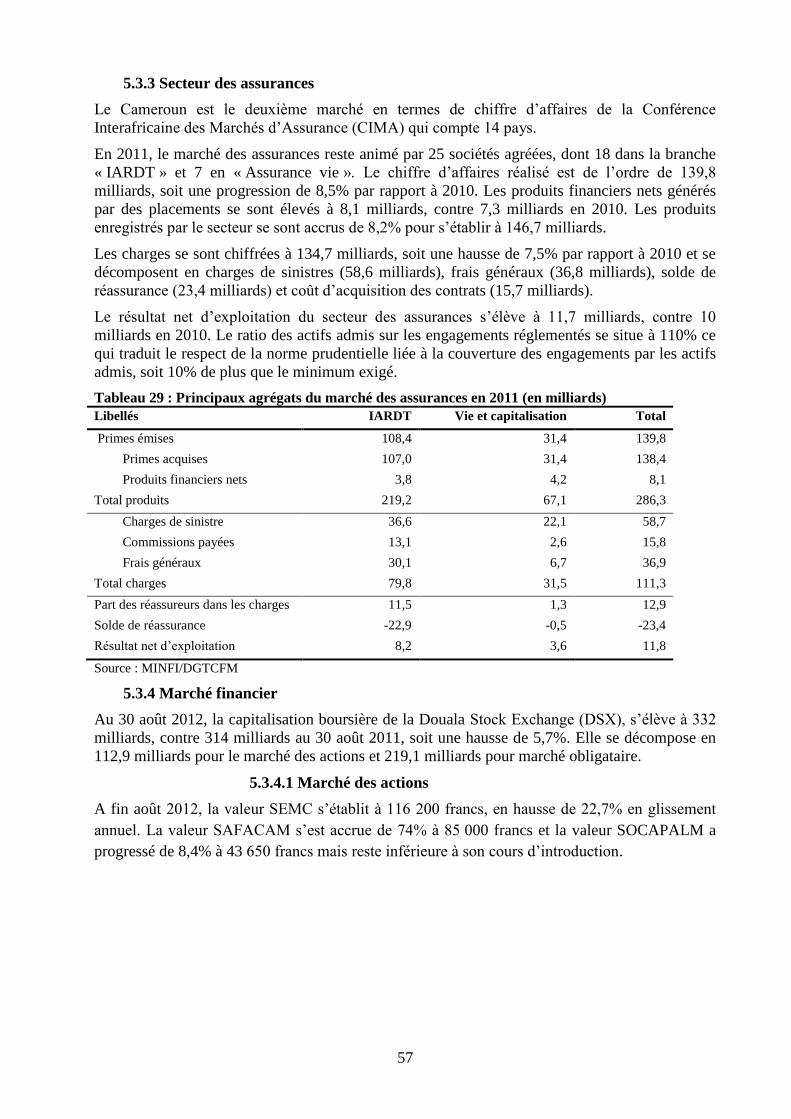

5.3.3 Secteur des assurances ...................................................................................................................57

5.3.4 Marché financier ............................................................................................................................57

5.4 Stratégie de financement de l’économie ...........................................................................................58

CHAPITRE 6 : SECTEUR EXTERIEUR ........................................................................... 59

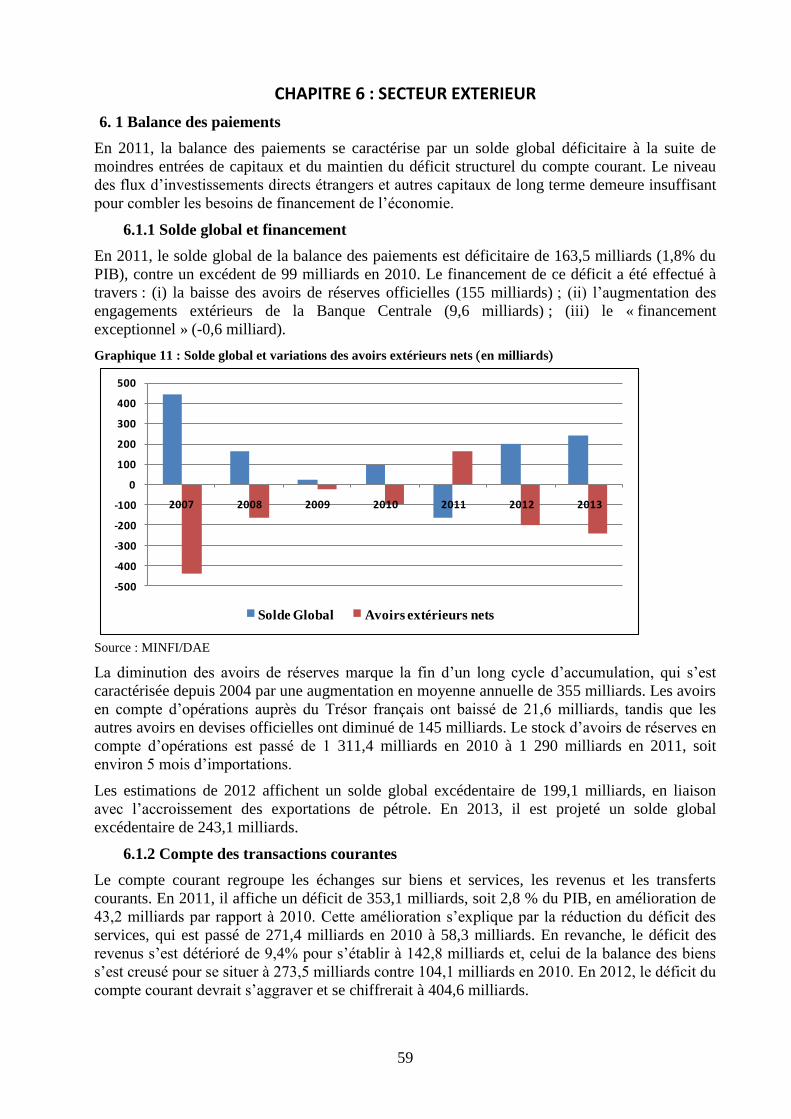

6. 1 Balance des paiements .....................................................................................................................59

6.1.1 Solde global et financement ..........................................................................................................59

6.1.2 Compte des transactions courantes ................................................................................................59

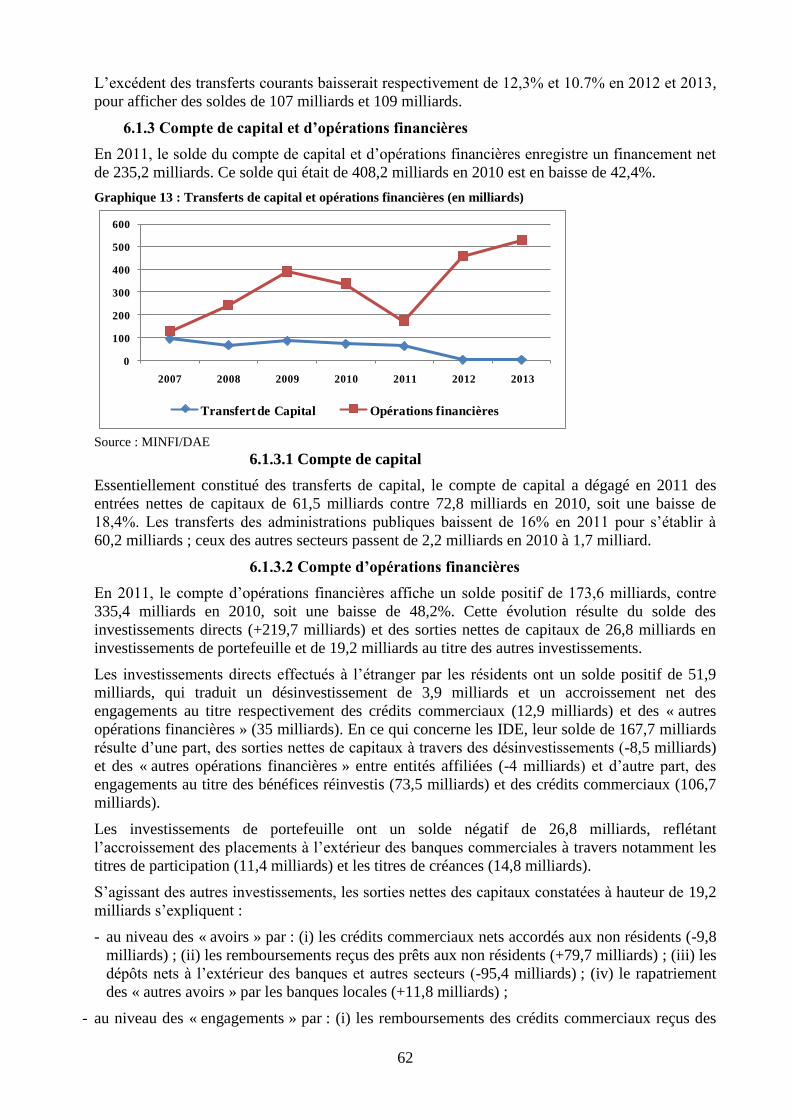

6.1.3 Compte de capital et d’opérations financières ...............................................................................62

6.2 Commerce extérieur .........................................................................................................................64

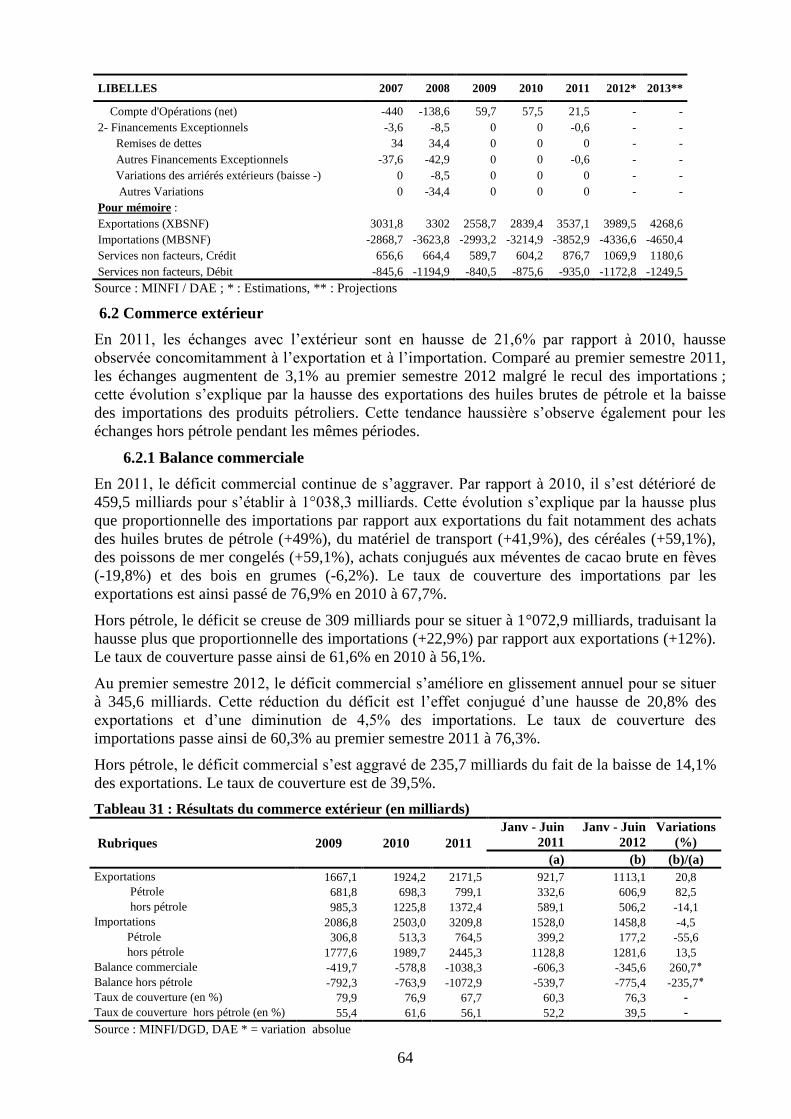

6.2.1 Balance commerciale ....................................................................................................................64

6.2.2 Orientation géographique des échanges ........................................................................................66

CHAPITRE 7 : SECTEURS SOCIAUX .............................................................................. 71

7.1 Education…… ………………………………………………………………………………………71

7.1.1 Enseignements maternel et primaire .............................................................................................71

7.1.2 Enseignement secondaire ..............................................................................................................72

7.1.3 Enseignement supérieur.................................................................................................................74

7.2 Santé……………….. .......................................................................................................................75

7.2.1 Lutte contre la maladie ..................................................................................................................75

7.2.2 Programme Elargi de Vaccination .................................................................................................77

7.2.3 Amélioration de l’offre en soins et services de santé ....................................................................78

7.3 Emploi………. .................................................................................................................................78

7.4 Habitat et assainissement ..................................................................................................................79

7.4.1 Assainissement ..............................................................................................................................79

7.4.2 Construction de logements sociaux ...............................................................................................79

7.5 Affaires sociales, promotion du genre, de la famille et de la jeunesse .............................................79

7.5.1 Prévention et protection sociales ...................................................................................................79

7.5.2 Solidarité nationale et lutte contre l’exclusion sociale ..................................................................80

7.5.3 Promotion de la femme et de la famille .........................................................................................80

iii

7.5.4 Encadrement des jeunes ................................................................................................................81

CHAPITRE 8 : EXECUTION DU BUDGET 2012 ET PROJET DE BUDGET 2013 .... 82

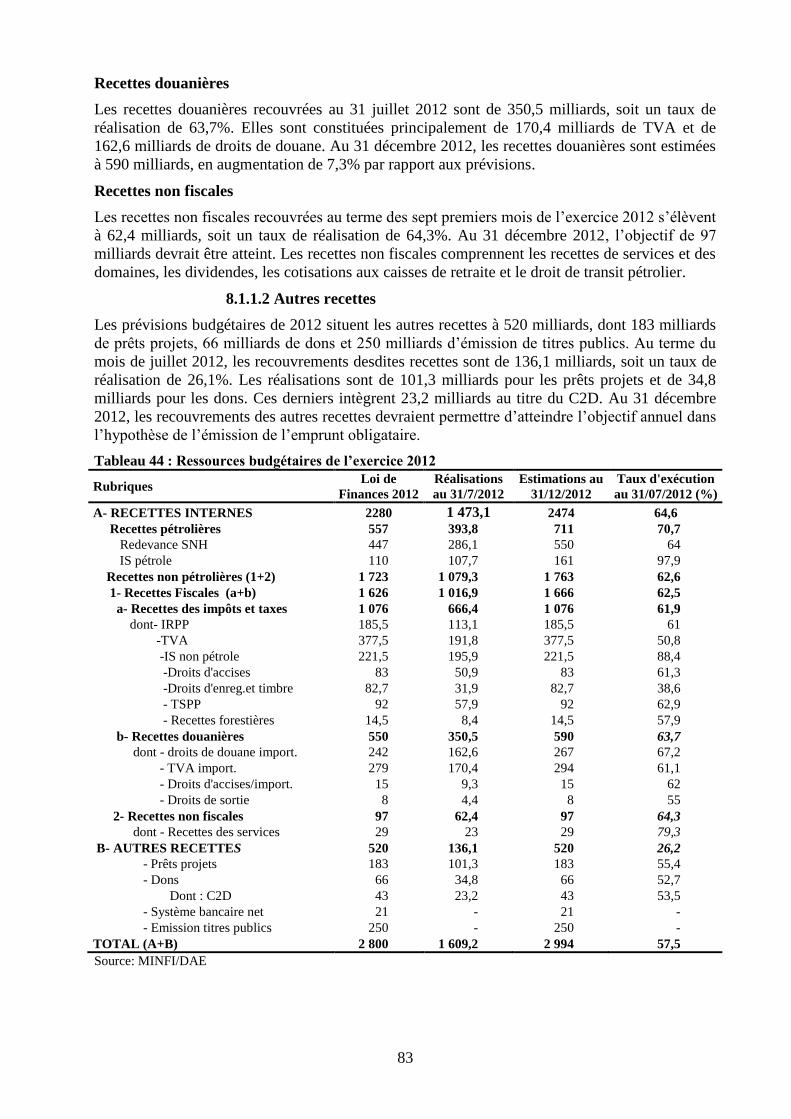

8.1 Réalisations provisoires et estimations de l’exercice 2012 ..............................................................82

8.1.1 Ressources budgétaires totales ......................................................................................................82

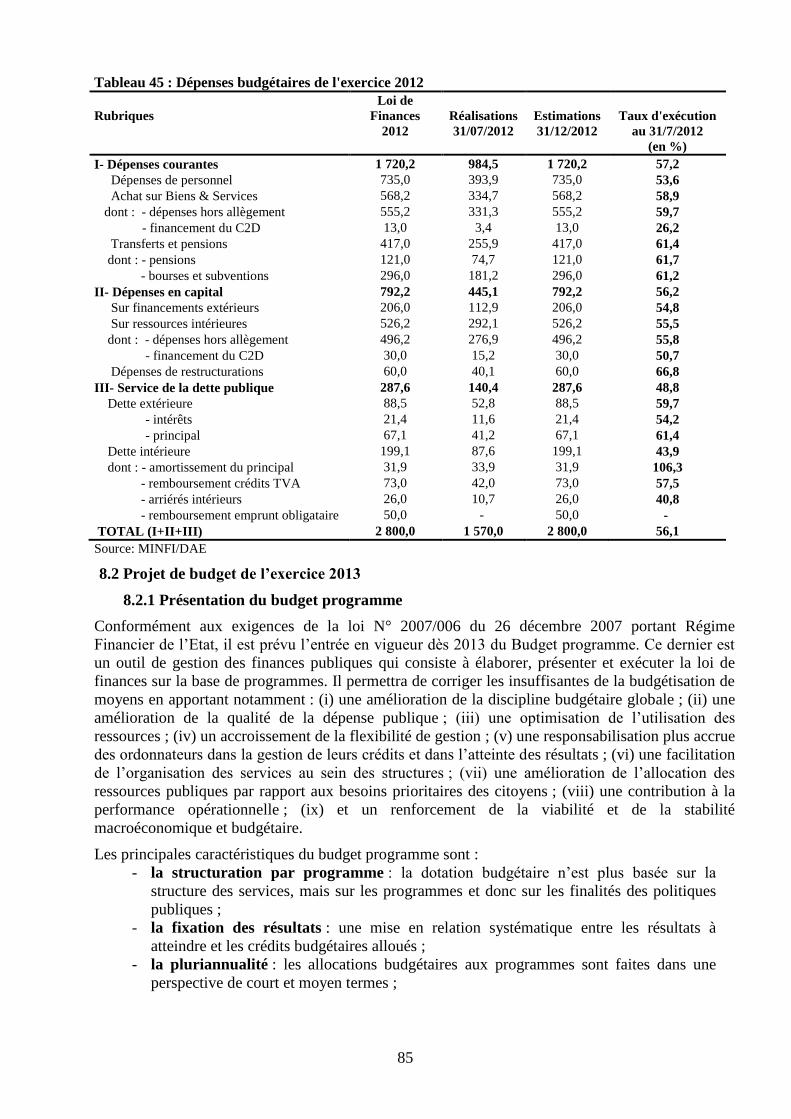

8.1.2 Exécution des dépenses budgétaires ..............................................................................................84

8.2 Projet de budget de l’exercice 2013 .................................................................................................85

8.2.1 Présentation du budget programme ...............................................................................................85

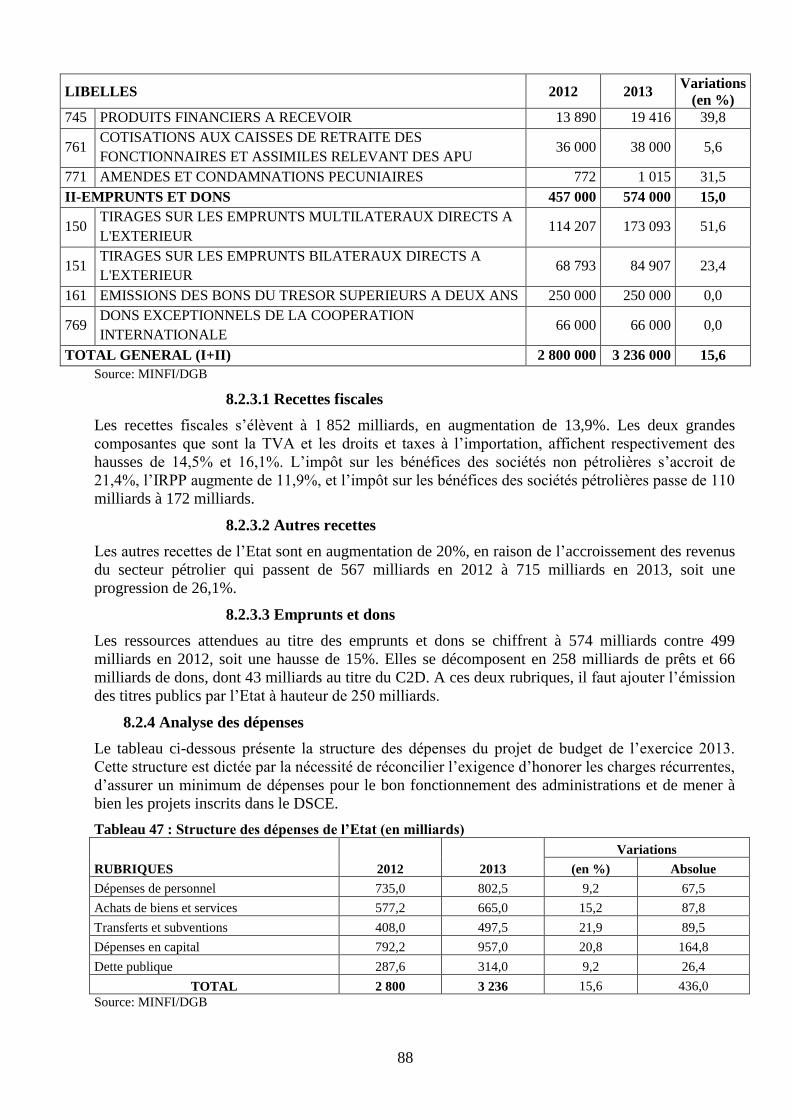

8.2.2 Rappel des paramètres clés du projet de budget 2013 ...................................................................87

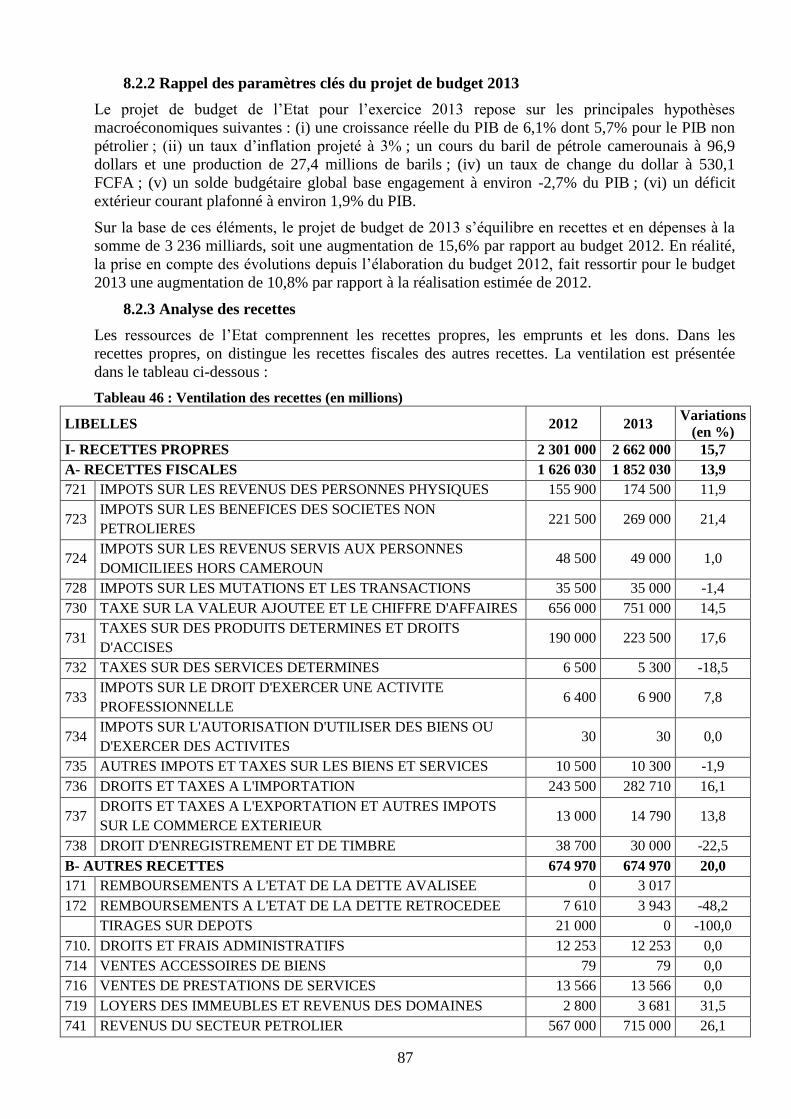

8.2.3 Analyse des recettes ......................................................................................................................87

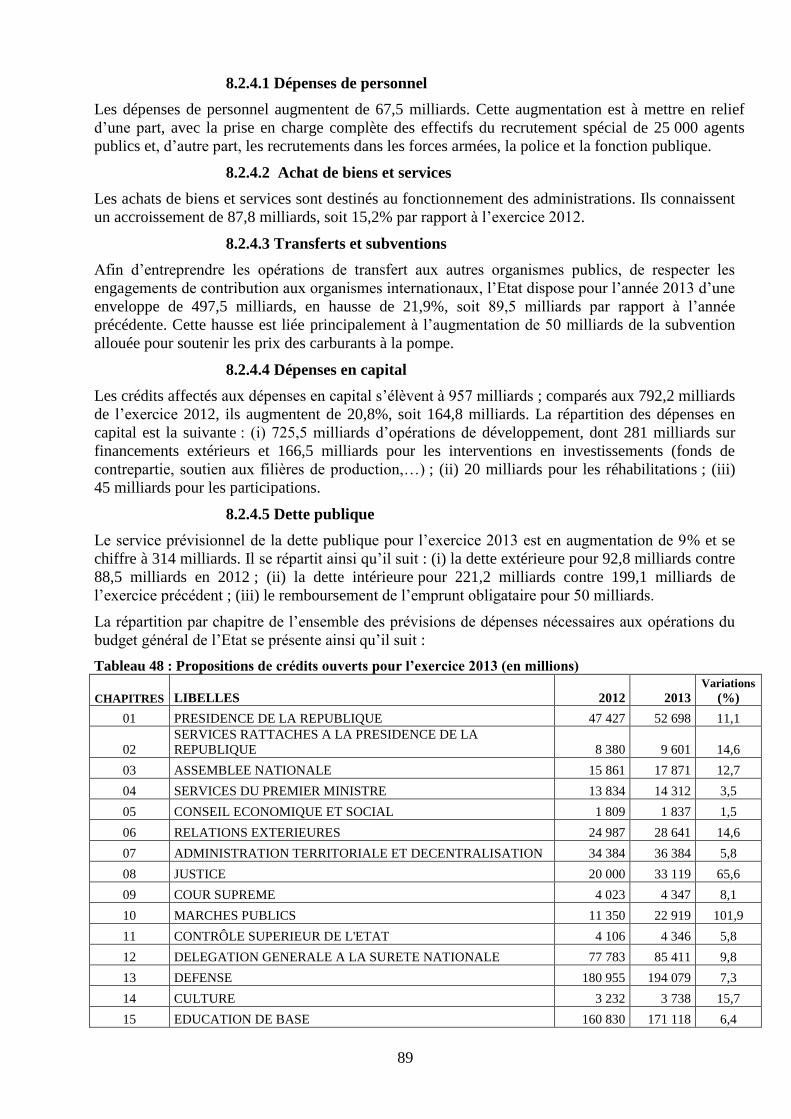

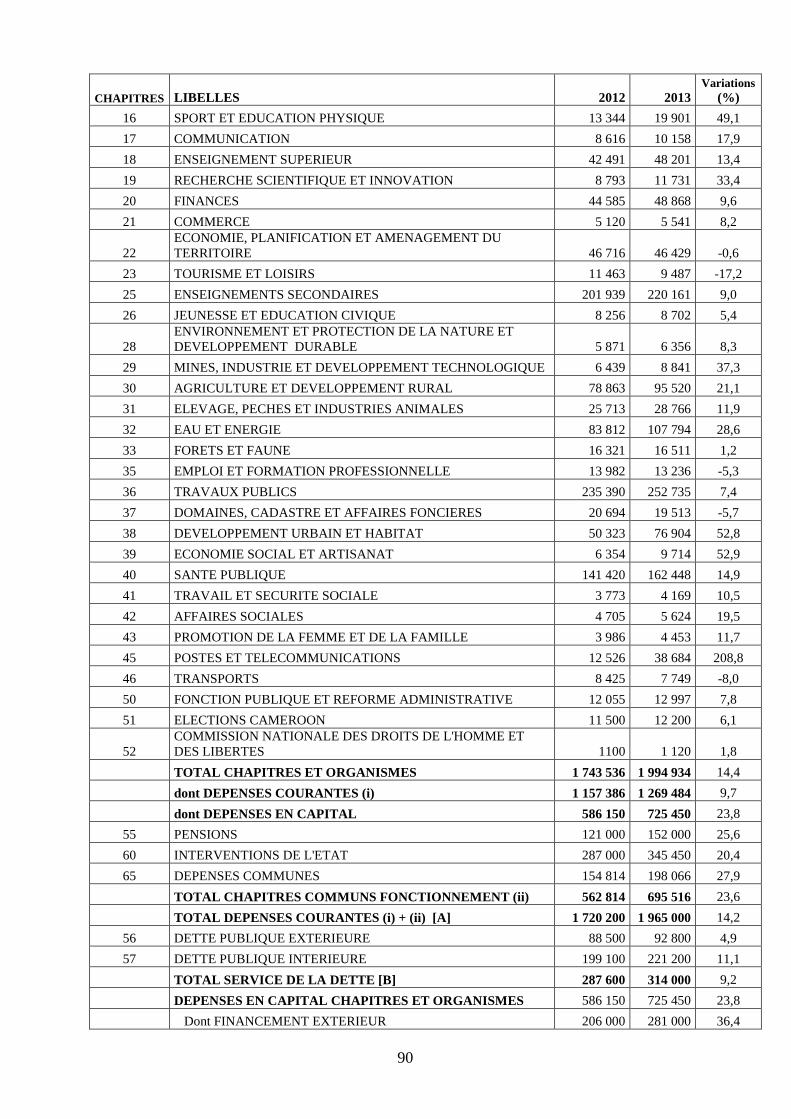

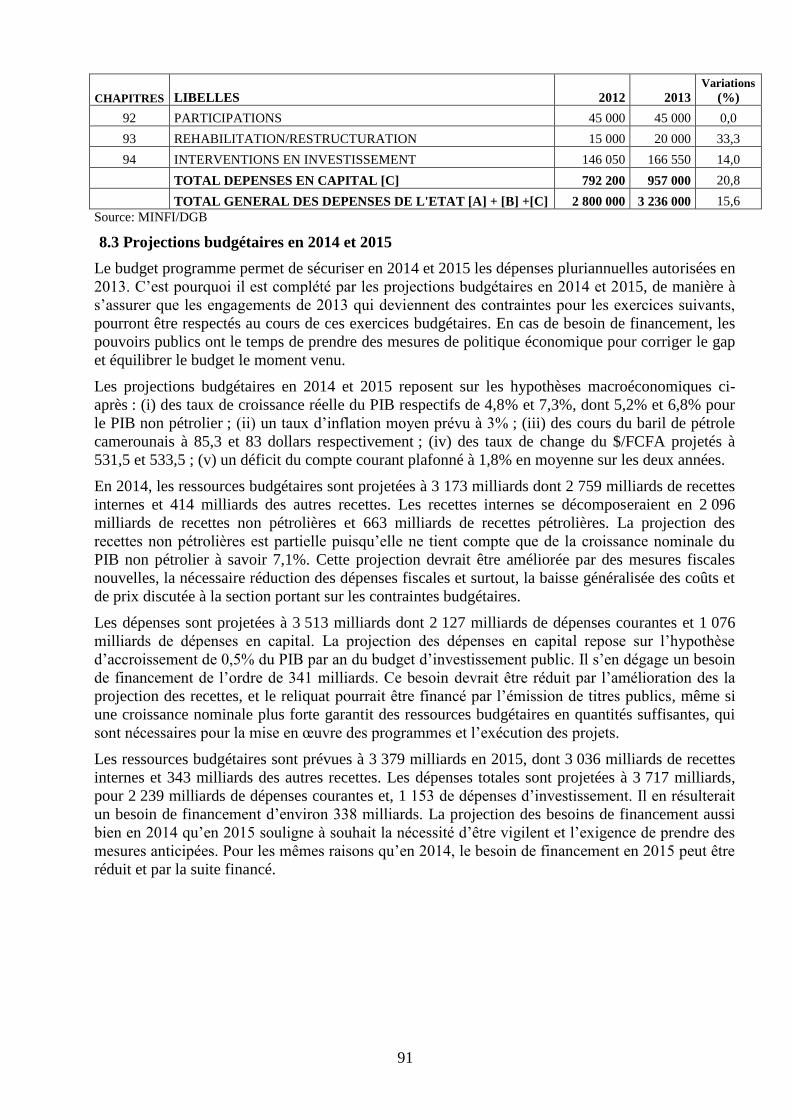

8.2.4 Analyse des dépenses ....................................................................................................................88

8.3 Projections budgétaires en 2014 et 2015 ..........................................................................................91

8.4 Exposé de motifs des mesures nouvelles ..........................................................................................93

8.4.1 Dispositions relatives aux droits de douane ..................................................................................93

8.4.2 Dispositions relatives au code général des impôts ........................................................................94

GLOSSAIRE DES SIGLES ................................................................................................ 100

iv

LISTE DES TABLEAUX

Tableau 1 : Quelques indicateurs de performance de l’économie mondiale ................................................... 6

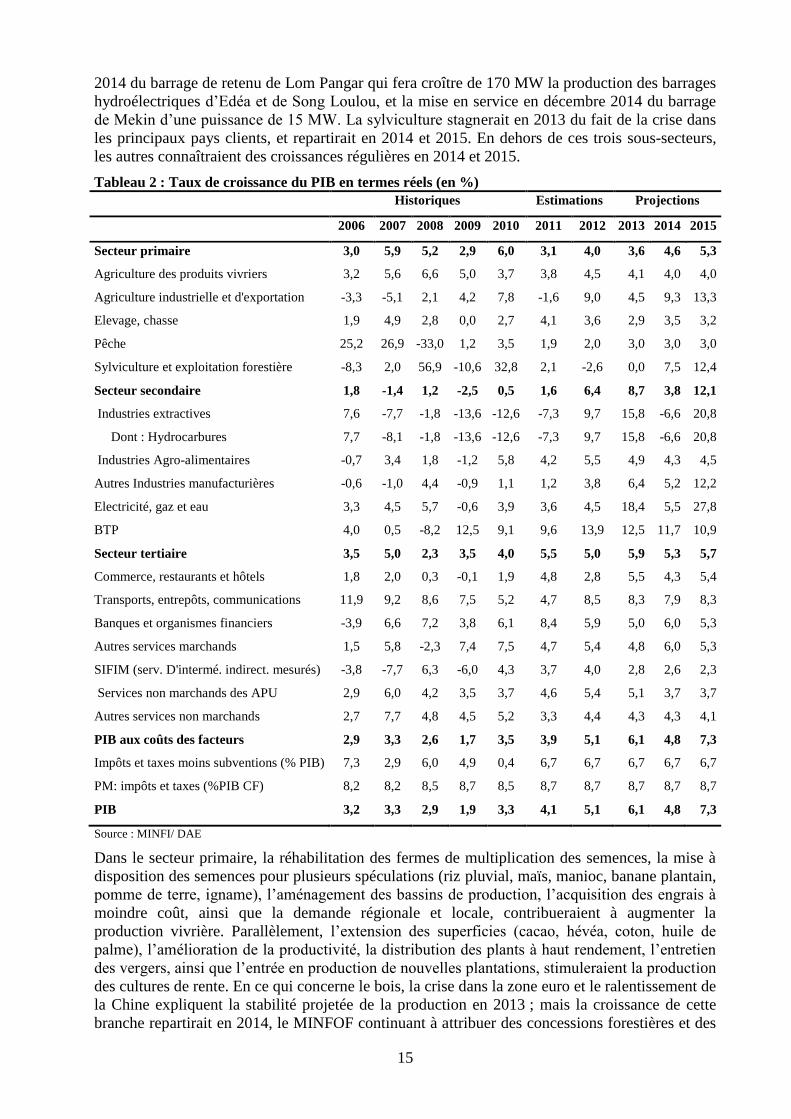

Tableau 2 : Taux de croissance du PIB en termes réels (en %) ..................................................................... 15

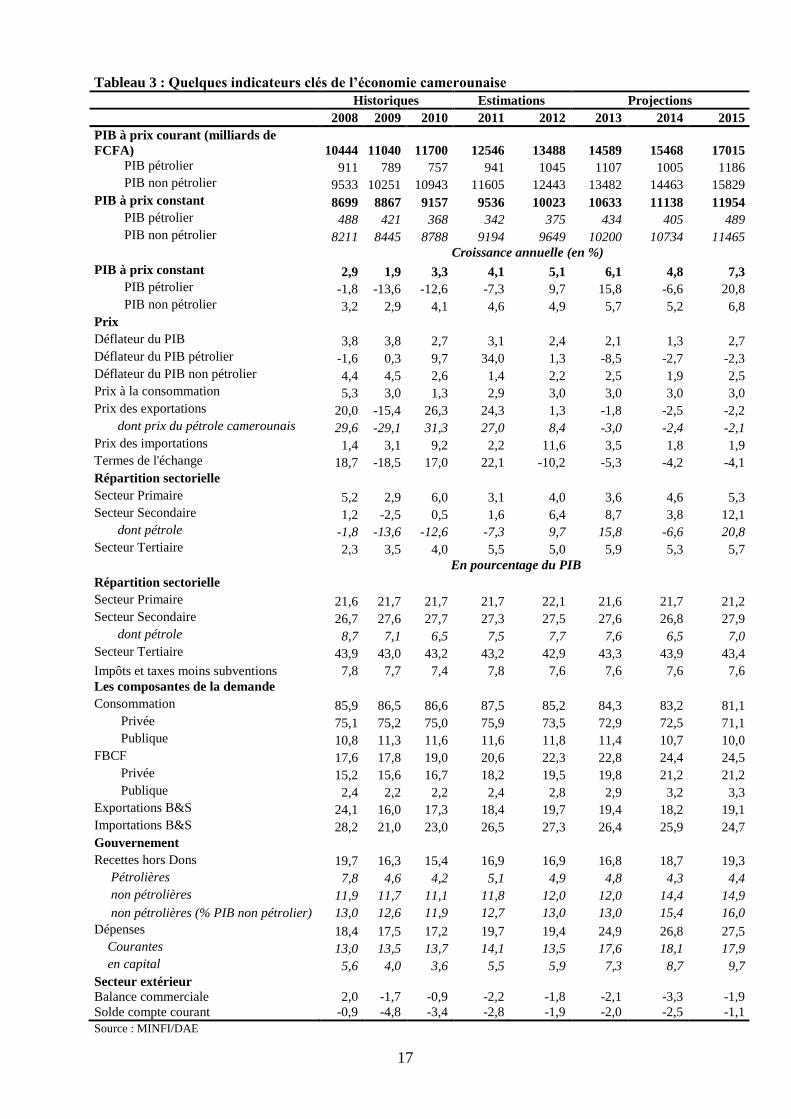

Tableau 3 : Quelques indicateurs clés de l’économie camerounaise ............................................................. 17

Tableau 4 : Statistiques salariales des actifs civils ........................................................................................ 20

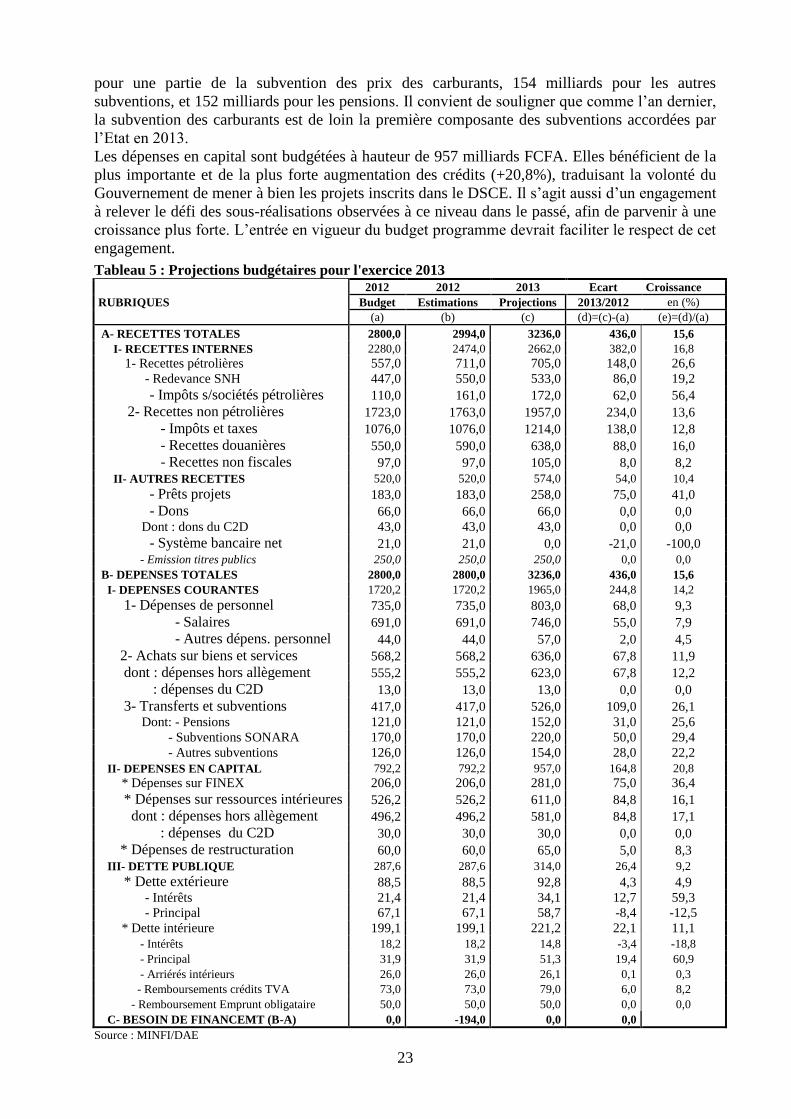

Tableau 5 : Projections budgétaires pour l'exercice 2013 ............................................................................. 23

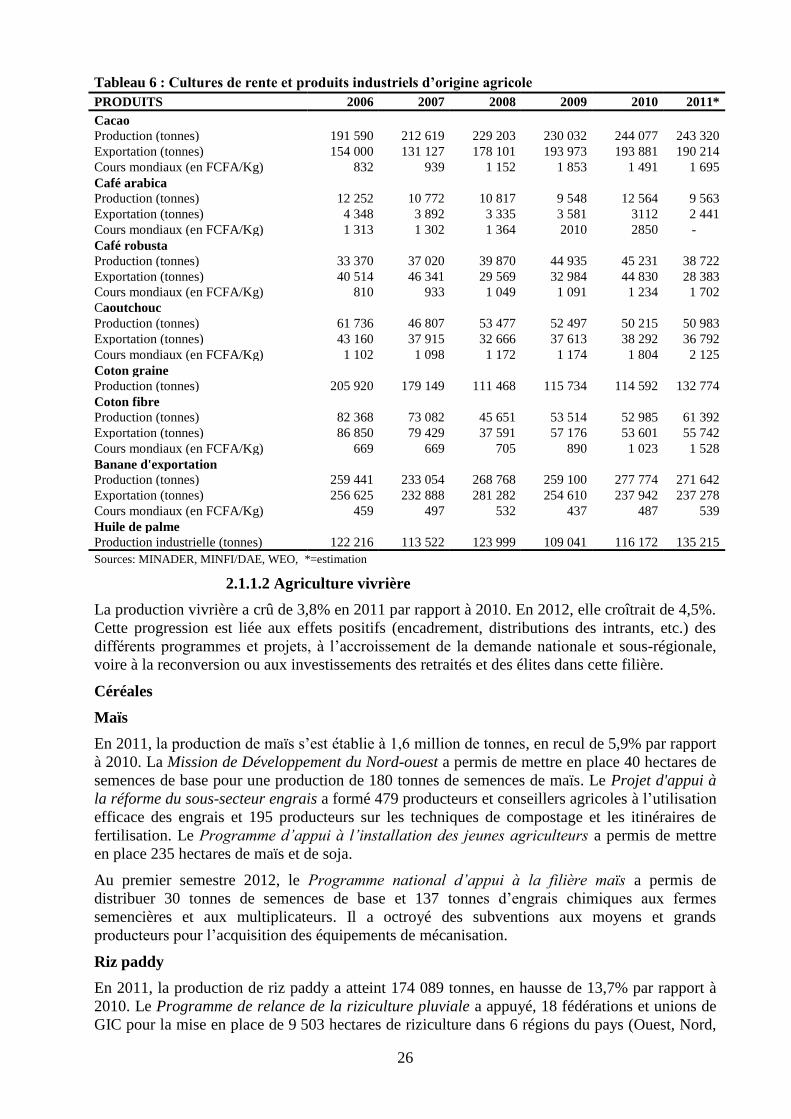

Tableau 6 : Cultures de rente et produits industriels d’origine agricole ........................................................ 26

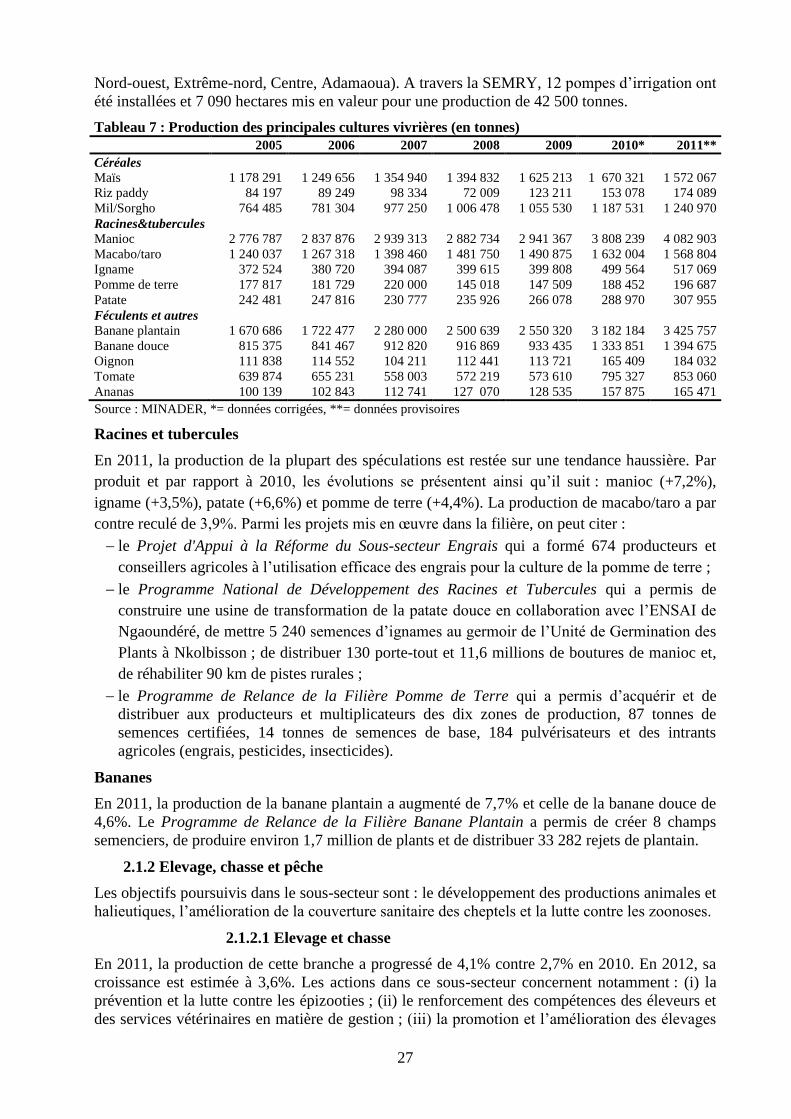

Tableau 7 : Production des principales cultures vivrières (en tonnes) .......................................................... 27

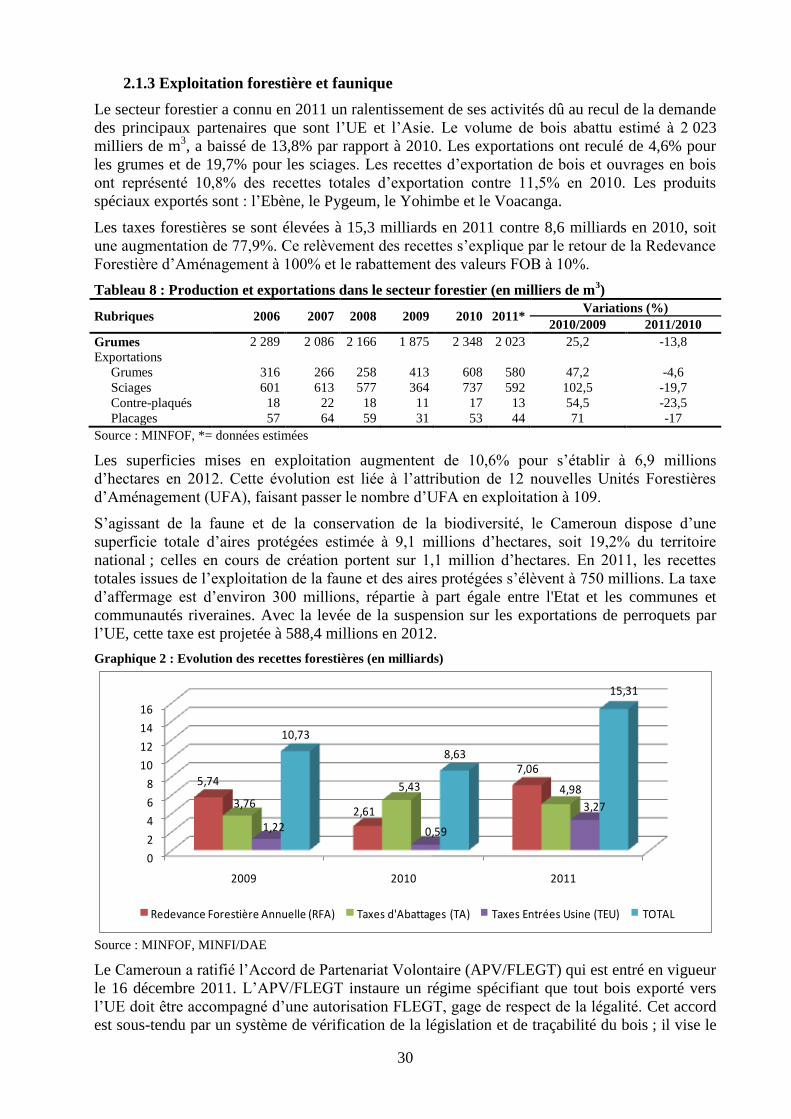

Tableau 8 : Production et exportations dans le secteur forestier (en milliers de m3) .................................... 30

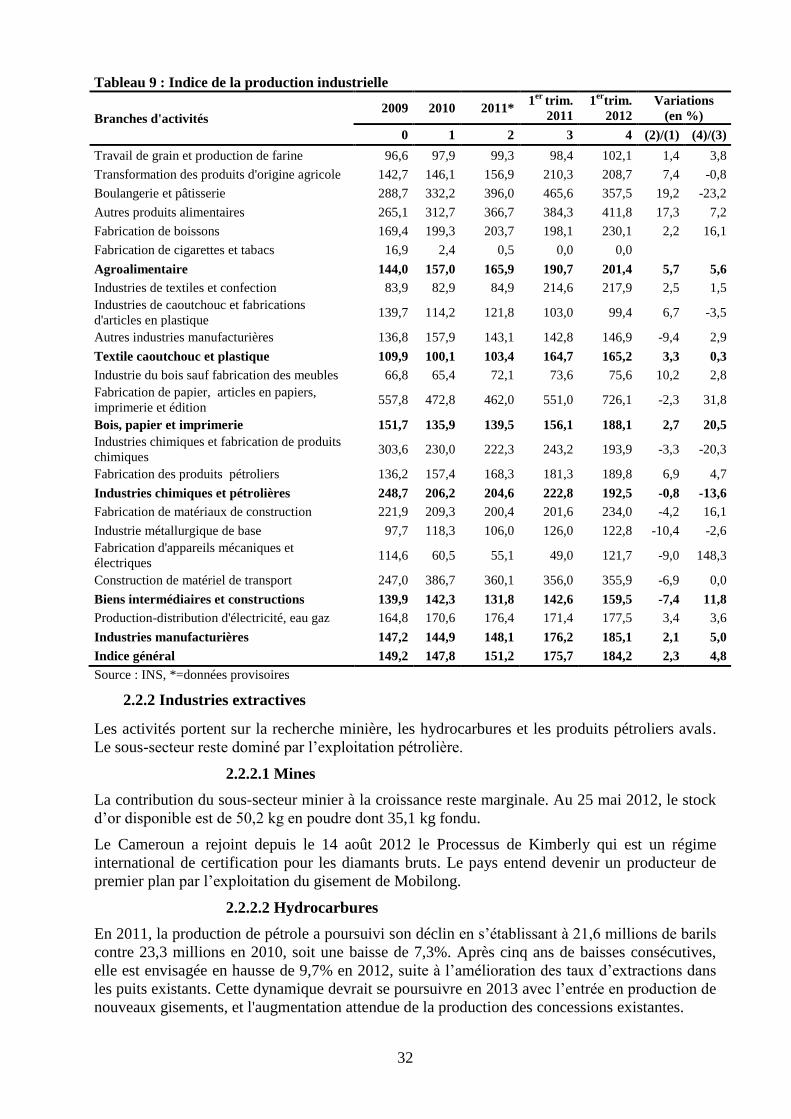

Tableau 9 : Indice de la production industrielle ............................................................................................ 32

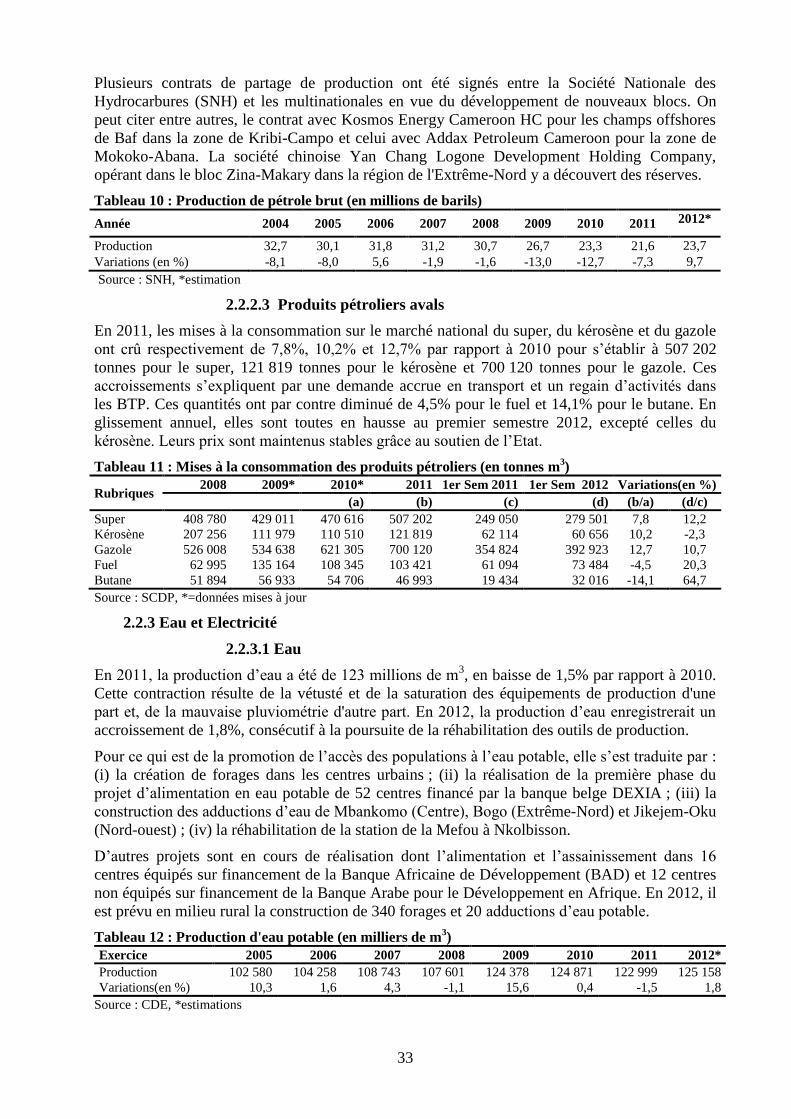

Tableau 10 : Production de pétrole brut (en millions de barils) .................................................................... 33

Tableau 11 : Mises à la consommation des produits pétroliers (en tonnes m3) ............................................. 33

Tableau 12 : Production d'eau potable (en milliers de m3) ............................................................................ 33

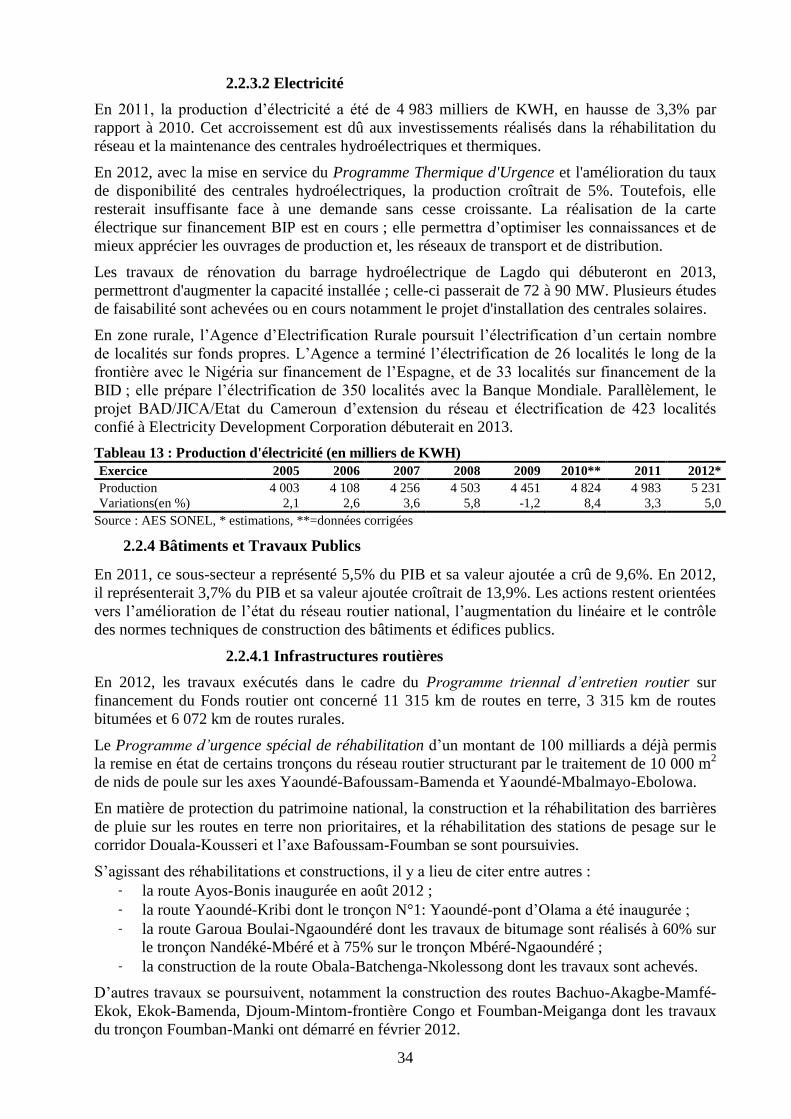

Tableau 13 : Production d'électricité (en milliers de KWH) ......................................................................... 34

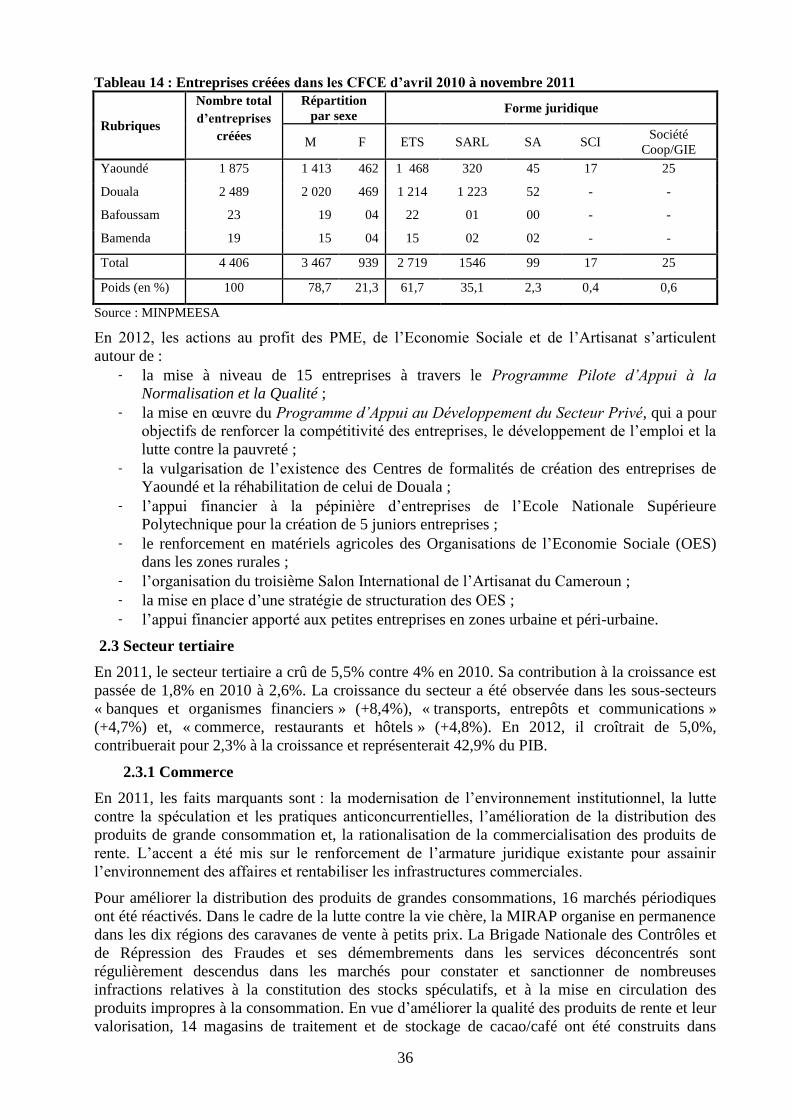

Tableau 14 : Entreprises créées dans les CFCE d’avril 2010 à novembre 2011 ........................................... 36

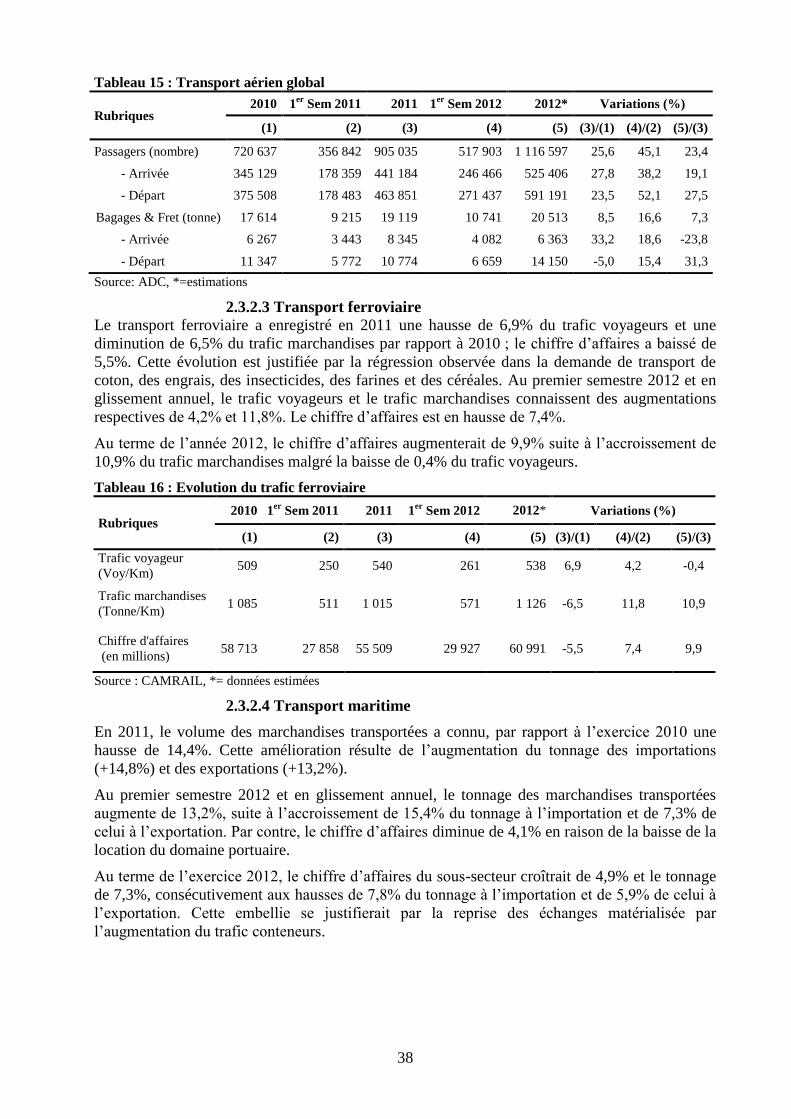

Tableau 15 : Transport aérien global ............................................................................................................. 38

Tableau 16 : Evolution du trafic ferroviaire .................................................................................................. 38

Tableau 17: Evolution du trafic maritime ..................................................................................................... 39

Tableau 18 : Effectif d’abonnés et chiffre d’affaires dans le sous- secteur des télécommunications ........... 39

Tableau 19 : Structure des dépenses de consommation finale des ménages (en %) ..................................... 42

Tableau 20 : Variation du déflateur du PIB et ses emplois (en %) ............................................................... 47

Tableau 21: Evolution de l’indice des prix à la consommation finale des ménages ..................................... 48

Tableau 22 : Classement du Cameroun selon certains indicateurs caractéristiques ...................................... 49

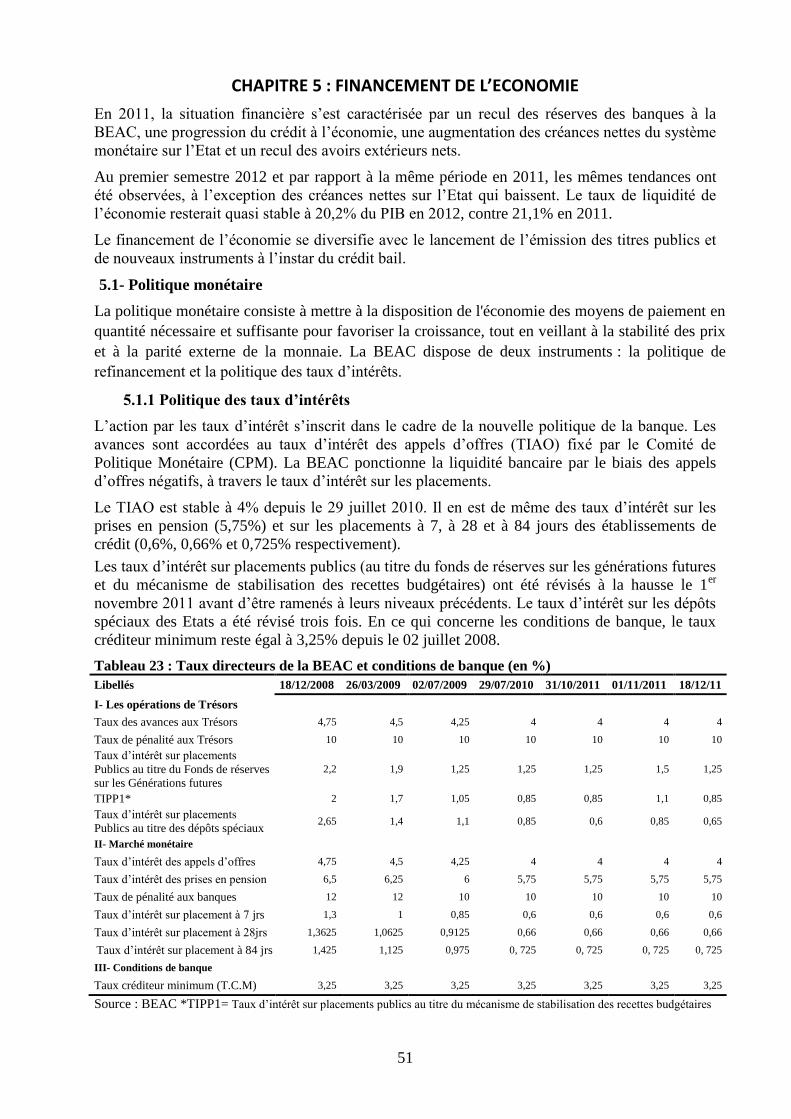

Tableau 23 : Taux directeurs de la BEAC et conditions de banque (en %) .................................................. 51

Tableau 24 : Situation monétaire (en milliards) ............................................................................................ 53

Tableau 25 : Principaux indicateurs de la situation monétaire ...................................................................... 54

Tableau 26 : Dépôts de la clientèle (en milliards) ......................................................................................... 55

Tableau 27: Dépôts de la clientèle par nature (en milliards) ......................................................................... 55

Tableau 28 : Répartition des crédits par type de clientèle ............................................................................. 56

Tableau 29 : Principaux agrégats du marché des assurances en 2011 (en milliards) .................................... 57

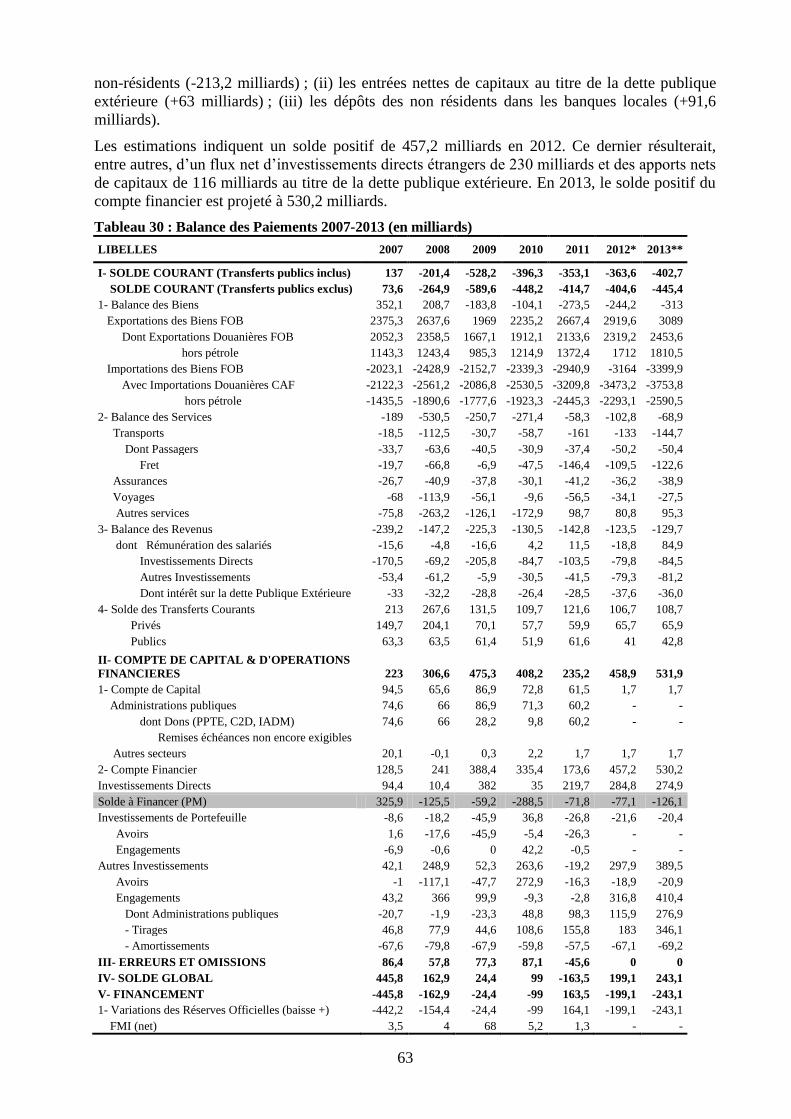

Tableau 30 : Balance des Paiements 2007-2013 (en milliards) ..................................................................... 63

Tableau 31 : Résultats du commerce extérieur (en milliards) ....................................................................... 64

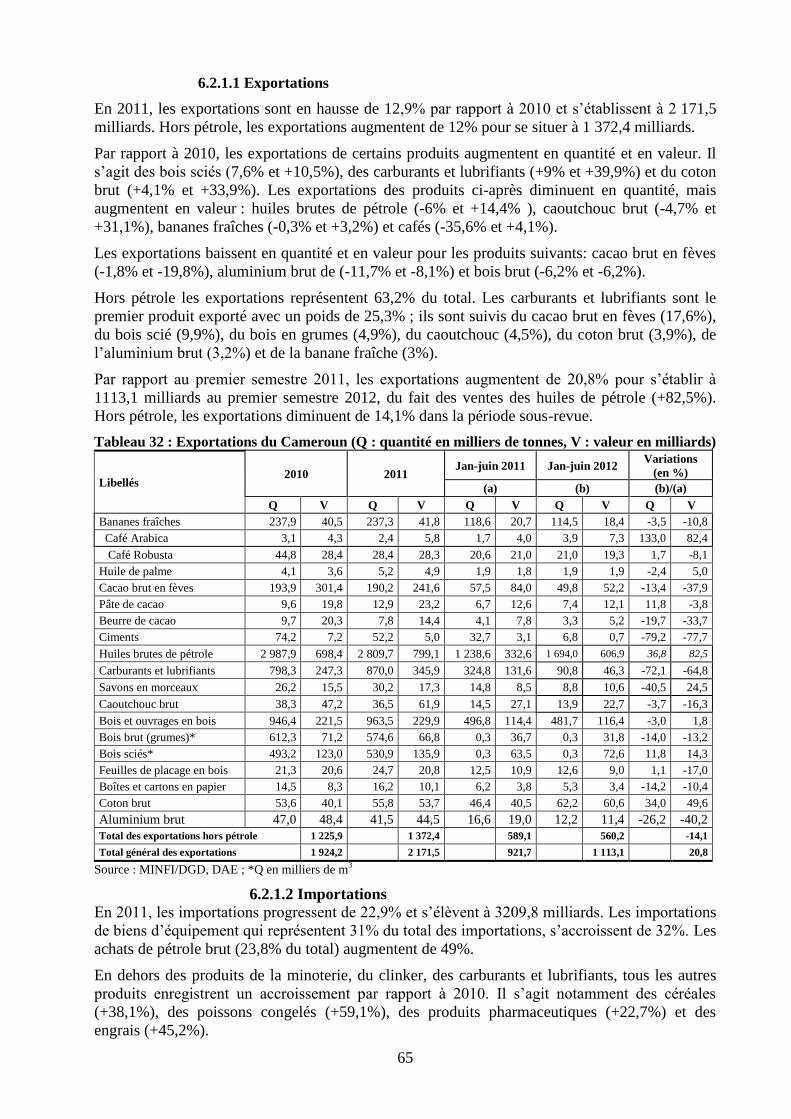

Tableau 32 : Exportations du Cameroun (Q : quantité en milliers de tonnes, V : valeur en milliards) ......... 65

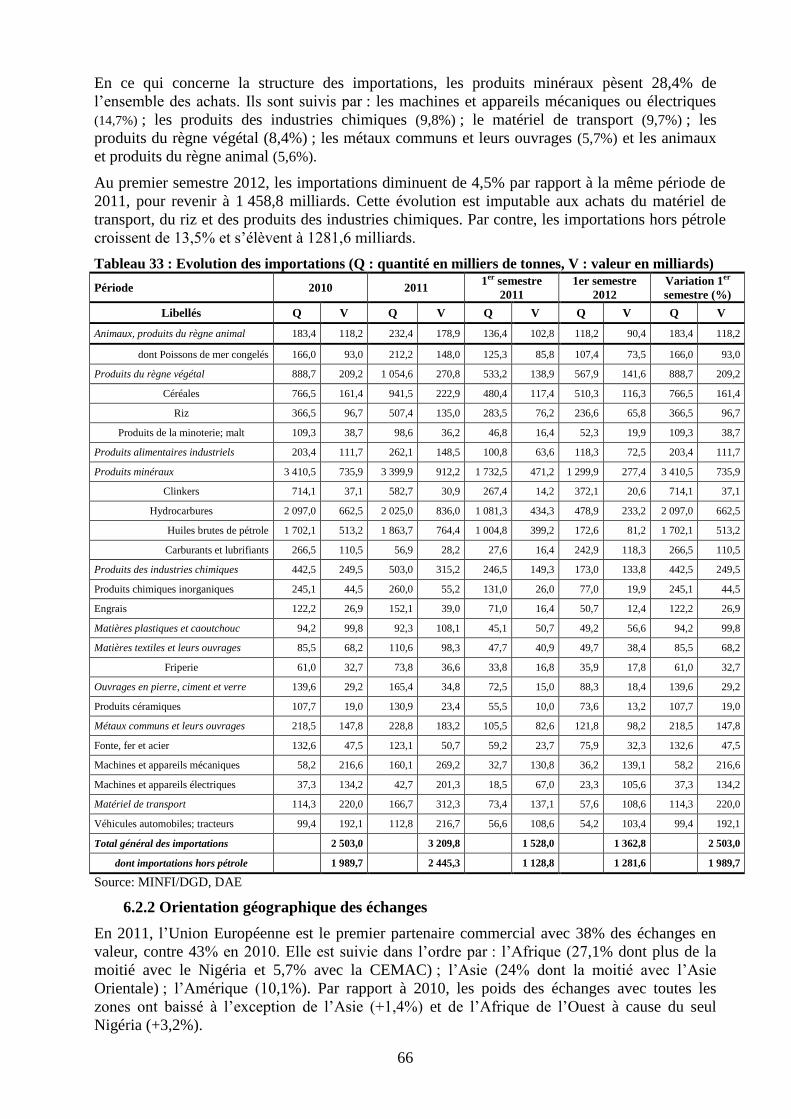

Tableau 33 : Evolution des importations (Q : quantité en milliers de tonnes, V : valeur en milliards) ........ 66

Tableau 34: Poids des échanges par zone géographique (en %) ................................................................... 67

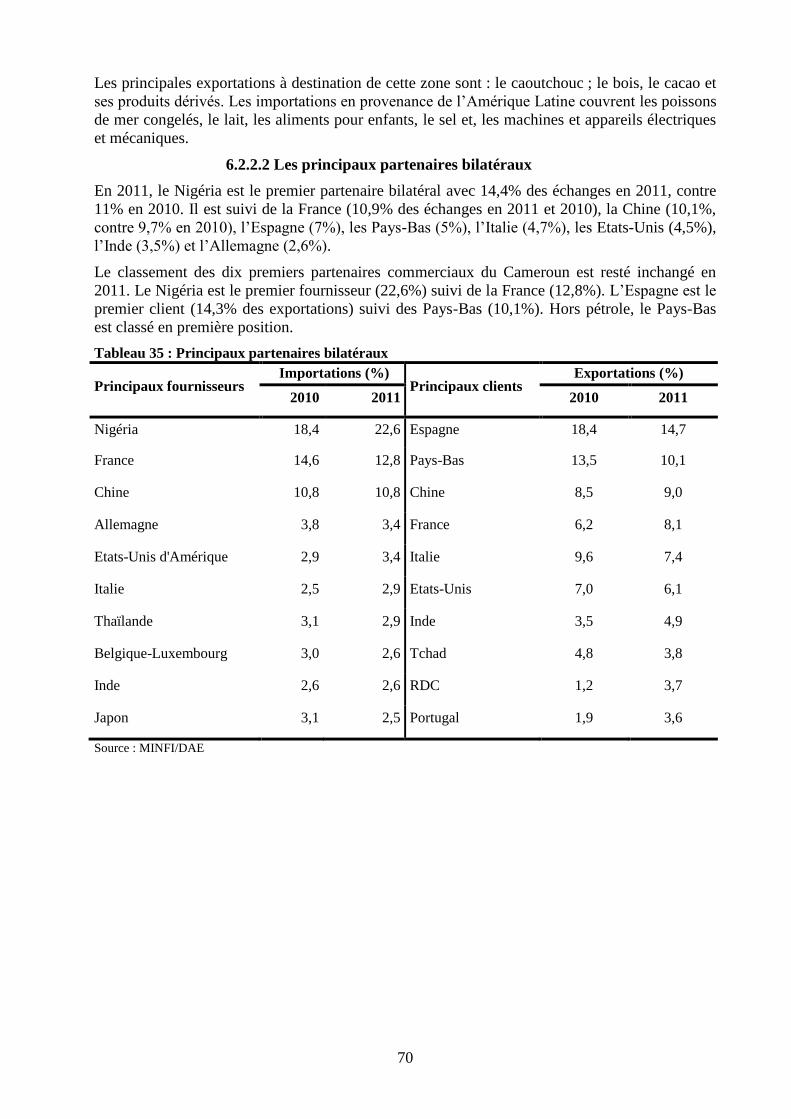

Tableau 35 : Principaux partenaires bilatéraux ............................................................................................. 70

Tableau 36: Nombre de salles de classe fonctionnelles, des élèves et des enseignants ................................ 72

(primaire et maternel) .................................................................................................................................... 72

Tableau 37 : Ratios élèves/enseignant et élèves/salle de classe .................................................................... 72

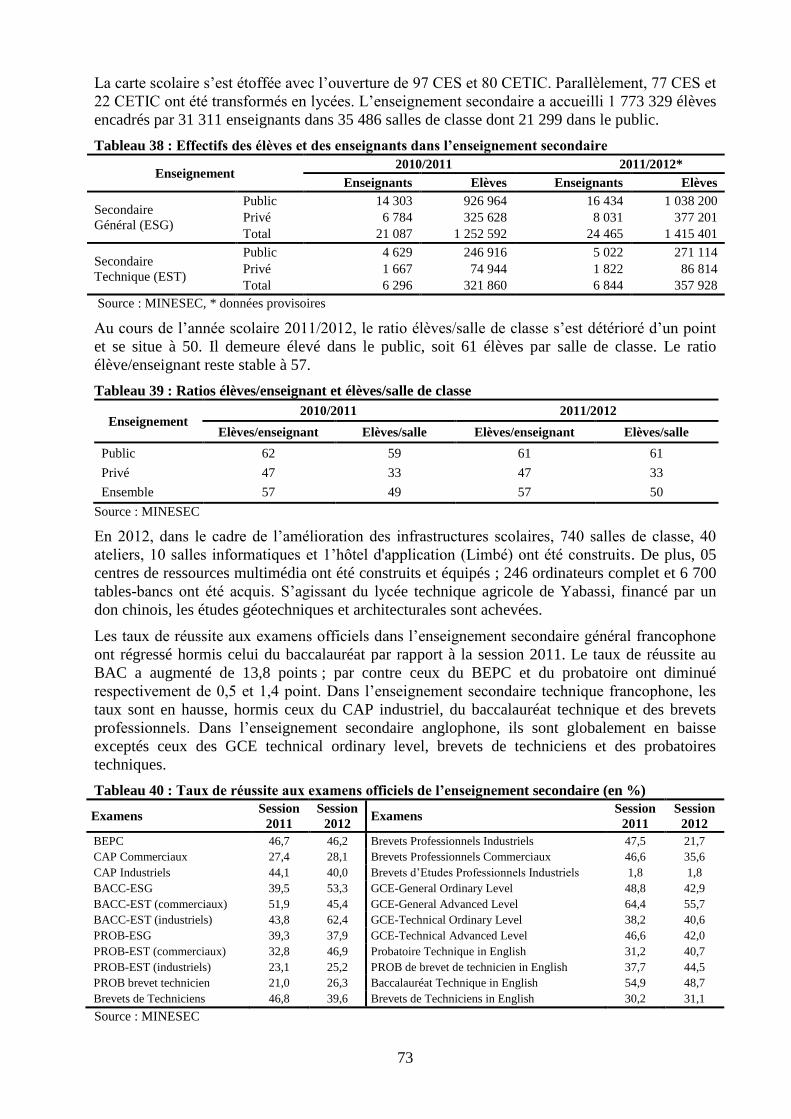

Tableau 38 : Effectifs des élèves et des enseignants dans l’enseignement secondaire.................................. 73

Tableau 39 : Ratios élèves/enseignant et élèves/salle de classe .................................................................... 73

v

Tableau 40 : Taux de réussite aux examens officiels de l’enseignement secondaire (en %) ........................ 73

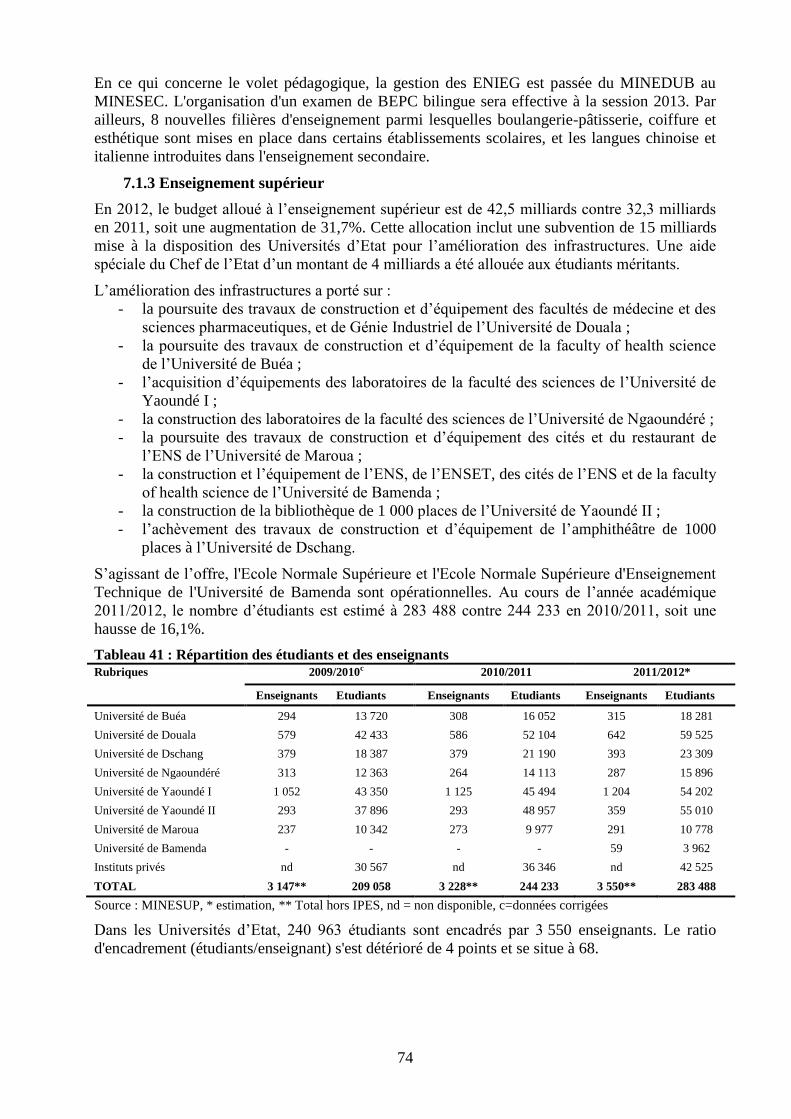

Tableau 41 : Répartition des étudiants et des enseignants ............................................................................. 74

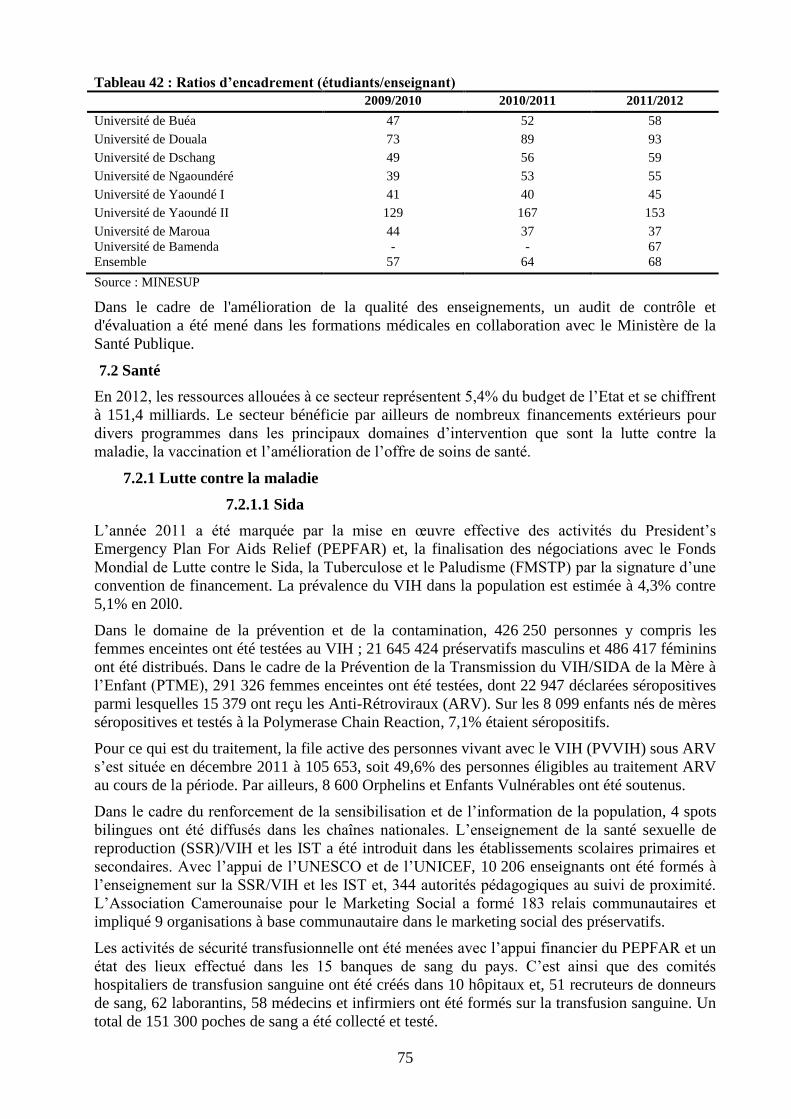

Tableau 42 : Ratios d’encadrement (étudiants/enseignant) ........................................................................... 75

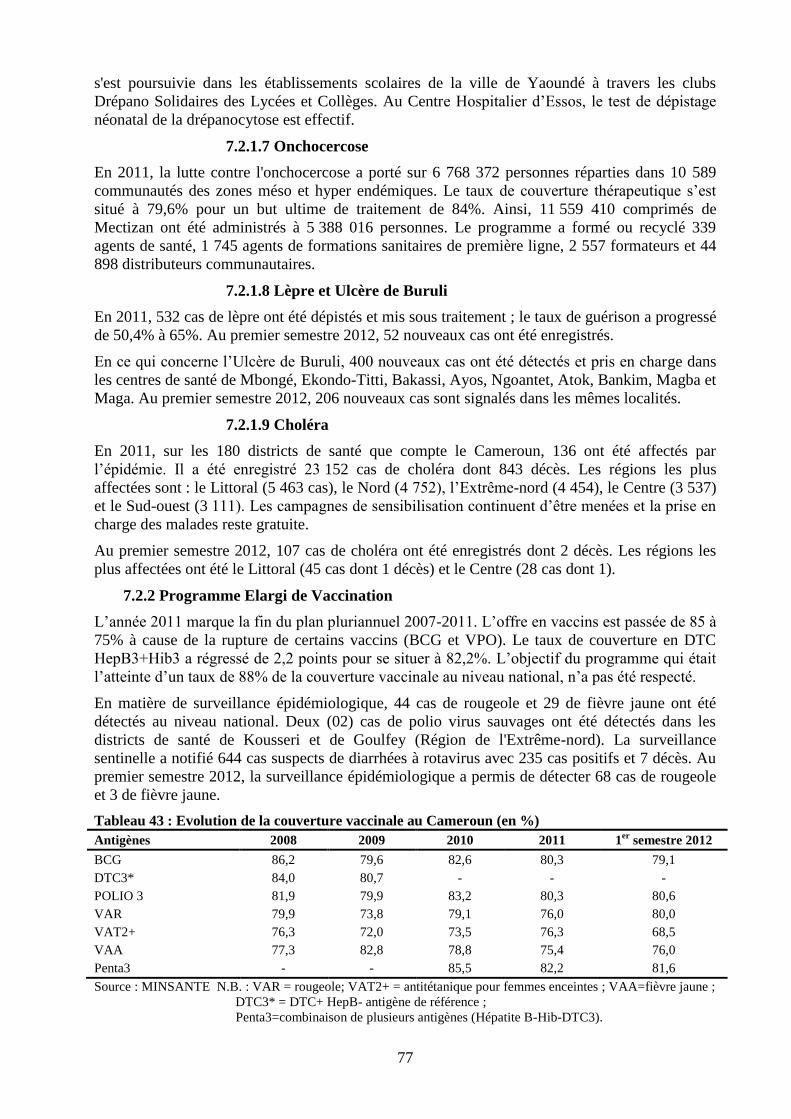

Tableau 43 : Evolution de la couverture vaccinale au Cameroun (en %) ..................................................... 77

Tableau 44 : Ressources budgétaires de l’exercice 2012 .............................................................................. 83

Tableau 45 : Dépenses budgétaires de l'exercice 2012 ................................................................................. 85

Tableau 46 : Ventilation des recettes (en millions) ....................................................................................... 87

Tableau 47 : Structure des dépenses de l’Etat (en milliards) ........................................................................ 88

Tableau 48 : Propositions de crédits ouverts pour l’exercice 2013 (en millions) ......................................... 89

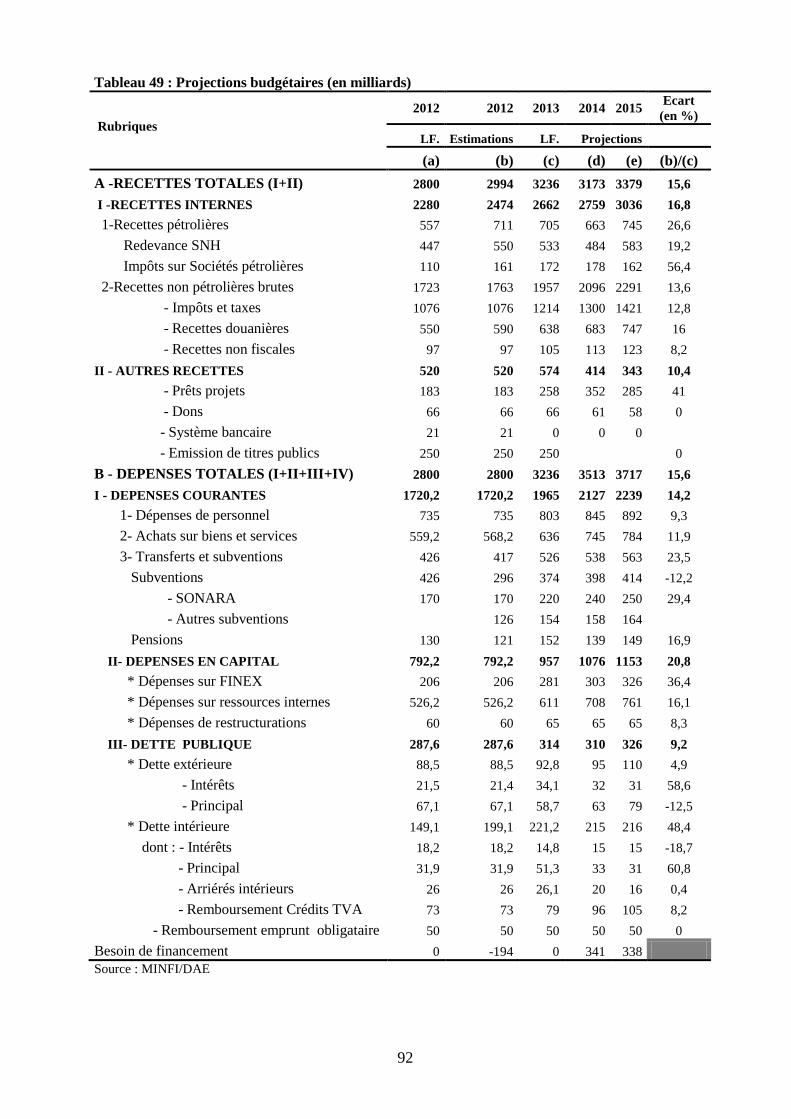

Tableau 49 : Projections budgétaires (en milliards) ...................................................................................... 92

LISTE DES GRAPHIQUES

Graphique 1 : Evolution comparée du PIB nominal, du taux de croissance réel et de l’inflation ................... 7

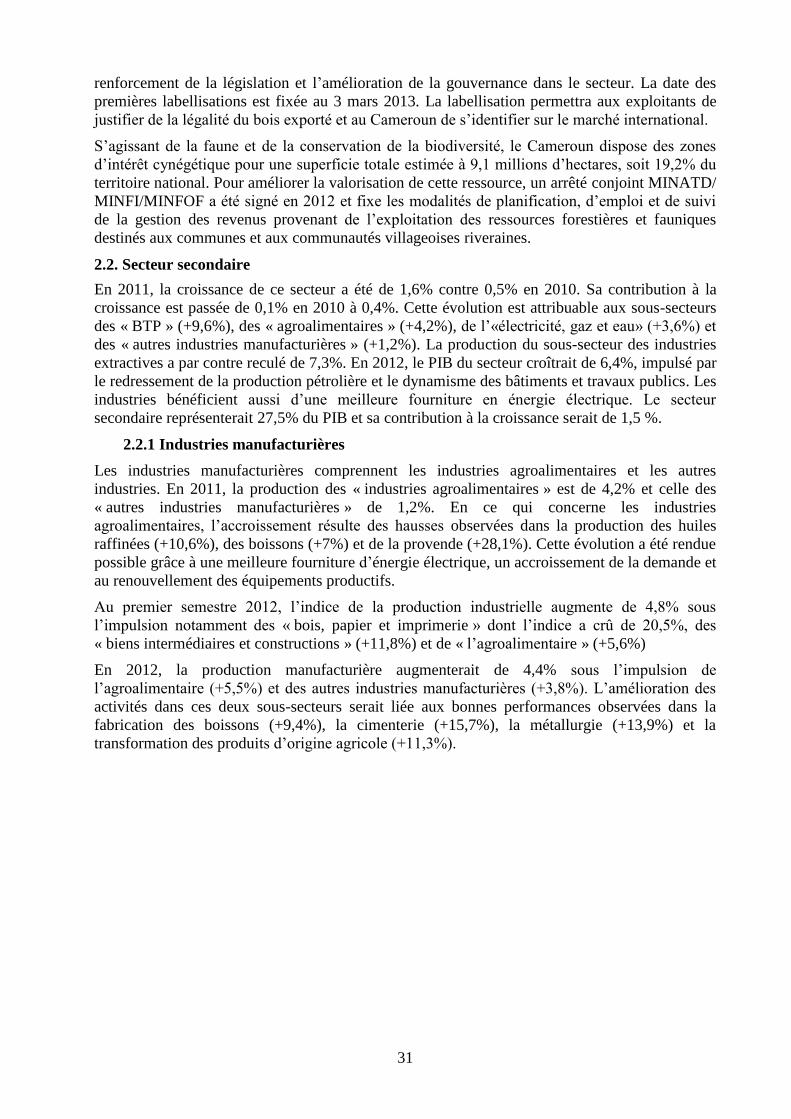

Graphique 2 : Evolution des recettes forestières (en milliards) ..................................................................... 30

Graphique 3 : Contributions à la croissance du PIB (en %) .......................................................................... 41

Graphique 4 : Taux de croissance de l’investissement (en %) ...................................................................... 43

Graphique 5 : Contributions de la demande extérieure à la croissance (en %) ............................................. 44

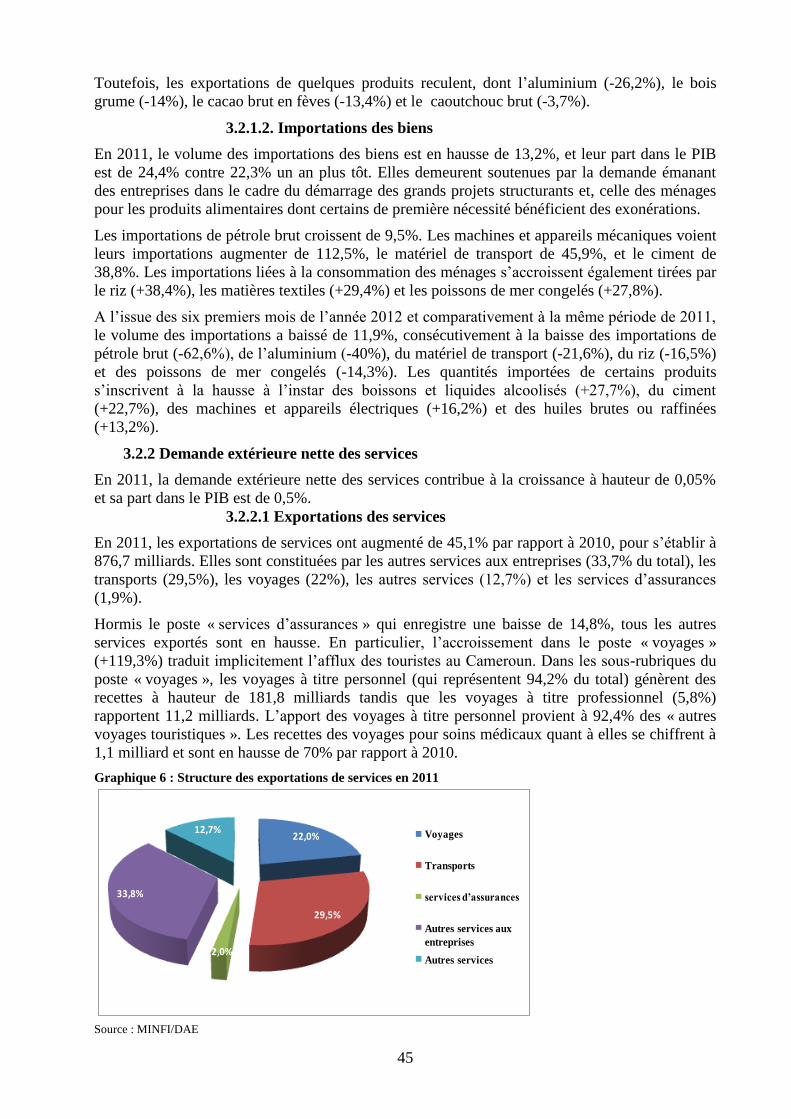

Graphique 6 : Structure des exportations de services en 2011 ...................................................................... 45

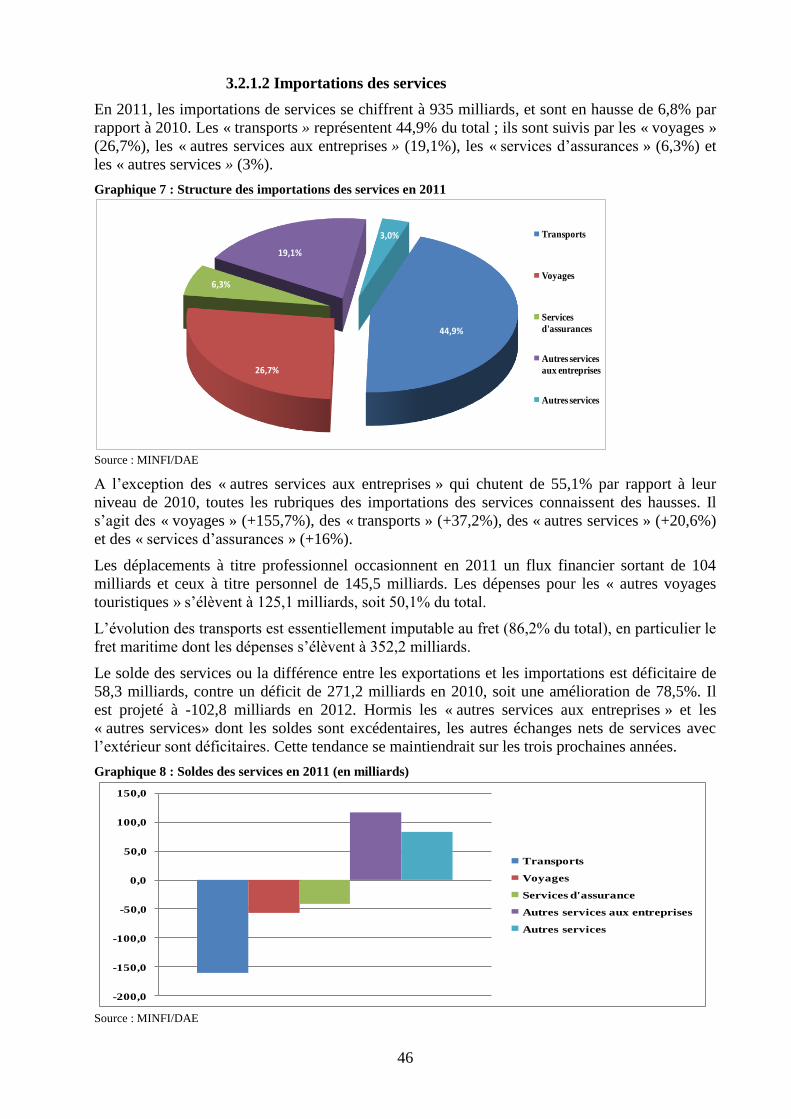

Graphique 7 : Structure des importations des services en 2011 .................................................................... 46

Graphique 8 : Soldes des services en 2011 (en milliards) ............................................................................. 46

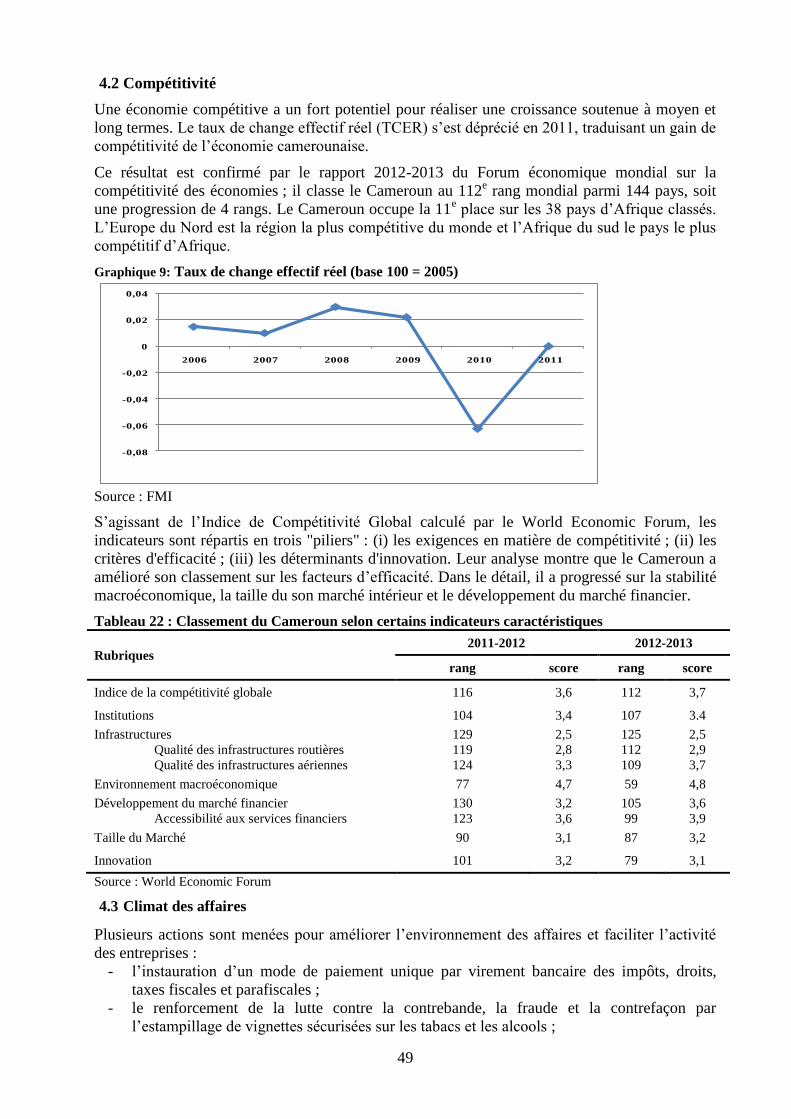

Graphique 9: Taux de change effectif réel (base 100 = 2005) ...................................................................... 49

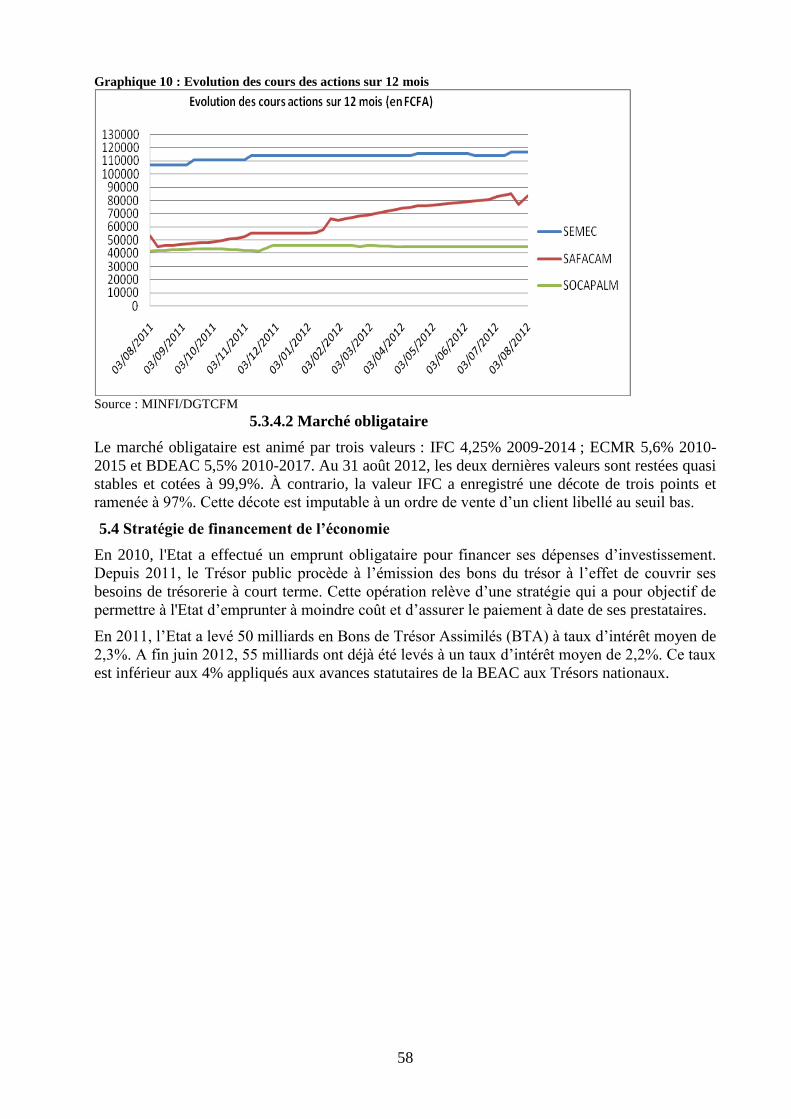

Graphique 10 : Evolution des cours des actions sur 12 mois ........................................................................ 58

Graphique 11 : Solde global et variations des avoirs extérieurs nets en milliards ...................................... 59

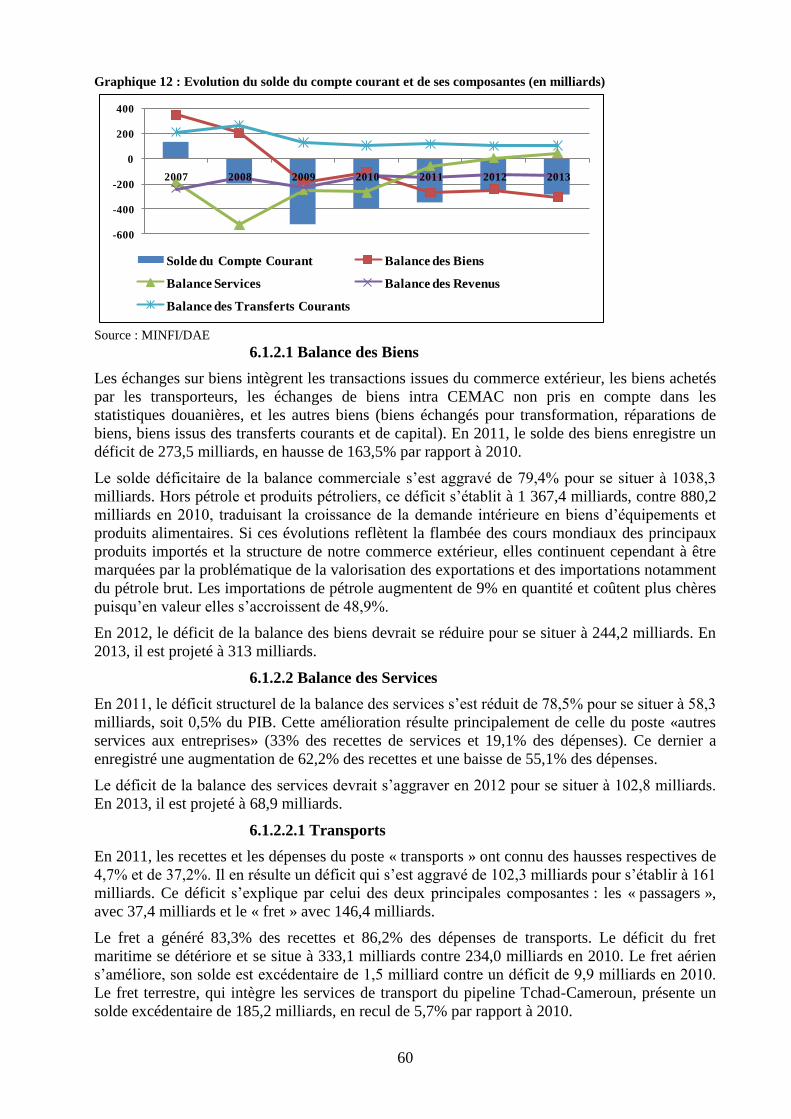

Graphique 12 : Evolution du solde du compte courant et de ses composantes (en milliards) ....................... 60

Graphique 13 : Transferts de capital et opérations financières (en milliards) ............................................... 62

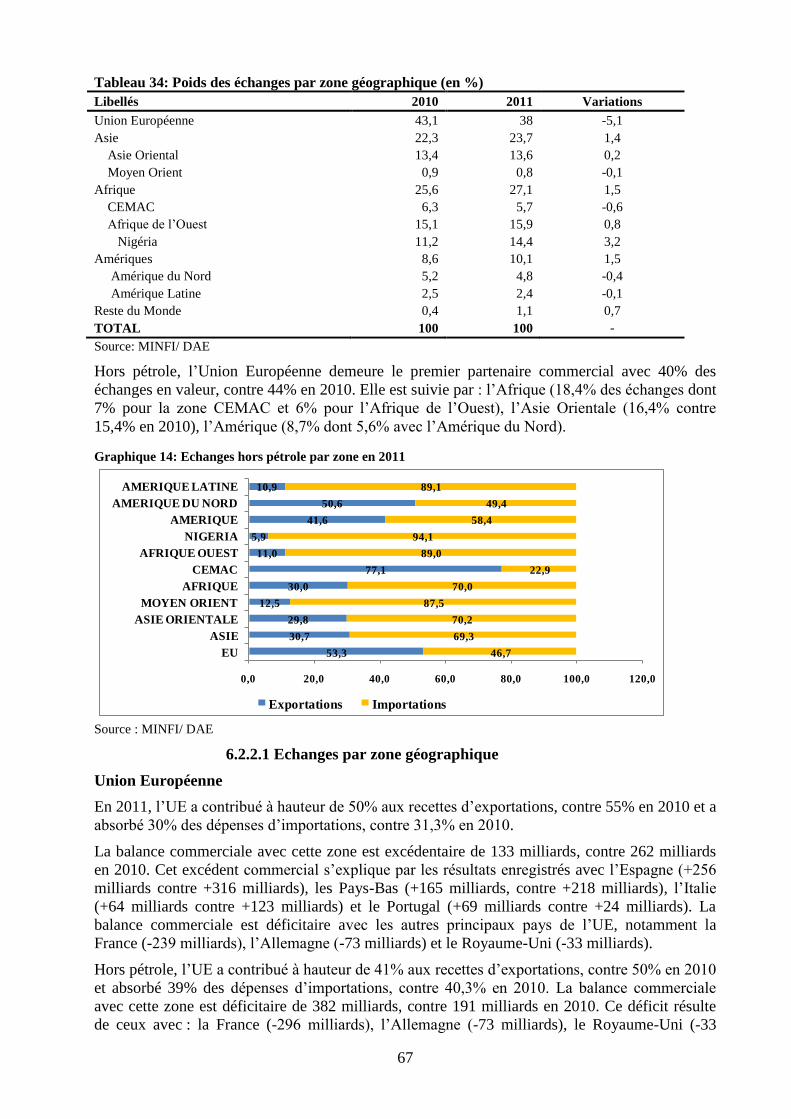

Graphique 14: Echanges hors pétrole par zone en 2011 ............................................................................... 67

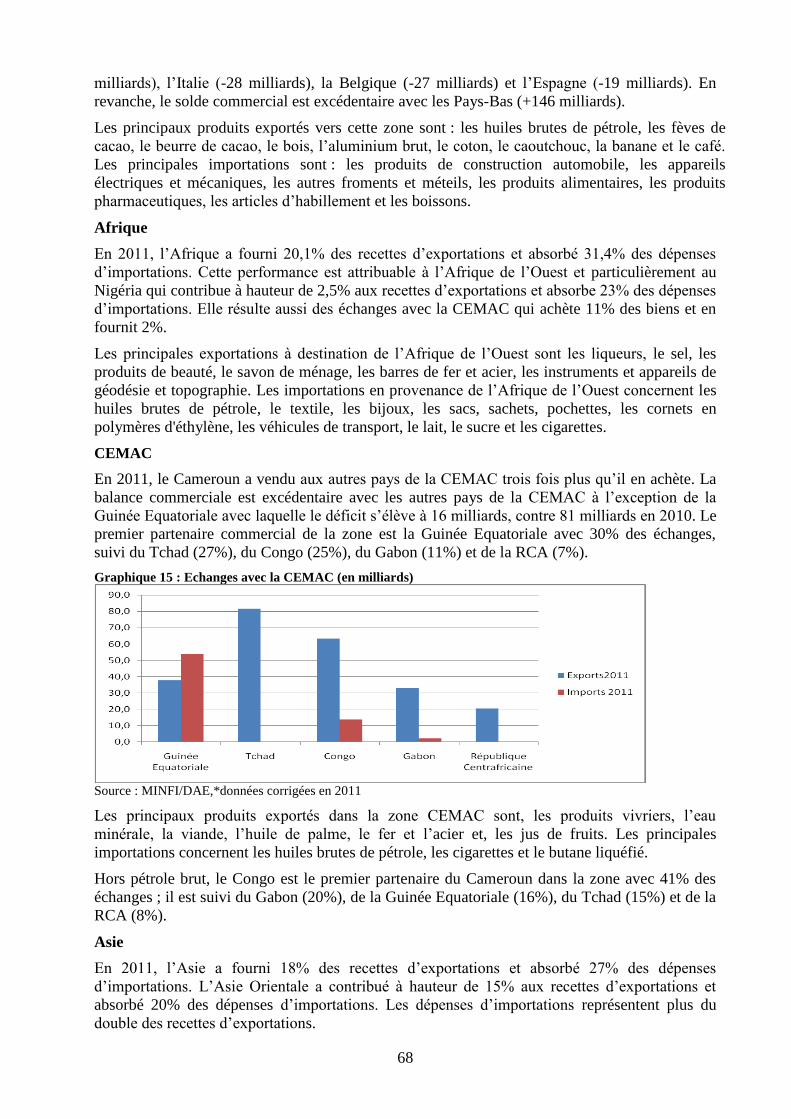

Graphique 15 : Echanges avec la CEMAC (en milliards) ............................................................................. 68

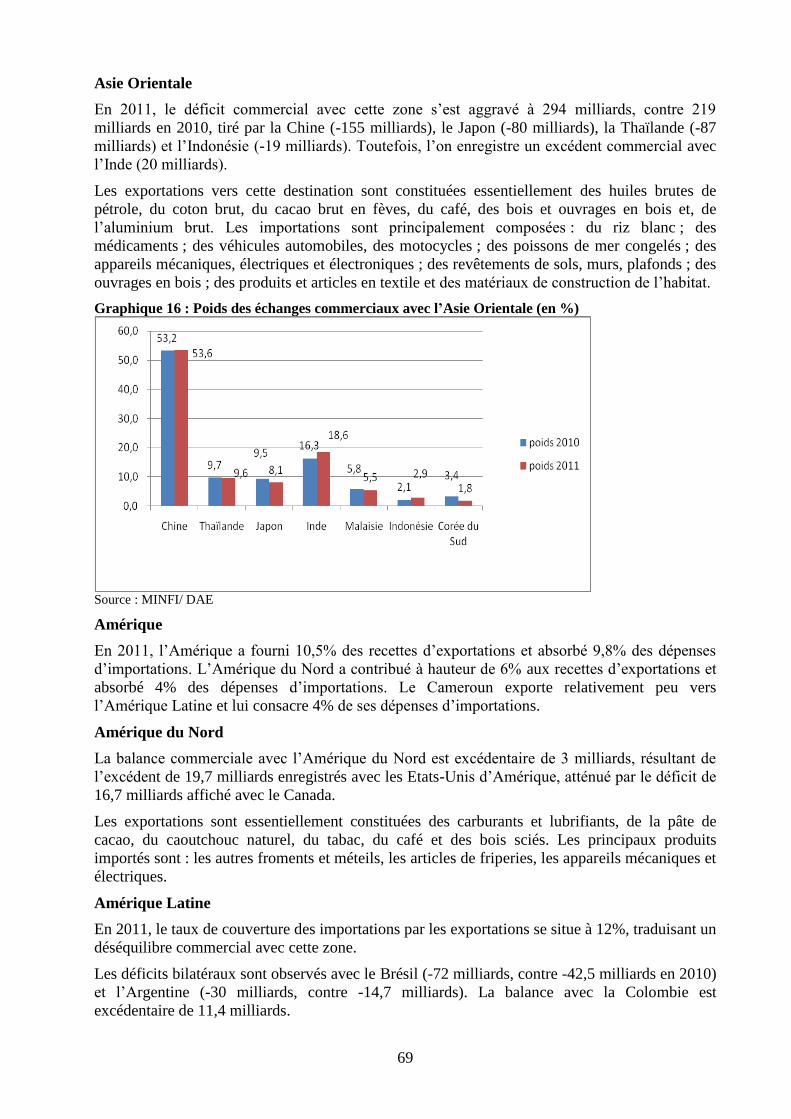

Graphique 16 : Poids des échanges commerciaux avec l’Asie Orientale (en %) .......................................... 69

1

CHAPITRE 1: VUE D’ENSEMBLE

Conformément aux dispositions de la Loi n°2007/006 du 26 décembre 2007 portant régime

financier de l’Etat, qui fait obligation au Gouvernement de joindre au projet de loi de finances,

un rapport sur la situation et les perspectives économiques, sociales et financières de la Nation, le

présent Rapport présente les faits socio-économiques et financiers marquants, la conjoncture à

fin juin voire à fin septembre 2012. Sur cette base sont estimées les réalisations de l’exercice

2012 et les prévisions pour l’exercice 2013. Le Rapport est complété par l’exposé des motifs des

propositions de mesures nouvelles. Afin de permettre d’apprécier le projet de budget et d’éclairer

son exécution, le Rapport souligne les contraintes et les arbitrages faits pour l’équilibrer.

D’application progressive depuis le 1er

janvier 2008, la Loi n°2007/006 du 26/12/2007 entre en

vigueur dans son intégralité le 1er

janvier 2013. Entre autres innovations, elle introduit l’exigence

de spécialisation des crédits par programme et, des autorisations d’engagement qui constituent la

limite supérieure des dépenses pouvant être engagées au cours d’une période n’excédant pas trois

ans. Le Rapport rappelle l’apport de ces innovations.

1.1. Environnement économique international

1.1.1. Une reprise affaiblie

Dans l’édition des « Perspectives de l’économie mondiale » d’octobre 2012, le FMI vient pour la

seconde fois dans l’année de réviser à la baisse le taux de croissance de l’économie mondiale, en

le projetant à 3,3% en 2012 et 3,6% en 2013 contre respectivement 3,5% et 3,9% dans l’édition

de juillet 2012. En particulier, les prévisions de croissance des économies avancées et, des pays

émergents et en développement baissent respectivement de 0,3% et de 0,2% en 2013, surtout

parce que l’intensité de la crise dans la zone euro n’a pas diminué comme l’envisageaient les

projections antérieures. En conséquence, le chômage restera élevé dans beaucoup de pays.

La croissance des pays avancés est freinée par le rééquilibrage budgétaire pesant sur la demande

et, par la fragilité persistante des banques du fait de la croissance faible de nombreux pays. En

effet, les banques exigent encore à certains emprunteurs des conditions rigoureuses. Néanmoins

la croissance reste tirée par la politique monétaire accommodante des banques centrales qui

maintiennent des taux directeurs très faibles, et mettent en œuvre des mesures novatrices visant à

réduire les taux sur certains marchés, à aider certaines catégories d’emprunteurs, ou à favoriser

l’intermédiation financière de manière générale.

Malheureusement, l’incertitude est entretenue par des craintes concernant, d’une part, la capacité

des dirigeants européens à maîtriser la crise dans la zone euro et, d’autre part, l’incapacité des

dirigeants américains à s’accorder jusqu’ici sur un plan budgétaire. La faiblesse de la croissance

et l’incertitude dans les pays avancés ont des répercussions négatives sur les pays émergents et

les pays en développement, à travers le commerce et la finance.

La crise dans la zone euro s’est aggravée et a nécessité de nouvelles interventions pour empêcher

une détérioration rapide de la situation. Les banques, les compagnies d’assurance et les

entreprises ont transféré leurs liquidités inutilisées de la périphérie au cœur de la zone euro : les

écarts de taux souverains espagnols ont atteint des niveaux records et les écarts italiens ont

augmenté nettement aussi, en raison de la persistance des doutes concernant : la capacité des

pays de la périphérie d’opérer les ajustements budgétaires et structurels nécessaires; la volonté

des Etats d’appliquer les mesures adéquates au niveau de la zone euro pour combattre la crise et ;

la volonté de réaction de la Banque Centrale Européenne et du Fonds européen de stabilité

financière/mécanisme européen de stabilité si les scénarios les plus défavorables se matérialisent.

Ces doutes ont remis en question la viabilité de la zone euro et nécessité d’autres mesures. Entre

autres, les dirigeants ont engagé des travaux sur une union bancaire. A la suite, la Commission

européenne a présenté une proposition d’un mécanisme unique de surveillance. La Banque

Centrale Européenne a envisagé l’achat de titres de dette publique. Ces mesures ont apaisé et fait

remonter les marchés financiers, et l’euro s’est apprécié vis-à-vis des monnaies principales.

2

Quant à l’économie américaine, sa croissance plus élevée que prévue en début 2012, a ralenti à

1,7 % au second trimestre. Face à la faiblesse persistante de la consommation et du marché du

travail, la Réserve fédérale a pris de nouvelles mesures de relance. Mais, la question du précipice

budgétaire attendra les élections de novembre. Du côté positif, le marché immobilier serait en

train de se stabiliser à un bas niveau, et le crédit privé a continué de progresser en dépit de la

réduction du crédit octroyé par les banques de l’Union Européenne sur le marché américain.

Dans les pays émergents et en développement, le durcissement de la politique économique, le

fléchissement de la demande des pays avancés, et des facteurs internes ont fait chuter la

croissance. Selon le FMI, plus de la moitié des révisions à la baisse de la croissance du PIB réel

en 2012 tiennent à des facteurs intérieurs. En Chine, l’activité a ralenti nettement, en raison d’un

resserrement du crédit, d’un retour à une cadence plus soutenable de l’investissement public et

d’un fléchissement de la demande extérieure.

Le FMI prévoit un regain d’activité modeste, que favoriserait une réduction de l’incertitude liée

aux politiques publiques dans la zone euro et aux États-Unis, la poursuite d’une politique

monétaire accommodante et un assouplissement progressif de la situation financière, la

reconstitution du stock de capital et une augmentation progressive de la consommation des biens

durables. L’assouplissement des politiques monétaires et budgétaires stimulera la croissance

dans les pays émergents et en développement.

Deux hypothèses cruciales sous-tendent ces prévisions. La première est que les dirigeants

européens prennent des mesures supplémentaires pour faire avancer l’ajustement au niveau des

pays et l’intégration au niveau de la zone euro. La deuxième hypothèse est que les dirigeants

américains évitent le précipice budgétaire et relèvent le plafond de la dette, tout en avançant dans

la mise en place d’un plan global de rétablissement de la viabilité des finances publiques. Si ces

mesures ne sont pas prises, il est possible que les prévisions s’avèrent de nouveau optimistes.

La reprise serait anémique dans les principaux pays avancés, tandis que la croissance resterait

relativement rapide dans de nombreux pays émergents et pays en développement. Les paramètres

économiques fondamentaux restent solides dans de nombreux pays qui n’ont pas connu de crise

financière, notamment dans beaucoup de pays émergents et en développement. Dans ces pays, la

nette progression de l’emploi et la vigueur de la consommation alimenteraient la demande et,

conjuguées à un assouplissement de la politique macroéconomique, devraient concourir à un

investissement et à une croissance robustes. Cependant, les taux de croissance ne devraient pas

retrouver leur niveau d’avant la crise.

Le taux de chômage mondial resterait stable en 2012 et 2013. Étant donné le ralentissement de

l’activité et l’abondance des capacités inutilisées dans de nombreux pays avancés, l’inflation a

reculé. Les cours ont aussi replié, mais dans une moindre mesure. Un nouveau recul de

l’inflation est prévu dans les pays avancés. Dans les pays émergents et les pays en

développement, l’inflation globale devrait plus ou moins stagner.

Ces prévisions d’inflation reposent sur des cours des produits de base plus ou moins inchangés.

Mais, la forte hausse des prix de l’alimentation est de plus en plus préoccupante. Jusqu’à présent,

elle ne concerne pas toutes les principales cultures vivrières, contrairement à ce qui s’était passé

en 2007 et 2008. Selon le FMI, la politique monétaire ne doit pas réagir à des hausses de

l’inflation globale liées aux prix de l’alimentation à moins qu’il n’y ait des risques considérables

d’effets secondaires sur les salaires. Les pouvoirs publics devront peut-être renforcer des

mesures sociales ciblées et adopter d’autres mesures budgétaires par exemple, réduire les taxes

sur l’alimentation lorsqu’ils en ont les moyens. À plus long terme, il est nécessaire d’opérer des

réformes de plus large portée pour réduire la volatilité des prix mondiaux de l’alimentation.

En définitive, les perspectives sont particulièrement incertaines. Les risques à court terme les

plus importants auxquels sont exposées les prévisions sont une escalade de la crise dans la zone

euro et l’inaction budgétaire aux États-Unis.

3

A moyen et à long terme, les risques d’un sérieux ralentissement de l’économie mondiale sont

alarmants. La probabilité que la croissance mondiale tombe au-dessous de 2% en 2013, ce qui

correspondrait à une récession dans les pays avancés et à un sérieux ralentissement dans les pays

émergents et les pays en développement, est montée à environ 17%, contre environ 4% en avril

2012.

Par ailleurs, les prix du pétrole pourraient de nouveau monter en flèche. Si le scénario négatif

européen ou américain se matérialisait, il est probable que les prix du pétrole baisseraient

considérablement. Mais il existe aussi un risque important qu’une exacerbation des tensions

géopolitiques les fasse monter.

Les problèmes structurels contribuent aux déséquilibres courants élevés à l’échelle mondiale, qui

ont aggravé la crise dans la zone euro. Des réformes qui s’attaquent à ces problèmes structurels

peuvent avoir des effets considérables sur la croissance. Par leurs effets sur la confiance et la

richesse, ainsi qu’en facilitant les ajustements des prix relatifs, les réformes structurelles peuvent

stimuler la demande globale au fil du temps, en particulier l’investissement. Mais il est peu

probable que ces bénéfices se matérialisent si ces réformes ne sont pas appuyées par des

politiques macroéconomiques qui réduisent l’incertitude et renforcent la confiance parmi les

investisseurs.

Les réformes structurelles seront importantes pour stimuler la croissance et faciliter le

rééquilibrage de la demande mondiale, tout en réduisant la vulnérabilité y afférente. Dans les

pays en excédent tels que la Chine et l’Allemagne, ces réformes sont nécessaires pour stimuler la

demande intérieure; dans les pays en déficit à l’instar du Brésil et de l’Inde, elles sont nécessaires

pour améliorer l’offre.

En Afrique subsaharienne qui profite de la persistance des cours élevés des produits de base, la

croissance devrait rester supérieure à 5% en 2012 et en 2013 selon le FMI. Elle est soutenue par

une demande intérieure forte et en particulier, l’investissement dans les pays à faible revenu.

L’environnement international contrariera toutefois les pays à revenu intermédiaire exportant

significativement vers l’Union Européenne.

Quant à la Banque Mondiale, elle se dit optimiste concernant la situation de la région Afrique

car, le taux de croissance moyen y est de 5% voire de 6% en excluant l’Afrique du Sud. On y

trouve les pays qui affichent les taux de croissance les plus rapides au monde. Par ailleurs, le

cadre macroéconomique s’est amélioré avec notamment une inflation en baisse de moitié. En

outre, la réduction de la pauvreté y est de 1% par an et en nombre absolu depuis 2000, et il en est

de même de la mortalité.

Cet optimisme est tempéré par des risques majeurs de décélération de la croissance à savoir :

l’environnement économique international incertain ; le chômage élevé ; la malédiction des

découvertes de minerais étant donné des processus budgétaires plus opaques ou de mauvais

indices de développement humain dans les pays producteurs ; la difficulté à sortir de la trappe

une fois une économie fragilisée. La Banque Mondiale indique entre autres que la croissance

crée jusqu’à présent peu d’emplois, ou que par exemple malgré des coûts identiques qu’en

France, les prix du transport sont 118% plus élevés sur l’axe Ngaoundéré-Ndjamena à cause des

monopoles et des syndicats.

Au Nigéria voisin, le FMI estime à 7,1% le taux de croissance en 2012 et le prévoit à 6,7% en

2013. Le Bureau National des Statistiques a calculé un taux d’inflation en glissement annuel de

11,3% en septembre 2012, et postulé sur la base du trend baissier un taux d’inflation inférieur à

10% au premier trimestre 2013 voire au quatrième trimestre 2012.

Pour la zone CEMAC, le FMI estime le taux de croissance à 5,5% en 2012 et le projette à 4,3%

en 2013. La BEAC précise que l’accroissement de la production pétrolière, le renchérissement

du baril, et la demande intérieure toujours soutenue, expliquent largement l’accélération de la

4

croissance en 2012. Quant à la demande extérieure nette, son impact reste négatif. Hors pétrole,

les taux de croissance sont de 6,8% en 2012 et de 6,7% en 2013 selon le FMI.

Projetés par le FMI à 4,1% en 2012 et à 3,8% en 2013, les prix à la consommation resteraient au-

dessus de la norme communautaire qui les plafonne à 3%. Selon la BEAC, l’accélération des

pressions inflationnistes en début 2012 s’explique par : (i) la fermeté de la demande intérieure

dans la CEMAC, face à une offre locale limitée ; (ii) le rebond de l’activité économique au

Cameroun ; (iii) la révision à la hausse depuis le 1er

janvier des prix à la pompe des produits

pétroliers en RCA ; (iv) la faiblesse de l’offre locale en produits vivriers et céréaliers au Tchad,

en raison d’une faible pluviométrie. L’année 2012 devrait être marquée par un retour de

l’inflation dans la sous-région. Le taux dépasserait légèrement la norme communautaire, pour se

situer à 3,2% en fin 2012, contre 2,7% un an plus tôt.

En définitive, la BEAC considère que la tenue de l’économie Sous régionale est bonne, grâce au

dynamisme du secteur non pétrolier, à la poursuite des grands chantiers publics, à la vigueur de

la consommation et de la bonne orientation du secteur pétrolier. A l’instar de l’ensemble de

l’Afrique Subsaharienne, les pays de la CEMAC résistent bien au ralentissement économique

mondial grâce notamment à la diversification des exportations vers les pays émergents d’Asie, la

faible intégration du système financier et la fermeté des cours des matières premières. Toutefois,

compte tenu de la faible diversification des bases productives, les pays de la CEMAC restent

vulnérables aux soubresauts de l’environnement international. La persistance, voire l’aggravation

de la crise de la dette en Zone euro pourrait se traduire à terme par une dégradation de la

conjoncture Sous-régionale, d’où l’importance d’une gestion macroéconomique prudente.

1.1.2. Les défis pétroliers

Atout pour les pays producteurs, l’envolée des cours mondiaux du pétrole a représenté un défi

pour tous les pays d’Afrique subsahariens au sujet de la fixation du niveau des prix intérieurs. A

l’instar du Nigéria, l’inflation en 2013 dépendra de la déréglementation des prix des carburants.

Le FMI estime néanmoins important pour les pays subsahariens de réduire les subventions

énergétiques car : d’une part elles absorbent une grande part des maigres ressources publiques

alors que les principaux bénéficiaires sont les classes aisées ; d’autre part elles ont des effets

dissuasifs sur l’entretien et l’investissement dans le secteur énergétique, ce qui perpétue les

pénuries et les faibles niveaux d’accès.

Etant donné qu’elle porte surtout préjudice aux pauvres, la suppression des subventions nécessite

des mesures d’accompagnement. Le FMI cite en exemples divers pays :

le Gabon où les prix de l’essence et du gazole ont été relevés de 26% en mars 2007, avec 6

mesures ciblées dont la gratuité de l’inscription et la fourniture des livres de classe à l’école

primaire publique et, l’élargissement du réseau des transports en commun de Libreville ;

le Ghana où on a relevé les prix des carburants de 50% en février 2005 tout en supprimant les

droits d’inscription aux écoles primaires et secondaires, en augmentant et en accélérant les

investissements dans les transports en commun, en allouant davantage de fonds au programme

d’électrification rurale, etc. ;

le Mozambique qui a relevé les prix des carburants de 38% en 2008, et fortement augmenté les

crédits budgétaires affectés à toute une série de programmes de protection sociale ;

l’Indonésie qui a relevé de plus de 100% les prix des carburants en mars et octobre 2005, puis

de 25-33% en mai 2008. Un programme temporaire de transferts monétaires destiné à 19

millions de familles pauvres a été exécuté en 2005. Un programme analogue a accompagné les

hausses des prix de carburant en 2008 pendant sept mois. Certaines économies budgétaires

réalisées grâce à la réduction des subventions ont été affectées aux programmes dans les

domaines de la santé, de l’éducation et des infrastructures dont bénéficient les ménages à faible

revenu ou à revenu intermédiaire ;

5

la Jordanie a amorcé en 2005 une réduction progressive des subventions. A la libéralisation

intégrale en février 2008, les prix des carburants ont été majorés de 33-76%. On a relevé le

salaire minimum et accordé les plus fortes augmentations de salaires aux agents de l’Etat au

bas de l’échelle. Une prime ponctuelle a été versée aux retraités et agents de l’Etat à faible

revenu. Des transferts monétaires en espèces ont été accordés aux autres ménages à faible

revenu dont le chef n’était ni agent ni retraité de la fonction publique. L’accès à l’électricité

étant presque universel, un tarif social a été maintenu.

Dire que les subventions énergétiques profitent surtout aux riches est quelque peu spécieux car,

les riches bénéficient de beaucoup d’avantages parfois exclusifs. Ainsi, les distorsions de prix ou

de concurrence profitent aux entreprises dont l’actionnariat exclut les pauvres. La question du

ciblage semble donc secondaire à bien des égards.

Par contre, il est établi qu’un blocage des prix, une distorsion de prix ou de concurrence en

général, empêche une économie de marché de bien fonctionner. Les subventions énergétiques en

Afrique subsaharienne sont coûteuses et inefficaces. Leur réduction fait augmenter l’inflation, et

est surtout préjudiciable voire fatale aux pauvres. Les soulèvements contre la hausse des prix

dans les seuls pays pauvres rappellent qu’il s’agit d’un problème de pauvreté qu’il convient

d’aborder avec méthode dans sa globalité, sans faire une fixation sur une conséquence. Les

mesures d’accompagnement ci-haut montrent que l’efficacité d’une politique de réduction voire

de suppression des subventions dépend de l’état particulier de chaque économie.

Dans la CEMAC où seule la RCA ne produit pas du pétrole, les problèmes semblent spécifiques

comme l’atteste une publication du FMI d’octobre 2012 « Oil Wealth in Central Africa : Policies

for Inclusive Growth » qui relève que le pétrole représente 41% du PIB, 86% des exportations, et

67% des recettes budgétaires de la CEMAC. Mais les ressources pétrolières ont eu peu d’impact

sur le développement. En particulier, l’indice de développement humain est très en retrait par

rapport au revenu moyen par tête de certains pays de la CEMAC.

Selon l’étude, l’un des plus grands obstacles au développement de la CEMAC se trouve être les

conflits récurrents dans deux pays, conflits liés au contrôle des ressources. Le second obstacle est

la gestion des prix cycliques : quand les prix du pétrole sont élevés, les dépenses explosent ;

quand les prix chutent, les dépenses sont rigides à la baisse d’où l’éviction des investissements

dans les infrastructures, l’éducation et la santé. Du fait de la prédominance de la production

pétrolière qui est peu intensive en main d’œuvre, l’emploi est rare, les économies sont peu

diversifiées et l’intégration régionale piétine en l’absence de produits pouvant alimenter le

commerce intra-CEMAC.

L’étude recommande notamment de rendre productif l’investissement public, regrettant que les

pays y consacrent aujourd’hui des milliards de dollars américains, et que sur place on ne trouve

pas de routes à la hauteur de ces dépenses. Les Gouvernements doivent donc conduire des

évaluations de projets d’investissements de qualité et planifier davantage.

Cette recommandation n’est qu’une exigence et une contrainte de base en économie, à savoir

qu’on doit acheter au plus bas prix sinon on gaspille des ressources, et produire au plus bas coût

autrement on dilapide les ressources et on n’est pas compétitif. La régulation des coûts et des

prix élevés dans la CEMAC permettraient de sauvegarder voire de relever le pouvoir d’achat des

plus pauvres malgré une réduction des subventions énergétiques. Ce serait une bonne mesure

d’accompagnement qui en outre est un préalable à la croissance économique. Pour le Cameroun,

le passage en revue des contraintes budgétaires plus loin, fait apparaître que c’est l’une des rares

voire la seule mesure qui reste aux pouvoirs publics pour accompagner la réduction ou la

suppression des subventions énergétiques.

6

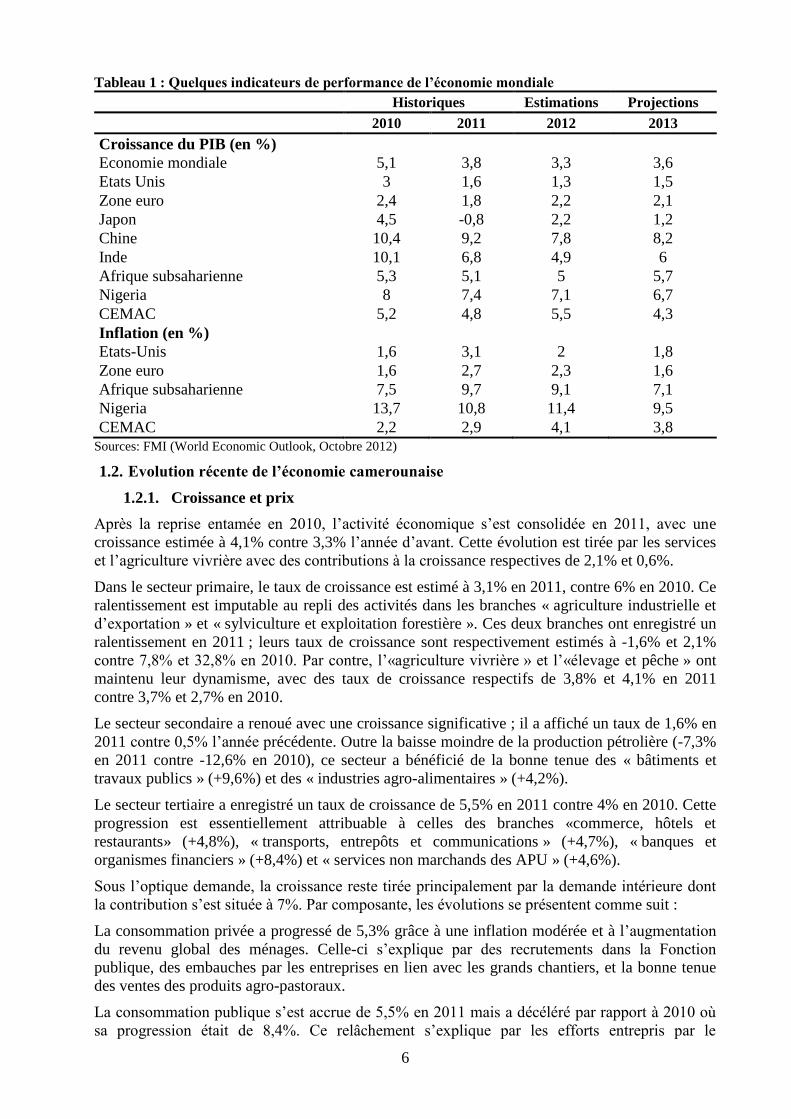

Tableau 1 : Quelques indicateurs de performance de l’économie mondiale

Historiques Estimations Projections

2010 2011 2012 2013

Croissance du PIB (en %)

Economie mondiale 5,1 3,8 3,3 3,6

Etats Unis 3 1,6 1,3 1,5

Zone euro 2,4 1,8 2,2 2,1

Japon 4,5 -0,8 2,2 1,2

Chine 10,4 9,2 7,8 8,2

Inde 10,1 6,8 4,9 6

Afrique subsaharienne 5,3 5,1 5 5,7

Nigeria 8 7,4 7,1 6,7

CEMAC 5,2 4,8 5,5 4,3

Inflation (en %)

Etats-Unis 1,6 3,1 2 1,8

Zone euro 1,6 2,7 2,3 1,6

Afrique subsaharienne 7,5 9,7 9,1 7,1

Nigeria 13,7 10,8 11,4 9,5

CEMAC 2,2 2,9 4,1 3,8

Sources: FMI (World Economic Outlook, Octobre 2012)

1.2. Evolution récente de l’économie camerounaise

1.2.1. Croissance et prix

Après la reprise entamée en 2010, l’activité économique s’est consolidée en 2011, avec une

croissance estimée à 4,1% contre 3,3% l’année d’avant. Cette évolution est tirée par les services

et l’agriculture vivrière avec des contributions à la croissance respectives de 2,1% et 0,6%.

Dans le secteur primaire, le taux de croissance est estimé à 3,1% en 2011, contre 6% en 2010. Ce

ralentissement est imputable au repli des activités dans les branches « agriculture industrielle et

d’exportation » et « sylviculture et exploitation forestière ». Ces deux branches ont enregistré un

ralentissement en 2011 ; leurs taux de croissance sont respectivement estimés à -1,6% et 2,1%

contre 7,8% et 32,8% en 2010. Par contre, l’«agriculture vivrière » et l’«élevage et pêche » ont

maintenu leur dynamisme, avec des taux de croissance respectifs de 3,8% et 4,1% en 2011

contre 3,7% et 2,7% en 2010.

Le secteur secondaire a renoué avec une croissance significative ; il a affiché un taux de 1,6% en

2011 contre 0,5% l’année précédente. Outre la baisse moindre de la production pétrolière (-7,3%

en 2011 contre -12,6% en 2010), ce secteur a bénéficié de la bonne tenue des « bâtiments et

travaux publics » (+9,6%) et des « industries agro-alimentaires » (+4,2%).

Le secteur tertiaire a enregistré un taux de croissance de 5,5% en 2011 contre 4% en 2010. Cette

progression est essentiellement attribuable à celles des branches «commerce, hôtels et

restaurants» (+4,8%), « transports, entrepôts et communications » (+4,7%), « banques et

organismes financiers » (+8,4%) et « services non marchands des APU » (+4,6%).

Sous l’optique demande, la croissance reste tirée principalement par la demande intérieure dont

la contribution s’est située à 7%. Par composante, les évolutions se présentent comme suit :

La consommation privée a progressé de 5,3% grâce à une inflation modérée et à l’augmentation

du revenu global des ménages. Celle-ci s’explique par des recrutements dans la Fonction

publique, des embauches par les entreprises en lien avec les grands chantiers, et la bonne tenue

des ventes des produits agro-pastoraux.

La consommation publique s’est accrue de 5,5% en 2011 mais a décéléré par rapport à 2010 où

sa progression était de 8,4%. Ce relâchement s’explique par les efforts entrepris par le

7

Gouvernement en vue de rationaliser et d’améliorer la qualité de la dépense publique,

notamment celle relative aux achats de biens et services.

Après une hausse de 11,6% en 2010, l’investissement privé a crû de 12,3% ; cette accélération

est reflétée dans l’accroissement des achats des produits métallurgiques de base et ouvrages en

métaux (+29,6%), des équipements et appareils audiovisuels (+17,2%), des machines et appareils

électriques (+15,2%) et des meubles et mobiliers (+13,2%). L’investissement public a augmenté

de 10,8% en 2011 contre 4,4% en 2010, en rapport avec le démarrage effectif des grands

chantiers dans les domaines des infrastructures, de l’énergie et des transports.

Les exportations de biens, dominées par le bois, le cacao et le café, se sont accrues de 8,7% et

celles des services progressent de 1,5%. Les importations de biens et celles de services

augmentent respectivement de 17,4% et 1,6%. Ces évolutions ont situé à -2,9% en 2011 la

contribution de la demande extérieure nette à la croissance.

S’agissant des prix, le taux d’inflation s’est établi à 2,9% contre 1,3% en 2010. Cette hausse

résulte de l’augmentation des prix des produits alimentaires (+4,8%), des articles d’habillement

et chaussures (+3,1%) et des dépenses de maison (+3%).

La hausse des prix des produits alimentaires est consécutive à celle des produits vivriers (+6%),

des poissons (+7,4%) et des céréales (+2,9%). Le renchérissement du poste « habillement et

chaussures » est imputable à celui des pagnes en liaison avec l’accroissement des cours

mondiaux de coton. La progression des prix des dépenses de maison est liée, en partie, à

l’augmentation du tarif de la seconde tranche de consommation d’électricité qui est passé de 70 à

77 francs depuis janvier 2011.

Graphique 1 : Evolution comparée du PIB nominal, du taux de croissance réel et de l’inflation

0

1

2

3

4

5

6

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 proj

PIB nominal (en milliards) taux d'inflation (en %) taux de croissance réel (en %)

Source : MINFI/DAE

1.2.2. Relations avec le reste du monde

1.2.2.1 Compétitivité

La compétitivité est appréhendée à travers le taux de change effectif réel (TCER) et le climat des

affaires. En 2011, le TCER s’est déprécié de 0,02%, traduisant un gain de compétitivité globale

de l’économie en liaison avec l’amélioration des termes de l’échange de 22,1%.

Selon le rapport 2012-2013 du Forum économique mondial sur la compétitivité des économies,

l’attractivité du Cameroun s’est améliorée. Le pays a été classé au 112e rang mondial parmi 144

pays, soit une progression de 4 rangs. Il occupe la 11e place sur les 38 pays d’Afrique classés.

Concernant l’environnement macroéconomique, le pays connaît une progression de la stabilité

macroéconomique et de la taille du marché intérieur ainsi qu’un développement du marché

financier.

Afin d’améliorer l’environnement des affaires et faciliter l’activité des entreprises, le

Gouvernement a mené plusieurs actions : il s’est agi notamment de : (i) l’instauration d’un mode

8

de paiement unique par virement bancaire des impôts, droits, taxes fiscales et parafiscales ; (ii) le

renforcement de la lutte contre la contrebande, la fraude et la contrefaçon par l’estampillage des

vignettes sécurisées sur les tabacs et les alcools ; (iii) la création et la nomination des présidents

des chambres commerciales auprès des juridictions d’instance afin de faciliter le règlement des

différends commerciaux.

1.2.2.2 Echanges

En 2011, les échanges avec l’extérieur ont été influencés par les facteurs suivants : (i) la crise de

la dette souveraine dans certains pays de la zone euro ; (ii) le ralentissement de la demande dans

les pays de l’OCDE ; (iii) le tsunami et l’accident nucléaire au Japon affectant la production

mondiale de l’automobile ; (iv) le recul des cours des produits de base à l’exception de ceux du

pétrole brut qui se sont élevés en moyenne à 104 dollars le baril, moyenne la plus élevée de leur

histoire ; (v) la dépréciation du franc CFA par rapport au dollar.

Les exportations ont été de 2 171,5 milliards contre 1°924,2 milliards en 2010, soit une hausse de

12,9% consécutive à la celle des carburants et lubrifiants (+39,9%), des huiles brutes de pétrole

(+14,4%), du coton brut (+33,9%), du caoutchouc brut (+31,1%), des bois sciés (+10,5%), des

bananes fraîches (+3,2%) et des cafés (+4,1%). Par contre, les exportations de cacao brut en

fèves, d’aluminium et du bois grume sont en baisse de 19,8%, 8,1%, et 6,2% respectivement.

Hors pétrole, les exportations se sont accrues de 12% pour s’établir à 1372,4 milliards.

Les importations se sont élevées à 3 209,8 milliards contre 2 503 milliards en 2010, soit une

augmentation de 28,2% consécutive à celle des achats des huiles brutes de pétrole (+49%) et des

équipements pour la réalisation des grands projets (+32%). Hors pétrole, les importations ont

augmenté de 22,9%. Cette progression est principalement attribuable aux achats des biens

d’équipement (+32%), des poissons de mer congelés (+59,1%), des céréales (+38,1%), des

engrais (+45,2%) et des produits pharmaceutiques (+22,7%).

Reflétant ces évolutions, le solde de la balance commerciale s’est détérioré, passant de -459,5

milliards en 2010 à -1 038 milliards en 2011. Il en de même du solde hors pétrole qui est passé

de -763,9 milliards à -1 072,9 milliards.

Au premier semestre 2012, le déficit commercial s’est situé à 345,6 milliards, se rétrécissant de

260,7 milliards par rapport à la même période de 2011. Cette réduction découle d’une

augmentation de 20,8% des exportations et d’une diminution de 4,5% des importations.

Le Nigéria est le premier fournisseur (22,6% des importations), suivi de la France (12,8%). Les

principaux clients sont l’Espagne (14,3% du total des exportations) et les Pays-Bas (10,1%). Par

zone géographique, l’Union Européenne demeure le premier partenaire commercial avec 38% du

total des échanges contre 43% en 2010. Elle est suivie dans l’ordre par l’Afrique (27,1% dont

14,4% avec le Nigéria et 5,7% avec la CEMAC), l’Asie (23,7%) et l’Amérique (10,1%).

Quant à la balance des paiements, le solde du compte courant a affiché un déficit de 353,1

milliards, soit 2,8% du PIB, en amélioration de 43,2 milliards par rapport à 2010. Ce déficit

résulte de ceux de la balance des biens (-273,5 milliards), de la balance des revenus (-142,8

milliards) et de la balance des services (-58,3 milliards). Le solde du compte d’opérations

financières est excédentaire de 235,2 milliards mais se rétrécit de 173 milliards. Il en résulte un

déficit de 163,5 milliards du solde global (1,8% du PIB) contre un excédent de 99 milliards en

2010.

9

1.2.3. Monnaie et financement de l’économie

1.3.3.1 Situation monétaire

En 2011, la situation monétaire est caractérisée par une augmentation du crédit intérieur et un

recul des avoirs extérieurs nets.

Au 31 décembre 2011, le crédit intérieur a augmenté de 48% par rapport à la même date en

2010, pour s’établir à 1 440,9 milliards. Cette évolution est imputable à l’accroissement de 19%

des créances nettes sur l’Etat et de 21% des crédits à l’économie.

Les avoirs extérieurs nets du système monétaire ont régressé de 11,8%, par rapport à fin

décembre 2010 pour s’établir à 1 627 milliards. Cette situation découle au niveau de la BEAC de

la baisse de 8,6% de ses avoirs extérieurs concomitamment à l’augmentation de ses engagements

extérieurs et, au niveau des banques de la hausse plus que proportionnelle de leurs engagements

par rapport à leurs avoirs extérieurs.

La masse monétaire s’est accrue de 9,6% et se situe à 2 897 milliards. Elle est constituée à 42%

de la monnaie scripturale, à 41% de la quasi-monnaie et à 17% de la monnaie fiduciaire.

Au 30 juin 2012 et en glissement annuel, le crédit intérieur, tiré par la progression du crédit à

l’économie (+16,4%) et des créances nettes sur l’Etat (+8%) augmente de 29,9% pour s’établir à

1495,7 milliards. Le crédit à l’économie se répartit en crédits à court terme (67,5% du total), en

crédits à moyen terme (30,6%), et en crédits à long terme (1,9%). Il reste dominé à 90% par le

crédit au secteur privé. Les avoirs extérieurs nets ont diminué de 11,4% et s’établissent à 1 484

milliards. La masse monétaire est en hausse de 4,5% par rapport à la même date en 2011.

S’agissant des taux d’intérêt, la majorité d’entre eux est en hausse, particulièrement, le taux

d’intérêt sur placements publics au titre du fonds de réserves sur les générations futures et du

mécanisme de stabilisation des recettes budgétaires qui a été révisé à 1,5% le 1er

novembre 2011

avant d’être ramené à son niveau antérieur (1,25%).

1.3.3.2 Financement de l’économie

En 2011, la diversification du financement de l’économie s’est poursuivie avec le lancement de

l’émission des titres publics et de nouveaux instruments à l’instar du crédit-bail.

L’activité bancaire à fin décembre 2011 et comparativement à la même période de 2010, s’est

caractérisée par un accroissement des fonds propres (+13,3%), des dépôts (+17%) et des crédits à

l’économie (+13,3%), et une baisse des avoirs extérieurs nets (-22%). Les créances sur l’Etat ont

progressé de 20,8% tandis que les dépôts de ce dernier ont augmenté de 5,4%.

A fin juin 2012, l’activité bancaire, animée par 13 banques, se caractérise par une augmentation

des dépôts bancaires (+4,1%) et des concours accordés à la clientèle (+13,2%) par rapport à fin

juin 2011 pour se situer respectivement à 2 604,1 milliards et 1 953,5 milliards.

Les dépôts sont constitués à 40,5% par ceux des particuliers, à 21% par ceux des entreprises

privées, à 8,09% pour l’administration publique centrale et à 8,06% pour les entreprises

publiques. Par nature, les dépôts à vue représentent 78,7 % de l’encours des dépôts, ceux à terme

14,3 % et ceux à régime spécial 7%.

Par type de clientèle, 68,4% des crédits sont accordés aux entreprises privées, 12,9% aux

particuliers, 7,8% aux entreprises publiques et 1% aux organismes publics. Ces crédits financent

notamment le commerce de gros et détail, la restauration et l’hôtellerie à hauteur de 25%, les

bâtiments et travaux publics (17%), les industries extractives (12,4%), les services sociaux et

personnels (12,4%), l’agriculture, élevage, pêche et sylviculture (11,9%) et les transports et

télécommunications (8,1%). Au 30 juin 2012, le niveau d’intermédiation mesuré par le rapport

des crédits sur les dépôts se situe à 74% contre 69% à fin juin 2011.

10

S’agissant des normes prudentielles, plusieurs banques présentent une relative solidité ; d’autres

sont fragiles au niveau des fonds propres et peinent à se conformer à la règlementation COBAC.

Dans le secteur de la microfinance, les dépôts de la clientèle sont de l’ordre de 410 milliards à fin

décembre 2011, pour un encours de crédits de 240 milliards. Par rapport à l’année 2010, les

crédits distribués sont en augmentation de 16,6%. Ils sont destinés en priorité au commerce (40%

du total) et à la consommation (30%). Les principaux bénéficiaires en sont les PME, les très

petites entreprises et le secteur informel.

Sur le marché des assurances 25 sociétés ont été agréées en 2011, dont 18 dans la branche

« IARDT » et 7 en « Assurance vie ». Le chiffre d’affaires réalisé s’est situé à 139,8 milliards, en

progression de 8,5% par rapport à 2010 et le résultat net d’exploitation a été de 11,7 milliards. Le

ratio des actifs admis sur les engagements réglementés est de 10% supérieur au minimum de

100% exigé, traduisant le respect de la norme prudentielle liée à la couverture des engagements

par les actifs admis.

Au niveau de la Douala Stock Exchange, la capitalisation boursière au 30 août 2012, s’élève à

332 milliards, contre 314 milliards un an plus tôt, soit une hausse de 5,7%. Elle se décompose en

112,9 milliards pour le marché des actions et 219,1 milliards pour le marché obligataire.

Sur le marché des obligations, le Trésor public procède depuis 2011 à l’émission des bons du

trésor à l’effet de couvrir ses besoins de trésorerie à court terme. Ainsi, en 2011, une somme de

50 milliards a été levée en Bons de Trésor Assimilables (BTA) à un taux d’intérêt moyen de

2,3%. A fin juin 2012, un montant de 55 milliards a déjà été levé à un taux d’intérêt moyen de

2,2%. Cette opération relève d’une stratégie permettant à l'Etat d’emprunter à moindre coût et

d’assurer le paiement à date de ses prestataires.

1.2.4. Finances publiques

L’exécution du budget de l’exercice 2012 se déroule de façon conforme aux prévisions grâce à la

bonne tenue de l’activité économique en 2011 et 2012, et aux plus-values issues des recettes

internes. Au terme des sept premiers mois dudit exercice, le taux de recouvrement des recettes

internes est estimé à 64,6% et celui de l’exécution des dépenses à 56,1%.

A fin juillet 2012, le cumul des ressources budgétaires recouvrées se chiffre à 1609,2 milliards,

en augmentation de 15,9% par rapport à fin juillet 2011. Cette hausse est observable aussi bien

au niveau des recettes internes qu’à celui des autres recettes.

Les recettes internes progressent de 13% pour se situer à 1473,1 milliards. Elles sont constituées

de 393,8 milliards de recettes pétrolières et 1079,3 milliards de recettes non pétrolières.

Les recettes pétrolières augmentent de 24,4% consécutivement à une hausse de 13% de la

redevance SNH et de 69,9% d’impôts sur les sociétés pétrolières. Cette augmentation s’explique

essentiellement par le niveau élevé des cours mondiaux de pétrole brut.

Les recettes non pétrolières, quant à elles s’accroissent de 9,3% du fait de la progression des trois

composantes : recettes des impôts et taxes (+7,2%), recettes douanières (+10,7%) et, recettes non

fiscales (+27,3%). Ces trois catégories de recettes se chiffrent respectivement à 666,4 milliards,

350,5 milliards et 62,4 milliards. Cet accroissement résulte de l’amélioration des procédures de

recouvrement, de l’effort des administrations d’assiette et de l’évolution positive des activités du

secteur non pétrolier.

Les autres recettes progressent de 61,1% pour s’établir à 136,1 milliards. Cette hausse est

attribuable aux prêts projets et aux dons qui passent respectivement de 32,1 milliards à 101,3

milliards et de 20,9 milliards à 34,8 milliards. L’amélioration de la capacité de mobilisation et

d’absorption des financements extérieurs expliquent ces évolutions.

Les dépenses budgétaires totales sont estimées à 1 570 milliards, en augmentation de 20,1% suite

à l’accroissement des dépenses courantes et des dépenses d’investissement. Cette évolution

11

reflète l’amélioration dans le processus d’engagement et de paiement de la dépense publique. En

particulier, les émissions de bons du trésor permettent de rencontrer les besoins de trésorerie en

tout temps, ce qui ramène de façon permanente les délais de paiement par le Trésor à moins de

60 jours au lieu des évolutions erratiques pouvant faire dépasser la norme CEMAC qui plafonne

ce délai à 90 jours.

Les dépenses courantes sont en hausse de 12,5% et se situent à 984,5 milliards dont : 393,9

milliards de dépenses de personnel ; 334,7 milliards de dépenses de biens et services ; 74,7

milliards de dépenses de pensions et 181,2 milliards pour les bourses et subventions.

Les paiements au titre du budget d’investissement public s’élèvent à 445,1 milliards, en hausse

de 70,7%. Cette hausse s’observe sur toutes les composantes : les dépenses d’investissement sur

financements extérieurs passent de 46 milliards à 112,9 milliards ; les dépenses d’investissement

sur ressources intérieures de 196,3 milliards à 292,1 milliards et, les dépenses de restructurations

de 18,4 milliards à 40,1 milliards.

Le service de la dette publique est évalué à 140,4 milliards et augmente de 7,8%. Ce montant

comprend 52,8 milliards de service effectif de la dette extérieure (11,6 milliards d’intérêts et 41,2

milliards de principal) et 87,6 milliards pour la dette intérieure (constituée de 33,9 milliards

d’amortissement du principal ; 42 milliards de remboursement de crédits TVA et 10,7 milliards

d’arriérées intérieurs).

1.2.5. Secteurs sociaux

Une enveloppe de 587,6 milliards est allouée aux secteurs sociaux en 2012, soit 21% du budget

de l’Etat contre 529,6 milliards en 2011. Cette enveloppe est destinée au financement des

activités inscrites dans la politique sociale du pays, notamment : (i) la promotion de l’éducation

universelle et professionnelle; (ii) l’amélioration de l’état de santé des populations ; (iii) la

promotion de l’égalité des sexes et de l’autonomisation des femmes ; (iv) la protection sociale de

la petite enfance et des personnes marginales ; (v) la promotion de la jeunesse, de l’emploi et de

l’habitat social.

Dans le secteur éducatif, les effectifs sont les suivants pour l’année 2011/2012 : 375 300 élèves

encadrés par 16 863 enseignants dans l’enseignement maternel ; 3 747 404 élèves pour 107 092

enseignants dans le primaire ; 22 668 élèves et 2 512 enseignants dans l’enseignement normal ;

1 415 401 élèves pour 24 465 enseignants dans le secondaire général ; 357 928 élèves et 6844

enseignants dans le secondaire technique ; 283 488 étudiants et 3 550 enseignants dans le

supérieur. Le secteur éducatif a bénéficié d’une enveloppe de 405,3 milliards en 2012, soit

14,5% du budget de l’Etat. Cette somme a permis de renforcer l’offre d’éducation à travers la

construction et l’équipement des établissements scolaires et universitaires.

S’agissant de la santé, les principaux indicateurs en matière de lutte contre la maladie ont été

encourageants en 2011. En effet, le taux de prévalence du SIDA est estimé à 4,3% contre 5,1%

en 2010 ; le taux de mortalité liée au paludisme dans la population a reculé, passant de 24% à

19%, le taux de réussite thérapeutique chez les nouveaux cas de tuberculose à 78,3% contre 78%

et, les taux de prévalence du diabète et de l’hypertension artérielle à 6% et 24% respectivement.

Par contre, la couverture vaccinale enregistre un léger recul par rapport à 2010 en raison de la

rupture de certains vaccins. Des nouveaux centres d’hémodialyse ont été rendus opérationnels.

En 2012, la santé bénéficie d’une allocation budgétaire de 151,4 milliards et de nombreux

financements extérieurs pour divers programmes axés sur la lutte contre la maladie, la

vaccination et l’amélioration de l’offre de soins de santé.

S’agissant de l’emploi, le taux de chômage au sens du BIT est estimé à 11,4% en milieu urbain

et 2,4% en milieu rural. Par contre, le taux de sous-emploi global est de 70,6%. Pour améliorer la

situation de l’emploi, le Gouvernement poursuit les recrutements directs et l’insertion de jeunes à

travers différents projets, programmes et autres institutions spécialisées comme le FNE. Par

ailleurs, afin de renforcer l’offre de formation professionnelle, le Gouvernement a reçu des

12

appuis financiers de la part de ses partenaires au développement pour la construction des centres

de formations professionnelles d’excellence et pour la mise en place de 6 centres de formation

aux métiers agricoles.

Concernant l’urbanisme et l’habitat, la mise en œuvre du programme de construction de 10 000

logements sociaux s’est poursuivie ainsi que les travaux d’assainissement du cadre urbain,

notamment la réhabilitation des stations d’épuration, la construction des drains et le recalibrage des

canaux.

Pour ce qui est des Affaires sociales et de la promotion du genre, de la famille et de la jeunesse,

les principales actions menées en 2011 ont porté sur : (i) le renforcement des capacités d’environ

500 intervenants en matière d’identification et de prise en charge des orphelins et enfants

vulnérables ; (ii) la promotion de l’entreprenariat féminin avec la formation de 16 968 femmes

au montage des projets dans des domaines variés (conservation des produits agricoles, industrie

de l’habillement, hôtellerie, restauration, TIC, intervention sociale, etc.) et l’octroi des

subventions d’un montant global de 75 millions à 53 associations et groupes de femmes ; (iii) le

financement de 2 321 projets de jeunes.

1.2.6. Réformes structurelles et institutionnelles

La simplification des procédures de création d’entreprises a consisté en la suppression parmi les

pièces exigées : du certificat de célibat, de l’attestation de domiciliation ainsi que de la copie

certifiée de la carte nationale d’identité ou de l’acte de naissance. Par ailleurs, une nouvelle

procédure d’obtention du numéro du registre de commerce et du crédit mobilier a vu le jour et

l’exigence du titre foncier différé de trois mois. Les coûts de création d’entreprise ont été réduits

de 22% dans les Centres de formalités de création d’entreprises et un délai de 48 heures est

désormais prescrit pour les actes notariés.

Le paiement des impôts et taxes a été simplifié par : (i) l’instauration d’un mode unique de

paiement par virement bancaire ou par voie électronique ; (ii) l’opérationnalisation du Centre des

impôts destiné aux petites entreprises; (iii) la déclaration de la sécurité sociale en ligne ;

(iv) l’application des vignettes sécurisées sur certains produits manufacturés (tabac, alcools).

Pour l’exécution des contrats d’affaires et la protection des investisseurs, les Chambres

commerciales auprès des juridictions d’instance ont été créées afin de faciliter les règlements des

différends commerciaux. Les présidents de ces Chambres ont été nommés et le programme

d’informatisation du système judiciaire s’est poursuivi à Yaoundé, notamment en ce qui

concerne le registre de commerce.

Dans le domaine du commerce transfrontalier, les réformes ont concerné : (i) la dématérialisation

des procédures à travers le paiement électronique des droits de douanes, la déclaration et le

dédouanement des marchandises ; (ii) la création d’une plateforme virtuelle entre le système

SYDONIA et le système OSCAR qui permet de repérer des containers ; (iii) l’interconnexion

des bureaux de douane au niveau national.

En ce qui concerne l’électricité, la Loi régissant le secteur et consacrant la libéralisation de la

production, du transport et de la distribution a été promulguée le 14 décembre 2011. Sa mise en

application devrait induire la réduction des coûts d’accès à l’énergie électrique avec l’entrée de

nouveaux producteurs.

1.3.6.2 Marchés publics

Le Gouvernement a engagé en 2011 une réforme du cadre juridique et institutionnel des marchés

publics qui a abouti à : (i) la création d’un Ministère chargé des Marchés publics (MINMAP) ;

(ii) la réorganisation de l’Agence de Régulation des Marchés Publics (ARMP).

Ainsi, le MINMAP assure désormais l’attribution des marchés publics. A ce titre, il : (i) lance les

appels d’offres des marchés publics (supérieurs à 50 millions) sous réserve des seuils de

compétence des commissions régionales et celles internes ; (ii) procède à la passation des

13

marchés publics et en assure le contrôle d’exécution sur le terrain ; (iii) autorise la passation des

marchés de gré à gré conformément à la réglementation ; (iv) crée les commissions et en nomme

les présidents et les secrétaires ; (v) signe les marchés et suit leur exécution avec délégation de

cette compétence ; (vi) arbitre les différends éventuellement après avis de l’organe de régulation.

Aussi ont été mises sur pied : (i) 5 commissions centrales sous l’autorité du Ministre des marchés

publics ; (ii) les commissions ministérielles auprès des services centraux des ministères et de

certaines administrations publiques pour les marchés compris entre 5 et 50 millions ; (iii) les

commissions locales (régionales et départementales) auprès des services déconcentrés du

MINMAP en remplacement de celles jusque-là existantes auprès des gouverneurs et des préfets ;

(iv) les commissions internes, auprès des établissements et entreprises du secteur public et

parapublic, des collectivités territoriales décentralisées et des projets ; (v) les commissions

spéciales pour les projets à financement conjoint.

Quant à l’ARMP, le décret relatif à sa création, son organisation et son fonctionnement a été

modifié et complété. Ses missions sont restées pratiquement les mêmes, mais la plupart d’entre

elles sont désormais exécutées à la demande du MINMAP ou d’autres administrations.

1.3.6.3 Entreprises publiques

Au niveau de la Cameroon Telecommunications (CAMTEL), des efforts de restructuration pour

adapter l’entreprise à la concurrence ont été entrepris avec la fin des travaux de construction du

backbone national de transmission de la fibre optique. Sur le marché de la téléphonie mobile, le

Gouvernement, sur la base des manifestations d’intérêt reçues, a achevé la phase de pré

qualification des candidats pour l’attribution d’une troisième licence.

Pour ce qui est de la Cameroon Airlines Corporation (CAMAIR Co), elle a lancé ses activités en

mars 2011 et a poursuivi le déploiement de son réseau en Afrique de l’Ouest et dans la

CEMAC ; toutes ces destinations sont desservies à partir du hub de Douala. Un plan de

renforcement progressif de la flotte a été adopté pour faire face à la vive concurrence.

Concernant la CAMPOST, son redressement se poursuit dans le cadre de l’exécution du contrat

de partenariat signé entre l’Etat et la SOFREPOST. Il s’agit de : (i) la mise en place d’un

organigramme adapté aux besoins de la clientèle ; (ii) la mise en œuvre du plan d’acheminement

du courrier ; (iii) la révision à la baisse du taux d’intérêt servi aux épargnants ainsi que des

grilles tarifaires de tous les produits et prestations. Par ailleurs, des contrats ont été signés avec

certains partenaires comme Bolloré pour l’acheminement du courrier en France, ECOBANK

pour offrir des crédits scolaires aux clients, l’Ecole Nationale Supérieure des Postes et

Télécommunications pour le renforcement des capacités du personnel, et la Camerounaise des

Eaux pour le règlement des factures d’eau. Ces actions ont permis une meilleure maîtrise de la

situation financière de la CAMPOST dont le chiffre d’affaires est passé de 4,6 milliards en 2010

et à 5,3 milliards en 2011, et le résultat net de -3,1 milliards en 2010 à -1,8 milliard en 2011.

S’agissant de la SONARA, le plan de modernisation de la raffinerie a été élaboré. Il permettra de

traiter le pétrole lourd et porter la production annuelle à 3,5 millions de tonnes. Sa mise en œuvre

nécessite des ressources évaluées à 405,8 milliards. Le financement de la première phase, d’un

montant de 134,5 milliards, a été bouclé avec l’autofinancement et la participation d’un pool de

banques locales. Les travaux, réalisés à 75%, devraient s’achever en juin 2013. Pour la deuxième

phase, la SONARA a signé avec une syndication de banques locales, une convention de prêt de

75 milliards. Les négociations sont en cours avec des partenaires financiers pour la mobilisation

du reliquat. La fin des travaux de cette phase est prévue au plus tard au premier semestre 2016.

S’agissant du Parc National de Matériel de Génie Civil, le processus de réhabilitation décidé par

le Gouvernement en 2007 a franchi une étape clef avec la réception de 120 engins neufs destinés

à renforcer sa capacité d’intervention. Ces engins ont été réceptionnés et mis en exploitation

depuis février 2012. Dans le cadre du plan de restructuration, un contrat-plan triennal est en

cours d’élaboration. Ce dernier permettra un retour à un équilibre durable de l’exploitation.

14

1.3.6.4 Budget programme : une nouvelle ère dans la gestion économique et financière

Le budget programme est un nouvel outil de gestion des finances publiques consistant à élaborer,

présenter et exécuter la loi de finances sur la base de programmes. Ce dernier est la structuration

d’une politique conduite dans le champ de compétence d’un ministère ou d’une institution, et

orientée sur la recherche des résultats précis. Pour comprendre ce qui change par rapport au

régime qui était en vigueur, il faut revenir à l’ordonnance de 1962 qui avait consacré le budget

dit de « moyens » qui reconduisait les crédits votés et donc parfois des projets qui n’étaient plus

pertinents au détriment de nouveaux. Les insuffisances de cette pratique que le budget

programme vise à corriger sont notamment : (i) la reconduction automatique des crédits d’une

année à une autre ; (ii) le manque de prévisibilité à moyen terme ; (iii) la dichotomie entre les

budgets de fonctionnement et d’investissement ; (iv) l’absence d’une exigence de performance.

Parmi les principes du budget programme, la pluriannualité et l’exigence de la performance

constituent un pas en avant dans la modernisation de la gestion économique et financière. La

mesure de la performance fait que le contrôle budgétaire ne soit plus seulement axée sur la