Embed Size (px)

Citation preview

DE LA PERFORMANCE GLOBALE DU SYSTEME AUX ACTEURS DE LA R-D ET DE L’INNOVATIONRESULTATS PRÉLIMINAIRES

EMMANUEL HASSAN

LE PAYSAGE DE LA RECHERCHE ET DE L’INNOVATION EN TUNISIE: ETAT DES LIEUX

11 ET 12 MAI, HAMMAMET, TUNISIE

L’objectif et l’approche méthodologique

• L’objectif est de réaliser un diagnostic détaillé du système national de recherche et d’innovation en Tunisie afin de proposer des recommandations sur la manière d’améliorer les politiques publiques en la matière.

• Le diagnostic n’est ni un plan d’action ni une évaluation individuelle de chaque mesure/initiative publique.

• L’approche suivie repose sur des entretiens semi-directifs avec des parties prenantes du système, une recherche documentaire, une revue de la littérature académique et grise, et des données nationales et internationales provenant de sources administratives ou d’offices de statistiques.

La présentation d’aujourd’hui

I. La performance économique et le changement structurel

II. Le rôle de la recherche-développement et de l’innovation dans le développement économique de la Tunisie

III. Le rôle des acteurs de la R-D et de l’innovation dans la performance nationale en matière de R-D et d’innovation

I. La performance économique et le changement structurel

• Le niveau de développement et le rattrapage économique

• Le commerce international et l’investissement direct étranger

• Le changement structurel et la dynamique industrielle

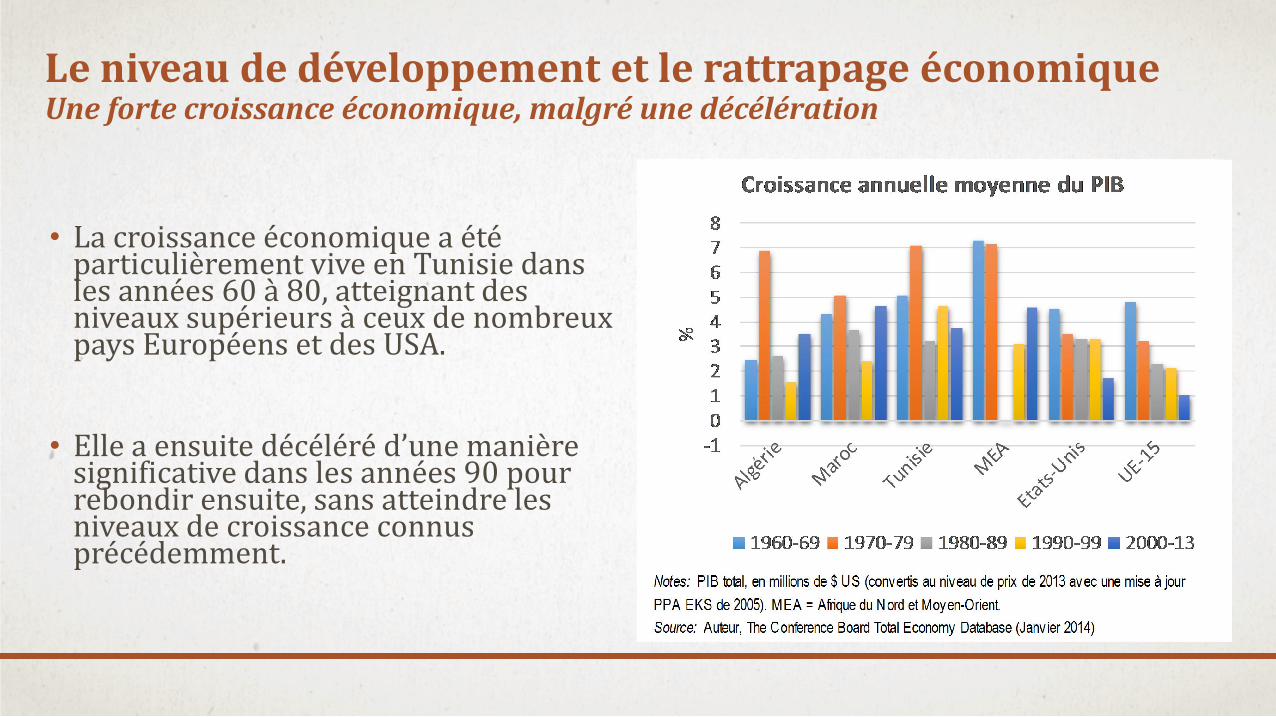

Le niveau de développement et le rattrapage économiqueUne forte croissance économique, malgré une décélération

• La croissance économique a été particulièrement vive en Tunisie dans les années 60 à 80, atteignant des niveaux supérieurs à ceux de nombreux pays Européens et des USA.

• Elle a ensuite décéléré d’une manière significative dans les années 90 pour rebondir ensuite, sans atteindre les niveaux de croissance connus précédemment.

Le niveau de développement et le rattrapage économiqueMais un rattrapage économique lent

• Malgré cette croissance économique soutenue, la Tunisie n’a pas réussi à rattraper les niveaux de vie des économies les plus avancées comme les USA depuis les années 70.

• Une partie conséquente de la croissance économique de la Tunisie était due à la vive croissance de sa population et non à celle de son PIB par habitant, quand bien même celle-ci s’est accrue entre 1990 et 2013.

• Or le PIB par habitant est une mesure bien plus révélatrice du niveau de développement des pays que le PIB puisqu’il permet de mesurer la richesse par habitant.

Le niveau de développement et le rattrapage économiqueLa Tunisie est prise dans le ‘piège des revenus intermédiaires’

Le niveau de développement et le rattrapage économiqueLa croissance de la productivité du travail agrégée est insuffisante

• La vitesse insuffisante du rattrapage économique de la Tunisie peut être expliquée en partie par une croissance insuffisante de la productivité du travail agrégée, laquelle a en outre fortement décéléré au cours des décennies les plus récentes.

• Celle-ci a chuté dans les années 80. Cette chute s’est aggravée par la suite. Malgré un rebond durant la période 2000-2013, la croissance de la productivité du travail reste plus faible que durant les années 80 et surtout les décennies précédentes.

• La croissance insuffisante de la productivité du travail agrégée en Tunisie a notamment pour origine une faible croissance de l’efficience globale de la production et contribution de l’intensité capitalistique.

Le commerce international et l’investissement direct étrangerUne compétitivité sur les marchés à forte valeur ajoutée mitigée

• La faible performance de la Tunisie en matière de productivité est reflétée dans le bilan en demi-teinte de sa compétitivité commerciale.

• La Tunisie n’a pas réussi à se positionner pleinement sur des marchés porteurs de valeur ajoutée.

• La part de ses exportations de produits de haute technologie dans ses exportations de produits manufacturés n’est passée que de 3,6% en 2000 à 7,0% en 2013.

2000 2012 2000 2012

Produits de haute technologie 3,6 7,0 0,1 0,3

Aérospatial 0,1 0,0 0,0 0,0

Armement .. .. .. ..

Chimie 0,0 0,0 0,0 0,0

Ordi./machines de bureau 0,0 0,1 0,0 0,0

Machines électriques 0,5 1,4 0,5 2,2

Electronique-télécom. 2,6 4,5 0,2 0,5

Machines non électriques 0,0 0,0 0,0 0,0

Pharmacie 0,0 0,1 0,0 0,1

Instruments scientifiques 0,3 0,9 0,1 0,3Source: Auteur, WITS, World Bank

Avantage

comparatif révélé

Notes: $ US à prix courants et taux de change courants. CTCI Rev.3. Les regroupements de produits de

haute technologie sont ceux définis par Eurostat (Janvier 2014). ACR = Avantage comparatif révélé.

% des exportations nationales

de produits manufacturés

Le commerce international et l’investissement direct étrangerUne compétitivité sur certains marchés traditionnels détéroriée

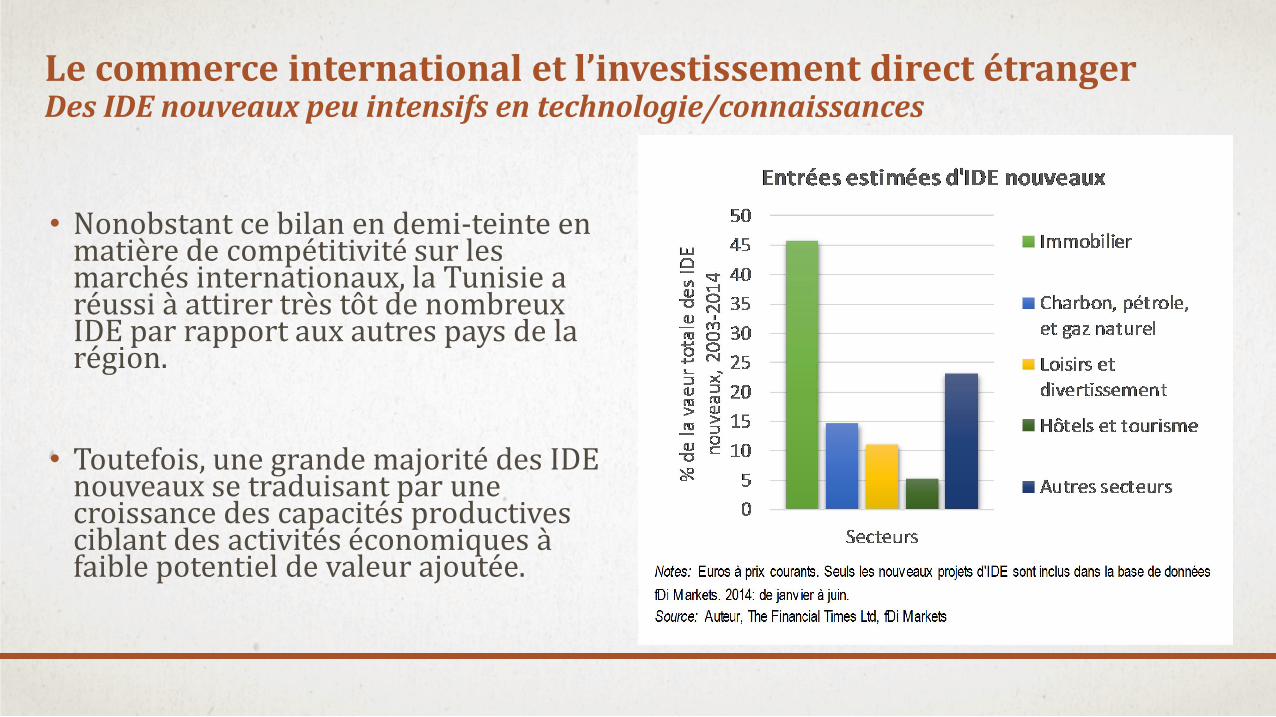

Le commerce international et l’investissement direct étrangerDes IDE nouveaux peu intensifs en technologie/connaissances

• Nonobstant ce bilan en demi-teinte en matière de compétitivité sur les marchés internationaux, la Tunisie a réussi à attirer très tôt de nombreux IDE par rapport aux autres pays de la région.

• Toutefois, une grande majorité des IDE nouveaux se traduisant par une croissance des capacités productives ciblant des activités économiques à faible potentiel de valeur ajoutée.

Le changement structurel et la dynamique industrielleUn secteur manufacturier réduit et présentant une structure duale

• La faible productivité de la Tunisie trouve également son origine dans le tissu industriel du pays, en particulier dans le secteur manufacturier.

• Le poids de ce dernier apparaît réduit par rapport à celui des services compte tenu du niveau de développement du pays, ce qui contribue à retarder le processus de convergence.

• Bien que croissant, le contenu technologique de ce secteur est insuffisant pour soutenir une forte croissance de la productivité du travail en Tunisie.

Le changement structurel et la dynamique industrielleUn processus de destruction créatrice limité freinant la croissance de la productivité du travail

• La faible croissance de la productivité du travail agrégée de la Tunisie est la conséquence d’une faible capacité de réallocation des forces productrices des secteurs peu intensifs en technologie et connaissance vers les autres secteurs.

• Elle est aussi le résultat d’une faible dynamique industrielle au sein des différents secteurs de l’économie.

• L’économie tunisienne est marquée par un faible processus de destruction créatrice au sein des secteurs économiques. Les taux d’entrée et de sortie des entreprises sont particulièrement bas.

Le changement structurel et la dynamique industrielleUn sous-ensemble d’entreprises à forte croissance, mais qui ne représente qu’une partie marginale du tissu industriel

• Le taux d’entreprises de plus de 10 salariés à forte croissance oscille entre 6% et 8% depuis 2000.

• La définition retenue des entreprises à forte croissance est basée sur la croissance de l’effectif et non du chiffre d’affaires. Or, le recours à la main-d’œuvre en Tunisie est bien moins onéreux que dans les pays industrialisés.

• Par ailleurs, les entreprises de 10 salariés ou plus sont proportionnellement beaucoup moins représentées en Tunisie que dans les pays développés.

II. Le rôle de la R-D et de l’innovation dans le développement écononomique de la Tunisie

• Les intrants de la recherche et de l’innovation

• Les extrants de la recherche et de l’innovation

• Les liens internationaux en matière de recherche et d’innovation

Les intrants de la recherche et de l’innovationUn effort national en matière de R-D insuffisant

• La performance économique modeste de la Tunisie est largement due à sa performance mitigée en matière de R-D et d’innovation.

• L’intensité de la R-D estimée de la Tunisie est toujours bien inférieure à celle des pays à haut revenu en moyenne.

• Cet effort national en matière de R-D est insuffisant pour permettre à la Tunisie d’échapper au piège des revenus intermédiaires et de contribuer à l’accroissement du niveau de vie du pays.

Les intrants de la recherche et de l’innovationUn stock estimé de chercheurs en hausse soutenu par un flux croissant de diplômés

• Le stock normalisé de chercheurs de la Tunisie est relativement élevé en comparaison à celui de plusieurs pays de la région, grâce notamment à un flux soutenu d’étudiants et de diplômés du deuxième cycle de l’enseignement supérieur conduisant à un titre de chercheur de haut niveau.

• Ce stock normalisé croissant de chercheurs n’est pas considérablement inférieur à celui des pays européens et des États-Unis. Il est d’environ la moitié du stock normalisé de chercheurs aux Etats-Unis et en Europe.

• Les femmes sont par ailleurs bien représentées parmi les chercheurs en Tunisie, par rapport à de nombreux pays de la region et de l’Union Européenne.

Les extrants de la recherche et de l’innovationUne production scientifique fortement en hausse mais encore une productivité scientifique insuffisante

• La Tunisie a augmenté sa production scientifique depuis le milieu des années 90.

• La Tunisie se classe parmi les principaux acteurs scientifiques de la région au côté de l’Iran, d’Israël, de l’Égypte, et de l’Arabie Saoudite.

• Néanmoins, sa production scientifique normalisée par la taille de la population est plus de quatre fois inférieure à celle d’Israël, le leader régional.

Les extrants de la recherche et de l’innovationUn impact scientifique en hausse, mais encore en deçà de celui de la région

• La Tunisie a également accru l’impact scientifique de sa production à l’échelle internationale.

• Pourtant, l’impact scientifique de ses articles publiés est toujours bien en deçà de la moyenne mondiale.

• Cet impact est par ailleurs faible en comparaison avec celle de plusieurs pays de la région.

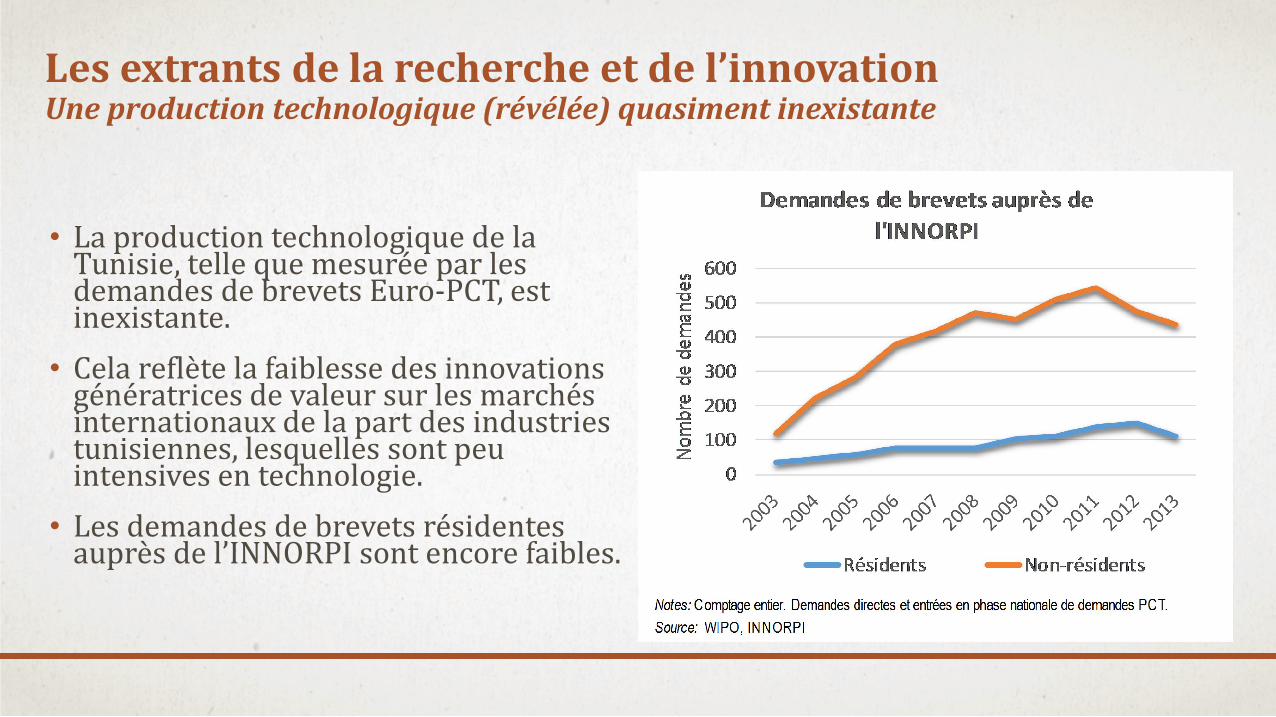

Les extrants de la recherche et de l’innovationUne production technologique (révélée) quasiment inexistante

• La production technologique de la Tunisie, telle que mesurée par les demandes de brevets Euro-PCT, est inexistante.

• Cela reflète la faiblesse des innovations génératrices de valeur sur les marchés internationaux de la part des industries tunisiennes, lesquelles sont peu intensives en technologie.

• Les demandes de brevets résidentes auprès de l’INNORPI sont encore faibles.

Les extrants de la recherche et de l’innovationDes performances en matière d’innovation constrastées

Les liens internationaux en matière de recherche et d’innovationUn réseau international de collaboration scientifique peu diversifié

• La propension de la Tunisie à s’engager dans des collaborations scientifiques internationales n’est que modérée par rapport à celle des autres pays en moyenne lorsque la taille du pays est prise en compte.

• Elle a en outre peu augmenté depuis le début des années 2000.

• La structure du réseau international de collaboration scientifique de la Tunisie est fortement déséquilibrée dans la mesure où elle est basée sur des liens exceptionnellement forts avec la France.

Les liens internationaux en matière de recherche et d’innovationUn transfert technologique international limité

• La Tunisie peut bénéficier des connaissances technologiques développées dans les économies avancées à travers le transfert technologique (importations de biens de capitaux, IDE à fort contenu de R-D, et accords de licence sur des technologies étrangères).

• Le recours au transfert technologique international est limité.

• Les IDE nouveaux entrants sont peu tournés vers la R-D et les entreprises domestiques recourent peu aux accords internationaux de licences.

• Les entreprises onshore ont moins d’incitations économiques que les entreprises offshore à recourir aux importations de biens de capitaux.

III. Le rôle des acteurs de la R-D et de l’innovation dans la performance nationale en matière de R-D et d’innovation

• Le secteur des entreprises

• Les secteurs de l’enseignement supérieur et de l’Etat

• Les institutions intermédiaires

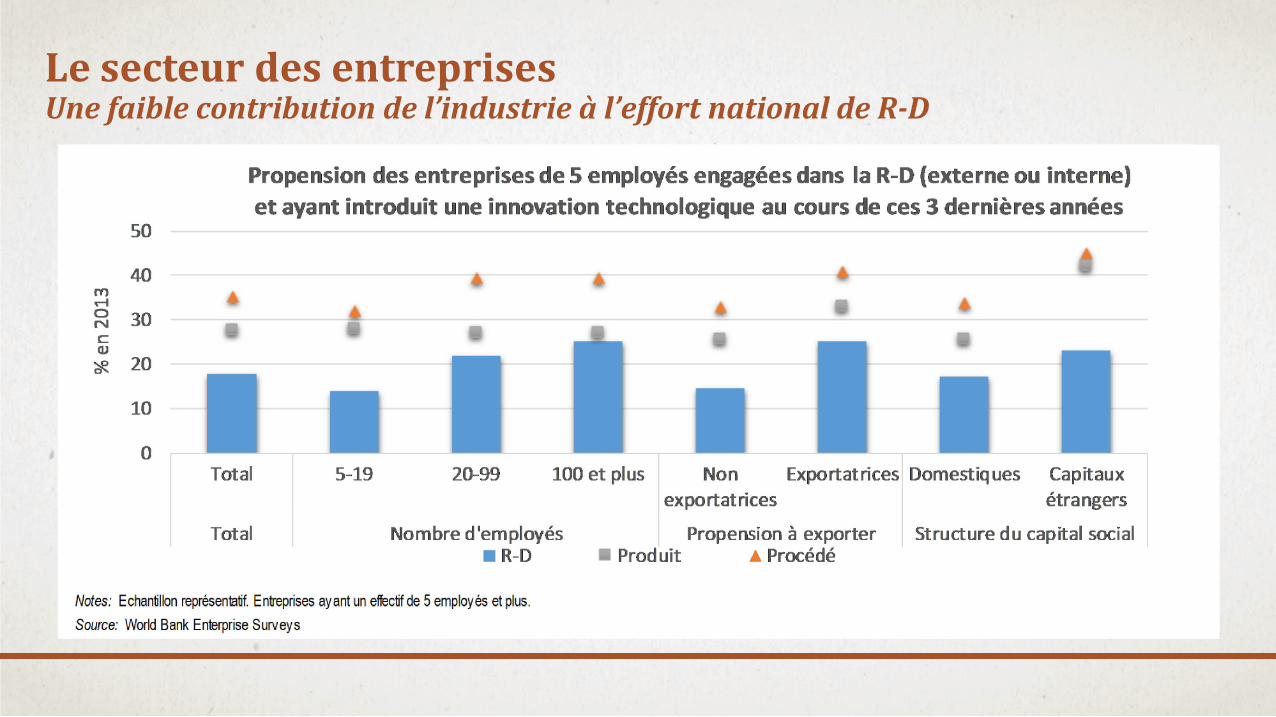

Le secteur des entreprisesUne faible contribution de l’industrie à l’effort national de R-D

Le secteur des entreprisesUn arsenal de mesures publiques à caractère financier

Le secteur des entreprisesDes mesures financières directes se traduisant par des résultats positifs et significatifs encore pas assez visibles

• La majorité de ces mesures peinent à se traduire en des résultats positifs et significatifs sur la productivité et la dynamique industrielle.

• La majorité de ces mesures ne reposent pas sur une évaluation des besoins et des objectifs clairs.

• Leur conception est sujette à caution en raison de leur fragmentation, des populations ciblées, des faibles budgets, et du manque de priorités affichées.

• L’implémentation de la plupart de ces mesures présente des défaillances en raison de lourdeurs administratives, du manque d’informations fournies aux bénéficiaires potentiels, de la compétence des comités d’évaluation, du manque de transparence dans la sélection des projets, etc.

• Pour plusieurs mesures, les budgets alloués ne sont pas effectivement réalisés entièrement par l’administration.

• La quasi-totalité des mesures n’est pas évaluée.

Le secteur des entreprisesDes mesures financières à effet catalyseur aux effets encore limités, malgré des améliorations

• Bien que les mesures en faveur du capital-investissement aient été améliorées par les pouvoirs publics depuis leur lancement, ces améliorations n’ont pas encore été traduites en impacts positifs significatifs.

• Le développement de l’offre du capital-investissement est freiné par certains dysfonctionnements liés au cadre réglementaire contraignant l’expansion des investissements et des levées de fonds.

• Il est également freiné par certaines pratiques professionnelles ne correspondant pas aux bonnes pratiques du capital-investissement et par un manque d’expertise des professionnels.

• La croissance de la demande de capital-investissement est ralentie par la faible quantité et qualité des projets à financer.

• En matière de garantie, bien que des progrès aient été effectués, les garanties proposées par des institutions publiques spécialisées demeurent limitées et coûteuses. L’exécution de ces garanties est complexe et longue.

Les secteurs de l’enseignement supérieur et de l’EtatUn secteur public de la recherche encore marqué par des défaillances structurelles importantes, malgré des améliorations significatives

• Les missions des principaux exécutants publics de la recherche sont peu tournées vers le développement économique national et régional alors même que la Tunisie est prise dans le piège des revenus intermédiaires et est marquée par de fortes inégalités territoriales.

• L’exécution de la R-D publique est toujours fragmentée entre de nombreux champs scientifiques et de structures de recherche en raison de l’absence de priorités nationales et de suivi efficace du système de la recherche publique par le MESRS et d’une véritable politique industrielle.

• Les centres de recherche sont bien moins dotés en personnel de rang A que les universités et leurs missions d’ordre public ou missions industrielles sont peu claires.

• De nombreux centres de recherche ne disposent pas de capacités de R-D.

• L’infrastructure de recherche publique, notamment les équipements scientifiques lourds, est toujours sous-utilisée.

Les secteurs de l’enseignement supérieur et de l’EtatUn financement récurrent lourd au regard des moyens alloués et peu transparent et un financement sur projet ne permettant pas d’orienter la recherche publique

• La Tunisie a augmenté son soutien au secteur public de recherche à travers un financement public de base prenant en compte des critères de performance.

• Bien que sa méthode soit fondée, l’octroi du financement de base repose néanmoins sur un système lourd au regard des dotations distribuées.

• Ce système d’octroi est en outre complexe combinant des méthodes quantitatives et un examen par les pairs. Il est enfin peu transparent.

• Le financement sur projet n’a permis de soutenir que 22 projets depuis 2002 à travers les PRF. Il ne repose sur aucune base légale spécifique.

• Le recours aux sources de financement privées en provenance de l’industrie tunisienne est inexistant bien que les institutions publiques d’exécution de la R-D soient encouragées à recourir à celles-ci.

Les secteurs de l’enseignement supérieur et de l’EtatDes problèmes persistants de gouvernance du secteur public de la recherche

• Le statut des enseignants-chercheurs en Tunisie repose sur des missions caduques, mal définies, et incomplètes. Les modalités de recrutement et de promotion sont à certains égards inadaptées.

• S’il existe différents statuts relatifs aux enseignants/chercheurs en Tunisie, il manque un statut particulier aux ingénieurs, techniciens, et autre personnel assimilé dans la R-D, notamment dans les institutions relevant du MESRS.

• L’évaluation des institutions publiques de R-D est menée par un comité disposant de peu d’indépendance vis-à-vis de sa tutelle, de pouvoir et de moyens. Son fonctionnement est peu transparent. Ses missions sont limitées.

• Les pouvoirs publics ont accordé aux institutions publiques de recherche, en premier lieu les universités, des possibilités de bénéficier de plus d’autonomie pour mener à bien leurs activités.

• Nombre de ces institutions n’ont pas encore été en mesure de tirer parti de ces possibilités en raison d’un manque de capacités managériales, financières et administratives et de certaines conditions trop strictes imposées par la tutelle.

Les institutions d’intermediation et les mécanismes d’interfaçageDes institutions d’intermédiation impliquées dans l’exécution d’activités de R-D et d’activités connexes dont les performances sont en moyenne incertaines

• Les technopoles et pôles de compétitivité sont pour la plupart peu performants en raison d’un cadre législatif et réglementaire inadéquat et incohérent.

• Leur positionnement stratégique est imparfaitement défini, ne reposant pas sur une véritable stratégie de développement national et régional.

• Les centres techniques disposent de missions trop diverses au regard de leurs moyens humains et financiers.

• L’evolution de certaines de leurs missions peut contribuer à réduire la lisibilité de la R-D publique encore plus qu’elle ne l’est déjà.

• Les centres techniques prennent peu en compte les micro et petites entreprises.

• Leur autofinancement est faible.

Les institutions d’intermediation et les mécanismes d’interfaçageD’autres institutions et mécanismes d’interfaçage aux succès limités et à la conception/implémentation imparfaite

• D’autres institutions/mécanismes d’interfaçage ont été développés tels que les pépinières d’entreprises, les BuTTs, le programme VRR, l’encouragement à la PI dans le secteur public de la recherche, et la mobilité intersectorielle des doctorants, post-doctorants, et des chercheurs établis.

• Seul semble fonctionner le programme de mobilité des doctorants et certaines pépinières même s’il n’existe pas d’évaluations d’impact et d’efficience.