Embed Size (px)

Citation preview

2

AGENDA

1. Rappel du cadre règlementaire

2. Evolutions règlementaires en France

3. Quel comportement adopter?

4. Solutions disponibles

5. Mise en place de facturation électronique :

les questions à se poser?

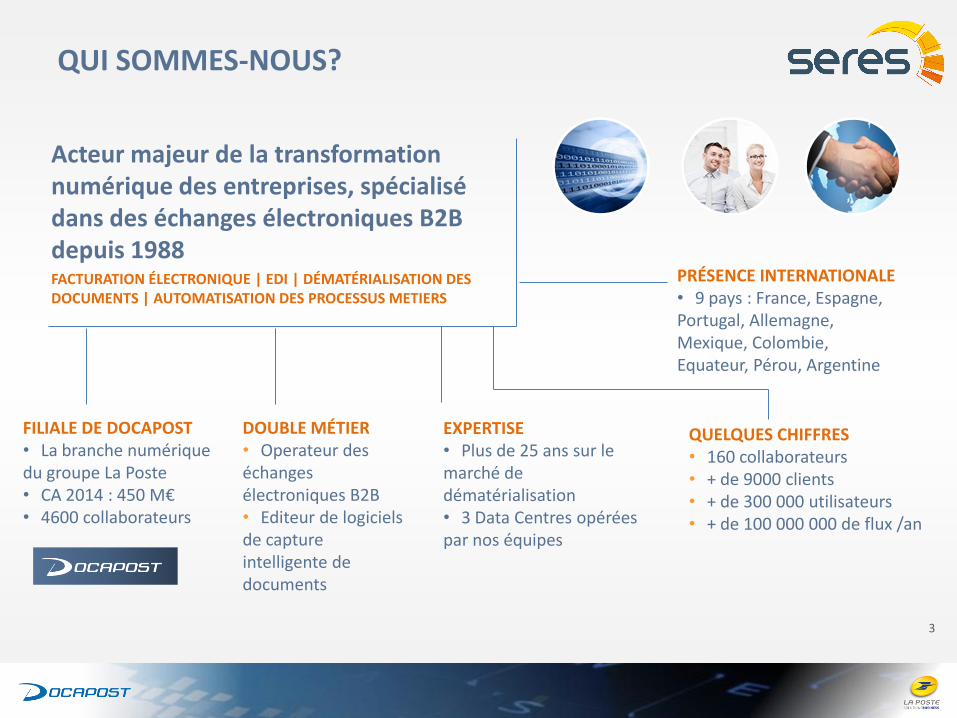

QUI SOMMES-NOUS?

Acteur majeur de la transformation numérique des entreprises, spécialisé dans des échanges électroniques B2B depuis 1988 FACTURATION ÉLECTRONIQUE | EDI | DÉMATÉRIALISATION DES DOCUMENTS | AUTOMATISATION DES PROCESSUS METIERS

3

EXPERTISE • Plus de 25 ans sur le marché de dématérialisation • 3 Data Centres opérées par nos équipes

PRÉSENCE INTERNATIONALE • 9 pays : France, Espagne, Portugal, Allemagne, Mexique, Colombie, Equateur, Pérou, Argentine

DOUBLE MÉTIER • Operateur des échanges électroniques B2B • Editeur de logiciels de capture intelligente de documents

QUELQUES CHIFFRES • 160 collaborateurs • + de 9000 clients • + de 300 000 utilisateurs • + de 100 000 000 de flux /an

FILIALE DE DOCAPOST • La branche numérique du groupe La Poste • CA 2014 : 450 M€ • 4600 collaborateurs

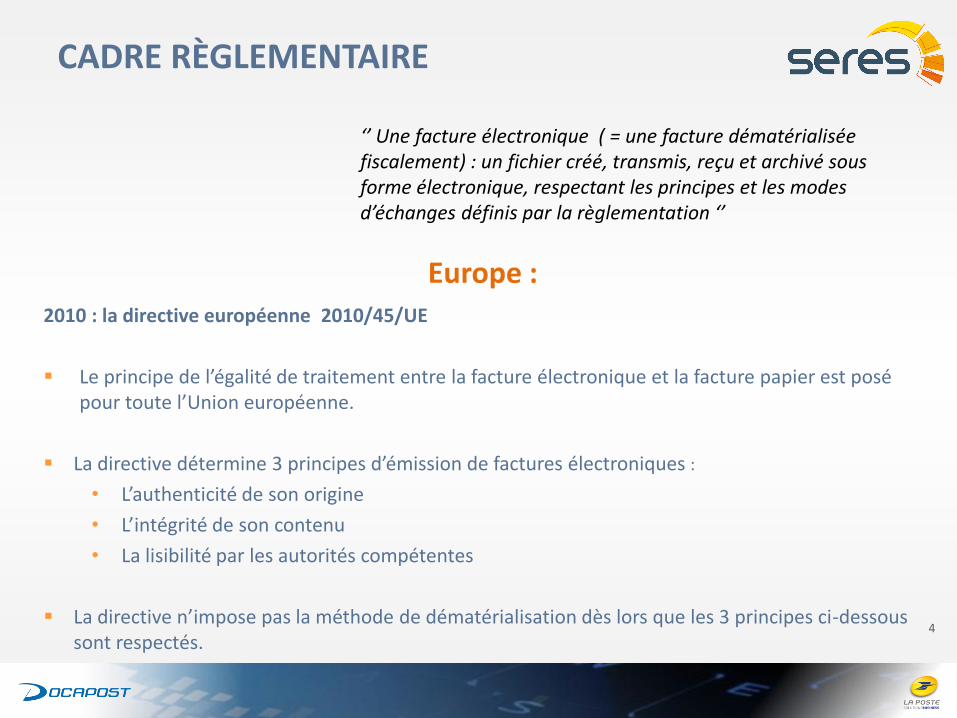

CADRE RÈGLEMENTAIRE

4

‘’ Une facture électronique ( = une facture dématérialisée fiscalement) : un fichier créé, transmis, reçu et archivé sous forme électronique, respectant les principes et les modes d’échanges définis par la règlementation ‘’

Europe :

2010 : la directive européenne 2010/45/UE

Le principe de l’égalité de traitement entre la facture électronique et la facture papier est posé pour toute l’Union européenne.

La directive détermine 3 principes d’émission de factures électroniques :

• L’authenticité de son origine

• L’intégrité de son contenu

• La lisibilité par les autorités compétentes

La directive n’impose pas la méthode de dématérialisation dès lors que les 3 principes ci-dessous sont respectés.

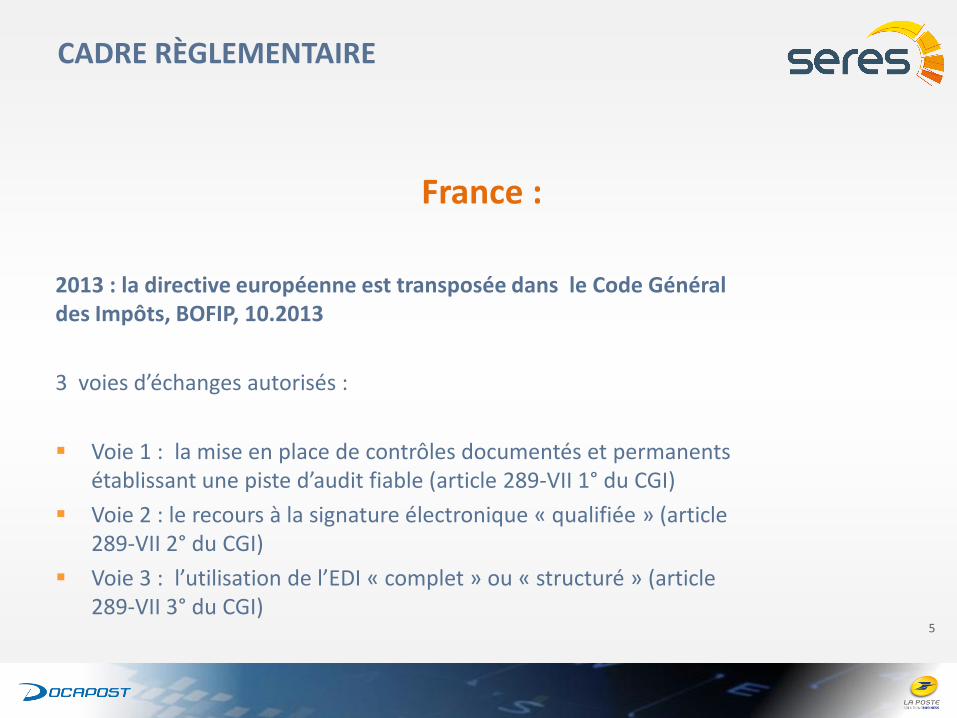

CADRE RÈGLEMENTAIRE

2013 : la directive européenne est transposée dans le Code Général des Impôts, BOFIP, 10.2013

3 voies d’échanges autorisés :

Voie 1 : la mise en place de contrôles documentés et permanents établissant une piste d’audit fiable (article 289-VII 1° du CGI)

Voie 2 : le recours à la signature électronique « qualifiée » (article 289-VII 2° du CGI)

Voie 3 : l’utilisation de l’EDI « complet » ou « structuré » (article 289-VII 3° du CGI)

5

France :

2014 : l’ordonnance n° 2014-697 de 26 juin 2014

Facture électronique progressivement obligatoire pour les fournisseurs des marché publiques dés 2017.

Mise en place des solutions techniques transitoires mutualisées (Chorus Factures, puis Chorus Portail Pro 2017)

2015 : la loi Macron n°2015-990 publiée au Journal Officiel le 7 août 2015

• Une acceptation obligatoire par les entreprises de factures électroniques émises à partir de 2017 et de manière progressive

CADRE RÈGLEMENTAIRE

Evolutions règlementaires en France :

6

QUEL COMPORTEMENT ADOPTER?

Revoir en profondeur l’organisation et les processus de l’entreprise

Réviser, adapter des processus en supprimant des tâches à faible valeur ajoutée :

• Emission de factures clients et leurs comptabilisation

• Gestion des impayés

• Réception de factures fournisseurs et leur comptabilisation

• Approbation des paiements

• Gestion des litiges fournisseurs

• Contrôles internes

• Audits externes

S’engager dans un processus d’amélioration des performances de l’entreprise, en favorisant les tâches rémunératrices, sources de marge.

Transformez la contrainte en une opportunité!

7

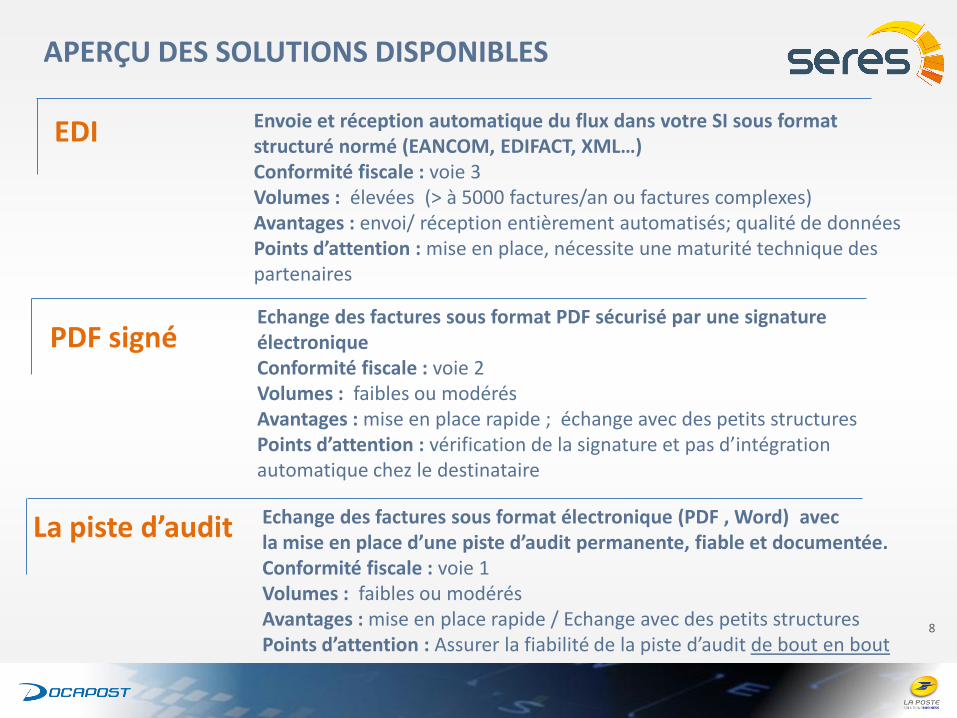

APERÇU DES SOLUTIONS DISPONIBLES

Envoie et réception automatique du flux dans votre SI sous format structuré normé (EANCOM, EDIFACT, XML…) Conformité fiscale : voie 3 Volumes : élevées (> à 5000 factures/an ou factures complexes) Avantages : envoi/ réception entièrement automatisés; qualité de données Points d’attention : mise en place, nécessite une maturité technique des partenaires

EDI

PDF signé Echange des factures sous format PDF sécurisé par une signature électronique Conformité fiscale : voie 2 Volumes : faibles ou modérés Avantages : mise en place rapide ; échange avec des petits structures Points d’attention : vérification de la signature et pas d’intégration automatique chez le destinataire

La piste d’audit Echange des factures sous format électronique (PDF , Word) avec la mise en place d’une piste d’audit permanente, fiable et documentée. Conformité fiscale : voie 1 Volumes : faibles ou modérés Avantages : mise en place rapide / Echange avec des petits structures Points d’attention : Assurer la fiabilité de la piste d’audit de bout en bout

8

JJ/MM/AAAA 9

PROJET DE FACTURATION ÉLECTRONIQUE: LES QUESTIONS À SE POSER

Quel est l’écosystème de mes partenaires ?

Relations avec vos clients et/ou fournisseurs

Cartographie des partenaires

Equipements et demandes de partenaires

9

JJ/MM/AAAA 10

Comment faire adhérer en interne et en externe ?

Collaboration avec DSI, DRH…

Etat des lieux : processus actuel, amélioration espérée…

Enrôlement des partenaires

Déroulement du ROI

Onboarding

Définition des rôles

PROJET DE FACTURATION ÉLECTRONIQUE: LES QUESTIONS À SE POSER

10

JJ/MM/AAAA 11

Quelle solution ?

La solution internalisée ou externalisée

Quid de l’archivage à vocation probatoire

Choix du prestataire

Budget et ROI souhaité

Volumétrie des échanges

PROJET DE FACTURATION ÉLECTRONIQUE: LES QUESTIONS À SE POSER

11

Nicolas BAUDON Account Manager

+ 33 (0)1 56 29 79 00 [email protected]

QUESTIONS ? CONTACTEZ-NOUS!

www.seres.fr