Embed Size (px)

Citation preview

Conférence

BNI

du 10 mars 2017

Société

Civile

Immobilière

« L’expert comptable est le conseiller privilégié du chef d’entreprise »

Société

Civile

Immobilière

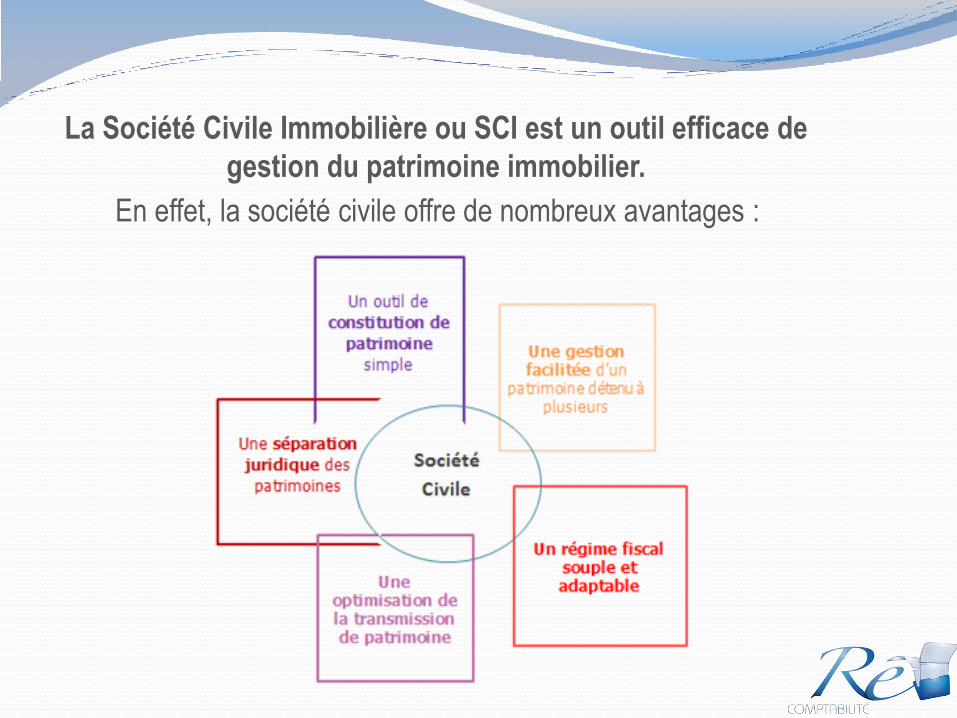

En effet, la société civile offre de nombreux avantages :

La Société Civile Immobilière ou SCI est un outil efficace de

gestion du patrimoine immobilier.

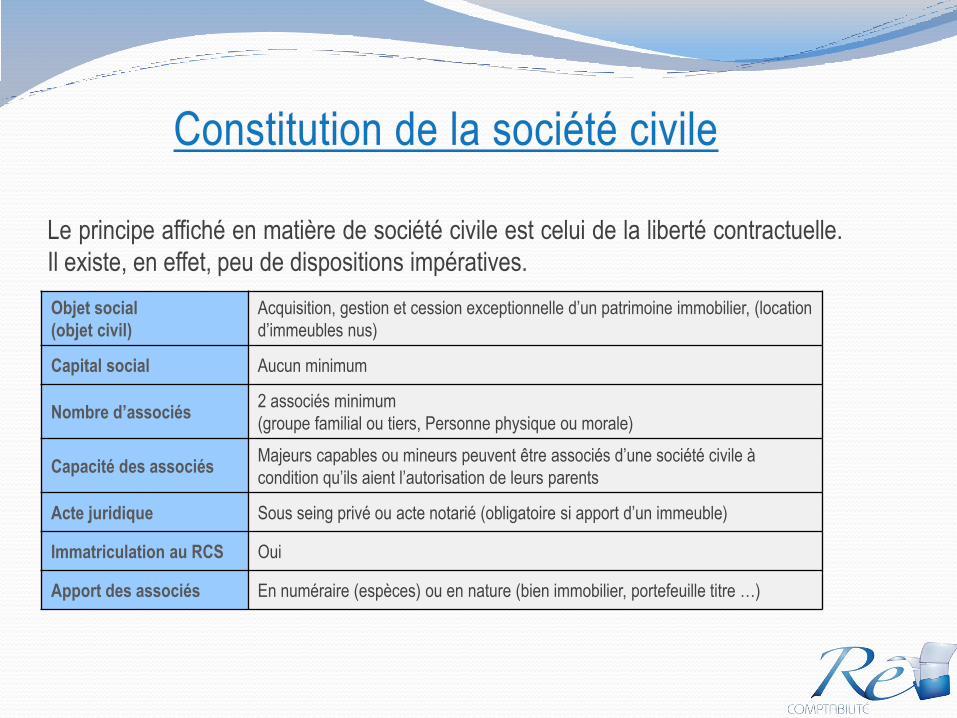

Le principe affiché en matière de société civile est celui de la liberté contractuelle.

Il existe, en effet, peu de dispositions impératives.

Objet social

(objet civil)

Acquisition, gestion et cession exceptionnelle d’un patrimoine immobilier, (location

d’immeubles nus)

Capital social Aucun minimum

Nombre d’associés 2 associés minimum

(groupe familial ou tiers, Personne physique ou morale)

Capacité des associés Majeurs capables ou mineurs peuvent être associés d’une société civile à

condition qu’ils aient l’autorisation de leurs parents

Acte juridique Sous seing privé ou acte notarié (obligatoire si apport d’un immeuble)

Immatriculation au RCS Oui

Apport des associés En numéraire (espèces) ou en nature (bien immobilier, portefeuille titre …)

En effet, vous constituez une SCI avec un faible capital social, ce qui

limite les sorties de trésorerie pour les associés. Puis, la Société

achète le bien qu'elle finance par un emprunt. Les loyers serviront

ensuite à rembourser le crédit.

Ainsi, grâce à la SCI et à l'effet de levier du crédit, vous transmettez à

terme une partie de l'immeuble tout en conservant la gestion.

Par défaut, les Sociétés civiles sont fiscalement transparentes. Sur

option, elles pourront être soumises à l'impôt sur les sociétés. Examinons

les différents impacts fiscaux pour l’investisseur :

La transparence fiscale

Le résultat de la société civile est par nature imposable dans les mains

des associés. Ceux-ci sont imposés sur la quotepart des bénéfices qui

leur incombe, au prorata du nombre de parts détenues.

Lorsque les associés sont des personnes physiques, les bénéfices sont

déterminés selon les règles d'imposition applicables aux revenus

fonciers et plus-values immobilières.

Lorsque les associés sont des personnes morales soumises, la part du

résultat leur revenant est déterminée selon les règles fiscales propres à

cette société.

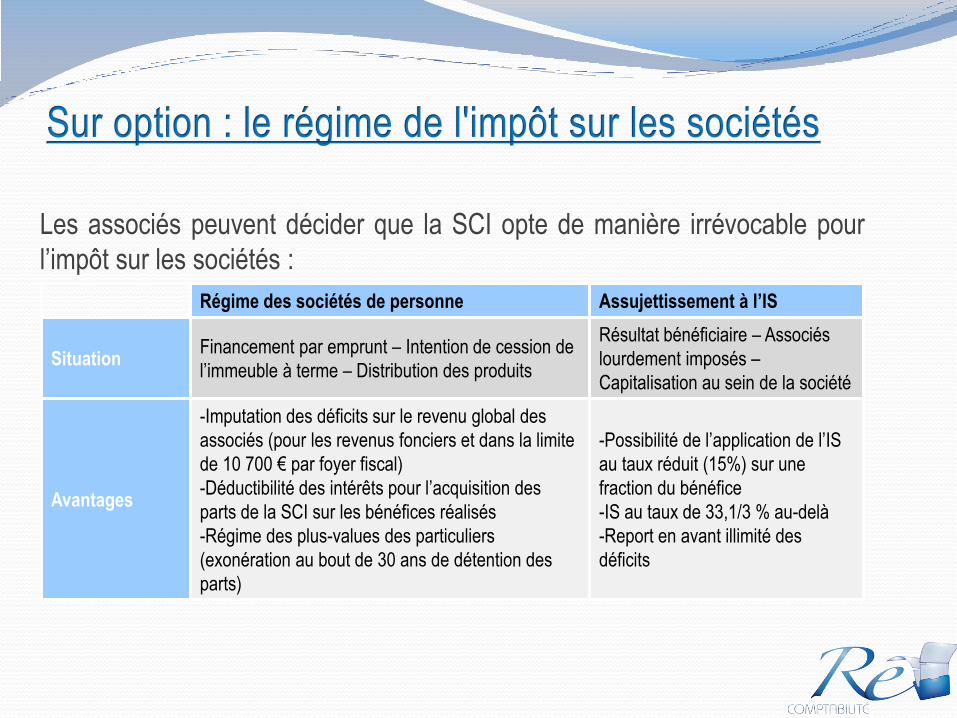

Les associés peuvent décider que la SCI opte de manière irrévocable pour

l’impôt sur les sociétés :

Régime des sociétés de personne Assujettissement à l’IS

Situation Financement par emprunt – Intention de cession de

l’immeuble à terme – Distribution des produits

Résultat bénéficiaire – Associés

lourdement imposés –

Capitalisation au sein de la société

Avantages

-Imputation des déficits sur le revenu global des

associés (pour les revenus fonciers et dans la limite

de 10 700 € par foyer fiscal)

-Déductibilité des intérêts pour l’acquisition des

parts de la SCI sur les bénéfices réalisés

-Régime des plus-values des particuliers

(exonération au bout de 30 ans de détention des

parts)

-Possibilité de l’application de l’IS

au taux réduit (15%) sur une

fraction du bénéfice

-IS au taux de 33,1/3 % au-delà

-Report en avant illimité des

déficits

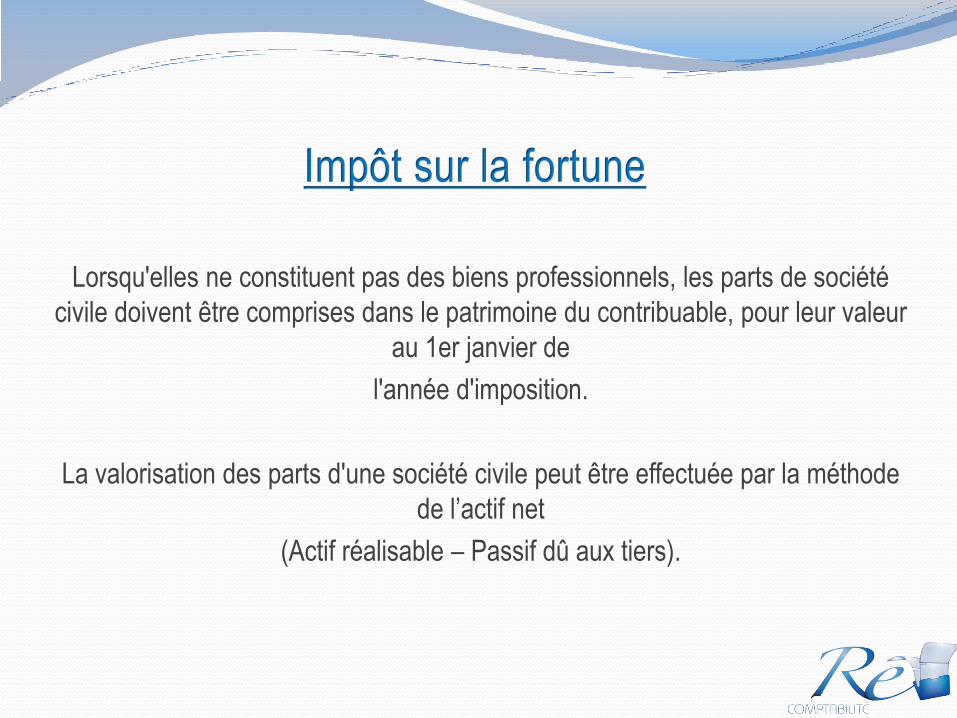

Lorsqu'elles ne constituent pas des biens professionnels, les parts de société

civile doivent être comprises dans le patrimoine du contribuable, pour leur valeur

au 1er janvier de

l'année d'imposition.

La valorisation des parts d'une société civile peut être effectuée par la méthode

de l’actif net

(Actif réalisable – Passif dû aux tiers).

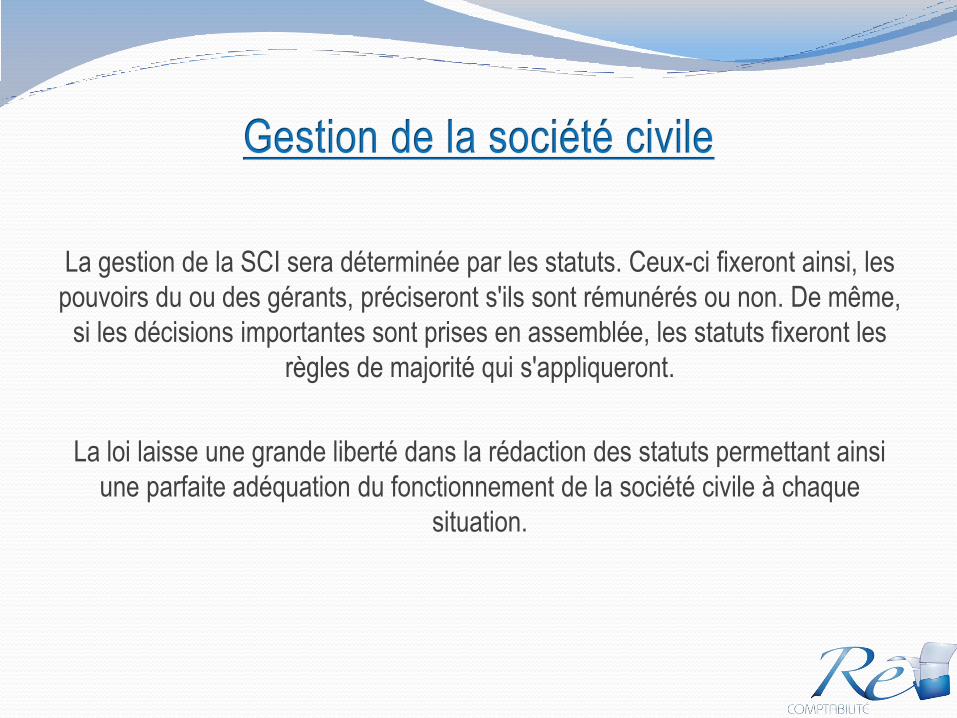

La gestion de la SCI sera déterminée par les statuts. Ceux-ci fixeront ainsi, les

pouvoirs du ou des gérants, préciseront s'ils sont rémunérés ou non. De même,

si les décisions importantes sont prises en assemblée, les statuts fixeront les

règles de majorité qui s'appliqueront.

La loi laisse une grande liberté dans la rédaction des statuts permettant ainsi

une parfaite adéquation du fonctionnement de la société civile à chaque

situation.

Par défaut, les cessions de parts de sociétés civiles par un associé sont soumises

à l'agrément des autres associés. Toutefois, là encore, les statuts pourront déroger

à la loi.

Ainsi, il sera possible de convenir que l’agrément de tous les associés n’est pas

nécessaire ou encore de ne dispenser d'agrément que pour certaines cessions (par

exemple, celles consenties à d'autres associés ou au conjoint de l'un d'eux).

Notons enfin que, sauf dispositions contraires des statuts, les cessions consenties

à des ascendants ou descendants du cédant ne sont pas soumises à agrément.

Lors de la transmission de parts de la société, leur valorisation se fait par la méthode de

l'actif net (Actif réalisable – Passif dû aux tiers).

Ainsi, en cas de donation de parts, vous transmettez à la fois les actifs et le passif de la

société. Les dettes de la société, et notamment le prêt que la SCI a pu contracter pour

acquérir l’immeuble viennent réduire la valeur des parts, l’assiette des droits de mutation

à titre gratuit se trouve limitée.

Ainsi, la SCI peut être constituée avec un capital social faible, le financement de

l’acquisition de l’immeuble se fera par emprunt.

Vous pouvez ainsi effectuer progressivement la donation des parts.

Transmettre par donation des parts de SCI aux enfants est donc fiscalement plus

intéressant que de lui donner directement le bien immobilier.

La loi permet de donner tous les 15 ans une certaine somme (100 000€ par enfant et

par parent) en franchise d’impôt .

La constitution d’une SCI permet la transmission progressive de l’immeuble qu’elle

détient. De surcroît, il est possible d’effectuer les donations avec réserve d’usufruit, ce

qui permet à l’usufruitier de percevoir les loyers de son bien immobilier.