Embed Size (px)

Citation preview

Marché du logement neuf en Région Midi-Pyrénées

2ème Trimestre 2016 – 1er Semestre 2016

Chiffres de l’observatoire de la FPI Données représentatives de 92% du marché du logement neuf

Synthèse 2T 2016 et 1S 2016

Aire Urbaine de Toulouse

Une tendance haussière ce 2T 2016, avec 1977 ventes à l’unité enregistrées, soit une progression de +29% par rapport au 2T 2015 (1531 ventes). 2 275 ventes au 2T 2016 (ventes à l’unité + ventes en bloc) 6 437 ventes à l’unité sur les 12 derniers mois, soit une progression de +21% par rapport à la même période précédente (5317 ventes)

Au 1S 2016, 3 547 ventes à l’unité enregistrées, soit une progression de +25% par rapport au 1S 2015 (2 838 ventes)

Ville de Toulouse Une tendance haussière ce 2T 2016 , avec 942 ventes à l’unité enregistrées, soit une progression de +26% par rapport au 2T 2015 (749 ventes) 978 ventes au 2T 2016 (ventes à l’unité + ventes en bloc) 3 088 ventes à l’unité sur les 12 derniers mois, soit une progression de +23% par rapport à la même période précédente (2 518 ventes)

Au 1S 2016, 1 680 ventes à l’unité enregistrées, soit une progression de +26% par rapport au 1S 2015 (1329 ventes)

Toulouse Métropole

Une tendance haussière ce 2T 2016, avec 1715 ventes à l’unité enregistrées, soit une progression de +36% par rapport au 2T 2015 (1 260 ventes).

2 013 ventes au 2T 2016 (ventes à l’unité + ventes en bloc) 5 490 ventes à l’unité sur les 12 derniers mois, soit une progression de +23% par rapport à la même période précédente (4 471 ventes) Au 1S 2016, 3 026 ventes à l’unité enregistrées, soit une progression de +31% par rapport au 1S 2015 (2 318 ventes)

SICOVAL Une tendance haussière ce 2T 2016 , avec 135 ventes à l’unité enregistrées, soit une progression de +19% par rapport au 2T 2015 (113 ventes).

412 ventes à l’unité sur les 12 derniers mois, soit une progression de +10% par rapport à la même période précédente (375 ventes)

Au 1S 2016, 243 ventes à l’unité enregistrées, soit une diminution de -2% par rapport au 1S 2015 (248 ventes)

Aire Urbaine de Toulouse: Quelques chiffres clés

Une tendance haussière ce 2T 2016, avec 1977 ventes à l’unité enregistrées, soit une progression de +29% par rapport au 2T 2015 (1 531 ventes)

Au 1S 2016, 3 547 ventes à l’unité enregistrées contre 2 838 au 1S 2015, soit un progression de +25%

108

393

1138

1531

298

455

1522

1977

0 500 1000 1500 2000 2500

2T 2016

2T 2015

Les ventes à l’unité = ventes à investisseurs + occupants

Les ventes à investisseurs +34%

Les ventes à occupants +16%

Les ventes en bloc

+176%

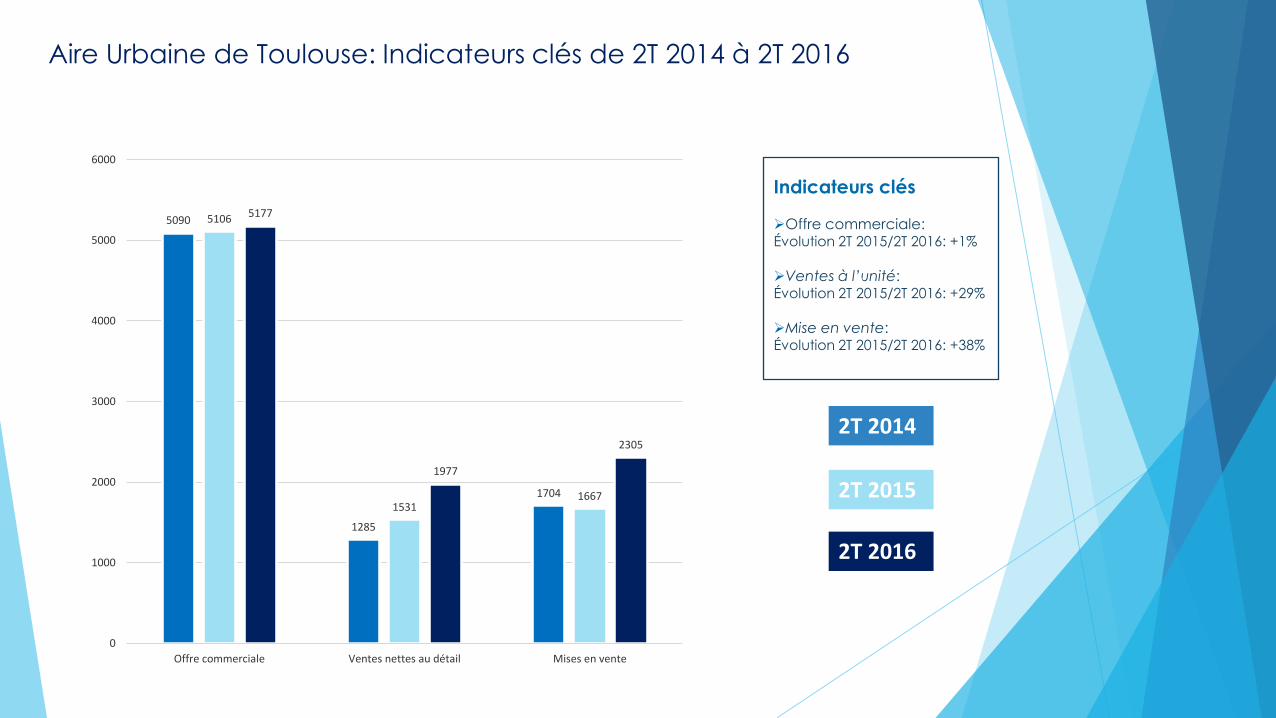

Aire Urbaine de Toulouse: Indicateurs clés de 2T 2014 à 2T 2016

5090

1285

1704

5106

1531 1667

5177

1977

2305

0

1000

2000

3000

4000

5000

6000

Offre commerciale Ventes nettes au détail Mises en vente

Indicateurs clés Offre commerciale: Évolution 2T 2015/2T 2016: +1%

Ventes à l’unité: Évolution 2T 2015/2T 2016: +29%

Mise en vente: Évolution 2T 2015/2T 2016: +38%

2T 2014

2T 2015

2T 2016

Le volume des ventes sur l’Aire Urbaine de Toulouse

• 2 275 ventes au 2T 2016 (1 977 ventes à l’unité + 298 ventes en bloc) soit une progression de +39% par rapport au 2T 2016 (1639 ventes)

• 3 995 ventes au 1S 2016 (3 547 ventes à l’unité + 448 ventes en bloc), soit une progression de +28% par rapport au 1S 2015 (3 117 ventes)

• Ventes au 2T 2016: 67% de ventes à investisseurs (1 522 ventes), 20% de ventes à occupants (455 ventes) et 13% de ventes en bloc (298 ventes)

• 6 437 ventes à l’unité sur les 12 derniers mois, soit une progression de +21% par rapport à la même période précédente (5 317 ventes)

Les mises en vente augmentent

• Au 2T 2016, 2 305 nouveaux logements ont été lancés sur le marché, soit une augmentation de +38% par rapport au 2T 2015 (1 667 logements)

• Au 1S 2016, 4 612 nouveaux logements ont été lancés sur le marché, soit une augmentation de +56% par rapport au 1S 2015 (2 963 logements)

L’offre commerciale se maintient

• Au 2T 2016, elle est constituée de 5 177 logements, soit une augmentation de +1% par rapport au 1T 2016 (5106 logements)

Le prix moyen de vente augmente légèrement

• Au 2T 2016, le prix de vente moyen habitable hors parking est de 3 413€/m2

• Au 2T 2015, le prix de vente moyen habitable hors parking était de 3 379€/m², soit une augmentation de +1%

2981

3212

3306 3275 3286

3349 3370

2700

2800

2900

3000

3100

3200

3300

3400

2009 2010 2011 2012 2013 2014 2015

Prix du m² en euros

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2009 2010 2011 2012 2013 2014 2015

Ventes en bloc Ventes à l'unité Total des ventes

2977

2624

807

303

0

500

1000

1500

2000

2500

3000

3500

T1/T2 T3 T4 T5

Ventes par typologie en 2015

3734 ventes soit 56%

Aire Urbaine de Toulouse: ventes de 2009 à 2015 / ventes prévisionnelles 2016

1605 1771 1453 1448 1604 1441 1421 1464

3991

4963

3661

2147 2356

3167

4300

5283

2225 847

1672

932

1258

997

990

848

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2009 2010 2011 2012 2013 2014 2015 2016

Ventes à occupants, à investisseurs et en bloc

Ventes à occupants Ventes à investisseurs Ventes en bloc

7581

6786

4527

5218 5605

6711

7595 7821

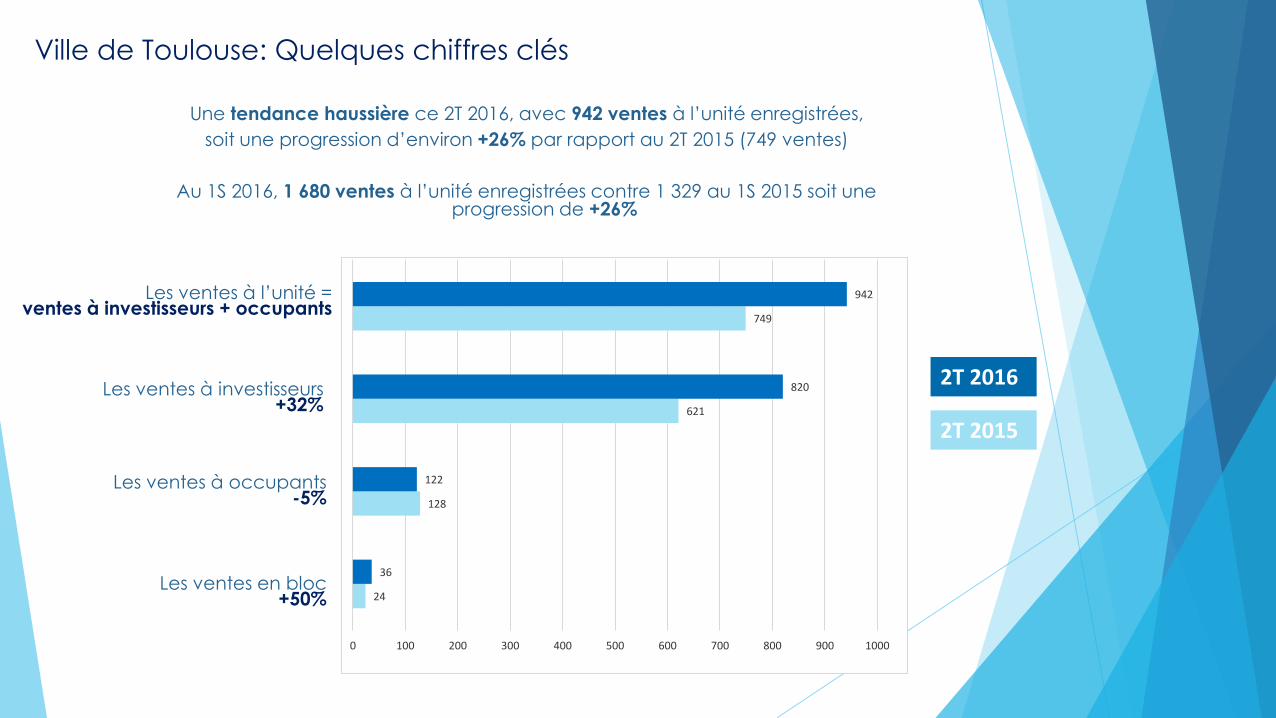

Ville de Toulouse: Quelques chiffres clés

Une tendance haussière ce 2T 2016, avec 942 ventes à l’unité enregistrées,

soit une progression d’environ +26% par rapport au 2T 2015 (749 ventes)

Au 1S 2016, 1 680 ventes à l’unité enregistrées contre 1 329 au 1S 2015 soit une progression de +26%

24

128

621

749

36

122

820

942

0 100 200 300 400 500 600 700 800 900 1000

2T 2016

2T 2015

Les ventes à l’unité =

ventes à investisseurs + occupants

Les ventes à investisseurs

+32%

Les ventes à occupants -5%

Les ventes en bloc +50%

2173

545 536

2480

749

959

2289

942 999

0

500

1000

1500

2000

2500

3000

Offre commerciale Ventes nettes au détail Mises en vente

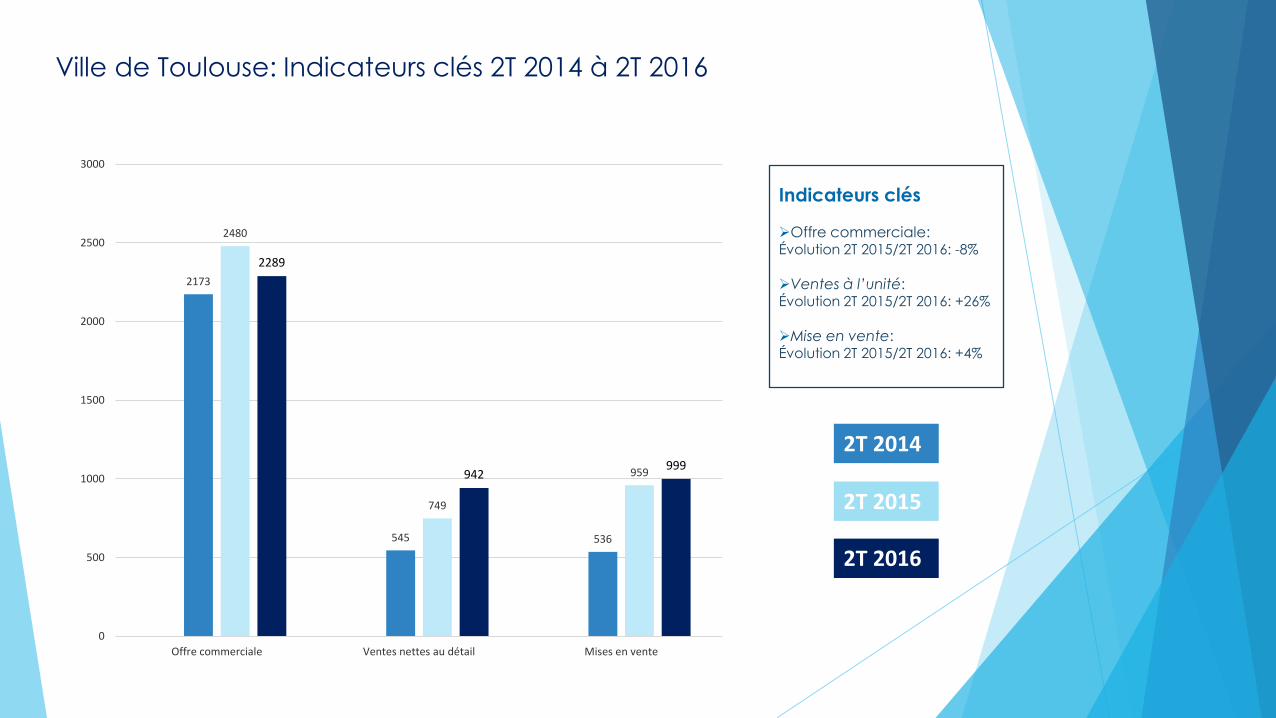

Indicateurs clés Offre commerciale: Évolution 2T 2015/2T 2016: -8%

Ventes à l’unité: Évolution 2T 2015/2T 2016: +26%

Mise en vente: Évolution 2T 2015/2T 2016: +4%

Ville de Toulouse: Indicateurs clés 2T 2014 à 2T 2016

2T 2014

2T 2015

2T 2016

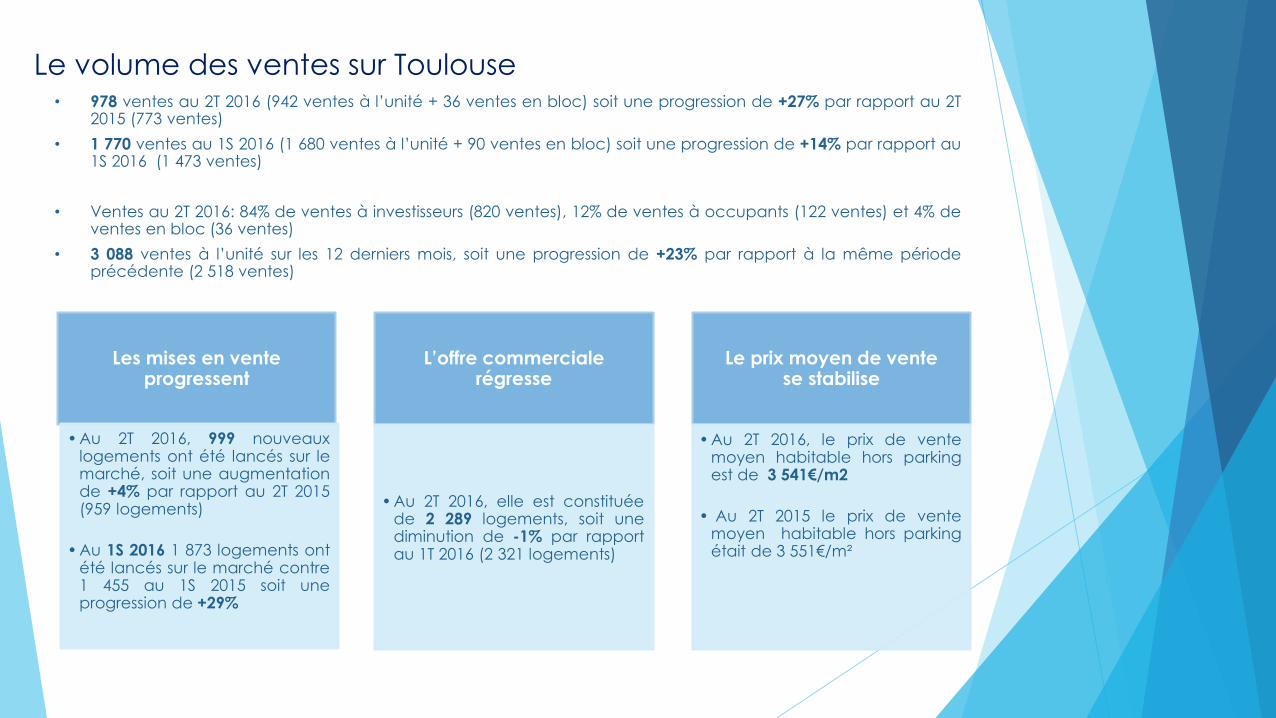

Le volume des ventes sur Toulouse • 978 ventes au 2T 2016 (942 ventes à l’unité + 36 ventes en bloc) soit une progression de +27% par rapport au 2T

2015 (773 ventes)

• 1 770 ventes au 1S 2016 (1 680 ventes à l’unité + 90 ventes en bloc) soit une progression de +14% par rapport au 1S 2016 (1 473 ventes)

• Ventes au 2T 2016: 84% de ventes à investisseurs (820 ventes), 12% de ventes à occupants (122 ventes) et 4% de ventes en bloc (36 ventes)

• 3 088 ventes à l’unité sur les 12 derniers mois, soit une progression de +23% par rapport à la même période précédente (2 518 ventes)

Les mises en vente progressent

• Au 2T 2016, 999 nouveaux logements ont été lancés sur le marché, soit une augmentation de +4% par rapport au 2T 2015 (959 logements)

• Au 1S 2016 1 873 logements ont été lancés sur le marché contre 1 455 au 1S 2015 soit une progression de +29%

L’offre commerciale régresse

• Au 2T 2016, elle est constituée de 2 289 logements, soit une diminution de -1% par rapport au 1T 2016 (2 321 logements)

Le prix moyen de vente se stabilise

• Au 2T 2016, le prix de vente moyen habitable hors parking est de 3 541€/m2

• Au 2T 2015 le prix de vente moyen habitable hors parking était de 3 551€/m²

3143

3349

3451 3436 3430

3523 3501

2900

3000

3100

3200

3300

3400

3500

3600

2009 2010 2011 2012 2013 2014 2015

Prix du m² en euros

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2009 2010 2011 2012 2013 2014 2015

Ventes en bloc Ventes à l'unité Total des ventes

1657

1170

251

89

0

200

400

600

800

1000

1200

1400

1600

1800

T1/T2 T3 T4 T5

Ventes par typologie en 2015

1510 ventes soit 48%

Les ventes annuelles de la ville de Toulouse

633 452 466 480 456 408 473

2068 3050

2214

1212 1290 1708

2261

1244

428

821

596 623 467

433

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2009 2010 2011 2012 2013 2014 2015

Ventes à occupants, à investisseurs et en bloc

Ventes à occupants Ventes à investisseurs Ventes en bloc

3930 3945 3501

2288 2369 2583

3167

Toulouse Métropole: Quelques chiffres clés

Une tendance haussière ce 2T 2016, avec 1 715 ventes à l’unité enregistrées, soit une progression de +36% par rapport au 2T 2015 (1260 ventes)

Au 1S 2016, 3 026 ventes à l’unité ont été enregistrées contre 2 318 au 1S 2015, soit une progression de +31%

90

273

987

1260

298

362

1353

1715

0 200 400 600 800 1000 1200 1400 1600 1800 2000

2T 2016

2T 2015

Les ventes à l’unité = ventes à investisseurs + occupants

Les ventes à investisseurs +37%

Les ventes à occupants +33%

Les ventes en bloc +231%

Toulouse Métropole: Indicateurs clés de 2T 2014 à 2T 2016

4177

1109

1526

4292

1260 1400

4416

1715

2127

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

Offre commerciale Ventes nettes au détail Mises en vente

Indicateurs clés Offre commerciale: Évolution 2T 2015/2T 2016: +3%

Ventes à l’unité: Évolution 2T 2015/2T 2016: +36%

Mise en vente: Évolution 2T 2015/2T 2016: +52%

2T 2014

2T 2015

2T 2016

Le volume des ventes sur Toulouse Métropole

• 2 013 ventes au 2T 2016 (1 715 ventes à l’unité + 298 ventes en bloc), soit une progression de +49% par rapport au 2T 2015 (1350 ventes)

• 3 455 ventes au 1S 2016 (3 026 ventes à l’unité + 429 ventes en bloc), soit une progression de +34% par rapport au 1S 2015 (2 579 ventes)

• Ventes au 2T 2016: 67% de ventes à investisseurs (1 353 ventes), 18% de ventes à occupants (362 ventes) et 15% de ventes en bloc (298 ventes)

• 5490 ventes à l’unité sur les 12 derniers mois, soit une progression de +23% par rapport à la même période précédente (4 471 ventes)

Les mises en vente progressent fortement

• Au 2T 2016, 2 127 nouveaux logements ont été lancés sur le marché, soit une augmentation de +52% par rapport au 2T 2015 (1 400 logements)

• Au 1S 2016 3 950 logements ont été lancés sur le marché soit une augmentation de +67% pars rapport au 1S 2015 (2368 logements)

L’offre commerciale progresse

• Au 2T 2016, elle est constituée de 4 416 logements, soit une augmentation de +7% par rapport au 1T 2016 (4 131 logements)

Le prix moyen de vente se maintient

• Au 2T 2016, le prix de vente moyen habitable hors parking est de 3 420€/m2

• Au 2T 2015, le prix de vente moyen habitable hors parking était de 3 419€/m²

SICOVAL: Quelques chiffres clés

Une tendance haussière ce 2T 2016 , avec 135 ventes à l’unité enregistrées, soit une augmentation de +19% par rapport au 2T 2015 (113 ventes)

Au 1S 2016, 243 ventes à l’unité enregistrées contre 248 ventes au 1S 2015, soit une diminution de -2%

36

77

113

45

90

135

0 20 40 60 80 100 120 140 160

2T 2016

2T 2015

Les ventes à l’unité= ventes à investisseurs + occupants

Les ventes à investisseurs +17%

Les ventes à occupants +25%

SICOVAL: Indicateurs clés de 2T 2014 à 2T 2016

376

72 76

276

113

42

279

135

36

0

50

100

150

200

250

300

350

400

Offre commerciale Ventes nettes au détail Mises en vente

Indicateurs clés Offre commerciale: Évolution 2T 2015/2T 2016: +1%

Ventes à l’unité: Évolution 2T 2015/2T 2016: +19%

Mise en vente: Évolution 2T 2015/2T 2016: -14%

2T 2014

2T 2015

2T 2016

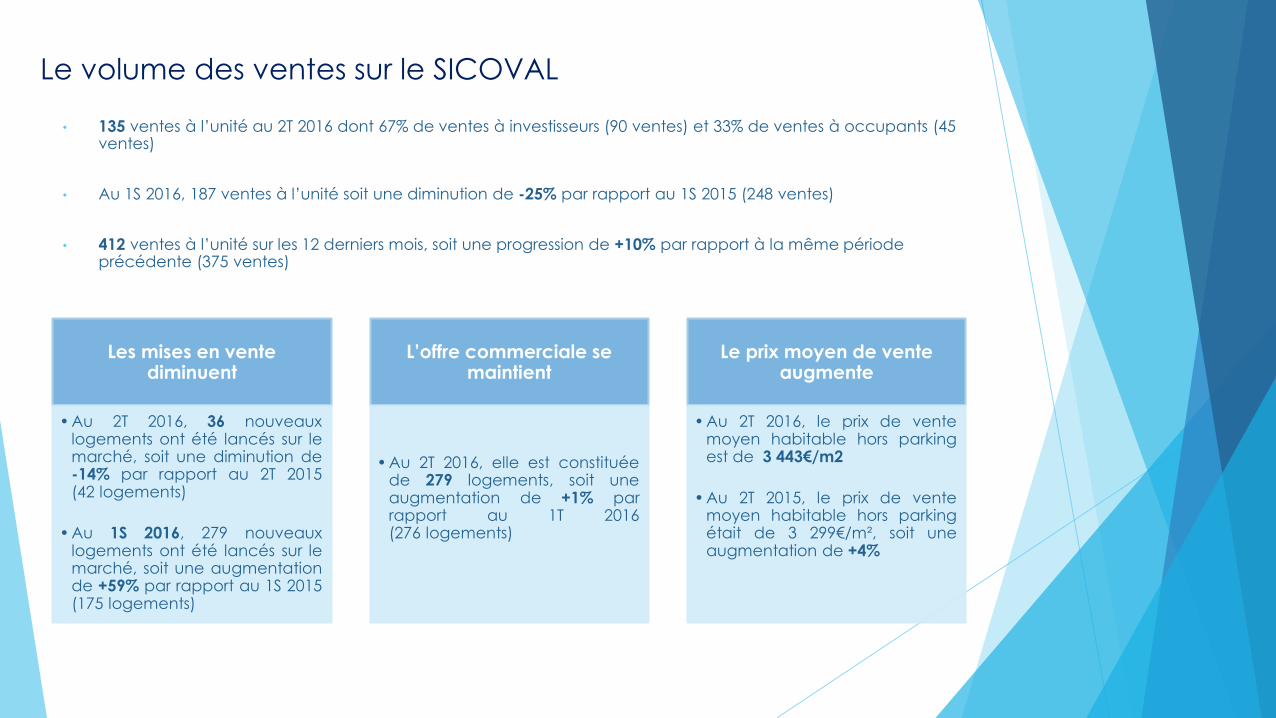

Le volume des ventes sur le SICOVAL

• 135 ventes à l’unité au 2T 2016 dont 67% de ventes à investisseurs (90 ventes) et 33% de ventes à occupants (45 ventes)

• Au 1S 2016, 187 ventes à l’unité soit une diminution de -25% par rapport au 1S 2015 (248 ventes)

• 412 ventes à l’unité sur les 12 derniers mois, soit une progression de +10% par rapport à la même période précédente (375 ventes)

Les mises en vente diminuent

• Au 2T 2016, 36 nouveaux logements ont été lancés sur le marché, soit une diminution de -14% par rapport au 2T 2015 (42 logements)

• Au 1S 2016, 279 nouveaux logements ont été lancés sur le marché, soit une augmentation de +59% par rapport au 1S 2015 (175 logements)

L’offre commerciale se maintient

• Au 2T 2016, elle est constituée de 279 logements, soit une augmentation de +1% par rapport au 1T 2016 (276 logements)

Le prix moyen de vente augmente

• Au 2T 2016, le prix de vente moyen habitable hors parking est de 3 443€/m2

• Au 2T 2015, le prix de vente moyen habitable hors parking était de 3 299€/m², soit une augmentation de +4%

Comparatif Villes Toulouse/Montpellier 2T 2016 et 1S 2016

Les ventes nettes à l’unité= ventes à investisseurs +

occupants

Les ventes à investisseurs

Les ventes à occupants

Les ventes en bloc

Toulouse 2T 2016

Montpellier 2T 2016

4

186

330

516

36

122

820

942

0 100 200 300 400 500 600 700 800 900 1000

Au 1S 2016, 1 680 ventes à l’unité enregistrées pour la ville de Toulouse contre 926

pour la ville de Montpellier

Evolution des ventes nettes Aire urbaine de Toulouse et Aire Urbaine de Montpellier 2T 2016

Indicateurs clés Les ventes de l’Aire Urbaine

de Toulouse sont supérieures

aux ventes de l’Aire Urbaine de Montpellier Les ventes de la ville de

Toulouse sont supérieures aux ventes de la ville de Montpellier

2T 2015

2T 2016

2553

1531

1022

749

441

2987

1977

1010 942

516

0

500

1000

1500

2000

2500

3000

3500

Aire UrbaineMontpellier + AireUrbaine Toulouse

Aire Urbaine deToulouse

Aire UrbaineMontpellier

Ville de Toulouse Ville de Montpellier

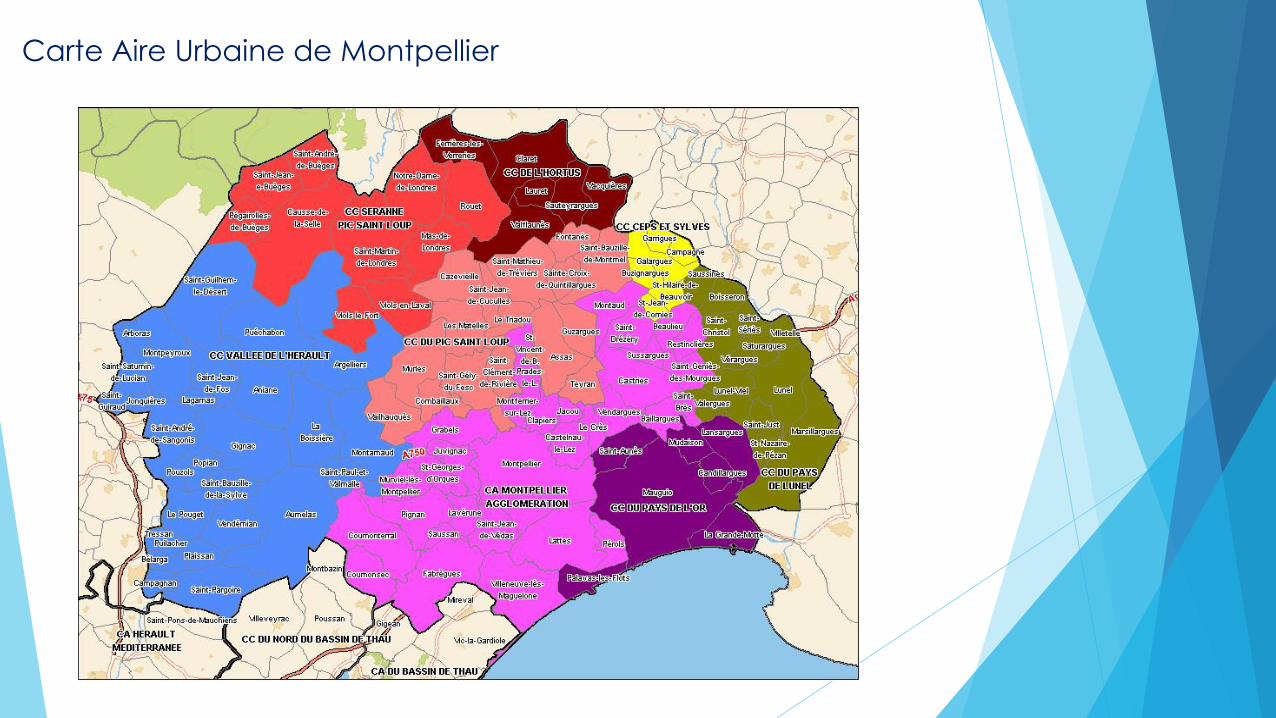

Carte Aire Urbaine de Montpellier

Marché du logement neuf en France

2ème Trimestre 2016 – 1er Semestre 2016

Ventes de logements neufs au 1er semestre 2016: forte croissance (+23%) dans tous les segments – Accélération sensible au 2T 2016

Après un bon 1er trimestre 2016, les ventes de logements neufs ont accéléré leur croissance au 2ème Trimestre pour atteindre, au total, +23% au semestre : cette augmentation concerne l’ensemble des segments du marché (propriétaires occupants, ménages investisseurs, ventes en bloc et ventes de résidences avec services). Les mises en vente augmentent (+17%) au 1S 2016, mais à un rythme inférieur à celui des ventes, conduisant à une poursuite de la réduction de la durée d’écoulement (11,0 mois au 30/06/16) et se traduisant par une légère tension sur les prix (+1,2%).

Au cours du 1S 2016, les ventes totales ont progressé de +23% et s’établissent à 71 064. Cette évolution est portée par la croissance des ventes au détail à 59 169 (+22%), par l’augmentation des ventes en bloc à 8 995 (+24%) et par la reprise des ventes en résidences services à 2 900 (+30%). S’agissant des ventes au détail, les ventes à investisseurs enregistrent une croissance de +21% à 29 905. De leur côté, les ventes à occupants augmentent à un rythme encore plus soutenu: +24% à 29 264 logements. Cette croissance est légèrement plus marquée pour les ventes à TVA réduite qui progressent de +24% et représentent 12% des ventes à accédants totales. Cette

reprise de l’accession coïncide avec l’entrée en vigueur du nouveau PTZ depuis le 1er janvier 2016 avec la mise en place des QPV, finalisée au cours du 2S 2015. Les mises en vente progressent, quant à elles, de +17% au 1S 2016 à 59 426 logements, retrouvant un bon niveau, mais sensiblement inférieur à celui des ventes, en nombre de logements comme en rythme. Il en résulte une poursuite de la réduction de l’offre commerciale qui atteint, au 30 juin 2016, 11,0 mois de délai d’écoulement moyen (contre, à titre d’exemple, 13,9 mois au 1T 2015). Ce chiffre cache de surcroît d’importantes disparités, certaines régions connaissant une tension croissante. Toutefois, l’évolution des prix reste contenue: sur la France entière, la hausse se limite à

+1,2%. S’agissant des chiffres du 2T 2016, ils montrent une accélération sensible par rapport à ceux du 1T (+30% au total) : les ventes à investisseurs progressent de +27% et celles à propriétaires occupants de +27%; les ventes en bloc bondissent de +52%. Seules les ventes en résidences services marquent légèrement le pas par rapport au 1T (+22% vs +32%) mais affichent néanmoins une belle croissance.

Continuer à conforter le dynamisme du marché

L’attrait pour la pierre se confirme et s’amplifie. Ces chiffres montrent que les dispositifs mis en place répondent aux attentes des

français, qu’il s’agisse d’aide à l’investissement locatif Pinel, du renforcement du PTZ, de la TVA à taux réduit pour l’accession dans les QPV ou encore du dispositif d’aide au retour des investisseurs institutionnels dans le logement.

Le contexte de poursuite de la baisse des taux d’intérêt ne fait que renforcer l’attrait de la pierre pour les investisseurs, tant individuels qu’institutionnels, que pour les accédants à la propriété.

En conséquence, la FPI ne peut que se féliciter de la confirmation par les pouvoirs publics de la prolongation pour un an du

dispositif Pinel et de la consolidation du PTZ nouvelle manière, que la FPI appelait de ses vœux.

De même, l’annonce par le Président de la République à Romainville d’une possibilité d’extension de la bande de 300 à 500m autour des QPV doit se transformer en dispositif de loi de finances, si on veut renforcer l’accession, pour les ménages modestes, et conforter la mixité sociale en zone urbaine.

La FPI rappelle également que le Censi-Bouvard pour les résidences avec services devrait être pérennisé pour les étudiants et les personnes âgées, et regrette que les résidences de tourisme en soient exclues à un moment où ce secteur en a besoin.

Néanmoins, la FPI s’inquiète des tensions qui apparaissent sur l’offre, faute de libérer les terrains constructibles nécessaires et délivrer les autorisations de construire nécessaires.

Elle appelle le Gouvernement à aller encore plus loin que les mesures votées par l’Assemblée pour lutter contre les recours abusifs et à relancer un train de mesures pour alléger normes et règlementations. Elle appelle également les collectivités à

accompagner la création de logements par la libération de fonciers et l’accélération des délivrances de PC, plutôt que de la bloquer par des chartes contreproductives.

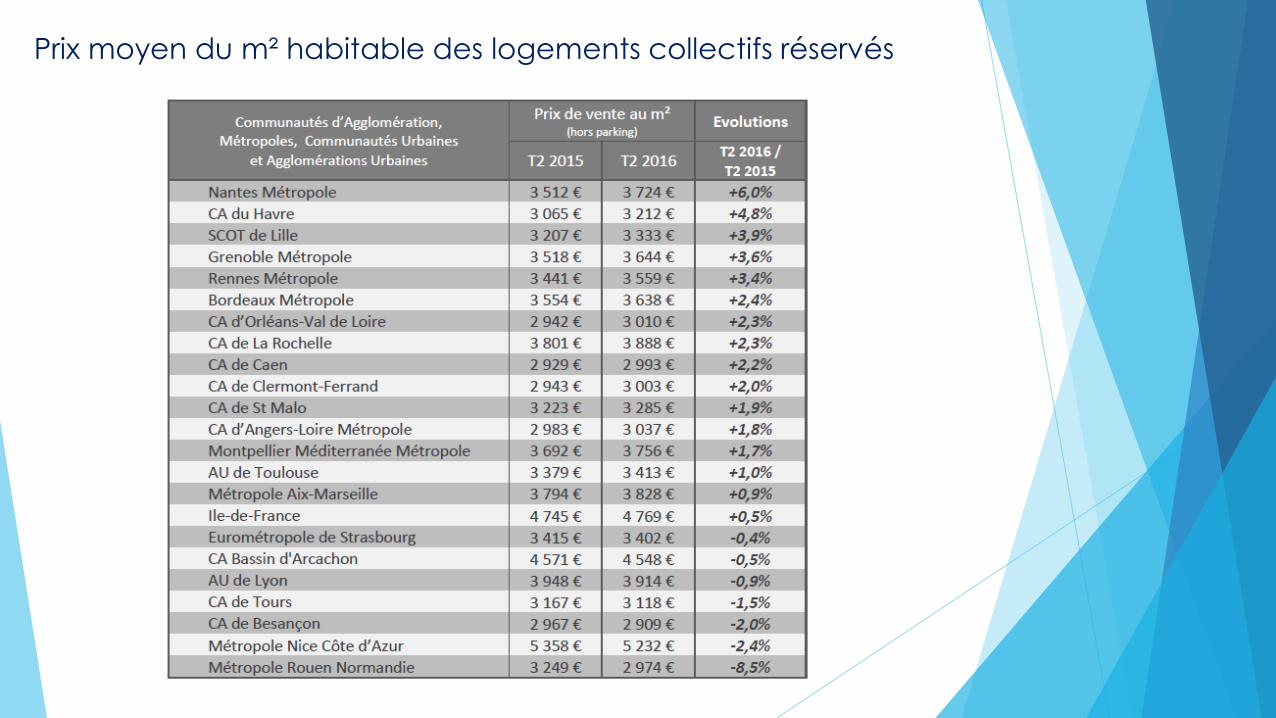

Prix moyen du m² habitable des logements collectifs réservés

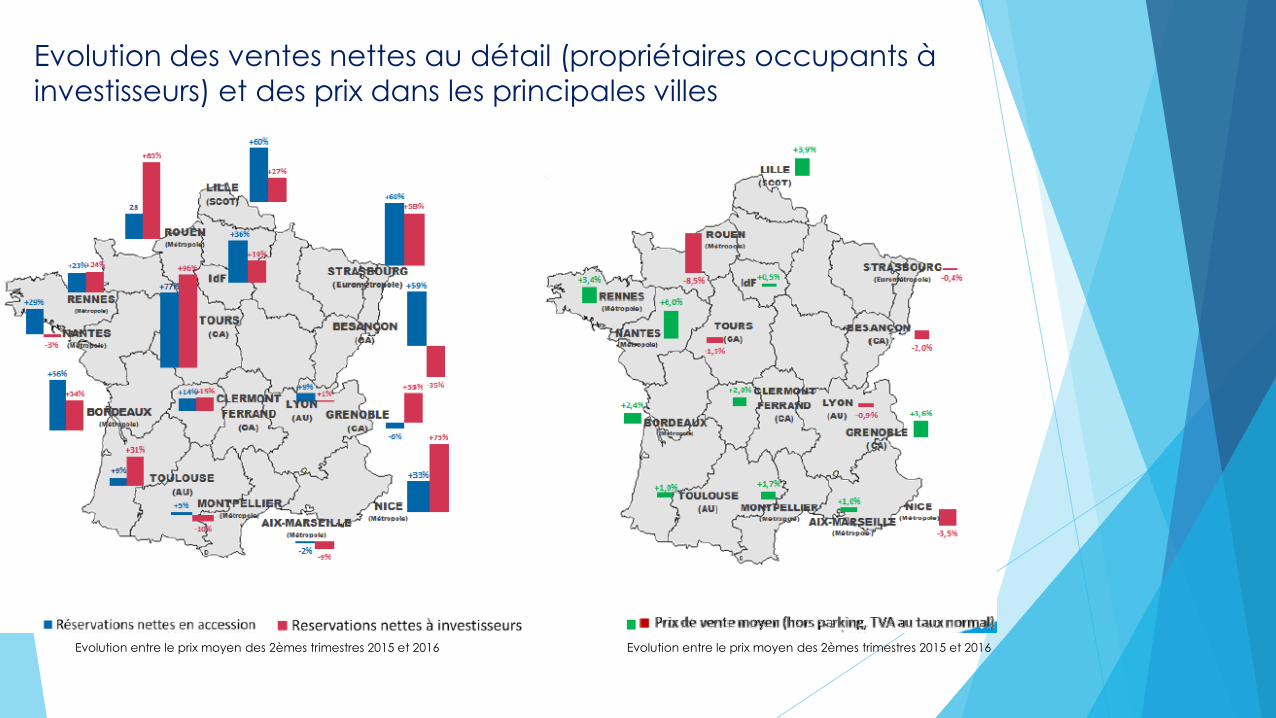

Evolution des ventes nettes au détail (propriétaires occupants à

investisseurs) et des prix dans les principales villes

Evolution entre le prix moyen des 2èmes trimestres 2015 et 2016 Evolution entre le prix moyen des 2èmes trimestres 2015 et 2016

Evolution des différents indicateurs entre les 1ers semestres 2015 et

2016 (hiérarchisation par ordre croissant)