Embed Size (px)

Citation preview

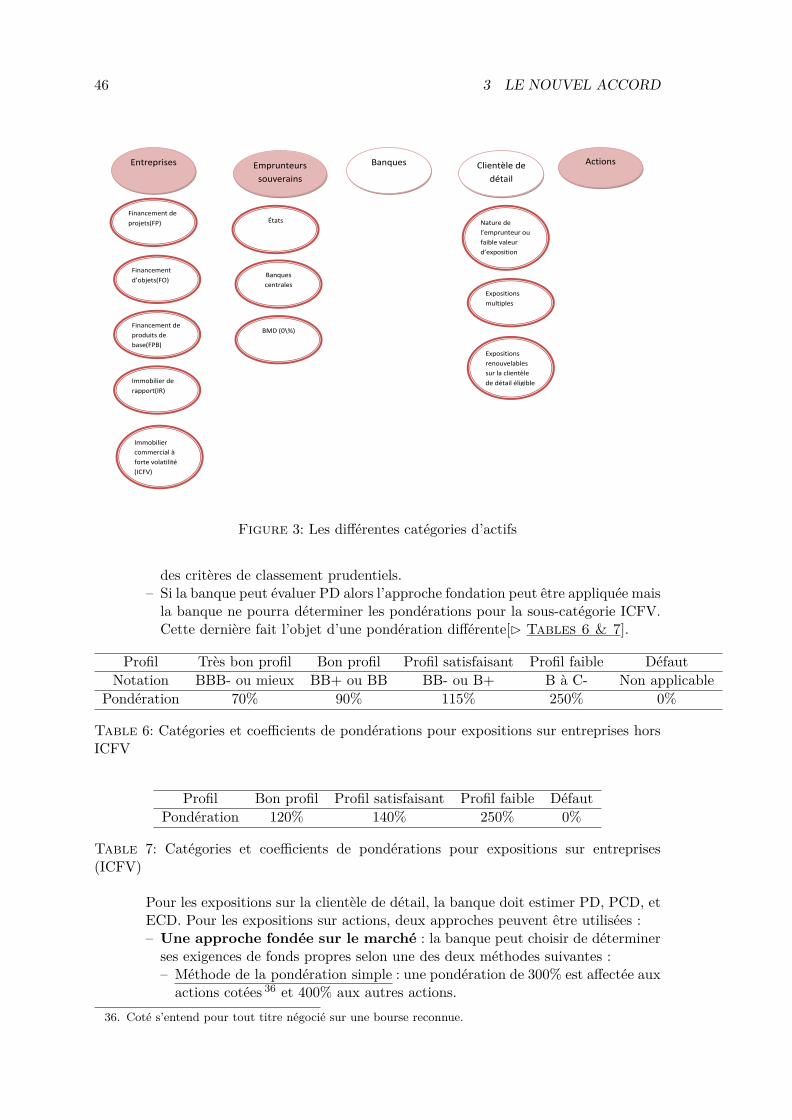

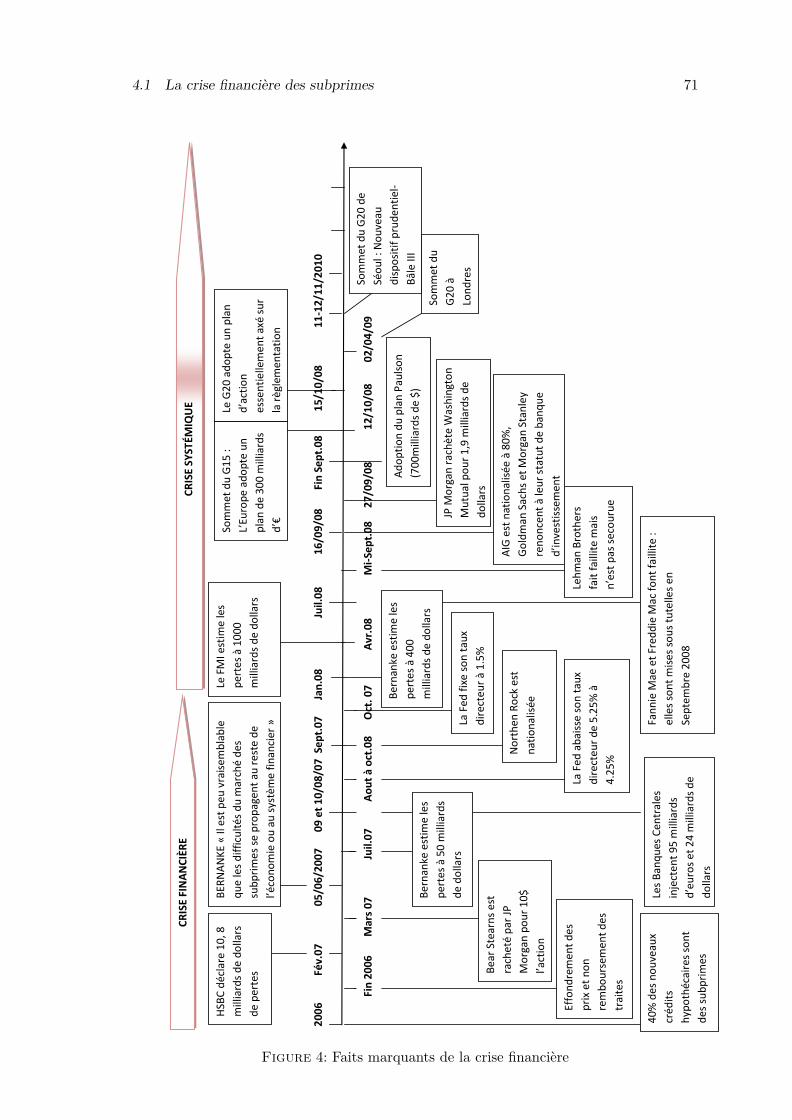

« De Bâle I à Bâle III:

les principales avancées

des accords prudentiels pour un

système financier plus résilient »

Rachida HENNANI

ES n°2015-01

De Bâle I à Bâle III: les principales avancées des accordsprudentiels pour un système financier plus résilient

Rachida HENNANI∗LAMETA

Université de Montpellier

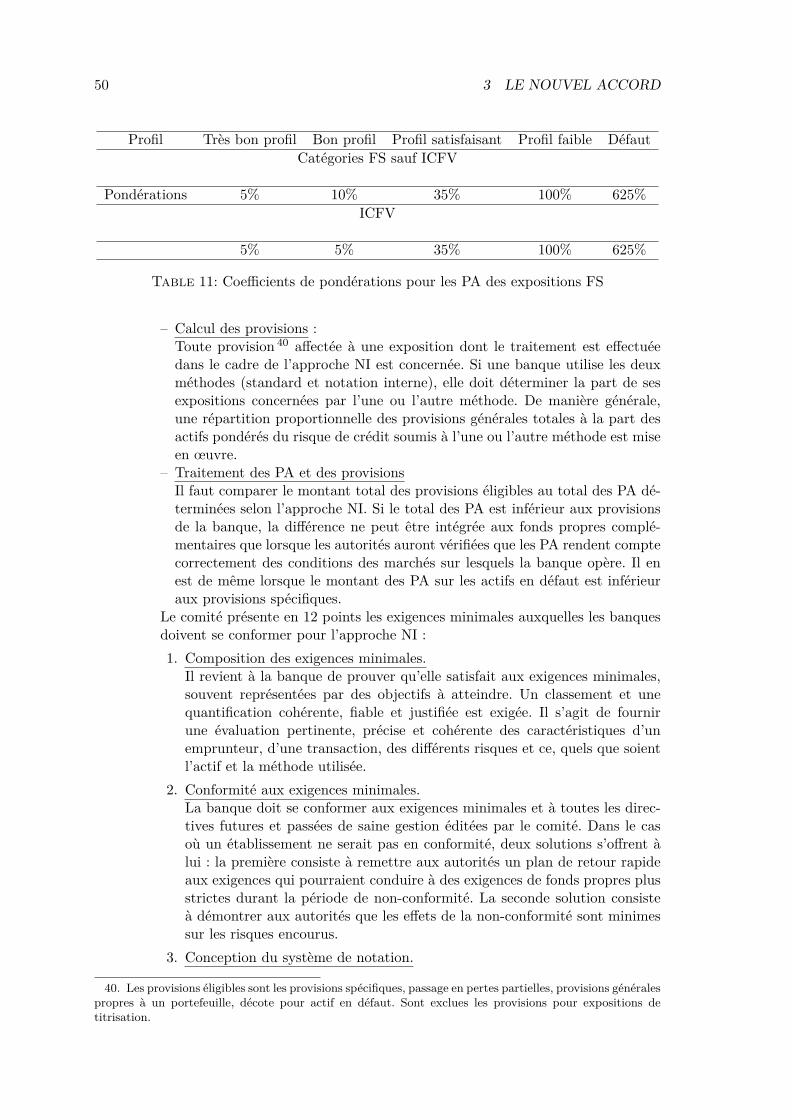

27 mars 2015

Résumé

1988-2010 : 22 ans se sont exactement écoulés entre les premiers accords de Bâlesignés suite à la faillite d’Herstatt et Bâle III, les nouveaux accords prudentiels adoptéssuite à la crise des subprimes. De Bâle I à Bâle III, les accords du Comité de Bâlepour la supervision bancaire(CBSB) témoignent de l’évolution des marchés financiers,de la nécessité de mieux appréhender les risques, de les comprendre et de les inté-grer. La stabilité financière internationale est au cœur de ces différents accords quine s’inscrivent pas dans le même cadre. Bâle I est surtout connu pour le ratio Cookemême si les recommandations formulées par le CBSB sont beaucoup plus larges. BâleII introduit 3 piliers qui visent à couvrir intégralement le risque bancaire et à promou-voir l’utilisation des modèles internes pour la gestion des risques. Ces deux accordss’inscrivent surtout dans un cadre micro-prudentiel. Le risque systémique et la procy-clicité révélée par la crise des subprimes conduisent le CBSB à formuler de nouvellesrecommandations dans un cadre micro et macro-prudentiel. À la lecture des différentsaccords, il est possible de noter, outre l’évolution vers un cadre macro prudentiel, uneévolution dans la prise en compte des risques financiers. Les risques standards (risquede crédit, de marché, ...) ont été naturellement intégrés dès les premiers accords alorsque de nouveaux risques ou des risques déjà existants ne sont pris en compte que dansl’accord de Bâle III ou dans les amendements à Bâle II. Ces deux décennies d’accordssoulignent aussi l’évolution des pratiques financières, qui ont créé de nouveaux risques,peu ou pas anticipés par les instances de règlementation et donc intégrés plus tard auxrecommandations.

∗Correspondance: LAMETA (UMR CNRS 5474), Université de Montpellier, Avenue Raymond Dugrand,Site de Richter CS 79606, Montpellier Cedex 1, France. E-mail : [email protected]

1

2

IntroductionLa question des risques extrêmes revêt une importance particulière qui se justifie par

l’impact désastreux des pertes que peut subir un établissement financier. Elle constitue undomaine d’intérêt public dans la mesure où elle représente une menace pour la stabilité dusystème financier. Il existe plusieurs instances de règlementation de statut internationalqui visent à garantir cette stabilité financière. Il en est ainsi de la Banque des RèglementsInternationaux(BRI) dont l’objectif est " to serve central banks in their pursuit of mone-tary and financial stability, to foster international cooperation in those areas and to actas a bank for central banks. 1" Le comité sur le système global et financier s’intéresse auxsources de stress sur les marchés financiers, aux fondements structurels des marchés ettente d’apporter des améliorations dans le fonctionnement et la stabilité des marchés fi-nanciers. Le comité sur les systèmes de paiements et règlements travaille sur la promotiondes systèmes de paiements et de compensations efficaces. L’institut de Stabilité Financièreest créé sous l’impulsion conjointe du Comité de Bâle sur la Supervision Bancaire et de laBRI. Il vise à seconder les superviseurs du secteur financier et à améliorer et renforcer lesystème financier. Ces différents comités exercent leurs activités sous l’égide de la BRI. LeComité de Bâle pour la supervision Bancaire(CBSB) vise surtout à promouvoir la coopéra-tion entre superviseurs bancaires pour améliorer la surveillance bancaire. Il constitue ainsile principal organe international qui émet des recommandations précises sur un certainnombre de problématiques aux superviseurs qui peuvent l’imposer à leurs établissementsfinanciers.C’est à l’initiative du G10 que le comité de Bâle est crée en 1974 2. Son objectif est deproposer des recommandations que les régulateurs nationaux peuvent adopter. Les diffé-rentes recommandations formulées sont soumises aux pays membres mais n’ont pas forcede loi. Les principaux accords du CBSB font souvent suite à des crises financières.La crise financière des subprimes a conduit le régulateur à repenser le cadre normatifen imposant des exigences plus strictes notamment en ce qui concerne les fonds propres.Néanmoins, les règles imposées par les instances de règlementation sont soumises à unenécessité d’équilibre car des contraintes trop fortes conduiraient à un ralentissement del’activité économique et des exigences insuffisantes concèderaient à des prises de risquesdémesurées. Au-delà des ces aspects règlementaires, les établissements financiers ont toutintérêt à mettre en œuvre des modèles soucieux de cet équilibre.Bâle I (1988) introduit les premières directives qui portent essentiellement sur le risque decrédit. Le G10 recommande l’usage de la Value-at-Risk (VaR) dès 1993 et un amendementà Bâle I (1996) recommande de recourir à un modèle standard pour la mesure du risquede marché tout en autorisant les établissements bancaires à utiliser des modèles internesfondés sur la VaR. Les réflexions sur un deuxième accord sont menées dès 2001 à l’initiativedes banques qui exigent des règles plus spécifiques au risque de crédit. Bâle II est adoptépar les banques centrales en 2004 et introduit fin 2006 dans les différents pays concernés.Suite à la crise des subprimes, un amendement aux accords de Bâle II est mis en place en2009. Il prévoit une meilleure prise en compte des risques en préconisant le recours à uneVaR stressée en plus de la VaR classique.Nous présentons le Comité de Bâle, ses missions et ses objectifs dans une première section.Nous détaillons les Accords Bâle I et les recommandations formulées antérieurement dansune deuxième section. La troisième section est consacrée aux Accords Bâle II : nous dé-taillons les différents projets d’extension de Bâle I et nous précisons les recommandations

1. Extrait du site de la BRI : www.bis.org2. Il est initialement composé de 9 pays européens et de trois pays non-européens : Allemagne, Belgique,

Canada, États-Unis, France, Italie, Japon, Luxembourg, Pays-Bas, Royaume-Uni, Suède et Suisse.

3

de Bâle II. Enfin, la dernière section revient sur la crise des subprimes qui a été à l’originedes Accords Bâle III que nous détaillons.

1 Le comité de Bâle

Le caractère systémique des crises financières a déjà été identifié avant la crise de 2007. LaGrande Dépression qui suit le krach de 1929 témoigne de la menace systémique, aujour-d’hui plus forte du fait de la globalisation financière. La volonté de regrouper et harmoniserles normes de sécurité financières résulte des conséquences de la faillite de la banque alle-mande Herstatt. Cette dernière a conduit à une paralysie des paiements interbancaires deNew-York et a révélé l’ampleur du risque systémique.C’est à l’initiative de Peter Cooke, directeur de la banque d’Angleterre, que se réunit uncomité de Banques Centrales et d’autorités de supervision des pays du G10 à Bâle. LeComité Blunden (du nom de son premier directeur) puis Cooke devient par la suite leComité de Bâle pour la Supervision Bancaire(CBSB) 3.Le Comité de Bâle est crée en 1974 par les gouverneurs des banques centrales du G10 etde la Suisse. Il est conçu pour assister les gouverneurs dans leurs tâches de surveillance etd’échange d’informations. L’idée de ce comité est d’encourager la convergence des cadresnormatifs des différents pays membres. Un des principaux objectifs lors de sa créationest de combler les insuffisances de la supervision internationale de telle sorte à ce que lesbanques disposant d’un statut international soient soumises au même titre que les banquesnationales à une supervision. Le rapport de septembre 1975 sur le contrôle des établisse-ments des banques à l’étranger, que nous détaillons par la suite, fait état de la nécessitéd’une coopération et présente " certaines orientations concernant la coopération entre au-torités nationales en matière de contrôle des établissements des banques à l’étranger et [...]suggère des moyens pour en améliorer l’efficacité." Les activités du comité sont liées à cesexigences mêmes si les objectifs sont plus larges. Nous commençons par une présentationdu Comité. Nous exposons l’organigramme et le mode de fonctionnement de cette instancepour finir par les objectifs visés par le Comité.

1.1 Présentation

Le Comité de Bâle pour la supervision des banques (CBSB) est le principal organismesupranational pour la règlementation prudentielle des banques. En réalité le CBSB, n’estpas une autorité supranationale, ses décisions n’ont pas force de lois. L’application desrecommandations que le CBSB formule repose sur les engagements des pays membres. LeCBSB permet une coopération entre les différents pays membres dans le cadre du contrôlebancaire. Les membres du CBSB incluent les autorités de surveillance bancaires et lesbanques centrales des différents pays membres. Sur invitation du président du CBSB etaprès consultation du comité, un certain nombre d’organismes peuvent devenir observa-teurs du CBSB. L’entrée de nouveaux membres est soumise à l’organe de surveillance, augroupe des gouverneurs et aux responsables du contrôle bancaire. La décision tient comptede l’importance du secteur bancaire national du pays candidat dans la stabilité financièreinternationale. Le CBSB met en place des normes pour la règlementation prudentielleet la supervision des banques : l’application des normes est prévue par les membres ducomité et les banques disposant d’un statut international. Les normes formulées par lecomité sont des exigences minimales et il revient aux membres de formuler des exigences

3. Dénommé par la suite le Comité, le CBSB

4 1 LE COMITÉ DE BÂLE

supplémentaires, s’ils le désirent, à leurs établissements financiers. Les normes formuléespar le comité sont soumises à un processus juridictionnel qui permet de transposer lesdécisions prises par le comité en règles juridiques selon les lois propres aux différents étatsmembres et ce dans un délai prédéfini par le comité. Les directives permettent l’élaborationde normes dans des domaines particuliers où il est nécessaire, voire urgent, d’en formuler.Elles viennent généralement en complément des normes fixées par le comité. Le comitépeut être amené à encourager des pratiques dites saines qui permettent de promouvoir lacompréhension et d’améliorer la surveillance et les pratiques bancaires. Les membres ducomité doivent comparer ces bonnes pratiques avec celles mises en place par le comité afind’identifier les domaines qui nécessitent des améliorations.

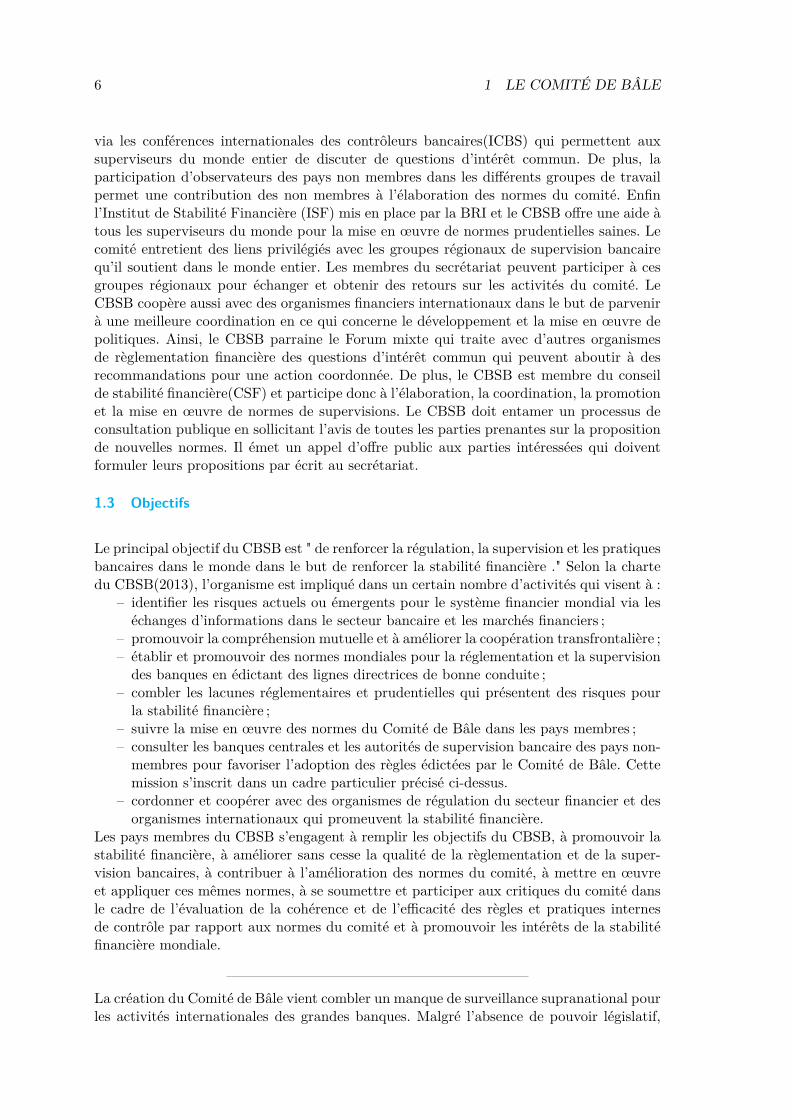

1.2 Organigramme du CBSB

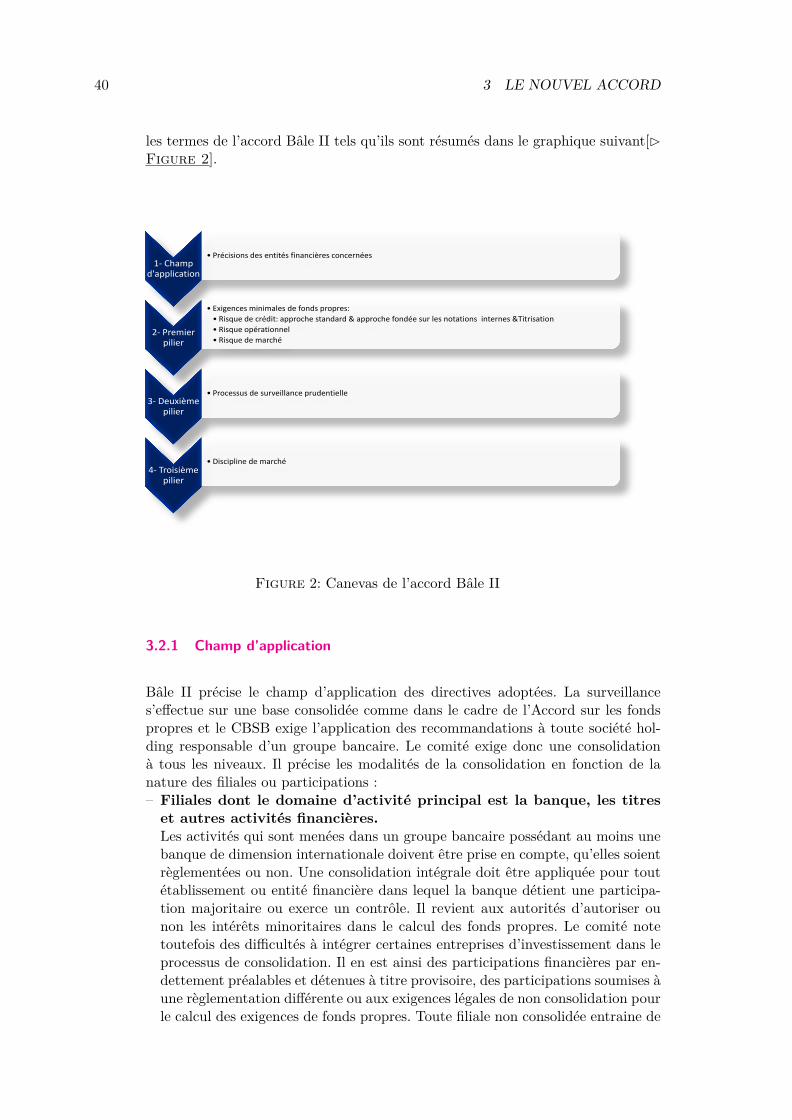

Le Groupe des gouverneurs et des responsables du contrôle bancaire (GHOS) est l’or-ganisme de surveillance du CBSB. Ce dernier rend compte au GHOS qui donne sonapprobation pour les décisions importantes, pour la charte du CBSB et ses éventuellesmodifications. Il fournit une orientation générale au CBSB dont il nomme le président. Lastructure organisationnelle interne du CBSB, schématisée dans la figure 1, comprend :

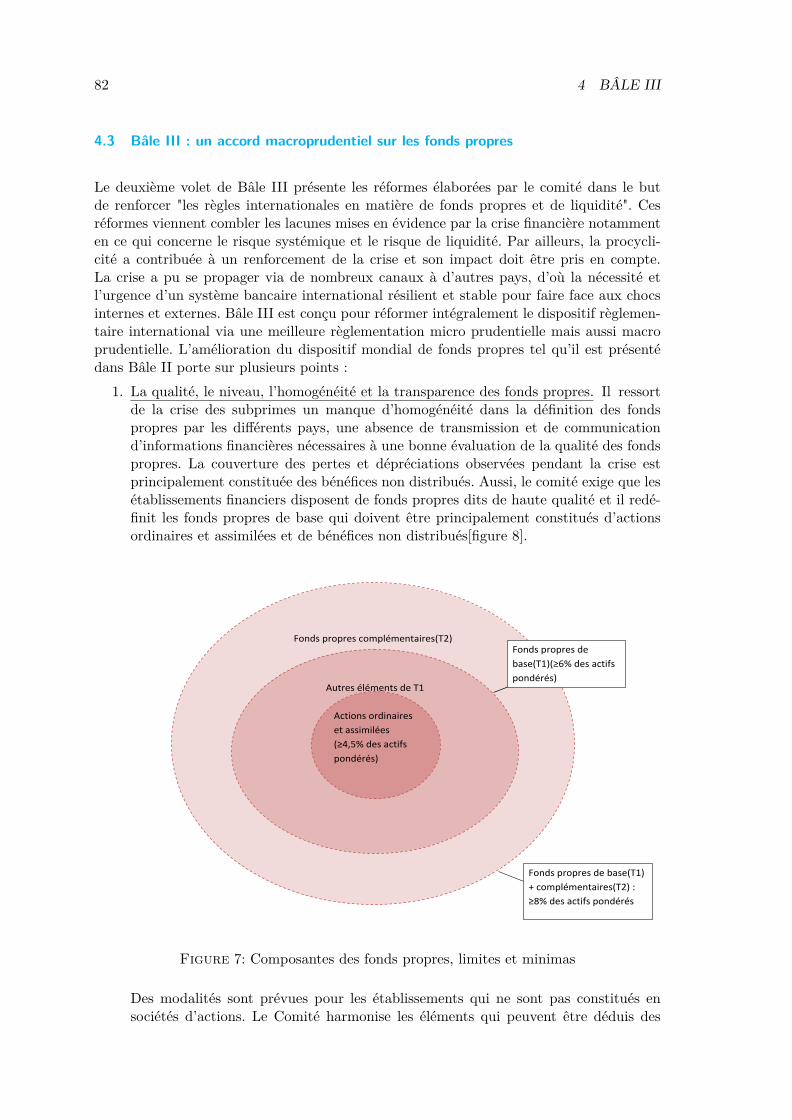

– Le Comité : Il doit élaborer, orienter et suivre le programme du CBSB au sein dela direction générale assurée par le GHOS. Il établit et encourage les normes ducomité en édictant des lignes directrices dites de bonne conduite. Il est en charge dela création et de la dissolution des groupes de travail dont il approuve et modifie lesmandats. Il peut recommander la modification de la charte au GHOS et se prononcesur les règles des organisations qui régissent ses activités. Il est l’ultime organe dé-cisionnel du CBSB et se réunit 4 fois par an. Des réunions supplémentaires peuventêtre exigées par le président.

– Les groupes de travail et les équipes spéciales : Les travaux du CBSB sont souventorganisés en groupes et il revient au secrétariat de publier la liste des groupes detravail. Il existe 3 catégories de groupes qui interviennent dans le cadre du comité.La première inclue les groupes du comité. Ils font partie intégrante de CBSB etsont composés de cadres supérieurs qui peuvent entreprendre l’étude d’une questionparticulière. Ils rendent compte de leurs travaux directement au comité et ne sont passoumis à de quelconques contraintes temporelles. La seconde catégorie comprend lesgroupes de travail composés d’experts des membres du Comité de Bâle dont le rôleest de fournir une aide technique aux groupes du CBSB. La dernière catégorie estcomposée d’équipes spéciales qui accomplissent des taches spécifiques sur une duréelimitée. Les équipes spéciales sont composées d’experts des pays membres mais deséquipes spéciales peuvent être crées par le comité. Ces dernières sont alors composéesuniquement de représentants du comité et s’intéressent à des questions spécifiquesnécessitant l’attention du comité. Ce sont des équipes spéciales de haut niveau.

– Le président : Nommé par le GHOS pour un mandat de trois ans, renouvelable unefois, le président dirige les travaux du comité. Il préside et convoque les réunions ducomité auxquelles assistent les membres du comité et les observateurs autorisés. Lesreprésentants qui assistent aux réunions sont des hauts fonctionnaires qui peuventengager les pays qu’ils représentent dans les décisions prises par le Comité. Lesdécisions sont prises à l’unanimité et sont communiquées par le CBSB. Le présidentdoit surveiller les avancées dans le programme de travail du CBSB et éventuellementfournir des orientations pour faire avancer les décisions. Enfin, il rend compte auGHOS et peut représenter le CBSB à l’extérieur et en être le principal porte-parole.

1.2 Organigramme du CBSB 5

– Le secrétariat : Le secrétariat est assuré par la Banque des Règlements Interna-tionaux. Composé de professionnels en détachement temporaire des membres ducomité, il vise à apporter un soutien et une assistance au comité, au président et auxdifférents groupes. Il facilite la coordination entre les différents groupes. Il assurela transmission d’informations à tous les membres du comité et facilite les contactsentre membres et non-membres. Par ailleurs, il apporte son soutien pour la coopé-ration entre le comité et d’autres institutions, il conserve les registres du CBSB,traite de la correspondance du CBSB et exerce différentes fonctions attribuées parle comité et son président. Le secrétaire générale est nommé par le président surrecommandation d’un comité de sélection, composé de membres du CBSB et/oudu GHOS et d’un haut représentant de la BRI. Mandaté pour une durée de troisans prolongeable, le secrétaire général gère les ressources financières, matérielles ethumaines allouées au Secrétariat et assiste également le Président à représenter leComité. Les secrétaires généraux adjoints sont sous la direction du secrétaire généralet doivent l’assister dans l’accomplissement de ses tâches. Ils sont nommés par lesecrétaire Général en accord avec le Président du Comité.

Organisation chart

Main groups reporting to the Basel Committee

Group of Governors and Heads of SupervisionChair: Mario Draghi, President of the European Central Bank

Basel Committee on Banking SupervisionChair: Stefan Ingves, Governor of Sveriges Riksbank

Accounting Experts Group

Supervision and Implementation

Group

Policy Development Group

Macroprudential Supervision Group

Basel Consultative Group

Joint Forum(BCBS, IOSCO, IAIS)

SecretariatSecretary General: Wayne Byres

1 July 2013

Figure 1: Organigramme du CBSB

Source : http ://www.bis.org/bcbs/organigram.pdf

Le comité est habilité à consulter les autorités de supervisions de pays non membresdans un cadre particulier. Cette consultation peut se faire via le Groupe Consultatif deBâle (BCG). Ce dernier permet d’approfondir l’engagement du comité dans le mondeentier notamment sur les questions de surveillance bancaire. Le BCG encourage le dialogueentre les autorités des pays non-membres sur les initiatives du comité en réunissant deshauts représentants des différents pays, des institutions régionales ou internationales nonmembres du comité. Par ailleurs, la consultation des autorités non membres peut se faire

6 1 LE COMITÉ DE BÂLE

via les conférences internationales des contrôleurs bancaires(ICBS) qui permettent auxsuperviseurs du monde entier de discuter de questions d’intérêt commun. De plus, laparticipation d’observateurs des pays non membres dans les différents groupes de travailpermet une contribution des non membres à l’élaboration des normes du comité. Enfinl’Institut de Stabilité Financière (ISF) mis en place par la BRI et le CBSB offre une aide àtous les superviseurs du monde pour la mise en œuvre de normes prudentielles saines. Lecomité entretient des liens privilégiés avec les groupes régionaux de supervision bancairequ’il soutient dans le monde entier. Les membres du secrétariat peuvent participer à cesgroupes régionaux pour échanger et obtenir des retours sur les activités du comité. LeCBSB coopère aussi avec des organismes financiers internationaux dans le but de parvenirà une meilleure coordination en ce qui concerne le développement et la mise en œuvre depolitiques. Ainsi, le CBSB parraine le Forum mixte qui traite avec d’autres organismesde règlementation financière des questions d’intérêt commun qui peuvent aboutir à desrecommandations pour une action coordonnée. De plus, le CBSB est membre du conseilde stabilité financière(CSF) et participe donc à l’élaboration, la coordination, la promotionet la mise en œuvre de normes de supervisions. Le CBSB doit entamer un processus deconsultation publique en sollicitant l’avis de toutes les parties prenantes sur la propositionde nouvelles normes. Il émet un appel d’offre public aux parties intéressées qui doiventformuler leurs propositions par écrit au secrétariat.

1.3 Objectifs

Le principal objectif du CBSB est " de renforcer la régulation, la supervision et les pratiquesbancaires dans le monde dans le but de renforcer la stabilité financière ." Selon la chartedu CBSB(2013), l’organisme est impliqué dans un certain nombre d’activités qui visent à :

– identifier les risques actuels ou émergents pour le système financier mondial via leséchanges d’informations dans le secteur bancaire et les marchés financiers ;

– promouvoir la compréhension mutuelle et à améliorer la coopération transfrontalière ;– établir et promouvoir des normes mondiales pour la réglementation et la supervisiondes banques en édictant des lignes directrices de bonne conduite ;

– combler les lacunes réglementaires et prudentielles qui présentent des risques pourla stabilité financière ;

– suivre la mise en œuvre des normes du Comité de Bâle dans les pays membres ;– consulter les banques centrales et les autorités de supervision bancaire des pays non-membres pour favoriser l’adoption des règles édictées par le Comité de Bâle. Cettemission s’inscrit dans un cadre particulier précisé ci-dessus.

– cordonner et coopérer avec des organismes de régulation du secteur financier et desorganismes internationaux qui promeuvent la stabilité financière.

Les pays membres du CBSB s’engagent à remplir les objectifs du CBSB, à promouvoir lastabilité financière, à améliorer sans cesse la qualité de la règlementation et de la super-vision bancaires, à contribuer à l’amélioration des normes du comité, à mettre en œuvreet appliquer ces mêmes normes, à se soumettre et participer aux critiques du comité dansle cadre de l’évaluation de la cohérence et de l’efficacité des règles et pratiques internesde contrôle par rapport aux normes du comité et à promouvoir les intérêts de la stabilitéfinancière mondiale.

La création du Comité de Bâle vient combler un manque de surveillance supranational pourles activités internationales des grandes banques. Malgré l’absence de pouvoir législatif,

7

la charte du CBSB vise une stabilité financière basée sur une surveillance prudentielleappliquée par les différents membres. La constitution du Comité, la mise en place d’équipesde travail et l’intégration du Comité aux différentes instances déjà existantes gagent de lavolonté de ces pays à mettre en place une surveillance et un contrôle bancaire adéquats.Cette volonté est suivie par des actes dont le premier est la signature des Accords dit BâleI.

2 Bâle I

Les accords dit Bâle I ont été appliqué par une centaine de pays dans le monde (Jackson etal. (1999)). Ils définissent un certain nombre de normes minimales que les banques doiventsatisfaire. Le Comité de Bâle est crée en 1974 mais les premiers accords dit Bâle I ne sontsignés qu’en 1988. Entre 1974 et 1988, plusieurs rapports et directives sont publiés par leComité. Ils constituent les prémisses à l’accord Bâle I.Un premier rapport de Septembre 1975 formule des recommandations pour le contrôle desétablissements des banques à l’étranger. Il s’agit de définir clairement les responsabilitésdes autorités du pays d’accueil où la banque s’implante et celles du pays d’origine. Lecomité appelle de ses voeux à une étroite coopération entre les différentes autorités etprésente en mai 1983 les Principes pour le contrôle des établissements des banques àl’étranger, une version révisée du rapport de Septembre 1975. La question de la solvabilitédes établissements pousse le comité à formuler des recommandations pour la consolidationdes bilans des banques. Ces recommandations sont une introduction au rapport de mars1979 sur la surveillance consolidée des activités internationales des banques. Plusieursréflexions sont menées, notamment sur les problèmes liés à la consolidation des intérêtsdits mineurs, sur le secret bancaire et le partage d’informations, sur les positions de changeet sur les prêts bancaires internationaux.C’est à partir de ces recommandations et réflexions, que sont proposées en mars 1986des recommandations pour la gestion des engagements hors bilans des banques. Ellesconstituent la base des Accords Bâle I dans lesquels sont définis le ratio de fonds propres,communément appelé ratio Cooke. L’adoption de ces accords conduit à la mise en placed’un calendrier d’application mais un certain nombre de limites conduisent dès novembre1991 à plusieurs amendements.Nous présentons dans un premier point les rapports et accords antérieurs à Bâle I. Nousdétaillons dans un second point les accords Bâle I et exposons dans un dernier point lesamendements relatifs à ces accords. Les définitions règlementaires des différents risquesfinanciers abordés dans cette synthèse sont données dans l’annexe A.

2.1 Les bases de l’Accord Bâle I

En septembre 1975, le rapport sur le contrôle des établissements des banques à l’étrangerprésente des pistes pour pallier le manque de surveillance des banques ayant des établisse-ments à l’étranger. Les succursales, les filiales, les sociétés en participation et les sociétésaffiliées sont les différents types d’établissements bancaires à l’étranger mais ils ne sont passoumis aux mêmes règles de surveillance. Alors que les succursales sont une partie inté-grante des banques, les sociétés en participation et les filiales sont soumises à la législationdu pays où elles sont établies. Le Comité met en avant la nécessité d’une coopération afinque toutes les banques ayant des établissements à l’étranger soient contrôlées. Dans cetobjectif, il encourage la communication des différents contrôles entre pays d’origine de la

8 2 BÂLE I

banque et pays d’accueil. Il fixe plusieurs orientations générales sur 3 types de risques :– Le risque de liquidité : il revient aux banques installées de se conformer à la rè-glementation locale en matière de liquidité. La surveillance des liquidités doit êtremenée par le pays d’accueil. Pour les succursales, le contrôle de liquidité ne peut sefaire indépendamment de la société-mère et il revient donc aux autorités du paysd’origine de mener une surveillance de la liquidité des succursales à l’étranger. En cequi concerne les filiales et les sociétés en participation, dans certains cas, les autori-tés du pays d’origine peuvent demander à être informées par les autorités du paysd’accueil. Les autorités du pays d’origine ont une responsabilité morale.

– Le risque d’insolvabilité : Le partage de la surveillance entre les différentes autoritésdépend de la catégorie de l’établissement en question. En ce qui concerne les filiales etles sociétés en participation, il est du ressort des autorités du pays d’accueil de menerla surveillance et le contrôle du risque d’insolvabilité même si les autorités du paysd’origine sont soumises à une responsabilité morale. Alors que pour les succursales,il revient aux autorités du pays d’origine de mener ce contrôle en même temps quecelui de la maison-mère.

– Positions en devises : Elles sont surveillées pour des raisons de sécurité, de balancesdes paiements et en vue du maintien des conditions ordonnées sur le marché. Ilrevient surtout aux autorités du pays d’accueil de mener cette surveillance.

La coopération exige le transfert direct d’informations entre les autorités de contrôle, l’ins-pection directe par les autorités du pays d’origine des établissements à l’étranger de leursbanques et des inspections indirectes des autorités du pays d’origine par l’intermédiairedes autorités du pays d’accueil. Les législations qui entravent ces exigences doivent évoluerpour aboutir à une coopération complète. Une version révisée de ce rapport est présenté enmai 1983 intitulé " Principes pour le contrôle des établissements des banques à l’étranger ."Ce document définit clairement le partage des responsabilités de supervision des différentsétablissements bancaires (succursales, filiales et sociétés en participations). Pour le risqued’insolvabilité, la répartition des responsabilités dépend du type d’établissement. En cequi concerne les succursales, le contrôle de la solvabilité est tel qu’il a été définit dans leConcordat de 1975. Pour les filiales, ce contrôle doit être mené conjointement par le paysd’origine conformément aux principes de consolidation et par le pays d’accueil. Pour lesconsortiums, le contrôle de la solvabilité incombe surtout aux autorités du pays d’accueilmais les autorités du pays d’origine doivent quand même tenir compte de la participa-tion de leurs banques dans ces consortiums. Pour le contrôle de liquidité, les autorités dupays d’origine doivent contrôler la liquidité du groupe bancaire dans son ensemble alorsque les autorités du pays d’accueil contrôlent les établissements établis dans leur pays.Cette nouvelle version est élargie de telle sorte à tenir compte de l’évolution du marchéet pour intégrer le principe de surveillance consolidée des groupes bancaires internatio-naux. En effet, en octobre 1978, le Comité publie un rapport sur la consolidation desbilans des banques et préconise l’agrégation des actifs risqués comme mesure de contrôlede la solvabilité des banques. En mars 1979, le Comité publie un document sur la sur-veillance consolidée des activités internationales des banques dans lequel il recommandela surveillance des banques non seulement de part leurs activités nationales mais aussiinternationales. La surveillance consolidée des filiales, participations et sociétés affiliéespose problème notamment à cause de l’indépendance de ces établissements de la sociétémère et du fait que ces établissements soient soumis à la législation du pays dans lequel ilssont implantés. La solvabilité de ces établissements doit être évaluée en même temps quecelle de la maison-mère notamment pour les actifs à risque. La consolidation doit se fairepour les succursales et les filiales dans lesquelles la maison-mère est majoritaire. Pour les

2.1 Les bases de l’Accord Bâle I 9

établissements où la banque n’est pas majoritaire, les autorités doivent vérifier que le ca-pital de la maison-mère est suffisant pour couvrir ses engagements. En novembre 1979, unrapport sur le traitement des participations minoritaires dans la consolidation des bilansdes banques est publié. Le rapport d’octobre 1978 sur la consolidation des bilans bancairespointait plusieurs difficultés opérationnelles dans la définition des intérêts qui doivent êtreconsolidés. Un certain nombre de discussions ont suivies ce rapport et plusieurs pointsd’accords ont été trouvés. Le premier constat du Comité porte sur les intérêts mineurs desbanques qui ne sont pas consolidées ou supervisées. L’absence de consolidation et/ou desupervision ne constitue pas une perte significative dans les procédures de surveillance. Auniveau du traitement d’intérêts minoritaires dans la consolidation des banques, le Comiténote :

– que la consolidation n’est appropriée que dans le cas d’intérêts financiers ;– qu’il n’y a pas d’avantages dans la consolidation d’intérêts minoritaires et l’exonéra-tion de ces intérêts pourraient réduire la charge des banques. Cependant, il n’y a pasd’unanimité sur le seuil minimal de la part des intérêts minoritaires dans le capitalde la banque.

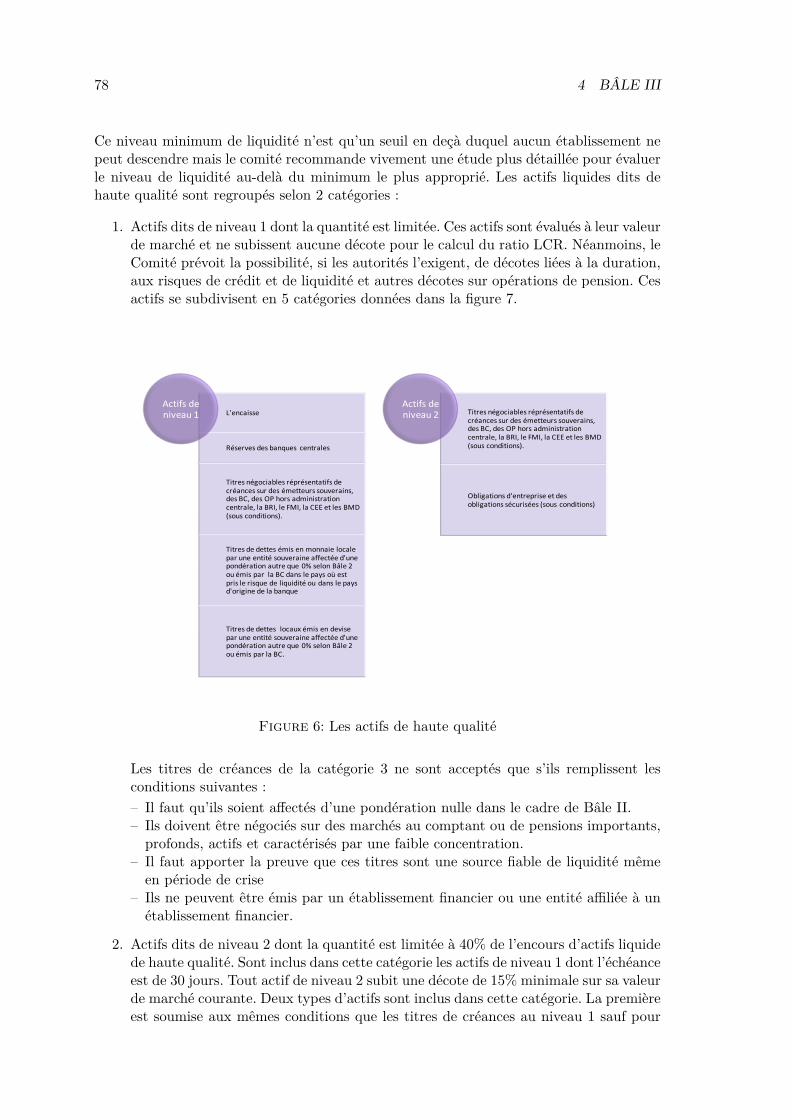

– que la consolidation entraine une certaine responsabilité pour la maison-mère. Ellepeut être confrontée à des dettes qui excèdent substantiellement la valeur de sesinvestissements.

– que la déduction des investissements fait par la maison-mère sur des intérêts mino-ritaires doit être ajustée des risques associés. Si ces intérêts ne sont pas consolidés,la maison-mère peut les déduire de son capital.

Il y a deux écoles de pensées pour la procédure de consolidation des intérêts minoritaires :ceux qui considèrent qu’il n’y a pas de règles uniformes et que les autorités doivent procé-der à un cas par cas et ceux qui proposent le recours à une base forfaitaire. En avril 1990,un amendement au Concordat de 1983 préconise l’amélioration du flux d’informations pru-dentielles entre les autorités de supervision des différents pays. En juin 1992, un certainnombre de principes définis dans le Concordat sont transposés en normes auxquelles lesautorités de supervision des pays membres sont invitées à se conformer. Elles sont publiéesen juillet 1992. En août 1980, un rapport sur la surveillance des positions de change desbanques examine les aspects prudentiels des opérations sur devises des banques. Le Comitérecommande aux autorités de trouver un équilibre entre les impératifs liés à une bonnegestion bancaire et le rôle de " market-maker " des banques sur le marché des changes. Plusgénéralement, les autorités doivent veiller à ce que la prise de risque des banques ne menacepas leurs solvabilités et leurs liquidités ainsi que la stabilité du système bancaire dans sonensemble. Il est du ressort des dirigeants de veiller à la sécurité de leurs établissementsdans le cadre des opérations sur devises et de ventiler correctement les opérations sur de-vises, la comptabilité et la vérification interne. Les autorités de contrôle doivent procéderà une surveillance des procédures de vérifications internes des banques, fixer des directiveset des limites aux risques encourus par les banques en devises, surveiller les positions dechanges des banques.Dans les différents rapports, le secret bancaire représente une entrave pour la coopérationentre les différentes autorités dans la transmission des informations. Le Comité présentealors en août 1981 une note sur le secret bancaire et la coopération internationale pour lasupervision bancaire. La coopération et la consolidation prônées dans les rapports précé-dents sont confrontées au secret bancaire de différentes manières :

– Le flux d’informations entre les filiales étrangères des banques et leurs maison-mère.– Le flux d’informations des filiales étrangères entre maison-mères et autorités de sur-veillance.

10 2 BÂLE I

– Le flux d’informations entre autorités du pays d’accueil et du pays d’origine.– La vérification des informations par les autorités du pays d’origine des informationsliées aux filiales.

Conscient des règles juridictionnelles protégeant le secret bancaire dans un certain nombrede pays, le Comité propose quelques pistes pour surmonter ce problème et encourageles flux d’informations entre banques et autorités de supervision et entre autorités elles-mêmes. Une réunion en octobre 1980 de différents pays non membres du Comité débouchesur un large accord de principes. L’accord mentionne la possibilité de transmettre desinformations sous conditions :

– L’utilisation exclusive à des fins de surveillance des informations transmises. Lesdonnées liées aux clients de la banque ne sont pas inclues donc il n’y a pas deviolation du secret bancaire.

– La réciprocité dans la transmission et la vérification des informations.– La protection juridique par le pays qui reçoit les informations de la confidentialitédes informations transmises et vérifiées.

Dans un souci constant de transparence, le comité organise deux réunions en 1988 et 1989pour traiter des échanges d’informations entre autorités de contrôle bancaire et instancesde surveillance des entreprises d’investissement. Il en résulte une note en avril 1990 quireprend les différentes recommandations. Les échanges d’informations sont soumis à plu-sieurs conditions :

– Un cloisonnement interne au niveau des services afin que les informations transmisessoient exclusivement à usage prudentiel. Un certain nombre de données sensibles nepeuvent être révélées.

– Il revient à l’autorité qui transmet les informations de vérifier les raisons qui motiventla demande d’informations. En effet, les informations non publiées et souvent sen-sibles ne peuvent être communiquées qu’au cas par cas et en fonction de l’utilisationqui en sera faite.

– La confidentialité des données transmises doit être assurée.– Une réciprocité au sens large dans l’échange d’informations. Il est difficile d’exigerune réciprocité stricte pour un même type de données dans la mesure où les diffé-rentes instances ne sont pas soumises aux mêmes obligations.

– Étant données les conséquences qui peuvent résulter de la transmission d’informa-tion, il est recommandé au destinataire de ne prendre aucune décision sans consul-tation préalable auprès de l’autorité ayant fourni les informations.

Le comité recommande, dans certains cas, le recours à un homologue qui peut s’assurerde la confidentialité des informations transmises et qui peut fournir, s’il le juge nécessaire,des informations à une instance de surveillance.

En mars 1982, le Comité livre une réflexion sur la gestion des prêts bancaires interna-tionaux, et plus précisément, sur l’analyse du risque pays dans les prêts internationaux.Les autorités de régulation doivent s’assurer que les banques disposent d’un système fiabled’évaluation du risque pays. Elles peuvent, si elles le jugent nécessaire, proposer un certainnombre d’améliorations au système d’évaluation. Les autorités de règlementation analysentla gestion des différents engagements des banques selon les pays. Elles doivent s’assurerque les banques disposent d’un système détaillé de tous les engagements par pays et ellesdoivent vérifier la diversification des banques. Par ailleurs les autorités doivent vérifier queles banques utilisent leurs évaluations de leurs risques pays dans la gestion de leurs propresengagements et qu’elles s’imposent des limites. Enfin, l’utilisation de données macroéco-nomiques fiables doit être proposée par les autorités aux banques pour qu’elles évaluentau mieux le risque pays. En mars 1983, le Comité présente un certain nombre de principes

2.2 Les accords Bâle I 11

qui s’inscrivent dans le cadre des procédures d’autorisation pour les établissements desbanques à l’étranger. Il reconnait les différences législatives entre les pays membres maispréconise un certain nombre de points d’accords sur des principes généraux. Dans le casd’une demande d’autorisation interne, les autorités du pays d’accueil sollicitent auprès dupays d’origine les informations nécessaires à l’établissement de la banque. Ce contact doitpermettre de fixer les bases de la coopération entre les deux pays, d’évaluer le contrôle dupays d’origine sur la banque en question et surtout de permettre la surveillance consolidéepar le pays d’accueil. Dans le cadre de la procédure d’autorisation externe, les autoritésdu pays d’origine doivent s’assurer de la transmission des informations et du contrôle parle pays d’accueil. Un rapport sur les procédures de confirmations interbancaires est pré-senté en février 1984. Le Comité souligne la nécessité d’une confirmation pour toutes lestransactions. Il recommande aux banques d’utiliser des demandes de confirmations.

2.2 Les accords Bâle I

En mars 1986, le CBSB présente des recommandations pour la gestion des engagementshors bilans des banques sous l’angle du contrôle bancaire. Elles font suite aux conclu-sions du groupe de travail du Comité sur les risques des établissements bancaires dansles transactions de hors bilan(1985) et seront intégrés plus tard à l’accord sur les fondspropres de 1988. Le Comité recommande aux établissements bancaires une prudence parti-culière dans leur politique de refinancement. Les banques doivent évaluer -par des scénarioscatastrophes- leur capacité de refinancement en tenant compte de l’environnement. Dansle cas des risques de taux d’intérêts, il est recommandé aux banques d’évaluer le risqueglobal des taux d’intérêts en recourant à diverses méthodes plus ou moins complexes. Parailleurs, les activités hors bilans peuvent aussi affecter le risque de change et il revient auxbanques d’en tenir compte. Pour le risque de crédit, le Comité distingue quatre catégo-ries d’activités hors bilans et évalue la nature du risque (entier, moyen ou faible) selon lacatégorie :

– Garanties, autres cautions et risques par signatures : les garanties, les acceptationset les opérations passibles de recours obligent la banque à assumer un risque. Lerisque qui pèse sur la banque est donc entier en ce sens où il est équivalent à celuid’un engagement au bilan envers la même contrepartie. Il peut exister des exceptionscomme par exemple pour les garanties à première demande en Amérique du Nord quiprennent la forme d’une contre garantie, sûreté et garantie de bonne fin. Le risquelié à ces exceptions est un risque de crédit moyen.

– Engagements : il faut pouvoir distinguer s’il s’agit d’un engagement irrévocable oud’un engagement révocable. Le Comité définit toute une typologie de la nature desengagements et par conséquent du risque de crédit.

– Opérations liées aux taux de change, aux taux d’intérêts et aux indices boursiers : lerisque ne survient qu’à l’échéance en cas de défaillance de la contrepartie. Les banquessont invitées à couvrir leurs risques par des instruments appropriés et à évaluer lesrisques liés à l’instabilité des taux d’intérêts et des taux de change.

– Fonction de conseil, de gestion et de prise ferme : ces opérations sont soumises à desrisques opérationnels et de contrôle. Les autorités doivent veiller à ce que les banquesadoptent des procédures appropriées pour mesurer et contrôler les risques.

Dans ses propositions en vue de la convergence internationale de la mesure et des normesde fonds propres de décembre 1987, le Comité sur demande du G10, suggère des normesqui doivent conduire à un cadre commun de mesure de fonds propres pour les banquesayant une activité internationale. Ce premier document, accepté par les gouverneurs est

12 2 BÂLE I

soumis aux différentes banques commerciales du G10. Il est diffusé aux autorités des paysnon membres du Comité pour favoriser l’adoption d’une norme commune dans le mondeentier. Par ailleurs, le Comité est en étroite relation avec la Commission Européenne quiimpose certaines propositions aux établissements de crédits quand le Comité s’intéresseuniquement aux banques ayant une activité internationale. Le délai d’application des pro-positions tient compte d’une période de transition nécessaire aux établissements concernéspour se conformer aux propositions. Ce délai est fixé à 5 ans. Ce rapport détaille les dif-férences qui peuvent exister dans certains domaines, par exemple, les pondérations desrisques et notent que ces différences n’ont qu’un impact minime sur les ratios globaux. LeComité insiste sur le niveau minimal des normes qu’il formule et laisse la liberté aux auto-rités nationales de fixer des normes plus strictes. Les propositions qui sont faites portentessentiellement sur l’évaluation des fonds propres sous l’angle du risque de crédit mais ilconvient de ne pas négliger les autres types de risques. Ce document détaille les élémentsconstitutifs des fonds propres. Le Comité identifie 3 éléments principaux :

– Noyau de fonds propres : le capital social 4 et les réserves publiées sont les élémentsclés des fonds propres. Ces données sont communes à tous les systèmes bancaires etsont utilisées dans la plupart des jugements de marché concernant le niveau de capi-talisation. Elles influent sur les marges bénéficiaires et sur la capacité concurrentielled’une banque. Le Comité souligne l’importance d’un renforcement progressif de laqualité et du niveau de l’ensemble des ressources en capital. Le Comité définit lesfonds propres selon deux catégories :– Catégorie 1 : au moins 50% de la base de fonds propres d’une banque doit êtreconstituée par le capital social et les réserves publiées constituées à partir desbénéfices non distribués après impôts.

– Catégorie 2 : elle inclue les fonds propres complémentaires à concurrence d’unmontant égal à celui du noyau

– Les fonds propres complémentaires : il existe 5 catégories :– Les réserves non publiées : elles dépendent des normes comptables en vigueur. Cesréserves doivent néanmoins être inscrites dans le compte des profits et pertes etacceptées par les autorités de contrôle. Elles ne peuvent être inclues au noyau desfonds propres à cause de leur opacité.

– Les réserves de réévaluation : certains systèmes de contrôle bancaires autorisent laréévaluation de certains actifs à leur valeur courante et par conséquent l’inclusiondans le capital de base des réserves de réévaluation. Il y a deux façons de réévaluerun actif :– par un mécanisme de réappréciation des actifs immobilisés inscrits au bilan.– par adjonction comptable aux fonds propres. Cette procédure est surtout uti-lisée pour les banques qui possèdent dans leurs bilans des portefeuilles trèssubstantiels de titres évalués aux coûts d’acquisition et qui sont réévalués auxprix courants pour compenser les créances douteuses. Le Comité prévoit 55%de réduction sur la différence entre la valeur comptable d’origine et la valeur demarché.

– Provisions et réserves générales pour créances douteuses (PRG) : ces fonds sontprévus pour d’éventuelles pertes futures. Si elles ne sont pas liées à des actifs par-ticuliers, elles peuvent entrer dans la catégorie des fonds propres complémentaires.Le Comité soulève la difficulté de distinguer les PRG disponibles de celles qui sonten réalité affectées à des actifs dont la détérioration a déjà été constatée. Mais il

4. Selon la définition du Comité, le capital social comporte les actions ordinaires émises et intégralementlibérées et les actions privilégiées sans échéance et à dividende non cumulatif.

2.2 Les accords Bâle I 13

se fixe un délai pour clarifier cette distinction et faire des propositions pour unedéfinition cohérente des PRG.

– Instruments hybrides des dettes et de capital : dans certains cas, ces instrumentspeuvent avoir des ressemblances avec le capital et sont donc compris dans les fondspropres complémentaires.

– Dette subordonnée à long terme : étant donné les insuffisances de cet instrumentnotamment dans sa capacité à compenser des pertes en dehors du cas de liquida-tion et l’échéance à terme fixe, la dette subordonnée à long terme ne peut êtreincorporée que dans les fonds propres complémentaires à concurrence de 50% dunoyau.

– Déduction à effectuer des fonds propres : les déductions aux fonds propres qui doiventêtre effectuées sont les suivantes :– Le " goodwill 5 "– Les investissements dans toute filiale bancaire ou financière non consolidée dans

les systèmes nationaux.Le Comité étudie la déduction des fonds propres détenus par les banques et émispar une autre banque pour inciter les systèmes bancaires à ne pas détenir de fondspropres réciproques. Concernant ce dernier point, un consensus entre les différentspays implique :– La liberté pour chaque autorité de contrôle d’appliquer une déduction à partird’un certain seuil.

– Dans l’éventualité où aucune déduction n’est faite, une pondération de 100% dela participation des banques au capital d’autres banques.

– L’interdiction aux banques de détenir des fonds propres réciproques pour gonflerartificiellement leurs fonds propres.

– La surveillance d’un éventuel effet levier par le Comité qui s’autorise des réflexionsà une date ultérieure selon l’évolution de la situation.

Les propositions de décembre 1987 du Comité présentent des suggestions sur lapondération des risques. Un accord sur la méthode d’évaluation des fonds propresindique que le ratio pondéré des risques est la meilleure manière d’évaluer les fondspropres 6. Il s’agit de diviser les fonds propres par les différentes catégories d’actifsou d’engagements hors bilans pondérés selon de vastes catégories de risques relatifs.Cinq coefficients de pondérations sont retenus (0%, 10%, 20%, 50%, 100%). Dans lecadre de cette mesure, cinq éléments doivent être pris en compte :– Catégorie de risque retenu : dans ce document, le Comité retient essentiellement lerisque de crédit et le risque pays. Les autorités peuvent appliquer une pondérationà d’autres types de risques si elles le souhaitent. La question de la pondérationdes créances sur l’État du pays d’origine de la banque est soulevée par le Comitéqui laisse le libre arbitre aux autorités d’appliquer soit un coefficient nul, soit uncoefficient faible à ces créances.

– Le risque pays : il ressort des réflexions du Comité qu’aucune méthode satisfaisantede ce type de risque n’a été trouvée. Il propose deux solutions :– La distinction entre créances publiques internes et créances publiques externes etde la même manière entre créances sur banques internes et créances sur banquesétrangères de telle sorte à pouvoir pondérer les créances internes par un faible

5. la survaleur6. Selon le comité, le recours à une méthode d’évaluation des fonds propres en fonction du risque à la

place d’un ratio des fonds propres sur le total du bilan, est essentiellemnt dû à la nécessité de prendre encompte les risques hors bilan.

14 2 BÂLE I

coefficient et les créances externes par de fortes pondérations.– La constitution par la banque d’un groupe composé de pays à cote de créditélevée dont les créances seraient pondérées par un faible coefficient. Les créancesn’appartenant pas à ce groupe seraient pondérées par un coefficient élevé.

La seconde solution, favorisée par le Comité, est confrontée à l’identification decritères d’entrée dans le groupe dit " préférentiel ." Les arguments de la premièresolution (déjà adoptée par plusieurs pays) favorisent son adoption, ce qui impliqueune pondération faible voir nulle sur les créances internes et une pondération à100% sur les créances externes. Le Comité retient deux exceptions pour les créancesexternes :– Une pondération plus faible peut être accordée aux créances en monnaie localedétenues par les succursales ou les filiales consolidées.

– Un coefficient plus faible peut être appliqué dans des situations où le systèmebancaire d’un pays est étroitement intégré au pays voisin.

Pour les créances interbancaires, le Comité recommande de ne pas distinguer lescréances sur banques internes et les créances sur banques étrangères de telle sorteà éviter les problèmes de liquidité sur le marché interbancaire international. Enrevanche, il propose de distinguer clairement les placements à court terme auprèsdes autres banques, des prêts externes à long terme à des banques étrangères,soumises à un risque pays et/ou de crédit. Les discussions avec la CommissionEuropéenne sur le traitement du risque pays doivent conduire à l’adoption d’unelégislation commune qui impose un traitement égal à toutes les créances de laCommunauté. Ce choix conduit de facto à une asymétrie entre les pays de la CEEmembres du Comité et les autres membres du Comité. Cette asymétrie n’auraitpas de conséquences importantes selon le Comité mais les pays membres du Comitéet non membres de la CEE redoutent un désavantage concurrentiel.

– Créances sur les entités du secteur public autres que les administrations centrales :étant donné la diversité des entités du secteur public, une pondération communen’a pu être fournie par le Comité qui laisse aux autorités le soin de déterminer lesfacteurs de pondérations propres à chaque entité parmi les coefficients suivants :0%, 20% ou 50%. Les sociétés commerciales du secteur public sont néanmoinspondérées à 100% pour éviter tout déséquilibre avec les sociétés du secteur privé.

– Nantissement et garanties : il n’y pas de modalités communes sur l’intégrationgénérale des garanties dans le système de pondération. Une prise en compte limitées’applique aux prêts garantis par nantissement d’espèces ou de titres d’État émisdans le pays : ils sont pondérés avec un coefficient nul ou faible 7. Les prêts accordésaux particuliers peuvent être pondérés à 50%. Il n’y a pas d’autres réductionsaccordées par le Comité pour d’autres types de garanties. Les prêts garantis par lesadministrations centrales, les organismes internes du secteur public ou les banquesinternes doivent être soumis à un coefficient de pondération de 20%.

– Engagements hors bilans : le Comité retient la méthode recommandée dans sonrapport de 1986 qui stipule que toutes les catégories d’engagements hors bilansdoivent être prises en compte. Il faut affecter un équivalent risque de crédit enmultipliant les montants nominaux du principal par un facteur de conversion etles pondérer en fonction de la nature de la contrepartie. Le Comité distingue 5catégories :

7. L’amendement de décembre 1994 inclut les prêts garantis par nantissement d’espèces et de titresémis non seulement par les administrations centrales de l’OCDE mais aussi les organismes publics autresque les administrations centrales et les banques multilatérales de développement.

2.2 Les accords Bâle I 15

– Les instruments qui se substituent aux prêts sont soumis à un facteur de conver-sion en risque crédit de 100%.

– Certains engagements conditionnels liés à des transactions sont soumis à unfacteur de conversion de 50%.

– Les engagements conditionnels à court terme, à dénouement automatique et liésà des opérations commerciales sont soumis à un facteur de 20%.

– Les engagements de long terme avec une échéance supérieure à un an, les facilitésd’émission d’effets et les facilités renouvelables à prises fermes sont soumis à50%.

– Pour les instruments liés aux taux d’intérêts et au taux de change, cela dépendde la méthode utilisée 8. Il n’y a pas vraiment de consensus.

Dans ce document consultatif, le Comité en accord avec la majorité des pays membrespropose de retenir une estimation du ratio objectif standard : Fonds propres/Actifspondérés en fonction des risques à 8%(dont 4% au moins pour les éléments du noyau).Ce chiffre est une norme minimale auquel les banques internationales doivent parve-nir fin 1992. Le Comité planifie les dates clés pour permettre la réalisation de leurspropositions en 1992. Il invite les banques disposant d’un niveau faible de fondspropres à renforcer leurs positions dès 1988 et viser un ratio de 5% à court terme.Le Comité fixe une formule de mesure des fonds propres pour la première année detransition : il autorise l’intégration des fonds propres complémentaires à concurrencede 25% du montant de la catégorie 1. À la fin de l’année 1990, ce montant doit re-présenter 10%. Par ailleurs, il sera admis jusqu’à la fin de l’année 1992 l’introductionde la dette subordonnée à terme sans limitation comme composante des élémentscomplémentaires et la déduction du goodwill pourra être exemptée. Une norme in-termédiaire de 7.25% peut être imposée dès 1990 et 50% de cette norme devra êtreconstituée d’éléments du noyau. Entre 1990 et 1992, le noyau pourra être constituéde 10% d’éléments complémentaires. Les PRG ne peuvent représenter que 1.5 à 2%des éléments complémentaires. Pour la fin de l’année 1992, le Comité fixe la normeminimale à 8% avec un noyau qui doit représenter au minimum 4%. Les élémentscomplémentaires doivent au maximum être égaux au noyau et la dette subordonnéeà terme ne doit pas dépasser 50% du noyau. Les PRG sont alors fixées à 1.25% parmiles éléments complémentaires. Suite à ces propositions et à la consultation engagéepar les pays membres auprès de leurs établissements, un certain nombre de modifi-cations ont été soumises et les propositions définitives ont été ratifiées par l’ensembledes pays membres. L’accord dit Bâle I est donc adopté en juin 1988. Il reprend unegrande partie des propositions de décembre 1987. Ces suggestions doivent s’appli-quer à toutes les banques exerçant une activité internationale ainsi qu’aux filiales deces mêmes banques. Parmi les modifications apportées, on peut relever :– La durée minimale des dettes subordonnées à long terme pouvant figurer dans lesfonds propres complémentaires est fixée à 5 ans.

– La prise en compte du risque pays par la constitution d’un groupe privilégié ayantune cote de crédit élevée. Le choix de cette solution face à la distinction créancesinternes/créances étrangères est motivé par plusieurs raisons :– Le risque pays varie fortement d’un pays à un autre et il vaut mieux tenir comptede la cote de crédit des pays.

– Le clivage interne/ étranger risque de dissuader les banques de détenir descréances d’administrations étrangères.

– L’adoption par la Commission Européenne du principe d’égalité des créances

8. L’annexe 3 des propositions du Comité expose les différentes méthodes envisagées

16 2 BÂLE I

internes de la Communauté, ce qui conduit à une asymétrie dans la distinctionentre créances internes/créances étrangères pour les pays membres du Comité.

Le Comité définit alors le groupe " privilégié " constitué de pays de l’OCDE etde pays ayant conclus des accords spéciaux de prêts avec le FMI. Les créances deces pays seront pondérés d’un coefficient nul pour le risque pays ou faible selon lanature des créances.

– Le Comité précise les pondérations pour les créances interbancaires :– Une pondération de 20% est prévue pour les créances d’une année au maximum.– Les créances à long terme du groupe préférentiel sont pondérées à 20%.– Les créances à long terme des pays hors du groupe préférentiel sont pondéréesà 100%.

– Pour les créances sur les entités publiques, le Comité introduit un nouveau coef-ficient (10%) et recommande une pondération de 20% pour les pays du groupepréférentiel. Ces dispositions ne s’appliquent pas aux sociétés commerciales dusecteur public toujours pondéré à 100%.

– Les prêts garantis par les administrations pondérés à 20% sont restreints aux paysdu groupe préférentiel.

– Une nouvelle catégorie est précisée : ce sont les prêts garantis par les biens immobi-liers à usage résidentiel. Ces prêts sont toujours soumis à une pondération de 50%mais exigent la couverture par hypothèque sur une habitation louée ou occupéepar l’emprunteur. La pondération à 50% n’est pas applicable aux entreprises dubâtiment ayant une activité spéculative.

2.3 Les amendements aux accords Bâle I

En décembre 1988, le Comité publie une note sur la prévention de l’utilisation dusystème bancaire pour le blanchiment des fonds d’origine criminelle. Le Comité in-cite les dirigeants des banques à mettre en place des procédures efficaces contrele blanchiment en accord avec la législation en vigueur dans leurs pays respectifs.En juillet 1989, le Comité met en évidence les risques liés aux systèmes informa-tiques et de télécommunications et rédige un outil de référence pour les autorités decontrôle. En avril 1990, un rapport sur les échanges d’informations entre autorités ducontrôle bancaire et instance de surveillance des entreprises d’investissements exa-mine les moyens qui permettraient l’échange d’informations prudentielles. Ils exigentl’utilisation uniquement à des fins prudentielles des informations reçues. Pour les in-formations non publiées et très sensibles, les législations diffèrent mais celles quil’acceptent insistent sur la confidentialité des données et sous conditions. Les raisonsde la demande d’informations doivent être motivées et les autorités peuvent refusersi elles considèrent que la demande n’est pas justifiée. Plusieurs amendements fontsuite à ces accords :– Amendement de Novembre 1991 sur les provisions générales : Les modifications ap-portées aux paragraphes 18-21 de l’accord Bâle I portent essentiellement sur lesprovisions générales. Le texte initial envisageait la possibilité de constituer desprovisions en prévision d’éventuelles pertes futures. La législation et les pratiquescomptables en vigueur dans certains pays interdisent la constitution de provisionspour des pertes non identifiées. Si les PRG reflètent une baisse avérée de la valeurd’un actif spécifique, elles entrent dans le calcul des fonds propres complémentaires.Pour des provisions crées pour couvrir des pertes identifiées et pour la dévalorisa-tion d’un actif, elles ne sont pas disponibles pour faire face à d’éventuelles pertes

2.3 Les amendements aux accords Bâle I 17

et ne peuvent être inclues dans le calcul des fonds propres.– Amendement de Juillet 1994 : Il redéfinit les critères du groupe préférentiel en yincluant tous les pays de l’OCDE ou ceux qui ont conclus avec le FMI des accordsspéciaux de prêts dans le cadre des Accords Généraux d’Emprunts du fonds maisexclut tout pays ayant rééchelonné sa dette extérieure souveraine au cours des 5dernières années.

– Amendement de Juillet 1994 (2) : Il s’agit d’un accord sur le traitement du risquede crédit lié à certains instruments hors bilan. Il concrétise les discussions menéesen avril 1993 sur la compensation des fonds propres. La compensation des fondspropres telle qu’elle a été présentée en avril 1993 est acceptée et deux nouvellespropositions sont formulées :1. Reconnaissance des effets de compensation dans le calcul des majorations

pour risques de crédit potentiels futurs : l’approche retenue en avril 1993 pourdéterminer les majorations pour risque de crédit potentiel futur est remplacéepar une formule permettant de réduire les majorations pour des transactionsintervenant dans le cadre d’accords de compensation :

Mnette = 0.5×Mbrute + 0.5×RNB ×Mbrute (1)

Où Mnette désigne la majoration pour les transactions compensées, Mbrute estla moyenne des majorations appliquées selon la méthode retenue en avril 1993,RNB désigne le rapport coût de remplacement courant /coût de remplacementcourant brut. L’avantage de cette formule réside dans l’utilisation du RNB quiest spécifique à chaque établissement, elle implique une homogénéité à la foistemporelle et interbancaire. Par ailleurs, le montant des fonds propres requispour les risques potentiels ne peut être jamais nul.

2. Élargissement du tableau des facteurs de majorations : il est nécessaire quedes facteurs de majoration adaptés aux produits dérivés soient définis. Cenouveau tableau reprendrait les caractéristiques et les facteurs de majorationtels qu’ils ont été définis dans l’accord de 1988 mais il comporte de nouveauxfacteurs déterminés par des simulations de Monte Carlo pour les produitsdérivés (contrats sur actions, sur produits de base, sur métaux précieux). Cenouveau tableau est soumis aux différents intervenants

– Amendement d’Avril 1995 : Il porte sur le traitement du risque potentiel lié auxinstruments hors-bilan. Dans l’annexe 3 de l’accord de 1988, le Comité présentaitles facteurs de conversion des engagements hors-bilan en équivalent risques decrédit. Le Comité sollicitait l’avis des banques concernant l’évaluation du ratioRNB(Coût du remplacement courant net /coût du remplacement courant brut)soit contrepartie par contrepartie, soit sur une base agrégée. Le choix de l’une oude l’autre méthode n’ayant aucun impact, le Comité recommande aux autoritésl’autorisation des deux méthodes à condition que le choix des banques soit fermeet définitif. La pondération à 0.5 du ratio RNB préconisé par le Comité sous-estimerait la réduction potentielle du risque. Aussi le Comité recommande uncoefficient de 0.6. Il propose aussi un élargissement des actifs pris en compte visésdans le tableau des facteurs de majoration.

– Amendement d’Avril 1998 : Il inclut une nouvelle catégorie d’actifs pondéré à20% : les créances sur les entreprises d’investissements enregistrées dans l’OCDEet soumises à des dispositifs prudentiels et règlementaires comparables ainsi queles créances garanties par ces entreprises d’investissement.

18 3 LE NOUVEL ACCORD

La création du comité de Bâle et les objectifs que se sont fixés les pays membrestémoignent de la nécessité des réflexions communes pour minimiser l’impact desrisques financiers sur l’économie mondiale. Les premiers accords de Bâle constituentainsi le préambule d’une règlementation prudentielle mondiale. Une version actua-lisée de l’accord Bâle I est proposée en avril 1998. Plusieurs réflexions sont menéesà la suite de cet accord qui conduiront à de nouveaux amendements. En effet, BâleI porte essentiellement sur le risque de crédit et l’évolution fulgurante de nouveauxrisques va conduire le comité à formuler des recommandations supplémentaires sousforme d’amendements. Certaines recommandations qui émergent de ces réflexionsvont constituer la base des Accord Bâle II.

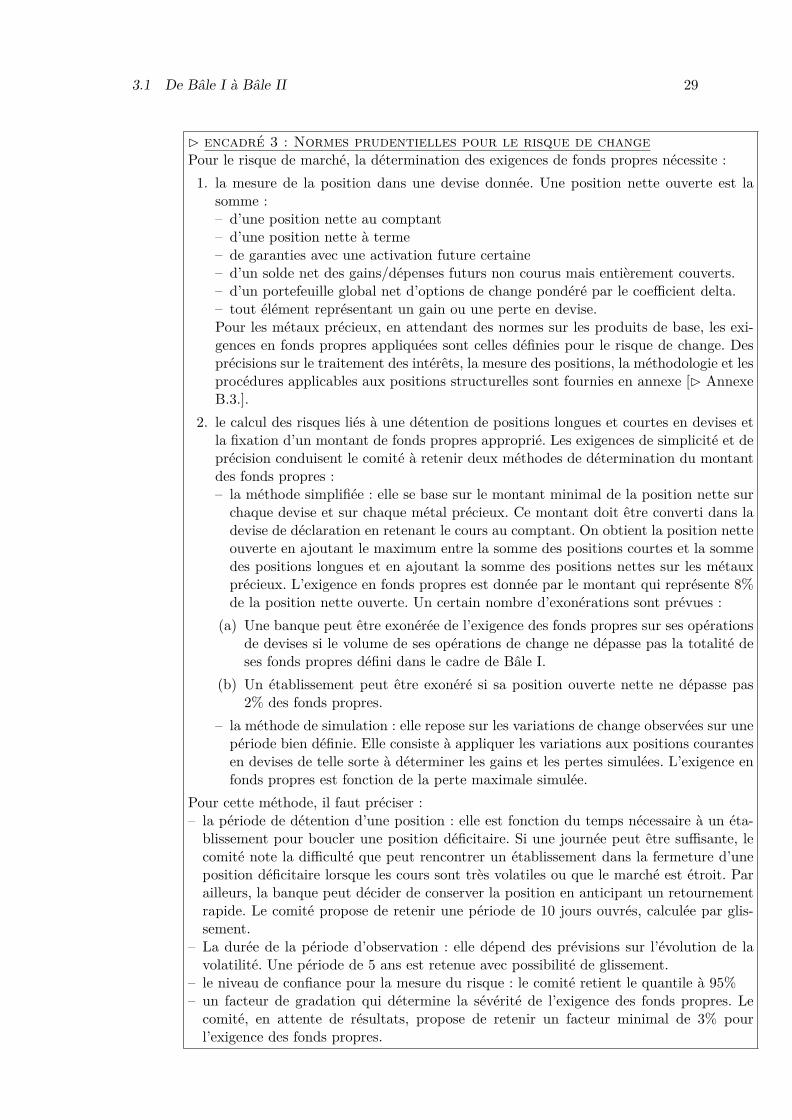

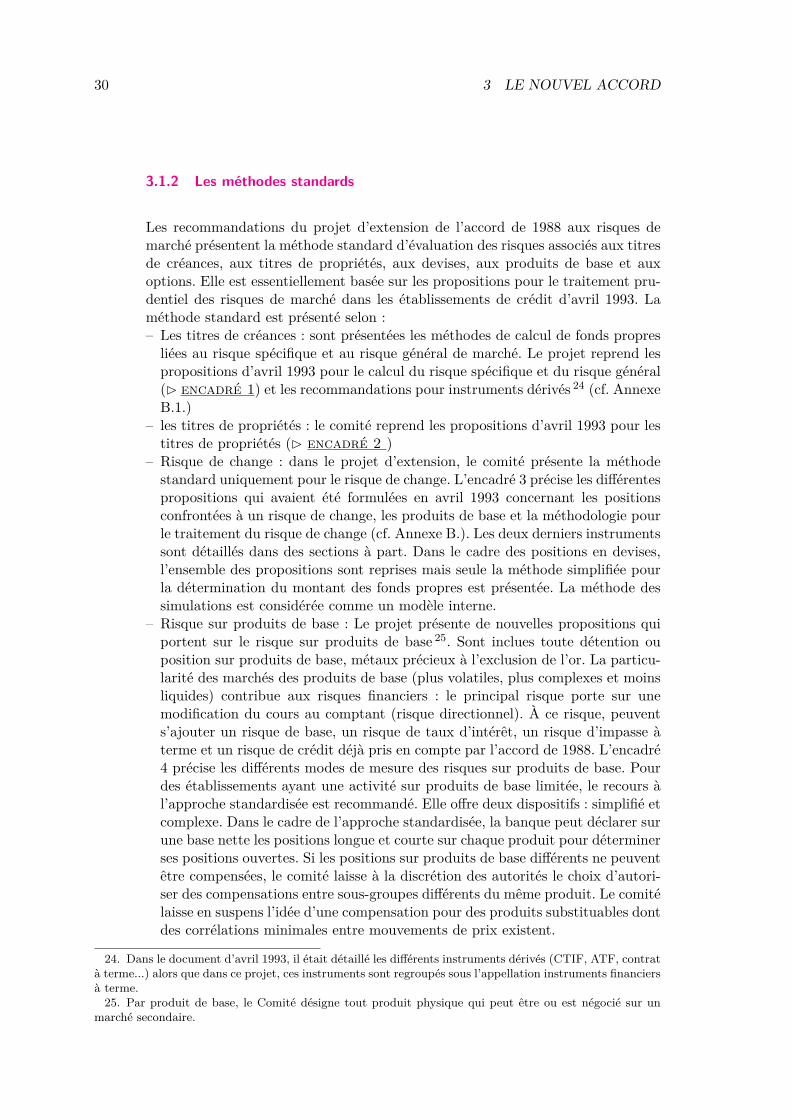

3 Le Nouvel AccordSuite aux propositions sur le traitement prudentiel des risques de marché 9(Avril1993), le comité publie un projet d’extension de l’accord des fonds propres aux risquesde marché. Il vient combler les lacunes des propositions d’avril 1993 soumises auxcritiques suivantes :– Le caractère incitatif insuffisant des propositions d’avril 1993 ne permettait pasd’obtenir des systèmes de gestion des risques améliorés pouvant prendre en comptedes techniques plus précises.

– Les corrélations, les effets de portefeuille et la diversification n’étaient pas pris encompte.

– Il existe un décalage entre ces propositions et le système de mesures des banques.Nous détaillons dans ce qui suit les différentes recommandations adoptées suite àBâle I. Elles constituent les bases à l’Accord Bâle II que nous présentons dans undeuxième point. Le dernier accord de Bâle est présenté dans un dernier point.

3.1 De Bâle I à Bâle II

La ratification des accords Bâle I par les pays membres permet l’instauration denormes minimales pour la couverture du risque de crédit. Mais elles vont rapide-ment être confrontées à l’évolution des marchés financiers et aux risques de marchébeaucoup plus importants. Dès lors, c’est à la demande des grands établissementsfinanciers que vont être formulées en avril 1993 des propositions pour le traitementprudentiel des risques de marché. Elles sont adoptées et intégrées à l’accord surles fonds propres. La croissance des instruments dérivés sur les marchés financiersconduit à l’élaboration de directives, d’accords et de normes minimales dès 1994.Le projet d’extension de l’accord sur les fonds propres aux risques de marché(1995)présente les différentes méthodes de mesure des exigences de fonds propres. Il s’ins-crit dans un objectif particulier souhaité par les professionnels : l’utilisation desmodèles internes pour déterminer l’exigence de fonds propres pour le risque de mar-ché. Il est prévu que la mise en application des recommandations du comité définiesdans ce projet doit avoir lieu au plus tard à la fin de l’année 1997. Ces directivesportent sur les risques relatifs aux titres de créance et de propriété du portefeuille

9. Sont inclus les risques de pertes sur des positions du bilan et hors bilan, dues à des fluctuations detaux, de cours, ou de prix de marché.

3.1 De Bâle I à Bâle II 19

de négociation 10. Il est convenu que le montant minimal de fonds propres doit êtreétabli à partir de la valeur de marché actualisée des composantes du portefeuille denégociation. Il est laissé à la discrétion des banques le choix d’inclure ou non les ins-truments hors portefeuille de négociation du bilan ou du hors bilan, utilisés commeinstruments de couverture des portefeuilles de négociation. Ils ne sont pas assujettisaux exigences relatives au risque spécifique mais sont soumis aux exigences liées auxrisques de crédit. Le comité appelle à une grande vigilance pour éviter d’éventuelstransferts abusifs entre le portefeuille de négociation et les autres comptes dans lebut d’une minimisation des fonds propres exigés.Ce projet s’intéresse aussi au risque de change et au risque sur produits de base. Lemontant des fonds propres requis est évalué sur l’ensemble des positions en deviseset produits de base. Le comité laisse à la discrétion des autorités d’inclure ou nonles positions de change structurelles. Il conçoit la possibilité d’une évaluation de cer-taines positions à leur valeur comptable. Il exclut la possibilité de seuils d’exemptiondans le calcul du montant des fonds propres pour le risque de marché. L’évaluationdu montant des fonds propres pour le risque de marché doit se faire sur une baseconsolidée, le comité laisse le choix aux autorités d’autoriser ou non une compensa-tion des positions entre différentes filiales et la surveillance du risque de marché surune base non consolidée afin de mettre en évidence des déséquilibres inquiétants. Ceprojet introduit deux méthodes de mesure du risque de marché qui peuvent être ap-pliquées par les banques sous réserve d’un accord avec leurs autorités de tutelle. Lapremière méthode dite standardisée prévoit une mesure des risques de marché pourles titres de créances, de propriétés, les devises, les produits de base et les options.Elle se base sur une approche analytique et prévoit un calcul séparé du risque spéci-fique et du risque général. La seconde méthode se base sur les modèles internes misen place par les établissements financiers. Elle ne peut être appliquée qu’avec l’ac-cord des autorités et elle est soumise à certaines conditions. Cette méthode concerneessentiellement le risque général. Le risque spécifique est souvent pris en compte pardes systèmes de mesures séparés du risque de crédit mais le comité exige que lesbanques soient soumises à des exigences de fonds propres pour le risque spécifiquede marché. Il demande à ce que les exigences pour risque spécifique liées aux titresde créances ou de propriétés ne soient inférieures à la moitié des mêmes exigencesdéterminés par la méthode standard. Pour chaque banque, l’exigence minimale desfonds propres est alors constituée :– des exigences pour le risque de crédit telles qu’elles sont définies dans l’accord de1988, y compris le risque de crédit de contrepartie pour tous les produits dérivésdes portefeuilles de négociation ou bancaires. Sont exclus les titres de créances, depropriétés des portefeuilles de négociation et les positions sur produits de base.

– des exigences pour risque de marchés mesurés soit par les méthodes standards,soit par les modèles internes, soit par une combinaison des 2.

Le comité souligne que le choix d’une méthode doit s’appliquer à toute une catégoriede risque : aucune combinaison de deux méthodes n’est tolérée pour une mêmecatégorie de risque et l’extension aux autres catégories de risques de la méthodechoisie doit se faire progressivement. Si les établissements font le choix des modèlesinternes, ils devront s’y conformer sans possibilité de revenir aux méthodes standards.

10. Le comité définit un portefeuille de négociation comme l’ensemble des positions sur instrumentsfinanciers prises par un établissement pour son propre compte dans l’intention de réaliser des bénéfices àcourt terme grâce aux écarts existants ou attendus entre leurs prix d’achat et de vente, de couvrir d’autreséléments du même portefeuille, de les revendre à court terme et de les négocier avec la clientèle.

20 3 LE NOUVEL ACCORD

La définition des fonds propres telle qu’elle a été présentée dans l’accord de 1988 estretenue (catégorie 1 et catégorie 2). Le comité retient aussi la catégorie 3 telle qu’ellea été définie dans l’amendement d’avril 1993 de l’accord sur les fonds propres 11. Leratio des fonds propres est donné par la somme entre :– le produit de la mesure du risque de marché par 12,5– la somme des actifs risqués pondérés calculés pour le risque de créditIl faut que la banque détermine en premier lieu l’exigence minimale pour le risquede crédit et ensuite pour le risque de marché. Nous donnons ci-dessous l’exempleillustratif du Comité 12. Supposons qu’une banque détienne les capitaux suivants :– 700 de la catégorie 1– 100 de la catégorie 2– 600 de la catégorie 3– 7500 d’actifs pondérés en fonction du risque de crédit.– 350 d’exigences de fonds propres pour le risque de marché.La détermination des exigences de fonds propres repose sur un processus en 4 étapes :1. Créer un lien numérique entre les deux exigences de fonds propres (pour risque

de marché et risque de crédit). Il a été convenu que le produit des exigencespour le risque de marché par 12.5 permettait d’obtenir un notionnel d’actifpondéré :350× 12.5 = 4375

2. Déterminer le montant du capital admis pour le risque de crédit. On calculed’abord l’exigence en fonds propres pour risques de crédit :7500× 8% = 600.Ensuite on choisit une répartition des fonds propres pour couvrir cette exigence.Par exemple :– 500 de la catégorie 1– 100 de la catégorie 2Il reste donc 200 de la catégorie 1 et compte tenu de la limite de la catégorie 3à 250% de la catégorie 1, le montant disponible de la catégorie 3 est de 500.

3. Répartir le capital pour couvrir le risque de marché(350). Par exemple :– 100 de catégorie 1– 250 de catégorie 3

4. Bilan : il reste à la banque des fonds propres pour couvrir le risque supplémen-taire :– 100 de catégorie 1– 250 de catégorie 3Le calcul du ratio des fonds propres est obtenu par le rapport entre le capitaladmis (catégorie 1, catégorie 2 et le montant utilisé de la catégorie 3) et le totaldes actifs à risques : 700 + 100 + 250 = 10507500 + 4375 = 118751050/11875 = 8.8%On peut aussi déterminer le ratio de catégorie 3 excédentaire en divisant lemontant de la catégorie 3 admis mais non utilisé : 250/11875 = 2.1%.

Nous commençons par une présentation des différents suppléments à l’accord surles fonds propres. Nous détaillons ensuite les méthodes standards et les modèlesinternes.

11. L’amendement est détaillé dans le point suivant12. Annexe C1-P48

3.1 De Bâle I à Bâle II 21

3.1.1 Supplément à Bâle I

Suite aux discussions menées dans le cadre de la 5ème conférence internationale ducontrôle bancaire en octobre 1988, une note sur les bonnes pratiques dans la mesureet le contrôle des grands risques de crédit est approuvée en octobre 1990 lors de la6ème conférence internationale du contrôle bancaire et publiée en janvier 1991. Ellefait état d’un certain nombre de bonnes pratiques à adopter, notamment en ce quiconcerne le risque de crédit. La mesure et le contrôle du risque de crédit sont soumisà :1. la définition d’un risque de crédit. Mis à part les prêts bancaires classiques, il

s’agit de déterminer dans quelle mesure doit-on prendre en compte les formesmoins directes de risques de crédit. Si le recours à la procédure de pondérationdéfinie dans le cadre des accords Bâle I peut présenter plusieurs avantages,il n’en demeure pas moins que cette méthode est inappropriée pour mesurerdes risques concentrés. En effet, la pondération peut sous-estimer les pertespotentielles liées à une concentration des risques. Le comité recommande deprendre en compte non seulement les engagements effectifs mais aussi potentielset conditionnels dans le montant des risques de crédit. Autrement dit, il revientà la banque d’intégrer dans le risque de crédit toutes les formes classiques deprêts, les positions de bilan et hors bilan qui peuvent conduire à une perte encas de défaillance de la contrepartie. Par ailleurs, le comité recommande unesurveillance consolidée des grands risques.

2. la définition d’une contrepartie. Une contrepartie est une entité juridique indi-viduelle. La difficulté dans la définition d’une contrepartie réside dans la possibi-lité de liens légaux ou économiques de plusieurs contreparties, conduisant ainsià un risque unique. La défaillance d’une seule contrepartie peut impacter tousles emprunteurs liés. Les contreparties liées ne disposant pas nécessairement decomptes consolidés, le lien peut prendre différentes formes. Le comité retientla définition de la Commission Européenne (1986) qui suppose qu’un groupede clients liés représente " deux ou plusieurs personnes, physiques ou morales,qui bénéficient conjointement ou à titre individuel de facilités accordées par unmême établissement de crédit ou une de ses filiales et qui sont mutuellementassociées, en ce sens que :– l’une d’entre elles détient sur l’autre, directement ou indirectement, un pou-voir de contrôle ou que

– leurs risques cumulés constituent un risque unique pour l’établissement decrédit dans la mesure où elles sont liées de telle manière qu’il est probableque si l’une d’entre elles à des problèmes financiers, l’autre ou toutes lesautres connaitraient des difficultés de remboursement. "

La volonté de dissimulation des liens entre deux ou plusieurs contreparties posedes difficultés aux établissements qui tentent tant bien que mal de détecter tousles liens qui peuvent exister entre différentes contreparties. Dans le cas où unebanque cherche à dissimuler des risques liés, l’autorité de contrôle retient unetentative de fraude.

3. la définition d’un niveau de crédit. La règle la plus répandue suppose que lafixation des limites est en fonction des fonds propres de l’établissement qui prête.Dans le cas d’un risque individuel, la limite se situe entre 10 % et 40% alors quele comité recommande une limite maximale de 25%. Cette limite peut évoluer en

22 3 LE NOUVEL ACCORD

fonction de l’emprunteur (administrations publiques...). Le comité recommandeaux établissements de fixer un seuil de notification (10%) et de surveiller lesrisques supérieurs à ce seuil. Le comité attire l’attention sur les prêts accordésà des contreparties apparentées. Étant donné les possibles conflits d’intérêts,ces prêts sont soit interdits, soit déduis du montant des fonds propres. Dansle cas où ils sont autorisés, les autorités doivent veiller à ce qu’ils n’excèdentpas certaines limites inférieures à celles appliquées aux autres emprunteurs saufs’ils sont assortis de garanties.

4. l’identification des risques d’un portefeuille liés à une exposition excessive dansune zone géographique ou un secteur économique. Une banque peut être confron-tée à plusieurs débiteurs défaillants simultanément. Dans le cadre de l’évaluationde la concentration des risques, le recours à un seuil de notification semble êtreune solution adaptée. L’exposition du portefeuille à un secteur économique ou àune zone géographique peut constituer une menace dès lors que l’établissementest trop exposé. Aussi, le Comité recommande une évaluation systématique durisque sectoriel et régional et invite les établissements à diversifier leurs risquesdans la mesure du possible.

En avril 1993, le comité formule des propositions pour le traitement prudentiel desrisques de marché dans les établissements de crédit. Il s’agit de proposer des normesde fonds propres pour les positions ouvertes sur titres de créances, de propriétés etde devises. Après consultation, ces propositions sont intégrées à l’accord sur les fondspropres (Bâle I). Ce dernier fixe les normes minimales de fonds propres nécessairepour le risque de crédit. L’importance croissante du risque de marché oblige le comitéà élargir l’accord sur les fonds propres de telle sorte à prendre en compte de " manièredirecte et explicite les risques de marché ." Une méthode d’évaluation explicite desfonds propres pour le risque de marché doit satisfaire deux objectifs :– mettre en place une norme minimale en relation avec les pertes potentielles en-courues pour un ensemble de positions ;

– il faut que les exigences de fonds propres pour chaque catégorie d’instrumentssoient équivalentes.

Les recommandations formulées sont en grande partie en accord avec la directivesur l’adéquation des fonds propres de la Communauté Européenne. Elles doiventconduire à un amendement de Bâle I. La présentation du dispositif sur l’applica-tion des normes de fonds propres aux risques de marché vise à définir la quantitéde capital nécessaire pour couvrir les positions ouvertes sur titres de créances etde propriété et sur devises et les moyens d’y arriver. En ce qui concerne les titresde créances et de propriété des portefeuilles de négociation, les exigences en fondspropres sont déterminées à partir de la valeur courante de marché. Pour les instru-ments qui ne peuvent pas être inclus dans le portefeuille de négociation (car ils nerépondent pas aux critères comptables), le régime des pondérations est appliqué. Lespositions sur produits dérivés pourraient être exclues du portefeuille de négociation.Par ailleurs, une attention particulière est portée à la répartition des instrumentsentre le portefeuille de négociation et les autres comptes de telle sorte à éviter lestransferts abusifs visant à minimiser les exigences en fonds propres. La question durespect des exigences de fonds propres est soulevée par le comité : il semble quedans le cas des valeurs mobilières, les exigences en fonds propres formulées dans lecadre de l’accord de 1988 diffèrent de celles de la directive de la CEE. Cette diver-gence peut s’expliquer par la différence entre les risques de l’activité bancaire et lesrisques liés aux opérations de négociation. Dans un souci de convergence des normes

3.1 De Bâle I à Bâle II 23

appliquées aux banques et aux opérateurs sur titres, le comité tente de pallier auxlimites de l’accord de 1988 en autorisant sous certaines conditions l’utilisation d’uneforme supplémentaire de dette subordonnée pour la couverture exclusive des exi-gences de fonds propres pour risques de marché. Cet instrument peut intégrer lecapital permanent de l’établissement sous conditions :– il doit être libre de gage, subordonné et intégralement libéré ;– il doit avoir une échéance originale d’au moins 2 ans ;– il ne peut être remboursable avant échéance sauf en cas d’accords avec l’autoritéde tutelle ;

– il doit comporter une clause de verrouillage : les intérêts et le capital ne peuventêtre payés même à échéance et même si cela entraine une chute de capital quicouvre les valeurs mobilières du portefeuille de négociation en dessous d’un seuild’alerte de 20% au-dessus du minimum.