Embed Size (px)

Citation preview

AbaissementdelafiscalitéISOCenquatreans:aperçupraIquedetoutes

lesmesurescompensatoires?

ParFabriceGrognard

14 novembre 2017

ABAISSEMENT DE LA FISCALITÉ ISOC EN 4 ANS : APERÇU PRATIQUE DE TOUTES LES MESURES COMPENSATOIRES ?

Fabrice GROGNARD

Partner

BDO Conseils Fiscaux

MENU

3

MENU 1. Introduction

2. Réduction des déductions fiscales

2.1. Déduction pour capital à risque 2.2. Limitation de la déduction de latences fiscales (corbeille) 2.3. Suppression de certaines exonérations ou déductions

3. Ajustement des règles de prises en charges

3.1. Provisions pour risques et charges 3.2. Frais payés anticipativement 3.3. Modification du régime des amortissements

4. Nouvelles mesures d’ordre fiscal 4.1. Les comptes courants créditeurs 4.2. Les amendes 4.3. Les plus-values sur actions ou parts 4.4. Nouvelles règles de déduction des frais de voitures 4.5. Les réductions de capital

5. Lutte contre la fraude fiscale 6. Recettes budgétaires via un meilleur paiement de l’impôt

1. INTRODUCTION

5 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

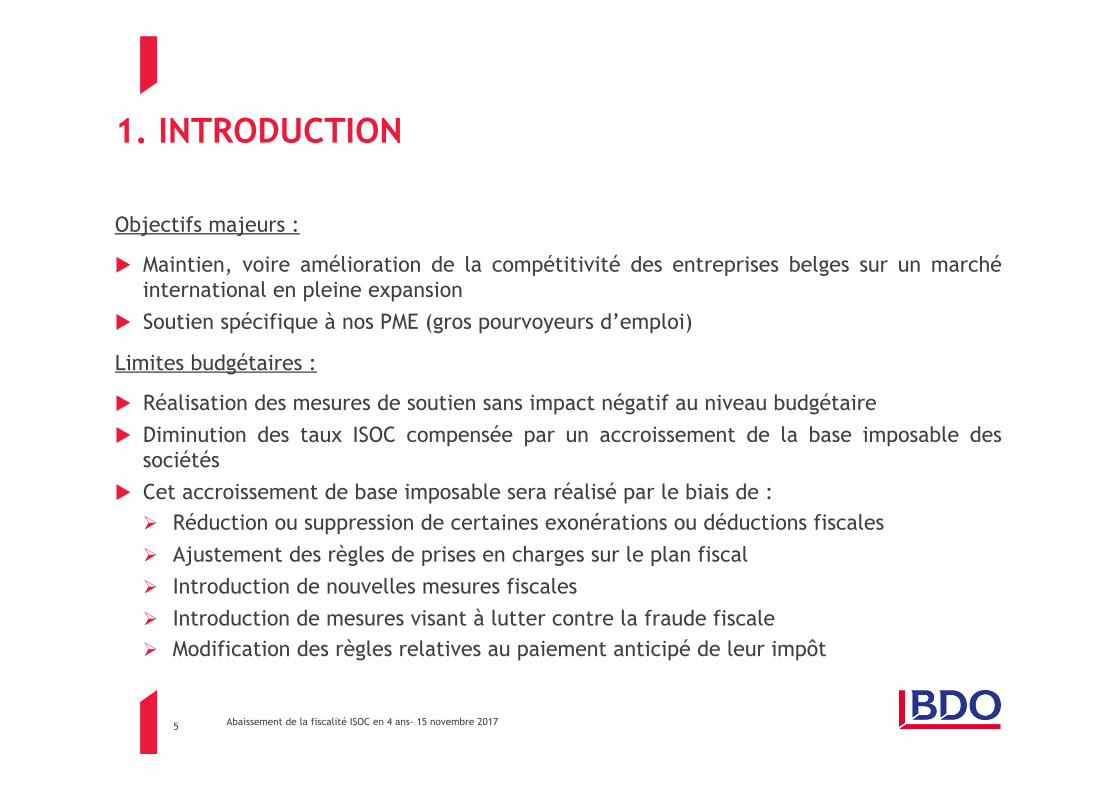

1. INTRODUCTION

Objectifs majeurs :

u Maintien, voire amélioration de la compétitivité des entreprises belges sur un marché international en pleine expansion

u Soutien spécifique à nos PME (gros pourvoyeurs d’emploi)

Limites budgétaires :

u Réalisation des mesures de soutien sans impact négatif au niveau budgétaire

u Diminution des taux ISOC compensée par un accroissement de la base imposable des sociétés

u Cet accroissement de base imposable sera réalisé par le biais de :

Ø Réduction ou suppression de certaines exonérations ou déductions fiscales

Ø Ajustement des règles de prises en charges sur le plan fiscal

Ø Introduction de nouvelles mesures fiscales

Ø Introduction de mesures visant à lutter contre la fraude fiscale

Ø Modification des règles relatives au paiement anticipé de leur impôt

2. RÉDUCTION DES DÉDUCTIONS FISCALES

7 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

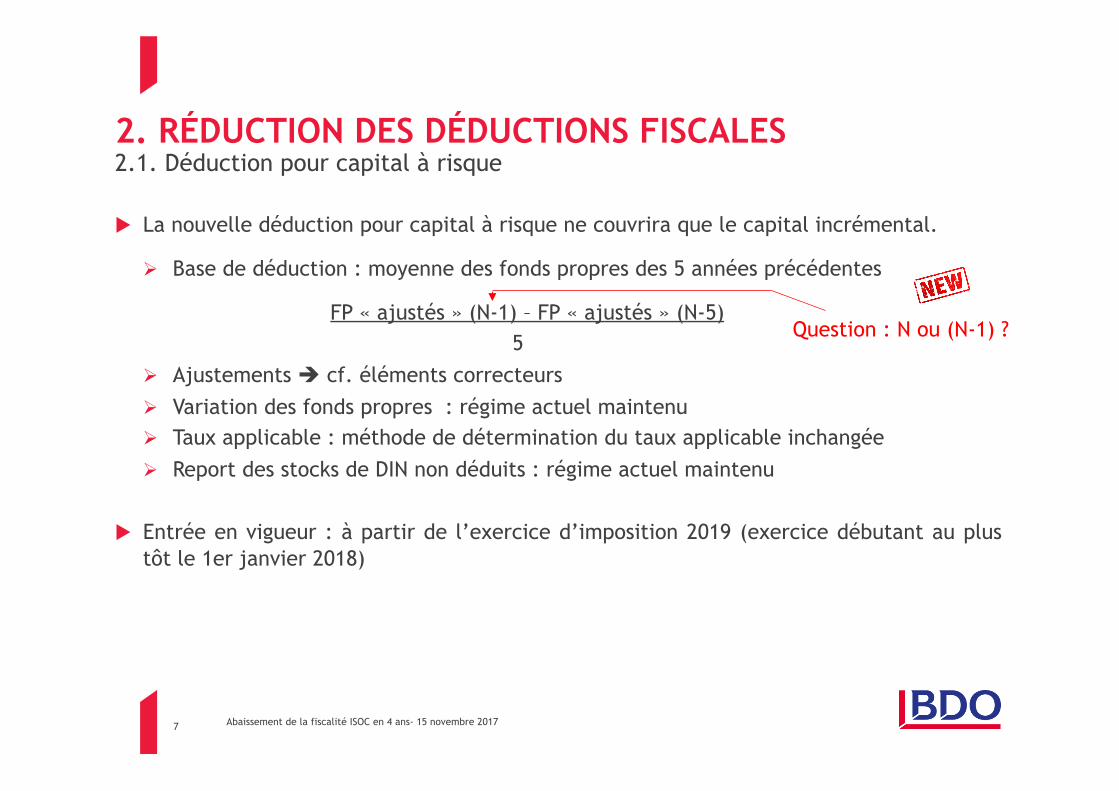

2. RÉDUCTION DES DÉDUCTIONS FISCALES

u La nouvelle déduction pour capital à risque ne couvrira que le capital incrémental.

Ø Base de déduction : moyenne des fonds propres des 5 années précédentes

FP « ajustés » (N-1) – FP « ajustés » (N-5)

5

Ø Ajustements è cf. éléments correcteurs

Ø Variation des fonds propres : régime actuel maintenu

Ø Taux applicable : méthode de détermination du taux applicable inchangée

Ø Report des stocks de DIN non déduits : régime actuel maintenu

u Entrée en vigueur : à partir de l’exercice d’imposition 2019 (exercice débutant au plus tôt le 1er janvier 2018)

2.1. Déduction pour capital à risque

Question : N ou (N-1) ?

8 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

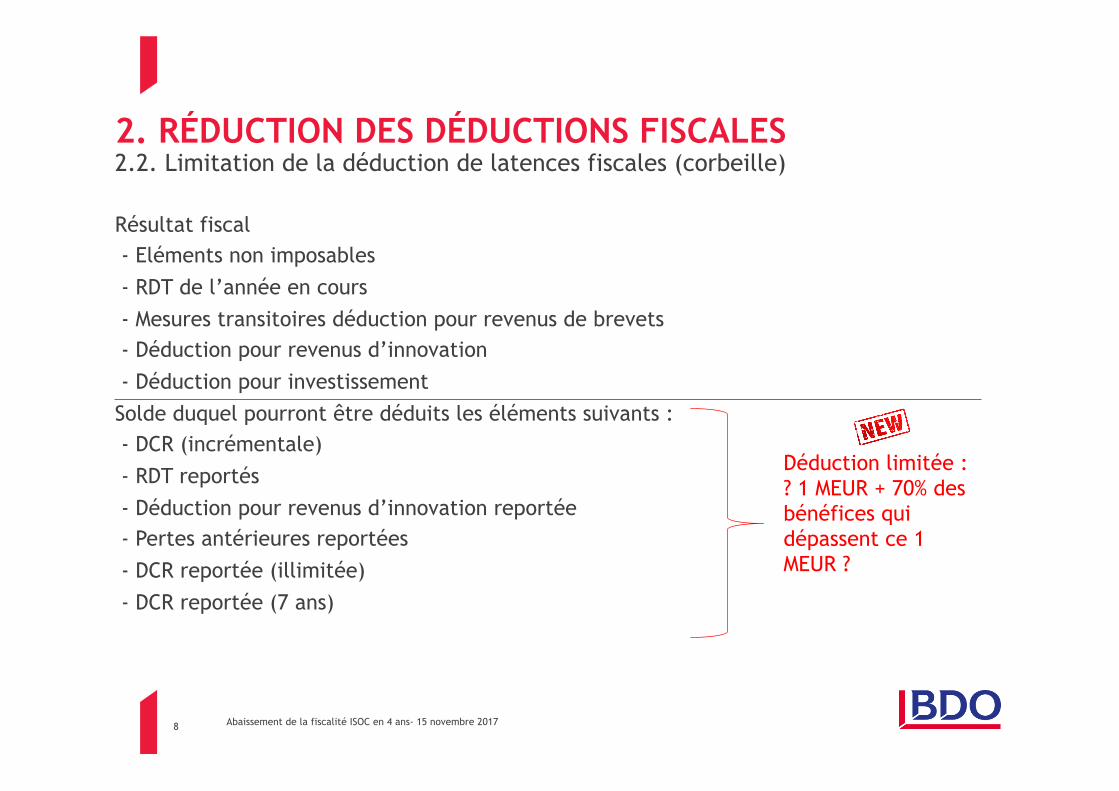

2. RÉDUCTION DES DÉDUCTIONS FISCALES

Résultat fiscal - Eléments non imposables - RDT de l’année en cours - Mesures transitoires déduction pour revenus de brevets - Déduction pour revenus d’innovation - Déduction pour investissement Solde duquel pourront être déduits les éléments suivants : - DCR (incrémentale) - RDT reportés - Déduction pour revenus d’innovation reportée - Pertes antérieures reportées - DCR reportée (illimitée) - DCR reportée (7 ans)

2.2. Limitation de la déduction de latences fiscales (corbeille)

Déduction limitée : ? 1 MEUR + 70% des bénéfices qui dépassent ce 1 MEUR ?

9 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

2. RÉDUCTION DES DÉDUCTIONS FISCALES

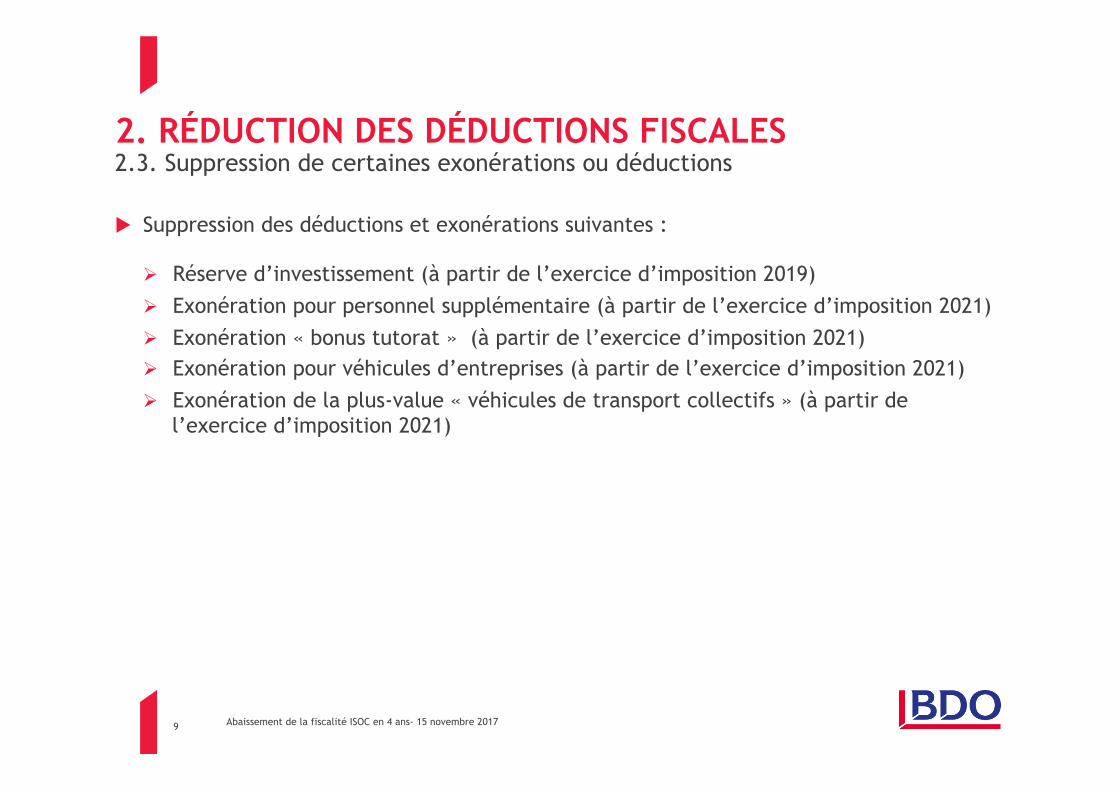

u Suppression des déductions et exonérations suivantes :

Ø Réserve d’investissement (à partir de l’exercice d’imposition 2019)

Ø Exonération pour personnel supplémentaire (à partir de l’exercice d’imposition 2021)

Ø Exonération « bonus tutorat » (à partir de l’exercice d’imposition 2021)

Ø Exonération pour véhicules d’entreprises (à partir de l’exercice d’imposition 2021)

Ø Exonération de la plus-value « véhicules de transport collectifs » (à partir de l’exercice d’imposition 2021)

2.3. Suppression de certaines exonérations ou déductions

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES

11 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES

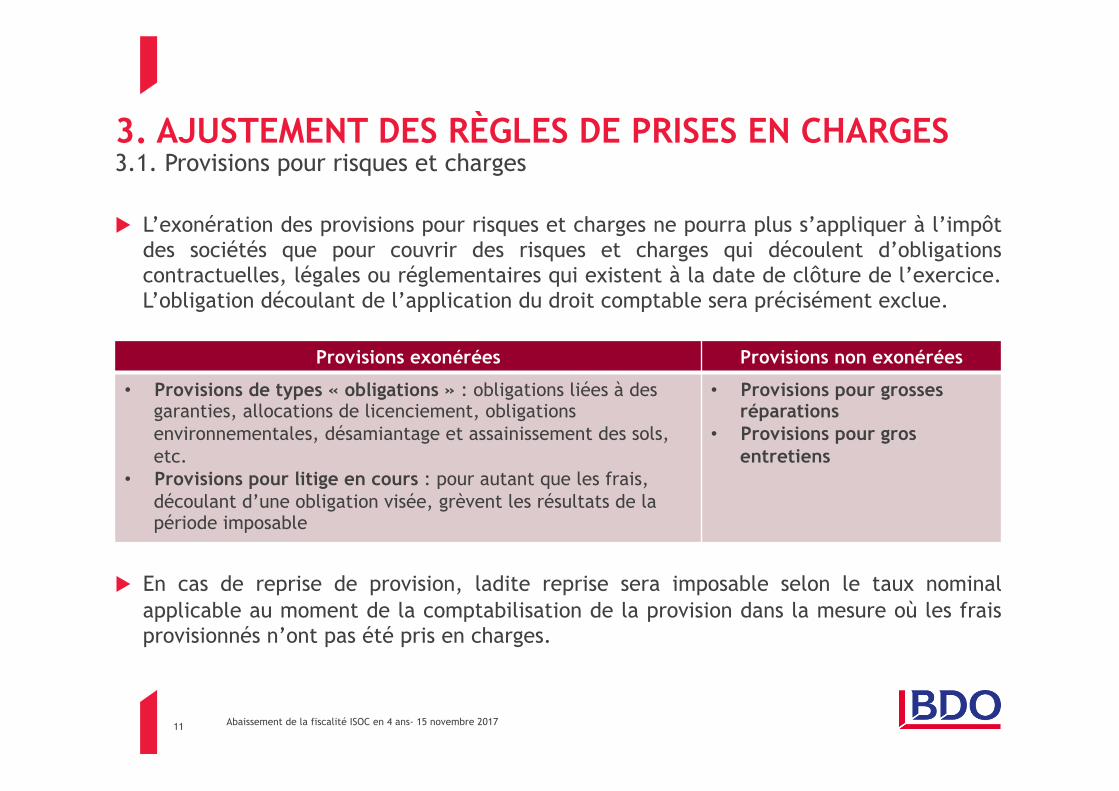

u L’exonération des provisions pour risques et charges ne pourra plus s’appliquer à l’impôt des sociétés que pour couvrir des risques et charges qui découlent d’obligations contractuelles, légales ou réglementaires qui existent à la date de clôture de l’exercice. L’obligation découlant de l’application du droit comptable sera précisément exclue.

u En cas de reprise de provision, ladite reprise sera imposable selon le taux nominal applicable au moment de la comptabilisation de la provision dans la mesure où les frais provisionnés n’ont pas été pris en charges.

3.1. Provisions pour risques et charges

Provisions exonérées Provisions non exonérées

• Provisions de types « obligations » : obligations liées à des garanties, allocations de licenciement, obligations environnementales, désamiantage et assainissement des sols, etc.

• Provisions pour litige en cours : pour autant que les frais, découlant d’une obligation visée, grèvent les résultats de la période imposable

• Provisions pour grosses réparations

• Provisions pour gros entretiens

12 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

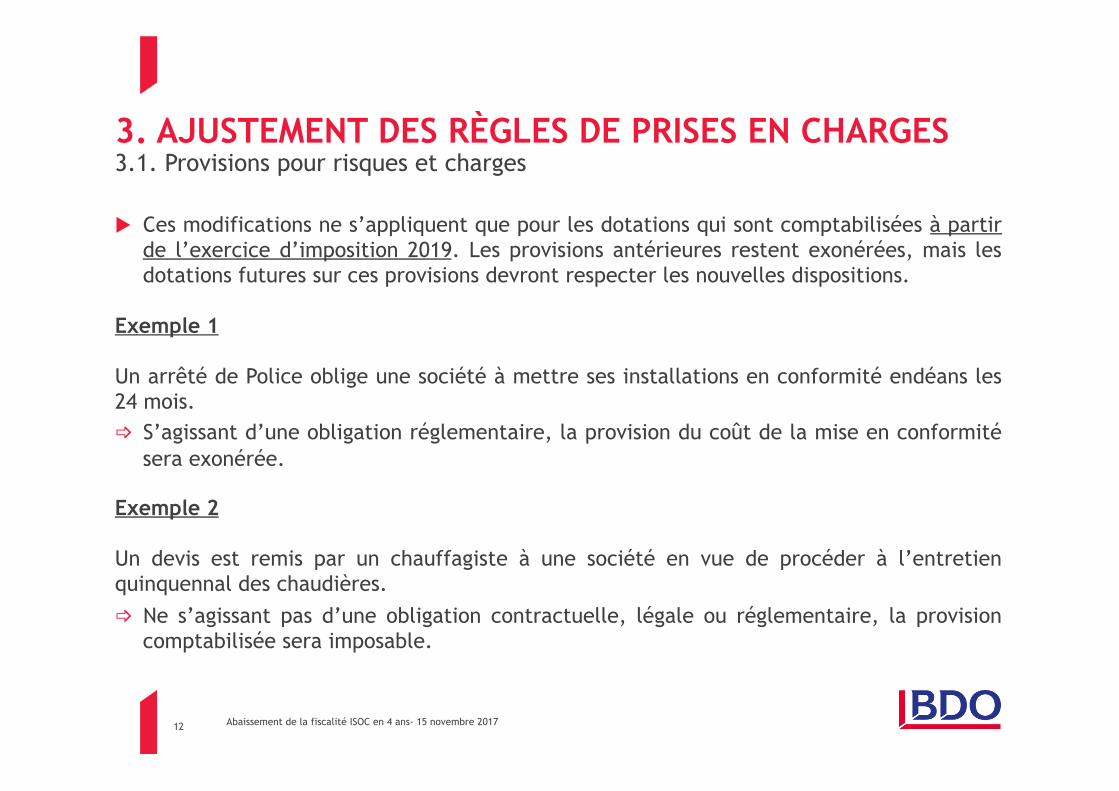

u Ces modifications ne s’appliquent que pour les dotations qui sont comptabilisées à partir de l’exercice d’imposition 2019. Les provisions antérieures restent exonérées, mais les dotations futures sur ces provisions devront respecter les nouvelles dispositions.

Exemple 1

Un arrêté de Police oblige une société à mettre ses installations en conformité endéans les 24 mois.

_ S’agissant d’une obligation réglementaire, la provision du coût de la mise en conformité sera exonérée.

Exemple 2

Un devis est remis par un chauffagiste à une société en vue de procéder à l’entretien quinquennal des chaudières.

_ Ne s’agissant pas d’une obligation contractuelle, légale ou réglementaire, la provision comptabilisée sera imposable.

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES 3.1. Provisions pour risques et charges

13 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

u La technique remise en cause sera la suivante :

_ Par application de l’article 49 CIR, les frais payés anticipativement pouvaient être déduits de l’année au cours de laquelle ils avaient été payés. Pour anecdote, le commentaire administratif ajoutait que rien ne s’opposait à ce qu’un contribuable tenant une comptabilité régulière puisse reporter une partie de la charge dans la proportion convenable à un compte de régularisation (ComIR 92 49/12 à 49/14).

u A partir de l’exercice d’imposition 2019, cette technique ne sera plus autorisée puisque le nouvel article 195/1 CIR prévoit que les frais liés aux activités et aux revenus de l’exercice comptable suivant sont uniquement déductibles dans cet exercice comptable suivant et que les frais ne seront plus déductibles que dans la mesure où ils se rapportent à la période imposable concernée.

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES 3.2. Frais payés anticipativement

14 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

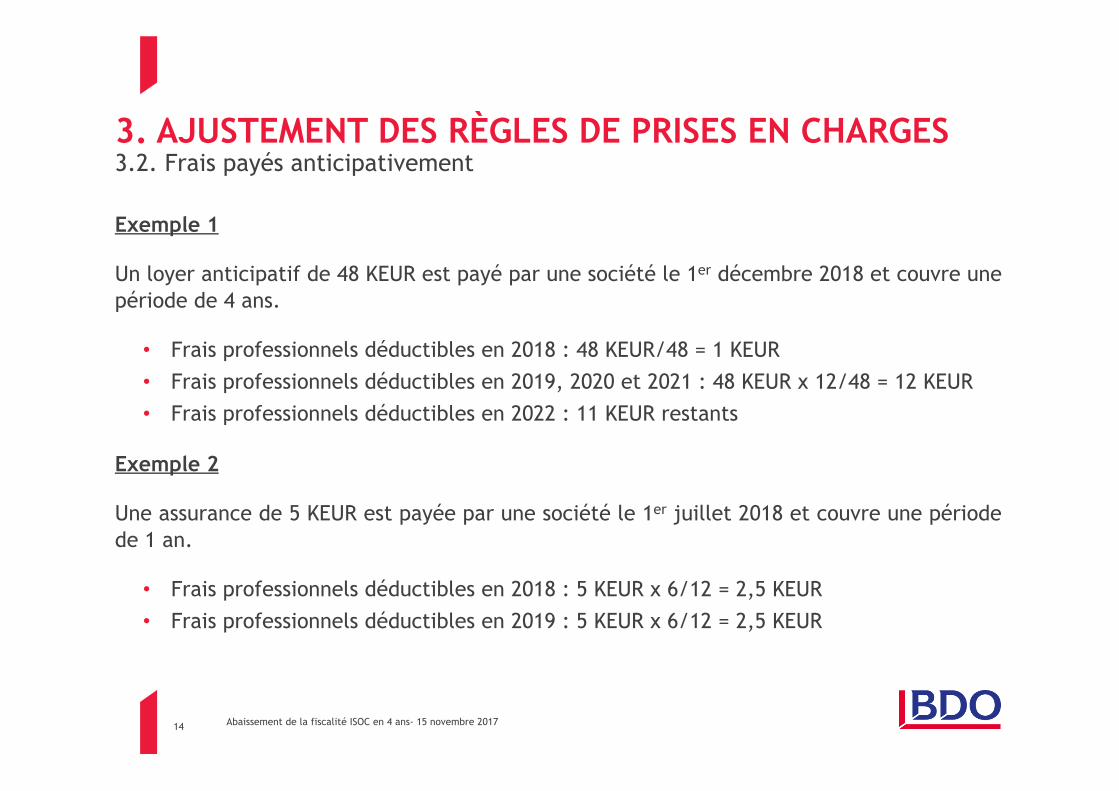

Exemple 1

Un loyer anticipatif de 48 KEUR est payé par une société le 1er décembre 2018 et couvre une période de 4 ans.

• Frais professionnels déductibles en 2018 : 48 KEUR/48 = 1 KEUR

• Frais professionnels déductibles en 2019, 2020 et 2021 : 48 KEUR x 12/48 = 12 KEUR

• Frais professionnels déductibles en 2022 : 11 KEUR restants

Exemple 2

Une assurance de 5 KEUR est payée par une société le 1er juillet 2018 et couvre une période de 1 an.

• Frais professionnels déductibles en 2018 : 5 KEUR x 6/12 = 2,5 KEUR

• Frais professionnels déductibles en 2019 : 5 KEUR x 6/12 = 2,5 KEUR

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES 3.2. Frais payés anticipativement

15 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

u Suppression de l’amortissement dégressif à l’impôt des sociétés

u Obligation de proratiser la première annuité d’amortissement pour les PME

u Faculté maintenue pour les PME de prendre en charge en une fois les frais accessoires à l’acquisition d’une immobilisation corporelle ou incorporelle (si elles optent pour l’activation des frais è amortissement des frais au même rythme que l’immobilisation à laquelle ils se rapportent)

u Ces dispositions seront applicables à toutes les immobilisations acquises à partir du 1er janvier 2020.

3. AJUSTEMENT DES RÈGLES DE PRISES EN CHARGES 3.3. Modification du régime des amortissements

4. NOUVELLES MESURES D’ORDRE FISCAL

17 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

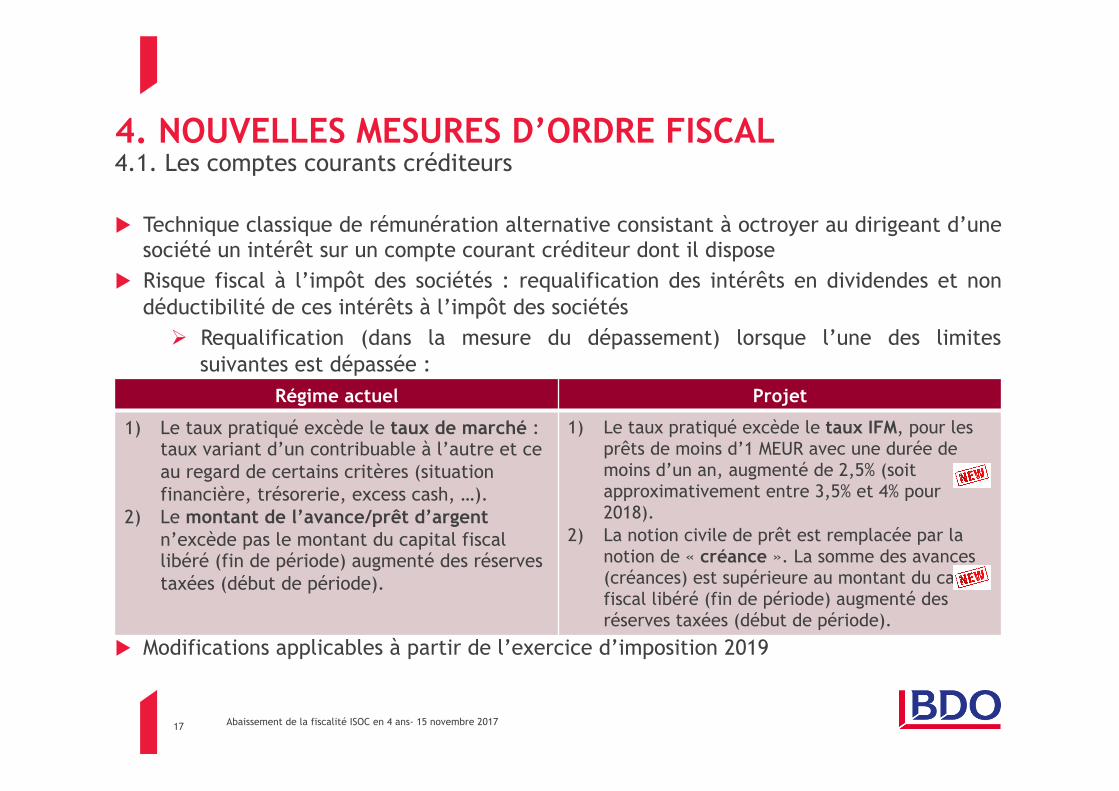

u Technique classique de rémunération alternative consistant à octroyer au dirigeant d’une société un intérêt sur un compte courant créditeur dont il dispose

u Risque fiscal à l’impôt des sociétés : requalification des intérêts en dividendes et non déductibilité de ces intérêts à l’impôt des sociétés

Ø Requalification (dans la mesure du dépassement) lorsque l’une des limites suivantes est dépassée :

u Modifications applicables à partir de l’exercice d’imposition 2019

4. NOUVELLES MESURES D’ORDRE FISCAL 4.1. Les comptes courants créditeurs

Régime actuel Projet

1) Le taux pratiqué excède le taux de marché : taux variant d’un contribuable à l’autre et ce au regard de certains critères (situation financière, trésorerie, excess cash, …).

2) Le montant de l’avance/prêt d’argent n’excède pas le montant du capital fiscal libéré (fin de période) augmenté des réserves taxées (début de période).

1) Le taux pratiqué excède le taux IFM, pour les prêts de moins d’1 MEUR avec une durée de moins d’un an, augmenté de 2,5% (soit approximativement entre 3,5% et 4% pour 2018).

2) La notion civile de prêt est remplacée par la notion de « créance ». La somme des avances (créances) est supérieure au montant du capital fiscal libéré (fin de période) augmenté des réserves taxées (début de période).

18 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

u A partir de l’exercice d’imposition 2019, toutes les amendes administratives infligées par des autorités publiques ne constitueront plus des frais professionnels déductibles, et ce même si ces amendes se rapportent à des impôt déductibles.

u Redevance (déductible) >< amende (non-déductible)

u Modification applicable à partir de l’exercice d’imposition 2019

4. NOUVELLES MESURES D’ORDRE FISCAL 4.2. Les amendes

19 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

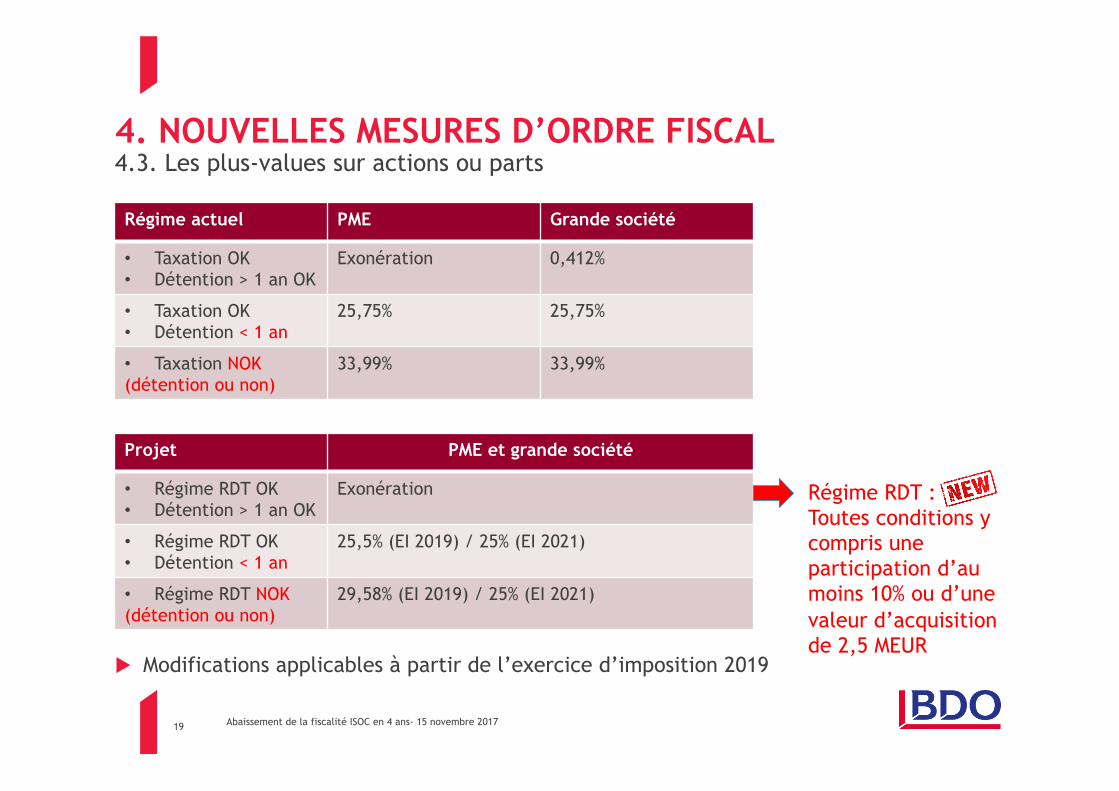

u Modifications applicables à partir de l’exercice d’imposition 2019

4. NOUVELLES MESURES D’ORDRE FISCAL 4.3. Les plus-values sur actions ou parts

Régime actuel PME Grande société

• Taxation OK • Détention > 1 an OK

Exonération 0,412%

• Taxation OK • Détention < 1 an

25,75% 25,75%

• Taxation NOK (détention ou non)

33,99% 33,99%

Projet PME et grande société

• Régime RDT OK • Détention > 1 an OK

Exonération

• Régime RDT OK • Détention < 1 an

25,5% (EI 2019) / 25% (EI 2021)

• Régime RDT NOK (détention ou non)

29,58% (EI 2019) / 25% (EI 2021)

Régime RDT : Toutes conditions y compris une participation d’au moins 10% ou d’une valeur d’acquisition de 2,5 MEUR

20 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Le législateur entend mettre en place un nouveau régime fiscal applicable aux voitures de sociétés. Les modifications peuvent être synthétisées comme suit : u Le taux de déductibilité des véhicules (en ce compris le carburant) ne pourra :

• jamais être supérieur à 100 % :

– la déduction à 120 % pour les frais liés à un véhicule émettant 0 gramme de CO2 sera limitée à 100 %, et non plus à 120 % tel que c’est le cas actuellement

– la déductibilité à 120 % des frais faits ou supportés dans le cadre d’un transport collectif des membres du personnel entre le domicile et le lieu de travail sera déductible à 100 %, et non plus à 120 % tel que c’est le cas actuellement

• ni inférieur à 50 % (sauf pour les véhicules émettant plus de 200 grammes de CO2 par kilomètre, auquel cas la déduction sera limitée à 40 %)

u Ce taux sera défini par véhicule et selon la formule suivante : 120 % - (0,5 % x coefficient x gramme CO2 par kilomètre).

u Le coefficient sera de 1 pour les véhicules diesel, de 0,9 pour le gaz naturel et de 0,95 pour les autres moteurs (essence, LPG, électrique, etc.).

4. NOUVELLES MESURES D’ORDRE FISCAL 4.4. Nouvelles règles de déduction des frais de voiture

21 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

u Pour les véhicules hybrides plug-in achetés à partir du 1er janvier 2018 (bon de commande) et dont la batterie est de faible puissance par rapport au poids (rapport de 0,6kWh/100kg), le taux de CO2 à prendre en compte sera équivalent à celui d’une voiture à moteur équivalent, abstraction faite de la batterie électrique. En cas d’absence de comparant valable, le taux de CO2 est multiplié par 2,5 (non par 3 comme initialement envisagé par le gouvernement).

u Pour les véhicules hybrides plug-in achetés avant le 1er janvier 2018, le régime actuel est maintenu.

u Ces modifications entreront en vigueur à partir de l’exercice d’imposition 2021 (revenus 2020).

4. NOUVELLES MESURES D’ORDRE FISCAL 4.4. Nouvelles règles de déduction des frais de voiture

22 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

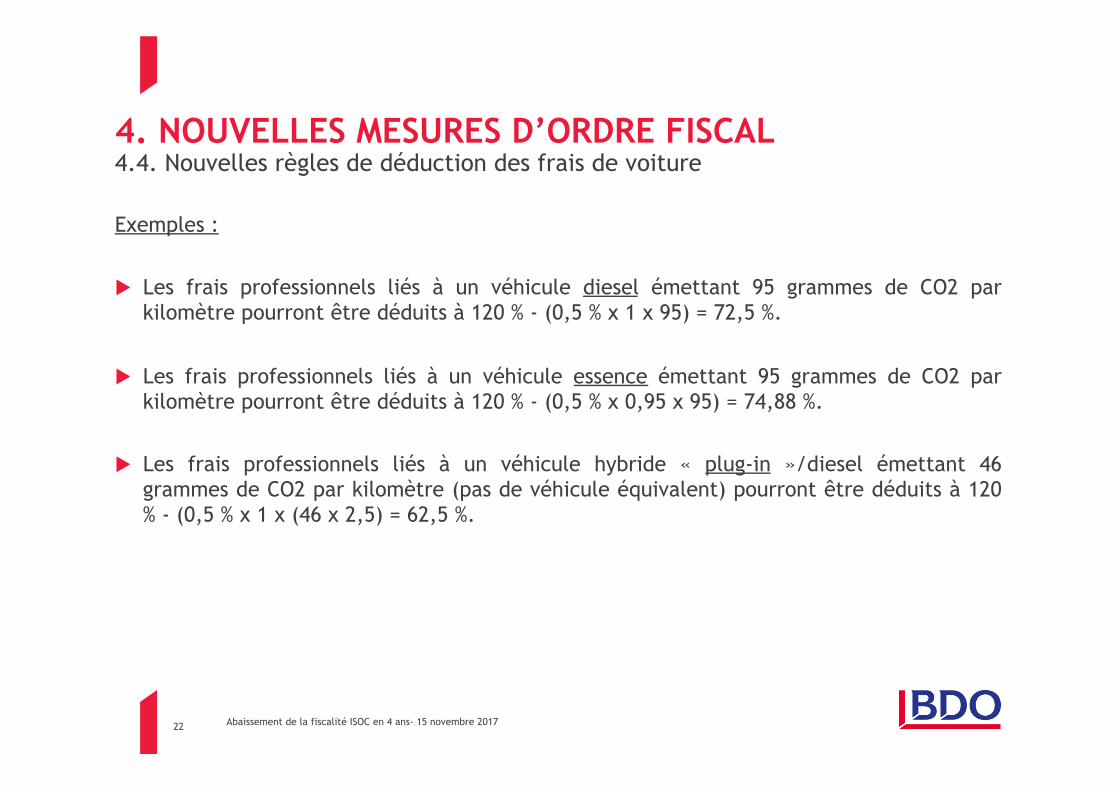

Exemples :

u Les frais professionnels liés à un véhicule diesel émettant 95 grammes de CO2 par kilomètre pourront être déduits à 120 % - (0,5 % x 1 x 95) = 72,5 %.

u Les frais professionnels liés à un véhicule essence émettant 95 grammes de CO2 par kilomètre pourront être déduits à 120 % - (0,5 % x 0,95 x 95) = 74,88 %.

u Les frais professionnels liés à un véhicule hybride « plug-in »/diesel émettant 46 grammes de CO2 par kilomètre (pas de véhicule équivalent) pourront être déduits à 120 % - (0,5 % x 1 x (46 x 2,5) = 62,5 %.

4. NOUVELLES MESURES D’ORDRE FISCAL 4.4. Nouvelles règles de déduction des frais de voiture

23 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

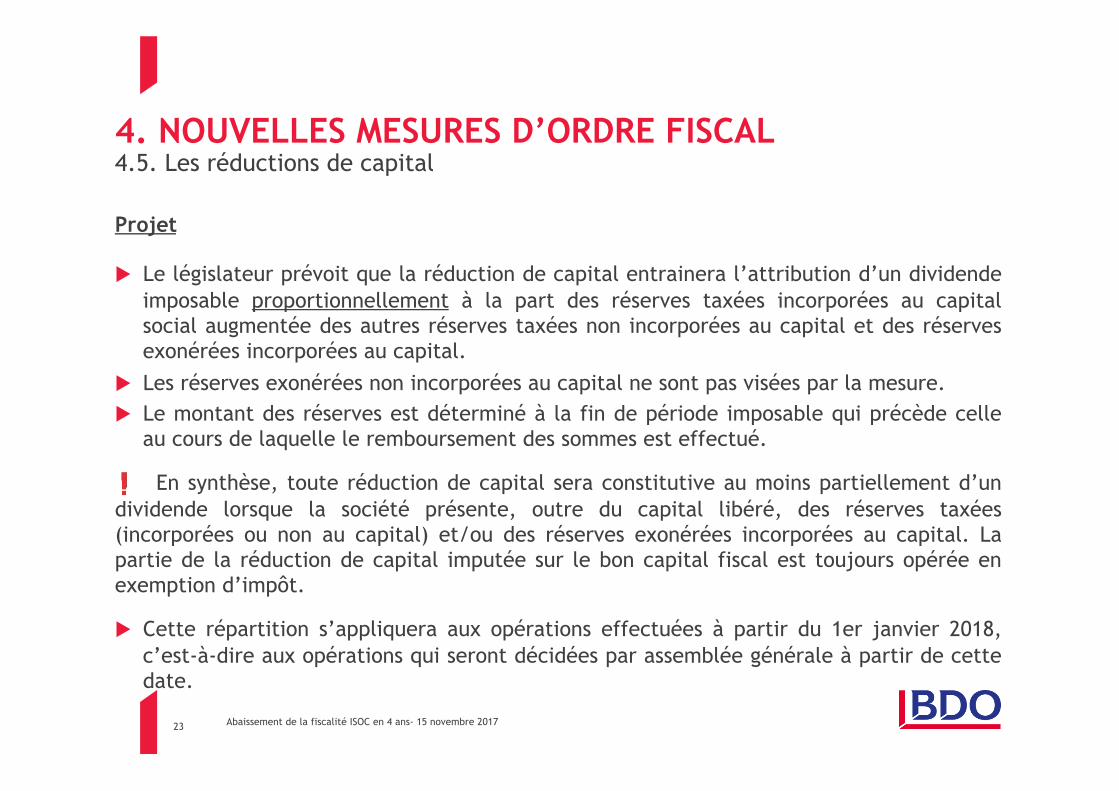

u Le législateur prévoit que la réduction de capital entrainera l’attribution d’un dividende imposable proportionnellement à la part des réserves taxées incorporées au capital social augmentée des autres réserves taxées non incorporées au capital et des réserves exonérées incorporées au capital.

u Les réserves exonérées non incorporées au capital ne sont pas visées par la mesure.

u Le montant des réserves est déterminé à la fin de période imposable qui précède celle au cours de laquelle le remboursement des sommes est effectué.

En synthèse, toute réduction de capital sera constitutive au moins partiellement d’un dividende lorsque la société présente, outre du capital libéré, des réserves taxées (incorporées ou non au capital) et/ou des réserves exonérées incorporées au capital. La partie de la réduction de capital imputée sur le bon capital fiscal est toujours opérée en exemption d’impôt.

u Cette répartition s’appliquera aux opérations effectuées à partir du 1er janvier 2018, c’est-à-dire aux opérations qui seront décidées par assemblée générale à partir de cette date.

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

24 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

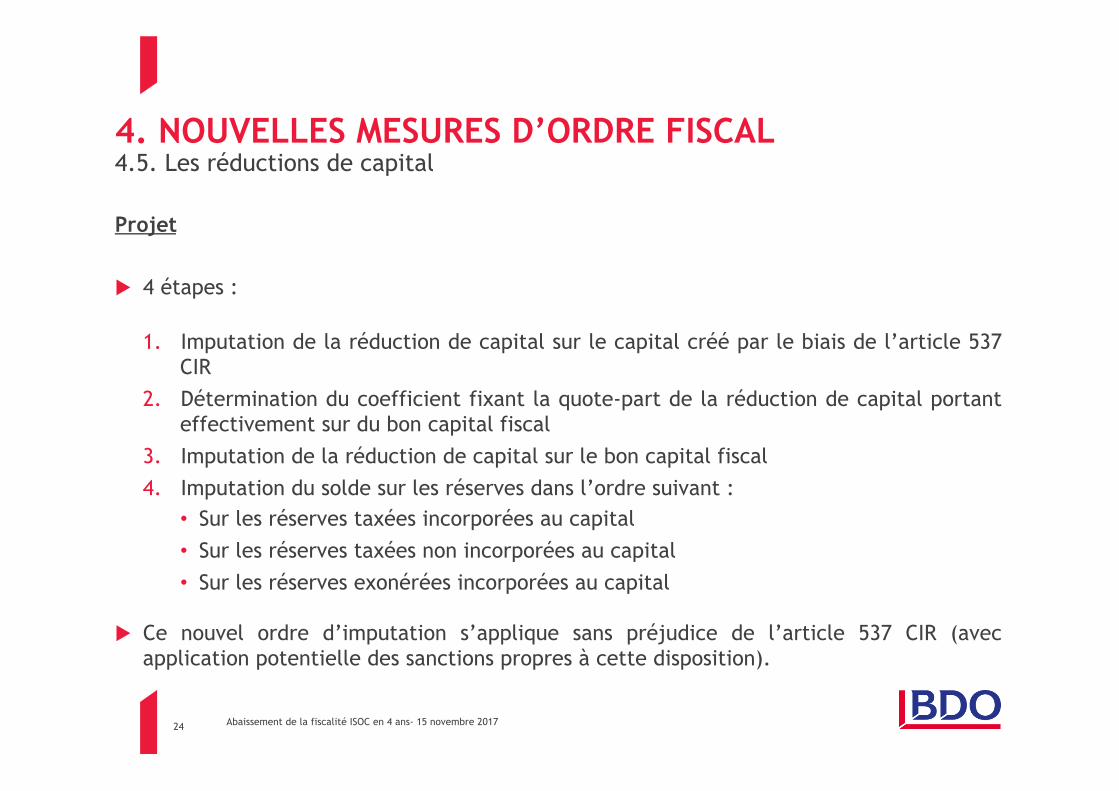

u 4 étapes :

1. Imputation de la réduction de capital sur le capital créé par le biais de l’article 537 CIR

2. Détermination du coefficient fixant la quote-part de la réduction de capital portant effectivement sur du bon capital fiscal

3. Imputation de la réduction de capital sur le bon capital fiscal

4. Imputation du solde sur les réserves dans l’ordre suivant :

• Sur les réserves taxées incorporées au capital

• Sur les réserves taxées non incorporées au capital

• Sur les réserves exonérées incorporées au capital

u Ce nouvel ordre d’imputation s’applique sans préjudice de l’article 537 CIR (avec application potentielle des sanctions propres à cette disposition).

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

25 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

Etape 1 (art. 537 CIR)

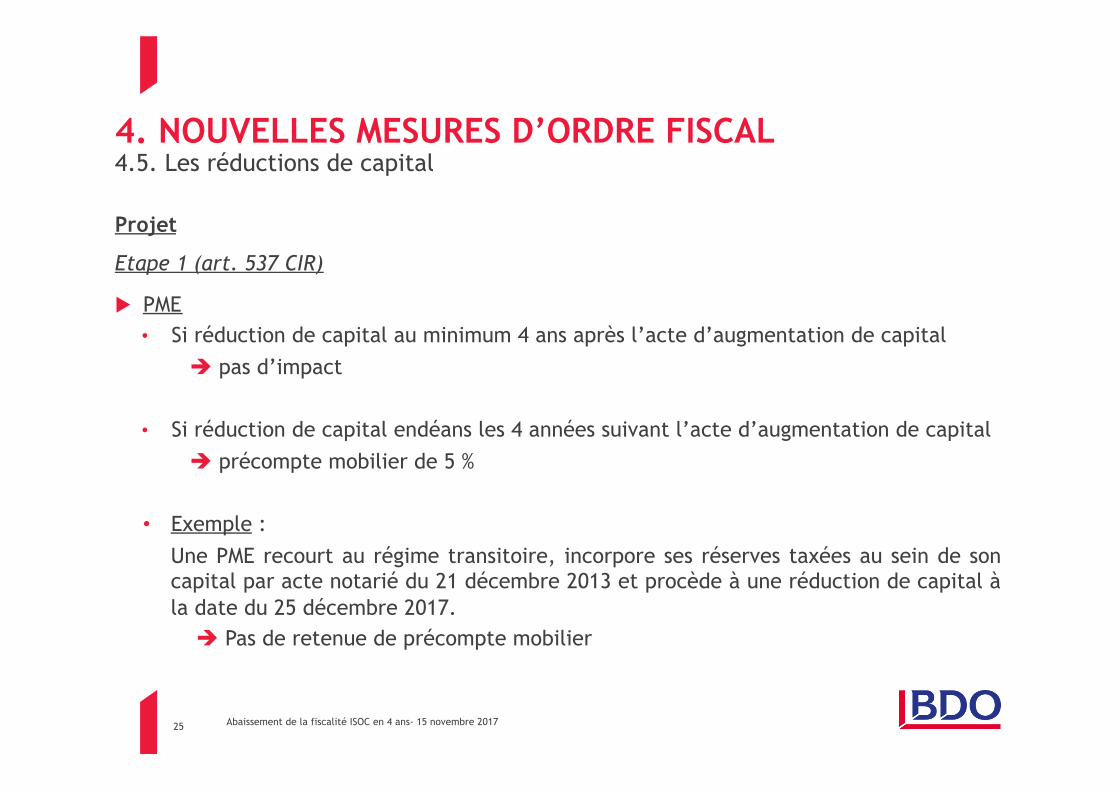

u PME

• Si réduction de capital au minimum 4 ans après l’acte d’augmentation de capital

è pas d’impact

• Si réduction de capital endéans les 4 années suivant l’acte d’augmentation de capital

è précompte mobilier de 5 %

• Exemple :

Une PME recourt au régime transitoire, incorpore ses réserves taxées au sein de son capital par acte notarié du 21 décembre 2013 et procède à une réduction de capital à la date du 25 décembre 2017.

è Pas de retenue de précompte mobilier

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

26 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

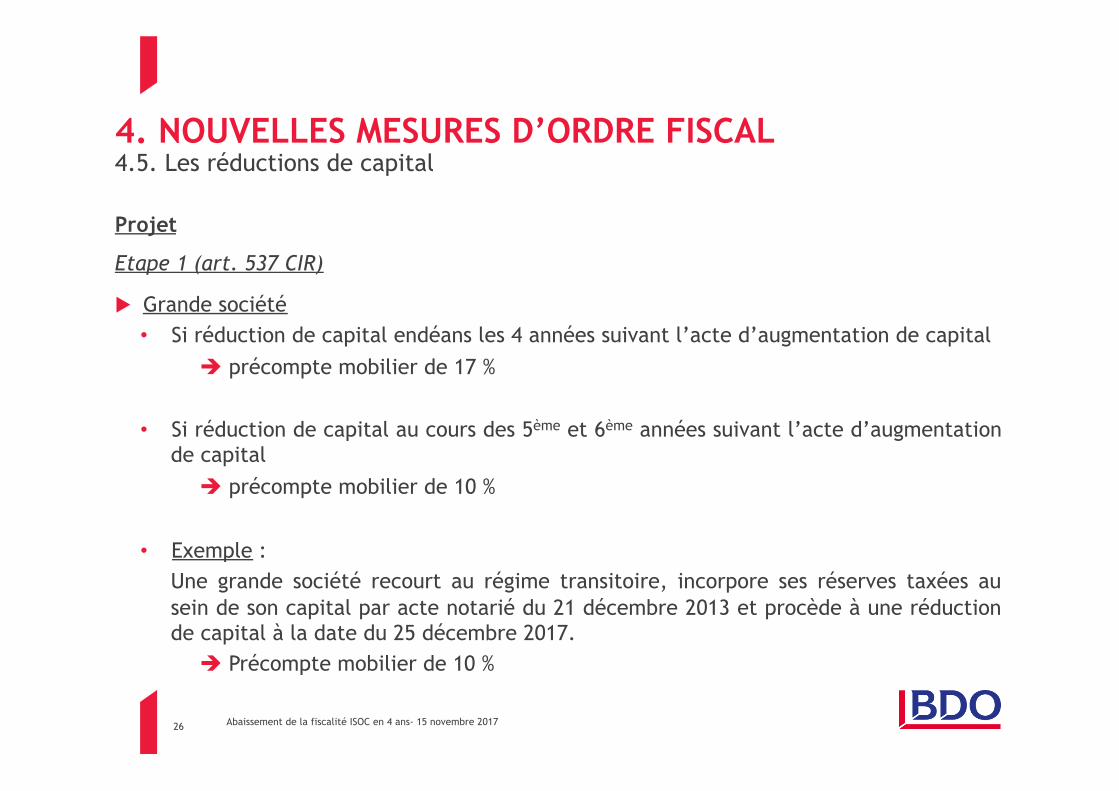

Etape 1 (art. 537 CIR)

u Grande société

• Si réduction de capital endéans les 4 années suivant l’acte d’augmentation de capital

è précompte mobilier de 17 %

• Si réduction de capital au cours des 5ème et 6ème années suivant l’acte d’augmentation de capital

è précompte mobilier de 10 %

• Exemple :

Une grande société recourt au régime transitoire, incorpore ses réserves taxées au sein de son capital par acte notarié du 21 décembre 2013 et procède à une réduction de capital à la date du 25 décembre 2017.

è Précompte mobilier de 10 %

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

27 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

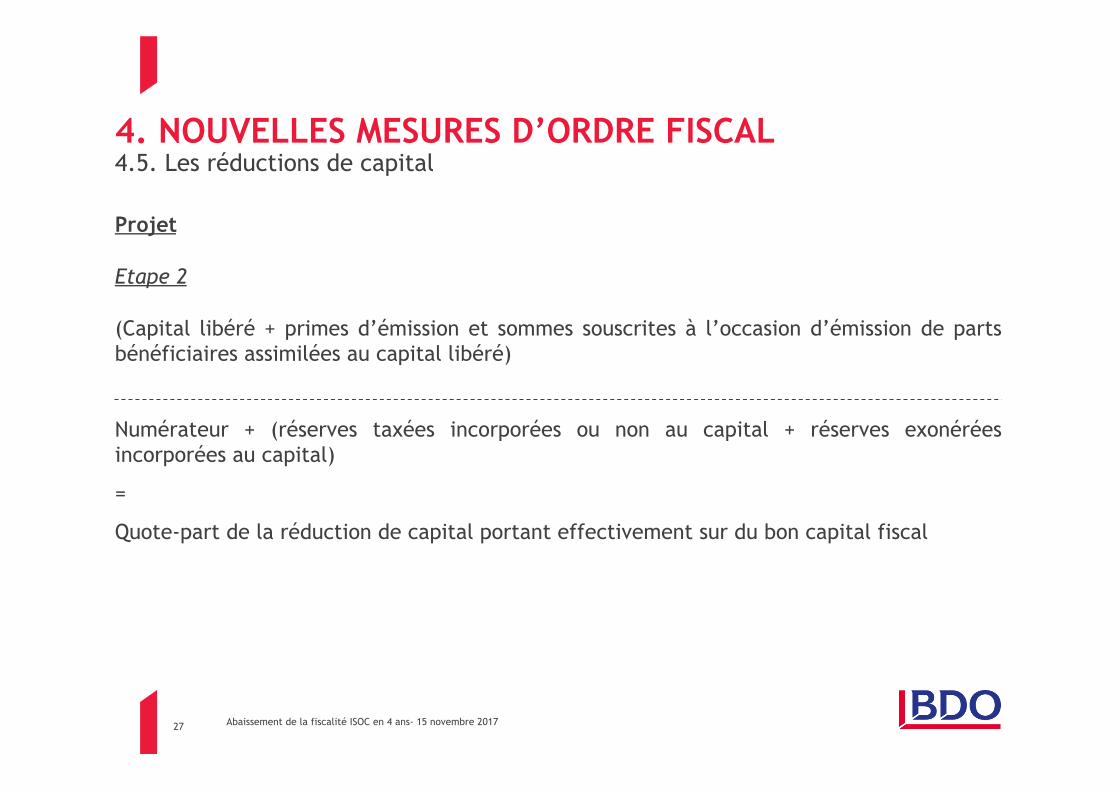

Etape 2 (Capital libéré + primes d’émission et sommes souscrites à l’occasion d’émission de parts bénéficiaires assimilées au capital libéré) Numérateur + (réserves taxées incorporées ou non au capital + réserves exonérées incorporées au capital)

=

Quote-part de la réduction de capital portant effectivement sur du bon capital fiscal

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

28 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

Projet

Etape 2

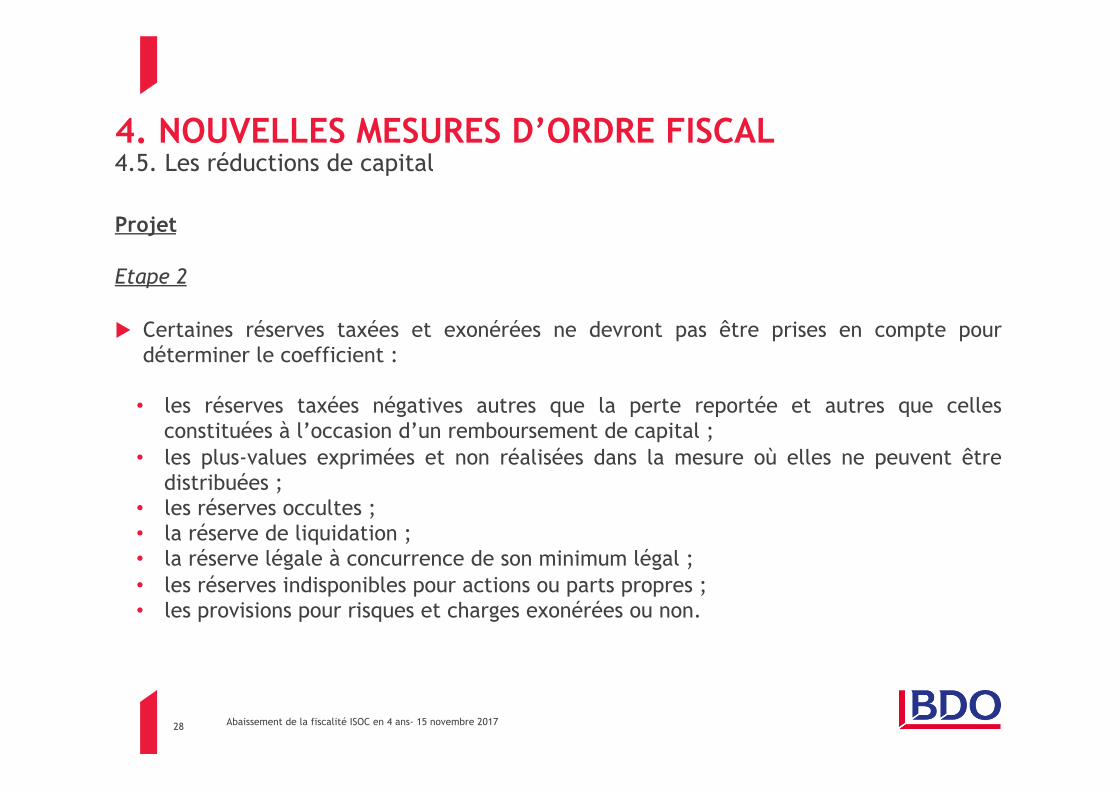

u Certaines réserves taxées et exonérées ne devront pas être prises en compte pour déterminer le coefficient :

• les réserves taxées négatives autres que la perte reportée et autres que celles

constituées à l’occasion d’un remboursement de capital ; • les plus-values exprimées et non réalisées dans la mesure où elles ne peuvent être

distribuées ; • les réserves occultes ; • la réserve de liquidation ; • la réserve légale à concurrence de son minimum légal ; • les réserves indisponibles pour actions ou parts propres ; • les provisions pour risques et charges exonérées ou non.

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

29 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

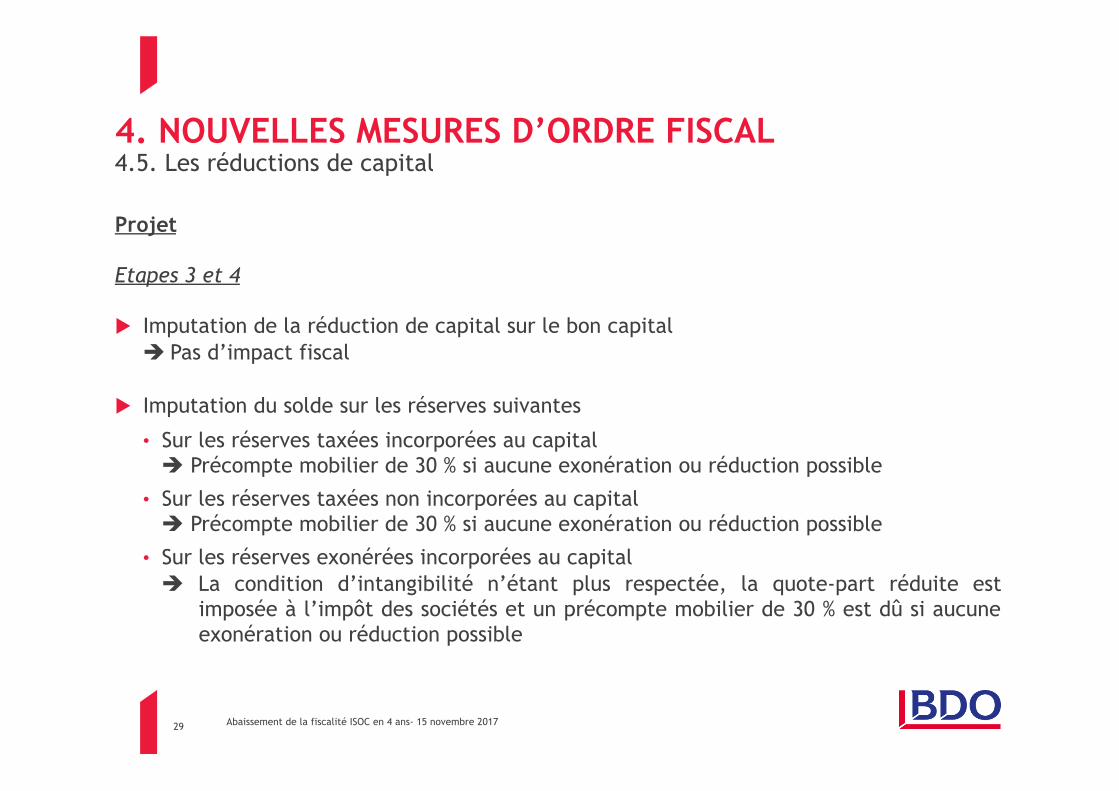

Projet Etapes 3 et 4 u Imputation de la réduction de capital sur le bon capital

è Pas d’impact fiscal

u Imputation du solde sur les réserves suivantes

• Sur les réserves taxées incorporées au capital è Précompte mobilier de 30 % si aucune exonération ou réduction possible

• Sur les réserves taxées non incorporées au capital è Précompte mobilier de 30 % si aucune exonération ou réduction possible

• Sur les réserves exonérées incorporées au capital è La condition d’intangibilité n’étant plus respectée, la quote-part réduite est

imposée à l’impôt des sociétés et un précompte mobilier de 30 % est dû si aucune exonération ou réduction possible

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

30 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

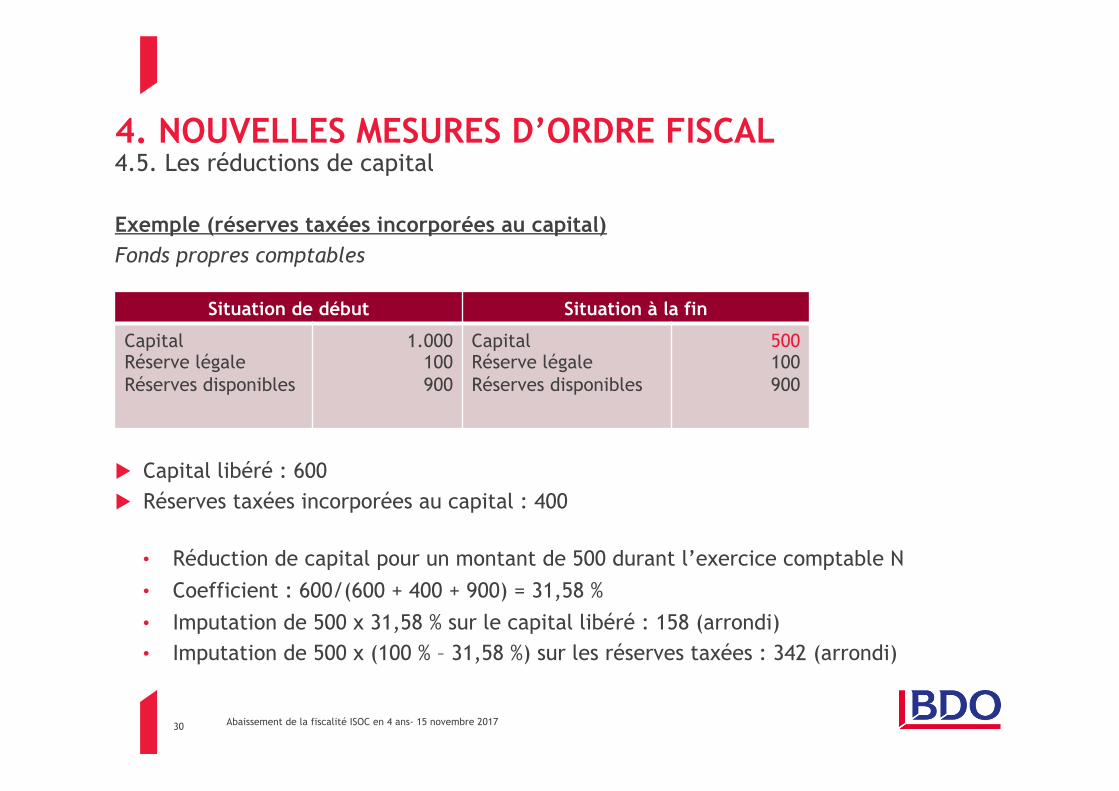

Exemple (réserves taxées incorporées au capital) Fonds propres comptables

u Capital libéré : 600

u Réserves taxées incorporées au capital : 400

• Réduction de capital pour un montant de 500 durant l’exercice comptable N

• Coefficient : 600/(600 + 400 + 900) = 31,58 %

• Imputation de 500 x 31,58 % sur le capital libéré : 158 (arrondi)

• Imputation de 500 x (100 % – 31,58 %) sur les réserves taxées : 342 (arrondi)

Situation de début Situation à la fin

Capital Réserve légale Réserves disponibles

1.000 100 900

Capital Réserve légale Réserves disponibles

500 100 900

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

31 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

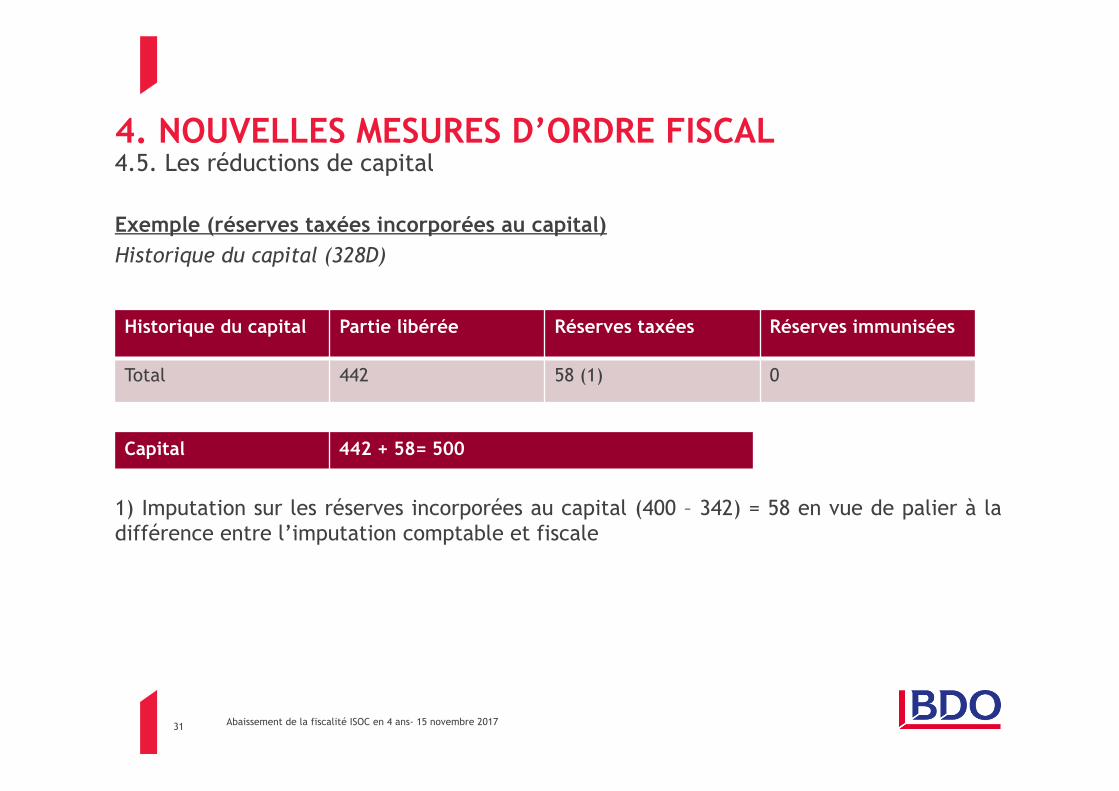

Exemple (réserves taxées incorporées au capital) Historique du capital (328D)

1) Imputation sur les réserves incorporées au capital (400 – 342) = 58 en vue de palier à la différence entre l’imputation comptable et fiscale

Historique du capital Partie libérée Réserves taxées Réserves immunisées

Total 442 58 (1) 0

Capital 442 + 58= 500

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

32 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

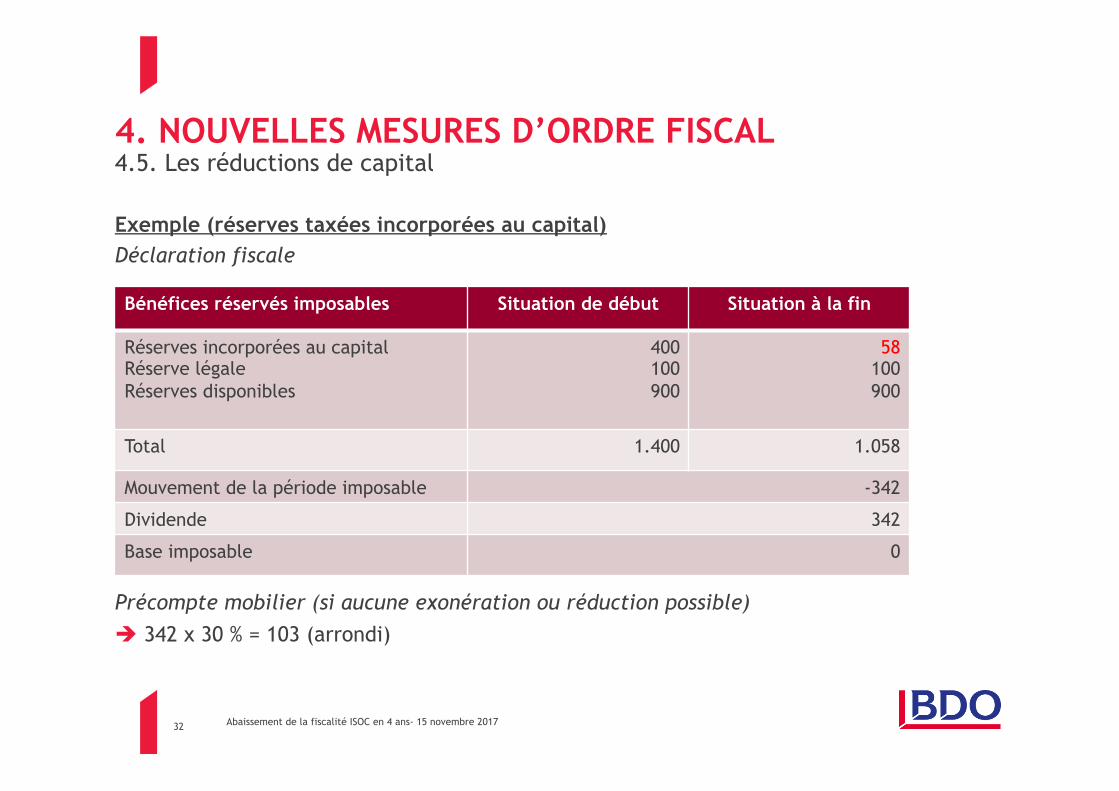

Exemple (réserves taxées incorporées au capital) Déclaration fiscale

Précompte mobilier (si aucune exonération ou réduction possible)

è 342 x 30 % = 103 (arrondi)

Situation de début Situation à la fin

Capital social Réserve négative

1.000 0

Capital social Réserve négative

737 - 237

Total 1.000 Total 500

Bénéfices réservés imposables Situation de début Situation à la fin

Réserves incorporées au capital Réserve légale Réserves disponibles

400 100 900

58 100 900

Total 1.400 1.058

Mouvement de la période imposable -342

Dividende 342

Base imposable 0

4. NOUVELLES MESURES D’ORDRE FISCAL 4.5. Les réductions de capital

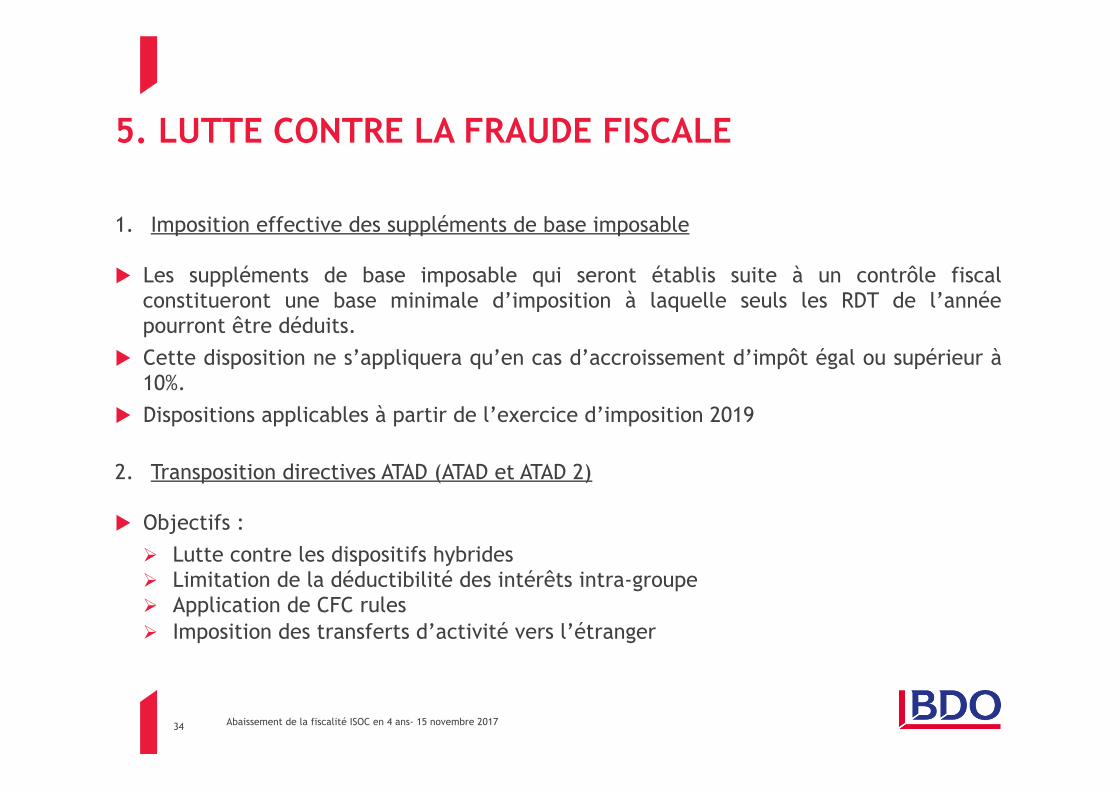

5. LUTTE CONTRE LA FRAUDE FISCALE

34 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

1. Imposition effective des suppléments de base imposable

u Les suppléments de base imposable qui seront établis suite à un contrôle fiscal constitueront une base minimale d’imposition à laquelle seuls les RDT de l’année pourront être déduits.

u Cette disposition ne s’appliquera qu’en cas d’accroissement d’impôt égal ou supérieur à 10%.

u Dispositions applicables à partir de l’exercice d’imposition 2019

2. Transposition directives ATAD (ATAD et ATAD 2)

u Objectifs :

Ø Lutte contre les dispositifs hybrides Ø Limitation de la déductibilité des intérêts intra-groupe Ø Application de CFC rules Ø Imposition des transferts d’activité vers l’étranger

5. LUTTE CONTRE LA FRAUDE FISCALE

6. RECETTES BUDGÉTAIRES VIA UN MEILLEUR PAIEMENT DE L’IMPÔT

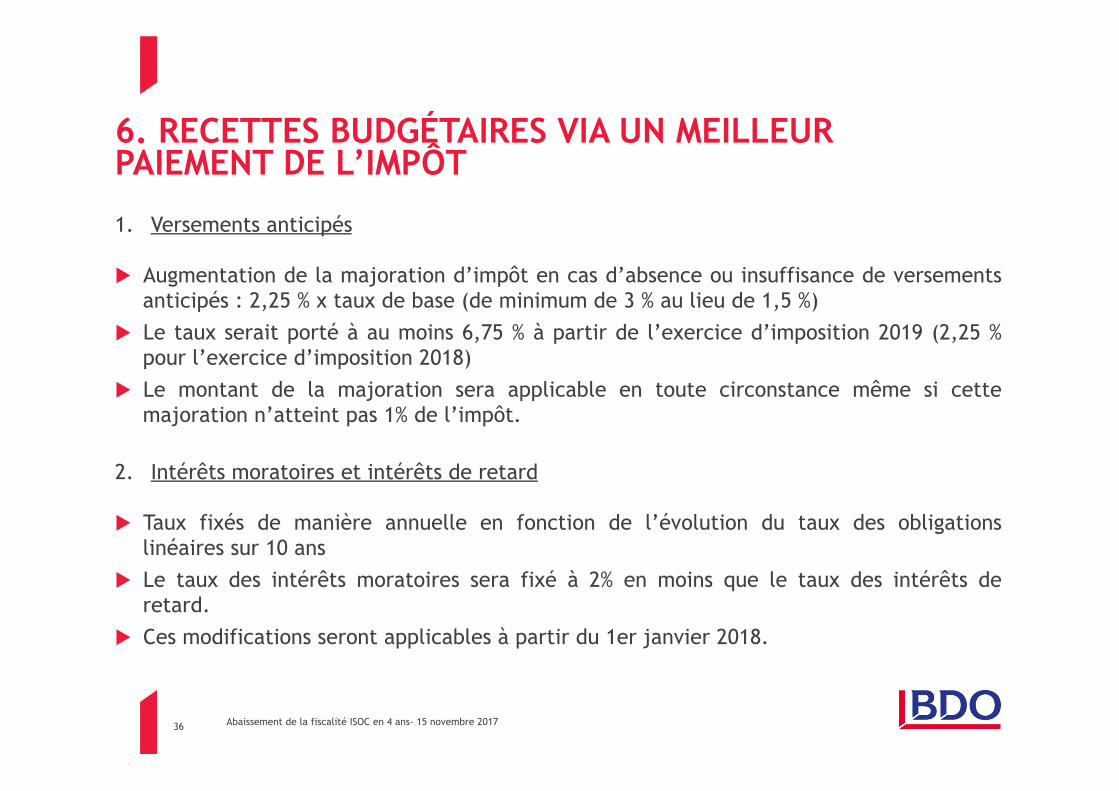

36 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

1. Versements anticipés

u Augmentation de la majoration d’impôt en cas d’absence ou insuffisance de versements anticipés : 2,25 % x taux de base (de minimum de 3 % au lieu de 1,5 %)

u Le taux serait porté à au moins 6,75 % à partir de l’exercice d’imposition 2019 (2,25 % pour l’exercice d’imposition 2018)

u Le montant de la majoration sera applicable en toute circonstance même si cette majoration n’atteint pas 1% de l’impôt.

2. Intérêts moratoires et intérêts de retard

u Taux fixés de manière annuelle en fonction de l’évolution du taux des obligations linéaires sur 10 ans

u Le taux des intérêts moratoires sera fixé à 2% en moins que le taux des intérêts de retard.

u Ces modifications seront applicables à partir du 1er janvier 2018.

6. RECETTES BUDGÉTAIRES VIA UN MEILLEUR PAIEMENT DE L’IMPÔT

37 Abaissement de la fiscalité ISOC en 4 ans- 15 novembre 2017

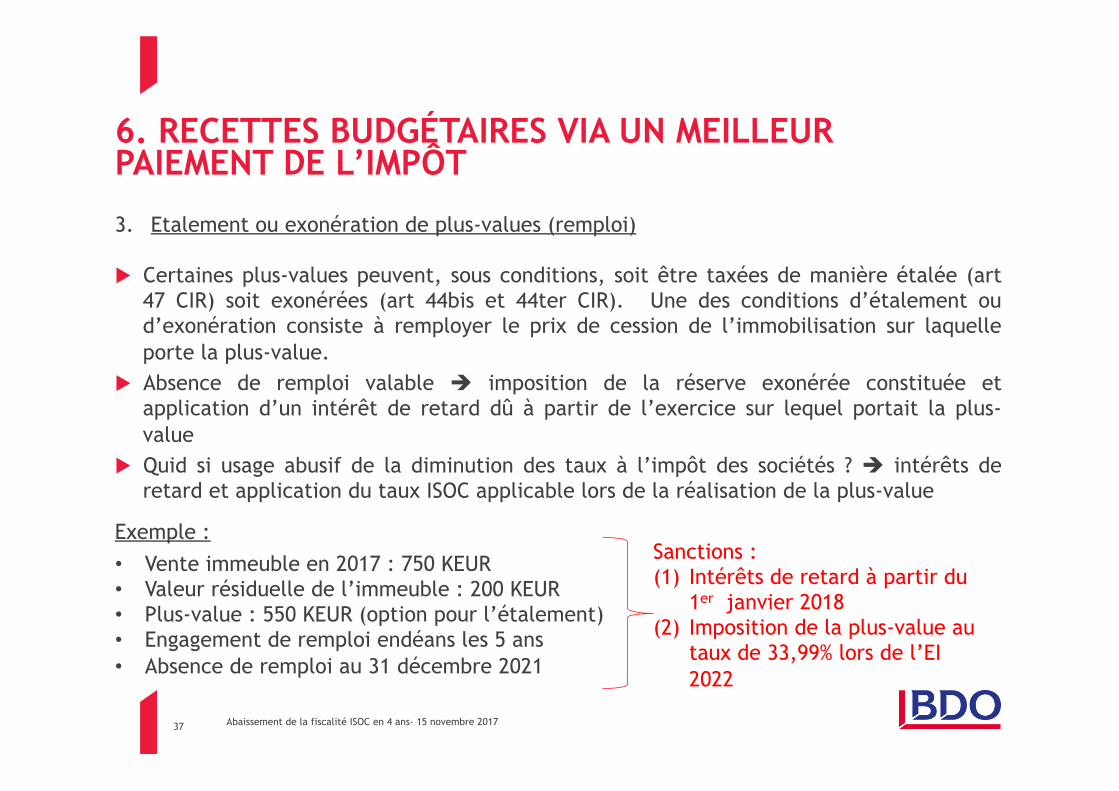

3. Etalement ou exonération de plus-values (remploi)

u Certaines plus-values peuvent, sous conditions, soit être taxées de manière étalée (art 47 CIR) soit exonérées (art 44bis et 44ter CIR). Une des conditions d’étalement ou d’exonération consiste à remployer le prix de cession de l’immobilisation sur laquelle porte la plus-value.

u Absence de remploi valable è imposition de la réserve exonérée constituée et application d’un intérêt de retard dû à partir de l’exercice sur lequel portait la plus-value

u Quid si usage abusif de la diminution des taux à l’impôt des sociétés ? è intérêts de retard et application du taux ISOC applicable lors de la réalisation de la plus-value

Exemple :

• Vente immeuble en 2017 : 750 KEUR • Valeur résiduelle de l’immeuble : 200 KEUR • Plus-value : 550 KEUR (option pour l’étalement) • Engagement de remploi endéans les 5 ans • Absence de remploi au 31 décembre 2021

6. RECETTES BUDGÉTAIRES VIA UN MEILLEUR PAIEMENT DE L’IMPÔT

Sanctions : (1) Intérêts de retard à partir du

1er janvier 2018 (2) Imposition de la plus-value au

taux de 33,99% lors de l’EI 2022

MERCI POUR VOTRE ATTENTION !

![DÉPOSER UNE DÉCLARATION ÉTAPE PAR ÉTAPE (IPM, ISOC ET …€¦ · F. Compléter une déclaration en 5 étapes: [1] Introduite: Remplir les données de la déclaration. [2] Liste](https://img.pdfslide.fr/doc/110x75/5fc6ed79850b4268e654b6bf/dposer-une-dclaration-tape-par-tape-ipm-isoc-et-f-complter-une-dclaration.jpg)

![Déposer une déclaration étape par étape (IPM, ISoc et INR ...€¦ · [1] Introduction de la déclaration -INR/soc • Onglet 275.2.A.1 ou 275.2.A.2 • Uniquement pour “Impôt](https://img.pdfslide.fr/doc/110x75/5f944cf75732435900550570/dposer-une-dclaration-tape-par-tape-ipm-isoc-et-inr-1-introduction.jpg)