Embed Size (px)

Citation preview

1

ADD VALUE ®

Gaëlle PRIVE

Olivier ONDO ONA

Anouar HAJJOUBI

Moustapha EL ABBASSI

MASTERE MFI 2004-2005

2

Introduction

Encadrer la valeur de l’entreprise,

- les méthodes patrimoniales,

- les méthodes des flux,

- les méthodes de multiples,

- les méthodes mixtes,

- et la méthode VEVA.

3

L’approche de survaleur,

généralement fondée sur l’immatériel, introduit la catégorie d’actif immatériel au centre des enjeux de la valeur.

Cette notion « d’actif immatériel » a été précédemment traité, c’est la raison pour laquelle nous ne la redéfinirons pas;

4

la démarche développée ici, repose principalement sur l’appréciation de ces actifs immatériels.

→ Démarche imparfaite→ Poursuit et approfondie la connaissance de l’entreprise

« Comment intégrer les paramètres pour appréhender les éléments d’actifs immatériels constitutifs de la valeur ? »

5

Il est nécessaire de distinguer:

les actifs immatériels à valeur identifiable (IVI), (fonds de commerce, la marque…)

et les actifs immatériels qualitatifs (IMQ), (R&D, organisation…)

Dont la valeur intrinsèque reste difficile à isoler.

6

Ces actifs existent,

et c’est leur influence et leur impact sur l’organisation qui participe à l’amélioration de la survaleur éventuelle.

Impacter la survaleur appréhendée d’une pondération (issue de la notation de actifs immatériels), plutôt que de chercher à en apprécier la valeur intrinsèque.

7

Il est intéressant de rappeler que:

Indépendamment du capital ou des actifs mobilisés, l’entreprise vaut surtout ses flux futurs de revenus.

Avec beaucoup de capital ou peu d’actifs, deux entreprises peuvent dans l’un ou l’autre cas présenter des valeurs proches, du fait de leurs flux futurs.

8

La solution:

Savoir comment intégrer la valeur des éléments incorporels dans la survaleur.

La méthode proposée (en respectant le concept de valeur de flux) cherche à apprécier la qualité des actifs immatériels utilisés et qui pondère la valeur créée.

9

Cette nouvelle méthode,

« ADD VALUE »permet donc d’intégrer la notation dans le calcul de la valeur des actifs matériels.

Gérard Chapalain

10

Plan

Introduction

I. Principes ADD VALUE

II. Système de notation

1. Notation de l’I.V.I.

2. Notation de l’IMQ

III. Synthèse et limites

11

Pourquoi « Add-Value »?

En utilisant par exemple la valeur du bilan ou les flux futurs, on peut calculer la valeur d’une entreprise.

Mais est-ce la valeur intrinsèque ?

Sachez que la valeur d’une entreprise est aussi déterminée par sa valeur immatérielle !

12

Principes: « Add-Value® »

Rapprochement de cette notion à celle de Goodwill.

Rappel GW: valeur issue de l’ensemble des savoir-faire et éléments d’actifs immatériels combinés aux autres actifs de l’entreprise.

13

Les rubriques constitutives de l’actif immatériel.

Les actifs Immatériels à Valeur Identifiable (IVI) La Valeur du Portefeuille

Fonds de commerce Marque Capital Clients

La Valeur du capital innovation R&D Brevets

14

Les actifs Immatériels Qualitatifs (IMQ)

Valeur du Positionnement stratégiqueValeur du Positionnement stratégique

La Valeur de l’organisation et du Management: Qualité de l’organisation Qualité du Management

Et aussi : La Valeur des compétences internes et du

Knowledge Management

15

Sachez que:

Ces actifs immatériels existent, et c’est leur influence et leur impact sur l’organisation qui participe à améliorer une éventuelle survaleur.

Et déjà une limite subsiste au calcul de cette

valeur…

la valeur de portefeuille et la valeur du capital innovation, bien que répertoriées dans le bilan, n’assurent pas la fixation d’un prix ajusté ou d’une juste valeur...

16

Synthèse de classement des actifs immatériels.

X VALEUR SUR ACTIF NET REELS ou TANGIBLES ANR

A VALEUR SUR ACTIFS IMMATERIELS IDENTIFIABLES IVI

VPF La valeur du portefeuille

VCI La valeur du capital innovation

B VALEUR SUR ACTIFS IMMATERIELS QUALITATIFS IMQ

VPS La Valeur du Positionnement stratégique

VOM La Valeur de l'organisation et du Management

VCP La Valeur des compétences internes

Partie des actifs difficilement quantifiables.

17

La démarche de calcul :

Add-value = ANR + (IVI + IMQ) * coeff

Calcul de la contribution de l’immatériel: - Il est estimé à travers le Goodwill et le modèle

VEVA®. GW’ = VEVA = ∑ EVA©/(1+cmpcµ)^t +

VREVA©t/(1+cmpcµ)^n. avec VREVA©t = EVA©n/cmpcµ EVA = AE * (Re – Cmpc)

18

Le taux d’actualisation retenu

cmpcµ Le taux d’actualisation retenu correspond au coût

moyen pondéré du capital sans « effet de levier ».

Pourquoi?

Car il est déjà inclus dans le calcul de l’EVA.

19

Ne pas oublier : La Valeur Terminale.

Comme dans le calcul du Discounted Cash flow, une valeur terminale est considérée qui complète le calcul de la valeur de l’actif immatériel anticipé sur une période finie.

20

Le coefficient

La pondération par un coefficient spécifique: en fonction du niveau de fiabilité perçue sur la valeur de l’IVI.

Reste à se demander s’il est correctement valorisé…

21

Les 2 possibilités de pondération

Si oui -> Coeff sur IMQ uniquement

Add-Value = ANR + IVI+ (IMQ * Pimq)

Si non ->Coeff sur IVI + IMQ

Add-Value = ANR + (IVI+ IMQ)* Pimg

22

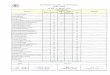

Add-value = ANR + IVI + (IMQ * Pimq)

IVI = fixé Total actif incorporel au bilan 4 366(hors frais d'établissement)

IMQ = GW' - IVI 137 945

Pondération de la valeur de l'IMQ

VPS La Valeur du Positionnement Stratégique 5,64

VOM La Valeur de l'organisation et du Management 5,25

VCP La Valeur des compétences internes 4,88

Note globale 15,77Déduction sur base moyenne 10 5,77Indice Pimq 1,0577338IMQp = (GW' - IVI) X Pimq 145909,07ANR 37 848

Ad-Value® = ANR + IVI + (IMQXPimq) 188 123

Indices qualitatifs sur 10 points

∑ sur 30 points.

23

Add-value = ANR + [(IVI + IMQ) * Pimq]

IVI + IMQ = GW'Pondération de la valeur de l'IMG

VPF La Valeur de PorteFeuille 6,53

VCI La Valeur du Capital Innovation 3,43

VPS La Valeur du Positionnement Stratégique 5,64

VOM La Valeur de l'organisation et du Management 5,25

VCP La Valeur des compétences internes 4,88

Note globale 25,73Déduction sur base moyenne 20 20 5,73Indice Pimg 1,0573IMGp = (IVI+IMQ)X Pimg = GW' X Pimg 150470ANR 37 848

Ad-Value® = ANR + [(IVI + IMQ ) X Pimg] 188 318

Indices qualitatifs sur 10 points.

∑ sur 50 points.

24

Les limites de la pondération

Limite de 15 à 20% d’augmentation ou de diminution de la valeur du GoodWill 0,85 < Pimq < 1,15 pour la pondération de IMQ

seul. 0,80 < Pimg < 1,20 pour la pondération

IVI + IMQ.

25

Fin de l’évaluation…

On vérifie la concordance des résultats de goodwill obtenues par la méthode Add-Value et les autres méthodes.

La méthode Add-Value permet un résultat affiné du GoodWill de VEVA et fournit un support à l’évaluation des actifs de l’immatériel.

26

Notation de l’IVINotation de l’IVI

La valeur du portefeuille

a1 Fonds de commercea2 Marquea3 Capital clients

La valeur du capital innovation

a4 R & Da5 Brevets

27

La valeur du portefeuilleLa valeur du portefeuille

La valeur du portefeuille intègre trois notions appréciées de façon Concomitante:

VPF La valeur du portefeuille

a1 Fonds de commercea2 Marquea3 Capital clients

28

Notation du fonds de commerceNotation du fonds de commerce

Composition d’un bien patrimonial meuble:

les éléments incorporels les éléments corporels

ClientèleDroit au bailNom commercial EnseignesBrevetsMarque de fabriqueLicencesÉléments spécifiques

Matériel à l’exploitation du fonds de commerce

Le mobilier commercial

Les aménagements à l’usage du fond

29

Notation du fonds de commerceNotation du fonds de commerce

Critères de notation du fonds de commerce brut :

Fonds de commerce

Emplacement - environnement

Qualité du secteur d'activité

Tendances et potentiels perçus

30

Notation de la marqueNotation de la marque

Critères de notation de la marque :

La Marque

Notoriété de la marque

Identification de la marque

Fidélité à la marque Qualité perçue ou confiance dans la marque

Protection de la marque

31

Notation du capital clientsNotation du capital clients

Critères de notation du capital clients : Capital clients

Stabilité et récurrence de l'activité

Fidélité acquise des clients

Division du CA par client

Potentiel de progression

Management de la relation client

32

La valeur du capital innovation La valeur du capital innovation

Considéré comme le moteur économique de la croissance, elle

est une des principales sources d’avantages concurrentiel pour

les entreprises.

VCI La valeur du capital innovation

a4 R & Da5 Brevets

33

Notation de la R & DNotation de la R & D

Le Capital R & D

Les investissement en R&D apparaissent suffisants

Les résultats des recherches sont probants

L'innovation distingue l'entreprise sur son marché Création de nouveaux produits ou brevets

Protection de l'innovation

Critères de notation de la R &D:

34

Notation des brevetsNotation des brevets

Critères de notation des brevets :

Les brevets

L'entreprise ets proprétaire de brevets

Ces brevets sont tenus à jours et protégés

Ils constituent un véritable outil stratégique Les brevets de l'entreprise sont référencés

Une communication est possible sur ces brevets

35

Notation de l’actif immatériel qualitatif (IMQ)

Difficulté évaluation des IMQ (La compétence, la réflexion, l’analyse du marché, les choix stratégiques,

l’organisation mise en œuvre, les choix de recrutement… )

Évaluation indirecte par une démarche « d’audit » ou de notation

36

Composition de la valeur de l’IMQ

1. Valeur du Positionnement stratégique (VPS)Détermine la capacité de la firme à évoluer dans un environnement concurrentiel.

2. Valeur du Organisation et Management (VOM)Détermine le niveau d’efficience managériale et organisationnelle.

3. Valeur des Compétences Internes (VCI)Détermine l’efficacité des moyens humains mis en œuvre

37

Critères de notation du Positionnement Stratégique

Méthode : Principe de Porter Établit que le positionnement stratégique d’une firme est influencé par 5 forces:

- Pouvoir de négociation des fournisseurs

- Entrants potentiels

- Intensité concurrentielle

- Pouvoir de négociation des clients

- Produits de Substitution

Des adaptations apportées au modèle de Porter ont mis en évidence une 6ème force: Le pouvoir de l’État

38

La notation du positionnement de la firme par rapport à ces 6 forces aboutit à l’établissement d’une grille d’analyse stratégique et à une notation de la VPS sur 10:

Critère d'analyse de Porter Note/10 Pond. Note/10

1 Pouvoir de négociation des Fournisseurs 4 15% 0,6

2 Entrants potentiels 5 10% 0,5

3 Intensité concurrentielle 5 20% 1

4 Pouvoir de négociation des Clients 4 15% 0,6

5 Produits de substitution 6 20% 1,2

6 Pouvoir de l'Etat 5 20% 1

100% 4,9

ANALYSE STRATEGIQUE

4.9

39

Critères de notation de l’ Organisation et du Management

La notation de ce volet des actif IMQ est décomposée en 2 rubriques :

- Qualité de l’organisation

- Qualité du Management

40

Qualité de l’organisation

L’analyse de l’organisation va être réalisée sous forme d’un questionnaire et permettre une notation de la VPS sur 10:

Critère d'analyse Note Note/10 Pond. Note/10

1 Il existe un organigramme 5 20% 1

2 Les métiers/fonctions sont clairement définis 7 15% 1,05

3 L'adaptation des fonctions aux métiers est suffisante 5 25% 1,25

4 Peu de changements sont nécessaires 5 20% 1

5 Le changement de Management se fera sans difficultés 6 20% 1,2

100% 5,5

QUALITE DE L'ORGANISATION

5.5

41

Qualité du management

La méthode de notation repose sur :

- T.Q.M. (Total Quality Management) :

Concept japonais de management fondé sur la philosophie Kaizen (« change to become good ») qui définie les bases d’une organisation tournée vers l’excellence opérationnelle.

- EFQM Excellence Model:

Modèle européen pour l’excellence managériale développé l’EFQM (European Foundation for Quality Management) sur les bases de travaux sur le T.Q.M. et visant à l’amélioration continue et évaluée de la firme.

42

L’utilisation du EFQM excellence Model va permettre une

notation sur 1000 de la qualité du management

TOTAL NOTE OBTENUE SUR 1000 499,5

Accès Rang FACTEURS Coef. Note Maximum

1 Leadership 1 50 100

2 Politique et stratégie 0,8 38 80

3 Personnel 0,9 38 90

4 Partenariats et ressources 0,9 53 90

5 Processus 1,4 63 140

Accès Rang RESULTATS Coef. Note Maximum

6 Résultats clients 2 100 200

7 Résultats personnel 0,9 51,3 90

8 Résultats collectivité 0,6 16,3 60

9 Résultats Indicateurs et performances 1,5 90 50

QUALITE DU MANAGEMENT MODE TQM

150

43

Critères de notation des compétences internes

L’évaluation des compétences internes va compléter l’appréciation des conditions de fonctionnement de l’entreprise en intégrant le salarié dans le processus de création de valeur. Cette évaluation va se faire selon deux axes:

- Aptitudes des salariés suivant l’axe humain

- Aptitudes des salariés suivant l’axe l’entreprise

Rq: Il est possible d’introduire dans cette évaluation la notion de knowledge management. Mais ceci nécessite un audit très pointu, plus adapté aux grandes firmes

44

Pour chaque axes, des critères sont définis qui aboutissent à la notation de la compétence interne sur 10:

NOTE 5,69

APTITUDES DES SALARIES SUIVANT L'AXE HUMAIN 14 23 6,0873 52 42 32 33 42 4

APTITUDES DES SALARIES SUIVANT L'AXE ENTREPRISE 9 17 5,2941 32 31 21 32 32 3

animation d'équipe:charisme:communication:maîtrise de soi:organisation:sens des autres:

décision:efficacité:implication:intérêt général:sens du client interne et externe:sens prospectif:

COMPETENCES INTERNES

45

en conclusion…

Évaluation de l’I.M.Q. va être fondée sur des méthodes et concepts de management reconnus:

- Management des organisations et Stratégie (Travaux de Porter)

- Management de la qualité (TQM, EFQM Excellence Model)

- Management des ressources humaines (évaluation des salariés)

Caution scientifique qui tempère son caractère subjectif

46

Conclusion

Méthode VEVA: résultats plutôt satisfaisants,

Méthode ADD VALUE: coefficient de pondération appliquée à la valeur initiale, ce qui permet de justifier de la sur/sous-valeur dans l’évaluation finale.

47

Limites:

Guide d’audit: intègre l’immatériel, ne garantie pas la qualité systématique des

résultats obtenus.(à travers l’indice Pimg)

Proposition méthodologique de traitement: complément intéressant à l’analyse de l’évaluateur.

La méthode s’applique cependant assez facilement.

48

Bibliographie

« Pratique Moderne de l’évaluation d’entreprise »

Gérard CHAPALAIN

EDITION EMS Management & Société « Strategor » LISPE

DUNOD

49

Merci de votre attention !!