Embed Size (px)

Citation preview

Séséléo.doc

SEMINAIRE AUDIT

COMPTABLE ET FINANCIER

Démarche générale

………………………………………………….

Mars 2009

…………………………………………………………………………….

Préparé par J.L. Séka Séka, économiste-financier

1

Audit comptable et financier

Support de cours

Préparé par J.L. Séka SékaEconomiste-financier

2010

SOMMAIRE

Introduction…………………………………………………….…………………………… 3Objectifs…………………………………………………………….………………………... 3Pré-requis…………………….……………………………………………………….……… 3

Séquence 1 : Le rôle de l’audit dans l’organisation d’une entreprise

I. Principes et normes……………………………………………………………………4

1.1 Principes fondamentaux…….………………………………………………..…..… 41.2 Normes…………………………………………………………………………………… 5

II. Compréhension du rôle de l’auditeur…………………………………….………6

2.1 Notion d’audit………………………………………………………………………….. 62.2 Rôle de l’audit……………………………………………………………………......... 62.3 Les différents types d’audit……………………………………………..………..….62.4 Déontologie……………………………………………………………………..………. 92.5 Objectifs de l’audit……………………………………………………….…..……….. 10

III. Elaboration d’une analyse de risque…………………………………………….10

31. Connaissance de l’entreprise……………………………………………………… 103. Typologie des risques………………………………………………………………… 11

Séquence 2 : La conduite d’une mission d’audit

I. La planification ou phase préparatoire……………………………...……………14

1.1 La planification de la mission…………………………………………….………… 141.1.1 La prise de connaissance générale de l’entreprise…………………………..

141.1.2 L’élaboration du plan d’audit………………………………………………….… 151.1.3 L’élaboration du programme de travail …..…………………………………….

17

II. La phase de réalisation…………………………………………………………… 202.1 L’exécution de la mission………………………………………………………… 202.1.1 L’évaluation du contrôle interne…………………………………………..…….. 212.1.2 Le contrôle des comptes……………………………………………..…………… 322.1.3 Preuves et documentation………………………………………………………… 35

III. La finalisation ou phase de conclusion………………………..………………35

3.1 La finalisation………………………………………………………………………….. 353.1.1 Le classement des dossiers de travail……………………………………………

363.1.2 Restitution et validation…………………………………………………………… 373.1.3 Le rapport provisoire……………………………………………………………… 373.1.4 La réunion de clôture et rédaction du rapport définitif…………………..…37

Conclusion

2

Annexes………………………………………………………………………………………..39

3

Introduction

Les paramètres financiers qui sont à la disposition de ceux qui ont la charge de définir les orientations de l’entreprise et de la gérer quotidiennement sont-ils pertinents et suffisamment fiables ? Les informations données à l’entreprise à tous les tiers qui entretiennent avec elles des relations financières ou commerciales (investisseurs, banquiers, fournisseurs,…) sont-elles sincères ? c’est pour répondre à ces interrogations que s’est développée une pratique progressivement reconnue et même rendue dans un certain nombre de cas obligatoire : l’audit comptable été financier.

Objectif général

Basé sur la présentation et la réalisation de nombreux cas pratiques issus de situation réelle, ce module permet aux participants :

- de comprendre le rôle de l’audit dans l’organisation d’une entreprise en vue de mieux cerner les risques ;

- d’acquérir l’autonomie suffisante pour organiser et réaliser un audit, en appréciant à la lumière des principes et des normes le dispositif organisationnel et financier d’une entreprise.

Objectifs spécifiques

- acquisition et maîtrise des concepts ;- familiarisation avec le dispositif réglementaire ;- appropriation de la méthodologie et outils de l’audit ;- compréhension du rôle de l’audit dans l’identification et la maîtrise des

risques.

Pré- requis

- connaissances globales des fondamentaux de management ;- expertise forte des référentiels juridiques, comptables et financiers ;- capacité à se centrer sur l’essentiel ;- grande qualité d’observation ;- maîtrise des techniques d’expression et de communication.

4

SEQUENCE 1

LE RÔLE DE L’AUDIT

DANS L’ORGANISATION D’UNE ENTREPRISE

I – LES PRINCIPES ET LES NORMES

1-1 Principes fondamentaux

Nous savons que la création d’une entreprise nécessite l’adoption d’une

méthode rigoureuse et le respect d’un certain nombre d’étapes afin d’aboutir à

un projet viable sur le plan législatif, juridique, réglementaire, commercial, fiscal

et financier.

Pendant la phase de réflexion, tout promoteur, s’assure que son projet, quel

qu’il soit est bien en adéquation avec les exigences liées à l’exploitation.

Ensuite, il procède à une étude de marché ou étude de faisabilité qui lui

confirme que le projet est susceptible d’intéresser une large cible. Enfin, il

élabore un plan d’affaires qui intègre les comptes prévisionnels, le mode de

financement, le choix du statut juridique de l’entreprise, les formalités à

entreprendre, l’installation géographique, le système de sécurité, le recrutement

des salariés, la sélection des indicateurs de gestion, etc.

Puis intervient la phase de démarrage effective des activités, à ce stade,

l’entrepreneur va chercher à mieux comprendre l’entreprise et son

environnement. A l’aide d’une organisation performante, il s’efforcera de mettre

en œuvre les moyens et les procédures qui lui permettront de contrôler

l’efficacité commerciale, administrative et financière de l’entité afin de produire

in fine des états financiers qui constitueront la synthèse de toute l’activité.

Toutefois, comment pouvoir allier, sa performance et celle de l’entreprise en

garantissant son intérêt, tout en respectant les principes et les règles de gestion

et de bonne conduite avec les différents acteurs liés de près ou de loin à

l’entreprise. Telle est la problématique.

5

Pour répondre à l’attente des différents acteurs liés à l’entreprise, le dirigeant

doit se fixer un objectif de bonne gouvernance et chercher constamment

à l’atteindre en appliquant les règles en matière de déontologie, de

gestion, de risque et d’audit. En d’autres termes, il doit se conformer

strictement aux règles de bonne gouvernance.

Dans ce module, nous ne ferons pas une énumération exhaustive des principes

sur lesquels repose la bonne gouvernance, nous en retiendrons seulement

quatre, à savoir :

- l’équilibre des pouvoirs entre les différents acteurs pour la promotion

d’une bonne communication et la circulation ascendante et descendante

de l’information ;

- la prévention et l’évaluation des risques ;

- la transparence et la responsabilité ;

- le contrôle.

1.2 Normes

Les normes d’audit définissent les principes de base qui régissent l’activité. Elles

représentent un cadre général permettant de déterminer dans le détail les

procédures et les pratiques à suivre dans la démarche d’audit. La réalisation de

toute mission d’audit, implique l’existence au préalable de règles précises,

formalisées, connues et acceptées de tous les acteurs. C’est ainsi que les

professionnels de l’audit sont soumis à des règles que l’on peut classer en trois

grandes catégories « normes générales », « normes de travail » « normes

de rapport ».Ces normes émanent d’organismes professionnels parmi

lesquelles nous pouvons citer :

- les avis et recommandations de l’Ordre des Experts comptables et

évaluateurs agréés ;

- le Traité relatif à l’harmonisation du droit des affaires en Afrique

(OHADA) ;

- le règlement relatif au droit comptable dans l’espace UEMOA, système

comptable ouest africain (SYSCOA) ;

- etc…

En règle général, les normes comptables et les normes d’audit définissent les

objectifs que doivent atteindre les professionnels de l’audit. En d’autres termes,

elles commandent l’activité d’audit.

6

II – LA COMPREHENSION DU RÔLE DE L’AUDIT

2.1 La notion d’audit

L’audit recouvre dans les faits, un concept assez large. Il consiste d’une

manière générale, en un examen mené par un observateur professionnel, sur la

manière dont est exercée une activité. L’audit permet à l’auditeur d’exprimer de

manière indépendante une opinion critique, objective, constructive sur une

information en se référant toujours à des normes identifiées et prédéfinies.

On parle d’audit externe lorsque l’intervention procède du fait d’un

professionnel externe à l’entité visitée. A contrario, l’audit interne est

réalisé par un salarié de l’entreprise.

Souvent, à tort, le terme « audit » est utilisé pour définir un processus,

d’inspection, de contrôle, de vérification, d’expertise, de conseil de gestion, de

simple enquête. Pour avoir une bonne compréhension du rôle dévolu à l’audit et

écarter tout risque de confusion et d’interprétation avec toutes les autres

activités voisines, nous allons, au fur et à mesure, tenter de trouver les nuances

et établir une distinction entre ses différentes terminologies.

2.2 Rôle de l’audit

Qu’ils soient dirigeants, actionnaires actuels ou potentiels, salariés, fournisseurs,

Etat, les différents acteurs liés à une entreprise quelconque sont soucieux de

connaître à travers les informations disponibles, l’image réelle de celle-ci. Pour

que ces informations fournies par l’entreprise soient acceptées par tous, il est

nécessaire qu’elles soient contrôlées et validées par des personnes

indépendantes.

En fait, l’audit doit contribuer à accroître l’utilité, la crédibilité et la sécurité de

l’information. Il doit aider l’entreprise à assurer une bonne maîtrise des activités

afin d’atteindre ses objectifs de performance. Il s’agit d’une définition très

générale qui sera affinée et mieux perçue lorsque nous aborderons les différents

types d’audit et les objectifs poursuivis par chacun d’entre eux.

2.3 Les différents types d’audit

A l’origine, l’audit considéré comme une mission de contrôle se pratiquait dans

le domaine financier et comptable. Puis, progressivement, il s’est étendu aux

7

autres fonctions de l’entreprise, avec la naissance de l’audit opérationnel. En

effet, toute information relative à un phénomène peut faire l’objet d’un audit,

toutefois nous limiterons notre étude à l’audit opérationnel et à l’audit financier

internes ou externes.

2.3.1. L’audit financier

« C’est l’examen auquel procède un professionnel compétent et

indépendant en vue d’exprimer une opinion motivée sur la régularité et

la sincérité des comptes d’une entreprise donnée. »

Il convient de noter le double aspect de la démarche d’audit. Non seulement

l’activité inclut le contrôle des comptes tels qu’ils sont présentés, mais aussi le

contrôle de la manière dont les comptes sont établis. Pour atteindre ces

objectifs, il faut nécessairement évaluer le système de «contrôle

interne », c'est-à-dire examiner les mesures, les procédures et les

contrôles mis en place pour assurer la qualité de l’information

comptable.

On distingue :

• L’audit financier externe contractuel réalisé à la demande expresse

d’une entreprise à des fins définies par une convention. Ses modalités

sont définies avec celle-ci en fonction de ses besoins.

• L’audit financier externe légal appelé communément commissariat

aux comptes prescrit par la loi sur les sociétés. Il s’agit là d’une activité

obligatoire. Les modalités d’intervention, la finalité et la périodicité sont

déterminées par des critères légaux.

2.3.2 L’audit interne

L’audit interne est «une activité indépendante et objective, qui

donne à une organisation une assurance sur le degré de maîtrise

de ses opérations, lui apporte ses conseils pour les améliorer, et

contribue à créer une valeur ajoutée. Il aide cette organisation à

atteindre ses objectifs, en évaluant, par une approche

systématique et méthodique, ses processus de management des

risques, de contrôle, et de gouvernement d’entreprise, et en

8

faisant des propositions pour renforcer leur efficacité. » (Cette

définition a été approuvée en mars 2000 par le Conseil

d’Administration de l’Institut de l’Audit Interne en France).

L’audit interne est réalisé par un salarié de l’entreprise. Il conduit ses

travaux selon les orientations définies par la direction de l’entreprise.

L’audit interne dépasse de plus en plus la stricte dimension comptable et

financière pour s’étendre à l’ensemble des fonctions de l’entreprise.

2.3.3 L’audit opérationnel

Il peut être défini comme l’examen professionnel des informations relatives à la

gestion de chaque fonction d’une entreprise en vue d’exprimer sur ces

informations une opinion responsable et indépendante, par référence aux

critères de régularité, de fiabilité et d’efficacité. Cette opinion doit accroître

l’utilité de l’information (notion de valeur ajoutée), en particulier en vue de la

prise de décisions. (source ATH).

On trouvera autant d’audit opérationnel que de fonctions existantes dans la

mesure où toute information relative à un phénomène peut être définie comme

un objet d’audit :

Audit social qui consiste à observer les faits, les pratiques et les

structures liés à l’emploi et au travail humain dans une entreprise.

Audit des assurances, il s’agit d’examiner les contrats

d’assurances d’une structure sur la base des critères de régularité,

fiabilité, efficacité.

Audit des finances, à ne pas confondre avec l’audit financier, exemple,

l’audit de la trésorerie.

Audit fiscal, consiste à se prononcer sur l’ensemble des structures

fiscales d’une entité et leur fonctionnement..

Audit informatique, il s’agit ici de la fonction informatique qui fait

l’objet d’audit. (A ne pas confondre avec l’audit du système

d’information).

Audit juridique qui consiste à se prononcer sur l’ensemble des

structures juridiques d’une entité.

9

2.4 Déontologie

Elle implique une régularité et une objectivité des comportements. Il est

attendu de tout professionnel de l’audit qu’il respecte et applique les principes

fondamentaux de comportement suivants : (source CNCC)

- Intégrité :

C’est la base de la confiance et de la crédibilité accordées au jugement

de l’auditeur. Il doit faire preuve d’honnêteté intellectuelle et de

droiture dans la conduite de ses missions et s’abstenir de tous

agissements contraires à la probité et à l’honneur. Ainsi, il doit

affirmer son opinion en son âme et conscience en étant capable de

résister aux pressions de toute nature de la part des dirigeants. Ne pas

craindre par exemple le non renouvellement du mandat.

- Objectivité

L’auditeur doit veiller tout au long de sa mission à conserver une attitude

impartiale caractérisée par l’absence de tout parti pris, influences

extérieures, ou conflits d’intérêts, et par la conduite d’une démarche

professionnelle permettant d’aboutir à des conclusions objectives.

- Compétence

L’auditeur doit maintenir un degré élevé de compétence qui requiert un niveau

appréciable de connaissances théoriques et pratiques et leur mise en œuvre

appropriée. Le métier d’audit requiert un professionnalisme avéré. L’auditeur

doit cultiver sa capacité à produire les résultats attendus de lui par des procédés

efficaces.

- Indépendance

Elle se manifeste par une attitude d’esprit qui dénote l’intégrité, l’objectivité, la

compétence et se traduit par le fait de faire preuve de discernement.

- Confidentialité

L’auditeur doit respecter le secret professionnel opposable à tous, sauf

lorsqu’une obligation légale le délie.

10

2.5. Objectifs de l’audit

L’audit financier procède en priorité d’une volonté de fiabilisé les informations

de nature financière fournies par les entités, objet de l’audit. Cet objectif de

fiabilisation nécessite l’existence d’un référentiel à la fois connu de l’émetteur

de l’information et de celui qui a vocation à la recevoir et à l’utiliser. Ce langage

commun d’expression de l’information financière constitue le référentiel

comptable prédéfini, dont l’auditeur vérifie le respect.

2.5.1 La fiabilisation de l’information comptable et financière

Les critères minimaux retenus et auxquels il est fait référence dans les rapports

d’expressions d’opinion des commissaires aux comptes sont la régularité et la

sincérité d’où découle la fidélité de l’image donnée. Ces notions doivent

être complétées par les notions d’exactitude et de seuils de signification.

2.5.2 Le respect d’un référentiel comptable

La régularité suppose l’existence de règles. Ces règles, en matière comptable et

financière, sont appelées référentiel comptable. Ce corpus de règles, propre à

chaque entreprise résulte de l’addition :

- D’une part des principes comptables (prudence, continuité de

l’exploitation, permanence des méthodes, séparation des exercices, coût

historique, intangibilité du bilan d’ouverture),

- Et d’autre part d’options comptables particulières à l’entreprise devant

être décrites dans l’annexe aux comptes annuels.

III – L’ELABORATION D’UNE ANALYSE DES RISQUES

En règle générale, le risque est défini comme un événement capable d’entraîner

des conséquences, des résultats indésirables ou même négatifs, tel que, le non

accomplissement d’objectifs prédéfinis.

3.1 Connaître et comprendre l’entreprise, son environnement, son

fonctionnement, son cadre légal et réglementaire

La première préoccupation de l’auditeur consistera à bien comprendre l’activité,

l’organisation de l’entreprise dans laquelle il intervient ainsi que la nature et la

11

réalité des opérations d’ordre techniques, commerciales, juridiques, fiscales,

sociales qui sont reflétées par les états financiers.

Cette analyse lui permettra d’appréhender les risques généraux liés :

- à l’activité, au secteur dans lequel opère l’entreprise, à la réglementation

en vigueur à laquelle elle doit se conformer, à son évolution, à son rythme

de croissance, aux moyens déployés pour assurer la continuité de

l’exploitation.

- à son organisation et à sa structure, à son actionnariat familial ou

diversifié, à l’organigramme, à la définition et à la répartition des

fonctions.

- à son organisation administrative et financière, au système

d’informations, à sa structure d’audit interne, de conseil juridique etc.

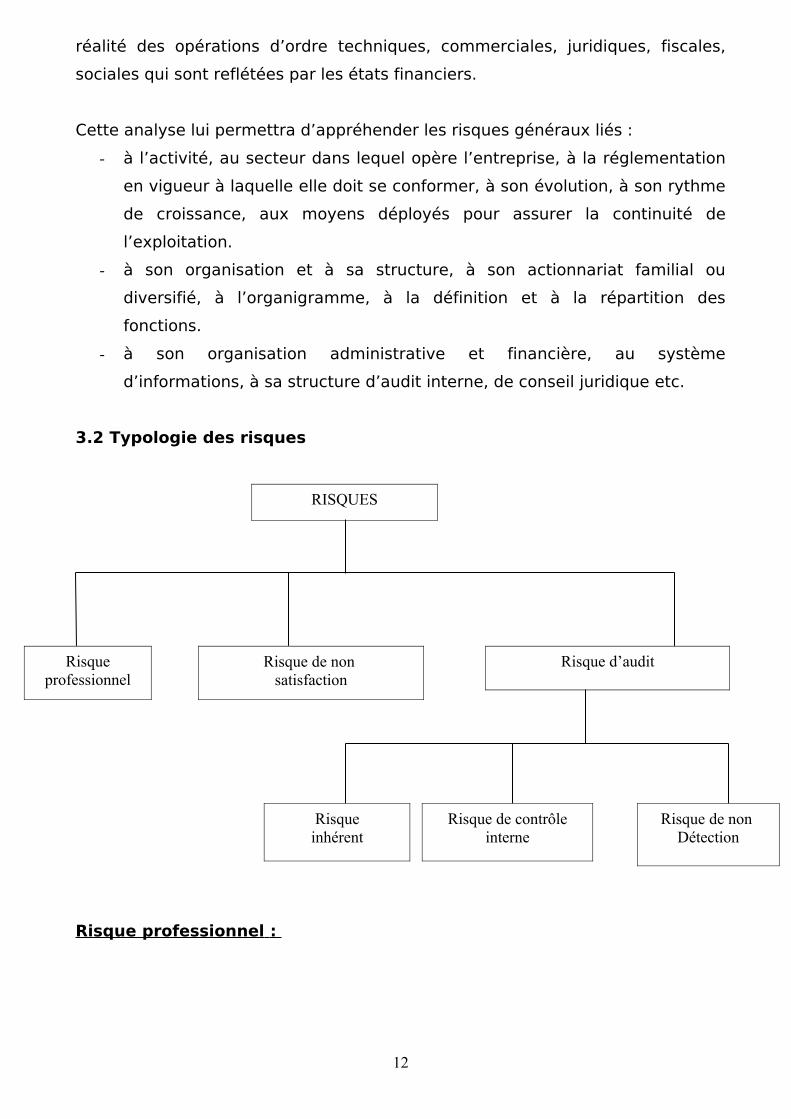

3.2 Typologie des risques

Risque professionnel :

12

RISQUES

Risqueprofessionnel

Risque de non satisfaction

Risque d’audit

Risqueinhérent

Risque de contrôleinterne

Risque de non Détection

Risque de non satisfaction :

Risque inhérent :

Risque de contrôle interne :

Risque de non détection :

13

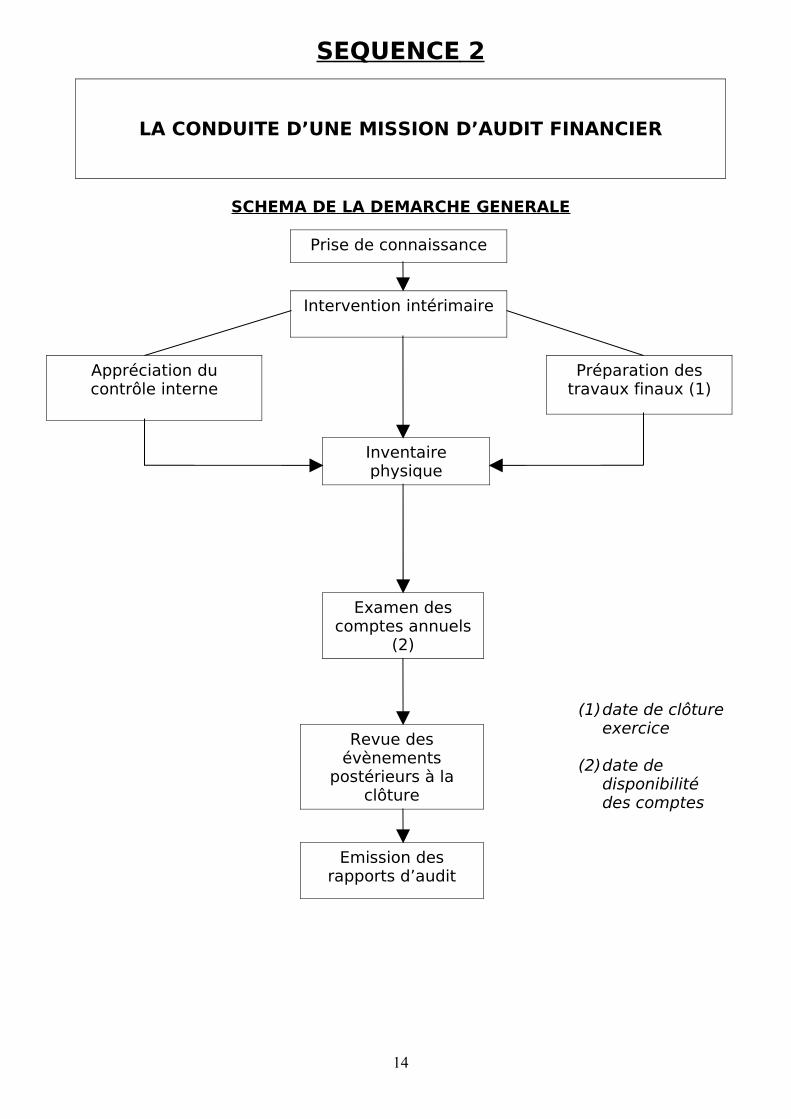

SEQUENCE 2

LA CONDUITE D’UNE MISSION D’AUDIT FINANCIER

SCHEMA DE LA DEMARCHE GENERALE

(1)date de clôture exercice

(2)date de disponibilité des comptes

14

Prise de connaissance

Intervention intérimaire

Préparation des travaux finaux (1)

Appréciation ducontrôle interne

Inventaire physique

Examen des comptes annuels

(2)

Revue des évènements

postérieurs à la clôture

Emission des rapports d’audit

I - LA PLANIFICATION OU PHASE PREPARATOIRE

En règle générale, planifier consiste à ordonnancer des activités, c'est-à-dire les

répartir dans le temps de façon à tenir les délais imposés tout en optimisant

l’utilisation des moyens humains et matériels. Planifier nécessite trois phases

distinctes :

- définir les tâches et de préciser les délais d’exécution ;

- ordonnancer les tâches, c'est-à-dire les répartir dans le temps ;

- suivre la réalisation et faire face aux imprévus

1.1 La planification de la mission d'audit

La planification est souvent considérée comme une phase essentielle de l’audit

en raison de son impact sur la détermination des travaux à réaliser. L’évaluation

des risques et le choix de l’approche d’audit qui en découle sont une décision

majeure de l’auditeur. La phase de planification permet de déterminer la nature,

l’étendue et le calendrier des travaux à réaliser et d’orienter les efforts d’audit

sur les zones à risques. Elle a pour objet de préparer l’exécution de la

mission d’audit et se fait en trois étapes :

- la prise de connaissance générale de l’entreprise ;

- l’élaboration du plan d’audit ;

- la programmation.

Ces trois étapes correspondent à une construction progressive de la mission

d’audit.

1.1.1 La prise de connaissance générale de l’entreprise

La prise de connaissance de l’entreprise peut être réalisée à l’aide de

techniques suivantes :

Recherche d’informations

• Utilisations des documents existants

Documentation externe : plan comptable, publications

d’organismes spécialisés, rapports rédigés par d’autres

professionnels ;

Documentation interne : organigrammes, manuels de

procédures, diagrammes de circulation, notes de services,

rapport d’audit interne, rapports antérieurs de conseils 15

d’administration, états financiers antérieurs (bilan, comte

de résultat, annexes, budgets, plans de développement,

plans de financement,…), ect…

• Visites des installations (bureaux, ateliers, usines, magasins) : pour constater

l’état des immobilisations et des valeurs d’exploitation.

• Interview des dirigeants (pour compléter la prise de connaissance).

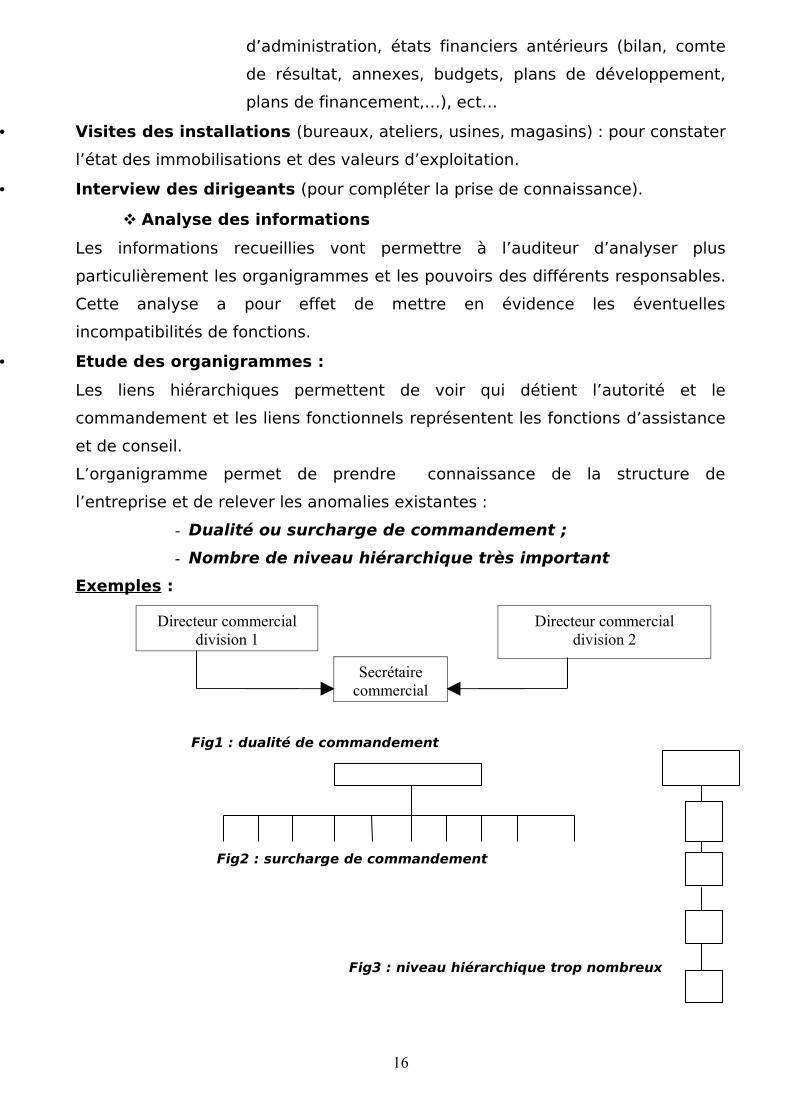

Analyse des informations

Les informations recueillies vont permettre à l’auditeur d’analyser plus

particulièrement les organigrammes et les pouvoirs des différents responsables.

Cette analyse a pour effet de mettre en évidence les éventuelles

incompatibilités de fonctions.

• Etude des organigrammes :

Les liens hiérarchiques permettent de voir qui détient l’autorité et le

commandement et les liens fonctionnels représentent les fonctions d’assistance

et de conseil.

L’organigramme permet de prendre connaissance de la structure de

l’entreprise et de relever les anomalies existantes :

- Dualité ou surcharge de commandement ;

- Nombre de niveau hiérarchique très important

Exemples :

Fig1 : dualité de commandement

Fig2 : surcharge de commandement

Fig3 : niveau hiérarchique trop nombreux

16

Directeur commercial division 1

Directeur commercial division 2

Secrétaire commercial

• Pouvoirs des différents responsables

La connaissance des pouvoirs exacts des différents responsables permet à

l’auditeur de savoir si toutes les opérations sont autorisées ou décidées per les

responsables habilitées à le faire.

• Etablissement des tableaux d’incompatibilités de fonctions

L’auditeur établit un tableau des incompatibilités par procédures. Ce document

mentionne clairement les tâches exécutées par une même personne. Le

contrôle de la séparation des fonctions est beaucoup plus facile à réaliser.

A cette étape, l’auditeur dispose également d’éléments suffisants pour accepter

la mission, rédiger la lettre de mission, préparer le budget, dresser le plan

de mission, constituer et mobiliser l’équipe de travail.

1.1.2L’élaboration du plan d'audit

Le plan d’audit est appelé également plan de mission ou plan stratégique, il

consiste à regrouper de manière synthétique l'orientation de travail choisie pour

la mission, ainsi que la justification de cette orientation. Il est destiné à être lu

par tous les membres d’une équipe d’audit afin qu’ils puissent effectuer leurs

travaux en ayant à l’esprit les caractéristiques de l’entreprise qu’ils contrôlent.

Le plan d’audit précise l'identification des risques relevés et l'approche d'audit

retenue pour y faire face. Le plan d’audit doit être préparé par le manager/chef

de mission et obligatoirement approuvé par l’associé responsable du dossier. Il

doit être daté et signé par ces deux personnes.

Le plan d’audit doit comporter les éléments suivants :

- la présentation succincte de l’entité à auditer (dénomination sociale,

forme juridique, capital, principaux actionnaires, activités, sites

d’implantation, principaux produits, etc.) ;

- la nature de la mission (audit contractuel, commissariat aux comptes,

validation de la liasse de consolidation, revue étendue, revue limitée,

etc.) ;

- les informations financières récentes (présentation du bilan et du

compte de résultat comparatifs résumés et des conclusions de la revue

analytique préliminaire) ;

17

- les faits marquants de l’exercice (ce sont des éléments identifiés par

discussion avec le management et sur la base de nos propres

informations) ;

- les domaines sensibles identifiés au cours des précédentes

interventions (points significatifs d’audit et de contrôle interne relevés au

cours des précédents audits) ;

- l’évaluation des risques (il s’agit de documenter les risques inhérents

et les risques de non contrôle) ;

- les travaux planifiés (les procédures d’audit planifiées pour couvrir les

risques identifiés devraient être présentées dans un tableau de synthèse

ressortant pour chaque risque le ou les cycles de transactions ou classes

de comptes affectés ;

- les livrables et le calendrier d’intervention (énumérer les produits

finis attendus par le client ainsi que les délais de production en précisant

le calendrier d’intervention ;

- l’équipe d’audit (noms et fonction dans l’équipe.

1.1.3L’élaboration du programme de travail

Sur la base du plan d'audit, on peut établir un programme de travail qui

indiquera de manière plus détaillée, pour chaque cycle de transactions, les

contrôles à effectuer en définissant la nature et l'étendue des travaux.

Ces travaux vont dépendre du niveau et de la nature du risque associé à

chaque cycle, ainsi que du seuil de matérialité (seuil de signification) général

de la mission. Le choix des procédures d'audit spécifiques appliquées à un cycle

va également être déterminé par les circonstances de la mission et par les

normes de travail.

C’est sur la base du programme de travail que les auditeurs effectuent, sur

place, in situ, les tests de procédures, et les contrôles de comptes.

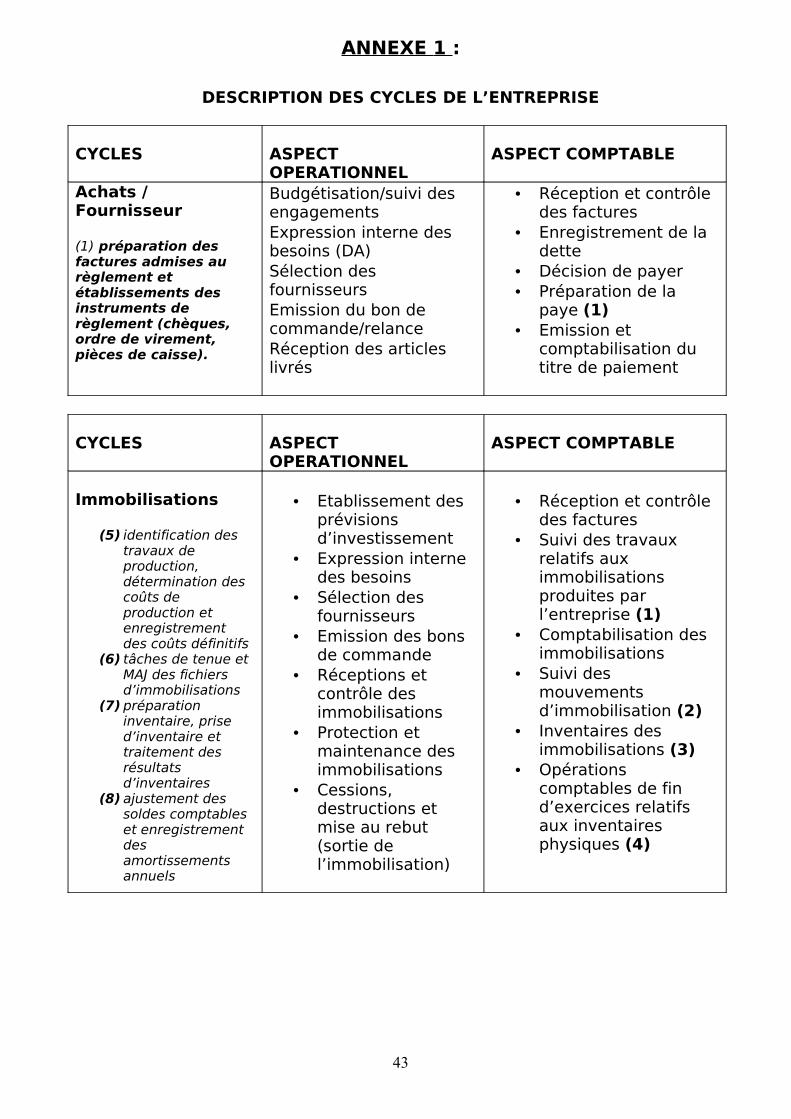

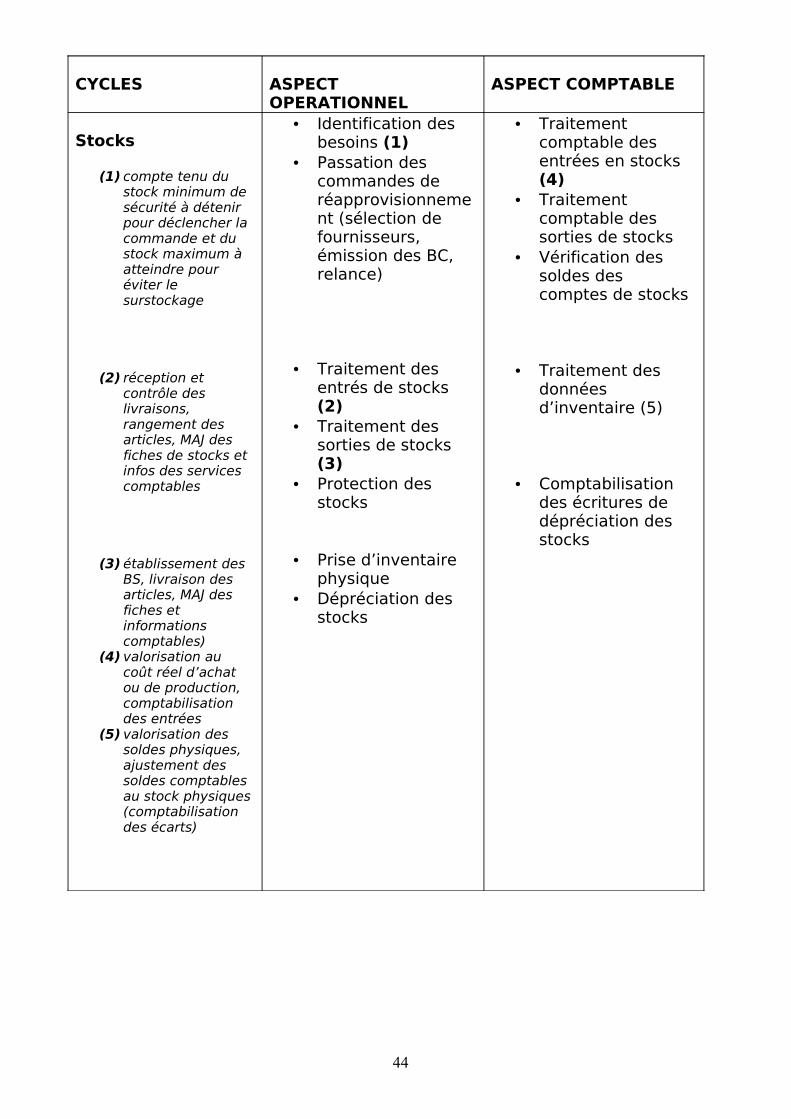

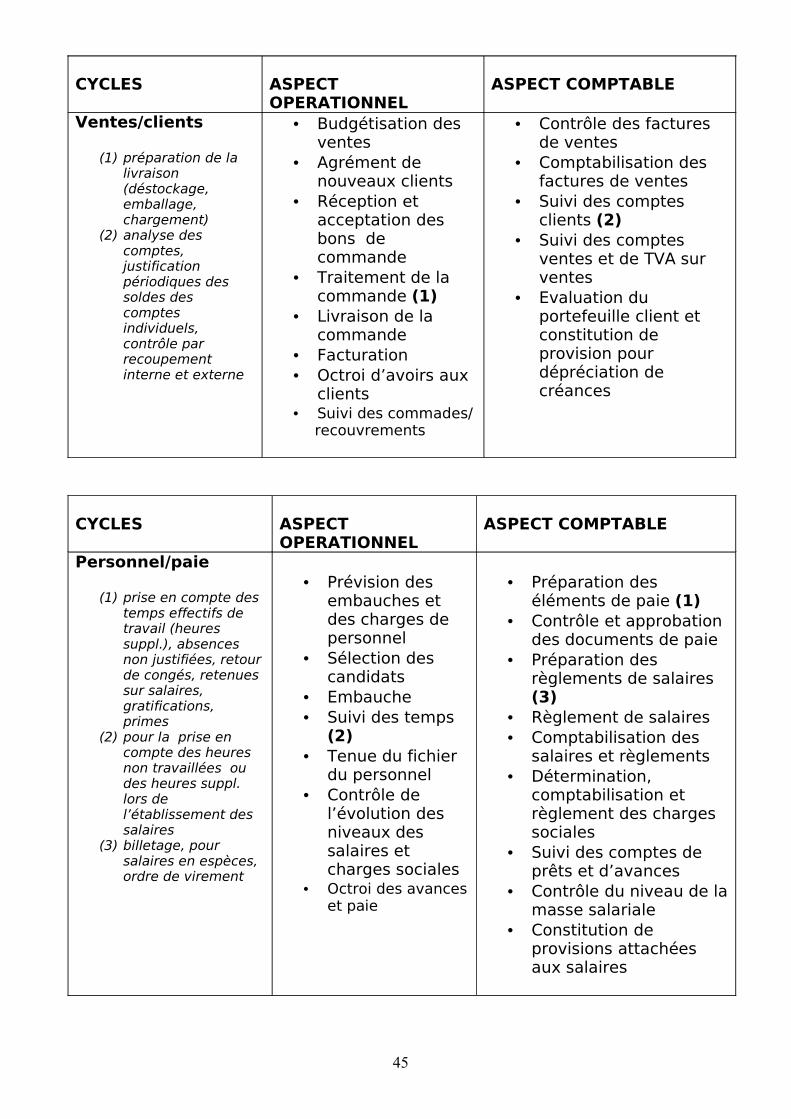

Qu’est ce qu’un cycle de transactions ?

Un cycle de transactions est une suite logique et ordonnée

d’opérations répétitives concourant à la formation des emplois et des

ressources dans une entreprise. Le cycle de transactions permet de

subdiviser et d’appréhender les activités opérationnelles comptables

18

et/ou financières de l’entreprise en composantes logiques et

interdépendantes.

Un cycle de transactions se caractérise notamment par la forte rotation des

opérations et leur caractère répétitif. Les transactions sont réalisées à travers

un processus impliquant généralement plusieurs unités (services, directions) et

plusieurs agents exerçant des fonctions et responsabilités diverses. On peut

distinguer les cycles suivants : immobilisations, achats/fournisseurs,

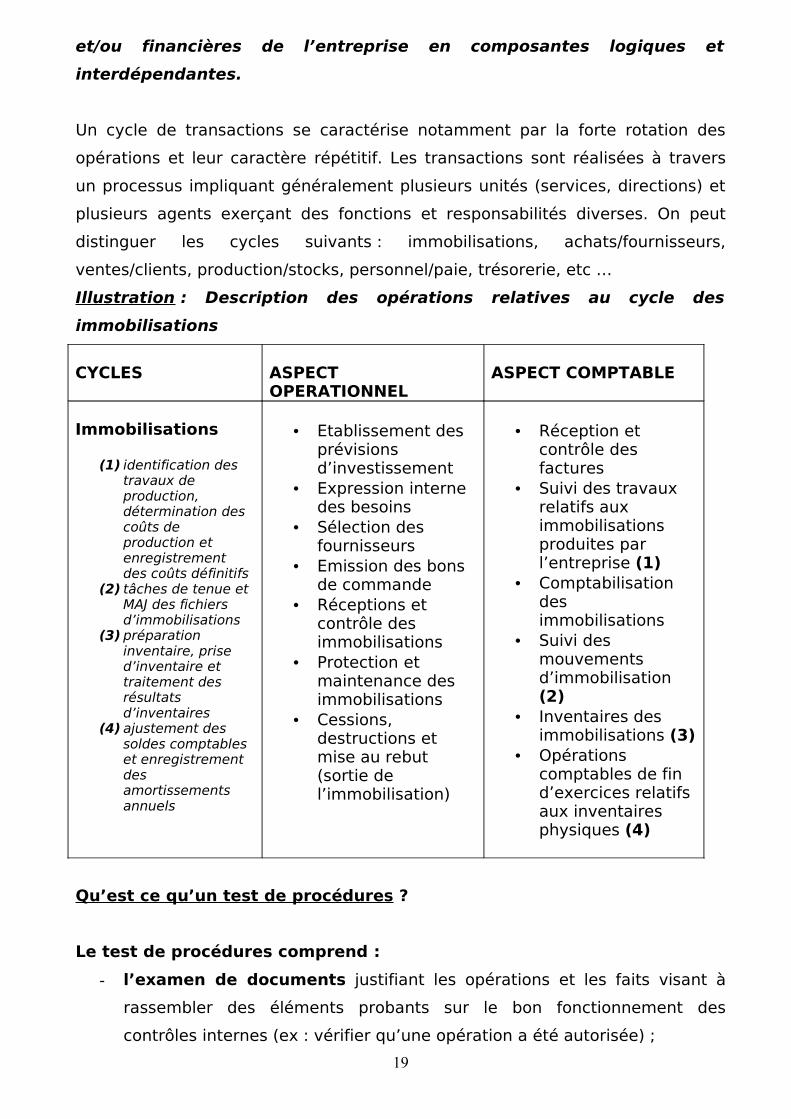

ventes/clients, production/stocks, personnel/paie, trésorerie, etc …

Illustration : Description des opérations relatives au cycle des

immobilisations

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Immobilisations

(1) identification des travaux de production, détermination des coûts de production et enregistrement des coûts définitifs

(2) tâches de tenue et MAJ des fichiers d’immobilisations

(3) préparation inventaire, prise d’inventaire et traitement des résultats d’inventaires

(4) ajustement des soldes comptables et enregistrement des amortissements annuels

• Etablissement des prévisions d’investissement

• Expression interne des besoins

• Sélection des fournisseurs

• Emission des bons de commande

• Réceptions et contrôle des immobilisations

• Protection et maintenance des immobilisations

• Cessions, destructions et mise au rebut (sortie de l’immobilisation)

• Réception et contrôle des factures

• Suivi des travaux relatifs aux immobilisations produites par l’entreprise (1)

• Comptabilisation des immobilisations

• Suivi des mouvements d’immobilisation (2)

• Inventaires des immobilisations (3)

• Opérations comptables de fin d’exercices relatifs aux inventaires physiques (4)

Qu’est ce qu’un test de procédures ?

Le test de procédures comprend :

- l’examen de documents justifiant les opérations et les faits visant à

rassembler des éléments probants sur le bon fonctionnement des

contrôles internes (ex : vérifier qu’une opération a été autorisée) ;

19

- des demandes d’informations sur les contrôles internes effectués

qui ne laissent pas de trace écrite vérifiable. Le test de procédure

permettra de déterminer qui effectue, dans la réalité, chaque tâche et non

pas seulement qui est censé l’effectuer ;

- une vérification du contrôle interne.

La preuve de l’audit obtenu au moyen des tests de procédure permet de justifier

toute évaluation de risque lié au contrôle. Plus l’évaluation du risque liée au

contrôle est faible, plus l’auditeur devra démontrer que les systèmes comptable,

de contrôle interne, d’information sont correctement conçus et fonctionnent

normalement. (Source normes ISA 400).

Qu’est ce qu’un risque ?

C’est un ensemble d’aléas susceptibles d’avoir des conséquences

négatives sur une entité et dont le contrôle interne et l’audit ont

notamment pour mission d’assurer autant que faire ce peut la maîtrise.

L’auditeur doit donc s’appliquer à évaluer non seulement les risques mais plus

particulièrement le risque d’audit, c'est-à-dire le risque pour l’auditeur

d’exprimer une opinion erronée eu égard aux circonstances.

Par exemple : formuler une opinion sans réserve alors que les comptes

présentent une anomalie significative.

Le risque d’audit présente trois composantes :

- le risque inhérent ;

- le risque lié au contrôle ;

- le risque de non détection

Pour chacune des trois phases de la planification que nous venons de définir, la

profession a développé des outils méthodologiques de planification et de

programmation des travaux. Ces outils consistent en des manuels d’audit, des

questionnaires de planification, des plans d’audit et des programmes de travail

standardisés à adapter à chaque mission. Les supports de planification sont

conçus pour faciliter la tâche de l’auditeur et augmenter son efficacité.

20

Au cours de la phase préparatoire, grâce aux informations collectées, l’auditeur

financier est à même de définir le seuil de signification, c'est-à-dire « la

mesure ou l’appréciation que peut faire l’auditeur du montant à partir duquel

une erreur, une inexactitude ou une omission peut affecter la régularité et la

sincérité des comptes annuels ainsi que l’image fidèle du résultat des

opérations, de la situation financière et du patrimoine de l’entreprise. » (Source

CNCC) Par conséquent est significatif tout élément dont l’omission ou

l’inexactitude est susceptible d’influencer les décisions économiques ou le

jugement fondé sur les comptes.

II – L’EXECUTION OU PHASE DE REALISATION

2. 1 L’exécution de la mission d’audit

La phase d’exécution s’opère in situ, c'est-à-dire sur place dans les locaux du

client audité. Le début des opérations commence par une réunion d’ouverture

à laquelle participent, le chef de mission d’audit, les Auditeurs, les représentants

habilités de l’entité audité.

Cette réunion permet de présenter l’équipe et d’assurer la logistique de la

mission (locaux, interlocuteurs, etc.). Le Chef de mission en profite pour

rappeler certains éléments indispensables au bon déroulement de la mission

tels que :

- les termes de la lettre de mission ;

- les procédures d’audit ;

- etc.

Le point de départ de la phase d’exécution consiste à répondre aux

questionnaires de contrôle interne afin d’identifier pour chaque

fonction quel type et quel degré de contrôle exercer.

Il s’agira de décomposer les activités de l’entité vérifiée en cycle,

observer pour chaque cycle comment les risques sont couverts et

consigner les constats sur une feuille ou papier de travail, toutes les

fois où apparaît un dysfonctionnement, une insuffisance. Au fur et à

mesure des tests de procédure, de conformité, l’auditeur doit valider le

21

constat par la détention d’une preuve écrite. Cette preuve doit être

pertinente, probante, suffisante et utile.

22

2.1.1. L'évaluation du contrôle interne

a) Définition du contrôle interne

Le contrôle interne est l’ensemble des sécurités qui contribuent à la maîtrise de

l’entreprise. Il a deux types d’objectifs :

- Objectifs avec incidences sur les comptes :

o Assurer la protection du patrimoine de l’entreprise,

oAssurer la fiabilité et la qualité des informations comptables

et financières.

- Objectifs sans incidences sur les comptes :

o Assurer le respect de la politique définie par la direction

générale,

o Amélioration des performances de l’entreprise.

Les contrôles internes incitent à se conformer aux politiques de gestion. Ils

contribuent à la protection des actifs, à la détection des fraudes et des erreurs,

à l’assurance de l’exactitude et l’exhaustivité des saisies comptables, à la

préparation dans les délais d’une information financière fiable.

Toutefois, le système de contrôle interne va au-delà des aspects directement

liés aux fonctions comptables. Il prend en compte le système d’organisation

du contrôle interne lui-même et les procédures de contrôle. L’organisation

du contrôle interne représente le comportement général, le degré de

sensibilisation et les actions responsables concernant le système.

b) Quelle méthodologie adopter pour évaluer le

contrôle interne ?

Etape n°1 : La description des procédures de l'entreprise.

Elle est réalisée à la suite d’entretiens avec les responsables et le personnel

des différents services de l’entreprise, ainsi que par l’étude de sa

documentation interne (manuel de procédures, s’il en existe) afin d'obtenir une

description des tâches et de la circulation des documents :

23

- Objectif : obtenir une description des tâches et de la circulation des

documents.

- Moyens de la description : La description des procédures se fait soit en

adoptant la narration (mémorandum descriptif), soit à l'aide de

diagramme de circulation des flux (flowchart).

Etape n°2 : La réalisation de tests de conformité

Elle succède à la description des procédures. Cette deuxième étape consiste à

s’assurer que les procédures décrites sont effectivement mises en

œuvre dans l'entreprise. Concrètement, l'auditeur va suivre quelques

transactions tout au long d’une procédure et s'assurer que les contrôles et

processus décrits sont effectivement réalisés. Il va ainsi pouvoir approfondir sa

connaissance de la procédure et vérifier sa bonne compréhension des systèmes.

Exemple : lors de la réalisation de tests de conformité sur le cycle ventes d’une

entreprise, l'auditeur va partir de ventes prises au hasard dans le journal des

ventes et vérifier la facturation, la sortie de stock, l'établissement du bon de

livraison, la commande, le règlement du client et tout autre élément pertinent

dans le contexte de l’entité, c’est ce qu’on appelle la piste d’audit.

Etape n°3 : Analyse des forces et faiblesses

Passée ces deux étapes de description et de tests de conformité des

procédures, l’auditeur procède à une évaluation de celles-ci en soulignant les

faiblesses rencontrées et, en sens inverse, les points forts théoriques.

Test des points forts : les forces qui pourraient être mises en évidence à

partir des manuels de procédures et des entretiens, les contrôles décrits comme

existants, peuvent ne pas se trouver confortés par la réalité. Une procédure,

correcte dans sa description théorique, peut, dans son application pratique,

comporter des faiblesses.

24

A l’issue de ces examens et vérifications, l’auditeur sera en mesure de porter un

jugement sur les procédures examinées. Peut-il se reposer sur celles-ci et limiter

l’étendu de ces travaux ? ou au contraire, doit-il, compte tenu des faiblesses

relevées, étendre les contrôles à réaliser au moment du contrôle de fin

d’exercice ?

L’objectif de cette analyse :

- Mettre en évidence les points forts du cycle afin d’orienter la nature d et

l’étendue des contrôles quantitatifs à mettre en œuvre,

- Déceler les points faibles en précisant la nature du risque engendré et ses

différentes implications.

Exemple de point fort : la revue des factures d’achats importants par le

directeur général dans une petite structure peut être considérée

comme un point fort.

La qualité du contrôle interne repose sur les principes suivants :

- La séparation des fonctions : éviter qu’une même personne puisse

commettre une erreur, une irrégularité, ou une malversation en ayant la

possibilité de la dissimuler,

- La matérialisation des tâches : elle assure leur réalisation et leur

unicité (exemple : comptabilisation de toutes les factures suppose

l’apposition d’un tampon, le marquage de la date et la signature). Cela

s’appelle matérialisation de la comptabilisation.

- La prénumérotation des documents papiers : elle permet leur suivi

séquentiel (facture, bon de commande, bon de réception,…).

NB : les outils pour évaluer le contrôle interne sont : l’interview, le

diagramme de circulation, le questionnaire de contrôle interne, etc.…

25

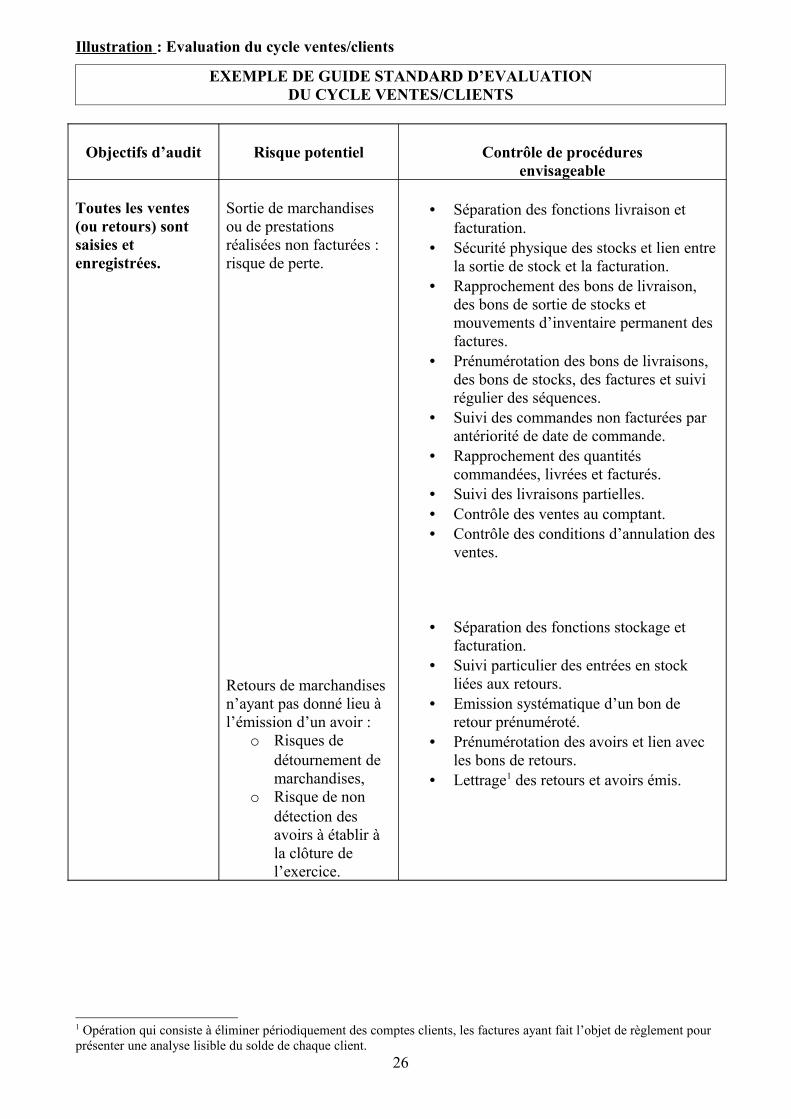

Illustration : Evaluation du cycle ventes/clients

EXEMPLE DE GUIDE STANDARD D’EVALUATIONDU CYCLE VENTES/CLIENTS

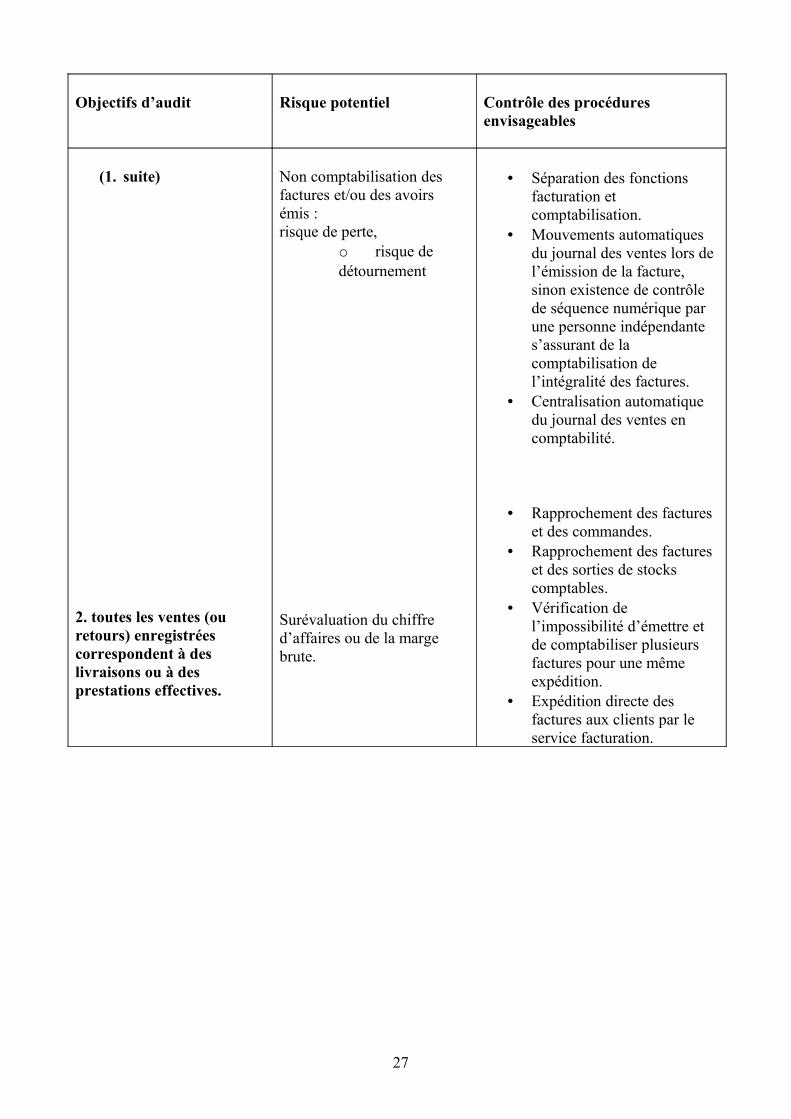

Objectifs d’audit Risque potentiel Contrôle de procéduresenvisageable

Toutes les ventes (ou retours) sont saisies et enregistrées.

Sortie de marchandises ou de prestations réalisées non facturées : risque de perte.

Retours de marchandises n’ayant pas donné lieu à l’émission d’un avoir :

o Risques de détournement de marchandises,

o Risque de non détection des avoirs à établir à la clôture de l’exercice.

• Séparation des fonctions livraison et facturation.

• Sécurité physique des stocks et lien entre la sortie de stock et la facturation.

• Rapprochement des bons de livraison, des bons de sortie de stocks et mouvements d’inventaire permanent des factures.

• Prénumérotation des bons de livraisons, des bons de stocks, des factures et suivi régulier des séquences.

• Suivi des commandes non facturées par antériorité de date de commande.

• Rapprochement des quantités commandées, livrées et facturés.

• Suivi des livraisons partielles.• Contrôle des ventes au comptant.• Contrôle des conditions d’annulation des

ventes.

• Séparation des fonctions stockage et facturation.

• Suivi particulier des entrées en stock liées aux retours.

• Emission systématique d’un bon de retour prénuméroté.

• Prénumérotation des avoirs et lien avec les bons de retours.

• Lettrage1 des retours et avoirs émis.

1 Opération qui consiste à éliminer périodiquement des comptes clients, les factures ayant fait l’objet de règlement pour présenter une analyse lisible du solde de chaque client.

26

Objectifs d’audit Risque potentiel Contrôle des procédures envisageables

(1. suite)

2. toutes les ventes (ou retours) enregistrées correspondent à des livraisons ou à des prestations effectives.

Non comptabilisation des factures et/ou des avoirs émis :risque de perte,

o risque de détournement

Surévaluation du chiffre d’affaires ou de la marge brute.

• Séparation des fonctions facturation et comptabilisation.

• Mouvements automatiques du journal des ventes lors de l’émission de la facture, sinon existence de contrôle de séquence numérique par une personne indépendante s’assurant de la comptabilisation de l’intégralité des factures.

• Centralisation automatique du journal des ventes en comptabilité.

• Rapprochement des factures et des commandes.

• Rapprochement des factures et des sorties de stocks comptables.

• Vérification de l’impossibilité d’émettre et de comptabiliser plusieurs factures pour une même expédition.

• Expédition directe des factures aux clients par le service facturation.

27

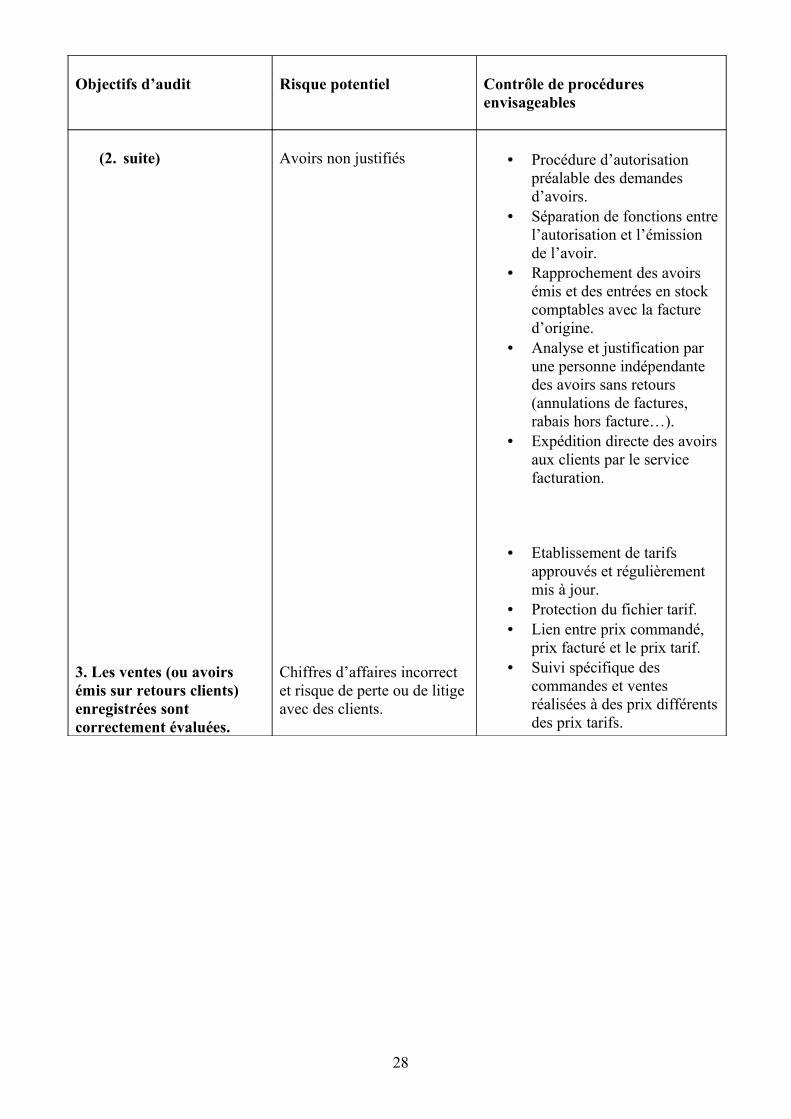

Objectifs d’audit Risque potentiel Contrôle de procédures envisageables

(2. suite)

3. Les ventes (ou avoirs émis sur retours clients) enregistrées sont correctement évaluées.

Avoirs non justifiés

Chiffres d’affaires incorrect et risque de perte ou de litige avec des clients.

• Procédure d’autorisation préalable des demandes d’avoirs.

• Séparation de fonctions entre l’autorisation et l’émission de l’avoir.

• Rapprochement des avoirs émis et des entrées en stock comptables avec la facture d’origine.

• Analyse et justification par une personne indépendante des avoirs sans retours (annulations de factures, rabais hors facture…).

• Expédition directe des avoirs aux clients par le service facturation.

• Etablissement de tarifs approuvés et régulièrement mis à jour.

• Protection du fichier tarif.• Lien entre prix commandé,

prix facturé et le prix tarif.• Suivi spécifique des

commandes et ventes réalisées à des prix différents des prix tarifs.

28

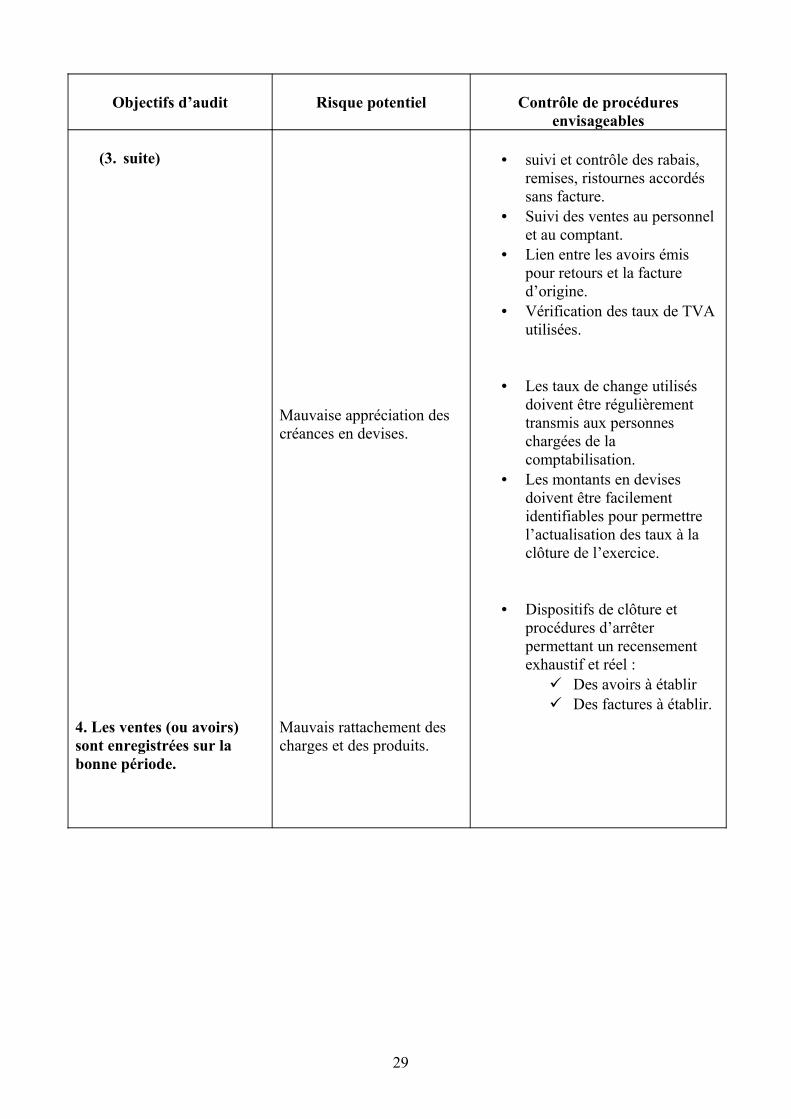

Objectifs d’audit Risque potentiel Contrôle de procédures envisageables

(3. suite)

4. Les ventes (ou avoirs) sont enregistrées sur la bonne période.

Mauvaise appréciation des créances en devises.

Mauvais rattachement des charges et des produits.

• suivi et contrôle des rabais, remises, ristournes accordés sans facture.

• Suivi des ventes au personnel et au comptant.

• Lien entre les avoirs émis pour retours et la facture d’origine.

• Vérification des taux de TVA utilisées.

• Les taux de change utilisés doivent être régulièrement transmis aux personnes chargées de la comptabilisation.

• Les montants en devises doivent être facilement identifiables pour permettre l’actualisation des taux à la clôture de l’exercice.

• Dispositifs de clôture et procédures d’arrêter permettant un recensement exhaustif et réel :

Des avoirs à établir Des factures à établir.

29

Objectifs d’audit Risque potentiel Contrôle de procédures envisageables

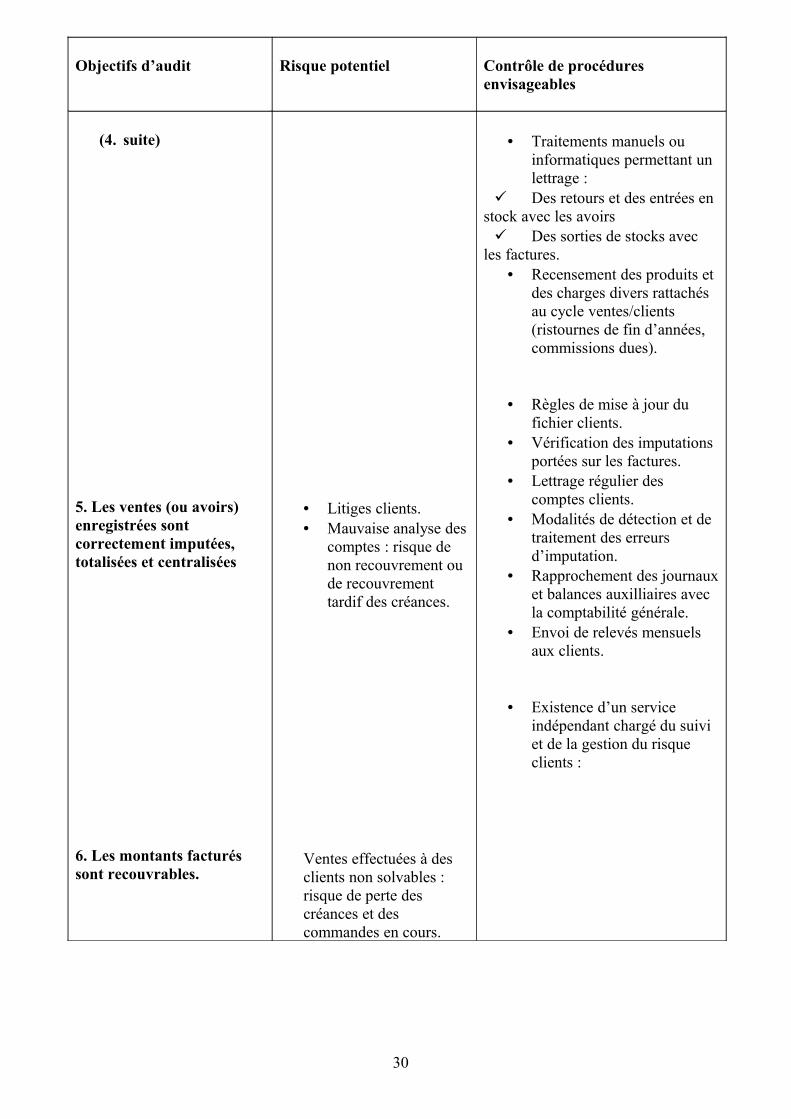

(4. suite)

5. Les ventes (ou avoirs) enregistrées sont correctement imputées, totalisées et centralisées

6. Les montants facturés sont recouvrables.

• Litiges clients.• Mauvaise analyse des

comptes : risque de non recouvrement ou de recouvrement tardif des créances.

Ventes effectuées à des clients non solvables : risque de perte des créances et des commandes en cours.

• Traitements manuels ou informatiques permettant un lettrage :

Des retours et des entrées en stock avec les avoirs Des sorties de stocks avec

les factures.• Recensement des produits et

des charges divers rattachés au cycle ventes/clients (ristournes de fin d’années, commissions dues).

• Règles de mise à jour du fichier clients.

• Vérification des imputations portées sur les factures.

• Lettrage régulier des comptes clients.

• Modalités de détection et de traitement des erreurs d’imputation.

• Rapprochement des journaux et balances auxilliaires avec la comptabilité générale.

• Envoi de relevés mensuels aux clients.

• Existence d’un service indépendant chargé du suivi et de la gestion du risque clients :

30

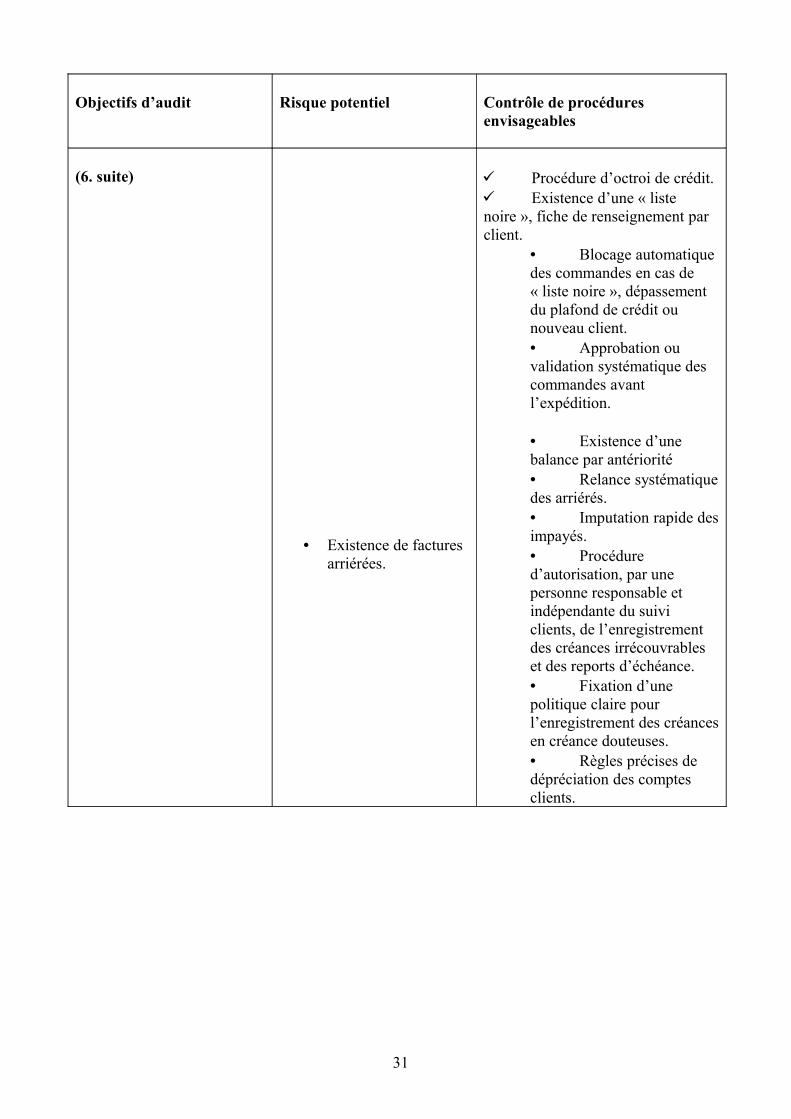

Objectifs d’audit Risque potentiel Contrôle de procédures envisageables

(6. suite)

• Existence de factures arriérées.

Procédure d’octroi de crédit. Existence d’une « liste noire », fiche de renseignement par client.

• Blocage automatique des commandes en cas de « liste noire », dépassement du plafond de crédit ou nouveau client. • Approbation ou validation systématique des commandes avant l’expédition.

• Existence d’une balance par antériorité • Relance systématique des arriérés.• Imputation rapide des impayés.• Procédure d’autorisation, par une personne responsable et indépendante du suivi clients, de l’enregistrement des créances irrécouvrables et des reports d’échéance.• Fixation d’une politique claire pour l’enregistrement des créances en créance douteuses.• Règles précises de dépréciation des comptes clients.

31

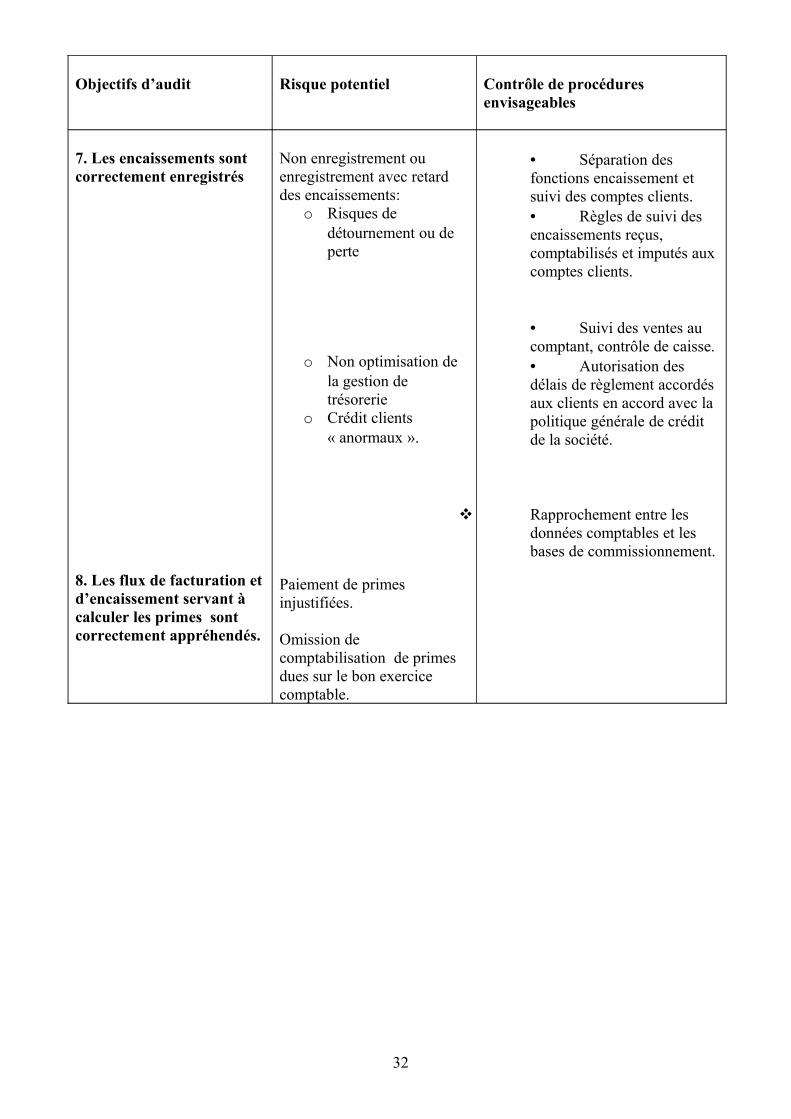

Objectifs d’audit Risque potentiel Contrôle de procédures envisageables

7. Les encaissements sont correctement enregistrés

8. Les flux de facturation et d’encaissement servant à calculer les primes sont correctement appréhendés.

Non enregistrement ou enregistrement avec retard des encaissements:

o Risques de détournement ou de perte

o Non optimisation de la gestion de trésorerie

o Crédit clients « anormaux ».

Paiement de primes injustifiées.

Omission de comptabilisation de primes dues sur le bon exercice comptable.

• Séparation des fonctions encaissement et suivi des comptes clients.• Règles de suivi des encaissements reçus, comptabilisés et imputés aux comptes clients.

• Suivi des ventes au comptant, contrôle de caisse.• Autorisation des délais de règlement accordés aux clients en accord avec la politique générale de crédit de la société.

Rapprochement entre les données comptables et les bases de commissionnement.

32

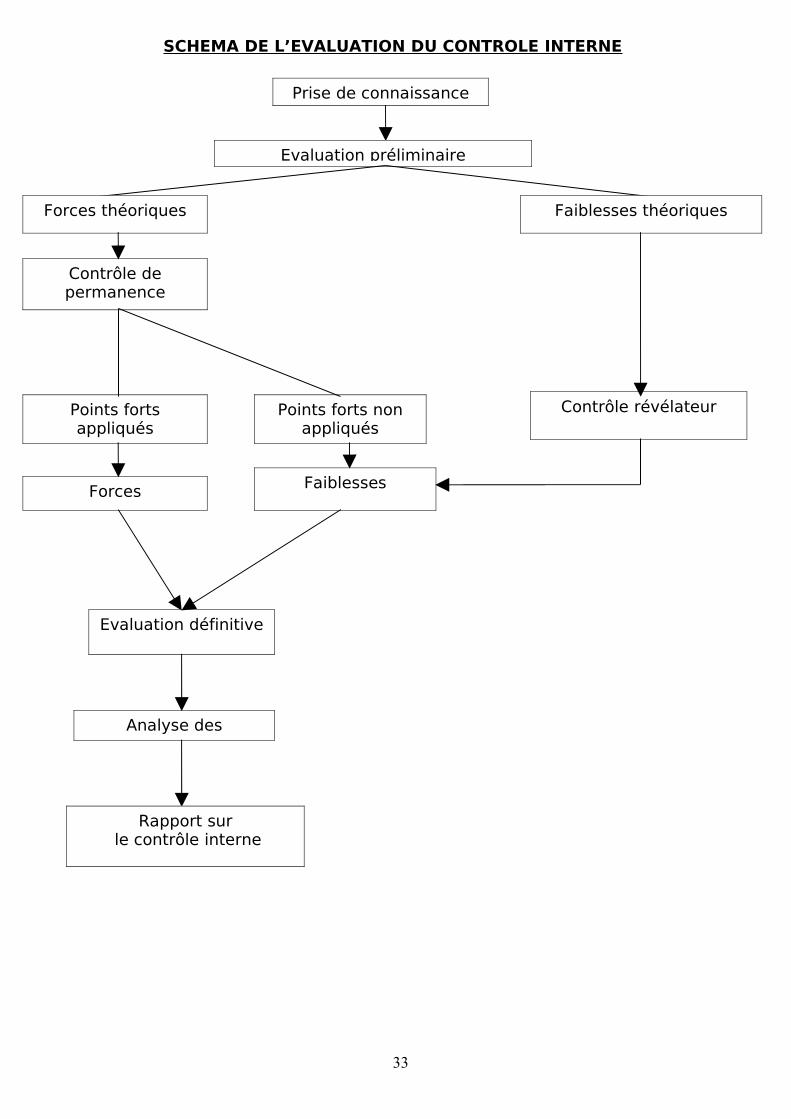

SCHEMA DE L’EVALUATION DU CONTROLE INTERNE

33

Prise de connaissance

Evaluation préliminaire

Forces théoriques Faiblesses théoriques

Contrôle de permanence

Points forts appliqués

Points forts non appliqués

Forces Faiblesses

Evaluation définitive

Analyse des faiblesses

Rapport sur le contrôle interne

Contrôle révélateur

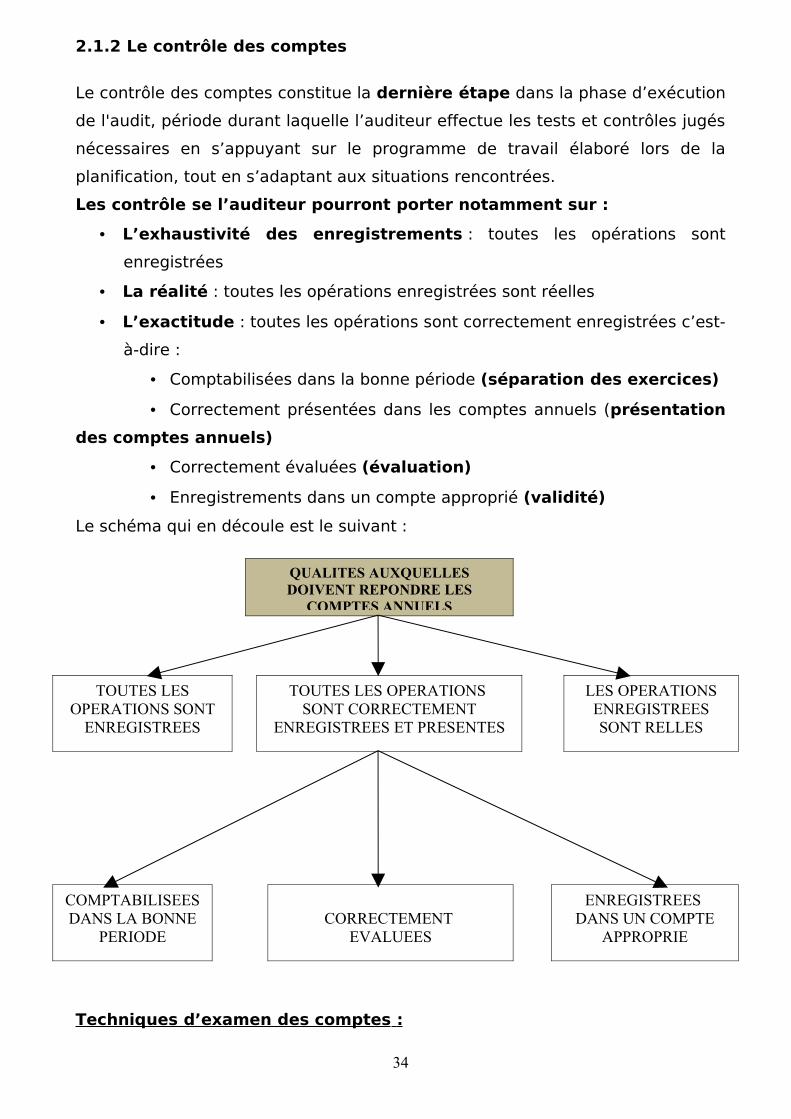

2.1.2 Le contrôle des comptes

Le contrôle des comptes constitue la dernière étape dans la phase d’exécution

de l'audit, période durant laquelle l’auditeur effectue les tests et contrôles jugés

nécessaires en s’appuyant sur le programme de travail élaboré lors de la

planification, tout en s’adaptant aux situations rencontrées.

Les contrôle se l’auditeur pourront porter notamment sur :

• L’exhaustivité des enregistrements : toutes les opérations sont

enregistrées

• La réalité : toutes les opérations enregistrées sont réelles

• L’exactitude : toutes les opérations sont correctement enregistrées c’est-

à-dire :

• Comptabilisées dans la bonne période (séparation des exercices)

• Correctement présentées dans les comptes annuels (présentation

des comptes annuels)

• Correctement évaluées (évaluation)

• Enregistrements dans un compte approprié (validité)

Le schéma qui en découle est le suivant :

Techniques d’examen des comptes :

34

QUALITES AUXQUELLES DOIVENT REPONDRE LES

COMPTES ANNUELS

TOUTES LES OPERATIONS SONT

ENREGISTREES

TOUTES LES OPERATIONS SONT CORRECTEMENT

ENREGISTREES ET PRESENTES

LES OPERATIONS ENREGISTREES SONT RELLES

COMPTABILISEES DANS LA BONNE

PERIODECORRECTEMENT

EVALUEES

ENREGISTREES DANS UN COMPTE

APPROPRIE

Pour examiner les comptes, il est nécessaire de maitriser leur principe de

fonctionnement. Les techniques les plus adaptées à cette étape sont :

Les tests de cohérence

Les tests de validation

• LES TESTS DE COHERENCE

La revue de l’information

a. La recherche de cohérence par lecture (contrats, procès-

verbaux, budget, tableau de bord, rapport d’activité) – exemple :

les stocks augmentent alors que la production a été interrompue

et que les ventes ont été normales.

b. Recherche de cohérence par inspection rapide - exemple :

position créditrice d’un solde normalement débiteur sur la

balance.

c. Recherche de cohérence par la comparaison – exemple : la

comparaison des balances avant inventaire et après inventaire et

examen des écritures d’inventaire.

Les calculs mathématique et statistique

a. Les vérifications de vraisemblance (contrôle indiciaire : étude de

corrélation, analyse de ration,…)

b. Les vérifications par approximation (dotation aux amortissements obtenue

à l’aide d’un taux moyen appliqué aux valeurs brutes)

c. La validation par l’inspection physique : c’est la constatation physique

d’une information chiffrée. Elle est utilisée le plus souvent dans les cas :

- d’inventaire des immobilisations

- d’inventaire des stocks

- d’inventaire de la caisse

- et des chèques à encaisser

d. les tests de validation des enregistrements et des soldes

- validation des enregistrements portant sur une

opération enregistrée dans un compte ;

- validation de solde d’un compte apparaissant au

bilan.

35

• LES TESTS DE VALIDITE

Les contrôles sur pièces

Une attention particulière doit être accordée aux pièces internes (facture

de vente, bon de commande, note de débit,….).

La confirmation des tiers (circularisation)

Elle consiste à faire appel à un tiers pour confirmer ou infirmer les

informations données par l’entreprise. Il s'agit par exemple de

demander à un fournisseur de confirmer le montant des factures

qui lui sont dues à la clôture ou d'écrire aux avocats de l'entreprise

pour leur demander leur évaluation des éventuels litiges avec des

tiers.

Préparation de divers travaux de contrôle des comptes

Avant la clôture des comptes, un certain nombre de travaux autres que

l’appréciation du contrôle interne de l’entreprise sont menés.

- Les travaux préparatoires relatifs aux demandes de

confirmation auprès des tiers,

- La revue critique des procédures prévues pour l’inventaire

physique.

Le contrôle de l’inventaire physique

Si les stocks de l’entreprise représentent une valeur significative, l’auditeur

procède à un examen des modalités d’appréhension par l’entreprise des

quantités en stocks.

- Il ne s’agit pas pour l’auditeur de procéder ne

manière exhaustive à la vérification des comptages de

quantités qui sont réalisés par l’entreprise,

- Son intervention consiste à vérifier si les

procédures d’inventaire physique sont satisfaisantes et

correctement appliquées.

- Ce n’est que par sondage que l’auditeur vérifie la

qualité des comptages réalisés par l’entreprise.

36

2.1.3 Preuves et documentation des travaux d’audit

Différents types d’instruments formalisés considérés comme des aides au

contrôle permettent à l’auditeur de justifier son travail. La documentation des

papiers de travail et la revue des opérations restent le gage d’un audit

rigoureux. Il convient de trouver le juste équilibre entre trop de

documentation et pas assez, chaque cas de figure présentant des avantages et

des inconvénients spécifiques.

Les inconvénients de la documentation sont essentiellement le fait d’alourdir le

processus de revue par la vérification d’un plus grand nombre de documents ce

qui allonge le temps requis pour formaliser les papiers de travail.

Toutefois les avantages tirés d’une documentation correctement fournie sont

indéniables. D’une part, la satisfaction à propos de la pertinence du travail

effectué est plus grande, car les éventuelles erreurs de compréhension seront

détectées plus facilement. D’autre part, la satisfaction au niveau de l’intégrité

du travail effectué est supérieure lorsque davantage de travail est matérialisé.

Enfin, la documentation a une vertu pédagogique, car le fait de devoir bien

expliquer et documenter son travail oblige chaque auditeur à avoir un recul

critique et à mieux comprendre ce qu’il fait.

III – LA FINALISATION OU PHASE DE CONCLUSION

1. La finalisation

Après avoir délimité l’approche d’audit en fonction des risques, effectué les

travaux in situ, revu les dossiers, l’auditeur doit pouvoir faire remonter

l’information.

• Pour ce faire, l’auditeur s’assure que le plan d’audit a été

correctement déroulé, effectivement mis en œuvre et que les

objectifs assignés ont été atteints.

• Il devra également tenir compte des risques liés aux événements

significatifs qui interviendraient après la clôture de l’exercice.

37

• Pour exploiter de façon optimale tous les résultats de ses travaux, il

procédera au classement des papiers de travail sur lesquelles

apparaissent clairement la description, les causes et les conséquences des

dysfonctionnements ainsi que ses recommandations pertinentes et

constituera des dossiers.

• Les dossiers d’audit revêtent une importance capitale, car contenant tous

les éléments constitutifs des preuves.

• Les dossiers permettent aux membres de l’équipe d’audit ou aux

collaborateurs de disposer d’informations utiles pour de prochaines

interventions.

• Ils servent également pour justifier les travaux auprès de tiers, par

exemple, dans le cas de poursuite en responsabilité auprès des tribunaux.

Pour faciliter l’exploitation des dossiers, le classement, le

référencement et l’indexation répondent de plus en plus à des normes

précises, notamment dans les grands cabinets d’audit.

1.1 Le classement des dossiers de travail

Toute la documentation relative à la mission d’audit doit être répertoriée et

classée par nature. En règle générale, on distingue quatre types de dossiers :

- le dossier de synthèse rassemble le rapport définitif, les états financiers

relatifs à la période auditée, le plan d’audit, le budget détaillé ;

- le dossier annuel comprend le programme de travail, le détail des

travaux, les papiers de travail classés par section, les documents

d’analyse, les notes etc. ;

- le dossier permanent comporte toute l’information relative à la

connaissance générale de l’entreprise ;

- le dossier correspondance contiendra toute la correspondance classée

chronologiquement, échangée dans le cadre de la mission d’audit.

38

39

1.2 La restitution et la validation

Il s’agit d’une présentation orale des observations les plus importantes par le

Chef de mission aux dirigeants de l’entreprise auditée. Cette restitution permet

de les informer de façon synthétique et en premier lieu des résultats

préliminaires des travaux d’audit et des conclusions y afférentes.

La restitution est effectuée après les investigations in situ, avant même la

présentation du pré rapport. En réalité, elle constitue une occasion pour

l’auditeur de discuter avec l’audité et de valider ses premières conclusions.

Ainsi, à l’issue de cette séance, il peut être amené à mieux documenter certains

constats en prenant en compte la réaction et les observations pertinentes de

l’audité.

1.3 L’élaboration du rapport provisoire

Le pré- rapport provisoire est élaboré à partir des feuilles de travail. Il doit

comporter toutes les observations constatées afin d’être validées expressément

par l’audité.

1.4 La réunion de clôture et la rédaction du rapport définitif

• La réunion de clôture permet d’examiner point par point avec l’audité

le pré-rapport qui lui aura été communiqué une semaine au

minimum avant la rencontre.

• Au cours de cet entretien, l’auditeur s’appliquera à expliquer à l’audité

tous les dysfonctionnements découverts lors des travaux afin

qu’il les reconnaisse et en confirme l’exactitude.

• Pour un échange constructif, outre les dirigeants, l’auditeur veillera à ce

que les collaborateurs soient capables de fournir des éclairages pertinents

sur les points techniques.

• Tout ce processus en amont conduit à la rédaction d’un rapport définitif

informatif, pertinent, cohérent, clair, concis, structuré et

contenant des justifications acceptées comme vraies.

• Complet, constructif, objectif, composé d’un exposé général et d’une

synthèse, le rapport définitif présente l’analyse et le détail des constats,

des observations, ainsi que des recommandations précises préconisées

visant à supprimer les causes des dysfonctionnements.

40

• Le rapport final s’en tient aux éléments qui ont fait préalablement

l’objet de discussions lors des séances de validation. Aucune

surprise ne doit être créée. Les faits relatés doivent revêtir un

caractère indiscutable.

• En la forme, un rapport d’audit de qualité doit contenir le sommaire, les

objectifs et le champ de la mission d’audit, les points forts et les points

faibles relevés, les constats, les recommandations, l’opinion de l’auditeur

et la synthèse, document qui reprend les points les plus significatifs du

rapport lui-même.

41

ANNEXES

42

ANNEXE 1 :

DESCRIPTION DES CYCLES DE L’ENTREPRISE

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Achats / Fournisseur

(1) préparation des factures admises au règlement et établissements des instruments de règlement (chèques, ordre de virement, pièces de caisse).

Budgétisation/suivi des engagementsExpression interne des besoins (DA)Sélection des fournisseursEmission du bon de commande/relanceRéception des articles livrés

• Réception et contrôle des factures

• Enregistrement de la dette

• Décision de payer• Préparation de la

paye (1)• Emission et

comptabilisation du titre de paiement

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Immobilisations

(5) identification des travaux de production, détermination des coûts de production et enregistrement des coûts définitifs

(6) tâches de tenue et MAJ des fichiers d’immobilisations

(7) préparation inventaire, prise d’inventaire et traitement des résultats d’inventaires

(8) ajustement des soldes comptables et enregistrement des amortissements annuels

• Etablissement des prévisions d’investissement

• Expression interne des besoins

• Sélection des fournisseurs

• Emission des bons de commande

• Réceptions et contrôle des immobilisations

• Protection et maintenance des immobilisations

• Cessions, destructions et mise au rebut (sortie de l’immobilisation)

• Réception et contrôle des factures

• Suivi des travaux relatifs aux immobilisations produites par l’entreprise (1)

• Comptabilisation des immobilisations

• Suivi des mouvements d’immobilisation (2)

• Inventaires des immobilisations (3)

• Opérations comptables de fin d’exercices relatifs aux inventaires physiques (4)

43

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Stocks

(1) compte tenu du stock minimum de sécurité à détenir pour déclencher la commande et du stock maximum à atteindre pour éviter le surstockage

(2) réception et contrôle des livraisons, rangement des articles, MAJ des fiches de stocks et infos des services comptables

(3) établissement des BS, livraison des articles, MAJ des fiches et informations comptables)

(4) valorisation au coût réel d’achat ou de production, comptabilisation des entrées

(5) valorisation des soldes physiques, ajustement des soldes comptables au stock physiques (comptabilisation des écarts)

• Identification des besoins (1)

• Passation des commandes de réapprovisionnement (sélection de fournisseurs, émission des BC, relance)

• Traitement des entrés de stocks (2)

• Traitement des sorties de stocks (3)

• Protection des stocks

• Prise d’inventaire physique

• Dépréciation des stocks

• Traitement comptable des entrées en stocks (4)

• Traitement comptable des sorties de stocks

• Vérification des soldes des comptes de stocks

• Traitement des données d’inventaire (5)

• Comptabilisation des écritures de dépréciation des stocks

44

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Ventes/clients

(1) préparation de la livraison (déstockage, emballage, chargement)

(2) analyse des comptes, justification périodiques des soldes des comptes individuels, contrôle par recoupement interne et externe

• Budgétisation des ventes

• Agrément de nouveaux clients

• Réception et acceptation des bons de commande

• Traitement de la commande (1)

• Livraison de la commande

• Facturation• Octroi d’avoirs aux

clients• Suivi des commades/

recouvrements

• Contrôle des factures de ventes

• Comptabilisation des factures de ventes

• Suivi des comptes clients (2)

• Suivi des comptes ventes et de TVA sur ventes

• Evaluation du portefeuille client et constitution de provision pour dépréciation de créances

CYCLES ASPECT OPERATIONNEL

ASPECT COMPTABLE

Personnel/paie

(1) prise en compte des temps effectifs de travail (heures suppl.), absences non justifiées, retour de congés, retenues sur salaires, gratifications, primes

(2) pour la prise en compte des heures non travaillées ou des heures suppl. lors de l’établissement des salaires

(3) billetage, pour salaires en espèces, ordre de virement

• Prévision des embauches et des charges de personnel

• Sélection des candidats

• Embauche• Suivi des temps

(2)• Tenue du fichier

du personnel• Contrôle de

l’évolution des niveaux des salaires et charges sociales

• Octroi des avances et paie

• Préparation des éléments de paie (1)

• Contrôle et approbation des documents de paie

• Préparation des règlements de salaires (3)

• Règlement de salaires• Comptabilisation des

salaires et règlements• Détermination,

comptabilisation et règlement des charges sociales

• Suivi des comptes de prêts et d’avances

• Contrôle du niveau de la masse salariale

• Constitution de provisions attachées aux salaires

45

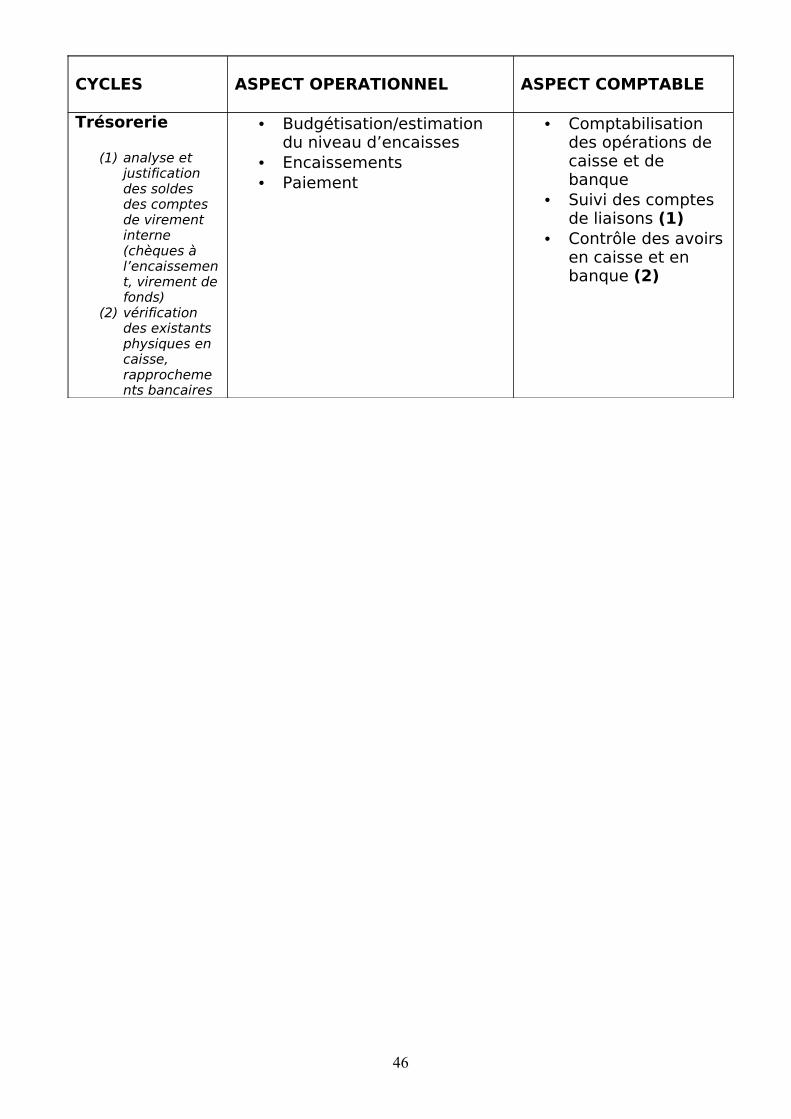

CYCLES ASPECT OPERATIONNEL ASPECT COMPTABLE

Trésorerie

(1) analyse et justification des soldes des comptes de virement interne (chèques à l’encaissement, virement de fonds)

(2) vérification des existants physiques en caisse, rapprochements bancaires

• Budgétisation/estimation du niveau d’encaisses

• Encaissements• Paiement

• Comptabilisation des opérations de caisse et de banque

• Suivi des comptes de liaisons (1)

• Contrôle des avoirs en caisse et en banque (2)

46

ANNEXE 2

CONTROLE INTERNE DES

OPERATIONS DE TRESORERIE

47

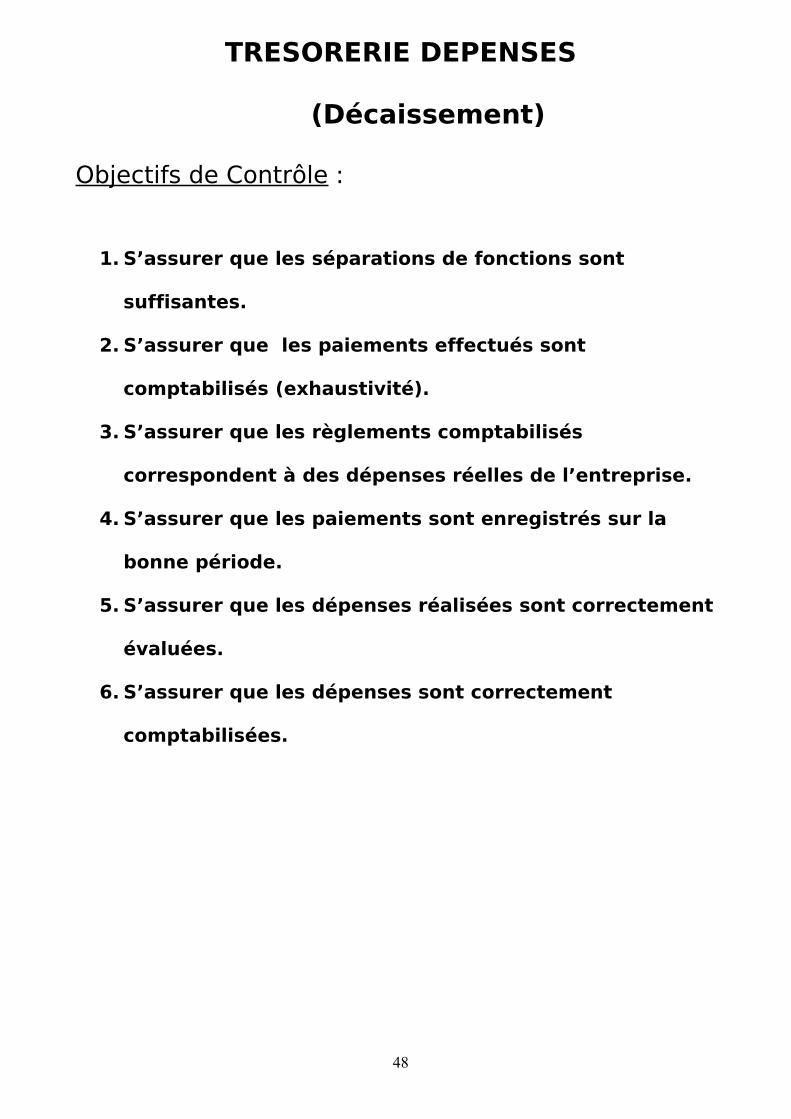

TRESORERIE DEPENSES

(Décaissement)

Objectifs de Contrôle :

1. S’assurer que les séparations de fonctions sont

suffisantes.

2. S’assurer que les paiements effectués sont

comptabilisés (exhaustivité).

3. S’assurer que les règlements comptabilisés

correspondent à des dépenses réelles de l’entreprise.

4. S’assurer que les paiements sont enregistrés sur la

bonne période.

5. S’assurer que les dépenses réalisées sont correctement

évaluées.

6. S’assurer que les dépenses sont correctement

comptabilisées.

48

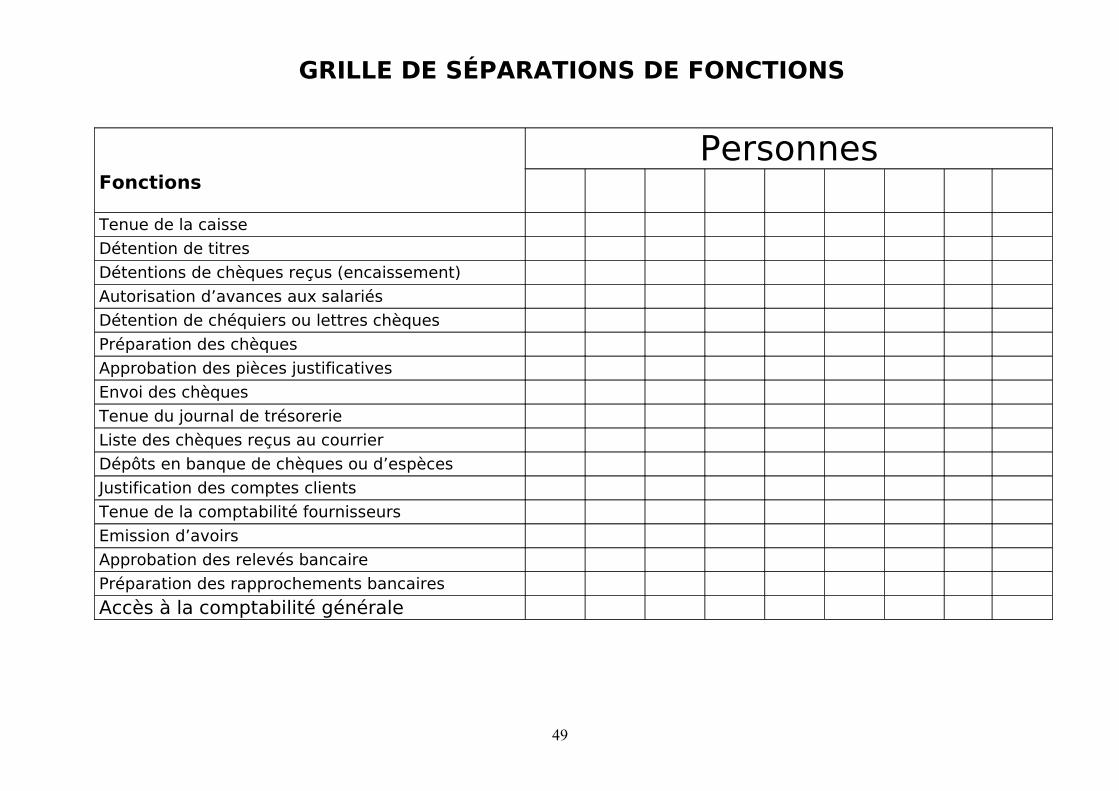

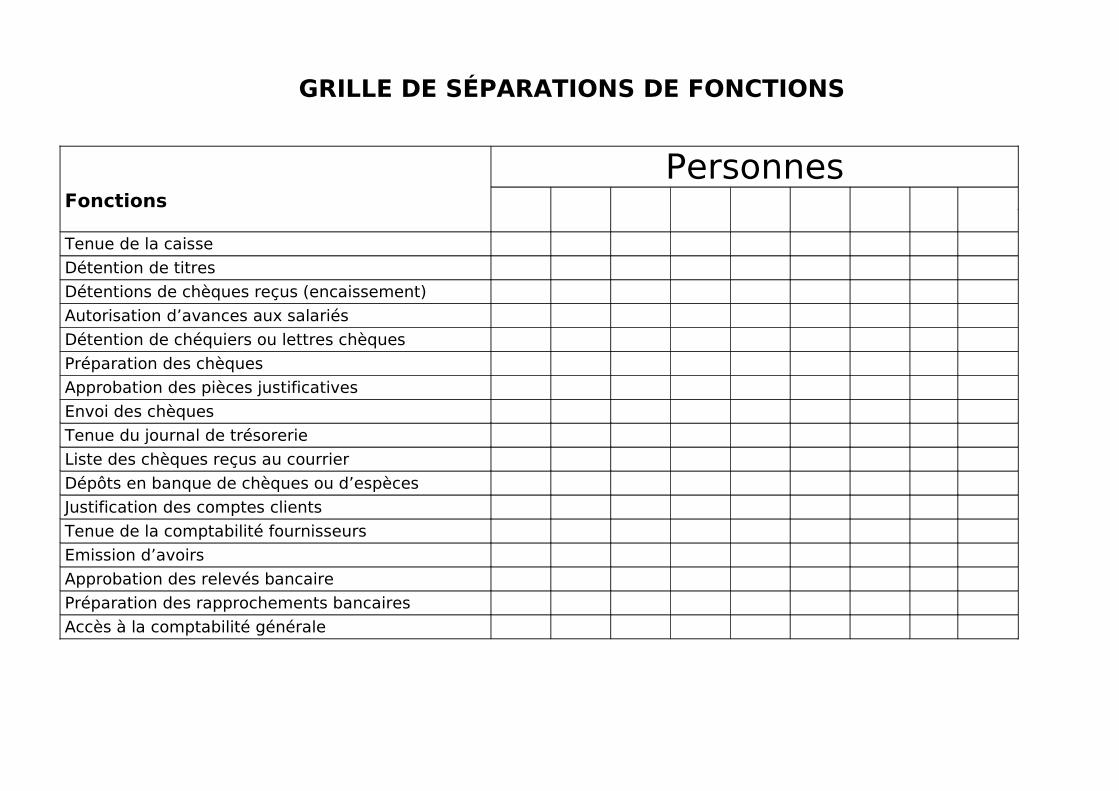

GRILLE DE SÉPARATIONS DE FONCTIONS

Fonctions

Personnes

Tenue de la caisse

Détention de titres

Détentions de chèques reçus (encaissement)

Autorisation d’avances aux salariés

Détention de chéquiers ou lettres chèques

Préparation des chèques

Approbation des pièces justificatives

Envoi des chèques

Tenue du journal de trésorerie

Liste des chèques reçus au courrier

Dépôts en banque de chèques ou d’espèces

Justification des comptes clients

Tenue de la comptabilité fournisseurs

Emission d’avoirs

Approbation des relevés bancaire

Préparation des rapprochements bancaires

Accès à la comptabilité générale

49

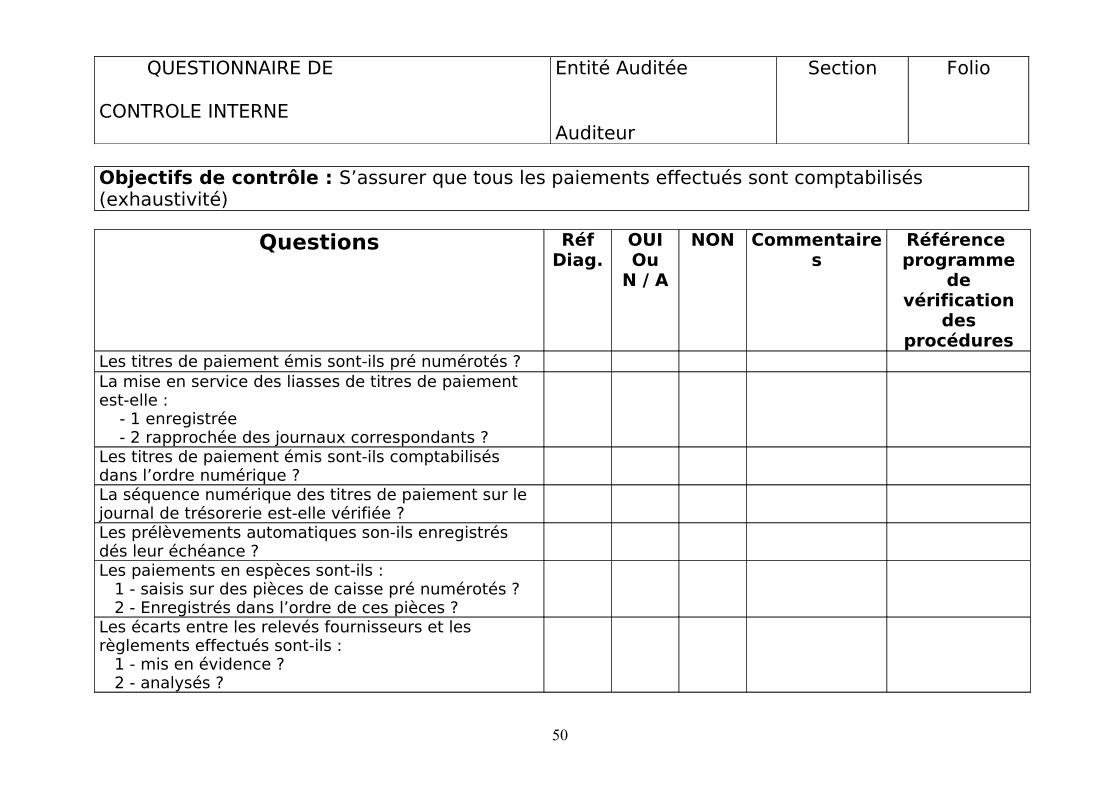

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

Objectifs de contrôle : S’assurer que tous les paiements effectués sont comptabilisés (exhaustivité)

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les titres de paiement émis sont-ils pré numérotés ?La mise en service des liasses de titres de paiement est-elle : - 1 enregistrée - 2 rapprochée des journaux correspondants ?Les titres de paiement émis sont-ils comptabilisés dans l’ordre numérique ?La séquence numérique des titres de paiement sur le journal de trésorerie est-elle vérifiée ?Les prélèvements automatiques son-ils enregistrés dés leur échéance ?Les paiements en espèces sont-ils : 1 - saisis sur des pièces de caisse pré numérotés ? 2 - Enregistrés dans l’ordre de ces pièces ?Les écarts entre les relevés fournisseurs et les règlements effectués sont-ils : 1 - mis en évidence ? 2 - analysés ?

50

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

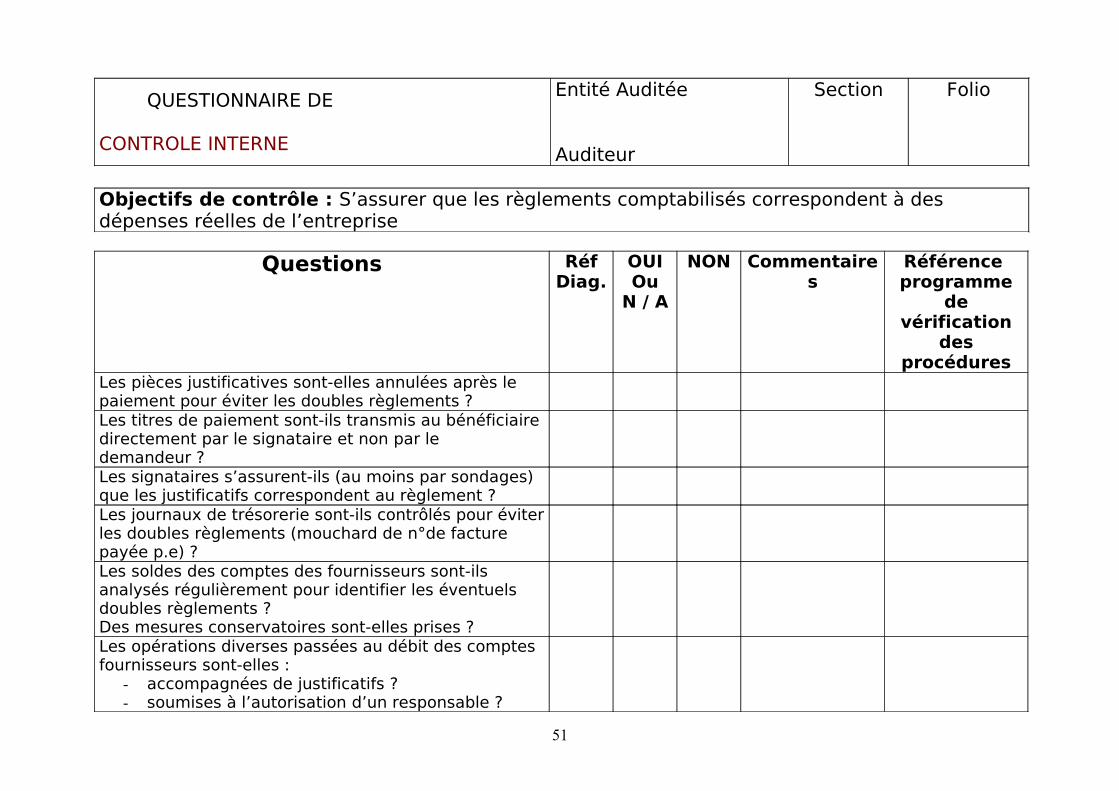

Objectifs de contrôle : S’assurer que les règlements comptabilisés correspondent à des dépenses réelles de l’entreprise

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les pièces justificatives sont-elles annulées après le paiement pour éviter les doubles règlements ?Les titres de paiement sont-ils transmis au bénéficiaire directement par le signataire et non par le demandeur ?Les signataires s’assurent-ils (au moins par sondages) que les justificatifs correspondent au règlement ?Les journaux de trésorerie sont-ils contrôlés pour éviter les doubles règlements (mouchard de n°de facture payée p.e) ?Les soldes des comptes des fournisseurs sont-ils analysés régulièrement pour identifier les éventuels doubles règlements ?Des mesures conservatoires sont-elles prises ?Les opérations diverses passées au débit des comptes fournisseurs sont-elles :

- accompagnées de justificatifs ?- soumises à l’autorisation d’un responsable ?

51

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

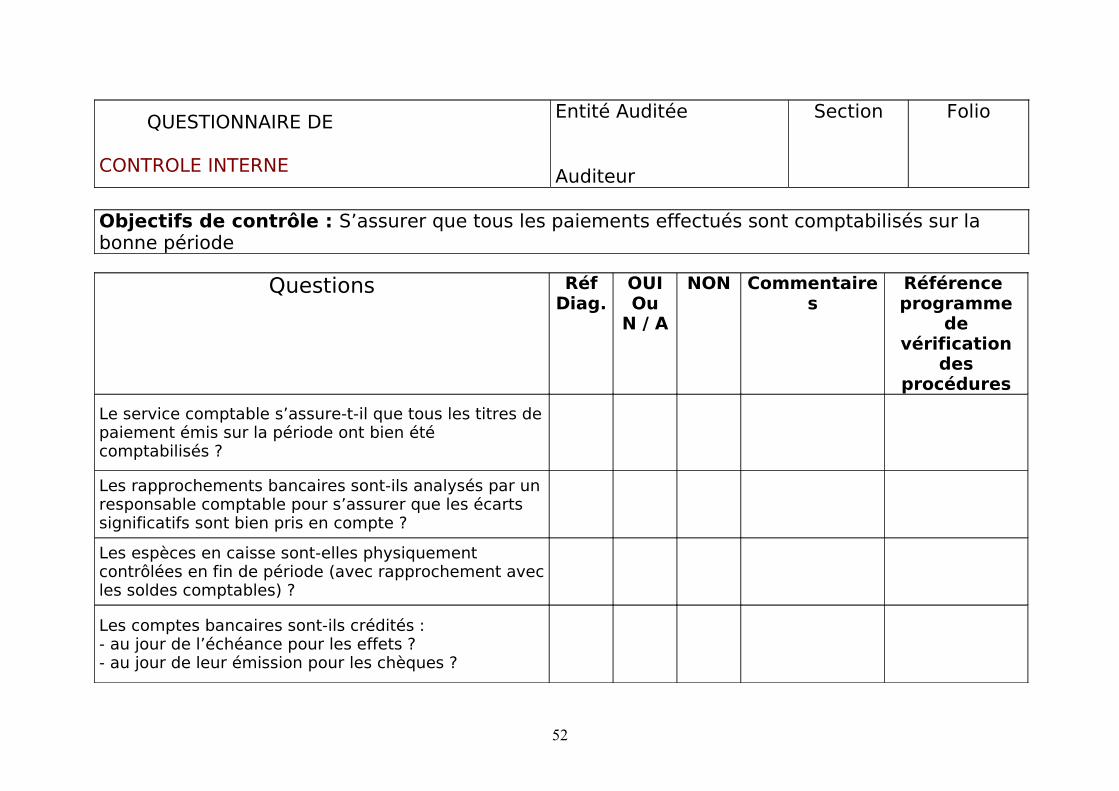

Objectifs de contrôle : S’assurer que tous les paiements effectués sont comptabilisés sur la bonne période

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Le service comptable s’assure-t-il que tous les titres de paiement émis sur la période ont bien été comptabilisés ?

Les rapprochements bancaires sont-ils analysés par un responsable comptable pour s’assurer que les écarts significatifs sont bien pris en compte ?

Les espèces en caisse sont-elles physiquement contrôlées en fin de période (avec rapprochement avec les soldes comptables) ?

Les comptes bancaires sont-ils crédités :- au jour de l’échéance pour les effets ?- au jour de leur émission pour les chèques ?

52

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

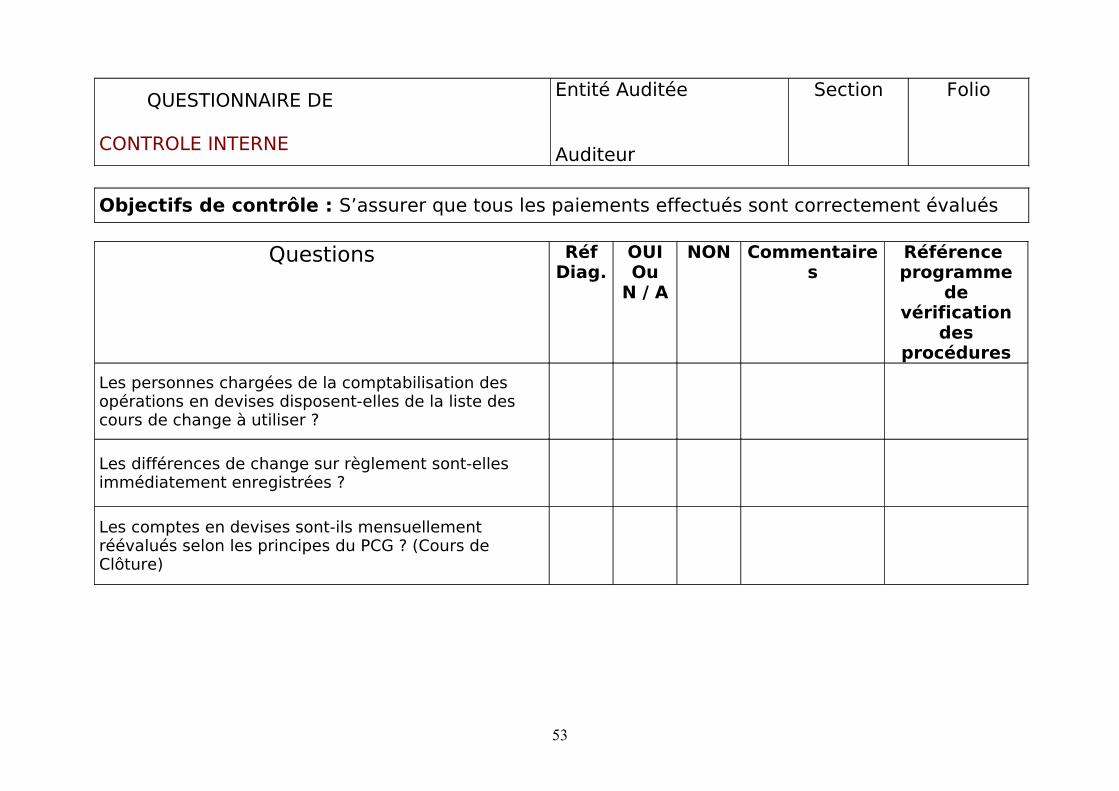

Objectifs de contrôle : S’assurer que tous les paiements effectués sont correctement évalués

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les personnes chargées de la comptabilisation des opérations en devises disposent-elles de la liste des cours de change à utiliser ?

Les différences de change sur règlement sont-elles immédiatement enregistrées ?

Les comptes en devises sont-ils mensuellement réévalués selon les principes du PCG ? (Cours de Clôture)

53

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

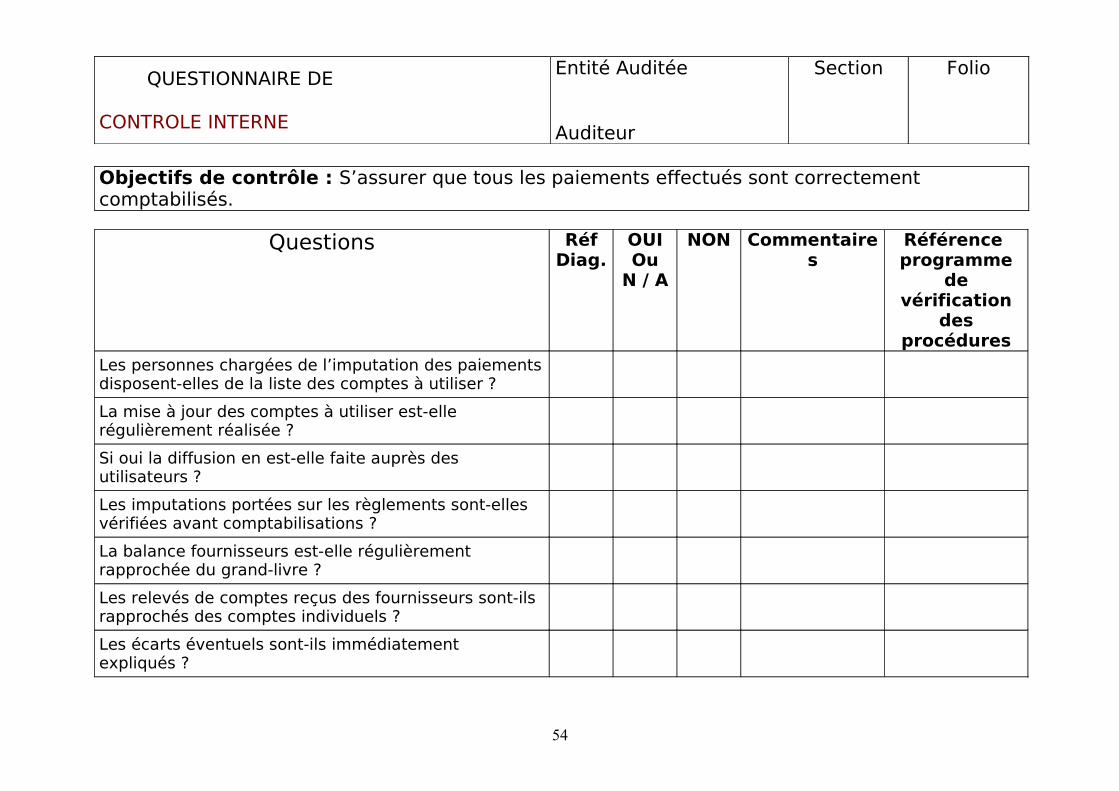

Objectifs de contrôle : S’assurer que tous les paiements effectués sont correctement comptabilisés.

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les personnes chargées de l’imputation des paiements disposent-elles de la liste des comptes à utiliser ?

La mise à jour des comptes à utiliser est-elle régulièrement réalisée ?

Si oui la diffusion en est-elle faite auprès des utilisateurs ?

Les imputations portées sur les règlements sont-elles vérifiées avant comptabilisations ?

La balance fournisseurs est-elle régulièrement rapprochée du grand-livre ?

Les relevés de comptes reçus des fournisseurs sont-ils rapprochés des comptes individuels ?

Les écarts éventuels sont-ils immédiatement expliqués ?

54

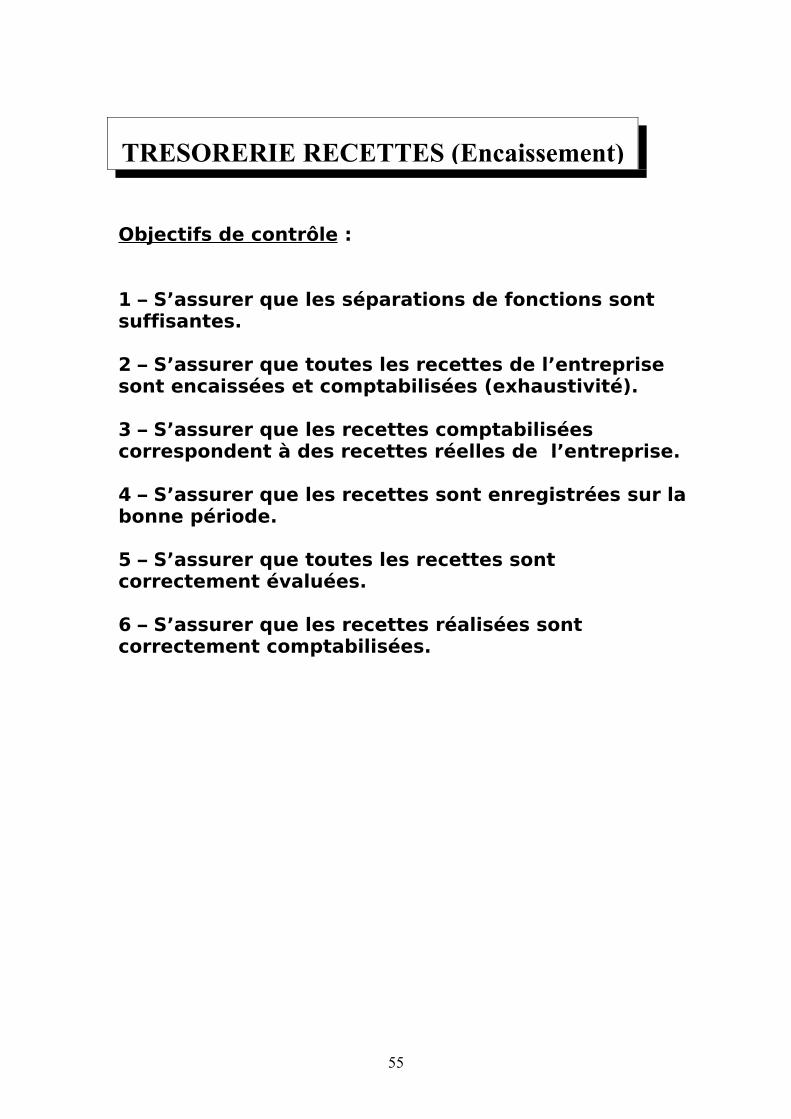

Objectifs de contrôle :

1 – S’assurer que les séparations de fonctions sont suffisantes.

2 – S’assurer que toutes les recettes de l’entreprise sont encaissées et comptabilisées (exhaustivité).

3 – S’assurer que les recettes comptabilisées correspondent à des recettes réelles de l’entreprise.

4 – S’assurer que les recettes sont enregistrées sur la bonne période.

5 – S’assurer que toutes les recettes sont correctement évaluées.

6 – S’assurer que les recettes réalisées sont correctement comptabilisées.

TRESORERIE RECETTES (Encaissement)

55

GRILLE DE SÉPARATIONS DE FONCTIONS

Fonctions

Personnes

Tenue de la caisse

Détention de titres

Détentions de chèques reçus (encaissement)

Autorisation d’avances aux salariés

Détention de chéquiers ou lettres chèques

Préparation des chèques

Approbation des pièces justificatives

Envoi des chèques

Tenue du journal de trésorerie

Liste des chèques reçus au courrier

Dépôts en banque de chèques ou d’espèces

Justification des comptes clients

Tenue de la comptabilité fournisseurs

Emission d’avoirs

Approbation des relevés bancaire

Préparation des rapprochements bancaires

Accès à la comptabilité générale

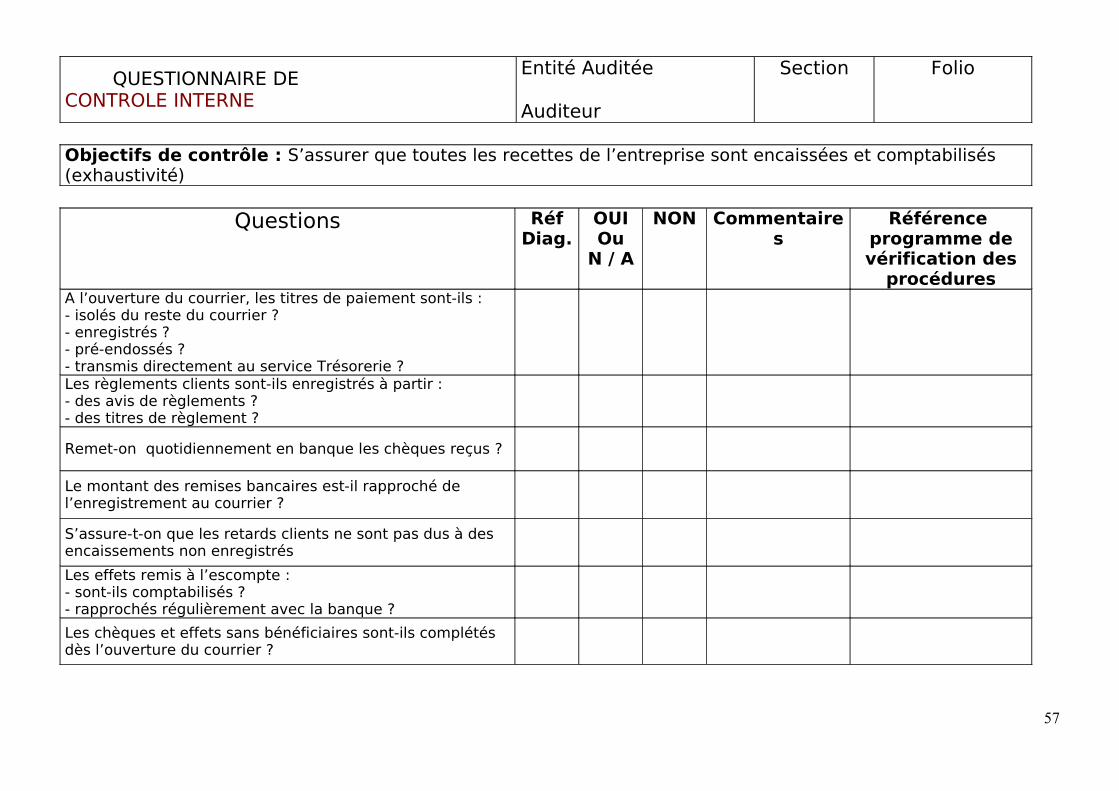

QUESTIONNAIRE DECONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

Objectifs de contrôle : S’assurer que toutes les recettes de l’entreprise sont encaissées et comptabilisés (exhaustivité)

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme de vérification des

procéduresA l’ouverture du courrier, les titres de paiement sont-ils :- isolés du reste du courrier ?- enregistrés ?- pré-endossés ?- transmis directement au service Trésorerie ?Les règlements clients sont-ils enregistrés à partir :- des avis de règlements ?- des titres de règlement ?

Remet-on quotidiennement en banque les chèques reçus ?

Le montant des remises bancaires est-il rapproché de l’enregistrement au courrier ?

S’assure-t-on que les retards clients ne sont pas dus à des encaissements non enregistrés

Les effets remis à l’escompte :- sont-ils comptabilisés ?- rapprochés régulièrement avec la banque ?

Les chèques et effets sans bénéficiaires sont-ils complétés dès l’ouverture du courrier ?

57

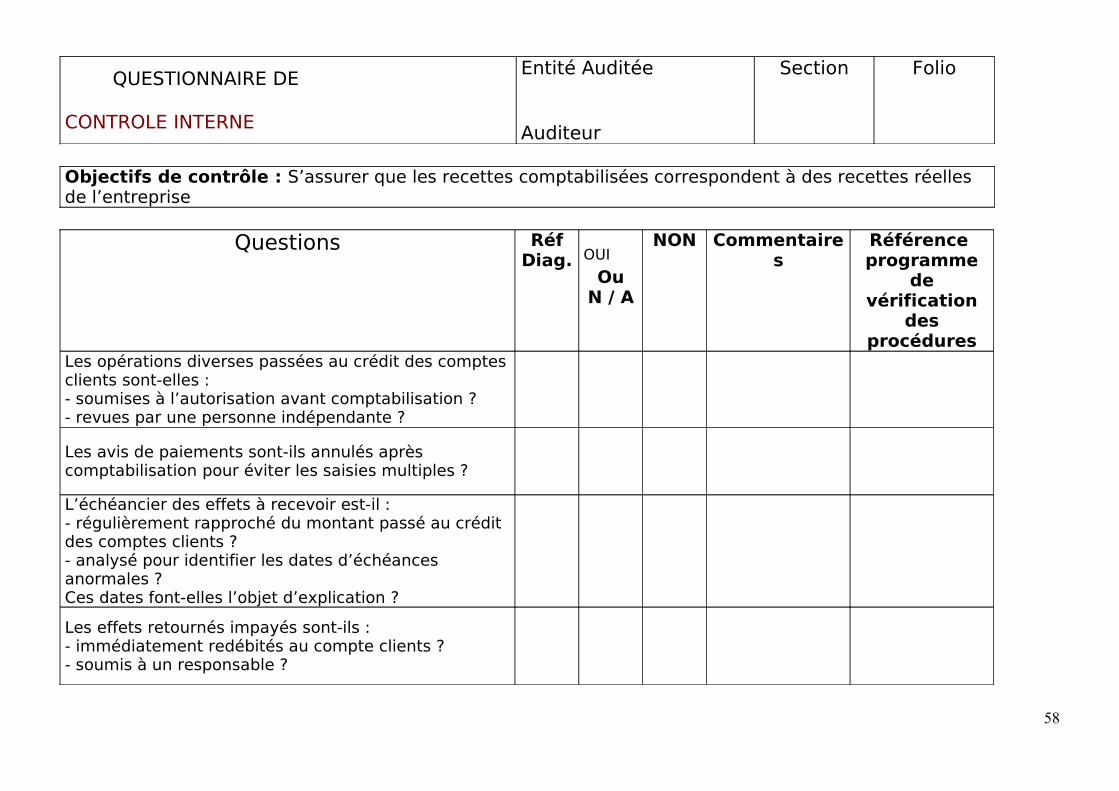

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

Objectifs de contrôle : S’assurer que les recettes comptabilisées correspondent à des recettes réelles de l’entreprise

Questions RéfDiag. OUI

OuN / A

NON Commentaires

Référence programme

de vérification

des procédures

Les opérations diverses passées au crédit des comptes clients sont-elles :- soumises à l’autorisation avant comptabilisation ?- revues par une personne indépendante ?

Les avis de paiements sont-ils annulés après comptabilisation pour éviter les saisies multiples ?

L’échéancier des effets à recevoir est-il :- régulièrement rapproché du montant passé au crédit des comptes clients ?- analysé pour identifier les dates d’échéances anormales ?Ces dates font-elles l’objet d’explication ?

Les effets retournés impayés sont-ils :- immédiatement redébités au compte clients ?- soumis à un responsable ?

58

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

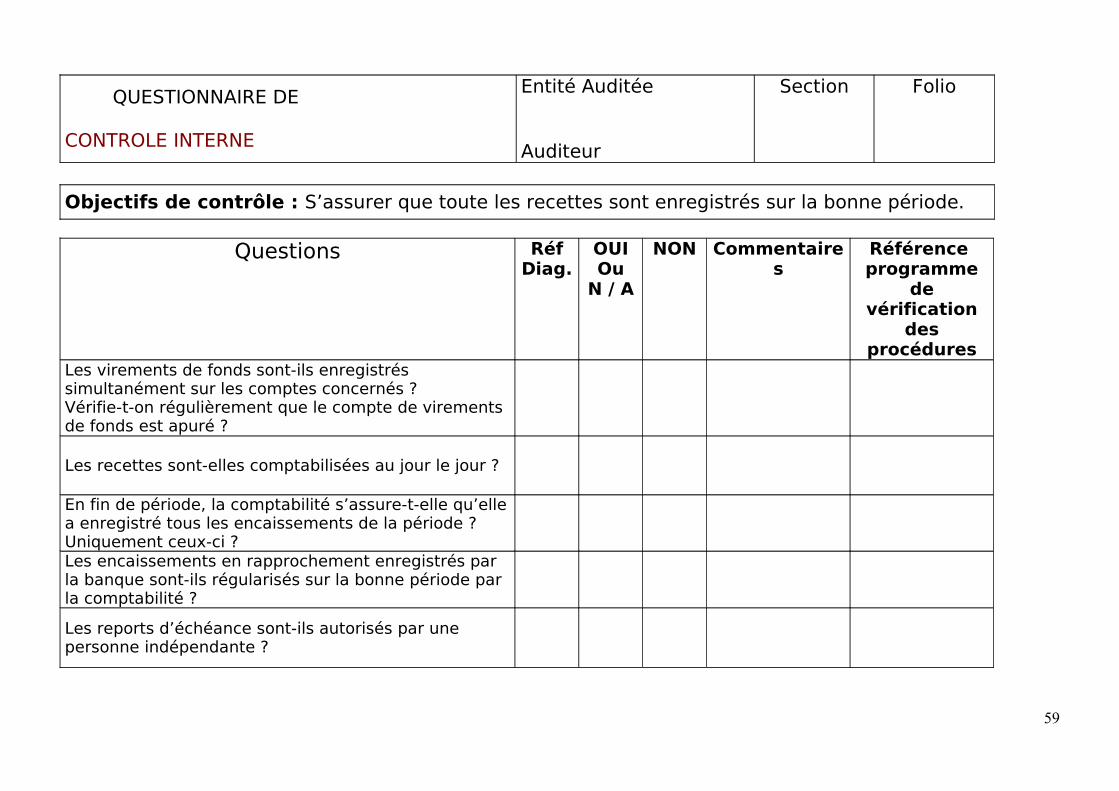

Objectifs de contrôle : S’assurer que toute les recettes sont enregistrés sur la bonne période.

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les virements de fonds sont-ils enregistrés simultanément sur les comptes concernés ?Vérifie-t-on régulièrement que le compte de virements de fonds est apuré ?

Les recettes sont-elles comptabilisées au jour le jour ?

En fin de période, la comptabilité s’assure-t-elle qu’elle a enregistré tous les encaissements de la période ?Uniquement ceux-ci ?Les encaissements en rapprochement enregistrés par la banque sont-ils régularisés sur la bonne période par la comptabilité ?

Les reports d’échéance sont-ils autorisés par une personne indépendante ?

59

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

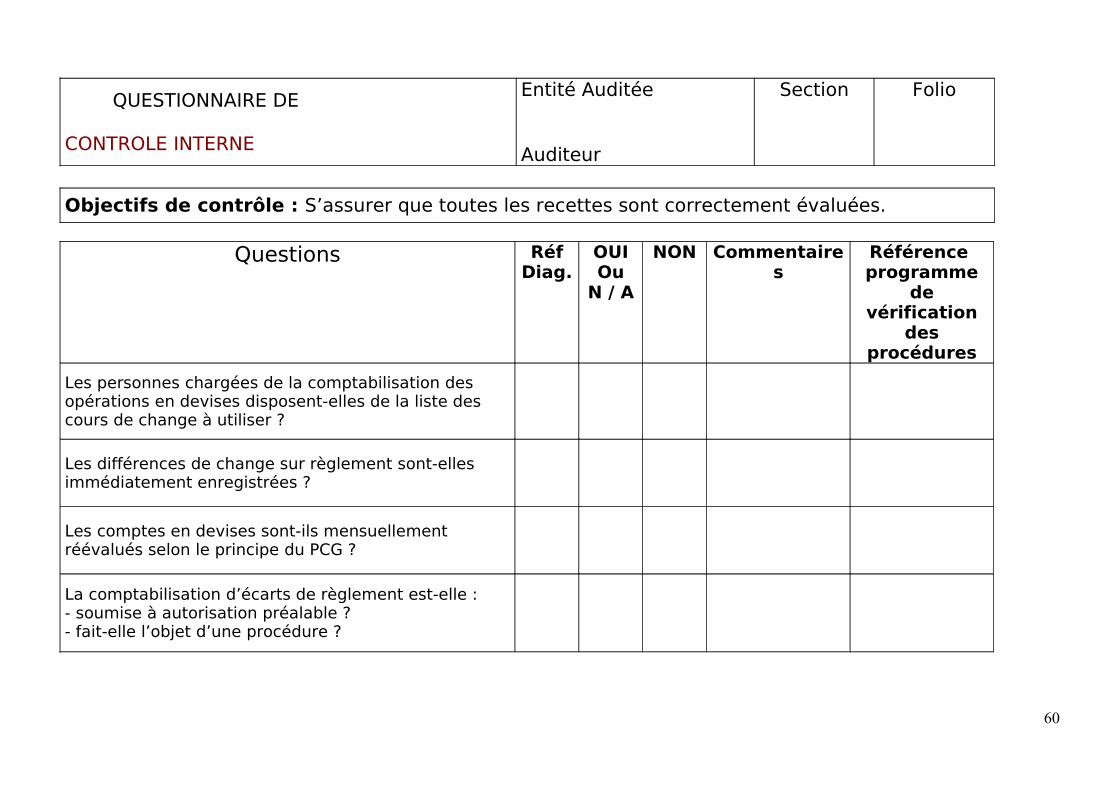

Objectifs de contrôle : S’assurer que toutes les recettes sont correctement évaluées.

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les personnes chargées de la comptabilisation des opérations en devises disposent-elles de la liste des cours de change à utiliser ?

Les différences de change sur règlement sont-elles immédiatement enregistrées ?

Les comptes en devises sont-ils mensuellement réévalués selon le principe du PCG ?

La comptabilisation d’écarts de règlement est-elle :- soumise à autorisation préalable ?- fait-elle l’objet d’une procédure ?

60

QUESTIONNAIRE DE

CONTROLE INTERNE

Entité Auditée

Auditeur

Section Folio

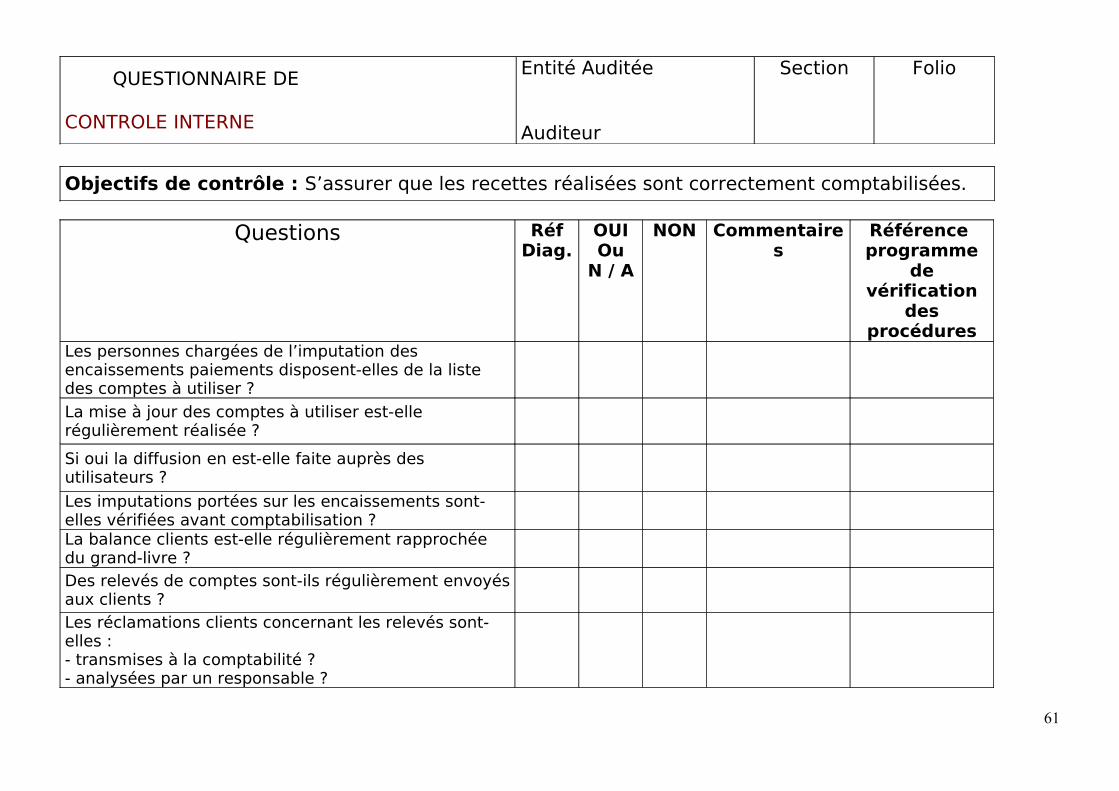

Objectifs de contrôle : S’assurer que les recettes réalisées sont correctement comptabilisées.

Questions RéfDiag.

OUIOu

N / A

NON Commentaires

Référence programme

de vérification

des procédures

Les personnes chargées de l’imputation des encaissements paiements disposent-elles de la liste des comptes à utiliser ?

La mise à jour des comptes à utiliser est-elle régulièrement réalisée ?

Si oui la diffusion en est-elle faite auprès des utilisateurs ?

Les imputations portées sur les encaissements sont-elles vérifiées avant comptabilisation ?La balance clients est-elle régulièrement rapprochée du grand-livre ?Des relevés de comptes sont-ils régulièrement envoyés aux clients ?Les réclamations clients concernant les relevés sont-elles :- transmises à la comptabilité ?- analysées par un responsable ?

61