Embed Size (px)

Citation preview

PARTICULIERS

Rapport Annuel de Gestion

2014BTP Épargne MonétaireBTP Épargne Obligataire

BTP Épargne PrudentBTP Épargne Équilibre

BTP Épargne DynamiqueBTP Épargne Actions

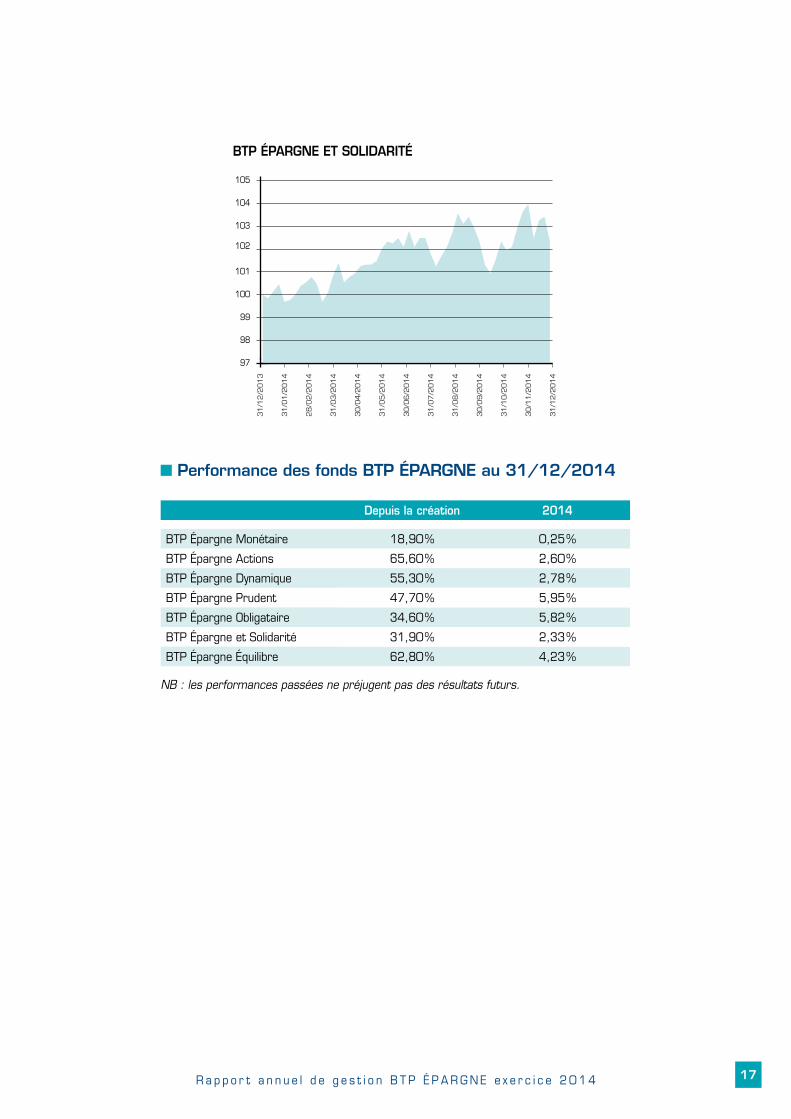

BTP Épargne et Solidarité

ÉPARGNESALARIALE

SOMMAIRE

Conseil de surveillance des fonds BTP ÉPARGNE 3

Conjoncture économique en 2014 4 et 5

Évolution des fonds en fonction de la croissance du BTP en 2014 6 et 7

Fonctionnement des plans d’épargne du BTP 8

FCPE utilisés pour la gestion des sommes versées 9

Gestion financière des fonds BTP ÉPARGNE 10 à 12

Politique financière en 2014 14 et 15

Performances financières 16 et 17

BTP Épargne Monétaire 18 à 21

BTP Épargne Obligataire 22 à 25

BTP Épargne Prudent 26 à 29

BTP Épargne Équilibre 30 à 33

BTP Épargne Dynamique 34 à 37

BTP Épargne Actions 38 à 41

BTP Épargne et solidarité 42 à 46

Annexe aux comptes 47

Rapport des commissaires aux comptes 48

Politique de meilleure sélection des intermédiaires et contreparties 49

Fonds REGARD Monétaire 50

Fonds REGARD Obligations court terme 51

Fonds REGARD Obligations long terme 52

Fonds REGARD Obligations privées ISR 53

Fonds REGARD Actions Développement durable 54

Fonds REGARD Actions Internationales 55

Fonds REGARD Actions Euro 56

Lexique financier 57 à 59

Les salariés et entreprises souhaitant investir, obtenir un remboursement ou simplement demander un renseignement sont invités à contacter REGARDBTP dont les coordonnées figurent au dos de ce rapport.

3R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

Au 31/12/2014 :

Conseil de surveillance des fonds BTP ÉPARGNE*

Patrick BLANCHARD Président – Représentant la Fédération Nationale des Salariés de la Construction et du Bois – C.F.D.T

Olivier DIARD Vice-président – Représentant la Fédération Nationale des Sociétés Coopératives de Production du Bâtiment et des Travaux publics – Fédération SCOP-BTP

Raymond CLEDIC Représentant la Fédération Nationale des Sociétés Coopératives de Production du Bâtiment et des Travaux publics – Fédération SCOP-BTP

Jean LAGARRIGUE Représentant la Fédération Française des Entreprises de Génie Électrique et Énergétique – FFIE

Marc HUMBERT Représentant la Fédération Française des Entreprises de Génie Électrique et Énergétique – FFIE

Jean SCHELLENBERGER Représentant la Fédération Nationale des Travaux publics – FNTP

Gérard VIEILLE Représentant la Fédération Nationale des Travaux publics – FNTP

Bruno ZANELLO Représentant la Fédération Française du Bâtiment – FFB

Pierre-François LOREAL Représentant la Fédération Française du Bâtiment – FFB

Daniel PARENT Représentant la Confédération de l’Artisanat et des Petites Entreprises du Bâtiment – CAPEB

Guy BELLIER Représentant la Confédération de l’Artisanat et des Petites Entreprises du Bâtiment – CAPEB

Jean–Michel VAILLENDET Société CEGELEC – Représentant la fédération BATI-MAT-T.P. – CFTC

Alain LAJON Société SPIE – Représentant la fédération BATI-MAT-T.P. – CFTC

Thierry BRAUN Société CEGELEC – Représentant la fédération BATI-MAT-T.P. – CFTC

Michel MOUTEL Société VINCI – Représentant la Fédération Nationale des Salariés de la Construction et du Bois – C.F.D.T

Jean-Marc JEANDEMANGE Société EIFFAGE ÉNERGIE – Représentant la Fédération Générale Force Ouvrière du Bâtiment, Bois, Travaux publics et Matériaux de Construction – CGT/FO

Alain REBE Société Colas – Représentant la Fédération Générale Force Ouvrière du Bâtiment, Bois, Travaux publics et Matériaux de Construction – CGT/FO

Lionel MALATERRE Société SPIE NUCLEAIRE – Représentant le Syndicat National des Cadres, Techniciens et Agents de Maîtrise des Industries du BTP – CFE-CGC BTP

Jean GAUDIN Société EFFICIENCE BTP – Représentant le Syndicat National des Cadres, Techniciens, Agents de Maîtrise et assimilés des Industries du Bâtiment et des Travaux publics et des activités connexes - CFE-CGC BTP

Michel PARSEKIAN Société SADE – Représentant le Syndicat National des Cadres, Techniciens, Agents de Maîtrise et assimilés des Industries du Bâtiment et des Travaux publics et des activités connexes – CFE-CGC BTP

* Les membres du Conseil de Surveillance représentant les porteurs de parts salariés et anciens salariés sont porteurs de parts d’un ou plusieurs de ces fonds.

4 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

CONJONCTURE ÉCONOMIQUE EN 2014

Environnement économique

C’est un mois de décembre mouvementé sur tous les fronts – économie, géopolitique et marchés financiers – qui clôt une année 2014 riche en péripéties et rebondissements, parmi lesquels on soulignera notamment la crise en Ukraine, la chute du pétrole et la menace déflationniste, bien loin du simple exercice de transition qui était anticipé par la plupart des intervenants fin 2013.

Alors qu’on attendait une normalisation de la situation macroéconomique, avec une croissance estimée autour de 1.5 % en Europe et 3 % aux États-Unis, une sensible remontée des taux d’intérêt associée à ce rebond de croissance, et un début de durcissement de la politique monétaire des Banques Centrales des deux côtés de l’Atlantique, la réalité de la fin 2014 est tout autre.

Ainsi, aux États-Unis, bien que les indicateurs d’activité traduisent mois après mois une véritable amélioration du contexte économique, particulièrement dans les domaines de l’immobilier et de l’emploi, la consommation peine à retrouver sa dynamique d’avant la crise. Par ailleurs, la croissance 2014 s’est trouvée fortement affectée en début d’année par un hiver historiquement rude, et ne devrait au final pas dépasser les 2.3 %, bien loin des attentes de la fin 2013. Bien que la Réserve Fédérale ait progressivement arrêté son programme de rachats d’actifs, conformément aux anticipations de durcissement de sa politique monétaire, les taux longs américains n’ont pas connu la hausse qui aurait dû logiquement en découler. Bien au contraire, sous le triple effet du choc géopolitique en Ukraine, de la chute des prix du pétrole (-50 % sur l’année !) et du ralentissement prononcé de l’économie chinoise, les taux américains se sont inscrits dès le début de 2014 dans une tendance baissière, le taux à 10 ans terminant l’année à 2.17 % contre 3 % fin 2013.

En Europe, ce sont les développements sur le front de l’inflation ainsi que les changements de position de la Banque Centrale Européenne qui ont été au centre des préoccupations en 2014. Alors que la croissance demeure chétive (probablement sous les 1 % en 2014), affectée notamment par le maintien d’un chômage élevé et l’atonie de la consommation, l’inflation n’a cessé de s’affaisser tout au long de l’année, terminant en décembre à 0.3 % en glissement annuel, bien loin de l’objectif de 2 % de la BCE. Avec la baisse sensible du pétrole et de la plupart des matières premières, les craintes de déflation en Europe au début de 2015 sont donc fortes, avec en conséquence une nette inflexion du discours de la Banque Centrale depuis l’été, Mario Draghi se déclarant prêt à mettre en œuvre un nouvel arsenal de mesures non conventionnelles pour soutenir l’économie et ramener l’inflation dans une zone plus conforme aux objectifs de son mandat.En cette fin 2014, alors que l’Europe est particulièrement affectée par la crise avec la Russie, les sanctions affectant ce pays mais surtout son appauvrissement brutal (chute du pétrole et chute de la devise russe) affectant fortement le flux des échanges commerciaux, et que la réapparition des difficultés politiques en Grèce fait ressurgir le spectre de la crise de la dette européenne, la BCE apparait plus que jamais comme la seule bouée de sauvetage d’une Europe victime de son manque de cohésion économique et politique.Sur le plan des taux d’intérêt, les taux européens ont connu dans le sillage des taux américains un mouvement de recul continu, accéléré en fin d’année par la baisse de l’Euro contre Dollar sous le seuil des 1.20, le taux à dix ans européen s’inscrivant fin décembre sur le niveau de 0.54 % contre 1.94 % fin 2013.

Du côté des marchés émergents, l’année 2014 aura été également mouvementée. En effet, dès le début de l’année, les devises émergentes ont subi de fortes attaques, se traduisant notamment pour les entreprises occidentales par des pertes de change significatives au premier semestre. Par la suite, les marchés auront dû s’accoutumer au double constat d’un ralentissement sensible

et durable de l’économie chinoise, jusqu’alors principal moteur de l’économie mondiale, ainsi que d’un échec de la politique de relance économique du gouvernement de Shinzo Abe au Japon, l’économie nippone ayant été plombée dès le deuxième trimestre par un fort recul de la consommation, dans un contexte d’inflation trop faible. Pour tenter d’inverser cette tendance, la Banque du Japon a annoncé dès l’automne de nouvelles mesures de soutien, tandis qu’en Chine les autorités de contrôle mettent en place des mesures ponctuelles visant à endiguer un trop fort recul de l’activité, le seuil des 7 % de croissance étant toujours jugé crucial pour assurer la stabilité sociale.

Situation des marchés financiers

Cette année 2014 complexe tant au plan économique que géopolitique a été une année bien compliquée pour les marchés financiers, et tout particulièrement les actions qui ont connu un comportement heurté tout au long de l’exercice.

En début d’année, un fort consensus acheteur basé sur une accélération de la croissance et une normalisation des taux d’intérêt s’est traduit par un bon comportement des actions, les valeurs européennes affichant mi-juin une progression de près de 8 % dividendes réinvestis.

Le monde a ensuite changé du tout au tout, l’accumulation des préoccupations de tout ordre – Ukraine, déflation, révisions en baisse de la croissance économique et des résultats des entreprises, crash pétrolier – ayant eu raison de l’optimisme des intervenants. S’en est suivie une période de retour de la volatilité et de l’aversion au risque, qui a conduit les valeurs européennes sur un premier plus bas annuel début août (retour à zéro depuis le début de l’année), suivi par un fort rebond pour culminer mi-septembre sur un plus haut annuel (près de 10 % de hausse) avant de reperdre 11 % en un mois, pour finir l’année tout juste au-dessus de la barre des 3 000 points sur le Stoxx50, soit une modeste performance annuelle de 2.90 % hors dividendes réinvestis.

Seule la bourse américaine s’est vraiment distinguée en 2014, avec une progression soutenue de l’indice Dow Jones tout au long de l’année pour terminer 2014 sur un plus haut historique des valeurs américaines.

Sur le plan sectoriel, la disparité des performances est particulièrement forte en 2014. Ainsi, sur les 17 secteurs répertoriés de l’indice européen, 5 seulement réalisent une performance négative et regroupent des valeurs particulièrement pénalisées par la crise russe et la baisse du pétrole. Il s’agit de l’industrie, des banques, de la distribution et des produits de base (entre -2 % et -4 % sur l’année), la pire performance étant sans surprise réalisée par les valeurs pétrolières, en recul de 15 % (avec un baril de pétrole en baisse de 50 %). En revanche, les secteurs bénéficiant de la baisse de l’énergie et de la remontée du dollar enregistrent en 2014 les meilleures performances (entre +10 % et +18 %). On retrouve en tête de ces valeurs le transport loisir, la pharmacie, les services aux collectivités ou encore l’agroalimentaire.

Au 31 décembre 2014, les principales Bourses mondiales affichent sur l’année les évolutions suivantes :

Sur 1 moisDepuis le

31/12/2013

Indice CAC 40 DR - 2,67 % - 0,54 %

Indice STOXX 50 DR (Europe) - 2,26 % + 6,17 %

Indice Dow Jones (en $) - 0,03 % + 7,52 %

Indice Nikkei (en Yen) - 0,05 % + 7,12 %

5R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

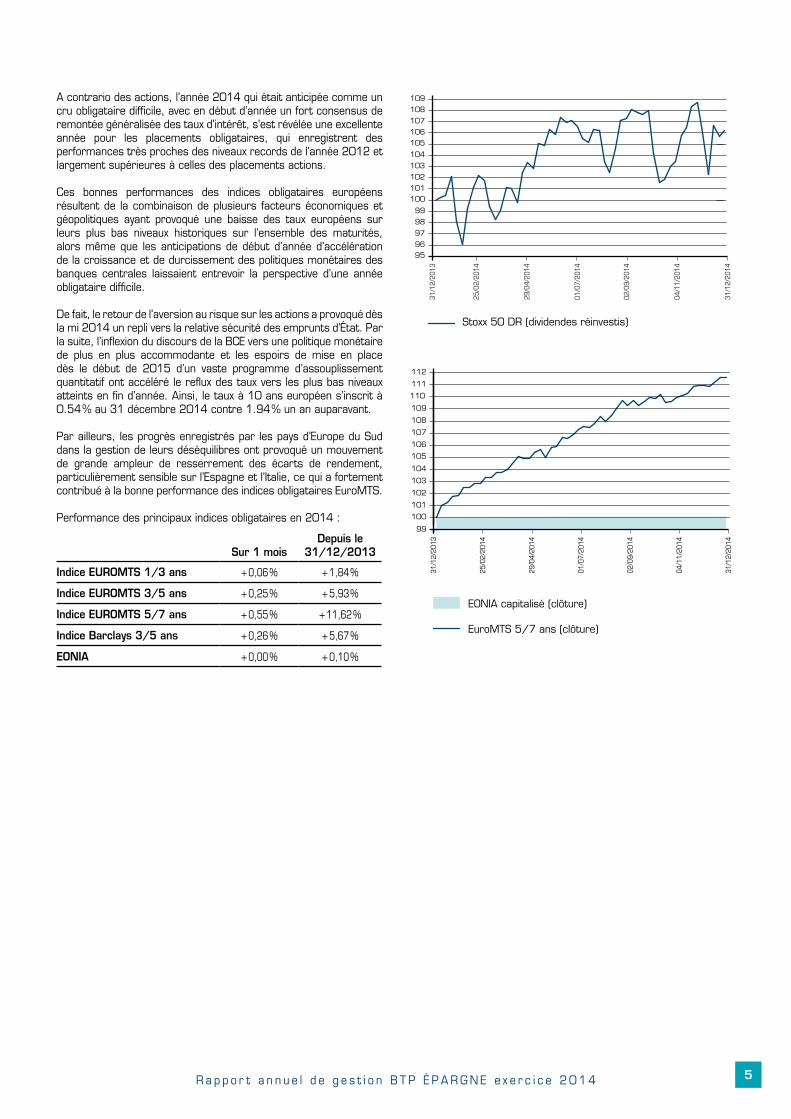

A contrario des actions, l’année 2014 qui était anticipée comme un cru obligataire difficile, avec en début d’année un fort consensus de remontée généralisée des taux d’intérêt, s’est révélée une excellente année pour les placements obligataires, qui enregistrent des performances très proches des niveaux records de l’année 2012 et largement supérieures à celles des placements actions.

Ces bonnes performances des indices obligataires européens résultent de la combinaison de plusieurs facteurs économiques et géopolitiques ayant provoqué une baisse des taux européens sur leurs plus bas niveaux historiques sur l’ensemble des maturités, alors même que les anticipations de début d’année d’accélération de la croissance et de durcissement des politiques monétaires des banques centrales laissaient entrevoir la perspective d’une année obligataire difficile.

De fait, le retour de l’aversion au risque sur les actions a provoqué dès la mi 2014 un repli vers la relative sécurité des emprunts d’État. Par la suite, l’inflexion du discours de la BCE vers une politique monétaire de plus en plus accommodante et les espoirs de mise en place dès le début de 2015 d’un vaste programme d’assouplissement quantitatif ont accéléré le reflux des taux vers les plus bas niveaux atteints en fin d’année. Ainsi, le taux à 10 ans européen s’inscrit à 0.54 % au 31 décembre 2014 contre 1.94 % un an auparavant.

Par ailleurs, les progrès enregistrés par les pays d’Europe du Sud dans la gestion de leurs déséquilibres ont provoqué un mouvement de grande ampleur de resserrement des écarts de rendement, particulièrement sensible sur l’Espagne et l’Italie, ce qui a fortement contribué à la bonne performance des indices obligataires EuroMTS.

Performance des principaux indices obligataires en 2014 :

Sur 1 moisDepuis le

31/12/2013

Indice EUROMTS 1/3 ans + 0,06 % + 1,84 %

Indice EUROMTS 3/5 ans + 0,25 % + 5,93 %

Indice EUROMTS 5/7 ans + 0,55 % + 11,62 %

Indice Barclays 3/5 ans + 0,26 % + 5,67 %

EONIA + 0,00 % + 0,10 %

EONIA capitalisé (clôture)

EuroMTS 5/7 ans (clôture)

31/1

2/20

13

29/0

4/20

14

01/0

7/20

14

04/1

1/20

14

25/0

2/20

14

02/0

9/20

14

31/1

2/20

14

99

100

101

102

103

104

105

106

107

108

109

110

111

112

Stoxx 50 DR (dividendes réinvestis)

9596

97

98

99

100101

102

103

104

105106

107

108

109

31/1

2/20

13

31/1

2/20

14

25/0

2/20

14

29/0

4/20

14

01/0

7/20

14

02/0

9/20

14

04/1

1/20

14

6 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

ÉVOLUTION DES FONDS BTP ÉPARGNEEN FONCTION DE LA CROISSANCE DU BTP EN 2014

LES SECTEURS DU BÂTIMENT ET DES TRAVAUX PUBLICS

En 2014, l’activité des secteurs du bâtiment et des travaux publics a plus fortement reculé qu’initialement prévu. La baisse ressort aux alentours des 4 % en volume au lieu d’une stabilisation attendue fin 2013. L’année 2014 a donc poursuivi le mouvement de déclin amorcé et quasi continu depuis 2008, hormis le léger rebond de la production en 2011.

Pour le secteur du bâtiment, l’année 2014 se solde par un fort recul de l’activité : la production a décru de 4,3 % en volume. Cela résulte d’une combinaison de plusieurs facteurs : une croissance économique atone, un blocage de nombreux permis de construire par les maires au cours de l’été suite aux élections municipales ; une confiance en l’avenir de l’ensemble des acteurs toujours au plus bas, ainsi que de profondes transformations pas toujours bien maîtrisées par les pouvoirs publics de l’environnement institutionnel (taux et champ de la TVA réduite, annonce du Crédit d’impôt pour la transition énergétique CITE). C’est le logement neuf à -10,3 % avec seulement 297 532 mises en chantier et le non résidentiel neuf (-5,9 %) qui auront le plus souffert alors que l’amélioration-entretien (-0,9 %) aura connu une baisse plus mesurée, confirmant son habituel rôle d’amortisseur du secteur. Les permis de construire baissent de 11.1 % et les mises en chantier de près de 10 %. La forte chute d’activité n’aura pas été sans conséquence en termes d’emplois, avec environ 30 000 postes (salariés et intérimaires en équivalent-emploi à temps plein) qui auront été détruits au cours de l’année 2014.

L’activité dans les Travaux Publics s’est révélée très dégradée en 2014 après une quasi-stagnation en 2013, l’activité se repliant de 3.9 %, avec une baisse particulièrement marquée sur la fin de l’année. En effet, au quatrième trimestre 2014, le recul s’établit à 9,9 % par rapport au même trimestre l’année dernière. Le secteur souffre de la forte contraction de la commande publique suite aux élections municipales et d’une faible demande du secteur privé. Les marchés conclus n’ont d’ailleurs pas cessé de chuter tout au long de l’année. En moyenne annuelle, ils sont inférieurs de 7,7 % par rapport à 2013, soit leur plus bas niveau depuis 2001. Le personnel intérimaire est frappé de plein fouet par la baisse de l’activité. Les heures travaillées intérimaires plongent ainsi de 29,3 % au quatrième trimestre 2014 par rapport à l’année précédente. Le repli enregistré sur l’ensemble de l’année 2014 (-15,9 %) est proche de celui de 2008. Dans ce contexte, il devient de plus en difficile de maintenir les effectifs permanents. Les heures réalisées par les ouvriers permanents reculent de 1,9 % sur l’année. Les défaillances d’entreprises repartent également à la hausse en fin d’année, atteignant, sur l’ensemble de l’année 2014, un niveau comparable à celui de 2011.

L’année 2015 ne devrait toujours pas être celle de la reprise pour les secteurs du bâtiment et des travaux publics, même si les dispositifs visant à soutenir l’activité devraient commencer à se mettre en place.

Dans le secteur du bâtiment, l’activité pourrait reculer encore de 0,4 %, hors effet prix. En détail, le logement neuf (-0,1 %) atteindrait son point bas avec une très légère hausse de ses mises en chantier à plus de 300 000 unités, mais ce ne serait pas le cas du non résidentiel neuf (-7,9 %) qui crèverait alors son plancher historique. A noter que sans les mesures bénéfiques de relance annoncées en 2014 par le Gouvernement, le logement neuf poursuivrait lui aussi son repli. La seule véritable bonne nouvelle proviendrait du marché de l’amélioration-entretien dont l’activité augmenterait de 1,5 % en volume, sous l’effet du nouveau CITE et malgré la baisse du prix

du baril de pétrole. S’agissant de l’emploi, la forte baisse d’activité observée en 2014 pèserait à plein en 2015, c’est pourquoi 30 000 emplois pourraient à nouveau être détruits, principalement par des non remplacements des départs en retraite et des changements de secteur. Il sera sans soute également nécessaire de renforcer la lutte contre la concurrence déloyale qui pèse sur les prix et fragilise durablement des entreprises déjà affaiblies par sept années de crise.

Dans le secteur des travaux publics, les perspectives sont encore plus sombres, sous l’effet d’un fort recul de la commande des collectivités locales, des grands opérateurs et d’une stabilisation de l’investissement privé. Le scénario le plus noir envisagerait une baisse globale d’activité de l’ordre de 11 %, le scénario le plus optimiste une baisse de 5 %.Concernant les collectivités locales, celles-ci subiront une baisse de la dotation globale de fonctionnement de l’ordre de 3.67 milliards d’euros qui devrait affecter particulièrement le financement des investissements. L’activité des grands opérateurs devrait décliner en 2015 après la fin des grands chantiers alors que le démarrage des nouvelles mesures de soutien envisagées ne se concrétiserait finalement qu’en fin d’année.

2015 : une attente politique au plus haut !

Il convient de retenir que les dispositifs susceptibles de soutenir le secteur du BTP ne manquent pas, même si leurs effets ne se concrétiseront que tardivement en 2015. Entre le plan « senior » de 2015 destiné à l’adaptation des logements au vieillissement de la société, entre les mesures pour relancer et simplifier la construction (PRU de décembre 2014, le dispositif Pinel et le plan Valls), et entre le projet de loi sur la rénovation énergétique d’octobre 2014 dont le bâtiment est l’acteur majeur, le secteur du bâtiment devrait commencer à percevoir certains effets cette année. Du côté des TP, la mise en place des contrats du plan État-région 2015- 2020 (12,5 milliards d’euros), le plan d’investissement Juncker (315 milliards d’euros pour l’Europe sur 2015-2017), le doublement du budget de l’AFITF pour 2015 (suite à la disparition de l’écotaxe), le vote de certaines subventions locales et l’engagement pris par l’État sur le lancement du “plan de relance autoroutier” devraient pour leur part contribuer à limiter la chute de l’activité du secteur.

7R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

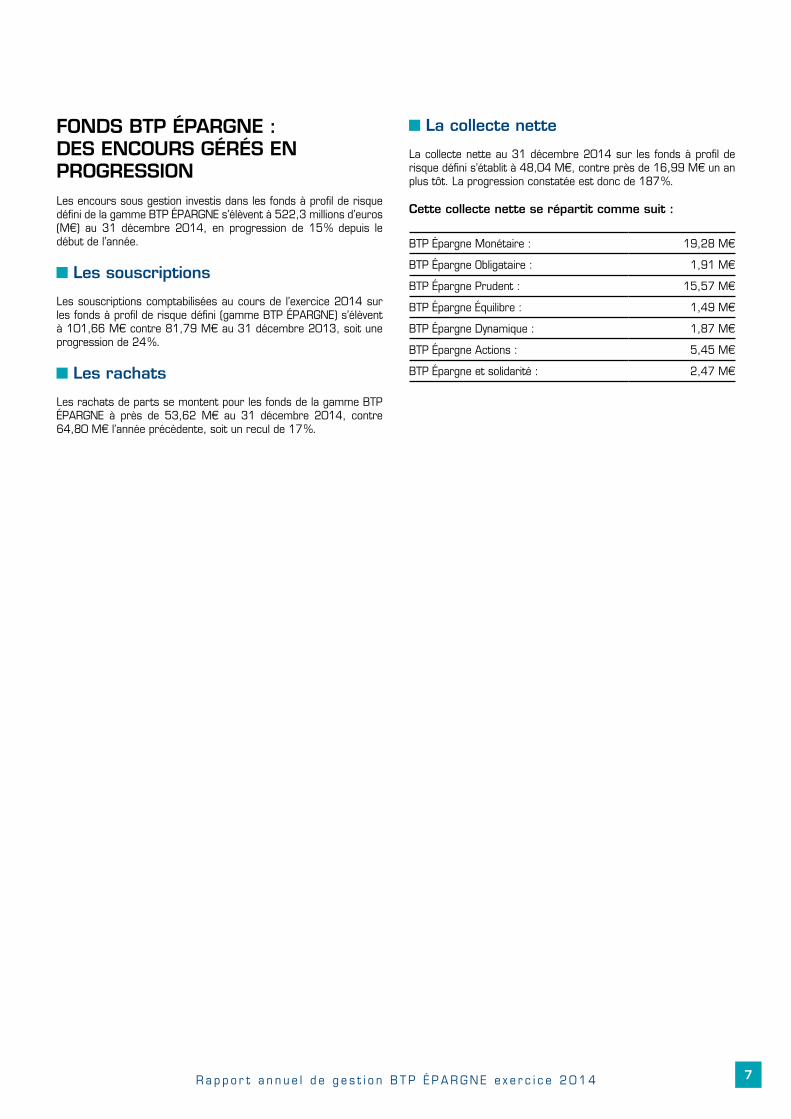

FONDS BTP ÉPARGNE : DES ENCOURS GÉRÉS EN PROGRESSIONLes encours sous gestion investis dans les fonds à profil de risque défini de la gamme BTP ÉPARGNE s’élèvent à 522,3 millions d’euros (M€) au 31 décembre 2014, en progression de 15 % depuis le début de l’année.

Les souscriptions

Les souscriptions comptabilisées au cours de l’exercice 2014 sur les fonds à profil de risque défini (gamme BTP ÉPARGNE) s’élèvent à 101,66 M€ contre 81,79 M€ au 31 décembre 2013, soit une progression de 24 %.

Les rachats

Les rachats de parts se montent pour les fonds de la gamme BTP ÉPARGNE à près de 53,62 M€ au 31 décembre 2014, contre 64,80 M€ l’année précédente, soit un recul de 17 %.

La collecte nette

La collecte nette au 31 décembre 2014 sur les fonds à profil de risque défini s’établit à 48,04 M€, contre près de 16,99 M€ un an plus tôt. La progression constatée est donc de 187 %.

Cette collecte nette se répartit comme suit :

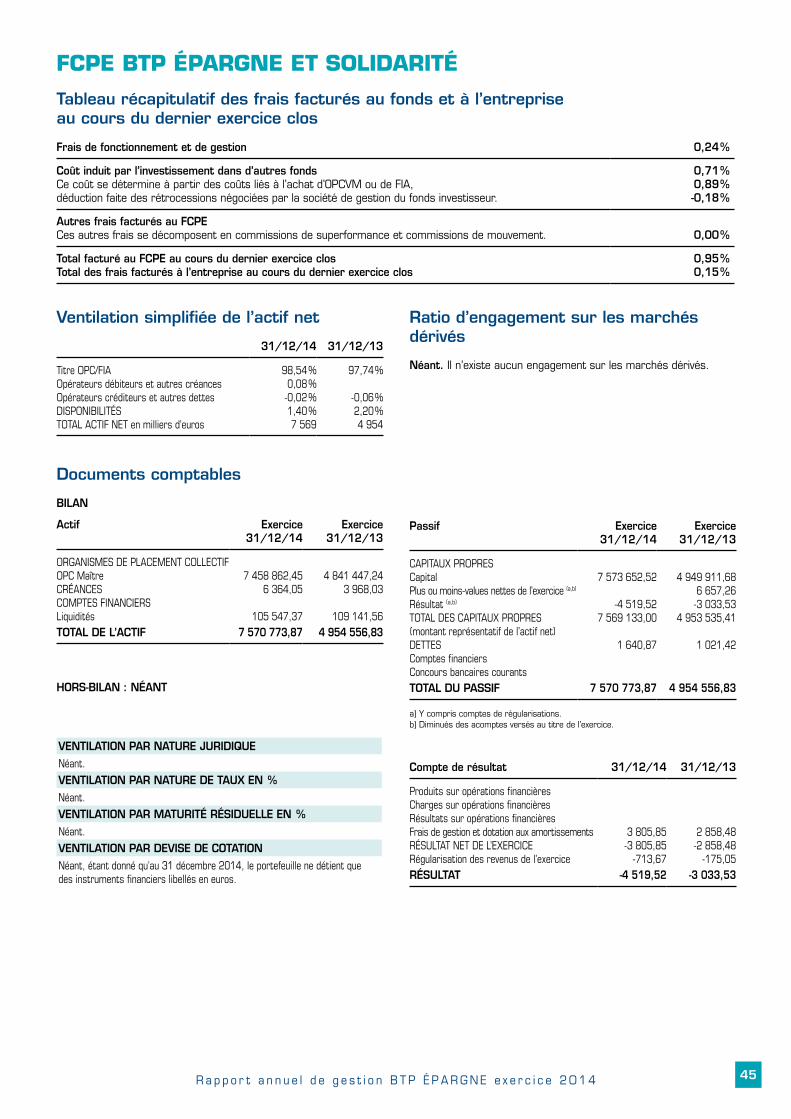

BTP Épargne Monétaire : 19,28 M€

BTP Épargne Obligataire : 1,91 M€

BTP Épargne Prudent : 15,57 M€

BTP Épargne Équilibre : 1,49 M€

BTP Épargne Dynamique : 1,87 M€

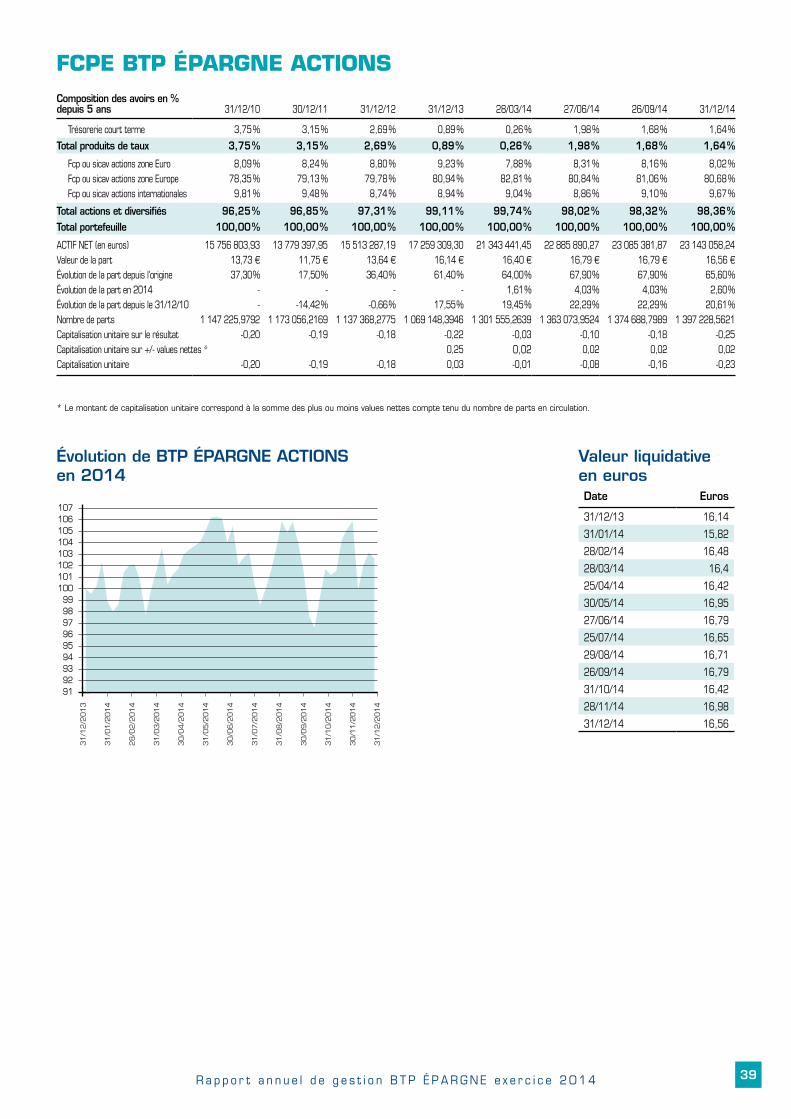

BTP Épargne Actions : 5,45 M€

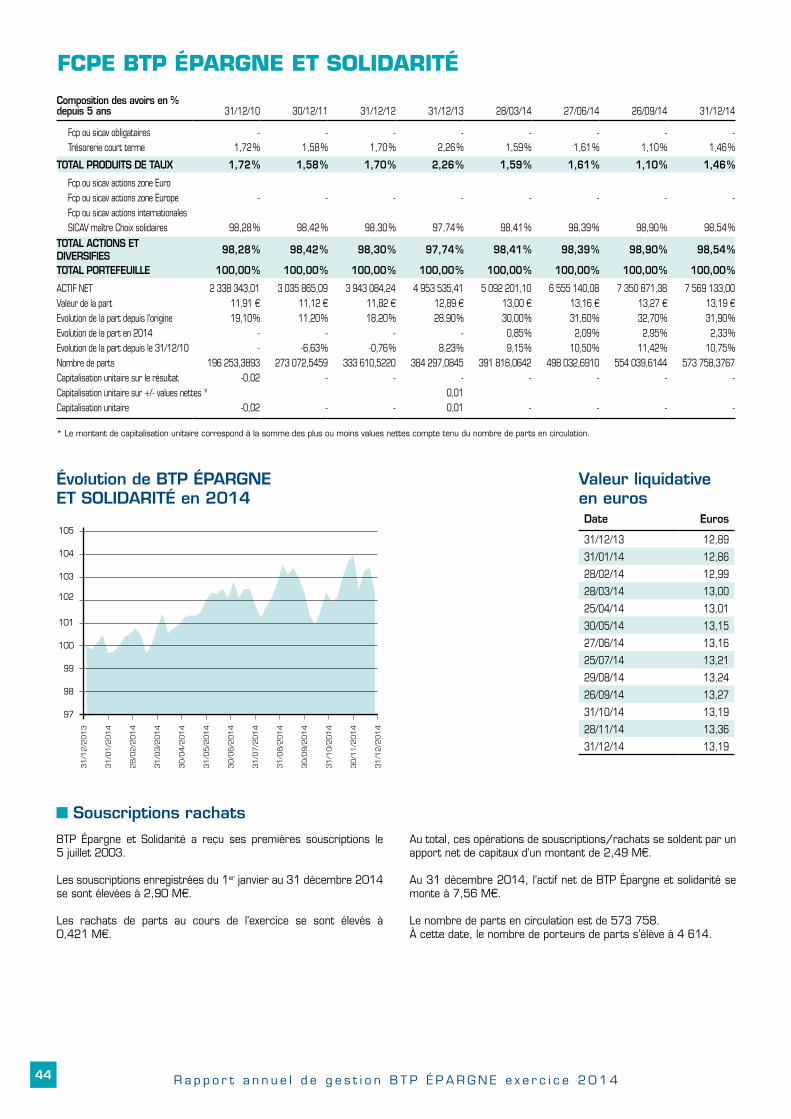

BTP Épargne et solidarité : 2,47 M€

8 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FONCTIONNEMENT DES PLANS D’ÉPARGNE DU BTP : PEI BTP ET PERCO BTPDes plans d’épargne salariale, accessibles aux entreprises et aux salariés du BTP qui le souhaitent, ont été mis en place, le 20 janvier 2003, par accord national de branche.

Le dispositif repose sur trois accords :- un accord cadre portant sur les dispositions générales des plans d’épargne interentreprises du BTP,

- un accord instituant un plan d’épargne interentreprises à 5 ans : le PEI BTP,

- un accord instituant un plan d’épargne pour la retraite collectif : le PERCO BTP.

Ces accords, renouvelés une première fois en 2008, sont venus à échéance le 31 janvier 2013. Trois nouveaux accords étendus conclus le 15 janvier 2013 par les partenaires sociaux de la profession ont renouvelé ce dispositif pour 5 ans du 1er février 2013 au 31 janvier 2018.

Ce dispositif permet aux entreprises de la profession d’offrir à leurs salariés, ainsi qu’aux dirigeants d’entreprises dont l’effectif est compris en 1 et 250 salariés, la possibilité de se constituer dans des conditions optimales de qualité et de simplicité, une épargne exonérée d’impôt et de charges sociales, disponible au terme de 5 ans (PEI BTP) ou au moment du départ à la retraite (PERCO BTP).

L’accord cadre prévoit les modalités d’adhésion et de fonctionnement communes aux deux plans d’épargne de branche du BTP. Le pilotage du dispositif est confié à REGARDBTP, qui assure également la tenue des comptes et la conservation des parts de FCPE (fonds communs de placement d’entreprises) détenues par les salariés. REGARDBTP s’appuie sur les structures du groupe PRO BTP pour la réalisation du calcul et de la gestion des droits des salariés. Les fonds multi-entreprises proposés comme supports de placement dans le cadre

de ce dispositif ont été conçus à cet effet par PRO BTP FINANCE qui en assure la gestion financière, administrative et comptable. Les accords instituant le PEI BTP et le PERCO BTP définissent les sources (participation, versements volontaires etc.), et les règles d’abondement des plans d’épargne du BTP. Ces dernières prévoient, lorsque l’entreprise décide d’abonder, un niveau minimum d’abondement que l’entreprise s’engage à verser aux salariés. Le taux d’abondement choisi varie ensuite selon le niveau de versement du salarié, sachant que le dispositif favorise l’abondement des versements de niveau modeste.

Les sommes recueillies dans les plans sont investies en parts de FCPE. La gamme de FCPE BTP Épargne offre au choix du bénéficiaire sept possibilités de placement, aux profils variés. Si ces sommes proviennent de la réserve spéciale de participation des entreprises adhérentes au Régime Professionnel de Participation (RPP), le bénéficiaire peut également choisir de les investir en parts de fonds millésimés de la gamme FIBTP. Une formule de gestion pilotée par arbitrages est, en outre, proposée aux bénéficiaires du PERCO BTP.

L’accord permet de plus aux entreprises de moins de 50 salariés qui le souhaitent, de mettre directement en place un système de participation identique au dispositif obligatoire auquel sont assujetties les entreprises d’au moins 50 salariés : il s’agit d’utiliser le PEI BTP en tant que dispositif d’accord de participation volontaire.

Chaque entreprise garde toute latitude pour mettre en place un dispositif de plan d’épargne sur mesure, dont les modalités de fonctionnement (notamment la définition des règles d’abondement) peuvent varier par rapport au fonctionnement prévu dans le cadre des PEI BTP et PERCO BTP.

9R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FCPE UTILISÉS POUR LA GESTION DES SOMMES VERSÉES DANS LES PLANS D’ÉPARGNE SALARIALE

Un choix de placements diversifiés

La gamme BTP ÉPARGNE, composée de sept Fonds Communs de Placement à profils de risque définis, est proposée dans le cadre des dispositifs de plans d’épargne salariale.

BTP ÉPARGNE MONÉTAIRE : Fonds monétaire

Ce fonds procure un rendement proche de celui du marché monétaire et une valorisation faible mais très régulière de l’épargne.

BTP ÉPARGNE OBLIGATAIRE : Fonds obligataire

Ce fonds est exclusivement investi sur les produits de taux avec une répartition variable entre obligations et produits monétaires décidée par les gérants en fonction de l’évolution des marchés. Ce fonds permet d’obtenir à moyen terme une régularité dans l’évolution de la valeur de la part ainsi qu’une rémunération supérieure à celle du marché monétaire.

BTP ÉPARGNE PRUDENT : Fonds à dominante obligataire

Ce fonds, au prix d’une moindre régularité dans l’évolution de la valeur de la part est utilisé par les salariés qui souhaitent obtenir à moyen terme une rémunération supérieure à celle du marché obligataire grâce à une légère diversification vers les actions.

BTP ÉPARGNE ÉQUILIBRE : Fonds sans dominante

Par une répartition variable entre actions et produits de taux, décidée par les gérants en fonction de l’évolution des marchés, ce fonds permet, pour des projets à plus long terme, de rechercher un surcroît de performance des placements.

BTP ÉPARGNE DYNAMIQUE : Fonds à dominante actions

Ce fonds est majoritairement investi sur les actions européennes. Il doit procurer sur le très long terme la performance la plus élevée possible mais celle-ci peut connaître d’importants écarts d’une année sur l’autre. La part variable entre actions et produits de taux peut toutefois contribuer à limiter ces écarts.

BTP ÉPARGNE ACTIONS : Fonds actions

Ce fonds est majoritairement investi sur les actions européennes. Il doit procurer sur le très long terme la performance la plus élevée possible mais celle-ci peut connaître d’importants écarts d’une année sur l’autre.

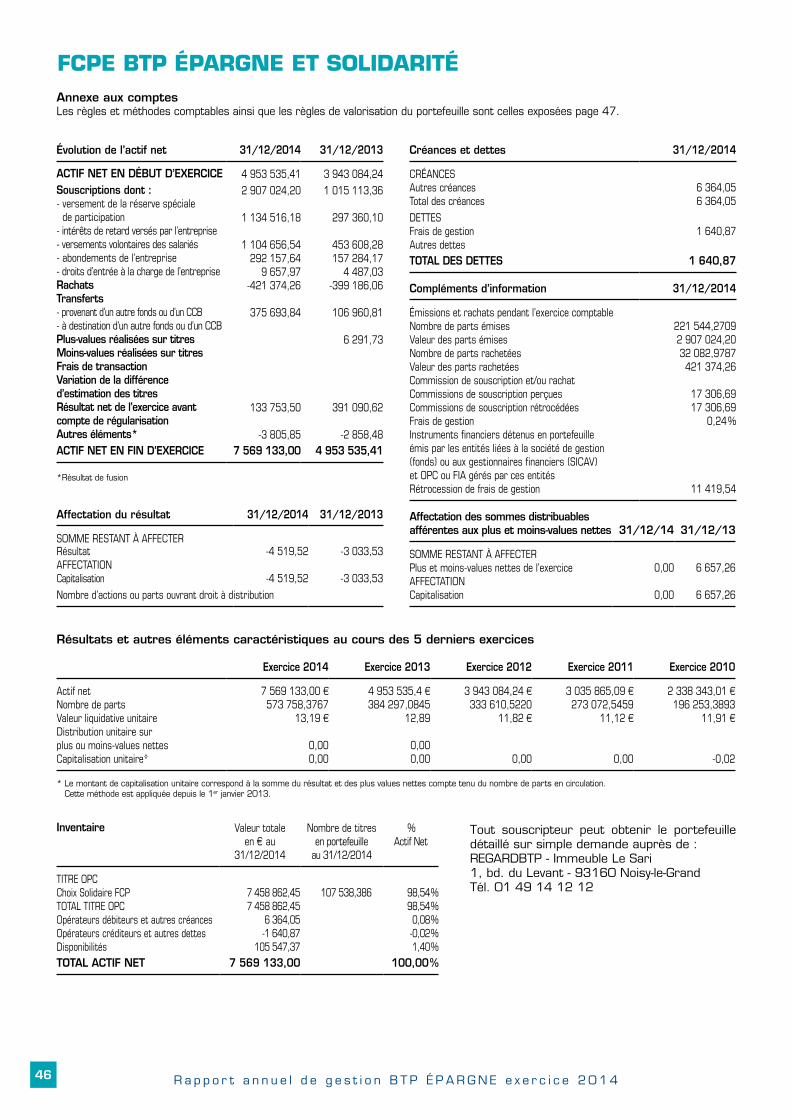

BTP ÉPARGNE ET SOLIDARITÉ : Fonds Solidaire

Ce fonds est constitué de 98 % à 100 % d’actions de la SICAV “Choix Solidaire” gérée par ECOFI Investissements. Cette SICAV a pour vocation de financer des projets d’entreprises solidaires.Les entreprises solidaires ne sont pas cotées et répondent aux conditions suivantes :- soit elles emploient des salariés dans le cadre de contrats aidés ou en situation d’insertion professionnelle ;

- soit elles sont constituées sous forme d’associations, de coopératives, de mutuelles, d’institutions de prévoyance ou de sociétés dont les dirigeants sont élus par les salariés, les adhérents ou les sociétaires et ne versent aucune rémunération excédant 5 fois le Smic.

La SICAV Choix Solidaire contribue au financement d’entreprises solidaires entre 5 et 10 % maximum de ses investissements. Les produits de taux représentent minimum 65 %. Les investissements en actions d’entreprises solidaires cotées et non cotées représentent au maximum 35 % du portefeuille.

10 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

GESTION FINANCIÈRE DES FONDS BTP ÉPARGNELes avoirs des fonds de la gamme BTP ÉPARGNE sont investis selon une structure de portefeuille combinant produits obligataires et actions européennes, avec une allocation d’actifs taux/actions dépendant de l’optique de placement de chaque fonds. La structure des portefeuilles va d’une allocation 100 % obligataire pour le fonds BTP Épargne Obligataire jusqu’à un maximum éventuel de 100 % actions pour le BTP Épargne Actions.

Au début de l’année de 2014, en dépit du constat d’une reprise bien établie dans les économies matures, de nombreux doutes subsistaient, notamment au sujet de l’économie européenne. De ce fait, à l’issue de l’exercice, la plupart des sujets de préoccupation évoqués en début d’année se sont transformés en fait avéré : les principaux pays européens continuent à perdre des parts de marché à l’échelle mondiale ; au mieux, ils préservent celles acquises par le passé. Le niveau très élevé de la monnaie unique n’est pas pour faciliter la tâche, même si une amorce de baisse de l’euro commence à se faire jour. La demande domestique, qui ne semblait pas prête à s’accélérer de manière substantielle à court terme s’est au contraire engagée dans un processus de contraction, particulièrement évident dans la demande de crédits émanant des ménages. Par ailleurs, l’UEM n’a pas encore résorbé tous ses déséquilibres, notamment en matière d’endettement externe ou domestique des agents publics et privés. L’ajustement budgétaire, bien que partiellement mis en place dans certains pays avec des conséquences sociales très lourdes, notamment en Italie et Espagne, reste encore insuffisant s’ils veulent atteindre leurs objectifs. Dans d’autres pays comme la France, peu d’efforts ont été entrepris en matière d’ajustement budgétaire, avec pour conséquence un report conséquent dans le temps du retour à la norme exigée par l’Union Européenne. Dans l’ensemble, ce processus de désendettement restera douloureux pour la demande en période de faiblesse de la croissance et de l’inflation et contribuera à déprimer l’activité.

Au terme de cette année 2014, la reprise est donc homéopathique en Europe et la persistance d’un chômage élevé demeure un frein majeur à la croissance. Par ailleurs, la zone Euro a dû affronter un tournant dans l’évolution des programmes d’assistance aux pays périphériques. Si l’Irlande et le Portugal sont désormais en mesure de voler de leurs propres ailes, ce n’est toujours pas le cas de la Grèce dont le financement à moyen terme n’est pas entièrement assuré. Les négociations autour de ces sujets sensibles, bien que plus rares qu’en 2013, restent toujours difficiles et ont presque toujours causé des perturbations sur les marchés financiers.

En revanche, de grandes avancées ont été réalisées en matière d’union bancaire, avec l’adoption d’un mécanisme de supervision bancaire sous l’égide de la BCE et concernant l’ensemble des banques de la zone Euro. L’un des premiers résultats concrets de la mise en place de ce mécanisme a été la réalisation fin octobre d’un stress test de grande ampleur baptisé « Asset Quality Review » ou « AQR », réalisé par la BCE sur les 130 banques jugées systémiques pour la zone Euro, et qui a mis en évidence une solidité satisfaisante du système financier européen.

Outre ces éléments, la zone Euro a dû faire face à de nombreuses turbulences importées du reste du monde, certaines ayant été identifiées en début d’année. Il s’agit, par exemple, du ralentissement dans les pays émergents et la réduction du programme d’achat d’actifs de la Fed aux États-Unis qui s’est concrétisée dès le début de l’été. D’autres en revanche, de nature géopolitique, n’étaient par définition pas envisageables au début de 2014, comme la crise entre la Russie et l’Ukraine, le regain de tension et de violences dans le bande de Gaza, et la dégradation de la situation en Irak provoquant de nouvelles interventions occidentales. L’irruption de ces phénomènes géopolitiques, qui est survenue au début de l’été, au moment même où la FED

entamait le durcissement de sa politique monétaire, a déclenché un mouvement de forte correction sur les marchés actions, et tout particulièrement les bourses européennes, compte tenu des échanges commerciaux traditionnellement importants entre l’Europe et la Russie. Enfin, le commerce extérieur de la zone Euro a subi, à l’instar du reste du monde, l’effet récessif de la dégradation du contexte économique dans deux zones majeures de l’Asie, avec notamment la décélération trimestre après trimestre de la croissance chinoise, premier moteur de la croissance mondiale, tandis qu’au Japon, les effets du plan de relance du gouvernement Abe ont déjà fait long feu, avec des indicateurs d’activité de nouveaux très préoccupants.

À l’issue du mois de décembre 2014, les marchés financiers sont partagés entre le soulagement des rares acquis de l’année (fin de la récession en Europe, confirmation de la reprise aux États-Unis, avancées dans les mécanismes communs européens et abondance de liquidités), et les doutes profonds qui subsistent quant à la stabilité globale de l’environnement des marchés financiers. Parmi ces derniers, on évoquera notamment les fragilités sous-jacentes de la conjoncture européenne, l’évolution du cycle dans les grands marchés asiatiques et le contexte géopolitique qui constitue désormais un facteur de risque avéré, les conflits n’étant à ce jour définitivement réglés dans aucune des zones concernées.

Dans ce contexte, la gestion des FCPE BTP ÉPARGNE s’est caractérisée par :

- un maintien de la part allouée aux actions sur un niveau de surpondérationCompte tenu de perspectives favorables pour les marchés actions, liées à l’amélioration du contexte macro et micro économique, ainsi qu’à la défiance à l’égard des placements obligataires jugés vulnérables eu égard aux anticipations de hausse des taux, la position actions existante fin 2013 dans l’ensemble des fonds BTP ÉPARGNE a été maintenue sur un niveau de surpondération représentant au début de l’année une exposition proche des maxima autorisés par la politique financière des fonds de la gamme BTP ÉPARGNE, à 19 % pour le fonds BTP Épargne Prudent (contre 10 % pour le portefeuille de référence), 49.5 % pour le fonds BTP Épargne Équilibre (contre 35 % pour la position neutre) et 68,6 % pour le fonds BTP Épargne Dynamique (pour un neutre à 60 %).

Cette surpondération du compartiment actions a été maintenue tout au long de l’année, bien qu’au cours de cette période les marchés aient fait preuve d’une grande nervosité, en réaction à divers évènements tant d’ordre économique que géopolitique. Compte tenu de cette volatilité des marchés, qui s’est accompagnée de manière récurrente de volumes de transactions inhabituellement bas, la question de ne pas conserver la surpondération des actions pouvait être posée, une réduction de cette part actions ayant de ce fait été planifiée sur un niveau d’indice CAC 40 supérieur à 4 600 points. Toutefois, ce niveau n’ayant pas été atteint (à quelques points de performance près) et en raison de l’absence d’alternatives pertinentes (la rémunération du monétaire est nulle depuis plusieurs trimestres et les taux obligataires sont sur leurs plus bas niveaux historiques sous le seuil de 1 %) et de la valorisation toujours très modérée des marchés actions européens dans un contexte de résultats des entreprises qui demeurent consistants, il a été décidé de conserver l’allocation actions sur le niveau de surpondération en dépit du comportement erratique du marché. L’indice de référence de la partie actions des fonds BTP ÉPARGNE, le Stoxx50 reflète cette forte volatilité des marchés actions : après un premier trimestre de performances négatives, l’indice Stoxx50 a atteint courant septembre son meilleur niveau de l’année, à +9.5 %, pour retomber -2.1 % mi-octobre et terminer l’année sue une modeste progression de 2.9 %.

11R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

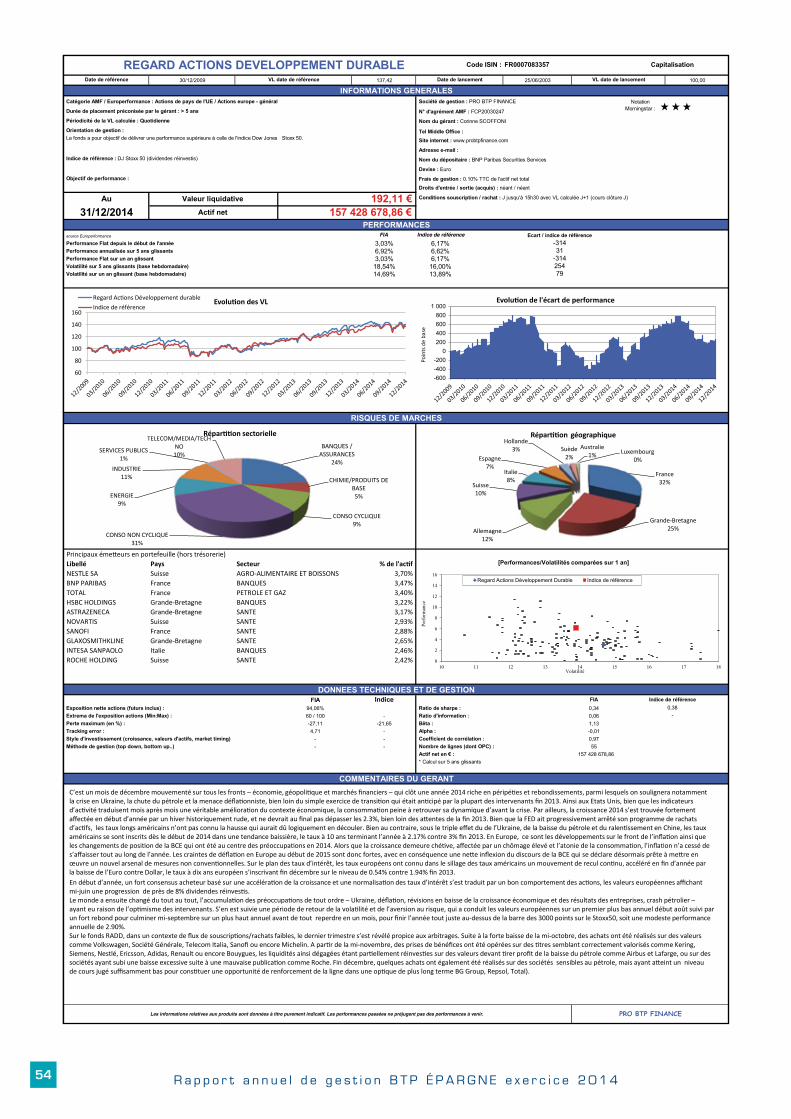

Dans ce contexte de progression modérée des marchés actions sur l’ensemble de l’année, sans modification significative des positions existantes dans les fonds, l’exposition actions fin décembre 2014 est comparable à celle du début de l’année, à 18,7 % pour le fonds BTP Épargne Prudent (contre 10 % pour le portefeuille de référence), 48,7 % pour le fonds BTP Épargne Équilibre (contre 35 % pour la position neutre) et 68,2 % pour le fonds BTP Épargne Dynamique (pour un neutre à 60).Pour le fonds Regard Actions Développement Durable, qui est le support « actions » géré sous le processus d’investissement socialement responsable pour l’épargne salariale, la performance s’établit à + 3,03 % pour l’année 2014, comparable à celle de son indice de référence le Stoxx50 (grandes valeurs européennes) qui s’établit à + 2.90 % pour l’indice hors dividendes, mais en retrait par rapport à la performance de l’indice calculé dividendes réinvestis (+6.17 %). Le rapport de gestion financière de ce fonds est décrit en page 54.

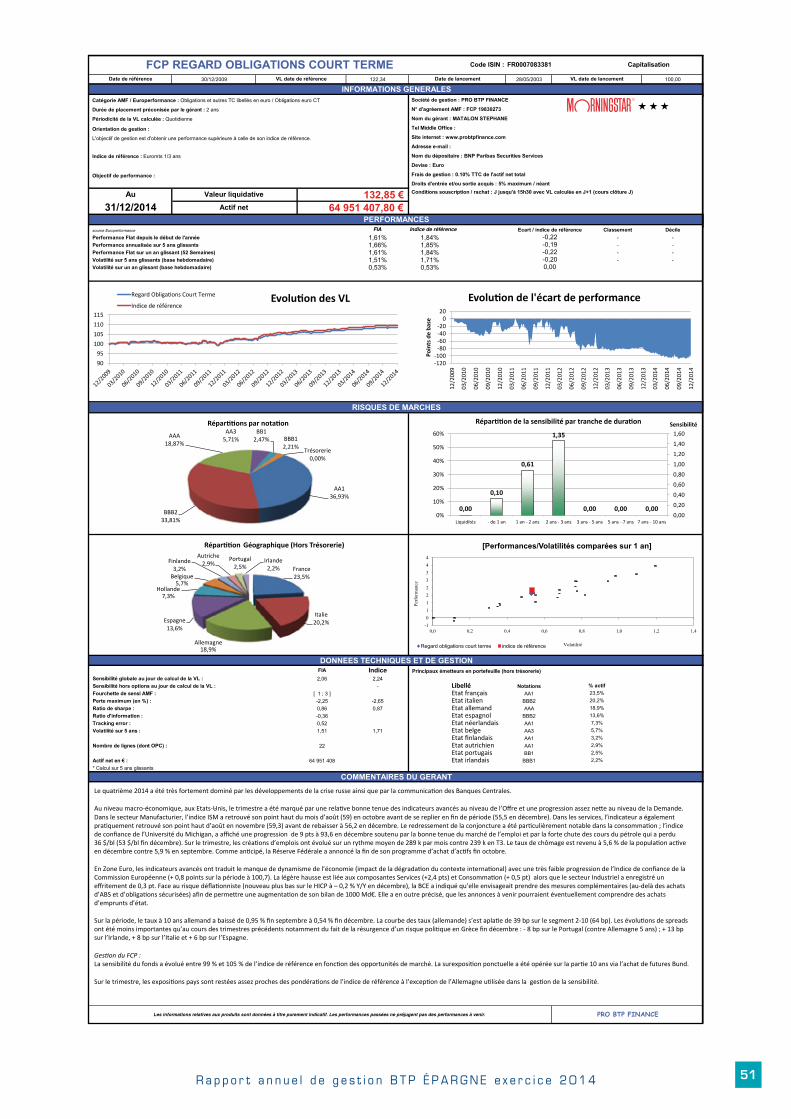

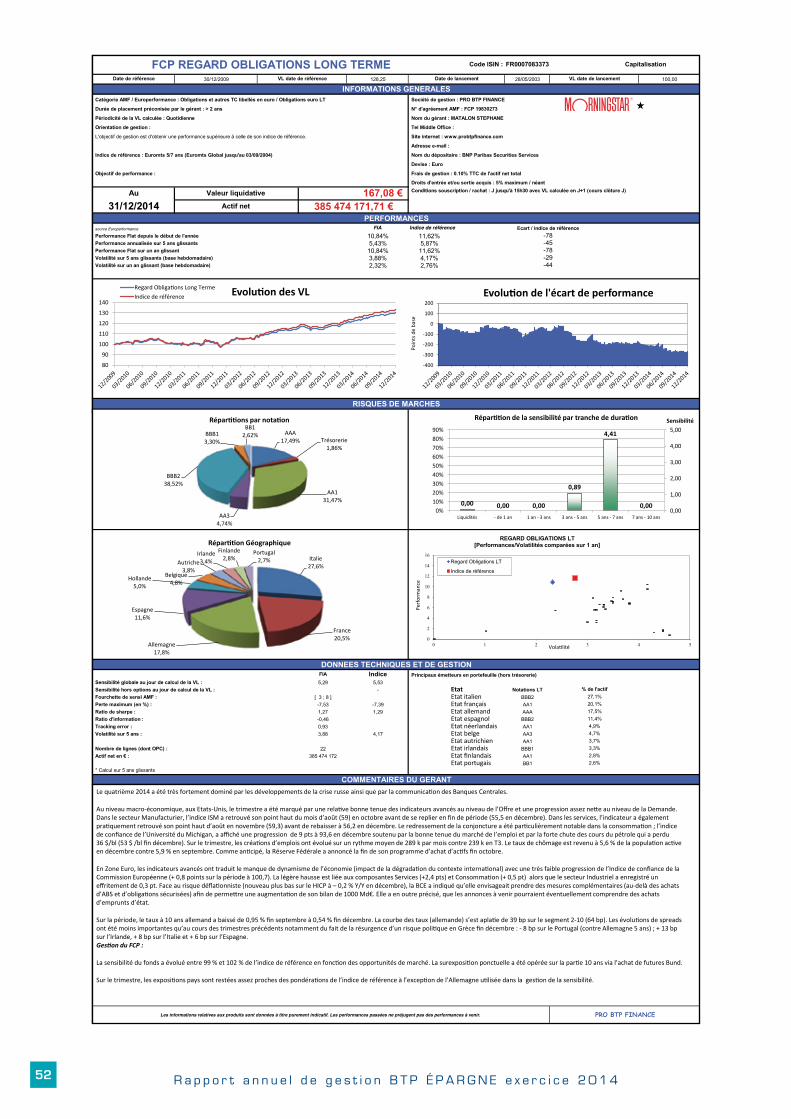

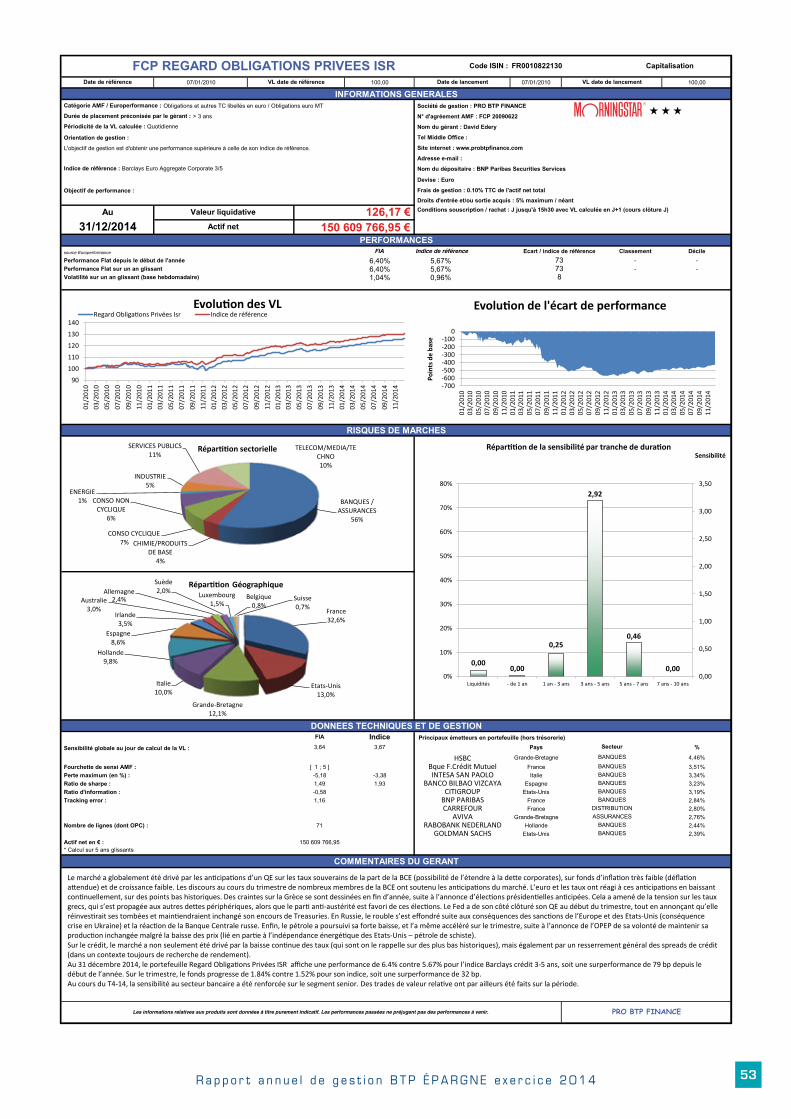

- une gestion obligataire prudente et diversifiéeL’exposition globale au risque de taux présente depuis maintenant plusieurs exercices une sensibilité inférieure pour chaque fonds à celle de l’indice de référence des fonds de la gamme BTP ÉPARGNE, l’indice EuroMTS 5/7 ans, cette sous- sensibilisation étant réalisée au moyen de la constitution d’une poche de produits monétaires en complément des fonds obligataires Regard. Le niveau de cette sous sensibilisation se situait au début de l’année 2014 au même niveau qu’à fin de 2013. Dans les fonds obligataires Regard sous-jacents, la sensibilité a été positionnée en début d’année sur un niveau neutre afin de ne pas accentuer le niveau choisi pour les FCPE.L’exposition sur les obligations du secteur privé a été conservée à hauteur de 6 % en moyenne de l’actif pour les fonds comportant également des placements en actions, et un peu plus de 8 % pour le fonds BTP Épargne Obligataire, en utilisant comme support le FCP Regard Obligations Privées ISR, correspondant à une gestion répondant aux critères de l’Investissement Socialement Responsable d’obligations de type crédit de maturité 3/5 ans.Au cours de l’année 2014, la position de sous sensibilité a été progressivement réduite pour prendre en compte un comportement des taux européens en totale contradiction avec les anticipations de marché du début d’année. En effet, sous l’effet des actions des banques centrales en matière de mesures non conventionnelles, mais aussi en raison des évènements géopolitiques qui ont provoqué un repli des investisseurs vers le refuge classique des obligations d’État, les taux d’intérêt ont connu un fort mouvement de détente vers de nouveaux plus bas historiques, alors que l’amélioration du contexte macroéconomique aurait dû conduire à une remontée des taux, aux États-Unis en particulier.L’augmentation de la sensibilité du compartiment obligataire a été réalisée par réduction de la part de placements monétaires dans les fonds, qui ont été réinvestis sur des obligations d’État de maturité 5/7 ans, conformément à la référence obligataire des fonds de la gamme.

De ce fait, la sensibilité des FCPE BTP ÉPARGNE s’établit au 31 décembre 2014 dans une fourchette de 4.03 à 4.56 (contre 5.40 pour l’indice de référence EuroMTS 5/7ans). Le fonds le moins sensible est le BTP Épargne Dynamique (4.03), les fonds BTP Épargne Equilibre et Obligataire sont positionnés respectivement sur les niveaux de 4.24 et 4.33 et le fonds BTP Épargne Prudent a la sensibilité la plus élevée (4.56).La partie obligataire des FCPE est gérée au travers d’une gamme de fonds adaptés aux différents horizons de gestion. Les supports sont les fonds :Regard Obligations Long Terme pour les emprunts d’État de maturité longue (5/7 ans) ;Regard Obligations Court Terme pour les emprunts d’État de maturité courte (1/3 ans) ;Regard Obligations Privées ISR pour les emprunts de type crédit de maturité moyenne (3/5 ans).

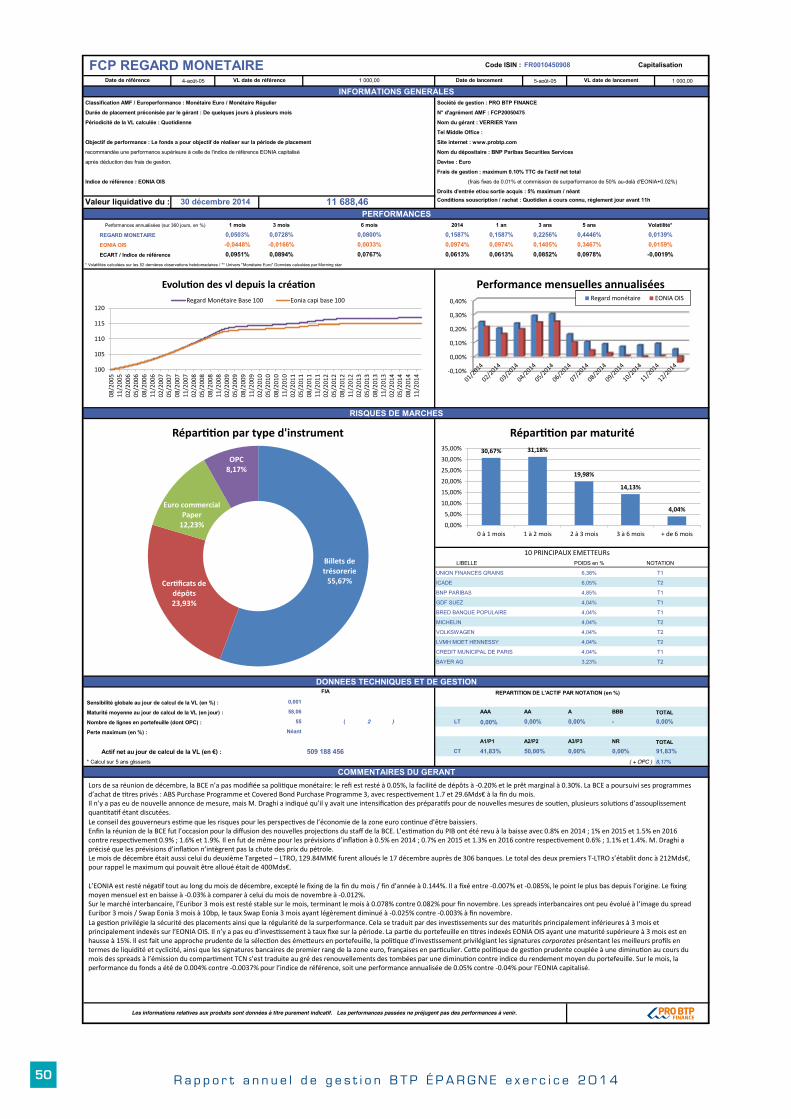

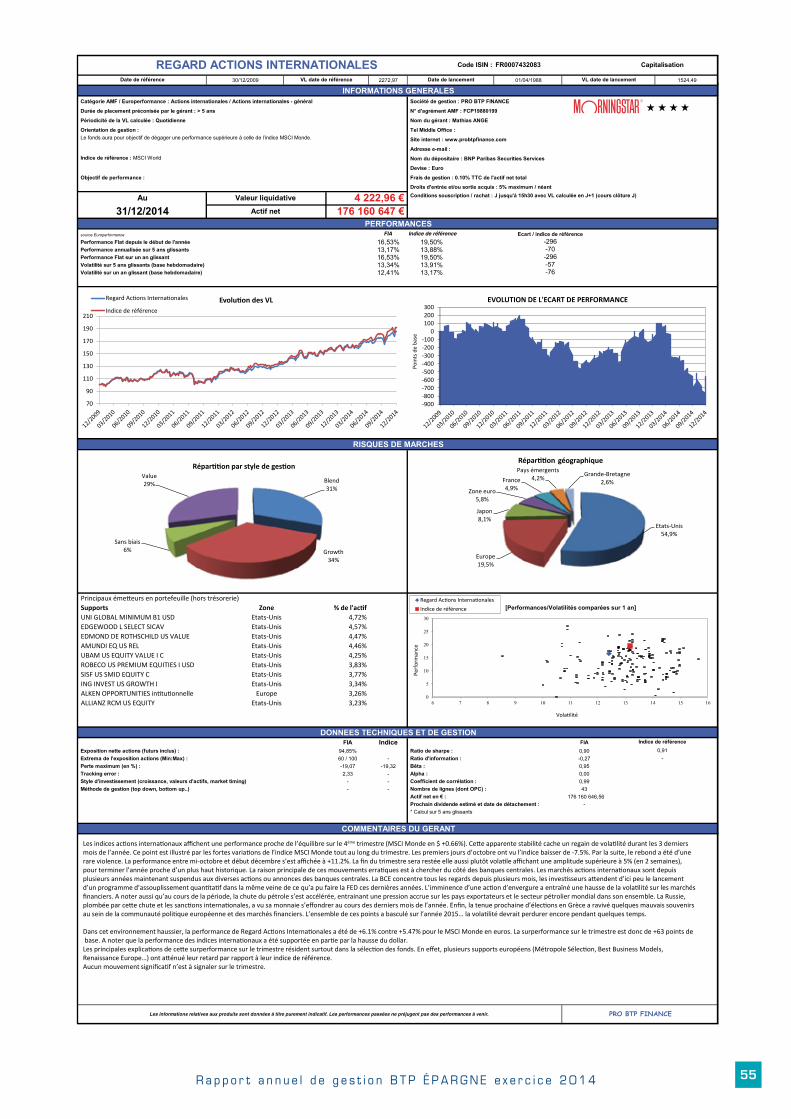

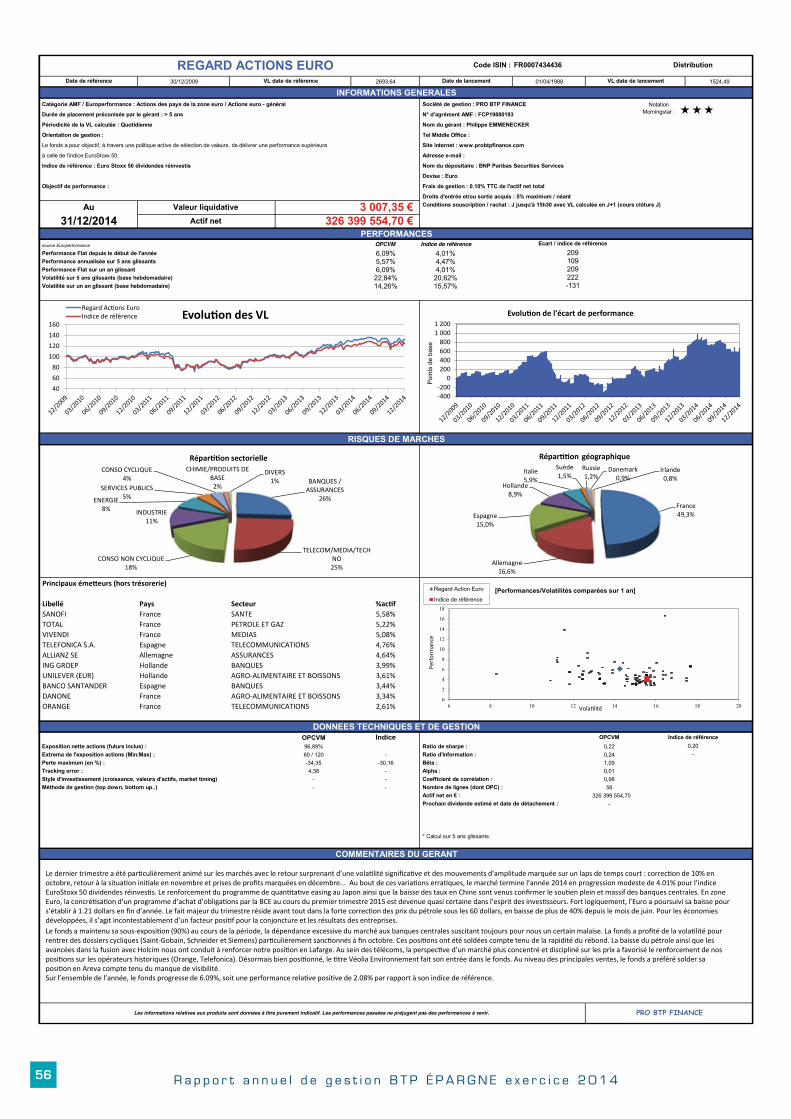

Pour la gestion de type « crédit », le seul support utilisé est le fonds Regard Obligations Privées ISR qui comporte des obligations du secteur privé de maturité moyenne (3/5 ans).En 2014, les performances de ces supports sont respectivement de + 10.84 %, +1.61 % et +6.40 %, contre +11.62 %, +1.81 % et +5.67 % pour les indices de référence correspondants.Les rapports de gestion financière de ces fonds sont décrits en pages 50 à 56.

Une croissance mondiale qui devrait accélérer en 2015

Alors que la croissance mondiale en 2014 a été tirée essentiellement par l’économie américaine, plusieurs déterminants devraient influer sur celle-ci en 2015 : baisse du prix du pétrole, divergence des politiques monétaires et son impact sur les devises. Le retour du risque politique sera par ailleurs un élément à surveiller particulièrement dans la zone Euro. Dans ce contexte, la croissance mondiale devrait s’accélérer en 2015 en particulier dans les pays développés. Sur les marchés émergents, les conséquences vont varier selon les pays.

- La baisse du prix du pétrole est une excellente nouvelle.Le fort mouvement baissier initié depuis l’été (-50 %) constitue un contre-choc pétrolier d’une ampleur égale à celui de 1986 et s’explique selon nous par la forte croissance de la production aux États-Unis. Un rééquilibrage prononcé à court terme nous paraît peu probable. L’essentiel des champs de pétrole non conventionnels ayant un point mort largement inférieur à 80 dollars le baril, une forte remontée paraît peu probable. Selon les simulations du FMI cette baisse aura un impact durable sur la croissance mondiale de l’ordre de 0,6 %, la Chine et les pays émergents importateurs de matières premières en étant les premiers bénéficiaires.

- Les divergences des politiques monétaires des grandes banques centrales vont s’accentuer et influer sur les devises. Aux États-Unis les fondamentaux laissent présager une remontée des taux au deuxième ou troisième trimestre. Dans la zone Euro, la BCE vient d’annoncer une extension de ses achats de titres qui représenteront 60 milliards d’euros par mois pour une durée allant au moins jusqu’en septembre 2016. Ceci devrait permettre d’augmenter le bilan de la zone Euro d’au moins 1 000 milliards d’euros en tenant compte des remboursements à venir des LTRO. Au Japon, la politique monétaire a été encore assouplie par la Banque Centrale avec l’annonce d’une nouvelle augmentation de son rythme d’achat de titres qui représente maintenant plus de 15 points de PIB par an. L’impact de ces divergences de politiques monétaires devrait se concentrer sur les devises. Le dollar est encore loin de son niveau des années 1980 ou 1996 et devrait poursuivre son appréciation. L’euro et le yen vont se déprécier dans le futur proche selon toute vraisemblance.

- Une résurgence du risque politique, notamment en Europe.Alors que la Grèce avait renoué avec la croissance, le pays est de retour sur le devant de la scène avec les élections anticipées du 25 janvier 2015. Ces élections se sont soldées par une victoire pour Syriza, mais celle-ci est insuffisante pour permettre au parti de gouverner seul. Les dernières déclarations d’Alexis Tsipras montrent une volonté de conciliation mais le risque de confrontation avec la Commission européenne n’est pas nul. L’exposition des grandes banques internationales à ce pays ayant été divisée par quatre ces dernières années, le risque de contagion directe au reste du système bancaire européen nous semble plus limité que par le passé. Pour l’instant, on n’observe pas de contagion sur les marchés contrairement à 2010-

12 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

2011. Le risque de contagion politique est par ailleurs à surveiller dans l’attente des élections en Finlande (avril), au Portugal (octobre) et en Espagne (décembre). Sur le plan géopolitique, la crise entre l’Ukraine et la Russie semble se calmer dans un contexte de baisse du prix du pétrole. Son impact direct demeure assez limité, le total des exports vers la Russie et l’Ukraine ne représentant que 4,1 %, 0,8 % et 2,5 % de l’ensemble des exportations, respectivement pour l’Europe, les États-Unis et la Chine.

Les perspectives économiques pour l’année 2015 pourraient se résumer comme suit :États-Unis : un contexte favorable pour la croissance.Zone Euro : l’environnement économique s’améliore mais le risque politique est présent.Japon : de nouvelles mesures fortes de la Banque Centrale qui devraient être favorables pour la relance.Chine : un ralentissement ordonné et maîtrisé de la croissance.Pays émergents : des évolutions contrastées par pays, positives pour les pays importateurs de pétrole, négatives pour les exportateurs.

Les perspectives pour les différents marchés en 2015 sont assez consensuelles : optimisme mesuré et volatilité.

N’oublions pas que les actions des Banques Centrales sont « extraordinaires », c’est-à-dire non conventionnelles, voire dans le « jamais vu » !

N’oublions pas non plus que ces programmes mis en place assèchent la quantité d’actifs non risqués sur les marchés et que le « vrai » coût du risque tend à diminuer drastiquement.Enfin, n’oublions pas que les investisseurs sont en recherche de rendement : jusqu’où iront-ils en termes de risque, le jeu en vaut-il la chandelle ?

Sur les marchés obligataires, il est fort probable que la baisse des taux longs soit excessive par rapport aux fondamentaux, mais les banques centrales sont à la manœuvre pour acheter ces mêmes obligations. De légères hausses de taux sont prévues aux États-Unis, au pire, elles ne devraient se répercuter que très faiblement en zone Euro. Quoique qu’il en soit il est fort peu probable que cette classe d’actifs délivre en 2015 des rendements aussi confortables que ces dernières années.Sur les marchés actions, nous privilégions les actions de la zone Euro : accélération de la croissance mondiale grâce à la baisse du prix du pétrole et donc croissance des résultats, valorisations raisonnables relativement aux autres classes d’actifs, effets devises favorables aux entreprises de la zone Euro. Le marché japonais apparaît encore attractif. Il convient cependant de garder en mémoire que le marché Américain (Dow Jones), entre ses plus bas de 2009 et la fin d’année 2014, n’a pratiquement pas cesser de progresser, sa performance étant de presque 180 % ! Les entreprises américaines parviendront-elles à conserver leurs marges avec une devise qui s’est appréciée en 2014 ? S’il devait y avoir une correction des marchés actions outre Atlantique, l’histoire boursière nous a montré que les autres marchés devraient aussi en souffrir !

Soyons vigilants…

13R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

14 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

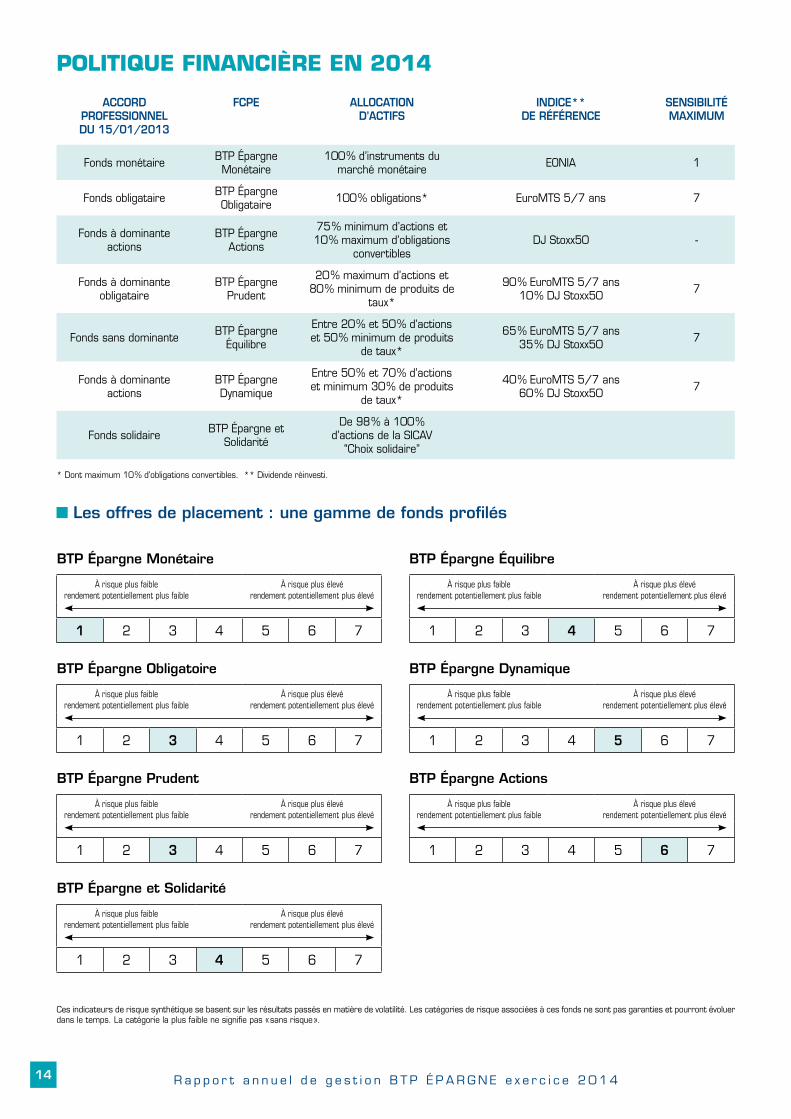

POLITIQUE FINANCIÈRE EN 2014

ACCORD PROFESSIONNEL DU 15/01/2013

FCPE ALLOCATION D’ACTIFS

INDICE** DE RÉFÉRENCE

SENSIBILITÉ MAXIMUM

Fonds monétaire BTP Épargne Monétaire

100 % d’instruments du marché monétaire EONIA 1

Fonds obligataire BTP Épargne Obligataire 100 % obligations* EuroMTS 5/7 ans 7

Fonds à dominante actions

BTP Épargne Actions

75 % minimum d’actions et 10 % maximum d’obligations

convertiblesDJ Stoxx50 -

Fonds à dominante obligataire

BTP Épargne Prudent

20 % maximum d’actions et 80 % minimum de produits de

taux*

90 % EuroMTS 5/7 ans 10 % DJ Stoxx50 7

Fonds sans dominante BTP Épargne Équilibre

Entre 20 % et 50 % d’actions et 50 % minimum de produits

de taux*

65 % EuroMTS 5/7 ans 35 % DJ Stoxx50 7

Fonds à dominante actions

BTP Épargne Dynamique

Entre 50 % et 70 % d’actions et minimum 30 % de produits

de taux*

40 % EuroMTS 5/7 ans 60 % DJ Stoxx50 7

Fonds solidaire BTP Épargne et Solidarité

De 98 % à 100 % d’actions de la SICAV

“Choix solidaire”

* Dont maximum 10 % d’obligations convertibles. ** Dividende réinvesti.

Les offres de placement : une gamme de fonds profilés

Ces indicateurs de risque synthétique se basent sur les résultats passés en matière de volatilité. Les catégories de risque associées à ces fonds ne sont pas garanties et pourront évoluer dans le temps. La catégorie la plus faible ne signifie pas « sans risque ».

BTP Épargne Monétaire

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne Obligatoire

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne Prudent

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne et Solidarité

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne Équilibre

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne Dynamique

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

BTP Épargne Actions

À risque plus faiblerendement potentiellement plus faible

À risque plus élevérendement potentiellement plus élevé

1 2 3 4 5 6 7

15R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

Type de placements, orientations générales

Trésorerie : Supports monétaires

Obligations : 2/3 minimum emprunts d’État de la zone Euro ou équivalent 1/3 maximum obligations du secteur privé

Actions : Sociétés européennes répondant à des critères socialement responsables

Futures : Vente de contrats uniquement dans une optique de protection du portefeuille

Options : Achat d’options de vente en protection du portefeuille et/ou vente d’options d’achat sur titres en portefeuille

Information réglementaires

Changements substantiels au cours de l’exercice : Néant.

Frais d’intermédiation :Le détail des conditions dans lesquelles la société de gestion a eu recours à des services d’aide à la décision d’investissement et d’exécution d’ordres au cours du dernier exercice clos est consultable sur son site internet : www.probtpfinance.com.

Méthode de calcul du risque global :Au 31/12/2014, la méthode de calcul retenue par la société de gestion pour mesurer le risque global des FCPE est celle de l’engagement.

Gestion du risque de liquidité:La société de gestion a défini une politique de gestion de la liquidité pour ses fonds. Le dispositif mis en place cherche à s’assurer de l’adéquation de la liquidité attendue de l’univers d’investissement avec les modalités de rachat des porteurs dans des circonstances normales de marché. Il prévoit également un suivi périodique de la structure de l’actif et du passif et la réalisation de simulations de crise de liquidité dans des circonstances normales et exceptionnelles qui reposent notamment sur l’observation historique des rachats.

Gestion des risques :Dans le cadre de sa politique de gestion des risques, la société de gestion établit, met en œuvre et maintient opérationnelles une politique et des procédures de gestion des risques efficaces, appropriées et documentées qui permettent d’identifier les risques liés à ses activités, processus et systèmes.

Effet de levier : Néant.

Information sur les critères ESG (environnement, social, gouvernance)

Conformément aux exigences de l’article D. 533-16-1, 3° du code monétaire et financier, nous vous informons que les FCPE de la gamme BTP ÉPARGNE prennent en compte simultanément les critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance.

Le label CIESAttribué par le Comité intersyndical de l’épargne salariale (CIES), ce label atteste que les pratiques de gestion des fonds d’épargne salariale prennent systématiquement en compte les critères ESG.

Le CIES a pour objectif de :- favoriser l’extension de l’épargne salariale à tous les salariés,- orienter les placements vers des Investissements socialement responsables (ISR),

- contrôler et sécuriser l’utilisation des sommes investies.Notre démarche ESG s’est concrétisée par l’obtention le 21 juillet 2008 du label CIES pour notre gamme de FCPE BTP ÉPARGNE à profil de risque défini (522,25 millions d’euros à fin décembre 2014). Il est, depuis lors, reconduit chaque année.

Les critères pris en compte pour évaluer les émetteurs sur le plan ESG dépendent de la nature de l’émetteur :

- pour les émetteurs privés (actions et crédit), l’évaluation repose sur une analyse des parties prenantes selon six domaines principaux : les ressources humaines, l’environnement, le comportement dans les affaires (clients et fournisseurs), la gouvernance, la société civile et les droits humains. Dans l’appréciation finale d’un émetteur, nous procédons à une légère surpondération du domaine ressources humaines ;

- pour les émetteurs publics, États, nous analysons 65 critères regroupés dans les domaines Environnement, Social et Gouvernance. L’analyse ESG valorise aussi bien la situation ESG actuelle d’un émetteur que les efforts qu’il a pu fournir en matière d’ESG au cours des dernières années.

Pour les émetteurs privés analysés, les notations extra-financières obtenues représentent la combinaison d’une analyse interne (sur la base d’informations publiques) et de l’exploitation de bases de données ESG (Vigeo).Pour les émetteurs publics, les notations extra-financières sont obtenues à partir des bases de données ESG d’EthiFinance. L’analyse des émetteurs, privés comme publics, repose sur une approche « best-in-universe » permettant de hiérarchiser les émetteurs au sein de l’univers d’investissement des fonds ISR.

Le processus ISR diffère en fonction de la nature de l’émetteur :- pour les émetteurs privés, une approche « absolue » est utilisée. Un filtre ISR est appliqué à l’univers d’investissement pour ne garder que les émetteurs qui respectent des standards ESG minimum. En pratique, une note ISR est attribuée à chaque émetteur et les émetteurs dont la note est inférieure à 10 sur 20 sont retirés de l’univers d’investissement. À la suite d’une mise à jour, si la note ESG d’un émetteur devient inférieure à 10, le titre doit être retiré des portefeuilles ISR dans un délai de 3 mois ;

- pour les émetteurs publics, une approche « relative » est utilisée. Une note ESG est attribuée à chaque émetteur de l’univers d’investissement. Aucun émetteur n’est exclu a priori de l’univers d’investissement et le critère ESG utilisé impose que la note ESG moyenne pondérée du portefeuille reste, en permanence, supérieure à celle de son benchmark.

16 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

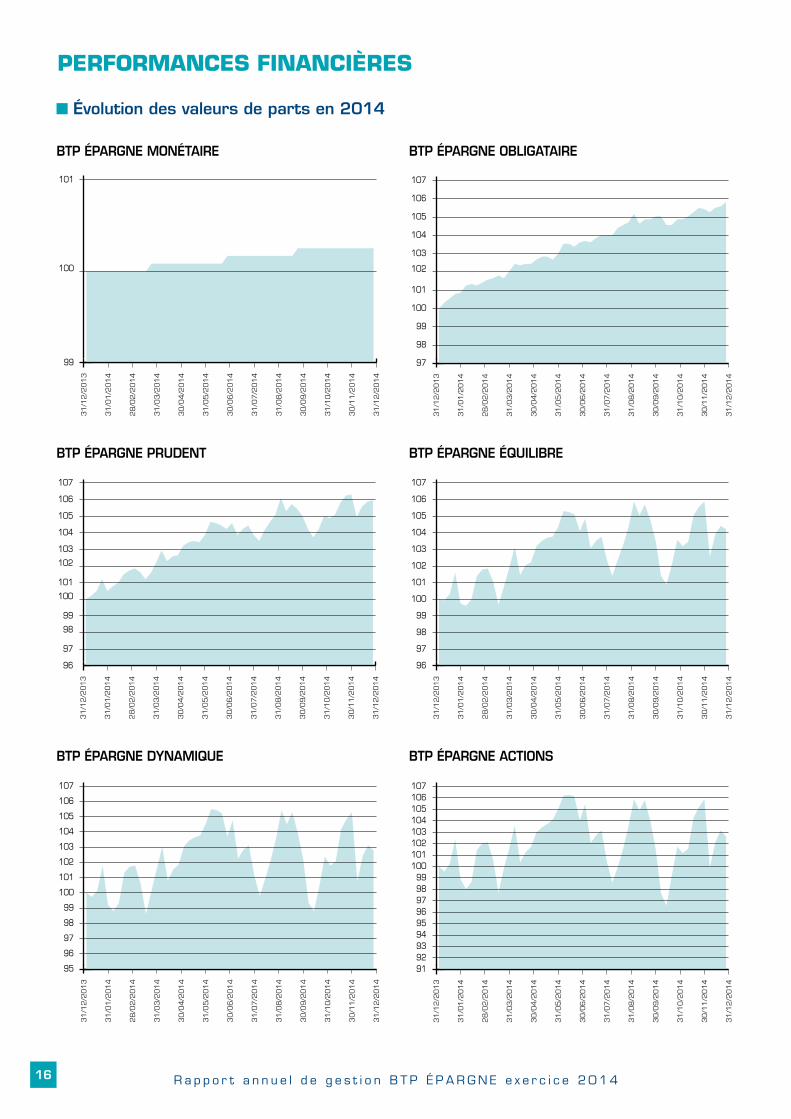

PERFORMANCES FINANCIÈRES

Évolution des valeurs de parts en 2014

BTP ÉPARGNE MONÉTAIRE

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

99

100

101

BTP ÉPARGNE OBLIGATAIRE

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

97

98

99

100

101

102

103

104

105

106

107

BTP ÉPARGNE DYNAMIQUE

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

95

96

97

98

99

100

101

102

103

104

105

106

107

BTP ÉPARGNE ACTIONS

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

919293949596979899

100101102103104105106107

BTP ÉPARGNE PRUDENT

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

96

97

98

99

100

101

102

103

104

105

106

107

BTP ÉPARGNE ÉQUILIBRE31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

96

97

98

99

100

101

102

103

104

105

106

107

17R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

BTP ÉPARGNE ET SOLIDARITÉ

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

97

98

99

100

101

102

103

104

105

Performance des fonds BTP ÉPARGNE au 31/12/2014

Depuis la création 2014

BTP Épargne Monétaire 18,90 % 0,25 %

BTP Épargne Actions 65,60 % 2,60 %

BTP Épargne Dynamique 55,30 % 2,78 %

BTP Épargne Prudent 47,70 % 5,95 %

BTP Épargne Obligataire 34,60 % 5,82 %

BTP Épargne et Solidarité 31,90 % 2,33 %

BTP Épargne Équilibre 62,80 % 4,23 %

NB : les performances passées ne préjugent pas des résultats futurs.

18 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FCPE BTP ÉPARGNE MONÉTAIREFonds commun de placement d’entreprise régi par l’article L. 214-164 du Code Monétaire et Financier.

Classification “monétaire”.BTP Épargne Monétaire est un Fonds Commun de Placement multi- entreprises monétaire. Son objectif de gestion consiste à obtenir une performance égale à celle de l’EONIA (Euro Overnight Index Average) diminuée des frais de gestion réels et d’assurer ainsi une progression très régulière de la valeur liquidative. Les investissements se feront à hauteur de 100 % maximum de l’actif net en instruments du marché monétaire. La gestion repose sur la sélection de fonds monétaires et monétaires court terme de la zone Euro choisis pour la qualité des établissements gestionnaires, la régularité et la qualité de leur performance.

Le FCPE peut intervenir sur des contrats à terme ou des options sur taux d’intérêt à court terme pour exposer le portefeuille. Ces contrats peuvent également servir à diminuer l’exposition au risque de taux dans un contexte d’anticipation de hausse des taux. Ces opérations seront effectuées dans la limite d’un engagement maximum d’une fois l’actif net. Le FCPE est exposé aux risques de taux et de crédit par l’intermédiaire de fonds sous-jacents. Les revenus nets du fonds sont intégralement réinvestis. Les sommes ainsi réemployées viennent en accroissement de la valeur globale des actifs et ne donnent pas lieu à l’émission de parts nouvelles.

L’objectif de gestion consiste à obtenir une performance égale à celle de l’EONIA (Euro Overnight Index Average) capitalisé, diminuée des frais de gestion et d’assurer ainsi une progression très régulière de la valeur liquidative. Cependant, en cas de très faibles niveaux des taux d’intérêt du marché monétaire, le FCPE pourra voir sa valeur liquidative baisser de manière structurelle.

Politique financière

Indice de référence : EONIA

Composition des actifs : Instruments des marchés monétaires et autres instruments de taux 100 %

Politique d’investissement

Le fonds BTP Épargne Monétaire est investi à 100 % en instruments du marché monétaire, dont la performance est directement liée à l’évolution de l’indice monétaire EONIA capitalisé. La gestion repose sur la sélection d’OPC monétaires et monétaires court terme de la zone Euro choisis pour la qualité des établissements gestionnaires, la régularité et la qualité de leur performance. Pour l’année 2014, compte tenu de la baisse prévisible du rendement du marché monétaire, la sélection des fonds retenus s’est portée quasi exclusivement sur des fonds pouvant investir sur les maturités les plus longues autorisées par la réglementation, ceci afin de bénéficier d’un surplus de performance relative à l’indice.

Les frais de gestion indirects prélevés au niveau des fonds investis dans le portefeuille du FCPE se sont élevés à 0,13 % TTC de l’actif net sur la période.

Performances

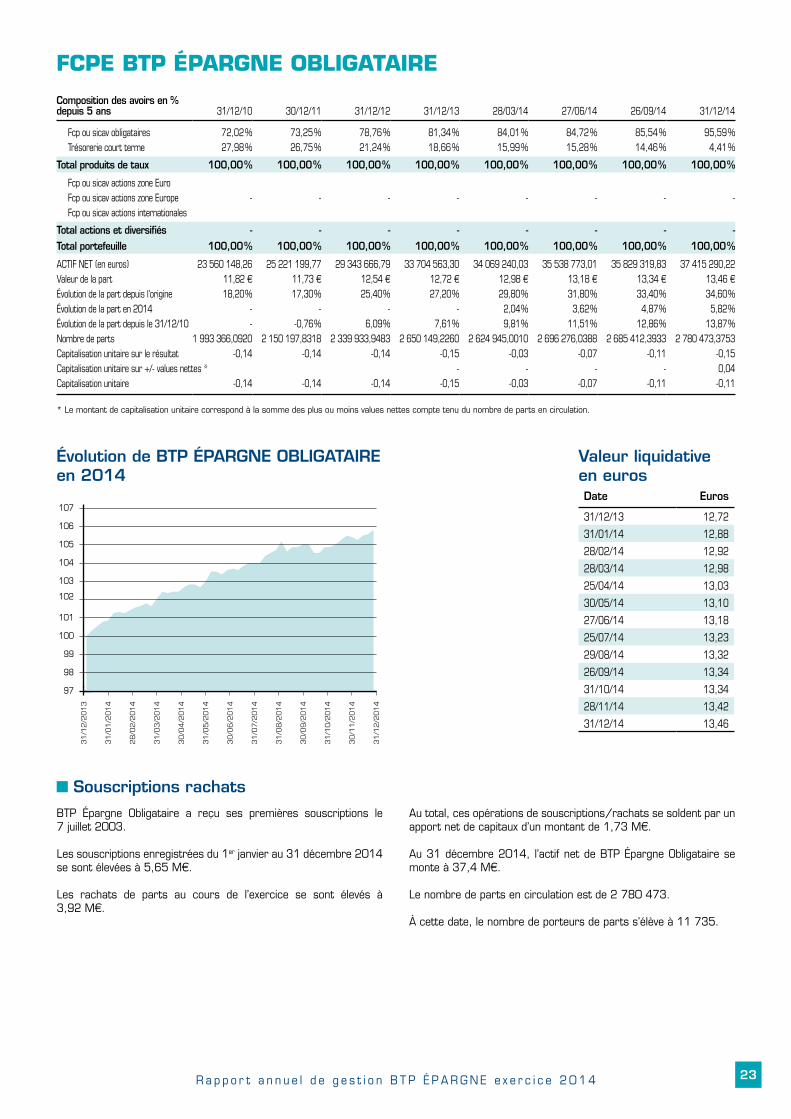

Sur l’exercice, la valeur de part de BTP Épargne Monétaire est passée de 11,86 € à 11,89 € le 31 décembre 2014, soit une performance après frais de gestion de 0,25 % quand l’EONIA, indice de référence du fonds, progresse sur la période de 0,10 %.

Il convient de noter que la performance moyenne des Sicav monétaires court terme en 2014 s’établit à +0.13 % (classification Europerformance Trésorerie Court terme) et que la performance moyenne des Sicav monétaires (classification Europerformance Trésorerie) est de +0.28 %.

Composition de l’actif net

Trésorerie court terme 100 %

19R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FCPE BTP ÉPARGNE MONÉTAIRE

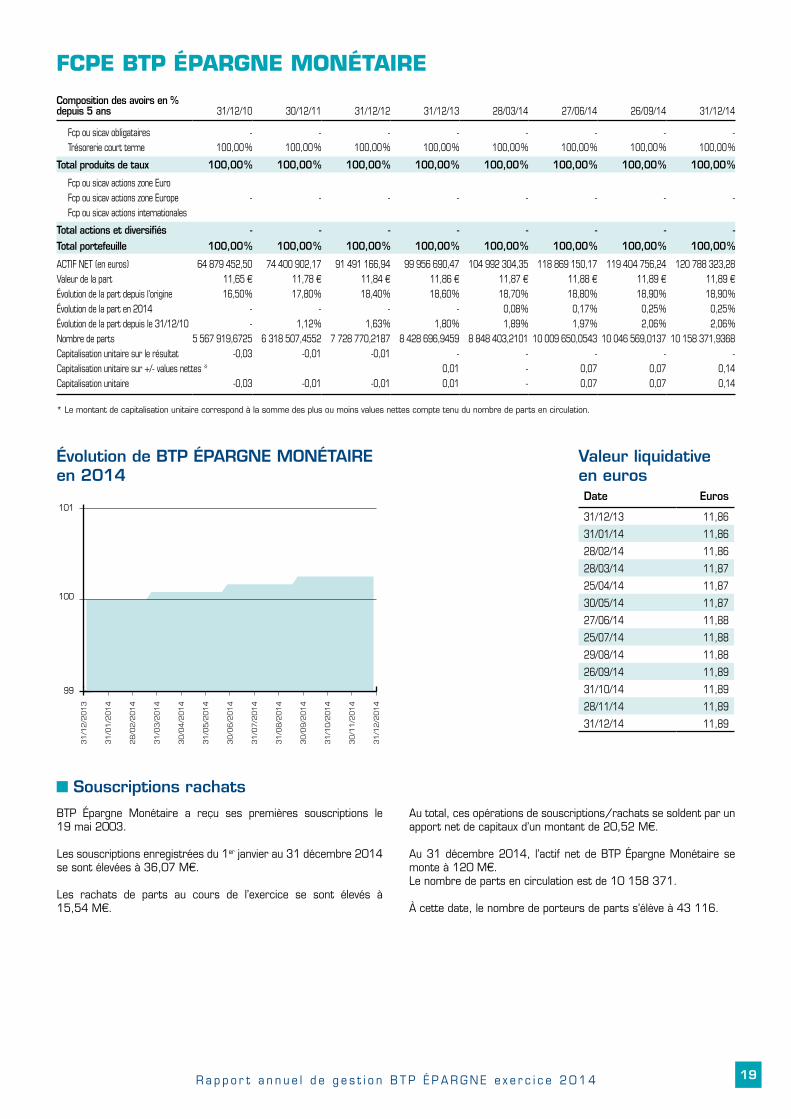

Évolution de BTP ÉPARGNE MONÉTAIRE en 2014

31/1

2/2

013

31/0

1/2

014

31/0

3/2

014

30/0

4/2

014

31/0

5/2

014

30/0

6/2

014

31/0

7/2

014

31/0

8/2

014

30/0

9/2

014

31/1

0/2

014

30/1

1/2

014

31/1

2/2

014

28/0

2/2

014

99

100

101

* Le montant de capitalisation unitaire correspond à la somme des plus ou moins values nettes compte tenu du nombre de parts en circulation.

Valeur liquidative en euros Date Euros

31/12/13 11,86

31/01/14 11,86

28/02/14 11,86

28/03/14 11,87

25/04/14 11,87

30/05/14 11,87

27/06/14 11,88

25/07/14 11,88

29/08/14 11,88

26/09/14 11,89

31/10/14 11,89

28/11/14 11,89

31/12/14 11,89

Souscriptions rachatsBTP Épargne Monétaire a reçu ses premières souscriptions le 19 mai 2003.

Les souscriptions enregistrées du 1er janvier au 31 décembre 2014 se sont élevées à 36,07 M€.

Les rachats de parts au cours de l’exercice se sont élevés à 15,54 M€.

Au total, ces opérations de souscriptions/rachats se soldent par un apport net de capitaux d’un montant de 20,52 M€.

Au 31 décembre 2014, l’actif net de BTP Épargne Monétaire se monte à 120 M€.Le nombre de parts en circulation est de 10 158 371.

À cette date, le nombre de porteurs de parts s’élève à 43 116.

Composition des avoirs en % depuis 5 ans 31/12/10 30/12/11 31/12/12 31/12/13 28/03/14 27/06/14 26/09/14 31/12/14

Fcp ou sicav obligataires - - - - - - - -Trésorerie court terme 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 %

Total produits de taux 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 %

Fcp ou sicav actions zone EuroFcp ou sicav actions zone Europe - - - - - - - -Fcp ou sicav actions internationales

Total actions et diversifiés - - - - - - - -Total portefeuille 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 %

ACTIF NET (en euros) 64 879 452,50 74 400 902,17 91 491 166,94 99 956 690,47 104 992 304,35 118 869 150,17 119 404 756,24 120 788 323,28Valeur de la part 11,65 11,78 11,84 11,86 11,87 11,88 11,89 11,89 Évolution de la part depuis l'origine 16,50 % 17,80 % 18,40 % 18,60 % 18,70 % 18,80 % 18,90 % 18,90 %Évolution de la part en 2014 - - - - 0,08 % 0,17 % 0,25 % 0,25 %Évolution de la part depuis le 31/12/10 - 1,12 % 1,63 % 1,80 % 1,89 % 1,97 % 2,06 % 2,06 %Nombre de parts 5 567 919,6725 6 318 507,4552 7 728 770,2187 8 428 696,9459 8 848 403,2101 10 009 650,0543 10 046 569,0137 10 158 371,9368Capitalisation unitaire sur le résultat -0,03 -0,01 -0,01 - - - - -Capitalisation unitaire sur +/- values nettes * 0,01 - 0,07 0,07 0,14Capitalisation unitaire -0,03 -0,01 -0,01 0,01 - 0,07 0,07 0,14

20 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FCPE BTP ÉPARGNE MONÉTAIRE

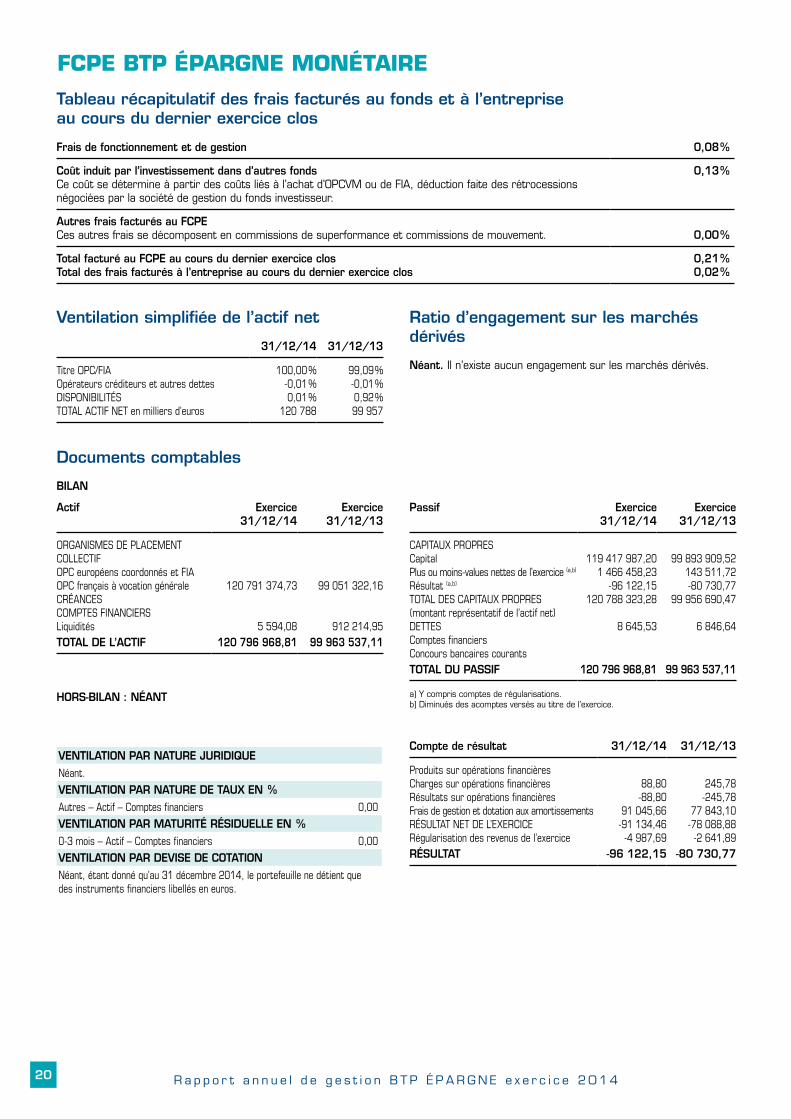

Tableau récapitulatif des frais facturés au fonds et à l’entreprise au cours du dernier exercice clos

Frais de fonctionnement et de gestion 0,08 %

Coût induit par l’investissement dans d’autres fonds Ce coût se détermine à partir des coûts liés à l’achat d’OPCVM ou de FIA, déduction faite des rétrocessions négociées par la société de gestion du fonds investisseur.

0,13 %

Autres frais facturés au FCPE Ces autres frais se décomposent en commissions de superformance et commissions de mouvement.

0,00 %

Total facturé au FCPE au cours du dernier exercice closTotal des frais facturés à l’entreprise au cours du dernier exercice clos

0,21 %0,02 %

Ventilation simplifiée de l’actif net

31/12/14 31/12/13

Titre OPC/FIAOpérateurs créditeurs et autres dettesDISPONIBILITÉSTOTAL ACTIF NET en milliers d’euros

100,00 %-0,01 %0,01 %

120 788

99,09 %-0,01 %0,92 %99 957

Ratio d’engagement sur les marchés dérivés Néant. Il n’existe aucun engagement sur les marchés dérivés.

Documents comptables

BILAN

Actif Exercice31/12/14

Exercice31/12/13

ORGANISMES DE PLACEMENT COLLECTIFOPC européens coordonnés et FIAOPC français à vocation généraleCRÉANCES COMPTES FINANCIERSLiquidités

120 791 374,73

5 594,08

99 051 322,16

912 214,95TOTAL DE L’ACTIF 120 796 968,81 99 963 537,11

HORS-BILAN : NÉANT

VENTILATION PAR NATURE JURIDIQUENéant.

VENTILATION PAR NATURE DE TAUX EN %Autres – Actif – Comptes financiers 0,00

VENTILATION PAR MATURITÉ RÉSIDUELLE EN %0-3 mois – Actif – Comptes financiers 0,00

VENTILATION PAR DEVISE DE COTATIONNéant, étant donné qu’au 31 décembre 2014, le portefeuille ne détient que des instruments financiers libellés en euros.

Passif Exercice31/12/14

Exercice31/12/13

CAPITAUX PROPRES Capital Plus ou moins-values nettes de l’exercice (a,b)

Résultat (a,b)

TOTAL DES CAPITAUX PROPRES (montant représentatif de l’actif net) DETTES Comptes financiersConcours bancaires courants

119 417 987,201 466 458,23

-96 122,15120 788 323,28

8 645,53

99 893 909,52143 511,72-80 730,77

99 956 690,47

6 846,64

TOTAL DU PASSIF 120 796 968,81 99 963 537,11 a) Y compris comptes de régularisations.b) Diminués des acomptes versés au titre de l’exercice.

Compte de résultat 31/12/14 31/12/13

Produits sur opérations financières Charges sur opérations financières Résultats sur opérations financièresFrais de gestion et dotation aux amortissementsRÉSULTAT NET DE L’EXERCICE Régularisation des revenus de l’exercice

88,80-88,80

91 045,66-91 134,46

-4 987,69

245,78-245,78

77 843,10-78 088,88

-2 641,89RÉSULTAT -96 122,15 -80 730,77

21R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

FCPE BTP ÉPARGNE MONÉTAIRE

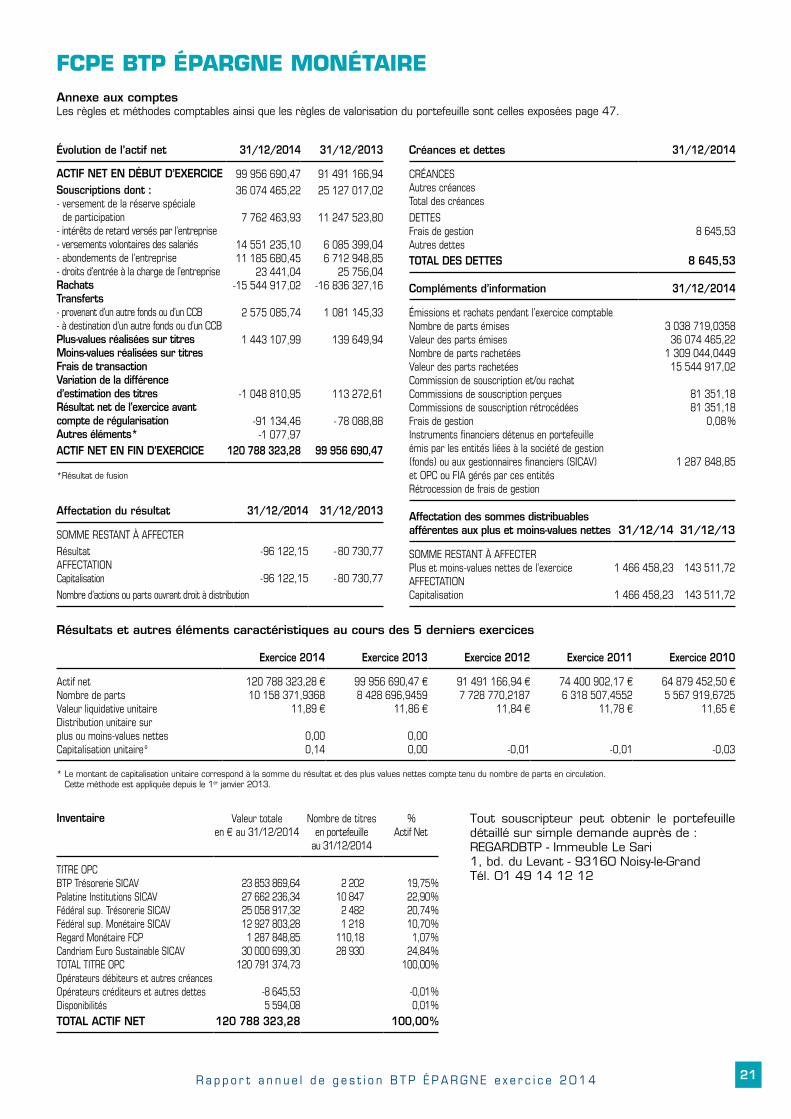

Évolution de l’actif net 31/12/2014 31/12/2013

ACTIF NET EN DÉBUT D’EXERCICE 99 956 690,47 91 491 166,94Souscriptions dont : - versement de la réserve spéciale

de participation- intérêts de retard versés par l’entreprise- versements volontaires des salariés- abondements de l’entreprise- droits d’entrée à la charge de l’entrepriseRachatsTransferts- provenant d’un autre fonds ou d’un CCB- à destination d’un autre fonds ou d’un CCB Plus-values réalisées sur titres Moins-values réalisées sur titres Frais de transaction Variation de la différence d’estimation des titresRésultat net de l’exercice avant compte de régularisation Autres éléments*

36 074 465,22

7 762 463,93

14 551 235,1011 185 680,45

23 441,04-15 544 917,02

2 575 085,74

1 443 107,99

-1 048 810,95

-91 134,46-1 077,97

25 127 017,02

11 247 523,80

6 085 399,046 712 948,85

25 756,04-16 836 327,16

1 081 145,33

139 649,94

113 272,61

- 78 088,88

ACTIF NET EN FIN D’EXERCICE 120 788 323,28 99 956 690,47

*Résultat de fusion

Affectation du résultat 31/12/2014 31/12/2013

SOMME RESTANT À AFFECTER

RésultatAFFECTATIONCapitalisation

-96 122,15

-96 122,15

- 80 730,77

- 80 730,77

Nombre d’actions ou parts ouvrant droit à distribution

Créances et dettes 31/12/2014

CRÉANCESAutres créancesTotal des créances

DETTES Frais de gestionAutres dettes

8 645,53

TOTAL DES DETTES 8 645,53

Compléments d’information 31/12/2014

Émissions et rachats pendant l’exercice comptableNombre de parts émisesValeur des parts émisesNombre de parts rachetéesValeur des parts rachetéesCommission de souscription et/ou rachat Commissions de souscription perçues Commissions de souscription rétrocédées Frais de gestion Instruments financiers détenus en portefeuille émis par les entités liées à la société de gestion (fonds) ou aux gestionnaires financiers (SICAV) et OPC ou FIA gérés par ces entitésRétrocession de frais de gestion

3 038 719,035836 074 465,22

1 309 044,044915 544 917,02

81 351,1881 351,18

0,08 %

1 287 848,85

Affectation des sommes distribuables afférentes aux plus et moins-values nettes 31/12/14 31/12/13

SOMME RESTANT À AFFECTERPlus et moins-values nettes de l’exerciceAFFECTATIONCapitalisation

1 466 458,23

1 466 458,23

143 511,72

143 511,72

Résultats et autres éléments caractéristiques au cours des 5 derniers exercices

Exercice 2014 Exercice 2013 Exercice 2012 Exercice 2011 Exercice 2010

Actif netNombre de partsValeur liquidative unitaireDistribution unitaire sur plus ou moins-values nettesCapitalisation unitaire*

120 788 323,28 10 158 371,9368

11,89

0,000,14

99 956 690,47 8 428 696,9459

11,86

0,000,00

91 491 166,94 7 728 770,2187

11,84

-0,01

74 400 902,17 6 318 507,4552

11,78

-0,01

64 879 452,50 5 567 919,6725

11,65

-0,03

* Le montant de capitalisation unitaire correspond à la somme du résultat et des plus values nettes compte tenu du nombre de parts en circulation. Cette méthode est appliquée depuis le 1er janvier 2013.

Inventaire Valeur totale en au 31/12/2014

Nombre de titres en portefeuille

au 31/12/2014

% Actif Net

TITRE OPCBTP Trésorerie SICAVPalatine Institutions SICAVFédéral sup. Trésorerie SICAVFédéral sup. Monétaire SICAVRegard Monétaire FCPCandriam Euro Sustainable SICAVTOTAL TITRE OPCOpérateurs débiteurs et autres créancesOpérateurs créditeurs et autres dettesDisponibilités

23 853 869,6427 662 236,3425 058 917,3212 927 803,281 287 848,85

30 000 699,30120 791 374,73

-8 645,535 594,08

2 20210 8472 4821 218

110,1828 930

19,75 %22,90 %20,74 %10,70 %1,07 %

24,84 %100,00 %

-0,01 %0,01 %

TOTAL ACTIF NET 120 788 323,28 100,00 %

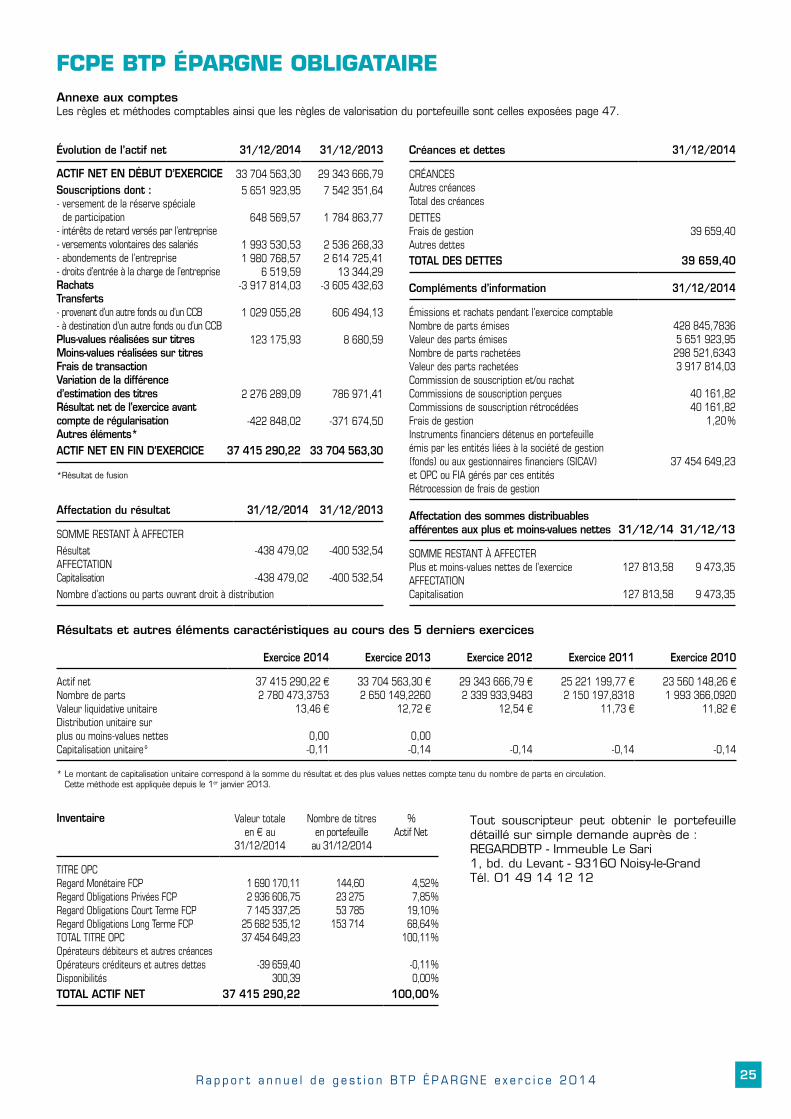

Annexe aux comptesLes règles et méthodes comptables ainsi que les règles de valorisation du portefeuille sont celles exposées page 47.

Tout souscripteur peut obtenir le portefeuille détaillé sur simple demande auprès de : REGARDBTP - Immeuble Le Sari 1, bd. du Levant - 93160 Noisy-le-GrandTél. 01 49 14 12 12

22 R a p p o r t a n n u e l d e g e s t i o n B T P É P A R G N E e x e r c i c e 2 0 1 4

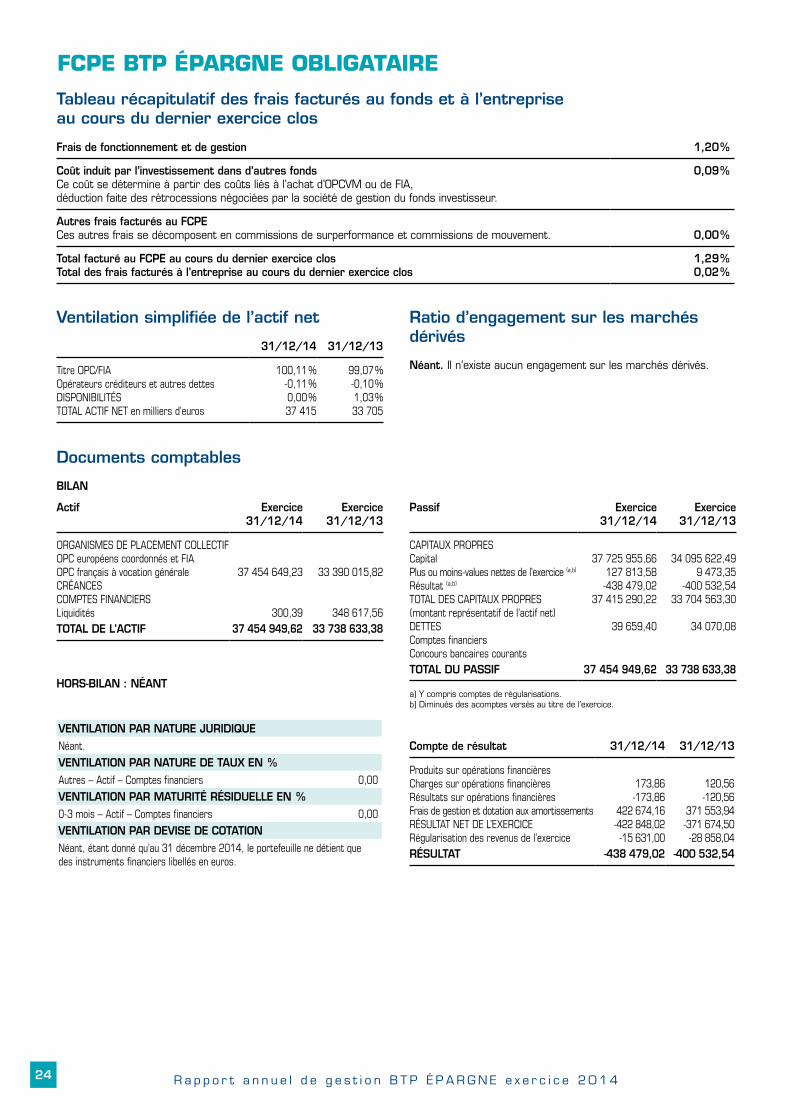

FCPE BTP ÉPARGNE OBLIGATAIREFonds commun de placement d’entreprise régi par l’articleL. 214-164 du Code Monétaire et Financier.

Classification “obligations et autres titres de créance libellés en euro”.BTP Épargne Obligataire est un fonds investi en permanence sur un ou plusieurs marché(s) de taux de pays de la zone Euro, en produits de taux (obligataires et monétaires) et assimilés, de durée de vie moyenne supérieure à un an.

Les obligations privées représentent au maximum 1/3 de l’encours obligataire du FCPE. Les obligations convertibles représentent au maximum 10 % de l’encours. Le FCPE peut intervenir sur des contrats à terme ou des options sur taux d’intérêt, sur indices obligataires ou sur actions pour couverture. Ces opérations seront effectuées dans la limite d’un engagement maximum d’une fois l’actif net.

Le FCPE est exposé par l’intermédiaire de fonds sous-jacents au risque de taux d’intérêt, de crédit et de perte en capital.

Les revenus et produits des avoirs compris dans le fonds sont obligatoirement réinvestis. Les sommes ainsi réemployées viennent en accroissement de la valeur globale des actifs et ne donnent pas lieu à l’émission de parts nouvelles.

L’objectif de gestion consiste à obtenir une performance comparable à celle de l’indice de référence, l’EuroMTS 5/7 ans, minorée des frais de gestion et d’assurer ainsi à moyen terme une progression de la valeur liquidative supérieure à celle du marché monétaire.

Politique financière

Indice de référence : Euro MTS 5/7 ans

Composition des actifs : produits de taux 100 %

Politique d’investissement

- Une gestion obligataire prudente et diversifiéeSur le compartiment obligataire du fonds BTP Épargne Obligataire, la sensibilité est positionnée depuis maintenant plusieurs exercices sur une sensibilité inférieure à celle de l’indice de référence, compte tenu de la persistance d’une situation de taux d’intérêt historiquement faibles, avec un risque fort de remontée des taux en phase d’amélioration du contexte économique. Elle se situait au début de l’année 2014 au même niveau qu’à fin de 2013 à 3,41, pour une sensibilité de l’indice EuroMTS 5/7 ans à 5.02. Dans les fonds obligataires Regard sous-jacents, la sensibilité a été positionnée en début d’année sur un niveau neutre afin de ne pas accentuer le niveau choisi pour les FCPE. L’exposition sur les obligations du secteur privé a été conservée à hauteur d’un peu plus de 8 % en utilisant comme support le FCP Regard Obligations Privées ISR, correspondant à une gestion répondant aux critères de l’Investissement Socialement Responsable d’obligations de type crédit de maturité 3/5 ans.

Au cours de l’année 2014, la position de sous sensibilité a été progressivement réduite pour prendre en compte un comportement des taux européens en totale contradiction avec les anticipations de marché du début d’année. En effet, sous l’effet des actions des banques centrales en matière de mesures non conventionnelles, mais aussi en raison des évènements géopolitiques qui ont provoqué un repli des investisseurs vers le refuge classique des obligations État, les taux d’intérêt ont connu un fort mouvement de détente vers de nouveaux plus bas historiques, alors que l’amélioration du

contexte macroéconomique aurait dû conduire à une remontée des taux, aux États-Unis en particulier. Ainsi, au 31 décembre 2014, la sensibilité du fonds BTP Épargne Obligataire est de 4.33, contre 5.40 pour l’indice EuroMTS 5/7 ans.

Les emprunts d’État de la zone Euro (Regard Obligations Long Terme, horizon de placement 5/7 ans et Regard Obligations Court Terme, horizon de placement 1/3 ans) constituent de manière habituelle la majorité des placements en produits de taux (87.65 % de l’actif fin 2014) en plus du fonds crédit (Regard Obligations Privées ISR, horizon de placement 3/5 ans, 7.84 % de l’actif fin 2014). La poche monétaire (4.51 % de l’actif) est intégralement investie sur le fonds Regard Monétaire.

Les frais de gestion indirects prélevés au niveau des fonds investis dans le portefeuille du FCPE se sont élevés à 0,09 % TTC de l’actif net sur la période.

Performances