Embed Size (px)

Citation preview

3 chiffrage du projet:

3.1 présenter le plan de financement

3.2 Calculer le nouveau revenu disponible en utilisant selon le projet:

o Les marges brute et nettes prévisionnelleso calcul des marges brutes

o Budget partiel avec matrice de gaino Compte de résultat prévisionnel

3.3 Réaliser le budget de trésorerie prévisionnel.

ExerciceCorrigé

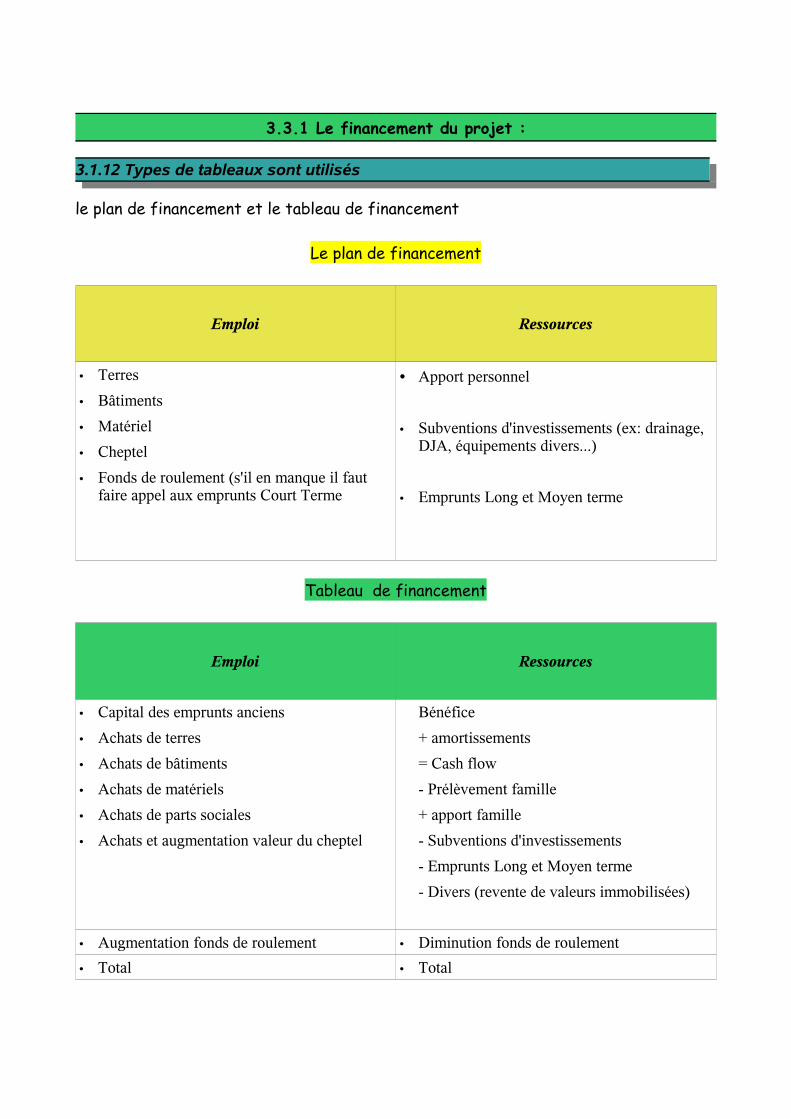

3.3.1 Le financement du projet :

3.1.12 Types de tableaux sont utilisés

le plan de financement et le tableau de financement

Le plan de financement

Emploi Ressources

• Terres• Bâtiments• Matériel• Cheptel• Fonds de roulement (s'il en manque il faut

faire appel aux emprunts Court Terme

• Apport personnel

• Subventions d'investissements (ex: drainage, DJA, équipements divers...)

• Emprunts Long et Moyen terme

Tableau de financement

Emploi Ressources

• Capital des emprunts anciens• Achats de terres• Achats de bâtiments• Achats de matériels• Achats de parts sociales• Achats et augmentation valeur du cheptel

Bénéfice+ amortissements= Cash flow- Prélèvement famille+ apport famille- Subventions d'investissements- Emprunts Long et Moyen terme- Divers (revente de valeurs immobilisées)

• Augmentation fonds de roulement • Diminution fonds de roulement• Total • Total

3.1.2 Exercice 1 tableau de financement

Sur une exploitation agricole:

bénéfice net : 27.400 €La famille prélève mensuellement 1000 € et les apports annuels sont de 5000 €.L'agriculteur envisage de changer son. tracteur. Le concessionnaire lui propose un modèle de 20000 € HT et une reprise de l'ancien tracteur de 7650 €. Le compte dotation de l'exercice aux amortissements du CEG s'élève à 11.700 €La banque demande un auto-financement de 20 % pour accorder un prêt.Il emprunte le reste. D'autre part l'agriculteur lui rembourse 6000 €/an d'annuités dont 500 € d'intérêt.Etablir le tableau de financement. Qu'en pensez-vous ?

Emploi Ressources

• Remboursement Capital des emprunts anciens : 5500

• Achats de terres 0• Achats de bâtiments 0 • Achats de matériels 12350• Achats de parts sociales 0• Achats et augmentation valeur du cheptel 0

17850

Bénéfice : 27400+ amortissements +11700= Cash flow- Prélèvement famille -12000+ apport famille +5000+ Subventions d'investissements 0+ Emprunts Long et Moyen terme +16000 + Divers (revente de valeurs immobilisées) 0

48100

• Augmentation fonds de roulement 30250 • Diminution fonds de roulement• Total 48100 • Total 48100

3.1.3 Exercice 2 tableau de financement

Un exploitant agricole décide une reconversion de son troupeau optique lait pour une production de viandeLa revente du cheptel laitier s'élève à 48000 €.La subvention de reconversion à 10000 €L'achat du troupeau allaitant sera de 74000 €. Quelle sera l'évolution du fonds de roulement sachant que :

le bénéfice prévisionnel est de 26000 €les amortissements 10000 €les annuités à rembourser 23000 € dont 16000 € de capital et la famille prélève pour ses besoins personnels 19000 € par an.

Emploi Ressources

• Remboursement Capital des emprunts anciens : 16000

• Achats de terres 0• Achats de bâtiments 0 • Achats de matériels 0 • Achats de parts sociales 0• Achats du cheptel 74000

90000

Bénéfice : 26000+ amortissements +10000

= Cash flow 36000- Prélèvement famille -19000+ apport famille 0+ Subventions d'investissements 10000+ Emprunts Long et Moyen terme 0+ revente cheptel 48000

75000

• Augmentation fonds de roulement 0 • Diminution fonds de roulement 15000

• Total 90000 • Total 90000

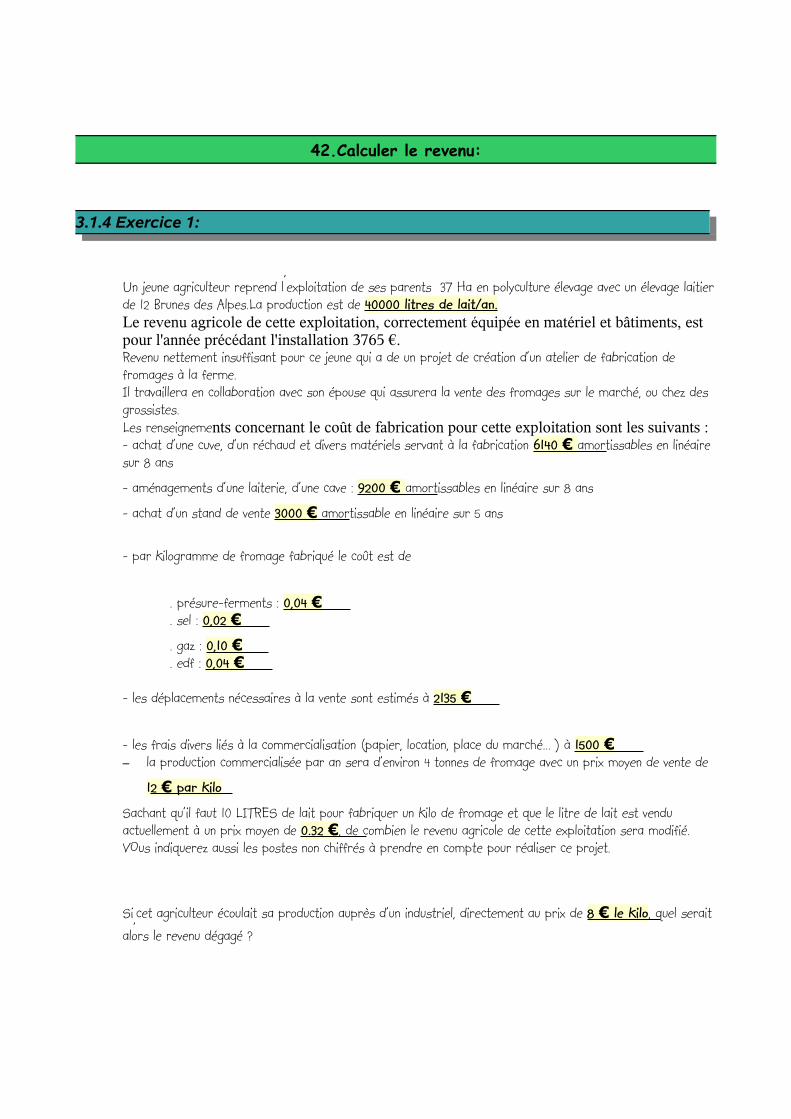

42.Calculer le revenu:

3.1.4 Exercice 1:

Un jeune agriculteur reprend l'exploitation de ses parents 37 Ha en polyculture élevage avec un élevage laitier de 12 Brunes des Alpes.La production est de 40000 litres de lait/an.Le revenu agricole de cette exploitation, correctement équipée en matériel et bâtiments, est pour l'année précédant l'installation 3765 €.Revenu nettement insuffisant pour ce jeune qui a de un projet de création d'un atelier de fabrication de fromages à la ferme.Il travaillera en collaboration avec son épouse qui assurera la vente des fromages sur le marché, ou chez des grossistes.Les renseignements concernant le coût de fabrication pour cette exploitation sont les suivants :- achat d'une cuve, d'un réchaud et divers matériels servant à la fabrication 6140 € amortissables en linéaire sur 8 ans- aménagements d'une laiterie, d'une cave : 9200 € amortissables en linéaire sur 8 ans- achat d'un stand de vente 3000 € amortissable en linéaire sur 5 ans

- par kilogramme de fromage fabriqué le coût est de

. présure-ferments : 0,04 €

. sel : 0,02 €

. gaz : 0,10 €

. edf : 0,04 €

- les déplacements nécessaires à la vente sont estimés à 2135 €

- les frais divers liés à la commercialisation (papier, location, place du marché... ) à 1500 €– la production commercialisée par an sera d'environ 4 tonnes de fromage avec un prix moyen de vente de

12 par kilo€

Sachant qu'il faut 10 LITRES de lait pour fabriquer un kilo de fromage et que le litre de lait est vendu actuellement à un prix moyen de 0.32 €, de combien le revenu agricole de cette exploitation sera modifié. VOus indiquerez aussi les postes non chiffrés à prendre en compte pour réaliser ce projet.

Si,cet agriculteur écoulait sa production auprès d'un industriel, directement au prix de 8 le kilo€ , quel serait alors le revenu dégagé ?

3.1.5 Budget partiel vente directe à 12 €

Eléments chiffrables

Eléments défavorables Eléments favorables

Produits en -

40000 litres de lait x 0.32 = 12800 €

Produits en +

4000 kg de fromage x 12 € = 48000 €

Charges en +

Amortists :767.5 + 1150 + 600 = 2517.5 €

Fabrication from : 0.2 € x 4000 = 800 €

Déplacements : 2135 €

Divers commercialisation : 1500 €

Total : 19752.5

Charges en -

Augmentation du REVENU = 15447.5 €

TOTAL : 48000 € TOTAL : 48000 €

Nouveau revenu = 3765 € + 15447.5 € = 19212.5 €

Eléments non chiffrables

Eléments défavorables Eléments favorables

• Du travail en +

• Aléas du marché et création de la clientèle

• Sous produit à rentabiliser

• le revenu en + est moins élevé que dans l'hypothèse négociant à 8 €

• Le revenu augmente

3.1.6 Budget partiel vente à un industriel

Eléments chiffrables

Eléments défavorables Eléments favorables

Produits en -

40000 litres de lait x 0.32 = 12800 €

Produits en +

4000 kg de fromage x 8 € = 32000 €

Charges en +

Amortists :767.5 + 1150 = 1917.5 €

Fabrication from : 0.2 € x 4000 = 800 €

Total : 2717.5 €

Charges en -

Augmentation du REVENU = 16482.5 €

TOTAL : 32000 € TOTAL : 32000 €

Nouveau revenu = 3765 € + 16482.5 € = 20247.5 €

Eléments non chiffrables

Eléments défavorables Eléments favorables

• Sous produit à rentabiliser

• + de revenu que dans la première hypothèse

• Sécurité de l'écoulement (commercialisation)

• - de travail que dans l'hypothèse marché à 12 €

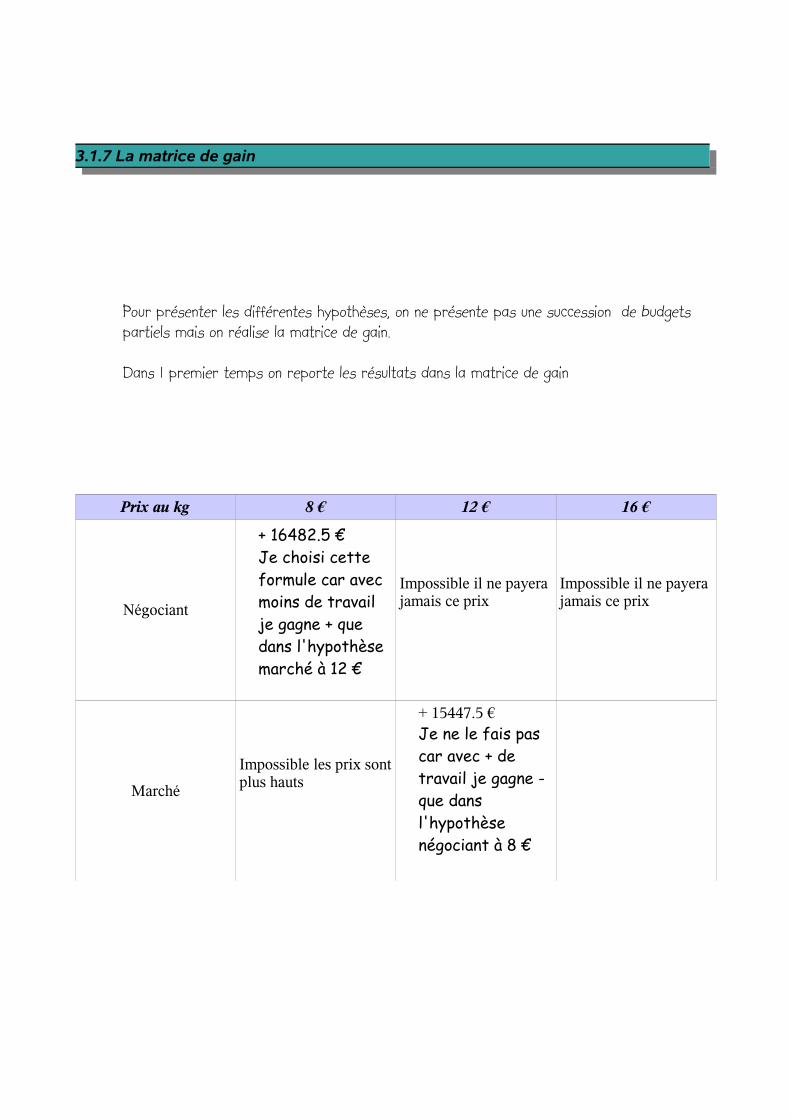

3.1.7 La matrice de gain

Pour présenter les différentes hypothèses, on ne présente pas une succession de budgets partiels mais on réalise la matrice de gain.

Dans 1 premier temps on reporte les résultats dans la matrice de gain

Prix au kg 8 € 12 € 16 €

Négociant

+ 16482.5 €Je choisi cette formule car avec moins de travailje gagne + que dans l'hypothèsemarché à 12 €

Impossible il ne payera jamais ce prix

Impossible il ne payera jamais ce prix

Marché

Impossible les prix sont plus hauts

+ 15447.5 €Je ne le fais pas car avec + de travail je gagne -que dans l'hypothèse négociant à 8 €

Dans 1 deuxième temps on simule des situations différentes.Exemple prix du marché à 16 €

Budget partiel vente directe à 16 €

Eléments chiffrables

Eléments défavorables Eléments favorables

Produits en -

40000 litres de lait x 0.32 = 12800 €

Produits en +

4000 kg de fromage x 16 € = 64000 €

Charges en +

Amortists :767.5 + 1150 + 600 = 2517.5 €

Fabrication from : 0.2 € x 4000 = 800 €

Déplacements : 2135 €

Divers commercialisation : 1500 €

Total : 19752.5

Charges en -

Augmentation du REVENU = 31447.5 €

TOTAL : 64000 € TOTAL : 64000 €

On répercute le revenu dans la matrice de gain

Prix au kg 8 € 12 € 16 €

Négociant

+ 16482.5 €Je choisi cette formule car avec moins de travailje gagne + que dans l'hypothèsemarché à 12 €

Impossible il ne payera jamais ce prix

Impossible il ne payera jamais ce prix

MarchéImpossible les prix sont plus hauts

+ 15447.5 €Je ne le fais pas car avec + de travail je gagne -que dans l'hypothèse négociant à 8 €

+ 31447.5 €+ 31447.5 €Cette hypothèses réaliste permet de valoriser le travail de l'épouse, mais esce que les clients sont prés à payer 16 €/kg?

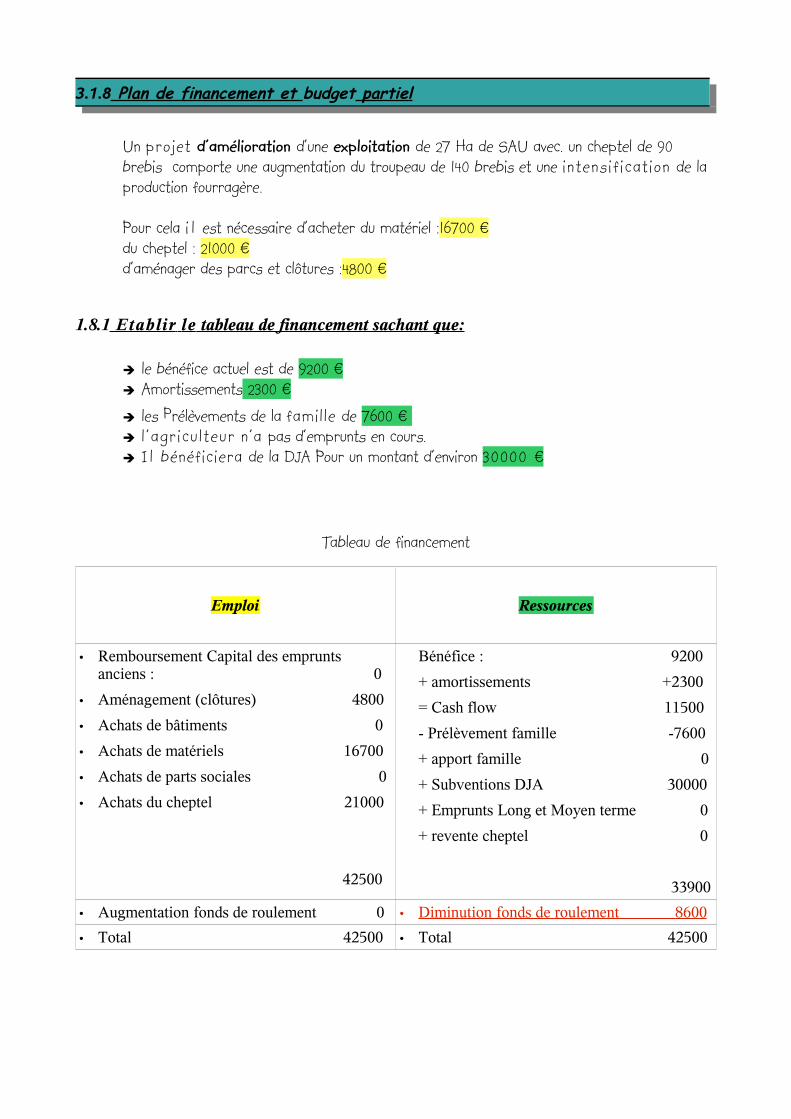

3.1.8 Plan de financement et budget partiel

Un pro jet d'amélioration d'une exploitation de 27 Ha de SAU avec. un cheptel de 90 brebis comporte une augmentation du troupeau de 140 brebis et une intens i f i cat ion de la production fourragère.

Pour cela i l est nécessaire d'acheter du matériel :16700 €du cheptel : 21000 €d'aménager des parcs et clôtures :4800 €

1.8.1 Etablir le tableau de financement sachant que:

➔ le bénéfice actuel est de 9200 €➔ Amortissements 2300 €➔ les prélèvements de la fami l le de 7600 € ➔ l ' agr i cu l teur n'a pas d'emprunts en cours.➔ I l bénéfic iera de la DJA Pour un montant d'environ 30000 €

Tableau de financement

Emploi Ressources

• Remboursement Capital des emprunts anciens : 0

• Aménagement (clôtures) 4800 • Achats de bâtiments 0 • Achats de matériels 16700 • Achats de parts sociales 0• Achats du cheptel 21000

42500

Bénéfice : 9200+ amortissements +2300= Cash flow 11500- Prélèvement famille -7600+ apport famille 0+ Subventions DJA 30000+ Emprunts Long et Moyen terme 0+ revente cheptel 0

33900• Augmentation fonds de roulement 0 • Diminution fonds de roulement 8600 • Total 42500 • Total 42500

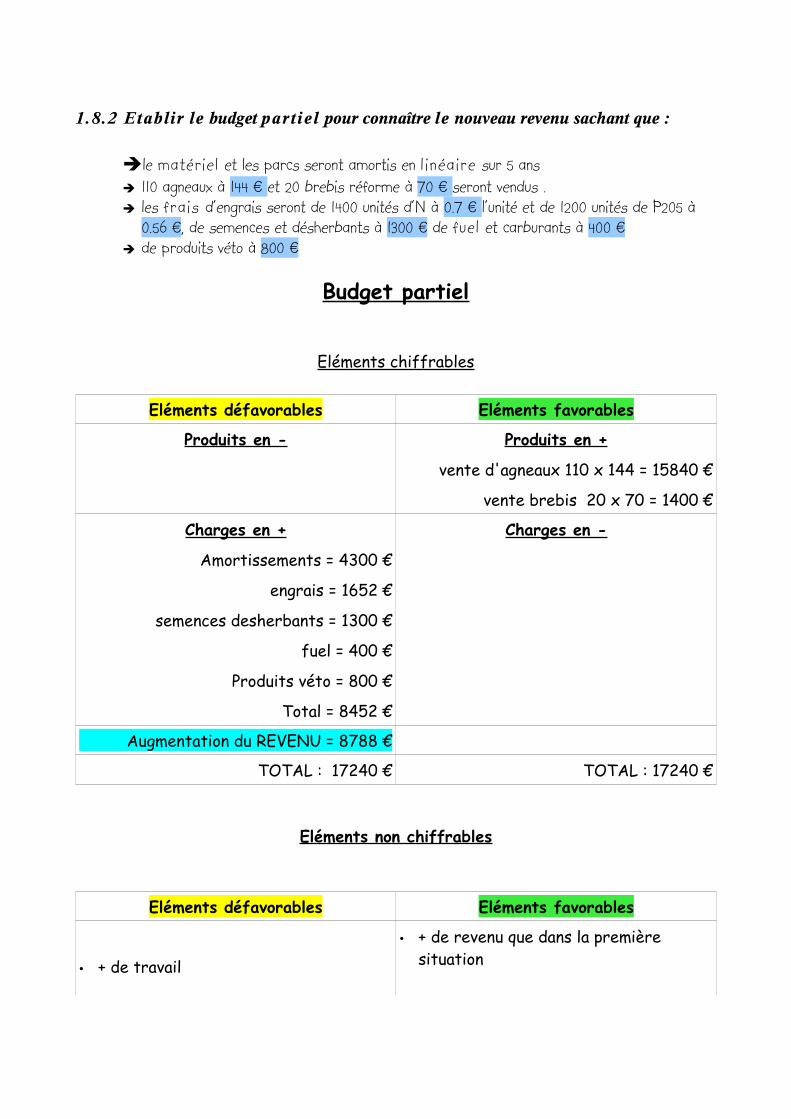

1.8.2 Etablir le budget par t ie l pour connaître le nouveau revenu sachant que :

➔le matériel et les parcs seront amortis en l inéa ire sur 5 ans➔ 110 agneaux à 144 € et 20 brebis réforme à 70 € seront vendus .➔ les fra is d'engrais seront de 1400 unités d'N à 0.7 € l'unité et de 1200 unités de P205 à

0.56 €, de semences et désherbants à 1300 € de fuel et carburants à 400 €➔ de produits véto à 800 €

Budget partiel

Eléments chiffrables

Eléments défavorables Eléments favorables

Produits en - Produits en +

vente d'agneaux 110 x 144 = 15840 €

vente brebis 20 x 70 = 1400 €

Charges en +

Amortissements = 4300 €

engrais = 1652 €

semences desherbants = 1300 €

fuel = 400 €

Produits véto = 800 €

Total = 8452 €

Charges en -

Augmentation du REVENU = 8788 €

TOTAL : 17240 € TOTAL : 17240 €

Eléments non chiffrables

Eléments défavorables Eléments favorables

• + de travail

• + de revenu que dans la première situation