Embed Size (px)

Citation preview

CONDITIONS GÉNÉRALES

A� DISPOSITIONS GENERALESPRÉAMBULE

01 - Conditions d’adhésion1.1 Admission1.2 Etendue territoriale1.3 Conditions d’âge pour l’application des garanties

02 - Effet, durée, renouvellement2.1 Des conventions2.2 Des adhésions

03 - Exclusions et limitations3.1 Risques exclus

3.1.1 Pour toutes les garanties3.1.2 Pour toutes les garanties autres que le décès

3.2 Limitations particulières3.2.1 Période d’attente applicable aux garanties en cas d’incapacité ou d’invalidité3.2.2 Précisions concernant l’application des garanties aux états antérieurs3.2.3 Activités sportives3.2.4 Affections disco-vertébrales3.2.5 Maladies infectieuses

04 - Délai de renonciation

05 - Prescription

06 - Médiation - Autorité de contrôle

B� DEFINITION DES GARANTIESConvention 139365

07 - Garantie décès 7.1 Garantie décès toutes causes7.2 Garantie décès accidentel supplémentaire7.3 Double effet

08 - Garantie Perte Totale et Irréversible d’Autonomie (P.T.I.A)8.1 Garantie Perte totale et irréversible d’autonomie toutes causes8.2 Garantie Perte totale et irréversible d’autonomie accidentelle

09 - Invalidité Permanente fonctionnelle9.1 Capital invalidité d’un degré supérieur ou égal à 66 %9.2 Capital invalidité d’un degré supérieur ou égal à 7 % et inférieur à 66 %

Convention 13936610 - Pension viagère de conjoint

10.1 Garantie décès10.2 Double Effet

11 - Rente d’éducation11.1 Garantie décès11.2 Double Effet

12 - Incidence de la Perte totale et irréversible d’autonomie del’Assuré sur les garanties “Pension viagère de conjoint” et “Rented’Education”

13 - Revenu de remplacement13.1 Indemnités journalières en cas d’incapacité temporaire totale (ITT)13.2 Incapacité temporaire partielle13.3 Rente d’invalidité13.4 Arrêt de travail après hospitalisation

SOMMAIRE

14 - Frais Professionnels14.1 Incapacité temporaire totale14.2 Incapacité temporaire partielle

15 - Relais Régime Professionnel

16 - Exonération des cotisations en cas d’arrêt de travail

17 - Revalorisation des prestations

C� DETERMINATION DES GARANTIES18 - Catégories professionnelles

19 - Niveaux des prestations à l’adhésion

20 - Calcul et paiement des cotisations individuelles

21 - Modification du risque

D� SERVICE DES PRESTATIONS22 - Pièces à fournir en cas de décès

23 - Formalités en cas d’incapacité temporaire totale ou d’invaliditépermanente

23.1 Déclaration de sinistre23.2 Contrôle et expertise médicale23.3 Procédure d’arbitrage

E� BAREMES D’INVALIDITE PERMANENTEBarème M pour les professions médicales, paramédicales, vétérinaires.

Barème A pour les autres catégories professionnelles.

F� TARIF

G� ASSISTANCE

H� LEXIQUE

PRÉAMBULE Les conventions d’assurance de groupe ATOLLPREVOYANCE sont régies par le Code des assurances ainsique par les dispositions générales du contrat, du certificatd’adhésion et de la demande individuelle d’adhésion.

Les présentes conventions sont souscrites par :

l’A.G.R.P. (Association Générale de Retraite et dePrévoyance)

24 rue de Mogador - 75009 PARIS,auprès de la Compagnie :

“GENERALI FRANCE assurances-vie”,76 rue Saint-Lazare - 75440 PARIS CEDEX 09,Entreprise régie par le Code des Assurances,ci-après dénommée Generali,

pour le compte de ses Adhérents*.

Les personnes physiques ou morales définies ci-dessus sontdénommées “Adhérents” pour l’application des conventions.

Les personnes physiques sur lesquelles reposent le risquesont dénommées “Assurés”.

Ces conventions ont pour objet de garantir en fonction duchoix de l’Assuré :

Convention 139365

- Un capital en cas de décès ou de perte totale et irréversibled’autonomie de l’Assuré*.

- Un capital en cas d’invalidité permanente de l’Assuré.

Convention 139366

- Une pension viagère de conjoint,

- une rente éducation,

- le règlement de prestations en cas d’arrêt de travail.

Les conventions reposent sur la bonne foi des déclarationsdes Adhérents et des Assurés.

Ces conventions pourront être modifiées dans lecas où une nouvelle réglementation aurait pourconséquence une modification substantielle desengagements de l’une ou l’autre des parties.

1 - Conditions d’adhésion1.1 Adhésion

L’adhésion à ATOLL PREVOYANCE est réservée auxmembres de l’A.G.R.P.

L’Assuré doit être âgé de moins de soixante cinq ans. Lasouscription des garanties applicables en cas d’arrêt de travail

est réservée aux Assurés exerçant effectivement une activitéprofessionnelle à plein temps.

L’adhésion est demandée au moyen de la demandeindividuelle d’adhésion et du questionnaire de santé prévus àcet effet.

La Compagnie pourra éventuellement soumettre l’Assuré àun examen médical qu’elle jugerait nécessaire pour se faireune opinion sur l’état de santé de l’Assuré.

L’adhésion est effective après acceptation par Generali, auxconditions définies sur le certificat d’adhésion et seséventuelles annexes ou compléments.

1.2 Etendue territoriale

Les garanties s’exercent dans le monde entier.

Toutefois, en cas d’incapacité temporaire totale survenant horsde l’Union Européenne, les indemnités ne sont dues que pour lesseules périodes d’hospitalisation. Dans les autres cas, l’arrêt detravail est réputé survenu à la date de rapatriement en Francemétropolitaine, dans les principautés d’Andorre et Monaco, oudans les départements d’Outre-Mer et les indemnités ne sontdues que pour la période postérieure à ce rapatriement et aprèscontrôle médical de Generali.

La détermination du taux d’invalidité et de la durée del’incapacité est toujours effectuée en France métropolitaine, dansles principautés d’Andorre et Monaco, ou dans les départementsd’Outre-Mer.

Les indemnités sont toujours payées en France et en euros.

1.3 Conditions d’âge pour l’application desgaranties

Les garanties des conventions ATOLL PREVOYANCE sontacquises jusqu’à la fin de l’année civile du soixante cinquièmeanniversaire de l’Assuré.

2 - Effet, durée, renouvellement 2.1 Des Conventions

Les conventions ATOLL PREVOYANCE prennent effet au1er septembre 2003. Elles sont conclues pour une premièrepériode de 4 mois et se renouvellent ensuite tacitement au1er janvier de chaque année, sauf dénonciation par l’une oul’autre des parties, adressée par lettre recommandée, aumoins trois mois avant l’échéance.

La résiliation des conventions entraîne le refus de toutenouvelle adhésion.

La résiliation des conventions entraîne de plein droit lacessation de toutes les garanties et la radiation de tous lesAssurés.

En cas de résiliation des conventions, la Compagnie s’engageà en informer chaque Adhérent* au moins deux mois avantl’échéance.

A � DISPOSITIONS GENERALES

3

* cette notion est définie au chapitre H du lexique

Cependant les Assurés qui ont bénéficié pendant au moinsdeux années des dispositions des conventions au jour de larésiliation pourront être maintenus en tant qu’Assurés sousréserve du règlement des cotisations exigées.

2.2 Des Adhésions

L’adhésion est constatée par un certificat d’adhésionprécisant :

- Le nom, prénom ou la dénomination sociale de l’Adhérentainsi que son adresse,

- La date d’effet des garanties,

- Les garanties souscrites,

- Les cotisations,

- Les conditions d’acceptation,

- Et les dispositions particulières éventuelles.

L’adhésion se renouvelle annuellement par tacitereconduction au 1er janvier de chaque année, saufdénonciation par l’Adhérent* ou par la Compagnie,par lettrerecommandée adressée au moins deux mois à l’avance, sousréserve des dispositions prévues au dernier alinéa duparagraphe 2.1 ci-dessus.

Un Assuré est également radié de plein droit et son adhésioncesse :

- En cas de dénonciation des conventions dans les conditionsvisées à l’article précédent.

- En cas de non paiement des cotisations, la résiliationintervient quarante jours après l’envoi par Generali d’unelettre recommandée de mise en demeure dans lesconditions des articles L 113-3 et L 132-20 du Code desassurances.

- En cas de dénonciation de l’adhésion par l’Adhérent, à la finde la dernière période d’assurance réglée. La dénonciationdoit être adressée selon les modalités précisées ci-dessus.Les prestations en cours continuent d’être versées etrevalorisées sur les bases contractuelles.

Cependant, les Assurés qui ont bénéficié pendant au moinsdeux années des dispositions des conventions au jour de larésiliation pourront être maintenus en tant qu’Assurés sousréserve du règlement des cotisations exigées.

Les garanties en cas d’arrêt de travail ou d’invalidité cessent àl’âge requis pour faire valoir ses droits à une pension devieillesse et, au plus tard au 65ème anniversaire de l’Assuré.

3 - Exclusions et limitations3.1 Risques exclus

3.1.1 Pour toutes les garanties :

- Le suicide, pendant la première année suivant ladate d’adhésion ;

- Le risque de guerre sauf législation spéciale àintervenir ;

- Les conséquences de tout phénomène deradioactivité.

3.1.2 Pour toutes les garanties autres que ledécès :

- La pratique d’un sport à titre professionnel ;

- La pratique des sports à risques suivants :alpinisme sans guide breveté, ski hors piste sansmoniteur diplômé, ski acrobatique, bobsleigh,toutes formes de boxes,catch,spéléologie,rafting,canyonning, plongée avec équipementautonome ;

- La pratique de sports motorisés aquatiques outerrestres ;

- Les activités aériennes dangereuses : acrobaties,vols d’essais, vols sur engins ou matériels nonmunis d’un certificat de navigabilité, parapente,ultra léger motorisé (ULM), deltaplane,parachutisme, aile volante ;

- Les exhibitions, tentatives de record, paris ;

- Les arrêts de travail liés à l’état de grossessenormal,aux congés légaux pré et postnataux fixésà six semaines avant l’accouchement présumé etdix semaines après celui-ci (y compris en cas degrossesse pathologique) des Assurées bénéficiantdes prestations en espèces de l’assurancematernité de la Sécurité Sociale ;

- Pour les Assurées TNS ne bénéficiant pas de cesprestations, le service des indemnités journalièresest suspendu trente jours avant la date présuméede l’accouchement et trente jours après celui-ci (ycompris en cas de grossesse pathologique) ;

- Les troubles d’origines psychiques (y compris lesdépressions nerveuses) sauf pendant la périoded’hospitalisation en établissement spécialisé etaprès le délai d’attente* spécifique exprimé au3.2 .1 ;

- Les conséquences d’une conduite en étatd’ivresse si l’Assuré* est reconnu responsable etest porteur d’un taux d’alcoolémie sanctionnableau titre de l’article R234-1 du Code de la route ;

A � DISPOSITIONS GENERALES

4

* cette notion est définie au chapitre H du lexique

- L’usage de drogues, stupéfiants ou produitstoxiques non prescrits médicalement ouconsommés au delà des doses prescrites ;

- Les conséquences d’un acte intentionnel del’Assuré* et de tout acte médical non justifiémédicalement (tentative de suicide, mutilationvolontaire, chirurgie esthétique, traitement derajeunissement, par exemple) ;

- Les arrêts de travail prescrits pour suivre descures de toute nature, notamment thermales,marines, de rajeunissement, d’amaigrissement,de désintoxication, même effectuée enétablissements hospitaliers, ainsi que les séjoursen maison de repos.

3.2 Limitations particulières

3.2.1. Période d’attente applicable auxgaranties en cas d’incapacité ou d’invalidité

Les sinistres ayant pour cause une maladiesurvenant dans les quatre-vingt-dix jours suivant ladate d’effet de l’adhésion ne donnent pas lieu àindemnisation.

La période d’attente est portée à trois centsoixante cinq jours pour toute affection liée à unemaladie mentale ou un trouble de la personnalité ;

La période d’indemnisation correspond à la duréede l’hospitalisation en établissement spécialiséaprès application du délai de franchise*.

Après acceptation médicale du dossier les périodesd’attente peuvent être abrogées lorsque l’adhésionau contrat ATOLL PREVOYANCE remplace, sansinterruption dans le temps, un contrat de mêmenature et montant concernant le même Assuré*.

Dans ce cas,cette mention sera portée au certificatd’Adhésion.

3.2.2 Précisions concernant l’application desgaranties aux états antérieurs

Les garanties s’exercent sur les conséquences desaffections ou infirmités :

- Existantes au moment de l’adhésion sous réservequ’elles n’aient pas fait l’objet d’une exclusionmentionnée sur le certificat d’adhésion.

3.2.3 Activités sportives

La pratique de certains sports à risques spécifiquesnon visés précédemment au chapitre 3.1.1 “Risquesexclus” peuvent faire l’objet d’une surprime ou d’unaménagement des garanties précisé sur le certificatd’adhésion.

3.2.4 Affections disco-vertébralesToute forme de hernie y compris les herniesdiscales ne sont pas considérées comme ayant unecause accidentelle quelle qu’en soit l‘origine.

3.2.5 Maladies infectieusesLes garanties sont acquises dès le premier jour del’arrêt de travail pour maladies infectieuses ouaiguës suivantes : diphtérie, fièvre de Malte,scarlatine, oreillons, poliomyélite, choléra, typhusexanthématique, tétanos, septicémie, zona, fièvretyphoïde, méningite cérébro spinale, sous réservequ’elles n’aient pas fait l’objet d’une exclusionmentionnée au certificat d’adhésion.

4 - Délai de renonciation(Art L 132 5 1 du Code des assurances)

L’Adhérent* peut annuler sa souscription dans un délai detrente jours à compter du premier versement.

Il doit adresser une lettre recommandée avec avis deréception à Generali.

Dans ce cas, son versement éventuel lui sera intégralementremboursé dans les trente jours suivant la date de réceptionde la lettre recommandée dont nous vous proposons lemodèle ci-après :

Messieurs,

Par lettre recommandée avec avis de réception, conformémentà l’article L 132 5 1 du Code des assurances, j’exerce la facultéde renonciation et demande le remboursement intégral dessommes versées.

Date et signature

N.B. : N’oubliez pas de nous indiquer vos références.

5 - PrescriptionToutes actions dérivant du présent contrat sont prescritespar deux ans à compter de l’événement qui y donnenaissance.

La prescription est portée à dix ans en cas de décès del’Assuré* (Article L. 114-1 du Code des assurances).

6 - Médiation - Autorité de contrôleToute information complémentaire concernant le contratpeut être obtenue en s’adressant au conseiller dont lescoordonnées sont indiquées au certificat d’adhésion, à défautau Siège Social de Generali.

Enfin, l’Adhérent* peut adresser toute requête non satisfaiteau médiateur qui formulera son avis. L’adresse du Médiateursera communiquée par Generali sur simple demande.

Autorité de contrôle de la Compagnie :

Commission de Contrôle des assurances54 rue de Châteaudun - 75009 Paris

A � DISPOSITIONS GENERALES

5

* cette notion est définie au chapitre H du lexique

CONVENTION 139365

7 - Garantie décès7.1 Garantie décès toutes causes

En cas de décès de l’Assuré* avant l’âge de 65 ans, le capitalassuré est versé au(x) bénéficiaire(s)* désigné(s) au certificatd’adhésion.

Le montant du capital assuré est indiqué au certificatd’adhésion.

7.2 Garantie décès accidentel supplémentaire

En cas de décès de l’Assuré* avant l’âge de 65 ans par suited’accident*, le capital décès accidentel supplémentaire estversé au(x) bénéficiaire(s)* désigné(s) au certificatd’adhésion.

Le montant du capital assuré est également indiqué aucertificat d’adhésion.

Ce capital ne peut en aucun cas dépasser le capital relatif à lagarantie décès toutes causes.

Si la garantie n’est pas souscrite, elle ne fait l’objet d’aucunemention au certificat d’adhésion.

7.3 Double effet

Un capital au plus égal au capital décès toutes causes estversé aux enfants à charge, en cas de décès simultané desdeux parents* ou de décès ultérieur du deuxième parent*,avant le 65ème anniversaire de l’assuré.

La part revenant à chaque enfant est égale au montant ducapital divisé par le nombre d’enfants à charge de l’Assuré*au moment du décès du deuxième parent*.

8 - Garantie perte totale etirréversible d’autonomie (P.T.I.A.)

8.1 Garantie Perte Totale et Irréversibled’Autonomie “toutes causes”

En cas de perte totale et irréversible d’autonomie par suitede maladie* ou accident* avant l’âge de 65 ans, l’Assuré*reçoit le capital versé en cas de décès toutes causes.

Le sinistre dès lors qu’il est indemnisable met fin à toutegarantie décès de l’Assuré*.

8.2 Garantie Perte Totale et Irréversibled’Autonomie “accidentelle”

Si la perte totale et irréversible d’autonomie est due à unaccident*, le capital est majoré du montant dû en cas dedécès accidentel.

Le sinistre dès lors qu’il est indemnisable met fin à toutegarantie décès de l’Assuré*.

9 - Invalidité permanentefonctionnelle

9.1 Capital invalidité d’un degré supérieur ouégal à 66 %

Un Assuré* est considéré en état d’invalidité permanente à66 % lorsque, à la suite d’un accident ou d’une maladie, il estatteint d’une invalidité fonctionnelle présumée définitive d’undegré égal ou supérieur à 66 %.

L’invalidité fonctionnelle physique ou mentale est évaluée de0 à 100 % , en dehors, de toute considération de ressources,en se référant aux barèmes M ou A annexés aux présentesdispositions générales selon la catégorie professionnelle del’Assuré*.

• Barème M : professions médicales, paramédicales, etvétérinaires.

• Barème A : autres catégories professionnelles.

L’invalidité permanente est réputée consolidée* :

• le jour où la preuve de l’invalidité permanente est apportéeà la Compagnie, si elle est consécutive à un accident,

• le jour de l’expiration d’un délai de deux ans de duréecontinue de l’invalidité permanente courant à partir du jouroù la preuve de celle-ci est apportée à la Compagnie, si elleest consécutive à une maladie.

L’Assuré* atteint d’invalidité permanente d’un degré égal ousupérieur à 66 % peut demander à Generali, dans un délai dedeux mois à partir de la date de consolidation, de régler lecapital décès toutes causes.

L’invalidité permanente d’un degré égal ou supérieur à 66 %ne peut plus être réglée en cas de consolidation aprèscessation des garanties en cas de décès (65 ans de l’assuré),même si la preuve de l’invalidité permanente a été apportéeantérieurement, alors que le délai de deux ans n’a pas encoreexpiré.

Le sinistre dès lors qu’il est indemnisable met fin à toutegarantie décès et de Perte Totale et Irréversible d’Autonomiede l’Assuré*.

Le montant du capital assuré est indiqué au certificatd’adhésion.

9.2 Capital invalidité d’un degré supérieur ouégal à 7 % et inférieur à 66 %

Moyennant le règlement d’une cotisation supplémentaire, uncapital pour invalidité d’un degré supérieur ou égal à 7 % etinférieur à 66 % est réglé dans les conditions suivantes :

Le degré d’invalidité permanente est évalué selon les critèresdéfinis au point 9.1.

L’Assuré* atteint d’invalidité permanente d’un degrésupérieur ou égal à 7 % et inférieur à 66 % peut demanderà Generali, dans un délai de deux mois à partir de la date de

B � DEFINITION DES GARANTIES

6

* cette notion est définie au chapitre H du lexique

consolidation, de régler le capital assuré en cas d’invaliditépermanente d’un degré supérieur ou égal à 66 % dans lerapport du taux constaté à 66 %.

L’invalidité permanente d’un degré supérieur ou égal à 7 % etinférieur à 66 % ne peut plus être réglée en cas deconsolidation après cessation des garanties en cas de décès(65 ans de l’Assuré), même si la preuve de l’invaliditépermanente a été apportée antérieurement, alors que ledélai de deux ans n’a pas encore expiré.

Le sinistre dès lors qu’il est indemnisable met fin à toutegarantie IP66 et de Perte Totale et Irréversible d’Autonomiede l’Assuré*.

Le capital en cas de décès, est diminué du montant de laprestation réglée au titre de cette garantie. L’adjonction decette garantie supplémentaire est indiquée au certificatd’adhésion.

CONVENTION 139366

10 - Pension viagère du conjointSous condition que la garantie ait été souscrite

10.1 Garantie décès

En cas de décès de l’Assuré* avant l’âge de 65 ans, leconjoint* de l’Assuré* reçoit une rente viagère payable parmois civil échu.

Le montant mensuel de la rente est indiqué au certificatd’adhésion.

10.2 Double effet

Une rente égale à 25 % de la pension visée au 10.1 est verséeà chaque enfant à charge* jusqu’à son 18ème anniversaire encas de décès simultané de l’Assuré* et de son conjoint* oude décès ultérieur du conjoint* de l’Assuré*.

Cette rente est prorogée tant que l’enfant poursuit desétudes et au plus tard jusqu’à son 25ème anniversaire.

La rente est payable par mois civil échu.

11 - Rente d’éducationSous condition que la garantie ait été souscrite.

11.1 Garantie Décès

En cas de décès de l’Assuré* avant l’âge de 65 ans, chaqueenfant à charge* désigné au certificat d’adhésion reçoit unerente payable par mois civil échu jusqu’au terme du moiscorrespondant à son 18ème anniversaire.Cette rente est prorogée, tant que l’enfant poursuit sesétudes et au plus tard jusqu’au terme du mois correspondantà son 25ème anniversaire. La rente évolue avec l’âge del’enfant : elle est majorée de 50 % à partir du terme du moiscorrespondant à son 12ème anniversaire et de 100 % à partirdu terme du mois correspondant à son 18ème anniversaire.

Quel que soit l’âge des enfants bénéficiaires désignés, laprestation globalement servie représentera au minimuml’équivalent de cinq des annuités assurées de 12 à 17 ans.Le montant mensuel de la rente est indiqué au certificatd’adhésion.

11.2 Double effet

En cas de décès simultané des deux parents*, ou de décèsultérieur du deuxième parent*, avant le 65ème anniversaire del’assuré*, la rente éducation est doublée et versée dans lesmêmes conditions que celles définies ci-dessus, avec lesmêmes majorations.

12- Incidence de la perte totale etirréversible d’autonomie del’Assuré sur les garanties“pension viagère de conjoint”et “rente d’éducation”

En cas de perte totale et irréversible d’autonomie de l’Assuréavant l’âge de soixante cinq ans, et sous condition que lesgaranties “Pension viagère du conjoint” ou “rented’éducation” aient été souscrites, les prestations définies autitre de ces garanties seront servies à l’Assuré invalide.

Le sinistre dès lors qu’il est indemnisable met fin à toutegarantie décès de l’Assuré*.

13 - Revenu de remplacement13.1 Indemnités journalières en cas

d’incapacité temporaire totale (I.T.T.)

Un Assuré* est considéré en état d’incapacité temporairetotale de travail lorsque à la suite d’un accident* ou d’unemaladie, il se trouve dans l’impossibilité absolue, complète etcontinue, pour raisons médicales justifiées, d’exercerl’ensemble de ses activités professionnelles.

En cas d’incapacité temporaire totale de travail, Generaliverse les indemnités journalières définies au certificatd’adhésion après expiration du délai de franchise égalementdéfini, au certificat d’adhésion.

Les indemnités sont versées par mois civil échu tant que durel’incapacité et au plus tard jusqu’au 65ème anniversaire del’Assuré* ou à la consolidation* de l’état d’invalidité.

En cas de rechute* dans les quarante cinq jours suivant lacessation de l’état d’incapacité, aucun délai de franchise n’estappliqué.

En cas de résiliation des conventions ATOLL PREVOYANCE,les indemnités journalières en cours sont servies jusqu’à leurterme.

Pour les Assurées TNS ne bénéficiant pas des prestations dela Sécurité Sociale, l’incapacité temporaire de travail liée àl’état de grossesse (y compris grossesse pathologique) estprise en compte après expiration du délai de franchise défini

B � DEFINITION DES GARANTIES

7

* cette notion est définie au chapitre H du lexique

au certificat d’adhésion, et dans les limites mentionnées aupoint 3.1.2. du chapitre EXCLUSIONS ET LIMITATIONS.

13.2 Incapacité temporaire partielleL’Assuré doit exercer une activité professionnellenon salariée pour bénéficier de cette garantie.

Si, à l’issue de l’incapacité temporaire totale ayant donné lieuà indemnisation, l’Assuré* peut reprendre partiellement sonactivité professionnelle et qu’il est reconnu médicalement enétat d’incapacité temporaire partielle, l’indemnisation pourraêtre poursuivie jusqu’à la reprise complète d’activité pendantune durée maximale de six mois.

L’indemnité versée est alors égale à 50 % de l’indemnitésouscrite.

Cette garantie n’est assurée que si la garantie “13.1 - INDEMNITÉS JOURNALIÈRES EN CASD’INCAPACITÉ TEMPORAIRE TOTALE (I.T.T.)” l’est, cettedernière étant alors nécessairement mentionnée au certificatd’adhésion.

En cas de rechute* dans les quarante cinq jours suivant lacessation de l’état d’incapacité, aucun délai de franchise n’estappliqué.

En cas de résiliation des conventions ATOLL PREVOYANCE,les indemnités journalières en cours sont servies jusqu’à leurterme.

13.3 Rente d’invaliditéUn Assuré* est considéré en état d’invalidité permanentepartielle ou totale lorsque à la suite d’un accident ou d’unemaladie, son état de santé correspond aux définitions ci-après, que cette invalidité est réduite d’au moins un tiers etque son état est consolidé.

En cas d’invalidité permanente partielle d’un taux supérieurou égal à 33 %, avant l’âge de 65 ans, l’Assuré* reçoit unerente mensuelle jusqu’au moment où il bénéficie d’unepension de retraite versée par un régime obligatoire et auplus tard jusqu’à son 65ème anniversaire.

En cas d’invalidité permanente totale d’un degré supérieur ouégal à 66 %, la rente est versée en totalité. Lorsque le tauxd’invalidité est d’au moins 33 % mais inférieur à 66 %, la renteest versée dans le rapport du taux constaté à 66 %.

Sauf pour les professions mentionnées au paragraphesuivant, le taux d’invalidité est égal à la moyenne arithmétiquedu taux d’incapacité fonctionnelle et du taux d’incapacitéprofessionnelle.

Pour être pris en considération, les taux fonctionnels ouprofessionnels devront être au minimum de 20 %.

• L’incapacité fonctionnelle est déterminée en se référant aubarème A annexé aux présentes dispositions générales.

• L’incapacité professionnelle est déterminée par accord ouarbitrage en tenant compte de la répercussion del’incapacité fonctionnelle sur l’activité professionnelle, desconditions d’exercices antérieurs et des possibilitésrestantes.

Le taux d’invalidité pour les professions médicales,paramédicales, vétérinaires, est fixé en ne prenant enconsidération que l’incapacité professionnelle.

En cas de résiliation des conventions ATOLL PREVOYANCE,les rentes d’invalidité en cours sont servies jusqu’à leur terme.

Le montant de la rente d’invalidité est indiqué au certificatd’adhésion.

13.4 Arrêt de travail après hospitalisation

Cette garantie ne peut être souscrite qu’encomplément à la garantie indemnités journalièresen cas d’incapacité temporaire totale de travail.

En cas d’incapacité temporaire totale de l’Assuré, faisant suiteà une hospitalisation, le montant de l’indemnité journalièreprévu au point 13.1 est réglé à l’expiration du délai defranchise hospitalisation prévu au certificat d’Adhésion, etpendant la durée de l’hospitalisation et de l’arrêt de travailconsécutif à celle-ci.

Le règlement de cette prestation prend fin dès quel’indemnité journalière prévue au point 13.1 est servie, sanspouvoir exéder 365 jours.

En cas de rechute* dans les quarante cinq jours suivant lacessation de l’état d’incapacité, aucun délai de franchise n’estappliqué.

La souscription de la garantie est mentionnée au certificatd’adhésion.

14 - Frais professionnels14.1 Incapacité temporaire totale

En cas d’incapacité temporaire totale de travail, telle quedéfinie au point 13.1, l’Assuré* reçoit, après expiration dudélai de franchise défini au certificat d’adhésion, lesindemnités journalières définies également au certificatd’adhésion.

Les prestations sont versées par mois civil échu et au plustard jusqu’au 365ème jour d’incapacité.

En cas de rechute* dans les quarante cinq jours suivant lacessation de l’état d’incapacité, aucun délai de franchise n’estappliqué.

En cas de dénonciation de l’adhésion, les rentes en cours sontservies jusqu’à leur terme.

14.2 Incapacité temporaire partielle

En cas d’incapacité temporaire partielle de l’Assuré*, telleque définie au point 13.2, et à condition que la garantie14.1 “INCAPACITÉ TEMPORAIRE TOTALE” ait étésouscrite, une indemnité égale à 50 % de l’indemnitésouscrite au titre de la garantie visée au 14.1, sera versée àl’Assuré* jusqu’à reprise complète d’activité pendant unedurée maximale de six mois.

B � DEFINITION DES GARANTIES

8

* cette notion est définie au chapitre H du lexique

Cette garantie est mentionnée au certificat d’adhésion.

En cas de rechute* dans les quarante cinq jours suivant lacessation de l’état d’incapacité, aucun délai de franchise n’estappliqué.

En cas de dénonciation de l’adhésion, les rentes en cours sontservies jusqu’à leur terme.

15 - Relais régime professionnelEn cas d’incapacité temporaire totale de travail, telle quedéfinie au point 13.1, l’Assuré* reçoit, après expiration dudélai de franchise défini au certificat d’adhésion, lesindemnités journalières qui sont également définies aucertificat d’adhésion.

Les prestations sont versées tant que dure l’incapacitétemporaire totale et au plus tard jusqu’au 90ème jour d’arrêtde travail.

En cas de dénonciation de l’adhésion, les rentes en cours sontservies jusqu’à leur terme.

16 - Exonération des cotisations encas d’arrêt de travail

Moyennant une cotisation supplémentaire, les cotisationsrelatives à toutes les garanties souscrites, sous déductiond’une période de 90 jours non prise en compte, sontremboursées en cas d’incapacité temporaire totale del’Assuré telle que définie au point 13.1 et directement prisesen charge par Generali en cas d’invalidité permanente telleque définie au point 13.3 d’un degré supérieur ou égal à 66 % pendant toute la période d’incapacité ou d’invalidité.

17 - Revalorisation des prestationsLes prestations en cas d’arrêt de travail, de rente d’éducationet de pension viagère de conjoint, servies depuis plus d’un an,sont revalorisées chaque année le 1er juillet en fonction del’évolution du point AGIRC,dans la limite des disponibilités dufonds de revalorisation alimenté par 85 % des revenusfinanciers correspondants aux provisions pour sinistresconstituées selon les règlements légaux en vigueur.

B � DEFINITION DES GARANTIES

9

* cette notion est définie au chapitre H du lexique

18 - Catégories professionnellesLes Assurés* sont répartis en trois groupes pour tenircompte du niveau de risque correspondant à leur activitéprofessionnelle.

• La catégorie professionnelle 1 (CP1) est composée dessalariés cadres et non cadres, des membres des professionslibérales, et des commerçants.

• La catégorie professionnelle 2 (CP2) est composée desartisans dont l’activité n’est pas réputée dangereuse.

• La catégorie professionnelle 3 (CP3) est composée desprofessions comportant des dangers particuliers :déplacements fréquents, utilisation de matériel dangereuxpar exemple.

Les professions qui encourent des risques spéciaux n’entrentpas dans le champ d’application de la convention.

A la souscription, la Compagnie indique à chaque Assuré* lacatégorie tarifaire dont il relève.

19 - Niveau des prestations à l’adhésion

Le niveau et la nature des garanties souscrites à l’adhésionsont indiqués au certificat d’adhésion.

20 - Calcul et paiement des cotisations individuelles

Les cotisations sont calculées en tenant compte de l’âge del’Assuré* calculé par différence de millésime, de la catégorieprofessionnelle dont il relève, et du montant des garantiesacquises dans l’exercice.

Les taux évoluent par tranche de cinq ans à partir de l’âge detrente ans.

Ils sont définis en annexe F - TARIF aux conditions générales.

Les cotisations (taxes actuelles comprises) à la charge del’Adhérent*, sont payables d’avance selon la périodicitéindiquée sur le certificat d’adhésion.

Les cotisations sont payables par l’Adhérent* au Siège Socialde la Compagnie ou au domicile du mandataire désigné.

Si dix jours après une échéance, la cotisation n’est pas payéela Compagnie adressera, à l’Adhérent* une lettrerecommandée l’invitant à s’acquitter de son montant. Adéfaut de paiement, les garanties prennent fin pour chaqueAssuré quarante jours après la date d’envoi de cette lettrerecommandée, indépendamment du droit pour lacompagnie d’appliquer toutes les dispositions des articlesL 113-3 et L 132-20 du Code des assurances.

21 - Modification du risqueL’Assuré* qui bénéficie de garanties autres que celles prévuesen cas de décès doit avertir Generali par lettrerecommandée :

• S’il change de profession, d’occupation ou s’il exerce saprofession dans des conditions autres que celles déclaréesà l’adhésion ;

• S’il pratique des activités sportives différentes de cellessignalées à la souscription et s’il désire bénéficier d’uneextension des garanties.

Le changement de profession entraîne le classement del’Assuré* dans le groupe professionnel correspondant à sanouvelle activité, et l’application du tarif propre à ce groupe.

Une activité sportive aggravante exclue pourra entraîner, lecas échéant, une surprime ou une limitation des garanties.

�Tous les documents énumérés aux points 22 et 23 sont àadresser au Siège Social de la Compagnie.

C � DETERMINATION DES GARANTIESET DES PRESTATIONS

10

* cette notion est définie au chapitre H du lexique

22 - Pièces à fournir en cas de décès• Original du certificat d’adhésion et des avenants ;

• Acte de décès ;

• Certificat médical indiquant la cause du décès ou la naturede l’affection ayant entraîné le décès ;

• Photocopie de chaque page du livret de famille actualisé oudes livrets de famille (en cas de remariage) ;

• Certificat d’hérédité sur demande de Generali.

Et,

• Si le décès est dû à un accident : copie du constat de policeou du Procès Verbal de gendarmerie ;

• Si la garantie “Pension viagère de conjoint” est souscrite :photocopie de la carte nationale d’identité du conjointbénéficiaire et de tout document officiel établissant laqualité en tant que conjoint bénéficiaire ;

• Si la garantie “Rente d’éducation” est souscrite :

- Livret de famille ;

- Document établissant la représentation d’un enfant mineurou incapable majeur ;

- Pour chaque enfant bénéficiaire : annuellement un certificatde scolarité.

Cette liste est non exhaustive et d’autres documents peuventêtre demandés en fonction de l’évolution de laréglementation.

23 - Formalités en cas d’incapacitétemporaire totale oud’invalidité permanente

23.1 Déclaration de sinistre

Sauf cas de force majeure, l’Assuré* doit déclarertout arrêt de travail au cours des trente premiersjours de l’incapacité.

A défaut la franchise est décomptée à partir du jour deréception de la déclaration par Generali.

Cette déclaration doit être accompagnée d’un certificatmédical précisant :

• La date de début de l’incapacité et sa durée prévisible ;

• La nature exacte des lésions ou de l’affection, lesantécédents éventuels et l’évolution probable de lapathologie ;

Ultérieurement, l’Assuré* fournira :

• Un certificat de prolongation de l’arrêt de travail ou aucontraire un certificat indiquant la date de reprise, mêmepartielle de l’activité.

Cette liste n’est pas exhaustive et peut être modifiée enfonction de l’évolution de la législation.

23.2 Contrôle et expertise médicale

Pour justifier son arrêt de travail, l’Assuré* s’oblige à fournir àGenerali tous les éléments du dossier qui peuvent lui êtredemandés ; il doit également se soumettre aux examens decontrôle et à toute expertise effectués par le médecinmissionné par Generali.

Dans le cas où l’Assuré* ne peut se déplacer, le médecinmissionné par Generali doit avoir accès à son lieu derésidence pour pouvoir constater médicalement son état.

L’Assuré* doit toujours indiquer à Generali l’adresse où ilpeut être joint et signaler par courrier recommandé toutchangement d’adresse.

A défaut, ses droits contractuels sont suspendusjusqu’à ce qu’il se soit soumis à l’examen decontrôle demandé par Generali.

Si son état de santé le justifie, le droit à indemnité nes’applique qu’à la période consécutive au contrôle.

Les mêmes limitations s’appliquent à l’Assuré* qui nese présente pas à la convocation du médecinmissionné par Generali.

23.3 Procédure d’arbitrage

En cas de désaccord sur l’appréciation de l’état de santé del’Assuré*, les parties peuvent recourir d’un commun accordà une tierce expertise.

A défaut d’accord entre les médecins sur le nom du tiersexpert, la désignation est effectuée par le Président duTribunal de Grande Instance du domicile de l’Assuré*. Cettenomination est faite sur simple requête signée des deuxparties ou d’une seulement, l’autre partie ayant étéconvoquée par lettre recommandée.

Les trois médecins opèrent en commun et à la majorité desvoix. Leur décision s’impose aux parties. Chaque partie paieles frais et honoraires de son représentant. Les honoraires dutiers expert sont pris en charge pour moitié par chacune desparties.

En cas d’accident ou de maladie atteignant l’Assuré* hors deFrance, celui-ci est tenu de faire élection de domicile enFrance pour toute contestation d’ordre médical ou pourtoute action judiciaire survenant à l’occasion d’un sinistre.

D � SERVICE DES PRESTATIONS

11

* cette notion est définie au chapitre H du lexique

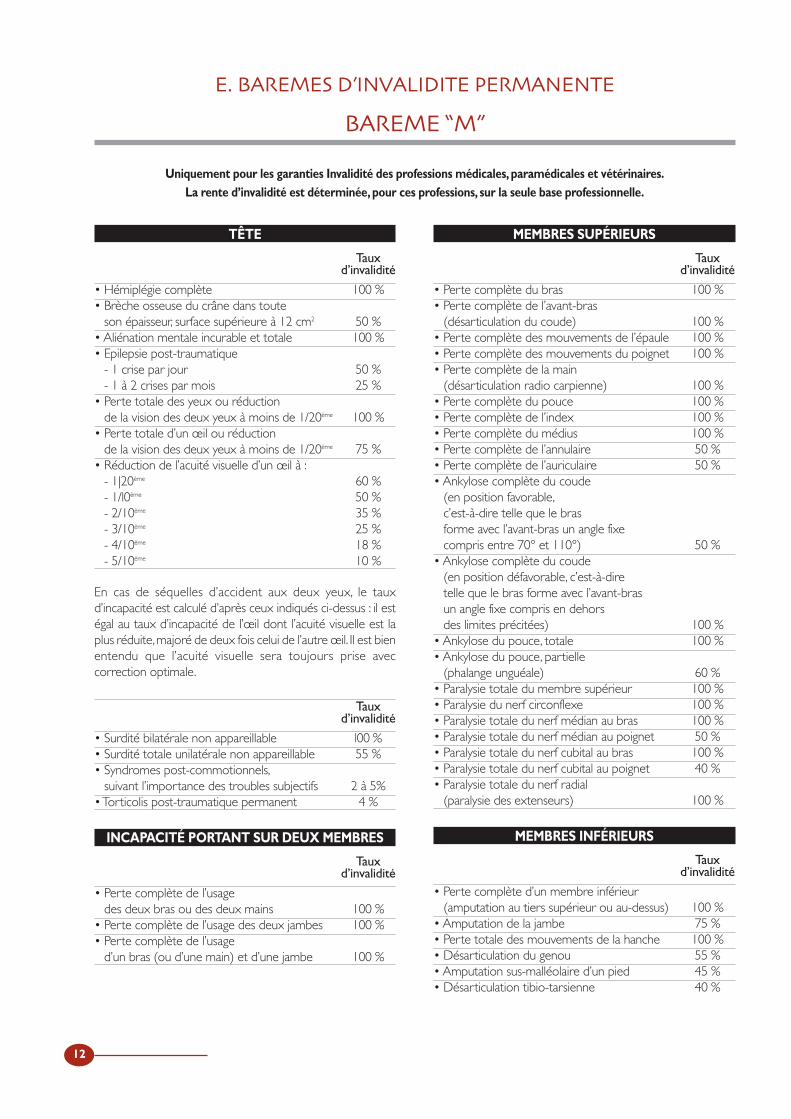

TÊTE

Taux d’invalidité

• Hémiplégie complète 100 %• Brèche osseuse du crâne dans toute

son épaisseur, surface supérieure à 12 cm2 50 %• Aliénation mentale incurable et totale 100 %• Epilepsie post-traumatique

- 1 crise par jour 50 %- 1 à 2 crises par mois 25 %

• Perte totale des yeux ou réduction de la vision des deux yeux à moins de 1/20ème 100 %

• Perte totale d’un œil ou réduction de la vision des deux yeux à moins de 1/20ème 75 %

• Réduction de l’acuité visuelle d’un œil à :- 1|20ème 60 %- 1/l0ème 50 %- 2/10ème 35 %- 3/10ème 25 %- 4/10ème 18 %- 5/10ème 10 %

En cas de séquelles d’accident aux deux yeux, le tauxd’incapacité est calculé d’après ceux indiqués ci-dessus : il estégal au taux d’incapacité de l’œil dont l’acuité visuelle est laplus réduite,majoré de deux fois celui de l’autre œil. Il est bienentendu que l’acuité visuelle sera toujours prise aveccorrection optimale.

Taux d’invalidité

• Surdité bilatérale non appareillable l00 %• Surdité totale unilatérale non appareillable 55 %• Syndromes post-commotionnels,

suivant l’importance des troubles subjectifs 2 à 5%• Torticolis post-traumatique permanent 4 %

INCAPACITÉ PORTANT SUR DEUX MEMBRES

Taux d’invalidité

• Perte complète de l’usage des deux bras ou des deux mains 100 %

• Perte complète de l’usage des deux jambes 100 %• Perte complète de l’usage

d’un bras (ou d’une main) et d’une jambe 100 %

MEMBRES SUPÉRIEURS

Taux d’invalidité

• Perte complète du bras 100 %• Perte complète de l’avant-bras

(désarticulation du coude) 100 %• Perte complète des mouvements de l’épaule 100 %• Perte complète des mouvements du poignet 100 %• Perte complète de la main

(désarticulation radio carpienne) 100 %• Perte complète du pouce 100 %• Perte complète de l’index 100 %• Perte complète du médius 100 %• Perte complète de l’annulaire 50 %• Perte complète de l’auriculaire 50 %• Ankylose complète du coude

(en position favorable,c’est-à-dire telle que le bras forme avec l’avant-bras un angle fixe compris entre 70° et 110°) 50 %

• Ankylose complète du coude (en position défavorable, c’est-à-dire telle que le bras forme avec l’avant-bras un angle fixe compris en dehors des limites précitées) 100 %

• Ankylose du pouce, totale 100 %• Ankylose du pouce, partielle

(phalange unguéale) 60 %• Paralysie totale du membre supérieur 100 %• Paralysie du nerf circonflexe 100 %• Paralysie totale du nerf médian au bras 100 %• Paralysie totale du nerf médian au poignet 50 %• Paralysie totale du nerf cubital au bras 100 %• Paralysie totale du nerf cubital au poignet 40 %• Paralysie totale du nerf radial

(paralysie des extenseurs) 100 %

MEMBRES INFÉRIEURS

Taux d’invalidité

• Perte complète d’un membre inférieur (amputation au tiers supérieur ou au-dessus) 100 %

• Amputation de la jambe 75 %• Perte totale des mouvements de la hanche 100 %• Désarticulation du genou 55 %• Amputation sus-malléolaire d’un pied 45 %• Désarticulation tibio-tarsienne 40 %

Uniquement pour les garanties Invalidité des professions médicales, paramédicales et vétérinaires.La rente d’invalidité est déterminée, pour ces professions, sur la seule base professionnelle.

E� BAREMES D’INVALIDITE PERMANENTE

BAREME “M”

12

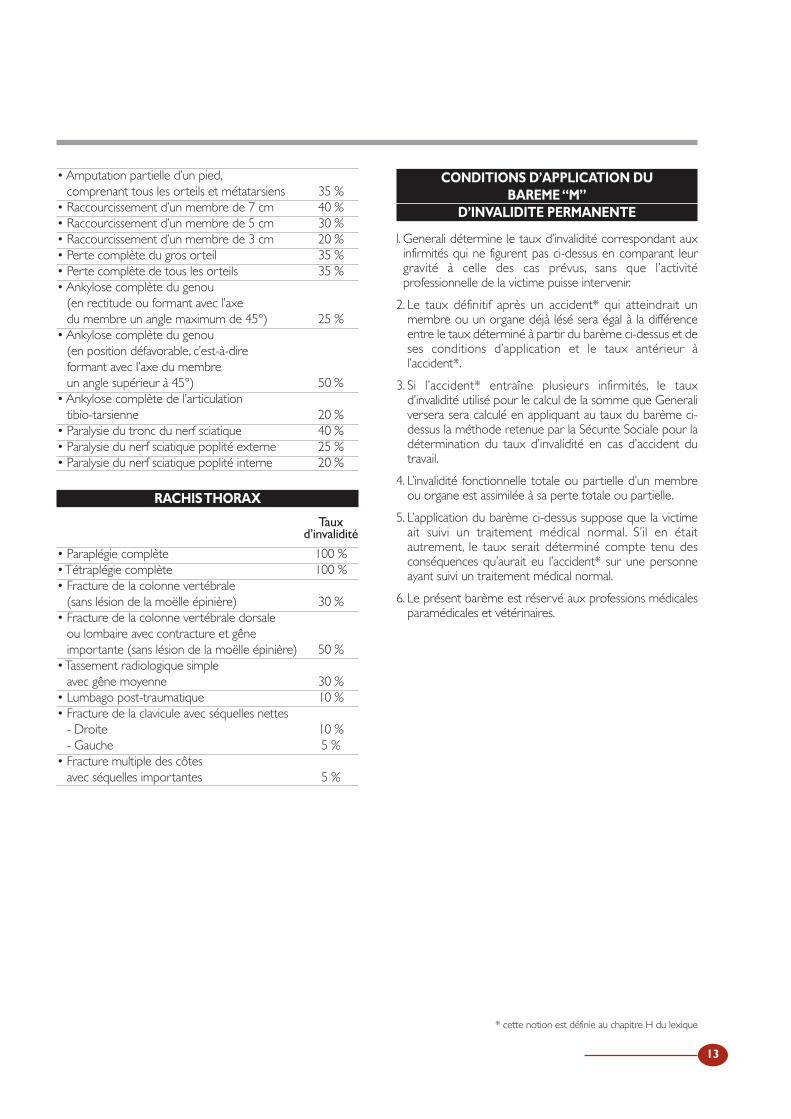

• Amputation partielle d’un pied,comprenant tous les orteils et métatarsiens 35 %

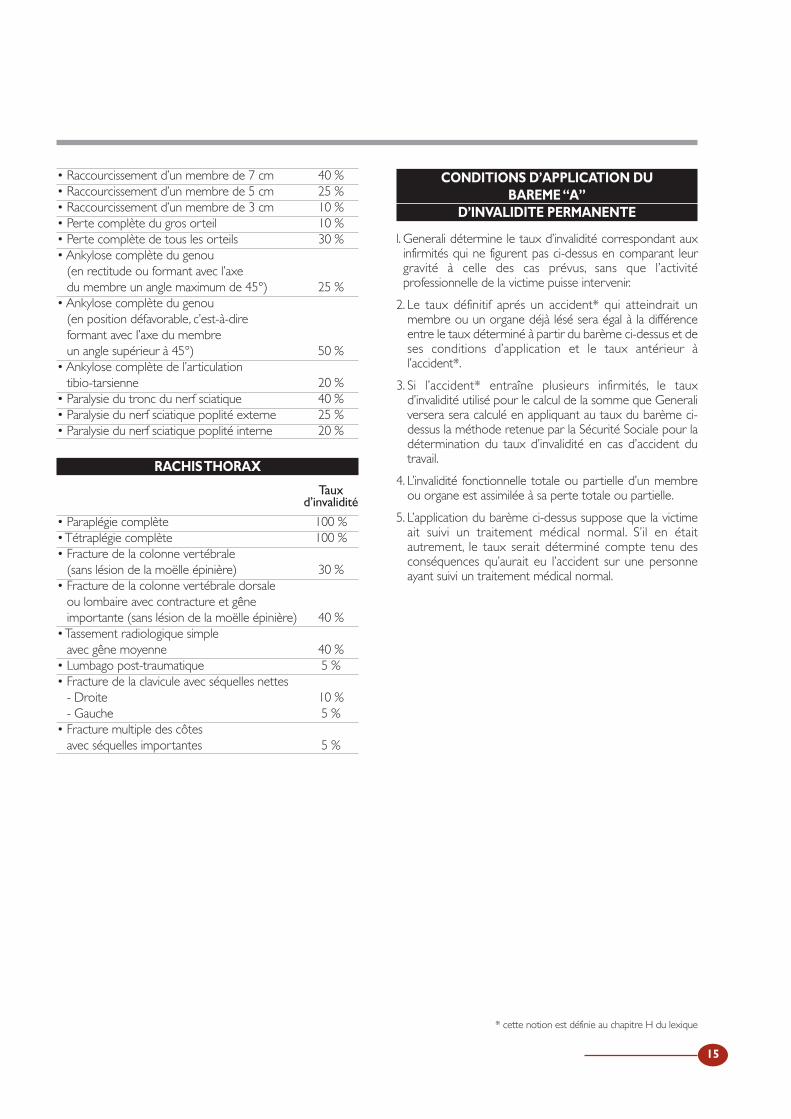

• Raccourcissement d’un membre de 7 cm 40 %• Raccourcissement d’un membre de 5 cm 30 %• Raccourcissement d’un membre de 3 cm 20 %• Perte complète du gros orteil 35 %• Perte complète de tous les orteils 35 %• Ankylose complète du genou

(en rectitude ou formant avec l’axe du membre un angle maximum de 45°) 25 %

• Ankylose complète du genou (en position défavorable, c’est-à-dire formant avec I’axe du membre un angle supérieur à 45°) 50 %

• Ankylose complète de l’articulation tibio-tarsienne 20 %

• Paralysie du tronc du nerf sciatique 40 %• Paralysie du nerf sciatique poplité externe 25 %• Paralysie du nerf sciatique poplité interne 20 %

RACHIS THORAX

Taux d’invalidité

• Paraplégie complète 100 %• Tétraplégie complète 100 %• Fracture de la colonne vertébrale

(sans lésion de la moëlle épinière) 30 %• Fracture de la colonne vertébrale dorsale

ou lombaire avec contracture et gêne importante (sans lésion de la moëlle épinière) 50 %

• Tassement radiologique simple avec gêne moyenne 30 %

• Lumbago post-traumatique 10 %• Fracture de la clavicule avec séquelles nettes

- Droite 10 %- Gauche 5 %

• Fracture multiple des côtes avec séquelles importantes 5 %

CONDITIONS D’APPLICATION DU BAREME “M”

D’INVALIDITE PERMANENTE

l. Generali détermine le taux d’invalidité correspondant auxinfirmités qui ne figurent pas ci-dessus en comparant leurgravité à celle des cas prévus, sans que l’activitéprofessionnelle de la victime puisse intervenir.

2. Le taux définitif après un accident* qui atteindrait unmembre ou un organe déjà lésé sera égal à la différenceentre le taux déterminé à partir du barème ci-dessus et deses conditions d’application et le taux antérieur àl’accident*.

3. Si l’accident* entraîne plusieurs infirmités, le tauxd’invalidité utilisé pour le calcul de la somme que Generaliversera sera calculé en appliquant au taux du barème ci-dessus la méthode retenue par la Sécurite Sociale pour ladétermination du taux d’invalidité en cas d’accident dutravail.

4. L’invalidité fonctionnelle totale ou partielle d’un membreou organe est assimilée à sa perte totale ou partielle.

5. L’application du barème ci-dessus suppose que la victimeait suivi un traitement médical normal. S’il en étaitautrement, le taux serait déterminé compte tenu desconséquences qu’aurait eu l’accident* sur une personneayant suivi un traitement médical normal.

6. Le présent barème est réservé aux professions médicalesparamédicales et vétérinaires.

13

* cette notion est définie au chapitre H du lexique

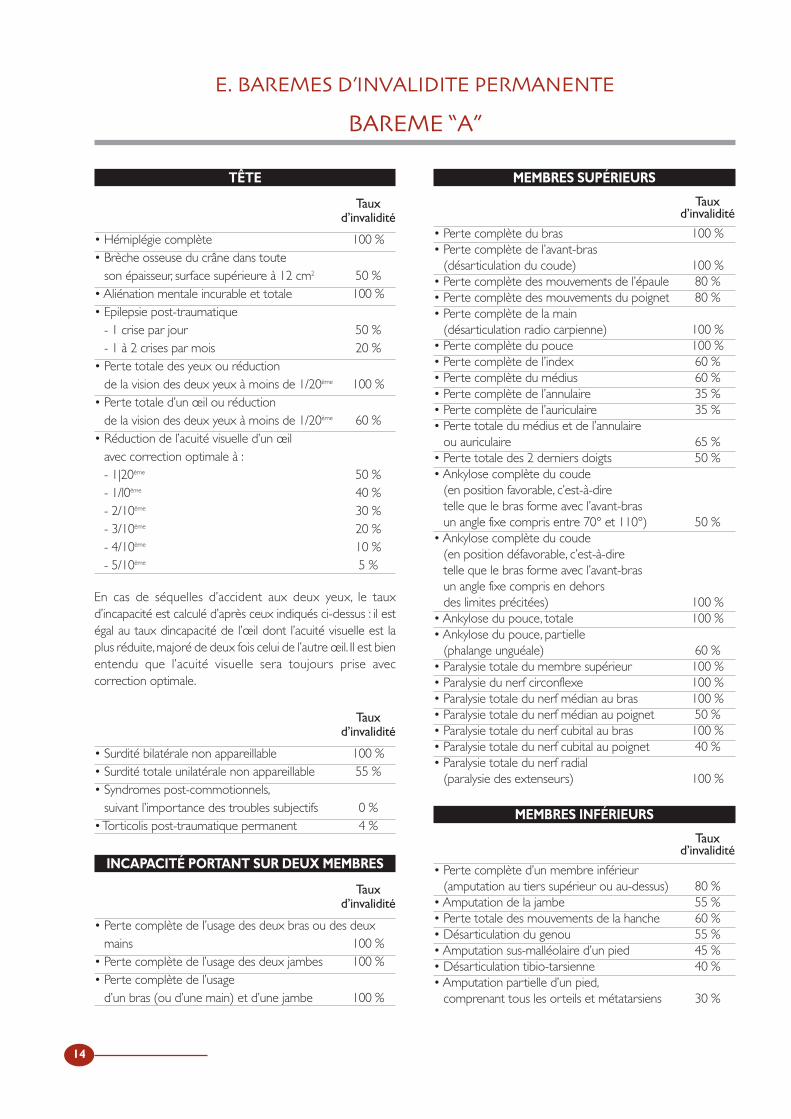

TÊTE

Taux d’invalidité

• Hémiplégie complète 100 %• Brèche osseuse du crâne dans toute

son épaisseur, surface supérieure à 12 cm2 50 %• Aliénation mentale incurable et totale 100 %• Epilepsie post-traumatique

- 1 crise par jour 50 %- 1 à 2 crises par mois 20 %

• Perte totale des yeux ou réduction de la vision des deux yeux à moins de 1/20ème 100 %

• Perte totale d’un œil ou réduction de la vision des deux yeux à moins de 1/20ème 60 %

• Réduction de l’acuité visuelle d’un œil avec correction optimale à :- 1|20ème 50 %- 1/l0ème 40 %- 2/10ème 30 %- 3/10ème 20 %- 4/10ème 10 %- 5/10ème 5 %

En cas de séquelles d’accident aux deux yeux, le tauxd’incapacité est calculé d’après ceux indiqués ci-dessus : il estégal au taux dincapacité de l’œil dont l’acuité visuelle est laplus réduite,majoré de deux fois celui de l’autre œil. Il est bienentendu que l’acuité visuelle sera toujours prise aveccorrection optimale.

Taux d’invalidité

• Surdité bilatérale non appareillable 100 %• Surdité totale unilatérale non appareillable 55 %• Syndromes post-commotionnels,

suivant l’importance des troubles subjectifs 0 %• Torticolis post-traumatique permanent 4 %

INCAPACITÉ PORTANT SUR DEUX MEMBRES

Taux d’invalidité

• Perte complète de I’usage des deux bras ou des deuxmains 100 %

• Perte complète de l’usage des deux jambes 100 %• Perte complète de l’usage

d’un bras (ou d’une main) et d’une jambe 100 %

MEMBRES SUPÉRIEURS

Taux d’invalidité

• Perte complète du bras 100 %• Perte complète de l’avant-bras

(désarticulation du coude) 100 %• Perte complète des mouvements de l’épaule 80 %• Perte complète des mouvements du poignet 80 %• Perte complète de la main

(désarticulation radio carpienne) 100 %• Perte complète du pouce 100 %• Perte complète de l’index 60 %• Perte complète du médius 60 %• Perte complète de l’annulaire 35 %• Perte complète de l’auriculaire 35 %• Perte totale du médius et de l’annulaire

ou auriculaire 65 %• Perte totale des 2 derniers doigts 50 %• Ankylose complète du coude

(en position favorable, c’est-à-dire telle que le bras forme avec l’avant-bras un angle fixe compris entre 70° et 110°) 50 %

• Ankylose complète du coude (en position défavorable, c’est-à-dire telle que le bras forme avec l’avant-bras un angle fixe compris en dehors des limites précitées) 100 %

• Ankylose du pouce, totale 100 %• Ankylose du pouce, partielle

(phalange unguéale) 60 %• Paralysie totale du membre supérieur 100 %• Paralysie du nerf circonflexe 100 %• Paralysie totale du nerf médian au bras 100 %• Paralysie totale du nerf médian au poignet 50 %• Paralysie totale du nerf cubital au bras 100 %• Paralysie totale du nerf cubital au poignet 40 %• Paralysie totale du nerf radial

(paralysie des extenseurs) 100 %

MEMBRES INFÉRIEURS

Taux d’invalidité

• Perte complète d’un membre inférieur (amputation au tiers supérieur ou au-dessus) 80 %

• Amputation de la jambe 55 %• Perte totale des mouvements de la hanche 60 %• Désarticulation du genou 55 %• Amputation sus-malléolaire d’un pied 45 %• Désarticulation tibio-tarsienne 40 %• Amputation partielle d’un pied,

comprenant tous les orteils et métatarsiens 30 %

14

E� BAREMES D’INVALIDITE PERMANENTE

BAREME “A”

• Raccourcissement d’un membre de 7 cm 40 %• Raccourcissement d’un membre de 5 cm 25 %• Raccourcissement d’un membre de 3 cm 10 %• Perte complète du gros orteil 10 %• Perte complète de tous les orteils 30 %• Ankylose complète du genou

(en rectitude ou formant avec l’axe du membre un angle maximum de 45°) 25 %

• Ankylose complète du genou (en position défavorable, c’est-à-dire formant avec I’axe du membre un angle supérieur à 45°) 50 %

• Ankylose complète de l’articulation tibio-tarsienne 20 %

• Paralysie du tronc du nerf sciatique 40 %• Paralysie du nerf sciatique poplité externe 25 %• Paralysie du nerf sciatique poplité interne 20 %

RACHIS THORAX

Taux d’invalidité

• Paraplégie complète 100 %• Tétraplégie complète 100 %• Fracture de la colonne vertébrale

(sans lésion de la moëlle épinière) 30 %• Fracture de la colonne vertébrale dorsale

ou lombaire avec contracture et gêne importante (sans lésion de la moëlle épinière) 40 %

• Tassement radiologique simple avec gêne moyenne 40 %

• Lumbago post-traumatique 5 %• Fracture de la clavicule avec séquelles nettes

- Droite 10 %- Gauche 5 %

• Fracture multiple des côtes avec séquelles importantes 5 %

CONDITIONS D’APPLICATION DU BAREME “A”

D’INVALIDITE PERMANENTE

l. Generali détermine le taux d’invalidité correspondant auxinfirmités qui ne figurent pas ci-dessus en comparant leurgravité à celle des cas prévus, sans que l’activitéprofessionnelle de la victime puisse intervenir.

2. Le taux définitif aprés un accident* qui atteindrait unmembre ou un organe déjà lésé sera égal à la différenceentre le taux déterminé à partir du barème ci-dessus et deses conditions d’application et le taux antérieur àl’accident*.

3. Si l’accident* entraîne plusieurs infirmités, le tauxd’invalidité utilisé pour le calcul de la somme que Generaliversera sera calculé en appliquant au taux du barème ci-dessus la méthode retenue par la Sécurité Sociale pour ladétermination du taux d’invalidité en cas d’accident dutravail.

4. L’invalidité fonctionnelle totale ou partielle d’un membreou organe est assimilée à sa perte totale ou partielle.

5. L’application du barème ci-dessus suppose que la victimeait suivi un traitement médical normal. S’il en étaitautrement, le taux serait déterminé compte tenu desconséquences qu’aurait eu l’accident sur une personneayant suivi un traitement médical normal.

15

* cette notion est définie au chapitre H du lexique

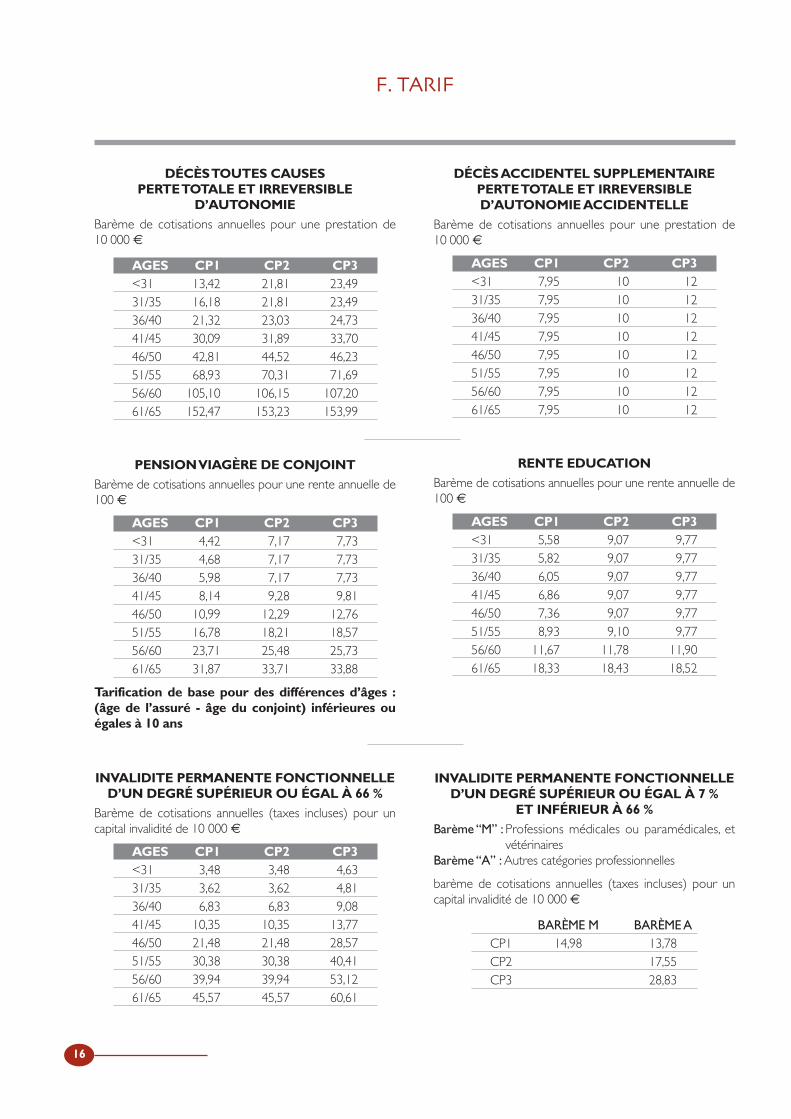

DÉCÈS TOUTES CAUSESPERTE TOTALE ET IRREVERSIBLE

D’AUTONOMIEBarème de cotisations annuelles pour une prestation de10 000 €

AGES CP1 CP2 CP3<31 13,42 21,81 23,4931/35 16,18 21,81 23,4936/40 21,32 23,03 24,7341/45 30,09 31,89 33,7046/50 42,81 44,52 46,2351/55 68,93 70,31 71,6956/60 105,10 106,15 107,2061/65 152,47 153,23 153,99

PENSION VIAGÈRE DE CONJOINTBarème de cotisations annuelles pour une rente annuelle de100 €

AGES CP1 CP2 CP3<31 4,42 7,17 7,7331/35 4,68 7,17 7,7336/40 5,98 7,17 7,7341/45 8,14 9,28 9,8146/50 10,99 12,29 12,7651/55 16,78 18,21 18,5756/60 23,71 25,48 25,7361/65 31,87 33,71 33,88

Tarification de base pour des différences d’âges :(âge de l’assuré - âge du conjoint) inférieures ouégales à 10 ans

INVALIDITE PERMANENTE FONCTIONNELLED’UN DEGRÉ SUPÉRIEUR OU ÉGAL À 66 %

Barème de cotisations annuelles (taxes incluses) pour uncapital invalidité de 10 000 €

AGES CP1 CP2 CP3<31 3,48 3,48 4,6331/35 3,62 3,62 4,8136/40 6,83 6,83 9,0841/45 10,35 10,35 13,7746/50 21,48 21,48 28,5751/55 30,38 30,38 40,4156/60 39,94 39,94 53,1261/65 45,57 45,57 60,61

DÉCÈS ACCIDENTEL SUPPLEMENTAIREPERTE TOTALE ET IRREVERSIBLED’AUTONOMIE ACCIDENTELLE

Barème de cotisations annuelles pour une prestation de10 000 €

AGES CP1 CP2 CP3<31 7,95 10 1231/35 7,95 10 1236/40 7,95 10 1241/45 7,95 10 1246/50 7,95 10 1251/55 7,95 10 1256/60 7,95 10 1261/65 7,95 10 12

RENTE EDUCATIONBarème de cotisations annuelles pour une rente annuelle de100 €

AGES CP1 CP2 CP3<31 5,58 9,07 9,7731/35 5,82 9,07 9,7736/40 6,05 9,07 9,7741/45 6,86 9,07 9,7746/50 7,36 9,07 9,7751/55 8,93 9,10 9,7756/60 11,67 11,78 11,9061/65 18,33 18,43 18,52

INVALIDITE PERMANENTE FONCTIONNELLED’UN DEGRÉ SUPÉRIEUR OU ÉGAL À 7 %

ET INFÉRIEUR À 66 %Barème “M” : Professions médicales ou paramédicales, et

vétérinairesBarème “A” : Autres catégories professionnelles

barème de cotisations annuelles (taxes incluses) pour uncapital invalidité de 10 000 €

BARÈME M BARÈME ACP1 14,98 13,78CP2 17,55CP3 28,83

F� TARIF

16

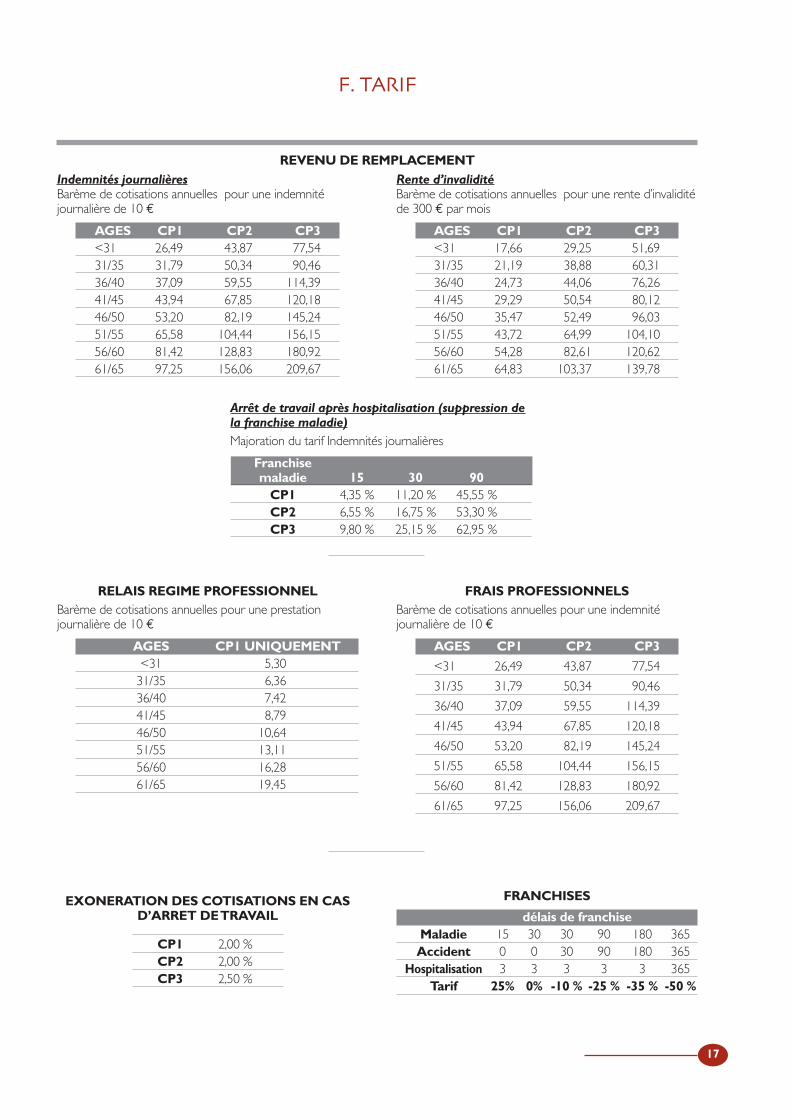

Indemnités journalièresBarème de cotisations annuelles pour une indemnitéjournalière de 10 €

AGES CP1 CP2 CP3<31 26,49 43,87 77,5431/35 31,79 50,34 90,4636/40 37,09 59,55 114,3941/45 43,94 67,85 120,1846/50 53,20 82,19 145,2451/55 65,58 104,44 156,1556/60 81,42 128,83 180,9261/65 97,25 156,06 209,67

RELAIS REGIME PROFESSIONNELBarème de cotisations annuelles pour une prestationjournalière de 10 €

AGES CP1 UNIQUEMENT<31 5,30

31/35 6,3636/40 7,4241/45 8,7946/50 10,6451/55 13,1156/60 16,2861/65 19,45

EXONERATION DES COTISATIONS EN CASD’ARRET DE TRAVAIL

CP1 2,00 %CP2 2,00 %CP3 2,50 %

Rente d’invaliditéBarème de cotisations annuelles pour une rente d’invaliditéde 300 € par mois

AGES CP1 CP2 CP3<31 17,66 29,25 51,6931/35 21,19 38,88 60,3136/40 24,73 44,06 76,2641/45 29,29 50,54 80,1246/50 35,47 52,49 96,0351/55 43,72 64,99 104,1056/60 54,28 82,61 120,6261/65 64,83 103,37 139,78

FRAIS PROFESSIONNELSBarème de cotisations annuelles pour une indemnitéjournalière de 10 €

AGES CP1 CP2 CP3

<31 26,49 43,87 77,54

31/35 31,79 50,34 90,46

36/40 37,09 59,55 114,39

41/45 43,94 67,85 120,18

46/50 53,20 82,19 145,24

51/55 65,58 104,44 156,15

56/60 81,42 128,83 180,92

61/65 97,25 156,06 209,67

FRANCHISES

délais de franchiseMaladie 15 30 30 90 180 365Accident 0 0 30 90 180 365

Hospitalisation 3 3 3 3 3 365Tarif 25% 0% -10 % -25 % -35 % -50 %

Arrêt de travail après hospitalisation (suppression dela franchise maladie)Majoration du tarif Indemnités journalières

Franchise maladie 15 30 90

CP1 4,35 % 11,20 % 45,55 %CP2 6,55 % 16,75 % 53,30 %CP3 9,80 % 25,15 % 62,95 %

F� TARIF

17

REVENU DE REMPLACEMENT

LES SERVICES D’ASSISTANCELes services d’assistance sont garantis et fournispar EUROP ASSISTANCE FRANCE, entrepriserégie par le Code des Assurances et dont le siègesocial se trouve 1 Promenade de la Bonnette -92230 GENNEVILLIERS.

Pour les prestations d’assistance, “NOUS” désigneEUROP ASSISTANCE France, “VOUS” désigne vous-mêmeou votre conjoint concubin.

Pour bénéficier de ces services, il est impératif de nouscontacter avant d’engager toute dépense, sous peine de vousvoir refuser la prise en charge de vos frais. Les prestataires quiinterviennent sont choisis par nos soins. Pour les contacter,

APPELEZ LE 01 41 85 88 47

Ces services d’assistance sont fournis en Francemétropolitaine et principauté de Monaco. Ils sont disponibles24h/24, 7 j/7 (à l’exception des services d’informationsjoignables de 8h à 19h30 sauf dimanche et jours fériés). Vous,votre conjoint ou concubin ainsi que vos enfants à charge etvivant sous le même toit peuvent en bénéficier.

1. En cas d’invalidité oud’incapacité

1.1 Bilan maintien au domicile

Nous effectuons un bilan de votre logement et desaménagements nécessaires à votre maintien à domicile(installations de rampes d’accès, de poignées, élargissementde portes...).

Vous bénéficiez de la visite d’un ergothérapeute, qui établitun véritable diagnostic immobilier complet et qui fournit undevis de référence des travaux à réaliser (prise en charge ducoût de la visite).

1.2 Aide à la recherche d’emploi et à lareconversion professionnelle

Nous pouvons vous assister dans la recherche d’un emploiplus adapté à votre situation ou bien aider votre conjoint /concubin qui ne travaillait pas à rechercher un emploi.

Selon votre demande, nous intervenons à différents stadesde votre recherche (dans les 6 mois qui suivent la date dedécès ou d’invalidité/ incapacité reconnue) :

1.Analyse approfondie de votre situation etrecommandations sur votre projet professionnel (stratégiede recherche, formations éventuelles..)

2. Conseils sur la rédaction d’un CV et d’une lettre demotivation, sur l’entretien d’embauche

3. Pré-sélection d’entreprises ;

4. Suivi de votre dossier pendant 3 mois.

Nous nous engageons à respecter une totale confidentialitésur l’ensemble des échanges.

2. En cas de décès2.1 Rapatriement du corps en cas de décès

Nous organisons et prenons en charge le rapatriement ducorps du bénéficiaire décédé jusqu’au lieu des obsèques, enFrance Métropolitaine.

2.2 Soutien psychologique à la famille

Notre service Ecoute et Accueil Psychologique permet à vosproches de se confier et de clarifier la situation à laquelle ilssont confrontés.Les psychologues interviennent dans le strictrespect du code de déontologie applicable à la profession depsychologue,et ne s’autoriseront en aucun cas à débuter unepsychothérapie par téléphone.

En fonction de la situation, un rendez-vous peut êtreaménagé afin de rencontrer un psychologue diplômé d’état(prise en charge du coût de la première consultation).

2.3 Aide à la recherche d’emploi de votreconjoint / concubin

En cas de décès, votre conjoint / concubin sans emploi peutbénéficier des prestations “Aide à la recherche d’emploi”décrites au paragraphe 1.2.

3. En cas d’hospitalisation Pour vous soutenir en cas d’hospitalisation, et venir en aide àvotre famille restée seule, nous vous fournissons lesprestations suivantes :

3.1 Garde de vos enfants de moins de 16 ans

Selon votre situation :

- Garde à domicile par une personne qualifiée choisie par nossoins, à concurrence de 20 heures (jours ouvrés, de 8h à19h, à raison de 4 à 10 heures par jour)

- Ou Présence d’un proche chez vous, pour prendre soin devos enfants (organisation et prise en charge du transportaller/retour en France)

- Ou Transfert de vos enfants chez un de vos proches(organisation et prise en charge du transport aller/retour enFrance, à concurrence de 80 euros TTC par enfant, avec sibesoin accompagnement par une hôtesse).

3.2 Aide à domicile

Recherche et prise en charge d’une aide ménagère chezvous, soit durant votre hospitalisation, soit pendant votreconvalescence (dans les 30 jours qui suivent votre retourd’hospitalisation), à concurrence de 20 heures.

G� ASSISTANCE

18

* cette notion est définie au chapitre H du lexique

4. Dispositions générales Pour vous soutenir en cas d’hospitalisation, et venir en aide àvotre famille restée seule, nous vous fournissons lesprestations suivantes :

4.1 Exclusions

• les frais engagés sans notre accord préalable,

• toute prestation non expressément prévue parles clauses de la présente convention,

• les frais non justifiés par des documents originaux,

• les maladies ou blessures préexistantes ayantnécessité une hospitalisation dans les 6 moisprécédant la demande d’assistance,

• les visites médicales de contrôle ethospitalisations de contrôle,

• les maladies mentales,

• les maladies chroniques,

• les hospitalisations intermittentes et celles nondirectement consécutives à un accident ou à unemaladie soudaine et imprévisible,

• les conséquences de l’usage de médicaments,drogues, stupéfiants et produits assimilés nonprévus médicalement, les conséquences d’unealcoolémie supérieure au taux légal en vigueur,

• les conséquences d’actes intentionnels de la partdu bénéficiaire ou de tentative de suicide,

• les hospitalisations antérieures à la date de prised’effet de la présente convention.

4.2 Circonstances exceptionnels

Le fait de grève ne constitue pas une raison dedéclenchement de nos services et ne peut donner lieu àaucun remboursement. Nous ne pouvons être tenus pourresponsables des manquements à l’exécution desprestations dues à des événements tels que : guerre civileou étrangère, instabilité politique notoire, émeutes, actesde terrorisme, mouvements populaires, représailles,restriction à la libre circulation des personnes et des biensque celle-ci soit nominative ou générale, grèves, explosions,catastrophes naturelles, désintégration du noyau atomiqueou autre cas de force majeure, ni des retards dansl’exécution résultant des même causes.

4.3 Subrogation

Conformément à l’ar ticle L121-12 du Code desassurances, EUROP ASSISTANCE FRANCE est subrogé àconcurrence des indemnités payées et des services fournisdans les droits et actions de l’Assuré ou ceux de votrereprésentant contre toute personne responsable des faitsayant motivé son intervention. Dans le cas où il s’avéreraita postériori que nous aurions été amenés à déclencherune intervention alors que vous n’étiez plus ou pasbénéficiaire, les frais engagés vous seraient refacturés, demême si vous aviez volontairement fourni de faussesinformations sur les causes vous amenant à demandernotre intervention, alors que les faits réels n’auraient pasdû donner droit à notre intervention.

G� ASSISTANCE

19

* cette notion est définie au chapitre H du lexique

20

A

AccidentToute lésion corporelle médicalement constatée provenant del’action violente, soudaine et imprévisible d’une causeextérieure.

Seront considérés comme accident, entre autres, les chutes, leschocs, traumatismes, fractures, insolations, engelures, déchiruresou ruptures musculaires ou tendineuses, les asphyxies, lesélectrocutions, les empoisonnements.

Ne sont pas considérés comme accident toutes les formes dehernies, y compris les hernies discales quelle qu’en soit l’origine.

Adhérent La personne qui adhère à l’A.G.R.P. (Association Générale deRetraite et de Prévoyance)à titre individuel et s’engage à payerles cotisations.

Assuré La personne sur laquelle repose le risque et dont l’état de santéconditionne le versement de prestations garanties.

B

BénéficiaireLa personne physique ou morale désignée aux conditionsparticulières qui reçoit le capital en cas de décès.

C

ConjointEpoux, épouse, personne vivant maritalement avec l’Assuré ouliée à ce dernier par un Pacte Civil de Solidarité.

ConsolidationDate à partir de laquelle l’état de santé d’un assuré est reconnucompte tenu des connaissances scientifiques et médicales,comme ne pouvant plus être amélioré par traitement.

D

Délai d’attentePériode durant laquelle certaines garanties ne donnent pas lieuà indemnisation.

E

Echéance principaleDate de renouvellement du contrat à partir de laquelle lacotisation est due pour l’année à venir.

EchéanceDate de paiement de la cotisation ou d’une fraction de celle-ci.

Enfant à chargeOn entend par enfant à charge de l’assuré, un enfant légitime,reconnu, adoptif ou recueilli au foyer de l’assuré :

• âgé de moins de 18 ans ;ou,

• âgé de 18 ans et plus mais de moins de 26 ans à conditionque, n’ayant pas de revenu distinct de ceux qui servent debase à l’imposition de l’assuré :

- Il poursuive des études secondaires ou supérieures ;ou,

- Il se trouve sous contrat d’apprentissage ;ou,• bénéficiant des allocations pour personnes handicapées

prévues par la loi 75-534 du 30 juin 1975.

L’enfant d’un assuré divorcé pour lequel celui-ci est tenu deverser une pension alimentaire, par décision de justice, estconsidéré comme à charge de l’Assuré, sous réserve desconditions prévues exposées ci-dessus.

F

Franchise

Période pendant laquelle la Compagnie n’intervient pas.

H

Hospitalisation

Séjour en qualité de patient, d’une durée minimum de24 heures, en clinique ou hôpital prescrit par un médecin poury recevoir un traitement ou des soins nécessités par unemaladie ou un accident ;et pour les garanties “ASSISTANCE”,dont la survenance n’étaitpas connue du bénéficiaire cinq jours avant son déclenchement.La Compagnie se réserve le droit de demander au bénéficiaireun justificatif, tel qu’un bulletin d’hospitalisation.

I

Immobilisation

Pour les garanties “ASSISTANCE”.Toute immobilisation au domicile prescrite par un médecin,consécutive à un accident ou à une maladie survenuebrutalement. Nous nous réservons le droit de demander aubénéficiaire un justificatif, tel qu’un certificat médical.

M

Maladie

Toute altération pathologique de la santé constatée par uneautorité médicale compétente et n’ayant pour origine ni unaccident ni le fait volontaire de l’Assuré ou d’un tiers.

P

Parent

Le père ou la mère, auteur direct au premier degré de l’enfantà charge.

R

Rechute

Nouvelle manifestation d’une maladie ayant donné lieu à uneindemnisation.

H� LEXIQUE

Pour faciliter la compréhension des garanties, nous avons rassemblé ci-dessous les définitions des termes les plus fréquemmentutilisés.

Être là, quand il faut être là

Generali France Assurances-vie,Société Anonyme Française d’Assurances sur la vie - 76, rue Saint-Lazare - 75440 Paris Cedex 09

Capital Social : 117 637 036 Euros entièrement versé - Entreprise régie par le Code des assurances - Siren : 331 691 683 RCS ParisTéléphone : 01 55 32 27 00 - Télécopie : 01 55 32 29 99

Internet : www.generali.fr Réf.:

ATO

LL P

REV

- 10/

03 -

P.L.P

aris