Embed Size (px)

Citation preview

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 1/16

Les l i e -Anne Moga Carrer PAGE 1

CHAPITRE III : LES COUTS COMPLETS

I) INTRODUCTION

a) Classification

On peut classer les coûts suivant plusieurs critères :

- selon le stade d’élaboration du produit (coût d’achat/ de production/ de revient)

- selon le moment de calcul du coût (coût constaté / coût préétabli)

- selon la nature des charges prises en compte dans le coût (coût complet / partiel)

La méthode des coûts complets peut amener à des ventilations pointues et peut permettre de répondre à

des exigences réglementaires ou contractuelles (le juste prix au sens « légal »). Si l’entreprise signe un

marché public par exemple, sa comptabilité analytique doit être adaptée au contrat afin d’en suivre les

effets, surtout que dans ce cas, il peut y avoir une surveillance de ses coûts de revient.

Cette méthode prend en compte toutes les charges, depuis l’achat de la matière première jusqu’à la vente

du produit fini. Elle suit le cycle de fabrication du produit et à chaque étape de ce cycle est calculé un

coût partiel qui, cumulé, donnera le coût de revient.

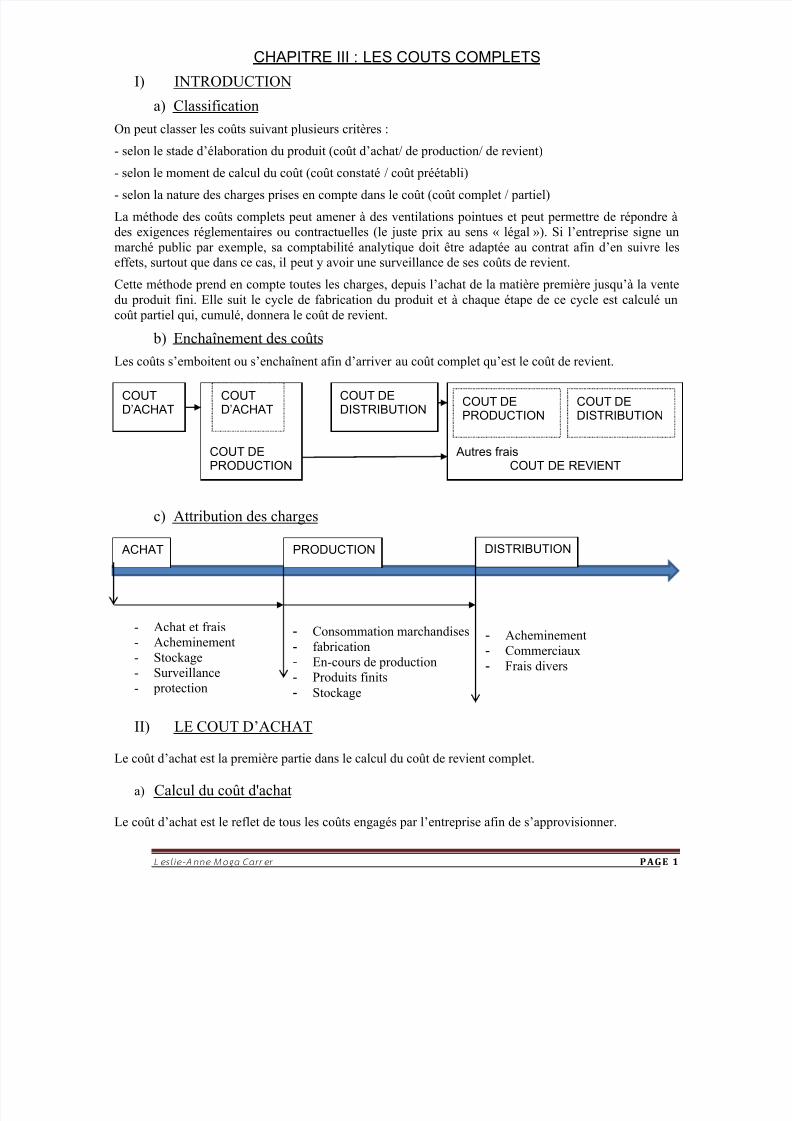

b) Enchaînement des coûts

Les coûts s’emboitent ou s’enchaînent afin d’arriver au coût complet qu’est le coût de revient.

c) Attribution des charges

- Achat et frais

- Acheminement

- Stockage- Surveillance

- protection

II) LE COUT D’ACHAT

Le coût d’achat est la première partie dans le calcul du coût de revient complet.

a) Calcul du coût d'achat

Le coût d’achat est le reflet de tous les coûts engagés par l’entreprise afin de s’approvisionner.

COUTD’ACHAT

COUT DEPRODUCTION

COUTD’ACHAT

COUT DEDISTRIBUTION

Autres fraisCOUT DE REVIENT

COUT DEDISTRIBUTION

COUT DEPRODUCTION

ACHAT PRODUCTION DISTRIBUTION

- Consommation marchandises

- fabrication

- En-cours de production

- Produits finits

- Stockage

- Acheminement

- Commerciaux- Frais divers

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 2/16

Les l i e -Anne Moga Carrer PAGE 2

Les coûts d’achat peuvent être calculés :

- par le coût d’achat des marchandises achetées

- par le coût d’achat des marchandises consommées (les sorties de stock sont les coûts

d’achat de matières consommés)

Coût achat : prix d’achat + (taxes) + coûts directs et indirects

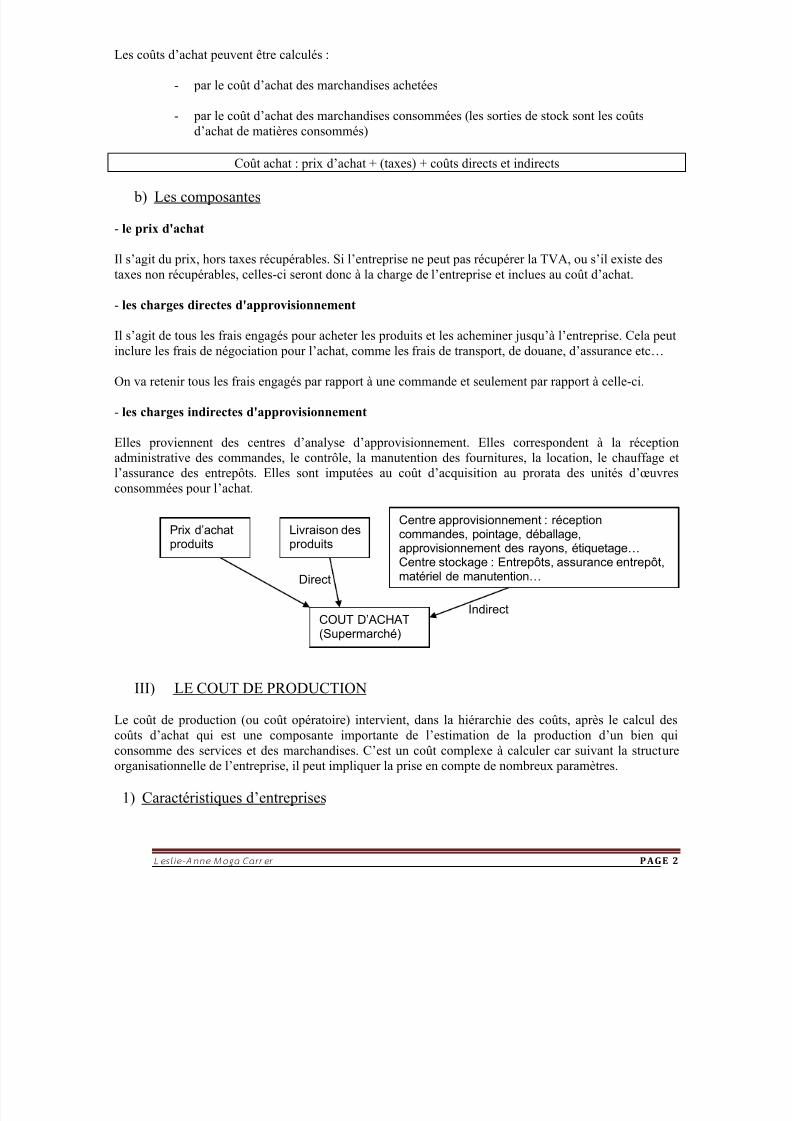

b) Les composantes

- le prix d'achat

Il s’agit du prix, hors taxes récupérables. Si l’entreprise ne peut pas récupérer la TVA, ou s’il existe des

taxes non récupérables, celles-ci seront donc à la charge de l’entreprise et inclues au coût d’achat.

- les charges directes d'approvisionnement

Il s’agit de tous les frais engagés pour acheter les produits et les acheminer jusqu’à l’entreprise. Cela peut

inclure les frais de négociation pour l’achat, comme les frais de transport, de douane, d’assurance etc…

On va retenir tous les frais engagés par rapport à une commande et seulement par rapport à celle-ci.

- les charges indirectes d'approvisionnement

Elles proviennent des centres d’analyse d’approvisionnement. Elles correspondent à la réceptionadministrative des commandes, le contrôle, la manutention des fournitures, la location, le chauffage et

l’assurance des entrepôts. Elles sont imputées au coût d’acquisition au prorata des unités d’œuvres

consommées pour l’achat.

III) LE COUT DE PRODUCTION

Le coût de production (ou coût opératoire) intervient, dans la hiérarchie des coûts, après le calcul des

coûts d’achat qui est une composante importante de l’estimation de la production d’un bien qui

consomme des services et des marchandises. C’est un coût complexe à calculer car suivant la structure

organisationnelle de l’entreprise, il peut impliquer la prise en compte de nombreux paramètres.

1) Caractéristiques d’entreprises

COUT D’ACHAT (Supermarché)

Prix d’achatproduits

Livraison desproduits

Centre approvisionnement : réceptioncommandes, pointage, déballage,approvisionnement des rayons, étiquetage… Centre stockage : Entrepôts, assurance entrepôt,matériel de manutention… Direct

Indirect

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 3/16

Les l i e -Anne Moga Carrer PAGE 3

Si la détermination des coûts d’achat ne pose pas de difficultés, il n’en est pas de même pour les coûts de

production. Les entreprises ont le plus souvent des activités multiples dont la complexité se retrouve dans

le calcul des coûts.

a) Les modes de production

Le mode de production d’un produit se caractérise principalement par la combinaison de la quantité de

produits à fabriquer lancée en une fois et de son processus de production (continu ou discontinu).

On peut distinguer deux modes de production.

a.1) La production en continue

Dans cette production, également appelée linéaire, les produits subissent une même séquence

d’opérations avec des temps opératoires éventuellement différents. Cette production concerne

généralement des produits dont le processus de transformation des matières ne doit pas s’interrompre

entre deux postes de travail consécutifs, c'est-à-dire sans stockage intermédiaire entre les deux postes.

Généralement, pour ce type de production, les investissements sont importants et ne sont rentabilisés que

grâce à un taux élevé d’utilisation et à une très forte automatisation.

On calcule, en principe, un coût pour chacune des productions d’objets ou d’articles ou de services pour

une période de temps ; ou on calcule un coût par type d’objets. Les postes de charges sont souventdisposés en lignes de produits et on a recours à ce genre de production lorsque l’on a un volume important

de production et une bonne stabilité de la demande.

Dans ce cas, la fabrication est en général effectuée avant que l’article produit ne soit vendu : le stockage

des produits fabriqués est la règle (ex : production de masse => consommation de masse)

Ex : raviolis à la sauce en boite.

Fabrication pâte – préparation de la farce en même temps – fabrication des raviolis – élaboration de la

sauce, cuisson des raviolis, mélange des deux, mise en boite, étiquetage.

a.2) La production discontinue

Dans cette production, également appelée non linéaire, discrète ou job-shop, l’élaboration du produit

entraîne une utilisation des postes de charge dans un ordre variable en fonction de son processusd’élaboration. Généralement ceux-ci sont regroupés en sections homogènes ou en îlots de fabrication. Un

produit, sortant d’une production discontinue, est réalisé dans des ateliers formés d’unités de

transformation distinctes. Son processus de production peut être fractionné pour permettre la reprise de

produits semi-finis. La production discontinue peut être séquentielle ou non.

Ex : fabrication d’un téléviseur

- soudure des composants

- montage des écrans et boutons

- assemblage du téléviseur

- fabrication des télécommandes

- vérification fonctionnement

b) Les formes de production

- production par lot : le même outil de production est utilisé pour fabriquer une grande variété de produits

analogues mais non identiques. Chaque changement de lot de fabrication nécessite un nouveau réglage

qui peut aller jusqu’à une reconf iguration complète du poste (ex : poste de découpe du bois).

Malgré ces inconvénients, ce mode de production offre une grande souplesse de réaction face aux

demandes des clients.

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 4/16

Les l i e -Anne Moga Carrer PAGE 4

- production unitaire : c’est un cas particulier de la fabrication par lot car le produit est fabriqué à l’unité

ou en très petite série, conformément à un besoin spécifique. La réalisation de tels produits nécessite

généralement beaucoup de main d’œuvre impliquant un cycle de production relativement long (ex :

bâtiments, construction navale ou aéronautique….)

- production de masse : les produits sont fabriqués en très grande quantité. Ce sont des produits standards

ou similaires qui nécessitent l’utilisation d’un outil de production onéreux qui doit être amorti sur la durée

de la fabrication (ex : électroménager, automobiles etc…)

c) Les types de fabrication

Cela permet de définir la relation client/entreprise. Il caractérise notamment la disponibilité du produit

fabriqué.

c.1) Fabrication à la commande

Le produit n’est pas disponible au moment de la commande et nécessite un délai de réalisation. De plus,

le prix n’est pas standard et se négocie en même temps que les délais, à la commande (ex : immeubles,

navires, ouvrages d’art, prêt-à- porter etc…)

c.2) Fabrication pour le stockage

Le produit est disponible immédiatement à la vente à un prix standard fixé par catalogue. La production

est souvent une production de masse ou une production par lot « économique » (ex : électroménager,

matériel hi-fi…)

c.3) Fabrication mixte

C’est une variante de la fabrication à la commande. Les produits sont conçus de telle sorte qu’il est

possible de fabriquer des sous-ensembles suivant une politique de fabrication sur stock et ne conserver la

personnalisation du produit final par assemblage des sous-ensembles qu’au moment de la commande (ex :

navigation de plaisance = une base commune et personnalisation de l’intérieur ).

d) Influence sur les coûts

La façon dont l’activité de l’entreprise se structure va amener à aborder les coûts de production de façon

variable afin de coller au plus près de la réalité. Dans les cas les plus simples, la fabrication d’un produit

peut utiliser à ses divers stades, plusieurs matières premières ; une même matière première peut entrer

dans la fabrication de plusieurs produits. Dans la même entreprise, un produit fini peut être utilisé comme

matière première d’une autre fabrication. L’organisation des fabrications est ains i souvent très complexe.

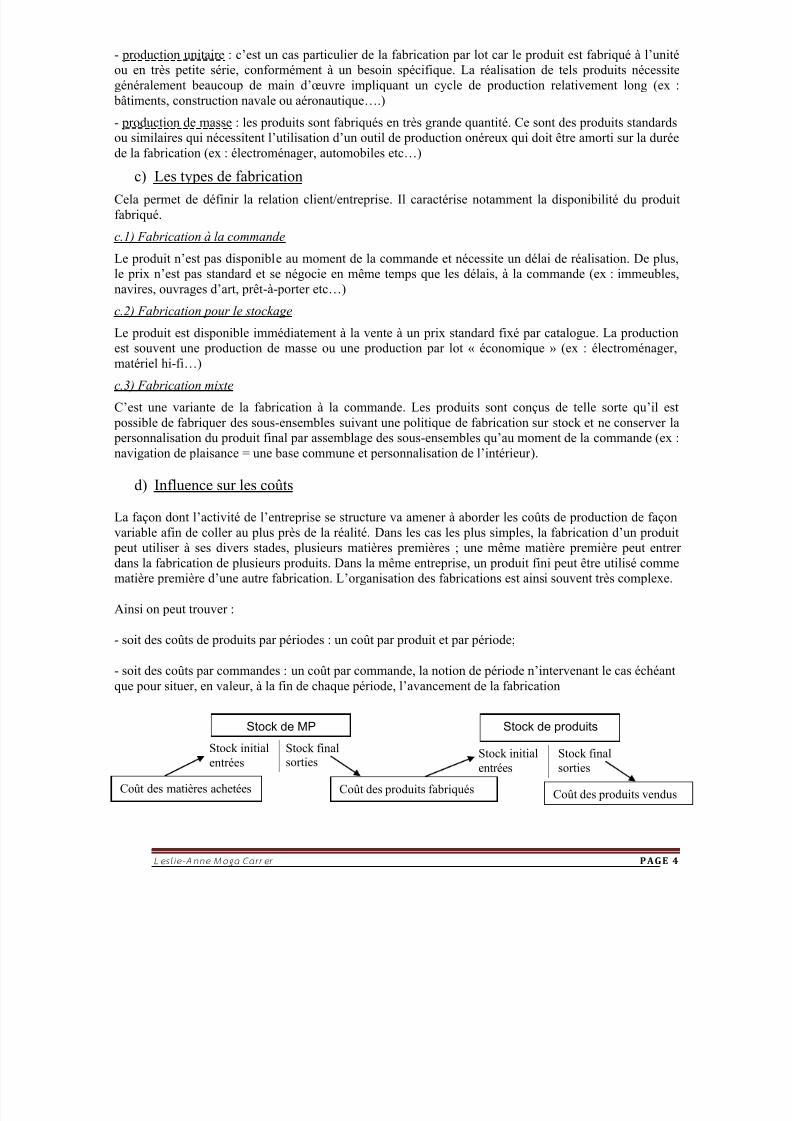

Ainsi on peut trouver :

- soit des coûts de produits par périodes : un coût par produit et par période;

- soit des coûts par commandes : un coût par commande, la notion de période n’intervenant le cas échéant

que pour situer, en valeur, à la fin de chaque période, l’avancement de la fabrication

Stock final

sorties

Stock initial

entrées

Stock de MP Stock de produits

Stock final

sorties

Stock initial

entrées

Coût des matières achetéesCoût des produits vendusCoût des produits fabriqués

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 5/16

Les l i e -Anne Moga Carrer PAGE 5

2) Définition du coût de production

La présence de stocks amène à distinguer les coûts des entrées en stock de production et le coût des

sorties pour consommation (cas des produits intermédiaires) ou des sorties pour ventes (cas des produits

finis). Le coût de production va tenir compte de l’ensemble des charges occasionnées par la fabrication

d’un produit ou la proposition d’un service, qu’elles soient directes ou indirectes. Les coûts de production sont calculés à la sortie des ateliers ou services de fabrication et s’appliquent à

des produits qui peuvent être vendus (farine en sac dans une minoterie, chocolat emballé dans une

chocolaterie, etc.).

Un coût de production est la somme :

- du coût d’achat des matières et fournitures utilisées, augmenté des frais de stockage et de sortie de stock

de ces matières et fournitures;

-des coûts ajoutés au cours des opérations de production :

o Des charges directes affectées aux coûts (souvent des charges de personnel) ;

o Des charges indirectes provenant des centres d’analyse;

- des frais de mise en stock des produits fabriqués (regroupés dans un centre d’analyse).

Le coût de production = coût d’achat + coût de fabrication (main d’œuvres, machines …) + stockage

(surtout pas les frais de commercialisation)

3) Les composantes des coûts de production

Un coût de production est composé de charges directes, qui peuvent lui être directement affectées, et de

charges indirectes qui transitent généralement par des centres d'analyse.

a. Les charges directes de production

On distingue les charges résultant de l'utilisation de matières et produits intermédiaires et les charges

relatives à la main-d’œuvre nécessaire.

- Les matières et produits intermédiaires utilisés (consommés)

Dans un cycle de production d’un produit vont entrer différents éléments nécessaires à sa réalisation. Il y

a donc des matières premières mais aussi, dans certains cas, des produits intermédiaires dont le coût aura

été estimé.

- La main-d’œuvre directe (MOD)

Il s’agit des charges de personnels concernant les travaux effectués sur un produit précis. Cela concerne

évidemment les personnes affectées directement à la conception d’un produit, de même que la part de

main-d’œuvre d’une personne participant également à la conception d’un autre produit.

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 6/16

Les l i e -Anne Moga Carrer PAGE 6

b. Les charges indirectes de production

Des charges sont indirectes dès lors qu’elles concernent plusieurs productions différentes. Pour pouvoir

les imputer à une production spécifique, il faut tout d’abord les analyser pour pouvoir les répartir. La

répartition se base sur des centres d’analyse, divisions fictives ou réelles de l’entreprise, qui interviennent

dans le cycle de production du ou des produits fabriqués.

4) Les en-cours

Dans certaines industries existe au début de la période de calcul des coûts (souvent le mois) et en fin de

période, un en-cours de fabrication constitué par des matières dont la transformation est inachevée et

appelé dans le P.C.G. « production en cours ». Ces en-cours sont en cours de fabrication et ont déjà

consommé des ressources de l’entreprise (matières premières, main d’œuvre, frais de centre…). Les coûts

les concernant doivent être distingués ceux des produits terminés.

L’en cours du début de période s’ajoute aux charges propres de la période considérée. Au contraire, l’en

cours existant en fin de période vient en diminution des charges de production.

Coût de production des produits terminés = charges de production de la période + en-cours initiaux – En-

cours de fin de période

A chaque fin de période il faut donc évaluer les en-cours.

a) Evaluation des en-cours en fin de période

a-1) A partir d’une fiche de coûts

Un suivi constant et détaillé au moyen d’une fiche de coûts est envisageable, surtout dans le cas de

production à la commande. On y inscrira :

- les sorties de matières (d’après les bons de sortie)

- les heures de main d’œuvre (d’après un relevé journalier)

- les consommations d’unités d’œuvre (relevé journalier)

ou on procèdera à une évaluation forfaitaire si trop lourd à réaliser.

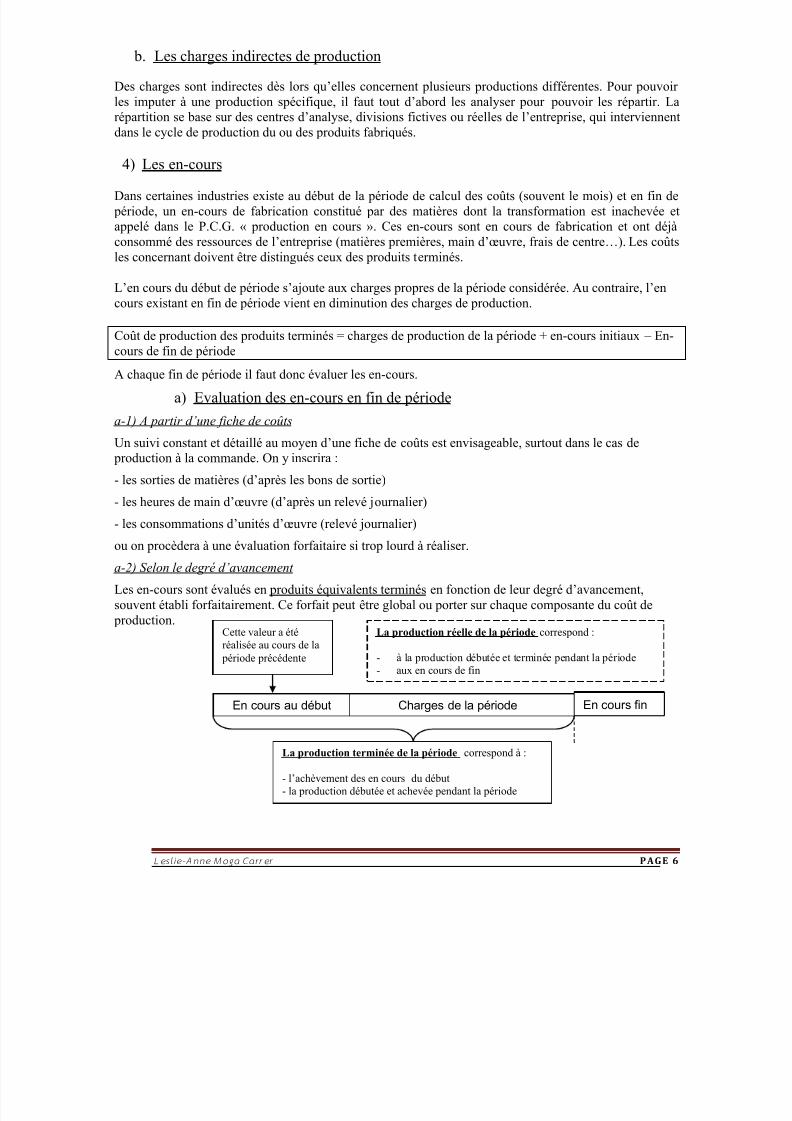

a-2) Selon le degré d’avancement

Les en-cours sont évalués en produits équivalents terminés en fonction de leur degré d’avancement,

souvent établi forfaitairement. Ce forfait peut être global ou porter sur chaque composante du coût de

production.

En cours au début Charges de la période

La production terminée de la période correspond à :

- l’achèvement des en cours du début

- la production débutée et achevée pendant la période

La production réelle de la période correspond :

- à la production débutée et terminée pendant la période- aux en cours de fin

Cette valeur a étéréalisée au cours de la

période précédente

En cours fin

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 7/16

Les l i e -Anne Moga Carrer PAGE 7

Dans le tableau de calcul des coûts

Remarque : On évalue les en-cours au coût de production (compte tenu de l’avancement de ces en-cours).

Le coût de production choisi peut être celui de la période précédente ou un coût de production standard

calculé une fois pour toute (une moyenne des coûts de production par exemple).

Exemple :

Dans un atelier fabricant un seul produit, on considère qu’un encours de production contient la totalité des

matières, mais seulement 60 % de la main d’œuvre et des frais de centre. Au cours du mois d’octobre, laproduction a été de 1.000 produits finis P et de 300 en-cours ; il y avait en outre 100 en-cours initiaux

évalués pour 9.000 euros début octobre.

Charges de la période :

Matières 48.000 € + MOD 28.000 € + Frais centre 61.600 € = 137.600 €

Du point de vue des matières, il a été fabriqué :

1.000 P équivalent à 1.000 P

- 100 en-cours initiaux - 100 P (déjà évalués et intégrés dans les 1.000 P)

+ 300 en-cours de fin période + 300 P

1.200 équivalents terminés

Pour les charges

matières 48.000/1.200 = 40 € par équivalent terminé

en-cours de fin de période = 300 * 40 = 12.000 € de matières

Du point de vue de la main d’œuvre et des frais de centres

1.000 P équivalent à 1.000 P

- 100 en-cours initiaux - 60 P (100 x 60 %)

+ 300 en-cours de fin période + 180 P (300 x 60 %)

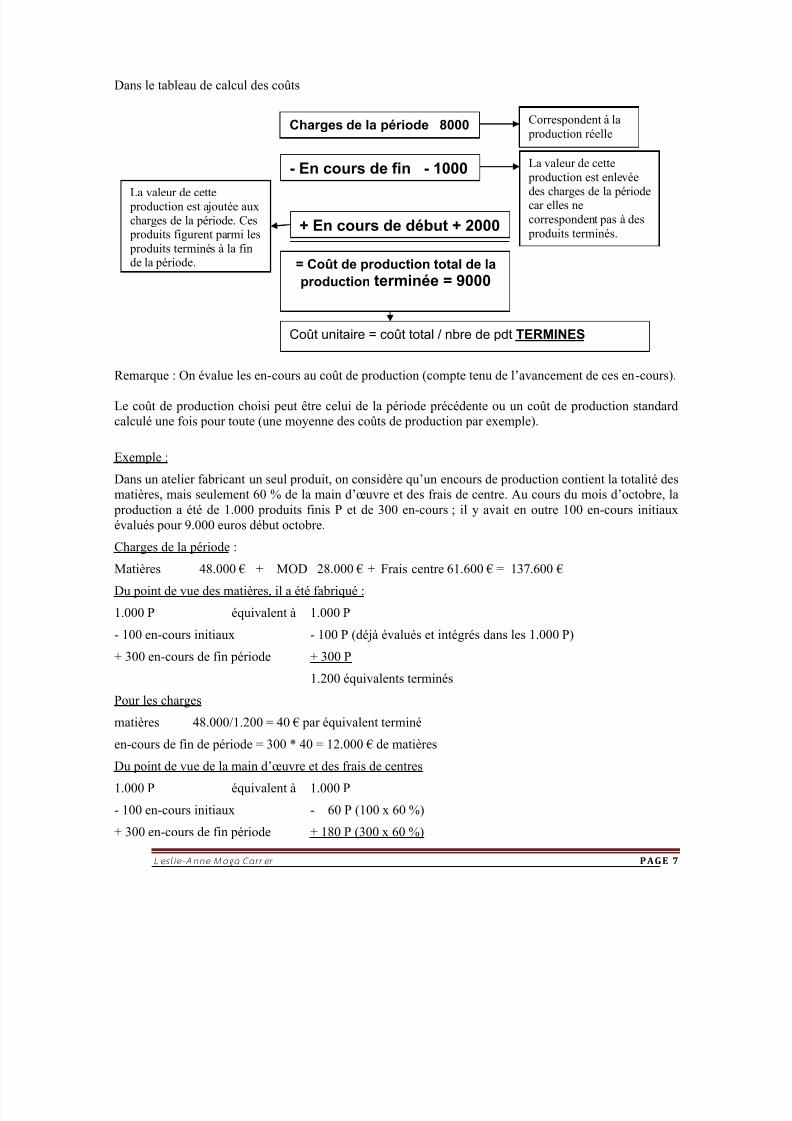

Charges de la période 8000

- En cours de fin - 1000

+ En cours de début + 2000

Correspondent à la

production réelle

La valeur de cetteproduction est enlevée

des charges de la période

car elles ne

correspondent pas à des

produits terminés.

La valeur de cette

production est ajoutée aux

charges de la période. Ces

produits figurent parmi les

produits terminés à la fin

de la période. = Coût de production total de la

production terminée = 9000

Coût unitaire = coût total / nbre de pdt TERMINES

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 8/16

Les l i e -Anne Moga Carrer PAGE 8

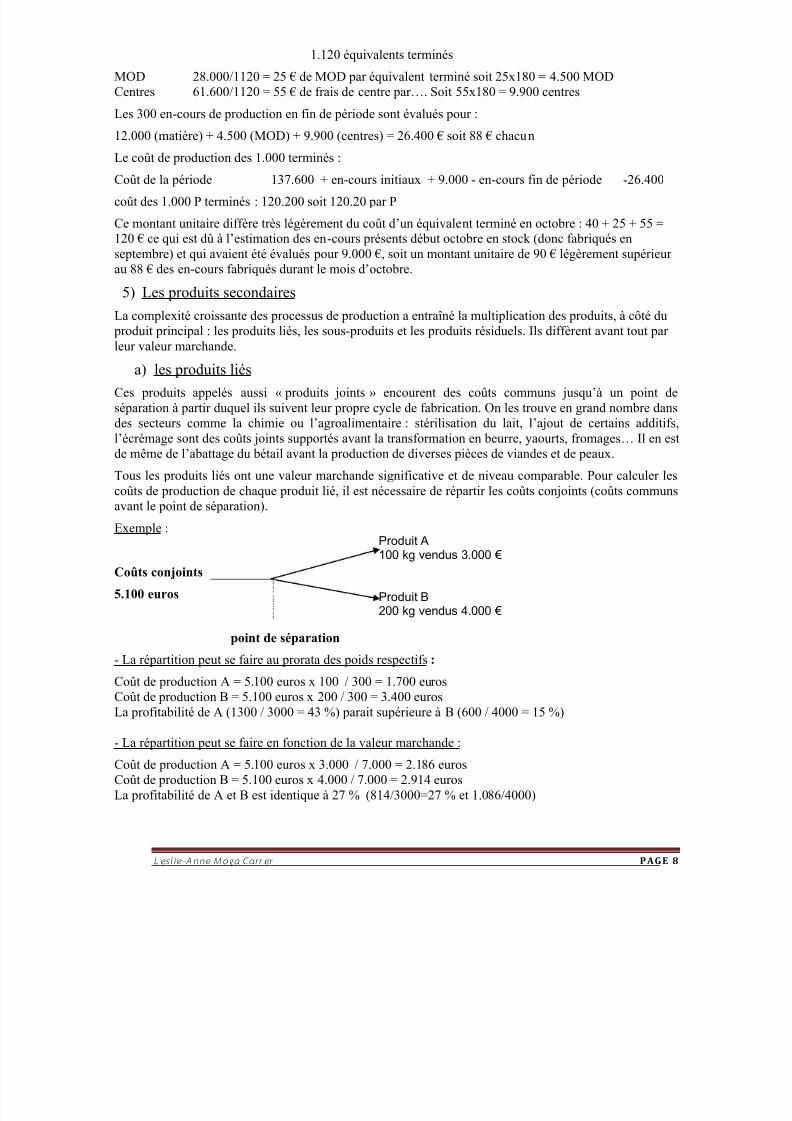

1.120 équivalents terminés

MOD 28.000/1120 = 25 € de MOD par équivalent terminé soit 25x180 = 4.500 MOD

Centres 61.600/1120 = 55 € de frais de centre par…. Soit 55x180 = 9.900 centres

Les 300 en-cours de production en fin de période sont évalués pour :

12.000 (matière) + 4.500 (MOD) + 9.900 (centres) = 26.400 € soit 88 € chacun

Le coût de production des 1.000 terminés :Coût de la période 137.600 + en-cours initiaux + 9.000 - en-cours fin de période -26.400

coût des 1.000 P terminés : 120.200 soit 120.20 par P

Ce montant unitaire diffère très légèrement du coût d’un équivalent terminé en octobre : 40 + 25 + 55 =120 € ce qui est dû à l’estimation des en-cours présents début octobre en stock (donc fabriqués en

septembre) et qui avaient été évalués pour 9.000 €, soit un montant unitaire de 90 € légèrement supérieur

au 88 € des en-cours fabriqués durant le mois d’octobre.

5) Les produits secondaires

La complexité croissante des processus de production a entraîné la multiplication des produits, à côté du

produit principal : les produits liés, les sous-produits et les produits résiduels. Ils diffèrent avant tout parleur valeur marchande.

a) les produits liés

Ces produits appelés aussi « produits joints » encourent des coûts communs jusqu’à un point de

séparation à partir duquel ils suivent leur propre cycle de fabrication. On les trouve en grand nombre dans

des secteurs comme la chimie ou l’agroalimentaire : stérilisation du lait, l’ajout de certains additifs,

l’écrémage sont des coûts joints supportés avant la transformation en beurre, yaourts, fromages… Il en est

de même de l’abattage du bétail avant la production de diverses pièces de viandes et de peaux.

Tous les produits liés ont une valeur marchande significative et de niveau comparable. Pour calculer les

coûts de production de chaque produit lié, il est nécessaire de répartir les coûts conjoints (coûts communsavant le point de séparation).

Exemple :

Coûts conjoints

5.100 euros

point de séparation

- La répartition peut se faire au prorata des poids respectifs :

Coût de production A = 5.100 euros x 100 / 300 = 1.700 euros

Coût de production B = 5.100 euros x 200 / 300 = 3.400 euros

La profitabilité de A (1300 / 3000 = 43 %) parait supérieure à B (600 / 4000 = 15 %)

- La répartition peut se faire en fonction de la valeur marchande :

Coût de production A = 5.100 euros x 3.000 / 7.000 = 2.186 euros

Coût de production B = 5.100 euros x 4.000 / 7.000 = 2.914 euros

La profitabilité de A et B est identique à 27 % (814/3000=27 % et 1.086/4000)

Produit A100 kg vendus 3.000 €

Produit B200 kg vendus 4.000 €

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 9/16

Les l i e -Anne Moga Carrer PAGE 9

Cette ventilation des coûts conjoints n’a d’intérêt que dans une optique de valorisation des stocks. Le chef

d’entreprise, pour prendre des décisions stratégiques, s’appuiera sur le coût global de la production, ou

sur des notions comme le coût d’opportunité ou le coût marginal pour savoir s’il doit ou non poursuivre

une transformation au-delà du point de séparation.

b) Les sous-produits

Il s’agit de produits secondaires autres que le produit principal, obtenus au cours d’un processus de

production. Ils se différencient des produits résiduels par le fait qu’ils ont toujours une utilitééconomique (ex : le traitement du lait cru donne le lait écrémé - produit principal - et la crème - sous

produit-). Le coût de production du sous produit est déduit du coût de production global afin d ’obtenir le

coût de production du produit principal.

Leur valeur marchande est sensiblement plus faible que le produit principal.

Par exemple : d’un côté la viande destinée au consommateur, d’un autre celle comportant les bas

morceaux destinés à la nourriture animale ou encore la fabrication d’essence donne aussi du kérosène et

du goudron.

=> Le coût de la production du sous-produit viendra en diminution du coût de production du produit

principal.

Pour l’évaluer, il est pratique de partir de l’aval :

Prix de vente du sous-produit

- coûts spécifiques (transformation, distribution)

= coût de production du sous-produit (valeur nette de réalisation)

Exemple:

Dans l'atelier A1 on a obtenu 5 000 litres d'un produit P et 1 000 litres d'un sous-produit SP. Celui-ci est transformé

dans l'atelier A2 avant sa commercialisation pour 20 euros le litre. Il supporte également des frais de stockage

évalués forfaitairement à 20 % du prix de vente.

coût de production de l'atelier A1: 120 000

coût de production de l'atelier A2: 10 000

La valeur nette de réalisation du sous-produit SP est de :prix de vente 20 000 (20 * 1000)

stockage 4 000 (20 % * 20000)

coût de l'atelier A2 10 000 => consacré qu’au SP

14000On la déduit du coût de production de P : 120 000 (P + SP) - 14 000 = 106 000 euros

c) Les produits résiduels

Il s'agit de déchets et de rebuts obtenus au cours d'une phase du cycle d'exploitation.

Les déchets sont des résidus provenant de la fabrication comme les copeaux de bois d'une menuiserie ou

la limaille de fer.

Les rebuts sont des produits défectueux ou en dessous des normes de qualité requises.

Du point de vue du calcul des coûts, il faut envisager deux cas, selon que le produit résiduel a une valeur

marchande ou non.

c.1 - Déchets ou rebuts sans valeur marchande

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 10/16

Les l i e -Anne Moga Carrer PAGE 10

Les déchets ou rebuts sans valeur marchande comportent très souvent des frais de destruction ou

d'évacuation : transport, manutention, droits de décharge. Ces frais doivent être incorporés au coût deproduction du produit principal.

c.2 - Déchets ou rebuts avec valeur marchande

S'ils sont revendus en l'état, une solution simple consiste à déduire leur prix de vente du coût de

production du produit principal (on suppose qu'ils ont un coût de production égal au prix de vente). Il estégalement possible de considérer un revenu additionnel égal au prix de vente (dans ce cas on présume

que le coût de production est nul).

Si les déchets et rebuts ont une certaine valeur ou s'il est nécessaire de les transformer avant la

commercialisation, on pourra les traiter comme des sous-produits en déduisant leur valeur nette deréalisation du coût de production du produit principal.

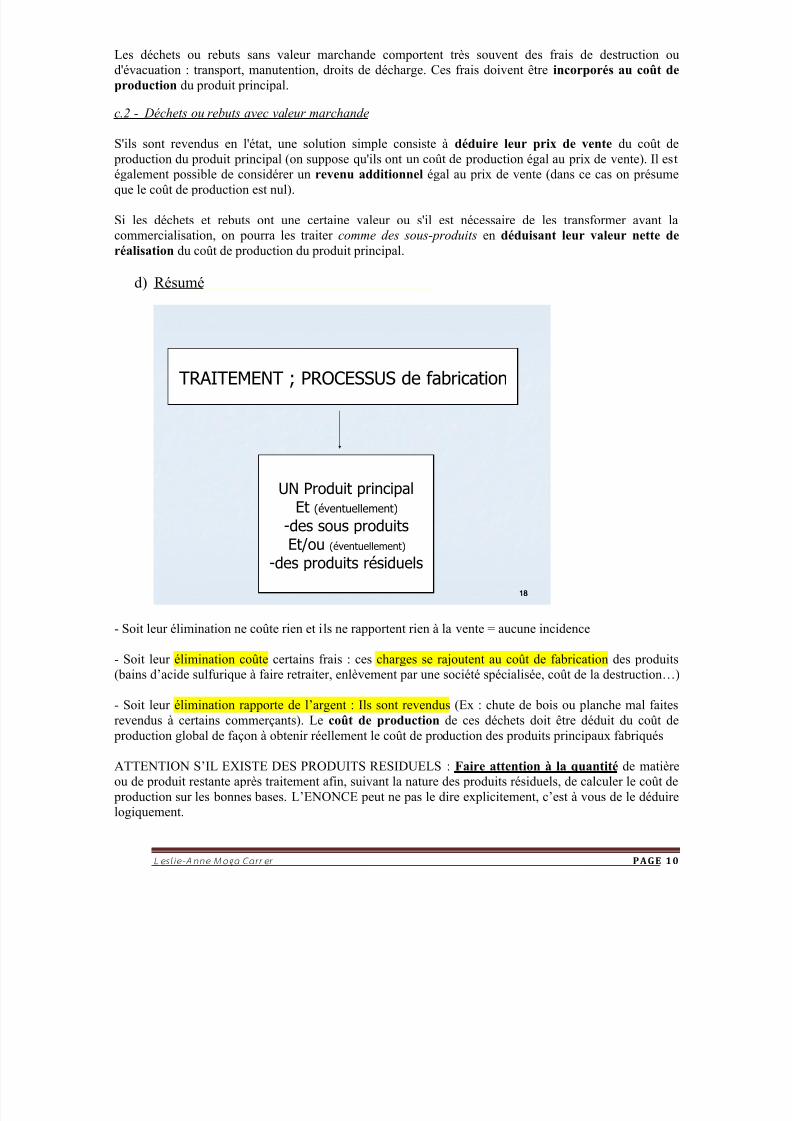

d) Résumé

1818

TRAITEMENT ; PROCESSUS de fabrication

UN Produit principalEt (éventuellement)

-des sous produitsEt/ou (éventuellement)

-des produits résiduels

- Soit leur élimination ne coûte rien et ils ne rapportent rien à la vente = aucune incidence

- Soit leur élimination coûte certains frais : ces charges se rajoutent au coût de fabrication des produits(bains d’acide sulfurique à faire retraiter, enlèvement par une société spécialisée, coût de la destruction…)

- Soit leur élimination rapporte de l’argent : Ils sont revendus (Ex : chute de bois ou planche mal faites

revendus à certains commerçants). Le coût de production de ces déchets doit être déduit du coût de

production global de façon à obtenir réellement le coût de production des produits principaux fabriqués

ATTENTION S’IL EXISTE DES PRODUITS RESIDUELS : Faire attention à la quantité de matière

ou de produit restante après traitement afin, suivant la nature des produits résiduels, de calculer le coût de

production sur les bonnes bases. L’ENONCE peut ne pas le dire explicitement, c’est à vous de le déduire

logiquement.

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 11/16

Les l i e -Anne Moga Carrer PAGE 11

IV) LE COUT DE REVIENT

1) Définition

Le coût de revient ou « coût complet » est égal à l’ensemble des charges occasionnées par la fabrication et

la distribution d’un produit, frais de vente compris. Il permet d’évaluer les dépenses à engager pour

vendre un produit et de fixer ainsi un prix minimum à appliquer.

« L'intérêt de la mise on évidence d'un tel repère est primordial, puisqu'il permet, par comparaison avec

le prix de vente correspondant, de porter un premier jugement sur la rentabilité du produit. »

2) COMPOSANTES DU COUT DE REVIENT

Deux cas principaux doivent être envisagés

- celui de l'entreprise "commerciale" (dont l'activité consiste à revendre en l'état des marchandises),

- celui de l'entreprise de production (production de produits ou de services).

a) Cas de l'entreprise commerciale

Une entreprise commerciale achète des marchandises qu’elle revend dans leur état.

Le coût de revient est composé

- coût d’achat des marchandises achetées ce qui implique comme nous l’avons vu

précédemment, le prix d’achat + charges d’approvisionnement : livraison, assurances,

manutention (en tenant compte des stocks)

- coût hors achat : il va être composé de tous les frais engagés pour pouvoir vendre lesmarchandises achetées (distribution / commission, transport, emballage)

Coût de Revient = Coût d’achat + coût de Distribution.

b) Cas de l'entreprise de production (de biens ou de services)

Le coût de revient est composé

- coût d’achat des matières premières (prix, approvisionnement et stock)

- coût de production des produits vendus (matières consommées, main d’œuvre, matériel… stock)- coût hors production (distribution + charges ne relevant pas de la fabrication)

Coût de Revient = Coût de Production + coût hors production

c) Les composantes du coût de distribution

C’est un coût autonome qui n’inclut pas un autre coût calculé à un stade antérieur. Il comprend

l’ensemble des charges nécessaires à la diffusion et à la vente d’un produit ou d’un service. Il comprend

l’ensemble des activités de publicité, de prise et de suivi des commandes, de gestion des stocks et de

transport qui assurent l’acheminement des produits finis aux acheteurs. Il est considéré comme un coût

hors production puisqu’il n’intervient qu’une fois le processus de production terminé et la mise en ventedécidée.

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 12/16

Les l i e -Anne Moga Carrer PAGE 12

- charges directes de distribution : commissions versées aux représentants, emballages et

conditionnement, livraison

- charges indirectes de dist ribution (et d’administration) : frais de stockage et de magasinage, frais de

livraison, suivi de la clientèle, service après-vente…

Pour les centres de distribution il est parfois délicat de trouver une unité d’œuvre physique représentativede l’activité du centre. On aura alors recours à un taux de frais.

d) Les autres coûts

Les autres coûts comprennent les quotes-parts des frais des centres de structure car certaines fonctions

sont communes à l’ensemble des activités de l’entreprise et rien ne permet de les imputer plus

particulièrement aux coûts d’acquisition, de production et de distribution : publicité institutionnelle…

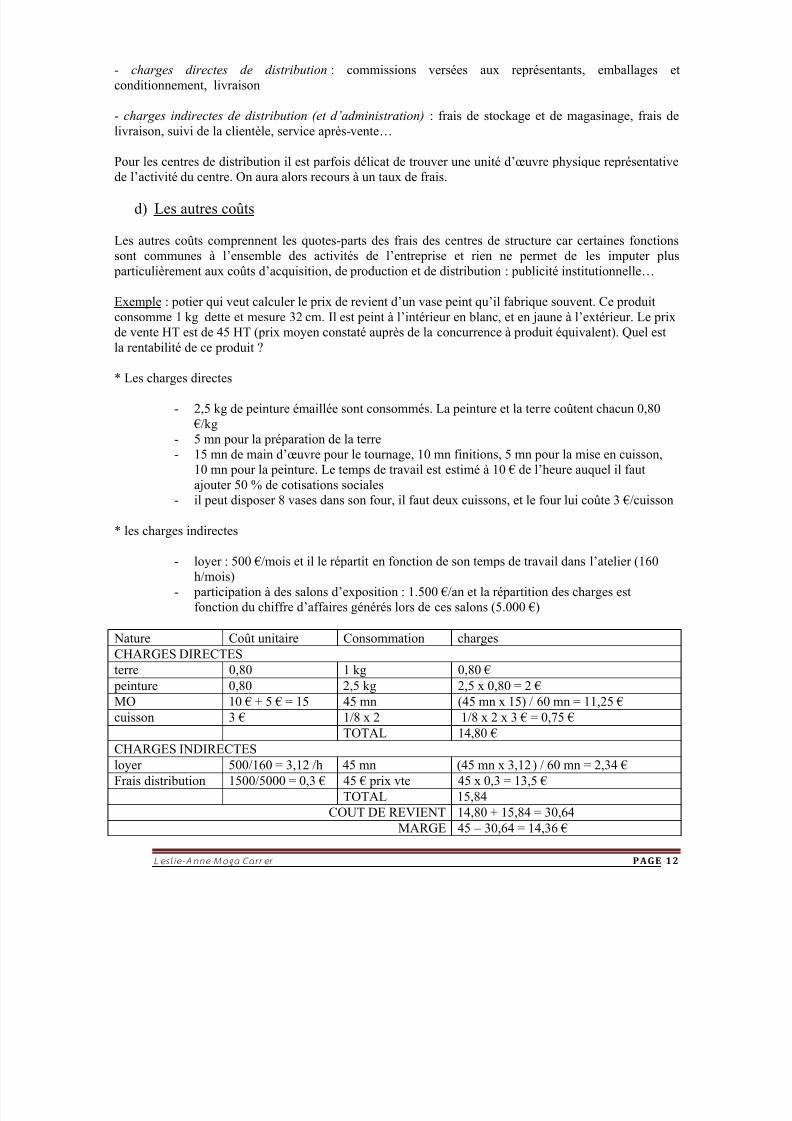

Exemple : potier qui veut calculer le prix de revient d’un vase peint qu’il fabrique souvent. Ce produit

consomme 1 kg dette et mesure 32 cm. Il est peint à l’intérieur en blanc, et en jaune à l’extérieur. Le prix

de vente HT est de 45 HT (prix moyen constaté auprès de la concurrence à produit équivalent). Quel estla rentabilité de ce produit ?

* Les charges directes

- 2,5 kg de peinture émaillée sont consommés. La peinture et la terre coûtent chacun 0,80

€/kg

- 5 mn pour la préparation de la terre- 15 mn de main d’œuvre pour le tournage, 10 mn finitions, 5 mn pour la mise en cuisson,

10 mn pour la peinture. Le temps de travail est estimé à 10 € de l’heure auquel il faut

ajouter 50 % de cotisations sociales- il peut disposer 8 vases dans son four, il faut deux cuissons, et le four lui coûte 3 €/cuisson

* les charges indirectes

- loyer : 500 €/mois et il le répartit en fonction de son temps de travail dans l’atelier (160

h/mois)

- participation à des salons d’exposition : 1.500 €/an et la répartition des charges est

fonction du chiffre d’affaires générés lors de ces salons (5.000 €)

Nature Coût unitaire Consommation charges

CHARGES DIRECTESterre 0,80 1 kg 0,80 €

peinture 0,80 2,5 kg 2,5 x 0,80 = 2 €

MO 10 € + 5 € = 15 45 mn (45 mn x 15) / 60 mn = 11,25 €

cuisson 3 € 1/8 x 2 1/8 x 2 x 3 € = 0,75 €

TOTAL 14,80 €

CHARGES INDIRECTES

loyer 500/160 = 3,12 /h 45 mn (45 mn x 3,12) / 60 mn = 2,34 €

Frais distribution 1500/5000 = 0,3 € 45 € prix vte 45 x 0,3 = 13,5 €

TOTAL 15,84

COUT DE REVIENT 14,80 + 15,84 = 30,64

MARGE 45 – 30,64 = 14,36 €

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 13/16

Les l i e -Anne Moga Carrer PAGE 13

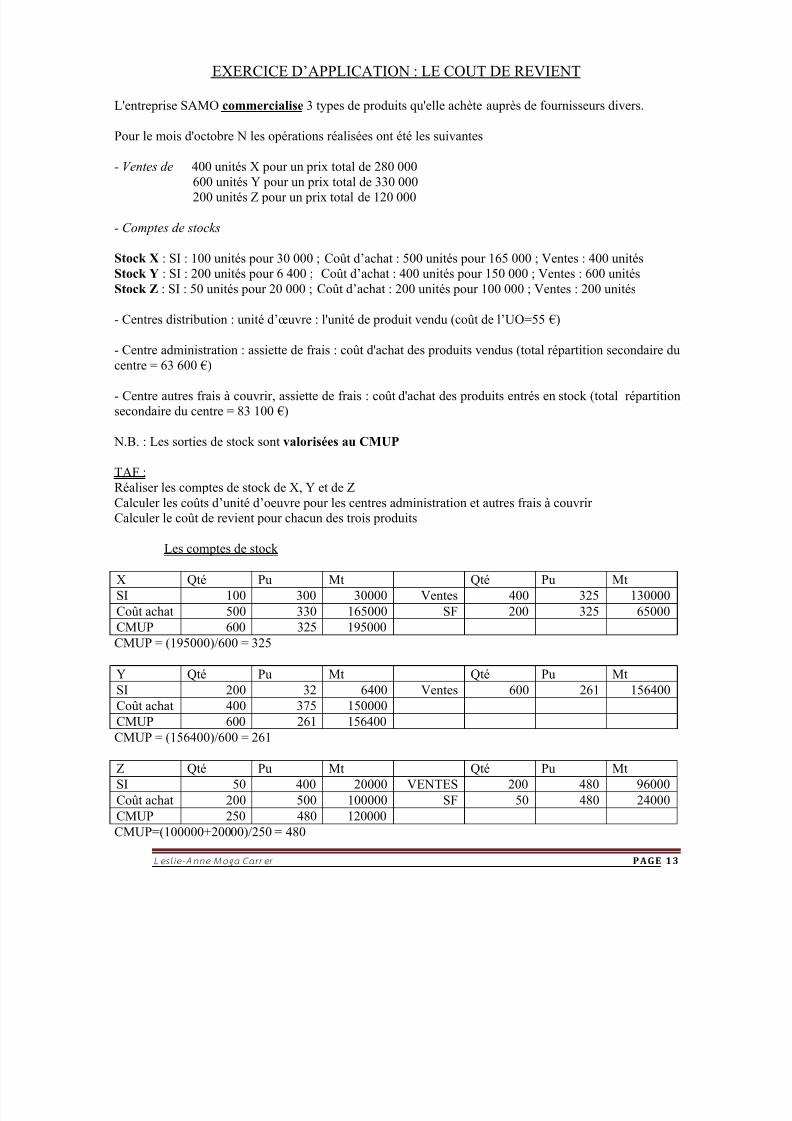

EXERCICE D’APPLICATION : LE COUT DE REVIENT

L'entreprise SAMO commercialise 3 types de produits qu'elle achète auprès de fournisseurs divers.

Pour le mois d'octobre N les opérations réalisées ont été les suivantes

- Ventes de 400 unités X pour un prix total de 280 000600 unités Y pour un prix total de 330 000

200 unités Z pour un prix total de 120 000

- Comptes de stocks

Stock X : SI : 100 unités pour 30 000 ; Coût d’achat : 500 unités pour 165 000 ; Ventes : 400 unités

Stock Y : SI : 200 unités pour 6 400 ; Coût d’achat : 400 unités pour 150 000 ; Ventes : 600 unités

Stock Z : SI : 50 unités pour 20 000 ; Coût d’achat : 200 unités pour 100 000 ; Ventes : 200 unités

- Centres distribution : unité d’œuvre : l'unité de produit vendu (coût de l’UO=55 €)

- Centre administration : assiette de frais : coût d'achat des produits vendus (total répartition secondaire du

centre = 63 600 €)

- Centre autres frais à couvrir, assiette de frais : coût d'achat des produits entrés en stock (total répartition

secondaire du centre = 83 100 €)

N.B. : Les sorties de stock sont valorisées au CMUP

TAF :

Réaliser les comptes de stock de X, Y et de ZCalculer les coûts d’unité d’oeuvre pour les centres administration et autres frais à couvrir

Calculer le coût de revient pour chacun des trois produits

Les comptes de stock

X Qté Pu Mt Qté Pu Mt

SI 100 300 30000 Ventes 400 325 130000

Coût achat 500 330 165000 SF 200 325 65000

CMUP 600 325 195000

CMUP = (195000)/600 = 325

Y Qté Pu Mt Qté Pu Mt

SI 200 32 6400 Ventes 600 261 156400

Coût achat 400 375 150000

CMUP 600 261 156400

CMUP = (156400)/600 = 261

Z Qté Pu Mt Qté Pu Mt

SI 50 400 20000 VENTES 200 480 96000

Coût achat 200 500 100000 SF 50 480 24000

CMUP 250 480 120000CMUP=(100000+20000)/250 = 480

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 14/16

Les l i e -Anne Moga Carrer PAGE 14

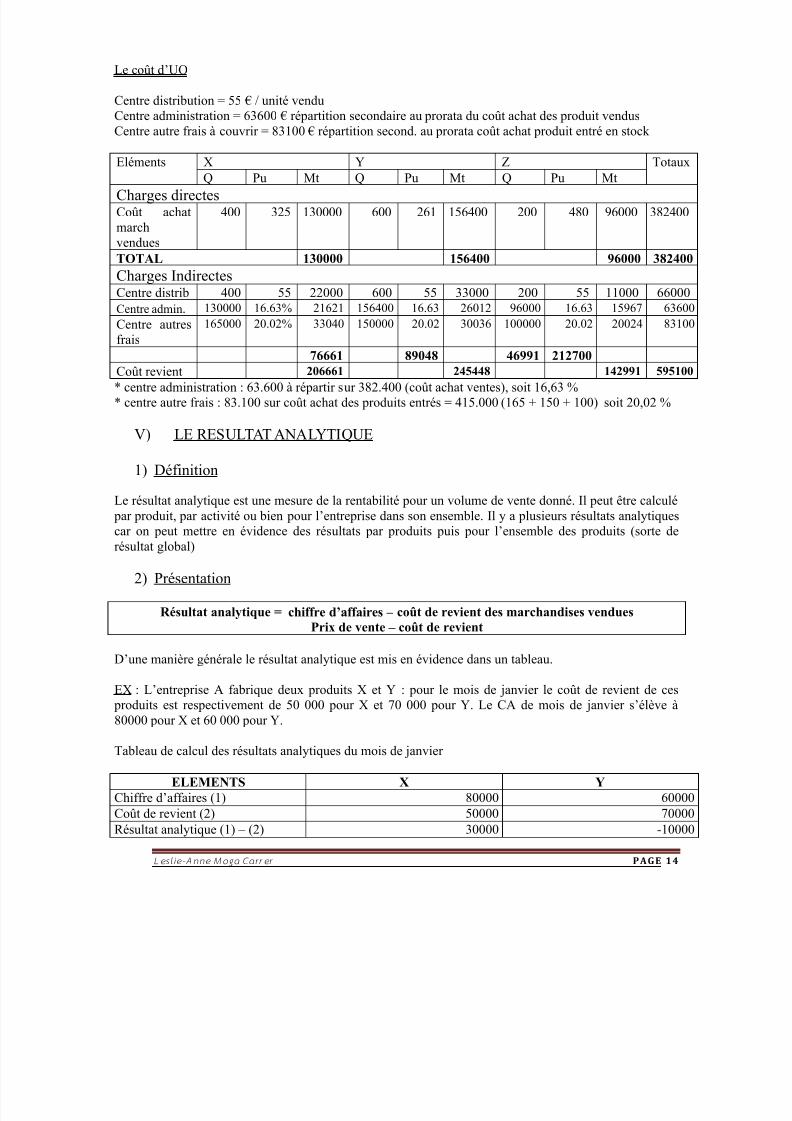

Le coût d’UO

Centre distribution = 55 € / unité vendu

Centre administration = 63600 € répartition secondaire au prorata du coût achat des produit vendus

Centre autre frais à couvrir = 83100 € répartition second. au prorata coût achat produit entré en stock

Eléments X Y Z TotauxQ Pu Mt Q Pu Mt Q Pu Mt

Charges directes Coût achat

march

vendues

400 325 130000 600 261 156400 200 480 96000 382400

TOTAL 130000 156400 96000 382400

Charges Indirectes Centre distrib 400 55 22000 600 55 33000 200 55 11000 66000

Centre admin. 130000 16.63% 21621 156400 16.63 26012 96000 16.63 15967 63600

Centre autresfrais

165000 20.02% 33040 150000 20.02 30036 100000 20.02 20024 83100

76661 89048 46991 212700

Coût revient 206661 245448 142991 595100

* centre administration : 63.600 à répartir sur 382.400 (coût achat ventes), soit 16,63 %

* centre autre frais : 83.100 sur coût achat des produits entrés = 415.000 (165 + 150 + 100) soit 20,02 %

V) LE RESULTAT ANALYTIQUE

1) Définition

Le résultat analytique est une mesure de la rentabilité pour un volume de vente donné. Il peut être calculé

par produit, par activité ou bien pour l’entreprise dans son ensemble. Il y a plusieurs résultats analytiques

car on peut mettre en évidence des résultats par produits puis pour l’ensemble des produits (sorte de

résultat global)

2) Présentation

Résultat analytique = chiffre d’affaires – coût de revient des marchandises vendues

Prix de vente – coût de revient

D’une manière générale le résultat analytique est mis en évidence dans un tableau.

EX : L’entreprise A fabrique deux produits X et Y : pour le mois de janvier le coût de revient de ces

produits est respectivement de 50 000 pour X et 70 000 pour Y. Le CA de mois de janvier s’élève à

80000 pour X et 60 000 pour Y.

Tableau de calcul des résultats analytiques du mois de janvier

ELEMENTS X Y

Chiffre d’affaires (1) 80000 60000

Coût de revient (2) 50000 70000Résultat analytique (1) – (2) 30000 -10000

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 15/16

Les l i e -Anne Moga Carrer PAGE 15

ATTENTION : Les résultats analytiques sont toujours pour une période bien déterminée (le mois, le

trimestre…).

Le résultat global de la comptabilité analytique (cumul des résultats analytiques des 12 mois de

l’exercice) ne correspond pas forcément au résultat de la comptabilité générale : il existe des différences

appelées « différences de traitement comptable » qui comprennent les différences d’incorporation et des

ajustements résultant de calculs appelés « différences d’inventaire, de cession et d’imputation ».

Ce résultat analytique est parfois aussi appelé « marge ».

VI) CONCLUSION

La méthode des coûts complets permet de connaître le résultat dégagé par un produit, et ainsi mesurer la

rentabilité de chacun des produits fabriqués par l’entreprise. On peut ainsi suivre l’évolution des coûts de

revient et résultats par famille de produit, à condition que le niveau d’activité demeure sensiblement

constant.

Cette méthode est cependant lourde et complexe à mettre en œuvre. Elle nécessite tout d’abord desélectionner les charges incorporables issues de la comptabilité générale, puis d’opérer une sélection entre

les charges directes et indirectes. Les clés de répartition choisies sont souvent arbitraires. Selon la clé

choisie, le coût de revient peut être considérablement modifié. Cette variation est d’autant plus importante

que le niveau des charges indirectes est élevé, ce qui correspond à une tendance aujourd’hui dans les

grandes entreprises.

« dans tous les cas, le coût du traitement analytique doit être apprécié au regard des services fournis et de

leur utilité » (PCG).

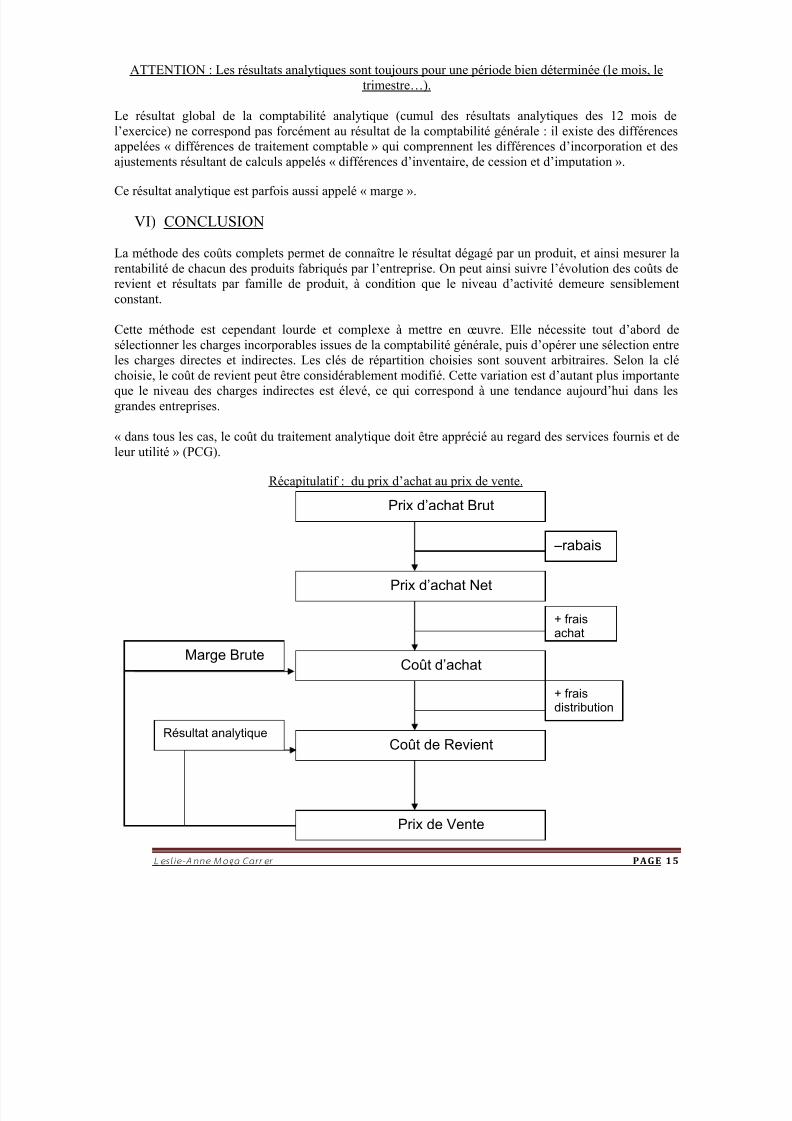

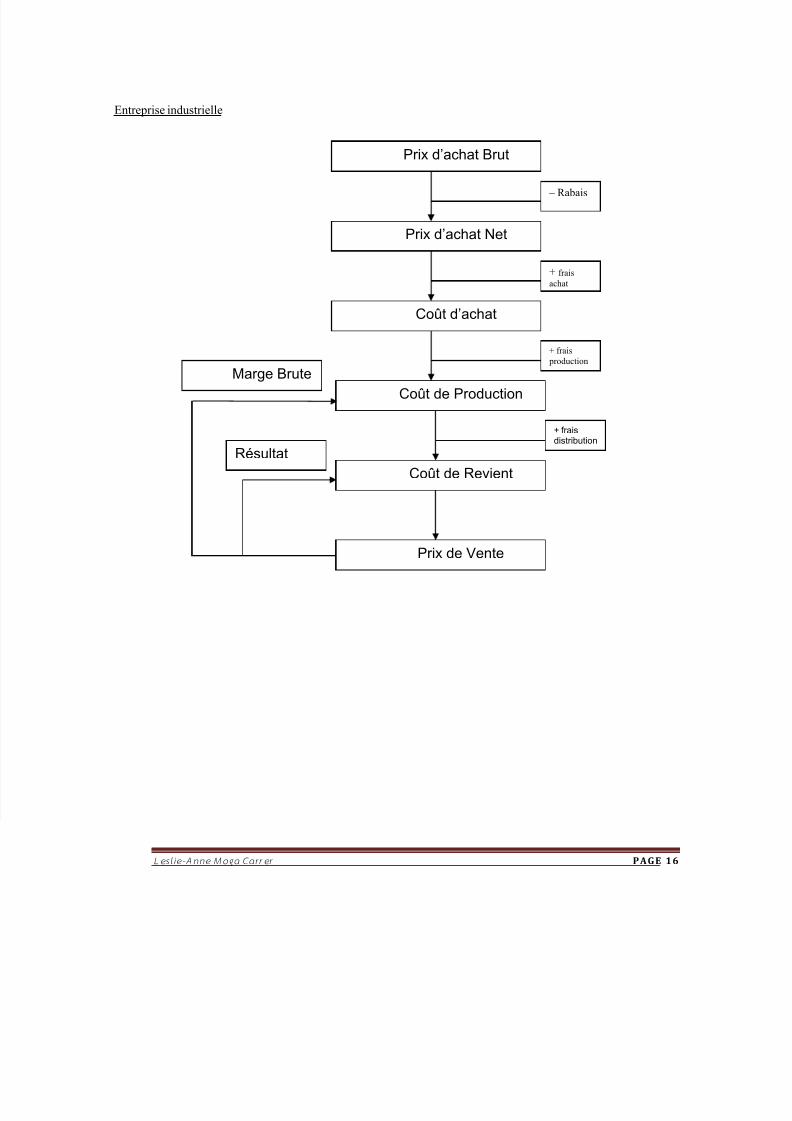

Récapitulatif : du prix d’achat au prix de vente.

Prix d’achat Brut

Prix d’achat Net

Coût d’achat

Coût de Revient

Prix de Vente

–rabais

+ fraisdistribution

+ fraisachat

Marge Brute

Résultat analytique

5/14/2018 84912970-cours-cout-complet - slidepdf.com

http://slidepdf.com/reader/full/84912970-cours-cout-complet 16/16

Les l i e -Anne Moga Carrer PAGE 16

Entreprise industrielle

Prix d’achat Brut

Prix d’achat Net

– Rabais

+ frais

achat

Marge Brute

Coût de Production

Coût de Revient

Prix de Vente

+ fraisdistribution

Résultat

Coût d’achat

+ frais

production