Embed Size (px)

DESCRIPTION

Strategie & Accents Actions Strategie & Accents est une publication bimensuelle de KBC Banque & Assurance. kbc, fortune, investir, actions

Citation preview

&Stratégie Accents... pour la gestion de

votre patrimoine personnel et familial

Stratégie&Accents est une publication bimensuelle de KBC Banque & Assurance • Nr. 22 - 15-11-2013

Actions dans cette édition:

Dernière mise à jour des cours et des recommandations : 08-11-2013

Relevé des recommandations modifiées

La BCE mise à fond sur la croissance

La semaine dernière, la Banque centrale européenne (BCE) a créé la surprise en abaissant son taux directeur de manière assez inattendue et en prolongeant sa politique monétaire souple jusqu’à la mi-2015, ce qui pourrait continuer de soutenir les marchés d’actions euro-péens. Le brillant parcours réalisé par les Bourses européennes depuis le début 2013 illustre le succès de cette politique.

Les dernières semaines ont été dominées par les États-Unis et l’incertitude entourant le plafond de la dette et le tapering (la réduction de la politique d’aisance monétaire), mais la semaine dernière, c’est l’Europe et plus précisément la BCE qui ont surpris. La BCE a en effet abaissé son taux directeur de 25 points de base, à 0,25%, et a prolongé sa politique de liquidités abondantes jusqu’à la mi-2015.

Bien que la zone euro reste confrontée à des problèmes structurels, le pire de la crise est passé. La po-litique de souplesse monétaire des banques centrales pourrait encore soutenir les marchés d’actions pendant quelque temps, comme cela était déjà le cas par le passé. Espérons que ce nouvel abaisse-ment de taux donne un petit coup de pouce aux entreprises européennes pour que leurs résultats s’améliorent.

Dans notre stratégie, nous privilégions depuis quelque temps les actions européennes et il semble que nous ayons raison. L’EURO STOXX 50® et le BEL 20 ont en effet d’ores et déjà signé un beau parcours cette année puisque leur progression se chiffre à respectivement 15% et 17% depuis le début 2013.

Ryanair • Deceuninck • ING • Sanofi • Teva • Delhaize

Ryanair de réduire à conserver Aegon de réduire à conserver

ASMI de conserver à acheter Agfa d’acheter à augmenter

Teva d’augmenter à conserver Delhaize d’acheter à augmenter

ING de conserver à augmenter Ahold d’acheter à augmenter

Dell fin de la recommandation

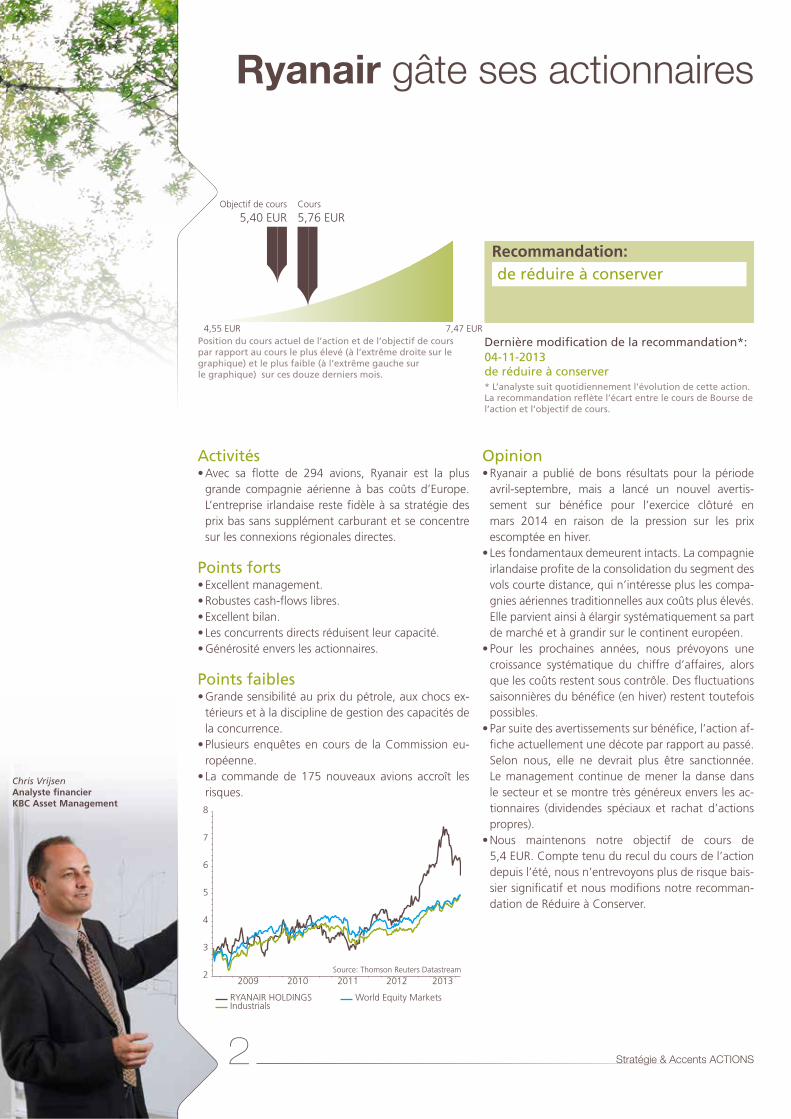

2

4,55 EUR 7,47 EUR

xx xx

xx xx

xx xx

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

5,76 EURObjectif de cours

5,40 EUR

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Source: Thomson Reuters Datastream

2009 2010 2011 2012 20132

3

4

5

6

7

8

RYANAIR HOLDINGSIndustrials

World Equity Markets

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: de réduire à conserver

Chris VrijsenAnalyste financierKBC Asset Management

04-11-2013 de réduire à conserver

Opinion• Ryanair a publié de bons résultats pour la période

avril-septembre, mais a lancé un nouvel avertis-sement sur bénéfice pour l’exercice clôturé en mars 2014 en raison de la pression sur les prix escomptée en hiver.

• Les fondamentaux demeurent intacts. La compagnie irlandaise profite de la consolidation du segment des vols courte distance, qui n’intéresse plus les compa-gnies aériennes traditionnelles aux coûts plus élevés. Elle parvient ainsi à élargir systématiquement sa part de marché et à grandir sur le continent européen.

• Pour les prochaines années, nous prévoyons une croissance systématique du chiffre d’affaires, alors que les coûts restent sous contrôle. Des fluctuations saisonnières du bénéfice (en hiver) restent toutefois possibles.

• Par suite des avertissements sur bénéfice, l’action af-fiche actuellement une décote par rapport au passé. Selon nous, elle ne devrait plus être sanctionnée. Le management continue de mener la danse dans le secteur et se montre très généreux envers les ac-tionnaires (dividendes spéciaux et rachat d’actions propres).

• Nous maintenons notre objectif de cours de 5,4 EUR. Compte tenu du recul du cours de l’action depuis l’été, nous n’entrevoyons plus de risque bais-sier significatif et nous modifions notre recomman-dation de Réduire à Conserver.

Activités• Avec sa flotte de 294 avions, Ryanair est la plus

grande compagnie aérienne à bas coûts d’Europe. L’entreprise irlandaise reste fidèle à sa stratégie des prix bas sans supplément carburant et se concentre sur les connexions régionales directes.

Points forts• Excellent management. • Robustes cash-flows libres.• Excellent bilan. • Les concurrents directs réduisent leur capacité.• Générosité envers les actionnaires.

Points faibles• Grande sensibilité au prix du pétrole, aux chocs ex-

térieurs et à la discipline de gestion des capacités de la concurrence.

• Plusieurs enquêtes en cours de la Commission eu-ropéenne.

• La commande de 175 nouveaux avions accroît les risques.

Ryanair gâte ses actionnaires

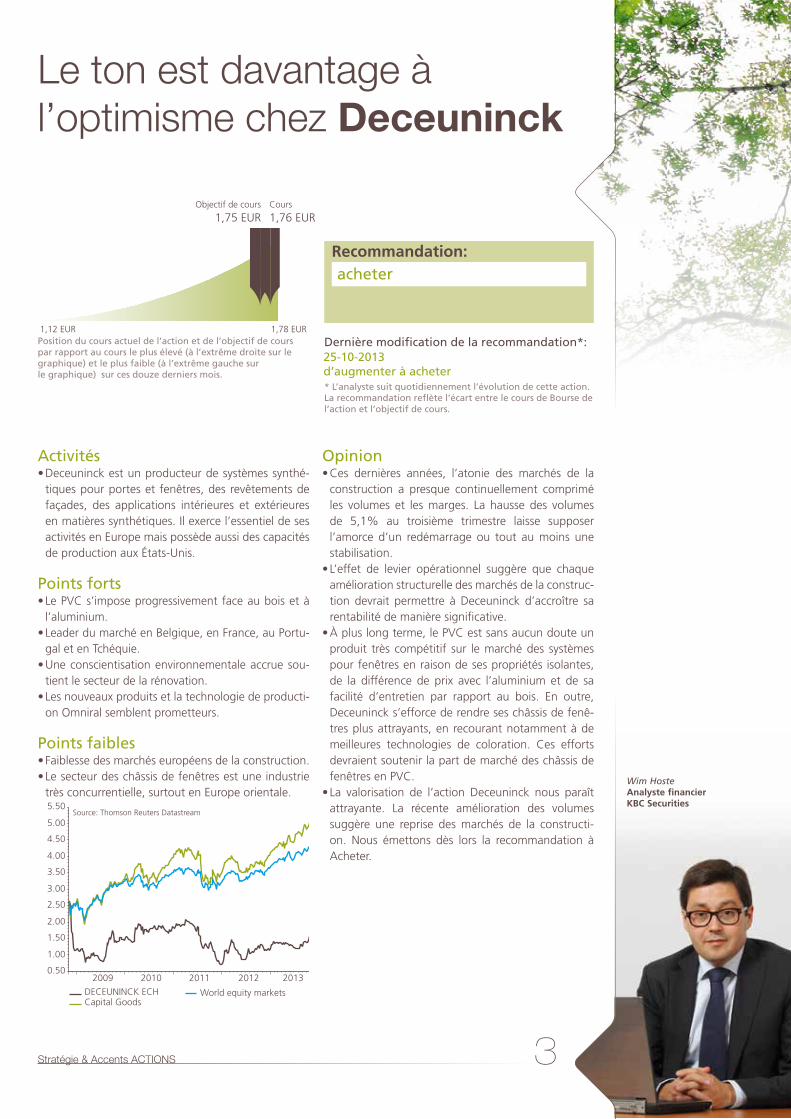

3

xxx xxx

xx xx

1,12 EUR 1,78 EUR

xx xx

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

xxxObjectif de cours

xxx

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Cours

1,76 EURObjectif de cours

1,75 EUR

2009 2010 2011 2012 20130.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

DECEUNINCK ECHCapital Goods

World equity markets

Source: Thomson Reuters Datastream

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: acheter

Wim HosteAnalyste financierKBC Securities

Opinion• Ces dernières années, l’atonie des marchés de la

construction a presque continuellement comprimé les volumes et les marges. La hausse des volumes de 5,1% au troisième trimestre laisse supposer l’amorce d’un redémarrage ou tout au moins une stabilisation.

• L’effet de levier opérationnel suggère que chaque amélioration structurelle des marchés de la construc-tion devrait permettre à Deceuninck d’accroître sa rentabilité de manière significative.

• À plus long terme, le PVC est sans aucun doute un produit très compétitif sur le marché des systèmes pour fenêtres en raison de ses propriétés isolantes, de la différence de prix avec l’aluminium et de sa facilité d’entretien par rapport au bois. En outre, Deceuninck s’efforce de rendre ses châssis de fenê-tres plus attrayants, en recourant notamment à de meilleures technologies de coloration. Ces efforts devraient soutenir la part de marché des châssis de fenêtres en PVC.

• La valorisation de l’action Deceuninck nous paraît attrayante. La récente amélioration des volumes suggère une reprise des marchés de la constructi-on. Nous émettons dès lors la recommandation à Acheter.

25-10-2013 d’augmenter à acheter

Activités• Deceuninck est un producteur de systèmes synthé-

tiques pour portes et fenêtres, des revêtements de façades, des applications intérieures et extérieures en matières synthétiques. Il exerce l’essentiel de ses activités en Europe mais possède aussi des capacités de production aux États-Unis.

Points forts• Le PVC s’impose progressivement face au bois et à

l’aluminium.• Leader du marché en Belgique, en France, au Portu-

gal et en Tchéquie.• Une conscientisation environnementale accrue sou-

tient le secteur de la rénovation.• Les nouveaux produits et la technologie de producti-

on Omniral semblent prometteurs.

Points faibles• Faiblesse des marchés européens de la construction.• Le secteur des châssis de fenêtres est une industrie

très concurrentielle, surtout en Europe orientale.

Le ton est davantage à l’optimisme chez Deceuninck

4

xxx EUR xxx EUR

xx xx

xx xx

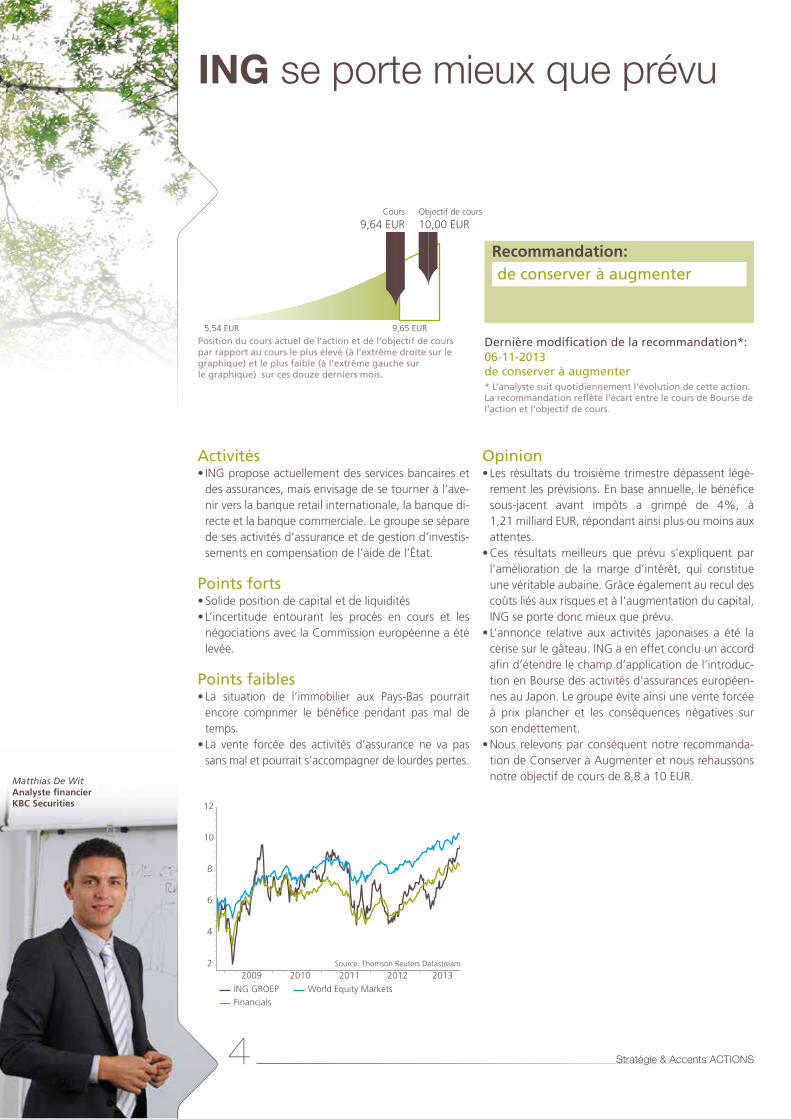

5,54 EUR 9,65 EUR

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

xxxObjectif de cours

xxx

Cours

9,64 EURObjectif de cours

10,00 EUR

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Source: Thomson Reuters Datastream

2009 2010 2011 2012 20132

4

6

8

10

12

ING GROEPFinancials

World Equity Markets

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: de conserver à augmenter

Matthias De WitAnalyste financierKBC Securities

Opinion• Les résultats du troisième trimestre dépassent légè-

rement les prévisions. En base annuelle, le bénéfice sous-jacent avant impôts a grimpé de 4%, à 1,21 milliard EUR, répondant ainsi plus ou moins aux attentes.

• Ces résultats meilleurs que prévu s’expliquent par l’amélioration de la marge d’intérêt, qui constitue une véritable aubaine. Grâce également au recul des coûts liés aux risques et à l’augmentation du capital, ING se porte donc mieux que prévu.

• L’annonce relative aux activités japonaises a été la cerise sur le gâteau. ING a en effet conclu un accord afin d’étendre le champ d’application de l’introduc-tion en Bourse des activités d’assurances européen-nes au Japon. Le groupe évite ainsi une vente forcée à prix plancher et les conséquences négatives sur son endettement.

• Nous relevons par conséquent notre recommanda-tion de Conserver à Augmenter et nous rehaussons notre objectif de cours de 8,8 à 10 EUR.

06-11-2013de conserver à augmenter

Activités• ING propose actuellement des services bancaires et

des assurances, mais envisage de se tourner à l’ave-nir vers la banque retail internationale, la banque di-recte et la banque commerciale. Le groupe se sépare de ses activités d’assurance et de gestion d’investis-sements en compensation de l’aide de l’État.

Points forts• Solide position de capital et de liquidités • L’incertitude entourant les procès en cours et les

négociations avec la Commission européenne a été levée.

Points faibles• La situation de l’immobilier aux Pays-Bas pourrait

encore comprimer le bénéfice pendant pas mal de temps.

• La vente forcée des activités d’assurance ne va pas sans mal et pourrait s’accompagner de lourdes pertes.

ING se porte mieux que prévu

5

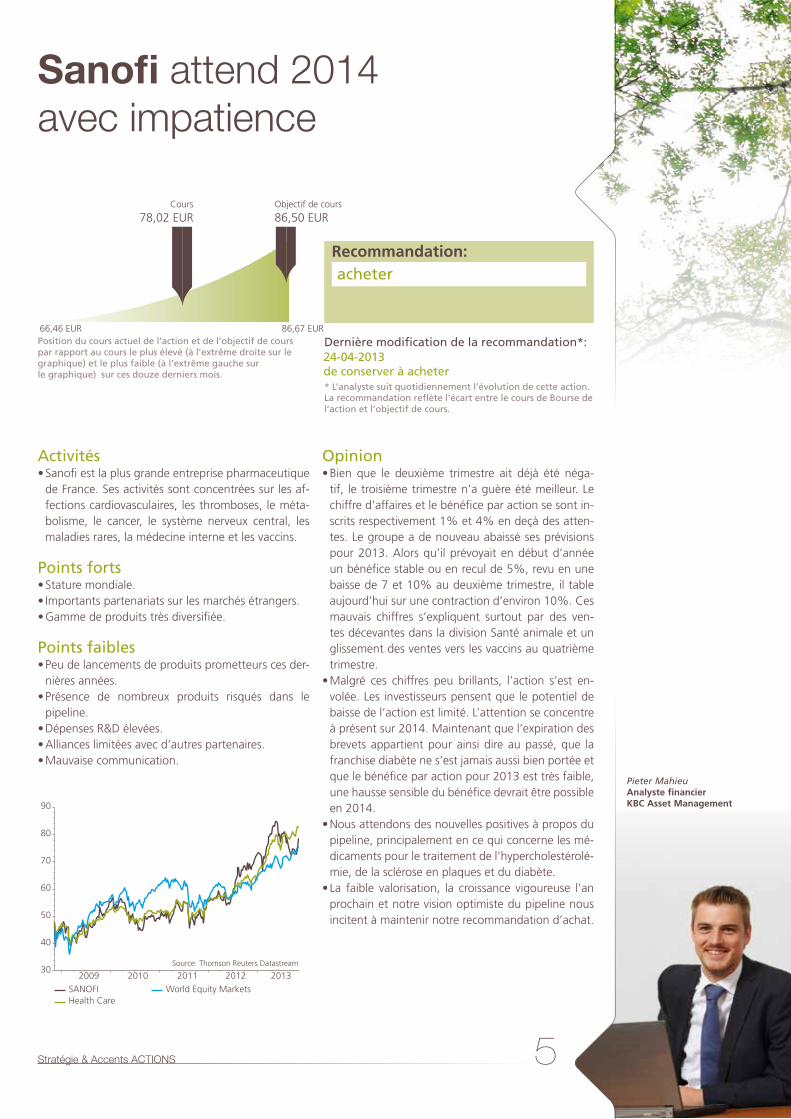

66,46 EUR 86,67 EUR

xx xx

xx xx

xx xx

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

78,02 EURObjectif de cours

86,50 EUR

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Source: Thomson Reuters Datastream

2009 2010 2011 2012 201330

40

50

60

70

80

90

SANOFIHealth Care

World Equity Markets

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: acheter

Pieter MahieuAnalyste financierKBC Asset Management

Opinion• Bien que le deuxième trimestre ait déjà été néga-

tif, le troisième trimestre n’a guère été meilleur. Le chiffre d’affaires et le bénéfice par action se sont in-scrits respectivement 1% et 4% en deçà des atten-tes. Le groupe a de nouveau abaissé ses prévisions pour 2013. Alors qu’il prévoyait en début d’année un bénéfice stable ou en recul de 5%, revu en une baisse de 7 et 10% au deuxième trimestre, il table aujourd’hui sur une contraction d’environ 10%. Ces mauvais chiffres s’expliquent surtout par des ven-tes décevantes dans la division Santé animale et un glissement des ventes vers les vaccins au quatrième trimestre.

• Malgré ces chiffres peu brillants, l’action s’est en-volée. Les investisseurs pensent que le potentiel de baisse de l’action est limité. L’attention se concentre à présent sur 2014. Maintenant que l’expiration des brevets appartient pour ainsi dire au passé, que la franchise diabète ne s’est jamais aussi bien portée et que le bénéfice par action pour 2013 est très faible, une hausse sensible du bénéfice devrait être possible en 2014.

• Nous attendons des nouvelles positives à propos du pipeline, principalement en ce qui concerne les mé-dicaments pour le traitement de l’hypercholestérolé-mie, de la sclérose en plaques et du diabète.

• La faible valorisation, la croissance vigoureuse l’an prochain et notre vision optimiste du pipeline nous incitent à maintenir notre recommandation d’achat.

24-04-2013de conserver à acheter

Activités• Sanofi est la plus grande entreprise pharmaceutique

de France. Ses activités sont concentrées sur les af-fections cardiovasculaires, les thromboses, le méta-bolisme, le cancer, le système nerveux central, les maladies rares, la médecine interne et les vaccins.

Points forts• Stature mondiale.• Importants partenariats sur les marchés étrangers. • Gamme de produits très diversifiée.

Points faibles• Peu de lancements de produits prometteurs ces der-

nières années. • Présence de nombreux produits risqués dans le

pipeline. • Dépenses R&D élevées. • Alliances limitées avec d’autres partenaires. • Mauvaise communication.

Sanofi attend 2014 avec impatience

6

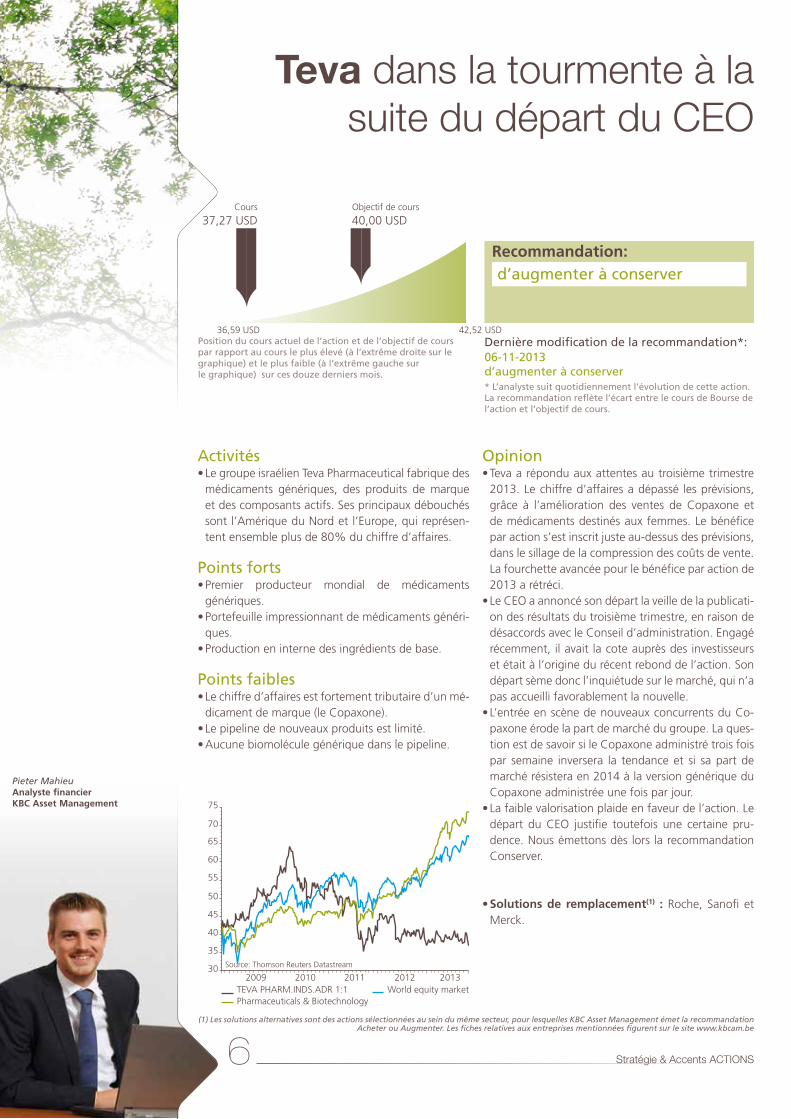

36,59 USD 42,52 USD

xx xx

xx xx

xx xx

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

37,27 USDObjectif de cours

40,00 USD

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

2009 2010 2011 2012 201330

35

40

45

50

55

60

65

70

75

TEVA PHARM.INDS.ADR 1:1Pharmaceuticals & Biotechnology

World equity market

Source: Thomson Reuters Datastream

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

(1) Les solutions alternatives sont des actions sélectionnées au sein du même secteur, pour lesquelles KBC Asset Management émet la recommandation Acheter ou Augmenter. Les fiches relatives aux entreprises mentionnées figurent sur le site www.kbcam.be

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: d’augmenter à conserver

Pieter MahieuAnalyste financierKBC Asset Management

06-11-2013 d’augmenter à conserver

Opinion• Teva a répondu aux attentes au troisième trimestre

2013. Le chiffre d’affaires a dépassé les prévisions, grâce à l’amélioration des ventes de Copaxone et de médicaments destinés aux femmes. Le bénéfice par action s’est inscrit juste au-dessus des prévisions, dans le sillage de la compression des coûts de vente. La fourchette avancée pour le bénéfice par action de 2013 a rétréci.

• Le CEO a annoncé son départ la veille de la publicati-on des résultats du troisième trimestre, en raison de désaccords avec le Conseil d’administration. Engagé récemment, il avait la cote auprès des investisseurs et était à l’origine du récent rebond de l’action. Son départ sème donc l’inquiétude sur le marché, qui n’a pas accueilli favorablement la nouvelle.

• L’entrée en scène de nouveaux concurrents du Co-paxone érode la part de marché du groupe. La ques-tion est de savoir si le Copaxone administré trois fois par semaine inversera la tendance et si sa part de marché résistera en 2014 à la version générique du Copaxone administrée une fois par jour.

• La faible valorisation plaide en faveur de l’action. Le départ du CEO justifie toutefois une certaine pru-dence. Nous émettons dès lors la recommandation Conserver.

• Solutions de remplacement(1) : Roche, Sanofi et Merck.

Activités• Le groupe israélien Teva Pharmaceutical fabrique des

médicaments génériques, des produits de marque et des composants actifs. Ses principaux débouchés sont l’Amérique du Nord et l’Europe, qui représen-tent ensemble plus de 80% du chiffre d’affaires.

Points forts• Premier producteur mondial de médicaments

génériques. • Portefeuille impressionnant de médicaments généri-

ques. • Production en interne des ingrédients de base.

Points faibles• Le chiffre d’affaires est fortement tributaire d’un mé-

dicament de marque (le Copaxone). • Le pipeline de nouveaux produits est limité. • Aucune biomolécule générique dans le pipeline.

Teva dans la tourmente à la suite du départ du CEO

7

xx xx

xx xx

xx xx

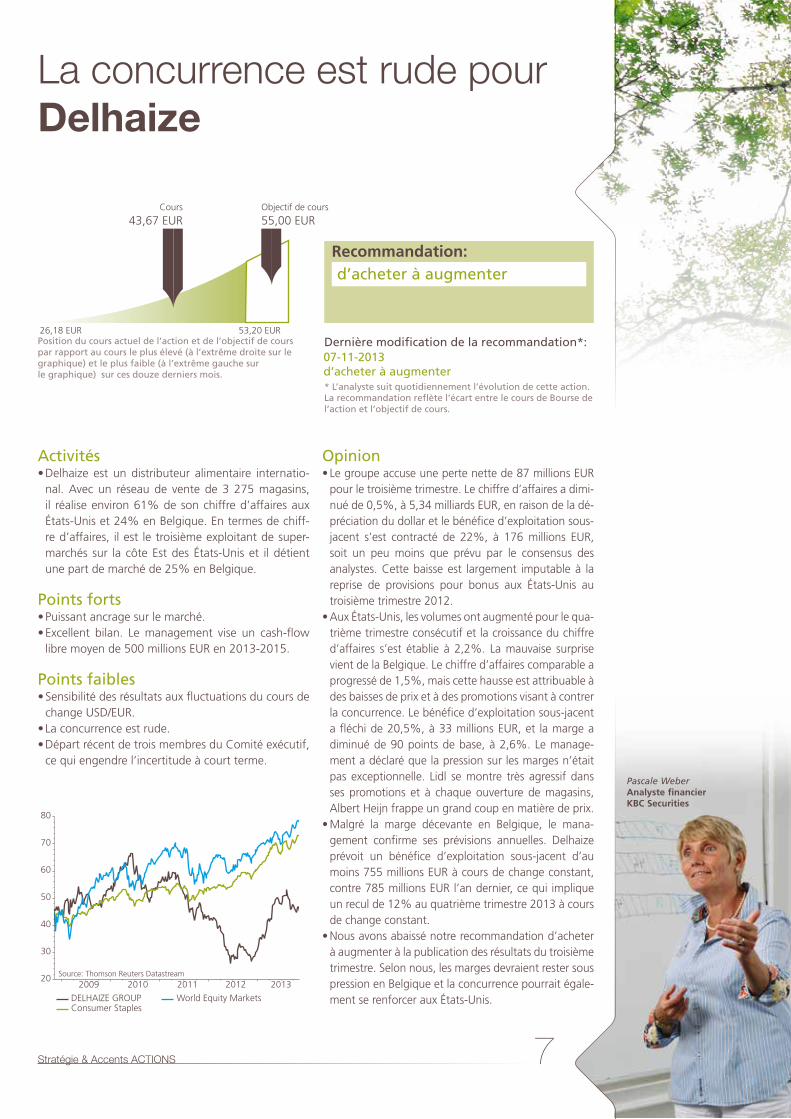

26,18 EUR 53,20 EUR

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Cours

xx xxObjectif de cours

xx xx

Cours

43,67 EURObjectif de cours

55,00 EUR

Cours

xx xxObjectif de cours

xx xx

Cours

xx xxObjectif de cours

xx xx

Source: Thomson Reuters Datastream

2009 2010 2011 2012 201320

30

40

50

60

70

80

DELHAIZE GROUPConsumer Staples

World Equity Markets

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Recommandation: d’acheter à augmenter

Pascale WeberAnalyste financierKBC Securities

Opinion• Le groupe accuse une perte nette de 87 millions EUR

pour le troisième trimestre. Le chiffre d’affaires a dimi-nué de 0,5%, à 5,34 milliards EUR, en raison de la dé-préciation du dollar et le bénéfice d’exploitation sous-jacent s’est contracté de 22%, à 176 millions EUR, soit un peu moins que prévu par le consensus des analystes. Cette baisse est largement imputable à la reprise de provisions pour bonus aux États-Unis au troisième trimestre 2012.

• Aux États-Unis, les volumes ont augmenté pour le qua-trième trimestre consécutif et la croissance du chiffre d’affaires s’est établie à 2,2%. La mauvaise surprise vient de la Belgique. Le chiffre d’affaires comparable a progressé de 1,5%, mais cette hausse est attribuable à des baisses de prix et à des promotions visant à contrer la concurrence. Le bénéfice d’exploitation sous-jacent a fléchi de 20,5%, à 33 millions EUR, et la marge a diminué de 90 points de base, à 2,6%. Le manage-ment a déclaré que la pression sur les marges n’était pas exceptionnelle. Lidl se montre très agressif dans ses promotions et à chaque ouverture de magasins, Albert Heijn frappe un grand coup en matière de prix.

• Malgré la marge décevante en Belgique, le mana-gement confirme ses prévisions annuelles. Delhaize prévoit un bénéfice d’exploitation sous-jacent d’au moins 755 millions EUR à cours de change constant, contre 785 millions EUR l’an dernier, ce qui implique un recul de 12% au quatrième trimestre 2013 à cours de change constant.

• Nous avons abaissé notre recommandation d’acheter à augmenter à la publication des résultats du troisième trimestre. Selon nous, les marges devraient rester sous pression en Belgique et la concurrence pourrait égale-ment se renforcer aux États-Unis.

07-11-2013d’acheter à augmenter

Activités• Delhaize est un distributeur alimentaire internatio-

nal. Avec un réseau de vente de 3 275 magasins, il réalise environ 61% de son chiffre d’affaires aux États-Unis et 24% en Belgique. En termes de chiff-re d’affaires, il est le troisième exploitant de super- marchés sur la côte Est des États-Unis et il détient une part de marché de 25% en Belgique.

Points forts• Puissant ancrage sur le marché.• Excellent bilan. Le management vise un cash-flow

libre moyen de 500 millions EUR en 2013-2015.

Points faibles• Sensibilité des résultats aux fluctuations du cours de

change USD/EUR. • La concurrence est rude.• Départ récent de trois membres du Comité exécutif,

ce qui engendre l’incertitude à court terme.

La concurrence est rude pour Delhaize

2009 2010 2011 2012 20131.20

1.25

1.30

1.35

1.40

1.45

1.50

1.55

95

100

105

110

115

120

125

130

135

140

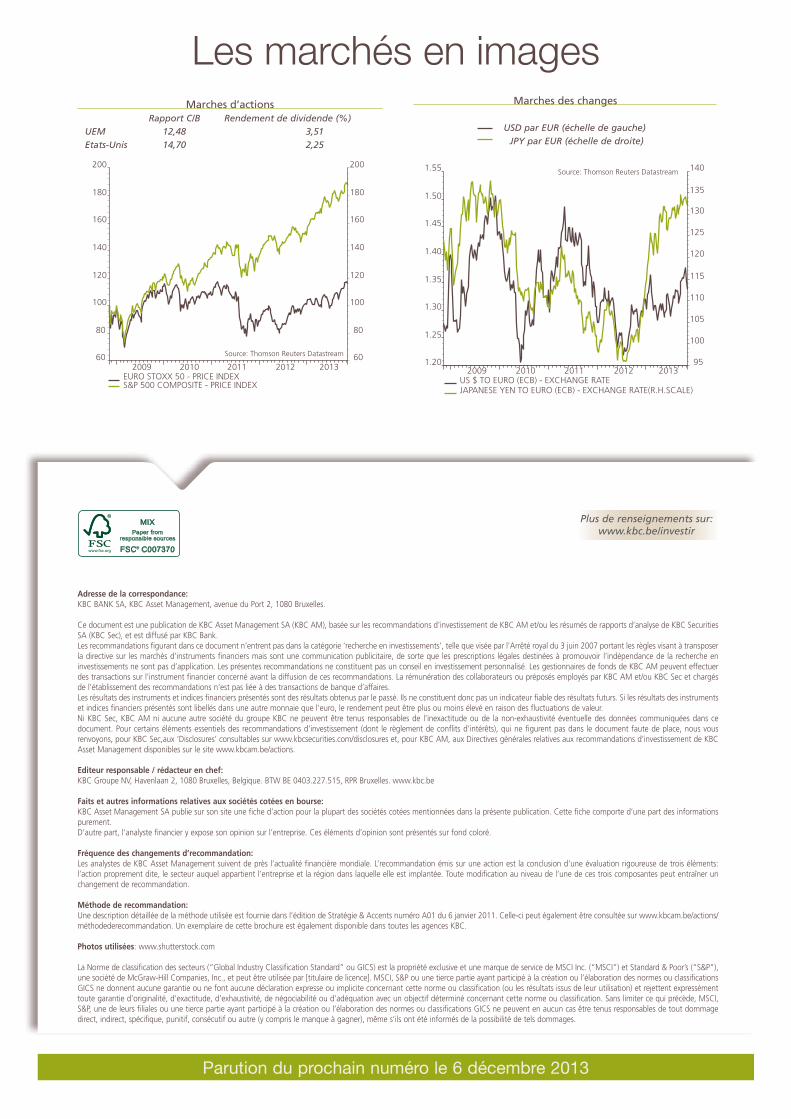

US $ TO EURO (ECB) - EXCHANGE RATEJAPANESE YEN TO EURO (ECB) - EXCHANGE RATE(R.H.SCALE)

Source: Thomson Reuters Datastream

2009 2010 2011 2012 201360

80

100

120

140

160

180

200

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

60

80

100

120

140

160

180

200

Source: Thomson Reuters Datastream

Les marchés en images

Plus de renseignements sur: www.kbc.be/investir

Adresse de la correspondance:KBC BANK SA, KBC Asset Management, avenue du Port 2, 1080 Bruxelles.

Ce document est une publication de KBC Asset Management SA (KBC AM), basée sur les recommandations d’investissement de KBC AM et/ou les résumés de rapports d’analyse de KBC Securities SA (KBC Sec), et est diffusé par KBC Bank. Les recommandations figurant dans ce document n’entrent pas dans la catégorie ‘recherche en investissements’, telle que visée par l’Arrêté royal du 3 juin 2007 portant les règles visant à transposer la directive sur les marchés d’instruments financiers mais sont une communication publicitaire, de sorte que les prescriptions légales destinées à promouvoir l’indépendance de la recherche en investissements ne sont pas d’application. Les présentes recommandations ne constituent pas un conseil en investissement personnalisé. Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant la diffusion de ces recommandations. La rémunération des collaborateurs ou préposés employés par KBC AM et/ou KBC Sec et chargés de l’établissement des recommandations n’est pas liée à des transactions de banque d’affaires. Les résultats des instruments et indices financiers présentés sont des résultats obtenus par le passé. Ils ne constituent donc pas un indicateur fiable des résultats futurs. Si les résultats des instruments et indices financiers présentés sont libellés dans une autre monnaie que l’euro, le rendement peut être plus ou moins élevé en raison des fluctuations de valeur. Ni KBC Sec, KBC AM ni aucune autre société du groupe KBC ne peuvent être tenus responsables de l’inexactitude ou de la non-exhaustivité éventuelle des données communiquées dans ce document. Pour certains éléments essentiels des recommandations d’investissement (dont le règlement de conflits d’intérêts), qui ne figurent pas dans le document faute de place, nous vous renvoyons, pour KBC Sec,aux ‘Disclosures’ consultables sur www.kbcsecurities.com/disclosures et, pour KBC AM, aux Directives générales relatives aux recommandations d’investissement de KBC Asset Management disponibles sur le site www.kbcam.be/actions.

Editeur responsable / rédacteur en chef:KBC Groupe NV, Havenlaan 2, 1080 Bruxelles, Belgique. BTW BE 0403.227.515, RPR Bruxelles. www.kbc.be

Faits et autres informations relatives aux sociétés cotées en bourse:KBC Asset Management SA publie sur son site une fiche d’action pour la plupart des sociétés cotées mentionnées dans la présente publication. Cette fiche comporte d’une part des informations purement.D’autre part, l’analyste financier y expose son opinion sur l’entreprise. Ces éléments d’opinion sont présentés sur fond coloré.

Fréquence des changements d’recommandation:Les analystes de KBC Asset Management suivent de près l’actualité financière mondiale. L’recommandation émis sur une action est la conclusion d’une évaluation rigoureuse de trois éléments: l’action proprement dite, le secteur auquel appartient l’entreprise et la région dans laquelle elle est implantée. Toute modification au niveau de l’une de ces trois composantes peut entraîner un changement de recommandation.

Méthode de recommandation:Une description détaillée de la méthode utilisée est fournie dans l’édition de Stratégie & Accents numéro A01 du 6 janvier 2011. Celle-ci peut également être consultée sur www.kbcam.be/actions/méthodederecommandation. Un exemplaire de cette brochure est également disponible dans toutes les agences KBC.

Photos utilisées: www.shutterstock.com

La Norme de classification des secteurs (“Global Industry Classification Standard” ou GICS) est la propriété exclusive et une marque de service de MSCI Inc. (“MSCI”) et Standard & Poor’s (“S&P”), une société de McGraw-Hill Companies, Inc., et peut être utilisée par [titulaire de licence]. MSCI, S&P ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne donnent aucune garantie ou ne font aucune déclaration expresse ou implicite concernant cette norme ou classification (ou les résultats issus de leur utilisation) et rejettent expressément toute garantie d’originalité, d’exactitude, d’exhaustivité, de négociabilité ou d’adéquation avec un objectif déterminé concernant cette norme ou classification. Sans limiter ce qui précède, MSCI, S&P, une de leurs filiales ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne peuvent en aucun cas être tenus responsables de tout dommage direct, indirect, spécifique, punitif, consécutif ou autre (y compris le manque à gagner), même s’ils ont été informés de la possibilité de tels dommages.

Marches d’actions Rapport C/B Rendement de dividende (%)UEM 12,48 3,51Etats-Unis 14,70 2,25

Parution du prochain numéro le 6 décembre 2013

Marches des changes

USD par EUR (échelle de gauche) JPY par EUR (échelle de droite)

![blue exorcist chapitre 22 FR []](https://img.pdfslide.fr/doc/110x75/568c4c261a28ab49169efd88/blue-exorcist-chapitre-22-fr-wwwmanga-mixcom.jpg)