Embed Size (px)

Citation preview

Conditions Générales Assurance Automobile 0-41-21 du 01/01/2017

Assurance AutomobileAssurance Automobile

Assurance AutomobileCONDITIONS GÉNÉRALES valant notice d'information

Le présent contrat est régi par le code des assurances, les conditions générales et les conditions particulières (y compris suites annexées) qui les complètent.

Sommaire

CHAPITRE 1 - LEXIQUE .................................................................................................................................................................................6

CHAPITRE 2 - LA VIE DU CONTRAT .......................................................................................................................................................8Article 1. La prise d'effet des garanties et la durée du contrat .....................................................................................................8

1. 1. Formation, prise d'effet du contrat ..............................................................................................................................................81.2. Durée du contrat .................................................................................................................................................................................8

Article 2. Les déclarations du souscripteur ..........................................................................................................................................82. 1. À la souscription du contrat ..........................................................................................................................................................82.2. En cours de contrat ..........................................................................................................................................................................92.3. Sanctions ..............................................................................................................................................................................................92.4. Assurances cumulatives .................................................................................................................................................................9

Article 3. La prime ..........................................................................................................................................................................................93. 1. Montant et paiement ........................................................................................................................................................................93.2. Conséquences du retard dans le paiement ............................................................................................................................103.3. Révision de la prime, modification des franchises et du seuil d'intervention ..........................................................103.4. Réduction - Majoration ..................................................................................................................................................................10

3.4. 1. Principe

3.4.2. Clause de réduction majoration

Article 4. La résiliation du contrat .........................................................................................................................................................12Article 5. La prescription ...........................................................................................................................................................................14

CHAPITRE 3 - LES GARANTIES ..............................................................................................................................................................14Article 1. Le véhicule assuré .................................................................................................................................................................... 14

Article 2. L'étendue territoriale ............................................................................................................................................................... 14

Article 3. Les garanties ............................................................................................................................................................................... 15

3.1. Responsabilités civiles ................................................................................................................................................................... 15

3.2. Défense pénale et recours suite à accident .......................................................................................................................... 17

3.3. Protection juridique automobile étendue ............................................................................................................................... 19

3.4. Assistance .......................................................................................................................................................................................... 19

3.5. Garantie du conducteur ................................................................................................................................................................. 19

3.6. Dommages au véhicule .................................................................................................................................................................20

3.7. Autres garanties .............................................................................................................................................................................23

Article 4. Les exclusions ............................................................................................................................................................................24

4. 1. Exclusions générales .....................................................................................................................................................................24

4.2. Exclusions communes à toutes les garanties autres que responsabilité civile......................................................24

Article 5. Les clauses ..................................................................................................................................................................................25

Assurance AutomobileCONDITIONS GÉNÉRALES valant notice d'information

CHAPITRE 4 - LA PROCÉDURE EN CAS DE SINISTRE ..................................................................................................................26

Article 1. L’encadrement de la garantie dans le temps ....................................................................................................................26

Article 2. La déclaration de sinistre .........................................................................................................................................................26

2. 1. Vos obligations ...................................................................................................................................................................................26

2.2. Les sanctions ......................................................................................................................................................................................26

Article 3. L’indemnisation des dommages au véhicule .....................................................................................................................27

3. 1. L’expertise et réparations...............................................................................................................................................................27

3.2. L’indemnisation des dommages causés au véhicule assuré. Dispositions communes

aux garanties dommages tous accidents, incendie et vol ................................................................................................27

3.3. Cas de dommages partiels ............................................................................................................................................................27

3.4. Cas de la perte totale du véhicule ..............................................................................................................................................27

3.4. 1. Valeur conventionnelle du véhicule

3.4.2 Valeur du véhicule à dire d’expert

3.4.3. Cas particulier : véhicule loué dans le cadre d'un contrat de bail avec option d'achat

3.4.4. Remboursement du certificat d’immatriculation

3.5. Les franchises ....................................................................................................................................................................................28

Article 4. Les sanctions ...............................................................................................................................................................................28

Article 5. La subrogation après sinistre ................................................................................................................................................28

CHAPITRE 5 - LES DISPOSITIONS DIVERSES .................................................................................................................................29

Article 1. Le droit de renonciation en assurance .............................................................................................................................. 29

Article 2. Le justificatif d'assurance ...................................................................................................................................................... 29

Article 3. Le certificat d'assurance ........................................................................................................................................................ 29

Article 4. Le fichier professionnel des résiliations automobiles ................................................................................................. 29

Article 5. Les modalités d'examen des réclamations...................................................................................................................... 29

Article 6. Le contrôle des assurances ................................................................................................................................................... 29

CHAPITRE 6 - LA CONVENTION D'ASSISTANCE ............................................................................................................................ 30

CHAPITRE 7 - LA CONVENTION PROTECTION JURIDIQUE AUTOMOBILE ÉTENDUE ................................................. 40

CHAPITRE 8 - LE TABLEAU RÉCAPITULATIF DES MONTANTS, LIMITES DE

GARANTIES ET DES FRANCHISES ......................................................................................................................... 46

CHAPITRE 9 - LA FICHE D'INFORMATION RELATIVE AU FONCTIONNEMENT DES

GARANTIES " RESPONSABILITÉ CIVILE " DANS LE TEMPS .....................................................................48

Assurance Automobile

CHAPITRE 1 - LEXIQUE

Pour l’interprétation et l’application des garanties, il y a lieu de se référer aux définitions suivantes qui s’appliquent tant aux conditions générales qu’aux conditions particulières (y compris suites annexées éventuelles) de votre contrat.

ACCIDENTTout événement soudain, imprévu et extérieur à la victime ou à la chose endommagée constituant la cause des dommages corporels, matériels ou immatériels consécutifs.

ANNÉE D’ASSURANCELa période comprise entre deux échéances principales de prime.Toutefois, si la date de prise d’effet du contrat est distincte de l’échéance principale, la première année d’assurance est la période comprise entre la date d’effet et l’échéance principale immédiatement consécutive.Par ailleurs, si l’assurance expire entre deux échéances principales, la dernière année d’assurance est la période comprise entre la date d’échéance principale et la date d’expiration du contrat.

ASSURÉLa personne qui bénéficie des garanties du contrat.

Dispositions particulières pour la responsabilité civile fonctionnement : le souscripteur, le propriétaire ou locataire du véhicule assuré, ou toute personne ayant la garde ou la conduite de ce véhicule, ainsi que les passagers.

ASSUREURPour l’ensemble des garanties :

Monceau Générale Assurances,1, avenue des Cités Unies d’EuropeCS 1021741103 Vendôme CedexEntreprise régie par le Code des assurances.

ATTEINTE À L’ENVIRONNEMENT ET/OU POLLUTIONL’émission, la dispersion, le rejet ou le dépôt de toute substance solide, liquide ou gazeuse diffusée par l’atmosphère, le sol ou les eaux, la production d’odeurs, bruits, vibrations, variations de température, ondes, radiations, rayonnements excédant la mesure des obligations de voisinage.

AVENANTDocument constatant une modification du contrat.

CARAVANELa caravane pliante ou non, attelée ou non au véhicule tracteur, désignée aux conditions particulières, avec ses accessoires et aménagements nécessaires à son utilisation, et son auvent.

CODELe Code des assurances.

CONDUCTEUR AUTORISÉToute personne conduisant le véhicule assuré avec l’autorisation du souscripteur, du propriétaire, ou du gardien du véhicule.Ce conducteur autorisé peut, avec l’autorisation de ces derniers, transférer la garde ou la conduite à une autre personne.Ne sont pas considérés comme conducteurs autorisés, lorsqu’ils ont la conduite ou la garde du véhicule dans l’exercice de leurs fonctions, les professionnels de la réparation, de la vente et du contrôle de l’automobile ainsi que les personnes travaillant dans l’exploitation de ceux-ci.

CONDUCTEUR DÉSIGNÉTout conducteur désigné aux conditions particulières, autre que le conducteur principal.

CONDUCTEUR NOVICETout conducteur ayant un permis de moins de trois ans et/ou ne pouvant justifier avoir été assuré de façon continue pendant les trois années précédant la souscription du contrat.

CONDUCTEUR PRINCIPALConducteur, désigné aux conditions particulières, qui utilise le véhicule assuré de façon régulière et répétée.

CONFLIT D’INTÉRÊTSLorsque nous devons simultanément défendre vos intérêts, les nôtres et éventuellement ceux du (des) tiers lorsqu’ils sont divergents.

CONTENU DU VÉHICULEEffets personnels, bagages transportés à l’intérieur du véhicule, ainsi que toutes marchandises ou matériels appartenant à l’assuré ou qui lui sont confiés à l’exception des fonds et valeurs, objets d’art, objets de valeur et objets précieux.

CONTENU DE LA CARAVANEMobilier, effets et objets personnels à l’exclusion des objets précieux, objets d’art, objets de valeurs, espèces, fonds et valeurs, marchandises destinées à la vente, matériel professionnel.

CONTRATLe contrat, régi par le Code, est composé des conditions générales et des conditions particulières (y compris suites annexées).

DÉCHÉANCEPour un sinistre donné, perte des droits à la garantie, en raison du non-respect par l’assuré de ses obligations contractuelles ou de l’application d’une exclusion prévue au contrat.

DÉPENSFrais de justice entraînés par le procès, ne comprenant pas les honoraires d’avocats.

DOMMAGESTous dommages matériels, corporels ou immatériels consécutifs.

DOMMAGES CORPORELSToute atteinte corporelle subie par une personne physique et les préjudices qui en découlent.

DOMMAGES IMMATÉRIELS CONSÉCUTIFSTout préjudice pécuniaire, conséquence directe de dommages corporels et/ou matériels garantis, relevant de la privation de jouissance d’un droit, de l’interruption d’un service rendu par une personne ou par un bien, de la perte d’un bénéfice.

DOMMAGES MATÉRIELSToute détérioration, destruction ou perte d’une chose ou substance, toute atteinte à l’intégrité physique d’un animal.

ÉCHÉANCE PRINCIPALELa date indiquée sous ce titre aux conditions particulières. Elle détermine le point de départ d’une année d’assurance.Elle correspond à la date à laquelle :

la prime annuelle est exigible,

le contrat peut normalement être résilié dans les conditions définies au paragraphe « Résiliation du contrat ».

- 6/52 - 0-41-21 du 01/01/2017

EFFETS ET OBJETS PERSONNELSIl s’agit des effets vestimentaires, des sacs à main (ou équivalent), téléphones portables et tout appareil électronique, informatique et multimédia, à usage strictement privé.

ÉQUIPEMENTS SUPPLÉMENTAIRES

les accessoires équipant le véhicule et non prévus par le catalogue du constructeur,

les aménagements ou installations fixes faisant corps avec le véhicule et qui ne peuvent être détachés de celui-ci sans en modifier la destination.

Les équipements supplémentaires sont compris dans les garanties des dommages subis par le véhicule, dans la mesure où le sinistre met en jeu l’une des garanties souscrites.

ESPÈCES, FONDS ET VALEURSLes espèces monnayées, billets de banques, bons du Trésor, titres, valeurs mobilières, chèques et autres effets de commerce tels que billets à ordre, lettres de change, warrants et tous documents ayant une valeur monétaire (notamment chèques vacances, chèques restaurant, timbres postaux, timbres fiscaux, vignettes, billets de loterie et de PMU, ou autres titres de transport, cartes de téléphones).

EXPLOSION - IMPLOSIONL’action subite et violente de la pression ou de la dépression de gaz ou de vapeur.

FAIT DOMMAGEABLE (garanties de responsabilités civiles)Le fait dommageable est celui qui constitue la cause génératrice du dommage. Un ensemble de faits dommageables ayant la même cause technique est assimilé à un fait dommageable unique.

FRAIS DE DÉFENSEFrais de procédure, d’expertise et honoraires d’avocats.

FRAIS IRRÉPÉTIBLESSommes exposées par une partie dans une instance judiciaire, non comprises dans les dépens et compensées par une indemnité au titre des articles : 700 du Nouveau code de Procédure Civile, 375 ou 475-1 du Code de procédure pénale ou L 761-1 du code de justice administrative.

FRANCHISEPart de l’indemnité demeurant à charge de l’assuré.

INCENDIEEmbrasement ou combustion avec flammes en dehors d’un foyer normal.Ne sont pas des incendies : les accidents ménagers ou de fumeur (brûlures ou détériorations causées par l’action de la chaleur ou par le contact avec une substance incandescente), l’oxydation, la fermentation, même avec dégagement de chaleur.

LIEU DE GARAGE HABITUELCommune dans laquelle le véhicule est stationné de manière habituelle.

MARCHANDISES TRANSPORTÉESTous objets destinés à être transformés ou vendus (matières premières, produits semi-finis, produits finis) ainsi que les approvisionnements et emballages se rapportant à l’activité professionnelle de l’assuré.

MATÉRIEL TRANSPORTÉTout matériel se rapportant à l’activité professionnelle de l’assuré.

NOUSL’assureur.

OBJETS D’ARTTout objet entièrement exécuté de la main de l’artiste en exemplaire unique, en série limitée ou numérotée.

OBJETS DE VALEURTout objet ou collection dont la valeur excède 1 000 euros au jour du sinistre.

OBJETS PRÉCIEUX

les pierres précieuses montées ou non,

les perles fines et objets en métaux précieux massifs (or, argent, platine, vermeil).

PÉRIODE DE GARANTIEPériode de validité de chaque garantie comprise entre la date de prise d’effet et la date de cessation du présent contrat.

PERSONNES TRANSPORTÉES À TITRE GRATUITTout passager transporté sans rémunération à l’exception de la participation aux frais de route ou lorsqu’il est transporté par l’assuré à la recherche d’une affaire commune.

PRIME D’ASSURANCESomme versée à l’assureur en contrepartie de la couverture des risques.

PRESCRIPTIONPerte du droit à se prévaloir du contrat lorsque son titulaire (l’assuré ou l’assureur) n’a pas exercé celui-ci dans le délai imparti.

RÉCLAMATIONToute demande en réparation amiable ou contentieuse formée par la victime d’un dommage ou ses ayants droit et adressée à l’assuré ou à son assureur.

RISQUEBien et responsabilité sur lesquels porte l’assurance et dont vous déclarez la nature et les caractéristiques.

SEUIL D’INTERVENTIONEnjeu financier du litige en principal en dessous duquel nous n’intervenons pas et dont le montant est fixé dans le tableau récapitulatif des montants et limites de garanties et des franchises.

SINISTREÉvénement aléatoire de nature à engager au moins une garantie du contrat.

SOUSCRIPTEURPersonne physique ou morale qui a conclu le contrat avec l’assureur et désignée sous ce nom aux Conditions Particulières.

- 7/52 - 0-41-21 du 01/01/2017

SUBROGATIONNotre droit de récupérer, auprès du responsable d’un sinistre, les sommes que nous avons payées en application des dispositions de l’article L. 121-12 du Code aux termes duquel « l’assureur qui a payé l’indemnité d’assurance est subrogé, jusqu’à concurrence de cette indemnité, dans les droits et actions de l’assuré contre les tiers qui, par leur fait, ont causé le dommage ayant donné lieu à la responsabilité de l’assureur ».

SUPPORT DURABLETout instrument permettant au consommateur ou au professionnel de stocker des informations qui lui sont adressées personnellement afin de pouvoir s’y reporter ultérieurement pendant un laps de temps adapté aux fins auxquelles les informations sont destinées et qui permet la reproduction à l’identique des informations stockées (article L. 121-16 du code de la consommation).

TEMPÊTE, OURAGAN, CYCLONEPhénomène dont l’intensité est telle qu’il détruit ou endommage un certain nombre de bâtiments de bonne construction, dans un rayon de cinq kilomètres. Ce phénomène doit être certifié par la station météorologique nationale la plus proche du lieu du sinistre, attestant que la vitesse du vent dépassait 100 km/h.

VALEUR A DIRE D’EXPERTPrix d’un véhicule similaire sur le marché de l’occasion au jour du sinistre, déterminé par expertise, en tenant compte de toutes les caractéristiques du véhicule, de son état d’entretien et d’usure.

VALEUR D’ACHATSe définit comme le prix figurant sur le justificatif d’achat des biens, déduction faite des remises et réductions obtenues.

VÉHICULE TERRESTRE À MOTEURTout véhicule automoteur destiné à circuler sur le sol et qui peut être actionné par une force mécanique sans être lié à une voie ferrée, ainsi que toute remorque, même non attelée.

VÉTUSTÉDépréciation de valeur causée par le temps et l’usage, déterminée contractuellement ou par expertise.

VOLSoustraction frauduleuse de la chose d’autrui (article 311-1 du Code pénal).

VOUSL’assuré.

CHAPITRE 2 - LA VIE DU CONTRAT

ARTICLE 1LA PRISE D’EFFET DES GARANTIES

ET LA DURÉE DU CONTRAT

1.1. Formation, prise d’effet du contrat

Le contrat produit ses effets à compter de la date indiquée aux conditions particulières.Toutefois, les garanties du présent contrat sont sans effet lorsque les biens et/ou activités sont soumis à une quelconque sanction, restriction, embargo total ou partiel ou prohibition prévus par les lois et règlements.

1.2. Durée du contrat

Sauf stipulation contraire aux conditions particulières, le contrat est conclu pour la période comprise entre la date d’effet et la première échéance principale suivante. Il est, à son expiration, reconduit de plein droit, d’année en année, sauf dénonciation par l’une ou l’autre des parties dans les conditions de l’article 4 ci-après.

ARTICLE 2LES DÉCLARATIONS DU SOUSCRIPTEUR

Le contrat est établi sur la base de vos déclarations, et la prime est fixée en conséquence.Vous reconnaissez avoir reçu, à la souscription du contrat, un exemplaire des conditions générales automobile valant notice d’information.

2.1. À la souscription du contrat

Vous devez répondre avec clarté et exactitude aux questions (article L. 113-2 paragraphe 2 du Code) nécessaires à la rédaction de la fiche d’informations (devis) ou des conditions particulières, nous permettant d’apprécier le risque et concernant au moins les éléments suivants :

1. le véhicule assuré :

les renseignements f igurant sur le cert i f icat d’immatriculation : marque, modèle, version commerciale, puissance fiscale, carrosserie, nombre de places prévues par le constructeur, source d’énergie, numéro de série, immatriculation, date de 1ère mise en circulation,

transformations éventuellement apportées au moteur ou à la carrosserie,

présence d’une remorque ou d’une caravane, de plus de 500 kg, en précisant :

• les renseignements f igurant sur le certif icat d’immatriculation: marque, immatriculation, numéro de série, date de 1ère mise en circulation, poids total en charge, poids à vide,

• valeur à neuf, nombre d’essieux.

2. les conducteurs désignés au contrat :

nom, prénom, date de naissance, état civil,

date d’obtention du permis de conduire,

catégorie socioprofessionnelle, profession exacte,

le cas échéant la ou les personne(s) bénéficiant de la conduite accompagnée.

- 8/52 - 0-41-21 du 01/01/2017

3. le conducteur principal est titulaire du permis de conduire exigé pour la conduite du véhicule assuré au jour de la souscription.

4. le lieu de garage et nature du stationnement habituel

5. l’usage du véhicule

6. les antécédents :

6.1. si au cours des trente six derniers mois, le souscripteur :

a fait l’objet de la part d’un assureur d’une résiliation suite à sinistre, ou non-paiement de prime, ou d’une nullité de contrat, a fait l’objet d’une mesure de sauvegarde, de rétablissement professionnel, de redressement ou liquidation judiciaire.

6.2. si au cours des trente six derniers mois, le conducteur principal :

a déclaré des sinistres,si oui, vous devez indiquer les éléments suivants :

• date de survenance,

• nature des sinistres (matériel, corporel) en précisant le type de sinistre,

• pourcentage de responsabilité,

6.3. si au cours des trente six derniers mois, le conducteur principal :

a été reconnu responsable d’un accident et reconnu en état d’imprégnation alcoolique et/ou sous l’influence de substances ou plantes classées comme stupéfiants,

a été reconnu responsable d’un accident ou d’une infraction aux règles de la circulation, ayant conduit à :

• une ou plusieurs suspensions du permis de conduire,

• une ou plusieurs invalidations du permis de conduire,

• ou à une annulation du permis de conduire,

a fait l’objet d’une condamnation pour délit de fuite après accident,

6.4. si au cours des soixante derniers mois, le conducteur principal :

a été responsable d’un ou plusieurs sinistres corporels,

a fait l’objet d’une sanction pour conduite en état d’imprégnation alcoolique ou d’ivresse et/ou sous influence de substances ou plantes classées comme stupéfiants,

7. le coefficient réduction-majoration du conducteur principal.

2.2. En cours de contrat

Vous devez, sous peine des sanctions prévues ci-après, nous déclarer par lettre recommandée dans un délai de quinze jours à partir du moment où vous en avez connaissance, les circonstances nouvelles qui ont pour conséquence soit d’aggraver les risques, soit d’en créer de nouveaux et rendent de ce fait inexactes ou caduques les informations communiquées à la souscription du contrat.

En cas d’aggravation ou de diminution du risque au sens de l’article L. 113-4 du code, les modalités de résiliation par nous ou par vous sont définies à l’article 4 ci-après.

2.3. Sanctions

Que ce soit à la souscription ou en cours de contrat, toute réticence ou déclaration intentionnellement fausse, toute omission ou déclaration inexacte par le souscripteur ou l’assuré de circonstances du risque connues de lui, permet à l’assureur d’appliquer les dispositions prévues, suivant le cas, par l’article L. 113-8 du Code (nullité du contrat d’assurance) ou par l’article L.113-9 du Code (réduction des indemnités).

En application des dispositions de l’article L. 113-8 du Code, le contrat d’assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part du souscripteur, quand cette réticence ou cette fausse déclaration change l’objet du risque ou en diminue l’opinion pour l’assureur, alors même que le risque omis ou dénaturé a été sans influence sur le sinistre.Les primes payées demeurent alors acquises à l’assureur, qui a droit au paiement de toutes les primes échues à titre de dommages et intérêts.

En application de l’article L. 113-9 du Code, l’omission ou la déclaration inexacte de la part du souscripteur dont la mauvaise foi n’est pas établie n’entraîne pas la nullité de l’assurance. Si elle est constatée avant tout sinistre, l’assureur a le droit, soit de maintenir le contrat, moyennant une augmentation de prime acceptée par l’assuré, soit de résilier le contrat dix jours après notification adressée à l’assuré par lettre recommandée, en restituant la portion de prime payée pour le temps où l’assurance ne court plus.Dans le cas où la constatation n’a lieu qu’après un sinistre, l’indemnité est réduite en proportion du taux des primes payées par rapport au taux des primes qui auraient été dues, si les risques avaient été complètement et exactement déclarés.

2.4. Assurances cumulatives

Si vous avez souscrit auprès de plusieurs assureurs, des contrats pour un même intérêt, contre un même risque, vous devez donner immédiatement à chaque assureur connaissance des autres assurances, en précisant le nom du ou des assureurs ainsi que les montants assurés (article L. 121-4 du Code)

Lors d’un sinistre, vous pouvez obtenir l’indemnisation des dommages en vous adressant à l’assureur de votre choix, quelle que soit la date à laquelle l’assurance a été souscrite.

ARTICLE 3LA PRIME

3.1. Montant et paiement

La prime, y compris les frais et taxes, est payable d’avance, au début de chaque période d’assurance par prélèvement, carte bancaire, chèque ou virement par débit d’un compte ouvert dans un établissement bancaire en France.

Son montant est fixé aux conditions particulières ou sur l’échéancier.

La prime annuelle ou, dans le cas de fractionnement de celle-ci, les fractions de prime et les accessoires de prime dont le montant est stipulé au contrat, ainsi que les impôts et taxes sur les contrats d’assurances, sont payables au siège de l’assureur ou au domicile du mandataire éventuellement désigné par lui à cet effet. Les dates de ce paiement sont celles indiquées aux conditions particulières ou sur l’échéancier.

- 9/52 - 0-41-21 du 01/01/2017

3.2. Conséquences du retard dans le paiement

Lorsque la prime est payable par fractions, il est entendu qu’en cas de :

non-paiement d’une fraction de prime à son échéance,

sinistre,

suspension de garantie,

toutes les fractions non encore payées de l’année d’assurance en cours deviendront automatiquement exigibles.

À défaut de paiement d’une prime (ou d’une fraction de prime) dans les dix jours de son échéance, indépendamment de notre droit de poursuivre l’exécution du contrat en justice, nous pouvons, par lettre recommandée adressée au dernier domicile connu du souscripteur ou de la personne chargée du paiement des primes, suspendre la garantie trente jours après l’envoi de cette lettre (ou sa remise au destinataire si celui-ci est domicilié hors de la France métropolitaine).

Cette lettre recommandée doit indiquer qu’elle est envoyée à titre de mise en demeure, rappeler le montant et la date d’échéance de la prime (ou de la/ou des fractions de prime).

Nous avons le droit de résilier le contrat dix jours après l’expiration du délai de trente jours visé ci-dessus, par notification faite au souscripteur, soit dans la lettre recommandée de mise en demeure, soit par une nouvelle lettre recommandée.

Le contrat non résilié reprend pour l’avenir ses effets, le lendemain à midi du jour où ont été payées, à l’assureur ou au mandataire désigné par lui à cet effet, la prime arriérée ou, en cas de fractionnement de la prime annuelle les fractions de prime ayant fait l’objet de la mise en demeure et celles venues à échéance pendant la période de suspension, ainsi que les frais de poursuites et de recouvrement.

La suspension de la garantie pour non-paiement de la prime ne dispense pas le souscripteur de l’obligation de payer les primes à leurs échéances.

Le paiement de la prime due ne peut avoir pour effet de remettre en vigueur le contrat résilié.

3.3. Révision de la prime, modification des franchises et du seuil d’intervention

Si nous augmentons notre tarif et/ou modifions le montant des franchises ou du seuil d’intervention, vous en êtes informé au début de chaque période annuelle du contrat, par l’appel de prime.

Si vous refusez cette modification, vous pouvez résilier le contrat dans un délai de quinze jours à compter de la date à laquelle vous en avez été informé :

en cas de modification de la prime, vous êtes néanmoins tenu de nous verser la portion de prime calculée à l’ancien tarif pour la période allant jusqu’à la date de résiliation.À défaut de résiliation, l’augmentation de la prime prend effet à compter de la date portée sur l’appel de prime,

en cas de modification du montant des franchises et/ou du seuil d’intervention, la garantie vous reste acquise dans les conditions antérieures jusqu’à la date de résiliation du contrat.

3.4. Réduction - Majoration

3.4.1. Principe

À chaque échéance annuelle du contrat, indépendamment d’une éventuelle majoration du tarif demandé par l’assureur, la prime est modifiée conformément aux dispositions de l’article A. 121-1 du Code édictant une clause-type de réduction-majoration (ou « bonus-malus ») de la prime d’assurance en fonction des sinistres survenus.Toutefois la part de prime afférente aux garanties ci-après n’est pas soumise à cette clause de réduction-majoration :

garantie du conducteur,

multirisque caravane,

assistance,

défense pénale et recours suite à accident,

protection juridique.

La majoration de prime résultant uniquement du jeu de la présente clause de réduction-majoration, sans qu’il y ait majoration du tarif de base de l’assureur, n’ouvre pas droit à la résiliation du contrat pour refus de majoration de prime évoquée au paragraphe précédent.

3.4.2. Clause de réduction-majoration

Annexe à l’article A. 121-1 du Code

Article 1Lors de chaque échéance annuelle du contrat, la prime due par l’assuré est déterminée en multipliant le montant de la prime de référence telle qu’elle est définie à l’article 2, par un coefficient dit « coefficient de réduction/majoration », fixé conformément aux articles 4 et 5 suivants.

Le coefficient d’origine est de 1.

Article 2La prime de référence est la prime établie par l’assureur pour le risque présentant les mêmes caractéristiques techniques que celles présentées par l’assuré et figurant au tarif communiqué par l’assureur au ministre chargé de l’économie et des finances dans les conditions prévues à l’article R. 310-6 du code des assurances.

Les caractéristiques techniques concernent le véhicule, la zone géographique de circulation ou de garage, l’usage socioprofessionnel ou le kilométrage parcouru, éventuellement la conduite exclusive du véhicule, ainsi que les réductions éventuelles figurant au tarif des entreprises d’assurances.

Cette prime de référence ne comprend pas les majorations éventuellement prévues pour les circonstances aggravantes énumérées à l’article A. 335-9-2 du code des assurances (devenu A. 121-1-2 par arrêté du 28 décembre 2015). En revanche, pour l’application des dispositions de la clause, cette prime de référence comprend la surprime éventuellement prévue pour les conducteurs novices à l’article A. 335-9-1 du code des assurances (devenu A. 121-1-1 par arrêté du 28 décembre 2015), ainsi que les réductions éventuelles mentionnées à l’article A. 335-9-3 du code des assurances (abrogé en 1991).

Article 3La prime sur laquelle s’applique le coefficient de réduction/majoration est la prime de référence définie à l’article précédent, pour la garantie des risques de responsabilité civile, de dommages au véhicule, de vol, d’incendie, de bris des glaces et de catastrophes naturelles.

- 10/52 - 0-41-21 du 01/01/2017

Article 4Après chaque période annuelle d’assurance sans sinistre, le coefficient applicable est celui utilisé à la précédente échéance, réduit de 5 p. 100, arrêté à la deuxième décimale et arrondi par défaut ; toutefois, lorsque le contrat garantit un véhicule utilisé pour un usage « tournées » ou « tous déplacements », la réduction est égale à 7 p. 100.Le coefficient de réduction/majoration ne peut être inférieur à 0,50.Aucune majoration n’est appliquée pour le premier sinistre survenu après une première période d’au moins trois ans au cours de laquelle le coefficient de réduction/majoration a été égal à 0.50.

Article 5Un sinistre survenu au cours de la période annuelle d’assurance majore le coefficient de 25 p. 100 ; un second sinistre majore le coefficient obtenu de 25 p. 100 et il en est de même pour chaque sinistre supplémentaire.

Si le véhicule assuré est utilisé pour un usage « tournées » ou « tous déplacements », la majoration est égale à vingt pour cent par sinistre.

La majoration est toutefois, réduite de moitié lorsque la responsabilité du conducteur n’est que partiellement engagée, notamment lors d’un accident mettant en cause un piéton ou un cycliste.

En aucun cas, le coefficient de réduction/majoration ne peut être supérieur à 3,50.

Après deux années consécutives sans sinistre, le coefficient applicable ne peut être supérieur à 1.

Article 6Ne sont pas à prendre en considération pour l’application d’une majoration les sinistres devant donner lieu ou non à une indemnisation, lorsque :

1. l’auteur de l’accident conduit le véhicule à l’insu du propriétaire ou de l’un des conducteurs désignés, sauf s’il vit habituellement au foyer de l’un de ceux-ci ;

2. la cause de l’accident est un événement, non imputable à l’assuré, ayant les caractéristiques de la force majeure ;

3. la cause de l’accident est entièrement imputable à la victime ou à un tiers.

Article 7Le sinistre survenu à un véhicule en stationnement par le fait d’un tiers non identifié alors que la responsabilité de l’assuré n’est engagée à aucun titre, ou lorsque le sinistre mettant en jeu uniquement l’une des garanties suivantes : vol, incendie, bris de glace, n’entraîne pas l’application de la majoration prévue à l’article 5 et ne fait pas obstacle à la réduction visée à l’article 4.

Article 8Lorsqu’il est constaté qu’un sinistre ne correspond pas à la qualification qui lui avait été donnée initialement, la rectification de la prime peut être opérée, soit par le moyen d’une quittance complémentaire, soit à l’occasion de l’échéance annuelle suivant cette constatation.

Aucune rectification de prime ne sera, toutefois, effectuée si la constatation est faite au-delà d’un délai de deux ans suivant l’échéance annuelle postérieure à ce sinistre.

Article 9La période annuelle prise en compte pour l’application des dispositions de la présente clause est la période de douze mois consécutifs précédant de deux mois l’échéance annuelle du contrat.Si le contrat est interrompu ou suspendu pour quelque cause que ce soit, le taux de réduction ou de majoration appliqué à l’échéance précédente reste acquis à l’assuré, mais aucune réduction nouvelle n’est appliquée, sauf si l’interruption ou la suspension est au plus égale à trois mois.

Par exception aux dispositions précédentes, la première période d’assurance prise en compte peut être comprise entre neuf et douze mois.

Article 10Le coefficient de réduction/majoration acquis au titre du véhicule désigné au contrat est automatiquement transféré en cas de remplacement de ce véhicule, ou en cas d’acquisition d’un ou plusieurs véhicules supplémentaires.Toutefois, le transfert de la réduction n’est applicable que si le ou les conducteurs habituels du ou des véhicules désignés aux conditions particulières du contrat demeurent les mêmes, sauf en cas de réduction du nombre des conducteurs.

Article 11Si le contrat concerne un véhicule précédemment garanti par un autre assureur, le coefficient de réduction/majoration applicable à la première prime est calculé en tenant compte des indications qui figurent sur le relevé d’informations mentionné à l’article 12 ci-dessous et des déclarations complémentaires de l’assuré.

Article 12L’assureur délivre au souscripteur un relevé d’informations lors de la résiliation du contrat par l’une des parties et dans les quinze jours à compter d’une demande expresse du souscripteur.« Ce relevé comporte notamment » les indications suivantes :

date de souscription du contrat,numéro d’immatriculation du véhicule,nom, prénom, date de naissance, numéro et date de délivrance du permis de conduire du souscripteur et de chacun des conducteurs désignés au contrat,nombre, nature, date de survenance et conducteur responsable des sinistres survenus au cours des cinq périodes annuelles précédant l’établissement du relevé d’informations, ainsi que la part de responsabilité retenue,le coefficient de réduction/majoration appliqué à la dernière échéance annuelle,la date à laquelle les informations ci-dessus ont été arrêtées.

Article 13Le conducteur qui désire être assuré auprès d’un nouvel assureur s’engage à fournir à celui-ci le relevé d’informations délivré par l’assureur du contrat qui le garantissait précédemment, au souscripteur de ce contrat.

Article 14L’assureur doit indiquer sur l’avis d’échéance ou la quittance de prime remis à l’assuré :

le montant de la prime de référence,le coefficient de réduction/majoration prévu à l’article A. 121-1 du code des assurances,la prime nette après application de ce coefficient,la ou les majorations éventuellement appliquées conformément à l’article. A 335.9.2 du code des assurances (devenu A. 121-1-1 par arrêté du 28 décembre 2015),la ou les réductions éventuellement appliquées conformément à l’article A. 335-9-3 du code des assurances (abrogé en 1991).

- 11/52 - 0-41-21 du 01/01/2017

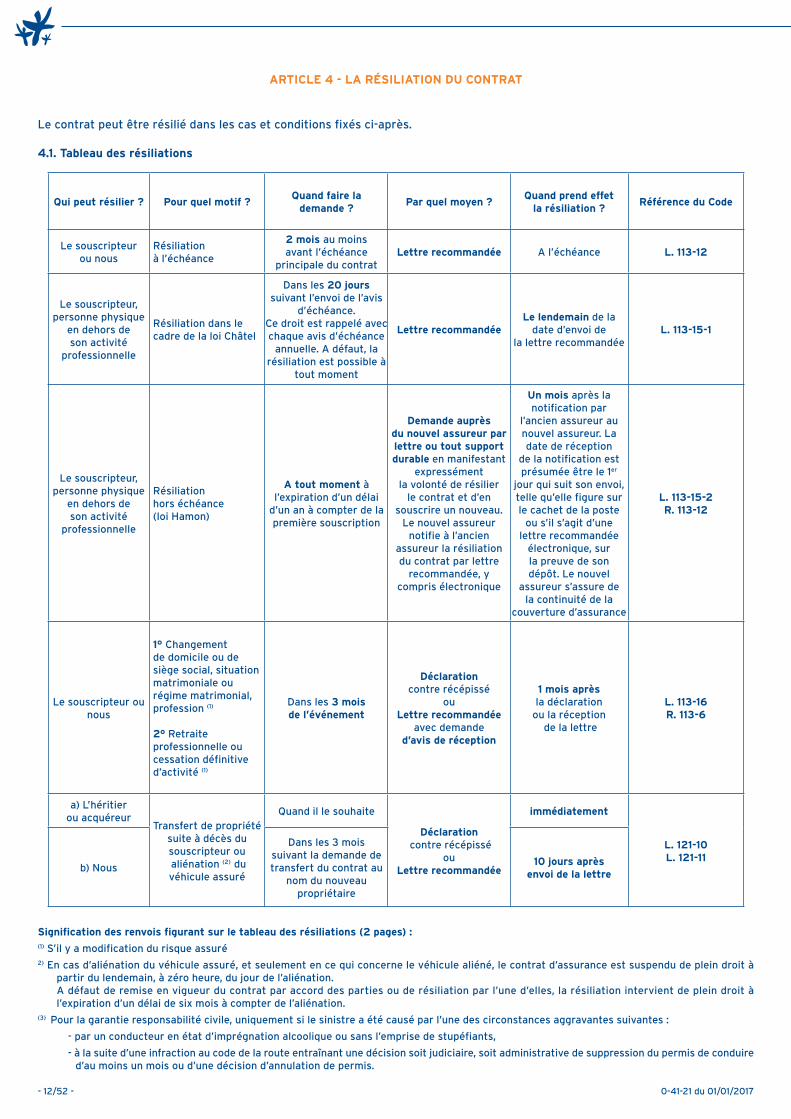

ARTICLE 4 - LA RÉSILIATION DU CONTRAT

Le contrat peut être résilié dans les cas et conditions fixés ci-après.

4.1. Tableau des résiliations

Qui peut résilier ? Pour quel motif ?Quand faire la

demande ?Par quel moyen ?

Quand prend effet la résiliation ?

Référence du Code

Le souscripteur ou nous

Résiliationà l’échéance

2 mois au moins avant l’échéance

principale du contratLettre recommandée A l’échéance L. 113-12

Le souscripteur,personne physique

en dehors de son activité

professionnelle

Résiliation dans le cadre de la loi Châtel

Dans les 20 jours suivant l’envoi de l’avis

d’échéance.Ce droit est rappelé avec chaque avis d’échéance

annuelle. A défaut, la résiliation est possible à

tout moment

Lettre recommandéeLe lendemain de la

date d’envoi de la lettre recommandée

L. 113-15-1

Le souscripteur,personne physique

en dehors de son activité

professionnelle

Résiliation hors échéance(loi Hamon)

A tout moment à l’expiration d’un délai

d’un an à compter de la première souscription

Demande auprèsdu nouvel assureur parlettre ou tout supportdurable en manifestant

expressémentla volonté de résilier

le contrat et d’en souscrire un nouveau.

Le nouvel assureurnotifie à l’ancien

assureur la résiliation du contrat par lettre

recommandée, y compris électronique

Un mois après la notification par

l’ancien assureur au nouvel assureur. La date de réception

de la notification est présumée être le 1er

jour qui suit son envoi, telle qu’elle figure sur le cachet de la poste

ou s’il s’agit d’une lettre recommandée

électronique, sur la preuve de son dépôt. Le nouvel

assureur s’assure de la continuité de la

couverture d’assurance

L. 113-15-2R. 113-12

Le souscripteur ou nous

1° Changementde domicile ou de siège social, situation matrimoniale ou régime matrimonial,profession (1)

2° Retraite professionnelle ou cessation définitive d’activité (1)

Dans les 3 mois de l’événement

Déclaration contre récépissé

ou Lettre recommandée

avec demande d’avis de réception

1 mois après la déclaration

ou la réception de la lettre

L. 113-16R. 113-6

a) L’héritier ou acquéreur

Transfert de propriétésuite à décès dusouscripteur ou aliénation (2) du véhicule assuré

Quand il le souhaite

Déclaration contre récépissé

ouLettre recommandée

immédiatement

L. 121-10L. 121-11

b) Nous

Dans les 3 moissuivant la demande detransfert du contrat au

nom du nouveaupropriétaire

10 jours aprèsenvoi de la lettre

Signification des renvois figurant sur le tableau des résiliations (2 pages) :(1) S’il y a modification du risque assuré2) En cas d’aliénation du véhicule assuré, et seulement en ce qui concerne le véhicule aliéné, le contrat d’assurance est suspendu de plein droit à

partir du lendemain, à zéro heure, du jour de l’aliénation.A défaut de remise en vigueur du contrat par accord des parties ou de résiliation par l’une d’elles, la résiliation intervient de plein droit à l’expiration d’un délai de six mois à compter de l’aliénation.

(3) Pour la garantie responsabilité civile, uniquement si le sinistre a été causé par l’une des circonstances aggravantes suivantes :

- par un conducteur en état d’imprégnation alcoolique ou sans l’emprise de stupéfiants,

- à la suite d’une infraction au code de la route entraînant une décision soit judiciaire, soit administrative de suppression du permis de conduire d’au moins un mois ou d’une décision d’annulation de permis.

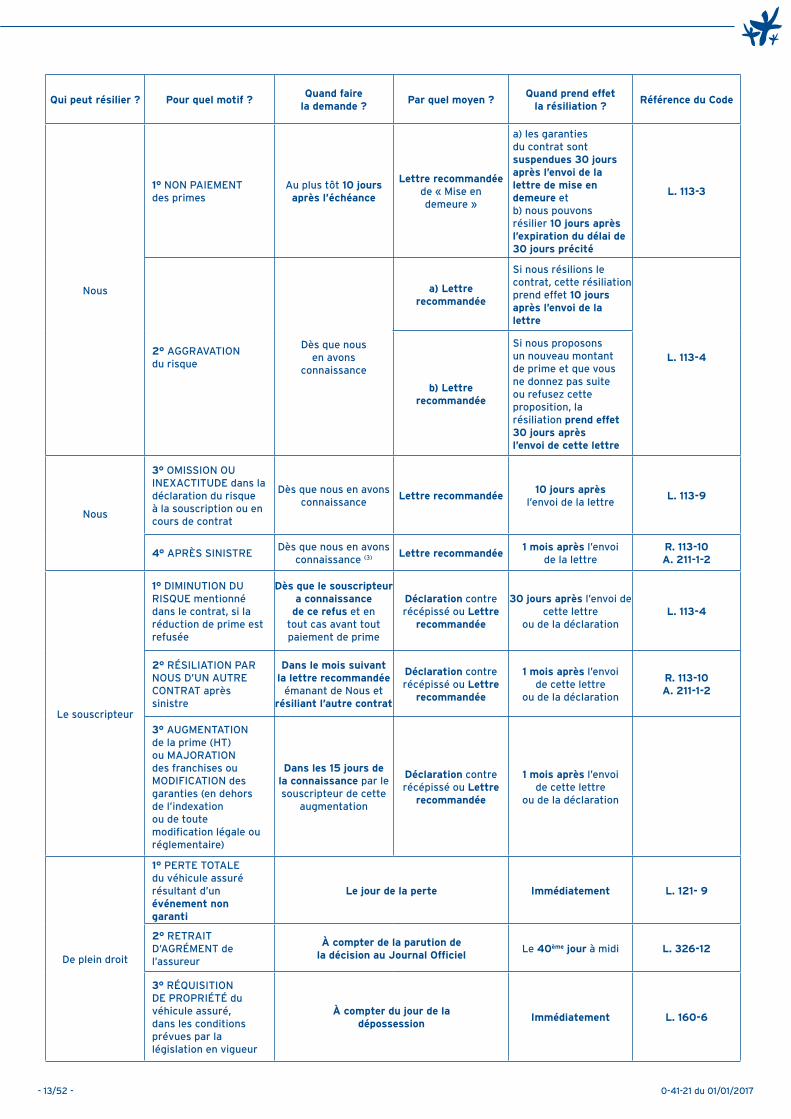

- 12/52 - 0-41-21 du 01/01/2017

Qui peut résilier ? Pour quel motif ?Quand faire

la demande ?Par quel moyen ?

Quand prend effet la résiliation ?

Référence du Code

Nous

1° NON PAIEMENT des primes

Au plus tôt 10 jours après l’échéance

Lettre recommandée de « Mise en demeure »

a) les garanties du contrat sont suspendues 30 jours après l’envoi de la lettre de mise en demeure etb) nous pouvons résilier 10 jours après l’expiration du délai de 30 jours précité

L. 113-3

2° AGGRAVATION du risque

Dès que nousen avons

connaissance

a) Lettre recommandée

Si nous résilions le contrat, cette résiliation prend effet 10 jours après l’envoi de la lettre

L. 113-4

b) Lettre recommandée

Si nous proposonsun nouveau montantde prime et que vousne donnez pas suiteou refusez cette proposition, la résiliation prend effet 30 jours après l’envoi de cette lettre

Nous

3° OMISSION OU INEXACTITUDE dans la déclaration du risque à la souscription ou en cours de contrat

Dès que nous en avons connaissance

Lettre recommandée10 jours après

l’envoi de la lettre L. 113-9

4° APRÈS SINISTRE Dès que nous en avons

connaissance (3) Lettre recommandée1 mois après l’envoi

de la lettre R. 113-10A. 211-1-2

Le souscripteur

1° DIMINUTION DU RISQUE mentionné dans le contrat, si la réduction de prime est refusée

Dès que le souscripteur a connaissance

de ce refus et en tout cas avant tout paiement de prime

Déclaration contre récépissé ou Lettre

recommandée

30 jours après l’envoi de cette lettre

ou de la déclaration L. 113-4

2° RÉSILIATION PAR NOUS D’UN AUTRE CONTRAT après sinistre

Dans le mois suivant la lettre recommandée

émanant de Nous et résiliant l’autre contrat

Déclaration contre récépissé ou Lettre

recommandée

1 mois après l’envoi de cette lettre

ou de la déclaration

R. 113-10A. 211-1-2

3° AUGMENTATION de la prime (HT) ou MAJORATION des franchises ou MODIFICATION des garanties (en dehors de l’indexation ou de toute modification légale ou réglementaire)

Dans les 15 jours de la connaissance par le souscripteur de cette

augmentation

Déclaration contre récépissé ou Lettre

recommandée

1 mois après l’envoi de cette lettre

ou de la déclaration

De plein droit

1° PERTE TOTALEdu véhicule assurérésultant d’un événement non garanti

Le jour de la perte Immédiatement L. 121- 9

2° RETRAIT D’AGRÉMENT de l’assureur

À compter de la parution de la décision au Journal Officiel

Le 40ème jour à midi L. 326-12

3° RÉQUISITION DE PROPRIÉTÉ du véhicule assuré, dans les conditions prévues par la législation en vigueur

À compter du jour de la dépossession

Immédiatement L. 160-6

- 13/52 - 0-41-21 du 01/01/2017

4.2. Disposition spécifique en cas de redressement ou liquida-tion judiciaire du souscripteur ou de l’assuré

4.2.1. A l’initiative de l’administrateur

En cas de redressement ou de liquidation judiciaire du souscripteur ou de l’assuré, l’administrateur judiciaire à la faculté d’opter :

1) soit pour la résiliation du contrat : si l’administrateur renonce à la poursuite du contrat, cette résiliation n’entraine pas la résiliation de plein droit du contrat mais nous confère le droit de la faire prononcer en justice. Les parties ont cependant la faculté de résilier le contrat à l’amiable.

2) soit pour la poursuite du contrat s’il est en mesure de payer les primes venant à échéance après le jugement d’ouverture et avant le terme du contrat (articles L. 622-13, L. 631-14-I et L. 641-10 du Code de commerce). Si l’administrateur opte pour la continuation du contrat, ou qu’il omet d’exercer son droit d’option, le contrat poursuit ses effets.

4.2.2. A notre initiative

Nous avons la faculté de mettre en demeure l’administrateur, par lettre recommandée avec avis de réception, d’exercer son droit d’option.

Dans ce cas :soit l’administrateur ne prend pas position dans le mois suivant l’envoi de la lettre recommandée, le contrat est résilié de plein droit, sans préavis,soit l’administrateur opte pour la résiliation du contrat, la résiliation prend alors effet le jour de la réception par l’assureur de la notification de l’administrateur.

ARTICLE 5LA PRESCRIPTION

En application de l’article L. 114-1 du code, toutes actions dérivant du présent contrat sont prescrites par deux ans à compter de l’événement qui y donne naissance.

Toutefois, ce délai ne court : en cas de réticence, omission, déclaration fausse ou inexacte sur le risque couru, que du jour où nous en avons eu connaissance, en cas de sinistre, que du jour où les intéressés en ont eu connaissance, s’ils prouvent qu’ils l’ont ignoré jusque là,

Quand l’action de l’assuré contre l’assureur a pour cause le recours d’un tiers, le délai de prescription ne court que du jour où ce tiers a exercé une action en justice contre l’assuré ou a été indemnisé par ce dernier.

En application de l’article L. 114-2 du code, la prescription est interrompue par :

une des causes ordinaires d’interruption figurant dans les articles 2240 à 2246 du code civil : reconnaissance par le débiteur du droit de celui contre lequel il prescrivait (article 2240), demande en justice, même en référé et même lorsqu’elle est portée devant une juridiction incompétente ou lorsque l’acte de saisine de la juridiction est annulé par l’effet d’un vice de procédure (articles 2241 à 2243), une mesure conservatoire prise en application du code des procédures civiles d’exécution ou un acte d’exécution forcée (articles 2244 à 2246),ainsi que dans les cas ci-après :

• désignation d’expert à la suite d’un sinistre,• envoi d’une lettre recommandée avec avis de réception :○ par nous à l’assuré, en ce qui concerne le paiement de

la prime,○ par l’assuré à nous, en ce qui concerne le règlement de

l’indemnité.

La prescription est portée à dix ans dans les contrats d’assurance contre les accidents atteignant les personnes, lorsque les bénéficiaires sont les ayants droit de l’assuré décédé.

Par dérogation à l’article 2254 du code civil, les parties ou contrat ne peuvent, même d’un commun accord, ni modifier la durée de la prescription, ni ajouter aux cours de suspension ou d’interruption de celle-ci.

CHAPITRE 3 - LES GARANTIES

Vous êtes assuré pour les risques indiqués aux Conditions Particulières à concurrence des montants mentionnés au tableau récapitulatif des montants, limites de garanties et franchises ou figurant aux Conditions Particulières.

ARTICLE 1LE VÉHICULE ASSURÉ

Le véhicule assuré est :

tout véhicule terrestre à moteur,

sa remorque,

sa caravane,

ou tout appareil terrestre non visé ci-avant qui lui serait attelé,

désigné (s) aux Conditions Particulières.

Sont considérés comme faisant partie intégrante du véhicule assuré :

les équipements supplémentaires,

les aménagements et transformations nécessaires pour permettre l’utilisation par une personne handicapée,

les pièces de rechange et les accessoires ou options (y compris peintures spécifiques et appareils audiovisuels) équipant le véhicule, prévus par le catalogue du constructeur,

les systèmes de protection antivol du véhicule,

les sièges de retenue homologués pour enfant.

ARTICLE 2L’ÉTENDUE TERRITORIALE

Sauf stipulation contraire aux conditions particulières et/ou disposition spécifique concernant certaines garanties, les garanties du présent contrat s’exercent :

en France métropolitaine, dans les départements et régions d’Outre-mer et en Guyane,

dans les territoires des États membres de l’Union Européenne,

dans les pays qui figurent sur la carte internationale d’assurance (carte verte) en vigueur, sous réserve que les lettres indicatives de nationalité ne soient pas barrées au recto de cette carte,

au Vatican, à Saint-Marin, en principauté de Monaco, au Liechtenstein.

- 14/52 - 0-41-21 du 01/01/2017

ARTICLE 3LES GARANTIES

Si mention en est faite aux conditions particulières.

3.1. Responsabilités civiles

3.1.1. Responsabilité Civile automobile

3.1.1.1. Objet de la garantie

L’assuré est :

le souscripteur du présent contrat. S’il s’agit d’une personne morale, la société souscriptrice et ses représentants légaux,le propriétaire du véhicule assuré,toute personne ayant la garde ou la conduite du véhicule assuré, même non autorisée, ainsi que les passagers.Lorsque la garde ou la conduite a été obtenue contre le gré du propriétaire ou du souscripteur, l’assureur, conformément à l’article L. 211-1 du Code, se réserve le droit d’une action en remboursement contre le conducteur non autorisé responsable du sinistre.Toutefois en cas de vol du véhicule, le contrat ne couvre pas la réparation des dommages subis par les auteurs, co-auteurs ou complices du vol.

Cette garantie a pour objet de satisfaire à l’obligation d’assurance visée aux articles L. 211-1 et suivants du Code.

En cas de vol du véhicule, la garantie responsabilité civile cesse de produire ses effets :

soit à l’expiration d’un délai de trente jours à compter de la déclaration du vol aux autorités de police ou de gendarmerie ; soit lorsqu’il intervient avant l’expiration de ce délai, à compter du jour du transfert de la garantie du contrat sur un véhicule de remplacement.

Toutefois, la garantie reste due à l’assuré au plus jusqu’à l’échéance annuelle du contrat, lorsque la responsabilité du propriétaire est recherchée en raison d’un dommage causé à un ouvrage public.

Ces dispositions s’appliquent nonobstant toute convention dérogatoire contraire qui aurait pour objet de réduire les délais fixés ci-dessus ; en revanche, elles ne font pas obstacle aux effets d’une suspension ou d’une résiliation légale ou conventionnelle qui résulterait d’une notification ou d’un accord antérieur au vol.

3.1.1.2. Ce qui est garanti

Nous garantissons l’assuré contre les conséquences pécuniaires de la responsabilité qu’il peut encourir en raison des dommages corporels, matériels et immatériels consécutifs causés à des tiers, résultant d’atteintes aux personnes ou aux biens, dans la réalisation desquels le véhicule assuré indiqué aux conditions particulières est impliqué, et résultant :

d’accident, d’incendie ou d’explosion, causés par ce véhicule ou par les accessoires, aménagements et produits servant à son utilisation, et par les objets ou substances qu’il transporte,de la chute de ses accessoires, aménagements, produits, objets et substances.

Nous garantissons également la responsabilité civile pouvant incomber :

1. À l’assuré lorsqu’il confie le volant à un conducteur, en raison de dommages corporels causés à ce conducteur et dont l’origine serait due à un vice ou à un défaut d’entretien du véhicule.

2. À l ’assuré lorsque le véhicule assuré remorque occasionnellement un véhicule en panne, ou est lui-même remorqué par un autre véhicule, en raison de dommages causés à des tiers.

Les dommages subis par les véhicules eux-mêmes demeurent toujours exclus.

3. À l’assuré ou aux personnes dont il doit répondre, lorsqu’à la suite d’un accident dans lequel est impliqué le véhicule assuré, il occasionne au cours des opérations d’assistance des dommages à des tiers, aux personnes venant l’aider ou encore aux victimes qu’il assiste.

4. Au souscripteur ou au propriétaire du véhicule assuré lorsqu’il conduit, à titre occasionnel, un autre véhicule non assuré, dont il n’a pas la propriété mais prêté gratuitement par son propriétaire ou loué pour une période n’excédant pas un mois.

Cette garantie s’exerce sous réserve que le véhicule assuré désigné au contrat, de même que le véhicule conduit à titre occasionnel, soient tous les deux des véhicules à quatre roues d’un poids total en charge n’excédant pas 3,5 tonnes.

Les dommages subis par le véhicule prêté ou loué demeurent toujours exclus.

5. À l’assuré, en cas d‘avenant pour changement de véhicule alors que celui précédemment garanti n’est pas encore vendu ou cédé, le véhicule remplacé continuant à être couvert pour les essais en vue de sa vente et le déplacement au contrôle technique, sous réserve que les deux véhicules ne soient pas en circulation simultanément.

Cette garantie ne saurait excéder une durée de trente jours et cesse de plein droit à la date d’aliénation.

6. À l’assuré en qualité de civilement responsable d’un enfant de moins de dix-huit ans, non émancipé, du souscripteur ou du propriétaire du véhicule assuré, lorsque cet enfant utilise le véhicule à l’insu de ses parents.

La garantie reste acquise même si l’enfant n’a pas l’âge requis ou le permis exigé pour la conduite du véhicule.

7. À l’assuré en qualité d’employeur de la victime en cas d’événement résultant de sa faute inexcusable ou de celle d’une personne qu’il s’est substitué dans la direction de son entreprise. À ce titre, la garantie couvre le recours que la Sécurité Sociale et le préposé victime sont fondés à exercer à l’encontre de l’employeur en application des articles L. 452-2 et L. 452-3 du Code de la sécurité sociale.

8. À l’employeur de l’assuré, en sa qualité de commettant à l’occasion des déplacements professionnels de l’assuré dans le véhicule assuré.

9. Au souscripteur, ou au propriétaire du véhicule assuré :

en qualité de commettant, en application de l’article L. 452-5 alinéas 1 et 2 du Code de la sécurité sociale du fait des dommages corporels et matériels causés à un préposé pendant son service par la faute intentionnelle d’un préposé conduisant le véhicule assuré agissant dans le cadre de ses fonctions,en cas d’accident du travail survenu sur des voies ouvertes à la circulation publique, c’est-à-dire la réparation complémentaire prévue à l’article L. 455-1-1 du Code de la sécurité sociale dont bénéficie la victime (ou ses ayants-droit en cas de décès) lorsqu’elle est transportée dans le véhicule conduit par son employeur, un préposé de celui-ci ou toute personne appartenant à la même entreprise que la victime.

- 15/52 - 0-41-21 du 01/01/2017

10. À l’assuré lorsqu’il attèle au véhicule assuré une remorque ou une caravane, d’un poids total en charge égal ou inférieur à 750 kg, non désignée aux Conditions Particulières.

3.1.1.3. Ce qui n’est pas garanti

Outre les exclusions précisées à l’article 4 du présent chapitre, nous ne garantissons pas :

1. les dommages subis par le conducteur, à l’exception de ce qui est dit au 1. du paragraphe 3.1.1.2.,

2. les dommages occasionnés lorsque la garde ou la conduite du véhicule a été obtenue contre le gré du propriétaire ou du souscripteur, l’assureur, conformément à l’article L. 211-1 du Code, se réservant le droit d’une action en remboursement contre la personne non autorisée responsable du sinistre.Toutefois, en cas de vol du véhicule, le contrat ne couvre pas la réparation des dommages subis par les auteurs, co-auteurs ou complices du vol,

3. les dommages subis par les salariés ou préposés lorsque l’accident est causé par l’employeur ou un autre préposé dans tout lieu autre qu’une voie ouverte à la circulation publique,

4. les dommages atteignant les immeubles, choses ou animaux appartenant, loués ou confiés au conducteur ou à l’assuré, à n’importe quel titre. Nous garantissons cependant les conséquences de la responsabilité civile que vous pouvez encourir en tant que gardien du véhicule, en cas de dommages d’incendie ou d’explosion, causés à un immeuble dans lequel votre véhicule est garé, pour la part dont vous n’êtes pas propriétaire,

5. les dommages causés aux marchandises et objets transportés dans le véhicule assuré, à l’exception de la détérioration des vêtements des personnes transportées lorsque celle-ci est consécutive à un accident corporel,

6. les dommages subis par les personnes transportées lorsque le transport n’est pas effectué dans les conditions suffisantes de sécurité énumérées ci-après :

en ce qui concerne les voitures de tourisme, les voitures de place et les véhicules affectés au transport en commun de personnes : les passagers doivent être transportés à l’intérieur des véhicules,en ce qui concerne les véhicules utilitaires légers de moins de 3,5 tonnes, les personnes transportées doivent prendre place, soit à l’intérieur de la cabine, soit sur un plateau muni de ridelles, soit à l’intérieur d’une carrosserie fermée et leur nombre ne doit pas excéder huit en sus du conducteur (en outre, le nombre des personnes transportées hors de la cabine ne doit pas excéder cinq).

Pour l’application des précédentes dispositions, les enfants de moins de dix ans ne comptent que pour moitié.

en ce qui concerne les remorques ou semi-remorques : celles-ci doivent avoir été construites en vue d’effectuer des transports de personnes, et les passagers doivent être transportés à l’intérieur de la remorque ou semi-remorque,

3.1.2. Responsabilité Civile fonctionnement

3.1.2.1 Ce qui est garanti

Nous garantissons les conséquences pécuniaires de la Responsabilité Civile encourue par l’assuré au titre des articles 1240 à 1242 du code civil en raison des dommages corporels, matériels et immatériels consécutifs causés aux tiers par le véhicule assuré dès lors que celui-ci, équipé pour effectuer des travaux ou activité de nature industrielle, commerciale, agricole ou forestière, est immobilisé et fonctionne exclusivement en tant qu’outil auquel il est normalement destiné.Ces dommages doivent impérativement résulter des équipements étrangers à la fonction de déplacement du véhicule assuré.

Lorsque la garde ou la conduite a été obtenue contre le gré du propriétaire ou du souscripteur, l’assureur, conformément à l’article L.211-1 du Code, se réserve le droit d’une action en remboursement contre le conducteur non autorisé responsable du sinistre.

3.1.2.2. Ce qui n’est pas garanti

Outre les exclusions générales précisées à l’article 4 au présent chapitre, nous ne garantissons pas :

1. les dommages résultant de la défectuosité du matériel connue par l’assuré, ou par tout substitué dans la direction de l’entreprise, avant la survenance du sinistre,

2. les conséquences d’engagements contractuels acceptés par l’assuré et qui ont pour effet d’aggraver la responsabilité qui lui aurait incombé en l’absence desdits engagements,

3. les conséquences de travaux ou d’extraction ou de production, d’amiante, ou de mise en œuvre de dépose, de déflocage, de coffrage ou d’encapsulage de revêtements ou de produits contenant de l’amiante,

4. les dommages résultant de travaux sur digues, barrages, batardeaux, de construction, entretien ou réparation de tunnels, de mines ou de carrières autres qu’à ciel ouvert,

5. les dommages résultant d’une faute lourde technique imputable à la direction de l’entreprise, notamment ceux consécutifs à l’inobservation des procédures de préavis, et d’enquête préalable à l’ouverture de chantiers pour les travaux de fouilles sur l’emprise du domaine public,

6. les dommages matériels causés aux biens meubles ou immeubles dont l’assuré a la propriété, la garde, l’usage ou le dépôt à quelque titre que ce soit,

7. les dommages causés aux biens confiés à l’assuré au cours de leur transport par un véhicule terrestre à moteur ou par voie ferroviaire, maritime, fluviale ou aérienne (y compris lors du chargement, déchargement),

8. les dommages de pollution ne résultant pas d’un accident, notamment les conséquences de corrosion ou autre forme d’altération lente, graduelle ou répétée,

9. les troubles anormaux de voisinage (nuisances ou atteintes à la qualité de la vie causée par la production d’odeurs, de bruits, de vibrations, d’ondes, de radiations, ou de rayonnements ou de variations de température, excédant la mesure des obligations ordinaire de voisinage),

10. les dommages causés postérieurement à leur achèvement par tous ouvrages ou travaux effectués par l’assuré qu’ils aient été réceptionnés ou non,

11. les conséquences pécuniaires de toute nature résultant du retard ou de l’inexécution des travaux ou de la livraison lorsque ce retard ou cette inexécution ne trouve pas son origine dans un sinistre garanti,

12. le coût de remboursement, de remplacement, de réparation ou de modification du travail ou de la prestation à l’origine du dommage,

- 16/52 - 0-41-21 du 01/01/2017

13. les dommages dont l’éventualité ne pouvait être décelée et l’état des connaissances scientifiques et techniques en vigueur au moment où les faits à l’origine du dommage ont été commis (risque de développement),

14. les dommages survenus aux marchandises, objets produits transportés ou manutentionnés par le véhicule assuré et des conséquences mêmes indirectes résultant de ces dommages lorsqu’ils sont transportés ou manutentionnés par des véhicules autres que les engins spéciaux tels que définis à l’article R311-1 du code de la route,

15. les dommages résultant d’activités de construction visés aux articles 1792 et suivants du code civil,

16. les dommages subis par les travaux, ouvrages, ou parties d’ouvrages réalisés par l’assuré,

17. les dommages immatériels non consécutifs,

18. les dommages causés au véhicule assuré.

3.1.3. Mise en œuvre de la garantie « Responsabilités Civiles »

3.1.3.1. Encadrement de la garantie dans le temps

La garantie, déclenchée par le fait dommageable, couvre l’assuré contre les conséquences pécuniaires des sinistres, dès lors que le fait dommageable survient entre la prise d’effet initiale de la garantie et sa date de résiliation ou d’expiration, quelle que soit la date des autres éléments constitutifs du sinistre. (article L. 124-5 alinéa 3 du Code).

3.1.3.2. Transaction

Nous avons seuls le droit, dans la limite de notre garantie, de transiger avec les personnes lésées ou leurs ayants-droit.

Aucune reconnaissance de responsabilité, aucune transaction intervenant en dehors de nous ne nous est opposable ; toutefois, n’est pas considéré comme une reconnaissance de responsabilité, l’aveu d’un fait matériel ou le seul fait d’avoir procuré à la victime un secours urgent, lorsqu’il s’agit d’un acte d’assistance que toute personne a le devoir légal ou moral d’accomplir.

3.1.3.3. Frais de procès

Ces frais ne viennent pas en déduction du montant de la garantie. Toutefois, en cas de condamnation à un montant supérieur, ils sont supportés par l’assureur et par l’assuré en proportion de leur part respective dans la condamnation.

3.1.3.4. Direction du procès

En cas d’action mettant en cause une responsabilité assurée par le présent contrat et dans la limite de notre garantie :

devant les juridictions civiles, commerciales ou administratives, nous assurons la défense de l’assuré, nous dirigeons le procès, nous avons libre choix de l’avocat et avons le libre exercice des voies de recours,devant les juridictions pénales, si la ou les victimes n’ont pas été désintéressées, nous avons la faculté, avec l‘accord de l’assuré, de diriger la défense ou de nous y associer. À défaut d’accord, nous pouvons néanmoins assumer la défense civile des intérêts de l’assuré. Nous pouvons exercer toutes voies de recours en son nom, y compris le pourvoi en cassation lorsque son intérêt pénal n’est plus en jeu. Dans le cas contraire, nous ne pouvons les exercer qu’avec son accord.

3.1.3.5. Sauvegarde du droit des victimes

Ne sont pas opposables aux victimes ou à leurs ayants droit :

les franchises prévues au contrat,

les déchéances, à l’exception de la suspension régulière de la garantie pour non-paiement des primes,

la réduction de l’indemnité en cas de déclaration inexacte ou incomplète (article L. 113-9 du Code),

les exclusions de garanties prévues aux articles R. 211-10 et R. 211-11 du Code.

Dans les cas précités, nous procédons, dans la limite du maximum garanti, au paiement de l’indemnité pour le compte de l’assuré responsable. Nous pouvons exercer contre ce dernier une action en remboursement pour toutes les sommes que nous avons ainsi payées ou mises en réserve à sa place.

3.1.3.6. Insuffisance de garantie et intervention du Fonds de Garantie Automobile

Pour les dommages corporels seulement et en cas d’insuffisance du montant de la garantie, la part d’indemnité restant à la charge de l’assuré pourra être réglée dans les conditions prévues à l’article R. 421-4 du Code, l’assuré demeurant exposé à toutes actions récursoires tendant au remboursement des sommes ainsi payées pour son compte.

3.2. Défense pénale et recours suite à accident

3.2.1. Objet de la garantie

L’assuré est :

le souscripteur, le propriétaire, ou toute personne ayant la garde ou la conduite autorisée du véhicule assuré.

La garantie a pour objet de vous apporter les moyens juridiques et financiers qui sont nécessaires à la suite d’un accident dans lequel le véhicule assuré est impliqué.

Nous prendrons en charge :

devant les juridictions civiles, commerciales et/ou administratives, votre défense civile et nous formulerons s’il y a lieu toutes demandes et appels en garanties susceptibles d’être exercés à votre profit,devant les juridictions répressives si la ou les victimes n’ont pas été désintéressées, la défense pénale de vos intérêts et nous exercerons à nos frais toutes voies de recours à votre nom y compris le pourvoi en cassation.

3.2.2. Ce qui est garanti

Nous nous engageons, sous les conditions de mise en œuvre précisées ci-après dans la rubrique « mise en œuvre de la garantie » :

1. A vous renseigner sur l’étendue de vos droits et la manière de les faire valoir et à mettre en œuvre toutes interventions, démarches ou moyens juridiques de nature à régler le conflit.

2. A saisir l’avocat désigné par vous et, à défaut de libre choix, de vous en fournir un sur demande écrite de votre part :

lorsque vous êtes informé au stade amiable que le tiers est assisté d’un avocat, ou si nous en sommes nous-mêmes informés,lorsqu’il faut défendre, représenter ou servir vos intérêts devant une juridiction ou une commission,en cas de conflit d’intérêts, c’est-à-dire si nous devons simultanément défendre des intérêts liés à ceux de notre adversaire,

- 17/52 - 0-41-21 du 01/01/2017

3. A prendre en charge les honoraires des mandataires (avocats, avoués, huissiers, experts) et tous autres frais nécessaires dans la mesure où ces frais et honoraires vous incombent directement pour faire reconnaître vos droits et les faire exécuter.

3.2.3. Ce qui n’est pas garanti

Outre les exclusions précisées à l’article 4 du présent chapitre, nous ne garantissons pas :

les fautes intentionnelles ainsi que les rixes, violences ou injures dans lesquelles vous avez joué un rôle actif ou provocateur,les événements survenus alors que le certificat d’immatriculation du véhicule assuré a été retiré par les autorités compétentes.

3.2.4. Mise en œuvre de la garantie

Vous devez nous déclarer par écrit tout sinistre susceptible de faire jouer la garantie, ou le refus opposé à une réclamation dont vous êtes l’auteur ou le destinataire, conformément à l’article L. 113-2 du Code, en nous communiquant immédiatement et ultérieurement, à notre demande, toutes pièces, informations, justificatifs ou éléments de preuve nécessaires à la vérification des garanties, à la localisation du tiers, à l’instruction du dossier et à la recherche de sa solution.Cette déclaration devra nous parvenir avant tout engagement d’action judiciaire et avant toute saisine d’un mandataire (avocat, huissier, expert), sauf mesures conservatoires urgentes et appropriées.

Dans le cas contraire, nous serons fondés à ne pas prendre en charge les frais et honoraires engagés sans notre accord préalable.

En cas de déclaration inexacte et de mauvaise foi sur les faits, les événements ou la situation qui sont à l’origine de l’accident, de la poursuite, du litige ou plus généralement sur tout élément pouvant servir à sa solution, vous encourrez une déchéance de garantie.

3.2.4.1. Gestion amiable de votre dossier

après son instruction, nous vous renseignerons sur vos droits, et mettrons en œuvre, avec votre accord, toutes interventions ou démarches tendant à permettre une issue amiable,

si vous êtes informé que le tiers est assisté d’un avocat, ou si nous en sommes nous-mêmes informés, vous pourrez également être assisté par un avocat. Nous vous proposerons de choisir librement votre avocat chargé de défendre vos intérêts à ce stade amiable.

Par ailleurs, nous pourrons, suite à votre demande écrite, vous mettre en relation avec l’un de nos avocats habituels. Nous réglerons directement les honoraires et frais de cet avocat à concurrence du montant indiqué dans le tableau ci-après.

si une issue amiable ne peut être obtenue, vous serez guidé vers la procédure judiciaire qui pourra être engagée,

les frais que vous pourriez engager sans notre accord préalable resteront à votre charge.

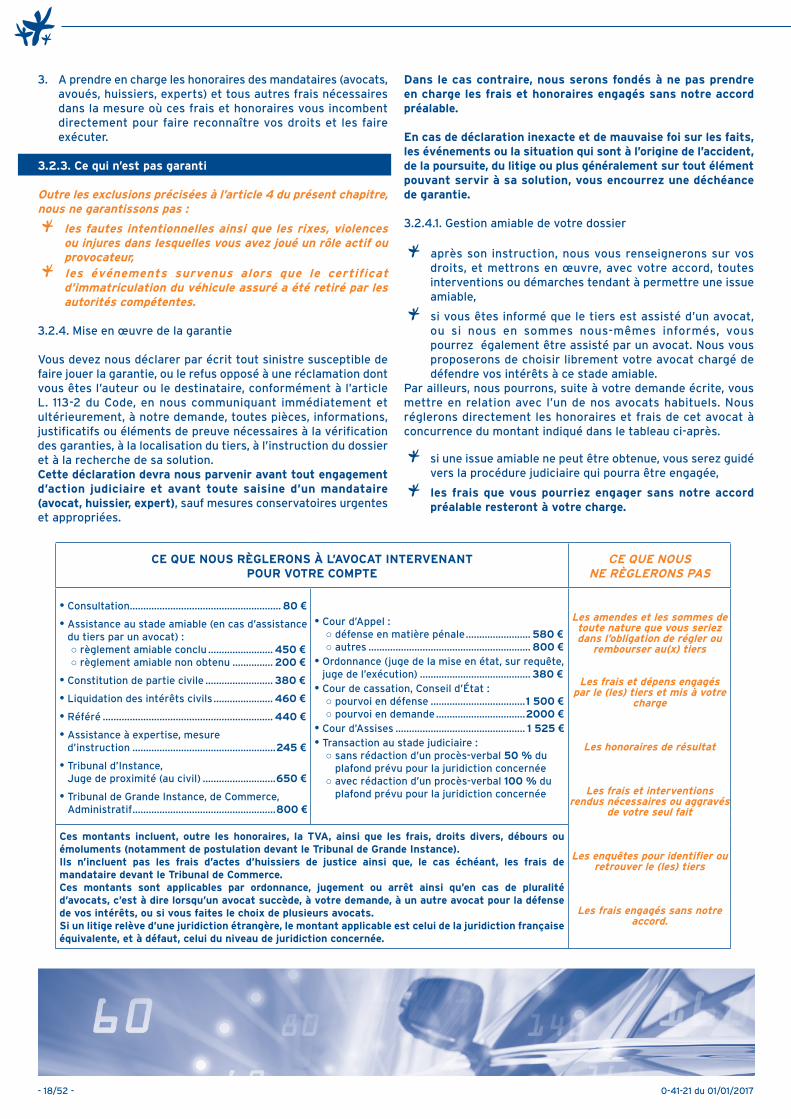

CE QUE NOUS RÈGLERONS À L’AVOCAT INTERVENANTPOUR VOTRE COMPTE

CE QUE NOUSNE RÈGLERONS PAS

• Consultation........................................................ 80 €• Assistance au stade amiable (en cas d’assistance

du tiers par un avocat) :○ règlement amiable conclu ........................ 450 €○ règlement amiable non obtenu ............... 200 €

• Constitution de partie civile ......................... 380 €• Liquidation des intérêts civils ...................... 460 €• Référé ............................................................... 440 €• Assistance à expertise, mesure

d’instruction .....................................................245 €• Tribunal d’Instance,

Juge de proximité (au civil) ...........................650 €• Tribunal de Grande Instance, de Commerce,

Administratif .....................................................800 €

• Cour d’Appel :○ défense en matière pénale ........................ 580 €○ autres ............................................................ 800 €

• Ordonnance (juge de la mise en état, sur requête, juge de l’exécution) ......................................... 380 €

• Cour de cassation, Conseil d’État :○ pourvoi en défense ...................................1 500 €○ pourvoi en demande .................................2000 €

• Cour d’Assises ................................................ 1 525 €• Transaction au stade judiciaire :○ sans rédaction d’un procès-verbal 50 % du

plafond prévu pour la juridiction concernée○ avec rédaction d’un procès-verbal 100 % du

plafond prévu pour la juridiction concernée

Les amendes et les sommes de toute nature que vous seriez dans l’obligation de régler ou

rembourser au(x) tiers

Les frais et dépens engagés par le (les) tiers et mis à votre

charge

Les honoraires de résultat

Les frais et interventions rendus nécessaires ou aggravés

de votre seul fait

Les enquêtes pour identifier ou retrouver le (les) tiers

Les frais engagés sans notre accord.

Ces montants incluent, outre les honoraires, la TVA, ainsi que les frais, droits divers, débours ou émoluments (notamment de postulation devant le Tribunal de Grande Instance).Ils n’incluent pas les frais d’actes d’huissiers de justice ainsi que, le cas échéant, les frais de mandataire devant le Tribunal de Commerce.Ces montants sont applicables par ordonnance, jugement ou arrêt ainsi qu’en cas de pluralité d’avocats, c’est à dire lorsqu’un avocat succède, à votre demande, à un autre avocat pour la défense de vos intérêts, ou si vous faites le choix de plusieurs avocats.Si un litige relève d’une juridiction étrangère, le montant applicable est celui de la juridiction française équivalente, et à défaut, celui du niveau de juridiction concernée.

- 18/52 - 0-41-21 du 01/01/2017

3.2.4.2. En cas de procédure

Si le litige entre en phase judiciaire, ou en cas de conflit d’intérêts, nous vous proposerons de choisir librement votre avocat chargé de défendre vos intérêts. Par ailleurs, nous pourrons à votre demande écrite vous mettre en relation avec l’un de nos avocats habituels.

Vous aurez la direction du procès, c’est à dire la maîtrise des directives ou des mesures pouvant s’avérer nécessaires durant la procédure, avec notre assistance si vous le souhaitez.