Embed Size (px)

Citation preview

Achat-vente d'entreprises :les enjeux fiscaux

Marie-Emmanuelle Vaillancourt

29 septembre 2017

2

Vente d'une entreprise

Disposition d'actifs ou d'actions?

De façon générale :

• L'acheteur veut acheter des actifs

• Le vendeur veut vendre des actions

3

Vente d'actifs

• Pourquoi l'acheteur veut-il acheter des actifs?

Il obtient le plein coût sur les actifs amortissables et peut commencer à réclamer de l'amortissement

Il n'acquiert pas une société ni le passif éventuel de celle-ci

Il réduit le gain futur

• Quelles sont les conséquences pour le vendeur?

Il peut réaliser du revenu d'entreprise (incluant la récupérationd'amortissement) et des gains en capital

Provision: 5 ans pour le gain en capital et 3 ans pour les biens eninventaire [40(1)(a), 40(2), 20(1)(n), 20(8)]

4

Vente d'actifs :Répartition du prix de vente• Il s'agit de l'une des considérations les plus importantes

dans le cadre d'une vente d'actifs:

Elle détermine le fardeau fiscal du vendeur et le coût des biens pour

l'acheteur (économies d'impôt futures)

Il y a souvent des tensions importantes entre les parties car elles ont

des intérêts opposés

• Prenons l'exemple simple de la vente d'un terrain (non amortissable) et d'un immeuble (amortissable) pour la somme totale de 1 000 000 $

• L'acheteur souhaite obtenir le maximum de déductions fiscales

• Les parties pourraient attribuer 500 000 $ au terrain et500 000 $ à l'immeuble

5

Vente d'actifs :répartition du prix de vente

• Il vaudrait mieux pour l'acheteur d'attribuer une plus grande partie du prix de vente à l'immeuble (700 000 $ par exemple), sur lequel il peut réclamer de l'amortissement, plutôt que sur le terrain, sur lequel il ne peut pas en réclamer

• Il pourrait être préférable pour le vendeur d'attribuer une plus grande partie du prix au terrain (700 000 $) qu'à l'immeuble. Il pourrait ainsi réaliser un gain plus important sur le terrain (gain en capital imposable à 50 % seulement), que sur l'immeuble (récupération potentielle imposable à 100 %)

• On ne peut pas réaliser une perte terminale sur la vente d'un immeuble et un gain en capital sur la vente d'un terrain [13(21.1)]

6

Vente d'actifs :Répartition du prix de vente• Il faut répartir le prix de vente entre les différents types

d'actifs de manière à obtenir le meilleur rendement fiscal

• Il est préférable de s'entendre à l'avance avec la partie adverse

• Il existe des restrictions quant à la façon dont le prix de vente peut être réparti entre les actifs, mais il y a aussi une certaine marge de manœuvre

• En quelles circonstances est-ce que l'ARC peut modifier la répartition du prix de vente?

Selon l'article 68, il faut se demander si l'allocation est raisonnable

De façon générale, l'ARC respecte l'allocation convenue entre les parties s'il y a eu de véritables négociations

On doit se demander si une personne raisonnable aurait payé ce prix [Gabco, Transalta]

7

Rédaction d'une conventiond'achat-vente d'actifs• Choix fiscaux

Roulement de l'article 85 lorsqu'il y a considération en actions

Choix de l'article 22 pour les comptes à recevoir

Choix du paragraphe 20(24) pour les obligations futures

Choix de l'article 167, aux fins des taxes de vente

• Déclarations, garanties et obligations

Résidence du vendeur

Aucun enjeu fiscal ne viendra grever les actifs achetés

Acheteur est une « société canadienne imposable » (choix de l'article 85)

Enregistrement aux fins des taxes de vente

Engagements à produire les formulaires fiscaux et à s'auto-cotiser sur les taxes de vente (immeubles)

8

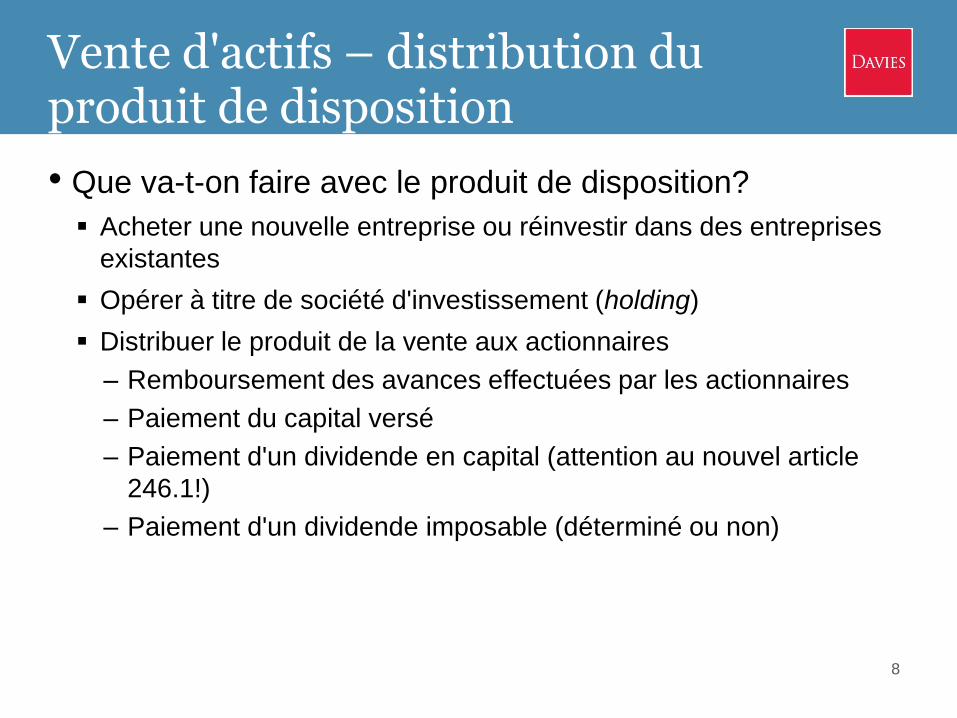

Vente d'actifs – distribution du produit de disposition

• Que va-t-on faire avec le produit de disposition?

Acheter une nouvelle entreprise ou réinvestir dans des entreprises

existantes

Opérer à titre de société d'investissement (holding)

Distribuer le produit de la vente aux actionnaires

– Remboursement des avances effectuées par les actionnaires

– Paiement du capital versé

– Paiement d'un dividende en capital (attention au nouvel article

246.1!)

– Paiement d'un dividende imposable (déterminé ou non)

9

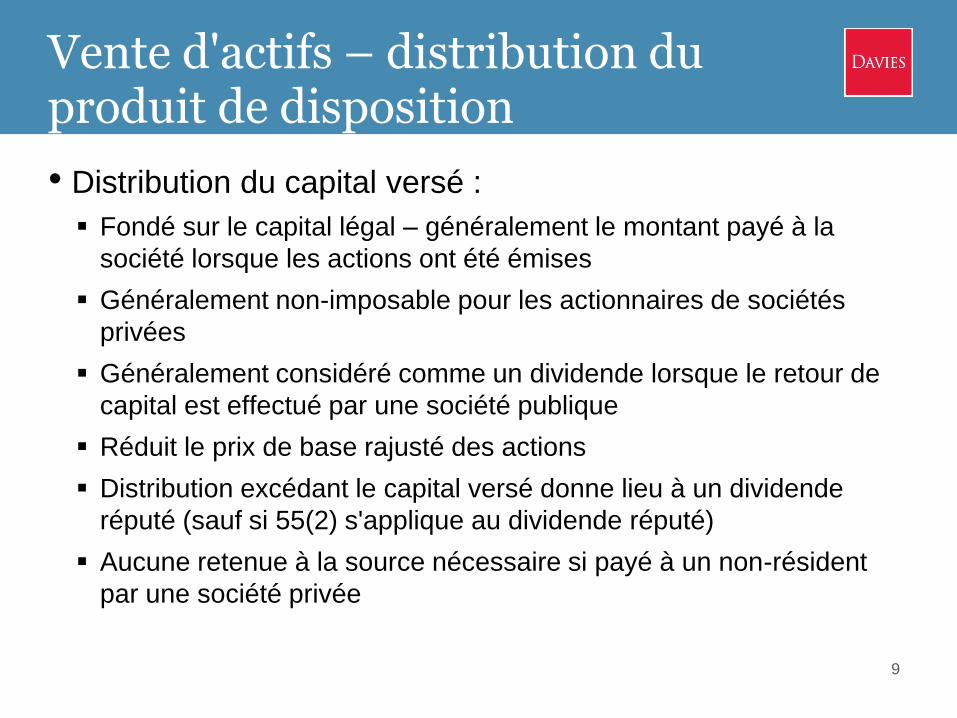

Vente d'actifs – distribution du produit de disposition

• Distribution du capital versé :

Fondé sur le capital légal – généralement le montant payé à la

société lorsque les actions ont été émises

Généralement non-imposable pour les actionnaires de sociétés

privées

Généralement considéré comme un dividende lorsque le retour de

capital est effectué par une société publique

Réduit le prix de base rajusté des actions

Distribution excédant le capital versé donne lieu à un dividende

réputé (sauf si 55(2) s'applique au dividende réputé)

Aucune retenue à la source nécessaire si payé à un non-résident

par une société privée

10

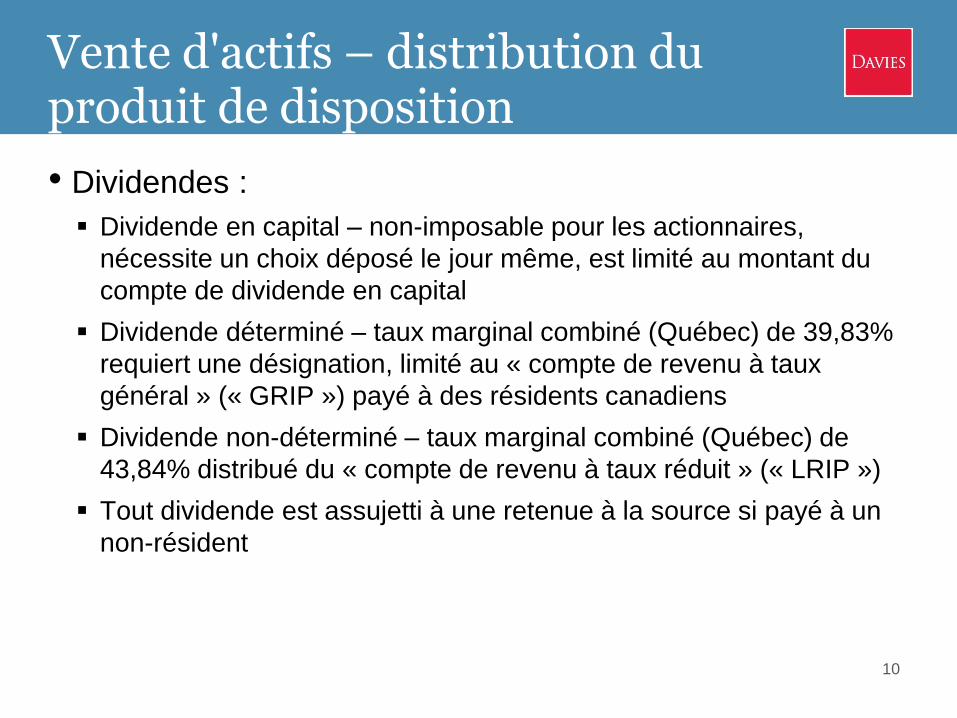

Vente d'actifs – distribution du produit de disposition

• Dividendes :

Dividende en capital – non-imposable pour les actionnaires,

nécessite un choix déposé le jour même, est limité au montant du

compte de dividende en capital

Dividende déterminé – taux marginal combiné (Québec) de 39,83%

requiert une désignation, limité au « compte de revenu à taux

général » (« GRIP ») payé à des résidents canadiens

Dividende non-déterminé – taux marginal combiné (Québec) de

43,84% distribué du « compte de revenu à taux réduit » (« LRIP »)

Tout dividende est assujetti à une retenue à la source si payé à un

non-résident

11

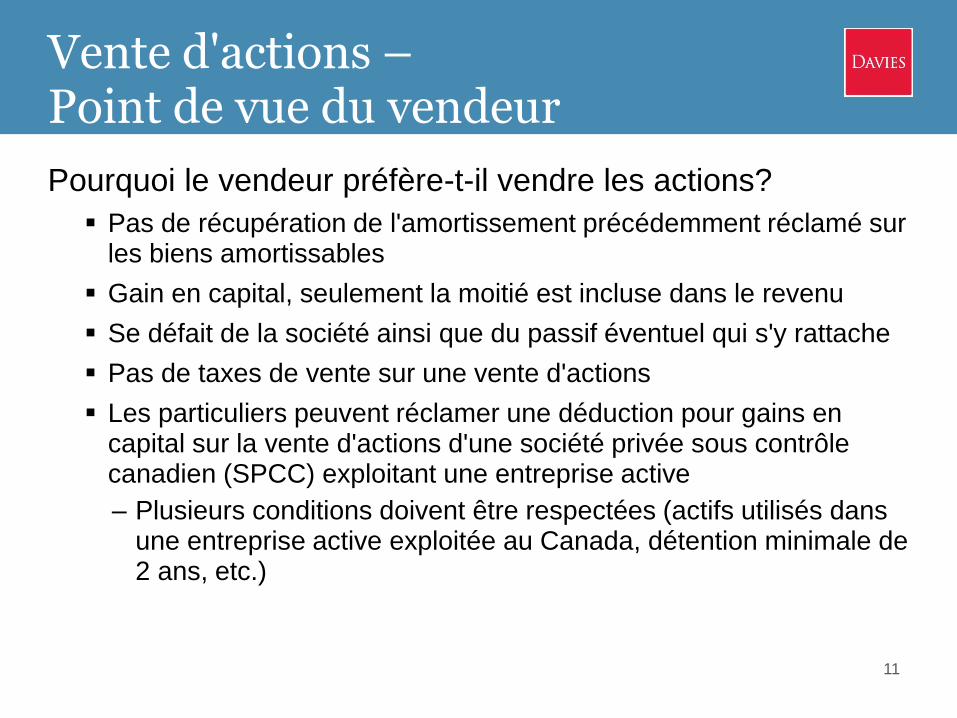

Vente d'actions –Point de vue du vendeur

Pourquoi le vendeur préfère-t-il vendre les actions?

Pas de récupération de l'amortissement précédemment réclamé sur les biens amortissables

Gain en capital, seulement la moitié est incluse dans le revenu

Se défait de la société ainsi que du passif éventuel qui s'y rattache

Pas de taxes de vente sur une vente d'actions

Les particuliers peuvent réclamer une déduction pour gains en capital sur la vente d'actions d'une société privée sous contrôle canadien (SPCC) exploitant une entreprise active

– Plusieurs conditions doivent être respectées (actifs utilisés dans une entreprise active exploitée au Canada, détention minimale de 2 ans, etc.)

12

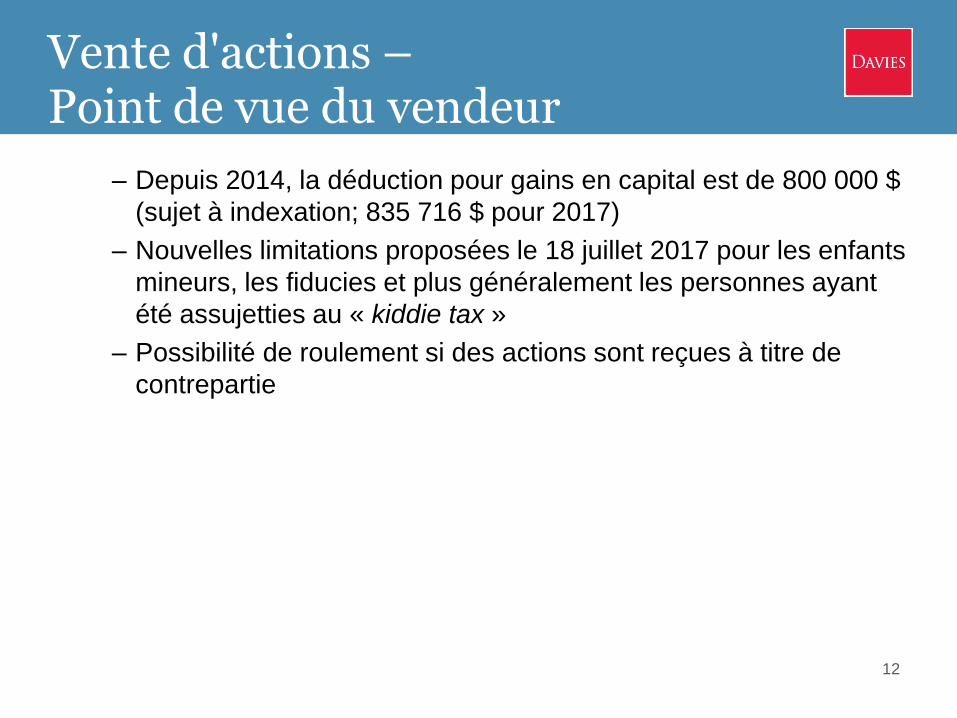

Vente d'actions –Point de vue du vendeur

– Depuis 2014, la déduction pour gains en capital est de 800 000 $

(sujet à indexation; 835 716 $ pour 2017)

– Nouvelles limitations proposées le 18 juillet 2017 pour les enfants

mineurs, les fiducies et plus généralement les personnes ayant

été assujetties au « kiddie tax »

– Possibilité de roulement si des actions sont reçues à titre de

contrepartie

13

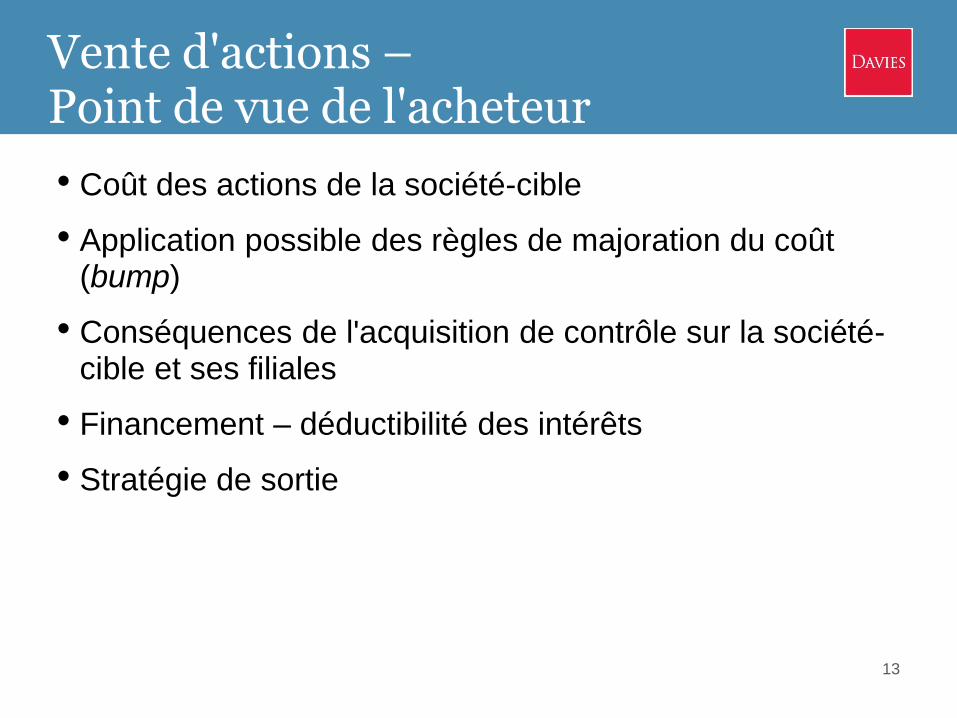

Vente d'actions –Point de vue de l'acheteur

• Coût des actions de la société-cible

• Application possible des règles de majoration du coût (bump)

• Conséquences de l'acquisition de contrôle sur la société-cible et ses filiales

• Financement – déductibilité des intérêts

• Stratégie de sortie

14

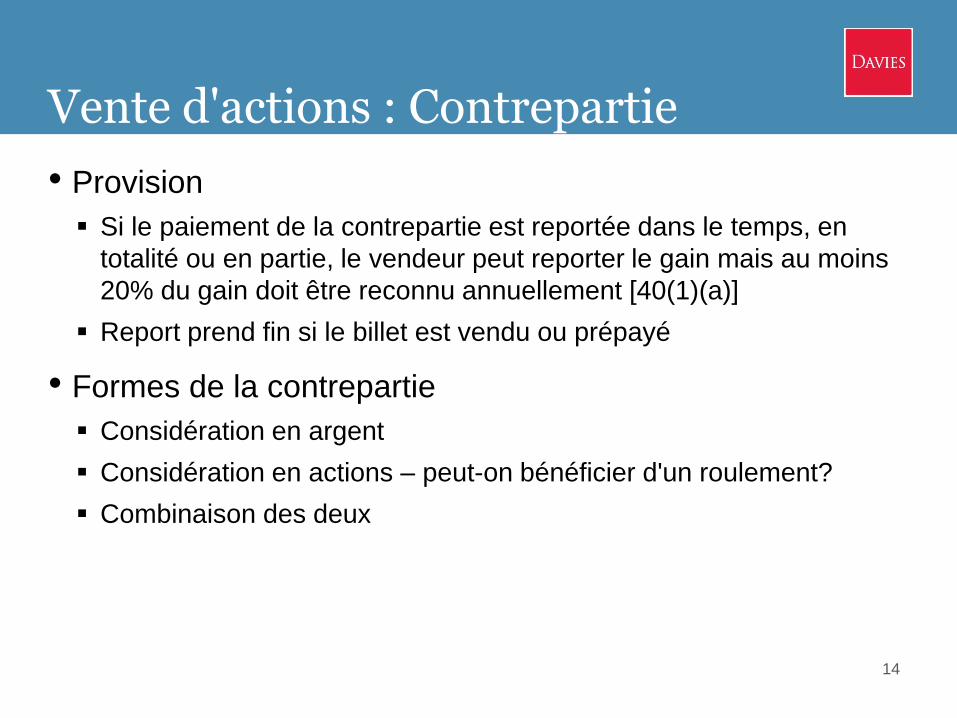

Vente d'actions : Contrepartie

• Provision

Si le paiement de la contrepartie est reportée dans le temps, en

totalité ou en partie, le vendeur peut reporter le gain mais au moins

20% du gain doit être reconnu annuellement [40(1)(a)]

Report prend fin si le billet est vendu ou prépayé

• Formes de la contrepartie

Considération en argent

Considération en actions – peut-on bénéficier d'un roulement?

Combinaison des deux

15

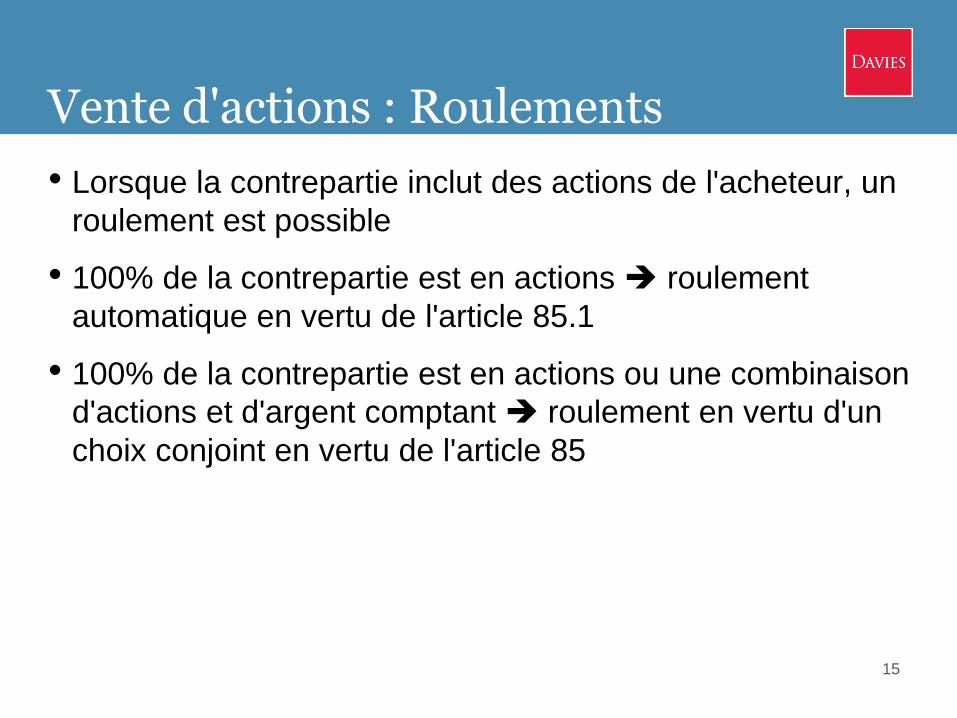

Vente d'actions : Roulements

• Lorsque la contrepartie inclut des actions de l'acheteur, un

roulement est possible

• 100% de la contrepartie est en actions roulement

automatique en vertu de l'article 85.1

• 100% de la contrepartie est en actions ou une combinaison

d'actions et d'argent comptant roulement en vertu d'un

choix conjoint en vertu de l'article 85

16

Vente d'actions : Roulements

• Échange d'actions [85.1]

Acheteur doit être une société canadienne imposable

Report automatique (pas de choix à produire) – sauf si le vendeur

reconnait un gain dans sa déclaration de revenus ou fait un choix

sous l'article 85

Pas d'argent ou contrepartie autre qu'en actions permise – s'il y a

une mixité de contreparties, il faut que la convention distingue

clairement les actions de la cible qui sont échangées pour des

actions de l'acheteur et celles qui sont échangées pour une

contrepartie autre

Le coût des actions de la société cible est préservé pour le vendeur

Pour l'acheteur, toutefois, le coût des actions de la société cible est

égal au moindre du capital versé fiscal et de leur juste valeur

marchande

17

Vente d'actions :Convention de vente

• Roulement

• Résidence

• Déclarations, garanties et obligations

Comme on acquiert la société et son passé/passif, les déclarations

sont souvent longues et détaillées

Il faut prévoir qui produit les déclarations de revenus pré-clôtures et

que faire en cas de vérification par les autorités fiscales

• Indemnité

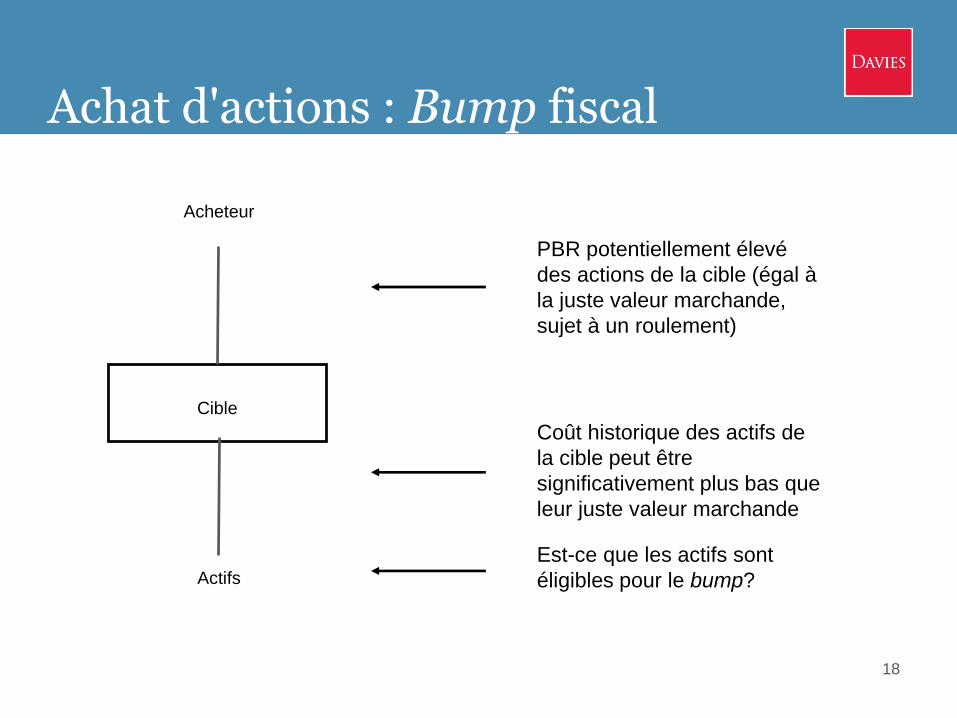

Achat d'actions : Bump fiscal

18

Acheteur

Cible

Actifs

PBR potentiellement élevé

des actions de la cible (égal à

la juste valeur marchande,

sujet à un roulement)

Coût historique des actifs de

la cible peut être

significativement plus bas que

leur juste valeur marchande

Est-ce que les actifs sont

éligibles pour le bump?

Achat d'actions : Bump fiscal

• Majoration du coût fiscal de certains actifs de la cible, ce

qui réduit ou élimine le gain inhérent sur ceux-ci

Il s'agit d'un outil percutant dans le contexte de l'acquisition d'une

société canadienne

Peut être utilisé lorsqu'un non-résident crée une société canadienne

(« AcquisiCo »)

Permet une disposition fiscalement efficace des actifs de la cible

Co-acquéreurs peuvent séparer les actifs de la cible entre eux sans

payer d'impôt

Acheteur peut vendre les actifs de la cible ou les transférer à

d'autres entités du groupe

19

20

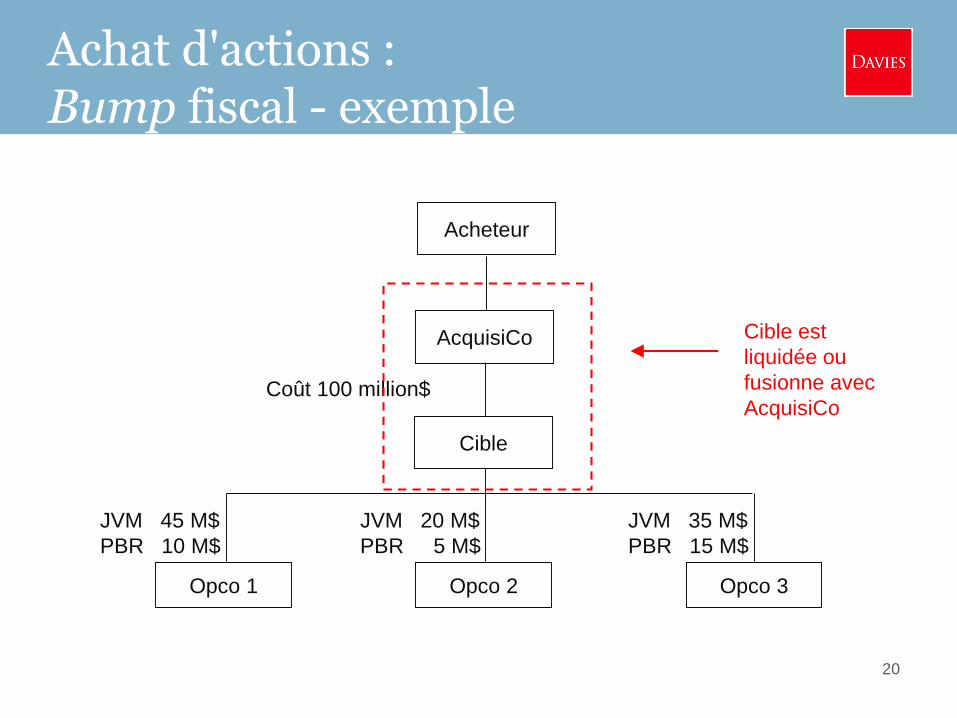

Achat d'actions :Bump fiscal - exemple

Opco 1 Opco 2 Opco 3

JVM 45 M$

PBR 10 M$

JVM 35 M$

PBR 15 M$

Cible

Coût 100 million$

JVM 20 M$

PBR 5 M$

Acheteur

AcquisiCo Cible est

liquidée ou

fusionne avec

AcquisiCo

21

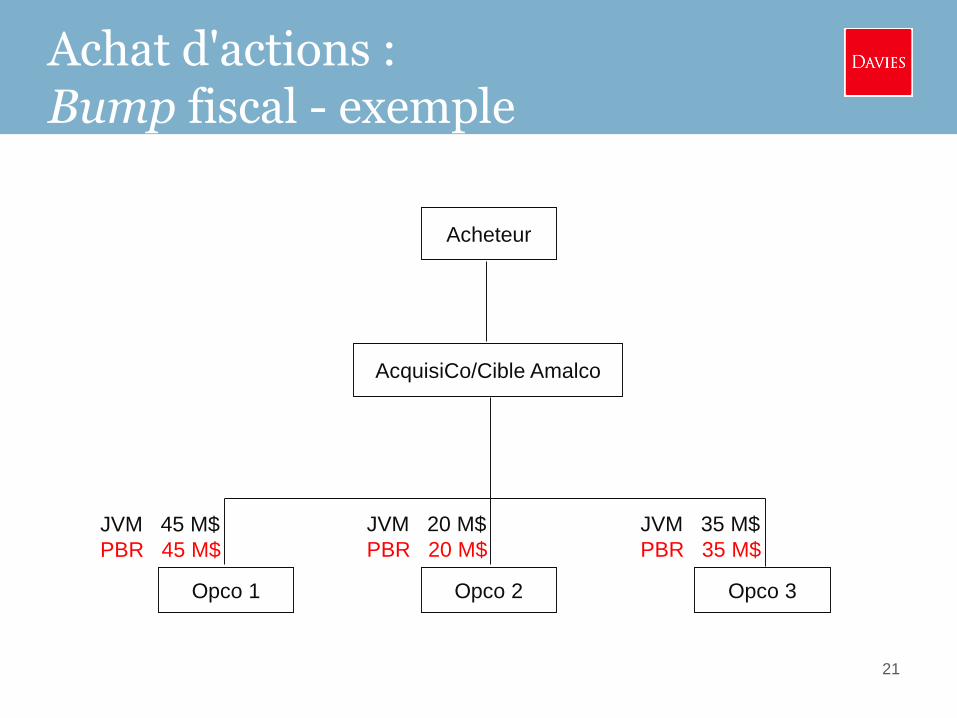

Achat d'actions :Bump fiscal - exemple

JVM 20 M$

PBR 20 M$

Acheteur

AcquisiCo/Cible Amalco

Opco 1 Opco 2 Opco 3

JVM 45 M$

PBR 45 M$

JVM 35 M$

PBR 35 M$

22

• Considérations préliminaires

Règles permettent à l'acheteur de réallouer le coût des actions de la

cible aux actifs de la cible et ainsi majorer (bumper) le coût des actifs

admissibles à leur juste valeur marchande

Règles sont fort complexes et les situations où elles peuvent

s'appliquer circonscrites – elles sont plus efficaces lorsque la

contrepartie est entièrement en actions

Acheteur souhaite parfois que la cible ou ses filiales transfèrent

certains biens à une nouvelle filiale avant l'acquisition de contrôle de

la cible (« packaging ») afin de pouvoir majorer le coût des actions

de la nouvelle filiale

Achat d'actions : Bump fiscal

23

• Principales conditions d'application

La société-mère (Acheteur ou AcquisiCo) et la filiale (cible) doivent

être des sociétés canadiennes imposables

Cible doit être liquidée dans la société-mère ou fusionner avec

celle-ci

Si la cible est liquidée société-mère doit détenir au moins 90% de

chacune des catégories d'actions de la filiale et toutes les autres

actions doivent être détenues par des personnes n'ayant pas de lien

de dépendance avec la société-mère

Si la cible est fusionnée la cible doit être une filiale à 100% de la

société-mère (fusion verticale) [87(11)]

Les actifs de la filiale doivent être des immobilisations non

amortissables (e.g. actions d'une filiale, terrain)

Achat d'actions : Bump fiscal

24

• Principales conditions d'application (suite)

Le bien doit être détenu par la cible au moment de l'acquisition de

contrôle et continuellement par la suite

Au cours de la série d'opérations, tout bien distribué au cours de la

liquidation (ou tout bien substitué) ne doit pas être acquis,

directement ou indirectement par une personne qui était un

actionnaire déterminé (essentiellement 10%) de la cible avant son

acquisition (ou par des personnes qui collectivement détenaient 10%

des actions de la cible)

Coût des actions de la cible pour l'acheteur doit excéder le coût net

des actifs de la cible par le montant du bump souhaité

Achat d'actions : Bump fiscal

25

• Règles de refus de la majoration

Visent à empêcher la vente des biens majorés à des actionnaires –

vendeurs mais les règles sont rédigées beaucoup plus largement

En règle générale, sujet à certaines exceptions, on empêche les

actionnaires de la cible qui détenaient collectivement 10% ou plus

des actions de la société cible d'acquérir un intérêt dans les biens de

la cible (ou dans des biens dont la valeur est attribuable aux actifs

de la cible) suite à l'acquisition de la cible par l'acheteur

Achat d'actions : Bump fiscal

26

• Règles de refus de la majoration (suite)

Il y a des exceptions restreintes à la règle empêchant les

actionnaires de la cible de continuer à détenir un intérêt

– Indexation du prix (earn-outs) (position administrative de l'ARC)

– Actions ou dette de l'acheteur canadien ou de sa société-mère

canadienne acquises en contrepartie des actions de la cible

– Options d'achat d'actions si elles sont reçues en échange des

options de la cible

– Pas d'exceptions pour la dette ou l'équité d'une entité étrangère

avantage aux acheteurs canadiens car les acheteurs étrangers

peuvent seulement obtenir le bump s'ils payent en argent

Achat d'actions : Bump fiscal

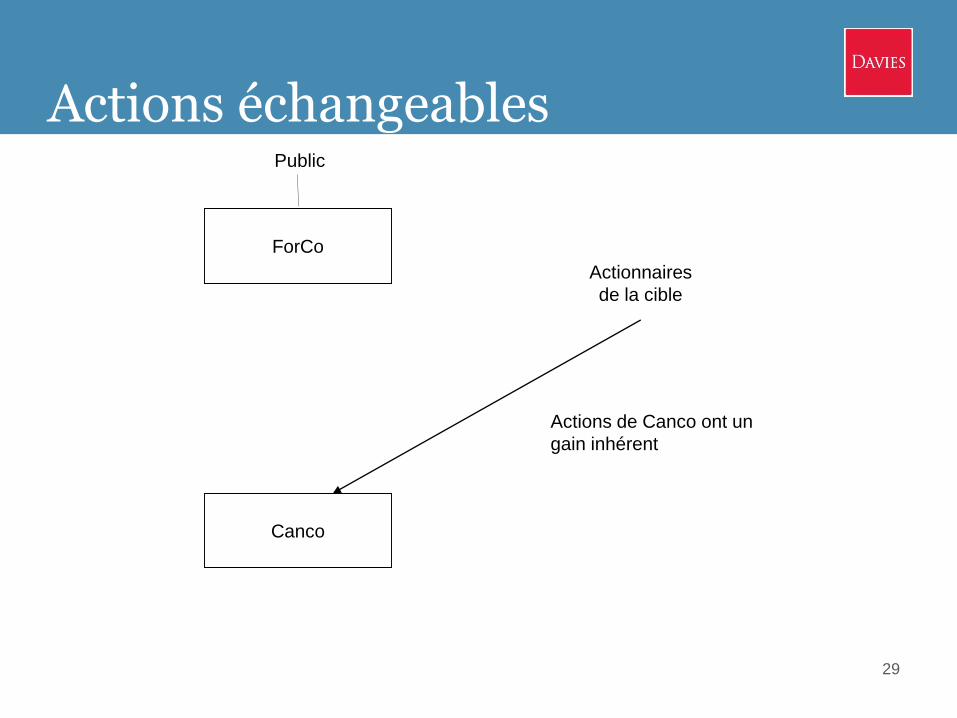

Actions échangeables

• Les résidents canadiens ne peuvent pas transférer leurs

actions d'une société canadienne (« Canco ») en échange

d'actions d'une société étrangère (« ForCo ») par voie de

roulement

Il s'ensuit que la prise de contrôle de Canco par ForCo est

généralement une transaction imposable pour les actionnaires de

Canco, que la contrepartie soit payée en argent ou en actions de

ForCo

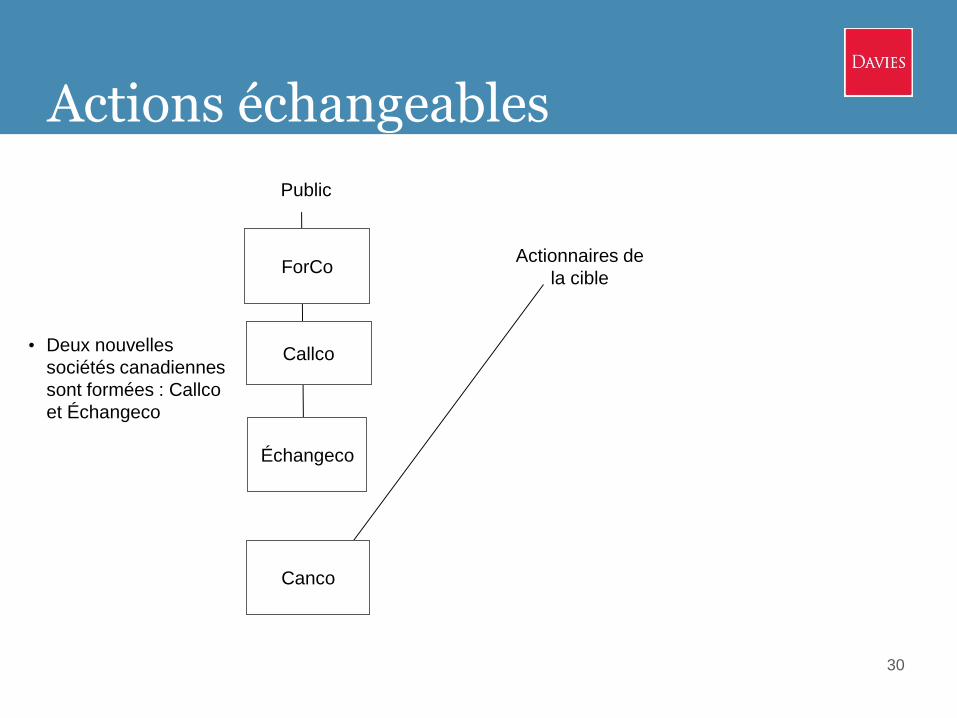

• Pour reporter l'imposition, ForCo peut incorporer une filiale

au Canada (« Échangeco ») et offrir des actions

d'Échangeco aux actionnaires de Canco, lesquels sont

échangeables en tout temps pour des actions de ForCo

27

Actions échangeables

• Ces « actions échangeables » reflètent en tout point les

actions de ForCo, e.g. si des dividendes sont payés sur les

actions de ForCo, les actionnaires d'Échangeco vont

recevoir des dividendes équivalents d'Échangeco

28

29

Actions échangeables

Actionnaires

de la cible

Canco

ForCo

Public

Actions de Canco ont un

gain inhérent

30

Actionnaires de

la cible

Canco

ForCo

Échangeco

Public

Callco• Deux nouvelles

sociétés canadiennes

sont formées : Callco

et Échangeco

Actions échangeables

31

Actionnaires

de la cible

Canco

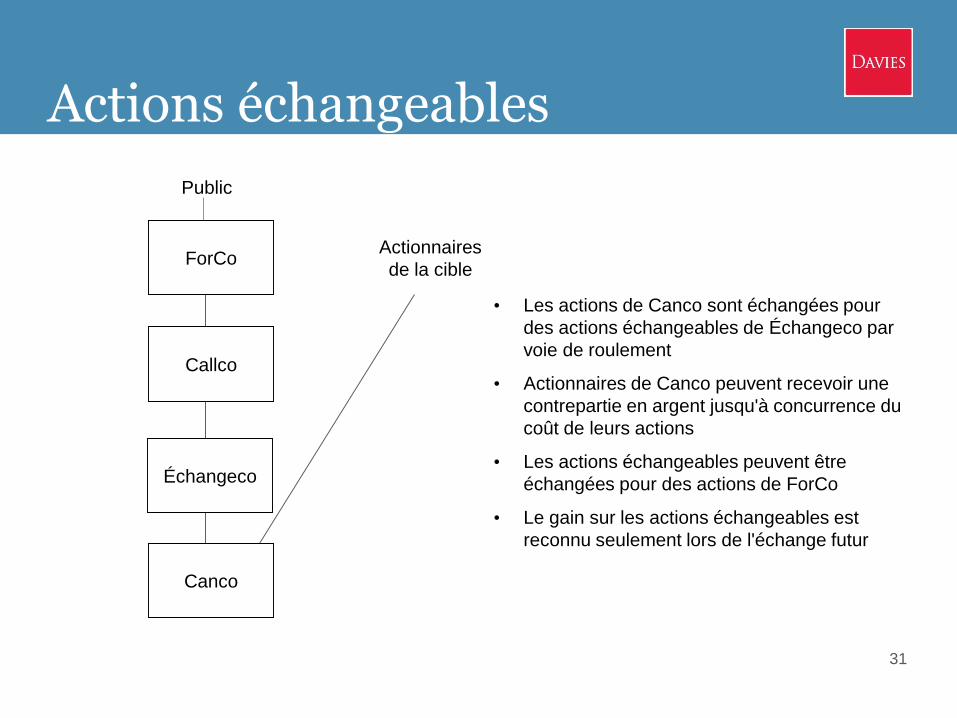

ForCo

• Les actions de Canco sont échangées pour

des actions échangeables de Échangeco par

voie de roulement

• Actionnaires de Canco peuvent recevoir une

contrepartie en argent jusqu'à concurrence du

coût de leurs actions

• Les actions échangeables peuvent être

échangées pour des actions de ForCo

• Le gain sur les actions échangeables est

reconnu seulement lors de l'échange futur

Échangeco

Public

Actions échangeables

Callco

32

Actions échangeables

sont acquises par Callco

Actions de Callco

émises en contrepartie

des actions de ForCo

Actions de ForCo émises en

échange de nouvelles

actions de Callco

Actions échangeables

Actionnaires

de la cible

Échangeco

ForCo

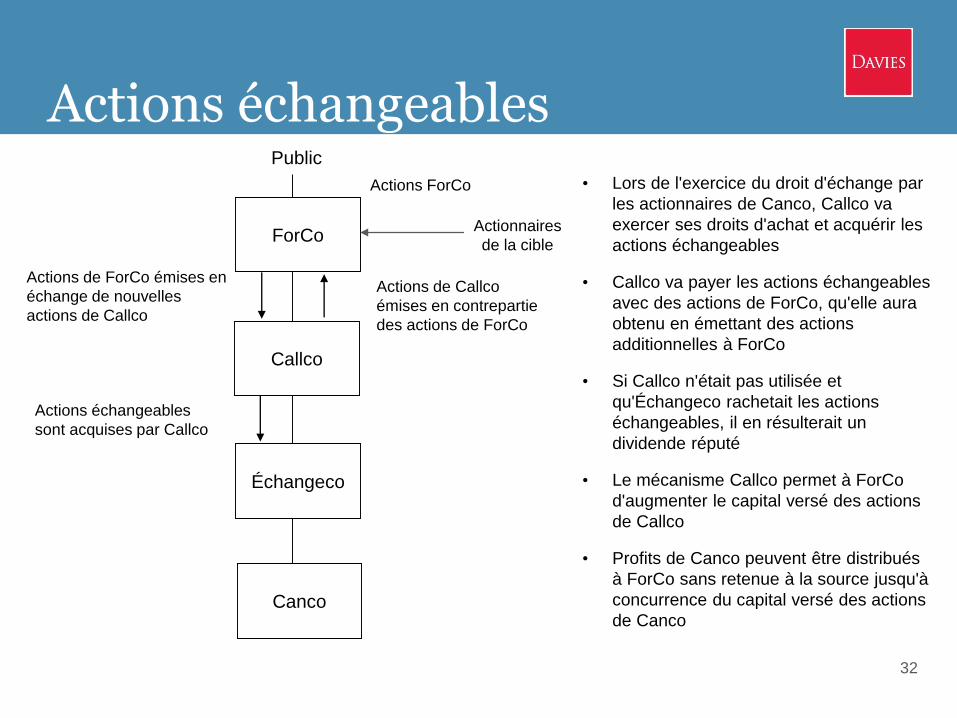

Callco

• Lors de l'exercice du droit d'échange par

les actionnaires de Canco, Callco va

exercer ses droits d'achat et acquérir les

actions échangeables

• Callco va payer les actions échangeables

avec des actions de ForCo, qu'elle aura

obtenu en émettant des actions

additionnelles à ForCo

• Si Callco n'était pas utilisée et

qu'Échangeco rachetait les actions

échangeables, il en résulterait un

dividende réputé

• Le mécanisme Callco permet à ForCo

d'augmenter le capital versé des actions

de Callco

• Profits de Canco peuvent être distribués

à ForCo sans retenue à la source jusqu'à

concurrence du capital versé des actions

de Canco

Actions ForCo

Canco

Public

Vente d'un intérêt dans unesociété de personnes

33

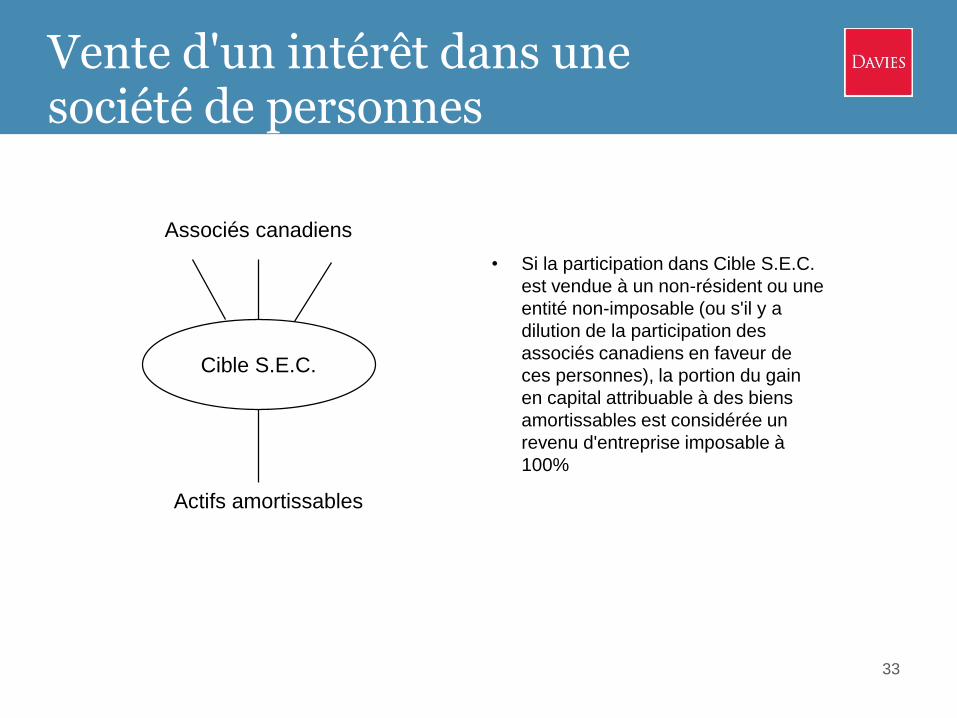

Associés canadiens

Cible S.E.C.

Actifs amortissables

• Si la participation dans Cible S.E.C.

est vendue à un non-résident ou une

entité non-imposable (ou s'il y a

dilution de la participation des

associés canadiens en faveur de

ces personnes), la portion du gain

en capital attribuable à des biens

amortissables est considérée un

revenu d'entreprise imposable à

100%

34

Vente d'actions –Acquisition de contrôle

• Lorsqu'il y a acquisition de contrôle d'une société (par exemple, un actionnaire acquiert plus de 50 % des actions) :

Une fin d'exercice est réputée avoir lieu immédiatement avant l'acquisition de contrôle, de sorte que des déclarations de revenus doivent être préparées et déposées, certains comptes fiscaux doivent être calculés au prorata pour l'exercice raccourci, et les pertes d'entreprise vieillissent d'une année

Si une fusion suit l'acquisition de contrôle, il pourrait y avoir deux fins d'années réputées

Toutes les pertes, à l'exception des pertes d'entreprise, disparaissent

Les pertes d'entreprise peuvent être reportées prospectivement, mais seulement si certaines conditions sont réunies

Depuis 2013, un régime similaire est applicable aux sociétés de personnes et aux fiducies (régime de « restriction des pertes »)

35

Vente d'actions –Acquisition de contrôle

Les dépenses et crédits au titre des activités de recherche

scientifique et de développement expérimental (RS&DE) expirent,

sauf exceptions

Les pertes en capital non réalisées sont perdues au moment de

l'acquisition du contrôle, mais il est possible de déclencher des

gains sur d'autres immobilisations immédiatement avant

l'acquisition de contrôle afin de les utiliser

36

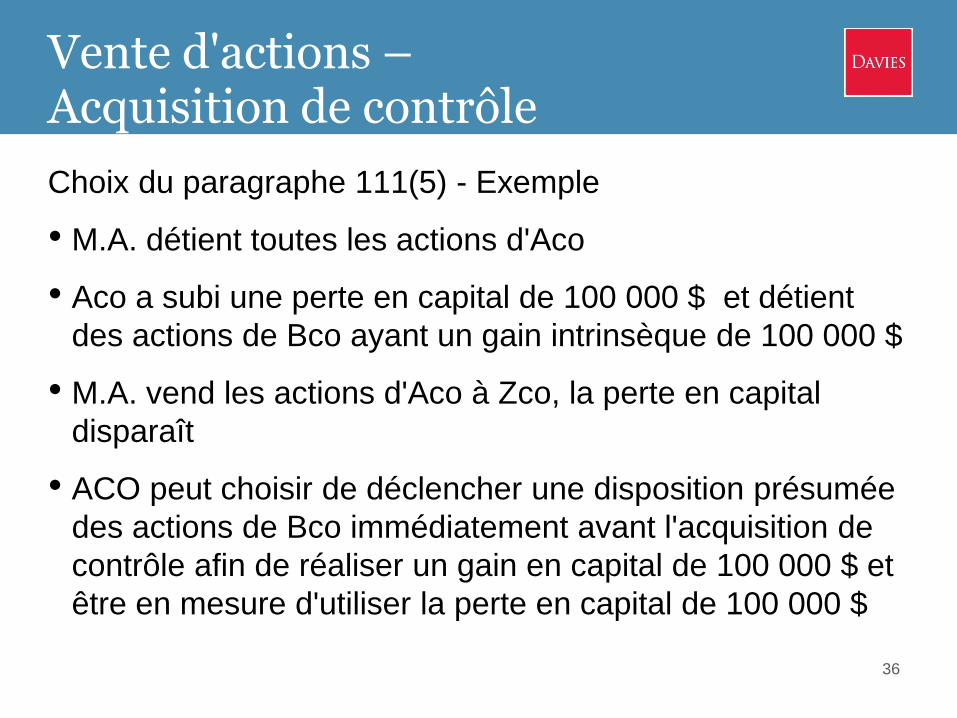

Vente d'actions –Acquisition de contrôle

Choix du paragraphe 111(5) - Exemple

• M.A. détient toutes les actions d'Aco

• Aco a subi une perte en capital de 100 000 $ et détient

des actions de Bco ayant un gain intrinsèque de 100 000 $

• M.A. vend les actions d'Aco à Zco, la perte en capital

disparaît

• ACO peut choisir de déclencher une disposition présumée

des actions de Bco immédiatement avant l'acquisition de

contrôle afin de réaliser un gain en capital de 100 000 $ et

être en mesure d'utiliser la perte en capital de 100 000 $

37

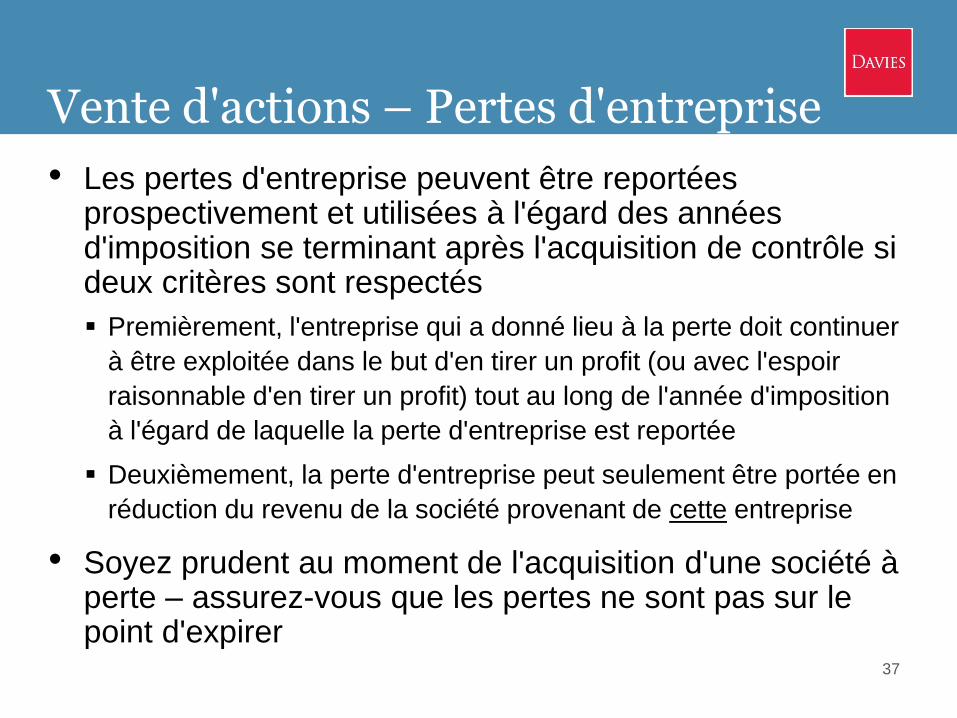

Vente d'actions – Pertes d'entreprise

• Les pertes d'entreprise peuvent être reportées prospectivement et utilisées à l'égard des années d'imposition se terminant après l'acquisition de contrôle si deux critères sont respectés

Premièrement, l'entreprise qui a donné lieu à la perte doit continuer

à être exploitée dans le but d'en tirer un profit (ou avec l'espoir

raisonnable d'en tirer un profit) tout au long de l'année d'imposition

à l'égard de laquelle la perte d'entreprise est reportée

Deuxièmement, la perte d'entreprise peut seulement être portée en

réduction du revenu de la société provenant de cette entreprise

• Soyez prudent au moment de l'acquisition d'une société à perte – assurez-vous que les pertes ne sont pas sur le point d'expirer

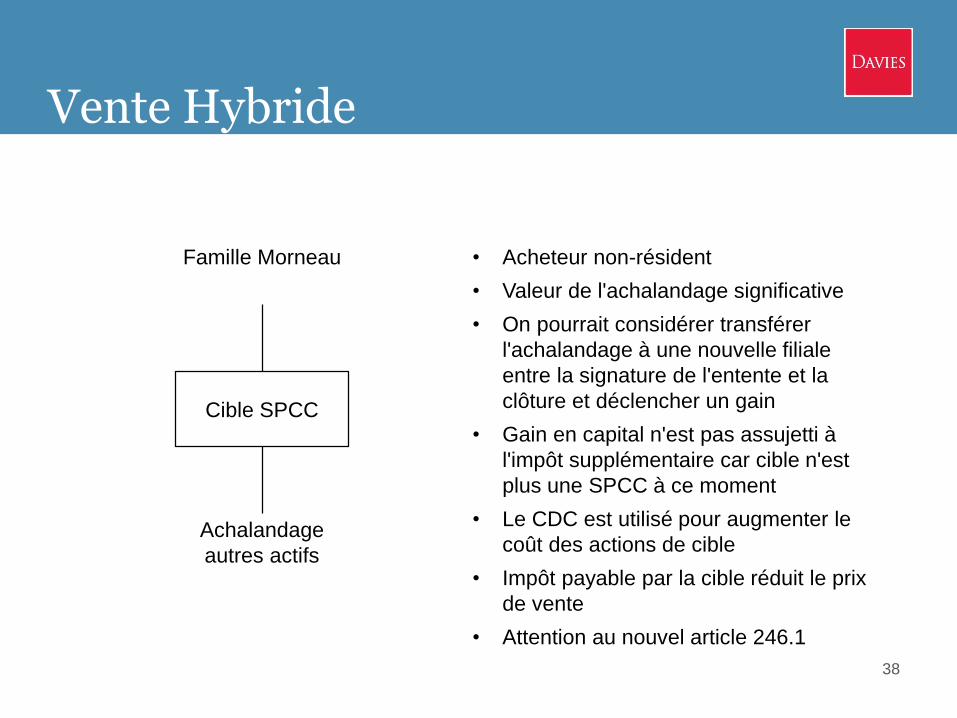

Vente Hybride

38

Famille Morneau

Achalandage

autres actifs

Cible SPCC

• Acheteur non-résident

• Valeur de l'achalandage significative

• On pourrait considérer transférer

l'achalandage à une nouvelle filiale

entre la signature de l'entente et la

clôture et déclencher un gain

• Gain en capital n'est pas assujetti à

l'impôt supplémentaire car cible n'est

plus une SPCC à ce moment

• Le CDC est utilisé pour augmenter le

coût des actions de cible

• Impôt payable par la cible réduit le prix

de vente

• Attention au nouvel article 246.1

39

Clauses restrictives

• Dans le cadre d'une vente, les vendeurs conviennent

souvent de ne pas faire concurrence aux acheteurs aux

termes d'une clause restrictive (CR)

• La jurisprudence était à l'effet que la partie du prix de vente

attribuée aux CR, en particulier aux clauses de non-

concurrence, n'était pas imposable

• Des règles ont donc été ajoutées [56.4] afin de traiter les

montants attribués aux CR comme du revenu ordinaire ET

confèrent à l'ARC le pouvoir de réattribuer une partie du

prix d'achat aux CR

40

Clauses restrictives

• Dans le cas d'une vente d'actifs, on peut faire un choix

permettant de n'attribuer aucune portion du produit de la

vente aux CR et d'empêcher l'ARC de procéder à une

réallocation, mais plusieurs conditions doivent être

respectées

• Dans le cas d'une vente d'actions, il n'est pas nécessaire

de produire un choix mais il faut quand même rencontrer

plusieurs conditions

• Convention devrait obliger l'acheteur à faire les choix

nécessaires pour le bénéfice du vendeur et inclure des

clauses énonçant que les conditions prévues à l'article

56.4 sont respectées

41

• L'article 116 pourrait assujettir l'acheteur d'un bien canadien

imposable (BCI) à une retenue d'impôt pouvant atteindre

80% du prix d'achat, même si

il n'y a ni gain ni perte au moment de la disposition

la disposition se fait par ailleurs dans le cadre d'un roulement

• L'expression BCI inclut notamment :

les biens immobiliers situés au Canada

Les actifs d'une entreprise exploitée au Canada (succursale)

les actions d'une société privée ou les participations dans une société

de personnes dont plus de 50% de la valeur provient de biens

immobiliers situés au Canada.

Vendeur non-résident –Certificat 116

42

• S'applique également aux rachats et aux échanges d'actions

• S'applique que l'acheteur soit un résident canadien ou pas

• Aucune retenue nécessaire si le vendeur obtient uncertificat 116

Vendeur non-résident –Certificat 116

43

• En l'absence du certificat de conformité prévu à l'article 116

(et l'équivalent au Québec, si le bien est au Québec) ou

d'une autre exemption, l'acheteur doit retenir une partie du

prix d'achat au titre de la responsabilité fiscale potentielle du

vendeur

• Taux de retenue : Fédéral : 25 % sur les biens non amortissables (terrains/actions)

Fédéral : 50 % sur les biens amortissables (immobilier)

Québec : 12.875 % sur les biens non amortissables

Québec : 30 % sur les biens amortissables

Vendeur non-résident –Certificat 116

44

• Problème :

Le délai est trop serré pour obtenir un certificat – les montants retenus

sont conservés en entiercement et des clauses spécifiques à cet effet

doivent être ajoutées à la convention afin de s'assurer que les fonds

retenus ne seront pas immédiatement remis aux autorités fiscales

Quand le montant en espèces n'est pas suffisant pour pratiquer la

retenue, par exemple lorsque la contrepartie comprend la prise en

charge d'un prêt hypothécaire

Vendeur non-résident –Certificat 116

45

• Des règles visent à éliminer le certificat de conformité et les

exigences de retenue quant aux dispositions de biens

protégés par traité (BPT)

• Un BPT est un BCI qui ne peut pas être imposé en vertu

d'un traité signé par le Canada

• Critère absolu pour le statut de BPT : si l'acheteur s'est

trompé et qu'il ne s'agit pas d'un BPT, alors il est

responsable

• On peut quand même obtenir un certificat 116 – sinon il faut

ajouter des représentations et souvent une indemnité

spécifique à la convention de vente

Vente d'un « bien protégé par traité »

Options d'achat d'actions

• Que fait-on avec les options lorsqu'il y a vente d'une

société?

Échange des options [7(1.4)]

Exercice des options (prêt aux employés?) et participation à la

transaction

Rachat des options avant/simultanément à la clôture

– Voir toutefois ARC #2015-0572381E5, 3 août 2016

– Clause dans la convention à l'effet que la cible renonce à sa

déduction [110(1.1)]

Retenues à la source

Actions visées [6402(3)(a)]

46

Pot-Pourri

• Contributions sociales et déductions à la source

• Earn-out [12(1)(g)] et méthode de recouvrement des coûts

• Déductibilité des frais de transaction

• Financement

• Debt dumping

47