Embed Size (px)

Citation preview

1© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

kpmg.fr

4 juin 2019

Actualité IFRS 16 Contrats de location

Conférence IMA

© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets

indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques

déposées ou des marques de KPMG International.

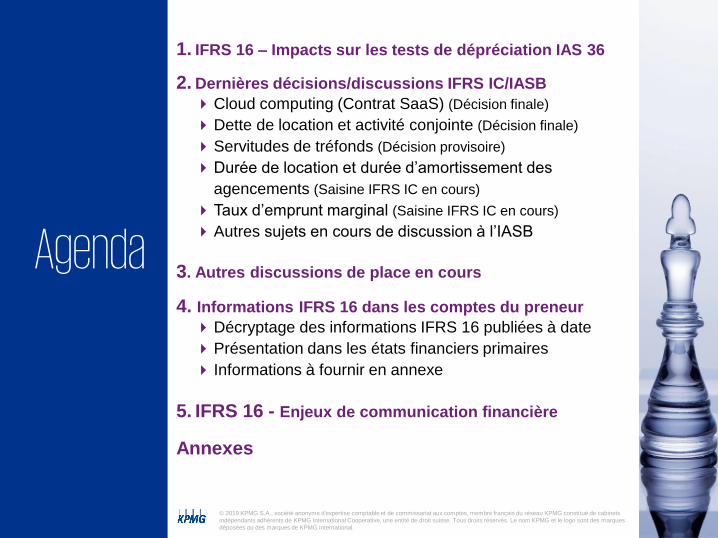

Agenda

1. IFRS 16 – Impacts sur les tests de dépréciation IAS 36

2. Dernières décisions/discussions IFRS IC/IASB

Cloud computing (Contrat SaaS) (Décision finale)

Dette de location et activité conjointe (Décision finale)

Servitudes de tréfonds (Décision provisoire)

Durée de location et durée d’amortissement des

agencements (Saisine IFRS IC en cours)

Taux d’emprunt marginal (Saisine IFRS IC en cours)

Autres sujets en cours de discussion à l’IASB

3. Autres discussions de place en cours

4. Informations IFRS 16 dans les comptes du preneur

Décryptage des informations IFRS 16 publiées à date

Présentation dans les états financiers primaires

Informations à fournir en annexe

5. IFRS 16 - Enjeux de communication financière

Annexes

IFRS 16 – impacts sur les tests de dépréciation IAS 36

4© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

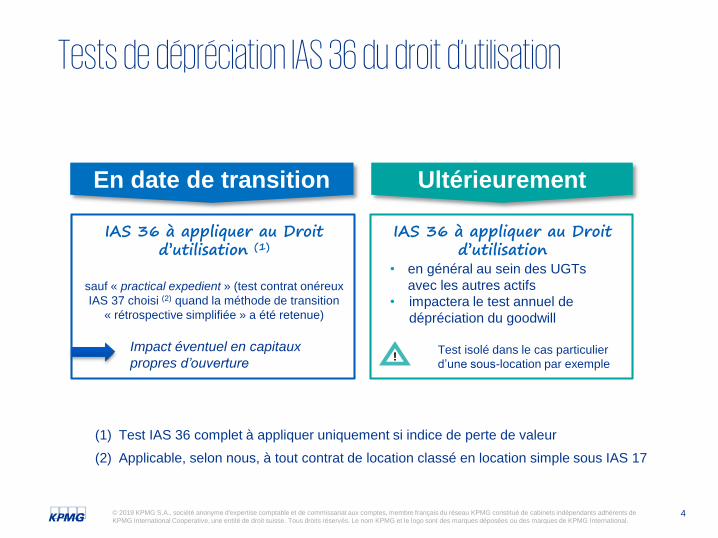

Tests de dépréciation IAS 36 du droit d’utilisation

En date de transition Ultérieurement

(1) Test IAS 36 complet à appliquer uniquement si indice de perte de valeur

(2) Applicable, selon nous, à tout contrat de location classé en location simple sous IAS 17

IAS 36 à appliquer au Droit d’utilisation

• en général au sein des UGTs

avec les autres actifs

• impactera le test annuel de

dépréciation du goodwill

Test isolé dans le cas particulier

d’une sous-location par exemple

IAS 36 à appliquer au Droit d’utilisation (1)

sauf « practical expedient » (test contrat onéreux

IAS 37 choisi (2) quand la méthode de transition

« rétrospective simplifiée » a été retenue)

Impact éventuel en capitaux

propres d’ouverture!

5© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

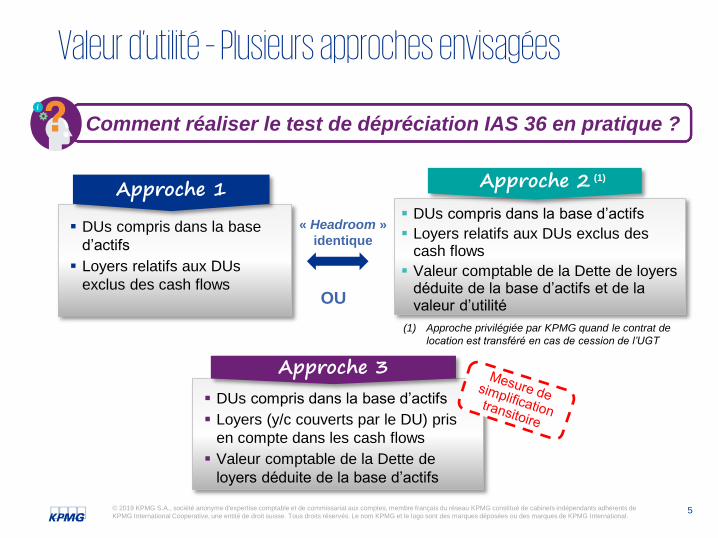

Valeur d’utilité – Plusieurs approches envisagées

Comment réaliser le test de dépréciation IAS 36 en pratique ?

(1) Approche privilégiée par KPMG quand le contrat de

location est transféré en cas de cession de l’UGT

DUs compris dans la base

d’actifs

Loyers relatifs aux DUs

exclus des cash flows

Approche 1 DUs compris dans la base d’actifs

Loyers relatifs aux DUs exclus des cash flows

Valeur comptable de la Dette de loyers déduite de la base d’actifs et de la valeur d’utilité

Approche 2 (1)

« Headroom »

identique

DUs compris dans la base d’actifs

Loyers (y/c couverts par le DU) pris

en compte dans les cash flows

Valeur comptable de la Dette de

loyers déduite de la base d’actifs

Approche 3

OU

6© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

05

101520253035404550

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Evolution de la VNC cumulée de 3 DUs

VNC DU1 VNC DU2 VNC DU3

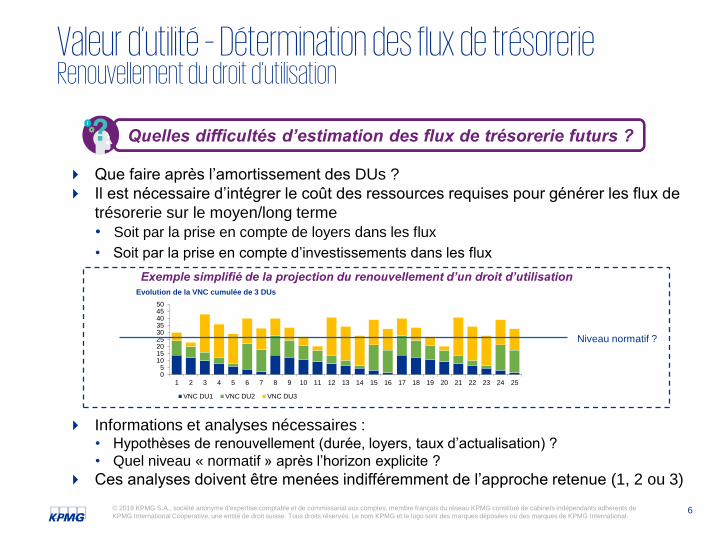

Valeur d’utilité – Détermination des flux de trésorerie Renouvellement du droit d’utilisation

Quelles difficultés d’estimation des flux de trésorerie futurs ?

Que faire après l’amortissement des DUs ?

Il est nécessaire d’intégrer le coût des ressources requises pour générer les flux de

trésorerie sur le moyen/long terme

• Soit par la prise en compte de loyers dans les flux

• Soit par la prise en compte d’investissements dans les flux

Informations et analyses nécessaires : • Hypothèses de renouvellement (durée, loyers, taux d’actualisation) ?

• Quel niveau « normatif » après l’horizon explicite ?

Ces analyses doivent être menées indifféremment de l’approche retenue (1, 2 ou 3)

Niveau normatif ?

Exemple simplifié de la projection du renouvellement d’un droit d’utilisation

7© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Valeur d’utilité – Détermination des flux de trésorerieAutres difficultés pratiques

A titre d’exemple, les difficultés pratiques suivantes ont été

identifiées pour intégrer les informations pertinentes dans

les flux prévisionnels :

Contrats courte durée ou faible montant

Loyers variables

Indexations futures non prises en compte dans la dette de loyers

Composante services

…

!Une bonne compréhension des modalités d’application

d’IFRS 16 est nécessaire pour éviter les erreurs

8© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

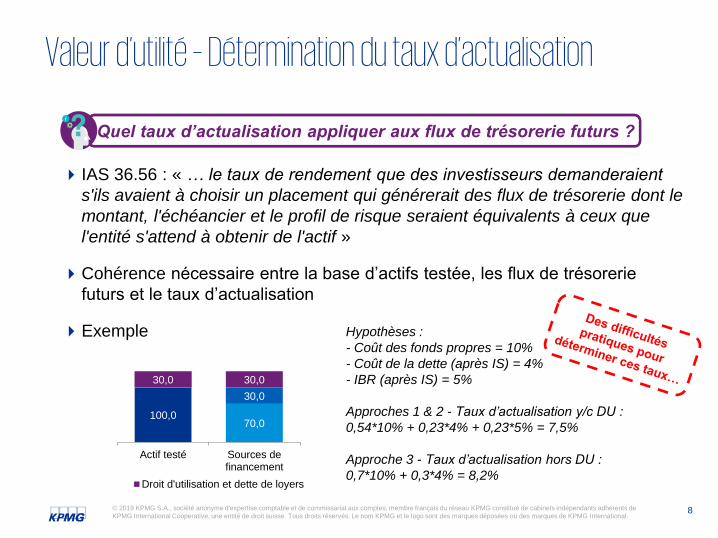

Valeur d’utilité – Détermination du taux d’actualisation

Quel taux d’actualisation appliquer aux flux de trésorerie futurs ?

IAS 36.56 : « … le taux de rendement que des investisseurs demanderaient

s'ils avaient à choisir un placement qui générerait des flux de trésorerie dont le

montant, l'échéancier et le profil de risque seraient équivalents à ceux que

l'entité s'attend à obtenir de l'actif »

Cohérence nécessaire entre la base d’actifs testée, les flux de trésorerie

futurs et le taux d’actualisation

Exemple

100,070,0

30,0

30,0 30,0

Actif testé Sources definancement

Droit d'utilisation et dette de loyers

Hypothèses :

- Coût des fonds propres = 10%

- Coût de la dette (après IS) = 4%

- IBR (après IS) = 5%

Approches 1 & 2 - Taux d’actualisation y/c DU :

0,54*10% + 0,23*4% + 0,23*5% = 7,5%

Approche 3 - Taux d’actualisation hors DU :

0,7*10% + 0,3*4% = 8,2%

9© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Juste Valeur – Approches par les flux et multiplesPrincipe et principales difficultés

Quelles précautions pour l’évaluation par DCF ?

Principe

Loyers (y compris couverts par le DU) pris en compte dans les flux de

trésorerie

Valeur comptable de la dette de location déduite uniquement de la base

d’actif

Difficulté de mise en œuvre d’une approche fondée sur des

multiples

Quel agrégat utiliser (EBITDA, EBITDAR, EBITDAaL, …)(1) ?

Cohérence nécessaire entre une approche fondée sur les multiples et

une approche fondée sur les flux de trésorerie futurs actualisés

Note :

(1) EBITDAR : Earnings Before Interests Tax Depreciation Amortization and Rents

EBITDAaL : Earnings Before Interests Tax Depreciation Amortization after Leases

!

10© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

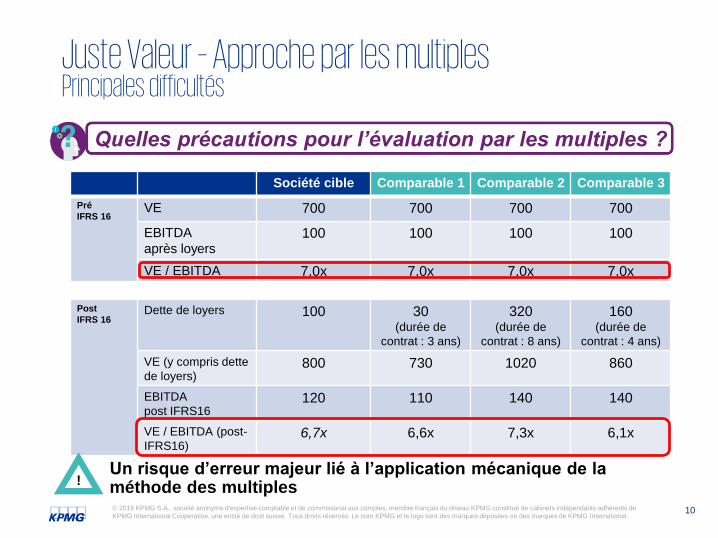

Juste Valeur – Approche par les multiplesPrincipales difficultés

Un risque d’erreur majeur lié à l’application mécanique de la méthode des multiples

Société cible Comparable 1 Comparable 2 Comparable 3

Pré

IFRS 16VE 700 700 700 700

EBITDA

après loyers100 100 100 100

VE / EBITDA 7,0x 7,0x 7,0x 7,0x

Post

IFRS 16Dette de loyers 100 30

(durée de

contrat : 3 ans)

320(durée de

contrat : 8 ans)

160(durée de

contrat : 4 ans)

VE (y compris dette

de loyers)800 730 1020 860

EBITDA

post IFRS16120 110 140 140

VE / EBITDA (post-

IFRS16)6,7x 6,6x 7,3x 6,1x

Quelles précautions pour l’évaluation par les multiples ?

!

11© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

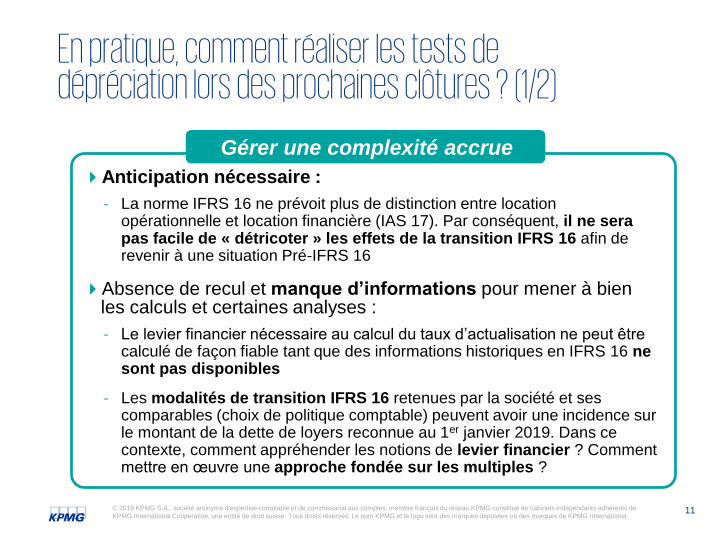

En pratique, comment réaliser les tests de dépréciation lors des prochaines clôtures ? (1/2)

Anticipation nécessaire :

- La norme IFRS 16 ne prévoit plus de distinction entre location opérationnelle et location financière (IAS 17). Par conséquent, il ne sera pas facile de « détricoter » les effets de la transition IFRS 16 afin de revenir à une situation Pré-IFRS 16

Absence de recul et manque d’informations pour mener à bien les calculs et certaines analyses :

- Le levier financier nécessaire au calcul du taux d’actualisation ne peut être calculé de façon fiable tant que des informations historiques en IFRS 16 ne sont pas disponibles

- Les modalités de transition IFRS 16 retenues par la société et ses comparables (choix de politique comptable) peuvent avoir une incidence sur le montant de la dette de loyers reconnue au 1er janvier 2019. Dans ce contexte, comment appréhender les notions de levier financier ? Comment mettre en œuvre une approche fondée sur les multiples ?

Gérer une complexité accrue

12© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

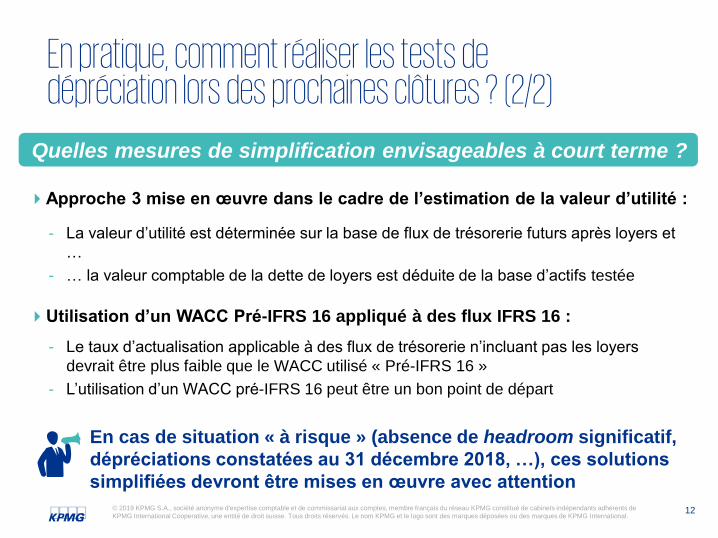

En pratique, comment réaliser les tests de dépréciation lors des prochaines clôtures ? (2/2)

Quelles mesures de simplification envisageables à court terme ?

Approche 3 mise en œuvre dans le cadre de l’estimation de la valeur d’utilité :

- La valeur d’utilité est déterminée sur la base de flux de trésorerie futurs après loyers et

…

- … la valeur comptable de la dette de loyers est déduite de la base d’actifs testée

Utilisation d’un WACC Pré-IFRS 16 appliqué à des flux IFRS 16 :

- Le taux d’actualisation applicable à des flux de trésorerie n’incluant pas les loyers

devrait être plus faible que le WACC utilisé « Pré-IFRS 16 »

- L’utilisation d’un WACC pré-IFRS 16 peut être un bon point de départ

En cas de situation « à risque » (absence de headroom significatif,

dépréciations constatées au 31 décembre 2018, …), ces solutions

simplifiées devront être mises en œuvre avec attention

13© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Synthèse

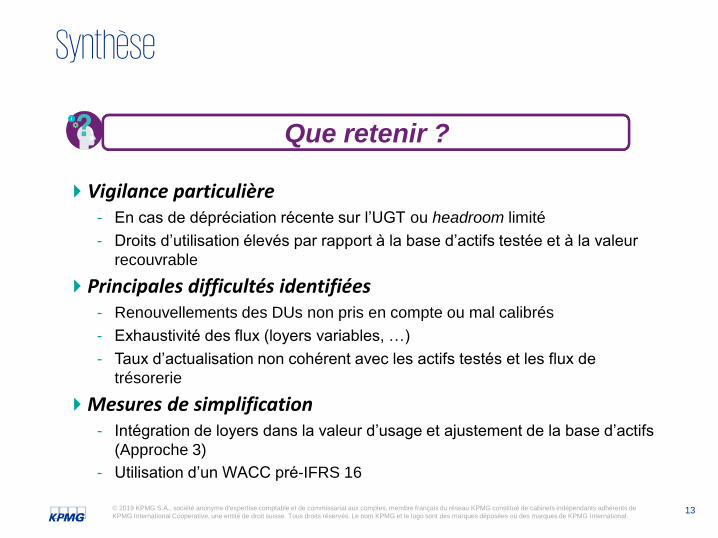

Que retenir ?

Vigilance particulière- En cas de dépréciation récente sur l’UGT ou headroom limité

- Droits d’utilisation élevés par rapport à la base d’actifs testée et à la valeur

recouvrable

Principales difficultés identifiées- Renouvellements des DUs non pris en compte ou mal calibrés

- Exhaustivité des flux (loyers variables, …)

- Taux d’actualisation non cohérent avec les actifs testés et les flux de

trésorerie

Mesures de simplification- Intégration de loyers dans la valeur d’usage et ajustement de la base d’actifs

(Approche 3)

- Utilisation d’un WACC pré-IFRS 16

Dernières décisions / discussions IFRS IC / IASB

15© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

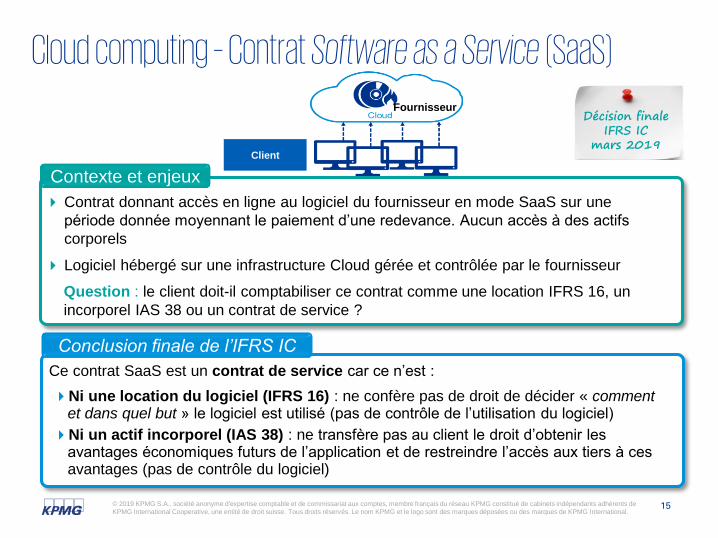

Cloud computing – Contrat Software as a Service (SaaS)

Client

Fournisseur

Contexte et enjeux

Contrat donnant accès en ligne au logiciel du fournisseur en mode SaaS sur une

période donnée moyennant le paiement d’une redevance. Aucun accès à des actifs

corporels

Logiciel hébergé sur une infrastructure Cloud gérée et contrôlée par le fournisseur

Question : le client doit-il comptabiliser ce contrat comme une location IFRS 16, un

incorporel IAS 38 ou un contrat de service ?

Décision finaleIFRS IC

mars 2019

Conclusion finale de l’IFRS IC

Ce contrat SaaS est un contrat de service car ce n’est :

Ni une location du logiciel (IFRS 16) : ne confère pas de droit de décider « comment et dans quel but » le logiciel est utilisé (pas de contrôle de l’utilisation du logiciel)

Ni un actif incorporel (IAS 38) : ne transfère pas au client le droit d’obtenir les avantages économiques futurs de l’application et de restreindre l’accès aux tiers à ces avantages (pas de contrôle du logiciel)

16© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

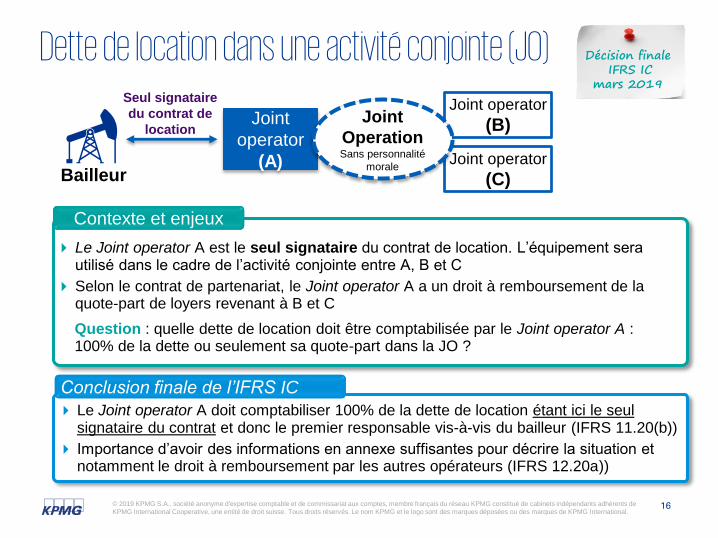

Dette de location dans une activité conjointe (JO)

Joint

operator

(A)

Joint operator

(B)

Joint operator

(C)

Joint

OperationSans personnalité

morale

Seul signataire

du contrat de

location

Bailleur

Contexte et enjeux

Le Joint operator A est le seul signataire du contrat de location. L’équipement sera utilisé dans le cadre de l’activité conjointe entre A, B et C

Selon le contrat de partenariat, le Joint operator A a un droit à remboursement de la quote-part de loyers revenant à B et C

Question : quelle dette de location doit être comptabilisée par le Joint operator A : 100% de la dette ou seulement sa quote-part dans la JO ?

Conclusion finale de l’IFRS IC

Le Joint operator A doit comptabiliser 100% de la dette de location étant ici le seul signataire du contrat et donc le premier responsable vis-à-vis du bailleur (IFRS 11.20(b))

Importance d’avoir des informations en annexe suffisantes pour décrire la situation et notamment le droit à remboursement par les autres opérateurs (IFRS 12.20a))

Décision finaleIFRS IC

mars 2019

17© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

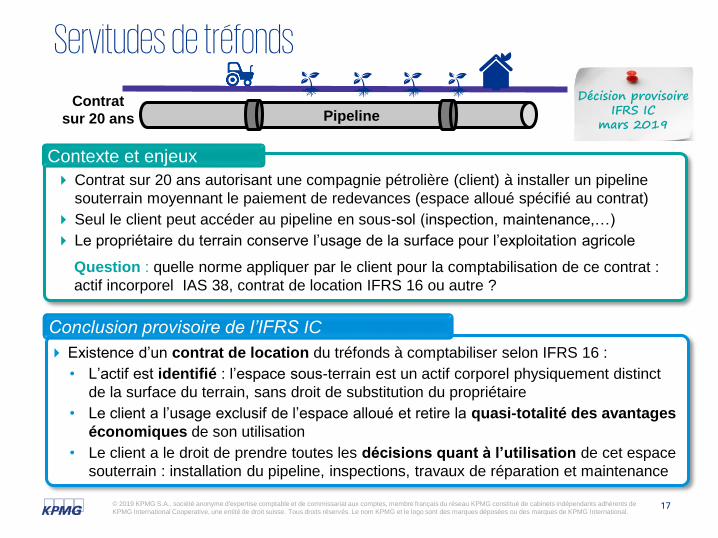

Servitudes de tréfonds

Contexte et enjeux

Contrat sur 20 ans autorisant une compagnie pétrolière (client) à installer un pipeline

souterrain moyennant le paiement de redevances (espace alloué spécifié au contrat)

Seul le client peut accéder au pipeline en sous-sol (inspection, maintenance,…)

Le propriétaire du terrain conserve l’usage de la surface pour l’exploitation agricole

Question : quelle norme appliquer par le client pour la comptabilisation de ce contrat :

actif incorporel IAS 38, contrat de location IFRS 16 ou autre ?

Conclusion provisoire de l’IFRS IC

Existence d’un contrat de location du tréfonds à comptabiliser selon IFRS 16 :

• L’actif est identifié : l’espace sous-terrain est un actif corporel physiquement distinct

de la surface du terrain, sans droit de substitution du propriétaire

• Le client a l’usage exclusif de l’espace alloué et retire la quasi-totalité des avantages

économiques de son utilisation

• Le client a le droit de prendre toutes les décisions quant à l’utilisation de cet espace

souterrain : installation du pipeline, inspections, travaux de réparation et maintenance

Décision provisoire IFRS IC

mars 2019

Contrat

sur 20 ans Pipeline

18© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

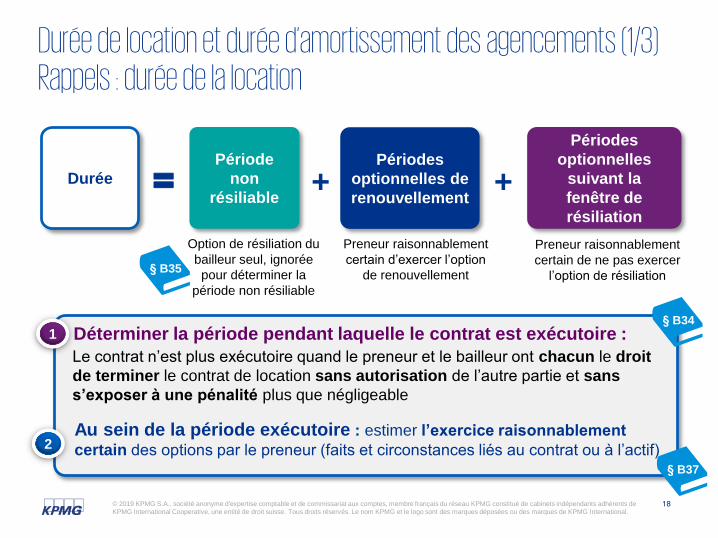

Périodes

optionnelles

suivant la

fenêtre de

résiliation

Périodes

optionnelles de

renouvellement+

Période

non

résiliable+

Preneur raisonnablement

certain d’exercer l’option

de renouvellement

Preneur raisonnablement

certain de ne pas exercer

l’option de résiliation

Durée de location et durée d’amortissement des agencements (1/3)Rappels : durée de la location

Durée

Le contrat n’est plus exécutoire quand le preneur et le bailleur ont chacun le droit

de terminer le contrat de location sans autorisation de l’autre partie et sans

s’exposer à une pénalité plus que négligeable

Déterminer la période pendant laquelle le contrat est exécutoire :

Au sein de la période exécutoire : estimer l’exercice raisonnablement

certain des options par le preneur (faits et circonstances liés au contrat ou à l’actif)

§ B34

=

§ B37

1

2

Option de résiliation du

bailleur seul, ignorée

pour déterminer la

période non résiliable

§ B35

19© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

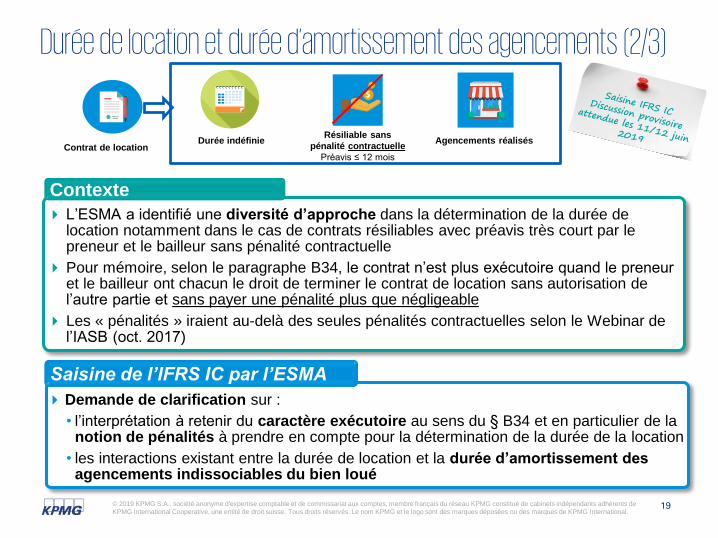

Durée de location et durée d’amortissement des agencements (2/3)

Contexte

L’ESMA a identifié une diversité d’approche dans la détermination de la durée de location notamment dans le cas de contrats résiliables avec préavis très court par le preneur et le bailleur sans pénalité contractuelle

Pour mémoire, selon le paragraphe B34, le contrat n’est plus exécutoire quand le preneur et le bailleur ont chacun le droit de terminer le contrat de location sans autorisation de l’autre partie et sans payer une pénalité plus que négligeable

Les « pénalités » iraient au-delà des seules pénalités contractuelles selon le Webinar de l’IASB (oct. 2017)

Contrat de location

Résiliable sans

pénalité contractuelle

Préavis ≤ 12 mois

Agencements réalisés

Saisine de l’IFRS IC par l’ESMA

Demande de clarification sur :

• l’interprétation à retenir du caractère exécutoire au sens du § B34 et en particulier de la notion de pénalités à prendre en compte pour la détermination de la durée de la location

• les interactions existant entre la durée de location et la durée d’amortissement des agencements indissociables du bien loué

Durée indéfinie

20© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

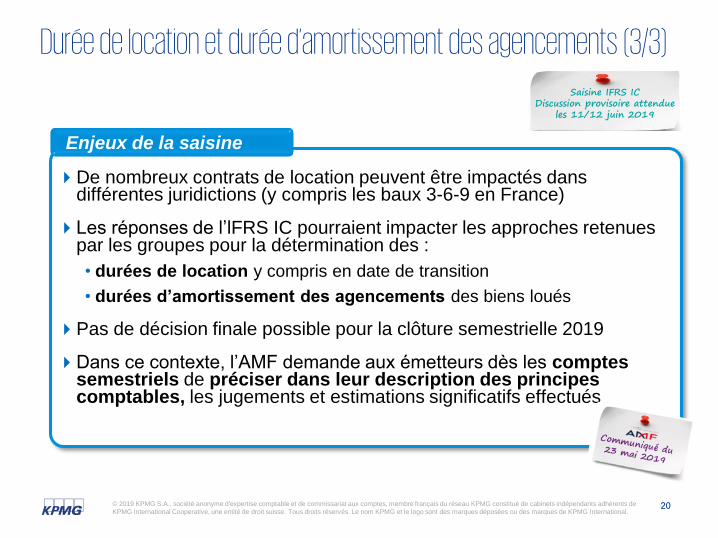

Durée de location et durée d’amortissement des agencements (3/3)

Enjeux de la saisine

De nombreux contrats de location peuvent être impactés dans différentes juridictions (y compris les baux 3-6-9 en France)

Les réponses de l’lFRS IC pourraient impacter les approches retenues par les groupes pour la détermination des :

• durées de location y compris en date de transition

• durées d’amortissement des agencements des biens loués

Pas de décision finale possible pour la clôture semestrielle 2019

Dans ce contexte, l’AMF demande aux émetteurs dès les comptes semestriels de préciser dans leur description des principes comptables, les jugements et estimations significatifs effectués

Saisine IFRS IC Discussion provisoire attendue

les 11/12 juin 2019

21© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

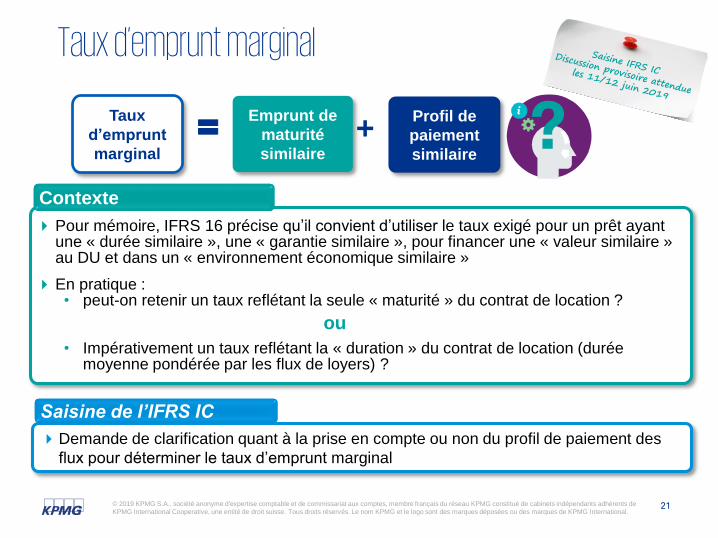

Taux d’emprunt marginal

Contexte

Pour mémoire, IFRS 16 précise qu’il convient d’utiliser le taux exigé pour un prêt ayant une « durée similaire », une « garantie similaire », pour financer une « valeur similaire » au DU et dans un « environnement économique similaire »

En pratique :• peut-on retenir un taux reflétant la seule « maturité » du contrat de location ?

ou

• Impérativement un taux reflétant la « duration » du contrat de location (durée moyenne pondérée par les flux de loyers) ?

Saisine de l’IFRS IC

Demande de clarification quant à la prise en compte ou non du profil de paiement des

flux pour déterminer le taux d’emprunt marginal

Profil de

paiement

similaire

Emprunt de

maturité

similaire

+Taux

d’emprunt

marginal

=

22© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Autres sujets en cours de discussion à l’IASB

IASB – projet d’amendement à IFRS 16.IE 13 (ED publié en mai 2019)

Projet d’amendement de l’exemple 13 supprimant la référence au

remboursement des agencements par le bailleur (non traité dans

l’exemple comme un « lease incentive ») dans le cadre de son projet

d’améliorations annuelles

IASB – Impôts différés (ED attendu en juin 2019)

Le Board de l’IASB a décidé en octobre 2018/janvier 2019 de procéder à

un amendement limité d’IAS 12 (application rétrospective IAS 8 avec

application anticipée possible)

Suppression attendue des exemptions des § 15 et 24 d’IAS 12 lorsqu’une

transaction donne lieu à la fois à une différence temporaire taxable et

déductible d’égal montant, devant conduire à la comptabilisation d’impôts

différés sur les contrats de location

23© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Autres discussions de place en cours

24© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Autres discussions de place en cours

Achat en substance versus location IFRS 16

Bail à construction

Sale and lease-back – Présentation au TFT

Informations IFRS 16 dans les comptes du preneur

26© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

DécryptageInformations IFRS 16 publiées au 31/12/2018

27© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

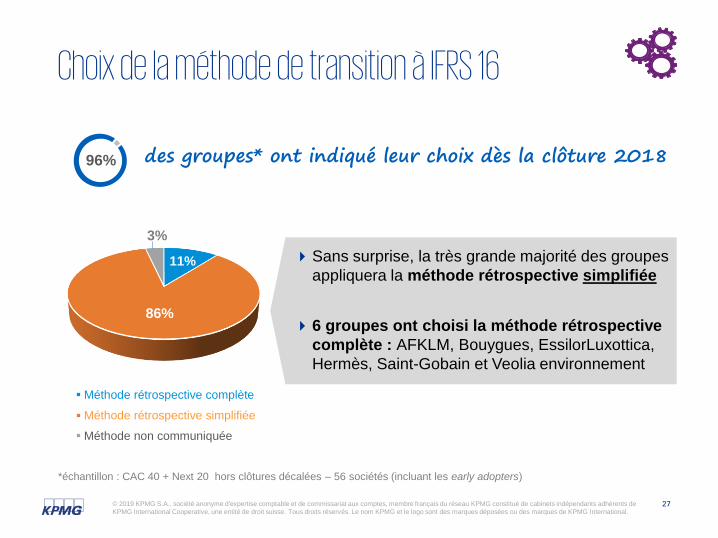

Choix de la méthode de transition à IFRS 16

des groupes* ont indiqué leur choix dès la clôture 201896%

Sans surprise, la très grande majorité des groupes

appliquera la méthode rétrospective simplifiée

6 groupes ont choisi la méthode rétrospective

complète : AFKLM, Bouygues, EssilorLuxottica,

Hermès, Saint-Gobain et Veolia environnement

11%

86%

3%

Méthode rétrospective complète

Méthode rétrospective simplifiée

Méthode non communiquée

*échantillon : CAC 40 + Next 20 hors clôtures décalées – 56 sociétés (incluant les early adopters)

28© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

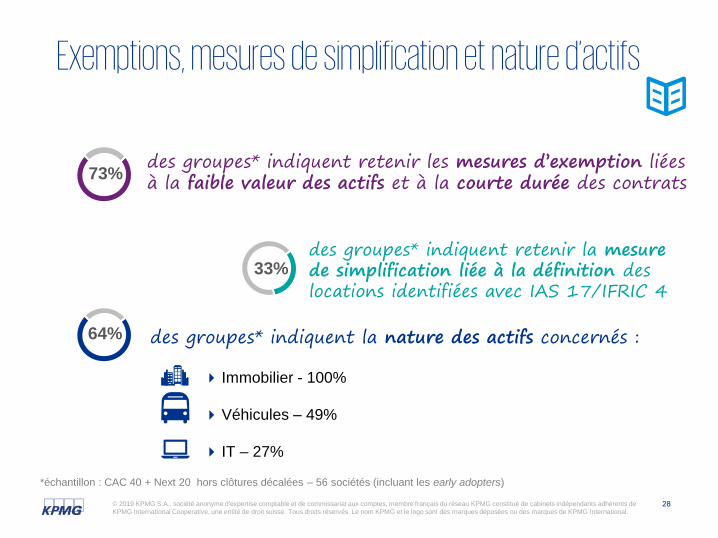

des groupes* indiquent retenir les mesures d’exemption liées à la faible valeur des actifs et à la courte durée des contrats

des groupes* indiquent la nature des actifs concernés :

Immobilier - 100%

Véhicules – 49%

IT – 27%

Exemptions, mesures de simplification et nature d’actifs

des groupes* indiquent retenir la mesure de simplification liée à la définition des locations identifiées avec IAS 17/IFRIC 4

*échantillon : CAC 40 + Next 20 hors clôtures décalées – 56 sociétés (incluant les early adopters)

73%

33%

64%

29© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

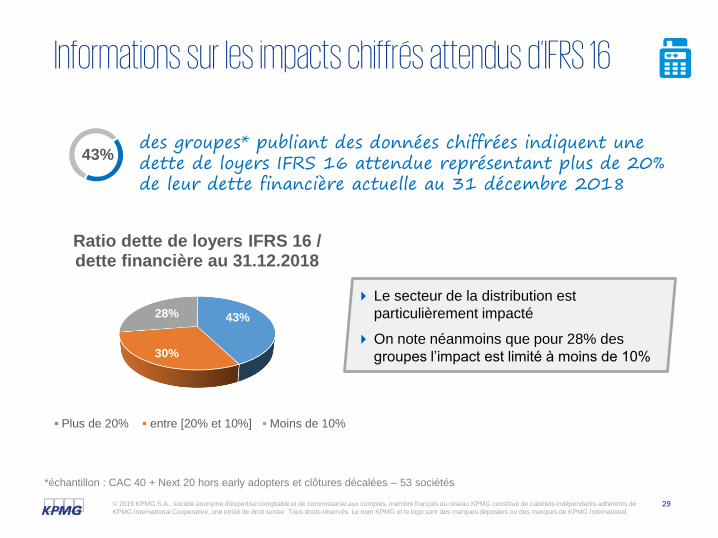

des groupes* publiant des données chiffrées indiquent une dette de loyers IFRS 16 attendue représentant plus de 20% de leur dette financière actuelle au 31 décembre 2018

Le secteur de la distribution est

particulièrement impacté

On note néanmoins que pour 28% des

groupes l’impact est limité à moins de 10%

Informations sur les impacts chiffrés attendus d’IFRS 16

*échantillon : CAC 40 + Next 20 hors early adopters et clôtures décalées – 53 sociétés

43%

30%

28%

Ratio dette de loyers IFRS 16 / dette financière au 31.12.2018

Plus de 20% entre [20% et 10%] Moins de 10%

43%

30© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

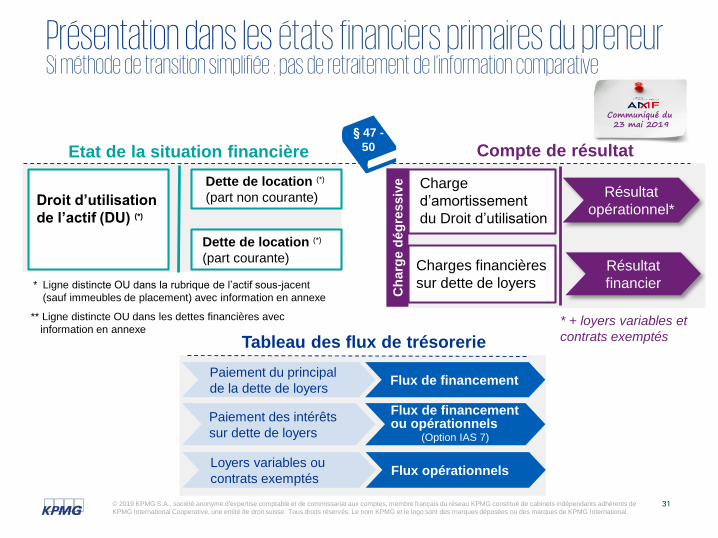

Présentation dans les états financiers primaires

31© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Présentation dans les états financiers primaires du preneurSi méthode de transition simplifiée : pas de retraitement de l’information comparative

Droit d’utilisation

de l’actif (DU) (*)

Etat de la situation financière Compte de résultat

Tableau des flux de trésorerie

Dette de location (*)

(part non courante)

Dette de location (*)

(part courante)

Ch

arg

e d

ég

ressiv

e Charge

d’amortissement

du Droit d’utilisation

Charges financières

sur dette de loyers

Résultat

financier

Résultat

opérationnel*

Paiement du principal

de la dette de loyersFlux de financement

Paiement des intérêts

sur dette de loyers

Flux de financement ou opérationnels

(Option IAS 7)

* Ligne distincte OU dans la rubrique de l’actif sous-jacent

(sauf immeubles de placement) avec information en annexe

Loyers variables ou

contrats exemptésFlux opérationnels

** Ligne distincte OU dans les dettes financières avec

information en annexe

§ 47 -

50

Communiqué du23 mai 2019

* + loyers variables et

contrats exemptés

32© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

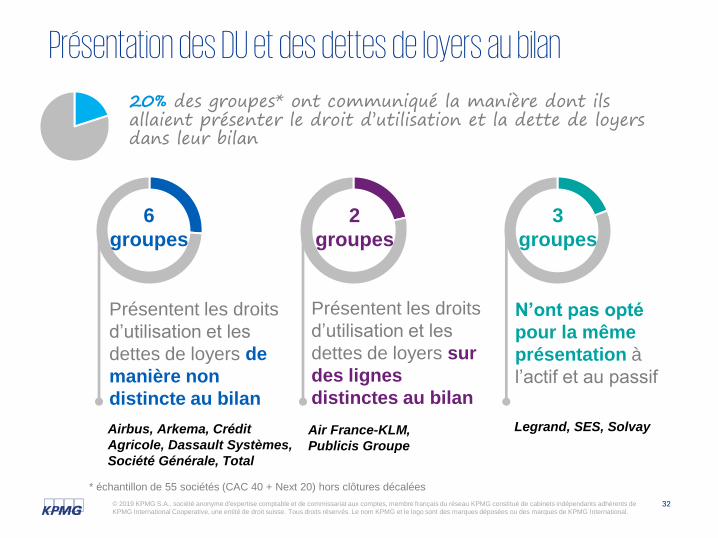

Présentation des DU et des dettes de loyers au bilan

6

groupes

Présentent les droits

d’utilisation et les

dettes de loyers de

manière non

distincte au bilan

Présentent les droits

d’utilisation et les

dettes de loyers sur

des lignes

distinctes au bilan

N’ont pas opté

pour la même

présentation à

l’actif et au passif

2

groupes

3

groupes

Airbus, Arkema, Crédit

Agricole, Dassault Systèmes,

Société Générale, Total

Air France-KLM,

Publicis Groupe

Legrand, SES, Solvay

20% des groupes* ont communiqué la manière dont ils allaient présenter le droit d’utilisation et la dette de loyers dans leur bilan

* échantillon de 55 sociétés (CAC 40 + Next 20) hors clôtures décalées

IFRS 16 – Quelles informations fournir en annexe ?

34© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

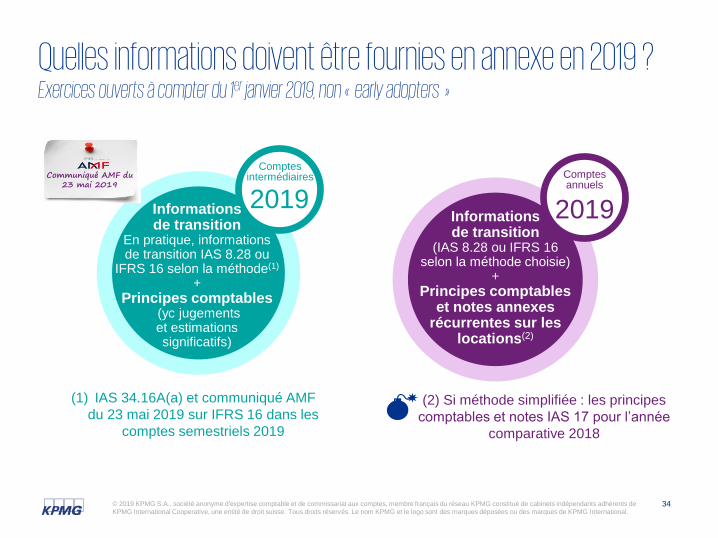

Quelles informations doivent être fournies en annexe en 2019 ?Exercices ouverts à compter du 1er janvier 2019, non « early adopters »

En revenu & en achats En revenu &

en achats

(1) IAS 34.16A(a) et communiqué AMF

du 23 mai 2019 sur IFRS 16 dans les

comptes semestriels 2019

Informations de transition

(IAS 8.28 ou IFRS 16 selon la méthode choisie)

+Principes comptables

et notes annexes récurrentes sur les

locations(2)

Comptes intermédiaires Comptes

annuels

Informations de transition

En pratique, informationsde transition IAS 8.28 ou

IFRS 16 selon la méthode(1)

+ Principes comptables

(yc jugements et estimationssignificatifs)

2019 2019

(2) Si méthode simplifiée : les principes

comptables et notes IAS 17 pour l’année

comparative 2018

Communiqué AMF du 23 mai 2019

35© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Informations de transition à IFRS 16 dès les comptes intermédiaires 2019

36© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

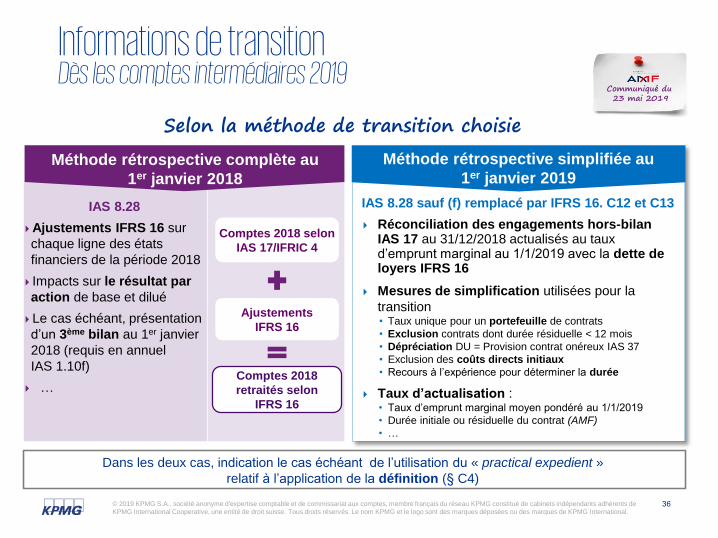

Informations de transitionDès les comptes intermédiaires 2019

IAS 8.28

Ajustements IFRS 16 sur

chaque ligne des états

financiers de la période 2018

Impacts sur le résultat par

action de base et dilué

Le cas échéant, présentation

d’un 3ème bilan au 1er janvier

2018 (requis en annuel

IAS 1.10f)

…

Dans les deux cas, indication le cas échéant de l’utilisation du « practical expedient »

relatif à l’application de la définition (§ C4)

IAS 8.28 sauf (f) remplacé par IFRS 16. C12 et C13

Réconciliation des engagements hors-bilan IAS 17 au 31/12/2018 actualisés au taux d’emprunt marginal au 1/1/2019 avec la dette de loyers IFRS 16

Mesures de simplification utilisées pour la

transition • Taux unique pour un portefeuille de contrats

• Exclusion contrats dont durée résiduelle < 12 mois

• Dépréciation DU = Provision contrat onéreux IAS 37

• Exclusion des coûts directs initiaux

• Recours à l’expérience pour déterminer la durée

Taux d’actualisation : • Taux d’emprunt marginal moyen pondéré au 1/1/2019

• Durée initiale ou résiduelle du contrat (AMF)

• …

Méthode rétrospective complète au

1er janvier 2018

Méthode rétrospective simplifiée au

1er janvier 2019

Comptes 2018 selon

IAS 17/IFRIC 4

Ajustements

IFRS 16

Comptes 2018

retraités selon

IFRS 16

Selon la méthode de transition choisie

Communiqué du23 mai 2019

37© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

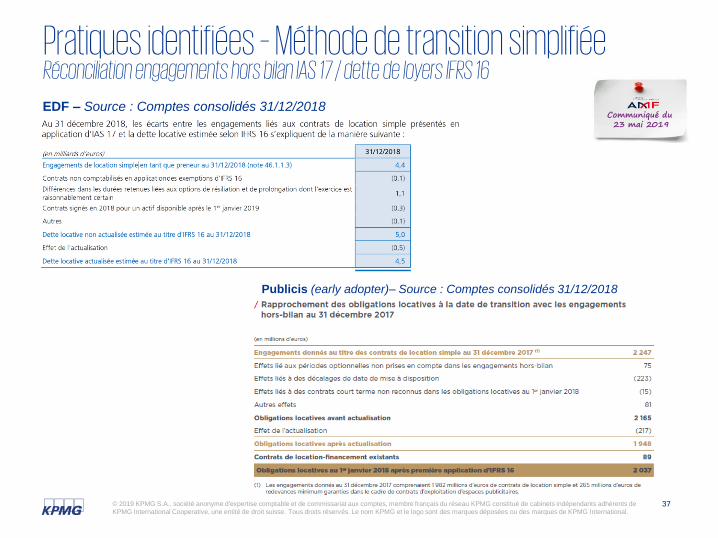

Pratiques identifiées – Méthode de transition simplifiéeRéconciliation engagements hors bilan IAS 17 / dette de loyers IFRS 16 EDF – Source : Comptes consolidés 31/12/2018

Publicis (early adopter)– Source : Comptes consolidés 31/12/2018

Communiqué du23 mai 2019

38© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

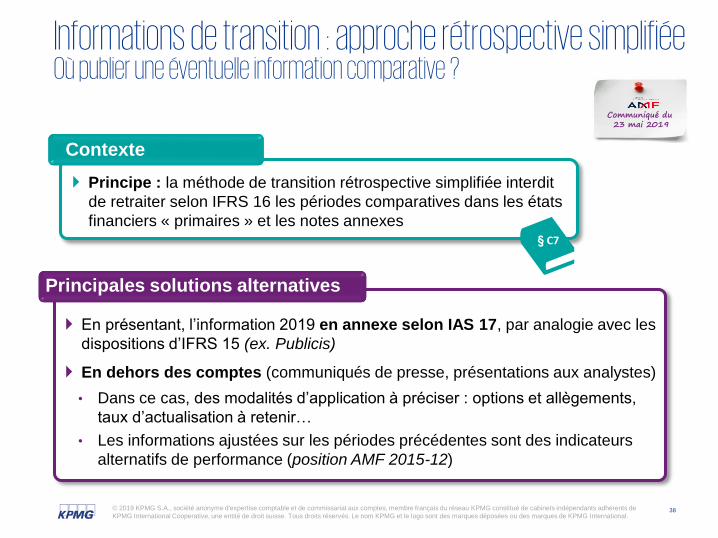

Informations de transition : approche rétrospective simplifiéeOù publier une éventuelle information comparative ?

Principe : la méthode de transition rétrospective simplifiée interdit

de retraiter selon IFRS 16 les périodes comparatives dans les états

financiers « primaires » et les notes annexes

Contexte

En présentant, l’information 2019 en annexe selon IAS 17, par analogie avec les

dispositions d’IFRS 15 (ex. Publicis)

En dehors des comptes (communiqués de presse, présentations aux analystes)

• Dans ce cas, des modalités d’application à préciser : options et allègements,

taux d’actualisation à retenir…

• Les informations ajustées sur les périodes précédentes sont des indicateurs

alternatifs de performance (position AMF 2015-12)

Principales solutions alternatives

§ C7

Communiqué du23 mai 2019

39© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Description des principes comptables IFRS 16 dès les comptes intermédiaires 2019

40© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

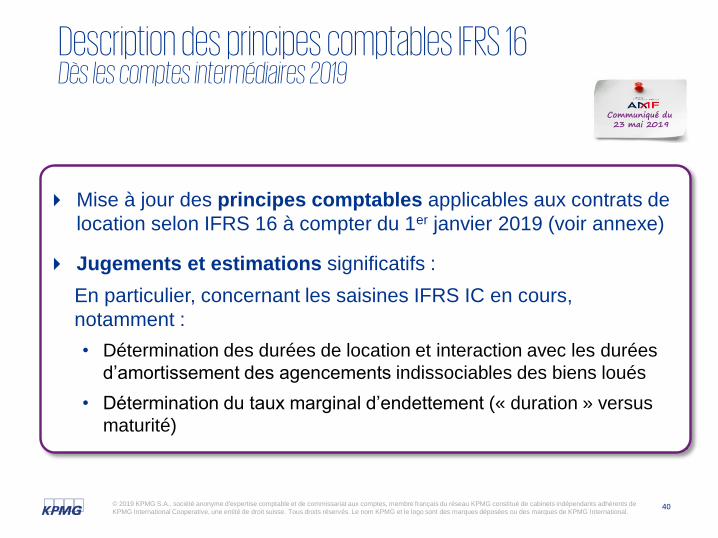

Description des principes comptables IFRS 16 Dès les comptes intermédiaires 2019

Mise à jour des principes comptables applicables aux contrats de

location selon IFRS 16 à compter du 1er janvier 2019 (voir annexe)

Jugements et estimations significatifs :

En particulier, concernant les saisines IFRS IC en cours,

notamment :

• Détermination des durées de location et interaction avec les durées

d’amortissement des agencements indissociables des biens loués

• Détermination du taux marginal d’endettement (« duration » versus

maturité)

Communiqué du23 mai 2019

41© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Informations récurrentes IFRS 16

42© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

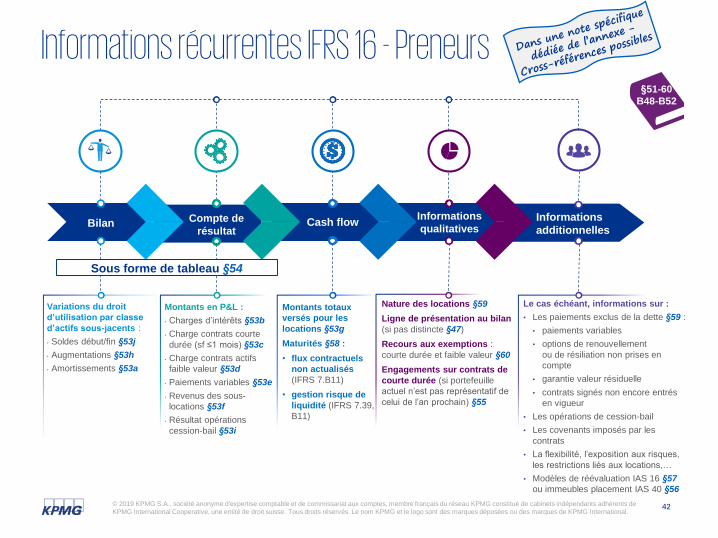

Informations récurrentes IFRS 16 - Preneurs

Bilan Compte de

résultatCash flow

Informations

qualitativesInformations

additionnelles

Variations du droit

d’utilisation par classe

d’actifs sous-jacents :

• Soldes début/fin §53j

• Augmentations §53h

• Amortissements §53a

Montants en P&L :

• Charges d’intérêts §53b

• Charge contrats courte

durée (sf ≤1 mois) §53c

• Charge contrats actifs

faible valeur §53d

• Paiements variables §53e

• Revenus des sous-

locations §53f

• Résultat opérations

cession-bail §53i

Montants totaux

versés pour les

locations §53g

Maturités §58 :

• flux contractuels

non actualisés

(IFRS 7.B11)

• gestion risque de

liquidité (IFRS 7.39,

B11)

Nature des locations §59

Ligne de présentation au bilan

(si pas distincte §47)

Recours aux exemptions :

courte durée et faible valeur §60

Engagements sur contrats de

courte durée (si portefeuille

actuel n’est pas représentatif de

celui de l’an prochain) §55

Le cas échéant, informations sur :

• Les paiements exclus de la dette §59 :

• paiements variables

• options de renouvellement

ou de résiliation non prises en

compte

• garantie valeur résiduelle

• contrats signés non encore entrés

en vigueur

• Les opérations de cession-bail

• Les covenants imposés par les

contrats

• La flexibilité, l’exposition aux risques,

les restrictions liés aux locations,…

• Modèles de réévaluation IAS 16 §57

ou immeubles placement IAS 40 §56

Sous forme de tableau §54

§51-60

B48-B52

IFRS 16 - Enjeux de communication financière

44© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

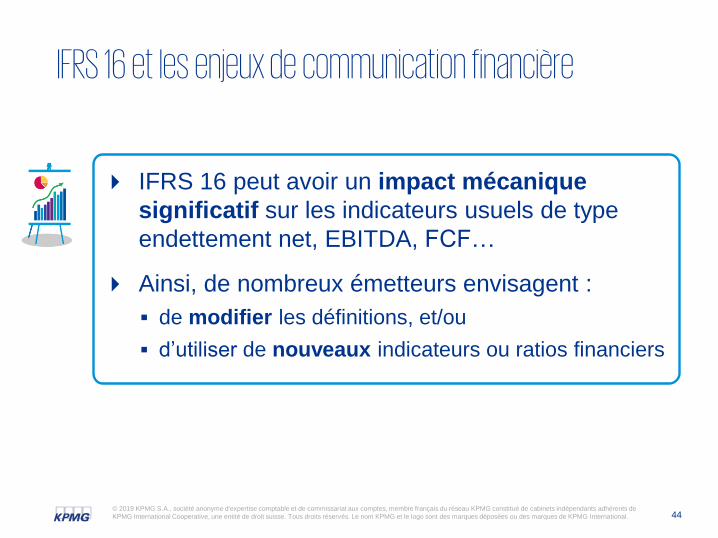

IFRS 16 et les enjeux de communication financière

IFRS 16 peut avoir un impact mécanique

significatif sur les indicateurs usuels de type

endettement net, EBITDA, FCF…

Ainsi, de nombreux émetteurs envisagent :

de modifier les définitions, et/ou

d’utiliser de nouveaux indicateurs ou ratios financiers

45© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

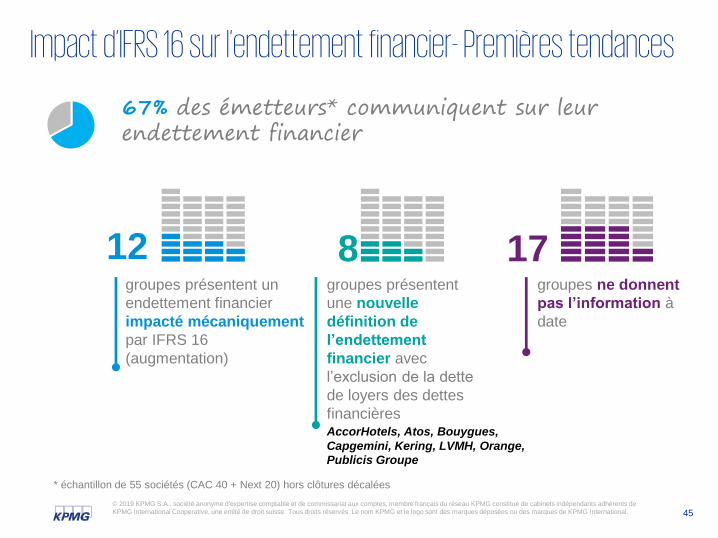

Impact d’IFRS 16 sur l’endettement financier- Premières tendances

groupes présentent un

endettement financier

impacté mécaniquement

par IFRS 16

(augmentation)

12 8 17groupes présentent

une nouvelle

définition de

l’endettement

financier avec

l’exclusion de la dette

de loyers des dettes

financières

groupes ne donnent

pas l’information à

date

67% des émetteurs* communiquent sur leur endettement financier

AccorHotels, Atos, Bouygues,

Capgemini, Kering, LVMH, Orange,

Publicis Groupe

* échantillon de 55 sociétés (CAC 40 + Next 20) hors clôtures décalées

46© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

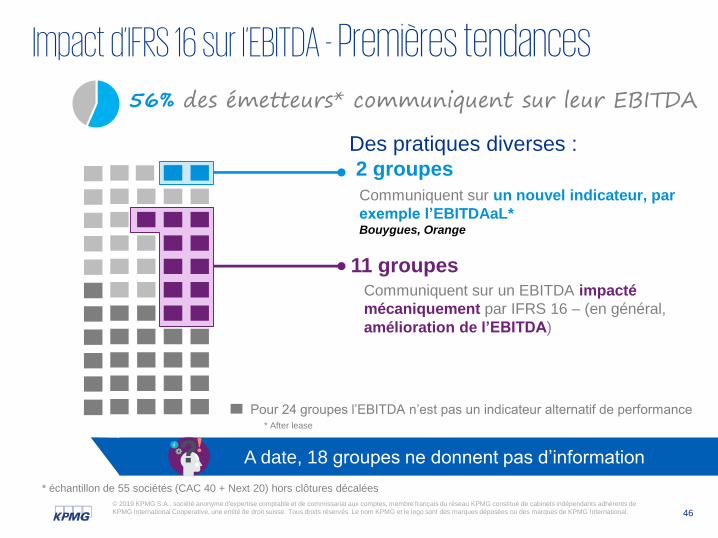

Impact d’IFRS 16 sur l’EBITDA - Premières tendances

Des pratiques diverses :

A date, 18 groupes ne donnent pas d’information

2 groupes

11 groupes

Communiquent sur un nouvel indicateur, par

exemple l’EBITDAaL*Bouygues, Orange

Communiquent sur un EBITDA impacté

mécaniquement par IFRS 16 – (en général,

amélioration de l’EBITDA)

Pour 24 groupes l’EBITDA n’est pas un indicateur alternatif de performance* After lease

* échantillon de 55 sociétés (CAC 40 + Next 20) hors clôtures décalées

56% des émetteurs* communiquent sur leur EBITDA

47© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

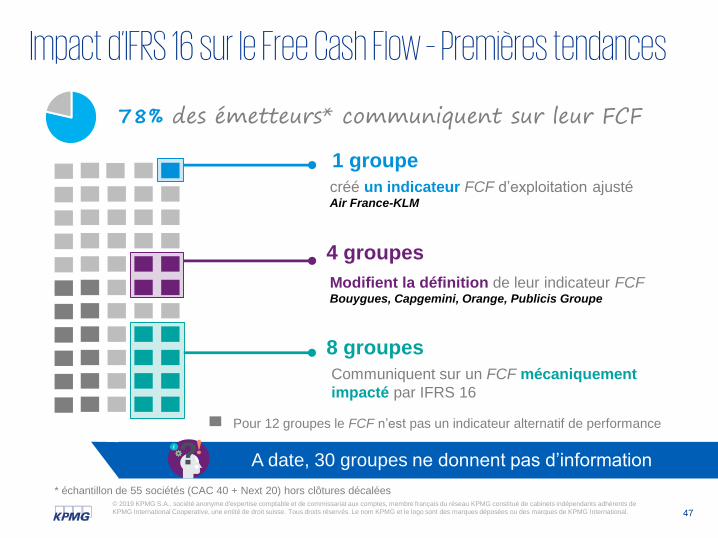

Impact d’IFRS 16 sur le Free Cash Flow – Premières tendances

A date, 30 groupes ne donnent pas d’information

1 groupe

4 groupes

créé un indicateur FCF d’exploitation ajustéAir France-KLM

Modifient la définition de leur indicateur FCFBouygues, Capgemini, Orange, Publicis Groupe

Pour 12 groupes le FCF n’est pas un indicateur alternatif de performance

8 groupes

Communiquent sur un FCF mécaniquement

impacté par IFRS 16

* échantillon de 55 sociétés (CAC 40 + Next 20) hors clôtures décalées

78% des émetteurs* communiquent sur leur FCF

48© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

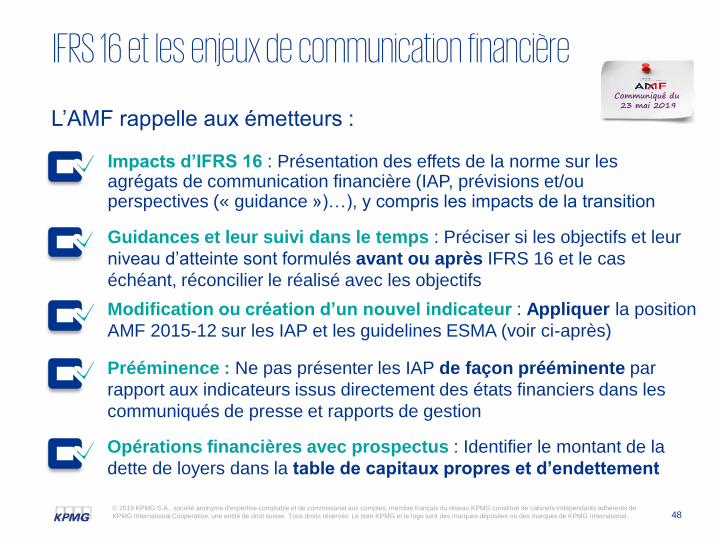

IFRS 16 et les enjeux de communication financière

L’AMF rappelle aux émetteurs :

Impacts d’IFRS 16 : Présentation des effets de la norme sur les agrégats de communication financière (IAP, prévisions et/ou perspectives (« guidance »)…), y compris les impacts de la transition

Guidances et leur suivi dans le temps : Préciser si les objectifs et leur

niveau d’atteinte sont formulés avant ou après IFRS 16 et le cas

échéant, réconcilier le réalisé avec les objectifs

Modification ou création d’un nouvel indicateur : Appliquer la position

AMF 2015-12 sur les IAP et les guidelines ESMA (voir ci-après)

Prééminence : Ne pas présenter les IAP de façon prééminente par

rapport aux indicateurs issus directement des états financiers dans les

communiqués de presse et rapports de gestion

Opérations financières avec prospectus : Identifier le montant de la

dette de loyers dans la table de capitaux propres et d’endettement

Communiqué du23 mai 2019

49

© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

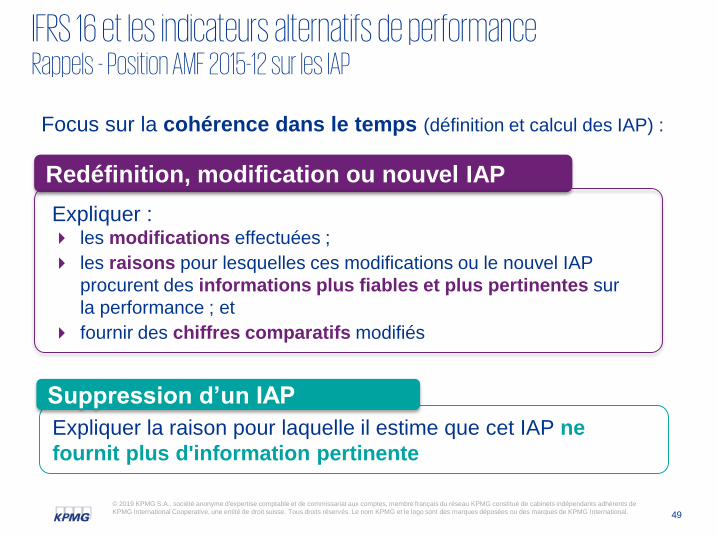

IFRS 16 et les indicateurs alternatifs de performanceRappels - Position AMF 2015-12 sur les IAP

Focus sur la cohérence dans le temps (définition et calcul des IAP) :

Redéfinition, modification ou nouvel IAP

Expliquer la raison pour laquelle il estime que cet IAP ne

fournit plus d'information pertinente

Suppression d’un IAP

Expliquer : les modifications effectuées ;

les raisons pour lesquelles ces modifications ou le nouvel IAP

procurent des informations plus fiables et plus pertinentes sur

la performance ; et

fournir des chiffres comparatifs modifiés

Annexes

51© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

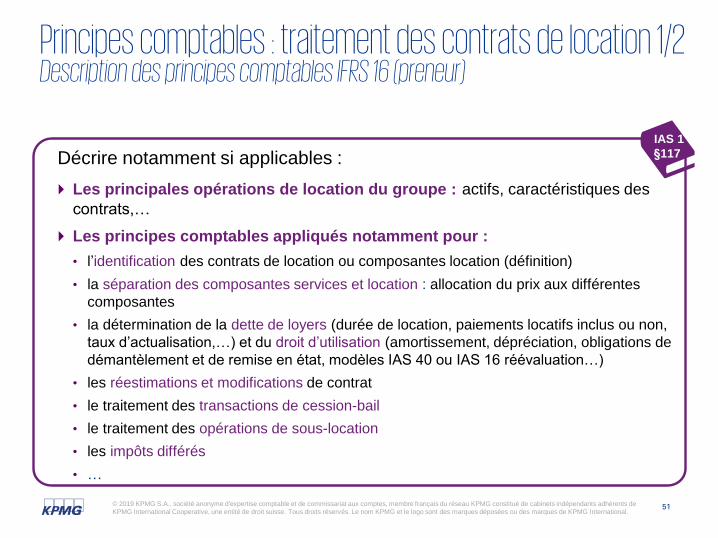

Principes comptables : traitement des contrats de location 1/2Description des principes comptables IFRS 16 (preneur)

Décrire notamment si applicables :

Les principales opérations de location du groupe : actifs, caractéristiques des

contrats,…

Les principes comptables appliqués notamment pour :

• l’identification des contrats de location ou composantes location (définition)

• la séparation des composantes services et location : allocation du prix aux différentes

composantes

• la détermination de la dette de loyers (durée de location, paiements locatifs inclus ou non,

taux d’actualisation,…) et du droit d’utilisation (amortissement, dépréciation, obligations de

démantèlement et de remise en état, modèles IAS 40 ou IAS 16 réévaluation…)

• les réestimations et modifications de contrat

• le traitement des transactions de cession-bail

• le traitement des opérations de sous-location

• les impôts différés

• …

IAS 1

§117

52© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

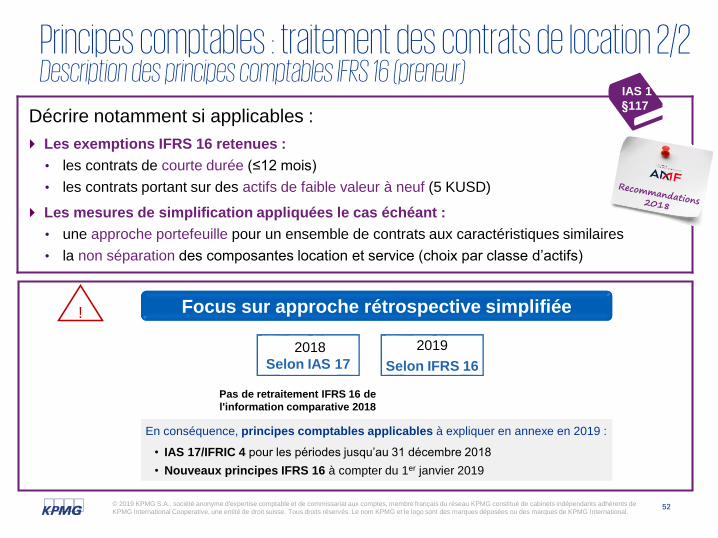

Principes comptables : traitement des contrats de location 2/2Description des principes comptables IFRS 16 (preneur)

Décrire notamment si applicables :

Les exemptions IFRS 16 retenues :

• les contrats de courte durée (≤12 mois)

• les contrats portant sur des actifs de faible valeur à neuf (5 KUSD)

Les mesures de simplification appliquées le cas échéant :

• une approche portefeuille pour un ensemble de contrats aux caractéristiques similaires

• la non séparation des composantes location et service (choix par classe d’actifs)

IAS 1

§117

Focus sur approche rétrospective simplifiée

2019

Selon IFRS 16

2018

Selon IAS 17

Pas de retraitement IFRS 16 de

l'information comparative 2018

En conséquence, principes comptables applicables à expliquer en annexe en 2019 :

• IAS 17/IFRIC 4 pour les périodes jusqu’au 31 décembre 2018

• Nouveaux principes IFRS 16 à compter du 1er janvier 2019

!

53© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

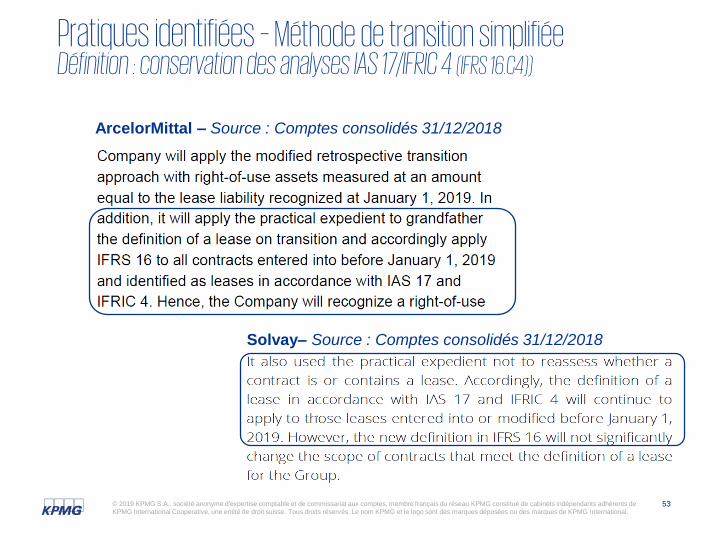

Pratiques identifiées – Méthode de transition simplifiéeDéfinition : conservation des analyses IAS 17/IFRIC 4 (IFRS 16.C4))

Solvay– Source : Comptes consolidés 31/12/2018

ArcelorMittal – Source : Comptes consolidés 31/12/2018

54© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

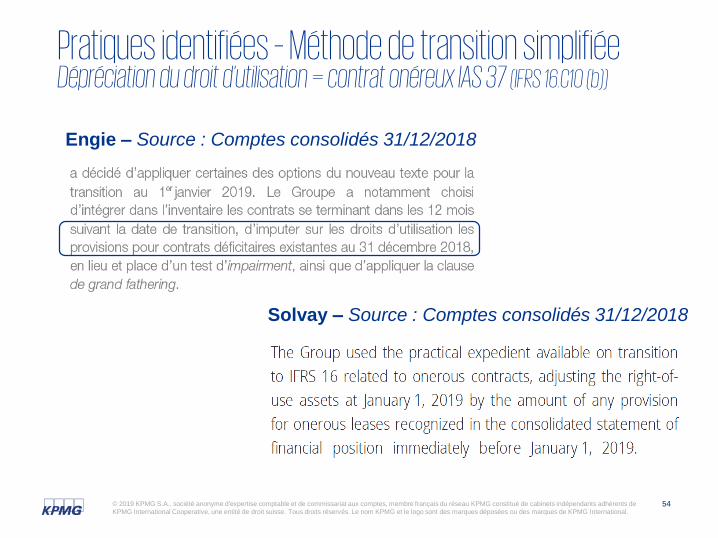

Pratiques identifiées – Méthode de transition simplifiéeDépréciation du droit d’utilisation = contrat onéreux IAS 37 (IFRS 16.C10 (b))

Solvay – Source : Comptes consolidés 31/12/2018

Engie – Source : Comptes consolidés 31/12/2018

55© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

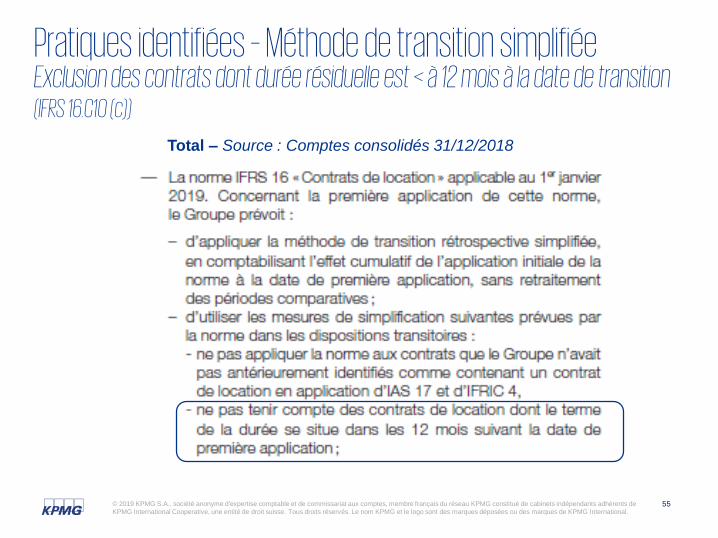

Total – Source : Comptes consolidés 31/12/2018

Pratiques identifiées – Méthode de transition simplifiéeExclusion des contrats dont durée résiduelle est < à 12 mois à la date de transition (IFRS 16.C10 (c))

56© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

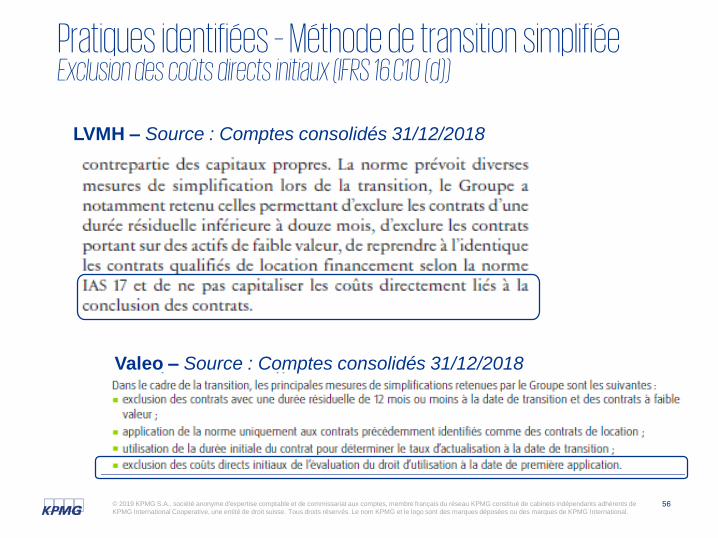

LVMH – Source : Comptes consolidés 31/12/2018

Valeo – Source : Comptes consolidés 31/12/2018

Pratiques identifiées – Méthode de transition simplifiéeExclusion des coûts directs initiaux (IFRS 16.C10 (d))

57© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

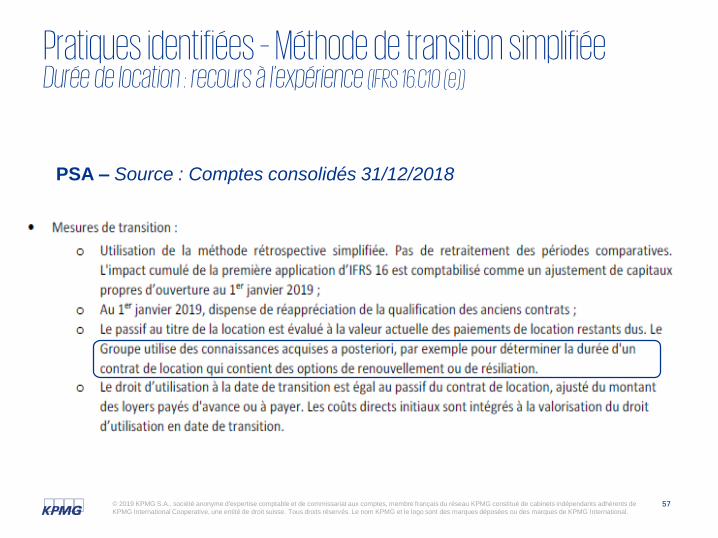

Pratiques identifiées – Méthode de transition simplifiéeDurée de location : recours à l’expérience (IFRS 16.C10 (e))

PSA – Source : Comptes consolidés 31/12/2018

58© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

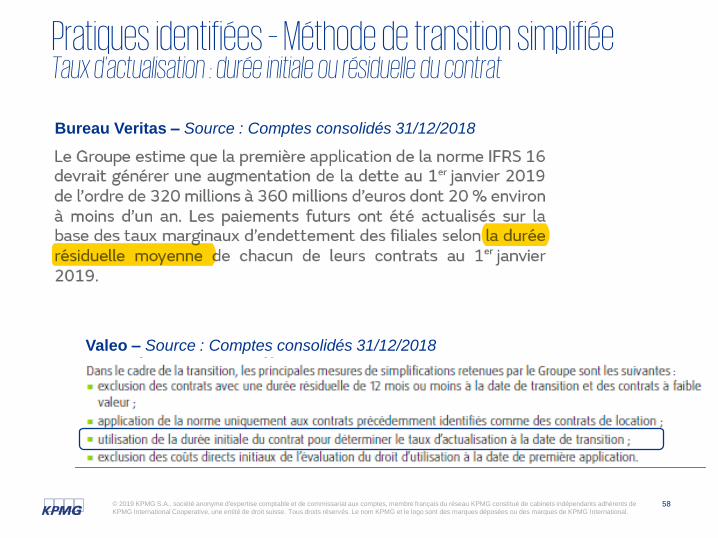

Bureau Veritas – Source : Comptes consolidés 31/12/2018

Valeo – Source : Comptes consolidés 31/12/2018

Pratiques identifiées – Méthode de transition simplifiéeTaux d’actualisation : durée initiale ou résiduelle du contrat

59© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de

KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

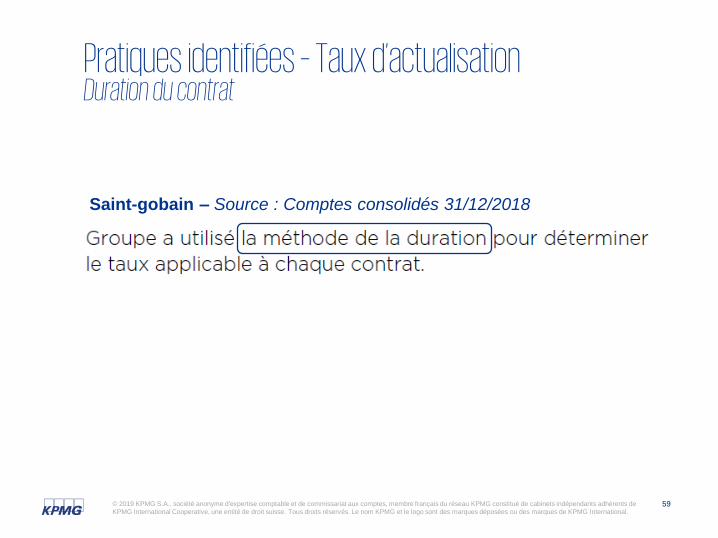

Saint-gobain – Source : Comptes consolidés 31/12/2018

Pratiques identifiées – Taux d’actualisationDuration du contrat

© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets

indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques

déposées ou des marques de KPMG International.

Vos contactsKPMG

Emmanuel ParetAssocié KPMG - Responsable de la Doctrine comptable

01 55 68 60 45

Céline BinderAssociée KPMG - Doctrine comptable

01 55 68 25 09

60

Didier SaintotAssocié KPMG - Corporate Finance

01 55 68 93 13

61

kpmg.fr

Merci !

Les informations contenues dans ce document sont d’ordre général et ne sont pas destinées à traiter les particularités d’une personne ou d’une entité.

Bien que nous fassions tout notre possible pour fournir des informations exactes et appropriées, nous ne pouvons garantir que ces informations seront

toujours exactes à une date ultérieure. Elles ne peuvent ni ne doivent servir de support à des décisions sans validation par les professionnels ad hoc.

KPMG S.A. est le membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative,

une entité de droit suisse (« KPMG International »). KPMG International ne propose pas de services aux clients. Aucun cabinet membre n’a le droit

d’engager KPMG International ou les autres cabinets membres vis-à-vis des tiers. KPMG International n'a le droit d'engager aucun cabinet membre.

© 2019 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets

indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des

marques déposées ou des marques de KPMG International.

![Le recul [1]](https://img.pdfslide.fr/doc/110x75/577d2ebe1a28ab4e1eafdd02/le-recul-1.jpg)