Embed Size (px)

Citation preview

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 1/8

[Retraitements en IFRS

Les retraitements d’homogénéité modifient les comptes individuels des

filiales, pour les rendre conformes au modèle unifié des comptes

consolidés du groupe. Lorsque les comptes consolidés sont présentés

selon les IFRS (par obligation ou par choix), les retraitements

d’homogénéité incluent notamment le passage du PCG aux IFRS.

Cette fiche résume les règles usuelles des IFRS qui sont différentes des

règles du PCG et qui donnent donc lieu à des retraitements.

I q Actifs corporels et incorporels

A. Immobilisations corporelles

q Gros entretien et grandes révisions

Le coût des révisions périodiques majeures est obligatoirement inscrit à l’actif et

amorti séparément en tant que composant (IAS 16, § 14 et 44).

q Location-financement

e Au début du contrat de location, le preneur comptabilise le bien loué :

– à l’actif en immobilisation,

– et au passif en dette,

pour des montants égaux à la juste valeur du bien loué (IAS 17, § 20).

e En cours de contrat :

– Les loyers sont ventilés entre la charge financière et le remboursement de la

dette (IAS 17, § 25). La charge financière est calculée au taux d’intérêt qui

réalise l’équivalence entre le montant initial et les versements (redevances et

prix de levée de l’option d’achat).

– Le bien loué est amorti de manière analogue à l’amortissement des autres

actifs amortissables que possède l’entité (IAS 17, § 27).

!̧ Remarque. Cette méthode est préférentielle pour les RMCC.

q Biens acquis avec un crédit fournisseur particulièrement long

Si le règlement est différé au-delà des conditions habituelles du crédit, la

différence entre l’équivalent du prix au comptant et le total des règlements, est

comptabilisée en charges financières sur la période de crédit (IAS 16, § 23).

q Immeubles de placementPostérieurement à la date d’entrée, les immeubles de placement peuvent être

évalués à la juste valeur, réévaluée à la clôture de chaque exercice (IAS 40,

53

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 2/8

§ 33). Les variations annuelles de la juste valeur sont comptabilisées au compte

de résultat de l’exercice.

!̧ Remarque. L’évaluation au coût historique reste applicable si le groupe le préfère. L’option s’applique

à l’ensemble des immeubles de placement du groupe.

q Subventions publiques d’investissement

Choix entre deux méthodes (IAS 20, § 24) :

e 1re méthode. La subvention reçue est inscrite au passif en « produits constatés

d’avance ». Elle est rapportée aux résultats sur la durée d’utilisation de l’actif

financé.

e 2e méthode. La subvention reçue vient en déduction de la valeur comptable

amortissable de l’actif financé. Le rapport aux résultats se traduit par une

réduction de la charge annuelle d’amortissement.

¸! Remarque. Dans les RMCC :

– la 1re méthode est tolérée ;

– la 2e méthode est interdite.

B. Immobilisations incorporelles

q Frais d’établissement

Les frais d’établissement ne sont jamais immobilisés. Ils sont comptabilisés en

charges (cas général) ou imputés sur la prime de fusion (cas des frais

d’augmentation de capital).

!̧ Remarque. Cette méthode est préférentielle pour le PCG et les RMCC.

q Coûts de développement

Les coûts de développement satisfaisant aux conditions, doivent être compta-

bilisés à l’actif (IAS 38, § 57).

!̧Remarque. Cette méthode est préférentielle pour le PCG et les RMCC.

C. Questions communes à différentes catégories d’actifs

q Frais d’acquisition des actifs

Le coût d’acquisition des immobilisations corporelles (IA 16, § 16b) et incorporelles

(IAS 38, § 27b) comprend tous les frais directement attribuables à la mise en place

de l’actif et à sa mise en état de fonctionner. De même, le coût d’entrée de la plupart

des actifs financiers est majoré des coûts de transaction.

¸! Remarque. Il n’y a pas d’exception en faveur des droits de mutation, honoraires ou commissions et frais

d’actes.

La même absence d’exception existe dans les RMCC.

54

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 3/8

q Réévaluation des immobilisations

Le modèle de la réévaluation ( revaluation model) est un modèle d’évaluationpermanent qui peut être choisi au lieu du modèle du coût historique (cost model)(IAS 16, §§ 31 à 42 et IAS 38, §§ 75 à 87). L’écart de réévaluation est inscritdirectement dans les capitaux propres.

À la différence du PCG :

– les réévaluations doivent être effectuées avec une régularité suffisante pourque la valeur nette comptable ne diffère pas sensiblement de la juste valeur ;

– il n’est pas nécessaire de réévaluer l’ensemble des immobilisations ; il suffit queles réévaluations portent sur une catégorie d’immobilisations ;

– il est possible de réévaluer des immobilisations incorporelles s’il existe unmarché actif pour ces immobilisations.

II q Actifs financiers

A. Classification des actifs financiers

Les actifs financiers sont classés en quatre catégories (IAS 39, § 9).

q Actifs financiers à la juste valeur avec contrepartie en résultat (financial assets

at fair value for profit or loss )

Ces actifs appartiennent à l’une des deux sous-catégories suivantes :

e Actifs acquis dans le but de réaliser un gain en les revendant à court terme.

e Actifs désignés par l’entité, dès leur comptabilisation initiale, commeappartenant à cette catégorie.

q Placements détenus jusqu’à l’échéance (held-to-maturity investments )

Ces actifs se caractérisent par des paiements déterminés ou déterminables et uneéchéance fixée. L’entreprise a l’intention manifeste de les conserver jusqu’à leuréchéance.

Exemple

Titres d’emprunt que l’on a l’intention de conserver en portefeuille.

q Prêts et créances (loans and receivables)

Ces actifs sont des prêts ou des créances qui seront normalement rembourséspar des paiements fixes ou déterminables. Ils ont pour origine la remise directeà un débiteur, d’argent, de biens ou de services.

Exemple

Prêts non représentés par des titres, créances clients, dépôts en banque.

55

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 4/8

q Actifs financiers disponibles à la vente (available-for-sale financial assets )

Ce sont tous les autres actifs financiers.

Exemple

Actions en portefeuille, titres d’emprunt acquis sans intention de les conserver jusqu’à

l’échéance.

B. Évaluation initiale des actifs financiers

Évaluation à la juste valeur (en pratique, au coût d’acquisition), majorée desfrais d’acquisition (sauf dans le cas des « actifs à la juste valeur aveccontrepartie en résultat ») (IAS 39, § 43).

C. Évaluation ultérieure des actifs financiers

Les deux modes d’évaluation ultérieure des actifs financiers sont la juste valeurou le coût amorti.

q Juste valeur

Le mode de la juste valeur s’applique :

e aux actifs financiers à la juste valeur avec contrepartie en résultat ; lavariation de la juste valeur est comptabilisée dans le résultat (IAS 39, §§ 46 et 55a).

e aux actifs financiers disponibles à la vente ; la variation de la juste valeurest directement imputée aux capitaux propres (IAS 39, §§ 46 et 55b).

q Coût amorti

Le mode du coût amorti s’applique :

e aux placements détenus jusqu’à l’échéance et aux prêts et créances (IAS39, §§ 46a et b). Les variations de valeur sont comptabilisées dans le résultat (IAS39, § 56).

L’amortissement est calculé par la méthode du taux d’intérêt effectif .

e aux instruments donnant accès aux capitaux propres qui n’ont pas de prixcoté sur un marché actif et dont la juste valeur ne peut pas être évaluée de

manière fiable (IAS 39, § 46c). La dépréciation éventuelle est comptabilisée dansle résultat et elle ne doit pas être reprise par la suite (IAS 39, § 66).

III q Stock options attribuées au personnel

e À la date d’attribution de l’option, la valeur estimée de l’option est inscriteen capitaux propres (prime d’émission). La contrepartie est une charge (IFRS 2,§ 14).

e Si la société rachète ses propres actions (cas d’une option d’achat), le coût

d’acquisition vient en déduction des capitaux propres. (IAS 32, § 33).e L’exercice de l’option est enregistré comme une émission ou une cessiond’actions propres. Aucun produit ou charge ne doit être comptabilisé lors des

56

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 5/8

opérations sur actions propres. La contrepartie du paiement du prix est encapitaux propres.

IV q Passifs

A. Engagements de retraiteL’entreprise doit comptabiliser au passif (c’est-à-dire par une provision) la valeuractualisée de son obligation à la date de clôture.

!̧ Remarque. Cette méthode est préférentielle pour le PCG et les RMCC.

B. Passifs financiers

q Classification des passifs financiers

Les passifs financiers sont classés en deux catégories (IAS 39, § 9).

e Passifs financiers à la juste valeur avec contrepartie en résultat ( financialliabilities at fair value for profit or loss)

Ces passifs appartiennent à l’une des deux sous-catégories suivantes (IAS 39,§ 9) :

– Passifs encourus dans le but de réaliser un gain en les rachetant à court terme.

– Passifs désignés par l’entité, dès leur comptabilisation initiale, commeappartenant à cette catégorie

e Autres passifs financiers

Ce sont tous les autres passifs financiers.Exemple

Emprunts contractés par l’entité, dettes fournisseur, découverts bancaires.

q Évaluation initiale des passifs financiers

Évaluation à la juste valeur (en pratique, le prix d’émission), majorée des frais

d’émission (sauf dans le cas des « passifs à la juste valeur avec contrepartie enrésultat ») (IAS 39, § 43).

q Évaluation ultérieure des passifs financiers

e Les passifs financiers à la juste valeur avec contrepartie en résultat sontévalués à la juste valeur ; la variation de la juste valeur est comptabilisée dans le

résultat (IAS 39, § 47a).

e Les autres passifs financiers sont évalués au coût amorti en utilisant laméthode du taux d’intérêt effectif (IAS 39, § 47).

C. Instruments financiers composés

Les composantes sont évaluées et classées séparément : – dans les passifs (liabilities) ;

– et dans les capitaux propres ( equity) (IAS 32, § 15).

57

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 6/8

On commence par évaluer la juste valeur de la composante passif et on évalue

la composante capitaux propres par différence (IAS 32, § 32).

V q Prduits et charges

A. Prestatins de services et cntrats à lng terme

Les prestations de services ( rendering of services) partiellement exécutées à la

clôture, tout comme les contrats à long terme (construction contracts) doivent

être comptabilisés par la méthode à l’avancement (IAS 18, § 21 et IAS 11, § 22).

!̧ Remarque. La méthode à l’avancement est préférentielle pour le PCG et les RMCC.

B. Intérêts

Les intérêts comptabilisés sont les intérêts courus à la clôture, calculés par laméthode du taux d’intérêt effectif ( effective interest method)(IAS 18, § 30a et

IAS 39, § 9).

C. Variatins des stcks de prduits et d’en-curs

Les variations des stocks de produits et d’en-cours sont des charges de l’exercice

(IAS 1, § 91).

D. Gains latents et pertes latentes de change

Les écarts de change résultant de la conversion, à la clôture, des éléments

monétaires (c.-à-d. créances, dettes, disponibilités) sont comptabilisés en

produits ou en charges de l’exercice (IAS 21, § 28).

!̧ Remarque. C’est la méthode préférentielle pour les RMCC.

₅+ Cnseils

e Tujurs préciser la sciété cncernée par les pstes de capitaux prpres (ex. Capital

sciété M, Réserves sciété M, Résultat filiale F1, etc.). Ce sera utile lrs du partage des

capitaux prpres des filiales (vir fiche no 8).

e Il n’existe pas de plans de cmptes numértés en IFRS et en RMCC.

e Dans une écriture de retraitement du bilan, le pste « Résultat sciété X » est

muvementé pur le même mntant mais de sens ppsé au pste « Résultat glbal » de

l’écriture de retraitement du cmpte de résultat. Le muvement du pste « Réserves

sciété X » équilibre par différence l’écriture de retraitement du bilan.

58

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 7/8

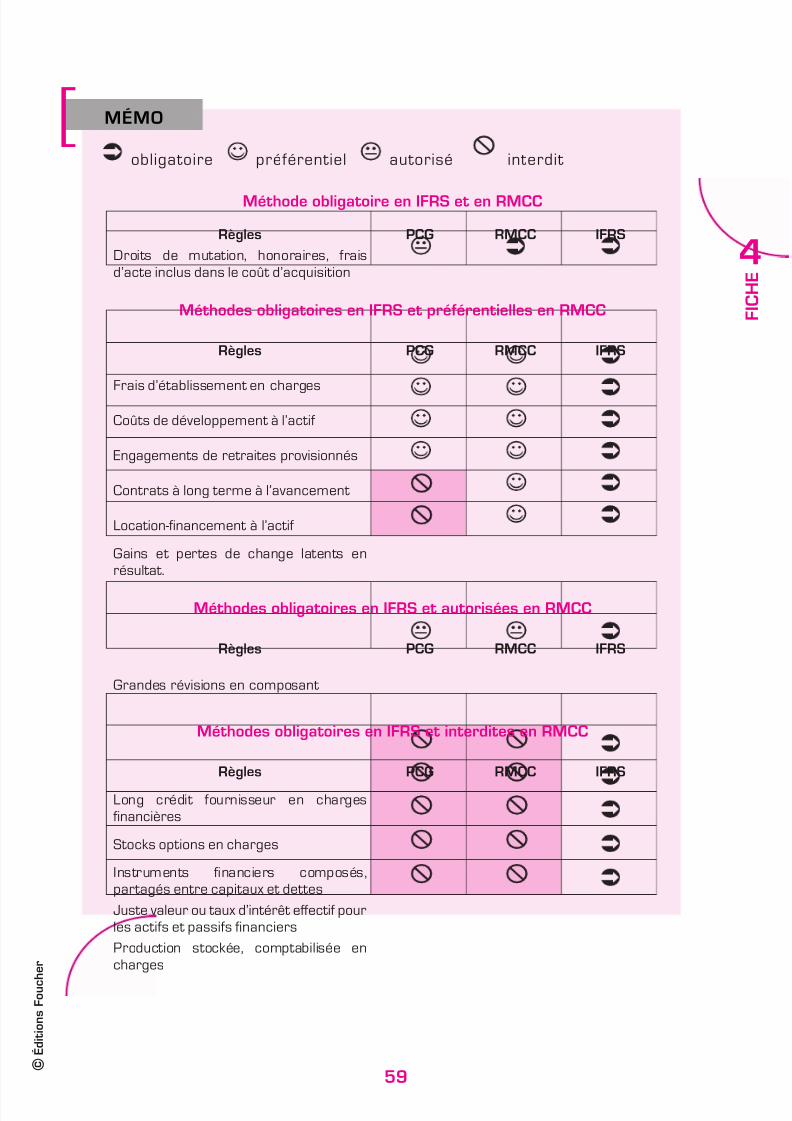

[ MÉMO

obligatoire préférentiel autorisé interdit

Méthode obligatoire en IFRS et en RMCC

Règles PCG RMCC IFRS

Droits de mutation, honoraires, frais

d’acte inclus dans le coût d’acquisition

Méthodes obligatoires en IFRS et préférentielles en RMCC

Règles PCG RMCC IFRS

Frais d’établissement en charges

Coûts de développement à l’actif

Engagements de retraites provisionnés

Contrats à long terme à l’avancement

Location-financement à l’actif

Gains et pertes de change latents en

résultat.

Méthodes obligatoires en IFRS et autorisées en RMCC

Règles PCG RMCC IFRS

Grandes révisions en composant

Méthodes obligatoires en IFRS et interdites en RMCC

Règles PCG RMCC IFRS

Long crédit fournisseur en charges

financières

Stocks options en charges

Instruments financiers composés,

partagés entre capitaux et dettes

Juste valeur ou taux d’intérêt effectif pour

les actifs et passifs financiers

Production stockée, comptabilisée en

charges

59

4

F I C H E

© É d i t i o n s

F o u c h e r

8/3/2019 retraintement IFRS

http://slidepdf.com/reader/full/retraintement-ifrs 8/8

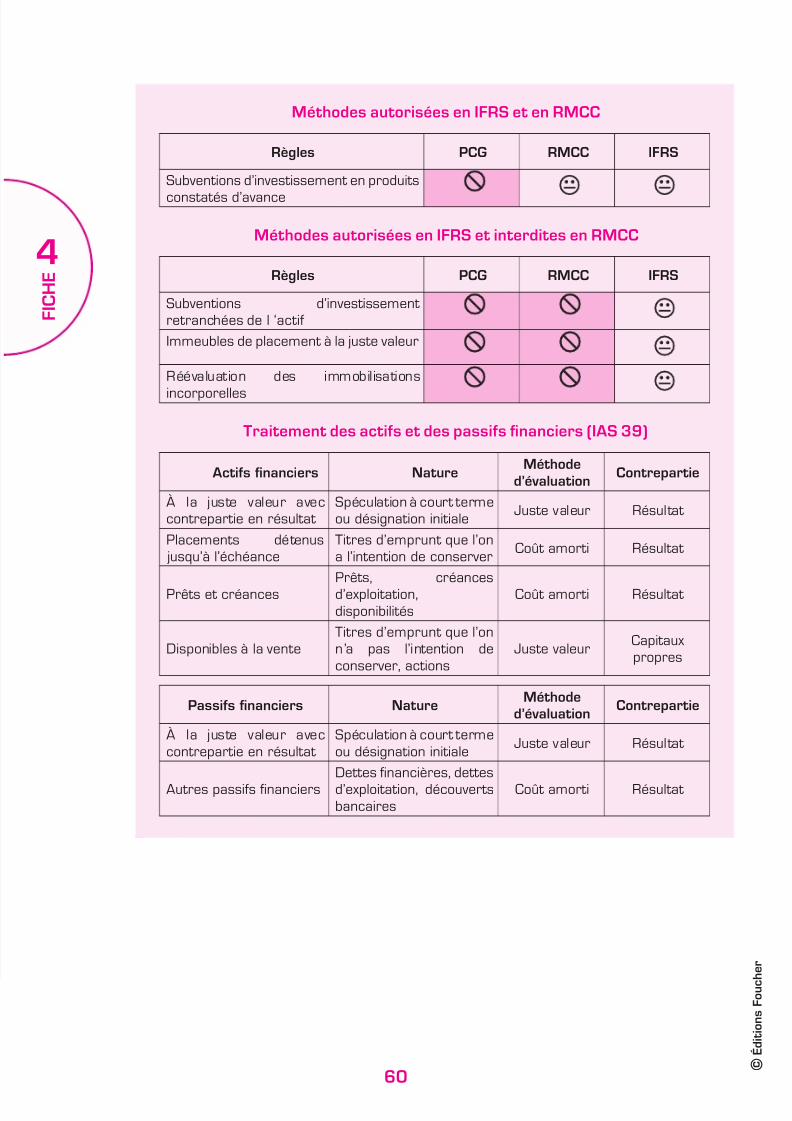

Méthodes autorisées en IFRS et en RMCC

Règles PCG RMCC IFRS

Subventions d’investissement en produits

constatés d’avance

Méthodes autorisées en IFRS et interdites en RMCC

Règles PCG RMCC IFRS

Subventions d’investissementretranchées de l ‘actif

Immeubles de placement à la juste valeur

Réévaluation des immobilisations

incorporelles

Traitement des actifs et des passifs financiers (IAS 39)

Actifs financiers NatureMéthode

d’évaluationContrepartie

À la juste valeur aveccontrepartie en résultat

Spéculation à court termeou désignation initiale

Juste valeur Résultat

Placements détenus jusqu’à l’échéance

Titres d’emprunt que l’ona l’intention de conserver

Coût amorti Résultat

Prêts et créancesPrêts, créancesd’exploitation,disponibilités

Coût amorti Résultat

Disponibles à la venteTitres d’emprunt que l’onn’a pas l’intention deconserver, actions

Juste valeurCapitauxpropres

Passifs financiers NatureMéthode

d’évaluationContrepartie

À la juste valeur aveccontrepartie en résultat

Spéculation à court termeou désignation initiale

Juste valeur Résultat

Autres passifs financiers

Dettes financières, dettes

d’exploitation, découvertsbancaires

Coût amorti Résultat

60

4

F I C H E

© É d i t i o n s

F o u c h e r