Embed Size (px)

Citation preview

agriculture et agroalimentaire

de bretagne en clair

Analyse & Perspectives

abcEditio

n 2017

sommaireSynthèse de l’année 2016 / p. 4Du sociétal dans un contexte de crise sociale

Contexte politique et économique / p. 6Pac 2020... en 2023 ?

Grandes cultures / p. 8Trop de blé dans le monde, trop d’eau en France

Alimentation animale / p. 10Répondre aux attentes sociétales

Focus / Emploi • compétence • formation / p. 12Quelles conséquences des crises pour les éleveurs bretons ?

Lait / p. 14Eclaircie durable ?

Porc / p. 18Une année sous le signe de la Chine

Focus / Circuits de proximité / p. 22La Bretagne pense son alimentation pour demain

Volailles • Œufs • Lapin / p. 24Du neuf en œuf

Bovins viande / p. 28Bœuf/vache à lait : demande de divorce

Focus / Etude emploi dans le secteur alimentaire / p. 32Le secteur alimentaire breton croqué par une étude

Légumes frais / p. 34Atypique

Légumes transformés / p. 36Manque d’eau

Focus / 2d pilier de la Pac / p. 38Second pilier : priorité à la modernisation et à l’agroenvironnement

Agriculture biologique / p. 40Le porc bio a la côte !

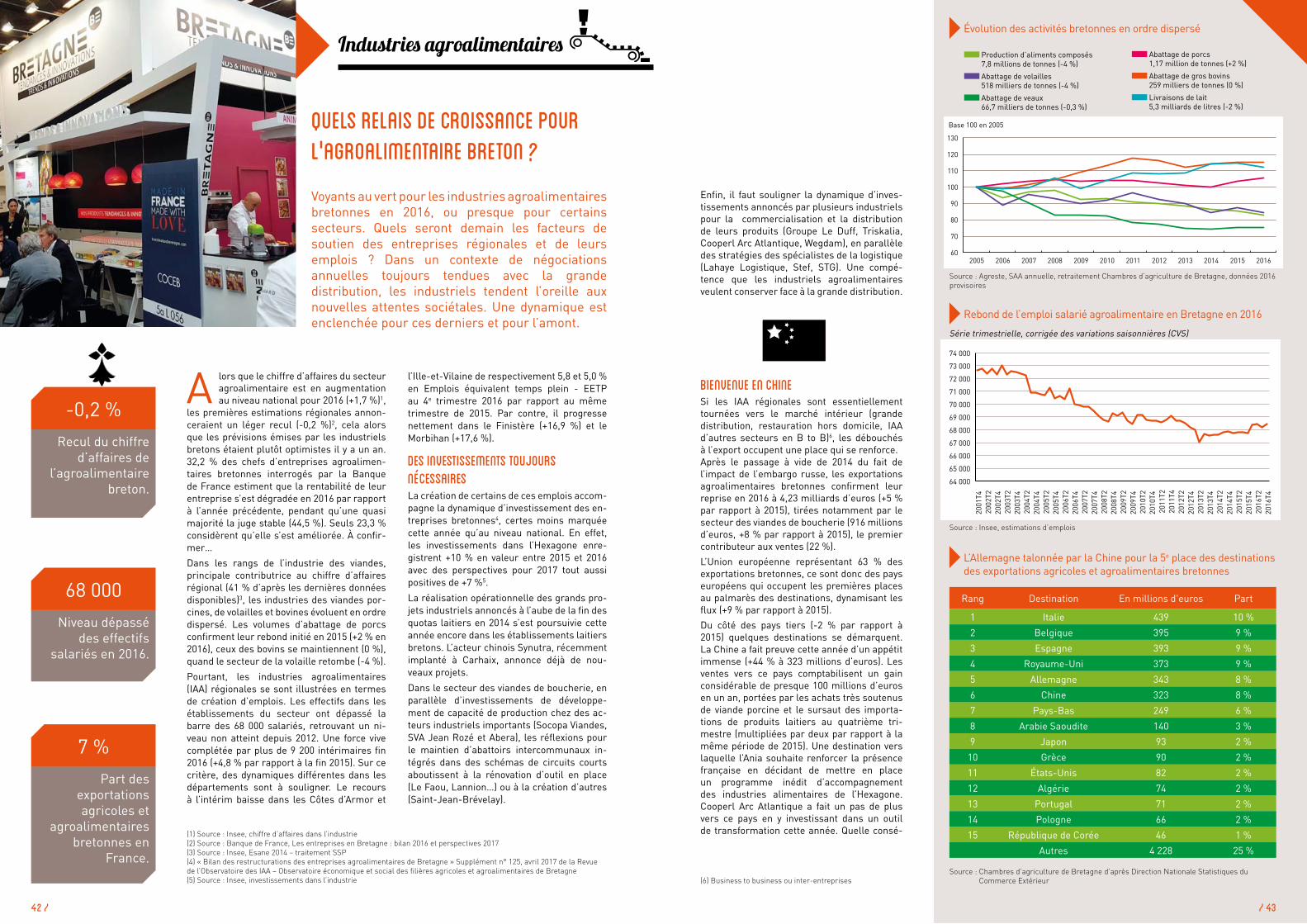

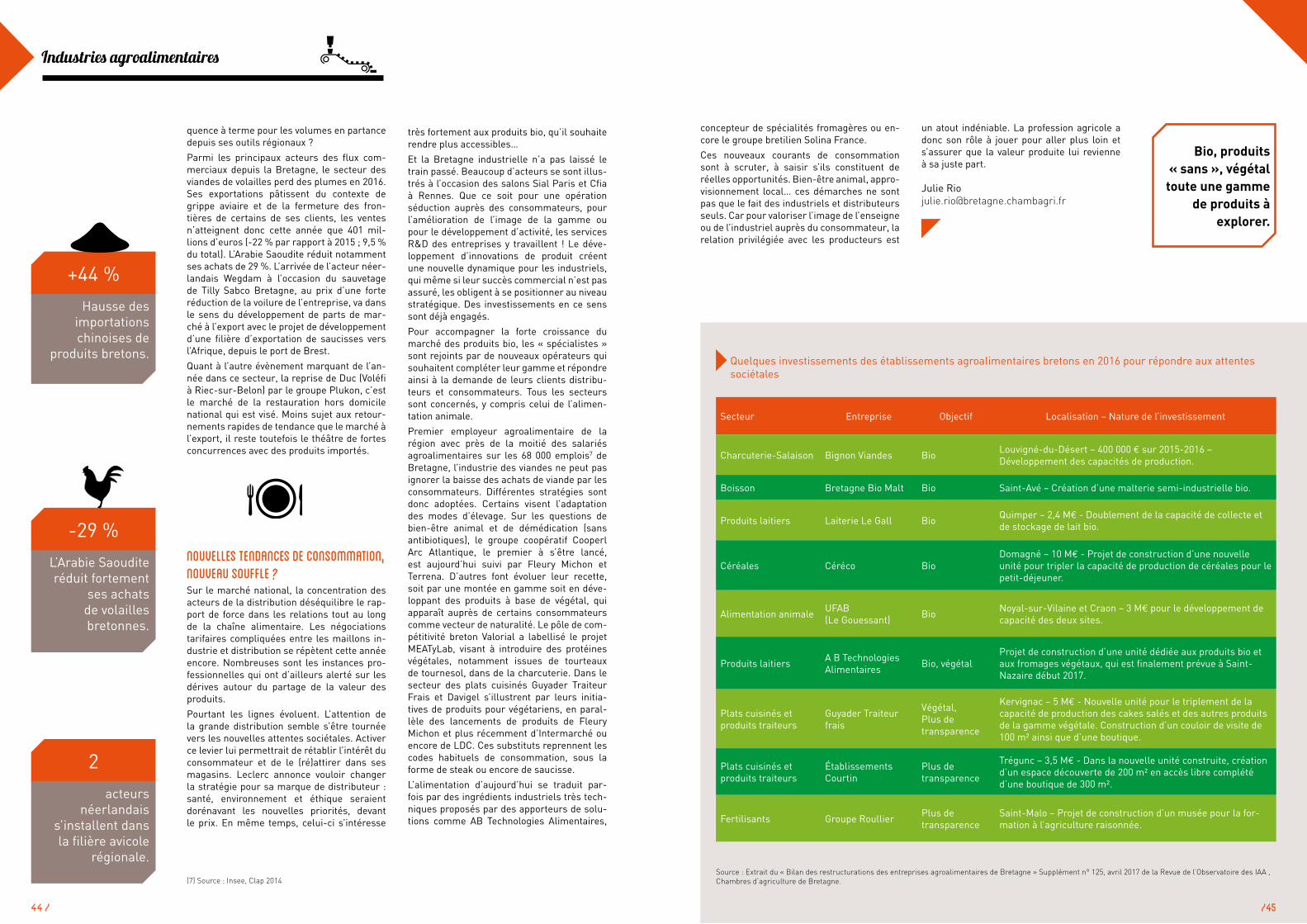

Industries agroalimentaires / p. 42Quels relais de croissance pour l’agroalimentaire breton ?

Energie climat / p. 46La méthanisation agricole cherche sa voie

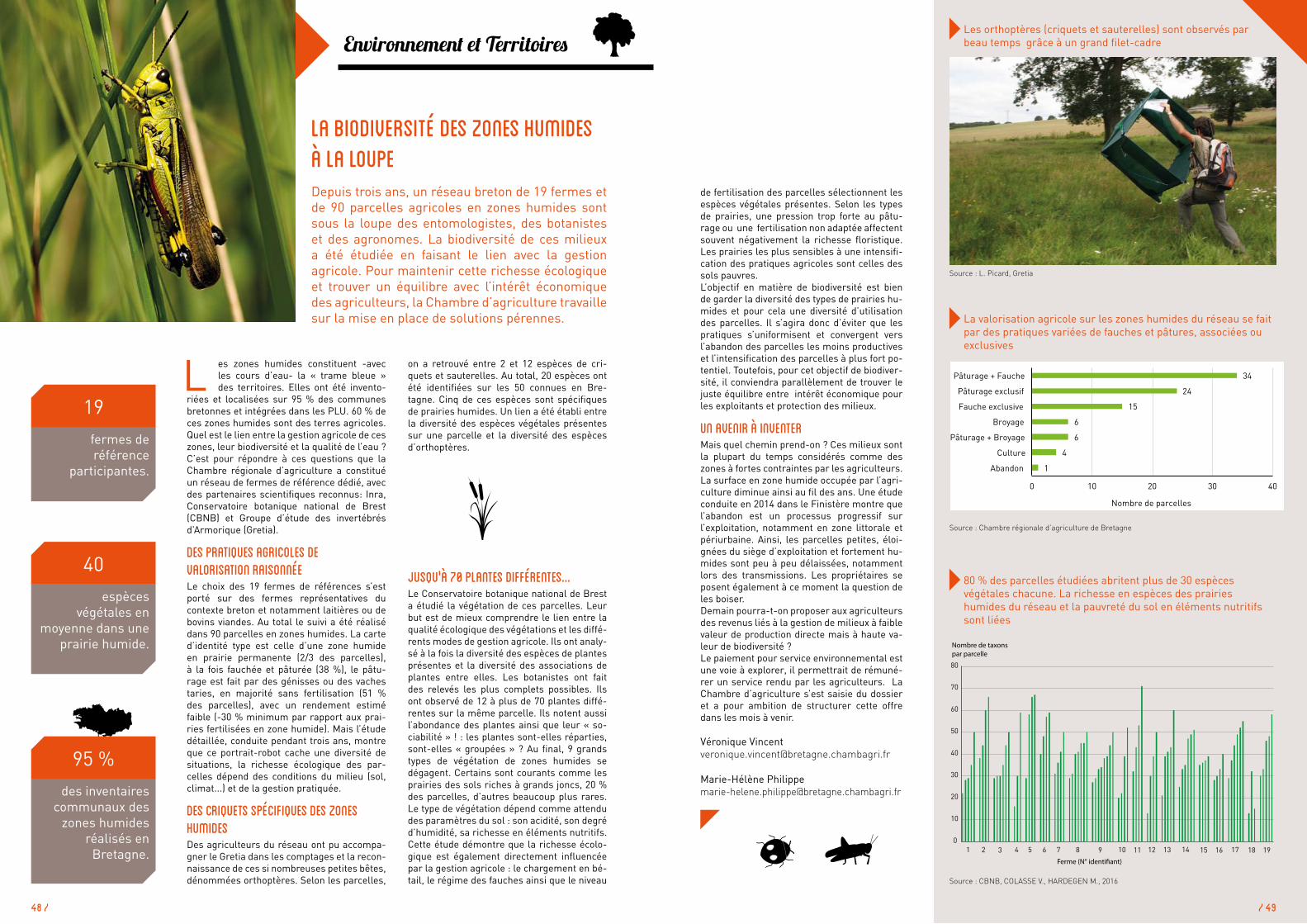

Environnement et Territoires / p. 48La biodiversité des zones humides à la loupe

Glossaire / p. 51

édito

La publication annuelle d’ABC - Analyse et Perspectives constitue un rendez-vous attendu pour les Chambres d’agriculture de Bretagne et pour leurs partenaires. Cet examen à 360° des éléments marquants de l’année écoulée dans nos différentes filières nous donne à réfléchir.L’alimentation et les attentes des consommateurs constituent clairement la pierre angulaire principale des analyses sur 2016 et des perspectives esquissées. Quoi de plus naturel, puisque ce sont les débouchés de nos productions agricoles régionales qui sont en jeu. L’alimentation s’impose comme le fil à retisser au sein des filières agro-alimentaires :> fil à retisser au sein d’une chaîne de valeurs fortement malmenée par la

volatilité des prix, où le producteur se contente souvent de bouts de ficelles> fil à retisser en réhabilitant les métiers créant de la valeur, l’agriculteur, le

salarié d’exploitation ou des entreprises agroalimentaires > fil à retisser du lien social et territorial, en améliorant la commande publique

locale et régionale, et en faisant de celle-ci, un levier de pédagogie et de sensibilisation, et un élément d’impulsion économique, au vu des volumes et des chiffres d’affaires en jeu pour nos entreprises agroalimentaires.

A l’évidence, notre tissu économique et social agricole et agroalimentaire entame une transformation profonde. Une transformation réussie et durable doit être autre chose qu’un mouvement de balancier, condamnant un modèle pour en mettre un autre sous les projecteurs.Notre nouveau chef de l’Etat souhaite que soient conduites des assises de l’alimentation. Cette publication montre que la Bretagne agricole a des choses à dire, à faire valoir, pour ses filières, pour ses territoires, pour ses agriculteurs. Plutôt qu’une segmentation par les « sans » (sans OGM, sans gluten, sans pesticides, sans antibiotiques …), proposons une segmentation « avec », gagnante et bénéfique pour le plus grand nombre : avec des emplois, avec des prix équitables, avec une forte identité régionale, avec des systèmes raisonnés, capables de valoriser des indicateurs tangibles et accessibles en matière de responsabilité sociale et environnementale…En clair, innovons et inventons une ambition alimentaire, donc agricole, pour tous les consommateurs, sans sacrifier le social au sociétal. A nous de proposer les bons équilibres, dans les politiques régionales, dans la législation nationale, et d’ores et déjà, à travers nos réflexions pour la prochaine Pac.

Jacques JAOUENPrésident de la Chambre

régionale d’agriculture de Bretagne

—

Agriculture et Alimentation : réinventons, sans sacrifier le social au sociétal

Avec 47 unités de méthanisation

agricoles en Bretagne, la

progression est décevante. La

réévaluation du tarif de rachat de l’électricité

devrait permettre d’accélérer les

projets dès 2017.

Devant le succès des MAEC et

du PCAEA, les fonds dédiés au

2d pilier de la Pac menacent

de manquer prochainement.

Le Ceta, traité de libre-échange

entre l’UE et le Canada, rentre

en application à partir du second

trimestre 2017. Il devrait pénaliser

les filières viande bovine et porcine

et être bénéfique à la filière laitière.

Déficit français en légumes frais.

1 milliard d’€

travaillent dans le secteur

alimentaire breton.

Baisse des fabrications

d’aliments industriels pour le

bétail en 2016.

-286 000 tonnes

4 / / 5

Synthèse de l’année 2016

du sociétal dans un contexte de crise socialeLa reprise n’a pas été d’actualité pour les agriculteurs bretons en 2016. Le porc mis à part, la plupart des productions continuent de subir une conjoncture très dégradée. La météo et la grippe aviaire rajoutent à un sentiment d’incertitude face à l’avenir. Dans ce contexte, la montée en puissance des exigences des consommateurs pourrait être vécue comme une difficulté supplémentaire à gérer. Pourtant, elle pourrait permettre à la Bretagne de prendre un coup d’avance.

P as de sortie de crise en 2016 pour les agriculteurs bretons. Le prix de la plupart des productions bretonnes

reste au plus bas pour la deuxième année consécutive. Les perspectives pour 2017 ne prêtent pas à l’optimisme.

super cycle baissier des matières premières

Il semble que l’ensemble des matières pre-mières soient entrées depuis deux ans dans une phase de super cycle baissier. Les mo-teurs de la croissance mondiale qu’étaient les pays émergents, Chine en tête, sont à la peine.Le marché laitier l’illustre. Malgré une contraction de la collecte en 2016 dans la plu-part des grands pays exportateurs, les cours des produits laitiers ne se redressent que poussivement, ne permettant pas de hausse franche des prix payés aux producteurs. Cette crise laitière se répercute sur le marché de la viande bovine. Du fait de la conjoncture, les éleveurs laitiers européens ont beaucoup réformé entraînant un afflux de viande bovine. Ce qui déstabilise l’ensemble du marché puisque le troupeau laitier est très dominant en Europe. Les éleveurs de bovins allaitants connaissent donc aussi une année très com-pliquée.Le porc est l’exception qui confirme la règle. Il souligne combien toute prévision est hasar-deuse dans un marché mondialisé. Alors que le secteur vivait lui aussi une crise profonde, les prix remontent fortement au printemps 2016 grâce à la Chine. Celle-ci connaît une décapitalisation massive de son cheptel du fait de l’arrêt de nombreux petits élevages. Elle doit fortement accroître ses importa-tions. Celles-ci représentent annuellement l’équivalent de la production française. Quand

la Chine est aux achats, les prix mondiaux tremblent ! Cette aubaine pour l’ensemble des éleveurs européens ne doit pas occulter que les prix sont actuellement très dépen-dants de ces flux : l’équivalent de 7 % de la production européenne de porc prend le che-min de l’Empire du Milieu en 2016.

quand la météo et la grippe s'en mêlentEn plus de ces prix bas, les agriculteurs bre-tons font face à une météo atypique. Le prin-temps froid et pluvieux et la sécheresse esti-vale pénalisent les rendements des céréales qui baissent de 11 % par rapport à la moyenne quinquennale. Autre production touchée par la météo : les légumes transformés. La Bre-tagne est l’une des trois grandes régions fran-çaises productrices de légumes d’industrie. Elle est aussi celle qui est la moins équipée en irrigation d’où des rendements très affectés notamment en flageolet et en haricot. L’année fourragère est aussi pénalisée par les condi-tions météorologiques. La pousse des prairies est très ralentie pendant l’automne et les ren-dements en maïs fourrager sont inférieurs à la moyenne. Le temps sec de ce début 2017 inquiète à nouveau les éleveurs.L’aviculture bretonne traverse aussi une pé-riode mouvementée. La grippe aviaire sévit une nouvelle fois dans le sud-ouest de la France. Si la Bretagne évite la catastrophe en n’ayant pas de cas déclaré, ses exportations sont pénalisées par la fermeture de frontières de certains de ses pays clients. Un épisode dont Galliance, la nouvelle filiale volaille crée par Terrena suite à la reprise de Doux, se serait bien passé. Les exportations bretonnes de volailles chutent fortement aussi à cause du ralentissement de la demande au Moyen-Orient et de la concurrence brésilienne. Près

de quatre ans après la fin des restitutions, ce marché confirme sa volatilité.

de la casse et de la résilienceCe contexte économique peu réjouissant laisse des traces dans le paysage agricole breton. En faire un bilan économique chiffré ne donne qu’une représentation partielle des difficultés que vivent les agriculteurs : les soucis financiers engendrent des problèmes de santé, de moral et relationnels. Toujours est-il qu’en 2016, 32 % des agriculteurs bre-tons ont un revenu mensuel inférieur à 354 € d’après la MSA. Le nombre de défaillances d’élevages fait plus que doubler par rapport à 2015 d’après la société Altares. Au total, 124 exploitations mettent la clé sous la porte. Cela demeure modeste en nombre par rapport aux 28 000 exploitations bretonnes. Mais chaque ferme fait vivre plusieurs personnes.Le manque de perspectives d’amélioration nette de la conjoncture joue aussi sur le moral des agriculteurs. Un soudain affermissement des prix est toujours possible, comme on l’a vu en porc, mais reste hypothétique. Et ce n’est pas l’ouverture des négociations sur la Pac qui permet d’y voir plus clair. Le Brexit, le niveau du futur budget, les échéances élec-torales sont autant d’éléments qui brouillent les cartes. Il semble que la nouvelle réforme n’entrerait en vigueur qu’en 2022 voire 2023. Les français font des propositions visant à réduire ou amortir la volatilité des prix. Il est encore trop tôt pour savoir si ces idées seront reprises.Malgré ce contexte pesant, l’agriculture bre-tonne se montre résiliente. Les volumes de production ne décrochent pas, les exploita-tions continuent d’embaucher des salariés. Mieux, ces deux dernières années, 3 300 ex-ploitations ont investi pour moderniser leurs outils grâce au PCAEA. La preuve que de nombreux agriculteurs continuent de croire en l’avenir.

le sociétal monte en puissanceAu-delà du contexte macro-économique, le bilan agricole de l’année 2016 fait ressortir la forte montée en puissance des théma-tiques dites sociétales. Développement des œufs alternatifs, du bio, de différents cahiers des charges en lait avec des caractéristiques relatives à l’alimentation des animaux (sans OGM, pâturage…), de produits territoriaux, de porcs élevés sans antibiotique. La liste n’est pas exhaustive. Ces sujets peuvent paraître hétéroclites. Ils font néanmoins ressortir que de plus en plus de consommateurs s’inté-ressent à comment sont produits leurs ali-ments. A l’image d’une société que les socio-logues décrivent comme post-moderne, leurs attentes sont très variées et fluctuantes. Elles tournent néanmoins autour de thèmes identi-

fiés : bien-être animal, santé, origine, social, environnement et goût.Face à ce foisonnement d’attentes, celle por-tant sur le bien-être animal a d’ores et déjà d’importantes conséquences pour les produc-teurs bretons d’œufs de consommation. Sous la pression d’associations militant pour l’arrêt de l’élevage en cage, la plupart des acheteurs annoncent vouloir passer à 100 % d’œufs al-ternatifs d’ici 3 à 7 ans. Et l’on pressent que la pression va se déplacer et concerner poten-tiellement l’ensemble de l’élevage.D’autres évolutions de consommation, si elles ne concernent pas l’ensemble des exploi-tations bretonnes, sont marquantes. Le bio attire ainsi un nombre record de consomma-teurs et d’agriculteurs. 7 % des fermes bre-tonnes sont désormais engagées en bio. Les autres initiatives mentionnées plus haut sont des exemples de tentatives des acteurs de la filière de surfer sur ces attentes pour recréer de la valeur dans la chaîne de production. Avec souvent l’initiateur de la démarche qui espère en retirer le plus fort gain. Un signe des temps, Leclerc annonce vouloir changer la stratégie pour sa marque de distributeur : santé, environnement et éthique seraient dorénavant les nouvelles priorités, devant le prix.

faire d'une contrainte une chance pour l'agriculture bretonneCes attentes sociétales vont de toute évidence continuer à faire évoluer le métier d’agri-culteur. Cette nouvelle donne n’est-elle pas l’occasion pour l’agriculture bretonne de re-donner de la valeur à ses produits ? Dans un contexte de marchés mondialisés et actuelle-ment déprimés, la volonté grandissante des consommateurs d’acheter national voire ré-gional peut être l’occasion pour l’agriculture bretonne de mettre en avant ses points forts qui la différencie d’autres pays européens : des exploitations familiales piliers de terri-toires dynamiques, des systèmes raisonnés qui entretiennent une belle campagne riche en biodiversité et des agriculteurs formés, pragmatiques, capables de s’adapter. La contrepartie est évidemment un prix équi-table. Une démarche comme Breizh Alim peut servir d’inspiration. Le défi est de l’étendre au-delà afin qu’un maximum d’agriculteurs puissent en bénéficier.

Arnaud [email protected]

100 000 actifs

BIO

En attendant un accord sur la Pac

post 2020, c’est la Pac actuelle qui sera prolongée.

Les représentants de la profession

agricole bretonne ont lancé leur réflexion pour

pouvoir être force de propositions

dès 2018.

La forte volatilité des prix payés à la production générée par la

dérégulation des marchés n’est

pas tenable pour la pérennité des

exploitations agricoles.

versés chaque année aux

agriculteurs bretons.

500 M€

Part du budget de la Pac dans celui

de l’UE pour la période 2014-2020.

38 %

d’emplois dépendent de

l’agriculture dans l’UE.

44 millions

6 / / 7

Contexte politique et économique

pac 2020... en 2023 ?

Alors que la Politique Agricole Commune (Pac) réformée en 2013 se met difficilement en œuvre en France, les réflexions sont déjà lancées pour préparer l’après 2020. Cela peut sembler tôt. Mais le contexte de la négociation va être compliqué avec des évènements tels que le Brexit. Des propositions sont déjà sur la table, avec toutes pour principale préoccupation de permettre aux agriculteurs de mieux faire face à la volatilité des prix.

2017 est bel et bien l’année du lancement de la réflexion officielle au-

tour de la future réforme de la Pac après 2020. Le président de la Commission euro-péenne, Jean-Claude Juncker, l’a confirmé en décembre dernier.

un calendrier officiel...La première étape du calendrier officiel a consisté en une vaste consultation publique via Internet qui a duré trois mois, de février à mai 2017. Cette consultation a pour objectif de mieux cerner les souhaits de la communauté agricole européenne et de la société dans le domaine de l’agriculture. Les contributions reçues vont étayer les travaux de la Commis-sion visant à définir les priorités de l’Union européenne dans le domaine agricole. Plus de 323 000 réponses ont été comptabilisées, en provenance d’horizons divers tant l’agri-culture est un secteur qui cristallise les opi-nions : associations, ONG, lobbyistes en tous genres, agriculteurs bien sûr se sont massi-vement exprimés. Dès le mois de juillet 2017, Phil Hogan, commissaire en charge de l’agri-culture, en présentera les éléments de syn-thèse. Ensuite, avant la fin 2017, Jean-Claude Juncker, président de la Commission euro-péenne, devrait présenter les grandes lignes et orientations politiques de la Pac qui verra le jour après 2020. Les propositions législa-tives sont, elles, attendues en 2018. Pourront alors s’ouvrir les négociations officielles entre Conseil des Ministres de l’agriculture, Parle-ment européen, et Commission européenne. Négociations qui risquent d’être longues et compliquées compte tenu du contexte euro-péen.

...qui pourrait être bouleversé par le brexit...Le calendrier de la future Pac est loin d’être certain car il est très dépendant d’autres négociations ou échéances. En particulier celles liées au Brexit lancées en mars dernier et celles relatives au futur budget de l’Union européenne pour la période 2021-2027 qui doivent démarrer en 2018. Le Brexit dont les négociations vont durer en principe deux ans aura forcément un impact sur la future Pac, au moins sur le plan budgétaire. D’après les analystes (le think tank Farm Europe notam-ment), le Royaume-Uni contribue globale-ment à hauteur de 10,5 % au budget de l’Union européenne. Sa contribution au budget de la Pac se situe à 5 %, soit aux alentours de sept milliards d’euros par an, pour un bénéfice au même titre de quatre milliards d’euros. L’impact financier du Brexit sur la Pac serait donc de l’ordre de trois milliards d’euros. Dif-ficile à ce stade de dire quelles en seront les conséquences pour le budget de la future Pac qui fera partie intégrante des négociations du budget européen. Il dépendra de la priorité qui sera donnée au domaine agricole par rapport à d’autres dépenses qui pourraient monter en puissance (accueil des migrants, défense, sécurité, recherche…). Et du budget alloué à la Pac pour l’après 2020 dépendra nécessai-rement le contenu de la Pac elle-même.

...et les élections européennesLe calendrier de l’élaboration de la Pac post 2020 pourrait également être ralenti par les élections européennes qui auront lieu en juin 2019. L’élection des députés européens sera suivie de la nomination des nouveaux membres de la Commission européenne. Il paraît peu probable que ces nouveaux acteurs poursuivent les négociations de la future Pac

sur la base des propositions de l’ancienne Commission… Ils voudront certainement ap-porter leur pierre à l’édifice. Compte tenu des différents éléments d’incertitudes, beaucoup s’accordent à dire que la Pac post 2020 devrait voir le jour au plus tôt en 2022 voire 2023.

la volatilité des prix au coeur des réflexionsAu cœur de tous les débats, de toutes les ré-flexions sur la Pac aujourd’hui, il y a une ques-tion majeure : comment aider les agriculteurs à mieux faire face à la volatilité des prix ? La Pac peut et doit bien sûr apporter une partie de la réponse à cette question. Des proposi-tions dans ce sens sont déjà sur la table. En France deux think tanks sont très actifs sur le sujet : Farm Europe et Momagri. Tous deux exercent un lobbying important pour diffuser leurs idées au sein des Etats membres et des instances européennes. Côté Farm Europe,

ce sont les dispositifs assuranciels (assu-rances récoltes et fonds de mutualisation) combinés au maintien d’aides directes et à un renforcement du soutien à l’investissement qui constituent le cœur de la proposition. Momagri propose une refonte radicale de la Pac avec l’introduction d’aides dites « contra-cycliques » pour les secteurs des céréales, oléagineux et du lait ; ces aides sont versées aux producteurs uniquement lorsque les prix tombent en deçà d’un certain niveau défini au niveau européen.Dans un contexte de délitement de l’Union européenne, de montée de l’euroscepticisme et de vives critiques sur le rôle de la Pac, celle qui verra le jour après 2020 devra faire la preuve qu’elle est réellement utile à l’agricul-ture européenne et qu’elle peut répondre aux inquiétudes des agriculteurs au sujet des prix.

Mary [email protected]

Le calendrier prévisionnel de l’élaboration de la Pac post 2020

Un calendrier serré…

PAC

Budget

Fin 2017 : proposition du

futur cadre financier

pluriannuel de l’UE par la Commission

… et fortement imbriqué

Elections

Juin 2019 :Parlement européen

2e

semestre 2019 :

nouvelle commission

Brexit

Consultation publique

Début 2017

Grandes orientations politiques

Propositions législatives

Négociations Adoption et mise en œuvre

Avant fin 2017 2018 2018 -... ? 2021-22 ou 23 ?

de consommation de céréales en

stock dans le monde.

90 jours

de tonnes de céréales produites

dans le monde pour la campagne 2016-2017, record

absolu.

2,1 milliards

de blé exporté en 2016 par la France

qu’en 2015.

2 fois moins

8 / / 9

Les pays de la Mer Noire sont

les premiers exportateurs

mondiaux de blé.

Gagner en compétitivité, se

sécuriser face aux risques prix

et rendement : 3 challenges à

relever.

Rares sont les agriculteurs à

connaître leur coût de production en

cultures de vente.

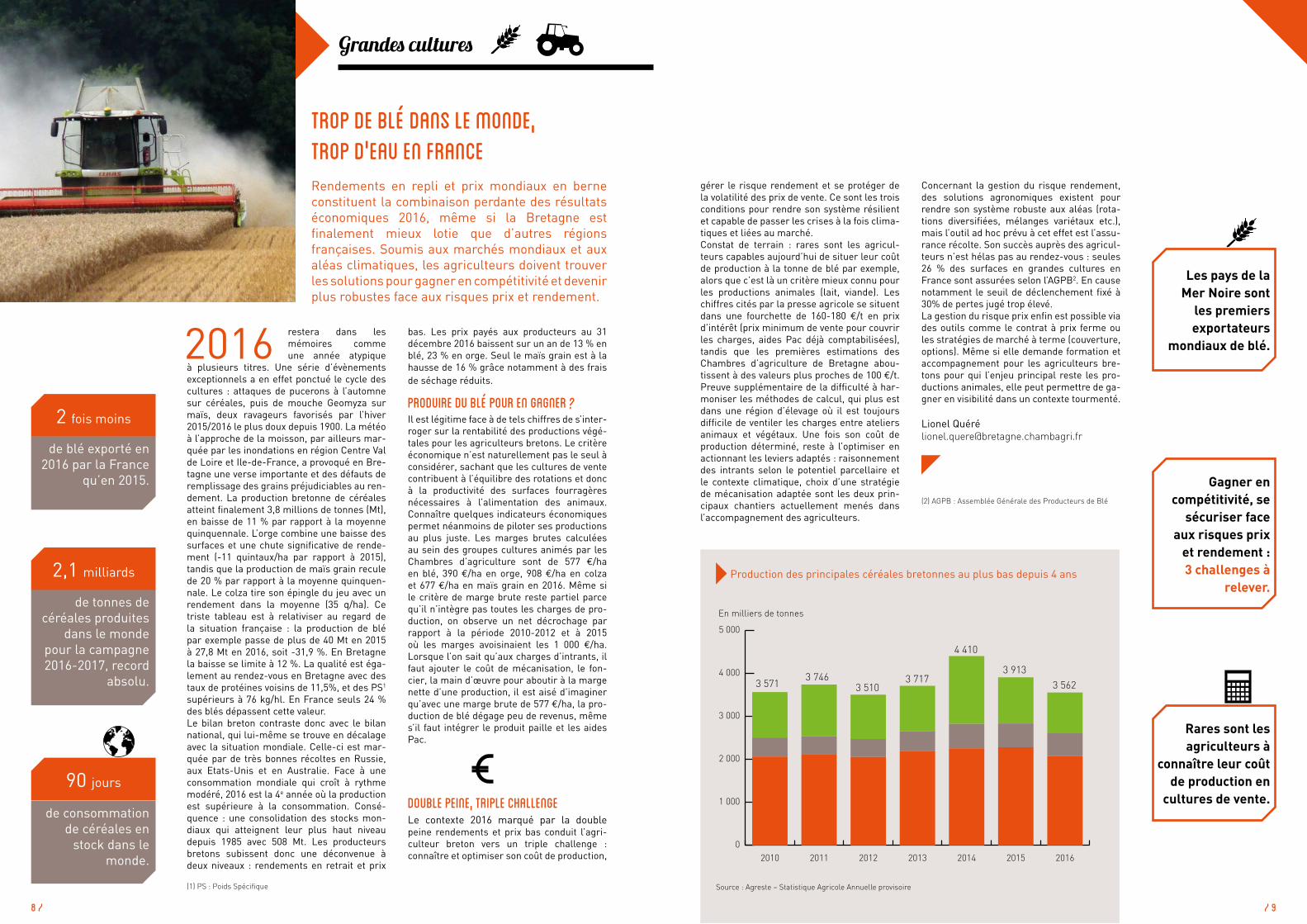

Grandes cultures

trop de blé dans le monde, trop d'eau en franceRendements en repli et prix mondiaux en berne constituent la combinaison perdante des résultats économiques 2016, même si la Bretagne est finalement mieux lotie que d’autres régions françaises. Soumis aux marchés mondiaux et aux aléas climatiques, les agriculteurs doivent trouver les solutions pour gagner en compétitivité et devenir plus robustes face aux risques prix et rendement.

2016 restera dans les mémoires comme une année atypique

à plusieurs titres. Une série d’évènements exceptionnels a en effet ponctué le cycle des cultures : attaques de pucerons à l’automne sur céréales, puis de mouche Geomyza sur maïs, deux ravageurs favorisés par l’hiver 2015/2016 le plus doux depuis 1900. La météo à l’approche de la moisson, par ailleurs mar-quée par les inondations en région Centre Val de Loire et Ile-de-France, a provoqué en Bre-tagne une verse importante et des défauts de remplissage des grains préjudiciables au ren-dement. La production bretonne de céréales atteint finalement 3,8 millions de tonnes (Mt), en baisse de 11 % par rapport à la moyenne quinquennale. L’orge combine une baisse des surfaces et une chute significative de rende-ment (-11 quintaux/ha par rapport à 2015), tandis que la production de maïs grain recule de 20 % par rapport à la moyenne quinquen-nale. Le colza tire son épingle du jeu avec un rendement dans la moyenne (35 q/ha). Ce triste tableau est à relativiser au regard de la situation française : la production de blé par exemple passe de plus de 40 Mt en 2015 à 27,8 Mt en 2016, soit -31,9 %. En Bretagne la baisse se limite à 12 %. La qualité est éga-lement au rendez-vous en Bretagne avec des taux de protéines voisins de 11,5%, et des PS1 supérieurs à 76 kg/hl. En France seuls 24 % des blés dépassent cette valeur.Le bilan breton contraste donc avec le bilan national, qui lui-même se trouve en décalage avec la situation mondiale. Celle-ci est mar-quée par de très bonnes récoltes en Russie, aux Etats-Unis et en Australie. Face à une consommation mondiale qui croît à rythme modéré, 2016 est la 4e année où la production est supérieure à la consommation. Consé-quence : une consolidation des stocks mon-diaux qui atteignent leur plus haut niveau depuis 1985 avec 508 Mt. Les producteurs bretons subissent donc une déconvenue à deux niveaux : rendements en retrait et prix

bas. Les prix payés aux producteurs au 31 décembre 2016 baissent sur un an de 13 % en blé, 23 % en orge. Seul le maïs grain est à la hausse de 16 % grâce notamment à des frais de séchage réduits.

produire du blé pour en gagner ?Il est légitime face à de tels chiffres de s’inter-roger sur la rentabilité des productions végé-tales pour les agriculteurs bretons. Le critère économique n’est naturellement pas le seul à considérer, sachant que les cultures de vente contribuent à l’équilibre des rotations et donc à la productivité des surfaces fourragères nécessaires à l’alimentation des animaux. Connaître quelques indicateurs économiques permet néanmoins de piloter ses productions au plus juste. Les marges brutes calculées au sein des groupes cultures animés par les Chambres d’agriculture sont de 577 €/ha en blé, 390 €/ha en orge, 908 €/ha en colza et 677 €/ha en maïs grain en 2016. Même si le critère de marge brute reste partiel parce qu’il n’intègre pas toutes les charges de pro-duction, on observe un net décrochage par rapport à la période 2010-2012 et à 2015 où les marges avoisinaient les 1 000 €/ha. Lorsque l’on sait qu’aux charges d’intrants, il faut ajouter le coût de mécanisation, le fon-cier, la main d’œuvre pour aboutir à la marge nette d’une production, il est aisé d’imaginer qu’avec une marge brute de 577 €/ha, la pro-duction de blé dégage peu de revenus, même s’il faut intégrer le produit paille et les aides Pac.

double peine, triple challengeLe contexte 2016 marqué par la double peine rendements et prix bas conduit l’agri-culteur breton vers un triple challenge : connaître et optimiser son coût de production,

(1) PS : Poids Spécifique

gérer le risque rendement et se protéger de la volatilité des prix de vente. Ce sont les trois conditions pour rendre son système résilient et capable de passer les crises à la fois clima-tiques et liées au marché. Constat de terrain : rares sont les agricul-teurs capables aujourd’hui de situer leur coût de production à la tonne de blé par exemple, alors que c’est là un critère mieux connu pour les productions animales (lait, viande). Les chiffres cités par la presse agricole se situent dans une fourchette de 160-180 €/t en prix d’intérêt (prix minimum de vente pour couvrir les charges, aides Pac déjà comptabilisées), tandis que les premières estimations des Chambres d’agriculture de Bretagne abou-tissent à des valeurs plus proches de 100 €/t. Preuve supplémentaire de la difficulté à har-moniser les méthodes de calcul, qui plus est dans une région d’élevage où il est toujours difficile de ventiler les charges entre ateliers animaux et végétaux. Une fois son coût de production déterminé, reste à l’optimiser en actionnant les leviers adaptés : raisonnement des intrants selon le potentiel parcellaire et le contexte climatique, choix d’une stratégie de mécanisation adaptée sont les deux prin-cipaux chantiers actuellement menés dans l’accompagnement des agriculteurs.

Concernant la gestion du risque rendement, des solutions agronomiques existent pour rendre son système robuste aux aléas (rota-tions diversifiées, mélanges variétaux etc.), mais l’outil ad hoc prévu à cet effet est l’assu-rance récolte. Son succès auprès des agricul-teurs n’est hélas pas au rendez-vous : seules 26 % des surfaces en grandes cultures en France sont assurées selon l’AGPB2. En cause notamment le seuil de déclenchement fixé à 30% de pertes jugé trop élevé. La gestion du risque prix enfin est possible via des outils comme le contrat à prix ferme ou les stratégies de marché à terme (couverture, options). Même si elle demande formation et accompagnement pour les agriculteurs bre-tons pour qui l’enjeu principal reste les pro-ductions animales, elle peut permettre de ga-gner en visibilité dans un contexte tourmenté.

Lionel Quéré[email protected]

(2) AGPB : Assemblée Générale des Producteurs de Blé

Production des principales céréales bretonnes au plus bas depuis 4 ans

0

1 000

2 000

3 000

4 000

5 000

Maïs grainOrgeBlé

2016201520142013201220112010

3 5713 746

3 5103 717

4 410

3 9133 562

En milliers de tonnes

Source : Agreste – Statistique Agricole Annuelle provisoire

Presque 300 000 tonnes d’aliments

industriels en moins en 2016 en

Bretagne.

Attentes sociétales : un

enjeu pour la nutrition animale.

Haut niveau d’expertise des

acteurs au service des éleveurs.

des aliments fabriqués sont bio.

1 %

de production européenne en

2016.

-1 %

d’aliments industriels en

2016.

7,8 Mt

10 / / 11

Alimentation animale

répondre aux attentes sociétales

Développement de la consommation de produits bio, sans OGM, démédication mais aussi volonté de plus de transparence sur leurs métiers… Les acteurs du secteur de l’alimentation animale doivent composer avec les nouvelles attentes sociétales. Menace ? Opportunité ? Des chantiers déjà initiés par la profession qui se positionne aussi à la conquête de nouveaux marchés et de plus de valeur ajoutée.

L a fabrication d’aliments industriels en Bretagne passe sous la barre sym- bolique des 8 millions de tonnes (Mt)

en 2016. Ce sont presque 286 000 tonnes de moins qu’il y a un an, 728 000 tonnes au niveau national ; le reflet des diverses crises traversées par les productions animales bre-tonnes.

Un coup dur pour la profession. Elle subit de plein fouet la combinaison d’une moindre demande d’aliment en production porcine (-112 000 tonnes sur un an) et d’une situa-tion compliquée, plus conjoncturelle, avec les vaches laitières (-73 000 tonnes) et les poulets (-93 000 tonnes). Cette dernière est fortement impactée par le vif repli des exportations de poulets de chair vers le Moyen-Orient notam-ment.

Marqueurs de la pratique de la fabrication d’aliment directement à la ferme, les volumes d’aliments complémentaires achetés auprès des industriels et à destination des porcs charcutiers et des truies semblent se stabili-ser cette année.

Il ne s’agit en rien d’un essoufflement du phénomène : le plus fort taux de protéine des céréales à paille récoltées en 2016 permet de limiter les taux d’incorporation des aliments complémentaires. Cela devrait être contre-carré sur le premier semestre 2017 du fait de la moindre qualité des récoltes de maïs, sans pour autant faire exploser les volumes à la sortie des usines…

Au niveau européen, le recul de l’activité en 2016 est de l’ordre de 1 %. La Fefac1 mise sur la poursuite du rythme de baisse pour 2017 (-2 % en bovins, -1 % en porcs et -0,5 % en volailles).

En Bretagne, les statistiques sur les deux premiers mois de l’année en cours font état d’un coup de frein de l’activité pour les dindes (-11 %).

bio, local, sans ogm...En 2016, ce sont 91 500 tonnes d’aliments bio qui sont produites en Bretagne. Les volumes ont quasiment doublé sur les dix dernières années. Leurs évolutions sont variables d’une année sur l’autre, mais entre 2015 et 2016, ce sont 8 % de volumes en plus qui sont sortis des usines bretonnes. Représentant seule-ment 1 % du volume global, ces aliments sont essentiellement destinés à la volaille et plus particulièrement aux poules pondeuses (80 % des aliments bio). Un phénomène qui devrait perdurer voire s’amplifier avec la demande des consommateurs en œufs alternatifs. Certains industriels investissent dans l’exten-sion de leur capacité de production (UFAB la filiale de la coopérative Le Gouessant), mais cela n’est pas qu’une affaire d’acteurs spé-cialisés en bio, des tests sont en cours chez d’autres (Groupe Michel…). Si la filière bre-tonne se positionne sur ce marché, l’enjeu pour elle restera bien la gestion des faibles disponibilités de matières premières bio com-posant l’aliment. Des filières locales sont à pérenniser ou à créer et… pas qu’en bio. L’ambition de réduire la dépendance du sec-teur aux protéines d’importation est toujours plus forte. Des initiatives pour des alterna-tives voient le jour (mise en place d’une filière locale de production de fèverole de printemps par Le Gouessant, essais d’implantation de culture de soja par l’organisme de recherche Terres Inovia…) dans un contexte de poten-tielle réduction des disponibilités de tour-teaux d’oléagineux et de drèches de maïs métropolitains, pour le coup non OGM… une conséquence directe de la proposition régle-mentaire de la Commission européenne de réduire le taux d’incorporation des biocarbu-rants de première génération dans le marché des carburants pour la période 2020-2030.Même la logistique s’y met. Le port de Lorient, fortement concurrencé par l’activité d’impor-tation de tourteaux de Montoir Saint-Nazaire, mise sur le soja non OGM, le bio ou encore des sources de protéines diversifiées.

plus de valeur ajoutéeLes acteurs du secteur redoublent d’idées en termes de solution de substitution de leurs approvisionnements. Ainsi, les écarts de production2 de l’industrie agroalimentaire (biscuiterie…) représentent un véritable gise-ment en Bretagne. Leur valorisation en ali-mentation animale contribue du même coup à la lutte contre le gaspillage alimentaire. Plus loin, des perspectives de valorisation de farine d’insectes, prochainement autorisée en alimentation aquacole, sont envisagées.Parce que l’activité régionale en volumes recule tous les ans, les fabricants d’aliments du bétail, qu’ils soient de statut coopératif ou privé, travaillent à leur avenir. Quels peuvent être les facteurs de soutien de leur activité, dans un contexte de prix des matières pre-mières volatils et attendus en hausse pour l’année 2017 ?

Le volume seul ne fera pas la croissance. D’autres leviers existent. Respect de l’envi-ronnement, du bien-être animal, gestion du-rable des ressources… sont à l’ordre du jour dans les stratégies d’entreprise. Travailler à la démédication dans le cadre de la lutte contre l’antibiorésistance est un véritable changement de production chez les acteurs (Cooperl Arc Atlantique, Terrena). Et, ils le font savoir en communiquant sur leurs pro-duits finis auprès des consommateurs.Finalement, l’alimentation animale devient une préoccupation des amateurs de viande, pas uniquement celle des fabricants et des éleveurs !

Julie [email protected]

(1) Fédération européenne des fabricants d’aliments composés.

(2) Les denrées alimentaires qui ne sont plus aptes à la consommation humaine.

Moindre demande des principales productions animales en 2016

Catégories TonnesÉvolution

par rapport à 2015

Part dans le global

Porcins 3 588 957 -3 % 46 %

dont aliments complémentaires* pour porcs charcutiers

485 643 0 % 6 %

dont aliments complémentaires* pour truies

54 329 +5 % 1 %

dont porcs bio 2 216 +8 % 0 %

Volailles 2 906 883 -3 % 37 %

dont volailles bio 80 397 +11 % 1 %

Bovins hors mash 998 892 -7 % 13 %

dont vaches laitières 849 820 -8 % 11 %

dont bovins bio 3 226 +4 % 0 %

Ovins hors mash 5 438 -6 % 0 %

Caprins hors mash 2 393 +22 % 0 %

Mash 45 895 +18 % 1 %

Lapins 48 829 -11 % 1 %

Poissons 48 407 -5 % 1 %

dont poissons bio 5 195 -31 % 0 %

Équins 31 190 +2 % 0 %

Gibiers 3 930 +8 % 0 %

Autres animaux 15 +15 % 0 %

Aliments d'allaitement 91 619 +15 % 1 %

TOTAL 7 772 448 -4 % 100 %

Source : Coop de France Nutrition animale – Snia, statistiques provisoires à 99 %(*) Aliments utilisés pour la fabrication d’aliment directement à la ferme.

BIO

focusEmploi • compétence • formation

Doublement du nombre d’appels

en France sur la plate-forme

téléphonique de prévention du

suicide de la MSA entre 2015 et

2016.

Pour la MSA, la piste des

pré-retraites doit être envisagée.

Novembre 2016 : accord-cadre Ministère de

l’agriculture – Vivea – Pôle emploi pour accompagner

et former les agriculteurs

dans leurs reconversions et transitions

professionnelles.

12 / /13

quelles conséquences des crises pour les éleveurs bretons ?

Les crises en productions laitière et porcine ont fortement impacté les élevages. Si la situation s’améliore en porc, on ne voit pas encore le bout du tunnel en lait. La crise touche particulièrement les élevages les plus fragiles. Les plus performants arrivent à résister. Et un signe qui montre que tout ne va pas si mal : le marché du travail, avec un nombre d’offres d’emploi durable qui ne fléchit pas en 2016.

L es élevages laitiers et porcins bretons ont été durement touchés par les crises agricoles de ces dernières an-

nées. En lait, même si le pire semble passé, la crise est toujours d’actualité. La frange la plus fragile des éleveurs connaît des difficul-tés financières importantes. Le déficit de tré-sorerie continue de s’accroître. Seuls les plus efficaces arrivent à maintenir leur résultat en ajustant leurs charges et en valorisant leurs coproduits. En production porcine, plusieurs années de crise ont mis à mal nombre d’éle-veurs.

une situation très difficile pour une partie des agriculteursLes revenus agricoles ont été particulière-ment affectés par les difficultés dans les fi-lières animales. En Bretagne, selon la MSA, 32 % des agriculteurs ont eu un revenu1 men-suel inférieur à 354 € en 2016, contre 23 % en 2015. Le nombre de ces agriculteurs au reve-nu inférieur à 11 % du PASS (Plafond annuel de la sécurité sociale) a donc progressé de 33 % en un an.En 2016, les Chambres d’agriculture de Bre-tagne ont accompagné plus de 500 agricul-teurs en difficulté. 44 agriculteurs ont pu bé-néficier du dispositif Agridiff (Agriculteurs en difficulté) et 86 ont perçu une aide à la recon-version professionnelle (ARP). Agridiff est un dispositif d’aides aux exploitations agricoles en difficulté. Il permet de leur proposer un diagnostic de l’exploitation, un plan de redres-sement et un suivi. L’objectif est de prendre la situation le plus en amont possible, avant que les difficultés soient insurmontables et d’éviter la liquidation judiciaire. Quant à l’ARP,

elle s’adresse aux agriculteurs contraints de cesser leur activité agricole parce que leur ex-ploitation a été jugée inapte au redressement ou qu’elle a été soumise à l’ouverture d’une liquidation judiciaire. Le nombre de dossiers Agridiff et ARP augmente peu (+3 % globale-ment) entre 2015 et 2016. Néanmoins, sur le terrain, le nombre de sollicitations d’agricul-teurs pour des demandes d’aide ou d’accom-pagnement est particulièrement important.Selon les données publiées par la société Altares, le nombre de défaillances (redresse-ments judiciaires et liquidations judiciaires) d’entreprises agricoles bretonnes augmente de 85 % entre 2015 et 2016, passant de 67 à 124. L’essentiel de l’augmentation concerne les élevages (+122 %), tandis qu’en culture, la hausse est de 9 %. Le chiffre de 124 dé-faillances en agriculture peut sembler mo-deste comparé aux 28 000 exploitations que compte la région (soit 0,4 %), mais son évo-lution est à surveiller et chaque cas est une épreuve pour les personnes concernées.Les difficultés financières engendrent des problèmes de santé, de moral, de relations entre associés et/ou au sein de la famille. Les problèmes s’accumulent. La situation est d’autant plus dramatique pour ceux qui se sont installés depuis peu ou pour ceux qui ont investi récemment.

fortes disparités entre exploitationsSi bon nombre d’exploitations sont dans des situations difficiles, toutes ne subissent pas les crises avec la même intensité. Les capacités de résistance aux variations de la conjoncture sont donc très différentes d’une exploitation à l’autre. Les choix de gestion en termes technique, économique et d’organisa-

tion induisent des niveaux de productivité, de charge de travail et de rentabilité économique très différents selon les exploitations. D’autres facteurs jouent également comme le niveau d’endettement, le type de débouchés et de commercialisation des produits, la création de valeur ajoutée… Autant d’éléments qui rendent les exploitations plus ou moins résilientes face à des marchés agricoles de plus en plus ins-tables et volatils.

maintien des besoins en recrutement de salariésCôté salariat, les AEF (Associations emploi formation) de Bretagne ne constatent pas de baisse significative du nombre d’offres d’em-ploi. Les offres durables (CDI ou CDD de plus de 6 mois) se maintiennent. Quant aux offres d’emploi de courte durée, leur nombre a sensi-blement diminué. Sur 2016, les bourses d’em-ploi des AEF ont collecté près de 2 200 offres. Ce sont les secteurs de l’élevage qui proposent le plus d’emplois durables (63 % contre 46 % tous secteurs agricoles confondus). C’est en productions laitière et surtout porcine que les employeurs ont le plus de mal à trouver des salariés. Les tensions sur le marché du tra-vail sont récurrentes en porc, avec un manque important de candidats. Ce secteur souffre d’un réel déficit d’image et, par voie de consé-quence, d’un problème d’attractivité de ses métiers. Or, comparativement aux autres acti-vités d’élevage, la production porcine est un secteur fortement pourvoyeur d’emplois sala-riés. Les difficultés de recrutement sont plus récentes en lait où l’emploi salarié se déve-loppe de manière significative depuis quelques années.Ces éléments montrent que, malgré les dif-ficultés économiques, le secteur agricole conserve une réelle dynamique de recrute-ment.

Anne [email protected]

(1) Revenu professionnel dégagé par l’exploitation. Il permet de couvrir les besoins privés de l’agriculteur et l’autofinance-ment de l’exploitation. Il sert de base à l’administration fiscale pour déterminer le montant de l’impôt sur le revenu et à la MSA pour le calcul des cotisations sociales.

> +122 % de défaillances dans les élevages bretons entre 2015 et 2016

> Une majorité d’offres d’emploi durable en élevage

22

45

24

100

0

20

40

60

80

100

120

Culture Elevage

Nombre de défaillances

2015

2016

Evolution Bretagne +9 % +122 % 2015/2016 (France) (-8 %) (+8 %)

0

50

100

150

200

250

300

350

400

450

500

Elevage bovin lait et viande

Polyculture élevage

Elevage porcin Aviculture Autres élevages (ovin, caprin,

équin, aquaculture...)

Machinisme Horticulture, pépinières,

maraîchage, arboriculture

Forêt, paysage, JEV

Nb d'offres

Emploi durable (> 6 mois)

Emploi temporaire (1 à 6 mois)

Emploi occasionnel (< 1 mois)

Insertion et qualification

Source : Altares

Source : AEF de Bretagne, cumul des offres d’emploi déposées dans les AEF en 2016

Le prix du beurre atteint plus de

4 200 €/tonne, en hausse de 46 %

en un an. Pour la poudre de lait

écrémé, la hausse n’est que de 15 %.

Début 2017, les stocks européens de poudre de lait

écrémé équivalent à plus de 90 jours

de production annuelle moyenne

européenne de poudre.

La mesure européenne de réduction de la

collecte prévoit le retrait d’environ

1 milliard de litres, moins de 3 %

de la production trimestrielle

moyenne européenne.

/ 15

Baisse du résultat 2016 disponible

par actif familial au sein des

exploitations laitières du

dispositif Inosys-Réseaux d’élevage

de Bretagne.

-40 %

Baisse du prix des charges mesurées

par l’Ipampa lait entre 2015 et 2016.

-1,8 %

de chiffre d’affaires à

l’exportation pour la filière bretonne

en 2016, 3 % de plus qu’en 2015.

687 M€

14 /

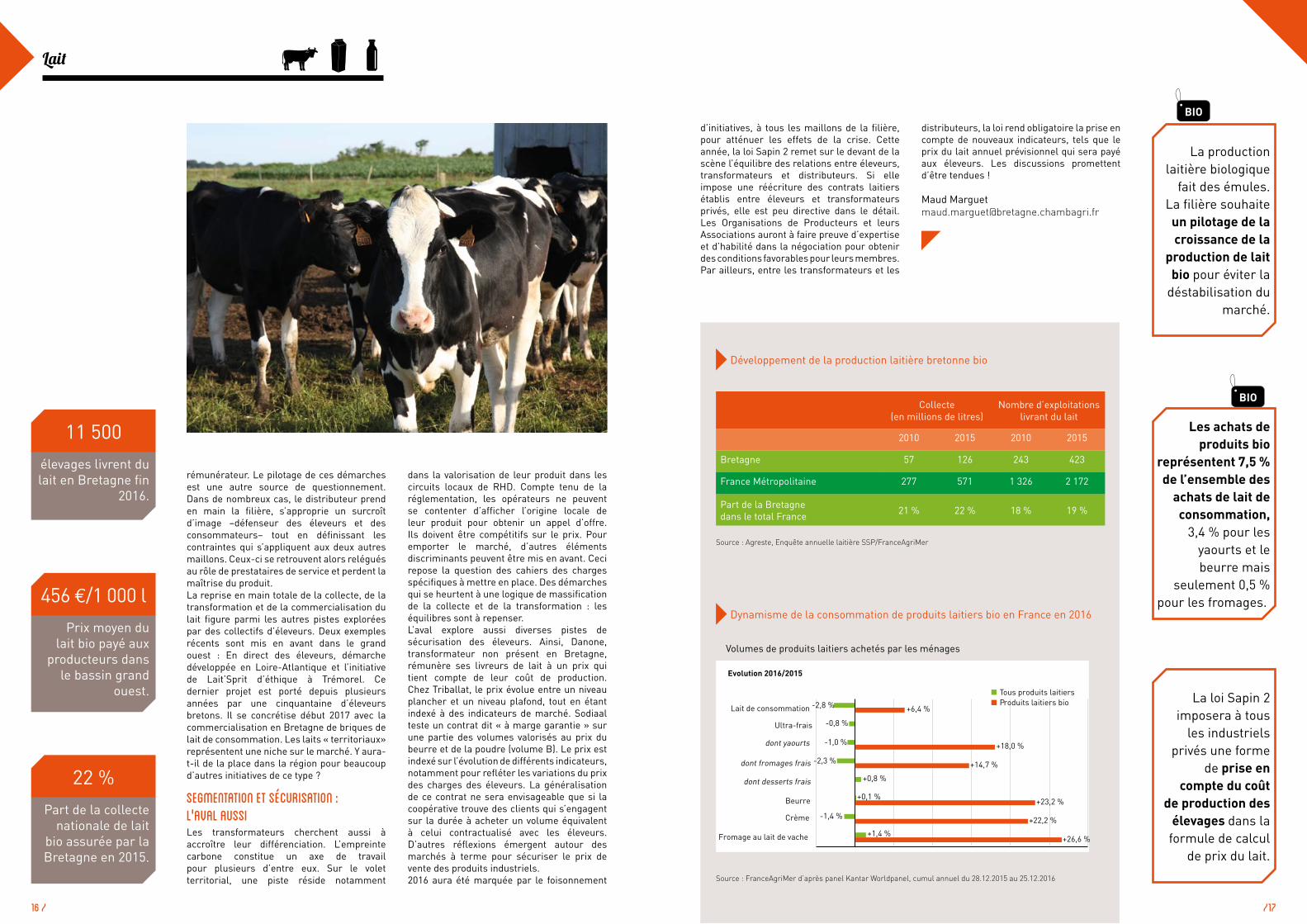

Lait

éclaircie durable ?

La filière se remet péniblement de deux années tempétueuses. L’amélioration du prix du lait reste timide. Côté produits laitiers, l’horizon se dégage plus ou moins selon les produits. Sur le marché français, une accalmie se dessine. La crise a bousculé tous les maillons de la filière, jusqu’à l’échelon législatif. Tous recherchent des alternatives pour regagner de la valeur et mieux sécuriser l’activité.

L es nuages se dissipent peu à peu sur les marchés laitiers. La production mondiale recule. La demande et les

prix se redressent, notamment pour les matières grasses. L’horizon s’avère plus nuageux pour la poudre maigre. La remontée de ses prix reste modeste ; les stocks européens pèsent lourdement sur le marché. Heureusement, la Commission européenne gère prudemment leur mise en vente. Les exportations européennes sont redynamisées. En Bretagne, après trois années de baisse, les ventes à l’export marquent en 2016 une faible hausse. Pour autant, 2017 sera-t-elle une année de retour à l’euphorie ? Les experts en doutent et rappellent combien les marchés mondiaux sont devenus imprévisibles.Sur le marché français, à l’issue des négociations commerciales annuelles avec la distribution, les industriels auraient décroché fin février 2017 des hausses de prix sur une partie de leurs produits laitiers. Un résultat obtenu malgré le repli de la consommation des produits laitiers. Les accords ne portent cependant que sur une partie du marché des produits de grande consommation : ceux vendus sous marque nationale. Or, les produits laitiers sont également commercialisés sous marque de distributeur ou en produits premier prix, ainsi qu’à la restauration hors domicile (RHD). Sur ces segments, les négociations tarifaires ne sont pas encore conclues... l’enjeu reste fort !

moral en berneMalgré les signaux positifs, difficile d’effacer deux années de crise. Face à la chute du prix du lait, les éleveurs ont à nouveau réduit leurs coûts, notamment en diminuant les achats d’aliments utilisés pour nourrir les vaches. Nombreux sont ceux qui diffèrent une partie de leurs investissements. Les prix d’une grande partie de leurs charges ont reculé. Cependant, leur baisse ne suffit pas à compenser la diminution du prix du lait. Autres facteurs de difficulté, 2016 est

marquée par la réduction des aides de la Pac, ainsi que des prix des céréales et des récoltes fourragères décevants. Finalement, la collecte laitière bretonne fléchit légèrement en 2016. Dans ces conditions, les résultats des élevages se dégradent à nouveau. Inosys-Réseaux d’élevage, un dispositif qui suit des exploitations laitières performantes, estime le résultat disponible par actif familial en baisse de 40 % par rapport à 2015. Pour tenir, beaucoup d’éleveurs ont réduit leur rémunération. Début 2017, le moral n’est pas là, d’autant que le prix du lait peine à remonter. Les opérateurs évoquent un prix de base annuel compris entre 300 et 330 €/1 000 litres. Cela ne suffira pas à reconstituer les trésoreries.

a situation exceptionnelle, mesures exceptionnellesFace à l’ampleur et à la durée de la crise, la Commission européenne décide mi-2016 de mettre en place un plan d’accompagnement à la baisse de la collecte européenne. Il s’agit de subventionner à hauteur de 140 € la tonne de lait non produite par les éleveurs. La France majore ce montant de 100 € pour un effet encore plus incitatif. La filière française réclamait une intervention de ce type depuis plusieurs mois, malgré l’opposition initiale de la plupart des Etats membres. Sa mise en œuvre est donc perçue comme une victoire politique. Mais de nombreuses insuffisances sont relevées. Activée plus vite, la mesure aurait permis une sortie de crise plus rapide et plus franche. Non obligatoire, elle porte sur un volume modeste. A plus long terme, le plan européen présage-t-il la mise en place de nouveaux outils de gestion de crise dans le cadre de la future Pac ?Cette crise pousse les opérateurs de la filière dans leurs retranchements. Au-delà de l’habituelle stratégie de réduction des coûts, ils explorent de nouvelles voies pour sécuriser leur activité. La Fédération Nationale des

Producteurs de Lait (FNPL) lance ainsi sa Charte de Valeurs en amont des négociations tarifaires 2016. Objectifs : encourager les transformateurs et les distributeurs à mieux partager les risques de volatilité des prix, limiter les fluctuations de prix et informer davantage les consommateurs sur l’origine du lait. Plusieurs distributeurs signent cette charte, qui rencontre moins de succès auprès des transformateurs.

éleveurs à la recherche d'alternativesCôté éleveurs, les deux dernières années voient un bond des demandes de conversion à l’agriculture biologique. Cette tendance s’inscrit dans le cadre d’un développement de la consommation. Les ventes en magasin de produits laitiers bio affichent des taux de croissance allant de 6 % à 23 % pour les principaux produits. Dans le même temps, seuls les achats de fromages progressent en conventionnel. Conscient du potentiel du marché bio, l’aval de la filière se montre ambitieux. Biolait, spécialisé dans la collecte de lait bio, se développe partout en France. Lactalis souhaite accompagner 150 élevages supplémentaires, en plus des 500 qui lui livrent déjà du lait. Eurial envisage de porter sa collecte bio de 60 à 100 millions de litres en deux à trois ans. Sodiaal veut accroître son approvisionnement

de 150 millions de litres entre 2015 et 2020. Le potentiel atteindrait 30 millions de litres en Bretagne, région où le groupe ne collectait pas de lait bio. Pour autant au niveau des élevages, la période de conversion correspond à une fragilité accrue. Il leur faut adapter le système d’exploitation au cahier des charges bio… mais sans bénéficier du prix du lait bio, même si certains perçoivent une aide à la conversion. Une autre stratégie consiste à tisser des liens plus forts entre les élevages, le transformateur et le distributeur. 2016 voit fleurir des contrats établis entre ces trois maillons. A la clef, pour les éleveurs, un prix du lait plus élevé et moins volatil. Sa contrepartie : un cahier des charges. Durée de pâturage minimale, alimentation des vaches sans OGM ou bleu-blanc-cœur, attention accrue au bien-être animal… peuvent figurer parmi les conditions à respecter. Les volumes cumulés de toutes ces démarches restent modestes, mais la demande des consommateurs semble au rendez-vous. Outre-Manche, des dispositifs similaires existent déjà depuis de nombreuses années. L’expérience le prouve, des dérives existent. L’inflation des cahiers des charges semble souvent inévitable, pour maintenir une différenciation du produit avec celui de la concurrence. Face à une montée en flèche des exigences, le prix du lait finit par être moins

Recul de la collecte et des prix

Bretagne France

Collecte en 2016 (Mds de litres) 5,3 24,0

Evolution par rapport à 2015 -1,7 % -2,5 %

Prix réel du lait en 2016 (€/1 000 litres) 295 312

Evolution par rapport à 2015 -7,9 % -6,4 %

Ipampa lait en 2016 - 108,0

Evolution par rapport à 2015 - -1,8 %

Ipampa aliment acheté en 2016 - 113,9

Evolution par rapport à 2015 - -4,5 %

Source : Enquête mensuelle laitière SSP/FranceAgriMer, Idele

Part de la collecte nationale de lait

bio assurée par la Bretagne en 2015.

22 %

Prix moyen du lait bio payé aux

producteurs dans le bassin grand

ouest.

456 €/1 000 l

élevages livrent du lait en Bretagne fin

2016.

11 500

La production laitière biologique

fait des émules. La filière souhaite un pilotage de la croissance de la

production de lait bio pour éviter la

déstabilisation du marché.

Les achats de produits bio

représentent 7,5 % de l’ensemble des

achats de lait de consommation,

3,4 % pour les yaourts et le beurre mais

seulement 0,5 % pour les fromages.

La loi Sapin 2 imposera à tous

les industriels privés une forme

de prise en compte du coût

de production des élevages dans la formule de calcul

de prix du lait.

16 / /17

rémunérateur. Le pilotage de ces démarches est une autre source de questionnement. Dans de nombreux cas, le distributeur prend en main la filière, s’approprie un surcroît d’image –défenseur des éleveurs et des consommateurs– tout en définissant les contraintes qui s’appliquent aux deux autres maillons. Ceux-ci se retrouvent alors relégués au rôle de prestataires de service et perdent la maîtrise du produit.La reprise en main totale de la collecte, de la transformation et de la commercialisation du lait figure parmi les autres pistes explorées par des collectifs d’éleveurs. Deux exemples récents sont mis en avant dans le grand ouest : En direct des éleveurs, démarche développée en Loire-Atlantique et l’initiative de Lait’Sprit d’éthique à Trémorel. Ce dernier projet est porté depuis plusieurs années par une cinquantaine d’éleveurs bretons. Il se concrétise début 2017 avec la commercialisation en Bretagne de briques de lait de consommation. Les laits « territoriaux» représentent une niche sur le marché. Y aura-t-il de la place dans la région pour beaucoup d’autres initiatives de ce type ?

segmentation et sécurisation : l'aval aussiLes transformateurs cherchent aussi à accroître leur différenciation. L’empreinte carbone constitue un axe de travail pour plusieurs d’entre eux. Sur le volet territorial, une piste réside notamment

dans la valorisation de leur produit dans les circuits locaux de RHD. Compte tenu de la réglementation, les opérateurs ne peuvent se contenter d’afficher l’origine locale de leur produit pour obtenir un appel d’offre. Ils doivent être compétitifs sur le prix. Pour emporter le marché, d’autres éléments discriminants peuvent être mis en avant. Ceci repose la question des cahiers des charges spécifiques à mettre en place. Des démarches qui se heurtent à une logique de massification de la collecte et de la transformation : les équilibres sont à repenser.L’aval explore aussi diverses pistes de sécurisation des éleveurs. Ainsi, Danone, transformateur non présent en Bretagne, rémunère ses livreurs de lait à un prix qui tient compte de leur coût de production. Chez Triballat, le prix évolue entre un niveau plancher et un niveau plafond, tout en étant indexé à des indicateurs de marché. Sodiaal teste un contrat dit « à marge garantie » sur une partie des volumes valorisés au prix du beurre et de la poudre (volume B). Le prix est indexé sur l’évolution de différents indicateurs, notamment pour refléter les variations du prix des charges des éleveurs. La généralisation de ce contrat ne sera envisageable que si la coopérative trouve des clients qui s’engagent sur la durée à acheter un volume équivalent à celui contractualisé avec les éleveurs. D’autres réflexions émergent autour des marchés à terme pour sécuriser le prix de vente des produits industriels.2016 aura été marquée par le foisonnement

Lait

Développement de la production laitière bretonne bio

Dynamisme de la consommation de produits laitiers bio en France en 2016

Collecte (en millions de litres)

Nombre d’exploitations livrant du lait

2010 2015 2010 2015

Bretagne 57 126 243 423

France Métropolitaine 277 571 1 326 2 172

Part de la Bretagne dans le total France 21 % 22 % 18 % 19 %

Source : Agreste, Enquête annuelle laitière SSP/FranceAgriMer

Lait de consommation

Ultra-frais

dont yaourts

dont fromages frais

dont desserts frais

Beurre

Crème

Fromage au lait de vache

Evolution 2016/2015

Tous produits laitiers Produits laitiers bio -2,8 %

-0,8 %

-1,0 %

-2,3 %

-1,4 %

+6,4 %

+18,0 %

+14,7 %

+0,8 %

+0,1 %+23,2 %

+22,2 %

+1,4 %+26,6 %

Volumes de produits laitiers achetés par les ménages

Source : FranceAgriMer d’après panel Kantar Worldpanel, cumul annuel du 28.12.2015 au 25.12.2016

d’initiatives, à tous les maillons de la filière, pour atténuer les effets de la crise. Cette année, la loi Sapin 2 remet sur le devant de la scène l’équilibre des relations entre éleveurs, transformateurs et distributeurs. Si elle impose une réécriture des contrats laitiers établis entre éleveurs et transformateurs privés, elle est peu directive dans le détail. Les Organisations de Producteurs et leurs Associations auront à faire preuve d’expertise et d’habilité dans la négociation pour obtenir des conditions favorables pour leurs membres. Par ailleurs, entre les transformateurs et les

distributeurs, la loi rend obligatoire la prise en compte de nouveaux indicateurs, tels que le prix du lait annuel prévisionnel qui sera payé aux éleveurs. Les discussions promettent d’être tendues !

Maud [email protected]

BIO

BIO

Production supplémentaire

espagnole en 2016.

205 000 tonnes

Part de la production de l’UE

exportée vers la Chine.

7 %

Prix de base au Marché du Porc Breton en 2016.

1,293 €/kg

18 / / 19

Porc

une année sous le signe de la chine

La forte présence chinoise à l’achat sur le marché mondial a soulagé le marché. Le prix s’est amélioré permettant aux éleveurs de retrouver de la lisibilité. Par contre la demande intérieure ne décolle pas. L’année 2017 démarre sous la même configuration. L’évolution de la conjoncture dépendra du devenir de la demande asiatique, mais aussi de l’équilibre du marché européen.

Après deux années de crise, l’année 2016 commence difficilement avec une production notable dans de nombreuses zones géogra-phiques (Union européenne, Etats-Unis, Bré-sil). La consommation intérieure reste atone. Ce contexte se traduit par des prix au plus bas en début d’année, avec une moyenne de 1,109 € au Marché du Porc Breton (MPB) sur les quatre premiers mois 2016. Alors que les perspectives de sortie de crise semblaient du-rablement compromises, tout change en mai. Le prix du MPB passe de 1,12 €/kg carcasse mi-avril à plus d’1,50 €/kg fin septembre ! Une explication : la Chine.

la chine aux achatsLa Chine est le premier producteur mon-dial. Elle élève près d’un porc sur deux dans le monde. Malgré cela, son taux d’autosuf-fisance n’est que de 96 %. Cela représente un besoin annuel d’importation de plus de 2 millions de tonnes de viandes de porc, soit pratiquement l’équivalent de la production française ! En 2016, ce pays est confronté à une décapitalisation massive de son cheptel du fait de l’arrêt de nombreux petits élevages pour des raisons économiques, sanitaires et environnementales. En même temps, la consommation intérieure continue de croître. Le résultat est que ses importations bon-dissent de 89 % pour atteindre 2,9 millions de tonnes. La croissance est particulièrement nette pour la viande fraîche et congelée, qui représente 57 % du total. La seule région du monde capable de subvenir à l’appétit chinois est l’Union européenne qui croule alors sous les stocks. Une aubaine pour le marché euro-péen !Les exportations européennes vers la Chine s’accroissent de 55 % en un an. Les pays qui

en profitent le plus sont l’Allemagne et l’Es-pagne. Ils deviennent ses premiers fournis-seurs devant les Etats-Unis. La France est en retrait puisqu’elle n’est qu’en 5e position des pays européens fournisseurs. La Chine de-vient quand même son 1er client devant l’Italie. La Bretagne profite aussi du développement du marché chinois qui représente le quart de ses exportations de viandes de porc en valeur. S’ajoute au phénomène chinois une bonne de-mande des autres pays asiatiques : le Japon et dans une moindre mesure la Corée du sud. L’export sauve donc la mise en 2016. Après l’écoulement des retards de production sur pied du début de l’année, puis des stocks de congelé, le flux d’exportation permet la hausse des cours entre les mois d’avril et de juin. C’est ce facteur qui explique la bonne tenue des cours en 2016. Le prix moyen du MPB finit l’année à 1,293 €/kg en moyenne soit une hausse de 4,5 % par rapport à 2015. Les cours 2017 sont toujours très bien orien-tés. Les équilibres du marché européen à plus long terme sont désormais très dépendants de l’exportation vers l’Asie en générale et de la Chine en particulier : l’équivalent de 7 % de la production de l’Union européenne y est écoulé en 2016.

une concurrence qui devrait s'intensifier En 2017, le débouché chinois semble rester porteur. Après plusieurs années de recul, la production chinoise devrait être stable cette année. Le gouvernement met en place un plan de développement de la production porcine et encourage les partenariats avec des entre-prises étrangères. La demande devrait rester conséquente et s’orienter plus vers des pro-duits transformés. L’inconnue pour les pays européens vient de la concurrence. Le prin-cipal rival est les Etats-Unis. Leur essor est sensible en 2016 suite à la hausse du chep-tel et aux investissements réalisés depuis 2 ans. La Diarrhée Epidémique Porcine de 2014 qui a décimé un grand nombre de porcelets

a propulsé le prix à des sommets très élevés. Ceci a permis de générer d’importants profits. Le développement de la production devrait se poursuivre aux Etats-Unis jusqu’en 2018 grâce à la hausse du cheptel et à la poursuite de l’amélioration de la productivité. L’ouver-ture de deux nouveaux abattoirs va permettre d’absorber ces volumes supplémentaires. Le prix américain est d’ores et déjà en baisse en début d’année ce qui favorise leurs produits à l’export. La robustesse de leur croissance risque donc d’accroître la concurrence notam-ment vers l’Asie. Les européens seront obligés d’en tenir compte. Comme souvent, la parité euro/dollar sera de la partie et favorisera l’un ou l’autre des protagonistes. Autre pays à surveiller, le Brésil. 16 % de la production est exportée et la croissance des volumes se poursuit. La demande intérieure est pour l’instant dynamique mais le niveau élevé de prix pourrait détourner le consom-mateur brésilien de la viande de porc. Des volumes qui se retrouveraient alors sur les marchés mondiaux. Un tiers de ses exporta-tions sont à destination de la Russie, dont il est devenu le 1er et quasiment unique fournis-seur depuis l’embargo sanitaire envers l’Union européenne de début 2014. Les ventes brési-liennes se sont aussi orientées vers la Chine et l’Amérique latine.La perte du marché russe semble en tout cas définitive pour les européens. La fin de l’em-bargo n’est pas d’actualité. De plus, la Russie profite de celui-ci pour développer sa produc-tion : +6 % rien qu’en 2016. Leur dépendance aux importations s’est considérablement réduite. Leurs achats sont passés de 1,1 mil-lion de tonnes en 2012 (dont 650 000 tonnes en provenance de l’UE) à 280 000 tonnes en 2016. La production est essentiellement en prove-nance de porcheries industrielles. Les petits élevages tendent à disparaître, conséquence de la Peste Porcine Africaine. L’objectif fixé par les autorités est de devenir autosuffisante en 2020. Plus que jamais, l’Europe est dépen-dante de l’Asie pour ses exportations.

des abattages européens en légère hausseAutres facteurs à surveiller dans les prochains mois : l’évolution de la production européenne et de la consommation. En 2016, l’offre euro-péenne est moins importante que prévue. Elle

Hausse de la production dans l’Union européenne

En 1 000 têtes 2015 2016 Évolution 2016/2015

UE à 28 252 140 259 359 +2,9 %

UE à 15 218 420 225 982 +3,5 %

Espagne 45 717 47 355 +3,6 %

Allemagne 47 269 45 369 -4,0 %

Danemark 31 030 31 757 +2,3 %

Pays-Bas 24 036 25 111 +4,5 %

France 24 208 23 945 -1,1 %

Pologne 16 100 16 000 -0,6 %

Belgique 11 601 11 235 -3,2 %

La reprise des abattages se confirme en Bretagne

Source : Eurostat

1 147 1 160

1 148 1 151 1 151 1 134

1 117 1 108

1 149 1 170(*)

900

1 000

1 100

1 200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

en 1 000 tonnes

(*) Donnée provisoire

Source : Chambres d’agriculture de Bretagne d’après Agreste-Draaf Bretagne-Enquête mensuelle auprès des abattoirs

La Chine remplace la Russie dans les exportations de viande de porc de l’Union européenne

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

2012 2013 2014 2015 2016

Autres Russie Philippines Corée du sud Hong Kong Japon Chine

1 000 tonnes

3 248 3 242 3 034

3 368

4 140

Source : Chambres d’agriculture de Bretagne, Service Economie - Emploi d’après DG Agri

Solde du commerce

extérieur français positif en 2016.

+133 M€

Part des 3 groupes Tonnies, Vion et

WestFleisch dans les abattages

allemands.

55,7 %

Evolution des exportations

bretonnes de viandes de porc

vers la Chine depuis 2010.

X 13

4 groupements (Aveltis, Porélia,

Prestor et Porc Armor Evolution)

réalisent plus de 80 % des

apports de porcs charcutiers au

Marché du Porc Breton.

La baisse du prix de l’aliment et l’amélioration

du prix du porc permettent de redonner de la

lisibilité aux éleveurs.

Les achats de porcs frais par la

Restauration Hors Foyer s’élèvent

à 753 millions d’euros et sont

constitués à 72 % de charcuteries.

20 / /21

progresse de 1,2 % en tonnages. Les tempéra-tures élevées de l’été ont une incidence sur la productivité. En Allemagne, même si la baisse est minime (-0,05 % selon Eurostat), elle est à noter. Le Marché du Porc Breton estime que sans la hausse des importations de porcs charcutiers vivants, les abattages allemands auraient diminué de 0,9 %. Au Danemark, le fléchissement de l’offre est conséquent (-2,6 %). Pays spécialisé dans le naissage, l’accroissement de ses exportations de por-celets se poursuit. En France, selon Agreste, les abattages sont en légère hausse (+0,6 %). L’expansion espagnole se poursuit, les abat-tages augmentent de 2,9 %.L’enquête cheptel de décembre 2016 montre une baisse des effectifs dans presque tous les pays. L’offre européenne devrait donc être proche de la stabilité en 2017. En Allemagne, face à la pression environnementale et so-ciétale, le cheptel diminue pour la première fois. Le Ministère de l’agriculture envisage de mettre en place un label officiel à plusieurs niveaux d’exigences bien-être concernant les différents maillons de la production à l’abat-tage. En France la diminution du cheptel per-dure. Seuls deux pays sur les neuf premiers ont une évolution positive. En Espagne, la pro-gression se poursuit mais dans une moindre mesure. En Pologne, après une large déca-pitalisation ces dernières années, le cheptel reproducteur progresse mais avec une grande partie des porcelets importés du Danemark. Toute la filière est en pleine restructuration, avec de nombreux investissements dans le maillon charcuterie. Cette stabilité antici-

pée de la production européenne serait donc neutre sur la future évolution des prix.Au niveau régional, après la résorption des retards en début d’année du fait des retards cumulés au cours du 4e trimestre 2015, les abattages baissent de 1,7 % sur l’année 2016. Avec la hausse des poids moyens d’abattage, les tonnages augmentent de 1,3 %.

la consommation a besoin de retrouver des couleursCette nette amélioration du prix en 2016 cache cependant une réelle inquiétude. La demande française en viande de porc, dont les volumes achetés représentent près d’un produit carné sur deux (46 %) est en baisse de 0,8 %. Selon les données de KantarWorldPa-nel, les achats des ménages de viande de porc fraîche dans le commerce de détail diminuent (-3 %). Même la charcuterie, dont la consom-mation à domicile progresse en moyenne de 1,4 % par an depuis 10 ans, montre des signes de faiblesse. Le jambon blanc, fer de lance des produits de charcuterie consommés par les français, recule de plus de 3 %. En charcu-terie, la régression concerne les produits à la coupe autant que le libre-service. Début 2017 la demande française continue de se dégra-der, alors que les promotions sont intenses. La situation de la charcuterie n’est guère plus favorable.2016 a montré l’importance des marchés à l’export vers les pays tiers. Pour 2017, le défi de la consommation intérieure semble pré-gnant. Depuis le 1er janvier 2017, l’étiquetage obligatoire de l’origine des viandes dans les

Les 10 premiers abattoirs de porcs français en 2016

Une reprise du prix du porc au cadran en 2016

Département Abattages (millions de têtes)

Part dans les abattages français

(en %)

22 Cooperl Arc Atlantique Lamballe 2,46 10,3

22 Kermené 2,08 8,7

35 Cooperl Arc Atlantique Monfort 1,42 6,0

56 Bernard 1,40 5,9

35 JPA Josselin 1,32 5,5

53 Socopa Evron 1,30 5,5

35 Abera 1,27 5,3

35 Gatine Viandes 1,16 4,9

29 Socopa Chateauneuf 1,09 4,6

79 Cooperl AA St Maxent 0,94 3,9

Les 10 premiers abattoirs français 14,44 60,6

1

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

2011 2012 2013 2014 2015 2016

en €/kg

Source : Chambres d’Agriculture de Bretagne, Service Economie-Emploi d’après MPB

Source : Chambres d’agriculture de Bretagne d’après Uniporc Ouest

2016 : 1,293 e/kg2015 : 1,238 e/kg2014 : 1,327 e/kg2013 : 1,464 e/kg

plats préparés fabriqués en France, dès lors que la viande représente plus de 8 % du poids total, est une première avancée pour valoriser la production nationale. D’autres axes sont sans doute à explorer, comme l’amélioration nutritionnelle des produits, le développement de la segmen-tation, de l’innovation… Ceci suffira-t-il à

redonner des couleurs à la consommation intérieure ?

Nathalie Le [email protected]

Porc

focusCircuits de proximité

90 % des agriculteurs

bretons vendent en filière longue.

Déjà plus de 10 projets

alimentaires territoriaux en

Bretagne.

Objectif de l’Etat : 500 projets

alimentaires territoriaux en

2020.

22 / /23

En 2016, la Région Bretagne, les Chambres d’agriculture de Bretagne et l’Etat lancent un ambitieux Projet Alimentaire Territorial appelé Breizh Alim’. Partant de l’idée que la restauration collective peut être un formidable exemple pour générer de nouveaux comportements, Breizh Alim’ engage ses actions dès 2017 afin de valoriser l’ensemble de la filière alimentaire bretonne.

B reizh Alim’ est un Projet Alimen- taire Territorial (PAT) régional, adapté au profil de la région Bretagne dans

laquelle 90 % des agriculteurs vendent leur production dans le circuit agroalimentaire. Conjointement porté par la Région Bretagne, la Chambre d’agriculture de Bretagne et l’Etat, Breizh Alim’ vise donc à rapprocher agriculteurs, transformateurs, distributeurs et consommateurs de produits alimentaires Bretons.

breizh alim', un pat à l'échelle de la bretagneLes PAT sont une disposition de la loi d’avenir pour l’agriculture, l’alimentation et la forêt du 13 octobre 2014 qui précise qu’ils « sont élabo-rés de manière concertée avec l’ensemble des acteurs d’un territoire et répondent à l’objectif de structuration de l’économie agricole et de mise en œuvre d’un système alimentaire ter-ritorial ». Ces projets se proposent d’aborder l’alimentation, l’agriculture, les filières ali-mentaires et le territoire dans une approche globale, transversale. Ils doivent favoriser le décloisonnement et l’interaction entre des acteurs très variés : économiques, politiques, société civile, enseignement, recherche… Les PAT dépassent la seule question des cir-cuits courts. Ils sont l’occasion de travailler la question alimentaire sur les territoires avec plusieurs entrées, notamment celles de l’organisation de filières de proximité, du maintien ou du développement d’outils de transformation ou encore de la pédagogie de l’alimentation.Les principaux objectifs de Breizh Alim’ réaf-firment l’importance de la matière première agricole dans l’alimentation et de l’impact de l’agriculture sur le développement durable et équilibré des territoires. Ce programme sert donc notamment à favoriser la cohérence des politiques publiques pour un gain collectif d’efficacité économique.

un premier chantier, la restauration collectiveEn 2016-2017 Breizh Alim’ se concentre sur la restauration collective. Il s’agit de mener une concertation pour un approvisionnement économiquement responsable, en particulier via la commande publique. Le programme cherche à favoriser le rapprochement de l’offre et de la demande pour des volumes de produits importants pouvant intégrer ou non des étapes de transformation. Il vise aussi à faire évoluer les pratiques des groupements de commande existants, notamment ceux des collèges-lycées, en s’appuyant sur la réforme de la commande publique de 2016 (facilité d’accès aux TPE et simplification des démarches administratives notamment). A cet effet, une Convention d’affaire a été orga-nisée le 6 mars 2017 afin de réunir de nom-breux industriels bretons, accompagnés de leurs agriculteurs fournisseurs et de grands acheteurs de restauration collective : lycées, économat des armées, opérateurs privés ou encore hôpitaux. Ces responsables des achats alimentaires ont pu faire le point sur de nom-breuses offres bretonnes en viande, légumes ou encore produits de boulangerie adaptées à leurs besoins.Breizh Alim’ doit aussi permettre de com-muniquer sur l’évolution des pratiques dans l’agriculture et l’agroalimentaire breton ces 10 dernières années en réponse aux attentes sociétales : agro-écologie, réduction des anti-biotiques, évolution de la composition des produits transformés (listes plus courtes d’ingrédients, origine France des matières premières)… Cela passe par de la pédagogie autour des modes de production actuels pour démonter les idées reçues simplistes véhicu-lées par les médias.Enfin Breizh Alim’ impulsera une cohérence et une articulation des différents PAT initiés à des échelles de territoire variées en Bretagne. Ainsi, le 14 septembre prochain dans le cadre

du Space, se tiendra une journée d’échanges entre territoires bretons porteurs de PAT.

l'alimentation, un sujet pas banal...L’alimentation est un puissant révélateur d’une culture. Ce que l’on mange ou ne mange pas a été étudié par les anthropologues au XIXème siècle. Ceux-ci ont mis en évidence « la pensée magique » à l’œuvre. Le rapport à la nourriture touche, chez nous, au plus intime, au sens éty-mologique du terme : initimus, en latin, est le superlatif d’interior. Consommer un aliment, ce n’est pas seulement le consumer, le dé-truire, c’est le faire pénétrer en soi, le laisser devenir partie de soi.Dans un monde de plus en plus urbain, les consommateurs souhaitent ardemment re-trouver confiance dans leur alimentation, en retissant le lien avec les agriculteurs et les modes de production.Mais l’alimentation n’est pas un bien comme un autre, ce n’est pas qu’une question de choix individuel. C’est aussi une question collective qui se traduit par des choix dans de nom-breuses politiques publiques.

alimentation et politiques publiquesEn effet l’alimentation est multi-dimension-nelle et répond à des enjeux très variés : éco-nomique, social, environnemental, culturel, santé, éducation. Ces enjeux se traduisent dans de nombreuses politiques publiques telles que le Plan National Nutrition Santé pour l’équilibre alimentaire ou le Plan Euro-péen d’Aide Aux plus Démunis. Autant de poli-tiques publiques décidées, puis gérées, à des échelles variées de territoire : Europe, Etat, Région, Département, EPCI, commune.Les PAT permettent de déployer sur un même territoire de manière cohérente et coordonnée différentes politiques publiques relatives à l’alimentation.

Nicolas [email protected]

Bernadette [email protected]

> Des consommateurs confiants dans les agriculteurs

Côtes d'Armor Finistère Ille-et-

Vilaine Morbihan Total Bretagne

Industries en amont

2 045 405 1 277 1 215 4 942

Production agricole

15 616 16 451 12 876 10 352 55 295

Services directs

2 479 2 597 2 256 1 796 9 128

Organismes divers

815 955 1 932 810 4 511

Industries en aval

13 041 18 355 14 406 15 245 61 047

Total 33 996 38 763 32 746 29 418 134 923

> 135 000 emplois induits par l’agriculture en Bretagne

Source : Chambres d’agriculture de Bretagne, 2014

industriels de l'agroalimentaire

réseaux sociaux

distributeurs /grandes surfaces alimentaires

pouvoirs publics / État

journalistes / médias

ONG

experts scientifiques

agriculteurs

associations de consommateurs

Tout à fait confiance Plutôt confiancePlutôt pas confiance Pas du tout confiance

Sous-total ConfianceSous-total Pas confiance

Faites-vous confiance aux :

Source : Les français et la confiance alimentaire - Ipsos Public Affairs - 2013

31 59 8 2 90 10

18 62 16 4 80 20

12 60 21 7 72 28

9 52 30 9 61 39

3 32 45 20 35 65

3 29 47 21 32 68

1 26 53 20 27 73

3 21 49 27 24 76

3 21 51 25 24 76

la bretagne pense son alimentation pour demain

de viande de volaille produites

dans le monde.

114,8 millions de tonnes

Hausse des exportations

brésiliennes en 2016.

+4 %

sont achetés en GMS.

47 % des œufs

24 / / 25

Volaille • Œufs • Lapin

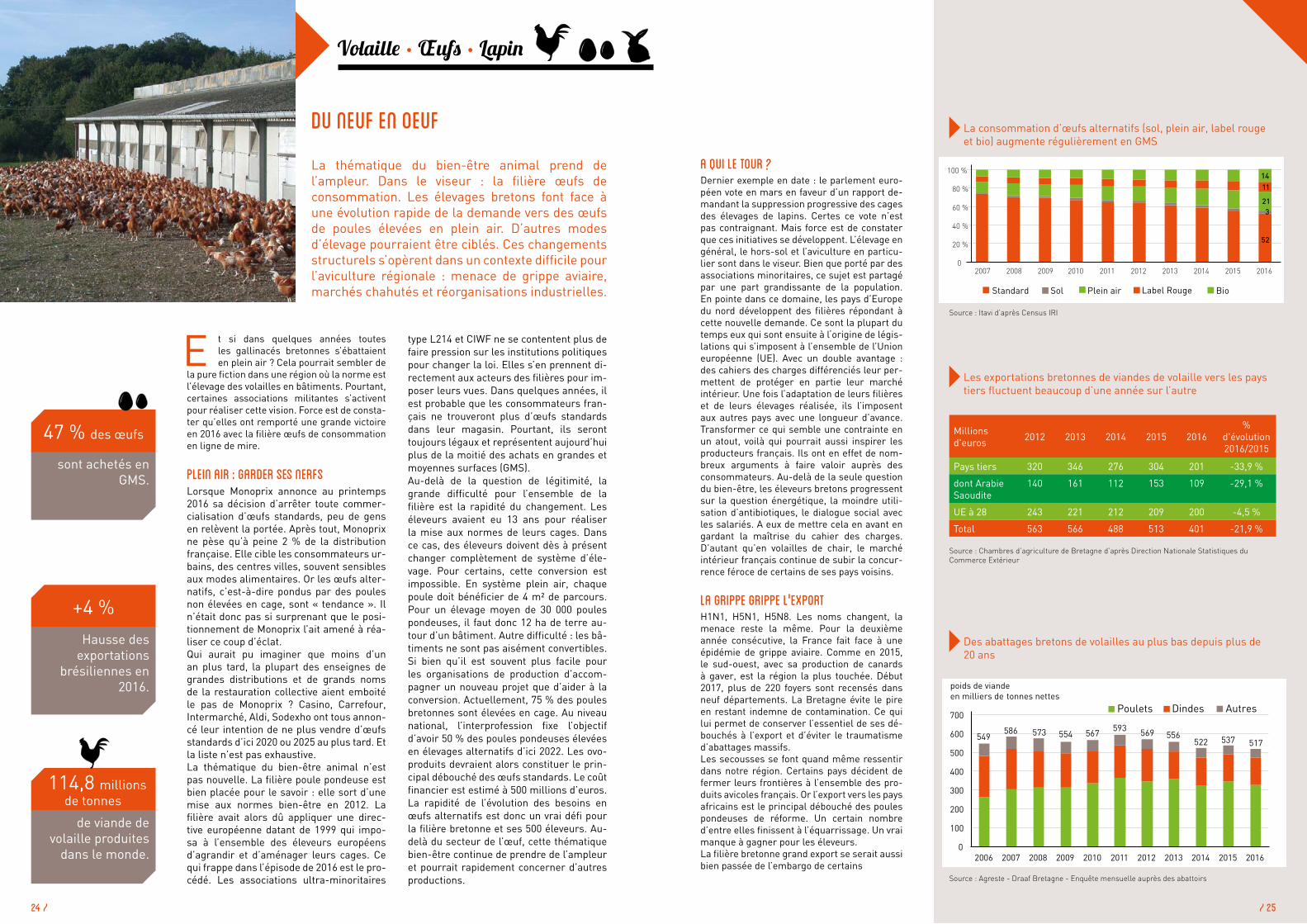

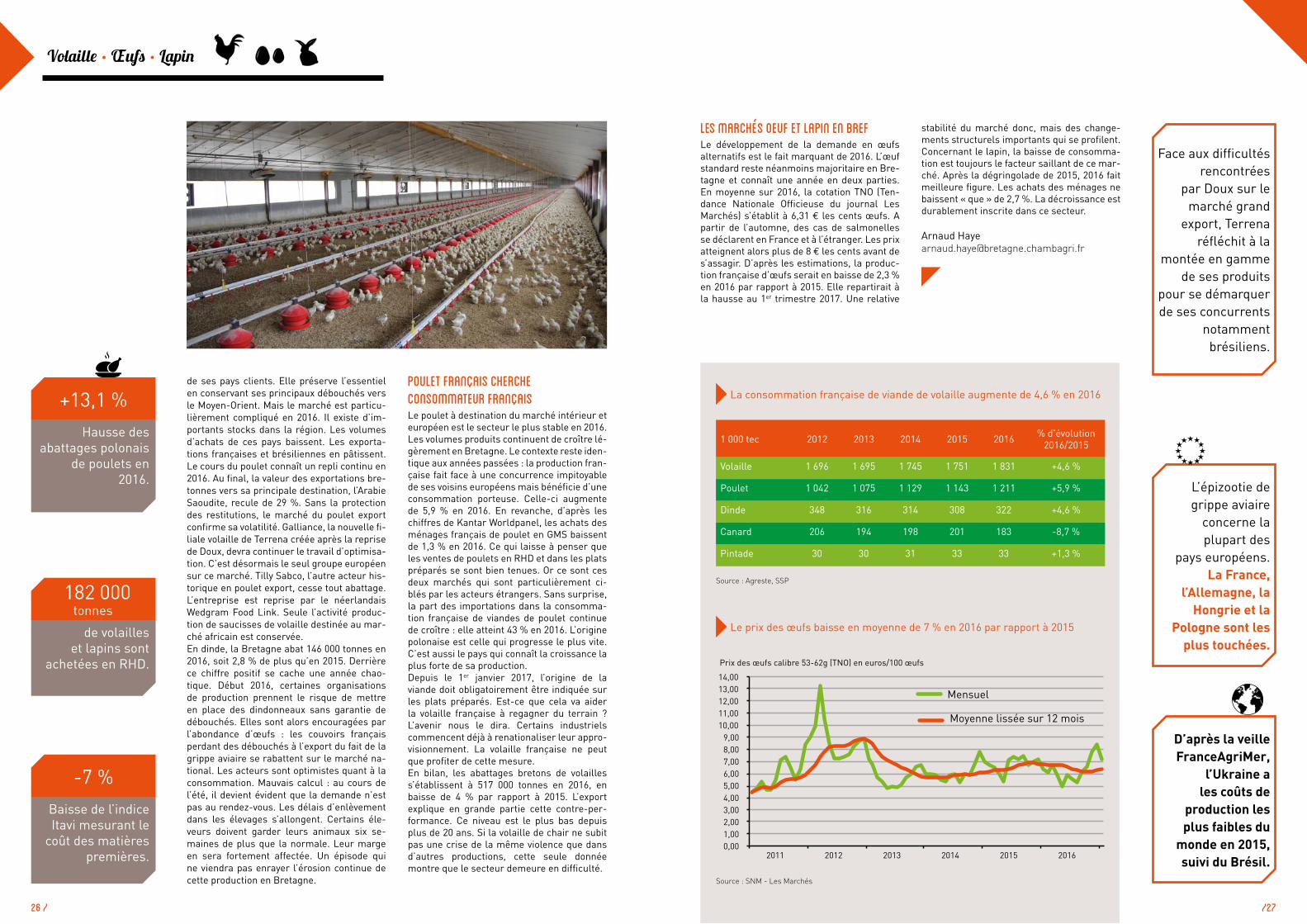

du neuf en oeuf

La thématique du bien-être animal prend de l’ampleur. Dans le viseur : la filière œufs de consommation. Les élevages bretons font face à une évolution rapide de la demande vers des œufs de poules élevées en plein air. D’autres modes d’élevage pourraient être ciblés. Ces changements structurels s’opèrent dans un contexte difficile pour l’aviculture régionale : menace de grippe aviaire, marchés chahutés et réorganisations industrielles.

E t si dans quelques années toutes les gallinacés bretonnes s’ébattaient en plein air ? Cela pourrait sembler de

la pure fiction dans une région où la norme est l’élevage des volailles en bâtiments. Pourtant, certaines associations militantes s’activent pour réaliser cette vision. Force est de consta-ter qu’elles ont remporté une grande victoire en 2016 avec la filière œufs de consommation en ligne de mire.

plein air : garder ses nerfsLorsque Monoprix annonce au printemps 2016 sa décision d’arrêter toute commer-cialisation d’œufs standards, peu de gens en relèvent la portée. Après tout, Monoprix ne pèse qu’à peine 2 % de la distribution française. Elle cible les consommateurs ur-bains, des centres villes, souvent sensibles aux modes alimentaires. Or les œufs alter-natifs, c’est-à-dire pondus par des poules non élevées en cage, sont « tendance ». Il n’était donc pas si surprenant que le posi-tionnement de Monoprix l’ait amené à réa-liser ce coup d’éclat.Qui aurait pu imaginer que moins d’un an plus tard, la plupart des enseignes de grandes distributions et de grands noms de la restauration collective aient emboité le pas de Monoprix ? Casino, Carrefour, Intermarché, Aldi, Sodexho ont tous annon-cé leur intention de ne plus vendre d’œufs standards d’ici 2020 ou 2025 au plus tard. Et la liste n’est pas exhaustive. La thématique du bien-être animal n’est pas nouvelle. La filière poule pondeuse est bien placée pour le savoir : elle sort d’une mise aux normes bien-être en 2012. La filière avait alors dû appliquer une direc-tive européenne datant de 1999 qui impo-sa à l’ensemble des éleveurs européens d’agrandir et d’aménager leurs cages. Ce qui frappe dans l’épisode de 2016 est le pro-cédé. Les associations ultra-minoritaires