Embed Size (px)

Citation preview

1

IFRS – Tour d’horizon de 2015Nouvelles normes, interprétations, modifications de portée limitée et améliorations annuelles Les Normes internationales d’information financière (IFRS) continuent d’évoluer à mesure que de nouvelles indications sont publiées par l’International Accounting Standards Board (IASB). Il peut parfois être difficile de se tenir au courant de ces changements.

Le présent bulletin Alerte info financière répertorie les nouvelles normes, interprétations, modifications de portée limitée et améliorations annuelles, et propose un plan d’action pour la mise en œuvre de ces changements.

Le contenu de cette publication est fondé sur les informations dont nous disposions en date de novembre 2015. Par conséquent, certains éléments peuvent changer avec l’adoption de nouvelles indications ou interprétations.

Qu’entend-on par modifications de portée limitée et améliorations annuelles?Une modification de portée limitée a pour but de traiter de façon efficace un problème de champ d’application circonscrit. De façon similaire, l’IASB a mis en place le processus annuel d’amélioration pour traiter efficacement une série de modifications mineures et non urgentes, mais nécessaires, à apporter aux IFRS.

NOVEMBRE 2015

Alerte info financièreIFRS

2 Alerte info financière Novembre 2015

En quoi les modifications vous concernent-elles?

Une nouvelle norme peut donner lieu à des changements importants dans les principes et pratiques comptables. De telles modifications peuvent avoir des répercussions allant au-delà de la comptabilité, et éventuellement toucher les systèmes et processus des entités concernées. Par contre, les change-ments résultant des modifications de portée limitée et des améliorations annuelles ne visent pas nécessairement à transformer radicalement les normes actuelles. Ils peuvent néanmoins avoir une incidence importante pour certaines entités.

Lorsqu’une norme ou une interprétation a été publiée, mais qu’elle n’est pas encore appliquée par l’entité, IAS 8 Méthodes comptables, changements d’estimations comptables et erreurs exige que l’entité présente, lorsqu’elles sont significatives, des informations connues ou pouvant rai-sonnablement être estimées et permettant de comprendre l’incidence possible qu’auront les nou-velles exigences sur les états financiers, ou indique les raisons pour ne pas avoir présenté de telles informations.

Les IFRS nouvelles, modifiées ou révisées ne sont intégrées au Manuel de CPA Canada – Compta-bilité qu’après avoir été approuvées par le Conseil des normes comptables (CNC), conformément à sa procédure officielle. En général, le délai entre la publication par l’IASB et par le CNC d’une IFRS nouvelle ou modifiée est relativement court.

Une revue et un examen soignés de l’applicabilité de chaque nouvelle norme, interprétation, modification de portée limitée et amélioration annuelle sont essentiels.

Quels sont les changements?

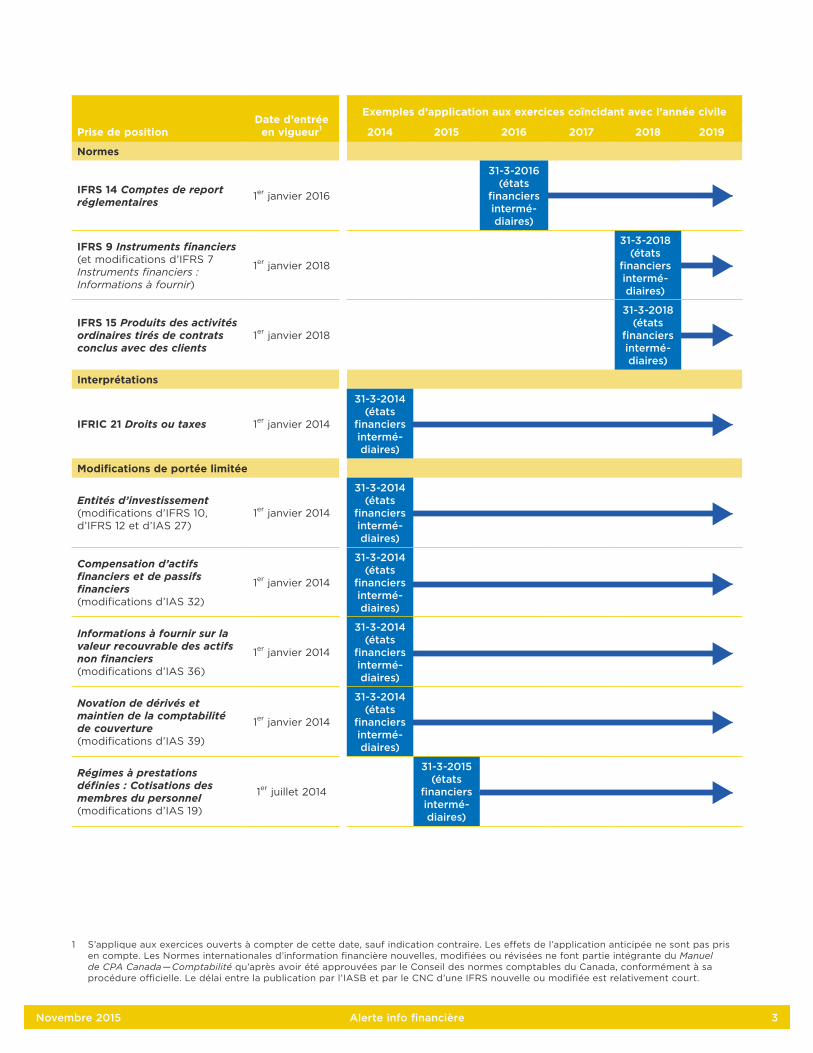

Le tableau qui suit présente les nouvelles normes, interprétations, modifications de portée limitée et améliorations annuelles en vigueur pour les exercices ouverts à compter du 1er janvier 2014. Le tableau se fonde sur les prises de position de l’IASB et de l’IFRS Interpretations Committee au 1er novembre 2015.

En général, les sociétés qui établissent des états financiers intermédiaires sur une base trimestrielle appliqueront les nouvelles indications à leurs premiers états financiers intermédiaires établis à l’exer-cice concerné. Par exemple, une société dont l’exercice coïncide avec l’année civile applique IFRS 15 à ses états financiers intermédiaires au 31 mars 2018 (et aux autres états financiers intermédiaires établis postérieurement à cette date), ainsi qu’à ses états financiers annuels au 31 décembre 2018.

Y a-t-il des considérations propres à des secteurs d’activité au Canada?

Au Canada, les sociétés d’investissement et les fonds distincts des entreprises d’assurance vie, ainsi que les entités ayant des activités à tarifs réglementés sont tenus d’adopter les IFRS pour les états financiers intermédiaires et annuels des exercices ouverts à compter du 1er janvier 2014 et du 1er janvier 2015, respectivement.

Novembre 2015 Alerte info financière 3

Prise de positionDate d’entrée

en vigueur1

Exemples d’application aux exercices coïncidant avec l’année civile

2014 2015 2016 2017 2018 2019

Normes

IFRS 14 Comptes de report réglementaires 1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

IFRS 9 Instruments financiers (et modifications d’IFRS 7 Instruments financiers : Informations à fournir)

1er janvier 2018

31-3-2018(états

financiers intermé-diaires)

IFRS 15 Produits des activités ordinaires tirés de contrats conclus avec des clients

1er janvier 2018

31-3-2018(états

financiers intermé-diaires)

Interprétations

IFRIC 21 Droits ou taxes 1er janvier 2014

31-3-2014(états

financiers intermé-diaires)

Modifications de portée limitée

Entités d’investissement (modifications d’IFRS 10, d’IFRS 12 et d’IAS 27)

1er janvier 2014

31-3-2014 (états

financiers intermé-diaires)

Compensation d’actifs financiers et de passifs financiers (modifications d’IAS 32)

1er janvier 2014

31-3-2014 (états

financiers intermé-diaires)

Informations à fournir sur la valeur recouvrable des actifs non financiers(modifications d’IAS 36)

1er janvier 2014

31-3-2014 (états

financiers intermé-diaires)

Novation de dérivés et maintien de la comptabilité de couverture (modifications d’IAS 39)

1er janvier 2014

31-3-2014 (états

financiers intermé-diaires)

Régimes à prestations définies : Cotisations des membres du personnel (modifications d’IAS 19)

1er juillet 2014

31-3-2015 (états

financiers intermé-diaires)

1 S’applique aux exercices ouverts à compter de cette date, sauf indication contraire. Les effets de l’application anticipée ne sont pas pris en compte. Les Normes internationales d’information financière nouvelles, modifiées ou révisées ne font partie intégrante du Manuel de CPA Canada — Comptabilité qu’après avoir été approuvées par le Conseil des normes comptables du Canada, conformément à sa procédure officielle. Le délai entre la publication par l’IASB et par le CNC d’une IFRS nouvelle ou modifiée est relativement court.

4 Alerte info financière Novembre 2015

Prise de positionDate d’entrée

en vigueur1

Exemples d’application aux exercices coïncidant avec l’année civile

2014 2015 2016 2017 2018 2019

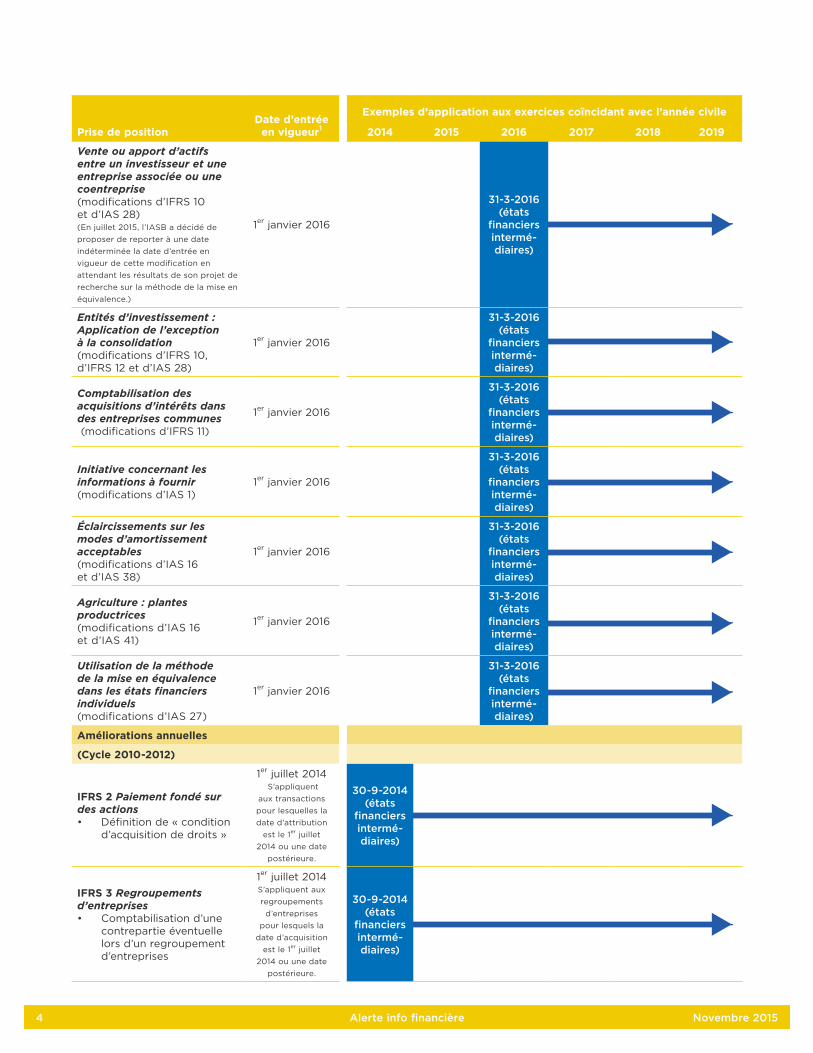

Vente ou apport d’actifs entre un investisseur et une entreprise associée ou une coentreprise (modifications d’IFRS 10 et d’IAS 28)(En juillet 2015, l’IASB a décidé de proposer de reporter à une date indéterminée la date d’entrée en vigueur de cette modification en attendant les résultats de son projet de recherche sur la méthode de la mise en équivalence.)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Entités d’investissement : Application de l’exception à la consolidation (modifications d’IFRS 10, d’IFRS 12 et d’IAS 28)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Comptabilisation des acquisitions d’intérêts dans des entreprises communes (modifications d’IFRS 11)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Initiative concernant les informations à fournir (modifications d’IAS 1)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Éclaircissements sur les modes d’amortissement acceptables (modifications d’IAS 16 et d’IAS 38)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Agriculture : plantes productrices (modifications d’IAS 16 et d’IAS 41)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Utilisation de la méthode de la mise en équivalence dans les états financiers individuels (modifications d’IAS 27)

1er janvier 2016

31-3-2016 (états

financiers intermé-diaires)

Améliorations annuelles

(Cycle 2010-2012)

IFRS 2 Paiement fondé sur des actions • Définition de « condition

d’acquisition de droits »

1er juillet 2014 S’appliquent

aux transactions pour lesquelles la date d’attribution

est le 1er juillet 2014 ou une date

postérieure.

30-9-2014(états

financiers intermé-diaires)

IFRS 3 Regroupements d’entreprises• Comptabilisation d’une

contrepartie éventuelle lors d’un regroupement d’entreprises

1er juillet 2014S’appliquent aux regroupements

d’entreprises pour lesquels la

date d’acquisition est le 1er juillet

2014 ou une date postérieure.

30-9-2014(états

financiers intermé-diaires)

Novembre 2015 Alerte info financière 5

Prise de positionDate d’entrée

en vigueur1

Exemples d’application aux exercices coïncidant avec l’année civile

2014 2015 2016 2017 2018 2019

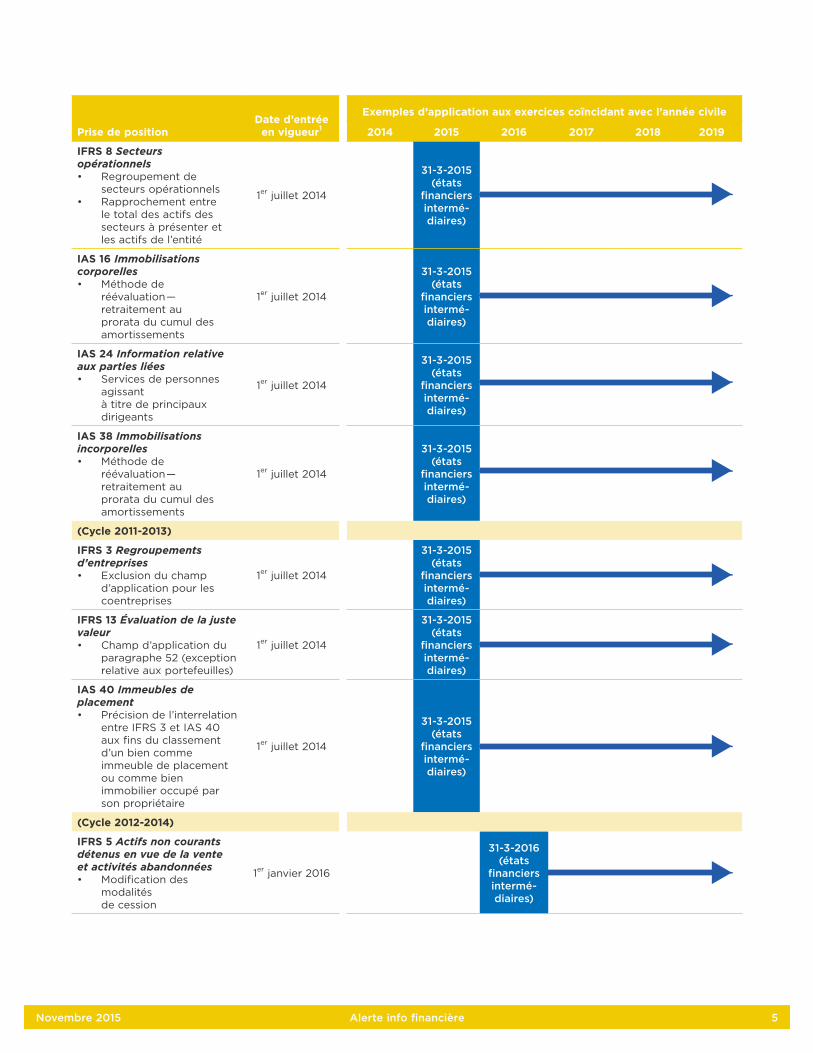

IFRS 8 Secteurs opérationnels • Regroupement de

secteurs opérationnels• Rapprochement entre

le total des actifs des secteurs à présenter et les actifs de l’entité

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

IAS 16 Immobilisations corporelles • Méthode de

réévaluation — retraitement au prorata du cumul des amortissements

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

IAS 24 Information relative aux parties liées • Services de personnes

agissant à titre de principaux dirigeants

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

IAS 38 Immobilisations incorporelles• Méthode de

réévaluation — retraitement au prorata du cumul des amortissements

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

(Cycle 2011-2013)

IFRS 3 Regroupements d’entreprises • Exclusion du champ

d’application pour les coentreprises

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

IFRS 13 Évaluation de la juste valeur • Champ d’application du

paragraphe 52 (exception relative aux portefeuilles)

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

IAS 40 Immeubles de placement• Précision de l’interrelation

entre IFRS 3 et IAS 40 aux fins du classement d’un bien comme immeuble de placement ou comme bien immobilier occupé par son propriétaire

1er juillet 2014

31-3-2015(états

financiers intermé-diaires)

(Cycle 2012-2014)

IFRS 5 Actifs non courants détenus en vue de la vente et activités abandonnées• Modification des

modalités de cession

1er janvier 2016

31-3-2016(états

financiers intermé-diaires)

6 Alerte info financière Novembre 2015

Prise de positionDate d’entrée

en vigueur1

Exemples d’application aux exercices coïncidant avec l’année civile

2014 2015 2016 2017 2018 2019

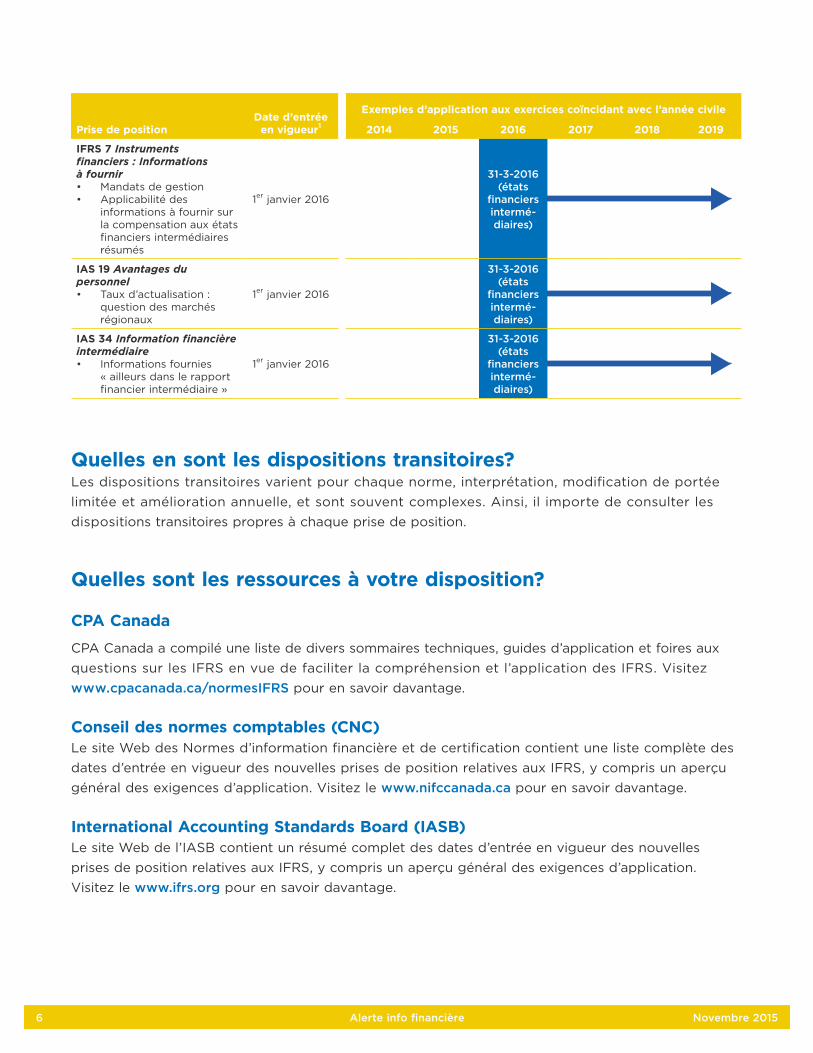

IFRS 7 Instruments financiers : Informations à fournir • Mandats de gestion• Applicabilité des

informations à fournir sur la compensation aux états financiers intermédiaires résumés

1er janvier 2016

31-3-2016(états

financiers intermé-diaires)

IAS 19 Avantages du personnel • Taux d’actualisation :

question des marchés régionaux

1er janvier 2016

31-3-2016(états

financiers intermé-diaires)

IAS 34 Information financière intermédiaire• Informations fournies

« ailleurs dans le rapport financier intermédiaire »

1er janvier 2016

31-3-2016(états

financiers intermé-diaires)

Quelles en sont les dispositions transitoires?Les dispositions transitoires varient pour chaque norme, interprétation, modification de portée limitée et amélioration annuelle, et sont souvent complexes. Ainsi, il importe de consulter les dispositions transitoires propres à chaque prise de position.

Quelles sont les ressources à votre disposition?

CPA Canada

CPA Canada a compilé une liste de divers sommaires techniques, guides d’application et foires aux questions sur les IFRS en vue de faciliter la compréhension et l’application des IFRS. Visitez www.cpacanada.ca/normesIFRS pour en savoir davantage.

Conseil des normes comptables (CNC) Le site Web des Normes d’information financière et de certification contient une liste complète des dates d’entrée en vigueur des nouvelles prises de position relatives aux IFRS, y compris un aperçu général des exigences d’application. Visitez le www.nifccanada.ca pour en savoir davantage.

International Accounting Standards Board (IASB) Le site Web de l’IASB contient un résumé complet des dates d’entrée en vigueur des nouvelles prises de position relatives aux IFRS, y compris un aperçu général des exigences d’application. Visitez le www.ifrs.org pour en savoir davantage.

Novembre 2015 Alerte info financière 7

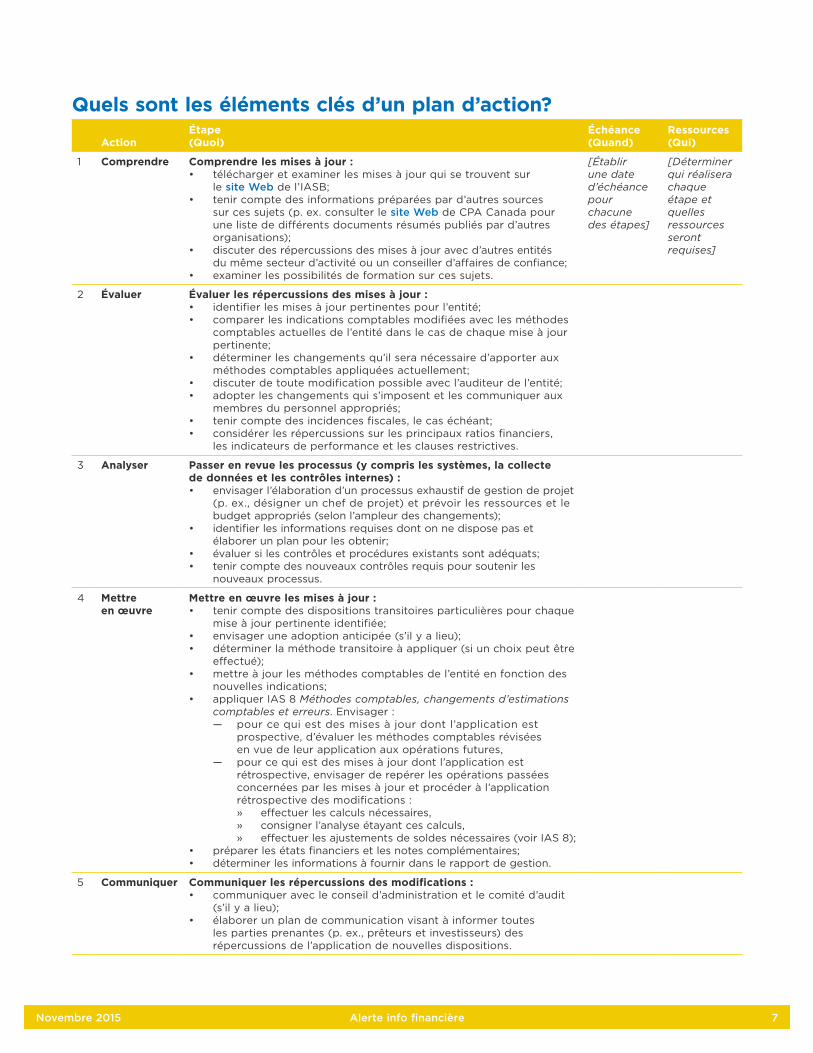

Quels sont les éléments clés d’un plan d’action?

ActionÉtape(Quoi)

Échéance(Quand)

Ressources (Qui)

1 Comprendre Comprendre les mises à jour :• télécharger et examiner les mises à jour qui se trouvent sur

le site Web de l’IASB;• tenir compte des informations préparées par d’autres sources

sur ces sujets (p. ex. consulter le site Web de CPA Canada pour une liste de différents documents résumés publiés par d’autres organisations);

• discuter des répercussions des mises à jour avec d’autres entités du même secteur d’activité ou un conseiller d’affaires de confiance;

• examiner les possibilités de formation sur ces sujets.

[Établir une date d’échéance pour chacune des étapes]

[Déterminer qui réalisera chaque étape et quelles ressources seront requises]

2 Évaluer Évaluer les répercussions des mises à jour :• identifier les mises à jour pertinentes pour l’entité;• comparer les indications comptables modifiées avec les méthodes

comptables actuelles de l’entité dans le cas de chaque mise à jour pertinente;

• déterminer les changements qu’il sera nécessaire d’apporter aux méthodes comptables appliquées actuellement;

• discuter de toute modification possible avec l’auditeur de l’entité;• adopter les changements qui s’imposent et les communiquer aux

membres du personnel appropriés;• tenir compte des incidences fiscales, le cas échéant;• considérer les répercussions sur les principaux ratios financiers,

les indicateurs de performance et les clauses restrictives.

3 Analyser Passer en revue les processus (y compris les systèmes, la collecte de données et les contrôles internes) :• envisager l’élaboration d’un processus exhaustif de gestion de projet

(p. ex., désigner un chef de projet) et prévoir les ressources et le budget appropriés (selon l’ampleur des changements);

• identifier les informations requises dont on ne dispose pas et élaborer un plan pour les obtenir;

• évaluer si les contrôles et procédures existants sont adéquats;• tenir compte des nouveaux contrôles requis pour soutenir les

nouveaux processus.

4 Mettre en œuvre

Mettre en œuvre les mises à jour :• tenir compte des dispositions transitoires particulières pour chaque

mise à jour pertinente identifiée; • envisager une adoption anticipée (s’il y a lieu);• déterminer la méthode transitoire à appliquer (si un choix peut être

effectué);• mettre à jour les méthodes comptables de l’entité en fonction des

nouvelles indications;• appliquer IAS 8 Méthodes comptables, changements d’estimations

comptables et erreurs. Envisager : — pour ce qui est des mises à jour dont l’application est

prospective, d’évaluer les méthodes comptables révisées en vue de leur application aux opérations futures,

— pour ce qui est des mises à jour dont l’application est rétrospective, envisager de repérer les opérations passées concernées par les mises à jour et procéder à l’application rétrospective des modifications : » effectuer les calculs nécessaires, » consigner l’analyse étayant ces calculs, » effectuer les ajustements de soldes nécessaires (voir IAS 8);

• préparer les états financiers et les notes complémentaires; • déterminer les informations à fournir dans le rapport de gestion.

5 Communiquer Communiquer les répercussions des modifications :• communiquer avec le conseil d’administration et le comité d’audit

(s’il y a lieu);• élaborer un plan de communication visant à informer toutes

les parties prenantes (p. ex., prêteurs et investisseurs) des répercussions de l’application de nouvelles dispositions.

8 Alerte info financière Novembre 2015

AVERTISSEMENT

Le présent document, préparé par les Comptables professionnels agréés du Canada (CPA Canada), fournit des indications ne faisant pas autorité. Il n’a pas été approuvé par le Conseil des normes comptables (CNC) du Canada.

CPA Canada et les auteurs déclinent toute responsabilité ou obligation pouvant découler, directement ou indirectement, de l’utilisa-tion ou de l’application de cette publication.

COPYRIGHT

Copyright © 2015 Comptables professionnels agréés du Canada (CPA Canada)

Cette publication est protégée par des droits d’auteur et ne peut être reproduite, stockée dans un système de recherche documen-taire ou transmise de quelque manière que ce soit (électroniquement, mécaniquement, par photocopie, enregistrement ou toute autre méthode) sans autorisation écrite préalable.

Pour obtenir des renseignements concernant l’obtention de cette autorisation, veuillez écrire à [email protected].

Les extraits des Normes internationales d’information financière, des Normes comptables internationales et des exposés-sondages sont reproduits avec le consentement de l’IFRS Foundation.

Merci de faire parvenir vos commentaires sur le présent bulletin Alerte info financière, ou vos suggestions pour les prochains bulletins, à :

Alex Fisher, CPA, CA Directeur de projets, Recherche, orientation et soutien Normes internationales d’information financière Comptables professionnels agréés du Canada 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2

Courriel : [email protected]