Embed Size (px)

Citation preview

18 octobre 2016

Expertise Marché

• Un contexte de rupture forte Les taux négatifs brisent les fondamentaux du marché - risque et temps - avec des liquidités

pléthoriques.

Les Banques cherchent un nouveau business model, ayant restructuré leurs métiers, filialisé, vendu ou arrêté certains, du fait des contraintes règlementaires et de marché.

Equity et Dette sont devenus des mondes autonomes, mais des fonds mixtes apparaissent

Une recomposition est en marche, après des années d’immobilisme

• Evolution réglementaire et technologique : harmonisation européenne, fin du monopole bancaire, blockchain, Fintech, ubérisation, Fonctionnement en partenariat, plus qu’intégrations sur des process lourds

• La désintermédiation des services financiers présente des atouts et des risques. Atouts de maturité longue in fine, diversification des sources de financement et réduction de la dépendance

bancaire.

Phénomène de fond, la désintermédiation atteint tous les modèles économiques : renforcé par internet, l’auditabilité des procédures de traitement et de contrôle, le raccourcissement des chaînes de valeur, blockchain…

Les conséquences à moyen terme sont encore rarement intégrées dans les stratégies financières

La désintermédiation nécessite une réflexion de fond de l’entreprise

Expertise Marché

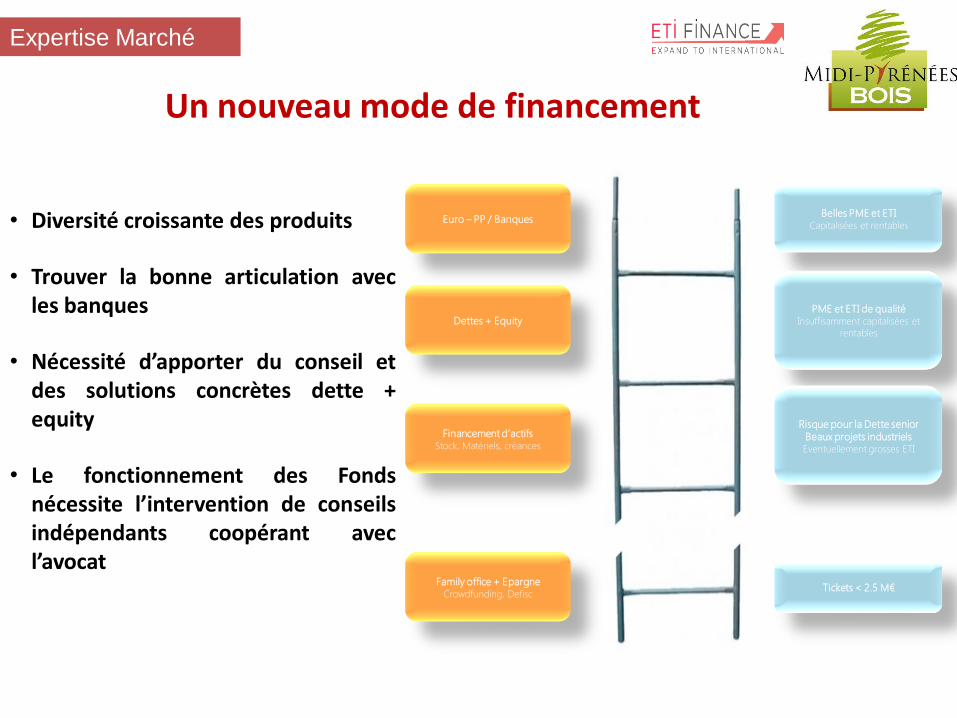

• Diversité croissante des produits

• Trouver la bonne articulation avec les banques

• Nécessité d’apporter du conseil et des solutions concrètes dette + equity

• Le fonctionnement des Fonds nécessite l’intervention de conseils indépendants coopérant avec l’avocat

Un nouveau mode de financement

Belles PME et ETI Capitalisées et rentables

PME et ETI de qualité Insuffisamment capitalisées et

rentables

Risque pour la Dette senior

Beaux projets industriels Eventuellement grosses ETI

Tickets < 2.5 M€

Euro – PP / Banques

Dettes + Equity

Financement d’actifs Stock, Matériels, créances

Family office + Epargne Crowdfunding, Defisc

Expertise Marché

• La diversification des produits et des acteurs continue à croître sur une échelle européenne

Porter les actifs : immobilier, sites, matériel, stocks, créances… lease-back de sites industriels

Financement export et international, en lien avec Bpifrance : crédit acheteurs, rachat de crédits fournisseurs

Un Groupe peut prêter à ses filiales et partenaires : participations, franchisés, sous-traitants, start-up du secteur… ; cette vision globale Passif -Trésorerie offre des opportunités de Placement dans la situation de taux négatifs

Les filiales peuvent se financer directement sans garantie Groupe et parfois en monnaie locale.

• Les banques et les investisseurs ont des profils de risque et des « cultures différentes ». Les Banques sont soumises à une obligation de conseil et ont du side business; les investisseurs sont plus «réactifs».

L’articulation de la documentation (sûretés, covenants financiers, engagements à ne pas faire,…) entre différentes maturités pose des problèmes à terme, ce qui nécessite une vision globale en amont.

• Des acteurs indépendants émergent pour accompagner l’entreprise dans ses choix stratégiques et ses relations avec les banques, les investisseurs et les services financiers désintermédiés

La désintermédiation bancaire continue à évoluer très vite

• Le Comité stratégique Bois veut faire croître les ETI et sécuriser leur approvisionnement

Résoudre les problèmes récurrents : déficit de la balance commerciale, exportation de bois non transformé, désorganisation de l’offre, mobilisation faible des forêts privées, PME trop petites

Accompagner des changements structurels de la filière, notamment via

Le Plan Chêne et le 3ème volet du Plan d’Investissement d’Avenir PIA 3

Le dispositif Macron de sur-amortissement

Une meilleure articulation avec l’amont pour mobiliser plus de bois notamment privés via 3 axes (en cours)

• Les investissements importants de la filière Vins masquent l’insuffisante taille des PME/ETI

FranceAgriMer accroît l’enveloppe d’aide aux investissements à 150 M€ sur 2016 (OCM Vins < 2019

• Le fonds sera de taille conséquente pour renforcer les acteurs, en coopérant avec les partenaires financiers historiques et particulièrement Bpifrance

Le FFIB structurera avec la FNB tous les niveaux de la filière Bois pour générer de vraies synergies

De façon analogue, le Volet Vins financera l’émergence d’ETI fortes pour développer le marché mondial (en leur permettant de financer le foncier à long terme).

Le changement de taille des acteurs doit leur permettre d’innover, de s’industrialiser afin de gagner en compétitivité et de s’internationaliser

La reprise de transmissions doit éviter la régression globale des filières

Le volet FFIB est calé et la volet Vins/ Terroirs est en cours

5

Le projet de Fonds Forêts et Terroirs sera le levier du Contrat des filières Bois et structurera les PME/ ETI de la filière Vins

Le Fonds veut entraîner la croissance des PME/ ETI et favoriser leurs

build-up dans une démarche privée • Un soutien des deux filières dans la durée favorisera compétitivité, croissance et emploi

Par un spectre d’investissement variés : prêts, participation minoritaire en capital, mezzanine…

Avec des rendements stables et un taux de retour convenable pour les investisseurs

• Des gérants indépendants

Des Investisseurs financiers sont prêts à investir dans le Fonds aux côtés d’industriels autour de gérants indépendants (des pouvoirs publics pour éviter tout conflit d’intérêt)

Le Fonds s’inscrira dans les objectifs des deux filières

Le calendrier politique (COP 21) incite à aider les filières Bois vertueuses en matière énergétique

• La maîtrise des risques sur un secteur fragile sera sécurisée

Par la coopération avec la FNB qui connait les entreprises, leurs besoins et leurs projets

En agissant sur le long terme par des interventions en fonds-propres minoritaire : la vision globale (stratégique/ equity et cashflow/ dette) sécurise l’opération à long terme

Par des garanties publiques pour les Prêts des « PME et ETI de croissance » de moins de 500 salariés

• Les Investisseurs ont intérêt à cette approche globale Prêt - Equity

o Cette approche globale sécurise le risque en articulant la dimension stratégique (equity) et la dimension exploitation (cash/ dette)

o Elle lève les freins psychologiques et multiplie les dossiers, ‘compensant’ l’excès de fonds Equity et Dette purs

6

• Les besoins d’investissements sont importants (source FNB)

Investissements récurrents:

Exploitants ~70M€/an

Scieries (1ere + 2eme Transformation): ~250M€/an

Autres secteurs (imprégnation, emballage, brosserie, tonnellerie, caisseries, cagettes, palettes hors scieries, lamellé collé hors scierie, cercueils, etc…): ~150M€/an

Projets Structurels importants: 20 projets identifiés pour 200 M€ / 2 à 3 ans soit 80 M€/ an

Participer aux transmissions par l’émergence d’acteurs plus importants :

- Les premiers contacts valident l’analyse

- Estimation des besoins : ~40 à 50 M€/an

• Le besoin global en financement annuel de la filière est estimé à ~ 600 M€/an

• Financer en dette nécessite de renforcer le capital notamment dans la croissance externe

• L’évaluation des besoins de la filière conduit à développer une offre mixte sur 2 poches distinctes : environ 70 % en dette, 30 % en fonds propres

• L’investissement du Fonds prévu à 100 M€/ an représenterait - si on réalise 60% sur la filière Bois - un niveau très raisonnable de 10 % des investissements totaux.

Besoins d’investissement de la filière BOIS

7

Expertise Marché

• Réalité incontournable, la désintermédiation comporte des limites et des risques Gestion des relations avec de nombreux acteurs (la lisibilité du marché diminue)

• Un investisseur non bancaire n’a pas la même approche qu’une banque

• Gérer ses banques vis-à-vis des nouveaux acteurs

Transparence de l’information financière et discussions avec les investisseurs

Nécessité dans certains cas d’adapter la structure de financement avant la mise en place de financements désintermédiés.

• Son succès repose sur des conditions et sur une stratégie globale en amont Un indépendant peut organiser la concurrence pour obtenir le prix juste, contribuer à la préparation des dossiers

et à l’information transparente et à la relation avec les acteurs et les Banques y compris Bpifrance

Le travail en amont est supérieur à celui du financement bancaire pour des équipes peu staffées

C’est aujourd’hui concrètement possible sur les PME agrégatrices rentables et capitalisées sur des tickets > 1,5 M€ en Dette et Capital et le financement d’actifs significatifs (stocks, leasing)

Les enjeux, difficultés et risques