Embed Size (px)

Citation preview

Profession

Accountancy & Tax | Numéro 2/2003

Assemblée généraledu 26 avril 2003

Le bureau

Le bureau était composé de :Messieurs Johan DE LEENHEER,Président, Guy STEVENS, Vice-Président, André BERT,Secrétaire-Trésorier, etMademoiselle Micheline CLAES,Secrétaire, assistés deMonsieur Philip VAN EECKHOUTE, Secrétaire général.

Allocution du Président(1ère partie)

Pour commencer, M. DE LEENHEERévoque les récents scandales

comptables survenus notammentaux Etats-Unis et indique qu’enBelgique, les règles relatives à latransparence et au contrôle desmarchés financiers vont aussi loinque les textes américains etinspirent confiance aux marchéset investisseurs, la loi de « corpo-rate governance ” contribuantégalement à renforcer la confi-ance dans nos entreprises.

Le Président ajoute que lesnormes IAS/IFRS seront bientôtappliquées dans nos entreprisescotées en Bourse, et que le règle-ment permettant de transposerces normes dans la législationeuropéenne a été approuvé le juin . M. DE LEENHEER attirecependant l'attention sur le faitqu'il convient d'agir prudemmentlors de l'introduction des IAS/IFRSdans notre système juridiquebelge.

L’orateur précise que, de l’avis duConseil de l'IEC, les normesIAS/IFRS doivent être introduitespar étapes, avec prudence etcohérence et dans le cadre de l'« exercice de modernisation ”. Leterme « modernisation ” ne peut,selon l'IEC, en aucune façon signifier que toutes les normesIAS/IFRS seraient appliquées inté-gralement et en bloc aux comptesannuels des entreprises noncotées en Bourse. Le Conseil nesouscrit pas à une généralisation

à court terme de l'application detoutes les normes aux PME. Enfin,le lien étroit entre les droits fiscalet comptable doit aussi êtreétudié d'une manière approfon-die. M. DE LEENHEER déclare quele Conseil continuera à suivrecette problématique en concerta-tion avec la Commission desNormes Comptables, et que, lorsde l'introduction des normesIAS/IFRS, un rôle très importantsera naturellement réservé auxexperts-comptables internes.

Faisant un tour d’horizon desprincipales activités de l’Instituten , M. DE LEENHEER com-mence par mentionner la premi-ère réunion conjointe desConseils de l’IEC et de l’IRE qui,dans le cadre du processus derapprochement entre les deuxInstituts, a été organisée le juin au domaine du “Château deSpy”, siège de la “FondationScientifique Jean Bastin”. Ce rap-prochement se concrétise dans lesnombreux projets que l’IRE etl’IEC suivent en commun. Pour lapremière fois, l’adaptation d’unenorme - relative au rapport àétablir lors de la transformationd’une société - a été approuvéeconjointement par les Conseils del’IRE et de l’IEC. Cette premièreréunion conjointe des conseilss’est déroulée dans un climat par-ticulièrement constructif.

Le 26 avril, à 9 heures,Monsieur le PrésidentJohan DE LEENHEER aouvert la dix-septièmeassemblée générale del’Institut. A cette occa-sion, outre de nombreu-ses personnalités dumonde économique etjudiciaire, près de 900membres s’étaientdéplacés au Palais desCongrès de Bruxelles.Vous trouverez ci-dessous le compte rendude cette assemblée.

Fr 2/2003 new DEF 23/06/03 17:12 Page 36

Profession

Accountancy & Tax | Numéro 2/2003

Le Président passe ensuite enrevue les principaux séminaireset journées d’étude organisés parl’Institut, et remercie tous lesspécialistes qui y ont participé :

• L’après-midi d’étude sur ledouble thème de l’introduc-tion imminente des IAS/IFRS etde la modernisation des direc-tives UE relatives à la compta-bilité, qui a eu lieu le sep-tembre en collaborationavec la BBL-ING.

• La journée d’étude consacrée àla réforme de la législationrelative aux ASBL, aux fonda-tions et aux associations inter-nationales, organisée en colla-boration avec l’IRE, au cours delaquelle le ministre de laJustice, Marc VERWILGHEN, asouligné l’impact de lanouvelle loi.

• L’après-midi d’étude du octobre consacré à laprocédure fiscale et organisé

en collaboration avec l’Ordredes Barreaux francophones etgermanophone.

• L’après-midi d’étude du novembre sur la réformede l’impôt des sociétés. Leministre des Finances DidierREYNDERS y a personnellementexpliqué les mesures adoptées.

• La journée d’étude du décembre sur le thèmede l’expertise judiciaire et durôle qui y est dévolu à l’expert-comptable et au conseil fiscal.

Concernant l’accès à la profes-sion, le Président rappelle que leConseil, en , a organisé unexamen d’admission à caractèrespécifique et unique, en atten-dant le nouvel arrêté royal relatifau stage et aux examens des can-didats experts-comptables et con-seils fiscaux. Cet examen spécifi-que comportait deux modifica-tions significatives : d’une part,les candidats avaient pour la pre-mière fois le choix entre l’examend’admission au stage de conseilfiscal et d’expert-comptable et,d’autre part, les candidats étaientdispensés de certaines matièresd’examen en fonction de leur for-mation antérieure.

M. DE LEENHEER insiste sur le faitque la réalisation d’une premièreannée de stage commune aux sta-giaires de l’IEC et de l’IREdemeure un objectif prioritairedans la perspective d’un rappro-chement ultérieur entre les deuxInstituts.

Un autre aspect de la problémati-que de l’accès à la professionappelle un bref commentaire dela part de M. DE LEENHEER : laqualité de conseil fiscal et l’exer-cice des activités comptables.

M. DE LEENHEER indique que, sefondant sur un avis du Conseilsupérieur des Professions éco-nomiques, le Conseil de l’IEC a

trouvé une solution constructiveau problème des membres del’IPCF qui, durant la période tran-sitoire, se sont vu conférer le titrede conseil fiscal sous la conditionsuspensive de leur démission del’IPCF, mais qui désirent pour-suivre leurs activités comptables.Concrètement, ces personnespourront participer à un examend’aptitude pour l’obtention dutitre d’expert-comptable ou, lecas échéant, d’expert-comptablestagiaire. Les modalités concrètesde l’examen sont fixées par analo-gie avec l’accord passé le mars, entre l’IEC et l’IRE, concer-nant les possibilités de passageentre les deux Instituts, que l’onconnaît également sous le nomde ‘passerelles’. L’IPCF s’estdéclaré d’accord avec cette solu-tion.

L’orateur passe brièvement enrevue les quelques nouvelles mis-sions qui, en , ont encore étéattribuées aux experts-comptables externes, à savoir :

• Parue le août auMoniteur belge, la loi dite de‘Corporate Governance’ forma-lise une mission exclusive del’expert-comptable externe(qui ne peut pas être exercéepar le réviseur d’entreprises),celle de l’assistance, notam-ment, au pouvoir individueld’investigation et de contrôledes associés (nouvel art. 166C. soc.).

• Une autre mission nouvelle del’expert-comptable externe aété inscrite dans la loi sur lesfaillites modifiée. Elle consisteplus précisément à assister lecurateur dans l’établissementdu bilan qui doit être déposéau moment de la déclarationde faillite, si cela n’a pasencore été fait.

• L’expert-comptable externe sevoit confier le contrôle périodi-que des centres de recyclage

Johan De LeenheerPrésident de l’IEC

Fr 2/2003 new DEF 23/06/03 17:12 Page 37

Profession

Accountancy & Tax | Numéro 2/2003

dans le cadre du règlementrelatif à la prévention et à lagestion des déchets (VLAREA).

• La loi-programme du décembre stipule que,dans le cadre des plans d’op-tions sur actions, les experts-comptables (externes) peuventdésormais aussi déterminer lavaleur des actions sur lesquel-les portent les options. Il s’agitde l’aboutissement d’initiati-ves entamées voici quelquesannées.

M. DE LEENHEER s’étend ensuitesur la loi du janvier portant création d’une banque-carrefour des entreprises, loi quiinstaure les “guichets d’entrepri-ses”, ASBL qui seront en principeopérationnelles le er juillet et feront office de relais uniqueentre les entreprises et les pou-voirs publics. La loi permet queces guichets d’entreprisesprestent des services de conseil etd’accompagnement, à l’exceptionde ceux qui sont exclusivementréservés par la loi à certaines pro-fessions libérales, intellectuelles etde service relevant du secteuréconomique. Ce dernier ajout,souligne le Président DE LEEN-HEER, répond à une importantepréoccupation de l’Institut, dési-reux de confier les services deconseil et d’accompagnement desentreprises aux titulaires de pro-fessions réglementées formés àcet effet.

Au sujet de l’éventuelle collabora-tion entre les membres del’Institut et les guichets d’entre-prises, le Conseil a également faitvaloir son point de vue, lequel estbasé sur un avis du Conseil supé-rieur des Professions économi-ques. M. DE LEENHEER énonce lesprincipes qu’il prend en compte :

• Dans les contacts entre lesmembres de l’Institut et lesguichets d’entreprises, il con-vient de respecter les principes

déontologiques généraux.

• Les formalités administrativessont effectuées auprès duguichet d’entreprises qui a lapréférence du client. Une colla-boration exclusive avec un seulguichet sera par conséquentimpossible en pratique.

• Il ne peut être question decommissions ou d’autres avan-tages liés à la mission de l’ex-pert-comptable/conseil fiscalen tant que mandataire duclient.

• Le secret professionnel resteintégralement en vigueur pourtoutes les informations sur leclient qui ne sont pas perti-nentes en vue de l’accomplis-sement des formalités admi-nistratives prévues.

• La formation de sociétés entreles guichets d’entreprises etnos membres n’est paspermise dans l’état actuel dela législation.

Pour que la collaboration entreles guichets et les experts-comptables et/ou les conseilsfiscaux soit le plus efficacepossible, M. DE LEENHEER ajouteque l’Institut fournira aux gui-chets, dès leur entrée en fonction,des informations détaillées sur lestatut légal, le rôle et les compé-tences des experts-comptables etdes conseils fiscaux.

A l’assemblée générale de l’annéedernière, M. DE LEENHEER avaitfait référence à l’idée qui avaitpris corps au sein du Conseil del’Institut et qui consistait à exa-miner dans quelle mesure l’ex-pert-comptable pourrait être plusétroitement associé à l’admi-nistration des entreprises.

Dans le courant de , unecommission ad hoc s’est mise enquête de critères objectifs sur labase desquels l’expert-comptable

pourrait jouer un rôle plus actifau sein d’entreprises qui connais-sent des difficultés temporaires.La commission a ensuite rédigéune note interne énonçant claire-ment les critères par lesquels leConseil de l’Institut déciderad’autoriser ou non un expert-comptable à assumer un mandatd’administrateur. M. DE LEENHEERpasse en revue ces critères :

❶ L’autorisation préalable du

Conseil de l’Institut est requi-se. Le Conseil ne donnera cetteautorisation que dans des casprécis ayant tous un lien avecdes entreprises qui connais-sent momentanément des dif-ficultés. Ces difficultés peu-vent se rapporter aussi bien àla situation financière de l’en-treprise qu’à son fonctionne-ment.

❷ L’expert-comptable externe ne

peut assumer un mandat d’ad-ministrateur que pour autantqu’aucune autre mesuremoins radicale ne sembleappropriée à résoudre le“problème” temporaire dans la société concernée.

❸ L’expert-comptable externe ne

peut assumer le mandat d’ad-ministateur que pour unepériode maximale de mois.Avant l’expiration de ce terme,il peut requérir une (ou plu-sieurs) prolongation(s) d’unedurée égale ou inférieureauprès de l’Institut. Cetterequête doit être motivée.

❹ Dans les jours suivant l’ex-

piration de son mandat d’ad-ministrateur dans la sociétéconcernée, l’expert-comptabledoit en aviser par écritl’Institut.

➎ L’expert-comptable externe ne

peut assumer un mandat d’ad-ministrateur que si sa respon-sabilité civile est couverte parune police d’assurance préala-blement approuvée par leConseil de l’Institut.

Fr 2/2003 new DEF 23/06/03 17:12 Page 38

Profession

Accountancy & Tax | Numéro 2/2003

Le Conseil estime en outre quel’expert-comptable externe peutremplir une telle mission d’admi-nistrateur auprès de sa propreclientèle.

En conclusion, M. DE LEENHEERtémoigne sa reconnaissance àtoutes les personnes qui sontactives dans les commissions d’a-gréation et, en particulier,Madame Anne SPIRITUS-DASSESSE, Présidente de laCommission d’agréation des con-seils fiscaux ; aux membres quisiègent au sein des différentescommissions, tant internatio-nales que nationales ; à GuySTEVENS, Vice-Président, auConseil et au Comité exécutif,aux Past-Presidents Roger VANDELANOTTE et RaymondKROCKAERT, aux collaborateurs de l’Institut sous la direction dePhilip VAN EECKHOUTE etd’Isabelle HAMERLINCK.

Il félicite aussi les stagiaires etleur souhaite beaucoup de succès,et adresse ses félicitations à tous

les nouveaux confrères, auxquelsil souhaite la bienvenue àl’Institut.

Allocution du Vice-Président

Après avoir rappelé quel était l’andernier l’état du dossier surl’accès aux professions d’expert-comptable et de conseil fiscal, M.STEVENS donne un aperçu de lasituation actuelle.

Il précise que, pour l'Institut, a surtout été une annéed'intense concertation, tant avecles milieux de l'enseignementqu'avec les ministres compétentsPicqué et Daems, et qu’il en estrésulté l'arrêté royal relatif àl'examen d'admission, au stage età l'examen d'aptitude d'expert-comptable et/ou conseil fiscal,

dont l’orateur commente briève-ment quelques points importants.

M. STEVENS fait observer que laphilosophie à la base des nouvel-les règles est double : d’une part,il a paru logique de maintenir laréglementation qui existait déjàpour les experts-comptables etd’en faire le point de départ dunouveau régime, en veillant àrequérir un niveau de connais-sances fiscales identique pour lesexperts-comptables et pour lesconseils fiscaux ; d’autre part, ilfallait aussi qu'aucune nouvellerègle ne vienne entraver le rap-prochement, souhaité à terme parle législateur, entre l'Institut desRéviseurs d'Entreprises et l'IEC.

M. STEVENS esquisse ensuite lesgrandes lignes des trois étapesimportantes de l'accès à laprofession.

Première étape, l'examen d'ad-mission au stage : cet examen,théorique, sera désormais orga-nisé deux fois par an, à chaque

Le comptage des votes s’estdéroulé sous la surveillance deMonsieur Callebaut, huissier dejustice (à gauche sur la photo).

Fr 2/2003 new DEF 23/06/03 17:12 Page 39

Profession

Accountancy & Tax | Numéro 2/2003

fois en octobre ou novembre, puissix mois plus tard. En outre, l'ARprévoit expressément d’accorderdes dispenses aux candidats, pourcertaines matières de l'examend'admission, en fonction de leurdiplôme.

Deuxième étape, le stage : doré-navant, le stage de trois ansdébutera le er janvier de chaqueannée et non plus le er mai. Lestagiaire qui désire devenirexpert-comptable accomplit sonstage chez un expert-comptable ;celui qui désire devenir conseilfiscal l'accomplit chez un expert-comptable ou un conseil fiscal. Lestagiaire a l'obligation de consa-crer au minimum heures paran à son stage.

Rappelant le rôle important quejoue la commission de stage del'IEC durant le stage, M. STEVENSremercie M. Jos VAN WEMMEL etMme Christine CLOQUET, respec-tivement Président et Vice-Présidente de ladite commission,pour l'énergie et le temps qu'ils yinvestissent.

M. STEVENS met l’accent sur uneautre nouveauté : les stagiaires

auront à présenter des épreuvesintermédiaires à la fin de chaqueannée de stage. Durant ces épreu-ves intermédiaires, tous les stagi-aires présenteront les mêmesépreuves, portant sur huit matiè-res au maximum, mais les stagi-aires experts-comptables auronten outre à démontrer leurs con-naissances pratiques dans troismatières spécifiques à l'expertisecomptable.

Troisième et dernière étape :l'examen d'aptitude, en fin destage. Il consiste en une sessionécrite et une session orale, où lesstagiaires seront amenés àchaque fois à répondre à desquestions très pratiques. Lasession d'examen écrite est orga-nisée de façon collective, tandisque chaque stagiaire présenteindividuellement l'examen oraldevant un jury. Tout comme l'exa-men d'admission, cet examend'aptitude sera désormais orga-nisé deux fois par an.

M. STEVENS précise que celui quiréussit l'examen d'aptitude d'ex-pert-comptable peut aussi porterle titre de conseil fiscal, et que lenouvel arrêté royal prévoit desfacilités pour celui qui ne visaitinitialement que le titre deconseil fiscal, mais désire deveniraussi expert-comptable quelquetemps après avoir présenté lesexamens.

Traduisant ces propos en chiffres,M. STEVENS remarque que ce nesont pas moins de huit sessions -écrites ou orales - qu'il incomberaà l'Institut d'organiser chaqueannée, ce qui, avec les quatreséminaires que l'Institut organisechaque année pour les stagiaires,permet de conclure que cette pro-cédure d'accès à la professiongarantit la haute qualité des nou-veaux arrivants.

M. STEVENS conclut en annonçantque l'Institut organise le prochainexamen d'admission, le premierfondé sur le nouvel AR, en octobre, et en souhaitant aux stagi-aires un bel avenir dans la profes-sion.

Guy StevensVice-Président IEC

Fr 2/2003 new DEF 23/06/03 17:13 Page 40

Accountancy & Tax | Numéro 2/2003

Profession

Rapport financier

M. André BERT, Secrétaire-Trésorier, a rendu compte de lasituation financière de l’Institut –le présent exercice présente unboni de € , – et commentéles états financiers transmis auxmembres.

Rapport des commissaires

M. Thierry BECKO,Commissaire, fait rapport, à lafois en son propre nom et aunom de M. Hugo DOOMS, surles comptes de l’annéeécoulée. En conclusion de leurrapport de commissaire,mandat qu’ils ont pu exercerdans un esprit de collabora-tion avec le Conseil et lesservices de l’Institut, en touteliberté et indépendance, lesCommissaires ont pu confir-mer que les comptes annuelsau décembre présen-tant un boni de l’exercice de € , et un total bilantairede € .., sont exactset donnent une image fidèle

de la situation financière etdu patrimoine de l’Institutdes Experts-comptables et desConseils fiscaux, et que lacomptabilité respecte lesrègles comptables légales,telles qu’elles sont appliquéesen Belgique.

A l’unanimité, les membres del’assemblée générale approu-vent les comptes annuels au décembre .

Présentation du budget 2003

M. André BERT, Secrétaire-Trésorier, présente ensuite lebudget . Le montant des coti-sations demeure inchangé parrapport à l’année précédente,sauf en ce qui concerne la taxeobligatoire à la Cellule deTraitement des InformationsFinancières (CTIF), qui a étéportée à € ,.

Quant aux frais de réfection dubâtiment et de l’arrière-bâtimentsis à BRUXELLES, rue deLivourne , M. André BERTprécise qu’ils sont imputables surles réserves financières del’Institut.

A l’unanimité, les membres del’assemblée générale approuventle budget et donnentdécharge aux membres de Conseilet au Trésorier.

Allocution de Mlle CLAES,Secrétaire

Mlle CLAES propose ensuite uneréflexion intitulée«L’indépendance : la juste valeurde l’expert-comptable et duconseil fiscal ”.

Rappelant que l’indépendance del’expert-comptable et du conseilfiscal est un des piliers de la pro-fession depuis son existence,même si cette notion est souventremise en cause dans une époquetroublée par certains scandalesfinanciers, elle développe les troismanières dont l’expert-comptableet le conseil fiscal peuvent garan-tir cette indépendance à leurclientèle, à savoir : par leur for-mation continue, par leur librearbitre et leur esprit critique, etenfin par le contrôle confraternelpréventif qu’exerce l’Institut.

Mlle CLAES souligne que l’obliga-tion de formation permanente de heures par année à laquelle lesmembres sont astreints n’est pascontraignante. En effet, lorsquel’on examine l’évolution pléthori-que des législations comptableset fiscales, et le caractère de plus

André BertSecrétaire-Trésorier

Thierry BeckoCommissaire

Fr 2/2003 new DEF 23/06/03 17:13 Page 41

Profession

Accountancy & Tax | Numéro 2/2003

en plus complexe des matièresnouvelles, le seuil de heures deformation continue par annéeest, selon l’oratrice, le minimumminimorum d’une correcte mise àjour des connaissances de nosprofessionnels.

Concernant le libre arbitre et l’es-prit critique, l’oratrice insiste surle fait que, par leur maîtrise desmatières techniques, économi-ques et financières, l’expert-comptable et le conseil fiscalayant appris à naviguer entre lanotion de « risque ” et celle de « rentabilité ”, sont devenus lesprincipaux régulateurs des entre-prises. Elle affirme en outre quela compétence de nos profession-nels et la déontologie rigoureusequi les gouverne doivent permet-tre de faire échouer les tentativesprivées et/ou publiques de recon-naissance d’une nouvelle profes-sion, celle de « consultant ”.

Au sujet du contrôle préventifexercé par des confrères de l’IEC,Mlle CLAES fait état des critiquesqui, de temps à autre, se fontjour, et rappelle que les contrôleseffectués par des confrères surcertains experts-comptablesexternes qui effectuent des mis-sions spéciales ne sont pas à con-sidérer comme des mesuresrépressives, mais constituent uneforme de prévention, uneassistance technique aux experts-comptables qui souhaitentexercer ce type de mission.

Elle rappelle aussi que laCommission de surveillance n’en-tend pas jouer un rôle « d’inquisi-teur ”, dès lors qu’elle a principa-lement pour but de veiller à uneapplication correcte des règlesdéontologiques, et de développerles connaissances techniquesexistantes du confrère, par lebiais d’un « filtre didactique ”.Une amélioration sensible desrapports spéciaux, tant sur lefond que sur la forme, est d’ail-leurs patente depuis quelquesannées.

Certains évoquant le « corpora-tisme latent ” qui entoureraitcette surveillance, Mlle CLAES meten garde contre la tentation, quiest grande dans les instancespolitiques, de s’approprier le rôlede « gardien du temple ” pourencadrer et surveiller la bonneconduite de nos professionnels autravers d’un organisme public etindépendant.

Concernant l’indépendance del’expert-comptable et conseilfiscal sous contrat d’emploi, MlleCLAES considère que la questionreste ouverte, notamment suiteaux dernières évolutions du droitdu travail. A la question de savoirsi le lien de subordinationprévaut sur les règles de déonto-logie, la réponse est assurémentaffirmative, selon l’oratrice,l’Institut, en tant que tiers,n’étant absolument pas habilité àintervenir dans un contrat liantl’employé à l’employeur. En sup-posant que les craintes de l’ex-pert-comptable et/ou conseilfiscal internes soient fondées,l’IEC devrait se borner à entendrele membre interne et à dresserprocès-verbal. Ce documentdevrait alors être conservé, desorte que l’expert-comptableet/ou conseil fiscal interne puisseéventuellement s’en servir devantle tribunal du travail. Mlle CLAESajoute qu’à l’avenir, l’Institutpourrait jouer un rôle plus proac-tif en semblables circonstances.

Mlle CLAES évoque en outre deuxnotions nouvelles, tout récem-ment inscrites dans le droit dutravail : celle de « harcèlementmoral ”, et celle de « violence autravail ”. Elle souligne que, désor-mais, les confrères sous contratd’emploi sont davantage protégésà cet égard.

Enfin, l’oratrice souligne égale-ment que les compétences et lafonction d’auditeur interne sontdéjà inscrites dans la loi de

Micheline ClaesSecrétaire IEC

Fr 2/2003 new DEF 23/06/03 17:13 Page 42

réglementant la profession d’ex-pert-comptable et que les audi-teurs internes, qui portent le titred’expert-comptable, sont depuislongtemps repris au sein de l’IECen tant qu’ « internes ”. La fonc-tion d’ « auditeur interne ” relèvedonc de la déontologie tant del’IRE que de l’IEC, et une régle-mentation spécifique de cettefonction irait à l’encontre de lavolonté du législateur.

Décisions

L’assemblée générale a pris lesdécisions suivantes à l’unani-mité :

• désignation de nouveauxcommissaires francopho-nes et néerlandophones ;

• désignation de deuxmembres pour laCommission d’appel –Chambre néerlandophone ;

• approbation des comptesde l’exercice écoulé ;

• décharge pour lesmembres du Conseil, le tré-sorier et les commissaires ;

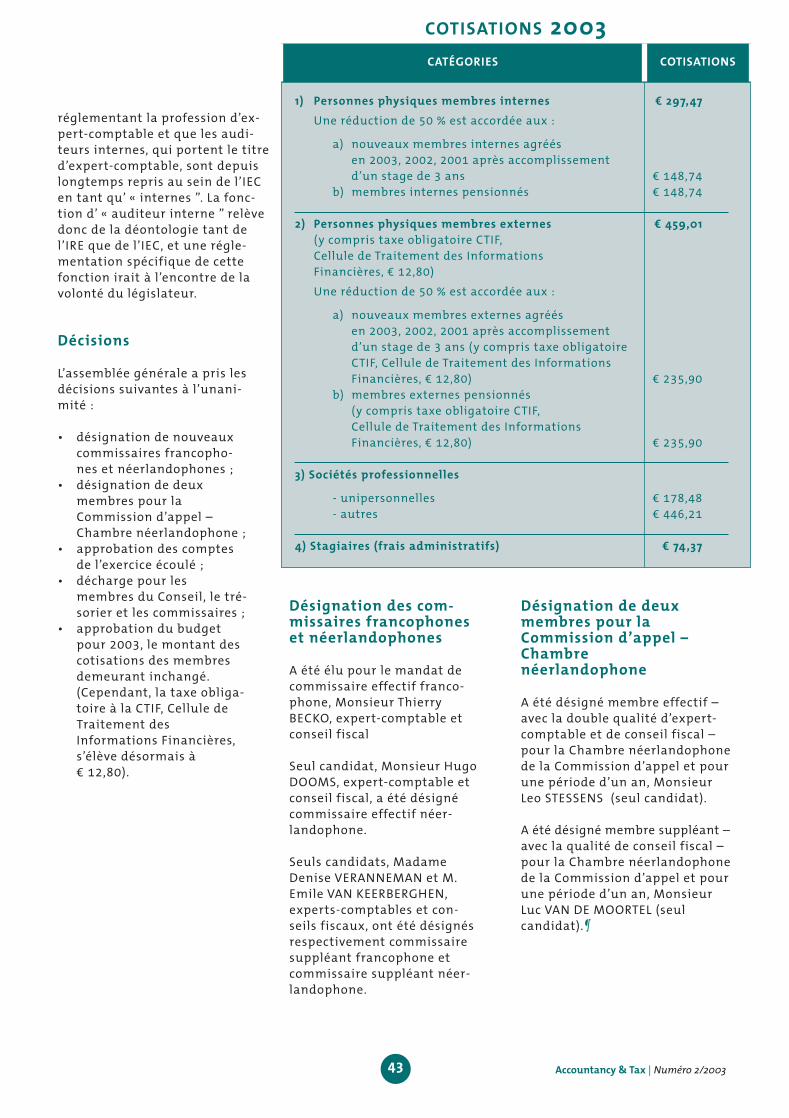

• approbation du budgetpour , le montant descotisations des membresdemeurant inchangé.(Cependant, la taxe obliga-toire à la CTIF, Cellule deTraitement desInformations Financières,s’élève désormais à € ,).

Désignation des com-missaires francophoneset néerlandophones

A été élu pour le mandat decommissaire effectif franco-phone, Monsieur ThierryBECKO, expert-comptable etconseil fiscal

Seul candidat, Monsieur HugoDOOMS, expert-comptable etconseil fiscal, a été désignécommissaire effectif néer-landophone.

Seuls candidats, MadameDenise VERANNEMAN et M.Emile VAN KEERBERGHEN,experts-comptables et con-seils fiscaux, ont été désignésrespectivement commissairesuppléant francophone etcommissaire suppléant néer-landophone.

Désignation de deuxmembres pour laCommission d’appel –Chambre néerlandophone

A été désigné membre effectif –avec la double qualité d’expert-comptable et de conseil fiscal –pour la Chambre néerlandophonede la Commission d’appel et pourune période d’un an, MonsieurLeo STESSENS (seul candidat).

A été désigné membre suppléant –avec la qualité de conseil fiscal –pour la Chambre néerlandophonede la Commission d’appel et pourune période d’un an, MonsieurLuc VAN DE MOORTEL (seul candidat).¶

Accountancy & Tax | Numéro 2/2003

COTISATIONSCATÉGORIES

1) Personnes physiques membres internes € 297,47Une réduction de % est accordée aux :

a) nouveaux membres internes agréés en , , après accomplissementd’un stage de ans € ,

b) membres internes pensionnés € ,

2) Personnes physiques membres externes € 459,01(y compris taxe obligatoire CTIF,Cellule de Traitement des Informations Financières, € ,)

Une réduction de % est accordée aux :

a) nouveaux membres externes agréés en , , après accomplissementd’un stage de ans (y compris taxe obligatoire CTIF, Cellule de Traitement des InformationsFinancières, € ,) € ,

b) membres externes pensionnés(y compris taxe obligatoire CTIF,Cellule de Traitement des Informations Financières, € ,) € ,

3) Sociétés professionnelles

- unipersonnelles € ,- autres € ,

4) Stagiaires (frais administratifs) € 74,37

COTISATIONS 2003

Fr 2/2003 new DEF 23/06/03 17:13 Page 43