Embed Size (px)

Citation preview

Association des Maires de France

& Associations départementales de Maires

LES CAHIERS DU RÉSEAUN°10

La commune

et le financement des réseaux

Association des Maires de France

& Associations départementales de Maires

LES CAHIERS DU RÉSEAUN°10

La commune

et le financement des réseauxRédigé par Emmanuel SALAUN et Isolde ROY, chargés d’études juridiques,

sous la direction de Brigitte BURDIN, directrice de l’Association des Maires du Loiret

Date de rédaction : avril 2010

Mise à jour : octobre 2012

AVANT-PROPOS

Le financement des équipements publics par les administrés en général – et par

les constructeurs en particulier – a connu bien des vicissitudes au cours de

l’histoire et particulièrement depuis l’après-guerre. C’est un domaine où des abus

ont parfois été commis, au point que certains n’ont pas hésité, en leur temps, à

parler d’« urbanisme à l’escarpolette » et à vilipender ces participations exigées

des constructeurs et ou des aménageurs dans le cadre d’une espèce de « politique

en zigzag, dont les auteurs ne savaient pas très bien où ils allaient, mais voulaient

y aller au galop » ! Ainsi s’exprimait le député Paul Caillaud, le 20 juin 1967, lors

des débats à l’Assemblée nationale sur le projet d’institution d’une toute nouvelle

taxe locale d’équipement.

D’ailleurs, une grande réforme a récemment permis la création d’une nouvelle

taxe d’aménagement qui a vocation, à terme, à remplacer la quasi-totalité des

taxes et participations anciennement exigibles des constructeurs ou aménageurs.

La problématique ici évoquée concerne bien évidemment tous les équipements

publics nécessaires à la vie en communauté mais elle trouve un écho tout

particulier en matière de réseaux, y compris la voirie. Il est clair en effet que

l’ouverture à l’urbanisation d’un secteur, quel qu’il soit, nécessite un minimum de

desserte (eau, électricité, télécommunications ou encore assainissement). Les

maires le savent bien, confrontés comme ils le sont à de longues discussions avec

leurs services instructeurs à ce propos. Il est donc essentiel de connaître les outils

que la loi propose aux collectivités pour assurer une partie plus ou moins grande

du financement des réseaux à créer – ou à étendre – et d’en maîtriser la technique

et cela, autant dans les secteurs qui se développent que dans des quartiers déjà

construits. Car, au-delà de la volonté politique d’assurer un développement à sa

collectivité, les illégalités, lorsqu’elles apparaissent, peuvent parfois avoir des

conséquences que les élus n’imaginent pas.

Il faut préciser que l’étude proposée ici se limite à la problématique des réseaux,

ce qui exclut des participations qui n’y sont pas dédiées à proprement parler

(notamment la participation pour non réalisation d’aires de stationnement). Par

ailleurs, elle se limite aux outils financiers stricto sensu, ce qui explique

notamment que l’étude ne portera pas sur le régime des zones d’aménagement

concerté (ZAC) qui certes comprennent un volet financier mais sont bien plus

considérées comme des outils d’aménagement. Il est vrai par ailleurs que la

technique juridique de la ZAC mériterait un Cahier du réseau à elle seule !

ÉDITO

La recherche de financements pour la réalisation de leurs projets est une

des préoccupations principales des élus locaux. Il est donc important pour un maire ou

un président de structure intercommunale de connaître tous les organismes auxquels il

peut s’adresser ainsi que tous les dispositifs qu’il peut mettre enœuvre pour faciliter

l’aboutissement de son projet.

Le problème du financement des réseaux d’eau, d’électricité et de télécommunications

est particulièrement complexe ; c’est un domaine en évolution constante et de

nombreuses questions se posent à l’heure actuelle, suite aux modifications des règles

de financement des extensions de réseaux d’alimentation en électricité.

De même, la taxe d’aménagement (TA) a remplacé depuis le 1er mars 2012 la taxe locale

d’équipement (TLE) ainsi que le régime des participations.

Ces nombreuses interrogations avaient conduit l’Association des maires du Loiret, en

octobre 2009, à organiser des réunions d’information sur ce thème pour les élus. Afin

d’apporter un prolongement concret à ces réunions, la rédaction d’un ouvrage

permettant d’apporter aux élus toutes les informations nécessaires était apparue

opportune. Ce projet, soutenu par l’Association des maires de France, a été intégré à la

collection « Les Cahiers du réseau », qui répond au besoin de mutualisation des

productions de l’AMF et des Associations départementales, et publié en 2010.

Pour tenir compte des évolutions intervenues en 2012, il fait aujourd’hui l’objet d’une

mise à jour, mise à la disposition des adhérents de l’AMF sur son site. Nous souhaitons

que ce guide continue à être un véritable outil d’aide à la décision pour les élus locaux !

Jacques PÉLISSARD Xavier DESCHAMPS

Président de l’Association Président de l’Association

des maires de France des maires du Loiret

SOMMAIRE

6

CHAPITRE 1. LE FINANCEMENT DES ÉQUIPEMENTS PUBLICS.................10

I. Lorsqu’une autorisation de construire est envisagée ..............................10

Des outils de financement génériques ................................................................................10A.

1) Les taxes ............................................................................................................................................ 11

2) Les participations « sectorielles » ..................................................................................................... 16

3) Les participations ponctuelles ........................................................................................................... 20

Des outils de financement spécifiques................................................................................26B.

1) Un financement spécifique au réseau public d’assainissement collectif : la PFAC....................... 26

2) Outils de financement pour l’extension des réseaux électriques .................................................... 28

3) Établissement et extension des réseaux de gaz.............................................................................. 30

4) Les télécommunications.................................................................................................................... 33

II. Lorsque aucune autorisation de construire n’est envisagée ..................35

Les modalités de souscription et d’acceptation de l’offre de concours .......................35A.

1) La proposition..................................................................................................................................... 35

2) L’acceptation ...................................................................................................................................... 36

Contenu et effets de l’offre de concours.............................................................................36B.

1) Le contenu.......................................................................................................................................... 36

2) Les effets............................................................................................................................................ 37

Annexe 1 : Modèle de convention de projet urbain partenarial.......................................................................................... 39

Annexe 2 : Modèle de délibération instituant la participation pour voirie et réseaux ....................................................... 43

Annexe 3 : Modèle de délibération appliquant la participation pour voirie et réseaux..................................................... 45

Annexe 4 : Modèle de convention de préfinancement des équipements publics au titre de la PVR............................ 49

Annexe 5 : Modèle de délibération instituant une participation pour le financement de l’assainissement collectif

(appliquée de la même manière aux constructions nouvelles et aux constructions existantes).................................... 53

Annexe 6 : Modèle de délibération instituant une participation pour le financement de l’assainissement collectif

(appliquée de manière différenciée aux constructions nouvelles et aux constructions existantes)............................... 56

7

CHAPITRE 2. LE FINANCEMENT DES ÉQUIPEMENTS PRIVÉS ...................60

I. Lorsqu’une autorisation de construire est envisagée ..............................60

Le cas particulier du remboursement de la partie publique du branchement enA.

matière d’assainissement ......................................................................................................60

Le cas général des équipements propres visés à l’article L. 332-15 du code deB.

l’urbanisme ...............................................................................................................................63

1) La notion d’équipements propres ..................................................................................................... 63

2) Le cas particulier des « extensions limitées » des réseaux d’eau et/ou d’électricité...................... 65

II. Lorsque aucune autorisation de construire n’est envisagée ..................65

Annexe 1 : Modèle d’accord d’un demandeur pour le raccordement aux réseaux d’eau potable et/ou

d’assainissement..................................................................................................................................................................... 67

Annexe 2 : Modèle de délibération instituant le remboursement de la partie publique du branchement et définissant

ses modalités ........................................................................................................................................................................... 68

CHAPITRE 3. LES MODALITÉS D’IMPOSITION ET DE RECOUVREMENTDES FINANCEMENTS EXIGIBLES .................................................................70

I. Rappel des incompatibilités et principes de non cumul...........................70

II. Le fait générateur : l’autorisation de construire.........................................71

Les principes ............................................................................................................................71A.

1) Rôle et limites du certificat d’urbanisme ........................................................................................... 71

2) Le permis de construire..................................................................................................................... 72

3) La déclaration préalable de travaux.................................................................................................. 73

4) Le permis d’aménager....................................................................................................................... 73

5) Le cas particulier du défaut de permis.............................................................................................. 74

SOMMAIRE

8

Les exceptions.........................................................................................................................74B.

1) Le préfinancement dans le cadre de la PVR.................................................................................... 75

2) Le contrat dans le cadre d’un PUP................................................................................................... 75

3) Particularités de la redevance d’archéologie préventive ................................................................. 76

III. Le recouvrement des taxes et participations .............................................76

L’autorité compétente pour recouvrer les taxes et participations..................................76A.

Les délais de recouvrement ..................................................................................................77B.

Le ou les débiteurs des taxes et/ou participations............................................................78C.

1) Pour ce qui concerne la taxe d’aménagement................................................................................. 78

2) Pour ce qui concerne le PUP............................................................................................................ 78

3) Pour ce qui concerne la PVR............................................................................................................ 79

Les bénéficiaires des taxes et participations .....................................................................79D.

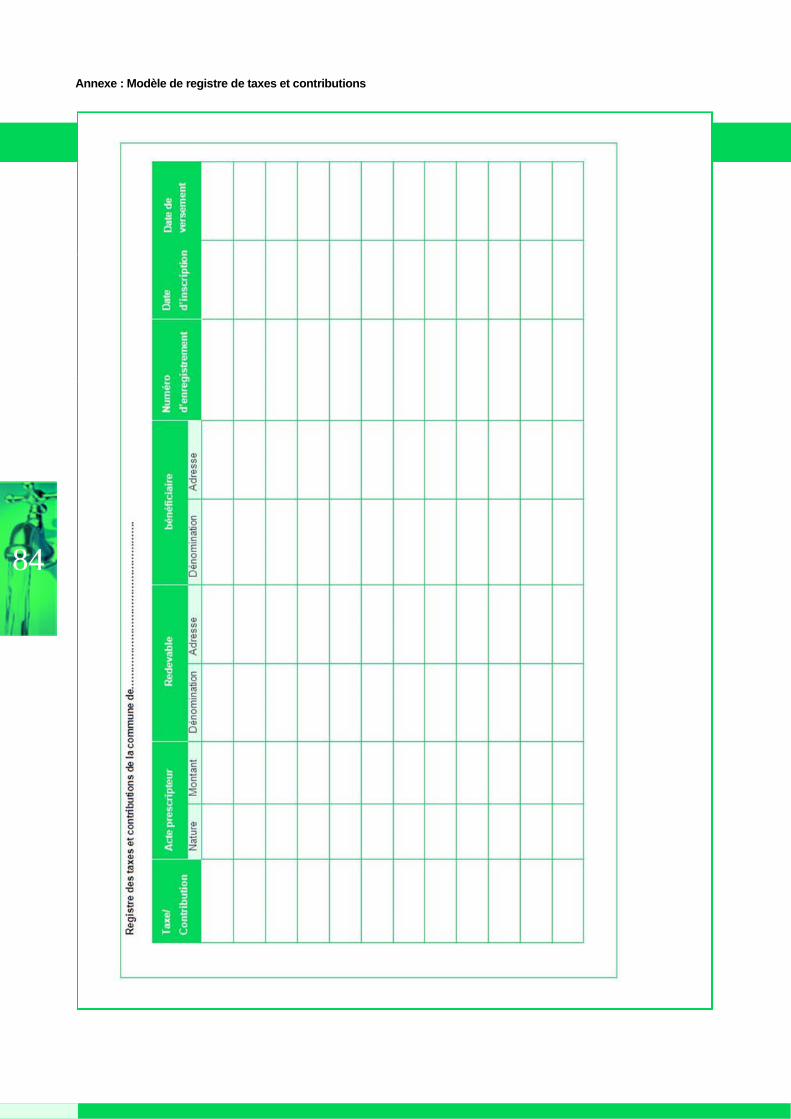

IV. L’ouverture et la tenue du registre des participations ..............................79

Contenu du registre ................................................................................................................79A.

Portée et utilité du registre.....................................................................................................80B.

V. Les conséquences de la non réalisation des travaux ayant justifié le

paiement des taxes et participations...........................................................80

La non réalisation de l’opération prévue dans l’autorisation ..........................................80A.

1) En matière de taxe d’aménagement ................................................................................................ 80

2) En matière de participations d’urbanisme ........................................................................................ 81

La non réalisation des réseaux ayant justifié la contribution d’urbanisme..................81B.

1) Les cas où une restitution paraît inenvisageable............................................................................. 81

2) Les cas où une restitution peut être envisagée................................................................................ 82

Annexe : Modèle de registre des taxes et contributions ..................................................................................................... 84

9

CHAPITRE 4. LA GESTION DES DÉCISIONS ILLÉGALES ............................85

I. Les différentes conséquences d’un financement illégal ..........................85

La notion de répétition de l’indu ...........................................................................................85A.

Les modalités de remboursement des sommes indûment perçues..............................86B.

Le maintien des autorisations d’urbanisme porteuses de participations financièresC.

illégales......................................................................................................................................86

II. Le risque de la concussion ...........................................................................86

CHAPITRE 1

10

Le financement deséquipements publicsLa question du financement des réseaux publics se pose le plus souvent au moment

de la délivrance d’autorisations d’occupation du sol mais pas seulement. Il peut

arriver que des propriétaires désirent être desservis par ces réseaux alors même

qu’ils sont propriétaires d’immeubles à propos desquels aucune modification n’est

envisagée. Or, les deux situations répondent à des règles différentes, celles-ci étant

beaucoup plus strictes lorsque le droit de l’urbanisme s’en mêle.

I. Lorsqu’une autorisation deconstruire est envisagée

La question de la desserte, par des réseaux publics, d’un

projet de construction ou d’aménagement est une

question très importante qui se pose immanquablement

au moment de la délivrance des autorisations

d’urbanisme.

Les questions de voirie peuvent également interférer au

moment de la délivrance des autorisations d’urbanisme

puisqu’au premier alinéa de l’article R. 111-5 se trouve la

règle selon laquelle un projet peut être refusé sur des

terrains qui ne seraient pas desservis par des voies

publiques ou privées dans des conditions répondant à

son importance ou à la destination des constructions ou

des aménagements envisagés, et notamment si les

caractéristiques de ces voies rendent difficile la circulation

ou l’utilisation des engins de lutte contre l’incendie.

Dès lors que l’existence d’un ou plusieurs de ces réseaux

peut s’avérer nécessaire, doit se poser la question des

moyens dont la collectivité va disposer pour assurer le

financement des équipements publics correspondants.

Des outils de financement génériquesA.

Le code de l’urbanisme énumère toute une série d’outils

financiers ayant vocation à permettre tout ou partie du

financement des équipements publics dont l’existence est

nécessitée par l’urbanisation du secteur concerné, par les

FOCUS

Desserte des équipementsCette question est si importante qu’elle peutamener la collectivité responsable à refuserun permis si elle n’est pas « réglée ». Eneffet, l’actuel article L. 111-4 – ancien articleL. 421-5 – du code de l’urbanisme disposetrès clairement que, lorsque, compte tenu dela destination de la construction ou del’aménagement projeté, des travaux portantsur les réseaux publics de distribution d’eau,d’assainissement ou de distributiond’électricité sont nécessaires pour assurer ladesserte du projet, le permis de construireou d’aménager ne peut être accordé sil’autorité compétente n’est pas en mesured’indiquer dans quel délai et par quellecollectivité publique ou par quelconcessionnaire de service public cestravaux doivent être exécutés. Ce mêmearticle précise qu’en matière de déclarationpréalable, il en va de même puisquel’autorité compétente doit s’opposer à saréalisation lorsque cette problématique desréseaux se pose.

11

personnes désirant construire et/ou aménager ces

secteurs.

Certains des outils disponibles peuvent être qualifiés de

« génériques » au sens où ils permettent de financer tous

types d’équipements publics ou du moins une série

d’équipements. Ce sont donc des outils qui ne sont pas

spécifiquement dédiés au financement d’un type

d’équipement particulier.

En outre, les uns prennent la forme de taxes et d’autres

la forme de participations. Cette différence de vocabulaire

implique des différences de régime juridique importantes.

Ce point sera particulièrement évoqué dans le chapitre 3

consacré aux modalités d’imposition et de recouvrement

des financements exigibles.

Enfin, il convient de relever que, s’agissant plus

particulièrement des participations, certaines ont vocation

à s’appliquer de manière ponctuelle, soit en fonction du

type d’équipements à financer, soit en fonction de

l’opération de construction et/ou d’aménagement

envisagée.

D’autres, en revanche, vont apparaître parce qu’elles

auront été déterminées pour s’appliquer sur des secteurs

géographiques déterminés.

1) Les taxes

Subsistent désormais la taxe d’aménagement et

quelques taxes résiduelles qui ne présentent que très peu

d’intérêt du point de vue de la question du financement

des réseaux (la redevance d’archéologie préventive

notamment).

a) La taxe d’aménagement (TA)

Fruit d’un long travail de concertation auquel l’AMF a

largement participé, la réforme des taxes et participations

d’urbanisme poursuit principalement deux objectifs :

la simplification du régime juridique applicable (tout en

lui conservant de vraies qualités en termes de

rendement) ;

une incitation à un usage économe du territoire.

La création de la taxe d’aménagement a vocation à

répondre au premier de ces deux objectifs.

Ces dernières années, la fiscalité de l’urbanisme était

devenue si ce n’est illisible, du moins particulièrement

complexe à mettre en œuvre. On dénombrait jusqu’à

17 taxes ou participations, chacune répondant à un

régime juridique précis comprenant notamment des

exonérations qui lui étaient spécifiques.

La taxe d’aménagement – ou TA – a mis fin à cette

situation puisqu’elle remplace la totalité des taxes qui

existaient jusqu’alors (TLE, taxe complémentaire à la TLE

applicable en Ile-de-France, TDCAUE, TDENS) ainsi que

plusieurs participations.

D’ores et déjà, les programmes d’aménagement

d’ensemble (PAE) disparaissent en 2012. Toutefois, en

ce qui concerne d’autres participations, leur disparition au

profit de la TA se fera progressivement d’ici 2015. En

effet, ce n’est qu’à compter de cette date que la

participation pour voiries et réseaux (PVR) ne devrait plus

pouvoir être exigée des constructeurs ou aménageurs.

Seules continueront à être exigibles les contributions

suivantes :

la participation pour réalisation d’équipements publics

exceptionnels ;

la redevance d’archéologie préventive ;

la participation au titre d’un projet urbain partenarial

(PUP).

La participation au titre de la réalisation d’équipements

propres reste évidemment exigible puisque cette question

particulière n’a pas été abordée par la réforme.

La taxe d’aménagement est applicable de plein droit dans

toutes les communes disposant d’un plan local

d’urbanisme ou d’un document en tenant lieu (ex : POS),

sauf si leurs conseils municipaux prennent une

délibération s’opposant expressément à son application

sur le territoire concerné.

FOCUS

La TA : plus souple que la TLELa TA repose sur une philosophie différentede la TLE : l’outil a vocation à êtrebeaucoup plus souple. Toutefois, lescommunes vont être appelées à délibérersur cette question si elles veulent bénéficierdes facilités offertes par ce nouvel outil.

12

Elle s’applique également de plein droit dans les

communautés urbaines.

Dans les autres communes ainsi que dans les

établissements publics de coopération intercommunale

(EPCI) compétents en matière de PLU, la TA s’applique

uniquement si une délibération a été prise en ce sens.

Ces délibérations doivent intervenir au plus tard le 30

novembre pour être applicables l’année suivante.

Il est à noter que les conseils généraux peuvent

également instituer une TA départementale (qui a

vocation à remplacer la TDCAUE et la TDENS).

Champ d’application et exonération

Comme cela était déjà le cas pour la TLE, la TA

s’applique à toute opération d’aménagement et toute

opération de construction, de reconstruction et

d’agrandissement de bâtiments, installations ou

aménagements soumise à un régime d’autorisation au

titre du code de l’urbanisme (permis d’aménagement,

permis de construire et déclaration préalable), sauf

exonérations.

Il existe deux types d’exonérations :

celles qui s’appliquent de plein droit (ex : constructions

destinées a être affectées à un service public ou d’utilité

publique ; constructions de locaux d’habitation et

d’hébergement bénéficiant d’un prêt locatif aidé

d’intégration ; surfaces d’exploitation des bâtiments

agricoles ; reconstruction à l’identique d’un bâtiment

détruit depuis moins de 10 ans) ;

celles qui ne s’appliquent que sur décision de la

collectivité compétente et notamment :

- une exonération jusqu’à 50 % des constructions à

usage de résidence principale qui ne bénéficient pas

de plein droit de l’abattement de 50 % (à savoir, les

surfaces supérieures à 100 m²) si elles sont financées

à l’aide du prêt à taux zéro ;

- une exonération totale ou partielle pour les

constructions industrielles ou les commerces de détail.

ATTENTION !

Les constructions édifiées dans le périmètre d’unPUP ou d’une ZAC ne sont pas soumises à la TA.

Base et taux d’imposition

A la différence de la TLE où des valeurs étaient

déterminées pour 9 catégories différentes d’immeubles,

la base d’imposition applicable à la TA est déterminée en

fonction d’une valeur au m2fixée forfaitairement et

actualisée annuellement. Pour 2012, cette valeur est

fixée à 693 € ; en Ile-de-France, elle est portée à 785 €

(arrêté du 22 décembre 2011, NOR : DEVL 1133593A).

Cette valeur est appliquée à la surface de construction

simplifiée (qui remplace l’ancienne SHON) déterminée

pour la construction concernée, sachant que le législateur

a prévu un abattement de 50 % dans certains cas (ex :

locaux d’habitation principale pour les 100 premiers m2

;

locaux d’habitation bénéficiant du taux réduit de TVA ;

aires de stationnement couvertes faisant l’objet d’une

exploitation commerciale).

Ainsi, calculer l’assiette de la taxe d’aménagement

suppose de multiplier la surface de construction par cette

valeur fixée forfaitairement. Il convient de préciser que

cette surface de construction est égale à la somme des

surfaces de plancher closes et couvertes d’une hauteur

supérieure à 1,80 m. Cette surface est calculée à partir

du nu intérieur des façades (c’est-à-dire sans prendre en

compte l’épaisseur des murs) et hors vides et trémies.

Certains aménagements ou installations se sont vus

attribuer des valeurs forfaitaires. Le tableau qui suit les

retrace :

ATTENTION !

Une délibération instituant la TA (en lasectorisant ou non) est valable 3 ans. Enrevanche, une délibération concernant sontaux est applicable pour une année, mais elleest reconduite tacitement tous les ans jusqu’àce qu’intervienne une décision modificative.

FOCUS

PiscinesEn matière de piscines, la taxation du bassins’effectue toujours au titre desaménagements spéciaux auxquelss’applique la valeur de 200 € par m

2. En

revanche, les abords de la piscine peuventcréer de la surface taxable s’ils sont clos etcouverts par un abri d’une hauteursupérieure à 1,80 m.

13

Emplacements de tentes,

caravanes ou résidences

mobiles de loisir

3 000 € par

emplacement

Emplacements d’habitations

légères de loisir

10 000 € par

emplacement

Piscines 200 € par m²

Eoliennes d’une hauteur

supérieure à 12 m3 000 € par éolienne

Panneaux photovoltaïques au

sol10 € par m²

Aire de stationnement non

comprise dans la surface fiscale

2 000 € par emplace-

ment (jusqu’à 5 000 €

sur délibération)

Quant au taux d’imposition, et c’est sur ce point que le

dispositif de la TA est le plus novateur, il peut varier de

1 à 5 % sur décision de l’assemblée délibérante

compétente.

Deux éléments majeurs doivent être néanmoins relevés :

d’une part, la collectivité concernée peut désormais

différencier le taux applicable en définissant des

secteurs sur son territoire et en prévoyant un taux de TA

particulier par secteur,

d’autre part, dans certains de ces secteurs, la collectivité

peut prévoir un taux d’imposition pouvant aller jusqu’à

20 % ! Toutefois, la collectivité doit alors motiver sa

délibération par « la réalisation de travaux substantiels

de voirie ou de réseaux ou la création d’équipements

publics généraux […] rendue nécessaire en raison de

l’importance des constructions nouvelles édifiées dans

ces secteurs » (cf. article L. 331-15 du code de

l’urbanisme).

A noter que dans ces secteurs particuliers, le versement

pour dépassement du plafond légal de densité, la

PNRAS ou encore la PVR ne peuvent plus être perçus.

b) Le versement pour sous-densité

La réforme de la fiscalité de l’urbanisme poursuit entre

autres un objectif d’optimisation de l’utilisation de l’espace

en même temps que de lutte contre l’étalement urbain. Le

versement pour sous-densité est la nouvelle arme

proposée aux communes pour atteindre cet objectif.

En 1975, le législateur créait le plafond légal de densité et

surtout le versement pour dépassement de ce plafond,

c’est-à-dire une somme que devait payer un aménageur

ou un constructeur lorsque les constructions qu’il édifiait

consommaient un nombre de m² dépassant ce qui était

autorisé. En d’autres termes, il s’agissait d’obliger le

constructeur à racheter fictivement à la collectivité le

terrain qui lui aurait été nécessaire pour ne pas dépasser

ce plafond légal de densité. Certes, le mécanisme a été

plusieurs fois remanié et il est actuellement sur le point de

disparaître, mais surtout l’idée de développement durable

a fait son chemin dans l’esprit du législateur…

Le versement pour sous-densité – ou VSD – a été créé

en même temps que la taxe d’aménagement pour offrir

aux communes un dispositif qui leur permet désormais de

taxer en quelque sorte la sous-utilisation du potentiel

foncier de leur territoire. Toutefois, étant donné les

objectifs de cette nouvelle taxe, celle-ci ne peut bien

évidemment concerner que les parties déjà urbanisées

Installation/aménagement Valeur forfaitaire

FOCUS

ParkingsS’agissant du cas des parkings, leur taxationva dépendre du type d’ouvrage réalisé. Ainsi,s’il s’agit de places de stationnement dans unespace clos et couvert, elles seront taxées surla base de la surface de cet espace calculé àpartir du nu intérieur des murs pourvu que cetespace ait une hauteur supérieure à 1,80 m(cf. article L. 331-10 du code de l’urbanisme).

Si ces places de stationnement ne sont pascomprises dans un espace clos et couvert,elles seront taxées en fonction du nombre deplaces créées (cf. 6° de l’article L. 331-13 ducode de l’urbanisme).

Enfin, si ces places sont créées dans le cadrede l’édification d’un parc de stationnementcouvert devant faire l’objet d’une exploitationcommerciale, elles seront taxées en fonctionde la superficie du parc de stationnement,étant entendu que ce cas particulier bénéficied’un abattement de 50 % sur la based’imposition applicable (cf. article 3° del’article L. 331-12 du code de l’urbanisme).

14

du territoire communal ou ayant vocation à l’être, ce qui

suppose une définition préalable de ces parties de

territoire.

Le seuil minimal de densité

La possibilité d’obtenir le paiement de ce VSD suppose

au préalable l’institution d’un seuil minimal de densité

(SMD). Seules les communes dotées d’un plan local

d’urbanisme (PLU) ou d’un document en tenant lieu (ex :

POS) peuvent y procéder. Lorsqu’un établissement public

de coopération intercommunale (EPCI) est compétent en

matière de PLU, c’est bien évidemment à lui que revient

la possibilité de le faire.

Le SMD ne peut être institué que dans les zones U et AU

des PLU ou dans les zones U et NA des POS. Il s’agit

bien d’un « seuil » au regard d’une densité donnée, telle

qu’elle apparaît dans le règlement du zonage concerné,

le plus souvent par référence au coefficient d’occupation

du sol (COS). Toutefois, en l’absence de COS, la

collectivité peut se référer aux règles de volume,

d’emprise au sol, etc.

Le seuil connaît un minimum et un maximum : en effet, le

SMD ne peut être inférieur à la moitié ni supérieur aux

trois-quarts de cette densité maximale autorisée telle

qu’elle résulte du document local d’urbanisme.

La délibération qui fixe le SMD a une durée minimale de

validité de 3 ans. Toutefois, lorsqu’il s’agit de favoriser

l’investissement locatif, l’accession à la propriété ou le

développement de l’offre foncière, une délibération

modifiant ce SMD peut être prise sans condition de délai,

à charge pour l’assemblée délibérante de motiver sa

décision.

En tout état de cause, l’instauration d’un ou de plusieurs

secteurs où s’applique un SMD donné a obligatoirement

pour corollaire la disparition du versement pour

dépassement du plafond légal de densité sur la totalité du

territoire communal (ou intercommunal).

Modalités de calcul

A partir du moment où un SMD a été institué sur tel

secteur du territoire, tout projet d’aménagement ou de

construction dans ce secteur nécessite de vérifier si le

SMD est respecté ou non. Si la surface de la construction

projetée n’atteint pas le seuil minimal institué, le

constructeur risquera de devoir payer une somme au titre

du VSD, sachant toutefois que le législateur a imposé un

plafond. Dans son 3ème

alinéa, l’article L. 331-8 du code

de l’urbanisme dispose en effet que « le versement pour

sous-densité ne peut en tout état de cause être supérieur

à 25 % de la valeur du terrain ».

La mise en œuvre du dispositif repose donc sur un

régime déclaratif puisqu’elle nécessite de connaître la

valeur en euros du terrain d’assiette du projet de

construction, valeur qu’il revient normalement au porteur

FOCUS

Un exemple de SMDDans le secteur Ua d’une commune, lerèglement du POS prévoit une densité de 1.Dans ce cas, le conseil municipal peut voterun SMD de 0,6 puisque la limite inférieure dece dernier est de 0,5 et la limite supérieureest de 0,75.

FOCUS

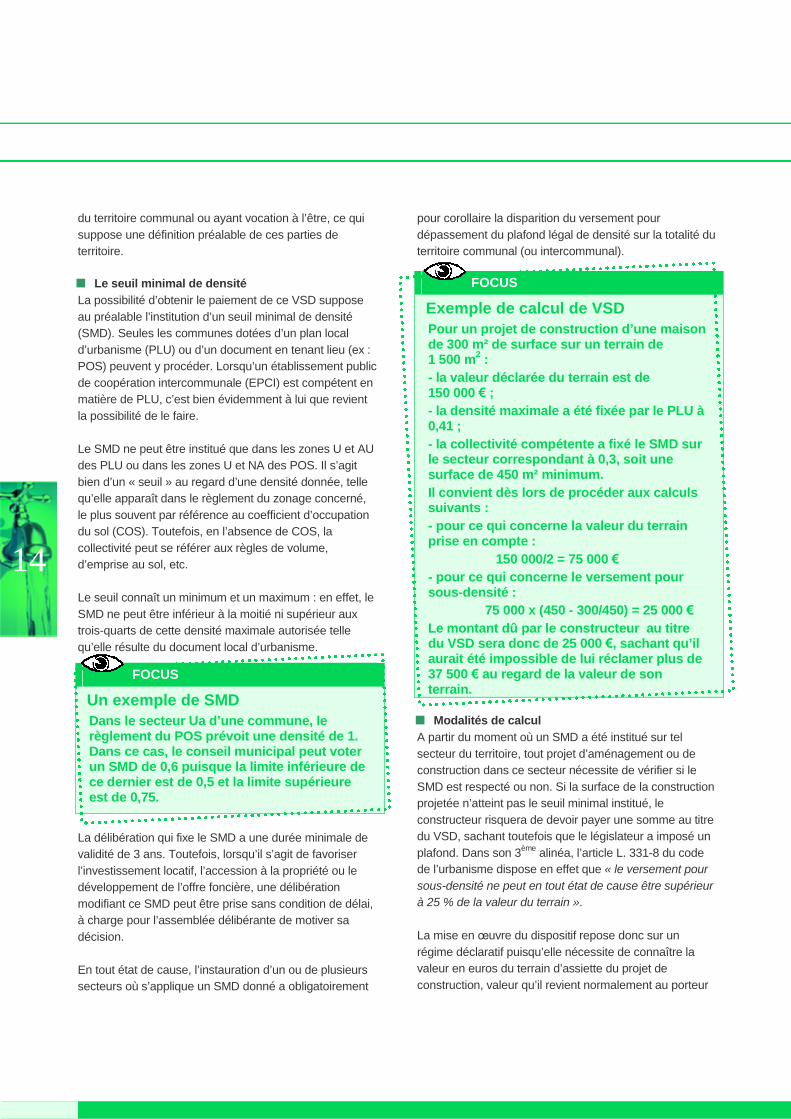

Exemple de calcul de VSDPour un projet de construction d’une maisonde 300 m² de surface sur un terrain de1 500 m

2:

- la valeur déclarée du terrain est de150 000 € ;

- la densité maximale a été fixée par le PLU à0,41 ;

- la collectivité compétente a fixé le SMD surle secteur correspondant à 0,3, soit unesurface de 450 m² minimum.

Il convient dès lors de procéder aux calculssuivants :

- pour ce qui concerne la valeur du terrainprise en compte :

150 000/2 = 75 000 €

- pour ce qui concerne le versement poursous-densité :

75 000 x (450 - 300/450) = 25 000 €

Le montant dû par le constructeur au titredu VSD sera donc de 25 000 €, sachant qu’ilaurait été impossible de lui réclamer plus de37 500 € au regard de la valeur de sonterrain.

15

du projet de déclarer (cf. article L. 331-39 du code de

l’urbanisme).

Le législateur a prévu que ne doit être pris en

considération, pour le calcul du versement, que la moitié

de la valeur déclarée du terrain d’assiette de l’opération

projetée.

Les exonérations

Le VSD connaît le même régime d’exonérations que la

taxe d’aménagement. Ainsi, sont exonérées de plein droit

notamment les constructions destinées à être affectées à

un service public ou d’utilité publique, les constructions de

locaux d’habitation et d’hébergement bénéficiant d’un prêt

locatif aidé d’intégration, les surfaces d’exploitation des

bâtiments agricoles ou encore les reconstructions à

l’identique de bâtiments détruits depuis moins de 10 ans.

Il y a par ailleurs les exonérations qui s’appliquent sur

décision de la collectivité et notamment :

une exonération jusqu’à 50 % des constructions à

usage de résidence principale qui ne bénéficient pas de

plein droit de l’abattement de 50 % (à savoir, les

surfaces supérieures à 100 m²) si elles sont financées à

l’aide du prêt à taux zéro ;

une exonération totale ou partielle pour les

constructions industrielles ou les commerces de détail.

Comme en matière de taxe d’aménagement, les

constructions édifiées dans le périmètre d’un PUP ou

d’une ZAC ne sont pas soumises au VSD.

c) La redevance d’archéologie préventive

Cette redevance, qui permet de financer notamment

l’Institut national de recherches archéologiques

préventives (INRAP), voit son régime fixé aux articles

L. 524-1 à L. 524-16 du code du patrimoine.

Elle est due par toute personne publique ou privée qui

projette d’exécuter des travaux affectant le sous-sol et

qui, soit sont soumis à autorisation ou déclaration

préalable, soit donnent lieu à une étude d’impact, soit

encore correspondent à d’autres travaux d’affouillement

soumis à une déclaration administrative préalable. Il faut

relever cependant que certains seuils doivent être atteints

pour que les projets soient assujettis à la redevance :

s’agissant de projets soumis à autorisation ou à

déclaration au titre du code de l’urbanisme, le seuil à

prendre en compte est de 1 000 m2

de SHON

construite ;

en revanche, pour les autres projets (ex : installations

classées pour la protection de l’environnement telles

que carrières ou grands linéaires), le seuil est porté à

3 000 m2, mais en fonction cette fois de la superficie du

terrain d’assiette et non d’une quelconque SHON.

Pour cette taxe également, il existe un certain nombre

d’exemptions. Ainsi, l’article L. 524-3 du code du

patrimoine dispose que sont exonérés les travaux relatifs

aux logements à usage locatif construits ou améliorés

avec le concours financier de l’État (au prorata de la

SHON effectivement destinée à cet usage), les

constructions de logements réalisées par une personne

physique pour elle-même ainsi que les affouillements

rendus nécessaires pour la réalisation de travaux

agricoles, forestiers ou pour la prévention des risques

naturels.

Les modalités de calcul de la redevance varient selon la

nature du projet :

pour des projets soumis à autorisation ou à déclaration

au titre du code de l’urbanisme, une assiette est

déterminée en multipliant la SHON par une valeur au m²

(qui varie selon la catégorie d’immeuble dont relève

l’opération, catégorie déterminée par référence aux

règles applicables à la TLE), cette assiette étant ensuite

multipliée par un taux uniforme de 0,3% ;

pour les autres types de projets (ex : installations

classées), l’unité foncière correspondant au terrain

d’assiette du projet est multipliée par 0,38 €/m² (valeur

2008).

ATTENTION

En application de l’article L. 331-28 du code del’urbanisme, le VSD ne peut concerner quel’édification de constructions nouvelles.Autrement dit, les travaux d’extension deconstructions existantes ne peuvent pas donnerlieu au versement d’une participation à ce titre.

ATTENTION

Le taux multiplicateur est réévalué par arrêtéchaque année puisqu’il est indexé sur le coût dela construction.

16

Sous réserve de certaines déductions (frais de gestion

notamment), le produit de la taxe est reversé par le Trésor

public soit à l’INRAP, soit aux collectivités territoriales qui

ont décidé de réaliser elles-mêmes les diagnostics

prescrits sur leur territoire pendant au moins 3 ans.

Par ailleurs, une partie du produit de la redevance (partie

qui est fixée annuellement par arrêté interministériel et qui

ne peut être inférieure à 30 %) est affectée au Fonds

national pour l’archéologie préventive (FNAP). Ce Fonds

a été créé pour financer les subventions accordées par

l’État aux aménageurs soumis à prescription de fouilles et

les prises en charge du coût des fouilles prévues dans le

cas de constructions de logements locatifs aidés ou de

logements réalisés par une personne physique pour elle-

même (y compris dans le cadre d’un lotissement ou d’une

ZAC).

2) Les participations « sectorielles »

Par « participations sectorielles », il faut entendre les

sommes qui sont dues par ceux qui construisent dans

des secteurs prédéterminés dans lesquels la collectivité a

précisé les équipements publics qui seront financés par

les titulaires d’autorisations de construire et selon quelles

modalités. Il s’agit ici de participations et non plus de

taxes stricto sensu, notamment dans la mesure où les

sommes perçues doivent être affectées au financement

d’équipements précisément définis.

La définition de ces secteurs et les modalités de

financement des équipements publics peuvent être soit

imposées, soit négociées. Dans la mesure cependant où

les participations sectorielles imposées – qui prenaient la

forme de programmes d’aménagement d’ensemble (ou

PAE) – ont été abrogées, il ne reste désormais qu’une

participation sectorielle négociée : le projet urbain

partenarial (ou PUP).

a) Une participation sectorielle négociée etconventionnelle : le PUP

Le projet urbain partenarial – ou PUP – est né de

l’adoption de la loi n° 2009-323 du 25 mars 2009 de

mobilisation pour le logement et la lutte contre l’exclusion,

et plus particulièrement de son article 43.

L’article L. 332-11-3 du code de l’urbanisme dispose

que « dans les zones urbaines et les zones à urbaniser

délimitées par les plans locaux d’urbanisme ou les

documents d’urbanisme en tenant lieu, lorsqu’une ou

plusieurs opérations d’aménagement ou de construction

nécessitent la réalisation d’équipements autres que les

équipements propres mentionnés à l’article L. 332-15, le

ou les propriétaires des terrains, le ou les aménageurs et

le ou les constructeurs peuvent conclure avec la

commune ou l’établissement public compétent en matière

de plan local d’urbanisme ou le représentant de l’État,

dans le cadre des opérations d’intérêt national

mentionnées à l’article L. 121-2, une convention de projet

urbain partenarial prévoyant la prise en charge financière

de tout ou partie de ces équipements ». Il s’agit donc

d’une participation d’urbanisme nouvelle qui peut recevoir

le qualificatif de « négociée » puisqu’elle prend une forme

contractuelle, ce qui est très novateur dans le domaine de

l’urbanisme où la négociation de la règle est

généralement exclue. Le PUP n’est donc pas une

procédure opérationnelle d’aménagement mais

seulement une modalité de financement d’équipements, y

compris notamment des réseaux.

Elaboration et adoption du PUP

Un projet urbain partenarial ne peut s’envisager que sur

le territoire de collectivités couvertes par un PLU ou un

document d’urbanisme en tenant lieu (ex : POS ou plan

de sauvegarde et de mise en valeur). En effet, le texte

indique que le projet ne peut concerner que des zones

urbaines et/ou des zones à urbaniser, ce qui implique

nécessairement un document local définissant de telles

zones. Les autres communes, y compris celles dont le

territoire est couvert par une carte communale, ne

peuvent se doter de cet outil.

Le PUP n’est envisageable que si une ou des opérations

d’aménagement ou de construction sont prévues sur des

parcelles incluses dans ces zones. Même si l’article

L. 332-11-3 du code de l’urbanisme évoque la possibilité

FOCUS

PAE voté avant le 1er janvier 2012Si plus aucun PAE ne peut être instituédepuis le 1

erjanvier 2012, en revanche tout

PAE voté avant cette date doit pouvoircontinuer à produire ses effets, y comprisaprès le 1

erjanvier 2012 et donc générer le

versement des contributions financièrescorrespondantes lors de la délivrance desautorisations d’urbanisme.

17

d’une seule opération, il semblerait logique qu’il s’agisse

d’une véritable opération d’aménagement et donc de

plusieurs constructions. Cela étant, ce point de vue

développé par la doctrine ne s’appuie que sur la

jurisprudence du juge administratif à propos des PAE et

non des PUP proprement dits. C’est donc un point qui

méritera d’être vérifié au vu des décisions qui

interviendront dans le futur à ce propos.

FOCUS

PUP et permis de construireLa notion d’opérations d’aménagement ou deconstruction n’implique pas nécessairement ledépôt de demandes d’autorisation deconstruire à ce stade. Cela paraît logique dansla mesure où, au stade de la délivrance del’autorisation, la convention de PUP doitapparaître dans le dossier. Il s’agit donc bienseulement de projets d’opérations à venirpouvant déclencher des pourparlers avec lacollectivité responsable.

La ou les opérations d’aménagement et/ou de

construction doivent générer un besoin en équipements

publics. Tout type d’équipement est envisageable, le

texte précisant seulement que les équipements à prendre

en considération ne doivent pas être ceux habituellement

intégrés dans la catégorie des équipements propres

(ceux-ci sont étudiés au chapitre 2, I, B).

Généralement, c’est le porteur de l’opération

d’aménagement ou de construction qui est à l’initiative du

projet et qui va se rapprocher de la collectivité

compétente pour obtenir de cette dernière la négociation

d’un contrat. Ceci étant, rien n’interdirait a priori qu’une

commune soit à l’initiative de la démarche.

La collectivité responsable est soit la commune, soit un

EPCI « compétent en matière de plan local d’urbanisme »

et non, comme c’est le cas habituellement, l’EPCI ayant

compétence pour la réalisation des équipements que la

participation a vocation à financer.

En présence des propositions formulées par l’aménageur

ou le constructeur, la collectivité indique, par le biais

d’une délibération de son assemblée délibérante, si elle

agrée ou non le projet de convention.

ATTENTION

Si la délibération du conseil municipalacceptant un projet de PUP va évidemmentmandater le maire pour qu’il signe laconvention, en revanche, ledit conseil ne peutdonner de délégation au maire en ce domaine.L’article L. 2122-22 du CGCT, dans son 19

ème

point, ne prévoit en effet de possibilité dedéléguer au maire que la signature desconventions précisant les conditions danslesquelles un constructeur participe au coûtd’équipement d’une zone d’aménagementconcerté et la signature des conventionsrelatives au versement anticipé de laparticipation pour voirie et réseaux (PVR).

Le conseil municipal ou l’organe délibérant de

l’établissement public de coopération intercommunale

compétent autorise le maire ou le président de

l’établissement public à signer la convention prévue par

l’article L. 332-11-3 du code de l’urbanisme.

Cette convention, accompagnée du document graphique

faisant apparaître le ou les périmètres concernés, est

tenue à la disposition du public en mairie ou au siège de

l’établissement public compétent et, dans ce cas, dans

les mairies des communes membres concernées. La

mention de la signature de la convention ainsi que du lieu

où le document peut être consulté est affichée pendant

un mois dans les mêmes lieux.

Une même mention en est en outre publiée :

au recueil des actes administratifs mentionné à l’article

R. 2121-10 du code général des collectivités

territoriales, lorsqu’il s’agit d’une délibération du conseil

municipal d’une commune de 3 500 habitants et plus ;

au recueil des actes administratifs mentionné à l’article

R. 5211-41 du code général des collectivités

territoriales, s’il existe, lorsqu’il s’agit d’une délibération

de l’organe délibérant d’un établissement public de

coopération intercommunale comportant au moins une

commune de 3 500 habitants et plus.

La mise hors champ de la part communale ou

intercommunale de la taxe d’aménagement, prévue aux

articles L. 331-1 et suivants du code de l’urbanisme, dans

le ou les périmètres définis par la convention prend effet

dès l’exécution des formalités susvisées, la date à

18

prendre en compte pour l’affichage étant celle du premier

jour où celui-ci est effectué.

Contenu du PUP

L’article L. 332-11-3 du code de l’urbanisme indique que

la convention prévoit « la prise en charge financière de

tout ou partie de ces équipements [publics] ». Son dernier

alinéa précise par ailleurs que « la convention fixe les

délais de paiement » et que « la participation peut être

acquittée sous forme de contribution financière ou

d’apports de terrains bâtis ou non bâtis ».

Au regard de ces précisions, la présence de plusieurs

éléments dans la convention est incontournable.

Il faut tout d’abord fixer un périmètre. En toute logique,

celui-ci doit correspondre aux parcelles comprises dans

la zone et devant servir de terrains d’assiette à la ou aux

opérations d’aménagement ou de construction justifiant la

mise en œuvre d’un PUP.

CONSEIL PRATIQUE

Le périmètre arrêté par les parties doit être préciset ne pas laisser de place au doute quant auparcellaire concerné et cela, de façon à limiter leplus possible le risque contentieux.

Il faut ensuite que soient mentionnés les équipements à

financer, dont la réalisation est nécessitée par l’arrivée

des futurs habitants dans le périmètre sus-évoqué, ainsi

que leur coût. Tous équipements sont possibles pourvu

qu’ils puissent être regardés comme publics. Le fait qu’ils

soient situés dans le périmètre du PUP ou à l’extérieur

n’est pas une condition nécessaire à leur prise en

compte. Quel que soit leur emplacement sur le territoire

communal, il suffit qu’ils soient nécessaires à la

satisfaction des populations concernées par le périmètre

du PUP qui doit être aménagé et/ou construit pour

pouvoir figurer dans la liste des équipements pris en

compte.

Le montant des participations dues et la forme que

prendront ces participations, les délais de paiement ainsi

qu’éventuellement les clefs de répartition entre les

signataires doivent évidemment apparaître dans la

convention.

Ici, plusieurs précisions doivent être formulées.

Tout d’abord, si le ou les équipements compris dans le

PUP ont une capacité qui dépasse les seuls besoins des

futurs habitants de la zone couverte par le projet, il

convient de ne faire financer par le ou les signataires de

la convention que la part qui le ou les concerne

effectivement. Il est donc possible de surdimensionner un

équipement pourvu que seule la fraction correspondante

à la desserte de la zone couverte par le PUP soit prise en

charge par ceux qui l’aménagent et/ou y construisent. Les

règles de calcul sont alors identiques à celles qui étaient

pratiquées sous l’empire des PAE.

Ainsi, s’agissant des PAE et pour ce qui avait trait plus

particulièrement à la répartition de la prise en charge des

coûts correspondants devant apparaître dans les

délibérations qui y étaient relatives, deux points étaient

mis en exergue.

Certes la commune était libre de fixer la part de

financement du ou des équipements publics figurant dans

le PAE, en ce sens qu’elle déterminait le pourcentage qui

allait finalement reposer sur les aménageurs et/ou

constructeurs intervenant dans le secteur considéré.

Autrement dit, la commune pouvait mettre à la charge

des constructeurs tout ou partie des dépenses

d’équipement. De ce point de vue, la limite qui s’imposait

à elle tenait à ce que les participations demandées aux

constructeurs ne devaient pas atteindre un montant

dépassant les coûts réellement engagés par la commune

pour permettre la réalisation desdits équipements.

Il n’en restait pas moins que certains équipements

intégrés dans les PAE pouvaient avoir une utilité

dépassant le strict périmètre du programme. Or, c’était

une situation que le code de l’urbanisme prenait en

considération puisque l’ancien article L. 332-9 disposait

que « lorsque la capacité des équipements programmés

CONSEIL PRATIQUE

Il peut être utile de prévoir une indexation du coûtdes équipements intégrés dans le projet,particulièrement si le délai de réalisation prévuest de plusieurs années.

19

excède ces besoins, seule la fraction du coût

proportionnelle à ces besoins peut être mise à la charge

des constructeurs ».

En d’autres termes, il n’était pas interdit d’intégrer dans

un PAE un équipement qui ne servait pas uniquement

aux futurs habitants de la zone couverte par le

programme, sous les deux réserves suivantes :

d’une part, la nécessité de l’équipement provenait

effectivement de l’arrivée de futurs habitants dans la

zone puisque les équipements intégrant un PAE

devaient être réalisés pour répondre aux besoins des

futurs habitants ou usagers de la construction ;

d’autre part, seule la part de l’équipement effectivement

dédiée aux habitants de la zone couverte par le PAE

pouvait être mise à la charge des personnes édifiant

des constructions dans ladite zone.

Cette dernière règle s’applique pleinement dans le cadre

des PUP.

Ensuite, concernant les délais de paiement, c’est là

encore à la convention de les déterminer, sachant qu’à la

différence du PAE, le versement de la participation au

titre d’un PUP n’est pas conditionné par la délivrance

d’une autorisation d’occupation du sol. Dès lors, un

versement anticipé (par rapport à la délivrance desdites

autorisations) est tout à fait envisageable puisque la loi ne

le prohibe pas. Autrement dit, le PUP autorise le

préfinancement des équipements.

Enfin, s’agissant de la forme que peuvent prendre les

participations, le dernier alinéa de l’article L. 332-11-3

évoque une contribution financière ou un apport de

terrains bâtis ou non bâtis. La participation sous forme de

travaux n’y figure pas.

En effet le législateur a pris en considération le risque de

requalification d’une exécution de travaux en marché

public au profit d’un pouvoir adjudicateur, avec toutes les

conséquences que cela peut entraîner. Il faut relever

néanmoins que cette problématique pourrait à terme

exister également vis-à-vis d’un versement de la

participation par le biais d’un apport de terrain bâti

puisque, là encore, une telle opération pourrait être

regardée commune une espèce de marché public qui

n’aurait pas dit son nom...

FOCUS

Exemple de calcul de participationUne commune négocie un PUP sur unsecteur devant accueillir 2 000 habitants etprévoit de créer une station d’épuration quiva desservir ce secteur mais qui serasurdimensionnée pour permettre dedesservir un total de 10 000 habitants.

La commune peut demander uneparticipation au financement deséquipements publics intégrés dans le PUP àhauteur de 50 %.

Dans ce cas, les aménageurs et/ouconstructeurs dans le périmètre paierontensemble 1/10

èmedu coût de la station

d’épuration puisque seul 1/5ème

del’équipement est imputable aux futurshabitants et/ou usagers du secteur et queseule la moitié du coût de ce 1/5

èmea été

effectivement mise à leur charge.

Il faut noter que la collectivité doit fonderson calcul sur le coût réel de l’équipementet non sur un calcul théorique de cequ’aurait coûté un équipementspécifiquement adapté aux besoins desfuturs habitants et/ou usagers du secteur.

FOCUS

Comme cela a été confirmé au niveauréglementaire, la date qu’il faut prendre enconsidération pour calculer le délaid’exclusion de la taxe d’aménagement n’estpas celle de la signature de la conventionmais plutôt celle de l’affichage – en mairie ouau siège de l’EPCI concerné – de la mentionde ladite signature.

CONSEIL PRATIQUE

Le risque de requalification en marché public d’unapport en terrain bâti sera grandement limité si leterrain bâti cédé à la commune en vue deconstituer la participation au financement deséquipements publics nécessaires l’a été avantque la convention n’ait été signée entre lesparties.

20

Quoi qu’il en soit, lorsque la participation est réglée sous

forme de terrains, peu importe que ceux-ci soient ou non

situés dans la zone couverte par le PUP puisque la loi

n’évoque pas une telle obligation.

En cas de pluralité d’intervenants à l’aménagement (et/ou

à l’édification de constructions) de la zone couverte par le

PUP, des clefs de répartition devront être élaborées dans

la convention entre les parties signataires.

Sur ce point et même si les textes applicables n’apportent

aucune précision, il serait logique que la ou les clefs de

répartition retenues aient un lien avec l’importance des

aménagements et/ou constructions de chaque signataire.

Effets du PUP

Outre que le projet urbain partenarial permet de financer

des équipements publics dans le cadre d’une négociation

avec les aménageurs et constructeurs intéressés, il

génère une exclusion de l’application de la taxe

d’aménagement dans la zone couverte.

Mais cette exclusion voit sa période d’application

forcément prévue dans la convention. Ainsi, le contrat

doit indiquer la durée d’exonération, qui ne peut excéder

10 ans.

Le signataire d’un PUP peut être assujetti par ailleurs à

toutes les taxes d’urbanisme (autres que la TA) si elles

sont applicables ainsi qu’aux participations prévues par le

code de l’urbanisme. Toutefois, s’agissant de ces

dernières, elles ne peuvent être réclamées que si elles

ont vocation à financer des équipements qui ne sont pas

compris dans le PUP.

Si les équipements prévus venaient à ne pas être

réalisés, les dispositions du code de l’urbanisme relatives

au remboursement des sommes indûment reçues (voir le

chapitre 3, V) sont évidemment applicables. Cela étant, la

convention peut d’ores et déjà prévoir que si les

équipements énumérés dans le contrat n’ont pas été

réalisés dans les délais, les sommes représentatives du

coût des travaux correspondants seront restituées au

cocontractant, voire éventuellement un régime

d’indemnisation plus spécifique.

3) Les participations ponctuelles

Par participations ponctuelles, il faut entendre toutes les

sommes qui peuvent être exigées, notamment pour le

financement de réseaux, en dehors de toute

programmation spécifique, contractuelle ou non.

Il n’en reste plus que deux à ce jour, dont l’une a vocation

à disparaître dans les années à venir.

Même si elles ont en commun d’être limitativement

prévues par le code de l’urbanisme, chacune répond à un

régime juridique distinct.

a) La participation pour voiries et réseaux (PVR)

Pour répondre à la problématique du financement de

certains équipements publics dans les communes rurales

où les outils de participations « sectorielles » peuvent

s’avérer inadaptés, le législateur a introduit dans le code

de l’urbanisme un outil permettant de faire participer les

propriétaires à l’aménagement des voies et des réseaux

qui les accompagnent. Du moins faut-il que la commune

ait envisagé au préalable les équipements nécessaires et

la manière dont les propriétaires qui en bénéficient

participeront à leur financement.

Tel était l’objet de la participation pour voiries nouvelles et

réseaux – ou PVNR – créée par la loi n° 2000-1208 du

12 décembre 2000 relative à la solidarité et au

renouvellement urbains (dite loi SRU).

Cependant, des difficultés importantes sont apparues

dans la mise en œuvre de l’outil, notamment dans la

mesure où les communes ne pouvaient l’utiliser qu’en cas

de création de voies nouvelles. La seule mise en place de

réseaux d’assainissement, d’eau et ou d’électricité ne

permettait pas de faire appel à cet outil de financement

dès lors que les travaux ne s’accompagnaient pas d’une

création de voirie.

C’est pourquoi le législateur est intervenu pour réformer

le texte initial en adoptant la loi n° 2003-590 du 2 juillet

2003 relative à l’urbanisme et à l’habitat (dite loi UH) –

plus particulièrement son article 49 – qui modifie l’article

L. 332-11-1 du code de l’urbanisme en transformant cette

PVNR en participation pour voiries et réseaux – ou PVR.

21

Il faut noter cependant qu’avec l’apparition de la taxe

d’aménagement, la PVR a vocation à disparaître

totalement de l’ordonnancement juridique au 1er

janvier

2015 !

Selon l’article L. 332-11-1 dans sa version actuelle, la

PVR permet de « financer en tout ou en partie la

construction des voies nouvelles ou l’aménagement des

voies existantes ainsi que l’établissement ou l’adaptation

des réseaux qui leur sont associés, lorsque ces travaux

sont réalisés pour permettre l’implantation de nouvelles

constructions ».

C’est donc bien un outil financier qui a vocation à

permettre le versement d’une participation par les

particuliers dont les parcelles appelées à recevoir des

constructions nouvelles vont être desservies par les

réseaux.

Les réseaux que la PVR peut être amenée à financer

sont :

tout d’abord la voirie, qu’il s’agisse de la créer ou de

l’aménager. Les travaux correspondants peuvent inclure

les travaux de voirie stricto sensu (ce qui comprend la

chaussée et les trottoirs, y compris les pistes cyclables,

les stationnements sur voirie ainsi que les espaces

plantés) mais également des travaux connexes comme

l’éclairage public, les dispositifs d’écoulement des eaux

pluviales ainsi que les éléments de passage, en

souterrain, des réseaux de communication.

Pour ces travaux relatifs aux réseaux de

communication, les travaux visés sont les travaux de

génie civil ainsi que les gaines, fourreaux et chambres

de tirage. Autrement dit, dans ce domaine particulier, le

coût des câbles ne peut en aucun cas être compris

dans les travaux pouvant donner lieu au paiement de la

PVR ;

ensuite les réseaux d’eau potable, d’assainissement

collectif et d’électricité.

Tout ce qui n’est pas compris dans cette liste est hors du

champ d’action de la PVR. Il en ainsi notamment (outre

la partie « câbles » des réseaux de communication en

souterrain évoquée ci-dessus) des réseaux de gaz, de

chauffage urbain et des réseaux de communication en

aérien. Il en va de même pour tous autres équipements

publics tels qu’écoles, stades, etc.

L’institution de la PVR

Les collectivités qui veulent pouvoir utiliser la PVR

doivent tout d’abord l’instituer. Une délibération est donc

nécessaire, quelle que soit la collectivité concernée.

Il s’agit bien évidemment des communes mais cela peut

concerner également les établissements publics de

coopération intercommunale, conformément à ce que

prévoit l’article L. 332-13 du code de l’urbanisme.

Pour mémoire, ce dernier dispose que, « lorsque la

commune fait partie d’un établissement public de

coopération intercommunale ou d’un syndicat mixte

compétent pour la réalisation des équipements donnant

lieu à participation au titre de la présente section, la

participation est instituée, dans les mêmes conditions, par

l’établissement public qui exerce la compétence

considérée, quel que soit le mode de gestion retenu ».

Même si la formulation du texte peut paraître ambiguë, il

est clair que seules les structures intercommunales ayant

la totalité des compétences liées à la PVR doivent être

regardées comme compétentes pour l’instituer. Dans un

souci de cohérence, le législateur considère que les EPCI

n’ayant qu’une compétence partielle (vis-à-vis de la

PVR), quelle qu’elle soit, ne peuvent être considérés

comme compétents pour décider de l’instituer.

ATTENTION !

La PVR permet de financer la création oul’aménagement tant de voies publiques strictosensu que de chemins ruraux. C’est du moinsce qui ressort de réponses ministériellesapportées sous l’empire de la PVNR (QEn° 61636, JOAN du 17 décembre 2001, p. 7297).A cela s’ajoute le fait que le texte de l’articleL. 332-11-1 évoque des « voies » et non pasdes « voies publiques » stricto sensu.

ATTENTION

Une fois instituée, la PVR doit être appliquéedans tous les cas où elle peut l’être, c’est-à-dire dans tous les cas où des équipementsfinançables par la PVR vont être créés par lacommune pour permettre la constructibilitédes terrains riverains.

22

S’agissant des communes, toutes peuvent instituer la

PVR, qu’elles soient dotées ou non d’un PLU, d’un POS

ou encore d’une carte communale.

Cette délibération en quelque sorte initiale n’a pas à faire

apparaître de mentions particulières. Elle doit simplement

contenir la décision d’institution, éventuellement prévoir

les exemptions que la loi permet (voir ci-après) et cela, en

visant les articles concernés du code de l’urbanisme.

L’utilisation de la PVR

La première délibération est insuffisante à elle seule. Dès

lors, pour chaque voie ou tronçon de voie qui va faire

l’objet de travaux relevant de la PVR, une seconde

délibération spécifique va devoir intervenir non seulement

pour préciser quels travaux vont être exécutés mais

également quel sera le montant de la participation qui

sera demandée aux propriétaires redevables.

Cette seconde délibération revêt une grande importance

puisqu’en son absence, aucune participation au titre de la

PVR ne pourra être exigée (CAA de Lyon, 22 décembre

2009, « Commune d’Issoire »).

La participation demandée est fonction du montant

prévisible des travaux ou d’un montant forfaitaire établi de

manière générale mais, dans tous les cas, il est essentiel

que la somme demandée ne dépasse pas ce que les

travaux prévus vont réellement coûter à la commune.

Par ailleurs, dans la mesure où le montant demandé aux

propriétaires concernés est fonction de la profondeur de

la bande de terrain prise en considération, ladite largeur

devra apparaître dans la délibération, sauf si la commune

s’en tient à la largeur définie dans les textes.

Cette largeur est en effet de 80 mètres mais le 4ème

alinéa

de l’article L. 332-11-1 du code de l’urbanisme prévoit

que le conseil municipal peut modifier cette distance sans

que celle qu’il fixe puisse être supérieure à 100 mètres ni

inférieure à 60 mètres. Quoi qu’il en soit, la délibération

qui adopte une distance différente doit être motivée

puisque ce choix doit s’appuyer sur « des circonstances

locales ».

L’autre élément essentiel qui va devoir figurer dans cette

seconde délibération concerne les modalités de calcul de

la PVR et sa répartition sur les personnes concernées,

ATTENTION

Une PVR dont la délibération d’application(pour un tronçon donné) aura été votée auplus tard le 31 décembre 2014 continuera àproduire ses effets, sauf bien entendu à ceque la zone comprise soit située dans unsecteur où il aura été décidé d’appliquer unetaxe d’aménagement dotée d’un tauxsupérieur à 5 %. En outre, une communepourra toujours décider d’abroger le régimede la PVR appliqué antérieurement à unsecteur donné.

FOCUS

Calcul de la PVRPour définir le montant pouvant être répercutéau titre de la PVR sur les propriétaires deparcelles desservies, sont pris enconsidération tous les coûts correspondants,y compris les études nécessaires.

En revanche, est exclue la part du coût del’aménagement directement répercutée surl’usager.

Les subventions sont également exclues.Quant à la TVA, on pourrait croire qu’elledevrait l’être si la commune la récupère maisce n’est pas la vision du juge administratif quiconsidère que les sommes récupérées par lavoie du FCTVA ne sont pas des subventionset peuvent donc être intégrées dans le coûtdes travaux répercuté sur les assujettis à laPVR (CE, 31 décembre 2008, « Commune deSassenage »).

ATTENTION

Sur cette question du choix de la distanceretenue, la circulaire n° 2004-8 du 5 février 2004relative aux modalités de mise en œuvre de laparticipation pour voiries et réseaux indiqueque les éléments retenus par l’assembléedélibérante ne doivent pas se fonder sur le seulparcellaire cadastral, au risque de « constituerune atteinte même involontaire au principed’égalité ».

23

c’est-à-dire les propriétaires de terrains se trouvant de

part et d’autre de la voie et/ou du réseau qu’il s’agit de

financer.

Ainsi et en fonction du coût estimé des travaux, la

commune va demander à chacun de ces propriétaires

une participation calculée au prorata de la surface de son

terrain incluse dans l’assiette déterminée selon les

modalités vues ci-avant.

Cependant, pour procéder à ce calcul, il va falloir que la

commune évalue, parmi les terrains se trouvant de part et

d’autre de la voie, s’il en est qui doivent être exclus de

l’assiette de la PVR et, parmi ces terrains exclus, ceux

dont le montant va pouvoir être reporté sur les

propriétaires effectivement assujettis.

En effet certains terrains riverains de la voie objet des

travaux pourraient être assujettis, mais sont exclus de

facto du paiement de la PVR : ce sont les terrains déjà

construits et ceux dont les propriétaires choisissent de ne

pas construire, temporairement du moins. Il y a par

ailleurs des terrains qui ne sont pas assujettis à la PVR

sur décision de la commune. Ce sont principalement les

terrains concernés par une opération tendant à

l’implantation de logements sociaux. Or, les sommes

correspondant à la part de PVR dont tous ces terrains

auraient été redevables ne peuvent pas être reportées

sur ceux des propriétaires effectivement assujettis à la

PVR. Ces sommes restent donc à la charge de la

commune.

En outre, il y a des terrains qui peuvent être exclus du

calcul des participations dues au titre de la PVR pour une

voie ou un tronçon de voie donnée mais dont le montant

de PVR correspondant peut être finalement « rebasculé »

sur les propriétaires de terrains qui seront, pour leur part,

assujettis au versement de la participation. Il s’agit des

terrains durablement et définitivement inconstructibles,

des terrains rendus inconstructibles du fait de

prescriptions ou de servitudes administratives qui ne

relèvent pas de la compétence de la commune et des

terrains situés à l’intersection d’une voie existante

supportant une construction déjà raccordée à ladite voie

existante, du moins pour la part de terrain considérée

comme « bâtie » (autrement dit assujettie à la TFB).

Le principe qui justifie cette exclusion avec un report sur

ceux qui vont être effectivement assujettis à la PVR tient

dans l’idée que les terrains ici exclus sont des terrains qui

ne bénéficieront pas, même à long terme, des

équipements créés et il peut alors apparaître logique que

la part de financement correspondant au prorata de leurs

surfaces soit prise en charge par les véritables

bénéficiaires des équipements justifiant la participation.

ATTENTION

Les terrains rendus inconstructibles pardécision communale, par exemple du fait deprescriptions du PLU ou du POS, ne peuventpas être exclus de l’assiette de la PVR car lacommune pourrait très bien les réinscrire parmiles terrains constructibles et il ne serait pasnormal que la part correspondant à ces terrains– qui finalement profiteront de la voirie et/oud’un réseau – soit supportée par les autresriverains. La doctrine administrative considèrenotamment qu’il n’est pas possible d’exclureles surfaces correspondant à des terrainspublics, non constructibles et pour lesquels lescommunes n’ont aucune intention de réaliserdes travaux à terme (terrain de football,cimetières…) et répartir sur les seulespropriétés privées le coût des équipementspublics car « cela reviendrait à faire peser surles seuls terrains privés le coût del’aménagement des voies qui desserventl’ensemble des terrains et des équipementspublics » (QE n° 12142, JOS du 7 avril 2005,p. 986).

24

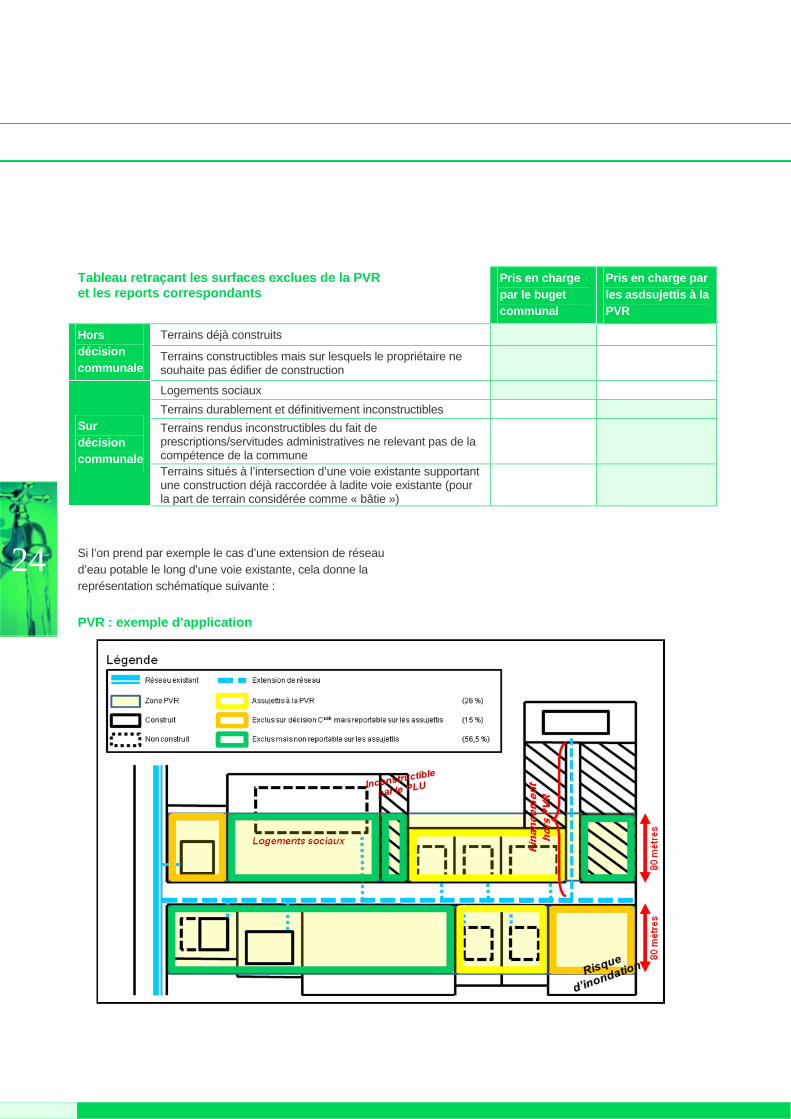

Tableau retraçant les surfaces exclues de la PVR et des reports correspondants

Si l’on prend par exemple le cas d’une extension de réseau

d’eau potable le long d’une voie existante, cela donne la

représentation schématique suivante :

PVR : exemple d’application

Tableau retraçant les surfaces exclues de la PVRet les reports correspondants

Pris en charge

par le buget

communal

Pris en charge par

les asdsujettis à la

PVR

Hors

décision

communale

Terrains déjà construits

Terrains constructibles mais sur lesquels le propriétaire nesouhaite pas édifier de construction

Sur

décision

communale

Logements sociaux

Terrains durablement et définitivement inconstructibles

Terrains rendus inconstructibles du fait deprescriptions/servitudes administratives ne relevant pas de lacompétence de la commune

Terrains situés à l’intersection d’une voie existante supportantune construction déjà raccordée à ladite voie existante (pourla part de terrain considérée comme « bâtie »)

25

Dans la mesure où certains terrains exclus de

l’assujettissement doivent quand même être pris en

compte dans le cadre de la détermination de l’assiette de

la participation (dans le schéma présenté ci-dessus, il

s’agit des parcelles dont une bande de 80 mètres de

profondeur est entourée par un cadre de couleur verte), il

apparaît que le problème essentiel de la PVR tient à son

rendement : dans l’exemple présenté, plus de la moitié du

financement de l’extension du réseau d’eau potable va

être supportée par le budget communal, en ce sens que

cette quote-part ne peut légalement être supportée par

les propriétaires de terrains effectivement assujettis à la

PVR. C’est d’autant plus vrai que, comme cela a été

indiqué plus haut, il n’est pas question pour la commune

de « surévaluer » les travaux à réaliser, au risque de

tomber sous le coup de l’interdiction de principe de faire

payer à un propriétaire plus que ce que la loi prévoit.

b) La participation pour la réalisationd’équipements publics exceptionnels

La participation pour la réalisation d’équipements publics

exceptionnels voit son régime juridique précisé à l’article

L. 332-8 du code de l’urbanisme. Celui-ci dispose

qu’« une participation spécifique peut être exigée

des bénéficiaires des autorisations de construire qui ont

pour objet la réalisation de toute installation à caractère

industriel, agricole, commercial ou artisanal qui, par sa

nature, sa situation ou son importance, nécessite la

réalisation d’équipements publics exceptionnels ». C’est

donc une participation qui ne peut intervenir que dans

des cas particuliers. Notamment, elle ne peut pas être

envisagée dans le cas de l’édification de constructions à

usage d’habitation (quelle que soit la forme que prend cet

usage) ou encore dans le cas de constructions publiques.

Quant aux équipements pouvant être financés par ce

biais, le texte les qualifie d’« exceptionnels » sans

toutefois préciser la notion. Il n’existe pas de définition de

ce caractère exceptionnel des équipements en cause si

ce n’est que leur existence doit être rendue nécessaire

par l’opération soumise à participation. Il faut donc s’en

remettre à la jurisprudence qui apporte quelques indices

à ce propos.

Tout d’abord, la nécessité de l’équipement par rapport à

l’opération soumise à autorisation est un point souvent

étudié par le juge administratif. Il vérifie notamment que la

décision d’implanter le ou les équipements en cause

n’était pas antérieure au projet soumis à la participation

pour la réalisation d’équipements publics exceptionnels

(par exemple CAA de Bordeaux, 23 octobre 2006,

« Département de la Dordogne »).

Ensuite, s’agissant des qualités intrinsèques de

l’équipement proprement dit, il ne semble pas que celui-ci

doive présenter des particularités en termes de taille

et/ou d’importance. Autrement dit, le caractère

« exceptionnel » de l’équipement ne paraît pas être lié à

une quelconque étendue, amplitude ou dimension

dépassant la moyenne mais bien plus à son utilité. Le

juge va s’attacher à vérifier que l’équipement est

exceptionnellement nécessaire du fait de l’implantation de

la construction soumise de ce fait à participation. Dès

lors, tous types d’équipements peuvent être financés par

ce biais, tels que des carrefours giratoires, une station

d’épuration, etc.

Cela étant, il s’agit d’un domaine où tout est affaire

d’espèce et le juge analyse les caractéristiques de

l’équipement pour vérifier s’il répond effectivement aux

besoins de l’opération. A ce titre, il peut être amené à

prendre en considération la taille ou les « dimensions »

des équipements qu’il s’agit de financer (CE, 6 mars

2006, « S.N.C. Le Triangle »).

Dans certains cas, le juge qualifie les travaux

« d’aménagements courants » – compte tenu notamment

de leur nature et de leur coût – et n’admet pas de ce fait

qu’ils puissent donner lieu au versement d’une

participation au titre de l’article L. 332-8 du code de