Embed Size (px)

Citation preview

Atelier de présentation du Pilote de test du prélèvement à la

source

(DSN-PAS)17 mai 2017

2

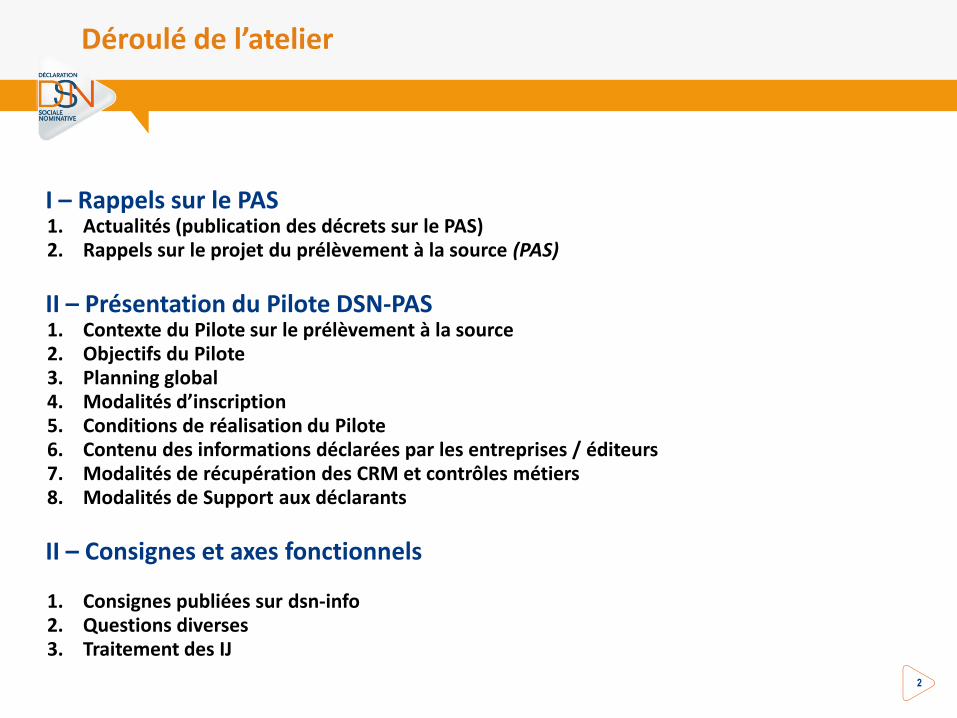

Déroulé de l’atelier

• I – Rappels sur le PAS1. Actualités (publication des décrets sur le PAS)2. Rappels sur le projet du prélèvement à la source (PAS)

• II – Présentation du Pilote DSN-PAS1. Contexte du Pilote sur le prélèvement à la source2. Objectifs du Pilote3. Planning global4. Modalités d’inscription5. Conditions de réalisation du Pilote6. Contenu des informations déclarées par les entreprises / éditeurs7. Modalités de récupération des CRM et contrôles métiers8. Modalités de Support aux déclarants

• II – Consignes et axes fonctionnels

1. Consignes publiées sur dsn-info2. Questions diverses 3. Traitement des IJ

I – Rappels sur le PAS

3

1– Actualités – publication des décrets

4

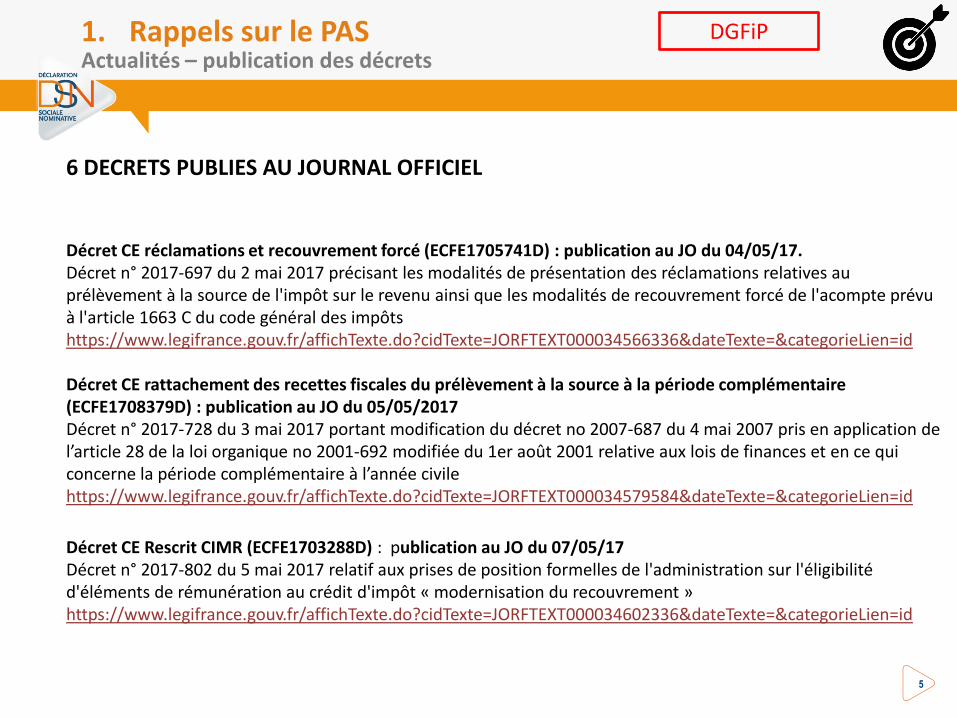

6 DECRETS PUBLIES AU JOURNAL OFFICIEL

Décret CE réclamations et recouvrement forcé (ECFE1705741D) : publication au JO du 04/05/17. Décret n° 2017-697 du 2 mai 2017 précisant les modalités de présentation des réclamations relatives au prélèvement à la source de l'impôt sur le revenu ainsi que les modalités de recouvrement forcé de l'acompte prévu à l'article 1663 C du code général des impôtshttps://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034566336&dateTexte=&categorieLien=id

Décret CE rattachement des recettes fiscales du prélèvement à la source à la période complémentaire (ECFE1708379D) : publication au JO du 05/05/2017Décret n° 2017-728 du 3 mai 2017 portant modification du décret no 2007-687 du 4 mai 2007 pris en application de l’article 28 de la loi organique no 2001-692 modifiée du 1er août 2001 relative aux lois de finances et en ce qui concerne la période complémentaire à l’année civile https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034579584&dateTexte=&categorieLien=id

Décret CE Rescrit CIMR (ECFE1703288D) : publication au JO du 07/05/17Décret n° 2017-802 du 5 mai 2017 relatif aux prises de position formelles de l'administration sur l'éligibilité d'éléments de rémunération au crédit d'impôt « modernisation du recouvrement »https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034602336&dateTexte=&categorieLien=id

1. Rappels sur le PASActualités – publication des décrets

5

DGFiP

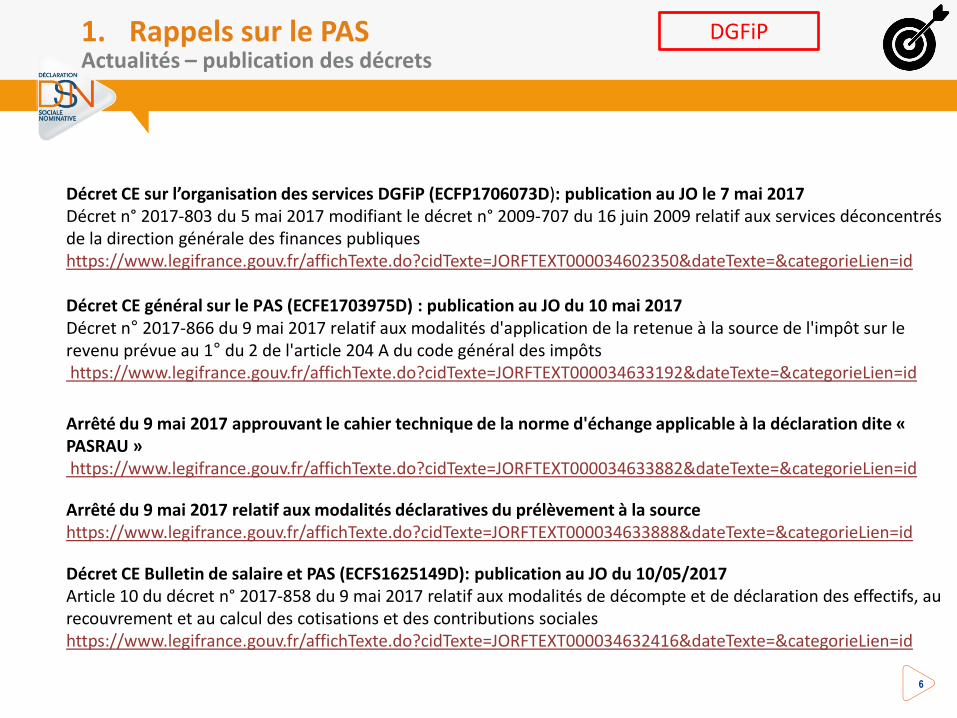

Décret CE sur l’organisation des services DGFiP (ECFP1706073D): publication au JO le 7 mai 2017Décret n° 2017-803 du 5 mai 2017 modifiant le décret n° 2009-707 du 16 juin 2009 relatif aux services déconcentrés de la direction générale des finances publiqueshttps://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034602350&dateTexte=&categorieLien=id

Décret CE général sur le PAS (ECFE1703975D) : publication au JO du 10 mai 2017Décret n° 2017-866 du 9 mai 2017 relatif aux modalités d'application de la retenue à la source de l'impôt sur le revenu prévue au 1° du 2 de l'article 204 A du code général des impôts https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034633192&dateTexte=&categorieLien=id

Arrêté du 9 mai 2017 approuvant le cahier technique de la norme d'échange applicable à la déclaration dite « PASRAU »https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034633882&dateTexte=&categorieLien=id

Arrêté du 9 mai 2017 relatif aux modalités déclaratives du prélèvement à la sourcehttps://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034633888&dateTexte=&categorieLien=id

Décret CE Bulletin de salaire et PAS (ECFS1625149D): publication au JO du 10/05/2017Article 10 du décret n° 2017-858 du 9 mai 2017 relatif aux modalités de décompte et de déclaration des effectifs, au recouvrement et au calcul des cotisations et des contributions sociales https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000034632416&dateTexte=&categorieLien=id

6

DGFiP1. Rappels sur le PASActualités – publication des décrets

2 – Rappels sur le projet de prélèvement à la source

7

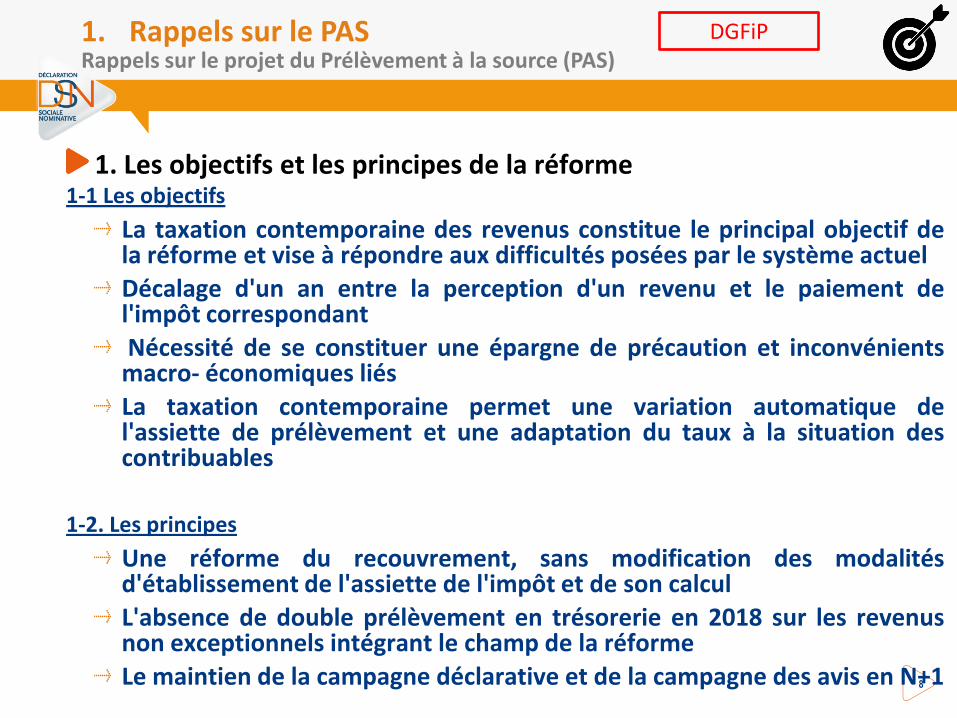

1. Les objectifs et les principes de la réforme1-1 Les objectifs

La taxation contemporaine des revenus constitue le principal objectif dela réforme et vise à répondre aux difficultés posées par le système actuel

Décalage d'un an entre la perception d'un revenu et le paiement del'impôt correspondant

Nécessité de se constituer une épargne de précaution et inconvénientsmacro- économiques liés

La taxation contemporaine permet une variation automatique del'assiette de prélèvement et une adaptation du taux à la situation descontribuables

1-2. Les principes

Une réforme du recouvrement, sans modification des modalitésd'établissement de l'assiette de l'impôt et de son calcul

L'absence de double prélèvement en trésorerie en 2018 sur les revenusnon exceptionnels intégrant le champ de la réforme

Le maintien de la campagne déclarative et de la campagne des avis en N+1

1. Rappels sur le PASRappels sur le projet du Prélèvement à la source (PAS)

8

DGFiP

2. Le calcul du prélèvement à la source

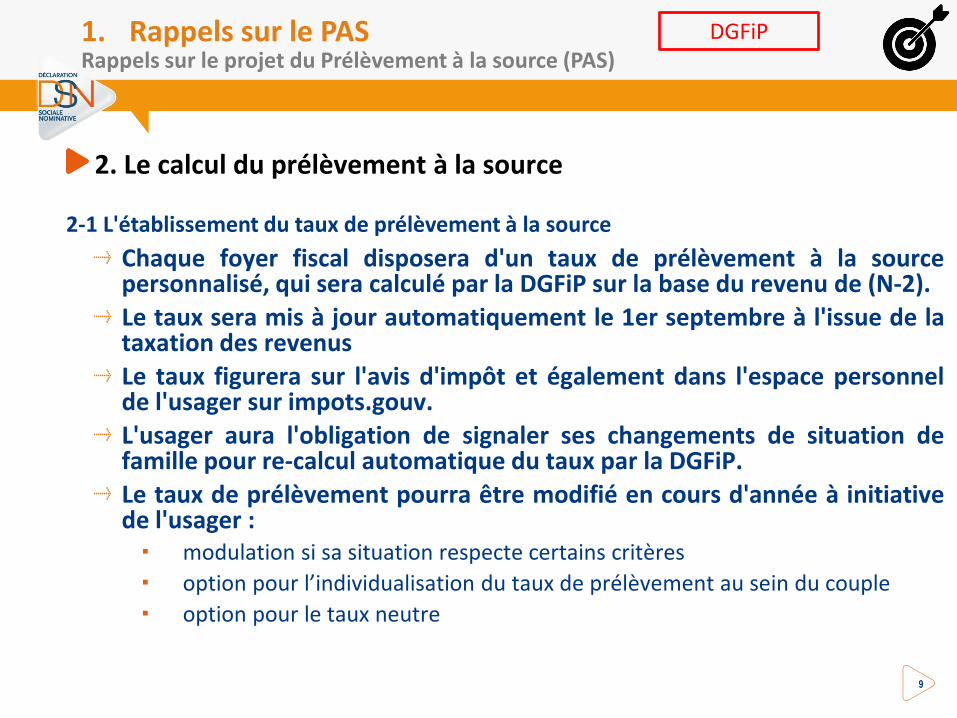

2-1 L'établissement du taux de prélèvement à la source

Chaque foyer fiscal disposera d'un taux de prélèvement à la sourcepersonnalisé, qui sera calculé par la DGFiP sur la base du revenu de (N-2).

Le taux sera mis à jour automatiquement le 1er septembre à l'issue de lataxation des revenus

Le taux figurera sur l'avis d'impôt et également dans l'espace personnelde l'usager sur impots.gouv.

L'usager aura l'obligation de signaler ses changements de situation defamille pour re-calcul automatique du taux par la DGFiP.

Le taux de prélèvement pourra être modifié en cours d'année à initiativede l'usager : modulation si sa situation respecte certains critères option pour l’individualisation du taux de prélèvement au sein du couple option pour le taux neutre

1. Rappels sur le PASRappels sur le projet du Prélèvement à la source (PAS)

9

DGFiP

2-2 Pour les revenus versés par un tiers, le calcul du prélèvement par le collecteur

Le taux de prélèvement sera transmis par l'administration fiscale aucollecteur de manière dématérialisée et automatique.

Le prélèvement correspondra à l'application du taux au revenu netimposable .

En l'absence de taux transmis par l'administration, le collecteurappliquera un taux par défaut sur la base d'un barème publié chaqueannée.

2-3 Pour les revenus non versés par un tiers, le calcul du prélèvement par la DGFiP

La DGFiP calculera un échéancier annuel de prélèvements mensuels outrimestriels sur la base des revenus (N-2) et du taux.

L'usager pourra moduler son assiette de prélèvement ainsi que son tauxselon certaines conditions.

1. Rappels sur le PASRappels sur le projet du Prélèvement à la source (PAS)

10

DGFiP

3. L’année de transitionUn principe : pas de double prélèvement en trésorerie

L'impôt sur les revenus de 2017 sera liquidé normalement à l'été 2018 ; L’impôt normalement dû au titre des revenus non exceptionnels perçus en

2017 sera annulé par le biais d'un crédit d'impôt spécifique (CIMR : créditd'impôt modernisation du recouvrement), calculé automatiquement parl'administration fiscale sur la base de la déclaration des revenus 2017déposée au printemps 2018.

Il restera dû sur les revenus exceptionnels ou hors du champ de laréforme (ex : RCM)

Le bénéfice des RI-CI acquis en 2017 sera conservé Des mesures anti-abus viendront éviter les comportements d'optimisation Les collecteurs ne sont pas impliqués dans l'année de transition : notamment,

ils n'ont pas à qualifier le caractère exceptionnel d'un revenu versé

1. Rappels sur le PASRappels sur le projet du Prélèvement à la source (PAS)

11

DGFiP

II – Présentation du Pilote DSN-PAS

12

2 – Contexte du Pilote DSN-PAS

13

Une phase de « pilote » de test est mise en œuvre à partir de juillet 2017 afin de tester le dispositif en conditions réelles en amont de l’obligation légale pour :

Les entreprises & tiers-déclarants

Les éditeurs

Le dispositif DSN

La DGFIP

2. Présentation du pilote DSN - PASContexte du Pilote sur le prélèvement à la source (PAS)

14

3 – Objectifs du Pilote

15

L’objectif de cette phase pilote est de :Valider la bonne récupération des comptes-rendus métiers (CRM) de laDGFiP transmis

Valider la conformité du format des DSN déposées et leur exploitabilitépar la DGFiP pour l’intégration dans son SI et la prise en compte dans sonmétier des données du PAS-DSN

Sécuriser la procédure PAS-DSN en amont de la mise en production

Ce pilote de tests n’exonère pas les entreprises d’effectuer leurs formalités déclaratives en parallèle. Ainsi, les entreprises doivent en parallèle :

Produire de la DSN P3.2017.1 sur l’environnement de production

Produire de la DSN P3.2017.1 (jusqu’à fin août) et P3.2018.1 (à partir dedébut septembre) sur l’environnement pilote

2. Présentation du pilote DSN - PASObjectifs du Pilote

16

4 – Planning global

17

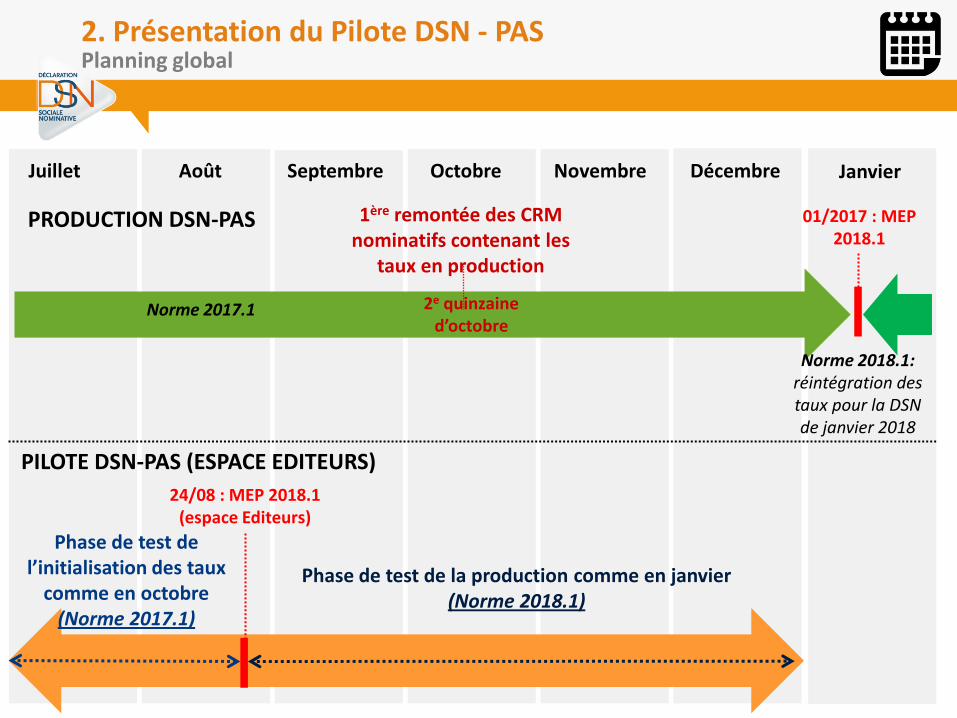

2. Présentation du Pilote DSN - PASPlanning global

1818

Juillet Août Septembre Octobre Novembre Décembre Janvier

PILOTE DSN-PAS (ESPACE EDITEURS)

PRODUCTION DSN-PAS 1ère remontée des CRM nominatifs contenant les

taux en production

Phase de test de l’initialisation des taux

comme en octobre (Norme 2017.1)

Phase de test de la production comme en janvier (Norme 2018.1)

24/08 : MEP 2018.1 (espace Editeurs)

01/2017 : MEP 2018.1

2e quinzaine d’octobre

Norme 2017.1

Norme 2018.1: réintégration des taux pour la DSN de janvier 2018

19

2. Présentation du Pilote DSN - PASPlanning global

Il est prévu que la Phase Pilote se déroule en deux temps :De début juillet à fin août 2017 : initialisation des taux par le dépôt de DSN Phase3 de norme 2017.1 Des dépôts pourront être effectués dès mi-juin 2017 en amont de l’échéance

du 5 juillet (MPD de juin 2017). Un compte-rendu métier nominatif sera alors produit à partir de juillet par la

DGFiP (celui-ci contiendra les taux à appliquer et les éventuels messagesd’anomalies d'identification des individus par la DGFiP).

De fin août à décembre 2017 : application de la norme 2018.1 Les entreprises pilotes ayant récupéré leur 1er CRM DGFiP intégrant le taux

viendront déposer des déclarations contenant les blocs relatifs au PAS. Ces nouveaux dépôts permettront de récupérer de nouveaux CRM : la

correcte intégration des CRM nominatifs comportant les taux en contexte2018.1 (qui sera le système cible à compter de janvier 2018) sera ici mise enœuvre.

Les entreprises pilotes réalisant leur 1er dépôt en phase pilote au format2018.1, et n’ayant pas à ce titre reçu préalablement de 1ers CRM nominatifsDGFiP intégrant les taux, devront déposer leur 1ere DSN au format 2018.1 enrenseignant pour tous les individus un taux issu du barème par défaut

Le Cahier technique P3 2018.1 intégrant le PAS a été publié sur dsn-info le 28 mars 2017 :http://www.dsn-info.fr/documentation/dsn_cahier_technique_p3_2018.1.pdf

5 – Modalités d’inscription

20

Les entreprises doivent s’inscrire via un formulaire qui a été mis en ligne sur le site de dsn-info le 3 mai 2017 :

http://www.dsn-info.fr/pilote-dsn-pas.htm

Le protocole décrivant les modalités et engagements de ce Pilote est également disponible sur cette page

Point d’attention : l’entreprise souhaitant s’inscrire au Pilote doitpréalablement se rapprocher de son éditeur, pour disposer à compter deseptembre 2017 d’une solution logicielle compatible à la norme DSN2018.1 intégrant le PAS.

Les entreprises ne s’étant pas inscrites via ce formulaire ne pourront pasbénéficier de l’accompagnement rapproché du GIP-MDS ainsi que desanalyses métiers approfondies de la part de la DGFiP.

2. Présentation du Pilote DSN - PASModalités d’inscription via un formulaire

21

Les déclarants devront également respecter les modalités techniques de dépôt qui s’articulent comme suit :

L’outil DSN-VAL pour les entreprises ou la brique de contrôle pour leséditeurs qui permet de vérifier en local la conformité à la norme avantd’envoyer le fichier à la plateforme de tests

S’inscrire sur les plateformes de test Déclarants Régime général et Régimeagricole et y effectuer ses dépôts : Attention : les dépôts devront être effectués en mode réel sur les

environnements de test RG et RA Les dépôts sont possibles à partir de mi-juin 2017. L’ensemble des fonctionnalités

DSN seront opérationnelles : dépôt en mode Upload et en API, contrôles du SI DSN etretours (CCO/BAN, CID : contrôles inter-déclarations mensuelles, BIS : Biland’Identification des Salariés, CRM) mis à disposition sur le tableau de bord (et remontésautomatiquement en API).

Il n’est pas nécessaire pour un déclarant de se réinscrire à l’occasion de ce pilotePAS sur la plateforme de test Déclarants RG et/ou RA s’il s’est déjà inscrit en tantque déclarant lors d’un pilote précédent.

Cette inscription technique est distincte de l’inscription de l’entreprise auformulaire du pilote, de l’inscription sur la plateforme de production et ne s’ysubstitue pas

2. Présentation du Pilote DSN - PASModalités d’inscription à la plateforme de tests Déclarants

22

6 – Conditions de réalisation du Pilote DSN-PAS

23

Les échanges seront exploités dans des conditions réelles :Les retours seront des retours de structure et de contenu réels (AEE ou ARE ; CCOou BAN ; BIS)

La validité des SIRET est à contrôler en amont de tout dépôt (donnée réelle).

Les données déclarées devront être des données réelles de l’établissementNB : la déclaration d’un SIRET complet (toutes les fractions) et de l’intégralité desemployés de l’entreprise n’est pas obligatoire

La donnée NIR déclarée doit être une donnée réelle et référencée dans le référentiel de production.

2. Présentation du Pilote DSN - PASConditions de réalisation du Pilote DSN-PAS

24

Les informations transmises par la DGFiP via les CRM nominatifs et financiers seront des informations pour partie fictives, mais toujours déclenchées en cohérence et en fonction des éléments déclarés.

Les taux transmis par la DGFiP seront des taux fictifs, pour garantir le respect de la confidentialité des éléments relatifs aux individus.

Les valeurs des taux transmis seront systématiquement l’une des 5 valeurs de laliste prédéfinie ci-dessous : 0,00

8,00

10,00

12,00

Absence de taux

La valeur des taux transmis ne reflétera en aucun cas la réalité de la situationfiscale de l’individu employé.

La présence ou l’absence de taux transmis sera déterminée par l’identificationréussie (ou en échec) de la personne au SNGI. Ainsi : Si un individu est reconnu au SNGI, un taux sera transmis dans le CRM nominatif (appartenant à la

liste de 5 valeurs possibles) ;

Si un individu n’est pas reconnu au SNGI, aucun taux ne sera transmis dans le CRM nominatif .

2. Présentation du Pilote DSN - PASConditions de réalisation du Pilote DSN-PAS

25

DGFiP

Pour les messages au sein du CRM nominatif :S’agissant des messages relatifs à des anomalies d’identification, le déclenchementdes messages sera représentatif du dispositif prévu en production : Pour les personnes reconnues SNGI, aucun message d'anomalie d'identification ne sera transmis

dans le CRM nominatif ;

Pour les personnes non reconnues SNGI, des messages d'anomalies d'identification pourront êtretransmis selon le contenu des éléments d'état civil déclarés.

Exemple : si la zone Prénom est renseignée de la valeur d’échappement ‘SP’ pourun individu non reconnu SNGI, alors le message ETC02 figurera dans le CRMnominatif.

La transmission de messages d'anomalies d'identification via le CRM nominatif sera réalisée sur laseule étude qualitative des éléments d'état civil déclarés (sans examiner la reconnaissance ou pas dela personne au sein du SI de la DGFiP).

2. Présentation du Pilote DSN - PASConditions de réalisation du Pilote DSN-PAS

26

DGFiP

S’agissant des messages relatifs à un taux appliqué non valide :La DGFiP vérifiera, lorsque le taux appliqué est un taux transmis par la DGFiP, quece taux appartient bien à la liste prédéfinie (0,00 – 8,00 – 10,00 – 12,00) ouabsence de taux

Pour les taux appliqués issus du barème, il n’y aura pas de vérification de lacorrecte sélection de la valeur du taux.

Ainsi, un message d’anomalie TST01 retraçant l’application d’un taux necorrespondant à aucun des taux valides pour la personne pourra être produit si lecollecteur indique un taux transmis par la DGFiP (type de taux 01) d’une valeurn’appartenant pas à la liste des 4 valeurs prévues.

Pour les messages au sein du CRM financier :Les reversements des montants de PAS à la DGFiP n’étant pas déclenchés en phasepilote, il n’est pas possible de transmettre des messages d’anomalie « réels » dansles CRM financiers.

Des valeurs précisées dans le protocole Pilote permettront au collecteur qui lesouhaite de déclencher la transmission d’un CRM financier avec mention desdifférents messages possibles.

2. Présentation du Pilote DSN - PASConditions de réalisation du Pilote DSN-PAS

27

DGFiP

7 – Contenu des informations déclarées par les entreprises / éditeurs

28

L’utilisation des données réelles des entreprises durant la phase pilote est préconisée par la DGFiP (données relatives aux individus, et éléments de rémunération ainsi qu’évènements intervenant sur le dossier employé).

Toutefois, une couverture fonctionnelle la plus exhaustive possible est recherchée afin d’assurer au pilote une valeur probante.

Aussi, pour les entreprises ou éditeurs qui le souhaiteraient, il est possible d’utiliser des jeux d’essais fictifs, élaborés sur la base de cas réels ayant été modifiés pour provoquer les cas fonctionnels particuliers attendus.

Les SIRET et les NIR utilisés pourraient être ceux de l’éditeur ou ceux d’un client(qui aurait été prévenu) pour passage RCD et SNGI mais les autres donnéesseraient fictives. Les entreprises n’auraient donc pas à rajouter des cas particuliersdans leur DSN pour participer.

2. Présentation du Pilote DSN - PASContenu des informations déclarées par les entreprises / éditeurs

29

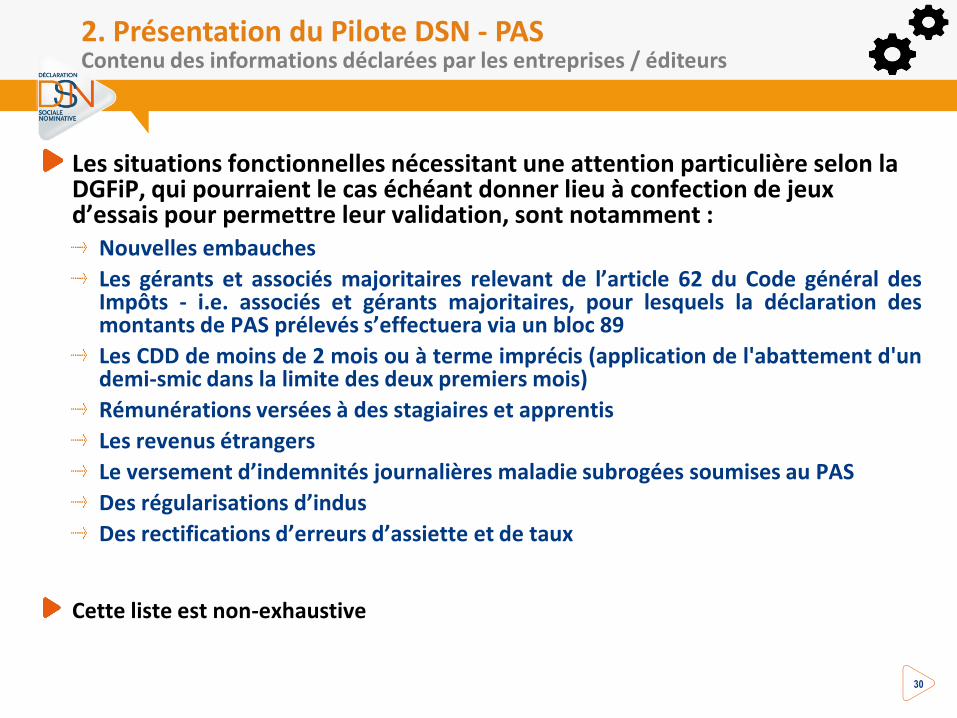

Les situations fonctionnelles nécessitant une attention particulière selon la DGFiP, qui pourraient le cas échéant donner lieu à confection de jeux d’essais pour permettre leur validation, sont notamment :

Nouvelles embauches

Les gérants et associés majoritaires relevant de l’article 62 du Code général desImpôts - i.e. associés et gérants majoritaires, pour lesquels la déclaration desmontants de PAS prélevés s’effectuera via un bloc 89

Les CDD de moins de 2 mois ou à terme imprécis (application de l'abattement d'undemi-smic dans la limite des deux premiers mois)

Rémunérations versées à des stagiaires et apprentis

Les revenus étrangers

Le versement d’indemnités journalières maladie subrogées soumises au PAS

Des régularisations d’indus

Des rectifications d’erreurs d’assiette et de taux

Cette liste est non-exhaustive

2. Présentation du Pilote DSN - PASContenu des informations déclarées par les entreprises / éditeurs

30

8 – Modalités de récupération des CRM et contrôles métiers

31

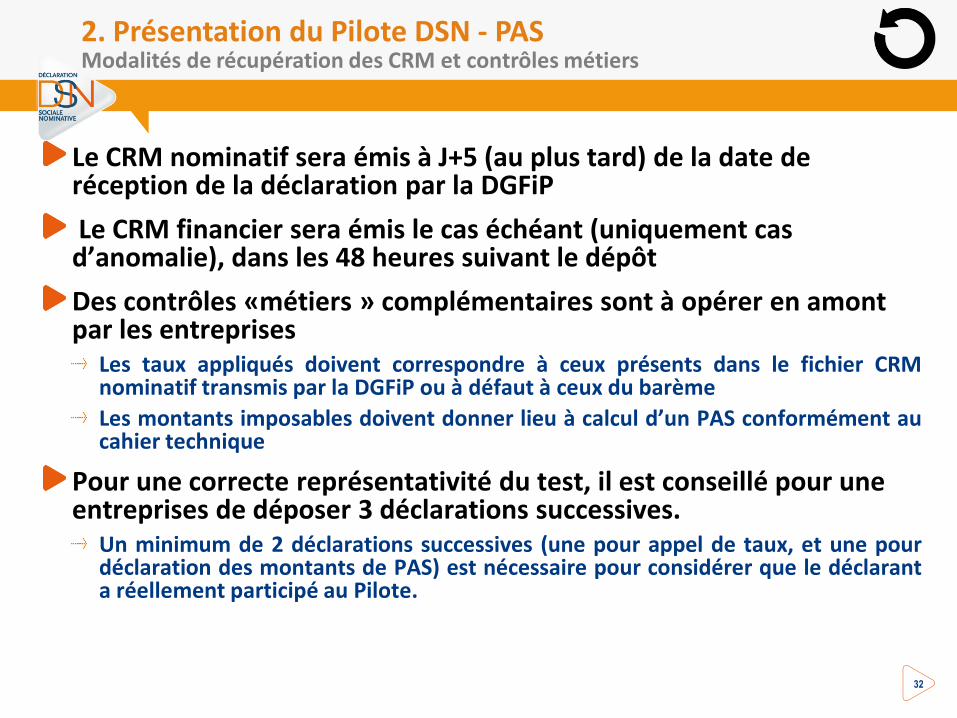

Le CRM nominatif sera émis à J+5 (au plus tard) de la date de réception de la déclaration par la DGFiP

Le CRM financier sera émis le cas échéant (uniquement cas d’anomalie), dans les 48 heures suivant le dépôt

Des contrôles «métiers » complémentaires sont à opérer en amont par les entreprises

Les taux appliqués doivent correspondre à ceux présents dans le fichier CRMnominatif transmis par la DGFiP ou à défaut à ceux du barème

Les montants imposables doivent donner lieu à calcul d’un PAS conformément aucahier technique

Pour une correcte représentativité du test, il est conseillé pour une entreprises de déposer 3 déclarations successives.

Un minimum de 2 déclarations successives (une pour appel de taux, et une pourdéclaration des montants de PAS) est nécessaire pour considérer que le déclaranta réellement participé au Pilote.

2. Présentation du Pilote DSN - PASModalités de récupération des CRM et contrôles métiers

32

2. Présentation du Pilote DSN - PASModalités de récupération des CRM

33

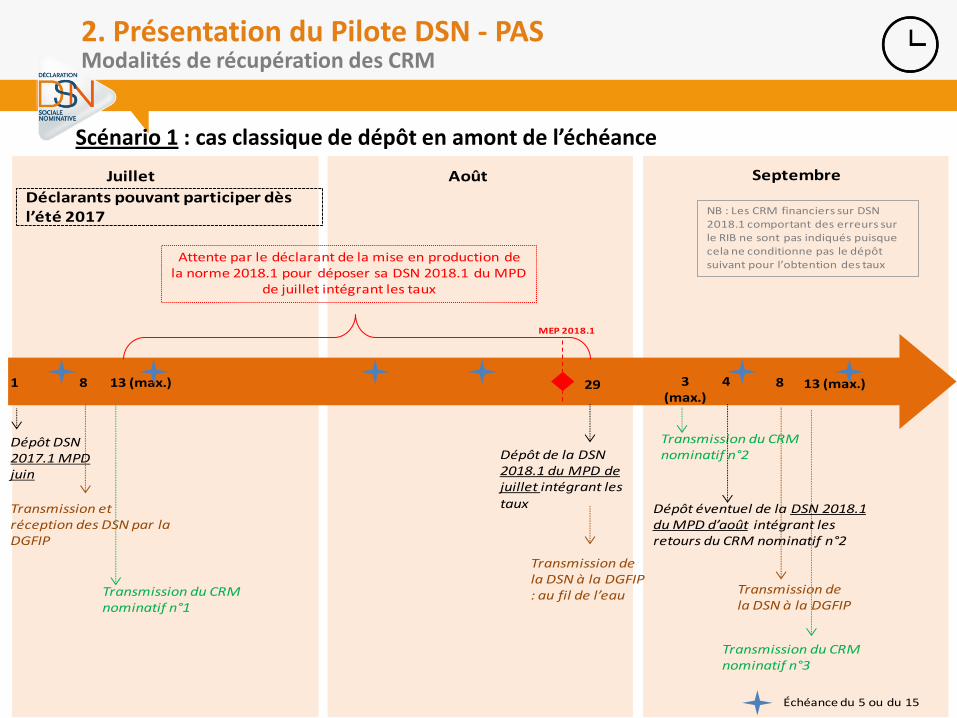

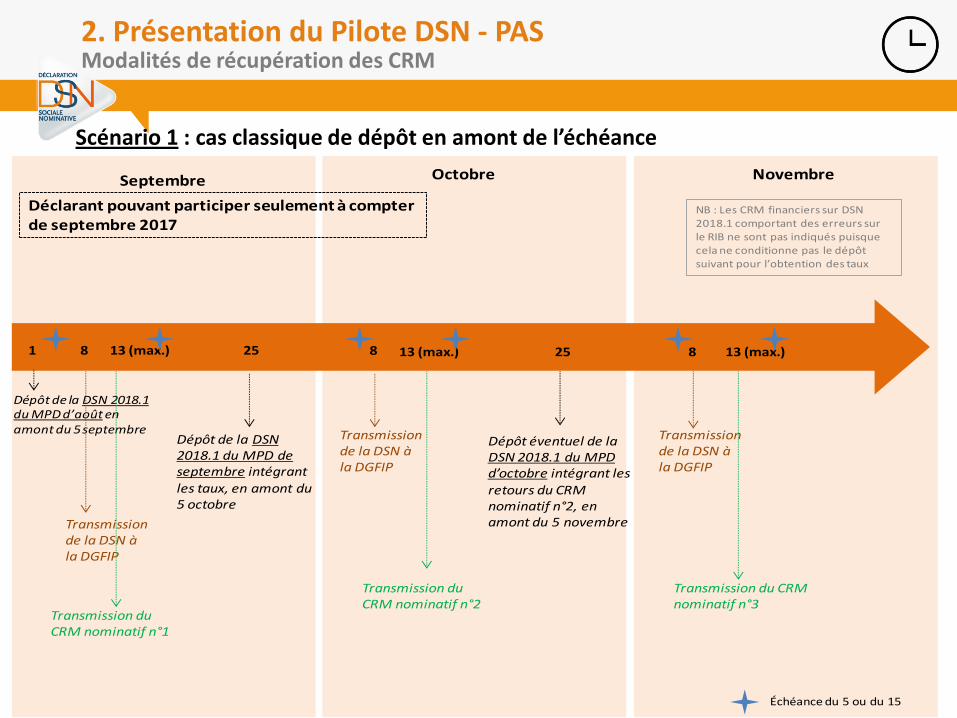

Scénario 1 : cas classique de dépôt en amont de l’échéance

Juillet Août Septembre

Dépôt DSN 2017.1 MPD juin

8

Transmission et réception des DSN par la DGFIP

1 13 (max.)

Transmission du CRM nominatif n°1

29

Dépôt de la DSN 2018.1 du MPD de juillet intégrant les

taux

Attente par le déclarant de la mise en production de la norme 2018.1 pour déposer sa DSN 2018.1 du MPD

de juillet intégrant les taux

3 (max.)

Transmission du CRM nominatif n°2

4 8

Transmission de la DSN à la DGFIP

13 (max.)

Transmission du CRM nominatif n°3

Dépôt éventuel de la DSN 2018.1 du MPD d’août intégrant les retours du CRM nominatif n°2

Déclarants pouvant participer dès l’été 2017

Échéance du 5 ou du 15

NB : Les CRM financiers sur DSN 2018.1 comportant des erreurs sur le RIB ne sont pas indiqués puisque cela ne conditionne pas le dépôt suivant pour l’obtention des taux

Transmission de la DSN à la DGFIP : au fil de l’eau

MEP 2018.1

2. Présentation du Pilote DSN - PASModalités de récupération des CRM

34

Scénario 1 : cas classique de dépôt en amont de l’échéance

Septembre Octobre

Déclarant pouvant participer seulement à compter de septembre 2017

Dépôt de la DSN 2018.1 du MPD d’août en amont du 5 septembre

1

Novembre

Transmission de la DSN à la DGFIP

8

Transmission du CRM nominatif n°1

13 (max.)

Dépôt de la DSN 2018.1 du MPD de septembre intégrant les taux, en amont du 5 octobre

25

Transmission de la DSN à la DGFIP

8

Transmission du CRM nominatif n°2

13 (max.)

Dépôt éventuel de la DSN 2018.1 du MPD d’octobre intégrant les retours du CRM nominatif n°2, en amont du 5 novembre

25

Transmission de la DSN à la DGFIP

8

Transmission du CRM nominatif n°3

13 (max.)

NB : Les CRM financiers sur DSN 2018.1 comportant des erreurs sur le RIB ne sont pas indiqués puisque cela ne conditionne pas le dépôt suivant pour l’obtention des taux

Échéance du 5 ou du 15

Le Pilote DSN-PAS est d’une durée limitée :Le scénario 1 classique de dépôt en amont de l’échéance ne permet pasune transmission rapide des DSN ni un retour accéléré des CRM intégrantles taux

Il est donc proposé les scénarios suivants pour accélérer le rythme de transmission des DSN à la DGFiP, et permettre ainsi un retour plus rapide vers les déclarants des CRM

Nominatifs

Financiers

2. Présentation du Pilote DSN - PASModalités de récupération des CRM

35

2. Présentation du Pilote DSN - PASModalités de récupération accélérée des CRM nominatifs

36

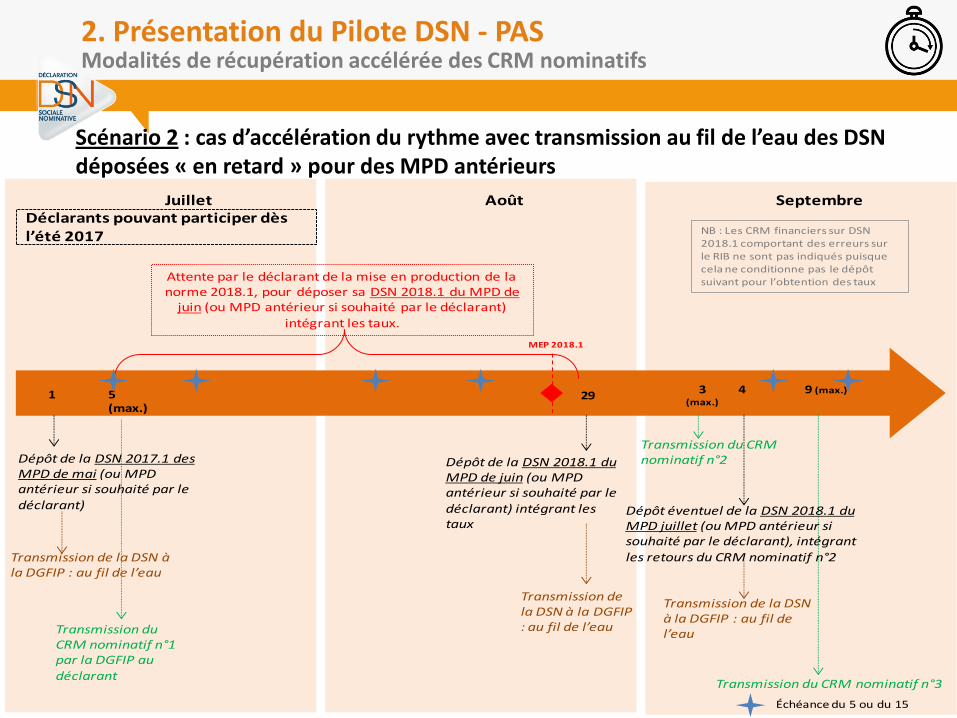

Scénario 2 : cas d’accélération du rythme avec transmission au fil de l’eau des DSN déposées « en retard » pour des MPD antérieurs

Juillet Août SeptembreDéclarants pouvant participer dès l’été 2017

Dépôt de la DSN 2017.1 des MPD de mai (ou MPD antérieur si souhaité par le

déclarant)

Transmission de la DSN à la DGFIP : au fil de l’eau

1 29

Dépôt de la DSN 2018.1 du MPD de juin (ou MPD antérieur si souhaité par le déclarant) intégrant les taux

3 (max.)

Transmission du CRM nominatif n°2

4

Transmission de la DSN à la DGFIP : au fil de l’eau

9 (max.)

Transmission du CRM nominatif n°3

Dépôt éventuel de la DSN 2018.1 du MPD juillet (ou MPD antérieur si souhaité par le déclarant), intégrant les retours du CRM nominatif n°2

5 (max.)

Transmission du CRM nominatif n°1 par la DGFIP au déclarant

Attente par le déclarant de la mise en production de la norme 2018.1, pour déposer sa DSN 2018.1 du MPD de

juin (ou MPD antérieur si souhaité par le déclarant) intégrant les taux.

Transmission de la DSN à la DGFIP : au fil de l’eau

MEP 2018.1

NB : Les CRM financiers sur DSN 2018.1 comportant des erreurs sur le RIB ne sont pas indiqués puisque cela ne conditionne pas le dépôt suivant pour l’obtention des taux

Échéance du 5 ou du 15

2. Présentation du Pilote DSN - PASModalités de récupération accélérée des CRM nominatifs

37

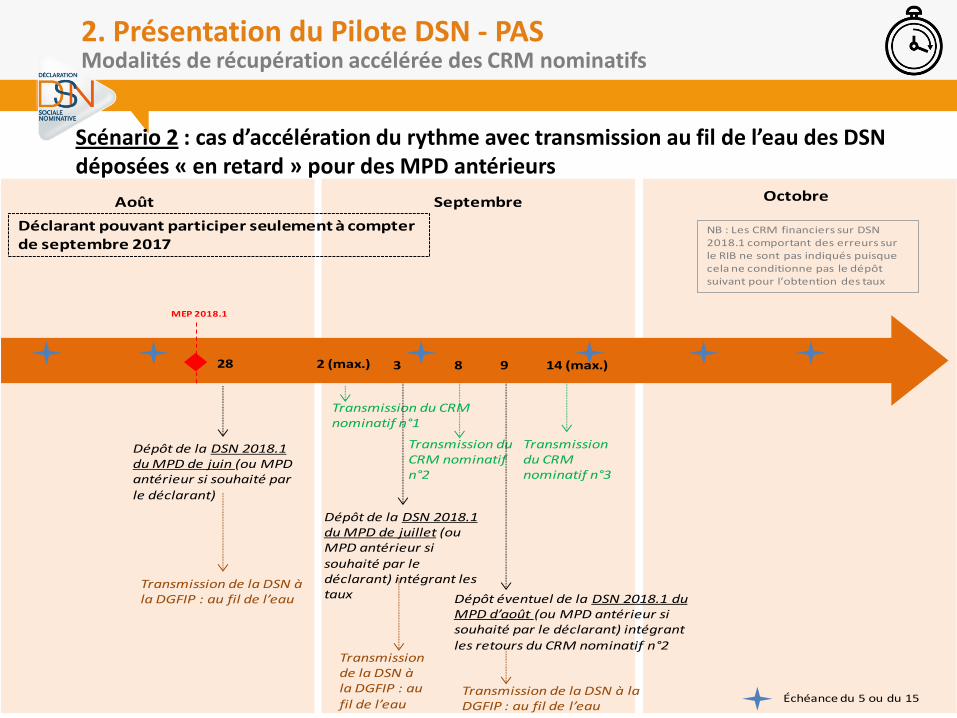

Scénario 2 : cas d’accélération du rythme avec transmission au fil de l’eau des DSN déposées « en retard » pour des MPD antérieurs

Octobre

Déclarant pouvant participer seulement à compter de septembre 2017

Dépôt de la DSN 2018.1 du MPD de juin (ou MPD antérieur si souhaité par

le déclarant)

28

Transmission du CRM nominatif n°1

2 (max.)

Dépôt de la DSN 2018.1 du MPD de juillet (ou MPD antérieur si souhaité par le déclarant) intégrant les taux

3 8

SeptembreAoût

Transmission de la DSN à la DGFIP : au fil de l’eau

Transmission de la DSN à la DGFIP : au

fil de l’eau

Transmission du CRM nominatif n°2

9

Dépôt éventuel de la DSN 2018.1 du MPD d’août (ou MPD antérieur si souhaité par le déclarant) intégrant

les retours du CRM nominatif n°2

Transmission de la DSN à la DGFIP : au fil de l’eau

14 (max.)

Transmission du CRM nominatif n°3

NB : Les CRM financiers sur DSN 2018.1 comportant des erreurs sur le RIB ne sont pas indiqués puisque cela ne conditionne pas le dépôt suivant pour l’obtention des taux

MEP 2018.1

Échéance du 5 ou du 15

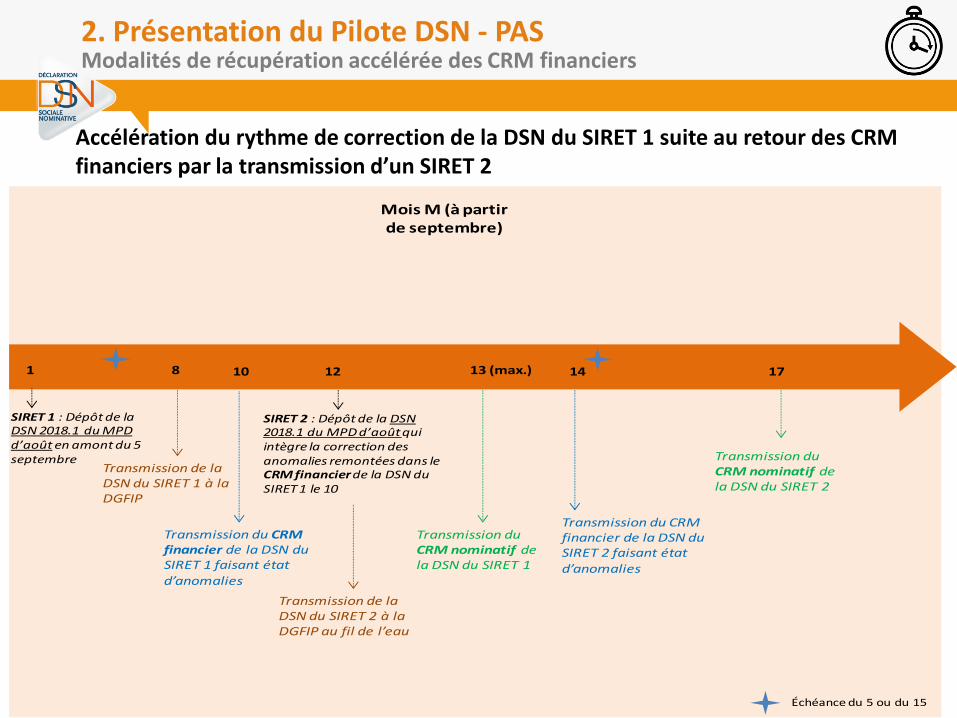

2. Présentation du Pilote DSN - PASModalités de récupération accélérée des CRM financiers

38

Accélération du rythme de correction de la DSN du SIRET 1 suite au retour des CRM financiers par la transmission d’un SIRET 2

Mois M (à partir de septembre)

SIRET 1 : Dépôt de la DSN 2018.1 du MPD d’août en amont du 5 septembre

1

Transmission de la DSN du SIRET 1 à la DGFIP

8

Transmission du CRM nominatif de la DSN du SIRET 1

13 (max.)

Échéance du 5 ou du 15

Transmission du CRM financier de la DSN du SIRET 1 faisant état d’anomalies

10 12

SIRET 2 : Dépôt de la DSN 2018.1 du MPD d’août qui intègre la correction des anomalies remontées dans le CRM financier de la DSN du SIRET 1 le 10

Transmission de la DSN du SIRET 2 à la DGFIP au fil de l’eau

Transmission du CRM financier de la DSN du SIRET 2 faisant état

d’anomalies

14

Transmission du CRM nominatif de la DSN du SIRET 2

17

9 – Modalités de Support aux déclarants

39

La base de connaissances sur dsn-info est le canal exclusif de remontée des questions des déclarants vers le GIP-MDS et la DGFIP :

Les questions doivent être topées PAS, voire « PAS pilote », pour assurerun bon fléchage des questions dans la console https://dsn-info.custhelp.com/

2. Présentation du Pilote DSN - PASModalités de support aux déclarants

40

III – Consignes et axes fonctionnels

41

1 – Consignes publiées sur dsn-info

42

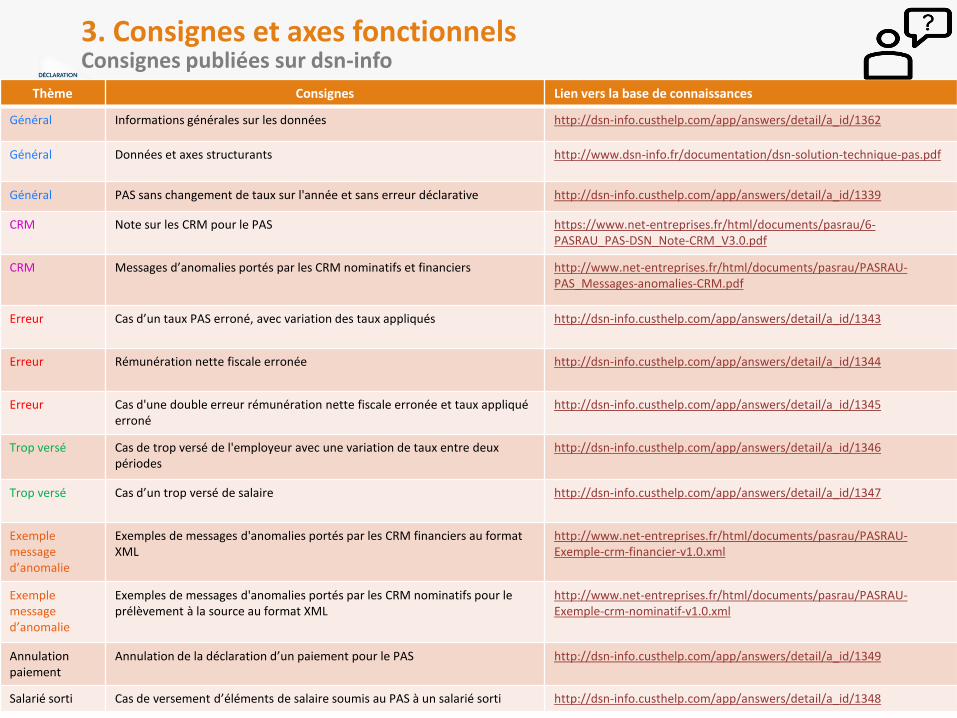

3. Consignes et axes fonctionnelsConsignes publiées sur dsn-info

43

Thème Consignes Lien vers la base de connaissances

Général Informations générales sur les données http://dsn-info.custhelp.com/app/answers/detail/a_id/1362

Général Données et axes structurants http://www.dsn-info.fr/documentation/dsn-solution-technique-pas.pdf

Général PAS sans changement de taux sur l'année et sans erreur déclarative http://dsn-info.custhelp.com/app/answers/detail/a_id/1339

CRM Note sur les CRM pour le PAS https://www.net-entreprises.fr/html/documents/pasrau/6-PASRAU_PAS-DSN_Note-CRM_V3.0.pdf

CRM Messages d’anomalies portés par les CRM nominatifs et financiers http://www.net-entreprises.fr/html/documents/pasrau/PASRAU-PAS_Messages-anomalies-CRM.pdf

Erreur Cas d’un taux PAS erroné, avec variation des taux appliqués http://dsn-info.custhelp.com/app/answers/detail/a_id/1343

Erreur Rémunération nette fiscale erronée http://dsn-info.custhelp.com/app/answers/detail/a_id/1344

Erreur Cas d'une double erreur rémunération nette fiscale erronée et taux appliqué erroné

http://dsn-info.custhelp.com/app/answers/detail/a_id/1345

Trop versé Cas de trop versé de l'employeur avec une variation de taux entre deux périodes

http://dsn-info.custhelp.com/app/answers/detail/a_id/1346

Trop versé Cas d’un trop versé de salaire http://dsn-info.custhelp.com/app/answers/detail/a_id/1347

Exemplemessage d’anomalie

Exemples de messages d'anomalies portés par les CRM financiers au format XML

http://www.net-entreprises.fr/html/documents/pasrau/PASRAU-Exemple-crm-financier-v1.0.xml

Exemple message d’anomalie

Exemples de messages d'anomalies portés par les CRM nominatifs pour le prélèvement à la source au format XML

http://www.net-entreprises.fr/html/documents/pasrau/PASRAU-Exemple-crm-nominatif-v1.0.xml

Annulation paiement

Annulation de la déclaration d’un paiement pour le PAS http://dsn-info.custhelp.com/app/answers/detail/a_id/1349

Salarié sorti Cas de versement d’éléments de salaire soumis au PAS à un salarié sorti http://dsn-info.custhelp.com/app/answers/detail/a_id/1348

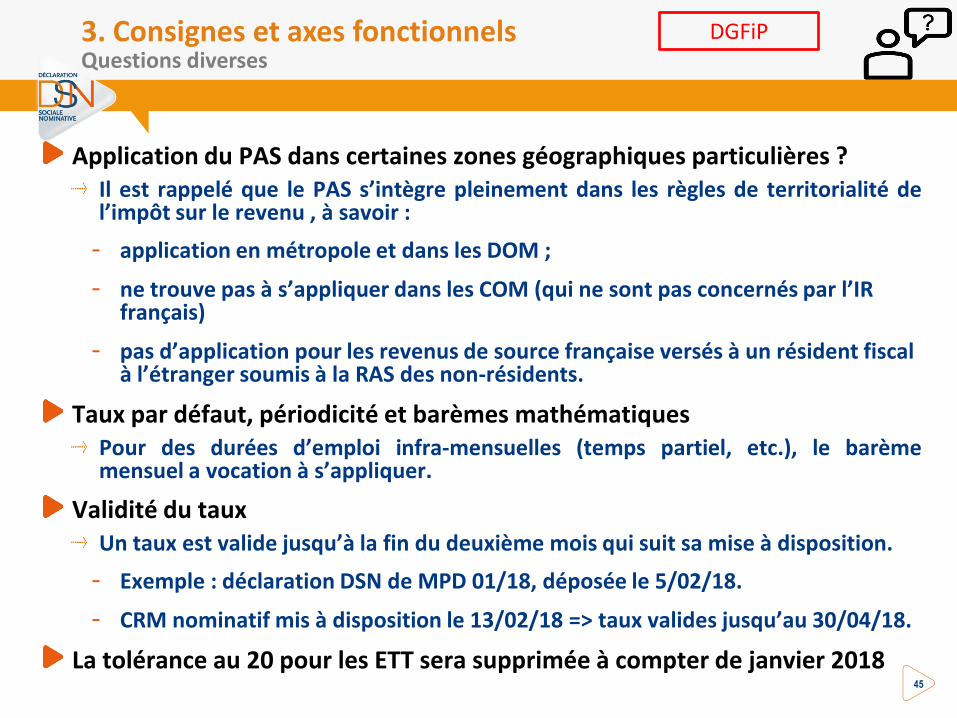

2 – Questions diverses

44

Application du PAS dans certaines zones géographiques particulières ?Il est rappelé que le PAS s’intègre pleinement dans les règles de territorialité del’impôt sur le revenu , à savoir :

- application en métropole et dans les DOM ;

- ne trouve pas à s’appliquer dans les COM (qui ne sont pas concernés par l’IR français)

- pas d’application pour les revenus de source française versés à un résident fiscal à l’étranger soumis à la RAS des non-résidents.

Taux par défaut, périodicité et barèmes mathématiquesPour des durées d’emploi infra-mensuelles (temps partiel, etc.), le barèmemensuel a vocation à s’appliquer.

Validité du tauxUn taux est valide jusqu’à la fin du deuxième mois qui suit sa mise à disposition.

- Exemple : déclaration DSN de MPD 01/18, déposée le 5/02/18.

- CRM nominatif mis à disposition le 13/02/18 => taux valides jusqu’au 30/04/18.

La tolérance au 20 pour les ETT sera supprimée à compter de janvier 2018

3. Consignes et axes fonctionnelsQuestions diverses

45

DGFiP

Salarié avec contrats successifs dans une même entreprise entrecoupés de périodes sans contrat

Lorsque l’employeur liquide la paie : soit il dispose d’un taux valide et il l’applique, soit ilapplique la grille de taux par défaut.

Abattement contrat courtUn abattement d’assiette s’applique en cas de rémunération versée à un salarié en contrat àdurée déterminée de moins de 2 mois ou dont le terme est imprécis, lorsque le taux appliquéest issu de la grille de taux par défaut.

Cet abattement, qui s’applique sur le montant imposable à soumettre au PAS, est d’unmontant d’un demi-SMIC net imposable.

Cet abattement s’applique en totalité (même si la période est infra-mensuelle), et c’esttoujours le barème mensuel qui s’applique.

- Abattement = 597 € pour 2017- Le taux issu de la grille est déterminé après application de l’abattement.

Exemple :- Salarié avec rémunération nette fiscale de 2000 €, en contrat de 1 mois.- Montant après abattement : 2000-597 = 1403 €.

Taux de 0,5 % Montant de PAS = 1403 x 0,5 = 7,01 €.

En cours : précisions sur le décompte de la durée du contrat (doctrine administrative).

3. Consignes et axes fonctionnelsQuestions diverses

46

DGFiP

3 – Traitement des IJ

47

Les IJSS subrogées sont soumises au PAS avec les particularités suivantes

Les montants d’IJSS subrogées par l’employeur ne sont en aucun casdéclarés dans la zone « revenu net fiscal » de la DSN => l’assiette déclarée(RNF excluant les IJSS) pourra donc être différente de l’assiette surlaquelle est effectivement calculé le PAS (revenus imposables dont lesIJSS)

Les IJSS maladie peuvent être imposables ou non, selon que le salariérelève d’une affection de longue durée (ALD) ou non. Pour contournercette difficulté, les IJSS maladie subrogées ne sont soumises au PAS quependant les deux premiers mois d’indemnisation continue. Au-delà, lePAS cesse d’être prélevé

Les premiers exemples ci-après (cas 1 à 4) décrivent les modalités de traitement standard des IJ subrogées

Les cas d’IJSS maladie durant plus de deux mois sont exposés dans un second temps (cas 5), avec des modalités encore en suspens

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - Principes généraux

48

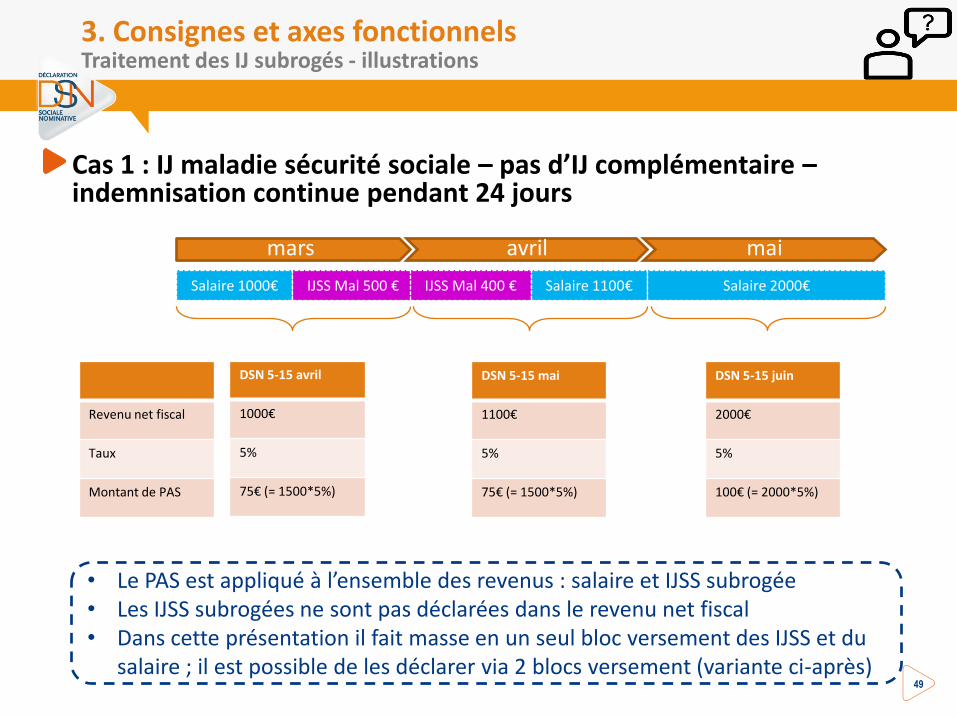

Cas 1 : IJ maladie sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 24 jours

49

Salaire 1000€ IJSS Mal 500 € IJSS Mal 400 € Salaire 1100€ Salaire 2000€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

75€ (= 1500*5%)

DSN 5-15 mai

1100€

5%

75€ (= 1500*5%)

DSN 5-15 juin

2000€

5%

100€ (= 2000*5%)

mars avril mai

• Le PAS est appliqué à l’ensemble des revenus : salaire et IJSS subrogée• Les IJSS subrogées ne sont pas déclarées dans le revenu net fiscal• Dans cette présentation il fait masse en un seul bloc versement des IJSS et du

salaire ; il est possible de les déclarer via 2 blocs versement (variante ci-après)

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

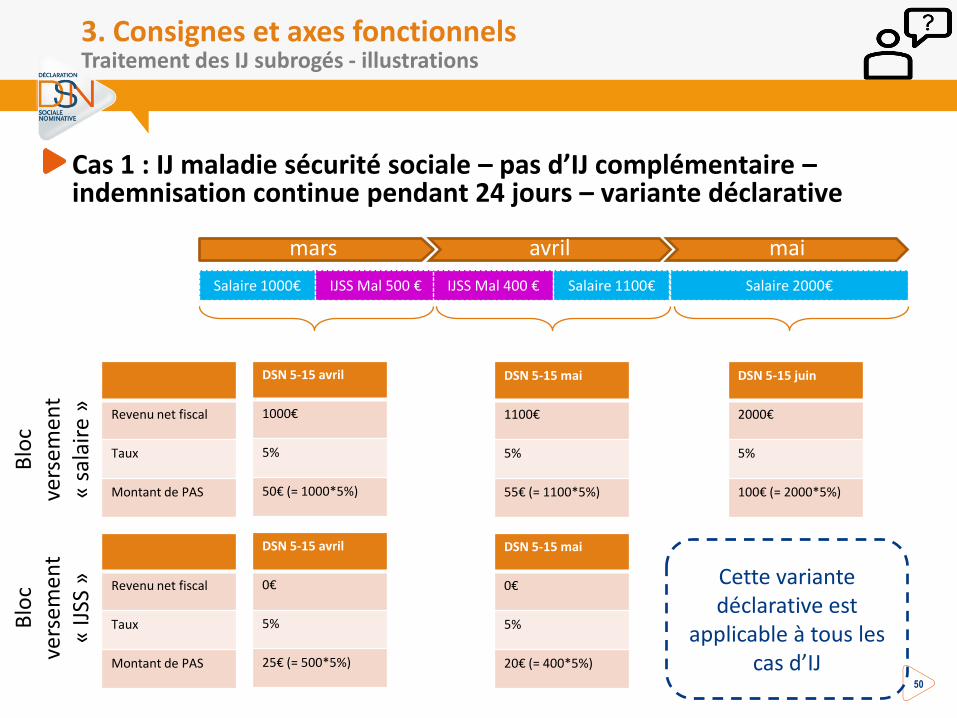

Cas 1 : IJ maladie sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 24 jours – variante déclarative

50

Salaire 1000€ IJSS Mal 500 € IJSS Mal 400 € Salaire 1100€ Salaire 2000€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

50€ (= 1000*5%)

DSN 5-15 mai

1100€

5%

55€ (= 1100*5%)

DSN 5-15 juin

2000€

5%

100€ (= 2000*5%)

mars avril mai

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

0€

5%

25€ (= 500*5%)

DSN 5-15 mai

0€

5%

20€ (= 400*5%)

Blo

c ve

rse

men

t «

sala

ire

»

Blo

c ve

rse

men

t «

IJSS

» Cette variante déclarative est

applicable à tous les cas d’IJ

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

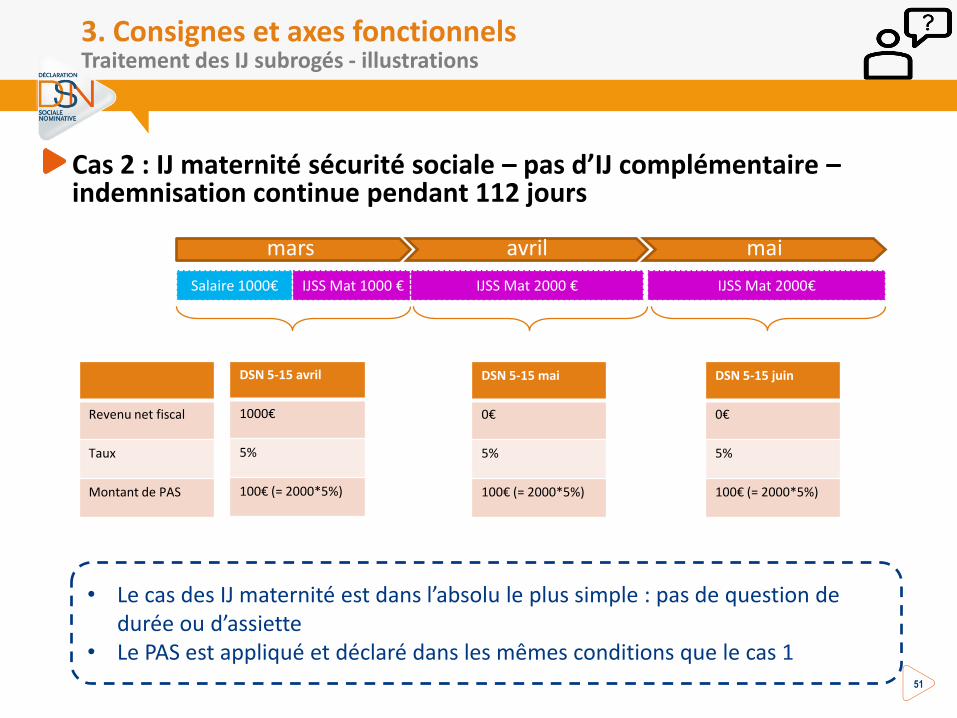

Cas 2 : IJ maternité sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 112 jours

51

Salaire 1000€ IJSS Mat 1000 € IJSS Mat 2000 € IJSS Mat 2000€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

100€ (= 2000*5%)

DSN 5-15 mai

0€

5%

100€ (= 2000*5%)

DSN 5-15 juin

0€

5%

100€ (= 2000*5%)

mars avril mai

• Le cas des IJ maternité est dans l’absolu le plus simple : pas de question de durée ou d’assiette

• Le PAS est appliqué et déclaré dans les mêmes conditions que le cas 1

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

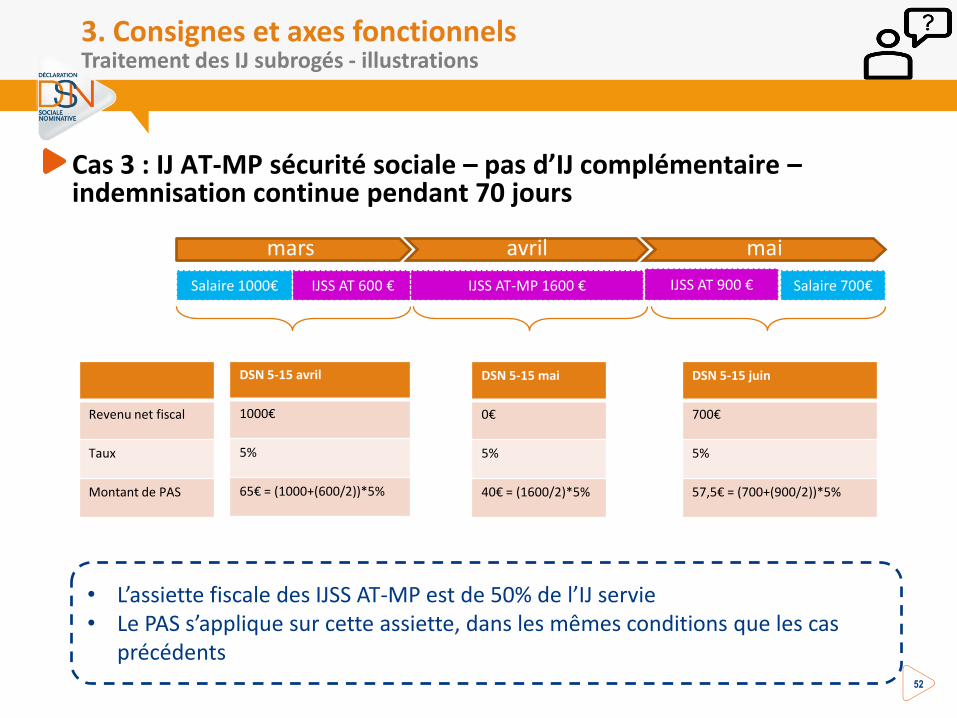

Cas 3 : IJ AT-MP sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 70 jours

52

Salaire 1000€ IJSS AT 600 € IJSS AT-MP 1600 € Salaire 700€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

65€ = (1000+(600/2))*5%

DSN 5-15 mai

0€

5%

40€ = (1600/2)*5%

DSN 5-15 juin

700€

5%

57,5€ = (700+(900/2))*5%

mars avril mai

• L’assiette fiscale des IJSS AT-MP est de 50% de l’IJ servie• Le PAS s’applique sur cette assiette, dans les mêmes conditions que les cas

précédents

IJSS AT 900 €

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

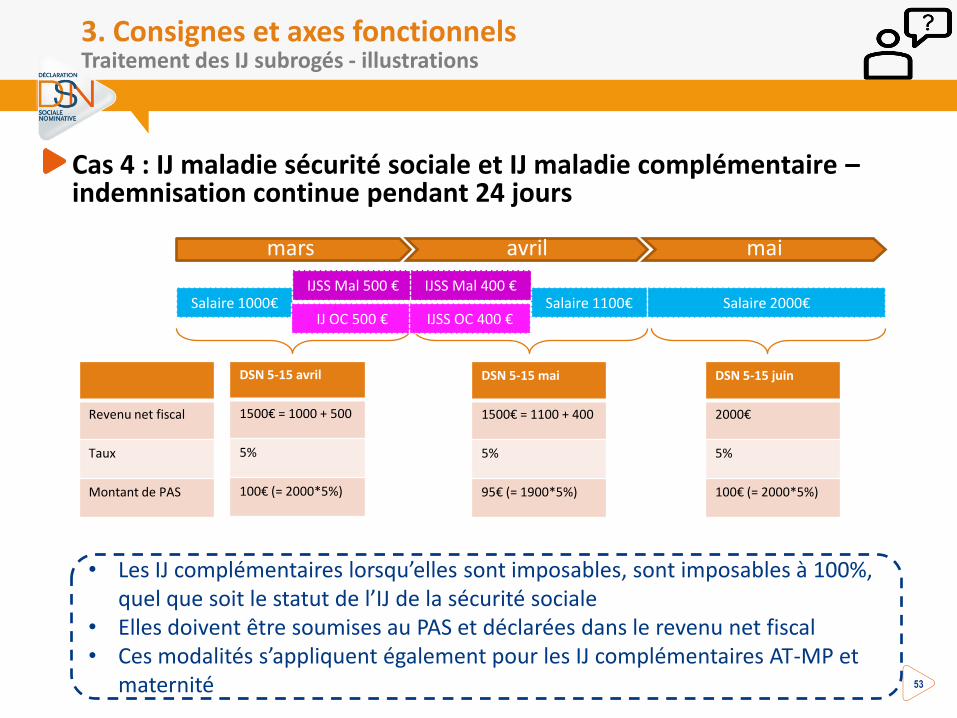

Cas 4 : IJ maladie sécurité sociale et IJ maladie complémentaire –indemnisation continue pendant 24 jours

53

Salaire 1000€IJSS Mal 500 € IJSS Mal 400 €

Salaire 1100€ Salaire 2000€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1500€ = 1000 + 500

5%

100€ (= 2000*5%)

DSN 5-15 mai

1500€ = 1100 + 400

5%

95€ (= 1900*5%)

DSN 5-15 juin

2000€

5%

100€ (= 2000*5%)

mars avril mai

• Les IJ complémentaires lorsqu’elles sont imposables, sont imposables à 100%, quel que soit le statut de l’IJ de la sécurité sociale

• Elles doivent être soumises au PAS et déclarées dans le revenu net fiscal• Ces modalités s’appliquent également pour les IJ complémentaires AT-MP et

maternité

IJ OC 500 € IJSS OC 400 €

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

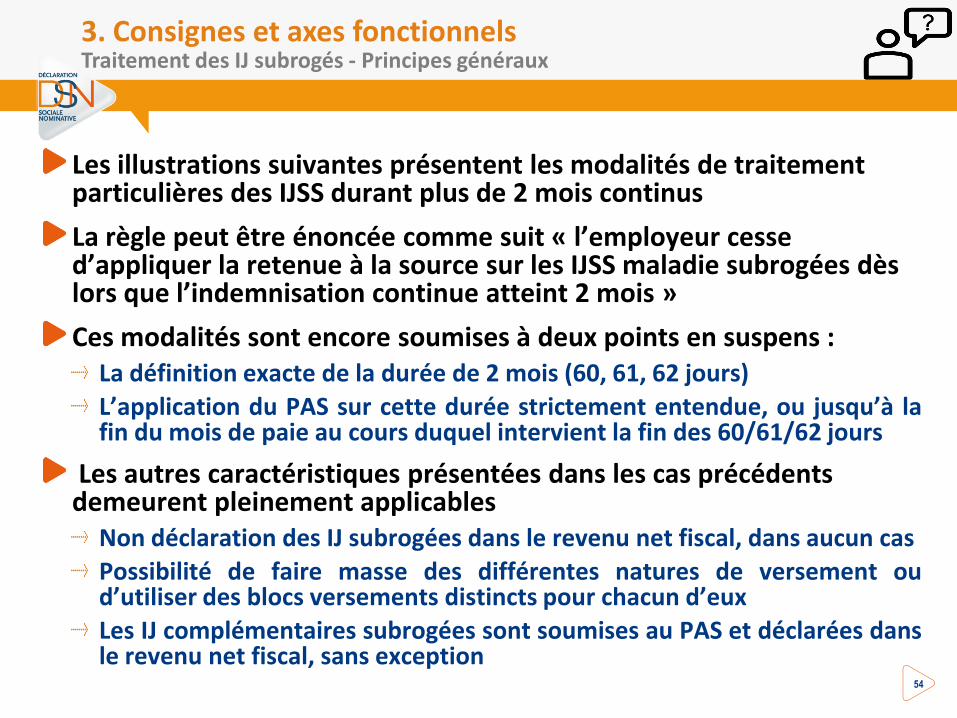

Les illustrations suivantes présentent les modalités de traitement particulières des IJSS durant plus de 2 mois continus

La règle peut être énoncée comme suit « l’employeur cesse d’appliquer la retenue à la source sur les IJSS maladie subrogées dès lors que l’indemnisation continue atteint 2 mois »

Ces modalités sont encore soumises à deux points en suspens : La définition exacte de la durée de 2 mois (60, 61, 62 jours)

L’application du PAS sur cette durée strictement entendue, ou jusqu’à lafin du mois de paie au cours duquel intervient la fin des 60/61/62 jours

Les autres caractéristiques présentées dans les cas précédents demeurent pleinement applicables

Non déclaration des IJ subrogées dans le revenu net fiscal, dans aucun cas

Possibilité de faire masse des différentes natures de versement oud’utiliser des blocs versements distincts pour chacun d’eux

Les IJ complémentaires subrogées sont soumises au PAS et déclarées dansle revenu net fiscal, sans exception

54

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - Principes généraux

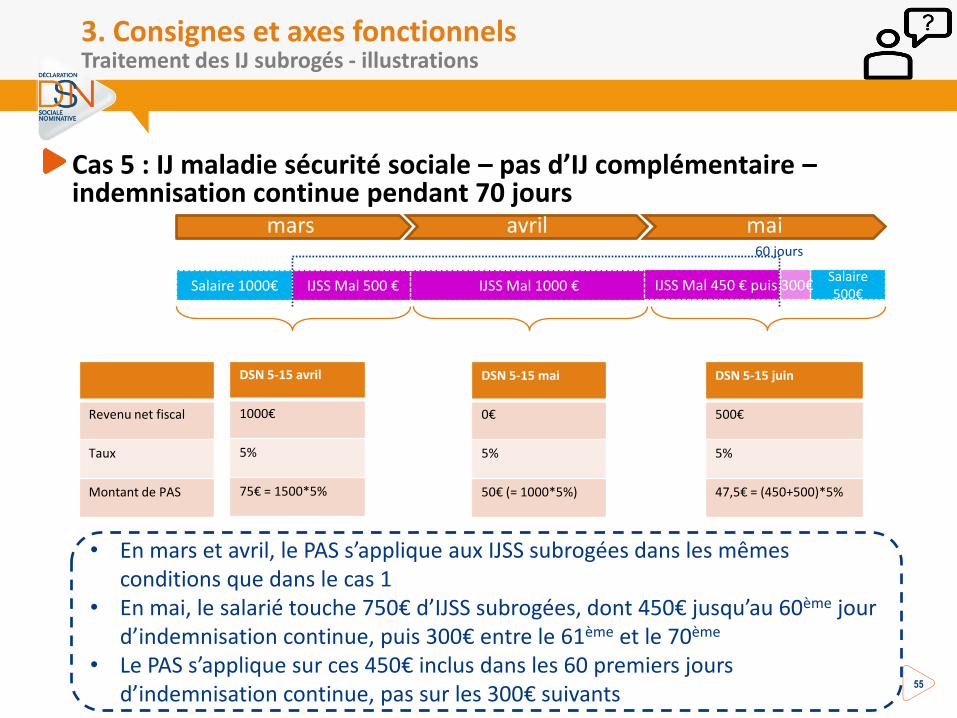

Cas 5 : IJ maladie sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 70 jours

55

Salaire 1000€ IJSS Mal 500 € IJSS Mal 1000 €Salaire 500€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

75€ = 1500*5%

DSN 5-15 mai

0€

5%

50€ (= 1000*5%)

DSN 5-15 juin

500€

5%

47,5€ = (450+500)*5%

mars avril mai

• En mars et avril, le PAS s’applique aux IJSS subrogées dans les mêmes conditions que dans le cas 1

• En mai, le salarié touche 750€ d’IJSS subrogées, dont 450€ jusqu’au 60ème jour d’indemnisation continue, puis 300€ entre le 61ème et le 70ème

• Le PAS s’applique sur ces 450€ inclus dans les 60 premiers jours d’indemnisation continue, pas sur les 300€ suivants

IJSS Mal 450 € puis 300€

60 jours

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

IJSS Mal 750 €

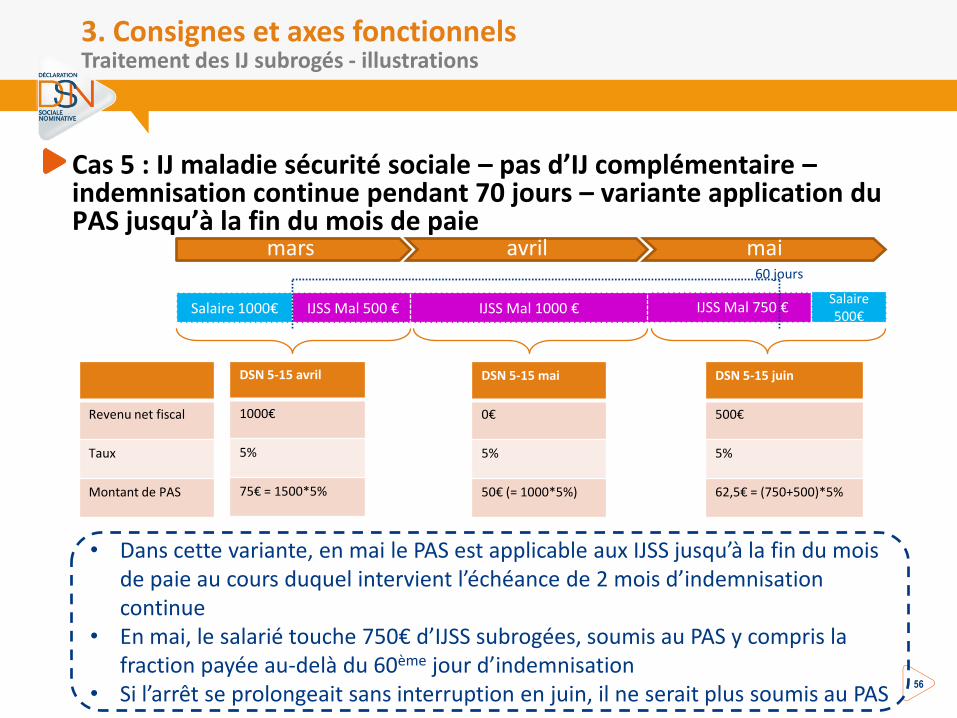

Cas 5 : IJ maladie sécurité sociale – pas d’IJ complémentaire –indemnisation continue pendant 70 jours – variante application du PAS jusqu’à la fin du mois de paie

56

Salaire 1000€ IJSS Mal 500 € IJSS Mal 1000 €Salaire 500€

Revenu net fiscal

Taux

Montant de PAS

DSN 5-15 avril

1000€

5%

75€ = 1500*5%

DSN 5-15 mai

0€

5%

50€ (= 1000*5%)

DSN 5-15 juin

500€

5%

62,5€ = (750+500)*5%

mars avril mai

• Dans cette variante, en mai le PAS est applicable aux IJSS jusqu’à la fin du mois de paie au cours duquel intervient l’échéance de 2 mois d’indemnisation continue

• En mai, le salarié touche 750€ d’IJSS subrogées, soumis au PAS y compris la fraction payée au-delà du 60ème jour d’indemnisation

• Si l’arrêt se prolongeait sans interruption en juin, il ne serait plus soumis au PAS

60 jours

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - illustrations

Si l’employeur ne connait pas le taux personnel du salarié et doit appliquer le barème par défaut

Il convient de prendre l’ensemble des revenus soumis au PAS pourdéterminer le taux applicable, et pas le seul montant déclaré en RNF

Dans certains cas l’IJSS peut changer rétroactivement de nature (d’IJ maladie à IJ AT-MP par exemple)

L’employeur n’a pas à procéder ex-post à une rectification desdéclarations précédentes dès lors qu’elles étaient effectuées de bonne foi(avec les informations dont il dispose au moment de liquider la paie)

57

3. Consignes et axes fonctionnelsTraitement des IJ subrogés - Principes complémentaires

Dates du prochain atelier

Mardi 20 juin à 14h

Lieu

Direction Régionale des Finances Publiques de Paris - Saint-Sulpice

Merci

58