Embed Size (px)

Citation preview

Atelier n°6 – Commission Solvabilité II 11h30 – 12h30

Best Estimate Non-Vie

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

1. Introduction

2. Grands principes et définitions

3. Zoom sur certaines problématiques

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Contexte Entrée en vigueur de Solvabilité 2 au 1er Janvier 2016 Groupe de Travail constitué au sein de l’IA

• Objectifs Rédiger un manuel pédagogique sur le Best Estimate (“BE”)

Non-Vie Compléter (et non remplacer) les documents existants (cf

par exemple le rapport ACAM 2007)

1. Introduction

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Périmètre Les engagements d’assurance non-vie (hors rentes, etc) Le BE au sens S2 (le calcul de la provision sans marge de

prudence est exclu – cf rapport ACAM 2007) Le BE uniquement (ie hors marge de risque) Le BE de provisions pour primes et le BE de provisions pour

sinistres, bruts et cédés Pas uniquement les aspects calculatoires, mais également :

• Les exigences de qualité des données • Les exigences de reporting (QRT annuels/trimestriels, rapport actuariel)

1. Introduction

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Organisation du GT Un appel à candidatures, à ce jour 13 membres

• Corine Casimirius, PWC • Christian de La Foata, KMPG • Sébastien Delucinge, Milliman • Marie Foucher, Galea • Thomas Girodot, PWC • Guillaume Gonnet, Sogessur • Joachim Lemaire, Actuaris

Lancement en Avril 2014, des réunions toutes les 3 semaines Une répartition des travaux en 8 SGT Document non finalisé, objectif de finalisation en Novembre

pour une revue par la Commission S2 avant publication

• Maxime Lenfant, Actuaris • Chloé Parfait, Optimind • Matthias Pillaudin, Optimind • Olivier Remondini, Groupama • Fabrice Taillieu, Milliman (resp. du GT) • Nicolas Thabault, E&Y

1. Introduction

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Principaux textes de référence Spécifications techniques de la phase préparatoire à

Solvabilité 2, EIOPA - Avril 2014 Préparation à Solvabilité II, Enseignements de l’exercice

ORSA pilote 2013, ACPR - Mars 2014 Règlement délégué, Commission européenne – Mars 2014 Orientations Nationales Complémentaires, ACPR - 2013

• Le manuel devra faire l’objet d’une mise à jour lorsque certains textes seront finalisés

1. Introduction

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

1. Introduction

2. Grands principes et définitions

3. Zoom sur certaines problématiques

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Principes de valorisation (1/2)

Passifs valorisés au montant pour lequel ils pourraient être transférés ou réglés dans le cadre d’une transaction conclue dans des conditions d’assurance et de réassurance normale, entre des parties informées et consentantes

Provisions techniques = BE + marge de risque Pas de marge de prudence dans le BE “Moyenne pondérée par leur probabilité des flux de

trésorerie futurs” (en espérance mathématique) • Approche cash-flows actualisés (entrées et sorties de trésorerie

nécessaires pour faire face aux engagements) • Le recours aux méthodes stochastiques n’est pas exigé

2. Grands principes et définitions

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Principes de valorisation (2/2)

Calculs bruts (Passif) et cédés (Actif) séparés, prise en compte d’une perte probable pour défaut de contrepartie

Calculs basés sur des informations actualisées et crédibles, sur des hypothèses réalistes

Principe de proportionnalité (possibilité de recourir à des proxys, mais principe de prudence à respecter et mesure de l’erreur induite par le proxy utilisé)

2. Grands principes et définitions

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• BE des provisions pour sinistres Périmètre : analogue aux « PSAP + IBNR » calculés

actuellement pour les sinistres survenus (connus ou pas) Pas de marge de prudence

• Estimation d’une provision sans marge de prudence, via des méthodes déterministes ou stochastiques

• Application d’hypothèses (cadences, frais, etc) réalistes et objectives, prenant en compte le degré d’incertitude dans les jugements formulés

• Concept anglo-saxon d’« ENID » (Event Not In Data) non repris explicitement dans les derniers textes

Actualisation (approche cash-flows) Base de frais élargie par rapport aux Normes actuelles Problématiques : calcul par devise, estimation du BE infra-

annuel, passage au net de réassurance, …

2. Grands principes et définitions

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• BE des provisions pour primes Périmètre : sinistres qui surviendront après la date

d’évaluation relatifs à des contrats existants à cette date Importance de la notion de frontière de contrats

• Intégration des engagements dans le Bilan dès lors que l’entreprise n’a plus la possibilité d’agir unilatéralement sur les termes du contrat

Vision économique de la provision pour primes • Dans certaines circonstances, le BE de primes peut être négatif

Hypothèse de continuité d’activité • Les hypothèse de frais sont notamment fondées sous l’hypothèse que

l’entreprise aura des affaires nouvelles à l’avenir

Prise en compte du comportement de l’assuré (résiliations) Problématiques : contrats pluri-annuels, passage au net, …

2. Grands principes et définitions

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Segmentation

Segmentation en lignes d’activités (“LoB”), au minimum • 26 LoBs (Assurance directe : 12 ; Acceptations prop. : 12 ; Acceptations

non prop. : 4) • Dans la pratique, les calculs sont effectués à un niveau plus fin, par

groupes de risques homogènes (calibrage, etc) • Granularité à définir par chaque entreprise, de façon à assurer la

pertinence des hypothèses

Principe de prééminence du fond sur la forme • La segmentation doit refléter la nature des risques sous-jacents au

contrat (le fond) plutôt que la forme juridique du contrat (la forme) • Les engagements d’assurance d’une activité exercée sur une base

technique non-vie sont considérés comme des engagements non-vie • Ainsi les rentes découlant de contrats non-vie sont des engagements vie

2. Grands principes et définitions

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

1. Introduction

2. Grands principes et définitions

3. Zoom sur certaines problématiques

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

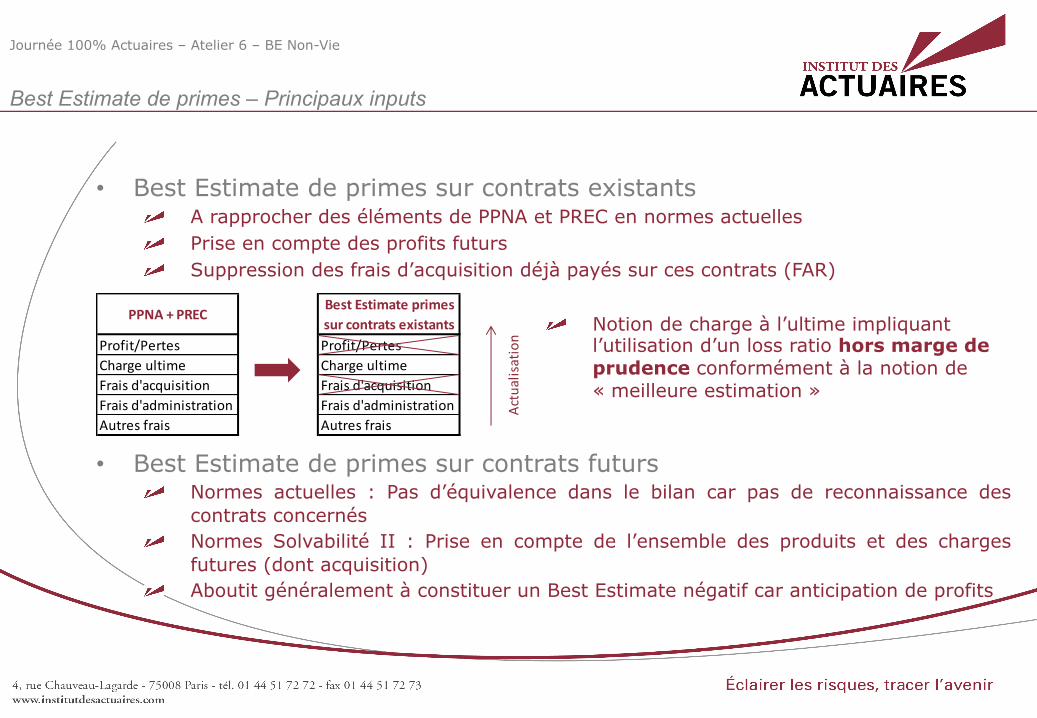

• Best Estimate de primes sur contrats existants A rapprocher des éléments de PPNA et PREC en normes actuelles Prise en compte des profits futurs Suppression des frais d’acquisition déjà payés sur ces contrats (FAR)

• Best Estimate de primes sur contrats futurs Normes actuelles : Pas d’équivalence dans le bilan car pas de reconnaissance des

contrats concernés Normes Solvabilité II : Prise en compte de l’ensemble des produits et des charges

futures (dont acquisition) Aboutit généralement à constituer un Best Estimate négatif car anticipation de profits

Best Estimate de primes – Principaux inputs

Notion de charge à l’ultime impliquant l’utilisation d’un loss ratio hors marge de prudence conformément à la notion de « meilleure estimation »

PPNA + PRECBest Estimate primes sur contrats existants

Profit/Pertes Profit/PertesCharge ultime Charge ultimeFrais d'acquisition Frais d'acquisitionFrais d'administration Frais d'administrationAutres frais Autres frais

Actualisation

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

Best Estimate de primes – Principaux inputs

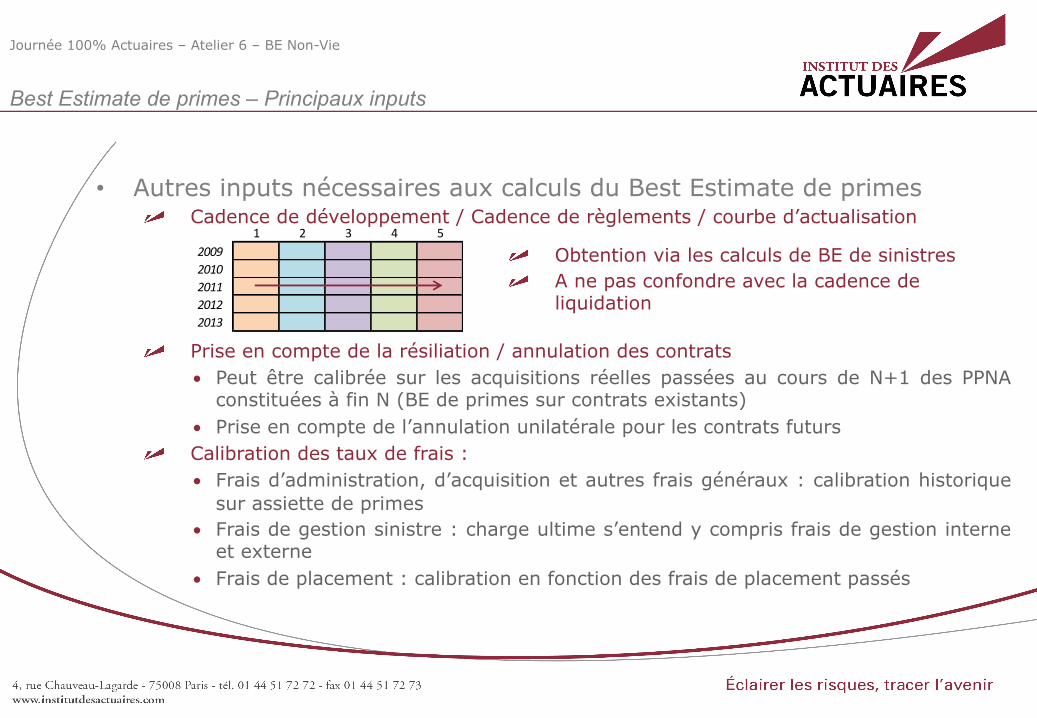

1 2 3 4 520092010201120122013

Obtention via les calculs de BE de sinistres A ne pas confondre avec la cadence de

liquidation

• Autres inputs nécessaires aux calculs du Best Estimate de primes Cadence de développement / Cadence de règlements / courbe d’actualisation Prise en compte de la résiliation / annulation des contrats

• Peut être calibrée sur les acquisitions réelles passées au cours de N+1 des PPNA constituées à fin N (BE de primes sur contrats existants)

• Prise en compte de l’annulation unilatérale pour les contrats futurs Calibration des taux de frais :

• Frais d’administration, d’acquisition et autres frais généraux : calibration historique sur assiette de primes

• Frais de gestion sinistre : charge ultime s’entend y compris frais de gestion interne et externe

• Frais de placement : calibration en fonction des frais de placement passés

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

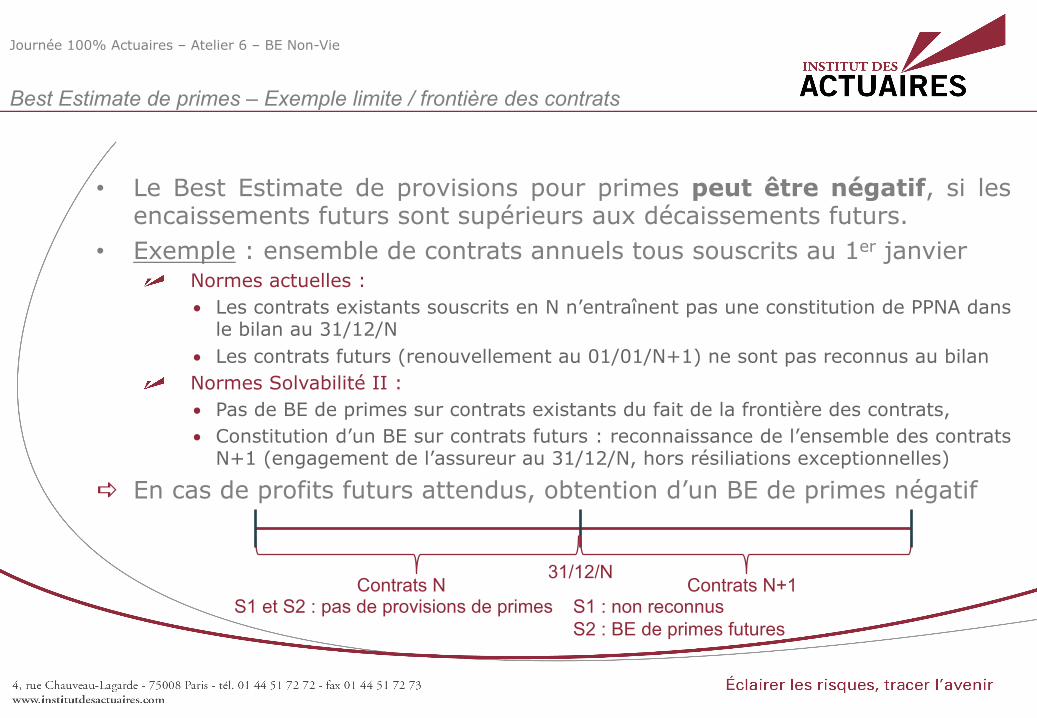

• Le Best Estimate de provisions pour primes peut être négatif, si les encaissements futurs sont supérieurs aux décaissements futurs.

• Exemple : ensemble de contrats annuels tous souscrits au 1er janvier Normes actuelles :

• Les contrats existants souscrits en N n’entraînent pas une constitution de PPNA dans le bilan au 31/12/N

• Les contrats futurs (renouvellement au 01/01/N+1) ne sont pas reconnus au bilan Normes Solvabilité II :

• Pas de BE de primes sur contrats existants du fait de la frontière des contrats, • Constitution d’un BE sur contrats futurs : reconnaissance de l’ensemble des contrats

N+1 (engagement de l’assureur au 31/12/N, hors résiliations exceptionnelles)

En cas de profits futurs attendus, obtention d’un BE de primes négatif

Best Estimate de primes – Exemple limite / frontière des contrats

31/12/N Contrats N+1

S1 : non reconnus S2 : BE de primes futures

Contrats N S1 et S2 : pas de provisions de primes

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

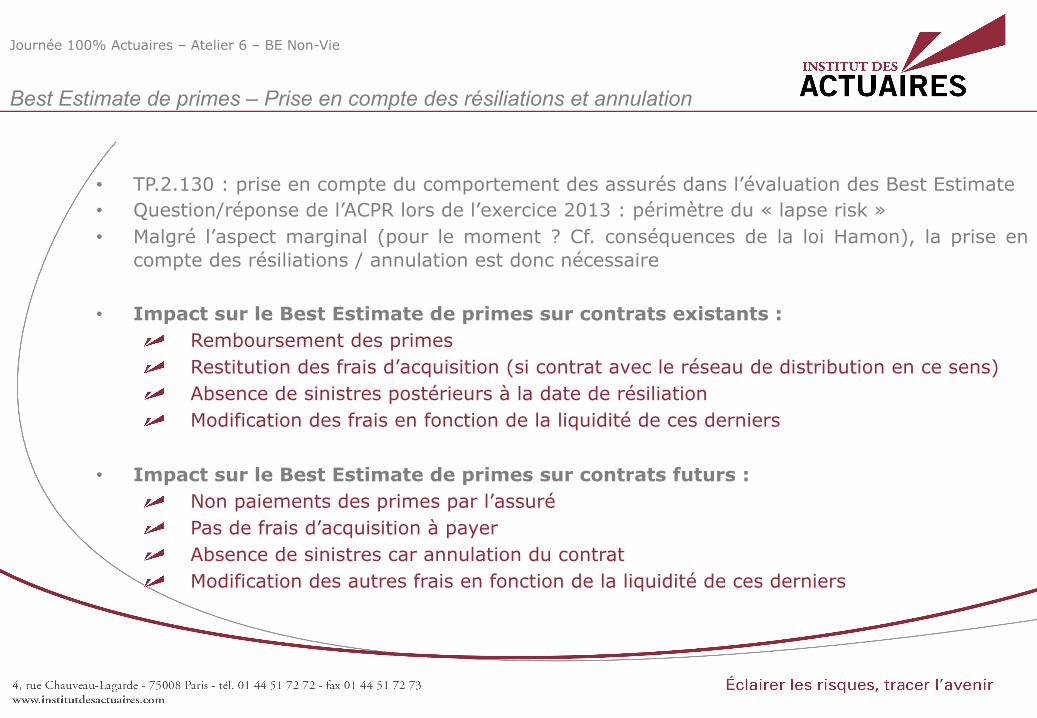

• TP.2.130 : prise en compte du comportement des assurés dans l’évaluation des Best Estimate • Question/réponse de l’ACPR lors de l’exercice 2013 : périmètre du « lapse risk » • Malgré l’aspect marginal (pour le moment ? Cf. conséquences de la loi Hamon), la prise en

compte des résiliations / annulation est donc nécessaire

• Impact sur le Best Estimate de primes sur contrats existants : Remboursement des primes Restitution des frais d’acquisition (si contrat avec le réseau de distribution en ce sens) Absence de sinistres postérieurs à la date de résiliation Modification des frais en fonction de la liquidité de ces derniers

• Impact sur le Best Estimate de primes sur contrats futurs : Non paiements des primes par l’assuré Pas de frais d’acquisition à payer Absence de sinistres car annulation du contrat Modification des autres frais en fonction de la liquidité de ces derniers

Best Estimate de primes – Prise en compte des résiliations et annulation

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

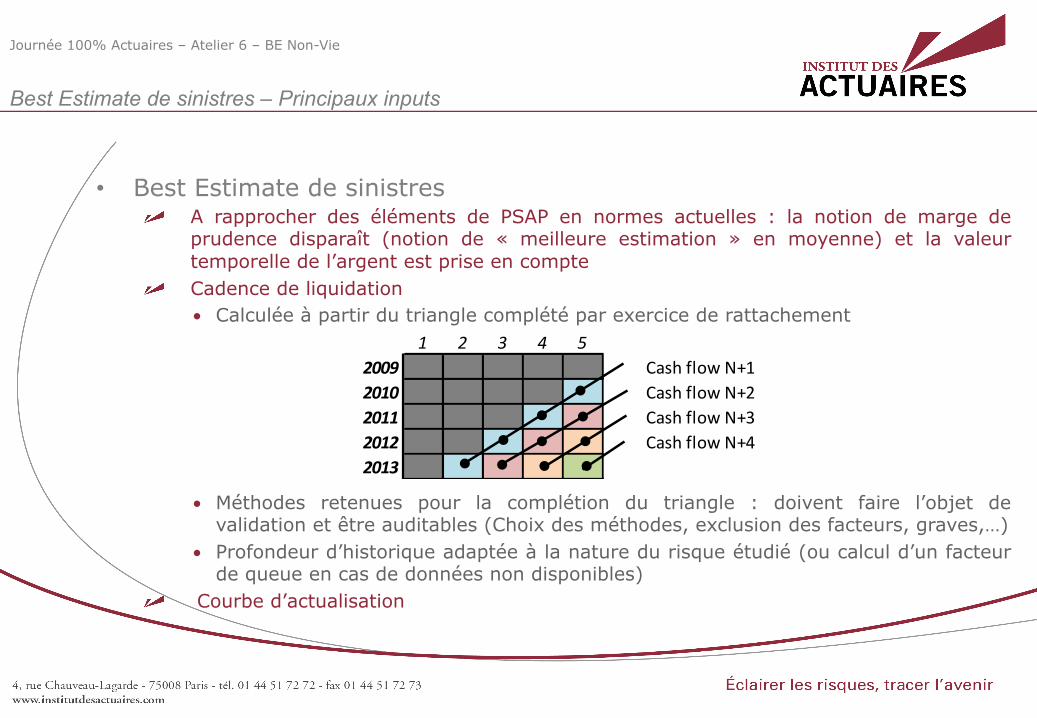

• Best Estimate de sinistres A rapprocher des éléments de PSAP en normes actuelles : la notion de marge de

prudence disparaît (notion de « meilleure estimation » en moyenne) et la valeur temporelle de l’argent est prise en compte

Cadence de liquidation • Calculée à partir du triangle complété par exercice de rattachement

• Méthodes retenues pour la complétion du triangle : doivent faire l’objet de validation et être auditables (Choix des méthodes, exclusion des facteurs, graves,…)

• Profondeur d’historique adaptée à la nature du risque étudié (ou calcul d’un facteur de queue en cas de données non disponibles)

Courbe d’actualisation

Best Estimate de sinistres – Principaux inputs

1 2 3 4 52009 Cash flow N+12010 Cash flow N+22011 Cash flow N+32012 Cash flow N+42013

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• Best Estimate de sinistres Gestion des recours :

• La distinction entre montants bruts de recours et prévisions de recours n’est pas explicitement exigée en normes S2, contrairement aux normes actuelles.

• Elle pourrait cependant s’avérer nécessaire afin d’alimenter les états règlementaires (QRT), avec la notion de cash flow in / cash flow out à détailler

Calibration des taux de frais :

• Frais de gestion sinistre externe : calibration historique sur règlements. • Frais de gestion interne et autres frais concomitants à la liquidation des sinistres

(logistique informatique, management, …) : calibration historique sur règlements • Points d’attention :

Problématique du choix d’une assiette brute ou nette de recours Trend historique dans l’évolution des frais et points de rupture (e.g. changement de

jurisprudence).

• Frais de placements : Calibration en fonction des frais de placement passés

Best Estimate de sinistres – Principaux inputs

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

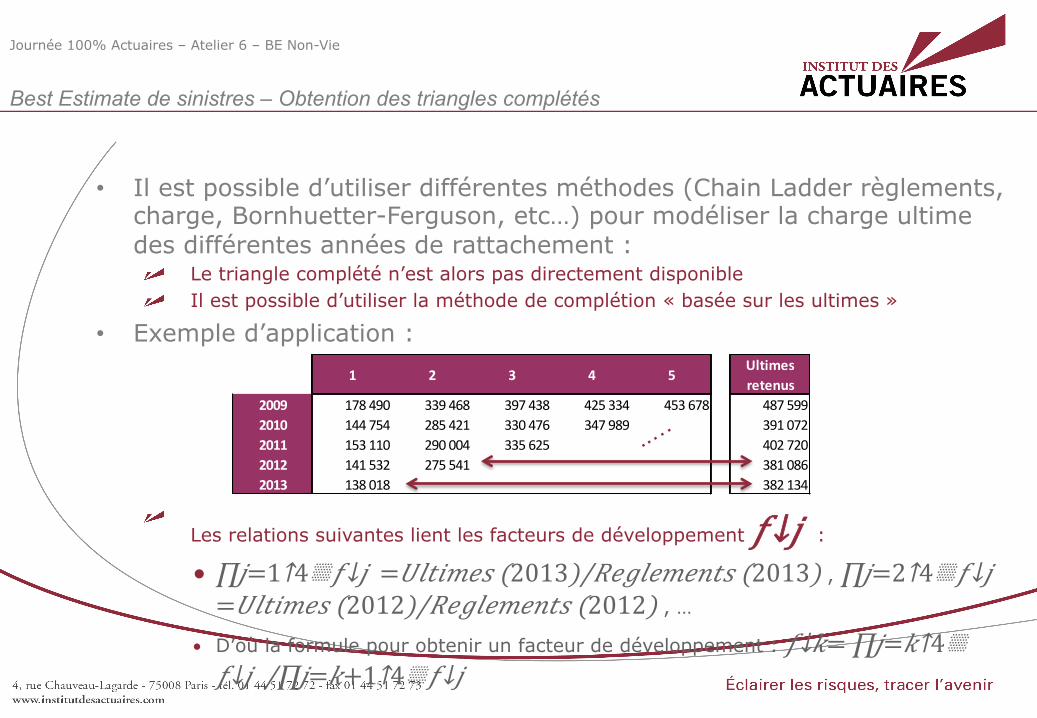

• Il est possible d’utiliser différentes méthodes (Chain Ladder règlements, charge, Bornhuetter-Ferguson, etc…) pour modéliser la charge ultime des différentes années de rattachement : Le triangle complété n’est alors pas directement disponible Il est possible d’utiliser la méthode de complétion « basée sur les ultimes »

• Exemple d’application :

Les relations suivantes lient les facteurs de développement 𝑓↓𝑗 : • ∏𝑗=1↑4▒𝑓↓𝑗 = 𝑈𝑙𝑡𝑖𝑚𝑒𝑠 (2013)/𝑅𝑒𝑔𝑙𝑒𝑚𝑒𝑛𝑡𝑠 (2013) , ∏𝑗=2↑4▒𝑓↓𝑗 = 𝑈𝑙𝑡𝑖𝑚𝑒𝑠 (2012)/𝑅𝑒𝑔𝑙𝑒𝑚𝑒𝑛𝑡𝑠 (2012) , …

• D’où la formule pour obtenir un facteur de développement : 𝑓↓𝑘= ∏𝑗=𝑘↑4▒𝑓↓𝑗 /∏𝑗=𝑘+1↑4▒𝑓↓𝑗

Best Estimate de sinistres – Obtention des triangles complétés

1 2 3 4 5Ultimes retenus

2009 178 490 339 468 397 438 425 334 453 678 487 5992010 144 754 285 421 330 476 347 989 391 0722011 153 110 290 004 335 625 402 7202012 141 532 275 541 381 0862013 138 018 382 134

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

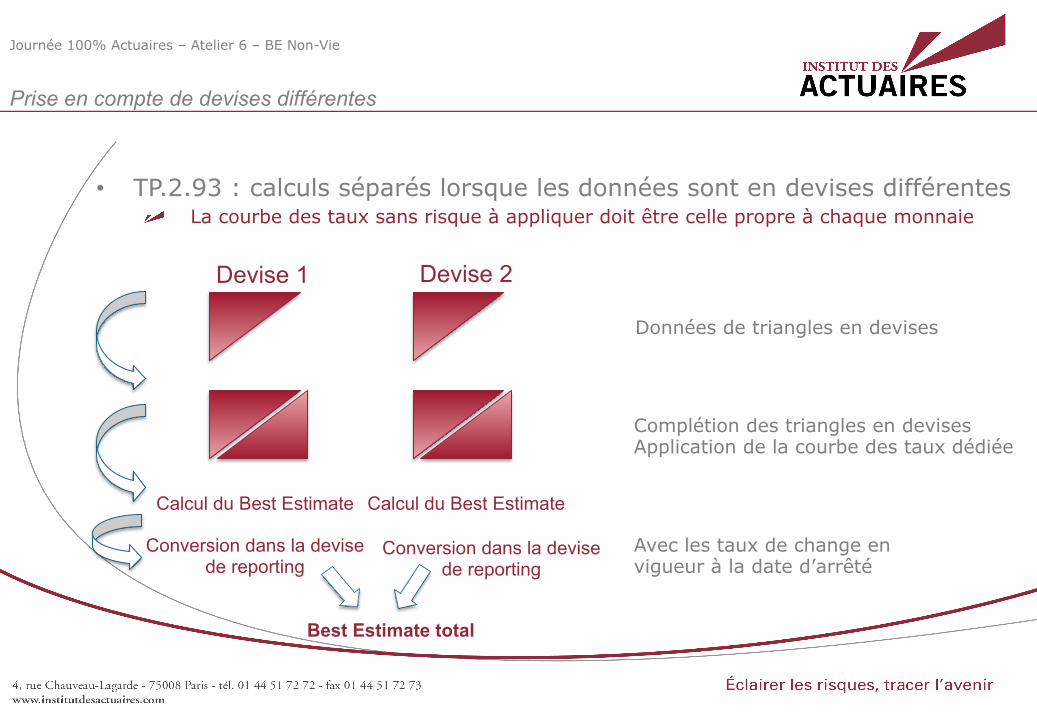

• TP.2.93 : calculs séparés lorsque les données sont en devises différentes La courbe des taux sans risque à appliquer doit être celle propre à chaque monnaie

Prise en compte de devises différentes

Calcul du Best Estimate Calcul du Best Estimate

Devise 2 Devise 1

Conversion dans la devise de reporting

Conversion dans la devise de reporting

Données de triangles en devises

Complétion des triangles en devises Application de la courbe des taux dédiée

Avec les taux de change en vigueur à la date d’arrêté

Best Estimate total

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

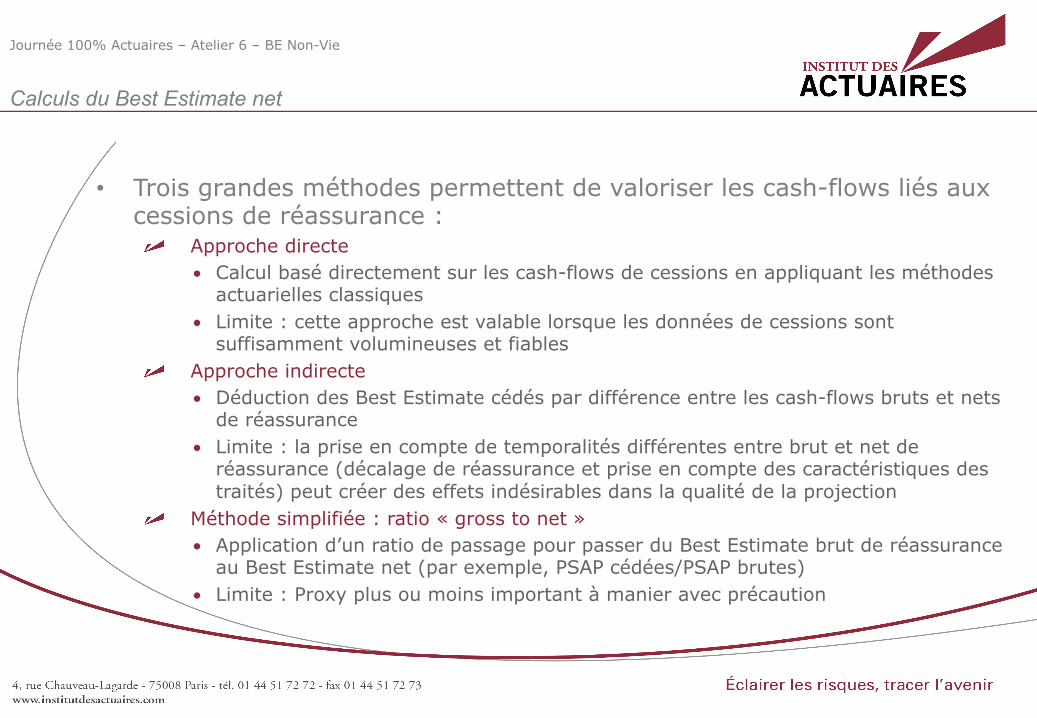

• Trois grandes méthodes permettent de valoriser les cash-flows liés aux cessions de réassurance : Approche directe

• Calcul basé directement sur les cash-flows de cessions en appliquant les méthodes actuarielles classiques

• Limite : cette approche est valable lorsque les données de cessions sont suffisamment volumineuses et fiables

Approche indirecte • Déduction des Best Estimate cédés par différence entre les cash-flows bruts et nets

de réassurance • Limite : la prise en compte de temporalités différentes entre brut et net de

réassurance (décalage de réassurance et prise en compte des caractéristiques des traités) peut créer des effets indésirables dans la qualité de la projection

Méthode simplifiée : ratio « gross to net » • Application d’un ratio de passage pour passer du Best Estimate brut de réassurance

au Best Estimate net (par exemple, PSAP cédées/PSAP brutes) • Limite : Proxy plus ou moins important à manier avec précaution

Calculs du Best Estimate net

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

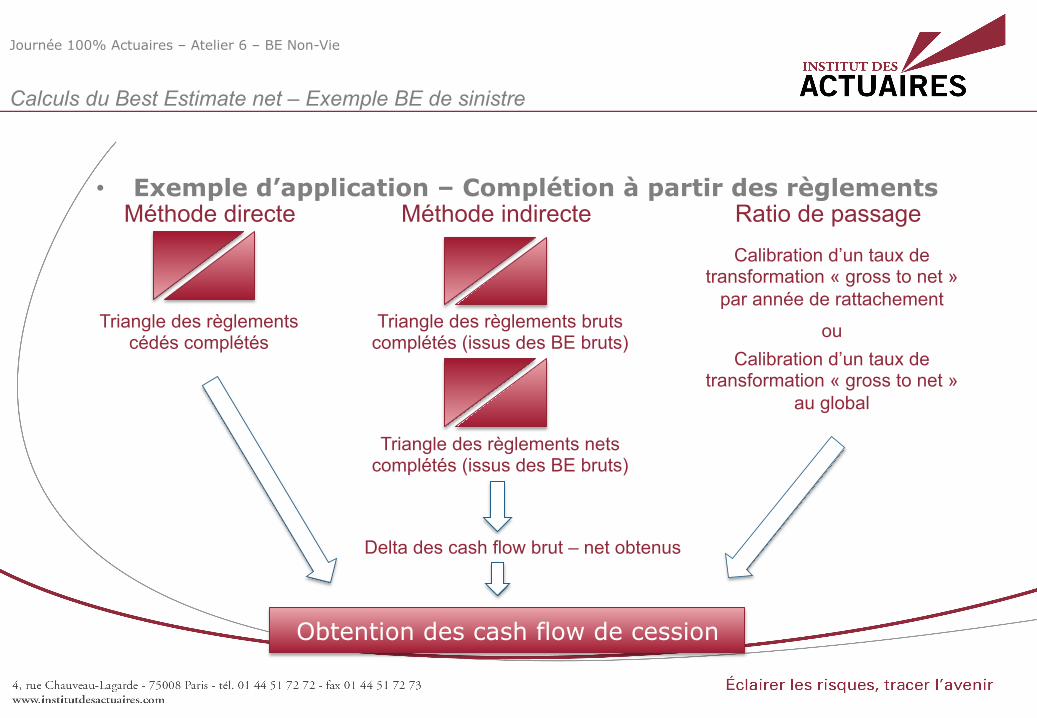

• Exemple d’application – Complétion à partir des règlements

Calculs du Best Estimate net – Exemple BE de sinistre

Méthode directe Méthode indirecte

Triangle des règlements cédés complétés

Triangle des règlements bruts complétés (issus des BE bruts)

Triangle des règlements nets complétés (issus des BE bruts)

Delta des cash flow brut – net obtenus

Obtention des cash flow de cession

Calibration d’un taux de transformation « gross to net »

par année de rattachement

Calibration d’un taux de transformation « gross to net »

au global

Ratio de passage

ou

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

• L’ajustement vient en diminution du BE cédé • Evaluation de la probabilité de défaut :

Base d’informations récentes, fiables, crédibles et cohérentes avec le marché Neutralité, prudence et objectivité dans l’évaluation Absence de stabilité temporelle… en théorie Probabilité généralement retenue : se référer au risque de défaut

• Evaluation du taux de recouvrement Base d’informations récentes, fiables, crédibles et cohérentes avec le marché En l’absence de ces informations le taux de recouvrement retenu ne peut excéder 50%

(TP.2.179)

• Reconnaissance possible des collatéraux (TP.2.157)

Calculs du Best Estimate net – Ajustement pour risque de défaut

Journée 100% Actuaires – Atelier 6 – BE Non-Vie

GT BEL Vie

Agenda

• Objectifs et organisation du GT BEL Vie

• Points clés des 3 sous groupes de travail GT BEL 1 : cadre du BE Vie (hors SLT) GT BEL 2 : actions des assurés et de

l’assureur GT BEL 3 : spécificités BE prévoyance/

santé (SLT)

• Prochaines étapes

• Objectif : fournir aux membres de l’IA une note d'orientation pour des problématiques de modélisation liées au Best Estimate Vie

• Format de restitution : Note d’orientation (similaire aux documents ORSA mais plus synthétique)

• 3 groupes de travail identifiés : GTBEV1 = cadre du BE Vie (hors SLT) GTBEV2 = actions des assurés et de l’assureur GTBEV3 = spécificités BE prévoyance/santé (SLT) NB : sont exclus du périmètre le traitement des primes futures (discussions en cours) et les tables de mortalité BE

(GT spécifique)

• Fonctionnement : sous groupes de travail + sessions plénières d’échange

• Organisation des travaux par les responsables des GTBEV1, 2 et 3 • Les membres des GTBEV sont

1. François LEPRINCE (lead), Guillaume LEROY, Samuel LAUNAY, Vincent MARTINOT, Eric DEMERLE, Régine ONOMO, Claude CHASSAIN, Amélie MOURENS, Guillaume VILLE, Quentin AFFAGARD, Nicolas Michel LEGRAND

2. Baptiste BRECHOT (lead), François BONNIN, Marion LALLOUR, Damien PEREZ, Stéphane LE MER, David MARIUZZA, Thibault BARON, Dominique ABGRALL

3. Mouna AIT-OMAR ROSENBAUM (lead), Laurent LECLOIREC, Jacqueline TABOULET, Catharine RAJASUNDRAM, Iuliana COVACI

Objectifs et organisation

GT BEL 1 : cadre du BE Vie (hors SLT)

Cadre du BE Vie

• Sujets traités par ce sous-groupe Type de modèle (déterministe, stochastique, actif/passif, etc.) Horizon de projection Modélisation de la fin de projection Traitement des réserves spécifiques au marché français Respect des règles du code des assurances et de la fiscalité Cas de la sous couverture des engagements par les actifs Contrôles utiles dans le cadre de la validation du BEL

GT BEL 1 : cadre du BE Vie (hors SLT)

Horizon de projection

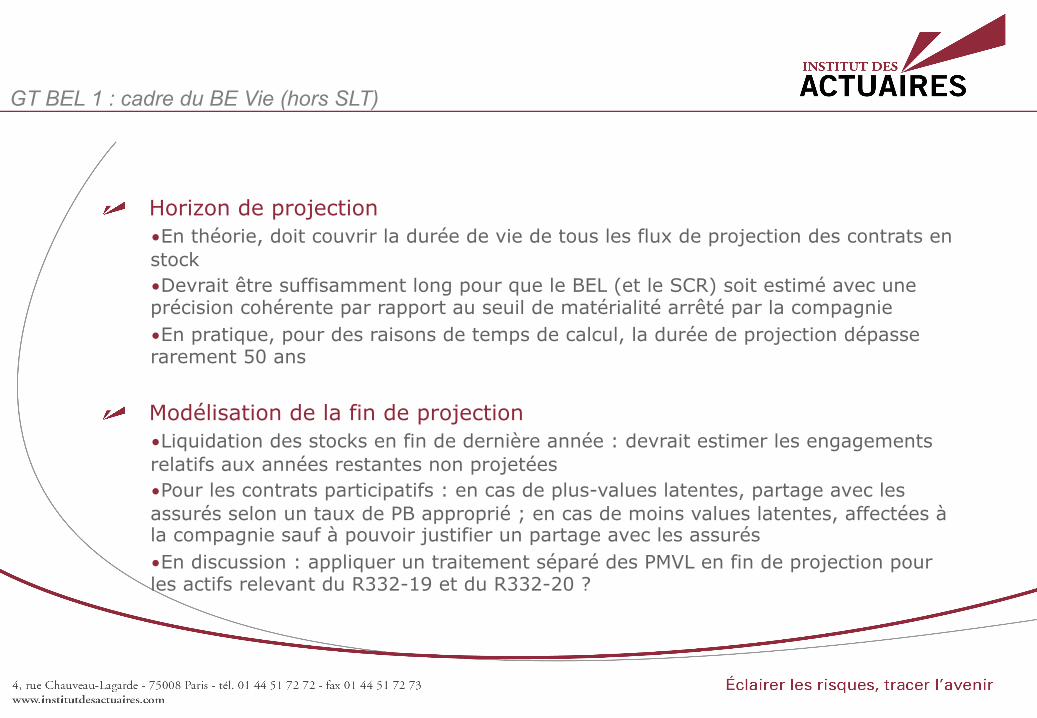

• En théorie, doit couvrir la durée de vie de tous les flux de projection des contrats en stock • Devrait être suffisamment long pour que le BEL (et le SCR) soit estimé avec une précision cohérente par rapport au seuil de matérialité arrêté par la compagnie • En pratique, pour des raisons de temps de calcul, la durée de projection dépasse rarement 50 ans

Modélisation de la fin de projection • Liquidation des stocks en fin de dernière année : devrait estimer les engagements relatifs aux années restantes non projetées • Pour les contrats participatifs : en cas de plus-values latentes, partage avec les assurés selon un taux de PB approprié ; en cas de moins values latentes, affectées à la compagnie sauf à pouvoir justifier un partage avec les assurés • En discussion : appliquer un traitement séparé des PMVL en fin de projection pour les actifs relevant du R332-19 et du R332-20 ?

GT BEL 1 : cadre du BE Vie (hors SLT)

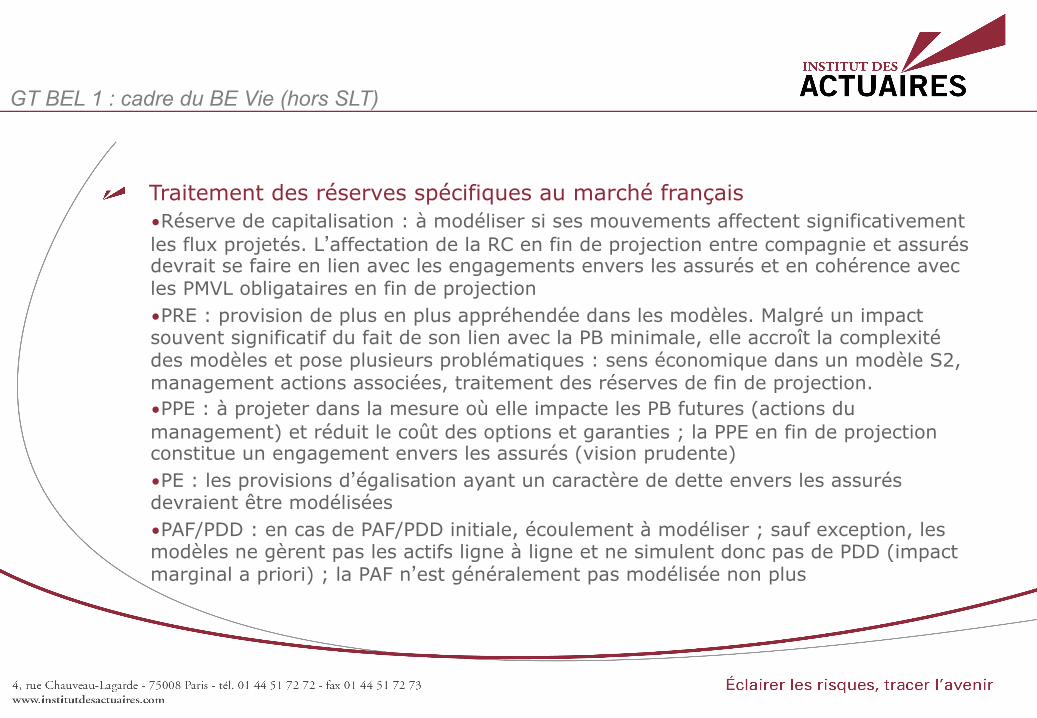

Traitement des réserves spécifiques au marché français

• Réserve de capitalisation : à modéliser si ses mouvements affectent significativement les flux projetés. L’affectation de la RC en fin de projection entre compagnie et assurés devrait se faire en lien avec les engagements envers les assurés et en cohérence avec les PMVL obligataires en fin de projection • PRE : provision de plus en plus appréhendée dans les modèles. Malgré un impact souvent significatif du fait de son lien avec la PB minimale, elle accroît la complexité des modèles et pose plusieurs problématiques : sens économique dans un modèle S2, management actions associées, traitement des réserves de fin de projection. • PPE : à projeter dans la mesure où elle impacte les PB futures (actions du management) et réduit le coût des options et garanties ; la PPE en fin de projection constitue un engagement envers les assurés (vision prudente) • PE : les provisions d’égalisation ayant un caractère de dette envers les assurés devraient être modélisées • PAF/PDD : en cas de PAF/PDD initiale, écoulement à modéliser ; sauf exception, les modèles ne gèrent pas les actifs ligne à ligne et ne simulent donc pas de PDD (impact marginal a priori) ; la PAF n’est généralement pas modélisée non plus

GT BEL 1 : cadre du BE Vie (hors SLT)

Respect des règles du code des assurances et de la fiscalité • PB minimale : les projections devraient vérifier le respect de cette règle au niveau

compagnie, à défaut au niveau portefeuille (plus conservateur mais moins complexe à modéliser)

• Fiscalité : les taxes et impôts devraient être modélisés selon les règles en vigueur, notamment, en cas d’approche indirecte (BEL = Actifs – VIF nette d’IS) ; Point d'attention : la récouvrabilité des crédits d’impôts dans les scénarios stochastiques qui génèrent des déficits récurrents

Contrôles utiles dans le cadre de la validation du BEL • Les modèles de projection utilisés pour le calcul du BEL devraient se conformer aux

recommandations de la norme nationale sur les modèles actuariels (NPA2 actuellement en phase de consultation), en termes de documentation, testing et backtesting, piste d’audit, validation des méthodes, données, hypothèses, résultats…

GT BEL 1 : cadre du BE Vie (hors SLT) (3/3)

GT BEL 2 : actions des assurés et de l’assureur

Actions des assurés et de l’assureur

GT BEL 2 : actions des assurés et de l’assureur

Les exigences S2 concernant la modélisation du comportement des assurés et les management actions sont précises L’AMSB doit par ailleurs valider les management actions

Modéliser ces comportements est complexe et conduit à l’exercice du jugement d’expert compte tenu : • Du contexte de run off • De l’approche risque neutre • Des scenarios stochastiques pour la plupart jamais expérimentés • Du manque de données historiques • De la nécessité d’avoir un modèle adapté aux chocs SCR

Un dilemme complexe entre satisfaire aux exigences règlementaires tout en conservant un modèle maîtrisé et utile pour le pilotage de l’activité

GT BEL 2 : actions des assurés et de l’assureur

STRATEGIE FINANCIERE

• Une très grande diversité de pratiques reflétée à travers des modélisations variées

• Une allocation cible en VNC ou en valeur de marché • Des stratégies dynamiques en développement pour mieux gérer les

plus-values d’actifs ou la duration • Des réflexions sur le roulement des couvertures

PB

• Une stratégie souvent cohérente avec la loi de rachats dynamiques • Trois niveaux de PB à gérer : règlementaire (85-15 et règle des 8

ans), contractuel et discrétionnaire • Un panel large de définition des PB cibles

GT BEL 2 : actions des assurés et de l’assureur

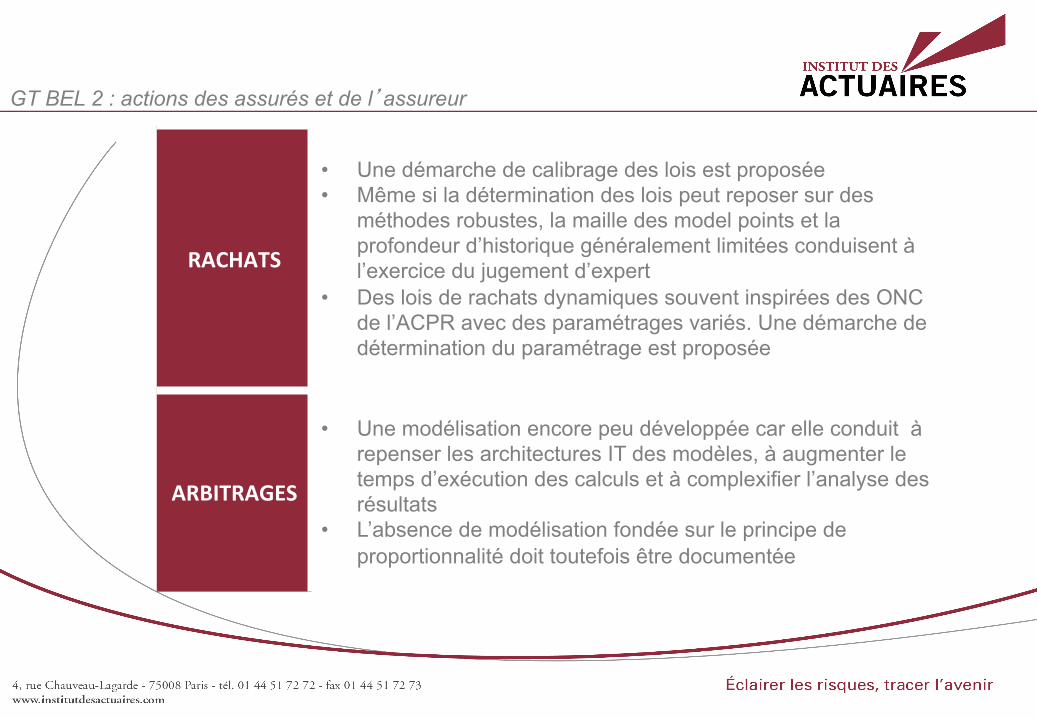

RACHATS

• Une démarche de calibrage des lois est proposée • Même si la détermination des lois peut reposer sur des

méthodes robustes, la maille des model points et la profondeur d’historique généralement limitées conduisent à l’exercice du jugement d’expert

• Des lois de rachats dynamiques souvent inspirées des ONC de l’ACPR avec des paramétrages variés. Une démarche de détermination du paramétrage est proposée

ARBITRAGES

• Une modélisation encore peu développée car elle conduit à repenser les architectures IT des modèles, à augmenter le temps d’exécution des calculs et à complexifier l’analyse des résultats

• L’absence de modélisation fondée sur le principe de proportionnalité doit toutefois être documentée

• Sujets traités par ce sous-groupe Classification SLT (Vie) – nSLT (Non Vie) Traitement des provisions spécifiques au marché français Méthode de détermination des hypothèses Type de modèle et durée de projection Contrôles, etc.

GTBEV3 = spécificités BE prévoyance/santé (SLT)

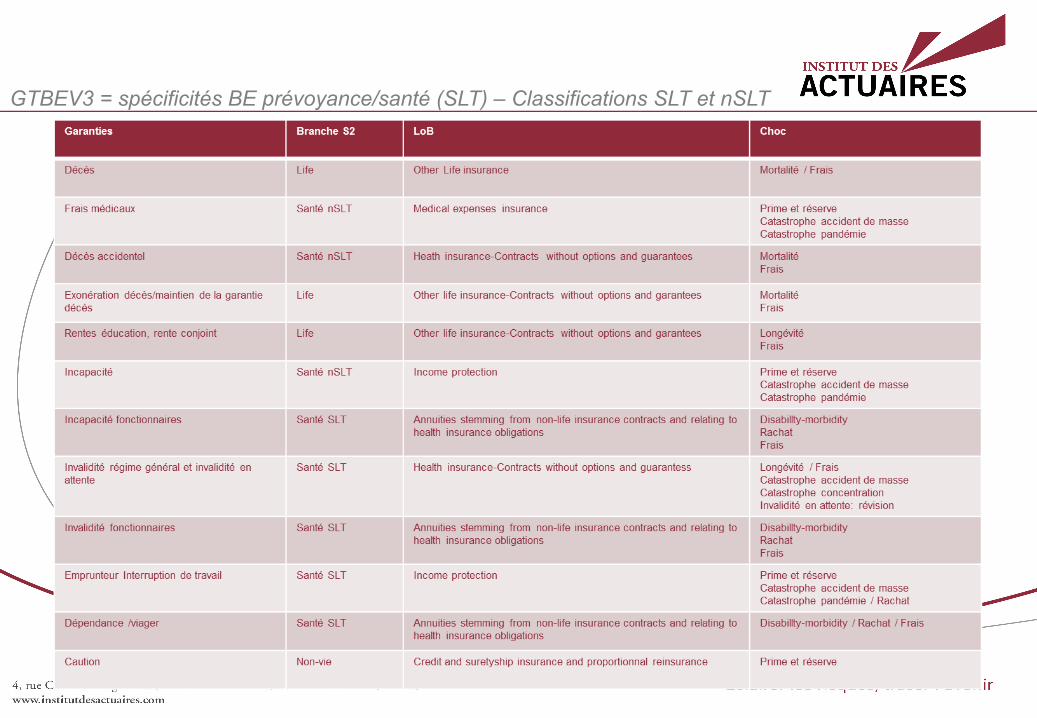

GTBEV3 = spécificités BE prévoyance/santé (SLT) – Classifications SLT et nSLT

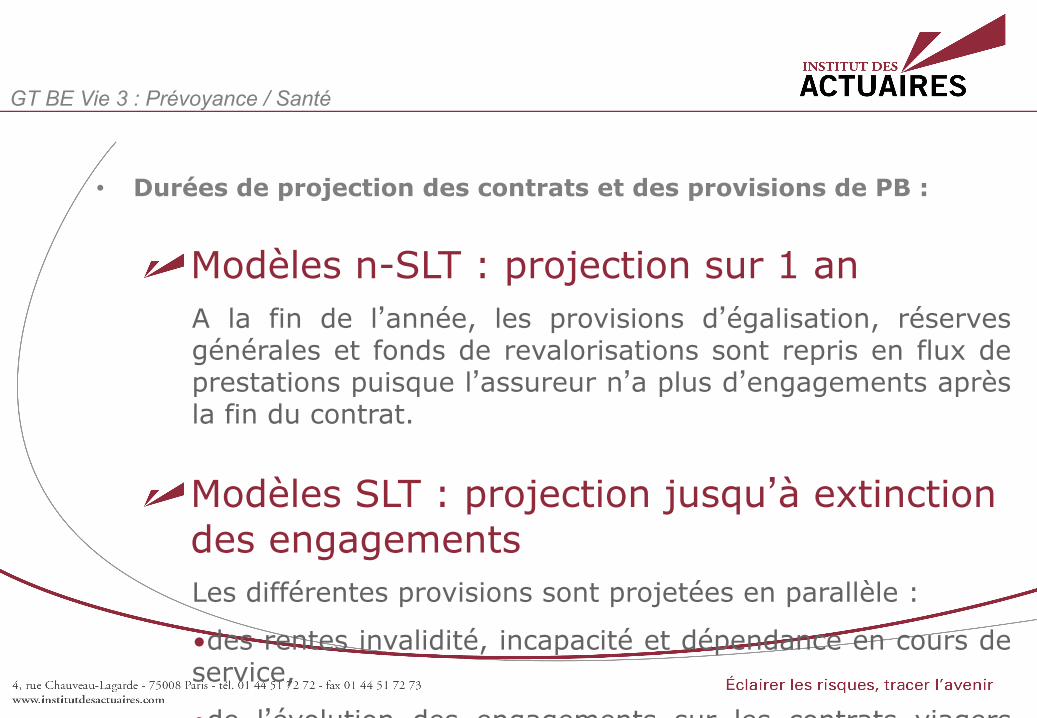

• Durées de projection des contrats et des provisions de PB :

Modèles n-SLT : projection sur 1 an A la fin de l’année, les provisions d’égalisation, réserves générales et fonds de revalorisations sont repris en flux de prestations puisque l’assureur n’a plus d’engagements après la fin du contrat.

Modèles SLT : projection jusqu’à extinction des engagements Les différentes provisions sont projetées en parallèle :

• des rentes invalidité, incapacité et dépendance en cours de service,

• de l’évolution des engagements sur les contrats viagers (contrats où les engagements ne disparaissent pas avec la résiliation).

GT BE Vie 3 : Prévoyance / Santé

• Méthodes de détermination des hypothèses BE

4 sous-groupes de risques :

Les risques biométriques : mortalité, longévité, incapacité-invalidité et dépendance

Risques de comportement Coûts Revalorisations

GTBEV3 = spécificités BE prévoyance/santé (SLT)

• Traitement des revalorisations futures 3 hypothèses à définir

• Taux de revalorisation des prestations futures • Taux de revalorisation des primes • Evolution des taux de revalorisation

Taux de revalorisation des prestations futures • Calibré sur l’historique de l’évolution d’un indice externe (ex: point AGIRC, point de

la fonction publique,…) ou sur l’historique des taux de revalorisation passés

• Définition d’un processus de contrôle Revue et validation du modèle Point de validation et comité de validation

• Validation des hypothèses • Validation des résultats

GTBEV3 = spécificités BE prévoyance/santé (SLT)

• Finalisation du document par les GT BEL Vie

• Revue du document par la commission S2

• Revue du document par le conseil • Mise en ligne du document pour

consultation • Finalisation d’une première version du

document revu par les membres de l’IA

GT BEL Vie – Prochaines étapes

GT BEL Vie