Embed Size (px)

Citation preview

1

MINISTERE DE L’ECONOMIE DE LA PLANIFICATION ET DE L ’AMENAGEMENT DU TERRITOIRE *****************

COMITE DE PILOTAGE DU DEVELOPPEMENT RURAL **************

Autosuffisance et sécurité alimentaires au Cameroun :

Une analyse basée sur la flambée des prix

des Produits alimentaires de première nécessité

Août 2008

2

SOMMAIRE RESUME EXECUTIF .............................................................................................................................................................................3 LISTE DES SIGLES ET ACRONYMES ................................................................................................................................................6

LISTE DES TABLEAUX ........................................................................................................................................................................7 LISTE DES FIGURES ............................................................................................................................................................................8 1. INTRODUCTION ...............................................................................................................................................................................9

1.1 Le contexte ....................................................................................................................................................................................9 1.2 Les objectifs...................................................................................................................................................................................9 1.3 La méthodologie .......................................................................................................................................................................... 10 1.4 Les limites de l’étude .................................................................................................................................................................... 10 1.5 Le Plan du rapport ....................................................................................................................................................................... 11

2. APERCU DE L’ALIMENTATION DE BASE AU CAMEROUN ................................................................................................... 11

2.1 Caractéristiques par Zone Agro-écologique .................................................................................................................................. 12

2.1.1 La zone soudano sahélienne ................................................................................................................................................ 12

2.1.2 La zone des hautes savanes guinéennes ................................................................................................................................ 13 2.1.3 La zone des hauts plateaux de l’Ouest .................................................................................................................................. 14

2.1.4 La zone côtière et maritime .................................................................................................................................................. 15

2.1.5 La zone des forêts tropicales ...................................................................................................................................... 15

2.2 Les tendances alimentaires nationales ............................................................................................................................................. 16

2.2.1 Les consommations en zone urbaine .................................................................................................................................. 16 2.2.2 La disponibilité .................................................................................................................................................................. 16

2.2.3 L’accessibilité .................................................................................................................................................................... 17

2.2.4 L’efficacité de l’alimentation ............................................................................................................................................. 18 3. LES DETERMINANTS DE LA CRISE ALIMENTAIRE AU CAMEROUN ................................................................................. 20

3.1 Les déterminants structurels ....................................................................................................................................................... 20

3.1.1 Le milieu humain ............................................................................................................................................................... 20

3.1.2 Le cadre institutionnel ........................................................................................................................................................ 21

3.1.4 Le réseau infrastructurel ..................................................................................................................................................... 24

3.2 Les déterminants conjoncturels .................................................................................................................................................. 25

3.2.1 Le tournant des années 1980 .............................................................................................................................................. 25 3.2.2 La dévaluation du FCFA en 1994 ...................................................................................................................................... 27

3.3 Les déclencheurs de la crise ....................................................................................................................................................... 28

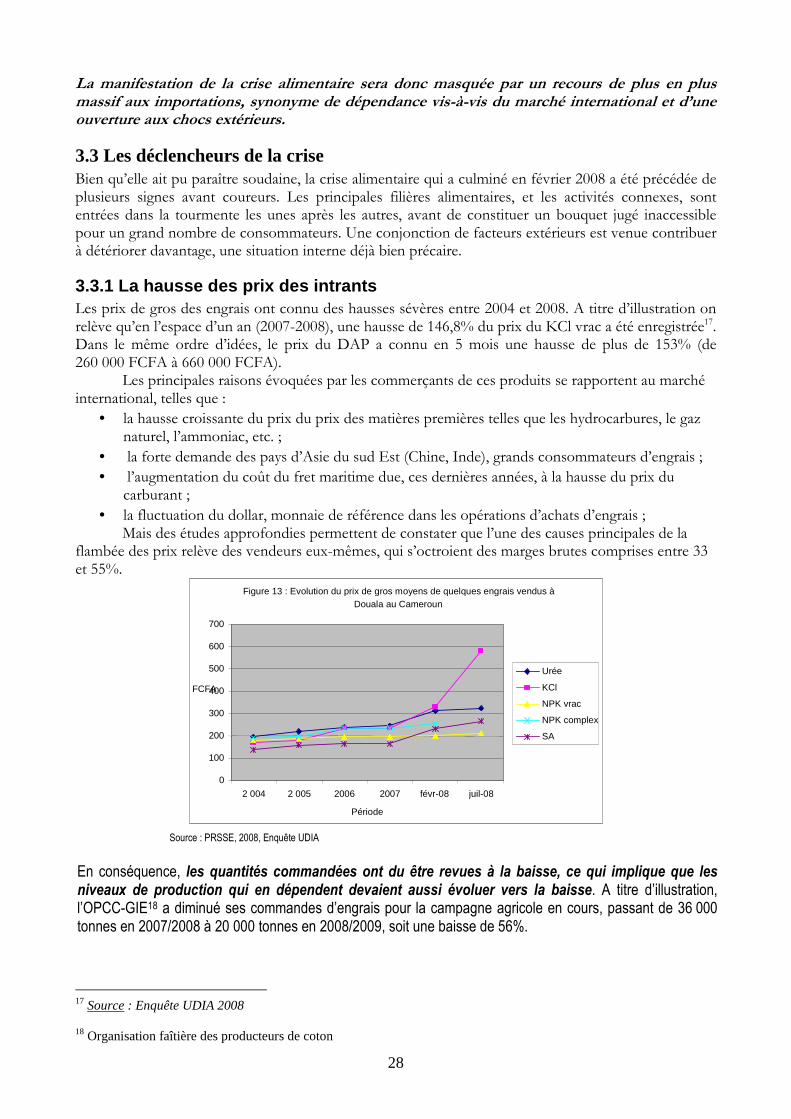

3.3.1 La hausse des prix des intrants ........................................................................................................................................... 28 3.3.2 La grippe aviaire ................................................................................................................................................................ 29

3.3.3 Le phénomène des coupeurs de route ................................................................................................................................. 29 3.3.4 L’afflux massif des réfugiés ............................................................................................................................................... 29 3.3.5 L’accroissement des exportations sur le marché sous régional .......................................................................................... 29 3.3.6 La hausse des prix des produits alimentaires importés ....................................................................................................... 30 3.3.7 La flambée des prix du pétrole ........................................................................................................................................... 30

4. LA FLAMBEE DES PRIX ET LES MESURES GOUVERNEMENTALES POUR LA RESORBER ............................................ 31 4.1 Les indicateurs de la crise alimentaire ........................................................................................................................................ 31 4.2 Les mesures gouvernementales pour sortir de la crise alimentaire ............................................................................................. 33

4.2.1 Les mesures d’amélioration de l’accessibilité des aliments ............................................................................................... 33 4.2.2 Les mesures pour l’amélioration de la disponibilité alimentaire ........................................................................................ 34

4.3 Impact des mesures gouvernementales et perspectives de la crise alimentaire ........................................................................... 36

4.3.1 L’impact sur l’accessibilité alimentaire .............................................................................................................................. 36 4.3.2 L’impact sur la disponibilité alimentaire ............................................................................................................................ 38 4.3.3 L’impact sur les déterminants endogènes de la crise .......................................................................................................... 38

5. LES PERSPECTIVES A COURT ET MOYENS TERMES DE LA CRISE ALIMENTAIRE ........................................................ 41 5.1 L’évolution des déterminants externes de la crise alimentaire ................................................................................................... 41

5.1.1 Les perspectives du marché international des denrées alimentaires ................................................................................... 41

5.1.2 Les perspectives du marché sous régional .......................................................................................................................... 41 5.2 L’évolution de l’offre et de la demande internes ........................................................................................................................ 42

5.2.1 L’offre alimentaire interne ................................................................................................................................................. 42 5.2.2 La demande alimentaire interne ......................................................................................................................................... 45

6. LES RECOMMANDATIONS ........................................................................................................................................................... 46 6.1 Les mesures préconisées à court terme ....................................................................................................................................... 46

6.1.1 La mobilisation des stocks paysans .................................................................................................................................... 46 6.1.2 La préparation de la prochaine campagne agricole ............................................................................................................ 47 6.1.3 La préparation de l’aide alimentaire pour la campagne agricole 2009 ..................................................................................... 50

6.2 Les mesures préconisées à moyen terme .................................................................................................................................... 50 6.2.1 La priorisation des filières et des interventions...................................................................................................................... 50 6.2.2 Le développement des productions ...................................................................................................................................... 51

6.2.3 L’amélioration de la coordination des interventions .......................................................................................................... 52 6.2.4 L’amélioration du cadre de vie en milieu rural .................................................................................................................. 53

ANNEXES ............................................................................................................................................................................................ 55

3

RESUME EXECUTIF

Au début de l’année 2008, le Cameroun, comme beaucoup d’autres pays à travers le monde, a été secoué par d’intenses manifestations sociales, qui s’appuyaient entre autres sur la flambée des prix des denrées alimentaires de base. A la suite de ces manifestations, plusieurs mesures (les unes dites d’urgence et les autres ayant pour vocation d’assurer la durabilité de la sérénité retrouvée) ont été adoptées par le gouvernement pour faire face à la hausse vertigineuse des prix.

Au terme d’un intense déploiement d’initiatives, plusieurs révélations ont été faites sur les causes de la crise alimentaire qui frappent le pays. Ces affirmations n’ont fait que raviver le besoin d’information quant à la capacité du pays à assurer l’autosuffisance et la sécurité alimentaires de ses populations.

Autrefois objet d’une fierté, quel est aujourd’hui la capacité du Cameroun à subvenir à ses besoins alimentaires ?

Pour tenter d’apporter une réponse à cette interrogation, la présente étude s’est appuyée sur la documentation et sur quelques indications des personnes ressources. Elle a également fait usage des outils statistiques et économétriques usuels pour analyser les comportements actuels et prévisionnels du marché vivrier camerounais. A la lumière de ces informations, l’étude suggère quelques pistes d’intervention, qui relèvent tant du gouvernement, que des acteurs privés et des partenaires au développement.

A cet effet, les investigations ont conduit dans un premier temps à constater que la récente crise alimentaire était déjà latente depuis plus d’une décennie. Une conjonction récente de facteurs internes et externes a simplement servi de catalyseur pour déclencher l’explosion de février 2008.

Pour étayer cette affirmation, quatre repères ont été identifiés :

i) la crise économique des années 80-90 :

Au cours de celle-ci plusieurs entreprises d’Etat impliquées dans la production vivrière ont été conduites à l’arrêt de leurs activités (MIDEVIV, SODERIM) ou à la restriction de leur fonctionnement (SEMRY, SODERIM, etc.). La perte de leur contribution à l’approvisionnement des marchés a ouvert la voie à des importations massives, et a exposé l’approvisionnement des ménages aux aléas du marché international.

ii) La réduction drastique des salaires des fonctionnaires et la dévaluation du franc CFA

La combinaison de ces mesures a rendu les aliments inaccessibles pour beaucoup de consommateurs camerounais, ce qui a favorisé le développement des exportations dans la sous région.

iii) l’urbanisation grandissante

La paysannerie camerounaise, compte tenu des techniques de production utilisées, dégage environ 30% de sa production pour le marché et 70% pour l’autoconsommation. Cette répartition n’est valable que pour un taux d’urbanisation maximal de 35%. Ce seuil a été franchi depuis la fin des années 90, rendant ainsi la population rurale incapable d’assurer l’approvisionnement interne des consommateurs non producteurs.

iv) les perturbations récentes

La grippe aviaire, le phénomène des coupeurs de routes et des preneurs d’otages qui s’attaquent aux éleveurs et commerçants de bovins, etc. sont autant d’évènements qui ont affaibli l’offre alimentaire.

En somme, alors que la production interne par habitant s’amenuise, les exportations sous régionales s’accroissent. Le gap grandissant entre l’offre et la demande alimentaires au Cameroun ne pouvait être comblé que par une envolée concomitante des volumes alimentaires importés, et notamment ceux des céréales.

La crise mondiale des céréales, qui sévit depuis près de deux ans, ne pouvait donc pas épargner le consommateur camerounais. Elle est venue s’ajouter à la série de contraintes chroniques sus

4

mentionnées, pour constituer un paquet jugé insupportable par une importante frange de la population. La hausse des prix du carburant ne sera alors intervenue que pour servir de détonateur à une situation déjà très tendue.

Pour faire face à cette flambée des prix qui s’en est suivie et qui s’est particulièrement aggravée depuis la fin de l’année 2007, le gouvernement a pris un train de mesures qui peuvent être classées en deux groupes, à savoir : les mesures d’urgence, et les mesures à moyen terme.

Les mesures d’urgence ont consisté essentiellement à améliorer l’accessibilité des aliments. Il s’est agi : i) de la revalorisation des revenus des fonctionnaires et agents publics, et ii) de la maîtrise des prix des aliments de base par la signature des conventions entre le Ministère du Commerce et les représentants des opérateurs économiques impliqués dans l’approvisionnement du marché.

Les mesures adoptées ont permis d’observer une relative stabilisation des prix sur les marchés au cours des mois de mars à mai. Cette stabilisation sera cependant éphémère. A l’exception de la farine de blé, les prix ont repris leur envol depuis juin 2008.

Les perspectives à court et moyen termes ne permettent pas d’espérer une inversion de cette tendance. Les raisons qui justifient cette appréhension découlent de trois niveaux d’observations :

• sur le plan international

Malgré une hausse envisagée de l’ordre de 1,8% des productions de céréales, les prix ne devraient pas être revus à la baisse à cause d’une demande mondiale encore forte pour ces denrées.

• Sur le plan sous régional

La hausse des exportations sous régionales devrait se poursuivre malgré la restriction des exportations prônée par le gouvernement, à cause de la porosité des frontières et de l’avantage comparatif des produits du cru sur les produits importés.

• Sur le plan interne

Aucune mesure significative n’a été engagée pour améliorer les productions de la campagne agricole en cours dans le pays. Pour le producteur, les engrais restent chers, et les semences améliorées demeurent rares.

En conséquence, les prix vont continuer à grimper, bien qu’une légère inflexion puisse intervenir autour de la fin de l’année 2008. Mais la première moitié de l’année 2009 risque d’enregistrer des niveaux record de prix. Des situations de famines doivent même être attendues dans la partie septentrionale du pays.

La situation projetée pourrait être atténuée si les mesures ci-après sont intégrées au dispositif actuel de lutte contre la flambée des prix :

A court terme :

• l’amélioration de la circulation intérieure des produits ;

• la préparation des prochaines campagnes agricoles;

• l’organisation d’ores et déjà des appuis aux populations alimentairement sinistrées de l’année 2009.

Il s’agirait spécifiquement de :

• la relance de la composante Système d’Information sur les Marchés (SIM)

• l’appui en intrants de production, et

• la mise sur pied d’une Programme de changement de l’échelle de production agricole, animale et halieutique.

5

A moyen terme :

• la priorisation des interventions ;

• le développement des productions ;

• l’amélioration du cadre de vie ;

• l’amélioration de la coordination des interventions.

Il serait particulièrement question de :

• la définition des priorités d’intervention ;

• l’amélioration de la production des variétés améliorées ;

• le renforcement des activités postproduction ;

• le renforcement de la concertation au sein du comité de pilotage du développement rural, ainsi que des relations entre le secteur public et le secteur privé du domaine.

En effet, au regard des objectifs de production de 2009 et 2010 arrêtés par le gouvernement, une enveloppe financière d’environ 300 milliards de FCFA par an sera nécessaire. Il est difficile d’envisager que ce montant sera effectivement mobilisé par l’Etat. Une concertation visant à tenir compte de la déclaration de Maputo (allouer 10% du budget au développement du secteur rural) et à solliciter activement l’appui des partenaires au développement doit être amorcée.

6

LISTE DES SIGLES ET ACRONYMES

AGRILAGDO Société Lagdo Agribusiness

BAD Banque Africaine de Développement

CAMSUCO Cameroon Sugar Company Inc

CDC Cameroon Development Corporation

CDPM Caisse de Développement de la Pêche Maritime

CEMAC Communauté Economique et Monétaire d’Afrique Centrale

DSRP Document de Stratégie de Réduction de la Pauvreté

DSDSR Document Stratégique de Développement du Secteur Rural

DSRP Document Stratégique de Réduction de la Pauvreté

EMF Etablissement de micro finance

FAO Fonds des Nations Unies pour l’alimentation et l’agriculture

FCFA Franc de la Communauté Financière Africaine

FMI Fonds Monétaire International

FONADER Fond National du Développement Rural

G8 Groupement des huit pays les plus industrialisés de la planète

GIC Groupe d’Initiative Commune

GIE Groupe d’Intérêt Economique

H5N1 Virus responsable de la grippe aviaire, zoonose cosmopolite

HEVECAM Société Camerounaise d’Hévéaculture

INS Institut National de la Statistique

IPAVIC Interprofession Avicole du Cameroun

MIDEBOM Mission de Développement de l’Embouche Bovine de Mbandjock

MIDEPECAM Mission de Développement de la Pêche Maritime au Cameroun

MIDERIM Mission de Développement de la Riziculture dans la plaine des Mbo

MIDEVIV Mission de développement des cultures vivrières, maraîchères et fruitières

MINADER Ministère de l’Agriculture et du Développement Rural

MINAGRI Ministère de l’Agriculture du Cameroun

MINEFI Ministère de l’Economie et des Finances

MINEP Ministère de l’Environnement et de la Protection de la Nature

MINEPAT Ministère de l’Economie, de la Planification et de l’Aménagement du Territoire

MINEPIA Ministère de l’Elevage, des Pêches et des Industries Animales

MINFOF Ministère des Forêts et de la Faune

MINTP Ministère des Travaux Publics

NEB Projet Nord-Est Bénoué

OCB Organisation Camerounaise des Bananeraies

OHADA Organisation pour l’Harmonisation du Droit des Affaires

OMC Organisation Mondiale du Commerce

ONDAP Office National de Développement de l’Aviculture et du Petit Bétail

OPA Organisation Professionnelles des Producteurs Agricoles et Interprofessionnelles

OPCC Organisation des Producteurs de Coton Camerounais

PADC Programme d’Appui au Développement Communautaire

PAIJA Programme d’Appui à l’Installation des Jeunes Agriculteurs

PAS Programme d’Ajustement Structurel

PCP/GSC Projet Pôle de Compétence en Partenariat – Grand Sud Cameroun

PNDP Programme National de Développement Participatif

PNDRT Programme National de Développement des Racines et Tubercules

PNVRA Programme National de Vulgarisation et de la Recherche Agricole

PPTE Programme Pays Pauvres Très Endettés

PRSSE Programme de Réforme du Sous Secteur Engrais

RCA République Centrafricaine

SEMRY Société d’Expansion et de Modernisation de la Riziculture de Yagoua

SIM Système d’Information sur les Marchés

SNI Société Nationale d’Investissement du Cameroun

SOCAPALM Société Camerounaise des Palmeraies

SODEBLE Société de Développement pour la culture et la transformation du Blé

SODECAO Société de Développement de la Cacaoculture du Cameroun

SODECOTON Société de Développement de la Cotonculture du Cameroun

SODEPA Société de Développement et d’Expansion des Productions Animales

SODERIM Société de Développement de la Riziculture dans la plaine des Mbo

SOSUCAM Société Sucrière du Cameroun

TEC Tarif Extérieur Commun

TVA Taxe sur la Valeur Ajoutée

UNVDA Upper Noun Valley Development Authority

7

LISTE DES TABLEAUX

Page Tableau 1 : Evolution de la production des cultures vivrières en 1990 et 2002 au

Cameroun (Tonnes)……………………………………………………. 17

Tableau 2 : Evolution de la production agricole et de la consommation alimentaire (1970 – 2000)……………………

18

Tableau 3 : Objectifs de productions projetées par le MINADER pour résorber la

crise alimentaire………………………………………………………… 35

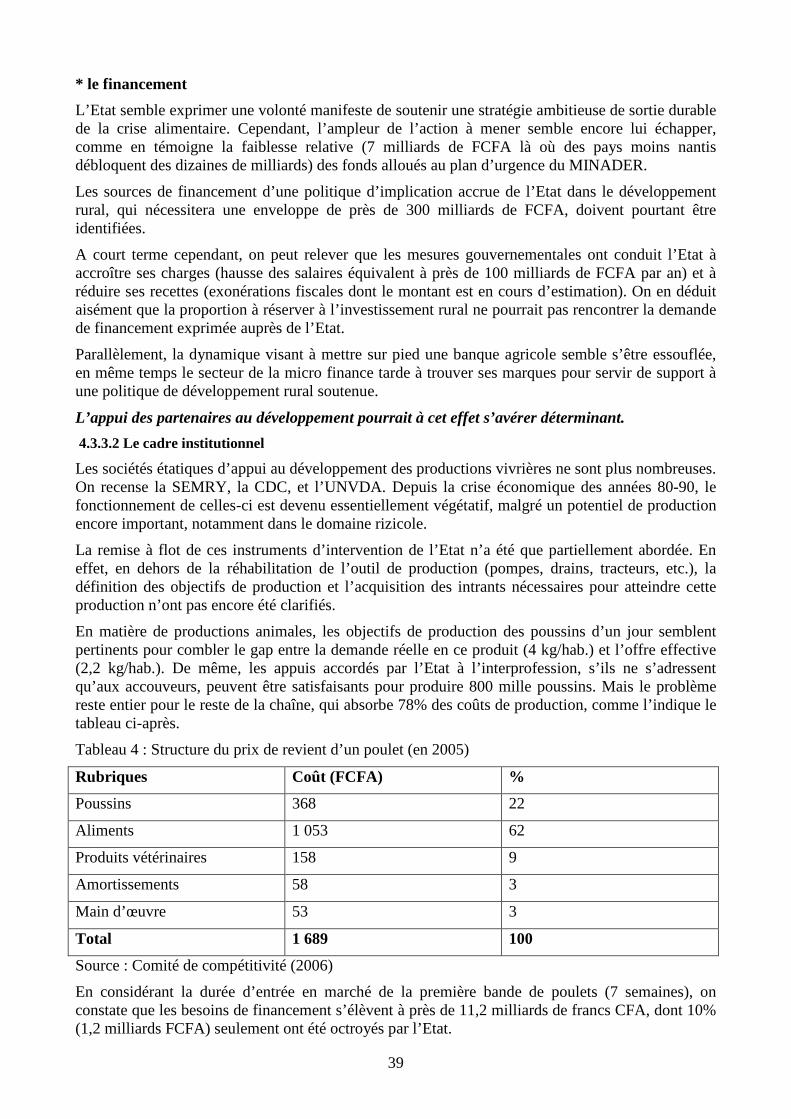

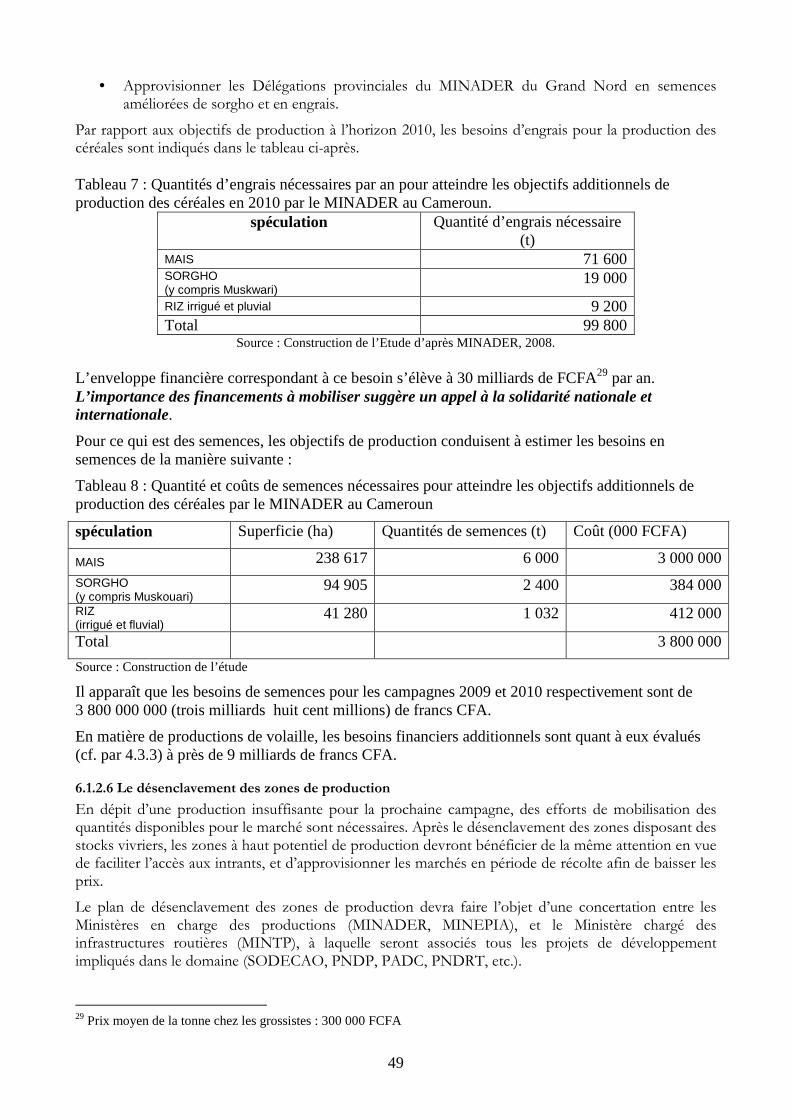

Tableau 4 Structure du prix de revient d’un poulet (en 2005) 39 Tableau 5 Calendrier cultural du Cameroun par Zone Agro-écologique 43 Tableau 6 : Estimation des besoins en engrais pour atteindre les objectifs de

production de 2010 pour les principales cultures vivrières au Cameroun……………………………………………………………….

44

Tableau 7 : Quantités d’engrais nécessaires pour atteindre les objectifs additionnels de productions des céréales par le MINADER au Cameroun…………..........

49

Tableau 8 : Quantités de semences nécessaires pour atteindre les objectifs additionnels de productions des céréales par le MINADER au Cameroun………………………………………………………………

49

Tableau 9 : Ebauche de priorisation des filières vivrières pour la sécurité alimentaire au Cameroun……………………………………………………………

50

8

LISTE DES FIGURES

Page Figure 1 Zones agroécologiques du Cameroun ……………………………………. 12 Figure 2 Production de mil / Sorgho par province en 2004 au Cameroun …… 13 Figure 3 Production de maïs par province en 2004 au Cameroun …………………. 14 Figure 4 Production de haricot par province en 2004 au Cameroun…………….. 14 Figure 5 Production de banane plantain au Cameroun en 2004……………………. 15 Figure 6 Production de manioc par province en 2004 au Cameroun…………. 16 Figure 7 Aperçu de l’évolution annuelle du prix du Kg d’arachide sur un marché en

zone de double production (Mbalmayo) et un marché en zone de production unique (Poli) …………………………………………

18

Figure 8 Evolution comparée du prix du maïs entre un marché de zone déficitaire (Kousseri) et un marché de zone excédentaire (Ngong) en 2008

18

9 Figure Estimation de l’évolution de la population urbaine et rurale au Cameroun entre 1977 et 2004…………………………………………………..

21

10 Figure Evolution annuelle du prix moyen de Kg de certains produits alimentaires entre 1974 et 2008 à Yaoundé………………………………..

21

Figure 11 Evolution de la production du riz paddy par les entreprises paraétatiques au Cameroun de 1981 à 2005…………………………..

26

Figure 12 Evolution des importations (tonnes) annuelles du riz paddy, du maïs et des froments entre 1992 et 2001………………………………………………

27

Figure 13 Evolution du prix de gros moyen de quelques engrais vendus au Cameroun …………...

28

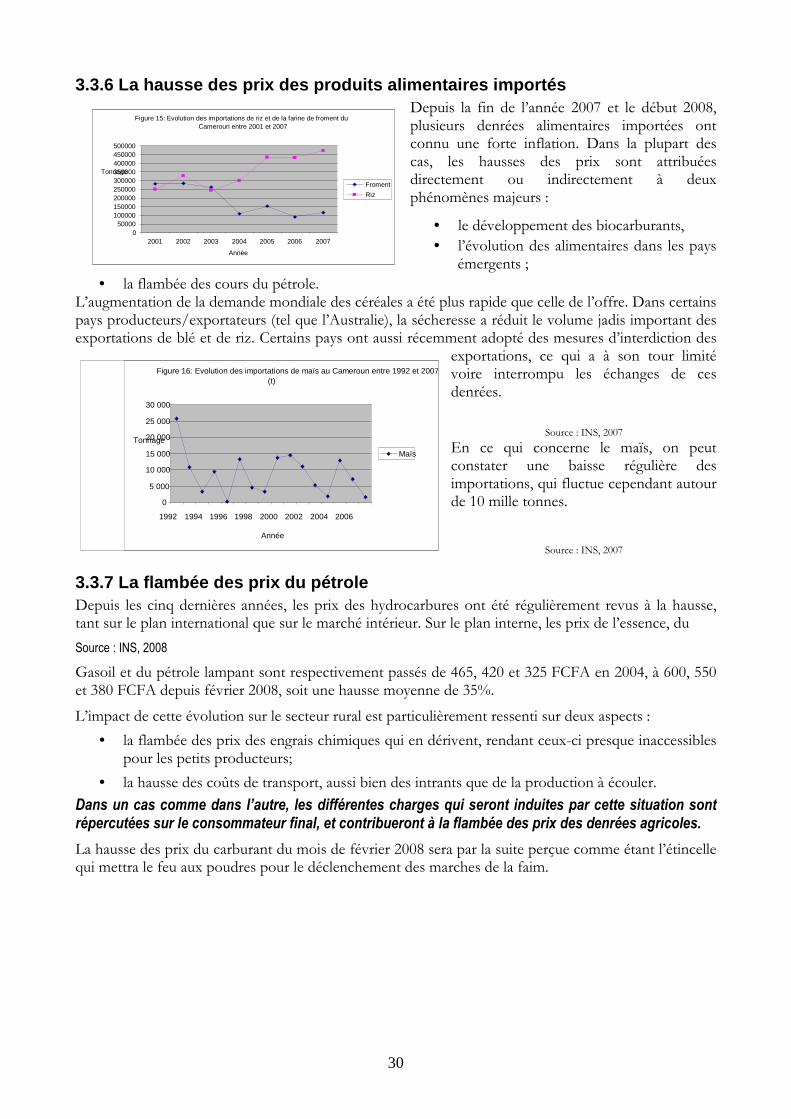

Figure 14 Evolution des exportations par voie maritime……………………………. 29 Figure 15 Evolution des importations de riz et de la farine de froment au Cameroun

entre 2001 et 2007……………………………………………... 30

Figure 16 Evolution des importations de maïs grain au Cameroun entre 2001 et 2005………………………………………………………………………

30

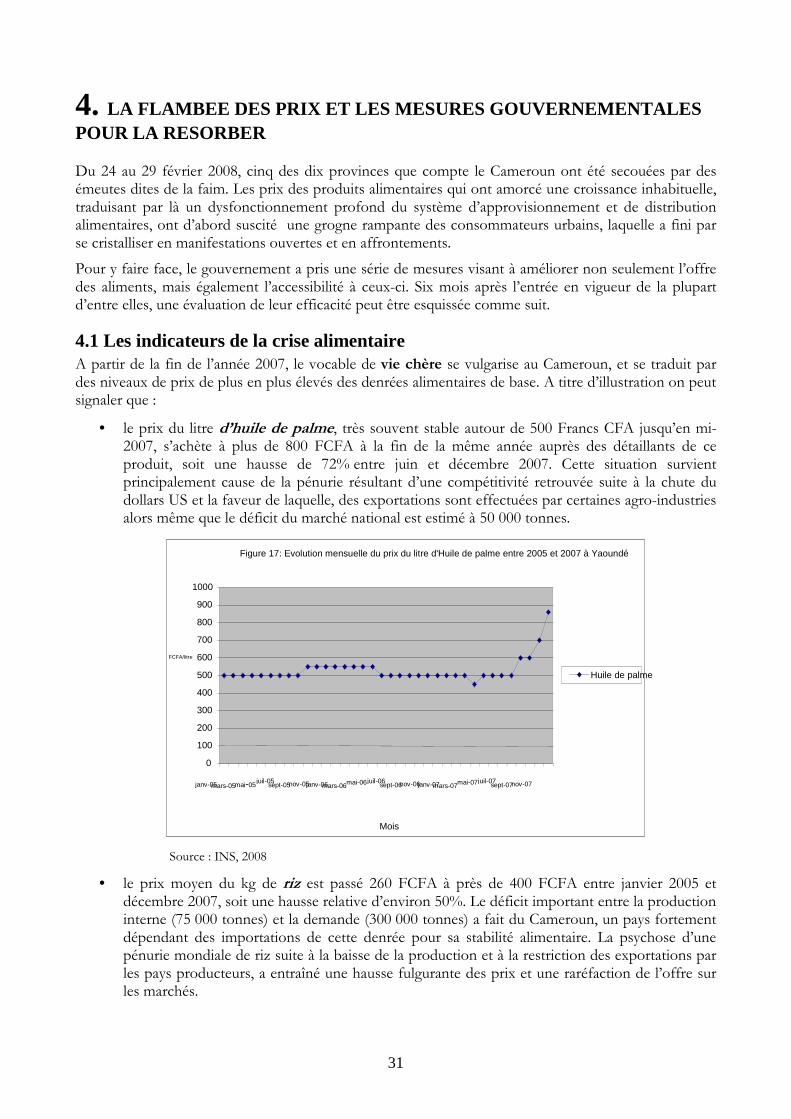

Figure 17 Evolution mensuelle du prix du litre d’huile de palme entre 2005 et 2007 à Yaoundé …………………………………………………………………

31

Figure 18 Evolution mensuelle du prix du Kg de riz sur le marché de Yaoundé entre 2005 et 2007………………………………………………………………

32

Figure 19 Evolution mensuelle du prix du Kg de quelques produits vivriers entre 2005 et 2007 à Yaoundé…………………………………………………..

32

Figure 20 Evolution mensuelle du prix du Kg de certains produits animaux et halieutiques entre 2005 et 2007 à Yaoundé………………………………..

33

Figure 21 Evolution mensuelle des prix de quelques produits vivriers de base sur le marché de Yaoundé entre juin 2007 et mai 2008……………………..

37

Figure 22 Evolution mensuelle des prix de quelques produits animaux et halieutiques sur le marché de Yaoundé entre juin 2007 et mai 2008….

37

9

1. INTRODUCTION

1.1 Le contexte

Depuis la fin de l’année 2007, une crise alimentaire sévère frappe le Cameroun comme plusieurs autres pays dans le monde. Cette crise s’est traduite en février 2008 par des tensions sociales appelées « émeutes de la faim ».

Depuis lors, les produits alimentaires de première nécessité se raréfient sur les marchés urbains (problème de disponibilité), les prix grimpent inexorablement (problème d’accessibilité) et les ménages éprouvent du mal à assurer leur ration alimentaire quotidienne (problème d’efficacité). Sur le plan technique, la dégradation de ces trois indicateurs signifie qu’une sérieuse menace plane sur la sécurité alimentaire des populations.

En de telles circonstances1, les analyses se multiplient sur les causes (lointaines et rapprochées) de cette situation. De même, des stratégies de sortie de crise sont préconisées tant par les instances internationales que par les pays concernés. C’est ainsi que la FAO au cours du sommet de juin 2008 à Rome et le G82 lors du sommet de Tokyo en juillet de la même année, ont recommandé une aide accrue au développement de l’agriculture dans les pays pauvres. Dans cette même optique, le Cameroun, sous la houlette du Président de la République, a adopté un train de mesures d’urgence visant à juguler la crise alimentaire et les tensions sociales qu’elle a engendrées.

La principale préoccupation dans ce contexte demeure l’adéquation entre le diagnostic posé et les stratégies adoptées pour enrayer la crise. En d’autres termes, les décideurs restent vigilants tant que l’efficacité des mesures préconisées n’est pas démontrée dans les faits, plusieurs expériences similaires3 ayant faiblement satisfait les attentes, ou généré d’autres types de contraintes.

La préoccupation est d’autant plus justifiée pour la situation alimentaire au Cameroun qu’il existe dans ce pays, des régions et des couches de population à déficit alimentaire chronique et qui, dans un cas de déficit alimentaire généralisé, pourraient se retrouver à un stade avancé de précarité. Des communautés entières risquent par conséquent d’être sinistrées à court terme. Pour elles, des solutions immédiates et efficaces doivent être trouvées pour éviter un désastre.

Ainsi, malgré des conditions naturelles favorables, un discours politique qui place le secteur agricole au cœur du développement économique du pays, et un marché national, sous régional et international favorable, on note une insuffisance grandissante de l’offre des produits agricoles au Cameroun.

Que sont donc devenus l’autosuffisance et la sécurité alimentaires qui faisaient la fierté du pays ?

La présente étude se propose de contribuer à la détermination d’une approche stratégique adéquate pour améliorer durablement la situation alimentaire du pays, en abordant le problème sous l’angle des déterminants de la présente crise alimentaire. Pour plusieurs observateurs en effet, « un consensus préalable sur les contraintes décuple l’efficacité des solutions4 ».

1.2 Les objectifs Le potentiel naturel et humain, en termes de ressources dont dispose le Cameroun (encore appelé Afrique en miniature), et la relative paix sociale (indice d’insécurité faible5) font du Cameroun, le poumon de l’économie de l’Afrique Centrale. La production agricole locale est donc déterminante pour l’approvisionnement des marchés locaux et sous régionaux.

1 Comme ce fut le cas pour la crise économique des années 80 et 90 que plusieurs pays d’Afrique subsaharienne (zone franc en particulier) ont traversée. 2 G8 : C’est le regroupement des huit pays les plus industrialisés de la planète. 3 C’est le cas des Plans d’Ajustement Structurels imposés au pays par les institutions de Bretton Woods (FMI, BM) 4 PFEIDER, J. (1998). 5 Le Cameroun présente dans la sous région, le meilleur risque (classe 5 : risque modéré) lié à l’instabilité politique suivant les indicateurs COFACE.

10

Il est par conséquent impératif de s’assurer que les mesures prises pour endiguer les effets de la crise alimentaire sont susceptibles d’impacter significativement sur la sécurité alimentaire nationale et sous régionale à court, moyen et long termes. La présente étude se propose donc de suggérer des solutions à court (prochaine campagne agricole), moyen et long termes pour inverser la tendance inflationniste des prix des denrées alimentaires de base.

Les analyses à développer auront toujours pour finalité, une meilleure compréhension de l’offre et de la demande alimentaire, à travers trois paramètres :

- l’évolution de la production, des exportations et des importations des principales denrées alimentaires ;

- l’évolution de la demande et des prix des produits et intrants agricoles et leur impact sur les consommateurs.

1.3 La méthodologie

Le travail effectué s’est limité à la revue de la littérature et à des entretiens avec des personnes ressources. Dans cette démarche, les activités menées ont porté sur les aspects suivants :

• l’identification des principales denrées alimentaires produites localement et/ou importées : productions végétales, animales, piscicoles et halieutiques ;

• l’examen de l’évolution de l’offre et de la demande des produits alimentaires durant les dernières années ;

• l’analyse des prix des intrants agricoles durant les dernières années (semences, engrais, pesticides, provendes, produits vétérinaires, reproducteurs) sur le marché national ;

• l’analyse des différentes chaînes de production du semis à la récolte, en plus des problèmes de stockage, de transformation et de commercialisation : l’impact de la flambée des prix sur la chaîne de production sera analysé ;

• l’analyse du marché des principaux produits affectés par la flambée des prix ;

• l’analyse de l’ensemble des mesures prises par le gouvernement et les partenaires au développement en vue de réduire l’impact de la flambée des prix sur la population ;

• l’analyse de l’impact des mesures fiscales prises par le gouvernement sur le budget national et les difficultés rencontrées dans la mise en œuvre de ces mesures ;

• l’analyse quantitative et qualitative des besoins en intrants agricoles et vétérinaires pour les petits producteurs agricoles ;

• les recommandations sur les actions à entreprendre par le gouvernement à court, moyen et long termes pour inciter l’accroissement de la production et de la productivité agricole ;

• une proposition de chronogramme des actions prévues par rapport à la prochaine campagne agricole ;

• une évaluation de l’impact des actions prévues sur la production nationale.

1.4 Les limites de l’étude

La principale contrainte à l’exploitation des données secondaires, et notamment celles du secteur rural, réside dans leur disponibilité, leur accessibilité, et leur fiabilité.

Dans le premier cas, la collecte, le traitement, l’analyse et la diffusion des informations s’exécutent dans des délais relativement longs, ce qui limite le nombre de sources d’informations susceptibles de contribuer à l’analyse d’un évènement récent. Parallèlement, l’accès aux informations officielles demeure ardu, la limite entre les données publiables et les données stratégiques n’étant apparemment

11

pas encore clairement définie. Les informations du secteur de l’élevage et de la pêche sont particulièrement concernées ici. Leur mobilisation nécessitera sans doute des études spécifiques.

Les informations disponibles varient également quelquefois d’une source à une autre, à cause notamment des différences de méthodologie. Pour les prix de produits alimentaires locaux tels que le manioc, le plantain, le macabo, les animaux sur pieds, etc., la variation des unités de mesures sur les marchés (tas, seaux, etc.) échappe très souvent à l’enquêteur chargé du relevé des prix. Ceci serait probablement dû à une méthodologie inappropriée de collecte et de traitement, ou à un manque de vigilance et de rigueur de ce dernier. En conséquence, des fluctuations des prix peuvent être reflétées différemment dans les séries statistiques et conduire à des analyses divergentes.

De même, en matière d’échanges transfrontaliers entre le Cameroun et les pays limitrophes, la quantification des échanges est très largement sous-estimée à cause de la porosité des frontières et du dispositif de collecte inapproprié, ce qui ne permet pas de maîtriser les cas de réexportation à partir du Cameroun, et conduit à surestimer les niveaux de la demande intérieure.

Enfin, la fréquence des initiatives tendant à résorber la crise alimentaire entraîne la caducité régulière des diagnostics effectués sur le sujet, ce qui pourrait, si le présent rapport n’est pas exploité dans les meilleurs délais, rendre rapidement son contenu obsolète.

Des efforts tendant à minimiser chacune de ces contraintes ont toutefois été déployés, par exemple en élaguant autant que possible les situations transitoires.

1.5 Le Plan du rapport

En plus de la partie introductive sus développée, qui présente le contexte de l’étude, ses objectifs et la démarche méthodologique qu’elle a empruntée, le rapport comprend cinq autres grandes parties :

Partie 2 : Aperçu de l’alimentation de base au Cameroun

Cette partie s’intéresse à la diversité agro-écologique du pays et aux habitudes alimentaires différenciées qu’elle induit, ainsi qu’aux contraintes générales de production et d’approvisionnement alimentaires au Cameroun.

Partir 3 : Les déterminants de la crise alimentaire

Cette partie pose le diagnostic des disfonctionnements de l’offre des produits alimentaires au Cameroun. Elle aborde tour à tour les causes lointaines et la conjoncture récente des marchés national et mondial.

Partie 4 : La flambée des prix et les mesures gouvernementales pour la résorber

Il est question dans cette partie d’analyser l’évolution des prix et de l’offre, aussi bien des intrants que des productions, ce qui permet d’en apprécier l’accessibilité. Les mesures gouvernementales ainsi que celles des partenaires au développement sont aussi énumérées dans cette partie.

Partie 5 : Les perspectives à court et moyen termes de la crise alimentaire

L’évolution des déterminants extérieurs et intérieurs de la flambée des prix est analysée afin d’envisager le degré de couverture de la demande interne par l’offre au cours des prochains mois.

Partie 6 : Les recommandations

En guise de conclusion, des propositions de mesures sont énoncées pour les court et moyen termes, ainsi qu’un chronogramme des interventions.

2. APERCU DE L’ALIMENTATION DE BASE AU CAMEROUN 6

6 Pour plus d’amples informations, voir « Marché des produits vivriers et sécurité alimentaire au Cameroun, Medou (2007)

12

2.1 Caractéristiques par Zone Agro-écologique

Situé au fond du golfe de Guinée, sur la côte occidentale de l’Afrique, le Cameroun s’étire sur 1.840 Km du Sud au Nord, entre les 2ème et 13ème degrés de latitude Nord, et les 9ème et 16ème méridiens de longitude Est. Le pays couvre une superficie de 475.650 Km². La zone côtière atlantique qui s’étend sur 360 Km présente un plateau continental de 14.000 Km². Elle a une zone économique exclusive de 20.000 Km².

Le Cameroun partage ses frontières terrestres avec six pays : le Nigeria à l’Ouest (sur plus de 1000 km), le Tchad au Nord et au Nord-Est, la Centrafrique à l’Est, le Congo, le Gabon et la Guinée Equatoriale au Sud. Son extension en latitude lui confère une variété de paysages, de zones géomorphologiques, et de climats qui peuvent cependant être regroupés en cinq entités régionales ou zones agro écologiques (voir carte ci-après), lesquelles jouent un rôle déterminant dans les modes de production et de consommation des populations.

Figure 1 : Zones agro écologiques du Cameroun

Source : IRAD, 1996

2.1.1 La zone soudano sahélienne

La zone soudano-sahélienne, ou zone I, est comprise entre les 8ème et 13ème degrés de latitude Nord. Elle comprend les Monts Mandara, les plaines de l'Extrême-Nord et la Vallée de la Bénoué. Elle s'étend sur 102.680 km² et connaît sur le plan climatique des précipitations annuelles de 400 à 900 mm concentrées sur 4 mois (de juillet à octobre). Les températures moyennes sont voisines de 28°C, avec des écarts thermiques très importants (7,7°C moyenne annuelle). Les sols sont généralement vertiques, argilo-sableux ou halomorphes (hardés).

La zone soudano sahélienne se présente paradoxalement comme étant en même temps une zone de grande production et de consommation de céréales7(voir figure 2 ci-dessous), de légumineuses, et

7 C’est la zone quasi exclusive de la production du sorgho/mil avec près de 95% des 607 813 tonnes produites en 2004.

13

d’élevage du gros et du petit bétail, mais également comme étant celle qui enregistre le plus de crises alimentaires, les activités agricoles étant fortement tributaires des aléas climatiques.

Il s’avère en effet, que lorsque les conditions climatiques sont bonnes, les récoltes sont susceptibles de couvrir la consommation des populations de la région, bien qu’on relève chaque année sur les marchés une période d’abondance et une période de pénurie. Mais en cas de pluviométrie insuffisante ou d’invasion des prédateurs (criquets, pachidermes, oiseaux granivores, etc.), la production devient rapidement insuffisante pour la consommation humaine. Les disponibilités sont d’autant plus réduites que les pays voisins (Tchad et Nord du Nigeria notamment) sont simultanément victimes des mêmes calamités, ce qui emmène ces pays à s’appuyer sur la production déjà amoindrie du Cameroun.

Fig 2 : Production de mil sorgho par province en 2004 au Cameroun

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

Provinces

Pro

duct

ion

(t)

Source : Agristat 2007

Les flux sortants de céréales et de légumineuses de cette région se seraient accentués au cours des dernières années, notamment en direction du Tchad où l’exploitation pétrolière (qui a augmenté le pouvoir d’achat des populations) et l’instabilité sociale, ont accru la demande en denrées alimentaires, ce qui fragilise davantage la sécurité alimentaire de la région.

2.1.2 La zone des hautes savanes guinéennes

La zone des hautes savanes guinéennes (zone II) se situe entre les 4ème et 8ème degrés de latitude Nord. Elle comprend la savane d'altitude de l'Adamaoua, les savanes basses du Centre et de l'Est et la Plaine Tikar. Son climat est de type tropical à pluviométrie bimodale dans les savanes basses du Centre et de l'Est et monomodale (une saison sèche et une saison humide) dans le reste de la zone. Les précipitations sont comprises entre 1200 et 1600 mm/an.

Cette zone couvre environ 138 000 km2. La densité de population y est de l’ordre de 11 hab./km2 (projection de 15.5 hab./km2 en 2010). La zone est propice aux activités pastorales et notamment l’élevage bovin qui y regroupe 40% du cheptel national (6 300 000 têtes environ). Le système d’élevage est de type extensif caractérisé par une transhumance saisonnière liée aux précipitations (80% du cheptel).

Dans la partie nord de la région, les productions agro-pastorales et les habitudes alimentaires céréalières restent similaires à celles de la zone soudano-sahélienne. L’Adamaoua est même devenu un des grands bassins de production de maïs du pays, comme l’illustre la figure 3 ci-après.

14

Fig 3: Production de maïs par province en 2004 au Cameroun

0

20000

40000

60000

80000

100000

120000

140000

160000

Provinces

Pro

duct

ion

(t)

Source : Agristat 2007

Mais dans la partie méridionale de la zone, on relève la prédominance de racines et tubercules (manioc, patates) dans les régimes alimentaires.

La sécurité alimentaire, moins précaire que dans la zone soudano sahélienne, est cependant préoccupante, à cause notamment de la baisse de la productivité des exploitations. L’Adamaoua est régulièrement approvisionnée en céréales par la province du Nord, et en cossettes de manioc par la RCA.

2.1.3 La zone des hauts plateaux de l’Ouest

La zone des hauts plateaux de l’Ouest, ou zone III, se situe entre le 5ème et le 8èmedegrés de latitude Nord, et couvre les Provinces de l'Ouest et du Nord-Ouest du pays. Le milieu naturel favorable à l’agriculture et à l’élevage, avec un climat d’altitude et des sols volcaniques fertiles, se caractérise par une très forte densité de population qui est de près de 114hab./km².

Dans cette région, le degré de mise en valeur des terres exploitables est de l’ordre de 86%. Les exploitations agricoles familiales, souvent aménagées en bocages, ont en général moins de 2 ha de superficie. On y pratique une agriculture intensive en deux cycles annuels. L’utilisation des engrais chimiques, assez répandue depuis les années 80, a connu une chute drastique depuis l’arrêt des subventions. Dans les zones les plus élevées, on pratique l’élevage bovin (14% environ du cheptel national) sur des prairies. Toutefois, l’espace pastoral ici est de plus en plus envahi par les cultures du fait de la saturation foncière due elle-même à une forte pression démographique.

L’alimentation de la zone est basée sur les tubercules (macabo, taro, pommes de terre) et les légumineuses (haricot), bien qu’on relève aussi une forte consommation de manioc transformé sous forme de gari. La figure 4 ci-dessous montre l’importance de la production de haricot de la zone III par rapport à la production nationale.

Fig 4 : Production de haricot par province en 2004 au Cameroun

0

10000

20000

30000

40000

50000

60000

70000

Provinces

Pro

duct

in (

t)

Source : Agristat 2007

15

La zone des hauts plateaux de l’Ouest est traditionnellement considérée comme étant le principal grenier du pays. Mais cette position tend à s’amenuiser, à cause d’une pression démographique importante et d’une baisse progressive de la fertilité des sols.

2.1.4 La zone côtière et maritime

La zone côtière et maritime s'étend sur 9.671,3 km² environ. Elle se caractérise par une concentration humaine importante. Le développement des activités industrielles, agricoles, portuaires et pétrolières en a fait une zone d’immigration importante (respectivement 52.3% et 51.6% de personnes dans les provinces du Littoral et du Sud-Ouest). La densité moyenne de la population y est de 132,6 hab./km².

Près de 53 % de la superficie cultivable est mise en valeur, dont environ 60 % sont constituées de plantations industrielles de palmiers à huile, d’hévéa et de bananiers qui trouvent dans la zone, des conditions écologiques favorables (abondante pluviométrie de l’ordre de 2.000 à 4.500mm bien répartie sur l’année, sols volcaniques dans la partie nord,…). Des plantations villageoises portant sur les mêmes spéculations se sont développées autour de la plupart de ces agro-industries dans lesquelles elles sont plus ou moins intégrées (SOCAPALM, CDC, HEVECAM, …). La pêche maritime est également une activité importante des populations côtières.

Les habitudes alimentaires de base sont proches de celles de la zone forestière. Les populations locales consomment essentiellement du manioc, transformé sous plusieurs formes (bâtons, water fufu, gari), mais aussi du plantain (voir figure 5 ci-après), accompagnés de poisson.

Figure 5: Product ion de banane plantain au Cameroun en 2004

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

Provinces

Product ion

Source : Agristat 2007

Les problèmes de sécurité alimentaire de la zone découlent du taux de croissance de l’urbanisation qui est nettement supérieur à celui de la production vivrière. Par ailleurs, la façade maritime qu’elle abrite en fait un des principaux centres d’approvisionnement pour les exportations.

2.1.5 La zone des forêts tropicales

Cette entité écologique (zone V) qui s’étend entre le 2ème et le 4ème degrés de latitude nord comprend les forêts dégradées du Centre et du Littoral ainsi que la Forêt dense humide du Sud et de l'Est. La zone V couvre une superficie de 181.681,5 Km². Son climat est de type équatorial avec deux saisons des pluies et des précipitations comprises entre 1500 et 2000 mm/an. La température moyenne annuelle est de 25°C avec une amplitude de 2,5°C. Ce climat permet le développement d'une gamme variée de cultures en deux campagnes, en raison de l’humidité prévalant toute l’année. La zone connaît une densité de population moyenne de 42,7 hab./Km² avec des variations allant de moins de 10hab./km2 au Sud-Est du pays à plus de 100hab./km2 dans la Lékié au nord de Yaoundé.

16

Le manioc (tubercules frais, bâtons, couscous) et le plantain constituent les aliments de base de la région. La figure 6 ci-dessous révèle l’importance du manioc dans les systèmes de production de la zone par rapport au reste du pays.

Fig 6 : Production de manioc par province en 2004 au Cameroun

0

100000

200000

300000

400000

500000

600000

Provinces

Pro

duct

ion

(t)

Source : Agristat 2007

La zone de forêts se caractérise par un fort enclavement des zones rurales, ce qui ne facilite pas les mouvements (entrants ou sortants) des produits. Les échanges de proximité qui ont de tout temps existé entre les régions frontalières, se sont nettement développés au cours des dernières années au point d’entraîner l’incursion des exportateurs dans les exploitations vivrières.

2.2 Les tendances alimentaires nationales

2.2.1 Les consommations en zone urbaine Les habitudes alimentaires par zone agro écologique sus évoquées, subissent de profondes modifications en zone urbaine. Le brassage des communautés et l’ouverture aux cultures extérieures ont permis d’implanter significativement le riz, les produits du blé (pain, beignets, biscuits, etc.), ainsi qu’un niveau de consommation des protéines animales plus élevé.

Selon le DSDSR (2005), les céréales, les fruits, les légumes, et les tubercules représentent 50% de la demande totale en matière d’alimentation, tandis que les productions animales y contribuent pour 23%. Les céréales restent les denrées de base avec 36,2% d’apport calorique et 40% d’apport protéinique, suivies par les racines, tubercules et féculents qui apportent respectivement 30,1% et 13,8%. Certaines de ces denrées ne sont pas (ou pas assez) produites localement. Leur consommation régulière implique donc des importations.

Ce constat souligne l’attention à accorder à certaines productions agricoles pour satisfaire la demande interne, et notamment la demande urbaine qui est en forte croissance, et donne ainsi une indication sur les filières porteuses en matière de sécurité alimentaire.

La sécurité alimentaire reste perturbée par plusieurs paramètres qui sont souvent regroupés en trois ensembles, suivant qu’ils influencent les aspects suivants8 :

i) la disponibilité,

ii) l’accessibilité,

iii) l’efficacité de l’alimentation.

2.2.2 La disponibilité Avoir une disponibilité satisfaisante de produits vivriers signifie : 8 Signalons déjà que plusieurs définitions existent dans la littérature pour désigner un état de sécurité alimentaire. Nous retiendrons l’une de celles proposées par la FAO (MINAGRI/SNAR, 1992).

17

i) que le niveau de l’offre (production et importations) per capita est suffisant ;

ii) et que la distribution dans l’espace est harmonieuse.

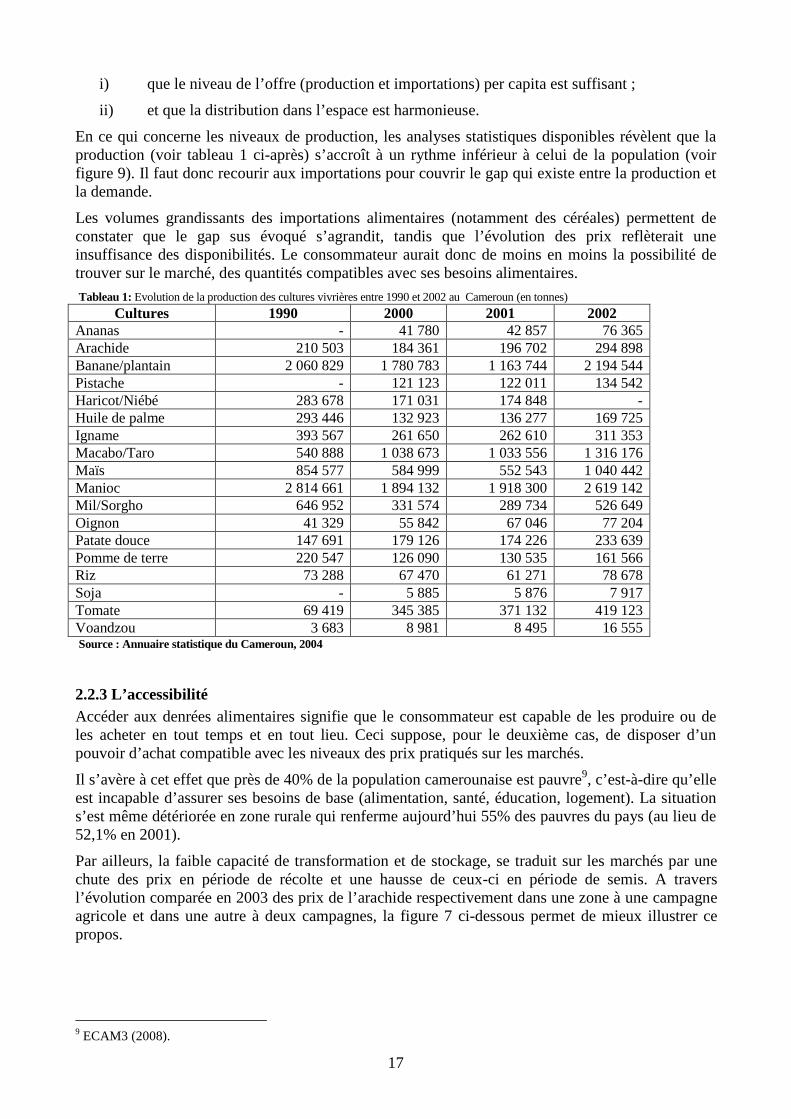

En ce qui concerne les niveaux de production, les analyses statistiques disponibles révèlent que la production (voir tableau 1 ci-après) s’accroît à un rythme inférieur à celui de la population (voir figure 9). Il faut donc recourir aux importations pour couvrir le gap qui existe entre la production et la demande.

Les volumes grandissants des importations alimentaires (notamment des céréales) permettent de constater que le gap sus évoqué s’agrandit, tandis que l’évolution des prix reflèterait une insuffisance des disponibilités. Le consommateur aurait donc de moins en moins la possibilité de trouver sur le marché, des quantités compatibles avec ses besoins alimentaires.

Tableau 1: Evolution de la production des cultures vivrières entre 1990 et 2002 au Cameroun (en tonnes)

Cultures 1990 2000 2001 2002 Ananas - 41 780 42 857 76 365 Arachide 210 503 184 361 196 702 294 898 Banane/plantain 2 060 829 1 780 783 1 163 744 2 194 544 Pistache - 121 123 122 011 134 542 Haricot/Niébé 283 678 171 031 174 848 - Huile de palme 293 446 132 923 136 277 169 725 Igname 393 567 261 650 262 610 311 353 Macabo/Taro 540 888 1 038 673 1 033 556 1 316 176 Maïs 854 577 584 999 552 543 1 040 442 Manioc 2 814 661 1 894 132 1 918 300 2 619 142 Mil/Sorgho 646 952 331 574 289 734 526 649 Oignon 41 329 55 842 67 046 77 204 Patate douce 147 691 179 126 174 226 233 639 Pomme de terre 220 547 126 090 130 535 161 566 Riz 73 288 67 470 61 271 78 678 Soja - 5 885 5 876 7 917 Tomate 69 419 345 385 371 132 419 123 Voandzou 3 683 8 981 8 495 16 555 Source : Annuaire statistique du Cameroun, 2004

2.2.3 L’accessibilité Accéder aux denrées alimentaires signifie que le consommateur est capable de les produire ou de les acheter en tout temps et en tout lieu. Ceci suppose, pour le deuxième cas, de disposer d’un pouvoir d’achat compatible avec les niveaux des prix pratiqués sur les marchés.

Il s’avère à cet effet que près de 40% de la population camerounaise est pauvre9, c’est-à-dire qu’elle est incapable d’assurer ses besoins de base (alimentation, santé, éducation, logement). La situation s’est même détériorée en zone rurale qui renferme aujourd’hui 55% des pauvres du pays (au lieu de 52,1% en 2001).

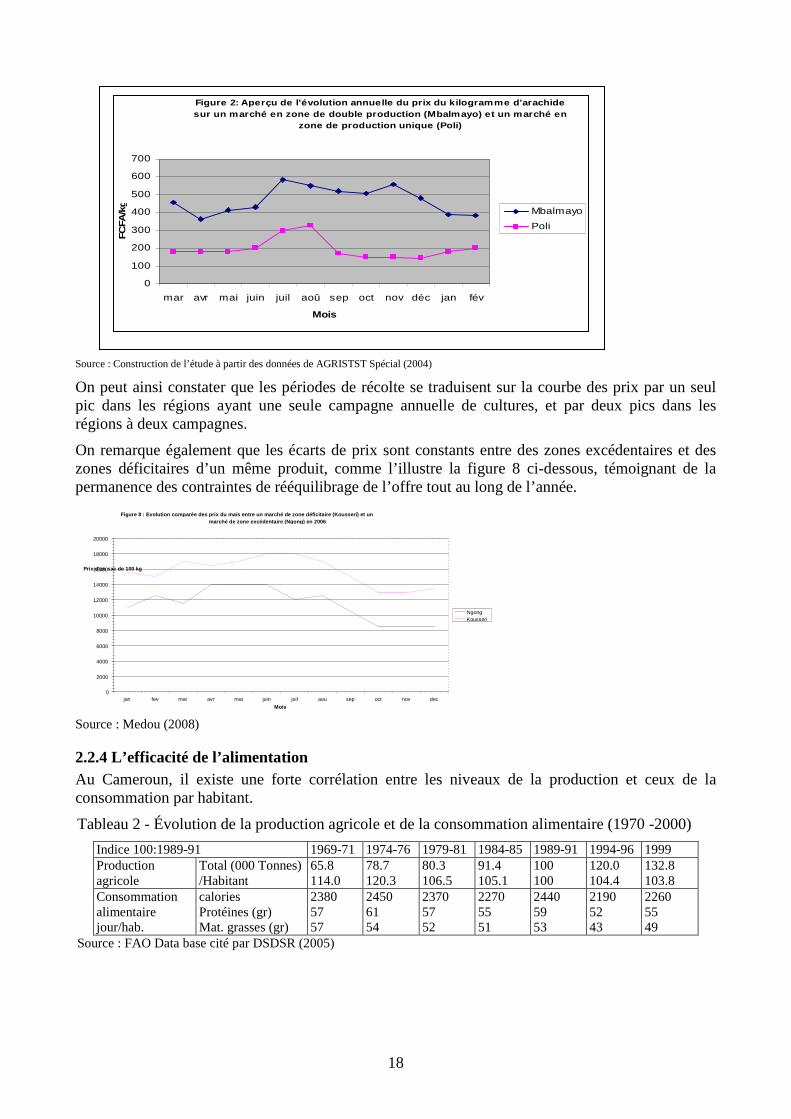

Par ailleurs, la faible capacité de transformation et de stockage, se traduit sur les marchés par une chute des prix en période de récolte et une hausse de ceux-ci en période de semis. A travers l’évolution comparée en 2003 des prix de l’arachide respectivement dans une zone à une campagne agricole et dans une autre à deux campagnes, la figure 7 ci-dessous permet de mieux illustrer ce propos.

9 ECAM3 (2008).

18

Source : Construction de l’étude à partir des données de AGRISTST Spécial (2004)

On peut ainsi constater que les périodes de récolte se traduisent sur la courbe des prix par un seul pic dans les régions ayant une seule campagne annuelle de cultures, et par deux pics dans les régions à deux campagnes.

On remarque également que les écarts de prix sont constants entre des zones excédentaires et des zones déficitaires d’un même produit, comme l’illustre la figure 8 ci-dessous, témoignant de la permanence des contraintes de rééquilibrage de l’offre tout au long de l’année.

Source : Medou (2008)

2.2.4 L’efficacité de l’alimentation Au Cameroun, il existe une forte corrélation entre les niveaux de la production et ceux de la consommation par habitant.

Tableau 2 - Évolution de la production agricole et de la consommation alimentaire (1970 -2000)

Indice 100:1989-91 1969-71 1974-76 1979-81 1984-85 1989-91 1994-96 1999 Production agricole

Total (000 Tonnes) 65.8 78.7 80.3 91.4 100 120.0 132.8 /Habitant 114.0 120.3 106.5 105.1 100 104.4 103.8

Consommation alimentaire

calories 2380 2450 2370 2270 2440 2190 2260 Protéines (gr) 57 61 57 55 59 52 55

jour/hab. Mat. grasses (gr) 57 54 52 51 53 43 49 Source : FAO Data base cité par DSDSR (2005)

Figure 8 : Evolution comparée des prix du maïs entre un march é de zone déficitaire (Kousseri) et un marché de zone excédentaire (Ngong) en 2006

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

jan fev mar avr mai juin juil aou sep oct nov dec

Mois

Prix d'un sac de 100 kg

NgongKousseri

Figure 2: Aperçu de l'évolution annuelle du prix du kilogramme d'arachide sur un marché en zone de double production (Mbalmayo ) et un marché en

zone de production unique (Poli)

0

100

200

300

400

500

600

700

mar avr mai juin juil aoû sep oct nov déc jan fév

Mois

FCFA

/kg

Mbalmayo

Poli

19

En se référant au tableau ci-dessus, le Cameroun se situe parmi les pays en développement les moins performants. La ration alimentaire actuelle (2.260 calories/jour/hab.)10 y est à peine supérieure à la ration moyenne estimée pour l'Afrique subsaharienne (2.200 calories) et reste bien inférieure à celle calculée pour l'ensemble des pays en voie de développement (2.680 calories).

Bien plus, l’énergie consommée camoufle plusieurs insuffisances. Dans le domaine des produits animaux et halieutiques par exemple, la norme internationale pour la consommation annuelle de protéines d’origine animale est de 43 kg équivalent viande par habitant. Au Cameroun, ce taux est de 34 kg, la viande de bœuf comptant pour 7,11kg, celle du mouton et chèvre pour 1,7kg, le poulet pour 2,2kg, les produits de chasse (viandes provenant pour la plupart du braconnage, une activité qui est défendue) pour 3%, et les autres produits (lait œuf, produits d’élevage non conventionnel) pour près de 4%11.

Les produits de la pêche contribuent pour 25,5% environ des apports en protéines dans l’alimentation des populations au Cameroun avec une consommation moyenne per capita de 17,2kg/an.

10 Chiffres qui ne doivent pas avoir significativement changé en 2007 au regard des tendances dégagées par le tableau n°3. 11 DSDSR (2005)

20

3. LES DETERMINANTS DE LA CRISE ALIMENTAIRE AU CAME ROUN

A bien des égards (ampleur, sévérité, perspectives de durabilité, etc.), la crise alimentaire qui sévit au Cameroun depuis la fin de l’année 2007, rappelle la crise économique des années 80 et 90 que le pays a traversée pendant un peu plus d’une décennie. A cette occasion, la recherche des facteurs ayant conduit le pays à cette banqueroute a permis de constater que les indicateurs appropriés étaient depuis longtemps passés au rouge, et que la chute des prix des matières premières sur les marchés mondiaux n’aura été qu’un déclencheur du phénomène global de la crise économique.

Les informations rassemblées au cours de la présente étude tendent en effet à conduire à des constats similaires. La stabilité de l’approvisionnement alimentaire des populations reposait déjà en bonne partie sur le marché extérieur. La crise récente du marché céréalier mondial n’est survenue que pour mettre à nu un système de production déjà obsolète.

Les arguments permettant d’étayer cette constatation peuvent globalement être appréhendés en deux groupes, à savoir : i) les déterminants structurels, et ii) les déterminants conjoncturels.

3.1 Les déterminants structurels Pendant plusieurs décennies, le Cameroun a été présenté comme étant alimentairement autosuffisant, servant même de grenier à la sous région Afrique-Centrale. Un survol de l’environnement antérieur permet en effet de constater que globalement, le pays n’a que rarement connu des perturbations pour son approvisionnement alimentaire, et que la balance des échanges alimentaires avec les pays voisins est excédentaire.

Mais une analyse approfondie conduit à constater qu’il s’agit là d’une situation dont la précarité est déjà ancienne. Cette précarité s’est renforcée pendant la crise économique des années 80-90, s’est intensifiée avec la dévaluation du franc CFA, et a fini par éclore en raison de la détérioration de l’environnement international. Cette évolution peut être constatée sur trois plans : i) le plan humain qui intègre l’environnement naturel, les acteurs et les pratiques culturales, ii) le plan institutionnel qui concerne les actions de l’Etat pour une production vivrière satisfaisante, et iii) le cadre infrastructurel, qui décrit les facilités mises en place pour la circulation des biens et des hommes.

3.1.1 Le milieu humain La diversité agro-écologique et le dynamisme relatif des populations ont régulièrement été considérés comme un gage stable de l’autosuffisance alimentaire du Cameroun. Il s’avère pourtant qu’au regard des techniques culturales archaïques et peu productives, du vieillissement progressif de la main d’œuvre12, et de l’insuffisance des infrastructures et services d’accompagnement13, les performances des producteurs ne permettent de dégager que 30% des récoltes pour le marché. En d’autres termes, il faudrait 2,3 paysans pour nourrir un non paysan, soit un équilibre correspondant à un taux d’urbanisation de 30 à 35%, soutenable par les performances actuelles du secteur rural.

Cet équilibre a été rompu depuis la fin des années 90 (cf. figure 8), ce qui indique que depuis cette période, il a fallu recourir aux importations pour assurer un approvisionnement alimentaire satisfaisant aux populations camerounaises.

La population rurale ayant continué à diminuer (passant de 71,5 % en 1976 à près de 46% aujourd’hui) le déficit entre la production rurale, principale pourvoyeuse des grands centres urbains en denrées alimentaires, et la demande alimentaire nationale ne pouvait aller qu’en s’accroissant.

12 L’agriculture d’exportation n’étant plus rentables, les jeunes abandonnent les campagnes pour chercher des activités plus rémunératrices et des cadres de vie meilleurs. 13 Pour plus d’amples informations sur les contraintes de production, voir DSDSR (2005)

21

Figure 9: Est imat ion de l'évolut ion de la populat ion urbaine et rurale au Cameroun entre 1977 et 2004

-

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

16 000 000

18 000 000

Années

Pop

ulat

ion

Urbaine

Rurale

Totale

Source : INS, 2008

Une visualisation de l’évolution démographique (ci-dessus) et celle des productions de quelques cultures vivrières, permet d’étayer ces observations.

Evol ution de l'ind ice des prix à la consomma tion fi nale des ménages à Yaoundé

175,0

185,0

195,0

205,0

215,0

225,0

235,0

245,0

255,0

265,0

juil-05

août-0

5

sept-0

5

oct-0

5

nov

-05

dec-0

5

jan

v-06

fev-06

mars-0

6

avr-06

ma

i-06

juin-0

6

juil-06

aoû

t-06

sep

t-06

oct-06

nov-0

6

dec-0

6

jan

v-07

févr-0

7

févr-07

ma

rs-07

avr-07

ma

i-07

juin-07

juil-07

août-0

7

sep

t-07

oct-0

7

nov

-07

déc-0

7

jan

v-08

févr-0

8

ma

rs-08

avr-08

ma

i-08

juin-0

8

juil-08

Indice généralProduits alimentairesIndice sous-jacent

Source : INS, 2008

A ce contexte interne, il faudrait ajouter les prélèvements liés aux flux alimentaires avec les pays voisins14, ce qui contribue à amenuiser davantage les disponibilités alimentaires internes.

C’est dire que depuis plus d’¼ de siècle, le rythme élevé de la croissance démographique que connaît le pays (2,8% par an), n’a pas été accompagné par une croissance correspondante de la production agricole (PCP/GSC, 2004).

La crise alimentaire vécue aujourd’hui serait même intervenue plus tôt si l’Etat, avec l’appui des partenaires au développement, ne s’était pas impliqué dans le domaine de la production vivrière.

3.1.2 Le cadre institutionnel Depuis son accession à la souveraineté15, le pays a toujours prôné une politique de développement basée sur le secteur rural. Ainsi, les cultures d’exportation, notamment le café, le cacao, l’hévéa et le 14 Voir Zehraoui et al (2007) : Programme de renforcement des échanges en le Cameroun et les pays de la CEMAC + le Nigeria. 15 le 1er janvier 1960

22

coton ont bénéficié d’une grande attention et ont largement contribué à renforcer la balance commerciale, avec 55% du total des exportations en volume.

Malgré la réduction progressive de son importance relative, le secteur rural continue de jouer un rôle majeur dans l'économie nationale pour sa contribution au PIB (voir tableau 3). Il est aussi le premier employeur avec 60 % de la population active bien que celle-ci ait diminué de près de 10% par décennie du fait de la faible rémunération des activités rurales, et de la fermeture des entreprises à vocation agricole.

Mais contrairement à une opinion largement répandue, les cultures vivrières ont également été au centre des préoccupations de l’Etat. C’est ainsi que plusieurs sociétés parapubliques ont été mises sur pied pour renforcer l’autosuffisance alimentaire. A titre d’illustration, on peut citer les sociétés ci-après.

La Mission de développement des cultures vivrières, maraîchères et fruitières (MIDEVIV) qui a été créée en 1973. Ses missions principales étaient les suivantes :

• la mise en œuvre d’un Programme “Ceintures Vertes” autour des grandes villes,

• l’identification, l’étude et la mise en œuvre des projets de développement des cultures vivrières, maraîchères et fruitières en vue du ravitaillement des centres urbains.

Pour faire face aux crises éventuelles de production et assurer l’alimentation des populations des zones septentrionales (à risques) en période de soudure, la MIDEVIV a créé l’Office Céréalier en 1974 pour réguler l’offre des céréales sur les marchés, et le Projet Semencier en 1976. Ce dernier a mis en place 3 Centres de Multiplication de Semences de Céréales (Dadjamka, Nguétalé et Sanguéré) et oléagineux (arachide, sorgho) en milieu paysan sur financement extérieur (US-AID).

La Société d’Expansion et de Modernisation de la Riziculture de Yagoua (SEMRY) est née en 1975 pour booster la production de riz. Elle a mis en place des opérations de développement intégré à travers SEMRY I et SEMRY II dans les régions de Pouss et de Maga, portant sur les cultures vivrières, l’embouche bovine, la pisciculture, l’élevage des porcs et l’aménagement des casiers rizicoles.

La Société de Développement de la Riziculture dans la plaine des Mbo (SODERIM), quant à elle, est née en 1977 à Santchou sur les cendres de la MIDERIM (créée depuis 1974).

Sur financement de l’Etat Camerounais et d’un prêt du Royaume d’Arabie Saoudite, une Société de Développement pour la culture et la transformation du blé (SODEBLE) a été mise sur pied en 1975 avec pour objet, de réduire la dépendance du pays vis-à-vis des importations de farine de blé. Basée dans la région de Ngaoundéré (Wassandé), elle a procédé à la culture de blé dur pluvial, la transformation du blé en farine, la commercialisation, et l’expérimentation en vue de l’amélioration des techniques de production de blé.

Les Projets Nord-Est Bénoué (NEB) et la Société Lagdo Agribusiness (AGRILAGDO) ont été financées à 75 % par la SNI et 25% par une société canadienne, la « REDPATH Consultante Internationale ». Elles avaient pour objet, l’expérimentation et la promotion des cultures de canne à sucre, de soja, de maïs, etc., dans la vallée de la Bénoué (autour du barrage hydroélectrique de Lagdo).

La Upper Noun Valley Development Authority (UNVDA), ou l’Autorité pour le développement de la haute vallée du Noun qui a été créée en 1970 à Ndop pour assurer le développement de la riziculture, se charge de l’aménagement hydro-agricole avec maîtrise des eaux et l’installation de nouveaux agriculteurs.

La Société Sucrière du Cameroun (SOSUCAM) créée à Nkoteng en 1971, et la Cameroon Sugar Company Inc (CAMSUCO.) mise sur pied à Mbandjock en 1975, sont venues développer la capacité de production du pays en sucre de canne.

L’Organisation Camerounaise de la Banane (OCB), a permis de hisser le pays au rang des principaux producteurs africains avec une production de l’ordre de 115.000 T de banane en 1977.

Pour remédier à la pénurie en oléagineux dans les zones méridionales, il a été procédé à la relance de la production d’arachide et au développement de la culture du palmier à huile. Ainsi, la production d’huile

23

de palme de la Cameroon Development Corporation (CDC) et de la Société Camerounaise de palmeraie (SOCAPALM) est passée de 1,6 Millions de litres en 1969, à plus de 4 Millions de litres d’huile de palme en 1977. À cette production industrielle, vient s’ajouter la production des plantations villageoises autour des blocs agro-industriels de Dibombari, d’Eséka et de la CDC.

Dans le domaine des productions animales, les initiatives ci-après peuvent également être signalées :

• Un Projet Laitier Pilote à Ngaoundéré, composé de deux volets dont une ferme pilote et une usine de transformation. Ce projet menait des actions de développement dans trois secteurs à savoir : la production en amont, la transformation et la commercialisation des produits laitiers en aval.

• L’Office National de Développement de l’Aviculture et du Petit Bétail (ONDAPB), était constitué au départ de sept stations dont la vocation globale était de conduire des activités de sélection génétique et de diffusion de géniteurs améliorés en milieu rural, tant en matière d’aviculture (stations de Yaoundé-Mvog Betsi; Douala Mbanga, Muyuka, Kounden, Bali, Maroua), d’élevage porcin (Kounden), d’élevage bovin (Louguéré dans la province du Nord), qu’en matière de petits ruminants (Batouri). Parallèlement à cette vocation, certaines stations produisaient de la provende.

• La Société de Développement et d’Exploitation des Productions Animales (SODEPA) avec la transformation de la viande dans les abattoirs de Yaoundé et de Douala ainsi que dans les abattoirs régionaux (Obala, Garoua et Bamenda), avait créé des ranches respectivement à Faro dans l’Adamaoua, à Dumbo dans le Nord Ouest, à Ndokayo dans la province de l’Est et une station d’élevage à Jakiri dans le Nord Ouest.

• La Mission de Développement de l’Embouche Bovine de Mbandjock (MIDEBOM), avait comme principale activité l’embouche avec les sous produits de SOSUCAM et de CAMSUCO (bloc mélasse).

• La Mission de Développement de la Pêche Maritime au Cameroun (MIDEPECAM) était le principal pourvoyeur de matériels et équipements aux pêcheurs artisans.

• La Caisse de Développement de la Pêche Maritime (CDPM) était spécialisée dans la vente de matériel de pêche dans les zones atlantiques.

• Les Stations Aquacoles du MINEPIA avaient pour vocation d’approvisionner les pisciculteurs en alevins de qualité.

• Les divisions d’aménagement de pâturage dans les provinces de l’Extrême nord, du Nord, de l’Adamaoua et du Nord–Ouest, coordonnées dans les services centraux par le service d’Aménagement des Pâturages et de l’hydraulique rurale, avaient comme principales activités la vulgarisation des cultures fourragères en milieu paysan, la formation des éleveurs en fabrication des foins pour l’alimentation des bovins et la création des points d’eau pour le bétail et plus spécialement les mares.

La recherche agricole n’est pas en reste dans ce processus. Chaque Zone Agro écologique dispose d’un Centre de recherche, en plus des Antennes spécialisées. Des variétés améliorées de maïs, de racines et tubercules et de fruits, adaptées aux différentes écologies du pays ont ainsi été développées.

Ces différentes structures se caractérisaient, pour la plupart, par une contribution effective à l’amélioration quantitative et qualitative de l’approvisionnement alimentaire des populations. Mais progressivement, la mauvaise gestion administrative et financière va en faire des gouffres financiers pour l’Etat, et amenuiser leurs capacités de production. Le déficit alimentaire créé par la fermeture de la plupart d’entre elles allait ouvrir la voie à des approvisionnements extérieurs massifs.

24

3.1.4 Le réseau infrastructurel L’Etat a entrepris le développement des infrastructures à travers une multitude d’acteurs. Pour les infrastructures rurales, en plus des administrations publiques déconcentrées, on peut essentiellement relever l’action des Sociétés de Développement, des Missions de Développement, et des Collectivités Locales Décentralisées. Ces différentes structures se sont effectivement illustrées dans la création des pistes rurales, la construction des magasins de stockage, ainsi que dans l’appui au transport des personnes et des marchandises.

A leur action, on peut ajouter celle des entreprises privées, telles que les exploitations forestières, qui ont désenclavé plusieurs régions des zones forestières.

Mais même du temps où la production était jugée globalement satisfaisante pour couvrir la demande alimentaire intérieure, le rééquilibrage de l’offre entre villes et campagnes, ou plus largement entre les zones à déficit et les zones à excédant de production, a toujours été préoccupant à cause du mauvais état du réseau routier.

Le MINAGRI (1990) signale à cet effet pour le déplorer, que des denrées alimentaires se détériorent dans certaines régions alors même que celles-ci sont ardemment sollicitées dans d’autres, à cause des faibles conditions de mise en marché. Un aperçu de l’état des infrastructures de commercialisation des denrées alimentaires permet de donner le panorama suivant :

Les voies de communication

Les marchés ruraux se caractérisent par leur accès difficile, notamment en saison des pluies. En saison sèche déjà, les routes, toutes en terre, sont certes carrossables mais au prix de plusieurs désagréments, tant pour les commerçants que pour les transporteurs.

En saison des pluies, certaines voies de circulation deviennent régulièrement impraticables, empêchant parfois toute circulation des produits. L’insuffisance et le mauvais état saisonnier ou permanent des routes rurales (voir photo) empêchent des communautés entières de participer activement à la vie économique nationale. Le DSRP (2000) souligne à cet effet que « le mauvais état des voies de communication arrive au premier plan des contraintes de développement identifiées par les populations rurales sur l’ensemble du pays. Il se manifeste principalement à travers les difficultés d’écoulement de la production locale et d’acquisition des intrants, ce qui renchérit les prix de vente sur les marchés. Le réseau routier national dont le linéaire est estimé à 50 000 Km se répartit en routes bitumées, routes en terre classées et routes rurales. Ces dernières estimées à près de 35 000 Km sont regroupées en réseau prioritaire (12 110 Km) et non prioritaire (23 661km). Seul le réseau prioritaire est régulièrement entretenu et le pourcentage d’entretien au cours de la période 2001-2003 était de 30% en moyenne ».

Le chemin de fer joue également un rôle non négligeable pour certains marchés ruraux situés aux abords de son tracé. Sa capacité de transport réduite et ses prix relativement élevés constituent cependant les principaux griefs des acteurs à son encontre.

Les voies fluviales, autrefois très importantes, particulièrement dans les zones densément sillonnées de cours d’eau et où la construction des routes est très onéreuse, ont été paradoxalement délaissées.

Les magasins de stockage

La probabilité de rencontrer des magasins destinés au stockage des produits vivriers est très faible en zone rurale. Si, dans la partie septentrionale du pays, les organismes publics ou privés ont initié plusieurs actions visant à développer le stockage villageois, dans la partie méridionale, le stockage de masse reste très peu connu.

25

Dans le Nord du pays, la production des céréales et des légumineuses est généralement stockée dans des greniers, des magasins communautaires, des silos, ou dans les domiciles des producteurs. Cette production n’est déplacée que pour la consommation domestique ou pour la place du marché où elle est exposée à l’air libre. Avec l’installation progressive des regroupeurs sur les marchés ruraux, on rencontre quelques magasins de stockage dont la capacité globale n’excède pas 300 sacs.

On relève également des cas particuliers où la mise en œuvre d’un projet (ex. Office céréalier) ou la rétrocession des infrastructures à un autre acteur (SODECOTON), induit une grande capacité de stockage en zone rurale. C’est par exemple le cas du village de Padarmé (dans le Nord), qui dispose d’un silo d’une capacité de 3.000 sacs, cédé par la SODECOTON à un Groupement d’Initiative Commune (GIC). On peut également mentionner le cas du marché frontalier d’Abang-Minko’o (frontière avec le Gabon) qui dispose d’un magasin de stockage de grande capacité, et du marché de Foumbot (dans la province de l’Ouest) qui aun magasin de stockage des produits frais d’une capacité de 5.000 tonnes, mais qui demeure non fonctionnel.

Il convient cependant de préciser que si dans la zone septentrionale de simples greniers et silos suffisent pour améliorer le stockage, dans la partie Sud, les besoins s’apprécient en termes de chambres froides ou de magasins à températures contrôlées. Bien que l’opportunité de la construction de ce type d’infrastructures ne soit plus à démontrer, les organisations des acteurs qui en réglementeraient l’utilisation ne sont pas encore nombreux. C’est l’une des principales raisons qui expliquent que les magasins de Foumbot, Edéa et Ngaoundéré, construits depuis 1990, ne soient toujours pas pleinement opérationnels.

Les infrastructures de marché

La collecte des produits en zone rurale est ardue à cause de l’atomisation de l’offre. Dans la plupart des cas, la production du ménage est proposée dans les petits marchés hebdomadaires de proximité, ou devant l’habitation. La durée des transactions et le surcoût du transport constituent ainsi des charges additionnelles que la chaîne commerciale va répercuter sur le consommateur.

En ce qui concerne les marchés frontaliers des zones rurales, très peu d’entre eux disposent d’infrastructures de vente aménagées. On ne recense dans ce cadre que les marchés de Abang-Minko’o et Kye-Ossi vers le Gabon et la Guinée Equatoriale.

L’accès aux informations du marché demeure également hypothétique pour les populations rurales. Plusieurs régions entières n’ont toujours pas un accès facile au téléphone, à la radio ou à la télévision. En conséquence, les opportunités de vente ou d’achat, lorsqu’elles existent, sont connues avec retard et ne peuvent être suffisamment valorisées.

Certains marchés frontaliers peuvent cependant se distinguer de cette image, avec l’installation des services de contrôle des échanges transfrontaliers qu’ils induisent. Très souvent, les infrastructures sanitaires, de sécurité et d’information sont améliorées.

En définitive il apparaît que l’état peu approprié des infrastructures, n’est propice ni au développement de la production, ni à celui de la distribution des produits alimentaires. Cette constatation tend à crédibiliser les avis selon lesquels le Cameroun n’est pas en crise alimentaire, il est en crise de distribution des aliments.

3.2 Les déterminants conjoncturels

3.2.1 Le tournant des années 1980 Pendant la première moitié des années 80, les cours des produits de base ont drastiquement baissé, à tel point qu’en 1985, la détérioration des termes de l’échange est évaluée à près de 65% (Courade, 1994). La balance commerciale du pays, qui reposait principalement sur les produits agricoles, est ainsi rentrée dans un cycle de déficits successifs, rendant le pays insolvable.