Embed Size (px)

Citation preview

BA

NC

ASS

UR

AN

CE

Sand

rine

CH

OK

RO

N–

Saïd

HA

LLA

Jean

-Lou

is M

ART

INE

Z

ISBN : 978-2-8041-8743-9

Con

cept

ion

grap

hiqu

e : P

rim

o&Pr

imo®

Acquérir des compétences et réaliserdes objectifs d’apprentissage

dans la bancassurance et la gestion de patrimoine ”

e L’ouvrage est disponible en version papier et en versionnumérique (Noto).

rUne seconde version numérique enrichie de compléments pédagogiques, est réservée aux enseignants.

t Les entreprises dont l’expérienceest décrite sont incontestablementdes références sur leurs marchésrespectifs.

u L’ouvrage est rédigé de façon opérationnelle et pragmatique.

i Il est enrichi de solutions proposées par des professionnelsreconnus

“

BANCAS

La bancassurance est un métier devenu aujourd’hui très spécifique par ses nom-breux aspects : nature des produits proposés, encadrement réglementaire,modes de distribution, diversité des compétiteurs, gestion du patrimoine,image de la profession... La bancassurance doit donc adapter son activité etrépondre aux évolutions d’une société qui devient de plus en plus virtuelle.

Conçu avec des professionnels du secteur, cet ouvrage présente des stratégiesopérationnelles pour les problématiques du marché d'aujourd'hui.

Il est illustré par des cas de bancassurance et d’exercices en gestion de patrimoine,enrichi de solutions venant de professionnels reconnus et répond à différentesthématiques telles que : les stratégies dans la bancassurance, la gestion depatrimoine, l’optimisation patrimoniale, les comportements d'achat en ma-tière de bancarisation, la mise en place de solutions innovantes, l’élaborationd’une politique d'offre, de distribution, d'animation des ventes et de commu-nication efficace, la découverte des enjeux et les conséquences de la fidéli-sation client.

Cet ouvrage est destiné aux salariés du secteur de la bancassurance, qu’ilssoient directeur d’agence, conseiller de clientèle ou en gestion de patrimoineou encore responsable marketing. Il s’adresse également aux professeurs d’universités, d’écoles de gestion et de banque-assurance, ainsi qu’aux étudiantsdésireux de comprendre les réalités de la bancassurance et de la gestion depatrimoine.

http://noto.deboeck.com : la version numérique de votre ouvrage• 24h/24, 7 jours/7• Offline ou online, enregistrement synchronisé• Sur PC et tablette• Personnalisation et partage

LES 5 POINTS FORTS

S A N D R I N E C H O K R O N a collaboré aux Editions fiscales Lamy pendant7 ans, après avoir obtenu un DESS de financeet fiscalité à Paris 1 Panthéon-Sorbonne. Paral-lèlement, elle assurait des cours de fiscalité enmaîtrise de gestion à Paris I. En 1998, elle a in-tégré l'ESG Management School en tant qu'en-seignante de fiscalité. Elle dirige aujourd'hui laspécialisation de Gestion de patrimoines, depuissa création en 2009.

S A Ï D H A L L A est Professeur agrégé en économie-gestion. Il enseigne le marketing àl'IUT Paris Descartes et est directeurdu service Formation continue et Al-ternance. Il est diplômé de l'IAE deParis 1 Panthéon-Sorbonne et del'Université Paris XII.

J E A N - L O U I S M A RT I N E Z est Directeur du programme Gestion de patrimoine à l’INSEEC Paris.Après des études à l’EDC et l’ ESSEC, il a exercé des fonctions de direc-tion marketing et commerciale au sein d’entreprises pendant plus de dixans. Il est également consultant en stratégie marketing et commercialeauprès de PME et TPE. En parallèle à ces activités, il a publié depuis denombreuses années plus de 150 études de cas en marketing à la Centralede Cas et de Médias Pédagogiques de Paris et à l’ECCH en Grande-Bre-tagne, ainsi que plusieurs ouvrages en marketing. Il a obtenu le prix TopÉtablissement de la CCMP de Paris en 2010, 2013 et le Top auteur en2013. Il est chevalier dans l’ordre des palmes académiques.

10 C

ASM

ARKE

TING

BANCAS+4e+Dos_Mise en page 1 13/11/2014 10:33 Page1

Pour toute information sur notre fonds et les nouveautés dans votre domaine de spécialisation, consultez notre site web: www.deboeck.com

© De Boeck Supérieur s.a., 2014 1re éditionFond Jean Pâques, 4 – 1348 Louvain-la-Neuve

Tous droits réservés pour tous pays.Il est interdit, sauf accord préalable et écrit de l’éditeur, de reproduire (notamment par photocopie) partiel-lement ou totalement le présent ouvrage, de le stocker dans une banque de données ou de le communiquer au public, sous quelque forme et de quelque manière que ce soit.

Imprimé en Belgique

Dépôt légal : Bibliothèque nationale, Paris : décembre 2014 Bibliothèque royale de Belgique, Bruxelles : 2014/0074/156 ISBN 978-2-8041-8743-9

Préface

Sous l’apparence d’un sujet aride, le livre que vous vous apprêtez à décou-vrir est une invitation au voyage dans le temps et dans l’espace.

L’ouvrage de Sandrine Chokron, Saïd Halla et Jean-Louis Martinez décrit et ques-tionne avec pertinence et de nombreuses illustrations concrètes, l’univers de la Banque et de l’Assurance d’aujourd’hui et les défis auxquels il sera exposé demain.

Avec quel regard entrer dans cet avenir, comme le décrit Kennedy : « Avec crainte en se disant pourquoi, ou avec espoir en se disant pourquoi pas ? ». Les enjeux du secteur sont-ils ceux d’un système nouveau ou d’un système ancien à renouveler ?

exerçons ensemble un « retour vers le futur » d’environ 3 000 ans, aux origines du métier de banquier. Imaginez-vous au Moyen-Orient dans des sociétés enclavées, au développement bridé par les distances (la vitesse de circulation d’une idée est de l’ordre de 5 km par an), des langues, mais aussi des monnaies différentes.

C’est dans ce contexte qu’émergent quelques courtiers qui favorisent l’échange par le change. Ils tirent leur légitimité et leur utilité d’un savoir inestimable : la confiance qu’ils accordent et qu’ils inspirent tout autant aux deux contreparties à l’échange. Ce sont des intercesseurs, des traducteurs de langue et de monnaie ; des changeurs. D’abord des intermédiaires en relation, qui deviennent des intermé-diaires financiers. Des tiers de confiance, comme on le dirait aujourd’hui.

Au cours de l’Histoire et du développement des moyens de transport, le système se sophistique tout en s’appuyant sur les mêmes principes. Il est décrit dans de mul-tiples ouvrages.

Romanesque, dans « Le grand cœur », où Jean-Christophe Ruffin narre l’his-toire de Jacques Cœur, grand argentier de Charles VII. On apprend dans d’autres ouvrages que le métier de banquier vient du banc sur lequel s’asseyaient les chan-geurs vénitiens.

Alfred Chandler dans « La main visible des managers » décrit bien pour sa part comment, plus tard, à la fin du xixe siècle, des capitaines d’industrie américains (Rockefeller, Morgan, etc.) financent leur développement rapide grâce à leurs éta-blissements financiers et à un foisonnement d’innovations financières, toujours pra-tiquées aujourd’hui au demeurant.

Le crédit rend les projets possibles et l’assurance les protège. Artémus Word, un humoriste américain, disait dès le xixe siècle : « Vivons heureux dans les limites

228771EJB_BANCAS_CS5_PC.indb 5 13/11/2014 11:30:15

6 BAnCASSuRAnCe

qu’imposent nos moyens, même si nous devons pour cela emprunter un peu ». L’histoire de la banque et de l’assurance épouse l’histoire du développement éco-nomique du monde.

et aujourd’hui ? en raison de la vitesse et de la complexité, tout a changé dans la manière. La vitesse de circulation d’une idée est désormais de l’ordre de la seconde et des millions de transactions et de flux financiers se dénouent chaque seconde de par le monde.

Tout a changé dans la manière :

• les banques et les assurances que l’on décrivait en France comme « la sidé-rurgie de demain », se sont formidablement adaptées ;

• nul n’est prophète en son pays et être banquier ou assureur aujourd’hui s’apparente au regard des médias à être un Jacques de Molay, brûlé en place de Grève. Pour autant, le système est opportunément considéré par l’État comme vital à l’économie, que ce soit lors d’une crise sanitaire telle que la Grippe aviaire ou comme outil de soutien à d’une économie en crise ;

• le modèle de banque et d’assurance français a, à cet égard, encore montré sa résilience au gré des « asset quality reviews » menés par la BCe.

et pourtant, il faut encore que tout change pour que rien ne change. La Banque et l’assurance sont soumises à nouveau à de très forts enjeux d’évolutions. Les cas de cet ouvrage l’illustrent bien. Des défis :

• réglementaires : tant français, qu’européens, qui se cumulent ;

• technologiques : internet et la dématérialisation bouleversent les pratiques, tant commerciales qu’administratives ;

• sociologiques et comportementaux : quatre générations de clients aux attentes toujours plus spécifiques et diversifiées constituent déjà le quoti-dien des réseaux ;

• démographiques : le phénomène d’urbanisation, mais aussi d’internationa-lisation, percute d’ores et déjà les modèles.

et enfin, paradoxe suprême, le risque actuel de l’intermédiaire financier est d’être lui-même sujet à la désintermédiation d’acteurs non financiers, peut-être plus dan-gereux que les concurrents traditionnels. Michael Porter était prémonitoire sur le sujet il y a 30 ans déjà : banques en ligne, comparateurs d’assurances et de crédit, nouveaux acteurs dans les moyens de paiement, financements désintermédiés, etc.

Autant de défis auxquels les banques et les assurances doivent se préparer pour continuer à soutenir l’économie. Même si, en synthèse, au terme de ce survol de 3 000 ans, j’ai la conviction que si les pratiques doivent évoluer, les fondamentaux des métiers perdurent et la relation de confiance est toujours le socle de la rela-tion durable entre le client et sa banque ou son assurance.

comme il y a 3 000 ans, plus que jamais, l’Homme au centre du dispositif est l’ave-nir de la Banque et de l’assurance.

en dépit des idées convenues consistant trop souvent à stigmatiser les banquiers et les assureurs, ou leur prêter des intentions, je pratique pour ma part un métier

228771EJB_BANCAS_CS5_PC.indb 6 13/11/2014 11:30:15

Préface 7

que je crois utile, aux côtés de collègues et confrères qui n’ont rien de « Loups de Wall Street ». J’exerce aux côtés d’hommes et de femmes formés à l’exercice d’un métier qu’ils pratiquent avec application et qui sont conscients des schémas rela-tionnels, en externe avec leurs clients et en interne avec leurs collègues. Ils seront, comme depuis la crise de 2009 qui les a éprouvés, mais les a aussi fait grandir d’une certaine manière, d’indicibles vecteurs de confiance au quotidien et la meilleure barrière à l’entrée.

À cet égard, en France, la prévalence du système coopératif et mutualiste dans la Banque et l’Assurance n’est sans doute pas pour rien dans la résilience des établis-sements par rapport à certains de leurs confrères européens.

Les organismes qui durent et survivent aux crises sont ceux qui se rénovent tout en conservant les pratiques fondamentales qui ont prouvé leur pertinence depuis 3 000 ans :

• une vision du long terme et le primat de la confiance : « La confiance se remplit en gouttes, mais se vide en litres » (Sartre) ;

• la conscience que c’est l’intermédiation en relation qui se monétise en intermédiation financière, et non l’inverse ;

• le souci d’être durablement utile à son environnement, dans une relation équilibrée.

en conclusion, faire de la Banque et de l’assurance durablement, c’est mettre en pratique cet aphorisme de G. Delatour : « La création de valeur passe par le par-tage des valeurs ».

Guillaume LeFeBVRe Cadre dirigeant au sein du Groupe Crédit Agricole,

Investi dans la sphère éducative.

228771EJB_BANCAS_CS5_PC.indb 7 13/11/2014 11:30:15

228771EJB_BANCAS_CS5_PC.indb 8 13/11/2014 11:30:15

aVaNT PrOPOS

La bancassurance est un métier devenu aujourd’hui très spécifique par ses nombreux aspects : nature des produits proposés, encadrement réglementaire, modes de distribution, diversité des compétiteurs, gestion du patrimoine, image de la profession... La bancassurance doit donc adapter son activité et répondre aux évolutions d’une société qui devient de plus en plus virtuelle.

Conçu avec des professionnels du secteur, cet ouvrage présente des stratégies opé-rationnelles aux problématiques du marché d’aujourd’hui.

Illustré par des cas de bancassurance et d’exercices en gestion de patrimoine et enrichi de solutions venant de professionnels reconnus, il répond à différentes thé-matiques telles que :

• les stratégies dans la bancassurance ;

• la gestion de patrimoine ;

• l’optimisation patrimoniale ;

• les comportements d’achat en matière de bancarisation ;

• la mise en place de solutions innovantes ;

• L’élaboration d’une politique d’offre, de distribution, d’animation des ventes et de communication efficace ;

• La découverte des enjeux et les conséquences de la fidélisation client.

Cet ouvrage est destiné aux salariés du secteur de la bancassurance, qu’ils soient directeur d’agence, conseiller de clientèle ou en gestion de patrimoine ou encore responsable marketing.

L’ouvrage s’adresse également aux professeurs d’universités, d’écoles de gestion et de banque assurance ainsi qu’aux étudiants désireux de comprendre les réalités de la bancassurance et de la gestion de patrimoine.

Son approche conceptuelle et pragmatique permet d’aborder tous les thèmes clas-siques de la banque, de l’assurance et de la gestion de patrimoine.

Sa première originalité tient à la présence de sujets réels traités en partenariat avec l’entreprise permettant d’aborder toutes les problématiques de la bancassurance. Par ailleurs, les entreprises dont l’expérience est décrite sont incontestablement des références sur leurs marchés respectifs.

228771EJB_BANCAS_CS5_PC.indb 9 13/11/2014 11:30:15

10 BAnCASSuRAnCe

Sa deuxième originalité concerne son caractère opérationnel et pragmatique. en effet, chaque étude de cas présentée permet à l’apprenant de comprendre l’envi-ronnement de l’entreprise, son contexte, et elle présente les informations néces-saires qui permettent d’envisager une ou plusieurs solutions alternatives. Chaque cas est conçu de la façon suivante :

– un premier dossier qui présente l’entreprise, le marché, la concurrence et la problématique à résoudre.

– un deuxième dossier qui propose des recommandations stratégiques à la fois quantitatives et qualitatives et des corrigés d’exercice en gestion de patrimoine.

Cet ouvrage a pour mission de contribuer à l’acquisition de compétences et à la réalisation d’objectifs d’apprentissage dans la bancassurance et la gestion de patri-moine.

Pour un apprenant, l’ouvrage permet :

– De s’exercer à l’analyse d’une situation d’entreprise et d’appréhender les problématiques dans l’univers de la bancassurance.

– D’avoir une approche pragmatique des problématiques de la banque, de l’assurance et de la gestion de patrimoine.

– De compléter sa connaissance pratique de la bancassurance et de proposer des solutions innovantes sur des problématiques réelles.

– De mesurer les enjeux actuels de la stratégie dans le secteur de la banque assurance.

Pour un enseignant, l’ouvrage permet :

– D’avoir une compilation d’études de cas avec la note pédagogique.

– De reprendre des exemples récents d’entreprises et de cas concrets dans la bancassurance.

– De faire des rappels théoriques lui permettant de choisir le cas le plus adapté en fonction de sa progression dans un programme d’enseignement.

228771EJB_BANCAS_CS5_PC.indb 10 13/11/2014 11:30:15

raPPeL SUr La MéTHODe DeS caS

La vie des affaires vous amène tous les jours :

– à prendre des décisions,

– à apporter des éléments qui vont contribuer à en faire prendre par votre hiérarchie ou par vos collaborateurs.

Cependant, vous n’êtes absolument jamais certain :

– d’avoir choisi la bonne solution,

– d’avoir pris la bonne décision,

– de vous être fixé sur la meilleure manière d’analyser une situation.

Ceci tout simplement parce qu’une situation donnée, à un instant « T » est la plu-part du temps la résultante :

– d’un ensemble de faits, certains ou incertains,

– d’opinions bonnes ou critiquables que vous recueillez,

– de votre équation personnelle,

– et qu’une décision prise dans ce contexte peut entraîner des conséquences incertaines.

La méthode des cas nous permet d’étudier tous ensemble, comment on peut envi-sager de résoudre un problème concret.

L’acte que constitue la prise de décision est le fruit d’une discipline d’esprit, basée sur des mécanismes de pensée bien précis.

L’enTRAÎneMenT À LA PRISe De DÉCISIOn, C’eST- À- DIRe Au DÉCLenCHeMenT De CeS MÉCAnISMeS De PenSÉe, PeRMeT De RÉDuIRe L’InCeRTITuDe DeS COnSÉQuenCeS.

LA MÉTHODe DeS CAS PeRMeT :

– Le DIALOGue

– LA LIBRe DISCuSSIOn

à travers des exemples tirés de la vie réelle.

228771EJB_BANCAS_CS5_PC.indb 11 13/11/2014 11:30:15

12 BAnCASSuRAnCe

L’aptitude à prendre une décision peut s’acquérir, se développer, par un entraîne-ment intensif.

Cet entraînement consiste à résoudre des problèmes divers de décision par une par-ticipation active à l’intérieur d’un groupe de travail.

Les cas examinés permettent de se trouver dans la réalité des situations les plus diverses et d’apprendre à choisir des actions à partir des informations concrètes disponibles.

un cas illustre de façon réaliste une situation vivante tirée de la vie des entreprises.

C’est un dossier contenant des données plus ou moins structurées, plus ou moins pertinentes.

La méthode des cas représente un moyen pédagogique privilégié pour aider les étudiants à se perfectionner, pour saisir mieux, analyser plus vite et résoudre plus efficacement les problèmes de tous ordres, humains et techniques que pose la direction d’une affaire.

eLLe IMPOSe une DISCIPLIne InTeLLeCTueLLe qui renverse l’habitude scolaire de partir de la doctrine pour descendre à son application, elle oblige à considérer d’abord les données, à les valoriser, pour en interpréter la signification, en déduire l’action à entreprendre, quitte à généraliser la portée de telle réflexion ou de telle orientation.

un cas n’est ni un problème ni un exercice enrobé d’une histoire plus ou moins réaliste :

IL n’Y A DOnC PAS De SOLuTIOn unIQue, mais le plus souvent, un grand nombre de solutions possibles plus ou moins satisfaisantes.

Les données d’un cas ne sont jamais nécessaires et suffisantes.

Il faut faire un tri entre les informations pertinentes et celles qui ne le sont pas.

Il faut confronter les données entre elles pour s’assurer de leur validité.

Il faut apporter vos propres estimations et hypothèses.

Comme dans toute situation réelle, vous ne pourrez exprimer vos propositions sans tenir compte du contexte humain dans lequel elles vous paraissent se situer.

un cas peut être axé particulièrement sur un problème, mais celui- ci n’est jamais vraiment isolé, toute situation donnée dans une entreprise étant le résultat d’un équilibre ou d’un déséquilibre entre des problèmes d’ordre :

– TeCHnIQue

– HuMAIn

– FInAnCIeR

– MARKeTInG

– De COnCuRRenCe

– D’enVIROnneMenT

C’eST, en RÉSuMÉ, un enSeMBLe De FAITS, De CHIFFReS, D’OPInIOnS, D’HOMMeS IMPLIQuÉS DAnS une SITuATIOn.

228771EJB_BANCAS_CS5_PC.indb 12 13/11/2014 11:30:15

raPPel sur la méthode des cas 13

Deux raisons expliquent l’introduction de la méthode des cas dans l’enseignement :

Les connaissances acquises à la suite d’une recherche et d’une réflexion person-nelle sont plus facilement et plus profondément intégrées et assimilées par l’étu-diant que des connaissances enregistrées passivement.

Ce qui compte, pour être efficace, plus encore peut- être que les connaissances, c’est la capacité d’analyser une situation, de s’informer et de prendre une décision mal-gré l’absence de données complètes.

Or, la méthode des cas, précisément, est un apprentissage de la prise de décision en situation d’incertitude.

en marketing, matière complexe et fluide en raison de la multiplicité des facteurs à prendre en compte pour une décision, et en raison de la difficulté de quanti-fier un bon nombre de ceux- ci, la méthode des cas est particulièrement indiquée :

Cette méthode, plus qu’aucune autre, fait appel au jugement, à la rigueur intel-lectuelle, à la faculté d’analyse, à la capacité de décider, aptitudes spécialement importantes dans ce domaine.

1. ÉTAPES DE LA PRÉPARATION D’UN CAS

A. Préparation individuelle

1) Lecture du cas :

Lire totalement le document, s’en imprégner et tenter d’identifier les faits et les problèmes importants.

2) Analyse détaillée :

Relire le cas, classer, traiter et indiquer les informations essentielles, en les com-parant.

effectuer les calculs nécessaires, faire des tableaux si besoin est, et pour chaque tableau, résumer les informations à retenir.

3) Dégager les problèmes qui se posent dans le cas : les questions parfois expli-citement posées à la fin du cas peuvent vous guider.

Dégager d’abord le problème qui vous paraît central, et le définir de façon précise

Énumérer les problèmes secondaires.

4) Sélectionner les éléments saillants, ceux qu’il est indispensable de prendre en considération pour l’étude du problème principal, et préparer des recommandations.

5) Rédiger une préparation individuelle du cas, en indiquant :

– la problématique (problème principal et problèmes secondaires),

– le plan de l’étude de cas,

– les résultats de l’analyse,

– les éléments de recommandation : différentes alternatives possibles et justification de votre choix.

228771EJB_BANCAS_CS5_PC.indb 13 13/11/2014 11:30:15

14 BAnCASSuRAnCe

Cette première étape est capitale : elle doit vous prendre 4 à 5 heures en moyenne.

Si tous les membres du groupe ont bien préparé le cas, les étapes suivantes seront considérablement facilitées et prendront moins de temps.

B. Préparation en groupe (3 à 4 membres)

1) Confronter les problèmes dégagés.

Aboutir à une définition commune du problème principal, puis établir une liste des problèmes annexes.

2) Comparer les différentes analyses et en discuter pour aboutir à un consensus.

3) Présenter les diverses alternatives de recommandation, et leurs justifica-tions. Il s’agit moins ici d’arriver à un consensus que d’éclairer le débat par des remarques pertinentes.

4) Établir le plan de l’étude de cas qui sera adopté par le groupe.

5) Désigner le rapporteur du groupe, qui conclura le débat en résumant la recommandation qui lui paraît s’imposer à la suite de la discussion, et les arguments à l’appui de cette recommandation.

C. Rédaction du rapport

Le rapporteur qui rédige l’analyse de cas ne doit pas oublier :

1) Qu’une analyse de cas n’est pas une dissertation, mais un document préparé en vue de l’action : d’où la nécessité de faire figurer en tête la « conclu-sion », c’est- à- dire la recommandation ; d’éviter dans l’argumentation les longueurs, le langage fleuri, l’intellectualisme, les digressions.

Toute analyse de cas doit se réduire au schéma suivant :

« Voici le problème principal et les problèmes secondaires qui se posent ici… pour résoudre ces problèmes, voici ce que nous recommandons… et voici pourquoi… »

2) Qu’une analyse n’est pas non plus une paraphrase de cas : inutile, donc de résumer le cas, au début, de le réécrire, de recopier des tableaux qui y figurent…

3) Que la recommandation doit être claire et sans ambiguïté, d’une part, aussi solidement étayée que possible, d’autre part.

Évitez le conditionnel, les formules du genre : « Il semble que », « nous pensons que », « à notre avis », « il est évident que », etc.

Adoptez un style direct et concis.

Appuyez- vous sur des faits ou des chiffres tirés du cas, des informations puisées ail-leurs (dans ce cas, n’oubliez pas de faire figurer la source : auteur, titre, date) ou sur des démonstrations logiques.

Tenez- vous à l’essentiel dans votre argumentation, suivez un fil conducteur et uti-lisez les annexes pour toutes les démonstrations un peu longues qui risquent de faire perdre ce fil, dans le corps de l’analyse, ainsi que pour les tableaux chiffrés, sauf lorsqu’ils sont brefs et se trouvent au cœur du sujet.

228771EJB_BANCAS_CS5_PC.indb 14 13/11/2014 11:30:15

raPPel sur la méthode des cas 15

Paginez votre analyse

4) Qu’un rapport écrit est un moyen de communiquer : pour faciliter la com-munication, dactylographiez votre analyse, ou au moins écrivez très lisible-ment et proprement.

Les tableaux de chiffres, les graphiques, s’il y en a, doivent être facilement com-préhensibles.

Titrez- les clairement, indiquez la source, la base des pourcentages, le sens dans lequel ils doivent être lus pour les tableaux, ce que représentent les chiffres (francs ou milliers de francs, tonnes, nombre d’unités vendues…)

enfin, commentez- les brièvement et indiquez en quoi ils apportent de l’eau à votre moulin.

Pour faciliter la lecture de votre rapport, on vous demande d’adopter systémati-quement la présentation suivante :

1) PLAn Du RAPPORT

2) AnALYSe De LA SITuATIOn

3) ÉnOnCÉ Du PROBLÈMe PRInCIPAL, DeS PROBLÈMeS SeCOnDAIReS

4) ReCOMMAnDATIOnS

5) ARGuMenTATIOn : démonstration du bien- fondé de vos recommandations. Les autres alternatives envisageables, et, brièvement, pourquoi vous ne les avez pas retenues.

6) AnneXeS

D. Discussion du cas

une discussion de cas ne progresse que dans la mesure où s’établit un véri-table dialogue.

C’est par un échange méthodique d’opinions, de participant à participant, que le groupe pourra identifier progressivement les véritables problèmes et faire le choix permettant de les résoudre.

Il faudra donc que le groupe s’autodiscipline.

une intervention n’est justifiée que dans la mesure où elle fait progresser la dis-cussion.

Le rapporteur de chaque groupe présente son analyse : problème posé, recomman-dation, argumentation.

Chaque participant peut et doit intervenir en cas de désaccord avec son rappor-teur, ou pour compléter son analyse.

Les solutions sont discutées par tous.

228771EJB_BANCAS_CS5_PC.indb 15 13/11/2014 11:30:15

228771EJB_BANCAS_CS5_PC.indb 16 13/11/2014 11:30:15

5 caS De STraTéGie DaNS L’aSSUrBaNqUe

cas 1 Le cas ALLIAnZcas 2 Le cas AXAcas 3 Le cas AVIVAcas 4 Le cas GeneRALIcas 5 Le cas MAIF

228771EJB_BANCAS_CS5_PC.indb 17 13/11/2014 11:30:15

228771EJB_BANCAS_CS5_PC.indb 18 13/11/2014 11:30:15

C a s 1aLLiaNZ

L ’aSSUrBaNqUe eT Le LaNceMeNT D’UN NOUVeaU PrODUiT

D’aSSUraNce

« Avec vous de A à Z »

1 La société ALLIAnZ2 Problèmatique3 Annexes

228771EJB_BANCAS_CS5_PC.indb 19 13/11/2014 11:30:15

20 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

Selon l’InSee (Institut national de la Statistique et des Études économiques), la France devrait atteindre 70 millions d’habitants dans moins de 40 ans, soit une augmentation de 17 % par rapport à 2005 avec un tiers des individus qui sera âgé de plus de 60 ans.

Il y a donc un prolongement de la durée de vie de la population avec une part des séniors qui devient de plus en plus importante (générations du baby- boom après la guerre). Le vieillissement de la population reste inéluctable pour l’eu-rope entière : selon l’InSee, l’espérance de vie se situera entre 86,5 ans et 91,5 ans pour les femmes et entre 81,3 ans et 86,3 ans pour les hommes en 2050.

C’est ainsi que de nouvelles perspectives de croissance s’offrent aux compagnies d’assurance sur ce marché avec toutefois la nécessité de concevoir des offres spé-cifiques pour cette cible des séniors.

1. LA SOCIÉTÉ ALLIANZ

A. L’organisation et le fonctionnement du groupe Allianz

Anciennement appelé Allianz AG, le Groupe Allianz est une holding créée en 1890. Cette entreprise dispose d’une forte renommée internationale grâce à ses offres dans le domaine de l’assurance et du secteur financier. en effet, Allianz

Le groupe Allianz est en 2014 le deuxième acteur mondial dans le domaine des assurances. Il propose des produits diversifiés comme l’assurance dommages ou encore l’assurance- vie. Le groupe est fortement implanté dans plus de 70 pays et possède plus de 80 millions de clients à travers le monde. Il est fortement présent en europe et surtout en Allemagne, France et Italie.

Le groupe possède deux types de clients : les particuliers et les professionnels (entreprises).

Son réseau de distribution comporte 2 530 points de vente en France et il est le deuxième réseau français avec 11 300 collaborateurs et plus de 5 millions de clients en 2013. Le groupe a réalisé un chiffre d’affaires de 11,5 milliards d’euros en 2013 (chiffres de la société).

Le Groupe Allianz est organisé en six départements afin d’apporter une solution clés en main à ses clients :

– allianz france : l’assureur généraliste (de personnes, dommages, banques).

– aGcS (allianz Global corporate & Specially) qui assure les risques des grands groupes industriels (aviation, marine, spatial).

– allianz Global investors : gestion d’actifs.

– allianz real estate : concerne les investissements immobiliers.

– allianz Global assistance : assurance voyage et assistance aux personnes.

– euler Hermes : assurance- crédit.

228771EJB_BANCAS_CS5_PC.indb 20 13/11/2014 11:30:15

allianz – l’assurbanque et le lancement d’un nouveau Produit d’assurance 21

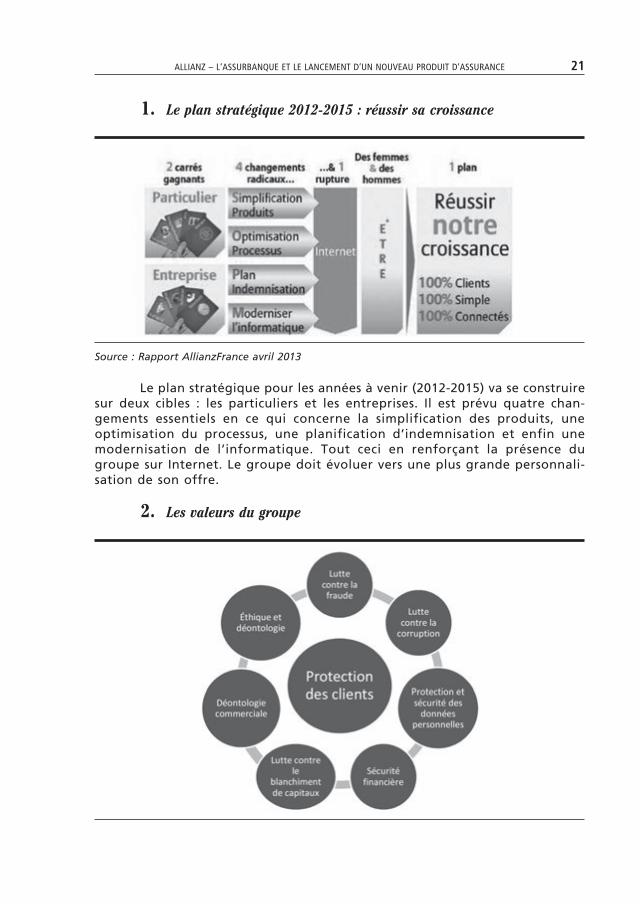

1. Le plan stratégique 2012‑2015 : réussir sa croissance

Source : Rapport AllianzFrance avril 2013

Le plan stratégique pour les années à venir (2012-2015) va se construire sur deux cibles : les particuliers et les entreprises. Il est prévu quatre chan-gements essentiels en ce qui concerne la simplification des produits, une optimisation du processus, une planification d’indemnisation et enfin une modernisation de l’informatique. Tout ceci en renforçant la présence du groupe sur Internet. Le groupe doit évoluer vers une plus grande personnali-sation de son offre.

2. Les valeurs du groupe

228771EJB_BANCAS_CS5_PC.indb 21 13/11/2014 11:30:15

22 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

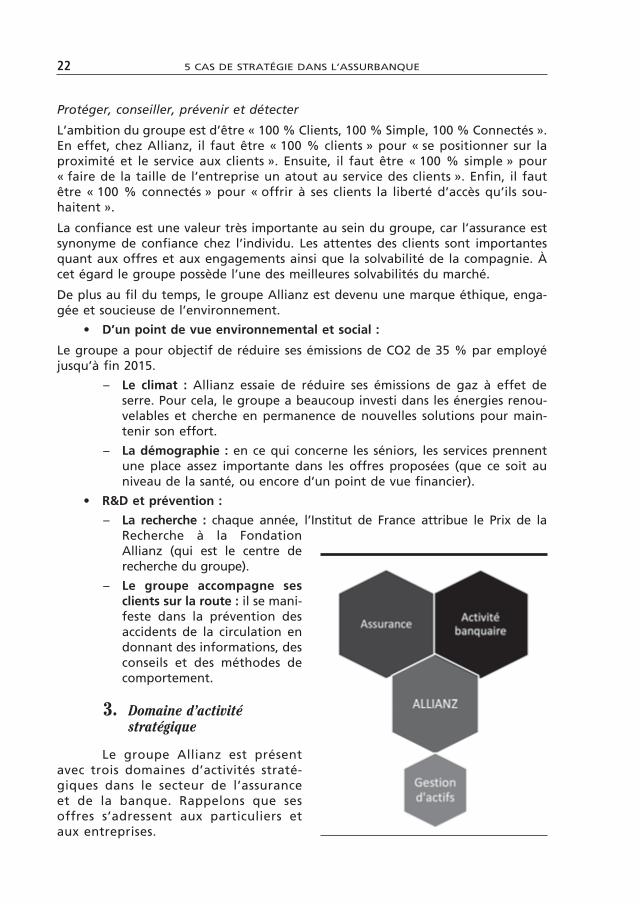

Protéger, conseiller, prévenir et détecter

L’ambition du groupe est d’être « 100 % Clients, 100 % Simple, 100 % Connectés ». en effet, chez Allianz, il faut être « 100 % clients » pour « se positionner sur la proximité et le service aux clients ». ensuite, il faut être « 100 % simple » pour « faire de la taille de l’entreprise un atout au service des clients ». enfin, il faut être « 100 % connectés » pour « offrir à ses clients la liberté d’accès qu’ils sou-haitent ».

La confiance est une valeur très importante au sein du groupe, car l’assurance est synonyme de confiance chez l’individu. Les attentes des clients sont importantes quant aux offres et aux engagements ainsi que la solvabilité de la compagnie. À cet égard le groupe possède l’une des meilleures solvabilités du marché.

De plus au fil du temps, le groupe Allianz est devenu une marque éthique, enga-gée et soucieuse de l’environnement.

• D’un point de vue environnemental et social :

Le groupe a pour objectif de réduire ses émissions de CO2 de 35 % par employé jusqu’à fin 2015.

– Le climat : Allianz essaie de réduire ses émissions de gaz à effet de serre. Pour cela, le groupe a beaucoup investi dans les énergies renou-velables et cherche en permanence de nouvelles solutions pour main-tenir son effort.

– La démographie : en ce qui concerne les séniors, les services prennent une place assez importante dans les offres proposées (que ce soit au niveau de la santé, ou encore d’un point de vue financier).

• r&D et prévention :

– La recherche : chaque année, l’Institut de France attribue le Prix de la Recherche à la Fondation Allianz (qui est le centre de recherche du groupe).

– Le groupe accompagne ses clients sur la route : il se mani-feste dans la prévention des accidents de la circulation en donnant des informations, des conseils et des méthodes de comportement.

3. Domaine d’activité stratégique

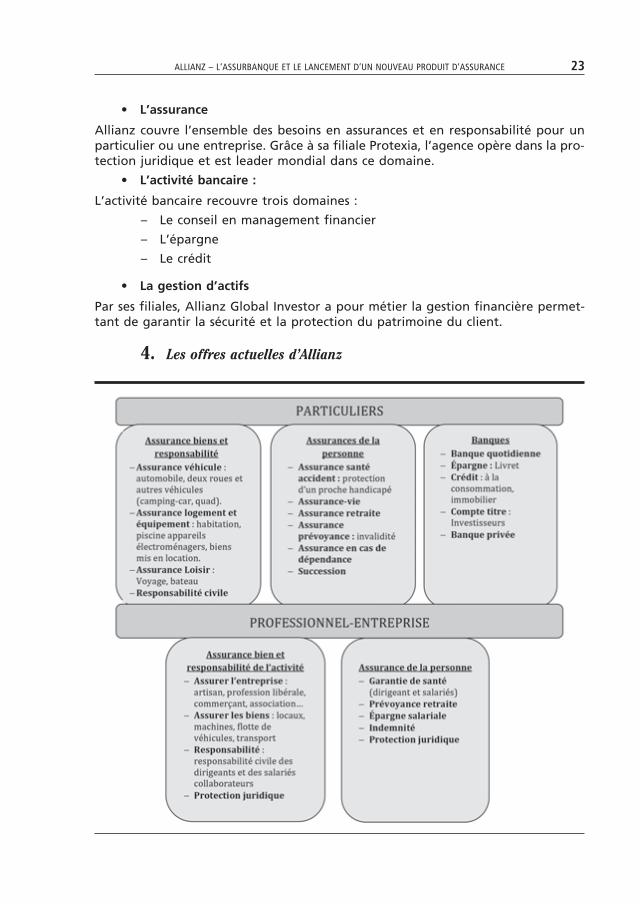

Le groupe Allianz est présent avec trois domaines d’activités straté-giques dans le secteur de l’assurance et de la banque. Rappelons que ses offres s’adressent aux particuliers et aux entreprises.

228771EJB_BANCAS_CS5_PC.indb 22 13/11/2014 11:30:15

allianz – l’assurbanque et le lancement d’un nouveau Produit d’assurance 23

• L’assurance

Allianz couvre l’ensemble des besoins en assurances et en responsabilité pour un particulier ou une entreprise. Grâce à sa filiale Protexia, l’agence opère dans la pro-tection juridique et est leader mondial dans ce domaine.

• L’activité bancaire :

L’activité bancaire recouvre trois domaines :

– Le conseil en management financier

– L’épargne

– Le crédit

• La gestion d’actifs

Par ses filiales, Allianz Global Investor a pour métier la gestion financière permet-tant de garantir la sécurité et la protection du patrimoine du client.

4. Les offres actuelles d’Allianz

228771EJB_BANCAS_CS5_PC.indb 23 13/11/2014 11:30:16

24 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

en ce qui concerne le marché des séniors, allianz propose plusieurs assu-rances spécifiques :

– Allianz composition a créé une formule sénior qui s’adresse aux personnes de plus de 60 ans. Cette formule répond à l’augmentation de leurs dépenses de santé, car avec l’âge, les consultations chez les médecins et les besoins spécifiques en médicament et appareils deviennent plus fréquents. Ainsi, les assurés bénéficient de remboursements jusqu’à 1000€ sur des prestations spécifiques à savoir des solutions auditives, des lunettes, des lentilles et la chambre pour une hospitalisation.

Actuellement, deux mois sont offerts pour toute souscription à cette com-plémentaire santé.

– L’assurance dépendance : Cette assurance permet d’être protégée financiè-rement et matériellement afin de ne pas être une charge pour les proches, car actuellement « il faut compter 1 800 € par mois pour financer l’aide à domicile d’une personne en état de dépendance » (Sources : TNS Sofres – Baromètre Prévoyance/Dépendance – mars 2012). un soutien jusqu’à 2000€ par mois est accordé en cas de dépendance lourde.

B. La communication

Dans sa communication, Allianz a pour objectif d’être proche de ses clients et de véhiculer ses valeurs, à savoir, l’accompagnement, la confiance ou encore l’innovation.

1. Spots publicitaires

Allianz communique par des spots publicitaires originaux où dans plusieurs sagas. elle met en scène différents personnages incarnant des comportements (la peur, la passion), des traits de caractère et des pensées liées à certaines situations. Dans ces scénarios, c’est la voix de la raison qui parle pour faire entendre l’offre d’Allianz, qui sera finalement retenue par le consommateur. en 2013, Inès de la Fressange est devenue la nouvelle égérie de l’entreprise.

2. Le sponsoring

Le groupe s’appuie beaucoup sur le sponsoring. Il a été l’assureur officiel des sportifs de l’équipe de France aux Jeux olympiques de 2014 qui est un événe-ment planétaire suivi par plusieurs millions de spectateurs. Il a aussi fait construire un stade au nom d’« Allianz Riviera » à nice. Son architecture est un exemple en matière de développement durable. Il accueillera notamment l’euro 2016.

C. La distribution

1. En agence

Allianz possède en France 2 530 agences (400 000 à l’international), c’est le deuxième réseau commercial français avec plus de 1900 agents généraux qui accompagnent les clients.

228771EJB_BANCAS_CS5_PC.indb 24 13/11/2014 11:30:16

allianz – l’assurbanque et le lancement d’un nouveau Produit d’assurance 25

en 2013, le groupe a engagé plus de 2 350 conseillers pour Allianz Finance et 360 conseillers pour la prévoyance santé.

2. Internet

Le groupe est également présent sur Internet et il souhaite dévelop-per davantage son activité dans ce circuit. Il est ainsi possible de faire une demande de devis en ligne ou de demander à être appelé par un conseiller en laissant son numéro de téléphone, le jour et l’heure à laquelle on souhaite être rappelé.

D. Le recrutement des agents généraux chez Allianz

1. Les principales activités

Rôle Activités

Mandataire – Développement et valorisation d’un portefeuille de clientèle. – Chargé de conseiller et de vendre des produits et services d’assurance

de personnes et de biens.

commercial – Développement, fidélisation d’une clientèle de particuliers, de professionnels et d’entreprises.

Manager – Prend en charge le recrutement, la formation et l’animation de ses collaborateurs.

2. Les compétences recherchées

Ce métier requiert un profil dynamique, organisé avec un esprit entrepre-neurial. Il faut notamment savoir garder son calme en toutes circonstances, car il s’agit d’une profession qui nécessite une grande maîtrise des objections, un grand savoir- faire dans l’argumentation des produits et une bonne connaissance des com-portements clients.

– Avoir de l’expérience dans la vente.

– Connaître le secteur financier (banque/assurance) et des services, notam-ment connaître le milieu socioéconomique de la région du lieu d’exercice.

– Savoir être à l’écoute du client.

– Être capable de déterminer des stratégies de développement, de pratiquer les meilleures méthodes et de mettre en place une communication pertinente.

3. Les privilèges chez Allianz

Les collaborateurs sont accompagnés et encadrés durant leur parcours profes-sionnel au sein du groupe, ce qui permet de les rendre très rapidement opérationnels.

Le groupe possède la « Sale Academy Allianz France » dans laquelle une formation initiale de dix- huit semaines est dispensée aux futurs collaborateurs. À la suite de cette formation, ils sont nommés responsables d’une agence générale.

228771EJB_BANCAS_CS5_PC.indb 25 13/11/2014 11:30:16

26 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

Après une période probatoire de deux ans, les collaborateurs sont accompagnés dans leur intégration par un appui quotidien du réseau. De plus, ils bénéficient de nombreux outils de gestion essentiels à leurs activités. enfin, l’agent général pos-sède de nombreuses perspectives d’évolution au cours de sa carrière.

Les parts de marché des acteurs de la bancassurance sont plutôt stables. La bancassu-rance couvre avec ses offres tous les types de clientèle et elle détient 52 % des parts de marché, contre 29 % pour les courtiers et CGPI, les filiales de MSI détenant quant à elles 7 %, les réseaux salariés vie 6,5 % et, enfin, les agents généraux près de 5 % 1.

E. Les grandes tendances du marché 2

La diversification des banques ne cesse de s’accentuer. Après l’assurance- vie (avec environ 60 % de parts de marché) et l’assurance dommages (20 % du marché dans 10 ans). La banque a su, par son efficacité commerciale, conquérir de nouveaux domaines autrefois réservés aux assureurs. Face à cela, les assureurs ont pris des initia-tives dans le domaine bancaire. Ceci leur permet de freiner l’érosion de leur clientèle.

Les bancassureurs disposent ainsi d’importants atouts concurrentiels sur les marchés d’avenir, c’est- à- dire l’épargne- retraite et l’assurance dépendance. Malgré le vieillis-sement de la population et donc l’importance du financement de la retraite et des dépenses de santé, les Français sont sous- équipés dans ces domaines.

en 2011, l’épargne- retraite représentait 10 % des 1 300 milliards d’euros épargnés en assurance- vie. Fin 2012, on comptait 5,5 millions de personnes assurées contre le risque de perte d’autonomie par les compagnies d’assurance, les mutuelles et les institutions de prévoyance.

en 2013, la collecte a augmenté de 33 % par rapport à 2009, soit 538 millions d’euros.

Cependant, l’avenir de ces offres est soumis à des décisions politiques concernant le financement des retraites et la prise en charge de la dépendance.

L’assurance- vie commence bien l’année 2014. en janvier, le secteur a enregistré une collecte nette de 1,4 milliard d’euros selon la Fédération française des Sociétés d’Assurance (FFSA).

en 2013, l’assurance- vie a enregistré sur l’année une collecte nette positive de 10,7 milliards d’euros.

Pour l’année 2014 sont annoncés de nombreux changements dans ce secteur. Deux nouveaux contrats vont être créés qui se situeront entre les fonds en euros et les uni-tés de compte. Les acteurs du marché estiment donc que les détenteurs de très impor-tants contrats d’assurance- vie basculeront dans ce secteur, car les taux de rendement devraient diminuer pour atteindre entre 2,4 % et 2,5 % contre 2,6 % et 2,8 % en 2013.

Jusqu’à présent, le marché de la bancassurance ne se développait que sur le mar-ché des particuliers, mais aujourd’hui on remarque une évolution vers les entre-prises. Ceci peut s’expliquer par le cadre juridique favorable. en effet, les banques peuvent créer des filiales d’assurance pour distribuer des produits d’assurance.

1 Source : sondage- les- francais- l’épargne et l’assurance- vie- 2013.2 Source : News assurances profesionnelles- 2013

228771EJB_BANCAS_CS5_PC.indb 26 13/11/2014 11:30:16

allianz – l’assurbanque et le lancement d’un nouveau Produit d’assurance 27

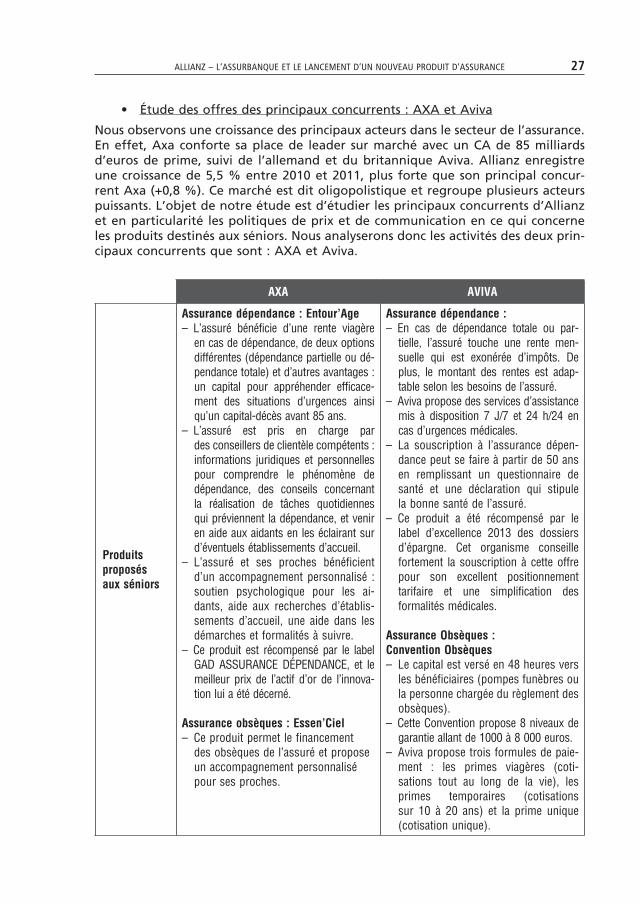

• Étude des offres des principaux concurrents : AXA et Aviva

nous observons une croissance des principaux acteurs dans le secteur de l’assurance. en effet, Axa conforte sa place de leader sur marché avec un CA de 85 milliards d’euros de prime, suivi de l’allemand et du britannique Aviva. Allianz enregistre une croissance de 5,5 % entre 2010 et 2011, plus forte que son principal concur-rent Axa (+0,8 %). Ce marché est dit oligopolistique et regroupe plusieurs acteurs puissants. L’objet de notre étude est d’étudier les principaux concurrents d’Allianz et en particularité les politiques de prix et de communication en ce qui concerne les produits destinés aux séniors. nous analyserons donc les activités des deux prin-cipaux concurrents que sont : AXA et Aviva.

AXA AvivA

Produits proposés aux séniors

Assurance dépendance : entour’Age – L’assuré bénéficie d’une rente viagère

en cas de dépendance, de deux options différentes (dépendance partielle ou dé-pendance totale) et d’autres avantages : un capital pour appréhender efficace-ment des situations d’urgences ainsi qu’un capital- décès avant 85 ans.

– L’assuré est pris en charge par des conseillers de clientèle compétents : informations juridiques et personnelles pour comprendre le phénomène de dépendance, des conseils concernant la réalisation de tâches quotidiennes qui préviennent la dépendance, et venir en aide aux aidants en les éclairant sur d’éventuels établissements d’accueil.

– L’assuré et ses proches bénéficient d’un accompagnement personnalisé : soutien psychologique pour les ai-dants, aide aux recherches d’établis-sements d’accueil, une aide dans les démarches et formalités à suivre.

– Ce produit est récompensé par le label GAD ASSURANCE DÉPENDANCE, et le meilleur prix de l’actif d’or de l’innova-tion lui a été décerné.

Assurance obsèques : essen’ciel – Ce produit permet le financement

des obsèques de l’assuré et propose un accompagnement personnalisé pour ses proches.

Assurance dépendance : – En cas de dépendance totale ou par-

tielle, l’assuré touche une rente men-suelle qui est exonérée d’impôts. De plus, le montant des rentes est adap-table selon les besoins de l’assuré.

– Aviva propose des services d’assistance mis à disposition 7 J/7 et 24 h/24 en cas d’urgences médicales.

– La souscription à l’assurance dépen-dance peut se faire à partir de 50 ans en remplissant un questionnaire de santé et une déclaration qui stipule la bonne santé de l’assuré.

– Ce produit a été récompensé par le label d’excellence 2013 des dossiers d’épargne. Cet organisme conseille fortement la souscription à cette offre pour son excellent positionnement tarifaire et une simplification des formalités médicales.

Assurance Obsèques :convention Obsèques – Le capital est versé en 48 heures vers

les bénéficiaires (pompes funèbres ou la personne chargée du règlement des obsèques).

– Cette Convention propose 8 niveaux de garantie allant de 1000 à 8 000 euros.

– Aviva propose trois formules de paie-ment : les primes viagères (coti-sations tout au long de la vie), les primes temporaires (cotisations sur 10 à 20 ans) et la prime unique (cotisation unique).

228771EJB_BANCAS_CS5_PC.indb 27 13/11/2014 11:30:16

28 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

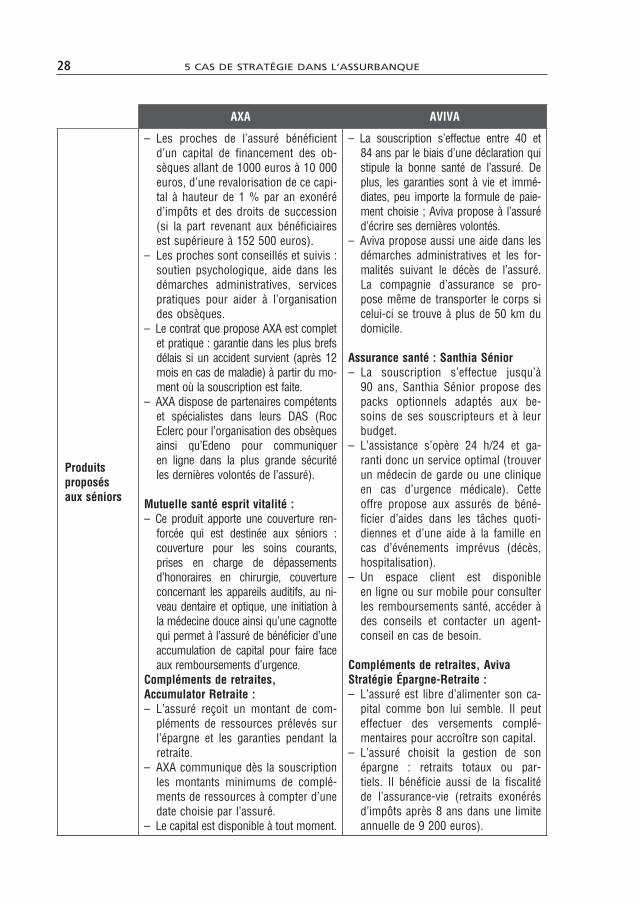

AXA AvivA

Produits proposés aux séniors

– Les proches de l’assuré bénéficient d’un capital de financement des ob-sèques allant de 1000 euros à 10 000 euros, d’une revalorisation de ce capi-tal à hauteur de 1 % par an exonéré d’impôts et des droits de succession (si la part revenant aux bénéficiaires est supérieure à 152 500 euros).

– Les proches sont conseillés et suivis : soutien psychologique, aide dans les démarches administratives, services pratiques pour aider à l’organisation des obsèques.

– Le contrat que propose AXA est complet et pratique : garantie dans les plus brefs délais si un accident survient (après 12 mois en cas de maladie) à partir du mo-ment où la souscription est faite.

– AXA dispose de partenaires compétents et spécialistes dans leurs DAS (Roc Eclerc pour l’organisation des obsèques ainsi qu’Edeno pour communiquer en ligne dans la plus grande sécurité les dernières volontés de l’assuré).

Mutuelle santé esprit vitalité : – Ce produit apporte une couverture ren-

forcée qui est destinée aux séniors : couverture pour les soins courants, prises en charge de dépassements d’honoraires en chirurgie, couverture concernant les appareils auditifs, au ni-veau dentaire et optique, une initiation à la médecine douce ainsi qu’une cagnotte qui permet à l’assuré de bénéficier d’une accumulation de capital pour faire face aux remboursements d’urgence.

compléments de retraites, Accumulator Retraite : – L’assuré reçoit un montant de com-

pléments de ressources prélevés sur l’épargne et les garanties pendant la retraite.

– AXA communique dès la souscription les montants minimums de complé-ments de ressources à compter d’une date choisie par l’assuré.

– Le capital est disponible à tout moment.

– La souscription s’effectue entre 40 et 84 ans par le biais d’une déclaration qui stipule la bonne santé de l’assuré. De plus, les garanties sont à vie et immé-diates, peu importe la formule de paie-ment choisie ; Aviva propose à l’assuré d’écrire ses dernières volontés.

– Aviva propose aussi une aide dans les démarches administratives et les for-malités suivant le décès de l’assuré. La compagnie d’assurance se pro-pose même de transporter le corps si celui- ci se trouve à plus de 50 km du domicile.

Assurance santé : santhia sénior – La souscription s’effectue jusqu’à

90 ans, Santhia Sénior propose des packs optionnels adaptés aux be-soins de ses souscripteurs et à leur budget.

– L’assistance s’opère 24 h/24 et ga-ranti donc un service optimal (trouver un médecin de garde ou une clinique en cas d’urgence médicale). Cette offre propose aux assurés de béné-ficier d’aides dans les tâches quoti-diennes et d’une aide à la famille en cas d’événements imprévus (décès, hospitalisation).

– Un espace client est disponible en ligne ou sur mobile pour consulter les remboursements santé, accéder à des conseils et contacter un agent- conseil en cas de besoin.

compléments de retraites, Aviva stratégie épargne- Retraite : – L’assuré est libre d’alimenter son ca-

pital comme bon lui semble. Il peut effectuer des versements complé-mentaires pour accroître son capital.

– L’assuré choisit la gestion de son épargne : retraits totaux ou par-tiels. Il bénéficie aussi de la fiscalité de l’assurance- vie (retraits exonérés d’impôts après 8 ans dans une limite annuelle de 9 200 euros).

228771EJB_BANCAS_CS5_PC.indb 28 13/11/2014 11:30:16

allianz – l’assurbanque et le lancement d’un nouveau Produit d’assurance 29

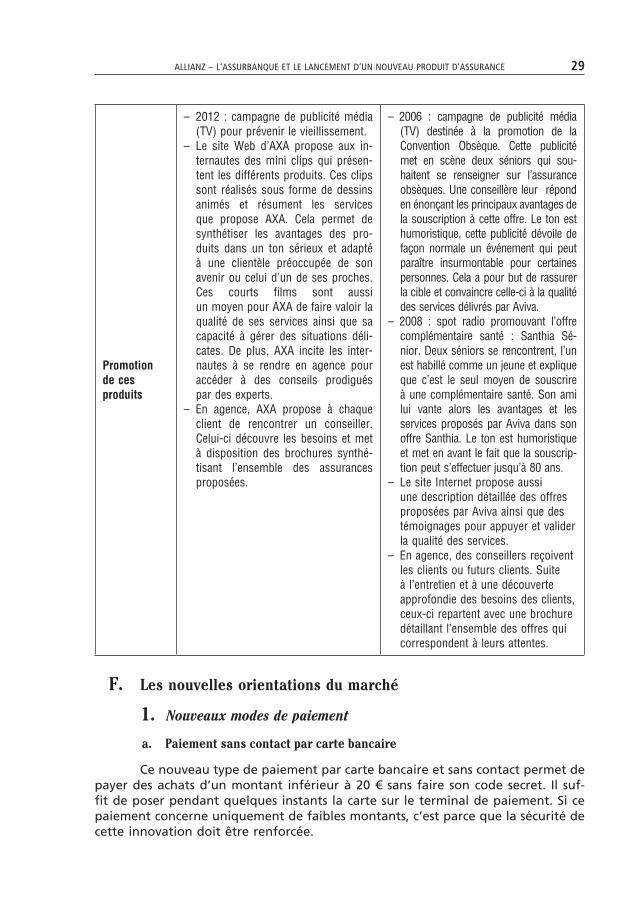

Promotion de ces produits

– 2012 : campagne de publicité média (TV) pour prévenir le vieillissement.

– Le site Web d’AXA propose aux in-ternautes des mini clips qui présen-tent les différents produits. Ces clips sont réalisés sous forme de dessins animés et résument les services que propose AXA. Cela permet de synthétiser les avantages des pro-duits dans un ton sérieux et adapté à une clientèle préoccupée de son avenir ou celui d’un de ses proches. Ces courts films sont aussi un moyen pour AXA de faire valoir la qualité de ses services ainsi que sa capacité à gérer des situations déli-cates. De plus, AXA incite les inter-nautes à se rendre en agence pour accéder à des conseils prodigués par des experts.

– En agence, AXA propose à chaque client de rencontrer un conseiller. Celui- ci découvre les besoins et met à disposition des brochures synthé-tisant l’ensemble des assurances proposées.

– 2006 : campagne de publicité média (TV) destinée à la promotion de la Convention Obsèque. Cette publicité met en scène deux séniors qui sou-haitent se renseigner sur l’assurance obsèques. Une conseillère leur répond en énonçant les principaux avantages de la souscription à cette offre. Le ton est humoristique, cette publicité dévoile de façon normale un événement qui peut paraître insurmontable pour certaines personnes. Cela a pour but de rassurer la cible et convaincre celle- ci à la qualité des services délivrés par Aviva.

– 2008 : spot radio promouvant l’offre complémentaire santé : Santhia Sé-nior. Deux séniors se rencontrent, l’un est habillé comme un jeune et explique que c’est le seul moyen de souscrire à une complémentaire santé. Son ami lui vante alors les avantages et les services proposés par Aviva dans son offre Santhia. Le ton est humoristique et met en avant le fait que la souscrip-tion peut s’effectuer jusqu’à 80 ans.

– Le site Internet propose aussi une description détaillée des offres proposées par Aviva ainsi que des témoignages pour appuyer et valider la qualité des services.

– En agence, des conseillers reçoivent les clients ou futurs clients. Suite à l’entretien et à une découverte approfondie des besoins des clients, ceux- ci repartent avec une brochure détaillant l’ensemble des offres qui correspondent à leurs attentes.

F. Les nouvelles orientations du marché

1. Nouveaux modes de paiement

a. Paiement sans contact par carte bancaire

Ce nouveau type de paiement par carte bancaire et sans contact permet de payer des achats d’un montant inférieur à 20 € sans faire son code secret. Il suf-fit de poser pendant quelques instants la carte sur le terminal de paiement. Si ce paiement concerne uniquement de faibles montants, c’est parce que la sécurité de cette innovation doit être renforcée.

228771EJB_BANCAS_CS5_PC.indb 29 13/11/2014 11:30:16

30 5 CAS De STRATÉGIe DAnS L’ASSuRBAnQue

Ce nouveau type de paiement permet un gain de temps (moins d’une seconde) pour le commerçant et une meilleure sécurité pour le consommateur qui ne prend pas le risque d’être surpris par un autre usager en faisant son code secret.

Cependant, la sécurité ne paraît pas assez suffisante d’après la Commission natio-nale de l’informatique et des libertés (CnIL). en effet, il est possible d’obtenir de nombreuses informations sur le propriétaire de la carte depuis un Smartphone. On obtient ainsi en quelques instants la liste de ses dernières transactions, le numéro de sa carte et de sa date d’expiration.

b. Paiement sans contact par mobile (appli KIX)

Il s’agit du même principe que le paiement sans contact par carte bancaire, mais il est ici réalisé grâce au Smartphone du propriétaire de la carte bancaire. Ce paiement doit donc respecter les mêmes conditions que le paiement sans contact par carte bancaire. Il faut que le montant soit inférieur à 300 €.

Pour pouvoir régler un achat grâce à son mobile il suffit de télécharger une applica-tion sur son mobile. De nos jours, le nombre de vols de Smartphone est en constante augmentation, c’est pourquoi les consommateurs peuvent être freinés par ce mode de paiement bien que les banques aient mis en place un système d’opposition de Smartphone très rapide, sur le même principe que l’opposition de la carte bancaire.

Pour réduire ce frein lié à la peur du vol du Smartphone, il est possible d’indiquer sur l’application mobile le souhait de devoir indiquer un code secret avant le paie-ment. Mais alors quel est l’intérêt de ne pas payer par carte bancaire ?

c. Paiement en ligne avec PAYLIB

Ce type de paiement sur Internet permet de régler ses achats en ligne sans avoir besoin de renseigner ses données bancaires.

Pour cela, il faut télécharger l’application « PAYLIB » sur son ordinateur, tablette ou téléphone puis créer un identifiant et un mot de passe qui serviront à s’iden-tifier lors des paiements avec PAYLIB. ensuite sera noté sur le relevé bancaire le montant dépensé avec PAYLIB.

Ceci permet de gagner du temps. en effet, le consommateur n’aura pas à recher-cher sa carte bancaire et à renseigner son numéro de carte, sa date de recom-mandation et son cryptogramme. De plus, le consommateur peut se sentir plus en sécurité, car s’il est dans un lieu public lors de son achat, les autres personnes pré-sentes n’ont pas accès aux informations de sa carte de crédit.

Ce nouveau mode de paiement est également plus sécurisé, car le consommateur n’aura pas à communiquer ses coordonnées bancaires sur les sites des commerçants.

2. Nouveauté du marché de l’assurance

a. Contrats solidaires

Ils ont été instaurés par le gouvernement en 2006 et ont pour finalité d’in-citer les patients à respecter un parcours soins, c’est à dire de consulter leur méde-cin traitant avant de consulter un spécialiste. en 2014, le nouveau gouvernement

228771EJB_BANCAS_CS5_PC.indb 30 13/11/2014 11:30:16

TaBLe DeS MaTièreS

Préface . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

aVaNT PrOPOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

raPPeL SUr La MéTHODe DeS caS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1 . Étapes de la préparation d’un cas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

A. Préparation individuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

B. Préparation en groupe (3 à 4 membres) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

C. Rédaction du rapport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

D. Discussion du cas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

5 caS De STraTégie DaNS L’aSSUrbaNqUe

Cas 1ALLIANZ L’assurbanque et le lancement

d’un nouveau produit d’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1 . La société ALLIANZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

A. L’organisation et le fonctionnement du groupe Allianz . . . . . . . . . . . . . . . 20

1. Le plan stratégique 2012‑2015 : réussir sa croissance . . . . . . . . . . . . . . . . . . . 21

2. Les valeurs du groupe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3. Domaine d’activité stratégique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4. Les offres actuelles d’Allianz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

B. La communication . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1. Spots publicitaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2. Le sponsoring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

C. La distribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1. En agence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2. Internet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

228771EJB_BANCAS_CS5_PC.indb 165 13/11/2014 11:30:21

166 BAnCASSuRAnCe

D. Le recrutement des agents généraux chez Allianz . . . . . . . . . . . . . . . . . . . . 25

1. Les principales activités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2. Les compétences recherchées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3. Les privilèges chez Allianz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

E. Les grandes tendances du marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

F. Les nouvelles orientations du marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1. Nouveaux modes de paiement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2. Nouveauté du marché de l’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

G. Le marché des séniors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

1. Les séniors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2. La préparation à la retraite des séniors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3. En termes de communication . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4. La gestion de la clientèle : le cas de M. et Mme GERMAIN, clients classiques de votre agence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

A. ANNEXE 1 : Liste des groupes de sociétés d’assurances . . . . . . . . . . . . . . 35

B. ANNEXE 2 : Activités des assurances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

C. ANNEXE 3 : Évolution de la population . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

D. ANNEXE 4 : « Préparation à la retraite : un sénior sur 5 s’estime bien préparé… » . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

E. ANNEXE 5 : Allocation personnalisée d’autonomie (APA) . . . . . . . . . . . 38

Cas 2AXA La mise en place d’une nouvelle stratégie . . . . . . . . . . . . . . . . . . . . . . . 39

1 . Le marché de l’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

2 . Les grandes tendances du marché de l’assurance . . . . . . . 40

A. Les clientèles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1. Cibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

2. Comportements d’achat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

B. Les réseaux de distribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

C. Les concurrents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

3 . Le marché de la bancassurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

A. Axa et ses domaines d’activités stratégiques . . . . . . . . . . . . . . . . . . . . . . . . . . 44

1. Le métier d’AXA Assurance : protéger ses clients . . . . . . . . . . . . . . . . . . . . . . 44

2. La stratégie d’AXA Assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

228771EJB_BANCAS_CS5_PC.indb 166 13/11/2014 11:30:21

table des matières 167

3. L’organisation d’AXA France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4. La situation d’AXA sur le marché de l’assurance . . . . . . . . . . . . . . . . . . . . . . 48

B. Le marché des séniors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

1. Les séniors, un marché devenu essentiel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

2. Les séniors et leurs exigences . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

3. Les différents types d’offres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

4. La gestion de patrimoine chez AXA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

4 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

A. ANNEXE 1 : chiffres clés d’AXA organisation . . . . . . . . . . . . . . . . . . . . . . . . . 56

B. ANNEXE 2 : les plus de 50 ans, un marché de masse incontournable . . . . . 56

C. ANNEXE 3 : Part de marché de l’assurance en France . . . . . . . . . . . . . . . 57

D. ANNEXE 4 : Concurrents nationaux et internationaux d’AXA . . . . . . . . . 57

Cas 3AvIvA Les séniors

Comment fidéliser et conseiller ses clients sur un marché saturé ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

1 . Aviva, sixième compagnie d’assurance au monde . . . . . . . . . 61

A. Présentation d’Aviva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

B. La stratégie de communication d’Aviva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

C. L’offre assurance proposée par Aviva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

D. L’offre sénior actuelle d’Aviva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

1. 5 formules au choix pour les séniors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

2. Packs optionnels . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

E. Les principaux concurrents d’Aviva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

F. Distribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

2 . Le marché des assurances appliqué aux séniors . . . . . . . . 65

A. Les séniors face à l’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

1. Analyse de ce segment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

3 . Votre activité de conseiller en gestion de patrimoine . . . . . 66

4 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

5 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

A. ANNEXE 1 : Offre d’assurance pour les particuliers . . . . . . . . . . . . . . . . . . . 68

1. Assurance Auto & véhicules . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

228771EJB_BANCAS_CS5_PC.indb 167 13/11/2014 11:30:21

168 BAnCASSuRAnCe

2. Assurance habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

3. Complémentaire santé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

4. Loisirs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

5. Assurance‑ vie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

6. 100 % Retraite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

7. Gestion financière . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

B. ANNEXE 2 : offre d’assurance pour les professionnels . . . . . . . . . . . . . . . . 74

Cas 4GENERALI GROUP Comment rester leader sur son marché ? . . . . . 79

1 . Présentation du Groupe Generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

A. Le groupe à l’international . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

B. Generali France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

2 . Diagnostic externe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

A. Marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

B. Présentation des principaux concurrents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

1. Le groupe AXA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

2. Le groupe Allianz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

3. Le groupe ING . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

C. Les offres des principaux concurrents AXA et Aviva . . . . . . . . . . . . . . . . . . 84

3 . Diagnostic interne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

A. Résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

B. Les DAS du groupe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

C. Clients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

D. Les stratégies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

4 . Votre activité en tant que conseiller en gestion de patrimoine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

5 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

6 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

A. ANNEXE 1 : Exemples de sponsoring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Cas 5LA MAIF Comment faire évoluer une mutuelle ? . . . . . . . . . . . . . . . . . . . . . 95

1 . Le marché des groupements mutualistes . . . . . . . . . . . . . . . . . . . 96

228771EJB_BANCAS_CS5_PC.indb 168 13/11/2014 11:30:22

table des matières 169

2 . La MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

3 . La MAIF, assureur militant . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

A. L’évolution de la MAIF, son activité et sa clientèle . . . . . . . . . . . . . . . . . . . 98

1. Présentation de son métier, de ses DAS et de ses offres . . . . . . . . . . . . . . . . 99

2. L’offre MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

3. Sa clientèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

B. Comment la MAIF évolue‑ t‑elle dans son secteur ? . . . . . . . . . . . . . . . . . . . 101

1. L’organisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

2. La direction de la MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

3. La place des sociétaires au sein de la MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

4. Les facteurs clés de succès . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

5. Principe du profit collectif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

6. Une stratégie multicanal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

7. La place privilégiée des sociétaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

4 . Les principaux acteurs sur le marché de l’assurance en 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

1. Comparaison des offres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

5 . L’activité de directeur d’agence à la MAIF . . . . . . . . . . . . . . . . . 105

6 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

7 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

A. Visite mystère au sein d’une agence MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

B. Fiche d’évaluation : expert . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

C. Écran du site Internet de la MAIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

LeS 5 caS De STraTégie DaNS La baNcaSSUraNce

Cas 1L’innovation dans la bancassurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

1 . Hypothèse 1 : l’innovation collaborative . . . . . . . . . . . . . . . . . . . 114

A. ANNEXE 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

1. Les banques en route vers l’open innovation . . . . . . . . . . . . . . . . . . . . . . . . . 114

2. Avec les clients finaux pour le développement d’offres en co‑ création . . . . . 114

3. Avec des développeurs externes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

4. Avec les concurrents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

228771EJB_BANCAS_CS5_PC.indb 169 13/11/2014 11:30:22

170 BAnCASSuRAnCe

5. Avec des start‑ ups . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

6. Avec les universités et grandes écoles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

7. Avec le secteur public . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

8. Avec des acteurs issus d’autres industries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

9. Les banques iront‑ elles jusqu’à l’« open bank » ? . . . . . . . . . . . . . . . . . . . . . . . 117

B. ANNEXE 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

1. BNP Paribas, première banque à proposer son « Digital Store », un mur digital proposant une expérience client innovante et complète . . . . 118

C. La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

2 . Hypothèse 2 : Les cartes bancaires prépayées . . . . . . . . . . . . 119

A. Les cartes bancaires prépayées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

B. ANNEXE 1 : les produits bancaires que vous pouvez offrir : la carte bancaire rechargeable pour les adolescents de 12‑17 ans . . . . 119

C. ANNEXE 2 : Une carte de paiement utilisable chez tous les commerçants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

D. ANNEXE 3 : La carte bancaire prépayée rechargeable remplacera le chèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

E. ANNEXE 4 : La Monétique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

F. La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

Cas 2Bancassurance et développement durable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

1 . Annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

A. ANNEXE 1 : Le développement durable dans les secteurs de la banque et de l’assurance : simple démarche marketing ou véritable stratégie de développement ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

B. ANNEXE 2 : Développement durable : les efforts des banques observés à la loupe . . . . . . . . . . . . . . . . . . . . . . . . . . 128

C. ANNEXE 3 : Caractéristiques du livret de développement durable (LDD) de la Banque Postale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

1. Ouverture du livret de développement durable (LDD) . . . . . . . . . . . . . . . . . 129

2. Le livret de développement durable (LDD) au quotidien . . . . . . . . . . . . . . 129

2 . Une offre responsable et respectueuse . . . . . . . . . . . . . . . . . . . . . . 130

A. Des financements « verts » . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130

B. Soutenir l’éco‑ innovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

C. Promouvoir les gestes verts et informer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

3 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

228771EJB_BANCAS_CS5_PC.indb 170 13/11/2014 11:30:22

table des matières 171

Cas 3LA CAISSE D’ÉPARGNE D’ÎLE- DE- FRANCE et le marché des jeunes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

1 . La vision des jeunes face à l’argent . . . . . . . . . . . . . . . . . . . . . . . . . 134

A. Une maturité de plus en plus précoce face à l’argent . . . . . . . . . . . . . . . . 134

B. Classification des jeunes à la CEIDF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

C. Le portefeuille des Jeunes passifs à la CEIDF . . . . . . . . . . . . . . . . . . . . . . . . 136

2 . La problématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

Cas 4Les seniors et les services à la personne dans les banques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

1 . Tous nos services . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

A. Pour le confort de la maison . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

B. Pour le confort de la famille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

C. Aide aux personnes à domicile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

2 . Le Salon des seniors – Paris, 11, 12 et 13 avril 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

3 . 10 villages thématiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

A. Mes loisirs, mes voyages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

B. Être en forme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

C. Mes droits, ma retraite, mon patrimoine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

D. Travailler après 50 ans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

E. Mon logement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

F. Bien vivre chez moi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

G. Nouvelles technologies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

H. Culture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

I. Mon alimentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

J. Associations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149