Embed Size (px)

Citation preview

BANQUE & CLIMAT

24

18

12

04

02

L’ÉCONOMIE VERTE : UNE EXPERTISE FRANÇAISE À L’ÉCHELLE PLANÉTAIRE

ÉDITO

LES ENJEUX CLIMATIQUES AU CŒUR DE LA STRATÉGIE DES BANQUES

LA TRANSITION ÉCOLOGIQUE : UN INVESTISSEMENT AU QUOTIDIEN

LE DÉVELOPPEMENT DURABLE, UN PROJET DE SOCIÉTÉ

1.

2.

3.

4.

ÉDITO.

LES BANQUES FRANÇAISES, CHAMPIONNES DE LA TRANSITION

ÉCOLOGIQUE

BANQUE & CLIMAT

02 - 03

Les banques françaises sont très en avance sur le financement de la transition énergétique et forte-ment engagées en tant qu’entreprises. Leur action au quotidien fait d’ores et déjà d’elles les accéléra-teurs de la transition écologique à l’échelle plané-taire et chez tous les Français.

Proactives, les banques n’attendent pas que les dis-positions de l’Accord de Paris entrent vigueur pour agir. Le réchauffement climatique, s’il représente un défi immédiat, constitue également une véritable opportunité pour l’industrie bancaire française, en pointe depuis des années.

Innovantes, elles financent à grande échelle la tran-sition vers l’économie de demain, tant au niveau mondial que local.

Emission massive de « green bonds » (25% des émis-sions mondiales sont arrangées par des banques françaises !), développement de grands projets « climat » (éolien, solaire…), partenariat Nord/ Sud, offre de solutions innovantes pour tous les projets environnementaux (particuliers, entre-prises, collectivités territoriales, mobilité verte) et de produits d’épargne conçus pour l’environne-ment… grâce à leur modèle de banque universelle, les banques françaises sont présentes sur toute la gamme des solutions, des grands financements d’infrastructures au financement de la rénovation thermique des logements individuels.

Exemplaires, parties prenantes de la société et désireuses de renforcer la transparence, les banques françaises travaillent de concert avec les autorités publiques afin de développer un « reporting » envi-ronnemental de qualité. Elles adoptent également des politiques sectorielles toujours plus précises afin de favoriser l’émergence d’une économie sobre en carbone. Le modèle français est aujourd’hui devenu l’exemple à suivre à l’international. En la matière, la « Contribution pour la lutte contre

le réchauffement climatique » de l’Union bancaire francophone (UBF), publiée en novembre 2015 et à laquelle a activement participé la Fédération bancaire française (FBF), constitue une action de référence au niveau mondial.

Éco-responsables, parce que le développement durable est avant tout un projet de société, les établissements bancaires français déploient, avec leurs 370 000 collaborateurs, des politiques ambi-tieuses (gestion écologique des bâtiments, réseaux et ressources, préférence donnée aux moyens de paiement décarbonés) afin de réduire leur impact environnemental et promouvoir un développe-ment respectueux des hommes et de la planète.

Moteurs, les banques françaises militent pour un renforcement de la dynamique de lutte contre le réchauffement climatique en proposant le déploiement de nouveaux outils innovants, tels que le « Green Supporting Factor », qui doivent permettent d’aller plus vite et plus loin en matière de financement de la transition écologique.

Ainsi, deux ans après l’Accord de Paris, les évo-lutions sont immenses : l’urgence climatique est aujourd’hui globalement partagée (le retrait amé-ricain s’opère à contre-courant du mouvement in-ternational) et les réalisations du secteur bancaire, véritable fer de lance de la transition énergétique, sont toujours plus nombreuses, innovantes et reconnues.

Si ce document a pour objectif de présenter les actions climat les plus remarquables déployées tous les jours par les banques françaises, il permet aussi et surtout de rappeler leur volonté profonde d’accélérer la transition écologique au service d’un futur meilleur.

Marie-Anne Barbat-LayaniDirectrice générale de la FBF

1.ÉCONOMIE

VERTE

L’ÉCONOMIE VERTE :UNE EXPERTISE FRANÇAISE À L’ÉCHELLE PLANÉTAIRE

CHAPITRE 1

04 - 05

Développement des « green bonds », financement des grands projets climat (éolien, solaire…), partenariat Nord / Sud : les banques françaises sont leaders des

financements verts à l’échelle planétaire. Elles souhaitent accélérer cet engagement, en partie renforcé lors de la COP21 à Paris, notamment par la proposition

de nouveaux outils innovants, tels que le « Green Supporting Factor ».

LES « GREEN BONDS » Lorsque l’on évoque le financement de projets liés aux impacts du changement climatique, les « green bonds » (obligations vertes) constituent un outil performant et toujours plus plébiscité.

Ces obligations, émises par une entreprise, une collectivité territoriale ou une organisation in-ternationale, sont spécifiquement destinées à financer des projets ou des activités générant un bénéfice environnemental direct : énergies renouvelables, efficacité énergétique, adapta-tion au changement climatique, etc. Contrai-rement aux obligations traditionnelles, elles n’ont pas vocation à financer l’ensemble des activités d’un émetteur ni à refinancer sa dette.

Les banques françaises,

leaders mondiaux

Grâce notamment à son « green bond » souve-rain de 7 Mds€ lancé en janvier 2017, la France a un temps d'avance et se classe au 1er rang européen des pays émetteurs d’obligations durables (2ème rang mondial, juste derrière la Chine et devant les États-Unis).

L’expertise des banques françaises en matière d’obligations vertes est quant à elle internatio-nalement reconnue. L’importance des volumes arrangés (25% des émissions), leur capacité d’innovation mais également leur position de pionnières sur ces obligations dont elles ont accompagné le mouvement de création il y a 10 ans, en font des acteurs majeurs à l’échelle mondiale.

DES ÉMISSIONS MONDIALES SONT ARRANGÉES PAR DES BANQUES HEXAGONALES EN 2017. (source CA-CIB)

ÉCONOMIE VERTE

LES PRINCIPES DES « GREEN BONDS » Les obligations vertes répondent à des critères adoptés dans le cadre des Green Bonds Principles (GBP). Régulièrement mis à jour, ceux-ci permettent aux investisseurs de béné-ficier d’une information qualifiée afin d’évaluer l’impact environnemental de leurs investissements et donc de mieux structurer leurs opérations. L’émetteur doit respecter les 4 GBP suivants :

• justifier, dans la documentation des-tinée aux investisseurs (prospectus), que les fonds recueillis sont destinés à un projet « vert » générant un ou plusieurs bénéfices environnemen-taux (la liste des investissements verts éligibles est indicative ; elle inclut notamment les énergies renouve-lables, l’efficacité énergétique, la pré-vention et le contrôle de la pollution, la préservation de la biodiversité, les moyens de transport propres ou encore l’adaptation au changement climatique) ;

• analyser notamment le profil environ-nemental des projets et leurs objectifs d’impact environnemental, cela afin de rassurer les investisseurs ;

• assurer l’intégrité des fonds recueillis par les émissions ;

• établir, conserver et mettre à dis-position une information, au moins annuelle, sur la conduite des projets financés.

• Crédit Agricole, leader mondial en « green bonds » via sa filiale CA-CIB, a été la banque conseil de l’Agence France Trésor pour la structuration de la 1ère émission souveraine verte française d’un montant de 7 Mds€ et d’une maturité de 22 ans, constituant l’obliga-tion de référence la plus importante en taille et en maturité jamais émise sur les marchés inter-nationaux de capitaux.

• BNP Paribas a procédé en novembre 2016 à sa propre émission inaugurale d’obligations vertes, pour un montant de 500 M€, exclusi-vement dédiées au financement ou refinance-ment d’actifs éligibles dans les secteurs des éner-gies renouvelables, de l’efficacité énergétique, des transports publics et collectifs, de la gestion et du traitement de l’eau et enfin du recyclage. 100 M€ sont aussi dédiés au financement en « private equity » des start-up qui innovent pour la transition énergétique.

• Mirova, la filiale de Natixis Asset Management (Groupe BPCE) dédiée à l’investissement res-ponsable, a lancé la sicav Mirova Green Bond – Global, l’un des premiers fonds au monde destiné aux obligations vertes. 5 de ces fonds ont obtenu le label Transition énergétique et écologique pour le climat (TEEC), qui garantit un processus d'investissement dédié au finan-cement de la transition énergétique et écolo-gique.

Marché mondial des « greens bonds » en 2017 (source : CA - CIB)

27 % 25 % 24 %Greens bonds achetés par des investisseurs françaisÉmissions arrangées par des banques françaisesÉmetteurs sont entreprises françaises

CHAPITRE 1

06 - 07

DES INVESTISSEURS EUROPÉENS PRENNENT DORÉNAVANT EN COMPTE LES SCORES ENVIRONNEMENTAUX, SOCIAUX ET DE GOUVERNANCE (ESG) DES ENTREPRISES DANS LEURS PROCESSUS DE DÉCISION. (source : sondage HSBC, 2017)

• En 2016, Société Générale a participé à l’émission de 8 obligations vertes pour un mon-tant global de 6 Mds€. La banque a accom-pagné par exemple la 1ère émission obligataire verte offshore du secteur automobile chinois pour Zhejiang Geely et ses projets de véhicules zéro émission London Taxi Company.

• HSBC France a dirigé des émissions vertes de référence, aussi bien pour des acteurs du secteur public – RATP, Caisse des Dépôts et Consignations, SNCF Réseau – que des en-treprises – Icade, Engie. Depuis 2 ans, elle présente l’état du marché des obligations cli-matiques et vertes en France et dans le monde avec la Climate Bonds Initiative.

• Le groupe Crédit Mutuel, via sa filiale CM-CIC Asset Management, a défini son propre modèle d'analyse afin de sélectionner des obligations dans le respect des Green Bonds Principles et de critères Environnementaux, Sociaux et de Gouvernance (ESG). Si l’analyse risque de l’émetteur constitue un élément détermi-nant, tout comme les critères ESG, le fonds CM-CIC Green Bonds privilégie avant tout l’intérêt du projet à financer. Il a obtenu le label TEEC et est investi quasi-exclusivement en obligations vertes.

Un marché mondial en plein essor,

ouvert aux entreprises

Le marché mondial des « green bonds » est en fort développement avec près de 82 Mds$ émis pour la seule année 2016. Et la tendance se poursuit à la hausse en 2017 : plus de 100 Mds$ ont été émis à ce jour, pour une estimation totale de 130 Mds$ sur l’ensemble de l’année (source : climatebonds.net).

Ce marché est tiré par 3 principaux facteurs : l’émission d’obligations souveraines, le po-tentiel de croissance des pays émergents (ex : Chine, Inde) et l’élargissement du marché aux entreprises. Celles-ci ont réalisé 60% du mon-tant des émissions de « green bonds » en 2016 alors que cet outil de financement était origi-nellement destiné aux institutions supranatio-nales (Banque mondiale, Banque européenne d’investissement…).

Un segment attractif à la fois pour

les émetteurs et les investisseurs

Le résultat de l’opération « green bonds » est gagnant-gagnant :

• côté émetteurs, les obligations vertes pré-sentent l’avantage d’attirer des investisseurs responsables, prêts à s’engager sur le long terme. Elles leur permettent également d’amé-liorer leur réputation ainsi que leur visibilité sur le marché, tout en diversifiant leurs sources de financement.

• côté investisseurs, les obligations vertes garantissent un niveau d’information supplé-mentaire sur les projets financés, et notam-ment sur leur impact environnemental. Elles fournissent une plus grande visibilité sur les produits émis sur ce marché et proposent davantage de liquidité, grâce aux indices dédiés au marché des « green bonds » (ex : Barclays/MSCI, Bank of America…) et à la taille im-portante des émissions.

ÉCONOMIE VERTE

FINANCEMENT DES GRANDS PROJETS CLIMATS : LES BANQUES FRANÇAISES OMNIPRÉSENTES

Qu’il s’agisse de la transition énergétique et du développement des énergies renouvelables, de l’efficacité énergétique ou d’une manière plus globale des financements à « impact positif », les banques françaises sont parties prenantes de nombreux projets « climat » en France et à travers le monde, favorisant l’émergence d’une société sobre en carbone.

Des accélérateurs de projets

énergétiques « propres »

Le secteur bancaire français a saisi l’opportunité de la COP21 à Paris afin de renouveler son engagement en faveur de la transition éner-gétique. Acteurs à part entière de cette lutte contre le changement climatique, les banques développent massivement, depuis des années, leurs investissements dans les énergies renou-velables.

Leur savoir-faire reconnu de banque de financement et d’investissement, conjugué à l’expertise qu’elles ont développée dans les filières énergétiques dites « propres » (électrici-té et Gaz Naturel Liquéfié, GNL), leur permet de fournir des solutions innovantes et adaptées à ce type de projets.

Deux modes de financements sont possibles : soit en direct soit via les Sociétés de finance-ment des économies d’énergie (Sofergie). À ce jour, 5 Sofergie dépendent de groupes bancaires français (Natixis Energéco, Norbail Sofergie, Bpifrance, Sogefinerg et CA- Unifergie).

BNP Paribas Le groupe a consacré 9,3 Mds€ de finance-ments aux énergies renouvelables en 2016, soit une part en augmentation de 30%. Il s’est fixé comme objectif d’y consacrer 15 Mds€ en 2020.

Crédit AgricoleVia sa filiale CA-CIB et Unifergie, Crédit Agricole a financé l’installation de plus de 27 GW d'énergies renouvelables dans le monde à fin 2016, soit l’équivalent de la consomma-tion annuelle de 12 millions de foyers français.

Société Générale Le groupe s’est engagé à doubler le montant des financements de projets dans le secteur des énergies renouvelables avec la mobilisation d’une enveloppe de 10 Mds€ d’ici 2020.

En 2016, il a maintenu sa position parmi les leaders mondiaux en intervenant entre autres sur 100 % des projets européens d’éolien en mer engagés sur l’année.

Groupe BPCEPar sa structure de banque coopérative et universelle, le Groupe BPCE finance projets régionaux et grands projets. Au sein du pôle Banque de grande clientèle, l’équipe Global Infrastructure and Projects (GIP) a financé 13 nouvelles opérations en 2016 (contre 9 en 2014, 5 en 2013) pour un montant de plus de 7,5 Mds€ (dont un montant de 1,3 Mds€ arrangés par Natixis) et une capacité de 2 734 MW.

La Banque Postale La Banque Postale participe au développement de sociétés spécialisées dans les énergies renou-velables (photovoltaïque, éolien…).

Crédit Mutuel Le groupe s’est doté, au sein de son départe-ment Financements de projets, d’une équipe dédiée au secteur des énergies renouvelables. Il intervient dans 60 projets éoliens, solaires ou de production d’énergie à partir de biomasse à travers le monde.

Paris, leader international

de la finance verte

La place financière de Paris (Paris Europlace), qui rassemble déjà les plus gros émetteurs d’obli-gations vertes au monde, multiplie les initiatives fortes afin de se positionner en capitale mon-diale de la finance climat. Après le lancement

LA NOUVELLE INITIATIVE DE PARIS EUROPLACE, « FINANCE FOR TOMORROW », VISE À PROMOUVOIR ET DÉVELOPPER LA FINANCE VERTE ET DURABLE.

(1) Ce sujet clé des négociations climat – et auquel les banques françaises accordent une grande importance – a été largement abordé lors de la COP23 qui s’est exceptionnelle-ment tenue du 6 au 18 novembre 2017 en Allemagne (Bonn) sous la présidence des îles Fidji, premier pays insulaire à assumer ce rôle. Les petits États insulaires étant particuliè-rement exposés aux conséquences du changement clima-tique, comme la hausse du niveau des océans, cette COP a permis d’envoyer un message symbolique et fort au monde.

de « The Paris Green And Sustainable Finance Initiative » en novembre 2016, la Place de Paris a lancé, en juin 2017, une nouvelle marque : « Finance For Tomorrow ».

Ces partenariats engagés permettent à la fois la structuration des réseaux bancaires locaux et la création d’offres « climat », ainsi que l’accompagnement et le financement de pro-jets durables. Développement de l’électricité verte, bonne utilisation de la biomasse, ges-tion durable des forêts, figurent au rang des principales actions menées par les banques françaises en lien avec les agences partenaires.

NORD / SUD : UN PARTENARIAT DURABLEConscientes de l’enjeu et du coût que repré-sentent le financement du climat, particuliè-rement pour les pays les moins développés(1), les banques françaises construisent, depuis plusieurs années, des partenariats solides afin d’accélérer la transition énergétique dans les pays émergents et en développement. En s’appuyant sur les agences de développement, les organisations et agences multilatérales, les banques sont en mesure d’identifier les pro-jets locaux multisecteurs les plus pertinents pour les populations.

08 - 09

CHAPITRE 1

Cette initiative, qui accroît et accélère les ambitions de la Place dans le domaine de la finance climat, vise à réunir acteurs privés et publics afin de développer, ensemble, une finance verte et durable, qui conjugue inves-tissements de long terme et prise en compte des défis environnementaux et sociaux.

Symbole marquant de cette mobilisation de la place de Paris : l’événement international « Climate Finance Day » se tiendra désormais tous les ans à Paris.

L’UNION BANCAIRE FRANCOPHONE (UBF) ET LE CLIMAT

En vertu de leur « Contribution pour la lutte contre le changement clima-tique », publiée en novembre 2015, les fédérations et associations bancaires membres de l’UBF (dont la FBF) :

• déclinent le thème de la finance climat au sein de la stratégie écono-mique pour la Francophonie ;

• favorisent les investissements et les financements vers des solutions et des technologies bas-carbone ;

• intensifient les collaborations avec les entreprises pour réduire la menace et les effets du changement clima-tique ;

• intensifient les collaborations avec les pouvoirs publics et les régulateurs pour créer un cadre favorable à la lutte contre le changement climatique ;

• contribuent activement à l’éducation financière pour le climat.

ÉCONOMIE VERTE

Groupe BPCE• Cameroun : à l’initiative de la BICEC, un accord a été conclu avec la Société financière internationale (Groupe Banque mondiale) pour garantir des prêts locaux dans le cadre de l’agriculture locale avec l'objectif d’améliorer sa productivité et son adaptation au réchauf-fement climatique.• Île Maurice : la Banque des Mascareignes (BM) et BPCE International ont assuré le fi-nancement d’une centrale éolienne d’une puissance de 9,35 MW, localisée à la Plaine des Roches. Le parc sera composé de 11 tur-bines d’une capacité de 850 KW fournies par le groupe Gamesa, un des leaders mondiaux de la fabrication d’éoliennes. Dans cette opé-ration, la BM est prêteur pour 13,15 M€ et Natixis est « banque de couverture de taux ».

Groupe BPCE - Natixis :• Pérou : Global Infrastructure & Projects a financé le premier parc éolien à dimension commerciale du pays, Marcona, dévelop-pé par le groupe d’ingénierie Cobra (groupe ACS). Natixis est également conseiller fi-nancier de Cobra pour le financement long terme de Marcona et du projet jumeau, Tres Hermanas. D’une capacité totale de 122 MW, le projet Marcona s’inscrit dans un contexte de soutien fort de l’État péruvien aux énergies renouvelables.

Crédit Mutuel• Au Niger, au Burkina-Faso, en Centrafrique, au Congo, aux Philippines et au Cambodge, le Centre International du Crédit Mutuel accompagne le développement de réseaux coopératifs autonomes et la bancarisation d’une importante population à laquelle il per-met de développer une activité économique locale.• Dans les régions de l’Amérique latine et de l’Afrique, la Banque de Luxembourg, filiale de la Caisse Fédérale de Crédit Mutuel, déve-loppe des placements alternatifs pour financer l’agriculture durable et pour soutenir les pro-ducteurs ruraux en particulier.

Société Générale• Dans des pays comme l’Indonésie ou l’Egypte, Société Générale accompagne ses clients sur la voie de la transition énergétique en finan-çant la construction de centrales électriques à Cycle Combiné Gaz (CCG) qui contribuent

LES ÉTABLISSEMENTS BANCAIRES FRANÇAIS CONSTRUISENT DES PARTENARIATS SOLIDES AFIN D’ACCÉLÉRER LA TRANSITION ÉNERGÉTIQUE DANS LES PAYS EN DÉVELOPPEMENT.

10 - 11

à améliorer l’impact carbone et l’efficience des installations existantes.• En Asie, la banque accompagne également des projets de construction de navires suscep-tibles de fonctionner au GNL ou Dual Fuel afin de favoriser le transport durable et la protection de l’environnement.

Crédit Agricole• Le groupe est actionnaire du fonds carbone Livelihoods, premier fonds d'investissement climat à préfinancer des projets portés par des communautés rurales en Afrique, Asie et Amérique du Sud. Depuis son lancement en 2011, les 10 entreprises actionnaires ont investi près de 40 M€ dans des projets de restauration de mangroves, d'agroforesterie et d'énergie rurale dans des pays en développement pour améliorer les conditions de vie de villageois parmi les plus défavorisés tout en luttant contre le changement climatique. Le fonds Amundi - IFC/WB, doté de 2 Mds$, est dédié à l'essor des « green bonds » émis par les pays en développement. • La Fondation Grameen Crédit Agricole, qui permet de donner notamment aux plus pauvres l’accès à des biens et services essentiels (tels que la nutrition, l'eau potable, l’énergie ou les services financiers), soutient entre autres le projet Green Village Ventures. Celui-ci a mis au point un service d’accès à l’électricité solaire pour les familles rurales de l’Uttar Pradesh, qui est l’un des États les plus peuplés et les plus pauvres d’Inde.

BNP Paribas• Côte d’ivoire : via sa filiale BICICI, un ac-cord a été conclu avec la Société financière internationale (Groupe Banque mondiale) pour structurer une démarche Responsabilité Sociétale des Entreprises (RSE) appliquée aux professionnels, impliquant tous les acteurs du processus de financement.

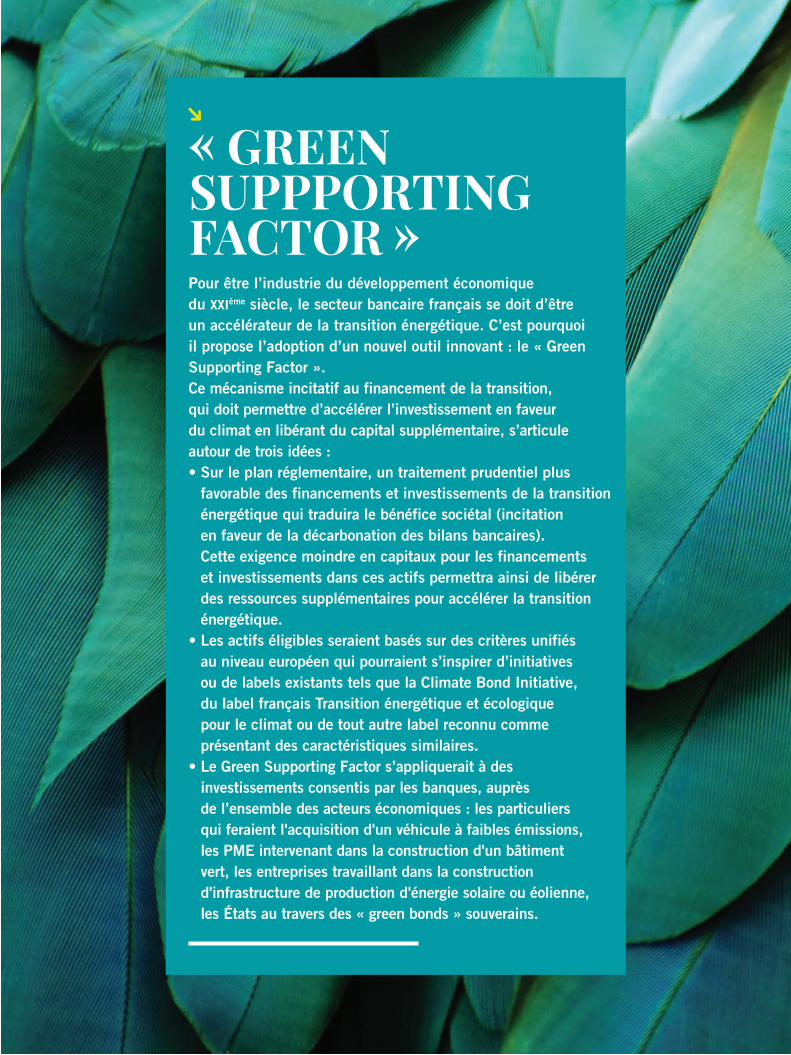

Pour être l’industrie du développement économique du xxième siècle, le secteur bancaire français se doit d’être un accélérateur de la transition énergétique. C’est pourquoi il propose l’adoption d’un nouvel outil innovant : le « Green Supporting Factor ».Ce mécanisme incitatif au financement de la transition, qui doit permettre d’accélérer l’investissement en faveur du climat en libérant du capital supplémentaire, s’articule autour de trois idées :• Sur le plan réglementaire, un traitement prudentiel plus

favorable des financements et investissements de la transition énergétique qui traduira le bénéfice sociétal (incitation en faveur de la décarbonation des bilans bancaires). Cette exigence moindre en capitaux pour les financements et investissements dans ces actifs permettra ainsi de libérer des ressources supplémentaires pour accélérer la transition énergétique.

• Les actifs éligibles seraient basés sur des critères unifiés au niveau européen qui pourraient s’inspirer d’initiatives ou de labels existants tels que la Climate Bond Initiative, du label français Transition énergétique et écologique pour le climat ou de tout autre label reconnu comme présentant des caractéristiques similaires.

• Le Green Supporting Factor s’appliquerait à des investissements consentis par les banques, auprès de l’ensemble des acteurs économiques : les particuliers qui feraient l'acquisition d'un véhicule à faibles émissions, les PME intervenant dans la construction d'un bâtiment vert, les entreprises travaillant dans la construction d'infrastructure de production d'énergie solaire ou éolienne, les États au travers des « green bonds » souverains.

« GREEN SUPPPORTING FACTOR »

2.ENJEUX

CLIMATIQUES

LES ENJEUX CLIMATIQUESAU CŒUR DE LA STRATÉGIE

DES BANQUES

CHAPITRE 2

12 - 13

Parce que les banques sont des investisseurs socialement responsables, elles intègrent aujourd’hui, et chaque fois que possible, les critères

environnementaux dans leurs décisions de financement. Désireuses de renforcer la transparence, les banques françaises travaillent

étroitement avec les autorités publiques afin de développer un « reporting » environnemental de qualité (article 173) et prennent

des initiatives fortes en définissant de nouvelles politiques sectorielles.

L’ARTICLE 173 : UNE PREMIÈRE MONDIALE Parties prenantes de la société, les banques françaises travaillent de concert avec les autori-tés publiques nationales et internationales afin de renforcer plus encore le « reporting » extra- financier. Celui-ci incite l’entreprise à commu-niquer sur son impact socio-environnemental, l’encourageant de facto à adopter les meilleurs standards en la matière et à améliorer conti-nuellement ses performances.

Une initiative soutenue

par le secteur bancaire français

En application de l’article 173 de la loi rela-tive à la transition énergétique pour la crois-sance verte adoptée en 2015 par la France, les banques françaises rendent publiques l’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) et la prise en compte du risque climatique dans leurs décisions de financement et d’investissement. Elles participent également activement aux

travaux de Place sur la mise en œuvre d’un scénario de tests de résistance pertinents des risques associés au changement climatique.

Cette innovation législative d’origine française, qui constitue une première mondiale, dispose du soutien total des banques hexagonales. En effet, par la communication de la part verte de leurs portefeuilles et celle de la contribution de leurs investissements dans la lutte contre le changement climatique et pour la transition énergétique, l’article 173 encourage l’investis-sement responsable.

Dans la pratique, chaque banque :• mesure l’intensité carbone des portefeuilles, analyse les secteurs et entreprises émettant le plus de gaz à effet de serre, met à disposition des fonds totalement décarbonés : investisse-ment socialement responsable (ISR) ou ayant obtenu le label TEEC ;

• identifie les risques liés au climat : risque de transition (réévaluation de la valeur des actifs dans une logique bas carbone) et risque phy-sique (conséquences des évènements clima-tiques).

ENJEUX CLIMATIQUES

Une inspiration pour l’international

Ce « reporting » à la française et les travaux qui y sont associés constituent une référence à l’in-ternational. Ils sont notamment repris comme modèles par la Commission européenne – High Level Expert Group on Sustainable Finance (HLEG) – et par le G20 – Task Force on Climate Disclosure (TCFD) du Conseil de Stabilité Financière –. Une mise en place à l’échelle européenne d’une mesure similaire à l’article 173 figure d’ailleurs parmi les propo-sitions du HLEG.

LA TRANSITION VERS LE BAS CARBONE Le secteur bancaire français a saisi l’opportu-nité de la COP21 à Paris afin de renouveler et renforcer son engagement en faveur de la lutte contre le dérèglement climatique. Acteurs à part entière de cette transition énergétique, les banques réduisent massivement, depuis plu-sieurs années déjà, leurs investissements dans les industries ayant trait au charbon (« décar-bonation » des portefeuilles) et développent ceux dans les énergies renouvelables.

En finançant les investissements pour l’amé-lioration de l’efficacité énergétique, la dimi-nution des émissions carbone et la réalisation d’infrastructures pérennes, les banques sont des accélérateurs majeurs de la transition vers l’économie du futur.

Des politiques sectorielles

en constante évolution

Pour accélérer ce financement vert, les banques françaises développent constamment de nouvelles politiques sectorielles exigeantes pour des secteurs considérés comme sensibles d’un point de vue environnemento-social (tels que ceux de l’énergie et des mines(2)). Ces poli-tiques leur permettent d’intégrer, en pratique, les risques climatiques vis-à-vis de ces secteurs d’activité dans lesquels elles investissent et de définir les critères d’engagement à retenir. Les banques analysent notamment la composition du mix énergétique afin d’orienter leurs poli-tiques de financement et d’investissement en accord avec les engagements internationaux auxquelles elles souscrivent (scénario 2°C).

Les conditions d’engagement des banques sont définies par :

• la prise en compte d’exigences ESG en plus des critères de performance économique (BNP Paribas, Crédit Agricole) ou l’utilisation sys-tématique d’une check-list ESG (La Banque Postale) ;

• l’identification des standards internationaux faisant référence et la détermination des cri-tères d’évaluation des clients et des transactions dédiés qui en découlent (Société Générale), les bonnes pratiques reconnues par des instances internationales ou des instances profession-nelles importantes (Crédit Agricole), le dialogue avec les ONG et les groupes d’action (Groupe HSBC) ;

• la délimitation d'un champ d’intervention, des règles à respecter pour les activités où les impacts sociaux et environnementaux sont les plus élevés (Groupe Crédit Mutuel), des analyses sectorielles qualitatives (La Banque Postale Asset Management) ;

• des engagements à ne plus délivrer des financements corporate de type « general purpose » en fonction du secteur d’activité (Groupe BPCE – Natixis).

(2) Ces politiques sectorielles concernent un nombre variable de secteurs : activités minières, centrales thermiques au charbon, pétrole, gaz, nucléaire, barrages, agriculture, pêche, exploitation forestière, biodiversité, huile de palme, tabac, défense, transports…

INNOVATION LÉGISTATIVE FRANÇAISE, L’ARTICLE 173 CONSTITUE UNE PREMIÈRE MONDIALE EN MATIÈRE DE « REPORTING » ENVIRONNEMENTAL ET BÉNÉFICIE DU SOUTIEN TOTAL DES BANQUES HEXAGONALES.

14 - 15

CHAPITRE 2

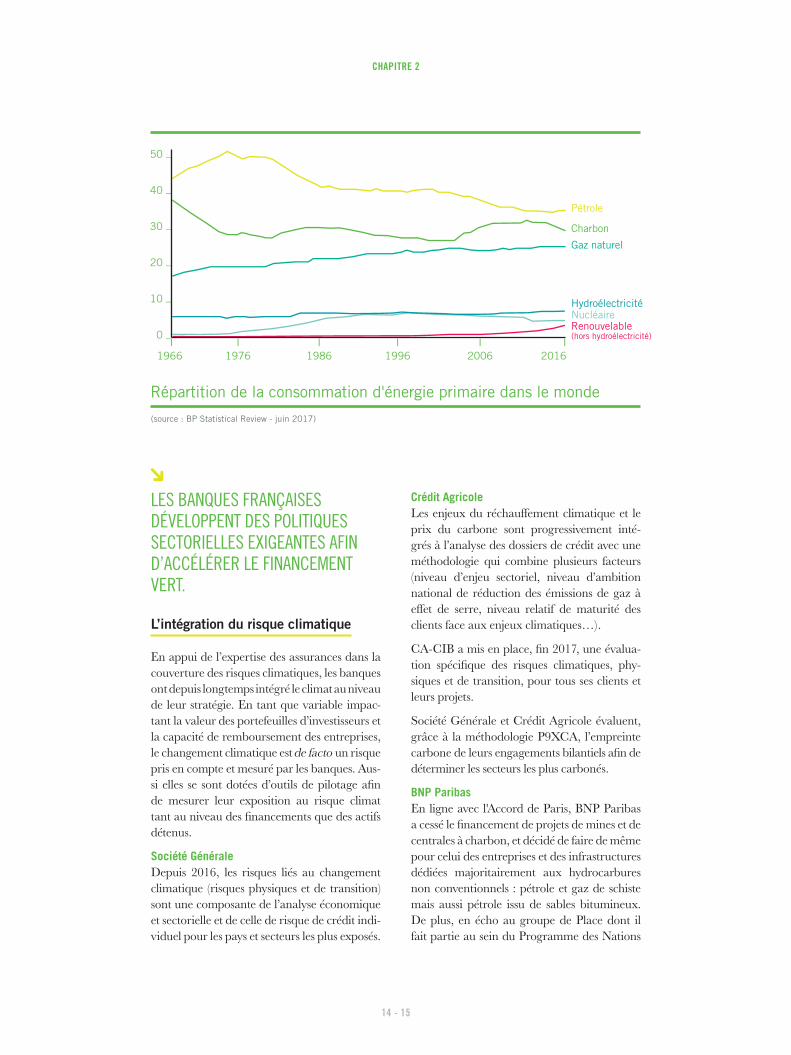

(source : BP Statistical Review - juin 2017)

Répartition de la consommation d'énergie primaire dans le monde

Pétrole

50 _

40 _

30 _

20 _

10 _

0 _

Charbon

Gaz naturel

HydroélectricitéNucléaireRenouvelable(hors hydroélectricité)

I I I I I I 1966 1976 1986 1996 2006 2016

L’intégration du risque climatique

En appui de l’expertise des assurances dans la couverture des risques climatiques, les banques ont depuis longtemps intégré le climat au niveau de leur stratégie. En tant que variable impac-tant la valeur des portefeuilles d’investisseurs et la capacité de remboursement des entreprises, le changement climatique est de facto un risque pris en compte et mesuré par les banques. Aus-si elles se sont dotées d’outils de pilotage afin de mesurer leur exposition au risque climat tant au niveau des financements que des actifs détenus.

Société GénéraleDepuis 2016, les risques liés au changement climatique (risques physiques et de transition) sont une composante de l’analyse économique et sectorielle et de celle de risque de crédit indi-viduel pour les pays et secteurs les plus exposés.

LES BANQUES FRANÇAISES DÉVELOPPENT DES POLITIQUES SECTORIELLES EXIGEANTES AFIN D’ACCÉLÉRER LE FINANCEMENT VERT.

Crédit AgricoleLes enjeux du réchauffement climatique et le prix du carbone sont progressivement inté-grés à l’analyse des dossiers de crédit avec une méthodologie qui combine plusieurs facteurs (niveau d’enjeu sectoriel, niveau d’ambition national de réduction des émissions de gaz à effet de serre, niveau relatif de maturité des clients face aux enjeux climatiques…).

CA-CIB a mis en place, fin 2017, une évalua-tion spécifique des risques climatiques, phy-siques et de transition, pour tous ses clients et leurs projets.

Société Générale et Crédit Agricole évaluent, grâce à la méthodologie P9XCA, l’empreinte carbone de leurs engagements bilantiels afin de déterminer les secteurs les plus carbonés.

BNP ParibasEn ligne avec l'Accord de Paris, BNP Paribas a cessé le financement de projets de mines et de centrales à charbon, et décidé de faire de même pour celui des entreprises et des infrastructures dédiées majoritairement aux hydrocarbures non conventionnels : pétrole et gaz de schiste mais aussi pétrole issu de sables bitumineux. De plus, en écho au groupe de Place dont il fait partie au sein du Programme des Nations

ENJEUX CLIMATIQUES

unies pour l’environnement (UNEP FI) sur l'application des recommandations de la Task Force on Climate-related Financial Disclo-sures (TCFD), BNP Paribas est co-financeur du développement de Climate Risk & Impact Screening (CRIS). Lancée à l'initiative de Carbone 4, cette méthode innovante permet d'évaluer l'exposition aux risques physiques du changement climatique.

Natixis (Groupe BPCE) Des restrictions concernant les transactions avec les producteurs indépendants intervenant dans le Golfe du Mexique sont prévues en raison du risque de cyclone.

La Banque PostaleDans le cadre de son analyse investissement socialement responsable (ISR), La Banque Postale Asset Management étudie l’exposi-tion au changement climatique de chaque en-treprise et sa capacité à faire face aux enjeux environnementaux de demain.

Groupe Crédit MutuelL’équipe ISR interne de CM-CIC Asset Management a mené une analyse précise sur le risque lié au changement climatique pour ses 200 plus gros investissements directs en titres (90,8% des encours) et leur participa-tion à l’objectif international de limitation du réchauffement climatique à 2°C. Cette analyse mesure également pour chaque émetteur le degré d’importance de l’innovation, son délai de mise à disposition et son domaine d’appli-cation (changement climatique, équilibre de la planète, préservation de la biodiversité).

HSBC France a mené, fin 2016, une première évaluation de l’alignement de son porte-feuille de financement au scénario 2°C sur deux secteurs à la fois clés pour la banque et la décarbonation de l’économie : l’énergie et les transports. Cet exercice a

LE CHANGEMENT CLIMATIQUE EST UNE VARIABLE DE FACTO INTÉGRÉE PAR LES BANQUES DANS L’ANALYSE DES INVESTISSEMENTS ET FINANCEMENTS.

16 - 17

permis à la banque de construire une stratégie bas carbone pour l’ensemble des lignes de métier, qui oriente désormais son action en matière de financement et d’investissement.

14 - 15

En application de l’article

de la loi sur la transition énergétique, les banques françaises rendent publiques l’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) et la prise en compte du risque climatique dans leurs décisions de financement et d’investissement.

173

3.TRANSITION

ÉCOLOGIQUE

LA TRANSITION ÉCOLOGIQUE :UN INVESTISSEMENT

AU QUOTIDIEN

CHAPITRE 3

18 - 19

Prêts dédiés à la rénovation énergétique des bâtiments, au développement de la mobilité verte, produits d’épargne et d’investissement conçus

en faveur de l’environnement : la banque de détail française multiplie les solutions financières innovantes et spécifiques pour soutenir et encourager, au quotidien, les démarches environnementales

de leurs clients particuliers et PME. Elles sont ainsi un accélérateur de la transition écologique au quotidien.

DES SOLUTIONS INNOVANTES POUR LES PROJETS ENVIRONNEMENTAUXFortes de leur expertise, les banques françaises proposent de multiples solutions financières in-novantes pour porter et soutenir, au quotidien, les projets verts de toutes leurs clientèles : par-ticuliers, entreprises, collectivités territoriales.

Les particuliers et l’éco-rénovation

• Éco-prêts : les banques forment et mobilisent depuis des années leurs réseaux à la distribu-tion des dispositifs d’aides publiques dédiés au financement des travaux de rénovation énergétique, tels que l’éco-prêt à taux zéro (éco-PTZ) aussi bien en faveur des particuliers que des copropriétés. Ainsi, près de 23 000 éco-PTZ ont été distribués par les établisse-ments bancaires aux particuliers en 2016.

• Rénovation : afin de répondre au mieux à l’objectif de rénovation du parc de logements français, les banques nouent des partenariats

au niveau local. Ces engagements se struc-turent autour de 3 volets : l’accompagnement des particuliers, le financement de la rénova-tion et la mobilisation des professionnels. Pour exemple, le PTZ Isolaris est distribué depuis plus de 10 ans dans la région Centre-Val- de-Loire – pour les particuliers ayant réalisé un audit et s'engageant dans un programme glo-bal de rénovation visant le niveau « bâtiment basse consommation (BBC ») –, et ce grâce à la coopération de 4 banques partenaires.

• Économies d’énergie : Domofinance – joint- venture entre BNP Paribas Personal Finance et EDF dédiée au financement des travaux pour la maison – a financé depuis 2003 plus de 530 000 dossiers. En 2016, l’économie d’éner-gie totale réalisée correspondait à la consom-mation d’environ 47 400 foyers.

Les particuliers peuvent également trouver auprès de leur banque toute une gamme de financements spécifiques pour les travaux et équipements permettant de réaliser des écono-mies d’énergie (« Crédit Expresso Développe-ment Durable » chez Société Générale, « Prêts Économie d’énergie » distribués par les Caisses Régionales du Cré dit Agricole, « gamme verte » de La Banque Postale, « PREvair » chez

TRANSITION ÉCOLOGIQUE

Banque Populaire et « Ecureuil Crédit DD » dans les Caisses d’Épargne).

• Conseils et services : ces financements s’accompagnent de conseils et de services. Ainsi le site www.monprojetrenovation.com (BNP Paribas) aide les particuliers à financer leurs démarches d’efficacité énergétique.

Certains contrats d’assurance habitation viennent quant à eux couvrir les installations en énergie renouvelable (pompe à chaleur, géothermie, aérothermie, panneaux solaires photovoltaïques) et les biens sur lesquels elles sont installées et proposent une responsabilité civile production d’électricité (Crédit Mutuel).

LUTTE CONTRE LA PRÉCARITÉ ÉNERGÉTIQUEAfin de participer à la lutte contre la précarité énergétique qui peut frap-per les populations les plus fragiles, la majeure partie des banques a mis en place des conventions nationales ou régionales avec des réseaux asso-ciatifs d’aide à l’insertion ou d’action sociale qui travaillent, entre autres, sur cette question énergétique. À titre d’exemple : les dispositifs Créavenir, Ark’ensol, Cémavie du Crédit Mutuel ou le partenariat entre Crédit Agricole, EDF, Engie (ex-GDF Suez) et la Fédération « Solidaires pour l’habitat ».

Le microcrédit est également un outil précieux dans cette lutte. Ainsi 14 Caisses d’Épargne (Groupe BPCE) ont mis en place dès 2014 une offre de microcrédit personnel accompagné « précarité énergétique » en partena-riat avec la Fondation Abbé Pierre. La Banque Postale expérimente éga-lement depuis 2015, avec les pou-voirs publics et la Caisse des dépôts et consignations (CDC), le microcré-dit habitat pour financer des travaux d’économie d’énergie.

Les entreprises

et les économies d’énergie

Aide au diagnostic des installations, analyse des contrats d’énergie, information sur les dispositifs financiers disponibles (subventions, certificat d'économie d'énergie)… les banques accompagnent les entreprises de toutes tailles dans leur recherche d’économies d’énergie. Outre un échange auprès de leur chargé d’af-faires, les entrepreneurs peuvent également utiliser des outils comme le site « change to green » (BNP Paribas).

Des financements dédiés sont aussi proposés en complément des aides publiques comme les prêts Orizon (Crédit Agricole).

Les collectivités territoriales

et la rénovation thermique

Hôpitaux, bâtiments administratifs, écoles, logements sociaux… la rénovation thermique des bâtiments publics et/ou administrés repré-sente un chantier majeur et coûteux pour les collectivités territoriales. Ici aussi les établisse-ments bancaires sont des partenaires actifs du financement de la transition énergétique des territoires.

Avec plus de 6 Mds€ de crédits octroyés, La Banque Postale est l’un des principaux financeurs du secteur public local dans ses projets de transition énergétique.

Les Banques Populaires et Caisses d’Épargne (Groupe BPCE) ont de leur côté mis en place le programme innovant KfW – ELENA, en partenariat avec la Commission européenne, la banque allemande KfW et des collectivités territoriales, afin de favoriser le financement de la rénovation thermique des logements et structurer une économie locale autour de cette problématique.

CHAPITRE 3

20 - 21

MINI-GUIDES POUR LE CLIMATLa FBF publie depuis 2015 une collection de 8 mini-guides destinés à mieux faire connaître au public les produits et services proposés par les banques françaises en faveur de la transition énergétique, notamment les possibilités de financements verts. Celles-ci proposent effective-ment une large gamme de solutions pour les particuliers et les entre-prises, aussi bien en matière de loge-ments et de transports que d’épargne et de placements.

Régulièrement mis à jour et enri-chis des nouvelles initiatives en faveur du climat, ces mini-guides, qui s’inscrivent dans le cadre du programme pédagogique « les clés de la banque », sont téléchar-geables gratuitement sur le site ww.lesclesdelabanque.com.

LE FINANCEMENT DE LA MOBILITÉ VERTEAfin de favoriser le financement des véhicules propres, les banques françaises proposent des formules de prêts avec un taux d’intérêt avan-tageux. Ces prêts peuvent s’accompagner d’assurances auto spécifiques pour couvrir certaines pannes (composants électriques et électroniques du moteur, batterie).

Pour aider leurs clients professionnels à limiter leurs émissions de dioxyde de carbone (CO2), les filiales des banques gestionnaires de flotte automobile, comme ALD Automotive (Société Générale) ou Arval (BNP Paribas), les orientent vers des carburants moins polluants, des véhi-cules électriques ou hybrides, et vers des solu-tions d’autopartage.

DES PRODUITS D’ÉPARGNE CONÇUS POUR L’ENVIRONNEMENTÉpargne solidaire, investissement socialement responsable : les banques encouragent autant que possible leurs clients à investir dans le développement durable.

L’épargne au service

du développement durable

Les banques proposent à leurs clients diffé-rents produits d’épargne qui leur permettront également d’engager une action solidaire, particulièrement vis-à-vis de l’environnement.

Les sommes investies sur ces livrets d’épargne et ces produits de dépôt à terme (DAT) ont vo-cation à soutenir financièrement des initiatives locales et/ou innovantes. Celles-ci concernent de plus en plus des projets en faveur de la protection de l’environnement ou de la lutte contre le réchauffement climatique. À titre d’exemple :

• Livrets de Développement Durable Solidaire (LDDS) : une partie des capitaux collectés dans le cadre de ces livrets est destinée au financement des travaux d'économie d'énergie dans les logements anciens. Ceux-ci sont distribués par toutes les banques.

• Livret d’épargne CODEVair : les Banques Populaires (Groupe BPCE) proposent depuis 1999 ce livret d’épargne fléché sur des finan-cements environnementaux à taux bonifiés.

• Le DAT Éoloué : créé et commercialisé par le Crédit Agricole de l’Anjou et du Maine, il est destiné à financer l’installation de panneaux photovoltaïques sur les bâtiments d’élevage et des éoliennes pour la Coopérative des Fermiers de Loué (CAFEL).

• La finance solidaire : cette finance, qui s’appuie sur des livrets ou des fonds dédiés, est pour partie orientée vers des projets de transition énergétique et écologique. Grâce notamment à Mirova et au Crédit Coopératif, le Groupe BPCE est l’un des acteurs majeurs de la collecte et de la gestion de l’épargne ban-caire et salariale solidaire labellisée Finansol.

TRANSITION ÉCOLOGIQUE

Les banques développent

les fonds d’investissement verts

Les banques proposent à leurs clients toujours plus de fonds d’investissement verts, aux mo-dalités différenciées mais à l’objectif commun : la protection de l’environnement. À titre d’exemple :

• À l’instar des Caisses d’Épargne (Écureuil Bénéfices Environnement) ou des Banques Populaires (pack vert Horizéo), les banques développent les fonds à thématique investisse-ment socialement responsable (ISR), dont la gestion prend systématiquement en compte les critères ESG.

• Certains fonds peuvent combiner des ob-jectifs de rentabilité et de réduction de l’inten-sité carbone au moyen de stratégies de gestion globale bas-carbone (HSBC France) ou bien exclure des secteurs d’activité sensibles (pé-trole, gaz) comme les fonds ISR à thématique environnementale du Crédit Agricole.

• Les clients peuvent également choisir des fonds qui n’investissent que sur des valeurs ayant un impact positif sur l’environnement, à l’exemple des 11 fonds labellisés de La Banque Postale, parmi lesquels le fonds ISR LBPAM Responsable Actions Environnement destiné au financement de projets en lien avec la transition énergétique (énergies renouvelables, économie circulaire, transports et mobilité durables, bâtiments verts, services et solutions environnementaux).

• Le Groupe Crédit Mutuel et ses filiales ont lancé plusieurs fonds : We Positive Invest pour le financement en capital-risque dans trois secteurs (transition énergétique, écono-mie circulaire et entrepreneuriat social) ; un fonds à formule Daipazen Climat exposé à l’indice Federal Objectif Climat (réduction des émissions carbone) ; un fonds Zero Carbon ; un produit d’action Strategically Aware Investment (SAI) ; un fonds CM-CIC Objectif Environnement (valeur ajoutée verte) qui vient d’obtenir le label ISR Public.

LE LABEL TEECLe label Transition énergétique et écologique pour le climat (TEEC) permet de qualifier les actifs détenus via des fonds d'investissements à tra-vers un référentiel de critères sélec-tifs avec l’objectif de mobiliser une partie de l’épargne au bénéfice de la transition écologique et de porter l’excellence écologique française au plan européen. Deux représentants de la Fédération Bancaire Française (FBF) figurent au sein de son comité.

22 - 23

• BNP Paribas Asset Management est devenu le 1er gestionnaire de fonds de sa catégorie à avoir signé en 2015 le Montreal Pledge, au travers duquel il s’engage à mesurer et publier l’empreinte carbone des actifs gérés pour compte de tiers. L’entité a ensuite rejoint la Portfolio Decarbonization Coalition dont les signataires s’engagent à réduire cette em-preinte carbone.

• Trois fonds proposés par MiROVA (Groupe BPCE) bénéficient du label TEEC. Via ces trois expertises phares, Mirova est reconnu comme un acteur pionnier et exigeant du financement de la transition énergétique.

• Enfin, les banques développent des produits d’assurance vie spécifiques, à l’exemple du premier contrat d’assurance vie multi support solidaire de Prédica (filiale Crédit Agricole), qui bénéficie du label Finansol et garantit l’éthique des financements effectués. Société Générale propose le contrat d’assurance-vie Érable Essentiel, support solidaire et de partage, qui permet d’investir sur SG Solidarité, fonds également labellisé Finansol.

Grâce au crédit bancaire,

logements bénéficient de travaux d’amélioration énergétique chaque année en France. (Rapport sur le financement de la rénovation énergétique des logements privés remis au ministère du Logement et de l’Habitat Durable en 2017)

420 000

4.DÉVELOP-

PEMENT DURABLE

LE DÉVELOPPEMENT DURABLE,UN PROJET DE SOCIÉTÉ

CHAPITRE 4

24 - 25

L’amélioration de l’efficacité énergétique des bâtiments et des réseaux, la dématérialisation des documents, la réduction de l’impact des déplacements

des collaborateurs et de l’empreinte carbone des moyens de paiement constituent, entre autres, la feuille de route d’un développement durable pour les établissements

bancaires. Ces objectifs fixés par l’entreprise, avec l’adhésion des collaborateurs, dessinent un véritable projet de société. À travers eux, l’établissement prouve que son intérêt propre ne se déploie que dans le respect de l’intérêt général.

UNE GESTION ÉCO-RESPONSABLE DES BÂTIMENTS, RÉSEAUX ET RESSOURCESEn renforçant leurs ambitieux objectifs en matière de développement durable (jusqu’à 25% de réduction des émissions de gaz à effet de serre), les établissements bancaires donnent la mesure des gains possibles en matière de réduction de l’empreinte écologique, inscrivent leur développement dans le respect de l’envi-ronnement et poursuivent la révolution des pratiques.

Ces politiques volontaristes ont des effets à tous les niveaux de l’entreprise : bâtiments, réseaux informatiques, papier, déplacement des colla-borateurs. Ces mesures sont recensées et éva-luées chaque année dans les rapports d’activité Responsabilité Sociale des Entreprises (RSE).

LA RÉDUCTION DE L’EMPREINTE CARBONE :La volonté de réduction des émis-sions de gaz à effet de serre par les banques se concrétise via des pro-grammes innovants, comme la mise en place d’une taxe carbone interne calculée selon l’empreinte carbone de l’établissement (d’un montant de 10€/tCO2 pour La Banque Postale et Société Générale). Les fonds constitués permettent le financement d’initia-tives internes de réduction de CO2 ou le soutien à des projets environ-nementaux.

Afin de devenir neutre en carbone, BNP Paribas a pris l’engagement de compenser, dès 2017, les émissions de gaz à effet de serre induites par les consommations d’énergie dans ses bâtiments et ses déplacements professionnels.

DÉVELOPPEMENT DURABLE

Des bâtiments et des réseaux

qui visent l’excellence énergétique

• Bâtiments : que ce soit en France ou à l’étranger, les banques font appel à des critères stricts pour choisir un bâtiment : desserte en transports en commun, certifications sur le plan environ-nemental, bilan énergétique. Elles effectuent systématiquement des audits énergétiques afin de détecter les bâtiments énergivores et enga-ger les travaux d’amélioration qui s’imposent. Des outils de pilotage de performance sont progressivement appliqués à l’ensemble des locaux afin d’assurer un suivi et une améliora-tion continus. Ces améliorations entreprises pour réduire la consommation d’énergie portent notamment sur : l’utilisation de l’électricité d’origine renouvelable, l’installation de la domotique dans les agences (Groupe BPCE), l’utilisation d’équipements de géothermie urbains pour chauffer les bâtiments (CIC), l’utilisation de radiateurs numériques récupérateurs de la chaleur produite par les ordinateurs et les serveurs (HSBC France et BNP Paribas), le dé-ploiement d’un outil de pilotage énergétique (GREEN) permettant de suivre en temps réel les consommations énergétiques d’un im-meuble, et donc d’en maîtriser l’évolution et les coûts (Société Générale).Le label Haute Qualité Environnementale (HQE), appliqué à certains bâtiments neufs (Société Générale, Groupe BPCE, Crédit Mutuel, Crédit Agricole…), contribue également à éco-nomiser l’énergie.BNP Paribas Real Estate et CA Immo (filiale de Crédit Agricole) sont , de leur côté, membres fondateurs de l’association de promotion du bâtiment bas carbone (BBCA).

• Eau : la consommation d’eau est elle aussi rationalisée par la mise en place de détecteurs de présence, de la limitation des débits d’eau, de fontaines à eau reliées à l’eau du robinet plutôt qu’à des bonbonnes, de mousseurs sur robinet, de l’arrosage automatique…

• Informatique : le parc informatique des banques (postes individuels, serveurs, data cen-ters), qui représente une dépense d’électricité importante, fait lui aussi l’objet de politiques d’optimisation.

LES GROUPES BANCAIRES VISENT JUSQU’À

DE RÉDUCTION DES ÉMISSIONS DE GAZ À EFFET DE SERRE PAR ENTITÉ ET PAR COLLABORATEUR.

Société Générale s’est fixé pour objectif de réduire de 4% par an les consommations éner-gétiques de son parc informatique (soit une économie d’énergie de 6,2 GWh/an). Le Crédit Mutuel a mis en place un procédé qui permet d’éteindre automatiquement les ordinateurs présents dans l’ensemble du groupe durant la nuit et de programmer leur redémarrage le matin avant l’arrivée de l’utilisateur. Cela per-met de générer une réduction de la consom-mation d’énergie de 5,7 GWh/an.

Recyclage et dématérialisation

généralisés des documents

La réduction significative de la consommation de papier, très présent dans les activités ban-caires, fait partie des démarches environne-mentales engagées depuis plusieurs années par l’ensemble des établissements.

À cet égard, le recyclage en cours dans la plu-part des locaux bancaires (déploiement des dispositifs de tri, utilisation de papier recyclé ou éco-labellisé) permet une forte réduction de la consommation de papier. La dématérialisa-tion des documents, toujours plus systématique et acceptée (notamment par les clients), et le déploiement des services de banque à distance (en ligne ou sur mobile) viennent également renforcer cette dynamique et induisent une révolution des pratiques dans les échanges de flux commerciaux.

CHAPITRE 4

26 - 27

Société GénéraleLe papier éco-labellisé représente 100% des utilisations de papier de bureau en France et 62% dans le monde. La totalité du papier de bureau consommé en France est 100% recyclé.

Crédit Agricole 99% du papier proviennent de forêts gérées durablement. Sur le périmètre Crédit Agricole SA, la consommation de papier bureautique a été réduite de près de 45% et 100% du papier sortant a été recyclé en 2016.

BNP Paribas Le groupe vise une réduction de sa consom-mation de papier de 30% par collaborateur entre 2012 et 2020. 64% du papier consommé est d’origine responsable et 45% des déchets de bureau sont recyclés.

Crédit Mutuel Plusieurs groupes régionaux ont décidé de ne publier des documents que sur papier recyclé ou labellisé, de même pour l’impression de chéquiers. En juin 2016, le Crédit Mutuel Arkéa a lancé un crédit immobilier « zéro papier » afin d’ouvrir une piste significative de réduction de la consommation de papier en lien avec le cœur du métier.

La Banque Postale Depuis 2011, l’intégralité du papier utilisé (relevés de compte, chéquiers, bureautique…) est issu de papier recyclé ou de forêts gérées durablement.

Groupe BPCE La signature électronique a permis au Groupe d’économiser 1 milliard de feuilles/an.

HSBC France Le Groupe a diminué sa consommation de papier de 22% entre 2015 et 2016 grâce à la rationalisation des courriers clients, la mise en place d’une plate-forme de signature électro-nique, un système d’archivage numérique des documents et également une dématérialisation des documents RH pour les collaborateurs de la banque. Enfin 96% du papier utilisé par la banque sont certifiés Forest Stewardship Council (FSC) ou équivalent.

Des déplacements collaborateurs

toujours plus verts

Afin de réduire l’utilisation systématique de l’automobile à forte empreinte écologique, les banques innovent afin d’inciter leurs collabo-rateurs à recourir aux transports « propres » (voiture électrique, vélo) ou moins polluants (transports en commun, covoiturage...) dans le cadre de leurs déplacements professionnels et de leur trajet domicile-travail. Des plans de déplacement entreprise (PDE) ont été mis en place pour plusieurs d’entre elles. Dans le même objectif, des sites de covoiturage ont été mis en ligne et la promotion de l’usage du vélo est organisée. Parmi d’autres exemples, appli-qués au quotidien des collaborateurs, citons le service « auto partage », la mise à disposition de véhicules ou de vélos électriques pour les déplacements professionnels, ainsi qu’une po-litique « voyage » plus restrictive qui invite à se servir des transports en commun plutôt que d’un véhicule de fonction ou personnel, ou à privilégier l’usage du train à celui de l’avion.

Les établissements adoptent également plus régulièrement le télétravail afin d’éviter les déplacements. Les systèmes de visioconfé-rences, y compris sur chaque poste de travail comme dans le Groupe Crédit Mutuel, se généralisent afin d’éviter tout déplacement dans le cadre de réunions internes et de for mation des collaborateurs. Au sein du groupe Société Générale, la formation passe à l’heure du numérique avec les MOOCs, rapid learning, micro learning.

PAPIER RECYCLÉ OU ÉCO-LABELLISÉ, DÉMATÉRIALISATION DES DOCUMENTS, DÉVELOPPEMENT DE LA BANQUE À DISTANCE : DE MULTIPLES LEVIERS POUR RÉDUIRE LA CONSOMMATION DE PAPIER.

DÉVELOPPEMENT DURABLE

Enfin, plusieurs banques comme La Banque Postale, BNP Paribas, Société Générale (10 000 collaborateurs dans le monde en télétravail), Natixis (Groupe BPCE), Crédit Agricole… ex-périmentent pour certains de leurs métiers un recours plus fréquent au télétravail. Chez HSBC France, 10% des effectifs avaient opté pour le télétravail à fin 2016.

Les émissions de gaz à effet de serre des différents moyens de paiement selon leur cycle de vie

PAIEMENT DE PROXIMITÉ

Chèque

Espèces

Carte bancaire

ÉMISSION DE GAZ À EFFET DE SERRE PAR PAIEMENT EXPRIMÉ EN GRAMMES ÉQUIVALENT CO2

15 g eq. CO2

22 g eq. CO2

4 g eq. CO2 (vente à distance)

3 g eq. CO2 (paiement de proximité)

ÉMISSION GLOBALE DE GAZ À EFFET DE SERRE PAR PAIEMENT

2,3 milliards de transactions, soit l’équivalent de 34 500 tonnes de CO2 (pour seulement 4 % des opérations de paiement)

24 milliards de transactions, soit l’équivalent de 528 000 tonnes de CO2 (pour 55 % des paiements)

950 millions de paiements à distance, soit l’équivalent de 3 800 tonnes de CO2

9,53 milliards de paiements de proximité soit l'équivalent de 28 590 tonnes de CO2

VERS DES MOYENS DE PAIEMENT « DÉCARBONÉS »Développement de l’utilisation et des fonction-nalités de la carte, priorité donnée aux services digitaux et aux moyens de paiement électro-niques : les banques ne cessent d’innover afin d’inventer les moyens d’échanges de demain, toujours plus respectueux de l’environnement. Ceux-ci présentent aussi d’autres avantages non négligeables pour le consommateur : ils permettent de gagner en temps, en efficacité et en sécurité.

Cartes, espèces, chèque :

à chacun son bilan carbone

Comme l’a révélé une étude de 2011 entreprise par la Fédération Bancaire Française (FBF), chaque moyen de paiement dispose de sa propre empreinte environnementale. La carte bancaire, mesurée à l’unité, a sans conteste l’impact le plus faible. À l’autre extrémité, les espèces sont les moyens qui « polluent » le plus (à l’unité et par leur nombre de transaction).

MISE EN PLACE DE PLANS DE DÉPLACEMENT ENTREPRISE (PDE), PROMOTION DES TRANSPORTS PROPRES, VISIO-CONFÉRENCES, RECOURS AU TÉLÉTRAVAIL : LES BANQUES ENCOURAGENT LEURS COLLABORATEURS À SE DÉPLACER « VERT ».

(source : étude FBF)

CHAPITRE 4

28 - 29

• Carte : les impacts sont répartis entre la fa-brication de la carte (dont le circuit intégré des puces), la part des trajets effectués en voiture pour la récupération de la carte, la production des tickets papier « client » et « commerçant » du terminal de paiement électronique (TPE), l’utilisation du TPE et des serveurs d’archivage des données (consommation électrique).

• Chèque : les impacts proviennent principa-lement de la production de papier et de la part des trajets effectués en voiture pour la récupé-ration des chéquiers et le dépôt des chèques dans les agences.

• Espèces : les impacts proviennent principale-ment des étapes logistiques liées à la circulation des espèces (livraison et ramassage).

Priorité au digital…

Dans une optique d’efficacité, de praticité, de gain de temps et aussi de meilleur service aux clients, les banques ont généralisé les services digitaux et l’utilisation des moyens de paie-ment électroniques, moins générateurs de CO2. Cette dématérialisation des échanges, rendue possible par les nouvelles technologies, a une incidence significative sur la réduction de l’em-preinte carbone à tous les niveaux.

La banque en ligne et la signature électro-nique permettent de réduire à la fois les dépla-cements et la consommation de papier :• 24h/24, 7j/7, le client peut consulter ses comptes en ligne, télécharger ses relevés, ses reportings, effectuer ses opérations (paie-ments, virements, transactions boursières, simulations…), économisant 15 à 25% sur sa consommation de papier ;• la signature électronique (en agence ou à distance) lui permet de recevoir un contrat uniquement sous format numérique.

… et à la monétique

• Le paiement mobile : en remplaçant pour partie les paiements par chèque et espèces, il contribue à réduire chaque année un peu plus les émissions de CO2.

• La carte bancaire : plusieurs initiatives contri-buent à limiter les émissions de CO2 liées à sa fabrication, à sa distribution et au traitement de ses déchets. La plupart des banques ont ainsi allongé leur durée de vie de deux à trois ans.Le Crédit Agricole a mis en place un nou-veau système de récupération traçable et de recyclage des anciennes cartes bancaires : les métaux précieux contenus dans une carte – argent, palladium, cuivre, or – sont purifiés et réutilisés dans la filière automobile et dans l’industrie électronique.

Les banques françaises exposent chaque année dans leurs rapports Responsabilité Sociétale des Entreprises (RSE) leurs réalisations et leurs projets en matière de développement durable. Ces publications, désormais incontournables, permettent de mesurer leurs engagements concrets en tant qu’entreprises inclusives et responsables.

RAPPORTS RSE

POUR SE METTRE AU VERT

LA COLLECTION DES MINI GUIDES BANCAIRES POUR LE CLIMAT

lesclesdelabanque.com

TOUTES LES ACTIONSDES BANQUESFRANÇAISESen faveur du financement de la transition énergétique sont sur le site :

banqueetclimat.com

Document conçu et réalisé par la direction Stratégie, Communication, Adhérents de la Fédération Bancaire Française

18, rue La Fayette 75440 Paris CEDEX 09 T. 01 48 00 52 52

fbf.fr lesclesdelabanque.com banqueetclimat.com

Achevé de rédiger en novembre 2017 Achevé d’imprimer en novembre 2017

Direction de la publication : Marie-Anne Barbat-Layani

Directrice déléguée de la publication : Valérie Ohannessian

Directrice de la rédaction : Anne-Catherine Sename

Rédacteur en chef : Jérôme Cartenet

Dépôt légal 4e trimestre 2017 ISSN en cours d’attribution

Conception graphique et fabrication : Allégories Créations