Embed Size (px)

Citation preview

Présentée par : Joy Murad

Série Frontière Sud - MEQLe 13 novembre 2013

BDO Canada s.r.l./S.E.N.C.R.L.CONSÉQUENCES FISCALES AMÉRICAINES POUR LES ENTREPRISES CANADIENNES

Conséquences fiscales américainesBUT DE LA PRÉSENTATION

Aperçu global des règles fiscales américaines

Au niveau fédéral américain

Au niveau des états américains

INTRODUCTION

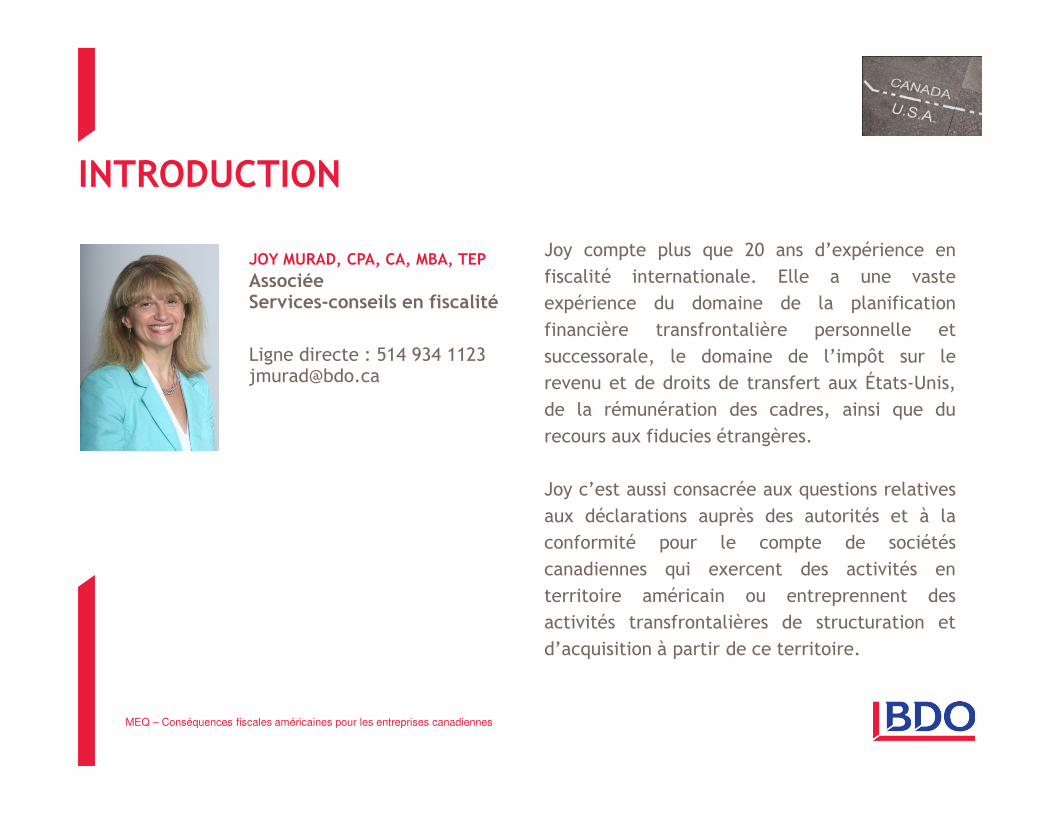

JOY MURAD, CPA, CA, MBA, TEPAssociéeServices-conseils en fiscalité

Ligne directe : 514 934 [email protected]

Joy compte plus que 20 ans d’expérience enfiscalité internationale. Elle a une vasteexpérience du domaine de la planificationfinancière transfrontalière personnelle etsuccessorale, le domaine de l’impôt sur lerevenu et de droits de transfert aux États-Unis,de la rémunération des cadres, ainsi que durecours aux fiducies étrangères.

Joy c’est aussi consacrée aux questions relativesaux déclarations auprès des autorités et à laconformité pour le compte de sociétéscanadiennes qui exercent des activités enterritoire américain ou entreprennent desactivités transfrontalières de structuration etd’acquisition à partir de ce territoire.

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

Conséquences fiscales américaines• Aperçu général des règles fiscales qui s'appliquent en matière d'impôt chez nos voisins américains

• Au niveau fédéral américain

• Au niveau des états américains

OBJECTIFS DE LA PRÉSENTATION

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

EXPLOITER UNE ENTREPRISE AUX É.U.

• Une société canadienne qui exploite une entreprise aux É.U. :

- Génère des revenus qui sont traités comme des revenus qui sont rattachés aux activités aux É.U. (« effectively connected income »)

• Aucune définition formelle dans le Code fiscal américain

• Une question de faits et circonstances

• Doit comprendre des activités régulières et continuelles

• Peut s’appliquer à une activité isolée

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

EXPLOITER UNE ENTREPRISE AUX É.U.Exemples

• Ventes dans le marché américain

• Livraison de la marchandise aux É.U. et titre de propriété des biens transmis aux É.U.

• Employés ou consultants agissant aux É.U. au compte de la société canadienne

• Solliciter des commandes ou offrir en vente des biens aux É.U.

• Rendre des services d’entretien, de consultation, de formation, etc. aux É.U.

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

LA CONVENTION FISCALEÉtablissement stable

ÉTABLISSEMENT STABLE

• Peu importe qu’une société non-résidente exerce des activités commerciales aux É.U., la convention fiscale prévoit qu’une telle société ne sera assujettie à l’impôt des É.U. que si elle exerce ses activités par le biais d’ un établissement stable aux É.U.

• Juste les revenus attribuables à l’établissement stable y seront imposés

• Ainsi, si un établissement stable n’existe pas aux É.U., aucun impôt ne sera payable aux É.U.

• Cependant, une déclaration américaine doit être produite (« Treaty BasedReturn »)

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

DÉCLARATION « TREATY BASED RETURN »

• Fournissant des données limitées

• Réclamant la protection de la convention

• Non production-pénalité de 10 000$ / déclaration / année et imposition aux É.U. sur les revenus bruts au lieu des revenus nets

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

ÉTABLISSEMENT STABLEDéfinition

La convention fiscale définie un établissement stable comme étant une place fixe d'affaires incluant notamment :

• Un siège de direction

• Une succursale

• Un bureau

• Une usine

• Un atelier

• Une mine, un puit de pétrole ou de gaz naturel, une carrière ou tout autre lieu d'extraction de ressources naturelles

• Un chantier de construction ou de montage constitue un établissement stable si et uniquement si sa durée dépasse douze mois

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

ÉTABLISSEMENT STABLEDéfinition - suite

• Employés agissant aux É.U. au compte de la société canadienne si ces personnes disposent aux É.U. de pouvoirs qu'elles y exercent habituellement leur permettant de conclure des contrats au nom de la société

• Par exemple :

• Le chef de direction conclut un contrat aux É.U. au nom de la société canadienne

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

ÉTABLISSEMENT STABLEDéfinition spéciale

• Services sont fournis aux É.U. par un employé pendant une période totalisant 183 jours ou plus au cours d'une période quelconque de douze mois; et le revenu tiré des services aux É.U. par cette personne excède 50 % des recettes brutes totales de l’entreprise

• Les services sont fournis aux É.U. pendant une période totale de 183 jours ou plus au cours d'une période quelconque de douze mois; relativement au même projet ou à un projet connexe; pour des clients qui, soit sont des résidents des É.U.; ou soit y maintiennent un établissement stable, et les services sont fournis relativement à cet établissement stable.

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

PRINCIPALES EXCEPTIONS

• Exercer son activité par l'entremise d'un courtier, d'un commissionnaire général ou de tout autre agent jouissant d'un statut indépendant, à condition que ces personnes agissent dans le cadre de leur activité

• L'usage d'installations aux fins de stockage, d'exposition ou de livraison de marchandises appartenant à la société canadienne

• L'entreposage de marchandises appartenant à la société aux fins de stockage, d'exposition ou de livraison

• L'entreposage de marchandises appartenant à la société aux fins de transformation par une autre personne

• L'achat de marchandises ou la collecte d'informations pour la société

• La publicité, la transmission de renseignements, la recherche scientifique ou des activités analogues de caractère préparatoire ou auxiliaire, pour la société

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

DÉCLARATIONS AMÉRICAINESDates de production

• 5 ½ mois suivant l’exercice financier, soit le 15 juin pour un exercice se terminant le 31 décembre, s’il n’y aucun siège de direction ou bureau aux É.U.

• 2 ½ mois suivant l’exercice financier, soit le 15 mars pour un exercice se terminant le 31 décembre, s’il y a un siège de direction ou un bureau aux É.U.

• Avec une extension, la déclaration « treaty-based return » est due 18 mois suivant la date originale de production

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

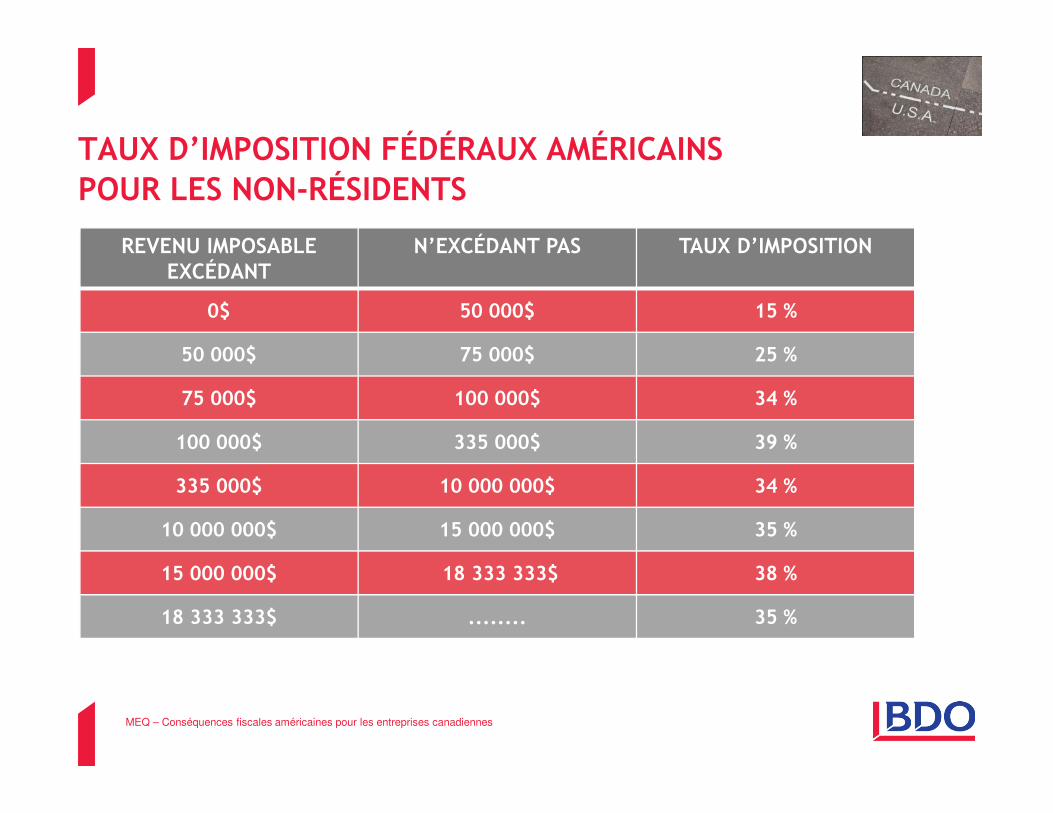

TAUX D’IMPOSITION FÉDÉRAUX AMÉRICAINSPOUR LES NON-RÉSIDENTS

REVENU IMPOSABLEEXCÉDANT

N’EXCÉDANT PAS TAUX D’IMPOSITION

0$ 50 000$ 15 %

50 000$ 75 000$ 25 %

75 000$ 100 000$ 34 %

100 000$ 335 000$ 39 %

335 000$ 10 000 000$ 34 %

10 000 000$ 15 000 000$ 35 %

15 000 000$ 18 333 333$ 38 %

18 333 333$ ........ 35 %

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS

FISCALITÉ DES ÉTATS Introduction

• Au moins 80 000 différentes juridictions locales, chacune avec ses propres règles

• Plusieurs états américains ont un déficit substantiel

• Les entreprises qui ne se conforment pas seront assujetties aux pénalités et intérêts assez élevés

• Imposition basée sur les revenus, ventes bruts, actifs ou capital

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS NEXUS

• Définition générale :

- Les liens minimaux avec un état qui donneront lieu à l’imposition dans cet état

• Définitions différentes de “NEXUS” dans chaque états

• La présence des employés dans un état crée le NEXUS

• NEXUS pour fins des impôts sur les revenus vs NEXUS pour fins de la taxe de vente

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS Taxe de vente

• Dès que le NEXUS est établi dans un état, la taxe de vente doit être perçue sur toutes les ventes dans cet état

• Les administrateurs d’une compagnie peuvent être tenus personnellement responsables pour défaut de remettre la taxe de vente

• Plusieurs états ont des exemptions pour fins de revente

• Devoir procurer des certificats d’exemption pour les clients qui ne sont pas les consommateurs finals

• Ventes par internet :

- Plusieurs états exigent que le commerçant s’inscrive et perçoive la taxe

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS Convention fiscale

• NEXUS a préséance sur les règles de la convention fiscale

• La grande majorité des états ne sont pas régis par la convention fiscale

• Pour certains états, l’imposition est basée sur les revenus mondiaux, pour d’autres sur les revenus de source américaine

• Le point de départ est le revenu imposable pour fins du fédéral

• La conformité fiscale serait assez compliquée si un état ne tient pas compte de la convention fiscale

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS Impôt sur le revenu

• La Loi publique 86-272 (P.L. 86-272) est une loi fédérale qui interdit aux états de taxer le commerce entre états

• P.L. 86-272 s'applique aux ventes de biens/produits où les commandes sont approuvées, remplies et expédiées à l'extérieur de l‘état et le seul lien avec l'état est que la vente était sollicitée dans l’état

• Les services fournis dans l’état, autres que la sollicitation des ventes, peuvent créer le NEXUS

• La loi ne s’applique pas aux ventes de services

• Dans certains états, P.L. 86-272 s’applique aux sociétés américaines, ainsi les sociétés canadiennes ne seront pas exemptées

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS Impôt de franchise

• Pour contourner l’application de la Loi P.L. 86-272, certains états ont établis des lois pour générer des revenus additionnels

• Impositions basées sur les revenus bruts, les actifs, le capital ou autre

• Pour fins canadiennes, ces impôts ne sont pas admissibles au crédit d’impôt à l’étranger

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

FISCALITÉ DES ÉTATS Calcul du revenu imposable

• Basé sur une allocation

• Revenu de l’entreprise est réparti en fonction des trois facteurs –les ventes, les actifs et la masse salariale

• Plusieurs états ont une répartition qui met l’accent sur le facteur des ventes (c.à.d. 50 % ventes, 25 % actifs et 25 % salaires)

• Certains états se basent exclusivement sur les ventes

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

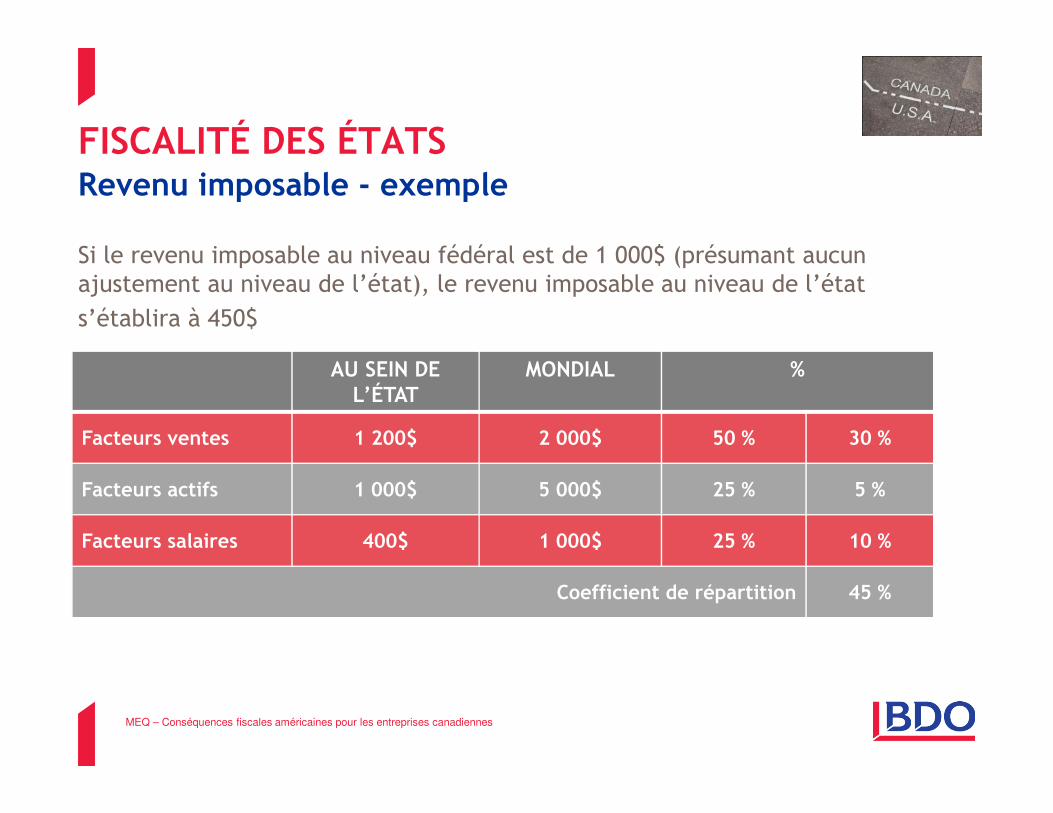

FISCALITÉ DES ÉTATS Revenu imposable - exemple

Si le revenu imposable au niveau fédéral est de 1 000$ (présumant aucun ajustement au niveau de l’état), le revenu imposable au niveau de l’état s’établira à 450$

AU SEIN DE L’ÉTAT

MONDIAL %

Facteurs ventes 1 200$ 2 000$ 50 % 30 %

Facteurs actifs 1 000$ 5 000$ 25 % 5 %

Facteurs salaires 400$ 1 000$ 25 % 10 %

Coefficient de répartition 45 %

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

CITOYENS/RÉSIDENTS AMÉRICAINS ET « SNOW BIRDS »

• Né aux É.U.= citoyen américain

• Détenteur d’une carte verte

• Imposable sur les revenus mondiaux peu importe résidence fiscale

• Résidents fiscaux selon le « substantial presence test »: 183 jours dans l’année courante et les deux années précédentes

• Tests de résidence selon la convention fiscale

• « Snow Birds »: compléter le formule 8840 (« closer connectionexception »

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

IMPÔTS SUCCESSORAUX AMÉRICAINS

• Résidents canadiens : sur les biens situés aux É.U.

• Actions des sociétés américaines et biens immeubles situés aux É.U.

• Exemption de 60 000$ selon loi domestique américaine

• Exemption de 5.25$ million selon la convention fiscale

• Déclaration au décès-706 NA

• Double imposition : gains en capital au Canada/Québec

• Crédits d’impôts

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

2102 « TAXPAYER RELIEF ACT »• Aucun changement pour les taux corporatifs

• Aucun changement pour particuliers gagnant moins de 400 000$ (ou 450 000$ pour « joint filers »)

• Augmentation des taux personnels:

• De 35% à 39.6%-revenus ordinaires

• De 15% à 20% pour gain en capital

• De 15% à 20% plus 3.8% pour les dividendes « qualifiés ». Le 3.8% est un taxe qui s’applique aux revenues d’investissement (pour financer le program de Obamacare)

• Impôt Successoral : exonération de 5 millions, taux augmente de 35 % à 40 %

• Nouveaux règlements pour FATCA (Foreign Account Tax Compliance Act)

MEQ – Conséquences fiscales américaines pour les entreprises canadiennes

MERCI!

BDO Canada s.r.l./S.E.N.C.R.L.1000, rue De La Gauchetière OuestBureau 200Montréal (Québec) H3B 4W5Canada

www.bdo.ca

L'information contenue dans cette présentation est d’ordre général et ne devrait pas remplacer les conseils d'un professionnel dans les cas particuliers. Vous ne devez pas agir ou vous abstenir d’agir sur la base des renseignements qui y sont présents sans avoir obtenu de conseils professionnels spécifiques. Pour évoquer ces points dans le cadre de votre situation particulière, merci de contacter BDO Canada s.r.l./S.E.N.C.R.L.