Embed Size (px)

DESCRIPTION

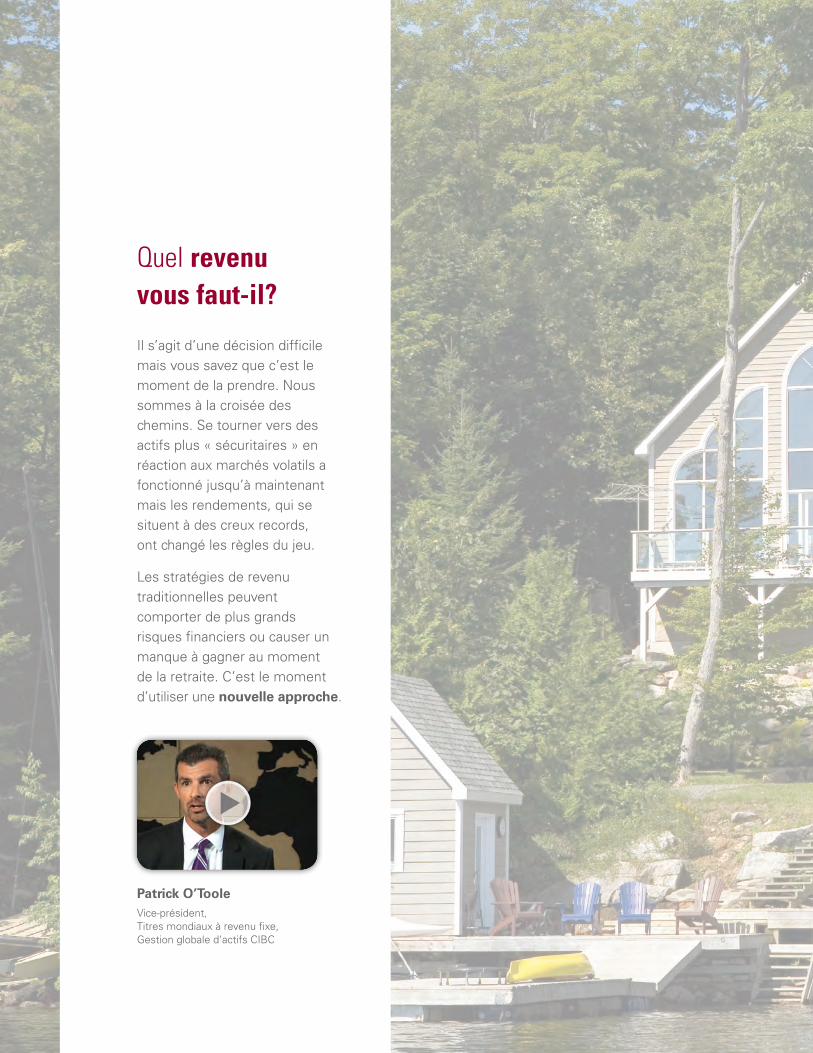

Revenu de placement : nouvelles approches

Citation preview

Revenu de placement : nouvelles approches

REVENU

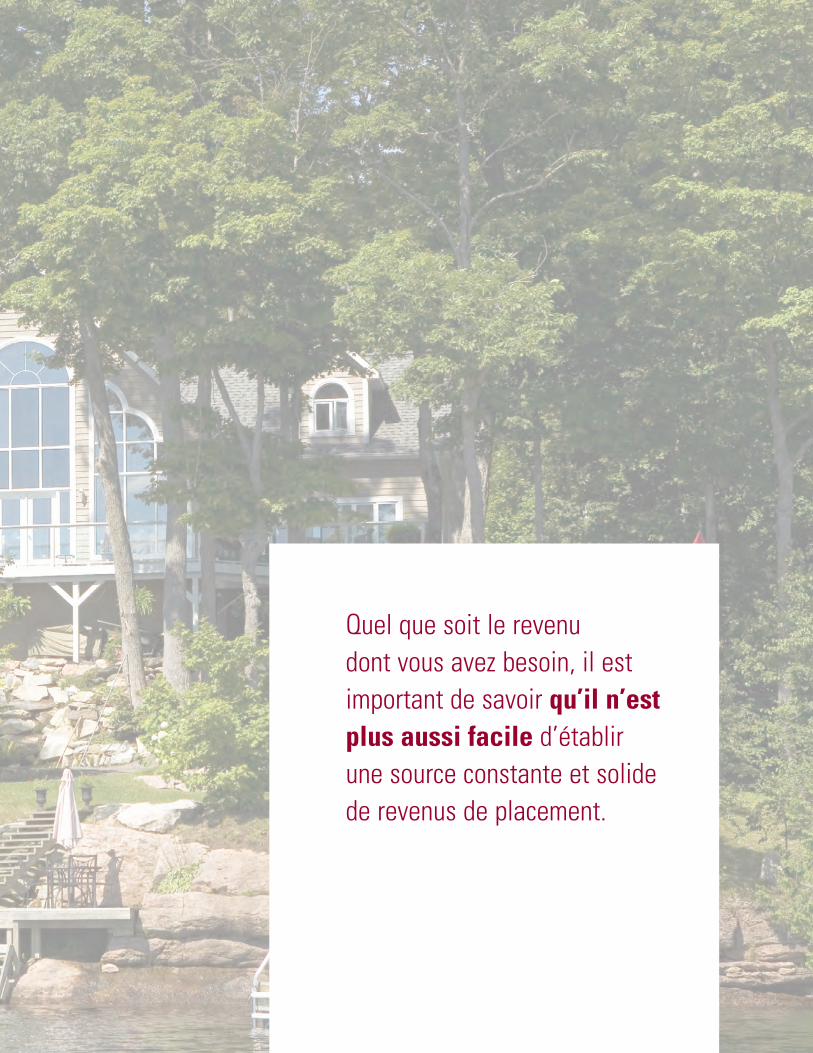

Quel revenu vous faut-il?

Il s’agit d’une décision difficile mais vous savez que c’est le moment de la prendre. Nous sommes à la croisée des chemins. Se tourner vers des actifs plus « sécuritaires » en réaction aux marchés volatils a fonctionné jusqu’à maintenant mais les rendements, qui se situent à des creux records, ont changé les règles du jeu.

Les stratégies de revenu traditionnelles peuvent comporter de plus grands risques financiers ou causer un manque à gagner au moment de la retraite. C’est le moment d’utiliser une nouvelle approche.

Patrick O’TooleVice-président, Titres mondiaux à revenu fixe, Gestion globale d’actifs CIBC

Quel que soit le revenu dont vous avez besoin, il est important de savoir qu’il n’est plus aussi facile d’établir une source constante et solide de revenus de placement.

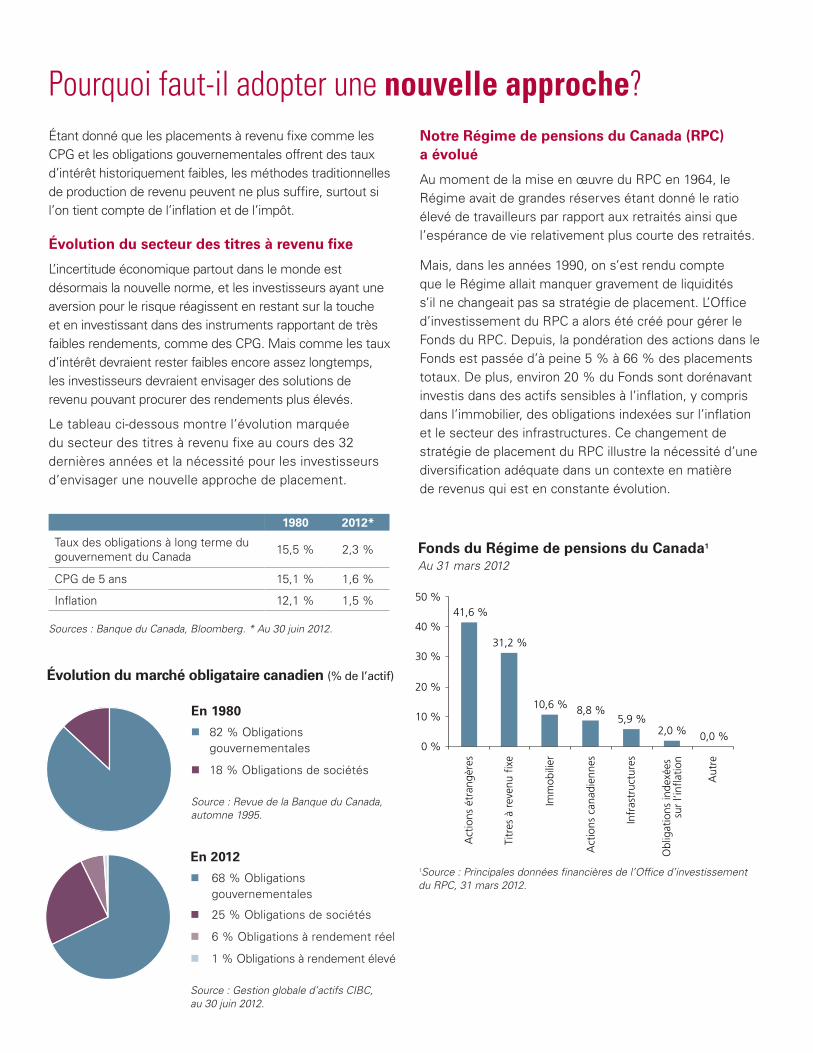

Pourquoi faut-il adopter une nouvelle approche?Étant donné que les placements à revenu fixe comme les CPG et les obligations gouvernementales offrent des taux d’intérêt historiquement faibles, les méthodes traditionnelles de production de revenu peuvent ne plus suffire, surtout si l’on tient compte de l’inflation et de l’impôt.

Évolution du secteur des titres à revenu fixe

L’incertitude économique partout dans le monde est désormais la nouvelle norme, et les investisseurs ayant une aversion pour le risque réagissent en restant sur la touche et en investissant dans des instruments rapportant de très faibles rendements, comme des CPG. Mais comme les taux d’intérêt devraient rester faibles encore assez longtemps, les investisseurs devraient envisager des solutions de revenu pouvant procurer des rendements plus élevés.

Le tableau ci-dessous montre l’évolution marquée du secteur des titres à revenu fixe au cours des 32 dernières années et la nécessité pour les investisseurs d’envisager une nouvelle approche de placement.

Notre Régime de pensions du Canada (RPC) a évolué

Au moment de la mise en œuvre du RPC en 1964, le Régime avait de grandes réserves étant donné le ratio élevé de travailleurs par rapport aux retraités ainsi que l’espérance de vie relativement plus courte des retraités.

Mais, dans les années 1990, on s’est rendu compte que le Régime allait manquer gravement de liquidités s’il ne changeait pas sa stratégie de placement. L’Office d’investissement du RPC a alors été créé pour gérer le Fonds du RPC. Depuis, la pondération des actions dans le Fonds est passée d’à peine 5 % à 66 % des placements totaux. De plus, environ 20 % du Fonds sont dorénavant investis dans des actifs sensibles à l’inflation, y compris dans l’immobilier, des obligations indexées sur l’inflation et le secteur des infrastructures. Ce changement de stratégie de placement du RPC illustre la nécessité d’une diversification adéquate dans un contexte en matière de revenus qui est en constante évolution.

1Source : Principales données financières de l’Office d’investissement du RPC, 31 mars 2012.

31,2 %

41,6 %

10,6 % 8,8 %5,9 %

2,0 % 0,0 %0 %

10 %

20 %

30 %

40 %

50 %

Titr

es à

rev

enu

fixe

Act

ions

étr

angè

res

Imm

obili

er

Act

ions

can

adie

nnes

Infr

astr

uctu

res

Obl

igat

ions

inde

xées

su

r l’i

nfla

tion

Aut

re

Fonds du Régime de pensions du Canada1

Au 31 mars 2012

1980 2012*

Taux des obligations à long terme du gouvernement du Canada 15,5 % 2,3 %

CPG de 5 ans 15,1 % 1,6 %

Inflation 12,1 % 1,5 %

Sources : Banque du Canada, Bloomberg. * Au 30 juin 2012.

Évolution du marché obligataire canadien (% de l’actif)

En 1980

n 82 % Obligations gouvernementales

n 18 % Obligations de sociétés

Source : Revue de la Banque du Canada, automne 1995.

En 2012

n 68 % Obligations gouvernementales

n 25 % Obligations de sociétés

n 6 % Obligations à rendement réel

n 1 % Obligations à rendement élevé

Source : Gestion globale d’actifs CIBC, au 30 juin 2012.

Évolution démographique touchant les Canadiens

Nous sommes actuellement au milieu de l’une des plus importantes transformations démographiques qui touche les Canadiens et le secteur des placements. La population canadienne vieillit, les investisseurs prennent leur retraite en nombre record et vivent plus longtemps. Leur besoin d’accroître les cotisations dans leur portefeuille de placements est en train d’être remplacé par un besoin encore plus criant : tirer du portefeuille des revenus ou des liquidités et accroître les rendements potentiels.

Sources : 2 Bloomberg, au 31 juillet 2012; 3 Mellon Analytics, au 30 juin 2012.

Nécessité d’une diversification

Les placements à revenu fixe, comme les obligations, jouent un rôle important au sein d’un portefeuille diversifié. Il convient toutefois de ne pas se limiter aux seules obligations canadiennes, car on risque alors de rater des occasions intéressantes de diversification.

Ajoutez des titres à revenu mondiaux dans votre portefeuille : Le Canada ne représente que 2 %2 de l’indice mondial des obligations d’État Citigroup et 3 %3 de la capitalisation boursière mondiale. Des placements limités au Canada non seulement restreignent les possibilités offertes, mais exposent les investisseurs à des risques propres à des secteurs, à un pays et à une monnaie en particulier. Les Canadiens devraient envisager toutes les possibilités de placement offertes dans le monde.

Les marchés mondiaux offrent des dividendes plus élevés : Les actions mondiales à dividende peuvent offrir de meilleures occasions encore aux investisseurs qui comprennent et veulent exploiter le fait que les dividendes sont une source importante des rendements à long terme des actionnaires.

Source : Trading Economics, 2012.

De plus, en raison du report de l’âge d’admissibilité aux prestations de la Sécurité de la vieillesse de 65 à 67 ans (à compter d’avril 2023), les générations actuelles devront

travailler plus longtemps et trouver

d’autres sources de revenus.

É.-U. 1,51 %

Colombie7

Brési5%5555555%5%

%%9 %%%9

2

neeEspagne6,,8

gneAlleAllema eeAllemagAAllememagneeècGrèce%22 %22222 %

Chine3,26 %

0,99 %4 %44 %%

ieMal salaisiesMalaisieaalaiss3,50%

onésieoondonésieoodonésie6,,

AuAusttrar eAAA ie3,00 %

Canadda%1,66 %%666 %

É.-U. 1,51 %

Colombie7,60 %

Brésil 12,55 %

R.-U. 1,59 %

France2,39 %

Portugal10,44 %

Espagne6,81 %

Allemagne1,32 %

Italie5,96 %

Grèce25,82 %

Japon0,80 %

Chine3,26 %

Hong Kong0,94 %

Malaisie3,50 %

Indonésie6,12 %

Australie3,00 %

Canada1,66 %

Les rendements sont partout… vous avez besoin d’experts en gestion de placements pour vous aider à trouver les plus intéressants.

Envisagez ces stratégies de revenuFonds de revenu

Les fonds communs de placement conçus pour produire un revenu mensuel peuvent investir dans un large éventail de titres à revenu, par exemple des parts de fiducies de revenu, des actions donnant droit à des dividendes, des actions privilégiées et des titres convertibles, et peuvent tirer parti de la croissance des marchés au Canada et dans d’autres pays. La présence d’un fonds de revenu diversifié au sein d’un portefeuille peut permettre d’accroître les liquidités tout en réduisant le risque couru.

Principal avantage : Production de revenus

Placements de croissance

Comme la durée moyenne de la retraite est dorénavant plus longue, le potentiel de croissance des actions est souvent nécessaire pour devancer l’inflation et peut constituer une source supplémentaire de liquidités à long terme.

Principal avantage : Potentiel de croissance à long terme

Portefeuilles diversifiés de revenu

Dans la conjoncture actuelle, la meilleure stratégie en matière de revenu de placement réside probablement dans la combinaison d’une diversification professionnelle du revenu, d’efficience fiscale et de solides placements en actions permettant d’augmenter les liquidités tout en poursuivant la hausse du capital à long terme.

Un portefeuille diversifié de revenu qui est optimisé peut réaliser cet objectif en regroupant plusieurs fonds de revenu. Cette solution unique procure un équilibre optimal entre la production de revenus, la protection du capital, l’efficience fiscale et le potentiel de croissance des actions. Les décisions courantes de placement sont prises par une équipe de gestionnaires de portefeuille ayant des compétences complémentaires et jouissant d’un savoir-faire particulier à l’intérieur d’un large éventail de placements à revenu.

Principal avantage : Efficience fiscale dans la production de revenus

Les revenus de placement et les liquidités ne sont pas la même chose.

Les revenus de placement sont quelque chose que vous ne pouvez contrôler. Ils sont produits par des titres comme des obligations et des CPG, et ils dépendent des conditions actuelles des marchés.

Les liquidités sont quelque chose que vous pouvez contrôler. Il s’agit du montant que l’on souhaite tirer de ses placements chaque mois ou chaque année, selon ses besoins.

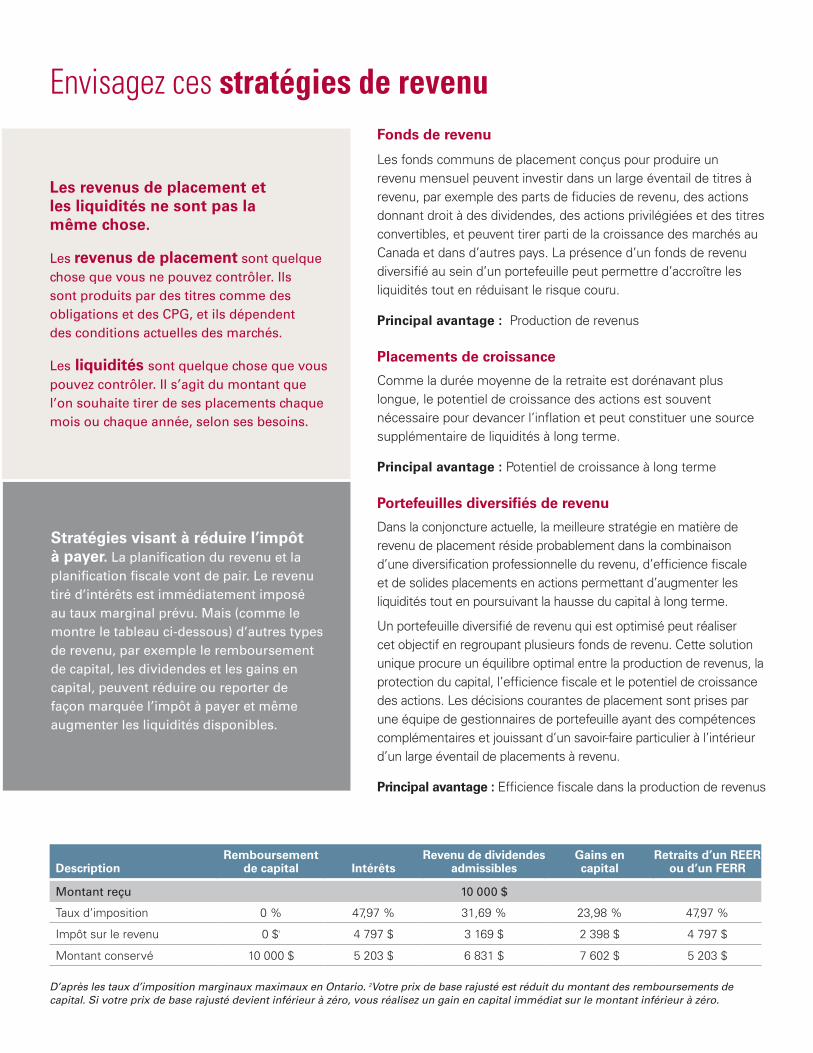

Stratégies visant à réduire l’impôt à payer. La planification du revenu et la planification fiscale vont de pair. Le revenu tiré d’intérêts est immédiatement imposé au taux marginal prévu. Mais (comme le montre le tableau ci-dessous) d’autres types de revenu, par exemple le remboursement de capital, les dividendes et les gains en capital, peuvent réduire ou reporter de façon marquée l’impôt à payer et même augmenter les liquidités disponibles.

DescriptionRemboursement

de capital IntérêtsRevenu de dividendes

admissiblesGains en capital

Retraits d’un REER ou d’un FERR

Montant reçu 10 000 $

Taux d’imposition 0 % 47,97 % 31,69 % 23,98 % 47,97 %

Impôt sur le revenu 0 $2 4 797 $ 3 169 $ 2 398 $ 4 797 $

Montant conservé 10 000 $ 5 203 $ 6 831 $ 7 602 $ 5 203 $

D’après les taux d’imposition marginaux maximaux en Ontario. 2Votre prix de base rajusté est réduit du montant des remboursements de capital. Si votre prix de base rajusté devient inférieur à zéro, vous réalisez un gain en capital immédiat sur le montant inférieur à zéro.

Tirez parti de ces stratégies axées sur les liquidités

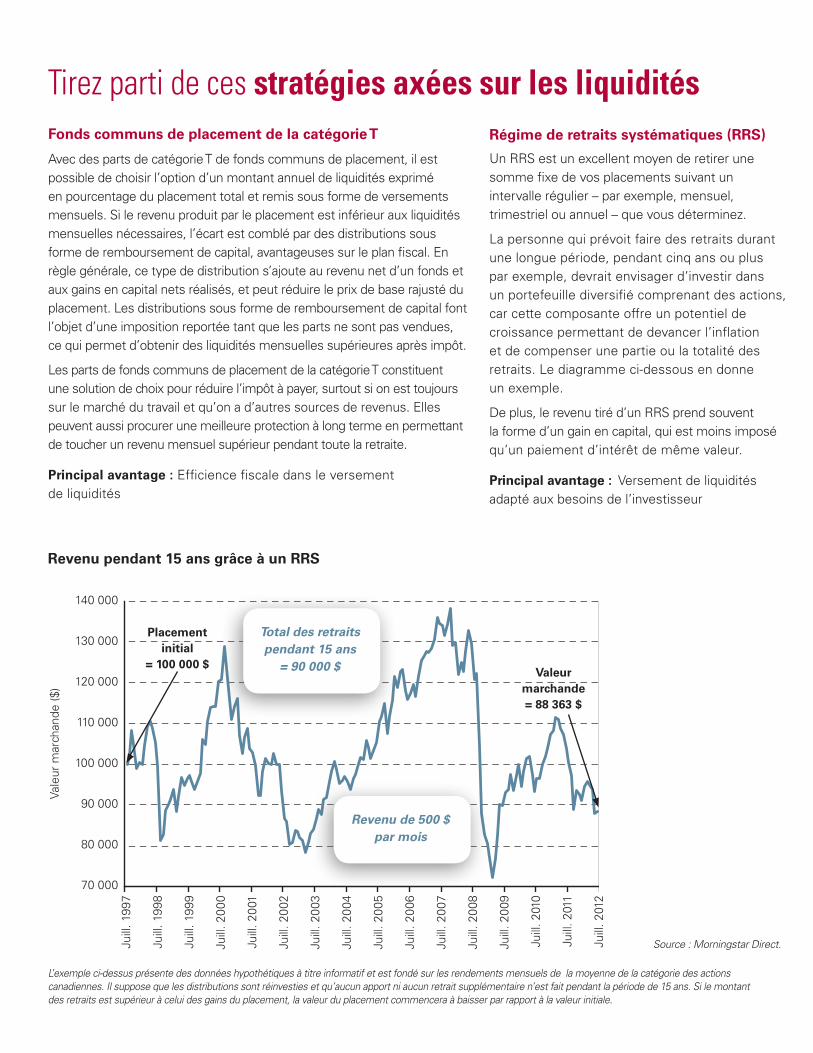

L’exemple ci-dessus présente des données hypothétiques à titre informatif et est fondé sur les rendements mensuels de la moyenne de la catégorie des actions canadiennes. Il suppose que les distributions sont réinvesties et qu’aucun apport ni aucun retrait supplémentaire n’est fait pendant la période de 15 ans. Si le montant des retraits est supérieur à celui des gains du placement, la valeur du placement commencera à baisser par rapport à la valeur initiale.

140 000

130 000

120 000

110 000

100 000

90 000

80 000

70 000

Juill

. 199

7

Juill

. 199

8

Juill

. 199

9

Juill

. 200

0

Juill

. 200

1

Juill

. 200

2

Juill

. 200

3

Juill

. 200

4

Juill

. 200

5

Juill

. 200

6

Juill

. 200

7

Juill

. 200

8

Juill

. 200

9

Juill

. 201

0

Juill

. 201

1

Juill

. 201

2

Vale

ur m

arch

ande

($)

Revenu pendant 15 ans grâce à un RRS

Placement initial

= 100 000 $Valeur

marchande = 88 363 $

Total des retraits pendant 15 ans

= 90 000 $

Revenu de 500 $ par mois

Source : Morningstar Direct.

Fonds communs de placement de la catégorie T

Avec des parts de catégorie T de fonds communs de placement, il est possible de choisir l’option d’un montant annuel de liquidités exprimé en pourcentage du placement total et remis sous forme de versements mensuels. Si le revenu produit par le placement est inférieur aux liquidités mensuelles nécessaires, l’écart est comblé par des distributions sous forme de remboursement de capital, avantageuses sur le plan fiscal. En règle générale, ce type de distribution s’ajoute au revenu net d’un fonds et aux gains en capital nets réalisés, et peut réduire le prix de base rajusté du placement. Les distributions sous forme de remboursement de capital font l’objet d’une imposition reportée tant que les parts ne sont pas vendues, ce qui permet d’obtenir des liquidités mensuelles supérieures après impôt.

Les parts de fonds communs de placement de la catégorie T constituent une solution de choix pour réduire l’impôt à payer, surtout si on est toujours sur le marché du travail et qu’on a d’autres sources de revenus. Elles peuvent aussi procurer une meilleure protection à long terme en permettant de toucher un revenu mensuel supérieur pendant toute la retraite.

Principal avantage : Efficience fiscale dans le versement de liquidités

Régime de retraits systématiques (RRS)

Un RRS est un excellent moyen de retirer une somme fixe de vos placements suivant un intervalle régulier – par exemple, mensuel, trimestriel ou annuel – que vous déterminez.

La personne qui prévoit faire des retraits durant une longue période, pendant cinq ans ou plus par exemple, devrait envisager d’investir dans un portefeuille diversifié comprenant des actions, car cette composante offre un potentiel de croissance permettant de devancer l’inflation et de compenser une partie ou la totalité des retraits. Le diagramme ci-dessous en donne un exemple.

De plus, le revenu tiré d’un RRS prend souvent la forme d’un gain en capital, qui est moins imposé qu’un paiement d’intérêt de même valeur.

Principal avantage : Versement de liquidités adapté aux besoins de l’investisseur

059

Profitez de notre approche en matière de revenuGrâce à notre vaste gamme de stratégies de

production de revenu, de fonds de revenu et de

portefeuilles diversifiés de revenu, vous et votre

conseiller en placement pouvez concevoir une

solution répondant à vos besoins actuels de revenu.

Pour en savoir plus sur Investissements

Renaissance, veuillez communiquer avec votre

conseiller en placement.

058

Les montants investis dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus simplifié de la famille de fonds Investissements Renaissance avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et le rendement passé peut ne pas se reproduire. MD Investissements Renaissance est une marque déposée de Gestion d’actifs CIBC inc. et est offert par cette société.

1 888 888-3863www.investissementsrenaissance.ca

02115F(201212)

En affaires, depuis toujours, certains donnent le meilleur d’eux-mêmes tandis que d’autres se contentent d’en faire juste assez. Chez Renaissance, nous ne nous contentons pas de demi-mesures. Il vous faut une société d’investissement qui comprend que la réussite ne consiste pas à soutenir le rythme, mais à en faire plus.

Histoire de la marque Renaissance

En faire plus pour vous