Embed Size (px)

Citation preview

1DENTZ & GILTON

3A1A1

D&GCOMBUSTIBLE

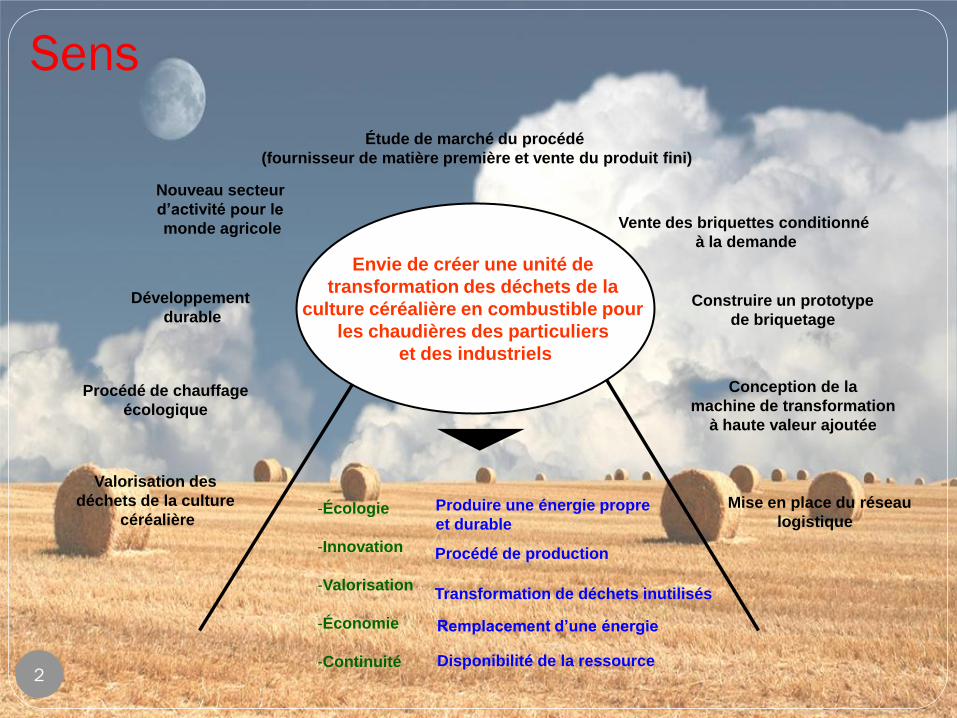

Envie de créer une unité de

transformation des déchets de la

culture céréalière en combustible pour

les chaudières des particuliers

et des industriels

2

Valorisation des

déchets de la culture

céréalière

Nouveau secteur

d’activité pour le

monde agricole

Étude de marché du procédé

(fournisseur de matière première et vente du produit fini)

Vente des briquettes conditionné

à la demande

Conception de la

machine de transformation

à haute valeur ajoutée

Produire une énergie propre

et durable

Procédé de production

Procédé de chauffage

écologique

Développement

durable

-Écologie

-Innovation

-Valorisation

-Économie

-Continuité

Remplacement d’une énergie

Disponibilité de la ressource

Mise en place du réseau

logistique

Transformation de déchets inutilisés

Construire un prototype

de briquetage

Sens

3

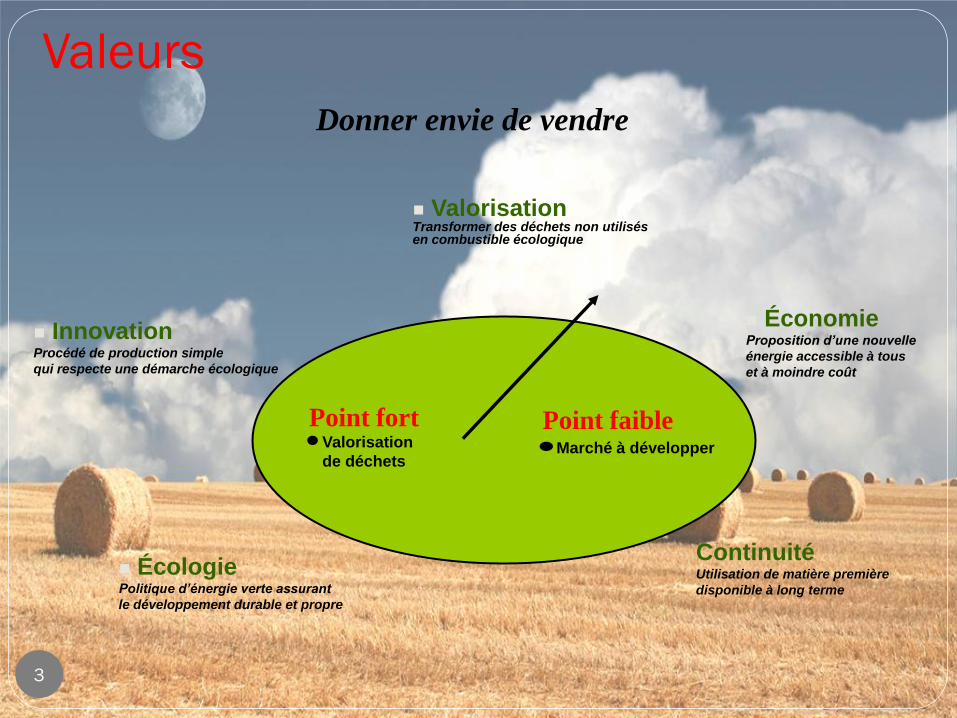

ÉconomieProposition d’une nouvelle

énergie accessible à tous

et à moindre coût

ValorisationTransformer des déchets non utilisés en combustible écologique

ContinuitéUtilisation de matière première

disponible à long terme

ÉcologiePolitique d’énergie verte assurant

le développement durable et propre

InnovationProcédé de production simple

qui respecte une démarche écologique

Donner envie de vendre

Point fort Point faibleValorisation

de déchets Marché à développer

Valeurs

4

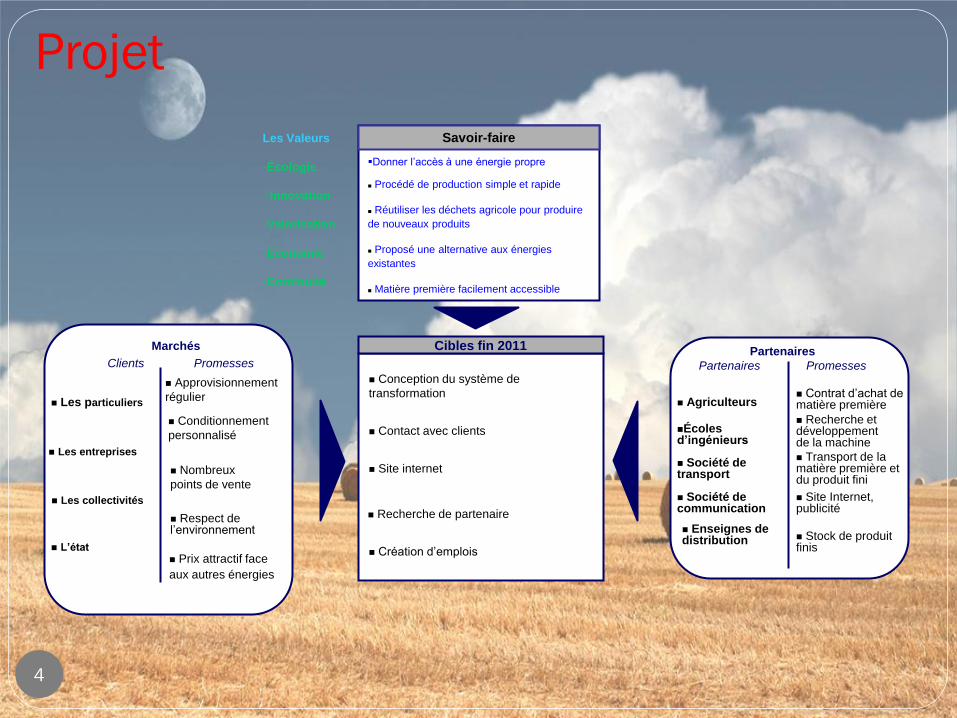

Cibles fin 2011

Contact avec clients

Recherche de partenaire

Site internet

Création d’emplois

Conception du système de

transformation

Marchés

Clients Promesses

Les entreprises

Les collectivités

L’état

Les particuliers

Approvisionnement

régulier

Prix attractif face

aux autres énergies

Partenaires

Partenaires Promesses

Société de communication

Site Internet, publicité

Société de transport

Transport de la matière première et du produit fini

Conditionnement

personnalisé

Nombreux

points de vente

Écoles d’ingénieurs

Recherche et développement de la machine

Contrat d’achat de matière première Agriculteurs

Stock de produit finis

Respect de l’environnement

Savoir-faireLes Valeurs

-Écologie

- Innovation

-Valorisation

-Économie

-Continuité

Donner l’accès à une énergie propre

Procédé de production simple et rapide

Réutiliser les déchets agricole pour produire

de nouveaux produits

Proposé une alternative aux énergies

existantes

Matière première facilement accessible

Projet

Enseignes de distribution

5

Process

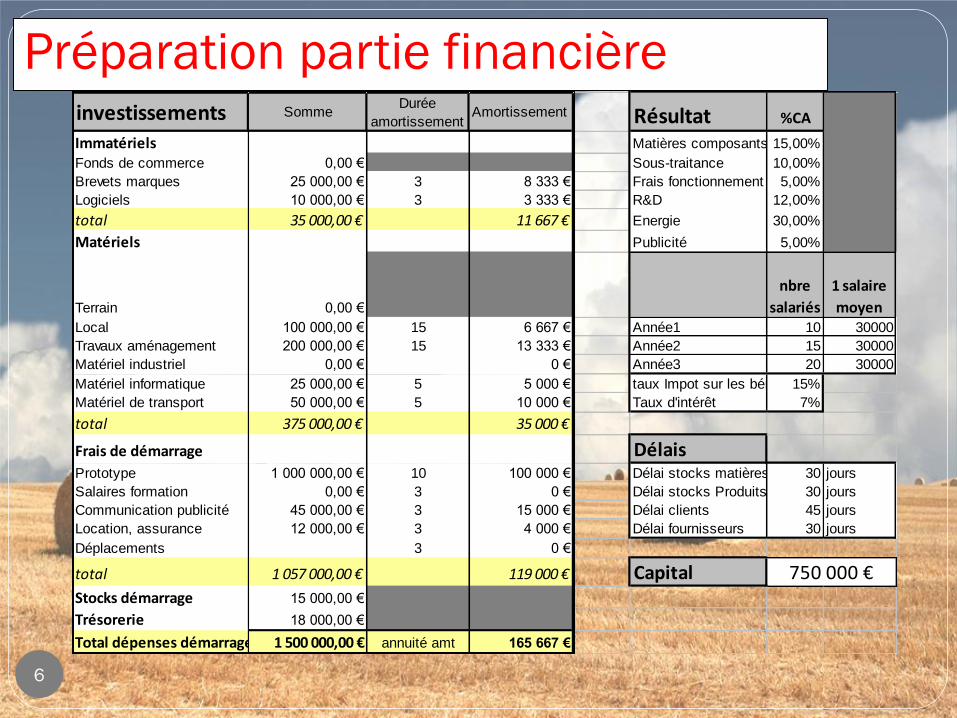

Préparation partie financière

6

investissements SommeDurée

amortissementAmortissement Résultat %CA

Immatériels Matières composants 15,00%

Fonds de commerce 0,00 € Sous-traitance 10,00%

Brevets marques 25 000,00 € 3 8 333 € Frais fonctionnement 5,00%

Logiciels 10 000,00 € 3 3 333 € R&D 12,00%

total 35 000,00 € 11 667 € Energie 30,00%

Matériels Publicité 5,00%

Terrain 0,00 €

nbre

salariés

1 salaire

moyenLocal 100 000,00 € 15 6 667 € Année1 10 30000

Travaux aménagement 200 000,00 € 15 13 333 € Année2 15 30000

Matériel industriel 0,00 € 0 € Année3 20 30000

Matériel informatique 25 000,00 € 5 5 000 € taux Impot sur les bénéfices15%

Matériel de transport 50 000,00 € 5 10 000 € Taux d'intérêt 7%

total 375 000,00 € 35 000 €

Frais de démarrage DélaisPrototype 1 000 000,00 € 10 100 000 € Délai stocks matières 30 jours

Salaires formation 0,00 € 3 0 € Délai stocks Produits 30 jours

Communication publicité 45 000,00 € 3 15 000 € Délai clients 45 jours

Location, assurance 12 000,00 € 3 4 000 € Délai fournisseurs 30 jours

Déplacements 3 0 €

total 1 057 000,00 € 119 000 € CapitalStocks démarrage 15 000,00 €

Trésorerie 18 000,00 €

Total dépenses démarrage 1 500 000,00 € annuité amt 165 667 €

750 000 €

Compte de résultat prévisionnel

7 7

Prix moyen : 300€/tonne

30% du CA pour la vente de machine de production

Production pour 2011 : 7000 tonnes

Atteindre l’équilibre : en 2ans

Charges 1 2 3 Produit 1 2 3

Achats 300 000 450 000 600 000

Sous-traitance 200 000 300 000 400 000

Frais fonct. 100 000 150 000 200 000

Salaire 300 000 450 000 600 000 C.A. 2 000 000 3 000 000 4 000 000

Maintenance 240 000 360 000 480 000 Résultat: 85 667 0 0

Frais financiers 80 000 70 000 60 000

Energie 600 000 900 000 1 200 000

Amortissement 165 667 165 667 165 667

Impôts 0 0 1 950

Publicité 100 000 150 000 200 000

Résultat : 0 4 333 92 383

Somme: 2 085 667 3 000 000 4 000 000 Somme: 2 085 667 3 000 000 4 000 000

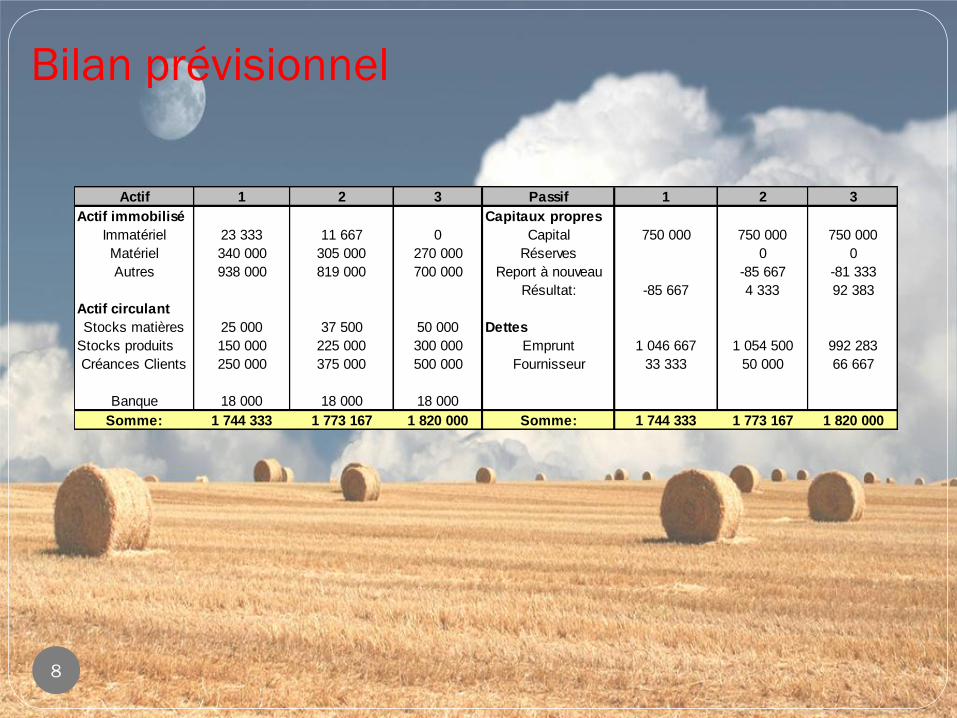

Bilan prévisionnel

8 8

Actif 1 2 3 Passif 1 2 3

Actif immobilisé Capitaux propres

Immatériel 23 333 11 667 0 Capital 750 000 750 000 750 000

Matériel 340 000 305 000 270 000 Réserves 0 0

Autres 938 000 819 000 700 000 Report à nouveau -85 667 -81 333

Résultat: -85 667 4 333 92 383

Actif circulant

Stocks matières 25 000 37 500 50 000 Dettes

Stocks produits 150 000 225 000 300 000 Emprunt 1 046 667 1 054 500 992 283

Créances Clients 250 000 375 000 500 000 Fournisseur 33 333 50 000 66 667

Banque 18 000 18 000 18 000

Somme: 1 744 333 1 773 167 1 820 000 Somme: 1 744 333 1 773 167 1 820 000