Embed Size (px)

Citation preview

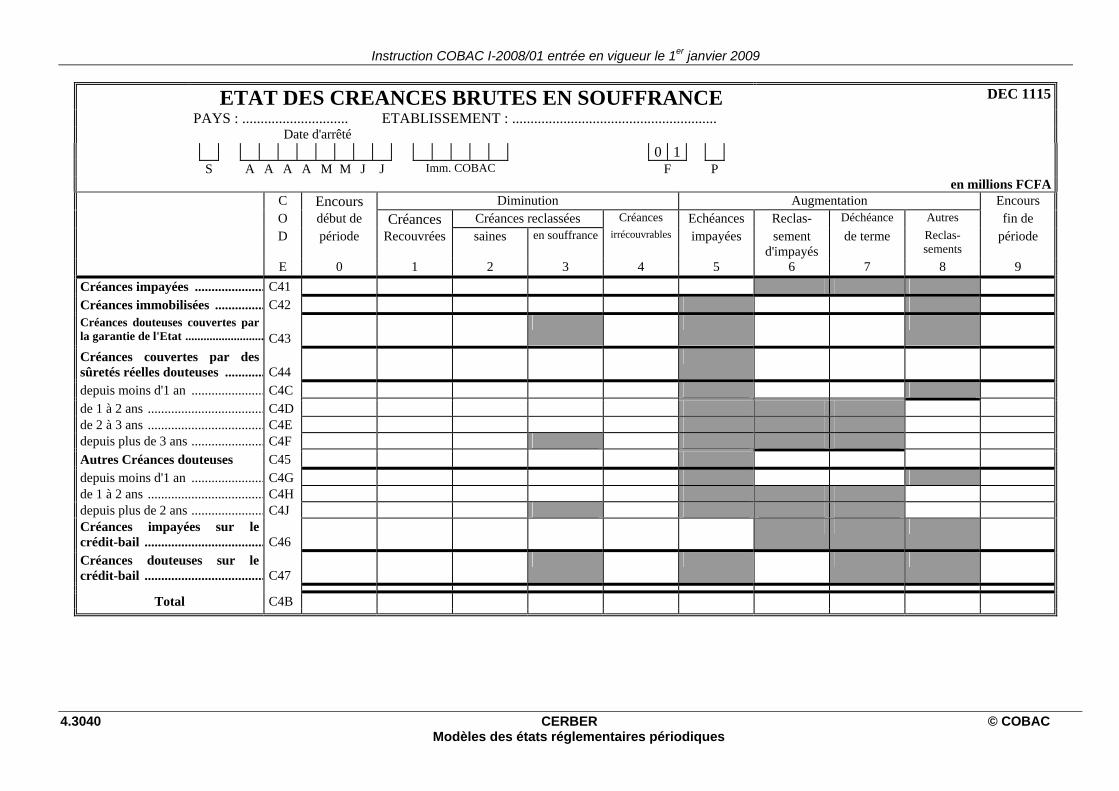

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.i Modèles des états réglementaires périodiques

COMMISSION BANCAIRE

DE L’AFRIQUE CENTRALE

4. MODELES DES ETATS REGLEMENTAIRES PERIODIQUES

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4-ii CERBER © COBAC Modèles des états réglementaires périodiques

S O M M A I R E

4.1. DISPOSITIONS GENERALES SUR LES ETATS REGLEMENTAIRES PERIODIQUES 4.1001

4.2. SITUATION COMPTABLE.................................................................................................... 4.2001

4.3. ETATS ANNEXES A LA SITUATION COMPTABLE ......................................................... 4.3001

4.4. DOCUMENTS PRUDENTIELS ............................................................................................. 4.4001

4.5. COMPTE DE RESULTAT ...................................................................................................... 4.5001

4.6 ANNEXES AU COMPTE DE RESULTAT ............................................................................ 4.6001

4.6. INFORMATIONS SUR LE DISPOSITIF DE PREVENTION DU BLANCHIMENT DES CAPITAUX ET DU FINANCEMENT DU TERRORISME (INSTRUCTION COBAC I-2006/01) ....... 4.7001

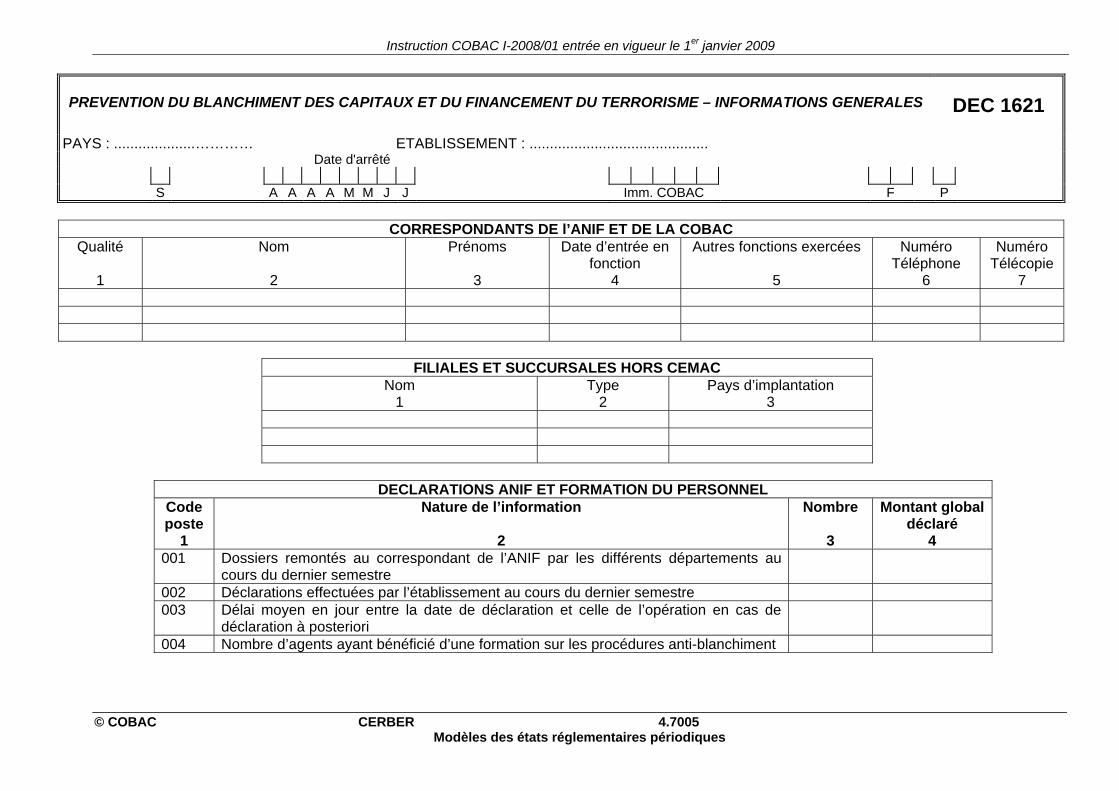

4.7. INFORMATIONS GENERALES............................................................................................ 4.8001

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.1001 Modèles des états réglementaires périodiques

4.1. DISPOSITIONS GENERALES SUR LES ETATS REGLEMENTAIRES PERIODIQUES

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.1002 CERBER © COBAC Modèles des états réglementaires périodiques

S O M M A I R E

PRESENTATION .........................................................................................................................................4.1003

CONFECTION DES ETATS PERIODIQUES..........................................................................................4.1004 L’ENTETE .............................................................................................................................................. 4.1004 LES LIGNES............................................................................................................................................ 4.1005 LES COLONNES ...................................................................................................................................... 4.1005

LISTE DES ETATS PERIODIQUES .........................................................................................................4.1006 DOCUMENTS A PERIODICITE MENSUELLE OU TRIMESTRIELLE .......................................... 4.1006

Situation comptable................................................................................................................................4.1006 Etats annexes à la situation comptable ..................................................................................................4.1006 Documents prudentiels ...........................................................................................................................4.1008

DOCUMENTS A PERIODICITE SEMESTRIELLE OU ANNUELLE .............................................. 4.1009 Compte de résultat .................................................................................................................................4.1009 Annexes au compte de résultat ...............................................................................................................4.1009 Informations sur le dispositif de prévention du blanchiment des capitaux et du financement du terrorisme (Instruction COBAC I-2006/01) .............................................................................................................4.1009 Informations générales...........................................................................................................................4.1009

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.1003 Modèles des états réglementaires périodiques

PRESENTATION

Conformément aux dispositions de l'article 36 de la Convention du 17 janvier 1992 portant harmonisation de la réglementation bancaire dans les Etats de l'Afrique Centrale, les établissements de crédits mentionnés à l'article 2 de la Convention du 16 octobre 1990 portant création d'une Commission Bancaire de l'Afrique Centrale sont tenus de communiquer à la Banque des Etats de l'Afrique Centrale (BEAC) et à la Commission Bancaire de l'Afrique Centrale (COBAC) les informations, renseignements, éclaircissements et justifications utiles à l'exercice de la mission dévolue à ces autorités.

A ce titre, les établissements assujettis doivent communiquer au Secrétariat Général de

la COBAC toutes les données nécessaires à la confection des états réglementaires périodiques. Les modalités de communication de ces informations sont indiquées aux chapitres 1 : « Dispositions générales » (page 1-1001) et 2 : « Spécifications des fichiers transmis par les établissements de crédit » (page 3-1001).

Les données requises pour la confection des documents sont communiquées en

millions de francs CFA. Elles sont arrêtées au soir du dernier jour calendaire du mois, du trimestre, du semestre ou de l'année selon leur périodicité, après passation des journées comptables supplémentaires, le cas échéant.

Les états réglementaires périodiques comprennent des documents de synthèse et des

tableaux annexes qui en détaillent les postes ou permettent le calcul des ratios prudentiels. Le système d'information des assujettis doit permettre l'établissement des documents

de synthèse sous la forme et selon la périodicité fixées par les autorités de tutelle et de contrôle.

Il est rappelé que, conformément à l’article 22 du Règlement COBAC R-2001/07

relatif au contrôle interne dans les établissements de crédit, chaque montant figurant dans les documents de synthèse et résultant de l'utilisation de soldes de comptes généraux doit être contrôlable par l'existence d'un ensemble de procédures, appelé piste d’audit, permettant :

• de reconstituer les opérations dans un ordre chronologique ;

• de justifier toute information par une pièce d'origine à partir de laquelle il doit être possible de remonter, par un cheminement ininterrompu, au document de synthèse et réciproquement ;

• d'expliquer l'évolution des soldes des comptes généraux, d'un arrêté à l'autre, par la conservation des mouvements ayant affecté ces comptes.

Chaque montant figurant dans les documents de synthèse et résultant de l'utilisation

des attributs doit être contrôlable à partir du détail des éléments composant ce montant.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.1004 CERBER © COBAC Modèles des états réglementaires périodiques

CONFECTION DES ETATS PERIODIQUES

Les états périodiques sont établis par le Secrétariat Général de la COBAC. Ils sont identifiés de deux manières : par un intitulé et par un code de document.

Le code de document se présente sous la forme DEC XXXX ou DEC signifie

"Documents des établissements de crédit" et XXXX désigne le numéro d'ordre unique du document.

Le Secrétariat Général de la COBAC adresse :

• à chaque établissement assujetti, les états obtenus à partir des fichiers préalablement transmis par l ‘établissement ;

• aux services de la BEAC, tous les états nécessaires à la réalisation des travaux qui requièrent l’utilisation des données communiquées par les établissements de crédit au Secrétariat Général de la COBAC.

La présentation des états est normalisée comme indiquée ci-après. Les informations figurant sur les états sont regroupées en trois grandes parties : l'en-

tête, les lignes et les colonnes.

L’ENTETE Dans l'en-tête figurent les indications suivantes :

• l'intitulé et la dénomination simplifiée du document ;

• le pays d'implantation de l'établissement (norme ISO);

• la dénomination de l'établissement;

• le statut (S) du document indiqué par un caractère qui est selon le cas P = provisoire ou D = définitif ;

• la date d'arrêté du document sous la forme AAAA MM JJ ;

• le numéro d'immatriculation de l'établissement (cinq caractères)1;

• le numéro du feuillet (F) du document (deux caractères) ;

• la périodicité (P) du document sur un caractère alphabétique ; M = mensuelle, T = trimestrielle, S = semestrielle, A = annuelle

1 Voir Annexe 6 : « Immatriculation des établissements de crédit » au Chapitre 1 : « Dispositions générales ».

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.1005 Modèles des états réglementaires périodiques

LES LIGNES Chaque ligne est désignée par un intitulé et/ou un code. Chaque poste est codifié une

seule fois quel que soit le document dans lequel il figure.

Une nomenclature générale fournit, pour l'ensemble des postes qui figurent en ligne dans les documents, la concordance avec le plan comptable des établissements de crédit. Elle indique également les documents dans lesquels ce poste est repris.

LES COLONNES Les colonnes indiquent, de manière générale, les ventilations des opérations par

attributs.

Elles sont identifiées par un intitulé et un caractère alphabétique ou numérique.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.1006 CERBER © COBAC Modèles des états réglementaires périodiques

LISTE DES ETATS PERIODIQUES

La forme des états périodiques est standardisée pour tous les établissements de crédit quel que soit leur statut (banque ou établissement financier).

Tous les états contenus dans le présent recueil sont établis en francs CFA ou en contre-valeur francs CFA pour les activités en devises. Ils concernent uniquement les opérations effectuées à partir l'Etat de la CEMAC sur le territoire duquel l'établissement assujetti a été agréé.

DOCUMENTS A PERIODICITE MENSUELLE OU TRIMESTRIELLE

La situation comptable et ses états annexes ainsi que les documents prudentiels sont produits selon une périodicité mensuelle pour les banques et trimestrielle pour les établissements financiers.

Situation comptable

• DEC 1001 : Situation comptable en francs CFA – Actif

• DEC 1002 : Situation comptable en francs CFA – Passif

• DEC 1003 : Situation comptable en francs CFA – Hors bilan

• DEC 1004 : Situation comptable ventilée par monnaie – Actif

• DEC 1005 : Situation comptable ventilée par monnaie – Passif

• DEC 1006 : Situation comptable ventilée par monnaie – Hors bilan

• DEC 1007 : Situation comptable - Opérations libellées en monnaie nationale (franc CFA) par secteurs institutionnels – Actif

• DEC 1008 : Situation comptable - Opérations libellées en monnaie nationale (franc CFA) par secteurs institutionnels – Passif

• DEC 1009 : Situation comptable - Opérations libellées en monnaie nationale (franc CFA) par secteurs institutionnels – Hors bilan

• DEC 1010 : Situation comptable - Opérations libellées en devises étrangères (franc CFA) par secteurs institutionnels – Actif

• DEC 1011 : Situation comptable - Opérations libellées en devises étrangères (franc CFA) par secteurs institutionnels – Passif

• DEC 1012 : Situation comptable - Opérations libellées en devises étrangères (franc CFA) par secteurs institutionnels – Hors bilan

Etats annexes à la situation comptable

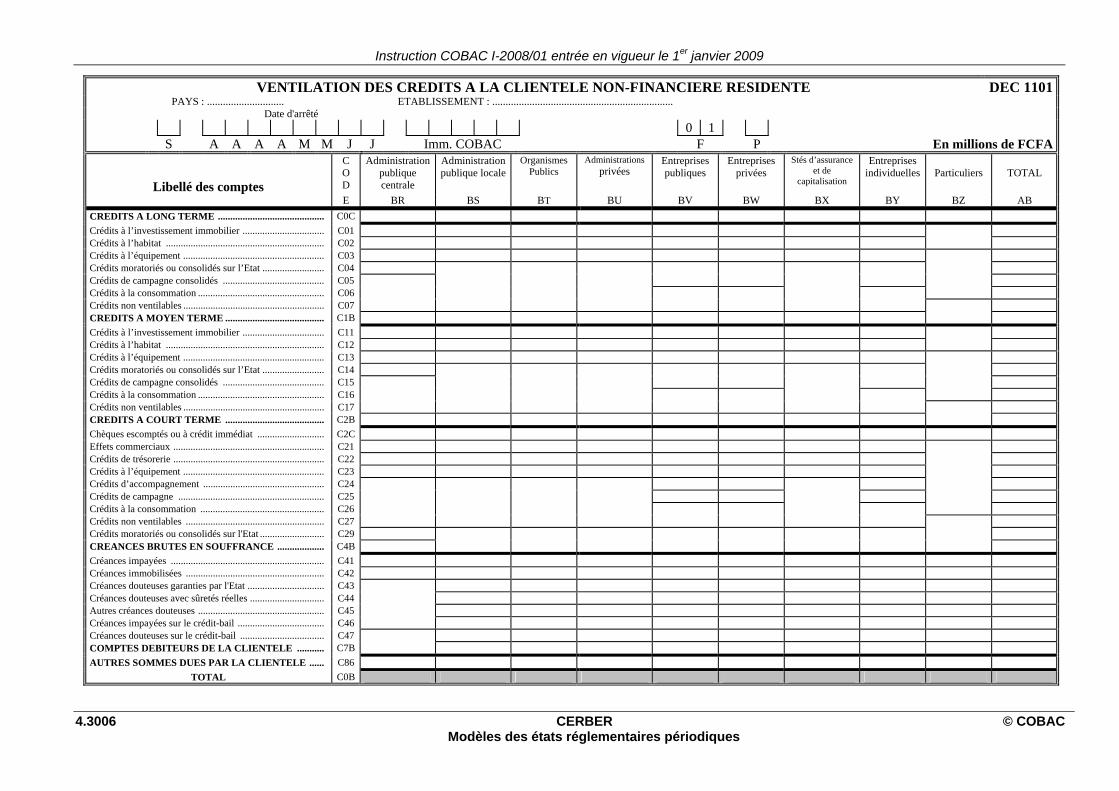

• DEC 1101 : Ventilation des crédits à la clientèle non financière résidente

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.1007 Modèles des états réglementaires périodiques

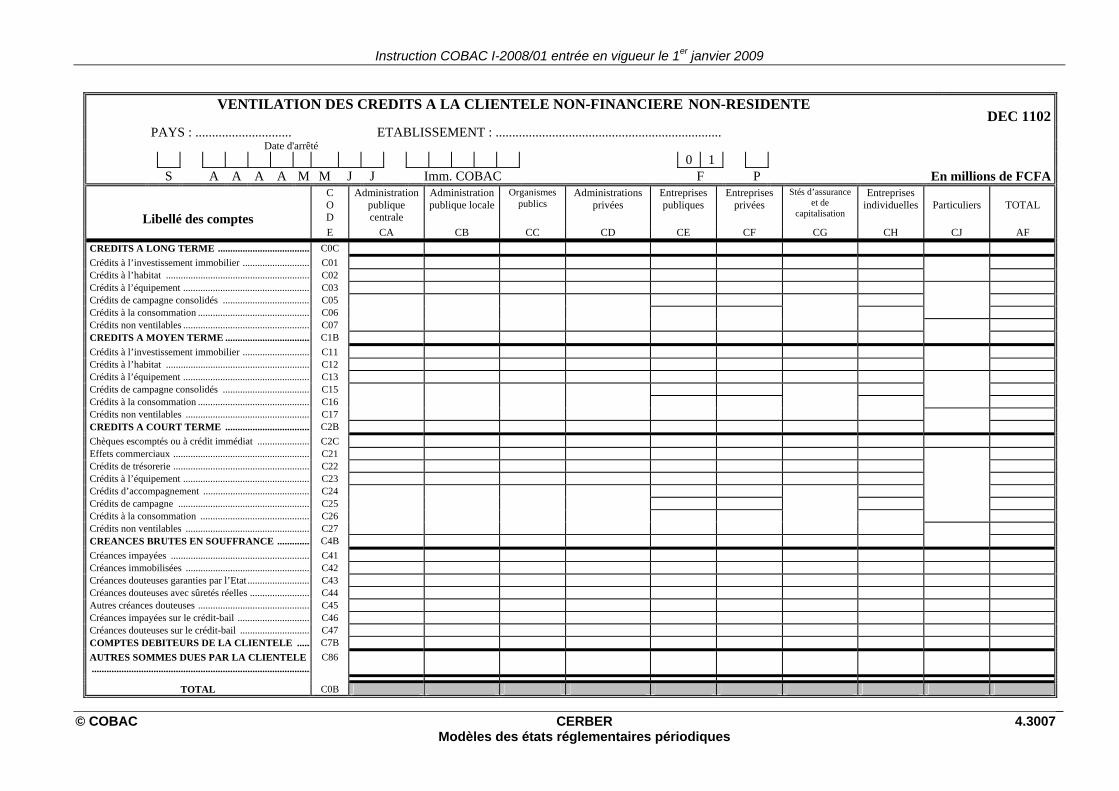

• DEC 1102 : Ventilation des crédits à la clientèle non financière non-résidente

• DEC 1103 : Ventilation des dépôts de la clientèle non financière résidente

• DEC 1104 : Ventilation des dépôts de la clientèle non financière non-résidente

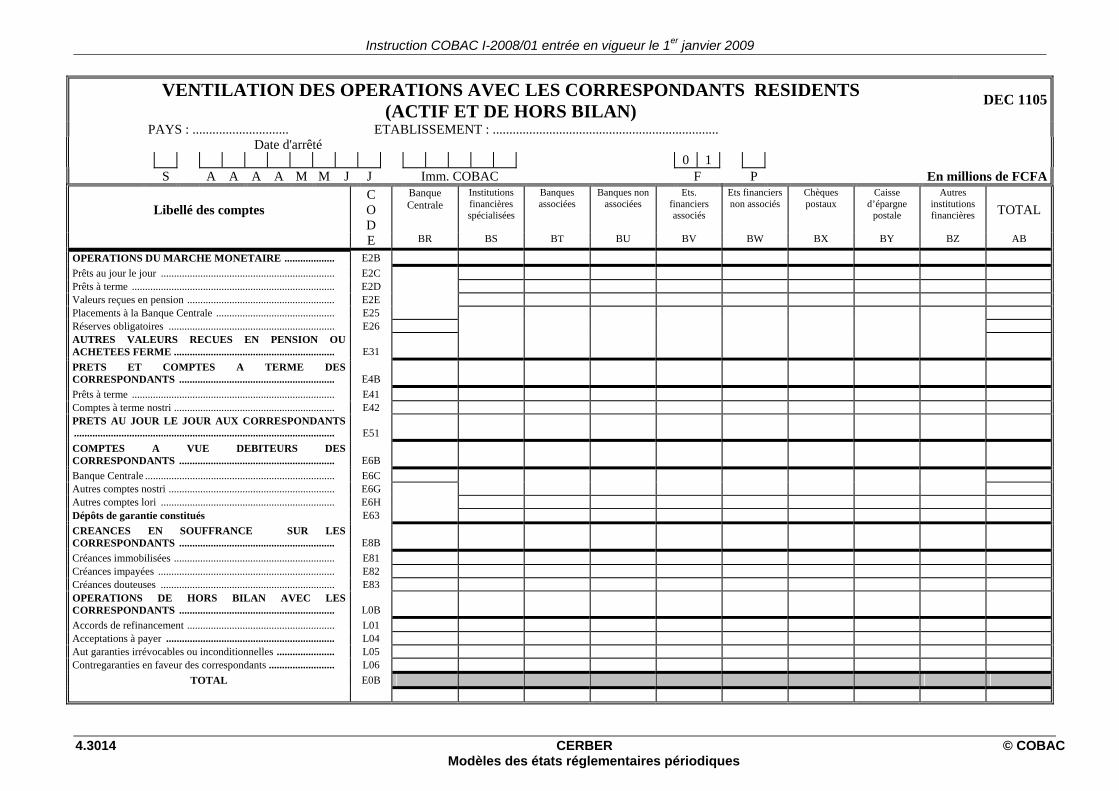

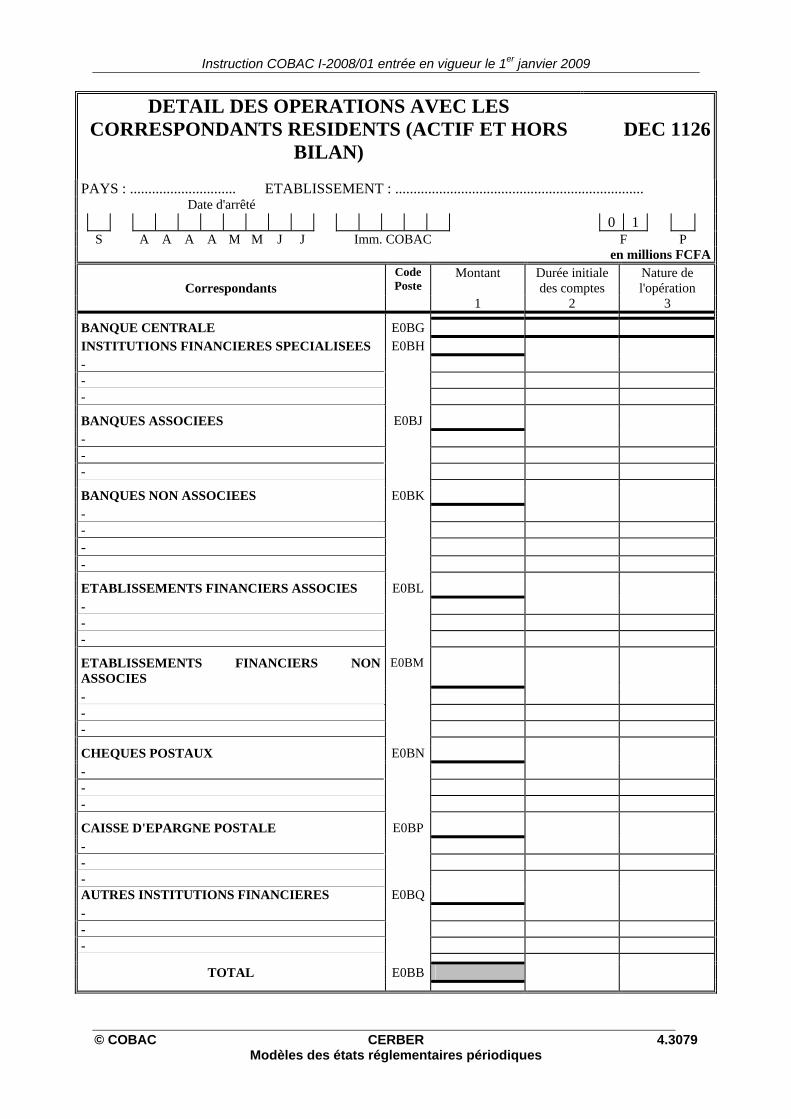

• DEC 1105 : Ventilation des avoirs auprès des correspondants résidents

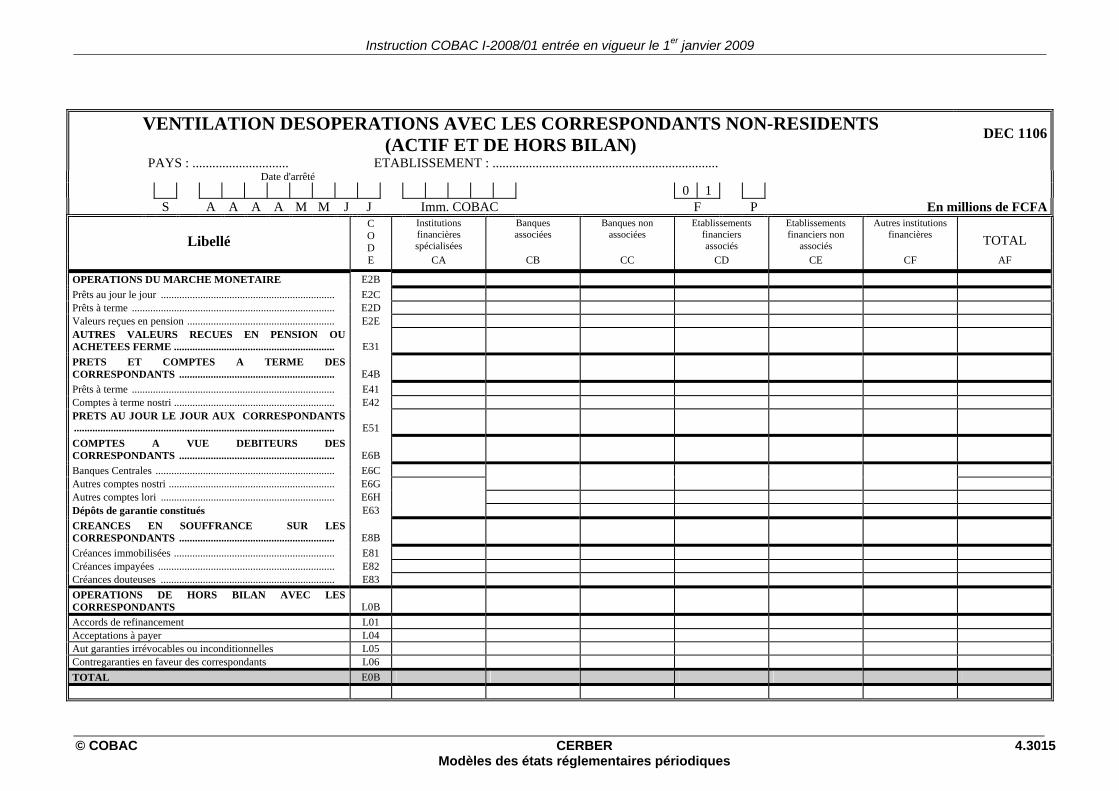

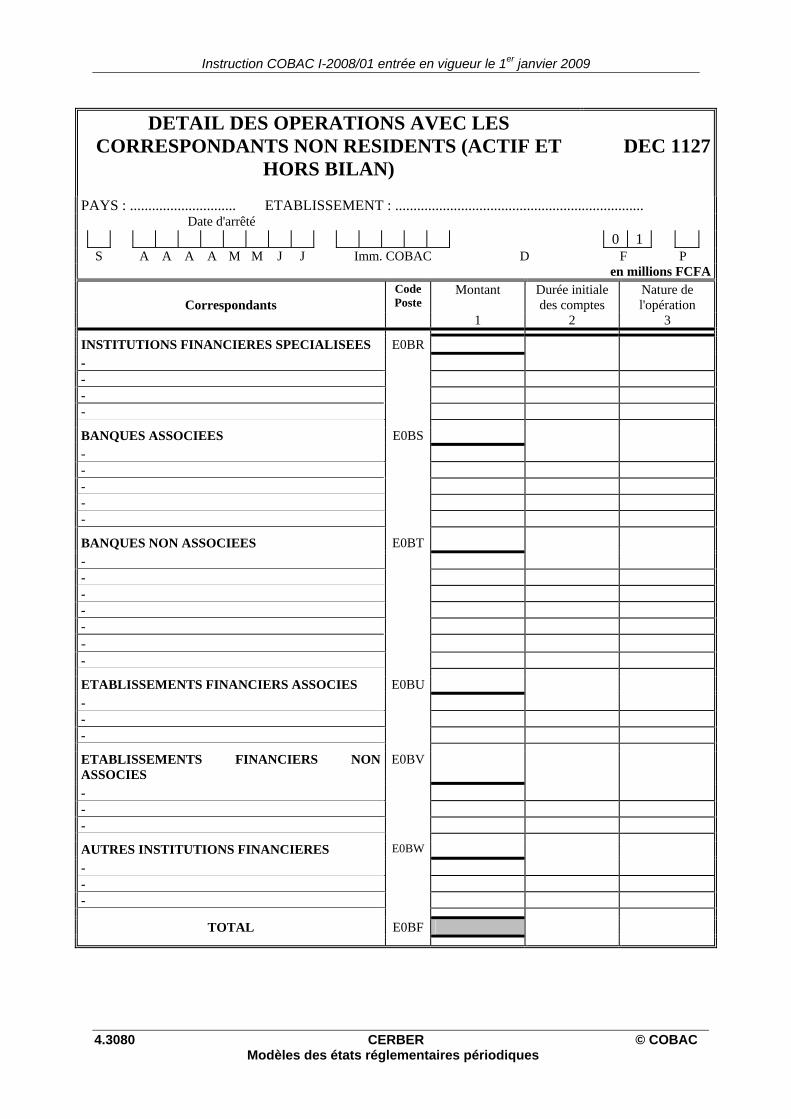

• DEC 1106 : Ventilation des avoirs auprès des correspondants non-résidents

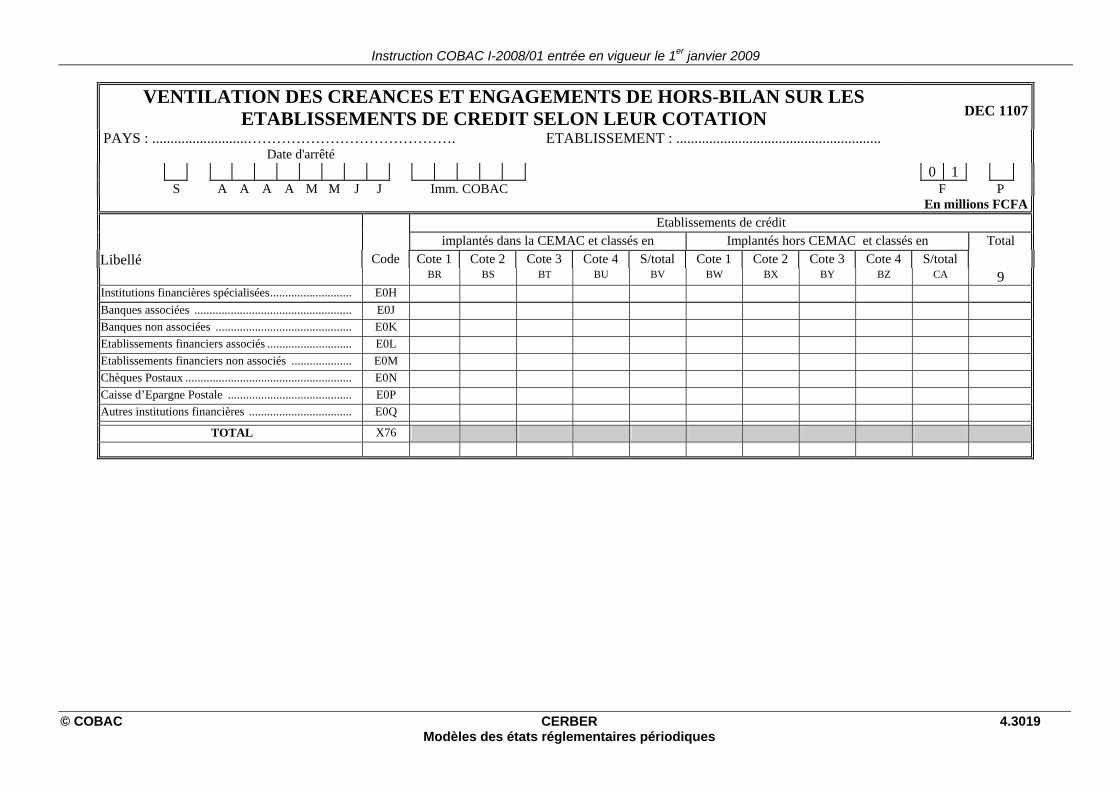

• DEC 1107 : Ventilation des créances et engagements de hors bilan sur les établissements de crédit selon leur cotation

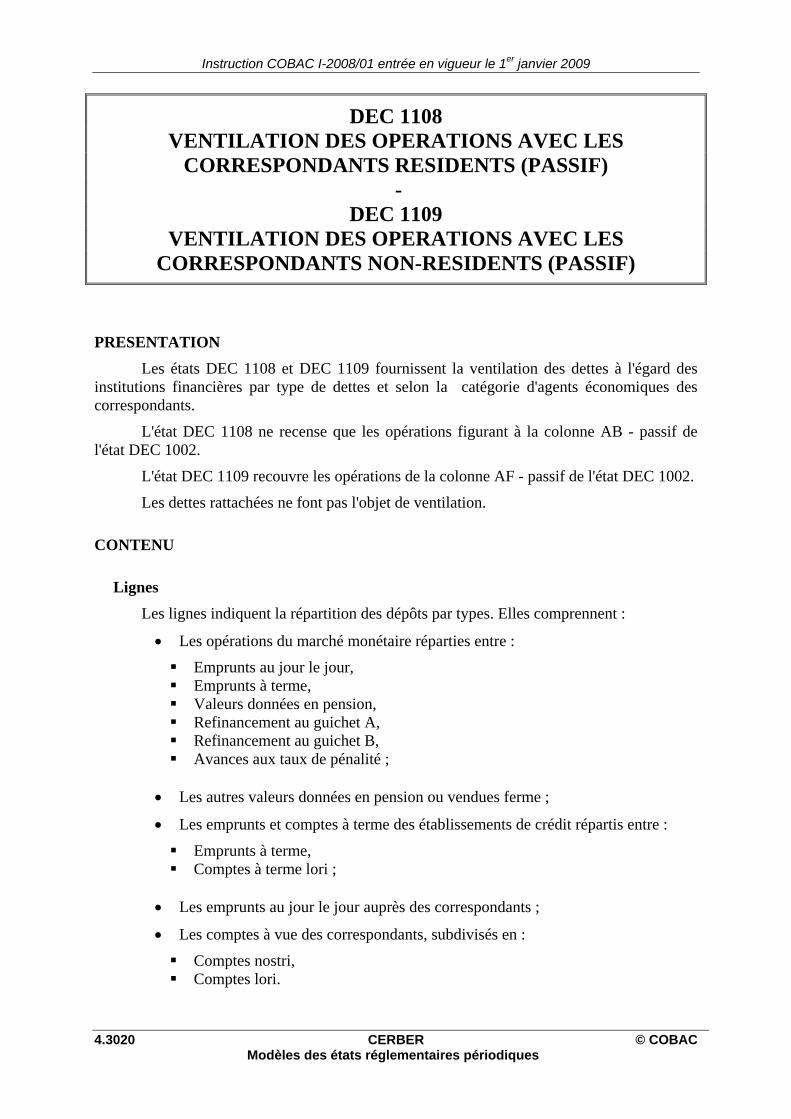

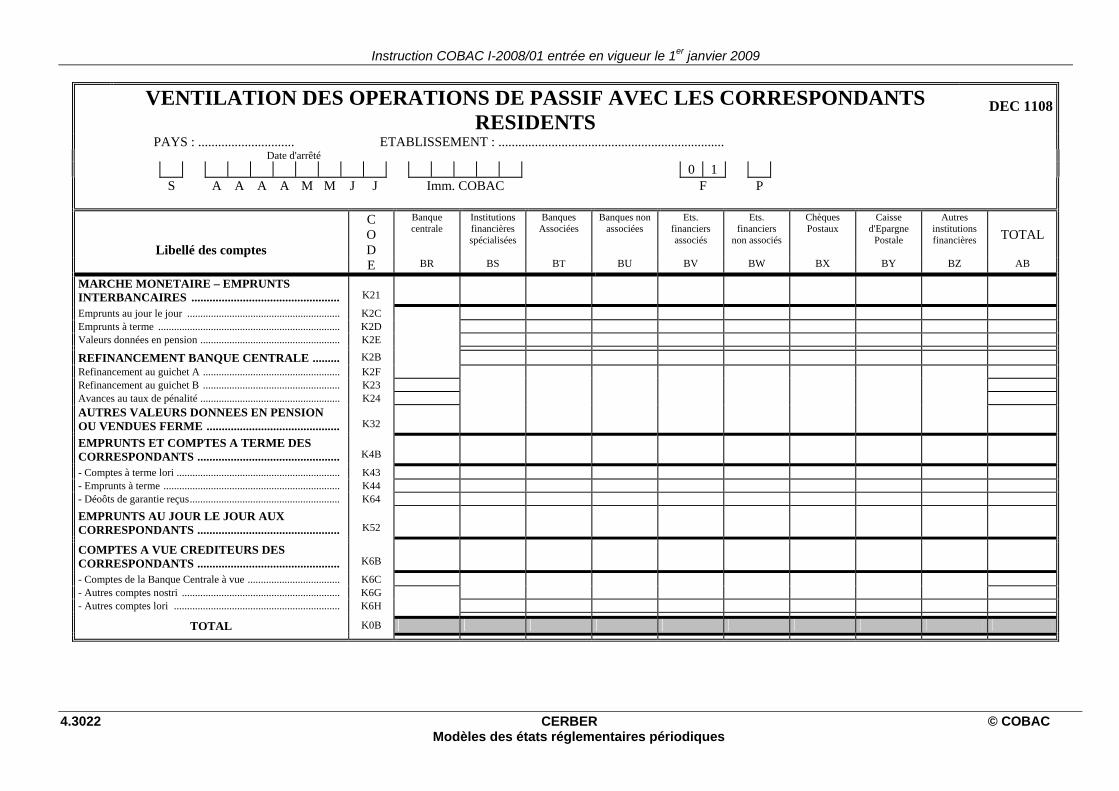

• DEC 1108 : Ventilation des dettes à l'égard des correspondants résidents

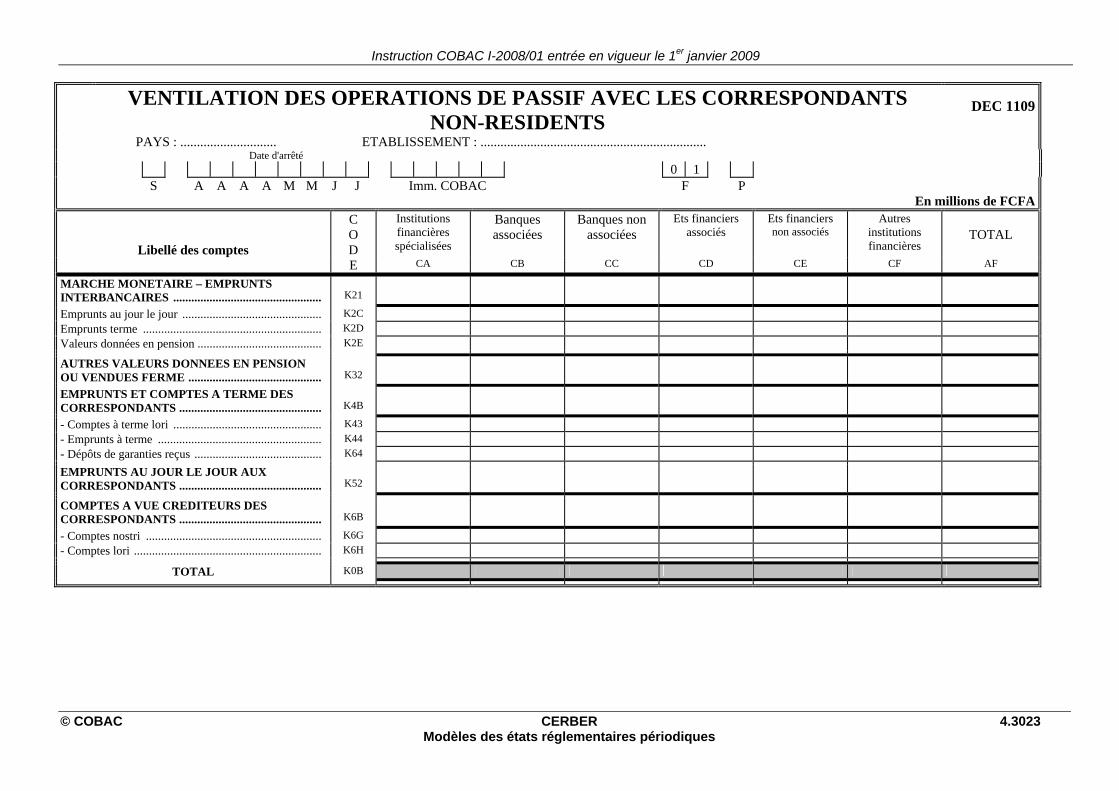

• DEC 1109 : Ventilation des dettes à l'égard des correspondants non-résidents

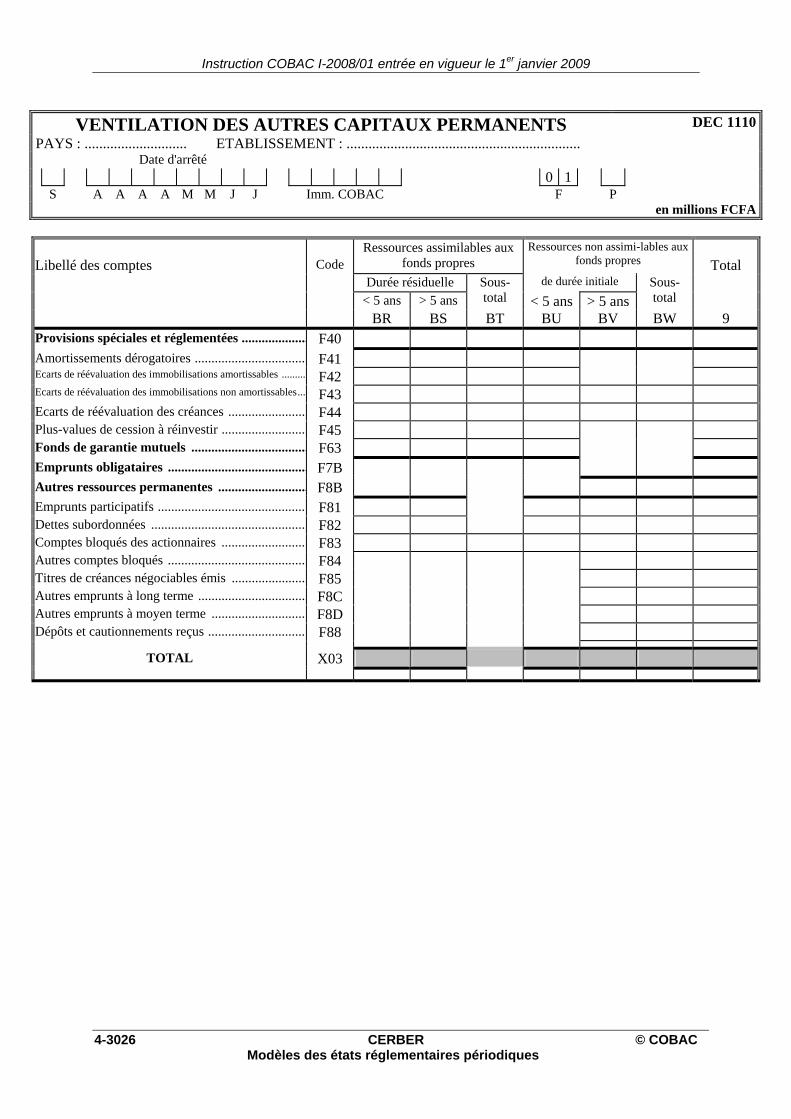

• DEC 1110 : Ventilation des autres capitaux permanents

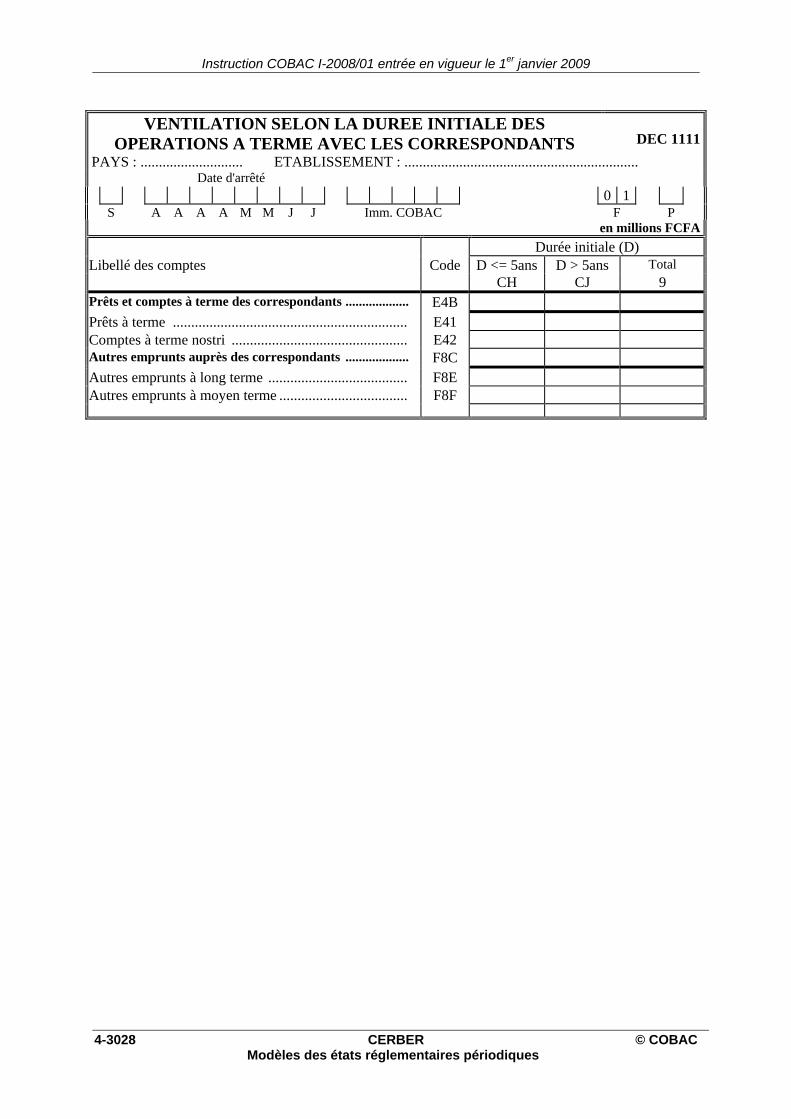

• DEC 1111 : Ventilation selon la durée initiale des opérations à terme avec les correspondants

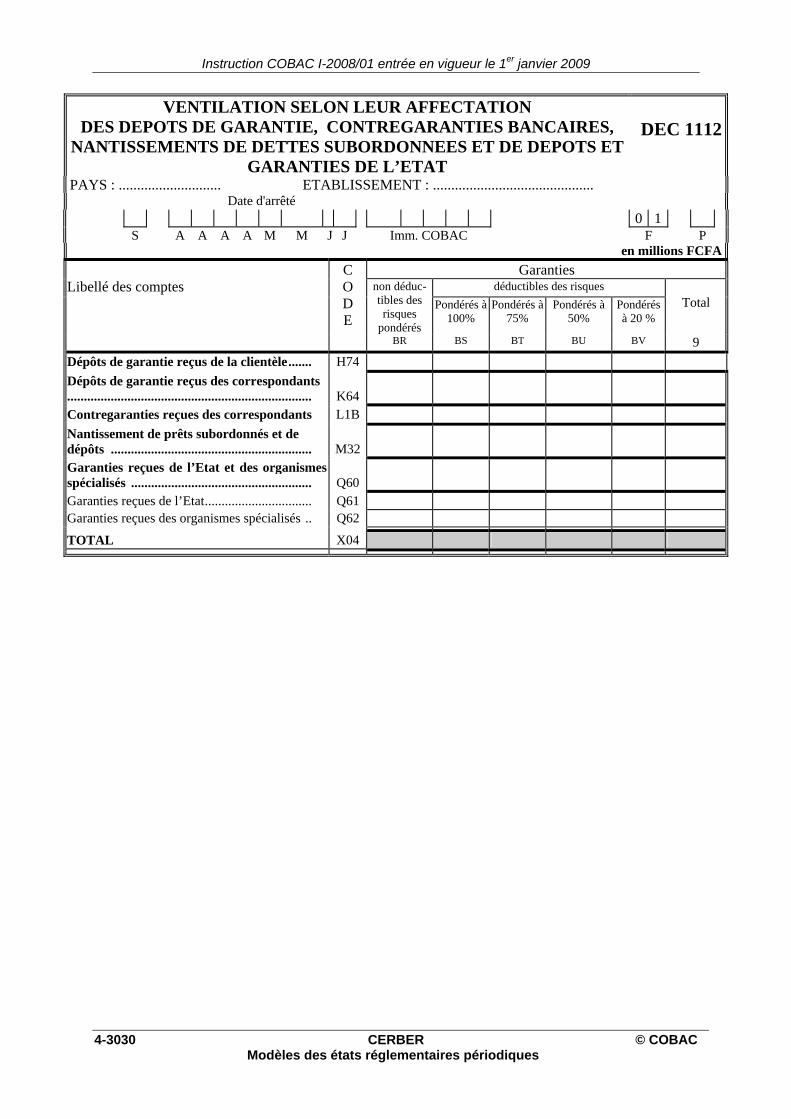

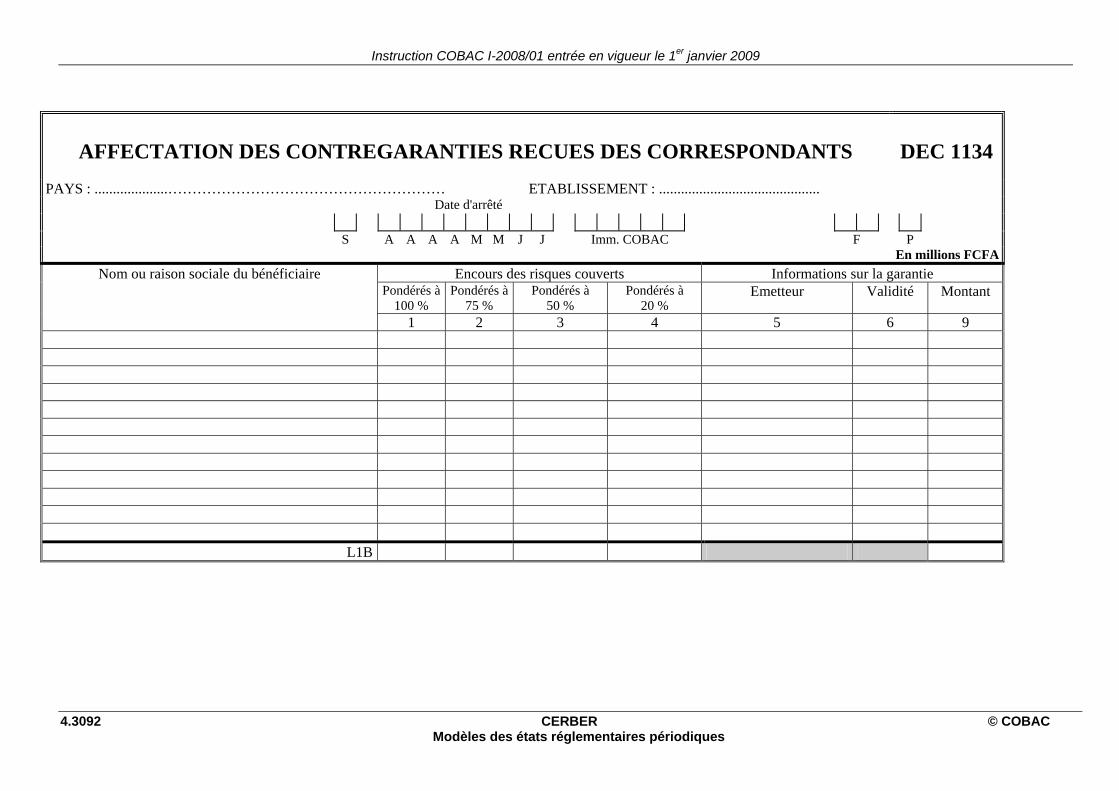

• DEC 1112 : Ventilation selon leur affectation des dépôts de garantie, contregaranties bancaires, nantissements de dettes subordonnées et de dépôts et garanties reçues de l’Etat

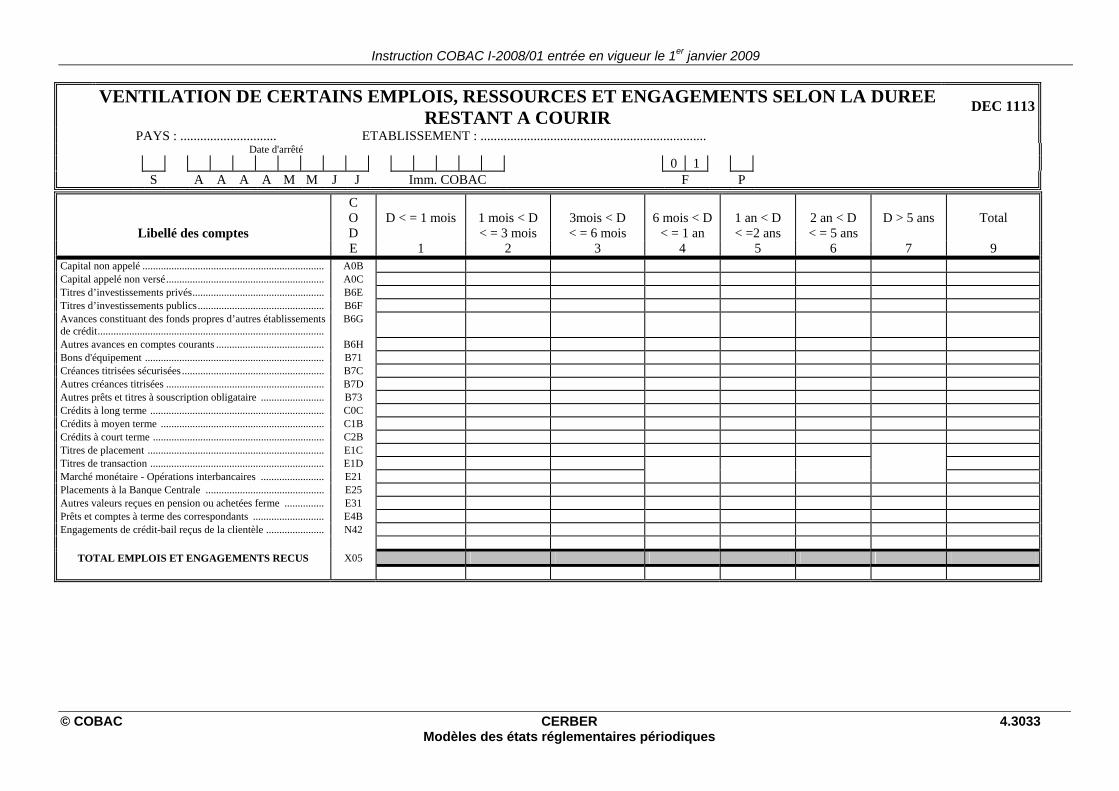

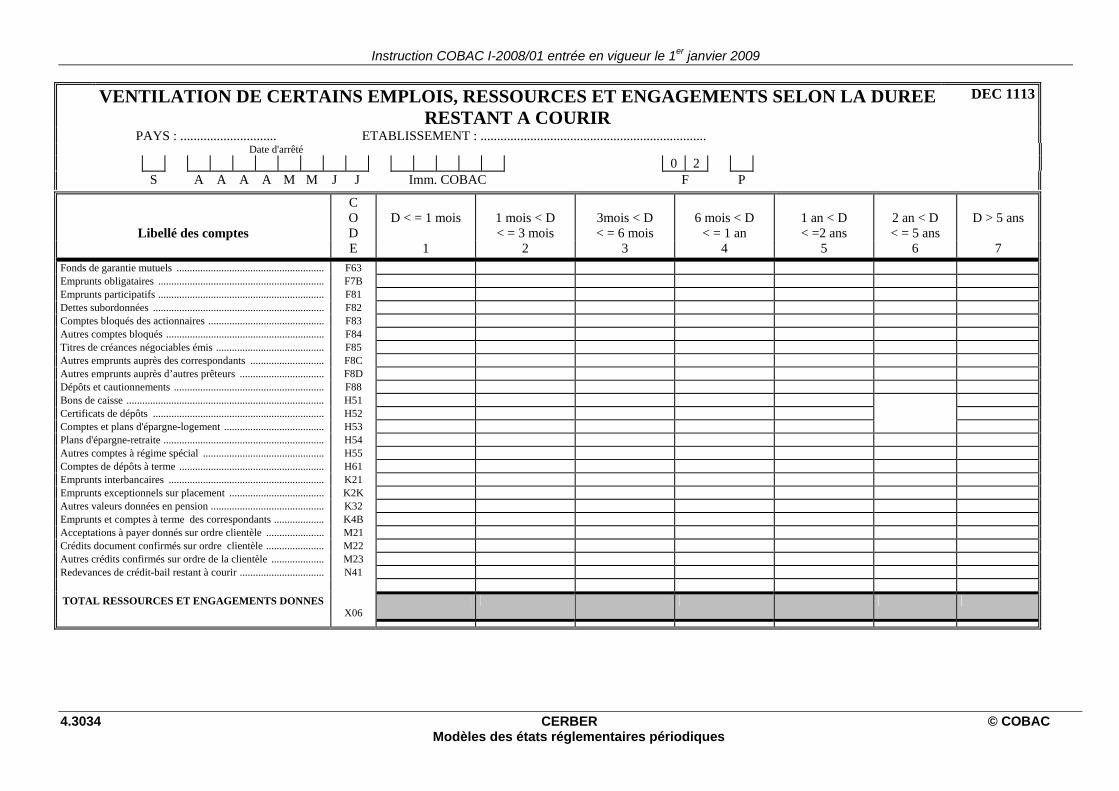

• DEC 1113 : Ventilation de certains emplois, ressources et engagements selon la durée restant à courir

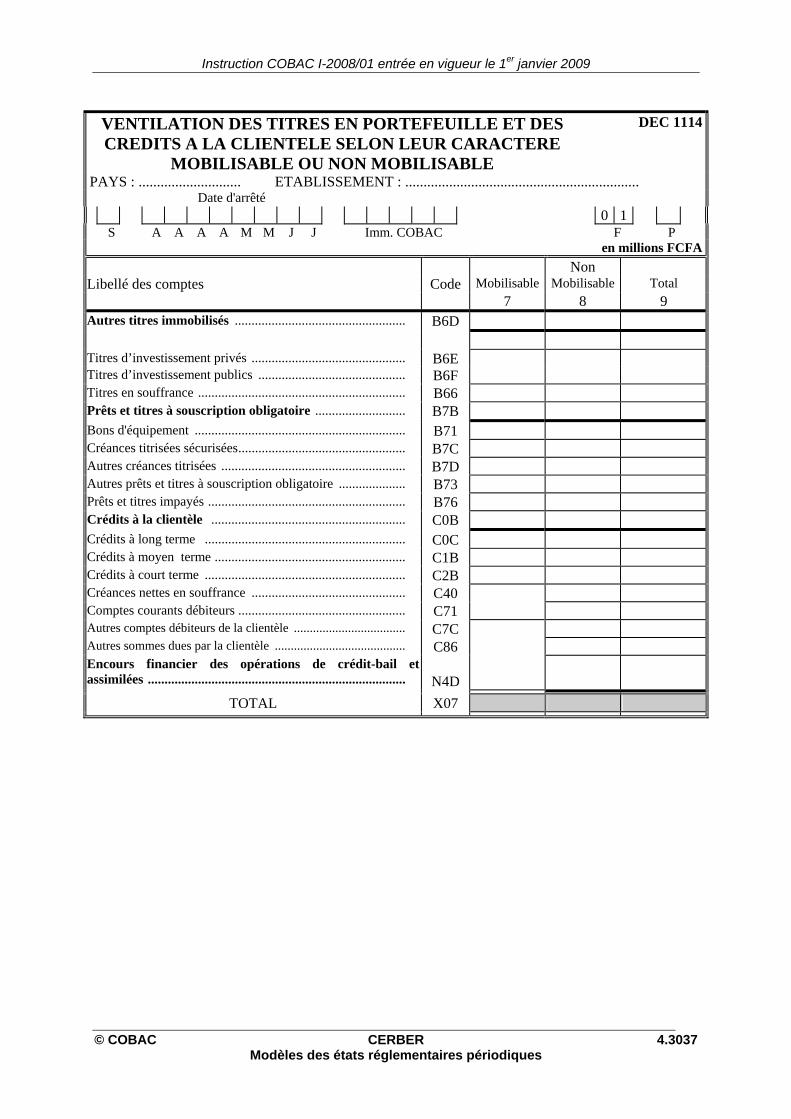

• DEC 1114 : Ventilation des crédits à la clientèle et des titres en portefeuille selon leur caractère mobilisable ou non mobilisable

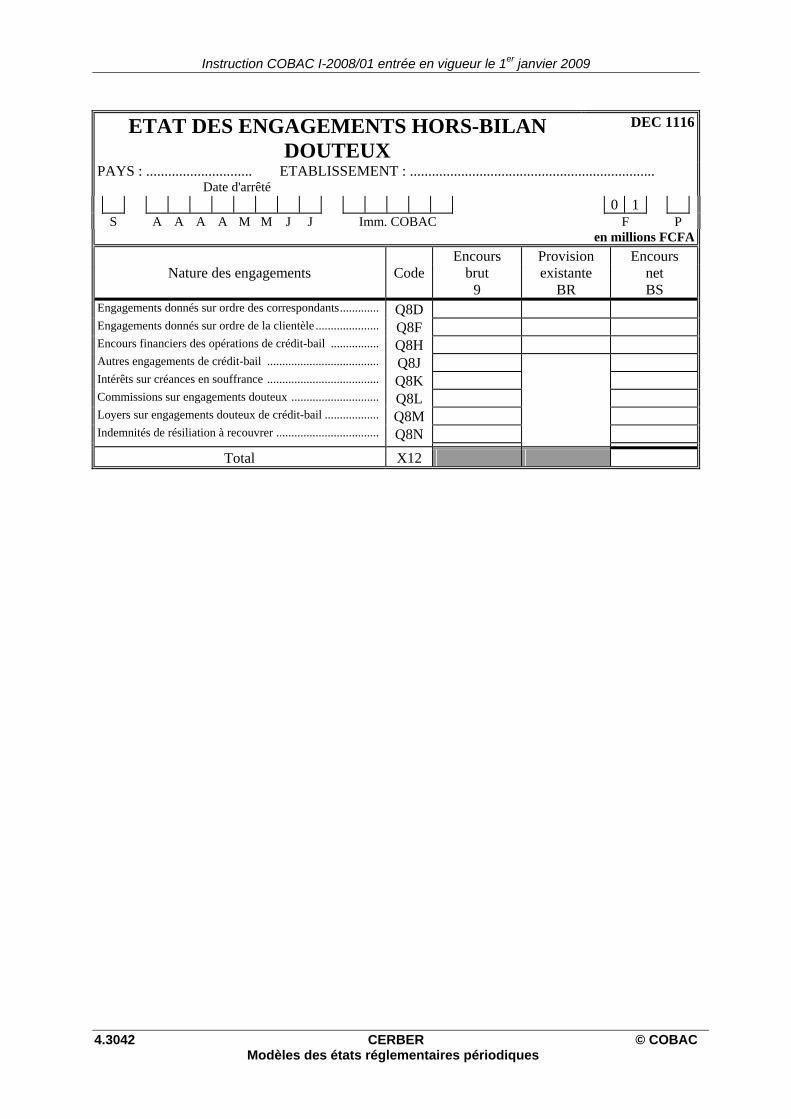

• DEC 1115 : Etat des créances en souffrance

• DEC 1116 : Etat des engagements hors-bilan douteux

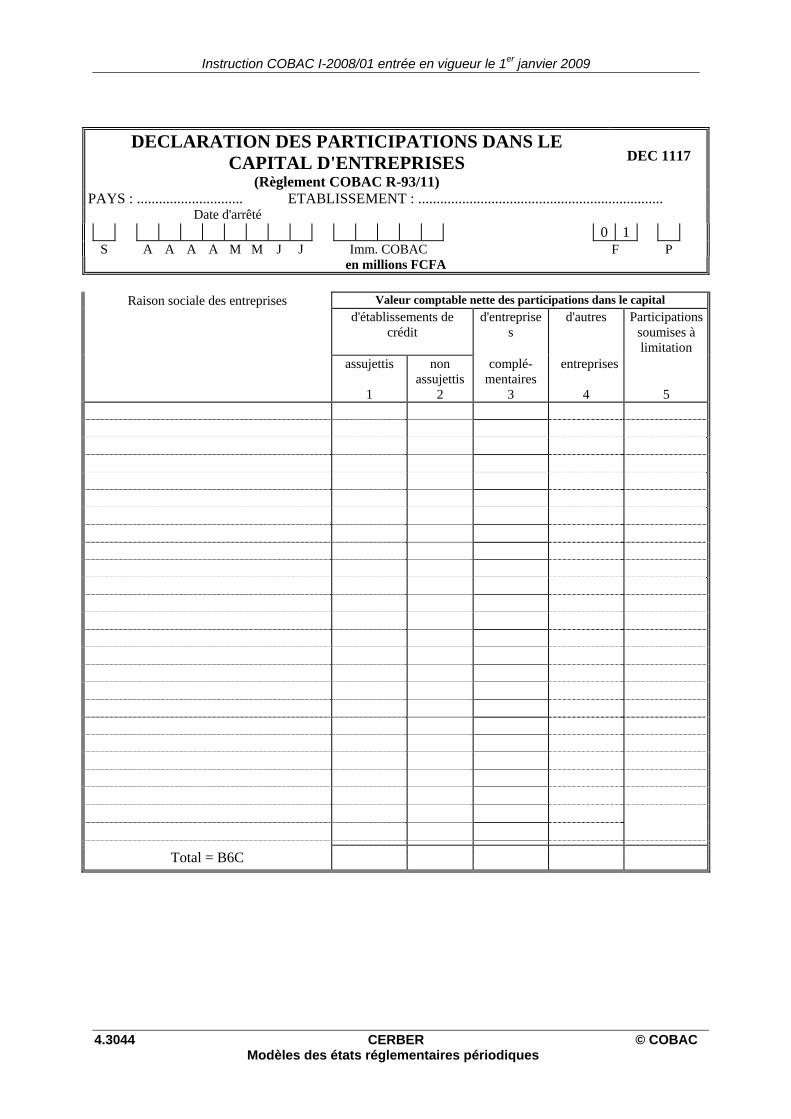

• DEC 1117 : Déclaration des participations dans le capital d'entreprises

• DEC 1118 : Ventilation de certains crédits à la clientèle selon leur couverture ou non par une hypohèque de 1er ou de 2nd rang sur des immeubles

• DEC 1119 : Crédits directs aux Etats de la CEMAC

• DEC 1120 : Déclaration des comptes ouverts en devises à la clientèle et aux correspondants

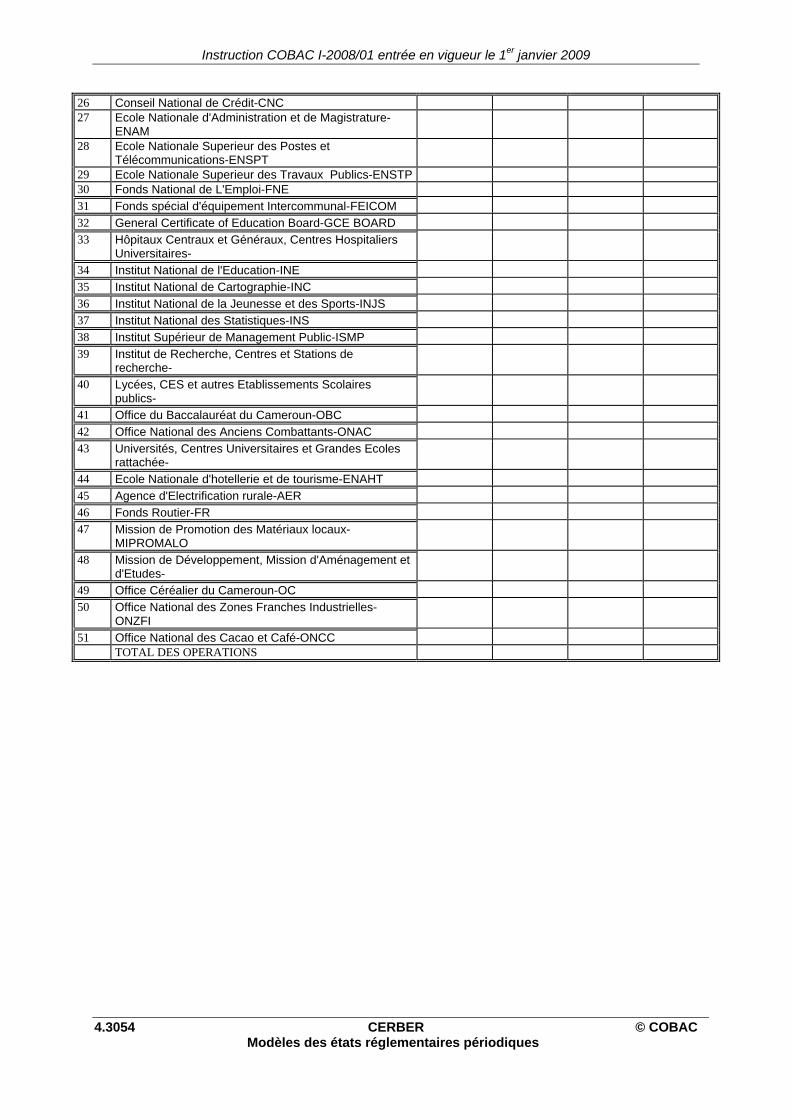

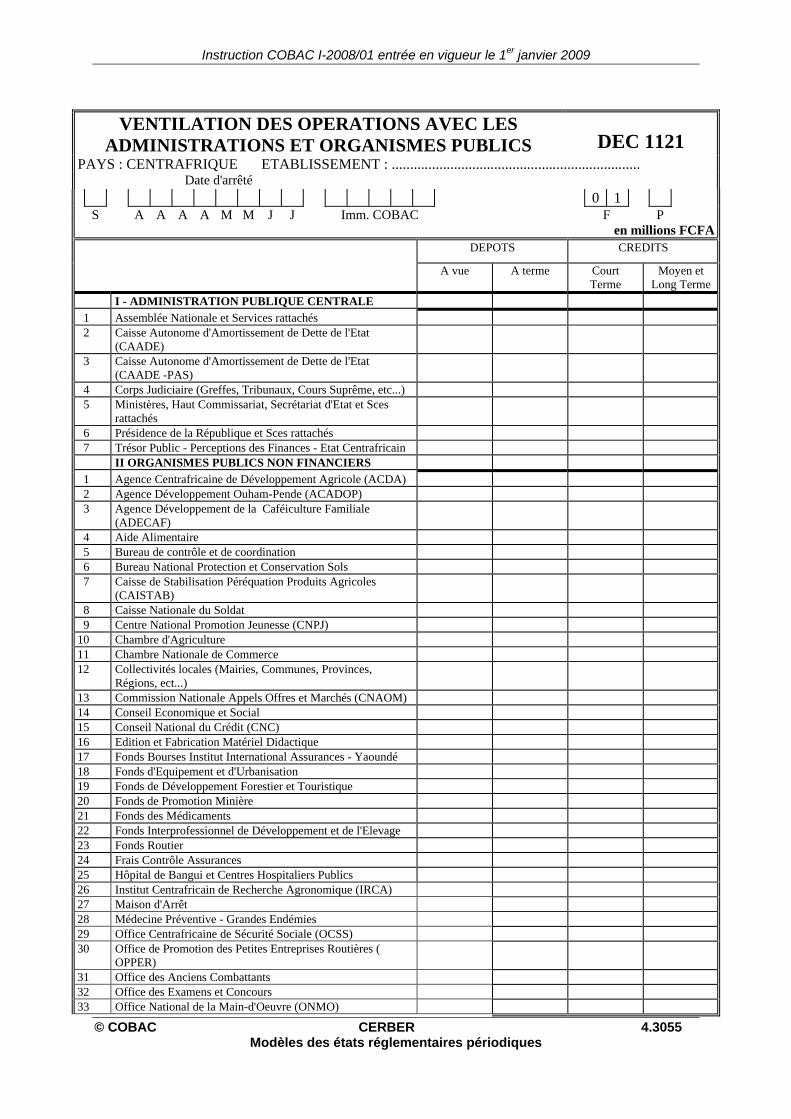

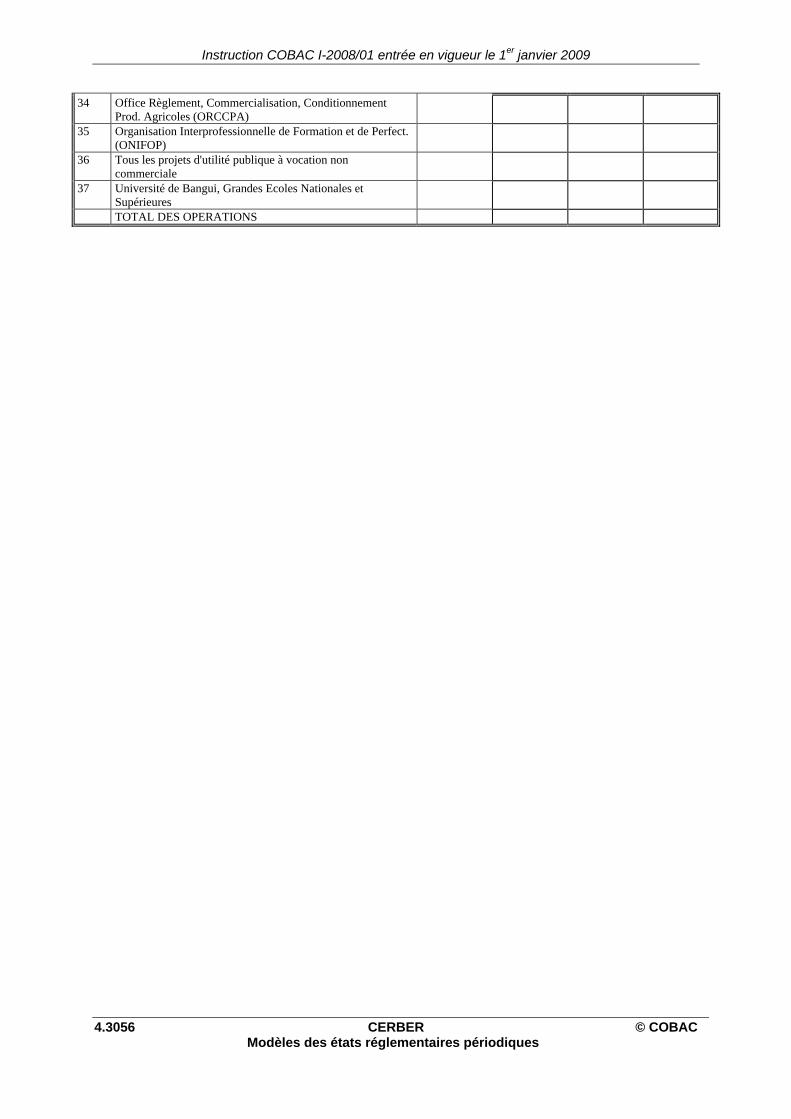

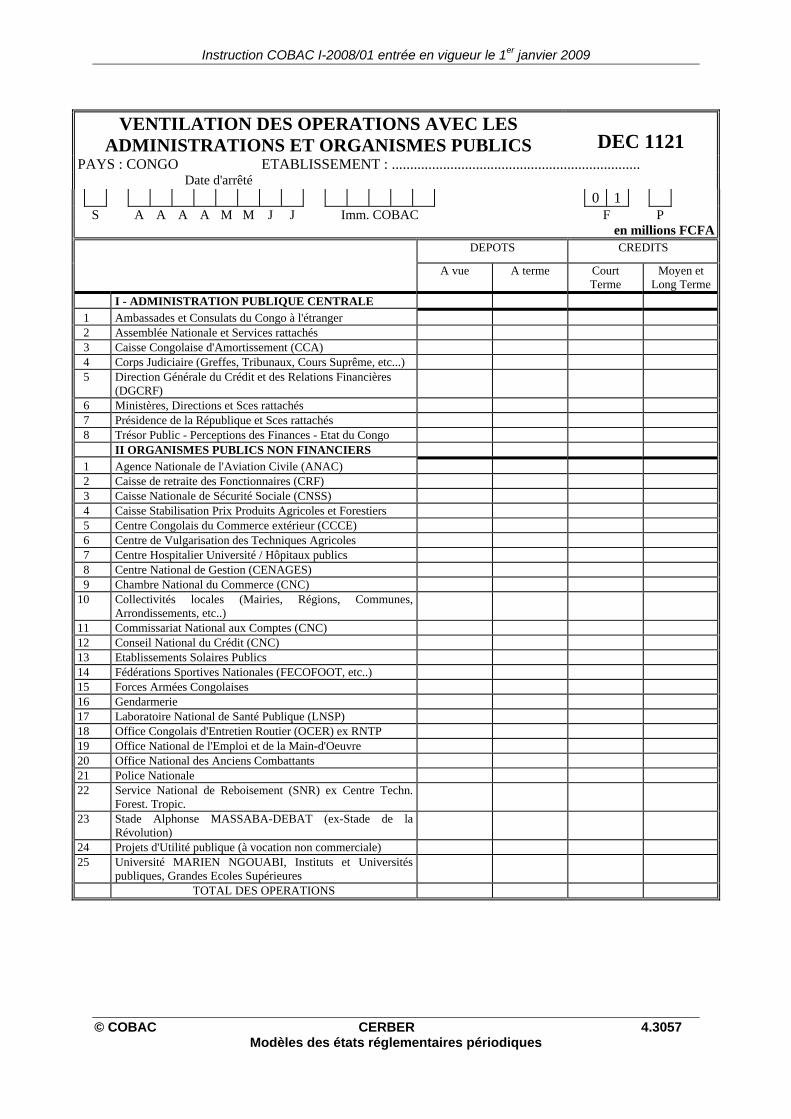

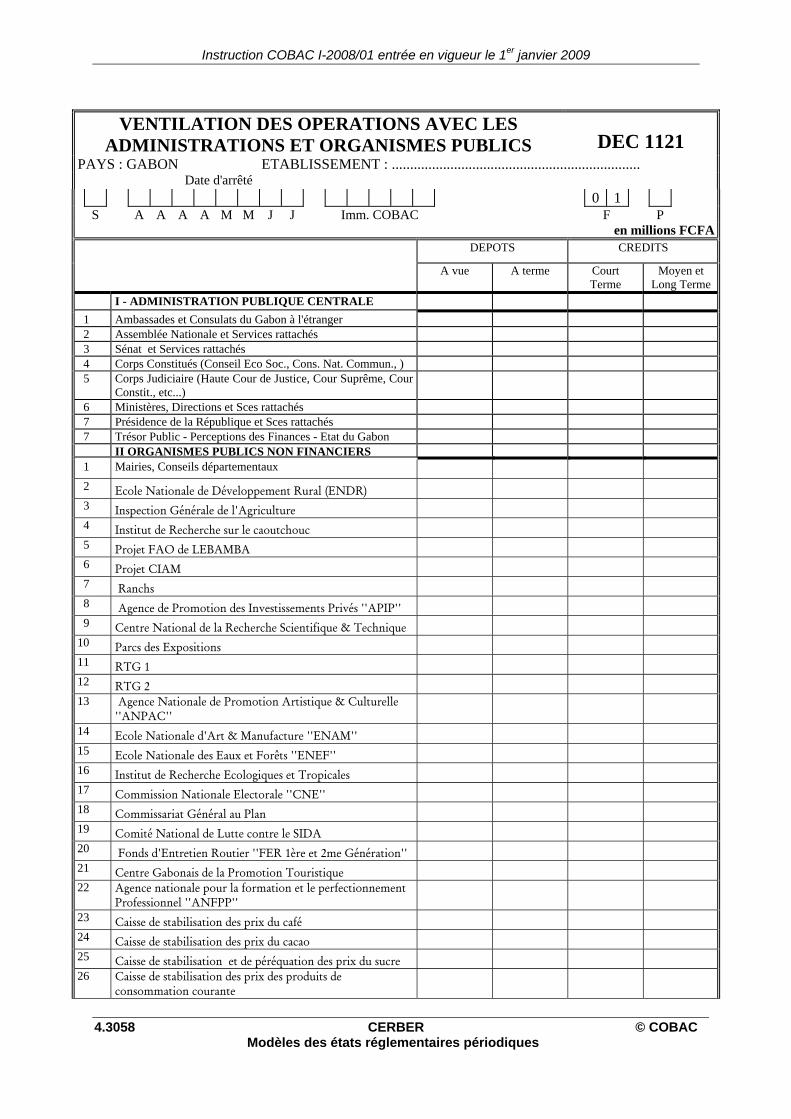

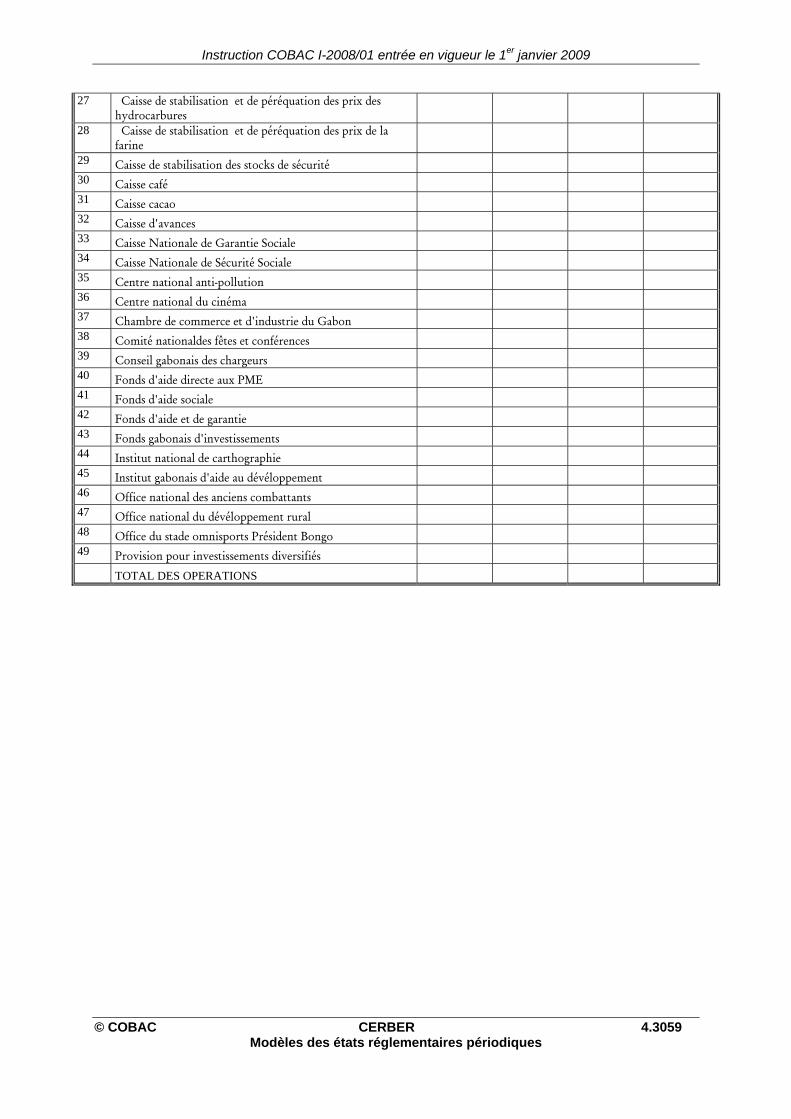

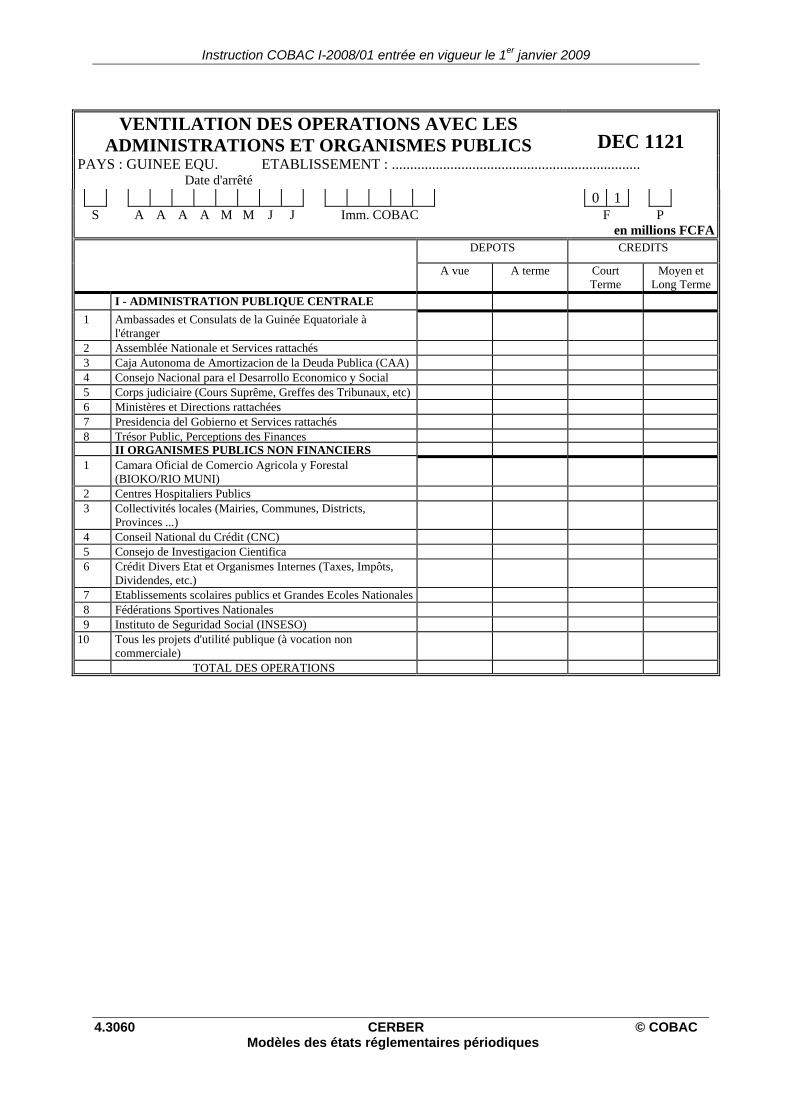

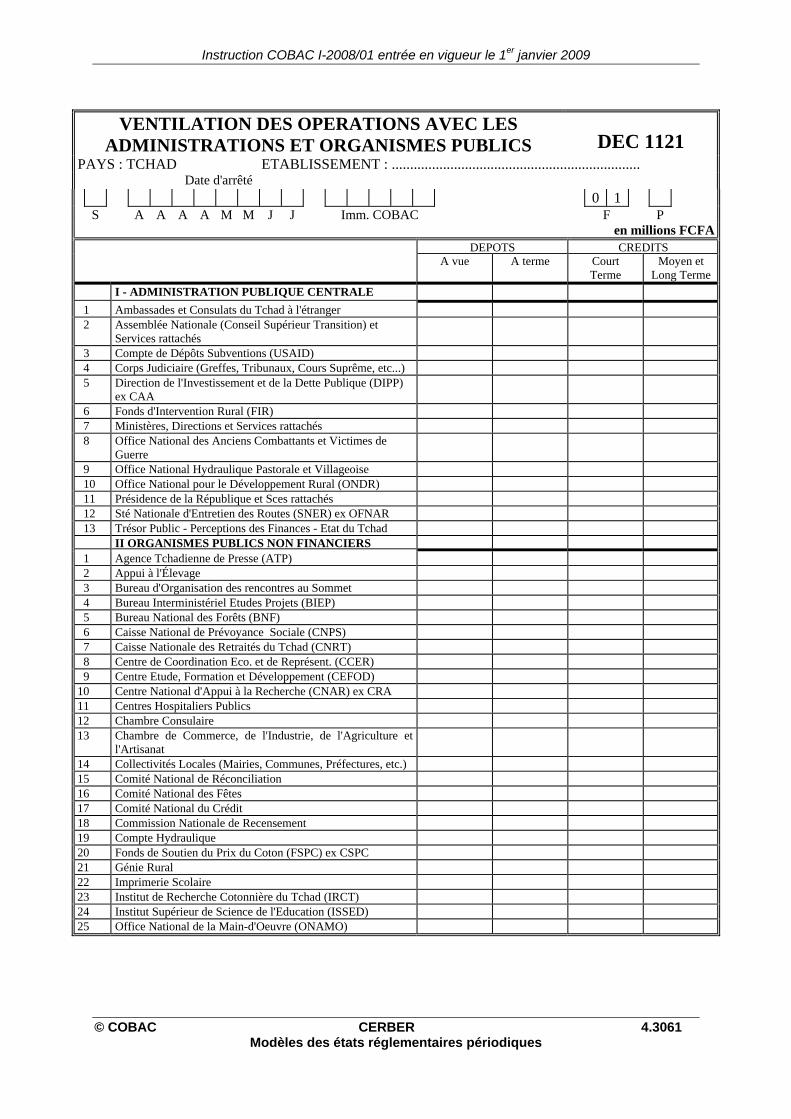

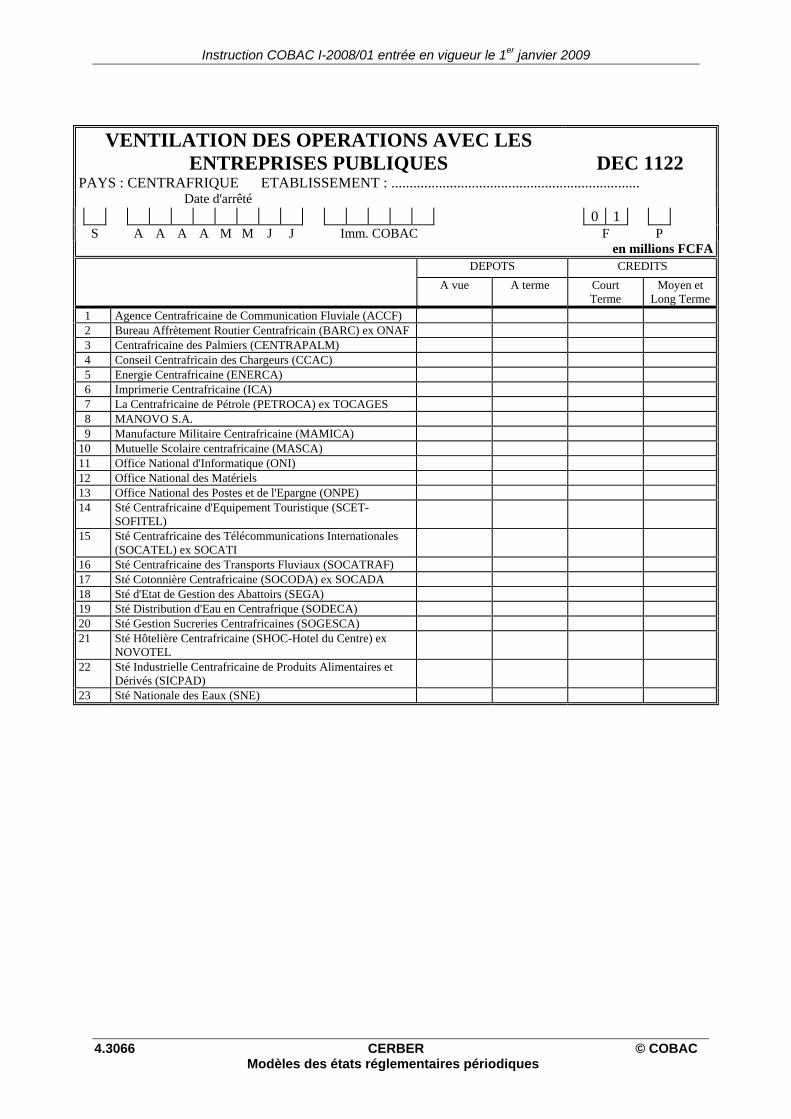

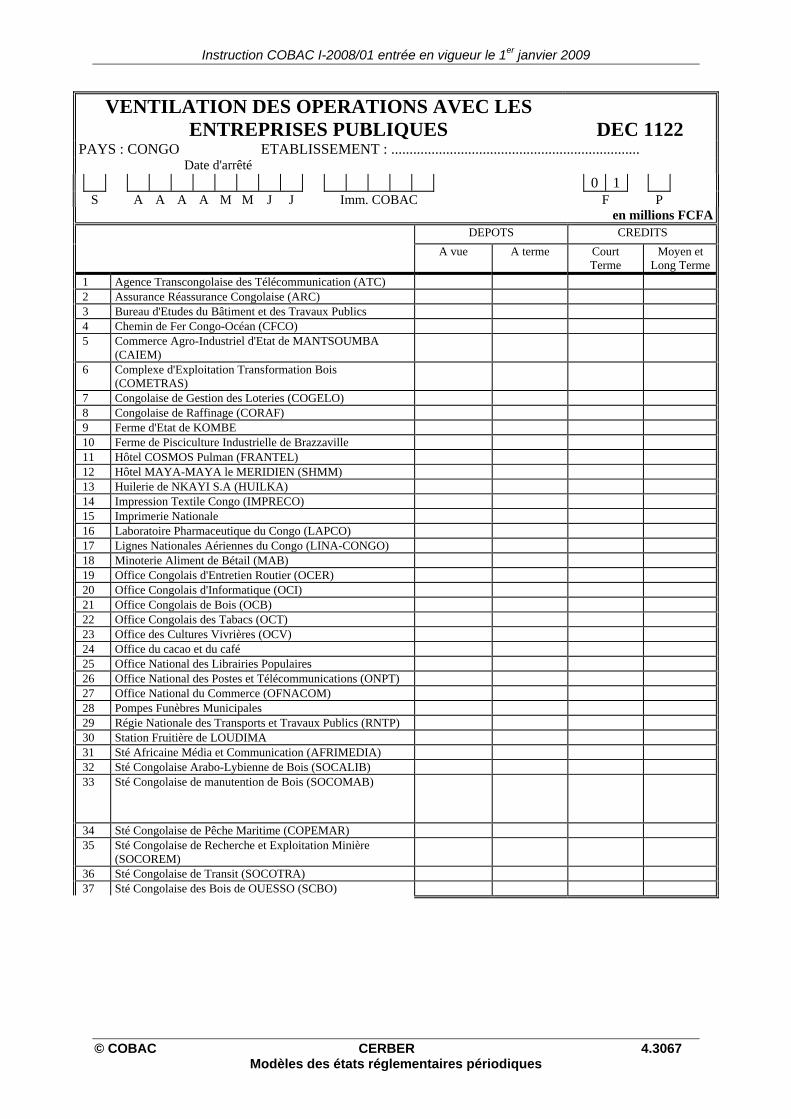

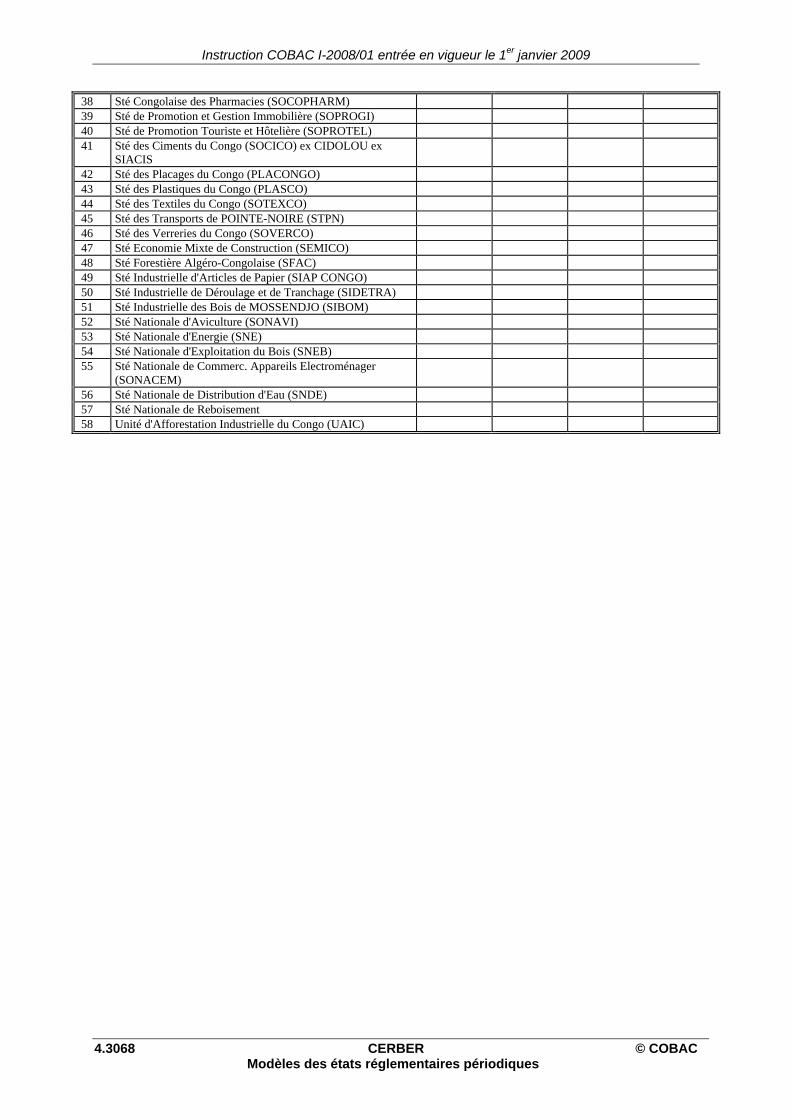

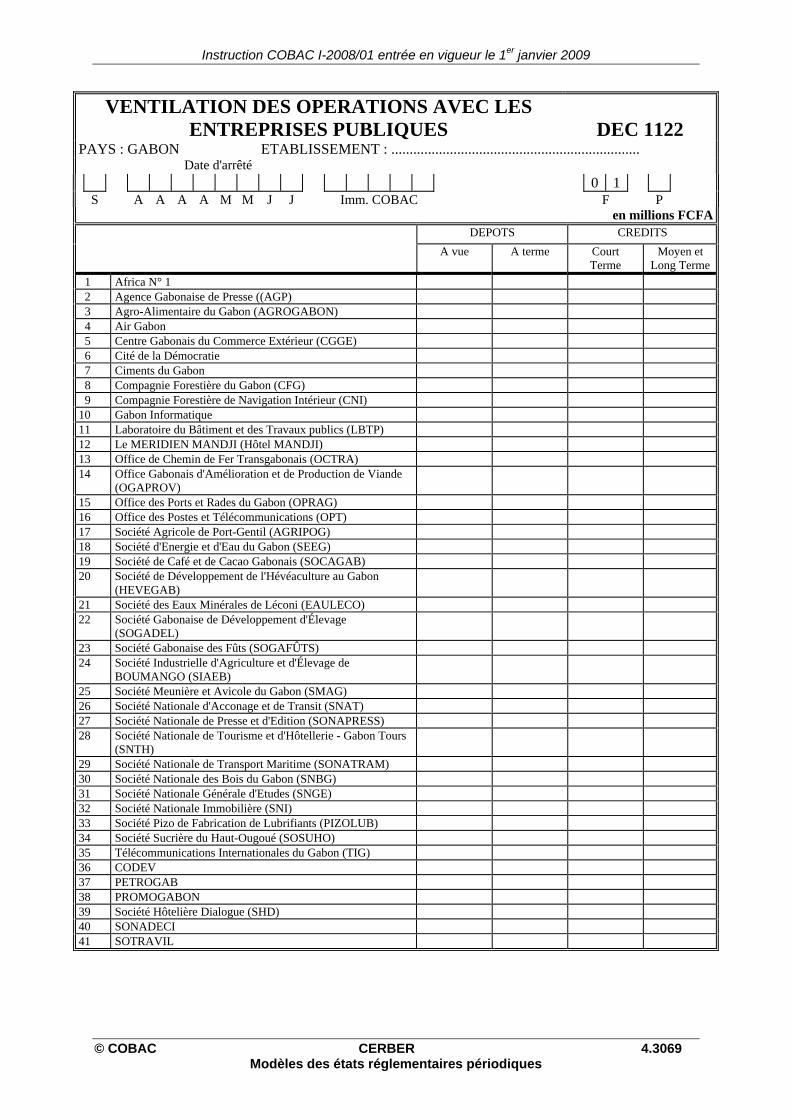

• DEC 1121 : Ventilation des opérations avec les administrations et organismes publics

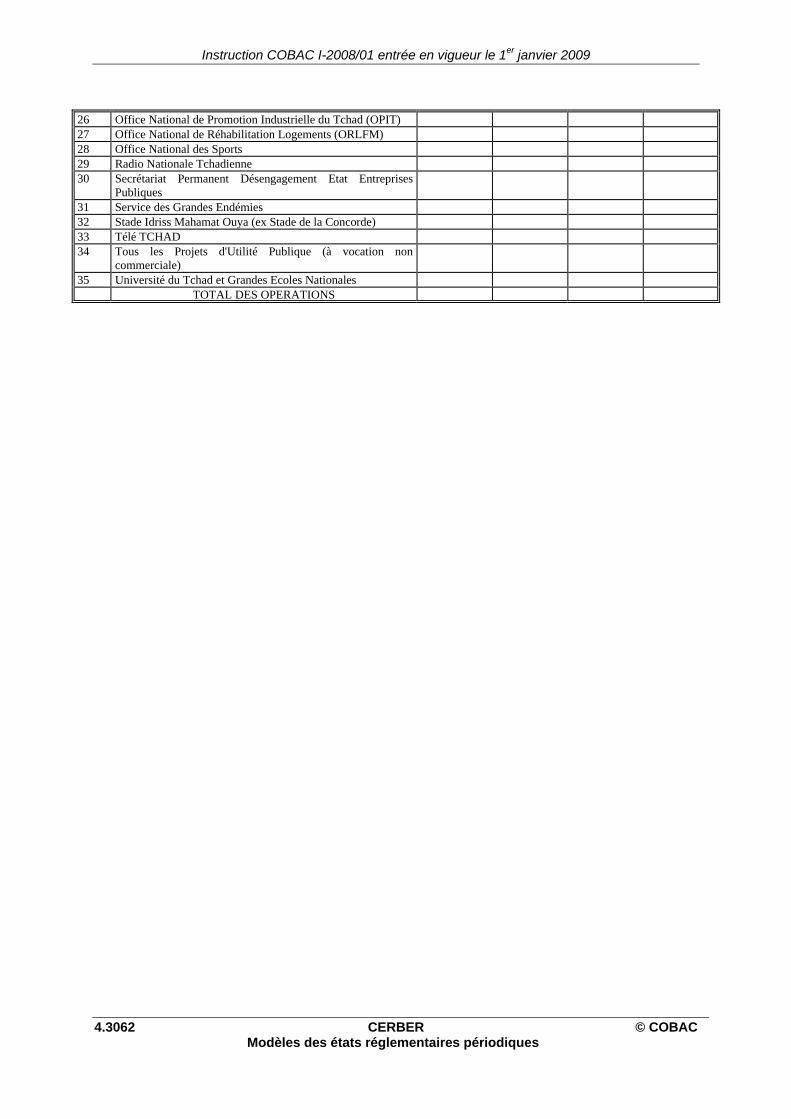

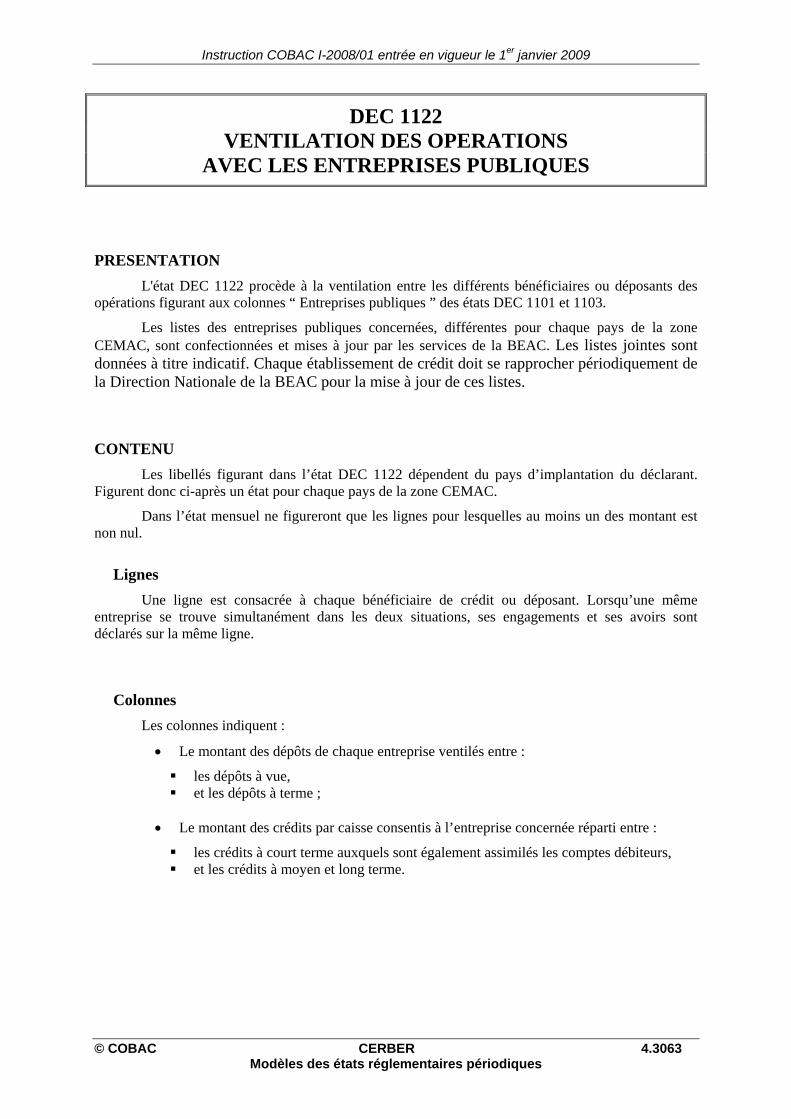

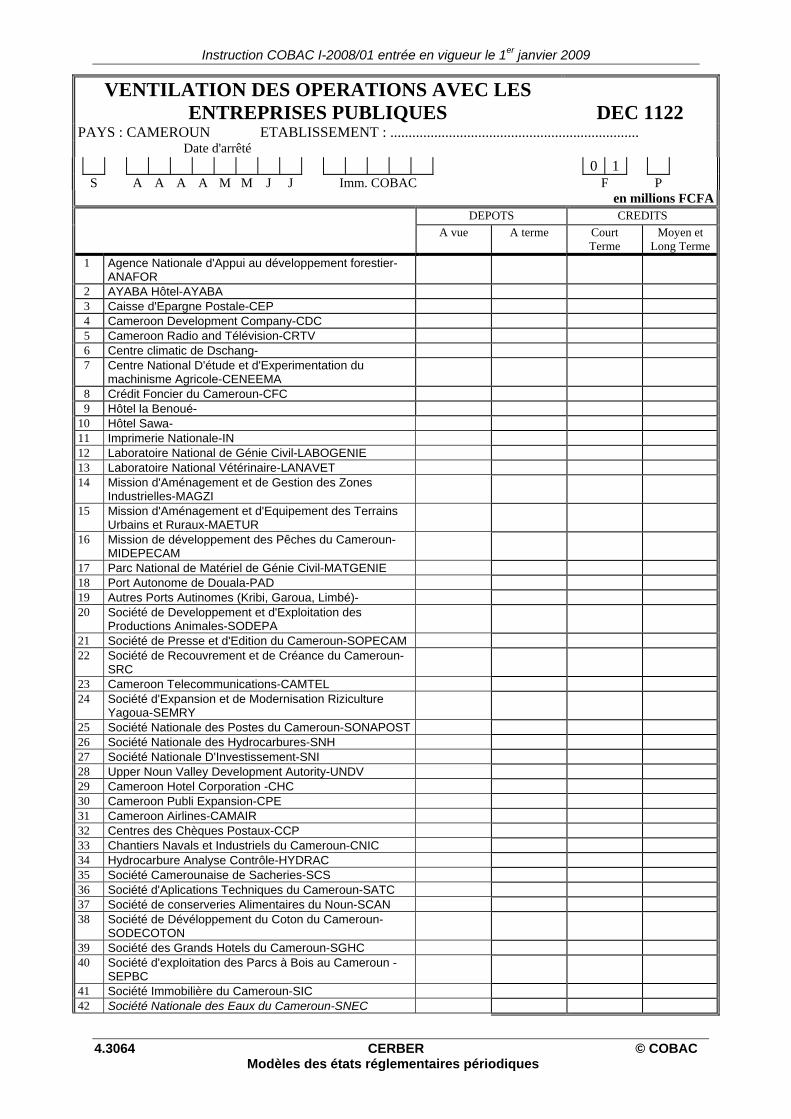

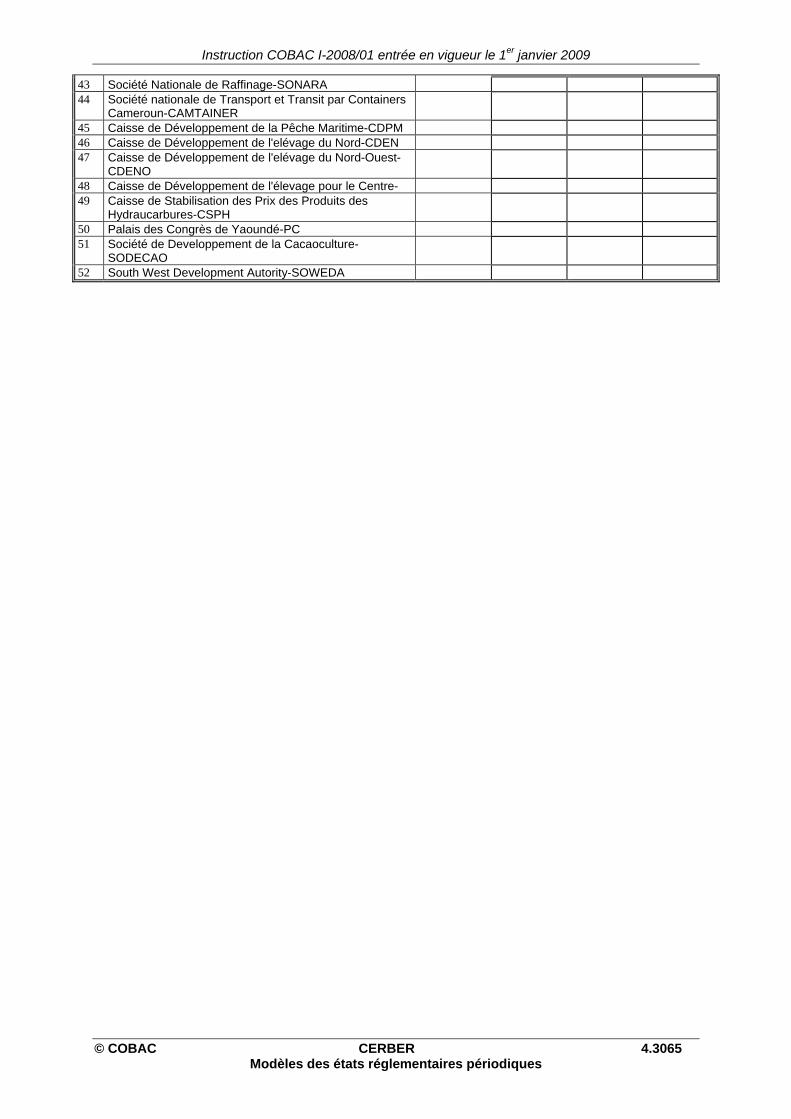

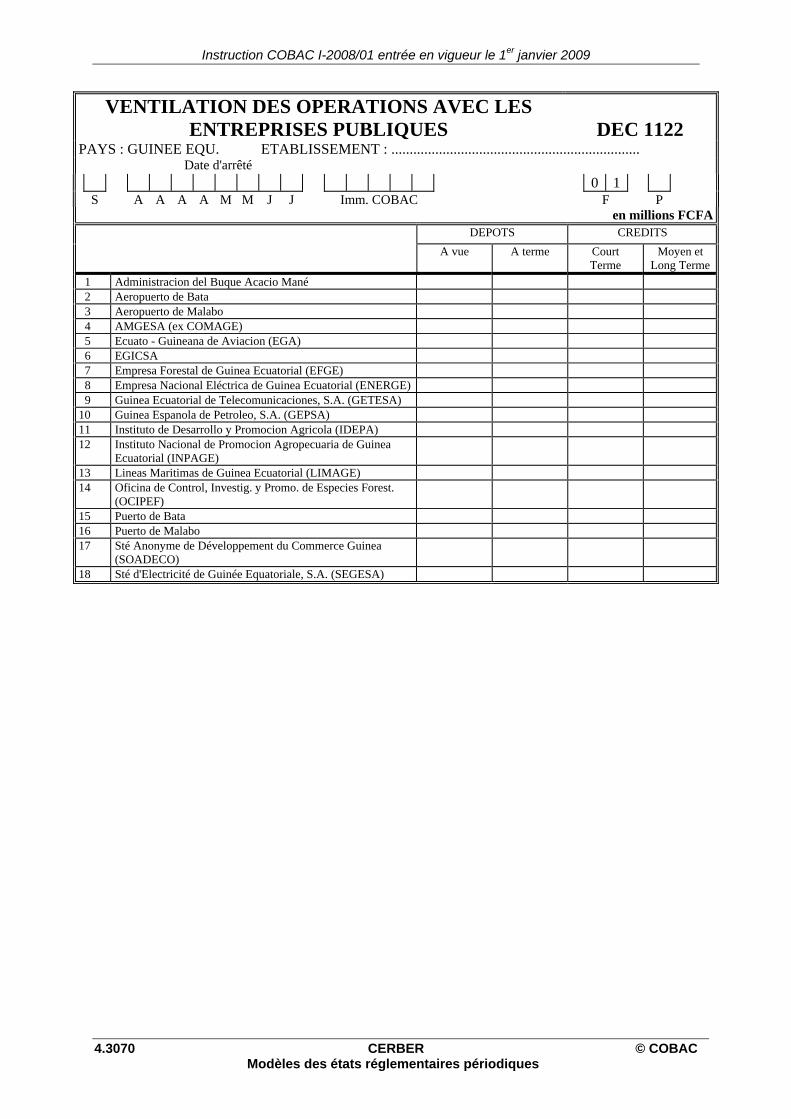

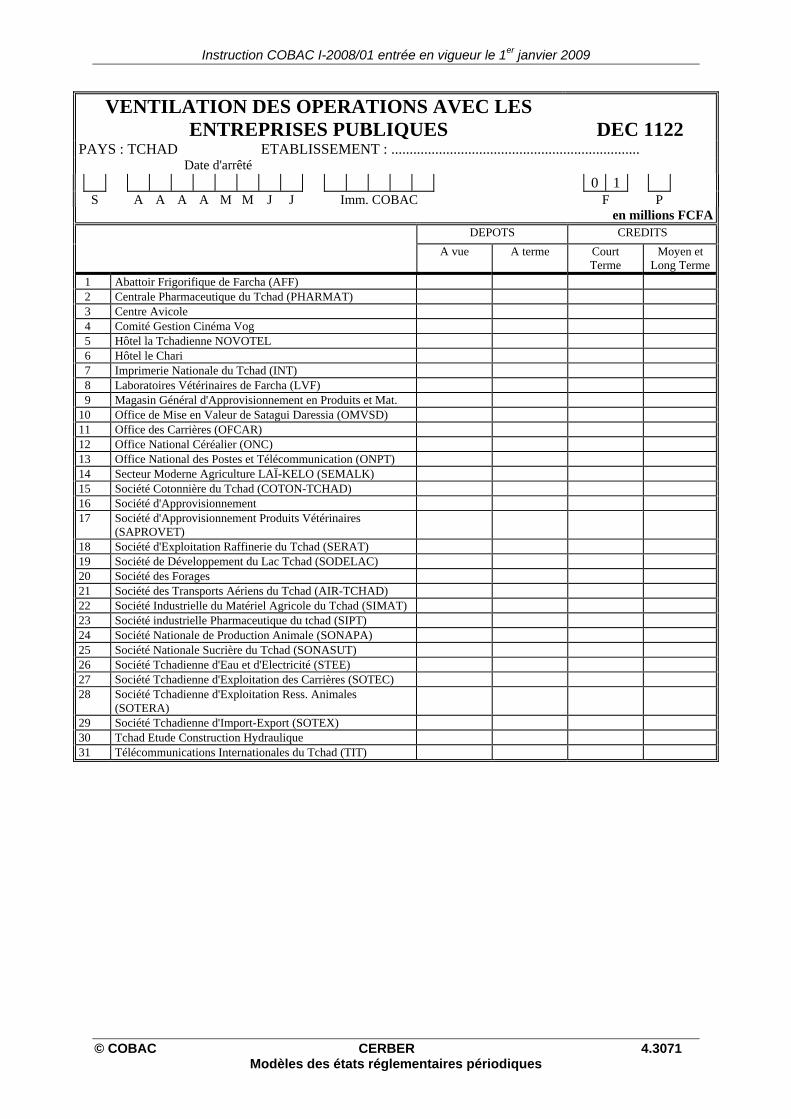

• DEC 1122 : Ventilation des opérations avec les entreprises publiques

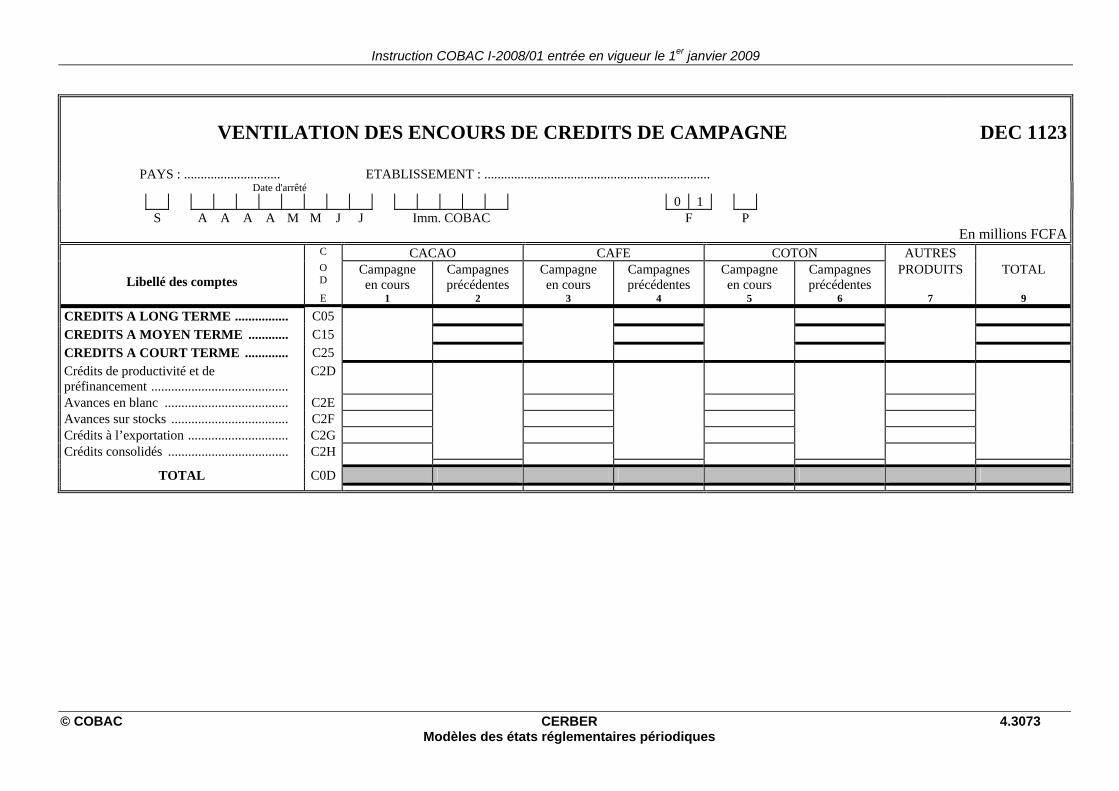

• DEC 1123 : Déclaration des encours de crédits de campagne

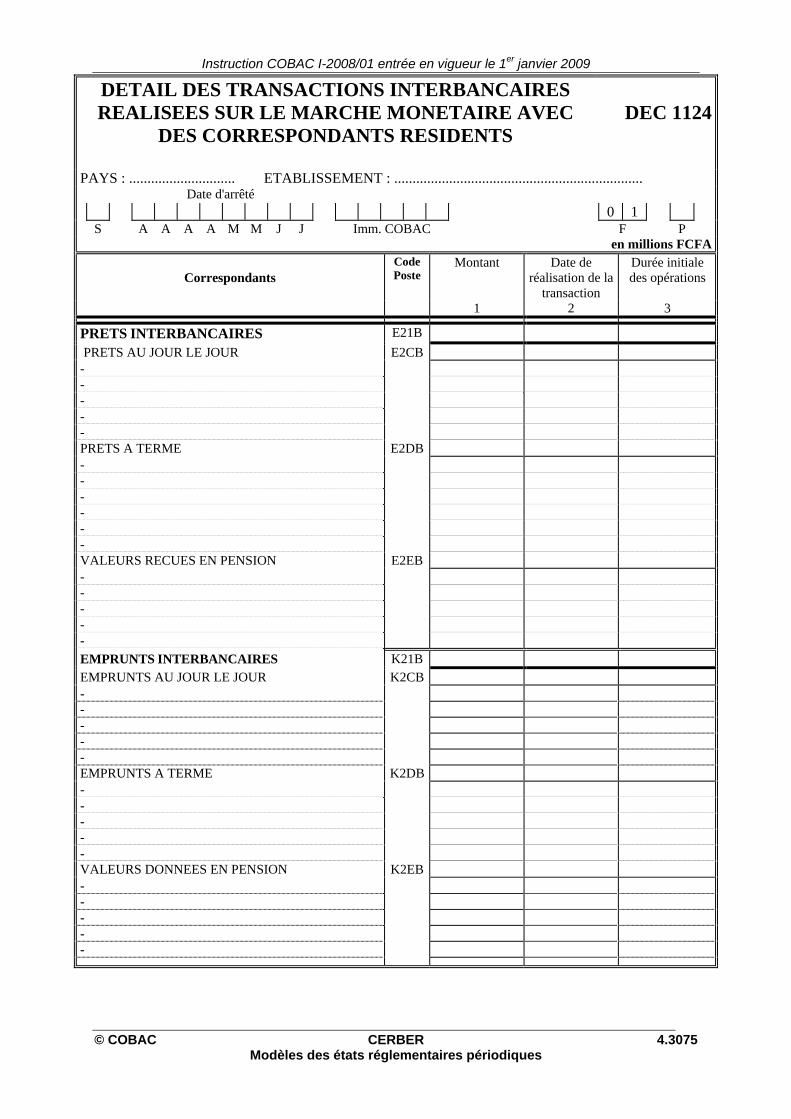

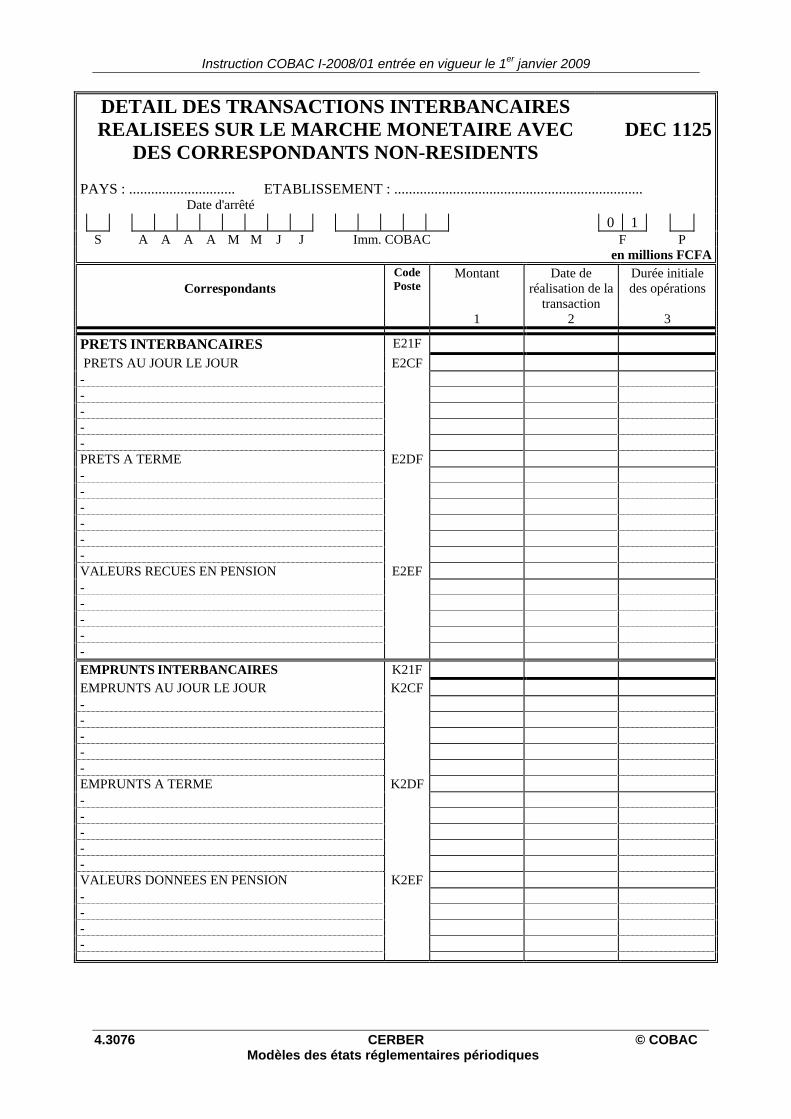

• DEC 1124 : Détail des transactions interbancaires effectuées sur le marché monétaire avec des résidents

• DEC 1125 : Détail des transactions interbancaires effectuées sur le marché monétaire avec des non-résidents

• DEC 1126 : Détail des avoirs auprès des correspondants résidents

• DEC 1127 : Détail des avoirs auprès des correspondants non résidents

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.1008 CERBER © COBAC Modèles des états réglementaires périodiques

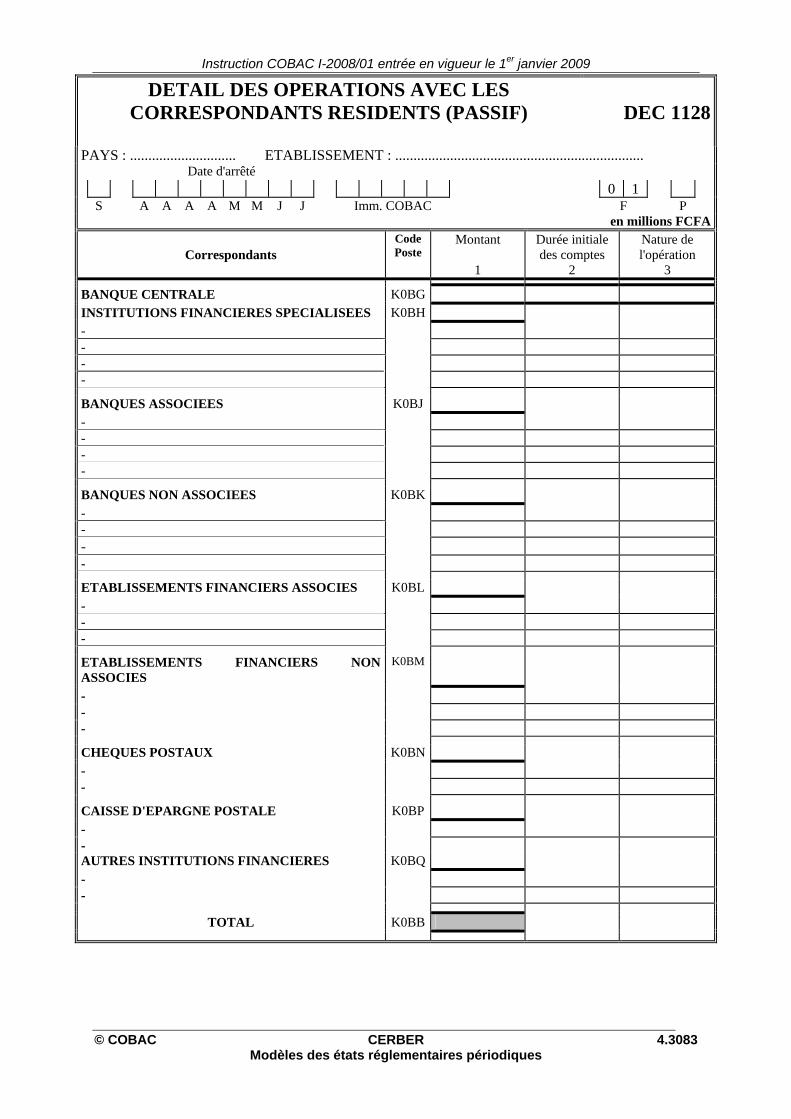

• DEC 1128 : Détail des dépôts des correspondants résidents

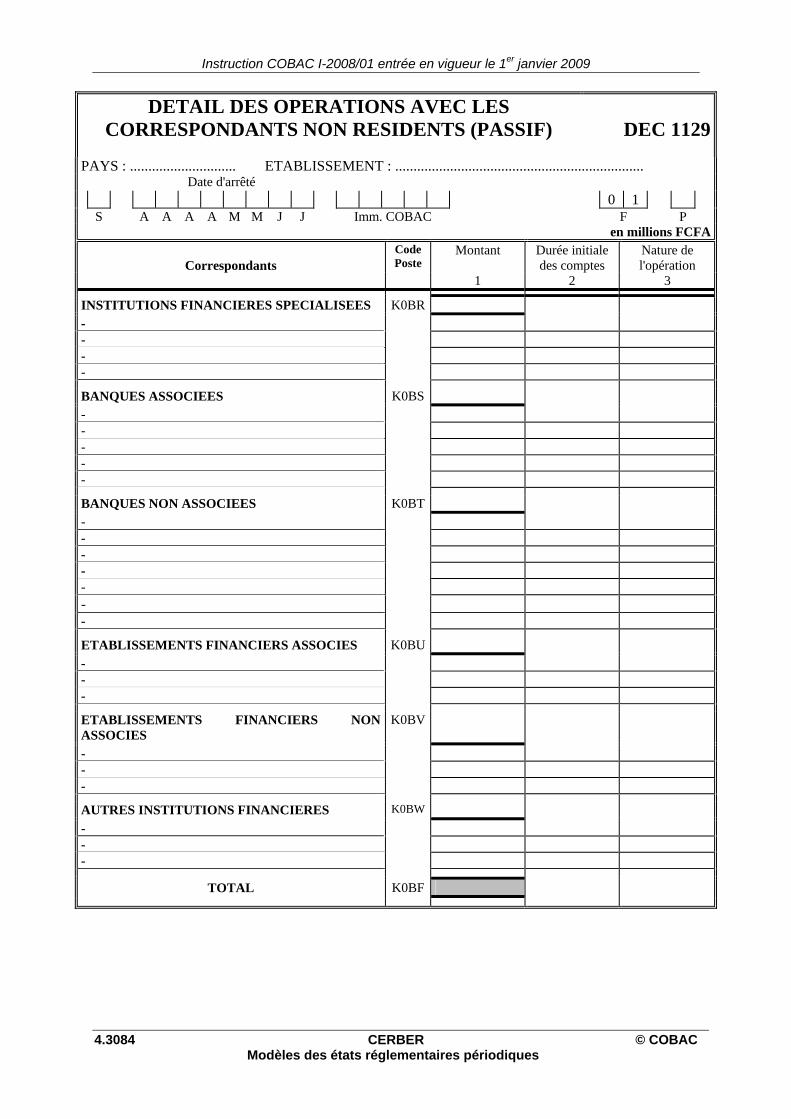

• DEC 1129 : Détail des dépôts des correspondants non résidents

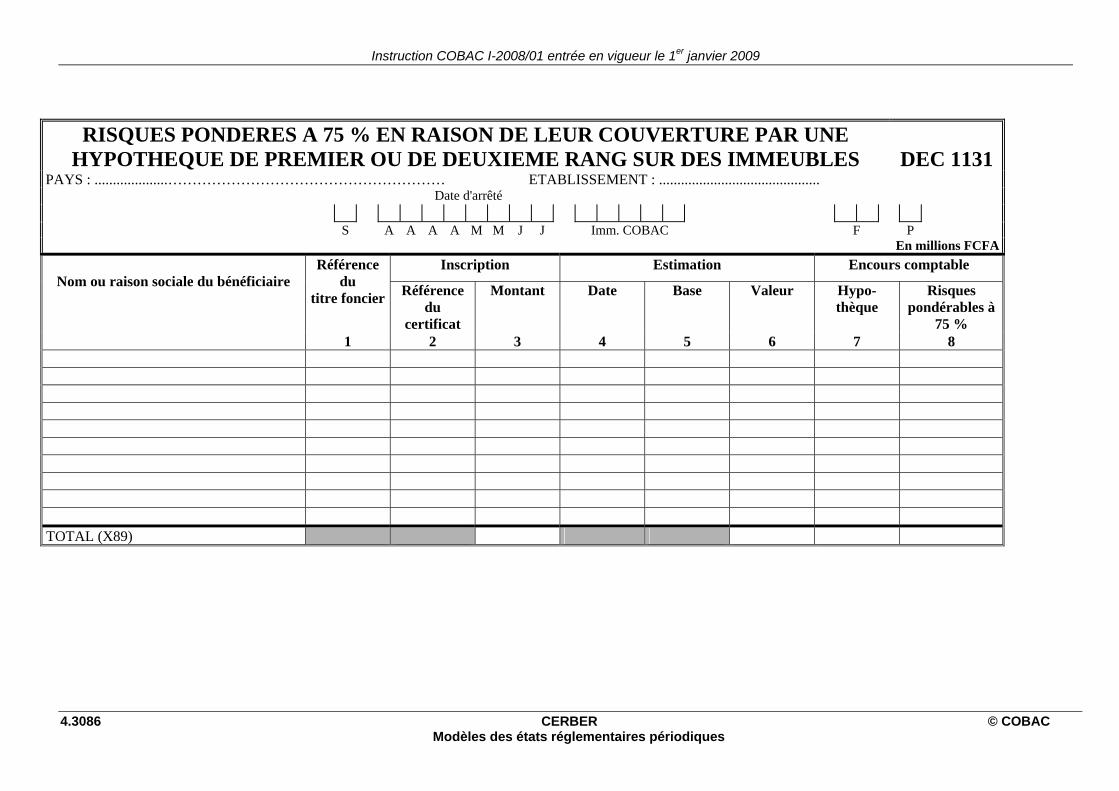

• DEC 1131 : Risques pondérés à 75 % en raison de leur couverture par une hypothèque de premier ou deuxième rang sur des immeubles

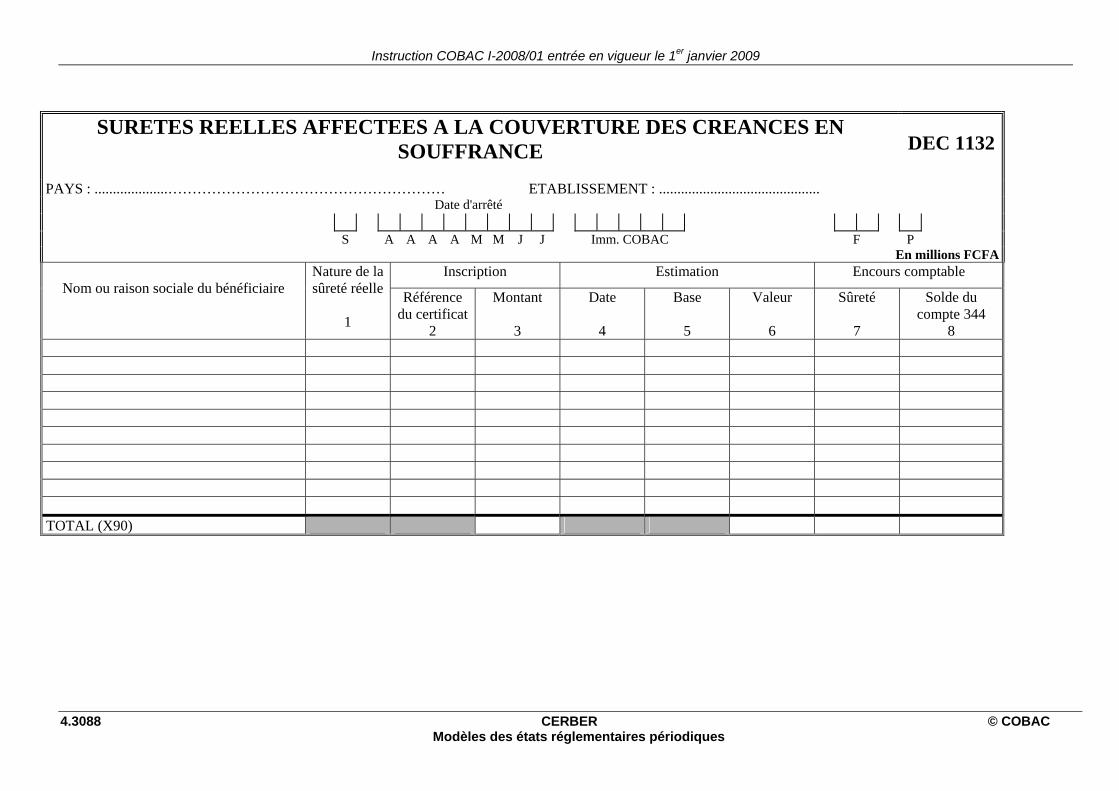

• DEC 1132 : Sûretés réelles affectées à la couverture des créances en souffrance

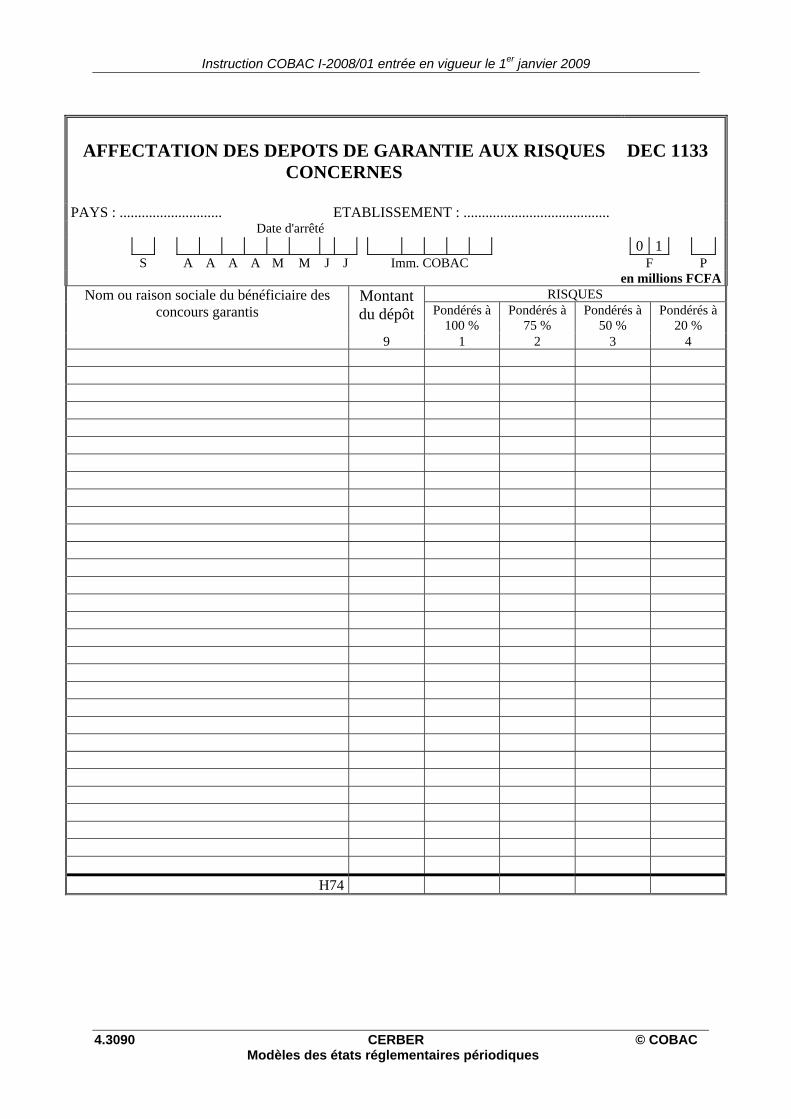

• DEC 1133 : Affectation des dépôts de garantie aux risques concernés

• DEC 1134 : Affectation des contregaranties reçues des correspondants

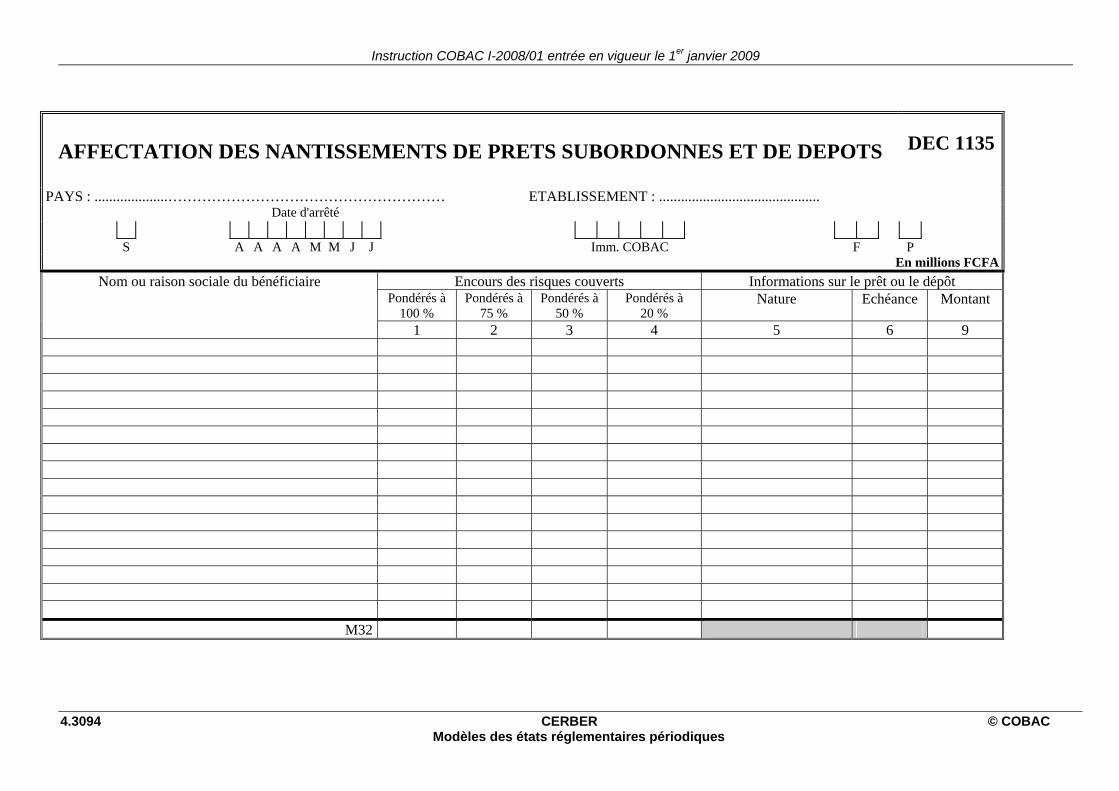

• DEC 1135 : Affectation des nantissements de prêts subordonnés et de dépôts

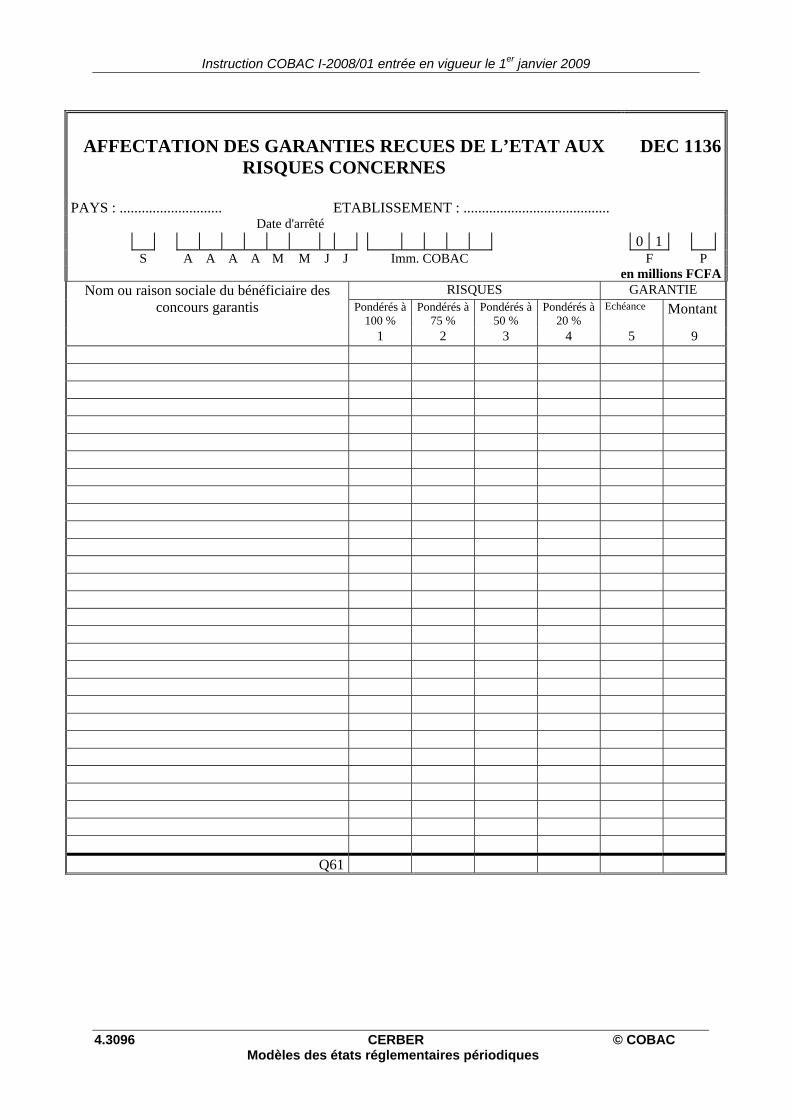

• DEC 1136 : Affectation des garanties reçues de l’Etat aux risques concernés

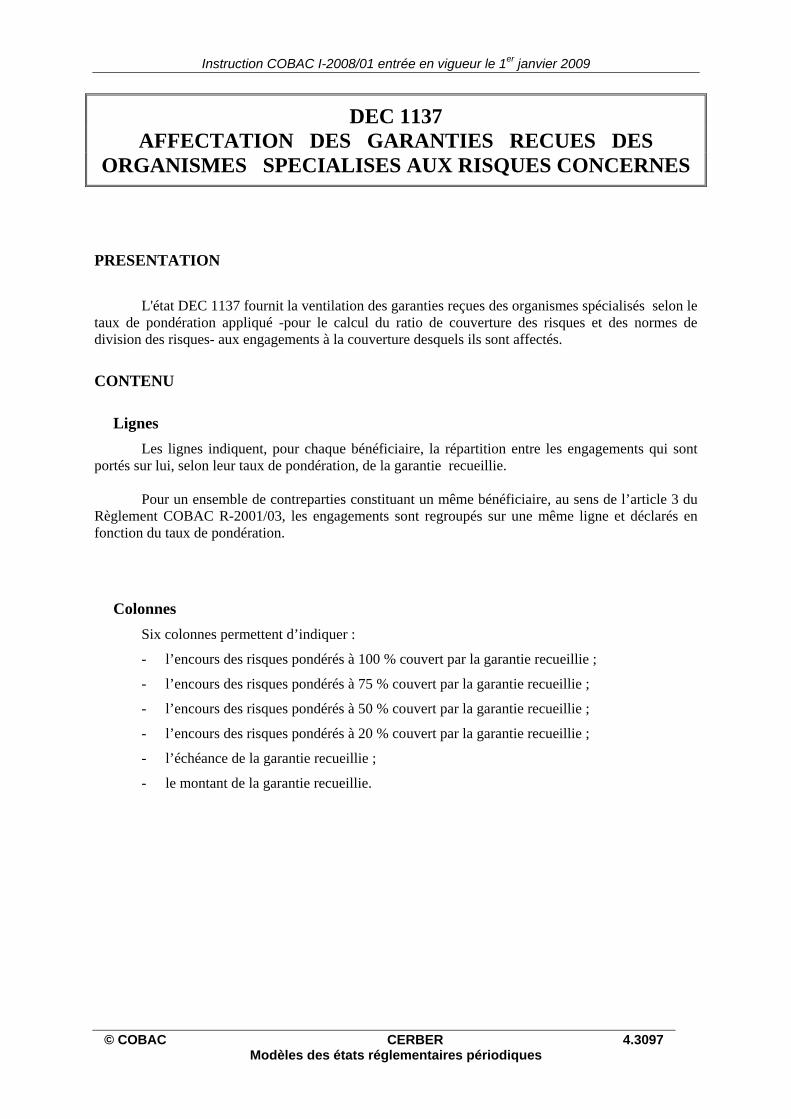

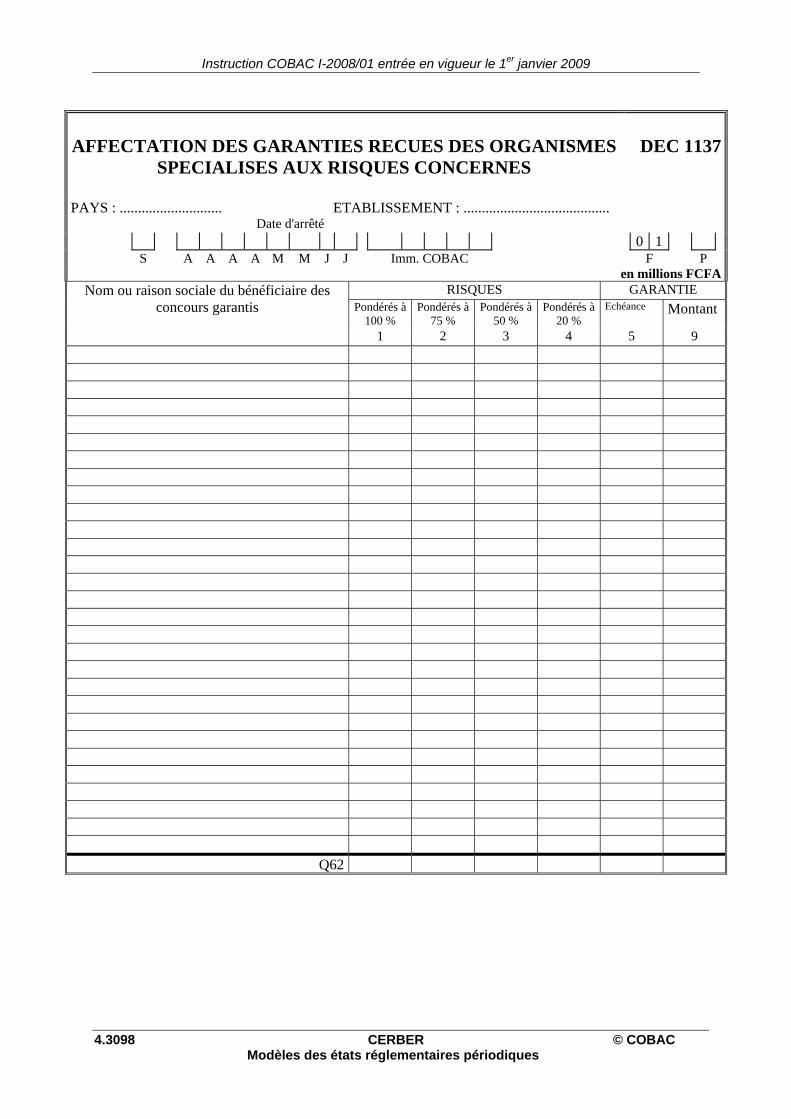

• DEC 1137 : Affectation des garanties reçues des institutions spécialisées aux risques concernés

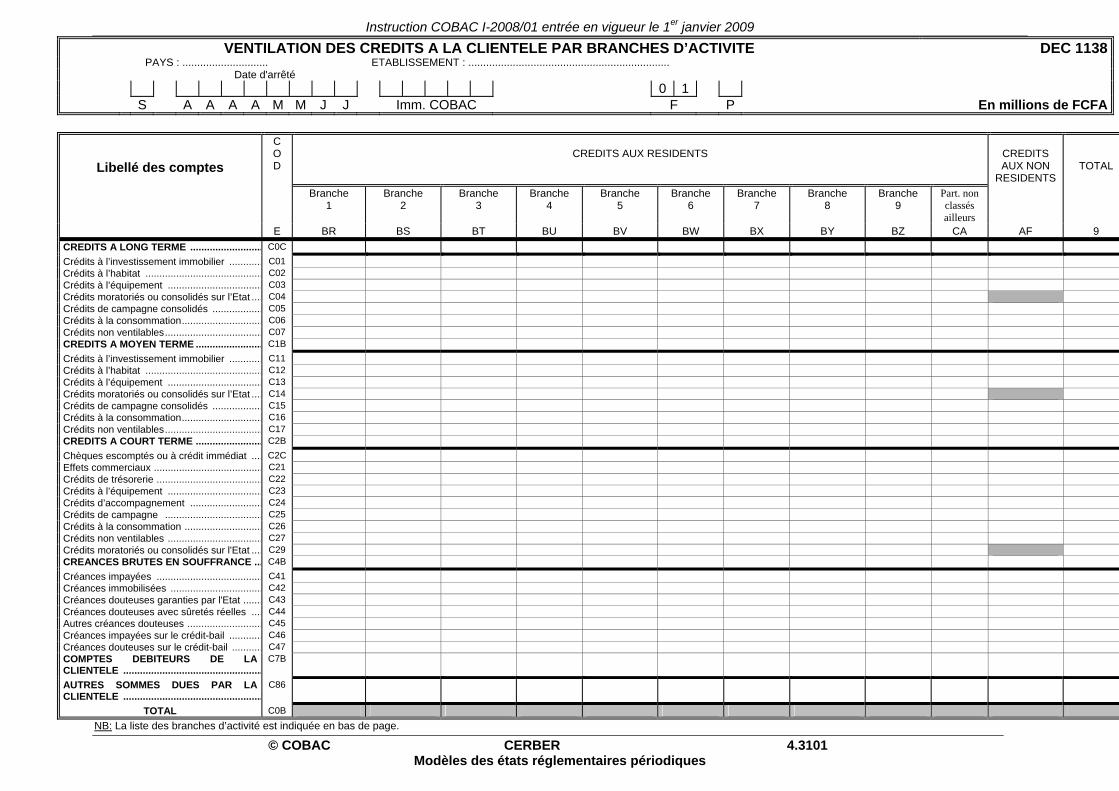

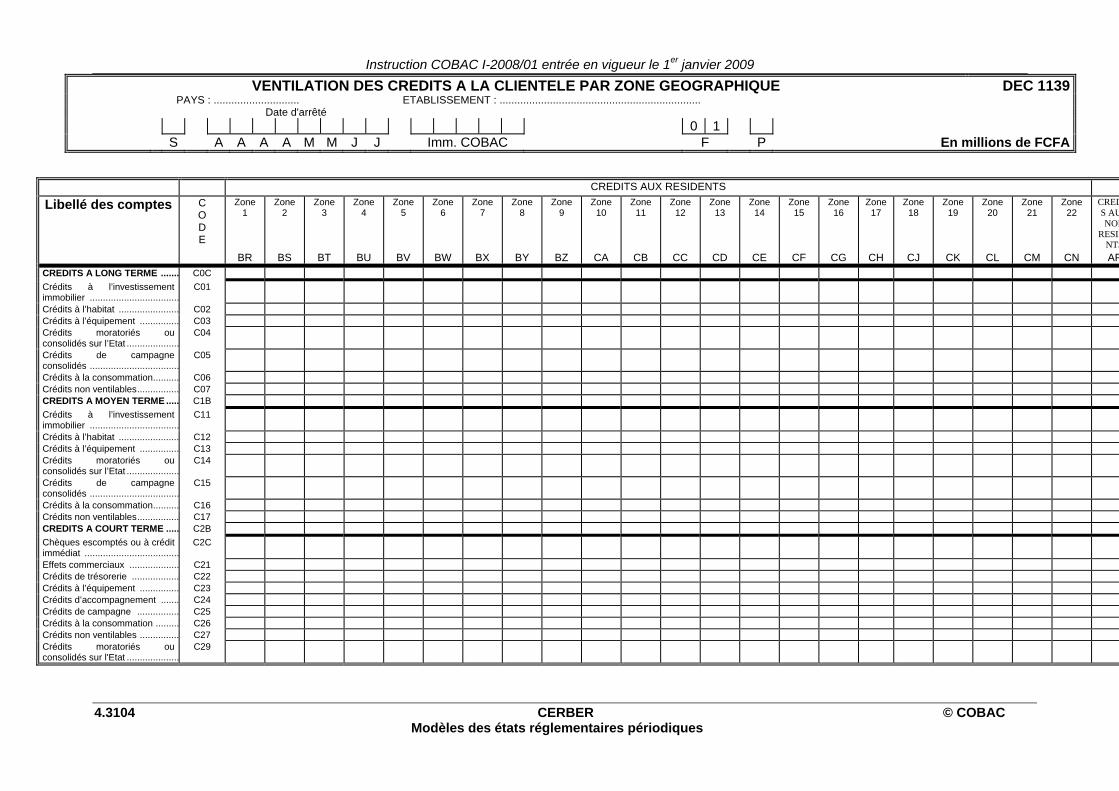

• DEC 1138 : Ventilation des crédits à la clientèle par secteur d’activité

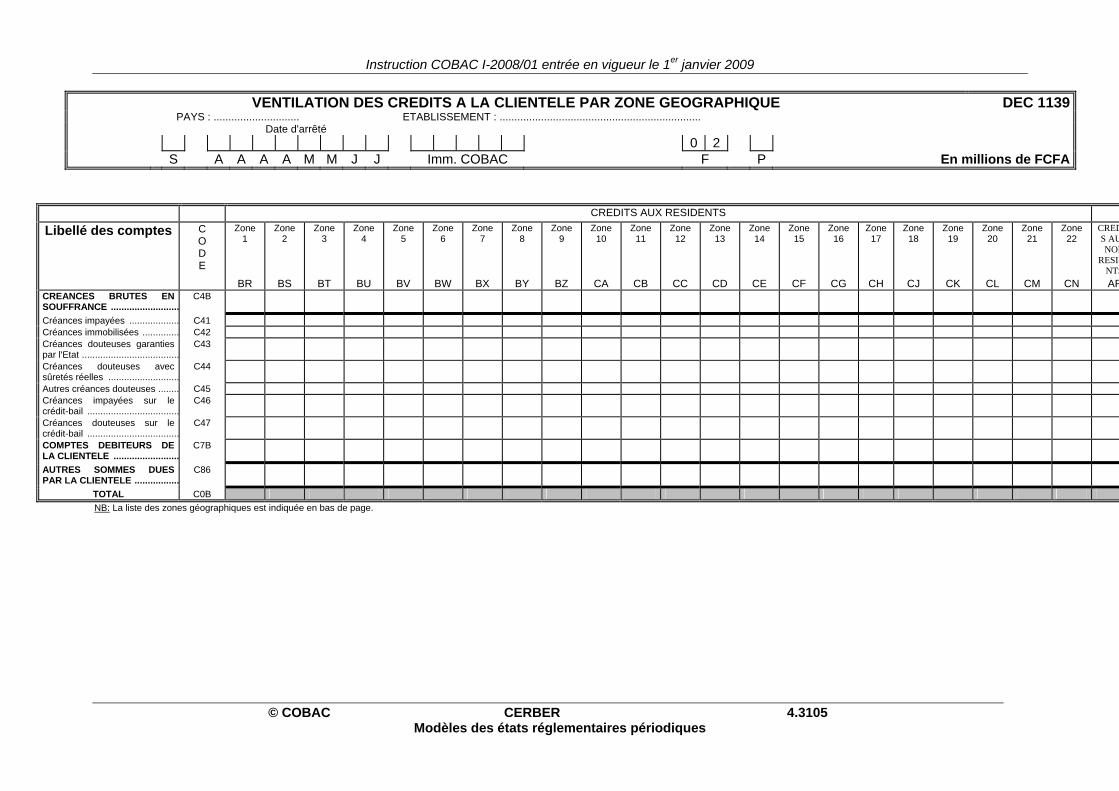

• DEC 1139 : Ventilation des crédits à la clientèle par zone géographique

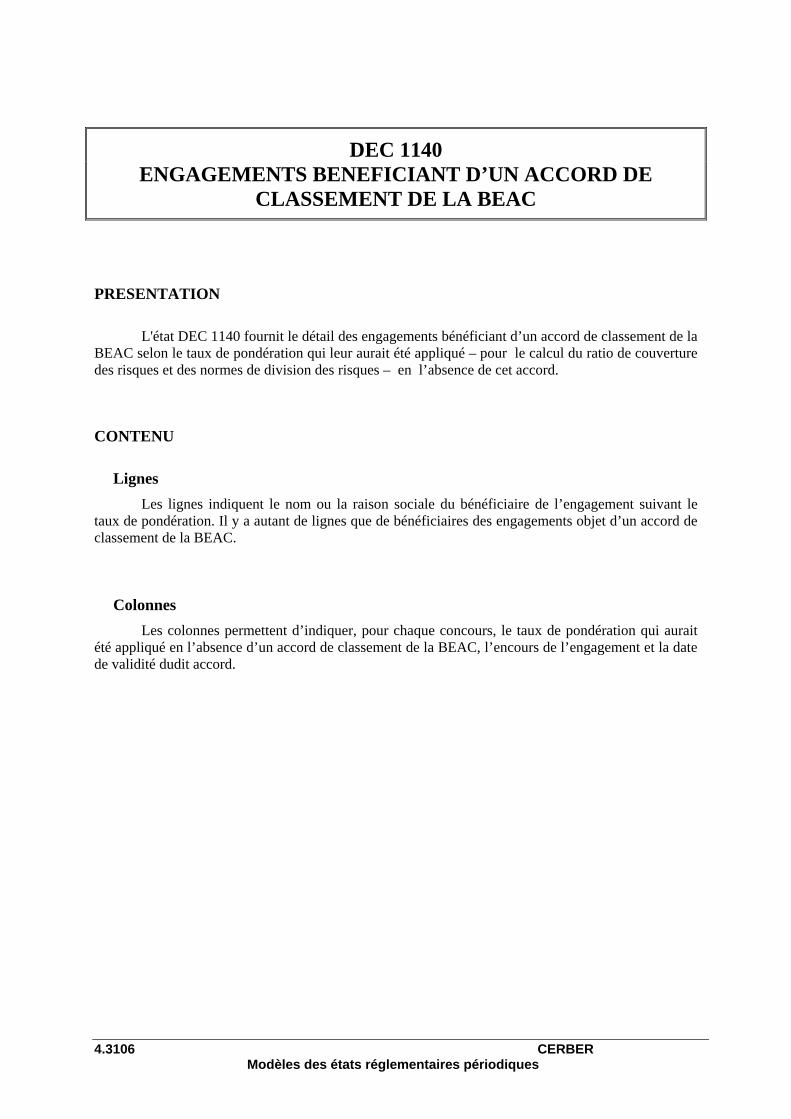

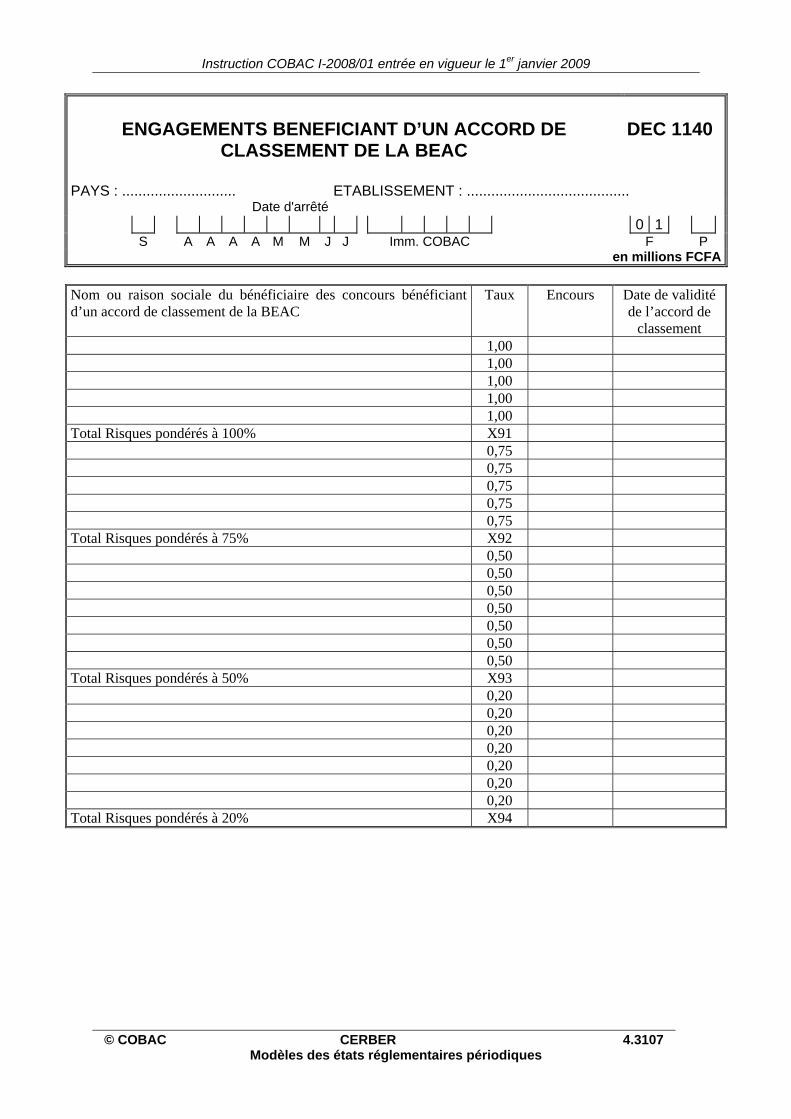

• DEC 1140 : Engagements bénéficiant d’un accord de classement de la BEAC

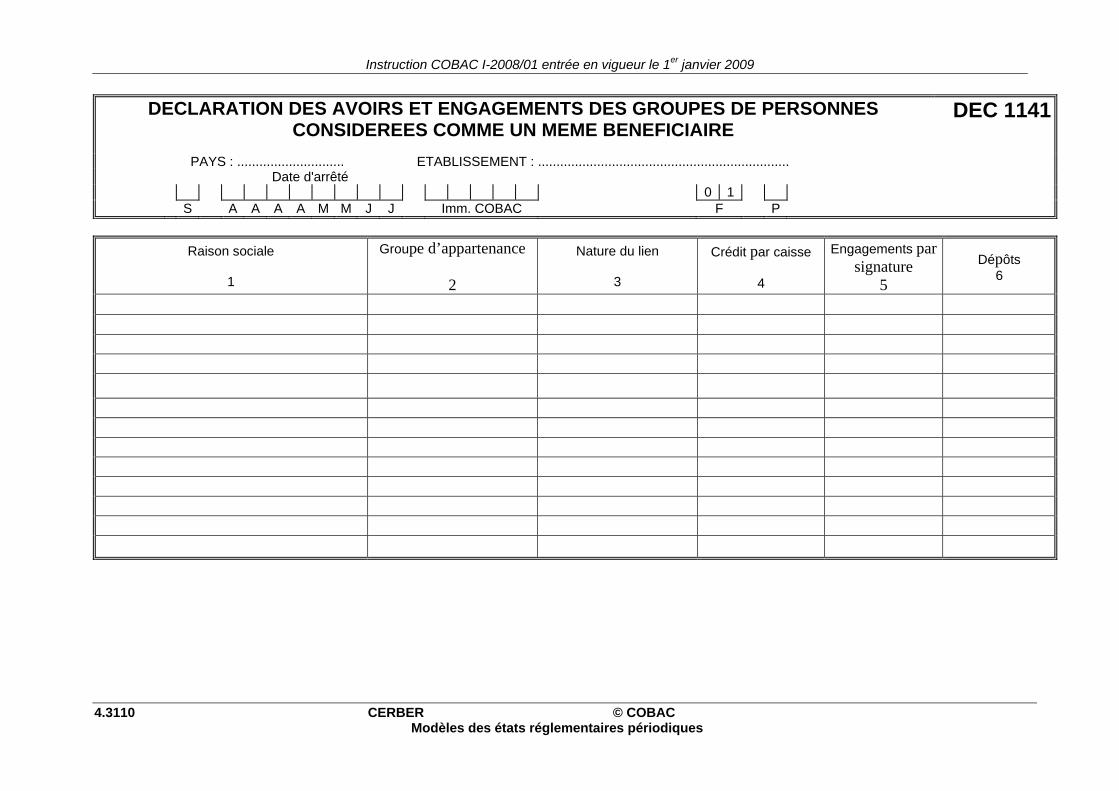

• DEC 1141 : Déclaration des avoirs et engagements des groupes de personnes considérées comme un même bénéficiaire

Documents prudentiels

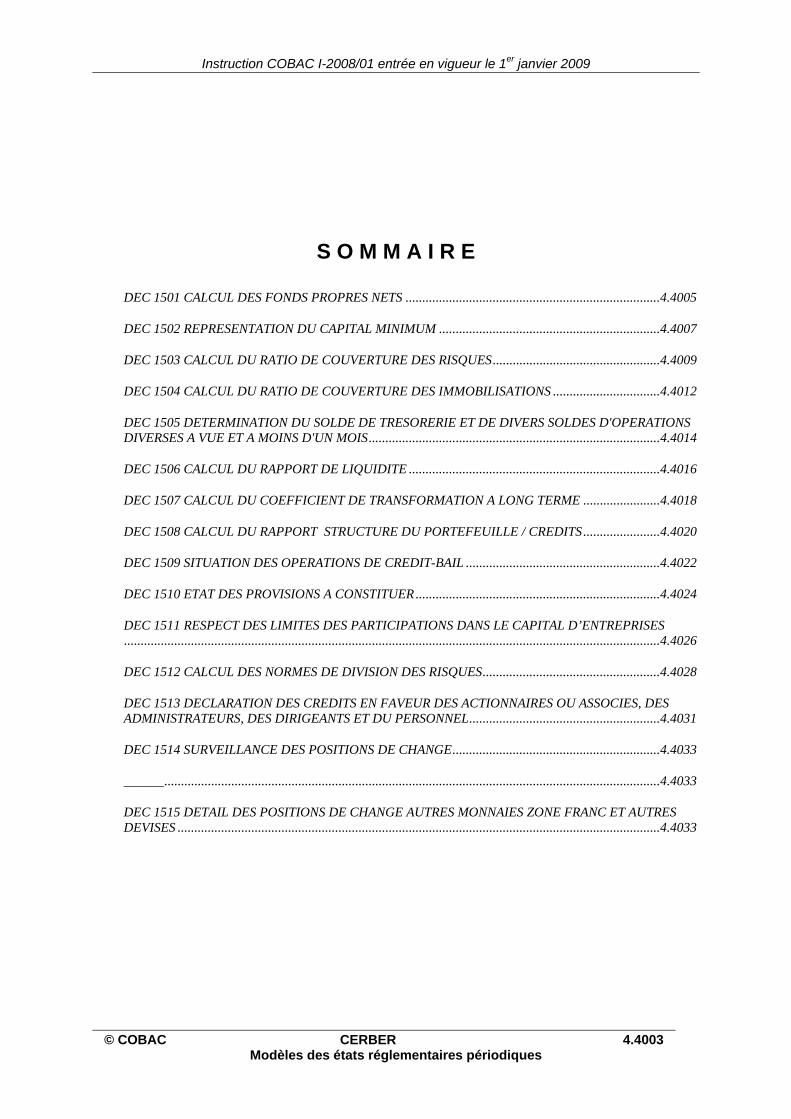

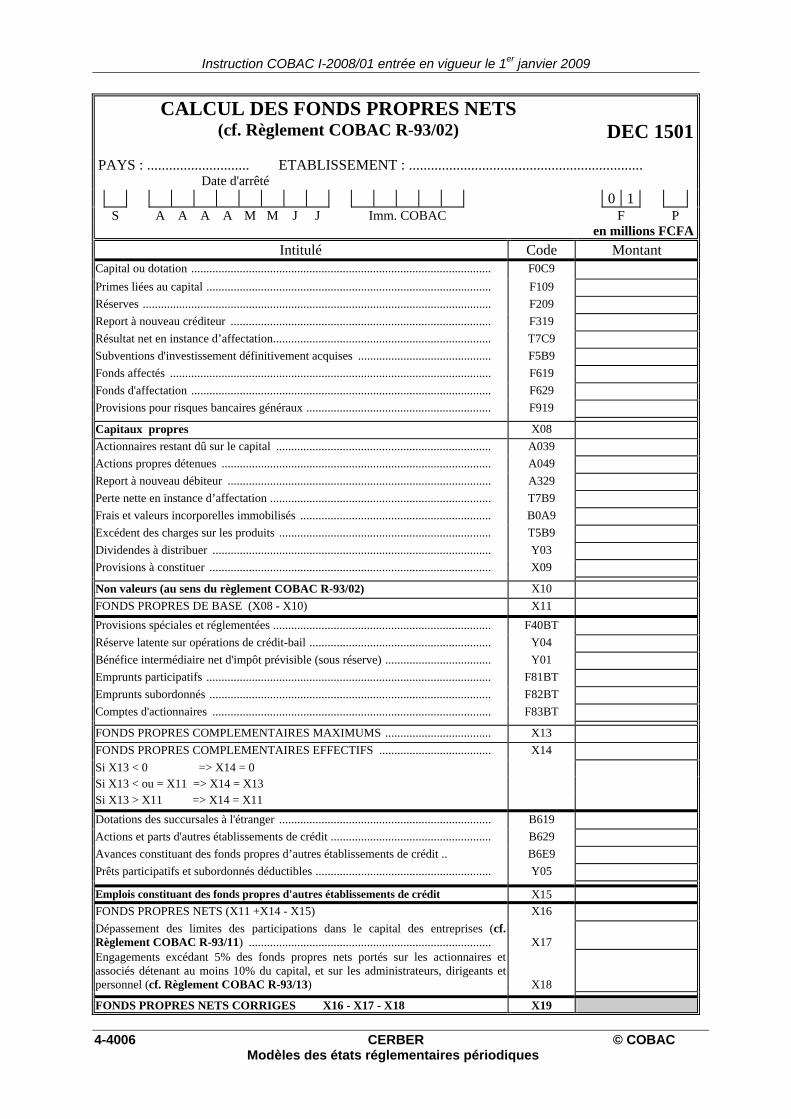

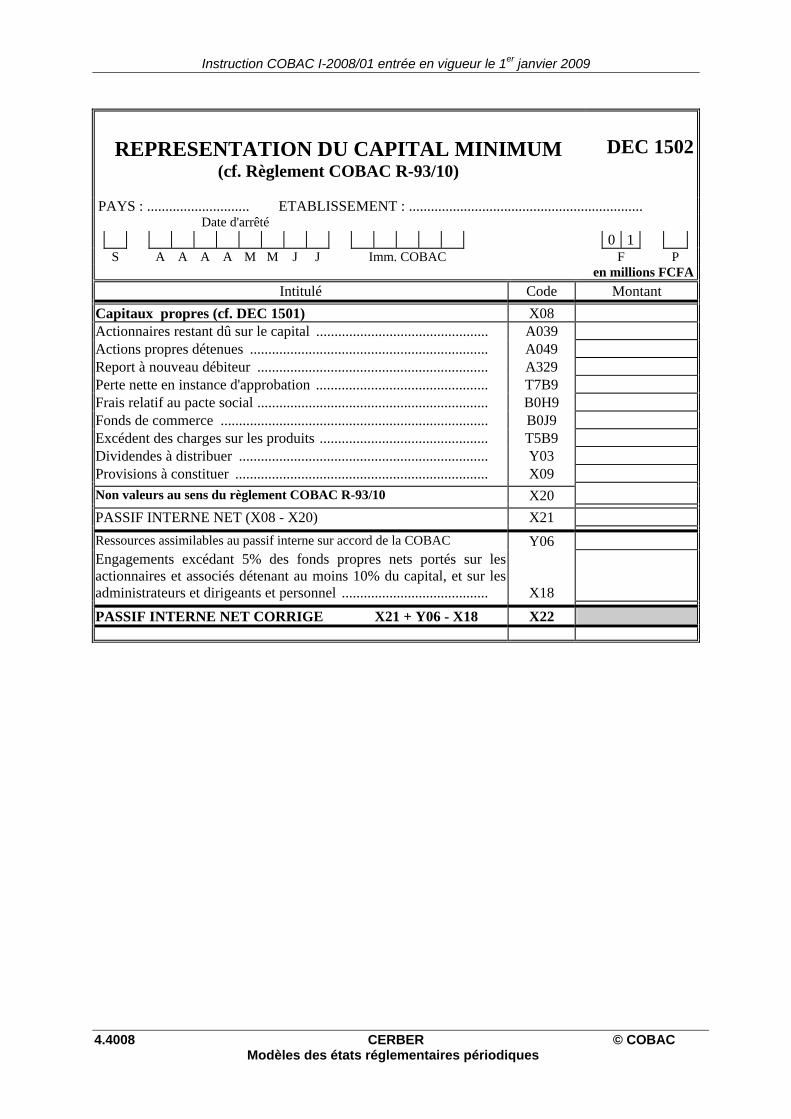

• DEC 1501 : Calcul des Fonds propres nets

• DEC 1502 : Représentation du capital minimum

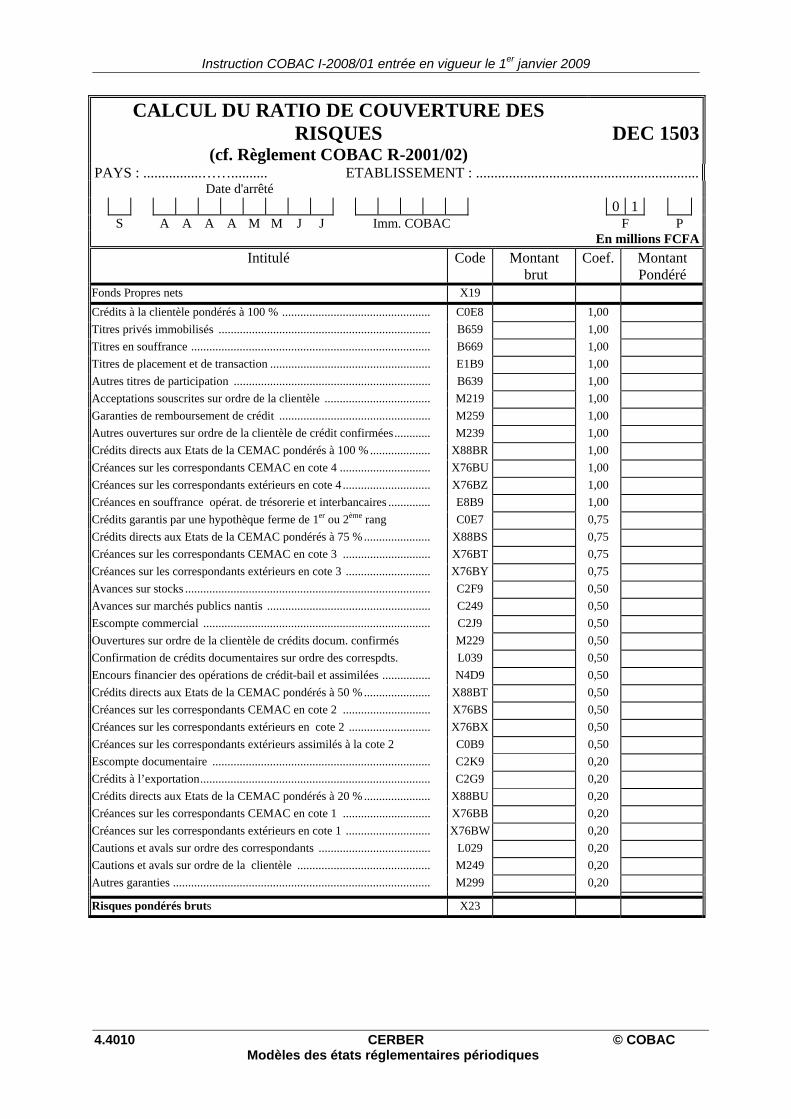

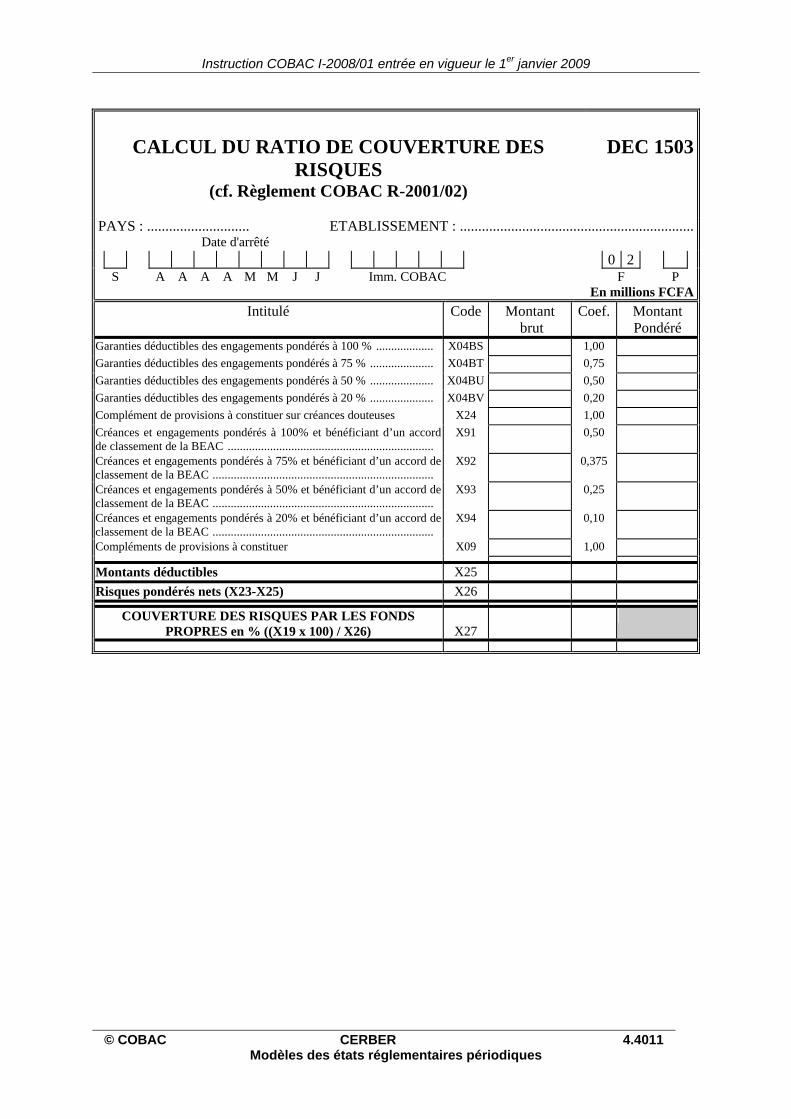

• DEC 1503 : Calcul du ratio de couverture des risques

• DEC 1504 : Calcul du ratio de couverture des immobilisations

• DEC 1505 : Détermination du solde de trésorerie et de divers soldes d'opérations diverses à vue ou à moins d'un mois

• DEC 1506 : Calcul du rapport de liquidité

• DEC 1507 : Calcul du coefficient de transformation

• DEC 1508 : Calcul du rapport de structure du portefeuille / crédits

• DEC 1509 : Situation des opérations de crédit-bail

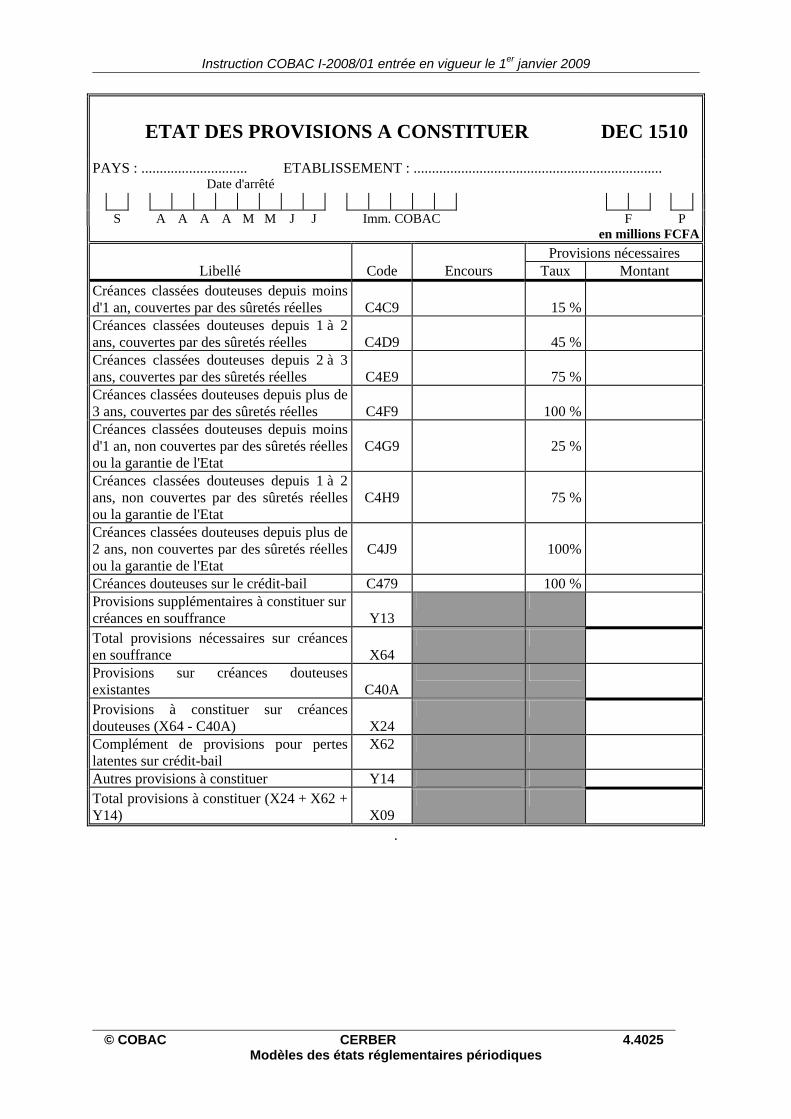

• DEC 1510 : Etat des provisions à constituer

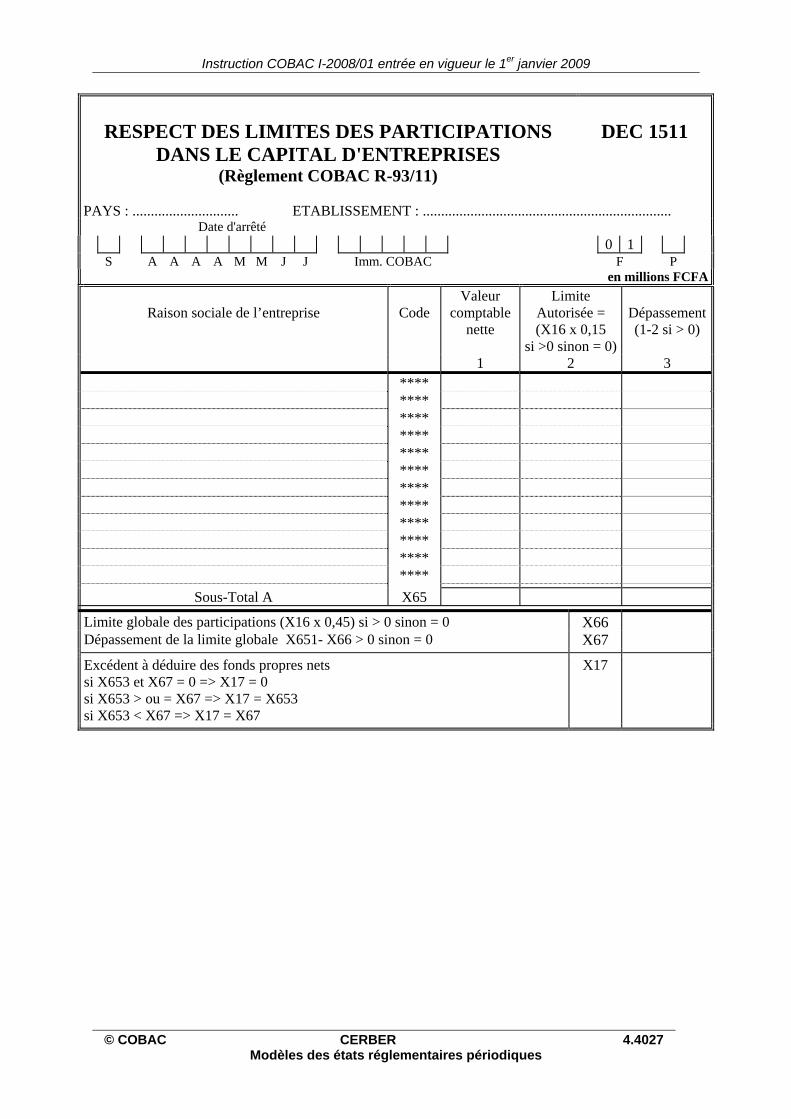

• DEC 1511 : Surveillance des participations

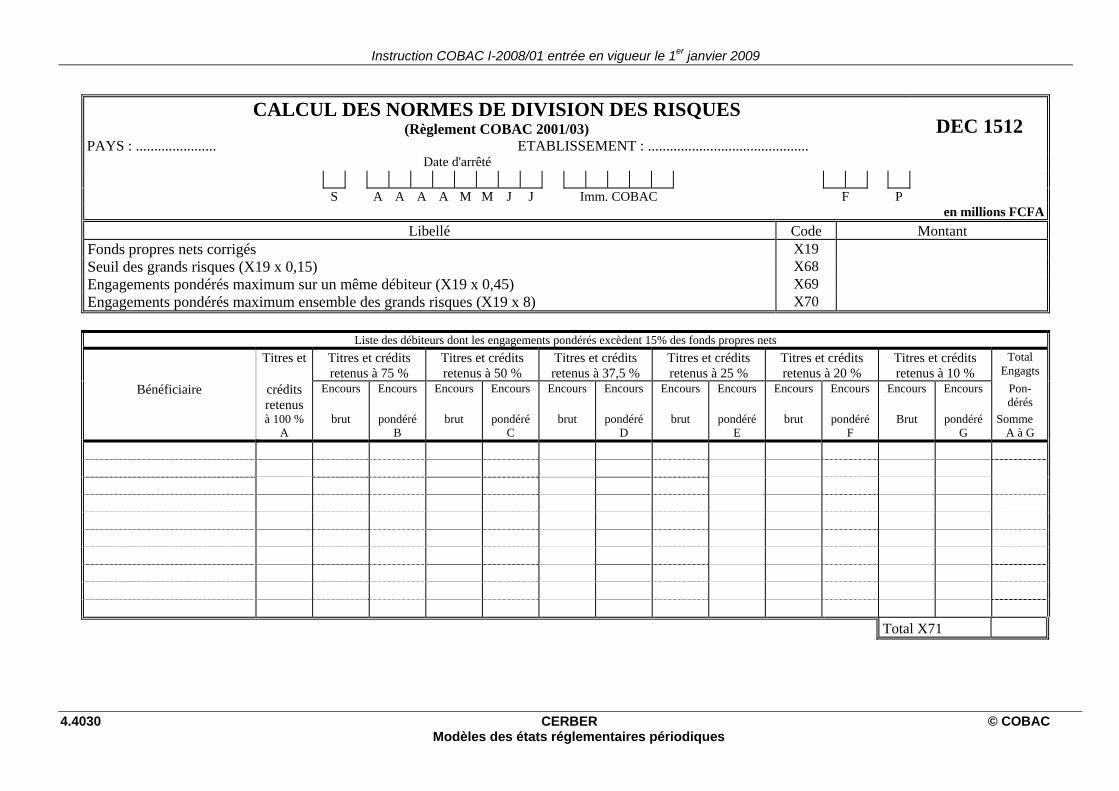

• DEC 1512 : Contrôle des normes de division des risques

• DEC 1513 : Déclaration des crédits en faveur des actionnaires ou associés, des administrateurs, des dirigeants et du personnel.

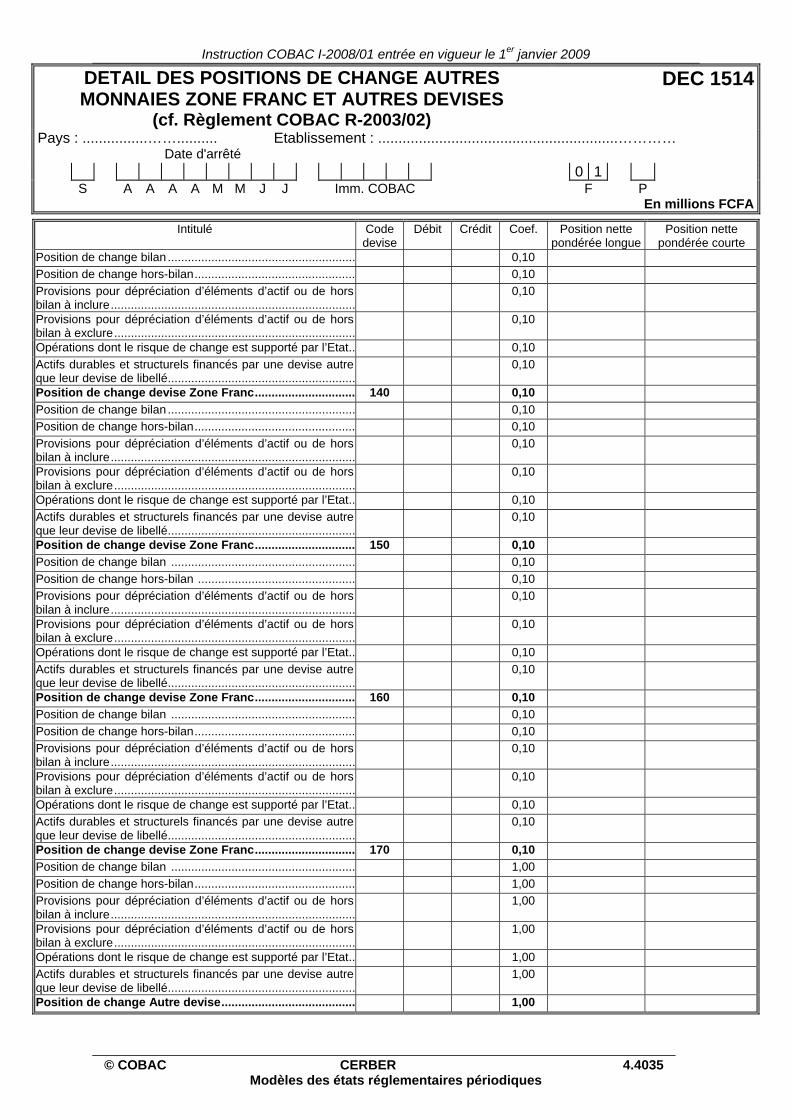

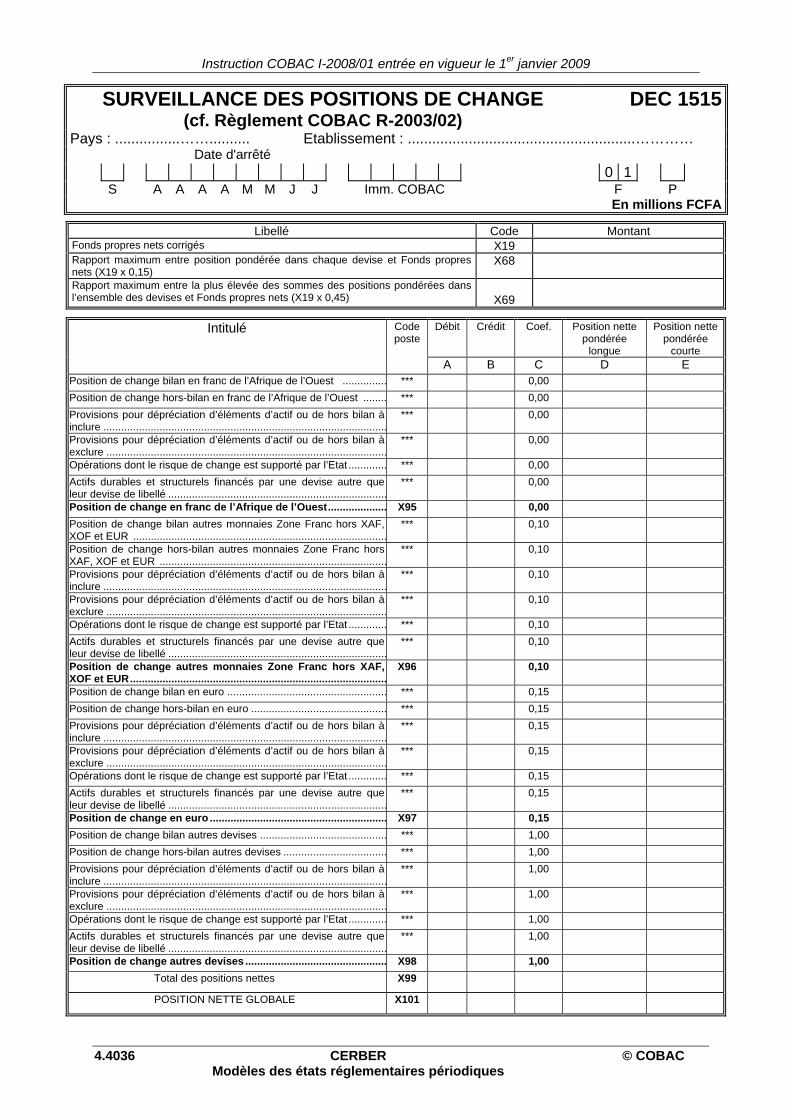

• DEC 1514 : Surveillance des positions de change

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.1009 Modèles des états réglementaires périodiques

• DEC 1515 : Détail des positions de change des monnaies hors Zone Franc et des autres devises

DOCUMENTS A PERIODICITE SEMESTRIELLE OU ANNUELLE

Le compte de résultat et son annexe sont produits selon une périodicité semestrielle ou annuelle par tous les établissements de crédit (banques et établissements financiers) :

- Les documents issus des comptes provisoires (non certifiés) sont joints aux remises CERBER au 31 janvier N+1 pour les comptes annuels arrêtés au 31 décembre N et avec les remises CERBER au 31 juillet N pour les comptes semestriels arrêtés au 30 juin N.

- Les documents issus des comptes certifiés par les commissaires aux comptes sont joints aux remises CERBER au 30 avril N+1 pour les comptes annuels arrêtés au 31 décembre N et avec les remises CERBER au 30 septembre N pour les comptes semestriels arrêtés au 30 juin N.

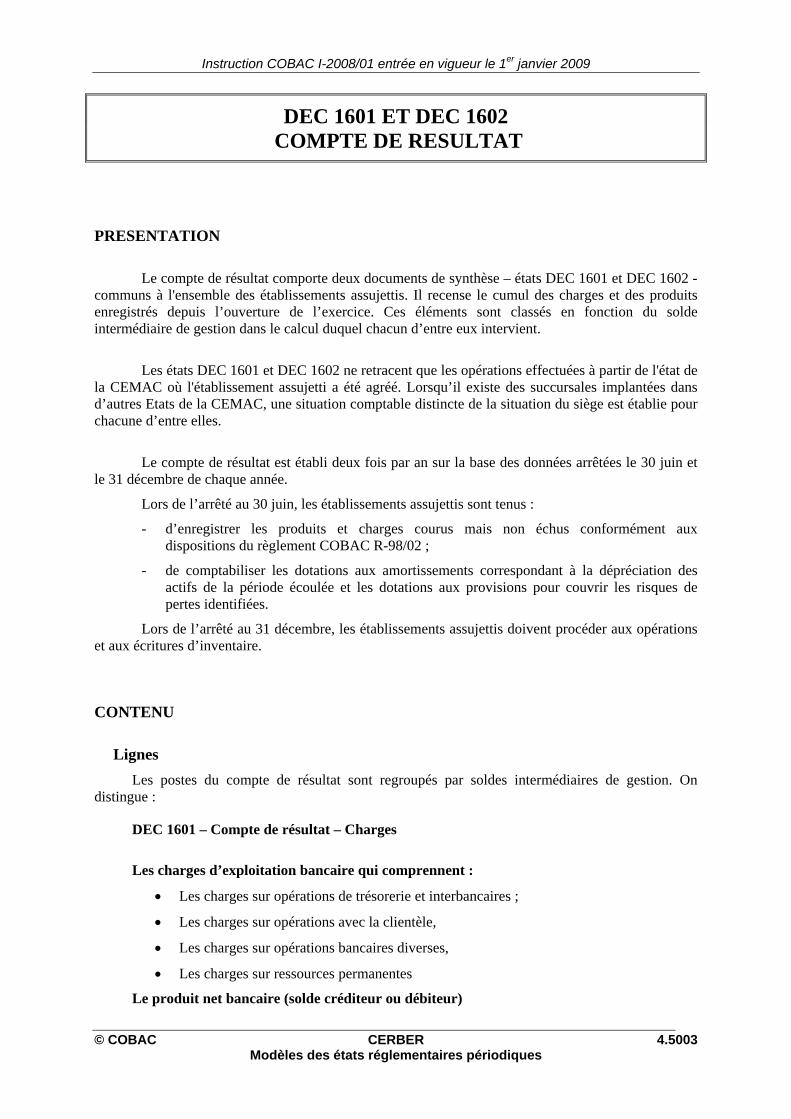

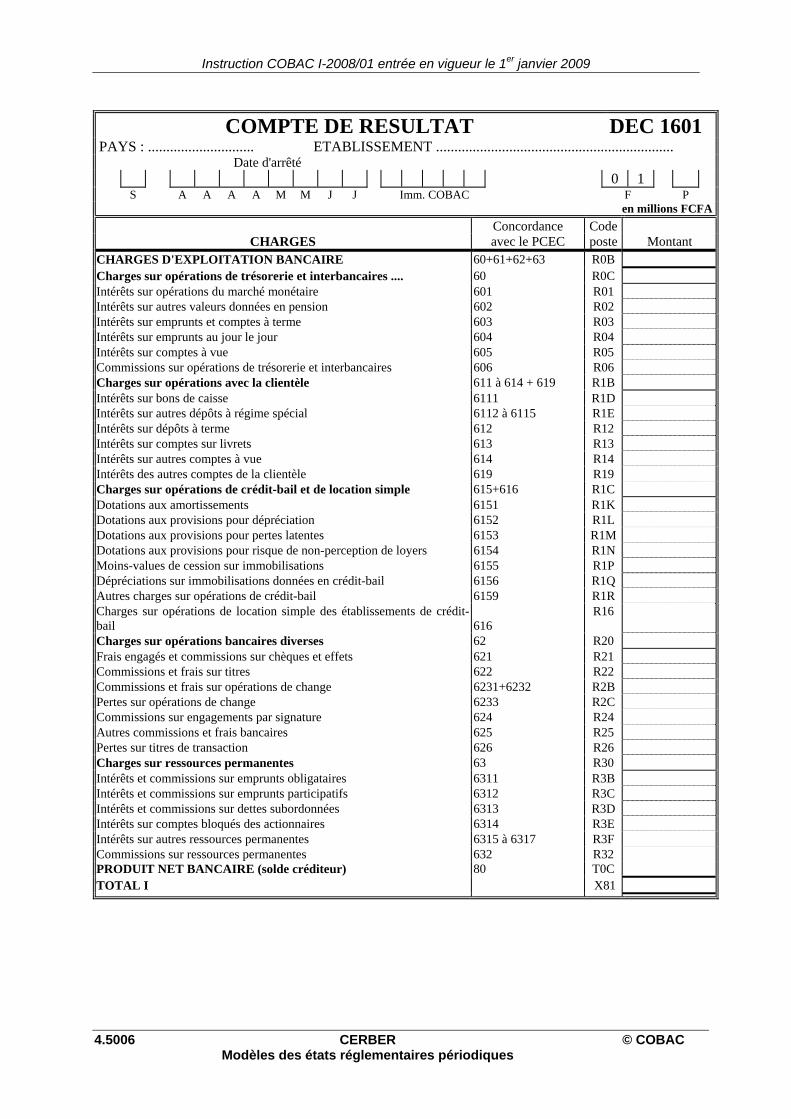

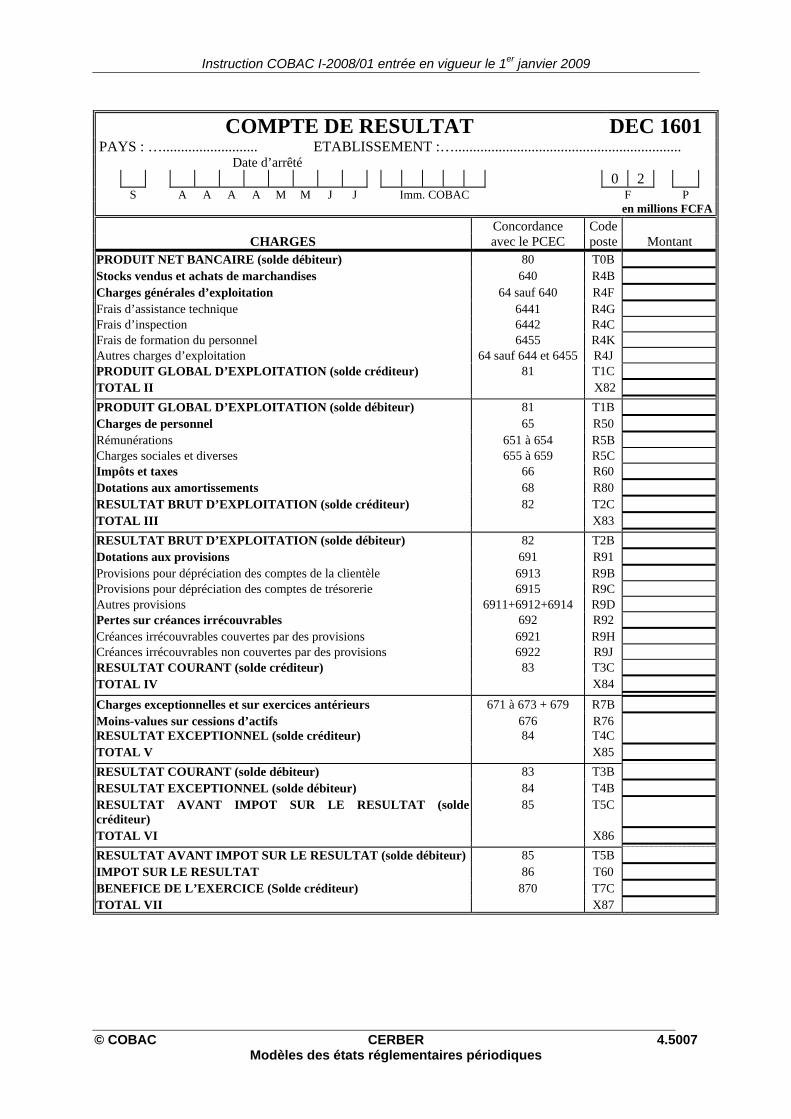

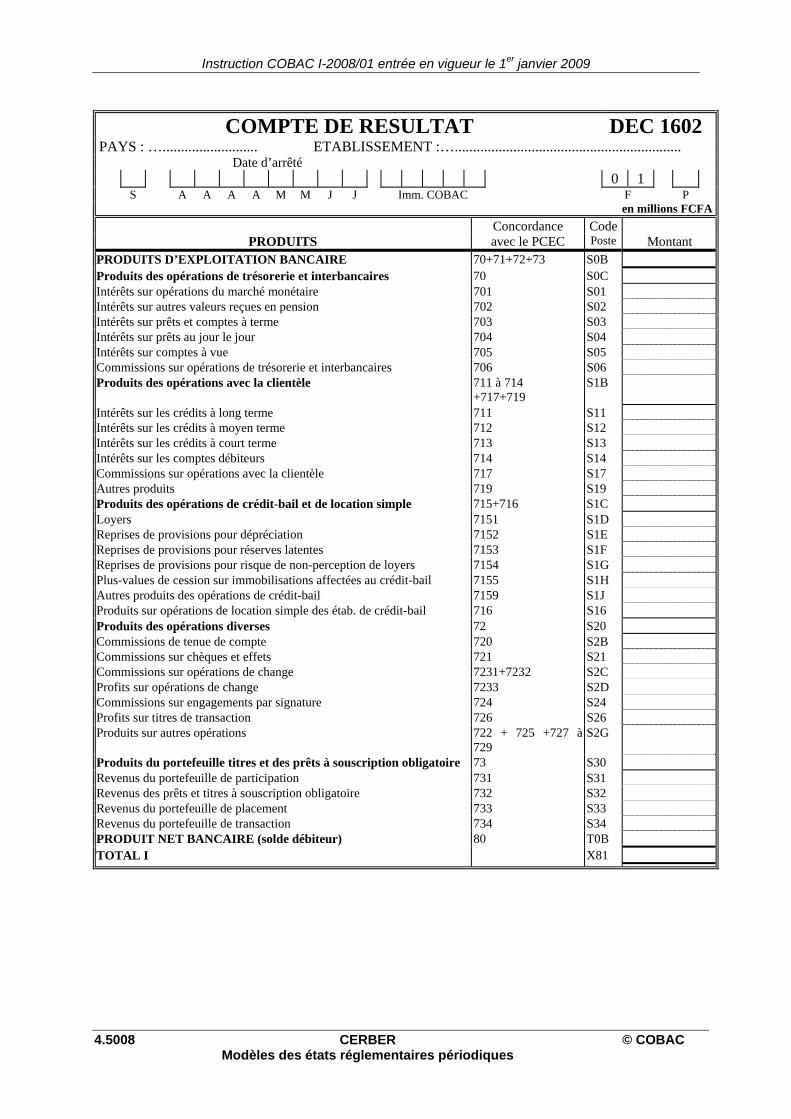

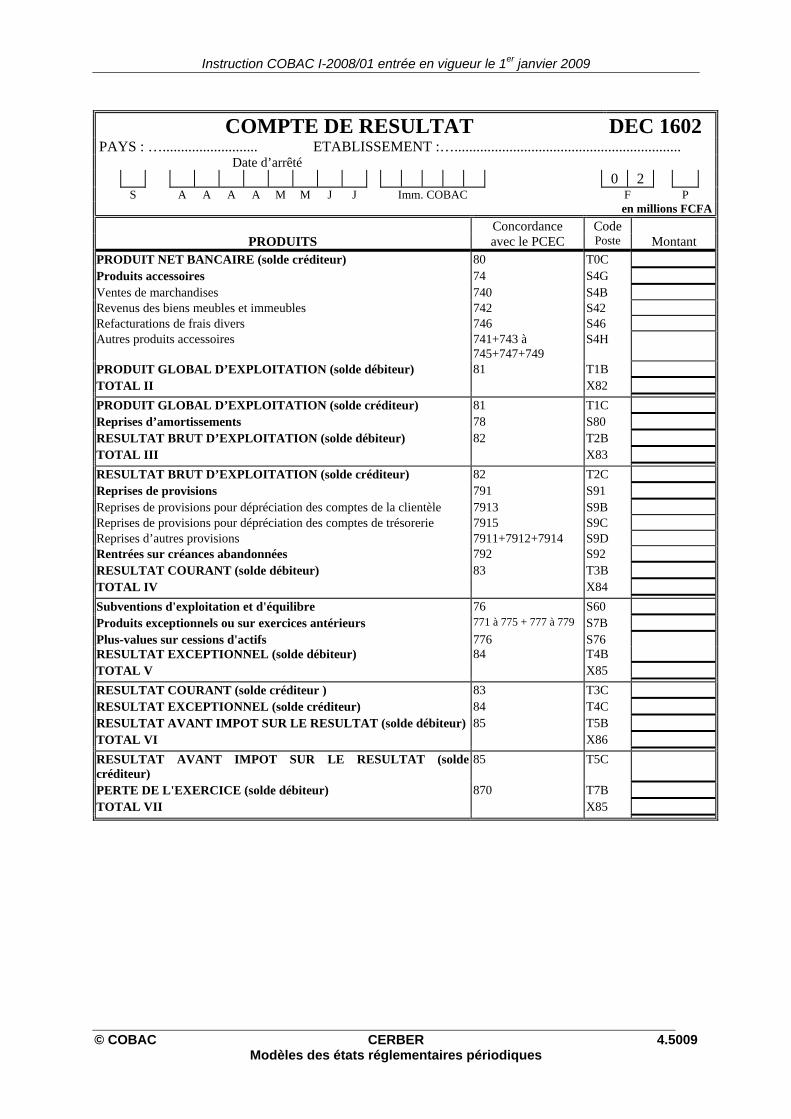

Compte de résultat

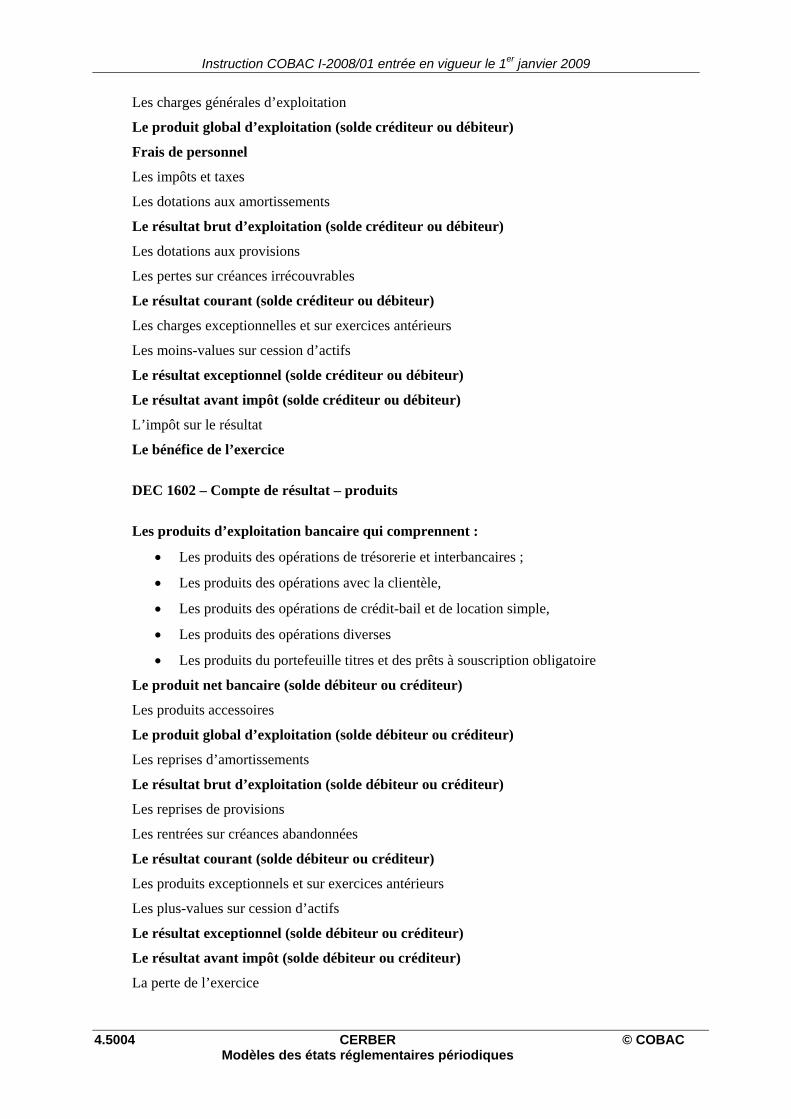

• DEC 1601 : Compte de résultat - Charges

• DEC 1602 : Compte de résultat - Produits

Annexes au compte de résultat

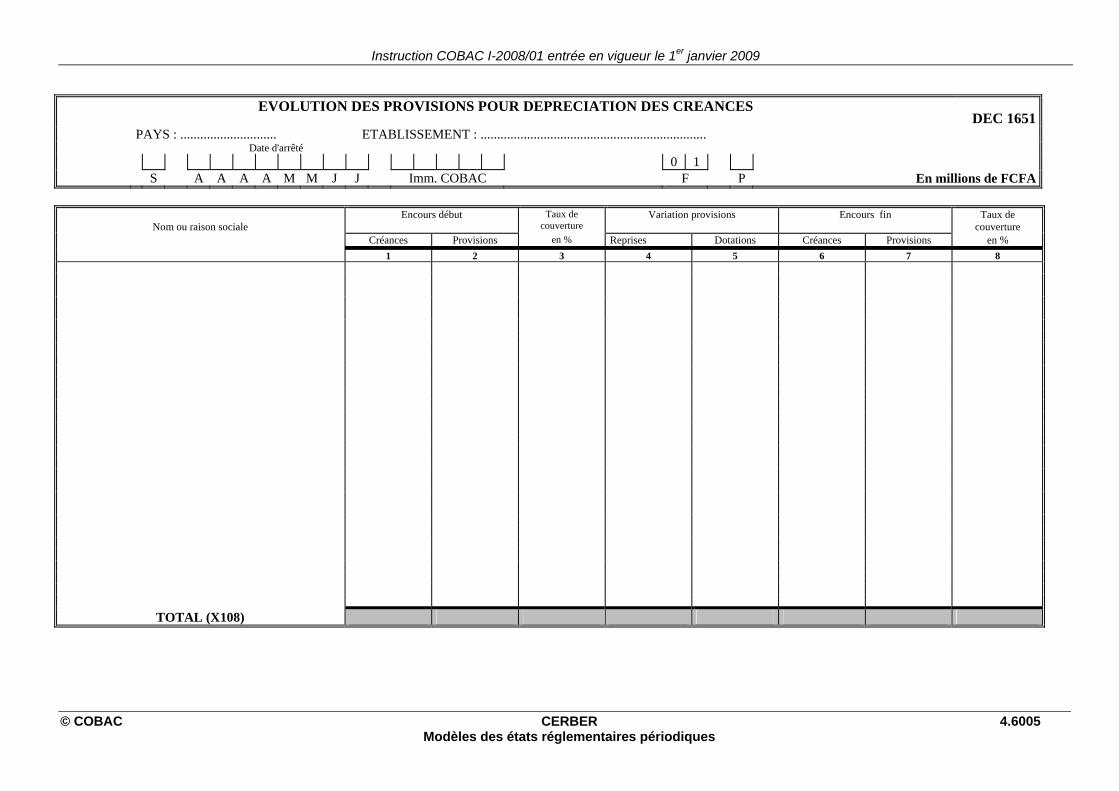

• DEC 1651 : Evolution des provisions pour dépréciation des créances

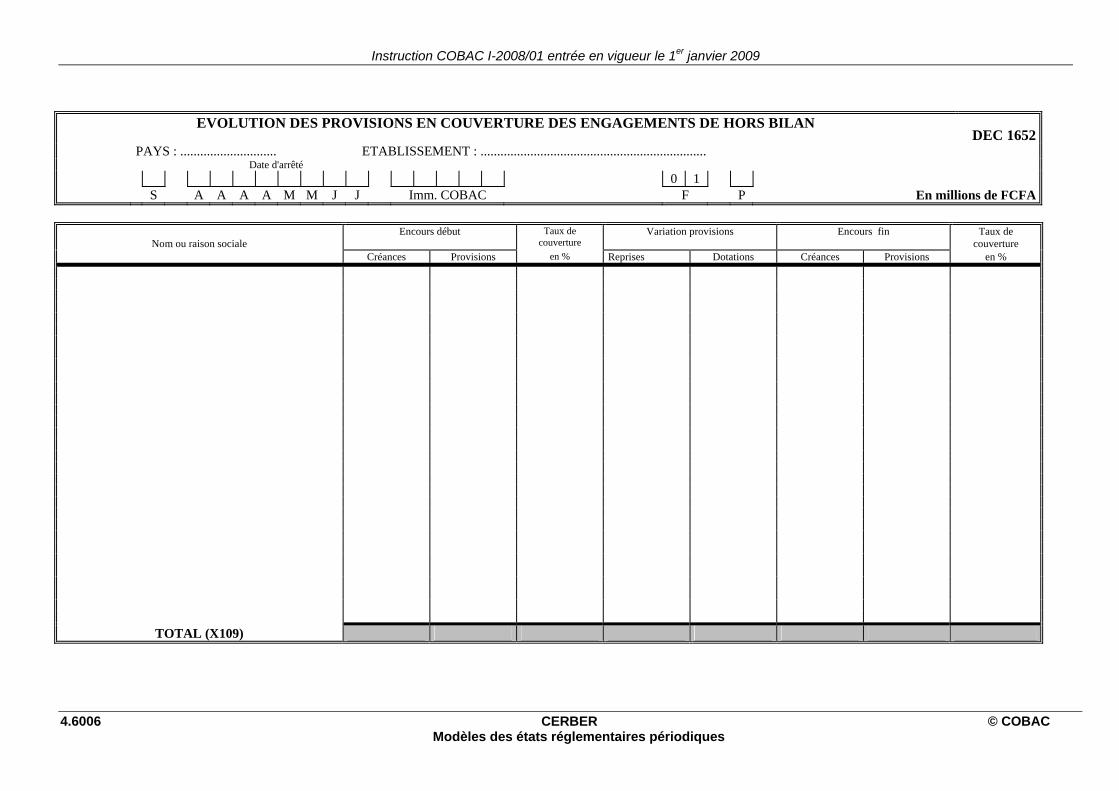

• DEC 1652 : Evolution des provisions en couverture des engagements hors-bilan

Informations sur le dispositif de prévention du blanchiment des capitaux et du financement du terrorisme (Instruction COBAC I-2006/01)

Ces informations sont arrêtées au 30 juin et au 31 décembre de chaque année civile. Ils sont joints respectivement aux remises CERBER établis au 31 août et au 28 ou 29 février.

• DEC 1621 : Prévention du blanchiment des capitaux et du financement du terrorisme – Informations générales

• DEC 1625 : Prévention du blanchiment des capitaux et du financement du terrorisme – Informations sur le dispositif en vigueur

Informations générales Ces informations sont produites selon une périodicité semestrielle par tous les

établissements de crédit (banques et établissements financiers) :

- Les informations provisoires sont jointes aux remises CERBER au 31 janvier N+1 pour les comptes arrêtés au 31 décembre N et avec les remises CERBER au 31 juillet N pour les comptes arrêtés au 30 juin N.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.1010 CERBER © COBAC Modèles des états réglementaires périodiques

- Les informations définitives sont jointes aux remises CERBER au 30 avril N+1 pour les comptes arrêtés au 31 décembre N et avec les remises CERBER au 30 septembre N pour les comptes arrêtés au 30 juin N.

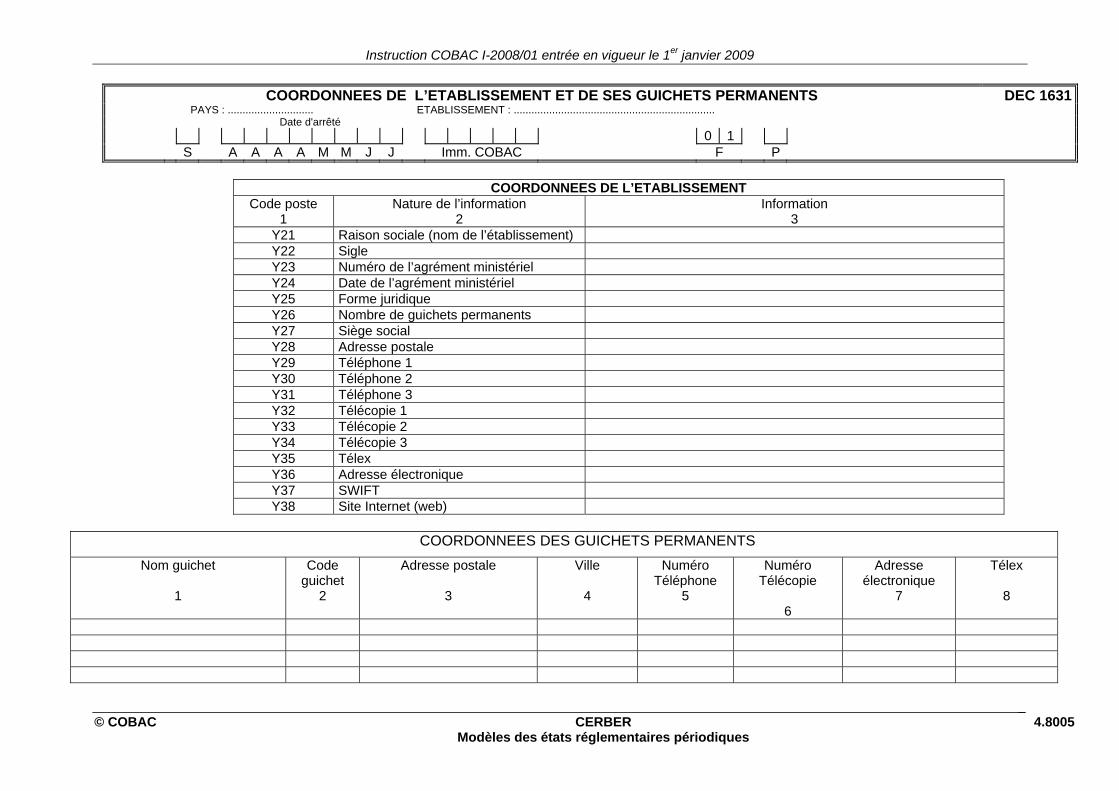

• DEC 1631 : Coordonnées de l’établissement et de ses guichets permanent

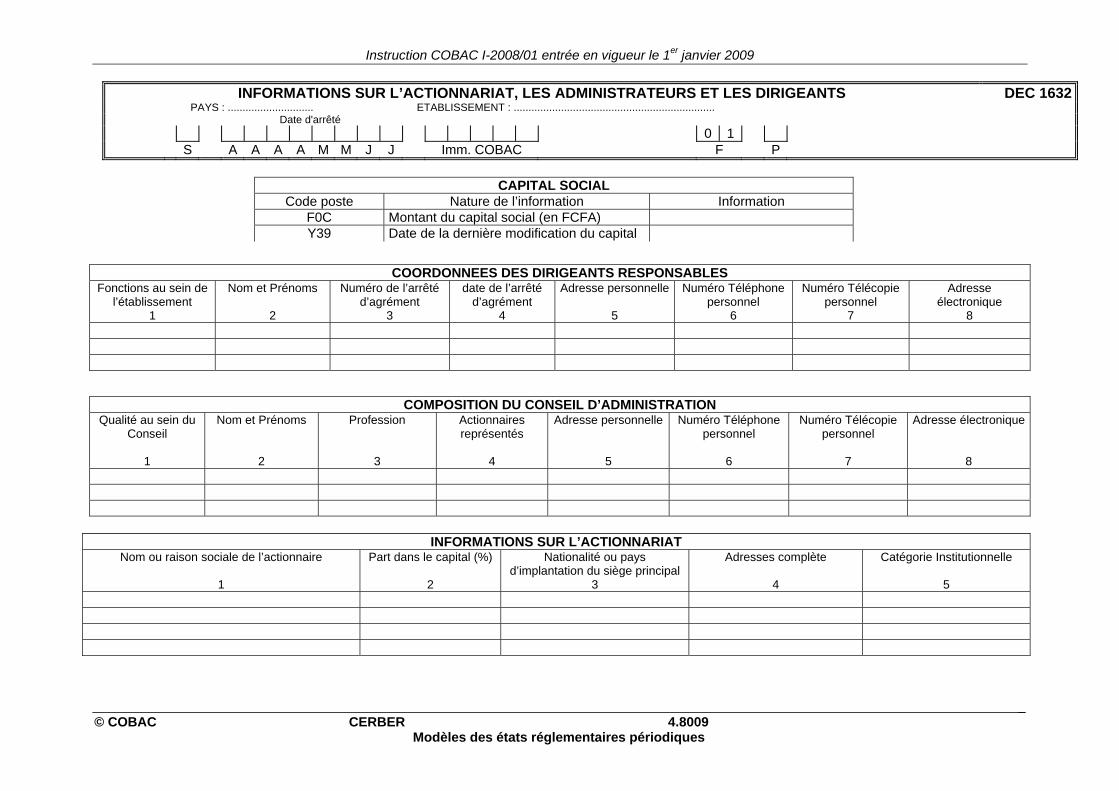

• DEC 1632 : Informations sur l’actionnariat, les administrateurs et les dirigeants

• DEC 1633 : Informations sur les effectifs, la clientèle et l’affectation des résultats

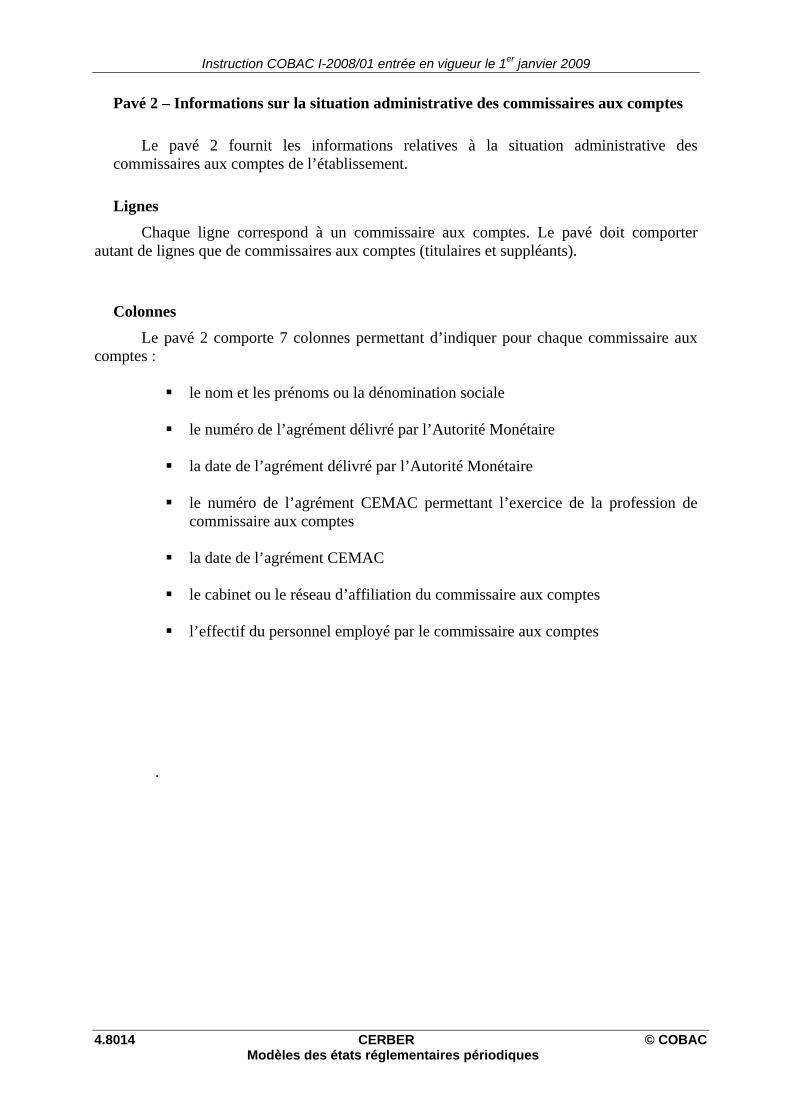

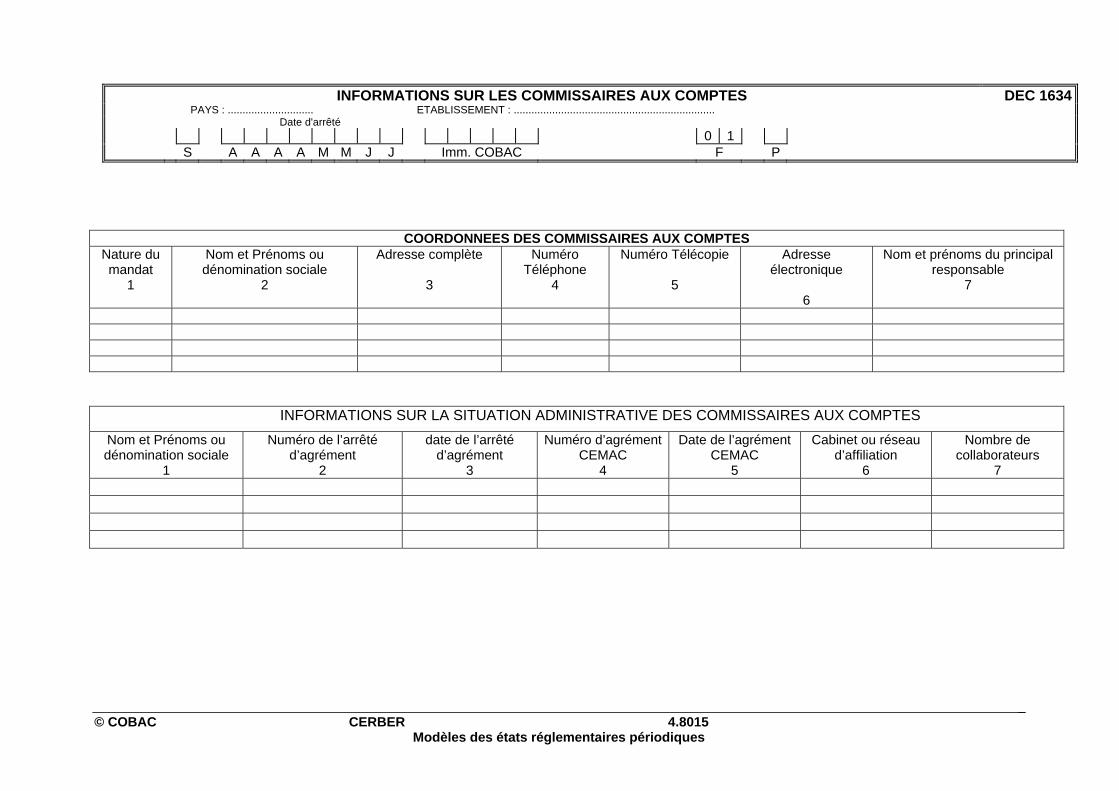

• DEC 1634 : Informations sur les commissaires aux comptes

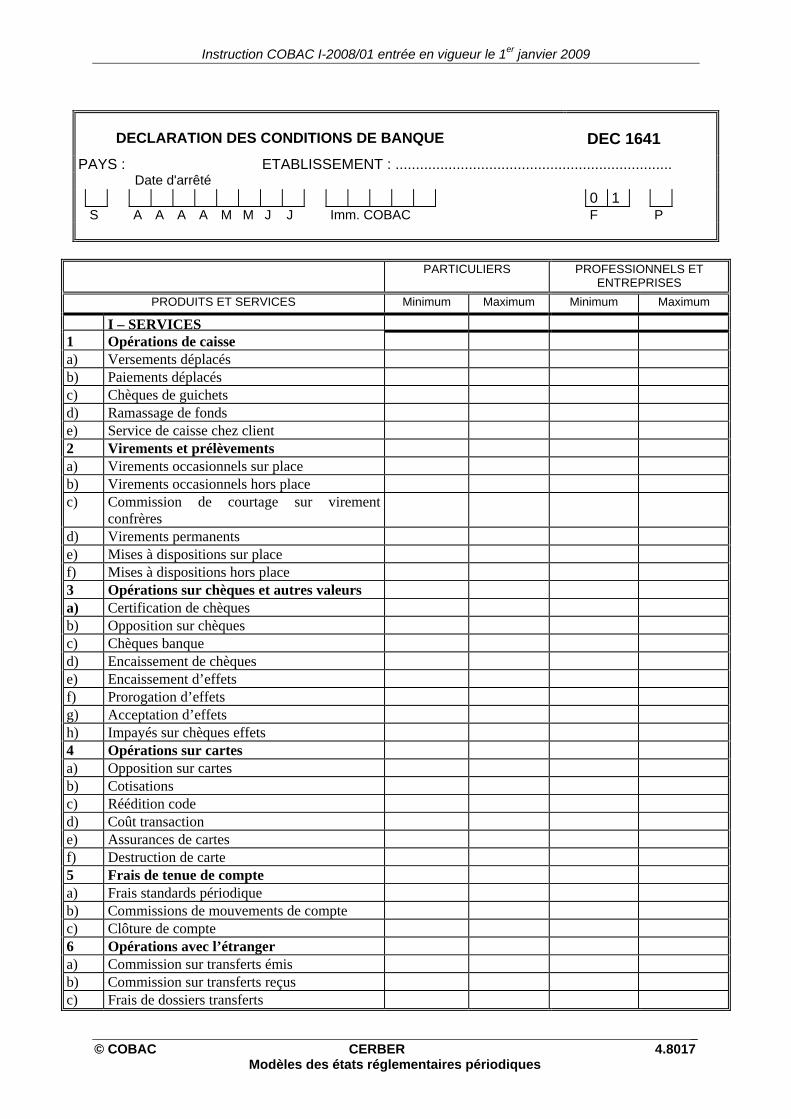

• DEC 1641 : Déclaration des conditions de banque

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2001 Modèles des états réglementaires périodiques

4.2. SITUATION COMPTABLE

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2002 CERBER © COBAC Modèles des états réglementaires périodiques

S O M M A I R E DEC 1001 – DEC 1002 ET DEC 1003 SITUATION COMPTABLE EN FRANCS CFA.......................4.2003

PRESENTATION ...................................................................................................................................... 4.2003 CONTENU .............................................................................................................................................. 4.2003

Lignes .....................................................................................................................................................4.2003 DEC 1001 – Situation comptable en francs CFA Actif ...................................................................................... 4.2003 DEC 1002 – Situation comptable en francs CFA Passif ..................................................................................... 4.2004 DEC 1003 – Situation comptable en francs CFA Hors bilan .............................................................................. 4.2004

Colonnes.................................................................................................................................................4.2004 DEC 1004 – DEC 1005 ET DEC 1006 SITUATION COMPTABLE VENTILEE PAR MONNAIE ...4.2012

PRESENTATION ...................................................................................................................................... 4.2012 CONTENU .............................................................................................................................................. 4.2012

Lignes .....................................................................................................................................................4.2012 DEC 1004 – Situation comptable ventilée par monnaie Actif ............................................................................ 4.2012 DEC 1005 – Situation comptable ventilée par monnaie Passif ........................................................................... 4.2013 DEC 1006 – Situation comptable ventilée par monnaie Hors bilan.................................................................... 4.2013

Colonnes.................................................................................................................................................4.2013 DEC 1007 – DEC 1008 ET DEC 1009 SITUATION COMPTABLE – OPERATIONS LIBELEES EN MONNAIE NATIONALE (FRANC CFA) .................................................................................................4.2017

PRESENTATION ...................................................................................................................................... 4.2017 CONTENU .............................................................................................................................................. 4.2017

Lignes .....................................................................................................................................................4.2017 DEC 1007 – Situation comptable – Opérations libellées en monnaie nationale - Actif ...................................... 4.2017 DEC 1008 – Situation comptable – Opérations libellées en monnaie nationale - Passif.................................... 4.2018 DEC 1009 – Situation comptable – Opérations libellées en monnaie nationale - Hors bilan............................. 4.2018

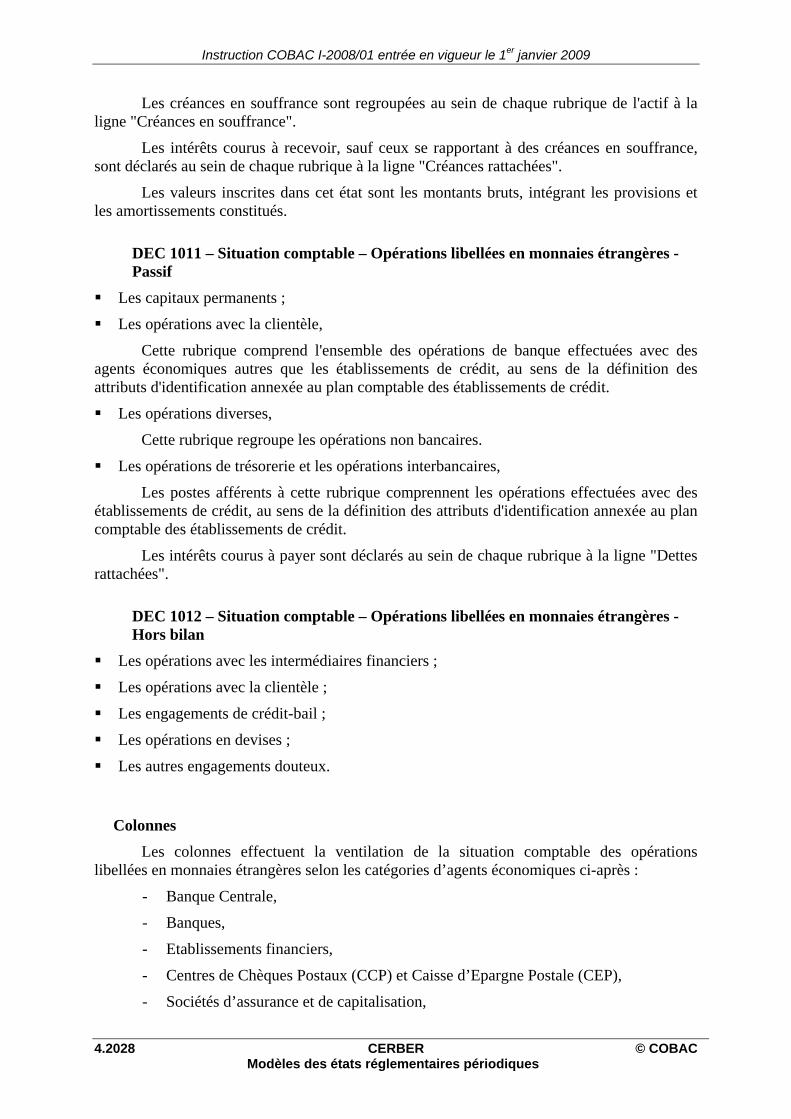

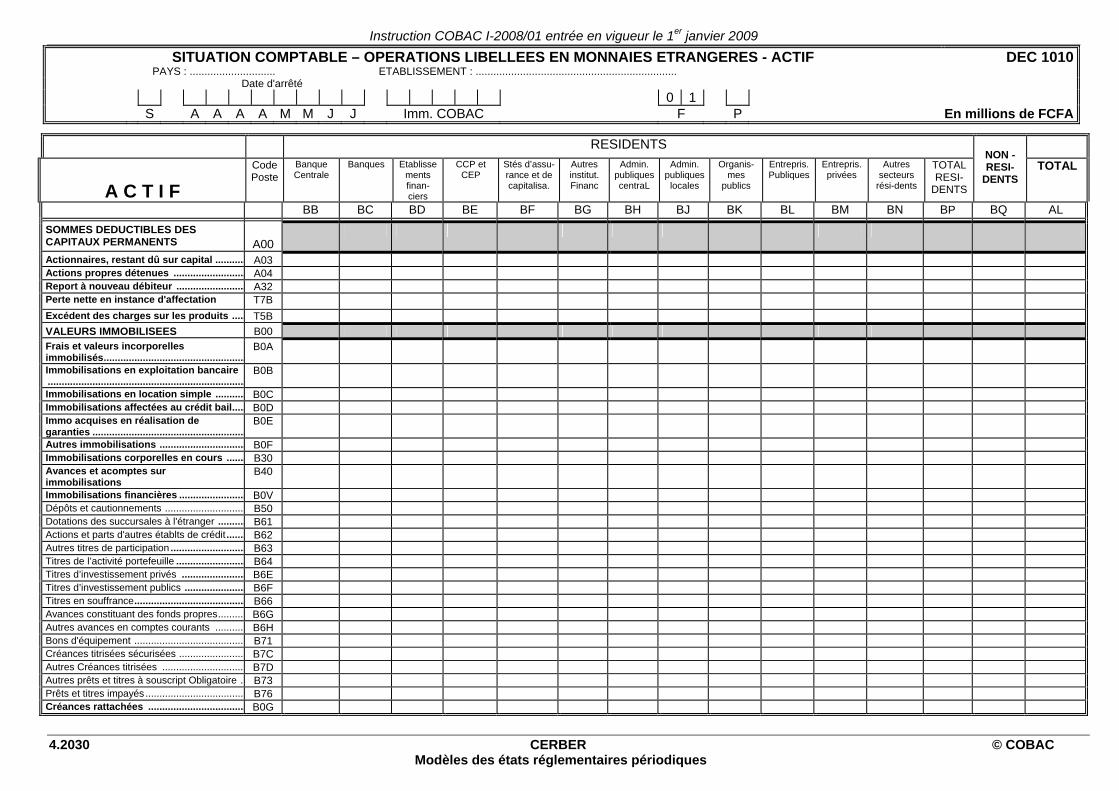

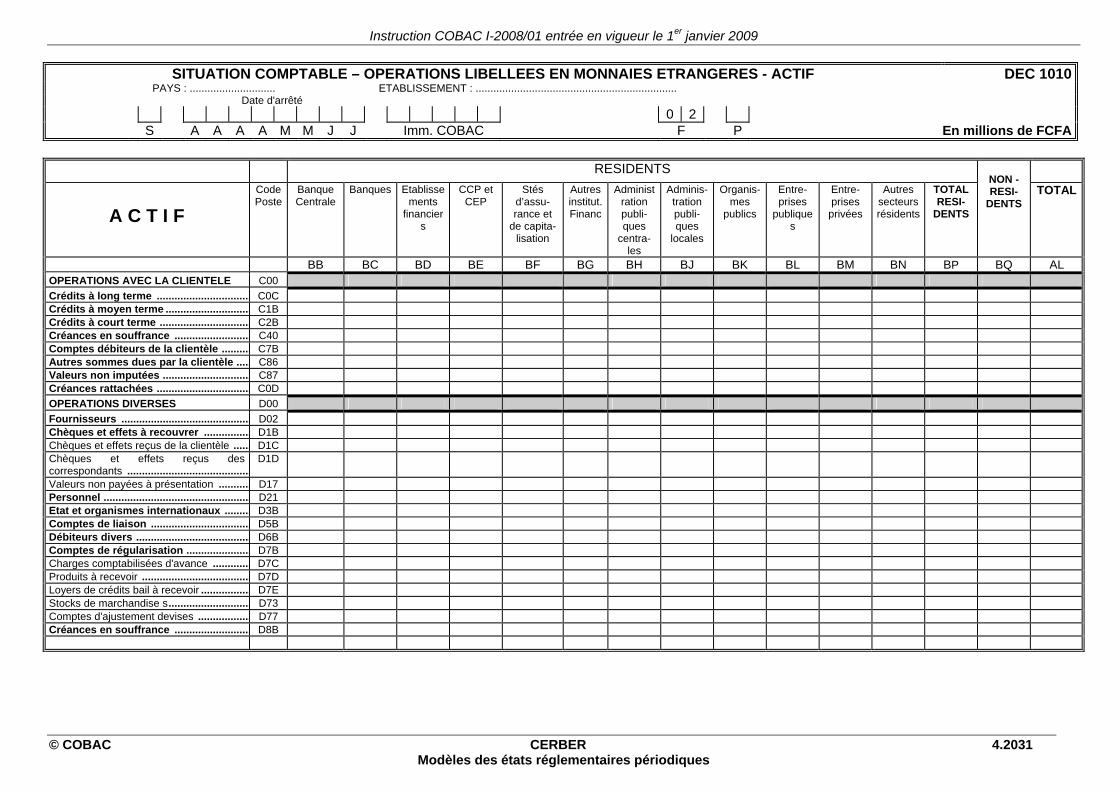

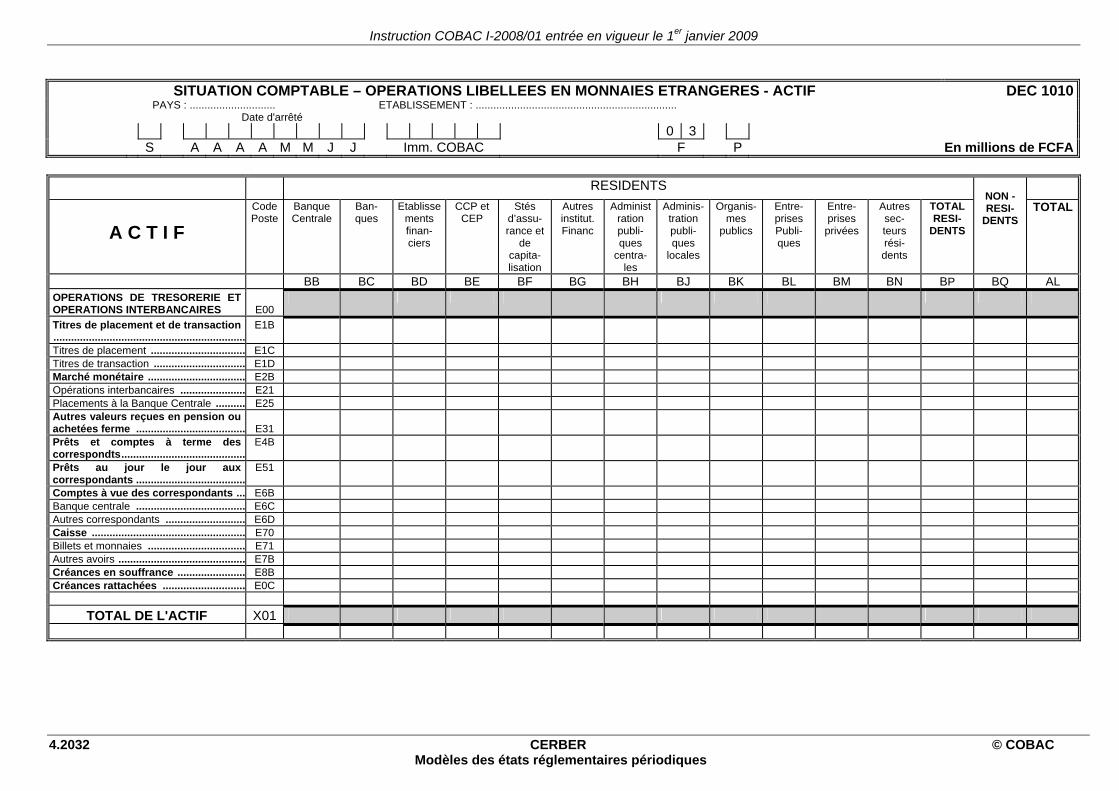

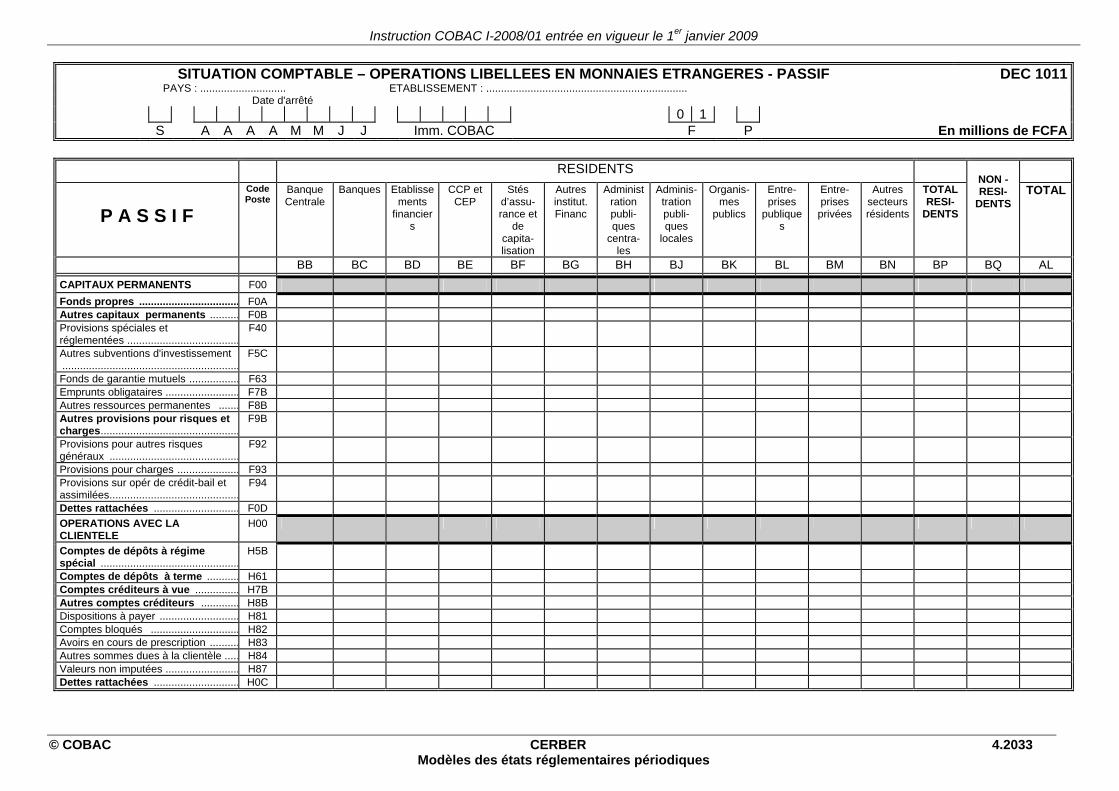

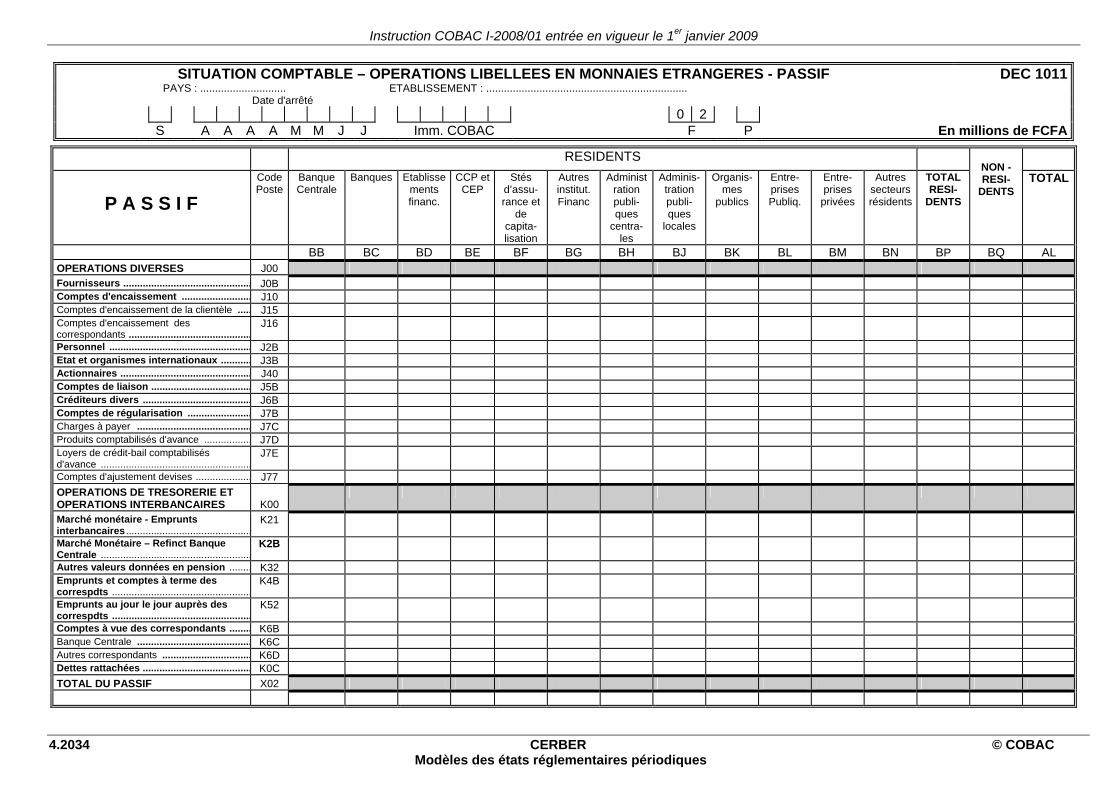

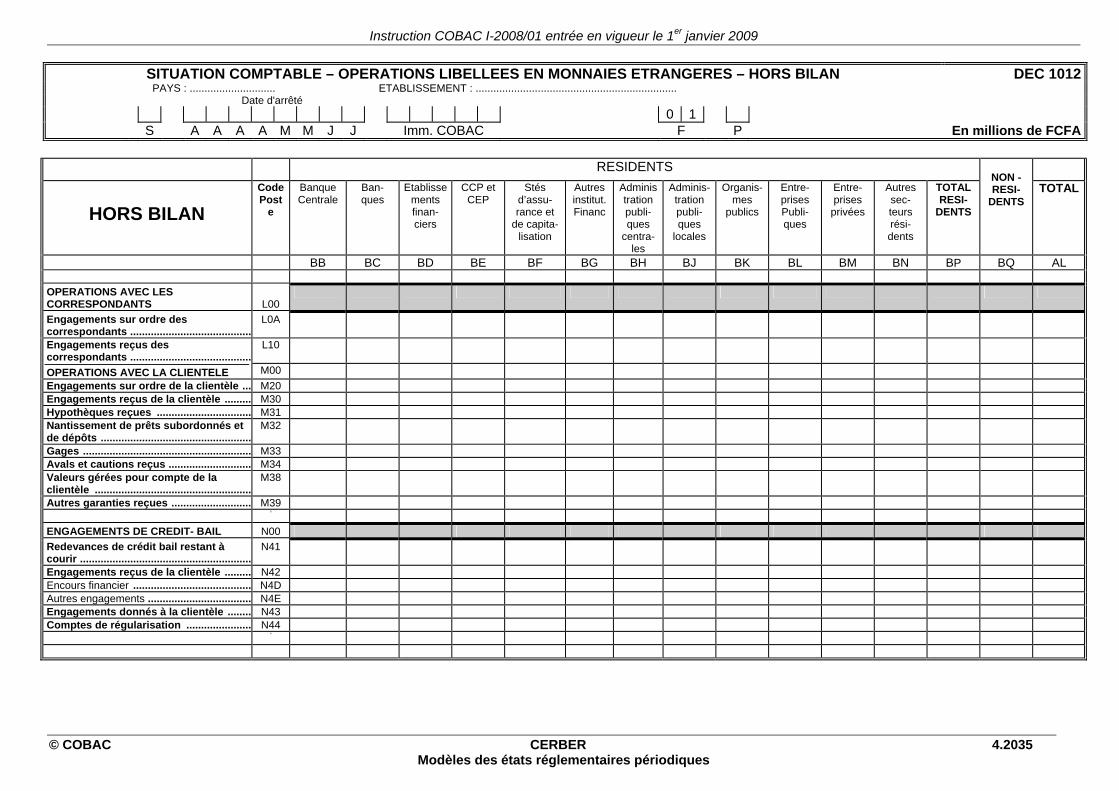

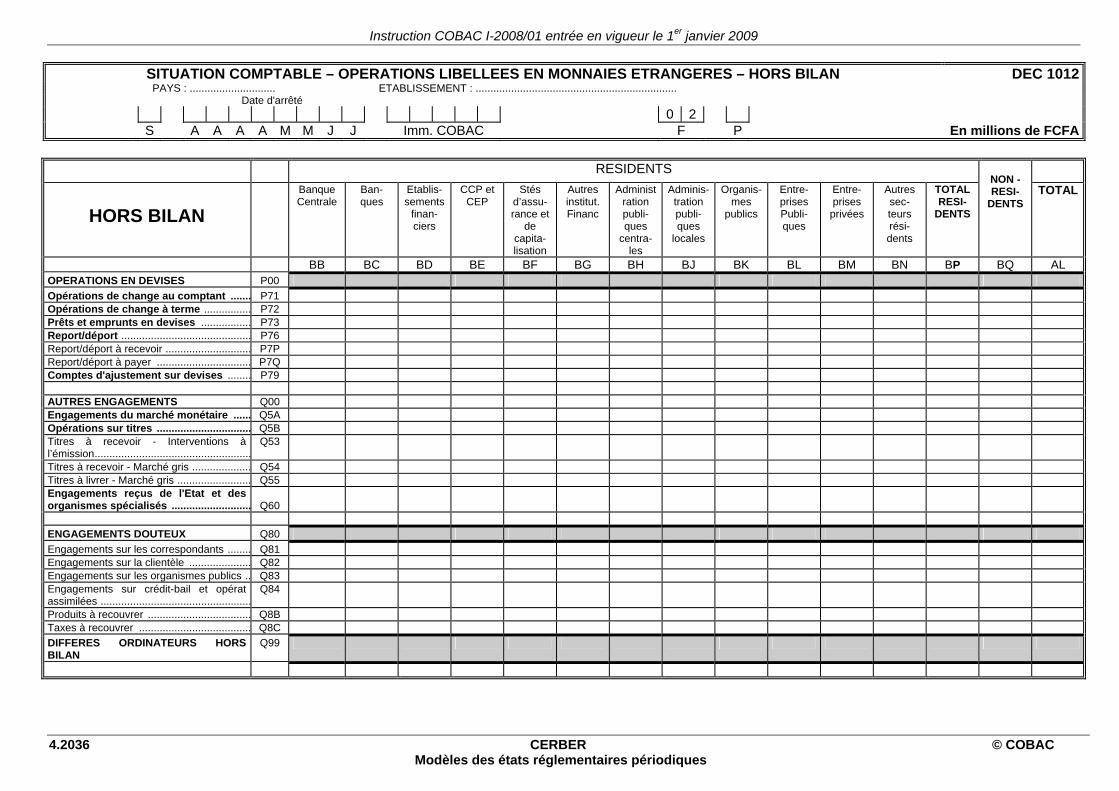

Colonnes.................................................................................................................................................4.2018 DEC 1010 – DEC 1011 ET DEC 1012 SITUATION COMPTABLE – OPERATIONS LIBELEES EN MONNAIES ETRANGERES ......................................................................................................................4.2027

PRESENTATION ...................................................................................................................................... 4.2027 CONTENU .............................................................................................................................................. 4.2027

Lignes .....................................................................................................................................................4.2027 DEC 1010 – Situation comptable – Opérations libellées en monnaies étrangères - Actif................................... 4.2027 DEC 1011 – Situation comptable – Opérations libellées en monnaies étrangères - Passif ................................ 4.2028 DEC 1012 – Situation comptable – Opérations libellées en monnaies étrangères - Hors bilan ......................... 4.2028

Colonnes.................................................................................................................................................4.2028

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2003 Modèles des états réglementaires périodiques

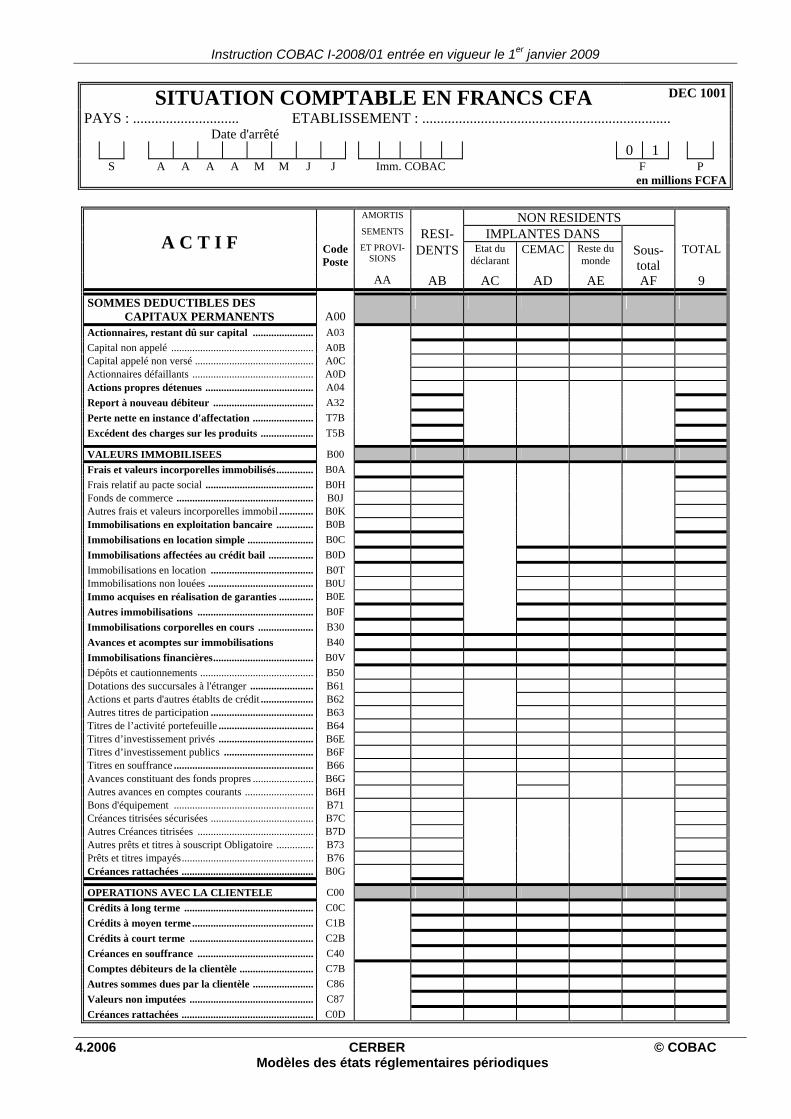

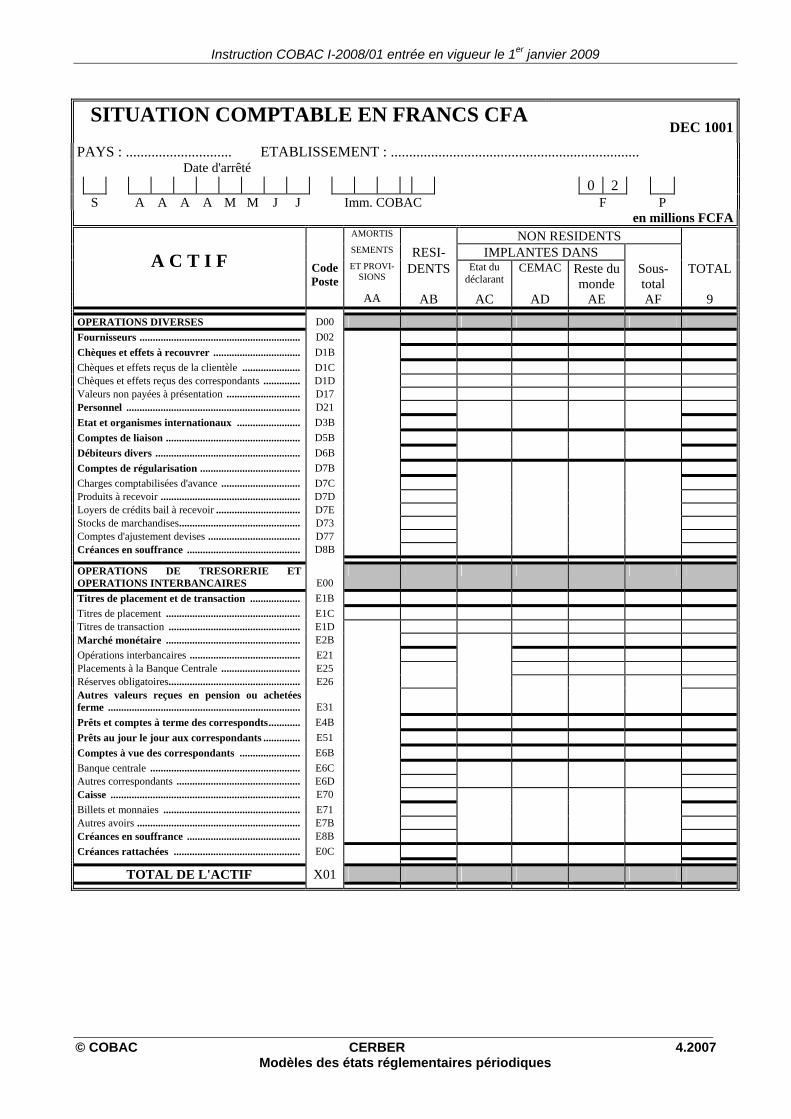

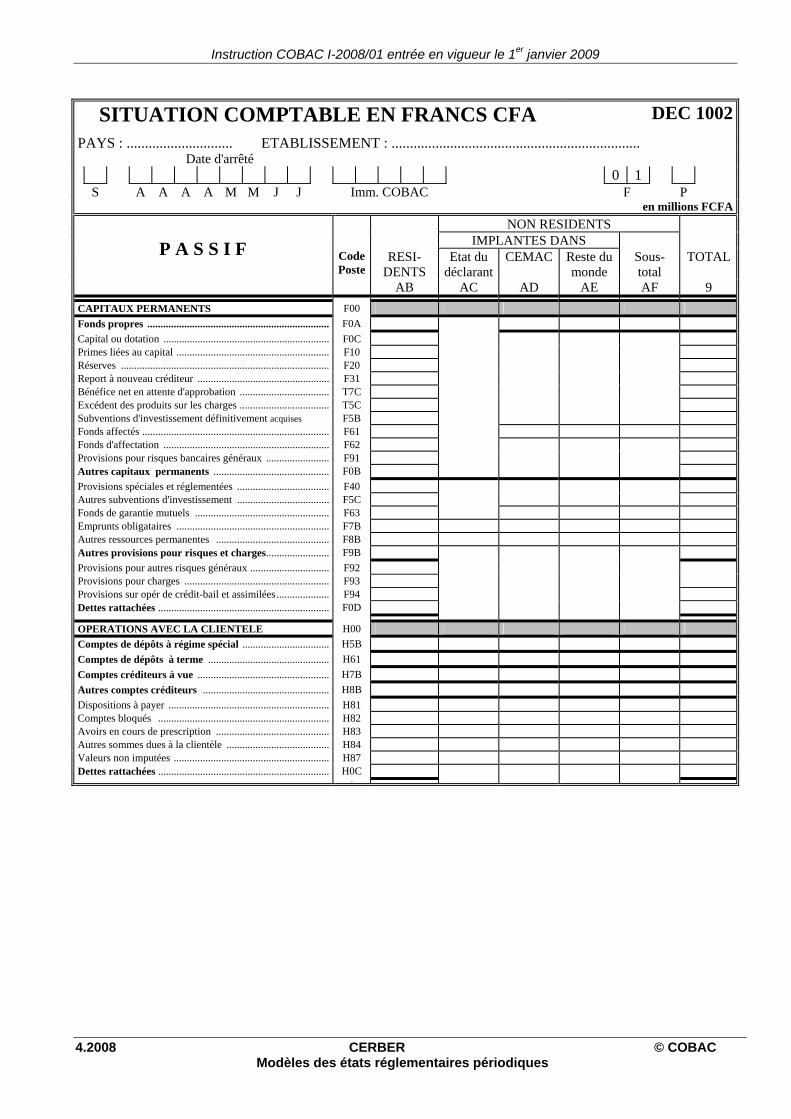

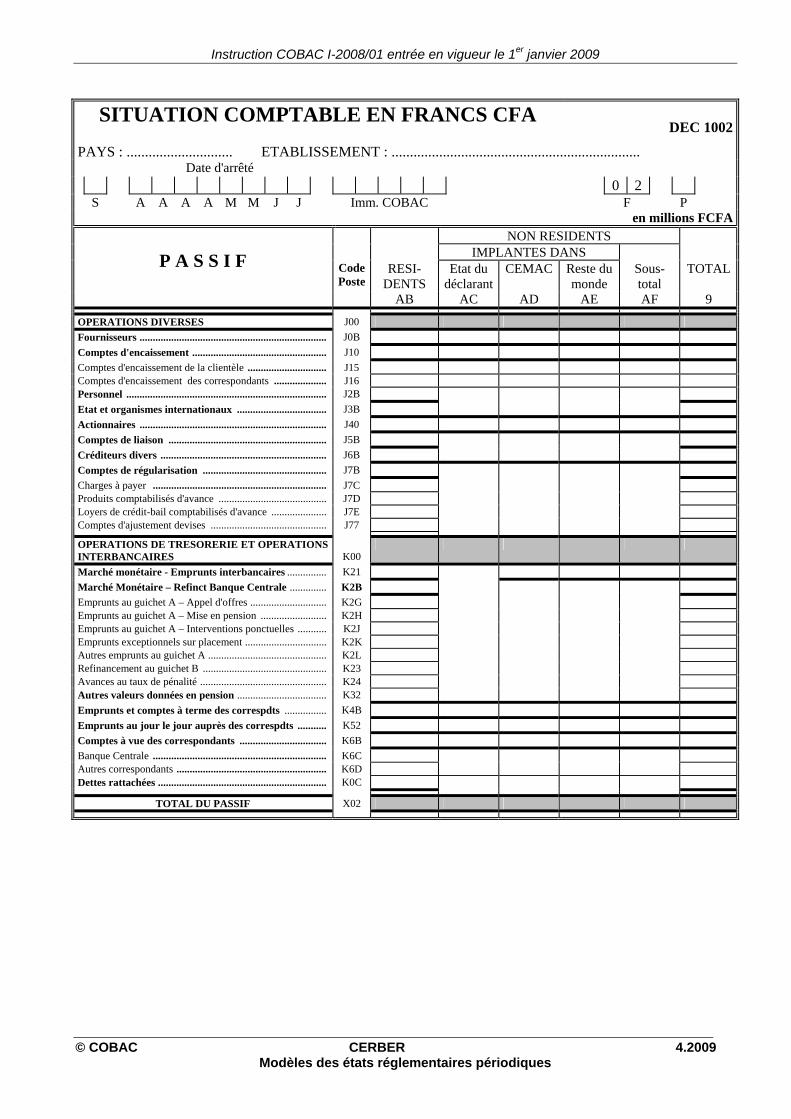

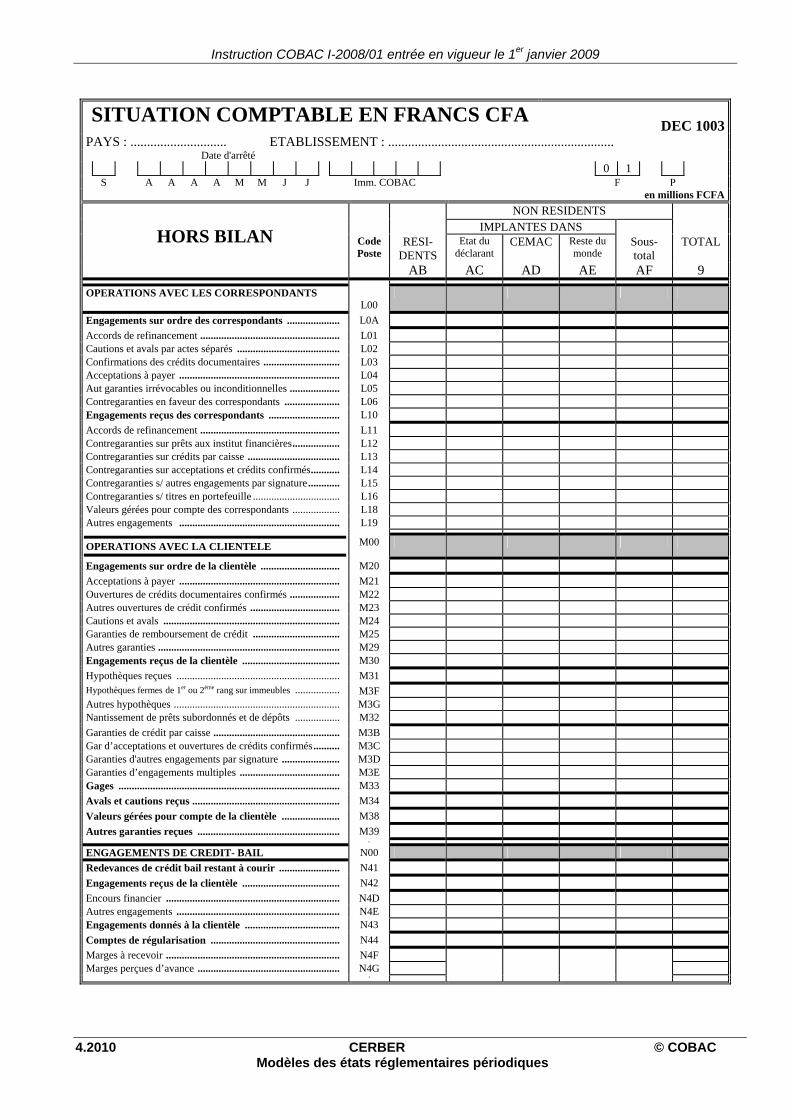

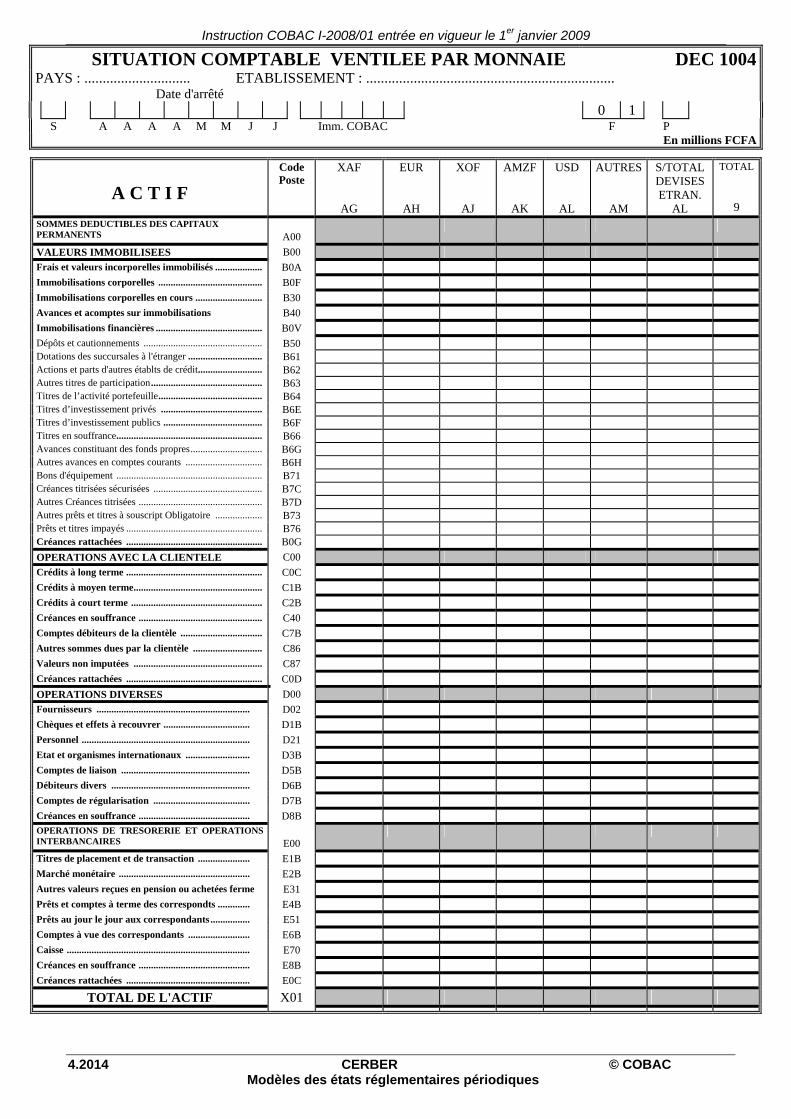

DEC 1001 – DEC 1002 ET DEC 1003 SITUATION COMPTABLE EN FRANCS CFA

PRESENTATION La situation comptable en francs CFA est constituée de trois documents de synthèse –

états DEC 1001, DEC 1002 et DEC 1003 - communs à l'ensemble des établissements assujettis. Elle retrace leur activité par catégories d'opérations. Elle est complétée par des états annexes qui ventilent par attributs les données figurant dans ce document.

Les états DEC 1001, DEC 1002 et DEC 1003 ne retracent que les opérations

effectuées à partir de l'état de la CEMAC où l'établissement assujetti a été agréé. Lorsqu’il existe des succursales implantées dans d’autres Etats de la CEMAC, une situation comptable distincte de la situation du siège est établie pour chacune d’entre elles.

CONTENU

Lignes Les postes d'actif, de passif et de hors bilan de la situation comptable sont regroupés

par catégories d'opérations. On distingue :

DEC 1001 – Situation comptable en francs CFA Actif

• Les sommes déductibles des capitaux permanents ;

• Les valeurs immobilisées ;

• Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit ;

• Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires ;

• Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les créances en souffrance sont regroupées au sein de chaque rubrique de l'actif à la

ligne "Créances en souffrance".

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2004 CERBER © COBAC Modèles des états réglementaires périodiques

Les intérêts courus à recevoir, sauf ceux se rapportant à des créances en souffrance, sont déclarés au sein de chaque rubrique à la ligne "Créances rattachées".

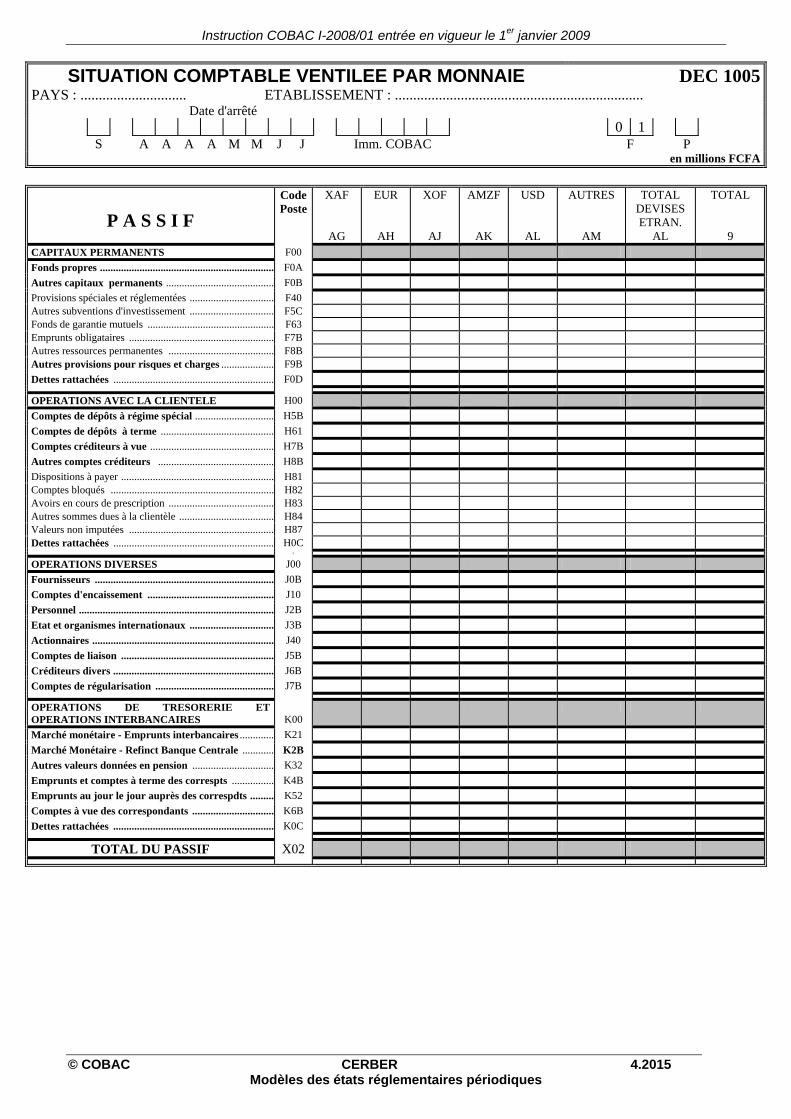

DEC 1002 – Situation comptable en francs CFA Passif

• Les capitaux permanents ;

• Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

• Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires.

• Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les intérêts courus à payer sont déclarés au sein de chaque rubrique à la ligne "Dettes

rattachées".

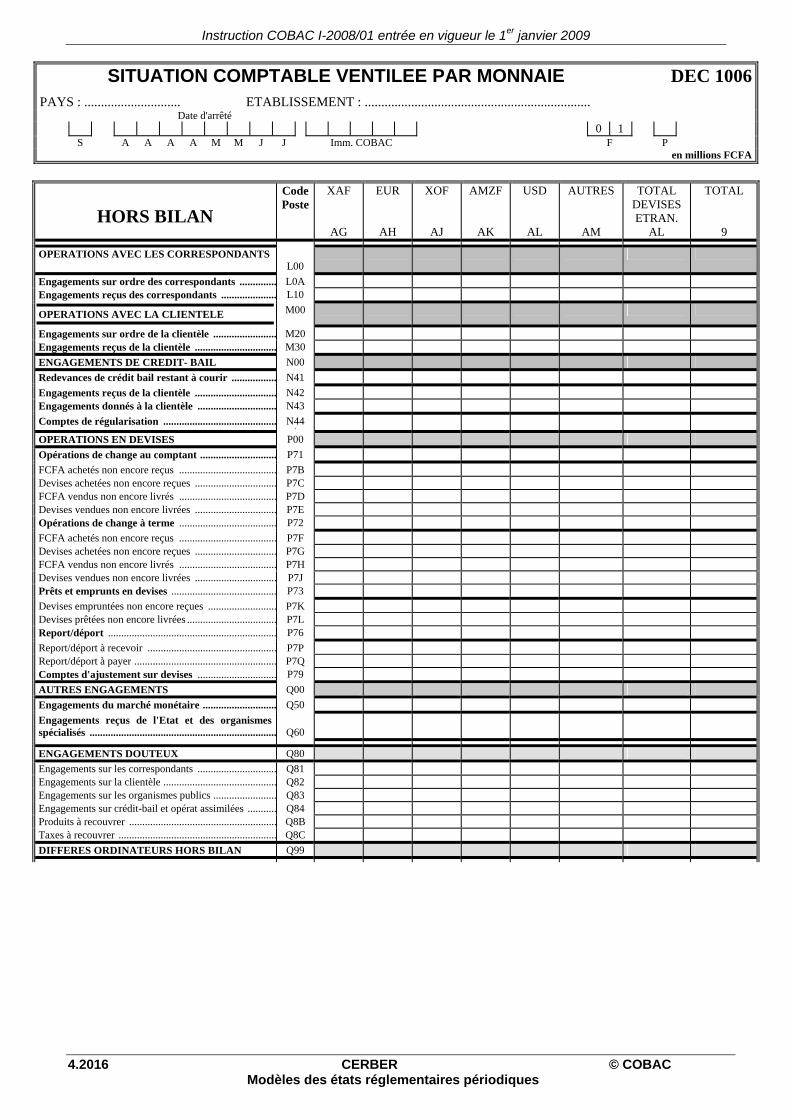

DEC 1003 – Situation comptable en francs CFA Hors bilan

• Les opérations avec les intermédiaires financiers ;

• Les opérations avec la clientèle ;

• Les engagements de crédit-bail ;

• Les opérations en devises ;

• Les autres engagements douteux.

Colonnes

La situation comptable en francs CFA reprend le solde des opérations avec les Résidents (colonne B) et celles effectuées avec des Non-résidents (colonne F). La somme de ces deux colonnes fournit le montant total (colonne 9) de chaque poste.

Pour les Non-résidents, la situation distingue trois lieux d'implantation : Etat du

déclarant (colonne C), CEMAC (colonne D) et Reste du monde (colonne E). La répartition entre Résidents et Non-résidents est établie en fonction de la

contrepartie, exception faite des titres en portefeuille pour lesquelles la ventilation porte sur le pays de résidence de l'émetteur et des valeurs à l'encaissement dont la ventilation porte sur le lieu de paiement. Toutefois, pour certains postes (immobilisations, provisions, capital, réserves), le montant total est par convention affecté dans la colonne "Résidents".

Pour les postes de l’actif, les colonnes B à F et 9 sont servies en montants nets,

obtenus après déduction des provisions et amortissements.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2005 Modèles des états réglementaires périodiques

La colonne A est réservée à la déclaration, pour mémoire, des provisions pour

dépréciation et des amortissements qui viennent en déduction de la valeur brute des éléments auxquels ils se rapportent.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2006 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA DEC 1001

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 1 S A A A A M M J J Imm. COBAC F P

en millions FCFA

AMORTIS NON RESIDENTS SEMENTS RESI- IMPLANTES DANS

CodePoste

ET PROVI-SIONS

DENTS Etat du déclarant

CEMAC Reste du monde

Sous- total

TOTAL

A C T I F

AA AB AC AD AE AF 9

SOMMES DEDUCTIBLES DES CAPITAUX PERMANENTS

A00

Actionnaires, restant dû sur capital ....................... A03 Capital non appelé ...................................................... A0B Capital appelé non versé ............................................. A0C Actionnaires défaillants .............................................. A0D Actions propres détenues ......................................... A04 Report à nouveau débiteur ...................................... A32 Perte nette en instance d'affectation ....................... T7B Excédent des charges sur les produits .................... T5B

VALEURS IMMOBILISEES B00 Frais et valeurs incorporelles immobilisés.............. B0A Frais relatif au pacte social ......................................... B0H Fonds de commerce .................................................... B0J Autres frais et valeurs incorporelles immobil ............. B0K Immobilisations en exploitation bancaire .............. B0B Immobilisations en location simple ......................... B0C Immobilisations affectées au crédit bail ................. B0D Immobilisations en location ....................................... B0T Immobilisations non louées ........................................ B0U Immo acquises en réalisation de garanties ............. B0E Autres immobilisations ............................................ B0F Immobilisations corporelles en cours ..................... B30 Avances et acomptes sur immobilisations B40 Immobilisations financières...................................... B0V Dépôts et cautionnements ........................................... B50 Dotations des succursales à l'étranger ........................ B61 Actions et parts d'autres établts de crédit .................... B62 Autres titres de participation ....................................... B63 Titres de l’activité portefeuille .................................... B64 Titres d’investissement privés .................................... B6E Titres d’investissement publics .................................. B6F Titres en souffrance ..................................................... B66 Avances constituant des fonds propres ....................... B6G Autres avances en comptes courants .......................... B6H Bons d'équipement ..................................................... B71 Créances titrisées sécurisées ....................................... B7C Autres Créances titrisées ............................................ B7D Autres prêts et titres à souscript Obligatoire .............. B73 Prêts et titres impayés.................................................. B76 Créances rattachées .................................................. B0G

OPERATIONS AVEC LA CLIENTELE C00 Crédits à long terme ................................................. C0C Crédits à moyen terme .............................................. C1B Crédits à court terme ............................................... C2B Créances en souffrance ............................................ C40 Comptes débiteurs de la clientèle ............................ C7B Autres sommes dues par la clientèle ....................... C86 Valeurs non imputées ............................................... C87 Créances rattachées .................................................. C0D

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2007 Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA

DEC 1001

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 2 S A A A A M M J J Imm. COBAC F P

en millions FCFA AMORTIS NON RESIDENTS SEMENTS RESI- IMPLANTES DANS

CodePoste

ET PROVI-SIONS

DENTS Etat du déclarant

CEMAC Reste du monde

Sous-total

TOTAL

A C T I F

AA AB AC AD AE AF 9

OPERATIONS DIVERSES D00 Fournisseurs ............................................................. D02 Chèques et effets à recouvrer ................................. D1B Chèques et effets reçus de la clientèle ...................... D1C Chèques et effets reçus des correspondants .............. D1D Valeurs non payées à présentation ............................ D17 Personnel .................................................................. D21 Etat et organismes internationaux ........................ D3B Comptes de liaison ................................................... D5B Débiteurs divers ....................................................... D6B Comptes de régularisation ...................................... D7B Charges comptabilisées d'avance .............................. D7C Produits à recevoir ..................................................... D7D Loyers de crédits bail à recevoir ................................ D7E Stocks de marchandises.............................................. D73 Comptes d'ajustement devises ................................... D77 Créances en souffrance ........................................... D8B

OPERATIONS DE TRESORERIE ET OPERATIONS INTERBANCAIRES

E00

Titres de placement et de transaction ................... E1B Titres de placement ................................................... E1C Titres de transaction .................................................. E1D Marché monétaire ................................................... E2B Opérations interbancaires .......................................... E21 Placements à la Banque Centrale .............................. E25 Réserves obligatoires.................................................. E26 Autres valeurs reçues en pension ou achetées ferme .........................................................................

E31

Prêts et comptes à terme des correspondts............ E4B Prêts au jour le jour aux correspondants .............. E51 Comptes à vue des correspondants ....................... E6B Banque centrale ......................................................... E6C Autres correspondants ............................................... E6D Caisse ........................................................................ E70 Billets et monnaies .................................................... E71 Autres avoirs .............................................................. E7B Créances en souffrance ........................................... E8B Créances rattachées ................................................ E0C

TOTAL DE L'ACTIF X01

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2008 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA DEC 1002PAYS : ............................. ETABLISSEMENT : ....................................................................

Date d'arrêté 0 1 S A A A A M M J J Imm. COBAC F P

en millions FCFA NON RESIDENTS IMPLANTES DANS

CodePoste

RESI-DENTS

Etat du déclarant

CEMAC Reste du monde

Sous-total

TOTAL

P A S S I F

AB AC AD AE AF 9

CAPITAUX PERMANENTS F00 Fonds propres ..................................................................... F0A Capital ou dotation ............................................................... F0C Primes liées au capital .......................................................... F10 Réserves ............................................................................... F20 Report à nouveau créditeur .................................................. F31 Bénéfice net en attente d'approbation .................................. T7C Excédent des produits sur les charges .................................. T5C Subventions d'investissement définitivement acquises F5B Fonds affectés ....................................................................... F61 Fonds d'affectation ............................................................... F62 Provisions pour risques bancaires généraux ........................ F91 Autres capitaux permanents ............................................ F0B Provisions spéciales et réglementées ................................... F40 Autres subventions d'investissement ................................... F5C Fonds de garantie mutuels ................................................... F63 Emprunts obligataires .......................................................... F7B Autres ressources permanentes ........................................... F8B Autres provisions pour risques et charges........................ F9B Provisions pour autres risques généraux .............................. F92 Provisions pour charges ....................................................... F93 Provisions sur opér de crédit-bail et assimilées.................... F94 Dettes rattachées ................................................................. F0D

OPERATIONS AVEC LA CLIENTELE H00 Comptes de dépôts à régime spécial ................................. H5B Comptes de dépôts à terme .............................................. H61 Comptes créditeurs à vue .................................................. H7B Autres comptes créditeurs ................................................ H8B Dispositions à payer ............................................................. H81 Comptes bloqués ................................................................. H82 Avoirs en cours de prescription ........................................... H83 Autres sommes dues à la clientèle ....................................... H84 Valeurs non imputées ........................................................... H87 Dettes rattachées ................................................................. H0C 0

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2009 Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA

DEC 1002

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 2 S A A A A M M J J Imm. COBAC F P

en millions FCFA NON RESIDENTS IMPLANTES DANS

CodePoste

RESI-DENTS

Etat du déclarant

CEMAC Reste du monde

Sous-total

TOTAL

P A S S I F

AB AC AD AE AF 9

OPERATIONS DIVERSES J00 Fournisseurs ....................................................................... J0B Comptes d'encaissement ................................................... J10 Comptes d'encaissement de la clientèle .............................. J15 Comptes d'encaissement des correspondants .................... J16 Personnel ............................................................................ J2B Etat et organismes internationaux .................................. J3B Actionnaires ....................................................................... J40 Comptes de liaison ............................................................ J5B Créditeurs divers ............................................................... J6B Comptes de régularisation ............................................... J7B Charges à payer .................................................................. J7C Produits comptabilisés d'avance ......................................... J7D Loyers de crédit-bail comptabilisés d'avance ..................... J7E Comptes d'ajustement devises ............................................ J77

OPERATIONS DE TRESORERIE ET OPERATIONS INTERBANCAIRES

K00

Marché monétaire - Emprunts interbancaires ............... K21 Marché Monétaire – Refinct Banque Centrale .............. K2B Emprunts au guichet A – Appel d'offres ............................. K2G Emprunts au guichet A – Mise en pension ......................... K2H Emprunts au guichet A – Interventions ponctuelles ........... K2J Emprunts exceptionnels sur placement ............................... K2K Autres emprunts au guichet A ............................................. K2L Refinancement au guichet B ............................................... K23 Avances au taux de pénalité ................................................ K24 Autres valeurs données en pension .................................. K32 Emprunts et comptes à terme des correspdts ................ K4B Emprunts au jour le jour auprès des correspdts ........... K52 Comptes à vue des correspondants ................................. K6B Banque Centrale .................................................................. K6C Autres correspondants ......................................................... K6D Dettes rattachées ................................................................ K0C

TOTAL DU PASSIF X02

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2010 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA DEC 1003

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 1 S A A A A M M J J Imm. COBAC F P

en millions FCFA

NON RESIDENTS IMPLANTES DANS

Code Poste

RESI-DENTS

Etat du déclarant

CEMAC Reste du monde

Sous-total

TOTAL

HORS BILAN

AB AC AD AE AF 9

OPERATIONS AVEC LES CORRESPONDANTS L00

Engagements sur ordre des correspondants .................... L0A Accords de refinancement ..................................................... L01 Cautions et avals par actes séparés ....................................... L02 Confirmations des crédits documentaires ............................. L03 Acceptations à payer ............................................................. L04 Aut garanties irrévocables ou inconditionnelles ................... L05 Contregaranties en faveur des correspondants ..................... L06 Engagements reçus des correspondants ........................... L10 Accords de refinancement ..................................................... L11 Contregaranties sur prêts aux institut financières.................. L12 Contregaranties sur crédits par caisse ................................... L13 Contregaranties sur acceptations et crédits confirmés........... L14 Contregaranties s/ autres engagements par signature ............ L15 Contregaranties s/ titres en portefeuille ................................. L16 Valeurs gérées pour compte des correspondants .................. L18 Autres engagements ............................................................. L19

OPERATIONS AVEC LA CLIENTELE M00

Engagements sur ordre de la clientèle .............................. M20 Acceptations à payer ............................................................. M21 Ouvertures de crédits documentaires confirmés ................... M22 Autres ouvertures de crédit confirmés .................................. M23 Cautions et avals ................................................................... M24 Garanties de remboursement de crédit ................................. M25 Autres garanties ..................................................................... M29 Engagements reçus de la clientèle ..................................... M30 Hypothèques reçues .............................................................. M31 Hypothèques fermes de 1er ou 2ème rang sur immeubles ................. M3F Autres hypothèques ............................................................... M3G Nantissement de prêts subordonnés et de dépôts ................. M32 Garanties de crédit par caisse ................................................ M3B Gar d’acceptations et ouvertures de crédits confirmés .......... M3C Garanties d'autres engagements par signature ...................... M3D Garanties d’engagements multiples ...................................... M3E Gages .................................................................................... M33 Avals et cautions reçus ........................................................ M34 Valeurs gérées pour compte de la clientèle ...................... M38 Autres garanties reçues ...................................................... M39 0

ENGAGEMENTS DE CREDIT- BAIL N00 Redevances de crédit bail restant à courir ....................... N41 Engagements reçus de la clientèle ..................................... N42 Encours financier .................................................................. N4D Autres engagements .............................................................. N4E Engagements donnés à la clientèle .................................... N43 Comptes de régularisation ................................................. N44 Marges à recevoir .................................................................. N4F Marges perçues d’avance ...................................................... N4G 4

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2011 Modèles des états réglementaires périodiques

SITUATION COMPTABLE EN FRANCS CFA DEC 1003

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 2 S A A A A M M J J Imm. COBAC F P

en millions FCFA

NON RESIDENTS IMPLANTES DANS

Code Poste

RESI-DENTS

Etat du déclarant

CEMAC Reste du monde

Sous-total

TOTAL

HORS BILAN

AB AC AD AE AF 9

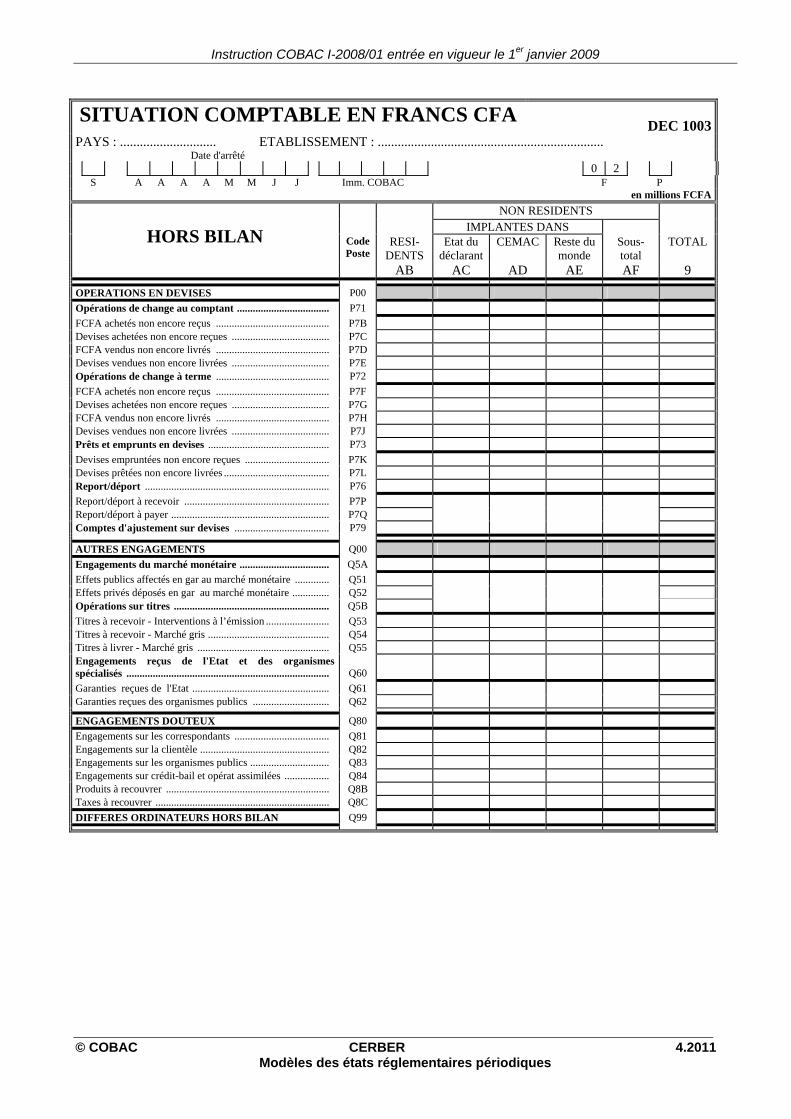

OPERATIONS EN DEVISES P00 Opérations de change au comptant ................................... P71 FCFA achetés non encore reçus ........................................... P7B Devises achetées non encore reçues ..................................... P7C FCFA vendus non encore livrés ........................................... P7D Devises vendues non encore livrées ..................................... P7E Opérations de change à terme ........................................... P72 FCFA achetés non encore reçus ........................................... P7F Devises achetées non encore reçues ..................................... P7G FCFA vendus non encore livrés ........................................... P7H Devises vendues non encore livrées ..................................... P7J Prêts et emprunts en devises .............................................. P73 Devises empruntées non encore reçues ................................ P7K Devises prêtées non encore livrées ........................................ P7L Report/déport ...................................................................... P76 Report/déport à recevoir ....................................................... P7P Report/déport à payer ............................................................ P7Q Comptes d'ajustement sur devises .................................... P79

AUTRES ENGAGEMENTS Q00 Engagements du marché monétaire .................................. Q5A Effets publics affectés en gar au marché monétaire ............. Q51 Effets privés déposés en gar au marché monétaire .............. Q52 Opérations sur titres ........................................................... Q5B Titres à recevoir - Interventions à l’émission ........................ Q53 Titres à recevoir - Marché gris .............................................. Q54 Titres à livrer - Marché gris .................................................. Q55 Engagements reçus de l'Etat et des organismes spécialisés .............................................................................

Q60

Garanties reçues de l'Etat .................................................... Q61 Garanties reçues des organismes publics ............................. Q62

ENGAGEMENTS DOUTEUX Q80 Engagements sur les correspondants .................................... Q81 Engagements sur la clientèle ................................................. Q82 Engagements sur les organismes publics .............................. Q83 Engagements sur crédit-bail et opérat assimilées ................. Q84 Produits à recouvrer .............................................................. Q8B Taxes à recouvrer .................................................................. Q8C DIFFERES ORDINATEURS HORS BILAN Q99

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2012 CERBER © COBAC Modèles des états réglementaires périodiques

DEC 1004 – DEC 1005 ET DEC 1006 SITUATION COMPTABLE VENTILEE PAR MONNAIE

PRESENTATION

La situation comptable en devises est constituée de trois documents de synthèse – états DEC 1004, DEC 1005 et DEC 1006 - communs à l'ensemble des établissements assujettis. Elle retrace leur activité par catégories d'opérations.

Les états DEC 1004, DEC 1005 et DEC 1006 ne retracent que les opérations effectuées à partir de l'état de la CEMAC où l'établissement assujetti a été agréé. Lorsqu’il existe des succursales implantées dans d’autres Etats de la CEMAC, une situation comptable distincte de la situation du siège est établie pour chacune d’entre elles.

CONTENU

Lignes Les postes d'actif, de passif et de hors bilan de la situation comptable sont regroupés par

catégories d'opérations. On distingue :

DEC 1004 – Situation comptable ventilée par monnaie Actif

• Les sommes déductibles des capitaux permanents ;

• Les valeurs immobilisées ;

• Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit ;

• Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires ;

• Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les créances en souffrance sont regroupées au sein de chaque rubrique de l'actif à la ligne "Créances en souffrance".

Les intérêts courus à recevoir, sauf ceux se rapportant à des créances en souffrance, sont déclarés au sein de chaque rubrique à la ligne "Créances rattachées".

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2013 Modèles des états réglementaires périodiques

Les valeurs inscrites dans cet état sont les montants bruts, intégrant les provisions et les amortissements constitués.

DEC 1005 – Situation comptable ventilée par monnaie Passif

• Les capitaux permanents ;

• Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

• Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires.

• Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les intérêts courus à payer sont déclarés au sein de chaque rubrique à la ligne "Dettes rattachées".

DEC 1006 – Situation comptable ventilée par monnaie Hors bilan

• Les opérations avec les intermédiaires financiers ;

• Les opérations avec la clientèle ;

• Les engagements de crédit-bail ;

• Les opérations en devises ;

• Les autres engagements douteux.

Colonnes

La situation comptable reprend le solde des opérations selon les devises dans lesquelles elles sont libellées, en distinguant le franc CFA émis par la BEAC (XAF), l’Euro (EUR), le Franc de la Communauté Financière en Afrique émis par la Banque Centrale des Etats de l’Afrique de l’Ouest (XOF), les autres monnaies de la Zone Franc (AMZF), le dollar américain (USD) et les autres devises.

La somme de l’ensemble de ces colonnes fournit le montant total (colonne 9) de chaque poste.

Pour les postes de l’actif, les colonnes sont servies en montants nets, obtenus après déduction des provisions et amortissements.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2014 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE VENTILEE PAR MONNAIE DEC 1004PAYS : ............................. ETABLISSEMENT : ....................................................................

Date d'arrêté 0 1 S A A A A M M J J Imm. COBAC F P

En millions FCFA

A C T I F

Code Poste

XAF

AG

EUR

AH

XOF

AJ

AMZF

AK

USD

AL

AUTRES

AM

S/TOTAL DEVISES ETRAN.

AL

TOTAL 9

SOMMES DEDUCTIBLES DES CAPITAUX PERMANENTS

A00

VALEURS IMMOBILISEES B00 Frais et valeurs incorporelles immobilisés ................... B0A Immobilisations corporelles .......................................... B0F Immobilisations corporelles en cours ........................... B30 Avances et acomptes sur immobilisations B40 Immobilisations financières ........................................... B0V Dépôts et cautionnements ................................................ B50 Dotations des succursales à l'étranger .............................. B61 Actions et parts d'autres établts de crédit.......................... B62 Autres titres de participation............................................. B63 Titres de l’activité portefeuille.......................................... B64 Titres d’investissement privés ......................................... B6E Titres d’investissement publics ........................................ B6F Titres en souffrance........................................................... B66 Avances constituant des fonds propres............................. B6G Autres avances en comptes courants ............................... B6H Bons d'équipement ........................................................... B71 Créances titrisées sécurisées ............................................ B7C Autres Créances titrisées .................................................. B7D Autres prêts et titres à souscript Obligatoire ................... B73 Prêts et titres impayés ....................................................... B76 Créances rattachées ....................................................... B0G OPERATIONS AVEC LA CLIENTELE C00 Crédits à long terme ....................................................... C0C Crédits à moyen terme.................................................... C1B Crédits à court terme ..................................................... C2B Créances en souffrance .................................................. C40 Comptes débiteurs de la clientèle ................................. C7B Autres sommes dues par la clientèle ............................ C86 Valeurs non imputées .................................................... C87 Créances rattachées ....................................................... C0D OPERATIONS DIVERSES D00 Fournisseurs .............................................................. D02 Chèques et effets à recouvrer ................................... D1B Personnel .................................................................... D21 Etat et organismes internationaux .......................... D3B Comptes de liaison .................................................... D5B Débiteurs divers ........................................................ D6B Comptes de régularisation ....................................... D7B Créances en souffrance ............................................. D8B OPERATIONS DE TRESORERIE ET OPERATIONS INTERBANCAIRES

E00

Titres de placement et de transaction ..................... E1B Marché monétaire ..................................................... E2B Autres valeurs reçues en pension ou achetées ferme E31 Prêts et comptes à terme des correspondts ............. E4B Prêts au jour le jour aux correspondants................ E51 Comptes à vue des correspondants ......................... E6B Caisse .......................................................................... E70 Créances en souffrance ............................................. E8B Créances rattachées .................................................. E0C

TOTAL DE L'ACTIF X01

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2015 Modèles des états réglementaires périodiques

SITUATION COMPTABLE VENTILEE PAR MONNAIE DEC 1005

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 1 S A A A A M M J J Imm. COBAC F P

en millions FCFA

P A S S I F

Code Poste

XAF

AG

EUR

AH

XOF

AJ

AMZF

AK

USD

AL

AUTRES

AM

TOTAL DEVISES ETRAN.

AL

TOTAL

9 CAPITAUX PERMANENTS F00 Fonds propres .................................................................. F0A Autres capitaux permanents ......................................... F0B Provisions spéciales et réglementées ................................ F40 Autres subventions d'investissement ................................ F5C Fonds de garantie mutuels ................................................ F63 Emprunts obligataires ....................................................... F7B Autres ressources permanentes ........................................ F8B Autres provisions pour risques et charges .................... F9B Dettes rattachées ............................................................. F0D

OPERATIONS AVEC LA CLIENTELE H00 Comptes de dépôts à régime spécial .............................. H5B Comptes de dépôts à terme ........................................... H61 Comptes créditeurs à vue ............................................... H7B Autres comptes créditeurs ............................................ H8B Dispositions à payer .......................................................... H81 Comptes bloqués .............................................................. H82 Avoirs en cours de prescription ........................................ H83 Autres sommes dues à la clientèle .................................... H84 Valeurs non imputées ....................................................... H87 Dettes rattachées ............................................................. H0C 0

OPERATIONS DIVERSES J00 Fournisseurs .................................................................... J0B Comptes d'encaissement ................................................ J10 Personnel .......................................................................... J2B Etat et organismes internationaux ................................ J3B Actionnaires ..................................................................... J40 Comptes de liaison .......................................................... J5B Créditeurs divers ............................................................. J6B Comptes de régularisation ............................................. J7B

OPERATIONS DE TRESORERIE ET OPERATIONS INTERBANCAIRES

K00

Marché monétaire - Emprunts interbancaires ............. K21 Marché Monétaire - Refinct Banque Centrale ............ K2B Autres valeurs données en pension ............................... K32 Emprunts et comptes à terme des correspts ................ K4B Emprunts au jour le jour auprès des correspdts ......... K52 Comptes à vue des correspondants ............................... K6B Dettes rattachées ............................................................. K0C

TOTAL DU PASSIF X02

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2016 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE VENTILEE PAR MONNAIE DEC 1006

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté

0 1 S A A A A M M J J Imm. COBAC F P

en millions FCFA

HORS BILAN

Code Poste

XAF

AG

EUR

AH

XOF

AJ

AMZF

AK

USD

AL

AUTRES

AM

TOTAL DEVISES ETRAN.

AL

TOTAL 9

OPERATIONS AVEC LES CORRESPONDANTS L00

Engagements sur ordre des correspondants .............. L0A Engagements reçus des correspondants ..................... L10

OPERATIONS AVEC LA CLIENTELE M00

Engagements sur ordre de la clientèle ........................ M20 Engagements reçus de la clientèle ............................... M30 ENGAGEMENTS DE CREDIT- BAIL N00 Redevances de crédit bail restant à courir ................. N41 Engagements reçus de la clientèle ............................... N42 Engagements donnés à la clientèle .............................. N43 Comptes de régularisation ........................................... N44 4

OPERATIONS EN DEVISES P00 Opérations de change au comptant ............................. P71 FCFA achetés non encore reçus ..................................... P7B Devises achetées non encore reçues ............................... P7C FCFA vendus non encore livrés ..................................... P7D Devises vendues non encore livrées ............................... P7E Opérations de change à terme ..................................... P72 FCFA achetés non encore reçus ..................................... P7F Devises achetées non encore reçues ............................... P7G FCFA vendus non encore livrés ..................................... P7H Devises vendues non encore livrées ............................... P7J Prêts et emprunts en devises ........................................ P73 Devises empruntées non encore reçues .......................... P7K Devises prêtées non encore livrées .................................. P7L Report/déport ................................................................ P76 Report/déport à recevoir ................................................. P7P Report/déport à payer ...................................................... P7Q Comptes d'ajustement sur devises .............................. P79 AUTRES ENGAGEMENTS Q00 Engagements du marché monétaire ............................ Q50 Engagements reçus de l'Etat et des organismes spécialisés .......................................................................

Q60

ENGAGEMENTS DOUTEUX Q80 Engagements sur les correspondants .............................. Q81 Engagements sur la clientèle ........................................... Q82 Engagements sur les organismes publics ........................ Q83 Engagements sur crédit-bail et opérat assimilées ........... Q84 Produits à recouvrer ........................................................ Q8B Taxes à recouvrer ............................................................ Q8C DIFFERES ORDINATEURS HORS BILAN Q99

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2017 Modèles des états réglementaires périodiques

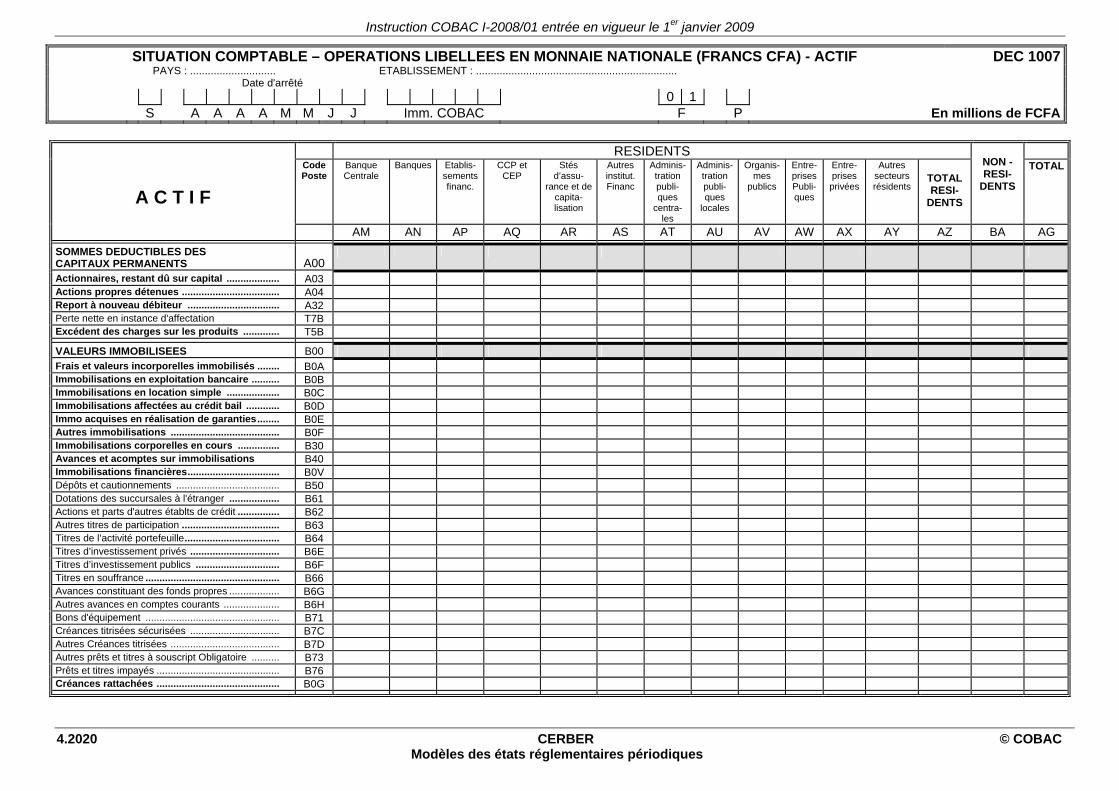

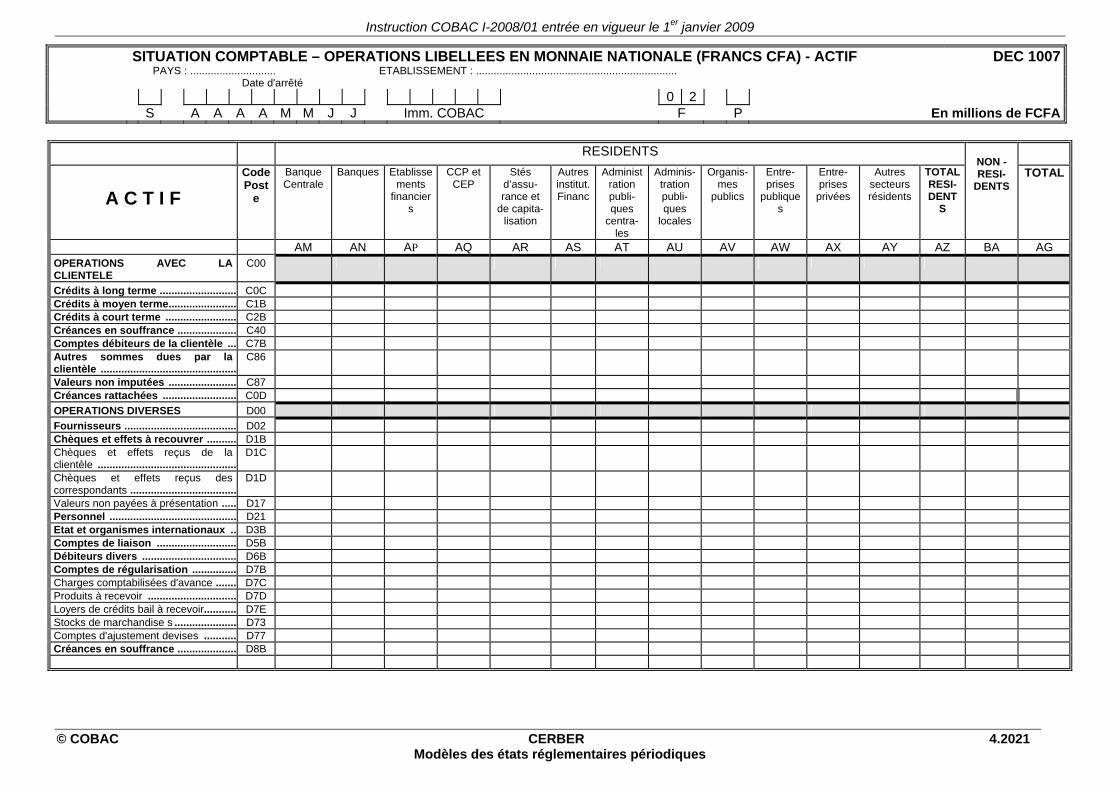

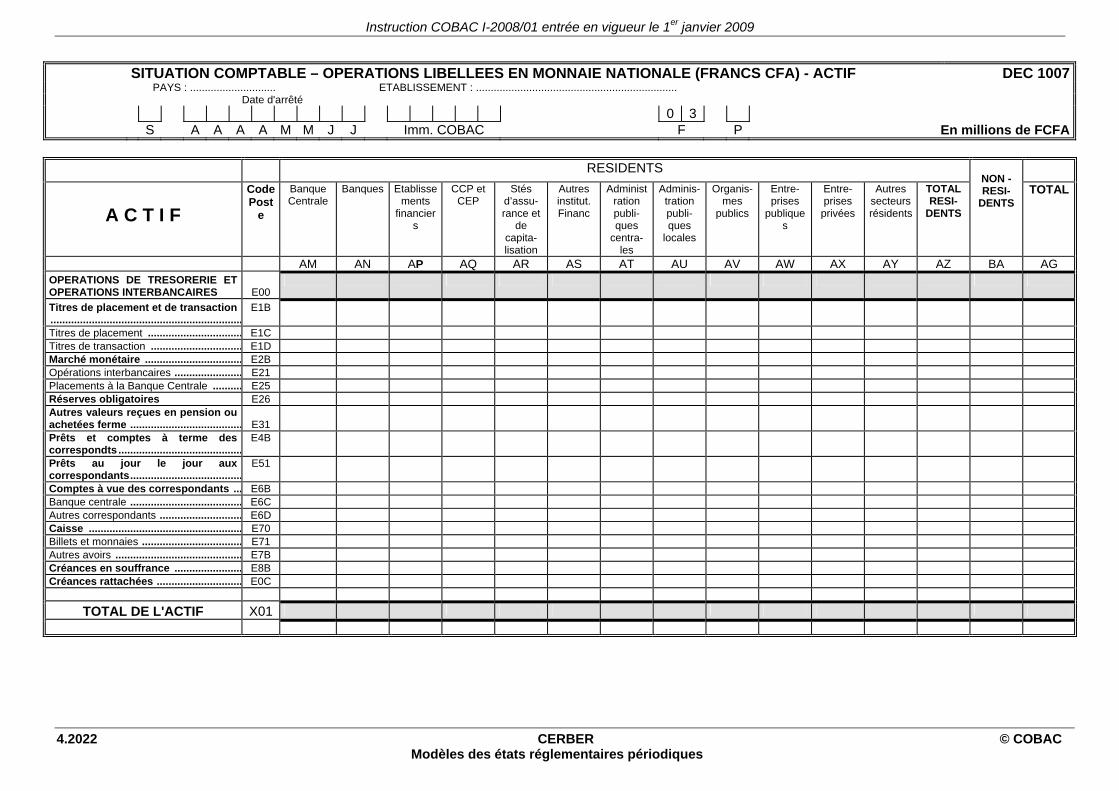

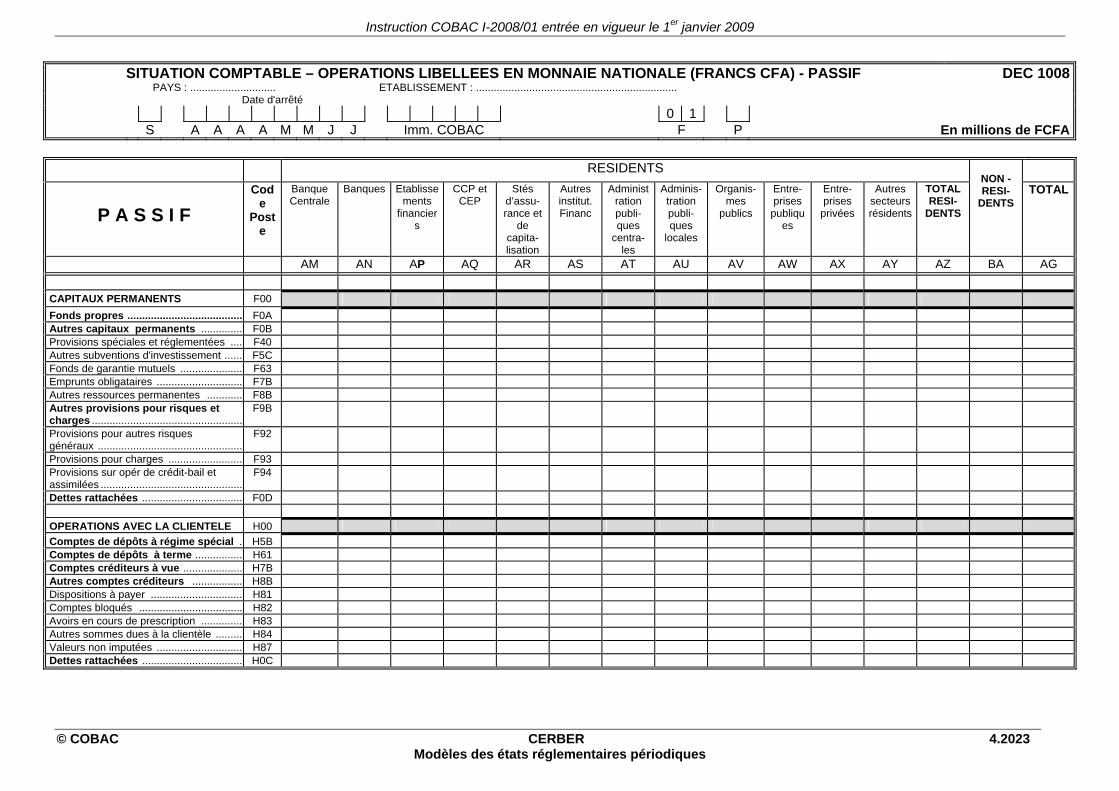

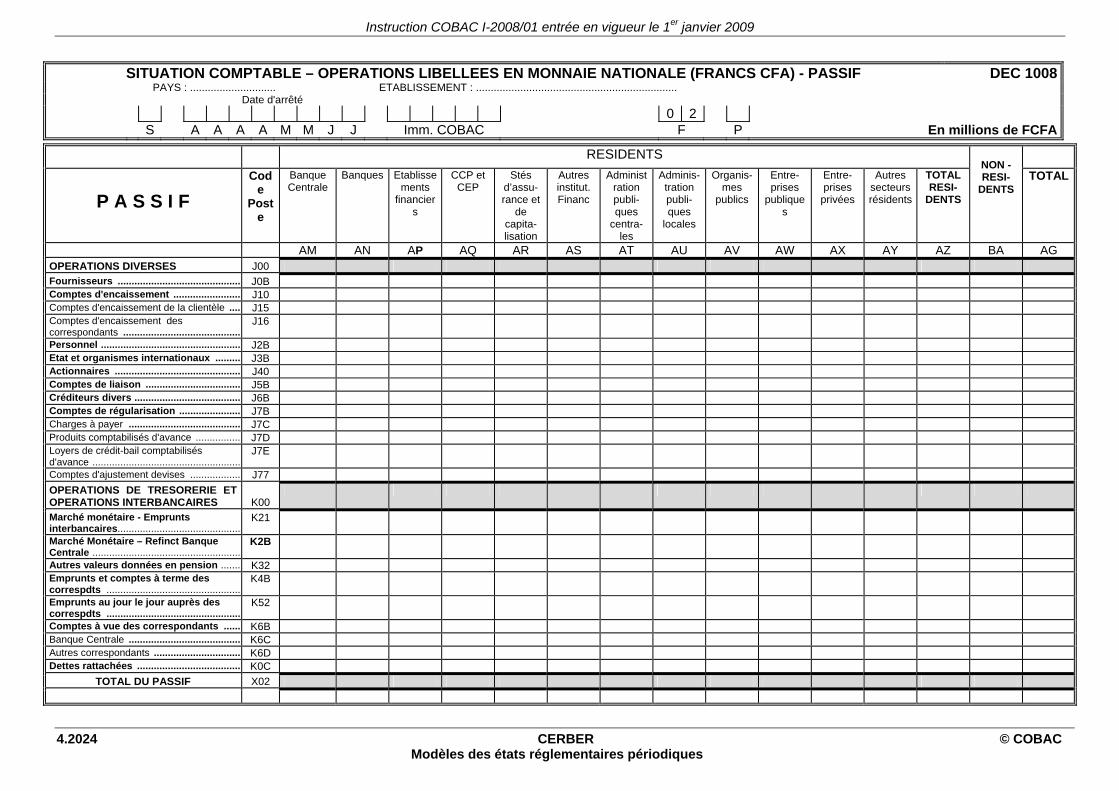

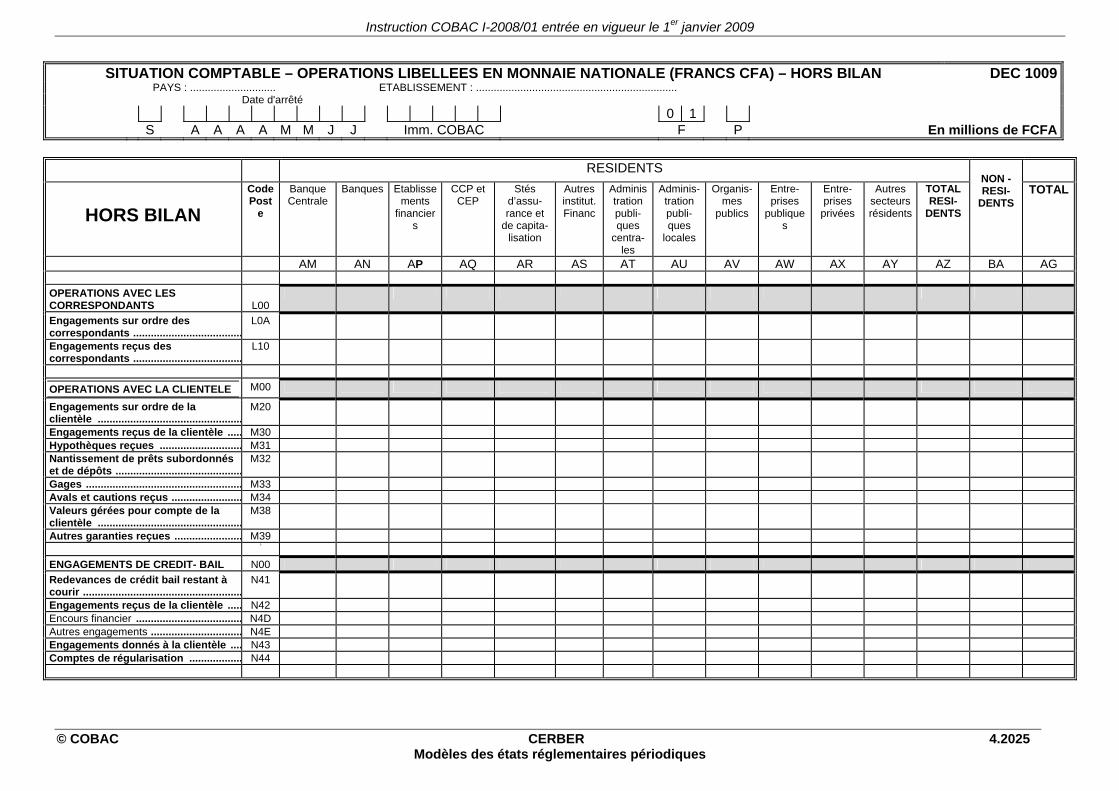

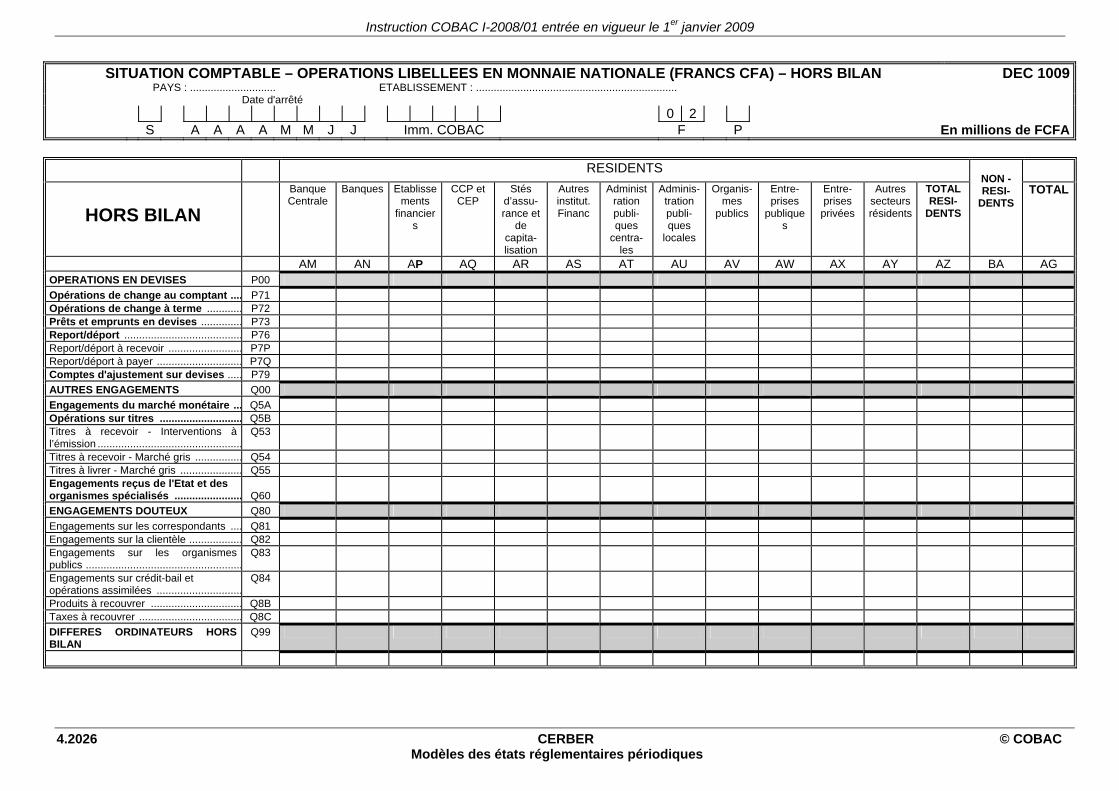

DEC 1007 – DEC 1008 ET DEC 1009 SITUATION COMPTABLE – OPERATIONS LIBELEES EN

MONNAIE NATIONALE (FRANC CFA)

PRESENTATION

La situation comptable – opérations libellées en monnaie nationale est constituée de trois documents de synthèse – états DEC 1007, DEC 1008 et DEC 1009 - communs à l'ensemble des établissements assujettis. Elle retrace l’ensemble des soldes des opérations libellées en franc CFA émis par la BEAC (XAF) par catégories d'opérations et par secteurs institutionnels (catégorie d’agents économiques).

Les états DEC 1007, DEC 1008 et DEC 1009 ne retracent que les opérations effectuées à

partir de l'Etat de la CEMAC où l'établissement assujetti a été agréé. Lorsqu’il existe des succursales implantées dans d’autres Etats de la CEMAC, une situation comptable distincte de la situation du siège est établie pour chacune d’entre elles.

CONTENU

Lignes Les postes d'actif, de passif et de hors bilan de la situation comptable sont regroupés par

catégories d'opérations. On distingue :

DEC 1007 – Situation comptable – Opérations libellées en monnaie nationale - Actif Les sommes déductibles des capitaux permanents ;

Les valeurs immobilisées ;

Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit ;

Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires ;

Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2018 CERBER © COBAC Modèles des états réglementaires périodiques

Les créances en souffrance sont regroupées au sein de chaque rubrique de l'actif à la ligne "Créances en souffrance".

Les intérêts courus non échus à recevoir, sauf ceux se rapportant à des créances en souffrance, sont déclarés au sein de chaque rubrique à la ligne "Créances rattachées".

Les valeurs inscrites dans cet état sont les montants bruts, intégrant les provisions et les amortissements constitués.

DEC 1008 – Situation comptable – Opérations libellées en monnaie nationale - Passif

Les capitaux permanents ;

Les opérations avec la clientèle,

Cette rubrique comprend l'ensemble des opérations de banque effectuées avec des agents économiques autres que les établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les opérations diverses,

Cette rubrique regroupe les opérations non bancaires.

Les opérations de trésorerie et les opérations interbancaires,

Les postes afférents à cette rubrique comprennent les opérations effectuées avec des établissements de crédit, au sens de la définition des attributs d'identification annexée au plan comptable des établissements de crédit.

Les intérêts courus à payer sont déclarés au sein de chaque rubrique à la ligne "Dettes rattachées".

DEC 1009 – Situation comptable – Opérations libellées en monnaie nationale - Hors bilan

Les opérations avec les intermédiaires financiers ;

Les opérations avec la clientèle ;

Les engagements de crédit-bail ;

Les opérations en devises ;

Les autres engagements douteux.

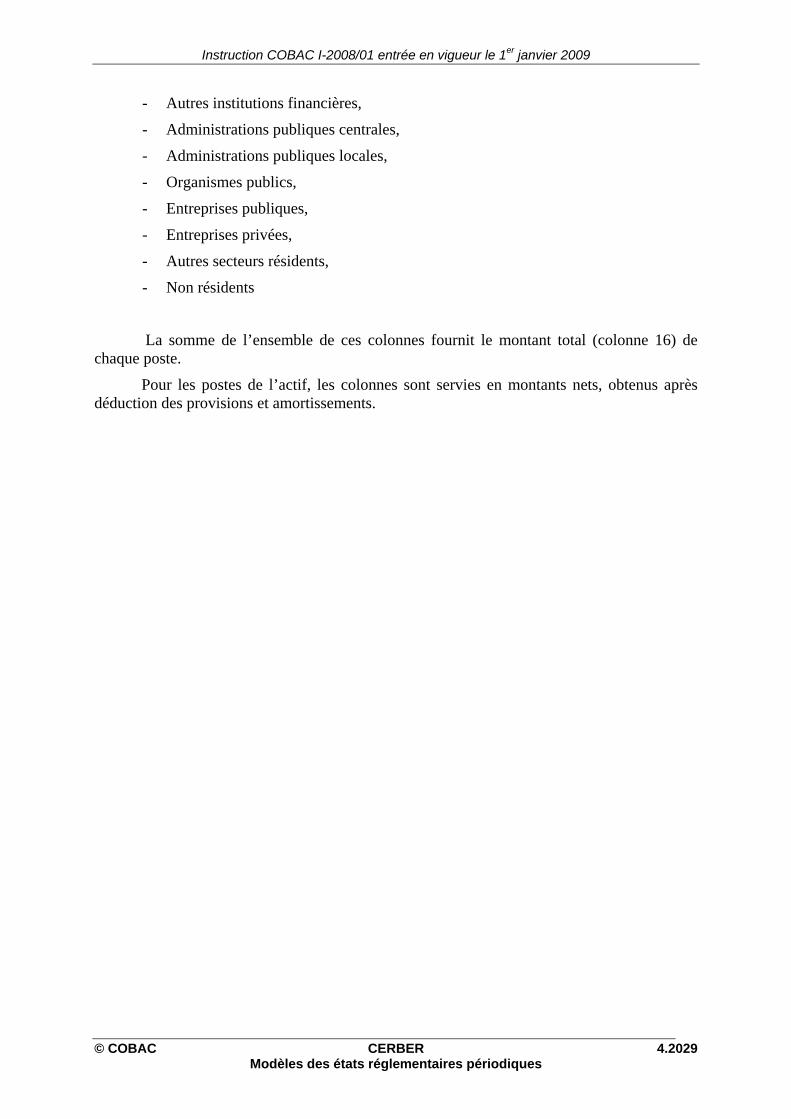

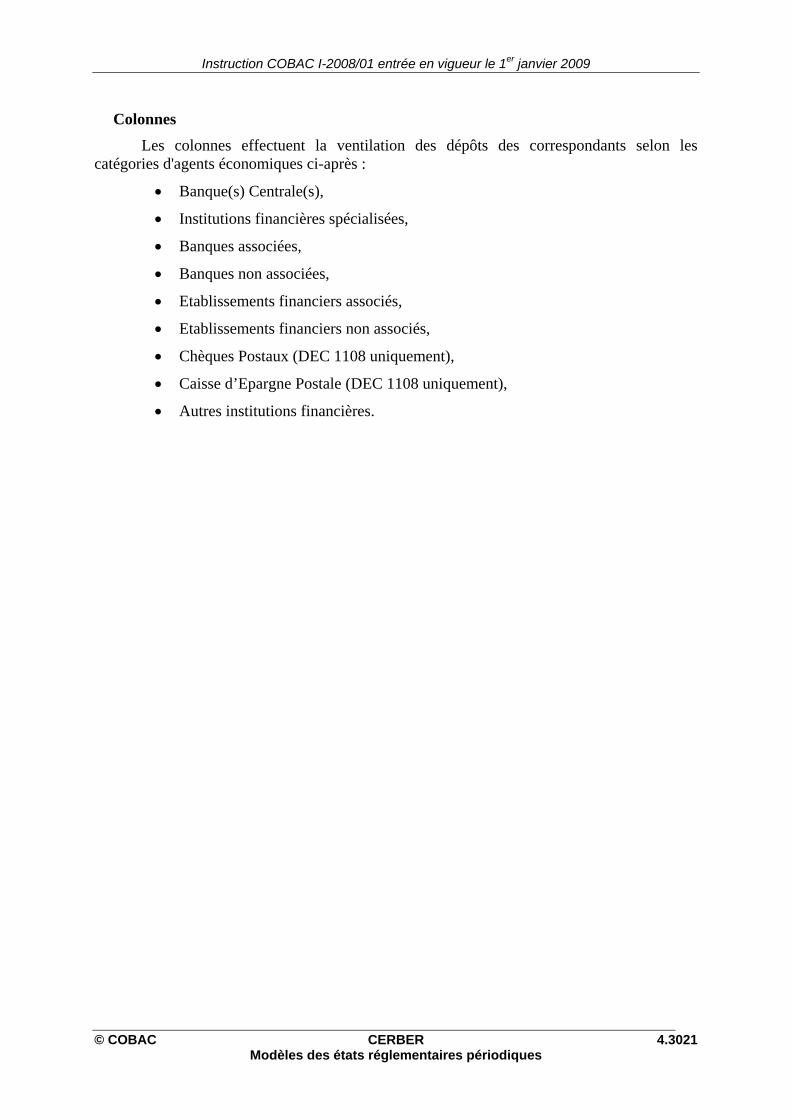

Colonnes Les colonnes effectuent la ventilation de la situation comptable des opérations

libellées en franc CFA selon les catégories d’agents économiques ci-après :

- Banque Centrale,

- Banques,

- Etablissements financiers,

- Centres de Chèques Postaux (CCP) et Caisse d’Epargne Postale (CEP),

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2019 Modèles des états réglementaires périodiques

- Sociétés d’assurance et de capitalisation,

- Autres institutions financières,

- Administrations publiques centrales,

- Administrations publiques locales,

- Organismes publics,

- Entreprises publiques,

- Entreprises privées,

- Autres secteurs résidents,

- Non résidents

La somme de l’ensemble de ces colonnes fournit le montant total (colonne 16) de chaque poste.

Pour les postes de l’actif, les colonnes sont servies en montants nets, obtenus après déduction des provisions et amortissements.

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2020 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE – OPERATIONS LIBELLEES EN MONNAIE NATIONALE (FRANCS CFA) - ACTIF DEC 1007 PAYS : ............................. ETABLISSEMENT : ....................................................................

Date d'arrêté 0 1 S A A A A M M J J Imm. COBAC F P En millions de FCFA

RESIDENTS

Code Poste

Banque Centrale

Banques Etablis-sements financ.

CCP et CEP

Stés d’assu-

rance et de capita-lisation

Autres institut. Financ

Adminis-tration publi-ques

centra-les

Adminis-tration publi-ques

locales

Organis-mes

publics

Entre-prises Publi-ques

Entre-prises privées

Autres secteurs résidents

TOTAL RESI-

DENTS

NON - RESI-

DENTS TOTAL

A C T I F

AM AN AP AQ AR AS AT AU AV AW AX AY AZ BA AG

SOMMES DEDUCTIBLES DES CAPITAUX PERMANENTS

A00

Actionnaires, restant dû sur capital ................... A03 Actions propres détenues ................................... A04 Report à nouveau débiteur ................................. A32 Perte nette en instance d'affectation T7B Excédent des charges sur les produits ............. T5B

VALEURS IMMOBILISEES B00 Frais et valeurs incorporelles immobilisés ........ B0A Immobilisations en exploitation bancaire .......... B0B Immobilisations en location simple ................... B0C Immobilisations affectées au crédit bail ............ B0D Immo acquises en réalisation de garanties........ B0E Autres immobilisations ....................................... B0F Immobilisations corporelles en cours ............... B30 Avances et acomptes sur immobilisations B40 Immobilisations financières................................. B0V Dépôts et cautionnements ..................................... B50 Dotations des succursales à l'étranger .................. B61 Actions et parts d'autres établts de crédit ............... B62 Autres titres de participation ................................... B63 Titres de l’activité portefeuille.................................. B64 Titres d’investissement privés ................................ B6E Titres d’investissement publics .............................. B6F Titres en souffrance ................................................ B66 Avances constituant des fonds propres .................. B6G Autres avances en comptes courants .................... B6H Bons d'équipement ................................................ B71 Créances titrisées sécurisées ................................ B7C Autres Créances titrisées ....................................... B7D Autres prêts et titres à souscript Obligatoire .......... B73 Prêts et titres impayés ............................................ B76 Créances rattachées ............................................ B0G

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2021 Modèles des états réglementaires périodiques

SITUATION COMPTABLE – OPERATIONS LIBELLEES EN MONNAIE NATIONALE (FRANCS CFA) - ACTIF DEC 1007 PAYS : ............................. ETABLISSEMENT : ....................................................................

Date d'arrêté 0 2 S A A A A M M J J Imm. COBAC F P En millions de FCFA

RESIDENTS

A C T I F

Code Post

e

Banque Centrale

Banques Etablissements

financiers

CCP et CEP

Stés d’assu-rance et

de capita-lisation

Autres institut. Financ

Administration publi-ques

centra-les

Adminis-tration publi-ques

locales

Organis-mes

publics

Entre-prises

publiques

Entre-prises

privées

Autres secteurs résidents

TOTAL RESI-DENT

S

NON - RESI-

DENTS TOTAL

AM AN AP AQ AR AS AT AU AV AW AX AY AZ BA AG OPERATIONS AVEC LA CLIENTELE

C00

Crédits à long terme .......................... C0C Crédits à moyen terme....................... C1B Crédits à court terme ........................ C2B Créances en souffrance .................... C40 Comptes débiteurs de la clientèle ... C7B Autres sommes dues par la clientèle ..............................................

C86

Valeurs non imputées ....................... C87 Créances rattachées ......................... C0D OPERATIONS DIVERSES D00 Fournisseurs ...................................... D02 Chèques et effets à recouvrer .......... D1B Chèques et effets reçus de la clientèle ...............................................

D1C

Chèques et effets reçus des correspondants ....................................

D1D

Valeurs non payées à présentation ..... D17 Personnel ........................................... D21 Etat et organismes internationaux .. D3B Comptes de liaison ........................... D5B Débiteurs divers ................................ D6B Comptes de régularisation ............... D7B Charges comptabilisées d'avance ....... D7C Produits à recevoir .............................. D7D Loyers de crédits bail à recevoir........... D7E Stocks de marchandise s ..................... D73 Comptes d'ajustement devises ........... D77 Créances en souffrance .................... D8B

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

4.2022 CERBER © COBAC Modèles des états réglementaires périodiques

SITUATION COMPTABLE – OPERATIONS LIBELLEES EN MONNAIE NATIONALE (FRANCS CFA) - ACTIF DEC 1007

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté 0 3 S A A A A M M J J Imm. COBAC F P En millions de FCFA

RESIDENTS

A C T I F

Code Post

e

Banque Centrale

Banques Etablissements

financiers

CCP et CEP

Stés d’assu-rance et

de capita-lisation

Autres institut. Financ

Administration publi-ques

centra-les

Adminis-tration publi-ques

locales

Organis-mes

publics

Entre-prises

publiques

Entre-prises

privées

Autres secteurs résidents

TOTAL RESI-

DENTS

NON - RESI-

DENTS TOTAL

AM AN AP AQ AR AS AT AU AV AW AX AY AZ BA AG OPERATIONS DE TRESORERIE ET OPERATIONS INTERBANCAIRES

E00

Titres de placement et de transaction .................................................................

E1B

Titres de placement ................................ E1C Titres de transaction ............................... E1D Marché monétaire ................................. E2B Opérations interbancaires ....................... E21 Placements à la Banque Centrale .......... E25 Réserves obligatoires E26 Autres valeurs reçues en pension ou achetées ferme ......................................

E31

Prêts et comptes à terme des correspondts ..........................................

E4B

Prêts au jour le jour aux correspondants......................................

E51

Comptes à vue des correspondants ... E6B Banque centrale ...................................... E6C Autres correspondants ............................ E6D Caisse .................................................... E70 Billets et monnaies .................................. E71 Autres avoirs ........................................... E7B Créances en souffrance ....................... E8B Créances rattachées ............................. E0C

TOTAL DE L'ACTIF X01

Instruction COBAC I-2008/01 entrée en vigueur le 1er janvier 2009

© COBAC CERBER 4.2023 Modèles des états réglementaires périodiques

SITUATION COMPTABLE – OPERATIONS LIBELLEES EN MONNAIE NATIONALE (FRANCS CFA) - PASSIF DEC 1008

PAYS : ............................. ETABLISSEMENT : .................................................................... Date d'arrêté 0 1 S A A A A M M J J Imm. COBAC F P En millions de FCFA

RESIDENTS

P A S S I F

Code

Poste

Banque Centrale

Banques Etablissements

financiers

CCP et CEP

Stés d’assu-rance et

de capita-lisation

Autres institut. Financ

Administration publi-ques

centra-les

Adminis-tration publi-ques

locales

Organis-mes

publics

Entre-prises

publiques

Entre-prises

privées

Autres secteurs résidents

TOTAL RESI-

DENTS

NON - RESI-

DENTS TOTAL

AM AN AP AQ AR AS AT AU AV AW AX AY AZ BA AG