Embed Size (px)

Citation preview

1

������ ������������� ��� ����������������� �����

##U#U��#U ��#U ���#U ���C#U ���C7#U ���C7<#U ���C7<�

#U ���C7<�

#U ���C7<�

#U ���C7<��

#U ���C7<��

N° 16Juin

2014

2

3

Avant-propos..................................................................................................................................................................5

I- Réglementation prudentielle......................................................................................................................................7

REFORME REGLEMENTAIRE SUR LA SUPERVISION SUR BASE CONSOLIDEE ET TRANSFRONTIERE.....7

II- Situation du système bancaire de la CEMAC au 30 juin 2014......................................................................15

1. SITUATION D'ENSEMBLE...............................................................................................................................15

1.1. Evolution de la situation bilantielle .........................................................................................................15

1.2. Respect des normes prudentielles ...........................................................................................................20

1.3. Résultats de la cotation ............................................................................................................................22

2. SITUATION PAR PAYS.....................................................................................................................................23

2.1. Le système bancaire camerounais ..........................................................................................................23

2.2. Le système bancaire centrafricain...........................................................................................................26

2.3. Le système bancaire congolais ...............................................................................................................28

2.4. Le système bancaire gabonais................................................................................................................31

2.5. Le système bancaire équato-guinéen .....................................................................................................34

2.6. Le système bancaire tchadien .................................................................................................................36

III- Etudes......................................................................................................................................................................40

LES ENGAGEMENTS SUR LES APPARENTES DANS LES ETABLISSEMENTS DE CREDIT DE LA CEMAC.........40

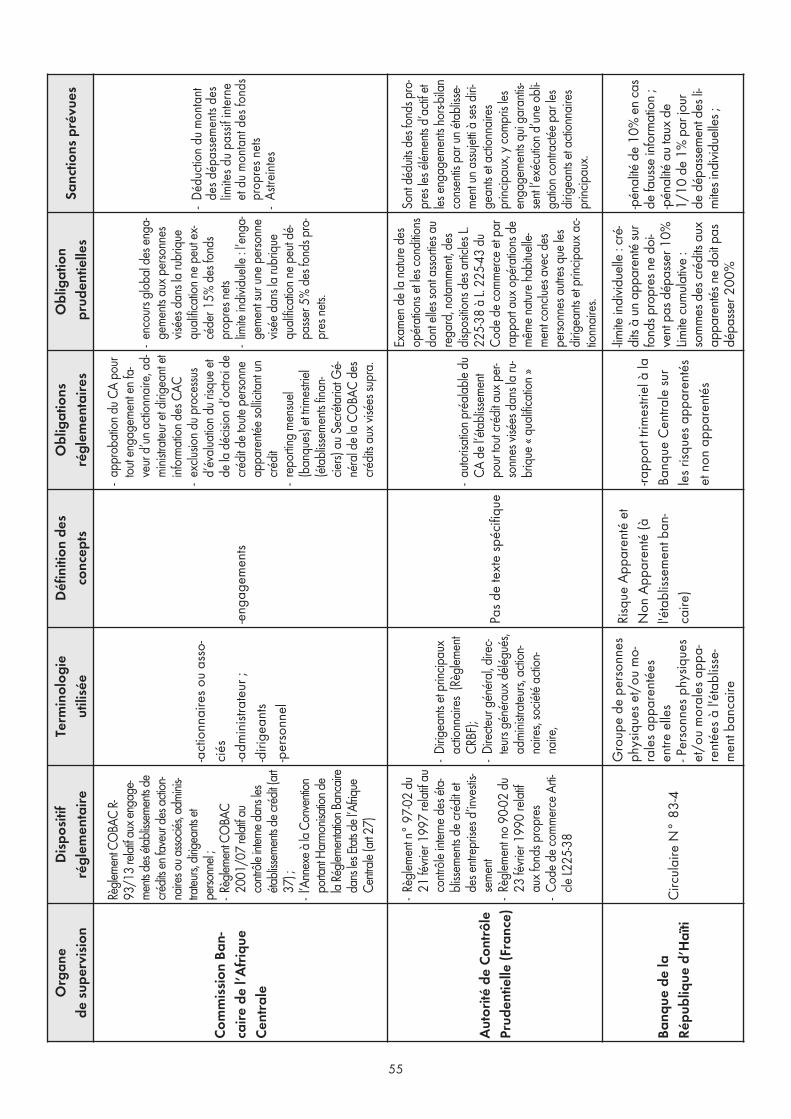

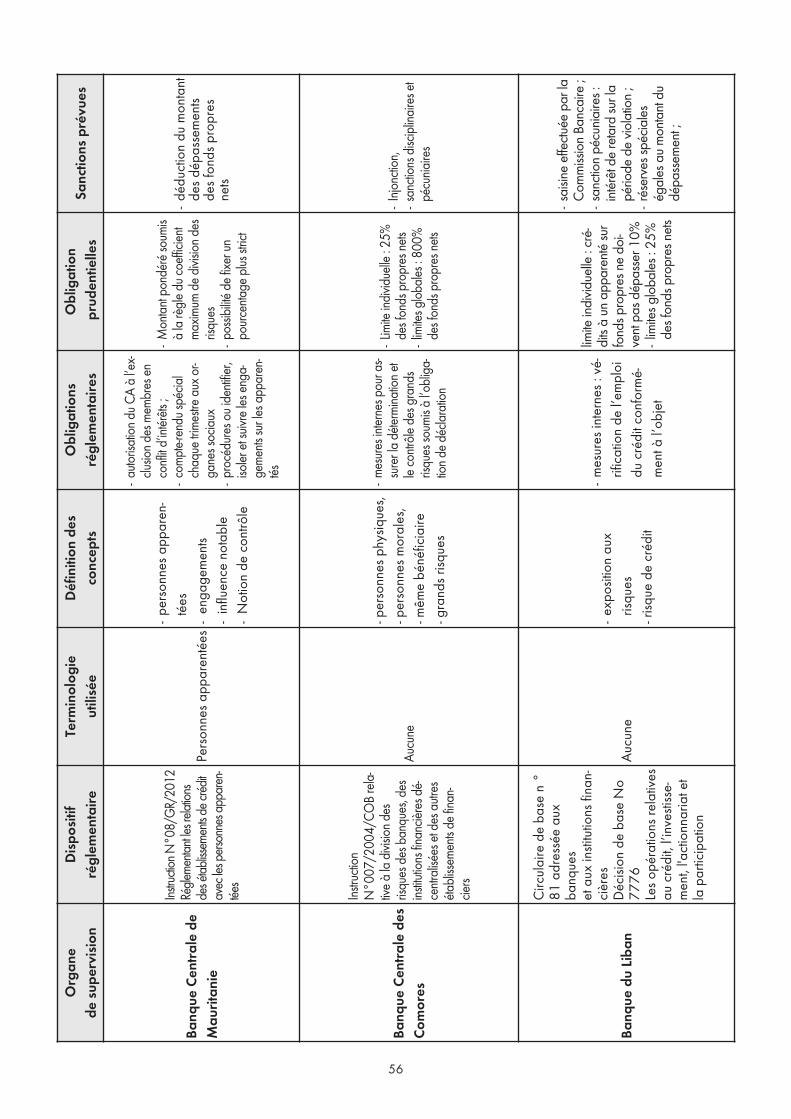

I. Problématique des engagements sur les apparentés dans la CEMAC.........................................................40

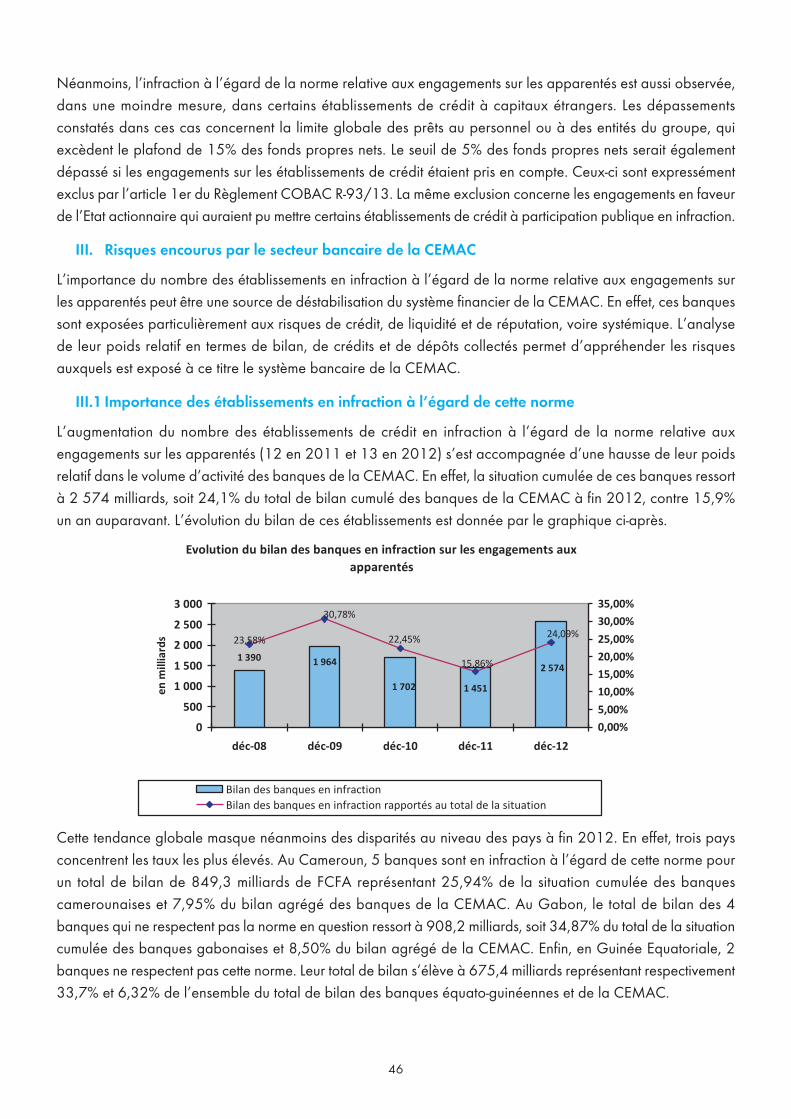

II. Evolution de la conformité des banques de la CEMAC à la réglementation prudentielle en vigueur .....43

III. Risques encourus par le secteur bancaire de la CEMAC ............................................................................46

IV. Rappel du Règlement relatif au traitement des engagements sur les apparentés dans la CEMAC ........49

V. Standards internationaux et pratiques des autres organes de supervision en matière des engagements

aux apparentés .................................................................................................................................................50

VI. Les enseignements à tirer par le Secrétariat Général de la COBAC .........................................................57

IV- Règlement...............................................................................................................................................................59

Sommaire

5

Le Bulletin n° 16 de la Commission Bancaire de l’Afrique Centrale (COBAC) est articulé autour de quatre axes.Le premier axe présente l’exposé des motifs de la réforme réglementaire sur la supervision sur base consolidéeet transfrontière. La situation du système bancaire au 30 juin 2014 est développée dans le deuxième axe dece Bulletin qui comporte aussi une étude sur l’engagement sur les apparentés dans le troisième volet. Enfin, leRèglement COBAC R-2014/01 relatif à la classification, à la comptabilisation et au provisionnement descréances adopté en mars 2014 est porté à la connaissance du lecteur dans la quatrième partie de ce Bulletin.

La situation du système bancaire s’appuie sur les données arrêtées à fin juin 2014. Les principaux agrégats ontenregistré des évolutions positives comparativement à la situation qui prévalait un an plus tôt. Ainsi, le total debilan du système bancaire a progressé de 5,9% à 10 831 Mds, les dépôts collectés se sont accrus de 4,2% à9 480 Mds et les crédits distribués ont augmenté de 15,8 % à 7 179 Mds.

Sur le plan du respect de la réglementation prudentielle, la situation du système bancaire de la CEMAC apparaîtglobalement satisfaisante.

Le lecteur trouvera dans ce Bulletin la synthèse d’une étude, menée par le Secrétariat Général de la COBAC,sur les engagements envers les apparentés qui met en exergue l’importance du phénomène dans les difficultésrencontrées par les banques à capitaux locaux. Cette étude est un prélude à la réforme du règlement qui traitedes engagements sur les apparentés.

Enfin, il est présenté le nouveau règlement qui a été adopté en mars 2014 et qui traite de la classification, dela comptabilisation et du provisionnement des créances. Ce règlement qui entend arrimer la COBAC aux stan-dards internationaux sur le traitement des actifs à problèmes entrera en vigueur le premier janvier 2015.

Le Secrétaire Général de la COBAC

ABBAS MAHAMAT TOLLI

Avant-propos

7

REFORME REGLEMENTAIRE SUR LA SUPERVISION SUR BASE CONSOLIDEE ET TRANSFRONTIERE

La surveillance prudentielle des établissements de crédit sur une base individuelle, bien que nécessaire, ne peutsuffire à identifier l’ensemble des liens, parfois complexes, que ces établissements entretiennent avec d’autresentités formant un groupe au sens économique du terme et soumis à une unité de direction. Ces liens, etl’appartenance à un groupe peuvent être source de force, mais aussi de faiblesse, dans la mesure où ils peuventavoir une incidence négative sur la situation financière, la réputation, la sûreté et la solidité de l’établissement.

La surveillance prudentielle sur base consolidée, complémentaire à une surveillance sur base individuelle, estdevenue un standard international. Elle est recommandée par le Comité de Bâle sur le contrôle bancairenotamment le principe 12 de ses Principes fondamentaux pour un contrôle bancaire efficace.

« Principe 12 – Contrôle sur une base consolidée

Un élément essentiel du contrôle bancaire réside dans la capacité des autorités de surveiller un groupe bancaire surune base consolidée, en assurant un suivi adéquat et, le cas échéant, en appliquant des normes prudentiellesappropriées à tous les aspects des activités menées par le groupe bancaire à l’échelle mondiale ».

Le Comité de Bâle a également édicté une Convergence internationale de la mesure et des normes de fondspropres (dite Bâle II), en particulier le paragraphe 21 qui intègre dans le champ d’application du dispositif, surune base totalement consolidée, toute société holding à la tête d’un groupe bancaire, pour garantir la prise encompte des risques à l’échelle du groupe.

C’est dans ce contexte que le Secrétariat Général de la Commission Bancaire de l’Afrique Centrale (COBAC)a entrepris de mettre en place un dispositif de supervision sur base consolidée de ses assujettis et d’instaurerune supervision transfrontière. Cette réforme a pour objectif de se conformer aux Principes fondamentaux pourun contrôle bancaire efficace, édictés par le Comité de Bâle sur le Contrôle Bancaire, et renforcer ainsi la qualitéd’ensemble du dispositif de supervision en vigueur au sein de la Communauté Economique et Monétaire del’Afrique Centrale (CEMAC).

Après une présentation des enjeux liés à la supervision sur base consolidée et transfrontière (I), la présente notedresse un état des lieux du développement des activités bancaires transfrontières et du dispositif réglementaireen vigueur actuellement dans la CEMAC pour la supervision sur base consolidée (II) avant de présentersuccinctement les grandes lignes de la réforme réglementaire proposée (III).

1. ENJEUX LIES A LA MISE EN PLACE DE LA SUPERVISION SUR BASE CONSOLIDEE ETTRANSFRONTALIERE

La réflexion relative à la mise en œuvre d’une surveillance sur base consolidée et transfrontière dans la CEMAC n’est pasnouvelle. Elle remonte en effet aux Programme d’Evaluation du Secteur Financier (PESF) de la CEMAC au regard des 25principes fondamentaux de Bâle pour un contrôle bancaire efficace, réalisées par le Fonds Monétaire International (FMI) etla Banque Mondiale en 2000 pour le Cameroun et en 2001 pour le Gabon. A l’issue de ses évaluations, le SecrétariatGénéral de la Commission Bancaire de l’Afrique Centrale avait décidé d’insérer parmi ses projets «…l’adoption par laCommission Bancaire de règlements et instructions relatifs à la présentation par les établissements de crédit de comptes etétats financiers consolidés, à la surveillance prudentielle sur base consolidée… »1 .

1 Cf. Etude sur le dispositif de supervision bancaire de la CEMAC et les 25 principes du Comité de Bâle, publiée dans le Rapport d’activité 2001

de la COBAC.

I- Réglementation prudentielle

8

La mission conjointe FMI et Banque Mondiale, portant sur le PESF de la CEMAC au regard de sa conformitéaux principes fondamentaux de Bâle pour un contrôle bancaire efficace, déployée du 30 janvier au 29 mars2006, avait noté que le dispositif de supervision était matériellement non conforme au principe 18 portant surle contrôle sur pièces, au principe 20 sur le contrôle consolidé et au principe 23 relatif au contrôle globalconsolidé. Cette mission concluait que « la COBAC n’assure pas pleinement la mise en œuvre de laréglementation en vigueur, ce qui affecte la crédibilité et l’efficacité de son action. Plusieurs exemplesillustrent ainsi ses difficultés pour établir dans des délais raisonnables les textes d’application de laréglementation sur la consolidation comptable…. »2.

Le dispositif de supervision de la COBAC a, une fois de plus, été évalué par rapport à ces principes dans lecadre du projet de Renforcement des Capacités des Institutions Régionales de la Communauté Économique etMonétaire de l’Afrique Centrale du 11 au 26 novembre 2011.

Cette mission avait conclu que le dispositif actuel de contrôle sur une base consolidée était non conforme parrapport au principe 24 et relativement non conforme au principe 25 sur les relations entre les autorités du paysd’origine et du pays d’accueil dans le cadre de la supervision transfrontière. A cet effet, elle recommandait lamise en place d’une réglementation propre à la surveillance prudentielle sur base consolidée et transfrontièreet de s’assurer que le contrôleur du pays d’origine pratique un contrôle consolidé et qu’il fournisse à la COBACles informations requises3.

Sur la base des conclusions de ces différentes missions, le Secrétariat Général de la COBAC a entrepris demettre à jour la règlementation bancaire en vigueur et d’instaurer la supervision bancaire transfrontalière etconsolidée. Ce chantier vise la conformité par rapport aux principes 12 et 13 (anciennement 24 et 25) duComité de Bâle pour une supervision bancaire efficace, qui considèrent qu’un maillon essentiel du contrôlebancaire réside dans la capacité des organes de supervision à surveiller un groupe bancaire sur une baseconsolidée et à entretenir une coopération ainsi qu’un échange d’informations entre les autorités de contrôledu pays d’origine et les autorités d’accueil.

Pour l’implémentation de ces dispositifs qui impliquent l’adoption d’un texte, l’élaboration des états réglementairespour les comptes consolidés et combinés et le renforcement effectif des capacités opérationnelles du SecrétariatGénéral de la COBAC, le concours de la Banque Mondiale pour la mise à disposition d’un expert pouvantl’aider à mettre en œuvre ce projet a été sollicité.

2. DEVELOPPEMENTS RECENTS DES ACTIVITES BANCAIRES TRANSFRONTALIERES DANS LACEMAC

2.1. Bref historique

De 1990 à 2000, les Etats de la CEMAC se sont attelés, avec l’appui des organismes de Bretton Woods, àréformer leur système bancaire en le libéralisant, en privatisant les banques viables et en liquidant celles dontla situation était irrémédiablement compromise. Si de 1985 à 1999, les Etats détenaient la majorité des banquesdans la CEMAC, leur désengagement comme actionnaire majoritaire du secteur semble effectif à partir del’année 20004. En effet, suite à l’éclatement de la crise économique de 1985, la plupart des groupes bancairesétrangers se sont retirés du capital des banques. Ce retrait s’est accéléré durant la deuxième moitié de ladécennie 1990 et a entrainé la fermeture de plusieurs banques. 2 Rapport FSAP 2006, page 8.3 FSAP 20124 Toutefois, on constate depuis une résurgence des banques à capitaux publics : BCH, BHG, PostGabon, etc..

9

Depuis lors, des investisseurs originaires de la CEMAC ont émergé, mais à partir de 2000, la tendance s’estinversée à la faveur d’un retour à meilleure fortune des banques restructurées. Ainsi, les groupes étrangers quiavaient déserté la zone, sont revenus grâce aux mesures vigoureuses prises par les Autorités. La privatisationdes banques a donc facilité le retour de groupes bancaires internationaux et l’émergence de groupes à capitauxessentiellement locaux qui ont, soit racheté le portefeuille sain des banques liquidées, soit créé ex nihilo denouvelles filiales.

2.2. La configuration actuelle du paysage bancaire et nécessité d’une surveillance sur baseconsolidée

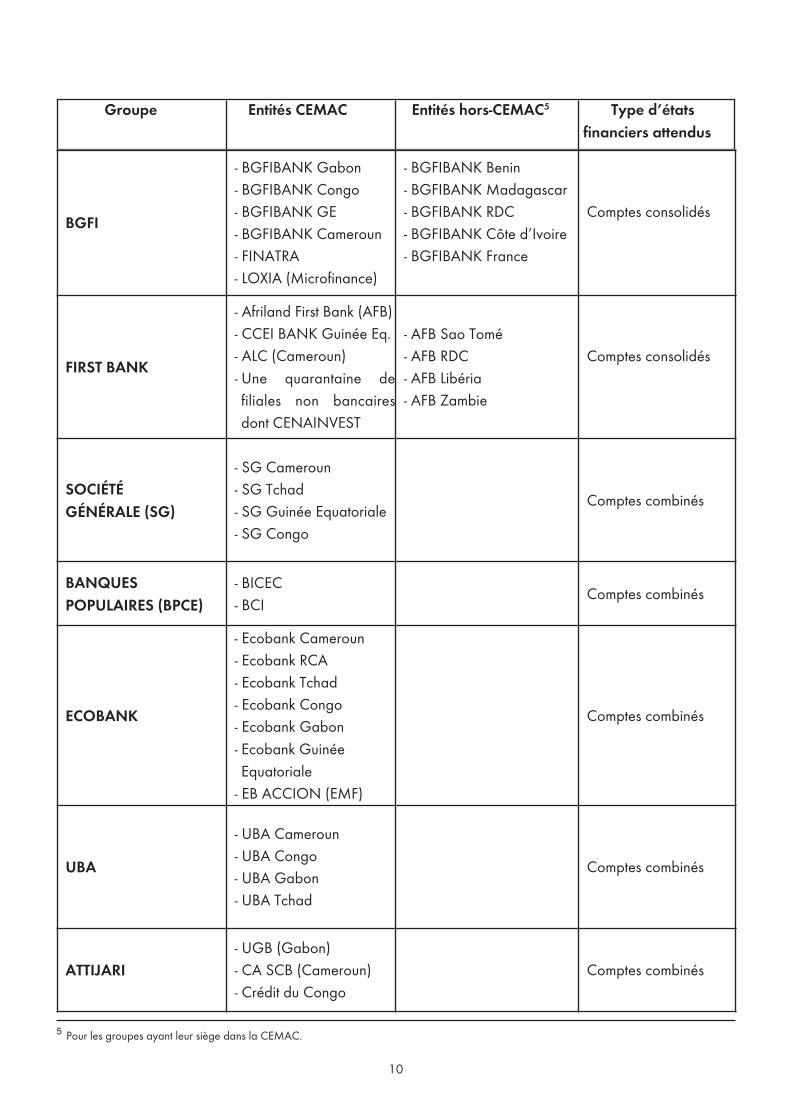

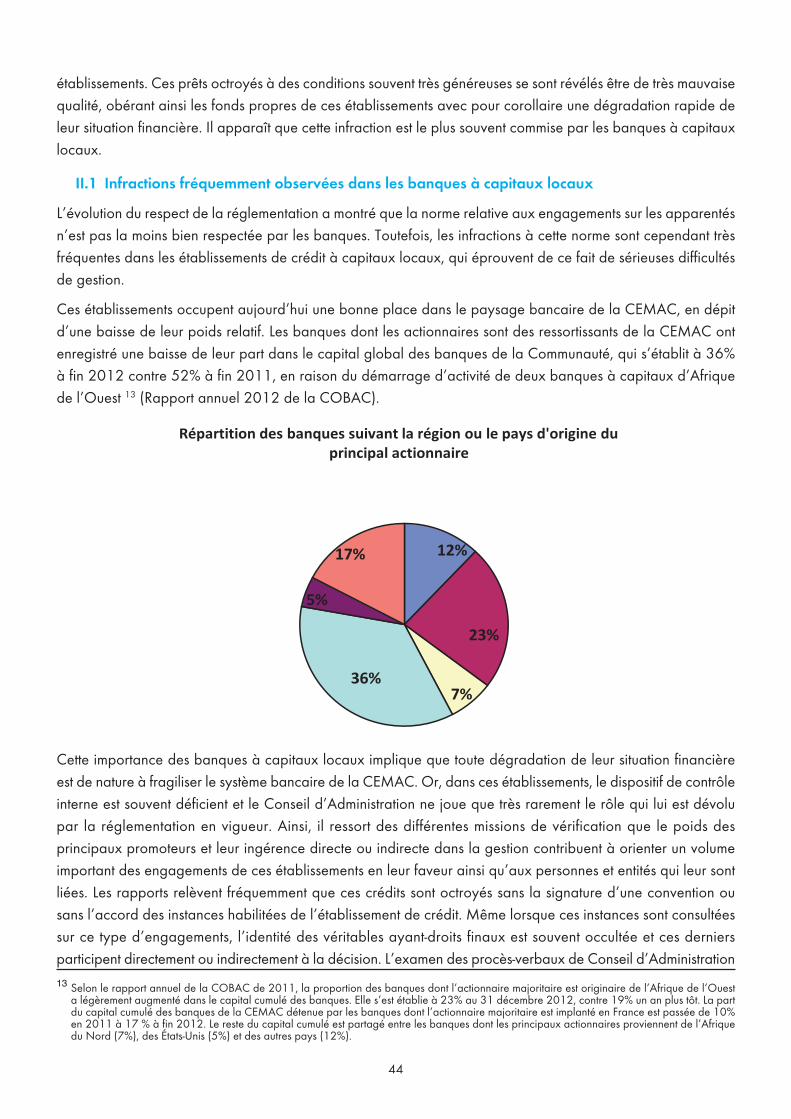

Au 31 décembre 2012, le système bancaire de la CEMAC compte plus de 50 établissements de crédit, dontplus des deux tiers appartiennent à des groupes bancaires détenant au moins deux filiales dans la sous-région.L’attractivité de ce secteur fait qu’il existe au moins 12 groupes bancaires : BGFIBANK, First Bank, Ecobank,UBA, ATTIJARI, Société Générale, Banque Populaire Caisses d’Epargnes (BPCE) Citibank, BNP Paribas,ORABANK, Alios Finance et BSIC. Ces groupes peuvent être classés en 2 catégories : les groupes ayant leurcentre de décision principal (siège) dans la CEMAC à savoir BGFIBANK, First Bank et Commercial Bank et lesgroupes ayant leur centre de décision principal hors de la CEMAC. Le tableau ci-dessous donne la compositiondétaillée des groupes bancaires dans la CEMAC.

Groupe Entités CEMAC Entités hors-CEMAC5 Type d’états financiers attendus

5 Pour les groupes ayant leur siège dans la CEMAC.

10

BGFI

- BGFIBANK Gabon- BGFIBANK Congo- BGFIBANK GE- BGFIBANK Cameroun- FINATRA- LOXIA (Microfinance)

- BGFIBANK Benin- BGFIBANK Madagascar- BGFIBANK RDC- BGFIBANK Côte d’Ivoire- BGFIBANK France

Comptes consolidés

FIRST BANK

- Afriland First Bank (AFB)- CCEI BANK Guinée Eq.- ALC (Cameroun)- Une quarantaine defiliales non bancairesdont CENAINVEST

- AFB Sao Tomé- AFB RDC- AFB Libéria- AFB Zambie

Comptes consolidés

SOCIÉTÉ GÉNÉRALE (SG)

- SG Cameroun- SG Tchad- SG Guinée Equatoriale- SG Congo

Comptes combinés

BANQUES POPULAIRES (BPCE)

- BICEC- BCI

Comptes combinés

ECOBANK

- Ecobank Cameroun- Ecobank RCA- Ecobank Tchad- Ecobank Congo- Ecobank Gabon - Ecobank GuinéeEquatoriale

- EB ACCION (EMF)

Comptes combinés

UBA

- UBA Cameroun- UBA Congo- UBA Gabon- UBA Tchad

Comptes combinés

ATTIJARI- UGB (Gabon)- CA SCB (Cameroun)- Crédit du Congo

Comptes combinés

11

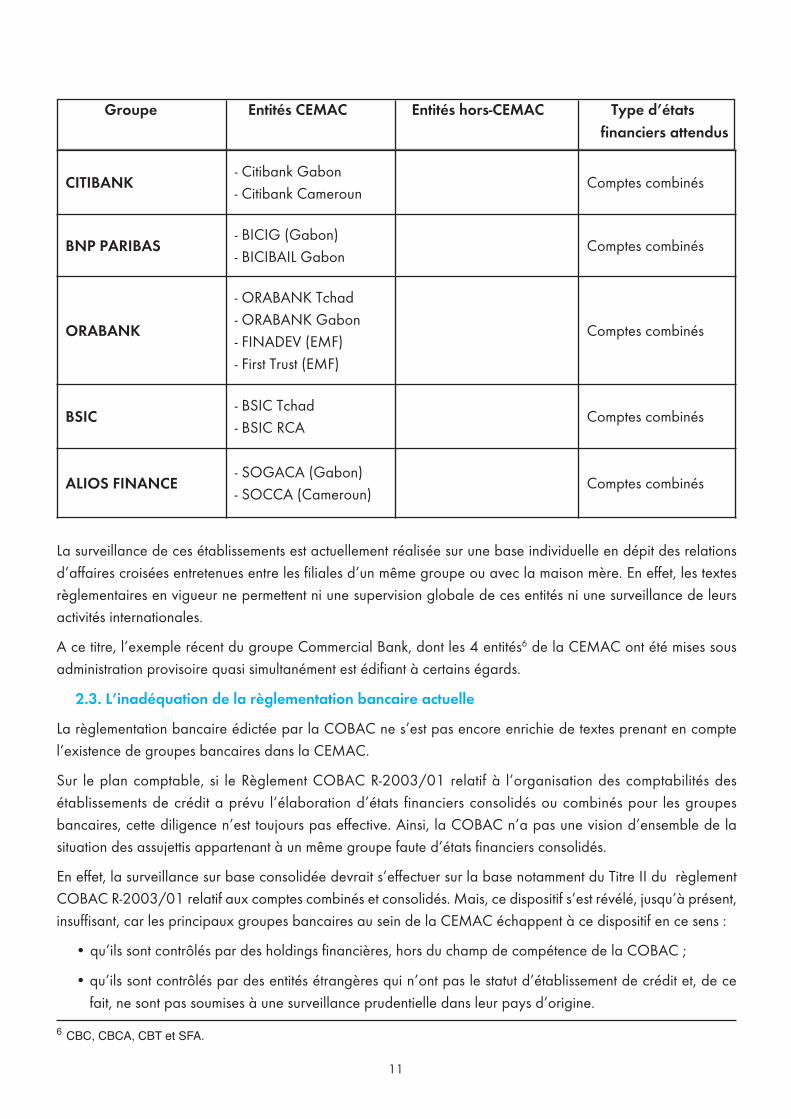

Groupe Entités CEMAC Entités hors-CEMAC Type d’états financiers attendus

CITIBANK- Citibank Gabon- Citibank Cameroun

Comptes combinés

BNP PARIBAS- BICIG (Gabon)- BICIBAIL Gabon

Comptes combinés

ORABANK

- ORABANK Tchad- ORABANK Gabon- FINADEV (EMF)- First Trust (EMF)

Comptes combinés

BSIC- BSIC Tchad- BSIC RCA

Comptes combinés

ALIOS FINANCE- SOGACA (Gabon)- SOCCA (Cameroun)

Comptes combinés

La surveillance de ces établissements est actuellement réalisée sur une base individuelle en dépit des relationsd’affaires croisées entretenues entre les filiales d’un même groupe ou avec la maison mère. En effet, les textesrèglementaires en vigueur ne permettent ni une supervision globale de ces entités ni une surveillance de leursactivités internationales.

A ce titre, l’exemple récent du groupe Commercial Bank, dont les 4 entités6 de la CEMAC ont été mises sousadministration provisoire quasi simultanément est édifiant à certains égards.

2.3. L’inadéquation de la règlementation bancaire actuelle

La règlementation bancaire édictée par la COBAC ne s’est pas encore enrichie de textes prenant en comptel’existence de groupes bancaires dans la CEMAC.

Sur le plan comptable, si le Règlement COBAC R-2003/01 relatif à l’organisation des comptabilités desétablissements de crédit a prévu l’élaboration d’états financiers consolidés ou combinés pour les groupesbancaires, cette diligence n’est toujours pas effective. Ainsi, la COBAC n’a pas une vision d’ensemble de lasituation des assujettis appartenant à un même groupe faute d’états financiers consolidés.

En effet, la surveillance sur base consolidée devrait s’effectuer sur la base notamment du Titre II du règlementCOBAC R-2003/01 relatif aux comptes combinés et consolidés. Mais, ce dispositif s’est révélé, jusqu’à présent,insuffisant, car les principaux groupes bancaires au sein de la CEMAC échappent à ce dispositif en ce sens :

• qu’ils sont contrôlés par des holdings financières, hors du champ de compétence de la COBAC ;

• qu’ils sont contrôlés par des entités étrangères qui n’ont pas le statut d’établissement de crédit et, de cefait, ne sont pas soumises à une surveillance prudentielle dans leur pays d’origine.

6 CBC, CBCA, CBT et SFA.

12

De plus, le reporting règlementaire (CERBER) est jusqu’ici effectué par chaque établissement. L’appréciation dela situation prudentielle d’entités faisant partie du même groupe ne peut donc être effectuée. En conséquence,la capacité de la COBAC à prévenir rapidement certains risques identifiables sur base consolidée que sur basesociale est limitée.

Par ailleurs, bien que le Règlement COBAC R-93/09 relatif aux modifications de situation des établissementsde crédit impose aux banques de solliciter une autorisation préalable pour toute modification significative deleur situation (actionnariat, capital, opérations), aucune règle n’institue un droit de regard du superviseur dansle processus d’implantation de banques locales hors de la CEMAC. La consultation généralement effectuée parle superviseur du pays hôte n’est pas systématique. En outre, la COBAC n’a aucune visibilité sur la situationprudentielle de ces entités liées localisées hors de sa zone de compétence.

Les conventions de coopération signées entre la COBAC et certains de ses homologues ont été un début desolution pour la mise en place de la supervision transfrontière. Toutefois, elles ne peuvent pas se substituer auxtextes règlementaires qui font autorité et sur la base desquels des sanctions peuvent être prononcées. Pourrenforcer la qualité de la supervision bancaire de la CEMAC et mettre la COBAC en conformité avec lesprincipes 12 et 13 nouvellement révisés (anciennement 24 et 25) édictés par le Comité de Bâle sur le ContrôleBancaire, il devient urgent de mener à son terme le projet de mise en place d’une supervision sur base consolidéeet transfrontière.

En somme le dispositif règlementaire de la COBAC est incomplet dans la mesure où plusieurs diligences n’ontpas été accomplies : publication des états nécessaires à l’élaboration des comptes consolidés et combinés,absence de définition des conditions d’application sur base consolidée et combinée des règlements prudentielsainsi que de l’insuffisance des pouvoirs de la COBAC à l’égard des entités non bancaires contrôlant desétablissements agrées.

II.4 Mise en place d’une supervision sur base consolidée et transfrontalière dans la CEMAC

La supervision sur base consolidée suppose une revue du cadre comptable actuel des banques, notammentpour l’arrimer aux normes comptables internationales. Cette dernière est plus qu’une nécessité dans la CEMACqui a créé un Comité de Stabilité Financière regroupant outre la Banque Centrale, les Autorités de contrôle desmarchés bancaires, financiers et des assurances.

Suite aux conclusions et recommandations des PESF cités supra, la COBAC a obtenu de la Banque Mondialele recrutement d’un consultant en vue de mener à bien le projet de mise en place de la surveillance sur baseconsolidée et transfrontière au sein de la CEMAC.

A l’issue des travaux réalisés avec le Consultant du 26 janvier au 28 avril 2013, cinq (5) textes, objetde la présentation qui suit, ont été élaborés.

3. Présentation des textes relatifs à la supervision sur base consolidée et transfrontière

3.1 Présentation des textes réglementaires

Pour remédier à cette situation potentiellement dangereuse, et permettre à COBAC d’exercer la plénitude deses missions selon les meilleurs standards en la matière, il est proposé un dispositif qui repose sur cinq textes.

1. Règlement CEMAC relatif aux Holdings financières et à la surveillance transfrontière

Ce règlement définit les holdings financières d’une manière très large.

13

« Les holdings financières sont des entités qui, quels que soient leur statut juridique, leur dénomination etle lieu de leur siège social, exercent de manière ultime, directement ou indirectement, un contrôle, uncontrôle conjoint ou une influence notable sur un autre établissement assujetti ».

Le terme « de manière ultime » vise le cas d’une holding elle-même contrôlée par une autre holding.• Il inclut les holdings financières dans le champ de compétence de la COBAC;• Il désigne la COBAC comme superviseur sur base consolidée des entreprises mères qui ne se sont pas

surveillées sur base consolidée dans leur pays d’origine;• Il soumet les implantations hors de la CEMAC d’un établissement assujetti à un accord préalable de la

COBAC et peut exiger la fermeture d’une implantation à l’étranger;• Il rend solidaire l’établissement assujetti dans la CEMAC des sanctions infligées à l’entreprise mère au cas

où cette dernière serait défaillante.

2. Règlement COBAC relatif au respect des normes de gestion sur base consolidée

Ce règlement a pour but d’assujettir les entités non bancaires qui contrôlent des établissements assujettis. Lesentités CEMAC sont automatiquement assujetties et les entités hors-CEMAC le sont au cas où ces entités ne sontpas contrôlées par un autre superviseur. Sont soumis au règlement les établissements assujettis, c’est-à-dire lesétablissements de crédit, les établissements de microfinance et les holdings financières. Ils doivent respecter lesratios de gestion sur base individuelle et sur base consolidée.

Les ratios de gestion sont la couverture des risques (règlement COBAC R-2001/05), la division des risques(règlement COBAC R-2001/03), la limitation des participations (règlement COBAC R-93-011).

Il est à noter que le ratio de liquidité ne fait pas partie de ces ratios et continuera à être respecté uniquementsur base individuelle.

Par dérogation au règlement COBAC, qui devrait fixer les règles comptables de consolidation, la COBAC peutdécider, pour le respect de tout ou partie des ratios de gestion :

- la méthode selon laquelle la consolidation d'une entreprise doit être effectuée ;

- l’exclusion ou l’inclusion du champ de la consolidation de certaines entités lorsqu’il apparaît que leurinclusion ou leur exclusion serait de nature à altérer la qualité de la surveillance prudentielle.

3. Règlement COBAC portant modification du calcul des fonds propres nets

Il modifie le Règlement COBAC R-93-02 relatif aux fonds propres pour préciser les éléments spécifiques à laconsolidation durant la phase transitoire qui démarre avec l’élaboration des comptes au 31 décembre 2013.

4. Instruction COBAC définissant les états financiers consolidés IFRS

Il fixe le modèle et le contenu des états financiers consolidés et des tableaux annexes.

5. Instruction COBAC présentant les comptes consolidés et combinés durant la phase transitoire

Eu égard, aux délais de mise en œuvre du règlement, et à l’urgence de mettre en place rapidement unesurveillance sur base consolidée, il est prévu une phase transitoire pour permettre d’activer le titre II du règlementCOBAC R-2003/01 relatif aux comptes combinés et consolidés par la promulgation d’une instruction COBAC.

Cette instruction fixe ainsi le modèle et le contenu des états consolidés et des tableaux annexes en applicationdu Règlement COBAC R-2003/01.

14

3.2 Chronogramme de mise en œuvre

La mise en œuvre cohérente de l’ensemble de ce dispositif réglementaire a exigé que le Règlement COBACportant modification du calcul des fonds propres nets soit adopté avant les autres règlements. Cette adoptionpermet le calcul des fonds propres nets sur base consolidée durant la phase transitoire qui démarre avec lescomptes arrêtés à fin décembre 2013.

Ensuite, le Président de la COBAC a pris dans la foulée une Instruction COBAC qui fixe le modèle et le contenudes états consolidés et combinés à communiquer à la COBAC durant cette phase transitoire.

Une consultation de la profession bancaire et des autres parties prenantes (commissaires aux comptesnotamment) a été effectuée pour la validation finale des quatre autres textes. Elle a démarré durant la phasetransitoire pour aboutir, courant 2014, à l’approbation par les diverses instances habilitées de ces textes. Dansl’ordre, le Règlement CEMAC qui assujettit les holdings financières à la COBAC devra être adopté par le ComitéMinistériel de l’UMAC avant que la Commission Bancaire ne promulgue les Règlement relatifs aux étatsconsolidés et au respect des normes de gestion sur base consolidée. Ce dispositif sera parachevé par la définitionpar Instruction du Président de la COBAC des états financiers consolidés IFRS.

Enfin, il y a lieu de noter que la comptabilité sociale des établissements de crédit et des établissements demicrofinance se fera conformément aux règles applicables actuellement (PCEC et PCEMF), tant durant la phasetransitoire qu’après le passage à la consolidation IFRS./-

15

Au 30 juin 2014, le système bancaire de la Communauté Economique et Monétaire de l'Afrique Centrale(CEMAC) compte 52 banques en activité. Elles sont réparties au Cameroun (15 banques), en Centrafrique (4 banques), au Congo (10 banques), au Gabon (10 banques), en Guinée Equatoriale (5 banques) et auTchad (8 banques).

La présente analyse ne couvre que les banques qui se conforment aux dispositions du système de CollecteExploitation et Restitution aux Banques des Etats Réglementaires (CERBER). En sont exclus : Amity Bank Cameroun(Amity) et Banque Camerounaise des Petites et Moyennes Entreprises (BC-PME SA).

1. SITUATION D'ENSEMBLE

1.1. Evolution de la situation bilantielle

1.1.1. Evolution des principaux agrégats

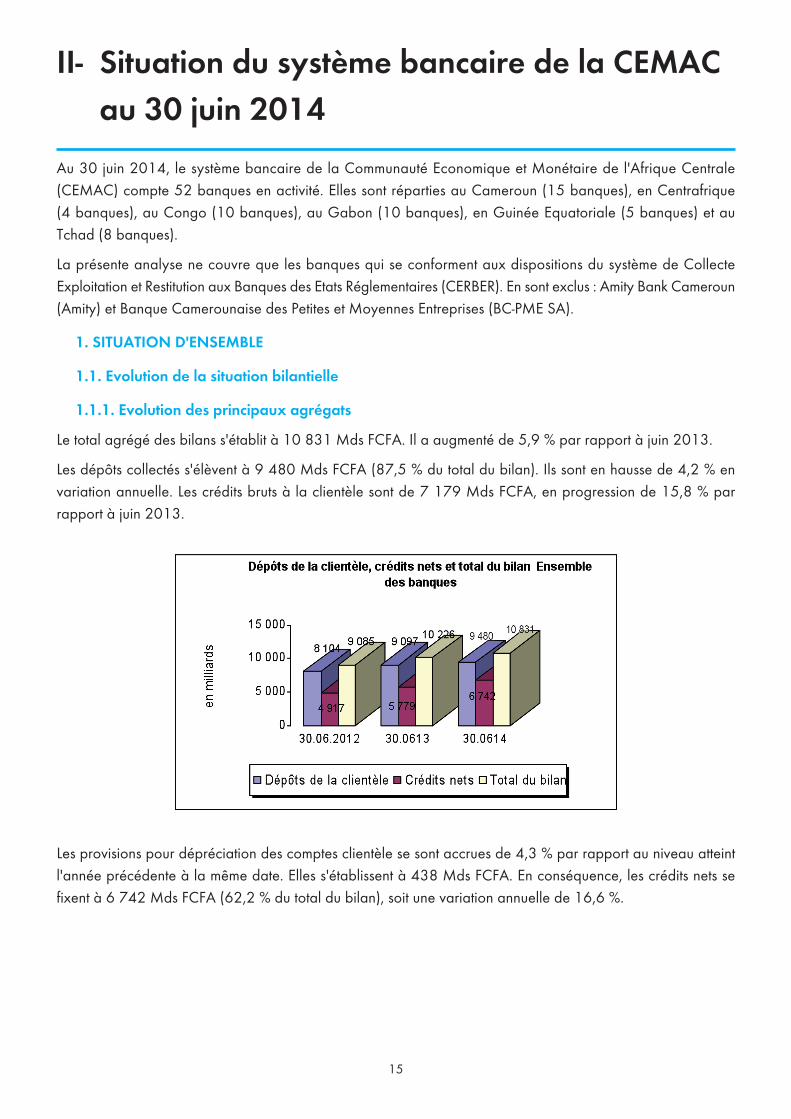

Le total agrégé des bilans s'établit à 10 831 Mds FCFA. Il a augmenté de 5,9 % par rapport à juin 2013.

Les dépôts collectés s'élèvent à 9 480 Mds FCFA (87,5 % du total du bilan). Ils sont en hausse de 4,2 % envariation annuelle. Les crédits bruts à la clientèle sont de 7 179 Mds FCFA, en progression de 15,8 % parrapport à juin 2013.

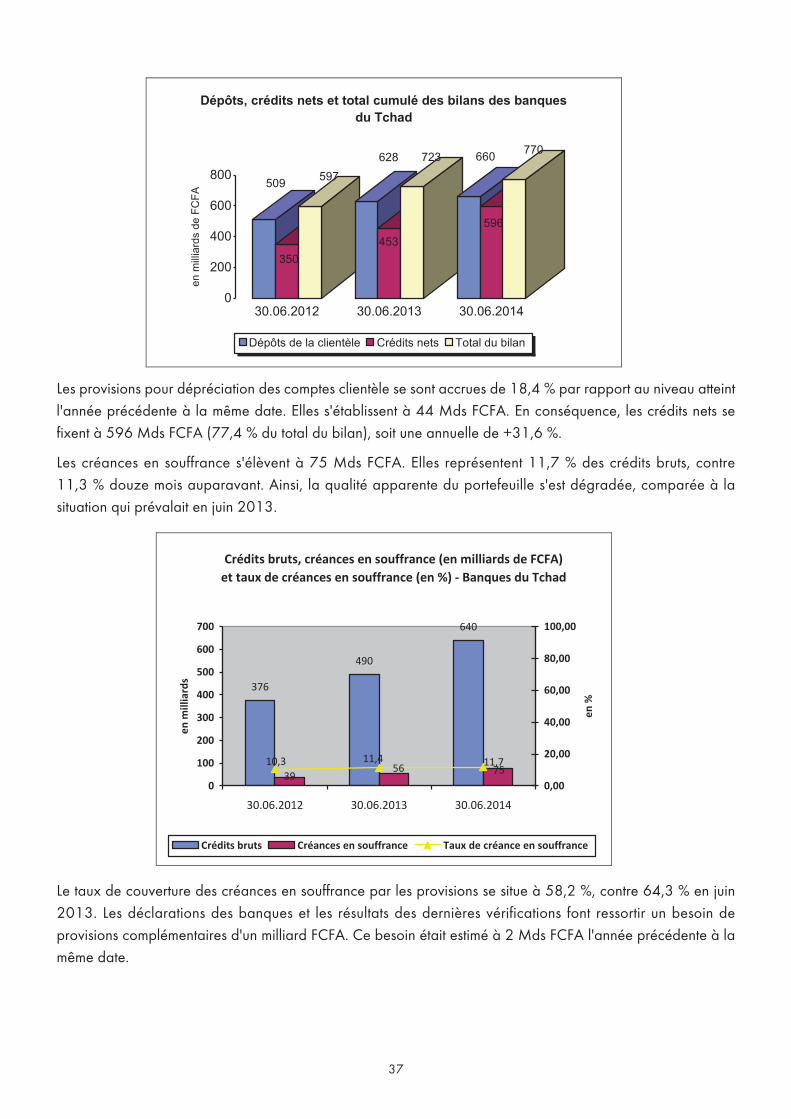

Les provisions pour dépréciation des comptes clientèle se sont accrues de 4,3 % par rapport au niveau atteintl'année précédente à la même date. Elles s'établissent à 438 Mds FCFA. En conséquence, les crédits nets sefixent à 6 742 Mds FCFA (62,2 % du total du bilan), soit une variation annuelle de 16,6 %.

II- Situation du système bancaire de la CEMACau 30 juin 2014

16

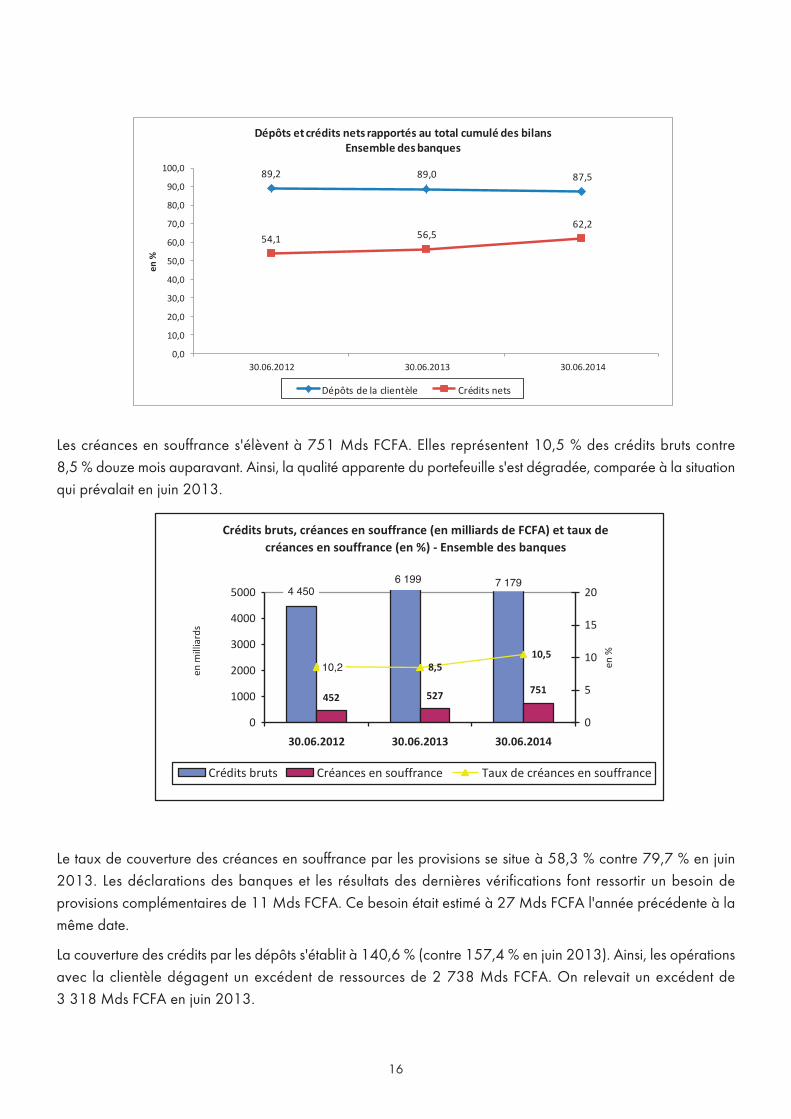

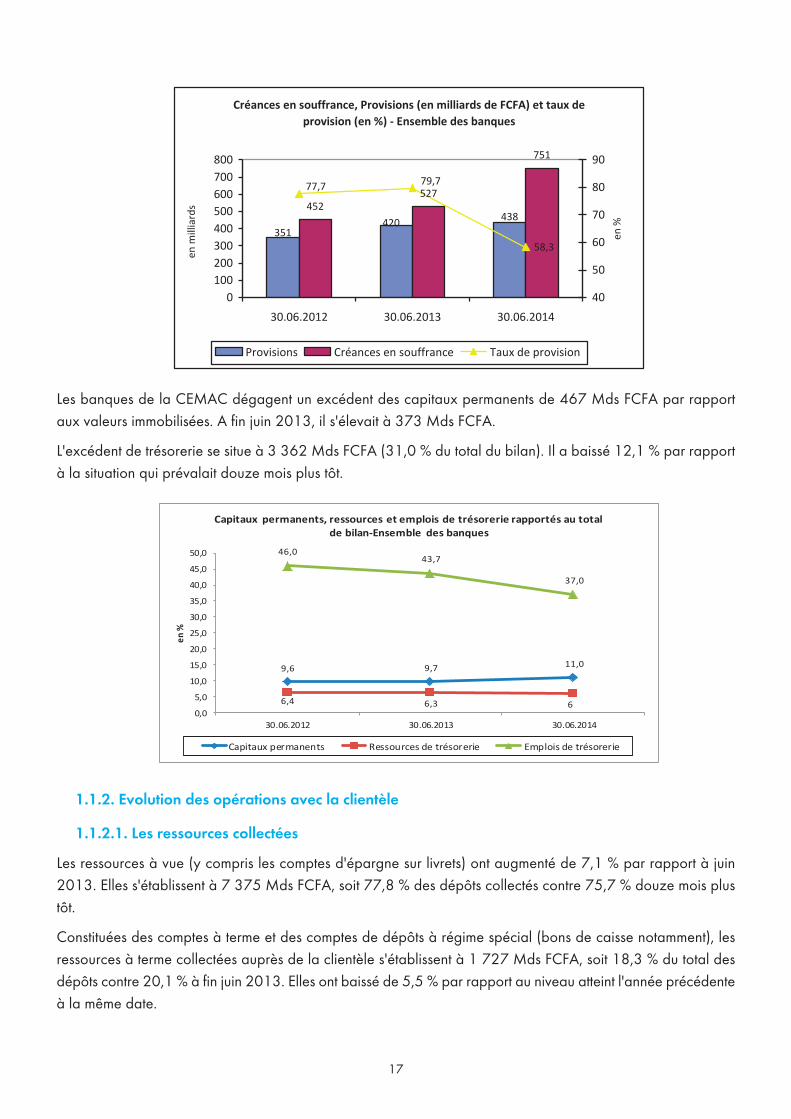

Les créances en souffrance s'élèvent à 751 Mds FCFA. Elles représentent 10,5 % des crédits bruts contre 8,5 % douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est dégradée, comparée à la situationqui prévalait en juin 2013.

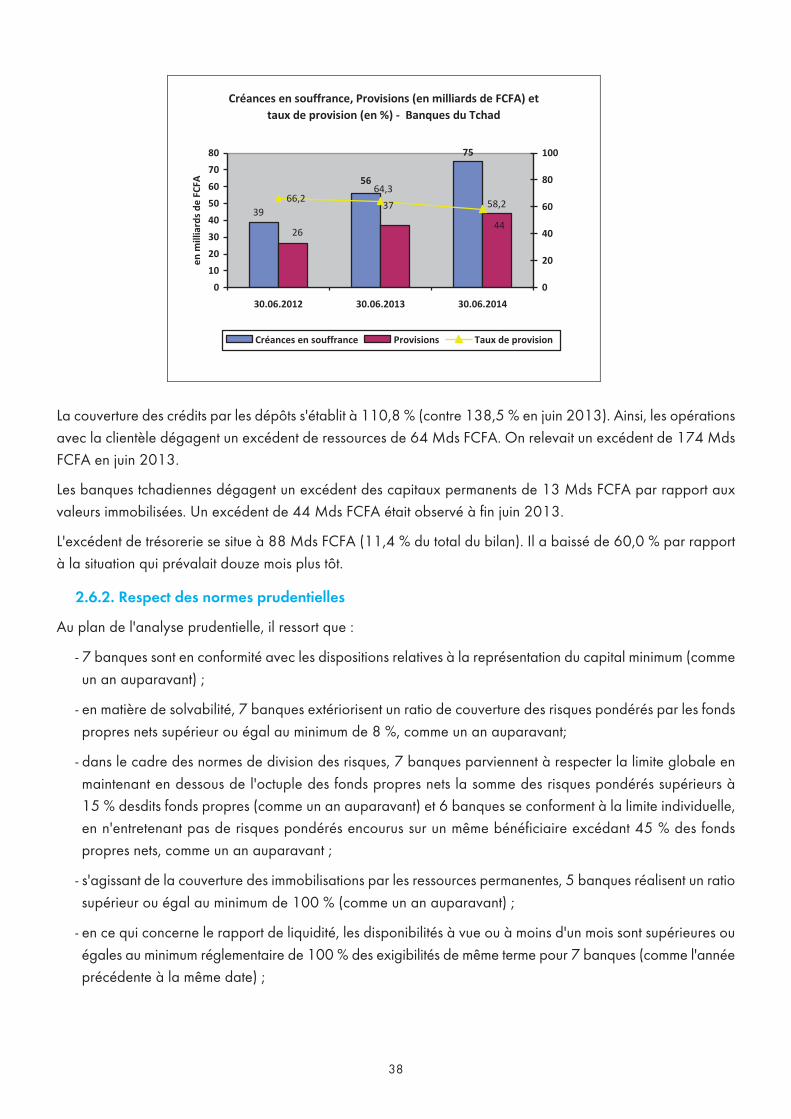

Le taux de couverture des créances en souffrance par les provisions se situe à 58,3 % contre 79,7 % en juin2013. Les déclarations des banques et les résultats des dernières vérifications font ressortir un besoin deprovisions complémentaires de 11 Mds FCFA. Ce besoin était estimé à 27 Mds FCFA l'année précédente à lamême date.

La couverture des crédits par les dépôts s'établit à 140,6 % (contre 157,4 % en juin 2013). Ainsi, les opérationsavec la clientèle dégagent un excédent de ressources de 2 738 Mds FCFA. On relevait un excédent de 3 318 Mds FCFA en juin 2013.

à 6

89,2 89,0 87,5

54,1 56,562,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

30.06.2012 30.06.2013 30.06.2014

en %

Dépôts et crédits nets rapportés au total cumulé des bilansEnsemble des banques

Dépôts de la clientèle Crédits nets

Les crØances en souffrance s’ØlŁvent à 751 Mds FCFA. Elles reprØsentent 10,5 % des c

à

Le taux de couverture des crØances en souffrance par les provisions se situe à

à à

La couverture des crØdits par les dØpôts s’Øtablit à 140,6 % (contre 157,4

à 6

Les crØances en souffrance s’ØlŁvent à 751 Mds FCFA. Elles reprØsentent 10,5 % des c

à

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Ensemble des banques

452 527 751

5 2683 5784 288

8,6 8,510,5

0

1000

2000

3000

4000

5000

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds

0

5

10

15

20en

%

Crédits bruts Créances en souffrance Taux de créances en souffrance

Le taux de couverture des crØances en souffrance par les provisions se situe à

à à

La couverture des crØdits par les dØpôts s’Øtablit à 140,6 % (contre 157,4

10,2

4 4506 199 7 179

17

Les banques de la CEMAC dégagent un excédent des capitaux permanents de 467 Mds FCFA par rapportaux valeurs immobilisées. A fin juin 2013, il s'élevait à 373 Mds FCFA.

L'excédent de trésorerie se situe à 3 362 Mds FCFA (31,0 % du total du bilan). Il a baissé 12,1 % par rapportà la situation qui prévalait douze mois plus tôt.

1.1.2. Evolution des opérations avec la clientèle

1.1.2.1. Les ressources collectées

Les ressources à vue (y compris les comptes d'épargne sur livrets) ont augmenté de 7,1 % par rapport à juin2013. Elles s'établissent à 7 375 Mds FCFA, soit 77,8 % des dépôts collectés contre 75,7 % douze mois plustôt.

Constituées des comptes à terme et des comptes de dépôts à régime spécial (bons de caisse notamment), lesressources à terme collectées auprès de la clientèle s'établissent à 1 727 Mds FCFA, soit 18,3 % du total desdépôts contre 20,1 % à fin juin 2013. Elles ont baissé de 5,5 % par rapport au niveau atteint l'année précédenteà la même date.

Créances en souffrance, Provisions (en milliards de FCFA) et taux de provision (en %) - Ensemble des banques

452527

751

351420 438

58,3

79,777,7

0100200300400500600700800

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds

40

50

60

70

80

90

en %

Provisions Créances en souffrance Taux de provision

Les banques de la CEMAC dØgagent un excØdent des capitaux permanents de à

L’excØdent de trØsorerie se situe à 3 à la situation q ô

Les ressources à vue (y compris les comptes d’Øpargne sur livrets) ont a à juin 2013. Elles s’Øtablissent à 7 ô

ô

Les banques de la CEMAC dØgagent un excØdent des capitaux permanents de à

L’excØdent de trØsorerie se situe à 3 à la situation q ô

9,6 9,7 11,0

6,4 6,3 6

46,043,7

37,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

30.06.2012 30.06.2013 30.06.2014

en %

Capitaux permanents, ressources et emplois de trésorerie rapportés au total de bilan-Ensemble des banques

Capitaux permanents Ressources de trésorerie Emplois de trésorerie

Les ressources à vue (y compris les comptes d’Øpargne sur livrets) ont a à juin 2013. Elles s’Øtablissent à 7 ô

ô

18

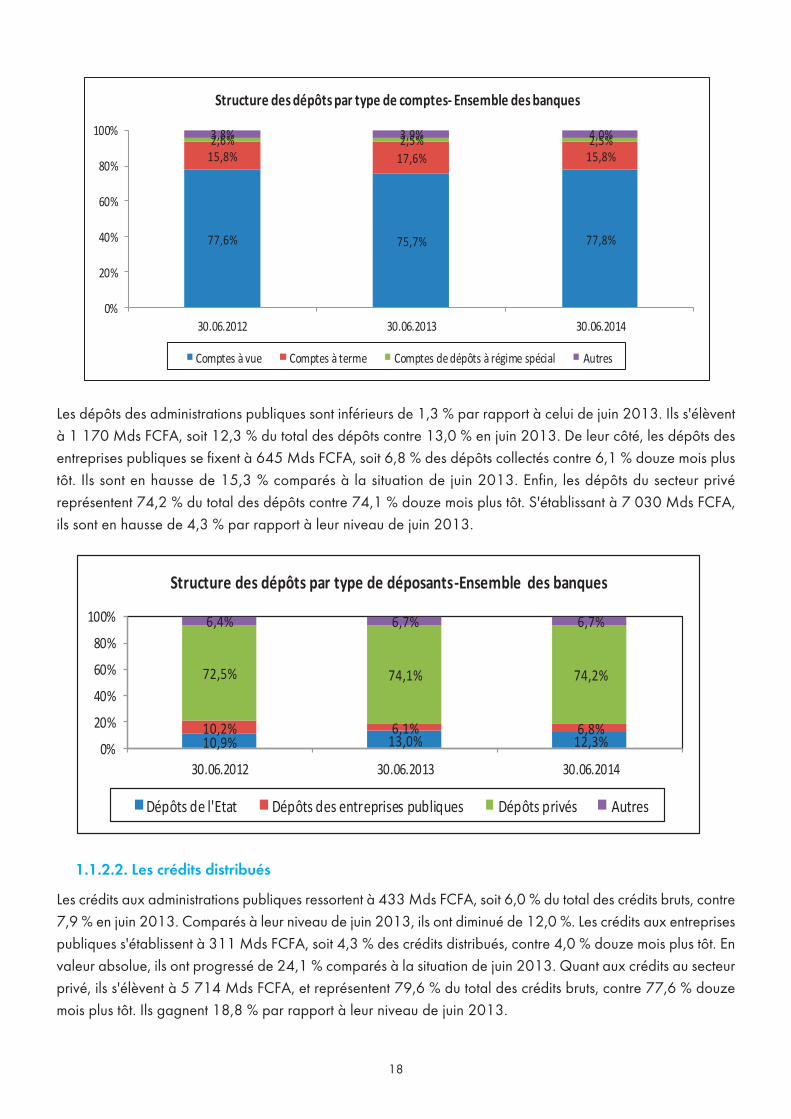

Les dépôts des administrations publiques sont inférieurs de 1,3 % par rapport à celui de juin 2013. Ils s'élèventà 1 170 Mds FCFA, soit 12,3 % du total des dépôts contre 13,0 % en juin 2013. De leur côté, les dépôts desentreprises publiques se fixent à 645 Mds FCFA, soit 6,8 % des dépôts collectés contre 6,1 % douze mois plustôt. Ils sont en hausse de 15,3 % comparés à la situation de juin 2013. Enfin, les dépôts du secteur privéreprésentent 74,2 % du total des dépôts contre 74,1 % douze mois plus tôt. S'établissant à 7 030 Mds FCFA,ils sont en hausse de 4,3 % par rapport à leur niveau de juin 2013.

1.1.2.2. Les crédits distribués

Les crédits aux administrations publiques ressortent à 433 Mds FCFA, soit 6,0 % du total des crédits bruts, contre7,9 % en juin 2013. Comparés à leur niveau de juin 2013, ils ont diminué de 12,0 %. Les crédits aux entreprisespubliques s'établissent à 311 Mds FCFA, soit 4,3 % des crédits distribués, contre 4,0 % douze mois plus tôt. Envaleur absolue, ils ont progressé de 24,1 % comparés à la situation de juin 2013. Quant aux crédits au secteurprivé, ils s'élèvent à 5 714 Mds FCFA, et représentent 79,6 % du total des crédits bruts, contre 77,6 % douzemois plus tôt. Ils gagnent 18,8 % par rapport à leur niveau de juin 2013.

ConstituØes des comptes à terme et ô à rØgime spØcial (bons de c à terme collectØes auprŁs de la clientŁle s’Øtablissent à 1 7 ô à fin juin 2013. Elles ont b à la mŒme date.

77,6% 75,7% 77,8%

15,8% 17,6% 15,8%2,6% 2,5% 2,5%3,8% 3,9% 4,0%

0%

20%

40%

60%

80%

100%

30.06.2012 30.06.2013 30.06.2014

Structure des dépôts par type de comptes- Ensemble des banques

Comptes à vue Comptes à terme Comptes de dépôts à régime spécial Autres

Les dØpôts des administrations publiques sont infØrieurs de 1,3 % par rapport à celui d à 1 ô ô ô à ô ô

à la situation de juin 2013. Enfin, les dØpôts du secteur privØ r ô ô à 7 0 à leur niveau de juin 2013.

10,9% 13,0% 12,3%10,2% 6,1% 6,8%

72,5% 74,1% 74,2%

6,4% 6,7% 6,7%

0%

20%

40%

60%

80%

100%

30.06.2012 30.06.2013 30.06.2014

Structure des dépôts par type de déposants-Ensemble des banques

Dépôts de l'Etat Dépôts des entreprises publiques Dépôts privés Autres

à 433 Mds FCFA, soit 6,0 % du t à

à 311 ô

à la situation de juin 2013. Quant aux crØdits au secteur p à 5

ô à leur niveau de juin 2

Les ressources de trØsorerie se fixent à 646 Mds FCFA contre 648 Mds FCFA, douze m à terme à concurrence de 38,4 % et de r à vue à hauteur de 61,2 %. Les contributions respectives Øtaient et de 35

19

1.1.3. Evolution des opérations de trésorerie

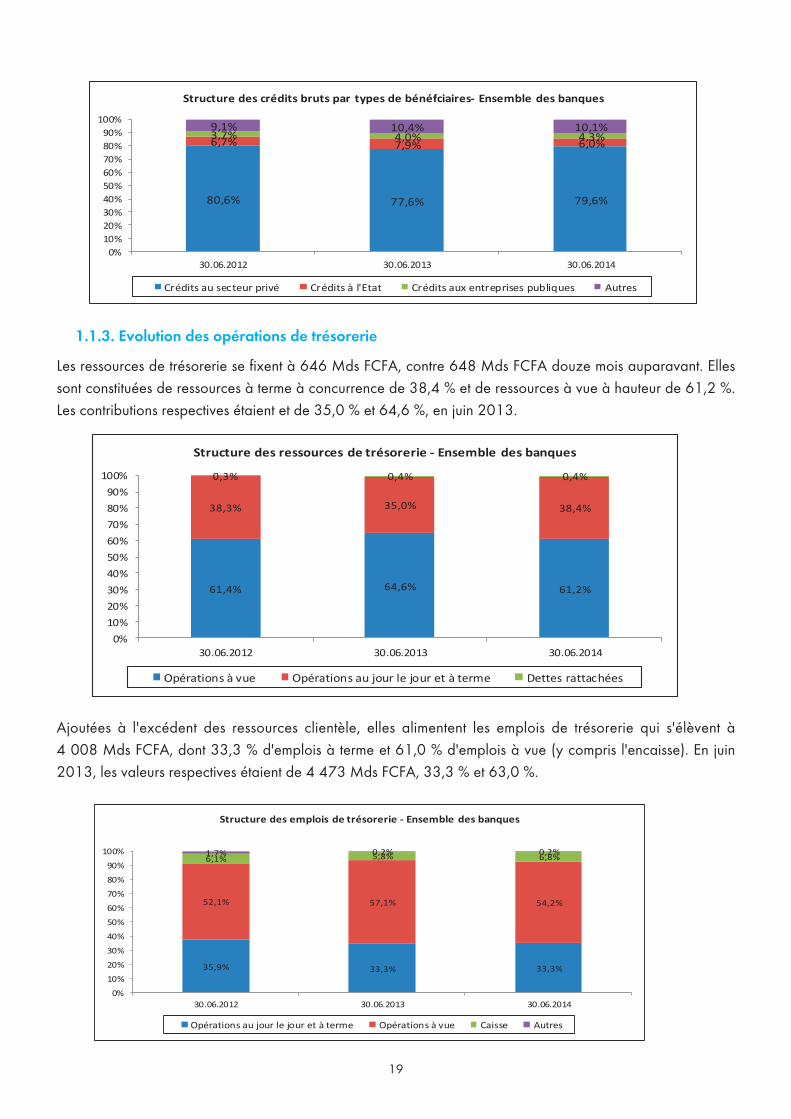

Les ressources de trésorerie se fixent à 646 Mds FCFA, contre 648 Mds FCFA douze mois auparavant. Ellessont constituées de ressources à terme à concurrence de 38,4 % et de ressources à vue à hauteur de 61,2 %.Les contributions respectives étaient et de 35,0 % et 64,6 %, en juin 2013.

Ajoutées à l'excédent des ressources clientèle, elles alimentent les emplois de trésorerie qui s'élèvent à 4 008 Mds FCFA, dont 33,3 % d'emplois à terme et 61,0 % d'emplois à vue (y compris l'encaisse). En juin2013, les valeurs respectives étaient de 4 473 Mds FCFA, 33,3 % et 63,0 %.

à 433 Mds FCFA, soit 6,0 % du t à

à 311 ô

à la situation de juin 2013. Quant aux crØdits au secteur p à 5

ô à leur niveau de juin 2

80,6% 77,6% 79,6%

6,7% 7,9% 6,0%3,7% 4,0% 4,3%9,1% 10,4% 10,1%

0%10%20%30%40%50%60%70%80%90%

100%

30.06.2012 30.06.2013 30.06.2014

Structure des crédits bruts par types de bénéfciaires- Ensemble des banques

Crédits au secteur privé Crédits à l'Etat Crédits aux entreprises publiques Autres

Les ressources de trØsorerie se fixent à 646 Mds FCFA contre 648 Mds FCFA, douze m à terme à concurrence de 38,4 % et de r à vue à hauteur de 61,2 %. Les contributions respectives Øtaient et de 35

61,4% 64,6% 61,2%

38,3% 35,0% 38,4%

0,3% 0,4% 0,4%

0%10%20%30%40%50%60%70%80%90%

100%

30.06.2012 30.06.2013 30.06.2014

Structure des ressources de trésorerie - Ensemble des banques

Opérations à vue Opérations au jour le jour et à terme Dettes rattachées

AjoutØes à l’excØdent des ressources clientŁle, elles alimentent les emplois de t à 4 à terme et 61,0 % d à vu

Les opØrations avec la Banque des Etats de l’Afrique Centrale (BEAC) se c

à la mŒme d

Quant aux opØrations avec les correspondants associØs (autres Øtablissements de c

Au plan de l’analyse prudentielle, sur les 50 banques figurant dans le champ d’analyse ( à

AjoutØes à l’excØdent des ressources clientŁle, elles alimentent les emplois de t à 4 à terme et 61,0 % d à vu

35,9% 33,3% 33,3%

52,1% 57,1% 54,2%

6,1% 5,8% 6,8%1,7% 0,2% 0,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%100%

30.06.2012 30.06.2013 30.06.2014

Structure des emplois de trésorerie - Ensemble des banques

Opérations au jour le jour et à terme Opérations à vue Caisse Autres

Les opØrations avec la Banque des Etats de l’Afrique Centrale (BEAC) se c

à la mŒme d

Quant aux opØrations avec les correspondants associØs (autres Øtablissements de c

Au plan de l’analyse prudentielle, sur les 50 banques figurant dans le champ d’analyse ( à

20

Les opérations avec la Banque des Etats de l'Afrique Centrale (BEAC) se caractérisent par un placement netdes banques primaires de 1 689 Mds FCFA. Le solde de ces opérations a fléchi de 16,9 % par rapport auniveau atteint l'année précédente à la même date.

Quant aux opérations avec les correspondants associés (autres établissements de crédit implantés dans laCEMAC ou correspondants extérieurs appartenant, dans les deux cas, au même réseau), elles se traduisent parun placement net de 184 Mds FCFA. Ce solde est en baisse de 47,8 % comparé au niveau atteint en juin 2013.

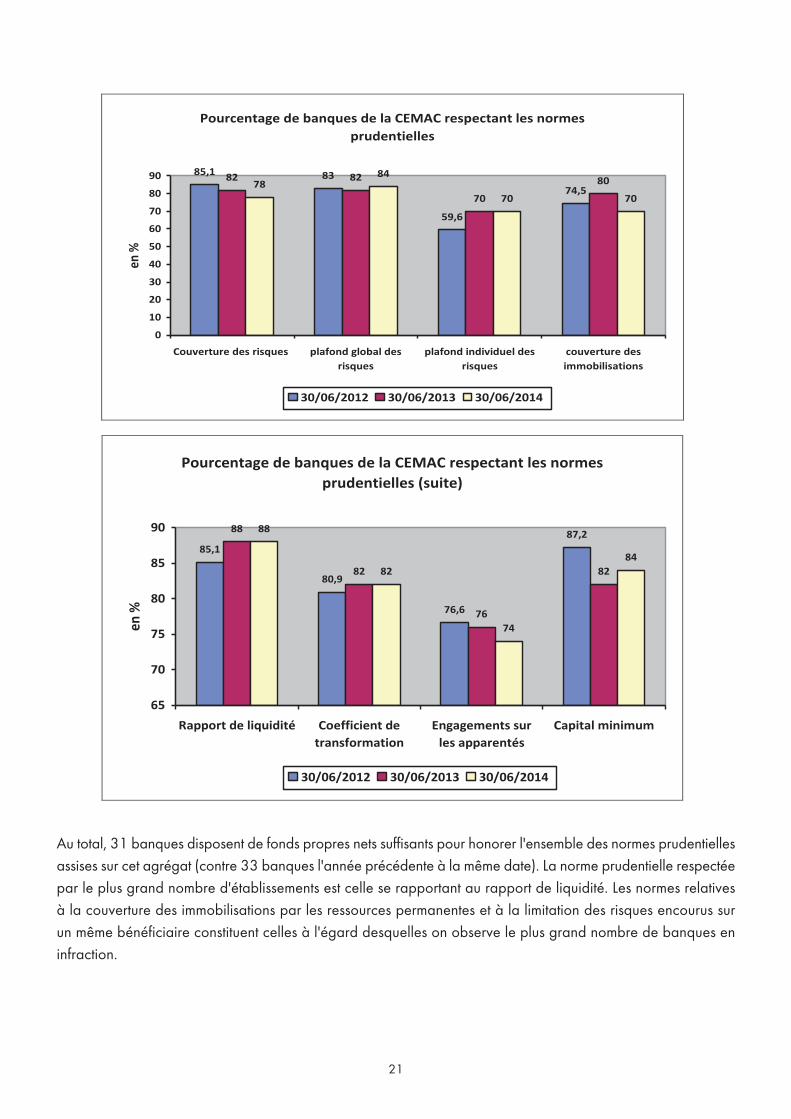

1.2. Respect des normes prudentielles

Au plan de l'analyse prudentielle, sur les 50 banques figurant dans le champ d'analyse (sans changement parrapport l'année précédente à la même date) :

- 42 banques sont en conformité avec les dispositions relatives à la représentation du capital minimum (contre41 banques l'année précédente à la même date) ;

- en matière de solvabilité, 39 banques extériorisent un ratio de couverture des risques pondérés par lesfonds propres nets supérieur ou égal au minimum de 8 %, contre 41 banques l'année précédente à la mêmedate ;

- dans le cadre des normes de division des risques, 42 banques parviennent à respecter la limite globale enmaintenant en dessous de l'octuple des fonds propres nets la somme des risques pondérés supérieurs à 15 % desdits fonds propres (contre 41 banques l'année précédente à la même date) et 35 banques sonten conformité avec la limite individuelle en n'entretenant pas de risques pondérés encourus sur un mêmebénéficiaire excédant 45 % des fonds propres nets (contre 35 banques l'année précédente à la mêmedate);

- s'agissant de la couverture des immobilisations par les ressources permanentes, 35 banques réalisent unratio supérieur ou égal au minimum de 100 % (contre 40 banques l'année précédente à la même date) ;

- en ce qui concerne le rapport de liquidité, les disponibilités à vue ou à moins d'un mois sont supérieures ouégales au minimum réglementaire de 100 % des exigibilités de même terme pour 44 banques (contre 40 l'année précédente à la même date) ;

- quant au respect du coefficient de transformation à long terme, 41 banques parviennent à financer à hauteurde 50 % au moins (minimum réglementaire) leurs emplois à plus de cinq ans de durée résiduelle par desressources permanentes (le nombre de banques en conformité était identique à celle de l'année précédenteà la même date) ;

- enfin, 37 banques maintiennent la somme des engagements sur les actionnaires, administrateurs et dirigeantsainsi que sur le personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (le nombrede banques en conformité était de 38 l'année précédente à la même date).

21

Au total, 31 banques disposent de fonds propres nets suffisants pour honorer l'ensemble des normes prudentiellesassises sur cet agrégat (contre 33 banques l'année précédente à la même date). La norme prudentielle respectéepar le plus grand nombre d'établissements est celle se rapportant au rapport de liquidité. Les normes relativesà la couverture des immobilisations par les ressources permanentes et à la limitation des risques encourus surun même bénéficiaire constituent celles à l'égard desquelles on observe le plus grand nombre de banques eninfraction.

à la reprØsentation du c à

à

à respecter l

à 15 % d à

à

à

à vue ou à moins d’un m

à

à long terme, 41 banques p à financer à hauteur de 50 % au moins (minimum rØglementaire) leurs e à plus de cinq ans de durØe rØsiduelle par des ressources permanentes

à celle de l à la m

à

Pourcentage de banques de la CEMAC respectant les normes prudentielles

85,1 83

59,6

74,582 82

70

807884

70 70

0

10

20

30

40

50

60

70

80

90

Couverture des risques plafond global desrisques

plafond individuel desrisques

couverture desimmobilisations

en %

30/06/2012 30/06/2013 30/06/2014

Pourcentage de banques de la CEMAC respectant les normes prudentielles (suite)

85,1

80,9

76,6

87,288

82

76

82

88

82

74

84

65

70

75

80

85

90

Rapport de liquidité Coefficient detransformation

Engagements surles apparentés

Capital minimum

en %

30/06/2012 30/06/2013 30/06/2014

Au total, 31 à la mŒme date). La norme prudentielle respectØe par le plus grand nombre

d à la c à

à l’Øgard desq

En raison de l’absence de donnØes relatives à la rentabilitØ e à la qualitØ du m ô

à travers le systŁme de cotation (SYSCO) de la Commission B

En dØpit de quelques Øvolutions dØfavorables, la situation d’ensemble du systŁme

22

1.3. Résultats de la cotation

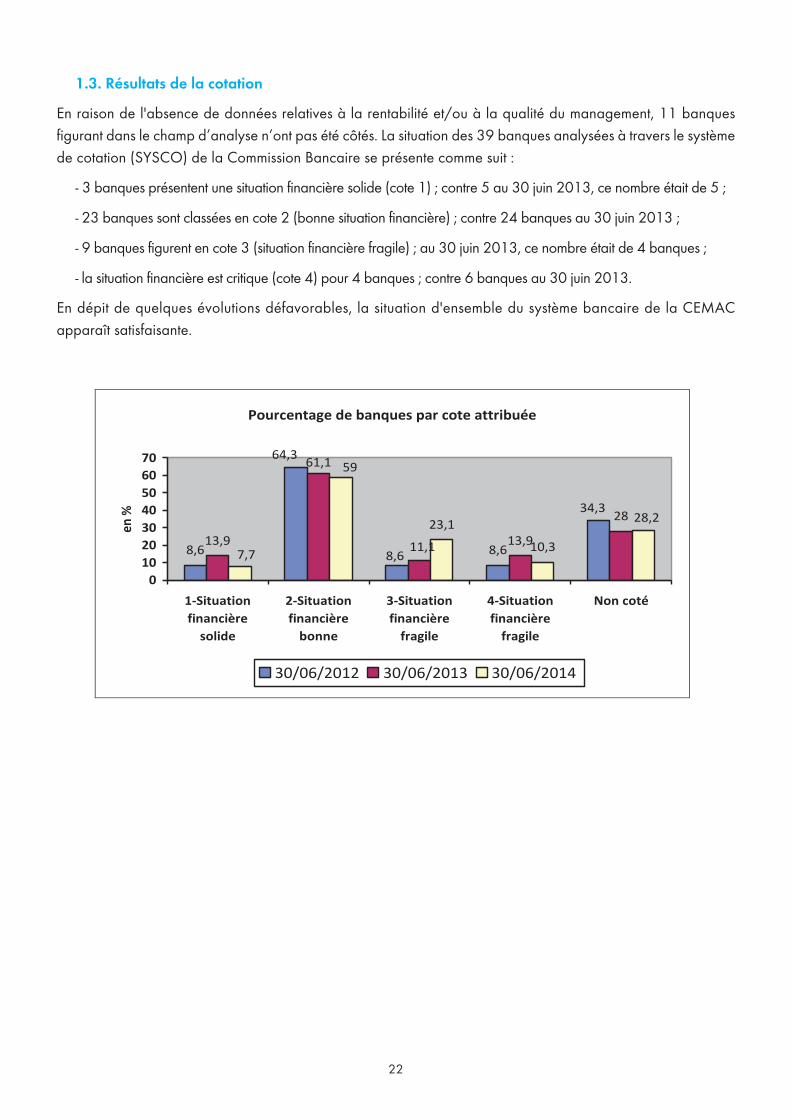

En raison de l'absence de données relatives à la rentabilité et/ou à la qualité du management, 11 banquesfigurant dans le champ d’analyse n’ont pas été côtés. La situation des 39 banques analysées à travers le systèmede cotation (SYSCO) de la Commission Bancaire se présente comme suit :

- 3 banques présentent une situation financière solide (cote 1) ; contre 5 au 30 juin 2013, ce nombre était de 5 ;

- 23 banques sont classées en cote 2 (bonne situation financière) ; contre 24 banques au 30 juin 2013 ;

- 9 banques figurent en cote 3 (situation financière fragile) ; au 30 juin 2013, ce nombre était de 4 banques ;

- la situation financière est critique (cote 4) pour 4 banques ; contre 6 banques au 30 juin 2013.

En dépit de quelques évolutions défavorables, la situation d'ensemble du système bancaire de la CEMACapparaît satisfaisante.

î

Pourcentage de banques par cote attribuée

8,6 8,613,9 13,9

2823,1

10,3

64,3

8,6

34,3

61,1

11,1

59

28,2

7,7

010203040506070

1-Situationfinancière

solide

2-Situationfinancière

bonne

3-Situationfinancière

fragile

4-Situationfinancière

fragile

Non coté

en %

30/06/2012 30/06/2013 30/06/2014

23

2. SITUATION PAR PAYS

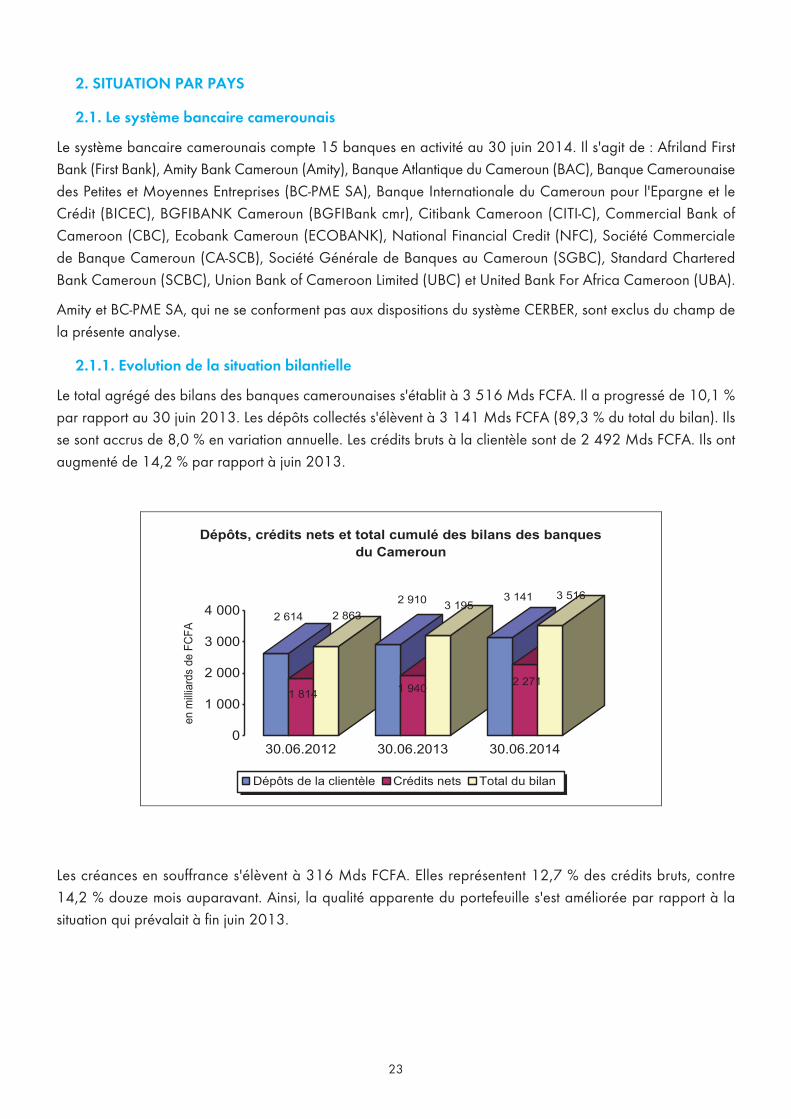

2.1. Le système bancaire camerounais

Le système bancaire camerounais compte 15 banques en activité au 30 juin 2014. Il s'agit de : Afriland FirstBank (First Bank), Amity Bank Cameroun (Amity), Banque Atlantique du Cameroun (BAC), Banque Camerounaisedes Petites et Moyennes Entreprises (BC-PME SA), Banque Internationale du Cameroun pour l'Epargne et leCrédit (BICEC), BGFIBANK Cameroun (BGFIBank cmr), Citibank Cameroon (CITI-C), Commercial Bank ofCameroon (CBC), Ecobank Cameroun (ECOBANK), National Financial Credit (NFC), Société Commercialede Banque Cameroun (CA-SCB), Société Générale de Banques au Cameroun (SGBC), Standard CharteredBank Cameroun (SCBC), Union Bank of Cameroon Limited (UBC) et United Bank For Africa Cameroon (UBA).

Amity et BC-PME SA, qui ne se conforment pas aux dispositions du système CERBER, sont exclus du champ dela présente analyse.

2.1.1. Evolution de la situation bilantielle

Le total agrégé des bilans des banques camerounaises s'établit à 3 516 Mds FCFA. Il a progressé de 10,1 %par rapport au 30 juin 2013. Les dépôts collectés s'élèvent à 3 141 Mds FCFA (89,3 % du total du bilan). Ilsse sont accrus de 8,0 % en variation annuelle. Les crédits bruts à la clientèle sont de 2 492 Mds FCFA. Ils ontaugmenté de 14,2 % par rapport à juin 2013.

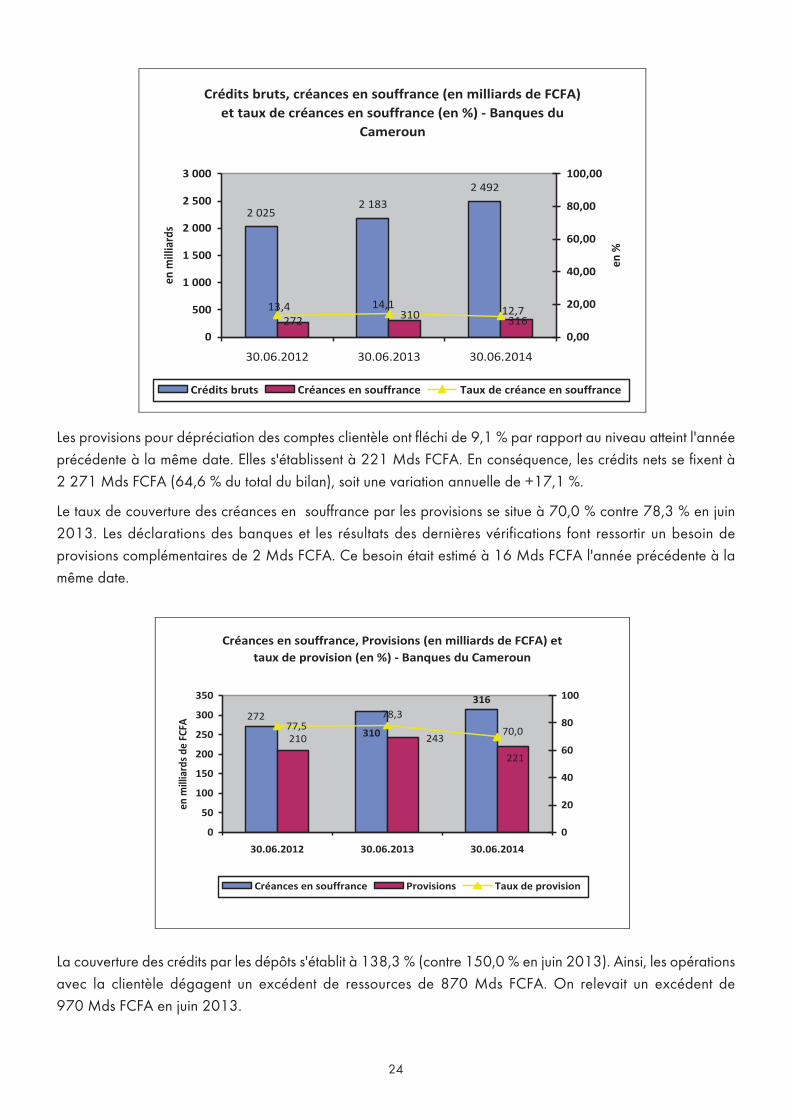

Les créances en souffrance s'élèvent à 316 Mds FCFA. Elles représentent 12,7 % des crédits bruts, contre 14,2 % douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est améliorée par rapport à lasituation qui prévalait à fin juin 2013.

Le systŁme bancaire camerounais compte 15 banques en activitØ au 30 juin 2014. Il s

Amity et BC-

Le total agrØgØ des bilans des banques camerounaises s’Øtablit à 3 ô à

à la clientŁle sont de 2 à juin 2013.

2 614

1 814

2 8632 910

1 940

3 1953 141

2 271

3 516

0

1 000

2 000

3 000

4 000

en m

illiar

ds d

e FC

FA

30.06.2012 30.06.2013 30.06.2014

Dépôts, crédits nets et total cumulé des bilans des banques du Cameroun

Dépôts de la clientèle Crédits nets Total du bilan

Les crØances en souffrance s’ØlŁvent à 316 Mds FCFA. Elles reprØsentent 12,7 % des c

à à fin juin 2013.

24

Les provisions pour dépréciation des comptes clientèle ont fléchi de 9,1 % par rapport au niveau atteint l'annéeprécédente à la même date. Elles s'établissent à 221 Mds FCFA. En conséquence, les crédits nets se fixent à 2 271 Mds FCFA (64,6 % du total du bilan), soit une variation annuelle de +17,1 %.

Le taux de couverture des créances en souffrance par les provisions se situe à 70,0 % contre 78,3 % en juin2013. Les déclarations des banques et les résultats des dernières vérifications font ressortir un besoin deprovisions complémentaires de 2 Mds FCFA. Ce besoin était estimé à 16 Mds FCFA l'année précédente à lamême date.

La couverture des crédits par les dépôts s'établit à 138,3 % (contre 150,0 % en juin 2013). Ainsi, les opérationsavec la clientèle dégagent un excédent de ressources de 870 Mds FCFA. On relevait un excédent de 970 Mds FCFA en juin 2013.

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Banques du

Cameroun

2 0252 183

2 492

31631027214,113,4 12,7

0

500

1 000

1 500

2 000

2 500

3 000

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds

0,00

20,00

40,00

60,00

80,00

100,00

en %

Crédits bruts Créances en souffrance Taux de créance en souffrance

Les provisions pour dØprØciation des comptes clientŁle ont flØchi de 9,1 % par r à la mŒme date. Elles s’Øtablissent à 221 Mds F à 2

Le taux de couverture des crØances en souffrance par les provisions à

à à la mŒme date.

La couverture des crØdits par les dØpôts s’Øtablit à 138,3 % (contre 150,0 % en juin 2

Les provisions pour dØprØciation des comptes clientŁle ont flØchi de 9,1 % par r à la mŒme date. Elles s’Øtablissent à 221 Mds F à 2

Le taux de couverture des crØances en souffrance par les provisions à

à à la mŒme date.

Créances en souffrance, Provisions (en milliards de FCFA) et taux de provision (en %) - Banques du Cameroun

310

316272

243

221

21077,5 70,0

78,3

0

50

100

150

200

250

300

350

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds d

e FC

FA

0

20

40

60

80

100

Créances en souffrance Provisions Taux de provision

La couverture des crØdits par les dØpôts s’Øtablit à 138,3 % (contre 150,0 % en juin 2

25

Les banques camerounaises dégagent un déficit des capitaux permanents de 40 Mds FCFA par rapport auxvaleurs immobilisées. A fin juin 2013, il s'élevait à 99 Mds FCFA.

L'excédent de trésorerie se situe à 877 Mds FCFA (24,9 % du total du bilan). Il a baissé de 6,1 % par rapportà la situation qui prévalait douze mois plus tôt.

2.1.2. Respect des normes prudentielles

Au plan de l'analyse prudentielle, sur les 13 banques figurant dans le champ d'analyse (sans changement parrapport à l'année précédente à la même date) :

- 9 banques sont en conformité avec les dispositions relatives à la représentation du capital minimum (commeun an auparavant) ;

- en matière de solvabilité, 8 banques extériorisent un ratio de couverture des risques pondérés par les fondspropres nets supérieur ou égal au minimum de 8 %, comme un an plus tôt ;

- dans le cadre des normes de division des risques, 9 banques parviennent à respecter la limite globale enmaintenant en dessous de l'octuple des fonds propres nets la somme des risques pondérés supérieurs à 15 % desdits fonds propres (à l’instar de juin 2013) et 8 banques sont en conformité à l’égard de la limiteindividuelle, en n'entretenant pas de risques pondérés encourus sur un même bénéficiaire excédant 45 %des fonds propres nets, comme l’année écoulée ;

- s'agissant de la couverture des immobilisations par les ressources permanentes, 8 banques réalisent un ratiosupérieur ou égal au minimum de 100 % (comme un an auparavant) ;

- en ce qui concerne le rapport de liquidité, les disponibilités à vue ou à moins d'un mois sont supérieures ouégales au minimum réglementaire de 100 % des exigibilités de même terme pour 11 banques (commel'année précédente à la même date) ;

- quant au respect du coefficient de transformation à long terme, 8 banques parviennent à financer à hauteurde 50 % au moins (minimum réglementaire) leurs emplois ayant plus de cinq ans de durée résiduelle pardes ressources permanentes (nombre identique à celui de l'année précédente à la même date) ;

- enfin, 7 banques maintiennent la somme des engagements sur les actionnaires, administrateurs et dirigeantsainsi que sur le personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (nombreidentique à celui de l'année précédente à la même date).

Au total, 7 banques disposent de fonds propres nets suffisants pour honorer l'ensemble des normes prudentiellesassises sur cet agrégat (sans changement par rapport à l'année précédente à la même date). La normeprudentielle respectée par le plus grand nombre d'établissements est celle se rapportant au rapport de liquidité.La norme relative aux engagements sur les apparentés constitue celle à l'égard de laquelle on observe le plusgrand nombre de banques en infraction.

2.1.3. Résultats de la cotation

En raison de l'absence de données relatives à la rentabilité et/ou à la qualité du management, 2 banques decréation récente, figurant dans le champ d'analyse, n'ont pas été cotées. En définitive, les différentes cotes desétablissements de crédit du Cameroun se présentent ainsi qu’il suit :

- une banque affiche une situation financière solide (cote 1), comme au 30 juin 2013 ;- 6 banques sont classées en cote 2 (bonne situation financière) ; tandis qu'au 30 juin 2013, ce nombre étaitde 7 banques ;

- 2 banque figurent en cote 3 (situation financière fragile) ; au 30 juin 2013, ce nombre était nul ;- la situation financière est critique (cote 4) pour 2 banques ; au 30 juin 2013, on dénombrait 3 banques.

26

La situation du système bancaire camerounais apparaît, dans l'ensemble, contrastée au regard du système decotation (SYSCO) de la Commission Bancaire.

2.2. Le système bancaire centrafricain

Le système bancaire centrafricain compte 4 banques en activité au 30 juin 2014. Il s'agit de : Banque PopulaireMaroco-Centrafricaine (BPMC), Banque Sahélo-Saharienne pour l'Investissement et le Commerce en RCA (BSIC-RCA), Commercial Bank Centrafrique (CBCA) et Ecobank Centrafrique (ECOBANK RCA).

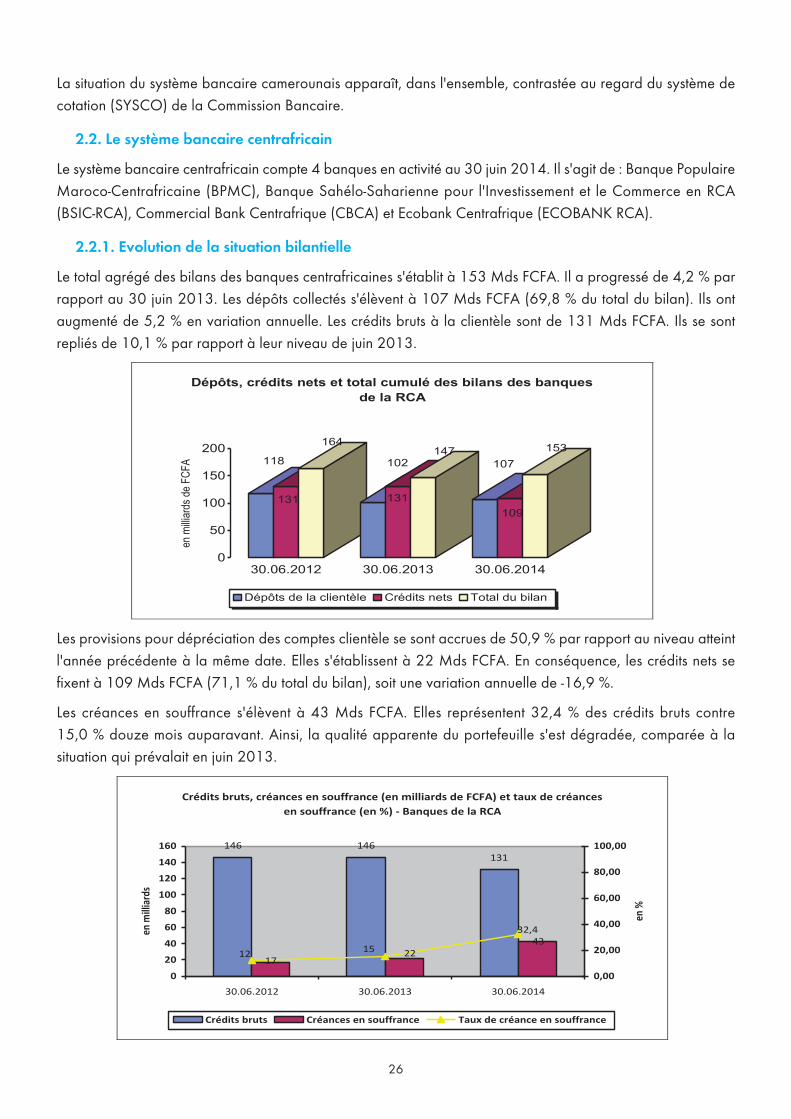

2.2.1. Evolution de la situation bilantielle

Le total agrégé des bilans des banques centrafricaines s'établit à 153 Mds FCFA. Il a progressé de 4,2 % parrapport au 30 juin 2013. Les dépôts collectés s'élèvent à 107 Mds FCFA (69,8 % du total du bilan). Ils ontaugmenté de 5,2 % en variation annuelle. Les crédits bruts à la clientèle sont de 131 Mds FCFA. Ils se sontrepliés de 10,1 % par rapport à leur niveau de juin 2013.

Les provisions pour dépréciation des comptes clientèle se sont accrues de 50,9 % par rapport au niveau atteintl'année précédente à la même date. Elles s'établissent à 22 Mds FCFA. En conséquence, les crédits nets sefixent à 109 Mds FCFA (71,1 % du total du bilan), soit une variation annuelle de -16,9 %.

Les créances en souffrance s'élèvent à 43 Mds FCFA. Elles représentent 32,4 % des crédits bruts contre 15,0 % douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est dégradée, comparée à lasituation qui prévalait en juin 2013.

En raison de l’absence de donnØes relatives à la rentabilitØ et/ou à la qualitØ du m

La situation du systŁme bancaire camerounais app î

Le systŁme bancaire centrafricain compte 4 banques en activitØ au 30 juin 2014

Le total agrØgØ des bilans des banques centrafricaines s’Øtablit à 153 Mds FCFA. Il a p ô à

à la clientŁle sont de 131 Mds FCFA. Ils se sont repliØs de 10,1 % par rapport à

l

118

131

164

102

131

147107

109

153

0

50

100

150

200

en m

illiar

ds d

e FC

FA

30.06.2012 30.06.2013 30.06.2014

Dépôts, crédits nets et total cumulé des bilans des banques de la RCA

Dépôts de la clientèle Crédits nets Total du bilan

Les provisions pour dØprØciation des comptes clientŁle se sont accrues de 50,9 % par r à la mŒme date. Elles s’Øtablissent à

à 109 Mds FCFA (71,1 % du total d

Les crØances en souffrance s’ØlŁvent à 43 Mds FCFA. Elles reprØsentent 32,4 % des c

à

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Banques de la RCA

146 146131

4322

171512

32,4

0

20

40

60

80

100

120

140

160

30.06.2012 30.06.2013 30.06.2014

en m

illiar

ds

0,00

20,00

40,00

60,00

80,00

100,00

en %

Crédits bruts Créances en souffrance Taux de créance en souffrance

Le taux de couverture des crØances en souffrance par les provisions se situe à

à 3 à

27

Le taux de couverture des créances en souffrance par les provisions se situe à 51,8 % contre 66,6 % en juin2013. Les déclarations des banques et les résultats des dernières vérifications ne font ressortir aucun besoin deprovisions complémentaires. Ce besoin était estimé à 3 Mds FCFA l'année précédente à la même date.

La couverture des crédits par les dépôts s'établit à 98,2 % (contre 77,5 % en juin 2013). Ainsi, les opérationsavec la clientèle dégagent un déficit de ressources de 2 Mds FCFA. On relevait un déficit de 29 Mds FCFA enjuin 2013.

Les banques centrafricaines dégagent un excédent des capitaux permanents de 32 Mds FCFA par rapport auxvaleurs immobilisées. A fin juin 2013, il s'élevait à 35 Mds FCFA.

L'excédent de trésorerie se situe à 36 Mds FCFA (23,4 % du total du bilan). Il a augmenté de 564,9 % parrapport à la situation qui prévalait douze mois plus tôt.

2.2.2. Respect des normes prudentielles

Au plan de l'analyse prudentielle, sur les 4 banques figurant dans le champ d'analyse :

- 4 banques sont en conformité avec les dispositions relatives à la représentation du capital minimum (commeun an auparavant) ;

- en matière de solvabilité, 4 banques extériorisent un ratio de couverture des risques pondérés par les fondspropres nets supérieur ou égal au minimum de 8 %, comme en juin 2013 ;

- dans le cadre des normes de division des risques, 4 banques parviennent à respecter la limite globale enmaintenant en dessous de l'octuple des fonds propres nets la somme des risques pondérés supérieurs à 15 % desdits fonds propres (comme un an auparavant) et 3 banques est en conformité à l’égard de lalimite individuelle, en n'entretenant pas de risques pondérés encourus sur un même bénéficiaire excédant45 % des fonds propres nets, contre 3 banques l'année précédente à la même date ;

- s'agissant de la couverture des immobilisations par les ressources permanentes, 4 banques réalisent un ratiosupérieur ou égal au minimum de 100 % (comme un an auparavant) ;

- en ce qui concerne le rapport de liquidité, les disponibilités à vue ou à moins d'un mois sont supérieures ouégales au minimum réglementaire de 100 % des exigibilités de même terme pour 4 banques, comme au30 juin 2013 ;

Les provisions pour dØprØciation des comptes clientŁle se sont accrues de 50,9 % par r à la mŒme date. Elles s’Øtablissent à à 109 Mds FCFA (71,1 % du total

d

Les crØances en souffrance s’ØlŁvent à 43 Mds FCFA. Elles reprØsentent 32,4 % des c

à

Le taux de couverture des crØances en souffrance par les provisions se situe à

à 3 à

Créances en souffrance, Provisions (en milliards de FCFA) et taux de provision (en %) - Banques de la RCA

28

- quant au respect du coefficient de transformation à long terme, 4 banques parviennent à financer à hauteurde 50 % au moins (minimum réglementaire) leurs emplois ayant plus de cinq ans de durée résiduelle pardes ressources permanentes (nombre identique à celui de l'année précédente à la même date) ;

- enfin, 4 banques maintiennent la somme des engagements sur les actionnaires, administrateurs et dirigeantsainsi que sur le personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (comme unan auparavant).

Au total, 3 banques disposent de fonds propres nets suffisants pour honorer l'ensemble des normes prudentiellesassises sur cet agrégat (comme douze mois auparavant). Les normes prudentielles respectées par le plus grandnombre d'établissements sont celles se rapportant aux engagements sur les apparentés, au coefficient detransformation, au rapport de liquidité, à la couverture des immobilisations par les ressources permanentes, àla limitation de la somme des grands risques, à la couverture des risques par les fonds propres nets et à lareprésentation du capital minimum. La norme relative à la limitation des risques encourus sur un même bénéficiaireconstitue celle à l'égard de laquelle on observe le plus grand nombre de banques en infraction.

2.2.3. Résultats de la cotation

Au regard du système de cotation (SYSCO) de la Commission Bancaire, la situation du système bancairecentrafricain apparaît, dans l'ensemble, satisfaisante. La répartition entre les différentes cotes se présente commesuit :

- aucune banque n'affiche une situation financière solide (cote 1) ; ce nombre était également nul au 30 juin2013 ;

- 3 banques sont classées en cote 2 (bonne situation financière), contre 2 au 30 juin 2013 ;

- aucune banque ne figure en cote 3 (situation financière fragile), tandis qu’au 30 juin 2013, ce nombreétait d’une banque ;

- aucune banque ne se trouve dans la zone critique (cote 4) ; comme au 30 juin 2013.

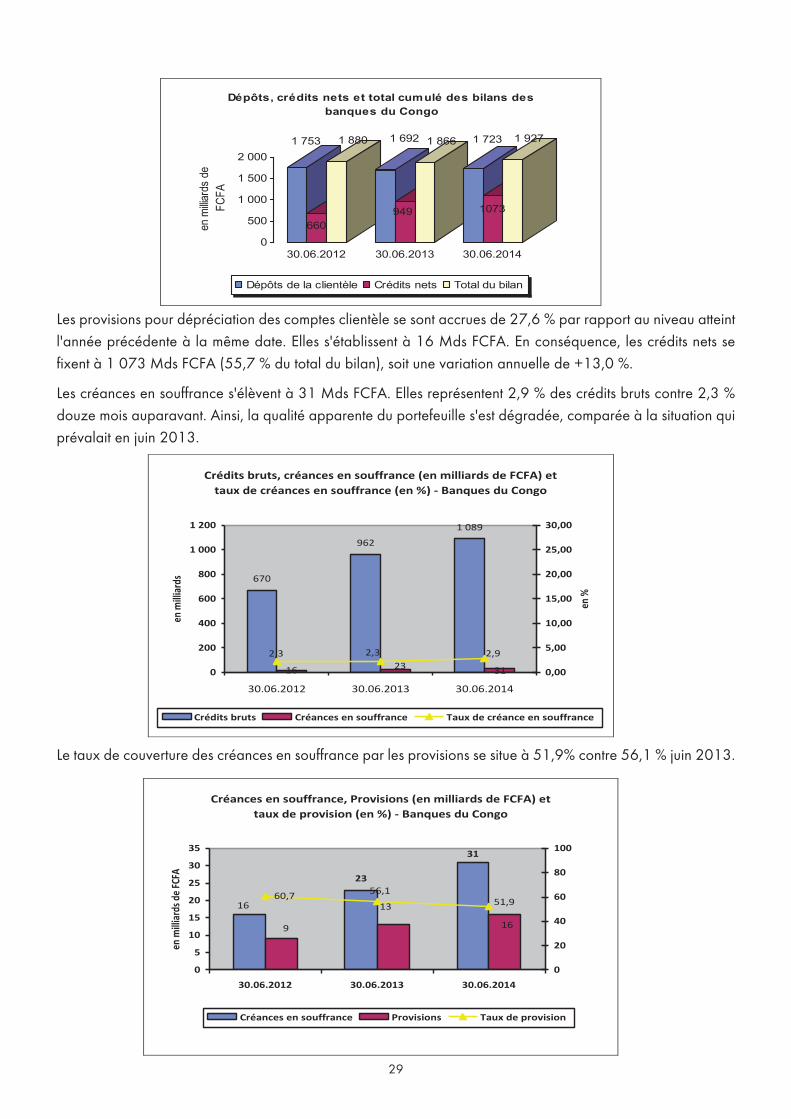

2.3. Le système bancaire congolais

Le système bancaire congolais compte 10 banques en activité au 30 juin 2014. Il s'agit de : BanqueCommerciale Internationale (BCI), Banque Congolaise de l'habitat (BCH), Banque Espirito Santo Congo(BESCO), Banque Postale du Congo (BPC), BGFIBANK Congo (BGFI-Congo), Crédit du Congo (Crédit duCongo), Ecobank Congo (Ecobank Congo), La Congolaise de Banque (LCB), Société Générale Congo (SGC)et United Bank for Africa - Congo (UBA - CONGO).

2.3.1. Evolution de la situation bilantielle

Le total agrégé des bilans des banques congolaises s'établit à 1 927 Mds FCFA. Il a progressé de 3,2 % parrapport au 30 juin 2013. Les dépôts collectés s'élèvent à 1 723 Mds FCFA (89,4 % du total du bilan). Ils sesont accrus de 1,8 % en variation annuelle. Les crédits bruts à la clientèle sont de 1 089 Mds FCFA. Ils sont enhausse de 13,2 % par rapport au mois précédent et à juin 2013.

29

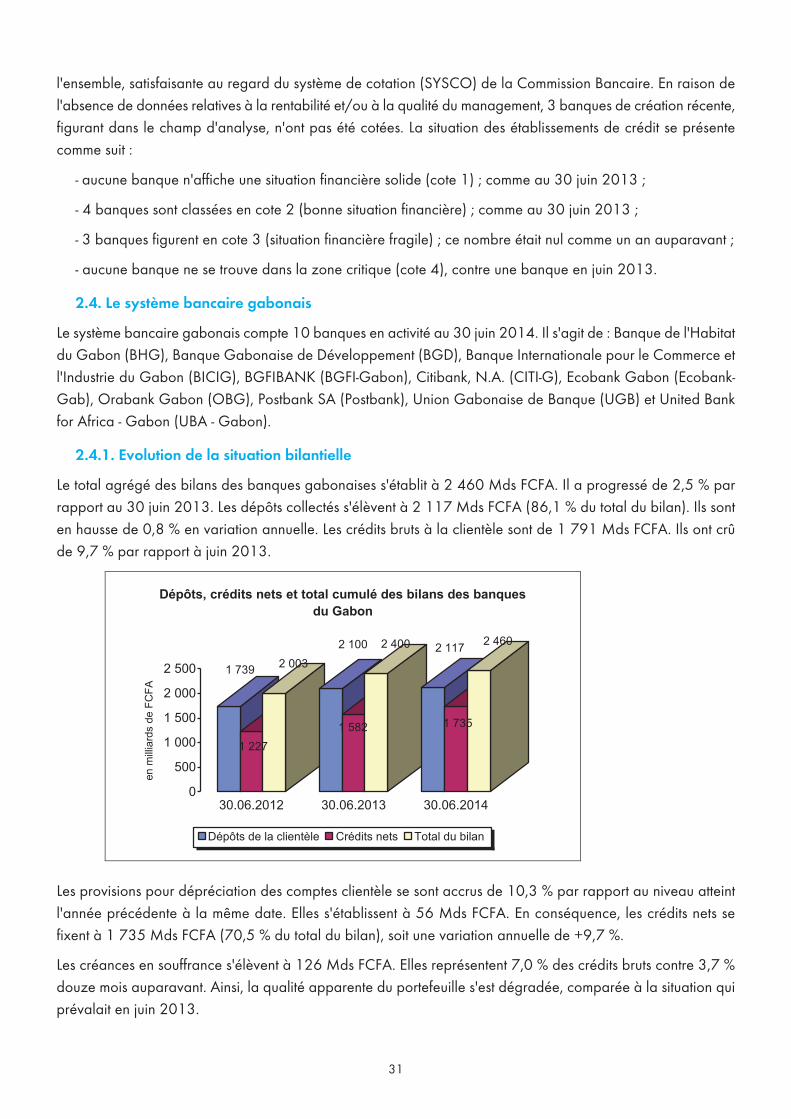

Les provisions pour dépréciation des comptes clientèle se sont accrues de 27,6 % par rapport au niveau atteintl'année précédente à la même date. Elles s'établissent à 16 Mds FCFA. En conséquence, les crédits nets sefixent à 1 073 Mds FCFA (55,7 % du total du bilan), soit une variation annuelle de +13,0 %.

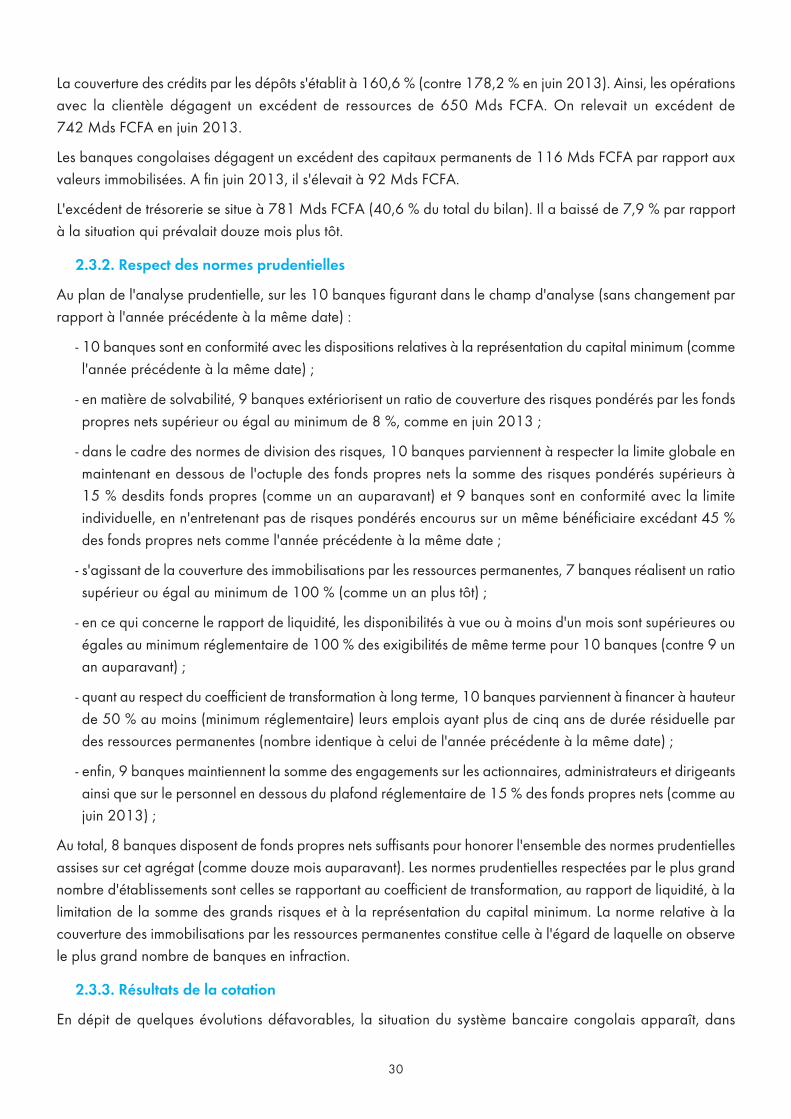

Les créances en souffrance s'élèvent à 31 Mds FCFA. Elles représentent 2,9 % des crédits bruts contre 2,3 %douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est dégradée, comparée à la situation quiprévalait en juin 2013.

Le taux de couverture des créances en souffrance par les provisions se situe à 51,9% contre 56,1 % juin 2013.

Au regard du systŁme de cotation (SYSCO) de la Commission Bancaire, la situation d î

Le total agrØgØ des bilans des banques congolaises s’Øtablit à 1 ô à

à la clientŁle sont de 1

à

1 753

660

1 880 1 692

949

1 866 1 723

1073

1 927

0

500

1 000

1 500

2 000

en m

illiard

s de

FC

FA

30.06.2012 30.06.2013 30.06.2014

Dépôts, crédits nets et total cumulé des bilans des banques du Congo

Dépôts de la clientèle Crédits nets Total du bilan

Les provisions pour dØprØciation des comptes clientŁle se sont accrues de 27,6 % par

à la mŒme date. Elles s’Øtablissent à à 1

Les crØances en souffrance s’ØlŁvent à 31 Mds FCFA. Elles reprØsentent 2,9 % des c

à

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Banques du Congo

670

962

1 089

312316

2,32,3 2,9

0

200

400

600

800

1 000

1 200

30.06.2012 30.06.2013 30.06.2014

en m

illiar

ds

0,00

5,00

10,00

15,00

20,00

25,00

30,00

en %

Crédits bruts Créances en souffrance Taux de créance en souffrance

Le taux de couverture des crØances en souffrance par les provisions se situe à 5

La couverture des crØdits par les dØpôts s’Øtablit à 160,6 % (contre 178,2 % en juin 2

à la mŒme date. Elles s’Øtablissent à à 1

Les crØances en souffrance s’ØlŁvent à 31 Mds FCFA. Elles reprØsentent 2,9 % des c

à

Le taux de couverture des crØances en souffrance par les provisions se situe à 5

Créances en souffrance, Provisions (en milliards de FCFA) et taux de provision (en %) - Banques du Congo

23

31

16 13

169

60,7 51,9 56,1

0

5

10

15

20

25

30

35

30.06.2012 30.06.2013 30.06.2014

en m

illiar

ds de

FCFA

0

20

40

60

80

100

Créances en souffrance Provisions Taux de provision

La couverture des crØdits par les dØpôts s’Øtablit à 160,6 % (contre 178,2 % en juin 2

30

La couverture des crédits par les dépôts s'établit à 160,6 % (contre 178,2 % en juin 2013). Ainsi, les opérationsavec la clientèle dégagent un excédent de ressources de 650 Mds FCFA. On relevait un excédent de 742 Mds FCFA en juin 2013.

Les banques congolaises dégagent un excédent des capitaux permanents de 116 Mds FCFA par rapport auxvaleurs immobilisées. A fin juin 2013, il s'élevait à 92 Mds FCFA.

L'excédent de trésorerie se situe à 781 Mds FCFA (40,6 % du total du bilan). Il a baissé de 7,9 % par rapportà la situation qui prévalait douze mois plus tôt.

2.3.2. Respect des normes prudentielles

Au plan de l'analyse prudentielle, sur les 10 banques figurant dans le champ d'analyse (sans changement parrapport à l'année précédente à la même date) :

- 10 banques sont en conformité avec les dispositions relatives à la représentation du capital minimum (commel'année précédente à la même date) ;

- en matière de solvabilité, 9 banques extériorisent un ratio de couverture des risques pondérés par les fondspropres nets supérieur ou égal au minimum de 8 %, comme en juin 2013 ;

- dans le cadre des normes de division des risques, 10 banques parviennent à respecter la limite globale enmaintenant en dessous de l'octuple des fonds propres nets la somme des risques pondérés supérieurs à 15 % desdits fonds propres (comme un an auparavant) et 9 banques sont en conformité avec la limiteindividuelle, en n'entretenant pas de risques pondérés encourus sur un même bénéficiaire excédant 45 %des fonds propres nets comme l'année précédente à la même date ;

- s'agissant de la couverture des immobilisations par les ressources permanentes, 7 banques réalisent un ratiosupérieur ou égal au minimum de 100 % (comme un an plus tôt) ;

- en ce qui concerne le rapport de liquidité, les disponibilités à vue ou à moins d'un mois sont supérieures ouégales au minimum réglementaire de 100 % des exigibilités de même terme pour 10 banques (contre 9 unan auparavant) ;

- quant au respect du coefficient de transformation à long terme, 10 banques parviennent à financer à hauteurde 50 % au moins (minimum réglementaire) leurs emplois ayant plus de cinq ans de durée résiduelle pardes ressources permanentes (nombre identique à celui de l'année précédente à la même date) ;

- enfin, 9 banques maintiennent la somme des engagements sur les actionnaires, administrateurs et dirigeantsainsi que sur le personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (comme aujuin 2013) ;

Au total, 8 banques disposent de fonds propres nets suffisants pour honorer l'ensemble des normes prudentiellesassises sur cet agrégat (comme douze mois auparavant). Les normes prudentielles respectées par le plus grandnombre d'établissements sont celles se rapportant au coefficient de transformation, au rapport de liquidité, à lalimitation de la somme des grands risques et à la représentation du capital minimum. La norme relative à lacouverture des immobilisations par les ressources permanentes constitue celle à l'égard de laquelle on observele plus grand nombre de banques en infraction.

2.3.3. Résultats de la cotation

En dépit de quelques évolutions défavorables, la situation du système bancaire congolais apparaît, dans

31

l'ensemble, satisfaisante au regard du système de cotation (SYSCO) de la Commission Bancaire. En raison del'absence de données relatives à la rentabilité et/ou à la qualité du management, 3 banques de création récente,figurant dans le champ d'analyse, n'ont pas été cotées. La situation des établissements de crédit se présentecomme suit :

- aucune banque n'affiche une situation financière solide (cote 1) ; comme au 30 juin 2013 ;

- 4 banques sont classées en cote 2 (bonne situation financière) ; comme au 30 juin 2013 ;

- 3 banques figurent en cote 3 (situation financière fragile) ; ce nombre était nul comme un an auparavant ;

- aucune banque ne se trouve dans la zone critique (cote 4), contre une banque en juin 2013.

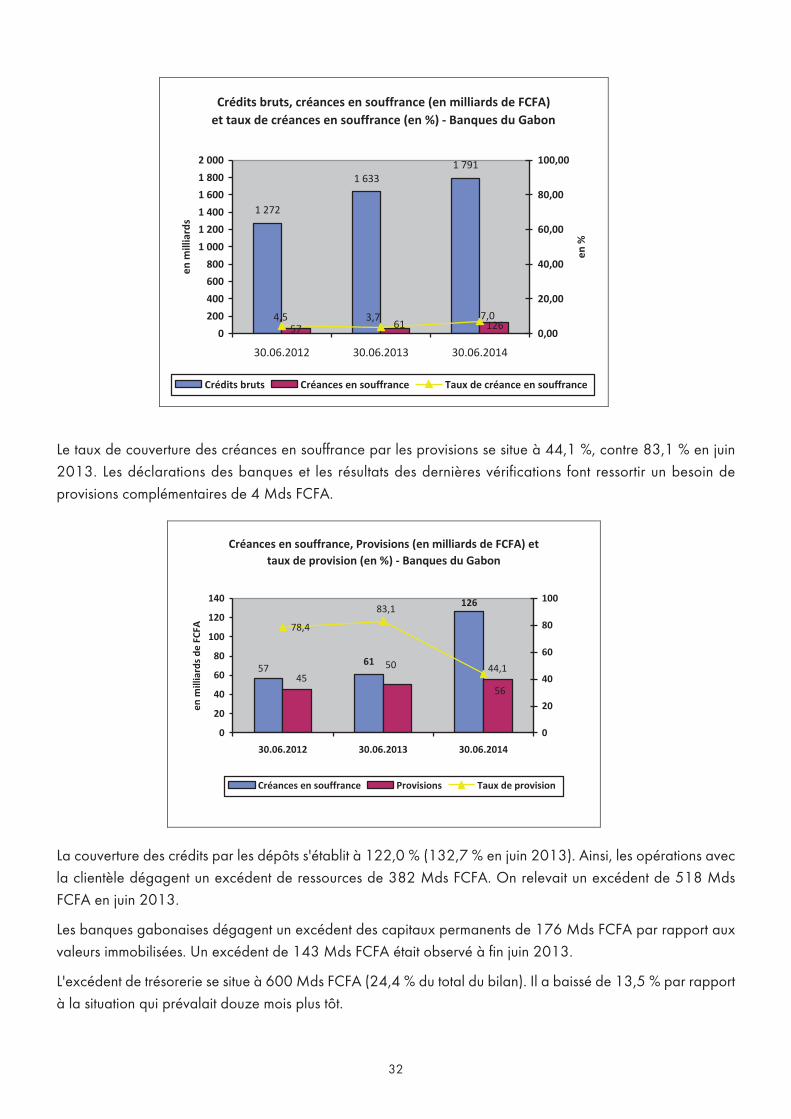

2.4. Le système bancaire gabonais

Le système bancaire gabonais compte 10 banques en activité au 30 juin 2014. Il s'agit de : Banque de l'Habitatdu Gabon (BHG), Banque Gabonaise de Développement (BGD), Banque Internationale pour le Commerce etl'Industrie du Gabon (BICIG), BGFIBANK (BGFI-Gabon), Citibank, N.A. (CITI-G), Ecobank Gabon (Ecobank-Gab), Orabank Gabon (OBG), Postbank SA (Postbank), Union Gabonaise de Banque (UGB) et United Bankfor Africa - Gabon (UBA - Gabon).

2.4.1. Evolution de la situation bilantielle

Le total agrégé des bilans des banques gabonaises s'établit à 2 460 Mds FCFA. Il a progressé de 2,5 % parrapport au 30 juin 2013. Les dépôts collectés s'élèvent à 2 117 Mds FCFA (86,1 % du total du bilan). Ils sonten hausse de 0,8 % en variation annuelle. Les crédits bruts à la clientèle sont de 1 791 Mds FCFA. Ils ont crûde 9,7 % par rapport à juin 2013.

Les provisions pour dépréciation des comptes clientèle se sont accrus de 10,3 % par rapport au niveau atteintl'année précédente à la même date. Elles s'établissent à 56 Mds FCFA. En conséquence, les crédits nets sefixent à 1 735 Mds FCFA (70,5 % du total du bilan), soit une variation annuelle de +9,7 %.

Les créances en souffrance s'élèvent à 126 Mds FCFA. Elles représentent 7,0 % des crédits bruts contre 3,7 %douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est dégradée, comparée à la situation quiprévalait en juin 2013.

1 739

1 227

2 0032 100

1 582

2 400 2 117

1 735

2 460

0

500

1 000

1 500

2 000

2 500

en m

illia

rds

de F

CFA

30.06.2012 30.06.2013 30.06.2014

Dépôts, crédits nets et total cumulé des bilans des banques du Gabon

Dépôts de la clientèle Crédits nets Total du bilan

Les provisions pour dØprØciation des comptes clientŁle se sont de 10,3 % par rapport a à la mŒme date. Elles s’Øtablissent à 56 Mds FCFA. En c à 1

Les crØances en souffrance s’ØlŁvent à 126 Mds FCFA. Elles reprØsentent 7,0 % des c

à

Le taux de couverture des crØances en souffrance par les provisions se situe à

32

Le taux de couverture des créances en souffrance par les provisions se situe à 44,1 %, contre 83,1 % en juin2013. Les déclarations des banques et les résultats des dernières vérifications font ressortir un besoin deprovisions complémentaires de 4 Mds FCFA.

La couverture des crédits par les dépôts s'établit à 122,0 % (132,7 % en juin 2013). Ainsi, les opérations avecla clientèle dégagent un excédent de ressources de 382 Mds FCFA. On relevait un excédent de 518 MdsFCFA en juin 2013.

Les banques gabonaises dégagent un excédent des capitaux permanents de 176 Mds FCFA par rapport auxvaleurs immobilisées. Un excédent de 143 Mds FCFA était observé à fin juin 2013.

L'excédent de trésorerie se situe à 600 Mds FCFA (24,4 % du total du bilan). Il a baissé de 13,5 % par rapportà la situation qui prévalait douze mois plus tôt.

Les provisions pour dØprØciation des comptes clientŁle se sont de 10,3 % par rapport a à la mŒme date. Elles s’Øtablissent à 56 Mds FCFA. En c à 1

Les crØances en souffrance s’ØlŁvent à 126 Mds FCFA. Elles reprØsentent 7,0 % des c

à

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Banques du Gabon

1 272

1 6331 791

57 61 1267,04,5 3,7

0200400600800

1 0001 2001 4001 6001 8002 000

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds

0,00

20,00

40,00

60,00

80,00

100,00

en %

Crédits bruts Créances en souffrance Taux de créance en souffrance

Le taux de couverture des crØances en souffrance par les provisions se situe à

Créances en souffrance, Provisions (en milliards de FCFA) et taux de provision (en %) - Banques du Gabon

61

126

57 50

5645

78,4

44,1

83,1

0

20

40

60

80

100

120

140

30.06.2012 30.06.2013 30.06.2014

en m

illia

rds d

e FC

FA

0

20

40

60

80

100

Créances en souffrance Provisions Taux de provision

La couverture des crØdits par les dØpôts s’Øtablit à 122,0 % (132,7 % en juin 2

Les banques gabonaises dØgagent un excØdent des capitaux permanents de

à

L’excØdent de trØsorerie se situe à 600 Mds FCFA (24,4 % du total du bilan). Il a b à ô

Au plan de l’analyse prudentielle,

à la reprØsentation

à respecter l

à 15 % desdits fonds propres (comme un an a

ô

à

à vue ou à moins d’un

33

2.4.2. Respect des normes prudentielles

Au plan de l'analyse prudentielle, sur les banques figurant dans le champ d’analyse, il ressort ce qui suit : - 8 banques sont en conformité avec les dispositions relatives à la représentation du capital minimum (commeun an auparavant) ;

- en matière de solvabilité, 8 banques extériorisent un ratio de couverture des risques pondérés par les fondspropres nets supérieur ou égal au minimum de 8 %, comme au 30 juin 2013 ;

- dans le cadre des normes de division des risques, 8 banques parviennent à respecter la limite globale enmaintenant en dessous de l'octuple des fonds propres nets la somme des risques pondérés supérieurs à 15 % desdits fonds propres (comme un an auparavant) et 5 banques sont en conformité avec la limiteindividuelle, en n'entretenant pas de risques pondérés encourus sur un même bénéficiaire excédant 45 %des fonds propres nets, comme un an plus tôt ;

- s'agissant de la couverture des immobilisations par les ressources permanentes, 7 banques réalisent un ratiosupérieur ou égal au minimum de 100 % (comme l'année précédente à la même date) ;

- en ce qui concerne le rapport de liquidité, les disponibilités à vue ou à moins d'un mois sont supérieures ouégales au minimum réglementaire de 100 % des exigibilités de même terme pour 7 banques (comme l'annéeprécédente à la même date) ;

- quant au respect du coefficient de transformation à long terme, 8 banques parviennent à financer à hauteurde 50 % au moins (minimum réglementaire) leurs emplois ayant plus de cinq ans de durée résiduelle pardes ressources permanentes (le nombre de banques en conformité était identique à celui de l'annéeprécédente à la même date) ;

- enfin, 8 banques maintiennent la somme des engagements sur les actionnaires, administrateurs et dirigeantsainsi que sur le personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (ce nombreétait le même l'année précédente à la même date).

Au total, 5 banques disposent de fonds propres nets suffisants pour honorer l'ensemble des normes prudentiellesassises sur cet agrégat (comme douze mois auparavant). Les normes prudentielles respectées par le plus grandnombre d'établissements sont celles se rapportant aux engagements sur les apparentés, au coefficient detransformation, à la limitation de la somme des grands risques, à la couverture des risques par les fonds propresnets et à la représentation du capital minimum. La norme relative à la limitation des risques encourus sur unmême bénéficiaire constitue celle à l'égard de laquelle on observe le plus grand nombre de banques eninfraction.

2.4.3. Résultats de la cotation

En raison de l'absence de données relatives à la rentabilité et/ou à la qualité du management, 3 banques decréation récente, figurant dans le champ d'analyse, n'ont pas été cotées. Selon le système de cotation (SYSCO)de la Commission Bancaire, la situation des établissements de crédit apparaît comme suit :

- 2 banques présentent une situation financière solide (cote 1) ; au 30 juin 2013, ce nombre était d'unebanque ;

- 4 banques sont classées en cote 2 (bonne situation financière), contre 5 banques ; au 30 juin 2013 ;- aucune banque ne figure en cote 3 (situation financière fragile) ; la situation était identique au 30 juin 2013;- la situation financière est critique (cote 4) pour une banque ; la situation était identique au 30 juin 2013.

La situation d'ensemble du système bancaire apparaît satisfaisante.

34

2.5. Le système bancaire équato-guinéen

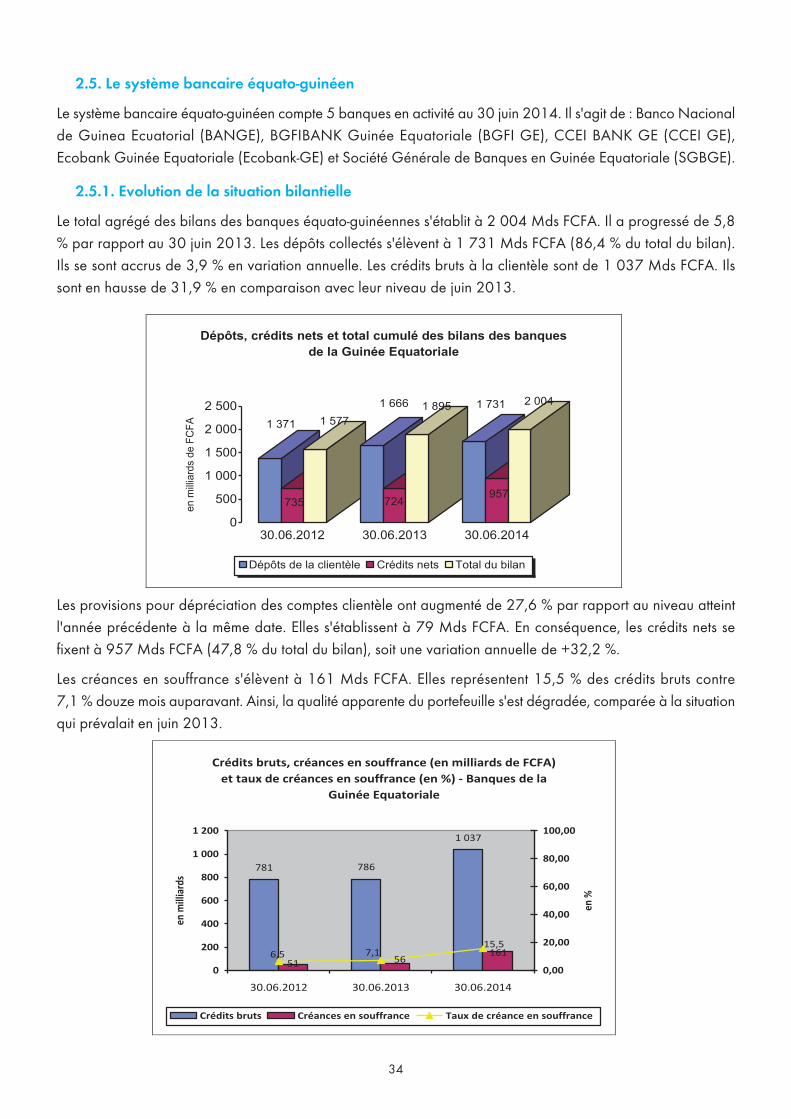

Le système bancaire équato-guinéen compte 5 banques en activité au 30 juin 2014. Il s'agit de : Banco Nacionalde Guinea Ecuatorial (BANGE), BGFIBANK Guinée Equatoriale (BGFI GE), CCEI BANK GE (CCEI GE),Ecobank Guinée Equatoriale (Ecobank-GE) et Société Générale de Banques en Guinée Equatoriale (SGBGE).

2.5.1. Evolution de la situation bilantielle

Le total agrégé des bilans des banques équato-guinéennes s'établit à 2 004 Mds FCFA. Il a progressé de 5,8% par rapport au 30 juin 2013. Les dépôts collectés s'élèvent à 1 731 Mds FCFA (86,4 % du total du bilan).Ils se sont accrus de 3,9 % en variation annuelle. Les crédits bruts à la clientèle sont de 1 037 Mds FCFA. Ilssont en hausse de 31,9 % en comparaison avec leur niveau de juin 2013.

Les provisions pour dépréciation des comptes clientèle ont augmenté de 27,6 % par rapport au niveau atteintl'année précédente à la même date. Elles s'établissent à 79 Mds FCFA. En conséquence, les crédits nets sefixent à 957 Mds FCFA (47,8 % du total du bilan), soit une variation annuelle de +32,2 %.

Les créances en souffrance s'élèvent à 161 Mds FCFA. Elles représentent 15,5 % des crédits bruts contre 7,1 % douze mois auparavant. Ainsi, la qualité apparente du portefeuille s'est dégradée, comparée à la situationqui prévalait en juin 2013.

ô à 1 7

à la clientŁle sont de 1

1 371

735

1 5771 666

724

1 895 1 731

957

2 004

0

500

1 000

1 500

2 000

2 500

en m

illiar

ds d

e FC

FA

30.06.2012 30.06.2013 30.06.2014

Dépôts, crédits nets et total cumulé des bilans des banques de la Guinée Equatoriale

Dépôts de la clientèle Crédits nets Total du bilan

Les provisions pour dØprØciation des comptes

à la mŒme date. Elles s’Øtablissent à 79 Mds F à 957 Mds FCFA (47,8 % du total du b

Les crØances en souffrance s’ØlŁvent à 161 Mds FCFA. Elles reprØsentent 15,5 % des c

à

ô à 1 7

à la clientŁle sont de 1

Les provisions pour dØprØciation des comptes

à la mŒme date. Elles s’Øtablissent à 79 Mds F à 957 Mds FCFA (47,8 % du total du b

Les crØances en souffrance s’ØlŁvent à 161 Mds FCFA. Elles reprØsentent 15,5 % des c

à

Crédits bruts, créances en souffrance (en milliards de FCFA) et taux de créances en souffrance (en %) - Banques de la