Embed Size (px)

Citation preview

CE

RN

He

alt

h I

nfo

Sa

nté

1CERN HEALTH INFO SANTÉ

Bulletin d’information du Régime d’assurance maladie du CERN n° 35 — Décembre 2011

1 édito | 2–7 dossier Une réforme indispensable! 8 bon à savoir Réseau Urgences | 9 info pratique Enquête de satisfaction UNIQA – résultats

10–11 prévention La surdité | 12 en bref Dernières nouvelles et conseils

ÉDITO

Bull’

En cet automne d’une année riche en événements, voici venu le temps de vous informer de l’issue des travaux qui nous ont occupés pendant de longs mois. Le dossier de ce nouveau CHIS Bull’ est consacré à la grande réforme de notre Régime déjà évoquée dans les précédents numéros.

Après une dizaine d’années de stabilité, d’importants changements sont intervenus dans le domaine de la santé. Les coûts ont augmenté plus vite que l’inflation et il a été nécessaire de majorer les primes, dès le début de cette année. Cette augmentation des recettes, qui se poursuivra annuellement jusqu’en 2015, marquait le premier pas de cette réforme du Régime.

Un premier pas, car il faut maintenant en faire d’autres afin de mieux se positionner face aux diverses évolutions du monde médical. J’en profite pour remercier ici les membres du CHIS Board, – représentants de la Direction, de l’Association du Personnel et des retraités – qui, pendant nos travaux, ont tous tiré à la même corde: celle qui permettrait d’assurer un avenir solide à notre système de santé.

Si des modifications, tant du mode de remboursement que de certaines prestations sont désormais au programme, le taux moyen global de remboursement du CHIS, qui atteint aujourd’hui 87 %, n’en sera pas modifié pour autant. Il n’est pas question d’économiser, mais de mieux utiliser les fonds disponibles. Tout ceci en réaffirmant le caractère mutualiste de notre régime – chacun cotise selon ses moyens, chacun utilise selon ses besoins. Voici donc les points essentiels de cette réforme, qui entrera en vigueur le 1er janvier 2012.

Modification majeure : la suppression de la franchise, remplacée par un taux de remboursement progressif individuel de 80 % à 100 %, pour obtenir une meilleure répartition des remboursements. Cela conduira à renforcer la couverture des assurés ayant de grosses dépenses, en limitant les frais restants à leur charge. Mais vous, chanceux qui avez de faibles dépenses, y trouverez aussi votre compte puisque vous serez remboursés dès le premier franc !

La situation nouvelle qui prévaudra en Suisse dès l’an prochain en matière d’hospitalisation – l’introduction des tarifs SwissDRG, qui succéderont aux APDRG – nous oblige à changer les règles de prise en charge de type privé ou semi privé en établissement public. Nous vous expliquons pourquoi dans notre dossier. D’autre part, certains actes de prévention seront remboursés à 100 %, cela manquait auparavant.

Les prestations en matière d’optique évoluent du fait de l’introduction d’un plafond remplaçant le changement de dioptries et de la prise en charge de la chirurgie réfractive. Par ailleurs, certains plafonds seront cumulables sur plusieurs années (optique, dentaire). Enfin, pour celles et ceux qui bénéficient de notre régime comme couverture complémentaire, sachez qu’à l’avenir, vos demandes de remboursements seront notablement simplifiées. Voilà pour l’essentiel.

Nous remercions celles et ceux qui font déjà l’effort de choisir les prestataires offrant le meilleur rapport qualité-prix. Vous verrez que de nouvelles mesures incitant à poursuivre cet effort ont été introduites dans les prestations. Cela deviendra encore plus important à l’avenir si nous voulons parvenir, tous ensemble, à contenir l’augmentation des coûts de la santé. Un défi permanent, car nos fonds ne sont pas extensibles. Cette réforme du CHIS, une modernisation qui devenait nécessaire, devrait en tout cas grandement y participer. Merci d’avance d’y contribuer, vous aussi.

Que faire en cas d’urgence ? …nous tentons de vous aider en page 8. Dans les pages qui suivent, vous retrouverez également les premiers résultats de l’enquête de satisfaction réalisée cet été par UNIQA, ainsi qu’un article de prévention portant sur la surdité, brusque ou progressive. Quelques nouvelles brèves et des conseils concluent ce numéro.

Bonne lecture à toutes et tous, et je vous adresse d’ores et déjà mes vœux les meilleurs pour ces Fêtes de fin d’année qui approchent à grands pas! Mais attention: qui dit Fêtes dit vacances, qui dit vacances dit sport, alors qui dit sport dit… prudence !

Philippe Charpentier, Président du CHIS Board

SpÉcIal RÉfORme 2012

CE

RN

He

alt

h I

nfo

Sa

nté

2

DOSSIeR

Avant tout, rappelons que les dernières modifications des pres-tations du CHIS datent déjà d’une dizaine d’années. Après l’introduction en 2001 des prestations en cas de dépendance, nous avions en 2003 modifié les règles relatives aux hospita-lisations, en prenant la chambre à 2 lits comme standard et en favorisant le recours aux hôpitaux publics. Plus rien d’impor-tant n’a été fait depuis, bien que le monde de la santé n’ait cessé d’évoluer !

> Le CHIS : quI faIt quoI ?L’équilibre financier à moyen terme de notre régime est périodiquement évalué par des études actuarielles. Lorsque cet équilibre est menacé, c’est d’abord le CHIS Board qui étudie et élabore des propositions d’améliorations possibles qui sont ensuite soumises au Comité de Concertation Permanent (CCP) pour examen. Si ces propositions sont suivies par la Direction du CERN, elles sont soumises aux Etats membres, via le TREF tout d’abord (Forum tripartite de discussion des conditions d’emploi entre États membres, Direction et Association du personnel). Ensuite, le Comité des finances et le Conseil du CERN décident de la suite à donner. À eux de déci-der des conditions de notre système de santé, tout en respectant les engagements de l’Organisation pris envers les États hôtes en matière de prestations sociales.

l’avenir du cHIS…

> Le travaIL du CHIS Board CeS dernIèreS annéeSDès 2005, le CHIS Board avait tiré la sonnette d’alarme en annonçant un financement insuffisant du régime. Quelques mesures d’urgences ont été prises en 2007: le doublement de la franchise et le versement annuel par l’Organisation d’un montant équivalent. Il a fallu attendre l’examen quin-quennal des conditions financières et sociales de 2010 (plus connu sous le nom de « revue quinquennale ») pour obtenir un financement adéquat pour l’avenir. En effet, cet examen a conclu que globalement nos prestations étaient d’un niveau comparable à ceux des autres organisations internatio-nales. Ayant accepté cette conclusion, les États membres ont ensuite, malgré leurs propres difficultés économiques, accepté de relever les contributions pour assurer la pérennité de notre régime. En même temps, ils ont confié au Directeur général la tâche de veiller à ce que le régime encourage le recours à des prestataires et des traitements offrant le meilleur rapport qualité-prix. Le CHIS Board a fait des propositions de réforme du régime dans ce sens, renforçant en même temps la protection de ceux qui sont face à des dépenses de santé importantes. Ayant reçu l’approbation du Directeur général, cette réforme entrera en vigueur le 1er janvier 2012.

Nous réalisons ainsi aussi les vœux du personnel et des retraités, exprimés très fortement lors de la dernière enquête menée sur ce sujet, de conserver le niveau actuel des prestations, quitte à mettre la main au porte-monnaie.

Une RÉfORme InDISpenSaBle !

CE

RN

He

alt

h I

nfo

Sa

nté

3

> Le CHIS, C’eSt L’affaIre de touS LeS aSSuréSLa mutualité est une forme de prévoyance qui consiste à répartir les dépenses individuelles sur l’ensemble du groupe: chaque franc dépensé en frais médi-caux est payé par l’ensemble du groupe et tous les membres sont solidaires pour le groupe – entre âges, entre familles plus ou moins nombreuses et célibataires, entre filières de carrières.

Un des principes de base d’une mutualité, c’est la solidarité ! Et c’est primor-dial, vu la démographie atypique du groupe assuré (13 000 personnes en tout), qui compte, en membre cotisant, un actif pour un retraité. Il est aussi essentiel que chacun se sente responsable des dépenses de santé occasionnés, le produit des économies ou des pertes réalisées étant réparti entre tous. Aussi, tâchons toutes et tous de nous souvenir, au moment de choisir notre prestataire de soins, que le CHIS… c’est vraiment notre affaire !

Après toutes ces considérations de bon sens, voici maintenant les détails que vous attendez tous au sujet de cette réforme. Toutes ces informations sont également disponibles sur le site web du CHIS : https://cern.ch/chis.

Nous illustrerons les différences dans les montants remboursés entre les nouvelles règles et celles en vigueur jusqu’à aujourd’hui à travers quelques exemples concrets.• une famille qui vient d’accueillir dans son foyer un troisième enfant• un boursier qui vers la fin de contrat a recours à des soins dentaires

Une précision encore : UNIQA restera notre Gestionnaire en 2012, mais un appel d’offres est en cours pour remettre ce contrat de service sur le marché pour les années 2013 et suivantes. Le choix se fera au printemps 2012, nous vous tiendrons bien sûr informés.

sur de bons rails!

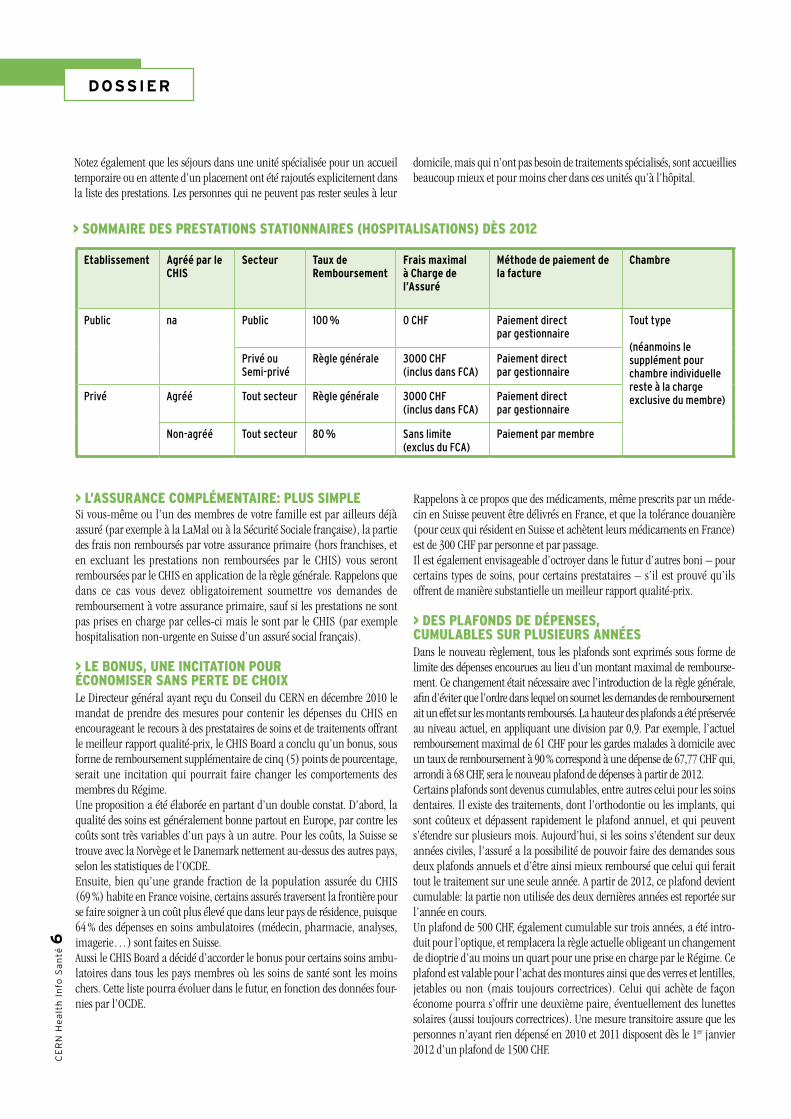

> La « règLe généraLe » à La pLaCe d’une franCHISe et d’un taux de remBourSement unIqueLa plus grande réforme, qui touche toutes les prestations, est le remplace-ment de la franchise par un taux de remboursement progressif. Le système de franchise était critiqué, à juste titre, comme une mesure pénalisant surtout les membres les plus solidaires: ceux qui font très peu de dépenses mais qui cotisent par ailleurs comme les autres. Le CHIS Board a donc élaboré une proposition qui prévoit le remboursement des soins de santé dès le premier franc. Néanmoins, pour préserver l’équilibre financier du régime, le taux de remboursement sera initialement de 80 %, jusqu’à l’atteinte d’un seuil où le remboursement passera à 90 %. Ce seuil a été défini comme un montant de frais à la charge de l’assuré (FCA) pendant l’année. Fixé à 500 CHF, ce seuil est atteint avec 2500 CHF de dépenses. Au-delà de ce seuil les dépenses sont ensuite remboursées à 90 %.

Le CHIS Board a aussi pensé à renforcer la protection des personnes qui ont beaucoup de dépenses de santé. Il existait deux mesures de protection: en cas d’hospitalisation, la participation de l’assuré était limitée à 2000 CHF (si

l’assuré était pris en charge dans un hôpital privé agréé). L’autre mesure consistait à rembourser à 100 % certains frais ambulatoires liés à une patho-logie donnée, mais il fallait non seulement attendre d’avoir atteint le seuil de presque 80 000 CHF de dépenses, mais également pouvoir prouver que les dépenses étaient imputables à une seule pathologie. Seules quelques personnes bénéficient de cette règle tandis que d’autres continuent à être exposées momentanément à des frais menaçant sérieusement leur budget.

Tout en gardant cette dernière mesure, le CHIS Board a proposé d’introduire en plus un remboursement à 100 % dès que, dans une année calendaire, les frais à la charge d’un assuré atteignent 3000 CHF. Avec l’introduction de cette règle, la mesure protectrice spécifique à l’hospitalisation en hôpital agréé a été abolie.

CE

RN

He

alt

h I

nfo

Sa

nté

4

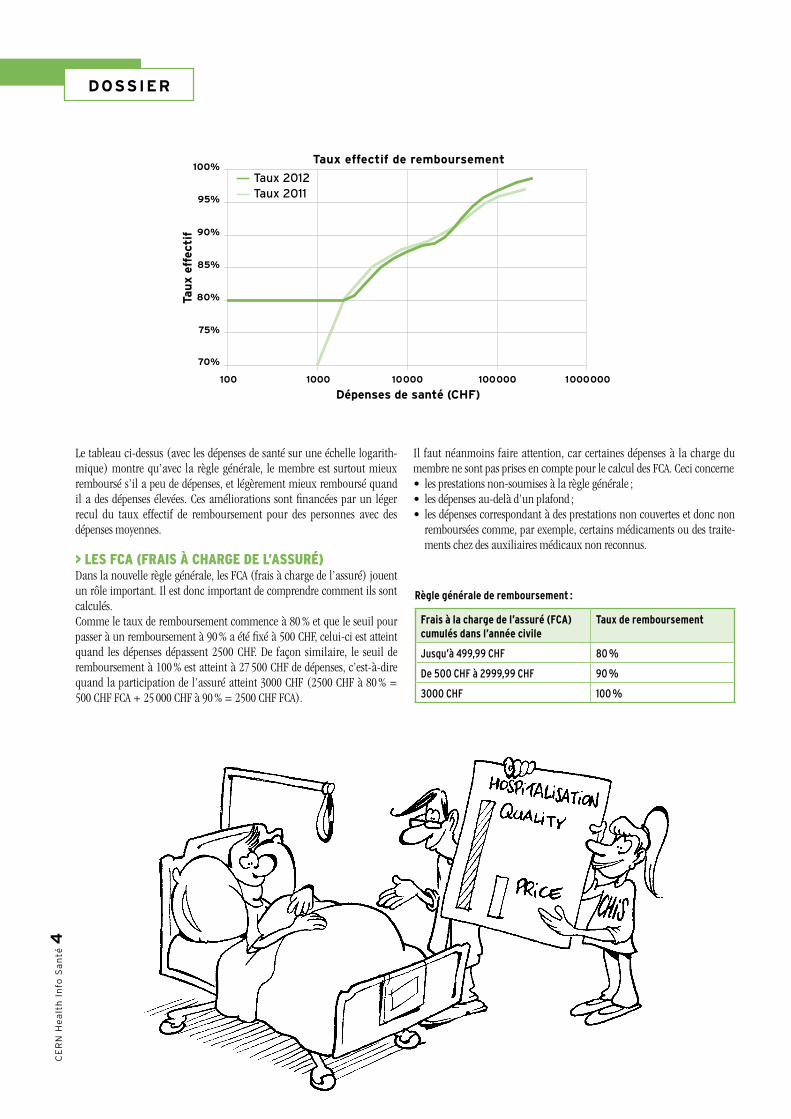

Le tableau ci-dessus (avec les dépenses de santé sur une échelle logarith-mique) montre qu’avec la règle générale, le membre est surtout mieux remboursé s’il a peu de dépenses, et légèrement mieux remboursé quand il a des dépenses élevées. Ces améliorations sont financées par un léger recul du taux effectif de remboursement pour des personnes avec des dépenses moyennes.

> LeS fCa (fraIS à CHarge de L’aSSuré)Dans la nouvelle règle générale, les FCA (frais à charge de l’assuré) jouent un rôle important. Il est donc important de comprendre comment ils sont calculés. Comme le taux de remboursement commence à 80 % et que le seuil pour passer à un remboursement à 90 % a été fixé à 500 CHF, celui-ci est atteint quand les dépenses dépassent 2500 CHF. De façon similaire, le seuil de remboursement à 100 % est atteint à 27 500 CHF de dépenses, c’est-à-dire quand la participation de l’assuré atteint 3000 CHF (2500 CHF à 80 % = 500 CHF FCA + 25 000 CHF à 90 % = 2500 CHF FCA).

Il faut néanmoins faire attention, car certaines dépenses à la charge du membre ne sont pas prises en compte pour le calcul des FCA. Ceci concerne• les prestations non-soumises à la règle générale ; • les dépenses au-delà d’un plafond ; • les dépenses correspondant à des prestations non couvertes et donc non

remboursées comme, par exemple, certains médicaments ou des traite-ments chez des auxiliaires médicaux non reconnus.

DOSSIeR

70%

75%

80%

85%

90%

95%

100%Taux 2012Taux 2011

1000 10000 100000 1000000100

Dépenses de santé (CHF)

Tau

x e

ffec

tif

Taux effectif de remboursement

Règle générale de remboursement :

Frais à la charge de l’assuré (FCA) cumulés dans l’année civile

Taux de remboursement

Jusqu’à 499,99 CHF 80 %

De 500 CHF à 2999,99 CHF 90 %

3000 CHF 100 %

CE

RN

He

alt

h I

nfo

Sa

nté

5

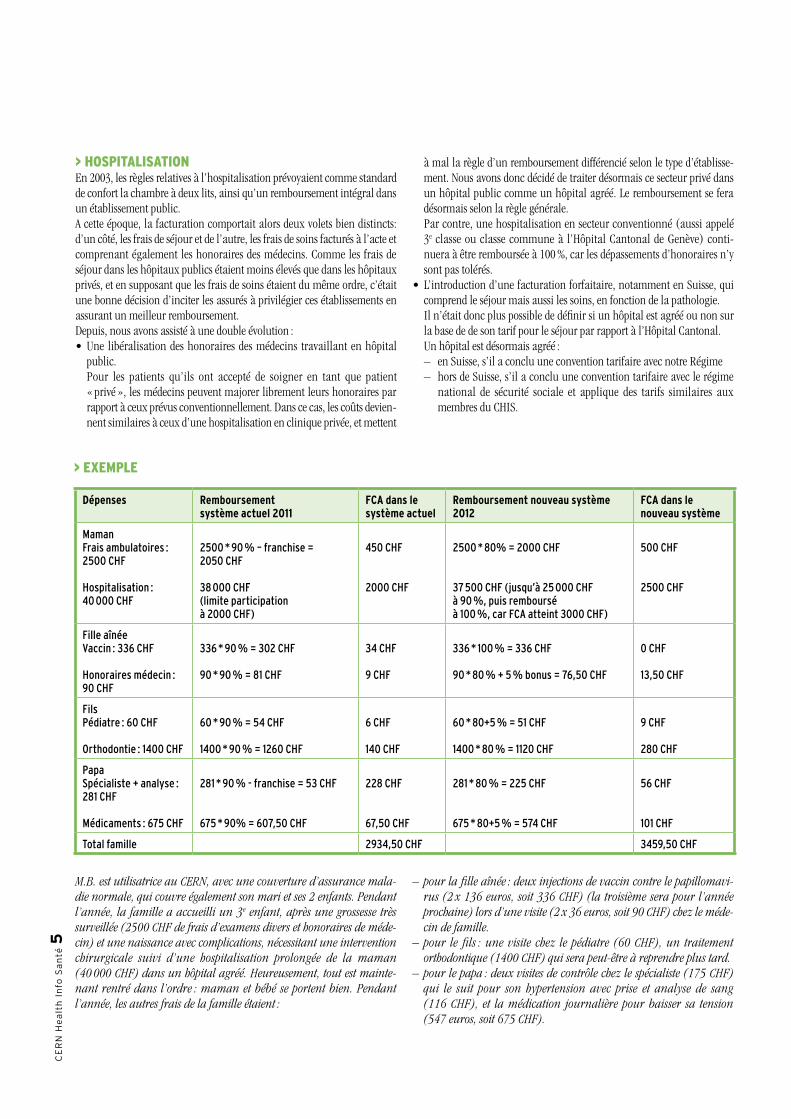

Dépenses Remboursement système actuel 2011

FCA dans le système actuel

Remboursement nouveau système 2012

FCA dans le nouveau système

MamanFrais ambulatoires : 2500 CHF

Hospitalisation : 40 000 CHF

2500 * 90 % – franchise = 2050 CHF

38 000 CHF (limite participation à 2000 CHF)

450 CHF

2000 CHF

2500 * 80% = 2000 CHF

37 500 CHF (jusqu’à 25 000 CHF à 90 %, puis remboursé à 100 %, car FCA atteint 3000 CHF)

500 CHF

2500 CHF

Fille aînéeVaccin : 336 CHF

Honoraires médecin : 90 CHF

336 * 90 % = 302 CHF

90 * 90 % = 81 CHF

34 CHF

9 CHF

336 * 100 % = 336 CHF

90 * 80 % + 5 % bonus = 76,50 CHF

0 CHF

13,50 CHF

FilsPédiatre : 60 CHF

Orthodontie : 1400 CHF

60 * 90 % = 54 CHF

1400 * 90 % = 1260 CHF

6 CHF

140 CHF

60 * 80+5 % = 51 CHF

1400 * 80 % = 1120 CHF

9 CHF

280 CHF

PapaSpécialiste + analyse : 281 CHF

Médicaments : 675 CHF

281 * 90 % - franchise = 53 CHF

675 * 90% = 607,50 CHF

228 CHF

67,50 CHF

281 * 80 % = 225 CHF

675 * 80+5 % = 574 CHF

56 CHF

101 CHF

Total famille 2934,50 CHF 3459,50 CHF

M.B. est utilisatrice au CERN, avec une couverture d’assurance mala-die normale, qui couvre également son mari et ses 2 enfants. Pendant l’année, la famille a accueilli un 3e enfant, après une grossesse très surveillée (2500 CHF de frais d’examens divers et honoraires de méde-cin) et une naissance avec complications, nécessitant une intervention chirurgicale suivi d’une hospitalisation prolongée de la maman (40 000 CHF) dans un hôpital agréé. Heureusement, tout est mainte-nant rentré dans l’ordre : maman et bébé se portent bien. Pendant l’année, les autres frais de la famille étaient :

– pour la fille aînée : deux injections de vaccin contre le papillomavi-rus (2 x 136 euros, soit 336 CHF) (la troisième sera pour l’année prochaine) lors d’une visite (2 x 36 euros, soit 90 CHF) chez le méde-cin de famille.

– pour le fils : une visite chez le pédiatre (60 CHF), un traitement orthodontique (1400 CHF) qui sera peut-être à reprendre plus tard.

– pour le papa : deux visites de contrôle chez le spécialiste (175 CHF) qui le suit pour son hypertension avec prise et analyse de sang (116 CHF), et la médication journalière pour baisser sa tension (547 euros, soit 675 CHF).

> HoSpItaLISatIonEn 2003, les règles relatives à l’hospitalisation prévoyaient comme standard de confort la chambre à deux lits, ainsi qu’un remboursement intégral dans un établissement public. A cette époque, la facturation comportait alors deux volets bien distincts: d’un côté, les frais de séjour et de l’autre, les frais de soins facturés à l’acte et comprenant également les honoraires des médecins. Comme les frais de séjour dans les hôpitaux publics étaient moins élevés que dans les hôpitaux privés, et en supposant que les frais de soins étaient du même ordre, c’était une bonne décision d’inciter les assurés à privilégier ces établissements en assurant un meilleur remboursement.Depuis, nous avons assisté à une double évolution : • Une libéralisation des honoraires des médecins travaillant en hôpital

public. Pour les patients qu’ils ont accepté de soigner en tant que patient

« privé », les médecins peuvent majorer librement leurs honoraires par rapport à ceux prévus conventionnellement. Dans ce cas, les coûts devien-nent similaires à ceux d’une hospitalisation en clinique privée, et mettent

à mal la règle d’un remboursement différencié selon le type d’établisse-ment. Nous avons donc décidé de traiter désormais ce secteur privé dans un hôpital public comme un hôpital agréé. Le remboursement se fera désormais selon la règle générale.

Par contre, une hospitalisation en secteur conventionné (aussi appelé 3e classe ou classe commune à l’Hôpital Cantonal de Genève) conti-nuera à être remboursée à 100 %, car les dépassements d’honoraires n’y sont pas tolérés.

• L’introduction d’une facturation forfaitaire, notamment en Suisse, qui comprend le séjour mais aussi les soins, en fonction de la pathologie.

Il n’était donc plus possible de définir si un hôpital est agréé ou non sur la base de de son tarif pour le séjour par rapport à l’Hôpital Cantonal.

Un hôpital est désormais agréé : – en Suisse, s’il a conclu une convention tarifaire avec notre Régime – hors de Suisse, s’il a conclu une convention tarifaire avec le régime

national de sécurité sociale et applique des tarifs similaires aux membres du CHIS.

> exempLe

CE

RN

He

alt

h I

nfo

Sa

nté

6

DOSSIeR

> L’aSSuranCe CompLémentaIre: pLuS SImpLeSi vous-même ou l’un des membres de votre famille est par ailleurs déjà assuré (par exemple à la LaMal ou à la Sécurité Sociale française), la partie des frais non remboursés par votre assurance primaire (hors franchises, et en excluant les prestations non remboursées par le CHIS) vous seront remboursées par le CHIS en application de la règle générale. Rappelons que dans ce cas vous devez obligatoirement soumettre vos demandes de remboursement à votre assurance primaire, sauf si les prestations ne sont pas prises en charge par celles-ci mais le sont par le CHIS (par exemple hospitalisation non-urgente en Suisse d’un assuré social français).

> Le BonuS, une InCItatIon pour éConomISer SanS perte de CHoIxLe Directeur général ayant reçu du Conseil du CERN en décembre 2010 le mandat de prendre des mesures pour contenir les dépenses du CHIS en encourageant le recours à des prestataires de soins et de traitements offrant le meilleur rapport qualité-prix, le CHIS Board a conclu qu’un bonus, sous forme de remboursement supplémentaire de cinq (5) points de pourcentage, serait une incitation qui pourrait faire changer les comportements des membres du Régime.Une proposition a été élaborée en partant d’un double constat. D’abord, la qualité des soins est généralement bonne partout en Europe, par contre les coûts sont très variables d’un pays à un autre. Pour les coûts, la Suisse se trouve avec la Norvège et le Danemark nettement au-dessus des autres pays, selon les statistiques de l’OCDE.Ensuite, bien qu’une grande fraction de la population assurée du CHIS (69 %) habite en France voisine, certains assurés traversent la frontière pour se faire soigner à un coût plus élevé que dans leur pays de résidence, puisque 64 % des dépenses en soins ambulatoires (médecin, pharmacie, analyses, imagerie…) sont faites en Suisse. Aussi le CHIS Board a décidé d’accorder le bonus pour certains soins ambu-latoires dans tous les pays membres où les soins de santé sont les moins chers. Cette liste pourra évoluer dans le futur, en fonction des données four-nies par l’OCDE.

Rappelons à ce propos que des médicaments, même prescrits par un méde-cin en Suisse peuvent être délivrés en France, et que la tolérance douanière (pour ceux qui résident en Suisse et achètent leurs médicaments en France) est de 300 CHF par personne et par passage. Il est également envisageable d’octroyer dans le futur d’autres boni – pour certains types de soins, pour certains prestataires – s’il est prouvé qu’ils offrent de manière substantielle un meilleur rapport qualité-prix.

> deS pLafondS de dépenSeS, CumuLaBLeS Sur pLuSIeurS annéeSDans le nouveau règlement, tous les plafonds sont exprimés sous forme de limite des dépenses encourues au lieu d’un montant maximal de rembourse-ment. Ce changement était nécessaire avec l’introduction de la règle générale, afin d’éviter que l’ordre dans lequel on soumet les demandes de remboursement ait un effet sur les montants remboursés. La hauteur des plafonds a été préservée au niveau actuel, en appliquant une division par 0,9. Par exemple, l’actuel remboursement maximal de 61 CHF pour les gardes malades à domicile avec un taux de remboursement à 90 % correspond à une dépense de 67,77 CHF qui, arrondi à 68 CHF, sera le nouveau plafond de dépenses à partir de 2012. Certains plafonds sont devenus cumulables, entre autres celui pour les soins dentaires. Il existe des traitements, dont l’orthodontie ou les implants, qui sont coûteux et dépassent rapidement le plafond annuel, et qui peuvent s’étendre sur plusieurs mois. Aujourd’hui, si les soins s’étendent sur deux années civiles, l’assuré a la possibilité de pouvoir faire des demandes sous deux plafonds annuels et d’être ainsi mieux remboursé que celui qui ferait tout le traitement sur une seule année. A partir de 2012, ce plafond devient cumulable: la partie non utilisée des deux dernières années est reportée sur l’année en cours.Un plafond de 500 CHF, également cumulable sur trois années, a été intro-duit pour l’optique, et remplacera la règle actuelle obligeant un changement de dioptrie d’au moins un quart pour une prise en charge par le Régime. Ce plafond est valable pour l’achat des montures ainsi que des verres et lentilles, jetables ou non (mais toujours correctrices). Celui qui achète de façon économe pourra s’offrir une deuxième paire, éventuellement des lunettes solaires (aussi toujours correctrices). Une mesure transitoire assure que les personnes n’ayant rien dépensé en 2010 et 2011 disposent dès le 1er janvier 2012 d’un plafond de 1500 CHF.

Etablissement Agréé par le CHIS

Secteur Taux de Remboursement

Frais maximal à Charge de l’Assuré

Méthode de paiement de la facture

Chambre

Public na Public 100 % 0 CHF Paiement direct par gestionnaire

Tout type (néanmoins le supplément pour chambre individuelle reste à la charge exclusive du membre)

Privé ou Semi-privé

Règle générale 3000 CHF (inclus dans FCA)

Paiement direct par gestionnaire

Privé Agréé Tout secteur Règle générale 3000 CHF (inclus dans FCA)

Paiement direct par gestionnaire

Non-agréé Tout secteur 80 % Sans limite (exclus du FCA)

Paiement par membre

> SommaIre deS preStatIonS StatIonnaIreS (HoSpItaLISatIonS) dèS 2012

Notez également que les séjours dans une unité spécialisée pour un accueil temporaire ou en attente d’un placement ont été rajoutés explicitement dans la liste des prestations. Les personnes qui ne peuvent pas rester seules à leur

domicile, mais qui n’ont pas besoin de traitements spécialisés, sont accueillies beaucoup mieux et pour moins cher dans ces unités qu’à l’hôpital.

CE

RN

He

alt

h I

nfo

Sa

nté

7

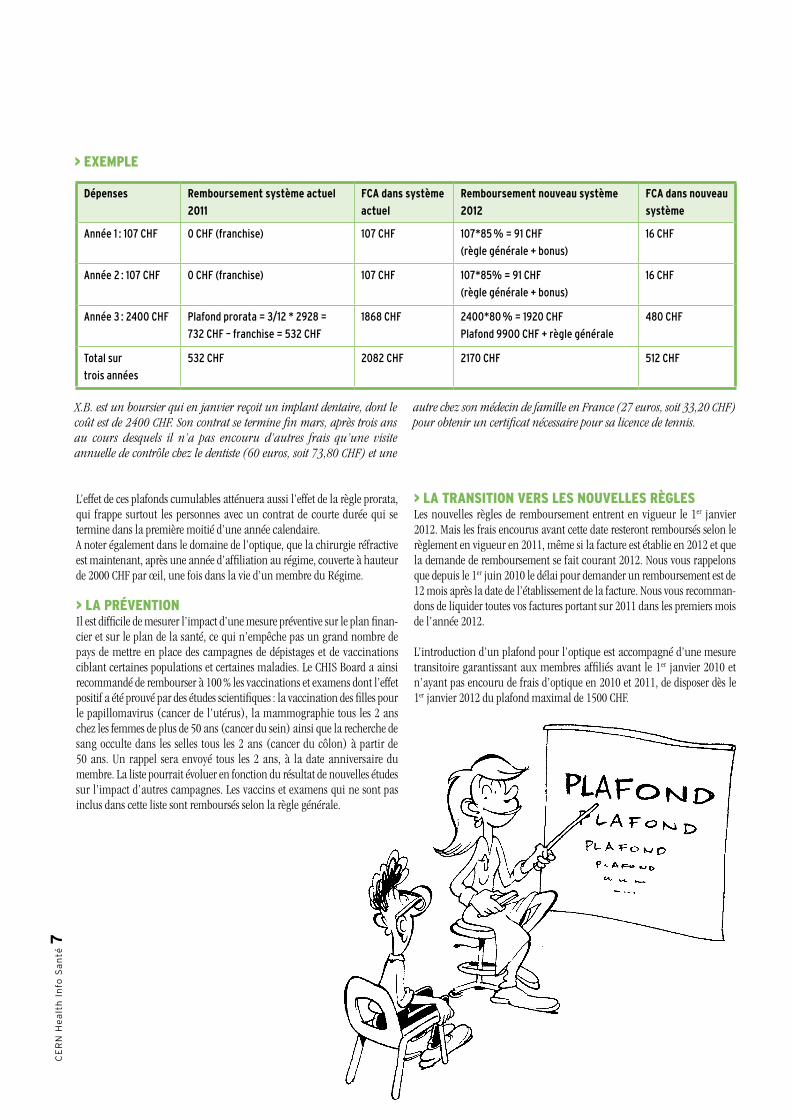

Dépenses Remboursement système actuel

2011

FCA dans système

actuel

Remboursement nouveau système

2012

FCA dans nouveau

système

Année 1 : 107 CHF 0 CHF (franchise) 107 CHF 107*85 % = 91 CHF

(règle générale + bonus)

16 CHF

Année 2 : 107 CHF 0 CHF (franchise) 107 CHF 107*85% = 91 CHF

(règle générale + bonus)

16 CHF

Année 3 : 2400 CHF Plafond prorata = 3/12 * 2928 =

732 CHF – franchise = 532 CHF

1868 CHF 2400*80 % = 1920 CHF

Plafond 9900 CHF + règle générale

480 CHF

Total sur

trois années

532 CHF 2082 CHF 2170 CHF 512 CHF

X.B. est un boursier qui en janvier reçoit un implant dentaire, dont le coût est de 2400 CHF. Son contrat se termine fin mars, après trois ans au cours desquels il n’a pas encouru d’autres frais qu’une visite annuelle de contrôle chez le dentiste (60 euros, soit 73,80 CHF) et une

autre chez son médecin de famille en France (27 euros, soit 33,20 CHF) pour obtenir un certificat nécessaire pour sa licence de tennis.

L’effet de ces plafonds cumulables atténuera aussi l’effet de la règle prorata, qui frappe surtout les personnes avec un contrat de courte durée qui se termine dans la première moitié d’une année calendaire.A noter également dans le domaine de l’optique, que la chirurgie réfractive est maintenant, après une année d’affiliation au régime, couverte à hauteur de 2000 CHF par œil, une fois dans la vie d’un membre du Régime.

> La préventIonIl est difficile de mesurer l’impact d’une mesure préventive sur le plan finan-cier et sur le plan de la santé, ce qui n’empêche pas un grand nombre de pays de mettre en place des campagnes de dépistages et de vaccinations ciblant certaines populations et certaines maladies. Le CHIS Board a ainsi recommandé de rembourser à 100 % les vaccinations et examens dont l’effet positif a été prouvé par des études scientifiques : la vaccination des filles pour le papillomavirus (cancer de l’utérus), la mammographie tous les 2 ans chez les femmes de plus de 50 ans (cancer du sein) ainsi que la recherche de sang occulte dans les selles tous les 2 ans (cancer du côlon) à partir de 50 ans. Un rappel sera envoyé tous les 2 ans, à la date anniversaire du membre. La liste pourrait évoluer en fonction du résultat de nouvelles études sur l’impact d’autres campagnes. Les vaccins et examens qui ne sont pas inclus dans cette liste sont remboursés selon la règle générale.

> La tranSItIon verS LeS nouveLLeS règLeSLes nouvelles règles de remboursement entrent en vigueur le 1er janvier 2012. Mais les frais encourus avant cette date resteront remboursés selon le règlement en vigueur en 2011, même si la facture est établie en 2012 et que la demande de remboursement se fait courant 2012. Nous vous rappelons que depuis le 1er juin 2010 le délai pour demander un remboursement est de 12 mois après la date de l’établissement de la facture. Nous vous recomman-dons de liquider toutes vos factures portant sur 2011 dans les premiers mois de l’année 2012.

L’introduction d’un plafond pour l’optique est accompagné d’une mesure transitoire garantissant aux membres affiliés avant le 1er janvier 2010 et n’ayant pas encouru de frais d’optique en 2010 et 2011, de disposer dès le 1er janvier 2012 du plafond maximal de 1500 CHF.

> exempLe

CE

RN

He

alt

h I

nfo

Sa

nté

8

BOn à SavOIR

Toutes les informations fournies dans cette page ont été véri-fiées avant la parution de ce CHISBull’. Le CERN décline toute responsabilité en cas de changement (de numéro de téléphone, d’horaires, etc) qui surviendrait par la suite.

> réSeau urgenCeS

qu’eSt Ce que Le réSeau urgenCeS genève (rug) ?Le Réseau Urgences Genève a été créé afin de désengorger les services d’urgences du canton de Genève et d’offrir une réponse de qualité aux besoins de santé de la population. Il réunit cinq acteurs publics et privés : la Clinique de Carouge, la Clinique des Grangettes, le Groupe Médical d’Onex, l’Hôpital de La Tour et le Service des Urgences des Hôpitaux Universitaires Genevois (HUG).

danS queLS CaS Se rendre aux urgenCeS deS Hug ?L’objectif visé par la création du RUG est que les cas les plus graves soient dirigés vers le Service des Urgences des HUG, et que les autres soient indiffé-remment pris en charge par les cinq membres du réseau, selon le principe de proximité.

Service des Urgences HUG Adultes 7/7j – 24 / 24 h Rue Gabrielle Perret-Gentil 21211 Genève 14Tél. 022 372 81 20, Fax 022 372 81 44

Hôpital des enfants HUG 7/7j – 24 / 24 hService d’accueil et d’urgences pédiatriques (SAUP) Avenue de la Roseraie 45 1205 GenèveTél. 022 382 45 55

En cas d’urgence vitale ou de situations graves (par ex: difficultés respiratoires, douleurs dans la poitrine, paralysie, troubles de la parole, hémorragie) en Suisse, il faut toujours appeler le 144 !

Le Service des Urgences des HUG accueillant de nombreux patients avec des affections sévères, les patients sont parfois confrontés à des délais d’attente pour les cas moins urgent. En dehors de ces situations, votre médecin- traitant reste la référence. Si vous n’avez pas de médecin-traitant, ou qu’il est absent, à Genève vous pouvez faire appel :

A un des services de médecins de garde à domicile (téléphone et adresses dans la presse genevoise quotidienne)

A SOS Médecins Genève Tél. 022 748 49 50, Adultes et enfants, 7/7j – 24 / 24 h

A un des services du Réseau Urgences Genève (RUG)• Clinique de Carouge

Tél. 022 309 45 45, Adultes (enfants selon âge et situation), 7/7j – 24 / 24 h

• Clinique des Grangettes Adultes : Tél. 022 305 07 77 lundi-vendredi 07–23 h weekends et jours fériés 08-23h Enfants : Tél. 022 305 05 057/7j – 10 - 22 h

• Groupe Médical d’Onex Tél. 022 879 50 50 Adultes et enfants de plus de 3 ans, 7/7j – 24 / 24 h

• Hôpital de La Tour Adultes : Tél. 022 719 61 11, 7/7j – 24 / 24 hEnfants : Tél. 022 719 61 00, Pas de service d’urgences.Consultations pédiatriques sur rendez-vous uniquement. Ligne ouverte dès 08.00h, pour rendez-vous entre 10-22 h

A une des permanences médico-chirurgicales situées dans le canton (téléphones et adresses dans la presse genevoise quotidienne).

Au service de médecine de premier recours des HUG où un rendez-vous dans un cabinet de généraliste peut vous être donnéTél. 022 372 95 49 lundi-vendredi 08.30 h-12.00 h et 14.00-17.30 h

et en franCe voISIne…?En France, les secours d’urgence ne sont pas organisés de la même manière qu’en Suisse.

En cas d’urgence vitale ou de situations graves (par ex: difficultés respiratoires, douleurs dans la poitrine, paralysie, troubles de la parole, hémorragie) en France, il faut toujours appeler le 15 !

Le Pays de Gex ne dispose pas d’un hôpital de proximité qui assure les urgences. Il faut donc toujours appeler le 15. Pour les assurés qui habitent en Haute Savoie, et si la situation le permet, ils peuvent se rendre d’eux-mêmes dans l’un des établissements hospitaliers suivants :

Thonon-les-Bains : Hôpital Georges PiantaTél. 04 50 83 20 00, Adultes seulement, 7/7j – 24 / 24 h

Annemasse : Polyclinique de SavoieTél. 08 26 30 41 00, Adultes (enfants selon âge et situation) 7/7j – 24 / 24 h

Saint-Julien : Hôpital intercommunal Sud Léman ValserineTél. 04 50 49 65 65, Adultes et enfants 7/7j – 24 / 24 h

Annecy : Centre Hospitalier de la Région d’AnnecyTél. 04 50 63 66 01 Adultes, 7/7j – 24 / 24 hTél. 04 50 63 64 24 Enfants, 7/7j – 24 / 24 h

CE

RN

He

alt

h I

nfo

Sa

nté

9

InfO pRaTIqUe

> La paroLe à... unIqa

> réSuLtatS de L’enquête de SatISfaCtIon 2011 Sur LeS ServICeS d’unIqa

Nous avions annoncé dans la précédente édition du CHIS Bull le lancement de l’enquête de satisfaction sur la qualité de nos services. Vous avez répondu nombreux et nous vous en remercions vivement: votre avis et vos commentaires sont riches d’enseignement pour notre entreprise mais aussi pour le CHIS.

En effet, bien que seule la qualité des services ait été visée par l’enquête, vous avez été très nombreux à faire part de vos impressions sur les contributions et les prestations du CHIS et ces considérations ont influencé votre opinion. Il est important de rappeler encore une fois que les contributions et les prestations du CHIS sont décidées par le CERN et non par UNIQA.

Un rapport détaillé a été établi et remis au CHIS Board. Nous vous livrons ci-après le résultat global.

• Population sondée : 6426 personnes• Nombre de questionnaires invalidés (non membre) : 15• Nombre total de questionnaires retenus : 2454• Taux de réponse : 38,19 %• Satisfaction globale : Taux de personnes plutôt satisfaites ou

très satisfaite : 95,71 %

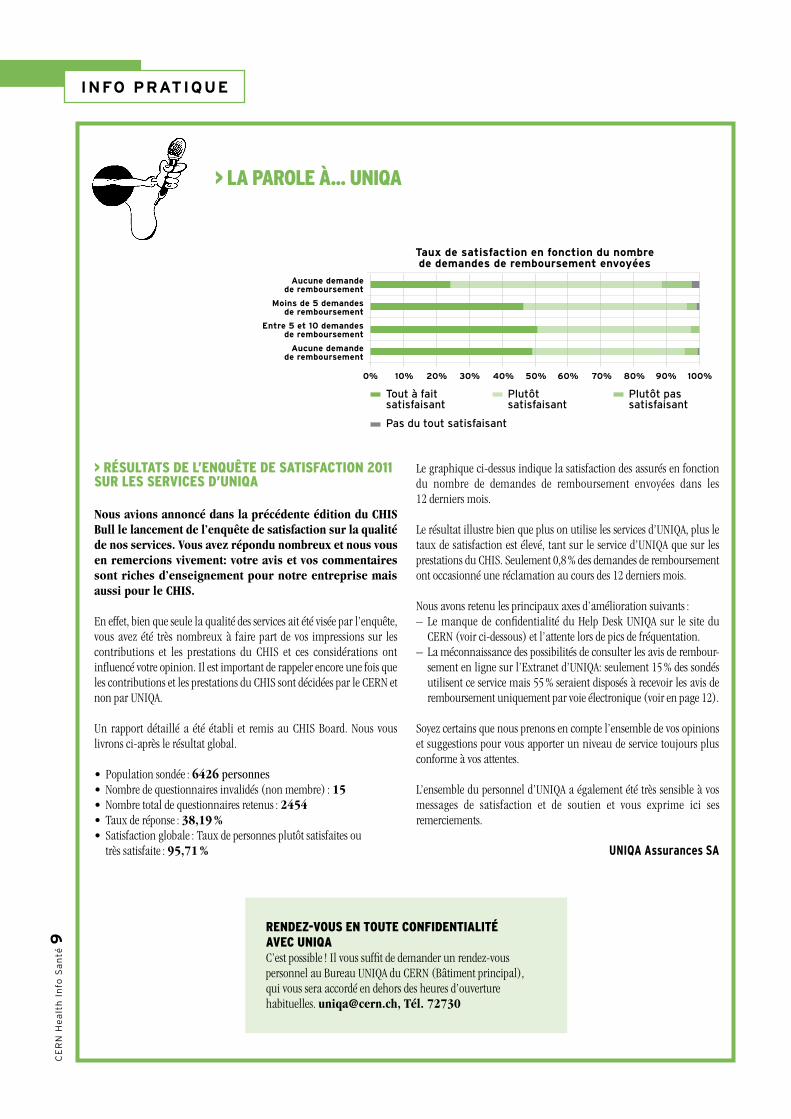

Le graphique ci-dessus indique la satisfaction des assurés en fonction du nombre de demandes de remboursement envoyées dans les 12 derniers mois.

Le résultat illustre bien que plus on utilise les services d’UNIQA, plus le taux de satisfaction est élevé, tant sur le service d’UNIQA que sur les prestations du CHIS. Seulement 0,8 % des demandes de remboursement ont occasionné une réclamation au cours des 12 derniers mois.

Nous avons retenu les principaux axes d’amélioration suivants :– Le manque de confidentialité du Help Desk UNIQA sur le site du

CERN (voir ci-dessous) et l’attente lors de pics de fréquentation.– La méconnaissance des possibilités de consulter les avis de rembour-

sement en ligne sur l’Extranet d’UNIQA: seulement 15 % des sondés utilisent ce service mais 55 % seraient disposés à recevoir les avis de remboursement uniquement par voie électronique (voir en page 12).

Soyez certains que nous prenons en compte l’ensemble de vos opinions et suggestions pour vous apporter un niveau de service toujours plus conforme à vos attentes.

L’ensemble du personnel d’UNIQA a également été très sensible à vos messages de satisfaction et de soutien et vous exprime ici ses remerciements.

UNIQA Assurances SA

10%0% 20% 40%30% 50% 70%60% 80% 100%90%

Tout à faitsatisfaisant

Moins de 5 demandesde remboursement

Aucune demandede remboursement

Aucune demandede remboursement

Entre 5 et 10 demandesde remboursement

Pas du tout satisfaisant

Plutôtsatisfaisant

Plutôt passatisfaisant

Taux de satisfaction en fonction du nombrede demandes de remboursement envoyées

rendeZ-vouS en toute ConfIdentIaLIté aveC unIqa C’est possible ! Il vous suffit de demander un rendez-vous personnel au Bureau UNIQA du CERN (Bâtiment principal), qui vous sera accordé en dehors des heures d’ouverture habituelles. [email protected], Tél. 72730

CE

RN

He

alt

h I

nfo

Sa

nté

10

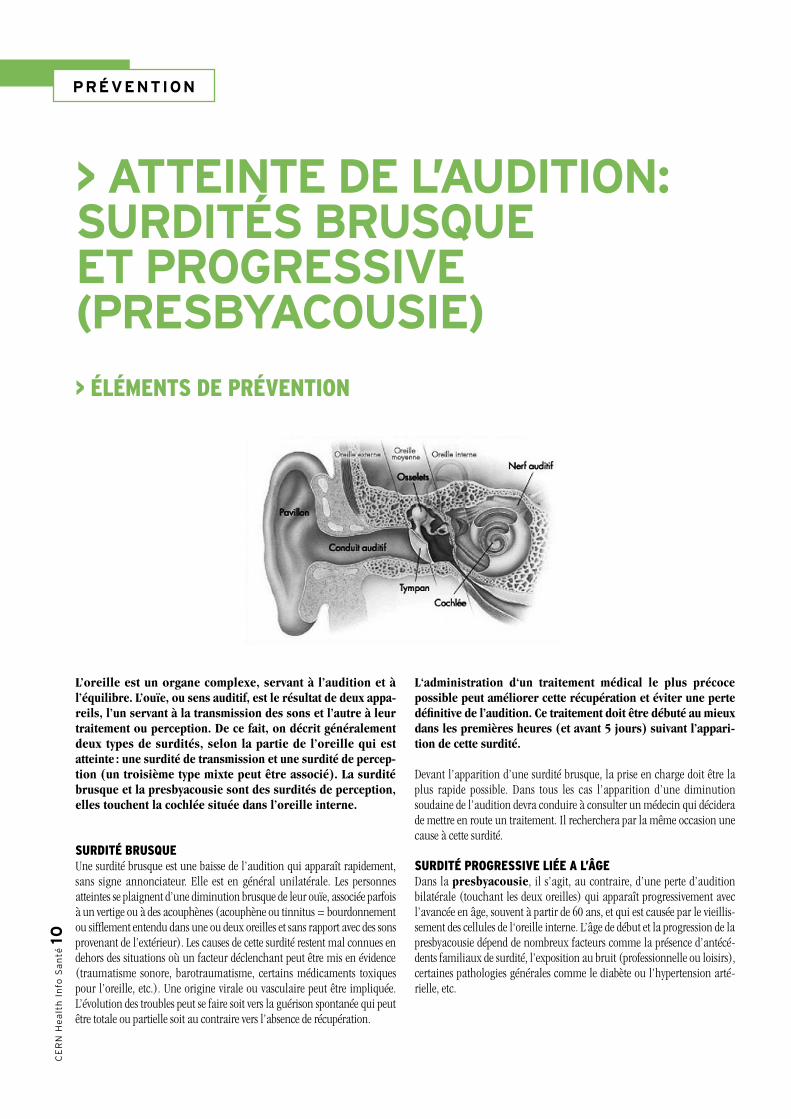

L’oreille est un organe complexe, servant à l’audition et à l’équilibre. L’ouïe, ou sens auditif, est le résultat de deux appa-reils, l’un servant à la transmission des sons et l’autre à leur traitement ou perception. De ce fait, on décrit généralement deux types de surdités, selon la partie de l’oreille qui est atteinte : une surdité de transmission et une surdité de percep-tion (un troisième type mixte peut être associé). La surdité brusque et la presbyacousie sont des surdités de perception, elles touchent la cochlée située dans l’oreille interne.

SurdIté BruSqueUne surdité brusque est une baisse de l’audition qui apparaît rapidement, sans signe annonciateur. Elle est en général unilatérale. Les personnes atteintes se plaignent d’une diminution brusque de leur ouïe, associée parfois à un vertige ou à des acouphènes (acouphène ou tinnitus = bourdonnement ou sifflement entendu dans une ou deux oreilles et sans rapport avec des sons provenant de l’extérieur). Les causes de cette surdité restent mal connues en dehors des situations où un facteur déclenchant peut être mis en évidence (traumatisme sonore, barotraumatisme, certains médicaments toxiques pour l’oreille, etc.). Une origine virale ou vasculaire peut être impliquée. L’évolution des troubles peut se faire soit vers la guérison spontanée qui peut être totale ou partielle soit au contraire vers l’absence de récupération.

L‘administration d‘un traitement médical le plus précoce possible peut améliorer cette récupération et éviter une perte définitive de l’audition. Ce traitement doit être débuté au mieux dans les premières heures (et avant 5 jours) suivant l’appari-tion de cette surdité.

Devant l’apparition d’une surdité brusque, la prise en charge doit être la plus rapide possible. Dans tous les cas l’apparition d’une diminution soudaine de l’audition devra conduire à consulter un médecin qui décidera de mettre en route un traitement. Il recherchera par la même occasion une cause à cette surdité.

SurdIté progreSSIve LIée a L’âgeDans la presbyacousie, il s’agit, au contraire, d’une perte d’audition bilatérale (touchant les deux oreilles) qui apparaît progressivement avec l’avancée en âge, souvent à partir de 60 ans, et qui est causée par le vieillis-sement des cellules de l‘oreille interne. L’âge de début et la progression de la presbyacousie dépend de nombreux facteurs comme la présence d’antécé-dents familiaux de surdité, l’exposition au bruit (professionnelle ou loisirs), certaines pathologies générales comme le diabète ou l’hypertension arté-rielle, etc.

pRÉvenTIOn

> aTTeInTe De l’aUDITIOn: SURDITÉS BRUSqUe eT pROgReSSIve (pReSByacOUSIe)

> éLémentS de préventIon

CE

RN

He

alt

h I

nfo

Sa

nté

11

Les fréquences aiguës sont atteintes en premier, puis d’autres fréquences vont être touchées, notamment celles autour de 1000 Hz, servant aux conversations. La conséquence est l’altération de l’intelligibilité, les personnes se plaignent d’une mauvaise compréhension en environnement bruyant, de difficultés à l’utilisation du téléphone. L’altération va lentement s’aggraver, la personne atteinte fait répéter de plus en plus souvent et parle d’une voix forte, ceci pouvant aboutir à l’isolement et au retrait social. A l’extrême, des troubles de la mémoire peuvent apparaître.

Le dépistage de la presbyacousie peut se faire par le médecin généraliste ou le médecin du travail qui orientera auprès d’un spécialiste ORL si cela est nécessaire. Le médecin spécialiste proposera des examens complémentaires et une prise en charge médicale adaptée à l’attente de la personne. L’appareillage de cette presbyacousie par une aide auditive est un des traite-ments proposés et les alternatives doivent être discutées en cas de réticences. De nombreux progrès ont été réalisés ces dernières années, en particulier par des prothèses auditives permettant d’améliorer singulièrement la qualité de vie, en améliorant l’audition, voire en diminuant d’éventuels acouphènes associés. Le suivi par un bon audioprothésiste est alors indispensable.

En termes de prévention il est important de retarder l’apparition et la progression de la presbyacousie. Elle cible l’exposition à des environnements bruyants professionnels ou de loisirs, en diminuant les bruits à la source (comme baisser le volume des baladeurs musicaux), et le port de protections auditives adaptées. Cette prévention est d’autant plus importante qu’il existe des facteurs de risque, comme des infections répétées de l’oreille, la prise de médicaments toxiques pour l’oreille ou l’existence d’antécédents familiaux de surdité.

D’autres causes de surdité progressive sont possibles, comme celles liées à un traumatisme sonore chronique professionnel. De même, ne sont pas abordées ici les surdités profondes, souvent familiales, et pouvant bénéficier d’un dépistage précoce chez l’enfant et de traitements spécifiques, comme les implants cochléaires. Un prochain article les abordera.

Dr R. Belkheir et Dr E. Reymond, Service médical du CERN

CE

RN

He

alt

h I

nfo

Sa

nté

12

en BRef

Impressum : éditeur responsable Philippe Charpentier, Président du CHISB.

CERN, 1211 Genève 23 — www.cern.ch/chis

> ConSuLteZ voS remBourSementS en LIgne (unIqa extranet)

Nous rappelons que UNIQA offre depuis 2006 à tous les membres du CHIS la possibilité d’accéder aux principales informations concernant leur adhé-sion, leur couverture et notamment les remboursements effectuées à travers son portail extranet.

Comment aCCéder?Ce service est disponible sur simple demande, que vous faites en ligne depuis le site extranet d’UNIQA. Vous accédez directement à cette espace sécurisé depuis https://extranet.uniqa.net ou via www.uniqa.ch en cliquant sur « Member access » dans le menu horizontal en haut de page.Dans les jours suivant votre demande, un nom d’utilisateur et un mot de passe personnel vous sont expédiés par pli séparé. En cas de perte ou d’oubli, vous pouvez redemander un nouvel accès sur notre portail extranet. Votre accès reste valable, même si votre affiliation au CHIS a pris fin.Le portail extranet UNIQA donne un accès aux informations relatives à l’en-semble de la famille d’un membre. Une seule demande d’accès par famille est donc suffisante. A noter : Si plusieurs relations bancaires au sein d’une famille ont été enregistrées, la vue des documents sera restreinte au groupe de personnes rattachées (y compris les assurés dépendants comme les enfants) à cette relation bancaire. Dans ce cas, un accès pour chaque titulaire d’un compte bancaire est nécessaire.

queLLeS InfoS ?Tout d’abord, tous les remboursements effectués dans les dix dernières années sont listés, avec leur date et le nom du membre bénéficiaire.Depuis mi-avril 2006, pour chaque remboursement vous avez en plus la possibilité d’accéder à l’avis de remboursement qui vous a été envoyé par la poste au moment du paiement. Vous pouvez ainsi retrouver les détails pour chaque remboursement et les imprimer si vous le souhaitez.Vous trouverez également pour chaque membre de la famille les périodes d’affiliation ainsi que les types de couverture, et les primes versées.

> fermeture de fIn d’annee

Les bureaux d’UNIQA seront fermés• au CERN pendant toute la période de fermeture

du Laboratoire: du jeudi 22 décembre au mercredi 4 janvier inclus

• en ville : le vendredi 23 décembre, lundi 26 décembre et le lundi 2 janvier

> J’aI une ordonnanCe vaLaBLe pour un an, Comment faIre…?

Si une prescription est bel et bien indiquée comme renouvelable avec un nombre limité d’achats par le médecin :

• vous devez toujours garder l’original de cette ordonnance pour la fournir au pharmacien à chaque renouvellement, faute de quoi on ne vous délivrera pas les produits ;

• vous pouvez envoyer à UNIQA la photocopie de la prescrip-tion avec l’original de la facture de pharmacie dès votre premier achat, en soulignant la mention « à renouveler » : vous n’aurez ainsi pas besoin d’attendre la fin du traitement pour être remboursé.

C’est avant tout le pharmacien qui est responsable de vérifier le nombre de renouvellements autorisés. Mais UNIQA a aussi tout loisir de vérifier de son côté s’il lui semble qu’il y a un abus.